СМАРТЛАБ

🔥 Выиграйте билет на конференцию Smart-Lab CONF! 24 июня в Санкт-Петербурге пройдет 32-ая конференция для частных инвесторов SMART-LAB CONF. В программе — выступления эмитентов, аналитиков и представителей брокеров и финансовых блогеров. 💥 У Вас есть возможность…

А мы напоминаем, что у нас проходит конкурс!🔥

Пишите свои варианты в комментарии под постом в закрепе, каких значений достигнет индекс IMOEX 11 мая на 15:00 и забирайте билет на нашу конференцию!

Конкурс проходит во всех наших соцсетях, подписывайтесь, участвуйте и до встречи в Питере 24 июня!

Пишите свои варианты в комментарии под постом в закрепе, каких значений достигнет индекс IMOEX 11 мая на 15:00 и забирайте билет на нашу конференцию!

Конкурс проходит во всех наших соцсетях, подписывайтесь, участвуйте и до встречи в Питере 24 июня!

{kind=link}

Почему снижаются цены на нефть

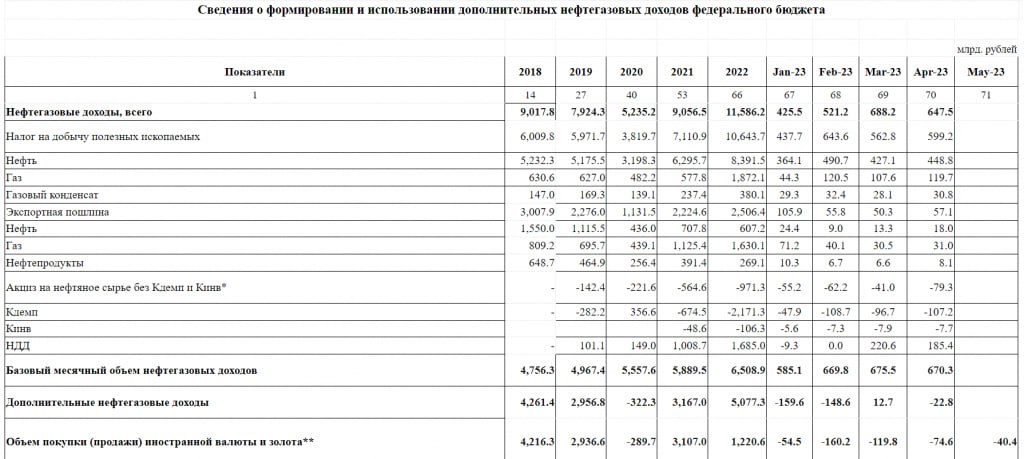

В марте 2023 года после объявления о добровольном сокращении добычи ОПЕК+ (на 1,6 млн барр./сутки) цены на нефть выросли с $72,4 до $87,1/барр. Затем они скорректировались до $79,1/барр., и тенденция к снижению (с $124/барр. в начале июня 2022 года) продолжилась. В этой статье поговорим о том, почему снижаются цены на нефть.

Добровольное снижение добычи в России и других странах ОПЕК+ оказывает поддержку ценам на нефть

Россия планировала снизить добычу нефти с 11,1 мбс в феврале 2023 года до 10,6 мбс в марте 2023 года (на 0,5 мбс).

Фактически, по данным Минэнерго США, добыча в марте составила 10,8 мбс, но в апреле, вероятно, сократится до 10,6 мбс (на 0,2 мбс) и останется примерно на таком уровне до конца года.

В мае 2023 года страны ОПЕК+ планируют начать добровольное сокращение добычи. Ожидаем, что с учетом отставания от квот страны ОПЕК+ (кроме России) снизят объем в совокупности на 1,06 мбс относительно марта. При этом мы предполагаем, что предложение в странах не ОПЕК продолжит расти.

ОПЕК и Минэнерго США ожидают, что оно увеличится на 2,2 и 2,3 мбс г/г соответственно (с 57,1 мбс в 2022 году до 59,3-59,4 мбс в 2023 году).

Постепенный рост экономики Китая положительно влияет на цены на нефть

Китай постепенно смягчает карантинные ограничения, и правительство этой страны планирует, что рост ВВП в 2023 году составит около 5%. Ожидаем, что спрос на нефть в Китае будет постепенно увеличиваться в течение года – с 15,9 мбс в марте до 17,5 мбс в декабре.

Профицит на рынке, замедление экономики развитых стран и ожидание рецессии негативно влияют на цены

В то же время ожидание глобальной рецессии в 2023 году негативно влияет на цены на нефть. По опросу Bloomberg, 2/3 экономистов считают, что в ближайшие 12 месяцев в США будет рецессия.

Мы ожидаем, что из-за замедления экономики спрос на нефть в США и ЕС может снизиться примерно на 1 мбс (с 33,7 мбс в марте до 32,6 мбс в мае). На фоне этого мы предполагаем, что рынок нефти останется в профиците примерно до июля, и это продолжит оказывать давление на цены на нефть.

Таким образом, несмотря на снижение добычи и рост спроса со стороны Китая, на рынке наблюдается профицит (в марте на уровне 0,7 млн барр./сутки). Мы ожидаем, что в мае спрос на нефть в развитых странах снизится на фоне замедления экономики и ожидаемой рецессии.

Поэтому считаем, что профицит сохранится до июля и будет оказывать давление на цены на нефть.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/900261.php

Автор: Сергей Пирогов

В марте 2023 года после объявления о добровольном сокращении добычи ОПЕК+ (на 1,6 млн барр./сутки) цены на нефть выросли с $72,4 до $87,1/барр. Затем они скорректировались до $79,1/барр., и тенденция к снижению (с $124/барр. в начале июня 2022 года) продолжилась. В этой статье поговорим о том, почему снижаются цены на нефть.

Добровольное снижение добычи в России и других странах ОПЕК+ оказывает поддержку ценам на нефть

Россия планировала снизить добычу нефти с 11,1 мбс в феврале 2023 года до 10,6 мбс в марте 2023 года (на 0,5 мбс).

Фактически, по данным Минэнерго США, добыча в марте составила 10,8 мбс, но в апреле, вероятно, сократится до 10,6 мбс (на 0,2 мбс) и останется примерно на таком уровне до конца года.

В мае 2023 года страны ОПЕК+ планируют начать добровольное сокращение добычи. Ожидаем, что с учетом отставания от квот страны ОПЕК+ (кроме России) снизят объем в совокупности на 1,06 мбс относительно марта. При этом мы предполагаем, что предложение в странах не ОПЕК продолжит расти.

ОПЕК и Минэнерго США ожидают, что оно увеличится на 2,2 и 2,3 мбс г/г соответственно (с 57,1 мбс в 2022 году до 59,3-59,4 мбс в 2023 году).

Постепенный рост экономики Китая положительно влияет на цены на нефть

Китай постепенно смягчает карантинные ограничения, и правительство этой страны планирует, что рост ВВП в 2023 году составит около 5%. Ожидаем, что спрос на нефть в Китае будет постепенно увеличиваться в течение года – с 15,9 мбс в марте до 17,5 мбс в декабре.

Профицит на рынке, замедление экономики развитых стран и ожидание рецессии негативно влияют на цены

В то же время ожидание глобальной рецессии в 2023 году негативно влияет на цены на нефть. По опросу Bloomberg, 2/3 экономистов считают, что в ближайшие 12 месяцев в США будет рецессия.

Мы ожидаем, что из-за замедления экономики спрос на нефть в США и ЕС может снизиться примерно на 1 мбс (с 33,7 мбс в марте до 32,6 мбс в мае). На фоне этого мы предполагаем, что рынок нефти останется в профиците примерно до июля, и это продолжит оказывать давление на цены на нефть.

Таким образом, несмотря на снижение добычи и рост спроса со стороны Китая, на рынке наблюдается профицит (в марте на уровне 0,7 млн барр./сутки). Мы ожидаем, что в мае спрос на нефть в развитых странах снизится на фоне замедления экономики и ожидаемой рецессии.

Поэтому считаем, что профицит сохранится до июля и будет оказывать давление на цены на нефть.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/900261.php

Автор: Сергей Пирогов

{kind=link}

Эфир с Финамом. Важность - в деталях!

На прошлой неделе провели эфир с брокером «Финам».

Стрим прошёл очень конструктивно — коллеги ответили на огромное количество наших и ваших вопросов.

Что приятно удивило — количество прикладных вопросов было очень большим, виден неподдельный интерес трейдеров и инвесторов.

Собственно, ради этой обратной связи и возможности сделать жизнь трейдера проще, удобнее и комфортнее эфир и делали.

Друзья из Финама нас тоже приятно удивили: на вопросы, которые не успели проговорить онлайн, компания дала развёрнутые ответы в своём блоге на Смартлабе.

👉smart-lab.ru/company/finam/blog/899969.php

И судя по названию поста, эту работу собирается продолжить)

@Finam спасибо огромное за такой подход к взаимодействию с клиентами!

Всем рекомендуем посмотреть эфир!

На прошлой неделе провели эфир с брокером «Финам».

Стрим прошёл очень конструктивно — коллеги ответили на огромное количество наших и ваших вопросов.

Что приятно удивило — количество прикладных вопросов было очень большим, виден неподдельный интерес трейдеров и инвесторов.

Собственно, ради этой обратной связи и возможности сделать жизнь трейдера проще, удобнее и комфортнее эфир и делали.

Друзья из Финама нас тоже приятно удивили: на вопросы, которые не успели проговорить онлайн, компания дала развёрнутые ответы в своём блоге на Смартлабе.

👉smart-lab.ru/company/finam/blog/899969.php

И судя по названию поста, эту работу собирается продолжить)

@Finam спасибо огромное за такой подход к взаимодействию с клиентами!

Всем рекомендуем посмотреть эфир!

YouTube

«Финам» в прямом эфире: новые продукты и решения

Как «Финам» справился с вызовами 2022 года и какие новые продукты запустил для своих клиентов? Топ-менеджеры брокера в прямом эфире честно расскажут о влиянии кризиса на отрасль и бизнес компании, а также о возможностях новых продуктов — «Финам Трейда», «Финам…

Европейская Электротехника: обзор компании и интервью с СЕО и Мажоритарием

Европейская Электротехника — мейнстримовый третий эшелон 2023 года (сам узнал о них недавно). Вчера записал видеообзор по компании + пообщался с Ильей Каленковым — основателем, мажоритарием и СЕО компании (много интересной инфы по нефтегазу т.к. они работают со всеми ВИНКами).

Текстовый обзор и мое мнение.

Дисклеймер: считаю, что акции по текущим недешевые и цены высоковаты, хотя и в планах прибыль должна расти. Сейчас оценка P/E ~7,5, голубые фишки стоят дешевле (тот же Сбер), поэтому держим это в уме.

— График красивый, дорогое IPO и "возвращение короля" в 2023 году

— Чем компания занимается? Делает инженерные и технологические системы (производство, а не перепродажа)

— Если по финансам, ситуация следующая: выручка с момента IPO выросла в 2,5 раза, прибыль в 10 раз (IPO был cash-in, на эти деньги вошли в нефтегазовый сектор и стали делать УПНы и тд)

— Прибыль небухгалтерская, санкции пошли на пользу. С денежными потоками всё сложно т.к. их записывают в операционные расходы. Но компания инвестирует и тратит на НИОКРы немало

— Капитал на 1 акцию систематически наращивают, но это не ЛУКОЙЛ с Сбером где P/BV меньше 1, надо иметь в виду

— Дивиденды платят, небольшие — но компания роста (если брать выручку и прибыль)

— Планы всегда наполеоновские, но не всегда выполнимы (выписал все прогнозы с годовых отчетов на след год). Если начнут зарабатывать 2-3 млрд чистой прибыли за год — тогда дешево. Выручка в прогнозе тоже 10 млрд на 2023 год...

— Из интересного — менеджмент (основатели) скромные, всего 6 млн рублей в год. Сравните с Газпромом или АФК Системой!) Даже с ростом прибыли и выручки вознаграждение себе не увеличивают, минуя миноров.

— Структура капитала следующая — много казначейских акций на балансе, могут продать их в рынок, если что... free float мал и есть планы по его увеличению

Итого: компания интересная и определенно заслуживает внимание, отцы-основатели до сих пор управляют компанией и являются инженерами, а не финансистами. Перспективы есть, но сейчас уже стоят недешево + возможно SPO казначейского пакета. Сам бы по 5-7 рублей взял бы немного в пенсионный портфель, по текущим дороговато.

Буду следить в пол глаза, хотя надо понимать, что это третий эшелон со всеми вытекающими рисками. Илье Анатольевичу спасибо, что выделил время и пообщался с обычным инвестором типа меня, рассказал много интересного про текущий CAPEX нефтегазовых компаний и будущее...

Автор: Олег Кузьмичев

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/900145.php

#EELT держим?

🔥— держим!

🐳— нет.

Европейская Электротехника — мейнстримовый третий эшелон 2023 года (сам узнал о них недавно). Вчера записал видеообзор по компании + пообщался с Ильей Каленковым — основателем, мажоритарием и СЕО компании (много интересной инфы по нефтегазу т.к. они работают со всеми ВИНКами).

Текстовый обзор и мое мнение.

Дисклеймер: считаю, что акции по текущим недешевые и цены высоковаты, хотя и в планах прибыль должна расти. Сейчас оценка P/E ~7,5, голубые фишки стоят дешевле (тот же Сбер), поэтому держим это в уме.

— График красивый, дорогое IPO и "возвращение короля" в 2023 году

— Чем компания занимается? Делает инженерные и технологические системы (производство, а не перепродажа)

— Если по финансам, ситуация следующая: выручка с момента IPO выросла в 2,5 раза, прибыль в 10 раз (IPO был cash-in, на эти деньги вошли в нефтегазовый сектор и стали делать УПНы и тд)

— Прибыль небухгалтерская, санкции пошли на пользу. С денежными потоками всё сложно т.к. их записывают в операционные расходы. Но компания инвестирует и тратит на НИОКРы немало

— Капитал на 1 акцию систематически наращивают, но это не ЛУКОЙЛ с Сбером где P/BV меньше 1, надо иметь в виду

— Дивиденды платят, небольшие — но компания роста (если брать выручку и прибыль)

— Планы всегда наполеоновские, но не всегда выполнимы (выписал все прогнозы с годовых отчетов на след год). Если начнут зарабатывать 2-3 млрд чистой прибыли за год — тогда дешево. Выручка в прогнозе тоже 10 млрд на 2023 год...

— Из интересного — менеджмент (основатели) скромные, всего 6 млн рублей в год. Сравните с Газпромом или АФК Системой!) Даже с ростом прибыли и выручки вознаграждение себе не увеличивают, минуя миноров.

— Структура капитала следующая — много казначейских акций на балансе, могут продать их в рынок, если что... free float мал и есть планы по его увеличению

Итого: компания интересная и определенно заслуживает внимание, отцы-основатели до сих пор управляют компанией и являются инженерами, а не финансистами. Перспективы есть, но сейчас уже стоят недешево + возможно SPO казначейского пакета. Сам бы по 5-7 рублей взял бы немного в пенсионный портфель, по текущим дороговато.

Буду следить в пол глаза, хотя надо понимать, что это третий эшелон со всеми вытекающими рисками. Илье Анатольевичу спасибо, что выделил время и пообщался с обычным инвестором типа меня, рассказал много интересного про текущий CAPEX нефтегазовых компаний и будущее...

Автор: Олег Кузьмичев

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/900145.php

#EELT держим?

🔥— держим!

🐳— нет.

{kind=link}

В ожидании ФРС🔥Акции и инвестиции

📉IMOEX -1.9%

Рынок продолжает снижаться в ожидании заседания ФРС. Падение нефти и доллара добавляют негатива😔

📉Brent -2.9%

Нефть опустилась ниже $72 за баррель, а с 13.04.2023 котировки потеряли более 17%. Рынок ждет итогов майского заседания Федеральной резервной системы (ФРС) США, которое завершается в среду. Большинство аналитиков склоняется к мнению, что ФРС повысит ключевую процентную ставку на 25 базисных пунктов.

«Несмотря на опасения по поводу экономического роста, Федрезерв, как ожидается, снова повысит ставку, что продолжает оказывать давление на прогнозы спроса на топливо », — написал аналитик Saxo Bank Оле Хансен😔

📉USDRUB -0.7%

Доллар продолжает уверенно снижаться, в моменте котировки опустились ниже 79 рублей. За последние 4 дня валюта растеряла больше половины апрельского роста. Падение нефти не оказывает поддержки доллару. Судя по всему, резкий рост доллара в апреле был вызван сделками по продаже активов🤔

📉АФК Система -2.4%

Владимир Евтушенков сообщил, что Система будет выплачивать дивиденды в 2023 году🥳

📉МТС -1.3%

Крупнейший акционер АФК «Система» ожидает выплат дивидендов МТС👏

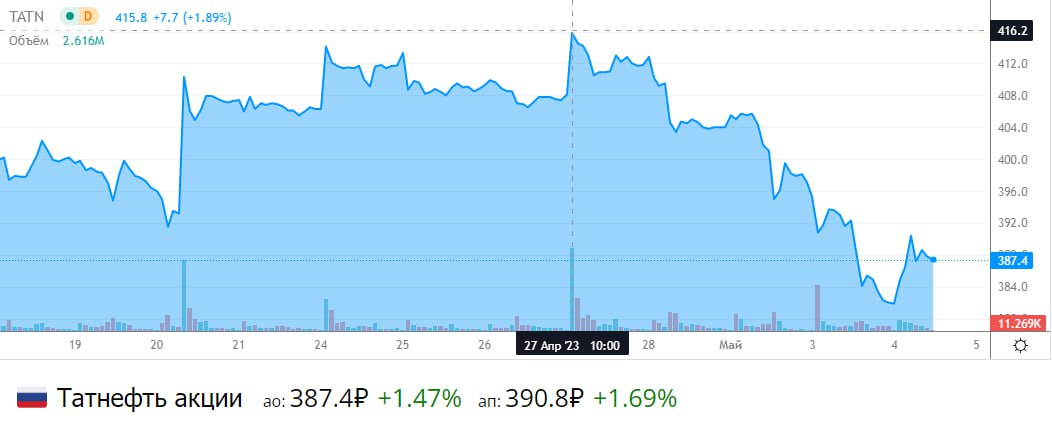

📉Татнефть -3.2%

Чистая прибыль Татнефти по РСБУ в I квартале снизилась в 2,4 раза до 50,1 млрд рублей. По див. политике, компания может выплатить около 10,77 рублей дивидендов за 1-й квартал🤑

📈Ростелеком ап +0.6%

Телеграм каналы обещают 6 руб. дивидендов по итогам 2022 года и ставят цель в 83.5 рубля за акцию🤔

📉ЭсЭфАй -2.1%

СД рекомендовал не выплачивать дивиденды по итогам 2022 года😔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/900431.php

📉IMOEX -1.9%

Рынок продолжает снижаться в ожидании заседания ФРС. Падение нефти и доллара добавляют негатива😔

📉Brent -2.9%

Нефть опустилась ниже $72 за баррель, а с 13.04.2023 котировки потеряли более 17%. Рынок ждет итогов майского заседания Федеральной резервной системы (ФРС) США, которое завершается в среду. Большинство аналитиков склоняется к мнению, что ФРС повысит ключевую процентную ставку на 25 базисных пунктов.

«Несмотря на опасения по поводу экономического роста, Федрезерв, как ожидается, снова повысит ставку, что продолжает оказывать давление на прогнозы спроса на топливо », — написал аналитик Saxo Bank Оле Хансен😔

📉USDRUB -0.7%

Доллар продолжает уверенно снижаться, в моменте котировки опустились ниже 79 рублей. За последние 4 дня валюта растеряла больше половины апрельского роста. Падение нефти не оказывает поддержки доллару. Судя по всему, резкий рост доллара в апреле был вызван сделками по продаже активов🤔

📉АФК Система -2.4%

Владимир Евтушенков сообщил, что Система будет выплачивать дивиденды в 2023 году🥳

📉МТС -1.3%

Крупнейший акционер АФК «Система» ожидает выплат дивидендов МТС👏

📉Татнефть -3.2%

Чистая прибыль Татнефти по РСБУ в I квартале снизилась в 2,4 раза до 50,1 млрд рублей. По див. политике, компания может выплатить около 10,77 рублей дивидендов за 1-й квартал🤑

📈Ростелеком ап +0.6%

Телеграм каналы обещают 6 руб. дивидендов по итогам 2022 года и ставят цель в 83.5 рубля за акцию🤔

📉ЭсЭфАй -2.1%

СД рекомендовал не выплачивать дивиденды по итогам 2022 года😔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/900431.php

{kind=link}

Пресс-конференция ФРС США: Главное

👉 Члены ФРС ожидают умеренную рецессию в целом, однако мой прогноз — умеренный рост, а не рецессия

👉 Регулятор не ожидал, что ужесточение ДКП окажет такое сильное влияние на банковскую систему страны

👉 Глава ФРС считает повышение лимита госдолга очевидным и единственно верным решением.

👉 ФРС намерена снизить инфляцию до целевых 2%

👉 Банковская система США надежна и устойчива, состояние сектора показало улучшение

👉 Рынок труда остается очень сильным, такое редко бывает при рецессии

👉 Экономика США ссужается, а банковский кризис усугубляет ее положение. Многие банки обращаются за ликвидностью ФРС

👉 Все дальнейшие действия будут зависеть от поступающих данных и состояния экономики

👉 Решение о паузе не принималось, повышение ставки остается возможным, ФРС смягчает формулировку

👉 Мы пытаемся достичь, а затем поддерживать достаточно ограничительную позицию, чтобы снизить инфляцию

👉 Скорее всего мы уже на ограничительном уровне дкп или не далеко от него

👉 Требуется несколько месяцев данных, чтобы оценить правильность действий ФРС

Пишите свои мысли в комментарии

https://smart-lab.ru/blog/news/900497.php

👉 Члены ФРС ожидают умеренную рецессию в целом, однако мой прогноз — умеренный рост, а не рецессия

👉 Регулятор не ожидал, что ужесточение ДКП окажет такое сильное влияние на банковскую систему страны

👉 Глава ФРС считает повышение лимита госдолга очевидным и единственно верным решением.

👉 ФРС намерена снизить инфляцию до целевых 2%

👉 Банковская система США надежна и устойчива, состояние сектора показало улучшение

👉 Рынок труда остается очень сильным, такое редко бывает при рецессии

👉 Экономика США ссужается, а банковский кризис усугубляет ее положение. Многие банки обращаются за ликвидностью ФРС

👉 Все дальнейшие действия будут зависеть от поступающих данных и состояния экономики

👉 Решение о паузе не принималось, повышение ставки остается возможным, ФРС смягчает формулировку

👉 Мы пытаемся достичь, а затем поддерживать достаточно ограничительную позицию, чтобы снизить инфляцию

👉 Скорее всего мы уже на ограничительном уровне дкп или не далеко от него

👉 Требуется несколько месяцев данных, чтобы оценить правильность действий ФРС

Пишите свои мысли в комментарии

https://smart-lab.ru/blog/news/900497.php

{kind=link}

М.Видео-Эльдорадо (MVID) - анализ состояния и перспектив ретейлера по итогам 2022г

• Капитализация: 35,3 млрд ₽ (196,3 ₽ за акцию)

• Выручка 2022: 402,5 млрд (-15,5% г/г)

• скор. EBITDA 2022: 15,5 млрд (+69% г/г)

• скор. чистый убыток 2022: 6,7 млрд

• P/E ТТМ: —

• P/E fwd 2023: —

• fwd дивиденд 2022: 0%

«М.Видео» — крупнейшая розничная сеть по объёмам продаж электроники и бытовой техники в России. Компания объединяет розничные бренды: «М.Видео» и «Эльдорадо»

По итогу года компания получила чистый убыток в размере 6,7 млрд против прибыли годом ранее.

Однако, по скорректированным показателям, (за вычетом разовой прибыли в 2021г), чистый убыток сократился на 10,2% г/г. То есть по факту, группа М.Видео уже 2 год находится в убытках на уровне своего основного бизнеса.

Трафик (включая онлайн сегменты) упал на 7% г/г, а рост среднего чека на 5% это падение не компенсирует. Примечательно, что трафик уже на 82% приходится на интернет-торговлю, но никакого роста это не даёт.

За год было закрыто 32 магазина, а капитальные затраты сокращены на 8,5 млрд (-58,5 г/г). Развитие компании сейчас на паузе и скорее всего такое состояние будет сохраняться и в 2023г.

После полной продажи Сбербанку сервиса goods.ru и снижения затрат, у М.Видео образовался денежный запас на балансе в 30,1 млрд. Тем не менее, чистый долг группы все равновыше 65 млрд при ND/EBITDA 4,2.

Обслуживание долга (облигации, банковские займы и т.д.) за 2022г выросло на 74,2% г/г до 14 млрд. Для понимания: на плату по долгам компания тратит сумму, которая на 80% выше операционной прибыли.

Выводы:

Свою позицию по компании я не меняю: у бизнеса существенные проблемы в виде падения операционных показателей большинства сегментов и огромного долга.

Даже вся операционная прибыль М.Видео не покрывает стоимость обслуживания долга и о дивидендах в ближайшей перспективе речи быть не может. Текущая оценка компании ± адекватна, если верить в восстановление бизнеса в будущем.

Автор: TAUREN

#MVID держим?

🔥— держим!

🐳— нееет!

• Капитализация: 35,3 млрд ₽ (196,3 ₽ за акцию)

• Выручка 2022: 402,5 млрд (-15,5% г/г)

• скор. EBITDA 2022: 15,5 млрд (+69% г/г)

• скор. чистый убыток 2022: 6,7 млрд

• P/E ТТМ: —

• P/E fwd 2023: —

• fwd дивиденд 2022: 0%

«М.Видео» — крупнейшая розничная сеть по объёмам продаж электроники и бытовой техники в России. Компания объединяет розничные бренды: «М.Видео» и «Эльдорадо»

По итогу года компания получила чистый убыток в размере 6,7 млрд против прибыли годом ранее.

Однако, по скорректированным показателям, (за вычетом разовой прибыли в 2021г), чистый убыток сократился на 10,2% г/г. То есть по факту, группа М.Видео уже 2 год находится в убытках на уровне своего основного бизнеса.

Трафик (включая онлайн сегменты) упал на 7% г/г, а рост среднего чека на 5% это падение не компенсирует. Примечательно, что трафик уже на 82% приходится на интернет-торговлю, но никакого роста это не даёт.

За год было закрыто 32 магазина, а капитальные затраты сокращены на 8,5 млрд (-58,5 г/г). Развитие компании сейчас на паузе и скорее всего такое состояние будет сохраняться и в 2023г.

После полной продажи Сбербанку сервиса goods.ru и снижения затрат, у М.Видео образовался денежный запас на балансе в 30,1 млрд. Тем не менее, чистый долг группы все равновыше 65 млрд при ND/EBITDA 4,2.

Обслуживание долга (облигации, банковские займы и т.д.) за 2022г выросло на 74,2% г/г до 14 млрд. Для понимания: на плату по долгам компания тратит сумму, которая на 80% выше операционной прибыли.

Выводы:

Свою позицию по компании я не меняю: у бизнеса существенные проблемы в виде падения операционных показателей большинства сегментов и огромного долга.

Даже вся операционная прибыль М.Видео не покрывает стоимость обслуживания долга и о дивидендах в ближайшей перспективе речи быть не может. Текущая оценка компании ± адекватна, если верить в восстановление бизнеса в будущем.

Автор: TAUREN

#MVID держим?

🔥— держим!

🐳— нееет!

{kind=link}

Конкурс по фундаментальному анализу! Приз 25 тыр. Дивиденды Мечела, Северстали НЛМК и ММК по итогам 2023 года.

Пока я тут проверяю ваши работы по НКНХ, решил объявить новый конкурс с призовым фондом !!!!25 тыр!!!!

(куш повышен с 15 тыр до 25 тыр, т.к. понял, что слишком много хороших постов вы пишите).

Надо написать на смартлаб лучший пост по фундаментальному анализу металлургов с прогнозом дивидендов НЛМК, ММК и Северстали, которые они могут заплатить по итогам работы в этом, 2023 году. Естественно, с обоснованием👍

Чтобы ваши работы было проще найти, ставьте теги «дивиденды» и «смартлаб конкурс» к своим постам!!!!

Данный конкурс заканчивается 10 мая 23:59мск.

Пока я тут проверяю ваши работы по НКНХ, решил объявить новый конкурс с призовым фондом !!!!25 тыр!!!!

(куш повышен с 15 тыр до 25 тыр, т.к. понял, что слишком много хороших постов вы пишите).

Надо написать на смартлаб лучший пост по фундаментальному анализу металлургов с прогнозом дивидендов НЛМК, ММК и Северстали, которые они могут заплатить по итогам работы в этом, 2023 году. Естественно, с обоснованием👍

Чтобы ваши работы было проще найти, ставьте теги «дивиденды» и «смартлаб конкурс» к своим постам!!!!

Данный конкурс заканчивается 10 мая 23:59мск.

{kind=link}

Что такое флоатеры и чем отличаются от обычных облигаций?

Минфин, в объеме остатков, доступных для размещения предложил выпуск облигаций с постоянным купоном и новый выпуск флоатера.

🔹Флоатер — это облигация с плавающей процентной ставкой. Размер выплат по таким бумагам не фиксирован заранее, а зависит от внешних индикаторов.

Размер ставки флоатера чаще всего определяется ставкой Ruonia, но также может определяться относительно ключевой ставки ЦБ или индекса потребительских цен.

🔹Плавающий купон защищает инвестора от процентного риска

Для облигации характерны два основных риска: кредитный (ухудшение платежеспособности эмитента) и процентный (снижение рыночной цены облигации).

Снижение рыночной цены связано с тем, что при росте ставок доходность новых выпусков увеличивается, а ранее выпущенные бумаги с постоянным купоном становятся невыгодны, их рыночная цена падает.

При продаже такой облигации до даты погашения цена сделки может быть заметно ниже номинала. У бондов с плавающим купоном доходность бумаги привязана к внешнему индикатору, поэтому ее цена существенно не меняется (в отличие от выплачиваемых купонов).

🔹Плавающий купон защищает от снижения стоимости

За счет того, что купон по ним привязан к внешнему индикатору, доходность будет автоматически изменяться в ответ на изменение ставок. Это значит, что цена на такую бумагу будет оставаться неизменной или будет меняться очень слабо.

🔹Флоатеры не подвержены санкционному риску

Нерезиденты не являются крупными держателями этих бумаг, что делает их котировки менее чувствительными к санкционному фактору.

🔹Флоатеры корпоративных эмитентов могут нести доп риски

Рост процентных ставок ведет к росту процентных расходов эмитента. Если процентные ставки поднимаются слишком сильно, то скачок расходов на обслуживание долга может негативно сказаться на финансах эмитента. Таким образом инвестор не избавляется от процентного риска, а лишь переводит его в кредитный.

🔹Самые ликвидные государственные флоатеры — ОФЗ-ПК.

Их купон которых привязан к ставке денежного рынка RUONIA. Если по-простому и на человеческом – это усреднённое взвешенное значение процентных ставок, по которым крупнейшие банки России кредитуют друг друга на короткие сроки (от 1 дня до 6 месяцев).

Доходность ОФЗ-ПК рассчитывается с временным лагом в шесть месяцев.

В таком случае потенциальному покупателю лучше ориентироваться на ожидания рынка по динамике индекса RUONIA.

Для оценки реального размера премии нужно учитывать форвардную стоимость на момент выплаты последнего купона. Для расчёта используется следующая формула:

FP = MP − (Coup − Rate) × T / 365, где:

FP — форвардная цена долговой бумаги;

MP — текущая рыночная цена облигации;

Coup — известный купон в процентах;

Rate — ставка RUONIA, актуальная до конца текущего купонного периода;

T — число дней до конца текущего купонного периода.

Полученное значение можно использовать для сравнения доходности разных флоатеров перед покупкой.

🔹Зачем это эмитенту?

Компании выгодно платить более низкий купон, ведь это ее расходы. Но иногда заемные деньги нужны именно в тот момент, когда конъюнктура неблагоприятна.

Выпустив флоатеры, можно привлечь достаточно длинные деньги, а расходы на обслуживание долга будут автоматически снижаться при улучшении конъюнктуры рынка и снижении ключевой ставки.

В текущем году облигации с переменной ставкой купона Минфином были предложены впервые.

В прошлом году флоатеры пользовались высоким спросом. Их основными покупателями выступали банки.

Им покупка флоатеров позволяла избежать процентного риска. Большая часть всех размещений в 2022 г. пришлась именно на флоатеры.

Автор: Mel_Gribson

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/900455.php

Минфин, в объеме остатков, доступных для размещения предложил выпуск облигаций с постоянным купоном и новый выпуск флоатера.

🔹Флоатер — это облигация с плавающей процентной ставкой. Размер выплат по таким бумагам не фиксирован заранее, а зависит от внешних индикаторов.

Размер ставки флоатера чаще всего определяется ставкой Ruonia, но также может определяться относительно ключевой ставки ЦБ или индекса потребительских цен.

🔹Плавающий купон защищает инвестора от процентного риска

Для облигации характерны два основных риска: кредитный (ухудшение платежеспособности эмитента) и процентный (снижение рыночной цены облигации).

Снижение рыночной цены связано с тем, что при росте ставок доходность новых выпусков увеличивается, а ранее выпущенные бумаги с постоянным купоном становятся невыгодны, их рыночная цена падает.

При продаже такой облигации до даты погашения цена сделки может быть заметно ниже номинала. У бондов с плавающим купоном доходность бумаги привязана к внешнему индикатору, поэтому ее цена существенно не меняется (в отличие от выплачиваемых купонов).

🔹Плавающий купон защищает от снижения стоимости

За счет того, что купон по ним привязан к внешнему индикатору, доходность будет автоматически изменяться в ответ на изменение ставок. Это значит, что цена на такую бумагу будет оставаться неизменной или будет меняться очень слабо.

🔹Флоатеры не подвержены санкционному риску

Нерезиденты не являются крупными держателями этих бумаг, что делает их котировки менее чувствительными к санкционному фактору.

🔹Флоатеры корпоративных эмитентов могут нести доп риски

Рост процентных ставок ведет к росту процентных расходов эмитента. Если процентные ставки поднимаются слишком сильно, то скачок расходов на обслуживание долга может негативно сказаться на финансах эмитента. Таким образом инвестор не избавляется от процентного риска, а лишь переводит его в кредитный.

🔹Самые ликвидные государственные флоатеры — ОФЗ-ПК.

Их купон которых привязан к ставке денежного рынка RUONIA. Если по-простому и на человеческом – это усреднённое взвешенное значение процентных ставок, по которым крупнейшие банки России кредитуют друг друга на короткие сроки (от 1 дня до 6 месяцев).

Доходность ОФЗ-ПК рассчитывается с временным лагом в шесть месяцев.

В таком случае потенциальному покупателю лучше ориентироваться на ожидания рынка по динамике индекса RUONIA.

Для оценки реального размера премии нужно учитывать форвардную стоимость на момент выплаты последнего купона. Для расчёта используется следующая формула:

FP = MP − (Coup − Rate) × T / 365, где:

FP — форвардная цена долговой бумаги;

MP — текущая рыночная цена облигации;

Coup — известный купон в процентах;

Rate — ставка RUONIA, актуальная до конца текущего купонного периода;

T — число дней до конца текущего купонного периода.

Полученное значение можно использовать для сравнения доходности разных флоатеров перед покупкой.

🔹Зачем это эмитенту?

Компании выгодно платить более низкий купон, ведь это ее расходы. Но иногда заемные деньги нужны именно в тот момент, когда конъюнктура неблагоприятна.

Выпустив флоатеры, можно привлечь достаточно длинные деньги, а расходы на обслуживание долга будут автоматически снижаться при улучшении конъюнктуры рынка и снижении ключевой ставки.

В текущем году облигации с переменной ставкой купона Минфином были предложены впервые.

В прошлом году флоатеры пользовались высоким спросом. Их основными покупателями выступали банки.

Им покупка флоатеров позволяла избежать процентного риска. Большая часть всех размещений в 2022 г. пришлась именно на флоатеры.

Автор: Mel_Gribson

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/900455.php

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

Хорошие новости от ПАО «ЕвроТранс». Сегодня эмитент выплатил первый купон по своему третьему выпуску облигаций в размере 37 142 922,70 рублей.

Напомним, что размещение облигаций серии 001Р-03 началось 4 апреля 2023 года. Размещение бондов под ставку 13,60% годовых с ежемесячной выплатой еще не завершено, а стоимость одной облигации составляет 1 000 рублей. Срок обращения – 4 года. Выкуп облигаций будет проходить в 4-й год – раз в квартал вместе с купонами будет выплачиваться по 25% номинала.

Стоит отметить, что в декабре 2022 года и в феврале 2023 года компания успешно разместила два выпуска облигаций по 3 млрд. рублей каждый. А в ближайших планах ЕвроТранса выход на IPO.

Напомним, что размещение облигаций серии 001Р-03 началось 4 апреля 2023 года. Размещение бондов под ставку 13,60% годовых с ежемесячной выплатой еще не завершено, а стоимость одной облигации составляет 1 000 рублей. Срок обращения – 4 года. Выкуп облигаций будет проходить в 4-й год – раз в квартал вместе с купонами будет выплачиваться по 25% номинала.

Стоит отметить, что в декабре 2022 года и в феврале 2023 года компания успешно разместила два выпуска облигаций по 3 млрд. рублей каждый. А в ближайших планах ЕвроТранса выход на IPO.

Татнефть отчиталась за I квартал 2023 года.

Показатели сильно просели. Думаю, что считать дивиденды пока рано.

Татнефть опубликовала финансовые результаты по РСБУ за I квартал 2023 года. Учитывая различные факторы, которые с конца 2022 года влияют на нефтяной рынок, то снижение чистой прибыли эмитента в 2,4 раза не кажется, каким-то немыслимым.

Отчёт за прошлый год был феноменальным (фин. показатели, увеличение добычи нефти и нефтепродуктов, внушительный кэш на счетах и покупка со скидкой российских активов Nokian Tyres), мы с вами не так давно его разбирали и пришли к выводу, что среди нефтяников это лучший пример управления компанией.

Но, необходимо было учитывать те риски, которые надвигались на нефтяной рынок и компанию в целом это мы обсудим ниже.

А теперь давайте рассмотрим основные показатели эмитента за I квартал 2023 года:

— Выручка: 243,7₽ млрд (-32% г/г)

— Чистая прибыль: 50,1₽ млрд (-58% г/г)

— Валовая прибыль: 89,7₽ млрд (-46% г/г)

Главное, что нужно понимать, что отчёт по РСБУ не даёт полной картины (дочерние организации не учитываются, из-за этого может быть расхождение по фин. показателям), вы это можете увидеть на примере ежегодного отчёта Татнефти за 2022 год, где чистая прибыль по МФСО составила 284,57₽ млрд, а по РСБУ 241,86₽ млрд, разница почти в 19%.

Но отрицать сокращение показателей не стоит. Почему же это произошло?

🔸Падение цен на нефть и нефтепродукты. По данным Минфина, средняя цена Urals в апреле составила $58,63 (-16,9% г/г, $70,52 за баррель). Средняя цена Urals с начала года сложилась на уровне $51,05 (-39,7% г/г, $84,68 за баррель).

В этом случае даже не помог укрепившийся рубль (который на данный момент укрепляется, а цена за бочку наоборот ползёт уверенно вниз).

🔸Нефтепровод Дружба. Польша прекратила получать по данному нефтепроводу сырьё, Германия заменяет российскую нефть на Казахстанскую (по северной ветке в Германию поставляется Казахстанская нефть, конечно, не за спасибо, но прибыль не та).

Спасают продажи в Словакию и Венгрию по южной ветке (она проходит через Украину, где вероятность форс-мажора высока).

🔸Санкции. Потолок на нефтепродукты (55% выручки компании приходится на реализацию нефтепродуктов)

🔸Добровольное сокращение ОПЕК+ добычи нефти, оно составило 1,66 млн б/с и идёт в дополнение к договорённостям о сокращении добычи на 2 млн б/с (Россия не осталась в стороне).

Многие инвест. сообщества уже начали подсчёт дивидендов не получив ещё даже финальные за 2022 год (27,71₽ на каждый тип акций). Как по мне, это рано делать, ибо компании необходимо перестраивать логистику, искать новые рынки сбыта, а риски, которые нависают над нефтяным рынком слишком сильны.

Единственное, что радует компания нарастила приличный кэш на своих счетах: 106,2₽ млрд, а заёмных средств 43,8₽ млрд (опять же результаты по РСБУ), эмитент в хорошем плюсе, что даёт надежду, что он сможет безболезненно пережить 2023 год. Что же насчёт меня? То я продолжаю покупать Татнефть.

Долгосрочного инвестора мало что пугает, главное — осознавать риски и перспективы компании, а дивидендные выплаты являются приятным бонусом к «владению» таким бизнесом.

С уважением, Владислав Кофанов

Пишите своё мнение в комментарии

#TATN держим?

👍— держим!

👀— не держим.

Показатели сильно просели. Думаю, что считать дивиденды пока рано.

Татнефть опубликовала финансовые результаты по РСБУ за I квартал 2023 года. Учитывая различные факторы, которые с конца 2022 года влияют на нефтяной рынок, то снижение чистой прибыли эмитента в 2,4 раза не кажется, каким-то немыслимым.

Отчёт за прошлый год был феноменальным (фин. показатели, увеличение добычи нефти и нефтепродуктов, внушительный кэш на счетах и покупка со скидкой российских активов Nokian Tyres), мы с вами не так давно его разбирали и пришли к выводу, что среди нефтяников это лучший пример управления компанией.

Но, необходимо было учитывать те риски, которые надвигались на нефтяной рынок и компанию в целом это мы обсудим ниже.

А теперь давайте рассмотрим основные показатели эмитента за I квартал 2023 года:

— Выручка: 243,7₽ млрд (-32% г/г)

— Чистая прибыль: 50,1₽ млрд (-58% г/г)

— Валовая прибыль: 89,7₽ млрд (-46% г/г)

Главное, что нужно понимать, что отчёт по РСБУ не даёт полной картины (дочерние организации не учитываются, из-за этого может быть расхождение по фин. показателям), вы это можете увидеть на примере ежегодного отчёта Татнефти за 2022 год, где чистая прибыль по МФСО составила 284,57₽ млрд, а по РСБУ 241,86₽ млрд, разница почти в 19%.

Но отрицать сокращение показателей не стоит. Почему же это произошло?

🔸Падение цен на нефть и нефтепродукты. По данным Минфина, средняя цена Urals в апреле составила $58,63 (-16,9% г/г, $70,52 за баррель). Средняя цена Urals с начала года сложилась на уровне $51,05 (-39,7% г/г, $84,68 за баррель).

В этом случае даже не помог укрепившийся рубль (который на данный момент укрепляется, а цена за бочку наоборот ползёт уверенно вниз).

🔸Нефтепровод Дружба. Польша прекратила получать по данному нефтепроводу сырьё, Германия заменяет российскую нефть на Казахстанскую (по северной ветке в Германию поставляется Казахстанская нефть, конечно, не за спасибо, но прибыль не та).

Спасают продажи в Словакию и Венгрию по южной ветке (она проходит через Украину, где вероятность форс-мажора высока).

🔸Санкции. Потолок на нефтепродукты (55% выручки компании приходится на реализацию нефтепродуктов)

🔸Добровольное сокращение ОПЕК+ добычи нефти, оно составило 1,66 млн б/с и идёт в дополнение к договорённостям о сокращении добычи на 2 млн б/с (Россия не осталась в стороне).

Многие инвест. сообщества уже начали подсчёт дивидендов не получив ещё даже финальные за 2022 год (27,71₽ на каждый тип акций). Как по мне, это рано делать, ибо компании необходимо перестраивать логистику, искать новые рынки сбыта, а риски, которые нависают над нефтяным рынком слишком сильны.

Единственное, что радует компания нарастила приличный кэш на своих счетах: 106,2₽ млрд, а заёмных средств 43,8₽ млрд (опять же результаты по РСБУ), эмитент в хорошем плюсе, что даёт надежду, что он сможет безболезненно пережить 2023 год. Что же насчёт меня? То я продолжаю покупать Татнефть.

Долгосрочного инвестора мало что пугает, главное — осознавать риски и перспективы компании, а дивидендные выплаты являются приятным бонусом к «владению» таким бизнесом.

С уважением, Владислав Кофанов

Пишите своё мнение в комментарии

#TATN держим?

👍— держим!

👀— не держим.

{kind=link}

Дайджест по гостям на нашей конференции

Решили собрать в один пост всех спикеров и партнёров, которые приедут на конференцию Смартлаба 24 июня в Санкт-Петербург!

Эмитенты:

— Норникель

— Positive Technologies

— Самолет

— Whoosh

— АФК Система

— Binnopharm group

— МЕDСИ

— МТС

— SFI

— Ренессанс страхование

— Эталон

— Полюс

— Х5 Group

— ФосАгро

— Globaltrans

Спикеры:

— Тимофей Мартынов - Основатель smart-lab.ru

— Максим Орловский - Генеральный директор "Ренессанс Брокер"

— Василий Олейник - Автор и ведущий YouTube-канала "Деньги не спят"

— Сергей Алексеев - Трейдер, руководитель Live Investing Group

— Элвис Марламов - Основатель Аленка Capital

— Александр Резвяков - Системный трейдер

— Сергей Трофимов - Алготрейдер

— Сергей Пирогов - СЕО Invest Heroes

— Анатолий Полубояринов - Аналитик Mozgovik Research

— Олег Кузьмичев - Аналитик Mozgovik Research

— Сергей Логунов - Трейдер, директор LOG CAPITAL

— Павел Покаташкин - Частный инвестор

— Антон Поляков - Портфельный управляющий, автоследование

— Виктор Тарасов - Профессиональный трейдер

— Ладимир Семёнов - Автор блога "Ладимир КапитаL"

— Егор Федосов (TAUREN) - Частный инвестор, автор канала "Tauren Инвестиции"

— Олег Динисламов (BASHKIR) - Частный трейдер

— Ильнур Мухаметзянов (TATARIN) - Многократный победитель ЛЧИ

Брокеры и партнёры:

— БКС Мир инвестиций

— Финам

— СберИнвестор

— Live Investing Group

Кого не хватает? Тебя!

https://conf.smart-lab.ru/

Решили собрать в один пост всех спикеров и партнёров, которые приедут на конференцию Смартлаба 24 июня в Санкт-Петербург!

Эмитенты:

— Норникель

— Positive Technologies

— Самолет

— Whoosh

— АФК Система

— Binnopharm group

— МЕDСИ

— МТС

— SFI

— Ренессанс страхование

— Эталон

— Полюс

— Х5 Group

— ФосАгро

— Globaltrans

Спикеры:

— Тимофей Мартынов - Основатель smart-lab.ru

— Максим Орловский - Генеральный директор "Ренессанс Брокер"

— Василий Олейник - Автор и ведущий YouTube-канала "Деньги не спят"

— Сергей Алексеев - Трейдер, руководитель Live Investing Group

— Элвис Марламов - Основатель Аленка Capital

— Александр Резвяков - Системный трейдер

— Сергей Трофимов - Алготрейдер

— Сергей Пирогов - СЕО Invest Heroes

— Анатолий Полубояринов - Аналитик Mozgovik Research

— Олег Кузьмичев - Аналитик Mozgovik Research

— Сергей Логунов - Трейдер, директор LOG CAPITAL

— Павел Покаташкин - Частный инвестор

— Антон Поляков - Портфельный управляющий, автоследование

— Виктор Тарасов - Профессиональный трейдер

— Ладимир Семёнов - Автор блога "Ладимир КапитаL"

— Егор Федосов (TAUREN) - Частный инвестор, автор канала "Tauren Инвестиции"

— Олег Динисламов (BASHKIR) - Частный трейдер

— Ильнур Мухаметзянов (TATARIN) - Многократный победитель ЛЧИ

Брокеры и партнёры:

— БКС Мир инвестиций

— Финам

— СберИнвестор

— Live Investing Group

Кого не хватает? Тебя!

https://conf.smart-lab.ru/

{kind=link}

Небольшая передышка🔥Акции и инвестиции

📉WHOOSH -2.1%

Вуш сегодня колбасит из стороны в сторону. Вчера стало известно, что cенатор Андрей Клишас предложил убрать электросамокаты с улиц. Акции открыли торги падением на 5.5%, но затем участники рынка выкупили всю просадку.

Далее подключился председатель Следственного комитета России Александр Бастрыкин, который поддержал инициативу сенатора. Как результат, акции снова в отрицательной зоне😔

📉USDRUB -1.5%

За последние 5 дней доллар потерял почти 5%, практически полностью растеряв весь апрельский рост. Минфин РФ сегодня сообщил, что с 10 мая продажи валюты по бюджетному правилу сократятся в 1,9 раза, до 2 млрд руб. в день, но доллар не реагирует🤔

📈Яндекс +0.5%

Появились слухи о том, что Мордашов, Алекперов и Потанин стали главными претендентами на покупку контроля в новом «Яндексе»🧐

📉Аэрофлот -2.8%

Государственная поддержка региональных полетов в России сократилась на 1,5 млрд рублей, авиакомпании начинают отменять рейсы😔

📉Сургутнефтегаз ап -1.5%

Хранитель долларовой кубышки чувствует себя плохо на фоне обвального снижения доллара😔

📈NVTQ +16.1%

Акции реагируют бурным ростом после сообщения о том, что Noventiq зарегистрируется на Nasdaq в результате объединения бизнеса с Corner Growth Acquisition Corp🤔

📈Полиметалл +4.6% 📈Полюс Золото +1.8%

Золото на новых максимумах, цена на бирже в Индии достигла $752,49 за 10 граммов — исторический максимум. Рост вызван повышением ставки ФРС на 25 базисных пунктов💪

📈Лукойл +0.1%

ПАО «ЛУКОЙЛ» сообщает, что LITASCO S.A., 100% дочернее общество Группы «ЛУКОЙЛ», и G.O.I. ENERGY S.r.l. (далее — G.O.I. ENERGY) закрыли сделку по продаже ISAB S.r.l. (далее — ISAB) G.O.I. ENERGY после выполнения отлагательных условий, включая получение необходимых согласований со стороны итальянских властей👏

📈Мечел +4.4%

Экспорт коксующегося угля в I квартале подскочил на 44% — Ведомости 🧐

📈Новатэк +0.5%

Shell не получила средств за долю в «Сахалине-2», сохраняет свои законные права — CFO🤔

📉Газпром -0.2%

Выручка Газпрома от экспорта газа продолжает падать на фоне снижения цен в европейских хабах, и в январе-апреле 2023 года могла сократиться в четыре раза до около $8 миллиардов, свидетельствуют расчеты Рейтер, основанные на данных об уплате экспортной пошлины в бюджет РФ😔

📈Транснефть ап +0.3%

Россия более чем на две трети сократила трубопроводные поставки нефти в ЕС, которые лишь частично компенсированы морским экспортом — Новак.

Акции не реагируют, видимо все новости уже в цене🤷♂️

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/900815.php

📉WHOOSH -2.1%

Вуш сегодня колбасит из стороны в сторону. Вчера стало известно, что cенатор Андрей Клишас предложил убрать электросамокаты с улиц. Акции открыли торги падением на 5.5%, но затем участники рынка выкупили всю просадку.

Далее подключился председатель Следственного комитета России Александр Бастрыкин, который поддержал инициативу сенатора. Как результат, акции снова в отрицательной зоне😔

📉USDRUB -1.5%

За последние 5 дней доллар потерял почти 5%, практически полностью растеряв весь апрельский рост. Минфин РФ сегодня сообщил, что с 10 мая продажи валюты по бюджетному правилу сократятся в 1,9 раза, до 2 млрд руб. в день, но доллар не реагирует🤔

📈Яндекс +0.5%

Появились слухи о том, что Мордашов, Алекперов и Потанин стали главными претендентами на покупку контроля в новом «Яндексе»🧐

📉Аэрофлот -2.8%

Государственная поддержка региональных полетов в России сократилась на 1,5 млрд рублей, авиакомпании начинают отменять рейсы😔

📉Сургутнефтегаз ап -1.5%

Хранитель долларовой кубышки чувствует себя плохо на фоне обвального снижения доллара😔

📈NVTQ +16.1%

Акции реагируют бурным ростом после сообщения о том, что Noventiq зарегистрируется на Nasdaq в результате объединения бизнеса с Corner Growth Acquisition Corp🤔

📈Полиметалл +4.6% 📈Полюс Золото +1.8%

Золото на новых максимумах, цена на бирже в Индии достигла $752,49 за 10 граммов — исторический максимум. Рост вызван повышением ставки ФРС на 25 базисных пунктов💪

📈Лукойл +0.1%

ПАО «ЛУКОЙЛ» сообщает, что LITASCO S.A., 100% дочернее общество Группы «ЛУКОЙЛ», и G.O.I. ENERGY S.r.l. (далее — G.O.I. ENERGY) закрыли сделку по продаже ISAB S.r.l. (далее — ISAB) G.O.I. ENERGY после выполнения отлагательных условий, включая получение необходимых согласований со стороны итальянских властей👏

📈Мечел +4.4%

Экспорт коксующегося угля в I квартале подскочил на 44% — Ведомости 🧐

📈Новатэк +0.5%

Shell не получила средств за долю в «Сахалине-2», сохраняет свои законные права — CFO🤔

📉Газпром -0.2%

Выручка Газпрома от экспорта газа продолжает падать на фоне снижения цен в европейских хабах, и в январе-апреле 2023 года могла сократиться в четыре раза до около $8 миллиардов, свидетельствуют расчеты Рейтер, основанные на данных об уплате экспортной пошлины в бюджет РФ😔

📈Транснефть ап +0.3%

Россия более чем на две трети сократила трубопроводные поставки нефти в ЕС, которые лишь частично компенсированы морским экспортом — Новак.

Акции не реагируют, видимо все новости уже в цене🤷♂️

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/900815.php

{kind=link}

SMART-LAB CONF - на вес золота!

Пожалуй, каждый человек сходу сможет назвать только три вечные ценности в жизни - любовь, золото и конференция Смартлаба.

И если за первый пункт мы не в ответе, то золото и конфа Смартлаба - это к нам!

Встречайте нового спикера конференции - компанию Полюс!

В мире, где так много волатильности, должен быть бастион стабильности.

Крупнейший российский золотодобытчик расскажет 24 июня про инвестиции в благородный металл.

Не зарывайте свой талант в песок (ведь это почти 17 кг золота) !

Проинвестируйте в себя и приходите на конференцию узнать про вечные ценности!

Билеты и вся информация здесь:

https://conf.smart-lab.ru

Ищите нас в соцсетях и забирайте промокод на скидку! Количество билетов ограничено!

https://socprofile.com/smartlab

Пожалуй, каждый человек сходу сможет назвать только три вечные ценности в жизни - любовь, золото и конференция Смартлаба.

И если за первый пункт мы не в ответе, то золото и конфа Смартлаба - это к нам!

Встречайте нового спикера конференции - компанию Полюс!

В мире, где так много волатильности, должен быть бастион стабильности.

Крупнейший российский золотодобытчик расскажет 24 июня про инвестиции в благородный металл.

Не зарывайте свой талант в песок (ведь это почти 17 кг золота) !

Проинвестируйте в себя и приходите на конференцию узнать про вечные ценности!

Билеты и вся информация здесь:

https://conf.smart-lab.ru

Ищите нас в соцсетях и забирайте промокод на скидку! Количество билетов ограничено!

https://socprofile.com/smartlab

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

Noventiq (ранее Softline Holding) выйдет на NASDAQ с капитализацией в $1 млрд. ГДР на Мосбирже выросли на 16% за один день

Акции Noventiq (ранее Softline Holding) реагируют бурным ростом после официального заявления о том, что компания зарегистрируется на Nasdaq в результате объединения бизнеса с Corner Growth Acquisition Corp.

По итогам слияния объединённая компания выйдет на NASDAQ во втором полугодии 2023 года. Рыночная капитализация Noventiq в рамках сделки предварительно оценивается $1 млрд.

На Московской бирже торгуются ГДР эмитента, при этом текущий дисконт бумаг компании значительный.

Текущая цена бумаги около 130 рублей, что соответствует капитализации в 25,7 млрд рублей - $0,33 млрд.

На новости о сделке бумаги компании прибавили в цене более 16% за одну торговую сессию на рекордных объёмах.

При этом значительный дисконт к объявленной цене сделки остаётся большим, что является серьёзным драйвером для дальнейшего роста.

Акции Noventiq (ранее Softline Holding) реагируют бурным ростом после официального заявления о том, что компания зарегистрируется на Nasdaq в результате объединения бизнеса с Corner Growth Acquisition Corp.

По итогам слияния объединённая компания выйдет на NASDAQ во втором полугодии 2023 года. Рыночная капитализация Noventiq в рамках сделки предварительно оценивается $1 млрд.

На Московской бирже торгуются ГДР эмитента, при этом текущий дисконт бумаг компании значительный.

Текущая цена бумаги около 130 рублей, что соответствует капитализации в 25,7 млрд рублей - $0,33 млрд.

На новости о сделке бумаги компании прибавили в цене более 16% за одну торговую сессию на рекордных объёмах.

При этом значительный дисконт к объявленной цене сделки остаётся большим, что является серьёзным драйвером для дальнейшего роста.

Noventiq

Noventiq to List on Nasdaq Through Business Combination with Corner Growth Acquisition Corp.

The transaction values Noventiq at a pro-forma enterprise value and pro-forma equity market cap of approximately $800 million and $1 billion, respectively

Металлурги. Фундаментальный анализ. Дивиденды Мечела, НЛМК, ММК, Северстали по итогам 2023 года.

Для того чтобы понимать будущее данных компаний нужно заглянуть в прошлое и посмотреть текущие показатели. Правда самая интересная информация нам не доступна.

💿 Северсталь.

Производство стали снижается ( за 5 лет) — с 12 до 10,7 млн тонн.

Финансовые показатели текущие нам не известны.

До 21 года был значительный рост выручки — в 1,5 раза за 4 года. Чистая прибыль же выросла с 128 до 299 млрд рублей. Очень мощный показатель. В частности это и привело к высоким дивидендам. В 21 году дивиденды были в районе 15 процентов.

🔹Политика:

Компания планирует платить 100% размера свободного денежного потока, рассчитанного в соответствии с МСФО на ежеквартальной основе, при условии, что коэффициент «чистый долг/EBITDA» не будет выше значения 1.0х.

В 21 году этот показатель был в районе 0,25. При этом компания платила свои максимальные дивиденды.

🔹Какие итоги 2022 года?

Компания «Северсталь» за 2022 год произвела 10,692 млн тонн стали, что 8% меньше, чем за аналогичный период прошлого года.

Показатель неплохой, на уровне прошлых лет. Объём производства чугуна остался на прежнем уровне, составив 10,972 млн тонн. Продажи стальной продукции снизились на 2%, составив 10,92 млн тонн. Доля продукции с высокой добавленной стоимостью снизилась на 2 п.п., до 44%.

🔹1 квартал 23 года.

Продажи стальной продукции, основной статьи доходов компании, по отношению к 4 кварталу упали на 1%. Также упали продажи коммерческой стали на 6%, хотя в годовом выражении они выросли на 29%.

Выпуск стали за год сократился на 8%, чугуна — на 5%. Компания переживает не лучшие времена из-за санкций Евросоюза и нестабильного спроса на внутреннем рынке. СД компании рекомендовал не выплачивать дивиденды. В целом показатели не такие уж и плохие. Производство немного упало, но не критически.

🔹Прочие новости.

Marcegaglia Carbon Steel подписала соглашение о покупке латвийской дочки «Северстали» — Sia Severstal Distribution, сообщила итальянская компания. SIA Severstal Distribution осуществляла поставки металлопродукции с российских предприятий «Северстали» в страны Северной, Центральной и Восточной Европы.

Российская компания не получит выплату по сделке, пока действуют санкции ЕС — сумма останется замороженной на специальном счете, поясняет Marcegaglia.

То есть рассчитывать на повышенный дивиденды не приходится.

🔹Компания «Северсталь» в 2023 году планирует нарастить продажи на 7,3%, до 11,7 млн тонн, и занять лидирующие позиции на внутреннем рынке. Компания также намерена увеличить и объем продаж на рынках дальнего зарубежья.

Роста продаж в текущем году «Северсталь» рассчитывает добиться за счёт выхода в новые продуктовые и региональные ниши, в том числе в рамках программы импортозамещения и инфраструктурных проектов, а также за счёт повышения эффективности экспортных продаж.

🔹Инвестиции «Северстали» в 2023 году запланированы на уровне $1,1 млрд и будут направлены на выполнение ряда крупных проектов в дивизионах «Северсталь Российская сталь» и «Северсталь Ресурс».

Продолжение читайте на Смартлабе:

https://smart-lab.ru/blog/900977.php

Автор: 30-летний пенсионер

Металлургов держим?

👍— держим!

🐳— нет!

Для того чтобы понимать будущее данных компаний нужно заглянуть в прошлое и посмотреть текущие показатели. Правда самая интересная информация нам не доступна.

Производство стали снижается ( за 5 лет) — с 12 до 10,7 млн тонн.

Финансовые показатели текущие нам не известны.

До 21 года был значительный рост выручки — в 1,5 раза за 4 года. Чистая прибыль же выросла с 128 до 299 млрд рублей. Очень мощный показатель. В частности это и привело к высоким дивидендам. В 21 году дивиденды были в районе 15 процентов.

🔹Политика:

Компания планирует платить 100% размера свободного денежного потока, рассчитанного в соответствии с МСФО на ежеквартальной основе, при условии, что коэффициент «чистый долг/EBITDA» не будет выше значения 1.0х.

В 21 году этот показатель был в районе 0,25. При этом компания платила свои максимальные дивиденды.

🔹Какие итоги 2022 года?

Компания «Северсталь» за 2022 год произвела 10,692 млн тонн стали, что 8% меньше, чем за аналогичный период прошлого года.

Показатель неплохой, на уровне прошлых лет. Объём производства чугуна остался на прежнем уровне, составив 10,972 млн тонн. Продажи стальной продукции снизились на 2%, составив 10,92 млн тонн. Доля продукции с высокой добавленной стоимостью снизилась на 2 п.п., до 44%.

🔹1 квартал 23 года.

Продажи стальной продукции, основной статьи доходов компании, по отношению к 4 кварталу упали на 1%. Также упали продажи коммерческой стали на 6%, хотя в годовом выражении они выросли на 29%.

Выпуск стали за год сократился на 8%, чугуна — на 5%. Компания переживает не лучшие времена из-за санкций Евросоюза и нестабильного спроса на внутреннем рынке. СД компании рекомендовал не выплачивать дивиденды. В целом показатели не такие уж и плохие. Производство немного упало, но не критически.

🔹Прочие новости.

Marcegaglia Carbon Steel подписала соглашение о покупке латвийской дочки «Северстали» — Sia Severstal Distribution, сообщила итальянская компания. SIA Severstal Distribution осуществляла поставки металлопродукции с российских предприятий «Северстали» в страны Северной, Центральной и Восточной Европы.

Российская компания не получит выплату по сделке, пока действуют санкции ЕС — сумма останется замороженной на специальном счете, поясняет Marcegaglia.

То есть рассчитывать на повышенный дивиденды не приходится.

🔹Компания «Северсталь» в 2023 году планирует нарастить продажи на 7,3%, до 11,7 млн тонн, и занять лидирующие позиции на внутреннем рынке. Компания также намерена увеличить и объем продаж на рынках дальнего зарубежья.

Роста продаж в текущем году «Северсталь» рассчитывает добиться за счёт выхода в новые продуктовые и региональные ниши, в том числе в рамках программы импортозамещения и инфраструктурных проектов, а также за счёт повышения эффективности экспортных продаж.

🔹Инвестиции «Северстали» в 2023 году запланированы на уровне $1,1 млрд и будут направлены на выполнение ряда крупных проектов в дивизионах «Северсталь Российская сталь» и «Северсталь Ресурс».

Продолжение читайте на Смартлабе:

https://smart-lab.ru/blog/900977.php

Автор: 30-летний пенсионер

Металлургов держим?

👍— держим!

🐳— нет!

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Происходящие события в данном бизнесе должны быть интересны не только держателям акций, но и владельцам облигаций. На данный момент в обращении находятся 4 выпуска: МВ Финанс-001Р-0Х, где Х = 1, 2, 3, 4, которые дают весьма интересную доходность, от 13% годовых.

Заголовок поста это не кликбейт, дела в бизнесе действительно складываются не очень позитивно. Сегодня постараемся разобраться в ситуации более подробно.

Проблемы начинаются на самом верху, на рынке бытовой техники и электроники. Самые востребованные западные и прозападные бренды (Bosch, Apple, LG, Samsung...) покидают РФ и их доля снизилась с 52% до 32%.

Эту нишу постепенно заполняют китайские производители (Haier, Xiaomi, Huawei...), которые наш потребитель покупает не так охотно, но выбирать особо не приходится.

Выручка М.Видео снизилась на (15,5% г/г) до 402,5 млрд руб. Главным фактором снижения стал уход многих иностранных производителей техники с нашего рынка, что оказало давление на динамику продаж.

Скорректированная EBITDA выросла на 69,5% г/г до 15,5 млрд руб. Менеджменту пришлось провести серьезную работу по снижению издержек, благодаря чему общие SG&A расходы снизились на 8% г/г.

Также было принято решение сократить капитальные затраты с 15,1 до 6,1 млрд руб. Но в прибыль выйти все-равно не удалось. Чистый убыток составил (6,7) млрд руб., что на 10,2% ниже, чем в 2021 году.

Самым важным показателем сейчас является долговая нагрузка, общий долг вырос до 95,7 млрд руб., чистый долг на конец 2022 года составил 65,5 млрд руб. Мультипликатор ND/EBITDA = 4,2, что минимум в 2 раза выше нормы.

Стоимость обслуживания долговой нагрузки составила почти 14 млрд руб. по итогам года. И это при уровне скорректированной EBITDA в 15,5 млрд руб. Запас прочности остается совсем небольшой, бизнес фактически находится на гране начала серьезных финансовых проблем.

Остается надеяться на то, что ЦБ не будет поднимать сильно ставку, пока менеджмент делает все возможное для восстановления денежных потоков.

Сейчас компании приходится самой искать поставщиков товара в разных странах, а те в свою очередь просят аванс на поставляемую технику и электронику, что увеличивает издержки и приводит к росту долговой нагрузки.

Раньше не требовалось существенного объема оборотного капитала, средства выплачивались дистрибьютерам по мере реализации товара.

Затрачиваемые усилия на изменение цепочек поставок и реструктуризация бизнеса уже дают свои плоды. По итогам 4 кв. 2022 года доля импорта в GMV выросла до 24,8% с 12,5% по итогам 3 кв. 2022 года. В первом квартале текущего года удалось добиться роста данного показателя до 30%.

Резюмируая все вышесказанное, проблем у бизнеса сейчас хватает, особенно с долговой нагрузкой. Но динамика 4 квартала прошлого года и 1го квартала текущего года намекают на возможный просвет и улучшения дальнейших перспектив. Не будем забегать вперед, дождемся полноценного отчета за 1 квартал.

Думаю, что с долгосрочными целями сейчас не лучшее время залезать в данный актив, в моменте это более спекулятивная идея, которая может хорошо выстрелить или же наоборот упасть еще ниже.

Что касается дивидендов, то в ближайшее время их ждать точно не стоит, пока не снизят долговую нагрузку и не восстановят денежные потоки.

Автор: Георгий Аведиков

Держим #MVID ?

🔥— конечно да!

👀— конечно нет!

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

После майских🔥Акции и инвестиции

📈IMOEX +0.4%

Индекс второй день стоит на месте, похоже мы увидим направление после майских праздников🤷♂️

📉Gold -2%

Золото камнем полетело вниз после выхода данных по рынку труда, в моменте котировки потеряли более 2.4%. Количество рабочих мест в экономике США в апреле увеличилось на 253 тыс. Согласно пересмотренным данным, в марте показатель вырос на 165 тыс., а не на 236 тыс., как сообщалось ранее. Эксперты, опрошенные Trading Economics, в среднем ожидали повышения на 180 тыс. в прошлом месяце.

Безработица в США в апреле снизилась до 3,4% с мартовских 3,5%. Аналитики ожидали ее подъема до 3,6%🧐

📈Brent +3.2%

Участники рынка считают, что сильные данные по рынку труда в США позволят избежать рецессии в этом году💪

📉USDRUB -1%

Доллар продолжает уверенно снижаться, валюта растеряла весь рост апреля. Котировки опустились ниже 76.3 рублей, в моменте падение составило более 2.3%. Торговый баланс оказывает мощную поддержку рублю. По данным РБК Россия накопила в 2022 году аномальные торговые профициты с Евросоюзом, Турцией, Китаем, Индией🤔

📈VK (mail) +2.2%

VK создаст своё собственное приложение для знакомств после ухода американской Match Group, которой принадлежит Tinder🚀

📈ВТБ +2.3%

Сегодня уверенно рос без явных новостей, в моменте котировки прибавляли более 3%. В телеграм каналах появились сообщения, что Открытие Инвестиции планирует вместе с ВТБ занять 20% долю на брокерском рынке РФ.

Похоже на очередной спекулятивный рост🤔

📉СПБ Биржа -1%

По рекомендации Банка России участники торгов ограничат возможность инвесторам покупать ценные бумаги ВПК США. Возможность продавать такие бумаги сохранится🤔

📈ЭЛ5-Энерго +1.8%

По итогам первого квартала 2023 года получила 1,53 млрд рублей чистой прибыли по РСБУ, что на 6,6% больше показателя за аналогичный период прошлого года. Выручка увеличилась на 3,4%, до 14,61 млрд рублей💪

📈NVTQ +3.8%

Растёт второй день подряд. Noventiq зарегистрируется на Nasdaq в результате объединения бизнеса с Corner Growth Acquisition Corp🚀

📈ГТМ +5.6%

«МОНОПОЛИЯ Инвестмент» — направление добровольного или обязательного предложения, касающегося приобретения акций ПАО «ГЛОБАЛТРАК МЕНЕДЖМЕНТ, в Банк России (обязательное предложение.) количество акций: 14 571 930🧐

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/901181.php

📈IMOEX +0.4%

Индекс второй день стоит на месте, похоже мы увидим направление после майских праздников🤷♂️

📉Gold -2%

Золото камнем полетело вниз после выхода данных по рынку труда, в моменте котировки потеряли более 2.4%. Количество рабочих мест в экономике США в апреле увеличилось на 253 тыс. Согласно пересмотренным данным, в марте показатель вырос на 165 тыс., а не на 236 тыс., как сообщалось ранее. Эксперты, опрошенные Trading Economics, в среднем ожидали повышения на 180 тыс. в прошлом месяце.

Безработица в США в апреле снизилась до 3,4% с мартовских 3,5%. Аналитики ожидали ее подъема до 3,6%🧐

📈Brent +3.2%

Участники рынка считают, что сильные данные по рынку труда в США позволят избежать рецессии в этом году💪

📉USDRUB -1%

Доллар продолжает уверенно снижаться, валюта растеряла весь рост апреля. Котировки опустились ниже 76.3 рублей, в моменте падение составило более 2.3%. Торговый баланс оказывает мощную поддержку рублю. По данным РБК Россия накопила в 2022 году аномальные торговые профициты с Евросоюзом, Турцией, Китаем, Индией🤔

📈VK (mail) +2.2%

VK создаст своё собственное приложение для знакомств после ухода американской Match Group, которой принадлежит Tinder🚀

📈ВТБ +2.3%

Сегодня уверенно рос без явных новостей, в моменте котировки прибавляли более 3%. В телеграм каналах появились сообщения, что Открытие Инвестиции планирует вместе с ВТБ занять 20% долю на брокерском рынке РФ.

Похоже на очередной спекулятивный рост🤔

📉СПБ Биржа -1%

По рекомендации Банка России участники торгов ограничат возможность инвесторам покупать ценные бумаги ВПК США. Возможность продавать такие бумаги сохранится🤔

📈ЭЛ5-Энерго +1.8%

По итогам первого квартала 2023 года получила 1,53 млрд рублей чистой прибыли по РСБУ, что на 6,6% больше показателя за аналогичный период прошлого года. Выручка увеличилась на 3,4%, до 14,61 млрд рублей💪

📈NVTQ +3.8%

Растёт второй день подряд. Noventiq зарегистрируется на Nasdaq в результате объединения бизнеса с Corner Growth Acquisition Corp🚀

📈ГТМ +5.6%

«МОНОПОЛИЯ Инвестмент» — направление добровольного или обязательного предложения, касающегося приобретения акций ПАО «ГЛОБАЛТРАК МЕНЕДЖМЕНТ, в Банк России (обязательное предложение.) количество акций: 14 571 930🧐

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/901181.php

{kind=link}

Догмы инвестиций

Составил список своих догм по инвестициям, которые считаю ключевыми. Пройдусь по каждой, возможно кто-то найдет их полезными или, как минимум, задумается над тем, чтобы иметь свои.

🔸Деньги должны быть свободными (не кредит, не последние)

• Важно НЕ инвестировать свои последние сбережения и тем более заемные средства, которые могут быть необходимы в случае неожиданных обстоятельств.

• Инвестиции должны осуществляться только из свободных средств, которые не нужны в краткосрочной перспективе.

• Поэтому если у вас есть кредиты, займы и прочие обременения, то первостепенно сфокусируйтесь на том, чтобы их закрыть.

🔸Инвестиции должны быть долгосрочными

• Чем на больший период вы инвестируете, тем больше возможность получить высокую доходность за счет роста бизнеса (=акций) и дивидендов, а также избежать риска, связанного с краткосрочными колебаниями цен на акции и рыночной волатильностью.

🔸Без стратегии — нет цели, без цели — нет прибыли

• Каждый инвестор должен иметь четкую стратегию и цель, чтобы понимать, куда он движется и какими инструментами может достигнуть своих целей.

• Без стратегии и цели, инвестор может потеряться в инвестиционном шуме и рискует не только не получить желаемой прибыли, но и потерять свои средства.

• Вывод. Важно составить свою стратегию инвестирования

🔸Бизнес думает долгосрочно, результаты можно спрогнозировать

• Бизнес не живет только текущим днем, он строит планы, реализуют стратегию, долгосрочно развивается. В моменты турбулентности рынка важно про это помнить, т.к. часто люди смотрят только на график и принимают импульсивные решения, в то время как с бизнесом все в порядке.

• Для прогнозирования результатов работает “правило зачетки”: если отличник всегда получает 5ки, большая вероятность, что ближайший зачет будет сдан также на 5. Поэтому, при отсутствии непредвиденных обстоятельств, результаты бизнеса можно спрогнозировать, а вот цены на акции — нет.

🔸Цены на акции невозможно предсказать

• Никто не может предсказать, как будут меняться цены на акции: упадут они или вырастут. Не верьте никому, кто говорит иначе. Не пытайтесь переиграть рынок, угадывая цены.

• Цену можно сравнить с мнением людей, толпы. Инвестор должен изучать бизнес компании, а не пытаться прогнозировать цены на акции (угадывать мнения).

🔸Диверсификация — защита от неожиданностей

• Разнообразие инвестиций в различные компании, отрасли, рынки и даже использование разных брокеров (как показала практика) помогает снизить риски и более равномерно распределить их по портфелю.

🔸Спекуляции ведут к убыткам и выгоранию

• Спекуляции = быстрые сделки — это инвестирование с целью быстрой прибыли на краткосрочной основе с высоким риском. Могут привести к большим потерям (особенно с “плечом”).

• Спекулятивная торговля может вызвать эмоциональный стресс и соблазн действовать по интуиции вместо анализа фундаментальных факторов.

• Инвестор — не спекулянт и не трейдер. Инвестор вместо краткосрочных трейдов всегда должен держать в фокусе долгосрочные инвестиции в качественные компании.

🔸Превзойти рынок не всегда значит заработать

• Как бы вы не старались обыграть рынок, но если по итогам 2022 года ваш портфель в минусе, вы ничего не заработали. Превзошли, но не заработали.

• Попытка обыграть рынок может привести к более высоким расходам на комиссии, налоги, маржинальные позиции и тд, т.е. все то, за что дополнительно платите %, это могут быть существенные суммы.

• Инвестирование должно быть основано на фундаментальном анализе и дисциплине, а не на стремлении обогнать рынок.

🔸Ваши деньги — ваша ответственность

• Вы должны осознавать, что сами несете ответственность за свои деньги и то, как ими распоряжаетесь (=куда инвестируете или тратите).

• Решения следует принимать осознанно, на основе фундаментальных данных, а не на основе эмоций или слухов.

• Даже если вы доверяете свои деньги в управление профи, то все потери — ваша ответственность, а не этих профи.

Буду рад, если в комментариях поделитесь своими догмами, правилами или принципами, которых придерживаетесь при инвестировании!

Автор: FINARS

Составил список своих догм по инвестициям, которые считаю ключевыми. Пройдусь по каждой, возможно кто-то найдет их полезными или, как минимум, задумается над тем, чтобы иметь свои.

🔸Деньги должны быть свободными (не кредит, не последние)

• Важно НЕ инвестировать свои последние сбережения и тем более заемные средства, которые могут быть необходимы в случае неожиданных обстоятельств.

• Инвестиции должны осуществляться только из свободных средств, которые не нужны в краткосрочной перспективе.

• Поэтому если у вас есть кредиты, займы и прочие обременения, то первостепенно сфокусируйтесь на том, чтобы их закрыть.

🔸Инвестиции должны быть долгосрочными

• Чем на больший период вы инвестируете, тем больше возможность получить высокую доходность за счет роста бизнеса (=акций) и дивидендов, а также избежать риска, связанного с краткосрочными колебаниями цен на акции и рыночной волатильностью.

🔸Без стратегии — нет цели, без цели — нет прибыли

• Каждый инвестор должен иметь четкую стратегию и цель, чтобы понимать, куда он движется и какими инструментами может достигнуть своих целей.

• Без стратегии и цели, инвестор может потеряться в инвестиционном шуме и рискует не только не получить желаемой прибыли, но и потерять свои средства.

• Вывод. Важно составить свою стратегию инвестирования

🔸Бизнес думает долгосрочно, результаты можно спрогнозировать

• Бизнес не живет только текущим днем, он строит планы, реализуют стратегию, долгосрочно развивается. В моменты турбулентности рынка важно про это помнить, т.к. часто люди смотрят только на график и принимают импульсивные решения, в то время как с бизнесом все в порядке.

• Для прогнозирования результатов работает “правило зачетки”: если отличник всегда получает 5ки, большая вероятность, что ближайший зачет будет сдан также на 5. Поэтому, при отсутствии непредвиденных обстоятельств, результаты бизнеса можно спрогнозировать, а вот цены на акции — нет.

🔸Цены на акции невозможно предсказать

• Никто не может предсказать, как будут меняться цены на акции: упадут они или вырастут. Не верьте никому, кто говорит иначе. Не пытайтесь переиграть рынок, угадывая цены.

• Цену можно сравнить с мнением людей, толпы. Инвестор должен изучать бизнес компании, а не пытаться прогнозировать цены на акции (угадывать мнения).

🔸Диверсификация — защита от неожиданностей

• Разнообразие инвестиций в различные компании, отрасли, рынки и даже использование разных брокеров (как показала практика) помогает снизить риски и более равномерно распределить их по портфелю.

🔸Спекуляции ведут к убыткам и выгоранию

• Спекуляции = быстрые сделки — это инвестирование с целью быстрой прибыли на краткосрочной основе с высоким риском. Могут привести к большим потерям (особенно с “плечом”).

• Спекулятивная торговля может вызвать эмоциональный стресс и соблазн действовать по интуиции вместо анализа фундаментальных факторов.

• Инвестор — не спекулянт и не трейдер. Инвестор вместо краткосрочных трейдов всегда должен держать в фокусе долгосрочные инвестиции в качественные компании.

🔸Превзойти рынок не всегда значит заработать

• Как бы вы не старались обыграть рынок, но если по итогам 2022 года ваш портфель в минусе, вы ничего не заработали. Превзошли, но не заработали.

• Попытка обыграть рынок может привести к более высоким расходам на комиссии, налоги, маржинальные позиции и тд, т.е. все то, за что дополнительно платите %, это могут быть существенные суммы.

• Инвестирование должно быть основано на фундаментальном анализе и дисциплине, а не на стремлении обогнать рынок.

🔸Ваши деньги — ваша ответственность

• Вы должны осознавать, что сами несете ответственность за свои деньги и то, как ими распоряжаетесь (=куда инвестируете или тратите).

• Решения следует принимать осознанно, на основе фундаментальных данных, а не на основе эмоций или слухов.

• Даже если вы доверяете свои деньги в управление профи, то все потери — ваша ответственность, а не этих профи.

Буду рад, если в комментариях поделитесь своими догмами, правилами или принципами, которых придерживаетесь при инвестировании!

Автор: FINARS

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Сколько времени занимает анализ компании?

А вы сможете примерно прикинуть, сколько времени уходит на полный анализ компании? Причем от нуля и до готовой инвест-идеи?

🧐 Не будем тянуть и вместе разберемся, что входит анализ компании. Берите попкорн, присаживайтесь поудобнее, а мы расскажем о процессе работы наших аналитиков:

— Изучение графиков и стоимости акций минимум за последние 5 лет, исторические минимумы и максимумы цены, выплаты дивидендов;

— Сравнение с конкурентами, какую долю на рынке они занимают, по какой цене торгуются;

— Анализ экономической и политической ситуации, как они влияют на данную отрасль

— Анализ бизнес-модели; доходы, расходы, на чем зарабатывает, на что тратит;

— Компания разбивается на отдельные направления, если есть дочерние компании, по каждой из них начинаем алгоритм сначала;

— Изучение отчетов компаний за несколько лет, что происходит сейчас, какие есть контракты, техника, сотрудники;

— Обзор операционной прибыли, EBITDA, кредиторской задолженности, волатильности и пр;

— Изучение дивидендной политики, платит ли дивиденды и сколько

— Математическая модель для каждой компании ( прогноз дивидендов, мультипликаторы, скорректированная прибыль):

— Риски, какие сложности у компании на сегодняшний день

Далее, на основе всего этого нужно еще сделать ВЕРНЫЕ ВЫВОДЫ. А сейчас это всё ещё усложняется, тем, что не все компании предоставляют отчетности, поэтому информацию приходится собирать по крупицам с различных пресс-релизов компаний.

Вернёмся же к нашему вопросу: а сколько времени уходит на такой анализ?

У аналитиков @mozgovikresearch на такой анализ в среднем уходит от двух недель до одного месяца. На сегодняшний день они уже разобрали около 70 компаний!

Если делать такой разбор самостоятельно, не имея своего алгоритма, опыта, знаний и навыков, вы рискуете упустить пусть небольшие, но важные показатели или расчеты, которые могут сыграть ключевую роль в решении "интересна данная компания для покупки или нет".

Если вы хотите узнать список интересных компаний для покупки, подписывайтесь на нашу аналитику, сэкономьте своё время и начните зарабатывать уже сейчас! Ведь наши аналитики работают НА вас!

P.S. Даже эта статья про алгоритм работы аналитиков, получилась длинная и выглядит как анализ😁

Подписывайтесь на нашу аналитику и узнайте, какие компании мы считаем интересными для покупки!

👉ПРИОБРЕСТИ ПОДПИСКУ

А вы сможете примерно прикинуть, сколько времени уходит на полный анализ компании? Причем от нуля и до готовой инвест-идеи?

🧐 Не будем тянуть и вместе разберемся, что входит анализ компании. Берите попкорн, присаживайтесь поудобнее, а мы расскажем о процессе работы наших аналитиков:

— Изучение графиков и стоимости акций минимум за последние 5 лет, исторические минимумы и максимумы цены, выплаты дивидендов;

— Сравнение с конкурентами, какую долю на рынке они занимают, по какой цене торгуются;

— Анализ экономической и политической ситуации, как они влияют на данную отрасль

— Анализ бизнес-модели; доходы, расходы, на чем зарабатывает, на что тратит;

— Компания разбивается на отдельные направления, если есть дочерние компании, по каждой из них начинаем алгоритм сначала;