Forwarded from Mozgovik Research | Анализ акций

Как стать царем?

Начни применять аналитику в своих инвестициях уже сегодня и работай с настоящими профессионалами своего дела!

Стань настоящим львом на фондовом рынке, и тебе не будет дела до быков или медведей.

Здесь вы найдёте еще больше наших статей:

https://smart-lab.ru/allpremium

Приобрести нашу подписку можно по ссылке ниже:

https://market.smart-lab.ru/shop/category/smartlab-premium

Начни применять аналитику в своих инвестициях уже сегодня и работай с настоящими профессионалами своего дела!

Стань настоящим львом на фондовом рынке, и тебе не будет дела до быков или медведей.

Здесь вы найдёте еще больше наших статей:

https://smart-lab.ru/allpremium

Приобрести нашу подписку можно по ссылке ниже:

https://market.smart-lab.ru/shop/category/smartlab-premium

НКНХ. Фундаментальный анализ.

Российская нефтехимическая компания, крупнейшее профильное предприятие в Европе. Входит в холдинг «Сибур». Производство расположено в Нижнекамске (Татарстан). Число сотрудников — 14400 человек. 78 — 83 процента акций компании принадлежит Субиру (по разным данным).

Компания выпускает более 120 видов продукции. Основным видом продукции предприятия являются синтетические каучуки, на долю которых в 2020 году пришлось около 41 % выручки. Ещё 34 % выручки компании обеспечили пластики, остальные 25 % приходятся на продажу остальных видов продукции.

• В 2020 году на продажу продукции в России пришлось 52 % от общего объёма реализации, и на продажи за рубежом — 48 %.

• Выручка: за 5 лет рост со 167 до 250 млрд рублей.

• Прибыль: 35 -49 млрд рублей.

• Див политика: не менее 15 процентов от чистой прибыли. Но в среднем 50-70 процентов от ЧП.

• 6 раз повышали дивиденды с 2008 года, в 2017 и 2018 вообще ничего не платили. Дивиденды скачут от 1 до 26 процентов.

• Долг компания смогла нарастить с 0 до 100 млрд рублей за 5 лет. Долг/EBITDA – 1,6.

• Компания стоит 6,8 прибылей и 1 выручку.

СИБУР будет строить производство гексена на основе собственной технологии. Строительство будет на базе Нижнекамскнефтехима. Информация позитивная. Так же планируется строительство двух очередей этиленового комплекса мощностью по 600 тыс. тонн этилена в год каждая. Строительство второй производственной очереди планируется закончить в 2027 г. А значит расходы будут расти.

• Финансовая отчётность за 2022 год (РСБУ).

- Выручка: 257,5₽ млрд (1,1% г/г)

- Чистая прибыль: 47,8₽ млрд (14,4% г/г)

- Операционные расходы: 206 млрд (0,3% г/г)

Цифры неплохие, возможно будут дивиденды по привилегированным акциям в районе 10-13 процентов.

• Если сравнивать с другими компаниями в секторе (и не только):

- Казаньоргсинтез – дороже, но долгов нет.

- КуйбышевАзот –компания дороже, долг в процентном соотношении ниже. Да и в плане дивидендов эти две компании стабильнее НКНХ.

- Если сравнивать с Фосагро ( это уже удобрения и не совсем химия), то Фосагро на мой взгляд интереснее: компания дешевле, крупнее, платит более высокие дивиденды ( и стабильнее), долг в процентах ниже. В плане рентабельности бизнеса Фосагро намного сильнее.

Да конечно можно искать плюсы и даже находить их (НКНХ фундаментально недорогая компания), но если есть компании интереснее и стабильнее, то я не вижу смысла проводить такие эксперименты.

Автор: 30-летний пенсионер

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/899060.php

Держим #NKNC ?

🔥— держим!

🐳— нет!

Российская нефтехимическая компания, крупнейшее профильное предприятие в Европе. Входит в холдинг «Сибур». Производство расположено в Нижнекамске (Татарстан). Число сотрудников — 14400 человек. 78 — 83 процента акций компании принадлежит Субиру (по разным данным).

Компания выпускает более 120 видов продукции. Основным видом продукции предприятия являются синтетические каучуки, на долю которых в 2020 году пришлось около 41 % выручки. Ещё 34 % выручки компании обеспечили пластики, остальные 25 % приходятся на продажу остальных видов продукции.

• В 2020 году на продажу продукции в России пришлось 52 % от общего объёма реализации, и на продажи за рубежом — 48 %.

• Выручка: за 5 лет рост со 167 до 250 млрд рублей.

• Прибыль: 35 -49 млрд рублей.

• Див политика: не менее 15 процентов от чистой прибыли. Но в среднем 50-70 процентов от ЧП.

• 6 раз повышали дивиденды с 2008 года, в 2017 и 2018 вообще ничего не платили. Дивиденды скачут от 1 до 26 процентов.

• Долг компания смогла нарастить с 0 до 100 млрд рублей за 5 лет. Долг/EBITDA – 1,6.

• Компания стоит 6,8 прибылей и 1 выручку.

СИБУР будет строить производство гексена на основе собственной технологии. Строительство будет на базе Нижнекамскнефтехима. Информация позитивная. Так же планируется строительство двух очередей этиленового комплекса мощностью по 600 тыс. тонн этилена в год каждая. Строительство второй производственной очереди планируется закончить в 2027 г. А значит расходы будут расти.

• Финансовая отчётность за 2022 год (РСБУ).

- Выручка: 257,5₽ млрд (1,1% г/г)

- Чистая прибыль: 47,8₽ млрд (14,4% г/г)

- Операционные расходы: 206 млрд (0,3% г/г)

Цифры неплохие, возможно будут дивиденды по привилегированным акциям в районе 10-13 процентов.

• Если сравнивать с другими компаниями в секторе (и не только):

- Казаньоргсинтез – дороже, но долгов нет.

- КуйбышевАзот –компания дороже, долг в процентном соотношении ниже. Да и в плане дивидендов эти две компании стабильнее НКНХ.

- Если сравнивать с Фосагро ( это уже удобрения и не совсем химия), то Фосагро на мой взгляд интереснее: компания дешевле, крупнее, платит более высокие дивиденды ( и стабильнее), долг в процентах ниже. В плане рентабельности бизнеса Фосагро намного сильнее.

Да конечно можно искать плюсы и даже находить их (НКНХ фундаментально недорогая компания), но если есть компании интереснее и стабильнее, то я не вижу смысла проводить такие эксперименты.

Автор: 30-летний пенсионер

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/899060.php

Держим #NKNC ?

🔥— держим!

🐳— нет!

{kind=link}

ДВМП (FESCO). Отчет за 2022г. Стоит ли покупать акции?

FESCO является одним из ключевых игроков на рынке международных и транзитных перевозок через Дальний Восток России. Компания является бенефициаром от происходящей в настоящий момент переориентации основных логистических потоков РФ в Азию.

Ценовая конъектура на контейнерные перевозки позволила значительно увеличить выручку и сократить долги.

Дивиденды ДВМП пока не платит, т.к. в приоритете масштабирование бизнеса.

По мультипликаторам компания стоит недорого. Правда, нужно учесть, что в 2023 году цены на контейнерные перевозки упали в разы и вернулись к средним значениям. Но вероятно, ставки у ДВМП будут выше средне мировых.

ДВМП нарастила активы, в частности, флот увеличился на 28%, а контейнерный парк увеличен на 31%. И этот процесс продолжается.

Ожидаю, что результаты в 2023 году должны быть не хуже, чем в 2021.

В случае развития позитивного сценария, акции могут вырасти на 30% в течение года.

Полный обзор читайте на Смартлабе:

https://smart-lab.ru/blog/899530.php

Автор Investovization

———————————

#FESH держим?

🔥— держим!

🐳— не держим.

FESCO является одним из ключевых игроков на рынке международных и транзитных перевозок через Дальний Восток России. Компания является бенефициаром от происходящей в настоящий момент переориентации основных логистических потоков РФ в Азию.

Ценовая конъектура на контейнерные перевозки позволила значительно увеличить выручку и сократить долги.

Дивиденды ДВМП пока не платит, т.к. в приоритете масштабирование бизнеса.

По мультипликаторам компания стоит недорого. Правда, нужно учесть, что в 2023 году цены на контейнерные перевозки упали в разы и вернулись к средним значениям. Но вероятно, ставки у ДВМП будут выше средне мировых.

ДВМП нарастила активы, в частности, флот увеличился на 28%, а контейнерный парк увеличен на 31%. И этот процесс продолжается.

Ожидаю, что результаты в 2023 году должны быть не хуже, чем в 2021.

В случае развития позитивного сценария, акции могут вырасти на 30% в течение года.

Полный обзор читайте на Смартлабе:

https://smart-lab.ru/blog/899530.php

Автор Investovization

———————————

#FESH держим?

🔥— держим!

🐳— не держим.

{kind=link}

Добровольное сокращение добычи ОПЕК+ вступает в силу: последствия для цен на нефть

Сегодня вступают в силу добровольные сокращения добычи со стороны членов ОПЕК+. В начале апреля участники организации договорились о добровольном сокращении добычи на 1,2 млн б/с.

• Большая часть сокращения придется на Россию и Саудитов

🇷🇺 Россия — 500 тыс. б/с (еще в марте)

🇸🇦 Саудовская Аравия – 500 тыс. б/с

🇮🇶 Ирак – 211 тыс. б/с

🇦🇪 ОАЭ – 144 тыс. б/с

🇰🇼 Кувейт – 128 тыс. б/с

🇰🇿 Казахстан – 78 тыс. б/с

🇩🇿 Алжир – 48 тыс. б/с

🇴🇲 Оман – 40 тыс. б/с

🇬🇦 Габон – 8 тыс. б/с

Совокупные сокращения могут достигнуть 1,7 млн б/с или 1,7% от всего мирового предложения. В текущей цене на нефть эти сокращения уже учтены.

• Судьбу котировок решит ФРС

Рынок закладывает повышение ставки на 25 б.п.

Повышение ставки ведет к усилению Американской валюты, а нефтяные котировки находятся в обратной зависимости от доллара: чем дешевле доллар, тем дороже нефть.

Автор: Mel_Gribson

Комментируйте на Смратлабе:

https://smart-lab.ru/blog/899658.php

Сегодня вступают в силу добровольные сокращения добычи со стороны членов ОПЕК+. В начале апреля участники организации договорились о добровольном сокращении добычи на 1,2 млн б/с.

• Большая часть сокращения придется на Россию и Саудитов

🇷🇺 Россия — 500 тыс. б/с (еще в марте)

🇸🇦 Саудовская Аравия – 500 тыс. б/с

🇮🇶 Ирак – 211 тыс. б/с

🇦🇪 ОАЭ – 144 тыс. б/с

🇰🇼 Кувейт – 128 тыс. б/с

🇰🇿 Казахстан – 78 тыс. б/с

🇩🇿 Алжир – 48 тыс. б/с

🇴🇲 Оман – 40 тыс. б/с

🇬🇦 Габон – 8 тыс. б/с

Совокупные сокращения могут достигнуть 1,7 млн б/с или 1,7% от всего мирового предложения. В текущей цене на нефть эти сокращения уже учтены.

• Судьбу котировок решит ФРС

Рынок закладывает повышение ставки на 25 б.п.

Повышение ставки ведет к усилению Американской валюты, а нефтяные котировки находятся в обратной зависимости от доллара: чем дешевле доллар, тем дороже нефть.

Автор: Mel_Gribson

Комментируйте на Смратлабе:

https://smart-lab.ru/blog/899658.php

{kind=link}

Мой портфель. Апрель 2023.

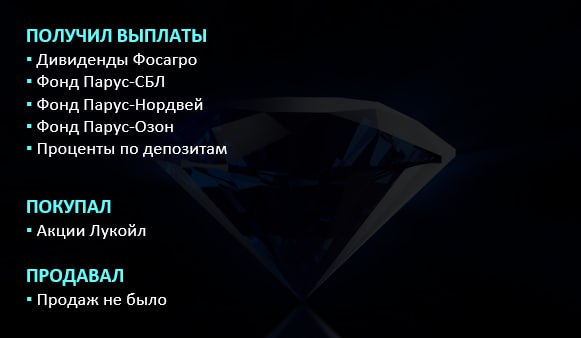

Продолжаю долгосрочное наращивание стратегии денежного потока. В апреле получил выплаты по фондам коммерческой недвижимости Парус, дивиденды Фосагро и проценты по депозитам.

От фонда ПНК теперь возврат дивидендов будет только с закрытием фонда. Увы, альтернатив ПНК на рынке в настоящий момент нет, во что буду вкладывать деньги после окончательной ликвидации фонда пока не решил, буду принимать решение ближе к возврату денег, спешить некуда.

Разместил свободные средства в акции Лукойл, никакие активы не продавал. Так же на рынок вышел новый фонд Парус-Логистика. Если будет время, напишу по нему отдельную статью.

Коротко: Парус скорректировали стратегию привлечения инвесторов, больше делая упор на маркетинг, это приводит к реализации паев по более высоким ценам = с более низкой доходностью для инвесторов.

Парус создает ажиотажный спрос на новый фонд, одновременно выставляя в рынок крайне дефицитный объем паев, это приводит к неадекватному росту цены пая на бирже, нет сомнений, что под высвобождение денег инвесторов из ПНК будет повышена цена первичного размещения паев Парус-Логистика.

Из-за общего подъема рынка продолжает расти доля акций. Ребалансировки через продажу акций я не провожу, на сегодня в этом нет никакого смысла. Растут акции или падают, какая разница? Главное, что ожидаемый денежный поток в этом году больше, чем в прошлом.

Впрочем, для меня предпочтительней падающий рынок, так как хорошие активы выгоднее покупать со скидками. Есть вполне обоснованные ожидания, что на небольшом горизонте (примерно до 2030х годов) российский ФР обречен на рост, и времени для формирования стратегического портфеля по хорошим ценам может быть мало.

Впрочем, все может поменяться и надо быть заранее готовым к разным сценариям. Если будет время, на этот счет тоже напишу статью, а пока, увы, жизненные обстоятельства не позволяют уделять внимание творчеству.

Портфель акций

Портфель консервативных вложений

Сравнение зарплатных доходов первые четыре месяца г/г

Доля Сбера снова увеличилась. Сама собой. Так же на второе место в портфеле вышла доля акций Лукойла. Ну, это я их докупал просто.

Опять же, в силу жизненных обстоятельств не удается нарастить долю консервативных вложений на депозитах. Ежемесячные траты остаются на самом рекордном уровне в моей жизни. Фактически, на сегодня единственный источник финансирования портфеля — это реинвестирование дивидендов.

По итогам первых четырех месяцев текущего года мне удалось заработать денег больше, чем в прошлом году. Надеюсь, такая динамика сохранится. Ставлю перед собой цель заработать в 2023 больше, чем в 2022.

По планам на месяц:

— Работать приходится даже на майских праздниках, все ради того, чтобы создать фундамент для закрепления в новых нишах

— Хочу написать хотя бы 4 статьи за месяц, рассказать есть о чем:)

— Пора открывать вело сезон

Всем хороших выходных:)

Автор: Финансовый Архитектор

Как дела у вас портфеле? Пишите в комментарии:

https://smart-lab.ru/blog/899673.php

Не является рекомендаицей

Продолжаю долгосрочное наращивание стратегии денежного потока. В апреле получил выплаты по фондам коммерческой недвижимости Парус, дивиденды Фосагро и проценты по депозитам.

От фонда ПНК теперь возврат дивидендов будет только с закрытием фонда. Увы, альтернатив ПНК на рынке в настоящий момент нет, во что буду вкладывать деньги после окончательной ликвидации фонда пока не решил, буду принимать решение ближе к возврату денег, спешить некуда.

Разместил свободные средства в акции Лукойл, никакие активы не продавал. Так же на рынок вышел новый фонд Парус-Логистика. Если будет время, напишу по нему отдельную статью.

Коротко: Парус скорректировали стратегию привлечения инвесторов, больше делая упор на маркетинг, это приводит к реализации паев по более высоким ценам = с более низкой доходностью для инвесторов.

Парус создает ажиотажный спрос на новый фонд, одновременно выставляя в рынок крайне дефицитный объем паев, это приводит к неадекватному росту цены пая на бирже, нет сомнений, что под высвобождение денег инвесторов из ПНК будет повышена цена первичного размещения паев Парус-Логистика.

Из-за общего подъема рынка продолжает расти доля акций. Ребалансировки через продажу акций я не провожу, на сегодня в этом нет никакого смысла. Растут акции или падают, какая разница? Главное, что ожидаемый денежный поток в этом году больше, чем в прошлом.

Впрочем, для меня предпочтительней падающий рынок, так как хорошие активы выгоднее покупать со скидками. Есть вполне обоснованные ожидания, что на небольшом горизонте (примерно до 2030х годов) российский ФР обречен на рост, и времени для формирования стратегического портфеля по хорошим ценам может быть мало.

Впрочем, все может поменяться и надо быть заранее готовым к разным сценариям. Если будет время, на этот счет тоже напишу статью, а пока, увы, жизненные обстоятельства не позволяют уделять внимание творчеству.

Портфель акций

Портфель консервативных вложений

Сравнение зарплатных доходов первые четыре месяца г/г

Доля Сбера снова увеличилась. Сама собой. Так же на второе место в портфеле вышла доля акций Лукойла. Ну, это я их докупал просто.

Опять же, в силу жизненных обстоятельств не удается нарастить долю консервативных вложений на депозитах. Ежемесячные траты остаются на самом рекордном уровне в моей жизни. Фактически, на сегодня единственный источник финансирования портфеля — это реинвестирование дивидендов.

По итогам первых четырех месяцев текущего года мне удалось заработать денег больше, чем в прошлом году. Надеюсь, такая динамика сохранится. Ставлю перед собой цель заработать в 2023 больше, чем в 2022.

По планам на месяц:

— Работать приходится даже на майских праздниках, все ради того, чтобы создать фундамент для закрепления в новых нишах

— Хочу написать хотя бы 4 статьи за месяц, рассказать есть о чем:)

— Пора открывать вело сезон

Всем хороших выходных:)

Автор: Финансовый Архитектор

Как дела у вас портфеле? Пишите в комментарии:

https://smart-lab.ru/blog/899673.php

Не является рекомендаицей

{kind=link}

Группа IDF Eurasia может выйти на IPO в 2024 году. О чем мы пообщались с коллекторами?

На прошлой неделе мы пообщались с коллекторами ID Collect, которые входят в группу IDF.

Они размещают 3-летние бонды с доходностью 15%, а мы узнали у них как устроен их бизнес и насколько они надёжны.

Бизнес конечно прикольный. Ты покупаешь безнадежные долги за 15% тела на аукционе. «Должников», которых ты покупаешь, ты предварительно анализируешь при помощи мат. модели, чтобы выбрать тех, которые скорее всего вернут. 5 лет назад кстати для коллекторов вообще было золотое время, и безнадежные долги продавались за 3-5% от тела (т.к. рынок был неэффективный и слабо конкурентный).

После покупки «долгового портфеля» начинается «работа с должниками». Сначала убеждение, потом суды. Работает искусственный интеллект, который и звонит должникам и составляет/отправляет иски тысячами. Соответственно, основной доход идёт через выплаты ФССП.

На выходе имеем чистую маржу 48%, рентабельность капитала = 64%.

В 22 году доля рынка ID Collect была 16%, но после сами знаете чего ушли парочка иностранных конкурентов, теперь доля рынка вырастет. Зачем занимают? Понятное дело, чтобы нарастить портфель кредитов.

В общем, когда мы слышим «коллекторы», мы представляем себе мужиков в кожаных куртках с молотками, а по факту получается математический алгоритмический бизнес по сути.

В 24 году группа планирует на IPO. Основа группы — это МФО Манимен.

Автор: Тимофей Мартынов

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/899739.php

На прошлой неделе мы пообщались с коллекторами ID Collect, которые входят в группу IDF.

Они размещают 3-летние бонды с доходностью 15%, а мы узнали у них как устроен их бизнес и насколько они надёжны.

Бизнес конечно прикольный. Ты покупаешь безнадежные долги за 15% тела на аукционе. «Должников», которых ты покупаешь, ты предварительно анализируешь при помощи мат. модели, чтобы выбрать тех, которые скорее всего вернут. 5 лет назад кстати для коллекторов вообще было золотое время, и безнадежные долги продавались за 3-5% от тела (т.к. рынок был неэффективный и слабо конкурентный).

После покупки «долгового портфеля» начинается «работа с должниками». Сначала убеждение, потом суды. Работает искусственный интеллект, который и звонит должникам и составляет/отправляет иски тысячами. Соответственно, основной доход идёт через выплаты ФССП.

На выходе имеем чистую маржу 48%, рентабельность капитала = 64%.

В 22 году доля рынка ID Collect была 16%, но после сами знаете чего ушли парочка иностранных конкурентов, теперь доля рынка вырастет. Зачем занимают? Понятное дело, чтобы нарастить портфель кредитов.

В общем, когда мы слышим «коллекторы», мы представляем себе мужиков в кожаных куртках с молотками, а по факту получается математический алгоритмический бизнес по сути.

В 24 году группа планирует на IPO. Основа группы — это МФО Манимен.

Автор: Тимофей Мартынов

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/899739.php

{kind=link}

Феномен Красного Октября

После того как в начале февраля котировки акций Красного Октября выросли на 650% от декабрьских уровней, название этой компании стало символизировать многочисленные разгоны, творящиеся на Московской Бирже в 2023 г.

Каковы причины того, что Московская Биржа из рынка фундаментальных инвесторов превратилась в спекулятивное казино, на котором ежедневно происходят разгоны котировок акций третьего эшелона?

Большинство крупных российских экспортоориентированных компаний в настоящее время находятся под жесточайшим санкционным давлением, в силу чего ожидать улучшения их финансовых показателей в ближайшее время не приходится. Поэтому значительный прирост бизнеса сейчас наиболее вероятен у небольших компаний, ориентированных на внутренний рынок.

С российского рынка ушли институциональные инвесторы и остались в основном физические лица, доля которых на рынке сейчас составляет около 80%.

Многие эмитенты перестали публиковать свою отчётность, вследствие чего, оценить динамику их выручки и прибыли, а также рассчитать финансовые мультипликаторы для таких эмитентов сейчас нельзя.

Фундаментальный анализ в отношении таких эмитентов стал невозможен по определению. Образовавшийся информационный вакуум быстро заполнили многочисленные телеграм-каналы, публикующие инсайды о будущих корпоративных событиях эмитентов.

Соединив три перечисленных фактора, мы получаем настоящую гремучую смесь: частные инвесторы, принимающие эмоциональные решения на основе рекомендаций телеграм-каналов, сосредоточившие своё внимание на эмитентах третьего эшелона, котировки которых легко двигать даже небольшими деньгами.

Вследствие этого в 2023 г. на Московской бирже рынке мы ежедневно наблюдаем многочисленные разгоны низколиквидных акций, в результате которых отдельные акции могут вырасти за торговую сессию на десятки процентов.

Примечательно то, что котировки многих акций после взлёта не откатываются до прежних значений, а остаются на высоком уровне либо снижаются весьма незначительно. Например, после роста на 50-60%, котировки проседают лишь на 10-15%.

Для инвестора это означает, что вероятная прибыль в разы превышает возможные потери, то есть положительное математическое ожидание таких спекулятивных сделок.

Учитывая то, что финансовые отчёты эмитентов не публикуются, а котировки взлетают без каких-либо корпоративных событий, следует признать, что участие в таких разгонах, по сути равнозначно бинарным опционам или ставкам на спорт.

Можно было бы списать всё это на эмоции биржевой толпы. Однако, обороты в неликвидах в дни разгона составляют миллиарды рублей, превышая обороты Газпрома или Сбербанка. Это означает, что бо́льшая часть этих разгонов режиссируется некими серьёзными игроками.

А теперь вернёмся к Красному Октябрю, с которого мы начали наши рассуждения. В пятницу (28.04) компания опубликовала свою отчётность МСФО, в которой я надеялся найти ответ на вопрос о том, зачем разгонялись котировки акций.

Однако, ни сверхприбылей, ни сверхдивидендов в отчёте обнаружить не удалось. Очевидно, что компания стала бенефициаром ухода из России недружественных конкурентов, благодаря чему её выручка возросла на 15%. Безусловно, положительной оценке подлежит тот факт, что компания стала прибыльной (см. отчёт)

В то же время рентабельность продаж составила всего 3,3% и, даже если компания вдруг захочет выплатить всю прибыль в качестве дивидендов (что, судя по дивидендной истории Красного Октября, очень маловероятно), то их сумма составит 61,59 рубля на акцию или 3% годовых. Негусто.

Следовательно, фундаментальная основа для взлёта котировок отсутствует. Поэтому логично предположить, что после разгона котировки акций должны были упасть.

Тем не менее, стоимость акции Красного Октября по-прежнему остаётся на безумно высоком уровне февральского разгона, почти в шесть раз превышая декабрьские значения.

Кто-нибудь может объяснить этот феномен? Может быть, так осваивается триллион, выделенный российским правительством на поддержку отечественного фондового рынка?

https://smart-lab.ru/blog/899701.php

Автор: Воронов Дмитрий

После того как в начале февраля котировки акций Красного Октября выросли на 650% от декабрьских уровней, название этой компании стало символизировать многочисленные разгоны, творящиеся на Московской Бирже в 2023 г.

Каковы причины того, что Московская Биржа из рынка фундаментальных инвесторов превратилась в спекулятивное казино, на котором ежедневно происходят разгоны котировок акций третьего эшелона?

Большинство крупных российских экспортоориентированных компаний в настоящее время находятся под жесточайшим санкционным давлением, в силу чего ожидать улучшения их финансовых показателей в ближайшее время не приходится. Поэтому значительный прирост бизнеса сейчас наиболее вероятен у небольших компаний, ориентированных на внутренний рынок.

С российского рынка ушли институциональные инвесторы и остались в основном физические лица, доля которых на рынке сейчас составляет около 80%.

Многие эмитенты перестали публиковать свою отчётность, вследствие чего, оценить динамику их выручки и прибыли, а также рассчитать финансовые мультипликаторы для таких эмитентов сейчас нельзя.

Фундаментальный анализ в отношении таких эмитентов стал невозможен по определению. Образовавшийся информационный вакуум быстро заполнили многочисленные телеграм-каналы, публикующие инсайды о будущих корпоративных событиях эмитентов.

Соединив три перечисленных фактора, мы получаем настоящую гремучую смесь: частные инвесторы, принимающие эмоциональные решения на основе рекомендаций телеграм-каналов, сосредоточившие своё внимание на эмитентах третьего эшелона, котировки которых легко двигать даже небольшими деньгами.

Вследствие этого в 2023 г. на Московской бирже рынке мы ежедневно наблюдаем многочисленные разгоны низколиквидных акций, в результате которых отдельные акции могут вырасти за торговую сессию на десятки процентов.

Примечательно то, что котировки многих акций после взлёта не откатываются до прежних значений, а остаются на высоком уровне либо снижаются весьма незначительно. Например, после роста на 50-60%, котировки проседают лишь на 10-15%.

Для инвестора это означает, что вероятная прибыль в разы превышает возможные потери, то есть положительное математическое ожидание таких спекулятивных сделок.

Учитывая то, что финансовые отчёты эмитентов не публикуются, а котировки взлетают без каких-либо корпоративных событий, следует признать, что участие в таких разгонах, по сути равнозначно бинарным опционам или ставкам на спорт.

Можно было бы списать всё это на эмоции биржевой толпы. Однако, обороты в неликвидах в дни разгона составляют миллиарды рублей, превышая обороты Газпрома или Сбербанка. Это означает, что бо́льшая часть этих разгонов режиссируется некими серьёзными игроками.

А теперь вернёмся к Красному Октябрю, с которого мы начали наши рассуждения. В пятницу (28.04) компания опубликовала свою отчётность МСФО, в которой я надеялся найти ответ на вопрос о том, зачем разгонялись котировки акций.

Однако, ни сверхприбылей, ни сверхдивидендов в отчёте обнаружить не удалось. Очевидно, что компания стала бенефициаром ухода из России недружественных конкурентов, благодаря чему её выручка возросла на 15%. Безусловно, положительной оценке подлежит тот факт, что компания стала прибыльной (см. отчёт)

В то же время рентабельность продаж составила всего 3,3% и, даже если компания вдруг захочет выплатить всю прибыль в качестве дивидендов (что, судя по дивидендной истории Красного Октября, очень маловероятно), то их сумма составит 61,59 рубля на акцию или 3% годовых. Негусто.

Следовательно, фундаментальная основа для взлёта котировок отсутствует. Поэтому логично предположить, что после разгона котировки акций должны были упасть.

Тем не менее, стоимость акции Красного Октября по-прежнему остаётся на безумно высоком уровне февральского разгона, почти в шесть раз превышая декабрьские значения.

Кто-нибудь может объяснить этот феномен? Может быть, так осваивается триллион, выделенный российским правительством на поддержку отечественного фондового рынка?

https://smart-lab.ru/blog/899701.php

Автор: Воронов Дмитрий

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

{kind=link}

10 российских компаний, которые будут платить дивиденды в мае и июне 2023 года

Продолжается дивидендный сезон на российском фондовом рынке. Ближайшие два месяца будут самыми интересными в плане выплат дивидендов.

Ниже перечислю топ-10 российских компании, которые выплатят дивиденды своим акционерам. Стоимость акций указана на момент завершения торгов 28 апреля.

🔸Банк «Санкт-Петербург»

Величина дивиденда — 21,16 ₽ на акцию

Стоимость акции — 176,54 ₽

Доходность — 11,99%

Последний день покупки — 5 мая

🔸Центр международной торговли (ЦМТ)

Величина дивиденда — 0,562249 ₽ на акцию

Стоимость акции обыкновенной — 11,6 ₽

Стоимость акции привилегированной — 9,3 ₽

Доходность акции обыкновенной — 4,82%

Доходность акции привилегированной — 6,05%

Последний день покупки — 5 мая

🔸СБЕР

Величина дивиденда — 25 ₽ на акцию

Стоимость акции обыкновенной — 240,38 ₽

Стоимость акции привилегированной — 239,39 ₽

Доходность акции обыкновенной — 10,4%

Доходность акции привилегированной — 10,44%

Последний день покупки — 8 мая

🔸Мосбиржа

Величина дивиденда — 4,84 ₽ на акцию

Стоимость акции — 110,04 ₽

Доходность — 4,4%

Последний день покупки — уточняется

Годовое собрание акционеров «Московской Биржи», назначенное на 27 апреля 2023 года, не состоялось в связи с отсутствием кворума (50% голосующих акций). Решение о выплате дивидендов еще не принято. Повторное общее собрание акционеров назначено на 2 июня 2023 года. В соответствии с требованиями законодательства, новый минимальный порог голосования составит 30% акций. Так что пока дивиденды Мосбиржи под вопросом.

🔸Пермэнергосбыт

Величина дивиденда — 15,5 ₽ на акцию

Стоимость акции обыкновенной — 172,6 ₽

Стоимость акции привилегированной — 173,2 ₽

Доходность акции обыкновенной — 8,98%

Доходность акции привилегированной — 8,95%

Последний день покупки — 19 мая

🔸Интер РАО

Величина дивиденда — 0,28365532 ₽ на акцию

Стоимость акции — 4,0700 ₽

Доходность — 6,97%

Последний день покупки — 26 мая

🔸Рязанская энергосбытовая компания

Величина дивиденда — 3,59594669 ₽ на акцию

Стоимость акции — 37,44 ₽

Доходность — 9,6%

Последний день покупки — 30 мая

🔸Красноярскэнергосбыт

Величина дивиденда — 1,13351328 ₽ на акцию

Стоимость акции обыкновенной — 13,85 ₽

Стоимость акции привилегированной — 14,8 ₽

Доходность акции обыкновенной — 8,18%

Доходность акции привилегированной — 7,99%

Последний день покупки — 30 мая

🔸Лукойл

Величина дивиденда — 438 ₽ на акцию

Стоимость акции — 4674,5 ₽

Доходность — 9,37%

Последний день покупки — 1 июня

🔸Татнефть

Величина дивиденда — 27,71 ₽ на акцию

Стоимость акции обыкновенной — 404 ₽

Стоимость акции привилегированной — 406,5 ₽

Доходность акции обыкновенной — 6,86%

Доходность акции привилегированной — 6,82%

Последний день покупки — 30 июня

Из этого списка держу Сбер, Мосбиржу, ИнтерРАО, Лукойл и Татнефть. Пока ничего не планировал докупать.

Май — самый слабый месяц для индекса Мосбиржи за всю историю существования рынка. Посмотрим как будет в этот раз.

Автор: Инвестиции с умом

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/899840.php

Продолжается дивидендный сезон на российском фондовом рынке. Ближайшие два месяца будут самыми интересными в плане выплат дивидендов.

Ниже перечислю топ-10 российских компании, которые выплатят дивиденды своим акционерам. Стоимость акций указана на момент завершения торгов 28 апреля.

🔸Банк «Санкт-Петербург»

Величина дивиденда — 21,16 ₽ на акцию

Стоимость акции — 176,54 ₽

Доходность — 11,99%

Последний день покупки — 5 мая

🔸Центр международной торговли (ЦМТ)

Величина дивиденда — 0,562249 ₽ на акцию

Стоимость акции обыкновенной — 11,6 ₽

Стоимость акции привилегированной — 9,3 ₽

Доходность акции обыкновенной — 4,82%

Доходность акции привилегированной — 6,05%

Последний день покупки — 5 мая

🔸СБЕР

Величина дивиденда — 25 ₽ на акцию

Стоимость акции обыкновенной — 240,38 ₽

Стоимость акции привилегированной — 239,39 ₽

Доходность акции обыкновенной — 10,4%

Доходность акции привилегированной — 10,44%

Последний день покупки — 8 мая

🔸Мосбиржа

Величина дивиденда — 4,84 ₽ на акцию

Стоимость акции — 110,04 ₽

Доходность — 4,4%

Последний день покупки — уточняется

Годовое собрание акционеров «Московской Биржи», назначенное на 27 апреля 2023 года, не состоялось в связи с отсутствием кворума (50% голосующих акций). Решение о выплате дивидендов еще не принято. Повторное общее собрание акционеров назначено на 2 июня 2023 года. В соответствии с требованиями законодательства, новый минимальный порог голосования составит 30% акций. Так что пока дивиденды Мосбиржи под вопросом.

🔸Пермэнергосбыт

Величина дивиденда — 15,5 ₽ на акцию

Стоимость акции обыкновенной — 172,6 ₽

Стоимость акции привилегированной — 173,2 ₽

Доходность акции обыкновенной — 8,98%

Доходность акции привилегированной — 8,95%

Последний день покупки — 19 мая

🔸Интер РАО

Величина дивиденда — 0,28365532 ₽ на акцию

Стоимость акции — 4,0700 ₽

Доходность — 6,97%

Последний день покупки — 26 мая

🔸Рязанская энергосбытовая компания

Величина дивиденда — 3,59594669 ₽ на акцию

Стоимость акции — 37,44 ₽

Доходность — 9,6%

Последний день покупки — 30 мая

🔸Красноярскэнергосбыт

Величина дивиденда — 1,13351328 ₽ на акцию

Стоимость акции обыкновенной — 13,85 ₽

Стоимость акции привилегированной — 14,8 ₽

Доходность акции обыкновенной — 8,18%

Доходность акции привилегированной — 7,99%

Последний день покупки — 30 мая

🔸Лукойл

Величина дивиденда — 438 ₽ на акцию

Стоимость акции — 4674,5 ₽

Доходность — 9,37%

Последний день покупки — 1 июня

🔸Татнефть

Величина дивиденда — 27,71 ₽ на акцию

Стоимость акции обыкновенной — 404 ₽

Стоимость акции привилегированной — 406,5 ₽

Доходность акции обыкновенной — 6,86%

Доходность акции привилегированной — 6,82%

Последний день покупки — 30 июня

Из этого списка держу Сбер, Мосбиржу, ИнтерРАО, Лукойл и Татнефть. Пока ничего не планировал докупать.

Май — самый слабый месяц для индекса Мосбиржи за всю историю существования рынка. Посмотрим как будет в этот раз.

Автор: Инвестиции с умом

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/899840.php

{kind=link}

Forwarded from СМАРТЛАБ КОНФЕРЕНЦИИ

Готовь сани к лету ©

Ну что, дамы и господа, вкусили первые майские праздники?

Возвращаться к работе тяжело, понимаем, но ведь можно согреть себя мыслями о лете!

Напоминаем, что на конференцию 24 июня в Санкт-Петербурге осталось меньше 50 билетов с after-party.

Живое неформальное общение со спикерами конференции, командой Смартлаба и Тимофеем Мартыновым, эмитентами, брокерами, партнёрами конфы!

Успеть присоединиться:

https://conf.smart-lab.ru/

Ну что, дамы и господа, вкусили первые майские праздники?

Возвращаться к работе тяжело, понимаем, но ведь можно согреть себя мыслями о лете!

Напоминаем, что на конференцию 24 июня в Санкт-Петербурге осталось меньше 50 билетов с after-party.

Живое неформальное общение со спикерами конференции, командой Смартлаба и Тимофеем Мартыновым, эмитентами, брокерами, партнёрами конфы!

Успеть присоединиться:

https://conf.smart-lab.ru/

Сделка «Газпромнефти» по покупке доли Shell в Salym Petroleum

В марте «Газпромнефть» выкупила 50%-ную долю Shell в Salym Petroleum и стала единственным владельцем проекта (ранее компании принадлежали остальные 50% в проекте). В статье рассмотрим подробнее, как сделка может повлиять на бизнес «Газпромнефти».

На долю Shell в проекте приходится добыча нефти в объеме 6% от всей добычи «Газпромнефти»

Salym Petroleum – проект по освоению нефтяных месторождений в Западной Сибири. Ранее 50% в проекте принадлежало компании Shell, 50% — «Газпромнефти». В прошлом году Shell вышла из проекта. По сообщению «Газпромнефти», выход Shell не окажет влияния на планы по дальнейшей работе на проекте. Мощность по добыче нефти Salym Petroleum составляет 6,2 млн т/год, на долю Shell приходится 3,1 млн т/год (6,2% от объема добычи «Газпромнефти» в 2021 г.).

Сделка может дать акциям «Газпромнефти» дополнительный потенциал роста в размере около 2%

В 2021 году скорректированная прибыль Shell от СП Сахалин-2 (доля 27,5%) и СП Salym Petroleum (доля 50%) составила $700 млн: чистая прибыль от доли в Сахалине-2 равна $550 млн, а от доли в Salym Petroleum — примерно $150 млн. Shell оценила балансовую стоимость доли в Salym Petroleum в размере $233 млн.

При таких же условиях, как в сделке «Новатэка» по покупке доли Shell в Сахалине-2, цена покупки доли в Salym Petroleum может составить около $180 млн (75% балансовой стоимости, мультипликатор P/E на уровне 1.2х) или 13,6 млрд руб. (по курсу на дату закрытия сделки).

По нашей оценке, покупка доли Shell в Salym Petroleum может дать около 2% дополнительного потенциала роста акциям «Газпромнефти».

Итак, компания «Газпромнефть» выкупила 50%-ную долю Shell в Salym Petroleum и стала единственным владельцем проекта. Предполагаем, что условия сделки могут быть схожими с условиями сделки «Новатэка» по покупке доли Shell в Сахалине-2, а сумма сделки может составить около 13,6 млрд руб.

Объем добычи на Salym Petroleum с учетом доли Shell соответствует около 6% от добычи «Газпромнефти». По нашей оценке, покупка доли Shell в Salym Petroleum может дать небольшой дополнительный потенциал роста акциям «Газпромнефти» – около 2%.

Автор: Сергей Пирогов

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/899831.php

#SIBN держим?

🔥— даааа

🐳— нееее

В марте «Газпромнефть» выкупила 50%-ную долю Shell в Salym Petroleum и стала единственным владельцем проекта (ранее компании принадлежали остальные 50% в проекте). В статье рассмотрим подробнее, как сделка может повлиять на бизнес «Газпромнефти».

На долю Shell в проекте приходится добыча нефти в объеме 6% от всей добычи «Газпромнефти»

Salym Petroleum – проект по освоению нефтяных месторождений в Западной Сибири. Ранее 50% в проекте принадлежало компании Shell, 50% — «Газпромнефти». В прошлом году Shell вышла из проекта. По сообщению «Газпромнефти», выход Shell не окажет влияния на планы по дальнейшей работе на проекте. Мощность по добыче нефти Salym Petroleum составляет 6,2 млн т/год, на долю Shell приходится 3,1 млн т/год (6,2% от объема добычи «Газпромнефти» в 2021 г.).

Сделка может дать акциям «Газпромнефти» дополнительный потенциал роста в размере около 2%

В 2021 году скорректированная прибыль Shell от СП Сахалин-2 (доля 27,5%) и СП Salym Petroleum (доля 50%) составила $700 млн: чистая прибыль от доли в Сахалине-2 равна $550 млн, а от доли в Salym Petroleum — примерно $150 млн. Shell оценила балансовую стоимость доли в Salym Petroleum в размере $233 млн.

При таких же условиях, как в сделке «Новатэка» по покупке доли Shell в Сахалине-2, цена покупки доли в Salym Petroleum может составить около $180 млн (75% балансовой стоимости, мультипликатор P/E на уровне 1.2х) или 13,6 млрд руб. (по курсу на дату закрытия сделки).

По нашей оценке, покупка доли Shell в Salym Petroleum может дать около 2% дополнительного потенциала роста акциям «Газпромнефти».

Итак, компания «Газпромнефть» выкупила 50%-ную долю Shell в Salym Petroleum и стала единственным владельцем проекта. Предполагаем, что условия сделки могут быть схожими с условиями сделки «Новатэка» по покупке доли Shell в Сахалине-2, а сумма сделки может составить около 13,6 млрд руб.

Объем добычи на Salym Petroleum с учетом доли Shell соответствует около 6% от добычи «Газпромнефти». По нашей оценке, покупка доли Shell в Salym Petroleum может дать небольшой дополнительный потенциал роста акциям «Газпромнефти» – около 2%.

Автор: Сергей Пирогов

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/899831.php

#SIBN держим?

🔥— даааа

🐳— нееее

{kind=link}

Почему бизнес на финансовых рынках эффективнее любого традиционного бизнеса?

Классических бизнесов у меня было несколько и разных и я успешно их продавал после вывода в прибыль, однако ни один не мог сравниться по эффективности с зарабатыванием денег на финансовых рынках. Первый бизнес продал в 98 году, последний в 2017г.

Сразу оговорюсь, что под бизнесом на финансовых рынках я понимаю, именно профессиональный трейдинг с целью заработка, а не с пассивной инвестиционной долгосрочной задачей сохранения капиталов с ориентацией на доходность, превышающий размер банковского вклада, что тоже является способом управления капиталами.

Преимущества трейдинга в сравнении с любым традиционным бизнесом

🔸Любую бизнес-идею (торговую систему) можно протестировать на исторических статистических данных со 100% вероятностью за период в несколько лет. Такую релевантность и эффективность не может обеспечить ни одно маркетинговое или социологическое исследование, ни фокус-группы с интервьюированием ни каст-дев.

🔸Капиталовложений на порядок меньше.

🔸Не надо вкладывать деньги в kapex и opex.

🔸Нет необходимости тратить деньги на маркетинг, привлечение и удержание клиентов, так как сделку можно совершить в любое время.

🔸Риски и расходы контролируются до копейки.

🔸Нет влияния на финансовый результат рынка, конкурентов, сотрудников, клиентов, поставщиков и т.п.

🔸Нет расходов на Фонд Оплаты Труда.

🔸Налогов минимум, только НДФЛ.

🔸Возможность заработка могут превышать 100% годовых и более (особенно на валютном и фьючерсном рынках).

🔸Полная свобода использования своего времени.

Для того, чтобы заниматься этим бизнесом, трейдер обязан воспитать в себе полного АНТАГОНИСТА качеству успешного предпринимателя. Так как успех предпринимателя зависит от того, насколько эффективно и агрессивно предприниматель «качает» всё что влияет на его деятельность, тем самым увеличивая свою прибыль.

Успешный трейдер, это:

🔸Самодостаточный «социопат».

🔸Дисциплинирован до «отвращения» и действует только в соответствии со своей торговой системой, которая уже доказала статистикой эффективность и имеет положительный финансовый результат.

🔸Жестко контролирует риски.

🔸Анализирует и ищет возможности улучшения результатов.

🔸Эмоционально стабильный.

🔸Одинаково индифферентно относится к потерям и прибыли.

🔸Готов ждать сколько угодно своей сделки, вне зависимости от того, что происходит на рынке или в его жизни.

А вообще есть ли они, те, кто достигли успеха трейдингом? Да, и именно им посвятил несколько книг Джек Швагер, интервьюируя звезд мирового трейдинга.

Почему они не известны широкой публике? По причине их самодостаточности. Им не нужно одобрение общества. Они прекрасно знают, что «медные трубы» отвлекают от рутины зарабатывания на финансовых рынках.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/899864.php

Автор: PrAct

Классических бизнесов у меня было несколько и разных и я успешно их продавал после вывода в прибыль, однако ни один не мог сравниться по эффективности с зарабатыванием денег на финансовых рынках. Первый бизнес продал в 98 году, последний в 2017г.

Сразу оговорюсь, что под бизнесом на финансовых рынках я понимаю, именно профессиональный трейдинг с целью заработка, а не с пассивной инвестиционной долгосрочной задачей сохранения капиталов с ориентацией на доходность, превышающий размер банковского вклада, что тоже является способом управления капиталами.

Преимущества трейдинга в сравнении с любым традиционным бизнесом

🔸Любую бизнес-идею (торговую систему) можно протестировать на исторических статистических данных со 100% вероятностью за период в несколько лет. Такую релевантность и эффективность не может обеспечить ни одно маркетинговое или социологическое исследование, ни фокус-группы с интервьюированием ни каст-дев.

🔸Капиталовложений на порядок меньше.

🔸Не надо вкладывать деньги в kapex и opex.

🔸Нет необходимости тратить деньги на маркетинг, привлечение и удержание клиентов, так как сделку можно совершить в любое время.

🔸Риски и расходы контролируются до копейки.

🔸Нет влияния на финансовый результат рынка, конкурентов, сотрудников, клиентов, поставщиков и т.п.

🔸Нет расходов на Фонд Оплаты Труда.

🔸Налогов минимум, только НДФЛ.

🔸Возможность заработка могут превышать 100% годовых и более (особенно на валютном и фьючерсном рынках).

🔸Полная свобода использования своего времени.

Для того, чтобы заниматься этим бизнесом, трейдер обязан воспитать в себе полного АНТАГОНИСТА качеству успешного предпринимателя. Так как успех предпринимателя зависит от того, насколько эффективно и агрессивно предприниматель «качает» всё что влияет на его деятельность, тем самым увеличивая свою прибыль.

Успешный трейдер, это:

🔸Самодостаточный «социопат».

🔸Дисциплинирован до «отвращения» и действует только в соответствии со своей торговой системой, которая уже доказала статистикой эффективность и имеет положительный финансовый результат.

🔸Жестко контролирует риски.

🔸Анализирует и ищет возможности улучшения результатов.

🔸Эмоционально стабильный.

🔸Одинаково индифферентно относится к потерям и прибыли.

🔸Готов ждать сколько угодно своей сделки, вне зависимости от того, что происходит на рынке или в его жизни.

А вообще есть ли они, те, кто достигли успеха трейдингом? Да, и именно им посвятил несколько книг Джек Швагер, интервьюируя звезд мирового трейдинга.

Почему они не известны широкой публике? По причине их самодостаточности. Им не нужно одобрение общества. Они прекрасно знают, что «медные трубы» отвлекают от рутины зарабатывания на финансовых рынках.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/899864.php

Автор: PrAct

{kind=link}

Падаем широким фронтом🔥Акции и инвестиции

📉IMOEX -0.4%

На рынке продолжается коррекция в моменте индекс падал почти на 3%. Участники рынка считают, что индекс стоит дорого, с начала года IMOEX прибавил более 23%. Внешний фон остаётся негативным, падает нефть и банки в США😔

📉S&P 500 -1.6%

В США тоже всё плохо, акции региональных банков рассыпались как карточный домик после краха First Republic Bank. Инвесторы пытаются угадать «по ком звонит колокол»🤷♂️

📉Brent -4.5%

Нефть падает на новых опасениях за мировую экономику и ожиданиях повышения ставки ФРС. «Китай опубликовал разочаровывающие статданные, которые указывают на сокращение активности в перерабатывающем секторе в крупнейшем импортере нефти в мире», написал старший аналитик ActivTrades Рикардо Эвангелиста.

Кроме того, инвесторы опасаются, что дальнейшее ужесточение ДКП в США может спровоцировать глобальную рецессию😔

📉USDRUB -0.6%

Россия может уже в мае возобновить покупку валюты для своих резервов, но доллару всё равно, он падал, падает и будет падать. Не помогает даже обвальное падение нефти🤔

📉Сбербанк -0.1%

Просто красавец, колосс нашего рынка! К сожалению, его мощи не хватает чтобы удержать рынок от обвала🤔

📉ГМК Норникель -0.6%

Лучше рынка. Акции сильно перепроданы, все кто хотел уже продали🧐

📈Соллерс +6.4%

СД рекомендовал 45,39 рублей дивидендов, див. дох. 10.6%. Судя по котировкам, инсайдеры были в курсе ещё 03.04.2023😉

📉Genetico -2.6%

Акции открыли торги падением более чем на 17%, на рынке появились продавцы. Участники IPO должны быть довольны, с момента IPO котировки прибавили более 115%, акции поднялись с 17,88 руб. до 38,53 руб. за акцию. На IPO было размещено 10 млн. акций и ещё 2,97 млн ИСКЧ Венчурс (ИСКЧ), продала после IPO🧐

📈ТГК-14 +7.8%

СД рекомендовал 0,00049448386167 рублей дивидендов, 9,5% див. доходность. Компания буквально вчера разместила облигации, а уже сегодня часть этих денег отправились инвесторам в виде дивидендов. Вот такое у нас на рынке любят👏

📉Детский мир -1.5%

Основатель магазинов «Кораблик» Алексей Зуев с консорциумом инвесторов стал владельцем 29,9% уставного капитала «Детского мира»🤔

📈Россети +1.5%

Телеграм каналы обещают потенциал роста в 148% и цель в 0.28 руб🤔

📉Новатэк -6%

Акции падают после дивидендной отсечки. Дивиденд по итогам 2022 года составил 60,58 руб., дивидендная доходность 4.5%🧐

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/900108.php

📉IMOEX -0.4%

На рынке продолжается коррекция в моменте индекс падал почти на 3%. Участники рынка считают, что индекс стоит дорого, с начала года IMOEX прибавил более 23%. Внешний фон остаётся негативным, падает нефть и банки в США😔

📉S&P 500 -1.6%

В США тоже всё плохо, акции региональных банков рассыпались как карточный домик после краха First Republic Bank. Инвесторы пытаются угадать «по ком звонит колокол»🤷♂️

📉Brent -4.5%

Нефть падает на новых опасениях за мировую экономику и ожиданиях повышения ставки ФРС. «Китай опубликовал разочаровывающие статданные, которые указывают на сокращение активности в перерабатывающем секторе в крупнейшем импортере нефти в мире», написал старший аналитик ActivTrades Рикардо Эвангелиста.

Кроме того, инвесторы опасаются, что дальнейшее ужесточение ДКП в США может спровоцировать глобальную рецессию😔

📉USDRUB -0.6%

Россия может уже в мае возобновить покупку валюты для своих резервов, но доллару всё равно, он падал, падает и будет падать. Не помогает даже обвальное падение нефти🤔

📉Сбербанк -0.1%

Просто красавец, колосс нашего рынка! К сожалению, его мощи не хватает чтобы удержать рынок от обвала🤔

📉ГМК Норникель -0.6%

Лучше рынка. Акции сильно перепроданы, все кто хотел уже продали🧐

📈Соллерс +6.4%

СД рекомендовал 45,39 рублей дивидендов, див. дох. 10.6%. Судя по котировкам, инсайдеры были в курсе ещё 03.04.2023😉

📉Genetico -2.6%

Акции открыли торги падением более чем на 17%, на рынке появились продавцы. Участники IPO должны быть довольны, с момента IPO котировки прибавили более 115%, акции поднялись с 17,88 руб. до 38,53 руб. за акцию. На IPO было размещено 10 млн. акций и ещё 2,97 млн ИСКЧ Венчурс (ИСКЧ), продала после IPO🧐

📈ТГК-14 +7.8%

СД рекомендовал 0,00049448386167 рублей дивидендов, 9,5% див. доходность. Компания буквально вчера разместила облигации, а уже сегодня часть этих денег отправились инвесторам в виде дивидендов. Вот такое у нас на рынке любят👏

📉Детский мир -1.5%

Основатель магазинов «Кораблик» Алексей Зуев с консорциумом инвесторов стал владельцем 29,9% уставного капитала «Детского мира»🤔

📈Россети +1.5%

Телеграм каналы обещают потенциал роста в 148% и цель в 0.28 руб🤔

📉Новатэк -6%

Акции падают после дивидендной отсечки. Дивиденд по итогам 2022 года составил 60,58 руб., дивидендная доходность 4.5%🧐

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/900108.php

{kind=link}

Amazon Inc (AMZN). Обновлённый обзор на компанию по итогам 1кв 2023г

• Капитализация: $1082 b (105,5$ за акцию)

• Выручка TTM:$525 b

• Опер. прибыль TTM: $13,3 b

• Чистая прибыль TTM:$4,3 b

• P/E TTM: 250

• P/E fwd 2023: 55

• P/B: 8,2

• P/S:2

Результаты по сегментам за 1кв2023г:

— North America — $77 b (+11% г/г) ➡️ 60,4% выручки

— International — $29,1 b (+1% г/г) ➡️ 22,8% выручки

— AWS — $21,4 b (+16% г/г) ➡️ 16,8% выручки

Амазон эффективно сокращает издержки: в 1 квартале операционные затраты выросли на 8,5% г/г против роста выручки в 9,4% г/г.

AWS впервые демонстрирует рост ниже 20% г/г одновременно со снижением операционной маржинальностина 5,3% г/г.

По заявлениям менеджмента, «компания поддерживает своих покупателей в стремлении сократить издержки», простыми словами: Амазон вынужден делать скидки на свои услуги.

Конкуренция в секторе облачных технологий усиливается и уже видны все признаки ценовой войны.

Международный бизнес по-прежнему стабильно генерирует убыток на операционном уровне в размере $1,2 млрд и показывает рост выручки всего на 1% г/г (ниже инфляции).

На фоне ситуации в ЕС, перспективы роста или хотя бы восстановления достаточно сомнительные. Я не исключаю что этот сегмент может быть и вовсе вскоре продан местному игроку (это было бы хорошей новостью и позволило бы компании избежать проблем с антимонопольным регулированием).

В следующем квартале компания планирует показать рост выручки всего на 5-10% г/г, при этом не исключается падение операционной прибыли на фоне дальнейшего ухудшения маржинальности AWS. Т.е. на данный момент — это уже не компания роста.

Вывод:

Бизнес компании прошел свою основную стадию роста, теперь логична оптимизация бизнес-процессов и работа над повышением рентабельности.

В этом году темп роста выручки будет минимальным — в пределах 8-10% г/г, тогда как операционная прибыль, скорее всего, даже сократится.

Несмотря на все происходящее, акции компании сейчас стоят недорого. Адекватная цена акций, на мой взгляд, составляет около 125$ за акцию.

Автор: TAUREN

Пишите комментарии на Смартлабе:

https://smart-lab.ru/blog/899843.php

Кто-то держит #AMZN ?

❤️— я держу!

🐳— ну неее

• Капитализация: $1082 b (105,5$ за акцию)

• Выручка TTM:$525 b

• Опер. прибыль TTM: $13,3 b

• Чистая прибыль TTM:$4,3 b

• P/E TTM: 250

• P/E fwd 2023: 55

• P/B: 8,2

• P/S:2

Результаты по сегментам за 1кв2023г:

— North America — $77 b (+11% г/г) ➡️ 60,4% выручки

— International — $29,1 b (+1% г/г) ➡️ 22,8% выручки

— AWS — $21,4 b (+16% г/г) ➡️ 16,8% выручки

Амазон эффективно сокращает издержки: в 1 квартале операционные затраты выросли на 8,5% г/г против роста выручки в 9,4% г/г.

AWS впервые демонстрирует рост ниже 20% г/г одновременно со снижением операционной маржинальностина 5,3% г/г.

По заявлениям менеджмента, «компания поддерживает своих покупателей в стремлении сократить издержки», простыми словами: Амазон вынужден делать скидки на свои услуги.

Конкуренция в секторе облачных технологий усиливается и уже видны все признаки ценовой войны.

Международный бизнес по-прежнему стабильно генерирует убыток на операционном уровне в размере $1,2 млрд и показывает рост выручки всего на 1% г/г (ниже инфляции).

На фоне ситуации в ЕС, перспективы роста или хотя бы восстановления достаточно сомнительные. Я не исключаю что этот сегмент может быть и вовсе вскоре продан местному игроку (это было бы хорошей новостью и позволило бы компании избежать проблем с антимонопольным регулированием).

В следующем квартале компания планирует показать рост выручки всего на 5-10% г/г, при этом не исключается падение операционной прибыли на фоне дальнейшего ухудшения маржинальности AWS. Т.е. на данный момент — это уже не компания роста.

Вывод:

Бизнес компании прошел свою основную стадию роста, теперь логична оптимизация бизнес-процессов и работа над повышением рентабельности.

В этом году темп роста выручки будет минимальным — в пределах 8-10% г/г, тогда как операционная прибыль, скорее всего, даже сократится.

Несмотря на все происходящее, акции компании сейчас стоят недорого. Адекватная цена акций, на мой взгляд, составляет около 125$ за акцию.

Автор: TAUREN

Пишите комментарии на Смартлабе:

https://smart-lab.ru/blog/899843.php

Кто-то держит #AMZN ?

❤️— я держу!

🐳— ну неее

{kind=link}

СМАРТЛАБ

🔥 Выиграйте билет на конференцию Smart-Lab CONF! 24 июня в Санкт-Петербурге пройдет 32-ая конференция для частных инвесторов SMART-LAB CONF. В программе — выступления эмитентов, аналитиков и представителей брокеров и финансовых блогеров. 💥 У Вас есть возможность…

А мы напоминаем, что у нас проходит конкурс!🔥

Пишите свои варианты в комментарии под постом в закрепе, каких значений достигнет индекс IMOEX 11 мая на 15:00 и забирайте билет на нашу конференцию!

Конкурс проходит во всех наших соцсетях, подписывайтесь, участвуйте и до встречи в Питере 24 июня!

Пишите свои варианты в комментарии под постом в закрепе, каких значений достигнет индекс IMOEX 11 мая на 15:00 и забирайте билет на нашу конференцию!

Конкурс проходит во всех наших соцсетях, подписывайтесь, участвуйте и до встречи в Питере 24 июня!

{kind=link}

Почему снижаются цены на нефть

В марте 2023 года после объявления о добровольном сокращении добычи ОПЕК+ (на 1,6 млн барр./сутки) цены на нефть выросли с $72,4 до $87,1/барр. Затем они скорректировались до $79,1/барр., и тенденция к снижению (с $124/барр. в начале июня 2022 года) продолжилась. В этой статье поговорим о том, почему снижаются цены на нефть.

Добровольное снижение добычи в России и других странах ОПЕК+ оказывает поддержку ценам на нефть

Россия планировала снизить добычу нефти с 11,1 мбс в феврале 2023 года до 10,6 мбс в марте 2023 года (на 0,5 мбс).

Фактически, по данным Минэнерго США, добыча в марте составила 10,8 мбс, но в апреле, вероятно, сократится до 10,6 мбс (на 0,2 мбс) и останется примерно на таком уровне до конца года.

В мае 2023 года страны ОПЕК+ планируют начать добровольное сокращение добычи. Ожидаем, что с учетом отставания от квот страны ОПЕК+ (кроме России) снизят объем в совокупности на 1,06 мбс относительно марта. При этом мы предполагаем, что предложение в странах не ОПЕК продолжит расти.

ОПЕК и Минэнерго США ожидают, что оно увеличится на 2,2 и 2,3 мбс г/г соответственно (с 57,1 мбс в 2022 году до 59,3-59,4 мбс в 2023 году).

Постепенный рост экономики Китая положительно влияет на цены на нефть

Китай постепенно смягчает карантинные ограничения, и правительство этой страны планирует, что рост ВВП в 2023 году составит около 5%. Ожидаем, что спрос на нефть в Китае будет постепенно увеличиваться в течение года – с 15,9 мбс в марте до 17,5 мбс в декабре.

Профицит на рынке, замедление экономики развитых стран и ожидание рецессии негативно влияют на цены

В то же время ожидание глобальной рецессии в 2023 году негативно влияет на цены на нефть. По опросу Bloomberg, 2/3 экономистов считают, что в ближайшие 12 месяцев в США будет рецессия.

Мы ожидаем, что из-за замедления экономики спрос на нефть в США и ЕС может снизиться примерно на 1 мбс (с 33,7 мбс в марте до 32,6 мбс в мае). На фоне этого мы предполагаем, что рынок нефти останется в профиците примерно до июля, и это продолжит оказывать давление на цены на нефть.

Таким образом, несмотря на снижение добычи и рост спроса со стороны Китая, на рынке наблюдается профицит (в марте на уровне 0,7 млн барр./сутки). Мы ожидаем, что в мае спрос на нефть в развитых странах снизится на фоне замедления экономики и ожидаемой рецессии.

Поэтому считаем, что профицит сохранится до июля и будет оказывать давление на цены на нефть.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/900261.php

Автор: Сергей Пирогов

В марте 2023 года после объявления о добровольном сокращении добычи ОПЕК+ (на 1,6 млн барр./сутки) цены на нефть выросли с $72,4 до $87,1/барр. Затем они скорректировались до $79,1/барр., и тенденция к снижению (с $124/барр. в начале июня 2022 года) продолжилась. В этой статье поговорим о том, почему снижаются цены на нефть.

Добровольное снижение добычи в России и других странах ОПЕК+ оказывает поддержку ценам на нефть

Россия планировала снизить добычу нефти с 11,1 мбс в феврале 2023 года до 10,6 мбс в марте 2023 года (на 0,5 мбс).

Фактически, по данным Минэнерго США, добыча в марте составила 10,8 мбс, но в апреле, вероятно, сократится до 10,6 мбс (на 0,2 мбс) и останется примерно на таком уровне до конца года.

В мае 2023 года страны ОПЕК+ планируют начать добровольное сокращение добычи. Ожидаем, что с учетом отставания от квот страны ОПЕК+ (кроме России) снизят объем в совокупности на 1,06 мбс относительно марта. При этом мы предполагаем, что предложение в странах не ОПЕК продолжит расти.

ОПЕК и Минэнерго США ожидают, что оно увеличится на 2,2 и 2,3 мбс г/г соответственно (с 57,1 мбс в 2022 году до 59,3-59,4 мбс в 2023 году).

Постепенный рост экономики Китая положительно влияет на цены на нефть

Китай постепенно смягчает карантинные ограничения, и правительство этой страны планирует, что рост ВВП в 2023 году составит около 5%. Ожидаем, что спрос на нефть в Китае будет постепенно увеличиваться в течение года – с 15,9 мбс в марте до 17,5 мбс в декабре.

Профицит на рынке, замедление экономики развитых стран и ожидание рецессии негативно влияют на цены

В то же время ожидание глобальной рецессии в 2023 году негативно влияет на цены на нефть. По опросу Bloomberg, 2/3 экономистов считают, что в ближайшие 12 месяцев в США будет рецессия.

Мы ожидаем, что из-за замедления экономики спрос на нефть в США и ЕС может снизиться примерно на 1 мбс (с 33,7 мбс в марте до 32,6 мбс в мае). На фоне этого мы предполагаем, что рынок нефти останется в профиците примерно до июля, и это продолжит оказывать давление на цены на нефть.

Таким образом, несмотря на снижение добычи и рост спроса со стороны Китая, на рынке наблюдается профицит (в марте на уровне 0,7 млн барр./сутки). Мы ожидаем, что в мае спрос на нефть в развитых странах снизится на фоне замедления экономики и ожидаемой рецессии.

Поэтому считаем, что профицит сохранится до июля и будет оказывать давление на цены на нефть.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/900261.php

Автор: Сергей Пирогов

{kind=link}

Эфир с Финамом. Важность - в деталях!

На прошлой неделе провели эфир с брокером «Финам».

Стрим прошёл очень конструктивно — коллеги ответили на огромное количество наших и ваших вопросов.

Что приятно удивило — количество прикладных вопросов было очень большим, виден неподдельный интерес трейдеров и инвесторов.

Собственно, ради этой обратной связи и возможности сделать жизнь трейдера проще, удобнее и комфортнее эфир и делали.

Друзья из Финама нас тоже приятно удивили: на вопросы, которые не успели проговорить онлайн, компания дала развёрнутые ответы в своём блоге на Смартлабе.

👉smart-lab.ru/company/finam/blog/899969.php

И судя по названию поста, эту работу собирается продолжить)

@Finam спасибо огромное за такой подход к взаимодействию с клиентами!

Всем рекомендуем посмотреть эфир!

На прошлой неделе провели эфир с брокером «Финам».

Стрим прошёл очень конструктивно — коллеги ответили на огромное количество наших и ваших вопросов.

Что приятно удивило — количество прикладных вопросов было очень большим, виден неподдельный интерес трейдеров и инвесторов.

Собственно, ради этой обратной связи и возможности сделать жизнь трейдера проще, удобнее и комфортнее эфир и делали.

Друзья из Финама нас тоже приятно удивили: на вопросы, которые не успели проговорить онлайн, компания дала развёрнутые ответы в своём блоге на Смартлабе.

👉smart-lab.ru/company/finam/blog/899969.php

И судя по названию поста, эту работу собирается продолжить)

@Finam спасибо огромное за такой подход к взаимодействию с клиентами!

Всем рекомендуем посмотреть эфир!

YouTube

«Финам» в прямом эфире: новые продукты и решения

Как «Финам» справился с вызовами 2022 года и какие новые продукты запустил для своих клиентов? Топ-менеджеры брокера в прямом эфире честно расскажут о влиянии кризиса на отрасль и бизнес компании, а также о возможностях новых продуктов — «Финам Трейда», «Финам…

Европейская Электротехника: обзор компании и интервью с СЕО и Мажоритарием

Европейская Электротехника — мейнстримовый третий эшелон 2023 года (сам узнал о них недавно). Вчера записал видеообзор по компании + пообщался с Ильей Каленковым — основателем, мажоритарием и СЕО компании (много интересной инфы по нефтегазу т.к. они работают со всеми ВИНКами).

Текстовый обзор и мое мнение.

Дисклеймер: считаю, что акции по текущим недешевые и цены высоковаты, хотя и в планах прибыль должна расти. Сейчас оценка P/E ~7,5, голубые фишки стоят дешевле (тот же Сбер), поэтому держим это в уме.

— График красивый, дорогое IPO и "возвращение короля" в 2023 году

— Чем компания занимается? Делает инженерные и технологические системы (производство, а не перепродажа)

— Если по финансам, ситуация следующая: выручка с момента IPO выросла в 2,5 раза, прибыль в 10 раз (IPO был cash-in, на эти деньги вошли в нефтегазовый сектор и стали делать УПНы и тд)

— Прибыль небухгалтерская, санкции пошли на пользу. С денежными потоками всё сложно т.к. их записывают в операционные расходы. Но компания инвестирует и тратит на НИОКРы немало

— Капитал на 1 акцию систематически наращивают, но это не ЛУКОЙЛ с Сбером где P/BV меньше 1, надо иметь в виду

— Дивиденды платят, небольшие — но компания роста (если брать выручку и прибыль)

— Планы всегда наполеоновские, но не всегда выполнимы (выписал все прогнозы с годовых отчетов на след год). Если начнут зарабатывать 2-3 млрд чистой прибыли за год — тогда дешево. Выручка в прогнозе тоже 10 млрд на 2023 год...

— Из интересного — менеджмент (основатели) скромные, всего 6 млн рублей в год. Сравните с Газпромом или АФК Системой!) Даже с ростом прибыли и выручки вознаграждение себе не увеличивают, минуя миноров.

— Структура капитала следующая — много казначейских акций на балансе, могут продать их в рынок, если что... free float мал и есть планы по его увеличению

Итого: компания интересная и определенно заслуживает внимание, отцы-основатели до сих пор управляют компанией и являются инженерами, а не финансистами. Перспективы есть, но сейчас уже стоят недешево + возможно SPO казначейского пакета. Сам бы по 5-7 рублей взял бы немного в пенсионный портфель, по текущим дороговато.

Буду следить в пол глаза, хотя надо понимать, что это третий эшелон со всеми вытекающими рисками. Илье Анатольевичу спасибо, что выделил время и пообщался с обычным инвестором типа меня, рассказал много интересного про текущий CAPEX нефтегазовых компаний и будущее...

Автор: Олег Кузьмичев

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/900145.php

#EELT держим?

🔥— держим!

🐳— нет.

Европейская Электротехника — мейнстримовый третий эшелон 2023 года (сам узнал о них недавно). Вчера записал видеообзор по компании + пообщался с Ильей Каленковым — основателем, мажоритарием и СЕО компании (много интересной инфы по нефтегазу т.к. они работают со всеми ВИНКами).

Текстовый обзор и мое мнение.

Дисклеймер: считаю, что акции по текущим недешевые и цены высоковаты, хотя и в планах прибыль должна расти. Сейчас оценка P/E ~7,5, голубые фишки стоят дешевле (тот же Сбер), поэтому держим это в уме.

— График красивый, дорогое IPO и "возвращение короля" в 2023 году

— Чем компания занимается? Делает инженерные и технологические системы (производство, а не перепродажа)

— Если по финансам, ситуация следующая: выручка с момента IPO выросла в 2,5 раза, прибыль в 10 раз (IPO был cash-in, на эти деньги вошли в нефтегазовый сектор и стали делать УПНы и тд)

— Прибыль небухгалтерская, санкции пошли на пользу. С денежными потоками всё сложно т.к. их записывают в операционные расходы. Но компания инвестирует и тратит на НИОКРы немало

— Капитал на 1 акцию систематически наращивают, но это не ЛУКОЙЛ с Сбером где P/BV меньше 1, надо иметь в виду

— Дивиденды платят, небольшие — но компания роста (если брать выручку и прибыль)

— Планы всегда наполеоновские, но не всегда выполнимы (выписал все прогнозы с годовых отчетов на след год). Если начнут зарабатывать 2-3 млрд чистой прибыли за год — тогда дешево. Выручка в прогнозе тоже 10 млрд на 2023 год...

— Из интересного — менеджмент (основатели) скромные, всего 6 млн рублей в год. Сравните с Газпромом или АФК Системой!) Даже с ростом прибыли и выручки вознаграждение себе не увеличивают, минуя миноров.

— Структура капитала следующая — много казначейских акций на балансе, могут продать их в рынок, если что... free float мал и есть планы по его увеличению

Итого: компания интересная и определенно заслуживает внимание, отцы-основатели до сих пор управляют компанией и являются инженерами, а не финансистами. Перспективы есть, но сейчас уже стоят недешево + возможно SPO казначейского пакета. Сам бы по 5-7 рублей взял бы немного в пенсионный портфель, по текущим дороговато.

Буду следить в пол глаза, хотя надо понимать, что это третий эшелон со всеми вытекающими рисками. Илье Анатольевичу спасибо, что выделил время и пообщался с обычным инвестором типа меня, рассказал много интересного про текущий CAPEX нефтегазовых компаний и будущее...

Автор: Олег Кузьмичев

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/900145.php

#EELT держим?

🔥— держим!

🐳— нет.

{kind=link}

В ожидании ФРС🔥Акции и инвестиции

📉IMOEX -1.9%

Рынок продолжает снижаться в ожидании заседания ФРС. Падение нефти и доллара добавляют негатива😔

📉Brent -2.9%

Нефть опустилась ниже $72 за баррель, а с 13.04.2023 котировки потеряли более 17%. Рынок ждет итогов майского заседания Федеральной резервной системы (ФРС) США, которое завершается в среду. Большинство аналитиков склоняется к мнению, что ФРС повысит ключевую процентную ставку на 25 базисных пунктов.

«Несмотря на опасения по поводу экономического роста, Федрезерв, как ожидается, снова повысит ставку, что продолжает оказывать давление на прогнозы спроса на топливо », — написал аналитик Saxo Bank Оле Хансен😔

📉USDRUB -0.7%

Доллар продолжает уверенно снижаться, в моменте котировки опустились ниже 79 рублей. За последние 4 дня валюта растеряла больше половины апрельского роста. Падение нефти не оказывает поддержки доллару. Судя по всему, резкий рост доллара в апреле был вызван сделками по продаже активов🤔

📉АФК Система -2.4%

Владимир Евтушенков сообщил, что Система будет выплачивать дивиденды в 2023 году🥳

📉МТС -1.3%

Крупнейший акционер АФК «Система» ожидает выплат дивидендов МТС👏

📉Татнефть -3.2%

Чистая прибыль Татнефти по РСБУ в I квартале снизилась в 2,4 раза до 50,1 млрд рублей. По див. политике, компания может выплатить около 10,77 рублей дивидендов за 1-й квартал🤑

📈Ростелеком ап +0.6%

Телеграм каналы обещают 6 руб. дивидендов по итогам 2022 года и ставят цель в 83.5 рубля за акцию🤔

📉ЭсЭфАй -2.1%

СД рекомендовал не выплачивать дивиденды по итогам 2022 года😔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/900431.php

📉IMOEX -1.9%

Рынок продолжает снижаться в ожидании заседания ФРС. Падение нефти и доллара добавляют негатива😔

📉Brent -2.9%

Нефть опустилась ниже $72 за баррель, а с 13.04.2023 котировки потеряли более 17%. Рынок ждет итогов майского заседания Федеральной резервной системы (ФРС) США, которое завершается в среду. Большинство аналитиков склоняется к мнению, что ФРС повысит ключевую процентную ставку на 25 базисных пунктов.

«Несмотря на опасения по поводу экономического роста, Федрезерв, как ожидается, снова повысит ставку, что продолжает оказывать давление на прогнозы спроса на топливо », — написал аналитик Saxo Bank Оле Хансен😔

📉USDRUB -0.7%

Доллар продолжает уверенно снижаться, в моменте котировки опустились ниже 79 рублей. За последние 4 дня валюта растеряла больше половины апрельского роста. Падение нефти не оказывает поддержки доллару. Судя по всему, резкий рост доллара в апреле был вызван сделками по продаже активов🤔

📉АФК Система -2.4%

Владимир Евтушенков сообщил, что Система будет выплачивать дивиденды в 2023 году🥳

📉МТС -1.3%

Крупнейший акционер АФК «Система» ожидает выплат дивидендов МТС👏

📉Татнефть -3.2%

Чистая прибыль Татнефти по РСБУ в I квартале снизилась в 2,4 раза до 50,1 млрд рублей. По див. политике, компания может выплатить около 10,77 рублей дивидендов за 1-й квартал🤑

📈Ростелеком ап +0.6%

Телеграм каналы обещают 6 руб. дивидендов по итогам 2022 года и ставят цель в 83.5 рубля за акцию🤔

📉ЭсЭфАй -2.1%

СД рекомендовал не выплачивать дивиденды по итогам 2022 года😔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/900431.php

{kind=link}

Пресс-конференция ФРС США: Главное

👉 Члены ФРС ожидают умеренную рецессию в целом, однако мой прогноз — умеренный рост, а не рецессия

👉 Регулятор не ожидал, что ужесточение ДКП окажет такое сильное влияние на банковскую систему страны

👉 Глава ФРС считает повышение лимита госдолга очевидным и единственно верным решением.

👉 ФРС намерена снизить инфляцию до целевых 2%

👉 Банковская система США надежна и устойчива, состояние сектора показало улучшение

👉 Рынок труда остается очень сильным, такое редко бывает при рецессии

👉 Экономика США ссужается, а банковский кризис усугубляет ее положение. Многие банки обращаются за ликвидностью ФРС

👉 Все дальнейшие действия будут зависеть от поступающих данных и состояния экономики

👉 Решение о паузе не принималось, повышение ставки остается возможным, ФРС смягчает формулировку

👉 Мы пытаемся достичь, а затем поддерживать достаточно ограничительную позицию, чтобы снизить инфляцию

👉 Скорее всего мы уже на ограничительном уровне дкп или не далеко от него

👉 Требуется несколько месяцев данных, чтобы оценить правильность действий ФРС

Пишите свои мысли в комментарии

https://smart-lab.ru/blog/news/900497.php

👉 Члены ФРС ожидают умеренную рецессию в целом, однако мой прогноз — умеренный рост, а не рецессия

👉 Регулятор не ожидал, что ужесточение ДКП окажет такое сильное влияние на банковскую систему страны

👉 Глава ФРС считает повышение лимита госдолга очевидным и единственно верным решением.

👉 ФРС намерена снизить инфляцию до целевых 2%

👉 Банковская система США надежна и устойчива, состояние сектора показало улучшение

👉 Рынок труда остается очень сильным, такое редко бывает при рецессии

👉 Экономика США ссужается, а банковский кризис усугубляет ее положение. Многие банки обращаются за ликвидностью ФРС

👉 Все дальнейшие действия будут зависеть от поступающих данных и состояния экономики

👉 Решение о паузе не принималось, повышение ставки остается возможным, ФРС смягчает формулировку

👉 Мы пытаемся достичь, а затем поддерживать достаточно ограничительную позицию, чтобы снизить инфляцию

👉 Скорее всего мы уже на ограничительном уровне дкп или не далеко от него

👉 Требуется несколько месяцев данных, чтобы оценить правильность действий ФРС

Пишите свои мысли в комментарии

https://smart-lab.ru/blog/news/900497.php

{kind=link}

М.Видео-Эльдорадо (MVID) - анализ состояния и перспектив ретейлера по итогам 2022г

• Капитализация: 35,3 млрд ₽ (196,3 ₽ за акцию)

• Выручка 2022: 402,5 млрд (-15,5% г/г)

• скор. EBITDA 2022: 15,5 млрд (+69% г/г)

• скор. чистый убыток 2022: 6,7 млрд

• P/E ТТМ: —

• P/E fwd 2023: —

• fwd дивиденд 2022: 0%

«М.Видео» — крупнейшая розничная сеть по объёмам продаж электроники и бытовой техники в России. Компания объединяет розничные бренды: «М.Видео» и «Эльдорадо»

По итогу года компания получила чистый убыток в размере 6,7 млрд против прибыли годом ранее.

Однако, по скорректированным показателям, (за вычетом разовой прибыли в 2021г), чистый убыток сократился на 10,2% г/г. То есть по факту, группа М.Видео уже 2 год находится в убытках на уровне своего основного бизнеса.

Трафик (включая онлайн сегменты) упал на 7% г/г, а рост среднего чека на 5% это падение не компенсирует. Примечательно, что трафик уже на 82% приходится на интернет-торговлю, но никакого роста это не даёт.

За год было закрыто 32 магазина, а капитальные затраты сокращены на 8,5 млрд (-58,5 г/г). Развитие компании сейчас на паузе и скорее всего такое состояние будет сохраняться и в 2023г.

После полной продажи Сбербанку сервиса goods.ru и снижения затрат, у М.Видео образовался денежный запас на балансе в 30,1 млрд. Тем не менее, чистый долг группы все равновыше 65 млрд при ND/EBITDA 4,2.

Обслуживание долга (облигации, банковские займы и т.д.) за 2022г выросло на 74,2% г/г до 14 млрд. Для понимания: на плату по долгам компания тратит сумму, которая на 80% выше операционной прибыли.

Выводы:

Свою позицию по компании я не меняю: у бизнеса существенные проблемы в виде падения операционных показателей большинства сегментов и огромного долга.

Даже вся операционная прибыль М.Видео не покрывает стоимость обслуживания долга и о дивидендах в ближайшей перспективе речи быть не может. Текущая оценка компании ± адекватна, если верить в восстановление бизнеса в будущем.

Автор: TAUREN

#MVID держим?

🔥— держим!

🐳— нееет!

• Капитализация: 35,3 млрд ₽ (196,3 ₽ за акцию)

• Выручка 2022: 402,5 млрд (-15,5% г/г)

• скор. EBITDA 2022: 15,5 млрд (+69% г/г)

• скор. чистый убыток 2022: 6,7 млрд

• P/E ТТМ: —

• P/E fwd 2023: —

• fwd дивиденд 2022: 0%

«М.Видео» — крупнейшая розничная сеть по объёмам продаж электроники и бытовой техники в России. Компания объединяет розничные бренды: «М.Видео» и «Эльдорадо»

По итогу года компания получила чистый убыток в размере 6,7 млрд против прибыли годом ранее.

Однако, по скорректированным показателям, (за вычетом разовой прибыли в 2021г), чистый убыток сократился на 10,2% г/г. То есть по факту, группа М.Видео уже 2 год находится в убытках на уровне своего основного бизнеса.

Трафик (включая онлайн сегменты) упал на 7% г/г, а рост среднего чека на 5% это падение не компенсирует. Примечательно, что трафик уже на 82% приходится на интернет-торговлю, но никакого роста это не даёт.

За год было закрыто 32 магазина, а капитальные затраты сокращены на 8,5 млрд (-58,5 г/г). Развитие компании сейчас на паузе и скорее всего такое состояние будет сохраняться и в 2023г.

После полной продажи Сбербанку сервиса goods.ru и снижения затрат, у М.Видео образовался денежный запас на балансе в 30,1 млрд. Тем не менее, чистый долг группы все равновыше 65 млрд при ND/EBITDA 4,2.

Обслуживание долга (облигации, банковские займы и т.д.) за 2022г выросло на 74,2% г/г до 14 млрд. Для понимания: на плату по долгам компания тратит сумму, которая на 80% выше операционной прибыли.

Выводы:

Свою позицию по компании я не меняю: у бизнеса существенные проблемы в виде падения операционных показателей большинства сегментов и огромного долга.