#smartlabonline с брокером "Финам" сегодня в 19.00!

Ждём ваших вопросов к брокеру «Финам» в комментариях к этому посту!

Гости #smartlabonline на сегодня и их темы:

— Вызовы рынка: что и как мотивирует брокера выпускать новые продукты и улучшать клиентский сервис – Дмитрий Леснов, член правления, руководитель управления мониторинга, контроля и развития клиентского сервиса ФГ «Финам»;

— Возможности и новые фичи «Финам Трейда» – Валерий Бакушин, руководитель команды;

— «Финам Теханализ»: эффективные инструменты торговой аналитики – Владимир Комов, глава проекта ;

— Искусственный интеллект в инвестициях: возможности «Финам AI-cкринер» – Дмитрий Трость, продакт-оунер проекта.

Подпишитесь на трансляцию на Youtube, чтобы не пропустить эфир!

Ждём ваших вопросов к брокеру «Финам» в комментариях к этому посту!

Гости #smartlabonline на сегодня и их темы:

— Вызовы рынка: что и как мотивирует брокера выпускать новые продукты и улучшать клиентский сервис – Дмитрий Леснов, член правления, руководитель управления мониторинга, контроля и развития клиентского сервиса ФГ «Финам»;

— Возможности и новые фичи «Финам Трейда» – Валерий Бакушин, руководитель команды;

— «Финам Теханализ»: эффективные инструменты торговой аналитики – Владимир Комов, глава проекта ;

— Искусственный интеллект в инвестициях: возможности «Финам AI-cкринер» – Дмитрий Трость, продакт-оунер проекта.

Подпишитесь на трансляцию на Youtube, чтобы не пропустить эфир!

YouTube

«Финам» в прямом эфире: новые продукты и решения

Как «Финам» справился с вызовами 2022 года и какие новые продукты запустил для своих клиентов? Топ-менеджеры брокера в прямом эфире честно расскажут о влиянии кризиса на отрасль и бизнес компании, а также о возможностях новых продуктов — «Финам Трейда», «Финам…

1,9 трлн прибыли банковскому сектору в 2023 году🔥Акции и инвестиции

📈Газпром +2.6%

В лидерах роста без явных новостей, сразу пошли слухи о возможном дивиденде. Газпром уже не первый раз резко вырастает, а затем возвращается в исходное положение. Фактически, с февраля 2023 года акции растут вместе с индексом IMOEX и на данный момент немного отстают😉

📈ВТБ +6.1%

Группа ВТБ, с учетом уже присоединившихся к ней банков «ФК Открытие» и крымского РНКБ, заработала за январь-март 146,7 млрд руб. чистой прибыли по МСФО💪

📈Сбербанк +1.8%

Сегодня хороший день для всего банковского сектора. ЦБ ожидает, что Банковский сектор в 2023 году заработает 1,9 трлн рублей прибыли или даже более....🤑

📈Татнефть +1.4%

СД Татнефти рекомендовал дивиденды за iv кв. в размере 27,71 руб. на акцию🤑

📈Фосагро +0.5%

Россия обогнала США и Индию по объемам производства минеральных удобрений и стала второй после Китая по этому показателю. Российские производители удобрений к 2027 году могут увеличить инвестиции до 2 трлн руб и увеличить производство на 30%💪

📉Яндекс -0.2%

Яндекс опубликовал неплохую отчётность, но инвесторы не впечатлены. Акции начали снижаться после того, как показали новый максимум🤔

📉Fix Price -1.9%

Акции падают после публикации отчётности, компания снизила сопоставимые продажи (LFL) в первом квартале 2023 года на 5,1% в годовом выражении из-за эффекта высокой базы прошлого года, а также сохраняющегося осторожного потребительского поведения😔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/898875.php

📈Газпром +2.6%

В лидерах роста без явных новостей, сразу пошли слухи о возможном дивиденде. Газпром уже не первый раз резко вырастает, а затем возвращается в исходное положение. Фактически, с февраля 2023 года акции растут вместе с индексом IMOEX и на данный момент немного отстают😉

📈ВТБ +6.1%

Группа ВТБ, с учетом уже присоединившихся к ней банков «ФК Открытие» и крымского РНКБ, заработала за январь-март 146,7 млрд руб. чистой прибыли по МСФО💪

📈Сбербанк +1.8%

Сегодня хороший день для всего банковского сектора. ЦБ ожидает, что Банковский сектор в 2023 году заработает 1,9 трлн рублей прибыли или даже более....🤑

📈Татнефть +1.4%

СД Татнефти рекомендовал дивиденды за iv кв. в размере 27,71 руб. на акцию🤑

📈Фосагро +0.5%

Россия обогнала США и Индию по объемам производства минеральных удобрений и стала второй после Китая по этому показателю. Российские производители удобрений к 2027 году могут увеличить инвестиции до 2 трлн руб и увеличить производство на 30%💪

📉Яндекс -0.2%

Яндекс опубликовал неплохую отчётность, но инвесторы не впечатлены. Акции начали снижаться после того, как показали новый максимум🤔

📉Fix Price -1.9%

Акции падают после публикации отчётности, компания снизила сопоставимые продажи (LFL) в первом квартале 2023 года на 5,1% в годовом выражении из-за эффекта высокой базы прошлого года, а также сохраняющегося осторожного потребительского поведения😔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/898875.php

{kind=link}

Лента (LNTA) - обзор финансовых результатов по итогам 1кв2023г

• Капитализация: 90 млрд (776 руб. / акцию)

• Выручка TTM: 529,5 млрд

• EBITDA TTM: 28,3 млрд

• Чистая прибыль TTM: 1,6 млрд

• P/E ТТМ: 56,2

• fwd P/E 2023: —

• P/B: 0,7

Лента» является крупнейшей сетью гипермаркетов в России и четвертой среди крупнейших розничных сетей страны по выручке. Лента также выпускает продукцию под собственными торговыми марками.

Компания представила провальные результаты за 1 квартал 2023г:

• Выручка — 124,6 млрд (-5,8% г/г)

• EBITDA — 2,6 млрд (-62% г/г, маржинальность по EBITDA 2,1% против 5,2% в 1 квартале 2022г)

• Чистый убыток — 2,5 млрд (против чистой прибыли в 735 млн годом ранее)

Несколько кварталов подряд Лента показывала ухудшение результатов, а сейчас ушла в убыток.

LFL-Выручка за 1 квартал сократилась на 5,6% за счет одновременного падения среднего чека на 2,7% и сокращения трафика на 3%.

Менеджмент объясняет такую динамику высокой базой 1кв 2022г, но по отчетам конкурентов мы видим, что в целом в секторе такого падения нет.

Онлайн сегмент уже не показывает высоких темпов роста: онлайн-продажи выросли всего на 1,1% г/г до 11 млрд рублей (8,8% от выручки). В целом такой тренд уже виден по всему сектору, где рост показывают только некоторые представители.

Прогнозы кратного роста интернет-торговли не оправдались фактически у всех ретейлеров.

Даже формат малых магазинов, куда входит сеть дискаунтеров «Лента-365» показал падение выручки на 4,6% г/г (-8,7% по сопоставимой выручки).

Я не исключаю, что в ближайшие 1-2 год с дискаунтерами произойдет тоже самое, что сейчас происходит с онлайн-сегментами рейтейлеров. В какой-то момент рынок будет просто перенасыщен и перестанет показывать рост.

За квартал убыток по FCF почти 16 млрд рублей. И такой результат компания получает даже после сокращения капитальных затрат на 42% г/г. С одной стороны, деньги нужны на перестройку бизнеса в новые форматы (как это делает Окей), с другой стороны денег на это уже особо нет.

Чистый долг у Ленты превышает 119 млрд (+13,5% г/г) при ND/EBITDA 2,4. Для компании в убытках это само собой многовато.

Вывод

Текущая бизнес модель (сегмент гипермаркетов), можно сказать, уже себя изжила и генерирует убытки. На перестройку бизнеса собственных средств у компании у компании нет + вряд ли это возможно, учитывая рост конкуренции в сегментах супермаркетов и дискаунтеров.

К этому добавляется высокий уровень долга и чистый убыток по 2-3 млрд рублей в квартал даже после принятия мер по сокращению издержек.

Учитывая текущую ситуацию, я бы сказал что компания представляла бы интерес только если будет продана часть бизнеса (что маловероятно, учитывая слабые показатели гипермаркетов).

Лента сейчас худший представитель сектора и акции компании смотрятся менее интересно, чем у Окея, Магнита и Х5. Вообще, среди ритейлеров, сейчас лучше всего сейчас смотрится Магнит (Х5 и Окей имеют иностранную юрисдикцию).

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/897938.php

#LNTA держим?

🔥— держим!

🐳— нееееее

• Капитализация: 90 млрд (776 руб. / акцию)

• Выручка TTM: 529,5 млрд

• EBITDA TTM: 28,3 млрд

• Чистая прибыль TTM: 1,6 млрд

• P/E ТТМ: 56,2

• fwd P/E 2023: —

• P/B: 0,7

Лента» является крупнейшей сетью гипермаркетов в России и четвертой среди крупнейших розничных сетей страны по выручке. Лента также выпускает продукцию под собственными торговыми марками.

Компания представила провальные результаты за 1 квартал 2023г:

• Выручка — 124,6 млрд (-5,8% г/г)

• EBITDA — 2,6 млрд (-62% г/г, маржинальность по EBITDA 2,1% против 5,2% в 1 квартале 2022г)

• Чистый убыток — 2,5 млрд (против чистой прибыли в 735 млн годом ранее)

Несколько кварталов подряд Лента показывала ухудшение результатов, а сейчас ушла в убыток.

LFL-Выручка за 1 квартал сократилась на 5,6% за счет одновременного падения среднего чека на 2,7% и сокращения трафика на 3%.

Менеджмент объясняет такую динамику высокой базой 1кв 2022г, но по отчетам конкурентов мы видим, что в целом в секторе такого падения нет.

Онлайн сегмент уже не показывает высоких темпов роста: онлайн-продажи выросли всего на 1,1% г/г до 11 млрд рублей (8,8% от выручки). В целом такой тренд уже виден по всему сектору, где рост показывают только некоторые представители.

Прогнозы кратного роста интернет-торговли не оправдались фактически у всех ретейлеров.

Даже формат малых магазинов, куда входит сеть дискаунтеров «Лента-365» показал падение выручки на 4,6% г/г (-8,7% по сопоставимой выручки).

Я не исключаю, что в ближайшие 1-2 год с дискаунтерами произойдет тоже самое, что сейчас происходит с онлайн-сегментами рейтейлеров. В какой-то момент рынок будет просто перенасыщен и перестанет показывать рост.

За квартал убыток по FCF почти 16 млрд рублей. И такой результат компания получает даже после сокращения капитальных затрат на 42% г/г. С одной стороны, деньги нужны на перестройку бизнеса в новые форматы (как это делает Окей), с другой стороны денег на это уже особо нет.

Чистый долг у Ленты превышает 119 млрд (+13,5% г/г) при ND/EBITDA 2,4. Для компании в убытках это само собой многовато.

Вывод

Текущая бизнес модель (сегмент гипермаркетов), можно сказать, уже себя изжила и генерирует убытки. На перестройку бизнеса собственных средств у компании у компании нет + вряд ли это возможно, учитывая рост конкуренции в сегментах супермаркетов и дискаунтеров.

К этому добавляется высокий уровень долга и чистый убыток по 2-3 млрд рублей в квартал даже после принятия мер по сокращению издержек.

Учитывая текущую ситуацию, я бы сказал что компания представляла бы интерес только если будет продана часть бизнеса (что маловероятно, учитывая слабые показатели гипермаркетов).

Лента сейчас худший представитель сектора и акции компании смотрятся менее интересно, чем у Окея, Магнита и Х5. Вообще, среди ритейлеров, сейчас лучше всего сейчас смотрится Магнит (Х5 и Окей имеют иностранную юрисдикцию).

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/897938.php

#LNTA держим?

🔥— держим!

🐳— нееееее

{kind=link}

Самые масштабные коррекции российского рынка акций за 20 лет.

Если взять коррекции >20% от максимума индекса Мосбиржи, то таких коррекций за последние 20 лет было всего 14.

Всего 1 раз за 20 лет такая коррекция случилась дважды в течение 1 года (в 2004 году, когда «приземлили» Юкос).

В 2005, 2013,2015,2016,2018,2019 годах не было ни одной коррекции более 20%.

То есть средняя частота таких коррекций составляет всего 1 раз в 1,5 года.

Самые продолжительные периоды без значительных коррекций:

👉 2014-2017: 152 недели (почти 3 года)

👉 2017-2020: 137 недель (2,6 года)

То есть любителям покупать на откатах в худшем случае пришлось бы ждать 2,5-3 года.

Коррекции >20% случились 8 раз (1 раз в 2,5 года).

Тот, кто хотел бы дождаться коррекцию в 30% мог ждать более 8 лет (с 2011 по 2020).

Коррекции >50% случаются 1 раз в 8-9 лет.

Пишите своё мнение в комментарии:

https://smart-lab.ru/company/mozgovik/blog/898799.php

Автор: Тимофей Мартынов

Если взять коррекции >20% от максимума индекса Мосбиржи, то таких коррекций за последние 20 лет было всего 14.

Всего 1 раз за 20 лет такая коррекция случилась дважды в течение 1 года (в 2004 году, когда «приземлили» Юкос).

В 2005, 2013,2015,2016,2018,2019 годах не было ни одной коррекции более 20%.

То есть средняя частота таких коррекций составляет всего 1 раз в 1,5 года.

Самые продолжительные периоды без значительных коррекций:

👉 2014-2017: 152 недели (почти 3 года)

👉 2017-2020: 137 недель (2,6 года)

То есть любителям покупать на откатах в худшем случае пришлось бы ждать 2,5-3 года.

Коррекции >20% случились 8 раз (1 раз в 2,5 года).

Тот, кто хотел бы дождаться коррекцию в 30% мог ждать более 8 лет (с 2011 по 2020).

Коррекции >50% случаются 1 раз в 8-9 лет.

Пишите своё мнение в комментарии:

https://smart-lab.ru/company/mozgovik/blog/898799.php

Автор: Тимофей Мартынов

{kind=link}

Готовитесь к майским? А надо бы к июньским!

Пока глаза отвлекаются от мониторов с котировками куда-то в сторону шампуров для лучших шашлычков на майские, смеем вам напомнить - лето is coming!

А что такое лето - это... конфа Смартлаба в Питере,конечно же!

Почему? - Да потому что именно летом все друзья наконец могут на выходные бросить дела и собраться вместе!

Смартлаб дома собирает всех друзей - в гости приедут Максим Орловский, Василий Олейник, Элвис Марламов, Сергей Алексеев, Александр Резвяков, TATARIN и BASHKIR, Mozgovik Research - Олег Кузьмичёв и Анатолий Полубояринов, AmigoTrader, Антон Поляков, Сергей Пирогов и Invest Heroes, Виктор Тарасов, Ладимир Семёнов, TAUREN и много-много кто ещё)

Также к нам в Петербург приедут Норильский Никель, Самолет, Positive Technologies, АФК Система+Binnopharm+Sitronics+МЕДСИ, SFI, Ренессанс Страхование, Эталон, WHOOSH, МТС, X5 Group, Globaltrans, ФосАгро.

Ещё не определились, но наверняка не устоят, всё бросят, и махнут в Питер: OZON, Сегежа, ИСКЧ+Genetico, Полюс

Маринуй шашлычки с вечерочка, а билетик на конфу Смартлаба покупай загодя ©

Пока глаза отвлекаются от мониторов с котировками куда-то в сторону шампуров для лучших шашлычков на майские, смеем вам напомнить - лето is coming!

А что такое лето - это... конфа Смартлаба в Питере,конечно же!

Почему? - Да потому что именно летом все друзья наконец могут на выходные бросить дела и собраться вместе!

Смартлаб дома собирает всех друзей - в гости приедут Максим Орловский, Василий Олейник, Элвис Марламов, Сергей Алексеев, Александр Резвяков, TATARIN и BASHKIR, Mozgovik Research - Олег Кузьмичёв и Анатолий Полубояринов, AmigoTrader, Антон Поляков, Сергей Пирогов и Invest Heroes, Виктор Тарасов, Ладимир Семёнов, TAUREN и много-много кто ещё)

Также к нам в Петербург приедут Норильский Никель, Самолет, Positive Technologies, АФК Система+Binnopharm+Sitronics+МЕДСИ, SFI, Ренессанс Страхование, Эталон, WHOOSH, МТС, X5 Group, Globaltrans, ФосАгро.

Ещё не определились, но наверняка не устоят, всё бросят, и махнут в Питер: OZON, Сегежа, ИСКЧ+Genetico, Полюс

Маринуй шашлычки с вечерочка, а билетик на конфу Смартлаба покупай загодя ©

{kind=link}

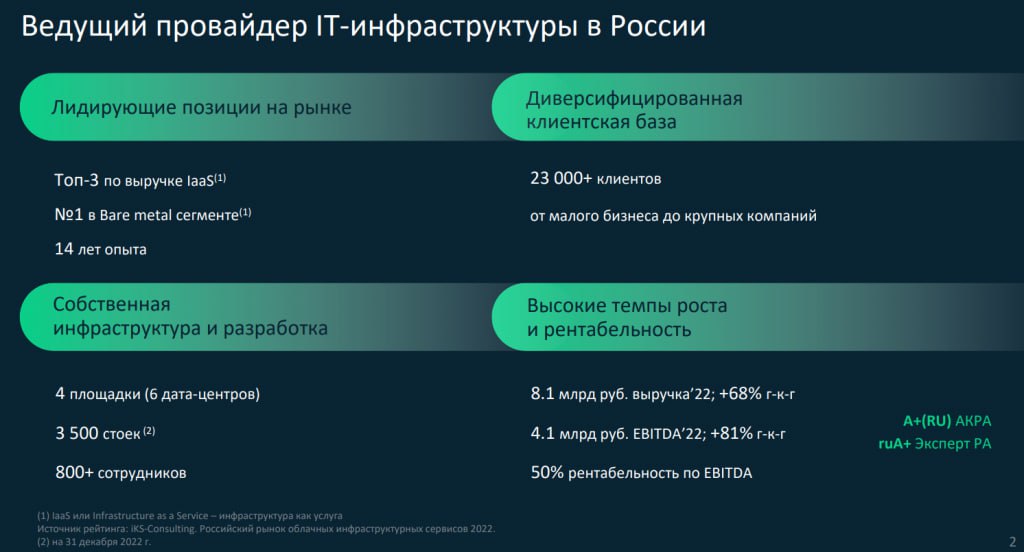

Селектел - прибыльный провайдер IT инфраструктуры из России

На российском рынке среди IT-компаний присутствуют не только голубые фишки, есть и компании роста с интересной историей. Одна из них — Selectel.

Selectel оказывает полный спектр IaaS услуг (IaaS — “инфраструктура как услуга”): от услуг ЦОД (12% выручки) до выделенных серверов, собственной облачной платформы и верхнеуровневых PaaS продуктов (88% выручки). https://selectel.ru

Компания ещё интересна тем, что основным владельцем является Вячеслав Мирилашвили — тот самый, который основал Вконтакте вместе с Павлом Дуровым.

Множество известных компаний пользуется продуктами Selectel: X5Group, VK, ПИК, Самокат и Додо Пицца.

На публичном рынке компания представлена двумя выпусками биржевых облигаций. Selectel размещал первый выпуск бондов в январе 2021 года на 3 млрд рублей по ставке 8,5%. В ноябре 2022 года, компания выпустила 2-й выпуск бондов так же на 3 млрд рублей и на 3 года по ставке 11,5% годовых.

Кстати, у компании отличный блог на Смартлабе, в котором они описывают ситуацию их бизнеса “изнутри”:

👉https://smart-lab.ru/my/Selectel

Недавно у Selectel вышел отчет за 2022 год, давайте посмотрим на динамику показателей и влияние санкций на данный сегмент IT-отрасли нашей страны (все ведь пересели с AWS Амазона?)

Компания прибыльная, средний рост выручки в последние 3 года выше 50% за год, а в 2022 году выросли в выручке почти в 2 раза!

EBITDA компании выросла в 4 раза за 4 года. Маржинальность EBITDA с ростом выручки только продолжает расти и уже составляет 50% (в 2018 году маржа была 40%).

Денежные потоки выглядят многообещающе. CAPEX в последние годы составлял более 3 млрд рублей в год, но в 2022 году впервые вышли на положительный денежный поток. Инвестируют в рост!

Долговая нагрузка — несущественная, мультипликатор ND/EBITIDA ниже 2. При нарастающем FCF у компании есть возможность гасить долг и дальше вкладываться в развитие.

Стоит отметить, что пул клиентов у компании большой, а среднему чеку ещё есть куда расти в данной области.

Конкуренты у Селектела в области IaaS серьёзные (крупнейшие компании России), но вероятно в данной сфере более важна специализация, квалификация и клиентоориентированность (где сервер заказывали, туда и приходите ©).

Резюме: Селектел — интересная IT компания, за которой хочется следить — бонды дают интересную доходность (на 100 бп выше чем ОФЗ), а финансовые показатели продолжат нарастать.

Рассматриваю покупку бондов Селектела, как аналогу ОФЗ, вероятность проблем с выплатами рассматриваю как минимальную.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/899159.php

На российском рынке среди IT-компаний присутствуют не только голубые фишки, есть и компании роста с интересной историей. Одна из них — Selectel.

Selectel оказывает полный спектр IaaS услуг (IaaS — “инфраструктура как услуга”): от услуг ЦОД (12% выручки) до выделенных серверов, собственной облачной платформы и верхнеуровневых PaaS продуктов (88% выручки). https://selectel.ru

Компания ещё интересна тем, что основным владельцем является Вячеслав Мирилашвили — тот самый, который основал Вконтакте вместе с Павлом Дуровым.

Множество известных компаний пользуется продуктами Selectel: X5Group, VK, ПИК, Самокат и Додо Пицца.

На публичном рынке компания представлена двумя выпусками биржевых облигаций. Selectel размещал первый выпуск бондов в январе 2021 года на 3 млрд рублей по ставке 8,5%. В ноябре 2022 года, компания выпустила 2-й выпуск бондов так же на 3 млрд рублей и на 3 года по ставке 11,5% годовых.

Кстати, у компании отличный блог на Смартлабе, в котором они описывают ситуацию их бизнеса “изнутри”:

👉https://smart-lab.ru/my/Selectel

Недавно у Selectel вышел отчет за 2022 год, давайте посмотрим на динамику показателей и влияние санкций на данный сегмент IT-отрасли нашей страны (все ведь пересели с AWS Амазона?)

Компания прибыльная, средний рост выручки в последние 3 года выше 50% за год, а в 2022 году выросли в выручке почти в 2 раза!

EBITDA компании выросла в 4 раза за 4 года. Маржинальность EBITDA с ростом выручки только продолжает расти и уже составляет 50% (в 2018 году маржа была 40%).

Денежные потоки выглядят многообещающе. CAPEX в последние годы составлял более 3 млрд рублей в год, но в 2022 году впервые вышли на положительный денежный поток. Инвестируют в рост!

Долговая нагрузка — несущественная, мультипликатор ND/EBITIDA ниже 2. При нарастающем FCF у компании есть возможность гасить долг и дальше вкладываться в развитие.

Стоит отметить, что пул клиентов у компании большой, а среднему чеку ещё есть куда расти в данной области.

Конкуренты у Селектела в области IaaS серьёзные (крупнейшие компании России), но вероятно в данной сфере более важна специализация, квалификация и клиентоориентированность (где сервер заказывали, туда и приходите ©).

Резюме: Селектел — интересная IT компания, за которой хочется следить — бонды дают интересную доходность (на 100 бп выше чем ОФЗ), а финансовые показатели продолжат нарастать.

Рассматриваю покупку бондов Селектела, как аналогу ОФЗ, вероятность проблем с выплатами рассматриваю как минимальную.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/899159.php

{kind=link}

Газпром: почему рванули вверх котировки акций?

Вчерашний рост котировок акций Газпрома почти на 3%, при полном отсутствии каких-то громких новостей, неминуемо привлекает к себе повышенное внимание и сразу включает фантазию в отношении дивидендных перспектив.

Возможно, этот интерес связан с ожиданием годового отчёта компании за 2022 год. Правда, сложно сказать, когда он будет опубликован, т.к. раздел Финансовый календарь на сайте Газпрома продолжает пребывать в состоянии анабиоза, однако прошлогодний ориентир (28 апреля) на что-то намекает.

Учитывая, что ГОСА в этом году запланировано ровно на тот же день, что и в прошлом (30 июня), было бы символично, если бы и годовой отчёт был представлен в тот же день, т.е. сегодня.

Ещё в начале февраля мы поднимали вопрос, может ли Газпром вернуть «должок» рынку (имеются ввиду налоговые игры с повышением НДПИ) и заплатить дивиденды из прибыли 2021 года? На наш взгляд, такая вероятность существует, и сейчас попытаемся объяснить почему.

В прошлом году Газпром отменил дивиденды 30 июня, а когда 2 августа 2022 года благополучно расконвертировали депозитарные расписки с иностранных бирж, компания со спокойной совестью триумфально анонсировала те самые дивиденды за 6m2022.

Ну а дивиденды нерезидентов зачислялись на спец.счета в НРД, которая является дочкой Мосбиржи, что позволяло бирже получать мощный рост процентных доходов, поскольку средства размещались на денежном рынке под ключевую ставку ЦБ.

С этого года средства нерезидентов уже размещаются в АСВ (Агентство страхования вкладов), и весь процентный доход теперь будет получать не Мосбиржа, а гос.компания.

В связи с этим, Газпром вполне может заплатить дивиденды из прибыли прошлых лет, поскольку эти средства теперь не выйдут за периметр госкомпаний, а федеральный бюджет дефицитный и требует подпитки. Как думаете, такие рассуждения имеют право на жизнь? Мне кажется — вполне!

Автор: Козлов Юрий

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/899031.php

#GAZP держим?

👍— конечно!

👀— нет!

Вчерашний рост котировок акций Газпрома почти на 3%, при полном отсутствии каких-то громких новостей, неминуемо привлекает к себе повышенное внимание и сразу включает фантазию в отношении дивидендных перспектив.

Возможно, этот интерес связан с ожиданием годового отчёта компании за 2022 год. Правда, сложно сказать, когда он будет опубликован, т.к. раздел Финансовый календарь на сайте Газпрома продолжает пребывать в состоянии анабиоза, однако прошлогодний ориентир (28 апреля) на что-то намекает.

Учитывая, что ГОСА в этом году запланировано ровно на тот же день, что и в прошлом (30 июня), было бы символично, если бы и годовой отчёт был представлен в тот же день, т.е. сегодня.

Ещё в начале февраля мы поднимали вопрос, может ли Газпром вернуть «должок» рынку (имеются ввиду налоговые игры с повышением НДПИ) и заплатить дивиденды из прибыли 2021 года? На наш взгляд, такая вероятность существует, и сейчас попытаемся объяснить почему.

В прошлом году Газпром отменил дивиденды 30 июня, а когда 2 августа 2022 года благополучно расконвертировали депозитарные расписки с иностранных бирж, компания со спокойной совестью триумфально анонсировала те самые дивиденды за 6m2022.

Ну а дивиденды нерезидентов зачислялись на спец.счета в НРД, которая является дочкой Мосбиржи, что позволяло бирже получать мощный рост процентных доходов, поскольку средства размещались на денежном рынке под ключевую ставку ЦБ.

С этого года средства нерезидентов уже размещаются в АСВ (Агентство страхования вкладов), и весь процентный доход теперь будет получать не Мосбиржа, а гос.компания.

В связи с этим, Газпром вполне может заплатить дивиденды из прибыли прошлых лет, поскольку эти средства теперь не выйдут за периметр госкомпаний, а федеральный бюджет дефицитный и требует подпитки. Как думаете, такие рассуждения имеют право на жизнь? Мне кажется — вполне!

Автор: Козлов Юрий

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/899031.php

#GAZP держим?

👍— конечно!

👀— нет!

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Продолжаем знакомить вас с платным контентом от Mozgovik research БЕСПЛАТНО

Открываем январский пост со списком инвест-идей. Там вы увидите, где рекомендации аналитиков уже сработали, а в какие инвест-идеях ещё можно успеть поучаствовать

https://smart-lab.ru/company/mozgovik/blog/869148.php

А чтобы получать первыми информацию об актуальных инвест-идеях подпишитесь на аналитику

👉🏻ТУТ

#взрыв_из_прошлого @mozgovikresearch

Открываем январский пост со списком инвест-идей. Там вы увидите, где рекомендации аналитиков уже сработали, а в какие инвест-идеях ещё можно успеть поучаствовать

https://smart-lab.ru/company/mozgovik/blog/869148.php

А чтобы получать первыми информацию об актуальных инвест-идеях подпишитесь на аналитику

👉🏻ТУТ

#взрыв_из_прошлого @mozgovikresearch

ЦБ разрушил марафон желаний по снижению ключевой ставки🔥Акции и инвестиции.

📉USDRUB -1.7%

Участники рынка решили, что надо просто пожелать и ЦБ понизит ставку. По какой-то причине, такая схема перестала работать, ЦБ сохранил ключевую ставку на текущем уровне 😁

Ну а если серьёзно, многие участники ждали снижения ставки, в то время как ЦБ сохранил сигнал о возможном повышении. Реакция не заставила себя ждать, все кто спекулятивно набирал доллар под снижение ставки, начали распродавать свои позиции. В моменте доллар терял более 2.5%😔

📈RGBI +0.2%

ЦБ сохранил ставку без изменений и заявил, что на ближайших заседаниях оценит целесообразность ее повышения. Сразу пошли споры о том, какой это был сигнал, мягкий или жёсткий. Аналитики Синары считают, что запаса времени сохранять ставку на данном уровне и дальше у ЦБ РФ становится меньше. Аналитики СберИнвестиции отметили, что теперь повышение ставки откладывается.

Фактически ЦБ говорит одно и тоже уже несколько заседаний подряд, неужели это можно назвать ужесточением сигнала🤔

📉IMOEX -0.4%

Индекс сегодня упал вместе с курсом доллара, во второй половине дня отыграл часть потерь(вместе с долларом😉).

📈ЛСР +2.3%

Компания опубликовала операционные результаты за первый квартал 2023 года. Компания показала почти двукратный рост объемов ввода жилья в эксплуатацию💪

Кстати сегодня был опубликован разбор акций на Смартлабе(спойлер👉Молчанов Андрей получил 15% акций не бесплатно). Не знаю насколько это повлияло на рост, но подозреваю, что повлияло🧐

📉Татнефть -1.8%

Топливный демпфер в настоящее время идет в маржу нефтепереработчиков, чтобы исправить эту ситуацию Минфин предлагает снизить демпфер в 2 раза, начиная с июля 2023 года по июль 2024 года😔

📉Газпром -1.3%

Вот и слил он весь вчерашний «рост непонятно на чём»🤷♂️

📉СПБ Биржа -1.5%

Торговля акциями ВПК США будет запрещена, возможен делистинг — ЦБ😔

📈Новатэк +1%

Сегодня акции торгуются последний день с дивидендом 60,58 руб. на акцию🤔

📈Фосагро +0.1%

Лучше рынка на падающем долларе. Минпромторг предлагает увеличить квоту на экспорт удобрений из РФ до 31 мая почти на 2 млн т💪

📈Нижнекамскшина +7.8%

Рост после публикации отчётности по МСФО по итогам 2022 года. Чистая прибыль выросла на 844% до 5047 млн. рублей😳

📈Химпром ап +1.5%

Компания опубликовала отчётность по РСБУ за 1 кв. 2023 года, ЧП выросла до 682 млн. рублей🧐

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/899299.php

📉USDRUB -1.7%

Участники рынка решили, что надо просто пожелать и ЦБ понизит ставку. По какой-то причине, такая схема перестала работать, ЦБ сохранил ключевую ставку на текущем уровне 😁

Ну а если серьёзно, многие участники ждали снижения ставки, в то время как ЦБ сохранил сигнал о возможном повышении. Реакция не заставила себя ждать, все кто спекулятивно набирал доллар под снижение ставки, начали распродавать свои позиции. В моменте доллар терял более 2.5%😔

📈RGBI +0.2%

ЦБ сохранил ставку без изменений и заявил, что на ближайших заседаниях оценит целесообразность ее повышения. Сразу пошли споры о том, какой это был сигнал, мягкий или жёсткий. Аналитики Синары считают, что запаса времени сохранять ставку на данном уровне и дальше у ЦБ РФ становится меньше. Аналитики СберИнвестиции отметили, что теперь повышение ставки откладывается.

Фактически ЦБ говорит одно и тоже уже несколько заседаний подряд, неужели это можно назвать ужесточением сигнала🤔

📉IMOEX -0.4%

Индекс сегодня упал вместе с курсом доллара, во второй половине дня отыграл часть потерь(вместе с долларом😉).

📈ЛСР +2.3%

Компания опубликовала операционные результаты за первый квартал 2023 года. Компания показала почти двукратный рост объемов ввода жилья в эксплуатацию💪

Кстати сегодня был опубликован разбор акций на Смартлабе(спойлер👉Молчанов Андрей получил 15% акций не бесплатно). Не знаю насколько это повлияло на рост, но подозреваю, что повлияло🧐

📉Татнефть -1.8%

Топливный демпфер в настоящее время идет в маржу нефтепереработчиков, чтобы исправить эту ситуацию Минфин предлагает снизить демпфер в 2 раза, начиная с июля 2023 года по июль 2024 года😔

📉Газпром -1.3%

Вот и слил он весь вчерашний «рост непонятно на чём»🤷♂️

📉СПБ Биржа -1.5%

Торговля акциями ВПК США будет запрещена, возможен делистинг — ЦБ😔

📈Новатэк +1%

Сегодня акции торгуются последний день с дивидендом 60,58 руб. на акцию🤔

📈Фосагро +0.1%

Лучше рынка на падающем долларе. Минпромторг предлагает увеличить квоту на экспорт удобрений из РФ до 31 мая почти на 2 млн т💪

📈Нижнекамскшина +7.8%

Рост после публикации отчётности по МСФО по итогам 2022 года. Чистая прибыль выросла на 844% до 5047 млн. рублей😳

📈Химпром ап +1.5%

Компания опубликовала отчётность по РСБУ за 1 кв. 2023 года, ЧП выросла до 682 млн. рублей🧐

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/899299.php

{kind=link}

🔥 Выиграйте билет на конференцию Smart-Lab CONF!

24 июня в Санкт-Петербурге пройдет 32-ая конференция для частных инвесторов SMART-LAB CONF.

В программе — выступления эмитентов, аналитиков и представителей брокеров и финансовых блогеров.

💥 У Вас есть возможность посетить конференцию бесплатно! Что для этого нужно?

Угадай значение индекса IMOEX на 15:00 11 мая

Оставь комментарий со своим прогнозом до 23:59:59 8 мая

Тот, кто наиболее точно и раньше остальных даст верный прогноз - получает бесплатный билет на нашу конфу!

Подведём итоги и объявим победителя - 12 мая.

Розыгрыш проходит во всех наших соцсетях! Подписывайтесь, участвуйте и до встречи в Питере 24 июня!

Вся информация о конференции и билеты тут:

SMARTLAB CONF

24 июня в Санкт-Петербурге пройдет 32-ая конференция для частных инвесторов SMART-LAB CONF.

В программе — выступления эмитентов, аналитиков и представителей брокеров и финансовых блогеров.

💥 У Вас есть возможность посетить конференцию бесплатно! Что для этого нужно?

Угадай значение индекса IMOEX на 15:00 11 мая

Оставь комментарий со своим прогнозом до 23:59:59 8 мая

Тот, кто наиболее точно и раньше остальных даст верный прогноз - получает бесплатный билет на нашу конфу!

Подведём итоги и объявим победителя - 12 мая.

Розыгрыш проходит во всех наших соцсетях! Подписывайтесь, участвуйте и до встречи в Питере 24 июня!

Вся информация о конференции и билеты тут:

SMARTLAB CONF

Озон (OZON). Отчет за 2022г. Стоит ли покупать акции?

Озон – это быстрорастущая, но по-прежнему убыточная компания.

Отчёт за 2022 год в целом позитивный, во многом благодаря эффекту масштабирования произошёл значительный рост всех основных операционных показателей. Компания третий квартал подряд показала растущую положительную EBITDA.

Правда, темпы роста выручки снижаются последние три квартала.

Полный обзор Озона от Investovization со всеми графиками и иллюстрациями читайте по ссылке:

https://smart-lab.ru/blog/899389.php

Чистые активы ушли в отрицательную зону. Но долговая нагрузка пока невысокая, но всё идет к тому, что придётся ее сильно увеличивать или понадобится проводить доп эмиссию акций.

Так как компания пока глубоко убыточна, естественно, что дивиденды не выплачиваются.

К негативным моментам относится снижение денежных потоков от операционной деятельности из-за роста запасов и кредиторской задолженности.

Один из рисков для компании – это высокая конкуренция на рынке электронной коммерции. Но пока Озон прочно держит свои позиции. Потенциал роста еще достаточно большой.

В итоге, Озон снова показал огромный чистый убыток по итогам года. Но последние три квартала сигнализируют о том, что в ближайшие пару лет ситуация может измениться.

За последнее время акции сильно выросли. Сейчас котировки выглядят адекватно, будущий рост уже во многом заложен в цену. Сам я не покупал акции этой компании. В первую очередь по причине того, что Озон – это иностранная компания, таким образом присутствуют все возможные связанные с этим риски.

#OZON держим?

❤️— конечно!

🐳— ну неее

Озон – это быстрорастущая, но по-прежнему убыточная компания.

Отчёт за 2022 год в целом позитивный, во многом благодаря эффекту масштабирования произошёл значительный рост всех основных операционных показателей. Компания третий квартал подряд показала растущую положительную EBITDA.

Правда, темпы роста выручки снижаются последние три квартала.

Полный обзор Озона от Investovization со всеми графиками и иллюстрациями читайте по ссылке:

https://smart-lab.ru/blog/899389.php

Чистые активы ушли в отрицательную зону. Но долговая нагрузка пока невысокая, но всё идет к тому, что придётся ее сильно увеличивать или понадобится проводить доп эмиссию акций.

Так как компания пока глубоко убыточна, естественно, что дивиденды не выплачиваются.

К негативным моментам относится снижение денежных потоков от операционной деятельности из-за роста запасов и кредиторской задолженности.

Один из рисков для компании – это высокая конкуренция на рынке электронной коммерции. Но пока Озон прочно держит свои позиции. Потенциал роста еще достаточно большой.

В итоге, Озон снова показал огромный чистый убыток по итогам года. Но последние три квартала сигнализируют о том, что в ближайшие пару лет ситуация может измениться.

За последнее время акции сильно выросли. Сейчас котировки выглядят адекватно, будущий рост уже во многом заложен в цену. Сам я не покупал акции этой компании. В первую очередь по причине того, что Озон – это иностранная компания, таким образом присутствуют все возможные связанные с этим риски.

#OZON держим?

❤️— конечно!

🐳— ну неее

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Как стать царем?

Начни применять аналитику в своих инвестициях уже сегодня и работай с настоящими профессионалами своего дела!

Стань настоящим львом на фондовом рынке, и тебе не будет дела до быков или медведей.

Здесь вы найдёте еще больше наших статей:

https://smart-lab.ru/allpremium

Приобрести нашу подписку можно по ссылке ниже:

https://market.smart-lab.ru/shop/category/smartlab-premium

Начни применять аналитику в своих инвестициях уже сегодня и работай с настоящими профессионалами своего дела!

Стань настоящим львом на фондовом рынке, и тебе не будет дела до быков или медведей.

Здесь вы найдёте еще больше наших статей:

https://smart-lab.ru/allpremium

Приобрести нашу подписку можно по ссылке ниже:

https://market.smart-lab.ru/shop/category/smartlab-premium

НКНХ. Фундаментальный анализ.

Российская нефтехимическая компания, крупнейшее профильное предприятие в Европе. Входит в холдинг «Сибур». Производство расположено в Нижнекамске (Татарстан). Число сотрудников — 14400 человек. 78 — 83 процента акций компании принадлежит Субиру (по разным данным).

Компания выпускает более 120 видов продукции. Основным видом продукции предприятия являются синтетические каучуки, на долю которых в 2020 году пришлось около 41 % выручки. Ещё 34 % выручки компании обеспечили пластики, остальные 25 % приходятся на продажу остальных видов продукции.

• В 2020 году на продажу продукции в России пришлось 52 % от общего объёма реализации, и на продажи за рубежом — 48 %.

• Выручка: за 5 лет рост со 167 до 250 млрд рублей.

• Прибыль: 35 -49 млрд рублей.

• Див политика: не менее 15 процентов от чистой прибыли. Но в среднем 50-70 процентов от ЧП.

• 6 раз повышали дивиденды с 2008 года, в 2017 и 2018 вообще ничего не платили. Дивиденды скачут от 1 до 26 процентов.

• Долг компания смогла нарастить с 0 до 100 млрд рублей за 5 лет. Долг/EBITDA – 1,6.

• Компания стоит 6,8 прибылей и 1 выручку.

СИБУР будет строить производство гексена на основе собственной технологии. Строительство будет на базе Нижнекамскнефтехима. Информация позитивная. Так же планируется строительство двух очередей этиленового комплекса мощностью по 600 тыс. тонн этилена в год каждая. Строительство второй производственной очереди планируется закончить в 2027 г. А значит расходы будут расти.

• Финансовая отчётность за 2022 год (РСБУ).

- Выручка: 257,5₽ млрд (1,1% г/г)

- Чистая прибыль: 47,8₽ млрд (14,4% г/г)

- Операционные расходы: 206 млрд (0,3% г/г)

Цифры неплохие, возможно будут дивиденды по привилегированным акциям в районе 10-13 процентов.

• Если сравнивать с другими компаниями в секторе (и не только):

- Казаньоргсинтез – дороже, но долгов нет.

- КуйбышевАзот –компания дороже, долг в процентном соотношении ниже. Да и в плане дивидендов эти две компании стабильнее НКНХ.

- Если сравнивать с Фосагро ( это уже удобрения и не совсем химия), то Фосагро на мой взгляд интереснее: компания дешевле, крупнее, платит более высокие дивиденды ( и стабильнее), долг в процентах ниже. В плане рентабельности бизнеса Фосагро намного сильнее.

Да конечно можно искать плюсы и даже находить их (НКНХ фундаментально недорогая компания), но если есть компании интереснее и стабильнее, то я не вижу смысла проводить такие эксперименты.

Автор: 30-летний пенсионер

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/899060.php

Держим #NKNC ?

🔥— держим!

🐳— нет!

Российская нефтехимическая компания, крупнейшее профильное предприятие в Европе. Входит в холдинг «Сибур». Производство расположено в Нижнекамске (Татарстан). Число сотрудников — 14400 человек. 78 — 83 процента акций компании принадлежит Субиру (по разным данным).

Компания выпускает более 120 видов продукции. Основным видом продукции предприятия являются синтетические каучуки, на долю которых в 2020 году пришлось около 41 % выручки. Ещё 34 % выручки компании обеспечили пластики, остальные 25 % приходятся на продажу остальных видов продукции.

• В 2020 году на продажу продукции в России пришлось 52 % от общего объёма реализации, и на продажи за рубежом — 48 %.

• Выручка: за 5 лет рост со 167 до 250 млрд рублей.

• Прибыль: 35 -49 млрд рублей.

• Див политика: не менее 15 процентов от чистой прибыли. Но в среднем 50-70 процентов от ЧП.

• 6 раз повышали дивиденды с 2008 года, в 2017 и 2018 вообще ничего не платили. Дивиденды скачут от 1 до 26 процентов.

• Долг компания смогла нарастить с 0 до 100 млрд рублей за 5 лет. Долг/EBITDA – 1,6.

• Компания стоит 6,8 прибылей и 1 выручку.

СИБУР будет строить производство гексена на основе собственной технологии. Строительство будет на базе Нижнекамскнефтехима. Информация позитивная. Так же планируется строительство двух очередей этиленового комплекса мощностью по 600 тыс. тонн этилена в год каждая. Строительство второй производственной очереди планируется закончить в 2027 г. А значит расходы будут расти.

• Финансовая отчётность за 2022 год (РСБУ).

- Выручка: 257,5₽ млрд (1,1% г/г)

- Чистая прибыль: 47,8₽ млрд (14,4% г/г)

- Операционные расходы: 206 млрд (0,3% г/г)

Цифры неплохие, возможно будут дивиденды по привилегированным акциям в районе 10-13 процентов.

• Если сравнивать с другими компаниями в секторе (и не только):

- Казаньоргсинтез – дороже, но долгов нет.

- КуйбышевАзот –компания дороже, долг в процентном соотношении ниже. Да и в плане дивидендов эти две компании стабильнее НКНХ.

- Если сравнивать с Фосагро ( это уже удобрения и не совсем химия), то Фосагро на мой взгляд интереснее: компания дешевле, крупнее, платит более высокие дивиденды ( и стабильнее), долг в процентах ниже. В плане рентабельности бизнеса Фосагро намного сильнее.

Да конечно можно искать плюсы и даже находить их (НКНХ фундаментально недорогая компания), но если есть компании интереснее и стабильнее, то я не вижу смысла проводить такие эксперименты.

Автор: 30-летний пенсионер

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/899060.php

Держим #NKNC ?

🔥— держим!

🐳— нет!

{kind=link}

ДВМП (FESCO). Отчет за 2022г. Стоит ли покупать акции?

FESCO является одним из ключевых игроков на рынке международных и транзитных перевозок через Дальний Восток России. Компания является бенефициаром от происходящей в настоящий момент переориентации основных логистических потоков РФ в Азию.

Ценовая конъектура на контейнерные перевозки позволила значительно увеличить выручку и сократить долги.

Дивиденды ДВМП пока не платит, т.к. в приоритете масштабирование бизнеса.

По мультипликаторам компания стоит недорого. Правда, нужно учесть, что в 2023 году цены на контейнерные перевозки упали в разы и вернулись к средним значениям. Но вероятно, ставки у ДВМП будут выше средне мировых.

ДВМП нарастила активы, в частности, флот увеличился на 28%, а контейнерный парк увеличен на 31%. И этот процесс продолжается.

Ожидаю, что результаты в 2023 году должны быть не хуже, чем в 2021.

В случае развития позитивного сценария, акции могут вырасти на 30% в течение года.

Полный обзор читайте на Смартлабе:

https://smart-lab.ru/blog/899530.php

Автор Investovization

———————————

#FESH держим?

🔥— держим!

🐳— не держим.

FESCO является одним из ключевых игроков на рынке международных и транзитных перевозок через Дальний Восток России. Компания является бенефициаром от происходящей в настоящий момент переориентации основных логистических потоков РФ в Азию.

Ценовая конъектура на контейнерные перевозки позволила значительно увеличить выручку и сократить долги.

Дивиденды ДВМП пока не платит, т.к. в приоритете масштабирование бизнеса.

По мультипликаторам компания стоит недорого. Правда, нужно учесть, что в 2023 году цены на контейнерные перевозки упали в разы и вернулись к средним значениям. Но вероятно, ставки у ДВМП будут выше средне мировых.

ДВМП нарастила активы, в частности, флот увеличился на 28%, а контейнерный парк увеличен на 31%. И этот процесс продолжается.

Ожидаю, что результаты в 2023 году должны быть не хуже, чем в 2021.

В случае развития позитивного сценария, акции могут вырасти на 30% в течение года.

Полный обзор читайте на Смартлабе:

https://smart-lab.ru/blog/899530.php

Автор Investovization

———————————

#FESH держим?

🔥— держим!

🐳— не держим.

{kind=link}

Добровольное сокращение добычи ОПЕК+ вступает в силу: последствия для цен на нефть

Сегодня вступают в силу добровольные сокращения добычи со стороны членов ОПЕК+. В начале апреля участники организации договорились о добровольном сокращении добычи на 1,2 млн б/с.

• Большая часть сокращения придется на Россию и Саудитов

🇷🇺 Россия — 500 тыс. б/с (еще в марте)

🇸🇦 Саудовская Аравия – 500 тыс. б/с

🇮🇶 Ирак – 211 тыс. б/с

🇦🇪 ОАЭ – 144 тыс. б/с

🇰🇼 Кувейт – 128 тыс. б/с

🇰🇿 Казахстан – 78 тыс. б/с

🇩🇿 Алжир – 48 тыс. б/с

🇴🇲 Оман – 40 тыс. б/с

🇬🇦 Габон – 8 тыс. б/с

Совокупные сокращения могут достигнуть 1,7 млн б/с или 1,7% от всего мирового предложения. В текущей цене на нефть эти сокращения уже учтены.

• Судьбу котировок решит ФРС

Рынок закладывает повышение ставки на 25 б.п.

Повышение ставки ведет к усилению Американской валюты, а нефтяные котировки находятся в обратной зависимости от доллара: чем дешевле доллар, тем дороже нефть.

Автор: Mel_Gribson

Комментируйте на Смратлабе:

https://smart-lab.ru/blog/899658.php

Сегодня вступают в силу добровольные сокращения добычи со стороны членов ОПЕК+. В начале апреля участники организации договорились о добровольном сокращении добычи на 1,2 млн б/с.

• Большая часть сокращения придется на Россию и Саудитов

🇷🇺 Россия — 500 тыс. б/с (еще в марте)

🇸🇦 Саудовская Аравия – 500 тыс. б/с

🇮🇶 Ирак – 211 тыс. б/с

🇦🇪 ОАЭ – 144 тыс. б/с

🇰🇼 Кувейт – 128 тыс. б/с

🇰🇿 Казахстан – 78 тыс. б/с

🇩🇿 Алжир – 48 тыс. б/с

🇴🇲 Оман – 40 тыс. б/с

🇬🇦 Габон – 8 тыс. б/с

Совокупные сокращения могут достигнуть 1,7 млн б/с или 1,7% от всего мирового предложения. В текущей цене на нефть эти сокращения уже учтены.

• Судьбу котировок решит ФРС

Рынок закладывает повышение ставки на 25 б.п.

Повышение ставки ведет к усилению Американской валюты, а нефтяные котировки находятся в обратной зависимости от доллара: чем дешевле доллар, тем дороже нефть.

Автор: Mel_Gribson

Комментируйте на Смратлабе:

https://smart-lab.ru/blog/899658.php

{kind=link}

Мой портфель. Апрель 2023.

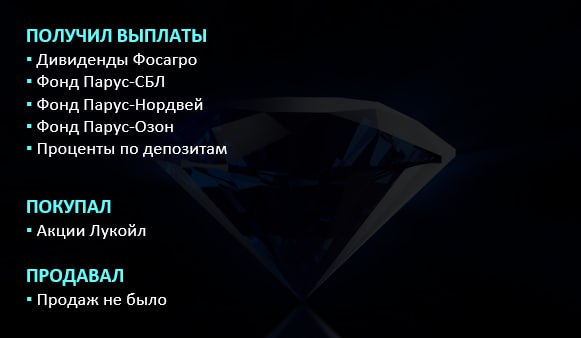

Продолжаю долгосрочное наращивание стратегии денежного потока. В апреле получил выплаты по фондам коммерческой недвижимости Парус, дивиденды Фосагро и проценты по депозитам.

От фонда ПНК теперь возврат дивидендов будет только с закрытием фонда. Увы, альтернатив ПНК на рынке в настоящий момент нет, во что буду вкладывать деньги после окончательной ликвидации фонда пока не решил, буду принимать решение ближе к возврату денег, спешить некуда.

Разместил свободные средства в акции Лукойл, никакие активы не продавал. Так же на рынок вышел новый фонд Парус-Логистика. Если будет время, напишу по нему отдельную статью.

Коротко: Парус скорректировали стратегию привлечения инвесторов, больше делая упор на маркетинг, это приводит к реализации паев по более высоким ценам = с более низкой доходностью для инвесторов.

Парус создает ажиотажный спрос на новый фонд, одновременно выставляя в рынок крайне дефицитный объем паев, это приводит к неадекватному росту цены пая на бирже, нет сомнений, что под высвобождение денег инвесторов из ПНК будет повышена цена первичного размещения паев Парус-Логистика.

Из-за общего подъема рынка продолжает расти доля акций. Ребалансировки через продажу акций я не провожу, на сегодня в этом нет никакого смысла. Растут акции или падают, какая разница? Главное, что ожидаемый денежный поток в этом году больше, чем в прошлом.

Впрочем, для меня предпочтительней падающий рынок, так как хорошие активы выгоднее покупать со скидками. Есть вполне обоснованные ожидания, что на небольшом горизонте (примерно до 2030х годов) российский ФР обречен на рост, и времени для формирования стратегического портфеля по хорошим ценам может быть мало.

Впрочем, все может поменяться и надо быть заранее готовым к разным сценариям. Если будет время, на этот счет тоже напишу статью, а пока, увы, жизненные обстоятельства не позволяют уделять внимание творчеству.

Портфель акций

Портфель консервативных вложений

Сравнение зарплатных доходов первые четыре месяца г/г

Доля Сбера снова увеличилась. Сама собой. Так же на второе место в портфеле вышла доля акций Лукойла. Ну, это я их докупал просто.

Опять же, в силу жизненных обстоятельств не удается нарастить долю консервативных вложений на депозитах. Ежемесячные траты остаются на самом рекордном уровне в моей жизни. Фактически, на сегодня единственный источник финансирования портфеля — это реинвестирование дивидендов.

По итогам первых четырех месяцев текущего года мне удалось заработать денег больше, чем в прошлом году. Надеюсь, такая динамика сохранится. Ставлю перед собой цель заработать в 2023 больше, чем в 2022.

По планам на месяц:

— Работать приходится даже на майских праздниках, все ради того, чтобы создать фундамент для закрепления в новых нишах

— Хочу написать хотя бы 4 статьи за месяц, рассказать есть о чем:)

— Пора открывать вело сезон

Всем хороших выходных:)

Автор: Финансовый Архитектор

Как дела у вас портфеле? Пишите в комментарии:

https://smart-lab.ru/blog/899673.php

Не является рекомендаицей

Продолжаю долгосрочное наращивание стратегии денежного потока. В апреле получил выплаты по фондам коммерческой недвижимости Парус, дивиденды Фосагро и проценты по депозитам.

От фонда ПНК теперь возврат дивидендов будет только с закрытием фонда. Увы, альтернатив ПНК на рынке в настоящий момент нет, во что буду вкладывать деньги после окончательной ликвидации фонда пока не решил, буду принимать решение ближе к возврату денег, спешить некуда.

Разместил свободные средства в акции Лукойл, никакие активы не продавал. Так же на рынок вышел новый фонд Парус-Логистика. Если будет время, напишу по нему отдельную статью.

Коротко: Парус скорректировали стратегию привлечения инвесторов, больше делая упор на маркетинг, это приводит к реализации паев по более высоким ценам = с более низкой доходностью для инвесторов.

Парус создает ажиотажный спрос на новый фонд, одновременно выставляя в рынок крайне дефицитный объем паев, это приводит к неадекватному росту цены пая на бирже, нет сомнений, что под высвобождение денег инвесторов из ПНК будет повышена цена первичного размещения паев Парус-Логистика.

Из-за общего подъема рынка продолжает расти доля акций. Ребалансировки через продажу акций я не провожу, на сегодня в этом нет никакого смысла. Растут акции или падают, какая разница? Главное, что ожидаемый денежный поток в этом году больше, чем в прошлом.

Впрочем, для меня предпочтительней падающий рынок, так как хорошие активы выгоднее покупать со скидками. Есть вполне обоснованные ожидания, что на небольшом горизонте (примерно до 2030х годов) российский ФР обречен на рост, и времени для формирования стратегического портфеля по хорошим ценам может быть мало.

Впрочем, все может поменяться и надо быть заранее готовым к разным сценариям. Если будет время, на этот счет тоже напишу статью, а пока, увы, жизненные обстоятельства не позволяют уделять внимание творчеству.

Портфель акций

Портфель консервативных вложений

Сравнение зарплатных доходов первые четыре месяца г/г

Доля Сбера снова увеличилась. Сама собой. Так же на второе место в портфеле вышла доля акций Лукойла. Ну, это я их докупал просто.

Опять же, в силу жизненных обстоятельств не удается нарастить долю консервативных вложений на депозитах. Ежемесячные траты остаются на самом рекордном уровне в моей жизни. Фактически, на сегодня единственный источник финансирования портфеля — это реинвестирование дивидендов.

По итогам первых четырех месяцев текущего года мне удалось заработать денег больше, чем в прошлом году. Надеюсь, такая динамика сохранится. Ставлю перед собой цель заработать в 2023 больше, чем в 2022.

По планам на месяц:

— Работать приходится даже на майских праздниках, все ради того, чтобы создать фундамент для закрепления в новых нишах

— Хочу написать хотя бы 4 статьи за месяц, рассказать есть о чем:)

— Пора открывать вело сезон

Всем хороших выходных:)

Автор: Финансовый Архитектор

Как дела у вас портфеле? Пишите в комментарии:

https://smart-lab.ru/blog/899673.php

Не является рекомендаицей

{kind=link}

Группа IDF Eurasia может выйти на IPO в 2024 году. О чем мы пообщались с коллекторами?

На прошлой неделе мы пообщались с коллекторами ID Collect, которые входят в группу IDF.

Они размещают 3-летние бонды с доходностью 15%, а мы узнали у них как устроен их бизнес и насколько они надёжны.

Бизнес конечно прикольный. Ты покупаешь безнадежные долги за 15% тела на аукционе. «Должников», которых ты покупаешь, ты предварительно анализируешь при помощи мат. модели, чтобы выбрать тех, которые скорее всего вернут. 5 лет назад кстати для коллекторов вообще было золотое время, и безнадежные долги продавались за 3-5% от тела (т.к. рынок был неэффективный и слабо конкурентный).

После покупки «долгового портфеля» начинается «работа с должниками». Сначала убеждение, потом суды. Работает искусственный интеллект, который и звонит должникам и составляет/отправляет иски тысячами. Соответственно, основной доход идёт через выплаты ФССП.

На выходе имеем чистую маржу 48%, рентабельность капитала = 64%.

В 22 году доля рынка ID Collect была 16%, но после сами знаете чего ушли парочка иностранных конкурентов, теперь доля рынка вырастет. Зачем занимают? Понятное дело, чтобы нарастить портфель кредитов.

В общем, когда мы слышим «коллекторы», мы представляем себе мужиков в кожаных куртках с молотками, а по факту получается математический алгоритмический бизнес по сути.

В 24 году группа планирует на IPO. Основа группы — это МФО Манимен.

Автор: Тимофей Мартынов

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/899739.php

На прошлой неделе мы пообщались с коллекторами ID Collect, которые входят в группу IDF.

Они размещают 3-летние бонды с доходностью 15%, а мы узнали у них как устроен их бизнес и насколько они надёжны.

Бизнес конечно прикольный. Ты покупаешь безнадежные долги за 15% тела на аукционе. «Должников», которых ты покупаешь, ты предварительно анализируешь при помощи мат. модели, чтобы выбрать тех, которые скорее всего вернут. 5 лет назад кстати для коллекторов вообще было золотое время, и безнадежные долги продавались за 3-5% от тела (т.к. рынок был неэффективный и слабо конкурентный).

После покупки «долгового портфеля» начинается «работа с должниками». Сначала убеждение, потом суды. Работает искусственный интеллект, который и звонит должникам и составляет/отправляет иски тысячами. Соответственно, основной доход идёт через выплаты ФССП.

На выходе имеем чистую маржу 48%, рентабельность капитала = 64%.

В 22 году доля рынка ID Collect была 16%, но после сами знаете чего ушли парочка иностранных конкурентов, теперь доля рынка вырастет. Зачем занимают? Понятное дело, чтобы нарастить портфель кредитов.

В общем, когда мы слышим «коллекторы», мы представляем себе мужиков в кожаных куртках с молотками, а по факту получается математический алгоритмический бизнес по сути.

В 24 году группа планирует на IPO. Основа группы — это МФО Манимен.

Автор: Тимофей Мартынов

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/899739.php

{kind=link}

Феномен Красного Октября

После того как в начале февраля котировки акций Красного Октября выросли на 650% от декабрьских уровней, название этой компании стало символизировать многочисленные разгоны, творящиеся на Московской Бирже в 2023 г.

Каковы причины того, что Московская Биржа из рынка фундаментальных инвесторов превратилась в спекулятивное казино, на котором ежедневно происходят разгоны котировок акций третьего эшелона?

Большинство крупных российских экспортоориентированных компаний в настоящее время находятся под жесточайшим санкционным давлением, в силу чего ожидать улучшения их финансовых показателей в ближайшее время не приходится. Поэтому значительный прирост бизнеса сейчас наиболее вероятен у небольших компаний, ориентированных на внутренний рынок.

С российского рынка ушли институциональные инвесторы и остались в основном физические лица, доля которых на рынке сейчас составляет около 80%.

Многие эмитенты перестали публиковать свою отчётность, вследствие чего, оценить динамику их выручки и прибыли, а также рассчитать финансовые мультипликаторы для таких эмитентов сейчас нельзя.

Фундаментальный анализ в отношении таких эмитентов стал невозможен по определению. Образовавшийся информационный вакуум быстро заполнили многочисленные телеграм-каналы, публикующие инсайды о будущих корпоративных событиях эмитентов.

Соединив три перечисленных фактора, мы получаем настоящую гремучую смесь: частные инвесторы, принимающие эмоциональные решения на основе рекомендаций телеграм-каналов, сосредоточившие своё внимание на эмитентах третьего эшелона, котировки которых легко двигать даже небольшими деньгами.

Вследствие этого в 2023 г. на Московской бирже рынке мы ежедневно наблюдаем многочисленные разгоны низколиквидных акций, в результате которых отдельные акции могут вырасти за торговую сессию на десятки процентов.

Примечательно то, что котировки многих акций после взлёта не откатываются до прежних значений, а остаются на высоком уровне либо снижаются весьма незначительно. Например, после роста на 50-60%, котировки проседают лишь на 10-15%.

Для инвестора это означает, что вероятная прибыль в разы превышает возможные потери, то есть положительное математическое ожидание таких спекулятивных сделок.

Учитывая то, что финансовые отчёты эмитентов не публикуются, а котировки взлетают без каких-либо корпоративных событий, следует признать, что участие в таких разгонах, по сути равнозначно бинарным опционам или ставкам на спорт.

Можно было бы списать всё это на эмоции биржевой толпы. Однако, обороты в неликвидах в дни разгона составляют миллиарды рублей, превышая обороты Газпрома или Сбербанка. Это означает, что бо́льшая часть этих разгонов режиссируется некими серьёзными игроками.

А теперь вернёмся к Красному Октябрю, с которого мы начали наши рассуждения. В пятницу (28.04) компания опубликовала свою отчётность МСФО, в которой я надеялся найти ответ на вопрос о том, зачем разгонялись котировки акций.

Однако, ни сверхприбылей, ни сверхдивидендов в отчёте обнаружить не удалось. Очевидно, что компания стала бенефициаром ухода из России недружественных конкурентов, благодаря чему её выручка возросла на 15%. Безусловно, положительной оценке подлежит тот факт, что компания стала прибыльной (см. отчёт)

В то же время рентабельность продаж составила всего 3,3% и, даже если компания вдруг захочет выплатить всю прибыль в качестве дивидендов (что, судя по дивидендной истории Красного Октября, очень маловероятно), то их сумма составит 61,59 рубля на акцию или 3% годовых. Негусто.

Следовательно, фундаментальная основа для взлёта котировок отсутствует. Поэтому логично предположить, что после разгона котировки акций должны были упасть.

Тем не менее, стоимость акции Красного Октября по-прежнему остаётся на безумно высоком уровне февральского разгона, почти в шесть раз превышая декабрьские значения.

Кто-нибудь может объяснить этот феномен? Может быть, так осваивается триллион, выделенный российским правительством на поддержку отечественного фондового рынка?

https://smart-lab.ru/blog/899701.php

Автор: Воронов Дмитрий

После того как в начале февраля котировки акций Красного Октября выросли на 650% от декабрьских уровней, название этой компании стало символизировать многочисленные разгоны, творящиеся на Московской Бирже в 2023 г.

Каковы причины того, что Московская Биржа из рынка фундаментальных инвесторов превратилась в спекулятивное казино, на котором ежедневно происходят разгоны котировок акций третьего эшелона?

Большинство крупных российских экспортоориентированных компаний в настоящее время находятся под жесточайшим санкционным давлением, в силу чего ожидать улучшения их финансовых показателей в ближайшее время не приходится. Поэтому значительный прирост бизнеса сейчас наиболее вероятен у небольших компаний, ориентированных на внутренний рынок.

С российского рынка ушли институциональные инвесторы и остались в основном физические лица, доля которых на рынке сейчас составляет около 80%.

Многие эмитенты перестали публиковать свою отчётность, вследствие чего, оценить динамику их выручки и прибыли, а также рассчитать финансовые мультипликаторы для таких эмитентов сейчас нельзя.

Фундаментальный анализ в отношении таких эмитентов стал невозможен по определению. Образовавшийся информационный вакуум быстро заполнили многочисленные телеграм-каналы, публикующие инсайды о будущих корпоративных событиях эмитентов.

Соединив три перечисленных фактора, мы получаем настоящую гремучую смесь: частные инвесторы, принимающие эмоциональные решения на основе рекомендаций телеграм-каналов, сосредоточившие своё внимание на эмитентах третьего эшелона, котировки которых легко двигать даже небольшими деньгами.

Вследствие этого в 2023 г. на Московской бирже рынке мы ежедневно наблюдаем многочисленные разгоны низколиквидных акций, в результате которых отдельные акции могут вырасти за торговую сессию на десятки процентов.

Примечательно то, что котировки многих акций после взлёта не откатываются до прежних значений, а остаются на высоком уровне либо снижаются весьма незначительно. Например, после роста на 50-60%, котировки проседают лишь на 10-15%.

Для инвестора это означает, что вероятная прибыль в разы превышает возможные потери, то есть положительное математическое ожидание таких спекулятивных сделок.

Учитывая то, что финансовые отчёты эмитентов не публикуются, а котировки взлетают без каких-либо корпоративных событий, следует признать, что участие в таких разгонах, по сути равнозначно бинарным опционам или ставкам на спорт.

Можно было бы списать всё это на эмоции биржевой толпы. Однако, обороты в неликвидах в дни разгона составляют миллиарды рублей, превышая обороты Газпрома или Сбербанка. Это означает, что бо́льшая часть этих разгонов режиссируется некими серьёзными игроками.

А теперь вернёмся к Красному Октябрю, с которого мы начали наши рассуждения. В пятницу (28.04) компания опубликовала свою отчётность МСФО, в которой я надеялся найти ответ на вопрос о том, зачем разгонялись котировки акций.

Однако, ни сверхприбылей, ни сверхдивидендов в отчёте обнаружить не удалось. Очевидно, что компания стала бенефициаром ухода из России недружественных конкурентов, благодаря чему её выручка возросла на 15%. Безусловно, положительной оценке подлежит тот факт, что компания стала прибыльной (см. отчёт)

В то же время рентабельность продаж составила всего 3,3% и, даже если компания вдруг захочет выплатить всю прибыль в качестве дивидендов (что, судя по дивидендной истории Красного Октября, очень маловероятно), то их сумма составит 61,59 рубля на акцию или 3% годовых. Негусто.

Следовательно, фундаментальная основа для взлёта котировок отсутствует. Поэтому логично предположить, что после разгона котировки акций должны были упасть.

Тем не менее, стоимость акции Красного Октября по-прежнему остаётся на безумно высоком уровне февральского разгона, почти в шесть раз превышая декабрьские значения.

Кто-нибудь может объяснить этот феномен? Может быть, так осваивается триллион, выделенный российским правительством на поддержку отечественного фондового рынка?

https://smart-lab.ru/blog/899701.php

Автор: Воронов Дмитрий

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

{kind=link}

10 российских компаний, которые будут платить дивиденды в мае и июне 2023 года

Продолжается дивидендный сезон на российском фондовом рынке. Ближайшие два месяца будут самыми интересными в плане выплат дивидендов.

Ниже перечислю топ-10 российских компании, которые выплатят дивиденды своим акционерам. Стоимость акций указана на момент завершения торгов 28 апреля.

🔸Банк «Санкт-Петербург»

Величина дивиденда — 21,16 ₽ на акцию

Стоимость акции — 176,54 ₽

Доходность — 11,99%

Последний день покупки — 5 мая

🔸Центр международной торговли (ЦМТ)

Величина дивиденда — 0,562249 ₽ на акцию

Стоимость акции обыкновенной — 11,6 ₽

Стоимость акции привилегированной — 9,3 ₽

Доходность акции обыкновенной — 4,82%

Доходность акции привилегированной — 6,05%

Последний день покупки — 5 мая

🔸СБЕР

Величина дивиденда — 25 ₽ на акцию

Стоимость акции обыкновенной — 240,38 ₽

Стоимость акции привилегированной — 239,39 ₽

Доходность акции обыкновенной — 10,4%

Доходность акции привилегированной — 10,44%

Последний день покупки — 8 мая

🔸Мосбиржа

Величина дивиденда — 4,84 ₽ на акцию

Стоимость акции — 110,04 ₽

Доходность — 4,4%

Последний день покупки — уточняется

Годовое собрание акционеров «Московской Биржи», назначенное на 27 апреля 2023 года, не состоялось в связи с отсутствием кворума (50% голосующих акций). Решение о выплате дивидендов еще не принято. Повторное общее собрание акционеров назначено на 2 июня 2023 года. В соответствии с требованиями законодательства, новый минимальный порог голосования составит 30% акций. Так что пока дивиденды Мосбиржи под вопросом.

🔸Пермэнергосбыт

Величина дивиденда — 15,5 ₽ на акцию

Стоимость акции обыкновенной — 172,6 ₽

Стоимость акции привилегированной — 173,2 ₽

Доходность акции обыкновенной — 8,98%

Доходность акции привилегированной — 8,95%

Последний день покупки — 19 мая

🔸Интер РАО

Величина дивиденда — 0,28365532 ₽ на акцию

Стоимость акции — 4,0700 ₽

Доходность — 6,97%

Последний день покупки — 26 мая

🔸Рязанская энергосбытовая компания

Величина дивиденда — 3,59594669 ₽ на акцию

Стоимость акции — 37,44 ₽

Доходность — 9,6%

Последний день покупки — 30 мая

🔸Красноярскэнергосбыт

Величина дивиденда — 1,13351328 ₽ на акцию

Стоимость акции обыкновенной — 13,85 ₽

Стоимость акции привилегированной — 14,8 ₽

Доходность акции обыкновенной — 8,18%

Доходность акции привилегированной — 7,99%

Последний день покупки — 30 мая

🔸Лукойл

Величина дивиденда — 438 ₽ на акцию

Стоимость акции — 4674,5 ₽

Доходность — 9,37%

Последний день покупки — 1 июня

🔸Татнефть

Величина дивиденда — 27,71 ₽ на акцию

Стоимость акции обыкновенной — 404 ₽

Стоимость акции привилегированной — 406,5 ₽

Доходность акции обыкновенной — 6,86%

Доходность акции привилегированной — 6,82%

Последний день покупки — 30 июня

Из этого списка держу Сбер, Мосбиржу, ИнтерРАО, Лукойл и Татнефть. Пока ничего не планировал докупать.

Май — самый слабый месяц для индекса Мосбиржи за всю историю существования рынка. Посмотрим как будет в этот раз.

Автор: Инвестиции с умом

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/899840.php

Продолжается дивидендный сезон на российском фондовом рынке. Ближайшие два месяца будут самыми интересными в плане выплат дивидендов.

Ниже перечислю топ-10 российских компании, которые выплатят дивиденды своим акционерам. Стоимость акций указана на момент завершения торгов 28 апреля.

🔸Банк «Санкт-Петербург»

Величина дивиденда — 21,16 ₽ на акцию

Стоимость акции — 176,54 ₽

Доходность — 11,99%

Последний день покупки — 5 мая

🔸Центр международной торговли (ЦМТ)

Величина дивиденда — 0,562249 ₽ на акцию

Стоимость акции обыкновенной — 11,6 ₽

Стоимость акции привилегированной — 9,3 ₽

Доходность акции обыкновенной — 4,82%

Доходность акции привилегированной — 6,05%

Последний день покупки — 5 мая

🔸СБЕР

Величина дивиденда — 25 ₽ на акцию

Стоимость акции обыкновенной — 240,38 ₽

Стоимость акции привилегированной — 239,39 ₽

Доходность акции обыкновенной — 10,4%

Доходность акции привилегированной — 10,44%

Последний день покупки — 8 мая

🔸Мосбиржа

Величина дивиденда — 4,84 ₽ на акцию

Стоимость акции — 110,04 ₽

Доходность — 4,4%

Последний день покупки — уточняется

Годовое собрание акционеров «Московской Биржи», назначенное на 27 апреля 2023 года, не состоялось в связи с отсутствием кворума (50% голосующих акций). Решение о выплате дивидендов еще не принято. Повторное общее собрание акционеров назначено на 2 июня 2023 года. В соответствии с требованиями законодательства, новый минимальный порог голосования составит 30% акций. Так что пока дивиденды Мосбиржи под вопросом.

🔸Пермэнергосбыт

Величина дивиденда — 15,5 ₽ на акцию

Стоимость акции обыкновенной — 172,6 ₽

Стоимость акции привилегированной — 173,2 ₽

Доходность акции обыкновенной — 8,98%

Доходность акции привилегированной — 8,95%

Последний день покупки — 19 мая

🔸Интер РАО

Величина дивиденда — 0,28365532 ₽ на акцию

Стоимость акции — 4,0700 ₽

Доходность — 6,97%

Последний день покупки — 26 мая

🔸Рязанская энергосбытовая компания

Величина дивиденда — 3,59594669 ₽ на акцию

Стоимость акции — 37,44 ₽

Доходность — 9,6%

Последний день покупки — 30 мая

🔸Красноярскэнергосбыт

Величина дивиденда — 1,13351328 ₽ на акцию

Стоимость акции обыкновенной — 13,85 ₽

Стоимость акции привилегированной — 14,8 ₽

Доходность акции обыкновенной — 8,18%

Доходность акции привилегированной — 7,99%

Последний день покупки — 30 мая

🔸Лукойл

Величина дивиденда — 438 ₽ на акцию

Стоимость акции — 4674,5 ₽

Доходность — 9,37%

Последний день покупки — 1 июня

🔸Татнефть

Величина дивиденда — 27,71 ₽ на акцию

Стоимость акции обыкновенной — 404 ₽

Стоимость акции привилегированной — 406,5 ₽

Доходность акции обыкновенной — 6,86%

Доходность акции привилегированной — 6,82%

Последний день покупки — 30 июня

Из этого списка держу Сбер, Мосбиржу, ИнтерРАО, Лукойл и Татнефть. Пока ничего не планировал докупать.

Май — самый слабый месяц для индекса Мосбиржи за всю историю существования рынка. Посмотрим как будет в этот раз.

Автор: Инвестиции с умом

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/899840.php

{kind=link}

Forwarded from СМАРТЛАБ КОНФЕРЕНЦИИ

Готовь сани к лету ©

Ну что, дамы и господа, вкусили первые майские праздники?

Возвращаться к работе тяжело, понимаем, но ведь можно согреть себя мыслями о лете!

Напоминаем, что на конференцию 24 июня в Санкт-Петербурге осталось меньше 50 билетов с after-party.

Живое неформальное общение со спикерами конференции, командой Смартлаба и Тимофеем Мартыновым, эмитентами, брокерами, партнёрами конфы!

Успеть присоединиться:

https://conf.smart-lab.ru/

Ну что, дамы и господа, вкусили первые майские праздники?

Возвращаться к работе тяжело, понимаем, но ведь можно согреть себя мыслями о лете!

Напоминаем, что на конференцию 24 июня в Санкт-Петербурге осталось меньше 50 билетов с after-party.

Живое неформальное общение со спикерами конференции, командой Смартлаба и Тимофеем Мартыновым, эмитентами, брокерами, партнёрами конфы!

Успеть присоединиться:

https://conf.smart-lab.ru/