🔥 Руководство для подписчиков СМАРТЛАБ: как увеличить количество прибыльных трейдов с сервисом Шпион РЦБ

Ранее мы рассказывали о продукте Шпион РЦБ 3.0 Typhoon, который позволит быть впереди большинства трейдеров и инвесторов.

Шпион РЦБ присылает три типа сигналов. Вот как ими можно пользоваться:

• Аномальный объем. Гораздо эффективнее в паре с новостным анализом. Может показывать моментальную реакцию рынка на выход новости, а также замечает покупки/продажи инсайдеров перед выходом ожидаемого события.

Например, вышла новость о дате выхода отчета Яндекса. Шпион РЦБ заметил позитивную реакцию рынка. А после его сигнала акции выросли на 4%.

• Раскрытие корп. событий — может стать самостоятельным источником сигналов.

Лучше всего рынок реагирует на СД и ОСА с дивидендами в повестке.

☝️ Лайфхак: как правило, любая акция дает импульс вверх сразу после выхода новости о проведении СД с дивидендами в повестке. Шпион первым покажет новость, что позволит заработать, как в случае с Лукойлом, например.

• Сделки в закрытых каналах. Чем выше влияние канала, тем важнее быстрее реагировать на выход сделки.

Каналы с низким влиянием не дают моментальный рост объема. Но на более длительный период их идеи также часто оказываются успешными.

80% пользователей Шпиона РЦБ улучшили свои результаты торговли после подключения. Улучшите и вы!

👉 Подключить Шпиона РЦБ 3.0 Typhoon

🎁 По просьбам подписчиков, мы договорились о продлении до 28 апреля скидки до 15% для читателей Смартлаба. Чтобы получить скидку, напишите слово "Смартлаб" в @cbr_support

Ранее мы рассказывали о продукте Шпион РЦБ 3.0 Typhoon, который позволит быть впереди большинства трейдеров и инвесторов.

Шпион РЦБ присылает три типа сигналов. Вот как ими можно пользоваться:

• Аномальный объем. Гораздо эффективнее в паре с новостным анализом. Может показывать моментальную реакцию рынка на выход новости, а также замечает покупки/продажи инсайдеров перед выходом ожидаемого события.

Например, вышла новость о дате выхода отчета Яндекса. Шпион РЦБ заметил позитивную реакцию рынка. А после его сигнала акции выросли на 4%.

• Раскрытие корп. событий — может стать самостоятельным источником сигналов.

Лучше всего рынок реагирует на СД и ОСА с дивидендами в повестке.

☝️ Лайфхак: как правило, любая акция дает импульс вверх сразу после выхода новости о проведении СД с дивидендами в повестке. Шпион первым покажет новость, что позволит заработать, как в случае с Лукойлом, например.

• Сделки в закрытых каналах. Чем выше влияние канала, тем важнее быстрее реагировать на выход сделки.

Каналы с низким влиянием не дают моментальный рост объема. Но на более длительный период их идеи также часто оказываются успешными.

80% пользователей Шпиона РЦБ улучшили свои результаты торговли после подключения. Улучшите и вы!

👉 Подключить Шпиона РЦБ 3.0 Typhoon

🎁 По просьбам подписчиков, мы договорились о продлении до 28 апреля скидки до 15% для читателей Смартлаба. Чтобы получить скидку, напишите слово "Смартлаб" в @cbr_support

{kind=link}

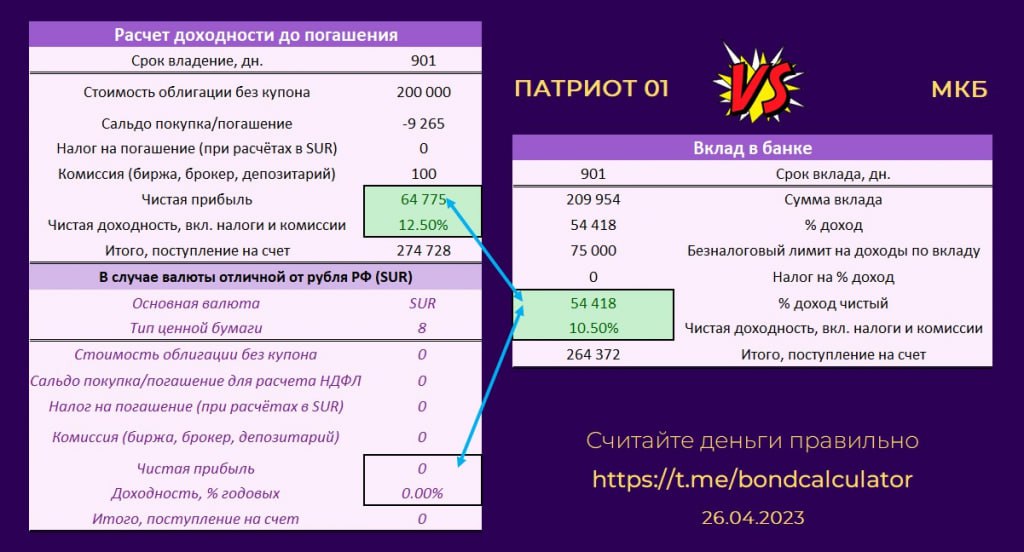

Сравнение облигации с рисками VS депозит

В этой статье на примере биржевой облигации RU000A105AX5 ООО «Патриот Групп» и Вклада «МКБ. Яркий» сравним риски. Почему такое сравнение?

— Близкие сроки окончания вклада и погашении облигации

— Относительно близкая доходность

🔹Рейтинг кредитоспособности.

Итак, в первую очередь смотрим рейтинги двух компаний. За основу берем шкалу кредитного агентства НКР:

— ООО «Патриот Групп»: BBB- (https://ratings.ru/ratings/press-releases/Patriot-Group-RA-081222/). Все риски на инвесторе.

— ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»: A+ (https://ratings.ru/ratings/press-releases/CBOM-RA-091222/). Вклад на сумму 1,4 млн. застрахован.

Выводы: плюсик ставим в актив МКБ.

🔹Анализ финансовых показателей эмитента.

Обе компании раскрывают информацию о себе. В данном случае корректно сравнить две компании сложно, из-за разницы их размеров. Но стоит отдать должное корпоративному управлению ООО «Патриот Групп», результаты финансовой деятельности неплохие.

Выводы: плюсик ставим в актив МКБ из-за его размера.

🔹Оценка рыночной цены облигаций.

Устойчивые финансовые показатели ООО «Патриот Групп» отражены в цене на ее биржевые облигации. Бумага торгуется выше номинала, на 26.04.2023 ее цена составляет 104,49%

Выводы: рыночная оценка облигации соответствует финансовым показателям.

Далее нам важно посмотреть на условия вклада и на проспект эмиссии биржевой облигации.

По облигации оферты не предусмотрены, амортизации нет, выплата купонов с фиксированным процентом.

По вкладу ставка устанавливается на весь срок заключения Договора.

Теперь посмотрим на доходность. У вклада МКБ срок 3 года (1095) при ставке 10,5%, у облигации 901 день до погашения. Будем считать доходность приведенную к облигации.

🔹Вывод

Если приобрести биржевые облигации сегодня в размере 200 шт., то расходы на покупку составят 209 954 руб. Такую же сумму размещаем на вклад. Разница в доходности составит 10 357 рублей в пользу облигации. Много это или мало каждый решает сам.

Не является индивидуальной инвестиционной рекомендацией.

Автор: \./\./

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/898377.php

В этой статье на примере биржевой облигации RU000A105AX5 ООО «Патриот Групп» и Вклада «МКБ. Яркий» сравним риски. Почему такое сравнение?

— Близкие сроки окончания вклада и погашении облигации

— Относительно близкая доходность

🔹Рейтинг кредитоспособности.

Итак, в первую очередь смотрим рейтинги двух компаний. За основу берем шкалу кредитного агентства НКР:

— ООО «Патриот Групп»: BBB- (https://ratings.ru/ratings/press-releases/Patriot-Group-RA-081222/). Все риски на инвесторе.

— ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»: A+ (https://ratings.ru/ratings/press-releases/CBOM-RA-091222/). Вклад на сумму 1,4 млн. застрахован.

Выводы: плюсик ставим в актив МКБ.

🔹Анализ финансовых показателей эмитента.

Обе компании раскрывают информацию о себе. В данном случае корректно сравнить две компании сложно, из-за разницы их размеров. Но стоит отдать должное корпоративному управлению ООО «Патриот Групп», результаты финансовой деятельности неплохие.

Выводы: плюсик ставим в актив МКБ из-за его размера.

🔹Оценка рыночной цены облигаций.

Устойчивые финансовые показатели ООО «Патриот Групп» отражены в цене на ее биржевые облигации. Бумага торгуется выше номинала, на 26.04.2023 ее цена составляет 104,49%

Выводы: рыночная оценка облигации соответствует финансовым показателям.

Далее нам важно посмотреть на условия вклада и на проспект эмиссии биржевой облигации.

По облигации оферты не предусмотрены, амортизации нет, выплата купонов с фиксированным процентом.

По вкладу ставка устанавливается на весь срок заключения Договора.

Теперь посмотрим на доходность. У вклада МКБ срок 3 года (1095) при ставке 10,5%, у облигации 901 день до погашения. Будем считать доходность приведенную к облигации.

🔹Вывод

Если приобрести биржевые облигации сегодня в размере 200 шт., то расходы на покупку составят 209 954 руб. Такую же сумму размещаем на вклад. Разница в доходности составит 10 357 рублей в пользу облигации. Много это или мало каждый решает сам.

Не является индивидуальной инвестиционной рекомендацией.

Автор: \./\./

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/898377.php

{kind=link}

ДВМП (FESH) - обзор отчета за 2022г по МСФО

• Капитализация: 148,5 млрд (50,3 руб. / акцию)

• Выручка 2022: 163 млрд (+43% г/г)

• EBITDA 2022: 71 млрд (+51% г/г)

• Чистая прибыль 2022: 39 млрд (+4% г/г)

• P/E ТТМ: 2,7

• fwd P/E 2023: 3,5-4

• P/B: 1,6

Если убрать из расчёта такие разовые списания как изменение стоимости флота на 12,8 млрд, курсовые разницы на 2,4 млрд и прочие неопрационные расходы в 1 млрд, скор. чистая прибыль ДВМП составила 55,2 млрд рублей (+63,8% г/г).

Даже на фоне общего спада в отрасли морских перевозок, логистический дивизион остаётся главным драйвером роста ДВМП: выручка от транспортных услуг выросла на 46,4% г/г до 137,2 млрд, а чистый результат по линейно-логистическому дивизиону составил 34,4 млрд (+4,2% г/г). Снижение маржинальности очевидно вызвано нормализацией цен на услуги фрахта.

Пользуясь ситуацией в отрасли, ДВМП продолжает инвестировать в расширение бизнеса (закупается новый флот, контейнеры и вагоны, совершенствуется инфраструктура терминалов). За 2022г капитальные затраты составили 36,5 млрд (+58% г/г), а за 1кв 2023г уже было приобретено активов на 10,2 млрд.

Это значительные суммы, но компания в состоянии это себе позволить, учитывая, что чистый долг всего 8,4 млрд.

Акционерный конфликт можно сказать завершился. Суд по иску к Зиявудину Магомедову постановил взыскать 80,1 млрд рублей убытков. Есть ли у ответчика такие деньги и можно ли их технически истребовать с кипрских оффшоров — это конечно большой вопрос.

По решению суда, в пользу государства были обращены 92,4% акций компании (даже пакет неизвестного бенефициара в 17,5%).

Главный вопрос теперь состоит в том, как государство определит дальнейшее развитие компании. Группа Fesco может быть как полностью национализирована (в том числе через выкуп), так и частично продана «более ответственным» собственникам таким как РосАтом и DP World.

Основная часть капитальных затрат Fesco проходит в валюте и её удорожание соответственно влияет и на общий размер Capex (например, флот закупается на верфях Китая). Я бы ждал результаты компании в 2023 году слабее, чем в 2022м.

🔸Вывод

К качеству, перспективам и оценке бизнеса ДВМП вопросов никаких нет. Компанию можно смело отнести к качественным ростовым активам на рынке РФ. Основной риск сейчас — это дальнейшая судьба пакета акций у государства.

На мой взгляд, сейчас вполне вероятна реализация сценария, где у компании появится новый основной акционер в виде лояльной структуры вроде РосАтома, но при этом будет сохраняться публичный статус компании. Как квазигосударственный актив, ДВМП перейдет к выплате дивидендов в 50% от прибыли, но после завершения цикла инвестиций где-то к 2025г.

Адекватная цена акций компании по прежнему около 45 рублей. Новых оснований пересматривать оценку не вижу.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/898243.php

#FESH держим?

❤️— держим!

🐳— не держим!

• Капитализация: 148,5 млрд (50,3 руб. / акцию)

• Выручка 2022: 163 млрд (+43% г/г)

• EBITDA 2022: 71 млрд (+51% г/г)

• Чистая прибыль 2022: 39 млрд (+4% г/г)

• P/E ТТМ: 2,7

• fwd P/E 2023: 3,5-4

• P/B: 1,6

Если убрать из расчёта такие разовые списания как изменение стоимости флота на 12,8 млрд, курсовые разницы на 2,4 млрд и прочие неопрационные расходы в 1 млрд, скор. чистая прибыль ДВМП составила 55,2 млрд рублей (+63,8% г/г).

Даже на фоне общего спада в отрасли морских перевозок, логистический дивизион остаётся главным драйвером роста ДВМП: выручка от транспортных услуг выросла на 46,4% г/г до 137,2 млрд, а чистый результат по линейно-логистическому дивизиону составил 34,4 млрд (+4,2% г/г). Снижение маржинальности очевидно вызвано нормализацией цен на услуги фрахта.

Пользуясь ситуацией в отрасли, ДВМП продолжает инвестировать в расширение бизнеса (закупается новый флот, контейнеры и вагоны, совершенствуется инфраструктура терминалов). За 2022г капитальные затраты составили 36,5 млрд (+58% г/г), а за 1кв 2023г уже было приобретено активов на 10,2 млрд.

Это значительные суммы, но компания в состоянии это себе позволить, учитывая, что чистый долг всего 8,4 млрд.

Акционерный конфликт можно сказать завершился. Суд по иску к Зиявудину Магомедову постановил взыскать 80,1 млрд рублей убытков. Есть ли у ответчика такие деньги и можно ли их технически истребовать с кипрских оффшоров — это конечно большой вопрос.

По решению суда, в пользу государства были обращены 92,4% акций компании (даже пакет неизвестного бенефициара в 17,5%).

Главный вопрос теперь состоит в том, как государство определит дальнейшее развитие компании. Группа Fesco может быть как полностью национализирована (в том числе через выкуп), так и частично продана «более ответственным» собственникам таким как РосАтом и DP World.

Основная часть капитальных затрат Fesco проходит в валюте и её удорожание соответственно влияет и на общий размер Capex (например, флот закупается на верфях Китая). Я бы ждал результаты компании в 2023 году слабее, чем в 2022м.

🔸Вывод

К качеству, перспективам и оценке бизнеса ДВМП вопросов никаких нет. Компанию можно смело отнести к качественным ростовым активам на рынке РФ. Основной риск сейчас — это дальнейшая судьба пакета акций у государства.

На мой взгляд, сейчас вполне вероятна реализация сценария, где у компании появится новый основной акционер в виде лояльной структуры вроде РосАтома, но при этом будет сохраняться публичный статус компании. Как квазигосударственный актив, ДВМП перейдет к выплате дивидендов в 50% от прибыли, но после завершения цикла инвестиций где-то к 2025г.

Адекватная цена акций компании по прежнему около 45 рублей. Новых оснований пересматривать оценку не вижу.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/898243.php

#FESH держим?

❤️— держим!

🐳— не держим!

{kind=link}

😳 Историческое событие: заплатит ли Дагсбыт дивиденды тем, кто подписан на наш новостник?

https://yangx.top/newssmartlab/37526

На всяк случай подпишись, чтобы быть в курсе всех новостей фондового рынка - @newssmartlab

https://yangx.top/newssmartlab/37526

На всяк случай подпишись, чтобы быть в курсе всех новостей фондового рынка - @newssmartlab

Telegram

СМАРТЛАБ.НОВОСТИ

28.04.2023 - «Дагестанская энергосбытовая компания» - СД решит по дивидендам

Читать далее

👉 https://smartlab.news/i/80187

Читать далее

👉 https://smartlab.news/i/80187

ОФЗ. ТАТНЕФТЬ.

Нужно покупать длинные ОФЗ?

Уже несколько раз слышал такую мысль. Сторонники длинных (очень длинных! — 12-15 лет) ОФЗ периодически дают о себе знать.

Да, сейчас можно зафиксировать доходность в районе 10,7 процентов к погашению ( купонная немного ниже) по ОФЗ 26230 или 26233.

$SU26233RMFS5 $SU26230RMFS1

Спред между длинными и короткими облигациями достиг своего максимума… Инфляция стабилизируется, но у нас есть эффект высокой базы. Плюс ключевую ставку давно не меняли. По сути всё от неё и зависит.

Повысят ставку — длинные ОФЗ упадут сильно и можно надолго в них застрять.

Понизят ставку — облигации и акции станут более привлекательны вкладов и тут начнётся… Облигации станут дороже, доходность упадёт. Но это в свою очередь может привести к новому витку инфляции.

А с большой долей вероятности ставка останется без изменений — 28 апреля всё узнаем.

Длинные облигации я и так держу, пока цена с сентября на них только падает… А значит доходность растёт. Не вижу проблем в том, чтобы их докупить… Цены хорошие, но есть варианты с большей доходностью ( М.Видео, ГТЛК, Казахстан, Самолет).

Татнефть выходит на турецкий рынок: компания купила Aytemiz Akaryakit за $336 млн, — Интерфакс.

Теперь Татнефть имеет контрольный пакет турецкой топливной компании, выкупив в два транша доли по 50% у Dogan Holding. Сделка была закрыта сегодня.

Aytemiz обслуживает 5,5 млн водителей в месяц на более чем 570 заправочных станциях в 77 провинциях страны. Ранее Татнефть заявляла о планах создания представительства в Турции, но о решении пока не объявила.

Автор: 30-летний пенсионер

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/898592.php

Нужно покупать длинные ОФЗ?

Уже несколько раз слышал такую мысль. Сторонники длинных (очень длинных! — 12-15 лет) ОФЗ периодически дают о себе знать.

Да, сейчас можно зафиксировать доходность в районе 10,7 процентов к погашению ( купонная немного ниже) по ОФЗ 26230 или 26233.

$SU26233RMFS5 $SU26230RMFS1

Спред между длинными и короткими облигациями достиг своего максимума… Инфляция стабилизируется, но у нас есть эффект высокой базы. Плюс ключевую ставку давно не меняли. По сути всё от неё и зависит.

Повысят ставку — длинные ОФЗ упадут сильно и можно надолго в них застрять.

Понизят ставку — облигации и акции станут более привлекательны вкладов и тут начнётся… Облигации станут дороже, доходность упадёт. Но это в свою очередь может привести к новому витку инфляции.

А с большой долей вероятности ставка останется без изменений — 28 апреля всё узнаем.

Длинные облигации я и так держу, пока цена с сентября на них только падает… А значит доходность растёт. Не вижу проблем в том, чтобы их докупить… Цены хорошие, но есть варианты с большей доходностью ( М.Видео, ГТЛК, Казахстан, Самолет).

Татнефть выходит на турецкий рынок: компания купила Aytemiz Akaryakit за $336 млн, — Интерфакс.

Теперь Татнефть имеет контрольный пакет турецкой топливной компании, выкупив в два транша доли по 50% у Dogan Holding. Сделка была закрыта сегодня.

Aytemiz обслуживает 5,5 млн водителей в месяц на более чем 570 заправочных станциях в 77 провинциях страны. Ранее Татнефть заявляла о планах создания представительства в Турции, но о решении пока не объявила.

Автор: 30-летний пенсионер

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/898592.php

{kind=link}

Fix Price - рост продолжается, теперь и в Монголии!

Компания Fix Price отчиталась за 1 квартал — бизнес продолжает наращивать операционные и финансовые показатели.

Тезисно мои мысли по отчёту:

👉 Выручка составила 65,9 млрд рублей и выросла на 5,2% год к году из-за влияния высокой базы прошлого года (потребители делали активные покупки из-за макро ситуации). Такие показатели можно ожидать от всех ритейлеров в 1 квартале.

👉 По открытию магазинов Fix Price продолжает выдерживать план: в 1 квартале 2023 года открыли 185 новых магазинов

👉 Компания активно расширяет географию продаж — первые 2 магазина появились уже в Монголии. Помимо этого Fix Price уже представлен во многих странах СНГ и в каждой из них органически растет. Потенциал роста в этих странах огромен т.к. конкуренция невысокая. В среднесрочной перспективе это хороший драйвер для роста.

👉 Количество участников программы лояльности выросло до 23,1 млн человек (рост на 27,9% год к году) — у лояльных клиентов, как правило, выше средний чек и частота походов в магазин сети.

👉 Валовая прибыль достигла 22 млрд рублей, а валовая маржа достигла 33,3%

👉 EBITDA по МСФО 16 составила 11,2 млрд рублей, рентабельность 16,9% (на стабильно высоком уровне)

👉 Чистая прибыль за квартал составила 5,9 млрд рублей, рентабельность по чистой прибыли за 1 квартал — 8,9%. Стоит отметить, что за 1 квартал 2023 года заработали больше, чем за 1 полугодие 2022 года!

👉 Долговая нагрузка за квартал снизилась с 21,9 до 19,5 млрд рублей, мультипликатор ND/EBITDA в комфортных отрицательных значениях -0,05x для компании.

👉 Итого: Компания продолжает наращивать операционные и финансовые показатели, долговая нагрузка несущественная. Fix Price всё ещё остается компанией Роста и имеет потенциал “сделать иксы” как в масштабах бизнеса, так и по капитализации на фондовом рынке. #FIXP

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/898763.php

Компания Fix Price отчиталась за 1 квартал — бизнес продолжает наращивать операционные и финансовые показатели.

Тезисно мои мысли по отчёту:

👉 Выручка составила 65,9 млрд рублей и выросла на 5,2% год к году из-за влияния высокой базы прошлого года (потребители делали активные покупки из-за макро ситуации). Такие показатели можно ожидать от всех ритейлеров в 1 квартале.

👉 По открытию магазинов Fix Price продолжает выдерживать план: в 1 квартале 2023 года открыли 185 новых магазинов

👉 Компания активно расширяет географию продаж — первые 2 магазина появились уже в Монголии. Помимо этого Fix Price уже представлен во многих странах СНГ и в каждой из них органически растет. Потенциал роста в этих странах огромен т.к. конкуренция невысокая. В среднесрочной перспективе это хороший драйвер для роста.

👉 Количество участников программы лояльности выросло до 23,1 млн человек (рост на 27,9% год к году) — у лояльных клиентов, как правило, выше средний чек и частота походов в магазин сети.

👉 Валовая прибыль достигла 22 млрд рублей, а валовая маржа достигла 33,3%

👉 EBITDA по МСФО 16 составила 11,2 млрд рублей, рентабельность 16,9% (на стабильно высоком уровне)

👉 Чистая прибыль за квартал составила 5,9 млрд рублей, рентабельность по чистой прибыли за 1 квартал — 8,9%. Стоит отметить, что за 1 квартал 2023 года заработали больше, чем за 1 полугодие 2022 года!

👉 Долговая нагрузка за квартал снизилась с 21,9 до 19,5 млрд рублей, мультипликатор ND/EBITDA в комфортных отрицательных значениях -0,05x для компании.

👉 Итого: Компания продолжает наращивать операционные и финансовые показатели, долговая нагрузка несущественная. Fix Price всё ещё остается компанией Роста и имеет потенциал “сделать иксы” как в масштабах бизнеса, так и по капитализации на фондовом рынке. #FIXP

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/898763.php

{kind=link}

ГМК Норникель: главная дивидендная интрига весны 2023 года

Уже в пятницу, 28 апреля, Совет директоров ГМК Норильский Никель рассмотрит вопрос о дивидендах за 2022 год.

В начале года агентство РБК со ссылкой на свои источники поведало о том, что мажоритарий компании Владимир Потанин предложил направить на выплаты акционерам $1,5 млрд (напомню, что за 2021 год акционерам досталось $6,3 млрд).

Источники РБК также отмечали, что второй крупнейший акционер компании — РУСАЛ, достаточно спокойно воспринял тогда заявление о необходимости сокращения дивидендных выплат.

Поэтому в качестве базового дивидендного сценария предлагаю нам ориентироваться именно на озвученные выше $1,5 млрд по итогам 2022 года, с возможностью получить в итоге даже чуть более высокие выплаты. Но об этом мы ещё с вами поговорим.

Многих акционеров ГМК Норильский никель смущает сильное снижение свободного денежного потока (FCF), который по итогам прошлого года составил всего лишь $437 млн.

Но на мой взгляд, эти опасения несколько преувеличены, сейчас объясню почему:

🔹Во-первых, FCF рухнул исключительно из-за гигантского роста оборотного капитала, за счёт роста запасов металлопродукции, однако менеджмент обещал приложить максимум усилий для сокращения запасов уже в первой половине 2023 года, поэтому, вполне возможно, компания уже смогла нарастить объем кэша на балансе.

🔹Во-вторых, основной рост оборотного капитала, который оказал давление на FCF, пришелся на первую половину 2022 года.

🔹В-третьих, выплаты акционерам — это социально значимый вопрос для истории с ГМК, поскольку от размеров дивидендов зависит благосостояние большого количества семей в Норильске.

🔹Наконец, в-четвёртых, на конец прошлого года объем кэша на балансе Норникеля составил $1,8 млрд, и этой суммы, как вы понимаете, более чем хватает для выплаты целевых $1,5 млрд дивидендов за 2022 год. И даже не придётся использовать заёмный капитал, как это было в 2017 году, во времена отрицательного FCF.

Отдельно подчеркну и выделю жирным шрифтом, что у ГМК Норникель сейчас крайне низкая долговая нагрузка по показателю NetDebt/EBITDA — по итогам прошлого года она составила 1,1х, при комфортном уровне 1,8х

Девальвация рубля также играет на руку компании. Директор департамента по работе с инвестиционным сообществом Норникеля Михаил Боровиков в начале весны поведал о том, что при прочих равных рост курса USD/RUB на 1% приводит к увеличению показателя EBITDA на $60 млн.

Что касается операционных результатов компании, то мы их с вами разбирали буквально на этой неделе, и они указывают на то, что эмитент успешно справляется с внешними вызовами, демонстрируя устойчивость бизнеса. А самое главное — продукция ГМК Норильский Никель реализуется без дисконта! Российские нефтяники, угледобытчики и сталевары сейчас, я уверен, нервно и с большой завистью прочитали этот факт.

РЕЗЮМЕ

🔹Крепкий баланс позволяет ГМК Норникелю порадовать инвесторов дивидендами.

🔹Выплата дивидендов будет говорить о том, что компания — надёжный партнер для инвесторов, которая готова внести свой вклад в улучшение инвестиционного климата в стране, и это является одной из приоритетных задач ЦБ России.

🔹Отрадно отметить, что несмотря на геополитическую напряженность компания не ушла в подполье и раскрывает всю необходимую корпоративную информацию, да и менеджмент активно коммуницирует с инвесторами. Какое решение примет Совет директоров Норникеля? Узнаем уже скоро.

🔹Но я рискну сделать ставку на компромиссный вариант годовых выплат за 2022 год — в диапазоне от $1,5 до $1,8 млрд, что при текущем валютном курсе эквивалентно 530–715 руб. на акцию (ДД к текущим котировкам 3,5%–4,7%)

Автор: Козлов Юрий

#GMKN держим?

🔥— держим!

🐳— нет!

Уже в пятницу, 28 апреля, Совет директоров ГМК Норильский Никель рассмотрит вопрос о дивидендах за 2022 год.

В начале года агентство РБК со ссылкой на свои источники поведало о том, что мажоритарий компании Владимир Потанин предложил направить на выплаты акционерам $1,5 млрд (напомню, что за 2021 год акционерам досталось $6,3 млрд).

Источники РБК также отмечали, что второй крупнейший акционер компании — РУСАЛ, достаточно спокойно воспринял тогда заявление о необходимости сокращения дивидендных выплат.

Поэтому в качестве базового дивидендного сценария предлагаю нам ориентироваться именно на озвученные выше $1,5 млрд по итогам 2022 года, с возможностью получить в итоге даже чуть более высокие выплаты. Но об этом мы ещё с вами поговорим.

Многих акционеров ГМК Норильский никель смущает сильное снижение свободного денежного потока (FCF), который по итогам прошлого года составил всего лишь $437 млн.

Но на мой взгляд, эти опасения несколько преувеличены, сейчас объясню почему:

🔹Во-первых, FCF рухнул исключительно из-за гигантского роста оборотного капитала, за счёт роста запасов металлопродукции, однако менеджмент обещал приложить максимум усилий для сокращения запасов уже в первой половине 2023 года, поэтому, вполне возможно, компания уже смогла нарастить объем кэша на балансе.

🔹Во-вторых, основной рост оборотного капитала, который оказал давление на FCF, пришелся на первую половину 2022 года.

🔹В-третьих, выплаты акционерам — это социально значимый вопрос для истории с ГМК, поскольку от размеров дивидендов зависит благосостояние большого количества семей в Норильске.

🔹Наконец, в-четвёртых, на конец прошлого года объем кэша на балансе Норникеля составил $1,8 млрд, и этой суммы, как вы понимаете, более чем хватает для выплаты целевых $1,5 млрд дивидендов за 2022 год. И даже не придётся использовать заёмный капитал, как это было в 2017 году, во времена отрицательного FCF.

Отдельно подчеркну и выделю жирным шрифтом, что у ГМК Норникель сейчас крайне низкая долговая нагрузка по показателю NetDebt/EBITDA — по итогам прошлого года она составила 1,1х, при комфортном уровне 1,8х

Девальвация рубля также играет на руку компании. Директор департамента по работе с инвестиционным сообществом Норникеля Михаил Боровиков в начале весны поведал о том, что при прочих равных рост курса USD/RUB на 1% приводит к увеличению показателя EBITDA на $60 млн.

Что касается операционных результатов компании, то мы их с вами разбирали буквально на этой неделе, и они указывают на то, что эмитент успешно справляется с внешними вызовами, демонстрируя устойчивость бизнеса. А самое главное — продукция ГМК Норильский Никель реализуется без дисконта! Российские нефтяники, угледобытчики и сталевары сейчас, я уверен, нервно и с большой завистью прочитали этот факт.

РЕЗЮМЕ

🔹Крепкий баланс позволяет ГМК Норникелю порадовать инвесторов дивидендами.

🔹Выплата дивидендов будет говорить о том, что компания — надёжный партнер для инвесторов, которая готова внести свой вклад в улучшение инвестиционного климата в стране, и это является одной из приоритетных задач ЦБ России.

🔹Отрадно отметить, что несмотря на геополитическую напряженность компания не ушла в подполье и раскрывает всю необходимую корпоративную информацию, да и менеджмент активно коммуницирует с инвесторами. Какое решение примет Совет директоров Норникеля? Узнаем уже скоро.

🔹Но я рискну сделать ставку на компромиссный вариант годовых выплат за 2022 год — в диапазоне от $1,5 до $1,8 млрд, что при текущем валютном курсе эквивалентно 530–715 руб. на акцию (ДД к текущим котировкам 3,5%–4,7%)

Автор: Козлов Юрий

#GMKN держим?

🔥— держим!

🐳— нет!

{kind=link}

Forwarded from СМАРТЛАБ КОНФЕРЕНЦИИ

ФОСАГРО выступит на конференции Smart-Lab CONF 🎉🎉🎉

Друзья, у нас для Вас потрясающая новость!

Компания ФосАгро выступит на нашей конференции 24 июня в Санкт-Петербурге!

ФосАгро – ведущий мировой производитель фосфорсодержащих удобрений.

Акции компании показали показали устойчивый растущий тренд даже в неспокойном 2022 году.

Встречу с инвесторами проведёт Андрей Серов - начальник отдела по связям с инвесторами ФосАгро

Также, возможно, в конференции примет участие CFO компании - Александр Шарабайко.

Пообщаться напрямую с ТОП-менеджерами ФосАгро:

https://conf.smart-lab.ru/

Друзья, у нас для Вас потрясающая новость!

Компания ФосАгро выступит на нашей конференции 24 июня в Санкт-Петербурге!

ФосАгро – ведущий мировой производитель фосфорсодержащих удобрений.

Акции компании показали показали устойчивый растущий тренд даже в неспокойном 2022 году.

Встречу с инвесторами проведёт Андрей Серов - начальник отдела по связям с инвесторами ФосАгро

Также, возможно, в конференции примет участие CFO компании - Александр Шарабайко.

Пообщаться напрямую с ТОП-менеджерами ФосАгро:

https://conf.smart-lab.ru/

#smartlabonline с брокером "Финам" сегодня в 19.00!

Ждём ваших вопросов к брокеру «Финам» в комментариях к этому посту!

Гости #smartlabonline на сегодня и их темы:

— Вызовы рынка: что и как мотивирует брокера выпускать новые продукты и улучшать клиентский сервис – Дмитрий Леснов, член правления, руководитель управления мониторинга, контроля и развития клиентского сервиса ФГ «Финам»;

— Возможности и новые фичи «Финам Трейда» – Валерий Бакушин, руководитель команды;

— «Финам Теханализ»: эффективные инструменты торговой аналитики – Владимир Комов, глава проекта ;

— Искусственный интеллект в инвестициях: возможности «Финам AI-cкринер» – Дмитрий Трость, продакт-оунер проекта.

Подпишитесь на трансляцию на Youtube, чтобы не пропустить эфир!

Ждём ваших вопросов к брокеру «Финам» в комментариях к этому посту!

Гости #smartlabonline на сегодня и их темы:

— Вызовы рынка: что и как мотивирует брокера выпускать новые продукты и улучшать клиентский сервис – Дмитрий Леснов, член правления, руководитель управления мониторинга, контроля и развития клиентского сервиса ФГ «Финам»;

— Возможности и новые фичи «Финам Трейда» – Валерий Бакушин, руководитель команды;

— «Финам Теханализ»: эффективные инструменты торговой аналитики – Владимир Комов, глава проекта ;

— Искусственный интеллект в инвестициях: возможности «Финам AI-cкринер» – Дмитрий Трость, продакт-оунер проекта.

Подпишитесь на трансляцию на Youtube, чтобы не пропустить эфир!

YouTube

«Финам» в прямом эфире: новые продукты и решения

Как «Финам» справился с вызовами 2022 года и какие новые продукты запустил для своих клиентов? Топ-менеджеры брокера в прямом эфире честно расскажут о влиянии кризиса на отрасль и бизнес компании, а также о возможностях новых продуктов — «Финам Трейда», «Финам…

1,9 трлн прибыли банковскому сектору в 2023 году🔥Акции и инвестиции

📈Газпром +2.6%

В лидерах роста без явных новостей, сразу пошли слухи о возможном дивиденде. Газпром уже не первый раз резко вырастает, а затем возвращается в исходное положение. Фактически, с февраля 2023 года акции растут вместе с индексом IMOEX и на данный момент немного отстают😉

📈ВТБ +6.1%

Группа ВТБ, с учетом уже присоединившихся к ней банков «ФК Открытие» и крымского РНКБ, заработала за январь-март 146,7 млрд руб. чистой прибыли по МСФО💪

📈Сбербанк +1.8%

Сегодня хороший день для всего банковского сектора. ЦБ ожидает, что Банковский сектор в 2023 году заработает 1,9 трлн рублей прибыли или даже более....🤑

📈Татнефть +1.4%

СД Татнефти рекомендовал дивиденды за iv кв. в размере 27,71 руб. на акцию🤑

📈Фосагро +0.5%

Россия обогнала США и Индию по объемам производства минеральных удобрений и стала второй после Китая по этому показателю. Российские производители удобрений к 2027 году могут увеличить инвестиции до 2 трлн руб и увеличить производство на 30%💪

📉Яндекс -0.2%

Яндекс опубликовал неплохую отчётность, но инвесторы не впечатлены. Акции начали снижаться после того, как показали новый максимум🤔

📉Fix Price -1.9%

Акции падают после публикации отчётности, компания снизила сопоставимые продажи (LFL) в первом квартале 2023 года на 5,1% в годовом выражении из-за эффекта высокой базы прошлого года, а также сохраняющегося осторожного потребительского поведения😔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/898875.php

📈Газпром +2.6%

В лидерах роста без явных новостей, сразу пошли слухи о возможном дивиденде. Газпром уже не первый раз резко вырастает, а затем возвращается в исходное положение. Фактически, с февраля 2023 года акции растут вместе с индексом IMOEX и на данный момент немного отстают😉

📈ВТБ +6.1%

Группа ВТБ, с учетом уже присоединившихся к ней банков «ФК Открытие» и крымского РНКБ, заработала за январь-март 146,7 млрд руб. чистой прибыли по МСФО💪

📈Сбербанк +1.8%

Сегодня хороший день для всего банковского сектора. ЦБ ожидает, что Банковский сектор в 2023 году заработает 1,9 трлн рублей прибыли или даже более....🤑

📈Татнефть +1.4%

СД Татнефти рекомендовал дивиденды за iv кв. в размере 27,71 руб. на акцию🤑

📈Фосагро +0.5%

Россия обогнала США и Индию по объемам производства минеральных удобрений и стала второй после Китая по этому показателю. Российские производители удобрений к 2027 году могут увеличить инвестиции до 2 трлн руб и увеличить производство на 30%💪

📉Яндекс -0.2%

Яндекс опубликовал неплохую отчётность, но инвесторы не впечатлены. Акции начали снижаться после того, как показали новый максимум🤔

📉Fix Price -1.9%

Акции падают после публикации отчётности, компания снизила сопоставимые продажи (LFL) в первом квартале 2023 года на 5,1% в годовом выражении из-за эффекта высокой базы прошлого года, а также сохраняющегося осторожного потребительского поведения😔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/898875.php

{kind=link}

Лента (LNTA) - обзор финансовых результатов по итогам 1кв2023г

• Капитализация: 90 млрд (776 руб. / акцию)

• Выручка TTM: 529,5 млрд

• EBITDA TTM: 28,3 млрд

• Чистая прибыль TTM: 1,6 млрд

• P/E ТТМ: 56,2

• fwd P/E 2023: —

• P/B: 0,7

Лента» является крупнейшей сетью гипермаркетов в России и четвертой среди крупнейших розничных сетей страны по выручке. Лента также выпускает продукцию под собственными торговыми марками.

Компания представила провальные результаты за 1 квартал 2023г:

• Выручка — 124,6 млрд (-5,8% г/г)

• EBITDA — 2,6 млрд (-62% г/г, маржинальность по EBITDA 2,1% против 5,2% в 1 квартале 2022г)

• Чистый убыток — 2,5 млрд (против чистой прибыли в 735 млн годом ранее)

Несколько кварталов подряд Лента показывала ухудшение результатов, а сейчас ушла в убыток.

LFL-Выручка за 1 квартал сократилась на 5,6% за счет одновременного падения среднего чека на 2,7% и сокращения трафика на 3%.

Менеджмент объясняет такую динамику высокой базой 1кв 2022г, но по отчетам конкурентов мы видим, что в целом в секторе такого падения нет.

Онлайн сегмент уже не показывает высоких темпов роста: онлайн-продажи выросли всего на 1,1% г/г до 11 млрд рублей (8,8% от выручки). В целом такой тренд уже виден по всему сектору, где рост показывают только некоторые представители.

Прогнозы кратного роста интернет-торговли не оправдались фактически у всех ретейлеров.

Даже формат малых магазинов, куда входит сеть дискаунтеров «Лента-365» показал падение выручки на 4,6% г/г (-8,7% по сопоставимой выручки).

Я не исключаю, что в ближайшие 1-2 год с дискаунтерами произойдет тоже самое, что сейчас происходит с онлайн-сегментами рейтейлеров. В какой-то момент рынок будет просто перенасыщен и перестанет показывать рост.

За квартал убыток по FCF почти 16 млрд рублей. И такой результат компания получает даже после сокращения капитальных затрат на 42% г/г. С одной стороны, деньги нужны на перестройку бизнеса в новые форматы (как это делает Окей), с другой стороны денег на это уже особо нет.

Чистый долг у Ленты превышает 119 млрд (+13,5% г/г) при ND/EBITDA 2,4. Для компании в убытках это само собой многовато.

Вывод

Текущая бизнес модель (сегмент гипермаркетов), можно сказать, уже себя изжила и генерирует убытки. На перестройку бизнеса собственных средств у компании у компании нет + вряд ли это возможно, учитывая рост конкуренции в сегментах супермаркетов и дискаунтеров.

К этому добавляется высокий уровень долга и чистый убыток по 2-3 млрд рублей в квартал даже после принятия мер по сокращению издержек.

Учитывая текущую ситуацию, я бы сказал что компания представляла бы интерес только если будет продана часть бизнеса (что маловероятно, учитывая слабые показатели гипермаркетов).

Лента сейчас худший представитель сектора и акции компании смотрятся менее интересно, чем у Окея, Магнита и Х5. Вообще, среди ритейлеров, сейчас лучше всего сейчас смотрится Магнит (Х5 и Окей имеют иностранную юрисдикцию).

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/897938.php

#LNTA держим?

🔥— держим!

🐳— нееееее

• Капитализация: 90 млрд (776 руб. / акцию)

• Выручка TTM: 529,5 млрд

• EBITDA TTM: 28,3 млрд

• Чистая прибыль TTM: 1,6 млрд

• P/E ТТМ: 56,2

• fwd P/E 2023: —

• P/B: 0,7

Лента» является крупнейшей сетью гипермаркетов в России и четвертой среди крупнейших розничных сетей страны по выручке. Лента также выпускает продукцию под собственными торговыми марками.

Компания представила провальные результаты за 1 квартал 2023г:

• Выручка — 124,6 млрд (-5,8% г/г)

• EBITDA — 2,6 млрд (-62% г/г, маржинальность по EBITDA 2,1% против 5,2% в 1 квартале 2022г)

• Чистый убыток — 2,5 млрд (против чистой прибыли в 735 млн годом ранее)

Несколько кварталов подряд Лента показывала ухудшение результатов, а сейчас ушла в убыток.

LFL-Выручка за 1 квартал сократилась на 5,6% за счет одновременного падения среднего чека на 2,7% и сокращения трафика на 3%.

Менеджмент объясняет такую динамику высокой базой 1кв 2022г, но по отчетам конкурентов мы видим, что в целом в секторе такого падения нет.

Онлайн сегмент уже не показывает высоких темпов роста: онлайн-продажи выросли всего на 1,1% г/г до 11 млрд рублей (8,8% от выручки). В целом такой тренд уже виден по всему сектору, где рост показывают только некоторые представители.

Прогнозы кратного роста интернет-торговли не оправдались фактически у всех ретейлеров.

Даже формат малых магазинов, куда входит сеть дискаунтеров «Лента-365» показал падение выручки на 4,6% г/г (-8,7% по сопоставимой выручки).

Я не исключаю, что в ближайшие 1-2 год с дискаунтерами произойдет тоже самое, что сейчас происходит с онлайн-сегментами рейтейлеров. В какой-то момент рынок будет просто перенасыщен и перестанет показывать рост.

За квартал убыток по FCF почти 16 млрд рублей. И такой результат компания получает даже после сокращения капитальных затрат на 42% г/г. С одной стороны, деньги нужны на перестройку бизнеса в новые форматы (как это делает Окей), с другой стороны денег на это уже особо нет.

Чистый долг у Ленты превышает 119 млрд (+13,5% г/г) при ND/EBITDA 2,4. Для компании в убытках это само собой многовато.

Вывод

Текущая бизнес модель (сегмент гипермаркетов), можно сказать, уже себя изжила и генерирует убытки. На перестройку бизнеса собственных средств у компании у компании нет + вряд ли это возможно, учитывая рост конкуренции в сегментах супермаркетов и дискаунтеров.

К этому добавляется высокий уровень долга и чистый убыток по 2-3 млрд рублей в квартал даже после принятия мер по сокращению издержек.

Учитывая текущую ситуацию, я бы сказал что компания представляла бы интерес только если будет продана часть бизнеса (что маловероятно, учитывая слабые показатели гипермаркетов).

Лента сейчас худший представитель сектора и акции компании смотрятся менее интересно, чем у Окея, Магнита и Х5. Вообще, среди ритейлеров, сейчас лучше всего сейчас смотрится Магнит (Х5 и Окей имеют иностранную юрисдикцию).

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/897938.php

#LNTA держим?

🔥— держим!

🐳— нееееее

{kind=link}

Самые масштабные коррекции российского рынка акций за 20 лет.

Если взять коррекции >20% от максимума индекса Мосбиржи, то таких коррекций за последние 20 лет было всего 14.

Всего 1 раз за 20 лет такая коррекция случилась дважды в течение 1 года (в 2004 году, когда «приземлили» Юкос).

В 2005, 2013,2015,2016,2018,2019 годах не было ни одной коррекции более 20%.

То есть средняя частота таких коррекций составляет всего 1 раз в 1,5 года.

Самые продолжительные периоды без значительных коррекций:

👉 2014-2017: 152 недели (почти 3 года)

👉 2017-2020: 137 недель (2,6 года)

То есть любителям покупать на откатах в худшем случае пришлось бы ждать 2,5-3 года.

Коррекции >20% случились 8 раз (1 раз в 2,5 года).

Тот, кто хотел бы дождаться коррекцию в 30% мог ждать более 8 лет (с 2011 по 2020).

Коррекции >50% случаются 1 раз в 8-9 лет.

Пишите своё мнение в комментарии:

https://smart-lab.ru/company/mozgovik/blog/898799.php

Автор: Тимофей Мартынов

Если взять коррекции >20% от максимума индекса Мосбиржи, то таких коррекций за последние 20 лет было всего 14.

Всего 1 раз за 20 лет такая коррекция случилась дважды в течение 1 года (в 2004 году, когда «приземлили» Юкос).

В 2005, 2013,2015,2016,2018,2019 годах не было ни одной коррекции более 20%.

То есть средняя частота таких коррекций составляет всего 1 раз в 1,5 года.

Самые продолжительные периоды без значительных коррекций:

👉 2014-2017: 152 недели (почти 3 года)

👉 2017-2020: 137 недель (2,6 года)

То есть любителям покупать на откатах в худшем случае пришлось бы ждать 2,5-3 года.

Коррекции >20% случились 8 раз (1 раз в 2,5 года).

Тот, кто хотел бы дождаться коррекцию в 30% мог ждать более 8 лет (с 2011 по 2020).

Коррекции >50% случаются 1 раз в 8-9 лет.

Пишите своё мнение в комментарии:

https://smart-lab.ru/company/mozgovik/blog/898799.php

Автор: Тимофей Мартынов

{kind=link}

Готовитесь к майским? А надо бы к июньским!

Пока глаза отвлекаются от мониторов с котировками куда-то в сторону шампуров для лучших шашлычков на майские, смеем вам напомнить - лето is coming!

А что такое лето - это... конфа Смартлаба в Питере,конечно же!

Почему? - Да потому что именно летом все друзья наконец могут на выходные бросить дела и собраться вместе!

Смартлаб дома собирает всех друзей - в гости приедут Максим Орловский, Василий Олейник, Элвис Марламов, Сергей Алексеев, Александр Резвяков, TATARIN и BASHKIR, Mozgovik Research - Олег Кузьмичёв и Анатолий Полубояринов, AmigoTrader, Антон Поляков, Сергей Пирогов и Invest Heroes, Виктор Тарасов, Ладимир Семёнов, TAUREN и много-много кто ещё)

Также к нам в Петербург приедут Норильский Никель, Самолет, Positive Technologies, АФК Система+Binnopharm+Sitronics+МЕДСИ, SFI, Ренессанс Страхование, Эталон, WHOOSH, МТС, X5 Group, Globaltrans, ФосАгро.

Ещё не определились, но наверняка не устоят, всё бросят, и махнут в Питер: OZON, Сегежа, ИСКЧ+Genetico, Полюс

Маринуй шашлычки с вечерочка, а билетик на конфу Смартлаба покупай загодя ©

Пока глаза отвлекаются от мониторов с котировками куда-то в сторону шампуров для лучших шашлычков на майские, смеем вам напомнить - лето is coming!

А что такое лето - это... конфа Смартлаба в Питере,конечно же!

Почему? - Да потому что именно летом все друзья наконец могут на выходные бросить дела и собраться вместе!

Смартлаб дома собирает всех друзей - в гости приедут Максим Орловский, Василий Олейник, Элвис Марламов, Сергей Алексеев, Александр Резвяков, TATARIN и BASHKIR, Mozgovik Research - Олег Кузьмичёв и Анатолий Полубояринов, AmigoTrader, Антон Поляков, Сергей Пирогов и Invest Heroes, Виктор Тарасов, Ладимир Семёнов, TAUREN и много-много кто ещё)

Также к нам в Петербург приедут Норильский Никель, Самолет, Positive Technologies, АФК Система+Binnopharm+Sitronics+МЕДСИ, SFI, Ренессанс Страхование, Эталон, WHOOSH, МТС, X5 Group, Globaltrans, ФосАгро.

Ещё не определились, но наверняка не устоят, всё бросят, и махнут в Питер: OZON, Сегежа, ИСКЧ+Genetico, Полюс

Маринуй шашлычки с вечерочка, а билетик на конфу Смартлаба покупай загодя ©

{kind=link}

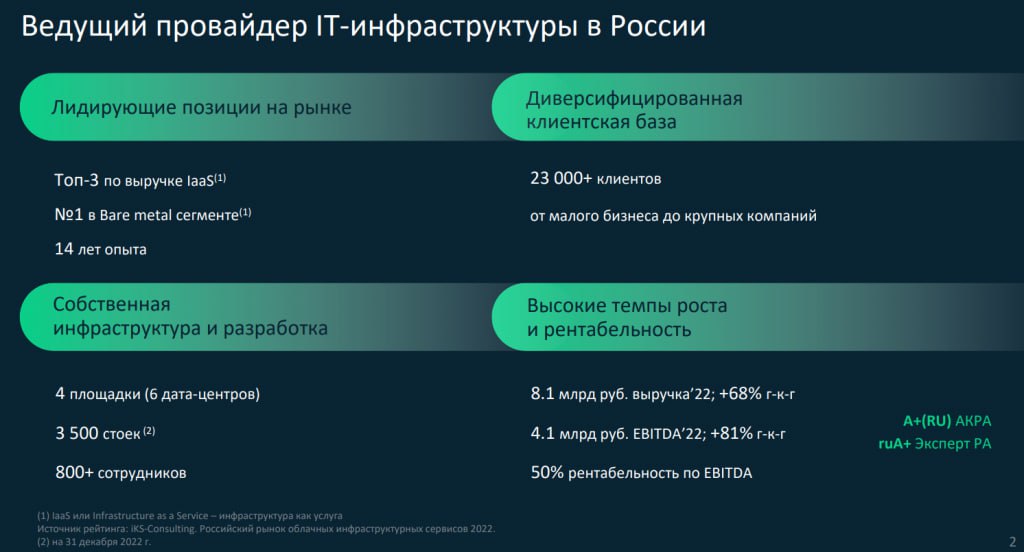

Селектел - прибыльный провайдер IT инфраструктуры из России

На российском рынке среди IT-компаний присутствуют не только голубые фишки, есть и компании роста с интересной историей. Одна из них — Selectel.

Selectel оказывает полный спектр IaaS услуг (IaaS — “инфраструктура как услуга”): от услуг ЦОД (12% выручки) до выделенных серверов, собственной облачной платформы и верхнеуровневых PaaS продуктов (88% выручки). https://selectel.ru

Компания ещё интересна тем, что основным владельцем является Вячеслав Мирилашвили — тот самый, который основал Вконтакте вместе с Павлом Дуровым.

Множество известных компаний пользуется продуктами Selectel: X5Group, VK, ПИК, Самокат и Додо Пицца.

На публичном рынке компания представлена двумя выпусками биржевых облигаций. Selectel размещал первый выпуск бондов в январе 2021 года на 3 млрд рублей по ставке 8,5%. В ноябре 2022 года, компания выпустила 2-й выпуск бондов так же на 3 млрд рублей и на 3 года по ставке 11,5% годовых.

Кстати, у компании отличный блог на Смартлабе, в котором они описывают ситуацию их бизнеса “изнутри”:

👉https://smart-lab.ru/my/Selectel

Недавно у Selectel вышел отчет за 2022 год, давайте посмотрим на динамику показателей и влияние санкций на данный сегмент IT-отрасли нашей страны (все ведь пересели с AWS Амазона?)

Компания прибыльная, средний рост выручки в последние 3 года выше 50% за год, а в 2022 году выросли в выручке почти в 2 раза!

EBITDA компании выросла в 4 раза за 4 года. Маржинальность EBITDA с ростом выручки только продолжает расти и уже составляет 50% (в 2018 году маржа была 40%).

Денежные потоки выглядят многообещающе. CAPEX в последние годы составлял более 3 млрд рублей в год, но в 2022 году впервые вышли на положительный денежный поток. Инвестируют в рост!

Долговая нагрузка — несущественная, мультипликатор ND/EBITIDA ниже 2. При нарастающем FCF у компании есть возможность гасить долг и дальше вкладываться в развитие.

Стоит отметить, что пул клиентов у компании большой, а среднему чеку ещё есть куда расти в данной области.

Конкуренты у Селектела в области IaaS серьёзные (крупнейшие компании России), но вероятно в данной сфере более важна специализация, квалификация и клиентоориентированность (где сервер заказывали, туда и приходите ©).

Резюме: Селектел — интересная IT компания, за которой хочется следить — бонды дают интересную доходность (на 100 бп выше чем ОФЗ), а финансовые показатели продолжат нарастать.

Рассматриваю покупку бондов Селектела, как аналогу ОФЗ, вероятность проблем с выплатами рассматриваю как минимальную.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/899159.php

На российском рынке среди IT-компаний присутствуют не только голубые фишки, есть и компании роста с интересной историей. Одна из них — Selectel.

Selectel оказывает полный спектр IaaS услуг (IaaS — “инфраструктура как услуга”): от услуг ЦОД (12% выручки) до выделенных серверов, собственной облачной платформы и верхнеуровневых PaaS продуктов (88% выручки). https://selectel.ru

Компания ещё интересна тем, что основным владельцем является Вячеслав Мирилашвили — тот самый, который основал Вконтакте вместе с Павлом Дуровым.

Множество известных компаний пользуется продуктами Selectel: X5Group, VK, ПИК, Самокат и Додо Пицца.

На публичном рынке компания представлена двумя выпусками биржевых облигаций. Selectel размещал первый выпуск бондов в январе 2021 года на 3 млрд рублей по ставке 8,5%. В ноябре 2022 года, компания выпустила 2-й выпуск бондов так же на 3 млрд рублей и на 3 года по ставке 11,5% годовых.

Кстати, у компании отличный блог на Смартлабе, в котором они описывают ситуацию их бизнеса “изнутри”:

👉https://smart-lab.ru/my/Selectel

Недавно у Selectel вышел отчет за 2022 год, давайте посмотрим на динамику показателей и влияние санкций на данный сегмент IT-отрасли нашей страны (все ведь пересели с AWS Амазона?)

Компания прибыльная, средний рост выручки в последние 3 года выше 50% за год, а в 2022 году выросли в выручке почти в 2 раза!

EBITDA компании выросла в 4 раза за 4 года. Маржинальность EBITDA с ростом выручки только продолжает расти и уже составляет 50% (в 2018 году маржа была 40%).

Денежные потоки выглядят многообещающе. CAPEX в последние годы составлял более 3 млрд рублей в год, но в 2022 году впервые вышли на положительный денежный поток. Инвестируют в рост!

Долговая нагрузка — несущественная, мультипликатор ND/EBITIDA ниже 2. При нарастающем FCF у компании есть возможность гасить долг и дальше вкладываться в развитие.

Стоит отметить, что пул клиентов у компании большой, а среднему чеку ещё есть куда расти в данной области.

Конкуренты у Селектела в области IaaS серьёзные (крупнейшие компании России), но вероятно в данной сфере более важна специализация, квалификация и клиентоориентированность (где сервер заказывали, туда и приходите ©).

Резюме: Селектел — интересная IT компания, за которой хочется следить — бонды дают интересную доходность (на 100 бп выше чем ОФЗ), а финансовые показатели продолжат нарастать.

Рассматриваю покупку бондов Селектела, как аналогу ОФЗ, вероятность проблем с выплатами рассматриваю как минимальную.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/899159.php

{kind=link}

Газпром: почему рванули вверх котировки акций?

Вчерашний рост котировок акций Газпрома почти на 3%, при полном отсутствии каких-то громких новостей, неминуемо привлекает к себе повышенное внимание и сразу включает фантазию в отношении дивидендных перспектив.

Возможно, этот интерес связан с ожиданием годового отчёта компании за 2022 год. Правда, сложно сказать, когда он будет опубликован, т.к. раздел Финансовый календарь на сайте Газпрома продолжает пребывать в состоянии анабиоза, однако прошлогодний ориентир (28 апреля) на что-то намекает.

Учитывая, что ГОСА в этом году запланировано ровно на тот же день, что и в прошлом (30 июня), было бы символично, если бы и годовой отчёт был представлен в тот же день, т.е. сегодня.

Ещё в начале февраля мы поднимали вопрос, может ли Газпром вернуть «должок» рынку (имеются ввиду налоговые игры с повышением НДПИ) и заплатить дивиденды из прибыли 2021 года? На наш взгляд, такая вероятность существует, и сейчас попытаемся объяснить почему.

В прошлом году Газпром отменил дивиденды 30 июня, а когда 2 августа 2022 года благополучно расконвертировали депозитарные расписки с иностранных бирж, компания со спокойной совестью триумфально анонсировала те самые дивиденды за 6m2022.

Ну а дивиденды нерезидентов зачислялись на спец.счета в НРД, которая является дочкой Мосбиржи, что позволяло бирже получать мощный рост процентных доходов, поскольку средства размещались на денежном рынке под ключевую ставку ЦБ.

С этого года средства нерезидентов уже размещаются в АСВ (Агентство страхования вкладов), и весь процентный доход теперь будет получать не Мосбиржа, а гос.компания.

В связи с этим, Газпром вполне может заплатить дивиденды из прибыли прошлых лет, поскольку эти средства теперь не выйдут за периметр госкомпаний, а федеральный бюджет дефицитный и требует подпитки. Как думаете, такие рассуждения имеют право на жизнь? Мне кажется — вполне!

Автор: Козлов Юрий

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/899031.php

#GAZP держим?

👍— конечно!

👀— нет!

Вчерашний рост котировок акций Газпрома почти на 3%, при полном отсутствии каких-то громких новостей, неминуемо привлекает к себе повышенное внимание и сразу включает фантазию в отношении дивидендных перспектив.

Возможно, этот интерес связан с ожиданием годового отчёта компании за 2022 год. Правда, сложно сказать, когда он будет опубликован, т.к. раздел Финансовый календарь на сайте Газпрома продолжает пребывать в состоянии анабиоза, однако прошлогодний ориентир (28 апреля) на что-то намекает.

Учитывая, что ГОСА в этом году запланировано ровно на тот же день, что и в прошлом (30 июня), было бы символично, если бы и годовой отчёт был представлен в тот же день, т.е. сегодня.

Ещё в начале февраля мы поднимали вопрос, может ли Газпром вернуть «должок» рынку (имеются ввиду налоговые игры с повышением НДПИ) и заплатить дивиденды из прибыли 2021 года? На наш взгляд, такая вероятность существует, и сейчас попытаемся объяснить почему.

В прошлом году Газпром отменил дивиденды 30 июня, а когда 2 августа 2022 года благополучно расконвертировали депозитарные расписки с иностранных бирж, компания со спокойной совестью триумфально анонсировала те самые дивиденды за 6m2022.

Ну а дивиденды нерезидентов зачислялись на спец.счета в НРД, которая является дочкой Мосбиржи, что позволяло бирже получать мощный рост процентных доходов, поскольку средства размещались на денежном рынке под ключевую ставку ЦБ.

С этого года средства нерезидентов уже размещаются в АСВ (Агентство страхования вкладов), и весь процентный доход теперь будет получать не Мосбиржа, а гос.компания.

В связи с этим, Газпром вполне может заплатить дивиденды из прибыли прошлых лет, поскольку эти средства теперь не выйдут за периметр госкомпаний, а федеральный бюджет дефицитный и требует подпитки. Как думаете, такие рассуждения имеют право на жизнь? Мне кажется — вполне!

Автор: Козлов Юрий

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/899031.php

#GAZP держим?

👍— конечно!

👀— нет!

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Продолжаем знакомить вас с платным контентом от Mozgovik research БЕСПЛАТНО

Открываем январский пост со списком инвест-идей. Там вы увидите, где рекомендации аналитиков уже сработали, а в какие инвест-идеях ещё можно успеть поучаствовать

https://smart-lab.ru/company/mozgovik/blog/869148.php

А чтобы получать первыми информацию об актуальных инвест-идеях подпишитесь на аналитику

👉🏻ТУТ

#взрыв_из_прошлого @mozgovikresearch

Открываем январский пост со списком инвест-идей. Там вы увидите, где рекомендации аналитиков уже сработали, а в какие инвест-идеях ещё можно успеть поучаствовать

https://smart-lab.ru/company/mozgovik/blog/869148.php

А чтобы получать первыми информацию об актуальных инвест-идеях подпишитесь на аналитику

👉🏻ТУТ

#взрыв_из_прошлого @mozgovikresearch

ЦБ разрушил марафон желаний по снижению ключевой ставки🔥Акции и инвестиции.

📉USDRUB -1.7%

Участники рынка решили, что надо просто пожелать и ЦБ понизит ставку. По какой-то причине, такая схема перестала работать, ЦБ сохранил ключевую ставку на текущем уровне 😁

Ну а если серьёзно, многие участники ждали снижения ставки, в то время как ЦБ сохранил сигнал о возможном повышении. Реакция не заставила себя ждать, все кто спекулятивно набирал доллар под снижение ставки, начали распродавать свои позиции. В моменте доллар терял более 2.5%😔

📈RGBI +0.2%

ЦБ сохранил ставку без изменений и заявил, что на ближайших заседаниях оценит целесообразность ее повышения. Сразу пошли споры о том, какой это был сигнал, мягкий или жёсткий. Аналитики Синары считают, что запаса времени сохранять ставку на данном уровне и дальше у ЦБ РФ становится меньше. Аналитики СберИнвестиции отметили, что теперь повышение ставки откладывается.

Фактически ЦБ говорит одно и тоже уже несколько заседаний подряд, неужели это можно назвать ужесточением сигнала🤔

📉IMOEX -0.4%

Индекс сегодня упал вместе с курсом доллара, во второй половине дня отыграл часть потерь(вместе с долларом😉).

📈ЛСР +2.3%

Компания опубликовала операционные результаты за первый квартал 2023 года. Компания показала почти двукратный рост объемов ввода жилья в эксплуатацию💪

Кстати сегодня был опубликован разбор акций на Смартлабе(спойлер👉Молчанов Андрей получил 15% акций не бесплатно). Не знаю насколько это повлияло на рост, но подозреваю, что повлияло🧐

📉Татнефть -1.8%

Топливный демпфер в настоящее время идет в маржу нефтепереработчиков, чтобы исправить эту ситуацию Минфин предлагает снизить демпфер в 2 раза, начиная с июля 2023 года по июль 2024 года😔

📉Газпром -1.3%

Вот и слил он весь вчерашний «рост непонятно на чём»🤷♂️

📉СПБ Биржа -1.5%

Торговля акциями ВПК США будет запрещена, возможен делистинг — ЦБ😔

📈Новатэк +1%

Сегодня акции торгуются последний день с дивидендом 60,58 руб. на акцию🤔

📈Фосагро +0.1%

Лучше рынка на падающем долларе. Минпромторг предлагает увеличить квоту на экспорт удобрений из РФ до 31 мая почти на 2 млн т💪

📈Нижнекамскшина +7.8%

Рост после публикации отчётности по МСФО по итогам 2022 года. Чистая прибыль выросла на 844% до 5047 млн. рублей😳

📈Химпром ап +1.5%

Компания опубликовала отчётность по РСБУ за 1 кв. 2023 года, ЧП выросла до 682 млн. рублей🧐

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/899299.php

📉USDRUB -1.7%

Участники рынка решили, что надо просто пожелать и ЦБ понизит ставку. По какой-то причине, такая схема перестала работать, ЦБ сохранил ключевую ставку на текущем уровне 😁

Ну а если серьёзно, многие участники ждали снижения ставки, в то время как ЦБ сохранил сигнал о возможном повышении. Реакция не заставила себя ждать, все кто спекулятивно набирал доллар под снижение ставки, начали распродавать свои позиции. В моменте доллар терял более 2.5%😔

📈RGBI +0.2%

ЦБ сохранил ставку без изменений и заявил, что на ближайших заседаниях оценит целесообразность ее повышения. Сразу пошли споры о том, какой это был сигнал, мягкий или жёсткий. Аналитики Синары считают, что запаса времени сохранять ставку на данном уровне и дальше у ЦБ РФ становится меньше. Аналитики СберИнвестиции отметили, что теперь повышение ставки откладывается.

Фактически ЦБ говорит одно и тоже уже несколько заседаний подряд, неужели это можно назвать ужесточением сигнала🤔

📉IMOEX -0.4%

Индекс сегодня упал вместе с курсом доллара, во второй половине дня отыграл часть потерь(вместе с долларом😉).

📈ЛСР +2.3%

Компания опубликовала операционные результаты за первый квартал 2023 года. Компания показала почти двукратный рост объемов ввода жилья в эксплуатацию💪

Кстати сегодня был опубликован разбор акций на Смартлабе(спойлер👉Молчанов Андрей получил 15% акций не бесплатно). Не знаю насколько это повлияло на рост, но подозреваю, что повлияло🧐

📉Татнефть -1.8%

Топливный демпфер в настоящее время идет в маржу нефтепереработчиков, чтобы исправить эту ситуацию Минфин предлагает снизить демпфер в 2 раза, начиная с июля 2023 года по июль 2024 года😔

📉Газпром -1.3%

Вот и слил он весь вчерашний «рост непонятно на чём»🤷♂️

📉СПБ Биржа -1.5%

Торговля акциями ВПК США будет запрещена, возможен делистинг — ЦБ😔

📈Новатэк +1%

Сегодня акции торгуются последний день с дивидендом 60,58 руб. на акцию🤔

📈Фосагро +0.1%

Лучше рынка на падающем долларе. Минпромторг предлагает увеличить квоту на экспорт удобрений из РФ до 31 мая почти на 2 млн т💪

📈Нижнекамскшина +7.8%

Рост после публикации отчётности по МСФО по итогам 2022 года. Чистая прибыль выросла на 844% до 5047 млн. рублей😳

📈Химпром ап +1.5%

Компания опубликовала отчётность по РСБУ за 1 кв. 2023 года, ЧП выросла до 682 млн. рублей🧐

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/899299.php

{kind=link}

🔥 Выиграйте билет на конференцию Smart-Lab CONF!

24 июня в Санкт-Петербурге пройдет 32-ая конференция для частных инвесторов SMART-LAB CONF.

В программе — выступления эмитентов, аналитиков и представителей брокеров и финансовых блогеров.

💥 У Вас есть возможность посетить конференцию бесплатно! Что для этого нужно?

Угадай значение индекса IMOEX на 15:00 11 мая

Оставь комментарий со своим прогнозом до 23:59:59 8 мая

Тот, кто наиболее точно и раньше остальных даст верный прогноз - получает бесплатный билет на нашу конфу!

Подведём итоги и объявим победителя - 12 мая.

Розыгрыш проходит во всех наших соцсетях! Подписывайтесь, участвуйте и до встречи в Питере 24 июня!

Вся информация о конференции и билеты тут:

SMARTLAB CONF

24 июня в Санкт-Петербурге пройдет 32-ая конференция для частных инвесторов SMART-LAB CONF.

В программе — выступления эмитентов, аналитиков и представителей брокеров и финансовых блогеров.

💥 У Вас есть возможность посетить конференцию бесплатно! Что для этого нужно?

Угадай значение индекса IMOEX на 15:00 11 мая

Оставь комментарий со своим прогнозом до 23:59:59 8 мая

Тот, кто наиболее точно и раньше остальных даст верный прогноз - получает бесплатный билет на нашу конфу!

Подведём итоги и объявим победителя - 12 мая.

Розыгрыш проходит во всех наших соцсетях! Подписывайтесь, участвуйте и до встречи в Питере 24 июня!

Вся информация о конференции и билеты тут:

SMARTLAB CONF

Озон (OZON). Отчет за 2022г. Стоит ли покупать акции?

Озон – это быстрорастущая, но по-прежнему убыточная компания.

Отчёт за 2022 год в целом позитивный, во многом благодаря эффекту масштабирования произошёл значительный рост всех основных операционных показателей. Компания третий квартал подряд показала растущую положительную EBITDA.

Правда, темпы роста выручки снижаются последние три квартала.

Полный обзор Озона от Investovization со всеми графиками и иллюстрациями читайте по ссылке:

https://smart-lab.ru/blog/899389.php

Чистые активы ушли в отрицательную зону. Но долговая нагрузка пока невысокая, но всё идет к тому, что придётся ее сильно увеличивать или понадобится проводить доп эмиссию акций.

Так как компания пока глубоко убыточна, естественно, что дивиденды не выплачиваются.

К негативным моментам относится снижение денежных потоков от операционной деятельности из-за роста запасов и кредиторской задолженности.

Один из рисков для компании – это высокая конкуренция на рынке электронной коммерции. Но пока Озон прочно держит свои позиции. Потенциал роста еще достаточно большой.

В итоге, Озон снова показал огромный чистый убыток по итогам года. Но последние три квартала сигнализируют о том, что в ближайшие пару лет ситуация может измениться.

За последнее время акции сильно выросли. Сейчас котировки выглядят адекватно, будущий рост уже во многом заложен в цену. Сам я не покупал акции этой компании. В первую очередь по причине того, что Озон – это иностранная компания, таким образом присутствуют все возможные связанные с этим риски.

#OZON держим?

❤️— конечно!

🐳— ну неее

Озон – это быстрорастущая, но по-прежнему убыточная компания.

Отчёт за 2022 год в целом позитивный, во многом благодаря эффекту масштабирования произошёл значительный рост всех основных операционных показателей. Компания третий квартал подряд показала растущую положительную EBITDA.

Правда, темпы роста выручки снижаются последние три квартала.

Полный обзор Озона от Investovization со всеми графиками и иллюстрациями читайте по ссылке:

https://smart-lab.ru/blog/899389.php

Чистые активы ушли в отрицательную зону. Но долговая нагрузка пока невысокая, но всё идет к тому, что придётся ее сильно увеличивать или понадобится проводить доп эмиссию акций.

Так как компания пока глубоко убыточна, естественно, что дивиденды не выплачиваются.

К негативным моментам относится снижение денежных потоков от операционной деятельности из-за роста запасов и кредиторской задолженности.

Один из рисков для компании – это высокая конкуренция на рынке электронной коммерции. Но пока Озон прочно держит свои позиции. Потенциал роста еще достаточно большой.

В итоге, Озон снова показал огромный чистый убыток по итогам года. Но последние три квартала сигнализируют о том, что в ближайшие пару лет ситуация может измениться.

За последнее время акции сильно выросли. Сейчас котировки выглядят адекватно, будущий рост уже во многом заложен в цену. Сам я не покупал акции этой компании. В первую очередь по причине того, что Озон – это иностранная компания, таким образом присутствуют все возможные связанные с этим риски.

#OZON держим?

❤️— конечно!

🐳— ну неее

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Как стать царем?

Начни применять аналитику в своих инвестициях уже сегодня и работай с настоящими профессионалами своего дела!

Стань настоящим львом на фондовом рынке, и тебе не будет дела до быков или медведей.

Здесь вы найдёте еще больше наших статей:

https://smart-lab.ru/allpremium

Приобрести нашу подписку можно по ссылке ниже:

https://market.smart-lab.ru/shop/category/smartlab-premium

Начни применять аналитику в своих инвестициях уже сегодня и работай с настоящими профессионалами своего дела!

Стань настоящим львом на фондовом рынке, и тебе не будет дела до быков или медведей.

Здесь вы найдёте еще больше наших статей:

https://smart-lab.ru/allpremium

Приобрести нашу подписку можно по ссылке ниже:

https://market.smart-lab.ru/shop/category/smartlab-premium

НКНХ. Фундаментальный анализ.

Российская нефтехимическая компания, крупнейшее профильное предприятие в Европе. Входит в холдинг «Сибур». Производство расположено в Нижнекамске (Татарстан). Число сотрудников — 14400 человек. 78 — 83 процента акций компании принадлежит Субиру (по разным данным).

Компания выпускает более 120 видов продукции. Основным видом продукции предприятия являются синтетические каучуки, на долю которых в 2020 году пришлось около 41 % выручки. Ещё 34 % выручки компании обеспечили пластики, остальные 25 % приходятся на продажу остальных видов продукции.

• В 2020 году на продажу продукции в России пришлось 52 % от общего объёма реализации, и на продажи за рубежом — 48 %.

• Выручка: за 5 лет рост со 167 до 250 млрд рублей.

• Прибыль: 35 -49 млрд рублей.

• Див политика: не менее 15 процентов от чистой прибыли. Но в среднем 50-70 процентов от ЧП.

• 6 раз повышали дивиденды с 2008 года, в 2017 и 2018 вообще ничего не платили. Дивиденды скачут от 1 до 26 процентов.

• Долг компания смогла нарастить с 0 до 100 млрд рублей за 5 лет. Долг/EBITDA – 1,6.

• Компания стоит 6,8 прибылей и 1 выручку.

СИБУР будет строить производство гексена на основе собственной технологии. Строительство будет на базе Нижнекамскнефтехима. Информация позитивная. Так же планируется строительство двух очередей этиленового комплекса мощностью по 600 тыс. тонн этилена в год каждая. Строительство второй производственной очереди планируется закончить в 2027 г. А значит расходы будут расти.

• Финансовая отчётность за 2022 год (РСБУ).

- Выручка: 257,5₽ млрд (1,1% г/г)

- Чистая прибыль: 47,8₽ млрд (14,4% г/г)

- Операционные расходы: 206 млрд (0,3% г/г)

Цифры неплохие, возможно будут дивиденды по привилегированным акциям в районе 10-13 процентов.

• Если сравнивать с другими компаниями в секторе (и не только):

- Казаньоргсинтез – дороже, но долгов нет.

- КуйбышевАзот –компания дороже, долг в процентном соотношении ниже. Да и в плане дивидендов эти две компании стабильнее НКНХ.

- Если сравнивать с Фосагро ( это уже удобрения и не совсем химия), то Фосагро на мой взгляд интереснее: компания дешевле, крупнее, платит более высокие дивиденды ( и стабильнее), долг в процентах ниже. В плане рентабельности бизнеса Фосагро намного сильнее.

Да конечно можно искать плюсы и даже находить их (НКНХ фундаментально недорогая компания), но если есть компании интереснее и стабильнее, то я не вижу смысла проводить такие эксперименты.

Автор: 30-летний пенсионер

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/899060.php

Держим #NKNC ?

🔥— держим!

🐳— нет!

Российская нефтехимическая компания, крупнейшее профильное предприятие в Европе. Входит в холдинг «Сибур». Производство расположено в Нижнекамске (Татарстан). Число сотрудников — 14400 человек. 78 — 83 процента акций компании принадлежит Субиру (по разным данным).

Компания выпускает более 120 видов продукции. Основным видом продукции предприятия являются синтетические каучуки, на долю которых в 2020 году пришлось около 41 % выручки. Ещё 34 % выручки компании обеспечили пластики, остальные 25 % приходятся на продажу остальных видов продукции.

• В 2020 году на продажу продукции в России пришлось 52 % от общего объёма реализации, и на продажи за рубежом — 48 %.

• Выручка: за 5 лет рост со 167 до 250 млрд рублей.

• Прибыль: 35 -49 млрд рублей.

• Див политика: не менее 15 процентов от чистой прибыли. Но в среднем 50-70 процентов от ЧП.

• 6 раз повышали дивиденды с 2008 года, в 2017 и 2018 вообще ничего не платили. Дивиденды скачут от 1 до 26 процентов.

• Долг компания смогла нарастить с 0 до 100 млрд рублей за 5 лет. Долг/EBITDA – 1,6.

• Компания стоит 6,8 прибылей и 1 выручку.

СИБУР будет строить производство гексена на основе собственной технологии. Строительство будет на базе Нижнекамскнефтехима. Информация позитивная. Так же планируется строительство двух очередей этиленового комплекса мощностью по 600 тыс. тонн этилена в год каждая. Строительство второй производственной очереди планируется закончить в 2027 г. А значит расходы будут расти.

• Финансовая отчётность за 2022 год (РСБУ).

- Выручка: 257,5₽ млрд (1,1% г/г)

- Чистая прибыль: 47,8₽ млрд (14,4% г/г)

- Операционные расходы: 206 млрд (0,3% г/г)

Цифры неплохие, возможно будут дивиденды по привилегированным акциям в районе 10-13 процентов.

• Если сравнивать с другими компаниями в секторе (и не только):

- Казаньоргсинтез – дороже, но долгов нет.

- КуйбышевАзот –компания дороже, долг в процентном соотношении ниже. Да и в плане дивидендов эти две компании стабильнее НКНХ.

- Если сравнивать с Фосагро ( это уже удобрения и не совсем химия), то Фосагро на мой взгляд интереснее: компания дешевле, крупнее, платит более высокие дивиденды ( и стабильнее), долг в процентах ниже. В плане рентабельности бизнеса Фосагро намного сильнее.

Да конечно можно искать плюсы и даже находить их (НКНХ фундаментально недорогая компания), но если есть компании интереснее и стабильнее, то я не вижу смысла проводить такие эксперименты.

Автор: 30-летний пенсионер

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/899060.php

Держим #NKNC ?

🔥— держим!

🐳— нет!

{kind=link}