Слабая коррекция🔥Акции и инвестиции

📈QIWI +7%

Binance фактически сняла санкции с граждан РФ 👉 Binance разрешил пополнять депозиты с Qiwi-кошелька через карты банков выпущенных в России🥳

📉USDRUB -0.5%

Доллар открывает неделю уверенным падением, в моменте котировки опускались более чем на 1%. Рубль укрепляется на фоне роста продаж валютной выручки экспортерами в преддверии пика налоговых платежей, приходящегося на последнюю неделю апреля🧐

📉Газпром -0.1%

Газпром сегодня открыл торги сильным падением в результате появившегося крупного пакета на продажу. Буквально за несколько минут котировки вернулись в исходное положение. Возможно сокращается доля нерезидентов в Газпроме😉

📈Транснефть ап +1.3

В.Костин продолжает анонсировать предстоящую приватизацию, хотя в кремле приватизация не обсуждается👉 Андрей Костин назвал возможных кандидатов на новую волну приватизации – это неконтрольные пакеты крупных компаний, сейчас принадлежащие государству. Среди них, к примеру, доли в «Транснефти», РЖД, «Почте России»🤔

📈Эталон +8.4% 📈ЛСР +6%

Застройщики сегодня в лидерах роста без явных новостей и с активной поддержкой телеграм каналов😉

📈ОГК-2 +0.2%

Интерфакс сообщает, что ОГК-2 разместила закупку на услуги по организации сопровождения дополнительного выпуска акций, следует из материалов компании на сайте госзакупок🤔

📈ДВМП +2.5%

Чистая прибыль группы FESCO в 2022 году выросла на 4%, до 39,388 млрд рублей. Выручка увеличилась на 43%, до 162,639 млрд рублей. Показатель EBITDA в 2022 году составил 71,483 млрд рублей, что в 1,5 раза выше уровня 2021 года.

📉AGRO -0.8%

Русагро опубликовала слабые операционные результаты за 1 квартал, выручку снизилась на 23% до 49,4 млрд рублей😔

📉Новатэк -0.6%

Акционеры одобрили финальные 60,58 рублей дивидендов за 2022 год. Реакции нет, так как сюрпризов никто не ждал😉

📉ММК -0.5%

Ещё одно решение, которое не стало сюрпризом 👉 СД рекомендовал не выплачивать дивиденды за 2022

📈НКНХ +2%

Цены на основные марки базовых полимеров (полиэтилен разных марок и полипропилен) на российском рынке ускорили рост в начале второго квартала, сообщили “Ъ” участники отрасли. Так, к середине апреля стоимость некоторых видов базовых пластиков увеличилась на 10–15% относительно начала года🧐

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/897771.php

📈QIWI +7%

Binance фактически сняла санкции с граждан РФ 👉 Binance разрешил пополнять депозиты с Qiwi-кошелька через карты банков выпущенных в России🥳

📉USDRUB -0.5%

Доллар открывает неделю уверенным падением, в моменте котировки опускались более чем на 1%. Рубль укрепляется на фоне роста продаж валютной выручки экспортерами в преддверии пика налоговых платежей, приходящегося на последнюю неделю апреля🧐

📉Газпром -0.1%

Газпром сегодня открыл торги сильным падением в результате появившегося крупного пакета на продажу. Буквально за несколько минут котировки вернулись в исходное положение. Возможно сокращается доля нерезидентов в Газпроме😉

📈Транснефть ап +1.3

В.Костин продолжает анонсировать предстоящую приватизацию, хотя в кремле приватизация не обсуждается👉 Андрей Костин назвал возможных кандидатов на новую волну приватизации – это неконтрольные пакеты крупных компаний, сейчас принадлежащие государству. Среди них, к примеру, доли в «Транснефти», РЖД, «Почте России»🤔

📈Эталон +8.4% 📈ЛСР +6%

Застройщики сегодня в лидерах роста без явных новостей и с активной поддержкой телеграм каналов😉

📈ОГК-2 +0.2%

Интерфакс сообщает, что ОГК-2 разместила закупку на услуги по организации сопровождения дополнительного выпуска акций, следует из материалов компании на сайте госзакупок🤔

📈ДВМП +2.5%

Чистая прибыль группы FESCO в 2022 году выросла на 4%, до 39,388 млрд рублей. Выручка увеличилась на 43%, до 162,639 млрд рублей. Показатель EBITDA в 2022 году составил 71,483 млрд рублей, что в 1,5 раза выше уровня 2021 года.

📉AGRO -0.8%

Русагро опубликовала слабые операционные результаты за 1 квартал, выручку снизилась на 23% до 49,4 млрд рублей😔

📉Новатэк -0.6%

Акционеры одобрили финальные 60,58 рублей дивидендов за 2022 год. Реакции нет, так как сюрпризов никто не ждал😉

📉ММК -0.5%

Ещё одно решение, которое не стало сюрпризом 👉 СД рекомендовал не выплачивать дивиденды за 2022

📈НКНХ +2%

Цены на основные марки базовых полимеров (полиэтилен разных марок и полипропилен) на российском рынке ускорили рост в начале второго квартала, сообщили “Ъ” участники отрасли. Так, к середине апреля стоимость некоторых видов базовых пластиков увеличилась на 10–15% относительно начала года🧐

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/897771.php

{kind=link}

Как изменился экспорт нефти и нефтепродуктов с февраля

В феврале вступило в силу эмбарго ЕС на нефтепродукты из России, но экспорт остается устойчивым. В каких объемах и в какие страны России удается экспортировать нефть и нефтепродукты после практически полного запрета на поставки в ЕС?

Экспорт нефтепродуктов снизился, но затем снова восстановился

По данным МЭА, экспорт нефти и нефтепродуктов из России вырос с 7,5 мбс в феврале до 8,1 мбс в марте (на 0,6 мбс). При этом экспорт нефтепродуктов увеличился с 2,6 мбс в феврале до 3,1 мбс в марте (на 450 тыс. барр./сутки). То есть восстановился до уровня января (3,1 мбс) после снижения в феврале на 0,5 мбс на фоне введения эмбарго ЕС на нефтепродукты и штормовой погоды. Экспорт нефти вырос с 4,9 мбс в феврале до 5.0 мбс в марте (на 0,1 мбс).

Нефть экспортируется в Азию и в «неизвестном направлении»

По данным Bloomberg, морской экспорт нефти из России вырос с 3,35 млн барр./сутки в феврале до 3,45 в марте (+0,1 мбс с февраля) и снизился до 3,39 мбс в апреле (+0,04 мбс с февраля). При этом в апреле на Азию пришлось 2,75 мбс экспорта нефти, из них на Китай — 1,25 мбс, на Индию — 0,73 мбс. Экспорт в «неизвестном направлении» составил 0,4 мбс, в Турцию — 0,16 мбс, в Болгарию — 0,08 мбс.

Нефтепродукты экспортируются в разные страны и в «неизвестном направлении»

По данным Kpler, в марте из 3,1 мбс экспорта нефтепродуктов около 1,3 мбс пришлось на дизель, 0,2 мбс – на бензин, в основном в Азию и в «неизвестном направлении». Перенаправить в Китай и Индию нефтепродукты сложнее, чем нефть, т.к. они в основном используют свои мощности по нефтепереработке.

В марте дизель экспортировался в Турцию (0,4 мбс), Бразилию (0,1 мбс), Ливию (0,06 мбс), Марокко (0,06 мбс) и в «неизвестном направлении» (0,3 мбс). Бензин экспортировался в ОАЭ (0,06 мбс), Нигерию (0,05 мбс), Сингапур (0,01 мбс), Индию (0,01 мбс), Гану (0,01 мбс), Ливию (0,01 мбс), Марокко (0,01 мбс) и в «неизвестном направлении» (0,02 мбс).

При этом часть нефтепродуктов может смешиваться в Азии с нефтепродуктами из других стран и дальше поставляться в Европу (т.к. это разрешено в рамках исключений из эмбарго).

Итак, в марте экспорт нефти незначительно вырос относительно февраля. Экспорт нефтепродуктов снизился в феврале после введения эмбарго ЕС и восстановился в марте до уровня января. Общий объем экспорта нефти и нефтепродуктов в марте был примерно, как до эмбарго на нефтепродукты (8 мбс).

Нефть и нефтепродукты экспортируются в основном в Азию и в «неизвестном направлении». После снижения добычи в России (запланированный объем добычи — 10,6 мбс, на 0,5 мбс ниже февраля) экспорт нефтепродуктов, вероятно, также сократится.

Автор Сергей Пирогов

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/897519.php

В феврале вступило в силу эмбарго ЕС на нефтепродукты из России, но экспорт остается устойчивым. В каких объемах и в какие страны России удается экспортировать нефть и нефтепродукты после практически полного запрета на поставки в ЕС?

Экспорт нефтепродуктов снизился, но затем снова восстановился

По данным МЭА, экспорт нефти и нефтепродуктов из России вырос с 7,5 мбс в феврале до 8,1 мбс в марте (на 0,6 мбс). При этом экспорт нефтепродуктов увеличился с 2,6 мбс в феврале до 3,1 мбс в марте (на 450 тыс. барр./сутки). То есть восстановился до уровня января (3,1 мбс) после снижения в феврале на 0,5 мбс на фоне введения эмбарго ЕС на нефтепродукты и штормовой погоды. Экспорт нефти вырос с 4,9 мбс в феврале до 5.0 мбс в марте (на 0,1 мбс).

Нефть экспортируется в Азию и в «неизвестном направлении»

По данным Bloomberg, морской экспорт нефти из России вырос с 3,35 млн барр./сутки в феврале до 3,45 в марте (+0,1 мбс с февраля) и снизился до 3,39 мбс в апреле (+0,04 мбс с февраля). При этом в апреле на Азию пришлось 2,75 мбс экспорта нефти, из них на Китай — 1,25 мбс, на Индию — 0,73 мбс. Экспорт в «неизвестном направлении» составил 0,4 мбс, в Турцию — 0,16 мбс, в Болгарию — 0,08 мбс.

Нефтепродукты экспортируются в разные страны и в «неизвестном направлении»

По данным Kpler, в марте из 3,1 мбс экспорта нефтепродуктов около 1,3 мбс пришлось на дизель, 0,2 мбс – на бензин, в основном в Азию и в «неизвестном направлении». Перенаправить в Китай и Индию нефтепродукты сложнее, чем нефть, т.к. они в основном используют свои мощности по нефтепереработке.

В марте дизель экспортировался в Турцию (0,4 мбс), Бразилию (0,1 мбс), Ливию (0,06 мбс), Марокко (0,06 мбс) и в «неизвестном направлении» (0,3 мбс). Бензин экспортировался в ОАЭ (0,06 мбс), Нигерию (0,05 мбс), Сингапур (0,01 мбс), Индию (0,01 мбс), Гану (0,01 мбс), Ливию (0,01 мбс), Марокко (0,01 мбс) и в «неизвестном направлении» (0,02 мбс).

При этом часть нефтепродуктов может смешиваться в Азии с нефтепродуктами из других стран и дальше поставляться в Европу (т.к. это разрешено в рамках исключений из эмбарго).

Итак, в марте экспорт нефти незначительно вырос относительно февраля. Экспорт нефтепродуктов снизился в феврале после введения эмбарго ЕС и восстановился в марте до уровня января. Общий объем экспорта нефти и нефтепродуктов в марте был примерно, как до эмбарго на нефтепродукты (8 мбс).

Нефть и нефтепродукты экспортируются в основном в Азию и в «неизвестном направлении». После снижения добычи в России (запланированный объем добычи — 10,6 мбс, на 0,5 мбс ниже февраля) экспорт нефтепродуктов, вероятно, также сократится.

Автор Сергей Пирогов

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/897519.php

{kind=link}

Forwarded from Тимофей Мартынов

Василий Олейник любезно согласился выступить на нашей конференции 24 июня в Санкт-Петербурге!

Вася — это всегда аншлаг🔥🔥🔥

Вася — это всегда полные залы!

Вася — это всегда концерт и зажигательный стендап⚡️

Вася — это никогда не уложиться в тайминг, потому что он любит выступать и эта любовь взаимна.

Послушать Василия и забухать с ним можно тут: https://conf.smart-lab.ru/

❤️

Вася — это всегда аншлаг🔥🔥🔥

Вася — это всегда полные залы!

Вася — это всегда концерт и зажигательный стендап⚡️

Вася — это никогда не уложиться в тайминг, потому что он любит выступать и эта любовь взаимна.

Послушать Василия и забухать с ним можно тут: https://conf.smart-lab.ru/

❤️

Рынок золота: готовимся к рецессии?

После достижения пика в середине апреля, золото скорректировалось ниже $2000 за унцию. Экономические данные в США и Европе выходят хуже ожиданий. Значит ли это, что мы увидим новые максимумы по золоту уже совсем скоро?

В апреле золото обновило абсолютный максимум, в моменте достигая $2060 за унцию. Однако после бурного роста начиная с марта, коррекция выглядит своевременной как с технической, так и с фундаментальной точки зрения.

Если смотреть в перспективе последних нескольких лет, то мы можем увидеть, что с 2020 года по текущее время золото оформило так называемую «тройную вершину».

После тройной вершины обычно наступает коррекция, и в сочетании с фундаментальными факторами мы вполне можем увидеть золото на уровне $1950 и даже ниже.

В перспективе года-двух золото сохраняет потенциал роста. Как показывает история, когда 70% кривой доходности гособлигаций США инвертируется, золото в течение последующих 24 месяцев показывало опережающую динамику относительно S&P500.

С момента последней инверсии кривой прошло меньше полугода, то есть мы находимся в ранней стадии бычьего рынка для золота.

Тот факт, что золото держится удивительно хорошо несмотря на рост процентных ставок по всему миру (который традиционно негативен для золота) объясняется активными покупками центральных банков, которые сейчас составляют 30% совокупного спроса на золота, и разворотом в потоках ETF на золото.

В марте впервые с апреля 2022 года была зафиксирована положительная динамика притоков в ETF на золото, что в том числе поспособтвовало достижению максимума в апреле.

В ближайшие несколько недель мы, тем не менее, ожидаем смешанную динамику золота по двум причинам:

🔹ФРС скорее всего повысит ставку на +0.25% на заседании в мае. Повышение ставки приводит к росту доллара, а это в свою очередь негативно влияет на динамику золота.

🔹Экономические данные пока не позволяют сделать однозначный вывод о скорой рецессии в США и Европе. Свежие данные по PMI США и Европы показывают разнородную динамику: например, данные Федерального резервного банка Филадельфии указывают на глубокую рецессию в промышленности в США, в то время как свежие данные по PMI США от S&P говорят о том, что в экономике США все вполне себе неплохо.

Из-за этого спрос на золото как на защитный актив может быть волатильным.

Российские золотодобытчики продолжают постепенно догонять котировки золота, однако сейчас потенциал краткосрочного роста выглядит исчерпанным.

Котировки Полюс Золото с большим трудом, но все-таки преодолели рубеж 10000 рублей за акцию — учитывая неблагоприятную динамику самого золота, мы считаем вполне вероятным откат акций Полюса ниже этой отметки.

В случае с Полиметаллом доминирующую роль играют факторы, касающиеся самой компании: компания рассматривает листинг на бирже ОАЭ, что позволило бы привлекать инвесторов-нерезидентов и заодно внести определенность по выплате дивидендов.

Долгосрочным инвесторам не стоит списывать золото со счетов, совсем наоборот: риск рецессии продолжает расти, поэтому пока рынок колеблется между бычим и медвежьим сентиментом, любую коррекцию стоит использовать для наращивания позиций в золоте.

Несмотря на негативные краткосрочные факторы, в ближайший год-два мы считаем вполне вероятным обновление максимумов с перспективой роста золота до $2100-2300 за унцию.

Структурные факторы продолжают действовать: центральные банки покупают золото для диверсификации от золота, рецессия может не наступить сейчас, но просто циклически должна наступить на горизонте года; геополитический фон остается крайне напряженным, особенно если брать во внимание стратегическое противостояние США и Китая.

С учетом вышесказанного, перед нами, возможно, одна из последних возможностей приобрести золото ниже $2000 перед продолжением бычьего рынка.

Автор: InveStory

Кто-то держит золото? #GOLD

🔥— конечно!

🐳— неее

После достижения пика в середине апреля, золото скорректировалось ниже $2000 за унцию. Экономические данные в США и Европе выходят хуже ожиданий. Значит ли это, что мы увидим новые максимумы по золоту уже совсем скоро?

В апреле золото обновило абсолютный максимум, в моменте достигая $2060 за унцию. Однако после бурного роста начиная с марта, коррекция выглядит своевременной как с технической, так и с фундаментальной точки зрения.

Если смотреть в перспективе последних нескольких лет, то мы можем увидеть, что с 2020 года по текущее время золото оформило так называемую «тройную вершину».

После тройной вершины обычно наступает коррекция, и в сочетании с фундаментальными факторами мы вполне можем увидеть золото на уровне $1950 и даже ниже.

В перспективе года-двух золото сохраняет потенциал роста. Как показывает история, когда 70% кривой доходности гособлигаций США инвертируется, золото в течение последующих 24 месяцев показывало опережающую динамику относительно S&P500.

С момента последней инверсии кривой прошло меньше полугода, то есть мы находимся в ранней стадии бычьего рынка для золота.

Тот факт, что золото держится удивительно хорошо несмотря на рост процентных ставок по всему миру (который традиционно негативен для золота) объясняется активными покупками центральных банков, которые сейчас составляют 30% совокупного спроса на золота, и разворотом в потоках ETF на золото.

В марте впервые с апреля 2022 года была зафиксирована положительная динамика притоков в ETF на золото, что в том числе поспособтвовало достижению максимума в апреле.

В ближайшие несколько недель мы, тем не менее, ожидаем смешанную динамику золота по двум причинам:

🔹ФРС скорее всего повысит ставку на +0.25% на заседании в мае. Повышение ставки приводит к росту доллара, а это в свою очередь негативно влияет на динамику золота.

🔹Экономические данные пока не позволяют сделать однозначный вывод о скорой рецессии в США и Европе. Свежие данные по PMI США и Европы показывают разнородную динамику: например, данные Федерального резервного банка Филадельфии указывают на глубокую рецессию в промышленности в США, в то время как свежие данные по PMI США от S&P говорят о том, что в экономике США все вполне себе неплохо.

Из-за этого спрос на золото как на защитный актив может быть волатильным.

Российские золотодобытчики продолжают постепенно догонять котировки золота, однако сейчас потенциал краткосрочного роста выглядит исчерпанным.

Котировки Полюс Золото с большим трудом, но все-таки преодолели рубеж 10000 рублей за акцию — учитывая неблагоприятную динамику самого золота, мы считаем вполне вероятным откат акций Полюса ниже этой отметки.

В случае с Полиметаллом доминирующую роль играют факторы, касающиеся самой компании: компания рассматривает листинг на бирже ОАЭ, что позволило бы привлекать инвесторов-нерезидентов и заодно внести определенность по выплате дивидендов.

Долгосрочным инвесторам не стоит списывать золото со счетов, совсем наоборот: риск рецессии продолжает расти, поэтому пока рынок колеблется между бычим и медвежьим сентиментом, любую коррекцию стоит использовать для наращивания позиций в золоте.

Несмотря на негативные краткосрочные факторы, в ближайший год-два мы считаем вполне вероятным обновление максимумов с перспективой роста золота до $2100-2300 за унцию.

Структурные факторы продолжают действовать: центральные банки покупают золото для диверсификации от золота, рецессия может не наступить сейчас, но просто циклически должна наступить на горизонте года; геополитический фон остается крайне напряженным, особенно если брать во внимание стратегическое противостояние США и Китая.

С учетом вышесказанного, перед нами, возможно, одна из последних возможностей приобрести золото ниже $2000 перед продолжением бычьего рынка.

Автор: InveStory

Кто-то держит золото? #GOLD

🔥— конечно!

🐳— неее

{kind=link}

Итоги конкурса стратегий инвестиций + новый конкурс

Один призер — Булат, который написал пост Моя стратегия инвестиций. Грааль, которого мало, кто придерживается ⭐️12❤️44

Второй — Точка Спокойствия, с лаконичным названием Моя инвестиционная стратегия ⭐️12❤️22

Ещё устной похвалой отмечу неплохой пост "Стратегия инвестирования для пенсионеров", который набрал максимальное число реакций ⭐️29❤️51. Я не стал его выбирать призером, т.к. он был написан после объявленных временных рамок конкурса, да и не совсем отвечает теме «инвестиционная стратегия», т.к. там скорее хеджирование/трейдинг, да и сама идея вызывает сомнения.

Спасибо всем, кто участвовал.

Всех обнял!

На какую тему замутим конкурс на этот раз?

Давайте такую:

Лучшая аналитическая записка по акциям НКНХ⚡️⚡️⚡️

Призовой фонд поднимем до 15 тыс рублей!

Срок приёма постов — до конца этой недели.

Ссылки на ваш анализ НКНХ кидайте в комментарии под этим постом.

Один призер — Булат, который написал пост Моя стратегия инвестиций. Грааль, которого мало, кто придерживается ⭐️12❤️44

Второй — Точка Спокойствия, с лаконичным названием Моя инвестиционная стратегия ⭐️12❤️22

Ещё устной похвалой отмечу неплохой пост "Стратегия инвестирования для пенсионеров", который набрал максимальное число реакций ⭐️29❤️51. Я не стал его выбирать призером, т.к. он был написан после объявленных временных рамок конкурса, да и не совсем отвечает теме «инвестиционная стратегия», т.к. там скорее хеджирование/трейдинг, да и сама идея вызывает сомнения.

Спасибо всем, кто участвовал.

Всех обнял!

На какую тему замутим конкурс на этот раз?

Давайте такую:

Лучшая аналитическая записка по акциям НКНХ⚡️⚡️⚡️

Призовой фонд поднимем до 15 тыс рублей!

Срок приёма постов — до конца этой недели.

Ссылки на ваш анализ НКНХ кидайте в комментарии под этим постом.

ГМК Норникель. Пока всё по плану!

ГМК Норникель в пятницу представил свои операционные результаты за 1 кв. 2023 года, которые оказались весьма неплохими.

Но обо всём по порядку:

🔸 Производство никеля снизилось на -9% (г/г) до 47 тыс. тонн, но по большей части такая негативная динамика связана с запланированным ремонтом части мощностей.

🔸 Производство меди выросло на +19% (г/г) до 109 тыс. тонн, из-за эффекта низкой базы прошлого года, когда на одном из заводов проходил ремонт печи.

🔸 Особенно убедительную динамику продемонстрировали металлы платиновой группы: производство палладия увеличилось на +2% (г/г) до 721 тыс. унций, платины — на +11% (г/г) до 180 тыс. унций.

В пресс-релизе приводятся официальные комментарии производственного директора ГМК Норникель Сергея Степанова:

«По итогам 1Q2023 мы увеличили производство меди и металлов платиновой группы относительно аналогичного периода прошлого года. Снижение производства никеля было запланировано и носило временный характер, в связи с краткосрочной приостановкой печей на Надеждинском металлургическом заводе и мельницы на Талнахской обогатительной фабрике на плановый ремонт. Планово-предупредительные ремонты проводятся регулярно и нацелены на поддержание бесперебойной работы основных технологических агрегатов.

Нужно особо отметить, что в первом квартале, за счет внедрения мероприятий по повышению операционной эффективности, нам удалось значительно улучшить качество никелевых катодов, производимых Кольским дивизионом. По сравнению с 2022 годом содержание примесей кобальта и меди в никелевых катодах снизилось почти на 40%, а цинка — на 50%».

ГМК Норникель подтвердил озвученный ранее производственный план по производству металлов на 2023 год, а по меди, палладию и платине 1 кв. 2023 года удалось отработать даже с опережением этого плана!

Ключевыми событиями для компании в ближайшей перспективе станут решение Совета директоров по дивидендам за 2022 год и анонсирование новой дивидендной политики. Причём СД намечен уже на ближайшую пятницу, 28 апреля, так что с нетерпением ждём.

Как мы с вами выяснили ещё в январе, ожидания по дивидендным выплатам за 2022 год находятся на уровне 670 руб. на акцию, что сулит непривычно скромную для этой истории ДД=4,2%(по текущим котировкам) и может разочаровать особенно неподготовленных к этой новости участников рынка. Но вы должны быть готовы!

❤️ Не забывайте ставить лайк под этим постом, старайтесь легко ориентироваться в информационном поле и стройте свою инвестиционную стратегию исключительно на долгосрок, избегая спекуляций и игр!

Козлов Юрий

Комментировать на Смартлабе

https://smart-lab.ru/blog/897654.php

#GMKN держим?

👍— конечно да!

👀— не держим!

ГМК Норникель в пятницу представил свои операционные результаты за 1 кв. 2023 года, которые оказались весьма неплохими.

Но обо всём по порядку:

🔸 Производство никеля снизилось на -9% (г/г) до 47 тыс. тонн, но по большей части такая негативная динамика связана с запланированным ремонтом части мощностей.

🔸 Производство меди выросло на +19% (г/г) до 109 тыс. тонн, из-за эффекта низкой базы прошлого года, когда на одном из заводов проходил ремонт печи.

🔸 Особенно убедительную динамику продемонстрировали металлы платиновой группы: производство палладия увеличилось на +2% (г/г) до 721 тыс. унций, платины — на +11% (г/г) до 180 тыс. унций.

В пресс-релизе приводятся официальные комментарии производственного директора ГМК Норникель Сергея Степанова:

«По итогам 1Q2023 мы увеличили производство меди и металлов платиновой группы относительно аналогичного периода прошлого года. Снижение производства никеля было запланировано и носило временный характер, в связи с краткосрочной приостановкой печей на Надеждинском металлургическом заводе и мельницы на Талнахской обогатительной фабрике на плановый ремонт. Планово-предупредительные ремонты проводятся регулярно и нацелены на поддержание бесперебойной работы основных технологических агрегатов.

Нужно особо отметить, что в первом квартале, за счет внедрения мероприятий по повышению операционной эффективности, нам удалось значительно улучшить качество никелевых катодов, производимых Кольским дивизионом. По сравнению с 2022 годом содержание примесей кобальта и меди в никелевых катодах снизилось почти на 40%, а цинка — на 50%».

ГМК Норникель подтвердил озвученный ранее производственный план по производству металлов на 2023 год, а по меди, палладию и платине 1 кв. 2023 года удалось отработать даже с опережением этого плана!

Ключевыми событиями для компании в ближайшей перспективе станут решение Совета директоров по дивидендам за 2022 год и анонсирование новой дивидендной политики. Причём СД намечен уже на ближайшую пятницу, 28 апреля, так что с нетерпением ждём.

Как мы с вами выяснили ещё в январе, ожидания по дивидендным выплатам за 2022 год находятся на уровне 670 руб. на акцию, что сулит непривычно скромную для этой истории ДД=4,2%(по текущим котировкам) и может разочаровать особенно неподготовленных к этой новости участников рынка. Но вы должны быть готовы!

❤️ Не забывайте ставить лайк под этим постом, старайтесь легко ориентироваться в информационном поле и стройте свою инвестиционную стратегию исключительно на долгосрок, избегая спекуляций и игр!

Козлов Юрий

Комментировать на Смартлабе

https://smart-lab.ru/blog/897654.php

#GMKN держим?

👍— конечно да!

👀— не держим!

{kind=link}

#smartlabonline с эмитентом ID Collect (группа IDF Eurasia) 26 апреля в 16.00.

Задавайте вопросы!

Cервис по возврату просроченной задолженности ID Collect (ООО «АйДи Коллект») работает на российском рынке взыскания с 2017 года. Компания входит в ТОП-3 крупнейших участников рынка, чистая прибыль по итогам 2022 года составила 1,9 млрд рублей. Компании присвоен рейтинг Эксперт РА ruBB со стабильным прогнозом.

26 апреля ID Collect разместит выпуск облигаций серии 03 на 800 млн рублей с купонной доходностью 15% годовых.

В день размещения мы поговорим с представителями эмитента о бизнесе по работе с просроченной задолженностью.

Гости прямого эфира #smartlabonline:

- Александр Васильев - генеральный директор ID Collect

- Антон Храпыкин - директор по работе с инвесторами IDF Eurasia

Ждём ваших вопросов к ID Collect в комментариях к этому посту!

Подпишитесь на трансляцию на Youtube, чтобы не пропустить эфир!

Задавайте вопросы!

Cервис по возврату просроченной задолженности ID Collect (ООО «АйДи Коллект») работает на российском рынке взыскания с 2017 года. Компания входит в ТОП-3 крупнейших участников рынка, чистая прибыль по итогам 2022 года составила 1,9 млрд рублей. Компании присвоен рейтинг Эксперт РА ruBB со стабильным прогнозом.

26 апреля ID Collect разместит выпуск облигаций серии 03 на 800 млн рублей с купонной доходностью 15% годовых.

В день размещения мы поговорим с представителями эмитента о бизнесе по работе с просроченной задолженностью.

Гости прямого эфира #smartlabonline:

- Александр Васильев - генеральный директор ID Collect

- Антон Храпыкин - директор по работе с инвесторами IDF Eurasia

Ждём ваших вопросов к ID Collect в комментариях к этому посту!

Подпишитесь на трансляцию на Youtube, чтобы не пропустить эфир!

YouTube

Дать в долг коллекторам?😬 Бонды с купоном 15% - ID Collect

ID Collect проводит размещение облигаций https://clck.ru/34EZyU

Компания уже имеет в обращении 2 выпуска, и снова выходит на рынок публичного долга.

Поговорим о бизнесе по работе с проблемной задолженностью с топ-менеджерами эмитента.

Гости прямого эфира…

Компания уже имеет в обращении 2 выпуска, и снова выходит на рынок публичного долга.

Поговорим о бизнесе по работе с проблемной задолженностью с топ-менеджерами эмитента.

Гости прямого эфира…

Производство стали в марте улучшилось.

Глобальное производство стали в марте заметно улучшилось. В РФ тоже идёт восстановление, это отражается в отчётности эмитентов

По данным WSA в марте 2023 года было произведено 165,1 млн тонн стали (1,7% г/г, а в феврале 142,4 млн тонн).

По итогам же I квартала: 459,3 млн тонн (-0,1% г/г). Положительную динамику выплавки стали в марте показали страны Азии и Океании (4,1% г/г), Африки (8,4% г/г) и Россия+СНГ (3% г/г).

Основной вклад в глобальное производство стали внёс Китай 95,7 тонн стали (6,9% г/г, за I квартала: 261,6 млн), такие результаты были достигнуты благодаря постепенному снятию ковидных ограничений.

Конечно, были и чувствительные падения: Ближний Восток (-17,5% г/г), Европа (-14,1% г/г), в Европе «отличилась» Турция (-18,6% г/г) в связи с печальными обстоятельствами в виде землетрясений и остановки заводов. На 63 страны, включённые в данный отчёт, приходилось ~97% от общего мирового производства сырой стали в 2022 году.

Как обстоят дела с выпуском стали в России? В марте было выпущено 6,6 млн тонн (0,4% г/г., а в феврале 5,6 млн тонн).

По итогам же I квартала: 18,7 млн тонн (-1,3% г/г). С начала года акции российских сталеваров чувствуют себя неплохо (ММК, НЛМК, Северсталь), отыграв хоть немного тот крах в котировках, который творился в 2022 году. Во многом это случилось благодаря ослаблению рубля по отношению к другим валютам и возросшему внутреннему спросу.

Недавно я разбирал отчёт ММК. Так вот, там уже прослеживалась положительная динамика выплавки стали, это несмотря на внутренние (остановка завода в Турции, ремонт доменной печи) и внешние (санкции) проблемы.

Если конъюнктура внутреннего рынка останется достаточно благоприятной (благодаря строительной активности и промышленности), то стоит ожидать более впечатляющих результатов, чем сейчас.

С уважением, Владислав Кофанов

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/897895.php

Глобальное производство стали в марте заметно улучшилось. В РФ тоже идёт восстановление, это отражается в отчётности эмитентов

По данным WSA в марте 2023 года было произведено 165,1 млн тонн стали (1,7% г/г, а в феврале 142,4 млн тонн).

По итогам же I квартала: 459,3 млн тонн (-0,1% г/г). Положительную динамику выплавки стали в марте показали страны Азии и Океании (4,1% г/г), Африки (8,4% г/г) и Россия+СНГ (3% г/г).

Основной вклад в глобальное производство стали внёс Китай 95,7 тонн стали (6,9% г/г, за I квартала: 261,6 млн), такие результаты были достигнуты благодаря постепенному снятию ковидных ограничений.

Конечно, были и чувствительные падения: Ближний Восток (-17,5% г/г), Европа (-14,1% г/г), в Европе «отличилась» Турция (-18,6% г/г) в связи с печальными обстоятельствами в виде землетрясений и остановки заводов. На 63 страны, включённые в данный отчёт, приходилось ~97% от общего мирового производства сырой стали в 2022 году.

Как обстоят дела с выпуском стали в России? В марте было выпущено 6,6 млн тонн (0,4% г/г., а в феврале 5,6 млн тонн).

По итогам же I квартала: 18,7 млн тонн (-1,3% г/г). С начала года акции российских сталеваров чувствуют себя неплохо (ММК, НЛМК, Северсталь), отыграв хоть немного тот крах в котировках, который творился в 2022 году. Во многом это случилось благодаря ослаблению рубля по отношению к другим валютам и возросшему внутреннему спросу.

Недавно я разбирал отчёт ММК. Так вот, там уже прослеживалась положительная динамика выплавки стали, это несмотря на внутренние (остановка завода в Турции, ремонт доменной печи) и внешние (санкции) проблемы.

Если конъюнктура внутреннего рынка останется достаточно благоприятной (благодаря строительной активности и промышленности), то стоит ожидать более впечатляющих результатов, чем сейчас.

С уважением, Владислав Кофанов

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/897895.php

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

Genetico провела IPO на Мосбирже. Книга заявок была переподписана в 2.5 раза, общий спрос оказался выше 439 млн рублей, торги начнутся завтра.

Читать далее

👉 https://smartlab.news/i/80003

Читать далее

👉 https://smartlab.news/i/80003

Коррекция начинает ускоряться🔥Акции и инвестиции

📉Сургутнефтегаз ап -2.9%

На рынке давно ходит идея покупки акций Сургутнефтегаза перед рекомендацией дивиденда за 2022 год и с 15.03.2023 акции прибавили более 34%. Сегодня компания анонсировала ГОСА, но размер дивиденда не известен. Участники рынка решили закрыть спекулятивные позиции и зафиксировать прибыль🤔

📈Система +3.4%

В телеграм каналах пошли слухи о скором IPO непубличных дочек «АФК Система»👉 Биннофарм, Ситроникс и Медси🤷♂️

📉Газпром -1% 📉Роснефть -1.2%

Старые песни о главном👉РФ думает пустить в трубопровод Сила-Сибири-2 газ Роснефти и Иркутской нефтяной компании. Реакции нет, но новость интересная🧐

📈ПИК +5.2% 📈ЛСР +4.1%

После металлургов(или кто там был последний?), пришла очередь строительного сектора расти без явных новостей😁

📈НКНХ ап +0.9%

Получил в 2022г 47,8 млрд руб. чистой прибыли по РСБУ, ждём рекомендацию по дивидендам. Если коэффициент выплаты будет как в прошлом году, то дивиденд будет в районе 13 руб(див. дох 13,5%). Но гарантий нет, по див. политике могут выплатить 15% от прибыли (4.45 руб. на акцию или 4,6% див. дох.)🧐

📉Казаньоргсинтез -0.4%

Получил 27,3 млрд руб чистой прибыли по РСБУ в 2022 году. Если заплатят 70% от прибыли по РСБУ(как обычно), то дивиденд будет в районе 10.7 руб. на акцию или 10.4% див. дох🤑

📉Фосагро -0.2%

Объем поставок агрохимической продукции «Фосагро» в Индию в 2022 году увеличился более чем в пять раз и достиг 2,7 млн тонн, объемы поставок в другие страны Азии увеличились более чем в два раза — до 0,4 млн тонн💪

К 2026 году компания «ФосАгро» планирует создать на площадке в Балакове (Саратовская обл.) мощности по производству свыше 0,5 млн. тонн DAP и порядка 1 млн. тонн NPK-удобрений. В связи с этим финансирование проекта увеличивается до 27 млрд. рублей🧐

📉Белуга -5.9%

Белуга открыла торги падением более чем на 8.5% после дивидендной отсечки. Дивиденд по итогам 2022 года составил 400 рублей, див. дох. 8.5%. На данный момент акции потихоньку закрывают дивидендный ГЭП💪

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/898103.php

📉Сургутнефтегаз ап -2.9%

На рынке давно ходит идея покупки акций Сургутнефтегаза перед рекомендацией дивиденда за 2022 год и с 15.03.2023 акции прибавили более 34%. Сегодня компания анонсировала ГОСА, но размер дивиденда не известен. Участники рынка решили закрыть спекулятивные позиции и зафиксировать прибыль🤔

📈Система +3.4%

В телеграм каналах пошли слухи о скором IPO непубличных дочек «АФК Система»👉 Биннофарм, Ситроникс и Медси🤷♂️

📉Газпром -1% 📉Роснефть -1.2%

Старые песни о главном👉РФ думает пустить в трубопровод Сила-Сибири-2 газ Роснефти и Иркутской нефтяной компании. Реакции нет, но новость интересная🧐

📈ПИК +5.2% 📈ЛСР +4.1%

После металлургов(или кто там был последний?), пришла очередь строительного сектора расти без явных новостей😁

📈НКНХ ап +0.9%

Получил в 2022г 47,8 млрд руб. чистой прибыли по РСБУ, ждём рекомендацию по дивидендам. Если коэффициент выплаты будет как в прошлом году, то дивиденд будет в районе 13 руб(див. дох 13,5%). Но гарантий нет, по див. политике могут выплатить 15% от прибыли (4.45 руб. на акцию или 4,6% див. дох.)🧐

📉Казаньоргсинтез -0.4%

Получил 27,3 млрд руб чистой прибыли по РСБУ в 2022 году. Если заплатят 70% от прибыли по РСБУ(как обычно), то дивиденд будет в районе 10.7 руб. на акцию или 10.4% див. дох🤑

📉Фосагро -0.2%

Объем поставок агрохимической продукции «Фосагро» в Индию в 2022 году увеличился более чем в пять раз и достиг 2,7 млн тонн, объемы поставок в другие страны Азии увеличились более чем в два раза — до 0,4 млн тонн💪

К 2026 году компания «ФосАгро» планирует создать на площадке в Балакове (Саратовская обл.) мощности по производству свыше 0,5 млн. тонн DAP и порядка 1 млн. тонн NPK-удобрений. В связи с этим финансирование проекта увеличивается до 27 млрд. рублей🧐

📉Белуга -5.9%

Белуга открыла торги падением более чем на 8.5% после дивидендной отсечки. Дивиденд по итогам 2022 года составил 400 рублей, див. дох. 8.5%. На данный момент акции потихоньку закрывают дивидендный ГЭП💪

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/898103.php

{kind=link}

Деревянное смузи от Сегежи. Разбор интервью с IR Сегежи

Недавно вышло интересное интервью с IR Сегежи Еленой Романовой у Вредного Инвестора. Сделал большой разбор этого интервью + дополнил данными из их годового отчета за 2022 г.

🔸Кратко

Позиция Сегежы — осторожный оптимизм. Текущий приоритет — поддержание активов и погашение долга, далее — инвестиции, направленные на снижение себестоимости (модернизация мощностей), затем — развитие бизнеса (постройка новых заводов). Все проекты развития остаются в планах на будущее, но в 2023 стоп на все. Дивиденды не видят смысла сейчас платить.

🔸Общая ситуация и показатели

• За 12М’22 выручка выросла на 15% г/г, до 107 млрд руб.

• Доходы в значительной степени зависят от экспорта (72%), в 2022 шла адаптация к новым рынкам — перенаправили объемы в Китай, Турцию, Египет, Сербию, СА и тд. Причина: санкции ЕС, которые блокируют импорт всей продукции из РФ в ЕС

• В 21 году было 2 больших М&А. Плюсы — рост лесосеки и рост производства пиломатериалов, рост EBITDA планировался до р40 млрд в 2022. Минусы — сильно вырос долг, т.к. на покупку этих двух активов потратили примерно р40 млрд.

• На каждый +1 рубль к курсу $ Сегежа получает +500 млн OIBDA (упрощенно, при прочих равных)

• Курс 75р за $ — уже ок, больше — еще лучше, т.к. экспортеры

• Всегда 3 и 2 квартал самый сильный по отчетности, 4кв и 1кв — обычно просадки

• По объемам уверены, что они будут выше, чем в 22, но по цене — неизвестно. Очень ждут активное восстановление стройки. (Заводы загружены почти на 100%, хотя в 22 г. останавливали из-за закрытия рынка ЕС. Т.о., в 23 г. будет рост производства за счет полной загрузки мощностей)

• Позиция Сегежы — осторожный оптимизм. Текущий приоритет — поддержание активов (до 6 млрд в 23) и погашение долга (планируют постепенно гасить к 27-28 гг), далее — инвестиции, направленные на снижение себестоимости (модернизация мощностей), затем — развитие бизнеса (постройка новых заводов).

• На 31.12.22 чистый долг (ND) = р101 млрд (рост из-за покупки ИФР, CAPEXа и выплаты ДД), общий долг р124 млрд, EBITDA р25 млрд.

• Долг. Показатель ND/EBITDA=4.1 и будет оставаться высоким в ближайшее время, т.к. знаменатель EBITDA — это скользящая 12 мес, т.е. пока она будет скользить и проходить периоды снижения EBITDA → долг будет расти.

• ДД. Нет смысла сейчас платить. Даже если решат заплатить, то примерно 3.5%, никому не понравятся.

🔸Продолжение тезисов читайте на Смартлабе:

https://smart-lab.ru/blog/897905.php

Автор: FinARS

#SGZH держим?

🔥— держим!

🐳— нет!

Недавно вышло интересное интервью с IR Сегежи Еленой Романовой у Вредного Инвестора. Сделал большой разбор этого интервью + дополнил данными из их годового отчета за 2022 г.

🔸Кратко

Позиция Сегежы — осторожный оптимизм. Текущий приоритет — поддержание активов и погашение долга, далее — инвестиции, направленные на снижение себестоимости (модернизация мощностей), затем — развитие бизнеса (постройка новых заводов). Все проекты развития остаются в планах на будущее, но в 2023 стоп на все. Дивиденды не видят смысла сейчас платить.

🔸Общая ситуация и показатели

• За 12М’22 выручка выросла на 15% г/г, до 107 млрд руб.

• Доходы в значительной степени зависят от экспорта (72%), в 2022 шла адаптация к новым рынкам — перенаправили объемы в Китай, Турцию, Египет, Сербию, СА и тд. Причина: санкции ЕС, которые блокируют импорт всей продукции из РФ в ЕС

• В 21 году было 2 больших М&А. Плюсы — рост лесосеки и рост производства пиломатериалов, рост EBITDA планировался до р40 млрд в 2022. Минусы — сильно вырос долг, т.к. на покупку этих двух активов потратили примерно р40 млрд.

• На каждый +1 рубль к курсу $ Сегежа получает +500 млн OIBDA (упрощенно, при прочих равных)

• Курс 75р за $ — уже ок, больше — еще лучше, т.к. экспортеры

• Всегда 3 и 2 квартал самый сильный по отчетности, 4кв и 1кв — обычно просадки

• По объемам уверены, что они будут выше, чем в 22, но по цене — неизвестно. Очень ждут активное восстановление стройки. (Заводы загружены почти на 100%, хотя в 22 г. останавливали из-за закрытия рынка ЕС. Т.о., в 23 г. будет рост производства за счет полной загрузки мощностей)

• Позиция Сегежы — осторожный оптимизм. Текущий приоритет — поддержание активов (до 6 млрд в 23) и погашение долга (планируют постепенно гасить к 27-28 гг), далее — инвестиции, направленные на снижение себестоимости (модернизация мощностей), затем — развитие бизнеса (постройка новых заводов).

• На 31.12.22 чистый долг (ND) = р101 млрд (рост из-за покупки ИФР, CAPEXа и выплаты ДД), общий долг р124 млрд, EBITDA р25 млрд.

• Долг. Показатель ND/EBITDA=4.1 и будет оставаться высоким в ближайшее время, т.к. знаменатель EBITDA — это скользящая 12 мес, т.е. пока она будет скользить и проходить периоды снижения EBITDA → долг будет расти.

• ДД. Нет смысла сейчас платить. Даже если решат заплатить, то примерно 3.5%, никому не понравятся.

🔸Продолжение тезисов читайте на Смартлабе:

https://smart-lab.ru/blog/897905.php

Автор: FinARS

#SGZH держим?

🔥— держим!

🐳— нет!

{kind=link}

На чем растут девелоперы на Мосбирже (ЭТАЛОН, ЛСР, САМОЛЁТ).

В марте бум на московском рынке новостроек. Росреестр зарегистрировал 7 217 договоров долевого участия с привлечением ипотеки. Это на 73% больше, чем в феврале.

Народ бросился скупать квартиры в «нулевую» ипотеку, опасаясь ее отмены? Новостройки готовы покупать и без кредитов. В марте общее число сделок выросло до 13 тысяч, на 76% больше, чем в феврале.

Ваше мнение, на чём растут девелоперы?

https://smart-lab.ru/blog/898014.php

С уважением, Олег Дубинский

В марте бум на московском рынке новостроек. Росреестр зарегистрировал 7 217 договоров долевого участия с привлечением ипотеки. Это на 73% больше, чем в феврале.

Народ бросился скупать квартиры в «нулевую» ипотеку, опасаясь ее отмены? Новостройки готовы покупать и без кредитов. В марте общее число сделок выросло до 13 тысяч, на 76% больше, чем в феврале.

Ваше мнение, на чём растут девелоперы?

https://smart-lab.ru/blog/898014.php

С уважением, Олег Дубинский

{kind=link}

Forwarded from Банкста

⚡️Акции крупных российских компаний в подарок

⚠️ «БКС Мир инвестиций» дарит новым клиентам ценные бумаги крупнейших российских компаний на сумму до 100 тыс. рублей.

Что нужно для участия:

1) Открыть брокерский счет или ИИС

2) Пополнить его на 100 тыс. рублей и купить на эту сумму ценные бумаги или валюту в течение 10 дней после открытия счета

3) Не выводить активы в течение двух месяцев

После этого БКС предложит выбрать подарок – акция одного из крупнейших эмитентов отобразится у клиента в призовом разделе приложения «БКС Мир инвестиций». Эквивалент стоимости этой ценной бумаги поступит на счет в течение 30 дней.

🎁 Акция проводится до 30 июня. Вперед за щедрыми подарками!

⚠️ «БКС Мир инвестиций» дарит новым клиентам ценные бумаги крупнейших российских компаний на сумму до 100 тыс. рублей.

Что нужно для участия:

1) Открыть брокерский счет или ИИС

2) Пополнить его на 100 тыс. рублей и купить на эту сумму ценные бумаги или валюту в течение 10 дней после открытия счета

3) Не выводить активы в течение двух месяцев

После этого БКС предложит выбрать подарок – акция одного из крупнейших эмитентов отобразится у клиента в призовом разделе приложения «БКС Мир инвестиций». Эквивалент стоимости этой ценной бумаги поступит на счет в течение 30 дней.

🎁 Акция проводится до 30 июня. Вперед за щедрыми подарками!

OZON сохраняет рентабельность и наращивает EBITDA.

🔹Вышел отчет OZON по итогам 2022 года. Основные моменты указаны в таблице.

Ещё летом прошлого года от менеджмента компании было заявлено две важных цели: сохранить высокие темпы роста, и улучшить рентабельность (выйти в плюс в течение года по EBITDA).

Компания уже три квартала подряд придерживается этих целей. Товарооборот вырос на 86% до 832 млрд рублей, количество заказов удвоилось, количество клиентов выросло почти на 10 млн человек.

Выросла частотность заказов и количество продавцов - последних стало 232 тысячи (рост в 2,5 раза!). С тезисом, что компания сохранила высокие темпы роста, трудно поспорить.

Рентабельность также уверенно идёт вверх. Способность компании контролировать свои затраты вызывала беспокойство в начале 2022 года, но в течение года OZON доказал обратное.

Если за 2022 год до положительной EBITDA немного не дотянули, то последние 3 квартала этот показатель положительный, и растет от квартала к кварталу. Отношение операционных расходов к обороту в 2022 году сократилось с 53% до 39%, а в 4-ом квартале составило 33%. В 2023 год компания стремится сохранить эту тенденцию.

🔹Конвертируемые облигации

Одна из главных тем 2022 года — конвертируемые облигации. Вопрос с ними также успешно решён: все регуляторы дали разрешение на реструктуризацию, и выплаты по 94% обязательств компания совершила. Ликвидности компании хватило, на балансе на конец 2022 года было 90,5 млрд рублей (1,3 млрд долларов).

🔹Что еще интересного в отчете?

Важное достижение компании — это рост сервисной выручки Маркетплейса. Эти доходы уже уверенно выше собственных продаж.

Рекламные доходы выросли почти на 180%, и в 4-ом квартале, и за весь 2022 год. Темпы роста этих доходов были высокими на протяжении всего года. Про рекламу на Озоне была информация, что её покупали даже те продавцы, которые на платформе не присутствовали — это вполне себе знак эффективности.

Нельзя не отметить и стартовавшее в 2022 году финтех-направление. Выручка за 1-ый год работы составила 1 млрд рублей. Картой уже воспользовались 16 млн клиентов, но потенциал роста выходит за рамки платформы OZON, так как расплачиваться картой можно и в других магазинах. Это будет генерировать дополнительные доходы для компании.

OZON идёт полным ходом к полной операционной безубыточности, при этом сохраняя высокие темпы роста. А инвестиции 2021 года, к которым был определенный скепсис в моменте, оказались оправданы, так как позволили компании практически удвоить бизнес в 2022 году.

Ждем дальнейшего улучшения рентабельности и высоких темпов роста. На мой взгляд, депозитарные расписки OZON однозначно стоят того, чтобы подумать над их включением в инвестиционный портфель.

Не могу не вспомнить также, что OZON — это один из же первых эмитентов, который вышел на связь с акционерами — это первый Смартлайбонлайн после 24 февраля. За это точно можно их похвалить, потому что коммуникацию c инвесторами сохранили далеко не все.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/898287.php

#OZON

🔹Вышел отчет OZON по итогам 2022 года. Основные моменты указаны в таблице.

Ещё летом прошлого года от менеджмента компании было заявлено две важных цели: сохранить высокие темпы роста, и улучшить рентабельность (выйти в плюс в течение года по EBITDA).

Компания уже три квартала подряд придерживается этих целей. Товарооборот вырос на 86% до 832 млрд рублей, количество заказов удвоилось, количество клиентов выросло почти на 10 млн человек.

Выросла частотность заказов и количество продавцов - последних стало 232 тысячи (рост в 2,5 раза!). С тезисом, что компания сохранила высокие темпы роста, трудно поспорить.

Рентабельность также уверенно идёт вверх. Способность компании контролировать свои затраты вызывала беспокойство в начале 2022 года, но в течение года OZON доказал обратное.

Если за 2022 год до положительной EBITDA немного не дотянули, то последние 3 квартала этот показатель положительный, и растет от квартала к кварталу. Отношение операционных расходов к обороту в 2022 году сократилось с 53% до 39%, а в 4-ом квартале составило 33%. В 2023 год компания стремится сохранить эту тенденцию.

🔹Конвертируемые облигации

Одна из главных тем 2022 года — конвертируемые облигации. Вопрос с ними также успешно решён: все регуляторы дали разрешение на реструктуризацию, и выплаты по 94% обязательств компания совершила. Ликвидности компании хватило, на балансе на конец 2022 года было 90,5 млрд рублей (1,3 млрд долларов).

🔹Что еще интересного в отчете?

Важное достижение компании — это рост сервисной выручки Маркетплейса. Эти доходы уже уверенно выше собственных продаж.

Рекламные доходы выросли почти на 180%, и в 4-ом квартале, и за весь 2022 год. Темпы роста этих доходов были высокими на протяжении всего года. Про рекламу на Озоне была информация, что её покупали даже те продавцы, которые на платформе не присутствовали — это вполне себе знак эффективности.

Нельзя не отметить и стартовавшее в 2022 году финтех-направление. Выручка за 1-ый год работы составила 1 млрд рублей. Картой уже воспользовались 16 млн клиентов, но потенциал роста выходит за рамки платформы OZON, так как расплачиваться картой можно и в других магазинах. Это будет генерировать дополнительные доходы для компании.

OZON идёт полным ходом к полной операционной безубыточности, при этом сохраняя высокие темпы роста. А инвестиции 2021 года, к которым был определенный скепсис в моменте, оказались оправданы, так как позволили компании практически удвоить бизнес в 2022 году.

Ждем дальнейшего улучшения рентабельности и высоких темпов роста. На мой взгляд, депозитарные расписки OZON однозначно стоят того, чтобы подумать над их включением в инвестиционный портфель.

Не могу не вспомнить также, что OZON — это один из же первых эмитентов, который вышел на связь с акционерами — это первый Смартлайбонлайн после 24 февраля. За это точно можно их похвалить, потому что коммуникацию c инвесторами сохранили далеко не все.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/898287.php

#OZON

{kind=link}

Дорогие друзья!

Мы рады представить вам одного из спикеров нашей конференции. Это наш партнёр и участник конференций Smart-Lab - Сергей Алексеев.

У Сергея свой подход к торговле и взгляд на рынок. Совсем недавно они с Тимофеем Мартыновым обсуждали разницу подходов к торговле инвесторов и скальперов на прямой трансляции.

Сергей уже 15 лет ежедневно торгует (из них 10 лет - на Московской бирже), уже 5 лет торгует открыто в прямом эфире каждое утро на канале https://www.youtube.com/@LIVEInvestingGroup/streams и на ближайшей конференции в Санкт-Петербурге он поделится своим опытом со сцены.

Тема его выступления: "Инвестирование внутри торговой недели. 5 коротких историй о рынке"

Сергей расскажет о движении инструментов в разные дни недели и поведении участников торгов, исходя из своего многолетнего наблюдения за рынком и трейдерами.

🔹 Как меняется рынок с понедельника по пятницу?

🔹 Инструменты и их поводыри - как один инструмент меняет движение другого?

🔹 Как участники торгов ведут себя в разные дни недели на разных инструментах, влияя на движение цены?

🔹 Как первые математические индикаторы применяются в торговле сегодня

🔹 Биржевая яма в современной реальности

Если вы хотите лично пообщаться с Сергеем, узнать о его взглядах на рынок, то сделать это возможно на нашей конференции, которая состоится 24 июня в Санкт-Петербурге.

Стать участником конференции:

conf.smart-lab.ru

Мы рады представить вам одного из спикеров нашей конференции. Это наш партнёр и участник конференций Smart-Lab - Сергей Алексеев.

У Сергея свой подход к торговле и взгляд на рынок. Совсем недавно они с Тимофеем Мартыновым обсуждали разницу подходов к торговле инвесторов и скальперов на прямой трансляции.

Сергей уже 15 лет ежедневно торгует (из них 10 лет - на Московской бирже), уже 5 лет торгует открыто в прямом эфире каждое утро на канале https://www.youtube.com/@LIVEInvestingGroup/streams и на ближайшей конференции в Санкт-Петербурге он поделится своим опытом со сцены.

Тема его выступления: "Инвестирование внутри торговой недели. 5 коротких историй о рынке"

Сергей расскажет о движении инструментов в разные дни недели и поведении участников торгов, исходя из своего многолетнего наблюдения за рынком и трейдерами.

🔹 Как меняется рынок с понедельника по пятницу?

🔹 Инструменты и их поводыри - как один инструмент меняет движение другого?

🔹 Как участники торгов ведут себя в разные дни недели на разных инструментах, влияя на движение цены?

🔹 Как первые математические индикаторы применяются в торговле сегодня

🔹 Биржевая яма в современной реальности

Если вы хотите лично пообщаться с Сергеем, узнать о его взглядах на рынок, то сделать это возможно на нашей конференции, которая состоится 24 июня в Санкт-Петербурге.

Стать участником конференции:

conf.smart-lab.ru

{kind=link}

#smartlabonline с эмитентом ID Collect (группа IDF Eurasia) сегодня в 16.00!

Задавайте вопросы!

26 апреля ID Collect разместит выпуск облигаций серии 03 на 800 млн рублей с купонной доходностью 15% годовых.

Гости прямого эфира #smartlabonline:

- Александр Васильев - генеральный директор ID Collect

- Антон Храпыкин - директор по работе с инвесторами IDF Eurasia

Ждём ваших вопросов к ID Collect в комментариях к этому посту!

Подпишитесь на трансляцию на Youtube, чтобы не пропустить эфир!

Задавайте вопросы!

26 апреля ID Collect разместит выпуск облигаций серии 03 на 800 млн рублей с купонной доходностью 15% годовых.

Гости прямого эфира #smartlabonline:

- Александр Васильев - генеральный директор ID Collect

- Антон Храпыкин - директор по работе с инвесторами IDF Eurasia

Ждём ваших вопросов к ID Collect в комментариях к этому посту!

Подпишитесь на трансляцию на Youtube, чтобы не пропустить эфир!

YouTube

Дать в долг коллекторам?😬 Бонды с купоном 15% - ID Collect

ID Collect проводит размещение облигаций https://clck.ru/34EZyU

Компания уже имеет в обращении 2 выпуска, и снова выходит на рынок публичного долга.

Поговорим о бизнесе по работе с проблемной задолженностью с топ-менеджерами эмитента.

Гости прямого эфира…

Компания уже имеет в обращении 2 выпуска, и снова выходит на рынок публичного долга.

Поговорим о бизнесе по работе с проблемной задолженностью с топ-менеджерами эмитента.

Гости прямого эфира…

Forwarded from Газпромбанк

Запускаем маржинальную торговлю на полную! В сервисе Газпромбанк Инвестиции теперь можно совершать непокрытые сделки и в лонг, и в шорт с российскими активами.

Чтобы подключить услугу маржинальной торговли, на главной странице приложения Газпромбанк Инвестиции выберите нужный счет, нажмите «Все действия» → «Маржинальная торговля».

Подробнее о том, как устроена маржинальная торговля, — в блоге сервиса Газпромбанк Инвестиции.

Please open Telegram to view this post

VIEW IN TELEGRAM

Обзор компании Лукойл. Рекордная прибыль и большие дивиденды

🔹 Важные операционные показатели Лукойла

Последний отчет Лукойл по международным стандартам публиковал по итогам 2021 года. За 2022 год по МСФО Лукойл не отчитывался, только по РСБУ.

Но данные по РСБУ именно по Лукойлу недостаточно репрезентативны, потому что не учитывают выручку и прибыль с дочерних компаний. Короче, будем учитывать и данные по РСБУ за 2022 год, и данные по МСФО за 2021.

Чистая прибыль Лукойла по МСФО за 2021 год составляла 773,4 млрд руб. (практически x2 за 5 лет, в 2017 году было 399,4 млрд руб.). Данных за 2022 год по международных стандартам нет, при этом по РСБУ Лукойл заработал 790,1 млрд руб. (рост на 24,5%), экстраполируем и получаем примерную прибыль по международным стандартам в 963,1 млрд руб. за 2022 год.

🔹Я рассчитываю, что итоговая прибыль Лукойла за 2023 год снизится по сравнению с рекордным 2022:

— произойдет снижение переработки нефти на европейских НПЗ.

— средняя цена нефти Urals на данный момент на 25% ниже, чем в прошлом году.

— скорее всего у Лукойла вырастут издержки в связи с переориентацией поставок.

— в плюс компании играет выросший доллар, который несколько компенсирует убытки (+9%).

Мой прогноз по потенциальной прибыли Лукойла в 2023 году = 750 млрд руб., то есть прибыль будет сравнима с прибылью 2021 года.

🔹Мультипликаторы.

— P/E (стоимость компании поделить на прибыль) = 3,17 (среднее за 5 лет = 5,5), по предсказываемой прибыли 2022 года.

— P/BV (стоимость компании поделить на собственный капитал) = 0,68 (среднее за 5 лет = 0,8).

По показателям P/E и P/BV компания торгуется по значениям ниже средних за последние 5 лет, при этом в 2023 году прибыль уменьшится.

🔹С долговой нагрузкой у Лукойла все хорошо.

— Debt Ratio (обязательства / активы) = 0,34 (норма до 0,7)

— Debt / Equity (обязательства / собственный капитал) = 0,52 (норма до 2)

🔹Дивиденды

Лукойл в последние годы щедр на дивиденды. За 2022 год Лукойл уже выплатил 256 руб. на 1 акцию и объявил о намерении выплатить 438 руб. на 1 акцию. Это много, совокупно 451,3 млрд руб. идет на дивиденды, доходность при текущей цене за год 14,7%.

За 2023 год я ожидаю снижение прибыли и соответственно снижение выплат, если считать пропорционально, то сумма дивидендов составит около 369 млрд руб., 568 руб. на 1 акцию и 12% доходности.

🔹Справедливая цена акций Лукойла

Среднее значение P/E Лукойла за 5 лет = 5,5. Ожидаемая прибыль в 2023 году = 750 млрд руб. Справедливая оценка компании составляет 6 300 руб. за 1 акцию (сейчас цена 4 700 руб.), для меня — это верхняя цена продажи. Потенциальный P/E будет 3,5 при цене в 4 050 руб. за 1 акцию, это хорошая цена для входа.

Я планирую начать покупать при цене 4200-4300, а продавать готов от 5 800 (потенциальный P/E = 5), это 38% потенциальной прибыли + дивиденды.

🔸Резюме: Лукойл отличный бизнес, у компании низкий долг, она платит большие дивиденды, при этом в ней пока много неизвестного, поэтому акции торгуются с дисконтом. Отмечаю еще раз, я спрогнозировал прибыль за 2022 год из неполных данных компании по РСБУ, и из прогнозируемой прибыли 2022 предположил результат 2023 года.

Очень высокая неопределенность. Да и в целом Лукойл завязан на рынки США и Европы, поэтому он наиболее уязвим. Если выпустят отчет по международным стандартам, будет легче. Я пока не захожу и жду точку входа ниже 4 300 руб. за акцию.

Автор: Влад|Про деньги

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/898262.php

Еще держим #LKOH ?

🔥— держим!

🐳— неее...

🔹 Важные операционные показатели Лукойла

Последний отчет Лукойл по международным стандартам публиковал по итогам 2021 года. За 2022 год по МСФО Лукойл не отчитывался, только по РСБУ.

Но данные по РСБУ именно по Лукойлу недостаточно репрезентативны, потому что не учитывают выручку и прибыль с дочерних компаний. Короче, будем учитывать и данные по РСБУ за 2022 год, и данные по МСФО за 2021.

Чистая прибыль Лукойла по МСФО за 2021 год составляла 773,4 млрд руб. (практически x2 за 5 лет, в 2017 году было 399,4 млрд руб.). Данных за 2022 год по международных стандартам нет, при этом по РСБУ Лукойл заработал 790,1 млрд руб. (рост на 24,5%), экстраполируем и получаем примерную прибыль по международным стандартам в 963,1 млрд руб. за 2022 год.

🔹Я рассчитываю, что итоговая прибыль Лукойла за 2023 год снизится по сравнению с рекордным 2022:

— произойдет снижение переработки нефти на европейских НПЗ.

— средняя цена нефти Urals на данный момент на 25% ниже, чем в прошлом году.

— скорее всего у Лукойла вырастут издержки в связи с переориентацией поставок.

— в плюс компании играет выросший доллар, который несколько компенсирует убытки (+9%).

Мой прогноз по потенциальной прибыли Лукойла в 2023 году = 750 млрд руб., то есть прибыль будет сравнима с прибылью 2021 года.

🔹Мультипликаторы.

— P/E (стоимость компании поделить на прибыль) = 3,17 (среднее за 5 лет = 5,5), по предсказываемой прибыли 2022 года.

— P/BV (стоимость компании поделить на собственный капитал) = 0,68 (среднее за 5 лет = 0,8).

По показателям P/E и P/BV компания торгуется по значениям ниже средних за последние 5 лет, при этом в 2023 году прибыль уменьшится.

🔹С долговой нагрузкой у Лукойла все хорошо.

— Debt Ratio (обязательства / активы) = 0,34 (норма до 0,7)

— Debt / Equity (обязательства / собственный капитал) = 0,52 (норма до 2)

🔹Дивиденды

Лукойл в последние годы щедр на дивиденды. За 2022 год Лукойл уже выплатил 256 руб. на 1 акцию и объявил о намерении выплатить 438 руб. на 1 акцию. Это много, совокупно 451,3 млрд руб. идет на дивиденды, доходность при текущей цене за год 14,7%.

За 2023 год я ожидаю снижение прибыли и соответственно снижение выплат, если считать пропорционально, то сумма дивидендов составит около 369 млрд руб., 568 руб. на 1 акцию и 12% доходности.

🔹Справедливая цена акций Лукойла

Среднее значение P/E Лукойла за 5 лет = 5,5. Ожидаемая прибыль в 2023 году = 750 млрд руб. Справедливая оценка компании составляет 6 300 руб. за 1 акцию (сейчас цена 4 700 руб.), для меня — это верхняя цена продажи. Потенциальный P/E будет 3,5 при цене в 4 050 руб. за 1 акцию, это хорошая цена для входа.

Я планирую начать покупать при цене 4200-4300, а продавать готов от 5 800 (потенциальный P/E = 5), это 38% потенциальной прибыли + дивиденды.

🔸Резюме: Лукойл отличный бизнес, у компании низкий долг, она платит большие дивиденды, при этом в ней пока много неизвестного, поэтому акции торгуются с дисконтом. Отмечаю еще раз, я спрогнозировал прибыль за 2022 год из неполных данных компании по РСБУ, и из прогнозируемой прибыли 2022 предположил результат 2023 года.

Очень высокая неопределенность. Да и в целом Лукойл завязан на рынки США и Европы, поэтому он наиболее уязвим. Если выпустят отчет по международным стандартам, будет легче. Я пока не захожу и жду точку входа ниже 4 300 руб. за акцию.

Автор: Влад|Про деньги

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/898262.php

Еще держим #LKOH ?

🔥— держим!

🐳— неее...

{kind=link}

Brent снова ниже $80 за баррель🔥Акции и инвестиции

📉Юнипро -3.7%

Вчера вечером котировки начали уверенно расти, но сегодня растеряли половину роста. Президент России Владимир Путин подписал указ об ответных мерах в случае изъятия российских активов за рубежом. Некоторые аналитики считают, что этот указ будет способствовать выплате дивидендов. Такая вероятность действительно есть, в указе нечего конкретно про дивиденды не сказано. Но пока это один из множества возможных вариантов🤷♂️

📈ТГК-1 +5.1%

Аналогично с Юнипро, участники рынка ждут возвращения к дивидендным выплатам👆

📈ВТБ +4.7%

Опять в лидерах роста. Судя по всему рост спекулятивный, все кто хотел продать, уже продали😉

📈VK(Mail) +2.4%

Растёт экосистема вокруг VK 👉 ВТБ до конца апреля запустит онлайн-банк в VK Мессенджере, который позволит совершать большинство популярных операций внутри социальной сети🧐

📈ЛСР +3.7%

Есть мнение, что после такой сильной отчётности компания может выплатить дивиденды 👉 Выручка ЛСР по РСБУ в 1 кв. 2023 года выросла на 567,5% до 16,5 млрд. рублей. Чистая прибыль в 1 кв. 2023 года выросла на 8954%, до 14,4 млрд. рублей💪

📉Новатэк -0.2%

Строительство газовозов для Арктик СПГ 2 отодвигается на 2024 год. Акции не реагируют, хотя это может быть не последняя задержка🤔

📉Нефть -0.4%

цена Brent опускалась в ходе торгов ниже отметки $80 за баррель впервые с начала апреля. Давление на котировки оказывают сигналы ослабления мировой экономики и уменьшения спроса на энергоресурсы.«Опасения в отношении перспектив спроса являются главной причиной снижения цен на нефть в последние дни, которое нивелирует подъем, вызванный решением ОПЕК+ о сокращении добычи», — отмечает аналитик Danske Bank Йенс Педерсен😔

📈Whoosh +0.3%

Компания опубликовала отчётность: Выручка кикшеринга по Группе увеличилась на 55% г/г до 6,9 млрд руб., EBITDA кикшеринга выросла на 24% г/г до 3,3 млрд рублей💪

Конкуренты набирают силы👉 «Яндекс» и «Юрент» объявили о технической интеграции сервисов. С 26 апреля в приложении «Яндекс Go» можно арендовать самокаты «Юрент»🧐

📈ЭсЭфАй +1.7%

28 апреля СД даст рекомендации по дивидендам 2022г🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/898484.php

📉Юнипро -3.7%

Вчера вечером котировки начали уверенно расти, но сегодня растеряли половину роста. Президент России Владимир Путин подписал указ об ответных мерах в случае изъятия российских активов за рубежом. Некоторые аналитики считают, что этот указ будет способствовать выплате дивидендов. Такая вероятность действительно есть, в указе нечего конкретно про дивиденды не сказано. Но пока это один из множества возможных вариантов🤷♂️

📈ТГК-1 +5.1%

Аналогично с Юнипро, участники рынка ждут возвращения к дивидендным выплатам👆

📈ВТБ +4.7%

Опять в лидерах роста. Судя по всему рост спекулятивный, все кто хотел продать, уже продали😉

📈VK(Mail) +2.4%

Растёт экосистема вокруг VK 👉 ВТБ до конца апреля запустит онлайн-банк в VK Мессенджере, который позволит совершать большинство популярных операций внутри социальной сети🧐

📈ЛСР +3.7%

Есть мнение, что после такой сильной отчётности компания может выплатить дивиденды 👉 Выручка ЛСР по РСБУ в 1 кв. 2023 года выросла на 567,5% до 16,5 млрд. рублей. Чистая прибыль в 1 кв. 2023 года выросла на 8954%, до 14,4 млрд. рублей💪

📉Новатэк -0.2%

Строительство газовозов для Арктик СПГ 2 отодвигается на 2024 год. Акции не реагируют, хотя это может быть не последняя задержка🤔

📉Нефть -0.4%

цена Brent опускалась в ходе торгов ниже отметки $80 за баррель впервые с начала апреля. Давление на котировки оказывают сигналы ослабления мировой экономики и уменьшения спроса на энергоресурсы.«Опасения в отношении перспектив спроса являются главной причиной снижения цен на нефть в последние дни, которое нивелирует подъем, вызванный решением ОПЕК+ о сокращении добычи», — отмечает аналитик Danske Bank Йенс Педерсен😔

📈Whoosh +0.3%

Компания опубликовала отчётность: Выручка кикшеринга по Группе увеличилась на 55% г/г до 6,9 млрд руб., EBITDA кикшеринга выросла на 24% г/г до 3,3 млрд рублей💪

Конкуренты набирают силы👉 «Яндекс» и «Юрент» объявили о технической интеграции сервисов. С 26 апреля в приложении «Яндекс Go» можно арендовать самокаты «Юрент»🧐

📈ЭсЭфАй +1.7%

28 апреля СД даст рекомендации по дивидендам 2022г🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/898484.php

{kind=link}

🔥 Руководство для подписчиков СМАРТЛАБ: как увеличить количество прибыльных трейдов с сервисом Шпион РЦБ

Ранее мы рассказывали о продукте Шпион РЦБ 3.0 Typhoon, который позволит быть впереди большинства трейдеров и инвесторов.

Шпион РЦБ присылает три типа сигналов. Вот как ими можно пользоваться:

• Аномальный объем. Гораздо эффективнее в паре с новостным анализом. Может показывать моментальную реакцию рынка на выход новости, а также замечает покупки/продажи инсайдеров перед выходом ожидаемого события.

Например, вышла новость о дате выхода отчета Яндекса. Шпион РЦБ заметил позитивную реакцию рынка. А после его сигнала акции выросли на 4%.

• Раскрытие корп. событий — может стать самостоятельным источником сигналов.

Лучше всего рынок реагирует на СД и ОСА с дивидендами в повестке.

☝️ Лайфхак: как правило, любая акция дает импульс вверх сразу после выхода новости о проведении СД с дивидендами в повестке. Шпион первым покажет новость, что позволит заработать, как в случае с Лукойлом, например.

• Сделки в закрытых каналах. Чем выше влияние канала, тем важнее быстрее реагировать на выход сделки.

Каналы с низким влиянием не дают моментальный рост объема. Но на более длительный период их идеи также часто оказываются успешными.

80% пользователей Шпиона РЦБ улучшили свои результаты торговли после подключения. Улучшите и вы!

👉 Подключить Шпиона РЦБ 3.0 Typhoon

🎁 По просьбам подписчиков, мы договорились о продлении до 28 апреля скидки до 15% для читателей Смартлаба. Чтобы получить скидку, напишите слово "Смартлаб" в @cbr_support

Ранее мы рассказывали о продукте Шпион РЦБ 3.0 Typhoon, который позволит быть впереди большинства трейдеров и инвесторов.

Шпион РЦБ присылает три типа сигналов. Вот как ими можно пользоваться:

• Аномальный объем. Гораздо эффективнее в паре с новостным анализом. Может показывать моментальную реакцию рынка на выход новости, а также замечает покупки/продажи инсайдеров перед выходом ожидаемого события.

Например, вышла новость о дате выхода отчета Яндекса. Шпион РЦБ заметил позитивную реакцию рынка. А после его сигнала акции выросли на 4%.

• Раскрытие корп. событий — может стать самостоятельным источником сигналов.

Лучше всего рынок реагирует на СД и ОСА с дивидендами в повестке.

☝️ Лайфхак: как правило, любая акция дает импульс вверх сразу после выхода новости о проведении СД с дивидендами в повестке. Шпион первым покажет новость, что позволит заработать, как в случае с Лукойлом, например.

• Сделки в закрытых каналах. Чем выше влияние канала, тем важнее быстрее реагировать на выход сделки.

Каналы с низким влиянием не дают моментальный рост объема. Но на более длительный период их идеи также часто оказываются успешными.

80% пользователей Шпиона РЦБ улучшили свои результаты торговли после подключения. Улучшите и вы!

👉 Подключить Шпиона РЦБ 3.0 Typhoon

🎁 По просьбам подписчиков, мы договорились о продлении до 28 апреля скидки до 15% для читателей Смартлаба. Чтобы получить скидку, напишите слово "Смартлаб" в @cbr_support

{kind=link}

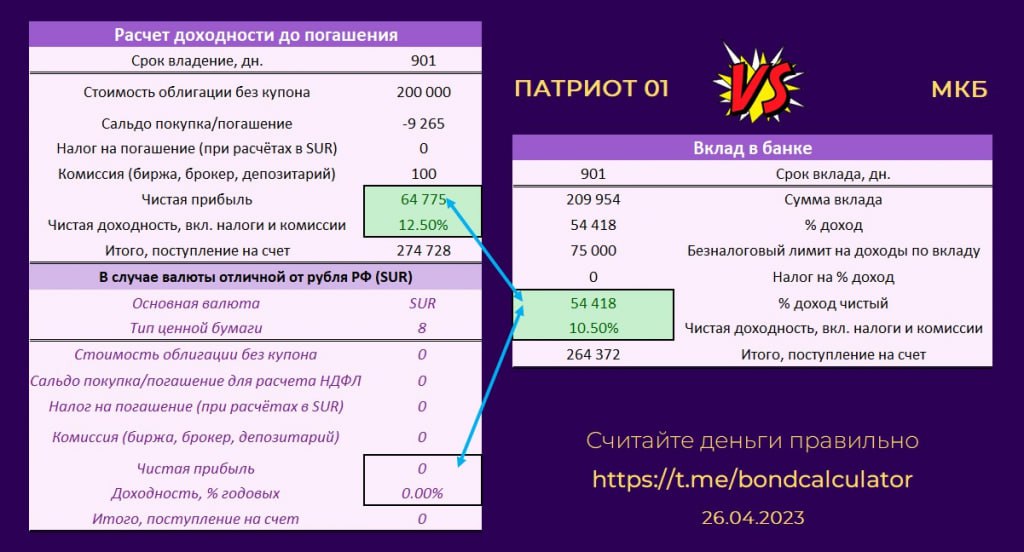

Сравнение облигации с рисками VS депозит

В этой статье на примере биржевой облигации RU000A105AX5 ООО «Патриот Групп» и Вклада «МКБ. Яркий» сравним риски. Почему такое сравнение?

— Близкие сроки окончания вклада и погашении облигации

— Относительно близкая доходность

🔹Рейтинг кредитоспособности.

Итак, в первую очередь смотрим рейтинги двух компаний. За основу берем шкалу кредитного агентства НКР:

— ООО «Патриот Групп»: BBB- (https://ratings.ru/ratings/press-releases/Patriot-Group-RA-081222/). Все риски на инвесторе.

— ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»: A+ (https://ratings.ru/ratings/press-releases/CBOM-RA-091222/). Вклад на сумму 1,4 млн. застрахован.

Выводы: плюсик ставим в актив МКБ.

🔹Анализ финансовых показателей эмитента.

Обе компании раскрывают информацию о себе. В данном случае корректно сравнить две компании сложно, из-за разницы их размеров. Но стоит отдать должное корпоративному управлению ООО «Патриот Групп», результаты финансовой деятельности неплохие.

Выводы: плюсик ставим в актив МКБ из-за его размера.

🔹Оценка рыночной цены облигаций.

Устойчивые финансовые показатели ООО «Патриот Групп» отражены в цене на ее биржевые облигации. Бумага торгуется выше номинала, на 26.04.2023 ее цена составляет 104,49%

Выводы: рыночная оценка облигации соответствует финансовым показателям.

Далее нам важно посмотреть на условия вклада и на проспект эмиссии биржевой облигации.

По облигации оферты не предусмотрены, амортизации нет, выплата купонов с фиксированным процентом.

По вкладу ставка устанавливается на весь срок заключения Договора.

Теперь посмотрим на доходность. У вклада МКБ срок 3 года (1095) при ставке 10,5%, у облигации 901 день до погашения. Будем считать доходность приведенную к облигации.

🔹Вывод

Если приобрести биржевые облигации сегодня в размере 200 шт., то расходы на покупку составят 209 954 руб. Такую же сумму размещаем на вклад. Разница в доходности составит 10 357 рублей в пользу облигации. Много это или мало каждый решает сам.

Не является индивидуальной инвестиционной рекомендацией.

Автор: \./\./

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/898377.php

В этой статье на примере биржевой облигации RU000A105AX5 ООО «Патриот Групп» и Вклада «МКБ. Яркий» сравним риски. Почему такое сравнение?

— Близкие сроки окончания вклада и погашении облигации

— Относительно близкая доходность

🔹Рейтинг кредитоспособности.

Итак, в первую очередь смотрим рейтинги двух компаний. За основу берем шкалу кредитного агентства НКР:

— ООО «Патриот Групп»: BBB- (https://ratings.ru/ratings/press-releases/Patriot-Group-RA-081222/). Все риски на инвесторе.

— ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»: A+ (https://ratings.ru/ratings/press-releases/CBOM-RA-091222/). Вклад на сумму 1,4 млн. застрахован.

Выводы: плюсик ставим в актив МКБ.

🔹Анализ финансовых показателей эмитента.

Обе компании раскрывают информацию о себе. В данном случае корректно сравнить две компании сложно, из-за разницы их размеров. Но стоит отдать должное корпоративному управлению ООО «Патриот Групп», результаты финансовой деятельности неплохие.

Выводы: плюсик ставим в актив МКБ из-за его размера.

🔹Оценка рыночной цены облигаций.

Устойчивые финансовые показатели ООО «Патриот Групп» отражены в цене на ее биржевые облигации. Бумага торгуется выше номинала, на 26.04.2023 ее цена составляет 104,49%

Выводы: рыночная оценка облигации соответствует финансовым показателям.

Далее нам важно посмотреть на условия вклада и на проспект эмиссии биржевой облигации.

По облигации оферты не предусмотрены, амортизации нет, выплата купонов с фиксированным процентом.

По вкладу ставка устанавливается на весь срок заключения Договора.

Теперь посмотрим на доходность. У вклада МКБ срок 3 года (1095) при ставке 10,5%, у облигации 901 день до погашения. Будем считать доходность приведенную к облигации.

🔹Вывод

Если приобрести биржевые облигации сегодня в размере 200 шт., то расходы на покупку составят 209 954 руб. Такую же сумму размещаем на вклад. Разница в доходности составит 10 357 рублей в пользу облигации. Много это или мало каждый решает сам.

Не является индивидуальной инвестиционной рекомендацией.

Автор: \./\./

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/898377.php

{kind=link}