Уважаемые инвесторы!

Приглашаем принять участие в размещении второго выпуска биржевых облигаций ООО "Аквилон-Лизинг".

Аквилон-Лизинг является одной из ведущих универсальных лизинговых компаний и занимает прочные конкурентные позиции на всех сегментах рынка лизинговых услуг в Приволжском федеральном округе, входит в ТОП-100 лизинговых компаний России.

Параметры:

• Дата размещения – 13.04.2023

• Ставка купона – 14,5%

• Ежеквартальный купон

• Объем выпуска – 100 млн руб.

• Срок обращения – 3 года

• Дюрация – 2,2 года

• Доходность к погашению – 15,35%

• Амортизация – в последний год, ежеквартально, по 25% от номинала

Подробнее о выпуске:

Презентация | Страница выпуска

❗️Для участия в размещении направляйте предварительные заявки для регистрации. Зарегистрированные заявки будут удовлетворены в полном объеме (для идентификации также потребуется номер выставленной заявки в день размещения).

📌 Заявки на покупку облигаций:

Васенин Григорий Валерьевич

+7 (929) 783-36-26 | [email protected]

Приглашаем принять участие в размещении второго выпуска биржевых облигаций ООО "Аквилон-Лизинг".

Аквилон-Лизинг является одной из ведущих универсальных лизинговых компаний и занимает прочные конкурентные позиции на всех сегментах рынка лизинговых услуг в Приволжском федеральном округе, входит в ТОП-100 лизинговых компаний России.

Параметры:

• Дата размещения – 13.04.2023

• Ставка купона – 14,5%

• Ежеквартальный купон

• Объем выпуска – 100 млн руб.

• Срок обращения – 3 года

• Дюрация – 2,2 года

• Доходность к погашению – 15,35%

• Амортизация – в последний год, ежеквартально, по 25% от номинала

Подробнее о выпуске:

Презентация | Страница выпуска

❗️Для участия в размещении направляйте предварительные заявки для регистрации. Зарегистрированные заявки будут удовлетворены в полном объеме (для идентификации также потребуется номер выставленной заявки в день размещения).

📌 Заявки на покупку облигаций:

Васенин Григорий Валерьевич

+7 (929) 783-36-26 | [email protected]

Совкомфлот плывет в направлении дивидендов

Мы уже разбирали финансовые результаты Совкомфлота по итогам 9 месяцев 2022 года. Теперь компания отчиталась по итогам полного 2022 года, пусть и в сокращенном виде.

И, самое главное, подтвердила свою приверженность платить дивиденды в размере не менее 50% от скорректированной чистой прибыли. А это значит, что негативным ожиданиям, которые долгое время окутывали компанию, скорее всего, не суждено будет оправдаться.

Основная часть финансовых показателей была опубликована в долларах, это надо иметь в виду при анализе.

🔹Выручка выросла на 22,6% г/г.

🔹EBITDA увеличилась на 53,2% г/г, операционная прибыль выросла в 2,5 раза!

🔹Скорректированная чистая прибыль в рублях (та самая, которая используется для расчета дивидендов) выросла в 4,4 раза до 20,36 млрд рублей. Конечно же сказался эффект низкой базы, но результат все равно впечатляющий.

🔹Чистый долг снизился на 61% г/г, соотношение ND/EBITDA опустилось до комфортных отметок: 0,9x. После событий февраля прошлого года и введения санкций, компания продала часть флота, которая специализировалась на международных проектах с западными странами, что позволило рассчитаться с кредиторами и так радикально снизить долговую нагрузку.

🔹По итогам года стоимость судов в эксплуатации снизилась на 16,5%. Непонятно, встал ли на баланс новый теневой танкерный флот, и если да, то по каким ценам он учитывается. На такие вопросы компания, скорее всего, не ответит в обозримом будeщем, чтобы не провоцировать новые санкции.

Перейдем теперь к самой приятной части сегодняшнего поста — расчету дивидендов. Если будет выплачено 50% прибыли, то размер выплаты составит примерно 4,23 рублей на одну акцию. Это примерно 7,3% доходности по текущей цене. Не исключено, что Совкомфлот может пойти по пути Сбера и выплатить больше половины прибыли. В условиях дефицита бюджета такой шаг будет оправдан, а миноритарным акционерам будет приятно.

С высокой долей вероятности Совкомфлот рекомендует и выплатит дивиденды этой весной/летом. Однако, в следующем году конъюнктура рынка может измениться, стоимость фрахта снизиться и доходы компании развернуться вниз. Совкомфлот — ярко выраженная циклическая компания, поэтому покупать ее акции сейчас, после сильного отчета и непосредственно перед дивидендами — опасно.

Разумнее будет дождаться отката котировок, на мой взгляд, или же входить в позицию «лесенкой». В долгосрочной перспективе у компании есть драйверы роста в виде запуска газовых проектов Новатэка, выхода на полную мощность проекта «Восток Ойл», а также развития Северного морского пути.

Автор: Георгий Аведиков

Пишите своё мнение в комментарии

https://smart-lab.ru/blog/893738.php

#FLOT держим?

🔥 — держим!

🐳 — нет!

Мы уже разбирали финансовые результаты Совкомфлота по итогам 9 месяцев 2022 года. Теперь компания отчиталась по итогам полного 2022 года, пусть и в сокращенном виде.

И, самое главное, подтвердила свою приверженность платить дивиденды в размере не менее 50% от скорректированной чистой прибыли. А это значит, что негативным ожиданиям, которые долгое время окутывали компанию, скорее всего, не суждено будет оправдаться.

Основная часть финансовых показателей была опубликована в долларах, это надо иметь в виду при анализе.

🔹Выручка выросла на 22,6% г/г.

🔹EBITDA увеличилась на 53,2% г/г, операционная прибыль выросла в 2,5 раза!

🔹Скорректированная чистая прибыль в рублях (та самая, которая используется для расчета дивидендов) выросла в 4,4 раза до 20,36 млрд рублей. Конечно же сказался эффект низкой базы, но результат все равно впечатляющий.

🔹Чистый долг снизился на 61% г/г, соотношение ND/EBITDA опустилось до комфортных отметок: 0,9x. После событий февраля прошлого года и введения санкций, компания продала часть флота, которая специализировалась на международных проектах с западными странами, что позволило рассчитаться с кредиторами и так радикально снизить долговую нагрузку.

🔹По итогам года стоимость судов в эксплуатации снизилась на 16,5%. Непонятно, встал ли на баланс новый теневой танкерный флот, и если да, то по каким ценам он учитывается. На такие вопросы компания, скорее всего, не ответит в обозримом будeщем, чтобы не провоцировать новые санкции.

Перейдем теперь к самой приятной части сегодняшнего поста — расчету дивидендов. Если будет выплачено 50% прибыли, то размер выплаты составит примерно 4,23 рублей на одну акцию. Это примерно 7,3% доходности по текущей цене. Не исключено, что Совкомфлот может пойти по пути Сбера и выплатить больше половины прибыли. В условиях дефицита бюджета такой шаг будет оправдан, а миноритарным акционерам будет приятно.

С высокой долей вероятности Совкомфлот рекомендует и выплатит дивиденды этой весной/летом. Однако, в следующем году конъюнктура рынка может измениться, стоимость фрахта снизиться и доходы компании развернуться вниз. Совкомфлот — ярко выраженная циклическая компания, поэтому покупать ее акции сейчас, после сильного отчета и непосредственно перед дивидендами — опасно.

Разумнее будет дождаться отката котировок, на мой взгляд, или же входить в позицию «лесенкой». В долгосрочной перспективе у компании есть драйверы роста в виде запуска газовых проектов Новатэка, выхода на полную мощность проекта «Восток Ойл», а также развития Северного морского пути.

Автор: Георгий Аведиков

Пишите своё мнение в комментарии

https://smart-lab.ru/blog/893738.php

#FLOT держим?

🔥 — держим!

🐳 — нет!

{kind=link}

Whoosh полноценно вкатывается в самокатный сезон

На прошлой неделе в Москве прошла большая конференция, где были представлены все организации, которые имеют отношение к кикшерингу и СИМ.

Тезисы конференции:

• СИМ — это альтернативный способ передвижения из точки «А» в точку «Б», который возник по двум очевидным причинам:

• На это есть спрос

• Из этого можно сделать бизнес

• Почему на это есть спрос? Основная причина — это загруженность дорожной инфраструктуры в крупных городах. На самокате быстрее

• СИМ в 2023 году стал транспортом, где действует регулирование. Оно появилось, чтобы всем участникам движения было комфортно. Многие жалуются на небезопасность остальных участников движения перед пользователями СИМ, регулирование — это шаг в сторону общей безопасности.

• Доля Whoosh, Юрент, Яндекс на рынке кикшеринга 93,7%. Общий флот на конец 2022 года 192 тыс. самокатов.

• Было сделано 103,5 млн поездки от 15,5 млн пользователей, 13,3 млрд рублей выручки. На Москву приходится 26 млн поездок.

• Средняя стоимость минуты поездки 7,3 рублей.

• Прогнозы от тройки лидеров на 2025 год — 32-34 млн пользователей и 280-460 млн поездок с объемом рынка 28-70 млрд рублей. Прогнозы Трушеринга (СМИ про сервисы микромобильности) по объему рынка — 39,5 млрд рублей в 2025 году.

• Потенциал роста рынка в среднесрочной перспективе во всех сценариях кратный.

Драйверы роста рынка:

• Региональная экспансия.

• Количество поездок по транспортному сценарию растет намного быстрее, чем по рекреационному. Транспортный сценарий — это рост частотности использования и рост загруженности мощностей сервисов кикшеринга.

• Компании привлекают деньги на развитие и используют их на увеличение мощностей.

• Понятное регулирование: поправки в ПДД и диалог сервисов кикшеринга с региональными властями.

Один из основных скепсисов в инфополе — безопасность. Здесь хочу привести два факта по регулированию от Минтранса:

1) Пользователь кикшеринга по статистике более дисциплинированный, чем пользователь персонального СИМ.

2) В России 300 тыс. персональных СИМ. Общий флот операторов кикшеринга 192 тыс. шт. на конец 2022 года. Регулирование касается всех участников.

За нарушение ПДД на СИМ штрафуют. Мануал по использованию выглядит так

Вуш — это пока единственный публичный представитель из тройки. Компания с самой большой долей рынка. Лишний раз упомяну, что Вуш, как и остальные крупнейшие игроки, полностью соответствуют последним нормам регулирования.

Вуш рассчитывает на 500 млн поездок к 2026 году — пятикратный рост рынка за 3 года.

Whoosh это не только про поездки, но и про технологии. Самокаты компании оснащены большим количеством сенсоров, компания собирает массу данных и использует их, этот объем растет и будет расти. Из недавнего: Вуш представил новую модель самоката. Внутри есть модуль, который считывает данные среды вокруг самоката и помогает пользователю реагировать на них.

Подсказки выводятся на износостойкий дисплей. Предполагается, что эти технологии будут использоваться на самокате собственного производства, который по планам появится в 2025 году. Пока эти технологии на базе самокатов Ninebot.

На текущий сезон парк Whoosh вырос с 82 тыс. до 120 тыс. добавилось 10 локаций, а количество пользователей уже на старте превысило количество пользователей в конце сезона прошлого года. С момента IPO акции выросли на 26%, начало сезона стало поводом для оптимизма. Сама компания не акцентирует большого внимания на результат.

Недавно на одном из эфиров у крупного брокера представитель компании дал понятный ответ, что может быть драйвером для роста котировок — это финансовые результаты, которые будут говорить сами за себя. Поэтому акционеры пока могут наблюдать ситуацию на дорогах и предвкушать результаты, которые компания продемонстрирует в августе-сентябре. Может быть +26% — это только начало?

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/893894.php

На прошлой неделе в Москве прошла большая конференция, где были представлены все организации, которые имеют отношение к кикшерингу и СИМ.

Тезисы конференции:

• СИМ — это альтернативный способ передвижения из точки «А» в точку «Б», который возник по двум очевидным причинам:

• На это есть спрос

• Из этого можно сделать бизнес

• Почему на это есть спрос? Основная причина — это загруженность дорожной инфраструктуры в крупных городах. На самокате быстрее

• СИМ в 2023 году стал транспортом, где действует регулирование. Оно появилось, чтобы всем участникам движения было комфортно. Многие жалуются на небезопасность остальных участников движения перед пользователями СИМ, регулирование — это шаг в сторону общей безопасности.

• Доля Whoosh, Юрент, Яндекс на рынке кикшеринга 93,7%. Общий флот на конец 2022 года 192 тыс. самокатов.

• Было сделано 103,5 млн поездки от 15,5 млн пользователей, 13,3 млрд рублей выручки. На Москву приходится 26 млн поездок.

• Средняя стоимость минуты поездки 7,3 рублей.

• Прогнозы от тройки лидеров на 2025 год — 32-34 млн пользователей и 280-460 млн поездок с объемом рынка 28-70 млрд рублей. Прогнозы Трушеринга (СМИ про сервисы микромобильности) по объему рынка — 39,5 млрд рублей в 2025 году.

• Потенциал роста рынка в среднесрочной перспективе во всех сценариях кратный.

Драйверы роста рынка:

• Региональная экспансия.

• Количество поездок по транспортному сценарию растет намного быстрее, чем по рекреационному. Транспортный сценарий — это рост частотности использования и рост загруженности мощностей сервисов кикшеринга.

• Компании привлекают деньги на развитие и используют их на увеличение мощностей.

• Понятное регулирование: поправки в ПДД и диалог сервисов кикшеринга с региональными властями.

Один из основных скепсисов в инфополе — безопасность. Здесь хочу привести два факта по регулированию от Минтранса:

1) Пользователь кикшеринга по статистике более дисциплинированный, чем пользователь персонального СИМ.

2) В России 300 тыс. персональных СИМ. Общий флот операторов кикшеринга 192 тыс. шт. на конец 2022 года. Регулирование касается всех участников.

За нарушение ПДД на СИМ штрафуют. Мануал по использованию выглядит так

Вуш — это пока единственный публичный представитель из тройки. Компания с самой большой долей рынка. Лишний раз упомяну, что Вуш, как и остальные крупнейшие игроки, полностью соответствуют последним нормам регулирования.

Вуш рассчитывает на 500 млн поездок к 2026 году — пятикратный рост рынка за 3 года.

Whoosh это не только про поездки, но и про технологии. Самокаты компании оснащены большим количеством сенсоров, компания собирает массу данных и использует их, этот объем растет и будет расти. Из недавнего: Вуш представил новую модель самоката. Внутри есть модуль, который считывает данные среды вокруг самоката и помогает пользователю реагировать на них.

Подсказки выводятся на износостойкий дисплей. Предполагается, что эти технологии будут использоваться на самокате собственного производства, который по планам появится в 2025 году. Пока эти технологии на базе самокатов Ninebot.

На текущий сезон парк Whoosh вырос с 82 тыс. до 120 тыс. добавилось 10 локаций, а количество пользователей уже на старте превысило количество пользователей в конце сезона прошлого года. С момента IPO акции выросли на 26%, начало сезона стало поводом для оптимизма. Сама компания не акцентирует большого внимания на результат.

Недавно на одном из эфиров у крупного брокера представитель компании дал понятный ответ, что может быть драйвером для роста котировок — это финансовые результаты, которые будут говорить сами за себя. Поэтому акционеры пока могут наблюдать ситуацию на дорогах и предвкушать результаты, которые компания продемонстрирует в августе-сентябре. Может быть +26% — это только начало?

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/893894.php

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

АНАЛИТИКА фондового рынка — это ДОРОГОЕ УДОВОЛЬСТВИЕ!

Серьезно? Давайте считать👇

• Годовая подписка на аналитику со скидкой 35% обходится 19.990 руб вместо 30.000!

• В году 52 недели, получается рассылка обходится 384 руб/неделю (это 2 чашки кофе)

👉За эту стоимость вы получаете:

Подробные статьи с аналитикой рынка, разбором компаний и новыми инвест-идеями. В среднем за неделю Mozgovik Research оперативно выпускает 7-10 полноценных статей по текущей ситуации на рынке. Это действительно крутая возможность перенять опыт аналитиков, чтобы начать самому лучше понимать рынок!

Также у нас собралось очень сильное комьюнити инвесторов. Мы проводили опрос, и средний опыт инвесторов на рынке в нашем чате от 10 лет. Также, в чате есть все наши аналитики, включая Тимофея Мартынова, и им можно напрямую задавать любые вопросы.

И, пожалуй, самое интересное — открытые портфели. Вы в прямом эфире видите все действия аналитиков по их открытым портфелям. При желании, вы можете повторять все действия за ними. Кстати, доходность портфелей на текущий момент 101% и 67% годовых, а для удобства поиска, все действия по портфелям можно проследить по отдельному хэштегу.

И всё это цене 2-х чашек кофе в неделю! Предложение более, чем выгодное!

Сейчас самое благоприятное время для того, чтобы посвятить себя инвестициям! Другого такого момента можно ждать ещё очень долго!

И помните, что наши аналитики работаю на вас!

Серьезно? Давайте считать👇

• Годовая подписка на аналитику со скидкой 35% обходится 19.990 руб вместо 30.000!

• В году 52 недели, получается рассылка обходится 384 руб/неделю (это 2 чашки кофе)

👉За эту стоимость вы получаете:

Подробные статьи с аналитикой рынка, разбором компаний и новыми инвест-идеями. В среднем за неделю Mozgovik Research оперативно выпускает 7-10 полноценных статей по текущей ситуации на рынке. Это действительно крутая возможность перенять опыт аналитиков, чтобы начать самому лучше понимать рынок!

Также у нас собралось очень сильное комьюнити инвесторов. Мы проводили опрос, и средний опыт инвесторов на рынке в нашем чате от 10 лет. Также, в чате есть все наши аналитики, включая Тимофея Мартынова, и им можно напрямую задавать любые вопросы.

И, пожалуй, самое интересное — открытые портфели. Вы в прямом эфире видите все действия аналитиков по их открытым портфелям. При желании, вы можете повторять все действия за ними. Кстати, доходность портфелей на текущий момент 101% и 67% годовых, а для удобства поиска, все действия по портфелям можно проследить по отдельному хэштегу.

И всё это цене 2-х чашек кофе в неделю! Предложение более, чем выгодное!

Сейчас самое благоприятное время для того, чтобы посвятить себя инвестициям! Другого такого момента можно ждать ещё очень долго!

И помните, что наши аналитики работаю на вас!

{kind=link}

Какие госкомпании могут выплатить дивиденды более половины от чистой прибыли?

Флагманом российского фондового рынка является Сбербанк, который уже в мае должен выплатить рекордные дивиденды в размере 25 р. на одну акцию, что существенно выше установленных значений чистой прибыли по МСФО.

Последний день покупки для получения дивидендов 8 мая. Доходность — 11, 25% для обыкновенный акций и 11,31% для привилегированных. Крупные дивидендные выплаты — необходимость пополнения бюджета. Всё-таки половина акций Сбера находится у Минфина.

Есть большая вероятность, что другие госкомпании могут увеличить размер дивидендов в этом году. Рассмотрим какие это могут быть компании.

🔹Газпром нефть

Газпром нефть — дочернее предприятие Газпрома, у которого около 96% акций. При этом компания ранее направляла 50% от чистой прибыли на дивиденды. Возможности для увеличения коэффициента дивидендных выплат у компании есть.

Максимальные прогнозные дивиденды — 85,45 р. (17,4%).

🔹Роснефть

Около 40% акций контролируется государством, плюс 10% приходится на дочерние организации. При выплате 50% чистой прибыли прогнозируемые дивиденды за 2022 г. составят 18 р. (4,6%).

🔹Газпром

Половину акций принадлежит государству. Что касается дивидендных выплат, но ситуация непростая: чистая прибыль должна снизится относительно рекордной 1 половины 2022 г., плюс НДПИ.

Максимальные прогнозные дивиденды — 22,65 р. (13%).

🔹ОГК-2

Компания принадлежит Газпрому (77% акций), ситуация похожа на Газпром нефть. До этого ОГК-2 уже платила более половины от чистой прибыли по МСФО. Компания в последние время ориентируется на выплату 50% от чистой прибыли по РСБУ, которая обычно выше.

Максимальные прогнозные дивиденды — 0,0672 р. (9,7%).

🔹 Мосэнерго

Компания принадлежит Газпрому (54%). До этого Мосэнерго уже платил более 50% от чистой прибыли по МСФО. Компания в последнее время ориентируются на выплату 50% от чистой прибыли по РСБУ, которая обычно выше.

Максимальные прогнозные дивиденды — 0,1903 р. (8,2%).

🔹Ростелеком

Более половины акций Ростелекома напрямую и через банк ВТБ принадлежит государству. Компания в последние годы платила дивиденды исходя из собственной дивидендной политики, которая предполагала payout ratio в 50% чистой прибыли. В 2022 г. Ростелеком отошел от отмеченного минимального уровня выплат в 5 руб. и заплатил 4,56 руб. на акцию — половину от чистой прибыли.

Максимальные прогнозные дивиденды — 5 р. (8%).

🔹Башнефть

Контрольный пакет акций компании Башнефть принадлежит Роснефти (около 58%). Башнефть может выплатить дивиденды в пользу Роснефти, однако вероятность больших дивидендов низкая: в 2022 году выплатили только 25% от прибыли.

Максимальные прогнозные дивиденды — 107 р. (11%).

🔹Русгидро

62% акций Русгидро принадлежит государству. В 2021 г. компания выплатила дивиденды исходя из 55% от чистой прибыли за год. Увеличение было связано с оговоркой в дивидендной политике, что размер выплат не может быть ниже среднего значения за последние 3 года. Если предположить, что компания продолжит придерживаться отмеченной политики, то выплаты за 2022 г. могут составить около 0,047 руб. на акцию или 107% от чистой прибыли. То есть вероятность того, что РусГидро превысит 50% от чистой прибыли довольно высокая.

Максимальные прогнозные дивиденды — 0,0473 р. (5,6%).

Из перечисленных компаний держу Роснефть, Газпромнефть, Газпром и ОГК-2.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/893849.php

Автор: Инвестиции с умом

Флагманом российского фондового рынка является Сбербанк, который уже в мае должен выплатить рекордные дивиденды в размере 25 р. на одну акцию, что существенно выше установленных значений чистой прибыли по МСФО.

Последний день покупки для получения дивидендов 8 мая. Доходность — 11, 25% для обыкновенный акций и 11,31% для привилегированных. Крупные дивидендные выплаты — необходимость пополнения бюджета. Всё-таки половина акций Сбера находится у Минфина.

Есть большая вероятность, что другие госкомпании могут увеличить размер дивидендов в этом году. Рассмотрим какие это могут быть компании.

🔹Газпром нефть

Газпром нефть — дочернее предприятие Газпрома, у которого около 96% акций. При этом компания ранее направляла 50% от чистой прибыли на дивиденды. Возможности для увеличения коэффициента дивидендных выплат у компании есть.

Максимальные прогнозные дивиденды — 85,45 р. (17,4%).

🔹Роснефть

Около 40% акций контролируется государством, плюс 10% приходится на дочерние организации. При выплате 50% чистой прибыли прогнозируемые дивиденды за 2022 г. составят 18 р. (4,6%).

🔹Газпром

Половину акций принадлежит государству. Что касается дивидендных выплат, но ситуация непростая: чистая прибыль должна снизится относительно рекордной 1 половины 2022 г., плюс НДПИ.

Максимальные прогнозные дивиденды — 22,65 р. (13%).

🔹ОГК-2

Компания принадлежит Газпрому (77% акций), ситуация похожа на Газпром нефть. До этого ОГК-2 уже платила более половины от чистой прибыли по МСФО. Компания в последние время ориентируется на выплату 50% от чистой прибыли по РСБУ, которая обычно выше.

Максимальные прогнозные дивиденды — 0,0672 р. (9,7%).

🔹 Мосэнерго

Компания принадлежит Газпрому (54%). До этого Мосэнерго уже платил более 50% от чистой прибыли по МСФО. Компания в последнее время ориентируются на выплату 50% от чистой прибыли по РСБУ, которая обычно выше.

Максимальные прогнозные дивиденды — 0,1903 р. (8,2%).

🔹Ростелеком

Более половины акций Ростелекома напрямую и через банк ВТБ принадлежит государству. Компания в последние годы платила дивиденды исходя из собственной дивидендной политики, которая предполагала payout ratio в 50% чистой прибыли. В 2022 г. Ростелеком отошел от отмеченного минимального уровня выплат в 5 руб. и заплатил 4,56 руб. на акцию — половину от чистой прибыли.

Максимальные прогнозные дивиденды — 5 р. (8%).

🔹Башнефть

Контрольный пакет акций компании Башнефть принадлежит Роснефти (около 58%). Башнефть может выплатить дивиденды в пользу Роснефти, однако вероятность больших дивидендов низкая: в 2022 году выплатили только 25% от прибыли.

Максимальные прогнозные дивиденды — 107 р. (11%).

🔹Русгидро

62% акций Русгидро принадлежит государству. В 2021 г. компания выплатила дивиденды исходя из 55% от чистой прибыли за год. Увеличение было связано с оговоркой в дивидендной политике, что размер выплат не может быть ниже среднего значения за последние 3 года. Если предположить, что компания продолжит придерживаться отмеченной политики, то выплаты за 2022 г. могут составить около 0,047 руб. на акцию или 107% от чистой прибыли. То есть вероятность того, что РусГидро превысит 50% от чистой прибыли довольно высокая.

Максимальные прогнозные дивиденды — 0,0473 р. (5,6%).

Из перечисленных компаний держу Роснефть, Газпромнефть, Газпром и ОГК-2.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/893849.php

Автор: Инвестиции с умом

{kind=link}

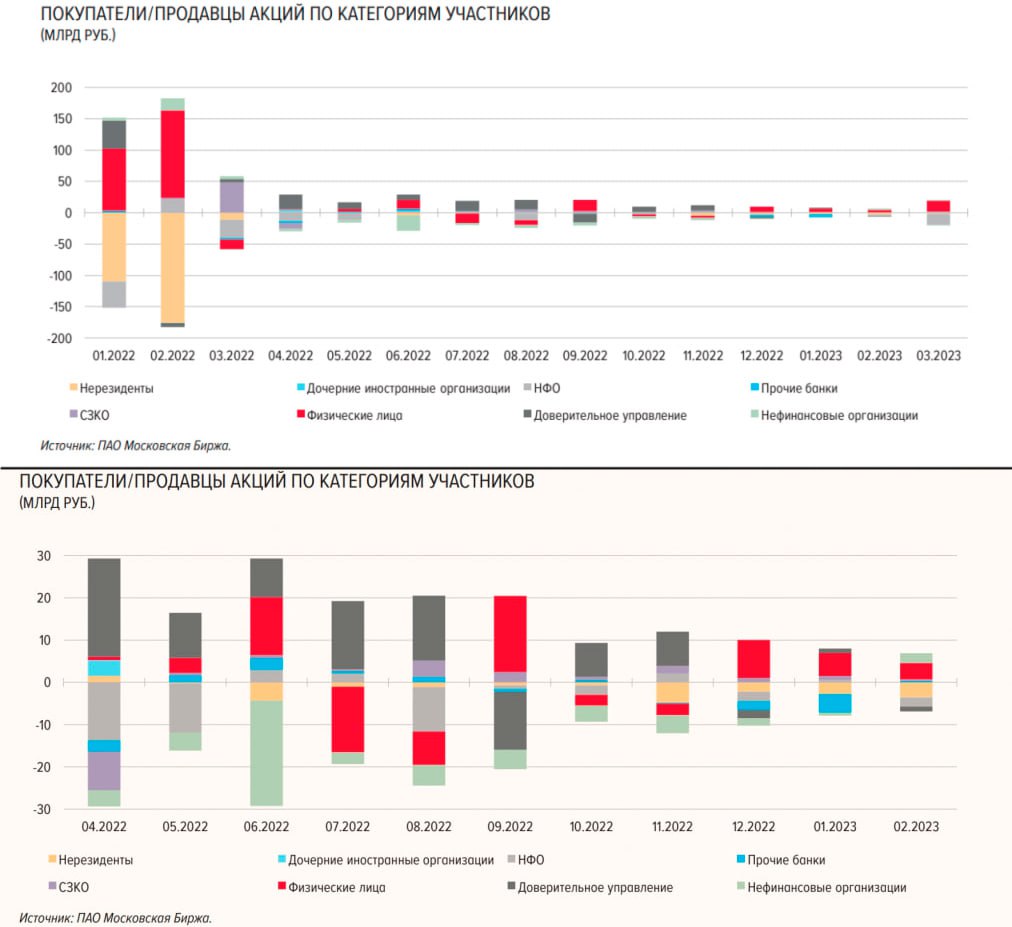

Физики выкупают российский рынок акций

Когда говорят, что физики не выкупают рынок акций. Да это основной покупатель, как только инорезы сдулись… а вот кто им продает — вопрос хороший))

Судя по всему НФО (некредитная финансовая организация) это брокерня, страховые фонды

Факты из отчета ЦБ:

👉 В марте объем НЕТТО-покупок акций физлицами 17,4 млрд рублей. В Феврале 3,9 млрд рублей (не путать нетто-покупки с объемом торгов).

👉 Нерезы в марте продали российских акций (нетто) на 1,5 млрд рублей, в феврале нерезы продали на 3,5 млрд рублей (КАК ОНИ ПРОДАЮТ?? казахи?)).

👉 Физики почти 90% объема торгов.

Ключевой момент — поймать волну, когда эта толпа физиков начнет разгружать свои 17 млрд рублей в рынок (так же бездумно, как и покупает).

Вопрос, зачем ЦБ включил в свой перечень статистику за январь и февраль 22, а месяцем ранее этого не делал? Чтобы мы лупы в пейнте напрягали и не заметили продаж нерезов в марте ?))

скрин из прошлого выпуска..

Автор: Олег Кузьмичев

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/893917.php

Когда говорят, что физики не выкупают рынок акций. Да это основной покупатель, как только инорезы сдулись… а вот кто им продает — вопрос хороший))

Судя по всему НФО (некредитная финансовая организация) это брокерня, страховые фонды

Факты из отчета ЦБ:

👉 В марте объем НЕТТО-покупок акций физлицами 17,4 млрд рублей. В Феврале 3,9 млрд рублей (не путать нетто-покупки с объемом торгов).

👉 Нерезы в марте продали российских акций (нетто) на 1,5 млрд рублей, в феврале нерезы продали на 3,5 млрд рублей (КАК ОНИ ПРОДАЮТ?? казахи?)).

👉 Физики почти 90% объема торгов.

Ключевой момент — поймать волну, когда эта толпа физиков начнет разгружать свои 17 млрд рублей в рынок (так же бездумно, как и покупает).

Вопрос, зачем ЦБ включил в свой перечень статистику за январь и февраль 22, а месяцем ранее этого не делал? Чтобы мы лупы в пейнте напрягали и не заметили продаж нерезов в марте ?))

скрин из прошлого выпуска..

Автор: Олег Кузьмичев

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/893917.php

{kind=link}

Справедливая стоимость банков: Сбер, ВТБ, ТКС, МКБ

Недавно загнался по изучению моделей для расчета «справедливой» стоимости компаний. Не то чтобы «справедливая» стоимость мне нужна для принятия решений.

Скорее, хотелось бы иметь какие-то ориентиры, чтобы понимать — мы вообще где сейчас на спектре адекватности оценки рынка?

Раньше для того чтобы посмотреть эти справедливые по математическим моделям стоимости, достаточно было зайти на Simply Wallstreet. Но сайт фактически сейчас транслирует оценку по состоянию на начало прошлого года — впоследствии покрытие российского рынка западными аналитиками было приостановлено, а в России никому дела нет до математики, у нас всё сводится к оценке через «эти платят 15% дивиденды, а эти — не платят вовсе, выбор очевиден».

По сути, есть два основных подхода — расчет через дисконтированные денежные потоки (DCF) и через «избыточную доходность» (ERM). Вторая модель придумана специально для банков и страховых компаний, потому что их нельзя считать по-стандартному.

И если для модели дисконтированных денежных потоков эти самые денежные потоки надо сидеть и прогнозировать (что вообще лень), то в случае с ERM — там чистая математика, и всего две прогнозные циферки: темпы роста рынка ценных бумаг в следующие 5-10 лет, темпы роста операционной прибыли рассматриваемого банка (здесь можно ориентироваться на темпы роста в прошлом, чеб нет). Так что рассчитать справедливую стоимость по ERM для 4 российских банков из Индекса Мосбиржи (и моего портфеля) — задача несложная.

И вот что у меня получилось:

▪️ SBER = 379₽, текущая цена ~222₽, апсайд 71%;

▪️ VTBR = 0,0139₽, текущая цена ~0,019₽, даунсайд 27%;

▪️ TCSG = 7110₽, текущая цена ~2745₽, апсайд 159%;

▪️ CBOM = 10,05₽, текущая цена ~6,95₽, апсайд 44%.

Цифры довольно мемные, не исключены ошибки в расчете, так что ориентироваться на них при принятии решений не стоит (в первом абзаце написал свое собственное отношение к этому).

🔹Осенью 2021 Сбер достигал своей справедливой стоимости.

🔹В случае с ВТБ кажется, что рынок еще не смог адекватно оценить огромный эффект размытия вэлью при допэмиссии акций — ну либо математика идет нахрен, и рынок более адекватно оценивает реальность. Еще возможны ошибки в подходе к расчету, т.к. я посчитал все акции — и привилегированные, и обыкновенные (ну а как иначе?)

🔹В случае с Тинькофф, такой огромный эффект дает неадекватный для традиционных банков RoE (под 40-45%) — возможно это не совсем корректно считать Тинек как обыкновенный банк. А может, это такой огромный дисконт из-за его иностранной прописки образовался. В любом случае, TCSG также достигал своей справедливой стоимости осенью 2021.

Следующая цель — поупражняться в оценке по DCF с компаниями, денежные потоки которых спрогнозировать чуть проще, чем остальные (ритейл, телеком).

Автор: Finindie

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/893969.php

Недавно загнался по изучению моделей для расчета «справедливой» стоимости компаний. Не то чтобы «справедливая» стоимость мне нужна для принятия решений.

Скорее, хотелось бы иметь какие-то ориентиры, чтобы понимать — мы вообще где сейчас на спектре адекватности оценки рынка?

Раньше для того чтобы посмотреть эти справедливые по математическим моделям стоимости, достаточно было зайти на Simply Wallstreet. Но сайт фактически сейчас транслирует оценку по состоянию на начало прошлого года — впоследствии покрытие российского рынка западными аналитиками было приостановлено, а в России никому дела нет до математики, у нас всё сводится к оценке через «эти платят 15% дивиденды, а эти — не платят вовсе, выбор очевиден».

По сути, есть два основных подхода — расчет через дисконтированные денежные потоки (DCF) и через «избыточную доходность» (ERM). Вторая модель придумана специально для банков и страховых компаний, потому что их нельзя считать по-стандартному.

И если для модели дисконтированных денежных потоков эти самые денежные потоки надо сидеть и прогнозировать (что вообще лень), то в случае с ERM — там чистая математика, и всего две прогнозные циферки: темпы роста рынка ценных бумаг в следующие 5-10 лет, темпы роста операционной прибыли рассматриваемого банка (здесь можно ориентироваться на темпы роста в прошлом, чеб нет). Так что рассчитать справедливую стоимость по ERM для 4 российских банков из Индекса Мосбиржи (и моего портфеля) — задача несложная.

И вот что у меня получилось:

▪️ SBER = 379₽, текущая цена ~222₽, апсайд 71%;

▪️ VTBR = 0,0139₽, текущая цена ~0,019₽, даунсайд 27%;

▪️ TCSG = 7110₽, текущая цена ~2745₽, апсайд 159%;

▪️ CBOM = 10,05₽, текущая цена ~6,95₽, апсайд 44%.

Цифры довольно мемные, не исключены ошибки в расчете, так что ориентироваться на них при принятии решений не стоит (в первом абзаце написал свое собственное отношение к этому).

🔹Осенью 2021 Сбер достигал своей справедливой стоимости.

🔹В случае с ВТБ кажется, что рынок еще не смог адекватно оценить огромный эффект размытия вэлью при допэмиссии акций — ну либо математика идет нахрен, и рынок более адекватно оценивает реальность. Еще возможны ошибки в подходе к расчету, т.к. я посчитал все акции — и привилегированные, и обыкновенные (ну а как иначе?)

🔹В случае с Тинькофф, такой огромный эффект дает неадекватный для традиционных банков RoE (под 40-45%) — возможно это не совсем корректно считать Тинек как обыкновенный банк. А может, это такой огромный дисконт из-за его иностранной прописки образовался. В любом случае, TCSG также достигал своей справедливой стоимости осенью 2021.

Следующая цель — поупражняться в оценке по DCF с компаниями, денежные потоки которых спрогнозировать чуть проще, чем остальные (ритейл, телеком).

Автор: Finindie

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/893969.php

{kind=link}

Госуслуги будут выдавать повестки🔥Акции и инвестиции.

📉IMOEX -0.5%

Инвесторы решили зафиксировать прибыль, индекс начал уверенно снижаться после утверждения электронных повесток. Гражданам, подлежащим призыву на военную службу и получившим повестку военного комиссариата, со дня, когда такая повестка считается врученной запрещается выезд из РФ.

На данный момент ограничения касаются только призывников, но если будет новая волна мобилизации, то ограничения коснутся всех кто подлежит мобилизации. В свою очередь Дмитрий Песков заявил, что в России не планируется новая волна мобилизации🤔

sozd.duma.gov.ru/bill/361804-7

Сегодня глава ВТБ предложил запустить новую приватизацию в РФ. Предложение интересное, потенциально приватизация способна увезти индекс на 5000 пунктов, в последние годы доля гос. сектора выросла до невероятных величин. К сожаления правительство пока её не поддерживает🧐

По данным ЦБ граждане РФ вывели 1 трлн рублей с брокерских счетов в 1п. 2022 года, во втором полугодии вернулось всего 250 млрд.

Это конечно зеркало заднего вида, интересно посмотреть что происходит в 2023 году😉

📈Газпром +1%

Очередные карусели от Газпрома, в моменте рост был более 4% неизвестно на чём. К сожалению, под конец дня весь рост растеряли. Возможно акции отыгрывают девальвацию рубля

📈Вуш Холдинг +9.9%

Растёт на энергии срача в телеграм каналах. По прогнозам телеграм каналов акции должны были валяться на дне, а они показывают новые максимумы😁

📉Сбербанк -1.5%

Сбербанк сегодня опубликовал отличную отчётность, в первом квартале 2023 года прибыль по РСБУ составила 350,2 млрд рублей. Хорошие результаты были ожидаемы и инвесторы решили зафиксировать прибыль🧐

📉ПИК -0.6%

ЦБ c 30 мая ограничит рискованные ипотечные программы с экстремально низкими ставками. Акции застройщиков не реагируют🤷♂️

📉FIVE -1.4%

Федеральное антимонопольное ведомство удовлетворило ходатайство ретейлера Х5 Group о приобретении 100% долей в уставном капитале ООО «Тамерлан» при условии исполнения предписания службы👏

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/894096.php

📉IMOEX -0.5%

Инвесторы решили зафиксировать прибыль, индекс начал уверенно снижаться после утверждения электронных повесток. Гражданам, подлежащим призыву на военную службу и получившим повестку военного комиссариата, со дня, когда такая повестка считается врученной запрещается выезд из РФ.

На данный момент ограничения касаются только призывников, но если будет новая волна мобилизации, то ограничения коснутся всех кто подлежит мобилизации. В свою очередь Дмитрий Песков заявил, что в России не планируется новая волна мобилизации🤔

sozd.duma.gov.ru/bill/361804-7

Сегодня глава ВТБ предложил запустить новую приватизацию в РФ. Предложение интересное, потенциально приватизация способна увезти индекс на 5000 пунктов, в последние годы доля гос. сектора выросла до невероятных величин. К сожаления правительство пока её не поддерживает🧐

По данным ЦБ граждане РФ вывели 1 трлн рублей с брокерских счетов в 1п. 2022 года, во втором полугодии вернулось всего 250 млрд.

Это конечно зеркало заднего вида, интересно посмотреть что происходит в 2023 году😉

📈Газпром +1%

Очередные карусели от Газпрома, в моменте рост был более 4% неизвестно на чём. К сожалению, под конец дня весь рост растеряли. Возможно акции отыгрывают девальвацию рубля

📈Вуш Холдинг +9.9%

Растёт на энергии срача в телеграм каналах. По прогнозам телеграм каналов акции должны были валяться на дне, а они показывают новые максимумы😁

📉Сбербанк -1.5%

Сбербанк сегодня опубликовал отличную отчётность, в первом квартале 2023 года прибыль по РСБУ составила 350,2 млрд рублей. Хорошие результаты были ожидаемы и инвесторы решили зафиксировать прибыль🧐

📉ПИК -0.6%

ЦБ c 30 мая ограничит рискованные ипотечные программы с экстремально низкими ставками. Акции застройщиков не реагируют🤷♂️

📉FIVE -1.4%

Федеральное антимонопольное ведомство удовлетворило ходатайство ретейлера Х5 Group о приобретении 100% долей в уставном капитале ООО «Тамерлан» при условии исполнения предписания службы👏

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/894096.php

{kind=link}

DKG Global - диверсифицированная инвестиционная компания. Мы оказываем услуги в сфере:

• инвестиционного менеджмента;

• проектного консультирования;

• управления активами;

• сопровождения сделок.

Индивидуальный подход к каждому клиенту и уникальные инвестиционные продукты.

Следите за нами в telegram: t.me/GKGGlobalRus

Web: dkgglobal.ru

SmartLab: smart-lab.ru/my/SBsP2021

• инвестиционного менеджмента;

• проектного консультирования;

• управления активами;

• сопровождения сделок.

Индивидуальный подход к каждому клиенту и уникальные инвестиционные продукты.

Следите за нами в telegram: t.me/GKGGlobalRus

Web: dkgglobal.ru

SmartLab: smart-lab.ru/my/SBsP2021

Мобилизация заставила продавать акции на бирже

Госдума решила напрямую повлиять на финансовые рынки, пока те были чрезмерно оптимистичны. Дело в том, что во втором и третьем чтении был принят закон о призывниках. Теперь повестки будут вручать не только письменно, но и электронно. Призыв на военную службу будет производиться через Госуслуги или в МФЦ. При чём дата отсчёта будет считаться временем размещения её в личном кабинете Госуслуг. Но кнопочка — удалить аккаунт - с Госуслуг то уже пропала.

Дополнительной возможностью оповещения так же будет отправка повестки заказным письмом. Так что хошь не хошь, но стране послужить придётся и у тебя будет 2 путя:

1) Прийти по повестке в военкомат в течение 20 дней и получить возможность:

• Послужить стране

• Получить некоторое денежное довольствие (но это не точно)

• Бесплатную кормёжку

• Бесплатную одежду

• Бесплатную крышу над головой

• Бесплатная физкультура

2) не приходить в военкомат и потерять следующие возможности:

• Выезд за пределы России

• Управление транспортным средством и его регистрацию

• Открытие ИП

• Получение статуса самозанятого

• Сделки с недвижимостью

• Получение займов и кредитов (по-моему, это вообще благодать для широких масс)

Но это ещё не всё. Если вам посчастливилось не иметь личного кабинета на Госуслугах и и не получилось вам вручить повестку заказным письмом, то она будет считаться врученной по истечении 7 дней с даты её размещения в реестре повесток.

Т.е. живёте вы такой в тайге в обнимку с медведем и оленем, жития-бытия этого басурманского не знаете и радуетесь, а тот вы уже внезапно уклонист и даже сами этого не знаете.

Новые виды вручения повесток будут иметь одинаковую юридическую силу с традиционными. А эти новые правила будут касаться не только лишь срочников, но и всех военнообязанных россиян. Хорошо хоть это не касается офицеров запаса разведки и ФСБ.

Ничто не предвещало беды, я смотрел на котировки Распадской и на улице, что немаловажно, не смеркалось. А тут список акций Мосбиржи окрасились багрянцем и весь рост акций пошёл коту под хвост.

Сейчас многие задаются вопросом, — для чего это? Скорее всего, данный закон о повестках военкомата — это как работа над ошибками. Осеннюю катастрофу приняли к сведению и приняли необходимые меры.

Индекс Мосбирижи не только потерял весь рост первой половины дня, но ещё и ушёл в минус. И это радостные новости, господа, мы скоро сможем купить акции дешевле, но это не точно.

Автор: Виктор Петров

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/894071.php

Госдума решила напрямую повлиять на финансовые рынки, пока те были чрезмерно оптимистичны. Дело в том, что во втором и третьем чтении был принят закон о призывниках. Теперь повестки будут вручать не только письменно, но и электронно. Призыв на военную службу будет производиться через Госуслуги или в МФЦ. При чём дата отсчёта будет считаться временем размещения её в личном кабинете Госуслуг. Но кнопочка — удалить аккаунт - с Госуслуг то уже пропала.

Дополнительной возможностью оповещения так же будет отправка повестки заказным письмом. Так что хошь не хошь, но стране послужить придётся и у тебя будет 2 путя:

1) Прийти по повестке в военкомат в течение 20 дней и получить возможность:

• Послужить стране

• Получить некоторое денежное довольствие (но это не точно)

• Бесплатную кормёжку

• Бесплатную одежду

• Бесплатную крышу над головой

• Бесплатная физкультура

2) не приходить в военкомат и потерять следующие возможности:

• Выезд за пределы России

• Управление транспортным средством и его регистрацию

• Открытие ИП

• Получение статуса самозанятого

• Сделки с недвижимостью

• Получение займов и кредитов (по-моему, это вообще благодать для широких масс)

Но это ещё не всё. Если вам посчастливилось не иметь личного кабинета на Госуслугах и и не получилось вам вручить повестку заказным письмом, то она будет считаться врученной по истечении 7 дней с даты её размещения в реестре повесток.

Т.е. живёте вы такой в тайге в обнимку с медведем и оленем, жития-бытия этого басурманского не знаете и радуетесь, а тот вы уже внезапно уклонист и даже сами этого не знаете.

Новые виды вручения повесток будут иметь одинаковую юридическую силу с традиционными. А эти новые правила будут касаться не только лишь срочников, но и всех военнообязанных россиян. Хорошо хоть это не касается офицеров запаса разведки и ФСБ.

Ничто не предвещало беды, я смотрел на котировки Распадской и на улице, что немаловажно, не смеркалось. А тут список акций Мосбиржи окрасились багрянцем и весь рост акций пошёл коту под хвост.

Сейчас многие задаются вопросом, — для чего это? Скорее всего, данный закон о повестках военкомата — это как работа над ошибками. Осеннюю катастрофу приняли к сведению и приняли необходимые меры.

Индекс Мосбирижи не только потерял весь рост первой половины дня, но ещё и ушёл в минус. И это радостные новости, господа, мы скоро сможем купить акции дешевле, но это не точно.

Автор: Виктор Петров

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/894071.php

{kind=link}

Мать и дитя - результат будет к 2025 году

На прошлой неделе компания Мать и Дитя представила финансовые результаты по итогам 2022 года. Выручка Группы осталась на прежнем уровне и составила 25,22 млрд. руб. EBITDA Группы снизилась на 4,3% до 7,92 млрд. руб. Скорректированная Чистая прибыль снизилась на 1,5% год-к-году до 6,01 млрд. руб. Результаты медицинской компании получились нейтральными.

Отсутствие роста выручки объясняется сокращением объема предоставляемых услуг по диагностике и лечению COVID-19 в московских госпиталях на фоне ослабления пандемии, которое было компенсировано ростом выручки в региональных госпиталях и амбулаторных клиниках Группы. Также стоит отметить, что компания накопила крупную денежную позицию в размере 4,46 млрд. руб. за счет заморозки основных проектов и сокращения CAPEX.

Несмотря на исторически невысокую оценку (мультипликаторы компании: EV/EBITDA = 4.85, P/E = 7.04, Net debt/ EBITDA = -0.49), медицинская компания по-прежнему является распиской и имеет инфраструктурные риски.

Резкий рост в котировках на новости о переводе расписок в новый депозитарий — нейтральна. RCS Issuer Services является депозитарием из Люксембурга и полностью разблокировать права акционеров не в состоянии. Более того, напомню, что Мать и Дитя уже выплачивала дивиденд по итогам первого полугодия, учредив российское юридическое лицо для этих целей.

Относительно дивидендов, необходимо отметить, что у компании отсутствует дивидендная политика, тем не менее, Мать и Дитя стремится выплачивать 50% чистой прибыли по МСФО. При условии рекомендации по выплате дивидендов, акционеры могут получить 24 рубля на акцию по итогам 2022 года, что составляет 4,25% дивидендной доходности к текущей цене.

Я не ожидаю от компании более крупной выплаты, так как денежные средства пойдут на новые проекты в 2023 году, а кредитными линиями компания, скорее всего, пользоваться не будет. Если внимательно посмотреть на презентационные материалы компании, то можно заметить, что Мать и Дитя приняла решение возобновить строительство мультифункционального госпиталя в Домодедово, CAPEX которого составляет 4,5 млрд. руб.

В перспективе от 1 года до 1,5 лет компания не представляет интереса. Для качественного скачка в финансовых показателях медицинской компании необходим запуск новых проектов.

Исходя из графика, сдача двух крупных проектов – Центра ядерной медицины и Мультифункционального госпиталя произойдет только в 2025 году. До этого момента финансовые показатели медицинской компании будут стагнировать или расти в пределах погрешности.

С учетом потенциальной дивидендной доходности (8,5% годовых) на ближайшие 1,5 года и сохраняющихся инфраструктурных рисков статуса расписок, компания не выглядит привлекательной для покупки.

На мой взгляд, рассматривать данную компанию для приобретения необходимо через год, когда ввод в эксплуатацию двух новых проектов будет близок и держать на протяжении 2-3 лет, пока новые проекты не выйдут на плановую мощность, но до того момента на российском рынке есть более интересные истории для вложений. Не является рекомендацией.

Автор: Матюшин Даниил

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/894028.php

А вы держите #MDMG ?

🔥 — держим!

🐳 — нет не нержим!

На прошлой неделе компания Мать и Дитя представила финансовые результаты по итогам 2022 года. Выручка Группы осталась на прежнем уровне и составила 25,22 млрд. руб. EBITDA Группы снизилась на 4,3% до 7,92 млрд. руб. Скорректированная Чистая прибыль снизилась на 1,5% год-к-году до 6,01 млрд. руб. Результаты медицинской компании получились нейтральными.

Отсутствие роста выручки объясняется сокращением объема предоставляемых услуг по диагностике и лечению COVID-19 в московских госпиталях на фоне ослабления пандемии, которое было компенсировано ростом выручки в региональных госпиталях и амбулаторных клиниках Группы. Также стоит отметить, что компания накопила крупную денежную позицию в размере 4,46 млрд. руб. за счет заморозки основных проектов и сокращения CAPEX.

Несмотря на исторически невысокую оценку (мультипликаторы компании: EV/EBITDA = 4.85, P/E = 7.04, Net debt/ EBITDA = -0.49), медицинская компания по-прежнему является распиской и имеет инфраструктурные риски.

Резкий рост в котировках на новости о переводе расписок в новый депозитарий — нейтральна. RCS Issuer Services является депозитарием из Люксембурга и полностью разблокировать права акционеров не в состоянии. Более того, напомню, что Мать и Дитя уже выплачивала дивиденд по итогам первого полугодия, учредив российское юридическое лицо для этих целей.

Относительно дивидендов, необходимо отметить, что у компании отсутствует дивидендная политика, тем не менее, Мать и Дитя стремится выплачивать 50% чистой прибыли по МСФО. При условии рекомендации по выплате дивидендов, акционеры могут получить 24 рубля на акцию по итогам 2022 года, что составляет 4,25% дивидендной доходности к текущей цене.

Я не ожидаю от компании более крупной выплаты, так как денежные средства пойдут на новые проекты в 2023 году, а кредитными линиями компания, скорее всего, пользоваться не будет. Если внимательно посмотреть на презентационные материалы компании, то можно заметить, что Мать и Дитя приняла решение возобновить строительство мультифункционального госпиталя в Домодедово, CAPEX которого составляет 4,5 млрд. руб.

В перспективе от 1 года до 1,5 лет компания не представляет интереса. Для качественного скачка в финансовых показателях медицинской компании необходим запуск новых проектов.

Исходя из графика, сдача двух крупных проектов – Центра ядерной медицины и Мультифункционального госпиталя произойдет только в 2025 году. До этого момента финансовые показатели медицинской компании будут стагнировать или расти в пределах погрешности.

С учетом потенциальной дивидендной доходности (8,5% годовых) на ближайшие 1,5 года и сохраняющихся инфраструктурных рисков статуса расписок, компания не выглядит привлекательной для покупки.

На мой взгляд, рассматривать данную компанию для приобретения необходимо через год, когда ввод в эксплуатацию двух новых проектов будет близок и держать на протяжении 2-3 лет, пока новые проекты не выйдут на плановую мощность, но до того момента на российском рынке есть более интересные истории для вложений. Не является рекомендацией.

Автор: Матюшин Даниил

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/894028.php

А вы держите #MDMG ?

🔥 — держим!

🐳 — нет не нержим!

{kind=link}

Залоговые займы - драйвер развития финансового сектора

Доля залоговых займов составила 2% от совокупного портфеля выданных в 2022 г в России, однако этот сегмент растёт сильно опережающими рынок темпами.

Кажется, в текущей экономической ситуации этот сегмент кредитования будет самым устойчивым и развивающимся. И особую нишу в нём занимают займы под залог авто, которые, вероятно, будут драйвить весь сектор.

И если раньше на рынке был только один игрок – CarMoney, который, по сути, и создал этот сегмент, то сейчас количество таких игроков медленно, но верно растёт («Лайм займ», «Центрофинанс», «Быстроденьги»).

Бизнес-модель залоговых МФО близка к банковской, однако обладает рядом существенных преимуществ.

На днях “Ведомости” выпустили большой материал председателя комитета «Опоры России» по финрынкам, где подробно анализируется потенциал развития рынка МФО:

https://www.vedomosti.ru/opinion/columns/2023/04/03/969187-potentsial-razvitiya-rinka-mfo

Доля залоговых займов составила 2% от совокупного портфеля выданных в 2022 г в России, однако этот сегмент растёт сильно опережающими рынок темпами.

Кажется, в текущей экономической ситуации этот сегмент кредитования будет самым устойчивым и развивающимся. И особую нишу в нём занимают займы под залог авто, которые, вероятно, будут драйвить весь сектор.

И если раньше на рынке был только один игрок – CarMoney, который, по сути, и создал этот сегмент, то сейчас количество таких игроков медленно, но верно растёт («Лайм займ», «Центрофинанс», «Быстроденьги»).

Бизнес-модель залоговых МФО близка к банковской, однако обладает рядом существенных преимуществ.

На днях “Ведомости” выпустили большой материал председателя комитета «Опоры России» по финрынкам, где подробно анализируется потенциал развития рынка МФО:

https://www.vedomosti.ru/opinion/columns/2023/04/03/969187-potentsial-razvitiya-rinka-mfo

Ведомости

Потенциал развития рынка МФО

Россия продолжает оставаться в числе мировых лидеров по ежегодным темпам прироста портфеля микрозаймов

Софтлайн: рекордная прибыль после разделения бизнеса

Компания Софтлайн в 2022 году разделила свой бизнес на российский сегмент (Softline Russia) и зарубежный сегмент (Noventiq). Собственно российский бизнес нас и интересует — компания продолжает публиковать отчеты и с оптимизмом смотреть в будущее.

Про разделение бизнеса лучше всего написала сама компания тут (они есть на Смартлабе)

smart-lab.ru/company/softline/blog/844767.php

Посмотрим на финансовые результаты за сложный финансовый 2022 год.

👉ссылка

Стоит отметить, что на прибыль повлияло множество разовых факторов — так изменение стоимости финансовых инструментов дало прибыль в 6,3 млрд рублей, но в то же время были произведены разовые расходы из-за разделения бизнесов и M&A в размере 1,4 млрд рублей. Если скорректировать на данные показатели — прибыль все равно больше, чем в 21 году.

Также отдельно отмечу, что компания, несмотря на турбулентности, продолжает активно делать сделки M&A. Очевидно желание владельцев и менеджмента развивать бизнес.

Скорректированная EBITDA упала, связано это с ростом затрат на разработку новых продуктов (наращивают количество разработчиков, дабы стать полноценной компанией по разработке софта, а не только интегратором).

👉ссылка

Валовая прибыль при этом растет (несмотря на снижение выручки г/г) — ждём, когда разработанное ПО начнет давать выручку.

👉ссылка

Основные факты из отчета:

• компания увеличила долю собственных продуктов и сервисов, доход от продажи собственных продуктов вырос в 3 раза и достиг 6,6 млрд рублей,

• компания продолжает работать, несмотря на большую долю продаж иностранного ПО в прошлом (видимо переходят на отечественные), кажется, что все худшее уже позади,

• Софтлайн продолжает быть прибыльным, чистый долг незначительный по отношению к скорректированному показателю EBITDA (ND/EBITDA ~0,7x), если будет возможность выплаты дивидендов, у компании есть на это денежные средства.

Итого: Софтлайн прошел сложный 2022 год не без трудностей, но с прибылью. Пока не видно, что разделение бизнеса как-то сильно ударило по финансовым показателям, компания продолжает развиваться и коммуницировать с инвесторами. А это значит имеет шансы на камбэк, надеемся и ждём!

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/894299.php

Компания Софтлайн в 2022 году разделила свой бизнес на российский сегмент (Softline Russia) и зарубежный сегмент (Noventiq). Собственно российский бизнес нас и интересует — компания продолжает публиковать отчеты и с оптимизмом смотреть в будущее.

Про разделение бизнеса лучше всего написала сама компания тут (они есть на Смартлабе)

smart-lab.ru/company/softline/blog/844767.php

Посмотрим на финансовые результаты за сложный финансовый 2022 год.

👉ссылка

Стоит отметить, что на прибыль повлияло множество разовых факторов — так изменение стоимости финансовых инструментов дало прибыль в 6,3 млрд рублей, но в то же время были произведены разовые расходы из-за разделения бизнесов и M&A в размере 1,4 млрд рублей. Если скорректировать на данные показатели — прибыль все равно больше, чем в 21 году.

Также отдельно отмечу, что компания, несмотря на турбулентности, продолжает активно делать сделки M&A. Очевидно желание владельцев и менеджмента развивать бизнес.

Скорректированная EBITDA упала, связано это с ростом затрат на разработку новых продуктов (наращивают количество разработчиков, дабы стать полноценной компанией по разработке софта, а не только интегратором).

👉ссылка

Валовая прибыль при этом растет (несмотря на снижение выручки г/г) — ждём, когда разработанное ПО начнет давать выручку.

👉ссылка

Основные факты из отчета:

• компания увеличила долю собственных продуктов и сервисов, доход от продажи собственных продуктов вырос в 3 раза и достиг 6,6 млрд рублей,

• компания продолжает работать, несмотря на большую долю продаж иностранного ПО в прошлом (видимо переходят на отечественные), кажется, что все худшее уже позади,

• Софтлайн продолжает быть прибыльным, чистый долг незначительный по отношению к скорректированному показателю EBITDA (ND/EBITDA ~0,7x), если будет возможность выплаты дивидендов, у компании есть на это денежные средства.

Итого: Софтлайн прошел сложный 2022 год не без трудностей, но с прибылью. Пока не видно, что разделение бизнеса как-то сильно ударило по финансовым показателям, компания продолжает развиваться и коммуницировать с инвесторами. А это значит имеет шансы на камбэк, надеемся и ждём!

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/894299.php

{kind=link}

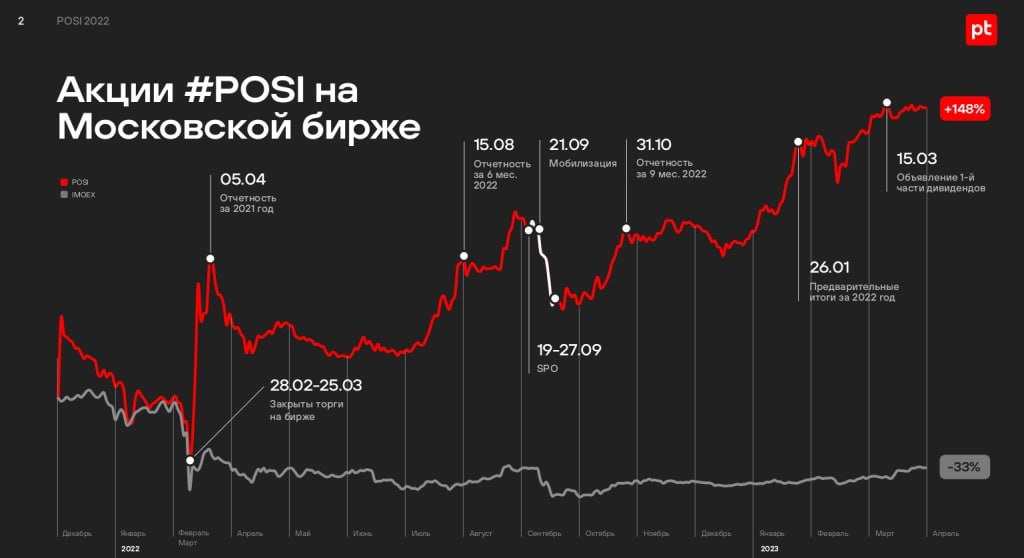

Позитивная конференция для инвесторов в Москве

Positive Technologies — классная IT компания, хотя бы потому, что делают интересные конференции для инвесторов. Еще лучше, что на эти конференции могут пригласить частных инвесторов из народа.

Тут мы приехали в солнечную Москву в Зимних куртках (команда @mozgovikresearch)

Но пост безусловно не обо мне, а об акциях Позитива, которые выросли на 148% с момента выхода компании на биржу, пока Индекс Мосбиржи все еще в минусе (привет пассивным инвесторам в ETF).

Инвесторы любят вешать ярлыки “акция роста” или “акция стоимости”, правда значение мало кто понимает. Но то, что в Позитиве растет и выручка, и стоимость — трудно не отметить. Удвоение каждый год по выручке — есть еще такие компании на Мосбирже (без учета разового роста цены на газ?)

Дивиденды, кстати, объявили сначала в интерфаксе, а потом рассказали прям на конфе. Некоторые вопрошали “как же так, вы же компания роста. какие дивы”, видимо не в курсе — что иногда хорошая компания может позволить себе выплачивать существенную часть прибыли после инвестиций в разработку ПО (R&D расходы тоже растут, и это позволяет обеспечивать высокие темпы роста бизнеса).

Див доходность уже неплохая, если брали акции по 600-800 руб (а если работали/работаете в Позитиве, то вообще получили бонусом))

Как компания достигнет удвоения и дальше? Драйверы имеются (тут надо сказать СПАСИБО САНКЦИЯМ)

Указ Президента №250 означает, что с 25 года недружественное защитное ПО идет в недружественные страны (т.е. лесом). Ниши для позитива только открываются!

С продуктовой линейкой Позитива без поллитра не разберешься (поэтому я бы позвал Виктора Петрова), но важно отметить, что портфель диверсифицированный и едва ли не самый широкий среди известных компаний отрасли. Новое программное обеспечение выходит регулярно. Растут и продажи, и количество клиентов — значит делают качественно.

Было интересно послушать Максима Пустового — бывший операционный директор Позитива, сейчас просто акционер. До сих пор “в теме”

Акционеров в компании уже больше 120 тысяч человек (каждый месяц прирастает по 10к, скоро, надеемся, обгонят Газпром)

На SPO во время мобилизации дали заработать всем, причем солидно (не пожадничали с ценой). Предложенная компанией оферта для участников SPO позволяет им докупить еще 1 акцию на 4 купленные в ходе SPO. Цена фикс, 1061,8 рубля. При том что сейчас на бирже POSI торгуется стабильно выше 1700 .

Дальше была целая сессия вопросов и ответов, большинство вопросов были в стиле “прогноз дивов, выручки и прочей банальщины”. Для меня было лишь важно услышать ответы на 2 вопроса.

👉 Когда я был полтора года назад на preIPO Позитива — основной акционер Юрий Максимов сказал, что при удвоении капитализации будет допэмиссия, если акции будут падать — будет байбек. Байбек делать не планируют (хотят наоборот расширить free float чтобы попасть в индекс), а с допэмиссией или SPO думают.Нет цели обкэшиться и уйти в тень, как это принято в буднях Мосбиржи — есть цель “дать заработать всем” и войти в Индекс Мосбиржи.

👉 Сколько работают программистов (разработчиков) и продажников? В общем пропорции типа как в Гугле — больше 70% это разрабы, продажи отдают в тч на аутсорс, максимизируют качество продукта, а не его “маркетинг”.

В целом, мне понравилось мероприятие — зовите еще. Вредному инвестору, говорят тоже (был еще Сергей Попов ака Малышок, Мурад Агаев, Анатолий Полубояринов и другие селебрити)

Автор: Олег Кузьмичев

Пишите свои комментарии на Смартлабе:

https://smart-lab.ru/blog/894291.php

Positive Technologies — классная IT компания, хотя бы потому, что делают интересные конференции для инвесторов. Еще лучше, что на эти конференции могут пригласить частных инвесторов из народа.

Тут мы приехали в солнечную Москву в Зимних куртках (команда @mozgovikresearch)

Но пост безусловно не обо мне, а об акциях Позитива, которые выросли на 148% с момента выхода компании на биржу, пока Индекс Мосбиржи все еще в минусе (привет пассивным инвесторам в ETF).

Инвесторы любят вешать ярлыки “акция роста” или “акция стоимости”, правда значение мало кто понимает. Но то, что в Позитиве растет и выручка, и стоимость — трудно не отметить. Удвоение каждый год по выручке — есть еще такие компании на Мосбирже (без учета разового роста цены на газ?)

Дивиденды, кстати, объявили сначала в интерфаксе, а потом рассказали прям на конфе. Некоторые вопрошали “как же так, вы же компания роста. какие дивы”, видимо не в курсе — что иногда хорошая компания может позволить себе выплачивать существенную часть прибыли после инвестиций в разработку ПО (R&D расходы тоже растут, и это позволяет обеспечивать высокие темпы роста бизнеса).

Див доходность уже неплохая, если брали акции по 600-800 руб (а если работали/работаете в Позитиве, то вообще получили бонусом))

Как компания достигнет удвоения и дальше? Драйверы имеются (тут надо сказать СПАСИБО САНКЦИЯМ)

Указ Президента №250 означает, что с 25 года недружественное защитное ПО идет в недружественные страны (т.е. лесом). Ниши для позитива только открываются!

С продуктовой линейкой Позитива без поллитра не разберешься (поэтому я бы позвал Виктора Петрова), но важно отметить, что портфель диверсифицированный и едва ли не самый широкий среди известных компаний отрасли. Новое программное обеспечение выходит регулярно. Растут и продажи, и количество клиентов — значит делают качественно.

Было интересно послушать Максима Пустового — бывший операционный директор Позитива, сейчас просто акционер. До сих пор “в теме”

Акционеров в компании уже больше 120 тысяч человек (каждый месяц прирастает по 10к, скоро, надеемся, обгонят Газпром)

На SPO во время мобилизации дали заработать всем, причем солидно (не пожадничали с ценой). Предложенная компанией оферта для участников SPO позволяет им докупить еще 1 акцию на 4 купленные в ходе SPO. Цена фикс, 1061,8 рубля. При том что сейчас на бирже POSI торгуется стабильно выше 1700 .

Дальше была целая сессия вопросов и ответов, большинство вопросов были в стиле “прогноз дивов, выручки и прочей банальщины”. Для меня было лишь важно услышать ответы на 2 вопроса.

👉 Когда я был полтора года назад на preIPO Позитива — основной акционер Юрий Максимов сказал, что при удвоении капитализации будет допэмиссия, если акции будут падать — будет байбек. Байбек делать не планируют (хотят наоборот расширить free float чтобы попасть в индекс), а с допэмиссией или SPO думают.Нет цели обкэшиться и уйти в тень, как это принято в буднях Мосбиржи — есть цель “дать заработать всем” и войти в Индекс Мосбиржи.

👉 Сколько работают программистов (разработчиков) и продажников? В общем пропорции типа как в Гугле — больше 70% это разрабы, продажи отдают в тч на аутсорс, максимизируют качество продукта, а не его “маркетинг”.

В целом, мне понравилось мероприятие — зовите еще. Вредному инвестору, говорят тоже (был еще Сергей Попов ака Малышок, Мурад Агаев, Анатолий Полубояринов и другие селебрити)

Автор: Олег Кузьмичев

Пишите свои комментарии на Смартлабе:

https://smart-lab.ru/blog/894291.php

{kind=link}

Новый технологический тренд в России: ПропТех (Property Technologies) может стать огромным бизнесом размером 25 трлн рублей. За лидерство в этой сфере борются Авито, Циан, Самолет и Сбербанк. http://yangx.top/sysoevfm/9230

Лукойл (LKOH) - обзор отчета РСБУ за 4кв2022

• Капитализация: 3 трлн (4633₽ за акцию)

• Выручка за 2022: 2,8 трлн (+20% г/г)

• Себестоимость продаж 2022: 1,7 трлн (+15,5% г/г)

• Прибыль от продаж 2022: 936 млрд (+32% г/г)

• Чистая прибыль 2022: 790 млрд (+24% г/г)

• P/E (РСБУ) ТТМ: 3,8

• P/E fwd (МСФО) 2022: 3

• P/E fwd (МСФО) 2023: 4

• fwd дивиденды 2022: 20-22%

👉 Отдельно выделю результаты за 4кв2022:

• Выручка: 539,5 млрд (-37% г/г)

• Прибыль от продаж: 138 млрд (-62,7% г/г)

• Чистая прибыль: 142,1 млрд (-59,3% г/г)

Результаты за 4кв2022 слабые, как я ранее и ожидал. Чистая прибыль сократилась на 59% г/г до 142,1 млрд рублей, но, тем не менее, квартал к кварталу есть даже рост на 11,5%. За 1 квартал 2023г результаты будут лучше как минимум на фоне более комфортных значений USD/RUB.

При текущем курсе рубля, ценах на нефти и объемах сбыта, Лукойл может заработать и в 2023м году около 800 млрд рублей прибыли, что соответствовало бы fwd p/e 2023 около 4.

При условии сохранения пропорции чистой прибыли РСБУ/МСФО на уровне 75%, Лукойл заработает чуть больше 1 трлн рублей (по МСФО) по итогам 2022г (fwd P/E = 3). Див. политика компании предполагает выплату не менее 100% от скор. FCF (с 2019г это около 60-70% от чистой прибыли по МСФО).

При прочих равных, я бы ожидал общий размер годовых дивидендов в 600-650 млрд рублей (див. доходность 20-22%). За вычетом уже выплаченных 166,5 млрд рублей (256 рублей на акцию, без учета нераспределённки за 2021й год) это ещё 430-485 млрд рублей или 660-740 рублей на акцию.

Сделка по продаже НПЗ в Сицилии на 1,5 млрд евро столкнулась с осложнениями. Власти Италии под давлением США будут пересматривать параметры сделки (возникли сомнения по поводу причастности покупателя к структурам РФ). Это может означать более длительный период продажи объекта и, скорее всего, менее комфортные условия сделки.

Вывод:

Лукойл отчитался в рамках ожиданий и только ситуация вокруг НПЗ в Сицилии добавляет негатива (потенциально это более низкие денежные поступления в 2023г, а возможно и проблемы с реализацией, если это была какая-то часть схемы договоренности с новым покупателем).

В целом, компания остается дешевой. По моему мнению, адекватная цена акций Лукойла всё ещё около 5600 рублей. На рынке РФ осталось не так много относительно дешёвых и качественных идей, но Лукойл — это одна из них.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/893873.php

#LKOH держим?

🔥 — конечно!

👀 — нет!

• Капитализация: 3 трлн (4633₽ за акцию)

• Выручка за 2022: 2,8 трлн (+20% г/г)

• Себестоимость продаж 2022: 1,7 трлн (+15,5% г/г)

• Прибыль от продаж 2022: 936 млрд (+32% г/г)

• Чистая прибыль 2022: 790 млрд (+24% г/г)

• P/E (РСБУ) ТТМ: 3,8

• P/E fwd (МСФО) 2022: 3

• P/E fwd (МСФО) 2023: 4

• fwd дивиденды 2022: 20-22%

👉 Отдельно выделю результаты за 4кв2022:

• Выручка: 539,5 млрд (-37% г/г)

• Прибыль от продаж: 138 млрд (-62,7% г/г)

• Чистая прибыль: 142,1 млрд (-59,3% г/г)

Результаты за 4кв2022 слабые, как я ранее и ожидал. Чистая прибыль сократилась на 59% г/г до 142,1 млрд рублей, но, тем не менее, квартал к кварталу есть даже рост на 11,5%. За 1 квартал 2023г результаты будут лучше как минимум на фоне более комфортных значений USD/RUB.

При текущем курсе рубля, ценах на нефти и объемах сбыта, Лукойл может заработать и в 2023м году около 800 млрд рублей прибыли, что соответствовало бы fwd p/e 2023 около 4.

При условии сохранения пропорции чистой прибыли РСБУ/МСФО на уровне 75%, Лукойл заработает чуть больше 1 трлн рублей (по МСФО) по итогам 2022г (fwd P/E = 3). Див. политика компании предполагает выплату не менее 100% от скор. FCF (с 2019г это около 60-70% от чистой прибыли по МСФО).

При прочих равных, я бы ожидал общий размер годовых дивидендов в 600-650 млрд рублей (див. доходность 20-22%). За вычетом уже выплаченных 166,5 млрд рублей (256 рублей на акцию, без учета нераспределённки за 2021й год) это ещё 430-485 млрд рублей или 660-740 рублей на акцию.

Сделка по продаже НПЗ в Сицилии на 1,5 млрд евро столкнулась с осложнениями. Власти Италии под давлением США будут пересматривать параметры сделки (возникли сомнения по поводу причастности покупателя к структурам РФ). Это может означать более длительный период продажи объекта и, скорее всего, менее комфортные условия сделки.

Вывод:

Лукойл отчитался в рамках ожиданий и только ситуация вокруг НПЗ в Сицилии добавляет негатива (потенциально это более низкие денежные поступления в 2023г, а возможно и проблемы с реализацией, если это была какая-то часть схемы договоренности с новым покупателем).

В целом, компания остается дешевой. По моему мнению, адекватная цена акций Лукойла всё ещё около 5600 рублей. На рынке РФ осталось не так много относительно дешёвых и качественных идей, но Лукойл — это одна из них.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/893873.php

#LKOH держим?

🔥 — конечно!

👀 — нет!

{kind=link}

Проблема затоваривания рынка недвижимости будет решена🔥Акции и инвестиции

📉ПИК -0.4% 📈Самолёт +0.4%

Министр строительства и ЖКХ РФ предложил застройщикам снизить цены на жилье, анализ показал, что возможности у застройщиков есть🧐

Это чтобы затоваривания не было, о котором буквально вчера говорил В. Путин. Ура, я это не первый месяц говорю, теперь этот месседж должен до застройщиков дойти😉

Кстати Циан сегодня сообщил, что за три года льготной ипотеки стоимость квадратного метра выросла на 82%💪

📉Совкомфлот -4.9%

В лидерах падения после рекомендации СД дивидендов в размере 4.3 рубля на акцию, в моменте котировки опускались более чем на 7%. Удивительно, но для участников рынка такая рекомендация стала сюрпризом, хотя компания ранее подтверждала приверженность див. политике. Див. доходность составляет 6,64%, дата закрытия реестра еще не опубликована🤔

📈Новатэк +1.7%

Правительство РФ одобрило продажу 27,5% «Сахалинской энергии» НОВАТЭКу за 94,8 млрд рублей(1.16 млрд долл.). В своё время Газпром за 50% отдавал 7,45 млрд долл. Кроме того, Новатэк сообщил о росте экспорта СПГ на 60% в 1 кв. 2023 года💪

📈МТС +1.4%

Газпромбанк инвестиции предлагает покупать акции МТС в ожидании дивидендов и ставит цель в 316 рублей 👉 С учетом результатов 2022 года дивиденды могут составить 35 рублей на акцию. Обычно объявление дивидендов происходит в середине апреля — начале мая🧐

📉Алроса -0.3%

Очередной инсайд по санкциям не даёт котировкам расти. Economic Times сообщает, что Страны G7 введут новые санкции в отношении крупных алмазов весом в один карат во время встречи 19-21 мая в Японии🤔

📈Лукойл +0.7%

Италия одобрила сделку по продаже НПЗ ЛУКОЙЛа. Участники рынка уже считают дивиденды и думают на что их потратить😁

📈ВСМПО-Ависма +36.7%

Прибавляла более 40% без явных новостей и на рекордном объёме. Скорее всего очередной разгон в глубоком эшелоне, но инсайд полностью исключить нельзя. Видимо время автопроизводителей закончилось и пришло время аэрокосмической отрасли😁

📈РКК Энергия +14.1%

Росла в честь Дня космонавтики. На космическую отрасль в 2023 году в России выделяются более 251 млрд рублей — В. Путин👏

📉ГАЗ -2.2%

Арбитражный суд Нижегородской области отказался арестовывать российские активы автоконцерна Volkswagen по второму иску Горьковского автозавода (ГАЗ, Нижний Новгород) на 28,4 млрд рублей🤷♂️

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/894447.php

📉ПИК -0.4% 📈Самолёт +0.4%

Министр строительства и ЖКХ РФ предложил застройщикам снизить цены на жилье, анализ показал, что возможности у застройщиков есть🧐

Это чтобы затоваривания не было, о котором буквально вчера говорил В. Путин. Ура, я это не первый месяц говорю, теперь этот месседж должен до застройщиков дойти😉

Кстати Циан сегодня сообщил, что за три года льготной ипотеки стоимость квадратного метра выросла на 82%💪

📉Совкомфлот -4.9%

В лидерах падения после рекомендации СД дивидендов в размере 4.3 рубля на акцию, в моменте котировки опускались более чем на 7%. Удивительно, но для участников рынка такая рекомендация стала сюрпризом, хотя компания ранее подтверждала приверженность див. политике. Див. доходность составляет 6,64%, дата закрытия реестра еще не опубликована🤔

📈Новатэк +1.7%

Правительство РФ одобрило продажу 27,5% «Сахалинской энергии» НОВАТЭКу за 94,8 млрд рублей(1.16 млрд долл.). В своё время Газпром за 50% отдавал 7,45 млрд долл. Кроме того, Новатэк сообщил о росте экспорта СПГ на 60% в 1 кв. 2023 года💪

📈МТС +1.4%

Газпромбанк инвестиции предлагает покупать акции МТС в ожидании дивидендов и ставит цель в 316 рублей 👉 С учетом результатов 2022 года дивиденды могут составить 35 рублей на акцию. Обычно объявление дивидендов происходит в середине апреля — начале мая🧐

📉Алроса -0.3%

Очередной инсайд по санкциям не даёт котировкам расти. Economic Times сообщает, что Страны G7 введут новые санкции в отношении крупных алмазов весом в один карат во время встречи 19-21 мая в Японии🤔

📈Лукойл +0.7%

Италия одобрила сделку по продаже НПЗ ЛУКОЙЛа. Участники рынка уже считают дивиденды и думают на что их потратить😁

📈ВСМПО-Ависма +36.7%

Прибавляла более 40% без явных новостей и на рекордном объёме. Скорее всего очередной разгон в глубоком эшелоне, но инсайд полностью исключить нельзя. Видимо время автопроизводителей закончилось и пришло время аэрокосмической отрасли😁

📈РКК Энергия +14.1%

Росла в честь Дня космонавтики. На космическую отрасль в 2023 году в России выделяются более 251 млрд рублей — В. Путин👏

📉ГАЗ -2.2%

Арбитражный суд Нижегородской области отказался арестовывать российские активы автоконцерна Volkswagen по второму иску Горьковского автозавода (ГАЗ, Нижний Новгород) на 28,4 млрд рублей🤷♂️

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/894447.php

{kind=link}

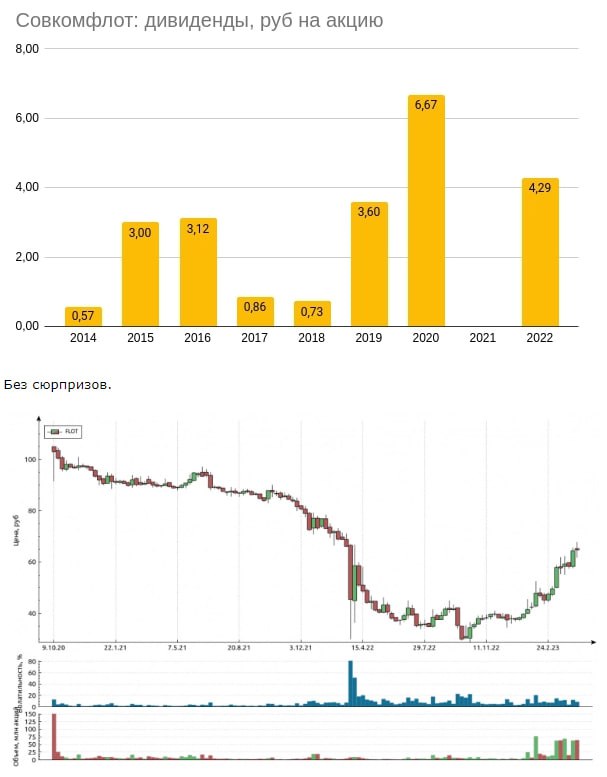

Совкомфлотовских дивидендов хватит на макароны по-флотски

Совет директоров отметил приверженность Компании действующей дивидендной политике и принял решение рекомендовать годовому общему собранию акционеров ПАО «Совкомфлот» направить на выплату дивидендов по акциям ПАО «Совкомфлот» по результатам 2022 года 10 189 млн рублей, что составляет 50 процентов скорректированной прибыли по МСФО за 2022 год.

Автор: Олег Кузьмичев

Комментировать на Смартлабе:

https://smart-lab.ru/blog/894376.php

Еще держите #FLOT ?

🔥— держим!

🐳— нееее...

Совет директоров отметил приверженность Компании действующей дивидендной политике и принял решение рекомендовать годовому общему собранию акционеров ПАО «Совкомфлот» направить на выплату дивидендов по акциям ПАО «Совкомфлот» по результатам 2022 года 10 189 млн рублей, что составляет 50 процентов скорректированной прибыли по МСФО за 2022 год.

Автор: Олег Кузьмичев

Комментировать на Смартлабе:

https://smart-lab.ru/blog/894376.php

Еще держите #FLOT ?

🔥— держим!

🐳— нееее...

{kind=link}

Большая семья АФК Система

20 февраля высказывал мнение по АФК Система, что компанию можно подбирать в долгосрочные портфели и первое время она будет двигаться вместе с рынком.

В целом так и оказалось – рынок вырос на 19%, Система на 20%. Теперь же вышел отчет за 22 год и это повод обсудить его и перспективы на остаток года. Относительно Системы стоит понимать, что ее консолидированный отчет – компиляция консолидированных отчетностей дочерних компаний, кроме Озона.

👉Кратенько по отчету:

🔹Выручка выросла на 18% до 912,7 млрд рублей, где 60.2 млрд – консолидация выручки от Эталона, контроль над которым Система получила в мае 2022 года. Справедливо было бы считать, что сами компании в холдинге выросли в среднем на 10%. Основной тормоз роста и в то же время питающий всю Систему денежный мешок – МТС – вырос на 2.4%. Здесь освежите в памяти структуру портфеля компании.

🔹Себестоимость и коммерческие расходы росли опережающими темпами на 25% год к году, в следствии чего операционная прибыль выросла всего на 3.5% до 161.2 млрд рублей.

🔹Закончившаяся эра дешевых кредитов дала о себе знать. Дочерние компании стали рефинансироваться под более высокую ставку, спровоцировав рост финансовых расходов на 61% до 113 млрд рублей или 42.6%, если вычесть консолидацию эталона. Год явно был не простым, и долговая нагрузка увеличилась.

🔹Чистая прибыль снизилась на 17% до 43.8 млрд рублей. Тем не менее, прибыль акционеров для нас более релевантна и она выросла на 15% до 19.4 млрд рублей. Это значит, что бизнесы, в которых доля Системы выше, чувствуют себя лучше других.

🔹Итого текущая оценка по мультипликаторам: Р/В = 0.78; Р/Е = 7,53 (прибыль акционеров); EV/Ebitda = 3,35; Р/S = 0,16, NetDebt/Ebitda = 2,8. Компания стоит дешевле своего портфеля и если бы капитализация компаний в портфеле полностью отразилась на капитализации Системы, то она могла бы стоить все 58 рублей за акцию.

🔹Однако такое вряд-ли случится хотя-бы из-за скидок за контроль. Покупая акции на бирже, мы покупаем неконтролирующую долю в компании и опосредовано владеем еще более неконтролируемыми нами компаниями. Если бы мы покупали акции этих компаний напрямую, то контроля нашего было бы больше. Тезисы роста котировок остаются прежними – общее улучшение финансового самочуствия активов компании и выход на IPO непубличных дочек.

🔹МТС, Сегежа, Эталон, Озон – их мы уже касались (есть у меня в профиле на Смартлабе) и вы знаете об их проблемах.

🔹Из непубличных — Биннофарм и Медси – тоже показали умеренный рост выручки 12% и 20% соответственно. Обе компании увеличили долговую нагрузку, обе опережающими темпами увеличили расходы на заработную плату и материалы. Это дало негативный эффект на прибыль компаний, которая снизилась вдвое.

🔹Агрохолдинг Степь показал отличные результаты. Его выручка увеличилась на 46.3% до 83.7 млрд рублей, приведя компанию на 4е место по величине в портфеле Системы.

🔹О Sitronics Group не нашел консолидированных данных за 2022 год, но по косвенным признакам эта группа тоже показала отличный рост выручки, порядка 80% до 55 млрд рублей. На данный момент Степь и Sitronics – драйверы всего портфеля афк, но они в сумме лишь шестая часть этого портфеля.