Русал. Себестоимость снижает маржинальность

Прошлый год стал переломным для бизнеса Русала, отсутствие вертикальной интеграции дало о себе знать. Из-за запрета правительства Австралии экспортировать глинозем и алюминиевые руды в РФ, а также в связи с остановкой производства глинозема на Николаевском заводе, компании пришлось выстраивать новые логистические цепочки и искать новых партнеров. Дополнительно подлили масла в огонь инфляция и рост цен на сырье, что привело к росту себестоимости на 31,8% г/г до $2190 за тонну.

Рыночные цены на алюминий находятся около отметки $2300 за тонну, что не сильно выше текущей себестоимости Русала. Котировки акций компании застыли вблизи уровня на 53% ниже максимумов и пока желающих покупать особо нет. Остались ли драйверы для роста у компании и как в целом удалось завершить кризисный год? Разберем в сегодняшней статье.

Производства глинозема сократилось на 28,3% г/г до 5953 тыс. тонн. Главными факторами снижения производства стали закрытие Николаевского завода и ограничение поставок из Австралии. Добыча бокситов за год сократилась на 18,8% до 12 319 тыс. тонн. Объем производства алюминия почти не изменился г/г и составил 3835 тыс. тонн.

Выручка выросла на 16,5% г/г до $13 974 млн и на этом растущие показатели заканчиваются. В связи с ростом себестоимости, EBITDA сократилась на (29,9%) г/г до $2028 млн, чистая прибыль на (44,4%) до $1793 млн. Мы видим существенное падение по всем основным финансовым результатам и это при том, что средняя цена реализации алюминия составила $2976 за тонну.

Сейчас биржевые цены находятся чуть выше себестоимости, что будет оказывать серьезное давление на доходность бизнеса по итогам 1 полугодия текущего года. Раньше подобное случалось, в 2020 году, например, но тогда вытягивали прибыль дивиденды от ГМК Норникеля #GMKN, в этом году на рекордные выплаты рассчитывать не приходится.

Дополнительное давление на цены сырьевых товаров оказывают проблемы в финансовой системе США и ЕС на фоне растущих ставок. Потенциальный риск замедления мировой экономики снижает аппетит инвесторов к рисковым активам, спрос на которые может существенно сократиться в случае начала рецессии, к которой все движется. Это приводит к снижению котировок на сырьевые товары и на компании, которые это сырье производят.

Из-за переориентации бизнеса на 180 градусов, часть денег застряло в оборотном капитале, который за год вырос на 64,9% до $4,8 млрд. Чтобы поддерживать операционную деятельность пришлось привлекать дополнительные кредитные средства, это привело к росту чистого долга на 31,8% г/г до $6,2 млрд.

В результате, из-за всех вышеописанных причин, операционный денежный поток получился отрицательный и все капитальные затраты на сумму $1,24 млрд финансировались за счет дивидендов от Норникеля, которые составили $1,64 млрд. В 2023 году Русал вновь будет настаивать на высоких дивидендах со стороны ГМК, но там сейчас проходит пик инвестиционного цикла, о чем Потанин уже не раз говорил.

Резюмируя все вышесказанное, Русалу в текущем году будет непросто, даже несмотря на случившуюся девальвацию рубля. Рост долговой нагрузки приведет к увеличению расходов на ее обслуживание, дивиденды от Норникеля сократятся, а драйверов для роста цен на алюминий пока не предвидится.

Как нас учат книжки по инвестициям, покупать актив надо тогда, когда все плохо и цены низкие. Но я бы пока не торопился, все-таки риски серьезные, как бы не получить второй Мечел в лице Русала.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/890139.php

—————————————————

Как относитесь к #RUAL ?

👀 — не относимся к нему...

👍 — держим!

Прошлый год стал переломным для бизнеса Русала, отсутствие вертикальной интеграции дало о себе знать. Из-за запрета правительства Австралии экспортировать глинозем и алюминиевые руды в РФ, а также в связи с остановкой производства глинозема на Николаевском заводе, компании пришлось выстраивать новые логистические цепочки и искать новых партнеров. Дополнительно подлили масла в огонь инфляция и рост цен на сырье, что привело к росту себестоимости на 31,8% г/г до $2190 за тонну.

Рыночные цены на алюминий находятся около отметки $2300 за тонну, что не сильно выше текущей себестоимости Русала. Котировки акций компании застыли вблизи уровня на 53% ниже максимумов и пока желающих покупать особо нет. Остались ли драйверы для роста у компании и как в целом удалось завершить кризисный год? Разберем в сегодняшней статье.

Производства глинозема сократилось на 28,3% г/г до 5953 тыс. тонн. Главными факторами снижения производства стали закрытие Николаевского завода и ограничение поставок из Австралии. Добыча бокситов за год сократилась на 18,8% до 12 319 тыс. тонн. Объем производства алюминия почти не изменился г/г и составил 3835 тыс. тонн.

Выручка выросла на 16,5% г/г до $13 974 млн и на этом растущие показатели заканчиваются. В связи с ростом себестоимости, EBITDA сократилась на (29,9%) г/г до $2028 млн, чистая прибыль на (44,4%) до $1793 млн. Мы видим существенное падение по всем основным финансовым результатам и это при том, что средняя цена реализации алюминия составила $2976 за тонну.

Сейчас биржевые цены находятся чуть выше себестоимости, что будет оказывать серьезное давление на доходность бизнеса по итогам 1 полугодия текущего года. Раньше подобное случалось, в 2020 году, например, но тогда вытягивали прибыль дивиденды от ГМК Норникеля #GMKN, в этом году на рекордные выплаты рассчитывать не приходится.

Дополнительное давление на цены сырьевых товаров оказывают проблемы в финансовой системе США и ЕС на фоне растущих ставок. Потенциальный риск замедления мировой экономики снижает аппетит инвесторов к рисковым активам, спрос на которые может существенно сократиться в случае начала рецессии, к которой все движется. Это приводит к снижению котировок на сырьевые товары и на компании, которые это сырье производят.

Из-за переориентации бизнеса на 180 градусов, часть денег застряло в оборотном капитале, который за год вырос на 64,9% до $4,8 млрд. Чтобы поддерживать операционную деятельность пришлось привлекать дополнительные кредитные средства, это привело к росту чистого долга на 31,8% г/г до $6,2 млрд.

В результате, из-за всех вышеописанных причин, операционный денежный поток получился отрицательный и все капитальные затраты на сумму $1,24 млрд финансировались за счет дивидендов от Норникеля, которые составили $1,64 млрд. В 2023 году Русал вновь будет настаивать на высоких дивидендах со стороны ГМК, но там сейчас проходит пик инвестиционного цикла, о чем Потанин уже не раз говорил.

Резюмируя все вышесказанное, Русалу в текущем году будет непросто, даже несмотря на случившуюся девальвацию рубля. Рост долговой нагрузки приведет к увеличению расходов на ее обслуживание, дивиденды от Норникеля сократятся, а драйверов для роста цен на алюминий пока не предвидится.

Как нас учат книжки по инвестициям, покупать актив надо тогда, когда все плохо и цены низкие. Но я бы пока не торопился, все-таки риски серьезные, как бы не получить второй Мечел в лице Русала.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/890139.php

—————————————————

Как относитесь к #RUAL ?

👀 — не относимся к нему...

👍 — держим!

{kind=link}

Группа “ВИС”: как инфраструктурный инвестор чувствует себя в России сегодня

Нынешнее время в России тяжелое – западные инвесторы и инвестбанки от нас отвернулись, длинных денег не дают. При этом в стране есть внутренние источники финансирования – о них и поговорим в рамках обзора Группы “ВИС”.

Группа “ВИС” – один из лидеров инфраструктурного рынка, во время пандемии была включена в перечень системообразующих организаций России. Холдинг в рамках государственно-частного партнерства инвестирует в создание различных объектов инфраструктуры: мостов, автодорог, медицинских центров и многого другого.

Сегодня холдинг включает в себя несколько десятков «дочек», более 3 тыс. сотрудников и собственный строительный блок. Имеет дивизиональную структуру и все ГЧП-проекты реализует «под ключ».

Суть бизнеса Группы “ВИС” довольно понятно изложили они сами в трехминутном ролике на ютубе:

👉Презентационное видео о Группе «ВИС»

Почему рынок государственно-частного партнерства интересен? Несмотря на вызовы, которые возникли в 2020-2022 годах, объем инвестиций в проекты с использованием ГЧП в 2022 году оказался максимальным за последние 3 года и составил 765 млрд рублей.

ГЧП гарантирует вовлечение частных денег в создание новой инфраструктуры для страны, так что стремление государства к использованию такого механизма понятно.

Текущий инвестиционный портфель холдинга впечатляет и охватывает всю Россию – от Калининграда до Хабаровска! Стоит отметить, что инвестпортфель сформирован до 2047 года объемом более 600 млрд рублей. Портфель очень емкий в отношении ключевой отрасли для страны – транспортной (доля 79%), а также социальной (18%).

Компания нам, частным инвесторам, прежде всего интересна тем, что у неё торгуется 2 выпуска облигаций объемом в 4,5 млрд рублей.

Выручка поступательно растет с 2018 года.

EBITDA в 2022 году ожидается на уровне выше прошлых лет. Инвестиции в инфраструктуру наше государство увеличивает каждый год, включая проекты ГЧП, на которых сфокусирован бизнес Группы “ВИС”.

Это в целом ожидаемо и понятно – зависимость повышения уровня социально-экономического развития стран от развития инфраструктуры давно доказана.

Долговая нагрузка компании невысокая, большая часть долговых обязательств – это “проектный долг”, т.е. гарантированный публичной стороной. Реальный корпоративный долг составляет всего 10,7 млрд рублей.

Важно отметить, что корпоративный долг только в рублях и в большой доле обслуживается по фиксированной ставке, что говорит о качественном управлении долгом.

Капитал компании за 4 года вырос почти в 2 раза до 8,8 млрд рублей.

Компания имеет достаточный опыт на рынке публичного капитала – 2 выпуска биржевых бондов и социальный бонд (первый и пока единственный такой вид облигации!).

Доходности биржевых облигаций следующие: 12% годовых по короткому выпуску к погашению. И 13,6% – по длинному (вызывает интерес!).

30 марта планируется третий выпуск бондов на Мосбирже объемом до 3 млрд рублей, возможная премия к 3-летним ОФЗ – 4,75%. Выглядит интересно поучаствовать в данном выпуске даже спекулятивно – исторически после размещения тело облигации Группы “ВИС” всегда вырастало на 1-2% через пару дней.

Краткое резюме: Группа “ВИС” – крупная инфраструктурная компания с приличным портфелем контрактов, которая в пандемию и санкционные годы еще и увеличила его. Темпы развития ГЧП в России и реальная потребность страны в новых дорогах, мостах и т.д. создает уверенность в больших перспективах холдинга.

Компания с многолетней историей, прибыльная и с отрицательным мультипликатором ND/EBITDA, что позволяет уверенно смотреть в сторону приобретения облигаций Группы в качестве долгового инструмента.

На Мосбирже представлена двумя выпусками биржевых облигаций, которые торгуются с хорошей премией. Как заемщик выглядит надежно, жду 3-й выпуск биржевых бондов, интересно будет поучаствовать. Ждём 30 марта!

Полный обзор с актуальными иллюстрациями читайте на Смартлабе:

https://smart-lab.ru/blog/890297.php

Нынешнее время в России тяжелое – западные инвесторы и инвестбанки от нас отвернулись, длинных денег не дают. При этом в стране есть внутренние источники финансирования – о них и поговорим в рамках обзора Группы “ВИС”.

Группа “ВИС” – один из лидеров инфраструктурного рынка, во время пандемии была включена в перечень системообразующих организаций России. Холдинг в рамках государственно-частного партнерства инвестирует в создание различных объектов инфраструктуры: мостов, автодорог, медицинских центров и многого другого.

Сегодня холдинг включает в себя несколько десятков «дочек», более 3 тыс. сотрудников и собственный строительный блок. Имеет дивизиональную структуру и все ГЧП-проекты реализует «под ключ».

Суть бизнеса Группы “ВИС” довольно понятно изложили они сами в трехминутном ролике на ютубе:

👉Презентационное видео о Группе «ВИС»

Почему рынок государственно-частного партнерства интересен? Несмотря на вызовы, которые возникли в 2020-2022 годах, объем инвестиций в проекты с использованием ГЧП в 2022 году оказался максимальным за последние 3 года и составил 765 млрд рублей.

ГЧП гарантирует вовлечение частных денег в создание новой инфраструктуры для страны, так что стремление государства к использованию такого механизма понятно.

Текущий инвестиционный портфель холдинга впечатляет и охватывает всю Россию – от Калининграда до Хабаровска! Стоит отметить, что инвестпортфель сформирован до 2047 года объемом более 600 млрд рублей. Портфель очень емкий в отношении ключевой отрасли для страны – транспортной (доля 79%), а также социальной (18%).

Компания нам, частным инвесторам, прежде всего интересна тем, что у неё торгуется 2 выпуска облигаций объемом в 4,5 млрд рублей.

Выручка поступательно растет с 2018 года.

EBITDA в 2022 году ожидается на уровне выше прошлых лет. Инвестиции в инфраструктуру наше государство увеличивает каждый год, включая проекты ГЧП, на которых сфокусирован бизнес Группы “ВИС”.

Это в целом ожидаемо и понятно – зависимость повышения уровня социально-экономического развития стран от развития инфраструктуры давно доказана.

Долговая нагрузка компании невысокая, большая часть долговых обязательств – это “проектный долг”, т.е. гарантированный публичной стороной. Реальный корпоративный долг составляет всего 10,7 млрд рублей.

Важно отметить, что корпоративный долг только в рублях и в большой доле обслуживается по фиксированной ставке, что говорит о качественном управлении долгом.

Капитал компании за 4 года вырос почти в 2 раза до 8,8 млрд рублей.

Компания имеет достаточный опыт на рынке публичного капитала – 2 выпуска биржевых бондов и социальный бонд (первый и пока единственный такой вид облигации!).

Доходности биржевых облигаций следующие: 12% годовых по короткому выпуску к погашению. И 13,6% – по длинному (вызывает интерес!).

30 марта планируется третий выпуск бондов на Мосбирже объемом до 3 млрд рублей, возможная премия к 3-летним ОФЗ – 4,75%. Выглядит интересно поучаствовать в данном выпуске даже спекулятивно – исторически после размещения тело облигации Группы “ВИС” всегда вырастало на 1-2% через пару дней.

Краткое резюме: Группа “ВИС” – крупная инфраструктурная компания с приличным портфелем контрактов, которая в пандемию и санкционные годы еще и увеличила его. Темпы развития ГЧП в России и реальная потребность страны в новых дорогах, мостах и т.д. создает уверенность в больших перспективах холдинга.

Компания с многолетней историей, прибыльная и с отрицательным мультипликатором ND/EBITDA, что позволяет уверенно смотреть в сторону приобретения облигаций Группы в качестве долгового инструмента.

На Мосбирже представлена двумя выпусками биржевых облигаций, которые торгуются с хорошей премией. Как заемщик выглядит надежно, жду 3-й выпуск биржевых бондов, интересно будет поучаствовать. Ждём 30 марта!

Полный обзор с актуальными иллюстрациями читайте на Смартлабе:

https://smart-lab.ru/blog/890297.php

{kind=link}

Трехлетняя налоговая льгота работает

Продал некоторые акции, которыми владел несколько лет. Проверил отчет брокера по налогам (2НДФЛ). Весь доход подпал под вычет. Налога не будет! «Трехлетняя льгота» работает).

Суть этой, как ее еще называют льготы на долгосрочное владение активами (ЛДВ): инвестору не надо платить НДФЛ от прибыли с продажи ценных бумаг, если он владел этими бумагами 3 года и более (см ст. 219.1 НК РФ).

Писал об это тут как раз три года назад.

Классно, что не нужно самому возиться с вычетом. Брокер сам все считает и учитывает в отчетности перед налоговой.

Получали ЛДВ? Были сложности с налоговой?

https://smart-lab.ru/blog/890237.php

Автор: Инвестор Сергей

Продал некоторые акции, которыми владел несколько лет. Проверил отчет брокера по налогам (2НДФЛ). Весь доход подпал под вычет. Налога не будет! «Трехлетняя льгота» работает).

Суть этой, как ее еще называют льготы на долгосрочное владение активами (ЛДВ): инвестору не надо платить НДФЛ от прибыли с продажи ценных бумаг, если он владел этими бумагами 3 года и более (см ст. 219.1 НК РФ).

Писал об это тут как раз три года назад.

Классно, что не нужно самому возиться с вычетом. Брокер сам все считает и учитывает в отчетности перед налоговой.

Получали ЛДВ? Были сложности с налоговой?

https://smart-lab.ru/blog/890237.php

Автор: Инвестор Сергей

{kind=link}

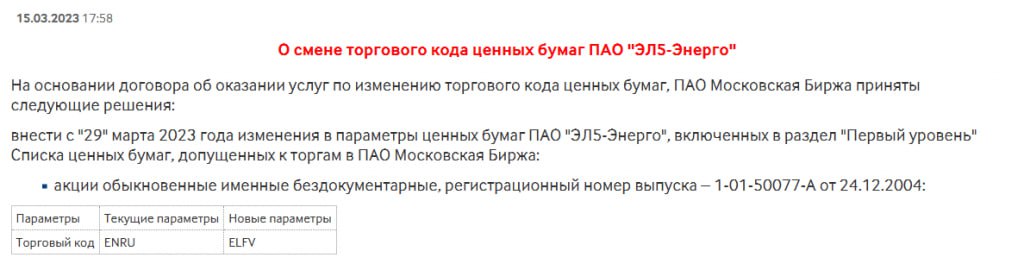

ЭЛ5-Энерго провел IPO новым тикером! С радаров инвесторов ушла эпоха ENRU!

Сегодня у «Счастливых» обладателей акциями ЭЛ5-энерго (бысш. Энел Россия) исчезли акции компании из портфелей с тикером ENRU, а старый-добрый TradingView показывает только чубрика на черном фоне👆

Некоторых ребят такие дела явно заставили побеспокоится (прочитал сегодня на форуме компании на смартлабе), ведь пропадала даже вся позиция в портфеле, видимо зашли на всю котлету!)

Но переживать не стоит — компания поменяла лишь тикер на ELFV ,на сайте МосБиржи эту информацию анонсировали еще 15 марта 2023г.

Странно, что народ переживал, я думаю на электронную почту акционеров должна приходить какая-нибудь информация о смене тикера.

Автор: Валентин Погорелый

Оставляйте свои комментарии:

https://smart-lab.ru/blog/890366.php

——————————————————

А Вы держите акции #ELFV ?

🔥 — даааа

🐳 — нееее

Сегодня у «Счастливых» обладателей акциями ЭЛ5-энерго (бысш. Энел Россия) исчезли акции компании из портфелей с тикером ENRU, а старый-добрый TradingView показывает только чубрика на черном фоне👆

Некоторых ребят такие дела явно заставили побеспокоится (прочитал сегодня на форуме компании на смартлабе), ведь пропадала даже вся позиция в портфеле, видимо зашли на всю котлету!)

Но переживать не стоит — компания поменяла лишь тикер на ELFV ,на сайте МосБиржи эту информацию анонсировали еще 15 марта 2023г.

Странно, что народ переживал, я думаю на электронную почту акционеров должна приходить какая-нибудь информация о смене тикера.

Автор: Валентин Погорелый

Оставляйте свои комментарии:

https://smart-lab.ru/blog/890366.php

——————————————————

А Вы держите акции #ELFV ?

🔥 — даааа

🐳 — нееее

{kind=link}

Forwarded from Тимофей Мартынов

⚡️LIVE 19:00мск сейчас

#smartlabonline с пропом Live Investing Group

https://youtube.com/live/GPIsFGYtjmk

#smartlabonline с пропом Live Investing Group

https://youtube.com/live/GPIsFGYtjmk

YouTube

Сергей Алексеев и Тимофей Мартынов. Два взгляда на рынок, торговлю и сообщество трейдеров.

В прямом эфире инвестор и основатель главного трейдерского ресурса SmartLab Тимофей Мартынов и трейдер и основатель проп-компании Live Investing Group Сергей Алексеев. Два разных взгляда на рынок, торговлю и сообщество трейдеров. Каждый поделится своим видением…

Металлурги вытягивают индекс🔥Акции и инвестиции

📈НЛМК +3.2% 📈ММК +2.8% 📈Северсталь +2.7%

Металлурги в лидерах роста. Явных новостей нет, но объёмы хорошие🤔

📈IMOEX +0.8%

Нерезидентам могут разрешить вывод капитала, если они инвестировали уже после вступления антироссийских санкций. Это безусловно положительный шаг для рынка, но он должен быть не единственным🧐

Совет улемов ДУМ РФ запретил мусульманам короткие позиции и маржинальную торговлю👏 Может надо им фондовый рынок отдать в управление, есть все шансы что они справятся лучше ЦБ😁

📉RGBI -0.1%

Владимир Путин заявил, что по итогам марта годовая инфляция опустится ниже 4% и может опуститься ещё ниже.

Инфляция ниже 4%, а ставка 7.5%, может пора снижать?🧐

📈ETLN +4%

Растёт на хорошей отчётности и с активной поддержкой телеграм каналов. Чистая прибыль увеличилась на 332%, однако основной рост обеспечен сделкой с YIT на выгодных условиях😉

📉Лента -1.5%

Акции падают после публикации отчётности, инвест. дома негативно оценивают результаты. Промсвязьбанк считает, что неопределенность перспектив Ленты сохраняется, а Синара называет результаты слабыми.

📈CIAN +9.4%

В лидерах роста, бумаги открыли торги ростом более 20%. Компания подала апелляцию на решение NYSE о делистинге АДР.

Телеграм канал «Мои инвестиции» считает, завтра будет опубликована сильная отчётность и предлагает покупать🤔

📈ИСКЧ +1.6%

Центр генетики и репродуктивной медицины Genetico проведет IPO на Московской бирже

Комментируйте итоги дня на Смартлабе:

https://smart-lab.ru/blog/890430.php

📈НЛМК +3.2% 📈ММК +2.8% 📈Северсталь +2.7%

Металлурги в лидерах роста. Явных новостей нет, но объёмы хорошие🤔

📈IMOEX +0.8%

Нерезидентам могут разрешить вывод капитала, если они инвестировали уже после вступления антироссийских санкций. Это безусловно положительный шаг для рынка, но он должен быть не единственным🧐

Совет улемов ДУМ РФ запретил мусульманам короткие позиции и маржинальную торговлю👏 Может надо им фондовый рынок отдать в управление, есть все шансы что они справятся лучше ЦБ😁

📉RGBI -0.1%

Владимир Путин заявил, что по итогам марта годовая инфляция опустится ниже 4% и может опуститься ещё ниже.

Инфляция ниже 4%, а ставка 7.5%, может пора снижать?🧐

📈ETLN +4%

Растёт на хорошей отчётности и с активной поддержкой телеграм каналов. Чистая прибыль увеличилась на 332%, однако основной рост обеспечен сделкой с YIT на выгодных условиях😉

📉Лента -1.5%

Акции падают после публикации отчётности, инвест. дома негативно оценивают результаты. Промсвязьбанк считает, что неопределенность перспектив Ленты сохраняется, а Синара называет результаты слабыми.

📈CIAN +9.4%

В лидерах роста, бумаги открыли торги ростом более 20%. Компания подала апелляцию на решение NYSE о делистинге АДР.

Телеграм канал «Мои инвестиции» считает, завтра будет опубликована сильная отчётность и предлагает покупать🤔

📈ИСКЧ +1.6%

Центр генетики и репродуктивной медицины Genetico проведет IPO на Московской бирже

Комментируйте итоги дня на Смартлабе:

https://smart-lab.ru/blog/890430.php

{kind=link}

Что такое тело облигации?

Тело облигации - это та цена, которую вы платите за право владением облигацией, проще говоря - это её стоимость. У облигации также имеется номинальная стоимость- это та цена по которой облигация будет выкуплена у вас.

🔹Сразу пример:

Компания А выпускает облигации номиналом 1000 рублей на 3 года. Если облигация привлекательна для рынка и её активно скупают, то тело облигации (стоимость) растёт и наоборот, если облигация предлагает не самые привлекательные условия, то её цена снижается.

Всё это время номинал облигации остаётся 1000 рублей и не смотря на то, куда тело облигации уйдёт в процессе торгов, вверх или вниз, компания по итогу выкупит облигации по 1000 рублей.

Если тело облигации уходит выше номинальной стоимости то её называют облигацией с премией, а если ниже то облигацией с дисконтом.

🔹Примеры облигаций с премией: МФК Лайм-Займ выпуск 2 $RU000A105AJ4 (скрин 1). Номинал облигации 1000 рублей, но стоимость тела намного выше. У неё привлекательные условия для рынка, поэтому её активно скупают и цена растёт.

🔹Пример облигации с дисконтом: Роснано выпуск 4 $RU000A101KK0 (скрин 2). Номинал облигации 1000 рублей, но стоимость её тела намного ниже. У компании не мало проблем, поэтому не так много желающих покупать её даже по таким ценам.

🔹Облигация практически всегда выпускается по 1000 рублей за штуку, но есть и исключения, допустим выпуски ПЮДМ $RU000A0ZZ8A2 (скрин 3) и $RU000A1020K7 (скрин 4). Их номиналы равняются 50000 и 10000 рублей соответственно. Крайне сомнительный эмитент с очень низким рейтингом. Бизнес-модель не понятна на 100% и много темных пятен.

🔹Закрепим:

Если покупаете облигацию по 1050 рублей, то её выкупят у вас по 1000 рублей и вы потеряете 50 рублей.

Если купите облигацию по 950 рублей, то её выкупят также по 1000 рублей и вы заработаете 50 рублей.

Чем ближе дата погашения облигации, тем ближе цена тела облигации к номиналу. Логика простая: люди видят, что цена облигации 1050 рублей, а до погашения пол года, значит нет смысла покупать по такой цене, чтобы не получить убыток. А если купили облигацию по 1000 рублей и за время владения она выросла до 1050 рублей, то продаёте бумагу, чтобы зафиксировать прибыль.

🔹Так, например, происходит с ЖКХ Якутии выпуск 1 $RU000A100PB0 (скрин 5) оферта (пока считайте погашением, в будущем обсудим подробнее) на носу и стоимость облигации постепенно идет к номиналу. Таким образом желающих купить облигацию больше нет, а те, кто ранее имели- продают. Цена, естественно, снижается.

И наоборот, если цена ниже номинала, а дата погашения близко, то владельцы бумаг продолжают держать их и появляются новые желающие. Например: у ВИС Финанс выпуск 1 $RU000A102952 (скрин 6) также скоро оферта и стоимость облигации постепенно идет к номиналу.

🔹Важный момент: В Тинькофф цены указываются в абсолютных цифрах: допустим 1000 рублей. Обычно же принято указывать цену в процентном соотношении от номинала. Так номинал берется за 100%. Если цена облигации увеличится до 1010 рублей, то будет указываться как 101%. Если снизится до 950 рублей, то как 95%. У новичков это часто вызывает вопросы.

🔹Важный момент 2: Облигация гасится автоматически. Вам не нужно будет совершать какие-либо действия. Через какое-то время после даты погашения она исчезнет из портфеля и на счёт поступят денежные средства по купонам и отдельно денежные средства по номиналу облигаций.

🔹Важный момент 3: При погашении вы платите налог с номинала только если получили с этого прибыль. То есть, если покупали бумагу по 1002 рубля и дождались погашения, то с номинала налог не заплатите, но если купили по 998 рублей и продержали до погашения, то заплатите 13% с двух рублей прибыли 😅

Автор: Андрей Филиппович

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/890197.php

Тело облигации - это та цена, которую вы платите за право владением облигацией, проще говоря - это её стоимость. У облигации также имеется номинальная стоимость- это та цена по которой облигация будет выкуплена у вас.

🔹Сразу пример:

Компания А выпускает облигации номиналом 1000 рублей на 3 года. Если облигация привлекательна для рынка и её активно скупают, то тело облигации (стоимость) растёт и наоборот, если облигация предлагает не самые привлекательные условия, то её цена снижается.

Всё это время номинал облигации остаётся 1000 рублей и не смотря на то, куда тело облигации уйдёт в процессе торгов, вверх или вниз, компания по итогу выкупит облигации по 1000 рублей.

Если тело облигации уходит выше номинальной стоимости то её называют облигацией с премией, а если ниже то облигацией с дисконтом.

🔹Примеры облигаций с премией: МФК Лайм-Займ выпуск 2 $RU000A105AJ4 (скрин 1). Номинал облигации 1000 рублей, но стоимость тела намного выше. У неё привлекательные условия для рынка, поэтому её активно скупают и цена растёт.

🔹Пример облигации с дисконтом: Роснано выпуск 4 $RU000A101KK0 (скрин 2). Номинал облигации 1000 рублей, но стоимость её тела намного ниже. У компании не мало проблем, поэтому не так много желающих покупать её даже по таким ценам.

🔹Облигация практически всегда выпускается по 1000 рублей за штуку, но есть и исключения, допустим выпуски ПЮДМ $RU000A0ZZ8A2 (скрин 3) и $RU000A1020K7 (скрин 4). Их номиналы равняются 50000 и 10000 рублей соответственно. Крайне сомнительный эмитент с очень низким рейтингом. Бизнес-модель не понятна на 100% и много темных пятен.

🔹Закрепим:

Если покупаете облигацию по 1050 рублей, то её выкупят у вас по 1000 рублей и вы потеряете 50 рублей.

Если купите облигацию по 950 рублей, то её выкупят также по 1000 рублей и вы заработаете 50 рублей.

Чем ближе дата погашения облигации, тем ближе цена тела облигации к номиналу. Логика простая: люди видят, что цена облигации 1050 рублей, а до погашения пол года, значит нет смысла покупать по такой цене, чтобы не получить убыток. А если купили облигацию по 1000 рублей и за время владения она выросла до 1050 рублей, то продаёте бумагу, чтобы зафиксировать прибыль.

🔹Так, например, происходит с ЖКХ Якутии выпуск 1 $RU000A100PB0 (скрин 5) оферта (пока считайте погашением, в будущем обсудим подробнее) на носу и стоимость облигации постепенно идет к номиналу. Таким образом желающих купить облигацию больше нет, а те, кто ранее имели- продают. Цена, естественно, снижается.

И наоборот, если цена ниже номинала, а дата погашения близко, то владельцы бумаг продолжают держать их и появляются новые желающие. Например: у ВИС Финанс выпуск 1 $RU000A102952 (скрин 6) также скоро оферта и стоимость облигации постепенно идет к номиналу.

🔹Важный момент: В Тинькофф цены указываются в абсолютных цифрах: допустим 1000 рублей. Обычно же принято указывать цену в процентном соотношении от номинала. Так номинал берется за 100%. Если цена облигации увеличится до 1010 рублей, то будет указываться как 101%. Если снизится до 950 рублей, то как 95%. У новичков это часто вызывает вопросы.

🔹Важный момент 2: Облигация гасится автоматически. Вам не нужно будет совершать какие-либо действия. Через какое-то время после даты погашения она исчезнет из портфеля и на счёт поступят денежные средства по купонам и отдельно денежные средства по номиналу облигаций.

🔹Важный момент 3: При погашении вы платите налог с номинала только если получили с этого прибыль. То есть, если покупали бумагу по 1002 рубля и дождались погашения, то с номинала налог не заплатите, но если купили по 998 рублей и продержали до погашения, то заплатите 13% с двух рублей прибыли 😅

Автор: Андрей Филиппович

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/890197.php

{kind=link}

Газ важнее людей: решение ЕС по СПГ

Пусть люди замерзают, зато сэкономим на газе, именно так решили коллеги калеки из ЕС. Санкции уже вчерашний день и теперь они захотели прибегнуть к новым конкурсам, где будет присутствовать пункт с механизмом блокировки поставок СПГ. Новатэк немного вчера дрогнул, но устоял, что не скажешь о европейцах число которых этой зимой уменьшилось.

Суть механизма простая: любая страна сама будет решать вопрос запрета и разрешения бронировать мощности для поставок экспортёров из России. Инициатива как всегда принадлежит самым умным: Эстония, Литва, Латвия, Польша и Финляндия.

Импорт СПГ в ЕС в 2022 году вырос на 70% до 135 млрд кубометров. Экспорт СПГ из России в Европу за 2022 год составил 17 млн тонн, увеличившись на 20%. Завод Новатэка «Ямал СПГ» увеличил поставки в ЕС до 14,65 млн тонн или на где-то 13,5%. С проекта Криогаз-Высоцк ушло ещё 0,7 млн тонн. С проекта Газпрома ушли сущие копейки — 0,35 млн тонн.

Всего Новатэк за 9м 2022 года экспортировал 5,99 млрд кубометров, но при этом не даёт разбивку по Азии и Европе. Но может так случиться, что весь ЕС запретит закупать СПГ у России. Поэтому придётся продавать в Азию или куда-нибудь ещё.

А в это время вот, буквально 29 марта, в Китае, на Шанхайской бирже нефти и природного газа, заключили с Европой сделку по поставке СПГ. Причём сделка была эта заключена в юанях. Французы не побрезговали и таки купили. Это же так удобнее покупать далеко и дороже СПГ, чем православный трубный газ. Л — логика.

Автор: Виктор Петров

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/890434.php

Пусть люди замерзают, зато сэкономим на газе, именно так решили коллеги калеки из ЕС. Санкции уже вчерашний день и теперь они захотели прибегнуть к новым конкурсам, где будет присутствовать пункт с механизмом блокировки поставок СПГ. Новатэк немного вчера дрогнул, но устоял, что не скажешь о европейцах число которых этой зимой уменьшилось.

Суть механизма простая: любая страна сама будет решать вопрос запрета и разрешения бронировать мощности для поставок экспортёров из России. Инициатива как всегда принадлежит самым умным: Эстония, Литва, Латвия, Польша и Финляндия.

Импорт СПГ в ЕС в 2022 году вырос на 70% до 135 млрд кубометров. Экспорт СПГ из России в Европу за 2022 год составил 17 млн тонн, увеличившись на 20%. Завод Новатэка «Ямал СПГ» увеличил поставки в ЕС до 14,65 млн тонн или на где-то 13,5%. С проекта Криогаз-Высоцк ушло ещё 0,7 млн тонн. С проекта Газпрома ушли сущие копейки — 0,35 млн тонн.

Всего Новатэк за 9м 2022 года экспортировал 5,99 млрд кубометров, но при этом не даёт разбивку по Азии и Европе. Но может так случиться, что весь ЕС запретит закупать СПГ у России. Поэтому придётся продавать в Азию или куда-нибудь ещё.

А в это время вот, буквально 29 марта, в Китае, на Шанхайской бирже нефти и природного газа, заключили с Европой сделку по поставке СПГ. Причём сделка была эта заключена в юанях. Французы не побрезговали и таки купили. Это же так удобнее покупать далеко и дороже СПГ, чем православный трубный газ. Л — логика.

Автор: Виктор Петров

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/890434.php

{kind=link}

OZON скоро завершит реструктуризацию облигаций

Вчера вышла радостная весть для акционеров компании OZON — Великобритания наконец-таки разрешила запустить процедуру реструктуризации еврооблигаций компании

Ссылка на пресс-релиз

https://vk.cc/cmJ7MF

OZON планировал их выкупить со скидкой (15% в рублях и 33% в долларах от номинала).

Что это за облигации и как повлияет на компанию и стоимость акций на бирже?

В феврале 2021 года Ozon выпустил облигации, конвертируемые в ADS (депозитарные акции), на общую сумму $750 млн со сроком погашения в 2026 году. Полугодовой купон по облигациям составлял 1,875% годовых. Согласно условиям выпуска, облигации могут быть конвертированы в американские депозитарные акции (ADS) Ozon, котирующиеся на бирже Nasdaq.

Торги на NASDAQ оказались приостановлены, с выплатами тоже начались проблемы из-за сложности в трансграничных расчетах + у держателей возникло право требовать досрочного соглашения — но ОЗОН от долговых обязательств не отказался и готов выкупить свой долг, т.к. как и Ланнистеры из Игры Престолов “всегда платит за свои долги”.

Большая часть инвесторов в облигации согласилась на выкуп (более 75%) — естественно Ozon будет выкупать со скидкой. Выплаты составят до 85% от номинала облигаций в рублях и до 67% от номинала в долларах.

👉 750 млн $ по текущим — это 58 млрд рублей. С долларовой скидкой в 67% выйдет — 38,6 млрд рублей.

👉 У компании денежных средств на балансе по результатам последнего отчета — 65,6 млрд рублей (денег хватает).

Помимо всего прочего — данный выкуп позволит компании в дальнейшем привлекать новое финансирование в российской юрисдикции т.к. все риски судебных издержек и блокировок будут сняты.

Так же вероятны дальнейшие поползновения компании в виде редомициляции — обязательств с зарубежными держателями уже нет, как и их дальнейшего интереса к российскому рынку. В отличие от нас с Вами.

Кстати, OZON с начала года стрельнул вверх на 24%, а с минимумов вырос на 142% — при этом потенциал роста компании еще не исчерпан (перспективы рынка и отрасли огромны, особенно если в ваших ПВЗ нет забастовок и необоснованных штрафов для владельцев пунктов выдачи).

Станет ли OZON локомотивом российского IT рынка на фондовой бирже после данной новости? Что думаете?

https://smart-lab.ru/blog/890583.php

Вчера вышла радостная весть для акционеров компании OZON — Великобритания наконец-таки разрешила запустить процедуру реструктуризации еврооблигаций компании

Ссылка на пресс-релиз

https://vk.cc/cmJ7MF

OZON планировал их выкупить со скидкой (15% в рублях и 33% в долларах от номинала).

Что это за облигации и как повлияет на компанию и стоимость акций на бирже?

В феврале 2021 года Ozon выпустил облигации, конвертируемые в ADS (депозитарные акции), на общую сумму $750 млн со сроком погашения в 2026 году. Полугодовой купон по облигациям составлял 1,875% годовых. Согласно условиям выпуска, облигации могут быть конвертированы в американские депозитарные акции (ADS) Ozon, котирующиеся на бирже Nasdaq.

Торги на NASDAQ оказались приостановлены, с выплатами тоже начались проблемы из-за сложности в трансграничных расчетах + у держателей возникло право требовать досрочного соглашения — но ОЗОН от долговых обязательств не отказался и готов выкупить свой долг, т.к. как и Ланнистеры из Игры Престолов “всегда платит за свои долги”.

Большая часть инвесторов в облигации согласилась на выкуп (более 75%) — естественно Ozon будет выкупать со скидкой. Выплаты составят до 85% от номинала облигаций в рублях и до 67% от номинала в долларах.

👉 750 млн $ по текущим — это 58 млрд рублей. С долларовой скидкой в 67% выйдет — 38,6 млрд рублей.

👉 У компании денежных средств на балансе по результатам последнего отчета — 65,6 млрд рублей (денег хватает).

Помимо всего прочего — данный выкуп позволит компании в дальнейшем привлекать новое финансирование в российской юрисдикции т.к. все риски судебных издержек и блокировок будут сняты.

Так же вероятны дальнейшие поползновения компании в виде редомициляции — обязательств с зарубежными держателями уже нет, как и их дальнейшего интереса к российскому рынку. В отличие от нас с Вами.

Кстати, OZON с начала года стрельнул вверх на 24%, а с минимумов вырос на 142% — при этом потенциал роста компании еще не исчерпан (перспективы рынка и отрасли огромны, особенно если в ваших ПВЗ нет забастовок и необоснованных штрафов для владельцев пунктов выдачи).

Станет ли OZON локомотивом российского IT рынка на фондовой бирже после данной новости? Что думаете?

https://smart-lab.ru/blog/890583.php

{kind=link}

Золотые облигации Селигдара: лучшая альтернатива для защиты капитала от инфляции?

Селигдар — одна из самых интересных золотодобывающих компаний, которая представлена на российском фондовом рынке. Можно долго говорить о том, что компания входит в топ-10 по объемам добычи, имеет активы в виде добычи олова и разрабатывает один из самых перспективных проектов под названием Кючус — но вместо этого лучше просто посмотреть на график акций.

История капитализации компании (за 7 лет рост в 12 раз!), как правило, зависит от роста финансовых показателей — компания их всегда планомерно наращивала.

Ну, а так как компания зарабатывает на “золоте”, важны объемы добычи и сама цена золота. Цена золота в рублях всегда растёт — спасибо девальвации рубля и инфляции в долларах

Вернемся к основной теме — Селигдар собирает заявки на “Золотые” бонды, что это такое?

Интересный продукт, где владельцы получают в виде “тела” облигации эквивалент 1 грамма золота по биржевым ценам. Ориентир Купона при этом 5,5% годовых. Почему это выглядит достойно?

Есть несколько вариантов купить золото и спасти себя от инфляции (в тч мировой в долларах):

👉 Купить золото в слитках или через ОМС (заплатите комиссию + банки с вас будут брать огромный спред в 5-14%), ставка по депозиту ОМС будет в районе 1,75 % при этом, если и будет

👉 Купить золото через ЕТФ на бирже (с вас будут брать комиссию минимум 1% годовых!)

👉 Покупать фьючерс на золото (будете терять на контанго 3-4% годовых в зависимости от безрисковой ставки ФРС) срок инструмента - ограничен до года, при том что инвестиции в золото показывают себя хорошо именно на долгосрок.

👉 Но вместо всего этого получается можно купить золотые бонды Селигдара и ПОЛУЧАТЬ 5,5% годовых в рублях + рост стоимости золота в долгосрочном периоде. Для инвестора это получается наилучший способ купить золото (самый доходный!)

Золотые облигации — инструмент не новый, они уже активно используются в Индии и Турции (причем со ставкой 2,5%).

Доход инвесторов от золотых облигаций будет вычисляться на основе трех компонентов — цена на золота, курс USD/RUB и фиксированный купон (заявлен 5,5% годовых ежеквартально)

Важно понимать структуру стоимости золота — говорят оно впитывает реальную инфляцию (график в долларах)

Также золото зависит от себестоимости — текущий AISC (средняя себестоимость по отрасли всех затрат на добычу золота) сейчас 1300$ и ниже этой отметки золото вряд ли упадет (только если упадет золотой метеорит на голову, желательно где-то в Якутии рядом с месторождениями Селигдара)

У Селигдара, кстати, AISC достойный (около 900$ за тройскую унцию) — да и девальвация рубля помогает (его снижает т.к. расходы рублевые), в 2023 году будет получше.

С USD/RUB и так все понятно — текущая геополитическая ситуация и цена на нефть (Urals торгуется по 40-50$) крепкому рублю не благоволит, впрочем как и цены на газ (в Европе уже ниже 400$)

В условиях текущей геополитической неопределенности — иметь “золотые” активы кажется необходимым. Раньше держал золотой ЕТФ + акции Полюса и Селигдара, пожалуй пора добавить золотых бондов — благо фондовый рынок РФ вырос в последнее время и надо “захеджироваться” от новых волатильных чудес.

Итого: покупая золотые облигации вы защищаете свой инвестиционный портфель от:

👉девальвации рубля (которая происходит с лета прошлого года)

👉долларовой инфляции (сейчас составляет 5-6% годовых)

👉встаете в лонг по “золоту” — вечному активу, за который можно купить покупать товары уже несколько тысяч лет.

👉кроме того получаете достойные купоны ежеквартально.

Для диверсифицированного портфеля самое то.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/890578.php

Селигдар — одна из самых интересных золотодобывающих компаний, которая представлена на российском фондовом рынке. Можно долго говорить о том, что компания входит в топ-10 по объемам добычи, имеет активы в виде добычи олова и разрабатывает один из самых перспективных проектов под названием Кючус — но вместо этого лучше просто посмотреть на график акций.

История капитализации компании (за 7 лет рост в 12 раз!), как правило, зависит от роста финансовых показателей — компания их всегда планомерно наращивала.

Ну, а так как компания зарабатывает на “золоте”, важны объемы добычи и сама цена золота. Цена золота в рублях всегда растёт — спасибо девальвации рубля и инфляции в долларах

Вернемся к основной теме — Селигдар собирает заявки на “Золотые” бонды, что это такое?

Интересный продукт, где владельцы получают в виде “тела” облигации эквивалент 1 грамма золота по биржевым ценам. Ориентир Купона при этом 5,5% годовых. Почему это выглядит достойно?

Есть несколько вариантов купить золото и спасти себя от инфляции (в тч мировой в долларах):

👉 Купить золото в слитках или через ОМС (заплатите комиссию + банки с вас будут брать огромный спред в 5-14%), ставка по депозиту ОМС будет в районе 1,75 % при этом, если и будет

👉 Купить золото через ЕТФ на бирже (с вас будут брать комиссию минимум 1% годовых!)

👉 Покупать фьючерс на золото (будете терять на контанго 3-4% годовых в зависимости от безрисковой ставки ФРС) срок инструмента - ограничен до года, при том что инвестиции в золото показывают себя хорошо именно на долгосрок.

👉 Но вместо всего этого получается можно купить золотые бонды Селигдара и ПОЛУЧАТЬ 5,5% годовых в рублях + рост стоимости золота в долгосрочном периоде. Для инвестора это получается наилучший способ купить золото (самый доходный!)

Золотые облигации — инструмент не новый, они уже активно используются в Индии и Турции (причем со ставкой 2,5%).

Доход инвесторов от золотых облигаций будет вычисляться на основе трех компонентов — цена на золота, курс USD/RUB и фиксированный купон (заявлен 5,5% годовых ежеквартально)

Важно понимать структуру стоимости золота — говорят оно впитывает реальную инфляцию (график в долларах)

Также золото зависит от себестоимости — текущий AISC (средняя себестоимость по отрасли всех затрат на добычу золота) сейчас 1300$ и ниже этой отметки золото вряд ли упадет (только если упадет золотой метеорит на голову, желательно где-то в Якутии рядом с месторождениями Селигдара)

У Селигдара, кстати, AISC достойный (около 900$ за тройскую унцию) — да и девальвация рубля помогает (его снижает т.к. расходы рублевые), в 2023 году будет получше.

С USD/RUB и так все понятно — текущая геополитическая ситуация и цена на нефть (Urals торгуется по 40-50$) крепкому рублю не благоволит, впрочем как и цены на газ (в Европе уже ниже 400$)

В условиях текущей геополитической неопределенности — иметь “золотые” активы кажется необходимым. Раньше держал золотой ЕТФ + акции Полюса и Селигдара, пожалуй пора добавить золотых бондов — благо фондовый рынок РФ вырос в последнее время и надо “захеджироваться” от новых волатильных чудес.

Итого: покупая золотые облигации вы защищаете свой инвестиционный портфель от:

👉девальвации рубля (которая происходит с лета прошлого года)

👉долларовой инфляции (сейчас составляет 5-6% годовых)

👉встаете в лонг по “золоту” — вечному активу, за который можно купить покупать товары уже несколько тысяч лет.

👉кроме того получаете достойные купоны ежеквартально.

Для диверсифицированного портфеля самое то.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/890578.php

{kind=link}

Мысли о недвижимости.

Недавно похвалился на одном популярном форуме тем, что вышел в плюс по российским акциям. Было много комментариев с похожим содержанием:

«Рынок акций снова начал расти? Это, конечно, здорово. Но выбравшие путь накопления капитала в акциях — это лохи какие-то.

Вот недвижимость — другое дело! Я (мой брат/сват) купил однушку в 2019 (2020/2021) году, и, судя по сайтам с объявлениями, она выросла в два раза!»

Примерно так себе представляют люди будущее рынка недвижимости в стране (скрин ниже)

В такие моменты хочется все бросить, поставить крест на своей стратегии и бежать бронировать у застройщика однушку у метро! Но когда я сажусь изучать этот вопрос, я прихожу к выводу, что рынок жилой недвижимости в РФ имеет явные признаки пузыря. И вот почему:

Судя по динамике цен (взять, к примеру, СберИндекс), в последние два года на рынке недвижимости царила эйфория. Рост почти на 100% за два года. Когда что-то растет на 40-50% в год без явных фундаментальных причин — это выглядит как пузырь.

Фундаментальными причинами роста стоимости недвижимости я могу назвать следующие:

а) рост населения страны;

б) приток иностранного капитала и иностранных инвестиций;

в) повышение благосостояния и прирост реальных доходов;

г) увеличение доходности или высокая доходность относительно других типов активов;

д) отсутствие нового предложения на фоне не уменьшающегося спроса.

Но окружающая нас реальность такова:

• население сокращается, а к традиционной для нас естественной убыли в последний год добавляется существенный миграционный отток. Причем, отток целевых клиентов для рынка недвижимости крупных городов.

• иностранный капитал в страну перестал поступать в принципе — не только на рынок недвижимости (представляю себе иностранца, вдруг решившего купить однушку в Мурино и понимаю, как абсурдно это звучит).

• в стране экономический кризис, реальные доходы населения сократились — рост стоимости жилья не является проекцией растущего благосостояния.

• доходность от сдачи жилья в аренду (СПб, Москва) сейчас находится на уровне около 4% годовых (собственная оценка, на основе опыта сдающих в аренду друзей и знакомых, а также на основе объявлений в моем районе) — и это без учета износа жилья и непредвиденных расходов. В то время как ставка доходности по вкладам составляет около 7%, а по гособлигациям варьируется от 7% до 9% (после вычета налогов). Я уже молчу о вариантах с доходностью в валюте.

• на рынке недвижимости наблюдаются рекордные темпы ввода нового жилья — любое замедление здесь может стать катастрофой для целого ряда отраслей, подпитывающих этого монстра.

Все рассказы о покупке недвижимости сводятся к тому, как она выросла в цене за короткий период времени. Это преподносится как победа. Все остальное — вторично.

Его квартира по объявлениям в моменте времени стоит дорого, ситуация принципиально отличается от лохов с состоянием, нарисованном в биржевом терминале. Кстати, победителей из II половины 2022 года не слышно: примерно с августа-сентября 2022 недвижимость не растет в цене, а даже немного снижается.

Доход от аренды сокращается. Так, в СПб средняя ставка по аренде сейчас на 17% ниже, чем была в конце 2021 года. Чтобы она оставалась такой же в реальном выражении, она должна была вырасти на 15%, компенсировав тем самым эффект от инфляции — а потом ещё на 25%, чтобы догнать увеличившуюся стоимость квадратного метра.

Доходность от аренды исторически была близка к доходности безрисковых альтернативных инструментов (ОФЗ, вклады). Сейчас безриск — это 7-8% годовых. Если этот тренд не сломался, то либо аренда вырастет в 2 раза, либо цена на жилье упадет.

Среди моих уважаемых подписчиков есть консенсус, что строят сейчас говно и муравейники. Но все мы послушно идем брать эти муравейники, ведь они всё равно вырастут в цене!

Покупаем то, что сами не считаем качественным продуктом (даже если не очень надо, про запас и потому что все берут), просто потому что оно растет в цене, тем самым создавая плодородную почву для пузыря.

Автор: Finindie

Пишите своё мнение в комментариях:

https://smart-lab.ru/blog/890643.php

Недавно похвалился на одном популярном форуме тем, что вышел в плюс по российским акциям. Было много комментариев с похожим содержанием:

«Рынок акций снова начал расти? Это, конечно, здорово. Но выбравшие путь накопления капитала в акциях — это лохи какие-то.

Вот недвижимость — другое дело! Я (мой брат/сват) купил однушку в 2019 (2020/2021) году, и, судя по сайтам с объявлениями, она выросла в два раза!»

Примерно так себе представляют люди будущее рынка недвижимости в стране (скрин ниже)

В такие моменты хочется все бросить, поставить крест на своей стратегии и бежать бронировать у застройщика однушку у метро! Но когда я сажусь изучать этот вопрос, я прихожу к выводу, что рынок жилой недвижимости в РФ имеет явные признаки пузыря. И вот почему:

Судя по динамике цен (взять, к примеру, СберИндекс), в последние два года на рынке недвижимости царила эйфория. Рост почти на 100% за два года. Когда что-то растет на 40-50% в год без явных фундаментальных причин — это выглядит как пузырь.

Фундаментальными причинами роста стоимости недвижимости я могу назвать следующие:

а) рост населения страны;

б) приток иностранного капитала и иностранных инвестиций;

в) повышение благосостояния и прирост реальных доходов;

г) увеличение доходности или высокая доходность относительно других типов активов;

д) отсутствие нового предложения на фоне не уменьшающегося спроса.

Но окружающая нас реальность такова:

• население сокращается, а к традиционной для нас естественной убыли в последний год добавляется существенный миграционный отток. Причем, отток целевых клиентов для рынка недвижимости крупных городов.

• иностранный капитал в страну перестал поступать в принципе — не только на рынок недвижимости (представляю себе иностранца, вдруг решившего купить однушку в Мурино и понимаю, как абсурдно это звучит).

• в стране экономический кризис, реальные доходы населения сократились — рост стоимости жилья не является проекцией растущего благосостояния.

• доходность от сдачи жилья в аренду (СПб, Москва) сейчас находится на уровне около 4% годовых (собственная оценка, на основе опыта сдающих в аренду друзей и знакомых, а также на основе объявлений в моем районе) — и это без учета износа жилья и непредвиденных расходов. В то время как ставка доходности по вкладам составляет около 7%, а по гособлигациям варьируется от 7% до 9% (после вычета налогов). Я уже молчу о вариантах с доходностью в валюте.

• на рынке недвижимости наблюдаются рекордные темпы ввода нового жилья — любое замедление здесь может стать катастрофой для целого ряда отраслей, подпитывающих этого монстра.

Все рассказы о покупке недвижимости сводятся к тому, как она выросла в цене за короткий период времени. Это преподносится как победа. Все остальное — вторично.

Его квартира по объявлениям в моменте времени стоит дорого, ситуация принципиально отличается от лохов с состоянием, нарисованном в биржевом терминале. Кстати, победителей из II половины 2022 года не слышно: примерно с августа-сентября 2022 недвижимость не растет в цене, а даже немного снижается.

Доход от аренды сокращается. Так, в СПб средняя ставка по аренде сейчас на 17% ниже, чем была в конце 2021 года. Чтобы она оставалась такой же в реальном выражении, она должна была вырасти на 15%, компенсировав тем самым эффект от инфляции — а потом ещё на 25%, чтобы догнать увеличившуюся стоимость квадратного метра.

Доходность от аренды исторически была близка к доходности безрисковых альтернативных инструментов (ОФЗ, вклады). Сейчас безриск — это 7-8% годовых. Если этот тренд не сломался, то либо аренда вырастет в 2 раза, либо цена на жилье упадет.

Среди моих уважаемых подписчиков есть консенсус, что строят сейчас говно и муравейники. Но все мы послушно идем брать эти муравейники, ведь они всё равно вырастут в цене!

Покупаем то, что сами не считаем качественным продуктом (даже если не очень надо, про запас и потому что все берут), просто потому что оно растет в цене, тем самым создавая плодородную почву для пузыря.

Автор: Finindie

Пишите своё мнение в комментариях:

https://smart-lab.ru/blog/890643.php

{kind=link}

В 18.00 #smartlabonline c компанией РБТ! Инвестиции в русский БиоТех

https://www.youtube.com/live/oE8Kx9Q4RLc

Биотех-компания РБТ (Развитие БиоТехнологий), дочерняя структура ИСКЧ, начала закрытое размещение своих акций.

Сможет ли «РБТ» занять своё место на сложном и зарегулированном рынке лекарств?

Стоит ли частному инвестору вкладываться в компанию?

На чём зарабатывают инвесторы в непубличные компании?

Информация для желающих стать акционерами компании

Обо всём этом расскажут:

- Артур Исаев, Основатель компании ИСКЧ

- Игорь Красильников, генеральный директор «РБТ»

- Денис Шаныгин, IR-менеджер компании «РБТ»

- Дмитрий Красоткин, инвестиционный директор ИСКЧ

https://www.youtube.com/live/oE8Kx9Q4RLc

Биотех-компания РБТ (Развитие БиоТехнологий), дочерняя структура ИСКЧ, начала закрытое размещение своих акций.

Сможет ли «РБТ» занять своё место на сложном и зарегулированном рынке лекарств?

Стоит ли частному инвестору вкладываться в компанию?

На чём зарабатывают инвесторы в непубличные компании?

Информация для желающих стать акционерами компании

Обо всём этом расскажут:

- Артур Исаев, Основатель компании ИСКЧ

- Игорь Красильников, генеральный директор «РБТ»

- Денис Шаныгин, IR-менеджер компании «РБТ»

- Дмитрий Красоткин, инвестиционный директор ИСКЧ

YouTube

Русский биотех РБТ делает частное размещение

Принять участие в размещении: https://vk.cc/cmDO4L

Компания РБТ (дочерняя компания ПАО "ИСКЧ") проводит закрытое размещение акций.

РБТ разрабатывает платформу для создания вакцин «Бетусфера».

Поговорим, помогут ли вакцины компании предотвратить будущие…

Компания РБТ (дочерняя компания ПАО "ИСКЧ") проводит закрытое размещение акций.

РБТ разрабатывает платформу для создания вакцин «Бетусфера».

Поговорим, помогут ли вакцины компании предотвратить будущие…

Илон Маск подтвердил пророчество Жириновского🔥Акции и инвестиции.

📈EURRUB +0.5%

EUR сегодня поднялось выше 84 руб, во всём виновата сила евро, а не слабость рубля. Опасения относительно банковского кризиса сходят на нет и евро начал расти в паре с долларом💪

Дополнительную поддержку евро оказал Илон Маск который считает, что ряд стран откажутся от доллара из-за слишком жесткой политики США🧐

Это что получается, ещё одно пророчество Владимира Жириновского сбылось?😁

📈Алроса +2.7%

Делает очередную попытку догнать индекс, пожелаем ей удачи😉

📉CIAN -0.9%

Компания опубликовала сильную отчётность, но инвесторы решили зафиксировать прибыль, хорошая отчётность была отыграна заранее.

Хорошая отчётность ЦИАН — это отголосок кризисных явлений, когда много собственников продавали свои квартиры(по разным причинам 😉).

Кроме того, в условиях падения спроса на недвижимость, активизировались рекламные отделы застройщиков. Выручка от привлечения потенциальных клиентов к девелоперам в 2022 году выросла на 77%🧐

📈ПИК +0.2%

ЦБ сообщает, что средняя ставка по ипотеке на новостройки по ДДУ в России выросла с 4,82% в январе до 5,21% в феврале 2023 года. Рост ставки объясняется сокращением выдачи ипотек на новостройки «по экстремально низким ставкам в рамках программ с застройщиками на фоне введенных Центробанком ограничений🧐

📉НЛМК -1.1% 📉ММК -1% 📉Северсталь -1.1%

Вчера выросли без новостей, а сегодня без новостей падают

📉Сбербанк -0.3%

Австрийский Raiffeisen Bank International (RBI) определился с судьбой российского бизнеса: планирует его продать или вывести из периметра группы, заявил CEO RBI Йоханн Штробль🧐

📈Русснефть +19.8%

Сальный рост без явных новостей, в моменте котировки прибавляли более 27%. Ходят слухи, что разгоняют телеграм каналы🤔

P.S. Сегодня два вечерних мема, выбирайте🥳

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/890722.php

📈EURRUB +0.5%

EUR сегодня поднялось выше 84 руб, во всём виновата сила евро, а не слабость рубля. Опасения относительно банковского кризиса сходят на нет и евро начал расти в паре с долларом💪

Дополнительную поддержку евро оказал Илон Маск который считает, что ряд стран откажутся от доллара из-за слишком жесткой политики США🧐

Это что получается, ещё одно пророчество Владимира Жириновского сбылось?😁

📈Алроса +2.7%

Делает очередную попытку догнать индекс, пожелаем ей удачи😉

📉CIAN -0.9%

Компания опубликовала сильную отчётность, но инвесторы решили зафиксировать прибыль, хорошая отчётность была отыграна заранее.

Хорошая отчётность ЦИАН — это отголосок кризисных явлений, когда много собственников продавали свои квартиры(по разным причинам 😉).

Кроме того, в условиях падения спроса на недвижимость, активизировались рекламные отделы застройщиков. Выручка от привлечения потенциальных клиентов к девелоперам в 2022 году выросла на 77%🧐

📈ПИК +0.2%

ЦБ сообщает, что средняя ставка по ипотеке на новостройки по ДДУ в России выросла с 4,82% в январе до 5,21% в феврале 2023 года. Рост ставки объясняется сокращением выдачи ипотек на новостройки «по экстремально низким ставкам в рамках программ с застройщиками на фоне введенных Центробанком ограничений🧐

📉НЛМК -1.1% 📉ММК -1% 📉Северсталь -1.1%

Вчера выросли без новостей, а сегодня без новостей падают

📉Сбербанк -0.3%

Австрийский Raiffeisen Bank International (RBI) определился с судьбой российского бизнеса: планирует его продать или вывести из периметра группы, заявил CEO RBI Йоханн Штробль🧐

📈Русснефть +19.8%

Сальный рост без явных новостей, в моменте котировки прибавляли более 27%. Ходят слухи, что разгоняют телеграм каналы🤔

P.S. Сегодня два вечерних мема, выбирайте🥳

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/890722.php

{kind=link}

"Человек - это существо ко всему привыкающее..."

Российский рынок акций не устаёт приятно удивлять, продолжая карабкаться вверх всё выше и выше, причём широким фронтом.

Как известно, человек привыкает ко всему. Не случайно известный классик Ф.М.Достоевский однажды сказал, что «Человек — это существо ко всему привыкающее, и, я думаю, это самое лучшее его определение».

С момента начала СВО на Украине прошло уже более 13 месяцев, и уже всем становится очевидно, что пытаться строить сейчас какие-то прогнозы по дальнейшему развитию событий на фронте — дело совершенно не благодарное.

И тем не менее, даже в этих новых реалиях мы с вами постепенно приспосабливаемся жить, привыкая к ежедневным фронтовым сводкам в новостях. Приспосабливаются отечественные компании и отечественный бизнес, пытаясь адаптировать свою логистику. Приспосабливаются и инвесторы, которые чётко научились за последнее время расценивать отсутствие громких новостей как очень хорошую новость.

Российский рынок акций сейчас по-прежнему сильно недооценён и всё также является перспективным для долгосрочных инвестиций. Несмотря на все навалившиеся сложности и вызовы, публичные эмитенты продолжают радовать своих акционеров дивидендными выплатами (недавние громкие примеры — НОВАТЭК, Сбер, Фосагро, строят планы на будущее и настроены очень даже оптимистично.

А нефть, оказывается, Россия продаёт дружественным странам не за бесценок, а за очень даже адекватную стоимость. И об этом прямо заявил Goldman Sachs, отметив при этом, что «знаменитый дисконт», о котором так любят твердить политики на Западе и приводить его в качестве доказательства эффективности действия санкций, на самом деле не несет в себе значительной угрозы для России.

Осталось теперь в глазах отечественного инвестиционного сообщества уничтожить тезис о том, что государство так и норовит через налоги отжать всю прибыль и весь денежный поток у государственных и частных компаний, а заодно развеять миф о том, что российский бюджет сдувается на глазах с его огромным дефицитом. И тогда на график с индексом Мосбиржи смело можно будет не стираемым маркером нанести растущий тренд, который радостно обозначит в качестве следующей стратегической цели уровень в 2800 пунктов.

Автор: Козлов Юрий

Согласны с автором статьи? Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/890526.php

Российский рынок акций не устаёт приятно удивлять, продолжая карабкаться вверх всё выше и выше, причём широким фронтом.

Как известно, человек привыкает ко всему. Не случайно известный классик Ф.М.Достоевский однажды сказал, что «Человек — это существо ко всему привыкающее, и, я думаю, это самое лучшее его определение».

С момента начала СВО на Украине прошло уже более 13 месяцев, и уже всем становится очевидно, что пытаться строить сейчас какие-то прогнозы по дальнейшему развитию событий на фронте — дело совершенно не благодарное.

И тем не менее, даже в этих новых реалиях мы с вами постепенно приспосабливаемся жить, привыкая к ежедневным фронтовым сводкам в новостях. Приспосабливаются отечественные компании и отечественный бизнес, пытаясь адаптировать свою логистику. Приспосабливаются и инвесторы, которые чётко научились за последнее время расценивать отсутствие громких новостей как очень хорошую новость.

Российский рынок акций сейчас по-прежнему сильно недооценён и всё также является перспективным для долгосрочных инвестиций. Несмотря на все навалившиеся сложности и вызовы, публичные эмитенты продолжают радовать своих акционеров дивидендными выплатами (недавние громкие примеры — НОВАТЭК, Сбер, Фосагро, строят планы на будущее и настроены очень даже оптимистично.

А нефть, оказывается, Россия продаёт дружественным странам не за бесценок, а за очень даже адекватную стоимость. И об этом прямо заявил Goldman Sachs, отметив при этом, что «знаменитый дисконт», о котором так любят твердить политики на Западе и приводить его в качестве доказательства эффективности действия санкций, на самом деле не несет в себе значительной угрозы для России.

Осталось теперь в глазах отечественного инвестиционного сообщества уничтожить тезис о том, что государство так и норовит через налоги отжать всю прибыль и весь денежный поток у государственных и частных компаний, а заодно развеять миф о том, что российский бюджет сдувается на глазах с его огромным дефицитом. И тогда на график с индексом Мосбиржи смело можно будет не стираемым маркером нанести растущий тренд, который радостно обозначит в качестве следующей стратегической цели уровень в 2800 пунктов.

Автор: Козлов Юрий

Согласны с автором статьи? Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/890526.php

{kind=link}

Несколько интересных цифр из годового отчета Центрального Банка за 2022-й год

Прежде всего про «Международную инвестиционную позицию» России, она увеличилась за этот «военный» год на 285 млрд и достигла суммы 770 млрд $.

Еще раз, что этот такое — МИП.

Международная инвестиционная позиция (МИП), это – разница между всеми активами, размещенными российскими резидентами (частными и государственными) зарубежом и всеми обязательствами российских резидентов перед иностранцами. Эта цифра лучше всего отражает суть – кто кому должен?

Мы должны миру, или мир должен нам?

Так вот на начало прошлого года чистая позиция была + 485 млрд $, т.е. на начало прошлого года мир должен был нам 485 млрд $.

За прошедший российские активы зарубежом упали на 38.7 млрд $, но при этом наши обязательства перед иностранцами упали еще больше – на 324 млрд $. И по итогам года наша совокупная инвестиционная позиция (МИП) увеличилась на 285 млрд $.

За прошедший год мир стал нам должен ещё на 285 млрд $ больше.

Это все просто цифры сухой статистики из отчета ЦБ, они не учитывают заморозки наших ЗВР на Западе (ЦБ в отчете учитывает их по старой номинальной стоимости). Но цифры говорят о том, что даже если вычесть, списать в ноль, все замороженные ЗВР на Западе (около 300 млрд $), наша результирующая инвестиционная позиция (МИП) за год не изменилась.

А если учесть, что и российские власти заморозили адекватный объем активов иностранных инвесторов в России, то получается, что за этот год кошмарных антироссийских санкций…

Как не крути – мир нам стал должен еще больше!

Автор: Сергей Васильев

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/890733.php

Прежде всего про «Международную инвестиционную позицию» России, она увеличилась за этот «военный» год на 285 млрд и достигла суммы 770 млрд $.

Еще раз, что этот такое — МИП.

Международная инвестиционная позиция (МИП), это – разница между всеми активами, размещенными российскими резидентами (частными и государственными) зарубежом и всеми обязательствами российских резидентов перед иностранцами. Эта цифра лучше всего отражает суть – кто кому должен?

Мы должны миру, или мир должен нам?

Так вот на начало прошлого года чистая позиция была + 485 млрд $, т.е. на начало прошлого года мир должен был нам 485 млрд $.

За прошедший российские активы зарубежом упали на 38.7 млрд $, но при этом наши обязательства перед иностранцами упали еще больше – на 324 млрд $. И по итогам года наша совокупная инвестиционная позиция (МИП) увеличилась на 285 млрд $.

За прошедший год мир стал нам должен ещё на 285 млрд $ больше.

Это все просто цифры сухой статистики из отчета ЦБ, они не учитывают заморозки наших ЗВР на Западе (ЦБ в отчете учитывает их по старой номинальной стоимости). Но цифры говорят о том, что даже если вычесть, списать в ноль, все замороженные ЗВР на Западе (около 300 млрд $), наша результирующая инвестиционная позиция (МИП) за год не изменилась.

А если учесть, что и российские власти заморозили адекватный объем активов иностранных инвесторов в России, то получается, что за этот год кошмарных антироссийских санкций…

Как не крути – мир нам стал должен еще больше!

Автор: Сергей Васильев

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/890733.php

{kind=link}

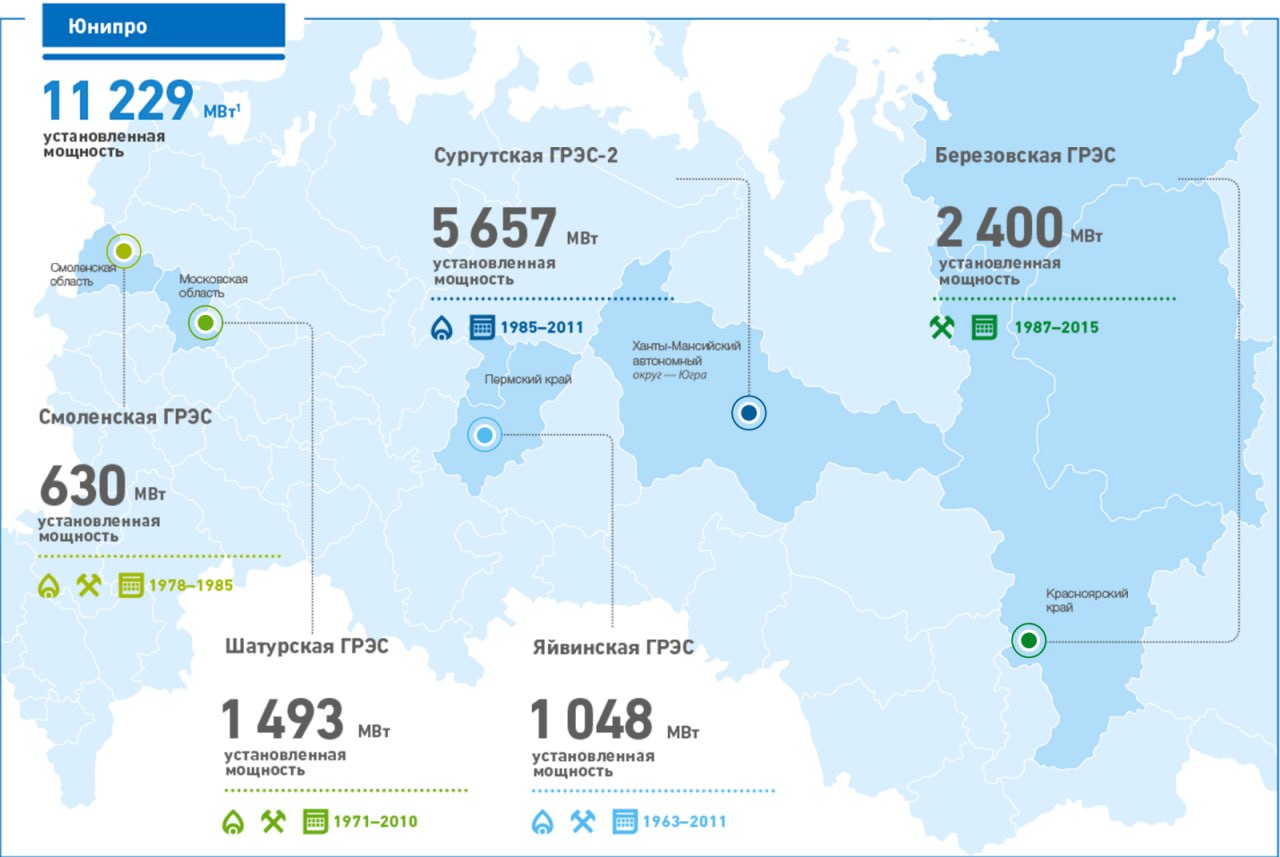

На чем растут акции «Юнипро»?

С начала 2023 года котировки «Юнипро» прибавили 43,6%, а за последние полгода — 83,6%. Основной причиной привлекательности акций сектора электрогенерации являются дивиденды. При этом у «Юнипро» последние дивиденды были в конце 2021 года. В этой статье разберемся в причинах роста котировок этой компании.

«Юнипро» генерирует высокий денежный поток после ремонта энергоблока Березовской ГРЭС

После пожара в 2016 году запуск 3-го энергоблока Березовской ГРЭС постоянно переносился, но с 1-го кв. 2021 года он был введен в эксплуатацию и начал приносить стабильный денежный поток от контракта по ДПМ (договор на поставку мощности).

У контрактов по ДПМ обычно высокая цена, за счет которой финансировались капитальные расходы на постройку и модернизацию станций. Сейчас, по нашим оценкам, контракт по ДПМ Березовской ГРЭС добавляет около 25% к EBITDA компании.

Поскольку основные ремонтные работы закончены, денежный поток «Юнипро» заметно вырос на 78% г/г, до 29,4 млрд руб., в 2022 году. В итоге к 2022 году «Юнипро» имеет 27,0 млрд руб. денежных средств на балансе, не имеет долга, а ДПМ для Березовской ГРЭС действует до осени 2024 года.

Компания должна платить высокие дивиденды, но не может это сделать технически

В марте 2019 года «Юнипро» обновила дивидендную политику. Она предполагала ежегодные выплаты в размере 20 млрд руб. дважды в год в 2021-22 гг. при условии стабильной работы 3-го энергоблока Березовской ГРЭС. Далее акционеры утвердили продление такой политики на 2023 и 2024 годы.

Однако распределить 20 млрд руб. так и не удалось из-за переноса сроков ремонта энергоблока Березовской ГРЭС, пандемии Covid и геополитической ситуации.

Несмотря на генерируемый высокий денежный поток, компания не может распределить дивиденды, так как нерезиденты из недружественных стран не смогут получать выплаты из-за ограничений на вывод капитала (только на счет типа «С»). Именно под эту категорию подходит мажоритарный акционер «Юнипро».

До 2022 года немецкий Uniper SE владел «Юнипро» приблизительно на 83%, а финский Fortum на 73% владел Uniper SE. В конце 2022 года немецкое правительство выкупило долю у Fortum и консолидировало до 99% в Uniper SE. Сейчас акционером «Юнипро» является немецкое правительство.

Сделка по выходу иностранного акционера — важный фактор для акций «Юнипро»

Сделка по выходу иностранного акционера остается под вопросом, поскольку разрешение от президента РФ до сих пор не получено. В случае одобрения сделки мы можем увидеть возвращение к дивидендам по 20 млрд руб. (~16% див. доходности к текущим ценам). Обратной стороной сделки является появление нового акционера, который может выводить деньги из компании в обход выплат миноритариям.

Также на днях появилась новость о том, что иностранным компаниям могут разрешить распределять на дивиденды до 50% чистой прибыли. Это могло бы позволить «Юнипро» обеспечить инвесторам до 14% див. доходности к текущей цене.

После приостановки дивидендных выплат из-за геополитической ситуации акции «Юнипро» в 2022 году торговались по 1.3x EV/EBITDA (средний 6.0x 2018-2021) и с доходностью FCF около 30%.

С учетом стабильной работы бизнеса, отсутствия рисков неплатежеспособности и высокой генерации денежного потока компания была явно недооценена (в то время как рост денежных потоков многих российских компаний оказался под вопросом).

В последнюю неделю поддержку котировкам также могла оказать новость о том, что иностранным компаниям разрешат распределять до 50% чистой прибыли на дивиденды. В совокупности эти факторы спровоцировали рост акций «Юнипро» выше индекса на 29% с начала 2023 года.

Автор: Сергей Пирогов

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/890844.php

#UPRO держим?

🔥 — держим!

🐳 — не-а!

С начала 2023 года котировки «Юнипро» прибавили 43,6%, а за последние полгода — 83,6%. Основной причиной привлекательности акций сектора электрогенерации являются дивиденды. При этом у «Юнипро» последние дивиденды были в конце 2021 года. В этой статье разберемся в причинах роста котировок этой компании.

«Юнипро» генерирует высокий денежный поток после ремонта энергоблока Березовской ГРЭС

После пожара в 2016 году запуск 3-го энергоблока Березовской ГРЭС постоянно переносился, но с 1-го кв. 2021 года он был введен в эксплуатацию и начал приносить стабильный денежный поток от контракта по ДПМ (договор на поставку мощности).

У контрактов по ДПМ обычно высокая цена, за счет которой финансировались капитальные расходы на постройку и модернизацию станций. Сейчас, по нашим оценкам, контракт по ДПМ Березовской ГРЭС добавляет около 25% к EBITDA компании.

Поскольку основные ремонтные работы закончены, денежный поток «Юнипро» заметно вырос на 78% г/г, до 29,4 млрд руб., в 2022 году. В итоге к 2022 году «Юнипро» имеет 27,0 млрд руб. денежных средств на балансе, не имеет долга, а ДПМ для Березовской ГРЭС действует до осени 2024 года.

Компания должна платить высокие дивиденды, но не может это сделать технически

В марте 2019 года «Юнипро» обновила дивидендную политику. Она предполагала ежегодные выплаты в размере 20 млрд руб. дважды в год в 2021-22 гг. при условии стабильной работы 3-го энергоблока Березовской ГРЭС. Далее акционеры утвердили продление такой политики на 2023 и 2024 годы.

Однако распределить 20 млрд руб. так и не удалось из-за переноса сроков ремонта энергоблока Березовской ГРЭС, пандемии Covid и геополитической ситуации.

Несмотря на генерируемый высокий денежный поток, компания не может распределить дивиденды, так как нерезиденты из недружественных стран не смогут получать выплаты из-за ограничений на вывод капитала (только на счет типа «С»). Именно под эту категорию подходит мажоритарный акционер «Юнипро».

До 2022 года немецкий Uniper SE владел «Юнипро» приблизительно на 83%, а финский Fortum на 73% владел Uniper SE. В конце 2022 года немецкое правительство выкупило долю у Fortum и консолидировало до 99% в Uniper SE. Сейчас акционером «Юнипро» является немецкое правительство.

Сделка по выходу иностранного акционера — важный фактор для акций «Юнипро»

Сделка по выходу иностранного акционера остается под вопросом, поскольку разрешение от президента РФ до сих пор не получено. В случае одобрения сделки мы можем увидеть возвращение к дивидендам по 20 млрд руб. (~16% див. доходности к текущим ценам). Обратной стороной сделки является появление нового акционера, который может выводить деньги из компании в обход выплат миноритариям.

Также на днях появилась новость о том, что иностранным компаниям могут разрешить распределять на дивиденды до 50% чистой прибыли. Это могло бы позволить «Юнипро» обеспечить инвесторам до 14% див. доходности к текущей цене.

После приостановки дивидендных выплат из-за геополитической ситуации акции «Юнипро» в 2022 году торговались по 1.3x EV/EBITDA (средний 6.0x 2018-2021) и с доходностью FCF около 30%.

С учетом стабильной работы бизнеса, отсутствия рисков неплатежеспособности и высокой генерации денежного потока компания была явно недооценена (в то время как рост денежных потоков многих российских компаний оказался под вопросом).

В последнюю неделю поддержку котировкам также могла оказать новость о том, что иностранным компаниям разрешат распределять до 50% чистой прибыли на дивиденды. В совокупности эти факторы спровоцировали рост акций «Юнипро» выше индекса на 29% с начала 2023 года.

Автор: Сергей Пирогов

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/890844.php

#UPRO держим?

🔥 — держим!

🐳 — не-а!

{kind=link}

Почему люди хотят быть обманутыми покупая авто или торгуя на рынке?

Пример из автомобильной индустрии — на авторичке в РФ у 73% автомобилей скрученный пробег (проводились исследования в 2019 году).

Что это значит — то что примерно у 7 из 10 авто, которые можно купить на рынке, будет скрученный пробег.

Что дает скрученный пробег — это скрытие реализованной информации.

Проводилось еще одно исследование — большинство покупателей вторички хотят авто с пробегом 80-90 тыс. км., это был самый популярный ответ и я доверяю этим исследованиям от 2019 года.

Теперь по матчасти — берем средний пробег в 18700 км, желаемое значение в 85000/18700=4,5 лет

То есть надо покупать авто, возрастом 3 года. Но где проходит медиана по всему автопарку авто? Это 14 лет! Средний автомобиль в РФ имеет возраст 14 лет, а что такое 14 лет, учитывая, что ранее был средний пробег ближе к 16 тыс. км в год — это пробег 224.000км

Средний авто имеет пробег 224 тыс. км, а люди хотят 85 тыс, выбирая вторичку.

Готовы ли люди принять тот факт, что у среднего авто в РФ будет 224 тыс. км? Однозначно, если не исправить эту информацию, будет падение продаж, т.к. это слишком страшная цифра.

Дальше сложнее, ведь куча людей эгоисты и хотят типа обмануть систему, найдя авто, который из-под дедушки и стоял в гараже, не ездил зимой, где все поменяно и т.д. но таких авто просто нет, а если есть, то их кол-во сверхмало, уходят они как правило по своим либо с ценой по верху рынка. Но, стоит быть объективным, нужно признать, что подобное предложение это 1 авто из 50.000, чем можно пренебречь.

Тоже самое с рынком — куча людей хотят в 3 раза больше, чем может дать рынок. Они не способны принять то, что цифра другая. Приходят новые и новые, ну и хотят быть обманутыми, как владельцы авто, ища авто, с пробегом в 80 тысяч км, но которым не 3 года (хотя вероятность найти авто с пробегом 80 тыс. км там будет оч высока).

Так и с рынком-запрос на доходность есть ключевое, от чего отталкивается вся индустрия. Большинство хотят слишком дофига, чего не дать, наверное люди не учатся и не усваивают это. Вот и вопрос — почему? Откуда берется начало у этого наблюдения и так мало людей объективно оценивают рынок?

И да, со стороны продавцов авто — они просто вынуждены подгонять к ожиданиям, иначе просто не продать, ведь почти все покупатели не согласны брать трехлетний авто, ища авто, которому 10 и более лет с пробегом 85.000 км.

Откуда вот это желание быть обманутыми в людях? Напишите, что думаете

https://smart-lab.ru/blog/890896.php

Автор: Виктор Громов

Пример из автомобильной индустрии — на авторичке в РФ у 73% автомобилей скрученный пробег (проводились исследования в 2019 году).

Что это значит — то что примерно у 7 из 10 авто, которые можно купить на рынке, будет скрученный пробег.

Что дает скрученный пробег — это скрытие реализованной информации.

Проводилось еще одно исследование — большинство покупателей вторички хотят авто с пробегом 80-90 тыс. км., это был самый популярный ответ и я доверяю этим исследованиям от 2019 года.

Теперь по матчасти — берем средний пробег в 18700 км, желаемое значение в 85000/18700=4,5 лет

То есть надо покупать авто, возрастом 3 года. Но где проходит медиана по всему автопарку авто? Это 14 лет! Средний автомобиль в РФ имеет возраст 14 лет, а что такое 14 лет, учитывая, что ранее был средний пробег ближе к 16 тыс. км в год — это пробег 224.000км

Средний авто имеет пробег 224 тыс. км, а люди хотят 85 тыс, выбирая вторичку.

Готовы ли люди принять тот факт, что у среднего авто в РФ будет 224 тыс. км? Однозначно, если не исправить эту информацию, будет падение продаж, т.к. это слишком страшная цифра.