Безопасная стратегия инвестирования для неопытных инвесторов

Стратегия инвестирования на фондовом рынке исключительно для неопытных и пассивных инвесторов.

Основана на рекомендации Бенджамина Грэма, автора разумного инвестора. Адаптировал ее на фонды, вместо отдельных активов.

1. Покупаем:

На 50% капитала фонд на индекс Мосбиржи. Например SBMX (от Сбера) или EQMX (от ВТБ).

На 25% фонд на государственные облигации ОФЗ, например SBGB (от Сбера).

На 25% государственные облигации ОФЗ-ИН 52003 или 52004 (линкеры на инфляцию)

2. Раз в полгода перебалансируем портфель. Если вырос фонд на акции, то продаем, чтобы доля осталась 50%, на денежные средства в равных долях докупаем фонд на облигации и ОФЗ-ИН.

Если выросли облигации, то наоборот продаем их, и докупаем фонд на акции.

На мой взгляд, одна из самых безопасных стратегий на российском фондовом рынке для неопытных инвесторов. Не ИИР.

Указанные фонды повторяют индекс акций и облигаций и комиссия в год около 0.8%

О некотором отставании фондов от индекса я знаю, но пассивным и неопытным инвесторам проще с фондами, чем с отдельными акциями.

Хотя лично я, как активный инвестор, не люблю фонды, а предпочитаю покупать все акции и облигации сам напрямую.

Дополнение. Эта стратегия должна дополнять другие активы — вклады в банках, недвижимость, физическое золото (если очень хочется).

Если хотите уменьшить риск на фондовом рынке, увеличьте долю облигаций ОФЗ-ИН в пассивном портфеле. Они индексируются по официальной инфляции в России и плюс 2,5% купонов в год. У меня лично в портфеле ОФЗ-ИН занимают 50% долю.

Автор: Alexide

Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/889545.php

Стратегия инвестирования на фондовом рынке исключительно для неопытных и пассивных инвесторов.

Основана на рекомендации Бенджамина Грэма, автора разумного инвестора. Адаптировал ее на фонды, вместо отдельных активов.

1. Покупаем:

На 50% капитала фонд на индекс Мосбиржи. Например SBMX (от Сбера) или EQMX (от ВТБ).

На 25% фонд на государственные облигации ОФЗ, например SBGB (от Сбера).

На 25% государственные облигации ОФЗ-ИН 52003 или 52004 (линкеры на инфляцию)

2. Раз в полгода перебалансируем портфель. Если вырос фонд на акции, то продаем, чтобы доля осталась 50%, на денежные средства в равных долях докупаем фонд на облигации и ОФЗ-ИН.

Если выросли облигации, то наоборот продаем их, и докупаем фонд на акции.

На мой взгляд, одна из самых безопасных стратегий на российском фондовом рынке для неопытных инвесторов. Не ИИР.

Указанные фонды повторяют индекс акций и облигаций и комиссия в год около 0.8%

О некотором отставании фондов от индекса я знаю, но пассивным и неопытным инвесторам проще с фондами, чем с отдельными акциями.

Хотя лично я, как активный инвестор, не люблю фонды, а предпочитаю покупать все акции и облигации сам напрямую.

Дополнение. Эта стратегия должна дополнять другие активы — вклады в банках, недвижимость, физическое золото (если очень хочется).

Если хотите уменьшить риск на фондовом рынке, увеличьте долю облигаций ОФЗ-ИН в пассивном портфеле. Они индексируются по официальной инфляции в России и плюс 2,5% купонов в год. У меня лично в портфеле ОФЗ-ИН занимают 50% долю.

Автор: Alexide

Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/889545.php

{kind=link}

Даешь льготную ипотеку чиновникам! Государство не даст и шанса упасть ценам на недвижку!

Сегодня прочитал информацию, что Минфин в 2023 году планирует выйти с инициативой по введению льготной ипотеки для федеральных госслужащих!

Не, ну а почему нет, надо же как то поддерживать застройщиков, а то они с начала года загрустили, продажи первички падают в разы и это на фоне предоставления офигенно большой суммы кредита, в Москве и Питере дают 12 млн.деревянных рубликов, а другим регионам — 6 млн. (для справки, в начале 2022г. суммы были в 2 раза меньше!).

Простой люд набрал ипотек в декабре 2022г., так как ждали окончания ипотечных программ, но их продлили еще на полтора года до лета 2024г. (правда ставки подняли, теперь семейная ипотека 6%, а на первичку — 8%) и теперь нужны новые слои населения загонять в ипотеку — нужно придумывать что-то новое!

В прошлом году средняя зарплата федеральных госслужащих в центральных аппаратах составляла 175 тыс. руб. в месяц, на региональном уровне — около 60 тыс.

У меня много знакомых работает в государственных органах и все жалуются, что очень тяжело, но никто увольняться не собирается (посмотришь на нашу ГосДумы там средний возраст наверно за 60 лет)!

История из моей жизни, я и мой друг вместе проработали 6 лет в одной частной компании, но потом наши трудовые пути разошлись и он оказался в министерстве РФ, где то через полгода встречаемся с ним и он мне заряжает.

Работа не бей лежачего, в штате 10 человек, а могут выполнить её полностью всю — двое! Хватит двух человек, а сидят 10! Он сам не понимает зачем такой раздутый штат?

Для информации, в стране в 2019г. на каждые 10 тыс. россиян приходится 163 государственных и муниципальных служащих — это 2,4 млн человек или 3,3% от численности занятых в экономике!

Ну ладно я отвлекся немного!

По данным Росстата, на конец 2021 года в федеральных госорганах по всей стране работали 391 тыс. человек!

Из статьи РБК: "Чиновники — вполне ощутимый сегмент потенциальных ипотечных заемщиков.", считает директор по развитию сервиса для застройщиков ДВИЖ Дмитрий Охрименко.

«По агрегированным данным наших клиентов (более 100 девелоперов, работающих с 34 ипотечными банками), в прошлом году на долю госслужащих пришлось до 7,5% ипотеки первичного рынка. В первом квартале 2023 года этот показатель достиг 8,1%». По его словам, госслужащие — «интересный для банков сегмент клиентов с хорошим уровнем дохода и высокой стабильностью» и кредиторы уже дают таким заемщикам ценовые преференции».

Я не знаю на сколько это повлияет на рынок недвижимости, пишут про 2-3%, но сам факт мне понятен — застройщики стали меньше вводить жилья в 2023г., продажи первичной недвижимости у них снижаются, а государству нужно поддерживать занятость населения, чтобы не росла безработица.

Строительный сегмент — флагман экономики, на нем многие отрасли завязаны, а значит, будут всячески поддерживать — это значит, что скорее всего цена за квадратный метр врят ли будет снижаться!

А Вы уже купили квартиру или предпочитаете аренду жилья? Пишите свои комментарии ниже:

https://smart-lab.ru/blog/889615.php

Автор: Валентин Погорелый

Сегодня прочитал информацию, что Минфин в 2023 году планирует выйти с инициативой по введению льготной ипотеки для федеральных госслужащих!

Не, ну а почему нет, надо же как то поддерживать застройщиков, а то они с начала года загрустили, продажи первички падают в разы и это на фоне предоставления офигенно большой суммы кредита, в Москве и Питере дают 12 млн.деревянных рубликов, а другим регионам — 6 млн. (для справки, в начале 2022г. суммы были в 2 раза меньше!).

Простой люд набрал ипотек в декабре 2022г., так как ждали окончания ипотечных программ, но их продлили еще на полтора года до лета 2024г. (правда ставки подняли, теперь семейная ипотека 6%, а на первичку — 8%) и теперь нужны новые слои населения загонять в ипотеку — нужно придумывать что-то новое!

В прошлом году средняя зарплата федеральных госслужащих в центральных аппаратах составляла 175 тыс. руб. в месяц, на региональном уровне — около 60 тыс.

У меня много знакомых работает в государственных органах и все жалуются, что очень тяжело, но никто увольняться не собирается (посмотришь на нашу ГосДумы там средний возраст наверно за 60 лет)!

История из моей жизни, я и мой друг вместе проработали 6 лет в одной частной компании, но потом наши трудовые пути разошлись и он оказался в министерстве РФ, где то через полгода встречаемся с ним и он мне заряжает.

Работа не бей лежачего, в штате 10 человек, а могут выполнить её полностью всю — двое! Хватит двух человек, а сидят 10! Он сам не понимает зачем такой раздутый штат?

Для информации, в стране в 2019г. на каждые 10 тыс. россиян приходится 163 государственных и муниципальных служащих — это 2,4 млн человек или 3,3% от численности занятых в экономике!

Ну ладно я отвлекся немного!

По данным Росстата, на конец 2021 года в федеральных госорганах по всей стране работали 391 тыс. человек!

Из статьи РБК: "Чиновники — вполне ощутимый сегмент потенциальных ипотечных заемщиков.", считает директор по развитию сервиса для застройщиков ДВИЖ Дмитрий Охрименко.

«По агрегированным данным наших клиентов (более 100 девелоперов, работающих с 34 ипотечными банками), в прошлом году на долю госслужащих пришлось до 7,5% ипотеки первичного рынка. В первом квартале 2023 года этот показатель достиг 8,1%». По его словам, госслужащие — «интересный для банков сегмент клиентов с хорошим уровнем дохода и высокой стабильностью» и кредиторы уже дают таким заемщикам ценовые преференции».

Я не знаю на сколько это повлияет на рынок недвижимости, пишут про 2-3%, но сам факт мне понятен — застройщики стали меньше вводить жилья в 2023г., продажи первичной недвижимости у них снижаются, а государству нужно поддерживать занятость населения, чтобы не росла безработица.

Строительный сегмент — флагман экономики, на нем многие отрасли завязаны, а значит, будут всячески поддерживать — это значит, что скорее всего цена за квадратный метр врят ли будет снижаться!

А Вы уже купили квартиру или предпочитаете аренду жилья? Пишите свои комментарии ниже:

https://smart-lab.ru/blog/889615.php

Автор: Валентин Погорелый

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

#smartlabonline c Globaltrans 28 марта в 19.00. Задавайте вопросы!

Globaltrans опубликовал финансовые результаты за 2022 год.

Обсудим их, а также планы по развитию компании с топ-менеджерами в прямом эфире!

https://www.youtube.com/live/VFbQJ3JtXC4

На вопросы читателей Смартлаба ответят:

• Приит Педая – Советник генерального директора

• Михаил Перестюк – Руководитель отдела по работе с инвесторами

Ждём ваших вопросов к эмитенту в комментариях к этому посту!

Подпишитесь на трансляцию на Youtube, чтобы не пропустить эфир!

Globaltrans опубликовал финансовые результаты за 2022 год.

Обсудим их, а также планы по развитию компании с топ-менеджерами в прямом эфире!

https://www.youtube.com/live/VFbQJ3JtXC4

На вопросы читателей Смартлаба ответят:

• Приит Педая – Советник генерального директора

• Михаил Перестюк – Руководитель отдела по работе с инвесторами

Ждём ваших вопросов к эмитенту в комментариях к этому посту!

Подпишитесь на трансляцию на Youtube, чтобы не пропустить эфир!

YouTube

Globaltrans: дивидендный локомотив набирает ход? Финансовые результаты 2022

Globaltrans опубликовал финансовые результаты за 2022 год.

Обсудим их, а также планы по развитию компании с топ-менеджерами в прямом эфире

На вопросы читателей Смартлаба отвечают:

• Приит Педая – Советник генерального директора

• Михаил Перестюк – Руководитель…

Обсудим их, а также планы по развитию компании с топ-менеджерами в прямом эфире

На вопросы читателей Смартлаба отвечают:

• Приит Педая – Советник генерального директора

• Михаил Перестюк – Руководитель…

Рост продолжается🔥Акции и инвестиции

📈Аэрофлот +9.5%

В лидерах роста без явных новостей и с самого открытия торгов. Растёт на рекордном объёме, последний раз такой объём был 9.11.2020, когда новым главой Минтранса стал гендиректор «Аэрофлота». Я не знаю кто его на такие деньги покупает, может НПФ🤷♂️

📈Сургутнефтегаз ап +5.5%

Очень интересная ситуация, обычно так растут обыкновенные акции Сургутнефтегаза. Скоро должна быть опубликована отчётность по РСБУ(как правило публикуют в конце марта), и участники рынка смогут рассчитать итоговый дивиденд. На данный момент прогнозы экспертов относительно чистой прибыли расходятся.

Например Промсвязьбанк и BCS, ждут прибыль более 400 млрд рублей, а Синара и Открытие, ждут больше 200 млрд руб. Соответственно разброс по дивидендам от 2-х до 4-х рублей на привилегированную акцию🧐

📉USDRUB -0.5%

Мы видим как зарубежные банки продолжают вводить новые ограничения на переводы валюты(Райффайзенбанк с 3-его апреля запретит переводы в долларах для простых смертных). Интересно, способны ли они оказать реальное влияние на курс рубля?

Физические лица покупают валюту с целью перевода на зарубежные счета. Но что они будут делать, если нет возможности перевести валюту?

Но есть и обратная сторона, ограничения на вывод, могут положительно сказаться на фондовом рынке и недвижимости, так как у людей всё равно будет потребность в сохранении капитала🧐

📈CIAN +5.1%

Телеграм канал «Мои инвестиции» предлагает покупать расписки Cian перед сильной отчетностью. Отчётность ожидается 30-го марта🧐

📈Татнефть +3.8%

Инвесторы продолжают скупать акции, которые могут выплатить жирные дивиденды💪

📈Сбербанк +2.8%

Михаил Задорнов ожидает, что прибыль банковского сектора в 2023 году составит ₽1,5–1,7 трлн — это выше прогноза ЦБ (₽1,2–1,5 трлн)💪

📈Куйбышевазот +2.6%

В моменте прибавляет более 11% после рекомендации СД по дивидендам, див. доходность составит 5.8%. Я вам уже говорил, что большой див. доходности здесь ждать не стоит😉

📈КАМАЗ +4.5%

Камаз продолжает ехать вверх на автобусе😁 Сегодня стало известно, что компания поставит в Московскую область более 400 автобусов.

📉Globaltrans -1.2%

Инвесторов расстроило отсутствие дивидендов. Выплата дивидендов остается приостановленной в связи с отсутствием технической возможности по перечислению денежных средств в холдинговую компанию на Кипр. Не помог даже рост чистой прибыли на 65%😔

📉Банк Санкт-Петербург -0.7%

Чувствует себя слабо на фоне общего роста. Зачем покупать глубокий эшелон с 13% див. доходностью, когда можно купить Сбер с 12%🤷♂️

📈ПИК +2.4%

Минстрой обещает в апреле текущего года сформировать предложения по поддержке ипотечного кредитования по льготным программам. Снижения цен на жилье в России при текущих рыночных условиях в строительной отрасли ждать не стоит — Минстрой.

Реакции на новости нет😐

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/889757.php

📈Аэрофлот +9.5%

В лидерах роста без явных новостей и с самого открытия торгов. Растёт на рекордном объёме, последний раз такой объём был 9.11.2020, когда новым главой Минтранса стал гендиректор «Аэрофлота». Я не знаю кто его на такие деньги покупает, может НПФ🤷♂️

📈Сургутнефтегаз ап +5.5%

Очень интересная ситуация, обычно так растут обыкновенные акции Сургутнефтегаза. Скоро должна быть опубликована отчётность по РСБУ(как правило публикуют в конце марта), и участники рынка смогут рассчитать итоговый дивиденд. На данный момент прогнозы экспертов относительно чистой прибыли расходятся.

Например Промсвязьбанк и BCS, ждут прибыль более 400 млрд рублей, а Синара и Открытие, ждут больше 200 млрд руб. Соответственно разброс по дивидендам от 2-х до 4-х рублей на привилегированную акцию🧐

📉USDRUB -0.5%

Мы видим как зарубежные банки продолжают вводить новые ограничения на переводы валюты(Райффайзенбанк с 3-его апреля запретит переводы в долларах для простых смертных). Интересно, способны ли они оказать реальное влияние на курс рубля?

Физические лица покупают валюту с целью перевода на зарубежные счета. Но что они будут делать, если нет возможности перевести валюту?

Но есть и обратная сторона, ограничения на вывод, могут положительно сказаться на фондовом рынке и недвижимости, так как у людей всё равно будет потребность в сохранении капитала🧐

📈CIAN +5.1%

Телеграм канал «Мои инвестиции» предлагает покупать расписки Cian перед сильной отчетностью. Отчётность ожидается 30-го марта🧐

📈Татнефть +3.8%

Инвесторы продолжают скупать акции, которые могут выплатить жирные дивиденды💪

📈Сбербанк +2.8%

Михаил Задорнов ожидает, что прибыль банковского сектора в 2023 году составит ₽1,5–1,7 трлн — это выше прогноза ЦБ (₽1,2–1,5 трлн)💪

📈Куйбышевазот +2.6%

В моменте прибавляет более 11% после рекомендации СД по дивидендам, див. доходность составит 5.8%. Я вам уже говорил, что большой див. доходности здесь ждать не стоит😉

📈КАМАЗ +4.5%

Камаз продолжает ехать вверх на автобусе😁 Сегодня стало известно, что компания поставит в Московскую область более 400 автобусов.

📉Globaltrans -1.2%

Инвесторов расстроило отсутствие дивидендов. Выплата дивидендов остается приостановленной в связи с отсутствием технической возможности по перечислению денежных средств в холдинговую компанию на Кипр. Не помог даже рост чистой прибыли на 65%😔

📉Банк Санкт-Петербург -0.7%

Чувствует себя слабо на фоне общего роста. Зачем покупать глубокий эшелон с 13% див. доходностью, когда можно купить Сбер с 12%🤷♂️

📈ПИК +2.4%

Минстрой обещает в апреле текущего года сформировать предложения по поддержке ипотечного кредитования по льготным программам. Снижения цен на жилье в России при текущих рыночных условиях в строительной отрасли ждать не стоит — Минстрой.

Реакции на новости нет😐

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/889757.php

{kind=link}

Год назад возобновились торги акциями после начала СВО. Как изменилась их стоимость?

Ровно месяц российский фондовый рынок был закрыт после начала боевых действий. Торги возобновились на полдня 24 марта 2022 года. Сначала только 30-ю наиболее ликвидными акциями, в последующие дни рынок ожил. Хотя от торгов до сих пор отрезаны иностранные инвесторы, которые составляли существенную часть активных игроков.

С тех пор мы работаем в новой реальности. За прошедшие год было множество проблем. Давайте посмотрим, как это отразилось в цене.

Данные за год, со дня восстановления торгов, 24 марта 2022 года. То есть падение уже произошло. Смотрим, как прошел год после обвала.

🔹Рублевый индекс Мосбиржи в целом просел, а долларовый РТС выше нуля за счет падения курса доллара

• Индекс Мосбиржи (российские акции в руб.) — -7,2%.

• Индекс РТС (российские акции в $) — +2,6%.

🔹Кстати, буржуйский индекс американских акции с тех пор тоже в минусах.

• Индекс S&P500 (акции США в руб.) — -12%.

🔹Валюты год назад на волне паники были на пике своей стоимости:

Доллар (руб.) — -26%.

• 2022: 103 руб.

• 2023: 76,3 руб.

Евро (руб.) — -26%.

• 2022: 113 руб.

• 2023: 83,1 руб.

Юань (руб.) — -31%.

• 2022: 16,1 руб

• 2023: 11,1 руб.

🔹Российские акции провели этот год сильно по-разному. Вот некоторые из них:

• Сбербанк — +49%.

• ИнтерРАО — +49%.

• РусГидро — +17%.

• ФосАгро — +16%.

• Мосбиржа — +12%.

• АФК Система — +11%.

• Аэрофлот — -3%.

• НОВАТЭК — -15%.

• Северсталь — -19%.

• Полюс — -23%.

• Лукойл — -24%.

• Газпром — -34%.

• Норникель — -28%.

• Алроса — -29%.

• НЛМК — -31%.

🔹Торги расписками были возобновлены на 5 дней позже. С тех пор так изменились с стоимости, к примеру, наши бигтехи:

• VK — -6%.

• Yandex — -7%.

А как у вас год прошел? Пишите в комментариях:

https://smart-lab.ru/blog/889714.php

Автор: Инвестор Сергей

Ровно месяц российский фондовый рынок был закрыт после начала боевых действий. Торги возобновились на полдня 24 марта 2022 года. Сначала только 30-ю наиболее ликвидными акциями, в последующие дни рынок ожил. Хотя от торгов до сих пор отрезаны иностранные инвесторы, которые составляли существенную часть активных игроков.

С тех пор мы работаем в новой реальности. За прошедшие год было множество проблем. Давайте посмотрим, как это отразилось в цене.

Данные за год, со дня восстановления торгов, 24 марта 2022 года. То есть падение уже произошло. Смотрим, как прошел год после обвала.

🔹Рублевый индекс Мосбиржи в целом просел, а долларовый РТС выше нуля за счет падения курса доллара

• Индекс Мосбиржи (российские акции в руб.) — -7,2%.

• Индекс РТС (российские акции в $) — +2,6%.

🔹Кстати, буржуйский индекс американских акции с тех пор тоже в минусах.

• Индекс S&P500 (акции США в руб.) — -12%.

🔹Валюты год назад на волне паники были на пике своей стоимости:

Доллар (руб.) — -26%.

• 2022: 103 руб.

• 2023: 76,3 руб.

Евро (руб.) — -26%.

• 2022: 113 руб.

• 2023: 83,1 руб.

Юань (руб.) — -31%.

• 2022: 16,1 руб

• 2023: 11,1 руб.

🔹Российские акции провели этот год сильно по-разному. Вот некоторые из них:

• Сбербанк — +49%.

• ИнтерРАО — +49%.

• РусГидро — +17%.

• ФосАгро — +16%.

• Мосбиржа — +12%.

• АФК Система — +11%.

• Аэрофлот — -3%.

• НОВАТЭК — -15%.

• Северсталь — -19%.

• Полюс — -23%.

• Лукойл — -24%.

• Газпром — -34%.

• Норникель — -28%.

• Алроса — -29%.

• НЛМК — -31%.

🔹Торги расписками были возобновлены на 5 дней позже. С тех пор так изменились с стоимости, к примеру, наши бигтехи:

• VK — -6%.

• Yandex — -7%.

А как у вас год прошел? Пишите в комментариях:

https://smart-lab.ru/blog/889714.php

Автор: Инвестор Сергей

{kind=link}

Какие сейчас ставки по вкладам в банках? И как получить доходность по облигациям выше вкладов?

ЦБ ведёт статистику по максимальной ставке 10 самых крупных банков. Обновляет данные трижды в месяц. Естественно, у более мелких банков ставки могут быть выше, особенно по промо для новых клиентов (обычно на накопительных счетах).

Считается, что обычно ставки ± покрывают инфляцию, когда-то её обгоняя, когда-то наоборот. Также ставки очень сильно зависят от ключевой ставки ЦБ. Думаю, что все это и так прекрасно знают. Также ставки зависят от сроков.

Сейчас для более длинных вкладов ставки выше. У коротких — самые низкие, сравнимые со ставками накопительных счетов. Сегодня можно ориентироваться вот на такие ставки. На 3 года я взял около 10%, ниже поймёте, почему. Итак:

• на срок до трех месяцев — 5,74%;

• на срок 3–6 месяцев — 6,85%;

• на срок 6–12 месяцев — 6,66%;

• на срок свыше года — 8,31%;

• на срок 3 года — около 10%.

А что с облигациями?

Выбирая облигации, можно ориентироваться на ставки в банках, если в планах — держать их до погашения. Главное помнить про налоги на вклады с 2023 года. Считать каждому стоит индивидуально в зависимости от суммы и ключевой ставке ЦБ. Очень понятно написано вот тут у РБК.

И вот если принять экстремальный вариант, когда с вклада не надо платить налог вообще, а с купонов надо платить его всегда, то вклад на 3 года со ставкой 10% будет эквивалентен облигациям с доходностью 11,5%. Правда скорее всего налог на вкладе будет, хоть и не от всего дохода, а от части.

От налога освобождается доход, равный ключевой ставке ЦБ за год, умноженной на 1 млн рублей (при ставке 7,5% в течение всего года — 75 000 рублей), с остальной суммы будет налог 13%.

Получается, что с небольших сумм и платить ничего не потребуется, в таком случае для получения большей доходности на облигациях и нужно ориентироваться на доходность вклада, поделённую на 0,87. Изи. На больших суммах можно уже париться с облигациями.

У меня уже есть вклад, который полностью расходует налоговую «льготу», так что для меня уже выгоднее получаются облигации даже с 10,1%, чем вклады под 10,0% с учётом капитализации. При этом если ставка ЦБ будет повышаться, нужно будет пересчитывать.

Автор: igotosochi

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/889698.php

ЦБ ведёт статистику по максимальной ставке 10 самых крупных банков. Обновляет данные трижды в месяц. Естественно, у более мелких банков ставки могут быть выше, особенно по промо для новых клиентов (обычно на накопительных счетах).

Считается, что обычно ставки ± покрывают инфляцию, когда-то её обгоняя, когда-то наоборот. Также ставки очень сильно зависят от ключевой ставки ЦБ. Думаю, что все это и так прекрасно знают. Также ставки зависят от сроков.

Сейчас для более длинных вкладов ставки выше. У коротких — самые низкие, сравнимые со ставками накопительных счетов. Сегодня можно ориентироваться вот на такие ставки. На 3 года я взял около 10%, ниже поймёте, почему. Итак:

• на срок до трех месяцев — 5,74%;

• на срок 3–6 месяцев — 6,85%;

• на срок 6–12 месяцев — 6,66%;

• на срок свыше года — 8,31%;

• на срок 3 года — около 10%.

А что с облигациями?

Выбирая облигации, можно ориентироваться на ставки в банках, если в планах — держать их до погашения. Главное помнить про налоги на вклады с 2023 года. Считать каждому стоит индивидуально в зависимости от суммы и ключевой ставке ЦБ. Очень понятно написано вот тут у РБК.

И вот если принять экстремальный вариант, когда с вклада не надо платить налог вообще, а с купонов надо платить его всегда, то вклад на 3 года со ставкой 10% будет эквивалентен облигациям с доходностью 11,5%. Правда скорее всего налог на вкладе будет, хоть и не от всего дохода, а от части.

От налога освобождается доход, равный ключевой ставке ЦБ за год, умноженной на 1 млн рублей (при ставке 7,5% в течение всего года — 75 000 рублей), с остальной суммы будет налог 13%.

Получается, что с небольших сумм и платить ничего не потребуется, в таком случае для получения большей доходности на облигациях и нужно ориентироваться на доходность вклада, поделённую на 0,87. Изи. На больших суммах можно уже париться с облигациями.

У меня уже есть вклад, который полностью расходует налоговую «льготу», так что для меня уже выгоднее получаются облигации даже с 10,1%, чем вклады под 10,0% с учётом капитализации. При этом если ставка ЦБ будет повышаться, нужно будет пересчитывать.

Автор: igotosochi

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/889698.php

{kind=link}

Группа «ВИС» - заявки на размещение облигаций откроются 30 марта

Группа «ВИС» реализует инфраструктурные проекты по всей России: мосты, автодороги, медцентры и многое другое. Имеет опыт размещения биржевых облигаций: в 2020-2021 году успешно разместила два выпуска облигаций на сумму 4,5 млрд рублей.

Параметры нового выпуска:

👉 Объем до 3 млрд руб;

👉 Номинал 1000 руб;

👉 Срок обращения 1092 дня, купонный период 91 день;

👉 Ориентир доходности: не более 475 б.п. к ОФЗ (3-х летние ОФЗ сейчас торгуются с доходностью 9% годовых).

Кредитный рейтинг у Группы «ВИС»:

☝️ АКРА - A(RU);

☝️ Эксперт РА - ruA.

Будете участвовать?

Группа «ВИС» реализует инфраструктурные проекты по всей России: мосты, автодороги, медцентры и многое другое. Имеет опыт размещения биржевых облигаций: в 2020-2021 году успешно разместила два выпуска облигаций на сумму 4,5 млрд рублей.

Параметры нового выпуска:

👉 Объем до 3 млрд руб;

👉 Номинал 1000 руб;

👉 Срок обращения 1092 дня, купонный период 91 день;

👉 Ориентир доходности: не более 475 б.п. к ОФЗ (3-х летние ОФЗ сейчас торгуются с доходностью 9% годовых).

Кредитный рейтинг у Группы «ВИС»:

☝️ АКРА - A(RU);

☝️ Эксперт РА - ruA.

Будете участвовать?

Впервые за год мой портфель показал зелёный свет.

Жизнь долгосрочного инвестора опасна и трудна, всё-таки психологически надо противостоять многим факторам (это вам не редактировать трейдерские постики в телеграмме, изменяя лонг на шорт и пририсовывая иксы 😁).

Продолжающийся кризис в нашей стране подпортил многим частным инвесторам нервную систему, ибо красные портфели негативно влияют на всё, а у некоторых просадки составляли более 50%.

Я вроде бы всё должен понимать и по логике вещей обязан рационально подходить к волатильности фондового рынка, но эти зелёные цифры греют душу. На сегодняшний момент портфель везёт +0,7%, кто же отличился в нём:

• Нефтегазовый сектор (Газпром, Роснефть, Татнефть)

• Энергетика (ФСК ЕЭС, ЭЛ5-Энерго, Россети ЦП)

• ММК, ЛСР, Сбербанк, Распадская

Конечно существуют эмитенты, которые утаскивают на дно портфель:

• Русагро, НЛМК, НКНХ-п, М.Видео, Алроса и Лукойл

Кстати, все облигации плюсуют, при этом имея внушительную доходность, сейчас, чтобы получить такую доходность необходимо заглядывать в ВДО. Ни о чём не жалею, купоны приходят во время, амортизация гасится своевременно.

А на горизонте виднеются дивидендные выплаты от Сбербанка, Татнефти и Роснефти.

У вас позеленел портфель? Кто плюсует ярче из эмитентов? Пишите в комментарии

https://smart-lab.ru/blog/889871.php

С уважением, Владислав Кофанов

Жизнь долгосрочного инвестора опасна и трудна, всё-таки психологически надо противостоять многим факторам (это вам не редактировать трейдерские постики в телеграмме, изменяя лонг на шорт и пририсовывая иксы 😁).

Продолжающийся кризис в нашей стране подпортил многим частным инвесторам нервную систему, ибо красные портфели негативно влияют на всё, а у некоторых просадки составляли более 50%.

Я вроде бы всё должен понимать и по логике вещей обязан рационально подходить к волатильности фондового рынка, но эти зелёные цифры греют душу. На сегодняшний момент портфель везёт +0,7%, кто же отличился в нём:

• Нефтегазовый сектор (Газпром, Роснефть, Татнефть)

• Энергетика (ФСК ЕЭС, ЭЛ5-Энерго, Россети ЦП)

• ММК, ЛСР, Сбербанк, Распадская

Конечно существуют эмитенты, которые утаскивают на дно портфель:

• Русагро, НЛМК, НКНХ-п, М.Видео, Алроса и Лукойл

Кстати, все облигации плюсуют, при этом имея внушительную доходность, сейчас, чтобы получить такую доходность необходимо заглядывать в ВДО. Ни о чём не жалею, купоны приходят во время, амортизация гасится своевременно.

А на горизонте виднеются дивидендные выплаты от Сбербанка, Татнефти и Роснефти.

У вас позеленел портфель? Кто плюсует ярче из эмитентов? Пишите в комментарии

https://smart-lab.ru/blog/889871.php

С уважением, Владислав Кофанов

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

РБТ - русский венчур. Стоит ли вкладываться в биотех?

Биотех-компания РБТ (Развитие БиоТехнологий), дочерняя структура ИСКЧ, начала закрытое размещение своих акций.

Для компаний Группы ИСКЧ это уже далеко не первый опыт привлечения стороннего финансирования — головная компания и ММЦБ прошли IPO, Генетико выпускала облигации, привлекала венчурное финансирование и получала займы от РВК и ФРП.

РБТ оценивает рынок вакцин в России в 130 млрд. рублей, и хочет занять на этом рынке достойную долю.

«Развитие БиоТехнологий» имеет в портфеле 5 вакцин на разных стадиях разработки. Но на текущий момент только одна из вакцин подошла к стадии выхода на рынок, большинство же разработок находятся на уровне R&D и испытаний.

Сможет ли «РБТ» занять своё место на сложном и зарегулированном рынке лекарств?

Стоит ли частному инвестору вкладываться в компанию?

На чём зарабатывают инвесторы в непубличные компании?

Всё это спросим у ТОП-менеджмента РБТ 30 марта в 18.00 на #smartlabonline !

Ждём ваших вопросов к эмитенту в комментариях к этому посту!

Подпишитесь на трансляцию на Youtube, чтобы не пропустить эфир!

www.youtube.com/live/oE8Kx9Q4RLc

Информация для желающих стать акционерами компании

Биотех-компания РБТ (Развитие БиоТехнологий), дочерняя структура ИСКЧ, начала закрытое размещение своих акций.

Для компаний Группы ИСКЧ это уже далеко не первый опыт привлечения стороннего финансирования — головная компания и ММЦБ прошли IPO, Генетико выпускала облигации, привлекала венчурное финансирование и получала займы от РВК и ФРП.

РБТ оценивает рынок вакцин в России в 130 млрд. рублей, и хочет занять на этом рынке достойную долю.

«Развитие БиоТехнологий» имеет в портфеле 5 вакцин на разных стадиях разработки. Но на текущий момент только одна из вакцин подошла к стадии выхода на рынок, большинство же разработок находятся на уровне R&D и испытаний.

Сможет ли «РБТ» занять своё место на сложном и зарегулированном рынке лекарств?

Стоит ли частному инвестору вкладываться в компанию?

На чём зарабатывают инвесторы в непубличные компании?

Всё это спросим у ТОП-менеджмента РБТ 30 марта в 18.00 на #smartlabonline !

Ждём ваших вопросов к эмитенту в комментариях к этому посту!

Подпишитесь на трансляцию на Youtube, чтобы не пропустить эфир!

www.youtube.com/live/oE8Kx9Q4RLc

Информация для желающих стать акционерами компании

YouTube

Русский биотех РБТ делает частное размещение

Принять участие в размещении: https://vk.cc/cmDO4L

Компания РБТ (дочерняя компания ПАО "ИСКЧ") проводит закрытое размещение акций.

РБТ разрабатывает платформу для создания вакцин «Бетусфера».

Поговорим, помогут ли вакцины компании предотвратить будущие…

Компания РБТ (дочерняя компания ПАО "ИСКЧ") проводит закрытое размещение акций.

РБТ разрабатывает платформу для создания вакцин «Бетусфера».

Поговорим, помогут ли вакцины компании предотвратить будущие…

Акции Сбербанка — лучшая идея в 2023 году?

Все успокоились, эйфория прошла. Акции зеленого банка уверенно пробили отметку в 200 рублей и двигаются уже к 210. Пришло время рассказать о своих взаимоотношениях с данной компанией и почему я считаю ее лучшей идеей в 2023 году.

🔹Предыстория

Начиная с октября 2021 года решил, что бумаги Сбербанка будут в приоритете для покупок в мой портфель. Первая покупка состоялась 18 октября при цене 336 рублей за акцию.

С тех пор я регулярно покупал и последняя цена до закрытия биржи в феврале 2022 года составила 129,5 рублей за 1 акцию. Всего в моем портфеле на тот момент было 110 акций со средней ценой в 243 руб/акцию. После этого все рухнуло в два раза.

В апреле-мае и на протяжении почти всего 2022 года, только ленивый не хоронил сбербанк и всю нашу экономику, в принципе.

Для себя же я решил, какая бы большая и умная голова из телевизора не говорила про страшилки о нашей экономике, я буду покупать акции российских компаний, в том числе и сбербанка. Никаких целевых значений по отраслям и компаниям я не ставил. Регулярно и методично покупал активы.

После 21 сентября, когда наш фондовый рынок вновь испытал шок и рухнул, я практически каждую неделю, наряду с другими компаниями (в основном это был нефтегазовый сектор), до рекомендации дивидендов от Германа Грефа, покупал акции Сбербанк-п (выше на графике можете это увидеть.

Моя логика была простая: если с давлением не справится самый крупный государственный банк страны, то что же будет с другими компаниями?!

Не обращая внимания на новостной фон, весь 2022 год я покупал российские акции, что и продолжаю делать по сей день.

Сегодня в моем портфеле 830 акций Сбербанка-п. Средняя цена 143 руб/акцию.

Можно было продать, зафиксировать прибыль!

Но как я говорю, все мы с вами играем в разные игры, и кто-то может быть играет в схожую с моей, но с немного другими правилами.

Я даже сейчас считаю, что цена Сбербанка привлекательна для покупок, но все же какую-никакую диверсификацию никто не отменял. Наш рынок богат и на другие прекрасные активы, которые хочу видеть в своем портфеле.

🔹Что с дивидендами?

Наблюдательный совет Сбербанка рекомендовал направить на выплату дивидендов за 2022 г. 25 руб. на акцию, сообщается в пресс-релизе компании. Закрытие реестра для фиксации лиц, имеющих право на получение дивидендов — 11 мая.

Да, дивиденды объявленные, но только, наверное, самый отбитый пессимист и скептик может держать в голове мысль, что дивиденды отменят. Ждем утверждения.

🔹Что же получается у меня?

143,8 — 100 %25 — Х

25 руб х 100 %/ 143,8 руб = 17,3 %

Моя личная дивидендная доходность составит 17,3 % на акцию! Если за это время не докуплю, то на руки получу в районе 18 000 рублей, которые реинвестирую в фондовый рынок!

🔹Перспективы

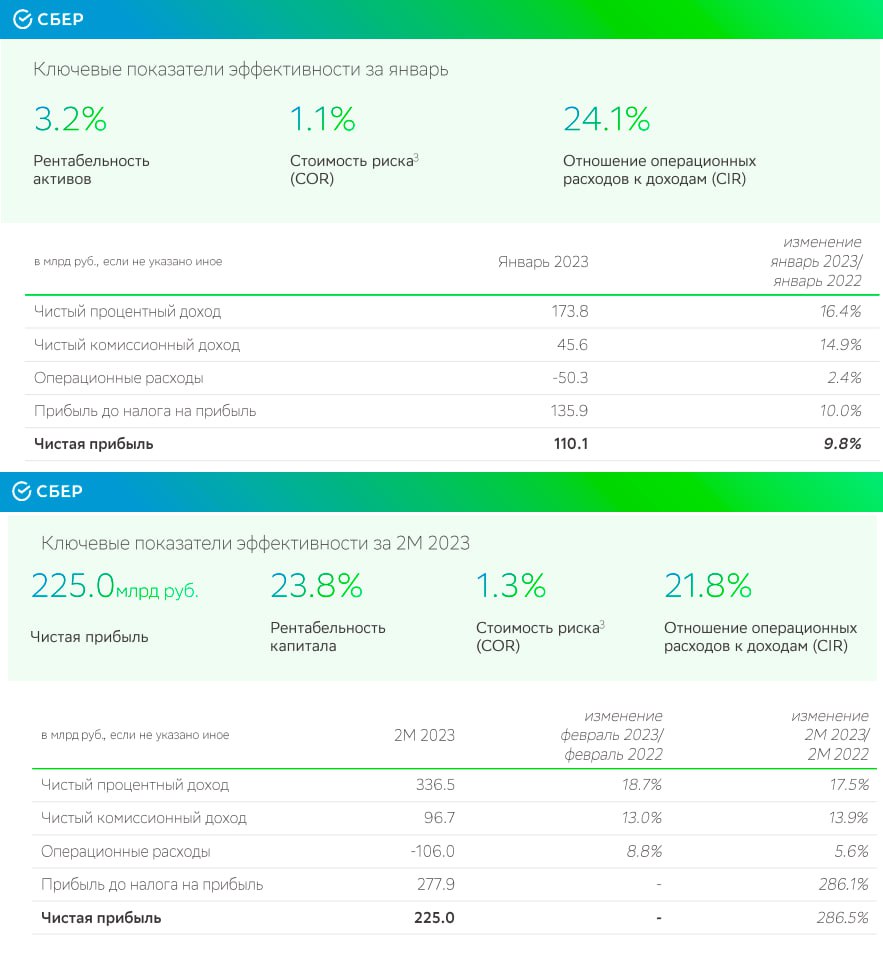

Сбербанк, с конца прошлого года начал зарабатывать и даже тяжелый 2022 год завершил в плюс (300 млрд руб -чистая прибыль). 2023 год взял эстафетную палочку получения прибыли у 2022 и продолжает зарабатывать, а все потому, что Герман Греф — кормилец инвесторов!

За январь 2023 года Сбербанк заработал 110,1 млрд рублей чистой прибыли, а за февраль 225 млрд рублей чистой прибыли.

Существуют все предпосылки, что зеленый гигант продолжить генерить прибыль и за 2023 год заработает более 1 трлн рублей. А это дает все основания инвестору получить солидные выплаты в 2024 году!

Всем хороших инвестиций, ну а я продолжу покупать акции Сбербанка.

https://smart-lab.ru/blog/889864.php

Автор: Евгений Амозов

#SBER держим?

👍 — держим!

🐳 — неееет!

Все успокоились, эйфория прошла. Акции зеленого банка уверенно пробили отметку в 200 рублей и двигаются уже к 210. Пришло время рассказать о своих взаимоотношениях с данной компанией и почему я считаю ее лучшей идеей в 2023 году.

🔹Предыстория

Начиная с октября 2021 года решил, что бумаги Сбербанка будут в приоритете для покупок в мой портфель. Первая покупка состоялась 18 октября при цене 336 рублей за акцию.

С тех пор я регулярно покупал и последняя цена до закрытия биржи в феврале 2022 года составила 129,5 рублей за 1 акцию. Всего в моем портфеле на тот момент было 110 акций со средней ценой в 243 руб/акцию. После этого все рухнуло в два раза.

В апреле-мае и на протяжении почти всего 2022 года, только ленивый не хоронил сбербанк и всю нашу экономику, в принципе.

Для себя же я решил, какая бы большая и умная голова из телевизора не говорила про страшилки о нашей экономике, я буду покупать акции российских компаний, в том числе и сбербанка. Никаких целевых значений по отраслям и компаниям я не ставил. Регулярно и методично покупал активы.

После 21 сентября, когда наш фондовый рынок вновь испытал шок и рухнул, я практически каждую неделю, наряду с другими компаниями (в основном это был нефтегазовый сектор), до рекомендации дивидендов от Германа Грефа, покупал акции Сбербанк-п (выше на графике можете это увидеть.

Моя логика была простая: если с давлением не справится самый крупный государственный банк страны, то что же будет с другими компаниями?!

Не обращая внимания на новостной фон, весь 2022 год я покупал российские акции, что и продолжаю делать по сей день.

Сегодня в моем портфеле 830 акций Сбербанка-п. Средняя цена 143 руб/акцию.

Можно было продать, зафиксировать прибыль!

Но как я говорю, все мы с вами играем в разные игры, и кто-то может быть играет в схожую с моей, но с немного другими правилами.

Я даже сейчас считаю, что цена Сбербанка привлекательна для покупок, но все же какую-никакую диверсификацию никто не отменял. Наш рынок богат и на другие прекрасные активы, которые хочу видеть в своем портфеле.

🔹Что с дивидендами?

Наблюдательный совет Сбербанка рекомендовал направить на выплату дивидендов за 2022 г. 25 руб. на акцию, сообщается в пресс-релизе компании. Закрытие реестра для фиксации лиц, имеющих право на получение дивидендов — 11 мая.

Да, дивиденды объявленные, но только, наверное, самый отбитый пессимист и скептик может держать в голове мысль, что дивиденды отменят. Ждем утверждения.

🔹Что же получается у меня?

143,8 — 100 %25 — Х

25 руб х 100 %/ 143,8 руб = 17,3 %

Моя личная дивидендная доходность составит 17,3 % на акцию! Если за это время не докуплю, то на руки получу в районе 18 000 рублей, которые реинвестирую в фондовый рынок!

🔹Перспективы

Сбербанк, с конца прошлого года начал зарабатывать и даже тяжелый 2022 год завершил в плюс (300 млрд руб -чистая прибыль). 2023 год взял эстафетную палочку получения прибыли у 2022 и продолжает зарабатывать, а все потому, что Герман Греф — кормилец инвесторов!

За январь 2023 года Сбербанк заработал 110,1 млрд рублей чистой прибыли, а за февраль 225 млрд рублей чистой прибыли.

Существуют все предпосылки, что зеленый гигант продолжить генерить прибыль и за 2023 год заработает более 1 трлн рублей. А это дает все основания инвестору получить солидные выплаты в 2024 году!

Всем хороших инвестиций, ну а я продолжу покупать акции Сбербанка.

https://smart-lab.ru/blog/889864.php

Автор: Евгений Амозов

#SBER держим?

👍 — держим!

🐳 — неееет!

{kind=link}

8 лет без воды и еды или как мы откладываем на квартиру в 2023 году🔥Акции и инвестиции

📈Татнефть +0.9%

Сегодня вышла просто отличная новость, оказывается у наших нефтяников всё хорошо и даже очень👉Россия полностью перенаправила объемы поставок нефти и нефтепродуктов, выпавший из-за эмбарго стран ЕС и G7 и не снизила их продажи - глава Минэнерго Николай Шульгинов

📉Новатэк -1.4%

А вот для Новатэка всё не очень хорошо, у компании скоро могут быть серьёзные проблемы👉 ЕС планирует блокировку импорта СПГ!

Акции не особо на это отреагировали, но пока всё на стадии обсуждения🧐

📉Роснефть -0.4% 📉Газпром -0.9%

Реализуемые в России крупные проекты в области ТЭК могут потребовать докапитализации из-за возникших в прошлом году сложностей — Максим Решетников.

Сложно сказать кому конкретно помогут, но у этих компаний есть крупные проекты которые могут поддержать🧐

К Новатэку это тоже относится👆

📉ПИК -1.8%

В ЦБ считают, что льготная ипотека больше не приводит к росту доступности жилья и вызывает разрыв в ценах вторичного и первичного рынков жилья. Потенциал искусственного подержания спроса на ипотеку исчерпан.

На данный момент нужно 8 лет откладывать всю зарплату для покупки новостройки, сообщил директор департамента банковского регулирования и аналитики ЦБ РФ Александр Данилов.

В то же время, Минстрой призывает не рассчитывать на снижение цен на жилье в 2023 году и обещает в апреле сформировать предложения по поддержке ипотечного кредитования по льготным программам.

От себя могу добавить, что застройщики не снижают цены, везде в новостях пишут про падения спроса, но цены даже на 1 руб. не снизили🤷♂️

Зачем им тогда меры поддержки?🤔

📈Сбербанк +0.6%

Можно возобновлять разговоры про обмен активами с Райффайзеном, правительство определилось с «комиссией за выход»👉Компании из «недружественных» стран должны будут заплатить от 5% до 10% рыночной стоимости🤑

📉Аэрофлот -2%

Не смог далеко улететь после вчерашнего выстрела😁

📈Полиметалл +1.1% 📈Полюс Золото +0.5%

Золотодобытчиков поддерживает рост золота и доллара.

P.S. Напоминаю вам, что сегодня в прямом эфире мы обсудим финансовые результаты Globaltrans за 2022 год., а также планы по развитию компании с топ-менеджерами в прямом эфире!

👉ССЫЛКА НА ЭФИР

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/890084.php

📈Татнефть +0.9%

Сегодня вышла просто отличная новость, оказывается у наших нефтяников всё хорошо и даже очень👉Россия полностью перенаправила объемы поставок нефти и нефтепродуктов, выпавший из-за эмбарго стран ЕС и G7 и не снизила их продажи - глава Минэнерго Николай Шульгинов

📉Новатэк -1.4%

А вот для Новатэка всё не очень хорошо, у компании скоро могут быть серьёзные проблемы👉 ЕС планирует блокировку импорта СПГ!

Акции не особо на это отреагировали, но пока всё на стадии обсуждения🧐

📉Роснефть -0.4% 📉Газпром -0.9%

Реализуемые в России крупные проекты в области ТЭК могут потребовать докапитализации из-за возникших в прошлом году сложностей — Максим Решетников.

Сложно сказать кому конкретно помогут, но у этих компаний есть крупные проекты которые могут поддержать🧐

К Новатэку это тоже относится👆

📉ПИК -1.8%

В ЦБ считают, что льготная ипотека больше не приводит к росту доступности жилья и вызывает разрыв в ценах вторичного и первичного рынков жилья. Потенциал искусственного подержания спроса на ипотеку исчерпан.

На данный момент нужно 8 лет откладывать всю зарплату для покупки новостройки, сообщил директор департамента банковского регулирования и аналитики ЦБ РФ Александр Данилов.

В то же время, Минстрой призывает не рассчитывать на снижение цен на жилье в 2023 году и обещает в апреле сформировать предложения по поддержке ипотечного кредитования по льготным программам.

От себя могу добавить, что застройщики не снижают цены, везде в новостях пишут про падения спроса, но цены даже на 1 руб. не снизили🤷♂️

Зачем им тогда меры поддержки?🤔

📈Сбербанк +0.6%

Можно возобновлять разговоры про обмен активами с Райффайзеном, правительство определилось с «комиссией за выход»👉Компании из «недружественных» стран должны будут заплатить от 5% до 10% рыночной стоимости🤑

📉Аэрофлот -2%

Не смог далеко улететь после вчерашнего выстрела😁

📈Полиметалл +1.1% 📈Полюс Золото +0.5%

Золотодобытчиков поддерживает рост золота и доллара.

P.S. Напоминаю вам, что сегодня в прямом эфире мы обсудим финансовые результаты Globaltrans за 2022 год., а также планы по развитию компании с топ-менеджерами в прямом эфире!

👉ССЫЛКА НА ЭФИР

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/890084.php

YouTube

Globaltrans: дивидендный локомотив набирает ход? Финансовые результаты 2022

Globaltrans опубликовал финансовые результаты за 2022 год.

Обсудим их, а также планы по развитию компании с топ-менеджерами в прямом эфире

На вопросы читателей Смартлаба отвечают:

• Приит Педая – Советник генерального директора

• Михаил Перестюк – Руководитель…

Обсудим их, а также планы по развитию компании с топ-менеджерами в прямом эфире

На вопросы читателей Смартлаба отвечают:

• Приит Педая – Советник генерального директора

• Михаил Перестюк – Руководитель…

YouTube хотят заблокировать переведя всех в VК

Дым новости про подготовку VK собственной инфраструктуры под видео из-за возможной блокировки YouTube облетел уже всю Россию и ближнее зарубежье. А дыма без огня, как говорится, не бывает. Начать можно хотя бы с того, что давеча Дмитрий Медведев не стесняясь разрешил скачивать пиратские копии фильмов и других басурманских передач без зазрения совести.

И если раньше мы просто скачивали, потом скачивали, но тихо и стеснительно, то теперь уже можно смело идти на торренты и скачивать половину интернета себе на компьютер.

Суть сейчас в том, что VK договаривается с операторами по установке кэширующих серверов на их сетях для ускорения загрузки видеоконтента пользователей. Нужно это для внезапного отключения Youtube и резкого взлёта трафика в VK. Зачем ёрзать, если беспокоиться не о чем. Значит есть предпосылки.

Через цепочку владеет то Газпром, а Газпромом владеет кто? Правильно! Поэтому VK, в разговорах, собирается переманивать блогеров на свою платформу. и готовиться принять на себя ораву страждущих до видеоконтента.

Я зашёл в ВК для инвесторов и был ожидаемо неприятно удивлён. Как обычно «косяк на косяке»

👉скрин тут

Жесть, правда? Сразу становится понятна одна из причин падения стоимости акций. Вот за что людям платят, ведь расходы на персонал с 2021 до 2022 года выросли на 39% с 27,9 млрд рублей до 38,8 млрд рублей. На 11 млрд рублей больше теперь тратят. И это всё на фоне продолжающихся Чистых убытков, теряя за 2022 год 3 млрд рублей.

В общем, расходы только на зарплаты возросли на 5 млрд рублей или 25%. на другие вознаграждения рост видите сами.

ВК запускает обновлённое предложение для телевизоров с андроидом. Далее ВК предлагает редактор с ИИ, где можно себе менять на любое знаменитое лицо. Сделают конечно. как всегда, через жопу (но это не точно).

Короче, что-то там постоянно делает, но это не помогает. И тут блеснула идея: а что если, совершенно случайно, YouTube заблокируют? Ведь монетизацию российских блогеров отключили, а деньги то где-то зарабатывать нужно. Вот блогеры и должны, по идеи, обратить свой взор на иные площадки.

В теории, там мы будем смотреть бесплатно зарубежные фильмы в отличном качестве (жаль не отличного качества). С блогерами отличного качества пока будет непонятно.

Автор: Виктор Петров

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/890088.php

—————————————————

#VKCO держим?

🔥 — конечно да!

🐳 — конечно нет!

Дым новости про подготовку VK собственной инфраструктуры под видео из-за возможной блокировки YouTube облетел уже всю Россию и ближнее зарубежье. А дыма без огня, как говорится, не бывает. Начать можно хотя бы с того, что давеча Дмитрий Медведев не стесняясь разрешил скачивать пиратские копии фильмов и других басурманских передач без зазрения совести.

И если раньше мы просто скачивали, потом скачивали, но тихо и стеснительно, то теперь уже можно смело идти на торренты и скачивать половину интернета себе на компьютер.

Суть сейчас в том, что VK договаривается с операторами по установке кэширующих серверов на их сетях для ускорения загрузки видеоконтента пользователей. Нужно это для внезапного отключения Youtube и резкого взлёта трафика в VK. Зачем ёрзать, если беспокоиться не о чем. Значит есть предпосылки.

Через цепочку владеет то Газпром, а Газпромом владеет кто? Правильно! Поэтому VK, в разговорах, собирается переманивать блогеров на свою платформу. и готовиться принять на себя ораву страждущих до видеоконтента.

Я зашёл в ВК для инвесторов и был ожидаемо неприятно удивлён. Как обычно «косяк на косяке»

👉скрин тут

Жесть, правда? Сразу становится понятна одна из причин падения стоимости акций. Вот за что людям платят, ведь расходы на персонал с 2021 до 2022 года выросли на 39% с 27,9 млрд рублей до 38,8 млрд рублей. На 11 млрд рублей больше теперь тратят. И это всё на фоне продолжающихся Чистых убытков, теряя за 2022 год 3 млрд рублей.

В общем, расходы только на зарплаты возросли на 5 млрд рублей или 25%. на другие вознаграждения рост видите сами.

ВК запускает обновлённое предложение для телевизоров с андроидом. Далее ВК предлагает редактор с ИИ, где можно себе менять на любое знаменитое лицо. Сделают конечно. как всегда, через жопу (но это не точно).

Короче, что-то там постоянно делает, но это не помогает. И тут блеснула идея: а что если, совершенно случайно, YouTube заблокируют? Ведь монетизацию российских блогеров отключили, а деньги то где-то зарабатывать нужно. Вот блогеры и должны, по идеи, обратить свой взор на иные площадки.

В теории, там мы будем смотреть бесплатно зарубежные фильмы в отличном качестве (жаль не отличного качества). С блогерами отличного качества пока будет непонятно.

Автор: Виктор Петров

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/890088.php

—————————————————

#VKCO держим?

🔥 — конечно да!

🐳 — конечно нет!

{kind=link}

Русал. Себестоимость снижает маржинальность

Прошлый год стал переломным для бизнеса Русала, отсутствие вертикальной интеграции дало о себе знать. Из-за запрета правительства Австралии экспортировать глинозем и алюминиевые руды в РФ, а также в связи с остановкой производства глинозема на Николаевском заводе, компании пришлось выстраивать новые логистические цепочки и искать новых партнеров. Дополнительно подлили масла в огонь инфляция и рост цен на сырье, что привело к росту себестоимости на 31,8% г/г до $2190 за тонну.

Рыночные цены на алюминий находятся около отметки $2300 за тонну, что не сильно выше текущей себестоимости Русала. Котировки акций компании застыли вблизи уровня на 53% ниже максимумов и пока желающих покупать особо нет. Остались ли драйверы для роста у компании и как в целом удалось завершить кризисный год? Разберем в сегодняшней статье.

Производства глинозема сократилось на 28,3% г/г до 5953 тыс. тонн. Главными факторами снижения производства стали закрытие Николаевского завода и ограничение поставок из Австралии. Добыча бокситов за год сократилась на 18,8% до 12 319 тыс. тонн. Объем производства алюминия почти не изменился г/г и составил 3835 тыс. тонн.

Выручка выросла на 16,5% г/г до $13 974 млн и на этом растущие показатели заканчиваются. В связи с ростом себестоимости, EBITDA сократилась на (29,9%) г/г до $2028 млн, чистая прибыль на (44,4%) до $1793 млн. Мы видим существенное падение по всем основным финансовым результатам и это при том, что средняя цена реализации алюминия составила $2976 за тонну.

Сейчас биржевые цены находятся чуть выше себестоимости, что будет оказывать серьезное давление на доходность бизнеса по итогам 1 полугодия текущего года. Раньше подобное случалось, в 2020 году, например, но тогда вытягивали прибыль дивиденды от ГМК Норникеля #GMKN, в этом году на рекордные выплаты рассчитывать не приходится.

Дополнительное давление на цены сырьевых товаров оказывают проблемы в финансовой системе США и ЕС на фоне растущих ставок. Потенциальный риск замедления мировой экономики снижает аппетит инвесторов к рисковым активам, спрос на которые может существенно сократиться в случае начала рецессии, к которой все движется. Это приводит к снижению котировок на сырьевые товары и на компании, которые это сырье производят.

Из-за переориентации бизнеса на 180 градусов, часть денег застряло в оборотном капитале, который за год вырос на 64,9% до $4,8 млрд. Чтобы поддерживать операционную деятельность пришлось привлекать дополнительные кредитные средства, это привело к росту чистого долга на 31,8% г/г до $6,2 млрд.

В результате, из-за всех вышеописанных причин, операционный денежный поток получился отрицательный и все капитальные затраты на сумму $1,24 млрд финансировались за счет дивидендов от Норникеля, которые составили $1,64 млрд. В 2023 году Русал вновь будет настаивать на высоких дивидендах со стороны ГМК, но там сейчас проходит пик инвестиционного цикла, о чем Потанин уже не раз говорил.

Резюмируя все вышесказанное, Русалу в текущем году будет непросто, даже несмотря на случившуюся девальвацию рубля. Рост долговой нагрузки приведет к увеличению расходов на ее обслуживание, дивиденды от Норникеля сократятся, а драйверов для роста цен на алюминий пока не предвидится.

Как нас учат книжки по инвестициям, покупать актив надо тогда, когда все плохо и цены низкие. Но я бы пока не торопился, все-таки риски серьезные, как бы не получить второй Мечел в лице Русала.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/890139.php

—————————————————

Как относитесь к #RUAL ?

👀 — не относимся к нему...

👍 — держим!

Прошлый год стал переломным для бизнеса Русала, отсутствие вертикальной интеграции дало о себе знать. Из-за запрета правительства Австралии экспортировать глинозем и алюминиевые руды в РФ, а также в связи с остановкой производства глинозема на Николаевском заводе, компании пришлось выстраивать новые логистические цепочки и искать новых партнеров. Дополнительно подлили масла в огонь инфляция и рост цен на сырье, что привело к росту себестоимости на 31,8% г/г до $2190 за тонну.

Рыночные цены на алюминий находятся около отметки $2300 за тонну, что не сильно выше текущей себестоимости Русала. Котировки акций компании застыли вблизи уровня на 53% ниже максимумов и пока желающих покупать особо нет. Остались ли драйверы для роста у компании и как в целом удалось завершить кризисный год? Разберем в сегодняшней статье.

Производства глинозема сократилось на 28,3% г/г до 5953 тыс. тонн. Главными факторами снижения производства стали закрытие Николаевского завода и ограничение поставок из Австралии. Добыча бокситов за год сократилась на 18,8% до 12 319 тыс. тонн. Объем производства алюминия почти не изменился г/г и составил 3835 тыс. тонн.

Выручка выросла на 16,5% г/г до $13 974 млн и на этом растущие показатели заканчиваются. В связи с ростом себестоимости, EBITDA сократилась на (29,9%) г/г до $2028 млн, чистая прибыль на (44,4%) до $1793 млн. Мы видим существенное падение по всем основным финансовым результатам и это при том, что средняя цена реализации алюминия составила $2976 за тонну.

Сейчас биржевые цены находятся чуть выше себестоимости, что будет оказывать серьезное давление на доходность бизнеса по итогам 1 полугодия текущего года. Раньше подобное случалось, в 2020 году, например, но тогда вытягивали прибыль дивиденды от ГМК Норникеля #GMKN, в этом году на рекордные выплаты рассчитывать не приходится.

Дополнительное давление на цены сырьевых товаров оказывают проблемы в финансовой системе США и ЕС на фоне растущих ставок. Потенциальный риск замедления мировой экономики снижает аппетит инвесторов к рисковым активам, спрос на которые может существенно сократиться в случае начала рецессии, к которой все движется. Это приводит к снижению котировок на сырьевые товары и на компании, которые это сырье производят.

Из-за переориентации бизнеса на 180 градусов, часть денег застряло в оборотном капитале, который за год вырос на 64,9% до $4,8 млрд. Чтобы поддерживать операционную деятельность пришлось привлекать дополнительные кредитные средства, это привело к росту чистого долга на 31,8% г/г до $6,2 млрд.

В результате, из-за всех вышеописанных причин, операционный денежный поток получился отрицательный и все капитальные затраты на сумму $1,24 млрд финансировались за счет дивидендов от Норникеля, которые составили $1,64 млрд. В 2023 году Русал вновь будет настаивать на высоких дивидендах со стороны ГМК, но там сейчас проходит пик инвестиционного цикла, о чем Потанин уже не раз говорил.

Резюмируя все вышесказанное, Русалу в текущем году будет непросто, даже несмотря на случившуюся девальвацию рубля. Рост долговой нагрузки приведет к увеличению расходов на ее обслуживание, дивиденды от Норникеля сократятся, а драйверов для роста цен на алюминий пока не предвидится.

Как нас учат книжки по инвестициям, покупать актив надо тогда, когда все плохо и цены низкие. Но я бы пока не торопился, все-таки риски серьезные, как бы не получить второй Мечел в лице Русала.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/890139.php

—————————————————

Как относитесь к #RUAL ?

👀 — не относимся к нему...

👍 — держим!

{kind=link}

Группа “ВИС”: как инфраструктурный инвестор чувствует себя в России сегодня

Нынешнее время в России тяжелое – западные инвесторы и инвестбанки от нас отвернулись, длинных денег не дают. При этом в стране есть внутренние источники финансирования – о них и поговорим в рамках обзора Группы “ВИС”.

Группа “ВИС” – один из лидеров инфраструктурного рынка, во время пандемии была включена в перечень системообразующих организаций России. Холдинг в рамках государственно-частного партнерства инвестирует в создание различных объектов инфраструктуры: мостов, автодорог, медицинских центров и многого другого.

Сегодня холдинг включает в себя несколько десятков «дочек», более 3 тыс. сотрудников и собственный строительный блок. Имеет дивизиональную структуру и все ГЧП-проекты реализует «под ключ».

Суть бизнеса Группы “ВИС” довольно понятно изложили они сами в трехминутном ролике на ютубе:

👉Презентационное видео о Группе «ВИС»

Почему рынок государственно-частного партнерства интересен? Несмотря на вызовы, которые возникли в 2020-2022 годах, объем инвестиций в проекты с использованием ГЧП в 2022 году оказался максимальным за последние 3 года и составил 765 млрд рублей.

ГЧП гарантирует вовлечение частных денег в создание новой инфраструктуры для страны, так что стремление государства к использованию такого механизма понятно.

Текущий инвестиционный портфель холдинга впечатляет и охватывает всю Россию – от Калининграда до Хабаровска! Стоит отметить, что инвестпортфель сформирован до 2047 года объемом более 600 млрд рублей. Портфель очень емкий в отношении ключевой отрасли для страны – транспортной (доля 79%), а также социальной (18%).

Компания нам, частным инвесторам, прежде всего интересна тем, что у неё торгуется 2 выпуска облигаций объемом в 4,5 млрд рублей.

Выручка поступательно растет с 2018 года.

EBITDA в 2022 году ожидается на уровне выше прошлых лет. Инвестиции в инфраструктуру наше государство увеличивает каждый год, включая проекты ГЧП, на которых сфокусирован бизнес Группы “ВИС”.

Это в целом ожидаемо и понятно – зависимость повышения уровня социально-экономического развития стран от развития инфраструктуры давно доказана.

Долговая нагрузка компании невысокая, большая часть долговых обязательств – это “проектный долг”, т.е. гарантированный публичной стороной. Реальный корпоративный долг составляет всего 10,7 млрд рублей.

Важно отметить, что корпоративный долг только в рублях и в большой доле обслуживается по фиксированной ставке, что говорит о качественном управлении долгом.

Капитал компании за 4 года вырос почти в 2 раза до 8,8 млрд рублей.

Компания имеет достаточный опыт на рынке публичного капитала – 2 выпуска биржевых бондов и социальный бонд (первый и пока единственный такой вид облигации!).

Доходности биржевых облигаций следующие: 12% годовых по короткому выпуску к погашению. И 13,6% – по длинному (вызывает интерес!).

30 марта планируется третий выпуск бондов на Мосбирже объемом до 3 млрд рублей, возможная премия к 3-летним ОФЗ – 4,75%. Выглядит интересно поучаствовать в данном выпуске даже спекулятивно – исторически после размещения тело облигации Группы “ВИС” всегда вырастало на 1-2% через пару дней.

Краткое резюме: Группа “ВИС” – крупная инфраструктурная компания с приличным портфелем контрактов, которая в пандемию и санкционные годы еще и увеличила его. Темпы развития ГЧП в России и реальная потребность страны в новых дорогах, мостах и т.д. создает уверенность в больших перспективах холдинга.

Компания с многолетней историей, прибыльная и с отрицательным мультипликатором ND/EBITDA, что позволяет уверенно смотреть в сторону приобретения облигаций Группы в качестве долгового инструмента.

На Мосбирже представлена двумя выпусками биржевых облигаций, которые торгуются с хорошей премией. Как заемщик выглядит надежно, жду 3-й выпуск биржевых бондов, интересно будет поучаствовать. Ждём 30 марта!

Полный обзор с актуальными иллюстрациями читайте на Смартлабе:

https://smart-lab.ru/blog/890297.php

Нынешнее время в России тяжелое – западные инвесторы и инвестбанки от нас отвернулись, длинных денег не дают. При этом в стране есть внутренние источники финансирования – о них и поговорим в рамках обзора Группы “ВИС”.

Группа “ВИС” – один из лидеров инфраструктурного рынка, во время пандемии была включена в перечень системообразующих организаций России. Холдинг в рамках государственно-частного партнерства инвестирует в создание различных объектов инфраструктуры: мостов, автодорог, медицинских центров и многого другого.

Сегодня холдинг включает в себя несколько десятков «дочек», более 3 тыс. сотрудников и собственный строительный блок. Имеет дивизиональную структуру и все ГЧП-проекты реализует «под ключ».

Суть бизнеса Группы “ВИС” довольно понятно изложили они сами в трехминутном ролике на ютубе:

👉Презентационное видео о Группе «ВИС»

Почему рынок государственно-частного партнерства интересен? Несмотря на вызовы, которые возникли в 2020-2022 годах, объем инвестиций в проекты с использованием ГЧП в 2022 году оказался максимальным за последние 3 года и составил 765 млрд рублей.

ГЧП гарантирует вовлечение частных денег в создание новой инфраструктуры для страны, так что стремление государства к использованию такого механизма понятно.

Текущий инвестиционный портфель холдинга впечатляет и охватывает всю Россию – от Калининграда до Хабаровска! Стоит отметить, что инвестпортфель сформирован до 2047 года объемом более 600 млрд рублей. Портфель очень емкий в отношении ключевой отрасли для страны – транспортной (доля 79%), а также социальной (18%).

Компания нам, частным инвесторам, прежде всего интересна тем, что у неё торгуется 2 выпуска облигаций объемом в 4,5 млрд рублей.

Выручка поступательно растет с 2018 года.

EBITDA в 2022 году ожидается на уровне выше прошлых лет. Инвестиции в инфраструктуру наше государство увеличивает каждый год, включая проекты ГЧП, на которых сфокусирован бизнес Группы “ВИС”.

Это в целом ожидаемо и понятно – зависимость повышения уровня социально-экономического развития стран от развития инфраструктуры давно доказана.

Долговая нагрузка компании невысокая, большая часть долговых обязательств – это “проектный долг”, т.е. гарантированный публичной стороной. Реальный корпоративный долг составляет всего 10,7 млрд рублей.

Важно отметить, что корпоративный долг только в рублях и в большой доле обслуживается по фиксированной ставке, что говорит о качественном управлении долгом.

Капитал компании за 4 года вырос почти в 2 раза до 8,8 млрд рублей.

Компания имеет достаточный опыт на рынке публичного капитала – 2 выпуска биржевых бондов и социальный бонд (первый и пока единственный такой вид облигации!).

Доходности биржевых облигаций следующие: 12% годовых по короткому выпуску к погашению. И 13,6% – по длинному (вызывает интерес!).

30 марта планируется третий выпуск бондов на Мосбирже объемом до 3 млрд рублей, возможная премия к 3-летним ОФЗ – 4,75%. Выглядит интересно поучаствовать в данном выпуске даже спекулятивно – исторически после размещения тело облигации Группы “ВИС” всегда вырастало на 1-2% через пару дней.

Краткое резюме: Группа “ВИС” – крупная инфраструктурная компания с приличным портфелем контрактов, которая в пандемию и санкционные годы еще и увеличила его. Темпы развития ГЧП в России и реальная потребность страны в новых дорогах, мостах и т.д. создает уверенность в больших перспективах холдинга.

Компания с многолетней историей, прибыльная и с отрицательным мультипликатором ND/EBITDA, что позволяет уверенно смотреть в сторону приобретения облигаций Группы в качестве долгового инструмента.

На Мосбирже представлена двумя выпусками биржевых облигаций, которые торгуются с хорошей премией. Как заемщик выглядит надежно, жду 3-й выпуск биржевых бондов, интересно будет поучаствовать. Ждём 30 марта!

Полный обзор с актуальными иллюстрациями читайте на Смартлабе:

https://smart-lab.ru/blog/890297.php

{kind=link}

Трехлетняя налоговая льгота работает

Продал некоторые акции, которыми владел несколько лет. Проверил отчет брокера по налогам (2НДФЛ). Весь доход подпал под вычет. Налога не будет! «Трехлетняя льгота» работает).

Суть этой, как ее еще называют льготы на долгосрочное владение активами (ЛДВ): инвестору не надо платить НДФЛ от прибыли с продажи ценных бумаг, если он владел этими бумагами 3 года и более (см ст. 219.1 НК РФ).

Писал об это тут как раз три года назад.

Классно, что не нужно самому возиться с вычетом. Брокер сам все считает и учитывает в отчетности перед налоговой.

Получали ЛДВ? Были сложности с налоговой?

https://smart-lab.ru/blog/890237.php

Автор: Инвестор Сергей

Продал некоторые акции, которыми владел несколько лет. Проверил отчет брокера по налогам (2НДФЛ). Весь доход подпал под вычет. Налога не будет! «Трехлетняя льгота» работает).

Суть этой, как ее еще называют льготы на долгосрочное владение активами (ЛДВ): инвестору не надо платить НДФЛ от прибыли с продажи ценных бумаг, если он владел этими бумагами 3 года и более (см ст. 219.1 НК РФ).

Писал об это тут как раз три года назад.

Классно, что не нужно самому возиться с вычетом. Брокер сам все считает и учитывает в отчетности перед налоговой.

Получали ЛДВ? Были сложности с налоговой?

https://smart-lab.ru/blog/890237.php

Автор: Инвестор Сергей

{kind=link}

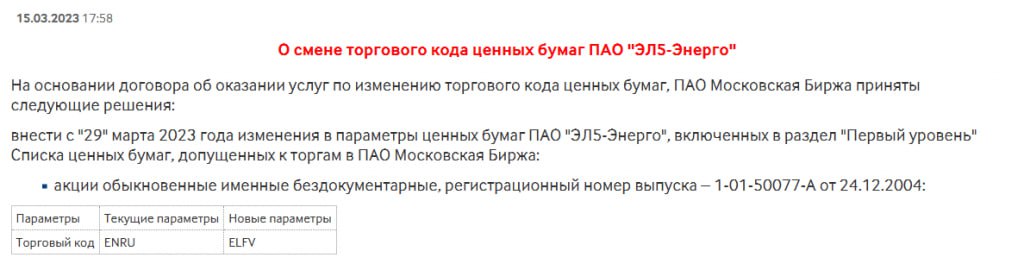

ЭЛ5-Энерго провел IPO новым тикером! С радаров инвесторов ушла эпоха ENRU!

Сегодня у «Счастливых» обладателей акциями ЭЛ5-энерго (бысш. Энел Россия) исчезли акции компании из портфелей с тикером ENRU, а старый-добрый TradingView показывает только чубрика на черном фоне👆

Некоторых ребят такие дела явно заставили побеспокоится (прочитал сегодня на форуме компании на смартлабе), ведь пропадала даже вся позиция в портфеле, видимо зашли на всю котлету!)

Но переживать не стоит — компания поменяла лишь тикер на ELFV ,на сайте МосБиржи эту информацию анонсировали еще 15 марта 2023г.

Странно, что народ переживал, я думаю на электронную почту акционеров должна приходить какая-нибудь информация о смене тикера.

Автор: Валентин Погорелый

Оставляйте свои комментарии:

https://smart-lab.ru/blog/890366.php

——————————————————

А Вы держите акции #ELFV ?

🔥 — даааа

🐳 — нееее

Сегодня у «Счастливых» обладателей акциями ЭЛ5-энерго (бысш. Энел Россия) исчезли акции компании из портфелей с тикером ENRU, а старый-добрый TradingView показывает только чубрика на черном фоне👆

Некоторых ребят такие дела явно заставили побеспокоится (прочитал сегодня на форуме компании на смартлабе), ведь пропадала даже вся позиция в портфеле, видимо зашли на всю котлету!)

Но переживать не стоит — компания поменяла лишь тикер на ELFV ,на сайте МосБиржи эту информацию анонсировали еще 15 марта 2023г.

Странно, что народ переживал, я думаю на электронную почту акционеров должна приходить какая-нибудь информация о смене тикера.

Автор: Валентин Погорелый

Оставляйте свои комментарии:

https://smart-lab.ru/blog/890366.php

——————————————————

А Вы держите акции #ELFV ?

🔥 — даааа

🐳 — нееее

{kind=link}

Forwarded from Тимофей Мартынов

⚡️LIVE 19:00мск сейчас

#smartlabonline с пропом Live Investing Group

https://youtube.com/live/GPIsFGYtjmk

#smartlabonline с пропом Live Investing Group

https://youtube.com/live/GPIsFGYtjmk

YouTube

Сергей Алексеев и Тимофей Мартынов. Два взгляда на рынок, торговлю и сообщество трейдеров.

В прямом эфире инвестор и основатель главного трейдерского ресурса SmartLab Тимофей Мартынов и трейдер и основатель проп-компании Live Investing Group Сергей Алексеев. Два разных взгляда на рынок, торговлю и сообщество трейдеров. Каждый поделится своим видением…

Металлурги вытягивают индекс🔥Акции и инвестиции

📈НЛМК +3.2% 📈ММК +2.8% 📈Северсталь +2.7%

Металлурги в лидерах роста. Явных новостей нет, но объёмы хорошие🤔

📈IMOEX +0.8%

Нерезидентам могут разрешить вывод капитала, если они инвестировали уже после вступления антироссийских санкций. Это безусловно положительный шаг для рынка, но он должен быть не единственным🧐

Совет улемов ДУМ РФ запретил мусульманам короткие позиции и маржинальную торговлю👏 Может надо им фондовый рынок отдать в управление, есть все шансы что они справятся лучше ЦБ😁

📉RGBI -0.1%

Владимир Путин заявил, что по итогам марта годовая инфляция опустится ниже 4% и может опуститься ещё ниже.

Инфляция ниже 4%, а ставка 7.5%, может пора снижать?🧐

📈ETLN +4%

Растёт на хорошей отчётности и с активной поддержкой телеграм каналов. Чистая прибыль увеличилась на 332%, однако основной рост обеспечен сделкой с YIT на выгодных условиях😉

📉Лента -1.5%

Акции падают после публикации отчётности, инвест. дома негативно оценивают результаты. Промсвязьбанк считает, что неопределенность перспектив Ленты сохраняется, а Синара называет результаты слабыми.

📈CIAN +9.4%

В лидерах роста, бумаги открыли торги ростом более 20%. Компания подала апелляцию на решение NYSE о делистинге АДР.

Телеграм канал «Мои инвестиции» считает, завтра будет опубликована сильная отчётность и предлагает покупать🤔

📈ИСКЧ +1.6%

Центр генетики и репродуктивной медицины Genetico проведет IPO на Московской бирже

Комментируйте итоги дня на Смартлабе:

https://smart-lab.ru/blog/890430.php

📈НЛМК +3.2% 📈ММК +2.8% 📈Северсталь +2.7%

Металлурги в лидерах роста. Явных новостей нет, но объёмы хорошие🤔

📈IMOEX +0.8%

Нерезидентам могут разрешить вывод капитала, если они инвестировали уже после вступления антироссийских санкций. Это безусловно положительный шаг для рынка, но он должен быть не единственным🧐

Совет улемов ДУМ РФ запретил мусульманам короткие позиции и маржинальную торговлю👏 Может надо им фондовый рынок отдать в управление, есть все шансы что они справятся лучше ЦБ😁

📉RGBI -0.1%

Владимир Путин заявил, что по итогам марта годовая инфляция опустится ниже 4% и может опуститься ещё ниже.

Инфляция ниже 4%, а ставка 7.5%, может пора снижать?🧐

📈ETLN +4%

Растёт на хорошей отчётности и с активной поддержкой телеграм каналов. Чистая прибыль увеличилась на 332%, однако основной рост обеспечен сделкой с YIT на выгодных условиях😉

📉Лента -1.5%

Акции падают после публикации отчётности, инвест. дома негативно оценивают результаты. Промсвязьбанк считает, что неопределенность перспектив Ленты сохраняется, а Синара называет результаты слабыми.

📈CIAN +9.4%

В лидерах роста, бумаги открыли торги ростом более 20%. Компания подала апелляцию на решение NYSE о делистинге АДР.

Телеграм канал «Мои инвестиции» считает, завтра будет опубликована сильная отчётность и предлагает покупать🤔

📈ИСКЧ +1.6%

Центр генетики и репродуктивной медицины Genetico проведет IPO на Московской бирже

Комментируйте итоги дня на Смартлабе:

https://smart-lab.ru/blog/890430.php

{kind=link}

Что такое тело облигации?

Тело облигации - это та цена, которую вы платите за право владением облигацией, проще говоря - это её стоимость. У облигации также имеется номинальная стоимость- это та цена по которой облигация будет выкуплена у вас.

🔹Сразу пример:

Компания А выпускает облигации номиналом 1000 рублей на 3 года. Если облигация привлекательна для рынка и её активно скупают, то тело облигации (стоимость) растёт и наоборот, если облигация предлагает не самые привлекательные условия, то её цена снижается.

Всё это время номинал облигации остаётся 1000 рублей и не смотря на то, куда тело облигации уйдёт в процессе торгов, вверх или вниз, компания по итогу выкупит облигации по 1000 рублей.

Если тело облигации уходит выше номинальной стоимости то её называют облигацией с премией, а если ниже то облигацией с дисконтом.

🔹Примеры облигаций с премией: МФК Лайм-Займ выпуск 2 $RU000A105AJ4 (скрин 1). Номинал облигации 1000 рублей, но стоимость тела намного выше. У неё привлекательные условия для рынка, поэтому её активно скупают и цена растёт.

🔹Пример облигации с дисконтом: Роснано выпуск 4 $RU000A101KK0 (скрин 2). Номинал облигации 1000 рублей, но стоимость её тела намного ниже. У компании не мало проблем, поэтому не так много желающих покупать её даже по таким ценам.

🔹Облигация практически всегда выпускается по 1000 рублей за штуку, но есть и исключения, допустим выпуски ПЮДМ $RU000A0ZZ8A2 (скрин 3) и $RU000A1020K7 (скрин 4). Их номиналы равняются 50000 и 10000 рублей соответственно. Крайне сомнительный эмитент с очень низким рейтингом. Бизнес-модель не понятна на 100% и много темных пятен.

🔹Закрепим:

Если покупаете облигацию по 1050 рублей, то её выкупят у вас по 1000 рублей и вы потеряете 50 рублей.

Если купите облигацию по 950 рублей, то её выкупят также по 1000 рублей и вы заработаете 50 рублей.

Чем ближе дата погашения облигации, тем ближе цена тела облигации к номиналу. Логика простая: люди видят, что цена облигации 1050 рублей, а до погашения пол года, значит нет смысла покупать по такой цене, чтобы не получить убыток. А если купили облигацию по 1000 рублей и за время владения она выросла до 1050 рублей, то продаёте бумагу, чтобы зафиксировать прибыль.

🔹Так, например, происходит с ЖКХ Якутии выпуск 1 $RU000A100PB0 (скрин 5) оферта (пока считайте погашением, в будущем обсудим подробнее) на носу и стоимость облигации постепенно идет к номиналу. Таким образом желающих купить облигацию больше нет, а те, кто ранее имели- продают. Цена, естественно, снижается.

И наоборот, если цена ниже номинала, а дата погашения близко, то владельцы бумаг продолжают держать их и появляются новые желающие. Например: у ВИС Финанс выпуск 1 $RU000A102952 (скрин 6) также скоро оферта и стоимость облигации постепенно идет к номиналу.

🔹Важный момент: В Тинькофф цены указываются в абсолютных цифрах: допустим 1000 рублей. Обычно же принято указывать цену в процентном соотношении от номинала. Так номинал берется за 100%. Если цена облигации увеличится до 1010 рублей, то будет указываться как 101%. Если снизится до 950 рублей, то как 95%. У новичков это часто вызывает вопросы.

🔹Важный момент 2: Облигация гасится автоматически. Вам не нужно будет совершать какие-либо действия. Через какое-то время после даты погашения она исчезнет из портфеля и на счёт поступят денежные средства по купонам и отдельно денежные средства по номиналу облигаций.

🔹Важный момент 3: При погашении вы платите налог с номинала только если получили с этого прибыль. То есть, если покупали бумагу по 1002 рубля и дождались погашения, то с номинала налог не заплатите, но если купили по 998 рублей и продержали до погашения, то заплатите 13% с двух рублей прибыли 😅

Автор: Андрей Филиппович

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/890197.php

Тело облигации - это та цена, которую вы платите за право владением облигацией, проще говоря - это её стоимость. У облигации также имеется номинальная стоимость- это та цена по которой облигация будет выкуплена у вас.

🔹Сразу пример:

Компания А выпускает облигации номиналом 1000 рублей на 3 года. Если облигация привлекательна для рынка и её активно скупают, то тело облигации (стоимость) растёт и наоборот, если облигация предлагает не самые привлекательные условия, то её цена снижается.

Всё это время номинал облигации остаётся 1000 рублей и не смотря на то, куда тело облигации уйдёт в процессе торгов, вверх или вниз, компания по итогу выкупит облигации по 1000 рублей.

Если тело облигации уходит выше номинальной стоимости то её называют облигацией с премией, а если ниже то облигацией с дисконтом.

🔹Примеры облигаций с премией: МФК Лайм-Займ выпуск 2 $RU000A105AJ4 (скрин 1). Номинал облигации 1000 рублей, но стоимость тела намного выше. У неё привлекательные условия для рынка, поэтому её активно скупают и цена растёт.

🔹Пример облигации с дисконтом: Роснано выпуск 4 $RU000A101KK0 (скрин 2). Номинал облигации 1000 рублей, но стоимость её тела намного ниже. У компании не мало проблем, поэтому не так много желающих покупать её даже по таким ценам.

🔹Облигация практически всегда выпускается по 1000 рублей за штуку, но есть и исключения, допустим выпуски ПЮДМ $RU000A0ZZ8A2 (скрин 3) и $RU000A1020K7 (скрин 4). Их номиналы равняются 50000 и 10000 рублей соответственно. Крайне сомнительный эмитент с очень низким рейтингом. Бизнес-модель не понятна на 100% и много темных пятен.

🔹Закрепим:

Если покупаете облигацию по 1050 рублей, то её выкупят у вас по 1000 рублей и вы потеряете 50 рублей.

Если купите облигацию по 950 рублей, то её выкупят также по 1000 рублей и вы заработаете 50 рублей.