Forwarded from СМАРТЛАБ НОВОСТИ

Forwarded from Банкста

Как можно заработать на российском рынке?

Фондовый рынок сильно просел, и у российских компаний есть перспективы роста. Как выбрать правильные инструменты и заработать? Довериться профессионалам!

🔥В инвестиционной стратегии «Усиленные инвестиции PRO» на Fintarget собраны ценные бумаги российских эмитентов, стоимость которых «недооценена» рынком, а значит с наиболее высоким потенциалом роста!

✅Как подключить? Легко! На маркетплейсе Fintarget и в мобильном приложении БКС Мир инвестиций

💼Что в портфеле? Акции российских компаний, а также фьючерсы и облигации – для диверсификации и разных сценариев на рынке. Допускается использование плеча.

⚡️Условия? Срок инвестирования - от 1 года. Сумма - от 1 миллиона рублей. Потенциальная доходность – 41% годовых

@banksta

Фондовый рынок сильно просел, и у российских компаний есть перспективы роста. Как выбрать правильные инструменты и заработать? Довериться профессионалам!

🔥В инвестиционной стратегии «Усиленные инвестиции PRO» на Fintarget собраны ценные бумаги российских эмитентов, стоимость которых «недооценена» рынком, а значит с наиболее высоким потенциалом роста!

✅Как подключить? Легко! На маркетплейсе Fintarget и в мобильном приложении БКС Мир инвестиций

💼Что в портфеле? Акции российских компаний, а также фьючерсы и облигации – для диверсификации и разных сценариев на рынке. Допускается использование плеча.

⚡️Условия? Срок инвестирования - от 1 года. Сумма - от 1 миллиона рублей. Потенциальная доходность – 41% годовых

@banksta

fintarget.ru

Автоследование Fintarget — подключите инвестиционные стратегии и торгуйте какпрофессионал

Готовые торговые стратегии от экспертов Fintarget. Зарабатывайте на фондовом рынке какпрофессиональный трейдер. Большой выбор стратегий в зависимости от уровня. Стабильная доходность и защита от рисков

Опять допка🔥Акции и инвестиции

📉ВТБ -1.4%

Очередная допэмиссия на 93 млрд рублей, почему я не удивлен🤔

📈Банк Санкт-Петербург +11.5%

Банковский сектор не перестаёт нас удивлять огромными дивидендами, вчера отличился Банк Санкт-Петербург. СД вчера рекомендовал дивиденд в размере 21 руб. 16 коп. на 1 обыкновенную акцию и 00 руб. 22 коп. на 1 привилегированную акцию.

Информация появилась после закрытия торгов. На этом фоне котировки прибавляют более 20%. Интересно, что рост начался ещё 22 марта до появления на сайте раскрытия информации о СД. Наверное совпадение🤔

📈Фосагро +1.2%

Акционеры утвердили 465 рублей дивидендов🥳 Кстати, многие сомневались, но это вам не то😁

📉Brent -1.8%

Нефть уверенно снижается вместе с основными европейскими индексами. ФРС приняла решение дальше повышать процентные ставки, а участники рынка стали опасаться рецессии в американской экономике. Нефть может завершить первый квартал рекордным снижением с начала 2020 года из-за опасений рецессии в США и проблем банковского сектора при сохранении высокого уровня поставок, отмечает Bloomberg😔

📈ETLN +4.4%

Растёт второй день подряд на рекордном объёме. Явных новостей нет, возможно есть инсайд🧐

📈VEON +4%

Banglalink Digital Communications Ltd, третий по величине поставщик телекоммуникационных услуг в Бангладеш, планирует выйти на рынок капитала страны. Согласно плану, транснациональная компания хочет стать публичной, передав 10-процентную долю своего оплаченного капитала в размере 900 крор посредством первичного публичного размещения акций (IPO) по методу фиксированной цены🧐

📉ЕМС -3.4%

В лидерах падения, оптимизм по поводу смены банка-депозитария был чрезмерным😉

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/889176.php

📉ВТБ -1.4%

Очередная допэмиссия на 93 млрд рублей, почему я не удивлен🤔

📈Банк Санкт-Петербург +11.5%

Банковский сектор не перестаёт нас удивлять огромными дивидендами, вчера отличился Банк Санкт-Петербург. СД вчера рекомендовал дивиденд в размере 21 руб. 16 коп. на 1 обыкновенную акцию и 00 руб. 22 коп. на 1 привилегированную акцию.

Информация появилась после закрытия торгов. На этом фоне котировки прибавляют более 20%. Интересно, что рост начался ещё 22 марта до появления на сайте раскрытия информации о СД. Наверное совпадение🤔

📈Фосагро +1.2%

Акционеры утвердили 465 рублей дивидендов🥳 Кстати, многие сомневались, но это вам не то😁

📉Brent -1.8%

Нефть уверенно снижается вместе с основными европейскими индексами. ФРС приняла решение дальше повышать процентные ставки, а участники рынка стали опасаться рецессии в американской экономике. Нефть может завершить первый квартал рекордным снижением с начала 2020 года из-за опасений рецессии в США и проблем банковского сектора при сохранении высокого уровня поставок, отмечает Bloomberg😔

📈ETLN +4.4%

Растёт второй день подряд на рекордном объёме. Явных новостей нет, возможно есть инсайд🧐

📈VEON +4%

Banglalink Digital Communications Ltd, третий по величине поставщик телекоммуникационных услуг в Бангладеш, планирует выйти на рынок капитала страны. Согласно плану, транснациональная компания хочет стать публичной, передав 10-процентную долю своего оплаченного капитала в размере 900 крор посредством первичного публичного размещения акций (IPO) по методу фиксированной цены🧐

📉ЕМС -3.4%

В лидерах падения, оптимизм по поводу смены банка-депозитария был чрезмерным😉

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/889176.php

{kind=link}

VK Company (VKCO) – итоги 2022 года и перспективы на будущее

🔹Из чего сейчас состоит VK и чем занимается

Основные деньги по-прежнему приносит сегмент «Социальные сети и контентные сервисы». Название изменили, но суть старая: сюда входят Вконтакте, Одноклассники, Почта Мэйл.ру, с недавних пор еще Дзен (в него же интегрированы бывшие Яндекс.Новости), а также всякая прилагающаяся к ним мелочь

• Зарабатывает главным образом на рекламе. Итоговая выручка подросла на 21,8% г/г. Для сравнения, Яндекс нарастил выручку своего ключевого рекламного сегмента «Поиск и портал» почти на 40%

• Какое-то развитие мы видим только у соцсети Вконтакте, остальные проекты – в лучшем случае стагнируют. Но здесь хотя бы по деньгам есть рост, это уже хорошо

Появился новый сегмент «Технологии для бизнеса». Это всякие модные сейчас платформенные сервисы, которых VK предлагает в большом изобилии. Раньше они входили в «Новые инициативы», и выделение выглядит логично: направление специфическое и уже достаточно объемное.

Выручка крошечная в масштабах компании (по итогу генерирует убыток), зато растет кратными темпами и потенциал здесь есть. Можно ориентироваться на SberCloud, он еще в 2021 году сумел выйти на прибыль, а с 2022 ситуация явно улучшилась благодаря необходимости замещать аналогичные иностранные сервисы

Сегмент «Образовательные технологии» закрепился на небольшой положительной ебитде, но никакой заметной динамики не показывает и никаких ожиданий не формирует. Что он есть, что нет – никак не ощущается

«Новые инициативы» теперь называются «Новые бизнес направления». Суть старая: многочисленные растущие проекты разных размеров и форматов, из которых возможно однажды что-нибудь да вырастет – а может и нет. Что плохо – в отличие от Яндекса, в портфеле роста VK не видно потенциальных «многократников», которые могут выстрелить и потащить всю компанию, и опыта создания таких проектов в прошлом у компании тоже нет

Определенные перспективы есть у магазина приложений RuStore – если сохранятся/усилятся сложности с ГуглПлеем. Остальные потенциала к взрывному росту не имеют, и даже выйдя на прибыль большого вклада в доходы ВК не сделают: масштаб не тот

🔹Что еще случилось в 2022 году

Важные изменения в компании мы обсудили в разборе отчета за 3кв’22. Кроме того:

🔹ВК выкупили в общей сложности 66% от своих лондонских облигаций, номиналом ~$263 млн. (выкупали с дисконтом). Разумеется, деньги на это пришлось занимать, откуда бы им взяться в компании, которая не зарабатывает

Общий долг за год вырос намного сильнее, в частности – краткосрочных кредитов добавилось на 80 млрд. руб. (долг/EBITDA LTM = 3,5) Как пояснили в компании – деньги вложены в рост, в новые продуты и маркетинг. Финансовые расходы по итогам 2022 почти утроились с 4,2 до 12,4 млрд. – в основном за счет процентов по кредитам.

🔹Итого, выводы и мысли такие:

По итогам 3кв’22 мне нравились изменения в VKCO. Не настолько, чтобы покупать акции, но все же. А вот годовые результаты – получились откровенно слабые. С одной стороны, умирающий Мейл.ру времен Усманова удалось переформатировать в нечто жизнеспособное.

С другой – подарком в виде очищенного от сильных конкурентов рекламного рынка ВК в полной мере так и не воспользовался. Хорошо, что подарок не разовый, а длящийся, и возможность добрать таки свое у компании пока еще осталась

Сможет ли Вконтакте показать новый виток роста – станет ясно в течение 2023-2024 года. Шансы есть, но своих денег на нее ставить уж точно не хочется. Прочие сегменты VKCO еще менее интересны. Чуть выделяется облачный тех, но его доля в компании совсем небольшая

А еще, Кириенко обещал подготовить новую стратегию развития VK до конца 2022 года – и в ней можно было бы при желании накопать каких-то новых аргументов «за». Но, к сожалению, документ мы до сих пор не увидели – и этот факт красноречивее любых перетасованных отчетов с цифрами говорит нам о положении дел в компании прямо сейчас

Автор: Mozg

Оставляйте свои комментарии на Смартлабе:

https://smart-lab.ru/blog/889187.php

#VKCO держим?

👍 — держим!

🐳 — неее...

🔹Из чего сейчас состоит VK и чем занимается

Основные деньги по-прежнему приносит сегмент «Социальные сети и контентные сервисы». Название изменили, но суть старая: сюда входят Вконтакте, Одноклассники, Почта Мэйл.ру, с недавних пор еще Дзен (в него же интегрированы бывшие Яндекс.Новости), а также всякая прилагающаяся к ним мелочь

• Зарабатывает главным образом на рекламе. Итоговая выручка подросла на 21,8% г/г. Для сравнения, Яндекс нарастил выручку своего ключевого рекламного сегмента «Поиск и портал» почти на 40%

• Какое-то развитие мы видим только у соцсети Вконтакте, остальные проекты – в лучшем случае стагнируют. Но здесь хотя бы по деньгам есть рост, это уже хорошо

Появился новый сегмент «Технологии для бизнеса». Это всякие модные сейчас платформенные сервисы, которых VK предлагает в большом изобилии. Раньше они входили в «Новые инициативы», и выделение выглядит логично: направление специфическое и уже достаточно объемное.

Выручка крошечная в масштабах компании (по итогу генерирует убыток), зато растет кратными темпами и потенциал здесь есть. Можно ориентироваться на SberCloud, он еще в 2021 году сумел выйти на прибыль, а с 2022 ситуация явно улучшилась благодаря необходимости замещать аналогичные иностранные сервисы

Сегмент «Образовательные технологии» закрепился на небольшой положительной ебитде, но никакой заметной динамики не показывает и никаких ожиданий не формирует. Что он есть, что нет – никак не ощущается

«Новые инициативы» теперь называются «Новые бизнес направления». Суть старая: многочисленные растущие проекты разных размеров и форматов, из которых возможно однажды что-нибудь да вырастет – а может и нет. Что плохо – в отличие от Яндекса, в портфеле роста VK не видно потенциальных «многократников», которые могут выстрелить и потащить всю компанию, и опыта создания таких проектов в прошлом у компании тоже нет

Определенные перспективы есть у магазина приложений RuStore – если сохранятся/усилятся сложности с ГуглПлеем. Остальные потенциала к взрывному росту не имеют, и даже выйдя на прибыль большого вклада в доходы ВК не сделают: масштаб не тот

🔹Что еще случилось в 2022 году

Важные изменения в компании мы обсудили в разборе отчета за 3кв’22. Кроме того:

🔹ВК выкупили в общей сложности 66% от своих лондонских облигаций, номиналом ~$263 млн. (выкупали с дисконтом). Разумеется, деньги на это пришлось занимать, откуда бы им взяться в компании, которая не зарабатывает

Общий долг за год вырос намного сильнее, в частности – краткосрочных кредитов добавилось на 80 млрд. руб. (долг/EBITDA LTM = 3,5) Как пояснили в компании – деньги вложены в рост, в новые продуты и маркетинг. Финансовые расходы по итогам 2022 почти утроились с 4,2 до 12,4 млрд. – в основном за счет процентов по кредитам.

🔹Итого, выводы и мысли такие:

По итогам 3кв’22 мне нравились изменения в VKCO. Не настолько, чтобы покупать акции, но все же. А вот годовые результаты – получились откровенно слабые. С одной стороны, умирающий Мейл.ру времен Усманова удалось переформатировать в нечто жизнеспособное.

С другой – подарком в виде очищенного от сильных конкурентов рекламного рынка ВК в полной мере так и не воспользовался. Хорошо, что подарок не разовый, а длящийся, и возможность добрать таки свое у компании пока еще осталась

Сможет ли Вконтакте показать новый виток роста – станет ясно в течение 2023-2024 года. Шансы есть, но своих денег на нее ставить уж точно не хочется. Прочие сегменты VKCO еще менее интересны. Чуть выделяется облачный тех, но его доля в компании совсем небольшая

А еще, Кириенко обещал подготовить новую стратегию развития VK до конца 2022 года – и в ней можно было бы при желании накопать каких-то новых аргументов «за». Но, к сожалению, документ мы до сих пор не увидели – и этот факт красноречивее любых перетасованных отчетов с цифрами говорит нам о положении дел в компании прямо сейчас

Автор: Mozg

Оставляйте свои комментарии на Смартлабе:

https://smart-lab.ru/blog/889187.php

#VKCO держим?

👍 — держим!

🐳 — неее...

{kind=link}

Польша и русский импорт.

Польша и русский импорт: говорить одно, делать другое, думать о третьем

Во вторник глава «Транснефти» заявил, что Германия и Польша подали заявки на прокачку импортной нефти в 2023 году. При этом еще осенью польская сторона обещала полностью отказаться от российских энергоресурсов к ноябрю.

Более того, Министерство климата страны призывает ввести санкции против северной ветки нефтепровода «Дружба». Загвоздка в том, что именно по этой трубе Варшава уже согласилась покупать русское черное золото в следующем году.

Любопытно объяснение, которое по этому поводу озвучила польская нефтеперерабатывающая компания Orlen. С «Росснефтью» контракты действительно не будут продлеваться, так как на российского нефтедобытчика ввели санкции. Но вот с «Татнефтью» торговля продолжится, ибо компания пока не попала под европейские ограничения.

Если яро антироссийская Польша не горит желанием ограничивать «Татнефть», то с высокой долей вероятности санкции не будут введены в принципе.

Поведение польских панов внутренне весьма противоречиво. Но несмотря на откровенную ложь и невыполнение обещаний, государство прикладывает усилия по диверсификации поставок. В 2021 Польша купила 11,2 млн тонн русской нефти или же почти 82 млн баррелей. За эти ресурсы паны-русофобы заплатили нашей стране $5,4 млрд.

Если исходить из слов руководителя «Транснефти», то за весь 2023 экспорт в Польшу составит 3 млн тонн. Стоит признать, это ощутимое сокращение, хоть и не полная остановка поставок. Гипотетически, через несколько зим без отопления и с остановившимися заводами страна сможет свести импорт русской нефти до 0.

Экономике Польши при собственной нулевой добыче требуется более 700 тыс барр/с. В таких условиях отказаться от России в качестве партнера возможно, но крайне дорого и нелогично. Варшава избрала именно такой путь.

Автор: Серый Кардинал

Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/889272.php

Польша и русский импорт: говорить одно, делать другое, думать о третьем

Во вторник глава «Транснефти» заявил, что Германия и Польша подали заявки на прокачку импортной нефти в 2023 году. При этом еще осенью польская сторона обещала полностью отказаться от российских энергоресурсов к ноябрю.

Более того, Министерство климата страны призывает ввести санкции против северной ветки нефтепровода «Дружба». Загвоздка в том, что именно по этой трубе Варшава уже согласилась покупать русское черное золото в следующем году.

Любопытно объяснение, которое по этому поводу озвучила польская нефтеперерабатывающая компания Orlen. С «Росснефтью» контракты действительно не будут продлеваться, так как на российского нефтедобытчика ввели санкции. Но вот с «Татнефтью» торговля продолжится, ибо компания пока не попала под европейские ограничения.

Если яро антироссийская Польша не горит желанием ограничивать «Татнефть», то с высокой долей вероятности санкции не будут введены в принципе.

Поведение польских панов внутренне весьма противоречиво. Но несмотря на откровенную ложь и невыполнение обещаний, государство прикладывает усилия по диверсификации поставок. В 2021 Польша купила 11,2 млн тонн русской нефти или же почти 82 млн баррелей. За эти ресурсы паны-русофобы заплатили нашей стране $5,4 млрд.

Если исходить из слов руководителя «Транснефти», то за весь 2023 экспорт в Польшу составит 3 млн тонн. Стоит признать, это ощутимое сокращение, хоть и не полная остановка поставок. Гипотетически, через несколько зим без отопления и с остановившимися заводами страна сможет свести импорт русской нефти до 0.

Экономике Польши при собственной нулевой добыче требуется более 700 тыс барр/с. В таких условиях отказаться от России в качестве партнера возможно, но крайне дорого и нелогично. Варшава избрала именно такой путь.

Автор: Серый Кардинал

Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/889272.php

{kind=link}

Вторичка в Москве летит вниз, Сочи гордо ждёт.

Что произошло с ценами на недвижимость в этих городах за месяц? Продолжаю следить за тем, что происходит с ценами на недвижимость в Москве и в Сочи. Сочи непотопляем, а Москва пытается определиться, расти ей или падать.

Города интересны тем, что недвижимость там себя ведет вообще по-разному. В прошлый раз я смотрел январь-февраль. Тогда цены в Москве упёрлись в в новый уровень поддержки, до сих пор его не преодолев. Но посмотрим сначала на Сочи.

🔹Сочи (объявления)

Что тут в горах и на пляжах? Цены считаются из объявлений о продаже, а не по фактическим сделкам (это важно).

Данные отсюда

На этот раз будто бы вообще ничего не произошло. Снижение исключительно символическое. Вторичка подешевела с 288к до 284к (-4к). Первичка снизилась с 343к до 339к (-4к). Южный чил продолжается, скоро летний сезон начнётся, тогда, возможно, начнётся новое шевеление. Как раз прошлым летом и был активный рост цен. Если отбросить какие-то баги с провалами новостроек, то всё достаточно ровно уже 9 месяцев.

Сочи: февраль → март

• Первичка: 343к → 339к (-1,2%)

• Вторичка: 288к → 284к (-1,4%)

🔹Москва (объявления)

А теперь в Москву. Данные отсюда.

Вторичка резко упала в цене с 390к до 338к за метр, первичка чуть поднялась с 329к до 333к. Если это не новый баг агрегатора, то это сильнейшее падение за несколько лет по вторичке.

Москва: февраль → март

• Первичка: 329к → 333к (+1,2%)

• Вторичка: 390к → 338к (-13,3%)

🔹Реальные сделки

Индекс московской недвижимости Дом Клик MREDC показывает сейчас 256к против 254к месяц назад за метр. +2к за месяц или +0,8%. Реальные сделки и виртуальные хотелки идут однонаправленно (в боковике). Цены продолжают держаться на уровне ноября 2021 года. Сопротивление у падения серьёзное, пока пробить 255к не получается.

MREDC — это композитный индекс московского рынка недвижимости, рассчитываемый на основании агрегированных данных об ипотечных сделках, предоставляемых ДомКлик, и отражающий среднюю стоимость одного квадратного метра.

Данные отсюда

По другим городам индексов Дом Клик нет. СберИндекс показывает стоимость по реальным ценам продаж первички. Москва там считается отдельно, а Сочи только в рамках Краснодарского края.

Данные отсюда

262к за метр в Москве, +7к за месяц. Чуть больше, чем MREDC. По Москве в реальных сделках по первичке метр стоит 256к-262к за метр. Это на 22,2% ниже, чем цены в объявлениях. Разрыв уменьшился на 0,3%!

🔹Сравнение с другими городами

Я традиционно смотрю ещё на объявления по СПБ, Краснодар и Анапу. Цены в объявлениях на первичку и вторичку.

• Москва: первичка 333к, вторичка 338к

• Сочи: первичка 339к, вторичка 284к

• СПб: первичка 244к, вторичка 207к

• Анапа: первичка 136к, вторичка 138к

• Краснодар: первичка 146к, вторичка 108к

Москва дороже всех по вторичке, Сочи на первом месте по первичке. В других городах за месяц практически ничего принципиально не менялось ни за месяц, ни даже за пол года.

🔹Давайте возвращаться в Сочи и смотреть, как там мои дела

Всего я накопил пока что около 1,72 млн с июля 2021 (отчёт за 1 марта). Если считать, что квартира стоила 10 млн, теперь она стоит уже 12,03 млн. Месяц назад было 12,16! Важно отметить, что это цены в объявлениях, а в Сочи так много фейков, что реальные цены можно будет узнать только в активной фазе подбора. Ну а пока хватает на 6,06 метра!

Синим цветом — стоимость моей сферической квартиры в сочинском вакууме, а красным — мой финансовый результат. Март — прогноз. Напомню, что цель — накопить достаточную сумму для обеспечения кэшфлоу, покрывающего ежемесячные платежи по ипотеке (±100% стоимости квартиры).

Автор: igotosochi

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/889367.php

Что произошло с ценами на недвижимость в этих городах за месяц? Продолжаю следить за тем, что происходит с ценами на недвижимость в Москве и в Сочи. Сочи непотопляем, а Москва пытается определиться, расти ей или падать.

Города интересны тем, что недвижимость там себя ведет вообще по-разному. В прошлый раз я смотрел январь-февраль. Тогда цены в Москве упёрлись в в новый уровень поддержки, до сих пор его не преодолев. Но посмотрим сначала на Сочи.

🔹Сочи (объявления)

Что тут в горах и на пляжах? Цены считаются из объявлений о продаже, а не по фактическим сделкам (это важно).

Данные отсюда

На этот раз будто бы вообще ничего не произошло. Снижение исключительно символическое. Вторичка подешевела с 288к до 284к (-4к). Первичка снизилась с 343к до 339к (-4к). Южный чил продолжается, скоро летний сезон начнётся, тогда, возможно, начнётся новое шевеление. Как раз прошлым летом и был активный рост цен. Если отбросить какие-то баги с провалами новостроек, то всё достаточно ровно уже 9 месяцев.

Сочи: февраль → март

• Первичка: 343к → 339к (-1,2%)

• Вторичка: 288к → 284к (-1,4%)

🔹Москва (объявления)

А теперь в Москву. Данные отсюда.

Вторичка резко упала в цене с 390к до 338к за метр, первичка чуть поднялась с 329к до 333к. Если это не новый баг агрегатора, то это сильнейшее падение за несколько лет по вторичке.

Москва: февраль → март

• Первичка: 329к → 333к (+1,2%)

• Вторичка: 390к → 338к (-13,3%)

🔹Реальные сделки

Индекс московской недвижимости Дом Клик MREDC показывает сейчас 256к против 254к месяц назад за метр. +2к за месяц или +0,8%. Реальные сделки и виртуальные хотелки идут однонаправленно (в боковике). Цены продолжают держаться на уровне ноября 2021 года. Сопротивление у падения серьёзное, пока пробить 255к не получается.

MREDC — это композитный индекс московского рынка недвижимости, рассчитываемый на основании агрегированных данных об ипотечных сделках, предоставляемых ДомКлик, и отражающий среднюю стоимость одного квадратного метра.

Данные отсюда

По другим городам индексов Дом Клик нет. СберИндекс показывает стоимость по реальным ценам продаж первички. Москва там считается отдельно, а Сочи только в рамках Краснодарского края.

Данные отсюда

262к за метр в Москве, +7к за месяц. Чуть больше, чем MREDC. По Москве в реальных сделках по первичке метр стоит 256к-262к за метр. Это на 22,2% ниже, чем цены в объявлениях. Разрыв уменьшился на 0,3%!

🔹Сравнение с другими городами

Я традиционно смотрю ещё на объявления по СПБ, Краснодар и Анапу. Цены в объявлениях на первичку и вторичку.

• Москва: первичка 333к, вторичка 338к

• Сочи: первичка 339к, вторичка 284к

• СПб: первичка 244к, вторичка 207к

• Анапа: первичка 136к, вторичка 138к

• Краснодар: первичка 146к, вторичка 108к

Москва дороже всех по вторичке, Сочи на первом месте по первичке. В других городах за месяц практически ничего принципиально не менялось ни за месяц, ни даже за пол года.

🔹Давайте возвращаться в Сочи и смотреть, как там мои дела

Всего я накопил пока что около 1,72 млн с июля 2021 (отчёт за 1 марта). Если считать, что квартира стоила 10 млн, теперь она стоит уже 12,03 млн. Месяц назад было 12,16! Важно отметить, что это цены в объявлениях, а в Сочи так много фейков, что реальные цены можно будет узнать только в активной фазе подбора. Ну а пока хватает на 6,06 метра!

Синим цветом — стоимость моей сферической квартиры в сочинском вакууме, а красным — мой финансовый результат. Март — прогноз. Напомню, что цель — накопить достаточную сумму для обеспечения кэшфлоу, покрывающего ежемесячные платежи по ипотеке (±100% стоимости квартиры).

Автор: igotosochi

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/889367.php

{kind=link}

Лидер рынка залоговых займов финтех-сервис CarMoney заявляет об амбициозных стратегических целях – масштабировании бизнеса за счет нереализованного потенциала сегмента.

Компания последовательно идет к этому: диверсифицирует источники фондирования, делает ставку на технологичность, рассказывает о новых разработках, анализирует рыночные тренды.

Гендиректор CarMoney Анна Калугина дала интересное интервью RusBonds о ключевых тенденциях микрофинансового рынка, рисках и возможностях в секторе МФО, стратегии развития компании на ближайшие годы и стратегии фондирования. Если интересны ВДО МФО, стоит прочитать. https://rusbonds.ru/interviews/8984

Компания последовательно идет к этому: диверсифицирует источники фондирования, делает ставку на технологичность, рассказывает о новых разработках, анализирует рыночные тренды.

Гендиректор CarMoney Анна Калугина дала интересное интервью RusBonds о ключевых тенденциях микрофинансового рынка, рисках и возможностях в секторе МФО, стратегии развития компании на ближайшие годы и стратегии фондирования. Если интересны ВДО МФО, стоит прочитать. https://rusbonds.ru/interviews/8984

rusbonds.ru

CarMoney, Анна Калугина: Залоговая модель позволила CarMoney пройти кризисные периоды без потерь и обеспечить рост бизнеса

|…

|…

Интервью эмитентов облигаций: стратегия и планы эмитентов, описание модели бизнеса

Рынок нефти: тучи сгущаются?

К середине марта котировки нефти успели обновить минимумы за последние полтора года, аналитики начали снижать прогнозы по ценам на нефть, а российская нефть продолжает адаптироваться к санкциям. Что происходит и стоит ли насторожиться инвесторам?

Совсем недавно, 20 марта, фьючерсы на нефть Brent падали до 70 долларов за баррель. До этого последний раз нефть торговалась на подобных уровнях в ноябре 2021 года.

По актуальным данным от International Energy Forum (IEF), спрос на нефть уже в январе 2023 года составил 100% от января 2020 года. Производство нефти при этом составило 96% от уровня января 2020-го и находится на семимесячном минимуме из-за снижения добычи в Канаде, Ираке и России в общей сумме на 365 тыс. баррелей в день.

Необходимо добавить, что Россия с марта 2023 года снизила добычу на 500 тыс. баррелей в сутки и продлила действие ограничений до лета, поэтому в действительности глобальный уровень добычи находится на ещё более низком уровне.

Прогноз по странам ОЭСР в Северной, Южной Америке и Европе пересмотрены вниз, а Китай пересмотрен в сторону повышения. Ожидается, что спрос в странах ОЭСР вырастет на 0,2 млн баррелей в сутки, а в странах, не входящих в ОЭСР, — на 2,1 млн баррелей в сутки.

🔹Промежуточный вывод: основной рост спроса придётся не на западные страны, а на Азию и остальные регионы. То есть если в США или в Европе разразится рецессия, совокупный спрос не должен упасть так сильно, как рынок сейчас закладывает в котировки нефти.

Согласно прогнозу Международного энергетического агентства от 15 марта, во второй половине 2023 года спрос на нефть может превысить предложение и привести к дополнительному истощению и без того низких запасов нефти. Всё указывает на то, что во второй половине года котировки на нефть должны восстановиться к $80-90 за баррель, отражая ухудшающийся баланс рынка с перекосом в сторону спроса, а не предложения.

🔹Что с российской нефтью?

По оценке Минфина РФ, средняя цена на нефть марки Urals в январе-феврале 2023 года сложилась в размере $49,52 за баррель, в январе-феврале 2022 года – $88,89 за баррель. Данные, которые регистрирует аналитическое агентство Thompson Reuters (а также по данным Argus и других агентств) также фиксируют котировки российской Urals в диапазоне ~$45-50 за баррель.

Нужно иметь в виду, что физические поставки нефти в Европу по старым маршрутам сейчас не осуществляется, а именно по ним вплоть до введения нефтяного эмбарго рассчитывалась цена российской нефти. При этом 15 марта вышли данные Министерства торговли Индии, исходя из которых стоимость российской нефти в Индии составила $79,8 за баррель на январь 2023 г.

По данным Bloomberg, нефть сорта ESPO, которая поставляется через Восточный нефтепровод в Китай, также продаётся по цене $70-80 за баррель. Получается, что Индия и Китай покупают нефть по вполне рыночным ценам, однако РФ зарабатывает с каждого барреля меньше по следующим причинам:

🔹Увеличение транспортных затрат. Сейчас, чтобы доставить нефть из балтийского порта в Приморске в Индию необходимо огибать всю Европу и везти нефть через Ближний Восток, что гораздо дольше, чем из Приморска в порт Роттердама.

🔹Дополнительные затраты,на обход санкций. Чтобы избежать взаимодействия с западными юрисдикциями, РФ постепенно закупает собственный танкерный флот для транспортировки нефти. Сюда же можно отнести дисконты со стороны РФ, возникающие из-за перевалки и продажи нефти таким образом, чтобы избежать санкционных рисков для всех сторон (например, смешивание нефти).

🔹В итоге

Исходя из фундаментальных показателей, ничто не указывает на резкое снижение спроса на горизонте года. В этой связи снижение, которое мы наблюдаем сейчас в котировках Brent, носит по большей части спекулятивный характер. Для российского нефтегазового сектора главным пунктом повестки дня является адаптация к санкциям, а не возможное снижение спроса.

Автор: InveStory

Полную статью читайте и комментируйте на Смартлабе:

https://smart-lab.ru/blog/889324.php

К середине марта котировки нефти успели обновить минимумы за последние полтора года, аналитики начали снижать прогнозы по ценам на нефть, а российская нефть продолжает адаптироваться к санкциям. Что происходит и стоит ли насторожиться инвесторам?

Совсем недавно, 20 марта, фьючерсы на нефть Brent падали до 70 долларов за баррель. До этого последний раз нефть торговалась на подобных уровнях в ноябре 2021 года.

По актуальным данным от International Energy Forum (IEF), спрос на нефть уже в январе 2023 года составил 100% от января 2020 года. Производство нефти при этом составило 96% от уровня января 2020-го и находится на семимесячном минимуме из-за снижения добычи в Канаде, Ираке и России в общей сумме на 365 тыс. баррелей в день.

Необходимо добавить, что Россия с марта 2023 года снизила добычу на 500 тыс. баррелей в сутки и продлила действие ограничений до лета, поэтому в действительности глобальный уровень добычи находится на ещё более низком уровне.

Прогноз по странам ОЭСР в Северной, Южной Америке и Европе пересмотрены вниз, а Китай пересмотрен в сторону повышения. Ожидается, что спрос в странах ОЭСР вырастет на 0,2 млн баррелей в сутки, а в странах, не входящих в ОЭСР, — на 2,1 млн баррелей в сутки.

🔹Промежуточный вывод: основной рост спроса придётся не на западные страны, а на Азию и остальные регионы. То есть если в США или в Европе разразится рецессия, совокупный спрос не должен упасть так сильно, как рынок сейчас закладывает в котировки нефти.

Согласно прогнозу Международного энергетического агентства от 15 марта, во второй половине 2023 года спрос на нефть может превысить предложение и привести к дополнительному истощению и без того низких запасов нефти. Всё указывает на то, что во второй половине года котировки на нефть должны восстановиться к $80-90 за баррель, отражая ухудшающийся баланс рынка с перекосом в сторону спроса, а не предложения.

🔹Что с российской нефтью?

По оценке Минфина РФ, средняя цена на нефть марки Urals в январе-феврале 2023 года сложилась в размере $49,52 за баррель, в январе-феврале 2022 года – $88,89 за баррель. Данные, которые регистрирует аналитическое агентство Thompson Reuters (а также по данным Argus и других агентств) также фиксируют котировки российской Urals в диапазоне ~$45-50 за баррель.

Нужно иметь в виду, что физические поставки нефти в Европу по старым маршрутам сейчас не осуществляется, а именно по ним вплоть до введения нефтяного эмбарго рассчитывалась цена российской нефти. При этом 15 марта вышли данные Министерства торговли Индии, исходя из которых стоимость российской нефти в Индии составила $79,8 за баррель на январь 2023 г.

По данным Bloomberg, нефть сорта ESPO, которая поставляется через Восточный нефтепровод в Китай, также продаётся по цене $70-80 за баррель. Получается, что Индия и Китай покупают нефть по вполне рыночным ценам, однако РФ зарабатывает с каждого барреля меньше по следующим причинам:

🔹Увеличение транспортных затрат. Сейчас, чтобы доставить нефть из балтийского порта в Приморске в Индию необходимо огибать всю Европу и везти нефть через Ближний Восток, что гораздо дольше, чем из Приморска в порт Роттердама.

🔹Дополнительные затраты,на обход санкций. Чтобы избежать взаимодействия с западными юрисдикциями, РФ постепенно закупает собственный танкерный флот для транспортировки нефти. Сюда же можно отнести дисконты со стороны РФ, возникающие из-за перевалки и продажи нефти таким образом, чтобы избежать санкционных рисков для всех сторон (например, смешивание нефти).

🔹В итоге

Исходя из фундаментальных показателей, ничто не указывает на резкое снижение спроса на горизонте года. В этой связи снижение, которое мы наблюдаем сейчас в котировках Brent, носит по большей части спекулятивный характер. Для российского нефтегазового сектора главным пунктом повестки дня является адаптация к санкциям, а не возможное снижение спроса.

Автор: InveStory

Полную статью читайте и комментируйте на Смартлабе:

https://smart-lab.ru/blog/889324.php

{kind=link}

Решение об увеличении уставного капитала Cамолета – техническое, компания сообщает, что SPO на столе нет, а проспект просто даёт возможность провести SPO на горизонте 12 месяцев. Ранее менеджмент компании говорил, что SPO станет возможным, если капитализация увеличится до 400 млрд рублей.

Ждем роста акций до 6000-7000 рублей в течение года? В любом случае решение можно расценивать как позитивную новость, особенно учитывая возрастающий интерес к бумаге со стороны инвесторов (как писала сама компания, за 2022 год их количество выросло в 2,5 раза за год до 80 000 человек).

Самолет неоднократно заявлял о планах увеличить free float минимум до 30-35% и повысить ликвидность бумаг. При этом с момента IPO free float вырос в 2 раза, есть движение в сторону обещанных ориентиров.

Ждем роста акций до 6000-7000 рублей в течение года? В любом случае решение можно расценивать как позитивную новость, особенно учитывая возрастающий интерес к бумаге со стороны инвесторов (как писала сама компания, за 2022 год их количество выросло в 2,5 раза за год до 80 000 человек).

Самолет неоднократно заявлял о планах увеличить free float минимум до 30-35% и повысить ликвидность бумаг. При этом с момента IPO free float вырос в 2 раза, есть движение в сторону обещанных ориентиров.

Forwarded from SMLT инвесторам

Всем привет!

В пятницу 24 марта мы раскрыли решение Совета директоров об увеличении уставного капитала ПАО «ГК Самолет». Обращаем внимание, что это техническое действие, необходимое для утверждения Проспекта эмиссии ценных бумаг, который будет действовать 12 месяцев, и обеспечит нам гибкость в принятии решений. На данный момент сделки не планируются.

В пятницу 24 марта мы раскрыли решение Совета директоров об увеличении уставного капитала ПАО «ГК Самолет». Обращаем внимание, что это техническое действие, необходимое для утверждения Проспекта эмиссии ценных бумаг, который будет действовать 12 месяцев, и обеспечит нам гибкость в принятии решений. На данный момент сделки не планируются.

G7 и потолок цен. Новости в марте и как они повлияют

Страны G7 планировали пересмотреть потолок цен на российскую нефть ($60/барр.) в марте 2023 года и, возможно, снизить его, но 20 марта решение этого вопроса отложили. В статье разберем, насколько могут пересмотреть потолок цен и как это отразится на российских нефтяниках.

🔹Механизм пересмотра потолка цен

Когда страны G7 и ЕС установили потолок цен на нефть в декабре 2022 года, они учитывали, что с января 2023 года будут оценивать его действие и пересматривать его каждые два месяца.

Польша заявила, что механизм потолка цен предусматривает, что он будет по крайней мере на 5% ниже рыночной цены. При этом не уточнялось, какая цена считается рыночной. Вероятно, это фактическая средняя цена экспорта российской нефти разных сортов (выше, чем цена Urals).

🔹Планы пересмотра на март

15 марта Польша, Литва и Эстония предложили снизить потолок цен на нефть с $60/барр. до $51,45/барр., т.к. это было бы на 5% ниже рыночной цены ($54/барр.). При этом цена Urals 15 марта составляла $49/барр. ЕС заявил, что потолок надо снизить на $5 относительно рыночной цены на российскую нефть.

20 марта G7 отложили запланированный на середину марта пересмотр потолка цен. После саммита ЕС (проходит 23-24 марта) они могут вернуться к этому вопросу. При этом, по данным Bloomberg, страны G7 сообщили ЕС на прошлой неделе, что не заинтересованы в изменении потолка.

🔹Потолок может составить $50-55/барр.

США учитывают информацию МЭА о средней цене на российскую нефть и влиянии потолка цен на рынок. 20 марта, по данным МЭА, средневзвешенная цена экспорта российской нефти составила $52,48/барр. Цена Urals была $45,27, а цена на другие сорта нефти (ESPO, Sakhalin, Sokol) — выше.

Если бы цену потолка установили на 5% ниже средней цены на российскую нефть, она бы составила $49,9/барр. (выше цены Urals). По нашей оценке, по состоянию на 24 марта средняя цена экспорта российской нефти по морю равна около $58/барр. (на $5,3 дороже Urals). Если потолок цен установят на 5% ниже средней цены на российскую нефть, это будет около $55/барр. (выше цены Urals).

По разным оценкам, используемый Россией «теневой флот» танкеров растет, и его было бы достаточно, чтобы обеспечить весь морской экспорт российской нефти. По данным США, около 75% морского экспорта российской нефти осуществляется без использования западных сервисов (танкеры, страхование).

При этом потолок цен не влияет на цену нефти из дальневосточных портов (продается по цене выше потолка). Поэтому мы не ждем, что снижение потолка цен окажет существенное влияние на цену экспорта российской нефти.

🔹Вывод

Мы ожидаем, что Россия будет экспортировать нефть не в соответствии с потолком цен, а по рыночной цене — с дисконтом к Brent, который учитывает более длительную транспортировку из западных портов в Азию и возросшие (из-за санкций) риски для перевозчиков.

Вероятно, потолок цен на нефть могут понизить до $50-55/барр. Мы полагаем, что цена потолка не будет существенно ниже текущей цены Urals ($52,7/барр.) и не окажет значительного влияния на цены и объемы экспорта российской нефти.

Автор: Сергей Пирогов

Пишите свое мнение в комменарии:

https://smart-lab.ru/blog/889500.php

Страны G7 планировали пересмотреть потолок цен на российскую нефть ($60/барр.) в марте 2023 года и, возможно, снизить его, но 20 марта решение этого вопроса отложили. В статье разберем, насколько могут пересмотреть потолок цен и как это отразится на российских нефтяниках.

🔹Механизм пересмотра потолка цен

Когда страны G7 и ЕС установили потолок цен на нефть в декабре 2022 года, они учитывали, что с января 2023 года будут оценивать его действие и пересматривать его каждые два месяца.

Польша заявила, что механизм потолка цен предусматривает, что он будет по крайней мере на 5% ниже рыночной цены. При этом не уточнялось, какая цена считается рыночной. Вероятно, это фактическая средняя цена экспорта российской нефти разных сортов (выше, чем цена Urals).

🔹Планы пересмотра на март

15 марта Польша, Литва и Эстония предложили снизить потолок цен на нефть с $60/барр. до $51,45/барр., т.к. это было бы на 5% ниже рыночной цены ($54/барр.). При этом цена Urals 15 марта составляла $49/барр. ЕС заявил, что потолок надо снизить на $5 относительно рыночной цены на российскую нефть.

20 марта G7 отложили запланированный на середину марта пересмотр потолка цен. После саммита ЕС (проходит 23-24 марта) они могут вернуться к этому вопросу. При этом, по данным Bloomberg, страны G7 сообщили ЕС на прошлой неделе, что не заинтересованы в изменении потолка.

🔹Потолок может составить $50-55/барр.

США учитывают информацию МЭА о средней цене на российскую нефть и влиянии потолка цен на рынок. 20 марта, по данным МЭА, средневзвешенная цена экспорта российской нефти составила $52,48/барр. Цена Urals была $45,27, а цена на другие сорта нефти (ESPO, Sakhalin, Sokol) — выше.

Если бы цену потолка установили на 5% ниже средней цены на российскую нефть, она бы составила $49,9/барр. (выше цены Urals). По нашей оценке, по состоянию на 24 марта средняя цена экспорта российской нефти по морю равна около $58/барр. (на $5,3 дороже Urals). Если потолок цен установят на 5% ниже средней цены на российскую нефть, это будет около $55/барр. (выше цены Urals).

По разным оценкам, используемый Россией «теневой флот» танкеров растет, и его было бы достаточно, чтобы обеспечить весь морской экспорт российской нефти. По данным США, около 75% морского экспорта российской нефти осуществляется без использования западных сервисов (танкеры, страхование).

При этом потолок цен не влияет на цену нефти из дальневосточных портов (продается по цене выше потолка). Поэтому мы не ждем, что снижение потолка цен окажет существенное влияние на цену экспорта российской нефти.

🔹Вывод

Мы ожидаем, что Россия будет экспортировать нефть не в соответствии с потолком цен, а по рыночной цене — с дисконтом к Brent, который учитывает более длительную транспортировку из западных портов в Азию и возросшие (из-за санкций) риски для перевозчиков.

Вероятно, потолок цен на нефть могут понизить до $50-55/барр. Мы полагаем, что цена потолка не будет существенно ниже текущей цены Urals ($52,7/барр.) и не окажет значительного влияния на цены и объемы экспорта российской нефти.

Автор: Сергей Пирогов

Пишите свое мнение в комменарии:

https://smart-lab.ru/blog/889500.php

{kind=link}

Безопасная стратегия инвестирования для неопытных инвесторов

Стратегия инвестирования на фондовом рынке исключительно для неопытных и пассивных инвесторов.

Основана на рекомендации Бенджамина Грэма, автора разумного инвестора. Адаптировал ее на фонды, вместо отдельных активов.

1. Покупаем:

На 50% капитала фонд на индекс Мосбиржи. Например SBMX (от Сбера) или EQMX (от ВТБ).

На 25% фонд на государственные облигации ОФЗ, например SBGB (от Сбера).

На 25% государственные облигации ОФЗ-ИН 52003 или 52004 (линкеры на инфляцию)

2. Раз в полгода перебалансируем портфель. Если вырос фонд на акции, то продаем, чтобы доля осталась 50%, на денежные средства в равных долях докупаем фонд на облигации и ОФЗ-ИН.

Если выросли облигации, то наоборот продаем их, и докупаем фонд на акции.

На мой взгляд, одна из самых безопасных стратегий на российском фондовом рынке для неопытных инвесторов. Не ИИР.

Указанные фонды повторяют индекс акций и облигаций и комиссия в год около 0.8%

О некотором отставании фондов от индекса я знаю, но пассивным и неопытным инвесторам проще с фондами, чем с отдельными акциями.

Хотя лично я, как активный инвестор, не люблю фонды, а предпочитаю покупать все акции и облигации сам напрямую.

Дополнение. Эта стратегия должна дополнять другие активы — вклады в банках, недвижимость, физическое золото (если очень хочется).

Если хотите уменьшить риск на фондовом рынке, увеличьте долю облигаций ОФЗ-ИН в пассивном портфеле. Они индексируются по официальной инфляции в России и плюс 2,5% купонов в год. У меня лично в портфеле ОФЗ-ИН занимают 50% долю.

Автор: Alexide

Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/889545.php

Стратегия инвестирования на фондовом рынке исключительно для неопытных и пассивных инвесторов.

Основана на рекомендации Бенджамина Грэма, автора разумного инвестора. Адаптировал ее на фонды, вместо отдельных активов.

1. Покупаем:

На 50% капитала фонд на индекс Мосбиржи. Например SBMX (от Сбера) или EQMX (от ВТБ).

На 25% фонд на государственные облигации ОФЗ, например SBGB (от Сбера).

На 25% государственные облигации ОФЗ-ИН 52003 или 52004 (линкеры на инфляцию)

2. Раз в полгода перебалансируем портфель. Если вырос фонд на акции, то продаем, чтобы доля осталась 50%, на денежные средства в равных долях докупаем фонд на облигации и ОФЗ-ИН.

Если выросли облигации, то наоборот продаем их, и докупаем фонд на акции.

На мой взгляд, одна из самых безопасных стратегий на российском фондовом рынке для неопытных инвесторов. Не ИИР.

Указанные фонды повторяют индекс акций и облигаций и комиссия в год около 0.8%

О некотором отставании фондов от индекса я знаю, но пассивным и неопытным инвесторам проще с фондами, чем с отдельными акциями.

Хотя лично я, как активный инвестор, не люблю фонды, а предпочитаю покупать все акции и облигации сам напрямую.

Дополнение. Эта стратегия должна дополнять другие активы — вклады в банках, недвижимость, физическое золото (если очень хочется).

Если хотите уменьшить риск на фондовом рынке, увеличьте долю облигаций ОФЗ-ИН в пассивном портфеле. Они индексируются по официальной инфляции в России и плюс 2,5% купонов в год. У меня лично в портфеле ОФЗ-ИН занимают 50% долю.

Автор: Alexide

Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/889545.php

{kind=link}

Даешь льготную ипотеку чиновникам! Государство не даст и шанса упасть ценам на недвижку!

Сегодня прочитал информацию, что Минфин в 2023 году планирует выйти с инициативой по введению льготной ипотеки для федеральных госслужащих!

Не, ну а почему нет, надо же как то поддерживать застройщиков, а то они с начала года загрустили, продажи первички падают в разы и это на фоне предоставления офигенно большой суммы кредита, в Москве и Питере дают 12 млн.деревянных рубликов, а другим регионам — 6 млн. (для справки, в начале 2022г. суммы были в 2 раза меньше!).

Простой люд набрал ипотек в декабре 2022г., так как ждали окончания ипотечных программ, но их продлили еще на полтора года до лета 2024г. (правда ставки подняли, теперь семейная ипотека 6%, а на первичку — 8%) и теперь нужны новые слои населения загонять в ипотеку — нужно придумывать что-то новое!

В прошлом году средняя зарплата федеральных госслужащих в центральных аппаратах составляла 175 тыс. руб. в месяц, на региональном уровне — около 60 тыс.

У меня много знакомых работает в государственных органах и все жалуются, что очень тяжело, но никто увольняться не собирается (посмотришь на нашу ГосДумы там средний возраст наверно за 60 лет)!

История из моей жизни, я и мой друг вместе проработали 6 лет в одной частной компании, но потом наши трудовые пути разошлись и он оказался в министерстве РФ, где то через полгода встречаемся с ним и он мне заряжает.

Работа не бей лежачего, в штате 10 человек, а могут выполнить её полностью всю — двое! Хватит двух человек, а сидят 10! Он сам не понимает зачем такой раздутый штат?

Для информации, в стране в 2019г. на каждые 10 тыс. россиян приходится 163 государственных и муниципальных служащих — это 2,4 млн человек или 3,3% от численности занятых в экономике!

Ну ладно я отвлекся немного!

По данным Росстата, на конец 2021 года в федеральных госорганах по всей стране работали 391 тыс. человек!

Из статьи РБК: "Чиновники — вполне ощутимый сегмент потенциальных ипотечных заемщиков.", считает директор по развитию сервиса для застройщиков ДВИЖ Дмитрий Охрименко.

«По агрегированным данным наших клиентов (более 100 девелоперов, работающих с 34 ипотечными банками), в прошлом году на долю госслужащих пришлось до 7,5% ипотеки первичного рынка. В первом квартале 2023 года этот показатель достиг 8,1%». По его словам, госслужащие — «интересный для банков сегмент клиентов с хорошим уровнем дохода и высокой стабильностью» и кредиторы уже дают таким заемщикам ценовые преференции».

Я не знаю на сколько это повлияет на рынок недвижимости, пишут про 2-3%, но сам факт мне понятен — застройщики стали меньше вводить жилья в 2023г., продажи первичной недвижимости у них снижаются, а государству нужно поддерживать занятость населения, чтобы не росла безработица.

Строительный сегмент — флагман экономики, на нем многие отрасли завязаны, а значит, будут всячески поддерживать — это значит, что скорее всего цена за квадратный метр врят ли будет снижаться!

А Вы уже купили квартиру или предпочитаете аренду жилья? Пишите свои комментарии ниже:

https://smart-lab.ru/blog/889615.php

Автор: Валентин Погорелый

Сегодня прочитал информацию, что Минфин в 2023 году планирует выйти с инициативой по введению льготной ипотеки для федеральных госслужащих!

Не, ну а почему нет, надо же как то поддерживать застройщиков, а то они с начала года загрустили, продажи первички падают в разы и это на фоне предоставления офигенно большой суммы кредита, в Москве и Питере дают 12 млн.деревянных рубликов, а другим регионам — 6 млн. (для справки, в начале 2022г. суммы были в 2 раза меньше!).

Простой люд набрал ипотек в декабре 2022г., так как ждали окончания ипотечных программ, но их продлили еще на полтора года до лета 2024г. (правда ставки подняли, теперь семейная ипотека 6%, а на первичку — 8%) и теперь нужны новые слои населения загонять в ипотеку — нужно придумывать что-то новое!

В прошлом году средняя зарплата федеральных госслужащих в центральных аппаратах составляла 175 тыс. руб. в месяц, на региональном уровне — около 60 тыс.

У меня много знакомых работает в государственных органах и все жалуются, что очень тяжело, но никто увольняться не собирается (посмотришь на нашу ГосДумы там средний возраст наверно за 60 лет)!

История из моей жизни, я и мой друг вместе проработали 6 лет в одной частной компании, но потом наши трудовые пути разошлись и он оказался в министерстве РФ, где то через полгода встречаемся с ним и он мне заряжает.

Работа не бей лежачего, в штате 10 человек, а могут выполнить её полностью всю — двое! Хватит двух человек, а сидят 10! Он сам не понимает зачем такой раздутый штат?

Для информации, в стране в 2019г. на каждые 10 тыс. россиян приходится 163 государственных и муниципальных служащих — это 2,4 млн человек или 3,3% от численности занятых в экономике!

Ну ладно я отвлекся немного!

По данным Росстата, на конец 2021 года в федеральных госорганах по всей стране работали 391 тыс. человек!

Из статьи РБК: "Чиновники — вполне ощутимый сегмент потенциальных ипотечных заемщиков.", считает директор по развитию сервиса для застройщиков ДВИЖ Дмитрий Охрименко.

«По агрегированным данным наших клиентов (более 100 девелоперов, работающих с 34 ипотечными банками), в прошлом году на долю госслужащих пришлось до 7,5% ипотеки первичного рынка. В первом квартале 2023 года этот показатель достиг 8,1%». По его словам, госслужащие — «интересный для банков сегмент клиентов с хорошим уровнем дохода и высокой стабильностью» и кредиторы уже дают таким заемщикам ценовые преференции».

Я не знаю на сколько это повлияет на рынок недвижимости, пишут про 2-3%, но сам факт мне понятен — застройщики стали меньше вводить жилья в 2023г., продажи первичной недвижимости у них снижаются, а государству нужно поддерживать занятость населения, чтобы не росла безработица.

Строительный сегмент — флагман экономики, на нем многие отрасли завязаны, а значит, будут всячески поддерживать — это значит, что скорее всего цена за квадратный метр врят ли будет снижаться!

А Вы уже купили квартиру или предпочитаете аренду жилья? Пишите свои комментарии ниже:

https://smart-lab.ru/blog/889615.php

Автор: Валентин Погорелый

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

#smartlabonline c Globaltrans 28 марта в 19.00. Задавайте вопросы!

Globaltrans опубликовал финансовые результаты за 2022 год.

Обсудим их, а также планы по развитию компании с топ-менеджерами в прямом эфире!

https://www.youtube.com/live/VFbQJ3JtXC4

На вопросы читателей Смартлаба ответят:

• Приит Педая – Советник генерального директора

• Михаил Перестюк – Руководитель отдела по работе с инвесторами

Ждём ваших вопросов к эмитенту в комментариях к этому посту!

Подпишитесь на трансляцию на Youtube, чтобы не пропустить эфир!

Globaltrans опубликовал финансовые результаты за 2022 год.

Обсудим их, а также планы по развитию компании с топ-менеджерами в прямом эфире!

https://www.youtube.com/live/VFbQJ3JtXC4

На вопросы читателей Смартлаба ответят:

• Приит Педая – Советник генерального директора

• Михаил Перестюк – Руководитель отдела по работе с инвесторами

Ждём ваших вопросов к эмитенту в комментариях к этому посту!

Подпишитесь на трансляцию на Youtube, чтобы не пропустить эфир!

YouTube

Globaltrans: дивидендный локомотив набирает ход? Финансовые результаты 2022

Globaltrans опубликовал финансовые результаты за 2022 год.

Обсудим их, а также планы по развитию компании с топ-менеджерами в прямом эфире

На вопросы читателей Смартлаба отвечают:

• Приит Педая – Советник генерального директора

• Михаил Перестюк – Руководитель…

Обсудим их, а также планы по развитию компании с топ-менеджерами в прямом эфире

На вопросы читателей Смартлаба отвечают:

• Приит Педая – Советник генерального директора

• Михаил Перестюк – Руководитель…

Рост продолжается🔥Акции и инвестиции

📈Аэрофлот +9.5%

В лидерах роста без явных новостей и с самого открытия торгов. Растёт на рекордном объёме, последний раз такой объём был 9.11.2020, когда новым главой Минтранса стал гендиректор «Аэрофлота». Я не знаю кто его на такие деньги покупает, может НПФ🤷♂️

📈Сургутнефтегаз ап +5.5%

Очень интересная ситуация, обычно так растут обыкновенные акции Сургутнефтегаза. Скоро должна быть опубликована отчётность по РСБУ(как правило публикуют в конце марта), и участники рынка смогут рассчитать итоговый дивиденд. На данный момент прогнозы экспертов относительно чистой прибыли расходятся.

Например Промсвязьбанк и BCS, ждут прибыль более 400 млрд рублей, а Синара и Открытие, ждут больше 200 млрд руб. Соответственно разброс по дивидендам от 2-х до 4-х рублей на привилегированную акцию🧐

📉USDRUB -0.5%

Мы видим как зарубежные банки продолжают вводить новые ограничения на переводы валюты(Райффайзенбанк с 3-его апреля запретит переводы в долларах для простых смертных). Интересно, способны ли они оказать реальное влияние на курс рубля?

Физические лица покупают валюту с целью перевода на зарубежные счета. Но что они будут делать, если нет возможности перевести валюту?

Но есть и обратная сторона, ограничения на вывод, могут положительно сказаться на фондовом рынке и недвижимости, так как у людей всё равно будет потребность в сохранении капитала🧐

📈CIAN +5.1%

Телеграм канал «Мои инвестиции» предлагает покупать расписки Cian перед сильной отчетностью. Отчётность ожидается 30-го марта🧐

📈Татнефть +3.8%

Инвесторы продолжают скупать акции, которые могут выплатить жирные дивиденды💪

📈Сбербанк +2.8%

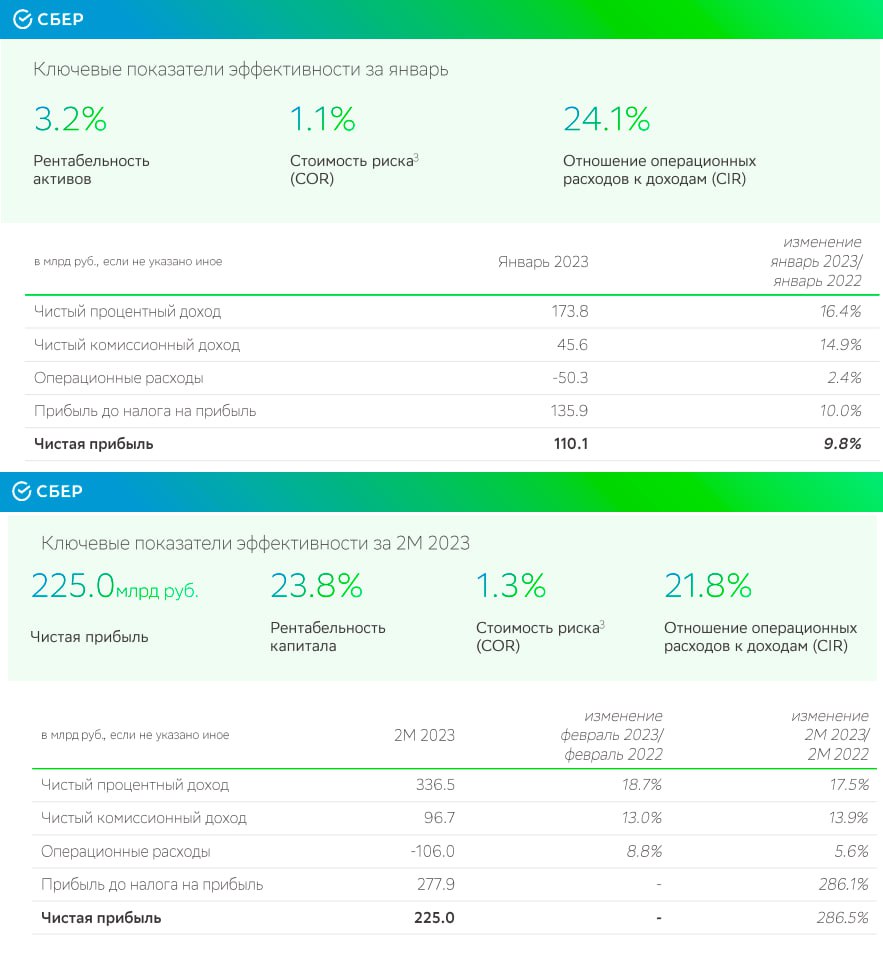

Михаил Задорнов ожидает, что прибыль банковского сектора в 2023 году составит ₽1,5–1,7 трлн — это выше прогноза ЦБ (₽1,2–1,5 трлн)💪

📈Куйбышевазот +2.6%

В моменте прибавляет более 11% после рекомендации СД по дивидендам, див. доходность составит 5.8%. Я вам уже говорил, что большой див. доходности здесь ждать не стоит😉

📈КАМАЗ +4.5%

Камаз продолжает ехать вверх на автобусе😁 Сегодня стало известно, что компания поставит в Московскую область более 400 автобусов.

📉Globaltrans -1.2%

Инвесторов расстроило отсутствие дивидендов. Выплата дивидендов остается приостановленной в связи с отсутствием технической возможности по перечислению денежных средств в холдинговую компанию на Кипр. Не помог даже рост чистой прибыли на 65%😔

📉Банк Санкт-Петербург -0.7%

Чувствует себя слабо на фоне общего роста. Зачем покупать глубокий эшелон с 13% див. доходностью, когда можно купить Сбер с 12%🤷♂️

📈ПИК +2.4%

Минстрой обещает в апреле текущего года сформировать предложения по поддержке ипотечного кредитования по льготным программам. Снижения цен на жилье в России при текущих рыночных условиях в строительной отрасли ждать не стоит — Минстрой.

Реакции на новости нет😐

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/889757.php

📈Аэрофлот +9.5%

В лидерах роста без явных новостей и с самого открытия торгов. Растёт на рекордном объёме, последний раз такой объём был 9.11.2020, когда новым главой Минтранса стал гендиректор «Аэрофлота». Я не знаю кто его на такие деньги покупает, может НПФ🤷♂️

📈Сургутнефтегаз ап +5.5%

Очень интересная ситуация, обычно так растут обыкновенные акции Сургутнефтегаза. Скоро должна быть опубликована отчётность по РСБУ(как правило публикуют в конце марта), и участники рынка смогут рассчитать итоговый дивиденд. На данный момент прогнозы экспертов относительно чистой прибыли расходятся.

Например Промсвязьбанк и BCS, ждут прибыль более 400 млрд рублей, а Синара и Открытие, ждут больше 200 млрд руб. Соответственно разброс по дивидендам от 2-х до 4-х рублей на привилегированную акцию🧐

📉USDRUB -0.5%

Мы видим как зарубежные банки продолжают вводить новые ограничения на переводы валюты(Райффайзенбанк с 3-его апреля запретит переводы в долларах для простых смертных). Интересно, способны ли они оказать реальное влияние на курс рубля?

Физические лица покупают валюту с целью перевода на зарубежные счета. Но что они будут делать, если нет возможности перевести валюту?

Но есть и обратная сторона, ограничения на вывод, могут положительно сказаться на фондовом рынке и недвижимости, так как у людей всё равно будет потребность в сохранении капитала🧐

📈CIAN +5.1%

Телеграм канал «Мои инвестиции» предлагает покупать расписки Cian перед сильной отчетностью. Отчётность ожидается 30-го марта🧐

📈Татнефть +3.8%

Инвесторы продолжают скупать акции, которые могут выплатить жирные дивиденды💪

📈Сбербанк +2.8%

Михаил Задорнов ожидает, что прибыль банковского сектора в 2023 году составит ₽1,5–1,7 трлн — это выше прогноза ЦБ (₽1,2–1,5 трлн)💪

📈Куйбышевазот +2.6%

В моменте прибавляет более 11% после рекомендации СД по дивидендам, див. доходность составит 5.8%. Я вам уже говорил, что большой див. доходности здесь ждать не стоит😉

📈КАМАЗ +4.5%

Камаз продолжает ехать вверх на автобусе😁 Сегодня стало известно, что компания поставит в Московскую область более 400 автобусов.

📉Globaltrans -1.2%

Инвесторов расстроило отсутствие дивидендов. Выплата дивидендов остается приостановленной в связи с отсутствием технической возможности по перечислению денежных средств в холдинговую компанию на Кипр. Не помог даже рост чистой прибыли на 65%😔

📉Банк Санкт-Петербург -0.7%

Чувствует себя слабо на фоне общего роста. Зачем покупать глубокий эшелон с 13% див. доходностью, когда можно купить Сбер с 12%🤷♂️

📈ПИК +2.4%

Минстрой обещает в апреле текущего года сформировать предложения по поддержке ипотечного кредитования по льготным программам. Снижения цен на жилье в России при текущих рыночных условиях в строительной отрасли ждать не стоит — Минстрой.

Реакции на новости нет😐

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/889757.php

{kind=link}

Год назад возобновились торги акциями после начала СВО. Как изменилась их стоимость?

Ровно месяц российский фондовый рынок был закрыт после начала боевых действий. Торги возобновились на полдня 24 марта 2022 года. Сначала только 30-ю наиболее ликвидными акциями, в последующие дни рынок ожил. Хотя от торгов до сих пор отрезаны иностранные инвесторы, которые составляли существенную часть активных игроков.

С тех пор мы работаем в новой реальности. За прошедшие год было множество проблем. Давайте посмотрим, как это отразилось в цене.

Данные за год, со дня восстановления торгов, 24 марта 2022 года. То есть падение уже произошло. Смотрим, как прошел год после обвала.

🔹Рублевый индекс Мосбиржи в целом просел, а долларовый РТС выше нуля за счет падения курса доллара

• Индекс Мосбиржи (российские акции в руб.) — -7,2%.

• Индекс РТС (российские акции в $) — +2,6%.

🔹Кстати, буржуйский индекс американских акции с тех пор тоже в минусах.

• Индекс S&P500 (акции США в руб.) — -12%.

🔹Валюты год назад на волне паники были на пике своей стоимости:

Доллар (руб.) — -26%.

• 2022: 103 руб.

• 2023: 76,3 руб.

Евро (руб.) — -26%.

• 2022: 113 руб.

• 2023: 83,1 руб.

Юань (руб.) — -31%.

• 2022: 16,1 руб

• 2023: 11,1 руб.

🔹Российские акции провели этот год сильно по-разному. Вот некоторые из них:

• Сбербанк — +49%.

• ИнтерРАО — +49%.

• РусГидро — +17%.

• ФосАгро — +16%.

• Мосбиржа — +12%.

• АФК Система — +11%.

• Аэрофлот — -3%.

• НОВАТЭК — -15%.

• Северсталь — -19%.

• Полюс — -23%.

• Лукойл — -24%.

• Газпром — -34%.

• Норникель — -28%.

• Алроса — -29%.

• НЛМК — -31%.

🔹Торги расписками были возобновлены на 5 дней позже. С тех пор так изменились с стоимости, к примеру, наши бигтехи:

• VK — -6%.

• Yandex — -7%.

А как у вас год прошел? Пишите в комментариях:

https://smart-lab.ru/blog/889714.php

Автор: Инвестор Сергей

Ровно месяц российский фондовый рынок был закрыт после начала боевых действий. Торги возобновились на полдня 24 марта 2022 года. Сначала только 30-ю наиболее ликвидными акциями, в последующие дни рынок ожил. Хотя от торгов до сих пор отрезаны иностранные инвесторы, которые составляли существенную часть активных игроков.

С тех пор мы работаем в новой реальности. За прошедшие год было множество проблем. Давайте посмотрим, как это отразилось в цене.

Данные за год, со дня восстановления торгов, 24 марта 2022 года. То есть падение уже произошло. Смотрим, как прошел год после обвала.

🔹Рублевый индекс Мосбиржи в целом просел, а долларовый РТС выше нуля за счет падения курса доллара

• Индекс Мосбиржи (российские акции в руб.) — -7,2%.

• Индекс РТС (российские акции в $) — +2,6%.

🔹Кстати, буржуйский индекс американских акции с тех пор тоже в минусах.

• Индекс S&P500 (акции США в руб.) — -12%.

🔹Валюты год назад на волне паники были на пике своей стоимости:

Доллар (руб.) — -26%.

• 2022: 103 руб.

• 2023: 76,3 руб.

Евро (руб.) — -26%.

• 2022: 113 руб.

• 2023: 83,1 руб.

Юань (руб.) — -31%.

• 2022: 16,1 руб

• 2023: 11,1 руб.

🔹Российские акции провели этот год сильно по-разному. Вот некоторые из них:

• Сбербанк — +49%.

• ИнтерРАО — +49%.

• РусГидро — +17%.

• ФосАгро — +16%.

• Мосбиржа — +12%.

• АФК Система — +11%.

• Аэрофлот — -3%.

• НОВАТЭК — -15%.

• Северсталь — -19%.

• Полюс — -23%.

• Лукойл — -24%.

• Газпром — -34%.

• Норникель — -28%.

• Алроса — -29%.

• НЛМК — -31%.

🔹Торги расписками были возобновлены на 5 дней позже. С тех пор так изменились с стоимости, к примеру, наши бигтехи:

• VK — -6%.

• Yandex — -7%.

А как у вас год прошел? Пишите в комментариях:

https://smart-lab.ru/blog/889714.php

Автор: Инвестор Сергей

{kind=link}

Какие сейчас ставки по вкладам в банках? И как получить доходность по облигациям выше вкладов?

ЦБ ведёт статистику по максимальной ставке 10 самых крупных банков. Обновляет данные трижды в месяц. Естественно, у более мелких банков ставки могут быть выше, особенно по промо для новых клиентов (обычно на накопительных счетах).

Считается, что обычно ставки ± покрывают инфляцию, когда-то её обгоняя, когда-то наоборот. Также ставки очень сильно зависят от ключевой ставки ЦБ. Думаю, что все это и так прекрасно знают. Также ставки зависят от сроков.

Сейчас для более длинных вкладов ставки выше. У коротких — самые низкие, сравнимые со ставками накопительных счетов. Сегодня можно ориентироваться вот на такие ставки. На 3 года я взял около 10%, ниже поймёте, почему. Итак:

• на срок до трех месяцев — 5,74%;

• на срок 3–6 месяцев — 6,85%;

• на срок 6–12 месяцев — 6,66%;

• на срок свыше года — 8,31%;

• на срок 3 года — около 10%.

А что с облигациями?

Выбирая облигации, можно ориентироваться на ставки в банках, если в планах — держать их до погашения. Главное помнить про налоги на вклады с 2023 года. Считать каждому стоит индивидуально в зависимости от суммы и ключевой ставке ЦБ. Очень понятно написано вот тут у РБК.

И вот если принять экстремальный вариант, когда с вклада не надо платить налог вообще, а с купонов надо платить его всегда, то вклад на 3 года со ставкой 10% будет эквивалентен облигациям с доходностью 11,5%. Правда скорее всего налог на вкладе будет, хоть и не от всего дохода, а от части.

От налога освобождается доход, равный ключевой ставке ЦБ за год, умноженной на 1 млн рублей (при ставке 7,5% в течение всего года — 75 000 рублей), с остальной суммы будет налог 13%.

Получается, что с небольших сумм и платить ничего не потребуется, в таком случае для получения большей доходности на облигациях и нужно ориентироваться на доходность вклада, поделённую на 0,87. Изи. На больших суммах можно уже париться с облигациями.

У меня уже есть вклад, который полностью расходует налоговую «льготу», так что для меня уже выгоднее получаются облигации даже с 10,1%, чем вклады под 10,0% с учётом капитализации. При этом если ставка ЦБ будет повышаться, нужно будет пересчитывать.

Автор: igotosochi

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/889698.php

ЦБ ведёт статистику по максимальной ставке 10 самых крупных банков. Обновляет данные трижды в месяц. Естественно, у более мелких банков ставки могут быть выше, особенно по промо для новых клиентов (обычно на накопительных счетах).

Считается, что обычно ставки ± покрывают инфляцию, когда-то её обгоняя, когда-то наоборот. Также ставки очень сильно зависят от ключевой ставки ЦБ. Думаю, что все это и так прекрасно знают. Также ставки зависят от сроков.

Сейчас для более длинных вкладов ставки выше. У коротких — самые низкие, сравнимые со ставками накопительных счетов. Сегодня можно ориентироваться вот на такие ставки. На 3 года я взял около 10%, ниже поймёте, почему. Итак:

• на срок до трех месяцев — 5,74%;

• на срок 3–6 месяцев — 6,85%;

• на срок 6–12 месяцев — 6,66%;

• на срок свыше года — 8,31%;

• на срок 3 года — около 10%.

А что с облигациями?

Выбирая облигации, можно ориентироваться на ставки в банках, если в планах — держать их до погашения. Главное помнить про налоги на вклады с 2023 года. Считать каждому стоит индивидуально в зависимости от суммы и ключевой ставке ЦБ. Очень понятно написано вот тут у РБК.

И вот если принять экстремальный вариант, когда с вклада не надо платить налог вообще, а с купонов надо платить его всегда, то вклад на 3 года со ставкой 10% будет эквивалентен облигациям с доходностью 11,5%. Правда скорее всего налог на вкладе будет, хоть и не от всего дохода, а от части.

От налога освобождается доход, равный ключевой ставке ЦБ за год, умноженной на 1 млн рублей (при ставке 7,5% в течение всего года — 75 000 рублей), с остальной суммы будет налог 13%.

Получается, что с небольших сумм и платить ничего не потребуется, в таком случае для получения большей доходности на облигациях и нужно ориентироваться на доходность вклада, поделённую на 0,87. Изи. На больших суммах можно уже париться с облигациями.

У меня уже есть вклад, который полностью расходует налоговую «льготу», так что для меня уже выгоднее получаются облигации даже с 10,1%, чем вклады под 10,0% с учётом капитализации. При этом если ставка ЦБ будет повышаться, нужно будет пересчитывать.

Автор: igotosochi

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/889698.php

{kind=link}

Группа «ВИС» - заявки на размещение облигаций откроются 30 марта

Группа «ВИС» реализует инфраструктурные проекты по всей России: мосты, автодороги, медцентры и многое другое. Имеет опыт размещения биржевых облигаций: в 2020-2021 году успешно разместила два выпуска облигаций на сумму 4,5 млрд рублей.

Параметры нового выпуска:

👉 Объем до 3 млрд руб;

👉 Номинал 1000 руб;

👉 Срок обращения 1092 дня, купонный период 91 день;

👉 Ориентир доходности: не более 475 б.п. к ОФЗ (3-х летние ОФЗ сейчас торгуются с доходностью 9% годовых).

Кредитный рейтинг у Группы «ВИС»:

☝️ АКРА - A(RU);

☝️ Эксперт РА - ruA.

Будете участвовать?

Группа «ВИС» реализует инфраструктурные проекты по всей России: мосты, автодороги, медцентры и многое другое. Имеет опыт размещения биржевых облигаций: в 2020-2021 году успешно разместила два выпуска облигаций на сумму 4,5 млрд рублей.

Параметры нового выпуска:

👉 Объем до 3 млрд руб;

👉 Номинал 1000 руб;

👉 Срок обращения 1092 дня, купонный период 91 день;

👉 Ориентир доходности: не более 475 б.п. к ОФЗ (3-х летние ОФЗ сейчас торгуются с доходностью 9% годовых).

Кредитный рейтинг у Группы «ВИС»:

☝️ АКРА - A(RU);

☝️ Эксперт РА - ruA.

Будете участвовать?

Впервые за год мой портфель показал зелёный свет.

Жизнь долгосрочного инвестора опасна и трудна, всё-таки психологически надо противостоять многим факторам (это вам не редактировать трейдерские постики в телеграмме, изменяя лонг на шорт и пририсовывая иксы 😁).

Продолжающийся кризис в нашей стране подпортил многим частным инвесторам нервную систему, ибо красные портфели негативно влияют на всё, а у некоторых просадки составляли более 50%.

Я вроде бы всё должен понимать и по логике вещей обязан рационально подходить к волатильности фондового рынка, но эти зелёные цифры греют душу. На сегодняшний момент портфель везёт +0,7%, кто же отличился в нём:

• Нефтегазовый сектор (Газпром, Роснефть, Татнефть)

• Энергетика (ФСК ЕЭС, ЭЛ5-Энерго, Россети ЦП)

• ММК, ЛСР, Сбербанк, Распадская

Конечно существуют эмитенты, которые утаскивают на дно портфель:

• Русагро, НЛМК, НКНХ-п, М.Видео, Алроса и Лукойл

Кстати, все облигации плюсуют, при этом имея внушительную доходность, сейчас, чтобы получить такую доходность необходимо заглядывать в ВДО. Ни о чём не жалею, купоны приходят во время, амортизация гасится своевременно.

А на горизонте виднеются дивидендные выплаты от Сбербанка, Татнефти и Роснефти.

У вас позеленел портфель? Кто плюсует ярче из эмитентов? Пишите в комментарии

https://smart-lab.ru/blog/889871.php

С уважением, Владислав Кофанов

Жизнь долгосрочного инвестора опасна и трудна, всё-таки психологически надо противостоять многим факторам (это вам не редактировать трейдерские постики в телеграмме, изменяя лонг на шорт и пририсовывая иксы 😁).

Продолжающийся кризис в нашей стране подпортил многим частным инвесторам нервную систему, ибо красные портфели негативно влияют на всё, а у некоторых просадки составляли более 50%.

Я вроде бы всё должен понимать и по логике вещей обязан рационально подходить к волатильности фондового рынка, но эти зелёные цифры греют душу. На сегодняшний момент портфель везёт +0,7%, кто же отличился в нём:

• Нефтегазовый сектор (Газпром, Роснефть, Татнефть)

• Энергетика (ФСК ЕЭС, ЭЛ5-Энерго, Россети ЦП)

• ММК, ЛСР, Сбербанк, Распадская

Конечно существуют эмитенты, которые утаскивают на дно портфель:

• Русагро, НЛМК, НКНХ-п, М.Видео, Алроса и Лукойл

Кстати, все облигации плюсуют, при этом имея внушительную доходность, сейчас, чтобы получить такую доходность необходимо заглядывать в ВДО. Ни о чём не жалею, купоны приходят во время, амортизация гасится своевременно.

А на горизонте виднеются дивидендные выплаты от Сбербанка, Татнефти и Роснефти.

У вас позеленел портфель? Кто плюсует ярче из эмитентов? Пишите в комментарии

https://smart-lab.ru/blog/889871.php

С уважением, Владислав Кофанов

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

РБТ - русский венчур. Стоит ли вкладываться в биотех?

Биотех-компания РБТ (Развитие БиоТехнологий), дочерняя структура ИСКЧ, начала закрытое размещение своих акций.

Для компаний Группы ИСКЧ это уже далеко не первый опыт привлечения стороннего финансирования — головная компания и ММЦБ прошли IPO, Генетико выпускала облигации, привлекала венчурное финансирование и получала займы от РВК и ФРП.

РБТ оценивает рынок вакцин в России в 130 млрд. рублей, и хочет занять на этом рынке достойную долю.

«Развитие БиоТехнологий» имеет в портфеле 5 вакцин на разных стадиях разработки. Но на текущий момент только одна из вакцин подошла к стадии выхода на рынок, большинство же разработок находятся на уровне R&D и испытаний.

Сможет ли «РБТ» занять своё место на сложном и зарегулированном рынке лекарств?

Стоит ли частному инвестору вкладываться в компанию?

На чём зарабатывают инвесторы в непубличные компании?

Всё это спросим у ТОП-менеджмента РБТ 30 марта в 18.00 на #smartlabonline !

Ждём ваших вопросов к эмитенту в комментариях к этому посту!

Подпишитесь на трансляцию на Youtube, чтобы не пропустить эфир!

www.youtube.com/live/oE8Kx9Q4RLc

Информация для желающих стать акционерами компании

Биотех-компания РБТ (Развитие БиоТехнологий), дочерняя структура ИСКЧ, начала закрытое размещение своих акций.

Для компаний Группы ИСКЧ это уже далеко не первый опыт привлечения стороннего финансирования — головная компания и ММЦБ прошли IPO, Генетико выпускала облигации, привлекала венчурное финансирование и получала займы от РВК и ФРП.

РБТ оценивает рынок вакцин в России в 130 млрд. рублей, и хочет занять на этом рынке достойную долю.

«Развитие БиоТехнологий» имеет в портфеле 5 вакцин на разных стадиях разработки. Но на текущий момент только одна из вакцин подошла к стадии выхода на рынок, большинство же разработок находятся на уровне R&D и испытаний.

Сможет ли «РБТ» занять своё место на сложном и зарегулированном рынке лекарств?

Стоит ли частному инвестору вкладываться в компанию?

На чём зарабатывают инвесторы в непубличные компании?

Всё это спросим у ТОП-менеджмента РБТ 30 марта в 18.00 на #smartlabonline !

Ждём ваших вопросов к эмитенту в комментариях к этому посту!

Подпишитесь на трансляцию на Youtube, чтобы не пропустить эфир!

www.youtube.com/live/oE8Kx9Q4RLc

Информация для желающих стать акционерами компании

YouTube

Русский биотех РБТ делает частное размещение

Принять участие в размещении: https://vk.cc/cmDO4L

Компания РБТ (дочерняя компания ПАО "ИСКЧ") проводит закрытое размещение акций.

РБТ разрабатывает платформу для создания вакцин «Бетусфера».

Поговорим, помогут ли вакцины компании предотвратить будущие…

Компания РБТ (дочерняя компания ПАО "ИСКЧ") проводит закрытое размещение акций.

РБТ разрабатывает платформу для создания вакцин «Бетусфера».

Поговорим, помогут ли вакцины компании предотвратить будущие…

Акции Сбербанка — лучшая идея в 2023 году?

Все успокоились, эйфория прошла. Акции зеленого банка уверенно пробили отметку в 200 рублей и двигаются уже к 210. Пришло время рассказать о своих взаимоотношениях с данной компанией и почему я считаю ее лучшей идеей в 2023 году.

🔹Предыстория

Начиная с октября 2021 года решил, что бумаги Сбербанка будут в приоритете для покупок в мой портфель. Первая покупка состоялась 18 октября при цене 336 рублей за акцию.

С тех пор я регулярно покупал и последняя цена до закрытия биржи в феврале 2022 года составила 129,5 рублей за 1 акцию. Всего в моем портфеле на тот момент было 110 акций со средней ценой в 243 руб/акцию. После этого все рухнуло в два раза.

В апреле-мае и на протяжении почти всего 2022 года, только ленивый не хоронил сбербанк и всю нашу экономику, в принципе.

Для себя же я решил, какая бы большая и умная голова из телевизора не говорила про страшилки о нашей экономике, я буду покупать акции российских компаний, в том числе и сбербанка. Никаких целевых значений по отраслям и компаниям я не ставил. Регулярно и методично покупал активы.

После 21 сентября, когда наш фондовый рынок вновь испытал шок и рухнул, я практически каждую неделю, наряду с другими компаниями (в основном это был нефтегазовый сектор), до рекомендации дивидендов от Германа Грефа, покупал акции Сбербанк-п (выше на графике можете это увидеть.

Моя логика была простая: если с давлением не справится самый крупный государственный банк страны, то что же будет с другими компаниями?!

Не обращая внимания на новостной фон, весь 2022 год я покупал российские акции, что и продолжаю делать по сей день.

Сегодня в моем портфеле 830 акций Сбербанка-п. Средняя цена 143 руб/акцию.

Можно было продать, зафиксировать прибыль!

Но как я говорю, все мы с вами играем в разные игры, и кто-то может быть играет в схожую с моей, но с немного другими правилами.

Я даже сейчас считаю, что цена Сбербанка привлекательна для покупок, но все же какую-никакую диверсификацию никто не отменял. Наш рынок богат и на другие прекрасные активы, которые хочу видеть в своем портфеле.

🔹Что с дивидендами?

Наблюдательный совет Сбербанка рекомендовал направить на выплату дивидендов за 2022 г. 25 руб. на акцию, сообщается в пресс-релизе компании. Закрытие реестра для фиксации лиц, имеющих право на получение дивидендов — 11 мая.

Да, дивиденды объявленные, но только, наверное, самый отбитый пессимист и скептик может держать в голове мысль, что дивиденды отменят. Ждем утверждения.

🔹Что же получается у меня?

143,8 — 100 %25 — Х