В США инвесторы покраснели из-за SVB, а в РФ из-за Мосбиржи🔥Акции и инвестиции

📉S&P500 -0.6%

За океаном снова вечеринка, на этот раз в банковском секторе. Виновник торжества SVB, только за сегодня потерял 62%. Акции Silicon Valley Bank в сентябре 2021 года можно было купить по 760 долл. за штуку, а сейчас народ пытается от них избавиться за 106 долл.

Падение составляет более 86%! Вот что бывает, когда ФРС начинает поднимать ставки быстрее чем планировалось😉

Весь финансовый сектор в США под давлением, котировки крупнейших банков падали на 5-8%😳

📉Мосбиржа -5.1%

Мосбиржа потеряла более 5% после рекомендации 4.84 рублей дивидендов (30% от прибыли по МСФО). Такое сильное падение вызвано сильной спекулятивной составляющей. Брокерские дома активно рекомендовали покупать акции Мосбиржи, несмотря на падение доходов. От октябрьского минимума акции прибавляли более 79%, в тоже время индекс прибавил всего 18%🤔

Кроме того, биржа планирует пересмотреть свою стратегию развития и поэтому приостанавливает действие своей прежней дивидендной политики, которая предусматривает выплату дивидендов в размере не менее 60% от чистой прибыли по МСФО, заявил и.о. финдиректора компании в ходе звонка с аналитиками и инвесторами😔

📈Полюс Золото +1.7%

В неспокойное время инвесторы всегда вспоминают про золото. Котировки жёлтого металла сегодня прибавили более 1.9%💪

📈EURRUB +1%

Курс евро поднялся выше 81 рублей впервые с 22 апреля 2022 года. Евро также прибавляет более 1% к доллару США. Усиление интереса глобальных инвесторов к риску и рост пары евро/доллар спровоцированы данными по рынку труда США и ослаблением ожиданий ускоренного ужесточения денежно-кредитной политики Федеральной резервной системы.

📉Белуга -3.3%

Акции в лидерах падения после публикации сильной отчётности. Участники рынка решили зафиксировать прибыль на хорошем отчёте. С начала месяца акции прибавили более 20%🤔

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/884947.php

📉S&P500 -0.6%

За океаном снова вечеринка, на этот раз в банковском секторе. Виновник торжества SVB, только за сегодня потерял 62%. Акции Silicon Valley Bank в сентябре 2021 года можно было купить по 760 долл. за штуку, а сейчас народ пытается от них избавиться за 106 долл.

Падение составляет более 86%! Вот что бывает, когда ФРС начинает поднимать ставки быстрее чем планировалось😉

Весь финансовый сектор в США под давлением, котировки крупнейших банков падали на 5-8%😳

📉Мосбиржа -5.1%

Мосбиржа потеряла более 5% после рекомендации 4.84 рублей дивидендов (30% от прибыли по МСФО). Такое сильное падение вызвано сильной спекулятивной составляющей. Брокерские дома активно рекомендовали покупать акции Мосбиржи, несмотря на падение доходов. От октябрьского минимума акции прибавляли более 79%, в тоже время индекс прибавил всего 18%🤔

Кроме того, биржа планирует пересмотреть свою стратегию развития и поэтому приостанавливает действие своей прежней дивидендной политики, которая предусматривает выплату дивидендов в размере не менее 60% от чистой прибыли по МСФО, заявил и.о. финдиректора компании в ходе звонка с аналитиками и инвесторами😔

📈Полюс Золото +1.7%

В неспокойное время инвесторы всегда вспоминают про золото. Котировки жёлтого металла сегодня прибавили более 1.9%💪

📈EURRUB +1%

Курс евро поднялся выше 81 рублей впервые с 22 апреля 2022 года. Евро также прибавляет более 1% к доллару США. Усиление интереса глобальных инвесторов к риску и рост пары евро/доллар спровоцированы данными по рынку труда США и ослаблением ожиданий ускоренного ужесточения денежно-кредитной политики Федеральной резервной системы.

📉Белуга -3.3%

Акции в лидерах падения после публикации сильной отчётности. Участники рынка решили зафиксировать прибыль на хорошем отчёте. С начала месяца акции прибавили более 20%🤔

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/884947.php

{kind=link}

О падении американских банков или далеко до кризиса.

Напомню развитие событий в кризис 2007-2008. Первый «звонок»:

В августе 2007 года банк Bear Stearns оказался в центре кризиса ипотечного кредитования. На то время он являлся пятым по величине инвестиционным банком США. В результате два хедж-фонда под его управлением потеряли на инвестициях в ипотечные облигации почти все деньги клиентов ($1,6 млрд), что вызвало панику на фондовом рынке.

Однако в октябре 2007-го индекс S&P500 установил новый исторический максимум. И с этого момента начал свое падение.

А самый драматический момент кризиса был в сентябре 2008-го:

Важным событием в обострении кризиса стало банкротство Lehman Brothers 15 сентября 2008 года (!). Котировки на фондовых рынках резко снизились в течение 2008 года и в начале 2009 года.

Вывод. От нынешних событий с банками до серьезных потрясений ещё далеко.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/884978.php

Автор: А. Г.

Напомню развитие событий в кризис 2007-2008. Первый «звонок»:

В августе 2007 года банк Bear Stearns оказался в центре кризиса ипотечного кредитования. На то время он являлся пятым по величине инвестиционным банком США. В результате два хедж-фонда под его управлением потеряли на инвестициях в ипотечные облигации почти все деньги клиентов ($1,6 млрд), что вызвало панику на фондовом рынке.

Однако в октябре 2007-го индекс S&P500 установил новый исторический максимум. И с этого момента начал свое падение.

А самый драматический момент кризиса был в сентябре 2008-го:

Важным событием в обострении кризиса стало банкротство Lehman Brothers 15 сентября 2008 года (!). Котировки на фондовых рынках резко снизились в течение 2008 года и в начале 2009 года.

Вывод. От нынешних событий с банками до серьезных потрясений ещё далеко.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/884978.php

Автор: А. Г.

{kind=link}

Почему все плохо на недружественном западе и очень неплохо у нас. Немного мыслей

Вчера почитал мнения по поводу ситуации с американским рынком, точнее с банковским сектором, и понял, что настроение российских частных инвесторов выражается фразами типа: «банкротство какого-то банка, который занимался криптой и на этом погорел», «нас это не коснется», «Америка сильно покраснела, а нам все-равно», «Наконец то у них проблемы, а нас это не затрагивает»

🔹Давайте попробуем разобраться поподробнее.

За несколько крайних дней в США умер банк. Согласно рейтингу американских банков от 30.09.22 SVB Financial Group по сумме активов занимал 18 строчку, сумма активов 212 млрд долл. Банк погорел совсем не на крипте. Проблемы Silicon Valley Bank связаны с агрессивным ужесточением денежно-кредитной политики Федеральной резервной системой.

Трудности SVB возникли из-за того, что банк стабильно получал убытки по дешевеющим долговым бумагам и как только возник небольшой отток ликвидности (может кто-то более прошаренный увидел проблемы банка и решил забрать депозиты, а далее информация стала достоянием широких масс), банку пришлось продать эти активы и фактически зафиксировать бумажный убыток.

• Вопрос: является ли ситуация с SVB уникальной для американской, да и не только американской, банковской системы? Нет больше банков, которые держат дешевеющие долговые инструменты на триллионы долларов? Не испугались ли инвесторы за сохранность своих вложений в других банках?

• Ответ: скорее с большой вероятностью эта ситуация не уникальна, а инвесторы напряглись.

И теперь все зависит от того, успокоятся ли кредиторы. Так как если нет — мы увидим коллапс в более крупной фин. структуре, у которой есть проблемы с убыточностью вложений из-за повышения ставок. Все же понимают, что в такой ситуации даже небольшая по отношению к активам дыра может обрушить банк вне зависимости от его размера.

Возможно кризис грянет не в банковском секторе, а в какой-нибудь другой сфере фин. инфраструктуры. В любом случае фактор убытков по огромной массе дешевеющих бумаг в масштабах этой инфраструктуры отрицать нельзя.

Факт кризиса 2008 года, когда как раз и был крайний большой кейс кризиса ликвидности, показал, что особенно хорошо падает цена на нефть. А вот это уже фактор, сильно влияющий на ситуацию в России с огромной зависимостью бюджета от нефтедоходов. А в текущем моменте бюджету прямо очень нужна нормальная цена.

Более того, котировки нефти с середины прошлого года находятся в нисходящем канале, А если нефть упадет сильно, да еще и без V-образного возврата хотя бы в перспективе года, российской экономике придется очень и очень туго! Все же в последнее время изучили показатели бюджета и это понимают?

Поэтому крайним рецептом при таком сценарии будет девальвация рубля. А если учитывать тот факт, что выбор для беспроблемного хеджирования курса у российских частных инвесторов остался в принципе один – юань, то и хедж будет с меньшей эффективностью – ведь кризис ликвидности будет играть не в пользу курсов других валют по сравнению с долларом.

Уффф! Нарисовал я тут Армагеддон! Многие скажут, что сейчас все по-другому, регуляторы вынесли все уроки, все контролируется, и быстрое возникновение нового кризиса невозможно.

🔹Но есть две важные вещи, о которых лучше помнить:

• Долговые кризисы будут происходить, а пузыри лопаться – такова природа циклов.

• Контролировать и предсказывать все свои будущие ошибки, а тем более действия и ошибки других, будь они мелкие или глобальные, пока никто не научился и слепо надеяться на то, что ничего плохого никогда не произойдет – не совсем верно.

🔹Исходя из этих истин и оперируя термином «вероятность», можно сделать следующие предположения:

• Вероятность возникновения долгового кризиса, который все равно когда-нибудь произойдет, увеличилась.

• Вероятность того, что в случае возникновения мирового кризиса экономика России не останется в стороне, велика.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/885045.php

Автор: Алексей Юрченков

Вчера почитал мнения по поводу ситуации с американским рынком, точнее с банковским сектором, и понял, что настроение российских частных инвесторов выражается фразами типа: «банкротство какого-то банка, который занимался криптой и на этом погорел», «нас это не коснется», «Америка сильно покраснела, а нам все-равно», «Наконец то у них проблемы, а нас это не затрагивает»

🔹Давайте попробуем разобраться поподробнее.

За несколько крайних дней в США умер банк. Согласно рейтингу американских банков от 30.09.22 SVB Financial Group по сумме активов занимал 18 строчку, сумма активов 212 млрд долл. Банк погорел совсем не на крипте. Проблемы Silicon Valley Bank связаны с агрессивным ужесточением денежно-кредитной политики Федеральной резервной системой.

Трудности SVB возникли из-за того, что банк стабильно получал убытки по дешевеющим долговым бумагам и как только возник небольшой отток ликвидности (может кто-то более прошаренный увидел проблемы банка и решил забрать депозиты, а далее информация стала достоянием широких масс), банку пришлось продать эти активы и фактически зафиксировать бумажный убыток.

• Вопрос: является ли ситуация с SVB уникальной для американской, да и не только американской, банковской системы? Нет больше банков, которые держат дешевеющие долговые инструменты на триллионы долларов? Не испугались ли инвесторы за сохранность своих вложений в других банках?

• Ответ: скорее с большой вероятностью эта ситуация не уникальна, а инвесторы напряглись.

И теперь все зависит от того, успокоятся ли кредиторы. Так как если нет — мы увидим коллапс в более крупной фин. структуре, у которой есть проблемы с убыточностью вложений из-за повышения ставок. Все же понимают, что в такой ситуации даже небольшая по отношению к активам дыра может обрушить банк вне зависимости от его размера.

Возможно кризис грянет не в банковском секторе, а в какой-нибудь другой сфере фин. инфраструктуры. В любом случае фактор убытков по огромной массе дешевеющих бумаг в масштабах этой инфраструктуры отрицать нельзя.

Факт кризиса 2008 года, когда как раз и был крайний большой кейс кризиса ликвидности, показал, что особенно хорошо падает цена на нефть. А вот это уже фактор, сильно влияющий на ситуацию в России с огромной зависимостью бюджета от нефтедоходов. А в текущем моменте бюджету прямо очень нужна нормальная цена.

Более того, котировки нефти с середины прошлого года находятся в нисходящем канале, А если нефть упадет сильно, да еще и без V-образного возврата хотя бы в перспективе года, российской экономике придется очень и очень туго! Все же в последнее время изучили показатели бюджета и это понимают?

Поэтому крайним рецептом при таком сценарии будет девальвация рубля. А если учитывать тот факт, что выбор для беспроблемного хеджирования курса у российских частных инвесторов остался в принципе один – юань, то и хедж будет с меньшей эффективностью – ведь кризис ликвидности будет играть не в пользу курсов других валют по сравнению с долларом.

Уффф! Нарисовал я тут Армагеддон! Многие скажут, что сейчас все по-другому, регуляторы вынесли все уроки, все контролируется, и быстрое возникновение нового кризиса невозможно.

🔹Но есть две важные вещи, о которых лучше помнить:

• Долговые кризисы будут происходить, а пузыри лопаться – такова природа циклов.

• Контролировать и предсказывать все свои будущие ошибки, а тем более действия и ошибки других, будь они мелкие или глобальные, пока никто не научился и слепо надеяться на то, что ничего плохого никогда не произойдет – не совсем верно.

🔹Исходя из этих истин и оперируя термином «вероятность», можно сделать следующие предположения:

• Вероятность возникновения долгового кризиса, который все равно когда-нибудь произойдет, увеличилась.

• Вероятность того, что в случае возникновения мирового кризиса экономика России не останется в стороне, велика.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/885045.php

Автор: Алексей Юрченков

{kind=link}

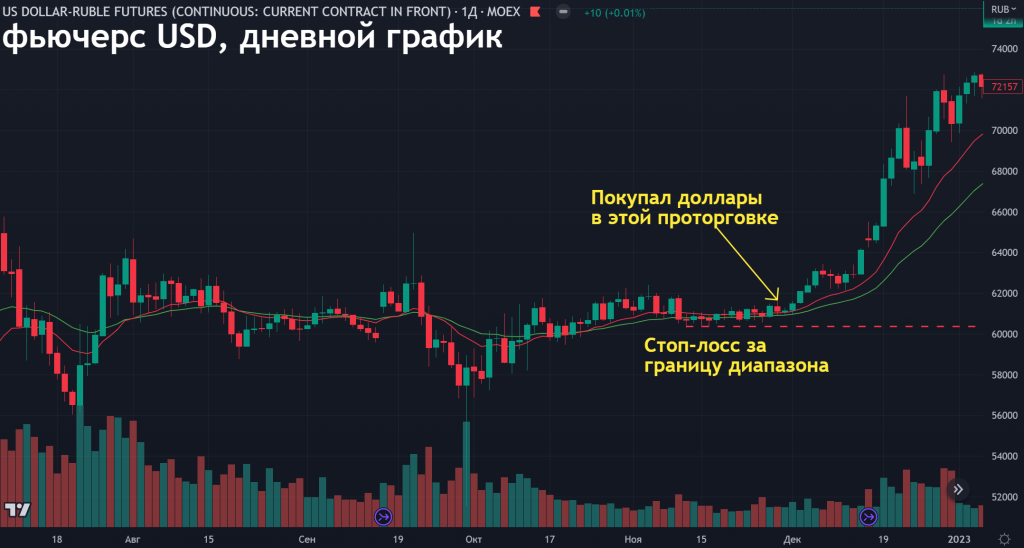

Как я ограничиваю риски в своих сделках? Методика выставления стоп-лоссов

Мои сделки можно разделить на:

👉инвестиционные

👉спекулятивные

Для тех и других сделок методы ограничения рисков могут отличаться.

Для спекулятивных сделок всегда должен существовать порог ограничения убытков.

Важно понимать, что:

👉шорты

👉сделки с фьючерсами

👉сделки с плечом (маржинальные сделки)

— всегда являются спекулятивными и всегда должны сопровождаться жестким ограничителем потерь (стоп-лоссом).

«Стоп-лосс» не всегда означает автоматический приказ на закрытие сделки. Это то условие, после которого вы понимаете, что идея не сработала и ее надо закрывать. Минус любого стоп-лосса всегда в том, что вы закрываете сделку по худшим ценам, поэтому это эмоционально тяжелая операция и далеко не все способны строго выполнять стоп-лоссы.

По инвестиционным позициям риск-менеджмент может быть устроен по-разному. Например: вы можете найти хорошую фундаментальную идею, но дождаться входа в неё по теханализу (например, на пробое какого-нибудь канала или на растущем импульсе). В этом случае, вы можете выставить стоп-лосс за крайнюю точку импульса.

👉Пример

Это лишь пример! Чтобы выбрать идеальную точку постановки стоп-лосса, можно изучить историю данного конкретного инструмента, и определить, какие величины «стопа» лучше всего работали в прошлом.

Если вы выходите в сделку в момент выхода каких-то новостей, вы рассчитываете, что рынок начнет движение практически сразу, поэтому стоп можно выставить 1 или 2% против предполагаемого движения, не привязываясь к каким-то уровням...

👉Пример

Например, когда я шортил Яндекс, я вошел в сделку, мог поставить стоп +20 рублей, а после сильного движения вниз, сразу переставить его на точку входа.

Главный смысл стоп-лосса в трендовых спекулятивных сделках (на которые я и ориентируюсь) заключается в том, чтобы потенциальный убыток был гораздо меньше потенциальной прибыли:

👉Пример

На этой картинке хорошо видно, что риск по сделке был <1000 пунктов, а прибыль составила в итоге 5300 пунктов.

С неликвидными акциями сложнее.

Например, даже если вы зашли на небольшую сумму в акции НМТП, вы не сможете разом выйти из сделки, не подвинув цену.

Поэтому снижать риск тут приходится лишь при помощи диверсификации и покупки по таким ценам, которые вы считаете заниженными с фундаментальной точки зрения.

В чистых инвестициях применять стоп-лоссы не принято, а максимальный риск ограничивается максимальной долей одной акции в портфеле.

В итоге это может привести к довольно значительным потерям по позиции в случае ошибки.

Так, в прошлом году, мои акции ВТБ в портфеле были закрыты с убытком -65% потери стоимости. Но с учетом доли банка в моем портфеле, этот убыток составил менее 5% портфеля.

По этой причине, долю неликвидных и/или высокорискованных историй в инвестиционном портфеле необходимо ограничивать.

Что касается истории с ВТБ, выйти из акций банка с меньшим убытком не получилось из-за огромного падения после начала СВО.

ГЛАВНОЕ!

При помощи одного лишь риск-менеджмента НЕВОЗМОЖНО заработать на бирже. Риск-менеджмент это лишь удобная штука, которая ограничивает БОЛЬ в случае ошибок. Лично я ВСЕГДА ЗНАЮ, что каждая сделка на бирже может быть ОШИБОЧНОЙ, поэтому риск-менеджмент есть всегда.

По этой причине я сливал свой последний счет 15 лет назад.

Вопросы есть? Пишите в комментарии и на Смартлабе:

https://smart-lab.ru/blog/885239.php

Автор: Тимофей Мартынов

Мои сделки можно разделить на:

👉инвестиционные

👉спекулятивные

Для тех и других сделок методы ограничения рисков могут отличаться.

Для спекулятивных сделок всегда должен существовать порог ограничения убытков.

Важно понимать, что:

👉шорты

👉сделки с фьючерсами

👉сделки с плечом (маржинальные сделки)

— всегда являются спекулятивными и всегда должны сопровождаться жестким ограничителем потерь (стоп-лоссом).

«Стоп-лосс» не всегда означает автоматический приказ на закрытие сделки. Это то условие, после которого вы понимаете, что идея не сработала и ее надо закрывать. Минус любого стоп-лосса всегда в том, что вы закрываете сделку по худшим ценам, поэтому это эмоционально тяжелая операция и далеко не все способны строго выполнять стоп-лоссы.

По инвестиционным позициям риск-менеджмент может быть устроен по-разному. Например: вы можете найти хорошую фундаментальную идею, но дождаться входа в неё по теханализу (например, на пробое какого-нибудь канала или на растущем импульсе). В этом случае, вы можете выставить стоп-лосс за крайнюю точку импульса.

👉Пример

Это лишь пример! Чтобы выбрать идеальную точку постановки стоп-лосса, можно изучить историю данного конкретного инструмента, и определить, какие величины «стопа» лучше всего работали в прошлом.

Если вы выходите в сделку в момент выхода каких-то новостей, вы рассчитываете, что рынок начнет движение практически сразу, поэтому стоп можно выставить 1 или 2% против предполагаемого движения, не привязываясь к каким-то уровням...

👉Пример

Например, когда я шортил Яндекс, я вошел в сделку, мог поставить стоп +20 рублей, а после сильного движения вниз, сразу переставить его на точку входа.

Главный смысл стоп-лосса в трендовых спекулятивных сделках (на которые я и ориентируюсь) заключается в том, чтобы потенциальный убыток был гораздо меньше потенциальной прибыли:

👉Пример

На этой картинке хорошо видно, что риск по сделке был <1000 пунктов, а прибыль составила в итоге 5300 пунктов.

С неликвидными акциями сложнее.

Например, даже если вы зашли на небольшую сумму в акции НМТП, вы не сможете разом выйти из сделки, не подвинув цену.

Поэтому снижать риск тут приходится лишь при помощи диверсификации и покупки по таким ценам, которые вы считаете заниженными с фундаментальной точки зрения.

В чистых инвестициях применять стоп-лоссы не принято, а максимальный риск ограничивается максимальной долей одной акции в портфеле.

В итоге это может привести к довольно значительным потерям по позиции в случае ошибки.

Так, в прошлом году, мои акции ВТБ в портфеле были закрыты с убытком -65% потери стоимости. Но с учетом доли банка в моем портфеле, этот убыток составил менее 5% портфеля.

По этой причине, долю неликвидных и/или высокорискованных историй в инвестиционном портфеле необходимо ограничивать.

Что касается истории с ВТБ, выйти из акций банка с меньшим убытком не получилось из-за огромного падения после начала СВО.

ГЛАВНОЕ!

При помощи одного лишь риск-менеджмента НЕВОЗМОЖНО заработать на бирже. Риск-менеджмент это лишь удобная штука, которая ограничивает БОЛЬ в случае ошибок. Лично я ВСЕГДА ЗНАЮ, что каждая сделка на бирже может быть ОШИБОЧНОЙ, поэтому риск-менеджмент есть всегда.

По этой причине я сливал свой последний счет 15 лет назад.

Вопросы есть? Пишите в комментарии и на Смартлабе:

https://smart-lab.ru/blog/885239.php

Автор: Тимофей Мартынов

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

📉Европейские индексы уверенно снижаются, банки в США продолжают терять лицензии.

Читать далее

👉 https://smartlab.news/i/76745

Читать далее

👉 https://smartlab.news/i/76745

{kind=link}

Белуга продолжает уверенно плыть (тезисно)

🔹Выручка по всем направлениям растет хорошими темпами и что самое главное — с ростом выручки растет и операционная рентабельность.

🔹Динамика роста выручки гораздо выше темпов роста постоянных затрат, что в итоге увеличивает операционную рентабельность

🔹Основной драйвер роста в компании – сеть магазинов «Винлаб». За три года рост выручки примерно 30%, операционная рентабельность колеблется в пределах 6-9%.

🔹Количество магазинов за два года выросло в два раза.

🔹Компания делает ставку на развитие розничного направления, назначив бывшего директора по рознице СЕО.

🔹В годовом отчете за 2021 год Компания указывала, что «ВинЛаб» занимает первое место в клиентском портфеле группы с долей закупок 17%.

🔹В чистой выручке за исключением НДС и акцизов доля продаж собственных товаров составляет примерно 40-45%

🔹Операционная EBITDA Белуги выросла в 2022 году в 1,5 раза по сравнению с предыдущим годом. Операционная EBITDA в рознице растет быстрее, чем в сегменте "Алкоголь". Однако, сегмент "Алкоголь" требует больше капвложений по отношению к прибыли и денежному потоку.

🔹Компания способна генерировать около 9,2 млрд. руб. денежного потока, то есть около 815 руб. в год на одну акцию без учета казначейского пакета.

🔹Компания увеличила долг до 25,6 млрд руб. в 2023 году, но это не повлияло на чистый долг и соотношение долг/EBITDA, а также не повлияло на процентные расходы. Дополнительный объем кредитования профинансировал увеличение оборотки на 8,3 млрд. руб. и увеличение кредитной нагрузки на 9,2 млрд. руб.

🔹Компания получила 3,1 млрд. руб. кэша (270 руб. на акцию) в связи с продажей прав на зарубежный бренд «Белуга». Есть предположение о выплате повышенных дивидендов.

🔹В декабре 2022 года был осуществлен выкуп акций у контролирующего акционера - г-на Мечетина А.А. Байбэк обошелся в 6,7 млрд. рублей, при этом частично денежные средства были взяты из продажи марки в размере 3,1 млрд. рублей, а также из прибыли в размере 3,6 млрд. рублей. С учетом того, что из текущей прибыли 2022 года уже было потрачено около 2,9 млрд. рублей на дивиденды, байбэк и дивиденды составляют около 70% FCF без учета изменения оборотного капитала.

Выплата стандартных 75 рублей за 4 квартал добавит еще 844 млн. рублей или 9% от заработанного FCF. Таким образом, с учетом этой выплаты Белуга практически полностью потратит 80% свободного денежного потока за прошлый год.

🔹Казначейский пакет увеличился более чем в два раза и составляет примерно 29% от акционерного капитала. А это сильно корректирует мультипликаторы в расчете на одну акцию.

🔹В отчетности прибыль на акцию указана как 645 руб. на акцию. Расчет сделан исходя из средневзвешенное количество обыкновенных акций, находящихся в обращении в течение отчетного периода

🔹Если считать прибыль на одну акцию по казначейскому пакету на сегодня, то она составляет 750 руб., что дает текущий P/E в районе 4,5.

🔹Расчет модели на 2023 год показывает, что при развитии оптимистического сценария, который предполагает сохранение темпов роста продаж 2022 года P/E будет примерно 3,8. При сценарии «не роста» P/E — 4,4. Но в обоих случаях у компании достаточно свободных денег для выплаты дивидендов не ниже 50% от чистой прибыли.

Полную статью с графиками и иллюстрациями читайте на Смартлабе:

https://smart-lab.ru/blog/885299.php

Автор: Алексей Юрченков

—————————————

Держите у себя #BELU?

👍 — держим!

🐳 — не держим!

🔹Выручка по всем направлениям растет хорошими темпами и что самое главное — с ростом выручки растет и операционная рентабельность.

🔹Динамика роста выручки гораздо выше темпов роста постоянных затрат, что в итоге увеличивает операционную рентабельность

🔹Основной драйвер роста в компании – сеть магазинов «Винлаб». За три года рост выручки примерно 30%, операционная рентабельность колеблется в пределах 6-9%.

🔹Количество магазинов за два года выросло в два раза.

🔹Компания делает ставку на развитие розничного направления, назначив бывшего директора по рознице СЕО.

🔹В годовом отчете за 2021 год Компания указывала, что «ВинЛаб» занимает первое место в клиентском портфеле группы с долей закупок 17%.

🔹В чистой выручке за исключением НДС и акцизов доля продаж собственных товаров составляет примерно 40-45%

🔹Операционная EBITDA Белуги выросла в 2022 году в 1,5 раза по сравнению с предыдущим годом. Операционная EBITDA в рознице растет быстрее, чем в сегменте "Алкоголь". Однако, сегмент "Алкоголь" требует больше капвложений по отношению к прибыли и денежному потоку.

🔹Компания способна генерировать около 9,2 млрд. руб. денежного потока, то есть около 815 руб. в год на одну акцию без учета казначейского пакета.

🔹Компания увеличила долг до 25,6 млрд руб. в 2023 году, но это не повлияло на чистый долг и соотношение долг/EBITDA, а также не повлияло на процентные расходы. Дополнительный объем кредитования профинансировал увеличение оборотки на 8,3 млрд. руб. и увеличение кредитной нагрузки на 9,2 млрд. руб.

🔹Компания получила 3,1 млрд. руб. кэша (270 руб. на акцию) в связи с продажей прав на зарубежный бренд «Белуга». Есть предположение о выплате повышенных дивидендов.

🔹В декабре 2022 года был осуществлен выкуп акций у контролирующего акционера - г-на Мечетина А.А. Байбэк обошелся в 6,7 млрд. рублей, при этом частично денежные средства были взяты из продажи марки в размере 3,1 млрд. рублей, а также из прибыли в размере 3,6 млрд. рублей. С учетом того, что из текущей прибыли 2022 года уже было потрачено около 2,9 млрд. рублей на дивиденды, байбэк и дивиденды составляют около 70% FCF без учета изменения оборотного капитала.

Выплата стандартных 75 рублей за 4 квартал добавит еще 844 млн. рублей или 9% от заработанного FCF. Таким образом, с учетом этой выплаты Белуга практически полностью потратит 80% свободного денежного потока за прошлый год.

🔹Казначейский пакет увеличился более чем в два раза и составляет примерно 29% от акционерного капитала. А это сильно корректирует мультипликаторы в расчете на одну акцию.

🔹В отчетности прибыль на акцию указана как 645 руб. на акцию. Расчет сделан исходя из средневзвешенное количество обыкновенных акций, находящихся в обращении в течение отчетного периода

🔹Если считать прибыль на одну акцию по казначейскому пакету на сегодня, то она составляет 750 руб., что дает текущий P/E в районе 4,5.

🔹Расчет модели на 2023 год показывает, что при развитии оптимистического сценария, который предполагает сохранение темпов роста продаж 2022 года P/E будет примерно 3,8. При сценарии «не роста» P/E — 4,4. Но в обоих случаях у компании достаточно свободных денег для выплаты дивидендов не ниже 50% от чистой прибыли.

Полную статью с графиками и иллюстрациями читайте на Смартлабе:

https://smart-lab.ru/blog/885299.php

Автор: Алексей Юрченков

—————————————

Держите у себя #BELU?

👍 — держим!

🐳 — не держим!

{kind=link}

HeadHunter: инвестиционной истории по-прежнему не хватает драйверов!

HeadHunter на минувшей неделе представил свои финансовые результаты по МСФО за 4кв. 2022 года.

Выручка крупнейшего онлайн-рекрутера в России и странах СНГ увеличилась по итогам отчётного периода на +9,1% (г/г) до 4,9 млрд руб. Бизнес стагнировал в период с апреля по сентябрь, однако ближе к концу года клиенты стали более активно пользоваться сервисами компании, что привело в итоге к увеличению выручки на одного пользователя.

Скорректированный показатель EBITDA прибавил ещё более уверенно — на +17,2% (г/г) до 2,6 млрд руб., во многом благодаря жёсткому контролю над издержками.

Из этих двух показателей инвесторы отдают предпочтение динамике выручки, поскольку именно она традиционно является ключевой метрикой в IT. Темп роста +9,1% адекватен для промышленных компаний, но от айтишников инвесторы всегда ждут более сильных результатов, поэтому данная отчётность вряд ли сможет взбодрить котировки акций HeadHunter.

Более того, на фоне высокой базы финансовые результаты 1 кв. 2023 года также, скорее всего, будут слабыми.

Положительным моментом в этом инвестиционном кейсе остаётся полное отсутствие долговой нагрузки: объём кэша на балансе превышает займы на 1,8 млрд рублей.

Возможно, если бы не иностранная прописка эмитента, то инвесторы вполне могли бы рассчитывать на выплату дивидендов в объёме 1,85 млрд руб., однако без редомициляции в новых реалиях сделать это практически невозможно.

Кстати говоря, в канун Нового года менеджмент HeadHunter обещал акционерам приложить все усилия для решения этой проблемы, однако никакой конкретики мы до сих пор так и не услышали.

С другой стороны, дивиденды за прошлый год, даже если бы и были, могли бы составить в общей сложности 1,85 млрд руб., что сулит символическую ДД =2,7%. Поэтому сильно огорчаться по этому поводу тоже не стоит, в этой истории дивиденды — не главное.

Интересно другое: после новогодних каникул инвестиционная компания Kismet Capital Group закрыла сделку по покупке 22,68% акций HeadHunter за 10,2 млрд руб. Сделка состоялась с мультипликатором EV/S=2,6х, в то время как сейчас бумаги торгуются с показателем 3,5х.

Во второй половине 2023 года темп роста бизнеса HeadHunter может ускориться, как за счет эффекта низкой базы, так и за счет восстановления отечественной экономики.

Поскольку мажоритарий совершил сделку при мультипликаторе EV/S=2,6х, то и нам можно выбрать данный уровень в качестве ориентира, что предполагает ценник 960 руб. за бумагу (при текущих котировках выше 1300 руб).

Если вас не смущают инфраструктурные риски в виде депозитарных расписок эмитента, то бумаги HeadHunter могут быть интересными для покупок по трёхзначным ценникам, но уж точно не сейчас.

Комментируйте ниже и на Смартлабе:

https://smart-lab.ru/blog/885477.php

Автор: Козлов Юрий

———————————

Держите #HHRU ?

🔥 — конечно!

🤔 — неа...

HeadHunter на минувшей неделе представил свои финансовые результаты по МСФО за 4кв. 2022 года.

Выручка крупнейшего онлайн-рекрутера в России и странах СНГ увеличилась по итогам отчётного периода на +9,1% (г/г) до 4,9 млрд руб. Бизнес стагнировал в период с апреля по сентябрь, однако ближе к концу года клиенты стали более активно пользоваться сервисами компании, что привело в итоге к увеличению выручки на одного пользователя.

Скорректированный показатель EBITDA прибавил ещё более уверенно — на +17,2% (г/г) до 2,6 млрд руб., во многом благодаря жёсткому контролю над издержками.

Из этих двух показателей инвесторы отдают предпочтение динамике выручки, поскольку именно она традиционно является ключевой метрикой в IT. Темп роста +9,1% адекватен для промышленных компаний, но от айтишников инвесторы всегда ждут более сильных результатов, поэтому данная отчётность вряд ли сможет взбодрить котировки акций HeadHunter.

Более того, на фоне высокой базы финансовые результаты 1 кв. 2023 года также, скорее всего, будут слабыми.

Положительным моментом в этом инвестиционном кейсе остаётся полное отсутствие долговой нагрузки: объём кэша на балансе превышает займы на 1,8 млрд рублей.

Возможно, если бы не иностранная прописка эмитента, то инвесторы вполне могли бы рассчитывать на выплату дивидендов в объёме 1,85 млрд руб., однако без редомициляции в новых реалиях сделать это практически невозможно.

Кстати говоря, в канун Нового года менеджмент HeadHunter обещал акционерам приложить все усилия для решения этой проблемы, однако никакой конкретики мы до сих пор так и не услышали.

С другой стороны, дивиденды за прошлый год, даже если бы и были, могли бы составить в общей сложности 1,85 млрд руб., что сулит символическую ДД =2,7%. Поэтому сильно огорчаться по этому поводу тоже не стоит, в этой истории дивиденды — не главное.

Интересно другое: после новогодних каникул инвестиционная компания Kismet Capital Group закрыла сделку по покупке 22,68% акций HeadHunter за 10,2 млрд руб. Сделка состоялась с мультипликатором EV/S=2,6х, в то время как сейчас бумаги торгуются с показателем 3,5х.

Во второй половине 2023 года темп роста бизнеса HeadHunter может ускориться, как за счет эффекта низкой базы, так и за счет восстановления отечественной экономики.

Поскольку мажоритарий совершил сделку при мультипликаторе EV/S=2,6х, то и нам можно выбрать данный уровень в качестве ориентира, что предполагает ценник 960 руб. за бумагу (при текущих котировках выше 1300 руб).

Если вас не смущают инфраструктурные риски в виде депозитарных расписок эмитента, то бумаги HeadHunter могут быть интересными для покупок по трёхзначным ценникам, но уж точно не сейчас.

Комментируйте ниже и на Смартлабе:

https://smart-lab.ru/blog/885477.php

Автор: Козлов Юрий

———————————

Держите #HHRU ?

🔥 — конечно!

🤔 — неа...

{kind=link}

Рост ставок отменяется в связи с банковским кризисом в США🔥Акции и инвестиции

📈S&P500 +0.7%

Индекс чувствует себя уверенно на фоне распродаж в банковском секторе. За последние 2 дня 2 крупных банка лишились лицензии, а ФРС пришлось предпринять необычные меры поддержки.

Однако, всё происходящие ставит под большой вопрос дальнейший рост ключевой ставки. Ещё несколько дней назад рынок ожидал рост ставки ФРС, а сегодня рынок ожидает снижения ставки в конце 2023 года. ФРС будет вынуждает остановить цикл повышения ставки из-за проблем в банковском секторе.

На этих ожиданиях S&P500 развернулся и сейчас прибавляет более 0.7%💪

В комментариях предлагают ВТБ выкупить все эти обанкротившиеся банки. Я за, у нас и долларов много никому не нужных 😁

📉IMOEX -0.4%

Наш индекс сегодня не реагировал на падение которое происходило на мировых рынках. Возможно причина в отсутствии инвесторов, а возможно, оставшиеся считают наш рынок «островком стабильности».

Те кто считаю, что мировой кризис на РФ не повлияет, будут сильно удивлены😁

Напомню вам как было в прошлый раз 👉 Дмитрий Медведев 25 марта 2008 года в интервью The Financial Times сказал, что фондовый рынок и финансовый рынок РФ на сегодняшний день являются островком стабильности в океане финансовых страстей.

А в мае 2008 года наш индекс показал новый максимум, в то время как в США уже бушевал ипотечный кризис. Но продлилось это не долго… В итоге падение нашего индекса от максимума составило 80%, в то время как S&P 500 упал всего на 55%🤷♂️

Вот ещё интересные новости👉WSJ сообщает, что Си Цзиньпин уже на следующей неделе планирует посетить Москву, а после этого поговорить с Зеленским🧐

Это будет первый визит Си Цзиньпин после переизбрания на третий срок. Здесь могут быть сюрпризы, дело пахнет переговорами😳

.

📉USDRUB -1.5%

Доллар США сегодня удивил больше чем индекс IMOEX. Даже когда нефть упала на 5%, доллар продолжал снижаться к рублю как ни в чём не бывало. Поле чудес.....🤔

📈Полюс Золото +3.8% 📈Полиметалл +5.3%

На фоне всеобщей неразберихи золото прибавило более 2%💪

📉Мосбиржа -2.7%

Продолжает снижаться после рекомендации 4.84 рублей дивидендов и приостановки текущей дивидендной политики😔

📈Белуга +4.4%

СД сегодня рекомендовал 400 руб. дивидендов и акции открыли торги ростом более 9%. Однако, весь день котировки снижались.

Видимо инсайдеры уже давно знали сколько будет дивиденд, с 3-его марта акции прибавили более 24%👏

📉Детский мир -1.4%

Дмитрий Клёнов продал 10% акций неназванной стороне, договоренность о продаже была достигнута в октябре 2022 года.

Как сообщила компания, покупатель не связан с нынешними крупными акционерами. Кленов вышел из капитала «Детского мира», потому что решил свернуть всю свою деятельность в России🧐

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/885611.php

📈S&P500 +0.7%

Индекс чувствует себя уверенно на фоне распродаж в банковском секторе. За последние 2 дня 2 крупных банка лишились лицензии, а ФРС пришлось предпринять необычные меры поддержки.

Однако, всё происходящие ставит под большой вопрос дальнейший рост ключевой ставки. Ещё несколько дней назад рынок ожидал рост ставки ФРС, а сегодня рынок ожидает снижения ставки в конце 2023 года. ФРС будет вынуждает остановить цикл повышения ставки из-за проблем в банковском секторе.

На этих ожиданиях S&P500 развернулся и сейчас прибавляет более 0.7%💪

В комментариях предлагают ВТБ выкупить все эти обанкротившиеся банки. Я за, у нас и долларов много никому не нужных 😁

📉IMOEX -0.4%

Наш индекс сегодня не реагировал на падение которое происходило на мировых рынках. Возможно причина в отсутствии инвесторов, а возможно, оставшиеся считают наш рынок «островком стабильности».

Те кто считаю, что мировой кризис на РФ не повлияет, будут сильно удивлены😁

Напомню вам как было в прошлый раз 👉 Дмитрий Медведев 25 марта 2008 года в интервью The Financial Times сказал, что фондовый рынок и финансовый рынок РФ на сегодняшний день являются островком стабильности в океане финансовых страстей.

А в мае 2008 года наш индекс показал новый максимум, в то время как в США уже бушевал ипотечный кризис. Но продлилось это не долго… В итоге падение нашего индекса от максимума составило 80%, в то время как S&P 500 упал всего на 55%🤷♂️

Вот ещё интересные новости👉WSJ сообщает, что Си Цзиньпин уже на следующей неделе планирует посетить Москву, а после этого поговорить с Зеленским🧐

Это будет первый визит Си Цзиньпин после переизбрания на третий срок. Здесь могут быть сюрпризы, дело пахнет переговорами😳

.

📉USDRUB -1.5%

Доллар США сегодня удивил больше чем индекс IMOEX. Даже когда нефть упала на 5%, доллар продолжал снижаться к рублю как ни в чём не бывало. Поле чудес.....🤔

📈Полюс Золото +3.8% 📈Полиметалл +5.3%

На фоне всеобщей неразберихи золото прибавило более 2%💪

📉Мосбиржа -2.7%

Продолжает снижаться после рекомендации 4.84 рублей дивидендов и приостановки текущей дивидендной политики😔

📈Белуга +4.4%

СД сегодня рекомендовал 400 руб. дивидендов и акции открыли торги ростом более 9%. Однако, весь день котировки снижались.

Видимо инсайдеры уже давно знали сколько будет дивиденд, с 3-его марта акции прибавили более 24%👏

📉Детский мир -1.4%

Дмитрий Клёнов продал 10% акций неназванной стороне, договоренность о продаже была достигнута в октябре 2022 года.

Как сообщила компания, покупатель не связан с нынешними крупными акционерами. Кленов вышел из капитала «Детского мира», потому что решил свернуть всю свою деятельность в России🧐

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/885611.php

{kind=link}

Из краха банка Silicon Valley можно сделать интересный вывод о негативных последствиях длительной накачки деньгами (QE)

В прежние годы мы говорили, что ФРС находится на территории экспериментов, долго удерживая ставки на нулевом уровне и накачивая ликвидностью финансовую систему при помощи скупки активов (QE).

🔹И вот одно из интересных последствий:

Люди и компании в условиях QE богатели и копили наличность. Избытки этой наличности они относили в банки.

🔹А у банков произошла неприятная ситуация:

Спрос на кредиты упал (экономика не успевает за новыми деньгами), и предложение депозитов выросло. С 4 квартала 2019 года до 1 квартала 2022 года депозиты в банках США выросли на $5,4 трлн и только 15% из них было выдано в виде кредитов.

Здоровая ситуация, это когда на 1$ депозитов банк выдает 1$ кредитов. Тогда традиционный банк работает нормально. Но после запуска QE в 2008 году, этот механизм в США стал ломаться. То есть объем выданных кредитов стал уменьшаться относительно размера депозитов. Это прямое следствие накачки экономики «вертолетными деньгами».

Стало быть банки, вместо того, чтобы размещать активы в высоко-доходные кредиты, стали покупать больше низко-доходных ценных бумаг. Из-за этого и SVB пришлось вкладывать излишки депозитов в облигации под низкий процент (у SVB из $212 млрд активов было инвестировано $92 млрд в бумаги, которые они не переоценивали по рынку (HTM — hold-to-maturity), чтобы избежать бумажных убытков).

Напомню, что карточный домик рухнул после того, как ставки ФРС начали расти, а цены на облигации падать. Это все приводит к снижению стоимости портфеля облигаций.

🔹JPMorgan показал два интересных графика:

График 1: уровни достаточности капитала у американских банков, если скорректировать их на убытки от переоценки портфеля ценных бумаг

График 2: собственно размер непризнанных убытков американских банков, который случился из-за снижения цен на облигации в 2022 году.

Как мы видим, большинство крупных США остаются платежеспособными после переоценки по рынку. Но некоторые вылетают за границу 6%, установленную требованиями Basel III. Беспокойство например может вызвать UBS.

SVB был банк венчурного финансирования, держал мало депозитов физиков — из 173 млрд депозитов только 4,8 млрд были полностью застрахованы (то есть <$250K). SVB был супер бенефициаром QE и наводнения деньгами технологического сектора: активы банка выросли в 3,5 раза за 3 года с начала 2019г.

В целом, конечно, я думаю, что это только начало. Со временем последствия длительного удержания ставок на низком уровне должны вылезать то тут, то там, в самых неожиданных местах. Чем больше и дольше экономика накачивалась сверхдешевой ликвидностью, тем сильнее и продолжительнее могут быть последствия выхода из этой политики.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/885464.php

Автор: Тимофей Мартынов

В прежние годы мы говорили, что ФРС находится на территории экспериментов, долго удерживая ставки на нулевом уровне и накачивая ликвидностью финансовую систему при помощи скупки активов (QE).

🔹И вот одно из интересных последствий:

Люди и компании в условиях QE богатели и копили наличность. Избытки этой наличности они относили в банки.

🔹А у банков произошла неприятная ситуация:

Спрос на кредиты упал (экономика не успевает за новыми деньгами), и предложение депозитов выросло. С 4 квартала 2019 года до 1 квартала 2022 года депозиты в банках США выросли на $5,4 трлн и только 15% из них было выдано в виде кредитов.

Здоровая ситуация, это когда на 1$ депозитов банк выдает 1$ кредитов. Тогда традиционный банк работает нормально. Но после запуска QE в 2008 году, этот механизм в США стал ломаться. То есть объем выданных кредитов стал уменьшаться относительно размера депозитов. Это прямое следствие накачки экономики «вертолетными деньгами».

Стало быть банки, вместо того, чтобы размещать активы в высоко-доходные кредиты, стали покупать больше низко-доходных ценных бумаг. Из-за этого и SVB пришлось вкладывать излишки депозитов в облигации под низкий процент (у SVB из $212 млрд активов было инвестировано $92 млрд в бумаги, которые они не переоценивали по рынку (HTM — hold-to-maturity), чтобы избежать бумажных убытков).

Напомню, что карточный домик рухнул после того, как ставки ФРС начали расти, а цены на облигации падать. Это все приводит к снижению стоимости портфеля облигаций.

🔹JPMorgan показал два интересных графика:

График 1: уровни достаточности капитала у американских банков, если скорректировать их на убытки от переоценки портфеля ценных бумаг

График 2: собственно размер непризнанных убытков американских банков, который случился из-за снижения цен на облигации в 2022 году.

Как мы видим, большинство крупных США остаются платежеспособными после переоценки по рынку. Но некоторые вылетают за границу 6%, установленную требованиями Basel III. Беспокойство например может вызвать UBS.

SVB был банк венчурного финансирования, держал мало депозитов физиков — из 173 млрд депозитов только 4,8 млрд были полностью застрахованы (то есть <$250K). SVB был супер бенефициаром QE и наводнения деньгами технологического сектора: активы банка выросли в 3,5 раза за 3 года с начала 2019г.

В целом, конечно, я думаю, что это только начало. Со временем последствия длительного удержания ставок на низком уровне должны вылезать то тут, то там, в самых неожиданных местах. Чем больше и дольше экономика накачивалась сверхдешевой ликвидностью, тем сильнее и продолжительнее могут быть последствия выхода из этой политики.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/885464.php

Автор: Тимофей Мартынов

{kind=link}

Forwarded from РынкиДеньгиВласть | РДВ

🔥🔥🔥 Растущий невероятным темпом бизнес PropTech (IT-сервисы вокруг недвижимости) с потенциалом в 1.5 трлн уже наступает в 2023. РДВ и источники РДВ подготовили про это погружение для инвесторов. #аналитика

Основные выводы исследования:

1️⃣ В сфере ПропТех в России могут появиться новые компании с общей капитализацией 1.5 трлн рублей. Это в 2 раза больше капитализации Яндекса и в 3 раза больше капитализации OZON.

2️⃣ ПропТех организует самый большой потребительский рынок объёмом 25 трлн рублей в год; потенциальная выручка компаний в сфере ПропТех составит 1 трлн рублей.

3️⃣ ПропТех изменит то, как мы покупаем жилую недвижимость, упростит и ускорит процесс покупки и обустройства жилья, а также превратится в огромный бизнес для тех, кто этим займётся.

4️⃣ ПропТех - одна из самых перспективных бизнес-ниш, ориентированных на внутренний спрос. В этой сфере пока нет доминирующих игроков, в ней низкая роль государства и большой объём рынка.

👉 Специальный материал РДВ: ПропТех - кто поделит 25 трлн рублей.

@AK47pfl

Основные выводы исследования:

1️⃣ В сфере ПропТех в России могут появиться новые компании с общей капитализацией 1.5 трлн рублей. Это в 2 раза больше капитализации Яндекса и в 3 раза больше капитализации OZON.

2️⃣ ПропТех организует самый большой потребительский рынок объёмом 25 трлн рублей в год; потенциальная выручка компаний в сфере ПропТех составит 1 трлн рублей.

3️⃣ ПропТех изменит то, как мы покупаем жилую недвижимость, упростит и ускорит процесс покупки и обустройства жилья, а также превратится в огромный бизнес для тех, кто этим займётся.

4️⃣ ПропТех - одна из самых перспективных бизнес-ниш, ориентированных на внутренний спрос. В этой сфере пока нет доминирующих игроков, в ней низкая роль государства и большой объём рынка.

👉 Специальный материал РДВ: ПропТех - кто поделит 25 трлн рублей.

@AK47pfl

МТС спустя 6 лет. Мой опыт работы с компанией

Активно следить за эмитентами и анализировать их я начал в 2016 году. На тот момент одной из моих любимых акций была как раз МТС. Простой и понятный бизнес, низкая зависимость от геополитики, отсутствие цикличности и, самое главное, высокие дивиденды. Но, какой ценой они доставались, попробуем сегодня разобраться.

Не будем в сегодняшнем посте подробно разбирать отчет, там ничего нового и интересного нет. Хочется просто порассуждать про свои наблюдения за бизнесом.

Счастливым обладателем акций эмитента я стал впервые в 2016 году, тогда капитал компании составлял 168 млрд руб., а чистый долг был чуть выше 260 млрд руб.

Интересный момент, что с июня 2016 года (тогда открыл свой ИИС) цена акции к сегодняшнему дню практически не выросла, торги шли по курсу в районе 260 руб. (идеальная квазиоблигация).

Сейчас много таких эмитентов, не спорю, хочу просто еще раз подчеркнуть, что главной идеей в акциях были именно дивидендные выплаты. И, если учитывать эти самые выплаты, то акционеры с 2016 года получили по 160 рублей на акцию (до вычета НДФЛ). Если мы умножим эту сумму на количество акций, то получим примерно 320 млрд руб. Основная часть которых досталась АФК Системе #AFKS.

Компания выплатила акционерам 320 млрд руб., это уже состоявшийся факт, но что произошло с ее финансовым состоянием? Грубо говоря, вопрос в том, а заработали ли они такие деньги?

Итак, капитал по итогам 2022 года составил 3,6 млрд руб. (да, я не пропустил здесь нолики, в 2016 году было 168 млрд руб.), а чистый долг составил 384 млрд руб. (было 260 млрд руб.). Можно сделать вывод, что акционеры за последние 6 лет полностью проели заработанный капитал, так еще и долг вырос на 124 млрд руб.

Мы еще не учитываем факт обратного выкупа акций за рассматриваемый период, который тоже негативно повлиял на рост долга. Но акции погашены не были, а осели в дочерних компаниях самой МТС, поэтому, эффекта для текущих акционеров от обратного выкупа нет.

С учетом высокой долговой нагрузки логично платить дивиденды по возможностям, а их можно оценить по размеру свободного денежного потока.

За 2022 год он составил 37,2 млрд руб., если поделим на количество акций, то получим примерно 18,6 руб. на акцию. не густо. Но здесь результаты немного искажены негативным 1 кварталом, когда у компании были высокие капексы на закупку оборудования впрок.

Если же опираться на средний размер свободного денежного потока за последние годы, то он составил около 60 млрд руб. (без учета кризисных лет), это дает примерно 30 рублей на акцию, которые можно распределять без ущерба для бизнеса.

Есть еще небольшой козырь в рукаве МТСа, который пока не разыгран — дивиденды МГТС #MGTSP. Мы эту идею отыгрывали и на ней удалось заработать больше 100% годовых, но сработала она раньше времени. МГТС ежегодно генерирует около 20 млрд руб., которые вполне спокойно может отдать в виде дивидендов материнской компании (МТС). С 2015 по 2018 год МГТС платила по 230 рублей на обыкновенную и привилегированную акции.

История может повториться, что поддержит финансовое положение МТС. Судя по котировкам префов и обычки МГТСа, там уже игра пошла, либо кто-то владеет инсайдом по дивидендам, либо сама МТС выкупает акции дочки, чтобы делистинговать ее и все выплачиваемые дивиденды оставить себе.

Резюмируя все вышесказанное, МТС остается интересной дивидендной акцией, но запас прочности уже исчерпан. Текущие акционеры проели все запасы, ничего не оставив потомкам. Если новую дивидендную политику все-таки примут, надеюсь увидеть там сумму около 30 рублей на акцию, это будет вполне по силам в текущей ситуации.

Если увидим факт выплаты дивидендов от МГТС, это тоже позитивно отразится на МТС, будет проще обслуживать долг и выплачивать дивиденды. На данный момент продолжаю оставаться акционером МТС, но уже с небольшой долей скепсиса по данной идее в силу всего вышеописанного.

Пишите комментарии на Смартлабе:

https://smart-lab.ru/blog/885675.php

Автор: Георгий Аведиков

—————————————

Держите #MTSS ?

🔥 — да!

🐳 — нет!

Активно следить за эмитентами и анализировать их я начал в 2016 году. На тот момент одной из моих любимых акций была как раз МТС. Простой и понятный бизнес, низкая зависимость от геополитики, отсутствие цикличности и, самое главное, высокие дивиденды. Но, какой ценой они доставались, попробуем сегодня разобраться.

Не будем в сегодняшнем посте подробно разбирать отчет, там ничего нового и интересного нет. Хочется просто порассуждать про свои наблюдения за бизнесом.

Счастливым обладателем акций эмитента я стал впервые в 2016 году, тогда капитал компании составлял 168 млрд руб., а чистый долг был чуть выше 260 млрд руб.

Интересный момент, что с июня 2016 года (тогда открыл свой ИИС) цена акции к сегодняшнему дню практически не выросла, торги шли по курсу в районе 260 руб. (идеальная квазиоблигация).

Сейчас много таких эмитентов, не спорю, хочу просто еще раз подчеркнуть, что главной идеей в акциях были именно дивидендные выплаты. И, если учитывать эти самые выплаты, то акционеры с 2016 года получили по 160 рублей на акцию (до вычета НДФЛ). Если мы умножим эту сумму на количество акций, то получим примерно 320 млрд руб. Основная часть которых досталась АФК Системе #AFKS.

Компания выплатила акционерам 320 млрд руб., это уже состоявшийся факт, но что произошло с ее финансовым состоянием? Грубо говоря, вопрос в том, а заработали ли они такие деньги?

Итак, капитал по итогам 2022 года составил 3,6 млрд руб. (да, я не пропустил здесь нолики, в 2016 году было 168 млрд руб.), а чистый долг составил 384 млрд руб. (было 260 млрд руб.). Можно сделать вывод, что акционеры за последние 6 лет полностью проели заработанный капитал, так еще и долг вырос на 124 млрд руб.

Мы еще не учитываем факт обратного выкупа акций за рассматриваемый период, который тоже негативно повлиял на рост долга. Но акции погашены не были, а осели в дочерних компаниях самой МТС, поэтому, эффекта для текущих акционеров от обратного выкупа нет.

С учетом высокой долговой нагрузки логично платить дивиденды по возможностям, а их можно оценить по размеру свободного денежного потока.

За 2022 год он составил 37,2 млрд руб., если поделим на количество акций, то получим примерно 18,6 руб. на акцию. не густо. Но здесь результаты немного искажены негативным 1 кварталом, когда у компании были высокие капексы на закупку оборудования впрок.

Если же опираться на средний размер свободного денежного потока за последние годы, то он составил около 60 млрд руб. (без учета кризисных лет), это дает примерно 30 рублей на акцию, которые можно распределять без ущерба для бизнеса.

Есть еще небольшой козырь в рукаве МТСа, который пока не разыгран — дивиденды МГТС #MGTSP. Мы эту идею отыгрывали и на ней удалось заработать больше 100% годовых, но сработала она раньше времени. МГТС ежегодно генерирует около 20 млрд руб., которые вполне спокойно может отдать в виде дивидендов материнской компании (МТС). С 2015 по 2018 год МГТС платила по 230 рублей на обыкновенную и привилегированную акции.

История может повториться, что поддержит финансовое положение МТС. Судя по котировкам префов и обычки МГТСа, там уже игра пошла, либо кто-то владеет инсайдом по дивидендам, либо сама МТС выкупает акции дочки, чтобы делистинговать ее и все выплачиваемые дивиденды оставить себе.

Резюмируя все вышесказанное, МТС остается интересной дивидендной акцией, но запас прочности уже исчерпан. Текущие акционеры проели все запасы, ничего не оставив потомкам. Если новую дивидендную политику все-таки примут, надеюсь увидеть там сумму около 30 рублей на акцию, это будет вполне по силам в текущей ситуации.

Если увидим факт выплаты дивидендов от МГТС, это тоже позитивно отразится на МТС, будет проще обслуживать долг и выплачивать дивиденды. На данный момент продолжаю оставаться акционером МТС, но уже с небольшой долей скепсиса по данной идее в силу всего вышеописанного.

Пишите комментарии на Смартлабе:

https://smart-lab.ru/blog/885675.php

Автор: Георгий Аведиков

—————————————

Держите #MTSS ?

🔥 — да!

🐳 — нет!

{kind=link}

ЕвроТранс платит по своим долгам!

Все помнят про облигации ЕвроТранса с ежемесячным купоном в 13,4 % годовых? Вчера была выплата 1-го купона по второму выпуску (облигации ЕвроТранса на smart-lab.ru)

Стоит отметить, что в финансовом плане компания ЕвроТранс чувствует себя уверенно - 4-й квартал отработали лучше плана (см инфографику) в том числе за счет низких оптовых цен на топливо на внутреннем рынке.

Соотношение ND/EBITDA не превышает коэффициент 1,2 - что позволяет держателям облигаций и дальше уверенно держать долговые инструменты и получать ежемесячный купон (который почти в 2 раза превышает ставку ЦБ РФ).

Держите облигации ЕвроТранса? Что думаете о топливном операторе, который в скором времени может выйти на IPO?

Все помнят про облигации ЕвроТранса с ежемесячным купоном в 13,4 % годовых? Вчера была выплата 1-го купона по второму выпуску (облигации ЕвроТранса на smart-lab.ru)

Стоит отметить, что в финансовом плане компания ЕвроТранс чувствует себя уверенно - 4-й квартал отработали лучше плана (см инфографику) в том числе за счет низких оптовых цен на топливо на внутреннем рынке.

Соотношение ND/EBITDA не превышает коэффициент 1,2 - что позволяет держателям облигаций и дальше уверенно держать долговые инструменты и получать ежемесячный купон (который почти в 2 раза превышает ставку ЦБ РФ).

Держите облигации ЕвроТранса? Что думаете о топливном операторе, который в скором времени может выйти на IPO?

{kind=link}

НСЖ и ИСЖ. Вся правда о них.

Очень часто различные банки любят навязывать другие продукты или услуги, чтобы заработать на своих клиентах.

Причём, они преподносят эти инструменты как аналог обычному депозиту или счёту, мол всё просто и безопасно, но на самом деле…

🔹Разоблачаем банкиров.

НСЖ — это «некая оболочка», в которую входит и страхование жизни, и накопительная программа. ИСЖ имеет похожую структуру, но там остальные деньги инвестируются и прибыль не гарантирована!

Также стоит отметить, что ваши деньги не попадают в зону действия ACB, то есть не защищены, в отличие от вкладов и обычных счетов. Зато есть налоговый вычет 13% (< 16.500 рублей в год).

Ещё вы платите ежегодный взнос, хотя при наступлении страхового случая можете рассчитывать на возмещение, но максимум в 3 раза больше суммы накоплений.

🔹 И в чём же подвох?

Капиталом вне страховки будете управлять не вы, а прибыль не гарантирована, ибо неизвестно, какую стратегию вообще используют + вряд ли банк сможет верно составить портфель, чтобы он соответствовал вашим параметрам.

Если честно, вместо НСЖ / ИСЖ лучше купить обычную страховку, а потом открыть банковский депозит, если горизонт < 3 лет, или тот же ИИС, чтобы инвестировать долгосрочно и получать налоговые вычеты.

Толку от этого будет больше + сами грамотно составите портфель, не будете платить жадным банкам и сохраните гибкость капитала. Причём, сможете добиться максимальной диверсификации, покупая не только ценные бумаги на бирже.

А у вас есть ИСЖ / НСЖ? Пишите в комментарии и на Смартлабе:

https://smart-lab.ru/blog/885783.php

Автор: Space Invest

Очень часто различные банки любят навязывать другие продукты или услуги, чтобы заработать на своих клиентах.

Причём, они преподносят эти инструменты как аналог обычному депозиту или счёту, мол всё просто и безопасно, но на самом деле…

🔹Разоблачаем банкиров.

НСЖ — это «некая оболочка», в которую входит и страхование жизни, и накопительная программа. ИСЖ имеет похожую структуру, но там остальные деньги инвестируются и прибыль не гарантирована!

Также стоит отметить, что ваши деньги не попадают в зону действия ACB, то есть не защищены, в отличие от вкладов и обычных счетов. Зато есть налоговый вычет 13% (< 16.500 рублей в год).

Ещё вы платите ежегодный взнос, хотя при наступлении страхового случая можете рассчитывать на возмещение, но максимум в 3 раза больше суммы накоплений.

🔹 И в чём же подвох?

Капиталом вне страховки будете управлять не вы, а прибыль не гарантирована, ибо неизвестно, какую стратегию вообще используют + вряд ли банк сможет верно составить портфель, чтобы он соответствовал вашим параметрам.

Если честно, вместо НСЖ / ИСЖ лучше купить обычную страховку, а потом открыть банковский депозит, если горизонт < 3 лет, или тот же ИИС, чтобы инвестировать долгосрочно и получать налоговые вычеты.

Толку от этого будет больше + сами грамотно составите портфель, не будете платить жадным банкам и сохраните гибкость капитала. Причём, сможете добиться максимальной диверсификации, покупая не только ценные бумаги на бирже.

А у вас есть ИСЖ / НСЖ? Пишите в комментарии и на Смартлабе:

https://smart-lab.ru/blog/885783.php

Автор: Space Invest

{kind=link}

Forwarded from Ритейлер Свифт

🏦 Мм, запахло воспоминаниями о кризисе 2008 года. Ибо как его не упомянуть, когда в США в пятницу внезапно лопнул 16-й по размеру банк страны (Silicon Valley Bank).

Вообще, его крах это следствие бездумных решений огромного числа людей. Бизнес банка в ковид рос как на дрожжах, ибо там делали ставку на техностартапы, которые в этот период были на коне. Так SVB и пришёл к тому, что набрал огромное количество депозитов.

И примерно с этого момента всё идёт по одному месту. Во-первых, в руководстве решили вложить кучу бабла, которое на них свалилось, в фондовый рынок. А если точнее, то большая часть денег пошла в ипотечные бонды со сроком погашения 5–10 лет. И дальше пришла ФРС с её повышением ставки.

📉 Стоимость инвестпортфеля банка начала стремительно снижаться на фоне этих событий. Так ещё и в тех-индустрии начался спад. Народ пошёл за своими деньгами в SVB, который за неимением достаточного количества свободных средств, начал продавать те самые ипотечные облигации себе в убыток, чтобы расплатиться с клиентами.

Очень быстро весть о том, что у банка может не хватить на всех денег разнеслась как пожар. В итоге, случился целый набег перепуганных вкладчиков, который и разорил SVB окончательно.

И это ещё не конец... Крах такого крупного банка посеял панику среди населения, которое резко утратило доверие к системе и побежало снимать свои деньги со счетов. Поэтому бумаги некоторых финкомпаний США также покатились вниз.

💰 Собственно, я давно говорил, что американский рынок сейчас очень далёк от стабильности. В частности, это ещё одно последствие бездарной политики ФРС, которая сама же по сути эту кашу и заварила.

@retailerswift

Вообще, его крах это следствие бездумных решений огромного числа людей. Бизнес банка в ковид рос как на дрожжах, ибо там делали ставку на техностартапы, которые в этот период были на коне. Так SVB и пришёл к тому, что набрал огромное количество депозитов.

И примерно с этого момента всё идёт по одному месту. Во-первых, в руководстве решили вложить кучу бабла, которое на них свалилось, в фондовый рынок. А если точнее, то большая часть денег пошла в ипотечные бонды со сроком погашения 5–10 лет. И дальше пришла ФРС с её повышением ставки.

📉 Стоимость инвестпортфеля банка начала стремительно снижаться на фоне этих событий. Так ещё и в тех-индустрии начался спад. Народ пошёл за своими деньгами в SVB, который за неимением достаточного количества свободных средств, начал продавать те самые ипотечные облигации себе в убыток, чтобы расплатиться с клиентами.

Очень быстро весть о том, что у банка может не хватить на всех денег разнеслась как пожар. В итоге, случился целый набег перепуганных вкладчиков, который и разорил SVB окончательно.

И это ещё не конец... Крах такого крупного банка посеял панику среди населения, которое резко утратило доверие к системе и побежало снимать свои деньги со счетов. Поэтому бумаги некоторых финкомпаний США также покатились вниз.

💰 Собственно, я давно говорил, что американский рынок сейчас очень далёк от стабильности. В частности, это ещё одно последствие бездарной политики ФРС, которая сама же по сути эту кашу и заварила.

@retailerswift

Дивиденды Сбербанка за 10 лет. Сколько мог заработать инвестор?

«Результаты в прошлом не гарантируют такие же результаты в будущем»

Любой инвестор, более менее ознакомившись с фондовым рынком, слышал данное высказывание. Но кто бы что ни говорил, акции имеют свойство расти в цене.

А если имея приятный бонус, в виде роста стоимости акций, компания стабильно платит дивиденды, это ли не счастье, не ради этого инвестор приобретает активы на долгосрочную перспективу?

Сбербанк считается самой популярной бумагой среди инвесторов. Давайте представим, что в 2013 году мы закупились привилегированными акциями сбербанка на 1 миллион рублей.

Посчитаем, сколько бы мы заработали дивидендами и от роста стоимости самой акции.

В январе 2013 года мы с Вами могли взять 12 800 акций по цене 78,11 рублей за 1 штуку.

Заходим на сайт сбербанка и смотрим историю выплат дивидендов. Дивиденды в 2013 и 2014 году облагались налоговой ставкой в 9 %. С 1 января 2015 года дивиденды облагаются налогом в 13 %

• 2013: 3,2 рубля дивиденд х 12 800 акций х 0,91 = 37 273 рубля

• 2014: 3,20 х 12 800 х 0,91 = 37 273 рубля

• 2015: 0,45 х 12 800 х 0,87 = 5 011 рублей

• 2016: 1,97 х 12 800 х 0,87 = 21 937 рублей

• 2017: 6 х 12 800 х 0,87 = 66 816 рублей

• 2018: 12 х 12 800 х 0,87 = 133 632 рубля

• 2019: 16 х 12 800 х 0,87 = 178 176 рублей

• 2020: 18,7 х 12 800 х 0,87 = 208 243 рубля

• 2021: 18,7 х 12 800 х 0,87 = 208 243 рубля

• 2022: 0 рублей

Инфляция с 2013 по 2023 год составила 97,5 %

Полученные дивиденды: 896 606 рублей. Средняя годовая доходность на вложенный 1 миллион рублей: 8,96 %.

Если брать только выплату дивидендов, то наша доходность проигрывает инфляции за данный период. Но мы ведь знаем, что акции со временем преимущественно только растут.

В январе 2023 года цена акций Сбербанка-п составляла 141,98 копеек.

12 800 х 141,98 = 1 817 344 рубля.

817 344 (прирост) + 896 606 рублей (дивиденды) = 1 713 950 рублей. Получаем доходность 17,13 % годовых. Мы с лихвой обогнали инфляцию, которая была в нашей стране.

Считаю, отличный результат вложений 1 миллиона рублей 10 лет назад!

Ну а если вы мега профессионал своего дела или просто везунчик и продали бы акции в октябре 2021 года по 340 рублей на акцию, ваша прибыль с учетом дивидендов составила бы 4 248 600 рублей.

Хороших инвестиций! Не является персональной инвестиционной рекомендацией!

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/885800.php

Автор: Евгений Амозов

————————————

Держим #SBER ?

👍 — конечно!

👀 — не вижу смысла.

«Результаты в прошлом не гарантируют такие же результаты в будущем»

Любой инвестор, более менее ознакомившись с фондовым рынком, слышал данное высказывание. Но кто бы что ни говорил, акции имеют свойство расти в цене.

А если имея приятный бонус, в виде роста стоимости акций, компания стабильно платит дивиденды, это ли не счастье, не ради этого инвестор приобретает активы на долгосрочную перспективу?

Сбербанк считается самой популярной бумагой среди инвесторов. Давайте представим, что в 2013 году мы закупились привилегированными акциями сбербанка на 1 миллион рублей.

Посчитаем, сколько бы мы заработали дивидендами и от роста стоимости самой акции.

В январе 2013 года мы с Вами могли взять 12 800 акций по цене 78,11 рублей за 1 штуку.

Заходим на сайт сбербанка и смотрим историю выплат дивидендов. Дивиденды в 2013 и 2014 году облагались налоговой ставкой в 9 %. С 1 января 2015 года дивиденды облагаются налогом в 13 %

• 2013: 3,2 рубля дивиденд х 12 800 акций х 0,91 = 37 273 рубля

• 2014: 3,20 х 12 800 х 0,91 = 37 273 рубля

• 2015: 0,45 х 12 800 х 0,87 = 5 011 рублей

• 2016: 1,97 х 12 800 х 0,87 = 21 937 рублей

• 2017: 6 х 12 800 х 0,87 = 66 816 рублей

• 2018: 12 х 12 800 х 0,87 = 133 632 рубля

• 2019: 16 х 12 800 х 0,87 = 178 176 рублей

• 2020: 18,7 х 12 800 х 0,87 = 208 243 рубля

• 2021: 18,7 х 12 800 х 0,87 = 208 243 рубля

• 2022: 0 рублей

Инфляция с 2013 по 2023 год составила 97,5 %

Полученные дивиденды: 896 606 рублей. Средняя годовая доходность на вложенный 1 миллион рублей: 8,96 %.

Если брать только выплату дивидендов, то наша доходность проигрывает инфляции за данный период. Но мы ведь знаем, что акции со временем преимущественно только растут.

В январе 2023 года цена акций Сбербанка-п составляла 141,98 копеек.

12 800 х 141,98 = 1 817 344 рубля.

817 344 (прирост) + 896 606 рублей (дивиденды) = 1 713 950 рублей. Получаем доходность 17,13 % годовых. Мы с лихвой обогнали инфляцию, которая была в нашей стране.

Считаю, отличный результат вложений 1 миллиона рублей 10 лет назад!

Ну а если вы мега профессионал своего дела или просто везунчик и продали бы акции в октябре 2021 года по 340 рублей на акцию, ваша прибыль с учетом дивидендов составила бы 4 248 600 рублей.

Хороших инвестиций! Не является персональной инвестиционной рекомендацией!

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/885800.php

Автор: Евгений Амозов

————————————

Держим #SBER ?

👍 — конечно!

👀 — не вижу смысла.

{kind=link}

Вот и банковскому кризису конец, а кто Сбербанк купил молодец🔥Акции и инвестиции

📈S&P500 +1.9%

Инфляция в США замедляется в соответствии с прогнозами. Замедления инфляции и проблемы в банковском секторе, могут подтолкнут ФРС к более мягкой денежно-кредитной политике. Уже появились прогнозы, что ФРС завершит в марте рост процентных ставок🧐

📈Сбербанк +2.5%

Сбер обрадовался завершению банковского кризиса в США и вырвался в лидеры роста. Зампред правления Сбербанка Александр Ведяхин заявил, что ситуация с крахом крупных американских банков в России точно не повторится, проблем в банковском секторе РФ нет.

Кроме того, аналитики ждут щедрых дивидендов от Сбербанка, допускают выплаты в 100% прибыли за 2022г, что соответствует 12 руб на обычку и преф 💪

Это просто удивительно, государство начало активно бороться с мошенниками👉 Госдума приняла в первом чтении законопроект, который обязует банки в течении 30 дней возместить гражданам похищенные средства, если они были переведены без добровольного согласия клиента👏

Я не знаю что произошло, но инициатива безусловно похвальная! Несколько лет мошенники безнаказанно похищали огромные суммы со счетов. Например в третьем квартале 2022 года мошенники смогли похитить почти 4 млрд рублей. А банки вернули всего 3,4% от украденного. Надеюсь, что с новым законом это прекратится🥳

Вот бы ещё подменные номера запретили, но это уже мечты😔

📈Bitcoin +7.4%

Биткоин вышел на новый максимум с 14.06.2022, котировки поднялись выше 26 000 долл. Рост идёт с самого открытия торгов, поддержку криптовалюте оказывают данные по инфляции в США💪

📈Татнефть +1.8%

Правкомиссия одобрила покупку российских активов Nokian Tyres Татнефтью — Nokian Tyres. Предварительная стоимость сделки 286 млн евро, ранее ожидалось 400 млн👏

📈VK(mail) +1.2%

Минцифры предложило сделать бессрочной нулевую ставку по налогу на прибыль для IT-компаний🧐

📉Полюс Золото -1%

Снижение золота и напряжённости потянуло вниз котировки золотодобытчиков. Кстати Полюс завтра должен опубликовать отчёт по МСФО за 2022 год🧐

📈Группа Позитив +1.6%

СД сегодня должен дать рекомендацию по дивидендам🤑

📉Распадская -1.7%

СД должен дать завтра рекомендацию по дивидендам, но акции снижаются. Аналитики не ждут дивидендов и прогнозируют слабые результаты по итогам 2022 года🤔

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/885928.php

📈S&P500 +1.9%

Инфляция в США замедляется в соответствии с прогнозами. Замедления инфляции и проблемы в банковском секторе, могут подтолкнут ФРС к более мягкой денежно-кредитной политике. Уже появились прогнозы, что ФРС завершит в марте рост процентных ставок🧐

📈Сбербанк +2.5%

Сбер обрадовался завершению банковского кризиса в США и вырвался в лидеры роста. Зампред правления Сбербанка Александр Ведяхин заявил, что ситуация с крахом крупных американских банков в России точно не повторится, проблем в банковском секторе РФ нет.

Кроме того, аналитики ждут щедрых дивидендов от Сбербанка, допускают выплаты в 100% прибыли за 2022г, что соответствует 12 руб на обычку и преф 💪

Это просто удивительно, государство начало активно бороться с мошенниками👉 Госдума приняла в первом чтении законопроект, который обязует банки в течении 30 дней возместить гражданам похищенные средства, если они были переведены без добровольного согласия клиента👏

Я не знаю что произошло, но инициатива безусловно похвальная! Несколько лет мошенники безнаказанно похищали огромные суммы со счетов. Например в третьем квартале 2022 года мошенники смогли похитить почти 4 млрд рублей. А банки вернули всего 3,4% от украденного. Надеюсь, что с новым законом это прекратится🥳

Вот бы ещё подменные номера запретили, но это уже мечты😔

📈Bitcoin +7.4%

Биткоин вышел на новый максимум с 14.06.2022, котировки поднялись выше 26 000 долл. Рост идёт с самого открытия торгов, поддержку криптовалюте оказывают данные по инфляции в США💪

📈Татнефть +1.8%

Правкомиссия одобрила покупку российских активов Nokian Tyres Татнефтью — Nokian Tyres. Предварительная стоимость сделки 286 млн евро, ранее ожидалось 400 млн👏

📈VK(mail) +1.2%

Минцифры предложило сделать бессрочной нулевую ставку по налогу на прибыль для IT-компаний🧐

📉Полюс Золото -1%

Снижение золота и напряжённости потянуло вниз котировки золотодобытчиков. Кстати Полюс завтра должен опубликовать отчёт по МСФО за 2022 год🧐

📈Группа Позитив +1.6%

СД сегодня должен дать рекомендацию по дивидендам🤑

📉Распадская -1.7%

СД должен дать завтра рекомендацию по дивидендам, но акции снижаются. Аналитики не ждут дивидендов и прогнозируют слабые результаты по итогам 2022 года🤔

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/885928.php

{kind=link}

Влияние комиссионных издержек на результаты арбитражных стратегий

Когда-то я писал пост на тему «Влияние задержки исполнения на результаты арбитражных стратегий». Если кратко, вывод был в том, что на уровне использования скорости, доступной в ритейл-терминалах, более-менее прямые арбитражи (рассматривался пример MIX-MXI) торговать не получится, так как финансовые результаты стратегий стремительно деградируют в зависимости от задержки исполнения.

🔸Сегодня хочу показать в картинках влияние комиссионных издержек на получаемый финрез.

Не успел я перевести все средства на фондовый рынок в своем ИИС счете, как брокер прислал мне письмо счастья. Не могу сказать, что это было неожиданностью, остальные брокеры уже давно перешли от симметричной схемы на ассиметричную.

Так как часть моих стратегий, используемых на фондовом рынке, с одной стороны использует активные заявки, то есть является тейкером, а с другой стороны имеет крайне низкую среднюю сделку, для меня это не самые приятные новости.

Ниже покажу результаты тестов одной из таких стратегий:

🔸Рисунок 1. Издержки на уровне сегодня. Брокерская комиссия 0.01%, биржевая комиссия 0.01%. Прибыль около 50% без реинвестирования.

🔸Рисунок 2. Издержки на уровне тейкера с 28.03.2023. Брокерская комиссия 0.01%, биржевая комиссия 0.03%. Прибыли нет :(

🔸Рисунок 3. Без издержек. Прибыль более 100% без реинвеста ;)

🔸Что я собираюсь предпринимать:

• перейду со спекулятивного тарифа на премиальный. Таким образом я сохраню брокерскую комиссию на приемлемом уровне, ведь оборот существенно упадет.

• до единичных уменьшу объемы быстрых стратегий, так как в новых тарифах на условиях тейкера они превращаются в убыточные

• создам для каждой из таких стратегий дубль, использующий мейкерские заявки с объемом, аналогичным для тейкерского варианта

• через месяц-два проведу сравнение-анализ работы этих дублей и приму решение о продолжении работы этих стратегий.

Надо сказать, что на FORTSе такая схема уже отработала и часть стратегий переехали в мейкерский режим, часть уехали «в стол», а часть до сих пор работают в дубле и решение по ним все откладывается.

🔸Вывод:

Чтобы зарабатывать на быстрых стратегиях на фондовом рынке надо существенное внимание уделять издержкам. Договариваться с брокером об уменьшении брокерской комиссии в обмен на оборот, а в новых условиях биржи в части биржевой комиссии, работать исключительно мейкерскими заявками.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/885885.php

Когда-то я писал пост на тему «Влияние задержки исполнения на результаты арбитражных стратегий». Если кратко, вывод был в том, что на уровне использования скорости, доступной в ритейл-терминалах, более-менее прямые арбитражи (рассматривался пример MIX-MXI) торговать не получится, так как финансовые результаты стратегий стремительно деградируют в зависимости от задержки исполнения.

🔸Сегодня хочу показать в картинках влияние комиссионных издержек на получаемый финрез.

Не успел я перевести все средства на фондовый рынок в своем ИИС счете, как брокер прислал мне письмо счастья. Не могу сказать, что это было неожиданностью, остальные брокеры уже давно перешли от симметричной схемы на ассиметричную.

Так как часть моих стратегий, используемых на фондовом рынке, с одной стороны использует активные заявки, то есть является тейкером, а с другой стороны имеет крайне низкую среднюю сделку, для меня это не самые приятные новости.

Ниже покажу результаты тестов одной из таких стратегий:

🔸Рисунок 1. Издержки на уровне сегодня. Брокерская комиссия 0.01%, биржевая комиссия 0.01%. Прибыль около 50% без реинвестирования.

🔸Рисунок 2. Издержки на уровне тейкера с 28.03.2023. Брокерская комиссия 0.01%, биржевая комиссия 0.03%. Прибыли нет :(

🔸Рисунок 3. Без издержек. Прибыль более 100% без реинвеста ;)

🔸Что я собираюсь предпринимать:

• перейду со спекулятивного тарифа на премиальный. Таким образом я сохраню брокерскую комиссию на приемлемом уровне, ведь оборот существенно упадет.

• до единичных уменьшу объемы быстрых стратегий, так как в новых тарифах на условиях тейкера они превращаются в убыточные

• создам для каждой из таких стратегий дубль, использующий мейкерские заявки с объемом, аналогичным для тейкерского варианта

• через месяц-два проведу сравнение-анализ работы этих дублей и приму решение о продолжении работы этих стратегий.

Надо сказать, что на FORTSе такая схема уже отработала и часть стратегий переехали в мейкерский режим, часть уехали «в стол», а часть до сих пор работают в дубле и решение по ним все откладывается.

🔸Вывод:

Чтобы зарабатывать на быстрых стратегиях на фондовом рынке надо существенное внимание уделять издержкам. Договариваться с брокером об уменьшении брокерской комиссии в обмен на оборот, а в новых условиях биржи в части биржевой комиссии, работать исключительно мейкерскими заявками.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/885885.php

{kind=link}