Что рассказал менеджмент ГМК Норильского Никеля.

Посмотрел интервью с Михаилом Боровиковым — директор департамента по работе с инвестиционным сообществом Норильского Никеля.

🔸Интересные моменты:

🔹Выросла себестоимость

1. Инфляция расходов (в РФ это 12% за 2022 год).

2. Рост зарплат на 20% (в Норильске) и на 10% (в других регионах).

3. Повышенные затрата на ремонты (часть которых идёт в операционные расходы).

🔹Капитальные затраты выросли на 55% до 4,3 млрд $

• В 2021 году мы объявили о вхождении в пиковый цикл по капитальным затратам в экологию, в развитие новых проектов, а также модернизацию старых объектов.

• В 2023 году капекс составит 4,7 млрд $.

• В 2025 году ожидался пик по инвестициям – 4,5 – 5 млрд $, но ситуация изменилась, и этот прогноз не актуален.

🔹Оборотный капитал вырос в 3 раза до 4 млрд $

• Произошло накопление металлов в транспортной цепочке и использовались различные инструменты не долгового финансирования (факторинг, авансовые платежи).

• Платежи делались через иностранные банки, которые прекратили свою работу, что увеличило оборотный капитал на 1 млрд $.

• Естественно, это сказалось на свободном денежном потоке компании, который снизился на 90% год к году до 400 млн $.

По итогу дальнейшего роста оборотного капитала не ожидают. Будут стараться его снизить, но судя по риторике не до уровня 2021 года.

🔹Рынки сбыта и дисконт

География поставок сильно не изменилась это связано с тем, что компания не находится под санкциями. В текущем году ситуация изменится, будет активный переток с европейского рынка (47% всех продаж) на другие. Никаких дисконтов нет.

🔹Факторы производства

Ранее был прогноз роста производства до 2030 года, но сейчас ситуация изменилась. Есть проблемы с оборудованием, большое количество проектов отправлено на перепроектировку. Подробности будут не ранее 4 квартала 2023 года.

🔹Дивиденды

Цифра про 1,5 млрд $ на выплату дивидендов – фейк! Решение будут принимать акционеры компании в июне за 2022 год. Учитывая, что пик инвестиций продлится до 2025 года, то правильнее сделать привязку к свободному денежному потоку. Потому что есть вещи, которые компания не контролирует – цены на металлы. Менеджмент не готов повышать долговую нагрузку выше показателя Net Debt / EBITDA> 2x. Сейчас этот показатель составляет 1,1х.

🔹Никель

Главный риск — это конверсия низкокачественного никеля в высококачественный. Там, конечно, есть вопросы по объёмам, но этот фактор будет увеличивать предложение.

🔹Медь

В данный момент времени рынок сбалансирован. В Китае из-за Covida были накоплены большие запасы медного концентрата. В долгосрочной перспективе энергопереход это очень позитивно для этого металла. Новых медных проектов практически нет. Всё, что появляется находиться в труднодоступных местах.

🔹Палладий

Негативный фактор – снижение спроса на автомобили с ДВС. Производство так и не восстановилось до уровня 2019 года и этот уровень по прогнозам, не восстановится даже в 2024 году. Формально рынок в дефиците (спрос выше предложения), но при этом есть огромные накопленные запасы.

Из позитивного — запасы на исходе и скоро производителям придётся делать закупки, что поддержит цены. В Южной Африке предложение может снизиться на 5%, что также поддержит цены. В долгосрочной перспективе электромобили – угроза для палладия. В перспективе 5 лет больших проблем не видим. Доля автомобилей с ДВС всё ещё будет большая.

🔹Платина

Негативные факторы – снижение использование платины в ювелирной промышленности и снижение спроса на дизельные авто. Взгляд негативный.

🔸Выводы

После просмотра интервью взгляд на компанию остался без изменений. Краткосрочный взгляд — негативный (рост себестоимости, рост капекса, снижение FCF => низкие дивиденды). Долгосрочный взгляд — позитивный (рост спроса на металлы, рост показателей => хорошие дивиденды).

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/881558.php

Автор: Точка Спокойствия

Посмотрел интервью с Михаилом Боровиковым — директор департамента по работе с инвестиционным сообществом Норильского Никеля.

🔸Интересные моменты:

🔹Выросла себестоимость

1. Инфляция расходов (в РФ это 12% за 2022 год).

2. Рост зарплат на 20% (в Норильске) и на 10% (в других регионах).

3. Повышенные затрата на ремонты (часть которых идёт в операционные расходы).

🔹Капитальные затраты выросли на 55% до 4,3 млрд $

• В 2021 году мы объявили о вхождении в пиковый цикл по капитальным затратам в экологию, в развитие новых проектов, а также модернизацию старых объектов.

• В 2023 году капекс составит 4,7 млрд $.

• В 2025 году ожидался пик по инвестициям – 4,5 – 5 млрд $, но ситуация изменилась, и этот прогноз не актуален.

🔹Оборотный капитал вырос в 3 раза до 4 млрд $

• Произошло накопление металлов в транспортной цепочке и использовались различные инструменты не долгового финансирования (факторинг, авансовые платежи).

• Платежи делались через иностранные банки, которые прекратили свою работу, что увеличило оборотный капитал на 1 млрд $.

• Естественно, это сказалось на свободном денежном потоке компании, который снизился на 90% год к году до 400 млн $.

По итогу дальнейшего роста оборотного капитала не ожидают. Будут стараться его снизить, но судя по риторике не до уровня 2021 года.

🔹Рынки сбыта и дисконт

География поставок сильно не изменилась это связано с тем, что компания не находится под санкциями. В текущем году ситуация изменится, будет активный переток с европейского рынка (47% всех продаж) на другие. Никаких дисконтов нет.

🔹Факторы производства

Ранее был прогноз роста производства до 2030 года, но сейчас ситуация изменилась. Есть проблемы с оборудованием, большое количество проектов отправлено на перепроектировку. Подробности будут не ранее 4 квартала 2023 года.

🔹Дивиденды

Цифра про 1,5 млрд $ на выплату дивидендов – фейк! Решение будут принимать акционеры компании в июне за 2022 год. Учитывая, что пик инвестиций продлится до 2025 года, то правильнее сделать привязку к свободному денежному потоку. Потому что есть вещи, которые компания не контролирует – цены на металлы. Менеджмент не готов повышать долговую нагрузку выше показателя Net Debt / EBITDA> 2x. Сейчас этот показатель составляет 1,1х.

🔹Никель

Главный риск — это конверсия низкокачественного никеля в высококачественный. Там, конечно, есть вопросы по объёмам, но этот фактор будет увеличивать предложение.

🔹Медь

В данный момент времени рынок сбалансирован. В Китае из-за Covida были накоплены большие запасы медного концентрата. В долгосрочной перспективе энергопереход это очень позитивно для этого металла. Новых медных проектов практически нет. Всё, что появляется находиться в труднодоступных местах.

🔹Палладий

Негативный фактор – снижение спроса на автомобили с ДВС. Производство так и не восстановилось до уровня 2019 года и этот уровень по прогнозам, не восстановится даже в 2024 году. Формально рынок в дефиците (спрос выше предложения), но при этом есть огромные накопленные запасы.

Из позитивного — запасы на исходе и скоро производителям придётся делать закупки, что поддержит цены. В Южной Африке предложение может снизиться на 5%, что также поддержит цены. В долгосрочной перспективе электромобили – угроза для палладия. В перспективе 5 лет больших проблем не видим. Доля автомобилей с ДВС всё ещё будет большая.

🔹Платина

Негативные факторы – снижение использование платины в ювелирной промышленности и снижение спроса на дизельные авто. Взгляд негативный.

🔸Выводы

После просмотра интервью взгляд на компанию остался без изменений. Краткосрочный взгляд — негативный (рост себестоимости, рост капекса, снижение FCF => низкие дивиденды). Долгосрочный взгляд — позитивный (рост спроса на металлы, рост показателей => хорошие дивиденды).

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/881558.php

Автор: Точка Спокойствия

{kind=link}

Статистика угольной отрасли Кузбасса по итогам января 2023 года.

Подведем итоги работы угольной отрасли Кузбасса по результатам января. Этот регион нам интересен, так как почти все добывающие мощности Распадской (кроме шахты Межэгейуголь) находятся тут. У Мечела на Кузбасс приходится около 70% добычи. Прежде, чем приступить к статистике Кузбасса, обратим внимание, как дела с мировыми ценами.

Австралийский премиальный уголь с момента прошлого обзора вырос с 323 до 343 долларов за тонну. В моменте цены достигали 390 долларов, но откатились назад.

Цены на коксующийся уголь в Китае торгуются по цене 363 доллара за тонну, когда как в прошлом обзоре было 343 долларов. Сохраняется премия 20 долларов к австралийским ценам.

В Китае поддержку угольным котировкам продолжает оказывать восстановление спроса на сталь, цена на которую также растет на фоне ослабления ковидных ограничений и поддержки строительного сектора.

Перейдем к ценам на концентрат в Кузбассе. Как можно заметить по графику, локальное ценовое дно было августе-октябре в зависимости от сорта, с тех пор продолжается медленное восстановление.

Добыча угля в январе на предприятиях Кузбасса составила:

• углей коксующихся марок – 5,6 млн тонн (в 2022 г. – 5,4 млн тонн);

• углей энергетических марок – 11,9 млн тонн (в 2022 г. – 13,6 млн тонн).

Как мы видим, добыча коксующихся марок выросла относительно прошлого года, хотя январь 2022 года относится к периоду до СВО. Снижение добычи относительно предыдущего месяца видимо связано с праздничными днями в январе, так как ежегодно добыча в этом месяце невысокая.

Отгрузки в январе также немного снизились относительно декабря. Однако тут показатели уменьшились и относительно прошлого года. Тем не менее запасы на складах снизились с 22,7 млн до 21,1 млн т, так как показатели добычи упали больше.

Если рассмотреть детально поставку угля конечным потребителям, то объемы, предназначенные металлургам РФ, остались на уровне декабря. Снизились при этом отгрузки на экспорт.

🔸Выводы

• Цены на уголь в России и в мире продолжает держаться на комфортных для компаний уровнях и даже выросли за последний месяц, что в совокупности с продолжающимся ослаблением рубля положительно повлияет на показатели компаний в 1-м квартале.

• Добыча коксующегося угля в Кузбассе выросла относительно прошлого года, но снизилась к декабрю.

• Отгрузки на экспорт снизились, но по одному месяцу пока рано судить о новой тенденции.

Продолжаю держать Распадскую и оба типа акций Мечела. Распадская опубликует 16 марта отчет МСФО по итогам 2022 года. Мечел пока не давал такой информации. Всем удачи и успехов!

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/881565.php

Автор: Алексей Мидаков

Подведем итоги работы угольной отрасли Кузбасса по результатам января. Этот регион нам интересен, так как почти все добывающие мощности Распадской (кроме шахты Межэгейуголь) находятся тут. У Мечела на Кузбасс приходится около 70% добычи. Прежде, чем приступить к статистике Кузбасса, обратим внимание, как дела с мировыми ценами.

Австралийский премиальный уголь с момента прошлого обзора вырос с 323 до 343 долларов за тонну. В моменте цены достигали 390 долларов, но откатились назад.

Цены на коксующийся уголь в Китае торгуются по цене 363 доллара за тонну, когда как в прошлом обзоре было 343 долларов. Сохраняется премия 20 долларов к австралийским ценам.

В Китае поддержку угольным котировкам продолжает оказывать восстановление спроса на сталь, цена на которую также растет на фоне ослабления ковидных ограничений и поддержки строительного сектора.

Перейдем к ценам на концентрат в Кузбассе. Как можно заметить по графику, локальное ценовое дно было августе-октябре в зависимости от сорта, с тех пор продолжается медленное восстановление.

Добыча угля в январе на предприятиях Кузбасса составила:

• углей коксующихся марок – 5,6 млн тонн (в 2022 г. – 5,4 млн тонн);

• углей энергетических марок – 11,9 млн тонн (в 2022 г. – 13,6 млн тонн).

Как мы видим, добыча коксующихся марок выросла относительно прошлого года, хотя январь 2022 года относится к периоду до СВО. Снижение добычи относительно предыдущего месяца видимо связано с праздничными днями в январе, так как ежегодно добыча в этом месяце невысокая.

Отгрузки в январе также немного снизились относительно декабря. Однако тут показатели уменьшились и относительно прошлого года. Тем не менее запасы на складах снизились с 22,7 млн до 21,1 млн т, так как показатели добычи упали больше.

Если рассмотреть детально поставку угля конечным потребителям, то объемы, предназначенные металлургам РФ, остались на уровне декабря. Снизились при этом отгрузки на экспорт.

🔸Выводы

• Цены на уголь в России и в мире продолжает держаться на комфортных для компаний уровнях и даже выросли за последний месяц, что в совокупности с продолжающимся ослаблением рубля положительно повлияет на показатели компаний в 1-м квартале.

• Добыча коксующегося угля в Кузбассе выросла относительно прошлого года, но снизилась к декабрю.

• Отгрузки на экспорт снизились, но по одному месяцу пока рано судить о новой тенденции.

Продолжаю держать Распадскую и оба типа акций Мечела. Распадская опубликует 16 марта отчет МСФО по итогам 2022 года. Мечел пока не давал такой информации. Всем удачи и успехов!

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/881565.php

Автор: Алексей Мидаков

{kind=link}

АФК Система. Стоит ли покупать? Опасен ли долг? Есть ли недооценка?

🔹Коротко о компании. АФК Система — это инвестиционная компания. Она находит привлекательные для инвестирования активы, покупает их, развивает, а потом продаёт по более высокой цене. Ещё зарабатывает на дивидендах от них. Часто Систему сравнивают с фондом, который просто владеет акциями. Но обычный фонд не осуществляет управление компаниями, которыми владеет. Сама Система позиционирует себя как корпорацию, которая состоит из разных бизнесов.

🔹Чем владеет АФК Система. Компания заявляет, что владеет более 20 компаниями, которые работают в 25 странах мира. Большинство этих компаний непубличные. Из публичных компаний это почти 50% МТС, около 32% Озон, 62% Сегежи и почти 49% Эталона.

🔹Система и передел собственности. Система является одним из активных игроков. Во время паники, когда одни вывозят валюту за границу, а другие срочно продают свои активы в России, Система не теряется, а наращивает долг и скупает то, от чего другие спешат избавиться:

• В мае 2022 года Система увеличила свою долю в девелоперской компании Etalon с 25,6 до 48,8%. Сумма сделки — 4,5 млрд руб.

• 8 июня 2022 года АФК «Система» купила производителя минералки «Архыз». Сумма сделки — чуть менее 0,5 млрд руб.

• В октябре 2022 года Система объявила о приобретении 47,7% акций АО «Мэлон Фэшн Груп» — российского производителя и ритейлера одежды, а также владельца брендов Zarina, befree, Love Republic и Sela. Сумма сделки — 15,8 млрд руб.

• 9 января АФК «Система» объявила о приобретении 100%-й доли в уставном капитале рыбодобывающей компании «Лойд-Фиш».

🔹Насколько огромен долг Системы. Если открыть отчёт компании и посмотреть на её чистый долг, картинка покажется страшной. На момент написания статьи чистый долг приблизился к 1 триллиону рублей. Компания заявляет, что может платить дополнительный дивиденд помимо базового только в том случае, если отношение чистый долг/OIBDA не превышает 3,0. Сейчас этот показатель составляет 3,2. То есть сама компания оценивает свой долг как высокий. Половина — это долг МТС. Хотя доля Системы в МТС ниже 50%

🔹Итоги и выводы. На мой взгляд, акции Системы в текущих условиях примерно и должны стоить столько, сколько они стоят. Если дела у её публичных активов пойдут хуже, акции будут падать вслед за ними. Если пойдут лучше — будут расти. То есть Система будет вести себя так же, как ведёт себя рынок в целом.

Есть ли идея в акциях Системы? Да, она есть. И звучит она следующим образом:

У компании огромный долг. В случае повышения ключевой ставки может случиться так, что для обслуживания долга придётся на невыгодных для себя условиях продать часть активов. Всегда помните об этом. Т.е. если будет реализован кризисный сценарий, Системе (и её акционерам) будет очень больно. Но если дела в российской экономике начнут налаживаться, акции Системы, скорее всего, будут расти быстрее рынка.

🔹Существует ли дисконт в акциях Системы? Полный обзор #AFKS читайте на Смартлабе:

https://smart-lab.ru/blog/881608.php

Автор: i_shuraleva

🔹Коротко о компании. АФК Система — это инвестиционная компания. Она находит привлекательные для инвестирования активы, покупает их, развивает, а потом продаёт по более высокой цене. Ещё зарабатывает на дивидендах от них. Часто Систему сравнивают с фондом, который просто владеет акциями. Но обычный фонд не осуществляет управление компаниями, которыми владеет. Сама Система позиционирует себя как корпорацию, которая состоит из разных бизнесов.

🔹Чем владеет АФК Система. Компания заявляет, что владеет более 20 компаниями, которые работают в 25 странах мира. Большинство этих компаний непубличные. Из публичных компаний это почти 50% МТС, около 32% Озон, 62% Сегежи и почти 49% Эталона.

🔹Система и передел собственности. Система является одним из активных игроков. Во время паники, когда одни вывозят валюту за границу, а другие срочно продают свои активы в России, Система не теряется, а наращивает долг и скупает то, от чего другие спешат избавиться:

• В мае 2022 года Система увеличила свою долю в девелоперской компании Etalon с 25,6 до 48,8%. Сумма сделки — 4,5 млрд руб.

• 8 июня 2022 года АФК «Система» купила производителя минералки «Архыз». Сумма сделки — чуть менее 0,5 млрд руб.

• В октябре 2022 года Система объявила о приобретении 47,7% акций АО «Мэлон Фэшн Груп» — российского производителя и ритейлера одежды, а также владельца брендов Zarina, befree, Love Republic и Sela. Сумма сделки — 15,8 млрд руб.

• 9 января АФК «Система» объявила о приобретении 100%-й доли в уставном капитале рыбодобывающей компании «Лойд-Фиш».

🔹Насколько огромен долг Системы. Если открыть отчёт компании и посмотреть на её чистый долг, картинка покажется страшной. На момент написания статьи чистый долг приблизился к 1 триллиону рублей. Компания заявляет, что может платить дополнительный дивиденд помимо базового только в том случае, если отношение чистый долг/OIBDA не превышает 3,0. Сейчас этот показатель составляет 3,2. То есть сама компания оценивает свой долг как высокий. Половина — это долг МТС. Хотя доля Системы в МТС ниже 50%

🔹Итоги и выводы. На мой взгляд, акции Системы в текущих условиях примерно и должны стоить столько, сколько они стоят. Если дела у её публичных активов пойдут хуже, акции будут падать вслед за ними. Если пойдут лучше — будут расти. То есть Система будет вести себя так же, как ведёт себя рынок в целом.

Есть ли идея в акциях Системы? Да, она есть. И звучит она следующим образом:

У компании огромный долг. В случае повышения ключевой ставки может случиться так, что для обслуживания долга придётся на невыгодных для себя условиях продать часть активов. Всегда помните об этом. Т.е. если будет реализован кризисный сценарий, Системе (и её акционерам) будет очень больно. Но если дела в российской экономике начнут налаживаться, акции Системы, скорее всего, будут расти быстрее рынка.

🔹Существует ли дисконт в акциях Системы? Полный обзор #AFKS читайте на Смартлабе:

https://smart-lab.ru/blog/881608.php

Автор: i_shuraleva

{kind=link}

Девять базовых алгоритмов на МА

Когда я с утра до ночи тестировал теханальные системы, у меня появилась потребность в систематизации исследований, чтобы не ходить кругами и не терять время. Пришлось классифицировать теханальные индюки на базовые и производные и типизировать торговые алгоритмы на базовых индюках. Ниже выкладываю часть проделанной работы. Вдруг кому-то пригодится.

Девять базовых алгоритмов на МА, на основе которых строятся тысячи вариаций (об этом — в конце).

Синяя линия — основная МА.

Красная гантель — две точки на графике снижающейся цены (или на графике быстрой МА) — прошлое и текущее значение.

Зеленая гантель — две точки на графике растущей цены (или на графике быстрой МА) — прошлое и текущее значение.

Переменных — всего несколько штук. Но их достаточно, чтобы из девяти базовых алгоритмов составить тысячи вариаций с разной логикой сделок.

Главная польза от этой системы заключается в том, что она позволяет внятно протоколировать тесты. Например, открываете новый документ Word с именем 03. Цена отскакивает от встречной МА и заносите в него результаты тестирования всех вариаций этого базового алгоритма.

Так делаете с каждым из девяти алгоритмов. Через несколько недель у вас будет готов объемный труд, лишающий иллюзий относительно рыбы в МА-шке.

Отмечу, что такой же классификатор алгоритмов есть для двух других базовых теханальных индюков — уровня и осциллятора. И есть результаты тестов множества вариаций на их основе.

Если есть вопросы, задавайте в комментах. Отвечу, если пойму суть. Да пребудет с вами научный подход в алготрейдинге!))

https://smart-lab.ru/blog/881679.php

Автор: $100

Когда я с утра до ночи тестировал теханальные системы, у меня появилась потребность в систематизации исследований, чтобы не ходить кругами и не терять время. Пришлось классифицировать теханальные индюки на базовые и производные и типизировать торговые алгоритмы на базовых индюках. Ниже выкладываю часть проделанной работы. Вдруг кому-то пригодится.

Девять базовых алгоритмов на МА, на основе которых строятся тысячи вариаций (об этом — в конце).

Синяя линия — основная МА.

Красная гантель — две точки на графике снижающейся цены (или на графике быстрой МА) — прошлое и текущее значение.

Зеленая гантель — две точки на графике растущей цены (или на графике быстрой МА) — прошлое и текущее значение.

Переменных — всего несколько штук. Но их достаточно, чтобы из девяти базовых алгоритмов составить тысячи вариаций с разной логикой сделок.

Главная польза от этой системы заключается в том, что она позволяет внятно протоколировать тесты. Например, открываете новый документ Word с именем 03. Цена отскакивает от встречной МА и заносите в него результаты тестирования всех вариаций этого базового алгоритма.

Так делаете с каждым из девяти алгоритмов. Через несколько недель у вас будет готов объемный труд, лишающий иллюзий относительно рыбы в МА-шке.

Отмечу, что такой же классификатор алгоритмов есть для двух других базовых теханальных индюков — уровня и осциллятора. И есть результаты тестов множества вариаций на их основе.

Если есть вопросы, задавайте в комментах. Отвечу, если пойму суть. Да пребудет с вами научный подход в алготрейдинге!))

https://smart-lab.ru/blog/881679.php

Автор: $100

{kind=link}

In Sber we trust🔥Акции и инвестиции

📈Сбербанк +3.2%

Сбер показал новый максимум с момента открытия торгов в марте 2022 года и тянет за собой весь рынок💪 Ходят слухи, что рост Сбербанка поддерживают сразу несколько закрытых телеграм каналов🤔

📉TCSG -4.1%

Акции TCSG на открытии упали на 12.7% на новостях о включении Тинькофф банка в санкционный список ЕС, но затем отыграли большую часть падения. Участники рынка считают, что санкции не окажут влияния на основной бизнес компании. Сам Тинькофф банк заявил следующее: — «Мы хорошо подготовились к такому сценарию. Наша команда много месяцев работала над тем, чтобы вы могли пользоваться сервисами Тинькофф в обычном режиме вне зависимости от внешних обстоятельств.»🧐

📈НЛМК +2.9%

Весь металлургический сектор сегодня чувствует себя хорошо👉 Ассоциация «Русская сталь» предложила вычислять НДПИ на коксующийся уголь и железную руду, ориентируясь на внутрироссийские цены.

Чтобы вы понимали, австралийский премиальный уголь стоит примерно $367 за тонну, а на внутреннем рынке около $135 за тонну. Железная руда в Китае стоит $127 за тонну, а на внутреннем рынке около $60 за тонну. Экономия может быть существенной🤑

📈Мечел ап +5.1% 📈Распадская +3%

За первые 40 дней 2023 года через железнодорожный пункт пропуска Забайкальск – Маньчжурия в Китай экспортировано более 6200 вагонов с углем, общий объем которых превысил 438 тыс. тонн, что на 214% больше, чем за аналогичный период прошлого года💪

Новость про НДПИ добавляет позитива Мечелу и Распадской👆

📉USDRUB -1.9%

Валюта растеряла весь рост который произошёл за длинные выходные. Похоже, что юридические лица вернулись с выходных и начали активно продавать доллар под основные налоговые платежи февраля. Во вторник компаниям-экспортерам предстоит перечислить в бюджет НДПИ, НДД и акцизы🤔

📈Яндекс +1.5%

Подкомиссия правительственной комиссии по иностранным инвестициям согласовала сделку по выкупу «Яндексом» доли Uber в их совместном предприятии MLU B.V.🥳

📉СПБ Биржа -1.3%

Новые санкции продолжают бить по комиссионному доходу СПб Биржи😔

📈Камаз +5.2%

Планирует к 2030 году получать дополнительные 350 млрд. рублей выручки от продажи легковых автомобилей💪

📉FIXP -1.7%

Падает после публикации отчётности за 4 кв. по МСФО, инвесторов разочаровали низкие темпы роста😔

📈KZOS +0.7%

Казаньоргсинтез требует от Siemens вернуть 9,1 млрд руб. аванса из-за непостроенного объекта.

Сумма для компании существенная, но акции не особо реагируют🤷♂️

Пишите свои комментарии:

https://smart-lab.ru/blog/881738.php

📈Сбербанк +3.2%

Сбер показал новый максимум с момента открытия торгов в марте 2022 года и тянет за собой весь рынок💪 Ходят слухи, что рост Сбербанка поддерживают сразу несколько закрытых телеграм каналов🤔

📉TCSG -4.1%

Акции TCSG на открытии упали на 12.7% на новостях о включении Тинькофф банка в санкционный список ЕС, но затем отыграли большую часть падения. Участники рынка считают, что санкции не окажут влияния на основной бизнес компании. Сам Тинькофф банк заявил следующее: — «Мы хорошо подготовились к такому сценарию. Наша команда много месяцев работала над тем, чтобы вы могли пользоваться сервисами Тинькофф в обычном режиме вне зависимости от внешних обстоятельств.»🧐

📈НЛМК +2.9%

Весь металлургический сектор сегодня чувствует себя хорошо👉 Ассоциация «Русская сталь» предложила вычислять НДПИ на коксующийся уголь и железную руду, ориентируясь на внутрироссийские цены.

Чтобы вы понимали, австралийский премиальный уголь стоит примерно $367 за тонну, а на внутреннем рынке около $135 за тонну. Железная руда в Китае стоит $127 за тонну, а на внутреннем рынке около $60 за тонну. Экономия может быть существенной🤑

📈Мечел ап +5.1% 📈Распадская +3%

За первые 40 дней 2023 года через железнодорожный пункт пропуска Забайкальск – Маньчжурия в Китай экспортировано более 6200 вагонов с углем, общий объем которых превысил 438 тыс. тонн, что на 214% больше, чем за аналогичный период прошлого года💪

Новость про НДПИ добавляет позитива Мечелу и Распадской👆

📉USDRUB -1.9%

Валюта растеряла весь рост который произошёл за длинные выходные. Похоже, что юридические лица вернулись с выходных и начали активно продавать доллар под основные налоговые платежи февраля. Во вторник компаниям-экспортерам предстоит перечислить в бюджет НДПИ, НДД и акцизы🤔

📈Яндекс +1.5%

Подкомиссия правительственной комиссии по иностранным инвестициям согласовала сделку по выкупу «Яндексом» доли Uber в их совместном предприятии MLU B.V.🥳

📉СПБ Биржа -1.3%

Новые санкции продолжают бить по комиссионному доходу СПб Биржи😔

📈Камаз +5.2%

Планирует к 2030 году получать дополнительные 350 млрд. рублей выручки от продажи легковых автомобилей💪

📉FIXP -1.7%

Падает после публикации отчётности за 4 кв. по МСФО, инвесторов разочаровали низкие темпы роста😔

📈KZOS +0.7%

Казаньоргсинтез требует от Siemens вернуть 9,1 млрд руб. аванса из-за непостроенного объекта.

Сумма для компании существенная, но акции не особо реагируют🤷♂️

Пишите свои комментарии:

https://smart-lab.ru/blog/881738.php

{kind=link}

Финансовые итоги 2022 года Fix Price: все IPO-обещания выполнены

В условиях турбулентности российской экономики - осталось совсем немного публичных компаний “роста”. Один из ярких представителей сектора ритейла Fix Price - и в этот раз был лучше рынка.

Крупнейшая сеть магазинов низких фиксированных цен продолжает радовать акционеров стремительным ростом показателей по всем фронтам. Традиционно начнем с операционных показателей - количество магазинов увеличилось на 759 штук (запланировано было 750 чистых открытий)

Рост выручки (+20,5% г/г за 12 месяцев) обгоняет инфляцию (11,9% г/г) за счет эффективного управления компанией (прирост количества магазинов и роста LFL продаж)

Маржинальность по EBITDA на высоком уровне (19,5%, год назад было 19,2%). Маржа по операционной прибыли также показывает стабильно высокий уровень. Чистый долг по МСФО 16 снизился за 1 год с 23,5 млрд рублей до 11 млрд руб, а мультипликатор Чистый долг (по МСФО 16, с учетом аренды) / EBITDA до 0,2х - у компании фактически нет долга.

Cвободный денежный поток вырос на 58% год к году и составляет 33 млрд рублей - компания имеет все ресурсы для продолжения роста, причем на собственные средства (без кредитов). Преимущество формата Fix Price среди ритейлеров видно невооруженным инвесторским взглядом (у окея темп роста чистой розничной выручки)

Стоит отметить, что все публичные ритейлеры сейчас идут в формат дискаунтеров т.к. старые форматы классического ритейла исчерпали свой потенциал роста. При этом Fix Price в своем формате фиксированных низких цен еще есть куда расти - формат более популярен среди потребителей + рынок фиксированных цен в ближайшем будущем имеет все шансы вырасти в 3-4 раза (Fix Price на этом рынке занимает практически 90% долю сегмента)

Амбициозные планы по наращиванию количества магазинов до 18 000+ считаю выполнимым, что как минимум увеличит прибыль/денежный поток в 3-4 раза (интересно было бы послушать менеджмент про конкретные планы открытия на следующие 3 года)

Выводы:

👉 Выручка продолжает расти опережающими инфляцию темпами, все намеченные планы компания выполняет в срок, в том числе и цели, которые были на IPO в 2021 году

👉 Компания продолжает сохранять высокую рентабельность по EBITDA для представителей сектора “Ритейл” - за 2022 год она составила 19,5%, когда у соседей по индустрии едва ли дотягивает до 7-8%.

👉 Долговая нагрузка позволяет уверенно смотреть в будущее при любых катаклизмах вокруг - инвесторам не стоит боятся долговой зависимости, в Fix Price она на текущий момент просто отсутствует.

👉 Компания успешно адаптируется к новым реалиям и готова к экспансии в странах ближнего зарубежья - сеть является востребованной, судя по двузначному росту LFL продаж и среднего чека, а также увеличению количества участников программы лояльности (около 22 млн на конец 2022 года).

По моему личному мнению, Fix Price является отличной компанией роста с крепким бизнесом, эффективно работающего в новых условиях и существенной фундаментальной недооценкой.

“Макроэкономическая ситуация в 2023 году остается непростой, тем не менее, мы с уверенностью смотрим в будущее и продолжим прилагать все усилия для дальнейшего развития и долгосрочного роста стоимости Fix Price” (с) Дмитрий Кирсанов, Генеральный директор Fix Price.

Что думаете про компанию? Сможет ли дальше показывать двузначные темпы роста по выручке и прибыли? Смогут ли дискаунтеры традиционных ритейлеров составить конкуренцию Fix Price? Пишите свои комментарии:

https://smart-lab.ru/blog/881879.php

В условиях турбулентности российской экономики - осталось совсем немного публичных компаний “роста”. Один из ярких представителей сектора ритейла Fix Price - и в этот раз был лучше рынка.

Крупнейшая сеть магазинов низких фиксированных цен продолжает радовать акционеров стремительным ростом показателей по всем фронтам. Традиционно начнем с операционных показателей - количество магазинов увеличилось на 759 штук (запланировано было 750 чистых открытий)

Рост выручки (+20,5% г/г за 12 месяцев) обгоняет инфляцию (11,9% г/г) за счет эффективного управления компанией (прирост количества магазинов и роста LFL продаж)

Маржинальность по EBITDA на высоком уровне (19,5%, год назад было 19,2%). Маржа по операционной прибыли также показывает стабильно высокий уровень. Чистый долг по МСФО 16 снизился за 1 год с 23,5 млрд рублей до 11 млрд руб, а мультипликатор Чистый долг (по МСФО 16, с учетом аренды) / EBITDA до 0,2х - у компании фактически нет долга.

Cвободный денежный поток вырос на 58% год к году и составляет 33 млрд рублей - компания имеет все ресурсы для продолжения роста, причем на собственные средства (без кредитов). Преимущество формата Fix Price среди ритейлеров видно невооруженным инвесторским взглядом (у окея темп роста чистой розничной выручки)

Стоит отметить, что все публичные ритейлеры сейчас идут в формат дискаунтеров т.к. старые форматы классического ритейла исчерпали свой потенциал роста. При этом Fix Price в своем формате фиксированных низких цен еще есть куда расти - формат более популярен среди потребителей + рынок фиксированных цен в ближайшем будущем имеет все шансы вырасти в 3-4 раза (Fix Price на этом рынке занимает практически 90% долю сегмента)

Амбициозные планы по наращиванию количества магазинов до 18 000+ считаю выполнимым, что как минимум увеличит прибыль/денежный поток в 3-4 раза (интересно было бы послушать менеджмент про конкретные планы открытия на следующие 3 года)

Выводы:

👉 Выручка продолжает расти опережающими инфляцию темпами, все намеченные планы компания выполняет в срок, в том числе и цели, которые были на IPO в 2021 году

👉 Компания продолжает сохранять высокую рентабельность по EBITDA для представителей сектора “Ритейл” - за 2022 год она составила 19,5%, когда у соседей по индустрии едва ли дотягивает до 7-8%.

👉 Долговая нагрузка позволяет уверенно смотреть в будущее при любых катаклизмах вокруг - инвесторам не стоит боятся долговой зависимости, в Fix Price она на текущий момент просто отсутствует.

👉 Компания успешно адаптируется к новым реалиям и готова к экспансии в странах ближнего зарубежья - сеть является востребованной, судя по двузначному росту LFL продаж и среднего чека, а также увеличению количества участников программы лояльности (около 22 млн на конец 2022 года).

По моему личному мнению, Fix Price является отличной компанией роста с крепким бизнесом, эффективно работающего в новых условиях и существенной фундаментальной недооценкой.

“Макроэкономическая ситуация в 2023 году остается непростой, тем не менее, мы с уверенностью смотрим в будущее и продолжим прилагать все усилия для дальнейшего развития и долгосрочного роста стоимости Fix Price” (с) Дмитрий Кирсанов, Генеральный директор Fix Price.

Что думаете про компанию? Сможет ли дальше показывать двузначные темпы роста по выручке и прибыли? Смогут ли дискаунтеры традиционных ритейлеров составить конкуренцию Fix Price? Пишите свои комментарии:

https://smart-lab.ru/blog/881879.php

{kind=link}

Что, если доли стран в портфеле будут, как в мировой экономике?

Я рекомендую новичкам покупать акции через фонды на весь мир. То есть, все компании взвешены по капитализации.

Но здесь нужно понимать, что вес страны в рынке ≠ её доле в глобальной экономике. Например, США составляет ≈ 60% от всех акций, но лишь 24% в мировом ВВП. И такие отклонения присущи любым странам, в том числе РФ.

Поэтому я решил провести своё исследование, в котором сравнил эффективность взвешивания по рыночной капитализации и ВВП (период: 2011-2021 год, то есть 10 лет).

• Составим 2 портфеля

1) VT — 100% (акции 9.000+ компаний всего мира, взвешенных по капитализации). Инвестируем 1 млн $ и забудем на 10 лет;

2) Фонды на топ-13 стран по ВВП (для простоты в таблице взяты сами индексы). Сумма инвестиций и стратегия те же, но каждый год делаем перебалансировку, то есть корректируем доли под состав мировой экономики.

Все расчёты для каждого портфеля я по ссылке ниже, чтобы не возникало лишних вопросов, мол, откуда я взял эти цифры.

• Время результатов

VT (без дивидендов) +124,75%

Портфель ВВП (больше половины индексов не включают дивы) +156,22%

VT +188,93%

Если сейчас грубо прикинуть, то с учётом дивидендов портфель ВВП покажет +- похожий результат на VT (короче, особых преимуществ вы не получите).

Тем более, вам нужно каждый год проводить перебалансировку 13 фондов, что потребует огромного капитала для соблюдения долей стран + повысит издержки.

• Посмотрим с другой стороны

Вспомните пузырь 90-х, когда Nikkei 225 свалился на 80%. Тогда Япония составляла 40% от всего рынка акций и лишь 9% от мирового ВВП.

Если бы страны были взвешены по капитализации, то ваш портфель упал бы минимум на 32%. А вот с долями в мировой экономике — всего лишь на 7,2%.

Таким образом, взвешивание стран по ВВП снижает влияние рыночных пузырей на результаты инвестиций. Доли государств зависят уже от РЕАЛЬНОЙ ЭКОНОМИКИ, а не ожиданий участников торгов.

• Конечно, результаты в прошлом не гарантируют успех в будущем, но стратегия вполне достойная и требует более точных исследований!

Согласны с автором? Пишите своё мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/881913.php

Я рекомендую новичкам покупать акции через фонды на весь мир. То есть, все компании взвешены по капитализации.

Но здесь нужно понимать, что вес страны в рынке ≠ её доле в глобальной экономике. Например, США составляет ≈ 60% от всех акций, но лишь 24% в мировом ВВП. И такие отклонения присущи любым странам, в том числе РФ.

Поэтому я решил провести своё исследование, в котором сравнил эффективность взвешивания по рыночной капитализации и ВВП (период: 2011-2021 год, то есть 10 лет).

• Составим 2 портфеля

1) VT — 100% (акции 9.000+ компаний всего мира, взвешенных по капитализации). Инвестируем 1 млн $ и забудем на 10 лет;

2) Фонды на топ-13 стран по ВВП (для простоты в таблице взяты сами индексы). Сумма инвестиций и стратегия те же, но каждый год делаем перебалансировку, то есть корректируем доли под состав мировой экономики.

Все расчёты для каждого портфеля я по ссылке ниже, чтобы не возникало лишних вопросов, мол, откуда я взял эти цифры.

• Время результатов

VT (без дивидендов) +124,75%

Портфель ВВП (больше половины индексов не включают дивы) +156,22%

VT +188,93%

Если сейчас грубо прикинуть, то с учётом дивидендов портфель ВВП покажет +- похожий результат на VT (короче, особых преимуществ вы не получите).

Тем более, вам нужно каждый год проводить перебалансировку 13 фондов, что потребует огромного капитала для соблюдения долей стран + повысит издержки.

• Посмотрим с другой стороны

Вспомните пузырь 90-х, когда Nikkei 225 свалился на 80%. Тогда Япония составляла 40% от всего рынка акций и лишь 9% от мирового ВВП.

Если бы страны были взвешены по капитализации, то ваш портфель упал бы минимум на 32%. А вот с долями в мировой экономике — всего лишь на 7,2%.

Таким образом, взвешивание стран по ВВП снижает влияние рыночных пузырей на результаты инвестиций. Доли государств зависят уже от РЕАЛЬНОЙ ЭКОНОМИКИ, а не ожиданий участников торгов.

• Конечно, результаты в прошлом не гарантируют успех в будущем, но стратегия вполне достойная и требует более точных исследований!

Согласны с автором? Пишите своё мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/881913.php

{kind=link}

Высокая стоимость коксующегося угля может поддержать цены на сталь

В январе этого года в Австралии произошло сильное наводнение, в результате чего стоимость коксующегося угля с начала года выросла на 20%, до $370-380 за тонну. Наряду с ковидными послаблениями в Китае это вызвало сильный рост цен на г/к сталь с $550 до $670 за тонну. В этой статье мы поговорим о влиянии цен коксующегося угля на стоимость стали и представим наш актуальный взгляд на металлургов.

В результате наводнения в Австралии предложение угля сократилось

В январе этого года произошло одно из самых сильных за последние два десятилетия наводнений в Австралии, штат Квинсленд. Австралия добывает ~175-180 млн тонн коксующегося угля в год, который почти в полном объеме идет на экспорт. Основная часть добычи размещается в штате Квинсленд (~75-80% от общей добычи Австралии или 130-135 млн т в год), который пострадал от наводнения.

На Австралию приходится ~60% всего морского экспорта коксующегося угля, поэтому любые шоки в этой стране, влияющие на предложение, как правило, приводят к резкому скачку цен на коксующийся уголь.

Краткосрочная перспектива: высокие цены на сталь, но ближе к середине года ждем сильную коррекцию

Цены на сталь сильно зависят от сырьевой корзины, затраты на которую занимают существенную долю в структуре себестоимости. В среднем для производства одной тонны стали нужно 0,7 т коксующегося угля и 1,5 т железной руды. Исторически стоимость сырьевой корзины составляла $250-300 за т. В результате повторного роста цен на коксующийся уголь в январе стоимость сырьевой корзины снова подросла до $440-450 за т. Это поддерживает текущие высокие цены на сталь.

В целом мы ждем, что в скором времени экспорт коксующегося угля из Австралии нормализуется, и цены на него понизятся. Соответственно, стоимость сырьевой корзины опустится ближе к $300-350 за т, а во время вероятного мирового кризиса, который, по нашим оценкам, наступит ближе к 3 кв. 2023 г., она может скорректироваться до нормальных среднеисторических значений (~$250-300 за т). Это, в свою очередь, должно охладить цены на сталь.

В среднесрочной перспективе металлурги неинтересны

В краткосрочной перспективе на фоне роста цен на сталь компании металлургического сектора могут выглядеть устойчиво относительно индекса Мосбиржи. Однако мы ждем наступления мировой рецессии ближе к 3 кв. 2023 г., что, по нашим оценкам, должно охладить цены на сталь.

Кроме этого, мы ожидаем падения отрасли строительства в России в 2023 г. на 10% г/г, в результате чего производство стали сократится приблизительно на 5-6% г/г в 2023 г. (-13% по отношению к 2021 г.) В среднесрочной перспективе, на наш взгляд, металлургические компании могут оказаться под большим давлением.

Согласны с автором? Пишите своё мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/881890.php

Автор: Сергей Пирогов

В январе этого года в Австралии произошло сильное наводнение, в результате чего стоимость коксующегося угля с начала года выросла на 20%, до $370-380 за тонну. Наряду с ковидными послаблениями в Китае это вызвало сильный рост цен на г/к сталь с $550 до $670 за тонну. В этой статье мы поговорим о влиянии цен коксующегося угля на стоимость стали и представим наш актуальный взгляд на металлургов.

В результате наводнения в Австралии предложение угля сократилось

В январе этого года произошло одно из самых сильных за последние два десятилетия наводнений в Австралии, штат Квинсленд. Австралия добывает ~175-180 млн тонн коксующегося угля в год, который почти в полном объеме идет на экспорт. Основная часть добычи размещается в штате Квинсленд (~75-80% от общей добычи Австралии или 130-135 млн т в год), который пострадал от наводнения.

На Австралию приходится ~60% всего морского экспорта коксующегося угля, поэтому любые шоки в этой стране, влияющие на предложение, как правило, приводят к резкому скачку цен на коксующийся уголь.

Краткосрочная перспектива: высокие цены на сталь, но ближе к середине года ждем сильную коррекцию

Цены на сталь сильно зависят от сырьевой корзины, затраты на которую занимают существенную долю в структуре себестоимости. В среднем для производства одной тонны стали нужно 0,7 т коксующегося угля и 1,5 т железной руды. Исторически стоимость сырьевой корзины составляла $250-300 за т. В результате повторного роста цен на коксующийся уголь в январе стоимость сырьевой корзины снова подросла до $440-450 за т. Это поддерживает текущие высокие цены на сталь.

В целом мы ждем, что в скором времени экспорт коксующегося угля из Австралии нормализуется, и цены на него понизятся. Соответственно, стоимость сырьевой корзины опустится ближе к $300-350 за т, а во время вероятного мирового кризиса, который, по нашим оценкам, наступит ближе к 3 кв. 2023 г., она может скорректироваться до нормальных среднеисторических значений (~$250-300 за т). Это, в свою очередь, должно охладить цены на сталь.

В среднесрочной перспективе металлурги неинтересны

В краткосрочной перспективе на фоне роста цен на сталь компании металлургического сектора могут выглядеть устойчиво относительно индекса Мосбиржи. Однако мы ждем наступления мировой рецессии ближе к 3 кв. 2023 г., что, по нашим оценкам, должно охладить цены на сталь.

Кроме этого, мы ожидаем падения отрасли строительства в России в 2023 г. на 10% г/г, в результате чего производство стали сократится приблизительно на 5-6% г/г в 2023 г. (-13% по отношению к 2021 г.) В среднесрочной перспективе, на наш взгляд, металлургические компании могут оказаться под большим давлением.

Согласны с автором? Пишите своё мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/881890.php

Автор: Сергей Пирогов

{kind=link}

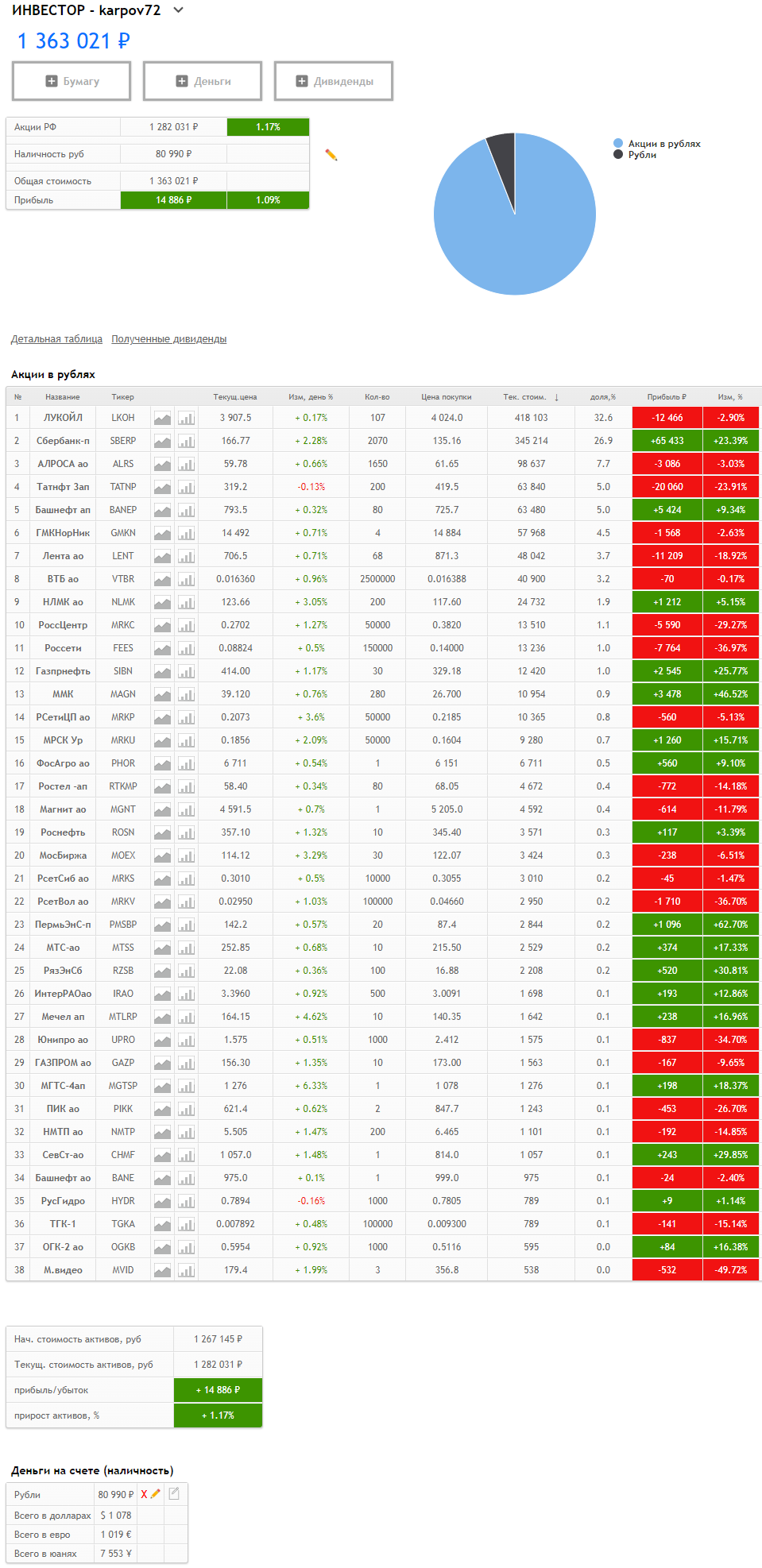

Обвалов больше нет, впереди только рост.

Всё налаживается. Послание президента федеральному собранию прошло в мирных тонах, по СВО без каких-либо перемен, линия фронта много месяцев держится на одном уровне.

Видно, как каждый день рынок растёт. Все хотят роста.

Ну, а моему инвестиционному портфелю только этого и нужно. По сбербанк ап отличный рост идёт, скоро и Лукойл пойдёт закрывать дивидендный гэп, Татнетфь ап тоже пора начать расти.

Неожиданно 2023 год оказывается гораздо проще прошлого 2022 года. Тот был действительно тяжёлый год, но этот будет легче.

Санкции тоже уже не работают. Пример простой по банку Тиньков. На него наложили санкции, а он почти всё падение уже отбил и того гляди в плюсе закроется, хотя было утром почти -13%.

В ближайшее время никаких существенных проблем не предвидится, а значит рынок будет продолжать расти.

За прошедший период:

а) пополнений не было,

б) дивидендов не было.

Текущее состояние

• С момента создания инвест-счёта 5 ноября 2019 года:

• Пополнения на сумму: 1 340 881 руб

• Реинвестировано дивидендов: 339 603.77 руб

• Реинвестировано купонов: 68.85 руб

• Итого (пополнено+реинвестировано): 1 680 553.62 руб

Состояние инвест-счёта на текущий момент 27 февраля 2023: 1 363 021 руб

Вот здесь свой портфель показываю: портфель karpov72

Открывается истина. Надо относиться наплевательски на всё, что происходит на рынке. Просто каждый месяц регулярно покупай дивидендные акции: Сбербанк, Роснефть, и так далее. База будет расти.

Пофигу на все падения, коррекции. Это не страшно, так как по любому обратно всё отрастёт и будет выше. Главное без заёмных покупать, чисто на свои, тогда ни один кукловод ничего сделать не сможет, обломает зубы о гранит инвесторского счёта.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/881691.php

Автор: karpov72

Всё налаживается. Послание президента федеральному собранию прошло в мирных тонах, по СВО без каких-либо перемен, линия фронта много месяцев держится на одном уровне.

Видно, как каждый день рынок растёт. Все хотят роста.

Ну, а моему инвестиционному портфелю только этого и нужно. По сбербанк ап отличный рост идёт, скоро и Лукойл пойдёт закрывать дивидендный гэп, Татнетфь ап тоже пора начать расти.

Неожиданно 2023 год оказывается гораздо проще прошлого 2022 года. Тот был действительно тяжёлый год, но этот будет легче.

Санкции тоже уже не работают. Пример простой по банку Тиньков. На него наложили санкции, а он почти всё падение уже отбил и того гляди в плюсе закроется, хотя было утром почти -13%.

В ближайшее время никаких существенных проблем не предвидится, а значит рынок будет продолжать расти.

За прошедший период:

а) пополнений не было,

б) дивидендов не было.

Текущее состояние

• С момента создания инвест-счёта 5 ноября 2019 года:

• Пополнения на сумму: 1 340 881 руб

• Реинвестировано дивидендов: 339 603.77 руб

• Реинвестировано купонов: 68.85 руб

• Итого (пополнено+реинвестировано): 1 680 553.62 руб

Состояние инвест-счёта на текущий момент 27 февраля 2023: 1 363 021 руб

Вот здесь свой портфель показываю: портфель karpov72

Открывается истина. Надо относиться наплевательски на всё, что происходит на рынке. Просто каждый месяц регулярно покупай дивидендные акции: Сбербанк, Роснефть, и так далее. База будет расти.

Пофигу на все падения, коррекции. Это не страшно, так как по любому обратно всё отрастёт и будет выше. Главное без заёмных покупать, чисто на свои, тогда ни один кукловод ничего сделать не сможет, обломает зубы о гранит инвесторского счёта.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/881691.php

Автор: karpov72

{kind=link}

Татнефть. Аномалии префов

В акциях Татнефти уже более недели наблюдается аномалия.

О том, каким может быть соотношение между обычкой и префами я писал тут. Вкратце, нет ну никаких оснований для того, чтобы преф стоил дороже обычки. Ну ок, даже полностью без премии за право голоса, максимальная разумная разница — величина гарантированного дивиденда (в данном случае 1 руб).

Можно придумать множества причин для схлопывания дисконта префов к обычке. Самое банальное: в обычке есть сильный продавец, медленно сливающий свою приличную долю. То вот для премии префов не вижу совсем ничего… Конечно, есть ряд примеров, когда наблюдается ничем не обоснованная премия: например любимый многими КуйбышевАзот: там за небольшими перерывами это больше года длится. Но все-таки здесь рассматриваются весьма ликвидные бумаги.

Конечно, возможна совсем сюрреалистичная гипотеза что доля шортистов в префах выше оных в обычке, и вот они теперь шорты кроют и поэтому локально цены на префы стали выше. Но мне кажется это совсем за уши притянутым.

Прошу прощения за трюизм, но если есть сделки, значит есть и покупатели и продавцы. Чем руководствуются покупатели префов, когда можно купить обычку? Ведь это проще и дешевле…

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/882057.php

Автор: zzznth

———————

Держите #TATN ?

🔥 — конечно да!

🐳 — нетъ.

В акциях Татнефти уже более недели наблюдается аномалия.

О том, каким может быть соотношение между обычкой и префами я писал тут. Вкратце, нет ну никаких оснований для того, чтобы преф стоил дороже обычки. Ну ок, даже полностью без премии за право голоса, максимальная разумная разница — величина гарантированного дивиденда (в данном случае 1 руб).

Можно придумать множества причин для схлопывания дисконта префов к обычке. Самое банальное: в обычке есть сильный продавец, медленно сливающий свою приличную долю. То вот для премии префов не вижу совсем ничего… Конечно, есть ряд примеров, когда наблюдается ничем не обоснованная премия: например любимый многими КуйбышевАзот: там за небольшими перерывами это больше года длится. Но все-таки здесь рассматриваются весьма ликвидные бумаги.

Конечно, возможна совсем сюрреалистичная гипотеза что доля шортистов в префах выше оных в обычке, и вот они теперь шорты кроют и поэтому локально цены на префы стали выше. Но мне кажется это совсем за уши притянутым.

Прошу прощения за трюизм, но если есть сделки, значит есть и покупатели и продавцы. Чем руководствуются покупатели префов, когда можно купить обычку? Ведь это проще и дешевле…

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/882057.php

Автор: zzznth

———————

Держите #TATN ?

🔥 — конечно да!

🐳 — нетъ.

{kind=link}

Не так страшен добровольный взнос как его малюют🔥Акции и инвестиции

📈Татнефть +3.7%

В лидерах роста без явных новостей, причём привилегированные акции дороже обыкновенных. В последнее время акции отстали от индекса и возможно решили сократить отставание....

📈Лукойл +1.6%

БКС Мир инвестиций считает, что продажа доли в проекте на шельфе в Гане, может привлечь средства для ускоренного погашения внешнего долга, тем самым высвободив свободный денежный поток для выплаты дивидендов за 2023 г

📈Газпромнефть +2.2%

Глава компании Александр Дюков заявил, что Газпромнефть продолжает устойчиво функционировать, добывать и продавать нефть, несмотря на санкции. Расходы, связанные с перенаправлением экспортных потоков нефти, ложатся на покупателей российской нефти

📈IMOEX +0.5%

Размер взноса, который крупным российским компаниям предстоит выплатить в бюджет в этом году, может быть рассчитан исходя из суммы около 5% от дополнительной прибыли за двухлетний период.

Это пока обсуждение и окончательного решения ещё нет, но уже можно сделать небольшую оценку:

Нефтегаз в 2020-2021 отработал хуже, чем 2018-2019 году. Это дополнительный позитив для нефтегазовых компаний

Однозначно металлурги чёрные и цветные, а так же угольщики заработали больше в 2020-2021 году. Например Мечел и Распадская показали рекордную прибыль в 2021 году.

Золотодобытчики и производители удобрений тоже хорошо отработали в 2020-2021 году.

Лично у меня вызывают вопрос строители и ритейл. Например ПИК очень существенно нарастил прибыль в 2020-2021 году. Но не понятно, попадают ли строительные компании под этот налог. По ритейлу тот же вопрос

📈НОВАТЭК +0.1%

Это наверное единственная компания из нефтегазового сектора, которая отработала в 2020-2021 лучше, чем в 2018-2019. Следовательно здесь возможен дополнительный налог

📈Тателеком +4.1%

Акции в лидерах роста, в моменте котировки прибавили более 6.8% после анонса СД по дивидендам(03.03.2023г СД решит по дивидендам). Дивидендная политика предполагает выплату не менее 50% от чистой прибыли общества. По итогам 2022 года компания заработала 1 513 млн. руб… если СД решит рекомендовать 50% на дивиденды, то дивиденд составит около 0,036 руб. на акцию. Див. доходность 5.9% при цене акции 0,6115

📈АФК Система +0.3%

АФК Система в феврале 2023 г получила от Медси около 1 млрд руб дивидендов

📈ИСКЧ +11.5%

Растёт после попадания в индекс потребительского сектора и с активной поддержкой телеграм каналов

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/882088.php

📈Татнефть +3.7%

В лидерах роста без явных новостей, причём привилегированные акции дороже обыкновенных. В последнее время акции отстали от индекса и возможно решили сократить отставание....

📈Лукойл +1.6%

БКС Мир инвестиций считает, что продажа доли в проекте на шельфе в Гане, может привлечь средства для ускоренного погашения внешнего долга, тем самым высвободив свободный денежный поток для выплаты дивидендов за 2023 г

📈Газпромнефть +2.2%

Глава компании Александр Дюков заявил, что Газпромнефть продолжает устойчиво функционировать, добывать и продавать нефть, несмотря на санкции. Расходы, связанные с перенаправлением экспортных потоков нефти, ложатся на покупателей российской нефти

📈IMOEX +0.5%

Размер взноса, который крупным российским компаниям предстоит выплатить в бюджет в этом году, может быть рассчитан исходя из суммы около 5% от дополнительной прибыли за двухлетний период.

Это пока обсуждение и окончательного решения ещё нет, но уже можно сделать небольшую оценку:

Нефтегаз в 2020-2021 отработал хуже, чем 2018-2019 году. Это дополнительный позитив для нефтегазовых компаний

Однозначно металлурги чёрные и цветные, а так же угольщики заработали больше в 2020-2021 году. Например Мечел и Распадская показали рекордную прибыль в 2021 году.

Золотодобытчики и производители удобрений тоже хорошо отработали в 2020-2021 году.

Лично у меня вызывают вопрос строители и ритейл. Например ПИК очень существенно нарастил прибыль в 2020-2021 году. Но не понятно, попадают ли строительные компании под этот налог. По ритейлу тот же вопрос

📈НОВАТЭК +0.1%

Это наверное единственная компания из нефтегазового сектора, которая отработала в 2020-2021 лучше, чем в 2018-2019. Следовательно здесь возможен дополнительный налог

📈Тателеком +4.1%

Акции в лидерах роста, в моменте котировки прибавили более 6.8% после анонса СД по дивидендам(03.03.2023г СД решит по дивидендам). Дивидендная политика предполагает выплату не менее 50% от чистой прибыли общества. По итогам 2022 года компания заработала 1 513 млн. руб… если СД решит рекомендовать 50% на дивиденды, то дивиденд составит около 0,036 руб. на акцию. Див. доходность 5.9% при цене акции 0,6115

📈АФК Система +0.3%

АФК Система в феврале 2023 г получила от Медси около 1 млрд руб дивидендов

📈ИСКЧ +11.5%

Растёт после попадания в индекс потребительского сектора и с активной поддержкой телеграм каналов

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/882088.php

{kind=link}

• Какие брокеры не под санкциями?

• Если не Тинькофф, то кого выбрать?

• К кому перейти из «Тинькофф Инвестиции»?

• Кто остался не под санкциями?

Еще год назад брокеры конкурировали за клиентов тарифами и мобильными приложениями. Сейчас, спустя год санкций, мы ищем брокера без ограничений на привычные нам операции, того, кто еще может предложить прежний спектр услуг и сервисов.

Этих компаний на рынке осталось критически мало. Взяв последний рейтинг брокеров Московской биржи по числу клиентов (по итогам января прошлого года, больше биржа эту информацию не раскрывает), обнаружилось, что из первой десятки лидеров не под санкциями осталось лишь четыре игрока – БКС, УК «Альфа-Капитал», Финам и «Цифра брокер».

До последнего держался Тинькофф, но на днях против него вел санкции ЕС, что повышает шансы и новых санкций против банка со стороны США. Тинькофф уже сообщил о том, что переведет иностранные бумаги клиентов несанкционному игроку и ввел ограничения по торговле евро. Надеемся, это получится у него быстро. «Альфа-Капитал» из списка исключу, поскольку это управляющая компания. Остаются БКС, Финам и «Цифра брокер».

Только у двух последних игроков есть партнерские отношения с зарубежными компаниями, что предполагает наличие иностранной инфраструктуры, а в нынешней ситуации – это больше возможностей сохранить и избежать заморозки по иностранным бумагам и валютам.

При этом у «Цифра брокер» также достигнуты партнерские отношения с российским Райффайзенбанком, на сегодняшний день это один из двух системно значимых кредитных организаций страны не под санкциями.

В целом Финам и «Цифра брокер» сравнимые по условиям торговли брокеры, у последнего, правда, более низкие и честные тарифы, к ним не прибавляются никакие дополнительные комиссии.

Из интересных несанкционных игроков из следующей десятки крупных брокеров можно отметить, наверное, только «Атон» (но он работает только с крупными клиентами и сам по себе является бутиковым брокером) и тот же Райффайзенбанк (18-е место, число клиентов с брокерскими счетами не велико, это далеко не основной бизнес банка).

Вот и получается, что, не смотря на якобы большой выбор, вариантов осталось немного. Инвестируйте с умом и хорошего Вам брокера!

• Если не Тинькофф, то кого выбрать?

• К кому перейти из «Тинькофф Инвестиции»?

• Кто остался не под санкциями?

Еще год назад брокеры конкурировали за клиентов тарифами и мобильными приложениями. Сейчас, спустя год санкций, мы ищем брокера без ограничений на привычные нам операции, того, кто еще может предложить прежний спектр услуг и сервисов.

Этих компаний на рынке осталось критически мало. Взяв последний рейтинг брокеров Московской биржи по числу клиентов (по итогам января прошлого года, больше биржа эту информацию не раскрывает), обнаружилось, что из первой десятки лидеров не под санкциями осталось лишь четыре игрока – БКС, УК «Альфа-Капитал», Финам и «Цифра брокер».

До последнего держался Тинькофф, но на днях против него вел санкции ЕС, что повышает шансы и новых санкций против банка со стороны США. Тинькофф уже сообщил о том, что переведет иностранные бумаги клиентов несанкционному игроку и ввел ограничения по торговле евро. Надеемся, это получится у него быстро. «Альфа-Капитал» из списка исключу, поскольку это управляющая компания. Остаются БКС, Финам и «Цифра брокер».

Только у двух последних игроков есть партнерские отношения с зарубежными компаниями, что предполагает наличие иностранной инфраструктуры, а в нынешней ситуации – это больше возможностей сохранить и избежать заморозки по иностранным бумагам и валютам.

При этом у «Цифра брокер» также достигнуты партнерские отношения с российским Райффайзенбанком, на сегодняшний день это один из двух системно значимых кредитных организаций страны не под санкциями.

В целом Финам и «Цифра брокер» сравнимые по условиям торговли брокеры, у последнего, правда, более низкие и честные тарифы, к ним не прибавляются никакие дополнительные комиссии.

Из интересных несанкционных игроков из следующей десятки крупных брокеров можно отметить, наверное, только «Атон» (но он работает только с крупными клиентами и сам по себе является бутиковым брокером) и тот же Райффайзенбанк (18-е место, число клиентов с брокерскими счетами не велико, это далеко не основной бизнес банка).

Вот и получается, что, не смотря на якобы большой выбор, вариантов осталось немного. Инвестируйте с умом и хорошего Вам брокера!

Как люди заработали 200% в 2023 году

Люди заработали за 2 месяца под 200% и даже не чихнули. Это явный признак профессионализма. По крайней мере так привыкло думать большинство. Но в чём этот профессионализм?

👉Список№1

Как видите, в пятёрке лидеров один неликвид. Если обычно акции Красный Октябрь стоили меньше 400 рублей, то в моменте пробивали 2700 рублей. Совсем обнаглели. Да.

Казалось бы, — ТГК-2 ап, — что-то знакомое, но нет. Это не совсем то. Всего лишь другая цифра и уже совершенна другая компания, откуда, вроде как, стырили 220 млн $ и сбежали заграницу. Кто и куда — не знаю, а вернее не скажу, так как я меня доказательств нет.

Телеграф — компания, которую грех не использовать для чёрненьких махинаций в бумагах. ТНСэнВорон вот учудила, прибыль за 2022 год выросла на 123%.

Сущие копейки можно было заработать на менее прибыльных акциях.

👉Список№2

Как видите заработать за 2 месяца от 60% до 90% тоже было можно. Для этого было достаточно предвидеть что будут разгонять. Хотя тут есть и достойные компании такие как, например, АшинскийМЗ, а есть и недостойные такие как Лензолото. От последней компании осталось чуть меньше чем ничего.

Конечно там на счетах оставалось что-то вроде 1,5 млрд рублей. Но этого на котировки не хватит. Проще пристрелить.

Ну и ваш любимый, облабызанный памп-аэн-дампом ИСКЧ. Бедолагу шпуняют туда-сюда, перераспределяя средства от людей с деньгами к людям с хитростью и имеющим недоверие со стороны УК РФ, но бездоказательно.

Другое дело Сберушка и Лукойл братишки. Вот тут можно было заработать на акциях. Вначале на дивидендах Лукойла, потом на росте Сбербанка, одновременно и всё это вместе. Теперь же ожидаем лишь рост Лукойла, но это пока не точно.

Согласны с автором статьи? Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/882105.php

Автор: Виктор Петров

Люди заработали за 2 месяца под 200% и даже не чихнули. Это явный признак профессионализма. По крайней мере так привыкло думать большинство. Но в чём этот профессионализм?

👉Список№1

Как видите, в пятёрке лидеров один неликвид. Если обычно акции Красный Октябрь стоили меньше 400 рублей, то в моменте пробивали 2700 рублей. Совсем обнаглели. Да.

Казалось бы, — ТГК-2 ап, — что-то знакомое, но нет. Это не совсем то. Всего лишь другая цифра и уже совершенна другая компания, откуда, вроде как, стырили 220 млн $ и сбежали заграницу. Кто и куда — не знаю, а вернее не скажу, так как я меня доказательств нет.

Телеграф — компания, которую грех не использовать для чёрненьких махинаций в бумагах. ТНСэнВорон вот учудила, прибыль за 2022 год выросла на 123%.

Сущие копейки можно было заработать на менее прибыльных акциях.

👉Список№2

Как видите заработать за 2 месяца от 60% до 90% тоже было можно. Для этого было достаточно предвидеть что будут разгонять. Хотя тут есть и достойные компании такие как, например, АшинскийМЗ, а есть и недостойные такие как Лензолото. От последней компании осталось чуть меньше чем ничего.

Конечно там на счетах оставалось что-то вроде 1,5 млрд рублей. Но этого на котировки не хватит. Проще пристрелить.

Ну и ваш любимый, облабызанный памп-аэн-дампом ИСКЧ. Бедолагу шпуняют туда-сюда, перераспределяя средства от людей с деньгами к людям с хитростью и имеющим недоверие со стороны УК РФ, но бездоказательно.

Другое дело Сберушка и Лукойл братишки. Вот тут можно было заработать на акциях. Вначале на дивидендах Лукойла, потом на росте Сбербанка, одновременно и всё это вместе. Теперь же ожидаем лишь рост Лукойла, но это пока не точно.

Согласны с автором статьи? Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/882105.php

Автор: Виктор Петров

{kind=link}

Как обеспечивается рост всего фондового рынка?

В прошлом мировой рынок акций приносил около 9-10% годовых в $, что на 5-6% выше инфляции. Но здесь, повторюсь, речь идёт именно о широком рынке! Другое дело, если инвестор покупает отдельные акции, доходность которых может значительно отличаться от индекса.

Но на какой результат стоит ему рассчитывать? Давайте рассмотрим некоторые исследования, в том числе от Vanguard, чтобы ответить на этот вопрос.

🔹University of Arizona в Тусоне. Ссылка на исследование

Однажды профессор Бессембиндер решил сравнить доходность рынка акций и практически безрисковых казначейских векселей.

Разумеется, что акции в совокупности принесли в разы больше прибыли, чем векселя, но это превосходство было обеспечено лишь 4% лучших бумаг!

Это означает, что если бы вы не купили те самые 4% «акций-ракет», которые дали > 1000% прибыли, то ваша доходность была бы на уровне казначейских векселей, но только с большим риском.

🔹Американский банк JP Morgan. Ссылка на исследование

Согласно его исследованию, такая высокая доходность рынка США (около 10-12% годовых в $) обеспечивается лишь 6% «акций-ракет», которые принесли инвестору > 1000% прибыли и вытянули вверх широкий индекс.

В то же время остальные 94% акций в совокупности сильно отстали от рынка, из которых 40% жёстко просели, но так и не восстановились.

🔹Dimensional Fund Advisors.

Исследователи из этой компании обнаружили, что доходность широкого рынка обеспечивают менее 25% хороших акций.

Сам индекс принёс чуть более 10% годовых в $, но стоило бы инвестору упустить хотя бы 10% лучших акций — его доходность бы снизилась до 6-7% годовых в $.

В тоже время остальные 75% акций, если исключить 25% лучших из них, принесли бы -2% годовых в $. То есть, упуская лучшие бумаги, инвестор взял бы на себя высокий риск, за который получил бы только убытки!

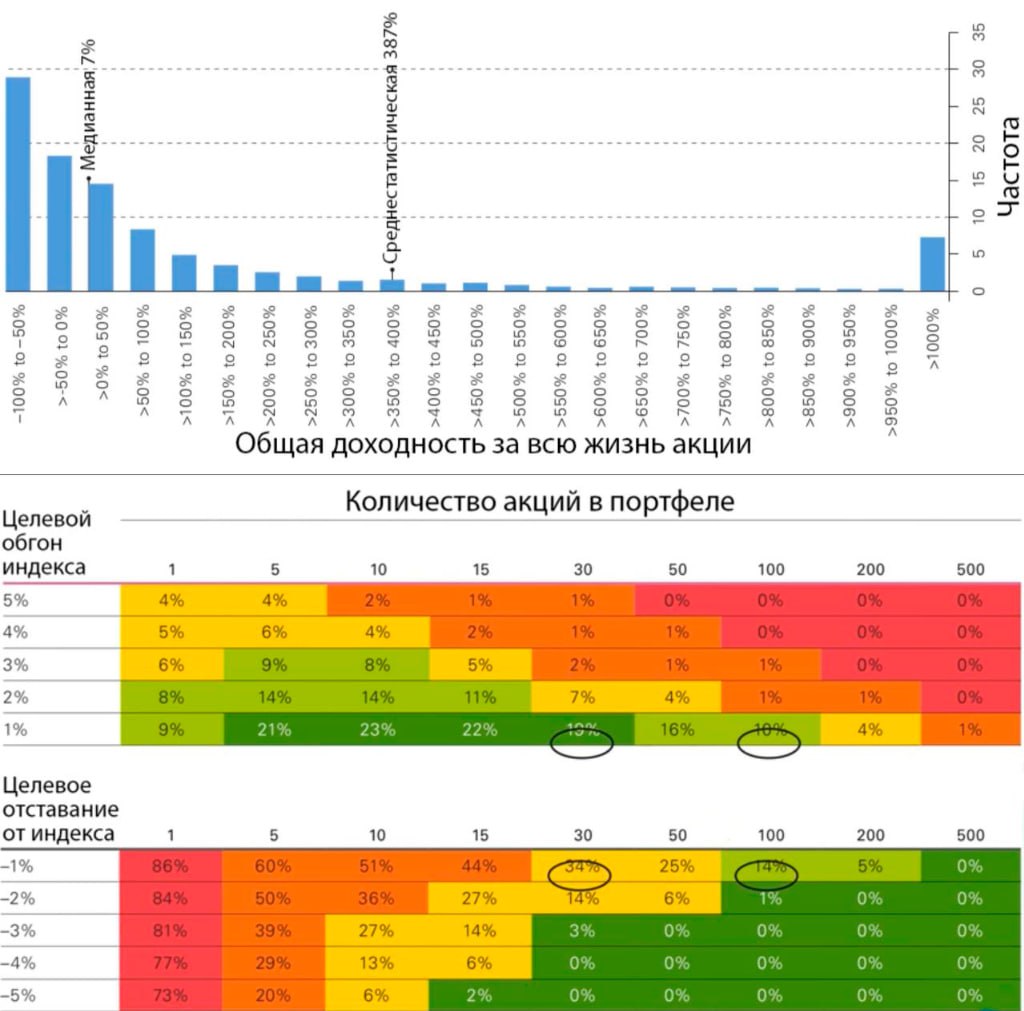

🔹Vanguard Group.

Исследователи этой управляющей компании, в отличии от других, поступили немного иначе (результаты в фото).

Вместо того, чтобы просто рассматривать отдельные бумаги, они ещё и составили бесконечно большое количество портфелей из 1, 5, 10, 15, 30, 50, 100, 200 и 500 акций.

В итоге, они сделали таблицу, в которой сравнили портфели по вероятности обгона и отставания от широкого рынка на 1, 2, 3, 4 и 5% в зависимости от количества акций внутри.

Выяснилось, что при малом количестве акций вероятность и возможная величина отставания от индекса значительно выше, чем шансы на сильный обгон и доходность сверх рынка.

Если увеличивать количество акций до 500, то вероятность и величина отставания от индекса резко снижалась, но и значительно обогнать рынок уже не по силам.

Фактически, чем больше акций в портфеле — тем сильнее он похож на широкий индекс, но вероятность уже не играет против инвестора.

Получается, что такая высокая доходность всего рынка акций обеспечивается лишь очень небольшим количеством лучших бумаг! Но нужно понимать, что для получения результатов лучше индекса, вам нужно не просто найти такие акции, что уже маловероятно для большинства из нас, но и купить их ещё до того, как они выстрелят.

И да, хорошая диверсификация не снижает среднюю доходность, а наоборот только увеличивает, так как позволяет инвестору «поймать» больше тех самых «акций-ракет», которые могут вытянуть портфель в хороший плюс.

Данный пост не является рекомендацией инвестировать только пассивно и вообще не покупать отдельные акции!

Просто я хотел рассказать всю правду о фондовом рынке, так как многие начинающие инвесторы даже не понимают, как он работает на самом деле…

Согласны с автором статьи? Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/881848.php

В прошлом мировой рынок акций приносил около 9-10% годовых в $, что на 5-6% выше инфляции. Но здесь, повторюсь, речь идёт именно о широком рынке! Другое дело, если инвестор покупает отдельные акции, доходность которых может значительно отличаться от индекса.

Но на какой результат стоит ему рассчитывать? Давайте рассмотрим некоторые исследования, в том числе от Vanguard, чтобы ответить на этот вопрос.

🔹University of Arizona в Тусоне. Ссылка на исследование

Однажды профессор Бессембиндер решил сравнить доходность рынка акций и практически безрисковых казначейских векселей.

Разумеется, что акции в совокупности принесли в разы больше прибыли, чем векселя, но это превосходство было обеспечено лишь 4% лучших бумаг!

Это означает, что если бы вы не купили те самые 4% «акций-ракет», которые дали > 1000% прибыли, то ваша доходность была бы на уровне казначейских векселей, но только с большим риском.

🔹Американский банк JP Morgan. Ссылка на исследование

Согласно его исследованию, такая высокая доходность рынка США (около 10-12% годовых в $) обеспечивается лишь 6% «акций-ракет», которые принесли инвестору > 1000% прибыли и вытянули вверх широкий индекс.

В то же время остальные 94% акций в совокупности сильно отстали от рынка, из которых 40% жёстко просели, но так и не восстановились.

🔹Dimensional Fund Advisors.

Исследователи из этой компании обнаружили, что доходность широкого рынка обеспечивают менее 25% хороших акций.

Сам индекс принёс чуть более 10% годовых в $, но стоило бы инвестору упустить хотя бы 10% лучших акций — его доходность бы снизилась до 6-7% годовых в $.

В тоже время остальные 75% акций, если исключить 25% лучших из них, принесли бы -2% годовых в $. То есть, упуская лучшие бумаги, инвестор взял бы на себя высокий риск, за который получил бы только убытки!

🔹Vanguard Group.

Исследователи этой управляющей компании, в отличии от других, поступили немного иначе (результаты в фото).

Вместо того, чтобы просто рассматривать отдельные бумаги, они ещё и составили бесконечно большое количество портфелей из 1, 5, 10, 15, 30, 50, 100, 200 и 500 акций.

В итоге, они сделали таблицу, в которой сравнили портфели по вероятности обгона и отставания от широкого рынка на 1, 2, 3, 4 и 5% в зависимости от количества акций внутри.

Выяснилось, что при малом количестве акций вероятность и возможная величина отставания от индекса значительно выше, чем шансы на сильный обгон и доходность сверх рынка.

Если увеличивать количество акций до 500, то вероятность и величина отставания от индекса резко снижалась, но и значительно обогнать рынок уже не по силам.

Фактически, чем больше акций в портфеле — тем сильнее он похож на широкий индекс, но вероятность уже не играет против инвестора.

Получается, что такая высокая доходность всего рынка акций обеспечивается лишь очень небольшим количеством лучших бумаг! Но нужно понимать, что для получения результатов лучше индекса, вам нужно не просто найти такие акции, что уже маловероятно для большинства из нас, но и купить их ещё до того, как они выстрелят.

И да, хорошая диверсификация не снижает среднюю доходность, а наоборот только увеличивает, так как позволяет инвестору «поймать» больше тех самых «акций-ракет», которые могут вытянуть портфель в хороший плюс.

Данный пост не является рекомендацией инвестировать только пассивно и вообще не покупать отдельные акции!

Просто я хотел рассказать всю правду о фондовом рынке, так как многие начинающие инвесторы даже не понимают, как он работает на самом деле…

Согласны с автором статьи? Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/881848.php

{kind=link}

Представитель компании Самолет рассказывает о перспективах роста на 80% в 2023 году.

На 2Stocks вышло занимательное интервью с Николаем Минашиным — директор по взаимодействию с инвесторами, который рассказал много нюансов деятельности компании. Рекомендую к просмотру! Потому что у нас в стране все эксперты в строительстве, может быть узнаете что-то новое для себя.

🔶 Некоторые тезисы из беседы.

🔹 С 2012 года на рынке.

🔹 Крупнейший в России земельный банк. Лидер в Московской области, доля выше 30%. Есть в Москве и Новой Москве, в Санкт-Петербурге и Ленинградской области. В 2022 году вышли в Тюмень. Есть планы ЕКБ, УФА, Казань, Владивосток, Сахалин, Краснодар.

🔹 Становятся полномасштабным федеральным игроком, присутствуют в 93% городов с населением свыше 500 тыс. человек.

🔹 Ассет-лайт девелопер. Нет заводов, стройки. Работают через подрядчиков.

🔹 34,2 млн кв. метров — земельный банк. 85% — Московский регион.

🔹 34,2 млн кв. метров — земельный банк Самолета и его партнеров. Банк состоит из проектов в которых у Самолета доля 51%-75%. При этом оценка земельного банка в 534 млрд рублей — доля Самолета за вычетом партнеров.

🔹 Продали меньше чем планировали. Было 2 месяца просадки в начале года и глубокая просадка в октябре с восстановлением к концу года.

🔹 В феврале-марте была трудная ситуация, когда проекты приходилось реализовывать за свои — банки приостановили проектное финансирование. Но все запланированные проекты удалось реализовать. Сейчас ситуация стабильная.

🔹 Ебитда 2022 мсфо будет ниже где-то на 10% ниже.

🔹 Планы амбициозные

🔹 Увеличение числа проектов в Московском регионе. Работают в масс-маркете с доступными ценами. Московский регион спрос сохраняется, растет демографически и связан с Москвой.

🔹 Географическая экспансия. Регионы будут занимать около 25% (после 2023 года).

🔹 Активно набирают людей в разработку it и проектное бюро. Сокращений в 2022 году не было.

🔹 Чистый корпоративный долг на конец года 85,3 млрд рублей. Меньше чем прогнозная EBITDA 2023 года. Ставка по облигациям 11,3%.

🔹 На проектное финансирование ставка немного выросла 3% (была 2,7%-3%). Средняя ставка около 5% (проектное финансирование+корпоративный долг).

🔹 Всегда закладывают в моделях флэт по ценам в прогнозах. Не ждут обвала цен, могут быть ценовые коррекции на несколько процентов.

🔹Льготные программы продлили, весь 2023 год будут действовать.

🔹 Ключевой момент для компании — рост безработицы, пока не видят тенденции и нет прогнозов на ее рост в 2023 году.

🔹 Доходы снижаются, но не драматически. 46% клиентской базы с доходом 70-150 тыс. рублей (на семью). Сегодня средний платеж 40 тыс. рублей — комфортная история даже если он вырастает до 45 тыс. рублей.

🔹 Объем строительства на рынке сокращается.

🔹 В Московском регионе строительство снизилось с 9 (2017-2021 г.) до 6,5 млн кв. м в 2022 году. Ожидают, что он может упасть до 5,5 млн кв. метров — уровень 2015-2016 года. Предложение снижается — фундаментальных причин для снижения цен не видят, но ценовые колебания могут быть.

🔹 Тренд на снижение доходов, в масс-маркет пойдут люди, которые были потенциальными клиентами более дорогого жилья.

🔹 Важнее отказ от околонулевых ставок, для Самолета это маркетинговый инструмент. Главное привлечь клиента в офис, там ему дадут раскладку по стоимости и ставкам.

🔹 С марта околонулевых ставок не будет. Минимальная ставка будет в льготной не ниже 6%, в семейной не ниже 4%, IT не ниже 3%. Чувствуют себя уверенно даже с этими изменениями.

🔹 В 2022 году себестоимость не изменилась. Пришлось искать замену импортных комплектующих, но снижение цен на арматуру перекрыло это влияние.

🔹 Ждут роста себестоимости на 7% за счет роста цен на цемент и импортное оборудование. Металл не ждут роста цен.

🔹 Стараются оптимизировать затраты и улучшать продукт, чтобы можно было это транслировать в цену.

Полную статью читайте на Смартлабе:

https://smart-lab.ru/company/mozgovik/blog/882276.php

Автор: Анатолий Полубояринов

————————————————

А вы держите #SMLT ?

🔥 — даааа

🐳 — нееет

На 2Stocks вышло занимательное интервью с Николаем Минашиным — директор по взаимодействию с инвесторами, который рассказал много нюансов деятельности компании. Рекомендую к просмотру! Потому что у нас в стране все эксперты в строительстве, может быть узнаете что-то новое для себя.

🔶 Некоторые тезисы из беседы.

🔹 С 2012 года на рынке.

🔹 Крупнейший в России земельный банк. Лидер в Московской области, доля выше 30%. Есть в Москве и Новой Москве, в Санкт-Петербурге и Ленинградской области. В 2022 году вышли в Тюмень. Есть планы ЕКБ, УФА, Казань, Владивосток, Сахалин, Краснодар.

🔹 Становятся полномасштабным федеральным игроком, присутствуют в 93% городов с населением свыше 500 тыс. человек.

🔹 Ассет-лайт девелопер. Нет заводов, стройки. Работают через подрядчиков.

🔹 34,2 млн кв. метров — земельный банк. 85% — Московский регион.

🔹 34,2 млн кв. метров — земельный банк Самолета и его партнеров. Банк состоит из проектов в которых у Самолета доля 51%-75%. При этом оценка земельного банка в 534 млрд рублей — доля Самолета за вычетом партнеров.

🔹 Продали меньше чем планировали. Было 2 месяца просадки в начале года и глубокая просадка в октябре с восстановлением к концу года.

🔹 В феврале-марте была трудная ситуация, когда проекты приходилось реализовывать за свои — банки приостановили проектное финансирование. Но все запланированные проекты удалось реализовать. Сейчас ситуация стабильная.

🔹 Ебитда 2022 мсфо будет ниже где-то на 10% ниже.

🔹 Планы амбициозные

🔹 Увеличение числа проектов в Московском регионе. Работают в масс-маркете с доступными ценами. Московский регион спрос сохраняется, растет демографически и связан с Москвой.

🔹 Географическая экспансия. Регионы будут занимать около 25% (после 2023 года).

🔹 Активно набирают людей в разработку it и проектное бюро. Сокращений в 2022 году не было.