Aromath готов к обвалу рынков.

Всем привет.

Год назад я предупреждал несколько раз о грядущем и закрывал все позиции с подписчиками при индексе 3300+ — мало кто воспринял и сделал. Вся история сохранена многократно.

В любых вариантах сейчас готовимся к очень сильному снижению по всем индексам и всем акциям. Всем — это буквально всем. Акции не шортим никакие никогда. Это запрещено.

За 2 дня я пересмотрел ещё раз все графики, вариант самый легкий возможен, но это все равно снижение по индексу Мосбиржи хотя бы в диапазон 1950-2070, там еще будет призрачный шанс отскочить.

При снижении индекса на 10% некоторые акции упадут уже на 15-25%, при снижении индекса на 25-30% — некоторые акции будут просто пополам уже.

Основной вариант — это снижение к уровням октября прошлого года, но скорее всего — уже на перелой октября или даже февральский.

Какие события и новости будут при этом, а также их последствия и когда по времени,

что рынок так это воспримет - я гадать не буду, но графики стали все безобразные.

Все указывает на очень сильное снижение уже в самое ближайшее время в течение 6 недель (это с запасом написано). Экспирация 16 марта в четверг, про это также надо помнить.

Не играйте сейчас акции на отскок никакие даже внутри дня. Просто нужно пересидеть лонг валюта (продать по целям) и/или шорт РТС со стопами/отменами.

Согласны с автором? Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/879755.php

Автор: Антон Ромашов

Всем привет.

Год назад я предупреждал несколько раз о грядущем и закрывал все позиции с подписчиками при индексе 3300+ — мало кто воспринял и сделал. Вся история сохранена многократно.

В любых вариантах сейчас готовимся к очень сильному снижению по всем индексам и всем акциям. Всем — это буквально всем. Акции не шортим никакие никогда. Это запрещено.

За 2 дня я пересмотрел ещё раз все графики, вариант самый легкий возможен, но это все равно снижение по индексу Мосбиржи хотя бы в диапазон 1950-2070, там еще будет призрачный шанс отскочить.

При снижении индекса на 10% некоторые акции упадут уже на 15-25%, при снижении индекса на 25-30% — некоторые акции будут просто пополам уже.

Основной вариант — это снижение к уровням октября прошлого года, но скорее всего — уже на перелой октября или даже февральский.

Какие события и новости будут при этом, а также их последствия и когда по времени,

что рынок так это воспримет - я гадать не буду, но графики стали все безобразные.

Все указывает на очень сильное снижение уже в самое ближайшее время в течение 6 недель (это с запасом написано). Экспирация 16 марта в четверг, про это также надо помнить.

Не играйте сейчас акции на отскок никакие даже внутри дня. Просто нужно пересидеть лонг валюта (продать по целям) и/или шорт РТС со стопами/отменами.

Согласны с автором? Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/879755.php

Автор: Антон Ромашов

{kind=link}

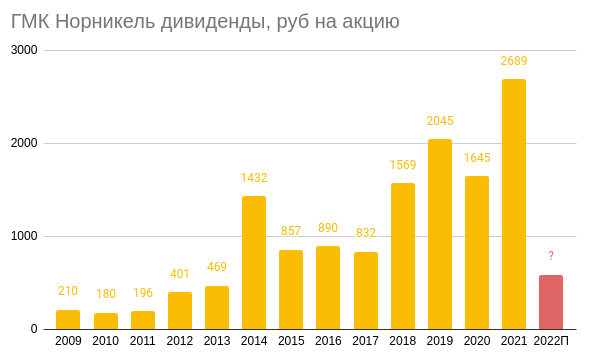

Оценка финансовых результатов «Норникеля» за 2022 г.

Компания «Норникель» отчиталась по финансовым результатам за 2022 год. Она значительно увеличила себестоимость и нарастила инвестиции, в результате чего свободный денежный поток сильно упал по сравнению с 2021 годом. Рассмотрим подробнее финансовые показатели и обрисуем наш взгляд на компанию.

🔹Финансовые результаты

Выручка за 2022 год снизилась на 5,5% г/г, до 16,1 млрд. Во 2-м полугодии компании удалось, по нашим оценкам, реализовать только ~88% продукции. Отметим, что ранее она детально раскрывала свою выручку и объемы продаж по металлам, а сейчас закрыла эту информацию. Вероятно, компания столкнулась с трудностями с реализацией металлов.

EBITDA компании за 2022 год снизилась на 17,3% г/г, до $8,7 млрд, на фоне падения выручки и сильного роста себестоимости (заработная плата, материалы, логистика и прочее).

Свободный денежный поток за 2022 год значительно снизился до 0,4 млрд (против $4,4 млрд в 2021 год) на фоне существенного увеличения инвестиций, оборотного капитала и падения EBITDA.

🔹Впереди — низкие дивиденды

21 января руководство «Норникеля» предложило заплатить дивиденды по итогам 2022 года в размере $1,5 млрд, что эквивалентно 750 руб. на акцию (5% див. доходности к текущей цене). Однако если предположить, что «Норникель» заплатит 100% свободного денежного потока (ранее компания платила 60% от EBITDA), то дивиденд за 2022 год может составить 525 руб. на акцию (3,5% див. доходности к текущей цене).

По нашим оценкам, компания уже не сможет выплачивать такие щедрые дивиденды, как это было в 2021 году (2689 руб. на акцию) из-за прекращения действия акционерного соглашения с «Русалом» и значительного увеличения капитальных затрат.

Кроме того, вероятно, впереди — мировая рецессия, которая, по нашим ожиданиям, приведет к снижению цен на промышленные металлы. В результате будущие дивиденды могут быть кратно ниже уровня 2021 года и предыдущих годов.

🔹Среднесрочный взгляд на компанию

Мы по-прежнему считаем «Норникель» неинтересной историей в среднесрочной перспективе (1-2 года) с фундаментальной точки зрения, так как ожидаем падения цен на металлы из-за возможной рецессии и значительного снижения дивидендных выплат за 2022-23 гг.

Пишите свое мнение в комментариях и на Смартлабе:

Автор: Сергей Пирогов

————————————

А вы держите #GMKN ?

🔥 — дааа

🐳 — неее

Компания «Норникель» отчиталась по финансовым результатам за 2022 год. Она значительно увеличила себестоимость и нарастила инвестиции, в результате чего свободный денежный поток сильно упал по сравнению с 2021 годом. Рассмотрим подробнее финансовые показатели и обрисуем наш взгляд на компанию.

🔹Финансовые результаты

Выручка за 2022 год снизилась на 5,5% г/г, до 16,1 млрд. Во 2-м полугодии компании удалось, по нашим оценкам, реализовать только ~88% продукции. Отметим, что ранее она детально раскрывала свою выручку и объемы продаж по металлам, а сейчас закрыла эту информацию. Вероятно, компания столкнулась с трудностями с реализацией металлов.

EBITDA компании за 2022 год снизилась на 17,3% г/г, до $8,7 млрд, на фоне падения выручки и сильного роста себестоимости (заработная плата, материалы, логистика и прочее).

Свободный денежный поток за 2022 год значительно снизился до 0,4 млрд (против $4,4 млрд в 2021 год) на фоне существенного увеличения инвестиций, оборотного капитала и падения EBITDA.

🔹Впереди — низкие дивиденды

21 января руководство «Норникеля» предложило заплатить дивиденды по итогам 2022 года в размере $1,5 млрд, что эквивалентно 750 руб. на акцию (5% див. доходности к текущей цене). Однако если предположить, что «Норникель» заплатит 100% свободного денежного потока (ранее компания платила 60% от EBITDA), то дивиденд за 2022 год может составить 525 руб. на акцию (3,5% див. доходности к текущей цене).

По нашим оценкам, компания уже не сможет выплачивать такие щедрые дивиденды, как это было в 2021 году (2689 руб. на акцию) из-за прекращения действия акционерного соглашения с «Русалом» и значительного увеличения капитальных затрат.

Кроме того, вероятно, впереди — мировая рецессия, которая, по нашим ожиданиям, приведет к снижению цен на промышленные металлы. В результате будущие дивиденды могут быть кратно ниже уровня 2021 года и предыдущих годов.

🔹Среднесрочный взгляд на компанию

Мы по-прежнему считаем «Норникель» неинтересной историей в среднесрочной перспективе (1-2 года) с фундаментальной точки зрения, так как ожидаем падения цен на металлы из-за возможной рецессии и значительного снижения дивидендных выплат за 2022-23 гг.

Пишите свое мнение в комментариях и на Смартлабе:

Автор: Сергей Пирогов

————————————

А вы держите #GMKN ?

🔥 — дааа

🐳 — неее

{kind=link}

Являются ли акции реальным убежищем от инфляции.

Сейчас широко распространенно мнение, что акции в условиях высокой инфляции сильно отстают и не позволяют сохранить капитал в течении длительного времени.

Постарался разобраться сам и хочу поделиться информацией, может получу полезные подсказки и от вас.

Все данные взяты по США, нужно это учитывать, если большая часть акции у вас в других регионах. Но, я думаю, принцип будет примерно такой же

1. Период высокой инфляции определим как с 1968 года (инфляции впервые превысили 4%) и далее тремя волнами до 1982 (инфляции впервые ушла ниже 4%). Данные можете забрать здесь.

2. Возьмем индекс SnP500 за этот период.

Пик и дно довольно точно совпадают с периодом высокой инфляции — с ноября 1968 года по июль 1982 года. Падение составило с 908,57 до 325,98 или на 64,13%. Индекс уже скорректирован на инфляцию, но не учитывает дивиденды. Хорошее затяжное падение длинной в 14 лет. Для справки, накопленная инфляция за этот период составила 175,42%. Посчитать можно здесь.

3. Считаем с учетом дивидендов и их немедленного реинвестирования.

Тоже сразу возьмем данные скорректированные на инфляцию. Те же 14 лет, падение с 110,979 до 98,385 (100 = индекс SnP500 на 1 января 1968 в ценах 1968), или на 11,35%. Не супер вариант, но уже сильно лучше, чем пугающие 64,13%. Максимальная просадка составила 46,96% в ноябре 1974 года, что совпадает с максимальным пиком инфляции. В целом индекс провел в просадке с ноября 1973 года почти 9 лет. Данные можно взять здесь.

Вывод.

Даже если вы купили акции на самом пике перед началом периода высокой инфляции и флегматично просидели в них весь период высокой инфляции, докупаясь только на полученные, вы потеряете всего 11,35% и, в целом, сохраните свой капитал. Если просидите еще хотя бы один год после снижения инфляции, то выйдите в плюс. Если купите за несколько лет до пика, например, в 1964 году, то почти весь этот период проведете в положительной зоне.

P.S.

Вот так вели себя золото и нефть в этот же период (рис. 4 и рис. 5). Данные можно взять здесь

Цены на акции одного из крупнейших нефтедобытчиков Exxon в США у меня есть только с 1970 года. Стоимость акции увеличилась с 0,57 в январе 1970 года до 0,97 в июле 1982, т.е. 70,17% при накопленной инфляции за этот же период 157%. Что дает реальную доходность -33,78%. Но это без учета дивидендов. Дивидендную доходность по Exxon c 1970 по 1982 я не нашел, но примерно, она была порядка 4% годовых или 60,10% за 12 лет. Итоговая полная доходность должна составить 26,72%

Как и ожидалось, чистые сырьевики оказываются более надежной защитой от инфляции, чем широкий рынок.

Согласны с автором? Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/878260.php

Автор: Ra Ga

Сейчас широко распространенно мнение, что акции в условиях высокой инфляции сильно отстают и не позволяют сохранить капитал в течении длительного времени.

Постарался разобраться сам и хочу поделиться информацией, может получу полезные подсказки и от вас.

Все данные взяты по США, нужно это учитывать, если большая часть акции у вас в других регионах. Но, я думаю, принцип будет примерно такой же

1. Период высокой инфляции определим как с 1968 года (инфляции впервые превысили 4%) и далее тремя волнами до 1982 (инфляции впервые ушла ниже 4%). Данные можете забрать здесь.

2. Возьмем индекс SnP500 за этот период.

Пик и дно довольно точно совпадают с периодом высокой инфляции — с ноября 1968 года по июль 1982 года. Падение составило с 908,57 до 325,98 или на 64,13%. Индекс уже скорректирован на инфляцию, но не учитывает дивиденды. Хорошее затяжное падение длинной в 14 лет. Для справки, накопленная инфляция за этот период составила 175,42%. Посчитать можно здесь.

3. Считаем с учетом дивидендов и их немедленного реинвестирования.

Тоже сразу возьмем данные скорректированные на инфляцию. Те же 14 лет, падение с 110,979 до 98,385 (100 = индекс SnP500 на 1 января 1968 в ценах 1968), или на 11,35%. Не супер вариант, но уже сильно лучше, чем пугающие 64,13%. Максимальная просадка составила 46,96% в ноябре 1974 года, что совпадает с максимальным пиком инфляции. В целом индекс провел в просадке с ноября 1973 года почти 9 лет. Данные можно взять здесь.

Вывод.

Даже если вы купили акции на самом пике перед началом периода высокой инфляции и флегматично просидели в них весь период высокой инфляции, докупаясь только на полученные, вы потеряете всего 11,35% и, в целом, сохраните свой капитал. Если просидите еще хотя бы один год после снижения инфляции, то выйдите в плюс. Если купите за несколько лет до пика, например, в 1964 году, то почти весь этот период проведете в положительной зоне.

P.S.

Вот так вели себя золото и нефть в этот же период (рис. 4 и рис. 5). Данные можно взять здесь

Цены на акции одного из крупнейших нефтедобытчиков Exxon в США у меня есть только с 1970 года. Стоимость акции увеличилась с 0,57 в январе 1970 года до 0,97 в июле 1982, т.е. 70,17% при накопленной инфляции за этот же период 157%. Что дает реальную доходность -33,78%. Но это без учета дивидендов. Дивидендную доходность по Exxon c 1970 по 1982 я не нашел, но примерно, она была порядка 4% годовых или 60,10% за 12 лет. Итоговая полная доходность должна составить 26,72%

Как и ожидалось, чистые сырьевики оказываются более надежной защитой от инфляции, чем широкий рынок.

Согласны с автором? Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/878260.php

Автор: Ra Ga

{kind=link}

Существует ли “Вечный портфель” ?

Я последние несколько месяцев живу в состоянии ах…ения.

Это не про спецоперацию, давайте ее отложим в сторону. Хотя она и добавила ада, конечно.

Это – про внезапные прорыв искусственного интеллекта в нашу повседневную жизнь, и про то, как он — меньше чем за год — уничтожил ряд профессий, и заставил, казалось бы, незыблемых лидеров рынка онлайн поиска типа гугла – сначала обосраться от страха и начать срочно поиск новых источников прибыли, а потом – обосраться вторично, в попытке представить общественности результаты этого поиска.

Если Вы не следите за новостями, то срочно начинайте читать, что происходит, потому что это, по моему мнению, самая интересная история технологического прогресса за последние десятки лет.

ChatGPT, на минуточку, был представлен только 4 месяца назад, и он уже вызвал такое бурение веществ, которое на моей памяти не вызывала ни одна новая технология. И это – только начало. Встретимся и сверим записи в конце года. Если доживем, конечно.

По итогам – бизнес-модель Гугла под большим вопросом, машинка для печати денег немного сломалась похоже, Майкрософт потирает руки, а их чат-бот, встроенный в Bing – убеждает пользователей бросить жену и жениться на искусственном интеллекте. Звучит заманчиво!

Компания называет это цифровыми галлюцинациями, и ограничивает время диалога с пользователем, чтобы бот не ляпнул лишнего.

Сценаристы в Голливуде откладывают кирпичи, и понимают, что фантастика стала реальностью, осталось только ее документировать пост-фактум, ибо будущее приходит быстрее, чем о нем успевают писать сценарии и снимать кино.

Остановите поезд, я выйду, потому что становится немного страшновато!

В связи со всеми этими событиями, у нас, долгосрочных инвесторов – возникает законный вопрос – существуют ли в этом мире хоть какие то компании, в которые можно инвестировать хотя бы на горизонте 10 лет, с гарантией, что их бизнес не будет уничтожит очередной волной инноваций? Этот пост – попытка ответить как раз на такой вопрос

Итак, что осталось в этом мире такого, какие бизнес-модели, которые не накроются от инноваций, связанных с искусственным интеллектом ?

Ответ немного предсказуем – все бизнесы, связанные с реальными активами. Законы физического мира никто не отменял. Если вам надо контейнер китайского барахла перевезти из пункта A в пункт Б, то никакой ИИ не сможет подорвать ваш бизнес.

Потому что – ИИ не умеет строить железные дороги. По крайней мере – пока.

Попробуем же построить портфель из например 10-ти североамериканских эмитентов, которые могут пережить приход терминаторов ( но это не точно). Все это — очень качественные активы, которые не стыдно на людях показать. Они все есть в моем личном портфеле.

Как вы заметили, в списке всего 9 эмитентов получилось. Я хотел еще добавить LMT, но тут у нас народ чувствительный, поэтому специально для патриотов я этот тикер из таблицы убрал.

Предлагайте вашего кандидата на 10-ю позицию, у меня закончились идеи. Приглашаем в комментарии:

https://smart-lab.ru/blog/879796.php

Автор: Гуру Хренов

Я последние несколько месяцев живу в состоянии ах…ения.

Это не про спецоперацию, давайте ее отложим в сторону. Хотя она и добавила ада, конечно.

Это – про внезапные прорыв искусственного интеллекта в нашу повседневную жизнь, и про то, как он — меньше чем за год — уничтожил ряд профессий, и заставил, казалось бы, незыблемых лидеров рынка онлайн поиска типа гугла – сначала обосраться от страха и начать срочно поиск новых источников прибыли, а потом – обосраться вторично, в попытке представить общественности результаты этого поиска.

Если Вы не следите за новостями, то срочно начинайте читать, что происходит, потому что это, по моему мнению, самая интересная история технологического прогресса за последние десятки лет.

ChatGPT, на минуточку, был представлен только 4 месяца назад, и он уже вызвал такое бурение веществ, которое на моей памяти не вызывала ни одна новая технология. И это – только начало. Встретимся и сверим записи в конце года. Если доживем, конечно.

По итогам – бизнес-модель Гугла под большим вопросом, машинка для печати денег немного сломалась похоже, Майкрософт потирает руки, а их чат-бот, встроенный в Bing – убеждает пользователей бросить жену и жениться на искусственном интеллекте. Звучит заманчиво!

Компания называет это цифровыми галлюцинациями, и ограничивает время диалога с пользователем, чтобы бот не ляпнул лишнего.

Сценаристы в Голливуде откладывают кирпичи, и понимают, что фантастика стала реальностью, осталось только ее документировать пост-фактум, ибо будущее приходит быстрее, чем о нем успевают писать сценарии и снимать кино.

Остановите поезд, я выйду, потому что становится немного страшновато!

В связи со всеми этими событиями, у нас, долгосрочных инвесторов – возникает законный вопрос – существуют ли в этом мире хоть какие то компании, в которые можно инвестировать хотя бы на горизонте 10 лет, с гарантией, что их бизнес не будет уничтожит очередной волной инноваций? Этот пост – попытка ответить как раз на такой вопрос

Итак, что осталось в этом мире такого, какие бизнес-модели, которые не накроются от инноваций, связанных с искусственным интеллектом ?

Ответ немного предсказуем – все бизнесы, связанные с реальными активами. Законы физического мира никто не отменял. Если вам надо контейнер китайского барахла перевезти из пункта A в пункт Б, то никакой ИИ не сможет подорвать ваш бизнес.

Потому что – ИИ не умеет строить железные дороги. По крайней мере – пока.

Попробуем же построить портфель из например 10-ти североамериканских эмитентов, которые могут пережить приход терминаторов ( но это не точно). Все это — очень качественные активы, которые не стыдно на людях показать. Они все есть в моем личном портфеле.

Как вы заметили, в списке всего 9 эмитентов получилось. Я хотел еще добавить LMT, но тут у нас народ чувствительный, поэтому специально для патриотов я этот тикер из таблицы убрал.

Предлагайте вашего кандидата на 10-ю позицию, у меня закончились идеи. Приглашаем в комментарии:

https://smart-lab.ru/blog/879796.php

Автор: Гуру Хренов

{kind=link}

Обзор юаневых облигаций (февраль 2023)

Инфляция в США в январе осталась на уровне 6,4%, что оказалось хуже ожиданий аналитиков. Замедление инфляции в крупнейшей экономике мира приостановилось, а открытие Китая и сокращение добычи нефти в РФ в текущем году могут подлить масла в огонь.

В Китае инфляция по итогам января выросла до 2,1% с прежних 1,8%, что существенно ниже, чем в США. Поэтому, любая доходность выше 2,1% фактически перекрывает официальный уровень инфляции. Консервативные инструменты с уровнем доходности от 2,1% т выше помогут нам сохранить покупательную способность наших сбережений. Дополнительным преимуществом будет защита от девальвации для тех, кто хранит свои средства только в рублях.

Обычно по облигациям смотрят на доходность и срок. Но в текущих условиях важным параметром также будет кредитный рейтинг эмитента, на который стоит обращать внимание и при прочих равных брать бумагу эмитента с более высокой оценкой.

🔹 Металлоинвест ХК-001-01 (#RU000A1057A0). Дата погашения — 13.09.2024, доходность — 3,1%. Доходность не очень высокая, но это самый короткий выпуск из представленных, для тех, кто временно планирует пристроить свои средства. Волатильность такой облигации будет минимальной, в случае изменения ставок в Китае.

🔹Альфа-Банк-002Р-20-боб (#RU000A105NH1). Дата погашения — 23.12.2024, доходность — 4%. Неплохой выпуск по соотношению риск/доходность. В отличие от всех аналогов данная облигация имеет самый высокий размер купона (кроме Сегежи).

🔹 НорНикель-БО-001Р-06-CNY (#RU000A105NL3). Дата погашения — 18.06.2026 (оферта 29.12.2025), доходность — 3,7%, только для квалов. Данный выпуск может быть интересен тем, кому важнее надежность. Юаневый выпуск Норникеля имеет плавающий купон и в случае изменения ставок в Поднебесной, купон тоже изменится. Также здесь уже можно претендовать на льготу долгосрочного владения, если держать до погашения.

🔹ОК РУСАЛ-6-боб (#RU000A105112). Дата погашения — 28.07.2027 (оферта 07.08.2024), доходность — 3,9%. Аналогично пятому выпуску, облигация Русала имеет хорошую надежность и относительно высокую доходность по сравнению с аналогами. Через 2,5 года предусмотрена оферта, по которой можно будет выйти при необходимости. Стоит только учитывать, что заявка на участие в оферте у некоторых брокеров платная, изучайте тариф заранее, чтобы потом не было неприятных сюрпризов.

🔹Полюс-ПБО-02 (#RU000A1054W1). Дата погашения — 24.08.2027, доходность — 3,9%. В отличие от Русала, Полюс имеет более высокий кредитный рейтинг, а срок до погашения и доходность сопоставимы. Единственная разница — отсутствие оферты у последнего.

🔹 Сегежа Групп-003Р-01R (#RU000A105EW9). Дата погашения — 22.10.2037 (оферта 10.11.2025), доходность — 4,2%. Самый длинный и самый высокодоходный выпуск. Но стоит помнить, доходности без риска не бывает. В текущей ситуации я бы столь длинные облигации покупал с осторожностью, только если рассматриваете вариант выйти по оферте. При прочих равных тот же Полюс выглядит безопаснее, при сопоставимой доходности.

🔹Мы рассмотрели только часть выпусков, остальные облигации можно посмотреть в табличке (скрин).

Пишите своё мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/880032.php

Автор: Георгий Аведиков

Инфляция в США в январе осталась на уровне 6,4%, что оказалось хуже ожиданий аналитиков. Замедление инфляции в крупнейшей экономике мира приостановилось, а открытие Китая и сокращение добычи нефти в РФ в текущем году могут подлить масла в огонь.

В Китае инфляция по итогам января выросла до 2,1% с прежних 1,8%, что существенно ниже, чем в США. Поэтому, любая доходность выше 2,1% фактически перекрывает официальный уровень инфляции. Консервативные инструменты с уровнем доходности от 2,1% т выше помогут нам сохранить покупательную способность наших сбережений. Дополнительным преимуществом будет защита от девальвации для тех, кто хранит свои средства только в рублях.

Обычно по облигациям смотрят на доходность и срок. Но в текущих условиях важным параметром также будет кредитный рейтинг эмитента, на который стоит обращать внимание и при прочих равных брать бумагу эмитента с более высокой оценкой.

🔹 Металлоинвест ХК-001-01 (#RU000A1057A0). Дата погашения — 13.09.2024, доходность — 3,1%. Доходность не очень высокая, но это самый короткий выпуск из представленных, для тех, кто временно планирует пристроить свои средства. Волатильность такой облигации будет минимальной, в случае изменения ставок в Китае.

🔹Альфа-Банк-002Р-20-боб (#RU000A105NH1). Дата погашения — 23.12.2024, доходность — 4%. Неплохой выпуск по соотношению риск/доходность. В отличие от всех аналогов данная облигация имеет самый высокий размер купона (кроме Сегежи).

🔹 НорНикель-БО-001Р-06-CNY (#RU000A105NL3). Дата погашения — 18.06.2026 (оферта 29.12.2025), доходность — 3,7%, только для квалов. Данный выпуск может быть интересен тем, кому важнее надежность. Юаневый выпуск Норникеля имеет плавающий купон и в случае изменения ставок в Поднебесной, купон тоже изменится. Также здесь уже можно претендовать на льготу долгосрочного владения, если держать до погашения.

🔹ОК РУСАЛ-6-боб (#RU000A105112). Дата погашения — 28.07.2027 (оферта 07.08.2024), доходность — 3,9%. Аналогично пятому выпуску, облигация Русала имеет хорошую надежность и относительно высокую доходность по сравнению с аналогами. Через 2,5 года предусмотрена оферта, по которой можно будет выйти при необходимости. Стоит только учитывать, что заявка на участие в оферте у некоторых брокеров платная, изучайте тариф заранее, чтобы потом не было неприятных сюрпризов.

🔹Полюс-ПБО-02 (#RU000A1054W1). Дата погашения — 24.08.2027, доходность — 3,9%. В отличие от Русала, Полюс имеет более высокий кредитный рейтинг, а срок до погашения и доходность сопоставимы. Единственная разница — отсутствие оферты у последнего.

🔹 Сегежа Групп-003Р-01R (#RU000A105EW9). Дата погашения — 22.10.2037 (оферта 10.11.2025), доходность — 4,2%. Самый длинный и самый высокодоходный выпуск. Но стоит помнить, доходности без риска не бывает. В текущей ситуации я бы столь длинные облигации покупал с осторожностью, только если рассматриваете вариант выйти по оферте. При прочих равных тот же Полюс выглядит безопаснее, при сопоставимой доходности.

🔹Мы рассмотрели только часть выпусков, остальные облигации можно посмотреть в табличке (скрин).

Пишите своё мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/880032.php

Автор: Георгий Аведиков

{kind=link}

Доллар протянул руку помощи индексу🔥Акции и инвестиции

📈IMOEX +0.7%

Индекс по итогам дня вышел в плюс, хотя на открытии снижался более чем на 1.2%. Основную поддержку индексу оказал доллар США, который прибавляет более 0.6%, хотя в начале дня терял 0.8%.

На данный момент всё внимание инвесторов приковано к геополитике: Завтра состоится послание Президента Федеральному Собранию и обращение Джо Байдена к президенту РФ Владимиру Путину и российскому народу. А уже 22 февраля, нас ждёт внеплановое заседание Госдумы и Совета Федерации.

Как вы видите, уже завтра нас ждут интересные события, которые могут кардинально изменить обстановку😳

📈Русал +2.2%

Власти Китая решили сократить металлургические мощности и это толкает котировки алюминия вверх. Citi в своей аналитической записке написал, что на выходных власти предписали сократить мощности по производству алюминия в провинции Юньнань еще на 415 000 тонн. Напомню, что Китай является крупнейшим производителем алюминия в мире, с долей порядка 57.5% от мирового производства.

📈Лукойл +1.7%

Bloomberg сообщил, что экспорт российской сырой нефти морским путем подскочил на прошлой неделе. А ЦБ повысил прогноз экспорта нефти из РФ в 2023-2025 гг. за счет перспектив переориентации поставок

📈Полюс Золото +2.9%

Сегодня растёт доллар и золото, что оказывает двойную поддержку Полюсу.

📈ММК +1.4%

Частично возобновляет работу на турецком активе MMK Metalurji после землетрясения: дан старт работе непрерывного травильного агрегата и реверсивного стана

📉RGBI -0.1%

Возможность для снижения ключевой ставки ЦБ РФ в текущем году сохраняется, но вероятность его масштабов уменьшилась🤔

📉GLTR -2.4%

Ведомости пишут, что крупный бизнес предложил правительству принять закон о принудительном переводе c зарубежных бирж в РФ акций и депозитарных расписок российских компаний.

Есть сообщения, что на зарубежных биржах можно приобрести расписки с дисконтом. Значит можно купит расписку за рубежом, потом их принудительно переведут в РФ, а потом их можно будет продать с хорошей прибылью😉

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/880090.php

📈IMOEX +0.7%

Индекс по итогам дня вышел в плюс, хотя на открытии снижался более чем на 1.2%. Основную поддержку индексу оказал доллар США, который прибавляет более 0.6%, хотя в начале дня терял 0.8%.

На данный момент всё внимание инвесторов приковано к геополитике: Завтра состоится послание Президента Федеральному Собранию и обращение Джо Байдена к президенту РФ Владимиру Путину и российскому народу. А уже 22 февраля, нас ждёт внеплановое заседание Госдумы и Совета Федерации.

Как вы видите, уже завтра нас ждут интересные события, которые могут кардинально изменить обстановку😳

📈Русал +2.2%

Власти Китая решили сократить металлургические мощности и это толкает котировки алюминия вверх. Citi в своей аналитической записке написал, что на выходных власти предписали сократить мощности по производству алюминия в провинции Юньнань еще на 415 000 тонн. Напомню, что Китай является крупнейшим производителем алюминия в мире, с долей порядка 57.5% от мирового производства.

📈Лукойл +1.7%

Bloomberg сообщил, что экспорт российской сырой нефти морским путем подскочил на прошлой неделе. А ЦБ повысил прогноз экспорта нефти из РФ в 2023-2025 гг. за счет перспектив переориентации поставок

📈Полюс Золото +2.9%

Сегодня растёт доллар и золото, что оказывает двойную поддержку Полюсу.

📈ММК +1.4%

Частично возобновляет работу на турецком активе MMK Metalurji после землетрясения: дан старт работе непрерывного травильного агрегата и реверсивного стана

📉RGBI -0.1%

Возможность для снижения ключевой ставки ЦБ РФ в текущем году сохраняется, но вероятность его масштабов уменьшилась🤔

📉GLTR -2.4%

Ведомости пишут, что крупный бизнес предложил правительству принять закон о принудительном переводе c зарубежных бирж в РФ акций и депозитарных расписок российских компаний.

Есть сообщения, что на зарубежных биржах можно приобрести расписки с дисконтом. Значит можно купит расписку за рубежом, потом их принудительно переведут в РФ, а потом их можно будет продать с хорошей прибылью😉

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/880090.php

{kind=link}

Дурачок будет ходить на работу, умный человек откроет бизнес и будет работать на себя.

Оглянитесь: даже школьники массово становятся фрилансерами, открывают онлайн-бизнесы и зарабатывают больше своих родителей.

И вам не нужно быть семь пядей во лбу, чтобы организовать прибыльное дело. Просто читайте вот это Бизнес и научитесь:

– Зарабатывать, лёжа на диване

– Видеть деньги там, где их не замечают 90% людей

– Находить денежные идеи и превращать их в прибыль

Без заплесневелых советов из 2000х и прочей воды. Подписывайтесь и стройте бизнес-карьеру уже сегодня: t.me/votBusiness

Оглянитесь: даже школьники массово становятся фрилансерами, открывают онлайн-бизнесы и зарабатывают больше своих родителей.

И вам не нужно быть семь пядей во лбу, чтобы организовать прибыльное дело. Просто читайте вот это Бизнес и научитесь:

– Зарабатывать, лёжа на диване

– Видеть деньги там, где их не замечают 90% людей

– Находить денежные идеи и превращать их в прибыль

Без заплесневелых советов из 2000х и прочей воды. Подписывайтесь и стройте бизнес-карьеру уже сегодня: t.me/votBusiness

Почему мы должны ждать первые дни марта от Минфина?

Сегодня много раз спросили про забавную картинку бюджета на 16 февраля:

— доходы 0.95 трлн руб.

— расходы 4.92 трлн руб.

— дефицит 3.97 трлн руб.

Смотреть эти цифры, конечно, забавно, но обсуждать практически бессмысленно, т.к. с переходом Единый налоговый платеж (ЕНП) практически все налоги платятся 28 числа месяца, а до этого Минфин только тратит и ничего практически не собирает.

Учитывая, что 28 число — это последний день месяца, получит налоги Минфин в полном объеме скорее в первые дни марта — тогда и можно будет смотреть на бюджет.

Был вопрос про достаточно бурный рост среднедневных расходов, в этом феврале длинные выходные и меньше, чем обычно рабочих дней — понятно, что основные расходы смещены в первые две декады месяца.

Поэтому какая-то более менее осмысленная оценка будет возможно в начале марта, а по хорошему только по итогам 1 квартала...

P.S.: Влияние продаж экспортеров на курс тоже смещено теперь ближе к концу месяца.

Пишите своё мнение в комментариях:

https://smart-lab.ru/blog/880196.php

Автор: Егор Сусин

Сегодня много раз спросили про забавную картинку бюджета на 16 февраля:

— доходы 0.95 трлн руб.

— расходы 4.92 трлн руб.

— дефицит 3.97 трлн руб.

Смотреть эти цифры, конечно, забавно, но обсуждать практически бессмысленно, т.к. с переходом Единый налоговый платеж (ЕНП) практически все налоги платятся 28 числа месяца, а до этого Минфин только тратит и ничего практически не собирает.

Учитывая, что 28 число — это последний день месяца, получит налоги Минфин в полном объеме скорее в первые дни марта — тогда и можно будет смотреть на бюджет.

Был вопрос про достаточно бурный рост среднедневных расходов, в этом феврале длинные выходные и меньше, чем обычно рабочих дней — понятно, что основные расходы смещены в первые две декады месяца.

Поэтому какая-то более менее осмысленная оценка будет возможно в начале марта, а по хорошему только по итогам 1 квартала...

P.S.: Влияние продаж экспортеров на курс тоже смещено теперь ближе к концу месяца.

Пишите своё мнение в комментариях:

https://smart-lab.ru/blog/880196.php

Автор: Егор Сусин

{kind=link}

Мифы об инвестициях на фондовом рынке

Все новички, впервые приходя на биржу, так или иначе задумываются над тем, как работают инвестиции.

И, к сожалению, многие в силу своих незнаний начинают верить в различные мифы, которые чаще всего возникают на почве недостоверных источников информации.

Именно по этой причине сегодня я постараюсь разоблачить некоторые лживые, но достаточно популярные утверждения об инвестициях.

• №1 — Инвестиции — это про быстрые деньги!

Начнём с того, что инвестиции — это долгосрочная программа по формированию своего капитала. Соответственно, ни о каких быстрых деньгах и речи идти не может!

• №2 — Инвестиции — это очень сложно!

Тут всё зависит от выбранной вами стратегии. Если вы пассивный инвестор, покупающий весь рынок целиком и не пытающийся найти «лучшие» акции, отрасли, сектора, страны и т.д. — в этом нет абсолютно ничего сложного, так как здесь не требуется хороших знаний фундаментального анализа и экономики.

Если же вы активный инвестор, который пытается обыграть рынок — то при управлении своим портфелем стоит хорошо разбираться в экономике, анализировать отдельные компании, искать неэффективности и чаще принимать инвестиционные решения.

• №3 — Биржа — это казино!

Начнём с того, что сама по себе биржа — это максимально простой и удобный способ инвестиций в более крупный бизнес.

Покупая акции, вы приобретаете долю в компании и имеете право на получение прибыли от её деятельности.

Покупая облигации, вы даёте в долг под % определённому государству или компании.

Другое дело, что с отдельными компаниями или государствами могут случиться какие-то проблемы, приводящие к возможности банкротства или дефолта, из-за чего инвестор частично или полностью потеряет свои вложения.

По этой причине не стоит инвестировать все свои деньги в 1 акцию или облигацию. Вместо этого их нужно разложить по разным компаниям, отраслям, секторам и странам.

Для начинающих инвесторов лучше всего подойдут индексные фонды на широкие рынки, в составе которых есть сотни и даже тысячи различных компаний по всему миру.

• №4 — Инвестиции занимают очень много времени!

Тут всё тоже зависит от выбранной стратегии.

Если вы пассивный инвестор, то вам достаточно просто составить портфель и регулярно (раз в месяц, квартал, полгода или год) пополнять. Это занимает не более 1-2 часов в месяц!

Если же вы активный инвестор, то вам потребуется дополнительное время на анализ и мониторинг выбранных вами компаний, отраслей, секторов или стран. Но даже такой подход, как правило, занимает не более 4-6 часов в месяц!

• №5 — Инвестиции — это для крутых экономистов, а я, пожалуй, воздержусь!

Уоррен Баффет — один из лучших инвесторов мира в списке Forbes — однажды сказал:

“Вам не нужно быть учёным-ракетостроителем. Инвестирование — это не игра, в который парень с IQ 160 побеждает парня с IQ 130”.

Как я уже говорил ранее, большинству из нас стоит заниматься именно пассивными инвестициями, так как это максимально простой и эффективный способ в долгосрочной перспективе!

• №6 — Инвестиции — это постоянно что-то покупать и продавать. Короче, пусть там Маск и Безос развлекаются на бирже!

«Купил дешевле — продал дороже» — это не инвестиции, а спекуляции (трейдинг).

Как говорил наш любимый Уоррен Баффет: «Если вы не готовы владеть акциями в течение 10 лет, даже не думайте о том, чтобы владеть ими в течение 10 минут».

Помните, что компании не могут принести вам ощутимую прибыль за 1-2-3 дня и даже год. Им требуется время.

Рынок — это устройство для передачи денег от нетерпеливых к самым терпеливым. Последние зарабатывают именно за счёт магии сложного %, а первые лишаются его + много теряют на брокерских комиссиях из-за частых сделок.

Согласны с автором? Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/880279.php

Автор: Space Invest

Все новички, впервые приходя на биржу, так или иначе задумываются над тем, как работают инвестиции.

И, к сожалению, многие в силу своих незнаний начинают верить в различные мифы, которые чаще всего возникают на почве недостоверных источников информации.

Именно по этой причине сегодня я постараюсь разоблачить некоторые лживые, но достаточно популярные утверждения об инвестициях.

• №1 — Инвестиции — это про быстрые деньги!

Начнём с того, что инвестиции — это долгосрочная программа по формированию своего капитала. Соответственно, ни о каких быстрых деньгах и речи идти не может!

• №2 — Инвестиции — это очень сложно!

Тут всё зависит от выбранной вами стратегии. Если вы пассивный инвестор, покупающий весь рынок целиком и не пытающийся найти «лучшие» акции, отрасли, сектора, страны и т.д. — в этом нет абсолютно ничего сложного, так как здесь не требуется хороших знаний фундаментального анализа и экономики.

Если же вы активный инвестор, который пытается обыграть рынок — то при управлении своим портфелем стоит хорошо разбираться в экономике, анализировать отдельные компании, искать неэффективности и чаще принимать инвестиционные решения.

• №3 — Биржа — это казино!

Начнём с того, что сама по себе биржа — это максимально простой и удобный способ инвестиций в более крупный бизнес.

Покупая акции, вы приобретаете долю в компании и имеете право на получение прибыли от её деятельности.

Покупая облигации, вы даёте в долг под % определённому государству или компании.

Другое дело, что с отдельными компаниями или государствами могут случиться какие-то проблемы, приводящие к возможности банкротства или дефолта, из-за чего инвестор частично или полностью потеряет свои вложения.

По этой причине не стоит инвестировать все свои деньги в 1 акцию или облигацию. Вместо этого их нужно разложить по разным компаниям, отраслям, секторам и странам.

Для начинающих инвесторов лучше всего подойдут индексные фонды на широкие рынки, в составе которых есть сотни и даже тысячи различных компаний по всему миру.

• №4 — Инвестиции занимают очень много времени!

Тут всё тоже зависит от выбранной стратегии.

Если вы пассивный инвестор, то вам достаточно просто составить портфель и регулярно (раз в месяц, квартал, полгода или год) пополнять. Это занимает не более 1-2 часов в месяц!

Если же вы активный инвестор, то вам потребуется дополнительное время на анализ и мониторинг выбранных вами компаний, отраслей, секторов или стран. Но даже такой подход, как правило, занимает не более 4-6 часов в месяц!

• №5 — Инвестиции — это для крутых экономистов, а я, пожалуй, воздержусь!

Уоррен Баффет — один из лучших инвесторов мира в списке Forbes — однажды сказал:

“Вам не нужно быть учёным-ракетостроителем. Инвестирование — это не игра, в который парень с IQ 160 побеждает парня с IQ 130”.

Как я уже говорил ранее, большинству из нас стоит заниматься именно пассивными инвестициями, так как это максимально простой и эффективный способ в долгосрочной перспективе!

• №6 — Инвестиции — это постоянно что-то покупать и продавать. Короче, пусть там Маск и Безос развлекаются на бирже!

«Купил дешевле — продал дороже» — это не инвестиции, а спекуляции (трейдинг).

Как говорил наш любимый Уоррен Баффет: «Если вы не готовы владеть акциями в течение 10 лет, даже не думайте о том, чтобы владеть ими в течение 10 минут».

Помните, что компании не могут принести вам ощутимую прибыль за 1-2-3 дня и даже год. Им требуется время.

Рынок — это устройство для передачи денег от нетерпеливых к самым терпеливым. Последние зарабатывают именно за счёт магии сложного %, а первые лишаются его + много теряют на брокерских комиссиях из-за частых сделок.

Согласны с автором? Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/880279.php

Автор: Space Invest

{kind=link}

Количественная торговля в России

Закончилась история с моими адр Сбербанка, которые покупал через IB 28 февраля. Не прошло и года:

• в мае IB сконвертил их в локалки

• в ноябре я подал на принудительный перевод в Райфайзен

• в декабре бумаги оказались на моем счету — но заблокированные

• в феврале (на прошлой неделе) Райф их разблокировал, но цену покупки подтверждать не стал

Можно конечно все продать и заплатить 13% со всей суммы, но я на эти деньги в более долгосрочном плане смотрю, поэтому принял решение еще 2 года подержать для долгосрочного владения и использовать эти активы для маржинальной торговли.

Сейчас акции отправились в БКС для того, чтобы можно было осуществить.

До этого всегда делал на Америке алгоритмическую торговлю, а тут кажется придется заняться и российским рынком. Подход сейчас видится достаточно простым: генерация простейших сигналов (в ворлдкванте это называют альфами) и сборка это все в портфель стратегий. Торговля на фьючах на дневках.

Медленные стратегии, с больший потенциалом для емкости. Знакомые кванты кто делали стратегии на российском рынке рассказывали, что ожидаемая доходность: 30% готовый. Ну посмотрим. Постараюсь делать свои расчеты и результаты публичными.

Пишите своё мнение в комментарии и на Смартлабе! Пост сейчас в топе категории "Польза" !

https://smart-lab.ru/blog/880218.php

Автор: rusquant

Закончилась история с моими адр Сбербанка, которые покупал через IB 28 февраля. Не прошло и года:

• в мае IB сконвертил их в локалки

• в ноябре я подал на принудительный перевод в Райфайзен

• в декабре бумаги оказались на моем счету — но заблокированные

• в феврале (на прошлой неделе) Райф их разблокировал, но цену покупки подтверждать не стал

Можно конечно все продать и заплатить 13% со всей суммы, но я на эти деньги в более долгосрочном плане смотрю, поэтому принял решение еще 2 года подержать для долгосрочного владения и использовать эти активы для маржинальной торговли.

Сейчас акции отправились в БКС для того, чтобы можно было осуществить.

До этого всегда делал на Америке алгоритмическую торговлю, а тут кажется придется заняться и российским рынком. Подход сейчас видится достаточно простым: генерация простейших сигналов (в ворлдкванте это называют альфами) и сборка это все в портфель стратегий. Торговля на фьючах на дневках.

Медленные стратегии, с больший потенциалом для емкости. Знакомые кванты кто делали стратегии на российском рынке рассказывали, что ожидаемая доходность: 30% готовый. Ну посмотрим. Постараюсь делать свои расчеты и результаты публичными.

Пишите своё мнение в комментарии и на Смартлабе! Пост сейчас в топе категории "Польза" !

https://smart-lab.ru/blog/880218.php

Автор: rusquant

{kind=link}

Куда приплыли? Обзор компании Софкомфлот

Совкомфлот – российская компания, которая занимается морской транспортировкой нефти и газа, а также обслуживанием шельфовой разведки. Название происходит от словосочетания «современный коммерческий флот» и не имеет никакого отношения к Советскому Союзу.

Сразу после IPO акции резко упали: с 105 рублей (цена размещения) до 93,5 рублей к концу 2020 года.

К концу 2021 года акции упали уже до 76,92 рублей, к концу 2022 – до 38,35 рублей. При этом в октябре 2022 акции Совкомфлота падали до рекордного минимума в 29,92 рублей. Сейчас акции немного подросли и торгуются за 45 рублей, но это всё ещё убыток с момента IPO (–57%).

🔹Структура выручки. Совкомфлот зарабатывает на 5 основных направлениях:

• Транспортировка сырой нефти. Сегмент даёт около 37% выручки, операционная рентабельность – 42%

• Транспортировка нефтепродуктов. Даёт 17,5% выручки, но операционная рентабельность самая маленькая – 31%

• Перевозка газа, в основном, СПГ. 12,3% выручки, опер. рентабельность направления – 54%.

• Шельфовые проекты, в т.ч. транспортировка оборудования. Примерно 29,2% выручки, операционная рентабельность направления 38%.

• Прочие проекты, включая геологоразведку, исследования, сейсмографию и т.д. Это даёт только 4% выручки, операционную рентабельность компания не раскрывает.

Чтобы уберечься от санкций и продолжать принимать платежи, Совкомфлот перенёс часть своего бизнеса в Дубай. Кроме того, теневой флот никто не отменял.

🔹Рентабельность. Совкомфлот – весьма капиталоёмкое предприятие. Поэтому показатели рентабельности, увы, не блещут:

• ROE (рентабельность капитала = чистая прибыль / собственный капитал) – 0,9%

• ROA (рентабельность активов = чистая прибыль / активы) – 0,49%

• ROS (рентабельность продаж = прибыль до налогов и процентов / выручка) – 15,83%

При этом рентабельность EBITDA (т.е. прибыль до уплаты налогов, процентов и амортизации разделить на выручку) вполне высока – 44,1%. Это наивысшее значение в отрасли.

• Доходность свободного денежного потока (FCF / капитализация) тоже довольно высока для отрасли – 15,7%.

• Чистая рентабельность (чистая прибыль / выручка) сильно зависит от курсовой разницы и варьируется от 4% в «голодные» годы до почти 20% в «сытые».

🔹Дивиденды. Дивидендная политика Совкомфлота, принятая перед IPO, предусматривает выплату не менее 25% чистой прибыли по МСФО. При этом Совкомфлот является госкомпанией и должен платить не менее 50% ЧП. Однако обновления див.политики пока нет.

По итогам 2020 года в 2021 году (впервые в публичной истории) Совкомфлот выплатил сильно выше див.политики – 73% чистой прибыли, что дало 6,67 рублей на акцию (или 7,4% див.доходность в момент отсечки).

В 2021 году Совкомфлот не выплатил дивиденды из-за сложной геополитической ситуации.

По итогам 2022 года дивиденды окажутся намного больше. Чистая прибыль за 9 месяцев 2022 года составляет 321 млн долларов. При курсе 72 рублей за доллар прибыль в рублях составляет 23,11 млрд рублей. Экстраполируем результаты первых 3-х кварталов на 4-й и получим годовую прибыль около 30,8 млрд рублей. При распределении 50% ЧП по МСФО дивиденды составят 6,48 рублей на акцию, при распределении 25% – 3,24.

🔹Вывод:

Неопределённость в геополитике, нестабильность денежных потоков, непредсказуемое влияние курса рубля, большая инвестиционная программа, рост долговой нагрузки – все эти факторы, на мой взгляд, привносят большую долю негатива в финансовое состояние компании.

В конечном счёте они влияют на размер дивидендов. Сейчас Совкомфлот не сильно интересен относительно будущих дивидендов. Ведь их просто может не быть.

Полный обзор от автора читайте на Смартлабе:

https://smart-lab.ru/blog/880317.php

Автор: Invest Assistance

————————————

А вы держите #FLOT ?

🔥 — даааа

🐳 — нееет

Совкомфлот – российская компания, которая занимается морской транспортировкой нефти и газа, а также обслуживанием шельфовой разведки. Название происходит от словосочетания «современный коммерческий флот» и не имеет никакого отношения к Советскому Союзу.

Сразу после IPO акции резко упали: с 105 рублей (цена размещения) до 93,5 рублей к концу 2020 года.

К концу 2021 года акции упали уже до 76,92 рублей, к концу 2022 – до 38,35 рублей. При этом в октябре 2022 акции Совкомфлота падали до рекордного минимума в 29,92 рублей. Сейчас акции немного подросли и торгуются за 45 рублей, но это всё ещё убыток с момента IPO (–57%).

🔹Структура выручки. Совкомфлот зарабатывает на 5 основных направлениях:

• Транспортировка сырой нефти. Сегмент даёт около 37% выручки, операционная рентабельность – 42%

• Транспортировка нефтепродуктов. Даёт 17,5% выручки, но операционная рентабельность самая маленькая – 31%

• Перевозка газа, в основном, СПГ. 12,3% выручки, опер. рентабельность направления – 54%.

• Шельфовые проекты, в т.ч. транспортировка оборудования. Примерно 29,2% выручки, операционная рентабельность направления 38%.

• Прочие проекты, включая геологоразведку, исследования, сейсмографию и т.д. Это даёт только 4% выручки, операционную рентабельность компания не раскрывает.

Чтобы уберечься от санкций и продолжать принимать платежи, Совкомфлот перенёс часть своего бизнеса в Дубай. Кроме того, теневой флот никто не отменял.

🔹Рентабельность. Совкомфлот – весьма капиталоёмкое предприятие. Поэтому показатели рентабельности, увы, не блещут:

• ROE (рентабельность капитала = чистая прибыль / собственный капитал) – 0,9%

• ROA (рентабельность активов = чистая прибыль / активы) – 0,49%

• ROS (рентабельность продаж = прибыль до налогов и процентов / выручка) – 15,83%

При этом рентабельность EBITDA (т.е. прибыль до уплаты налогов, процентов и амортизации разделить на выручку) вполне высока – 44,1%. Это наивысшее значение в отрасли.

• Доходность свободного денежного потока (FCF / капитализация) тоже довольно высока для отрасли – 15,7%.

• Чистая рентабельность (чистая прибыль / выручка) сильно зависит от курсовой разницы и варьируется от 4% в «голодные» годы до почти 20% в «сытые».

🔹Дивиденды. Дивидендная политика Совкомфлота, принятая перед IPO, предусматривает выплату не менее 25% чистой прибыли по МСФО. При этом Совкомфлот является госкомпанией и должен платить не менее 50% ЧП. Однако обновления див.политики пока нет.

По итогам 2020 года в 2021 году (впервые в публичной истории) Совкомфлот выплатил сильно выше див.политики – 73% чистой прибыли, что дало 6,67 рублей на акцию (или 7,4% див.доходность в момент отсечки).

В 2021 году Совкомфлот не выплатил дивиденды из-за сложной геополитической ситуации.

По итогам 2022 года дивиденды окажутся намного больше. Чистая прибыль за 9 месяцев 2022 года составляет 321 млн долларов. При курсе 72 рублей за доллар прибыль в рублях составляет 23,11 млрд рублей. Экстраполируем результаты первых 3-х кварталов на 4-й и получим годовую прибыль около 30,8 млрд рублей. При распределении 50% ЧП по МСФО дивиденды составят 6,48 рублей на акцию, при распределении 25% – 3,24.

🔹Вывод:

Неопределённость в геополитике, нестабильность денежных потоков, непредсказуемое влияние курса рубля, большая инвестиционная программа, рост долговой нагрузки – все эти факторы, на мой взгляд, привносят большую долю негатива в финансовое состояние компании.

В конечном счёте они влияют на размер дивидендов. Сейчас Совкомфлот не сильно интересен относительно будущих дивидендов. Ведь их просто может не быть.

Полный обзор от автора читайте на Смартлабе:

https://smart-lab.ru/blog/880317.php

Автор: Invest Assistance

————————————

А вы держите #FLOT ?

🔥 — даааа

🐳 — нееет

{kind=link}

Отсутствие плохих новостей - уже хорошая новость 🔥Акции и инвестиции

📈IMOEX +1.3% Выступая с посланием Федеральному собранию, Владимир Путин сделал множество важных заявлений, оценил ход СВО и рассказал о перспективах развития РФ. На этом фоне индекс в моменте вырос более чем на 2%, но после слов о приостановке СНВ-3, немного скорректировался.

Очевидно, что участники рынка восприняли отсутствие плохих новостей как хорошую новость. Теперь самый главный вопрос: Покажет ли индекс новый локальный максимум или отскок завершён?🤔

Сегодня стало известно, что глава РСПП Александр Шохин хочет согласовать формулу windfall tax до конца февраля, так как аппетиты Минфина растут👉 «Мы считаем, чем быстрее, тем лучше принять решение по базе расчета windfall tax. Знаете, почему? Потому что мы начинали с 200 млрд рублей, а чем больше времени проходит, тем аппетиты Минфина растут — 250, 300 млрд рублей. Мы думаем, что каждый месяц дискуссии будет приводить к 50 или 100 млрд дополнительно взносов», — сказал он😳

📈Сбербанк +2.4% Сбербанк может вернуться к выплате дивидендов по итогам 2022 года, однако нераспределенную прибыль 2021 года для выплаты дивидендов использовать не планируется.

Анатолий Аксаков считает, что взнос бизнеса в бюджет РФ не должен касаться банков🧐

📈ПИК +3.3% Застройщики приободрились, после слов о льготной программе аренды жилья для сотрудников ОПК. Кроме того, Владимир Путин предложил распространить программу маткапитала на новые регионы🥳

📈ММК +4% Что хорошо для застройщиков, хорошо и для металлургов👆

📈Полюс Золото +0.7% Хуже рынка после публикации операционной отчётности. Результаты оказались слабые, компания снизила производство на 6%😔

📈ВТБ +1.2% Прогнозировать перспективы выплаты дивидендов ВТБ по итогам 2023 года пока рано, заявил глава банка Андрей Костин.

Очень трудно искать чёрную кошку в тёмной комнате.....😁

📉Brent -0.8% Александр Новак сделал ряд важных заявлений: Сокращение добычи нефти в РФ с марта будет от уровня января, обсуждается пропорциональное сокращение между компаниями; Дисконт на нефть Urals должен снижаться, изменения в налогообложении будут это стимулировать; Решение о снижении добычи нефти РФ принято лишь на март, дальше будем решать по ситуации🧐

📉Русал -0.2% Сегодня стало известно, что акционеры Русала на собрании 27 марта рассмотрят требования Sual о доступе к документам по сделкам с Braidy и РусГидро🤔

Обсудить на Смартлабе:

https://smart-lab.ru/blog/880411.php

📈IMOEX +1.3% Выступая с посланием Федеральному собранию, Владимир Путин сделал множество важных заявлений, оценил ход СВО и рассказал о перспективах развития РФ. На этом фоне индекс в моменте вырос более чем на 2%, но после слов о приостановке СНВ-3, немного скорректировался.

Очевидно, что участники рынка восприняли отсутствие плохих новостей как хорошую новость. Теперь самый главный вопрос: Покажет ли индекс новый локальный максимум или отскок завершён?🤔

Сегодня стало известно, что глава РСПП Александр Шохин хочет согласовать формулу windfall tax до конца февраля, так как аппетиты Минфина растут👉 «Мы считаем, чем быстрее, тем лучше принять решение по базе расчета windfall tax. Знаете, почему? Потому что мы начинали с 200 млрд рублей, а чем больше времени проходит, тем аппетиты Минфина растут — 250, 300 млрд рублей. Мы думаем, что каждый месяц дискуссии будет приводить к 50 или 100 млрд дополнительно взносов», — сказал он😳

📈Сбербанк +2.4% Сбербанк может вернуться к выплате дивидендов по итогам 2022 года, однако нераспределенную прибыль 2021 года для выплаты дивидендов использовать не планируется.

Анатолий Аксаков считает, что взнос бизнеса в бюджет РФ не должен касаться банков🧐

📈ПИК +3.3% Застройщики приободрились, после слов о льготной программе аренды жилья для сотрудников ОПК. Кроме того, Владимир Путин предложил распространить программу маткапитала на новые регионы🥳

📈ММК +4% Что хорошо для застройщиков, хорошо и для металлургов👆

📈Полюс Золото +0.7% Хуже рынка после публикации операционной отчётности. Результаты оказались слабые, компания снизила производство на 6%😔

📈ВТБ +1.2% Прогнозировать перспективы выплаты дивидендов ВТБ по итогам 2023 года пока рано, заявил глава банка Андрей Костин.

Очень трудно искать чёрную кошку в тёмной комнате.....😁

📉Brent -0.8% Александр Новак сделал ряд важных заявлений: Сокращение добычи нефти в РФ с марта будет от уровня января, обсуждается пропорциональное сокращение между компаниями; Дисконт на нефть Urals должен снижаться, изменения в налогообложении будут это стимулировать; Решение о снижении добычи нефти РФ принято лишь на март, дальше будем решать по ситуации🧐

📉Русал -0.2% Сегодня стало известно, что акционеры Русала на собрании 27 марта рассмотрят требования Sual о доступе к документам по сделкам с Braidy и РусГидро🤔

Обсудить на Смартлабе:

https://smart-lab.ru/blog/880411.php

{kind=link}

🇺🇸 Откройте Америку снова — покупайте акции США за USDT! 20$ на счет по промокоду!

Биржа UTEX предлагает простой доступ к акциям ведущих американских компаний. Вы можете торговать на 4 рынках США (NYSE, Nasdaq, AMEX, BATS), выбирать из 7000 акций и ETF, пополняться и выводить средства в USDT.

На UTEX нет никаких ограничений для клиентов из РФ. Чтобы пользоваться сервисом, необязательно быть квалифицированным инвестором. На бирже возможна торговля с плечом 30х, есть встроенный риск-менеджмент и не взимается плата за обслуживание.

🛎 Зарегистрируйтесь на UTEX прямо сейчас и получите 20$ на счет по промокоду “SMARTLAB”!

Биржа UTEX предлагает простой доступ к акциям ведущих американских компаний. Вы можете торговать на 4 рынках США (NYSE, Nasdaq, AMEX, BATS), выбирать из 7000 акций и ETF, пополняться и выводить средства в USDT.

На UTEX нет никаких ограничений для клиентов из РФ. Чтобы пользоваться сервисом, необязательно быть квалифицированным инвестором. На бирже возможна торговля с плечом 30х, есть встроенный риск-менеджмент и не взимается плата за обслуживание.

🛎 Зарегистрируйтесь на UTEX прямо сейчас и получите 20$ на счет по промокоду “SMARTLAB”!

Карательные налоги для бизнеса вносить необязательно, но заплатить придётся.

Государство решило обсудить новые налоги, которые уже кружат в воздухе и ждут пока их примут, чтобы покарать компании, которые посмели получить прибыль в своей деятельности.

Надо признаться, что я несколько знатно удивился, ведь под предложенные параметры подходит больше 100 публичных компаний. 8 февраля Белоусов закинул удочку насчёт единовременного «добровольного» налога с компаний, который они услужливо мечтают заплатить.

Windfall tax — налог на сверхприбыль — это более высокая ставка налога на прибыль, возникающая в результате внезапной сверхприбыли для конкретной компании или отрасли. В различных странах мира, включая Монголию, Австралию, а также на ветроэнергетику в Турции, существовали налоги на сверхприбыль.

Т.е. люди работали, старались, не крали (что вряд ли), а тут им ещё впаивают какой-то дополнительный налог. Это как вы на своей должности трудились, выполнили в два раза больше работы, вам выписали доп. премию, а государство тут как тут, мол, помимо обычных налогов даже ещё.

Хотя мы же всё понимаем, что заработаны лишние средства были не на пустом месте и кое-где всё же нахлобучили, но это уже другое дело.

Теперь идёт дискуссия, о новом налоге для компаний, что заработали прибыль выше 1 млрд рублей за год. Я вначале не правильно понял, решил речь о триллионе, но нет. В итоге, из публичных компаний под раздачу попадают 135 компаний.

И список заканчивается Иркутскэнерго и ТНС энерго Воронеж. А если налог будет введён на прибыль до налога, то количество будет и того выше.

В общем, нагнут всех. Всех, кто не окажется добровольцем в этом мире шантажного устройства. И это только у нас тут публичные. А сколько непубличных компаний?

Силуанов сообщил, что эти налоги не должны затронут нефтегазовый и малый бизнесы. Но другим компаниям то от этого не легче. Ведь стрясти планируется около 300 млрд рублей.

Мы видим, что это не начало, а уже продолжение, так как ещё различные НДПИ способствовали несварению желудка у многих инвесторов и акционеров. Финансовое чудовище, съевшее весть профицит бюджета уже наело 1,5 трлн рублей дефицита на январь 2023 года, а за весь год Минфин считает повышение дефицита до 3 трлн рублей.

Согласны с автором? Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/880041.php

Автор: Виктор Петров

Государство решило обсудить новые налоги, которые уже кружат в воздухе и ждут пока их примут, чтобы покарать компании, которые посмели получить прибыль в своей деятельности.

Надо признаться, что я несколько знатно удивился, ведь под предложенные параметры подходит больше 100 публичных компаний. 8 февраля Белоусов закинул удочку насчёт единовременного «добровольного» налога с компаний, который они услужливо мечтают заплатить.

Windfall tax — налог на сверхприбыль — это более высокая ставка налога на прибыль, возникающая в результате внезапной сверхприбыли для конкретной компании или отрасли. В различных странах мира, включая Монголию, Австралию, а также на ветроэнергетику в Турции, существовали налоги на сверхприбыль.

Т.е. люди работали, старались, не крали (что вряд ли), а тут им ещё впаивают какой-то дополнительный налог. Это как вы на своей должности трудились, выполнили в два раза больше работы, вам выписали доп. премию, а государство тут как тут, мол, помимо обычных налогов даже ещё.

Хотя мы же всё понимаем, что заработаны лишние средства были не на пустом месте и кое-где всё же нахлобучили, но это уже другое дело.

Теперь идёт дискуссия, о новом налоге для компаний, что заработали прибыль выше 1 млрд рублей за год. Я вначале не правильно понял, решил речь о триллионе, но нет. В итоге, из публичных компаний под раздачу попадают 135 компаний.

И список заканчивается Иркутскэнерго и ТНС энерго Воронеж. А если налог будет введён на прибыль до налога, то количество будет и того выше.

В общем, нагнут всех. Всех, кто не окажется добровольцем в этом мире шантажного устройства. И это только у нас тут публичные. А сколько непубличных компаний?

Силуанов сообщил, что эти налоги не должны затронут нефтегазовый и малый бизнесы. Но другим компаниям то от этого не легче. Ведь стрясти планируется около 300 млрд рублей.

Мы видим, что это не начало, а уже продолжение, так как ещё различные НДПИ способствовали несварению желудка у многих инвесторов и акционеров. Финансовое чудовище, съевшее весть профицит бюджета уже наело 1,5 трлн рублей дефицита на январь 2023 года, а за весь год Минфин считает повышение дефицита до 3 трлн рублей.

Согласны с автором? Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/880041.php

Автор: Виктор Петров

{kind=link}

Портфельные упражнения. Часть 1.

Пока суровый февраль пилит во всех торгуемых инструментах кроме NG, сижу ковыряюсь в портфельном тестировании всех систем на всех инструментах.

Посчитал загрузку счета от 0 до 1. Получилась такая картина (рис 1)

0 это в тех случаях, когда по всем инструментам по всем системам аут. Такого не бывает почти никогда.

1 это в тех случаях, когда по всем инструментам по всем системам полные позиции. Такого тоже почти никогда не бывает.

В среднем загрузка портфеля вышла на уровне 0,65. Почти золотое сечение:) Медиана почти совпадает со средним.

Это подневные данные.

Далее у меня возникла гипотеза, что наверное, максимальная вармаржа по счету будет в те дни, когда загрузка в портфеле не только выше средней, но и близка к единице.

Построил такую диаграмку (рис 2)

По горизонтали — та же загрузка портфеля позициями от 0 до 1.

По вертикали — вармаржа за день. Каждая точка соответствует какому-то дню на истории.

Оказалось, что всё не совсем так, как казалось.

Во-1, максимальная положительная вармаржа крутится вокруг средней загрузки портфеля.

Во-2, при полной загрузки портфеля большой положительной вармаржи не наблюдается.

В-3, средний финрез за день при загрузке портфеля >0,85 оказывается слабоотрицательным

То есть просится некий стоп-лосс. Если портфель начинает загружаться под завязку, то надо (на истории) все позы закрыть и вернуться к этому вопросу на следующий день:)

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/880323.php

Автор: Sergey Pavlov

Пока суровый февраль пилит во всех торгуемых инструментах кроме NG, сижу ковыряюсь в портфельном тестировании всех систем на всех инструментах.

Посчитал загрузку счета от 0 до 1. Получилась такая картина (рис 1)

0 это в тех случаях, когда по всем инструментам по всем системам аут. Такого не бывает почти никогда.

1 это в тех случаях, когда по всем инструментам по всем системам полные позиции. Такого тоже почти никогда не бывает.

В среднем загрузка портфеля вышла на уровне 0,65. Почти золотое сечение:) Медиана почти совпадает со средним.

Это подневные данные.

Далее у меня возникла гипотеза, что наверное, максимальная вармаржа по счету будет в те дни, когда загрузка в портфеле не только выше средней, но и близка к единице.

Построил такую диаграмку (рис 2)

По горизонтали — та же загрузка портфеля позициями от 0 до 1.

По вертикали — вармаржа за день. Каждая точка соответствует какому-то дню на истории.

Оказалось, что всё не совсем так, как казалось.

Во-1, максимальная положительная вармаржа крутится вокруг средней загрузки портфеля.

Во-2, при полной загрузки портфеля большой положительной вармаржи не наблюдается.

В-3, средний финрез за день при загрузке портфеля >0,85 оказывается слабоотрицательным

То есть просится некий стоп-лосс. Если портфель начинает загружаться под завязку, то надо (на истории) все позы закрыть и вернуться к этому вопросу на следующий день:)

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/880323.php

Автор: Sergey Pavlov

{kind=link}

Полюс золото - краткий разбор производственных результатов.

Общие результаты за 1П (в рублях):

• Капитализация: 1190 млрд ₽ / 8900 ₽ за акцию

• Выручка: 146 млрд ₽ (-13% г/г)

• EBITDA: 97 млрд ₽ (-19%)

• Чистая прибыль (скор.): 57,5 млрд ₽ (-29% г/г)

• AISC: 825$ за тр. унцию (+26% г/г)

• Net debt/EBITDA: 0,8

• P/E fwd 2022: 15

• fwd дивиденд 2022: 3,5%

Производственные показатели Полюса по итогам года:

• Общий объем производства золота: 2541,3 тыс. унций (-6% г/г)

• Общий объем реализации золота: 2423 тыс. унций (-11% г/г)

• Реализация/производство: 95,3%

По итогам года реализации золота снизилась на 11%, а производство упало на 6% г/г. Производственные показатели не дотянули до плана компании, который предполагал рост на 3% г/г, на это были вполне объективные причины.

В 2023г Полюс планирует добыть 2800 — 2900 тыс. унций (+10-14% г/г). При условии отсутствия проблем с сбытом, реализация будет восстанавливаться опережающим темпом так как компания планирует распродать накопленные в 4 квартале резервы в 1П 2023г.

Разработка проекта «Сухой Лог» отстаёт от плановых темпом. Из запланированного объёма бурения в 77 км, было выполнено 63 км или около 82%.

Проект технико-экономического обоснования откладывается «на фоне геополитики». Сроки реализации будут пересматриваться.

В сквозь компания отмечает, что доступ к некоторым видам международного технологического оборудования был потерян и теперь Полюс вынужден искать альтернативы. Это одна из причин почему откладывается «Сухой Лог». Однако, менеджмент также заявляет, что все необходимые решения уже были найдены.

На мой взгляд, весь план капитальных затрат скорее всего будет пересмотрен в сторону повышения стоимости реализации и увеличения сроков.

Вывод:

Как я и предупреждал, проблемы у компании имеются вполне существенные (падение добычи и продаж золота, новые сроки реализации основных проектов роста).

По итогам года мы получим сокращение выручки и чистой прибыли, которое будет компенсировано уже в 2023г. По мультипликаторам компания оценена дороговато, дисконта к иностранным представителям сектора больше нет.

Учитывая это, акции компании уже потенциала роста не имеют и торгуются выше справедливой цены в 8000 рублей. Причин для повышения оценки пока не вижу.

⚠️ Не является инвестиционной рекомендацией

Оставляйте свои комментарии:

https://smart-lab.ru/blog/880564.php

Автор: TAUREN

А вы держите #PLZL ?

🔥– держим!

🐳 – нет не держим.

Общие результаты за 1П (в рублях):

• Капитализация: 1190 млрд ₽ / 8900 ₽ за акцию

• Выручка: 146 млрд ₽ (-13% г/г)

• EBITDA: 97 млрд ₽ (-19%)

• Чистая прибыль (скор.): 57,5 млрд ₽ (-29% г/г)

• AISC: 825$ за тр. унцию (+26% г/г)

• Net debt/EBITDA: 0,8

• P/E fwd 2022: 15

• fwd дивиденд 2022: 3,5%

Производственные показатели Полюса по итогам года:

• Общий объем производства золота: 2541,3 тыс. унций (-6% г/г)

• Общий объем реализации золота: 2423 тыс. унций (-11% г/г)

• Реализация/производство: 95,3%

По итогам года реализации золота снизилась на 11%, а производство упало на 6% г/г. Производственные показатели не дотянули до плана компании, который предполагал рост на 3% г/г, на это были вполне объективные причины.

В 2023г Полюс планирует добыть 2800 — 2900 тыс. унций (+10-14% г/г). При условии отсутствия проблем с сбытом, реализация будет восстанавливаться опережающим темпом так как компания планирует распродать накопленные в 4 квартале резервы в 1П 2023г.

Разработка проекта «Сухой Лог» отстаёт от плановых темпом. Из запланированного объёма бурения в 77 км, было выполнено 63 км или около 82%.

Проект технико-экономического обоснования откладывается «на фоне геополитики». Сроки реализации будут пересматриваться.

В сквозь компания отмечает, что доступ к некоторым видам международного технологического оборудования был потерян и теперь Полюс вынужден искать альтернативы. Это одна из причин почему откладывается «Сухой Лог». Однако, менеджмент также заявляет, что все необходимые решения уже были найдены.

На мой взгляд, весь план капитальных затрат скорее всего будет пересмотрен в сторону повышения стоимости реализации и увеличения сроков.

Вывод:

Как я и предупреждал, проблемы у компании имеются вполне существенные (падение добычи и продаж золота, новые сроки реализации основных проектов роста).

По итогам года мы получим сокращение выручки и чистой прибыли, которое будет компенсировано уже в 2023г. По мультипликаторам компания оценена дороговато, дисконта к иностранным представителям сектора больше нет.

Учитывая это, акции компании уже потенциала роста не имеют и торгуются выше справедливой цены в 8000 рублей. Причин для повышения оценки пока не вижу.

⚠️ Не является инвестиционной рекомендацией

Оставляйте свои комментарии:

https://smart-lab.ru/blog/880564.php

Автор: TAUREN

А вы держите #PLZL ?

🔥– держим!

🐳 – нет не держим.

{kind=link}

Будут ли высокие дивиденды в ГМК Норникель?

Вчера посмотрел интервью IR ГМК Норникель с представителем БКС, основные тезисы про дивиденды:

🔹Дивиденды в 1,5 млрд долл. менеджмент не предлагал, инфа от РБК — фейк.

🔹Дивиденды: менеджмент предоставил информацию о рисках для акционеров — а они решают (речь про выплаты от FCF)

🔹Компания входит в цикл ПИКА инвестиций до 2025 года (как минимум) — высоких дивидендов ждать не стоит

🔹Потанин: правильно смотреть не на EBITDA, а на денежный поток (он копеечный за 2022 если что)))

🔹Чистый долг/EBITDA > 2-х — туда менеджмент заходить не хочет..

🔹CAPEX в 4,7 млрд $ в 2023 году потратят (уверенность есть)

Фанаты высоких дивидендов ещё остались? 😁

Намекают, лучше чем в Газпроме летом 22го.

Стоит отметить, что про экологию парни в ГМК начали серьёзно думать. Плюс повышают зарплаты активно, Степанов с Распадской начал работать. Но халявщики, а не партнёры (как по Лене Голубкову) будут недовольны текущей программой и снижением дивов.

Оставляйте свои комментарии:

https://smart-lab.ru/blog/880603.php

Автор: Олег Кузьмичев

_________________________

Держите у себя #GMKN ?

👍 — конечно!

👀 — нет.

Вчера посмотрел интервью IR ГМК Норникель с представителем БКС, основные тезисы про дивиденды:

🔹Дивиденды в 1,5 млрд долл. менеджмент не предлагал, инфа от РБК — фейк.

🔹Дивиденды: менеджмент предоставил информацию о рисках для акционеров — а они решают (речь про выплаты от FCF)

🔹Компания входит в цикл ПИКА инвестиций до 2025 года (как минимум) — высоких дивидендов ждать не стоит

🔹Потанин: правильно смотреть не на EBITDA, а на денежный поток (он копеечный за 2022 если что)))

🔹Чистый долг/EBITDA > 2-х — туда менеджмент заходить не хочет..

🔹CAPEX в 4,7 млрд $ в 2023 году потратят (уверенность есть)

Фанаты высоких дивидендов ещё остались? 😁

Намекают, лучше чем в Газпроме летом 22го.

Стоит отметить, что про экологию парни в ГМК начали серьёзно думать. Плюс повышают зарплаты активно, Степанов с Распадской начал работать. Но халявщики, а не партнёры (как по Лене Голубкову) будут недовольны текущей программой и снижением дивов.

Оставляйте свои комментарии:

https://smart-lab.ru/blog/880603.php

Автор: Олег Кузьмичев

_________________________

Держите у себя #GMKN ?

👍 — конечно!

👀 — нет.

{kind=link}

СМАРТЛАБ

Портфельные упражнения. Часть 1. Пока суровый февраль пилит во всех торгуемых инструментах кроме NG, сижу ковыряюсь в портфельном тестировании всех систем на всех инструментах. Посчитал загрузку счета от 0 до 1. Получилась такая картина (рис 1) 0 это…

Портфельные упражнения. Часть 2.

Следующий вопрос, который был интересен, это оптимальный интервал реинвестирования прибылей/убытков. Есть ли он как экстремум?

Дисклеймер: все расчеты по портфелю производятся из допущения, что мы имеем дневные доходности по кучи систем на куче инструментов.

При получении этих доходностей изначально с запасом учтены необходимые издержки, но при дальнейшем подневном портфелировании для ребаланса или реинвестирования все манипуляции проделываются в идеальном режиме.

Я прошёлся скользящим окошком от 1 до 1000 дней и посмотрел, как меняется средняя годовая доходность портфеля в зависимости от того, как часто делается реинвестирование прибылей/убытков.

Получается, что экстремума нет, а оптимум это (в идеальных условиях) реинвестировать прибыли/убытки каждый день, т.е. максимально часто.

Также получилось, что, если мы не реинвестируем полгода, то теряем на этом в среднем полпроцента. То есть сперва потеря 1% годовых за год. Дале угол наклона меняется и в среднем за год теряется 0,5% от нереинвестирования.

Если же не делать реинвестирования 4 года (1000 дней), то «теряется» треть доходности исследуемого портфеля.

Пишите свое мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/880476.php

Автор: Sergey Pavlov

Следующий вопрос, который был интересен, это оптимальный интервал реинвестирования прибылей/убытков. Есть ли он как экстремум?

Дисклеймер: все расчеты по портфелю производятся из допущения, что мы имеем дневные доходности по кучи систем на куче инструментов.

При получении этих доходностей изначально с запасом учтены необходимые издержки, но при дальнейшем подневном портфелировании для ребаланса или реинвестирования все манипуляции проделываются в идеальном режиме.

Я прошёлся скользящим окошком от 1 до 1000 дней и посмотрел, как меняется средняя годовая доходность портфеля в зависимости от того, как часто делается реинвестирование прибылей/убытков.

Получается, что экстремума нет, а оптимум это (в идеальных условиях) реинвестировать прибыли/убытки каждый день, т.е. максимально часто.

Также получилось, что, если мы не реинвестируем полгода, то теряем на этом в среднем полпроцента. То есть сперва потеря 1% годовых за год. Дале угол наклона меняется и в среднем за год теряется 0,5% от нереинвестирования.

Если же не делать реинвестирования 4 года (1000 дней), то «теряется» треть доходности исследуемого портфеля.

Пишите свое мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/880476.php

Автор: Sergey Pavlov

{kind=link}

Китай хочет поговорить 🔥Акции и инвестиции

📈IMOEX +0.1%

Индекс пока не торопится расти и в течении дня снижался на 0.8%. Владимир Путин сегодня подтвердил, что Си Цзиньпин посетит Москву. Ранее WSJ сообщал, что встреча может произойти весной и стать частью усилий Китая по переходу к многосторонним мирным переговорам с целью положить конец конфликту на Украине.

Кроме того, постпред КНР при ООН Чжан Цзюнь сообщил, что план Китая по урегулированию на Украине будет представлен в ближайшие дни.

Индекс пока не реагирует на положительные новости, инвесторы не верят в возможность мирного урегулирования

📉ГМК Норникель -1.5%

Михаил Боровиков подчеркнул, что информация о предложениях по уровню дивидендов, которая была в СМИ ранее ($1,5 млрд) не является корректной

📈Фосагро +2.2%

СД Фосагро 2 марта обсудит финальные дивиденды за 2022 год. Обычно компания не подводит инвесторов

📈Газпром +0.5%

Заявка на транспортировку российского газа через Украину на среду вновь выросла, обновив максимум с начала января и приблизившись к сложившемуся на данный момент техническому максимуму прокачки

📈WUSH +1.5%

Планирует выплатить дивиденды в 2023 году, сумма выплат будет определена на основании отчетности за первое полугодие. Компания запустит функцию аренды электросамокатов в 10 новых локациях в России и СНГ в новом сезоне 2023 года. Whoosh инвестировал в закупку и запуск самокатов в городах России более 3 млрд рублей

📉ПИК -0.6%

Авито Недвижимость сообщила, что спрос на квартиры в новостройках в начале 2023 г. уменьшился на 35,9% по сравнению с аналогичным периодом прошлого года

📈Новатэк +0.4%

Взрыв газа произошел на Северо-Русском месторождении НОВАТЭКа. Судя по всему, производство не пострадало

📉USDRUB -0.1%

Доллар торгуется около нуля, но аналитики ждут падения валюты. Основная причина — это увеличение экспортерами продаж валютной выручки на следующей неделе перед налоговыми выплатами. А телеграм канал «Мои инвестиции»(бывший ВТБ), даже выпустил идею по продаже евро к рублю

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/880741.php

📈IMOEX +0.1%

Индекс пока не торопится расти и в течении дня снижался на 0.8%. Владимир Путин сегодня подтвердил, что Си Цзиньпин посетит Москву. Ранее WSJ сообщал, что встреча может произойти весной и стать частью усилий Китая по переходу к многосторонним мирным переговорам с целью положить конец конфликту на Украине.