Риски инвесторов 2023.

Автор: ator

Основные риски инвестирования в российский рынок

🔹Самый главный – уход нерезидентов из российских бумаг. На горизонте год два вряд .ли будет реализован. Но именно он будет как дамоклов меч висеть над нашим рынком. И заключение мирного договора с Украиной приближает его реализацию

🔹Военная экономика – ограничение прибыли частных компаний через регулирование цен, повышение ренты за использование природных ресурсов, НДПИ и иное увеличение налоговой нагрузки. Пока риск не реализуется. Потенциально есть. Предвестник – смена либерального блока в правительстве и ЦБ.

🔹Переформатирование рынка сбыта – удастся ли заместить объемы европейского рынка азиатскими и другими. Какой будет дисконт с учетом санкционной политики запада. В настоящее время системы выстраивается. Следим за объемом экспорта и ценами на него.

🔹Усиление доли государственного участия в экономике. Примеры выдавливания частного бизнеса имеются (ДВМП, слухи по Лукойлу). Главное, чтобы это не стало тенденцией.

Уход частных компаний с фондового рынка или основных якорных акционеров. Пока не имеет массового характера. Но не исключено – в частности примеры Детского мира, потенциально Энел. Уход Воложа из Яндекса. Держим руку на пульсе.

🔹Долговременный отказ от раскрытия финансовых результатов и представления отчетности. Затрудняет оценку потенциала крупных инвесторов в оценке потенциала компаний и их участия в покупке как отдельных секторов, так и рынка в целом

🔹Дивиденды. Риск снижения уровня дивидендных выплат. Денежный поток, направляемый на дивиденды, может быть переориентирован на поддержание компаний и бизнеса. В перспективе реализация этого риска делает вложения в акции менее привлекательным.

🔹Неопределенность и риски политического и макроэкономического характера. СВО на Украине. Перестройка мировой политической системы и центров принятия решения. В процессе реализации. Поражение на этом участке делает вложения в российский рынок на среднесрочной перспективе малоперспективными.

🔹Рынок капитала. Сейчас российский рынок отрезан от мирового рынка инвестиций. Перспективы его восстановления имеются – так как нет такого преступления, на который не пошел бы финансовый мир ради прибыли. Так или иначе потоки будут проникать и подпитывать наш рынок.

🔹Дефолт по государственным долгам. Риск минимален.

Пишите своё мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/872613.php

Автор: ator

Основные риски инвестирования в российский рынок

🔹Самый главный – уход нерезидентов из российских бумаг. На горизонте год два вряд .ли будет реализован. Но именно он будет как дамоклов меч висеть над нашим рынком. И заключение мирного договора с Украиной приближает его реализацию

🔹Военная экономика – ограничение прибыли частных компаний через регулирование цен, повышение ренты за использование природных ресурсов, НДПИ и иное увеличение налоговой нагрузки. Пока риск не реализуется. Потенциально есть. Предвестник – смена либерального блока в правительстве и ЦБ.

🔹Переформатирование рынка сбыта – удастся ли заместить объемы европейского рынка азиатскими и другими. Какой будет дисконт с учетом санкционной политики запада. В настоящее время системы выстраивается. Следим за объемом экспорта и ценами на него.

🔹Усиление доли государственного участия в экономике. Примеры выдавливания частного бизнеса имеются (ДВМП, слухи по Лукойлу). Главное, чтобы это не стало тенденцией.

Уход частных компаний с фондового рынка или основных якорных акционеров. Пока не имеет массового характера. Но не исключено – в частности примеры Детского мира, потенциально Энел. Уход Воложа из Яндекса. Держим руку на пульсе.

🔹Долговременный отказ от раскрытия финансовых результатов и представления отчетности. Затрудняет оценку потенциала крупных инвесторов в оценке потенциала компаний и их участия в покупке как отдельных секторов, так и рынка в целом

🔹Дивиденды. Риск снижения уровня дивидендных выплат. Денежный поток, направляемый на дивиденды, может быть переориентирован на поддержание компаний и бизнеса. В перспективе реализация этого риска делает вложения в акции менее привлекательным.

🔹Неопределенность и риски политического и макроэкономического характера. СВО на Украине. Перестройка мировой политической системы и центров принятия решения. В процессе реализации. Поражение на этом участке делает вложения в российский рынок на среднесрочной перспективе малоперспективными.

🔹Рынок капитала. Сейчас российский рынок отрезан от мирового рынка инвестиций. Перспективы его восстановления имеются – так как нет такого преступления, на который не пошел бы финансовый мир ради прибыли. Так или иначе потоки будут проникать и подпитывать наш рынок.

🔹Дефолт по государственным долгам. Риск минимален.

Пишите своё мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/872613.php

{kind=link}

Акции Русала выглядят перспективней Норникеля

Автор: Козлов Юрий

Мировое производство алюминия в 4 кв. 2022 года выросло на 4,2% до 17,3 млн тонн.

Международный институт алюминия в заключительном отрезке минувшего года зафиксировал увеличение выплавки алюминия, в первую очередь благодаря китайским производителям.

Поднебесная за период с октября по декабрь увеличила выплавку на +8,7% (г/г) до 10,3 млн тонн. Позитивную динамику в 4Q2023 также демонстрировали китайские сталевары. Исходя из этого можно сделать вывод, что металлурги заранее начали готовится к ускорению роста ВВП, на фоне отмены ковидных ограничений.

Получается, что официально правящая компартия Китая отказалась от политики нулевой терпимости к COVID, начиная с 8 января 2023 года, но бизнес “догадывался” об этом ещё осенью.

А вот Евросоюз сократил производство на 16,1% (г/г) до 0,7 млн тонн. Европейские производители по-прежнему страдают от высоких цен на электроэнергию. На первый взгляд, кажется, что проблема с дорогой энергетикой ушла в прошлое, поскольку цены на природный газ за последнее время сильно упали.

Однако по факту упали спотовые котировки, в то время как покупка электроэнергии происходит по контрактам, учитывающим среднюю цену за последние 9 месяцев, и в этом случае газ уже стоит не $742 за тыс. м³, как сейчас, а почти в 2 раза дороже. Именно из-за этого временного лага в 1 полугодии 2023 года мы не увидим роста производства алюминия на европейских заводах.

Отдельно по России статистика не предоставляется, а лишь указываются совокупные данные по России и Восточной Европе – показатель в 4 кв. сократился на 2,1% (г/г) до 1 млн т. Снижение скорее всего было вызвано не РУСАЛом, а другими компаниями, поскольку у них более высокая себестоимость производства.

Средняя цена на алюминий в 4 кв. 2022 года составила $2357 за тонну и РУСАЛ в этом случае работал с минимальной маржой (учитывая себестоимость производства около $2000 за тонну), а его европейские конкуренты и вовсе оказались в серьёзных убытках.

Один из крупнейших европейских производителей алюминия — Norsk Hydro, недавно провёл День инвестора, где менеджмент компании указал на проблемы в отрасли, которые приведут к сокращению запасов алюминия в 2023 году.

Бумаги РУСАЛа с начала января выглядят лучше Норникеля, особенно после расстроивших рынок дивидендных новостей от ГМК, и эта динамика может сохранится в ближайшие месяцы, на фоне роста цен на алюминий. Если раньше в секторе цветной металлургии Норникель был явным фаворитом инвесторов, то на фоне отсутствия щедрых дивидендов в бумагах может начаться отток капитала и падение интереса к этим бумагам, и часть этого интереса вполне может перейти в РУСАЛ.

Комментируйте ниже и на Смартлабе:

https://smart-lab.ru/blog/872646.php

Держите #RUAL?

👍 — даааа

🐳 — нееее

⚠️Не является инвестиционной рекомендацией

Автор: Козлов Юрий

Мировое производство алюминия в 4 кв. 2022 года выросло на 4,2% до 17,3 млн тонн.

Международный институт алюминия в заключительном отрезке минувшего года зафиксировал увеличение выплавки алюминия, в первую очередь благодаря китайским производителям.

Поднебесная за период с октября по декабрь увеличила выплавку на +8,7% (г/г) до 10,3 млн тонн. Позитивную динамику в 4Q2023 также демонстрировали китайские сталевары. Исходя из этого можно сделать вывод, что металлурги заранее начали готовится к ускорению роста ВВП, на фоне отмены ковидных ограничений.

Получается, что официально правящая компартия Китая отказалась от политики нулевой терпимости к COVID, начиная с 8 января 2023 года, но бизнес “догадывался” об этом ещё осенью.

А вот Евросоюз сократил производство на 16,1% (г/г) до 0,7 млн тонн. Европейские производители по-прежнему страдают от высоких цен на электроэнергию. На первый взгляд, кажется, что проблема с дорогой энергетикой ушла в прошлое, поскольку цены на природный газ за последнее время сильно упали.

Однако по факту упали спотовые котировки, в то время как покупка электроэнергии происходит по контрактам, учитывающим среднюю цену за последние 9 месяцев, и в этом случае газ уже стоит не $742 за тыс. м³, как сейчас, а почти в 2 раза дороже. Именно из-за этого временного лага в 1 полугодии 2023 года мы не увидим роста производства алюминия на европейских заводах.

Отдельно по России статистика не предоставляется, а лишь указываются совокупные данные по России и Восточной Европе – показатель в 4 кв. сократился на 2,1% (г/г) до 1 млн т. Снижение скорее всего было вызвано не РУСАЛом, а другими компаниями, поскольку у них более высокая себестоимость производства.

Средняя цена на алюминий в 4 кв. 2022 года составила $2357 за тонну и РУСАЛ в этом случае работал с минимальной маржой (учитывая себестоимость производства около $2000 за тонну), а его европейские конкуренты и вовсе оказались в серьёзных убытках.

Один из крупнейших европейских производителей алюминия — Norsk Hydro, недавно провёл День инвестора, где менеджмент компании указал на проблемы в отрасли, которые приведут к сокращению запасов алюминия в 2023 году.

Бумаги РУСАЛа с начала января выглядят лучше Норникеля, особенно после расстроивших рынок дивидендных новостей от ГМК, и эта динамика может сохранится в ближайшие месяцы, на фоне роста цен на алюминий. Если раньше в секторе цветной металлургии Норникель был явным фаворитом инвесторов, то на фоне отсутствия щедрых дивидендов в бумагах может начаться отток капитала и падение интереса к этим бумагам, и часть этого интереса вполне может перейти в РУСАЛ.

Комментируйте ниже и на Смартлабе:

https://smart-lab.ru/blog/872646.php

Держите #RUAL?

👍 — даааа

🐳 — нееее

⚠️Не является инвестиционной рекомендацией

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

📈Полюс Золото растёт на 2%, акции показали новый максимум с 06.09.2022.

Читать далее

👉 https://smartlab.news/i/73615

#PLZL

Читать далее

👉 https://smartlab.news/i/73615

#PLZL

{kind=link}

Пополнить счет в Interactive Brokers в 2023 году можно бесплатно!

Автор: Finindie

Американский онлайн-брокер Interactive Brokers в 2023 году, невзирая ни на какие санкции, продолжает открывать и обслуживать счета рядовых россиян (только если они не включены в санкционные списки). У меня тоже с лета 2022 года там открыт счет.

Из-за значительных ограничений SWIFT-переводов и прочих связанных рисков ввод-вывод средств сейчас значительно затруднен. Какие-то банки вводят заградительные комиссии на подобного рода переводы, какие-то и вовсе отказываются их осуществлять. Рубли как раньше Interactive Brokers уже не принимает, так как вот уже почти год конвертация рублей в иные валюты там недоступна.

Именно из-за непредсказуемости рисков, связанных с трансграничными переводами, я не стал бы рекомендовать кому-либо открывать счет в Interactive Brokers сейчас. Даже сейчас у меня нет идей, как дешево вывести средства оттуда, если они понадобятся прямо сейчас, так как за входящую валюту мой российский банк удержит комиссию $200. А что будет дальше в случае ухудшения условий (и если, например, IB любезно попросит на выход, как это делал ранее Saxo Bank и другие зарубежные брокеры) — страшно представить.

Но Interactive Brokers по-прежнему популярен среди тех, кто инвестирует из России (и из других стран) в иностранные акции. Людей привлекает надежность инфраструктуры хранения активов — то место, где российская инфраструктура продемонстрировала хрупкость. Так что этот гайд — в первую очередь для таких людей.

Мне удалось найти бесплатный способ перевода средств туда из России. Сейчас расскажу, как я это сделал. Продолжение читайте на Смартлабе:

https://smart-lab.ru/blog/872414.php

Автор: Finindie

Американский онлайн-брокер Interactive Brokers в 2023 году, невзирая ни на какие санкции, продолжает открывать и обслуживать счета рядовых россиян (только если они не включены в санкционные списки). У меня тоже с лета 2022 года там открыт счет.

Из-за значительных ограничений SWIFT-переводов и прочих связанных рисков ввод-вывод средств сейчас значительно затруднен. Какие-то банки вводят заградительные комиссии на подобного рода переводы, какие-то и вовсе отказываются их осуществлять. Рубли как раньше Interactive Brokers уже не принимает, так как вот уже почти год конвертация рублей в иные валюты там недоступна.

Именно из-за непредсказуемости рисков, связанных с трансграничными переводами, я не стал бы рекомендовать кому-либо открывать счет в Interactive Brokers сейчас. Даже сейчас у меня нет идей, как дешево вывести средства оттуда, если они понадобятся прямо сейчас, так как за входящую валюту мой российский банк удержит комиссию $200. А что будет дальше в случае ухудшения условий (и если, например, IB любезно попросит на выход, как это делал ранее Saxo Bank и другие зарубежные брокеры) — страшно представить.

Но Interactive Brokers по-прежнему популярен среди тех, кто инвестирует из России (и из других стран) в иностранные акции. Людей привлекает надежность инфраструктуры хранения активов — то место, где российская инфраструктура продемонстрировала хрупкость. Так что этот гайд — в первую очередь для таких людей.

Мне удалось найти бесплатный способ перевода средств туда из России. Сейчас расскажу, как я это сделал. Продолжение читайте на Смартлабе:

https://smart-lab.ru/blog/872414.php

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

📈НКНХ в моменте прибавляла более 37% без явных новостей и на рекордном объёме торгов.

Читать далее

👉 https://smartlab.news/i/73628

#NKNC

Читать далее

👉 https://smartlab.news/i/73628

#NKNC

{kind=link}

Пожалейте нас!

Автор: Серый Кардинал

«Пожалейте нас!»: IT-компании хотят сэкономить на налогах с будущих сверхдоходов

Совсем недавно правительство ввело обширные льготы для IT-компаний. С 2021 года ставка налога на прибыль составила 3% вместо 20%, а тариф страховых взносов — 7,6% вместо 30%, а с 1.01.2022 до 31.12.2024 ставка налога на прибыль вообще обнулена.

Такой налоговый режим пришелся по душе предпринимателям, и они заинтересованы в его сохранении. Пока что в правительстве нет консенсуса на счет того, сохранятся ли действующие льготы в 2025, но бизнес уже начал подготовительную лоббистскую компанию. Некоторые спикеры заявляют, что возвращение к 3% ставке (не говоря уже про 20%) «снизит инвестиционную привлекательность» отрасли.

Перед отечественным IT открываются бескрайние возможности. Из страны ушли многие вендоры, которые предоставляли не только оборудование, ПО, но и услуги технической поддержки. Одни только проекты импортозамещения офисных приложений — настоящий Клондайк. Аналогичная ситуация и с ОС, базами данных, системами виртуализации и т.д. Для примера, выручка отечественного разработчика ОС «Русбитех-Астра» (выпускают ОС Astra Linux) за 2022 выросла более чем вдвое, хотя процесс перехода на российские ОС лишь в самом начале.

То же самое происходит с серверным оборудованием, услугами поддержки и аутсорсинга. В ближайшие годы страну ждет беспрецедентная по масштабам IT-трансформация, и она обойдется в копеечку, а IT-компании снимут все сливки. И вот на фоне таких перспектив некоторые спикеры просят «пожалеть сирых и убогих» и оставить ставку в 0%.

Поддерживать IT необходимо. Это жизненно важная отрасль, но в условиях дефицитного бюджета отказываться от солидного «куска» налоговых поступлений, странно. Тем более, что есть и другие методы поддержки. Например, можно «починить» льготное кредитование, чтобы оно работало должным образом.

Ну а, если уж государство пойдет на сохранение льгот, оно должно удостовериться, что полученные деньги не будут выведены из страны, а пойдут на развитие бизнеса.

Согласны с автором? Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/872684.php

Автор: Серый Кардинал

«Пожалейте нас!»: IT-компании хотят сэкономить на налогах с будущих сверхдоходов

Совсем недавно правительство ввело обширные льготы для IT-компаний. С 2021 года ставка налога на прибыль составила 3% вместо 20%, а тариф страховых взносов — 7,6% вместо 30%, а с 1.01.2022 до 31.12.2024 ставка налога на прибыль вообще обнулена.

Такой налоговый режим пришелся по душе предпринимателям, и они заинтересованы в его сохранении. Пока что в правительстве нет консенсуса на счет того, сохранятся ли действующие льготы в 2025, но бизнес уже начал подготовительную лоббистскую компанию. Некоторые спикеры заявляют, что возвращение к 3% ставке (не говоря уже про 20%) «снизит инвестиционную привлекательность» отрасли.

Перед отечественным IT открываются бескрайние возможности. Из страны ушли многие вендоры, которые предоставляли не только оборудование, ПО, но и услуги технической поддержки. Одни только проекты импортозамещения офисных приложений — настоящий Клондайк. Аналогичная ситуация и с ОС, базами данных, системами виртуализации и т.д. Для примера, выручка отечественного разработчика ОС «Русбитех-Астра» (выпускают ОС Astra Linux) за 2022 выросла более чем вдвое, хотя процесс перехода на российские ОС лишь в самом начале.

То же самое происходит с серверным оборудованием, услугами поддержки и аутсорсинга. В ближайшие годы страну ждет беспрецедентная по масштабам IT-трансформация, и она обойдется в копеечку, а IT-компании снимут все сливки. И вот на фоне таких перспектив некоторые спикеры просят «пожалеть сирых и убогих» и оставить ставку в 0%.

Поддерживать IT необходимо. Это жизненно важная отрасль, но в условиях дефицитного бюджета отказываться от солидного «куска» налоговых поступлений, странно. Тем более, что есть и другие методы поддержки. Например, можно «починить» льготное кредитование, чтобы оно работало должным образом.

Ну а, если уж государство пойдет на сохранение льгот, оно должно удостовериться, что полученные деньги не будут выведены из страны, а пойдут на развитие бизнеса.

Согласны с автором? Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/872684.php

{kind=link}

Почем нынче российская нефть для Индии?

Автор: Олег Кузьмичев

Интересный график от Индийской таможни по Российской нефти от Сергея Вакуленко.

7-10 баксов дисконт в порту Индии на импорте.

Что и требовалось доказать)) В декабре наверно побольше конечно.

Источник

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/872694.php

Автор: Олег Кузьмичев

Интересный график от Индийской таможни по Российской нефти от Сергея Вакуленко.

7-10 баксов дисконт в порту Индии на импорте.

Что и требовалось доказать)) В декабре наверно побольше конечно.

Источник

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/872694.php

{kind=link}

🔥Итоги дня: IMOEX -0.6% The IMOEX, or There and Back Again

📈НКНХ +26% Акции в лидерах роста без явных новостей, в моменте котировки прибавили более 37%. Самое интересное то, что объём торгов является рекордным с самого начала торгов акции на Мосбирже. Пока сложно сказать, вызван данный рост инсайдом или обыкновенной манипуляцией, однако объём торгов безусловно вызывает удивление.

По идее, для разгона низколиквидной НКНХ не обязательно было делать такой объём, но с другой стороны, все мы должны помнить историю разгона SNGS🤔

📈НКНХ ап +6.4% Растут следом за обыкновенными акциями НКНХ, тут объём тоже впечатляет, но рост не такой сильный👆

📈Полюс Золото +2.2% Показал новый максимум с 06.09.2022, от сентябрьского минимума котировки прибавили более 72%, акции растут вместе с ценами на золото. Золото вышло на новый максимум за последние 9 месяцев, поскольку низкие доходы компаний и увольнения в США, усилили опасения по поводу рецессии. Кроме того, ФРС стала менее ястребиной, что привело к снижению курса доллара и доходности казначейских облигаций.

📉IMOEX -0.6% Индекс продолжает ходить туда-сюда и ждёт неизвестно чего, видимо ждёт прихода инвесторов😁

📉ГМК Норникель -1.6% Объявляет итоги производственной деятельности за 2022 год. Норникель из-за проблем с комплектующими будет вынужден сдвинуть минимум на 2 года строительство новой НОФ и модернизацию Надеждинском метзавода. Норникель ограничивает выпуск на своем финском заводе, чтобы не подвести клиентов в случае новые перебоев с логистикой. Норникель констатирует рост доли Китая в сбыте своей продукции, в основном вне связи с политикой😔

📈SFTL +0.3% Softline Holding (с 20 октября глобальный холдинг работает под брендом Noventiq, ранее - Softline) сообщил, что намерен перерегистрировать бизнес с Кипра на Каймановы острова. На этом фоне расписки прибавляли более 6%, но затем растеряли весь рост.

📉Аэрофлот -1.5% Минтранс РФ будет снижать объем запрашиваемых субсидий на авиаперевозки по мере выкупа иностранных самолетов. В 2023г Минтранс ожидает роста пассажиропотока авиакомпаний на 6%

📉MRKP -0.5% 📈MRKС +2.3% Компании опубликовали бизнес-план на 2023 год: «Россети Центр» ожидают роста чистой прибыли в 2023 г. на 52%, а «Россети Центр и Приволжье» на 6.6%

Пишите свои мысли в комментариях и на Смартлабе:

https://smart-lab.ru/blog/872812.php

📈НКНХ +26% Акции в лидерах роста без явных новостей, в моменте котировки прибавили более 37%. Самое интересное то, что объём торгов является рекордным с самого начала торгов акции на Мосбирже. Пока сложно сказать, вызван данный рост инсайдом или обыкновенной манипуляцией, однако объём торгов безусловно вызывает удивление.

По идее, для разгона низколиквидной НКНХ не обязательно было делать такой объём, но с другой стороны, все мы должны помнить историю разгона SNGS🤔

📈НКНХ ап +6.4% Растут следом за обыкновенными акциями НКНХ, тут объём тоже впечатляет, но рост не такой сильный👆

📈Полюс Золото +2.2% Показал новый максимум с 06.09.2022, от сентябрьского минимума котировки прибавили более 72%, акции растут вместе с ценами на золото. Золото вышло на новый максимум за последние 9 месяцев, поскольку низкие доходы компаний и увольнения в США, усилили опасения по поводу рецессии. Кроме того, ФРС стала менее ястребиной, что привело к снижению курса доллара и доходности казначейских облигаций.

📉IMOEX -0.6% Индекс продолжает ходить туда-сюда и ждёт неизвестно чего, видимо ждёт прихода инвесторов😁

📉ГМК Норникель -1.6% Объявляет итоги производственной деятельности за 2022 год. Норникель из-за проблем с комплектующими будет вынужден сдвинуть минимум на 2 года строительство новой НОФ и модернизацию Надеждинском метзавода. Норникель ограничивает выпуск на своем финском заводе, чтобы не подвести клиентов в случае новые перебоев с логистикой. Норникель констатирует рост доли Китая в сбыте своей продукции, в основном вне связи с политикой😔

📈SFTL +0.3% Softline Holding (с 20 октября глобальный холдинг работает под брендом Noventiq, ранее - Softline) сообщил, что намерен перерегистрировать бизнес с Кипра на Каймановы острова. На этом фоне расписки прибавляли более 6%, но затем растеряли весь рост.

📉Аэрофлот -1.5% Минтранс РФ будет снижать объем запрашиваемых субсидий на авиаперевозки по мере выкупа иностранных самолетов. В 2023г Минтранс ожидает роста пассажиропотока авиакомпаний на 6%

📉MRKP -0.5% 📈MRKС +2.3% Компании опубликовали бизнес-план на 2023 год: «Россети Центр» ожидают роста чистой прибыли в 2023 г. на 52%, а «Россети Центр и Приволжье» на 6.6%

Пишите свои мысли в комментариях и на Смартлабе:

https://smart-lab.ru/blog/872812.php

{kind=link}

X5 Group: сильные результаты за 2022 год и растущий бизнес

Автор: Козлов Юрий

X5 Group представила операционные результаты за 4 квартал и 12 месяцев 2022 года.

По итогам минувшего года чистая розничная выручка отечественного ритейлера №1 увеличилась на +18,3% до 2,6 трлн рублей, а четвёртый квартал был отмечен ростом на +16,3% (г/г) до 704,0 млрд. Спешу отметить, что каждый квартал компания поддерживала высокий темп роста этого показателя, что прекрасно видно из диаграммы ниже.

Сопоставимые продажи (Like-for-Like) у X5 Group также заметно выросли в 2022 году — на внушительные +10,8%, благодаря как росту трафика, так и среднего чека. Падение трафика – это ахиллесова беда у отечественных ритейлеров, однако у Х5 Group с этим полный порядок! Ставим ещё один плюсик.

Совокупный товарооборот (GMV) цифровых бизнесов у X5 Group прибавил почти 50%, достигнув 80,9 млрд руб. Компания продолжает занимать лидирующие позиции в e-commerce, развивая цифровые бизнесы Vprok ru, 5Post, экспресс-доставку и «Много Лосося», а услуга экспресс-доставки уже доступна в 64 регионах нашей страны. При этом X5 развивает как собственную доставку, так и расширяет партнерство с агрегаторами.

Акцент на цифровых бизнесах X5 я делаю вовсе не случайно: если по итогам 2021 года на их долю приходилось 2,2% от общих продаж Группы, то год спустя показатель вырос уже до 2,7%. В этом году экспресс-доставка из магазинов «Пятёрочка» и «Перекрёсток» стала доступна на агрегаторах. Потенциально это скрытый драйвер для дальнейшего роста финансовых показателей X5, при учёте сохранения набранных темпов роста цифровых бизнесов.

Сложный 2022 год и рецессия в российской экономике не стали помехой для инвестиционной программы – торговая сеть X5 Group увеличилась на +2 202 новых магазина (+55,7% г/г), включая 595 магазинов «Красный Яр» и «Слата», в которых X5 в минувшем году приобрела контрольные доли.

В отчётном периоде было открыто +445 жестких дискаунтеров «Чижик», что увеличило их количество сразу в 7 раз — с 72 до 517 шт., и менеджмент X5 продолжает уделять приоритетное внимание расширению этого формата, который отличается высокой плотностью продаж. Ярким доказательством такого повышенного внимания является рост выручки дискаунтеров «Чижик» в 12 раз по сравнению с предыдущим годом (!) до 35,9 млрд рублей.

В условиях падения реальных доходов населения в выигрыше будут те ретейлеры, которые сфокусируются на масштабировании формата жёстких дискаунтеров и магазинов «у дома», с фокусом на более доступные цены.

В одном из свои недавних интервью Игорь Шехтерман анонсировал прогноз по выручке X5 Group на 2023 год, который предполагает рост на 20%. Таким образом, компания планирует сохранить высокий темп роста продаж, что не может не радовать.

Реалистичны ли такие прогнозы топ-менеджмента?

На мой взгляд — да. Драйверами роста выступят вышеупомянутый «Чижик» и экспансия компании на Дальний Восток. В российской продуктовой рознице в ближайшие годы продолжится тренд на консолидацию, поскольку на первую пятерку ритейлеров приходится менее 40% рынка, что является низким показателем для стран Восточной Европы.

Бумаги Х5 Group сейчас торгуются с мультипликатором P/S=0,16х. Что указывает на то, что рынок очень дёшево оценивает ритейлера. Да и у меня к компании никаких вопросов нет, её бизнес динамично развивается, и как только появятся хотя бы слухи (а лучше факты) о грядущей редомициляции (в том или ином виде), это может в одночасье переоценить котировки акций X5 Group значительно выше текущих уровней.

Держите у себя #FIVE?

🔥 — держим!

🤔 — не держим.

Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/872707.php

Автор: Козлов Юрий

X5 Group представила операционные результаты за 4 квартал и 12 месяцев 2022 года.

По итогам минувшего года чистая розничная выручка отечественного ритейлера №1 увеличилась на +18,3% до 2,6 трлн рублей, а четвёртый квартал был отмечен ростом на +16,3% (г/г) до 704,0 млрд. Спешу отметить, что каждый квартал компания поддерживала высокий темп роста этого показателя, что прекрасно видно из диаграммы ниже.

Сопоставимые продажи (Like-for-Like) у X5 Group также заметно выросли в 2022 году — на внушительные +10,8%, благодаря как росту трафика, так и среднего чека. Падение трафика – это ахиллесова беда у отечественных ритейлеров, однако у Х5 Group с этим полный порядок! Ставим ещё один плюсик.

Совокупный товарооборот (GMV) цифровых бизнесов у X5 Group прибавил почти 50%, достигнув 80,9 млрд руб. Компания продолжает занимать лидирующие позиции в e-commerce, развивая цифровые бизнесы Vprok ru, 5Post, экспресс-доставку и «Много Лосося», а услуга экспресс-доставки уже доступна в 64 регионах нашей страны. При этом X5 развивает как собственную доставку, так и расширяет партнерство с агрегаторами.

Акцент на цифровых бизнесах X5 я делаю вовсе не случайно: если по итогам 2021 года на их долю приходилось 2,2% от общих продаж Группы, то год спустя показатель вырос уже до 2,7%. В этом году экспресс-доставка из магазинов «Пятёрочка» и «Перекрёсток» стала доступна на агрегаторах. Потенциально это скрытый драйвер для дальнейшего роста финансовых показателей X5, при учёте сохранения набранных темпов роста цифровых бизнесов.

Сложный 2022 год и рецессия в российской экономике не стали помехой для инвестиционной программы – торговая сеть X5 Group увеличилась на +2 202 новых магазина (+55,7% г/г), включая 595 магазинов «Красный Яр» и «Слата», в которых X5 в минувшем году приобрела контрольные доли.

В отчётном периоде было открыто +445 жестких дискаунтеров «Чижик», что увеличило их количество сразу в 7 раз — с 72 до 517 шт., и менеджмент X5 продолжает уделять приоритетное внимание расширению этого формата, который отличается высокой плотностью продаж. Ярким доказательством такого повышенного внимания является рост выручки дискаунтеров «Чижик» в 12 раз по сравнению с предыдущим годом (!) до 35,9 млрд рублей.

В условиях падения реальных доходов населения в выигрыше будут те ретейлеры, которые сфокусируются на масштабировании формата жёстких дискаунтеров и магазинов «у дома», с фокусом на более доступные цены.

В одном из свои недавних интервью Игорь Шехтерман анонсировал прогноз по выручке X5 Group на 2023 год, который предполагает рост на 20%. Таким образом, компания планирует сохранить высокий темп роста продаж, что не может не радовать.

Реалистичны ли такие прогнозы топ-менеджмента?

На мой взгляд — да. Драйверами роста выступят вышеупомянутый «Чижик» и экспансия компании на Дальний Восток. В российской продуктовой рознице в ближайшие годы продолжится тренд на консолидацию, поскольку на первую пятерку ритейлеров приходится менее 40% рынка, что является низким показателем для стран Восточной Европы.

Бумаги Х5 Group сейчас торгуются с мультипликатором P/S=0,16х. Что указывает на то, что рынок очень дёшево оценивает ритейлера. Да и у меня к компании никаких вопросов нет, её бизнес динамично развивается, и как только появятся хотя бы слухи (а лучше факты) о грядущей редомициляции (в том или ином виде), это может в одночасье переоценить котировки акций X5 Group значительно выше текущих уровней.

Держите у себя #FIVE?

🔥 — держим!

🤔 — не держим.

Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/872707.php

{kind=link}

Презентация_Трасса.pdf

5 MB

Хотим напомнить, что сегодня в 18:00 пройдёт #smartlabonline c компанией ЕвроТранс прямо у нас на канале!

Компания «ЕвроТранс» — оператор сети АЗК под брендом ТРАССА проводит размещение облигаций на Московской бирже.

Гостями #smartlabonline сегодня будут:

• Генеральный директор, Акционер АО «ЕвроТранс» - Алексеенков Олег

• Акционер АО «ЕвроТранс» — Алексеенков Сергей

• Акционер АО «ЕвроТранс» — Дорошенко Николай

• Заместитель финансового директора АО «ЕвроТранс» — Климова Екатерина

Ждем вас на эфире в 18:00!

Компания «ЕвроТранс» — оператор сети АЗК под брендом ТРАССА проводит размещение облигаций на Московской бирже.

Гостями #smartlabonline сегодня будут:

• Генеральный директор, Акционер АО «ЕвроТранс» - Алексеенков Олег

• Акционер АО «ЕвроТранс» — Алексеенков Сергей

• Акционер АО «ЕвроТранс» — Дорошенко Николай

• Заместитель финансового директора АО «ЕвроТранс» — Климова Екатерина

Ждем вас на эфире в 18:00!

Интер РАО. Дивиденды. Делистинг. Стоит ли покупать.

Автор: i_shuraleva

🔹Коротко о компании

Одна из крупнейших в России публичных электроэнергетических компаний. Занимается, в основном, производством и сбытом электроэнергии. Обладает монополией на экспорт электроэнергии.

🔹Интер РАО — компания-копилка

Страсть к накопления чем-то напоминает Сургутнефтегаз. Только Сургутнефтегаз копит (копил?) валюту, а Интер РАО — рубли.

На начало 2022 года компания накопила 311 млрд. руб. На момент написания данной статьи рыночная капитализация компании составляет примерно 360 млрд. руб.

Но данная ситуация не является необычной. У Сургутнефтегаза денежные средства на счетах превышают рыночную капитализацию в 4 раза.

🔹Интер РАО старательно притворяется частной компанией

Вероятно, делается это для того, чтобы платить меньше дивидендов (об этом будет ниже). Структура акционеров выглядит следующим образом.

29,56% акций квазиказначейские. Тут очень важно пояснить разницу между казначейскими и квазиказначейскими акциями.

• Казначейские акции — это акции самой компании, которыми она же и владеет.

• Квазиказначейские акции — это когда акциями компании владеет её дочка.

Разница огромная. На казначейские акции дивиденды не начисляются, они не принимают участие в голосовании. Зачем это сделано? Для голосования они не нужны. У Роснефтегаза (принадлежит государству) и ФСК ЕЭС (принадлежит государству) на двоих хватит голосов, чтобы принимать нужные решения, даже если казначейские акции будут погашены. Но их не погашают. Получается, их используют для уменьшения дивидендов.

🔹Интер РАО делает всё, чтобы платить как можно меньше дивидендов.

Из-за огромного пакета квазиказначейских акций, почти 30% выплаченных дивидендов возвращаются обратно в компанию.

Во-вторых, формально выходит так, что государство владеет менее 50% акций. Значит, компания не государственная. Казначейские акции позволяют платить 25% прибыли на дивиденды вместо 50%, как того требует Минфин от госкомпаний.

Минфин ведёт долгую и безуспешную борьбу по увеличению дивидендов Интер РАО. Периодически появляются новости о том, что Интер РАО вот-вот заставят платить 50%. Но каждый раз компания успешно отбивается.

🔹Огромная инвест-программа.

Это — одна из причин накопления денег. И это главный аргумент, благодаря которому менеджмент успешно отбивается от наездов Минфина по поводу маленьких дивидендов.

Компания планирует к 2030 году инвестировать 1 триллион рублей. При этом в строительство новых генерирующих мощностей и модернизацию существующих компания собирается вложить около 250 миллиардов рублей. А остальные 750 миллиардов, похоже, пойдут на сделки M&A.

Продолжение, итоги и выводы статьи читайте на Смартлабе:

https://smart-lab.ru/blog/872940.php

Держите #IRAO?

🔥 — держим!

🐳 — не держим.

Автор: i_shuraleva

🔹Коротко о компании

Одна из крупнейших в России публичных электроэнергетических компаний. Занимается, в основном, производством и сбытом электроэнергии. Обладает монополией на экспорт электроэнергии.

🔹Интер РАО — компания-копилка

Страсть к накопления чем-то напоминает Сургутнефтегаз. Только Сургутнефтегаз копит (копил?) валюту, а Интер РАО — рубли.

На начало 2022 года компания накопила 311 млрд. руб. На момент написания данной статьи рыночная капитализация компании составляет примерно 360 млрд. руб.

Но данная ситуация не является необычной. У Сургутнефтегаза денежные средства на счетах превышают рыночную капитализацию в 4 раза.

🔹Интер РАО старательно притворяется частной компанией

Вероятно, делается это для того, чтобы платить меньше дивидендов (об этом будет ниже). Структура акционеров выглядит следующим образом.

29,56% акций квазиказначейские. Тут очень важно пояснить разницу между казначейскими и квазиказначейскими акциями.

• Казначейские акции — это акции самой компании, которыми она же и владеет.

• Квазиказначейские акции — это когда акциями компании владеет её дочка.

Разница огромная. На казначейские акции дивиденды не начисляются, они не принимают участие в голосовании. Зачем это сделано? Для голосования они не нужны. У Роснефтегаза (принадлежит государству) и ФСК ЕЭС (принадлежит государству) на двоих хватит голосов, чтобы принимать нужные решения, даже если казначейские акции будут погашены. Но их не погашают. Получается, их используют для уменьшения дивидендов.

🔹Интер РАО делает всё, чтобы платить как можно меньше дивидендов.

Из-за огромного пакета квазиказначейских акций, почти 30% выплаченных дивидендов возвращаются обратно в компанию.

Во-вторых, формально выходит так, что государство владеет менее 50% акций. Значит, компания не государственная. Казначейские акции позволяют платить 25% прибыли на дивиденды вместо 50%, как того требует Минфин от госкомпаний.

Минфин ведёт долгую и безуспешную борьбу по увеличению дивидендов Интер РАО. Периодически появляются новости о том, что Интер РАО вот-вот заставят платить 50%. Но каждый раз компания успешно отбивается.

🔹Огромная инвест-программа.

Это — одна из причин накопления денег. И это главный аргумент, благодаря которому менеджмент успешно отбивается от наездов Минфина по поводу маленьких дивидендов.

Компания планирует к 2030 году инвестировать 1 триллион рублей. При этом в строительство новых генерирующих мощностей и модернизацию существующих компания собирается вложить около 250 миллиардов рублей. А остальные 750 миллиардов, похоже, пойдут на сделки M&A.

Продолжение, итоги и выводы статьи читайте на Смартлабе:

https://smart-lab.ru/blog/872940.php

Держите #IRAO?

🔥 — держим!

🐳 — не держим.

{kind=link}

Диверсификация портфеля в роковом 2022 году. Как она себя показала.

Автор: Инвестор Сергей

Насколько худым оказался 2022 год для инвестиции? Как вели себя разные активы за последние десятилетия? Как простой диверсифицированный портфель обошел в доходности основные активы?

Весь январь анализировал прошлый год, перетряхивал стратегии и пересчитывал портфели. Такое у меня обязательное ежегодное упражнение. И благодаря ему, я всегда становлюсь более спокойным, потому что сиюминутный новостной фон всегда расшатывает психику, а базовые принципы работают в долгую.

Я придерживаюсь портфельных инвестиций в разные активы с периодической ребалансировкой и налоговой оптимизацией. Такой портфель устойчив к волатильностям отдельных инструментов.

Сравним, как это сработало по итогам прошлого рокового года, когда повалились цены, рынки, связи. Сравним с простейшим диверсифицированным портфелем, который ребалансируется раз в год:

• 60% акции (30% — российские, 30% — американские).

• 30% — золото.

• 10% — деньги (депозиты, облигации, валюта).

Как писал ранее, практически все активы по итогам 2022 года оказались в минусе. А для портфеля в целом это был третий минусовой год за 20 лет. Просадка портфеля в 2022 году составила около 20%. Это сравнимо с просадкой 2008 года. Даже супер консервативные стратегии принесли минус. Еще один отрицательный год для портфеля был в 2016-м. Но тогда минус был небольшим — -5%. Остальные 17 годиков были в плюс.

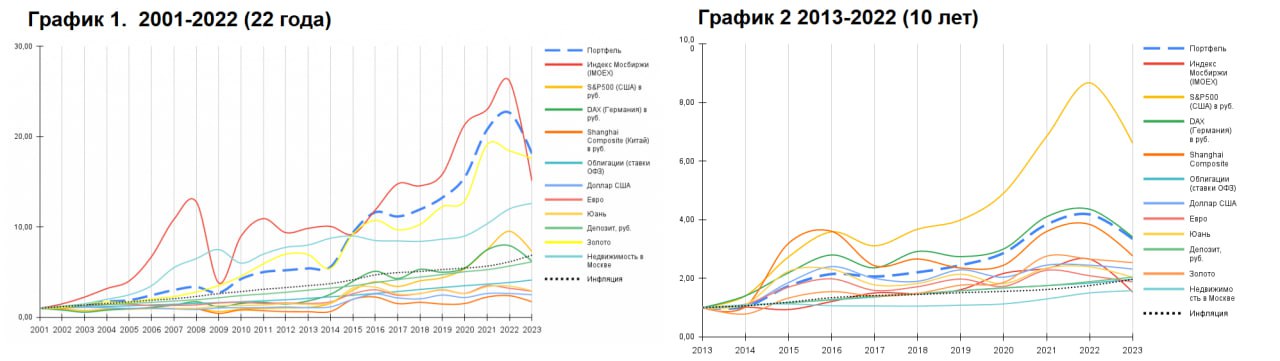

Я анализирую разные стратегии на отрезке с 2000 года, когда более-менее сформировался российский фондовый рынок. Посмотрим, как вели себя разные активы на протяжении 22 лет.

Графики отражают только общие данные по изменению индексов и стоимости активов. Без учета дивидендов, процентов по валютным депозитам, комиссиям и т.д. Учтены годовые значения (на 31 декабря) без учета волатильности внутри года. (см. график 1)

Инфляцию (черная пунктирная линия) обогнала небольшая группа активов:

• Недвижимость в Москве (за счет низкой базы в начале нулевых).

• Золото.

• Индекс Мосбиржи (даже несмотря на падение последнего года).

Голубая пунктирная линия — наш портфель. Несмотря на падение, получается, он к нынешнему моменту опередил большинство активов!

Но как известно, в разные периоды времени цены на активы ведут себя по-разному. Для этого и диверсифицируется портфель, чтобы не попасть в зависимость от одного вида активов. Поэтому посмотрим, к примеру, как вели себя активы за последние 10 лет (см. график 2).

Официальную инфляцию обогнало довольно большое число активов. Больше всех:

• Индекс S&P500 (США) в рублях.

• Индекс DAX (Германия) в рублях.

• Shanghai Composite (Китай) в рублях.

• Золото.

То есть это было было десятилетие фондовых рынков, оттого последние годы все только про акции и трындели. Например, недвижимость в Москве за 10 лет — на уровне инфляции. Рост отмечен только в последние 3 года.

Что касается разных периодов, то в нулевые бешено росли российские акции, а в десятые было время американского рынка. Портфель за декаду снова обошел большинство отдельных активов.

А что в реале?

Это упрощенная модель. Реальное управление сложнее: включает и другие активы, налоговую оптимизацию, получение дивидендов, тайминг и т.д. Кроме того, я активно выбираю акции, а не следую индексу. Но принцип, думаю, ясен.

Кстати, за 2022 год в графиках цен не отражен один нюансик, который пустил под нож инвестиции очень многих людей — блокировка активов, застрявших в иностранных юрисдикциях из-за санкций. Кому-то повезло больше, например, у меня заморожены всего 1,5% от иностранных акций, а у кого-то теперь недоступна большая часть капитала. Это будет забываться, но мы об этом должны помнить всегда!

Оставляйте комментарии ниже и на Смартлабе:

https://smart-lab.ru/blog/872998.php

Автор: Инвестор Сергей

Насколько худым оказался 2022 год для инвестиции? Как вели себя разные активы за последние десятилетия? Как простой диверсифицированный портфель обошел в доходности основные активы?

Весь январь анализировал прошлый год, перетряхивал стратегии и пересчитывал портфели. Такое у меня обязательное ежегодное упражнение. И благодаря ему, я всегда становлюсь более спокойным, потому что сиюминутный новостной фон всегда расшатывает психику, а базовые принципы работают в долгую.

Я придерживаюсь портфельных инвестиций в разные активы с периодической ребалансировкой и налоговой оптимизацией. Такой портфель устойчив к волатильностям отдельных инструментов.

Сравним, как это сработало по итогам прошлого рокового года, когда повалились цены, рынки, связи. Сравним с простейшим диверсифицированным портфелем, который ребалансируется раз в год:

• 60% акции (30% — российские, 30% — американские).

• 30% — золото.

• 10% — деньги (депозиты, облигации, валюта).

Как писал ранее, практически все активы по итогам 2022 года оказались в минусе. А для портфеля в целом это был третий минусовой год за 20 лет. Просадка портфеля в 2022 году составила около 20%. Это сравнимо с просадкой 2008 года. Даже супер консервативные стратегии принесли минус. Еще один отрицательный год для портфеля был в 2016-м. Но тогда минус был небольшим — -5%. Остальные 17 годиков были в плюс.

Я анализирую разные стратегии на отрезке с 2000 года, когда более-менее сформировался российский фондовый рынок. Посмотрим, как вели себя разные активы на протяжении 22 лет.

Графики отражают только общие данные по изменению индексов и стоимости активов. Без учета дивидендов, процентов по валютным депозитам, комиссиям и т.д. Учтены годовые значения (на 31 декабря) без учета волатильности внутри года. (см. график 1)

Инфляцию (черная пунктирная линия) обогнала небольшая группа активов:

• Недвижимость в Москве (за счет низкой базы в начале нулевых).

• Золото.

• Индекс Мосбиржи (даже несмотря на падение последнего года).

Голубая пунктирная линия — наш портфель. Несмотря на падение, получается, он к нынешнему моменту опередил большинство активов!

Но как известно, в разные периоды времени цены на активы ведут себя по-разному. Для этого и диверсифицируется портфель, чтобы не попасть в зависимость от одного вида активов. Поэтому посмотрим, к примеру, как вели себя активы за последние 10 лет (см. график 2).

Официальную инфляцию обогнало довольно большое число активов. Больше всех:

• Индекс S&P500 (США) в рублях.

• Индекс DAX (Германия) в рублях.

• Shanghai Composite (Китай) в рублях.

• Золото.

То есть это было было десятилетие фондовых рынков, оттого последние годы все только про акции и трындели. Например, недвижимость в Москве за 10 лет — на уровне инфляции. Рост отмечен только в последние 3 года.

Что касается разных периодов, то в нулевые бешено росли российские акции, а в десятые было время американского рынка. Портфель за декаду снова обошел большинство отдельных активов.

А что в реале?

Это упрощенная модель. Реальное управление сложнее: включает и другие активы, налоговую оптимизацию, получение дивидендов, тайминг и т.д. Кроме того, я активно выбираю акции, а не следую индексу. Но принцип, думаю, ясен.

Кстати, за 2022 год в графиках цен не отражен один нюансик, который пустил под нож инвестиции очень многих людей — блокировка активов, застрявших в иностранных юрисдикциях из-за санкций. Кому-то повезло больше, например, у меня заморожены всего 1,5% от иностранных акций, а у кого-то теперь недоступна большая часть капитала. Это будет забываться, но мы об этом должны помнить всегда!

Оставляйте комментарии ниже и на Смартлабе:

https://smart-lab.ru/blog/872998.php

{kind=link}

Основной риск мировой финансовой системы

Автор: ator

Основной риск мировой финансовой системы находится в … Японии.

Местный ЦБ пытается усидеть на 2 стульях — и йену удержать от обвала, и доходность госдолга контролировать.

После достижения долгосрочного таргета 140-150 (рост на 30%), Банк Японии начал агрессивно продавать доллар что привело к существенному давлению на рынок долга.

И теперь Банк Японии находится в безнадежной ситуации. В условиях роста ставок по всему миру и сумме госдолга в районе 8 трл. в пересчете на доллар. Рынок это отчетливо понимает и продает облигации Японии, а Банк Японии вынужден их скупать.

На американском долговом рынке в перспективе двух-трех лет жду взлета доходностей.

И если Банк Японии будет пытаться усидеть на 2 стульях и дальше, то это приведет к такому стрессу, которая история финансовых рынков еще не знала.

Не забывайте отслеживать эту тему. Так как для финансовых рынков в мире это может стать триггером для жесточайшего стресса. Видимо после 2024 года. Окно возможностей еще есть.

Согласны с автором? Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/873039.php

Автор: ator

Основной риск мировой финансовой системы находится в … Японии.

Местный ЦБ пытается усидеть на 2 стульях — и йену удержать от обвала, и доходность госдолга контролировать.

После достижения долгосрочного таргета 140-150 (рост на 30%), Банк Японии начал агрессивно продавать доллар что привело к существенному давлению на рынок долга.

И теперь Банк Японии находится в безнадежной ситуации. В условиях роста ставок по всему миру и сумме госдолга в районе 8 трл. в пересчете на доллар. Рынок это отчетливо понимает и продает облигации Японии, а Банк Японии вынужден их скупать.

На американском долговом рынке в перспективе двух-трех лет жду взлета доходностей.

И если Банк Японии будет пытаться усидеть на 2 стульях и дальше, то это приведет к такому стрессу, которая история финансовых рынков еще не знала.

Не забывайте отслеживать эту тему. Так как для финансовых рынков в мире это может стать триггером для жесточайшего стресса. Видимо после 2024 года. Окно возможностей еще есть.

Согласны с автором? Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/873039.php

{kind=link}

#smartlabonline c компанией ЕвроТранс прямо у нас на канале!

https://yangx.top/smartlabnews?livestream

Гости эфира:

• Генеральный директор, Акционер АО «ЕвроТранс» - Алексеенков Олег

• Акционер АО «ЕвроТранс» — Алексеенков Сергей

• Акционер АО «ЕвроТранс» — Дорошенко Николай

• Заместитель финансового директора АО «ЕвроТранс» — Климова Екатерина

Задавайте вопросы в комментариях к этому посту!

https://yangx.top/smartlabnews?livestream

Гости эфира:

• Генеральный директор, Акционер АО «ЕвроТранс» - Алексеенков Олег

• Акционер АО «ЕвроТранс» — Алексеенков Сергей

• Акционер АО «ЕвроТранс» — Дорошенко Николай

• Заместитель финансового директора АО «ЕвроТранс» — Климова Екатерина

Задавайте вопросы в комментариях к этому посту!

🔥Итоги дня: IMOEX -0.1% Инфляция меньше 3%, но цены выросли так сильно, что никто покупать не хочет.

📈Полиметалл +4.1% Акции вырвались в лидеры роста, в моменте котировки превысили 5.5%. Инвесторы положительно восприняли публикацию операционных результатов и намеченный план по перерегистрации с острова Джерси в Казахстан.

Телеграм каналы оказываю существенную поддержку росту, ставят цель в 675 рублей и и обещают, что держатели могут получать дивиденды и голосовать. Тем не менее, сама компания так комментирует данную ситуацию: — «Оценка процесса повторного домицилирования продолжается и в любом случае будет зависеть от ряда условий. Никакого решения в отношении различных вариантов, доступных компании, принято не было.»

Безусловно, идея с ростом котировок действительно может реализоваться, однако риски тут соответствуют высокой прибыли🧐

📈USDRUB +0.4% Ведомости сообщает, что стагнация спроса стала одной из ключевых экономических проблем в конце 2022-го – начале 2023 года. Рост цен с сентября прошлого года был ощутимо ниже 3%, в то же время оперативные данные контрольно-кассовой техники свидетельствуют о спаде спроса в реальном выражении год к году.

Получается, что рост цен не 3% был, раз люди не готовы покупать товар по таким высоким ценам. Экономику не обманешь, если в одном месте подрисовывать результат, то это обязательно будет заметно в другом месте. С курсом доллара тоже самое😉

📉НКНХ -6% Акции в лидерах падения, котировки потеряли больше половины вчерашнего роста. Фактически распродажа началась ещё вчера после 15:00, от максимумов котировки потеряли уже более 15%. Новостей, которые могли бы объяснить вчерашний рост, пока не появилось🤷♂️

Участники форума НКНХ считают, что причиной роста стал разгон или инсайд о дивидендах...

📈Brent +0.2% Появились оценки снижения добычи нефти в РФ, эксперты ожидают снижения на 50–80 млн. тонн. Партнеры Kept (бывшей КПМГ) Максим Малков и Марина Мизгирева прогнозируют снижение на 7–13% добычи нефти в России по итогам 2023 года. Ключевым фактором, определяющим точный уровень, на который российские нефтяники будут вынуждены сократить добычу, служит успешность процесса переориентации экспортных потоков нефтепродуктов в условиях действия потолка цен и европейского эмбарго на них

📈МТС +0.8% Хочет в суде оспорить решение ФАС о признании оператора виновным в необоснованном повышении тарифов

📉ИнтерРАО -0.2% Продемонстрировала рост финансовых показателей за три квартала 2022 года и установила рекорд поставок электроэнергии в Китай и Монголию. Компании удалось полностью компенсировать выпадающие доходы от прекращения экспорта электроэнергии на Запад

📈KZOSP +23% Вот здесь точно разгон, причём он происходит постоянно

Пишите свое мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/873120.php

📈Полиметалл +4.1% Акции вырвались в лидеры роста, в моменте котировки превысили 5.5%. Инвесторы положительно восприняли публикацию операционных результатов и намеченный план по перерегистрации с острова Джерси в Казахстан.

Телеграм каналы оказываю существенную поддержку росту, ставят цель в 675 рублей и и обещают, что держатели могут получать дивиденды и голосовать. Тем не менее, сама компания так комментирует данную ситуацию: — «Оценка процесса повторного домицилирования продолжается и в любом случае будет зависеть от ряда условий. Никакого решения в отношении различных вариантов, доступных компании, принято не было.»

Безусловно, идея с ростом котировок действительно может реализоваться, однако риски тут соответствуют высокой прибыли🧐

📈USDRUB +0.4% Ведомости сообщает, что стагнация спроса стала одной из ключевых экономических проблем в конце 2022-го – начале 2023 года. Рост цен с сентября прошлого года был ощутимо ниже 3%, в то же время оперативные данные контрольно-кассовой техники свидетельствуют о спаде спроса в реальном выражении год к году.

Получается, что рост цен не 3% был, раз люди не готовы покупать товар по таким высоким ценам. Экономику не обманешь, если в одном месте подрисовывать результат, то это обязательно будет заметно в другом месте. С курсом доллара тоже самое😉

📉НКНХ -6% Акции в лидерах падения, котировки потеряли больше половины вчерашнего роста. Фактически распродажа началась ещё вчера после 15:00, от максимумов котировки потеряли уже более 15%. Новостей, которые могли бы объяснить вчерашний рост, пока не появилось🤷♂️

Участники форума НКНХ считают, что причиной роста стал разгон или инсайд о дивидендах...

📈Brent +0.2% Появились оценки снижения добычи нефти в РФ, эксперты ожидают снижения на 50–80 млн. тонн. Партнеры Kept (бывшей КПМГ) Максим Малков и Марина Мизгирева прогнозируют снижение на 7–13% добычи нефти в России по итогам 2023 года. Ключевым фактором, определяющим точный уровень, на который российские нефтяники будут вынуждены сократить добычу, служит успешность процесса переориентации экспортных потоков нефтепродуктов в условиях действия потолка цен и европейского эмбарго на них

📈МТС +0.8% Хочет в суде оспорить решение ФАС о признании оператора виновным в необоснованном повышении тарифов

📉ИнтерРАО -0.2% Продемонстрировала рост финансовых показателей за три квартала 2022 года и установила рекорд поставок электроэнергии в Китай и Монголию. Компании удалось полностью компенсировать выпадающие доходы от прекращения экспорта электроэнергии на Запад

📈KZOSP +23% Вот здесь точно разгон, причём он происходит постоянно

Пишите свое мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/873120.php

{kind=link}

Полиметалл начал ходить с козырей

Автор: Виктор Петров

Компания Polymetal испытывала длительное пренебрежение со стороны инвесторов. То там, то тут слышались подозрение в возможности компании остаться на плаву и продолжать работу. Опять-таки, цена на золото однажды уверенным шагом пошла вниз. Ценные бумаги иностранных компаний становились недоступны ввиду блокировки, перевода на неторгуемые счета и другие фантазии публичных лиц. Однако Полиметалл, отдышавшись, решил после обратного роста начать возвращать свои позиции.

🔹Итоги работы Полиметалла

Прежде всего дело касается производства 1,7 млн унций золота, увеличившись на 2% по сравнению с 2021 годом. А ведь компания Полиметалл тогда стоила в 3 раза дороже. Причём уже в то время общество любителей ванговать сообщали о дешевизне Полиметалла. Правда, как видите по графику, падать можно очень даже хорошечно.

Несчастных случаев со смертельым исходом в 2022 году не наблюдалось, хотя было заказано и оплачено.

• Выручка снизилась на 3% до 2,8 млрд $

• Чистый долг снизился на 14% до 2,4 млрд $

По Чистому долгу говорят, что 28% его в рублях, 7% в юанях, 1% в евро, а 64% в твёрдой валюте (странно, что название не написали). Средняя ставка составляет 5%.

По 4 кварталу:

• Производство золота +17%

• Производство серебра +10%

• Реализовано золота +46%

• Реализовано серебра -29%

• Выручка +30%

Между прочим, на 30 декабря 2022 года у компании есть 39070838 обыкновенных казначейских акций. А это 7,62% от общего количества акций. Крутейший 4 квартал 2022 год дал, конечно, топлива для взлёта. Но есть же ещё пресс-релиз от 25 января 2023 года. С буквами, картинками и дисклеймером. Всё как полагается.

🔹Пресс-релиз Полиметалла. Коротко по презе:

• Компания запустила приложение для акционеров, чьи права были затронуты.

• В декабре 2022 года было выкуплено 39,1 млн акций

• Полиметалл продолжает искать альтернативные варианты разблокировки акционерных прав (примерный перевод)

• Компания продолжит прилагать усилия к восстановлению акционерной стоимости

• Продолжит предпринимать шаги по восстановлению возможности выплачивать дивиденды акционерам

Поставлена возможная цель перерегистрации общества в Казахстане. Тут у нас и присутствия в регионе есть, и правовая система, где у Казахстана есть преимущества, в отличии от других. По налоговому режиму (третья строчка по ссылке выше) не так всё плохо, тем более нет чёрного списка. Но и простота выполнения не на самом худшем месте.

Редомициляция позволяет:

• Поддержка торгов на трёх биржах

• Сохранение корпоративных стандартов Великобритании

• После разблокировки будут доступны голосование и возможность получать дивиденды

• Возможность осуществлять различные корпоративные действия.

Так что владельцы могут ожидать дивидендов и готовить список для покупок в магазинах. Правда делать это нужно неспешно.

Держите у себя #POLY ?

🔥 — дааа

🐳 — неее

Оставляйте свои комментарии. Все графики и иллюстрации доступны по ссылке ниже:

https://smart-lab.ru/blog/873108.php

Автор: Виктор Петров

Компания Polymetal испытывала длительное пренебрежение со стороны инвесторов. То там, то тут слышались подозрение в возможности компании остаться на плаву и продолжать работу. Опять-таки, цена на золото однажды уверенным шагом пошла вниз. Ценные бумаги иностранных компаний становились недоступны ввиду блокировки, перевода на неторгуемые счета и другие фантазии публичных лиц. Однако Полиметалл, отдышавшись, решил после обратного роста начать возвращать свои позиции.

🔹Итоги работы Полиметалла

Прежде всего дело касается производства 1,7 млн унций золота, увеличившись на 2% по сравнению с 2021 годом. А ведь компания Полиметалл тогда стоила в 3 раза дороже. Причём уже в то время общество любителей ванговать сообщали о дешевизне Полиметалла. Правда, как видите по графику, падать можно очень даже хорошечно.

Несчастных случаев со смертельым исходом в 2022 году не наблюдалось, хотя было заказано и оплачено.

• Выручка снизилась на 3% до 2,8 млрд $

• Чистый долг снизился на 14% до 2,4 млрд $

По Чистому долгу говорят, что 28% его в рублях, 7% в юанях, 1% в евро, а 64% в твёрдой валюте (странно, что название не написали). Средняя ставка составляет 5%.

По 4 кварталу:

• Производство золота +17%

• Производство серебра +10%

• Реализовано золота +46%

• Реализовано серебра -29%

• Выручка +30%

Между прочим, на 30 декабря 2022 года у компании есть 39070838 обыкновенных казначейских акций. А это 7,62% от общего количества акций. Крутейший 4 квартал 2022 год дал, конечно, топлива для взлёта. Но есть же ещё пресс-релиз от 25 января 2023 года. С буквами, картинками и дисклеймером. Всё как полагается.

🔹Пресс-релиз Полиметалла. Коротко по презе:

• Компания запустила приложение для акционеров, чьи права были затронуты.

• В декабре 2022 года было выкуплено 39,1 млн акций

• Полиметалл продолжает искать альтернативные варианты разблокировки акционерных прав (примерный перевод)

• Компания продолжит прилагать усилия к восстановлению акционерной стоимости

• Продолжит предпринимать шаги по восстановлению возможности выплачивать дивиденды акционерам

Поставлена возможная цель перерегистрации общества в Казахстане. Тут у нас и присутствия в регионе есть, и правовая система, где у Казахстана есть преимущества, в отличии от других. По налоговому режиму (третья строчка по ссылке выше) не так всё плохо, тем более нет чёрного списка. Но и простота выполнения не на самом худшем месте.

Редомициляция позволяет:

• Поддержка торгов на трёх биржах

• Сохранение корпоративных стандартов Великобритании

• После разблокировки будут доступны голосование и возможность получать дивиденды

• Возможность осуществлять различные корпоративные действия.

Так что владельцы могут ожидать дивидендов и готовить список для покупок в магазинах. Правда делать это нужно неспешно.

Держите у себя #POLY ?

🔥 — дааа

🐳 — неее

Оставляйте свои комментарии. Все графики и иллюстрации доступны по ссылке ниже:

https://smart-lab.ru/blog/873108.php

{kind=link}

Рефлексия про сложный процент и продолжение исхода

Автор: Artemunak

На девятом году трейдинга и хз каком году шизотерики, мне пришла в голову мысль, что народ неправильно ставит себе цели в трейдинге и формулирует успех. Я всегда ставил себе целью делать сложный процент и постоянно увеличивать депозит и объёмы торгов. Я хотел торговать до глубокой старости, типа быть Баффетом, и, возможно обогнать его за счёт зожа и более долгого срока в игре.

В какой-то момент получалось, что к своим годам я отставал от его счёта в этом возрасте на несколько лет, что не космически много, а если учесть что возможно продолжительность жизни в будущем будет повыше...

Но потом что-то пошло не так. Не только лишь все могут стать Баффетом, мало кто может это сделать, короче. Сложный процент оказался очень коварной штукой, шансы на долгосрочный успех (десятки лет) с ним крайне малы. Да и трейдинг с годами реально надоедает.

В постоянно работающие системы и в изимани веры больше нет, а те кто говорят, что тренд будет работать всегда… ок, не хочу никого обидеть...

Само по себе ничего не будет работать, нужно будет постоянно что-то подкручивать и быть в рынке, постоянно ловить просадки и рефлексировать по этому поводу. Для себя я решил что игра не стоит свеч. Я не ухожу. Я поэтапно снижал риски последние годы по мере роста сознательности. И я готов отказаться от сложного процента наконец. Бесплатного ничего не бывает.

Возможно вселенная меня услышала и лишила меня заработков на время. И я себя норм после этого чувствую, хотя поначалу были разные стадии типа: отрицание, гнев, торг, депрессия, принятие. Если бы я зарабатывал как прежде, то верил бы в себя излишне и использовал бы и дальше жёсткий реинвест, занимался бы и дальше много трейдингом.

Но реинвест капитала и существенная инвестиция своего времени и сил это слишком большие траты, слишком большие когда идёт всё вместе, и всё вместе это увеличивает риски краха и реальных разочарований ещё больше.

Мне хватает на жизнь, и по идее будет и дальше хватать если не творить дичь. Я начал ценить что есть наконец. Сложный процент, возможно, наркотик посильнее, чем что-то ещё и мало кто по своей воле от него откажется. Это похоже, как токсоплазма, заражает носителя и побуждает к риску или как другой паразит.

Я за трезвость, а по трезвой голове понимаешь, что ещё надо уменьшать время и энергию на трейдинг. Большая трата времени и энергии - это как раз признак наркомании и заражения. Блин, кажется просто, но что-то только сейчас пазл сложился. Если бы не было потерь то такие мысли не пришли бы.

Низкие плечи норм сочетаются с низкими тратами энергии. Будет ли меньше мой заработок? Да уже все равно на заработок, последние годы я терял разными способами и с разной скоростью, а до этого зарабатывал тоже по-разному. Этого достаточно, чтобы понять что маркет всегда разный. Маркет всегда одинаковый только у тех кто не торгует или не живёт с него.

Сеанс психотерапии закончен.

Что думаете? Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/873178.php

Автор: Artemunak

На девятом году трейдинга и хз каком году шизотерики, мне пришла в голову мысль, что народ неправильно ставит себе цели в трейдинге и формулирует успех. Я всегда ставил себе целью делать сложный процент и постоянно увеличивать депозит и объёмы торгов. Я хотел торговать до глубокой старости, типа быть Баффетом, и, возможно обогнать его за счёт зожа и более долгого срока в игре.

В какой-то момент получалось, что к своим годам я отставал от его счёта в этом возрасте на несколько лет, что не космически много, а если учесть что возможно продолжительность жизни в будущем будет повыше...

Но потом что-то пошло не так. Не только лишь все могут стать Баффетом, мало кто может это сделать, короче. Сложный процент оказался очень коварной штукой, шансы на долгосрочный успех (десятки лет) с ним крайне малы. Да и трейдинг с годами реально надоедает.

В постоянно работающие системы и в изимани веры больше нет, а те кто говорят, что тренд будет работать всегда… ок, не хочу никого обидеть...

Само по себе ничего не будет работать, нужно будет постоянно что-то подкручивать и быть в рынке, постоянно ловить просадки и рефлексировать по этому поводу. Для себя я решил что игра не стоит свеч. Я не ухожу. Я поэтапно снижал риски последние годы по мере роста сознательности. И я готов отказаться от сложного процента наконец. Бесплатного ничего не бывает.

Возможно вселенная меня услышала и лишила меня заработков на время. И я себя норм после этого чувствую, хотя поначалу были разные стадии типа: отрицание, гнев, торг, депрессия, принятие. Если бы я зарабатывал как прежде, то верил бы в себя излишне и использовал бы и дальше жёсткий реинвест, занимался бы и дальше много трейдингом.

Но реинвест капитала и существенная инвестиция своего времени и сил это слишком большие траты, слишком большие когда идёт всё вместе, и всё вместе это увеличивает риски краха и реальных разочарований ещё больше.

Мне хватает на жизнь, и по идее будет и дальше хватать если не творить дичь. Я начал ценить что есть наконец. Сложный процент, возможно, наркотик посильнее, чем что-то ещё и мало кто по своей воле от него откажется. Это похоже, как токсоплазма, заражает носителя и побуждает к риску или как другой паразит.

Я за трезвость, а по трезвой голове понимаешь, что ещё надо уменьшать время и энергию на трейдинг. Большая трата времени и энергии - это как раз признак наркомании и заражения. Блин, кажется просто, но что-то только сейчас пазл сложился. Если бы не было потерь то такие мысли не пришли бы.

Низкие плечи норм сочетаются с низкими тратами энергии. Будет ли меньше мой заработок? Да уже все равно на заработок, последние годы я терял разными способами и с разной скоростью, а до этого зарабатывал тоже по-разному. Этого достаточно, чтобы понять что маркет всегда разный. Маркет всегда одинаковый только у тех кто не торгует или не живёт с него.

Сеанс психотерапии закончен.

Что думаете? Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/873178.php

{kind=link}

Forwarded from Ритейлер Свифт

Производители решили приторзмозить с выпуском водки.

Вот как обстоят дела у крупнейших компаний в этой отрасли:

▫️Beluga Group замедлила производство на 104 тыс декалитров;

▫️«Татспиртпром» сделал +13%;

▫️«Алкогольная Сибирская Группа» +7%;

▫️«Традиции Успеха» +1%;

▫️«Руст» снизил темпы выпуска на 34%.

И хотя в целом по итогам 2022 года объем производства водки в России вырос на 4%, темпы роста остаются незначительными. Этот показатель вообще скорее по инерции получен, последствия кризиса на полную мы порочувствуем только в этом году.

После начала спецоперации власти ЕС, США и Великобритании запретили импорт водки из РФ. А в 2021 году около 45% экспорта крепкого спиртного из РФ в деньгах приходилось на Латвию, Великобританию и Германию, поэтому нет смысла наращивать производство бешенными темпами. Внутренний рынок столько не требует, а за рубеж пока с поставками туго.

@retailerswift

Вот как обстоят дела у крупнейших компаний в этой отрасли:

▫️Beluga Group замедлила производство на 104 тыс декалитров;

▫️«Татспиртпром» сделал +13%;

▫️«Алкогольная Сибирская Группа» +7%;

▫️«Традиции Успеха» +1%;

▫️«Руст» снизил темпы выпуска на 34%.

И хотя в целом по итогам 2022 года объем производства водки в России вырос на 4%, темпы роста остаются незначительными. Этот показатель вообще скорее по инерции получен, последствия кризиса на полную мы порочувствуем только в этом году.

После начала спецоперации власти ЕС, США и Великобритании запретили импорт водки из РФ. А в 2021 году около 45% экспорта крепкого спиртного из РФ в деньгах приходилось на Латвию, Великобританию и Германию, поэтому нет смысла наращивать производство бешенными темпами. Внутренний рынок столько не требует, а за рубеж пока с поставками туго.

@retailerswift