Почему Вы заработали в 2020, а потом - потеряли? 🤔

Выбрали не те акции? Не повезло? Нет.

В 2020 ФРС скупала активы.

В 2022 ФРС сворачивала поддержу.

Политика ФРС — фактор #1, за которым нужно следить инвестору.

"ФРС решает всё" - это удобный и простой способ следить за тем, что делает ФРС.

Подписывайся и следи за тем, как ФРС решает всё

👇

https://yangx.top/+VXRSPg-zKS1iMjA6

Выбрали не те акции? Не повезло? Нет.

В 2020 ФРС скупала активы.

В 2022 ФРС сворачивала поддержу.

Политика ФРС — фактор #1, за которым нужно следить инвестору.

"ФРС решает всё" - это удобный и простой способ следить за тем, что делает ФРС.

Подписывайся и следи за тем, как ФРС решает всё

👇

https://yangx.top/+VXRSPg-zKS1iMjA6

Лучшие инвестиционные идеи от SBER_CIB.

Автор: Точка спокойствия

Отвечает аналитическая компания SBER_CIB.

Традиционно в конце года большое количество аналитических агентств публикуют свои прогнозы на 2023 год. По традиции каждый год я делаю конспекты данных стратегий и ищу интересные инвестиционные идеи. Поехали.

🔸Базовый сценарий

• Глобальная инфляция замедляется, но остаётся высокой.

• ФРС начинает снижать ставку во 2 полугодии 2023 года, а доллар продолжает ослабевать ко всем валютам.

• Темпы роста глобальной экономики незначительно замедляются с небольшой рецессией в середине года.

• Эмбарго на российскую нефть не окажет значительного влияния (тут не согласен).

• ВВП России упадёт на 1% в 2023 году.

• Дефицит бюджета составит 3% ВВП.

• Ключевая ставка 7,5%, при инфляции в 6%.

• Нефть марки Urals 65$.

• Курс доллара 61, курс юаня 9,5.

Аналитики считают, что хотя экспорт снизится, а импорт вырастет, то сальдо торгового баланса останется на высоком уровне и курс рубля значительно не изменится, отсюда и прогноз в 61 рубль за доллар.

🔸Прогноз рынка акций

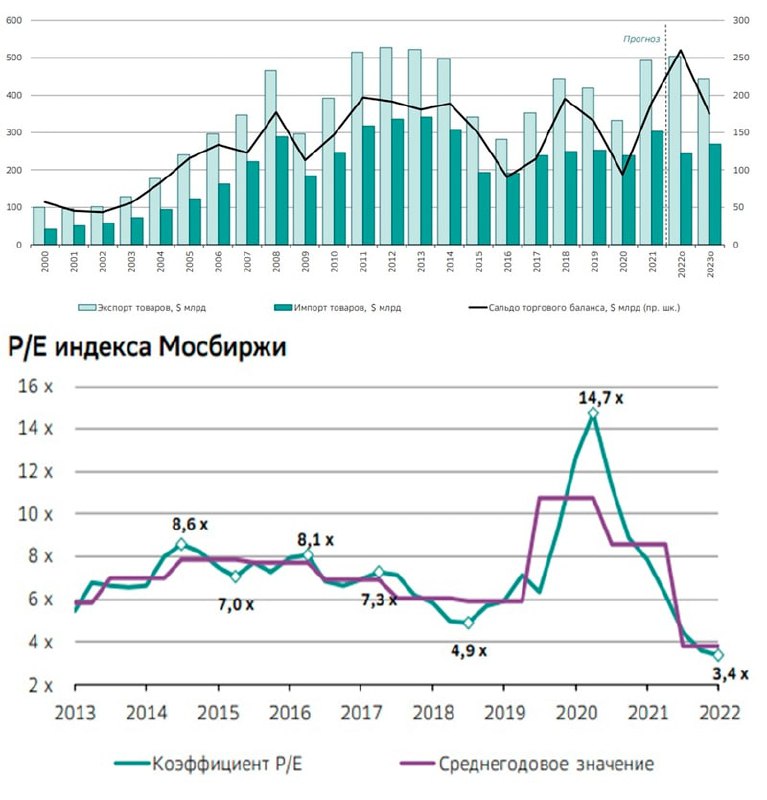

Российский рынок оценён по мультипликатору P/E 2023 = 4х при средних исторических значениях 6 – 8х.

При снижении премии за риск с текущих 14,5% до 10% индекс Московской Биржи может вырасти до 2600 пунктов, что вкупе с 13% дивидендной доходностью (прогноз) даёт 30% потенциал роста.

По мнению аналитиков Сбербанка уменьшение премии за риск может произойти из-за отсутствия альтернатив у частных инвесторов.

Лучшие инвестиционные идеи с аргументами читайте в продолжении статьи на Смартлабе!

https://smart-lab.ru/blog/865953.php

Автор: Точка спокойствия

Отвечает аналитическая компания SBER_CIB.

Традиционно в конце года большое количество аналитических агентств публикуют свои прогнозы на 2023 год. По традиции каждый год я делаю конспекты данных стратегий и ищу интересные инвестиционные идеи. Поехали.

🔸Базовый сценарий

• Глобальная инфляция замедляется, но остаётся высокой.

• ФРС начинает снижать ставку во 2 полугодии 2023 года, а доллар продолжает ослабевать ко всем валютам.

• Темпы роста глобальной экономики незначительно замедляются с небольшой рецессией в середине года.

• Эмбарго на российскую нефть не окажет значительного влияния (тут не согласен).

• ВВП России упадёт на 1% в 2023 году.

• Дефицит бюджета составит 3% ВВП.

• Ключевая ставка 7,5%, при инфляции в 6%.

• Нефть марки Urals 65$.

• Курс доллара 61, курс юаня 9,5.

Аналитики считают, что хотя экспорт снизится, а импорт вырастет, то сальдо торгового баланса останется на высоком уровне и курс рубля значительно не изменится, отсюда и прогноз в 61 рубль за доллар.

🔸Прогноз рынка акций

Российский рынок оценён по мультипликатору P/E 2023 = 4х при средних исторических значениях 6 – 8х.

При снижении премии за риск с текущих 14,5% до 10% индекс Московской Биржи может вырасти до 2600 пунктов, что вкупе с 13% дивидендной доходностью (прогноз) даёт 30% потенциал роста.

По мнению аналитиков Сбербанка уменьшение премии за риск может произойти из-за отсутствия альтернатив у частных инвесторов.

Лучшие инвестиционные идеи с аргументами читайте в продолжении статьи на Смартлабе!

https://smart-lab.ru/blog/865953.php

{kind=link}

Нельзя продать-откупить в один день для оптимизации НДФЛ.

Автор: ignat

Вижу много постов на тему оптимизации ндфл через закрыть убыточные по акциям и сразу откупить. При попытке объяснить, что нельзя делать в один день — хамят ))

Читаем внимательно вот этот пост.

Совет всем — нельзя закрывать и затем откупать в один день! Идеально вообще закрыть 27 декабря, чтобы сделки закрытия по Т+2 учлись этим годом, а откупить 29 декабря — чтобы поставка по Т+2 была следующим годом.

Кому лень тыкать в ссылку:

В суде Челябинской области рассматривался случай, когда инвестор, как физическое лицо, перед тем, как подать декларацию 3-НДФЛ, продал пакет облигаций, чтобы показать расходы, а затем выкупил их обратно. Это сильно снизило базу по налогу и инспектора вменили необоснованную налоговую выгоду, как раз соответственно п. 2 статьи 54.1. Сделки объявили мнимыми, доначислили налоги, как если бы той самой убыточной сделки не было.

Добавлю — случаи редки, автоматизировано налоговая пока эту ситуации не вылавливает. Если Вы закроете-откроете в один день, то пока высока вероятность, что последствий не будет. И, если в течение трех лет эту ситуацию налоговая не найдет и не пересчитает — хорошо. Но я лично не хочу рисковать и не делаю такую оптимизацию НДФЛ в один день.

И, кстати, еще одна оптимизация — НДФЛ можно не оплачивать в январе. Если все деньги на счете будут в лонге (можно даже залезть немного в займ), то надо подать заявление брокеру, что налоги буду оплачивать самостоятельно и брокер обязан сдать отчет в налоговую и уведомить об этом налоговую, этот порядок прописан в НК.

Чтобы не заморачиваться, брокеры списывают в январе НДФЛ со счета, иногда загоняя клиентов в займ, но это от незнания. Далее, до декабря надо оплатить НДФЛ самостоятельно. Обращаю внимание — не до июня, а до декабря. Делал так года 3 назад, когда был большой НДФЛ. С тех пор не уверен на 100%, что ничего в НК не поменялось, но краем глаза отслеживаю и вроде бы порядок не изменился. Кому данный вариант актуален — проконсультируйтесь в январе с налоговыми советниками, прежде чем так делать.

Что думаете? Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/866253.php

Автор: ignat

Вижу много постов на тему оптимизации ндфл через закрыть убыточные по акциям и сразу откупить. При попытке объяснить, что нельзя делать в один день — хамят ))

Читаем внимательно вот этот пост.

Совет всем — нельзя закрывать и затем откупать в один день! Идеально вообще закрыть 27 декабря, чтобы сделки закрытия по Т+2 учлись этим годом, а откупить 29 декабря — чтобы поставка по Т+2 была следующим годом.

Кому лень тыкать в ссылку:

В суде Челябинской области рассматривался случай, когда инвестор, как физическое лицо, перед тем, как подать декларацию 3-НДФЛ, продал пакет облигаций, чтобы показать расходы, а затем выкупил их обратно. Это сильно снизило базу по налогу и инспектора вменили необоснованную налоговую выгоду, как раз соответственно п. 2 статьи 54.1. Сделки объявили мнимыми, доначислили налоги, как если бы той самой убыточной сделки не было.

Добавлю — случаи редки, автоматизировано налоговая пока эту ситуации не вылавливает. Если Вы закроете-откроете в один день, то пока высока вероятность, что последствий не будет. И, если в течение трех лет эту ситуацию налоговая не найдет и не пересчитает — хорошо. Но я лично не хочу рисковать и не делаю такую оптимизацию НДФЛ в один день.

И, кстати, еще одна оптимизация — НДФЛ можно не оплачивать в январе. Если все деньги на счете будут в лонге (можно даже залезть немного в займ), то надо подать заявление брокеру, что налоги буду оплачивать самостоятельно и брокер обязан сдать отчет в налоговую и уведомить об этом налоговую, этот порядок прописан в НК.

Чтобы не заморачиваться, брокеры списывают в январе НДФЛ со счета, иногда загоняя клиентов в займ, но это от незнания. Далее, до декабря надо оплатить НДФЛ самостоятельно. Обращаю внимание — не до июня, а до декабря. Делал так года 3 назад, когда был большой НДФЛ. С тех пор не уверен на 100%, что ничего в НК не поменялось, но краем глаза отслеживаю и вроде бы порядок не изменился. Кому данный вариант актуален — проконсультируйтесь в январе с налоговыми советниками, прежде чем так делать.

Что думаете? Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/866253.php

{kind=link}

Вчера мы проводили опрос по инвестированию в облигации МФО и писали о последних законодательных инициативах - ограничении максимальной ставки по микрозаймам.

Сегодня на Смартлабе вышел разбор различных сегментов рынка МФО.

А вот как комментируют нововведения сами участники рынка 👇

Сегодня на Смартлабе вышел разбор различных сегментов рынка МФО.

А вот как комментируют нововведения сами участники рынка 👇

Forwarded from CarMoney Инвестиции

Закон, ужесточающий для МФО правила выдачи займов гражданам, и который должен вступить в силу с 1 июля 2023 года, не оказывает влияния на финтех-сервис CarMoney

🔸 Компания всегда работала в сегменте обеспеченных займов. Залог позволяет предлагать ставки, приближенные к банковским, кратно ниже чем у беззалоговых займов, предоставляемых МФО.

🔸️ Макропруденциальные лимиты, установленные ЦБ с января 2023 года, касаются только необеспеченных займов и не ограничивают бизнес CarMoney.

Анна Калугина, генеральный директор CarMoney, отмечает:

«ЦБ планомерно снижал ПСК по сегменту МФО, компания давно работает по более низкой ставке. Мы внедрили систему Risk Based Pricing, научились дифференциировать ставку в зависимости от риск-профиля клиента. Нам выгоднее работать с надежными клиентами за счет сбалансированных срока жизни займа, риска, ставки и доходности».

@CarMoney_Invest

🔸 Компания всегда работала в сегменте обеспеченных займов. Залог позволяет предлагать ставки, приближенные к банковским, кратно ниже чем у беззалоговых займов, предоставляемых МФО.

🔸️ Макропруденциальные лимиты, установленные ЦБ с января 2023 года, касаются только необеспеченных займов и не ограничивают бизнес CarMoney.

Анна Калугина, генеральный директор CarMoney, отмечает:

«ЦБ планомерно снижал ПСК по сегменту МФО, компания давно работает по более низкой ставке. Мы внедрили систему Risk Based Pricing, научились дифференциировать ставку в зависимости от риск-профиля клиента. Нам выгоднее работать с надежными клиентами за счет сбалансированных срока жизни займа, риска, ставки и доходности».

@CarMoney_Invest

Как компании зарабатывают деньги. Сегежа Групп.

Автор: Бог Вычислений

Скоро Новый год, пора вынести ёлку, которую так и не вынес с прошлого года, и сходить за новой. Сегодня читаем годовой отчёт ПАО «Сегежа Групп» — компании, которая умеет делать деньги на древесине гораздо лучше продавцов худосочных сосенок с ближайшей остановки.

ПАО «Сегежа Групп» входит в портфель активов АФК Система, себя компания чаще называет Segezha Group — вот так, latinitsey (о, вы из Англии). «Сегежа» – вертикально интегрированный лесопромышленный холдинг.

География производства охватывает 8 государств, но основное производство находится в России, за границей лишь заводы по производству мешков и упаковки.

Бизнес-модель заключается в лесозаготовке, лесопереработке и переработке собственных отходов производства. В состав Segezha Group входит 26 производственных площадок.

Предприятия группы включают целлюлозно-бумажные комбинаты, фанерные и деревообрабатывающие комбинаты, заводы по производству клееного бруса и CLT-панелей, а также по производству бумажных мешков. На предприятиях компании работает 15 тыс. человек.

Лесные ресурсы — практически единственное по-настоящему полностью возобновляемое сырье на планете. Когда я пишу это, то вспоминаю, как один нефтехимический гигант говорил, что он очень экологичен, поскольку не вырубает леса, образует в три раза меньше сточных вод по сравнению с целлюлозно-бумажными производствами и вообще полиэтилен это круто.

В противоположном углу ринга производители целлюлозы — они не размножают некрасивые пластиковые пакеты, высаживают новые леса и аккумулируют этим CO2 из атмосферы. Кто прав? А прав капитал — кто больше отслюнявит крикливым экотеррористам, тот и прав.

По здравому рассуждению — при правильной организации производства обе деятельности будут приемлемы для общества, а при неправильном подходе хрустальный стержень можно не только разбить, но и руки порезать.

Segezha Group — среди крупнейших лесопользователей в мире. Общая площадь арендованного лесного фонда составляет 15,7 млн га (9,2 млн га в 2020).

88% леса сертифицировано по стандартам международной добровольной лесной сертификации FSC и PEFC — очень важные сертификаты общественных организаций об ответственном лесопользовании, без них прогрессивные потребители лесной продукции испытывают душевные терзания и отказываются есть покупать машину бумаги для принтеров (а с ними таки да, покупают).

«Сегежа» стремится постоянно наращивать свою базу лесных ресурсов — в 2021 году объем расчетной лесосеки вырос вдвое и составил 22,7 млн куб. м.

Держите #SGZH ?

🔥 — держим!

🐳 — не держим...

Продолжение этого крутого обзора "Сегежи" читайте на Смартлбае!

https://smart-lab.ru/blog/866175.php

Автор: Бог Вычислений

Скоро Новый год, пора вынести ёлку, которую так и не вынес с прошлого года, и сходить за новой. Сегодня читаем годовой отчёт ПАО «Сегежа Групп» — компании, которая умеет делать деньги на древесине гораздо лучше продавцов худосочных сосенок с ближайшей остановки.

ПАО «Сегежа Групп» входит в портфель активов АФК Система, себя компания чаще называет Segezha Group — вот так, latinitsey (о, вы из Англии). «Сегежа» – вертикально интегрированный лесопромышленный холдинг.

География производства охватывает 8 государств, но основное производство находится в России, за границей лишь заводы по производству мешков и упаковки.

Бизнес-модель заключается в лесозаготовке, лесопереработке и переработке собственных отходов производства. В состав Segezha Group входит 26 производственных площадок.

Предприятия группы включают целлюлозно-бумажные комбинаты, фанерные и деревообрабатывающие комбинаты, заводы по производству клееного бруса и CLT-панелей, а также по производству бумажных мешков. На предприятиях компании работает 15 тыс. человек.

Лесные ресурсы — практически единственное по-настоящему полностью возобновляемое сырье на планете. Когда я пишу это, то вспоминаю, как один нефтехимический гигант говорил, что он очень экологичен, поскольку не вырубает леса, образует в три раза меньше сточных вод по сравнению с целлюлозно-бумажными производствами и вообще полиэтилен это круто.

В противоположном углу ринга производители целлюлозы — они не размножают некрасивые пластиковые пакеты, высаживают новые леса и аккумулируют этим CO2 из атмосферы. Кто прав? А прав капитал — кто больше отслюнявит крикливым экотеррористам, тот и прав.

По здравому рассуждению — при правильной организации производства обе деятельности будут приемлемы для общества, а при неправильном подходе хрустальный стержень можно не только разбить, но и руки порезать.

Segezha Group — среди крупнейших лесопользователей в мире. Общая площадь арендованного лесного фонда составляет 15,7 млн га (9,2 млн га в 2020).

88% леса сертифицировано по стандартам международной добровольной лесной сертификации FSC и PEFC — очень важные сертификаты общественных организаций об ответственном лесопользовании, без них прогрессивные потребители лесной продукции испытывают душевные терзания и отказываются есть покупать машину бумаги для принтеров (а с ними таки да, покупают).

«Сегежа» стремится постоянно наращивать свою базу лесных ресурсов — в 2021 году объем расчетной лесосеки вырос вдвое и составил 22,7 млн куб. м.

Держите #SGZH ?

🔥 — держим!

🐳 — не держим...

Продолжение этого крутого обзора "Сегежи" читайте на Смартлбае!

https://smart-lab.ru/blog/866175.php

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

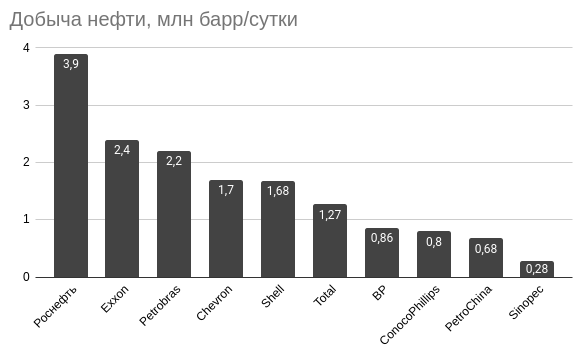

Роснефть: интересные тезисы про Компанию и ее перспективы + Восток Ойл

Из инвестиционного информационного поля как-то ушла компания Роснефть - освежим взгляд на компанию основными тезисами:

👉 Что происходит на проекте Восток Ойл: есть ли прибыль у проекта и когда пойдет нефть с Пайяхи через СМП?

👉 Чей Сахалин-1 и кому достанется будет доля Exxon Mobile?

👉 Будут ли еще списания немецких НПЗ (дочек Роснефти) или наоборот прибыль?

👉 ВСТО и реэкспорт нефти и нефтепродуктов в Азию - справится ли с этой задачей компания?

...и многое другое

Максимально коротко, только факты.

Пост бесплатный: https://smart-lab.ru/company/mozgovik/blog/866383.php

$ROSN

Из инвестиционного информационного поля как-то ушла компания Роснефть - освежим взгляд на компанию основными тезисами:

👉 Что происходит на проекте Восток Ойл: есть ли прибыль у проекта и когда пойдет нефть с Пайяхи через СМП?

👉 Чей Сахалин-1 и кому достанется будет доля Exxon Mobile?

👉 Будут ли еще списания немецких НПЗ (дочек Роснефти) или наоборот прибыль?

👉 ВСТО и реэкспорт нефти и нефтепродуктов в Азию - справится ли с этой задачей компания?

...и многое другое

Максимально коротко, только факты.

Пост бесплатный: https://smart-lab.ru/company/mozgovik/blog/866383.php

$ROSN

{kind=link}

Инструменты для парковки кэша перед праздниками

Автор: Георгий Аведиков

Решил сделать небольшую подборку интересных рублевых инструментов, в которых можно будет спокойно пересидеть новогодние праздники. Под конец года часто трейдеры, да и инвесторы, закрывают свои спекулятивные и рискованные позиции, чтобы не переживать лишний раз во время отдыха.

🧰 Я сам постепенно продаю длинные облигации с постоянным купоном, чтобы лишний раз не рисковать и планирую переложиться в короткие бонды, фонды ликвидности и облигации с плавающим купоном. О них сегодня и поговорим.

✔️ Короткие облигации (погашение до 1 года) с доходностью к погашению от 9% годовых

🔸 «ПИК-Корпорация-001Р-03» (RU000A1026C1) с доходностью 9,5% годовых и погашением 29.03.2023.

🔸 «КИВИ Финанс-001Р-01» (RU000A1028C7) с доходностью 10,5% годовых и погашением 10.10.2023.

🔸 «ЯТЭК-001Р-01» (RU000A102B48) с доходностью 9,2% годовых и погашением 31.10.2023.

🔸 «Хэдхантер-001Р-01R» (RU000A102GY7) с доходностью 9,7% годовых и погашением 11.12.2023.

✔️ Облигации с плавающим купоном

🔸 «ОФЗ-24021-ПК» (RU000A101CK7) с доходностью 8% годовых и погашением 24.04.2024 — здесь купон плавающий и подстраивается под ключевую ставку, если она начнет расти, то и купон по облигации вырастет, а биржевая цена останется около номинала (1000 руб). Хороший вариант для сохранения средств в нестабильное время.

🔸 «ОФЗ-26227-ПК» (RU000A1007F4) с доходностью 7,8% годовых и погашением 17.07.2024

📌 В отличие от облигаций с постоянным купоном, в таких бондах доходность мало о чем говорит и будет меняться с каждым изменением купона. Главной особенностью данных выпусков является то, что нам не надо переживать, пойдет ключевая ставка вверх или вниз, купон автоматически подстроится, а цена останется близко к номиналу.

✔️ Фонды ликвидности

🔸 SBMM — фонд от Сбера, который следует за ставкой RUSFAR, которая в моменте составляет 7,25%. После вычета комиссии за управление доходность составит 6,75%, с которой еще по итогу брокер удержит 13%. Не самый лучший вариант на долгосрок, но если деньги надо положить на пару месяцев, весьма неплохое решение. Из преимуществ — отсутствие брокерской комиссии при покупке через Сбер.

Цена пая составляет всего 11,3 руб.

🔸LQDT (бывший VTBM) — работает по принципу SBMM с единственным исключением, что комиссия за управление на 0,1% ниже и составляет 0,4%. При покупке через ВТБ комиссия раньше была нулевая, сейчас не знаю, надо проверять.

Вариантов парковки свободного кэша достаточно много, как вы видите и не обязательно выбирать что-то одно, можно сделать микс, как делаю я. Здесь задача не заработать, а сохранить средства до января-февраля и там уже в новых реалиях вернуться к выбору наиболее интересных активов.

Пишите сои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/866000.php

⚠️Не является инвестиционной рекомендацией

Автор: Георгий Аведиков

Решил сделать небольшую подборку интересных рублевых инструментов, в которых можно будет спокойно пересидеть новогодние праздники. Под конец года часто трейдеры, да и инвесторы, закрывают свои спекулятивные и рискованные позиции, чтобы не переживать лишний раз во время отдыха.

🧰 Я сам постепенно продаю длинные облигации с постоянным купоном, чтобы лишний раз не рисковать и планирую переложиться в короткие бонды, фонды ликвидности и облигации с плавающим купоном. О них сегодня и поговорим.

✔️ Короткие облигации (погашение до 1 года) с доходностью к погашению от 9% годовых

🔸 «ПИК-Корпорация-001Р-03» (RU000A1026C1) с доходностью 9,5% годовых и погашением 29.03.2023.

🔸 «КИВИ Финанс-001Р-01» (RU000A1028C7) с доходностью 10,5% годовых и погашением 10.10.2023.

🔸 «ЯТЭК-001Р-01» (RU000A102B48) с доходностью 9,2% годовых и погашением 31.10.2023.

🔸 «Хэдхантер-001Р-01R» (RU000A102GY7) с доходностью 9,7% годовых и погашением 11.12.2023.

✔️ Облигации с плавающим купоном

🔸 «ОФЗ-24021-ПК» (RU000A101CK7) с доходностью 8% годовых и погашением 24.04.2024 — здесь купон плавающий и подстраивается под ключевую ставку, если она начнет расти, то и купон по облигации вырастет, а биржевая цена останется около номинала (1000 руб). Хороший вариант для сохранения средств в нестабильное время.

🔸 «ОФЗ-26227-ПК» (RU000A1007F4) с доходностью 7,8% годовых и погашением 17.07.2024

📌 В отличие от облигаций с постоянным купоном, в таких бондах доходность мало о чем говорит и будет меняться с каждым изменением купона. Главной особенностью данных выпусков является то, что нам не надо переживать, пойдет ключевая ставка вверх или вниз, купон автоматически подстроится, а цена останется близко к номиналу.

✔️ Фонды ликвидности

🔸 SBMM — фонд от Сбера, который следует за ставкой RUSFAR, которая в моменте составляет 7,25%. После вычета комиссии за управление доходность составит 6,75%, с которой еще по итогу брокер удержит 13%. Не самый лучший вариант на долгосрок, но если деньги надо положить на пару месяцев, весьма неплохое решение. Из преимуществ — отсутствие брокерской комиссии при покупке через Сбер.

Цена пая составляет всего 11,3 руб.

🔸LQDT (бывший VTBM) — работает по принципу SBMM с единственным исключением, что комиссия за управление на 0,1% ниже и составляет 0,4%. При покупке через ВТБ комиссия раньше была нулевая, сейчас не знаю, надо проверять.

Вариантов парковки свободного кэша достаточно много, как вы видите и не обязательно выбирать что-то одно, можно сделать микс, как делаю я. Здесь задача не заработать, а сохранить средства до января-февраля и там уже в новых реалиях вернуться к выбору наиболее интересных активов.

Пишите сои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/866000.php

⚠️Не является инвестиционной рекомендацией

{kind=link}

🔥Итоги дня: IMOEX +0.6% Рост доллара вывел индекс в плюс

📈QIWI +3.9% Банк «Открытие» ведёт работу по продаже доли в Qiwi, не исключает сделку в ближайшее время, заявил президент — председатель правления банка Михаил Задорнов. «Мы сейчас работаем над тем, чтобы пакет Qiwi также нашел частного инвестора, и, может быть, эта сделка также будет реализована в самое ближайшее время», — сообщил Задорнов журналистам во вторник.

Тут есть интересный момент, заявление по QIWI сделал Михаил Задорнов, который с 1 января 2023 года покинет банк Открытие, так как ВТБ расторгнет с ним договор. Сложно сказать, насколько актуальны его заявления🤔

📈Газпром +0.7% Как я уже говорил, Газпром сильно отстал от индекса и сейчас сокращает разрыв💪

📉ВТБ -0.4% «Мы будем смотреть на финансовое состояние банка, его нормативы достаточности, и если потребуется поддержка, потребуется докапитализация, это можно будет сделать в счет тех дивидендов, которые предусмотрены к уплате акционерам. Будем анализировать ситуацию и параметры предельных значений достаточности капитала и тогда будем принимать взвешенное решение по дивидендной политике, в том числе и по ВТБ», — сказал министр финансов Антон Силуанов😔

📉Татнефть -0.5% Акционеры наконец утвердили 6,86 рублей дивидендов, но котировкам это не помогло😔

📈USDRUB +2.6% Доллар оживился после прохождения пика налоговых выплат, котировки поднялись выше 71 рубля💪

📈Сургутнефтегаз АП +1.7% Растёт вместе с курсом доллара. Момент истины близка, в ближайшие 4 дня решится судьба дивидендов на привилегированные акции🧐

📈НМТП +4.3% Резкий рост без явных новостей, очень похоже на разгон🤷♂️

📈Башинформсвязь ап +6.3% СД рекомендовал 0,509 рублей дивидендов, див. дох. 6.1%. Последний день для получения дивиденда — 11.01.2023🤑

Пишите свои мысли в комментариях и на Смартлабе!

https://smart-lab.ru/blog/866447.php

📈QIWI +3.9% Банк «Открытие» ведёт работу по продаже доли в Qiwi, не исключает сделку в ближайшее время, заявил президент — председатель правления банка Михаил Задорнов. «Мы сейчас работаем над тем, чтобы пакет Qiwi также нашел частного инвестора, и, может быть, эта сделка также будет реализована в самое ближайшее время», — сообщил Задорнов журналистам во вторник.

Тут есть интересный момент, заявление по QIWI сделал Михаил Задорнов, который с 1 января 2023 года покинет банк Открытие, так как ВТБ расторгнет с ним договор. Сложно сказать, насколько актуальны его заявления🤔

📈Газпром +0.7% Как я уже говорил, Газпром сильно отстал от индекса и сейчас сокращает разрыв💪

📉ВТБ -0.4% «Мы будем смотреть на финансовое состояние банка, его нормативы достаточности, и если потребуется поддержка, потребуется докапитализация, это можно будет сделать в счет тех дивидендов, которые предусмотрены к уплате акционерам. Будем анализировать ситуацию и параметры предельных значений достаточности капитала и тогда будем принимать взвешенное решение по дивидендной политике, в том числе и по ВТБ», — сказал министр финансов Антон Силуанов😔

📉Татнефть -0.5% Акционеры наконец утвердили 6,86 рублей дивидендов, но котировкам это не помогло😔

📈USDRUB +2.6% Доллар оживился после прохождения пика налоговых выплат, котировки поднялись выше 71 рубля💪

📈Сургутнефтегаз АП +1.7% Растёт вместе с курсом доллара. Момент истины близка, в ближайшие 4 дня решится судьба дивидендов на привилегированные акции🧐

📈НМТП +4.3% Резкий рост без явных новостей, очень похоже на разгон🤷♂️

📈Башинформсвязь ап +6.3% СД рекомендовал 0,509 рублей дивидендов, див. дох. 6.1%. Последний день для получения дивиденда — 11.01.2023🤑

Пишите свои мысли в комментариях и на Смартлабе!

https://smart-lab.ru/blog/866447.php

{kind=link}

Производство стали в РФ по итогам ноября сократилось почти на 10%.

Автор: Козлов Юрий

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз за ноябрь, согласно которому производство стали в России по сравнению с аналогичным периодом прошлого года сократилось на 9,6% (г/г) до 5,6 млн т.

Пик снижения в этом году был отмечен в июне, когда падение составило 22,2% (г/г), и с тех пор наблюдается умеренное восстановление, благодаря увеличению спроса на металлопрокат со стороны строительной отрасли, оборонно-промышленного комплекса и нефтегазового сектора.

📊 По итогам 11m2022 производство стали сократилось всего на 7% (г/г) до 65,9 млн т. Хотя ещё весной были удручающие прогнозы, которые предполагали сокращение производства на 15-20%. Не так страшен чёрт, как его малюют, и это мы с вами поняли ещё во время участия в онлайн-конференции с топ-менеджментом Северстали на прошлой неделе.

📣 Минпромторг РФ ожидает, что выпуск стали вырастет на треть к 2030 году. Об этом поведал глава ведомства Денис Мантуров на оперативном совещании у премьер-министра РФ Михаила Мишустина. Драйверами роста кроме вышеупомянутых секторов экономики также выступят железнодорожное машиностроение, аэрокосмическая индустрия и сфера ЖКХ.

📈 В условиях санкций приоритетными направлениями внешних поставок становятся рынки дружественных юрисдикций. Любопытно, но Минпромторг обещает поддержку сталеварам по вопросам логистики, хотя я сразу же вспоминаю ноябрьские заявления этого ведомства о том, что сталелитейная отрасль уже адаптировалась к кризису и специальных мер поддержки не требуется. В общем, Минпромторг, видимо, находится на распутье, но очень хочется верить, что адресную поддержку отечественной сталелитейной отрасли в итоге всё же окажут.

🇨🇳 К позитивным факторам следует отнести рост производства стали в Китае: показатель растёт четыре месяц подряд, и в ноябре темп прироста составил +7,3% (г/г) до 74,5 млн т. Высокий потребительский спрос в Поднебесной в прошлом всегда способствовал росту цен на сталь, и сейчас мы ожидаем аналогичную тенденцию. Особенно с учётом того, что китайские власти увеличили стимулы для своего строительного сектора, что благоприятно для всей мировой черной металлургии.

Дополнительную поддержку российские сталевары получат от девальвации рубля. Сокращение профицита счета текущих операций (СТО) из-за уменьшения нефтегазовых доходов способствует ослаблению национальной валюты. В следующем году этот процесс будет только набирать обороты, поскольку ЦБ ожидает существенного снижения СТО.

👉 Продолжаю держать в своем портфеле акции Северстали и НЛМК, сокращать долю этих бумаг пока не планирую и буду внимательно следить за развитием событий. В том числе и за дивидендной историей, которую пытается воскресить НЛМК — посмотрим, сможет ли она со временем перекинуться и на других представителей этой отрасли, которые больше пострадали от антироссийских санкций (речь про ММК и Северсталь).

Пишите своё мнение в комментариях и на Смартлабе!

https://smart-lab.ru/blog/866364.php

Автор: Козлов Юрий

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз за ноябрь, согласно которому производство стали в России по сравнению с аналогичным периодом прошлого года сократилось на 9,6% (г/г) до 5,6 млн т.

Пик снижения в этом году был отмечен в июне, когда падение составило 22,2% (г/г), и с тех пор наблюдается умеренное восстановление, благодаря увеличению спроса на металлопрокат со стороны строительной отрасли, оборонно-промышленного комплекса и нефтегазового сектора.

📊 По итогам 11m2022 производство стали сократилось всего на 7% (г/г) до 65,9 млн т. Хотя ещё весной были удручающие прогнозы, которые предполагали сокращение производства на 15-20%. Не так страшен чёрт, как его малюют, и это мы с вами поняли ещё во время участия в онлайн-конференции с топ-менеджментом Северстали на прошлой неделе.

📣 Минпромторг РФ ожидает, что выпуск стали вырастет на треть к 2030 году. Об этом поведал глава ведомства Денис Мантуров на оперативном совещании у премьер-министра РФ Михаила Мишустина. Драйверами роста кроме вышеупомянутых секторов экономики также выступят железнодорожное машиностроение, аэрокосмическая индустрия и сфера ЖКХ.

📈 В условиях санкций приоритетными направлениями внешних поставок становятся рынки дружественных юрисдикций. Любопытно, но Минпромторг обещает поддержку сталеварам по вопросам логистики, хотя я сразу же вспоминаю ноябрьские заявления этого ведомства о том, что сталелитейная отрасль уже адаптировалась к кризису и специальных мер поддержки не требуется. В общем, Минпромторг, видимо, находится на распутье, но очень хочется верить, что адресную поддержку отечественной сталелитейной отрасли в итоге всё же окажут.

🇨🇳 К позитивным факторам следует отнести рост производства стали в Китае: показатель растёт четыре месяц подряд, и в ноябре темп прироста составил +7,3% (г/г) до 74,5 млн т. Высокий потребительский спрос в Поднебесной в прошлом всегда способствовал росту цен на сталь, и сейчас мы ожидаем аналогичную тенденцию. Особенно с учётом того, что китайские власти увеличили стимулы для своего строительного сектора, что благоприятно для всей мировой черной металлургии.

Дополнительную поддержку российские сталевары получат от девальвации рубля. Сокращение профицита счета текущих операций (СТО) из-за уменьшения нефтегазовых доходов способствует ослаблению национальной валюты. В следующем году этот процесс будет только набирать обороты, поскольку ЦБ ожидает существенного снижения СТО.

👉 Продолжаю держать в своем портфеле акции Северстали и НЛМК, сокращать долю этих бумаг пока не планирую и буду внимательно следить за развитием событий. В том числе и за дивидендной историей, которую пытается воскресить НЛМК — посмотрим, сможет ли она со временем перекинуться и на других представителей этой отрасли, которые больше пострадали от антироссийских санкций (речь про ММК и Северсталь).

Пишите своё мнение в комментариях и на Смартлабе!

https://smart-lab.ru/blog/866364.php

{kind=link}

Инвесторов заставят получить дивиденды от Татнефти

Автор: Виктор Петров

Непреклонные акционеры Татнефти волевым решением утвердили выплату дивидендов по итогам 3 квартала 2022 года.

Я ещё не успел ознакомиться с объясняющими документами происшествия, связанного с отсутствием кворума 22 декабря 2022 года. На нём должно было быть принято решение об утверждении дивидендов по итогу 3 квартала 2022 года.

За первое полугодие дивиденды Татнефти составили 32,71 рубль на акции обоих типов, дав среднюю по ним доходность в 9%. И было, в общем-то, хорошечно. Но отсутствие решения по вторым дивидендам несколько портило картину. Решение о повторном ВОСА было принято и назначено на 27 декабря 2022 года. В этот раз капельницы не подвели и вывели из запоя нужных людей, которые таки смогли проголосовать по этому интересному вопросу. Теперь на каждую акцию придётся 6,86 рублей дивидендов за 3 квартал 2022 года. По сегодняшним ценам это 2%. Не бог весь что, но с миру по нитке — нищему рубаха.

Как получить дивиденды Татнефти? Достаточно купить их перед дивидендной отсечкой 10 января 2023 года. У учётом режима торгов Т+2, последний день для покупка акций с целью получения дивидендов будет 6 января 2023 года.

Всего за 3 квартала 2022 года Татнефть выплатит 39,57 рублей дивидендами или около 10-11% годовых. Что мало, по сравнению с другими компаниями. Стоит ли нам ожидать ещё? За прошлый год было выплачено 42,64 рубля. Так что есть шанс, что нам ещё кое-что перепадёт, и это будет не фига.

Держите #TATN ?

👍 — дааа

🐳 — неее

Пишите свое мнение в комментарии и на Смартлабе!

https://smart-lab.ru/blog/866388.php

Автор: Виктор Петров

Непреклонные акционеры Татнефти волевым решением утвердили выплату дивидендов по итогам 3 квартала 2022 года.

Я ещё не успел ознакомиться с объясняющими документами происшествия, связанного с отсутствием кворума 22 декабря 2022 года. На нём должно было быть принято решение об утверждении дивидендов по итогу 3 квартала 2022 года.

За первое полугодие дивиденды Татнефти составили 32,71 рубль на акции обоих типов, дав среднюю по ним доходность в 9%. И было, в общем-то, хорошечно. Но отсутствие решения по вторым дивидендам несколько портило картину. Решение о повторном ВОСА было принято и назначено на 27 декабря 2022 года. В этот раз капельницы не подвели и вывели из запоя нужных людей, которые таки смогли проголосовать по этому интересному вопросу. Теперь на каждую акцию придётся 6,86 рублей дивидендов за 3 квартал 2022 года. По сегодняшним ценам это 2%. Не бог весь что, но с миру по нитке — нищему рубаха.

Как получить дивиденды Татнефти? Достаточно купить их перед дивидендной отсечкой 10 января 2023 года. У учётом режима торгов Т+2, последний день для покупка акций с целью получения дивидендов будет 6 января 2023 года.

Всего за 3 квартала 2022 года Татнефть выплатит 39,57 рублей дивидендами или около 10-11% годовых. Что мало, по сравнению с другими компаниями. Стоит ли нам ожидать ещё? За прошлый год было выплачено 42,64 рубля. Так что есть шанс, что нам ещё кое-что перепадёт, и это будет не фига.

Держите #TATN ?

👍 — дааа

🐳 — неее

Пишите свое мнение в комментарии и на Смартлабе!

https://smart-lab.ru/blog/866388.php

{kind=link}

Как больше заработать. Уходите в 2023 году в отпуск в правильные месяцы

Автор: Инвестор Сергей

Многие сейчас на своих предприятиях составляют графики отпусков на следующий год. Традиционно в конце года делюсь способом, как официально получить больше денег, для тех, кто трудится за официальную зарплату.

Когда работник не уходит в отпуск, ему выплачивается стандартная ежемесячная получка.

Если в текущем месяце был отпуск, то выплачивается:

• Средний заработок за 12 месяцев за каждый день отпуска.

• Зарплата за оставшиеся рабочие дни.

❗️ Внимание: не календарные, а именно рабочие. Выходные не в счет.

Отсюда несколько правил:

• Выгоднее всего отдыхать в месяце, в котором больше всего рабочих дней.

• Невыгодно брать отпуск в месяцы с большим количеством праздников (январь, май) или небольшим количеством дней (февраль).

• Отпуск всегда невыгоден, если в расчетном периоде у работника «голый» оклад и нет никаких стимулирующих выплат.

• Чем больше выходных будет входить в отпуск, тем больше будет размер оплаты (начисленные отпускные + полученная заработная плата).

Поэтому те, кто любит прибавлять к длинным праздничным периодам отпуск внутри месяца невольно уменьшают размер выплат.

К примеру, возьмем новогодние праздники:

🎄 Если прибавить 5 дней отпуска в январе после праздников, то зарплата получится всего за 12 рабочих дней.

🎄 Если прибавить 5 дней отпуска в декабре до праздников, то зарплата получится за 17 рабочих дней.

Самые невыгодные месяцы традиционно: январь, февраль и май.

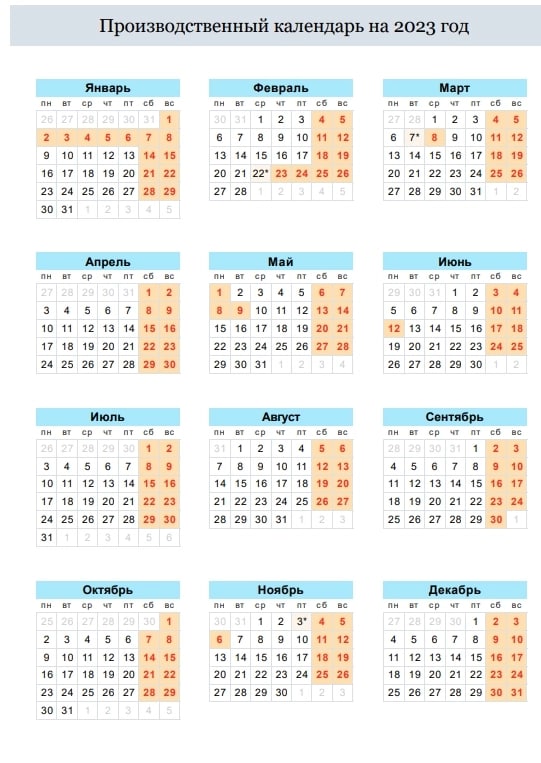

Давайте изучим производственный календарь на 2023 год и посмотрим, когда выгодно брать отпуск.

🔷Месяца с самым большим количеством рабочих дней в 2023 году:

• Январь — 17

• Февраль — 18

• Март — 22 👈

• Апрель — 20

• Май — 20

• Июнь — 21

• Июль — 21

• Август — 23 👈

• Сентябрь — 21

• Октябрь — 22 👈

• Ноябрь — 21

• Декабрь — 21

В 2022 году предусмотрен перенос следующих выходных дней:

с воскресенья 1 января на пятницу 24 февраля;

с субботы 7 января на понедельник 8 мая;

Длительные праздники:

• Январь — 31 декабря-8 января (9 дней).

• Февраль — 23-26 (4 дня)

• Май — 29 апреля-1 мая (3 дня) и 6-9 (4 дня).

• Июнь — 10-12 (3 дня).

• Ноябрь — 4-6 (3 дня).

Надеюсь, теперь вы выгодно для себя спланируете отпуска.

❓ Пользуетесь этими правилами при уходе в отпуск?

Пишите мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/866272.php

Автор: Инвестор Сергей

Многие сейчас на своих предприятиях составляют графики отпусков на следующий год. Традиционно в конце года делюсь способом, как официально получить больше денег, для тех, кто трудится за официальную зарплату.

Когда работник не уходит в отпуск, ему выплачивается стандартная ежемесячная получка.

Если в текущем месяце был отпуск, то выплачивается:

• Средний заработок за 12 месяцев за каждый день отпуска.

• Зарплата за оставшиеся рабочие дни.

❗️ Внимание: не календарные, а именно рабочие. Выходные не в счет.

Отсюда несколько правил:

• Выгоднее всего отдыхать в месяце, в котором больше всего рабочих дней.

• Невыгодно брать отпуск в месяцы с большим количеством праздников (январь, май) или небольшим количеством дней (февраль).

• Отпуск всегда невыгоден, если в расчетном периоде у работника «голый» оклад и нет никаких стимулирующих выплат.

• Чем больше выходных будет входить в отпуск, тем больше будет размер оплаты (начисленные отпускные + полученная заработная плата).

Поэтому те, кто любит прибавлять к длинным праздничным периодам отпуск внутри месяца невольно уменьшают размер выплат.

К примеру, возьмем новогодние праздники:

🎄 Если прибавить 5 дней отпуска в январе после праздников, то зарплата получится всего за 12 рабочих дней.

🎄 Если прибавить 5 дней отпуска в декабре до праздников, то зарплата получится за 17 рабочих дней.

Самые невыгодные месяцы традиционно: январь, февраль и май.

Давайте изучим производственный календарь на 2023 год и посмотрим, когда выгодно брать отпуск.

🔷Месяца с самым большим количеством рабочих дней в 2023 году:

• Январь — 17

• Февраль — 18

• Март — 22 👈

• Апрель — 20

• Май — 20

• Июнь — 21

• Июль — 21

• Август — 23 👈

• Сентябрь — 21

• Октябрь — 22 👈

• Ноябрь — 21

• Декабрь — 21

В 2022 году предусмотрен перенос следующих выходных дней:

с воскресенья 1 января на пятницу 24 февраля;

с субботы 7 января на понедельник 8 мая;

Длительные праздники:

• Январь — 31 декабря-8 января (9 дней).

• Февраль — 23-26 (4 дня)

• Май — 29 апреля-1 мая (3 дня) и 6-9 (4 дня).

• Июнь — 10-12 (3 дня).

• Ноябрь — 4-6 (3 дня).

Надеюсь, теперь вы выгодно для себя спланируете отпуска.

❓ Пользуетесь этими правилами при уходе в отпуск?

Пишите мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/866272.php

{kind=link}

🔎 ВТБ #VTBR — актуальный обзор банка и о покупке Открытия

Автор: TAUREN

👉 Актуальную отчетность банк не предоставлял. Все, на чем можно основывать предположения — это заявления менеджмента. Пока ситуация такая, что по итогам 2022 года ожидается убыток, хотя Костин еще в сентябре сообщил, что с июля банк начал работать в прибыль — это хорошо.

👉Также, Костин заявлял: «Я думаю, убытки превысят убытки 2009 г., когда у нас $2 млрд был чистый убыток (по курсу на тот момент».

Т.е. убытков только со слов топ-менеджмента в 1П2022 было более 120 млрд рублей. Даже если убытки будут в разы больше (240 млрд), то они будут составлять немногим более 11% от капитала на конец 2021 года, что плохо, но терпимо. Если реально верить в то, что банк уже прибыльный и новых потрясений не будет, но худшее позади и риски крупных допэмиссий заметно снижаются.

👉 По дивидендам у ВТБ всё как обычно. Выплат на ближайшие годы не планируется, а если и планируется, то о 50% по МСФО речь идти вряд ли будет.

💰Теперь пару слов о сделке по покупке Открытия:

— ВТБ купил Открытие за 340 млрд рублей

— ВТБ примерно в 5 раз больше Открытия, т.е. бизнес банка вырастет примерно на 20% после сделки, при том, что заплачена сумма эквивалентна 50% капитализации ВТБ. Сделка однозначно крайне невыгодна банку.

— Группа «Открытие» для сделки с ВТБ была оценена с мультипликатором в 0,6 капитала, это при том, что сейчас так оценен относительно качественный Сбер.

☝️Скорее всего потраченные 340 миллиардов будет окупаться долгими годами, и эти же 340 миллиардов будут недополучено акционерами в виде дивидендов в последующие годы.

Вывод:

Сам ВТБ оценен сейчас поP/B около 0,35-0,4, это всего на 20% дешевле Сбера, но рисков и неопределённости здесь куда больше. Особых причин покупать не вижу. Если сейчас брать банки, то лучше Сбер.

Держите у себя #VTBR ?

❤️ — держим и верим!

👀 — не держим...

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/866595.php

⚠️Не является индивидуальной инвестиционной рекомендацией

Автор: TAUREN

👉 Актуальную отчетность банк не предоставлял. Все, на чем можно основывать предположения — это заявления менеджмента. Пока ситуация такая, что по итогам 2022 года ожидается убыток, хотя Костин еще в сентябре сообщил, что с июля банк начал работать в прибыль — это хорошо.

👉Также, Костин заявлял: «Я думаю, убытки превысят убытки 2009 г., когда у нас $2 млрд был чистый убыток (по курсу на тот момент».

Т.е. убытков только со слов топ-менеджмента в 1П2022 было более 120 млрд рублей. Даже если убытки будут в разы больше (240 млрд), то они будут составлять немногим более 11% от капитала на конец 2021 года, что плохо, но терпимо. Если реально верить в то, что банк уже прибыльный и новых потрясений не будет, но худшее позади и риски крупных допэмиссий заметно снижаются.

👉 По дивидендам у ВТБ всё как обычно. Выплат на ближайшие годы не планируется, а если и планируется, то о 50% по МСФО речь идти вряд ли будет.

💰Теперь пару слов о сделке по покупке Открытия:

— ВТБ купил Открытие за 340 млрд рублей

— ВТБ примерно в 5 раз больше Открытия, т.е. бизнес банка вырастет примерно на 20% после сделки, при том, что заплачена сумма эквивалентна 50% капитализации ВТБ. Сделка однозначно крайне невыгодна банку.

— Группа «Открытие» для сделки с ВТБ была оценена с мультипликатором в 0,6 капитала, это при том, что сейчас так оценен относительно качественный Сбер.

☝️Скорее всего потраченные 340 миллиардов будет окупаться долгими годами, и эти же 340 миллиардов будут недополучено акционерами в виде дивидендов в последующие годы.

Вывод:

Сам ВТБ оценен сейчас поP/B около 0,35-0,4, это всего на 20% дешевле Сбера, но рисков и неопределённости здесь куда больше. Особых причин покупать не вижу. Если сейчас брать банки, то лучше Сбер.

Держите у себя #VTBR ?

❤️ — держим и верим!

👀 — не держим...

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/866595.php

⚠️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

Евротранс: на Мосбиржу вышел новый эмитент

📣 Вчера, 27 декабря, на Московской бирже начали торговаться облигации компании ЕвроТранс - топливного оператора, работающего в московском регионе под брендом “Трасса”.

🛢 АО "ЕвроТранс" входит в перечень системообразующих предприятий российской экономики. Активы компании включают 54 автозаправочных комплекса, 7 быстрых (150 кВт) электро-зарядных станций, 4 ресторана при АЗК, нефтебазу, фабрику-кухню, завод по производству незамерзающей стеклоомывающей жидкости и другую сопутствующую инфраструктуру.

Компания планирует провести IPO в 2023 году, и первым шагом к публичному статусу стало дебютное размещение облигаций на бирже.

📊 Несмотря на сильные финансовые результаты и стабильное финансовое положение, эмитент не стал “жадничать” в ставке, установив купон 13,5% (YTM доходность 14,37%).

Хорошая доходность при сбалансированном риске привлекла в бумагу большое количество розничных инвесторов: на первичное размещение были поданы преимущественно – почти 3.000 – заявки объёмом до 1 млн рублей. Пожалуй, это одно из рекордных розничных размещений по количеству участников!

📈 Инвесторы, принявшие участие в первичном размещении уже получили возможность заработать: сегодня, во второй день торгов, бумага торгуется около 100,9% от номинала, таким образом, продающие облигацию сегодня, зафиксировали доходность за неделю (книга заявок была 22 декабря) 0,9%, что соответствует примерно 45% годовых.

💼 Тем не менее, облигации - это в первую очередь консервативный инструмент, позволяющий снижать общий риск портфеля и дающий стабильный cash-flow, и с этим у ЕвроТранса всё отлично - купоны ежемесячные.

Будет интересно наблюдать за эмитентом далее. Может и рынок IPO оживёт наконец в 2023 году, и мы увидим не только облигации, но и акции ЕвроТранса на Мосбирже?

Обсудить на Смартлабе:

https://smart-lab.ru/blog/866720.php

📣 Вчера, 27 декабря, на Московской бирже начали торговаться облигации компании ЕвроТранс - топливного оператора, работающего в московском регионе под брендом “Трасса”.

🛢 АО "ЕвроТранс" входит в перечень системообразующих предприятий российской экономики. Активы компании включают 54 автозаправочных комплекса, 7 быстрых (150 кВт) электро-зарядных станций, 4 ресторана при АЗК, нефтебазу, фабрику-кухню, завод по производству незамерзающей стеклоомывающей жидкости и другую сопутствующую инфраструктуру.

Компания планирует провести IPO в 2023 году, и первым шагом к публичному статусу стало дебютное размещение облигаций на бирже.

📊 Несмотря на сильные финансовые результаты и стабильное финансовое положение, эмитент не стал “жадничать” в ставке, установив купон 13,5% (YTM доходность 14,37%).

Хорошая доходность при сбалансированном риске привлекла в бумагу большое количество розничных инвесторов: на первичное размещение были поданы преимущественно – почти 3.000 – заявки объёмом до 1 млн рублей. Пожалуй, это одно из рекордных розничных размещений по количеству участников!

📈 Инвесторы, принявшие участие в первичном размещении уже получили возможность заработать: сегодня, во второй день торгов, бумага торгуется около 100,9% от номинала, таким образом, продающие облигацию сегодня, зафиксировали доходность за неделю (книга заявок была 22 декабря) 0,9%, что соответствует примерно 45% годовых.

💼 Тем не менее, облигации - это в первую очередь консервативный инструмент, позволяющий снижать общий риск портфеля и дающий стабильный cash-flow, и с этим у ЕвроТранса всё отлично - купоны ежемесячные.

Будет интересно наблюдать за эмитентом далее. Может и рынок IPO оживёт наконец в 2023 году, и мы увидим не только облигации, но и акции ЕвроТранса на Мосбирже?

Обсудить на Смартлабе:

https://smart-lab.ru/blog/866720.php

{kind=link}

Лучшие инвестиционные идеи от компании Атон. Какие акции вырастут на 30 - 100%?

Автор: Точка спокойствия

🔹Сбербанк — прибыль превысит 1 трлн рублей. Банк торгуется с форвардной оценкой P/E = 3, P/BV = 0,47х. Дисконт к средней оценке составляет 45%. Главным драйвером роста будет выплата дивидендов согласно див. политике в размере 50% чистой прибыли.

🔹Мосбиржа — мультипликатор P/E2023 = 5,7 — 6х против среднего исторического значения 11х и 20х у аналогов. Драйвер роста — возврат к выплате дивидендов.

🔹Лукойл - торгуется исходя из мультипликатора EV/EBITDA = 1,8х, что предполагает дисконт в 53% к историческим значениям. Див. доходность 17%. Выплата в январе 2023 года.

Риски: эмбарго на нефть, и пока не ясно, как это сильно отразится на результатах компании.

🔹Новатэк - торгуется по мультипликатору EV/EBITDA 2023П = 6.8х, что предполагает 42% дисконт к 5- летней средней.

Драйверы роста:

Реализация инвестиционных проектов Ямал СПГ, высокие цены на газ, дивиденды — доходность 7%.

🔹Русал - низкая оценка около 1,7х EBITDA, если учитывать долю в ГМК Норильского Никеля.

Драйверы:

Снижение долга, ослабление рубля до 65-70$, рост алюминия к 3000$.

🔹Магнит - сильные операционные результаты позволят продолжать платить хорошие дивиденды. Див. доходность в 2023 году составит 12%.

🔹Х5 - дисконт к главному конкуренту — Магнит составляет 20%. Див. доходность составляет 13%, но есть значительный риск невыплаты из-за наличия кипрской прописки. Пока не сменят юрисдикцию на Российскую, платить дивиденды не смогут.

🔹Yandex и VK - бенефициары кризиса из-за ухода иностранцев с нашего рынка.

По данным из открытых источников, два главных иностранных игрока рекламного рынка в Интернете, которые сворачивают деятельность на территории РФ, в 2021 г. заработали более 170 млрд руб.

Перераспределение их доходов позволяет Яндексу и VK показывать сильные результаты, несмотря на общее снижение рекламных бюджетов и сокращение рынка (-6% г/г за 1П22, согласно АКАР).

По итогам девяти месяцев 2022 г. Яндекс увеличил выручку и EBITDA сегмента «Поиск и портал» на 34% и 42% соответственно. VK в сегменте «Социальные сети и коммуникационные сервисы» прибавил 20% и 17% по выручке и EBITDA соответственно.

🔹Globaltrans — акции оцениваются с мультипликаторами EV/EBITDA 2022П/23П 1.2-1.4x и P/E 2022П/23П 2.2-2.6x, предполагая дисконт в 50-70% к их средним значениям за последние пять лет.

Единственным негативным фактором является отсутствие у компании на текущий момент ясных планов по перерегистрации в России.

🔹QIWI - является одним из бенефициаров текущих экономических ограничений, поскольку она предлагает различные альтернативы для финансовых транзакций, чего многие российские банки на данный момент делать не могут.

Как следствие, доходы компании стремительно растут. Акции торгуются очень дешево — с мультипликатором P/E 2022П ниже 2.0x, но имеют низкую ликвидность.

Нам нравится инвестиционный кейс Qiwi, но отметим, что компания зарегистрирована на Кипре, и пока нет ясности, когда инвесторы смогут получать дивиденды.

🔹Юнипро - показывает сильные финансовые результаты в условиях спада ВВП.

Контролирующим акционером компании является немецкий концерн Uniper, что обеспечивает высокий уровень корпоративного управления.

Юнипро пока не платит дивиденды, так как не может их перевести своему иностранному акционеру. Деньги копятся на балансе компании. При этом Uniper ищет покупателя на свой российский актив.

Компания оценивается на 60-70% ниже своих исторических средних значений при том, что компания нециклична и способна генерировать стабильный денежный поток.

❗️Мой комментарий.

Из всего списка мне нравится Сбербанк, Лукойл и Новатэк.

QIWI, Globaltrans, Yandex, VK и X5 зарегистрированы не в РФ и пока данные компании, не перерегистрируются, инвесторы не смогут получать дивиденды, а значит оценка данных акций может быть любой!

Наш рынок продолжает быть одним из самых дешевых в мире.

Продолжение списка и комментариев читайте на Смартлабе!

https://smart-lab.ru/blog/866011.php

⚠️Не является индивидуальной инвестиционной рекомендацией

Автор: Точка спокойствия

🔹Сбербанк — прибыль превысит 1 трлн рублей. Банк торгуется с форвардной оценкой P/E = 3, P/BV = 0,47х. Дисконт к средней оценке составляет 45%. Главным драйвером роста будет выплата дивидендов согласно див. политике в размере 50% чистой прибыли.

🔹Мосбиржа — мультипликатор P/E2023 = 5,7 — 6х против среднего исторического значения 11х и 20х у аналогов. Драйвер роста — возврат к выплате дивидендов.

🔹Лукойл - торгуется исходя из мультипликатора EV/EBITDA = 1,8х, что предполагает дисконт в 53% к историческим значениям. Див. доходность 17%. Выплата в январе 2023 года.

Риски: эмбарго на нефть, и пока не ясно, как это сильно отразится на результатах компании.

🔹Новатэк - торгуется по мультипликатору EV/EBITDA 2023П = 6.8х, что предполагает 42% дисконт к 5- летней средней.

Драйверы роста:

Реализация инвестиционных проектов Ямал СПГ, высокие цены на газ, дивиденды — доходность 7%.

🔹Русал - низкая оценка около 1,7х EBITDA, если учитывать долю в ГМК Норильского Никеля.

Драйверы:

Снижение долга, ослабление рубля до 65-70$, рост алюминия к 3000$.

🔹Магнит - сильные операционные результаты позволят продолжать платить хорошие дивиденды. Див. доходность в 2023 году составит 12%.

🔹Х5 - дисконт к главному конкуренту — Магнит составляет 20%. Див. доходность составляет 13%, но есть значительный риск невыплаты из-за наличия кипрской прописки. Пока не сменят юрисдикцию на Российскую, платить дивиденды не смогут.

🔹Yandex и VK - бенефициары кризиса из-за ухода иностранцев с нашего рынка.

По данным из открытых источников, два главных иностранных игрока рекламного рынка в Интернете, которые сворачивают деятельность на территории РФ, в 2021 г. заработали более 170 млрд руб.

Перераспределение их доходов позволяет Яндексу и VK показывать сильные результаты, несмотря на общее снижение рекламных бюджетов и сокращение рынка (-6% г/г за 1П22, согласно АКАР).

По итогам девяти месяцев 2022 г. Яндекс увеличил выручку и EBITDA сегмента «Поиск и портал» на 34% и 42% соответственно. VK в сегменте «Социальные сети и коммуникационные сервисы» прибавил 20% и 17% по выручке и EBITDA соответственно.

🔹Globaltrans — акции оцениваются с мультипликаторами EV/EBITDA 2022П/23П 1.2-1.4x и P/E 2022П/23П 2.2-2.6x, предполагая дисконт в 50-70% к их средним значениям за последние пять лет.

Единственным негативным фактором является отсутствие у компании на текущий момент ясных планов по перерегистрации в России.

🔹QIWI - является одним из бенефициаров текущих экономических ограничений, поскольку она предлагает различные альтернативы для финансовых транзакций, чего многие российские банки на данный момент делать не могут.

Как следствие, доходы компании стремительно растут. Акции торгуются очень дешево — с мультипликатором P/E 2022П ниже 2.0x, но имеют низкую ликвидность.

Нам нравится инвестиционный кейс Qiwi, но отметим, что компания зарегистрирована на Кипре, и пока нет ясности, когда инвесторы смогут получать дивиденды.

🔹Юнипро - показывает сильные финансовые результаты в условиях спада ВВП.

Контролирующим акционером компании является немецкий концерн Uniper, что обеспечивает высокий уровень корпоративного управления.

Юнипро пока не платит дивиденды, так как не может их перевести своему иностранному акционеру. Деньги копятся на балансе компании. При этом Uniper ищет покупателя на свой российский актив.

Компания оценивается на 60-70% ниже своих исторических средних значений при том, что компания нециклична и способна генерировать стабильный денежный поток.

❗️Мой комментарий.

Из всего списка мне нравится Сбербанк, Лукойл и Новатэк.

QIWI, Globaltrans, Yandex, VK и X5 зарегистрированы не в РФ и пока данные компании, не перерегистрируются, инвесторы не смогут получать дивиденды, а значит оценка данных акций может быть любой!

Наш рынок продолжает быть одним из самых дешевых в мире.

Продолжение списка и комментариев читайте на Смартлабе!

https://smart-lab.ru/blog/866011.php

⚠️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

🔥Итоги дня: IMOEX -0.5% Рынок ушёл праздновать раньше времени

📈Эл5 Энерго (Энел) +14.1% Акции растут второй день подряд, сегодня в моменте котировки прибавили более 20%, а за 2 дня акции прибавили более 30%. Энергетики филиала ПАО «Россети» – МЭС Северо-Запада выполнили работы по технологическому присоединению Кольской ВЭС к Единой национальной электрической сети. Она подключена к подстанции 330 кВ «Мурманская», которая является одним из главных центров питания Мурманской области. Аналитики SberCIB Investment Research ожидают, что запуск Кольской ВЭС принесёт компании платежи по договорам на поставку мощности на сумму 0,2 млрд ₽ в 2022 году, 3,6 млрд ₽ в 2023 году и 3,8 млрд ₽ в 2024 году🧐

📈USDRUB +2.4% Доллар снова выше 72 рублей на фоне ослабления нефти и прохождения пика налоговых выплат. 22 декабря доллар выше на новый максимум с 29.04.2022, но затем котировки начали снижаться. Сегодня доллар опять в плотную подобрался к этой отметке, посмотрим сможет ли он показать новый максимум до нового года🤔

📉ВТБ -3.1% В лидерах падения после приобретения Открытия. На рынке ходят слухи, что ВТБ придётся сделать доп. размещения для оплаты покупки, мне сложно судить насколько это достоверная информация🤷♂️

📉Газпром -0.9% Суд кантона Цуг в очередной раз продлил мораторий на банкротство оператора «Северного потока 2» Nord Stream 2 AG, так можно банкротить до нового тысячелетия🤷♂️

Среднесуточные поставки газа в дальнее зарубежье в конце декабря продолжили рост после слабых объемов сентября – ноября, 28 декабря установлен новый рекорд по суточным поставкам в Китай - Миллер💪

📉IMOEX -0.5% Если бы доллар сегодня упал, то мы увидели бы существенное падение индекса🤔

📉Группа Позитив -0.5% По результатам обработки заявок 27 декабря завершены расчеты по сделке, в рамках которой инвесторы дополнительно приобрели 90,8 тыс. акций Positive Technologies на общую сумму 96 млн рублей. Цена приобретения в соответствии с офертой была фиксированной (1061 руб. 80 коп.) и не зависела от текущих рыночных котировок. Объем приобретаемых инвесторами акций составил 40% от максимально возможного в рамках оферты.

📈Башинформсвязь ап +3.7% Продолжает рост после рекомендации дивидендов. Вчера СД рекомендовал 0,509 рублей дивидендов, а сегодня акционеры утвердили🤑

📉Саратовский НПЗ ап -11.2% Обыкновенный Pump and Dump, вчера разогнали, сегодня слили🤔

Обсудить на Смартлабе:

https://smart-lab.ru/blog/866759.php

📈Эл5 Энерго (Энел) +14.1% Акции растут второй день подряд, сегодня в моменте котировки прибавили более 20%, а за 2 дня акции прибавили более 30%. Энергетики филиала ПАО «Россети» – МЭС Северо-Запада выполнили работы по технологическому присоединению Кольской ВЭС к Единой национальной электрической сети. Она подключена к подстанции 330 кВ «Мурманская», которая является одним из главных центров питания Мурманской области. Аналитики SberCIB Investment Research ожидают, что запуск Кольской ВЭС принесёт компании платежи по договорам на поставку мощности на сумму 0,2 млрд ₽ в 2022 году, 3,6 млрд ₽ в 2023 году и 3,8 млрд ₽ в 2024 году🧐

📈USDRUB +2.4% Доллар снова выше 72 рублей на фоне ослабления нефти и прохождения пика налоговых выплат. 22 декабря доллар выше на новый максимум с 29.04.2022, но затем котировки начали снижаться. Сегодня доллар опять в плотную подобрался к этой отметке, посмотрим сможет ли он показать новый максимум до нового года🤔

📉ВТБ -3.1% В лидерах падения после приобретения Открытия. На рынке ходят слухи, что ВТБ придётся сделать доп. размещения для оплаты покупки, мне сложно судить насколько это достоверная информация🤷♂️

📉Газпром -0.9% Суд кантона Цуг в очередной раз продлил мораторий на банкротство оператора «Северного потока 2» Nord Stream 2 AG, так можно банкротить до нового тысячелетия🤷♂️

Среднесуточные поставки газа в дальнее зарубежье в конце декабря продолжили рост после слабых объемов сентября – ноября, 28 декабря установлен новый рекорд по суточным поставкам в Китай - Миллер💪

📉IMOEX -0.5% Если бы доллар сегодня упал, то мы увидели бы существенное падение индекса🤔

📉Группа Позитив -0.5% По результатам обработки заявок 27 декабря завершены расчеты по сделке, в рамках которой инвесторы дополнительно приобрели 90,8 тыс. акций Positive Technologies на общую сумму 96 млн рублей. Цена приобретения в соответствии с офертой была фиксированной (1061 руб. 80 коп.) и не зависела от текущих рыночных котировок. Объем приобретаемых инвесторами акций составил 40% от максимально возможного в рамках оферты.

📈Башинформсвязь ап +3.7% Продолжает рост после рекомендации дивидендов. Вчера СД рекомендовал 0,509 рублей дивидендов, а сегодня акционеры утвердили🤑

📉Саратовский НПЗ ап -11.2% Обыкновенный Pump and Dump, вчера разогнали, сегодня слили🤔

Обсудить на Смартлабе:

https://smart-lab.ru/blog/866759.php

{kind=link}

В начале декабря состоялось IPO национальной казахстанской компании «КазМунайГаз». А спустя несколько дней прошло и вторичное размещение — на СПБ Бирже. С тех пор акции КМГ выросли в цене уже на 11%. А объем торгов акциями КазМунайГаза на биржах в Казахстане составляет 1,6 млрд тенге в день ($3,5 млн). Учитывая, что за последний месяц средний объем торгов по 8 акциям индекса KASE составил 150 млн тенге в день — результат КМГ впечатляет.

Как сильно еще вырастут бумаги?

Компания вышла на IPO с существенным дисконтом, так что даже после десятипроцентного роста акции торгуются по привлекательной цене. Аналитики Freedom Finance Global считают, что бумаги «КазМунайГаза» вполне могут вырасти до уровня в 12800 тенге. А это значит, что потенциал роста еще 40%.

Основные преимущества инвестиции:

- Дополнительная диверсификация не только по стране, но и по валюте — бумага торгуется в тенге, который сейчас укрепляется к доллару.

- Пассивный доход — КМГ планирует в ближайшие три года распределить среди акционеров не менее 200–250 млрд тенге в качестве дивидендов. Минимальный размер составит от 30% до 50% от свободного денежного потока.

- Инвестор может покупать акции как на СПБ Бирже, так и на биржах Казахстана. Во втором случае для этого необходимо открыть счет у одного из брокеров республики.

Сегодня Казахстан предлагает широкий выбор инструментов для россиян и удобный, инновационный интерфейс — к тому же он, преимущественно, русскоязычный. Открытие счета позволяет получать доступ не только к рынку республики, но и к американским фондовым биржам — отличный способ продолжать торговать иностранными акциями.

Как сильно еще вырастут бумаги?

Компания вышла на IPO с существенным дисконтом, так что даже после десятипроцентного роста акции торгуются по привлекательной цене. Аналитики Freedom Finance Global считают, что бумаги «КазМунайГаза» вполне могут вырасти до уровня в 12800 тенге. А это значит, что потенциал роста еще 40%.

Основные преимущества инвестиции:

- Дополнительная диверсификация не только по стране, но и по валюте — бумага торгуется в тенге, который сейчас укрепляется к доллару.

- Пассивный доход — КМГ планирует в ближайшие три года распределить среди акционеров не менее 200–250 млрд тенге в качестве дивидендов. Минимальный размер составит от 30% до 50% от свободного денежного потока.

- Инвестор может покупать акции как на СПБ Бирже, так и на биржах Казахстана. Во втором случае для этого необходимо открыть счет у одного из брокеров республики.

Сегодня Казахстан предлагает широкий выбор инструментов для россиян и удобный, инновационный интерфейс — к тому же он, преимущественно, русскоязычный. Открытие счета позволяет получать доступ не только к рынку республики, но и к американским фондовым биржам — отличный способ продолжать торговать иностранными акциями.

Цены на газ в Европе упали, почему же растут бумаги Газпрома?

Автор: Козлов Юрий

📉 Цены на природный газ в Европе вчера упали к отметке $900 за тыс. м³, хотя еще в середине декабря ценник был $1500. Несмотря на столь сильное падение бумаги Газпрома игнорируют данный негатив. В чем причина?

❗️Всё дело в том, что сейчас львиная доля экспорта Газпрома привязана не к котировкам европейского хаба TTF, а к нефтяной корзине. Несмотря на высокий дисконт Urals к Brent, котировки нефти в последние дни растут, что благоприятно для контрактов Газпрома.

🇪🇺 Если раньше основной объем экспорта приходился на страны ЕС, то сейчас в этот регион поступает всего лишь 1,26 млрд м³ в месяц. Сейчас ключевыми партнёрами Газпрома являются Китай и Турция, контракты которых привязаны именно к нефтяной корзине.

И очень маловероятно, что этот тренд изменится в ближайшее время:

1️⃣ Во-первых, не видно подвижек в плане ремонта газопровода “Северный поток”.

2️⃣ Во-вторых, вторую трубу через Украину, которая еще работала в первой половине года, из-за геополитики также никто не изъявил желание восстанавливать.

🤵♂️Вице-премьер России Александр Новак в интервью агентству ТАСС, поведал о том, что Россия не отказывается от европейского рынка сбыта природного газа, но фокус в ближайшие годы будет на Китае, где за счет развития инфраструктуры “Силы Сибири” и Дальневосточного маршрута поставки газа вырастут до 48 млрд м³ (+361% к уровню 2021 года).

Александр Новак считает, что мировая нефтяная отрасль существенно недоинвестирована, и через 5 лет нас ожидает ещё более сильный энергетический кризис. В свою очередь, высокие цены на нефть в долгосрочной перспективе будут оказывать благоприятное влияние на экспортную выручку Газпрома.

📈 В краткосрочной перспективе также остаётся высокая вероятность увидеть хорошую динамику котировок нефти, как за счет дисбаланса спроса и предложения, так и за счет снижения курса доллара на внешнем валютном рынке, поскольку стоимость американской валюты исторически оказывает влияние на котировки сырья.

👉 Сохраняю бумаги Газпрома в своем портфеле и буду внимательно следить за развитием событий.

А вы держите #GAZP ?

🔥 — держим!

🐳 — нет!

Пишите свое мнение в комментарии и на Смартлабе!

https://smart-lab.ru/blog/866688.php

⚠️Не является инвестиционной рекомендацией

Автор: Козлов Юрий

📉 Цены на природный газ в Европе вчера упали к отметке $900 за тыс. м³, хотя еще в середине декабря ценник был $1500. Несмотря на столь сильное падение бумаги Газпрома игнорируют данный негатив. В чем причина?

❗️Всё дело в том, что сейчас львиная доля экспорта Газпрома привязана не к котировкам европейского хаба TTF, а к нефтяной корзине. Несмотря на высокий дисконт Urals к Brent, котировки нефти в последние дни растут, что благоприятно для контрактов Газпрома.

🇪🇺 Если раньше основной объем экспорта приходился на страны ЕС, то сейчас в этот регион поступает всего лишь 1,26 млрд м³ в месяц. Сейчас ключевыми партнёрами Газпрома являются Китай и Турция, контракты которых привязаны именно к нефтяной корзине.

И очень маловероятно, что этот тренд изменится в ближайшее время:

1️⃣ Во-первых, не видно подвижек в плане ремонта газопровода “Северный поток”.

2️⃣ Во-вторых, вторую трубу через Украину, которая еще работала в первой половине года, из-за геополитики также никто не изъявил желание восстанавливать.

🤵♂️Вице-премьер России Александр Новак в интервью агентству ТАСС, поведал о том, что Россия не отказывается от европейского рынка сбыта природного газа, но фокус в ближайшие годы будет на Китае, где за счет развития инфраструктуры “Силы Сибири” и Дальневосточного маршрута поставки газа вырастут до 48 млрд м³ (+361% к уровню 2021 года).

Александр Новак считает, что мировая нефтяная отрасль существенно недоинвестирована, и через 5 лет нас ожидает ещё более сильный энергетический кризис. В свою очередь, высокие цены на нефть в долгосрочной перспективе будут оказывать благоприятное влияние на экспортную выручку Газпрома.

📈 В краткосрочной перспективе также остаётся высокая вероятность увидеть хорошую динамику котировок нефти, как за счет дисбаланса спроса и предложения, так и за счет снижения курса доллара на внешнем валютном рынке, поскольку стоимость американской валюты исторически оказывает влияние на котировки сырья.

👉 Сохраняю бумаги Газпрома в своем портфеле и буду внимательно следить за развитием событий.

А вы держите #GAZP ?

🔥 — держим!

🐳 — нет!

Пишите свое мнение в комментарии и на Смартлабе!

https://smart-lab.ru/blog/866688.php

⚠️Не является инвестиционной рекомендацией

{kind=link}

Инвестиционная стратегия на 2023 год не нужна.

Автор: igotosochi

Стратегия на 1 год — это не стратегия. Уходящий год прошел под девизом «У меня была какая-то тактика, и я ее придерживался», но далеко не у всех. В 2022 году многие захолдили инвестиции или вообще от них отказались.

По статистике ЦБ инвесторов стало больше на 15%, но количество инвесторов, которые заключили хотя бы одну сделку сократилось. А многие просто тупо вышли из казино. В результате средний размер брокерского счета уменьшился с 409 тыс. до 290 тыс. рублей.

Что это значит? Что инвесторы отказались от стратегии вследствие разочарований (опять обманули, украли и вот это вот все). То есть, либо отказались от своих стратегий, либо у них стратегий не было от слова совсем.

Что включает в себя инвестиционная стратегия? Я говорю про долгосрочные инвестиции, а не про спекуляции, трейдинг или омг панику.

• Постановка целей.

• Повышение собственной экспертности.

• Регулярные пополнения.

• Корректировка, адаптация, ребалансировка.

• Выбор активов.

Стратегия на год не нужна. Нужна долгосрочная стратегия .

Фиксация убытков и отказ от инвестиций в 2022 году может стоить отсрочки их выполнения на несколько лет. Не стоит ждать идеальных условий, т.к. их может не быть никогда. Стоит инвестировать в свои знания, а также в образование детей, если они есть. При этом у каждого может быть свое видение аллокации активов. Намного важнее не состав портфеля, а план. Рано или поздно состав портфеля примет тот или иной вид, который будет обеспечивать достойный кэшфлоу. Поэтому выбор активов я ставлю последним пунктом.

У каждого своя стадия накопления капитала, свои финансовые возможности и свои цели. Очень многое тут зависит от веры в те или иные инструменты. Кто-то верит в бетон, кто-то верит в индексные фонды, кто-то верит в драгметаллы, кто-то в облигации или в отдельные акции. Я верю в диверсификацию и в те инструменты, которые дают регулярный (в идеале) доход: облигации, ЗПИФНы, дивидендные акции. Я нахожусь на начальной стадии накопления капитала, мой портфель не до конца еще сформирован. И я не могу копировать Баффета, Бабаева, Сороса или Фининди.

Потому что у нас разные возможности и исходные данные: капитал, доходы, цели и даже точки входа в инвестиции.

Каждый год эксперты дают прогнозы и рекомендации, не являющиеся рекомендациями, во что лучше инвестировать. Чаще всего это краткосрочные идеи, которые с неопределенной долей вероятности исполнятся с неопределенным результатом.

А многие выдергивают из аналитики куски, которые им нравятся, в упор не видя ничего другого.

Стратегия не может быть на год. Делать ставку на что-то конкретное на ближайший год — недальновидно. Понимать свой риск-профиль на основании предчувствий или игнорировать его — опасно.

Долгосрочная стратегия должна включать не только выбор активов, но и иметь ответы на вопросы:

• что я буду делать, если произойдет то или иное событие?

• что должно случиться, чтобы мне пришлось отойти от своей стратегии?

• правильные ли я ставлю цели и дедлайны по ним?

• умею ли я делать правильные выводы, признавать свои ошибки и адаптироваться?

• соответствует ли диверсификация моего портфеля моему риск-профилю?

На мой взгляд нет какой-то одной правильной стратегии. Нет одного верного типа активов. Адепты недвижимости никогда не договорятся с адептами акций. Если человек верит только в доллар под подушкой, он не поймет того, кто кладет рубли на депозит в банке. У всех свои убеждения и вера. У всех свой опыт. У всех свои совершенные ошибки и выводы из них. У каждого актива свои риски, и диверсификация помогает их нивелировать. Но идеального рецепта нет. Как минимум, в нашей стране.

Я убежден, что инвестировать лично мне нужно. Вообще всем — ну конечно же нет, каждый волен сам решать, как потерять свои деньги. Но если вы со мной согласны в желании инвестировать, то стоит как минимум не отрицать важность стратегии.

Пишите своё мнение в комментарии и на Смартлабе!

https://smart-lab.ru/blog/866846.php

Автор: igotosochi

Стратегия на 1 год — это не стратегия. Уходящий год прошел под девизом «У меня была какая-то тактика, и я ее придерживался», но далеко не у всех. В 2022 году многие захолдили инвестиции или вообще от них отказались.

По статистике ЦБ инвесторов стало больше на 15%, но количество инвесторов, которые заключили хотя бы одну сделку сократилось. А многие просто тупо вышли из казино. В результате средний размер брокерского счета уменьшился с 409 тыс. до 290 тыс. рублей.

Что это значит? Что инвесторы отказались от стратегии вследствие разочарований (опять обманули, украли и вот это вот все). То есть, либо отказались от своих стратегий, либо у них стратегий не было от слова совсем.

Что включает в себя инвестиционная стратегия? Я говорю про долгосрочные инвестиции, а не про спекуляции, трейдинг или омг панику.

• Постановка целей.

• Повышение собственной экспертности.

• Регулярные пополнения.

• Корректировка, адаптация, ребалансировка.

• Выбор активов.

Стратегия на год не нужна. Нужна долгосрочная стратегия .

Фиксация убытков и отказ от инвестиций в 2022 году может стоить отсрочки их выполнения на несколько лет. Не стоит ждать идеальных условий, т.к. их может не быть никогда. Стоит инвестировать в свои знания, а также в образование детей, если они есть. При этом у каждого может быть свое видение аллокации активов. Намного важнее не состав портфеля, а план. Рано или поздно состав портфеля примет тот или иной вид, который будет обеспечивать достойный кэшфлоу. Поэтому выбор активов я ставлю последним пунктом.

У каждого своя стадия накопления капитала, свои финансовые возможности и свои цели. Очень многое тут зависит от веры в те или иные инструменты. Кто-то верит в бетон, кто-то верит в индексные фонды, кто-то верит в драгметаллы, кто-то в облигации или в отдельные акции. Я верю в диверсификацию и в те инструменты, которые дают регулярный (в идеале) доход: облигации, ЗПИФНы, дивидендные акции. Я нахожусь на начальной стадии накопления капитала, мой портфель не до конца еще сформирован. И я не могу копировать Баффета, Бабаева, Сороса или Фининди.

Потому что у нас разные возможности и исходные данные: капитал, доходы, цели и даже точки входа в инвестиции.

Каждый год эксперты дают прогнозы и рекомендации, не являющиеся рекомендациями, во что лучше инвестировать. Чаще всего это краткосрочные идеи, которые с неопределенной долей вероятности исполнятся с неопределенным результатом.

А многие выдергивают из аналитики куски, которые им нравятся, в упор не видя ничего другого.

Стратегия не может быть на год. Делать ставку на что-то конкретное на ближайший год — недальновидно. Понимать свой риск-профиль на основании предчувствий или игнорировать его — опасно.

Долгосрочная стратегия должна включать не только выбор активов, но и иметь ответы на вопросы:

• что я буду делать, если произойдет то или иное событие?

• что должно случиться, чтобы мне пришлось отойти от своей стратегии?

• правильные ли я ставлю цели и дедлайны по ним?

• умею ли я делать правильные выводы, признавать свои ошибки и адаптироваться?

• соответствует ли диверсификация моего портфеля моему риск-профилю?

На мой взгляд нет какой-то одной правильной стратегии. Нет одного верного типа активов. Адепты недвижимости никогда не договорятся с адептами акций. Если человек верит только в доллар под подушкой, он не поймет того, кто кладет рубли на депозит в банке. У всех свои убеждения и вера. У всех свой опыт. У всех свои совершенные ошибки и выводы из них. У каждого актива свои риски, и диверсификация помогает их нивелировать. Но идеального рецепта нет. Как минимум, в нашей стране.

Я убежден, что инвестировать лично мне нужно. Вообще всем — ну конечно же нет, каждый волен сам решать, как потерять свои деньги. Но если вы со мной согласны в желании инвестировать, то стоит как минимум не отрицать важность стратегии.

Пишите своё мнение в комментарии и на Смартлабе!

https://smart-lab.ru/blog/866846.php

{kind=link}

Портфель СБЕР. Итоги декабря и года

Автор: Max Trader

Начал формировать экспериментальный портфель СБЕР еще в октябре 21 года. ТС примитивна. На снижениях через определенный интервал — покупки, на росте через тот же интервал — продажи.

Система рассчитана до цены 5,38 р. и не предполагает банкротства эмитента или закрытия биржи. Все остальные катаклизмы ей не страшны.

Объем портфеля достиг сколько-нибудь серьезной суммы (100 тыр) к началу января 22 года, поэтому считаю нынешний отчет годовым.