Наши друзья из проп-трейдинговой компании Live Investing Group съездили на конференцию Смартлаба в октябре и поговорили с участниками о том, как они пережили 2022 год. Смотрите классные интервью с @harmfulinvestor, @malishok_fonda, @divForever, @ira_Akhmadullina, @vanininvest.

Получился целый фильм о годе, который станет эпохой, и людях, которые несмотря на потрясения на фондовом рынке, остаются оптимистами!

Всем приятного просмотра 😊😊😊

👉https://youtu.be/nSfFqDzkhCE

P.S. Несравненную интервьюера Лиссу ищите в Инсте и ВК!

@laurus_inblack и https://vk.com/laurus_inblack

Получился целый фильм о годе, который станет эпохой, и людях, которые несмотря на потрясения на фондовом рынке, остаются оптимистами!

Всем приятного просмотра 😊😊😊

👉https://youtu.be/nSfFqDzkhCE

P.S. Несравненную интервьюера Лиссу ищите в Инсте и ВК!

@laurus_inblack и https://vk.com/laurus_inblack

YouTube

Шоу Мамкина Трейдерша. Конференция СмартЛаб: как инвесторы пережили 2022 год? | Live Investing 18+

2022 был очень трудным для инвесторов, и Лисса - ведущая шоу Мамкина Трейдерша - узнала об этом лично у инвесторов. Мы, дружной командой Live Investing Group, посетили конференцию СмартЛаб и взять интервью у звезд инвестирования и у простых инвесторов. Каждый…

Тандыр пока закрыт...

Давно у нас не было качественной Razb0rkи компаний, исправляем ситуацию! Автор представляет вашему вниманию разбор отчета Магнита по РСБУ 3кв'22.

Магнит в этом году похоже решил не раскрывать данные продаж и результаты МСФО за 3кв'22. На сегодняшний день у нас есть только отчет МСФО за 2кв'22 и отчет РСБУ за 3кв'22

Писал очень подробно в чем разница между РСБУ и МСФО МАГНИТа по итогам 1п'22. Кроме разбора отчетов, в тексте писал о том, что компания не создала источник для выплаты дивидендов за 9м'22 года. Так и вышло, дивиденды за 9м'22 компания не объявила. Прочитайте разборку, чтобы понять коренные причины такого решения менеджмента и особенности отчетности компании.

Держите #MGNT?

🔥 — даа

🐳 — нее

Читайте Razb0rkу отчета Магнита на Смартлабе!

👉https://smart-lab.ru/blog/862679.php

Давно у нас не было качественной Razb0rkи компаний, исправляем ситуацию! Автор представляет вашему вниманию разбор отчета Магнита по РСБУ 3кв'22.

Магнит в этом году похоже решил не раскрывать данные продаж и результаты МСФО за 3кв'22. На сегодняшний день у нас есть только отчет МСФО за 2кв'22 и отчет РСБУ за 3кв'22

Писал очень подробно в чем разница между РСБУ и МСФО МАГНИТа по итогам 1п'22. Кроме разбора отчетов, в тексте писал о том, что компания не создала источник для выплаты дивидендов за 9м'22 года. Так и вышло, дивиденды за 9м'22 компания не объявила. Прочитайте разборку, чтобы понять коренные причины такого решения менеджмента и особенности отчетности компании.

Держите #MGNT?

🔥 — даа

🐳 — нее

Читайте Razb0rkу отчета Магнита на Смартлабе!

👉https://smart-lab.ru/blog/862679.php

Динамика платежного баланса сигнализирует о девальвации рубля

Автор: Козлов Юрий

📉 Согласно свежей статистике Центробанка России, профицит счета текущих операций (СТО) в ноябре составил $10,3 млрд, что стало минимальным показателем в текущем году.

По итогам 11m2022 профицит СТО составил рекордные $225,7 млрд, но во многом такая динамика вызвана благоприятной конъюнктурой первого полугодия. Если посмотреть на неё в разрезе последних месяцев (см.картинку ниже), то можно увидеть постепенное снижение профицита.

💵 А сокращение профицита СТО, как известно – это прямая дорога к ослаблению рубля!

В декабре показатель, видимо, будет ещё ниже, поскольку на фоне падения нефтяных котировок сокращаются и доходы от продажи чёрного золота. Основной российский сорт Urals сейчас торгуется по $55 за баррель, а с начала месяца средняя цена составила $58,5, что на 12% ниже, по сравнению с ноябрём.

📣 Газета “Ведомости” со ссылкой на свои источники в Правительстве РФ поведала о том, что в скором времени будет опубликован указа президента, описывающий механизм противодействия потолку цен на российскую нефть. Нефтяникам будет запрещено продавать углеводороды тем странам, которые присоединились к этому “ценовому потолку”, при этом в документе есть пункт, позволяющий обходить любые запреты с разрешения правительства.

🇨🇳 Китайские власти начинают корректировать свою “политику нулевой терпимости” к COVID-19, и смягчение коронавирусных ограничений будет способствовать увеличению потребления нефти в Поднебесной, что благоприятно для роста нефтяных цен. ВВП Китая демонстрирует слабый рост, и власти всерьез озабочены этой проблемой, а коронавирусные ограничения только лишь усугубляли эту ситуацию.

🛢 На этом фоне в начале 2023 года цены на нефть Urals вполне могут превысить уровень ценового потолка в $60 за баррель, и тогда отечественным нефтяникам придется сокращать экспорт, что приведет к ещё большему снижению профицита счета текущих операций.

Российские финансовые власти будут балансировать этот процесс за счет плавной девальвации рубля – сокращение притока валютного капитала не уменьшит количество рублей в бюджете.

👉 На будущей неделе в России начнется очередной налоговый период, в ходе которого можно ожидать небольшого укрепления рубля к основным конкурентам, поэтому торопиться с покупкой валюты именно сейчас не стоит.

Пишите свои мысли в комментариях и на Смартлабе!

https://smart-lab.ru/blog/862795.php

Автор: Козлов Юрий

📉 Согласно свежей статистике Центробанка России, профицит счета текущих операций (СТО) в ноябре составил $10,3 млрд, что стало минимальным показателем в текущем году.

По итогам 11m2022 профицит СТО составил рекордные $225,7 млрд, но во многом такая динамика вызвана благоприятной конъюнктурой первого полугодия. Если посмотреть на неё в разрезе последних месяцев (см.картинку ниже), то можно увидеть постепенное снижение профицита.

💵 А сокращение профицита СТО, как известно – это прямая дорога к ослаблению рубля!

В декабре показатель, видимо, будет ещё ниже, поскольку на фоне падения нефтяных котировок сокращаются и доходы от продажи чёрного золота. Основной российский сорт Urals сейчас торгуется по $55 за баррель, а с начала месяца средняя цена составила $58,5, что на 12% ниже, по сравнению с ноябрём.

📣 Газета “Ведомости” со ссылкой на свои источники в Правительстве РФ поведала о том, что в скором времени будет опубликован указа президента, описывающий механизм противодействия потолку цен на российскую нефть. Нефтяникам будет запрещено продавать углеводороды тем странам, которые присоединились к этому “ценовому потолку”, при этом в документе есть пункт, позволяющий обходить любые запреты с разрешения правительства.

🇨🇳 Китайские власти начинают корректировать свою “политику нулевой терпимости” к COVID-19, и смягчение коронавирусных ограничений будет способствовать увеличению потребления нефти в Поднебесной, что благоприятно для роста нефтяных цен. ВВП Китая демонстрирует слабый рост, и власти всерьез озабочены этой проблемой, а коронавирусные ограничения только лишь усугубляли эту ситуацию.

🛢 На этом фоне в начале 2023 года цены на нефть Urals вполне могут превысить уровень ценового потолка в $60 за баррель, и тогда отечественным нефтяникам придется сокращать экспорт, что приведет к ещё большему снижению профицита счета текущих операций.

Российские финансовые власти будут балансировать этот процесс за счет плавной девальвации рубля – сокращение притока валютного капитала не уменьшит количество рублей в бюджете.

👉 На будущей неделе в России начнется очередной налоговый период, в ходе которого можно ожидать небольшого укрепления рубля к основным конкурентам, поэтому торопиться с покупкой валюты именно сейчас не стоит.

Пишите свои мысли в комментариях и на Смартлабе!

https://smart-lab.ru/blog/862795.php

{kind=link}

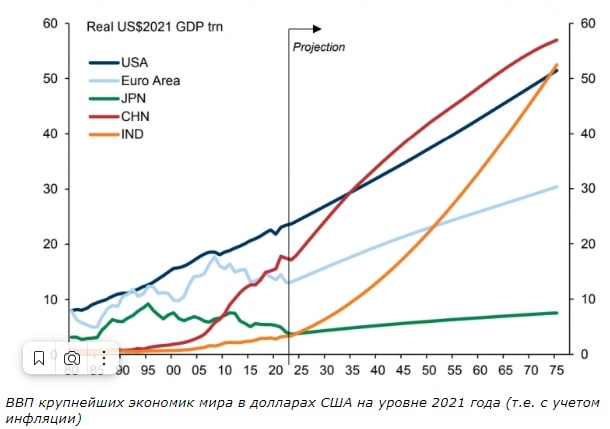

Рептилоиды из Goldman Sachs рассказали, что нас ждет в 2075 году.

Автор: Finindie

Сейчас ВВП на душу населения в России составляет около $12000 (Голдманы приводят уровень 2020 года $10.6k). Темпы роста этого показателя будут выше, нежели темпы роста ВВП за счет сокращающегося населения.

Нас будет меньше, но мы будем делить чуть выросший мешок с богатствами (правда, кому-то достанется больше, а кому-то — ничего, но средняя по больнице — вполне неплохо выглядит). По этим прогнозам (и если делать выводы по показателю ВВП на душу населения) уже в 2060 году средний россиянин будет жить примерно как средний француз или британец сегодня — ну это если доживет, конечно.

К 2075 году средний россиянин обгонит сегодняшнего среднего австралийца и приблизится к среднему американцу версии 2010-2020 года. ВВП на душу населения в России за 50 лет вырастет в 5 раз.

Занимательный факт: по прогнозу Goldman Sachs ВВП на душу населения в Казахстане будет выше чем в России уже к 2050 году (сейчас немного ниже), и разрыв продолжит увеличиваться.

Правда, другие страны тоже на месте стоять не будут, и средний ВВП на душу населения в следующие 50 лет для развитых стран удвоится, а для некоторых «отстающих» стран — вырастет в десятки раз (например, Эфиопия — в 25 раз).

Меня удивил оптимистический прогноз по России от американской компании и её лондонских сотрудников. Не могли же они забыть обновить свои модели?

Переходите по ссылке ниже и читайте полную статью от Finindie на Смартлабе!

Интересно и полезно😎

https://smart-lab.ru/blog/862835.php

Автор: Finindie

Сейчас ВВП на душу населения в России составляет около $12000 (Голдманы приводят уровень 2020 года $10.6k). Темпы роста этого показателя будут выше, нежели темпы роста ВВП за счет сокращающегося населения.

Нас будет меньше, но мы будем делить чуть выросший мешок с богатствами (правда, кому-то достанется больше, а кому-то — ничего, но средняя по больнице — вполне неплохо выглядит). По этим прогнозам (и если делать выводы по показателю ВВП на душу населения) уже в 2060 году средний россиянин будет жить примерно как средний француз или британец сегодня — ну это если доживет, конечно.

К 2075 году средний россиянин обгонит сегодняшнего среднего австралийца и приблизится к среднему американцу версии 2010-2020 года. ВВП на душу населения в России за 50 лет вырастет в 5 раз.

Занимательный факт: по прогнозу Goldman Sachs ВВП на душу населения в Казахстане будет выше чем в России уже к 2050 году (сейчас немного ниже), и разрыв продолжит увеличиваться.

Правда, другие страны тоже на месте стоять не будут, и средний ВВП на душу населения в следующие 50 лет для развитых стран удвоится, а для некоторых «отстающих» стран — вырастет в десятки раз (например, Эфиопия — в 25 раз).

Меня удивил оптимистический прогноз по России от американской компании и её лондонских сотрудников. Не могли же они забыть обновить свои модели?

Переходите по ссылке ниже и читайте полную статью от Finindie на Смартлабе!

Интересно и полезно😎

https://smart-lab.ru/blog/862835.php

{kind=link}

Итоги дня: IMOEX -0.7% Доллар растёт, инфляционные ожидания стабильные, IPO проводятся

📈USDRUB +2% Курс доллара превысил 64 рубля и показал новый максимум с 14.10.2022. Здесь не на что смотреть, расходитесь😁

📈RGBI +0.1% Банк России опубликовал оценку инфляционных ожиданий населения, они практически не изменились: 12.1% против 12.2% месяцем ранее. Оценка наблюдаемой населением инфляции в декабре снизилась до 16,3% с 17,6%. Инфляционные ожидания — это важный фактор, который ЦБ учитывает при принятии решения по ставке. Очередное заседание совета директоров Банка России по ДКП пройдет в пятницу, 16 декабря🧐

📈Whoosh +0% IPO whoosh прошло успешно, котировки чуть ниже цены размещения, но сегодня рынок тоже снижается. Компания разместило акции по цене 185 рублей за бумагу - это нижняя граница ранее установленного ценового коридора (185-225 рублей за обыкновенную акцию). Объем средств, привлеченных в результате IPO за счет допэмиссии акций, составил 2,1 млрд рублей. По итогам размещения акций рыночная капитализация компании составит 20,6 млрд рублей. Для проведения возможной стабилизации на вторичных торгах акционеры предоставили акции на сумму 0,2 млрд рублей. Доля новых акций в уставном капитале по результатам IPO составит около 10,2%. Сделка предполагает lock-up в 185 дней для компании, ее акционеров и аффилированных с ними лиц👏

📈Полюс Золото +1.5% 📈Полиметалл +0.2% Российские недропользователи экспортировали только 50% добытого ими золота из-за санкций, следует из слов председателя совета директоров Приокского завода цветных металлов (ПЗЦМ) Александра Ахполова. Раньше российское золото, добытое недропользователями, и прошедшее очистку на аффинажных заводах, свободно экспортировалось коммерческими банками, с введением санкций ситуация сильно осложнилась.

Полюс Золото эти новости не особо беспокоят, но возможно там есть внутренние причины для роста🧐

📈Brent +1% Международное энергетическое агентство опубликовало ежемесячный отчёт: Общий объем нефтяного экспорта из РФ в ноябре вырос на 2,5% к сентябрю, до 8,1 млн б/с в сутки; Экспорт российской нефти сохранился на уровне октября — 5,1 млн б/с; Экспорт нефти в ЕС в отчетном месяце составил 1,1 млн б/с, что на 430 тыс. б/с ниже, чем в октябре; Объемы морского экспорта впервые упали ниже поставок по нефтепроводу «Дружба» — 500 тыс. б/с против 590 тыс. б/с🧐

📉ЛСР -1.6% 📉Эталон -1.3%Доля нераспроданных новостроек по всей России в декабре 2022 года достигла 66% от общего объема жилья в стадии строительства — это максимальный показатель с января 2020 года, подсчитали в компании «INFOLine-Аналитика» на основе данных единой информационной системы жилищного строительства. Михаил Бурмистров, гендиректор «INFOLine-Аналитики» заявил, что это самый высокий показатель нераспроданных квартир за всю историю современного российского рынка жилья😔

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/862901.php

📈USDRUB +2% Курс доллара превысил 64 рубля и показал новый максимум с 14.10.2022. Здесь не на что смотреть, расходитесь😁

📈RGBI +0.1% Банк России опубликовал оценку инфляционных ожиданий населения, они практически не изменились: 12.1% против 12.2% месяцем ранее. Оценка наблюдаемой населением инфляции в декабре снизилась до 16,3% с 17,6%. Инфляционные ожидания — это важный фактор, который ЦБ учитывает при принятии решения по ставке. Очередное заседание совета директоров Банка России по ДКП пройдет в пятницу, 16 декабря🧐

📈Whoosh +0% IPO whoosh прошло успешно, котировки чуть ниже цены размещения, но сегодня рынок тоже снижается. Компания разместило акции по цене 185 рублей за бумагу - это нижняя граница ранее установленного ценового коридора (185-225 рублей за обыкновенную акцию). Объем средств, привлеченных в результате IPO за счет допэмиссии акций, составил 2,1 млрд рублей. По итогам размещения акций рыночная капитализация компании составит 20,6 млрд рублей. Для проведения возможной стабилизации на вторичных торгах акционеры предоставили акции на сумму 0,2 млрд рублей. Доля новых акций в уставном капитале по результатам IPO составит около 10,2%. Сделка предполагает lock-up в 185 дней для компании, ее акционеров и аффилированных с ними лиц👏

📈Полюс Золото +1.5% 📈Полиметалл +0.2% Российские недропользователи экспортировали только 50% добытого ими золота из-за санкций, следует из слов председателя совета директоров Приокского завода цветных металлов (ПЗЦМ) Александра Ахполова. Раньше российское золото, добытое недропользователями, и прошедшее очистку на аффинажных заводах, свободно экспортировалось коммерческими банками, с введением санкций ситуация сильно осложнилась.

Полюс Золото эти новости не особо беспокоят, но возможно там есть внутренние причины для роста🧐

📈Brent +1% Международное энергетическое агентство опубликовало ежемесячный отчёт: Общий объем нефтяного экспорта из РФ в ноябре вырос на 2,5% к сентябрю, до 8,1 млн б/с в сутки; Экспорт российской нефти сохранился на уровне октября — 5,1 млн б/с; Экспорт нефти в ЕС в отчетном месяце составил 1,1 млн б/с, что на 430 тыс. б/с ниже, чем в октябре; Объемы морского экспорта впервые упали ниже поставок по нефтепроводу «Дружба» — 500 тыс. б/с против 590 тыс. б/с🧐

📉ЛСР -1.6% 📉Эталон -1.3%Доля нераспроданных новостроек по всей России в декабре 2022 года достигла 66% от общего объема жилья в стадии строительства — это максимальный показатель с января 2020 года, подсчитали в компании «INFOLine-Аналитика» на основе данных единой информационной системы жилищного строительства. Михаил Бурмистров, гендиректор «INFOLine-Аналитики» заявил, что это самый высокий показатель нераспроданных квартир за всю историю современного российского рынка жилья😔

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/862901.php

{kind=link}

Обувь России пошла на планки

Автор: Виктор Петров

Удивительное рядом. После того, как Обувь России ковиднулась и умерла, прошло несколько дней и вдруг график ожил и пошёл вверх, прибавляя уже 172% за 3 недели.

У IPO Обувь России была цель и она её придерживалась, пока не достигла её в марте и ноябре 2022 года в районе 4 рублей. Что же в этом такого? — спросите вы. В принципе, ничего такого, если не знать первоначальную цену торгов. А она оказалась 140 рублей.

Всего количество размещаемых акций было 42396000 штук с номиналом в 100 рублей каждая. Получается, на биржу выставляли акции всего на 40% выше номинальной стоимости. Это интересно.

В первый же день цена акций колебалась в пределах 140,5-180 рублей за акцию. В течение месяца цена акций Обувь России упала к цене размещения на 4%, пока кто-то кое о чём не догадался и навесил соплю почти на 40%.

Пошли слухи про хорошую компанию, проблемы с прибылью и кредитами, но наоборот. И цена акций пошла вниз. И с цены размещения цена упала на 97%. Это как если бы вложили машину, а потом обратно получили лишь запаску от неё.

Низко летит, к дождю. Но на крутых объёмах конца ноября-начала декабря, акции пошли вверх. Таких объёмов не было даже на IPO.

Ещё давно казалось, что компании кабзда, но недавно оказалось, что не казалось. Допущенные многоразовые дефолты по бондам заставили упасть на дно. Задолженность в кучу миллионов рублей, вроде бы, не должно было позволить подняться. Однако поползли неподтверждённые слухи, что компания собирается договориться с кредиторами. Чистый долг компании в 12 раз больше капитализации, а с учётом чистого убытка, кажется, компанию будут дербанить. Но что, если там и нет почти нихрена. Нихрена коме персонала и бесполезных магазинов. Люди всё больше начинают заказывать обувь через интернет. Но я бы не использовал это как основной аргумент.

Отчётов нет, но, судя по дефолту по бондам, эти отчёты и не нужны. Единственное что может помочь, так это некий барсучий случай, который вытащит компанию из трясины убытков. Какая-то соломинка, а точнее канат, брошенный прямо в руки. Что это может быть?

Держите у себя #ORUP ?

👍 — конечно!

🐳 — нетъ.

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/862910.php

Автор: Виктор Петров

Удивительное рядом. После того, как Обувь России ковиднулась и умерла, прошло несколько дней и вдруг график ожил и пошёл вверх, прибавляя уже 172% за 3 недели.

У IPO Обувь России была цель и она её придерживалась, пока не достигла её в марте и ноябре 2022 года в районе 4 рублей. Что же в этом такого? — спросите вы. В принципе, ничего такого, если не знать первоначальную цену торгов. А она оказалась 140 рублей.

Всего количество размещаемых акций было 42396000 штук с номиналом в 100 рублей каждая. Получается, на биржу выставляли акции всего на 40% выше номинальной стоимости. Это интересно.

В первый же день цена акций колебалась в пределах 140,5-180 рублей за акцию. В течение месяца цена акций Обувь России упала к цене размещения на 4%, пока кто-то кое о чём не догадался и навесил соплю почти на 40%.

Пошли слухи про хорошую компанию, проблемы с прибылью и кредитами, но наоборот. И цена акций пошла вниз. И с цены размещения цена упала на 97%. Это как если бы вложили машину, а потом обратно получили лишь запаску от неё.

Низко летит, к дождю. Но на крутых объёмах конца ноября-начала декабря, акции пошли вверх. Таких объёмов не было даже на IPO.

Ещё давно казалось, что компании кабзда, но недавно оказалось, что не казалось. Допущенные многоразовые дефолты по бондам заставили упасть на дно. Задолженность в кучу миллионов рублей, вроде бы, не должно было позволить подняться. Однако поползли неподтверждённые слухи, что компания собирается договориться с кредиторами. Чистый долг компании в 12 раз больше капитализации, а с учётом чистого убытка, кажется, компанию будут дербанить. Но что, если там и нет почти нихрена. Нихрена коме персонала и бесполезных магазинов. Люди всё больше начинают заказывать обувь через интернет. Но я бы не использовал это как основной аргумент.

Отчётов нет, но, судя по дефолту по бондам, эти отчёты и не нужны. Единственное что может помочь, так это некий барсучий случай, который вытащит компанию из трясины убытков. Какая-то соломинка, а точнее канат, брошенный прямо в руки. Что это может быть?

Держите у себя #ORUP ?

👍 — конечно!

🐳 — нетъ.

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/862910.php

{kind=link}

Окончание пузыря вертолётных денег

Автор: zacateca

Окончание пузыря вертолётных денег на рынке США (SP500) уже близко.

Почему я так думаю?

Как критерии я рассмотрю стадии схлопывания пузыря:

▪️1-й этап: коллапс венчуров (Февраль 2021)

• Вакханалия с пампом GME, BBY, SPCE, WISH, биотехов и прочих третьесортных бумаг, достигла своей кульминации.

• Инсайдеры выходят из своих венчурных позиций и зарабатывают миллиарды.

• ФРС пока ещё мямлит, думает что «оно всё само рассосётся» и не повышает ставку для контроля инфляции

• Деньги из этих венчуров идут в широкий рынок и продолжают толкать цену, т.к. прибыли компаний SP500 растут невероятными темпами.

▪️2-й этап: коррекция широкого рынка SP500 (Январь 2022)

• Инфляция зашкаливает и ФРС точно дали понять, что будут и сокращать баланс и поднимать ставки

• Обширное падение широкого рынка с откатами

• Весной происходит инверсия кривой доходности облигаций (предвестник кризиса)

• Рост доходности облиг и ипотечных бумаг, проблемы с ликвидностью. Адаптация рынка к новым реалиям.

▪️3-й этап: капитуляция 'любимчиков' ( Ноябрь 2022)

мы сейчас здесь

• Инфляция замедляется, ФРС — нет. Держит линию и продолжит работать согласно плану

• Коллапсы криптобирж, потеря доверия к инструменту, иски и преследование SEC.

• Слив любимчиков TSLA и BTC (risk off)

• Важный этап, т.к. приходит отрезвление и оценка капитализации компаний уже идёт от возможности работать в ухудшающихся фин. условиях и слабеющем рынке сбыта. Снятие розовых очков.

▪️4-й этап: капитуляция широкого рынка (? 2023)

Здесь будет будущее

▪️Итог:

Коллапс пузыря 2020 года, по моему мнению, закончится с крахом любимчиков рынка TSLA и BTC, которые стали символом безудержной жадности в стремлении быстро и легко заработать деньги.

Всем успехов и удачного инвестирования!

Пишите свое мнение в комментариях и на Смартлабе!

https://smart-lab.ru/blog/863086.php

Автор: zacateca

Окончание пузыря вертолётных денег на рынке США (SP500) уже близко.

Почему я так думаю?

Как критерии я рассмотрю стадии схлопывания пузыря:

▪️1-й этап: коллапс венчуров (Февраль 2021)

• Вакханалия с пампом GME, BBY, SPCE, WISH, биотехов и прочих третьесортных бумаг, достигла своей кульминации.

• Инсайдеры выходят из своих венчурных позиций и зарабатывают миллиарды.

• ФРС пока ещё мямлит, думает что «оно всё само рассосётся» и не повышает ставку для контроля инфляции

• Деньги из этих венчуров идут в широкий рынок и продолжают толкать цену, т.к. прибыли компаний SP500 растут невероятными темпами.

▪️2-й этап: коррекция широкого рынка SP500 (Январь 2022)

• Инфляция зашкаливает и ФРС точно дали понять, что будут и сокращать баланс и поднимать ставки

• Обширное падение широкого рынка с откатами

• Весной происходит инверсия кривой доходности облигаций (предвестник кризиса)

• Рост доходности облиг и ипотечных бумаг, проблемы с ликвидностью. Адаптация рынка к новым реалиям.

▪️3-й этап: капитуляция 'любимчиков' ( Ноябрь 2022)

мы сейчас здесь

• Инфляция замедляется, ФРС — нет. Держит линию и продолжит работать согласно плану

• Коллапсы криптобирж, потеря доверия к инструменту, иски и преследование SEC.

• Слив любимчиков TSLA и BTC (risk off)

• Важный этап, т.к. приходит отрезвление и оценка капитализации компаний уже идёт от возможности работать в ухудшающихся фин. условиях и слабеющем рынке сбыта. Снятие розовых очков.

▪️4-й этап: капитуляция широкого рынка (? 2023)

Здесь будет будущее

▪️Итог:

Коллапс пузыря 2020 года, по моему мнению, закончится с крахом любимчиков рынка TSLA и BTC, которые стали символом безудержной жадности в стремлении быстро и легко заработать деньги.

Всем успехов и удачного инвестирования!

Пишите свое мнение в комментариях и на Смартлабе!

https://smart-lab.ru/blog/863086.php

{kind=link}

🟢 Действительно выгодное предложение от СберБанка!

СберБанк дает возможность открыть вклад с выгодной процентной ставкой!

👉 Максимальная ставка по депозиту — до 9,5% годовых, а максимальный срок открытия — до 3 лет.

👉 Очень круто, что для открытия вклада больше не нужно идти в банк и стоять в очереди. Все можно сделать в приложении СберБанк Онлайн всего за пару минут.

👉 Из приятного — ваш вклад будет застрахован государством. К тому же СберБанк — один из самых надежных банков, и можно не волноваться за свои деньги, а просто получать проценты.

Не упустите свою возможность! Подробнее об условиях вклада

Реклама. Рекламодатель ПАО Сбербанк. Генеральная лицензия ЦБ РФ №1481 ОТ 11.08.2015

СберБанк дает возможность открыть вклад с выгодной процентной ставкой!

👉 Максимальная ставка по депозиту — до 9,5% годовых, а максимальный срок открытия — до 3 лет.

👉 Очень круто, что для открытия вклада больше не нужно идти в банк и стоять в очереди. Все можно сделать в приложении СберБанк Онлайн всего за пару минут.

👉 Из приятного — ваш вклад будет застрахован государством. К тому же СберБанк — один из самых надежных банков, и можно не волноваться за свои деньги, а просто получать проценты.

Не упустите свою возможность! Подробнее об условиях вклада

Реклама. Рекламодатель ПАО Сбербанк. Генеральная лицензия ЦБ РФ №1481 ОТ 11.08.2015

20 лучших цитат для понимания трейдинга от Уильяма О'Нила.

Автор: Oleg Klimin

Уильям О'Нил родился 25 марта 1933 года. О'Нил — американский предприниматель, биржевой маклер и писатель.

В 1958 году он начал свою карьеру в Hayden, Stone & Company в качестве биржевого маклера. Здесь он разработал инвестиционную стратегию, в которой использовались первые компьютеры. В 1960 году он был принят в Гарвардскую программу развития менеджмента. В результате своих исследований он создал стратегию CANSLIM, которая сделала его лучшим брокером в своей фирме.

В возрасте всего 30 лет он купил место на NYSE, которая в то время была самой молодой из когда-либо сделавших это.

В 1963 году он основал брокерскую фирму William O'Neil & Co. Inc, а в 1984 году деловую газету, которую мы все знаем, Investor's Business Daily .

О’Нил — автор книги «Как заработать на акциях» и создатель инвестиционной стратегии CANSLIM .

20 цитат Уильяма О'Нила для трейдеров читайте по ссылке ниже на Смартлабе!

https://smart-lab.ru/blog/863166.php

Автор: Oleg Klimin

Уильям О'Нил родился 25 марта 1933 года. О'Нил — американский предприниматель, биржевой маклер и писатель.

В 1958 году он начал свою карьеру в Hayden, Stone & Company в качестве биржевого маклера. Здесь он разработал инвестиционную стратегию, в которой использовались первые компьютеры. В 1960 году он был принят в Гарвардскую программу развития менеджмента. В результате своих исследований он создал стратегию CANSLIM, которая сделала его лучшим брокером в своей фирме.

В возрасте всего 30 лет он купил место на NYSE, которая в то время была самой молодой из когда-либо сделавших это.

В 1963 году он основал брокерскую фирму William O'Neil & Co. Inc, а в 1984 году деловую газету, которую мы все знаем, Investor's Business Daily .

О’Нил — автор книги «Как заработать на акциях» и создатель инвестиционной стратегии CANSLIM .

20 цитат Уильяма О'Нила для трейдеров читайте по ссылке ниже на Смартлабе!

https://smart-lab.ru/blog/863166.php

{kind=link}

Памятка: валюту каких стран можно купить на бирже

Автор: Инвестор Сергей

В этом году случился тектонический сдвиг на валютном рынке России. Привычные всем западные валюты стали «недружественными», и торги ими скукоживаются. Зато появляется доступ ко все большему числу дружественных валют. Давайте разбираться, что сейчас можно купить на валютной секции Мосбиржи.

🔹Зачем покупать валюту на бирже?

Да потому что спреды банках какие-то запредельные, а на бирже копейки.

🔹Какие валюты торгуются на Мосбирже?

На бирже валюту можно купить за рубли или доллары. Но многие брокеры торгуют валютой только за рубли.

🔹За российские рубли можно купить:

🇺🇸 доллар США

🇪🇺 евро

🇭🇰 гонконгский доллар

🇨🇳 китайский юань

🇯🇵 японскую иену

🇧🇾 белорусский рубль

🇰🇿 казахстанский тенге

🇹🇷 турецкую лиру

🇿🇦 южноафриканский рэнд

🇦🇲 армянский драм

🇺🇿 узбекский сум

🔹За доллары США можно купить (но не у всех брокеров):

🇪🇺 евро

🇨🇳 китайский юань

🇰🇿 казахстанский тенге

🇹🇷 турецкую лиру

🇿🇦 южноафриканский рэнд

🇦🇲 армянский драм

🔹Режим торгов TOD и TOM

Валютная пара на бирже обозначается приставками, например, USDRUB_TOD. Они обозначают режим торгов — день когда производится поставка валюты на счет:

• TOD — today (сегодня) — как правило торгуется в первой половине дня. Поставка после завершения торгов в 17:00 МСК.

• TOM — tomorrow (завтра) — валюта поступит на следующий день.

❓Покупаете валюту дружественных стран?

🔥 — дааа

👀 — неее

Пишите свое мнение в комментарии и на Смратлабе!

https://smart-lab.ru/blog/863235.php

Автор: Инвестор Сергей

В этом году случился тектонический сдвиг на валютном рынке России. Привычные всем западные валюты стали «недружественными», и торги ими скукоживаются. Зато появляется доступ ко все большему числу дружественных валют. Давайте разбираться, что сейчас можно купить на валютной секции Мосбиржи.

🔹Зачем покупать валюту на бирже?

Да потому что спреды банках какие-то запредельные, а на бирже копейки.

🔹Какие валюты торгуются на Мосбирже?

На бирже валюту можно купить за рубли или доллары. Но многие брокеры торгуют валютой только за рубли.

🔹За российские рубли можно купить:

🇺🇸 доллар США

🇪🇺 евро

🇭🇰 гонконгский доллар

🇨🇳 китайский юань

🇯🇵 японскую иену

🇧🇾 белорусский рубль

🇰🇿 казахстанский тенге

🇹🇷 турецкую лиру

🇿🇦 южноафриканский рэнд

🇦🇲 армянский драм

🇺🇿 узбекский сум

🔹За доллары США можно купить (но не у всех брокеров):

🇪🇺 евро

🇨🇳 китайский юань

🇰🇿 казахстанский тенге

🇹🇷 турецкую лиру

🇿🇦 южноафриканский рэнд

🇦🇲 армянский драм

🔹Режим торгов TOD и TOM

Валютная пара на бирже обозначается приставками, например, USDRUB_TOD. Они обозначают режим торгов — день когда производится поставка валюты на счет:

• TOD — today (сегодня) — как правило торгуется в первой половине дня. Поставка после завершения торгов в 17:00 МСК.

• TOM — tomorrow (завтра) — валюта поступит на следующий день.

❓Покупаете валюту дружественных стран?

🔥 — дааа

👀 — неее

Пишите свое мнение в комментарии и на Смратлабе!

https://smart-lab.ru/blog/863235.php

{kind=link}

Статистика угольной отрасли Кузбасса по итогам ноября 2022 года.

Автор: Алексей Мидаков

Подведем итоги работы угольной отрасли Кузбасса по результатам ноября. Этот регион нам интересен, так как почти все добывающие мощности Распадской (кроме шахты Межэгейуголь) находятся тут. У Мечела на Кузбасс приходится около 70% добычи.

Австралийский премиальный уголь после аномальных цен мартовских цен стабилизировался в районе 250-300 долларов за тонну, такие цены считались золотым дождем для угольщиков еще в 2017-2018 гг.

1. Цены на уголь в России и в мире продолжает держаться на комфортных для компаний уровнях.

2. Восстанавливается добыча в Кузбассе, как коксующегося, так и энергетического угля.

3. Отгрузки на экспорт стабилизировались на относительно высоком уровне и держатся примерно на 10% ниже прошлого года. Это касается и отгрузок металлургам.

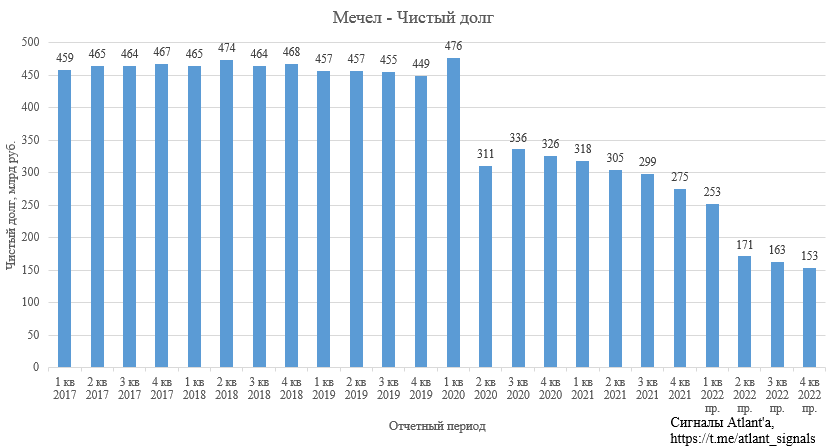

• Продолжаю держать Распадскую и оба типа акций Мечела.

В Распадской слабый отчет РСБУ за 3-й квартал обусловлен тем, что компания работала в 2 лавы и только в ноябре запустила 3. Компания сохраняет планы по росту добычи до 30 млн тонн к 2025 году, то есть на 30% за 2 года.

Надеюсь, что обе компании опубликуют финансовый отчет МСФО по итогам 2022 года.

Держите #MTLR ?

👍 — держим

🐳 — не держим

Полную статистику со всеми графиками читайте на Смартлабе!

https://smart-lab.ru/blog/863204.php

Автор: Алексей Мидаков

Подведем итоги работы угольной отрасли Кузбасса по результатам ноября. Этот регион нам интересен, так как почти все добывающие мощности Распадской (кроме шахты Межэгейуголь) находятся тут. У Мечела на Кузбасс приходится около 70% добычи.

Австралийский премиальный уголь после аномальных цен мартовских цен стабилизировался в районе 250-300 долларов за тонну, такие цены считались золотым дождем для угольщиков еще в 2017-2018 гг.

1. Цены на уголь в России и в мире продолжает держаться на комфортных для компаний уровнях.

2. Восстанавливается добыча в Кузбассе, как коксующегося, так и энергетического угля.

3. Отгрузки на экспорт стабилизировались на относительно высоком уровне и держатся примерно на 10% ниже прошлого года. Это касается и отгрузок металлургам.

• Продолжаю держать Распадскую и оба типа акций Мечела.

В Распадской слабый отчет РСБУ за 3-й квартал обусловлен тем, что компания работала в 2 лавы и только в ноябре запустила 3. Компания сохраняет планы по росту добычи до 30 млн тонн к 2025 году, то есть на 30% за 2 года.

Надеюсь, что обе компании опубликуют финансовый отчет МСФО по итогам 2022 года.

Держите #MTLR ?

👍 — держим

🐳 — не держим

Полную статистику со всеми графиками читайте на Смартлабе!

https://smart-lab.ru/blog/863204.php

{kind=link}

Итоги дня: IMOEX -1.5% Льготная ипотека будет 8%, а ставку хотят в 4%.

📈Самолёт +3.6% 📈ПИК +4% Льготная ипотека будет продлена до 1 июля 2024 года с увеличением ставки до 8%.

Рассказываю вам старый трюк продажников: Сначала делаешь акцию, потом говоришь что акция завершается( тем самым подстёгиваешь продажи тех кто думает). После того как все думающие закупились, опять возобновляешь акцию😁

📉RGBI -0.1% Депутаты от партии «Справедливая Россия» и бизнес-ассоциации просят снизить ключевую ставку до 4%.

Кстати «Справедливая Россия» уже не первый раз предлагает снизить ставку до 4%, но по ка результатов нет🤷♂️

📈TCSG +0.7% Аналитики ждут дивидендов от банка в 2023 году. Аналитики Альфа-банка считают, что у TCS Group есть достаточно ликвидности и запаса капитала, чтобы возобновить выплату дивидендов в следующем году. А «БКС Мир инвестиций» и ИБ «Синара», видят основную проблему для выплаты дивидендов в инфраструктурных ограничениях🧐

📉СПБ Биржа -1.5% Планирует к концу 2023 году увеличить количество акций с листингом на Гонконгской фондовой бирже до 500. Кроме того СПБ Биржа планирует запуск торгов акциями из Узбекистана, Индии, Бразилии, Мексики, ЮАР и других развивающихся стран.

Хорошие новости пока не сильно помогают котировкам, видимо инвесторы сомневаются в успешности принимаемых мер🤔

📉Росбанк -0.4% Председатель правления Росбанка Наталья Воеводина в интервью РБК рассказала, что одним из акционеров кредитной организации стал благотворительный фонд миллиардера Владимира Потанина и теперь у банка появилось обязательство не уходить в убыток, чтобы выплачивать дивиденды.

📈Газпром +0.0% Лучше рынка. 14 декабря «Газпром» обновил исторический рекорд суточных поставок российского газа в Китай по газопроводу «Сила Сибири». Превышение суточных контрактных обязательств «Газпрома», предусмотренных договором купли-продажи газа, составило 16,5%.

Кроме того, среднесуточные поставки газа в дальнее зарубежье в первой половине декабря заметно выросли, достигнув максимального с начала сентября объема (173 млн куб. м).💪

📉АФК Система -2% Система сегодня отчиталась за III квартал 2022 горда, выручка +9,2% OIBDA -9,2%. Особой реакции нет, акции падают вместе с рынком😔

📉ТМК -0.5% СД рекомендовал 6.78 рублей дивидендов, в моменте акции прибавили более 3.5%, но затем растеряли весь рост. Только за вчерашний день акции прибавили более 3.5% на хорошем объёме, так что сегодня зафиксировались те кто купил вчера🤡

📈Ленэнерго +40% Явных новостей нет, возможно разгон. Вчера похожая ситуация была в Россети ЮГ, сегодня почти весь рост слили🤷♂️

Пишите свои мысли в комментариях и на Смартлабе!

https://smart-lab.ru/blog/863284.php

📈Самолёт +3.6% 📈ПИК +4% Льготная ипотека будет продлена до 1 июля 2024 года с увеличением ставки до 8%.

Рассказываю вам старый трюк продажников: Сначала делаешь акцию, потом говоришь что акция завершается( тем самым подстёгиваешь продажи тех кто думает). После того как все думающие закупились, опять возобновляешь акцию😁

📉RGBI -0.1% Депутаты от партии «Справедливая Россия» и бизнес-ассоциации просят снизить ключевую ставку до 4%.

Кстати «Справедливая Россия» уже не первый раз предлагает снизить ставку до 4%, но по ка результатов нет🤷♂️

📈TCSG +0.7% Аналитики ждут дивидендов от банка в 2023 году. Аналитики Альфа-банка считают, что у TCS Group есть достаточно ликвидности и запаса капитала, чтобы возобновить выплату дивидендов в следующем году. А «БКС Мир инвестиций» и ИБ «Синара», видят основную проблему для выплаты дивидендов в инфраструктурных ограничениях🧐

📉СПБ Биржа -1.5% Планирует к концу 2023 году увеличить количество акций с листингом на Гонконгской фондовой бирже до 500. Кроме того СПБ Биржа планирует запуск торгов акциями из Узбекистана, Индии, Бразилии, Мексики, ЮАР и других развивающихся стран.

Хорошие новости пока не сильно помогают котировкам, видимо инвесторы сомневаются в успешности принимаемых мер🤔

📉Росбанк -0.4% Председатель правления Росбанка Наталья Воеводина в интервью РБК рассказала, что одним из акционеров кредитной организации стал благотворительный фонд миллиардера Владимира Потанина и теперь у банка появилось обязательство не уходить в убыток, чтобы выплачивать дивиденды.

📈Газпром +0.0% Лучше рынка. 14 декабря «Газпром» обновил исторический рекорд суточных поставок российского газа в Китай по газопроводу «Сила Сибири». Превышение суточных контрактных обязательств «Газпрома», предусмотренных договором купли-продажи газа, составило 16,5%.

Кроме того, среднесуточные поставки газа в дальнее зарубежье в первой половине декабря заметно выросли, достигнув максимального с начала сентября объема (173 млн куб. м).💪

📉АФК Система -2% Система сегодня отчиталась за III квартал 2022 горда, выручка +9,2% OIBDA -9,2%. Особой реакции нет, акции падают вместе с рынком😔

📉ТМК -0.5% СД рекомендовал 6.78 рублей дивидендов, в моменте акции прибавили более 3.5%, но затем растеряли весь рост. Только за вчерашний день акции прибавили более 3.5% на хорошем объёме, так что сегодня зафиксировались те кто купил вчера🤡

📈Ленэнерго +40% Явных новостей нет, возможно разгон. Вчера похожая ситуация была в Россети ЮГ, сегодня почти весь рост слили🤷♂️

Пишите свои мысли в комментариях и на Смартлабе!

https://smart-lab.ru/blog/863284.php

{kind=link}

Обзор прессы 16.12.22: Соллерс, АФК Система, Вуш, ОФЗ.

«Соллерс» хочет обогнать Transit: Компания планирует продать 30 тыс. автомобилей в 2024 году

www.kommersant.ru/doc/5721500

Рост выручки АФК «Система» разочаровал инвесторов: Вернуть их интерес могут дивиденды и монетизация непубличных активов, считают эксперты

www.vedomosti.ru/investments/articles/2022/12/16/955563-rost-viruchki-afk-sistema-razocharoval-investorov

Самокаты по нижней границе: Публичные торги акциями «Вуш Холдинга» начались без сюрпризов

www.kommersant.ru/doc/5721503

Продукты сбавили обороты: Выручка ритейлеров замедлила рост

www.kommersant.ru/doc/5721520

Минфин снижает переменную Размещения: ОФЗ с постоянным купоном стали рекордными в этом году

www.kommersant.ru/doc/5721504

Экономика взломного периода: Защита от хакеров наращивает цену быстрее эффективности

www.kommersant.ru/doc/5722189

«Соллерс» хочет обогнать Transit: Компания планирует продать 30 тыс. автомобилей в 2024 году

www.kommersant.ru/doc/5721500

Рост выручки АФК «Система» разочаровал инвесторов: Вернуть их интерес могут дивиденды и монетизация непубличных активов, считают эксперты

www.vedomosti.ru/investments/articles/2022/12/16/955563-rost-viruchki-afk-sistema-razocharoval-investorov

Самокаты по нижней границе: Публичные торги акциями «Вуш Холдинга» начались без сюрпризов

www.kommersant.ru/doc/5721503

Продукты сбавили обороты: Выручка ритейлеров замедлила рост

www.kommersant.ru/doc/5721520

Минфин снижает переменную Размещения: ОФЗ с постоянным купоном стали рекордными в этом году

www.kommersant.ru/doc/5721504

Экономика взломного периода: Защита от хакеров наращивает цену быстрее эффективности

www.kommersant.ru/doc/5722189

{kind=link}

Свежий релиз ОПЕК: что ждёт мировой нефтяной рынок?

Автор: Козлов Юрий

🛢ОПЕК опубликовал свежий релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

🔸Нефтяной картель не стал менять прогноз по спросу на этот год. Частичное сокращение потребления нефти в Китае из-за коронавирусных ограничений компенсировано увеличением спроса в других странах.

🔸Прогноз по спросу на следующий год также остался неизменным – нефтяной картель ждет увеличения потребления на 2,2 млн б/с, во многом за счёт Китая и Индии, темп роста ВВП которых будет расти выше среднемирового.

🔸Запасы сырой нефти и нефтепродуктов в странах ОЭСР сейчас на 80 млн и 87 млн баррелей меньше среднего значения за последние 5 лет.

🔸Экспорт российской нефти в страны ОЭСР сократился на 1 млн б/с, по сравнению с показателем годичной давности.

🔸Фрахтовые ставки на нефтяные танкеры в ноябре продолжили рост (привет акционерам Совкомфлота!). На некоторых направлениях рост составил 31% (г/г).

🔸Страны ОПЕК в ноябре добывали нефти на 0,94 млн б/с меньше, чем указано в квотах, которые были утверждены на октябрьском саммите. Проблемы с добычей по-прежнему испытывают Нигерия и Ангола.

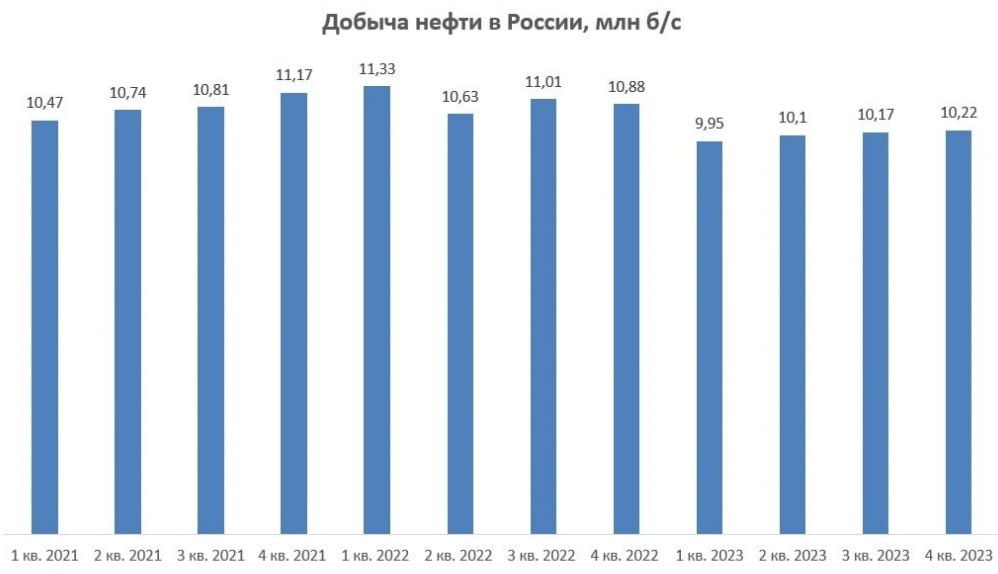

🔸Нефтяной картель ожидает сокращения добычи нефти в России в 1 кв. 2023 года ещё на 0,9 млн б/с по сравнению с 4Q2022.

👉 ОПЕК отрапортовал о сокращении экспорта российской нети, при этом отметил рост поставок в Турцию. Видимо, российские власти решили использовать Анкару не только в качестве газового посредника, но и в качестве нефтяного тоже. Турки по-прежнему не являются нам друзьями в прямом смысле этого слова, но на роль партнёров подходят очень даже неплохо.

При этом нефтяной картель фиксирует дефицит нефтепродуктов в странах ОЭСР. С 5 февраля 2023 года страны ЕС и G-7 планируют ввести потолок цен на нефтепродукты российского происхождения, и возможно здесь будет сделано еще больше исключений, чем в случае с потолком цен на сырую нефть.

Текущая ситуация на мировом нефтяном рынке благоприятна для Роснефти и Совкомфлота. Первая, как мы с вами выяснили, меньше пострадает из-за ценового потолка ЕС и G-7, а вторая — сможет увеличить доходы за счет роста фрахтовых ставок.

Что думаете? Торгуете #OIL ?

🔥 — торгуем!

🐳 — неее...

Пишите своё мнение в комментарии и на Смартлабе!

https://smart-lab.ru/blog/863257.php

Автор: Козлов Юрий

🛢ОПЕК опубликовал свежий релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

🔸Нефтяной картель не стал менять прогноз по спросу на этот год. Частичное сокращение потребления нефти в Китае из-за коронавирусных ограничений компенсировано увеличением спроса в других странах.

🔸Прогноз по спросу на следующий год также остался неизменным – нефтяной картель ждет увеличения потребления на 2,2 млн б/с, во многом за счёт Китая и Индии, темп роста ВВП которых будет расти выше среднемирового.

🔸Запасы сырой нефти и нефтепродуктов в странах ОЭСР сейчас на 80 млн и 87 млн баррелей меньше среднего значения за последние 5 лет.

🔸Экспорт российской нефти в страны ОЭСР сократился на 1 млн б/с, по сравнению с показателем годичной давности.

🔸Фрахтовые ставки на нефтяные танкеры в ноябре продолжили рост (привет акционерам Совкомфлота!). На некоторых направлениях рост составил 31% (г/г).

🔸Страны ОПЕК в ноябре добывали нефти на 0,94 млн б/с меньше, чем указано в квотах, которые были утверждены на октябрьском саммите. Проблемы с добычей по-прежнему испытывают Нигерия и Ангола.

🔸Нефтяной картель ожидает сокращения добычи нефти в России в 1 кв. 2023 года ещё на 0,9 млн б/с по сравнению с 4Q2022.

👉 ОПЕК отрапортовал о сокращении экспорта российской нети, при этом отметил рост поставок в Турцию. Видимо, российские власти решили использовать Анкару не только в качестве газового посредника, но и в качестве нефтяного тоже. Турки по-прежнему не являются нам друзьями в прямом смысле этого слова, но на роль партнёров подходят очень даже неплохо.

При этом нефтяной картель фиксирует дефицит нефтепродуктов в странах ОЭСР. С 5 февраля 2023 года страны ЕС и G-7 планируют ввести потолок цен на нефтепродукты российского происхождения, и возможно здесь будет сделано еще больше исключений, чем в случае с потолком цен на сырую нефть.

Текущая ситуация на мировом нефтяном рынке благоприятна для Роснефти и Совкомфлота. Первая, как мы с вами выяснили, меньше пострадает из-за ценового потолка ЕС и G-7, а вторая — сможет увеличить доходы за счет роста фрахтовых ставок.

Что думаете? Торгуете #OIL ?

🔥 — торгуем!

🐳 — неее...

Пишите своё мнение в комментарии и на Смартлабе!

https://smart-lab.ru/blog/863257.php

{kind=link}

Сегодня состоится Заседание Совета директоров Банка России по ключевой ставке

Предполагаемое время публикации пресс-релиза — 13:30 по московскому времени. Наши мысли такие, что ключевая ставка не изменится. Как считаете, что будет со ставкой?

Предполагаемое время публикации пресс-релиза — 13:30 по московскому времени. Наши мысли такие, что ключевая ставка не изменится. Как считаете, что будет со ставкой?

Anonymous Poll

7%

Утвердят выше

85%

Сохранят 7.5%

8%

Будет ниже

Не упустите уникальную возможность и оставьте ЗАЯВКУ на получение консультации по PRIVATE EQUITY. Уже сегодня Вы можете начать инвестировать в растущий ФИНТЕХ-СЕКТОР российского рынка. Закрытие книги – 20 декабря 2022 г.

📍СОЛИД Брокер успешно управляет финансами с 1993 года. Имеет лицензии ЦБ РФ на осуществление брокерской, дилерской и депозитарной деятельностей, а также лицензию по управлению ценными бумагами.

📍Отсутствуют санкционные риски и мы продолжаем работать со всеми видами сделок на финансовом рынке.

📍Своя сеть представительств на территории РФ.

Свяжитесь с нами и наши специалисты расскажут об актуальных высокодоходных инструментах:

- ОФЗ,

- драгоценные металлы,

- валютные операции и пр.

📍СОЛИД Брокер успешно управляет финансами с 1993 года. Имеет лицензии ЦБ РФ на осуществление брокерской, дилерской и депозитарной деятельностей, а также лицензию по управлению ценными бумагами.

📍Отсутствуют санкционные риски и мы продолжаем работать со всеми видами сделок на финансовом рынке.

📍Своя сеть представительств на территории РФ.

Свяжитесь с нами и наши специалисты расскажут об актуальных высокодоходных инструментах:

- ОФЗ,

- драгоценные металлы,

- валютные операции и пр.

Автокредит. Сколько реально переплата.

Автор: Дмитрий

На работе прислали рассылку, мол, спец.предложение от одного из банков, на первый месяц 2% годовых, ну и 4-7% на остаток. Ну ничего себе думаю, так-то выгодно, позвонил им на горячую линию, говорю давайте посчитаем. На миллион заёмных средств на 3 года со всеми страховками пообещали платёж 30 тысяч.

Тут надо сделать вставку, что кредитов я не брал вообще никогда, была ипотека, но погасил за 5 месяцев. Ну так вот. Нашёл машину, цена 1250, взнос 20%, давайте, говорят, разошлём во все банки и посмотрим, что они ответят.

Заполнили заявку, сижу ждут. Банки звонят, что-то спрашивают. Общаюсь с менеджером, а менеджер мельком говорит, у нас еще скидка 65 тысяч, если в кредит, банк нам что-то типа отката даст за продажу в кредит (тут я уже поднапрягся, мол, с каких фигов, если ставка всего 4-7% у того же ВТБ по заявке с сайта). Получаем предложения: один из банков первой тройки, со всеми дешманскими каско (54.000 только от угон/тотал ) платёж по кредиту итого на 3 года 54.000 рублей.

Остальные банки тоже примерно такие же суммы… И я такой…Стоять. Как это 54? Беру куркуль и считаю, что сумма 54.000 на 3 года вылезает только при одном случае — если ставка 50% годовых!

Переплата за 3 года — 948 тысяч. т.е ты за 3 года еще одну такую же машину отдашь. Сказать, что я был удивлён, это ничего не сказать. В итоге прям на месте встал, попрощался с ними и ушёл.

И знаете, что для меня самое страшное? Что если сложилась такая среднерыночная стоимость кредита за машину и всех его накладных расходов, то значит, люди-то берут за такую переплату. Неужели люди настолько безграмотны и амёбны, что вообще не считают почём они берут в долг?

Что думаете? Брали тачку в кредит?😎

Пишите свое мнение в комментарии и на Смартлабе!

https://smart-lab.ru/blog/861323.php

Автор: Дмитрий

На работе прислали рассылку, мол, спец.предложение от одного из банков, на первый месяц 2% годовых, ну и 4-7% на остаток. Ну ничего себе думаю, так-то выгодно, позвонил им на горячую линию, говорю давайте посчитаем. На миллион заёмных средств на 3 года со всеми страховками пообещали платёж 30 тысяч.

Тут надо сделать вставку, что кредитов я не брал вообще никогда, была ипотека, но погасил за 5 месяцев. Ну так вот. Нашёл машину, цена 1250, взнос 20%, давайте, говорят, разошлём во все банки и посмотрим, что они ответят.

Заполнили заявку, сижу ждут. Банки звонят, что-то спрашивают. Общаюсь с менеджером, а менеджер мельком говорит, у нас еще скидка 65 тысяч, если в кредит, банк нам что-то типа отката даст за продажу в кредит (тут я уже поднапрягся, мол, с каких фигов, если ставка всего 4-7% у того же ВТБ по заявке с сайта). Получаем предложения: один из банков первой тройки, со всеми дешманскими каско (54.000 только от угон/тотал ) платёж по кредиту итого на 3 года 54.000 рублей.

Остальные банки тоже примерно такие же суммы… И я такой…Стоять. Как это 54? Беру куркуль и считаю, что сумма 54.000 на 3 года вылезает только при одном случае — если ставка 50% годовых!

Переплата за 3 года — 948 тысяч. т.е ты за 3 года еще одну такую же машину отдашь. Сказать, что я был удивлён, это ничего не сказать. В итоге прям на месте встал, попрощался с ними и ушёл.

И знаете, что для меня самое страшное? Что если сложилась такая среднерыночная стоимость кредита за машину и всех его накладных расходов, то значит, люди-то берут за такую переплату. Неужели люди настолько безграмотны и амёбны, что вообще не считают почём они берут в долг?

Что думаете? Брали тачку в кредит?😎

Пишите свое мнение в комментарии и на Смартлабе!

https://smart-lab.ru/blog/861323.php

{kind=link}

ЕвроТранс: сколько зарабытывают топливные компании в Московском регионе?

Каждый из нас раз в неделю бывает на АЗС — заправляет свой автомобиль топливом. Сколько маржи себе забирает АЗС с литра бензина и какие компании занимаются сбытом нефтепродуктов розничным покупателям помимо крупнейших нефтегазовых компаний (Роснефть, Газпромнефть, ЛУКОЙЛ и т.п.)?

В данном сегменте работает множество российских компаний, одна из которых — ЕвроТранс. Про данную компанию, наверное, знает каждый москвич, который проезжал мимо заправок “Трасса”.

Компания имеет в активах 54 автозаправочных комплекса (АЗК), 1 нефтебазу объемом в 20 тыс тонн, 41 бензовоз, несколько ресторанов близ АЗК и 7 электрозарядных станций. На карте это выглядит примерно так:

Бизнес-модель простая — покупаем топливо оптом у нефтегазовых компаний, продаем в розницу (часть самостоятельно, часть на другие АЗК)

Динамика выручки впечатляет, особенно ее плановые показатели до 2025 года — рост в 1,5 раза.

Операционная прибыль показывает мощный рост — за 9 месяцев 2022 года уже заработали в 2,2 больше, чем за весь 2021

С прибылью тоже все хорошо — она есть и в этом году будет рекордная за последние 4 года

Проблем с долгом нет — в 2022 году погасили 14 млрд чистого долга и сократили его до 6 млрд рублей. Учитывая текущую операционную и чистую прибыль — долговая нагрузка в норме.

Важные тезисы:

👉 Доля розничного сегмента продажи топлива компании ~3% в Московском регионе (регион потребляет 9 млн тонн бензина и дизеля в год)

👉 Доля оптового сегмента продажи нефтепродуктов компании ~4% в Московском регионе

👉 Компания планирует нарастить парк электрозарядных станций с 7 до 55 штук к 2025 году

👉 Компания продала 600 тысяч хот-догов и 400 тысяч роллов за 9 месяцев 2022 года — сопутствующий бизнес развивается активно вместе с основным

Вывод:

ЕвроТранс сейчас находится в хорошей конъюнктуре — сбыт нефтепродуктов на территории России становится все более перспективным (с учетом сложности реализации на Западе) и маржа переходит к компаниям “последней мили”, т.е. непосредственно тем, кто работает с покупателем-клиентом дизеля, бензина или иного топлива для своего автомобиля.

Компания планирует выпустить облигации на 3 млрд рублей в ближайшем будущем.

При ожидаемой доходности выше 12% к погашению — достойный кандидат в консервативную часть портфеля. Особенно, учитывая стабильный cash flow благодаря ежемесячному купону.

Что думаете? Больше компаний хороших и разных на Московской бирже?

Пишите свои мысли на Смартлабе!

https://smart-lab.ru/blog/863520.php

Каждый из нас раз в неделю бывает на АЗС — заправляет свой автомобиль топливом. Сколько маржи себе забирает АЗС с литра бензина и какие компании занимаются сбытом нефтепродуктов розничным покупателям помимо крупнейших нефтегазовых компаний (Роснефть, Газпромнефть, ЛУКОЙЛ и т.п.)?

В данном сегменте работает множество российских компаний, одна из которых — ЕвроТранс. Про данную компанию, наверное, знает каждый москвич, который проезжал мимо заправок “Трасса”.

Компания имеет в активах 54 автозаправочных комплекса (АЗК), 1 нефтебазу объемом в 20 тыс тонн, 41 бензовоз, несколько ресторанов близ АЗК и 7 электрозарядных станций. На карте это выглядит примерно так:

Бизнес-модель простая — покупаем топливо оптом у нефтегазовых компаний, продаем в розницу (часть самостоятельно, часть на другие АЗК)

Динамика выручки впечатляет, особенно ее плановые показатели до 2025 года — рост в 1,5 раза.

Операционная прибыль показывает мощный рост — за 9 месяцев 2022 года уже заработали в 2,2 больше, чем за весь 2021

С прибылью тоже все хорошо — она есть и в этом году будет рекордная за последние 4 года

Проблем с долгом нет — в 2022 году погасили 14 млрд чистого долга и сократили его до 6 млрд рублей. Учитывая текущую операционную и чистую прибыль — долговая нагрузка в норме.

Важные тезисы:

👉 Доля розничного сегмента продажи топлива компании ~3% в Московском регионе (регион потребляет 9 млн тонн бензина и дизеля в год)

👉 Доля оптового сегмента продажи нефтепродуктов компании ~4% в Московском регионе

👉 Компания планирует нарастить парк электрозарядных станций с 7 до 55 штук к 2025 году

👉 Компания продала 600 тысяч хот-догов и 400 тысяч роллов за 9 месяцев 2022 года — сопутствующий бизнес развивается активно вместе с основным

Вывод:

ЕвроТранс сейчас находится в хорошей конъюнктуре — сбыт нефтепродуктов на территории России становится все более перспективным (с учетом сложности реализации на Западе) и маржа переходит к компаниям “последней мили”, т.е. непосредственно тем, кто работает с покупателем-клиентом дизеля, бензина или иного топлива для своего автомобиля.

Компания планирует выпустить облигации на 3 млрд рублей в ближайшем будущем.

При ожидаемой доходности выше 12% к погашению — достойный кандидат в консервативную часть портфеля. Особенно, учитывая стабильный cash flow благодаря ежемесячному купону.

Что думаете? Больше компаний хороших и разных на Московской бирже?

Пишите свои мысли на Смартлабе!

https://smart-lab.ru/blog/863520.php

{kind=link}

Начался новый Сырьевой Суперцикл?

Автор: Валерий Борискин

СЫРЬЕВОЙ СУПЕРЦИКЛ — период долгого и устойчивого роста спроса, (а значит и цен) на сырье. Согласно общей теории, в определенный момент времени, в экономике возникает момент, когда цены на сырье начинают стремительно расти, а затем, спустя некоторое время, – снижаться. Такие периоды носят повторяющийся характер, и называются СЫРЬЕВЫМИ СУПЕРЦИКЛАМИ.

Длительность СЫРЬЕВЫХ СУПЕРЦИКЛОВ, как правило, составляет период от 30 до 40 лет:

Сначала происходит рост в течение 10-15 лет, а затем, последующие 15-20 лет наблюдается снижение в сочетании со стагнацией.

ПРИЧИН РОСТА СТОИМОСТИ СЫРЬЕВЫХ ТОВАРОВ МОЖЕТ БЫТЬ МНОГО.

Одна из них, например, может заключаться в том, что в мире создаются, предпосылки к переходу промышленности на новый уровень производства (допустим, из-за внедрения инноваций, или других методов прорывного производства), как это было когда-то, с внедрением ткацкого станка, или того же самого парового двигателя. В результате таких изменений, прежнего уровня сырьевых ресурсов, становится уже недостаточно.

Такая ситуация порождает стремительный всплеск спроса на сырье, наличие которого играет существенную роль в производственном процессе. Это, в свою очередь, приводит к сильному росту стоимости сырья, что, в конечном итоге, начинает подстегивать общемировые цены, создавая тем самым рост глобальной инфляции, а значит, и как следствие, длительный период повышений ключевых процентных ставок.

«…Более высокие цены на сырье стимулируют усиленную разведку и добычу полезных ископаемых, на реализацию чего уходят годы, а иногда и десятилетия. Спустя какое-то время в мире фиксируется избыток предложения, и цены падают, а производство сокращается. Этот период сопровождается нулевыми процентными ставками, и мировой дефляцией. Затем цикл повторяется снова…»

Продолжение как всегда читайте на Смартлабе!

https://smart-lab.ru/blog/863389.php

Автор: Валерий Борискин

СЫРЬЕВОЙ СУПЕРЦИКЛ — период долгого и устойчивого роста спроса, (а значит и цен) на сырье. Согласно общей теории, в определенный момент времени, в экономике возникает момент, когда цены на сырье начинают стремительно расти, а затем, спустя некоторое время, – снижаться. Такие периоды носят повторяющийся характер, и называются СЫРЬЕВЫМИ СУПЕРЦИКЛАМИ.

Длительность СЫРЬЕВЫХ СУПЕРЦИКЛОВ, как правило, составляет период от 30 до 40 лет:

Сначала происходит рост в течение 10-15 лет, а затем, последующие 15-20 лет наблюдается снижение в сочетании со стагнацией.

ПРИЧИН РОСТА СТОИМОСТИ СЫРЬЕВЫХ ТОВАРОВ МОЖЕТ БЫТЬ МНОГО.

Одна из них, например, может заключаться в том, что в мире создаются, предпосылки к переходу промышленности на новый уровень производства (допустим, из-за внедрения инноваций, или других методов прорывного производства), как это было когда-то, с внедрением ткацкого станка, или того же самого парового двигателя. В результате таких изменений, прежнего уровня сырьевых ресурсов, становится уже недостаточно.

Такая ситуация порождает стремительный всплеск спроса на сырье, наличие которого играет существенную роль в производственном процессе. Это, в свою очередь, приводит к сильному росту стоимости сырья, что, в конечном итоге, начинает подстегивать общемировые цены, создавая тем самым рост глобальной инфляции, а значит, и как следствие, длительный период повышений ключевых процентных ставок.

«…Более высокие цены на сырье стимулируют усиленную разведку и добычу полезных ископаемых, на реализацию чего уходят годы, а иногда и десятилетия. Спустя какое-то время в мире фиксируется избыток предложения, и цены падают, а производство сокращается. Этот период сопровождается нулевыми процентными ставками, и мировой дефляцией. Затем цикл повторяется снова…»

Продолжение как всегда читайте на Смартлабе!

https://smart-lab.ru/blog/863389.php

{kind=link}

🔥Итоги дня: IMOEX +0.2% Прокатили с ветерком

📉Whoosh -15.2% В лидерах падения, в моменте котировки теряли более 25%, но затем часть потерь была выкуплена. Компания обещала, что для проведения возможной стабилизации на вторичных торгах акционеры предоставят акции на сумму 0,2 млрд рублей, но пока эффект слабый. Попробую им намекнуть на языке самокатчиков 👉Ей бро, на покатушках получился завал, ездоки ждут помощи

Фраза переведена в соответствии с самокатным словарём😁

📈МТС +2.6% Мосбиржа добавит акции МТС в индекс голубых фишек с 16 декабря 2022🥳

📉ФосАгро -2.7% Акционеры ФосАгро утвердили дивиденды 318 рублей, но последний день для покупки был вчера. Тем не менее, часть дивидендного гэпа уже закрыли💪

📈ДВМП +5.1% ДВМП определила цену выкупа акций в размере 37,46 рублей🧐

📈Лукойл +1.4% Лучше рынка, народ набирает акции перед дивидендами, последний день для покупки 19.12.2022. Идея в быстром закрытии дивидендного гэпа🧐

📈ИнтерРАО +1.4% Планирует выплату дивидендов по итогам 2022г в размере 25% от чистой прибыли по МСФО🤔

📈ГМК Норникель +0.8% Радуется, что не попал под санкции вместе с Потаниным🥳

📈RGBI +0.1% Банк России сохранил ключевую ставку на уровне 7,5% годовых

📈Черкизово +2% Черкизово продало купленную неделю назад птицефабрику за 2 млрд рублей🤔

📈VEON +0.3% Bloomberg сообщает, что Veon готовит к продаже свои башенные активы в Пакестане. Покупателем станет консорциум, в который войдут TPL Corp. и базирующейся в ОАЭ TASC Towers Holding Ltd. Сделка может стать крупнейшей сделкой в стране более чем за десятилетие🧐

Пишите свои мысли в комментариях и на Смартлабе!

https://smart-lab.ru/blog/863636.php

📉Whoosh -15.2% В лидерах падения, в моменте котировки теряли более 25%, но затем часть потерь была выкуплена. Компания обещала, что для проведения возможной стабилизации на вторичных торгах акционеры предоставят акции на сумму 0,2 млрд рублей, но пока эффект слабый. Попробую им намекнуть на языке самокатчиков 👉Ей бро, на покатушках получился завал, ездоки ждут помощи

Фраза переведена в соответствии с самокатным словарём😁

📈МТС +2.6% Мосбиржа добавит акции МТС в индекс голубых фишек с 16 декабря 2022🥳

📉ФосАгро -2.7% Акционеры ФосАгро утвердили дивиденды 318 рублей, но последний день для покупки был вчера. Тем не менее, часть дивидендного гэпа уже закрыли💪

📈ДВМП +5.1% ДВМП определила цену выкупа акций в размере 37,46 рублей🧐

📈Лукойл +1.4% Лучше рынка, народ набирает акции перед дивидендами, последний день для покупки 19.12.2022. Идея в быстром закрытии дивидендного гэпа🧐

📈ИнтерРАО +1.4% Планирует выплату дивидендов по итогам 2022г в размере 25% от чистой прибыли по МСФО🤔

📈ГМК Норникель +0.8% Радуется, что не попал под санкции вместе с Потаниным🥳

📈RGBI +0.1% Банк России сохранил ключевую ставку на уровне 7,5% годовых

📈Черкизово +2% Черкизово продало купленную неделю назад птицефабрику за 2 млрд рублей🤔

📈VEON +0.3% Bloomberg сообщает, что Veon готовит к продаже свои башенные активы в Пакестане. Покупателем станет консорциум, в который войдут TPL Corp. и базирующейся в ОАЭ TASC Towers Holding Ltd. Сделка может стать крупнейшей сделкой в стране более чем за десятилетие🧐

Пишите свои мысли в комментариях и на Смартлабе!

https://smart-lab.ru/blog/863636.php

{kind=link}

Норникель и smart-lab.ru проводят опрос частных инвесторов.

Просим всех, кто ещё не проходил исследование, уделить 5 минут своего времени.

Особенно, если Вы — акционер ГМК Норникель.

Спасибо!

formdesigner.ru/form/view/191487

Просим всех, кто ещё не проходил исследование, уделить 5 минут своего времени.

Особенно, если Вы — акционер ГМК Норникель.

Спасибо!

formdesigner.ru/form/view/191487