August 8, 2022

В кресло финансового директора за 4 месяца?

📌 Эксперты из Мегафон, Nestle, KPMG и Avon, вместе с Eduson Academy расскажут на примере 14 бизнес-кейсов, как быстро улучшить знания в финансах, найти перспективную работу или претендовать на повышение.

Вы научитесь:

— Разрабатывать финансовую стратегию и управлять рисками

— Выстраивать процессы в компании и управлять командой

— Анализировать финансовую отчетность (Cash Flow, P&L, Баланс)

— Разбираться в РСБУ и МСФО; M&A, Unit-экономике и в рынках капитала

— Оптимизировать налоговую нагрузку

— Строить финансовые модели

Узнать подробнее (159 занятий)

Бонусом:

— Интерактивные тренажёры для управления финансами (Excel и Google Sheets)

— Soft skills финансового директора

— 365 дней поддержки куратора

— Помощь с трудоустройством (среди компаний-партнеров: Avito, ВТБ и Mercedes Benz)

— Бессрочный доступ к контенту

— Официальный диплом

→ Переходите по ссылке, вводите промокод СМАРТЛАБ и бронируйте обучение со скидкой –50%!

📌 Эксперты из Мегафон, Nestle, KPMG и Avon, вместе с Eduson Academy расскажут на примере 14 бизнес-кейсов, как быстро улучшить знания в финансах, найти перспективную работу или претендовать на повышение.

Вы научитесь:

— Разрабатывать финансовую стратегию и управлять рисками

— Выстраивать процессы в компании и управлять командой

— Анализировать финансовую отчетность (Cash Flow, P&L, Баланс)

— Разбираться в РСБУ и МСФО; M&A, Unit-экономике и в рынках капитала

— Оптимизировать налоговую нагрузку

— Строить финансовые модели

Узнать подробнее (159 занятий)

Бонусом:

— Интерактивные тренажёры для управления финансами (Excel и Google Sheets)

— Soft skills финансового директора

— 365 дней поддержки куратора

— Помощь с трудоустройством (среди компаний-партнеров: Avito, ВТБ и Mercedes Benz)

— Бессрочный доступ к контенту

— Официальный диплом

→ Переходите по ссылке, вводите промокод СМАРТЛАБ и бронируйте обучение со скидкой –50%!

August 8, 2022

Обзор прессы: рубль, Магнит, Энел Россия, частные инвесторы — 09/08/22

👉Частные инвесторы пожаловались на брокеров в Центробанк

👉Стена между российским и западным финрынками продолжает достраиваться

👉Западным энергокомпаниям заблокировало выход из России

👉Выдачи потребительских кредитов приблизились к докризисным значениям

👉«Магнит» выкупил у сына Абрамовича тепличный комплекс по выращиванию томатов

👉Вернулись в 2019-й: как долго протянется затишье на валютном рынке

https://smart-lab.ru/blog/news/827153.php

#mgnt #enru

👉Частные инвесторы пожаловались на брокеров в Центробанк

👉Стена между российским и западным финрынками продолжает достраиваться

👉Западным энергокомпаниям заблокировало выход из России

👉Выдачи потребительских кредитов приблизились к докризисным значениям

👉«Магнит» выкупил у сына Абрамовича тепличный комплекс по выращиванию томатов

👉Вернулись в 2019-й: как долго протянется затишье на валютном рынке

https://smart-lab.ru/blog/news/827153.php

#mgnt #enru

smart-lab.ru

Обзор прессы: рубль, Магнит, Энел Россия, частные инвесторы — 09/08/22

Частные инвесторы пожаловались на брокеров в Центробанк Частные инвесторы стали обращаться в Центробанк (ЦБ РФ) с жалобами на то,

August 9, 2022

📍ОБЗОР КОМПАНИИ: Магнит

автор: Бог Вычислений

Сегодня читаем годовой отчёт и изучаем бизнес-модель ПАО «Магнит». «Магнит» — ритейлер, работающий в сегменте продовольственных и повседневных товаров, косметики и аптек. Бизнес компании состоит из собственных пищевых производств, работы с поставщиками и логистики, управления магазинами.

👨🌾 Собственое производство

В контуре компании действуют 13 промышленных и 4 агропредприятия. В 2021 г. «Магнит» произвел 362 тыс. тонн продукции, что на 17% больше, чем годом ранее. Общая площадь принадлежащих компании теплиц 113 га (+0% к 2020 г.), а объем ежегодно производимой сельскохозяйственной продукции − 90 тыс. тонн (98 тыс. тонн в 2020 г).

Комбинат по выращиванию ягод на базе тепличного комплекса, который планируется открыть в 2023 г., сможет производить 1 229 тонн клубники и 95 тонн голубики в год.

🚛Работа с поставщиками и логистика

Магнит сотрудничает с более чем 6 тыс. поставщиков. Доля прямого импорта составляет 7% по 750 контрактам. В портфеле СТМ компании находится 4 тыс. номенклатурных позиций (2,5 тыс. в 2020), включая 1650 позиций продовольственных товаров.«Магнит» планирует довести долю продаж СТМ с 16% по итогам 2021 года до 25%. За 2021 год продажи товаров СТМ выросли на 23,8% по сравнению с 2020.

🛒Магазины

По состоянию на 31 декабря 2021 г. «Магниту» принадлежало 26 077 магазинов в 67 регионах России. Количество магазинов увеличилось по сравнению с 2021 годом на 4 513.основной формат, на который приходится 72% чистой розничной выручки и 63% торговых площадей компании.В 2021 г. открыто 825 магазинов формата «Магнит Косметик». В результате торговая площадь формата достигла 1 604 тыс. кв. м, увеличившись за год на 12,3%. Такой прирост площади стал наибольшим среди всех форматов компании. На конец 2021 г. формат «Магнит Косметик» насчитывал 6 966 магазинов.

📊Финансовые показатели

«Магнит» не имеет в своей дивидендной политике чётко обозначенного минимального размера дивидендов. Обычно платят два раза в год. По итогам 9 месяцев 2021 года компания заплатила 294,37 руб на акцию, а вот от выплаты финальных дивидендов за 2021 год отказалась. Совет директоров рекомендовал ГОСА чистую прибыль ПАО «Магнит» по результатам 2021 отчетного года оставить в качестве нераспределенной; дивиденды по обыкновенным именным акциям ПАО «Магнит» по результатам 2021 отчетного года не выплачивать.

https://smart-lab.ru/blog/827102.php

#MGNT

автор: Бог Вычислений

Сегодня читаем годовой отчёт и изучаем бизнес-модель ПАО «Магнит». «Магнит» — ритейлер, работающий в сегменте продовольственных и повседневных товаров, косметики и аптек. Бизнес компании состоит из собственных пищевых производств, работы с поставщиками и логистики, управления магазинами.

👨🌾 Собственое производство

В контуре компании действуют 13 промышленных и 4 агропредприятия. В 2021 г. «Магнит» произвел 362 тыс. тонн продукции, что на 17% больше, чем годом ранее. Общая площадь принадлежащих компании теплиц 113 га (+0% к 2020 г.), а объем ежегодно производимой сельскохозяйственной продукции − 90 тыс. тонн (98 тыс. тонн в 2020 г).

Комбинат по выращиванию ягод на базе тепличного комплекса, который планируется открыть в 2023 г., сможет производить 1 229 тонн клубники и 95 тонн голубики в год.

🚛Работа с поставщиками и логистика

Магнит сотрудничает с более чем 6 тыс. поставщиков. Доля прямого импорта составляет 7% по 750 контрактам. В портфеле СТМ компании находится 4 тыс. номенклатурных позиций (2,5 тыс. в 2020), включая 1650 позиций продовольственных товаров.«Магнит» планирует довести долю продаж СТМ с 16% по итогам 2021 года до 25%. За 2021 год продажи товаров СТМ выросли на 23,8% по сравнению с 2020.

🛒Магазины

По состоянию на 31 декабря 2021 г. «Магниту» принадлежало 26 077 магазинов в 67 регионах России. Количество магазинов увеличилось по сравнению с 2021 годом на 4 513.основной формат, на который приходится 72% чистой розничной выручки и 63% торговых площадей компании.В 2021 г. открыто 825 магазинов формата «Магнит Косметик». В результате торговая площадь формата достигла 1 604 тыс. кв. м, увеличившись за год на 12,3%. Такой прирост площади стал наибольшим среди всех форматов компании. На конец 2021 г. формат «Магнит Косметик» насчитывал 6 966 магазинов.

📊Финансовые показатели

«Магнит» не имеет в своей дивидендной политике чётко обозначенного минимального размера дивидендов. Обычно платят два раза в год. По итогам 9 месяцев 2021 года компания заплатила 294,37 руб на акцию, а вот от выплаты финальных дивидендов за 2021 год отказалась. Совет директоров рекомендовал ГОСА чистую прибыль ПАО «Магнит» по результатам 2021 отчетного года оставить в качестве нераспределенной; дивиденды по обыкновенным именным акциям ПАО «Магнит» по результатам 2021 отчетного года не выплачивать.

https://smart-lab.ru/blog/827102.php

#MGNT

{kind=link}

August 9, 2022

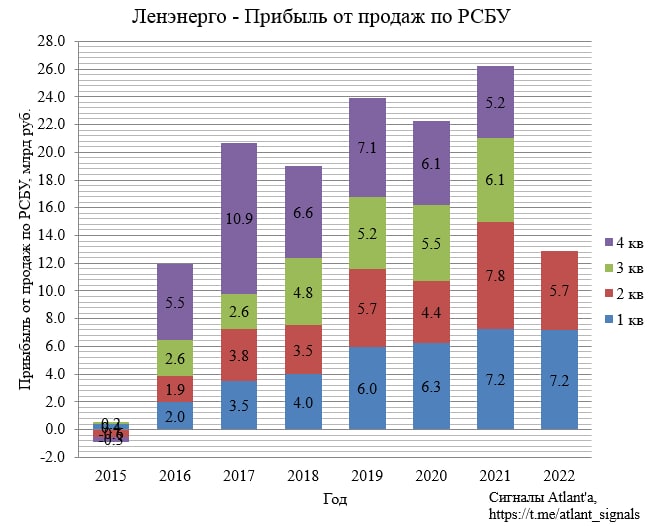

Прибыль Ленэнерго упала на 26% и вот почему

автор: Алексей Мидаков

Компания Ленэнерго опубликовала отчет РСБУ за 2-й квартал 2022 года.

Выручка снизилась на 5,5% по отношению к аналогичному периоду прошлого года.

Прибыль от продаж снизилась на 26,2% по отношению к аналогичному периоду прошлого года.

Снижение прибыли от продаж вызван меньшей валовой прибыли как от передачи электроэнергии, так и от технологического присоединения.

Валовая прибыль от передачи электроэнергии составила 4,4 млрд рублей (совпало с ожиданиями) и снизилась на 10,8%. Снижение валовой прибыли относительно прошлого года вызвано тем, что тарифы растут медленнее, чем себестоимость. Рост тарифов замедлился в связи с задержкой возврата сглаживания по области. Но в начале года наконец-то этот спор был разрешен таким образом, что Ленэнерго будут возвращены 10,2 млрд рублей в течение 7 лет сроком до 01.01.2029 года.

Валовая прибыль от технологического присоединения снизилась на 50,2% относительно прошлого года. Высокая база прошлого года связана с присоединением крупного объекта Группы ЛСР.

Я ожидал валовую прибыль от ТП в размере 4,3 млрд рублей, основываясь на предварительных данных о стоимости работ по ТП, выполненных компанией во 2-м квартале.

Однако после публикации окончательных данных стоимость выполненных работ сильно снизилась с 5,15 до 1,98 млрд руб. Я связался с отделом по работе с акционерами, где сообщили, что данная ситуация возникла из-за того, что предварительные данные не учитывали этапность выполненных работ. Например, есть большой ЖК, где несколько очередей строительства, вот подключили одну очередь, за это компания получила часть денег, а не всю сумму договоров. То есть уменьшенная сумма стоимости работ будет отражена в выручке в будущих периодах.

В итоге суммарная валовая прибыль от передачи электроэнергии и технологического присоединения составила 7,8 млрд рублей.

Сальдо прочих доходов и расходов оказалось на 1,0 млрд рублей лучше, чем годом ранее. По итогам 2-х кварталов сальдо все еще на 0,5 лучше, чем в 2021 году.

Прочие доходы во 2-ом квартале снизились на 0,1 млрд рублей относительно прошлого года. Прочие расходы снизились еще больше, а именно на 1,2 млрд рублей.

Снижение чистого долга, а также высокие ставки на депозиты позволили получить положительное сальдо процентных доходов и расходов в размере 0,3 млрд рублей.

В итоге прибыль за 2-й квартал составила 4,8 млрд рублей и снизилась на 14,4% относительно прошлого года.

Таким образом, компания заработала за 1-ое полугодие на дивиденд в размере 11,05 руб. Думаю, что второе полугодие будет не хуже прошлого года.

Потребление электроэнергии в ОЭС Северо-Запада в июле было на -0,6% ниже, чем годом ранее.

Потребление электроэнергии в ОЭС Северо-Запада в первые 8 дней августа на -0,3% ниже, чем годом ранее. То есть можно сказать, что в 3-м квартале показатель приблизительно сохранится на уровне прошлого года.

Поддержка результатам 2-го полугодия будет за счет отмены льготного технологического присоединения, что до конца года позволит дополнительно заработать 0,5-1,0 млрд рублей. При этом мощность в поданных заявках на 51% выше, чем годом ранее, а само количество заявок на 70% выше. Следовательно, без работы компания не останется.

Если компания за 2-е полугодие этого года заработает прибыль, равную прибыли за 2-е полугодие 2021 года, то годовой дивиденд составит 20,19 руб.

В последние годы дивидендная доходность компания имела дисконт к ключевой ставке в размере 2,0-2,5%. К лету 2023 года ключевая ставка будет снижена примерно до 7,0%. Следовательно, акции Ленэнерго могут подорожать к дивидендной отсечке до доходности 9,5%, то есть в район 212 рублей.

Продолжаю держать привилегированные акции компании. Считаю, что если и будет присоединение Ленэнерго к ФСК, то перед этим не будет отмены дивидендных выплат, что могло бы снизить котировки. Поэтому выкупа по средней я не боюсь. Да и вообще считаю, что это вопрос не 2023 года.

https://smart-lab.ru/blog/827274.php

автор: Алексей Мидаков

Компания Ленэнерго опубликовала отчет РСБУ за 2-й квартал 2022 года.

Выручка снизилась на 5,5% по отношению к аналогичному периоду прошлого года.

Прибыль от продаж снизилась на 26,2% по отношению к аналогичному периоду прошлого года.

Снижение прибыли от продаж вызван меньшей валовой прибыли как от передачи электроэнергии, так и от технологического присоединения.

Валовая прибыль от передачи электроэнергии составила 4,4 млрд рублей (совпало с ожиданиями) и снизилась на 10,8%. Снижение валовой прибыли относительно прошлого года вызвано тем, что тарифы растут медленнее, чем себестоимость. Рост тарифов замедлился в связи с задержкой возврата сглаживания по области. Но в начале года наконец-то этот спор был разрешен таким образом, что Ленэнерго будут возвращены 10,2 млрд рублей в течение 7 лет сроком до 01.01.2029 года.

Валовая прибыль от технологического присоединения снизилась на 50,2% относительно прошлого года. Высокая база прошлого года связана с присоединением крупного объекта Группы ЛСР.

Я ожидал валовую прибыль от ТП в размере 4,3 млрд рублей, основываясь на предварительных данных о стоимости работ по ТП, выполненных компанией во 2-м квартале.

Однако после публикации окончательных данных стоимость выполненных работ сильно снизилась с 5,15 до 1,98 млрд руб. Я связался с отделом по работе с акционерами, где сообщили, что данная ситуация возникла из-за того, что предварительные данные не учитывали этапность выполненных работ. Например, есть большой ЖК, где несколько очередей строительства, вот подключили одну очередь, за это компания получила часть денег, а не всю сумму договоров. То есть уменьшенная сумма стоимости работ будет отражена в выручке в будущих периодах.

В итоге суммарная валовая прибыль от передачи электроэнергии и технологического присоединения составила 7,8 млрд рублей.

Сальдо прочих доходов и расходов оказалось на 1,0 млрд рублей лучше, чем годом ранее. По итогам 2-х кварталов сальдо все еще на 0,5 лучше, чем в 2021 году.

Прочие доходы во 2-ом квартале снизились на 0,1 млрд рублей относительно прошлого года. Прочие расходы снизились еще больше, а именно на 1,2 млрд рублей.

Снижение чистого долга, а также высокие ставки на депозиты позволили получить положительное сальдо процентных доходов и расходов в размере 0,3 млрд рублей.

В итоге прибыль за 2-й квартал составила 4,8 млрд рублей и снизилась на 14,4% относительно прошлого года.

Таким образом, компания заработала за 1-ое полугодие на дивиденд в размере 11,05 руб. Думаю, что второе полугодие будет не хуже прошлого года.

Потребление электроэнергии в ОЭС Северо-Запада в июле было на -0,6% ниже, чем годом ранее.

Потребление электроэнергии в ОЭС Северо-Запада в первые 8 дней августа на -0,3% ниже, чем годом ранее. То есть можно сказать, что в 3-м квартале показатель приблизительно сохранится на уровне прошлого года.

Поддержка результатам 2-го полугодия будет за счет отмены льготного технологического присоединения, что до конца года позволит дополнительно заработать 0,5-1,0 млрд рублей. При этом мощность в поданных заявках на 51% выше, чем годом ранее, а само количество заявок на 70% выше. Следовательно, без работы компания не останется.

Если компания за 2-е полугодие этого года заработает прибыль, равную прибыли за 2-е полугодие 2021 года, то годовой дивиденд составит 20,19 руб.

В последние годы дивидендная доходность компания имела дисконт к ключевой ставке в размере 2,0-2,5%. К лету 2023 года ключевая ставка будет снижена примерно до 7,0%. Следовательно, акции Ленэнерго могут подорожать к дивидендной отсечке до доходности 9,5%, то есть в район 212 рублей.

Продолжаю держать привилегированные акции компании. Считаю, что если и будет присоединение Ленэнерго к ФСК, то перед этим не будет отмены дивидендных выплат, что могло бы снизить котировки. Поэтому выкупа по средней я не боюсь. Да и вообще считаю, что это вопрос не 2023 года.

https://smart-lab.ru/blog/827274.php

{kind=link}

August 9, 2022

Дружба дружбой, служба службой

автор: Олег Кузьмичев

«Укртранснафта» остановила прокачку российской нефти по Трубопроводу «Дружба» в Венгрию, Чехию, Словакию"

Негатив для Татнефтии Транснефти прежде всего. Ну и Венгрии тяжело будет, 65% нефти шло от дружбы. Зато теперь вероятен дефицит дизеля на укротехнике, словаки с чехами там еще наши танки подгоняют воителям.

Добро пожаловать на закупки нефти морем (с более дорогим фрахтом, мощности в Новороссийске есть).

Газпромнефть и Роснефть тоже поставляли через Дружбу побольше остальных, ЛУКОЙЛ бенефициар короч))

https://smart-lab.ru/blog/827302.php

#TATN #TRNFP #GAZP #ROSN #LKOH

автор: Олег Кузьмичев

«Укртранснафта» остановила прокачку российской нефти по Трубопроводу «Дружба» в Венгрию, Чехию, Словакию"

Негатив для Татнефтии Транснефти прежде всего. Ну и Венгрии тяжело будет, 65% нефти шло от дружбы. Зато теперь вероятен дефицит дизеля на укротехнике, словаки с чехами там еще наши танки подгоняют воителям.

Добро пожаловать на закупки нефти морем (с более дорогим фрахтом, мощности в Новороссийске есть).

Газпромнефть и Роснефть тоже поставляли через Дружбу побольше остальных, ЛУКОЙЛ бенефициар короч))

https://smart-lab.ru/blog/827302.php

#TATN #TRNFP #GAZP #ROSN #LKOH

{kind=link}

August 9, 2022

🚀ФОНДОВЫЙ РЫНОК ВЗЛЕТИТ 29 ОКТЯБРЯ!

SMARTLAB CONF в Москве - 31 КОНФЕРЕНЦИЯ ИНВЕСТОРОВ И ТРЕЙДЕРОВ, где на одной площадке соберутся опытные инвесторы, трейдеры, эмитенты, брокеры, а также владельцы бизнесов, чтобы обсудить самые важные и решающие новости финансового рынка страны.

29 октября - тебя ждет насыщенная программа.

На КОНФЕРЕНЦИИ ты:

👉 сможешь послушать более 20 опытных спикеров

👉 поучаствовать в дискуссиях

👉 задать любой интересующий вопрос напрямую представителям эмитентов

👉 получить новые знания

👉 обрести новое окружение

и конечно же не остаться голодным)

Поэтому мы ждем именно ТЕБЯ на 31 конференции Смартлаба.

Успей поучаствовать в масштабной встрече с более 1500 инвесторами страны.

❗️Осталось всего 100 билетов до повышения цены!

🎫 Приобрести можно здесь - https://conf.smart-lab.ru

SMARTLAB CONF в Москве - 31 КОНФЕРЕНЦИЯ ИНВЕСТОРОВ И ТРЕЙДЕРОВ, где на одной площадке соберутся опытные инвесторы, трейдеры, эмитенты, брокеры, а также владельцы бизнесов, чтобы обсудить самые важные и решающие новости финансового рынка страны.

29 октября - тебя ждет насыщенная программа.

На КОНФЕРЕНЦИИ ты:

👉 сможешь послушать более 20 опытных спикеров

👉 поучаствовать в дискуссиях

👉 задать любой интересующий вопрос напрямую представителям эмитентов

👉 получить новые знания

👉 обрести новое окружение

и конечно же не остаться голодным)

Поэтому мы ждем именно ТЕБЯ на 31 конференции Смартлаба.

Успей поучаствовать в масштабной встрече с более 1500 инвесторами страны.

❗️Осталось всего 100 билетов до повышения цены!

🎫 Приобрести можно здесь - https://conf.smart-lab.ru

{kind=link}

August 9, 2022

August 9, 2022

🔥Итоги дня: IMOEX +1.7% СПБ биржа отправляется за Северным сиянием

автор: Роман Ранний

📈СПБ биржа +31.2% Говорят в Питере уже видели Северное сияние, а СПБ биржа видимо решила слетать посмотреть поближе.

Рост акций идёт на рекордном объёме за всю историю, участники рынка ждут роста объёмов торгов, возможно покупают инсайдеры😳

Я практически уверен, что старт торгов камбалой здесь непричём😁

📈Татнефть ап +7.7% 15.08.2022 СД Татнефти даст рекомендацию по дивидендам. Дивидендная политика предполагает выплату не менее 50% от чистой прибыли, определенной по РСБУ или МСФО, в зависимости от того какая из них является большей. За 1 п. компания заработала 152,16 млрд. руб. чистой прибыли, следовательно, если компания не нарушит див. политику и выплатит 50% от прибыли по РСБУ, то на одну акцию можно ожидать около 32.7 рублей.

Очень достойная див. доходность ожидается. В наше время компании растут намного больше объявленного дивиденда😉 Правда во 2-м полугодии результаты могут быть хуже...

📈Газпром +1.8% Телеграм каналы сообщают, что в Газпроме вырисовывается свечная модель 9-11 (отскок наступает через 9-11 дней падения подряд). Другие телеги сразу заявили, что такое не торгуют, но осуждают😁

Лично мне больше нравится паттерн разрыв Тасуки(в слове Тасуки пропущен пробел), не то чтобы я им пользовался, просто название нравится. У нас на рынке сейчас сплошной разрыв Тасуки, то в Газпроме, то в других акциях 😂

📉Транснефть ап -1.3% Украина остановила транзит российской нефти по южной ветке нефтепровода «Дружба» в Венгрию, Чехию и Словакию, сообщает «РИА Новости», информацию подтвердила «Транснефть». Транзит остановлен по причине невозможности для Транснефти оплатить услуги из-за санкций ЕС. Венгерская MOL уже заявила, что сама готова оплатить транспортировку, вот это я понимаю заинтересованность👏

Основной объем экспорта в 2021 по южной ветке «Дружбы» приходился на Роснефть (5,7 млн т, 3.2% от добычи), Татнефть (1,9 млн т, 6.9%), Лукойл (4,1 млн т, 5.4%)

📉Юнипро -2.2% Президент России Владимир Путин подписал указ о применении специальных экономических мер в сферах финансов и ТЭК из-за недружественных действий стран и организаций.

Участники рынка ожидали, что перед продажей собственники качнут прибыль через дивиденды, а теперь это история под вопросом😔

📉ИнтерРАО -2% Ещё одна компания которая может пострадать после принятия закона. Ране инвесторы надеялись на раскрытие стоимости чрез покупку активов👆

📉Сургутнефтегаз ап -0.4% Клиенты с токсичной валютой будут разделять с банком риски заморозки средств — ЦБ😳

https://smart-lab.ru/blog/news/827421.php

автор: Роман Ранний

📈СПБ биржа +31.2% Говорят в Питере уже видели Северное сияние, а СПБ биржа видимо решила слетать посмотреть поближе.

Рост акций идёт на рекордном объёме за всю историю, участники рынка ждут роста объёмов торгов, возможно покупают инсайдеры😳

Я практически уверен, что старт торгов камбалой здесь непричём😁

📈Татнефть ап +7.7% 15.08.2022 СД Татнефти даст рекомендацию по дивидендам. Дивидендная политика предполагает выплату не менее 50% от чистой прибыли, определенной по РСБУ или МСФО, в зависимости от того какая из них является большей. За 1 п. компания заработала 152,16 млрд. руб. чистой прибыли, следовательно, если компания не нарушит див. политику и выплатит 50% от прибыли по РСБУ, то на одну акцию можно ожидать около 32.7 рублей.

Очень достойная див. доходность ожидается. В наше время компании растут намного больше объявленного дивиденда😉 Правда во 2-м полугодии результаты могут быть хуже...

📈Газпром +1.8% Телеграм каналы сообщают, что в Газпроме вырисовывается свечная модель 9-11 (отскок наступает через 9-11 дней падения подряд). Другие телеги сразу заявили, что такое не торгуют, но осуждают😁

Лично мне больше нравится паттерн разрыв Тасуки(в слове Тасуки пропущен пробел), не то чтобы я им пользовался, просто название нравится. У нас на рынке сейчас сплошной разрыв Тасуки, то в Газпроме, то в других акциях 😂

📉Транснефть ап -1.3% Украина остановила транзит российской нефти по южной ветке нефтепровода «Дружба» в Венгрию, Чехию и Словакию, сообщает «РИА Новости», информацию подтвердила «Транснефть». Транзит остановлен по причине невозможности для Транснефти оплатить услуги из-за санкций ЕС. Венгерская MOL уже заявила, что сама готова оплатить транспортировку, вот это я понимаю заинтересованность👏

Основной объем экспорта в 2021 по южной ветке «Дружбы» приходился на Роснефть (5,7 млн т, 3.2% от добычи), Татнефть (1,9 млн т, 6.9%), Лукойл (4,1 млн т, 5.4%)

📉Юнипро -2.2% Президент России Владимир Путин подписал указ о применении специальных экономических мер в сферах финансов и ТЭК из-за недружественных действий стран и организаций.

Участники рынка ожидали, что перед продажей собственники качнут прибыль через дивиденды, а теперь это история под вопросом😔

📉ИнтерРАО -2% Ещё одна компания которая может пострадать после принятия закона. Ране инвесторы надеялись на раскрытие стоимости чрез покупку активов👆

📉Сургутнефтегаз ап -0.4% Клиенты с токсичной валютой будут разделять с банком риски заморозки средств — ЦБ😳

https://smart-lab.ru/blog/news/827421.php

{kind=link}

August 9, 2022

Виктор Петров сегодня осеменил смартлаб новым постом про СПБ БИРЖУ📈📈 и очередным мемом! На ваш суд, так сказать

August 9, 2022

Обзор прессы: уголь, Русагро, Новатэк, карта МИР — 10/08/22

👉ЦБ инициирует импортозамещение индексов

👉ЕС нарастил импорт угля перед запретом на его поставки из России

👉Минпромторг предрек цветной металлургии бурный рост в 2025-2030 годах

👉Компания «Эльгауголь» займется геологоразведкой в Якутии

👉Энергоснабжение проекта «Арктик СПГ-2» может обеспечить турецкая плавучая станция

👉В Турции оказали теплый прием картам «Мир» российских подсанкционных игроков

👉«Русагро» займется выпуском детских каш

👉Крупнейшая грузовая авиагруппа «Волга-Днепр» сократит более 200 пилотов Boeing

👉Вступил в силу полный запрет на импорт российского угля в Евросоюз

https://smart-lab.ru/blog/news/827496.php

#agro #nvtk

👉ЦБ инициирует импортозамещение индексов

👉ЕС нарастил импорт угля перед запретом на его поставки из России

👉Минпромторг предрек цветной металлургии бурный рост в 2025-2030 годах

👉Компания «Эльгауголь» займется геологоразведкой в Якутии

👉Энергоснабжение проекта «Арктик СПГ-2» может обеспечить турецкая плавучая станция

👉В Турции оказали теплый прием картам «Мир» российских подсанкционных игроков

👉«Русагро» займется выпуском детских каш

👉Крупнейшая грузовая авиагруппа «Волга-Днепр» сократит более 200 пилотов Boeing

👉Вступил в силу полный запрет на импорт российского угля в Евросоюз

https://smart-lab.ru/blog/news/827496.php

#agro #nvtk

smart-lab.ru

Обзор прессы: уголь, Русагро, Новатэк, карта МИР — 10/08/22

ЦБ инициирует импортозамещение индексов Банк России намерен до конца года инициировать разработку законодательства, регулирующего формирование индикаторов финансового и товарного

August 10, 2022

Европа потеряла сырьевую колонию.

автор: DoctorPlanRu

Много писал и рассуждал на тему, а чем являлась Россия с 1991 года. Колонией развитых стран или все же неким самостоятельным государством? Очень хотелось сказать «нет, не колонией», потому что жить в колонии очень не хочется. Это же одни минусы. Везде второй сорт, во всем. Товары второго сорта, зарплаты второго сорта, паспорт второго сорта, перспектива улучшения жизни — ноль, потому что цель колонии — быть пищей для метрополии, людей первого сорта. Всю жизнь.

Ну теперь уже точно можно сказать. Россия была колонией на все 100%. Потому что мы сейчас воочию можем наблюдать все отрицательные признаки колониального наследия. Мы отделились от метрополии США и Евросоюза.

Теперь у нас нет: авиации, машиностроения, IT, автомобильной промышленности, фармацевтики и сферы развлечений. Это все мы оказывается получали из метрополий в обмен на нефть, газ и руду. У нас есть еда и мы этим очень гордимся. Хотя еда — это тоже сырье. Но раньше в советское время мы умудрялись голодать, потому что не могли есть нефть и газ, а поменять их на еду ума не хватало. Кстати, неэффективная коррумпированная власть — это тоже признак колонии.

Зачем колонии нормальная власть, она же будет защищать интересы страны и населения. Нет, нужна такая, которая будет только копать руду и качать нефть и все вывозить без остатка хозяевам.

Я сейчас специально утрирую. Потому что вопрос именно так и стоит. Мы потеряли страну, которая была идеальной колонией запада. Россия — единственная страна, которая за свой счет тащила дорогущие газопроводы своим потребителям, не имея еще твердых гарантий приобретения ими газа (!!?). Я про Северный поток-2. Такое ощущение, что там прямо медом было намазано в этой Германии. Той самой Германии, которая отказалась продать нам Opel и пакет EADS, а потом еще и целенаправленно зарубила нам «безвиз» с ЕС, если кто не знает. И наверное мы единственная страна, где «национальное достояние», имея самую большую в истории прибыль, умудрилось объявить а потом не заплатить дивиденды.

Продолжение читайте на Смартлаб: https://smart-lab.ru/blog/827448.php

автор: DoctorPlanRu

Много писал и рассуждал на тему, а чем являлась Россия с 1991 года. Колонией развитых стран или все же неким самостоятельным государством? Очень хотелось сказать «нет, не колонией», потому что жить в колонии очень не хочется. Это же одни минусы. Везде второй сорт, во всем. Товары второго сорта, зарплаты второго сорта, паспорт второго сорта, перспектива улучшения жизни — ноль, потому что цель колонии — быть пищей для метрополии, людей первого сорта. Всю жизнь.

Ну теперь уже точно можно сказать. Россия была колонией на все 100%. Потому что мы сейчас воочию можем наблюдать все отрицательные признаки колониального наследия. Мы отделились от метрополии США и Евросоюза.

Теперь у нас нет: авиации, машиностроения, IT, автомобильной промышленности, фармацевтики и сферы развлечений. Это все мы оказывается получали из метрополий в обмен на нефть, газ и руду. У нас есть еда и мы этим очень гордимся. Хотя еда — это тоже сырье. Но раньше в советское время мы умудрялись голодать, потому что не могли есть нефть и газ, а поменять их на еду ума не хватало. Кстати, неэффективная коррумпированная власть — это тоже признак колонии.

Зачем колонии нормальная власть, она же будет защищать интересы страны и населения. Нет, нужна такая, которая будет только копать руду и качать нефть и все вывозить без остатка хозяевам.

Я сейчас специально утрирую. Потому что вопрос именно так и стоит. Мы потеряли страну, которая была идеальной колонией запада. Россия — единственная страна, которая за свой счет тащила дорогущие газопроводы своим потребителям, не имея еще твердых гарантий приобретения ими газа (!!?). Я про Северный поток-2. Такое ощущение, что там прямо медом было намазано в этой Германии. Той самой Германии, которая отказалась продать нам Opel и пакет EADS, а потом еще и целенаправленно зарубила нам «безвиз» с ЕС, если кто не знает. И наверное мы единственная страна, где «национальное достояние», имея самую большую в истории прибыль, умудрилось объявить а потом не заплатить дивиденды.

Продолжение читайте на Смартлаб: https://smart-lab.ru/blog/827448.php

{kind=link}

August 10, 2022

Недоразмороженные нерезиденты не обрушат российский рынок акций как минимум полгода - ITI CAPITAL:

По нашим расчётам, доля расписок составляет порядка 25% капитализации всего российского рынка, или порядка $124 млрд, из которых $87 млрд приходятся на нерезидентов, в том числе $37 млрд – на нерезидентов из «дружественных» стран.

Мы считаем, что запрет на сделки будет действовать долгое время, а «заморозка» средств от продажи расписок продлится более шести месяцев, что снизит мотивацию инвесторов по-прежнему покупать расписки в целях расконвертации.

Введение запрета повышает спекулятивность рынка, так как в среднесрочной и долгосрочной перспективах будет опаснее формировать позиции ввиду навеса, который может продавить рынок после снятия ограничений, даже частичных.

В ближайшее время, после просадки первой недели августа, стоит покупать бумаги, но все позиции должны быть краткосрочными.

Большой подробный обзор тут: https://smart-lab.ru/company/iticapital/blog/827578.php

По нашим расчётам, доля расписок составляет порядка 25% капитализации всего российского рынка, или порядка $124 млрд, из которых $87 млрд приходятся на нерезидентов, в том числе $37 млрд – на нерезидентов из «дружественных» стран.

Мы считаем, что запрет на сделки будет действовать долгое время, а «заморозка» средств от продажи расписок продлится более шести месяцев, что снизит мотивацию инвесторов по-прежнему покупать расписки в целях расконвертации.

Введение запрета повышает спекулятивность рынка, так как в среднесрочной и долгосрочной перспективах будет опаснее формировать позиции ввиду навеса, который может продавить рынок после снятия ограничений, даже частичных.

В ближайшее время, после просадки первой недели августа, стоит покупать бумаги, но все позиции должны быть краткосрочными.

Большой подробный обзор тут: https://smart-lab.ru/company/iticapital/blog/827578.php

-89.jpg){kind=link}

August 10, 2022

Как пополнить счёт в Interactive Brokers 2022❓

автор: Виктор Бавин

В последнее время здесь много вопросов по поводу брокера Interactive Brokers

Пара важных обновлений:

Первое.

Выводим деньги на тот же банк из которого заводили.

Второе.

Выводим и заводим средства в той же валюте. Я например, по старым реквизитам вывожу(сейчас только доллары и евро).

Важно❗️ РУБЛИ — не принимают. Совсем.

Небольшой совет для удобства. Заранее подготовьте документы.

Полное видео с инструкцией смотрите здесь: https://smart-lab.ru/blog/827396.php

автор: Виктор Бавин

В последнее время здесь много вопросов по поводу брокера Interactive Brokers

Пара важных обновлений:

Первое.

Выводим деньги на тот же банк из которого заводили.

Второе.

Выводим и заводим средства в той же валюте. Я например, по старым реквизитам вывожу(сейчас только доллары и евро).

Важно❗️ РУБЛИ — не принимают. Совсем.

Небольшой совет для удобства. Заранее подготовьте документы.

Полное видео с инструкцией смотрите здесь: https://smart-lab.ru/blog/827396.php

{kind=link}

August 10, 2022

🔥Итоги дня: IMOEX +0.7% СПБ Биржа в стратосфере

автор: Роман Ранний

📈СПБ Биржа +40.2% Ещё один день ралли и ещё один рекордный объём за всю историю. Напомню, что с iPO биржа потеряла 80% и похоже инвесторы сейчас считают акции перепроданными. А может это инсайдеры тарят?😳

📈USD/RUB +0.7% Профицит бюджета уменьшился почти на 1 трлн. рублей, как говорится, а был ли мальчик? 😁 Кроме того, Минфин России объявил о допассигнованиях на 2023–2025 гг. в 5 трлн руб. в год. Это много, все расходы за 2021 год — 21,5 трлн. рублей😳

📈S&P 500 +1.9% Потребительские цены (индекс CPI) в США в июле выросли на 8,5% относительно того же месяца прошлого года, сообщило министерство труда страны. Таким образом, инфляция замедлилась по сравнению 9,1% в июне, когда показатель обновил максимум за последние 40 лет.

Ну давайте, расскажите мне про то, как США печатает очень много необеспеченных долларов😉

📈Полиметалл +21% В лидерах роста без явных новостей. Похоже акции пытаются отскочить после затяжного падения, от максимумов 2020 года они потеряли более 86%. В Лондоне Полиметалл тоже растёт и прибавляет 12%, но стит всего 168 рублей по текущему курсу🧐 Рост настолько мощный, что утянул за собой 📈Полюс на 4.7%

📈Транснефть ап +3.2% Словацкая компания Slovnaft и венгерская MOL оплатили транзитные сборы за транспортировку российской нефти по южной ветке нефтепровода «Дружба» по территории Украины. С таким решением согласились украинская и российская стороны. Компании ожидают возобновления поставок в ближайшие дни👏

📈TCSG +6.7% Похоже рост технический, Тимофей недавно писал про это в Mozgovik Research 💪

📉RGBI -0.1% «Московская биржа» с 15 августа предоставит доступ клиентам-нерезидентам к рынку облигаций🤔

📉НЛМК -0.6% 📈ММК +1.2% Мои инвестиции (бывший ВТБ Мои инвестиции), выпустил новую идею на продажу акций НЛМК и одновременную покупку акций ММК. Считают, что у НЛМК больше рисков, а спрос на сталь в Европе и США упадёт🤷🏿♂️

📈ДВМП +4.3% Телеграм каналы активно пиарят ДВМП, за 2 дня им удалось разогнать почти на 20%. Причиной текущего роста называют привлечение Зиявудина Магомедова к ответственности по долгам компании из группы «Сумма». Обещают, что суд закончится победой ДВМП и гашением долга в 1 млрд $ перед компанией🎰

📈НМТП +3.8% поехал следом за ДВМП👆

https://smart-lab.ru/blog/news/827701.php

автор: Роман Ранний

📈СПБ Биржа +40.2% Ещё один день ралли и ещё один рекордный объём за всю историю. Напомню, что с iPO биржа потеряла 80% и похоже инвесторы сейчас считают акции перепроданными. А может это инсайдеры тарят?😳

📈USD/RUB +0.7% Профицит бюджета уменьшился почти на 1 трлн. рублей, как говорится, а был ли мальчик? 😁 Кроме того, Минфин России объявил о допассигнованиях на 2023–2025 гг. в 5 трлн руб. в год. Это много, все расходы за 2021 год — 21,5 трлн. рублей😳

📈S&P 500 +1.9% Потребительские цены (индекс CPI) в США в июле выросли на 8,5% относительно того же месяца прошлого года, сообщило министерство труда страны. Таким образом, инфляция замедлилась по сравнению 9,1% в июне, когда показатель обновил максимум за последние 40 лет.

Ну давайте, расскажите мне про то, как США печатает очень много необеспеченных долларов😉

📈Полиметалл +21% В лидерах роста без явных новостей. Похоже акции пытаются отскочить после затяжного падения, от максимумов 2020 года они потеряли более 86%. В Лондоне Полиметалл тоже растёт и прибавляет 12%, но стит всего 168 рублей по текущему курсу🧐 Рост настолько мощный, что утянул за собой 📈Полюс на 4.7%

📈Транснефть ап +3.2% Словацкая компания Slovnaft и венгерская MOL оплатили транзитные сборы за транспортировку российской нефти по южной ветке нефтепровода «Дружба» по территории Украины. С таким решением согласились украинская и российская стороны. Компании ожидают возобновления поставок в ближайшие дни👏

📈TCSG +6.7% Похоже рост технический, Тимофей недавно писал про это в Mozgovik Research 💪

📉RGBI -0.1% «Московская биржа» с 15 августа предоставит доступ клиентам-нерезидентам к рынку облигаций🤔

📉НЛМК -0.6% 📈ММК +1.2% Мои инвестиции (бывший ВТБ Мои инвестиции), выпустил новую идею на продажу акций НЛМК и одновременную покупку акций ММК. Считают, что у НЛМК больше рисков, а спрос на сталь в Европе и США упадёт🤷🏿♂️

📈ДВМП +4.3% Телеграм каналы активно пиарят ДВМП, за 2 дня им удалось разогнать почти на 20%. Причиной текущего роста называют привлечение Зиявудина Магомедова к ответственности по долгам компании из группы «Сумма». Обещают, что суд закончится победой ДВМП и гашением долга в 1 млрд $ перед компанией🎰

📈НМТП +3.8% поехал следом за ДВМП👆

https://smart-lab.ru/blog/news/827701.php

{kind=link}

August 10, 2022

🔥Тема дня: Экстаз фондового рынка произошёл после данных о инфляции США.

https://smart-lab.ru/blog/827706.php

https://smart-lab.ru/blog/827706.php

August 10, 2022

Обзор прессы: МТС, Яндекс, Евраз, Тинькофф Инвестиции, МСФО, СПБ биржа — 11/08/22

👉«СПБ биржа» может разнести иностранные бумаги по множеству депозитариев

👉Брокеры стали предлагать клиентам избавиться от замороженных активов

👉Власти обсуждают с компаниями вопросы обязательности применения МСФО

👉«Тинькофф» выкупил заблокированные бумаги своего биржевого фонда на полмиллиарда

👉Европейцы нарастили закупки российской нефти после введения эмбарго

👉Сельхозпроизводители и химические компании перетягивают цены

👉Для реализации американских активов Evraz потребуется одобрение британских регуляторов

👉Evraz начала выход из американских активов. Аналитики оценивают их стоимость до $2 млрд, но цена сделки может быть ниже из-за санкций

👉«Яндекс» может перенести разработку автономного транспорта за границу

👉МТС создает компанию в сфере кибербезопасности

https://smart-lab.ru/blog/news/827777.php

#evr #mtss #yndx #spbe

👉«СПБ биржа» может разнести иностранные бумаги по множеству депозитариев

👉Брокеры стали предлагать клиентам избавиться от замороженных активов

👉Власти обсуждают с компаниями вопросы обязательности применения МСФО

👉«Тинькофф» выкупил заблокированные бумаги своего биржевого фонда на полмиллиарда

👉Европейцы нарастили закупки российской нефти после введения эмбарго

👉Сельхозпроизводители и химические компании перетягивают цены

👉Для реализации американских активов Evraz потребуется одобрение британских регуляторов

👉Evraz начала выход из американских активов. Аналитики оценивают их стоимость до $2 млрд, но цена сделки может быть ниже из-за санкций

👉«Яндекс» может перенести разработку автономного транспорта за границу

👉МТС создает компанию в сфере кибербезопасности

https://smart-lab.ru/blog/news/827777.php

#evr #mtss #yndx #spbe

smart-lab.ru

Обзор прессы: МТС, Яндекс, Евраз, Тинькофф Инвестиции, МСФО, СПБ биржа — 11/08/22

«СПБ биржа» может разнести иностранные бумаги по множеству депозитариев « СПБ биржа » планирует расширить количество используемых депозитариев для

August 11, 2022

Продажи на вторичке уничтожат Циан.

автор: Анатолий Полубояринов

Кипрская компания ЦИАН тянула с IPO и заскочила в последний вагон размещений в ноябре 2021 года.

Отмечу что все осенние размещения показали «потрясающую» альфу к индексу.

Могли бы размещаться с Позитивом в декабре — тогда получили бы +93 п.п. относительно индекса. Ну или дать денег всем блогерам рунета по их же примеру (справедливости ради, Софтлайну не помогло).

У CIAN не самый известный факт, что на Москве они зарабатывают много, а на остальных регионах только теряют.

В первом квартале в Москве стали зарабатывать больше, а в остальных сегментах больше терять (-638 млн руб. против -542 млн руб.).

До сих пор не понимаю, как смогли получить оценку в 90 млрд рублей (сейчас 26 млрд рублей). Во всех остальных осенних ИПО хоть как-то могу понять высокую оценку и так далее, может кто объяснит?

Ну и, собственно, страшный график продаж вторички в Москве. В июне столько же сколько в мертвом 2020 году.

Интересно будет посмотреть отчет за 2-ой квартал. На сколько это растущий IT, когда рынок компании специфический и с рецессией. Плюс есть жирные конкуренты, в том числе более диверсифицированные.

Еще любопытный момент, что по Сбериндексу цена метра по фактическим сделкам в Москве на вторичке выше чем на первичной. Объясните пожалуйста провинциалу в чем прикол, Новостройки так себе, а на вторичке продают квартиры на Котельнической с видом на Москву-реку?

https://smart-lab.ru/blog/827764.php

автор: Анатолий Полубояринов

Кипрская компания ЦИАН тянула с IPO и заскочила в последний вагон размещений в ноябре 2021 года.

Отмечу что все осенние размещения показали «потрясающую» альфу к индексу.

Могли бы размещаться с Позитивом в декабре — тогда получили бы +93 п.п. относительно индекса. Ну или дать денег всем блогерам рунета по их же примеру (справедливости ради, Софтлайну не помогло).

У CIAN не самый известный факт, что на Москве они зарабатывают много, а на остальных регионах только теряют.

В первом квартале в Москве стали зарабатывать больше, а в остальных сегментах больше терять (-638 млн руб. против -542 млн руб.).

До сих пор не понимаю, как смогли получить оценку в 90 млрд рублей (сейчас 26 млрд рублей). Во всех остальных осенних ИПО хоть как-то могу понять высокую оценку и так далее, может кто объяснит?

Ну и, собственно, страшный график продаж вторички в Москве. В июне столько же сколько в мертвом 2020 году.

Интересно будет посмотреть отчет за 2-ой квартал. На сколько это растущий IT, когда рынок компании специфический и с рецессией. Плюс есть жирные конкуренты, в том числе более диверсифицированные.

Еще любопытный момент, что по Сбериндексу цена метра по фактическим сделкам в Москве на вторичке выше чем на первичной. Объясните пожалуйста провинциалу в чем прикол, Новостройки так себе, а на вторичке продают квартиры на Котельнической с видом на Москву-реку?

https://smart-lab.ru/blog/827764.php

{kind=link}

August 11, 2022

Нерезиденты на выход: осталось немного

автор: igotosochi

С 15 августа Мосбиржа предоставит возможность совершать операции на рынке облигаций нерезидентам из дружественных стран. Что произойдет?

Для имеющихся в портфеле облигаций — да ничего кроме небольшой волатильности. Для желающих купить облигации с дисконтом могут быть хорошие новости, если нерезиденты начнут распродажу. Хотя вряд ли дисконт будет сильно большим, ведь доля нерезидентов в ОФЗ около 20%, в корпоративных — около 11%, а допустят лишь небольшую их часть.

Сейчас доли нерезидентов стали еще ниже после февральской распродажи.

Но стоит следить за самыми ликвидными и надежными выпусками, где много нерезов. А вот когда до акций допустят (недели через 2, например), будет интересно.

Около 50% всех облигация закуплены российскими банками и другими финансовыми организациями, так что если нерезы будут свои облигации скидывать, в первую очередь они перетекут туда.

На новостях о допуске нерезов облигации скорректировались совсем незначительно.

https://smart-lab.ru/blog/827771.php

автор: igotosochi

С 15 августа Мосбиржа предоставит возможность совершать операции на рынке облигаций нерезидентам из дружественных стран. Что произойдет?

Для имеющихся в портфеле облигаций — да ничего кроме небольшой волатильности. Для желающих купить облигации с дисконтом могут быть хорошие новости, если нерезиденты начнут распродажу. Хотя вряд ли дисконт будет сильно большим, ведь доля нерезидентов в ОФЗ около 20%, в корпоративных — около 11%, а допустят лишь небольшую их часть.

Сейчас доли нерезидентов стали еще ниже после февральской распродажи.

Но стоит следить за самыми ликвидными и надежными выпусками, где много нерезов. А вот когда до акций допустят (недели через 2, например), будет интересно.

Около 50% всех облигация закуплены российскими банками и другими финансовыми организациями, так что если нерезы будут свои облигации скидывать, в первую очередь они перетекут туда.

На новостях о допуске нерезов облигации скорректировались совсем незначительно.

https://smart-lab.ru/blog/827771.php

{kind=link}

August 11, 2022

Закрываю ипотеку купонами ОФЗ и дивидендами от акций

автор: Evgeniy Ivanov

Еще до начала СВО приобрел недвижимость в ипотеку под 1%, до покупки планировал продать однокомнатную квартиру вложить в ОФЗ и с купонов гасить ипотеку за 3-х комнатную квартиру.

По итогу сделал так, однокомнатную квартиру продавать не стал, взял 3-х комнатную под 1%, месячный платеж 34 тр на 30 лет + около 3 тр в мес за страховку, минимальный первоначальный взнос (15%), сдача однокомнатной квартиры покрывает около 50% от ипотечного платежа, сейчас часть средств с ЗП вкладываю не в досрочное погашение ипотеки а инвестирую в активы:

1. в 20 летние ОФЗ (доля портфеля 47,5 %), дивдоходность порядка 7%;

2. собираю вручную индекс IRDIV (прогноз дивов затруднителен, считаю на уровне 7%, доля в портфеле 47,5%);

3. 5% от портфеля беру ПНК Рентал коммерческая недвижимость, обещают среднюю доходность 10%+.

Идея в том, что благодаря арбитражу ставок гасить ипотеку за счет поступлений процентов легче, так как необходим капитал значительно меньше чем сразу закрыть ипотеку досрочно. Например чтобы закрыть ипотеку нужно 10 млн, а чтобы перекрывать ежемесячный платеж по ипотеке необходим капитал около 6 млн. + после закрытия ипотеки остается квартира + капитал вложенный в активы.

https://smart-lab.ru/blog/827870.php

автор: Evgeniy Ivanov

Еще до начала СВО приобрел недвижимость в ипотеку под 1%, до покупки планировал продать однокомнатную квартиру вложить в ОФЗ и с купонов гасить ипотеку за 3-х комнатную квартиру.

По итогу сделал так, однокомнатную квартиру продавать не стал, взял 3-х комнатную под 1%, месячный платеж 34 тр на 30 лет + около 3 тр в мес за страховку, минимальный первоначальный взнос (15%), сдача однокомнатной квартиры покрывает около 50% от ипотечного платежа, сейчас часть средств с ЗП вкладываю не в досрочное погашение ипотеки а инвестирую в активы:

1. в 20 летние ОФЗ (доля портфеля 47,5 %), дивдоходность порядка 7%;

2. собираю вручную индекс IRDIV (прогноз дивов затруднителен, считаю на уровне 7%, доля в портфеле 47,5%);

3. 5% от портфеля беру ПНК Рентал коммерческая недвижимость, обещают среднюю доходность 10%+.

Идея в том, что благодаря арбитражу ставок гасить ипотеку за счет поступлений процентов легче, так как необходим капитал значительно меньше чем сразу закрыть ипотеку досрочно. Например чтобы закрыть ипотеку нужно 10 млн, а чтобы перекрывать ежемесячный платеж по ипотеке необходим капитал около 6 млн. + после закрытия ипотеки остается квартира + капитал вложенный в активы.

https://smart-lab.ru/blog/827870.php

August 11, 2022

VK поделилась убытками с акционерами

автор: Виктор Петров

Отчёт VK уронил доверие инвесторов на 8,2%.

Беда VK подкралась к инвесторам ещё до открытия фондового рынка. Рады были только топ-менеджеры VK, ведь в прошлом 1 полугодии они заработали 1 млрд. рублей, а в этом уже 2 млрд. рублей. Это очень хорошо, правда не акционерам.

Сегмент игры плесневеет. Мы с вами давненько как-то об этом говорили, но напомню суть. Игроки постоянно жалуются на поборы VK. Игры, который до покупки их VK были играбельны, вызывали желание потратить время и приносили удовольствие, после смены владельцы дарили лишь разочарование. Ненасытные неумелый управленцы кардинально меняли принцип монетизации и драли с игроков в три шкуры. В результате этого с серверов стали уходить обычные игроки, а в отсутствии большинства уходили донатеры. А в дополнение ещё расходы на эти игры растут. А новые релизы отсутствуют.

Но оптимисты, покопавшись в копролитах отчёта VK найдут строчку Чистой прибыли, где убытки второго квартала превратились в прибыль 2 квартала 2022 года. Главное потом не забыть посмотреть на колонки первого полугодия, где зарыдает даже Чак Норрис, а уж этот не из слабаков.

Убыток VK за первое полугодие составил 51 биллион рублей. А если присмотреться, то 51 миллиард. Что, по сути, одно и то же.

Даже аудиторы резюмировали о сомнительном положении компании VK, как в том анекдоте, где лосиха застряла между деревьев, а мимо заяц какой-то пробегал...

Пока смотрел отчёт, пришлось хихикнуть. Рост выручки за 1 полугодие составил 5990 млн. рублей по отношению 1 полугодию 2021 года, а вот расходы на персонал выросли на 8670 млн. рублей. Получается, компания VK любит тратить деньги, а не зарабатывать.

Инфоцыгане успели уже спрогнозировать рост.

Прокажённая бумага может повести себя вообще как угодно, но почему-то упала именно на 8,2%. Вряд ли государство утопит компанию. Что там может произойти, как выплыть из убытков, кто знает?

https://smart-lab.ru/blog/828016.php

автор: Виктор Петров

Отчёт VK уронил доверие инвесторов на 8,2%.

Беда VK подкралась к инвесторам ещё до открытия фондового рынка. Рады были только топ-менеджеры VK, ведь в прошлом 1 полугодии они заработали 1 млрд. рублей, а в этом уже 2 млрд. рублей. Это очень хорошо, правда не акционерам.

Сегмент игры плесневеет. Мы с вами давненько как-то об этом говорили, но напомню суть. Игроки постоянно жалуются на поборы VK. Игры, который до покупки их VK были играбельны, вызывали желание потратить время и приносили удовольствие, после смены владельцы дарили лишь разочарование. Ненасытные неумелый управленцы кардинально меняли принцип монетизации и драли с игроков в три шкуры. В результате этого с серверов стали уходить обычные игроки, а в отсутствии большинства уходили донатеры. А в дополнение ещё расходы на эти игры растут. А новые релизы отсутствуют.

Но оптимисты, покопавшись в копролитах отчёта VK найдут строчку Чистой прибыли, где убытки второго квартала превратились в прибыль 2 квартала 2022 года. Главное потом не забыть посмотреть на колонки первого полугодия, где зарыдает даже Чак Норрис, а уж этот не из слабаков.

Убыток VK за первое полугодие составил 51 биллион рублей. А если присмотреться, то 51 миллиард. Что, по сути, одно и то же.

Даже аудиторы резюмировали о сомнительном положении компании VK, как в том анекдоте, где лосиха застряла между деревьев, а мимо заяц какой-то пробегал...

Пока смотрел отчёт, пришлось хихикнуть. Рост выручки за 1 полугодие составил 5990 млн. рублей по отношению 1 полугодию 2021 года, а вот расходы на персонал выросли на 8670 млн. рублей. Получается, компания VK любит тратить деньги, а не зарабатывать.

Инфоцыгане успели уже спрогнозировать рост.

Прокажённая бумага может повести себя вообще как угодно, но почему-то упала именно на 8,2%. Вряд ли государство утопит компанию. Что там может произойти, как выплыть из убытков, кто знает?

https://smart-lab.ru/blog/828016.php

{kind=link}

August 11, 2022