Набиуллина официально подтвердила, что продажа бумаг за валюту у зарубежных брокеров является нарушением закона

автор: Павел Комаровский

На только что прошедшей пресс-конференции Эльвира Сахипзадовна полностью развеяла все недопонимания инвесторов, и вселила в них уверенность в завтрашнем дне, как могла: подтвердила, что продавать ценные бумаги с зачислением валюты на зарубежные брокерские счета можно только с разрешения специальной комиссии. (Пруф посмотреть можно вот здесь с 54-й минуты.)

Говорит, «риски по этим вашим зарубежным ценным бумагам частично реализовались». Ну а тем, кто реализацию этих рисков на собственной шкуре почему-то не почувствовал – ЦБ поможет (перспективой живительных штрафов за нарушение валютного регулирования в размере до 100% от суммы проведенных операций).

Это всё относится, если что, к любым валютным резидентам: если у вас есть гражданство России, но вы уже лет 10 живете в другой стране и коварно торгуете там ценными бумагами – то вы, гражданин, нарушаете, пройдемте-с!

Спасибо большое, Эльвира Сахипзадовна, за внесенную ясность! Всем хороших выходных, у меня на сегодня всё.

https://smart-lab.ru/blog/810807.php

автор: Павел Комаровский

На только что прошедшей пресс-конференции Эльвира Сахипзадовна полностью развеяла все недопонимания инвесторов, и вселила в них уверенность в завтрашнем дне, как могла: подтвердила, что продавать ценные бумаги с зачислением валюты на зарубежные брокерские счета можно только с разрешения специальной комиссии. (Пруф посмотреть можно вот здесь с 54-й минуты.)

Говорит, «риски по этим вашим зарубежным ценным бумагам частично реализовались». Ну а тем, кто реализацию этих рисков на собственной шкуре почему-то не почувствовал – ЦБ поможет (перспективой живительных штрафов за нарушение валютного регулирования в размере до 100% от суммы проведенных операций).

Это всё относится, если что, к любым валютным резидентам: если у вас есть гражданство России, но вы уже лет 10 живете в другой стране и коварно торгуете там ценными бумагами – то вы, гражданин, нарушаете, пройдемте-с!

Спасибо большое, Эльвира Сахипзадовна, за внесенную ясность! Всем хороших выходных, у меня на сегодня всё.

https://smart-lab.ru/blog/810807.php

{kind=link}

🔥Итоги дня: IMOEX -0,5% Ставка ЦБ - назад в будущее

автор: Олег Кузьмичев

👉 ЦБ вернул ставку до 9,5%, как и было до 24.02. Цену за доллар и индекс Мосбиржи только не вернул :( но все еще впереди?

👉 Бакс опять -4%, зря уволили Чубайса — сейчас было бы кому сказать, что «у нас очень много денег»

👉 Газпром+0,76% уже по 309, вернулся на доСВОшные уровни для тех акционеров кого не отмаржинколило. Интересно, сколько будет стоить к отсечке, неужели 17% при КС ЦБ 9,5% это норма?

👉 Новатэк -1.8%, хотя СПГ завод Freeport в США остановился минимум на 3 недели. Ходят слухи, что это спеоперация Петрова без Боширова.

👉 х5 -5%, ходят слухи, что Михаил Фридман запросил украинское гражданство. Альфабанк, Х5, Билайн и прочие под угрозой.

👉 ГМК Норникель -4,2% сегодня дивидендная отсечка — дальше дивиденды по новой див политике. Какая она? Знает только основной владелец банка Тинькофф, но про 60% от EBITDA наверное можно забыть. Хотя может Потанин купит альфа банк за 300 млн долларов?

👉 Юнипро+5,5%, дивиденды отменили, а акции растут. Новая реальность!

👉 Яндекс +0.3% договорился с держателями облигаций. Дефолта не будет, твердо и четко.

Рубль крепкий (правда бакс не купить, даже на счете уже дерут комиссии), фонды Финекс будут делистить (надежно же было вроде?), экономика в порядке, в отличие от загнивающего запада (благодаря высоким ценам на нефть и газ).

Так победим!

Всем хороших выходных!

https://smart-lab.ru/blog/810846.php

автор: Олег Кузьмичев

👉 ЦБ вернул ставку до 9,5%, как и было до 24.02. Цену за доллар и индекс Мосбиржи только не вернул :( но все еще впереди?

👉 Бакс опять -4%, зря уволили Чубайса — сейчас было бы кому сказать, что «у нас очень много денег»

👉 Газпром+0,76% уже по 309, вернулся на доСВОшные уровни для тех акционеров кого не отмаржинколило. Интересно, сколько будет стоить к отсечке, неужели 17% при КС ЦБ 9,5% это норма?

👉 Новатэк -1.8%, хотя СПГ завод Freeport в США остановился минимум на 3 недели. Ходят слухи, что это спеоперация Петрова без Боширова.

👉 х5 -5%, ходят слухи, что Михаил Фридман запросил украинское гражданство. Альфабанк, Х5, Билайн и прочие под угрозой.

👉 ГМК Норникель -4,2% сегодня дивидендная отсечка — дальше дивиденды по новой див политике. Какая она? Знает только основной владелец банка Тинькофф, но про 60% от EBITDA наверное можно забыть. Хотя может Потанин купит альфа банк за 300 млн долларов?

👉 Юнипро+5,5%, дивиденды отменили, а акции растут. Новая реальность!

👉 Яндекс +0.3% договорился с держателями облигаций. Дефолта не будет, твердо и четко.

Рубль крепкий (правда бакс не купить, даже на счете уже дерут комиссии), фонды Финекс будут делистить (надежно же было вроде?), экономика в порядке, в отличие от загнивающего запада (благодаря высоким ценам на нефть и газ).

Так победим!

Всем хороших выходных!

https://smart-lab.ru/blog/810846.php

{kind=link}

Бэнкинг по-русски: Наличный валютный рынок - привыкаем к новым реалиям надолго…

Автор: Сержио Федосини

Всем привет! Некоторые оптимисты все еще надеются, что нарастив к сентябрю «валютную подстилку» регулятор образумится и снимет ограничения на наличные операции с иностранными валютами...

Я вот лично крайне скептически отношусь к подобным ожиданиям и вот почему:

На начало февраля 2022 (более поздние периоды отчетности банков недоступны) в банковской системе РФ на 7 трлн руб эквивалента привлеченных от физических лиц валютных пассивов имелось порядка 1.3 трлн руб экв НАЛИЧНОЙ иностранной валюты. — примерно 18.5%.

До начала СВО и введения санкций такой паритет был более чем достаточен, ибо за 2-3 дня можно было организовать поставку прямиком из США или Европы сколь угодно требуемой суммы (по 250 млн на один авиаборт). Дальше крупные банки продавали банкноту за 4-6 коп более мелким, а те за 8-20 коп выпускали ее на рынок..... Более половины вновь ввезенной валюты адсорбировалось в серых схемах (Крипта, Люблино, Садовод, «Яблоки из польши» и т.д.) и впоследсвии вывозилась обратно зарубеж по различным каналам ( тут можно почитать как это все было https://smart-lab.ru/blog/577506.php) Что мы имеем сейчас (тезисно): — шансы снятия «наличного эмбарго» со стороны США и ЕС в обозримом будущем близки к нулю — внутренний спрос со стороны теневого сектора никуда не делся, а наоборот даже усилился «параллельным импортом» — политика регулятора, стимулирующая физиков поучаствовать в завозе нала из третьих стран и заработать на этом 6-12% пока не принесла свои плоды — транзакции по легальным контрактам в Китай за «параллельные» поставки уже три недели массово подвисают на обработке в американских банках — серые импортеры прорабатывают нально-конвертные схемы оплаты (по старинке как в 200х) Кстати именно сложности проплат параллельного импорта потребовали от регулятора «аттракциона неслыханной щедрости» в виде увеличения до 150к$ в мес лимита на перевод денег — 99% населения тут точно не причем... На счетах ГПБ накопилось уже свыше 100 млрд долл эквивалента — половина из них это недополученный импорт (отложенный дефицит)

Источник: https://smart-lab.ru/blog/809915.php

Автор: Сержио Федосини

Всем привет! Некоторые оптимисты все еще надеются, что нарастив к сентябрю «валютную подстилку» регулятор образумится и снимет ограничения на наличные операции с иностранными валютами...

Я вот лично крайне скептически отношусь к подобным ожиданиям и вот почему:

На начало февраля 2022 (более поздние периоды отчетности банков недоступны) в банковской системе РФ на 7 трлн руб эквивалента привлеченных от физических лиц валютных пассивов имелось порядка 1.3 трлн руб экв НАЛИЧНОЙ иностранной валюты. — примерно 18.5%.

До начала СВО и введения санкций такой паритет был более чем достаточен, ибо за 2-3 дня можно было организовать поставку прямиком из США или Европы сколь угодно требуемой суммы (по 250 млн на один авиаборт). Дальше крупные банки продавали банкноту за 4-6 коп более мелким, а те за 8-20 коп выпускали ее на рынок..... Более половины вновь ввезенной валюты адсорбировалось в серых схемах (Крипта, Люблино, Садовод, «Яблоки из польши» и т.д.) и впоследсвии вывозилась обратно зарубеж по различным каналам ( тут можно почитать как это все было https://smart-lab.ru/blog/577506.php) Что мы имеем сейчас (тезисно): — шансы снятия «наличного эмбарго» со стороны США и ЕС в обозримом будущем близки к нулю — внутренний спрос со стороны теневого сектора никуда не делся, а наоборот даже усилился «параллельным импортом» — политика регулятора, стимулирующая физиков поучаствовать в завозе нала из третьих стран и заработать на этом 6-12% пока не принесла свои плоды — транзакции по легальным контрактам в Китай за «параллельные» поставки уже три недели массово подвисают на обработке в американских банках — серые импортеры прорабатывают нально-конвертные схемы оплаты (по старинке как в 200х) Кстати именно сложности проплат параллельного импорта потребовали от регулятора «аттракциона неслыханной щедрости» в виде увеличения до 150к$ в мес лимита на перевод денег — 99% населения тут точно не причем... На счетах ГПБ накопилось уже свыше 100 млрд долл эквивалента — половина из них это недополученный импорт (отложенный дефицит)

Источник: https://smart-lab.ru/blog/809915.php

smart-lab.ru

Бэнкинг по-русски: Депозит в банке vs Кэш&Кэрри

Всем доброго утра! Вчера на смарте и в основных финансовых СМИ прошла новость про «неудачные вложения» ФГ БКС — (

Салют !

Хоть право и не особо хорошее настроение с утра. Всё подпортила новость от Минэкономразвития, оно выступило с «творческим» изменением в своём законопроектепроекте — о выкупе акций у акционеров.

https://bebul.ru/upload/iblock/97e/97eb51b72a8c5c29499166bd86941d7d.jpg

Речь в документе, идёт о изменении сроков для расчёта минимальной цены обратного принудительного выкупа акций, у инвесторов. До конца 2022.

К примеру, вы купили акции компании N, по цене 140 р. Со временем цена снизилась до 70 р. И компания решила провести обратный выкуп своих акций с рынка. Так называемый — делистинг акций.

Так вот, ранее указывалось, что цена должна определяться по среднему значению за 6 месяцев. Теперь предлагается, по среднему за месяц.

Учитывая ситуацию с ценами по многим бумагам на бирже. И громадную разницу (50-70%), между этими сроками в ценах.

Создаётся не хорошее впечатление, о отношении к российским инвесторам.

Которые и так несут все тяготы санкций. Имеют большие негативные изменения в стоимости своих инвестиций в акции компаний РФ.

Правила нельзя менять на ходу.

Ведь, у инвестора горизонт планирования — года, десятилетия. !!!

Нельзя, так с инвесторами. Вы же несколько лет зазывали народ в инвестиции.

Проводили народные IPO.

Это подрывает доверие. Даже если, у вас там залог акциями в банках. Лучше уж совсем закрыть биржу, до лучших времен.

Вывод.

Нам всегда утверждали и агитировали, быть инвестором — круто.

Вы владеете частью бизнесов в России. Это ваша собственность.

А теперь как ?

Не хочешь продавать, выкупим «за даром».

Тогда уж выкупайте принудительно, НО ПО ЦЕНАМ ДО ФЕВРАЛЯ.

Это абсолютный «наезд» на права акционеров.

Хоть это и мое личное мнение, но думаю, что все акционеры — миноритарии, со мной согласятся.

Источник:

https://smart-lab.ru/blog/810893.php

Хоть право и не особо хорошее настроение с утра. Всё подпортила новость от Минэкономразвития, оно выступило с «творческим» изменением в своём законопроектепроекте — о выкупе акций у акционеров.

https://bebul.ru/upload/iblock/97e/97eb51b72a8c5c29499166bd86941d7d.jpg

Речь в документе, идёт о изменении сроков для расчёта минимальной цены обратного принудительного выкупа акций, у инвесторов. До конца 2022.

К примеру, вы купили акции компании N, по цене 140 р. Со временем цена снизилась до 70 р. И компания решила провести обратный выкуп своих акций с рынка. Так называемый — делистинг акций.

Так вот, ранее указывалось, что цена должна определяться по среднему значению за 6 месяцев. Теперь предлагается, по среднему за месяц.

Учитывая ситуацию с ценами по многим бумагам на бирже. И громадную разницу (50-70%), между этими сроками в ценах.

Создаётся не хорошее впечатление, о отношении к российским инвесторам.

Которые и так несут все тяготы санкций. Имеют большие негативные изменения в стоимости своих инвестиций в акции компаний РФ.

Правила нельзя менять на ходу.

Ведь, у инвестора горизонт планирования — года, десятилетия. !!!

Нельзя, так с инвесторами. Вы же несколько лет зазывали народ в инвестиции.

Проводили народные IPO.

Это подрывает доверие. Даже если, у вас там залог акциями в банках. Лучше уж совсем закрыть биржу, до лучших времен.

Вывод.

Нам всегда утверждали и агитировали, быть инвестором — круто.

Вы владеете частью бизнесов в России. Это ваша собственность.

А теперь как ?

Не хочешь продавать, выкупим «за даром».

Тогда уж выкупайте принудительно, НО ПО ЦЕНАМ ДО ФЕВРАЛЯ.

Это абсолютный «наезд» на права акционеров.

Хоть это и мое личное мнение, но думаю, что все акционеры — миноритарии, со мной согласятся.

Источник:

https://smart-lab.ru/blog/810893.php

{kind=link}

С праздником, дорогие читатели 🇷🇺!

Напомним, что на этой неделе у отца-основателя смартлаба Тимофея Мартынова был день рождения🎉. Лучшим вашим подарком для него будет если вы подпишитесь на его телеграм канал @martynovtim где он пишет свои инсайты по рынку и экономике.

Напомним, что на этой неделе у отца-основателя смартлаба Тимофея Мартынова был день рождения🎉. Лучшим вашим подарком для него будет если вы подпишитесь на его телеграм канал @martynovtim где он пишет свои инсайты по рынку и экономике.

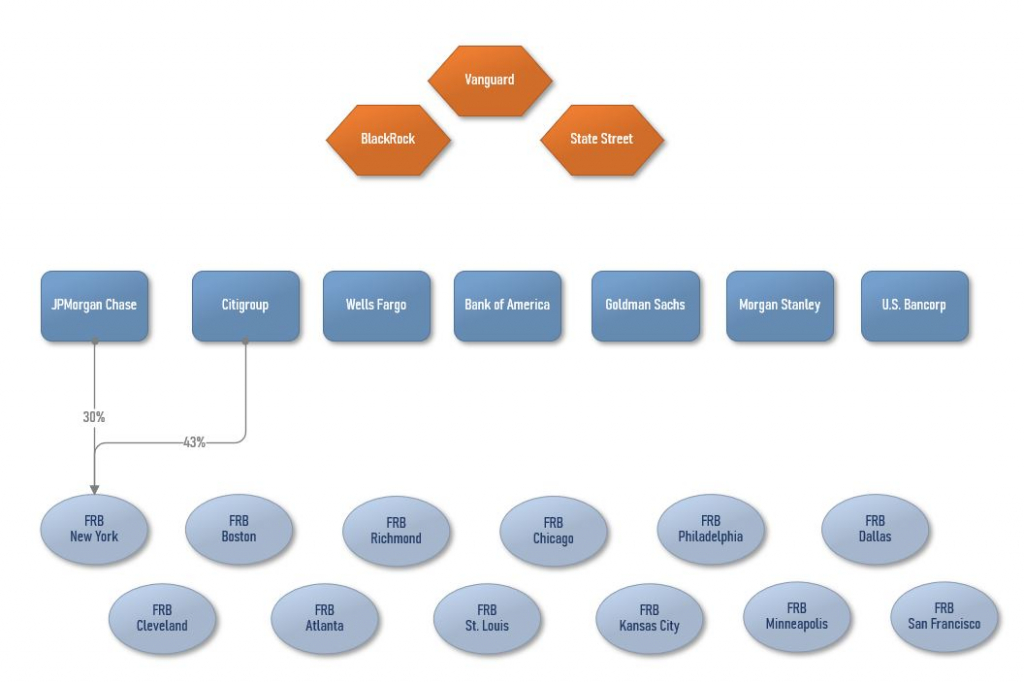

Планирую создать схему владения банковским картелем «ФРС США». Впереди много кропотливой работы по вычислению и отрисовке связей. Драфт схемы выглядит так.

Верхний уровень — самые богатые, умные и опасные рептилии, скрывающиеся за «коллективными инвестиционными фондами», контролирующими крупнейшие банки и корпорации США.

Средний уровень — рептилии, владеющие и/или управляющие крупнейшими банками США.

Низший уровень — мелкие рептилии, управляющие (не владеющие!) 12 «федеральными» банками, из которых состоит картель ФРС, выпускающий доллары.

Если удастся отрисовать схему до рабочего состояния, то конвертирую ее в яркий и красивый сайт с навигацией на английском, чтобы миллиарды англоязычных баранов могли кликать и свайпить правду о том, как устроен их поганый мир на верхнем уровне.

Буду признателен за любую помощь в создании схемы))

Кстати, разбирал окружение J.P. Morgan и обнаружил примечательный факт:

Euroclear — это частная контора частного банка J.P. Morgan, который контролируют рептилии, скрывающиеся за частной империей Vanguard. Для англоязычных баранов этот факт ничего не значит. Но для пострадавших российских инвесторов, у которых гнусные рептилии отобрали активы, он говорит о многом.

Верхний уровень — самые богатые, умные и опасные рептилии, скрывающиеся за «коллективными инвестиционными фондами», контролирующими крупнейшие банки и корпорации США.

Средний уровень — рептилии, владеющие и/или управляющие крупнейшими банками США.

Низший уровень — мелкие рептилии, управляющие (не владеющие!) 12 «федеральными» банками, из которых состоит картель ФРС, выпускающий доллары.

Если удастся отрисовать схему до рабочего состояния, то конвертирую ее в яркий и красивый сайт с навигацией на английском, чтобы миллиарды англоязычных баранов могли кликать и свайпить правду о том, как устроен их поганый мир на верхнем уровне.

Буду признателен за любую помощь в создании схемы))

Кстати, разбирал окружение J.P. Morgan и обнаружил примечательный факт:

Euroclear — это частная контора частного банка J.P. Morgan, который контролируют рептилии, скрывающиеся за частной империей Vanguard. Для англоязычных баранов этот факт ничего не значит. Но для пострадавших российских инвесторов, у которых гнусные рептилии отобрали активы, он говорит о многом.

{kind=link}

Капитализация Газпрома = 3 рыночным капитализациям Сбера! ...

Автор: Ремора

" А хочешь дружок, я расскажу тебе сказку" ... — именно так можно было бы сказать пол года назад, при этом говоря о стоимости Сбера в 120р. за акцию...

в это просто бы не поверили и все спекулянты наперебой закричали бы:

— продай мне по такой цене, я машину заложу, квартиру продам, на всю котлету возьму! и что мы имеем сейчас?

Сбер сильно недооценен в рынке, но некоторые спекулянты в ожидании чуда хотят купить еще ниже… :)

По капитализации Газпром = ТРЕМ СБЕРАМ!!!

Многие аналитики Инвест Компаний этому искренне удивляются.

При этом активы Газпрома в 1,5 раза меньше чем у Сбера… нонсенс, но это так.

Активы Сбера по последнему отчету = 41 165 млрд.р.

Активы Газпрома по последнему отчету = 27 047 млрд.р

Ранее до 2021г. Капитализация Сбера была больше чем у Газпрома.

Как случилось такое Чудо? по 300-350р. жадные спеулянты набирали Сбер в закрома на всю котлету + плечи. И когда отработали маржинколы (принудительная продажа всех этих позиций) мы получили текущий ценник.

Газпром объявил хорошие дивиденды за 2021г., что помогает расти его рыночной стоимости акций.

а Сбербанк всю прибыль отправил в собственный капитал из-за санкций.

Деньги заработанные в 2021г = 54р. (за 1 год работы) в цене каждой акции остались в капитале Сбера!

Греф сказал что прибыли 2021г. достаточно, чтоб капитал Сбера соответствовал нормативам.

Соответственно 1200 млрд.р = прибыль прошлого 2021г. закрывает эффект от Западных санкций, капитал же Сбера был порядка 5000 млрд.р., активы 41000 млрд.р., а текущая рыночная капитализация 2600 млрд.р. (что всего в 2 раза больше прибыли за один только 2021г.)

на текущий момент акции Сбера существенно недооценены рынком к реальной балансовой стоимости.

Основную прибыль (90%) Сбер получал в России. Активы в ЕС работали практически без прибыли, ЭкоСистема работала в убыток.

И если сравнивать с другими банками, попавшими под санкции Запада, можно сказать что Сбер отделался легким испугом.

Думаю что в этом году Сбер так же получит прибыль от основной деятельности и в следующем году вполне может выплатить приличные дивиденды.

Так же прибыль за 2021г. осталась в капитале банка и она была не распределена между акционерами...

АО зачастую выплачивают дивиденды из прибыли прошлых лет ...

Удачных инвестиций, Господа… :)

Источник: https://smart-lab.ru/mobile/topic/811098/

SBER -- это:👉

Автор: Ремора

" А хочешь дружок, я расскажу тебе сказку" ... — именно так можно было бы сказать пол года назад, при этом говоря о стоимости Сбера в 120р. за акцию...

в это просто бы не поверили и все спекулянты наперебой закричали бы:

— продай мне по такой цене, я машину заложу, квартиру продам, на всю котлету возьму! и что мы имеем сейчас?

Сбер сильно недооценен в рынке, но некоторые спекулянты в ожидании чуда хотят купить еще ниже… :)

По капитализации Газпром = ТРЕМ СБЕРАМ!!!

Многие аналитики Инвест Компаний этому искренне удивляются.

При этом активы Газпрома в 1,5 раза меньше чем у Сбера… нонсенс, но это так.

Активы Сбера по последнему отчету = 41 165 млрд.р.

Активы Газпрома по последнему отчету = 27 047 млрд.р

Ранее до 2021г. Капитализация Сбера была больше чем у Газпрома.

Как случилось такое Чудо? по 300-350р. жадные спеулянты набирали Сбер в закрома на всю котлету + плечи. И когда отработали маржинколы (принудительная продажа всех этих позиций) мы получили текущий ценник.

Газпром объявил хорошие дивиденды за 2021г., что помогает расти его рыночной стоимости акций.

а Сбербанк всю прибыль отправил в собственный капитал из-за санкций.

Деньги заработанные в 2021г = 54р. (за 1 год работы) в цене каждой акции остались в капитале Сбера!

Греф сказал что прибыли 2021г. достаточно, чтоб капитал Сбера соответствовал нормативам.

Соответственно 1200 млрд.р = прибыль прошлого 2021г. закрывает эффект от Западных санкций, капитал же Сбера был порядка 5000 млрд.р., активы 41000 млрд.р., а текущая рыночная капитализация 2600 млрд.р. (что всего в 2 раза больше прибыли за один только 2021г.)

на текущий момент акции Сбера существенно недооценены рынком к реальной балансовой стоимости.

Основную прибыль (90%) Сбер получал в России. Активы в ЕС работали практически без прибыли, ЭкоСистема работала в убыток.

И если сравнивать с другими банками, попавшими под санкции Запада, можно сказать что Сбер отделался легким испугом.

Думаю что в этом году Сбер так же получит прибыль от основной деятельности и в следующем году вполне может выплатить приличные дивиденды.

Так же прибыль за 2021г. осталась в капитале банка и она была не распределена между акционерами...

АО зачастую выплачивают дивиденды из прибыли прошлых лет ...

Удачных инвестиций, Господа… :)

Источник: https://smart-lab.ru/mobile/topic/811098/

SBER -- это:👉

smart-lab.ru

Капитализация Газпрома = 3 рыночным капитализациям Сбера! ...

" А хочешь дружок, я расскажу тебе сказку" ... — именно так можно было бы сказать пол года назад, при

Кто из аутсайдеров интересен для покупки?

Автор: Юрий Козлов

📉С начала года индекс Мосбиржи «похудел» почти на 40%. Десятка аутсайдеров индекса выглядит следующим образом:

🔸Petropavlovsk (#POGR)

🔸HeadHunter (#HHRU)

🔸TCS Group (#TCSG)

🔸Яндекс (#YNDX)

🔸VK (#VKCO)

🔸Ozon (#OZON)

🔸ВТБ (#VTBR)

🔸Polymetal (#POLY)

🔸Сбербанк (#SBER)

🔸X5 Retail Group (#FIVE)

❓ Что объединяет все вышеперечисленные компании?

🌏 Правильно! У 8 из 10 представленных выше эмитентов – иностранная прописка. Инвесторы после начала СВО стали патриотами и отдают предпочтение акциям с ISIN кодом RU.

💻 При этом четыре компании являются представителями IT-индустрии, которая традиционно находится под давлением в начале рецессии в экономике. Мы прекрасно помним, что айтишники традиционно не любят баловать своих акционеров дивидендами, а физлица, которые теперь являются основной силой на российском рынке акций, исторически предпочитают дивидендные истории.

🏛 В списке также оказались два крупнейших отечественных банка, что также логично, поскольку в самом начале экономического кризиса у банков резко падает чистая прибыль, и их финансовые показатели начинают расти по мере прохождения пика кризиса, что по мнению ЦБ может случиться в лучшем случае в 4 квартале текущего года.

Кто из аутсайдеров интересен для покупки? Предлагаю поразмышлять на эту тему.

Petropavlovsk, капитализация которого с начала года упала на 81,8%, испытывает проблемы с обслуживанием долга и покупать его бумаги можно, если вы обладает инсайдерской информацией, что менеджмент найдет решение по долговым проблемам. Без инсайда здесь делать нечего! Поэтому лично я обхожу эти бумаги стороной.

У айтишников будет замедляться темп роста выручки, на фоне сокращения рекламных доходов и снижения покупательской активности населения.

Банки покупать также рано. Тот же Сбер уже примерно месяц торгуется возле уровня 120 руб., и этот боковик может растянуться до осени, а возможно и до зимы.

👉 Ярко выраженных кандидатов на покупку среди представленных аутсайдеров как-то и не находится. Поэтому героев в свой инвестиционный портфель нужно искать среди других, более понятных историй. Каждую из них мы так или иначе с вами анализируем в рамках нашего сообщества «Инвестируй или проиграешь», и продолжим это делать даже в этом сложном 2022 году. Главное — не терять дух и пытаться найти интересные идеи в любые времена!

Автор: Юрий Козлов

📉С начала года индекс Мосбиржи «похудел» почти на 40%. Десятка аутсайдеров индекса выглядит следующим образом:

🔸Petropavlovsk (#POGR)

🔸HeadHunter (#HHRU)

🔸TCS Group (#TCSG)

🔸Яндекс (#YNDX)

🔸VK (#VKCO)

🔸Ozon (#OZON)

🔸ВТБ (#VTBR)

🔸Polymetal (#POLY)

🔸Сбербанк (#SBER)

🔸X5 Retail Group (#FIVE)

❓ Что объединяет все вышеперечисленные компании?

🌏 Правильно! У 8 из 10 представленных выше эмитентов – иностранная прописка. Инвесторы после начала СВО стали патриотами и отдают предпочтение акциям с ISIN кодом RU.

💻 При этом четыре компании являются представителями IT-индустрии, которая традиционно находится под давлением в начале рецессии в экономике. Мы прекрасно помним, что айтишники традиционно не любят баловать своих акционеров дивидендами, а физлица, которые теперь являются основной силой на российском рынке акций, исторически предпочитают дивидендные истории.

🏛 В списке также оказались два крупнейших отечественных банка, что также логично, поскольку в самом начале экономического кризиса у банков резко падает чистая прибыль, и их финансовые показатели начинают расти по мере прохождения пика кризиса, что по мнению ЦБ может случиться в лучшем случае в 4 квартале текущего года.

Кто из аутсайдеров интересен для покупки? Предлагаю поразмышлять на эту тему.

Petropavlovsk, капитализация которого с начала года упала на 81,8%, испытывает проблемы с обслуживанием долга и покупать его бумаги можно, если вы обладает инсайдерской информацией, что менеджмент найдет решение по долговым проблемам. Без инсайда здесь делать нечего! Поэтому лично я обхожу эти бумаги стороной.

У айтишников будет замедляться темп роста выручки, на фоне сокращения рекламных доходов и снижения покупательской активности населения.

Банки покупать также рано. Тот же Сбер уже примерно месяц торгуется возле уровня 120 руб., и этот боковик может растянуться до осени, а возможно и до зимы.

👉 Ярко выраженных кандидатов на покупку среди представленных аутсайдеров как-то и не находится. Поэтому героев в свой инвестиционный портфель нужно искать среди других, более понятных историй. Каждую из них мы так или иначе с вами анализируем в рамках нашего сообщества «Инвестируй или проиграешь», и продолжим это делать даже в этом сложном 2022 году. Главное — не терять дух и пытаться найти интересные идеи в любые времена!

{kind=link}

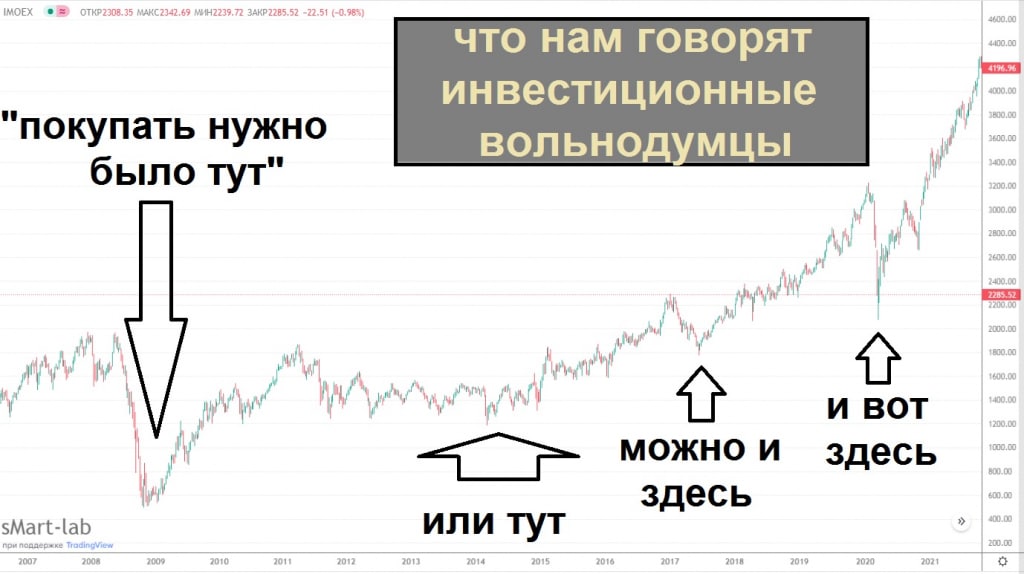

Как накопить на пенсию

Шутки про "на пенсию в 35, на завод в 36" после всеобщего хаоса и обвала закончились, и пришло время серьёзно вернуться к этому вопросу.

Виктор Петров на Смартлабе делится своим видением:

Постоянное падение дохода в денежном выражении заставляет с грустью смотреть на наш пенсионный возраст. Когда мы, вроде как, должны отдыхать и жить на предоставленную нам пенсию, но её размер настолько удручает, что мы уже сейчас пытаемся позаботиться о будущем.

В последние годы я всё чаще и чаще слышал сожаления от людей, что идеальное время для инвестирования прошло, что нужно было инвестировать в те годы, когда это было выгодно.

А потом говорят нам, что время уже ушло. Но давайте промотаем график немного вперёд.

Оказывается, мы сейчас на уровне пика 2017 года.

У нас появилась возможность покупать активы по цене 5-ей давности. Но теперь они, видите ли, слишком дорогие в условиях окружающей нас обстановки. Мне видится, что тот, кто откладывает ежемесячно на пенсию, не должен пугаться окружающих событий по двум причинам:

1) Если случится что-то невообразимо плохое, то большинству будет уже все равно

2) Если плохого не случится, то как хорошо что вы позаботились о своей пенсии

Вы посмотрите на каких уровнях находятся котировки компаний:

- цена ММК на уровне 2017 года с Р/Е=1,5. Где такое вообще видано? Понятно, что прибыль упадёт, но не на столько же.

- дивдоходность МТС 12,3%. Акции торгуются по не дешёвой, но приятной цене, но почему-то оказываются никому не нужны. И это при условии ключевой ставки в 9,5%

- X5 вообще обалдела. Никогда акции X5 ранее не испытывали такую низкую оценку компании. Хотя справедливости ради торгуются всё же расписки

- Охамевший Сбербанк торгуется за Р/Е=2.13. т.е. практически бесплатно.

- Один обезумевший Газпром за счёт дивидендной рекомендации держится молодцом с Р/Е=3,49 и дивидендной доходностью в 17% и это при прогнозе следующих дивидендов не хуже, чем в этом году.

Можно, конечно, всё это продолжать, но вы всё сами можете найти на Смартлабе. И я буду полностью согласен с теми, у кого есть деньги, у кого есть существенный депозит и кто боится сейчас вкладываться в бумаги. Так как никто пока не знает что будет завтра. Но я искренне не понимаю тех, у кого денег нет. Вы уже можете сейчас откладывать с зарплат денежку и нести их на рынок, выкупая просевшие акции.

Помните, что боль возможных потерь лучше испытать вначале, чем в конце. И мне даже немного по-доброму завидно, что вы можете начать сейчас с нуля и ни о чём не беспокоиться.

В общем, напомню вам один мой престарелый пост про дивидендную ману Газпрома

Да, мне, наверное, нужно сказать, что это всё не является рекомендацией. Но если бы я раздумывал когда начинать, то обязательно вспомнил

«Самое лучшее время инвестировать – вчера. Можно начать и сегодня. Чем раньше вы начнете инвестировать – тем лучше». © У. Баффет

Перефразировав сказал бы, что вчера был лучший день для инвестирования, а сегодня второй такой день. Как вы видите на графике выше, всегда есть самый лучший день, когда начинать инвестировать с зарплаты, но никто заранее этот день не знает. Так почему бы не воспользоваться сегодняшней возможностью, начав инвестировать по ценам акций 2017 года? Прочтите топик про дивидендную ману. Пенсионером в 35 вы, скорее всего, не станете, но сильно облегчите себя пенсионный возраст. Если конечно доживёте, иначе ценные бумаги достанутся вашим детям и облегчат жизнь именно им.

Шутки про "на пенсию в 35, на завод в 36" после всеобщего хаоса и обвала закончились, и пришло время серьёзно вернуться к этому вопросу.

Виктор Петров на Смартлабе делится своим видением:

Постоянное падение дохода в денежном выражении заставляет с грустью смотреть на наш пенсионный возраст. Когда мы, вроде как, должны отдыхать и жить на предоставленную нам пенсию, но её размер настолько удручает, что мы уже сейчас пытаемся позаботиться о будущем.

В последние годы я всё чаще и чаще слышал сожаления от людей, что идеальное время для инвестирования прошло, что нужно было инвестировать в те годы, когда это было выгодно.

А потом говорят нам, что время уже ушло. Но давайте промотаем график немного вперёд.

Оказывается, мы сейчас на уровне пика 2017 года.

У нас появилась возможность покупать активы по цене 5-ей давности. Но теперь они, видите ли, слишком дорогие в условиях окружающей нас обстановки. Мне видится, что тот, кто откладывает ежемесячно на пенсию, не должен пугаться окружающих событий по двум причинам:

1) Если случится что-то невообразимо плохое, то большинству будет уже все равно

2) Если плохого не случится, то как хорошо что вы позаботились о своей пенсии

Вы посмотрите на каких уровнях находятся котировки компаний:

- цена ММК на уровне 2017 года с Р/Е=1,5. Где такое вообще видано? Понятно, что прибыль упадёт, но не на столько же.

- дивдоходность МТС 12,3%. Акции торгуются по не дешёвой, но приятной цене, но почему-то оказываются никому не нужны. И это при условии ключевой ставки в 9,5%

- X5 вообще обалдела. Никогда акции X5 ранее не испытывали такую низкую оценку компании. Хотя справедливости ради торгуются всё же расписки

- Охамевший Сбербанк торгуется за Р/Е=2.13. т.е. практически бесплатно.

- Один обезумевший Газпром за счёт дивидендной рекомендации держится молодцом с Р/Е=3,49 и дивидендной доходностью в 17% и это при прогнозе следующих дивидендов не хуже, чем в этом году.

Можно, конечно, всё это продолжать, но вы всё сами можете найти на Смартлабе. И я буду полностью согласен с теми, у кого есть деньги, у кого есть существенный депозит и кто боится сейчас вкладываться в бумаги. Так как никто пока не знает что будет завтра. Но я искренне не понимаю тех, у кого денег нет. Вы уже можете сейчас откладывать с зарплат денежку и нести их на рынок, выкупая просевшие акции.

Помните, что боль возможных потерь лучше испытать вначале, чем в конце. И мне даже немного по-доброму завидно, что вы можете начать сейчас с нуля и ни о чём не беспокоиться.

В общем, напомню вам один мой престарелый пост про дивидендную ману Газпрома

Да, мне, наверное, нужно сказать, что это всё не является рекомендацией. Но если бы я раздумывал когда начинать, то обязательно вспомнил

«Самое лучшее время инвестировать – вчера. Можно начать и сегодня. Чем раньше вы начнете инвестировать – тем лучше». © У. Баффет

Перефразировав сказал бы, что вчера был лучший день для инвестирования, а сегодня второй такой день. Как вы видите на графике выше, всегда есть самый лучший день, когда начинать инвестировать с зарплаты, но никто заранее этот день не знает. Так почему бы не воспользоваться сегодняшней возможностью, начав инвестировать по ценам акций 2017 года? Прочтите топик про дивидендную ману. Пенсионером в 35 вы, скорее всего, не станете, но сильно облегчите себя пенсионный возраст. Если конечно доживёте, иначе ценные бумаги достанутся вашим детям и облегчат жизнь именно им.

{kind=link}

SFI совместно со Смартлабом проводят опрос частных инвесторов

Почему это важно?

Компания стремится быть более открытой и понятной для розничных инвесторов.

Мы, как крупнейшее в России сообщество частных инвесторов, можем дать максимально широкую обратную связь, чтобы менеджмент понимал, что ждут от эмитента текущие и потенциальные миноритарии.

Пройти опрос:

http://formdesigner.ru/form/view/184085

Почему это важно?

Компания стремится быть более открытой и понятной для розничных инвесторов.

Мы, как крупнейшее в России сообщество частных инвесторов, можем дать максимально широкую обратную связь, чтобы менеджмент понимал, что ждут от эмитента текущие и потенциальные миноритарии.

Пройти опрос:

http://formdesigner.ru/form/view/184085

Обзор прессы: SWIFT, ВТБ, Росбанк, ПИК СЗ, Русагро, Фортум, уголь, сталь, Clearstream, БПИФ — 14/06/22

👉Bloomberg узнал об отказе двух банков США от операций по госдолгу России

👉Биржевые ПИФы зашли мимо биржи. Брокеры нашли возможность обойти блокировки

👉Брокеры рассказали о проблеме с конвертацией расписок из-за санкций против НРД

👉Российский уголь осваивается в Индии. Поставки в первом квартале резко выросли

👉Fortum хочет продать все активы до 1 июля

👉Vestas расторгает СПИК на лопасти для ВЭС «Фортума»

👉Глава АКРА Михаил Сухов об эффекте санкций, конкуренции и первых дивидендах

👉В России увеличилось производство подсолнечного масла

👉Застройщики открывают Дальний Восток. Они ищут регионы, где еще есть спрос на жилье

👉Костин заявил о необходимости новых стандартов регулирования банков

👉Цены на сталь в России упали на 40% на фоне слабеющего спроса и дорогого рубля

👉«Интеррос» не хочет, чтобы мы были банком при промышленной группе»

👉ВТБ купил 100 000 лицензий российского аналога Microsoft Office на 1,2 млрд рублей

👉Иностранцев могут лишить миноритарных долей в российских классифайдах

👉Евросоюз со вторника отключит ряд российских банков от SWIFT

https://smart-lab.ru/blog/news/811273.php

#vtbr #rosb #pikk #agro #irao

👉Bloomberg узнал об отказе двух банков США от операций по госдолгу России

👉Биржевые ПИФы зашли мимо биржи. Брокеры нашли возможность обойти блокировки

👉Брокеры рассказали о проблеме с конвертацией расписок из-за санкций против НРД

👉Российский уголь осваивается в Индии. Поставки в первом квартале резко выросли

👉Fortum хочет продать все активы до 1 июля

👉Vestas расторгает СПИК на лопасти для ВЭС «Фортума»

👉Глава АКРА Михаил Сухов об эффекте санкций, конкуренции и первых дивидендах

👉В России увеличилось производство подсолнечного масла

👉Застройщики открывают Дальний Восток. Они ищут регионы, где еще есть спрос на жилье

👉Костин заявил о необходимости новых стандартов регулирования банков

👉Цены на сталь в России упали на 40% на фоне слабеющего спроса и дорогого рубля

👉«Интеррос» не хочет, чтобы мы были банком при промышленной группе»

👉ВТБ купил 100 000 лицензий российского аналога Microsoft Office на 1,2 млрд рублей

👉Иностранцев могут лишить миноритарных долей в российских классифайдах

👉Евросоюз со вторника отключит ряд российских банков от SWIFT

https://smart-lab.ru/blog/news/811273.php

#vtbr #rosb #pikk #agro #irao

smart-lab.ru

Обзор прессы: SWIFT, ВТБ, Росбанк, ПИК СЗ, Русагро, Фортум, уголь, сталь, Clearstream, БПИФ — 14/06/22

Bloomberg узнал об отказе двух банков США от операций по госдолгу России JPMorgan Chase и Goldman Sachs не будут

Прощаемся с очередной вехой в истории криптовалют. Мои разочарования и наблюдения за минувшие 1.5 года.

автор: Netro

Сегодня, после того как один из крупнейших криптобанков, Celsius Network, столкнувшись с кризисом ликвидности, заблокировал вывод средств пользователей, я весь день провёл за чтением сабреддита, в котором пользователи наперегонки постили телефон горячей линии для суицидников и делились, сколько у кого зависло денег в сервисе.

Матушки родненькие, люди там потеряли депозиты по 200-300 тысяч долларов… живут же Американцы. Ну может ещё вернётся, но в любом случае полный цикл «разгона-двойной вершины-коррекции», начавшийся в 2020 году, закончен, и можно понудеть.

Пожалуй, среди событий ближайшего будущего остаётся ждать только крушения крупной криптобиржи (я думаю это будет Coinbase или Crypto.com), визит Дяди Коли в компанию Microstrategy, покупавшую Биткоин на деньги от продажи облигаций, и проигрыш Ripple в суде SEC. Всё остальное за период этого падения уже было и не интересно. Я очень внимательно погрузился в тему, и поделюсь с вами своими наблюдениями и разочарованиями.

Разочарование #1

К сожалению, этот цикл показал, что криптовалюта в том виде, как её понимает большинство, не состоялась и не состоятельна вообще. Люди не готовы платить чистыми криптовалютами, такими как LTC, BTC, Dash за товары и воспринимают их как средство накопления или спекулятивный инструмент с принципом «завтра дороже чем вчера». По этой причине очень быстро сдулись или вовсе не взлетели такие перспективные проекты как Monero, ZCash, LiteCoin, Dash и DogeCoin.

Разочарование #2

К сожалению, 95% населения планеты — беспросветно тупы, и эти люди с большей радостью поверят в пустышку, связанную с Илоном Маском, чем в реальный проект, способный что-то дать новое. Сами по себе мемкоины — не страшны, и я думаю, что рынок выдержал бы 2-3 таких токена, но лично я насчитал несколько десятков, связанных с кошечками, уточками, собачками, Марсом и прочей шелухой.

Разочарование #3

К сожалению, после 24 февраля многие интересные сервисы стали для российских IP-адресов недоступны. У Биткоина нет web-странички или генерального директора, а вот у многих других и блокчейнов, и бирж, и обменников — есть, и они, гады, любят перестраховаться, абы чего не вышло. Вот например есть две компании, зарегистрированные в Эстонии. Одна — блокирует россиян, другая — нет. Равноправие? Нет, не слышали.

Продолжение читайте на смартлаб: https://smart-lab.ru/blog/811245.php

автор: Netro

Сегодня, после того как один из крупнейших криптобанков, Celsius Network, столкнувшись с кризисом ликвидности, заблокировал вывод средств пользователей, я весь день провёл за чтением сабреддита, в котором пользователи наперегонки постили телефон горячей линии для суицидников и делились, сколько у кого зависло денег в сервисе.

Матушки родненькие, люди там потеряли депозиты по 200-300 тысяч долларов… живут же Американцы. Ну может ещё вернётся, но в любом случае полный цикл «разгона-двойной вершины-коррекции», начавшийся в 2020 году, закончен, и можно понудеть.

Пожалуй, среди событий ближайшего будущего остаётся ждать только крушения крупной криптобиржи (я думаю это будет Coinbase или Crypto.com), визит Дяди Коли в компанию Microstrategy, покупавшую Биткоин на деньги от продажи облигаций, и проигрыш Ripple в суде SEC. Всё остальное за период этого падения уже было и не интересно. Я очень внимательно погрузился в тему, и поделюсь с вами своими наблюдениями и разочарованиями.

Разочарование #1

К сожалению, этот цикл показал, что криптовалюта в том виде, как её понимает большинство, не состоялась и не состоятельна вообще. Люди не готовы платить чистыми криптовалютами, такими как LTC, BTC, Dash за товары и воспринимают их как средство накопления или спекулятивный инструмент с принципом «завтра дороже чем вчера». По этой причине очень быстро сдулись или вовсе не взлетели такие перспективные проекты как Monero, ZCash, LiteCoin, Dash и DogeCoin.

Разочарование #2

К сожалению, 95% населения планеты — беспросветно тупы, и эти люди с большей радостью поверят в пустышку, связанную с Илоном Маском, чем в реальный проект, способный что-то дать новое. Сами по себе мемкоины — не страшны, и я думаю, что рынок выдержал бы 2-3 таких токена, но лично я насчитал несколько десятков, связанных с кошечками, уточками, собачками, Марсом и прочей шелухой.

Разочарование #3

К сожалению, после 24 февраля многие интересные сервисы стали для российских IP-адресов недоступны. У Биткоина нет web-странички или генерального директора, а вот у многих других и блокчейнов, и бирж, и обменников — есть, и они, гады, любят перестраховаться, абы чего не вышло. Вот например есть две компании, зарегистрированные в Эстонии. Одна — блокирует россиян, другая — нет. Равноправие? Нет, не слышали.

Продолжение читайте на смартлаб: https://smart-lab.ru/blog/811245.php

25 июня на конференции Смартлаба в Петербурге выступит Георгий Аведиков - частный инвестор, основатель и автор сообщества "ИнвестократЪ"

📌 Тема выступления: "Можно ли заработать на фондовом рынке? Итоги 6 лет инвестирования"

❗️Осталось всего 30 билетов

🎫 Приобрести можно по ссылке: https://conf.smart-lab.ru/

📌 Тема выступления: "Можно ли заработать на фондовом рынке? Итоги 6 лет инвестирования"

❗️Осталось всего 30 билетов

🎫 Приобрести можно по ссылке: https://conf.smart-lab.ru/

Новый запрет Interactive Brokers по европейским бумагам для россиян: разбираемся, что конкретно он означает

автор: Павел Комаровский

Вчера Interactive Brokers разослал своим российским клиентам очередное письмо щастья о том, что россиянам/белорусам (и/или резидентам РФ/Беларуси) не полагается никакой торговли европейскими бумагам с 14 июня. Аналогично забанены трансферы таких бумаг внутрь/наружу.

Письмо сформулировано несколько двусмысленно, но вот что удалось выяснить разным людям, помучив поддержку IB:

1. Запрещенные «inbound and outbound transfers» из письма относятся именно к ценным бумагам. Ввод и вывод денежных средств по-прежнему доступен (учтите только, что переводы в евро на счета в российских банках уже не пропустят европейские банки-корреспонденты).

2. Ограничение действительно касается любых граждан РФ/РБ, а также граждан других государств, если они являются резидентами (постоянно проживают) в России/Беларуси. При этом есть исключение: граждане РФ/Беларуси, которые являются резидентами Европейского Союза, под эти санкции не подпадают.

Учтите только, что если вы ранее открывали счет в IB из России, то вас скорее всего автоматом определили в штатовское отделение Interactive Brokers; и если вы сейчас напишете им «кстати, я теперь стал резидентом ЕС, пощадите» – то вас попросят переоткрыть новый брокерский счет уже в европейском подразделении IB (чаще всего – в венгерском). Все бумаги и кэш при этом ранее можно было без проблем перевести напрямую со старого счета на новый (о своем опыте такого перевода писал Илья Росляков здесь), но смогут ли такие клиенты перевести европейские бумаги с учетом новых ограничений – пока не понятно.

3. Даже если вы попали под ограничения, то продавать ранее купленные европейские бумаги вас заставлять не будут. Как говорится – самое время становиться долгосрочным пассивным инвестором… Сами ограничения, судя по всему, направлены только на открытие новых позиций в запрещенных бумагах: то есть, покупать новые европейские бумаги будет нельзя, а продавать купленную ранее «запрещенку» – можно.

4. Самая большая неопределенность: на операции с какими ценными бумагами всё-таки накладываются ограничения? Санкции ЕС запрещают продажу россиянам только европейских ценных бумаг, выпущенных после 12.04.2022 – что совсем не страшно, так как разных ETF на любой вкус, родившихся ранее этой даты, более чем достаточно.

Но вот в своем официальном письме IB уже пишет про ограничение операций с любыми ценными бумагами из ЕС (хоть в предыдущем абзаце письма они и ссылаются на санкции с указанием только новых бумаг). При этом в одном ответе частному клиенту техподдержка IB высказывается еще более жестко: «запрещена будет подача поручений в отношении любых продуктов на биржах ЕС (UK сюда не входит), а также финансовых инструментов, номинированных в любых валютах ЕС, на любой другой бирже». А в другом ответе (см. скрин выше) поддержка пишет, что якобы ограничения коснутся только новых европейских бумаг, выпущенных после 12.04.2022.

Я всё-таки склоняюсь к тому, что IB, похоже, решили ограничить покупку всех европейских ценных бумаг скопом (на это, в том числе, намекают слова техподдержки про бан в отношении любых инструментов в евро).

Подробнее читайте здесь: https://smart-lab.ru/blog/811336.php

автор: Павел Комаровский

Вчера Interactive Brokers разослал своим российским клиентам очередное письмо щастья о том, что россиянам/белорусам (и/или резидентам РФ/Беларуси) не полагается никакой торговли европейскими бумагам с 14 июня. Аналогично забанены трансферы таких бумаг внутрь/наружу.

Письмо сформулировано несколько двусмысленно, но вот что удалось выяснить разным людям, помучив поддержку IB:

1. Запрещенные «inbound and outbound transfers» из письма относятся именно к ценным бумагам. Ввод и вывод денежных средств по-прежнему доступен (учтите только, что переводы в евро на счета в российских банках уже не пропустят европейские банки-корреспонденты).

2. Ограничение действительно касается любых граждан РФ/РБ, а также граждан других государств, если они являются резидентами (постоянно проживают) в России/Беларуси. При этом есть исключение: граждане РФ/Беларуси, которые являются резидентами Европейского Союза, под эти санкции не подпадают.

Учтите только, что если вы ранее открывали счет в IB из России, то вас скорее всего автоматом определили в штатовское отделение Interactive Brokers; и если вы сейчас напишете им «кстати, я теперь стал резидентом ЕС, пощадите» – то вас попросят переоткрыть новый брокерский счет уже в европейском подразделении IB (чаще всего – в венгерском). Все бумаги и кэш при этом ранее можно было без проблем перевести напрямую со старого счета на новый (о своем опыте такого перевода писал Илья Росляков здесь), но смогут ли такие клиенты перевести европейские бумаги с учетом новых ограничений – пока не понятно.

3. Даже если вы попали под ограничения, то продавать ранее купленные европейские бумаги вас заставлять не будут. Как говорится – самое время становиться долгосрочным пассивным инвестором… Сами ограничения, судя по всему, направлены только на открытие новых позиций в запрещенных бумагах: то есть, покупать новые европейские бумаги будет нельзя, а продавать купленную ранее «запрещенку» – можно.

4. Самая большая неопределенность: на операции с какими ценными бумагами всё-таки накладываются ограничения? Санкции ЕС запрещают продажу россиянам только европейских ценных бумаг, выпущенных после 12.04.2022 – что совсем не страшно, так как разных ETF на любой вкус, родившихся ранее этой даты, более чем достаточно.

Но вот в своем официальном письме IB уже пишет про ограничение операций с любыми ценными бумагами из ЕС (хоть в предыдущем абзаце письма они и ссылаются на санкции с указанием только новых бумаг). При этом в одном ответе частному клиенту техподдержка IB высказывается еще более жестко: «запрещена будет подача поручений в отношении любых продуктов на биржах ЕС (UK сюда не входит), а также финансовых инструментов, номинированных в любых валютах ЕС, на любой другой бирже». А в другом ответе (см. скрин выше) поддержка пишет, что якобы ограничения коснутся только новых европейских бумаг, выпущенных после 12.04.2022.

Я всё-таки склоняюсь к тому, что IB, похоже, решили ограничить покупку всех европейских ценных бумаг скопом (на это, в том числе, намекают слова техподдержки про бан в отношении любых инструментов в евро).

Подробнее читайте здесь: https://smart-lab.ru/blog/811336.php

{kind=link}

Газовая спецоперация

автор: Олег Кузьмичев

Пока все рынки падают, а капитализация национального достояния растет — небольшая заметка по Газпрому.

Во-первых, судя по данным ENTSOG — объемы поставок газа усохли почти в 2 раза. На текущий момент это все компенсирует выросшая цена (цены выросли в 4-5 раз), но импортозамещение у европейцев в области российского газа, так или иначе работает (красная линия на графике это объем импорта газа из России со стороны Европы).

Кто компенсировал спад импорта? СПГ лишь отчасти, хотя резкий рост поставок пошел задолго до 24.02.22, потоки американского газа активно выросли после 1 января.

Во-вторых украинский транзит ранее усох более чем в 2 раза, дело пошло за Северным Потоком 1, цитата Газпрома:

«О работе компрессорной станции «Портовая».

Сегодня на оперативном совещании в ПАО «Газпром» рассмотрена информация о режиме работы компрессорной станции (КС) «Портовая».

В связи с несвоевременным возвратом компанией Siemens (Германия) газоперекачивающих агрегатов из ремонта, выработкой межремонтного ресурса ГПА и выявленными техническими неисправностями двигателей (получено предписание Ростехнадзора о временном запрете деятельности) в настоящее время на КС «Портовая» может быть использовано только три газоперекачивающих агрегата.

Поставки газа в газопровод «Северный поток» в настоящее время могут быть обеспечены в объеме до 100 млн куб. м в сутки (при плановом объеме 167 млн куб. м в сутки).»

Собственно это уже видно на объемах поставок.

В третьих запасы газа в Европе при этом растут, на зиму должно хватить если не придет Генерал Мороз.

Судя по всему (снижение импорта и рост газа в хранилищах) — европейцы ужались и начали потреблять меньше газа.

Дивидендная доходность за 21 и, скорее всего, за 22 год — манит, но вот что будет дальше? Ваше мнение?

P.S. акции Газпрома в долларах — истхай?)

https://smart-lab.ru/blog/811414.php

автор: Олег Кузьмичев

Пока все рынки падают, а капитализация национального достояния растет — небольшая заметка по Газпрому.

Во-первых, судя по данным ENTSOG — объемы поставок газа усохли почти в 2 раза. На текущий момент это все компенсирует выросшая цена (цены выросли в 4-5 раз), но импортозамещение у европейцев в области российского газа, так или иначе работает (красная линия на графике это объем импорта газа из России со стороны Европы).

Кто компенсировал спад импорта? СПГ лишь отчасти, хотя резкий рост поставок пошел задолго до 24.02.22, потоки американского газа активно выросли после 1 января.

Во-вторых украинский транзит ранее усох более чем в 2 раза, дело пошло за Северным Потоком 1, цитата Газпрома:

«О работе компрессорной станции «Портовая».

Сегодня на оперативном совещании в ПАО «Газпром» рассмотрена информация о режиме работы компрессорной станции (КС) «Портовая».

В связи с несвоевременным возвратом компанией Siemens (Германия) газоперекачивающих агрегатов из ремонта, выработкой межремонтного ресурса ГПА и выявленными техническими неисправностями двигателей (получено предписание Ростехнадзора о временном запрете деятельности) в настоящее время на КС «Портовая» может быть использовано только три газоперекачивающих агрегата.

Поставки газа в газопровод «Северный поток» в настоящее время могут быть обеспечены в объеме до 100 млн куб. м в сутки (при плановом объеме 167 млн куб. м в сутки).»

Собственно это уже видно на объемах поставок.

В третьих запасы газа в Европе при этом растут, на зиму должно хватить если не придет Генерал Мороз.

Судя по всему (снижение импорта и рост газа в хранилищах) — европейцы ужались и начали потреблять меньше газа.

Дивидендная доходность за 21 и, скорее всего, за 22 год — манит, но вот что будет дальше? Ваше мнение?

P.S. акции Газпрома в долларах — истхай?)

https://smart-lab.ru/blog/811414.php

{kind=link}

⚡️LIVE инвестиции в краудлендинг JetLend: какую доходность тут можно заработать?

Начало в 19:00мск!

Подключайтесь, смотрите, задавайте вопросы:

https://youtu.be/rMMcO4NfdPQ

Начало в 19:00мск!

Подключайтесь, смотрите, задавайте вопросы:

https://youtu.be/rMMcO4NfdPQ

🔥Итоги дня: IMOEX +0,1% Газпромом едины

автор: Олег Кузьмичев

👉 Нефть 125$, Газ в Европе 1000$ — геополитические новости правят миром и ценами на основные commodities. Freeport свой СПГ завод в США (15% экспорта СПГ из Америки) будет чинить 3 месяца, вместо 3-х недель.

👉 Газпром +2,75% пробивал сегодня 320 рублей (тракторист уже давно позади) — хотя объемы прокачки газа через Северный Поток 1 падает, немцы не отдают компрессора из ремонта. Компания фактически в одиночку не дает снизиться индексу Мосбиржи и поднимает боевой дух инвесторов в российские акции.

👉 Юнипро +20%, Финны планируют в течение недели получить предложения на продажу своих энергоактивов в России — активы компании лакомый кусок для Интер РАО, ГЭХ и СУЭК, тем более забесплатно. Внебиржевой Фортум тоже на продаже, как и Энел +4,6% вобщем-то

👉 Распадская -8,7% падает вместе с ценами на кокс уголь.

👉 НЛМК -1,45% прогнозирует снижение загрузки сталелитейных мощностей и снижение отгрузки на экспорт на 20%. Цены на сталь снизились на 40% с начала года, позитив для стройки!

👉 Расписки (Тинькофф -5,8%, Русагро-3,1%, ВК -3,8% и другие) продолжают падать — инвесторы не понимают, какие риски несут в себе санкции против НРД

👉 США включает заднюю, возможно это небольшой позитив для наших банков — «Минфин США продлил разрешение для подсанкционных банков (Сбер +0,8%, ВТБ +2,3%, ВЭБ и другие) РФ на сделки с энергоносителями»

Всем хорошей торговой и геополитической недели!)

https://smart-lab.ru/blog/811531.php

автор: Олег Кузьмичев

👉 Нефть 125$, Газ в Европе 1000$ — геополитические новости правят миром и ценами на основные commodities. Freeport свой СПГ завод в США (15% экспорта СПГ из Америки) будет чинить 3 месяца, вместо 3-х недель.

👉 Газпром +2,75% пробивал сегодня 320 рублей (тракторист уже давно позади) — хотя объемы прокачки газа через Северный Поток 1 падает, немцы не отдают компрессора из ремонта. Компания фактически в одиночку не дает снизиться индексу Мосбиржи и поднимает боевой дух инвесторов в российские акции.

👉 Юнипро +20%, Финны планируют в течение недели получить предложения на продажу своих энергоактивов в России — активы компании лакомый кусок для Интер РАО, ГЭХ и СУЭК, тем более забесплатно. Внебиржевой Фортум тоже на продаже, как и Энел +4,6% вобщем-то

👉 Распадская -8,7% падает вместе с ценами на кокс уголь.

👉 НЛМК -1,45% прогнозирует снижение загрузки сталелитейных мощностей и снижение отгрузки на экспорт на 20%. Цены на сталь снизились на 40% с начала года, позитив для стройки!

👉 Расписки (Тинькофф -5,8%, Русагро-3,1%, ВК -3,8% и другие) продолжают падать — инвесторы не понимают, какие риски несут в себе санкции против НРД

👉 США включает заднюю, возможно это небольшой позитив для наших банков — «Минфин США продлил разрешение для подсанкционных банков (Сбер +0,8%, ВТБ +2,3%, ВЭБ и другие) РФ на сделки с энергоносителями»

Всем хорошей торговой и геополитической недели!)

https://smart-lab.ru/blog/811531.php

{kind=link}

Обзор прессы: Avito, VK Company, Ростелеком, ВТБ, ФК Открытие, АЛМАР, Газпром нефть — 15/06/22

👉Минфин закрыл данные о том, на что расходуются собранные налоги

👉«Газпром нефть» просит подправить налогообложение сервисных соглашений

👉Гендиректор АЛМАРа Андрей Карху о влиянии санкций на алмазные проекты

👉Денис Мантуров об особенностях российской промышленной политики

👉Костин: ВТБ рассчитывает нарастить прибыль в 2023 году

👉Костин: сделку по присоединению «Открытия» к ВТБ закроют не раньше осени

👉Глава ВТБ прогнозирует хорошие показатели прибыли у российского банковского сектора в 2023 году

👉Глава ВТБ Андрей Костин о банковском деле в новой реальности

👉Правительство не поддержало передачу доли «Ростелекома» в «Ростех»

👉Bloomberg: Владимир Потанин и VK ведут переговоры с нидерландской Prosus о покупке Avito

https://smart-lab.ru/blog/news/811610.php

#vkco #vtbr #sibn

👉Минфин закрыл данные о том, на что расходуются собранные налоги

👉«Газпром нефть» просит подправить налогообложение сервисных соглашений

👉Гендиректор АЛМАРа Андрей Карху о влиянии санкций на алмазные проекты

👉Денис Мантуров об особенностях российской промышленной политики

👉Костин: ВТБ рассчитывает нарастить прибыль в 2023 году

👉Костин: сделку по присоединению «Открытия» к ВТБ закроют не раньше осени

👉Глава ВТБ прогнозирует хорошие показатели прибыли у российского банковского сектора в 2023 году

👉Глава ВТБ Андрей Костин о банковском деле в новой реальности

👉Правительство не поддержало передачу доли «Ростелекома» в «Ростех»

👉Bloomberg: Владимир Потанин и VK ведут переговоры с нидерландской Prosus о покупке Avito

https://smart-lab.ru/blog/news/811610.php

#vkco #vtbr #sibn

smart-lab.ru

Обзор прессы: Avito, VK Company, Ростелеком, ВТБ, ФК Открытие, АЛМАР, Газпром нефть — 15/06/22

Минфин закрыл данные о том, на что расходуются собранные налоги Министерство финансов опубликовало данные об исполнении федерального бюджета за

Еврозона крашится!

автор: Евгений Попов

⚡️ЕЦБ проведет сегодня специальное заседание совета директоров для обсуждения текущих рыночных условий

🤔 Это очень интересно, так как ЕЦБ может получить какие-то сигналы от ФРС США в жёсткости сегодняшнего решения, которое может привести к дальнейшему падения евро по отношению к доллару. Падение евро ведёт к ситуации, похожей в Японии, так как на фоне высокой инфляции и высоких цен на энергоресурсы низкая стоимость евро ведёт к ещё большей инфляции, так как ведёт к ещё большему удорожанию импорта.

🤔 Ещё вариант специального заседания в теории может говорить о совместном ужесточении политики с ФРС США, так как это будет логичным действием и не вызовет сильного движения капитала. Но сами понимаете, что в такой ситуации держателям крипты и акций будет ОЧЕНЬ-ОЧЕНЬ БОЛЬНО!

🔥Но! Самый вероятный вариант экстренного заседания сильный спред, который образовался между немецкими и итальянскими облигациями и введения механизма противодействующий фрагментации. Проще говоря:

💁🏼ž♂️ Доходность по итальянским облигациям полетела высоко вверх, что может проесть огромную дыру в экономике страны, так как Италия имеет огромные долги и к новому долговому кризису в ЕС❗️

👉🏻 И вот к главному. Если я прав, то введения механизма противодействия резкому росту доходности по странам-должникам до роста процентной ставки, то есть до ужесточения денежно-кредитной политики — это просто жесть! Получается, что ЕЦБ не может толком проводить жёсткую денежно-кредитную политику, так как доходность растёт по должникам и без ужесточения.

Получается, что если ЕЦБ всё-таки будет ужесточать денежно-кредитную политику, то придётся выкупать опять облигации, то есть повышая ставку проводить QE. Что звучит странно и вряд ли будет эффективно. В итоге еврозона войдёт в рецессию либо на фоне высокой инфляции, либо на фоне нового долгового кризиса и более контролируемой инфляции.

🌪 Это самая опасная фигня, которая происходила в еврозоне за всё время существования, так как карточный домик начинает рушиться.

https://smart-lab.ru/blog/811642.php

автор: Евгений Попов

⚡️ЕЦБ проведет сегодня специальное заседание совета директоров для обсуждения текущих рыночных условий

🤔 Это очень интересно, так как ЕЦБ может получить какие-то сигналы от ФРС США в жёсткости сегодняшнего решения, которое может привести к дальнейшему падения евро по отношению к доллару. Падение евро ведёт к ситуации, похожей в Японии, так как на фоне высокой инфляции и высоких цен на энергоресурсы низкая стоимость евро ведёт к ещё большей инфляции, так как ведёт к ещё большему удорожанию импорта.

🤔 Ещё вариант специального заседания в теории может говорить о совместном ужесточении политики с ФРС США, так как это будет логичным действием и не вызовет сильного движения капитала. Но сами понимаете, что в такой ситуации держателям крипты и акций будет ОЧЕНЬ-ОЧЕНЬ БОЛЬНО!

🔥Но! Самый вероятный вариант экстренного заседания сильный спред, который образовался между немецкими и итальянскими облигациями и введения механизма противодействующий фрагментации. Проще говоря:

💁🏼ž♂️ Доходность по итальянским облигациям полетела высоко вверх, что может проесть огромную дыру в экономике страны, так как Италия имеет огромные долги и к новому долговому кризису в ЕС❗️

👉🏻 И вот к главному. Если я прав, то введения механизма противодействия резкому росту доходности по странам-должникам до роста процентной ставки, то есть до ужесточения денежно-кредитной политики — это просто жесть! Получается, что ЕЦБ не может толком проводить жёсткую денежно-кредитную политику, так как доходность растёт по должникам и без ужесточения.

Получается, что если ЕЦБ всё-таки будет ужесточать денежно-кредитную политику, то придётся выкупать опять облигации, то есть повышая ставку проводить QE. Что звучит странно и вряд ли будет эффективно. В итоге еврозона войдёт в рецессию либо на фоне высокой инфляции, либо на фоне нового долгового кризиса и более контролируемой инфляции.

🌪 Это самая опасная фигня, которая происходила в еврозоне за всё время существования, так как карточный домик начинает рушиться.

https://smart-lab.ru/blog/811642.php

{kind=link}

Динамика публичных банков на Мосбирже

автор: Олег Кузьмичев

Интересная динамика капитализации российских банков после начала СВО — все упали на 70-80%, кроме одного: Банка Санкт-Петербург

В чем загадка роста капитализации БСП, кроме той, что их акции продал Тимофей Мартынов — может кто знает? Все клиенты из-за SDN на госбанки перейдут к нему?

Понятно, что «прошлые» отчеты ничего не значат в текущей ситуации, хотя Сберу, по словам Грефа, докапитализация не будет нужна.

Что думаете про банки или худшее впереди?

Комментировать 👉🏽 https://smart-lab.ru/blog/811705.php

автор: Олег Кузьмичев

Интересная динамика капитализации российских банков после начала СВО — все упали на 70-80%, кроме одного: Банка Санкт-Петербург

В чем загадка роста капитализации БСП, кроме той, что их акции продал Тимофей Мартынов — может кто знает? Все клиенты из-за SDN на госбанки перейдут к нему?

Понятно, что «прошлые» отчеты ничего не значат в текущей ситуации, хотя Сберу, по словам Грефа, докапитализация не будет нужна.

Что думаете про банки или худшее впереди?

Комментировать 👉🏽 https://smart-lab.ru/blog/811705.php

{kind=link}

Сам себе банк: инвестиции в краудлентинг с Jetlend

автор: Тимофей Мартынов

Ровно год назад мы провели интервью с Jetlend, и вот вчера мы снова пообщались с Романом Хорошевым, основным владельцем платформы краудлендинга Jetlend. Год назад я уже выкладывал конспект нашей беседы, где описал, как это работает. Повторяться не буду, расскажу что нового нам поведал Роман. Видео-запись свежего интервью смотрите на ютубе.

Прежде, только напомню, что JetLend — это электронная платформа, которая сводит между собой инвестора (кредитора) и малый бизнес (заёмщика).

👉Средняя доходность инвесторов составила 17% по 2021 году после вычета потерь.

👉Ориентир доходности на платформе = ОФЗ + 8-10пп.

👉Дефолтность сейчас составляет 1,6%, до СВО составляла всего 1%

👉Это все равно в 4 раза ниже чем дефолтность по кредитному портфелю Тинькова

Низкая дефолтность за счет мощной риск-модели Jetlend, которая не пропускает шлак на платформу

👉В марте был провал, в мае спрос на деньги со стороны бизнеса был гигантский

👉В этом месяце кредитов на 270 млн рублей, в прошлом — 210 млн рублей.

👉За месяц примерно 100 заемщиков, то есть средний займ составляет 2,5 млн рублей.

👉Заёмщики просят более длинные займы, поэтому в основном срок займа на платформе — 2 года.

👉Как ни странно, платформа попадает под регулирование ЦБ и на неё распространяется ограничение для неквалифицированных инвесторов — неквал может выдать не более 600 тыс руб

👉Выгоднее всего инвестировать как ИП — в этом случае и налог меньше, и нет требования квал/неквал.

Я зарегался у них, чтобы посмотреть как оно хотя бы выглядит.

👉Макс. лимит на одного заемщика — 20 млн рублей

👉Роман сказал, что можно самим выбирать заемщиков, анализируя их кредитный риск, а можно отдать это их робоадвайзеру, который сам составляет портфель.

👉Риск-модель присваивает каждому заемщику кредитный рейтинг (A, B, C — шкала как у рейтинговых агентств).

👉Например заемщик

👉По словам Романа, доходность автоматической стратегии получается лучше, чем когда инвесторы сами пытаются выбирать себе компании.

На первом экране видно, что долги можно перепродавать:

Тыкаешь в кнопку торговля, там даже есть стакан:

Как пережили кризис марта 2022?

👉Депозиты подскочили до 20%, инвесторы вывели с платформы 100 млн рублей

👉Правда потом завели обратно 110 млн руб.

👉Ставки на платформе подросли до 35%, но такие доходности существовали недолго, максимум месяц, потом пошло вниз

👉Поскольку в январе-феврале компания активно нанимала штат под развитие, в марте пришлось резко сокращать, сейчас рынок восстановился, и снова набирают сотрудников.

👉В целом, Роман думал, что будет хуже в экономике, но сейчас видят улучшение. Не ждет, что к концу года станет хуже ситуация.

Компания Jetlend

👉Сейчас у компании 20 тыс инвесторов, к концу года ожидают 50 тысяч

👉Бизнес расширяется. В прошлом году выдача выросла на 550%, выдали 1,2 млрд (план был 1,5 млрд руб)

👉На этот год запланированная выдача составляет 4,5 млрд рублей.

👉Компания скоро будет менять структуру с ООО на АО.

👉В следующем году планируют выпустить облигации на Мосбирже в районе 50 млн рублей

👉Сам Джетленд в целом безубыточен, последний раунд финансирования был в 2020 году, больше не планирует

👉Об IPO думать пока рано, т.к. на IPO надо выходить с приличной оценкой.

Подробнее тут: https://smart-lab.ru/blog/811762.php

автор: Тимофей Мартынов

Ровно год назад мы провели интервью с Jetlend, и вот вчера мы снова пообщались с Романом Хорошевым, основным владельцем платформы краудлендинга Jetlend. Год назад я уже выкладывал конспект нашей беседы, где описал, как это работает. Повторяться не буду, расскажу что нового нам поведал Роман. Видео-запись свежего интервью смотрите на ютубе.

Прежде, только напомню, что JetLend — это электронная платформа, которая сводит между собой инвестора (кредитора) и малый бизнес (заёмщика).

👉Средняя доходность инвесторов составила 17% по 2021 году после вычета потерь.

👉Ориентир доходности на платформе = ОФЗ + 8-10пп.

👉Дефолтность сейчас составляет 1,6%, до СВО составляла всего 1%

👉Это все равно в 4 раза ниже чем дефолтность по кредитному портфелю Тинькова

Низкая дефолтность за счет мощной риск-модели Jetlend, которая не пропускает шлак на платформу

👉В марте был провал, в мае спрос на деньги со стороны бизнеса был гигантский

👉В этом месяце кредитов на 270 млн рублей, в прошлом — 210 млн рублей.

👉За месяц примерно 100 заемщиков, то есть средний займ составляет 2,5 млн рублей.

👉Заёмщики просят более длинные займы, поэтому в основном срок займа на платформе — 2 года.

👉Как ни странно, платформа попадает под регулирование ЦБ и на неё распространяется ограничение для неквалифицированных инвесторов — неквал может выдать не более 600 тыс руб

👉Выгоднее всего инвестировать как ИП — в этом случае и налог меньше, и нет требования квал/неквал.

Я зарегался у них, чтобы посмотреть как оно хотя бы выглядит.

👉Макс. лимит на одного заемщика — 20 млн рублей

👉Роман сказал, что можно самим выбирать заемщиков, анализируя их кредитный риск, а можно отдать это их робоадвайзеру, который сам составляет портфель.

👉Риск-модель присваивает каждому заемщику кредитный рейтинг (A, B, C — шкала как у рейтинговых агентств).

👉Например заемщик

👉По словам Романа, доходность автоматической стратегии получается лучше, чем когда инвесторы сами пытаются выбирать себе компании.

На первом экране видно, что долги можно перепродавать:

Тыкаешь в кнопку торговля, там даже есть стакан:

Как пережили кризис марта 2022?

👉Депозиты подскочили до 20%, инвесторы вывели с платформы 100 млн рублей

👉Правда потом завели обратно 110 млн руб.

👉Ставки на платформе подросли до 35%, но такие доходности существовали недолго, максимум месяц, потом пошло вниз

👉Поскольку в январе-феврале компания активно нанимала штат под развитие, в марте пришлось резко сокращать, сейчас рынок восстановился, и снова набирают сотрудников.

👉В целом, Роман думал, что будет хуже в экономике, но сейчас видят улучшение. Не ждет, что к концу года станет хуже ситуация.

Компания Jetlend

👉Сейчас у компании 20 тыс инвесторов, к концу года ожидают 50 тысяч

👉Бизнес расширяется. В прошлом году выдача выросла на 550%, выдали 1,2 млрд (план был 1,5 млрд руб)

👉На этот год запланированная выдача составляет 4,5 млрд рублей.

👉Компания скоро будет менять структуру с ООО на АО.

👉В следующем году планируют выпустить облигации на Мосбирже в районе 50 млн рублей

👉Сам Джетленд в целом безубыточен, последний раунд финансирования был в 2020 году, больше не планирует

👉Об IPO думать пока рано, т.к. на IPO надо выходить с приличной оценкой.

Подробнее тут: https://smart-lab.ru/blog/811762.php

{kind=link}