Эффект Фишера и Эффект Набиуллиной

автор: Олег Кузьмичев

Многие сейчас негодуют от укрепления рубля, он практически вернулся в 2015 год!

Есть много разных способов вычисления условно «справедливого курса» — БигМаки, Торговые балансы, Интуиция трейдера и другие.

Но есть один способ, более-менее работающий на долгосрочном периоде — Эффект Фишера

«МЕЖДУНАРОДНЫЙ ЭФФЕКТ ФИШЕРА (international Fisher effect) — ситуация, при которой разница номинальных процентных ставок в разных странах отражает ожидаемые темпы изменений валютного курса их валют.

Например, если британские инвесторы предполагают, что курс доллара США будет повышаться, скажем, на 5% в год относительно фунта стерлингов, то для создания валютного паритета между двумя странами они готовы допускать, чтобы годовые процентные ставки по ценным бумагам, выраженные в долларах, были бы приблизительно на 5% меньше, чем годовые процентные ставки по ценным бумагам, выраженные в фунтах стерлингов. С точки зрения заёмщика при эффекте Фишера стоимость эквивалентных займов в этих альтернативных валютах будет одинакова, несмотря на различие в процентных ставках.»

Если по рабоче-крестьянски — курс обмена валют меняется друг к другу на разницу инфляций.

Понятно, что важна точка отсчета (можно брать с 93 года, 98, 2014)… непонятно где рубль был изначально справедлив.

Я взял справедливый курс USD/RUB на начало 2005 года (хотя он от 2001 не изменился практически никак), просто чтобы «условно» справедливый курс Фишера из-за разности инфляций был примерно похож на то, что происходит в 2014-2022 году.

Получается около 75-76 рублей по Фишеру справедливо. Но Эффект Набиуллиной > Эффект Фишера в 2022 году, поэтому когда ситуация нормализуется знает один лишь ЦБ, пожелаеми ему в этом успехов!

Вывод: судя по опыту нашего правительства, есть куда укрепляться (в 2009-2014) держали достаточно нехилый дисконт, пусть и за счет сжигания резервов ЦБ

https://smart-lab.ru/blog/801276.php

автор: Олег Кузьмичев

Многие сейчас негодуют от укрепления рубля, он практически вернулся в 2015 год!

Есть много разных способов вычисления условно «справедливого курса» — БигМаки, Торговые балансы, Интуиция трейдера и другие.

Но есть один способ, более-менее работающий на долгосрочном периоде — Эффект Фишера

«МЕЖДУНАРОДНЫЙ ЭФФЕКТ ФИШЕРА (international Fisher effect) — ситуация, при которой разница номинальных процентных ставок в разных странах отражает ожидаемые темпы изменений валютного курса их валют.

Например, если британские инвесторы предполагают, что курс доллара США будет повышаться, скажем, на 5% в год относительно фунта стерлингов, то для создания валютного паритета между двумя странами они готовы допускать, чтобы годовые процентные ставки по ценным бумагам, выраженные в долларах, были бы приблизительно на 5% меньше, чем годовые процентные ставки по ценным бумагам, выраженные в фунтах стерлингов. С точки зрения заёмщика при эффекте Фишера стоимость эквивалентных займов в этих альтернативных валютах будет одинакова, несмотря на различие в процентных ставках.»

Если по рабоче-крестьянски — курс обмена валют меняется друг к другу на разницу инфляций.

Понятно, что важна точка отсчета (можно брать с 93 года, 98, 2014)… непонятно где рубль был изначально справедлив.

Я взял справедливый курс USD/RUB на начало 2005 года (хотя он от 2001 не изменился практически никак), просто чтобы «условно» справедливый курс Фишера из-за разности инфляций был примерно похож на то, что происходит в 2014-2022 году.

Получается около 75-76 рублей по Фишеру справедливо. Но Эффект Набиуллиной > Эффект Фишера в 2022 году, поэтому когда ситуация нормализуется знает один лишь ЦБ, пожелаеми ему в этом успехов!

Вывод: судя по опыту нашего правительства, есть куда укрепляться (в 2009-2014) держали достаточно нехилый дисконт, пусть и за счет сжигания резервов ЦБ

https://smart-lab.ru/blog/801276.php

{kind=link}

Идеальный и неизбежный шторм: кризис поставок СПГ обрушится на Европу зимой 2022 года.

автор: Владислав Кофанов

Кризис СПГ назревает в европейских странах. К такому выводу пришла норвежская исследовательская компания Rystad Energy. Цена на газ в Европе сейчас находится в районе 1040 долларов за 1 тыс. куб. м. и доходила в марте до 3800 долларов. Спрос превышает предложение и это только начало. К зиме мы увидим совсем другие цены и политику по газу в целом. Вот к чему пришли норвежские аналитики:

💨 Ожидается, что мировой спрос на СПГ достигнет 436 млн. тонн в 2022 году, опередив имеющиеся предложения в 410 млн. тонн. Дисбаланс предложения и высокие цены создадут условия для роста проектов СПГ более чем за десятилетия, хотя поставки из этих проектов будут поступать только после 2024 года.

💨 План REPowerEU (совместные европейские действия для более доступной, безопасной и устойчивой энергетики) поставил амбициозную цель снизить зависимость от российского газа на 66% в течение этого года – цель, которая будет противоречить цели ЕС по заполнению хранилищ газа до 80% мощности к 1 ноября. Отказываясь от российского газа, Европа дестабилизировала весь мировой рынок СПГ, который начал год с неустойчивого баланса после бурного 2021 года.

💨 Россия в 2021 году отправила в Европу 155 миллиардов кубометров газа, обеспечив более 31% поставок газа из всеобщего потока. Заменить такой процент поставок будет чрезвычайно сложно.

💨 Европа фактически взяла курс на увеличение российского импорта газа и СПГ более чем на 40% к 2030 году, если бы был одобрен остановившийся в настоящее время трубопровод Северный Поток — 2. Вместо этого он упадет примерно до 20% к 2030 году, поскольку текущие контракты не будут возобновлены. Чтобы облегчить дополнительный импорт СПГ, по всей Европе было запланировано множество регазификационных терминалов – некоторые новые, а некоторые восстановленные после глубокого сна.

💨 Если поставки российские газа прекратятся завтра, то находящийся в настоящее время газ в хранилищах (заполненных примерно на 35%), скорее всего, закончится до конца года.

Итак, по данным ЕК, ЕС импортирует 90% потребляемого им газа, при этом Россия обеспечивает более 40% общего потребления газа в ЕС. В структуре импорта газа ЕС на Россию приходится 45,3% (Норвегия 23,6%, Алжир 12,6%, США 6,6%, Катар 4,9%, др. поставщики 7,1%). Отказники от газа: Чехия, Польша, Болгария. При этом Европа пытается заполнить газовые хранилища поставками сжиженного природного газа и поставками трубопроводного газа из Норвегии. Но тут выйдет заминочка.

Крупнейший производитель газа Норвегии заявил, что не сможет обеспечить дополнительные поставки сырья в Европу в случае прекращения импорта из России. Речь о норвежском газовом гиганте Equinor, который и так обеспечивает более 20% газа, поставляемого в Европу. Норвежцы уже нарастили добычу на богатых месторождениях Северного моря на фоне рекордных цен, но технологический ресурс исчерпан. Значит кризису всё-таки быть?

У Европы, конечно, будет лазейка. Это виртуальный реверс через страны, готовые закупать газ за рубли у России. Они будут закупать и заполнять свои хранилища свыше своих норм, а излишки отправлять отказникам. Поэтому, не стоит утверждать, что кризис будет таким страшным для Европы, но дорогим точно.

https://smart-lab.ru/blog/801952.php

автор: Владислав Кофанов

Кризис СПГ назревает в европейских странах. К такому выводу пришла норвежская исследовательская компания Rystad Energy. Цена на газ в Европе сейчас находится в районе 1040 долларов за 1 тыс. куб. м. и доходила в марте до 3800 долларов. Спрос превышает предложение и это только начало. К зиме мы увидим совсем другие цены и политику по газу в целом. Вот к чему пришли норвежские аналитики:

💨 Ожидается, что мировой спрос на СПГ достигнет 436 млн. тонн в 2022 году, опередив имеющиеся предложения в 410 млн. тонн. Дисбаланс предложения и высокие цены создадут условия для роста проектов СПГ более чем за десятилетия, хотя поставки из этих проектов будут поступать только после 2024 года.

💨 План REPowerEU (совместные европейские действия для более доступной, безопасной и устойчивой энергетики) поставил амбициозную цель снизить зависимость от российского газа на 66% в течение этого года – цель, которая будет противоречить цели ЕС по заполнению хранилищ газа до 80% мощности к 1 ноября. Отказываясь от российского газа, Европа дестабилизировала весь мировой рынок СПГ, который начал год с неустойчивого баланса после бурного 2021 года.

💨 Россия в 2021 году отправила в Европу 155 миллиардов кубометров газа, обеспечив более 31% поставок газа из всеобщего потока. Заменить такой процент поставок будет чрезвычайно сложно.

💨 Европа фактически взяла курс на увеличение российского импорта газа и СПГ более чем на 40% к 2030 году, если бы был одобрен остановившийся в настоящее время трубопровод Северный Поток — 2. Вместо этого он упадет примерно до 20% к 2030 году, поскольку текущие контракты не будут возобновлены. Чтобы облегчить дополнительный импорт СПГ, по всей Европе было запланировано множество регазификационных терминалов – некоторые новые, а некоторые восстановленные после глубокого сна.

💨 Если поставки российские газа прекратятся завтра, то находящийся в настоящее время газ в хранилищах (заполненных примерно на 35%), скорее всего, закончится до конца года.

Итак, по данным ЕК, ЕС импортирует 90% потребляемого им газа, при этом Россия обеспечивает более 40% общего потребления газа в ЕС. В структуре импорта газа ЕС на Россию приходится 45,3% (Норвегия 23,6%, Алжир 12,6%, США 6,6%, Катар 4,9%, др. поставщики 7,1%). Отказники от газа: Чехия, Польша, Болгария. При этом Европа пытается заполнить газовые хранилища поставками сжиженного природного газа и поставками трубопроводного газа из Норвегии. Но тут выйдет заминочка.

Крупнейший производитель газа Норвегии заявил, что не сможет обеспечить дополнительные поставки сырья в Европу в случае прекращения импорта из России. Речь о норвежском газовом гиганте Equinor, который и так обеспечивает более 20% газа, поставляемого в Европу. Норвежцы уже нарастили добычу на богатых месторождениях Северного моря на фоне рекордных цен, но технологический ресурс исчерпан. Значит кризису всё-таки быть?

У Европы, конечно, будет лазейка. Это виртуальный реверс через страны, готовые закупать газ за рубли у России. Они будут закупать и заполнять свои хранилища свыше своих норм, а излишки отправлять отказникам. Поэтому, не стоит утверждать, что кризис будет таким страшным для Европы, но дорогим точно.

https://smart-lab.ru/blog/801952.php

{kind=link}

🔥Итоги дня: IMOEX +2.4% В ожидании решений по дивидендам

автор: Роман Ранний

📈Газпром +3.7% Всё больше компаний анонсируют СД на которых объявят дивиденды. С большой вероятностью, Газпром даст рекомендацию по дивидендам до конца мая. Напомню, что по дивидендной политике дивиденды должны быть около 52 рублей на акцию🥳

📈Сургутнефтегаз ап +5.7%

2.2. Дата проведения заседания совета директоров эмитента: 18 мая 2022 года.

2.3. Повестка дня заседания совета директоров эмитента:

3. Рассмотрение проекта распределения прибыли и убытков ПАО «Сургутнефтегаз» за 2021 год, в том числе рекомендаций акционерам по размеру, форме и порядку выплаты дивидендов по акциям каждой категории, а также по дате, на которую определяются лица, имеющие право на получение дивидендов😉

📈НКХП +18.2% Фьючерсы на пшеницу в Чикаго подскочили на 5,7%, до $12,47 за бушель, до максимального значения за два месяца. С начала года цены выросли более чем на 60% на фоне конфликта России и Украины, которые обеспечивают почти треть мирового экспорта пшеницы. Правительство Индии в пятницу издало указ о запрете экспорта пшеницы из страны для обеспечения продовольственной безопасности и помощи соседним и нуждающимся государствам. Как отмечается, экспорт пшеницы будет разрешен только в отношении «поставок, по которым был выдан безотзывный аккредитив». «Это лишь усиливает риск дефицита продовольствия, особенно для развивающихся стран и тех, кто всегда зависел от продовольственных товаров из этого региона», — отмечает директор по рыночной стратегии австралийского банка Westpac Роберт Ренни, которого цитирует газета Financial Times🧐

📈МРСК Урала +9% Рекомендовать годовому Общему собранию акционеров принять следующее решение:

1. Выплатить дивиденды по обыкновенным акциям Общества по итогам 2021 года в размере 0,0249 руб. на одну обыкновенную акцию Общества в денежной форме.

3. Определить дату составления списка лиц, имеющих право на получение дивидендов – 28.06.2022.

Дивидендная доходность 14.2%🥳

📈Лукойл +3.3% Компания приняла решение отложить дивиденды до конца 2022 года, но участники рынка всё равно рады🤔

📈Россети +6.5% Телеграм каналы разгоняют на ожиданиях переоценки акций вслед за дочерними компаниями. Видимо злой тупой финансист😡 не в курсе, что основной вклад в переоценку вносит ФСК😳

📈Русснефть +3.5% СД даст рекомендации по распределению прибыли 23.05.2022🤔

📉МГТС ап -3.4% Рекомендовать годовому Общему собранию акционеров ПАО МГТС принять следующее решение: не выплачивать и не объявлять дивиденды по размещенным обыкновенным и привилегированным именным акциям ПАО МГТС по результатам отчетного 2021 финансового года😔

https://smart-lab.ru/blog/802108.php

автор: Роман Ранний

📈Газпром +3.7% Всё больше компаний анонсируют СД на которых объявят дивиденды. С большой вероятностью, Газпром даст рекомендацию по дивидендам до конца мая. Напомню, что по дивидендной политике дивиденды должны быть около 52 рублей на акцию🥳

📈Сургутнефтегаз ап +5.7%

2.2. Дата проведения заседания совета директоров эмитента: 18 мая 2022 года.

2.3. Повестка дня заседания совета директоров эмитента:

3. Рассмотрение проекта распределения прибыли и убытков ПАО «Сургутнефтегаз» за 2021 год, в том числе рекомендаций акционерам по размеру, форме и порядку выплаты дивидендов по акциям каждой категории, а также по дате, на которую определяются лица, имеющие право на получение дивидендов😉

📈НКХП +18.2% Фьючерсы на пшеницу в Чикаго подскочили на 5,7%, до $12,47 за бушель, до максимального значения за два месяца. С начала года цены выросли более чем на 60% на фоне конфликта России и Украины, которые обеспечивают почти треть мирового экспорта пшеницы. Правительство Индии в пятницу издало указ о запрете экспорта пшеницы из страны для обеспечения продовольственной безопасности и помощи соседним и нуждающимся государствам. Как отмечается, экспорт пшеницы будет разрешен только в отношении «поставок, по которым был выдан безотзывный аккредитив». «Это лишь усиливает риск дефицита продовольствия, особенно для развивающихся стран и тех, кто всегда зависел от продовольственных товаров из этого региона», — отмечает директор по рыночной стратегии австралийского банка Westpac Роберт Ренни, которого цитирует газета Financial Times🧐

📈МРСК Урала +9% Рекомендовать годовому Общему собранию акционеров принять следующее решение:

1. Выплатить дивиденды по обыкновенным акциям Общества по итогам 2021 года в размере 0,0249 руб. на одну обыкновенную акцию Общества в денежной форме.

3. Определить дату составления списка лиц, имеющих право на получение дивидендов – 28.06.2022.

Дивидендная доходность 14.2%🥳

📈Лукойл +3.3% Компания приняла решение отложить дивиденды до конца 2022 года, но участники рынка всё равно рады🤔

📈Россети +6.5% Телеграм каналы разгоняют на ожиданиях переоценки акций вслед за дочерними компаниями. Видимо злой тупой финансист😡 не в курсе, что основной вклад в переоценку вносит ФСК😳

📈Русснефть +3.5% СД даст рекомендации по распределению прибыли 23.05.2022🤔

📉МГТС ап -3.4% Рекомендовать годовому Общему собранию акционеров ПАО МГТС принять следующее решение: не выплачивать и не объявлять дивиденды по размещенным обыкновенным и привилегированным именным акциям ПАО МГТС по результатам отчетного 2021 финансового года😔

https://smart-lab.ru/blog/802108.php

{kind=link}

Обзор прессы: ММК, ипотека, НПЗ, золото, ЛПК, уголь, гособлигации США — 17/05/22

👉Россия почти в два раза сократила вложения в гособлигации США в марте

👉По оценке ЦБ, в апреле Россия заработала рекордные суммы иностранной валюты

👉США могут усилить наказание для нарушителей экспортного контроля в отношении РФ и других стран

👉ЕС балансирует на грани угля. Как отказ от российского сырья изменит мировой рынок

👉Российский ЛПК ищет пути экспорта через Белоруссию и Турцию

👉Золотодобывающая отрасль Колымы испытывает нехватку ГСМ и запчастей

👉Увеличение переработки нефти способствовало росту добычи

👉«Эквифакс»: российские банки в апреле сократили выдачу ипотеки населению на 75%

👉После отказа Казахстана от поставок в Россию ММК перешел на руду «Металлоинвеста»

https://smart-lab.ru/blog/news/802219.php

#magn

👉Россия почти в два раза сократила вложения в гособлигации США в марте

👉По оценке ЦБ, в апреле Россия заработала рекордные суммы иностранной валюты

👉США могут усилить наказание для нарушителей экспортного контроля в отношении РФ и других стран

👉ЕС балансирует на грани угля. Как отказ от российского сырья изменит мировой рынок

👉Российский ЛПК ищет пути экспорта через Белоруссию и Турцию

👉Золотодобывающая отрасль Колымы испытывает нехватку ГСМ и запчастей

👉Увеличение переработки нефти способствовало росту добычи

👉«Эквифакс»: российские банки в апреле сократили выдачу ипотеки населению на 75%

👉После отказа Казахстана от поставок в Россию ММК перешел на руду «Металлоинвеста»

https://smart-lab.ru/blog/news/802219.php

#magn

smart-lab.ru

Обзор прессы: ММК, ипотека, НПЗ, золото, ЛПК, уголь, гособлигации США — 17/05/22

Россия почти в два раза сократила вложения в гос облигации США в марте Объем вложений России в краткосрочные облигации

Сделал свой индекс.

Автор: Алексей

Всем привет!

Наконец-то доделал свою версию индекса и теперь она будет положена в основу портфеля.

Статья в основном будет интересна именно пассивным инвесторам, которые верят в то, что рынок особо не обыграть и просто плывут по течению и при этом преимущественно инвестируют в российские активы.

Предисловие

Есть один фактор, который меня смущал во всех индексах — это учет доли акций в свободном обращении. Т.е. грубо говоря вес в индексе пропорционален капитализации компании умноженной на free float (на долю акций, которые торгуются на бирже). И это может очень искажать ситуацию — вот, например, Газпромнефть — огромная компания с капитализацией под 2 трлн. руб. имеет вовсе нулевой вес в индексе, так как ее free float недостаточен для включения в него, а какой-нибудь Петропавловск с капитализацией почти в 100 (!) раз меньше в нем есть.

Или вот Роснефть — на четверть по капитализации больше Лукойла, но вес в индексе меньше примерно втрое.

В целом я склонен думать, что покупать компании с самой большой капитализацией это вполне разумная стратегия (т.е. приблизительно таков смысл, что коллективный разум не может ошибаться и высоко оценивает именно эффективный бизнес) — и судя по историческим данным вложения в индексы в огромном большинстве случаев обходят результаты большинства инвесторов. Но вот причем тут доля акций в свободном обращении и эффективность компании я так и не смог понять. И мое мнение таково, что никакой связи тут и нет.

Но вполне понимаю, почему ввели поправку на этот коэффициент — иначе индустрия индексных фондов просто не сможет работать, в компаниях с малым free float они не смогут купить достаточного количества акций. Но каждый из нас, как частный инвестор, это вполне сможет сделать, так как наши средства невелики и мы всегда сможем купить столько, сколько надо (разумеется, если компания вообще торгуется на бирже).

Раньше я про это не задумывался и банально покупал фонд на индекс и все, но теперь хочется этот недостаток устранить в своем портфеле. Кроме того, в связи с последними событиями, индустрия фондов себя вообще в принципе несколько дискредитировала и ввиду этого решил составить свой индекс «руками».

Итак

По хорошему надо просто отсортировать компании по капитализации и купить пропорционально ей и все, но, в связи с последними событиями и фактической обстановке на рынке в эту схему пришлось внести небольшие коррективы, а именно:

1. Исключил все расписки и акции иностранных компаний, которые у нас торгуются, так как теперь инфраструктурные риски велики и шанс обнулить такие вложения вполне реален. Под нож в итоге попали: Tиньков, Яндекс, Полиметалл, Пятерка, ФиксПрайс, Озон, РусАгро.

2. Ограничил долю одной компании пределом в 8%. У нас на рынке и так огромный перекос в нефтянку, а без этого он был бы еще больше.

3. В качестве границы снизу взял капитализацию в 100 млрд. руб.

4. Обычные акции заменил на префы, там, где это возможно. Стоят они дешевле, а дивиденды обычно платятся одинаковые и учитывая, что у нашего рынка див.доходность обычно достаточно велика, префы скорее всего будут чуточку доходней. Единственные исключения — КуйбышевАзот, там хоть дивы на оба типа акций тоже одинаковые, но обычные стоят дешевле и ОргСинтез, где вовсе дивиденды по иной схеме распределяют.

5. Исключил Транснефть по той простой причине, что пропорционально ее доле представить в портфеле даже одной акцией можно только на таких капиталах, которых ни у меня, ни у большинства частных инвесторов не будет (или будут не скоро). Если они сделают сплит, то добавлю сразу же.

Продолжение тут: https://smart-lab.ru/blog/802006.php

Автор: Алексей

Всем привет!

Наконец-то доделал свою версию индекса и теперь она будет положена в основу портфеля.

Статья в основном будет интересна именно пассивным инвесторам, которые верят в то, что рынок особо не обыграть и просто плывут по течению и при этом преимущественно инвестируют в российские активы.

Предисловие

Есть один фактор, который меня смущал во всех индексах — это учет доли акций в свободном обращении. Т.е. грубо говоря вес в индексе пропорционален капитализации компании умноженной на free float (на долю акций, которые торгуются на бирже). И это может очень искажать ситуацию — вот, например, Газпромнефть — огромная компания с капитализацией под 2 трлн. руб. имеет вовсе нулевой вес в индексе, так как ее free float недостаточен для включения в него, а какой-нибудь Петропавловск с капитализацией почти в 100 (!) раз меньше в нем есть.

Или вот Роснефть — на четверть по капитализации больше Лукойла, но вес в индексе меньше примерно втрое.

В целом я склонен думать, что покупать компании с самой большой капитализацией это вполне разумная стратегия (т.е. приблизительно таков смысл, что коллективный разум не может ошибаться и высоко оценивает именно эффективный бизнес) — и судя по историческим данным вложения в индексы в огромном большинстве случаев обходят результаты большинства инвесторов. Но вот причем тут доля акций в свободном обращении и эффективность компании я так и не смог понять. И мое мнение таково, что никакой связи тут и нет.

Но вполне понимаю, почему ввели поправку на этот коэффициент — иначе индустрия индексных фондов просто не сможет работать, в компаниях с малым free float они не смогут купить достаточного количества акций. Но каждый из нас, как частный инвестор, это вполне сможет сделать, так как наши средства невелики и мы всегда сможем купить столько, сколько надо (разумеется, если компания вообще торгуется на бирже).

Раньше я про это не задумывался и банально покупал фонд на индекс и все, но теперь хочется этот недостаток устранить в своем портфеле. Кроме того, в связи с последними событиями, индустрия фондов себя вообще в принципе несколько дискредитировала и ввиду этого решил составить свой индекс «руками».

Итак

По хорошему надо просто отсортировать компании по капитализации и купить пропорционально ей и все, но, в связи с последними событиями и фактической обстановке на рынке в эту схему пришлось внести небольшие коррективы, а именно:

1. Исключил все расписки и акции иностранных компаний, которые у нас торгуются, так как теперь инфраструктурные риски велики и шанс обнулить такие вложения вполне реален. Под нож в итоге попали: Tиньков, Яндекс, Полиметалл, Пятерка, ФиксПрайс, Озон, РусАгро.

2. Ограничил долю одной компании пределом в 8%. У нас на рынке и так огромный перекос в нефтянку, а без этого он был бы еще больше.

3. В качестве границы снизу взял капитализацию в 100 млрд. руб.

4. Обычные акции заменил на префы, там, где это возможно. Стоят они дешевле, а дивиденды обычно платятся одинаковые и учитывая, что у нашего рынка див.доходность обычно достаточно велика, префы скорее всего будут чуточку доходней. Единственные исключения — КуйбышевАзот, там хоть дивы на оба типа акций тоже одинаковые, но обычные стоят дешевле и ОргСинтез, где вовсе дивиденды по иной схеме распределяют.

5. Исключил Транснефть по той простой причине, что пропорционально ее доле представить в портфеле даже одной акцией можно только на таких капиталах, которых ни у меня, ни у большинства частных инвесторов не будет (или будут не скоро). Если они сделают сплит, то добавлю сразу же.

Продолжение тут: https://smart-lab.ru/blog/802006.php

Макроэкономический обзор. Май 2022 г.

Автор: Корпоративный блог Ренессанс Кредит

Главные экономические показатели в одной статье: ВВП, Рынок труда, инфляция, денежно-кредитная политика, фискальная политика, ЦБ и др.

Ключевые выводы:

• Ожидается восстановление темпа роста ВВП к 2024 году, уровень безработицы и инфляция стабилизируются к концу 2023 года.

• Снижение иностранных инвестиций в российские компании не превысит 2% от ВВП в 2022 году.

• В условиях ограничений на движение капитала влияние нерезидентов лимитировано. Временная структура доходностей ОФЗ показывает ожидания восстановления до уровней 2021 года на периоде до 2 лет.

• Ожидается рост кредитной нагрузки компаний и населения.

В данный момент основную озабоченность вызывает рост инфляции, вызванный дефицитом предложения. ЦБ придерживается политики инфляционного таргетирования (цель 4%).

• Для восстановления экономики, необходимо переориентировать экспорт на новые рынки. Финансирование дефицита бюджета будет осуществляться за счет отступления от бюджетных правил.

• Добыча нефти в РФ снизилась на ~700 тыс. баррелей в сутки (~7%), снижение может достичь в среднем 1,5-3 млн (~15-30%) баррелей в сутки в мае-июне на фоне уменьшения спроса на российскую нефть и сокращения производства нефтеперерабатывающих заводов.

Полный разбор читайте на смартлаб:

https://smart-lab.ru/company/renaissance-credit/blog/802125.php

Автор: Корпоративный блог Ренессанс Кредит

Главные экономические показатели в одной статье: ВВП, Рынок труда, инфляция, денежно-кредитная политика, фискальная политика, ЦБ и др.

Ключевые выводы:

• Ожидается восстановление темпа роста ВВП к 2024 году, уровень безработицы и инфляция стабилизируются к концу 2023 года.

• Снижение иностранных инвестиций в российские компании не превысит 2% от ВВП в 2022 году.

• В условиях ограничений на движение капитала влияние нерезидентов лимитировано. Временная структура доходностей ОФЗ показывает ожидания восстановления до уровней 2021 года на периоде до 2 лет.

• Ожидается рост кредитной нагрузки компаний и населения.

В данный момент основную озабоченность вызывает рост инфляции, вызванный дефицитом предложения. ЦБ придерживается политики инфляционного таргетирования (цель 4%).

• Для восстановления экономики, необходимо переориентировать экспорт на новые рынки. Финансирование дефицита бюджета будет осуществляться за счет отступления от бюджетных правил.

• Добыча нефти в РФ снизилась на ~700 тыс. баррелей в сутки (~7%), снижение может достичь в среднем 1,5-3 млн (~15-30%) баррелей в сутки в мае-июне на фоне уменьшения спроса на российскую нефть и сокращения производства нефтеперерабатывающих заводов.

Полный разбор читайте на смартлаб:

https://smart-lab.ru/company/renaissance-credit/blog/802125.php

{kind=link}

Расконвертация расписок

автор: Finindie

На иностранных биржах (преимущественно на Лондонской, но не только) торговались депозитарные расписки российских компаний.

Такие расписки удостоверяют право владения некоторым количеством акций. Расписки долгое время торговались совершенно открыто, и для компаний это было хорошим средством для привлечения иностранных инвестиций — можно продать часть компании иностранцам, конвертировав российские рублевые акции в удобные для них расписки.

С недавних пор в России действует закон, по которому все эти расписки подлежат расконвертации с последующим прекращением такой практики. Законом предусмотрено право компании обратиться в правительственную комиссию и попросить сохранить программу. Этим правом некоторые компании воспользовались. Я собрал информацию о текущем статусе.

Как видно, все госкомпании прекращают обращение расписок. Несколько частных компаний также не захотели сохранять программу. В данный момент компании расторгают свои договоры с инвест-банками. За этим последует расконвертация расписок в акции, торгующиеся на Мосбирже за рубли.

Подавляющее большинство держателей расписок — нерезиденты, торги для которых на данный момент заблокированы. Им придется ждать разблокировки торгов, чтобы получить полноценный контроль над своими активами.

Возможно, вы в курсе, что на СПБ Бирже какое-то время также обращались расписки, и некоторые частные инвесторы любили их покупать, якобы, защищаясь от ослабления рубля (конечно же, это bullshit). Как будет выглядеть процесс расконвертации их расписок и будет ли впоследствии полноценный доступ к полученным акциям, я не знаю.

Мне было бы интересно узнать, так что если у кого-то есть такие — расскажите, что да как. Было также небольшое количество людей, которые воспользовались грандиозным падением расписок на Лондонской бирже и купили их через иностранного брокера, после чего оказались заперты. Тоже интересно, что будет с ними (ibkr, к примеру, прекратил доступ к Мосбирже, и расконвертированные акции не продать, только перевести — что тоже временно невозможно).

Некоторые крупные компании без госучастия — наоборот, намерены сохранить обращение депозитарных расписок. Компании стараются не потерять связь с внешним миром, заботятся о своих иностранных акционерах. Даст ли это положительный долгосрочный эффект? Кто знает. Я надеюсь, что даст.

https://smart-lab.ru/blog/802065.php

автор: Finindie

На иностранных биржах (преимущественно на Лондонской, но не только) торговались депозитарные расписки российских компаний.

Такие расписки удостоверяют право владения некоторым количеством акций. Расписки долгое время торговались совершенно открыто, и для компаний это было хорошим средством для привлечения иностранных инвестиций — можно продать часть компании иностранцам, конвертировав российские рублевые акции в удобные для них расписки.

С недавних пор в России действует закон, по которому все эти расписки подлежат расконвертации с последующим прекращением такой практики. Законом предусмотрено право компании обратиться в правительственную комиссию и попросить сохранить программу. Этим правом некоторые компании воспользовались. Я собрал информацию о текущем статусе.

Как видно, все госкомпании прекращают обращение расписок. Несколько частных компаний также не захотели сохранять программу. В данный момент компании расторгают свои договоры с инвест-банками. За этим последует расконвертация расписок в акции, торгующиеся на Мосбирже за рубли.

Подавляющее большинство держателей расписок — нерезиденты, торги для которых на данный момент заблокированы. Им придется ждать разблокировки торгов, чтобы получить полноценный контроль над своими активами.

Возможно, вы в курсе, что на СПБ Бирже какое-то время также обращались расписки, и некоторые частные инвесторы любили их покупать, якобы, защищаясь от ослабления рубля (конечно же, это bullshit). Как будет выглядеть процесс расконвертации их расписок и будет ли впоследствии полноценный доступ к полученным акциям, я не знаю.

Мне было бы интересно узнать, так что если у кого-то есть такие — расскажите, что да как. Было также небольшое количество людей, которые воспользовались грандиозным падением расписок на Лондонской бирже и купили их через иностранного брокера, после чего оказались заперты. Тоже интересно, что будет с ними (ibkr, к примеру, прекратил доступ к Мосбирже, и расконвертированные акции не продать, только перевести — что тоже временно невозможно).

Некоторые крупные компании без госучастия — наоборот, намерены сохранить обращение депозитарных расписок. Компании стараются не потерять связь с внешним миром, заботятся о своих иностранных акционерах. Даст ли это положительный долгосрочный эффект? Кто знает. Я надеюсь, что даст.

https://smart-lab.ru/blog/802065.php

{kind=link}

Жека Аксельрод выступает 25 июня на легендарной конфе СмартЛаба. "Выжившие".

Буду громить мифы и шаблоны фондового рынка, навязанные легендарными авторами книг, индустрией и всеми теми, кому это выгодно, кроме простого миноритарного инвестора! Так же, расскажу, что делаю в текущей неопределенности...

Ниже лишь малая часть того, что будет:

1) Деньги должны всегда работать – полный бред! Деньги должны работать только тогда, когда выгодно.

2) CASH is trash – очередной шаблон, навязанный владельцами фондов, чтобы вы всегда покупали их акции и тд.

3) Акция это доля в компании. Пфффффф….Акция — теоретическое право на часть прибыли и не больше. В случаи банкротства вы будете стоять в конце очереди после банков и облигаций.

4) Настоящий инвестор должен быть со стальными тестикулами. Ну уж нет….Путь для тех, кто любит БДСМ тусовки.

И так далее про усреднения, технический анализ не работает, сложный процент, раннюю пенсию и тд.

Контент очень провокационный и уникальный, большинство брокеров местных забанили этот спитч, посмотрим, сколько хватит Вас!

Купить билет 🎫 - https://conf.smart-lab.ru/

Буду громить мифы и шаблоны фондового рынка, навязанные легендарными авторами книг, индустрией и всеми теми, кому это выгодно, кроме простого миноритарного инвестора! Так же, расскажу, что делаю в текущей неопределенности...

Ниже лишь малая часть того, что будет:

1) Деньги должны всегда работать – полный бред! Деньги должны работать только тогда, когда выгодно.

2) CASH is trash – очередной шаблон, навязанный владельцами фондов, чтобы вы всегда покупали их акции и тд.

3) Акция это доля в компании. Пфффффф….Акция — теоретическое право на часть прибыли и не больше. В случаи банкротства вы будете стоять в конце очереди после банков и облигаций.

4) Настоящий инвестор должен быть со стальными тестикулами. Ну уж нет….Путь для тех, кто любит БДСМ тусовки.

И так далее про усреднения, технический анализ не работает, сложный процент, раннюю пенсию и тд.

Контент очень провокационный и уникальный, большинство брокеров местных забанили этот спитч, посмотрим, сколько хватит Вас!

Купить билет 🎫 - https://conf.smart-lab.ru/

{kind=link}

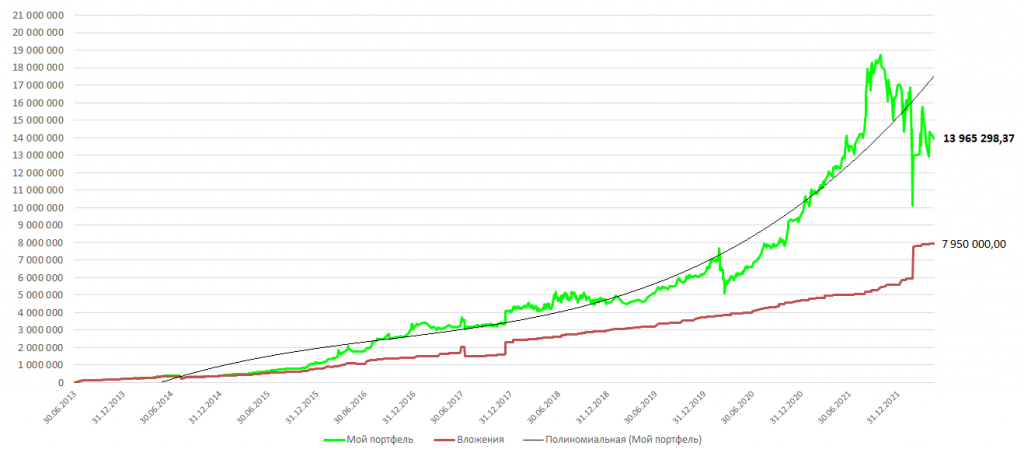

🔥Новый пост от Шадрина на смартлабе!

Разворачивается настоящая драма российского разумного инвестора! невозможно читать без слёз:

«Спецоперация» в Украине продолжается, и настроение становится всё и хуже, и хуже. Прошли майские праздники, и теперь понятно, что это быстро не закончится. А это уже совсем другой расклад в плане перспектив российских акций, да и в целом России.

В итоге я решил прекратить осуществление новых вводов средств на российский рынок… Всё, закончилась история ввода новых средств Разумного инвестора. Теперь, что есть, то есть. Надеюсь, в 2023 смогу уже выносить с рынка дивиденды. Внёс за почти 9 лет 7 950 000 рублей.

Последней каплей, может быть, послужила продажа Тиньковым своего банка, это выглядело очень печально.

Полный лонгрид тут https://smart-lab.ru/blog/802539.php

Курс одного Шадрина на графике😁👍

Разворачивается настоящая драма российского разумного инвестора! невозможно читать без слёз:

«Спецоперация» в Украине продолжается, и настроение становится всё и хуже, и хуже. Прошли майские праздники, и теперь понятно, что это быстро не закончится. А это уже совсем другой расклад в плане перспектив российских акций, да и в целом России.

В итоге я решил прекратить осуществление новых вводов средств на российский рынок… Всё, закончилась история ввода новых средств Разумного инвестора. Теперь, что есть, то есть. Надеюсь, в 2023 смогу уже выносить с рынка дивиденды. Внёс за почти 9 лет 7 950 000 рублей.

Последней каплей, может быть, послужила продажа Тиньковым своего банка, это выглядело очень печально.

Полный лонгрид тут https://smart-lab.ru/blog/802539.php

Курс одного Шадрина на графике😁👍

{kind=link}

🔥Итоги дня: IMOEX +2.6% Дивидендное ралли

автор: Роман Ранний

📈IMOEX +2.6% На российском рынке стартануло дивидендное ралли, всё больше компаний анонсируют СД по дивидендам. Кроме того, министры иностранных дел стран ЕС не смогли в понедельник добиться общей позиции по шестому пакету санкций против России, заявил глава европейской дипломатии Жозеп Боррель🚀

📈Газпром +6% СД решит вопрос дивидендов 26.05.2022, по дивидендной политике, Газпром должен выплатить около 52 руб. дивидендов. Судя по комментариям, большинство считает такую выплату маловероятной. А если смотреть на котировки, то большинство покупает акции Газпрома на все плечи😁

📈Сургутнефтегаз ап +7.8% Явных новостей нет, скорее всего ажиотаж вызван ожиданием рекомендации по дивидендам. Напомню, что вчера стала известна дата СД (18.05.2022), на котором будут даны рекомендации по дивидендам. Согласно уставу, компания платит дивиденды по привилегированным акциям в 10% чистой прибыли. При этом выплаты на одну такую бумагу не могут быть меньше дивидендов на обыкновенные акции. Компания не раскрыла отчётность по итогам 2021 года, но по прогнозам ожидается дивиденд в районе 4 рублей💪

📈Татнефть +5% Совет директоров ПАО «Татнефть» на заседании 23 мая рассмотрит вопрос о распределении прибыли и выплате дивидендов по итогам 2021 года. Заседание пройдет в заочной форме. Также в повестку включен отчетный доклад совета директоров по итогам работы в 2021 году😉

📈Globaltrans +8.4% Наблюдается повышенный спрос на ж/д перевозки грузов, погрузка на сети РЖД во внутрироссийском сообщении выросла в первой половине мая на 0,3%. Тарифный грузооборот на сети за прошедшую неделю увеличился на 0,7% к предыдущей неделе, с начала мая он растёт на 3% к прошлогоднему показателю. Участники рынка ждут роста стоимости аренды цистерн и полувагонов.

На этом фоне «Финам» открыл торговую идею «покупать акции Globaltrans с целевой ценой 484 руб. за штуку» с горизонтом инвестирования 1-3 месяца🧐

📉Россети СЗ -9% Рекомендовать годовому Общему собранию акционеров Общества принять следующее решение: Не выплачивать дивиденды по обыкновенным акциям Общества по результатам 2021 года😔

📈Ставропольэнергосбыт ап +2.9% Выплатить (объявить) дивиденды по привилегированным акциям типа «А» Общества по итогам 2021 года в размере 0,0846086 рублей на одну размещенную привилегированную акцию типа «А» Общества в денежной форме.

Особого роста нет, так как див. доходностью в 12% сейчас никого не удивить🤷♂️

https://smart-lab.ru/blog/802556.php

автор: Роман Ранний

📈IMOEX +2.6% На российском рынке стартануло дивидендное ралли, всё больше компаний анонсируют СД по дивидендам. Кроме того, министры иностранных дел стран ЕС не смогли в понедельник добиться общей позиции по шестому пакету санкций против России, заявил глава европейской дипломатии Жозеп Боррель🚀

📈Газпром +6% СД решит вопрос дивидендов 26.05.2022, по дивидендной политике, Газпром должен выплатить около 52 руб. дивидендов. Судя по комментариям, большинство считает такую выплату маловероятной. А если смотреть на котировки, то большинство покупает акции Газпрома на все плечи😁

📈Сургутнефтегаз ап +7.8% Явных новостей нет, скорее всего ажиотаж вызван ожиданием рекомендации по дивидендам. Напомню, что вчера стала известна дата СД (18.05.2022), на котором будут даны рекомендации по дивидендам. Согласно уставу, компания платит дивиденды по привилегированным акциям в 10% чистой прибыли. При этом выплаты на одну такую бумагу не могут быть меньше дивидендов на обыкновенные акции. Компания не раскрыла отчётность по итогам 2021 года, но по прогнозам ожидается дивиденд в районе 4 рублей💪

📈Татнефть +5% Совет директоров ПАО «Татнефть» на заседании 23 мая рассмотрит вопрос о распределении прибыли и выплате дивидендов по итогам 2021 года. Заседание пройдет в заочной форме. Также в повестку включен отчетный доклад совета директоров по итогам работы в 2021 году😉

📈Globaltrans +8.4% Наблюдается повышенный спрос на ж/д перевозки грузов, погрузка на сети РЖД во внутрироссийском сообщении выросла в первой половине мая на 0,3%. Тарифный грузооборот на сети за прошедшую неделю увеличился на 0,7% к предыдущей неделе, с начала мая он растёт на 3% к прошлогоднему показателю. Участники рынка ждут роста стоимости аренды цистерн и полувагонов.

На этом фоне «Финам» открыл торговую идею «покупать акции Globaltrans с целевой ценой 484 руб. за штуку» с горизонтом инвестирования 1-3 месяца🧐

📉Россети СЗ -9% Рекомендовать годовому Общему собранию акционеров Общества принять следующее решение: Не выплачивать дивиденды по обыкновенным акциям Общества по результатам 2021 года😔

📈Ставропольэнергосбыт ап +2.9% Выплатить (объявить) дивиденды по привилегированным акциям типа «А» Общества по итогам 2021 года в размере 0,0846086 рублей на одну размещенную привилегированную акцию типа «А» Общества в денежной форме.

Особого роста нет, так как див. доходностью в 12% сейчас никого не удивить🤷♂️

https://smart-lab.ru/blog/802556.php

{kind=link}

Обзор прессы: Сбербанк, Тинькофф Банк, ГМК НорНикель, РЖД, Газпром, Альфа-банк — 18/05/22

👉Белорусский Альфа-банк сообщил о возобновлении работы своих карт Mastercard за рубежом

👉МВФ рассмотрит возможность конфискации валютных резервов ЦБ России

👉К «Газпрому» подан первый иск из-за требования платить за газ в рублях

👉Крупнейшие нефтесервисные компании ищут способы ухода из РФ

👉Deutsche Bank отключил счета крупных российских банков

👉Дефицит инвестпрограммы ОАО РЖД может достичь 246 млрд рублей

👉Электроэнергия в системе Урала подорожала в апреле на 15%

👉«Норникель» меняет маршруты экспорта палладия

👉«Тинькофф» обязали вернуть деньги клиенту, «обогатившемуся» на обмене валют

👉Клиенты Сбербанка жалуются на потери от сложных финансовых продуктов

👉Застройщики просят поэтапный доступ к эскроу-счетам

👉В России появится новый биржевой индекс и фьючерс на пшеницу

https://smart-lab.ru/blog/news/802654.php

#gazp #sber #gmkn #tcsg

👉Белорусский Альфа-банк сообщил о возобновлении работы своих карт Mastercard за рубежом

👉МВФ рассмотрит возможность конфискации валютных резервов ЦБ России

👉К «Газпрому» подан первый иск из-за требования платить за газ в рублях

👉Крупнейшие нефтесервисные компании ищут способы ухода из РФ

👉Deutsche Bank отключил счета крупных российских банков

👉Дефицит инвестпрограммы ОАО РЖД может достичь 246 млрд рублей

👉Электроэнергия в системе Урала подорожала в апреле на 15%

👉«Норникель» меняет маршруты экспорта палладия

👉«Тинькофф» обязали вернуть деньги клиенту, «обогатившемуся» на обмене валют

👉Клиенты Сбербанка жалуются на потери от сложных финансовых продуктов

👉Застройщики просят поэтапный доступ к эскроу-счетам

👉В России появится новый биржевой индекс и фьючерс на пшеницу

https://smart-lab.ru/blog/news/802654.php

#gazp #sber #gmkn #tcsg

smart-lab.ru

Обзор прессы: Сбербанк, Тинькофф Банк, ГМК НорНикель, РЖД, Газпром, Альфа-банк — 18/05/22

Белорусский Альфа-банк сообщил о возобновлении работы своих карт Mastercard за рубежом Карты белорусского Альфа-банка платежной системы Mastercard снова работают

Что лучше растет: недвижимость, доллары или вклады?

автор: igotosochi

Берем 1 условный миллион рублей 20 лет назад и 10 лет назад. В одном случае покупаем на него квартиру в Москве. Во втором случае кладем его на вклад и перекладываем раз в год под актуальную ставку. Ну а в третьем случае… правильно! Покупаем баксы и кладем их под подушку!

Что нам для этого нужно?

1. Стоимость квадратного метра по годам. Есть. Сразу же и стоимость квартиры посчитаем по годам

2. Ставки в банках по годам. Тоже есть. Чего тянуть, тоже будем сразу считать, сколько будет каждый год в млн рублей

3. Курс доллара. В первый год на лям их берем, собственно, каждый год пересчитываем тоже.

На двадцатилетнем графике мы видим, что недвижка — топ, а баксы — в жопе даже по сравнению с рублевыми вкладами. Неужели можно прекращать споры раз и навсегда? Ну, во-первых, нам нужен эксперт по справедливому курсу доллара, который скажет, сколько он сейчас стоит и для чего нужны именно наличные (чтобы за границей их потратить или под подушку положить).

А во-вторых, давайте посмотрим не только на последние 20 лет (столько все же не живут), но и на 10 лет.

А что мы теперь видим? Правильно, что ЦБ умеет управлять курсом доллара! А еще мы видим, что недвижимость уже не растет настолько дичайше, как это было в нулевые годы. Так что кусать локти оставьте тем, кто не купил квартиру в 2001-2004. Ну да, я тоже не купил. Тоже покусаю. Впрочем, у меня тогда и денег-то не было от слова совсем.

Конечно же, не забываем про доходность в 3-4% от сдачи квартиры. Это без учета ремонта и простоя на время поиска новых жильцов.

Что в итоге? А в итоге, естественно, нужно диверсифицироваться. Купить квартиру и доллары, а еще рубли на вклад положить (ну или облигации, конечно же). Постоянным членам клуба любителей пощекотать очко могу предложить акции российских компаний и крипту.

Как мы знаем, рынок всегда растет, а крипта вообще не менее 30% годовых приносит (это не мои слова, это вон в комментариях постоянно пишут). А, и еще банк может схлопнуться и кинуть всех. Точно так же, как и квартира может за год в 2 раза подорожать.

Постоянную стабильную доходность можно получать только на вкладах и облигациях. И то она сильно сожрется инфляцией. Инвестиции в недвижимость — это риск. Риск, что 5-10 лет она не будет расти. Или больше. Не, у сына маминой подруги, конечно, она обязательно будет расти. Но не меньше, чем в 2 раза! Зато каждый год!

Полный разбор с графиками читайте на смартлаб: https://smart-lab.ru/blog/802666.php

автор: igotosochi

Берем 1 условный миллион рублей 20 лет назад и 10 лет назад. В одном случае покупаем на него квартиру в Москве. Во втором случае кладем его на вклад и перекладываем раз в год под актуальную ставку. Ну а в третьем случае… правильно! Покупаем баксы и кладем их под подушку!

Что нам для этого нужно?

1. Стоимость квадратного метра по годам. Есть. Сразу же и стоимость квартиры посчитаем по годам

2. Ставки в банках по годам. Тоже есть. Чего тянуть, тоже будем сразу считать, сколько будет каждый год в млн рублей

3. Курс доллара. В первый год на лям их берем, собственно, каждый год пересчитываем тоже.

На двадцатилетнем графике мы видим, что недвижка — топ, а баксы — в жопе даже по сравнению с рублевыми вкладами. Неужели можно прекращать споры раз и навсегда? Ну, во-первых, нам нужен эксперт по справедливому курсу доллара, который скажет, сколько он сейчас стоит и для чего нужны именно наличные (чтобы за границей их потратить или под подушку положить).

А во-вторых, давайте посмотрим не только на последние 20 лет (столько все же не живут), но и на 10 лет.

А что мы теперь видим? Правильно, что ЦБ умеет управлять курсом доллара! А еще мы видим, что недвижимость уже не растет настолько дичайше, как это было в нулевые годы. Так что кусать локти оставьте тем, кто не купил квартиру в 2001-2004. Ну да, я тоже не купил. Тоже покусаю. Впрочем, у меня тогда и денег-то не было от слова совсем.

Конечно же, не забываем про доходность в 3-4% от сдачи квартиры. Это без учета ремонта и простоя на время поиска новых жильцов.

Что в итоге? А в итоге, естественно, нужно диверсифицироваться. Купить квартиру и доллары, а еще рубли на вклад положить (ну или облигации, конечно же). Постоянным членам клуба любителей пощекотать очко могу предложить акции российских компаний и крипту.

Как мы знаем, рынок всегда растет, а крипта вообще не менее 30% годовых приносит (это не мои слова, это вон в комментариях постоянно пишут). А, и еще банк может схлопнуться и кинуть всех. Точно так же, как и квартира может за год в 2 раза подорожать.

Постоянную стабильную доходность можно получать только на вкладах и облигациях. И то она сильно сожрется инфляцией. Инвестиции в недвижимость — это риск. Риск, что 5-10 лет она не будет расти. Или больше. Не, у сына маминой подруги, конечно, она обязательно будет расти. Но не меньше, чем в 2 раза! Зато каждый год!

Полный разбор с графиками читайте на смартлаб: https://smart-lab.ru/blog/802666.php

{kind=link}

Обрушит ли экономику России нефтяное эмбарго ЕС?

автор: InveStory

Евросоюз импортирует примерно 97% потребляемой сырой нефти и покрывает собственными силами лишь 3% потребления. Каждая четвертая бочка нефти, или 25% импорта нефти в ЕС, приходится на Россию.

Больше трети потребления энергии в ЕС приходится на нефть и нефтепродукты. По отраслям больше всего нефти «кушает» транспорт, за ним следуют промышленность и прочие категории.

Страны Евросоюза по-разному зависят от российской нефти. Больше всех зависит Финляндия (66,8%), а также страны Прибалтики и Восточной Европы, например Польша (67.5%). У стран Северной и Центральной Европы зависимость не настолько критичная: Германия импортирует около трети всей нефти из России.

Данная карта полезна тем, что наглядно показывает кто пострадает первым в случае эмбарго — как правило это страны, находящиеся близко или непосредственно граничащие с Россией.

Теперь про Россию. РФ поставляет в Европу примерно 55-60% производимой нефти и нефтепродуктов, но это далеко не полная картина экспорта России. В 2021 году экспорт России составил более $492 млрд, из этой суммы поставки нефти в ЕС и Великобританию составляют $104 млрд. То есть в общей структуре экспортных доходов России поставки нефти в ЕС составляют не самую большую долю: около 20%.

Прогнозирование экспортных доходов России в этом году — непростая задача, но, например, аналитики Bloomberg ожидают экспортные доходы в размере $320 млрд только от нефти и газа, не считая другие категории экспорта и с учётом уже введённых санкций.

Если эмбарго примут:

Вот неполный список последствий, которые мы ожидаем в случае принятия нефтяного эмбарго. Оговоримся, что мы не предусматриваем одномоментного отказа от российской нефти — это нереалистичный сценарий.

На горизонте пары лет Россия потеряет 40-50% всех нефтяных доходов, или примерно $120-150 млрд в год. Добыча нефти может снизиться на ~25-30% за период действия эмбарго.

Дисконт российской нефти Urals к Brent продолжит расти. Сейчас нефти марки Urals торгуется с дисконтом $35 к Brent, то есть когда Brent стоит условно $110, российская нефть поставляется по цене $75 за бочку. При введении эмбарго

Инфляция в ЕС в 2022-2023 гг. с высокой вероятностью будет двузначной, падение ВВП в зависимости от страны составит 3-5% за год. Три-пять процента на первый взгляд не выглядят катастрофой, но для Европы в пересчете на душу населения это примерно минус $2000-2500 с человека — весьма серьезный экономический урон.

Негативный эффект от полного эмбарго будет значительным, но не фатальным для России. На практике ввести эмбарго будет сложно: российскую нефть трудно заменить, потому что те страны, которые могли бы нарастить добычу — Иран, Венесуэла, Саудовская Аравия — находятся в прохладных отношениях с Западом, не имеют технической способности добывать больше нефти (как Иран и Венесуэла), либо просто являются бенефициарами ситуации (как Саудовская Аравия). Российскую нефть можно также смешивать с нефтью из других стран, таких как Казахстан и Азербайджан, и таким образом поставлять в Европу. Поэтому нет, нефтяное эмбарго ЕС не обрушит российскую экономику.

https://smart-lab.ru/blog/802509.php

автор: InveStory

Евросоюз импортирует примерно 97% потребляемой сырой нефти и покрывает собственными силами лишь 3% потребления. Каждая четвертая бочка нефти, или 25% импорта нефти в ЕС, приходится на Россию.

Больше трети потребления энергии в ЕС приходится на нефть и нефтепродукты. По отраслям больше всего нефти «кушает» транспорт, за ним следуют промышленность и прочие категории.

Страны Евросоюза по-разному зависят от российской нефти. Больше всех зависит Финляндия (66,8%), а также страны Прибалтики и Восточной Европы, например Польша (67.5%). У стран Северной и Центральной Европы зависимость не настолько критичная: Германия импортирует около трети всей нефти из России.

Данная карта полезна тем, что наглядно показывает кто пострадает первым в случае эмбарго — как правило это страны, находящиеся близко или непосредственно граничащие с Россией.

Теперь про Россию. РФ поставляет в Европу примерно 55-60% производимой нефти и нефтепродуктов, но это далеко не полная картина экспорта России. В 2021 году экспорт России составил более $492 млрд, из этой суммы поставки нефти в ЕС и Великобританию составляют $104 млрд. То есть в общей структуре экспортных доходов России поставки нефти в ЕС составляют не самую большую долю: около 20%.

Прогнозирование экспортных доходов России в этом году — непростая задача, но, например, аналитики Bloomberg ожидают экспортные доходы в размере $320 млрд только от нефти и газа, не считая другие категории экспорта и с учётом уже введённых санкций.

Если эмбарго примут:

Вот неполный список последствий, которые мы ожидаем в случае принятия нефтяного эмбарго. Оговоримся, что мы не предусматриваем одномоментного отказа от российской нефти — это нереалистичный сценарий.

На горизонте пары лет Россия потеряет 40-50% всех нефтяных доходов, или примерно $120-150 млрд в год. Добыча нефти может снизиться на ~25-30% за период действия эмбарго.

Дисконт российской нефти Urals к Brent продолжит расти. Сейчас нефти марки Urals торгуется с дисконтом $35 к Brent, то есть когда Brent стоит условно $110, российская нефть поставляется по цене $75 за бочку. При введении эмбарго

Инфляция в ЕС в 2022-2023 гг. с высокой вероятностью будет двузначной, падение ВВП в зависимости от страны составит 3-5% за год. Три-пять процента на первый взгляд не выглядят катастрофой, но для Европы в пересчете на душу населения это примерно минус $2000-2500 с человека — весьма серьезный экономический урон.

Негативный эффект от полного эмбарго будет значительным, но не фатальным для России. На практике ввести эмбарго будет сложно: российскую нефть трудно заменить, потому что те страны, которые могли бы нарастить добычу — Иран, Венесуэла, Саудовская Аравия — находятся в прохладных отношениях с Западом, не имеют технической способности добывать больше нефти (как Иран и Венесуэла), либо просто являются бенефициарами ситуации (как Саудовская Аравия). Российскую нефть можно также смешивать с нефтью из других стран, таких как Казахстан и Азербайджан, и таким образом поставлять в Европу. Поэтому нет, нефтяное эмбарго ЕС не обрушит российскую экономику.

https://smart-lab.ru/blog/802509.php

{kind=link}

AFTER PARTY конференции Смартлаба. Санкт-Петербург, 25 июня

На российский фондовый рынок возвращаются позитивные новости.

Вот, например, МТС порадовал своих акционеров рекордными дивидендами.

А значит, на конференции Смартлаба 25 июня в Санкт-Петербурге будет что обсудить, и за что поднять тост =)

Зовём присоединиться к after party, которое устраиваем на корабле!

— Катаемся по Неве и Финскому заливу на крутом двухпалубном теплоходе

— Наслаждаемся приятной компанией, едой и напитками

— Общаемся со спикерами конференции и командой Смартлаба в неформальной обстановке

🎫 Приобрести билет:

conf.smart-lab.ru/#furshet

До встречи в Петербурге в июне!

На российский фондовый рынок возвращаются позитивные новости.

Вот, например, МТС порадовал своих акционеров рекордными дивидендами.

А значит, на конференции Смартлаба 25 июня в Санкт-Петербурге будет что обсудить, и за что поднять тост =)

Зовём присоединиться к after party, которое устраиваем на корабле!

— Катаемся по Неве и Финскому заливу на крутом двухпалубном теплоходе

— Наслаждаемся приятной компанией, едой и напитками

— Общаемся со спикерами конференции и командой Смартлаба в неформальной обстановке

🎫 Приобрести билет:

conf.smart-lab.ru/#furshet

До встречи в Петербурге в июне!

{kind=link}

На пенсию в 35, на завод - в 36! Мой пенсионный портфель. Май 2022

Finindie поделился на смартлаб состоянием своего портфеля в текущих реалиях:

▪️Американские акции - 61%

▪️Российские акции- 14,5%

▪️Китайские акции- 5,3%

▪️Денежная позиция - 14,7%

▪️Облигации 2,2%

▪️Подушка - 2,3%

🔹Наиболее доходные позиции из американских акций на данный момент:

• Livent Corp — я купил немного акций этой компании уже больше 3 лет назад — в начале 2019 года по $12,50. Тогда я еще находился в поиске стратегии и брал все подряд. Одним из экспериментов была и эта покупка. Я пережил падение стоимости акций на -50%, и вот теперь они вырвались вперед, и выросли уже на +120%.

• Google — этот класс акций (Google class A) я купил еще в феврале 2019 года, и сейчас цена более чем удвоилась +113%. Впоследствии я докупал уже чуть более дешевый Google class C, и там более скромные +48% на две акции. Я все-таки стараюсь считать результат здесь в совокупности, так что это примерно +70%.

• Нефтяные компании Chevron (+99,5%) и ConocoPhilips (+90%) также почти удвоились, если учитывать высокие дивиденды, которые они платили мне.

• Сектор фармацевтики и здравоохранения тоже выдает неплохие долгосрочные результаты: AbbVie +88%, Eli Lilly +83%, United Health +71%

🔹Российские акции в минусе — несмотря на то, что я активно покупал их по низким ценам в 2018-2020 годах, сейчас они стоят 2,07 млн ₽, а вложил я 2,35 млн ₽.

Положительных результатов немало! Более чем удвоились Фосагро и Полюс Золото. Русал +47%. На Сбер не смотрим, ибо здесь надо брать совокупный результат с Сбер-преф, и совокупный результат будет в минусе. Газпром в плюсе, что примечательно, т.к. это крупнейшая позиция в этой части портфеля сейчас.

🔹Китайские акции. Они по-прежнему в жопе, как и полгода назад — хоть где-то стабильность!

Единственная плюсовая инвестиция здесь — это Казатомпром. И то, это ненадолго, иногда он опускается ниже цены покупки.

🔹Облигации сейчас занимают примерно 2,2% Net Worth. Нет понимания, каков их совокупный результат, ибо значительная их часть сейчас (евробонды) не торгуется.

🔹Денежная позиция выросла значительно — это потому что сбережения прирастают быстрее, чем я успеваю их инвестировать. В марте инвестировать как-то совсем не хотелось. В апреле я немного ускорился. Сейчас денежная позиция занимает целых 14,7%. А в сумме с облигациями — почти 17%. Целевая же при сложившихся обстоятельствах (падение рынка) должна быть около 7%.

Более подробно читайте тут: https://smart-lab.ru/blog/802809.php

Finindie поделился на смартлаб состоянием своего портфеля в текущих реалиях:

▪️Американские акции - 61%

▪️Российские акции- 14,5%

▪️Китайские акции- 5,3%

▪️Денежная позиция - 14,7%

▪️Облигации 2,2%

▪️Подушка - 2,3%

🔹Наиболее доходные позиции из американских акций на данный момент:

• Livent Corp — я купил немного акций этой компании уже больше 3 лет назад — в начале 2019 года по $12,50. Тогда я еще находился в поиске стратегии и брал все подряд. Одним из экспериментов была и эта покупка. Я пережил падение стоимости акций на -50%, и вот теперь они вырвались вперед, и выросли уже на +120%.

• Google — этот класс акций (Google class A) я купил еще в феврале 2019 года, и сейчас цена более чем удвоилась +113%. Впоследствии я докупал уже чуть более дешевый Google class C, и там более скромные +48% на две акции. Я все-таки стараюсь считать результат здесь в совокупности, так что это примерно +70%.

• Нефтяные компании Chevron (+99,5%) и ConocoPhilips (+90%) также почти удвоились, если учитывать высокие дивиденды, которые они платили мне.

• Сектор фармацевтики и здравоохранения тоже выдает неплохие долгосрочные результаты: AbbVie +88%, Eli Lilly +83%, United Health +71%

🔹Российские акции в минусе — несмотря на то, что я активно покупал их по низким ценам в 2018-2020 годах, сейчас они стоят 2,07 млн ₽, а вложил я 2,35 млн ₽.

Положительных результатов немало! Более чем удвоились Фосагро и Полюс Золото. Русал +47%. На Сбер не смотрим, ибо здесь надо брать совокупный результат с Сбер-преф, и совокупный результат будет в минусе. Газпром в плюсе, что примечательно, т.к. это крупнейшая позиция в этой части портфеля сейчас.

🔹Китайские акции. Они по-прежнему в жопе, как и полгода назад — хоть где-то стабильность!

Единственная плюсовая инвестиция здесь — это Казатомпром. И то, это ненадолго, иногда он опускается ниже цены покупки.

🔹Облигации сейчас занимают примерно 2,2% Net Worth. Нет понимания, каков их совокупный результат, ибо значительная их часть сейчас (евробонды) не торгуется.

🔹Денежная позиция выросла значительно — это потому что сбережения прирастают быстрее, чем я успеваю их инвестировать. В марте инвестировать как-то совсем не хотелось. В апреле я немного ускорился. Сейчас денежная позиция занимает целых 14,7%. А в сумме с облигациями — почти 17%. Целевая же при сложившихся обстоятельствах (падение рынка) должна быть около 7%.

Более подробно читайте тут: https://smart-lab.ru/blog/802809.php

{kind=link}

🔥Итоги дня: IMOEX +1% Продолжение дивидендного ралли

автор: Роман Ранний

📈IMOEX +1% Замедлил рост под конец дня на фоне падения индексов в США, в моменте рост был более 2.7%. В России СД продолжают давать рекомендации по дивидендам, что даёт дополнительную поддержку котировкам. А в США индексы открыли торги снижением на фоне «ястребиных» высказываний главы Федеральной резервной системы Джерома Пауэлла. Dow Jones Industrial Average в первые минуты сессии опустился на 0,9%, Standard & Poor's 500 — на 1,2%. Значение Nasdaq Composite упало на 1,6%.

📈МТС +11.7% На старте торгов котировки поднялись более 20%, СД рекомендовал 33,85 руб. дивидендов, отсечка 12 июля 2022г. Вместе с промежуточными дивидендами МТС может выплатить 44.4 рубля на акцию за весь 2021 год. Эта сумма больше чем чистая прибыль за 2021 год и больше дивиденда который компания обещает по див. политике, но менеджмент ранее обещал выплаты более чем 28 рублей на акцию.

📈АФК Система +8.3%Растёт следом за МТС, переоценка дочки влияет на переоценку материнской компании.

📈Газпромнефть +8% Сегодня пройдёт заседание СД по дивидендам, ждём результатов с нетерпением

📈ПИК +7.3% В ходе заседания президиума правкомиссии по повышению устойчивости экономики Михаил Мишустин напомнил, что в настоящее время действует льготная ипотека для покупки жилья в новостройке, земельного участка или строительства собственного дома в 9% и на сумму до 12 млн рублей в Москве, Санкт-Петербурге, Московской и Ленинградской областях и до 6 млн для остальных регионов. «Чтобы люди не ограничивались только этими суммами и имели возможности в выборе жилья, правительство увеличило максимальный размер кредита для льготной, а также семейной ипотеки, соответственно, до 30 и до 15 млн рублей», — продолжил глава правительства Михаил Мишустин.

📈VK(mail.ru) +5% VK до конца года планирует запустить свою платформу «VK Видео» в качестве отдельного приложения, сообщил гендиректор компании Владимир Кириенко в ходе Российского интернет форума (РИФ). «До конца года планируем запустить платформу «ВК Видео» как отдельное приложение. Мы здесь действительно двигаемся к модели, близкой к YouTube», — отметил Кириенко. По его словам, в перспективе VK будет увеличивать разнообразие контента, в том числе планируется партнерство с крупными самостоятельными сервисами, которые можно использовать в рамках соцсети «ВКонтакте».

📈Алроса +3.1% Финансовое состояние «АЛРОСА», находящейся под санкциями США, достаточно устойчиво, компания имеет запас прочности для поиска возможностей по реализации своих алмазов, заявил журналистам в Госдуме замглавы Минфина Алексей Моисеев. Он отметил, что попадание «АЛРОСА» в список SDN Минфина США вызвало серьезные проблемы с продажами алмазов. «Одна из инициатив, которую мы сейчас готовим, — возможная либерализация режима оборота алмазов и бриллиантов на внутреннем рынке, чтобы какую-то часть рынка, по крайней мере в России, для них обеспечить», — сказал Алексей Моисеев. Минфин уже направил свои предложения в правительство.

📈QIWI +2.9% Акционеры QIWI одобрили обратный выкуп акций👉Одобрить приобретение Компанией напрямую или через любую из ее дочерних компаний обыкновенных акций Компании, представленных Американскими депозитарными акциями (ADSs), котирующимися на Nasdaq Global Select Market и Московской бирже, у Московской биржи и уполномочить Совет Директоров выкупить обыкновенные акции Компании, представленные ADSs.

📈Ростелеком ап +2.9% Менеджмент ПАО «Ростелеком» предлагает выплату дивидендов по итогам 2021 года в размере 4,56 рубля на акцию, направит на это 50% чистой прибыли по МСФО, сообщил «Интерфаксу» президент компании Михаил Осеевский. «Отказываться (от выплаты дивидендов — ИФ) мы не будем. Мы считаем, что все-таки нужно быть последовательными. Другое дело, что мы все-таки будем исходить из того директивного норматива, который установлен правительством, и выплатим дивиденды в объеме 50% прибыли по МСФО.

https://smart-lab.ru/blog/802995.php

автор: Роман Ранний

📈IMOEX +1% Замедлил рост под конец дня на фоне падения индексов в США, в моменте рост был более 2.7%. В России СД продолжают давать рекомендации по дивидендам, что даёт дополнительную поддержку котировкам. А в США индексы открыли торги снижением на фоне «ястребиных» высказываний главы Федеральной резервной системы Джерома Пауэлла. Dow Jones Industrial Average в первые минуты сессии опустился на 0,9%, Standard & Poor's 500 — на 1,2%. Значение Nasdaq Composite упало на 1,6%.

📈МТС +11.7% На старте торгов котировки поднялись более 20%, СД рекомендовал 33,85 руб. дивидендов, отсечка 12 июля 2022г. Вместе с промежуточными дивидендами МТС может выплатить 44.4 рубля на акцию за весь 2021 год. Эта сумма больше чем чистая прибыль за 2021 год и больше дивиденда который компания обещает по див. политике, но менеджмент ранее обещал выплаты более чем 28 рублей на акцию.

📈АФК Система +8.3%Растёт следом за МТС, переоценка дочки влияет на переоценку материнской компании.

📈Газпромнефть +8% Сегодня пройдёт заседание СД по дивидендам, ждём результатов с нетерпением

📈ПИК +7.3% В ходе заседания президиума правкомиссии по повышению устойчивости экономики Михаил Мишустин напомнил, что в настоящее время действует льготная ипотека для покупки жилья в новостройке, земельного участка или строительства собственного дома в 9% и на сумму до 12 млн рублей в Москве, Санкт-Петербурге, Московской и Ленинградской областях и до 6 млн для остальных регионов. «Чтобы люди не ограничивались только этими суммами и имели возможности в выборе жилья, правительство увеличило максимальный размер кредита для льготной, а также семейной ипотеки, соответственно, до 30 и до 15 млн рублей», — продолжил глава правительства Михаил Мишустин.

📈VK(mail.ru) +5% VK до конца года планирует запустить свою платформу «VK Видео» в качестве отдельного приложения, сообщил гендиректор компании Владимир Кириенко в ходе Российского интернет форума (РИФ). «До конца года планируем запустить платформу «ВК Видео» как отдельное приложение. Мы здесь действительно двигаемся к модели, близкой к YouTube», — отметил Кириенко. По его словам, в перспективе VK будет увеличивать разнообразие контента, в том числе планируется партнерство с крупными самостоятельными сервисами, которые можно использовать в рамках соцсети «ВКонтакте».

📈Алроса +3.1% Финансовое состояние «АЛРОСА», находящейся под санкциями США, достаточно устойчиво, компания имеет запас прочности для поиска возможностей по реализации своих алмазов, заявил журналистам в Госдуме замглавы Минфина Алексей Моисеев. Он отметил, что попадание «АЛРОСА» в список SDN Минфина США вызвало серьезные проблемы с продажами алмазов. «Одна из инициатив, которую мы сейчас готовим, — возможная либерализация режима оборота алмазов и бриллиантов на внутреннем рынке, чтобы какую-то часть рынка, по крайней мере в России, для них обеспечить», — сказал Алексей Моисеев. Минфин уже направил свои предложения в правительство.

📈QIWI +2.9% Акционеры QIWI одобрили обратный выкуп акций👉Одобрить приобретение Компанией напрямую или через любую из ее дочерних компаний обыкновенных акций Компании, представленных Американскими депозитарными акциями (ADSs), котирующимися на Nasdaq Global Select Market и Московской бирже, у Московской биржи и уполномочить Совет Директоров выкупить обыкновенные акции Компании, представленные ADSs.

📈Ростелеком ап +2.9% Менеджмент ПАО «Ростелеком» предлагает выплату дивидендов по итогам 2021 года в размере 4,56 рубля на акцию, направит на это 50% чистой прибыли по МСФО, сообщил «Интерфаксу» президент компании Михаил Осеевский. «Отказываться (от выплаты дивидендов — ИФ) мы не будем. Мы считаем, что все-таки нужно быть последовательными. Другое дело, что мы все-таки будем исходить из того директивного норматива, который установлен правительством, и выплатим дивиденды в объеме 50% прибыли по МСФО.

https://smart-lab.ru/blog/802995.php

{kind=link}

Обзор прессы: Сбербанк, РЖД, Газпром, АЛРОСА, брокеры — 19/05/22

👉ЕК предлагает потратить €210 млрд на избавление от российской энергии

👉Брокеры планируют дать инвесторам доступ к бумагам дружественных бирж

👉Компании просят валютообменных льгот

👉РЖД предлагает подвинуть недружественный транзит на Восточном полигоне

👉Побочный продукт нефтедобычи стало некуда девать

👉Бриллианты на НДС золота. Минфин ищет возможности поддержать внутренний рынок

👉«Сбер Еаптека» будет продавать БАДы в том числе через отделения Сбербанка

https://smart-lab.ru/blog/news/803102.php

#gazp #sber #alrs

👉ЕК предлагает потратить €210 млрд на избавление от российской энергии

👉Брокеры планируют дать инвесторам доступ к бумагам дружественных бирж

👉Компании просят валютообменных льгот

👉РЖД предлагает подвинуть недружественный транзит на Восточном полигоне

👉Побочный продукт нефтедобычи стало некуда девать

👉Бриллианты на НДС золота. Минфин ищет возможности поддержать внутренний рынок

👉«Сбер Еаптека» будет продавать БАДы в том числе через отделения Сбербанка

https://smart-lab.ru/blog/news/803102.php

#gazp #sber #alrs

smart-lab.ru

Обзор прессы: Сбербанк, РЖД, Газпром, АЛРОСА, брокеры — 19/05/22

ЕК предлагает потратить €210 млрд на избавление от российской энергии Еврокомиссия (ЕК) опубликовала план полного отказа от российских энергоресурсов

Мой портфель акции.

автор: dekab1

Акция — курс начала закупки:

1. Газпром — 240 руб.

2. Лукоил — 4600 руб.

3. Алроса — 90 руб.

4. Сбер — 230 руб

5. НЛМК — 160 руб

6. Новатек — 1230 руб

7. Сургут преф — 30 руб

В планах:

8. Норникель — 17810 руб

9. Полюс — 10700 руб

10. Фосагро — 4200 руб.

Торговая система — закупка при одновременной просадке индекса ММВБ и конкретной акции от 30% к хаям курса.

50 уровней по 150 тыс руб на уровень.

Уровень — 10 акции по 15 тыс руб на акцию раз в 7 дней.

Продавать планирую только с целью покупки реальных товаров. Короче перспектива на пенсию.

Спред между уровнями равен цена первой закупки рублевая ставка/12 месяцев.

Себестоимость уровня в месяц = цена первой закупки рублевая ставка /12 месяцев минус дивиденды.

Закупать планирую до 2800 пунктов по индексу ММВБ (30% просадка) по мере повышения себестоимости акции до цены откупа.

На текущий момент в акции разместил уже 840 тыс руб.

1. Акции это излишки от основного депозита. Основной депозит — эквивалент 500 тыс баксов в консервативных инструментах.

Инструменты в зависимости от рублевой ставки и лимита по срокам

ОФЗ от 3 до 4 лет — при ставке выше 20% годовых.

ОФЗ-н и вклады до 1 года — при ставке выше 10% годовых.

Вклады до 6 месяцев — рублевая ставка ниже 10% годовых.

2. Валюта. Закупка — хаи курса минус годовая рублевая ставка. Бакс и юань по 50 тыс на счет в банках. Дальнейшая закупка, если удастся вывести в нал.

50 тыс баксов на текущий момент в наличных.

3. Все акции набираю равными долями по 15 тыс руб/уровень. Выбор акции совместное решение, комментировать не буду. Я так вижу)

Основное требование к акции — доля в индексе от 1%.

4. Недвижку сейчас взяли под проживание. На просадке от 20% к хаям цены докупим, под инвест, еще 2 квартиры в регионе либо 1 в Москве.

5. Не соблюдать торговую систему я бы и рад, но за каждый рубль нужно отчитаться. К тому же цели спекулировать нет, заработать не получится.

В 20 году продал портфель акции от 30% прибыли, далее цены ушли еще на 50% вверх. Сейчас закупаю конкретно под условии — не продавать.

https://smart-lab.ru/blog/802730.php

автор: dekab1

Акция — курс начала закупки:

1. Газпром — 240 руб.

2. Лукоил — 4600 руб.

3. Алроса — 90 руб.

4. Сбер — 230 руб

5. НЛМК — 160 руб

6. Новатек — 1230 руб

7. Сургут преф — 30 руб

В планах:

8. Норникель — 17810 руб

9. Полюс — 10700 руб

10. Фосагро — 4200 руб.

Торговая система — закупка при одновременной просадке индекса ММВБ и конкретной акции от 30% к хаям курса.

50 уровней по 150 тыс руб на уровень.

Уровень — 10 акции по 15 тыс руб на акцию раз в 7 дней.

Продавать планирую только с целью покупки реальных товаров. Короче перспектива на пенсию.

Спред между уровнями равен цена первой закупки рублевая ставка/12 месяцев.

Себестоимость уровня в месяц = цена первой закупки рублевая ставка /12 месяцев минус дивиденды.

Закупать планирую до 2800 пунктов по индексу ММВБ (30% просадка) по мере повышения себестоимости акции до цены откупа.

На текущий момент в акции разместил уже 840 тыс руб.

1. Акции это излишки от основного депозита. Основной депозит — эквивалент 500 тыс баксов в консервативных инструментах.

Инструменты в зависимости от рублевой ставки и лимита по срокам

ОФЗ от 3 до 4 лет — при ставке выше 20% годовых.

ОФЗ-н и вклады до 1 года — при ставке выше 10% годовых.

Вклады до 6 месяцев — рублевая ставка ниже 10% годовых.

2. Валюта. Закупка — хаи курса минус годовая рублевая ставка. Бакс и юань по 50 тыс на счет в банках. Дальнейшая закупка, если удастся вывести в нал.

50 тыс баксов на текущий момент в наличных.

3. Все акции набираю равными долями по 15 тыс руб/уровень. Выбор акции совместное решение, комментировать не буду. Я так вижу)

Основное требование к акции — доля в индексе от 1%.

4. Недвижку сейчас взяли под проживание. На просадке от 20% к хаям цены докупим, под инвест, еще 2 квартиры в регионе либо 1 в Москве.

5. Не соблюдать торговую систему я бы и рад, но за каждый рубль нужно отчитаться. К тому же цели спекулировать нет, заработать не получится.

В 20 году продал портфель акции от 30% прибыли, далее цены ушли еще на 50% вверх. Сейчас закупаю конкретно под условии — не продавать.

https://smart-lab.ru/blog/802730.php

ВОЛШЕБНОЕ ПРАВИЛО 72

автор: Сергей Белый / Инвестор

👉🏻 «Правило 72» — это математический принцип, он позволяет быстро посчитать приблизительное количество лет, которое потребуется для удвоения капитала при инвестировании под фиксированную ставку сложных процентов. Для этого нужно найти отношение 72 к процентной ставке. К примеру, вы удвоите свой капитал за четыре года, если вложите средства под 18% годовых (72 / 18 = 4).

😎 Сейчас у меня открыт вклад под 22% годовых. Если к этой ставке применить ПРАВИЛО 72, то получится 72/22=3,27 Т.е. Через 3 года и 3 месяца при такой ставке и реинвестировании дохода (работа сложного процента) мой капитал будет удваиваться! Просто супер. Проблема только в том, что через 6 месяцев депозит закончится… :-)

📌 Если вы хотите узнать когда удвоиться ваш вклад в банке, просто разделите 72 на доходность вклада. Сейчас вклады примерно под 13% годовых, получаем удвоение такого вклада за 5.5, т.е. 5 лет и 5 месяцев, что тоже не плохо, у многих бизнесов сейчас окупаемость 7-10 лет и в бизнесе надо работать.

💰 Есть ли высокая доходность на рынке в виде пассивного дохода? Есть, но надо уметь принимать риски, ибо это аномальная доходность, аномально большая, я имею ввиду более 20% годовых. Например есть ВДО — высоко доходные облигации, доходность по которым 20-30% годовых, но там вероятность дефолта компании намного выше. 📈 Можно купить компанию по пред-дивидендной стратегии, которую я постоянно практикую. Например, сейчас сложный период в экономики и многие компании перестают выплачивать дивиденды и поэтому они стоят дешево. По мере восстановления экономики будут восстанавливаться прибыли компаний и они возобновят выплату дивидендов. 💡Покупая сейчас акцию по низким ценам в будущем мы можем получит дивидендную доходность 20 и более процентов. Сейчас Газпром может выплатить дивидендов в районе 52 рублей, а в следующем году 100 рублей, к текущей цене это 19% и 37% доходность, но может и не выплатить, поэтому и стоит так дешево, риск и неоределенность снижают цену акций.

😃 Мой пример: Селигдар за 20 год мне выплатила дивидендов с доходностью 28% годовых, а Северсталь за прошлый год дивидендов с доходностью 32% годовых! А все потому что я брал их в период кризиса, когда они вообще не платили дивиденды или платили очень маленькие.

Вывод: если хотите большую доходность, учитесь принимать риски и не забывайте про ПРАВИЛО 72, когда смотрите на доходность.

https://smart-lab.ru/blog/802960.php

автор: Сергей Белый / Инвестор

👉🏻 «Правило 72» — это математический принцип, он позволяет быстро посчитать приблизительное количество лет, которое потребуется для удвоения капитала при инвестировании под фиксированную ставку сложных процентов. Для этого нужно найти отношение 72 к процентной ставке. К примеру, вы удвоите свой капитал за четыре года, если вложите средства под 18% годовых (72 / 18 = 4).

😎 Сейчас у меня открыт вклад под 22% годовых. Если к этой ставке применить ПРАВИЛО 72, то получится 72/22=3,27 Т.е. Через 3 года и 3 месяца при такой ставке и реинвестировании дохода (работа сложного процента) мой капитал будет удваиваться! Просто супер. Проблема только в том, что через 6 месяцев депозит закончится… :-)