Санкции против Сбера. Каким будет максимальный эффект от потери дочек на Западе?

Автор: Ремора

Многие сейчас нагоняют жути, что банковский сектор потеряет половину капитала, но мы же понимаем их желание приобрести хороший актив по смешной цене. А может ценник и так слишком смешной? Мне было интересно какие потери Сбер может понести в связи с санкциями и заморозкой активов на Западе: США, Великобритания, ЕС, Япония, Украина ...

Что накопал? под санкции попали следующие активы:

1. Сбер ЕС активы = € 7 млрд (535 млрд.р !) со слов руководства Сбера — это менее 1,3% активов … как говорят бухгалтера бьет (общие активы банка 41 трлн.р).

2. Сбер CIB США + Великобритания (с головным офисом в Москве), бывший Диалог Тройка, как его называли отмывочная Российских капиталов, был куплен 1 млрд баков (80 млрд.р), как мы понимаем под раздачу он попадет частично.

3. Сбер Казахстан активы = 2,8 трлн тенге (500 млрд.р), капитал 260 млрд. тенге (46 млрд.р). Сбер в Казахстане распродает свои активы и уходит из страны. на часть активов уже есть покупатели.

4. Сбер Украина активы = 412 млн. баксов (под которые давно были созданы резервы 33 млрд.р.)

5. Япония заявила о заморозке активов Сбера и Альфы, но по активам Сбера в Японии нет никакой информации. Есть ли они вообще в Японии?… :)

=================

Итак складываем все активы в одно целое 535+80+500+33 = 1148 млрд.р. всего!!! при самом жутком раскладе и потере всех активов полностью.

Но мы же понимаем, что в Казахстане Сбер большую часть активов продаст, на Украине под потерю активов создан резерв (да думаю не только на Украине), Сбер CIB будет заморожен не полностью, так как Головной офис в Москве и в ЕС часть активов так же будет продана.

А как это отразится на капитале Сбера?… по данным из отчетности соотношение Капитала к активам между 13-14%...

Опять же берем по максимуму 1148 х 14% = 160 млрд.р. (примерная потеря в капитале)

Как это повлияет на капитал и акции, читайте продолжение:

https://smart-lab.ru/mobile/topic/793571/

Автор: Ремора

Многие сейчас нагоняют жути, что банковский сектор потеряет половину капитала, но мы же понимаем их желание приобрести хороший актив по смешной цене. А может ценник и так слишком смешной? Мне было интересно какие потери Сбер может понести в связи с санкциями и заморозкой активов на Западе: США, Великобритания, ЕС, Япония, Украина ...

Что накопал? под санкции попали следующие активы:

1. Сбер ЕС активы = € 7 млрд (535 млрд.р !) со слов руководства Сбера — это менее 1,3% активов … как говорят бухгалтера бьет (общие активы банка 41 трлн.р).

2. Сбер CIB США + Великобритания (с головным офисом в Москве), бывший Диалог Тройка, как его называли отмывочная Российских капиталов, был куплен 1 млрд баков (80 млрд.р), как мы понимаем под раздачу он попадет частично.

3. Сбер Казахстан активы = 2,8 трлн тенге (500 млрд.р), капитал 260 млрд. тенге (46 млрд.р). Сбер в Казахстане распродает свои активы и уходит из страны. на часть активов уже есть покупатели.

4. Сбер Украина активы = 412 млн. баксов (под которые давно были созданы резервы 33 млрд.р.)

5. Япония заявила о заморозке активов Сбера и Альфы, но по активам Сбера в Японии нет никакой информации. Есть ли они вообще в Японии?… :)

=================

Итак складываем все активы в одно целое 535+80+500+33 = 1148 млрд.р. всего!!! при самом жутком раскладе и потере всех активов полностью.

Но мы же понимаем, что в Казахстане Сбер большую часть активов продаст, на Украине под потерю активов создан резерв (да думаю не только на Украине), Сбер CIB будет заморожен не полностью, так как Головной офис в Москве и в ЕС часть активов так же будет продана.

А как это отразится на капитале Сбера?… по данным из отчетности соотношение Капитала к активам между 13-14%...

Опять же берем по максимуму 1148 х 14% = 160 млрд.р. (примерная потеря в капитале)

Как это повлияет на капитал и акции, читайте продолжение:

https://smart-lab.ru/mobile/topic/793571/

smart-lab.ru

Санкции против Сбера. каким будет максимальный эффект от потери дочек на Западе.

Многие сейчас нагоняют жути, что банковский сектор потеряет половину капитала, но мы же понимаем их желание приобрести хороший актив

Юнион Пэй - полёт нормальный!

Заказал карту Юнион Пэй за месяц до того, как С.Ш.А. и ЕС начали вводить новые и новые пакеты санкций, которые уничтожат их экономики.

В тот момент дебетовая карта Голд — была ни кому не нужна, и тариф за выпуск и обслуживание был 0 рублей.

Очень понравилось лицо сотрудницы Банка, когда забирая карту Я услышал ой, а у Вас по старым условиям все за ноль на пять лет, и платить 15000 рублей за выпуск и обслуживание не нужно :)))))

Все работает нормально, но не многие знают, что нужно именно через интернет банк снимать ограничения по странам использования карты! ( через приложение этого не сделать )

Теперь у меня есть счёт в Юанях — способный защитить меня от инфляции, и сохранить сбережения не завися от грязных зелёных бумажек, которые в России больше ни кому не нужны, да и в Мире доверие падает к этой токсичной валюте.

Мощь России и Китая в кусочке пластика — великолепна.

#ПетрЮсов

#UNIONPAY

#Газпромбанк

#Россия

#Китай

#Рубль

#Юань

Будет забавно, когда США — будут отрезаны от Евроконтинента.

Картинка на самой карте — огонь!!!!

Оригинал: https://smart-lab.ru/blog/793680.php

Заказал карту Юнион Пэй за месяц до того, как С.Ш.А. и ЕС начали вводить новые и новые пакеты санкций, которые уничтожат их экономики.

В тот момент дебетовая карта Голд — была ни кому не нужна, и тариф за выпуск и обслуживание был 0 рублей.

Очень понравилось лицо сотрудницы Банка, когда забирая карту Я услышал ой, а у Вас по старым условиям все за ноль на пять лет, и платить 15000 рублей за выпуск и обслуживание не нужно :)))))

Все работает нормально, но не многие знают, что нужно именно через интернет банк снимать ограничения по странам использования карты! ( через приложение этого не сделать )

Теперь у меня есть счёт в Юанях — способный защитить меня от инфляции, и сохранить сбережения не завися от грязных зелёных бумажек, которые в России больше ни кому не нужны, да и в Мире доверие падает к этой токсичной валюте.

Мощь России и Китая в кусочке пластика — великолепна.

#ПетрЮсов

#UNIONPAY

#Газпромбанк

#Россия

#Китай

#Рубль

#Юань

Будет забавно, когда США — будут отрезаны от Евроконтинента.

Картинка на самой карте — огонь!!!!

Оригинал: https://smart-lab.ru/blog/793680.php

{kind=link}

Поставьте 2FA на Госуслугах - это архиважно

Автор: Finindie (подписаться на блог)

Ситуация произошла ещё в середине февраля. Сидел вечером за компьютером, и вдруг пришло письмо о том, что сформирована запрошенная справка о перечне бюро, в которых хранится моя кредитная история. Я удивился, т.к. никаких заявок не оставлял. Сразу же появились плохие предчувствия. Заглянул в одно бюро из тех, которые фигурировали в справке. Увидел там неутешительную информацию: кредитный рейтинг 712 (ранее был 800+) и странный показатель: «Наличие отказов: 58%».

Скачал отчёт по кредитной истории, и увидел там две попытки взять микрокредит на 10'000₽ в МФО в сентябре и в ноябре 2021 года с отказом в выдаче, а также запрос кредитной истории от МТС-Банка, с которым я никогда никаких дел не вёл. Стало очевидно, что меня взломали на Госуслугах.

Пошёл в Госуслуги, и на страничке Профиль -> Безопасность -> Действия в системе увидел, что у меня здесь проходной двор! Есть входы с IP из Кировской области, из Уфы, и откуда только нет. На вкладке «Моб. приложения» увидел, что я залогинен помимо своего устройства ещё и с некоего iPhone SE, и еще пары устройств. И всё берёт своё начало в сентябре 2021.

Читайте далее: https://smart-lab.ru/blog/793728.php

Автор: Finindie (подписаться на блог)

Ситуация произошла ещё в середине февраля. Сидел вечером за компьютером, и вдруг пришло письмо о том, что сформирована запрошенная справка о перечне бюро, в которых хранится моя кредитная история. Я удивился, т.к. никаких заявок не оставлял. Сразу же появились плохие предчувствия. Заглянул в одно бюро из тех, которые фигурировали в справке. Увидел там неутешительную информацию: кредитный рейтинг 712 (ранее был 800+) и странный показатель: «Наличие отказов: 58%».

Скачал отчёт по кредитной истории, и увидел там две попытки взять микрокредит на 10'000₽ в МФО в сентябре и в ноябре 2021 года с отказом в выдаче, а также запрос кредитной истории от МТС-Банка, с которым я никогда никаких дел не вёл. Стало очевидно, что меня взломали на Госуслугах.

Пошёл в Госуслуги, и на страничке Профиль -> Безопасность -> Действия в системе увидел, что у меня здесь проходной двор! Есть входы с IP из Кировской области, из Уфы, и откуда только нет. На вкладке «Моб. приложения» увидел, что я залогинен помимо своего устройства ещё и с некоего iPhone SE, и еще пары устройств. И всё берёт своё начало в сентябре 2021.

Читайте далее: https://smart-lab.ru/blog/793728.php

smart-lab.ru

Читайте Finindie на смартлабе

Finindie. Блог на смартлабе: сообщество трейдеров и инвесторов

Обзор прессы: М.видео, Роснано, Сбербанк, Мать и дитя, ПИФ, ОФЗ, еврооблигации, Газпром — 18/04/22

👉Вопрос оплаты за поставки из России может разделить ЕС

👉Невозможность выплат по еврооблигациям беспокоит бизнес

👉Российские вагоны застревают в ЕС из-за санкций

👉Владельцы Эльги смотрят на металл. Они создали компанию для инвестиций в сталь

👉НПЗ резко снижают цены на мазут в попытке избежать остановки

👉Банки начали сокращать кешбэк из-за регулирования тарифа за прием карт

👉Доходность российского госдолга снижается

👉ПИФы поделятся купонами. Пайщикам предлагают регулярные выплаты

👉Ритейлеры откажутся от открытия новых магазинов

👉«Мать и дитя» пошли в аптеку. «Доктис» открывает интернет-сервисы и офлайн-дискаунтеры

👉«Самокат» с середины марта закрыл бизнес в 15 городах

👉«Роснано» попросило правительство о докапитализации

👉Брокеров лишили возможности проверять паспорта клиентов через Минцифры

👉«М.видео» может отказаться почти от 100 000 кв. м складов

https://smart-lab.ru/blog/news/793814.php

#gazp #sber #mvid #mdmg

👉Вопрос оплаты за поставки из России может разделить ЕС

👉Невозможность выплат по еврооблигациям беспокоит бизнес

👉Российские вагоны застревают в ЕС из-за санкций

👉Владельцы Эльги смотрят на металл. Они создали компанию для инвестиций в сталь

👉НПЗ резко снижают цены на мазут в попытке избежать остановки

👉Банки начали сокращать кешбэк из-за регулирования тарифа за прием карт

👉Доходность российского госдолга снижается

👉ПИФы поделятся купонами. Пайщикам предлагают регулярные выплаты

👉Ритейлеры откажутся от открытия новых магазинов

👉«Мать и дитя» пошли в аптеку. «Доктис» открывает интернет-сервисы и офлайн-дискаунтеры

👉«Самокат» с середины марта закрыл бизнес в 15 городах

👉«Роснано» попросило правительство о докапитализации

👉Брокеров лишили возможности проверять паспорта клиентов через Минцифры

👉«М.видео» может отказаться почти от 100 000 кв. м складов

https://smart-lab.ru/blog/news/793814.php

#gazp #sber #mvid #mdmg

smart-lab.ru

Обзор прессы: М.видео, Роснано, Сбербанк, Мать и дитя, ПИФ, ОФЗ, еврооблигации, Газпром — 18/04/22

Вопрос оплаты за поставки из России может разделить ЕС Некоторые покупатели « Газпрома » в Европе уже на этой

Forwarded from Mozgovik Research | Анализ акций

Обзор важнейших событий рынка прошлой недели от Анатолия Полубояринова.

🔥Очень полезно, убедитесь что вы не пропустили ничего важного!

Главным событием начала недели стало смягчение валютного контроля. Убрали комиссию за покупку валюты. Любопытно, что новость вышла вечером 8 апреля, а курс начал расти еще днем, после значительного укрепления. По итогу за неделю торгов без комиссии курс прибавил с 8 апреля как раз около 12%. Вот он, эффективный рынок.

Индекс Мосбиржи, на мой взгляд, пока больше отражает общую концепцию экономического состояния — неопределенность. По итогам недели индекс упал на 6,5%. Основные пострадавшие — те кто имеет отношение к депозитарным распискам. У российских эмитентов они теперь должны будут торговаться только в России. Президент подписал соответствующий закон. Депозитарные расписки иностранных эмитентов пока путешествуют по брокерам.

Главный лузер недели — Петропавловск (-27,9%), который жалуется, что не может обслуживать долги и хочет продать российские активы. Ростом в индексе отметились немногие: Полюс и Русгидро, да и то ростом это толком не назовешь — плюс пара процентов.

Росбанк

Лидером роста среди всех акций оказался Росбанк, котировки выросли на 158%. Французская Societe Generale продала Интерросу Потанина компанию. Росбанк сейчас торгуется с капитализацией 273 млрд рублей, а собственный капитал составляет около 200 млрд рублей и годовой прибылью около 23,5 млрд. Сумма сделки не известна. Поэтому хоть это и неликвид, о котором 99,7% людей узнало только на прошлой неделе, вряд ли сумма окажется выше текущих значений капитализации. 99,7% — это доля Societe, а средний объем торгов до прошлой недели был несколько десятков тысяч рублей в день.

Лензолото

Отдельно стоит отметить буйство Лензолота, котировки которого выросли на 59%. Текущая капитализация компании около 18,5 млрд рублей. У компании все что есть — это 5,5 млрд рублей на депозитах, а все свои золотодобывающие активы она продала, поэтому «золото» у нее есть только в названии.

Читайте лонгрид целиком: https://smart-lab.ru/company/mozgovik/blog/793808.php

🔥Очень полезно, убедитесь что вы не пропустили ничего важного!

Главным событием начала недели стало смягчение валютного контроля. Убрали комиссию за покупку валюты. Любопытно, что новость вышла вечером 8 апреля, а курс начал расти еще днем, после значительного укрепления. По итогу за неделю торгов без комиссии курс прибавил с 8 апреля как раз около 12%. Вот он, эффективный рынок.

Индекс Мосбиржи, на мой взгляд, пока больше отражает общую концепцию экономического состояния — неопределенность. По итогам недели индекс упал на 6,5%. Основные пострадавшие — те кто имеет отношение к депозитарным распискам. У российских эмитентов они теперь должны будут торговаться только в России. Президент подписал соответствующий закон. Депозитарные расписки иностранных эмитентов пока путешествуют по брокерам.

Главный лузер недели — Петропавловск (-27,9%), который жалуется, что не может обслуживать долги и хочет продать российские активы. Ростом в индексе отметились немногие: Полюс и Русгидро, да и то ростом это толком не назовешь — плюс пара процентов.

Росбанк

Лидером роста среди всех акций оказался Росбанк, котировки выросли на 158%. Французская Societe Generale продала Интерросу Потанина компанию. Росбанк сейчас торгуется с капитализацией 273 млрд рублей, а собственный капитал составляет около 200 млрд рублей и годовой прибылью около 23,5 млрд. Сумма сделки не известна. Поэтому хоть это и неликвид, о котором 99,7% людей узнало только на прошлой неделе, вряд ли сумма окажется выше текущих значений капитализации. 99,7% — это доля Societe, а средний объем торгов до прошлой недели был несколько десятков тысяч рублей в день.

Лензолото

Отдельно стоит отметить буйство Лензолота, котировки которого выросли на 59%. Текущая капитализация компании около 18,5 млрд рублей. У компании все что есть — это 5,5 млрд рублей на депозитах, а все свои золотодобывающие активы она продала, поэтому «золото» у нее есть только в названии.

Читайте лонгрид целиком: https://smart-lab.ru/company/mozgovik/blog/793808.php

smart-lab.ru

Итоги недели: инсайдеры - бенефициары новой реальности

Главным событием начала недели стало смягчение валютного контроля. Убрали комиссию за покупку валюты. Любопытно, что новость вышла вечером 8

Риски инвестирования сейчас

автор: VadimTrade

Помните мы с вами говорили о том, что нашу экономику ждут трудные времена? Я опирался в своих доводах на то, что технологии в отличие от ресурсов из под земли не достать, для разработки сложных технологических современных вещей могут понадобиться десятки лет:

1. Нужны кадры, которых у нас нет или их крайне мало. Говорю это вам как выпускник Саратовского Политеха по инженерной специальности, работавший проектировщиком.

2. Нужны многолетние поэтапные наработки, нельзя в один момент перепрыгнуть например с механической коробки передач вазовской девятки в современные вариаторные или роботизированные трансмиссии, как пример.

3. Нужны крупные рынки сбыта(помимо внутреннего) многие технологии могут окупаться только в случае больших серийных производств, что делает их мало интересными для бизнеса. Именно поэтому многие отрасли СССР пустили под нож, поскольку владельцы не могли и не хотели вкладывать деньги в модернизацию, после которой придется конкурировать например с Боингом, проще гнать нефть и газ.

4. Будем честны, нужен административный ресурс, который отсутствует. За долгие годы всем стало понятно, чего касается наш чиновничий аппарат имеет очень низкую эффективность. В текущей ситуации просто необходимо высочайшее качество управления и помощи бизнесу, если на него планируется опора по слова главнокомандующего.

5. Почему бы нам не украсть технологии или не взять у Китая, спрашивали вы! Легко сказать, только вот сам Китай до сих пор очень сильно зависим от западных технологий. Всем известные теперь уже китайские автомобили например — это южнокорейские трансмиссии, японские двигатели или их кривоватые копии, немецкие системы abs, европейские системы безопасности и т.д. Китай молодцы, но их пример скорее показывает насколько сложно угнаться за лидерами этого мира, от которого нас отгораживают. Если послаблений в санкциях не случится по той или иной причине, то мы постепенно скатимся на 10-20 лет назад в развитии.

К чему же я всё это?

На мой взгляд долгосрочное инвестирование в нашу экономику впервые за 30 лет стало крайне опасным, поскольку отключение от мировых рынков развитых экономик это огромнейший риск не выйти из начавшегося кризиса уже никогда, таких рисков не было ни в 1998, ни в 2008 году, тем более впереди мы все переживем еще и падение мировых рынков и глубокий финансовый кризис, который приведет к падению товарных рынков.

https://smart-lab.ru/blog/793769.php

автор: VadimTrade

Помните мы с вами говорили о том, что нашу экономику ждут трудные времена? Я опирался в своих доводах на то, что технологии в отличие от ресурсов из под земли не достать, для разработки сложных технологических современных вещей могут понадобиться десятки лет:

1. Нужны кадры, которых у нас нет или их крайне мало. Говорю это вам как выпускник Саратовского Политеха по инженерной специальности, работавший проектировщиком.

2. Нужны многолетние поэтапные наработки, нельзя в один момент перепрыгнуть например с механической коробки передач вазовской девятки в современные вариаторные или роботизированные трансмиссии, как пример.

3. Нужны крупные рынки сбыта(помимо внутреннего) многие технологии могут окупаться только в случае больших серийных производств, что делает их мало интересными для бизнеса. Именно поэтому многие отрасли СССР пустили под нож, поскольку владельцы не могли и не хотели вкладывать деньги в модернизацию, после которой придется конкурировать например с Боингом, проще гнать нефть и газ.

4. Будем честны, нужен административный ресурс, который отсутствует. За долгие годы всем стало понятно, чего касается наш чиновничий аппарат имеет очень низкую эффективность. В текущей ситуации просто необходимо высочайшее качество управления и помощи бизнесу, если на него планируется опора по слова главнокомандующего.

5. Почему бы нам не украсть технологии или не взять у Китая, спрашивали вы! Легко сказать, только вот сам Китай до сих пор очень сильно зависим от западных технологий. Всем известные теперь уже китайские автомобили например — это южнокорейские трансмиссии, японские двигатели или их кривоватые копии, немецкие системы abs, европейские системы безопасности и т.д. Китай молодцы, но их пример скорее показывает насколько сложно угнаться за лидерами этого мира, от которого нас отгораживают. Если послаблений в санкциях не случится по той или иной причине, то мы постепенно скатимся на 10-20 лет назад в развитии.

К чему же я всё это?

На мой взгляд долгосрочное инвестирование в нашу экономику впервые за 30 лет стало крайне опасным, поскольку отключение от мировых рынков развитых экономик это огромнейший риск не выйти из начавшегося кризиса уже никогда, таких рисков не было ни в 1998, ни в 2008 году, тем более впереди мы все переживем еще и падение мировых рынков и глубокий финансовый кризис, который приведет к падению товарных рынков.

https://smart-lab.ru/blog/793769.php

{kind=link}

Илон Маск, Twitter и ядовитые пилюли

автор: Finindie

Маск опубликовал официальное предложение о выкупе всех акций компании с рынка по $54 — это примерно на 35% выше, чем цена его изначальной покупки.

Казалось бы, акционерам Twitter радоваться надо! +35% на ровном месте, и можно по хорошей цене продать акции не самой успешной в финансовом отношении компании. Но в пятницу состоялось заседание совета директоров, на котором было принято очень редкое решение, у которого в мире корпоративных финансов есть громкое название — Poison Pill (ядовитая пилюля).

Что такое Poison Pill?

Практика слияний и поглощений очень распространена в деловом мире. Часто так бывает: одна компания делает предложение о выкупе другой компании. Крупные компании, как правило, поглощают более мелкие, если хотят выйти на новый рынок или когда есть операционные выгоды от объединения обеих компаний. Часто поглощение происходит просто потому что покупатель хочет устранить конкуренцию. Прямо об этом не заявляется, но постфактум это становится очевидным. И не всегда поглощаемой компании и её акционерам это может понравиться.

Для чего это делается?

Механизм защищает миноритарных акционеров и позволяет избежать смены контроля со стороны руководства компании. В случае с Twitter, может быть, акционеры не хотели бы принудительно выходить по $54, а видят перспективы и ждут, может быть, все $100 за акцию! А тут пришёл какой-то Илон Маск, и хочет забрать всё и сразу.

Что же конкретно делает Twitter сейчас?

Twitter принял план защиты прав акционеров с ограниченным сроком действия на следующий день после того, как Илон Маск предложил купить компанию за 43 миллиарда долларов.

В соответствии с новой структурой, если какое-либо лицо или группа приобретет 15% выпущенных в обращение обыкновенных акций Twitter, другим акционерам будет разрешено приобрести свеженапечатанные акции со скидкой. Таким образом, чем больше Маск будет покупать акций чтобы получить контроль над компанией, тем дороже ему это будет обходиться, и тем больше новых акций будет появляться в обращении. Срок действия плана истекает 14 апреля 2023 года.

Если говорить простым языком, то это звучит примерно так:

Если Илон Маск доведет свою долю до 15% от всех акций, то любой другой держатель акций кроме самого Илона Маска сможет докупить акции за полцены.

Полную статью читайте на смартлаб: https://smart-lab.ru/blog/793921.php

автор: Finindie

Маск опубликовал официальное предложение о выкупе всех акций компании с рынка по $54 — это примерно на 35% выше, чем цена его изначальной покупки.

Казалось бы, акционерам Twitter радоваться надо! +35% на ровном месте, и можно по хорошей цене продать акции не самой успешной в финансовом отношении компании. Но в пятницу состоялось заседание совета директоров, на котором было принято очень редкое решение, у которого в мире корпоративных финансов есть громкое название — Poison Pill (ядовитая пилюля).

Что такое Poison Pill?

Практика слияний и поглощений очень распространена в деловом мире. Часто так бывает: одна компания делает предложение о выкупе другой компании. Крупные компании, как правило, поглощают более мелкие, если хотят выйти на новый рынок или когда есть операционные выгоды от объединения обеих компаний. Часто поглощение происходит просто потому что покупатель хочет устранить конкуренцию. Прямо об этом не заявляется, но постфактум это становится очевидным. И не всегда поглощаемой компании и её акционерам это может понравиться.

Для чего это делается?

Механизм защищает миноритарных акционеров и позволяет избежать смены контроля со стороны руководства компании. В случае с Twitter, может быть, акционеры не хотели бы принудительно выходить по $54, а видят перспективы и ждут, может быть, все $100 за акцию! А тут пришёл какой-то Илон Маск, и хочет забрать всё и сразу.

Что же конкретно делает Twitter сейчас?

Twitter принял план защиты прав акционеров с ограниченным сроком действия на следующий день после того, как Илон Маск предложил купить компанию за 43 миллиарда долларов.

В соответствии с новой структурой, если какое-либо лицо или группа приобретет 15% выпущенных в обращение обыкновенных акций Twitter, другим акционерам будет разрешено приобрести свеженапечатанные акции со скидкой. Таким образом, чем больше Маск будет покупать акций чтобы получить контроль над компанией, тем дороже ему это будет обходиться, и тем больше новых акций будет появляться в обращении. Срок действия плана истекает 14 апреля 2023 года.

Если говорить простым языком, то это звучит примерно так:

Если Илон Маск доведет свою долю до 15% от всех акций, то любой другой держатель акций кроме самого Илона Маска сможет докупить акции за полцены.

Полную статью читайте на смартлаб: https://smart-lab.ru/blog/793921.php

{kind=link}

Большие дивиденды Сегежи. Откуда?

автор: Владимир Киселев (Bastion)

Самая необычная рекомендация этого дивидендного сезона пока произошла в Сегеже. Лесопромышленный холдинг рекомендовал дивиденды в 0,64 рубля на акцию. В сумме с промежуточными выплатами дивиденды за 2021 год должны составить 1,06 руб на акцию, что в 2,5 раза больше, чем годом ранее. Текущая дивидендная доходность выплат составляет 11,8%.

В то время как другие компании отказываются от выплат акционерам, Сегежа их кратно увеличивает. Как это возможно? Несколько наблюдений:

1. Доходов в 2021 году недостаточно для выплат таких дивидендов. Бросается в глаза значительный дефицит капитала. Сегежа увеличила выручку по итогам года на 34% до 92 млрд рублей, но из-за огромных инвестиций и роста товарных запасов свободный денежный поток оказался отрицательным, составив -37 млрд руб (с учетом сделок M&A).

Для выплаты дивидендов в 1,06 руб на акцию необходимо еще почти 17 млрд руб. То есть потребности компании в дополнительном капитале за последний год составили более 50 млрд руб.

2. Дефицит кэша компания покрыла выпуском акций и долга. В 2021 году Сегежа провела IPO на 30 млрд руб и выпустила облигации на 20 млрд руб. В начале 2022 года были выпущены облигации еще на 9 млрд руб.

Выплаты акционерам во многом финансируются через рост долга, что делает их неустойчивыми. Подобная стратегия развития компаний — характерный стиль для контролирующего акционера АФК Система. Агрессивный рост в долг с выкачиванием дивидендов при растущей экономике позволяет зарабатывать дополнительную доходность, но в кризис повышает риски бизнеса.

3. Что будет с результатами компании в 2022 году? Ясности мало. Объявленные ранее санкции ЕС на древисину охватывают всю линейку продуктов Сегежи. При этом на Европу приходится почти треть выручки компании за 2021 год.

Существуют варианты изменения бизнес-модели. Со временем вероятно появятся возможности поставок в Европу через третьи страны, например, Турцию. Во-вторых, как и с остальными российскими экспортерами, существует возможности для переориентации в Азию.

Но пока это все теоретические предположения. Их реализация потребует времени и больших затрат. Вторая половина этого года у компании, скорее всего, будет слабой, что наверняка приведет к снижению выплат акционерам в следующем году.

🔎 Мнение по Сегеже. Бизнес компании должен устоять долгосрочно. Он ориентирован на экспорт леса и продуктов переработки древесины — суперважного и дефицитного в мире ресурса.

С другой стороны, среднесрочные проблемы с экспортом, дефицит свободного денежного потока и высокая долговая нагрузка могут привести к финансовым сложностям и снижению дивидендов в перспективе ближайших лет.

Полагаю, что компания может быть долгосрочной защитной ставкой на «выживших», но в текущих условиях увеличивать долю в портфелях не стал бы.

https://smart-lab.ru/blog/793945.php

автор: Владимир Киселев (Bastion)

Самая необычная рекомендация этого дивидендного сезона пока произошла в Сегеже. Лесопромышленный холдинг рекомендовал дивиденды в 0,64 рубля на акцию. В сумме с промежуточными выплатами дивиденды за 2021 год должны составить 1,06 руб на акцию, что в 2,5 раза больше, чем годом ранее. Текущая дивидендная доходность выплат составляет 11,8%.

В то время как другие компании отказываются от выплат акционерам, Сегежа их кратно увеличивает. Как это возможно? Несколько наблюдений:

1. Доходов в 2021 году недостаточно для выплат таких дивидендов. Бросается в глаза значительный дефицит капитала. Сегежа увеличила выручку по итогам года на 34% до 92 млрд рублей, но из-за огромных инвестиций и роста товарных запасов свободный денежный поток оказался отрицательным, составив -37 млрд руб (с учетом сделок M&A).

Для выплаты дивидендов в 1,06 руб на акцию необходимо еще почти 17 млрд руб. То есть потребности компании в дополнительном капитале за последний год составили более 50 млрд руб.

2. Дефицит кэша компания покрыла выпуском акций и долга. В 2021 году Сегежа провела IPO на 30 млрд руб и выпустила облигации на 20 млрд руб. В начале 2022 года были выпущены облигации еще на 9 млрд руб.

Выплаты акционерам во многом финансируются через рост долга, что делает их неустойчивыми. Подобная стратегия развития компаний — характерный стиль для контролирующего акционера АФК Система. Агрессивный рост в долг с выкачиванием дивидендов при растущей экономике позволяет зарабатывать дополнительную доходность, но в кризис повышает риски бизнеса.

3. Что будет с результатами компании в 2022 году? Ясности мало. Объявленные ранее санкции ЕС на древисину охватывают всю линейку продуктов Сегежи. При этом на Европу приходится почти треть выручки компании за 2021 год.

Существуют варианты изменения бизнес-модели. Со временем вероятно появятся возможности поставок в Европу через третьи страны, например, Турцию. Во-вторых, как и с остальными российскими экспортерами, существует возможности для переориентации в Азию.

Но пока это все теоретические предположения. Их реализация потребует времени и больших затрат. Вторая половина этого года у компании, скорее всего, будет слабой, что наверняка приведет к снижению выплат акционерам в следующем году.

🔎 Мнение по Сегеже. Бизнес компании должен устоять долгосрочно. Он ориентирован на экспорт леса и продуктов переработки древесины — суперважного и дефицитного в мире ресурса.

С другой стороны, среднесрочные проблемы с экспортом, дефицит свободного денежного потока и высокая долговая нагрузка могут привести к финансовым сложностям и снижению дивидендов в перспективе ближайших лет.

Полагаю, что компания может быть долгосрочной защитной ставкой на «выживших», но в текущих условиях увеличивать долю в портфелях не стал бы.

https://smart-lab.ru/blog/793945.php

{kind=link}

Снова поговорил со своей соц сетью в "полях": НПЗ, металлурги, банки

автор: trader_notes

НПЗ:

Происходит какой то правовой беспредел. Просто дикий запад. Короче куча дорогого оборудования из Японии в стоп-отгрузке, причем японцы не отдают ни оборудование, ни деньги. Переговоры заходят в тупик. Сначала говорили «не можем вернуть деньги технически», когда им дали не санкционный банк (и вообще не росс. юрисдикции), просто сказали — ждем разъяснений от правительства, после чего перестали выходить на связь. Сырья до фига, закупочная цена снижается тк крупные добытчики уже не знают куда девать нефтИ и мазутЫ (реально так и произносят:)

Останавливать добычу, как я и ранее писал — это сложное и дорогое мероприятие. Лукоил поэтому и носится по внутреннему рынку и предлагает мазут на ТЭС-ы чуть ли не задорма, лишь бы вывезли и освободили место в хранилищах.

Запас прочности оборудования НПЗ оценивают в пару лет как минимум, но все новые проекты и модернизации НПЗ — в приостановке, тк идет поиск альтернатив поставщиков и логистики.

Металлурги сказали, что жопа пока только с глиной для огнеупоров и глиноземом для выплавки алюминия. Австралия перестала отправлять и не собирается более этого делать. Казахи которые исправно снабжали раньше, ввели стоп отгрузку. Пока даже на переговоры не идут — боятся. Из за этого кончается огнеупорный кирпич которым выкладывают печи. Их перекладывают раз в 3 месяца примерно тк он выгорает. Но вроде тут есть варианты китайский кирпич закупать пока что. Естественно, он хуже по всем характеристикам.

Банки — острую фазу прошли, с ликвидностью все ок, ждут снижения ставки в ближайшее время. ВТБ и Сбер — в заднице тк теряют корп сектор и весь инвестиционный бизнес. В рознице тоже жопа тк высокие ставки остановили кредитование, и приложения для смартфонов стали недоступны. Но это хотя бы временные проблемы. Приложения скоро будут, оба банка много инвестировали в ИТ, и обладают современными и гибкими платформами. Говорят быстро пересоберут их под новыми вывесками. Ну и этим упасть не дадут — дофинансируют когда надо и поэтому в целом сектор стабилен, идет перетекание клиентов в другие банки. Есть товарищ в УралСибе — говорит сейлзы корпоратов пашут без выходных и круглосуточно :)

Сейчас много советуют покупать крупных добытчиков и желательно с гос. участием. Газпром там, Роська, Лук, НорНик, Удобрения. Мол — без этих ресурсов в мире не смогут. Возможно это так. Возможно, что не смогут. Но вопрос сможем ли мы их производить в том же количестве — это вот меня сильно беспокоит. Без обслуживания это все начнет ломаться и выходить из строя, понижая добычу.

Я держал на основном счету Газпром до СВО. А на СВО брал на заливе сургут — обычку и префы. На ИИС есть лукоила немножко. Оно неплохо всё отскочило. Но сейчас, глядя этот видос, я думаю, что надо садиться считать. Давайте представим, что добыча скажем Лукоила из за вынужденной консервации + выхода оборудования из строя, упадёт на 30-40% за два года. Останется ли он дешевым в текущий момент? Уже не очевидно, но надо считать конечно.

https://smart-lab.ru/blog/793748.php

автор: trader_notes

НПЗ:

Происходит какой то правовой беспредел. Просто дикий запад. Короче куча дорогого оборудования из Японии в стоп-отгрузке, причем японцы не отдают ни оборудование, ни деньги. Переговоры заходят в тупик. Сначала говорили «не можем вернуть деньги технически», когда им дали не санкционный банк (и вообще не росс. юрисдикции), просто сказали — ждем разъяснений от правительства, после чего перестали выходить на связь. Сырья до фига, закупочная цена снижается тк крупные добытчики уже не знают куда девать нефтИ и мазутЫ (реально так и произносят:)

Останавливать добычу, как я и ранее писал — это сложное и дорогое мероприятие. Лукоил поэтому и носится по внутреннему рынку и предлагает мазут на ТЭС-ы чуть ли не задорма, лишь бы вывезли и освободили место в хранилищах.

Запас прочности оборудования НПЗ оценивают в пару лет как минимум, но все новые проекты и модернизации НПЗ — в приостановке, тк идет поиск альтернатив поставщиков и логистики.

Металлурги сказали, что жопа пока только с глиной для огнеупоров и глиноземом для выплавки алюминия. Австралия перестала отправлять и не собирается более этого делать. Казахи которые исправно снабжали раньше, ввели стоп отгрузку. Пока даже на переговоры не идут — боятся. Из за этого кончается огнеупорный кирпич которым выкладывают печи. Их перекладывают раз в 3 месяца примерно тк он выгорает. Но вроде тут есть варианты китайский кирпич закупать пока что. Естественно, он хуже по всем характеристикам.

Банки — острую фазу прошли, с ликвидностью все ок, ждут снижения ставки в ближайшее время. ВТБ и Сбер — в заднице тк теряют корп сектор и весь инвестиционный бизнес. В рознице тоже жопа тк высокие ставки остановили кредитование, и приложения для смартфонов стали недоступны. Но это хотя бы временные проблемы. Приложения скоро будут, оба банка много инвестировали в ИТ, и обладают современными и гибкими платформами. Говорят быстро пересоберут их под новыми вывесками. Ну и этим упасть не дадут — дофинансируют когда надо и поэтому в целом сектор стабилен, идет перетекание клиентов в другие банки. Есть товарищ в УралСибе — говорит сейлзы корпоратов пашут без выходных и круглосуточно :)

Сейчас много советуют покупать крупных добытчиков и желательно с гос. участием. Газпром там, Роська, Лук, НорНик, Удобрения. Мол — без этих ресурсов в мире не смогут. Возможно это так. Возможно, что не смогут. Но вопрос сможем ли мы их производить в том же количестве — это вот меня сильно беспокоит. Без обслуживания это все начнет ломаться и выходить из строя, понижая добычу.

Я держал на основном счету Газпром до СВО. А на СВО брал на заливе сургут — обычку и префы. На ИИС есть лукоила немножко. Оно неплохо всё отскочило. Но сейчас, глядя этот видос, я думаю, что надо садиться считать. Давайте представим, что добыча скажем Лукоила из за вынужденной консервации + выхода оборудования из строя, упадёт на 30-40% за два года. Останется ли он дешевым в текущий момент? Уже не очевидно, но надо считать конечно.

https://smart-lab.ru/blog/793748.php

🔥Итоги дня: IMOEX -3.4% Меры валютного контроля уходят в прошлое

автор: Роман Ранний

📉IMOEX -3.4% Индекс продолжает снижаться, котировки опустились на новый минимум с момента возобновления торгов( 24.03.2022). Похоже инвесторы не торопятся возвращаться на фондовый рынок, а спекулянтам не под силу вывести рынок на новые максимумы. Тем не менее, рынок от минимумов вырос на 40% и говорить о падении пока рано🧐

📉USDRUB -0.7% Доллар продолжает снижаться, после смягчения мер валютного контроля. Центробанк (ЦБ) постепенно отказывается от введенных в конце февраля ограничений и рассматривает возможность сделать «более гибкой» продажу выручки экспортерами, сообщила глава ЦБ Эльвира Набиуллина. По ее словам, это поможет «снизить барьеры для ведения предприятиями внешнеэкономической деятельности». Тем не менее, полностью отменять ограничения в ближайшее время ЦБ не будет.

📈НМТП +17% Ходят слухи, что НМТП работает круглосуточно, прирост перевалки наливных грузов составил +30%. В бухте Новороссийска скопились танкеры в ожидании нефти🧐

📈ФосАгро +2.3% 📈Акрон +0.5% Вчера правительство временно увеличило экспортные квоты для производителей минеральных удобрений почти на 700 000 т, соответствующее постановление подписал председатель правительства Михаил Мишустин. Меру объяснили необходимостью поддержки производителей удобрений, которые столкнулись с риском простоя из-за невысокого спроса на внутреннем рынке и санкций недружественных государств. У Акрона на азотные удобрения приходится примерно 67% объёмов продаж и 28% на сложные. У ФосАгро азотные удобрения занимают примерно 23% объёмов продаж и 35% сложные.

📈Petropavlovsk +1.9% 📉Полиметалл -0.2% Золото подорожало до максимума с середины марта, инвесторы опасаются, что ФРС США выберет агрессивный подход к повышению процентных ставок.

Золото укрепилось, поскольку инвесторы ищут средства сбережения на фоне растущих рисков. Рост цен на слитки происходит даже на фоне роста доходности 10-летних казначейских облигаций до 3% на фоне признаков того, что Федеральная резервная система будет придерживаться агрессивного подхода к повышению процентных ставок, сообщает Bloomberg💪

📉Новатэк -1.5% Президент России Владимир Путин подписал закон, позволяющий устанавливать в иностранной валюте тарифы на услуги по погрузке, выгрузке и хранению в морских портах сжиженного природного газа (СПГ), произведенного в Арктической зоне РФ. Документ опубликован на официальном интернет-портале правовой информации. Законопроект был внесен в парламент правительством, принят Госдумой 6 апреля и одобрен Советом Федерации 13 апреля Принятие закона снизит риски для реализации СПГ-проектов, связанные с волатильностью на валютных рынках, говорилось в пояснительной записке к документу. Минтранс в июне 2021 г. подготовил законопроект, позволяющий фиксировать в валюте тарифы на перевалку СПГ на терминалах «НОВАТЭКа», сообщалось ранее. С такой просьбой к президенту РФ Владимиру Путину обращался глава «НОВАТЭКа» Леонид Михельсон🧐

📈VK (mail.ru) +1.5% Акции падают с 30-го марта практически без остановки, от вершины падение составило более 40%. Спекулянты считают акции перепаданными и покупают в надежде на отскок🤔

📈ТГК-2 +46% Акции растут с открытия торгов и без явных новостей, пока очень похоже на разгон. С другой стороны, возможно есть корпоративные события про которые мы пока не слышали🤷ž♂️

https://smart-lab.ru/blog/794066.php

автор: Роман Ранний

📉IMOEX -3.4% Индекс продолжает снижаться, котировки опустились на новый минимум с момента возобновления торгов( 24.03.2022). Похоже инвесторы не торопятся возвращаться на фондовый рынок, а спекулянтам не под силу вывести рынок на новые максимумы. Тем не менее, рынок от минимумов вырос на 40% и говорить о падении пока рано🧐

📉USDRUB -0.7% Доллар продолжает снижаться, после смягчения мер валютного контроля. Центробанк (ЦБ) постепенно отказывается от введенных в конце февраля ограничений и рассматривает возможность сделать «более гибкой» продажу выручки экспортерами, сообщила глава ЦБ Эльвира Набиуллина. По ее словам, это поможет «снизить барьеры для ведения предприятиями внешнеэкономической деятельности». Тем не менее, полностью отменять ограничения в ближайшее время ЦБ не будет.

📈НМТП +17% Ходят слухи, что НМТП работает круглосуточно, прирост перевалки наливных грузов составил +30%. В бухте Новороссийска скопились танкеры в ожидании нефти🧐

📈ФосАгро +2.3% 📈Акрон +0.5% Вчера правительство временно увеличило экспортные квоты для производителей минеральных удобрений почти на 700 000 т, соответствующее постановление подписал председатель правительства Михаил Мишустин. Меру объяснили необходимостью поддержки производителей удобрений, которые столкнулись с риском простоя из-за невысокого спроса на внутреннем рынке и санкций недружественных государств. У Акрона на азотные удобрения приходится примерно 67% объёмов продаж и 28% на сложные. У ФосАгро азотные удобрения занимают примерно 23% объёмов продаж и 35% сложные.

📈Petropavlovsk +1.9% 📉Полиметалл -0.2% Золото подорожало до максимума с середины марта, инвесторы опасаются, что ФРС США выберет агрессивный подход к повышению процентных ставок.

Золото укрепилось, поскольку инвесторы ищут средства сбережения на фоне растущих рисков. Рост цен на слитки происходит даже на фоне роста доходности 10-летних казначейских облигаций до 3% на фоне признаков того, что Федеральная резервная система будет придерживаться агрессивного подхода к повышению процентных ставок, сообщает Bloomberg💪

📉Новатэк -1.5% Президент России Владимир Путин подписал закон, позволяющий устанавливать в иностранной валюте тарифы на услуги по погрузке, выгрузке и хранению в морских портах сжиженного природного газа (СПГ), произведенного в Арктической зоне РФ. Документ опубликован на официальном интернет-портале правовой информации. Законопроект был внесен в парламент правительством, принят Госдумой 6 апреля и одобрен Советом Федерации 13 апреля Принятие закона снизит риски для реализации СПГ-проектов, связанные с волатильностью на валютных рынках, говорилось в пояснительной записке к документу. Минтранс в июне 2021 г. подготовил законопроект, позволяющий фиксировать в валюте тарифы на перевалку СПГ на терминалах «НОВАТЭКа», сообщалось ранее. С такой просьбой к президенту РФ Владимиру Путину обращался глава «НОВАТЭКа» Леонид Михельсон🧐

📈VK (mail.ru) +1.5% Акции падают с 30-го марта практически без остановки, от вершины падение составило более 40%. Спекулянты считают акции перепаданными и покупают в надежде на отскок🤔

📈ТГК-2 +46% Акции растут с открытия торгов и без явных новостей, пока очень похоже на разгон. С другой стороны, возможно есть корпоративные события про которые мы пока не слышали🤷ž♂️

https://smart-lab.ru/blog/794066.php

{kind=link}

Обзор прессы: ЗПИФ, НПЗ, КАМАЗ, Русагро, GV Gold — 19/04/22

👉УГМК продолжает искать золото. Сделка по покупке GV Gold застопорилась

👉«Русагро» может выкупить российский бизнес финской Valio

👉В России разрешат автомобильные двигатели класса «Евро-0»

👉Мазут и бензин плохо идут на экспорт

👉Рентные ЗПИФы готовятся к освобождению площадей

👉Власти РФ задумались о возможности выпуска деталей для иностранных лайнеров

👉Что нам стоит: продажи застройщиков в апреле просели вдвое

https://smart-lab.ru/blog/news/794143.php

#agro #gvgl #kmaz

👉УГМК продолжает искать золото. Сделка по покупке GV Gold застопорилась

👉«Русагро» может выкупить российский бизнес финской Valio

👉В России разрешат автомобильные двигатели класса «Евро-0»

👉Мазут и бензин плохо идут на экспорт

👉Рентные ЗПИФы готовятся к освобождению площадей

👉Власти РФ задумались о возможности выпуска деталей для иностранных лайнеров

👉Что нам стоит: продажи застройщиков в апреле просели вдвое

https://smart-lab.ru/blog/news/794143.php

#agro #gvgl #kmaz

smart-lab.ru

Обзор прессы: ЗПИФ, НПЗ, КАМАЗ, Русагро, GV Gold — 19/04/22

УГМК продолжает искать золото . Сделка по покупке GV Gold застопорилась Один из крупнейших российских производителей цветных металлов —

Северсталь в своем блоге на смартлабе объяснила инвесторам решение не выплачивать дивиденды

Мы понимаем, что решение Совета директоров компании не рекомендовать ГОСА, запланированному на 20 мая 2022 года, распределять прибыль и выплачивать дивиденды за 2021 год, а также отсутствие рекомендации выплачивать дивиденды за 1 кв 2022 — неприятное событие для наших инвесторов.

Сегодня экономика и бизнес находятся в ситуации неопределённости. Сейчас приоритет любой компании — выстоять, сохранить и преумножить свои ресурсы в интересах всех наших стейкхолдеров. «Северсталь» обладает устойчивой бизнес-моделью. Наши усилия последних лет по сокращению затрат и повышению эффективности не прошли даром. Но нам необходимо время и ресурсы, чтобы переналадить зарубежные продажи, работу с поставщиками и банками.

Мы уверены, что сможем не только сохранить, но и увеличить долгосрочную инвестиционную привлекательность компании для инвесторов. Наши приоритеты сегодня — сохранить загрузку мощностей и уровень занятости. Первое, в том числе, позволить сохранить нам лидерство по издержкам, второе — компетенции, которые мы так долго нарабатывали, и стабильность в долгосрочной перспективе.

«Северсталь» более 10 лет делилась с инвесторами результатами своей экономической деятельности в виде дивидендов и платежам по долговым обязательствам. Мы ценим сформировавшееся доверие к компании и надеемся снова вернуться к практике регулярных дивидендных выплат. Надеемся на ваше понимание и доверие.

Мы понимаем, что решение Совета директоров компании не рекомендовать ГОСА, запланированному на 20 мая 2022 года, распределять прибыль и выплачивать дивиденды за 2021 год, а также отсутствие рекомендации выплачивать дивиденды за 1 кв 2022 — неприятное событие для наших инвесторов.

Сегодня экономика и бизнес находятся в ситуации неопределённости. Сейчас приоритет любой компании — выстоять, сохранить и преумножить свои ресурсы в интересах всех наших стейкхолдеров. «Северсталь» обладает устойчивой бизнес-моделью. Наши усилия последних лет по сокращению затрат и повышению эффективности не прошли даром. Но нам необходимо время и ресурсы, чтобы переналадить зарубежные продажи, работу с поставщиками и банками.

Мы уверены, что сможем не только сохранить, но и увеличить долгосрочную инвестиционную привлекательность компании для инвесторов. Наши приоритеты сегодня — сохранить загрузку мощностей и уровень занятости. Первое, в том числе, позволить сохранить нам лидерство по издержкам, второе — компетенции, которые мы так долго нарабатывали, и стабильность в долгосрочной перспективе.

«Северсталь» более 10 лет делилась с инвесторами результатами своей экономической деятельности в виде дивидендов и платежам по долговым обязательствам. Мы ценим сформировавшееся доверие к компании и надеемся снова вернуться к практике регулярных дивидендных выплат. Надеемся на ваше понимание и доверие.

{kind=link}

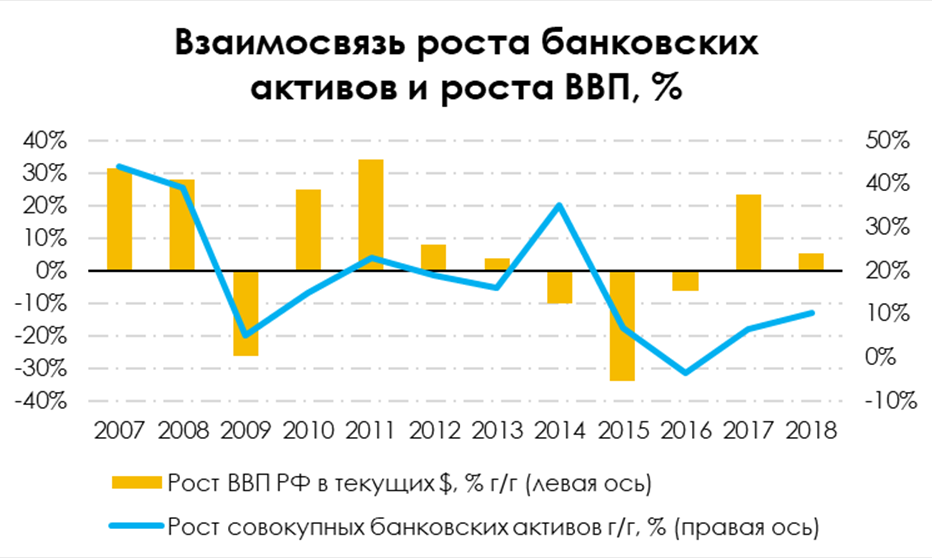

Как экономика влияет на российские банки?

автор: Сергей Пирогов

В нынешней геополитической обстановке наибольший удар взяла на себя финансовая отрасль России. Центробанк ожидает убытки в размере от 3,5 до 5,8 трлн руб. для банковской сферы в 2022 году, что составляет около 40% от всеобщего капитала банков. Но как экономические кризисы влияли на отрасль раньше, и на что обратить внимание сейчас?

Как банковская отрасль связана с экономической ситуацией в стране

Финансовая отрасль напрямую зависит от состояния экономики. При растущей экономике (растет реальный ВВП и реальные доходы населения) растут и доходы банковской отрасли. Такое происходит из-за укрепления банковского баланса — население и корпорации кредитуются, чтобы ускорить экономический рост. Поскольку большая часть активов банка состоит из займов, то эта зависимость видна на графике ниже.

Резервы

Во время выдачи займов банки резервируют определенную сумму под риск невыплаты кредитов. Когда экономическая ситуация ухудшается, риск невыплат возрастает, и банкам необходимо создавать дополнительные резервы. Когда же ситуация стабилизируется, то уровень резервирования снижается. Показатель, отражающий эту динамику, называется стоимость риска (CoR).

Чистая процентная маржа

Существуют экономические ситуации, при которых центральные банки опускают или поднимают ключевую процентную ставку. В России во время 3х больших кризисов ЦБ резко поднимал ключевую ставку, чтобы снизить инфляцию и стабилизировать курс валюты (2014 г.), стимулируя к покупке рубля.

Повышение ключевой ставки для каждого банка по-разному влияет на чистую процентную маржу (ЧПМ), но общие паттерны и причины мы выявили в прошлом посте — краткосрочно ЧПМ снижается, но далее растет вместе с ростом ключевой ставки при прочих равных.

По итогу при кризисной ситуации, в которой ЦБ вынужден резко повысить ставку, доходы банков снижаются из-за падения чистой процентной маржи.

Кредитный портфель

Как мы обозначили выше, вместе с ростом экономики растут и кредитные портфели банков. То же самое работает и в обратную сторону.

Из истории можно отследить, что кредитование физлиц более чувствительно к колебаниям в экономике. Так, например, на фоне последствий мирового финансового кризиса реальный ВВП России в 2009 г. достиг -8%, выдача кредитов корпоративному сегменту осталась на уровне 2008-го года, а прирост займов физлицам упал на 11% г/г.

Вывод

Из-за геополитических рисков давление на банки может быть хуже, чем в кризисы 2008 и 2014 годов. Ухудшающаяся экономическая ситуация как среди потребителей, так и среди корпоративного сегмента в РФ будет сопутствовать снижению доходов для банков, что отразится на качестве кредитного портфеля, его росте и чистой процентной марже.

По итогу некоторым банкам, вероятно, потребуется докапитализация, а некоторые смогут справиться и без нее. В любом случае мы ожидаем, что 2022 год будет сложным для банковской отрасли.

Читайте статью на смартлаб: https://smart-lab.ru/blog/793992.php

автор: Сергей Пирогов

В нынешней геополитической обстановке наибольший удар взяла на себя финансовая отрасль России. Центробанк ожидает убытки в размере от 3,5 до 5,8 трлн руб. для банковской сферы в 2022 году, что составляет около 40% от всеобщего капитала банков. Но как экономические кризисы влияли на отрасль раньше, и на что обратить внимание сейчас?

Как банковская отрасль связана с экономической ситуацией в стране

Финансовая отрасль напрямую зависит от состояния экономики. При растущей экономике (растет реальный ВВП и реальные доходы населения) растут и доходы банковской отрасли. Такое происходит из-за укрепления банковского баланса — население и корпорации кредитуются, чтобы ускорить экономический рост. Поскольку большая часть активов банка состоит из займов, то эта зависимость видна на графике ниже.

Резервы

Во время выдачи займов банки резервируют определенную сумму под риск невыплаты кредитов. Когда экономическая ситуация ухудшается, риск невыплат возрастает, и банкам необходимо создавать дополнительные резервы. Когда же ситуация стабилизируется, то уровень резервирования снижается. Показатель, отражающий эту динамику, называется стоимость риска (CoR).

Чистая процентная маржа

Существуют экономические ситуации, при которых центральные банки опускают или поднимают ключевую процентную ставку. В России во время 3х больших кризисов ЦБ резко поднимал ключевую ставку, чтобы снизить инфляцию и стабилизировать курс валюты (2014 г.), стимулируя к покупке рубля.

Повышение ключевой ставки для каждого банка по-разному влияет на чистую процентную маржу (ЧПМ), но общие паттерны и причины мы выявили в прошлом посте — краткосрочно ЧПМ снижается, но далее растет вместе с ростом ключевой ставки при прочих равных.

По итогу при кризисной ситуации, в которой ЦБ вынужден резко повысить ставку, доходы банков снижаются из-за падения чистой процентной маржи.

Кредитный портфель

Как мы обозначили выше, вместе с ростом экономики растут и кредитные портфели банков. То же самое работает и в обратную сторону.

Из истории можно отследить, что кредитование физлиц более чувствительно к колебаниям в экономике. Так, например, на фоне последствий мирового финансового кризиса реальный ВВП России в 2009 г. достиг -8%, выдача кредитов корпоративному сегменту осталась на уровне 2008-го года, а прирост займов физлицам упал на 11% г/г.

Вывод

Из-за геополитических рисков давление на банки может быть хуже, чем в кризисы 2008 и 2014 годов. Ухудшающаяся экономическая ситуация как среди потребителей, так и среди корпоративного сегмента в РФ будет сопутствовать снижению доходов для банков, что отразится на качестве кредитного портфеля, его росте и чистой процентной марже.

По итогу некоторым банкам, вероятно, потребуется докапитализация, а некоторые смогут справиться и без нее. В любом случае мы ожидаем, что 2022 год будет сложным для банковской отрасли.

Читайте статью на смартлаб: https://smart-lab.ru/blog/793992.php

{kind=link}

Недвижимость. Спрос рухнул на 50%.

автор: dekab1

В крупных городах России продажи застройщиков в апреле просели вдвое по сравнению с мартом, рассказали «Известия». Россияне не торопятся заключать сделки по новым условиям льготной ипотеки, поэтому участники рынка задумываются о снижении цен.

Бронирования первичных квартир в крупных российских городах сократились на 50% за последний месяц, рассказала компания «Этажи». Это объясняется тем, что с 1 апреля ставка по льготной ипотеке изменилась с 7% до 12% годовых — россияне не считают такие условия выгодными.

В результате рынок замер: новые сделки с ипотекой не заключаются, а покупка квартир за наличные средства прекратилась. В данный момент большинство россиян отказываются от покупки жилья, так как надеются на снижение ипотечных ставок или появление более выгодных предложений.

Вариант со скидками или специальными акциями для снижения цен действительно рассматривается, рассказали источники «Известий». По прогнозам ряда экспертов максимальные скидки могут достигать 20-30%.

В апреле небольшое снижение цен на жилье уже фиксировалось, но в AREA рассказали, что это шоковая реакция застройщиков на резкое падение спроса. В компании ожидают, что по итогам 2022 года квартиры в целом подорожают на 7% и больше.

Прямого снижения цен не нужно ждать на рынке первичного жилья, заявили в «Метриуме». При этом компания не исключает, что некоторые застройщики введут временные скидки до 5-7%.

Другой способ поддержать продажи — программы субсидирования ипотечных ставок, которые застройщики могут запустить совместно с банками.

В целом эксперты ожидают, что низкий спрос на жилье сохранится до конца июня, если снижения ипотечных ставок не произойдет — после чего рынок начнет адаптироваться и восстанавливаться. Эксперты отмечают, что для нормальной работы рынка ставка по льготной программе должна быть ниже 10%.

https://smart-lab.ru/blog/794269.php

автор: dekab1

В крупных городах России продажи застройщиков в апреле просели вдвое по сравнению с мартом, рассказали «Известия». Россияне не торопятся заключать сделки по новым условиям льготной ипотеки, поэтому участники рынка задумываются о снижении цен.

Бронирования первичных квартир в крупных российских городах сократились на 50% за последний месяц, рассказала компания «Этажи». Это объясняется тем, что с 1 апреля ставка по льготной ипотеке изменилась с 7% до 12% годовых — россияне не считают такие условия выгодными.

В результате рынок замер: новые сделки с ипотекой не заключаются, а покупка квартир за наличные средства прекратилась. В данный момент большинство россиян отказываются от покупки жилья, так как надеются на снижение ипотечных ставок или появление более выгодных предложений.

Вариант со скидками или специальными акциями для снижения цен действительно рассматривается, рассказали источники «Известий». По прогнозам ряда экспертов максимальные скидки могут достигать 20-30%.

В апреле небольшое снижение цен на жилье уже фиксировалось, но в AREA рассказали, что это шоковая реакция застройщиков на резкое падение спроса. В компании ожидают, что по итогам 2022 года квартиры в целом подорожают на 7% и больше.

Прямого снижения цен не нужно ждать на рынке первичного жилья, заявили в «Метриуме». При этом компания не исключает, что некоторые застройщики введут временные скидки до 5-7%.

Другой способ поддержать продажи — программы субсидирования ипотечных ставок, которые застройщики могут запустить совместно с банками.

В целом эксперты ожидают, что низкий спрос на жилье сохранится до конца июня, если снижения ипотечных ставок не произойдет — после чего рынок начнет адаптироваться и восстанавливаться. Эксперты отмечают, что для нормальной работы рынка ставка по льготной программе должна быть ниже 10%.

https://smart-lab.ru/blog/794269.php

⚡️LIVE: #smartlabonline компания OZON. Первый эмитент в этом году! Начало в 18:00мск

https://youtu.be/3Nc9bY081xI

Присоединяйтесь к эфиру!

Задавайте вопросы!

https://youtu.be/3Nc9bY081xI

Присоединяйтесь к эфиру!

Задавайте вопросы!

YouTube

Стоит ли инвестировать в компанию OZON? Перспективы компании и ее акций

Игорь Герасимов, финансовый директор

Мария Заикина, директор по B2B-маркетингу и бизнес-коммуникациям

MP3 звук: https://yangx.top/martynovtim/1108

00:00 Вступление

02:50 Как вели себя потребители после 24-го февраля

04:40 Тезис Лисина “Не развитие, а выживание…

Мария Заикина, директор по B2B-маркетингу и бизнес-коммуникациям

MP3 звук: https://yangx.top/martynovtim/1108

00:00 Вступление

02:50 Как вели себя потребители после 24-го февраля

04:40 Тезис Лисина “Не развитие, а выживание…

🔥Итоги дня: IMOEX -1.1% Рынок не знает что делать, поэтому упал - отжался

автор: Роман Ранний

📈Газпром +1.8% Газпром растёт по итогам дня, а в моменте было падение до 4.5%, акции в очередной раз оттолкнулись от 207 руб. Спекулянты верят, что 207 руб. станет непробиваемым сопротивлением и дальше котировки ждёт только рост. Газпром торгуется около 220 рублей, с самого открытия торгов, новости не могут его сдвинуть с этой точки🤷♂️

📈OZON +4.2% В моменте котировки падали более 10%, но затем начали резко расти, с 15:00 акции прибавили более 25%😳Дополнительную поддержку оказывает интервью с эмитентом.

📉TCSG -6.7% «Я не вижу ни одного бенефициара этой безумной . Гибнут невинные люди и солдаты. Кремлевские чиновники в шоке, что не только они, но и их дети летом не поедут на Средиземное море. Бизнесмены пытаются спасти свое имущество. 90% россиян против этой !», – написал Тиньков🤔

📈РусАгро +3.1% Коммерсант сообщает, что объявивший об уходе из России на фоне военной операции на Украине известный финский производитель молочной продукции Valio ищет покупателей на свои активы. По данным “Ъ”, один из возможных претендентов — группа «Русагро» экс-сенатора Вадима Мошковича. Помимо подмосковного завода мощностью 15 тыс. тонн продукции в год в сделку могут войти права на марку сыров Viola💪

📈FIX PRICE +2% Сегодня хорошо отчитались Детский Мир и FIVE, на этом фоне спекулянты ждут хорошей отчётности FIX PRICE по итогам 1 квартала 2022 года. Скорее всего, рост инфляции положительно скажется на результатах дискаунтера. Компания обещает опубликовать отчётность 27.04.2022🥳

📉Аэрофлот -2.6% Власти РФ обсуждают дополнительный выпуск акций «Аэрофлота» и вхождение в капитал других авиакомпаний для погашения их долгов за счет средств Фонда национального благосостояния (ФНБ), пишет газета РБК во вторник со ссылкой на два источника, близких к профильным ведомствам. По словам одного из них, Минфин, Минтранс и Росимущество должны подготовить проекты соответствующих распоряжений правительства к 1 июня. «В настоящее время данный вопрос обсуждается на площадке правительства», — сообщили в пресс-службе Минфина. Конкретные решения для «содействия авиационной отрасли» еще не приняты, уточнил изданию представитель Росимущества (через него правительство контролирует «Аэрофлот»). Сейчас в правительстве «могут обсуждаться различные варианты», добавил он😔

https://smart-lab.ru/blog/794400.php

автор: Роман Ранний

📈Газпром +1.8% Газпром растёт по итогам дня, а в моменте было падение до 4.5%, акции в очередной раз оттолкнулись от 207 руб. Спекулянты верят, что 207 руб. станет непробиваемым сопротивлением и дальше котировки ждёт только рост. Газпром торгуется около 220 рублей, с самого открытия торгов, новости не могут его сдвинуть с этой точки🤷♂️

📈OZON +4.2% В моменте котировки падали более 10%, но затем начали резко расти, с 15:00 акции прибавили более 25%😳Дополнительную поддержку оказывает интервью с эмитентом.

📉TCSG -6.7% «Я не вижу ни одного бенефициара этой безумной . Гибнут невинные люди и солдаты. Кремлевские чиновники в шоке, что не только они, но и их дети летом не поедут на Средиземное море. Бизнесмены пытаются спасти свое имущество. 90% россиян против этой !», – написал Тиньков🤔

📈РусАгро +3.1% Коммерсант сообщает, что объявивший об уходе из России на фоне военной операции на Украине известный финский производитель молочной продукции Valio ищет покупателей на свои активы. По данным “Ъ”, один из возможных претендентов — группа «Русагро» экс-сенатора Вадима Мошковича. Помимо подмосковного завода мощностью 15 тыс. тонн продукции в год в сделку могут войти права на марку сыров Viola💪

📈FIX PRICE +2% Сегодня хорошо отчитались Детский Мир и FIVE, на этом фоне спекулянты ждут хорошей отчётности FIX PRICE по итогам 1 квартала 2022 года. Скорее всего, рост инфляции положительно скажется на результатах дискаунтера. Компания обещает опубликовать отчётность 27.04.2022🥳

📉Аэрофлот -2.6% Власти РФ обсуждают дополнительный выпуск акций «Аэрофлота» и вхождение в капитал других авиакомпаний для погашения их долгов за счет средств Фонда национального благосостояния (ФНБ), пишет газета РБК во вторник со ссылкой на два источника, близких к профильным ведомствам. По словам одного из них, Минфин, Минтранс и Росимущество должны подготовить проекты соответствующих распоряжений правительства к 1 июня. «В настоящее время данный вопрос обсуждается на площадке правительства», — сообщили в пресс-службе Минфина. Конкретные решения для «содействия авиационной отрасли» еще не приняты, уточнил изданию представитель Росимущества (через него правительство контролирует «Аэрофлот»). Сейчас в правительстве «могут обсуждаться различные варианты», добавил он😔

https://smart-lab.ru/blog/794400.php

{kind=link}

Обзор прессы: Сбермегамаркет, Яндекс.Драйв, автоперевозки — 20/04/22

👉Пятый пакет санкций ЕС дошел до российских автоперевозок

👉«Яндекс.Драйв» может потерять до 35% парка

👉«Сбермегамаркет» будет закупать товары у сторонних производителей

👉Российские банки могут не раскрывать до 1 октября отчетность и информацию о рисках и капитале

https://smart-lab.ru/blog/news/794514.php

#sber #yndx

👉Пятый пакет санкций ЕС дошел до российских автоперевозок

👉«Яндекс.Драйв» может потерять до 35% парка

👉«Сбермегамаркет» будет закупать товары у сторонних производителей

👉Российские банки могут не раскрывать до 1 октября отчетность и информацию о рисках и капитале

https://smart-lab.ru/blog/news/794514.php

#sber #yndx

smart-lab.ru

Обзор прессы: Сбермегамаркет, Яндекс.Драйв, автоперевозки — 20/04/22

Пятый пакет санкций ЕС дошел до российских автоперевозок Санкции перекроили российские автоперевозки . На внутреннем рынке из-за блокировки международного

💰В какие активы "припарковать" кэш?

автор: Георгий Аведиков

С учетом высокой инфляции в РФ держать кэш на брокерском счете в рублях не очень выгодно. Но бывают ситуации, когда купить нечего, а деньги нужно пристроить на месяц или чуть больше. Какие активы для этого лучше всего подойдут из тех, что уже торгуются на бирже, попробуем разобраться в сегодняшней статье.

📌Первое, что приходит в голову, это короткие облигации, вклады и фонды ликвидности от российских эмитентов. Сравним все эти инструменты и то, на какую доходность в них можно сейчас ориентироваться.

📈#SBMM неплохой фонд от Сбербанка на денежный рынок. Данный БПИФ следует за индексом RUSFAR (Russian Secured Funding Average Rate). На сегодняшний день ставка по этому индексу составляет 16,6%, за вычетом налогов (13%, если планируете держать менее 3 лет) и комиссии за управление (0,5%) чистая доходность получается 14%.

📈#VTBM аналог SBMM, но комиссия составляет 0,4%, а итоговая доходность 16,7% соответственно. До недавнего времени эмитентом данного фонда был ВТБ, сейчас управление передано в РСХБ.

📈ОФЗ 26209 — облигация с погашением 20.07.2022, доходность к погашению (простая) составляет 14,2%, за вычетом налога (если покупаете не на ИИС тип Б) доходность составит 12,4%.

➖К сожалению, вариантов пристроить валюту сейчас на брокерских счетах нет. Все инструменты либо заморожены (#FXTB, #FXTP, еврооблигации), либо риски заморозки весьма существенные (зарубежные активы).

📌Теперь пару слов по вкладам. Напомню, что весь доход по вкладам за 2021 и 2022 года налогом не облагаются, это плюс по сравнению с облигациями и инструментами денежного рынка. Но на мой личный взгляд не совсем справедливый плюс, нужно наоборот делать льготы по инструментам фондового рынка 🧐.

🏦 Вклады в Тинькофф банк:

🇷🇺 в рублях — на 3 месяца доходность 15%, на 6 месяцев — 14%.

🇺🇸в долларах — на 3 месяца доходность 0.1%, на 6 месяцев — 0.1%.

🇪🇺в евро — на 3 месяца доходность 0.01%, на 6 месяцев — 0.01%.

🏦 Вклады в ВТБ:

🇷🇺 в рублях — на 3 месяца доходность 18%, на 6 месяцев — 15%.

🇺🇸в долларах — на 3 месяца доходность 0.1%, на 6 месяцев — 0.1%.

🇪🇺в евро — на 3 месяца доходность 0.01%, на 6 месяцев — 0.01%.

🏦 Вклады в Сбере:

🇷🇺 в рублях — на 3 месяца доходность 15%, на 6 месяцев — 13%.

🇺🇸в долларах — на 3 месяца доходность 0.1%, на 6 месяцев — 0.1%.

🇪🇺в евро — на 3 месяца доходность 0.01%, на 6 месяцев — 0.01%.

Также у банков есть накопительные счета, где можно снимать и пополнять без ограничений. Там в моменте ставка высокая, но ее могут снизить в любой момент, так у Тинькофф сейчас накопительный счет дает до 15% годовых, в ВТБ до 15% (счет Сейф), в Сбере до 7% (Промо Управляй с минимальной суммой в 30 000 руб).

Как мы видим, варианты пристроить деньги с доходностью от 14% есть, как на брокерском счете, так и на банковском. Лично я пользуюсь всеми вышеперечисленными инструментами. Также, если говорить про будущие доходности, то судя по КБД в лучшем случае можно рассчитывать на 12% годовых, рынок закладывает снижение ставки в ближайшей перспективе. Этим еще можно воспользоваться, зафиксировав доходность в среднесрочных или длинных ОФЗ. Напомню, следующее заседание ЦБ состоится 29.04.2022, где будут принимать решение по ставке и с высокой долей вероятности снизят до 15%.

https://smart-lab.ru/blog/794526.php

автор: Георгий Аведиков

С учетом высокой инфляции в РФ держать кэш на брокерском счете в рублях не очень выгодно. Но бывают ситуации, когда купить нечего, а деньги нужно пристроить на месяц или чуть больше. Какие активы для этого лучше всего подойдут из тех, что уже торгуются на бирже, попробуем разобраться в сегодняшней статье.

📌Первое, что приходит в голову, это короткие облигации, вклады и фонды ликвидности от российских эмитентов. Сравним все эти инструменты и то, на какую доходность в них можно сейчас ориентироваться.

📈#SBMM неплохой фонд от Сбербанка на денежный рынок. Данный БПИФ следует за индексом RUSFAR (Russian Secured Funding Average Rate). На сегодняшний день ставка по этому индексу составляет 16,6%, за вычетом налогов (13%, если планируете держать менее 3 лет) и комиссии за управление (0,5%) чистая доходность получается 14%.

📈#VTBM аналог SBMM, но комиссия составляет 0,4%, а итоговая доходность 16,7% соответственно. До недавнего времени эмитентом данного фонда был ВТБ, сейчас управление передано в РСХБ.

📈ОФЗ 26209 — облигация с погашением 20.07.2022, доходность к погашению (простая) составляет 14,2%, за вычетом налога (если покупаете не на ИИС тип Б) доходность составит 12,4%.

➖К сожалению, вариантов пристроить валюту сейчас на брокерских счетах нет. Все инструменты либо заморожены (#FXTB, #FXTP, еврооблигации), либо риски заморозки весьма существенные (зарубежные активы).

📌Теперь пару слов по вкладам. Напомню, что весь доход по вкладам за 2021 и 2022 года налогом не облагаются, это плюс по сравнению с облигациями и инструментами денежного рынка. Но на мой личный взгляд не совсем справедливый плюс, нужно наоборот делать льготы по инструментам фондового рынка 🧐.

🏦 Вклады в Тинькофф банк:

🇷🇺 в рублях — на 3 месяца доходность 15%, на 6 месяцев — 14%.

🇺🇸в долларах — на 3 месяца доходность 0.1%, на 6 месяцев — 0.1%.

🇪🇺в евро — на 3 месяца доходность 0.01%, на 6 месяцев — 0.01%.

🏦 Вклады в ВТБ:

🇷🇺 в рублях — на 3 месяца доходность 18%, на 6 месяцев — 15%.

🇺🇸в долларах — на 3 месяца доходность 0.1%, на 6 месяцев — 0.1%.

🇪🇺в евро — на 3 месяца доходность 0.01%, на 6 месяцев — 0.01%.

🏦 Вклады в Сбере:

🇷🇺 в рублях — на 3 месяца доходность 15%, на 6 месяцев — 13%.

🇺🇸в долларах — на 3 месяца доходность 0.1%, на 6 месяцев — 0.1%.

🇪🇺в евро — на 3 месяца доходность 0.01%, на 6 месяцев — 0.01%.

Также у банков есть накопительные счета, где можно снимать и пополнять без ограничений. Там в моменте ставка высокая, но ее могут снизить в любой момент, так у Тинькофф сейчас накопительный счет дает до 15% годовых, в ВТБ до 15% (счет Сейф), в Сбере до 7% (Промо Управляй с минимальной суммой в 30 000 руб).

Как мы видим, варианты пристроить деньги с доходностью от 14% есть, как на брокерском счете, так и на банковском. Лично я пользуюсь всеми вышеперечисленными инструментами. Также, если говорить про будущие доходности, то судя по КБД в лучшем случае можно рассчитывать на 12% годовых, рынок закладывает снижение ставки в ближайшей перспективе. Этим еще можно воспользоваться, зафиксировав доходность в среднесрочных или длинных ОФЗ. Напомню, следующее заседание ЦБ состоится 29.04.2022, где будут принимать решение по ставке и с высокой долей вероятности снизят до 15%.

https://smart-lab.ru/blog/794526.php

{kind=link}

Павел Комаровский подготовил на смартлаб статью о том "Почему российский рынок акций сейчас ни жив, ни мертв?"

"Все ждали резкого обвала российского фондового рынка сразу после открытия, а он выступил как-то вяло, без души. Мы разберёмся , почему так вышло, — и чего ждать от российских акций в дальнейшем."

📍Вы узнаете:

- Почему так произошло?

- Кому же принадлежит большая часть акций российского рынка?

- Neresident Evil: главная опасность для российского рынка

- Как будет выглядеть спецоперация по освобождению нерезидентов?

Читайте статью на смартлаб: https://smart-lab.ru/blog/794542.php

"Все ждали резкого обвала российского фондового рынка сразу после открытия, а он выступил как-то вяло, без души. Мы разберёмся , почему так вышло, — и чего ждать от российских акций в дальнейшем."

📍Вы узнаете:

- Почему так произошло?

- Кому же принадлежит большая часть акций российского рынка?

- Neresident Evil: главная опасность для российского рынка

- Как будет выглядеть спецоперация по освобождению нерезидентов?

Читайте статью на смартлаб: https://smart-lab.ru/blog/794542.php

{kind=link}

Кого могут скушать❓

автор: Сергей Пирогов

Сегодня утром мне в голову пришла в голову мысль суперкороткого поста — о том, какие консолидации возможны на нашем рынке. Привожу вам 3 возможных сделки и их обоснование:

А) ЭНЕЛ и ЮНИПРО ищут покупателей (а возможно и КВАДРА, доля в ТГК-1). В общем-то давно собственники (европейские энергокомпании) хотели продать свои дочки в России, но антимонопольное законодательство не давало возможности — если Газпром или Интер РАО покупали эти акции, то становились доминирующим поставщиком в том или ином регионе.

Сейчас ситуация изменилась:

— политика говорит за то, что антимонопольные вещи не так важны (их уже перешагивал ГАЗПРОМ, покупая МОЭК)

— ГАЗПРОМ теряет долю рынка газа в Европе, и у него встает вопрос куда девать газ? — в свете этого он может просто банально поглотить энергокомпанию-потребителя (Квадру, Юнипро) и отжать сбыт у Новатэка

— Юнипро и ЭНЕЛ вероятно готовы продавать недорого, лишь бы выйти

— Финские инвесторы держать долю в ТГК-1 (остаток у ГапромЭнергоХолдинга) — эта доля также может быть продана

— активы Энел больше подходят Интер РАО (т.к. географически близки и в них есть инвестпотенциал в части ветропарков)

В чем тут идея? — ИРАО может нарастить EBITDA и заставить работать 200 млрд Р кэша на балансе. А другие компании (ТГК-1, Энел) могут быть выкуплены дороже рыночных цен, и инвесторы могут получить оферту на выкуп их акций по цене сделки стратегов.

Б) Консолидация в золотодобыче. Это одна из стабильно зарабатывающих сейчас отраслей, в которой состав топ-10 игроков будет меняться:

— Полиметалл думает о дроблении бизнеса на Россию и Казахстан

— партнер Гордеева (Свиблов) скупает золотодобывающие активы и недавно купил у Kinross Gold их активы в России с хорошей скидкой. Ранее Highland и участвовал долями в Petropavlovsk.

— сорвалась сделка по продаже GV Gold

— выглядит интересно (развивает добычу, что выгодно, торгуется недорого / может получить предложение о продаже Селигдар)

Что мне с этого? Можно ставить на консолидацию, покупая акции сектора исходя из cash cost и прогноза добычи, рассчитывая как на их естественную прибыльность, так и на потенциал предложения о выкупе.

https://smart-lab.ru/blog/794591.php

автор: Сергей Пирогов

Сегодня утром мне в голову пришла в голову мысль суперкороткого поста — о том, какие консолидации возможны на нашем рынке. Привожу вам 3 возможных сделки и их обоснование:

А) ЭНЕЛ и ЮНИПРО ищут покупателей (а возможно и КВАДРА, доля в ТГК-1). В общем-то давно собственники (европейские энергокомпании) хотели продать свои дочки в России, но антимонопольное законодательство не давало возможности — если Газпром или Интер РАО покупали эти акции, то становились доминирующим поставщиком в том или ином регионе.

Сейчас ситуация изменилась:

— политика говорит за то, что антимонопольные вещи не так важны (их уже перешагивал ГАЗПРОМ, покупая МОЭК)

— ГАЗПРОМ теряет долю рынка газа в Европе, и у него встает вопрос куда девать газ? — в свете этого он может просто банально поглотить энергокомпанию-потребителя (Квадру, Юнипро) и отжать сбыт у Новатэка

— Юнипро и ЭНЕЛ вероятно готовы продавать недорого, лишь бы выйти

— Финские инвесторы держать долю в ТГК-1 (остаток у ГапромЭнергоХолдинга) — эта доля также может быть продана

— активы Энел больше подходят Интер РАО (т.к. географически близки и в них есть инвестпотенциал в части ветропарков)

В чем тут идея? — ИРАО может нарастить EBITDA и заставить работать 200 млрд Р кэша на балансе. А другие компании (ТГК-1, Энел) могут быть выкуплены дороже рыночных цен, и инвесторы могут получить оферту на выкуп их акций по цене сделки стратегов.

Б) Консолидация в золотодобыче. Это одна из стабильно зарабатывающих сейчас отраслей, в которой состав топ-10 игроков будет меняться:

— Полиметалл думает о дроблении бизнеса на Россию и Казахстан

— партнер Гордеева (Свиблов) скупает золотодобывающие активы и недавно купил у Kinross Gold их активы в России с хорошей скидкой. Ранее Highland и участвовал долями в Petropavlovsk.

— сорвалась сделка по продаже GV Gold

— выглядит интересно (развивает добычу, что выгодно, торгуется недорого / может получить предложение о продаже Селигдар)

Что мне с этого? Можно ставить на консолидацию, покупая акции сектора исходя из cash cost и прогноза добычи, рассчитывая как на их естественную прибыльность, так и на потенциал предложения о выкупе.

https://smart-lab.ru/blog/794591.php

{kind=link}