🔥Итоги дня: IMOEX +1% Новые санкции приводят к новым максимумам

автор: Роман Ранний

📉USDRUB -4.6% Доллар открыл торги очередным падение, в моменте курс доходил до 74.27 руб. за доллар. Меры предпринятые ЦБ продолжают оказывать серьёзную поддержку рублю, а основные санкционные ограничения со стороны западных стран уже учтены в котировках рубля 💪

📉НКНХ -6.5% Газета «Бизнес онлайн» сообщает, что с конца февраля предприятие действует в условиях беспрецедентных торговых и логистических ограничений. Это уже привело к фактическому снижению экспорта на европейский рынок, где реализовывалась существенная часть продукции НКНХ, в том числе к вынужденной приостановке исполнения контрактов с отдельными потребителями. Продолжающееся накопление остатков сырья и готовой продукции на складах создает высокий риск как минимум частичной разгрузки производств.

📈Сбербанк +4.2% После попадания в SDN — лист Сбербанк сообщил, что продолжает работать в штатном режиме. Введённые санкции не окажут существенного влияния на работу банка и никак не отразятся на обслуживании россиян, поскольку система уже адаптировалась к ранее введённым ограничениям. Опыт, ресурсы и экспертиза Сбера позволяют нам успешно работать в любых условиях. Вчера котировки активно снижались, но сегодня спекулянты переосмыслили информацию и готовы снова покупать акции банка💪 Минфин предложил госбанкам отказаться от дивидендов, но это и так было понятно🤷ž♂️

📈Газпром +2.2% Газпром резко начал расти, после сообщения о возможности выплат дивидендов госкомпаниями. Антон Силуанов заявил, что выплата дивидендов госкомпаниями возможна — не у всех критическая ситуация, будет индивидуальный подход.

📈Yandex +2.9% «Роскомназдор вводит меры понуждения в отношении Google LLC за многочисленные нарушения российского законодательства. Теперь (и до тех пор, пока корпорация не одумается) поисковые системы будут информировать пользователей о том, что ресурсы Google нарушают наши законы. Насколько мне известно, „Яндекс“ запустит такое информирование уже совсем скоро», — написал заместитель председателя комитета Госдумы по информационной политике, информбезопасности и связи, член фракции «Единая Россия» Антон Горелкин.

📈Аэрофлот +1.1% Министерство торговли США сообщило об ограничениях на экспорт, распространяющихся на компании «Аэрофлота», Utair и Azur air. В сообщении министерства отмечается, что оно «распорядилось отменить экспортные привилегии в отношении трех российских авиакомпаний „Аэрофлота“, Utair и Azur air. Это связано с продолжающимися нарушениями с их стороны мер по экспортному контролю, введенные Минторгом США».

📈IMOEX +1% Bloomberg сообщает, что Страны Европейского союза сталкиваются с некоторыми препятствиями, пытаясь договориться о пятом раунде санкций в отношении России, при этом несколько стран заявили, что пакет слишком смягчен. Послы ЕС встретились в четверг утром с целью одобрения пакета, который содержит угольное эмбарго, но Польша сопротивляется внесению изменений в проект плана санкций предложенного Германией, которые продлевают период поэтапного введения запрета на месяц до четырех месяцев.

📈OZON +0.6% В начале дня котировки выросли более чем на 8%, но затем растеряли весь рост. Компания опубликовала отчётность, сохраняет прогноз по росту показателя GMV, включая услуги, на 80% и выше по итогам 2022 года. Отрицательная скорректированная EBITDA маркетплейса Ozon в IV квартале 2021 года составила 15,9 млрд рублей против отрицательного показателя в 3,58 млрд рублей годом ранее, говорится в отчете компании. Выручка Ozon в отчетном периоде увеличилась на 76% — до 66,3 млрд рублей.

https://smart-lab.ru/blog/news/790995.php

автор: Роман Ранний

📉USDRUB -4.6% Доллар открыл торги очередным падение, в моменте курс доходил до 74.27 руб. за доллар. Меры предпринятые ЦБ продолжают оказывать серьёзную поддержку рублю, а основные санкционные ограничения со стороны западных стран уже учтены в котировках рубля 💪

📉НКНХ -6.5% Газета «Бизнес онлайн» сообщает, что с конца февраля предприятие действует в условиях беспрецедентных торговых и логистических ограничений. Это уже привело к фактическому снижению экспорта на европейский рынок, где реализовывалась существенная часть продукции НКНХ, в том числе к вынужденной приостановке исполнения контрактов с отдельными потребителями. Продолжающееся накопление остатков сырья и готовой продукции на складах создает высокий риск как минимум частичной разгрузки производств.

📈Сбербанк +4.2% После попадания в SDN — лист Сбербанк сообщил, что продолжает работать в штатном режиме. Введённые санкции не окажут существенного влияния на работу банка и никак не отразятся на обслуживании россиян, поскольку система уже адаптировалась к ранее введённым ограничениям. Опыт, ресурсы и экспертиза Сбера позволяют нам успешно работать в любых условиях. Вчера котировки активно снижались, но сегодня спекулянты переосмыслили информацию и готовы снова покупать акции банка💪 Минфин предложил госбанкам отказаться от дивидендов, но это и так было понятно🤷ž♂️

📈Газпром +2.2% Газпром резко начал расти, после сообщения о возможности выплат дивидендов госкомпаниями. Антон Силуанов заявил, что выплата дивидендов госкомпаниями возможна — не у всех критическая ситуация, будет индивидуальный подход.

📈Yandex +2.9% «Роскомназдор вводит меры понуждения в отношении Google LLC за многочисленные нарушения российского законодательства. Теперь (и до тех пор, пока корпорация не одумается) поисковые системы будут информировать пользователей о том, что ресурсы Google нарушают наши законы. Насколько мне известно, „Яндекс“ запустит такое информирование уже совсем скоро», — написал заместитель председателя комитета Госдумы по информационной политике, информбезопасности и связи, член фракции «Единая Россия» Антон Горелкин.

📈Аэрофлот +1.1% Министерство торговли США сообщило об ограничениях на экспорт, распространяющихся на компании «Аэрофлота», Utair и Azur air. В сообщении министерства отмечается, что оно «распорядилось отменить экспортные привилегии в отношении трех российских авиакомпаний „Аэрофлота“, Utair и Azur air. Это связано с продолжающимися нарушениями с их стороны мер по экспортному контролю, введенные Минторгом США».

📈IMOEX +1% Bloomberg сообщает, что Страны Европейского союза сталкиваются с некоторыми препятствиями, пытаясь договориться о пятом раунде санкций в отношении России, при этом несколько стран заявили, что пакет слишком смягчен. Послы ЕС встретились в четверг утром с целью одобрения пакета, который содержит угольное эмбарго, но Польша сопротивляется внесению изменений в проект плана санкций предложенного Германией, которые продлевают период поэтапного введения запрета на месяц до четырех месяцев.

📈OZON +0.6% В начале дня котировки выросли более чем на 8%, но затем растеряли весь рост. Компания опубликовала отчётность, сохраняет прогноз по росту показателя GMV, включая услуги, на 80% и выше по итогам 2022 года. Отрицательная скорректированная EBITDA маркетплейса Ozon в IV квартале 2021 года составила 15,9 млрд рублей против отрицательного показателя в 3,58 млрд рублей годом ранее, говорится в отчете компании. Выручка Ozon в отчетном периоде увеличилась на 76% — до 66,3 млрд рублей.

https://smart-lab.ru/blog/news/790995.php

{kind=link}

Обзор прессы: нефть, доллар, брокеры, Алроса, уголь, газ — 08/04/22

👉Шольц: на отказ от российского угля в рамках санкций ЕС будет 120 дней

👉Еврокомиссия: расчеты в рублях за российский газ сочтут обходом санкций

👉Япония намерена постепенно снижать импорт российского угля

👉США расширили санкции против АЛРОСА и российских судостроительных предприятий

👉Подсанкционные брокеры тасуют клиентские массы

👉США разрешили поставлять в Россию телекоммуникационное и интернет-оборудование

👉Аналитики предсказали рублю укрепление в апреле–мае до 60-65 руб./$

👉До последней бочки: собьет ли стратегический резерв США мировые цены на нефть

https://smart-lab.ru/blog/news/791105.php

#gazp #alrs #mtlr

👉Шольц: на отказ от российского угля в рамках санкций ЕС будет 120 дней

👉Еврокомиссия: расчеты в рублях за российский газ сочтут обходом санкций

👉Япония намерена постепенно снижать импорт российского угля

👉США расширили санкции против АЛРОСА и российских судостроительных предприятий

👉Подсанкционные брокеры тасуют клиентские массы

👉США разрешили поставлять в Россию телекоммуникационное и интернет-оборудование

👉Аналитики предсказали рублю укрепление в апреле–мае до 60-65 руб./$

👉До последней бочки: собьет ли стратегический резерв США мировые цены на нефть

https://smart-lab.ru/blog/news/791105.php

#gazp #alrs #mtlr

smart-lab.ru

Обзор прессы: нефть, доллар, брокеры, Алроса, уголь, газ — 08/04/22

Шольц: на отказ от российского угля в рамках санкций ЕС будет 120 дней Пятый пакет санкций Евросоюза (ЕС), включающий

Впервые получил вычет по ИИС по упрощенной схеме. Рассказываю подробности

автор: Инвестор Сергей

Так быстро налоговый вычет я еще не получал. А между тем я уже семь раз возвращал вычеты за использование Индивидуального инвестиционного счета (ИИС). В общей сложности за 7 лет вернул более 350 000 рублей.

В прошлые годы процедура возврата занимала 7-8 месяцев. Подавал документы только в марте, после того, как в налоговую подтягивалась информация о моих доходах от работодателя. Затем три месяца длилась камеральная проверка. Потом еще месяц ожидания, когда налоговый вычет поступит на банковской счет. Теперь все проще.

Итак, на днях на банковский счет пришли очередные средства от налоговой — почему-то двумя платежами: 51 522 и 478 руб. Получил максимально возможную сумму в 52 000 руб., так как внес в прошлом году ровно 400 000 руб. То есть прошло около 3 месяцев от начала года. При этом от меня потребовалось минимум усилий.

Распишу по датам:

2 февраля — в личном кабинете налогоплательщика на сайте налоговой пришло уведомление о том, что налоговая получила сведения для предоставления налогового вычета в упрощенном порядке. То есть брокер сам предоставляет информацию в налоговую об ИИС и размере пополнения за прошлый год. Мне тут предпринимать ничего не пришлось.

21 марта — в личном кабинете получил уведомление, что сформировано предзаполненное заявление на получение вычета. Подписал. Правда, на этом этапе система пару раз глюкнула.

5 апреля — пришло сообщение с ответом о положительном решении и суммой вычета.

6 апреля — налоговая перечислила вычет на мой банковский счет.

Отлично, я считаю.

Кстати, ИИС я наконец-то закрыл и завел новый, потому как на счету скопилась большая сумма.

https://smart-lab.ru/blog/790965.php

автор: Инвестор Сергей

Так быстро налоговый вычет я еще не получал. А между тем я уже семь раз возвращал вычеты за использование Индивидуального инвестиционного счета (ИИС). В общей сложности за 7 лет вернул более 350 000 рублей.

В прошлые годы процедура возврата занимала 7-8 месяцев. Подавал документы только в марте, после того, как в налоговую подтягивалась информация о моих доходах от работодателя. Затем три месяца длилась камеральная проверка. Потом еще месяц ожидания, когда налоговый вычет поступит на банковской счет. Теперь все проще.

Итак, на днях на банковский счет пришли очередные средства от налоговой — почему-то двумя платежами: 51 522 и 478 руб. Получил максимально возможную сумму в 52 000 руб., так как внес в прошлом году ровно 400 000 руб. То есть прошло около 3 месяцев от начала года. При этом от меня потребовалось минимум усилий.

Распишу по датам:

2 февраля — в личном кабинете налогоплательщика на сайте налоговой пришло уведомление о том, что налоговая получила сведения для предоставления налогового вычета в упрощенном порядке. То есть брокер сам предоставляет информацию в налоговую об ИИС и размере пополнения за прошлый год. Мне тут предпринимать ничего не пришлось.

21 марта — в личном кабинете получил уведомление, что сформировано предзаполненное заявление на получение вычета. Подписал. Правда, на этом этапе система пару раз глюкнула.

5 апреля — пришло сообщение с ответом о положительном решении и суммой вычета.

6 апреля — налоговая перечислила вычет на мой банковский счет.

Отлично, я считаю.

Кстати, ИИС я наконец-то закрыл и завел новый, потому как на счету скопилась большая сумма.

https://smart-lab.ru/blog/790965.php

{kind=link}

⚠️Не забывайте, что самые быстрые новости для инвесторов по российскому фондовому рынку тут 👉🏼 @newssmartlab

На Смартлабе пишут как частные инвесторы, так и эмитенты.

ММК написал в своём блоге шикарный пост с разбором производственного цикла стали.

автор: Вероника Крячко

Из чего производят сталь?

Вернемся на шаг назад и посмотрим, с чего все начинается – какое сырье используют металлурги?

Важно понимать, что выбор сырья зависит от способа производства стали. Для наиболее распространенного способа – доменно-конвертерного – используется чугун. Чтобы получить этот сплав в домнах, металлургам необходимо железорудное сырье, полученное путем различной переработки железной руды, и топливо, в первую очередь угольный кокс.

Железная руда – это минерал, в достаточном количестве содержащий элемент железо (Fe). Железо – четвертый по распространенности элемент во внешней коре земли, и железную руду добывают примерно в 50 странах мира.

Угольный кокс – основной вид твердого топлива для доменных печей. Его получают из каменного коксующегося угля после того, как уголь прокалили при высокой температуре без доступа воздуха, таким образом удалив все летучие вещества. Образуется твердая пористая спекшаяся масса, которую используют в доменном производстве в качестве восстановителя для химической реакции, а также для выработки тепла.

В электросталеплавильном производстве в качестве сырья применяется металлолом, а также железо прямого восстановления и горячебрикетированное железо.

Металлолом – пришедшие в негодность металлические изделия, которые собирают для переработки. Поскольку металл по всему миру используется в огромных масштабах, объемы постоянно поступающего в утиль металлолома также велики. Использование металлолома экологично и позволяет снизить нагрузку на железорудные и угольные месторождения.

Железо прямого восстановления (губчатое железо) – вид сырья, который получают путем восстановления железной руды без ее плавления, используется в ЭСП-производстве как аналог металлолома. Горячебрикетированное железо – один из видов железа прямого восстановления с высоким процентом железа в составе (более 90%).

Еще один важный вид ресурсов, необходимый для производства стали, – энергоресурсы. Для производства одной тонны стального проката (с учетом всех переделов) расходуется до 1,5 тонны топлива, до 500 кВт⋅ч электроэнергии, свыше 12000 МДж тепловой энергии, до 300 тонн воды, до 2000 м3 сжатого воздуха, до 90 м3 кислорода. В себестоимости металлургической продукции энергозатраты составляют от 30 до 70%. Кроме того, черная металлургия не только потребляет значительное количество энергии, но и производит её в виде вторичных энергоресурсов.

Как видите, производство стали – очень ресурсоемкий процесс. Именно поэтому важным вопросом для металлургов является степень вертикальной интеграции – объединения в одной компании либо одном холдинге горнодобывающих, коксохимических и металлургических мощностей.

Читайте полную статью на смартлаб: https://smart-lab.ru/company/mmk/blog/791164.php

ММК написал в своём блоге шикарный пост с разбором производственного цикла стали.

автор: Вероника Крячко

Из чего производят сталь?

Вернемся на шаг назад и посмотрим, с чего все начинается – какое сырье используют металлурги?

Важно понимать, что выбор сырья зависит от способа производства стали. Для наиболее распространенного способа – доменно-конвертерного – используется чугун. Чтобы получить этот сплав в домнах, металлургам необходимо железорудное сырье, полученное путем различной переработки железной руды, и топливо, в первую очередь угольный кокс.

Железная руда – это минерал, в достаточном количестве содержащий элемент железо (Fe). Железо – четвертый по распространенности элемент во внешней коре земли, и железную руду добывают примерно в 50 странах мира.

Угольный кокс – основной вид твердого топлива для доменных печей. Его получают из каменного коксующегося угля после того, как уголь прокалили при высокой температуре без доступа воздуха, таким образом удалив все летучие вещества. Образуется твердая пористая спекшаяся масса, которую используют в доменном производстве в качестве восстановителя для химической реакции, а также для выработки тепла.

В электросталеплавильном производстве в качестве сырья применяется металлолом, а также железо прямого восстановления и горячебрикетированное железо.

Металлолом – пришедшие в негодность металлические изделия, которые собирают для переработки. Поскольку металл по всему миру используется в огромных масштабах, объемы постоянно поступающего в утиль металлолома также велики. Использование металлолома экологично и позволяет снизить нагрузку на железорудные и угольные месторождения.

Железо прямого восстановления (губчатое железо) – вид сырья, который получают путем восстановления железной руды без ее плавления, используется в ЭСП-производстве как аналог металлолома. Горячебрикетированное железо – один из видов железа прямого восстановления с высоким процентом железа в составе (более 90%).

Еще один важный вид ресурсов, необходимый для производства стали, – энергоресурсы. Для производства одной тонны стального проката (с учетом всех переделов) расходуется до 1,5 тонны топлива, до 500 кВт⋅ч электроэнергии, свыше 12000 МДж тепловой энергии, до 300 тонн воды, до 2000 м3 сжатого воздуха, до 90 м3 кислорода. В себестоимости металлургической продукции энергозатраты составляют от 30 до 70%. Кроме того, черная металлургия не только потребляет значительное количество энергии, но и производит её в виде вторичных энергоресурсов.

Как видите, производство стали – очень ресурсоемкий процесс. Именно поэтому важным вопросом для металлургов является степень вертикальной интеграции – объединения в одной компании либо одном холдинге горнодобывающих, коксохимических и металлургических мощностей.

Читайте полную статью на смартлаб: https://smart-lab.ru/company/mmk/blog/791164.php

{kind=link}

🔥Итоги дня: IMOEX -1.6% ЦБ смягчает ДКП

автор: Роман Ранний

📈RGBI +3.3% Совет директоров Банка России принял решение снизить ключевую ставку с 11 апреля 2022 года на 300 б.п., до 17,00% годовых. Следующее заседание, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 29 апреля 2022 года. Более того, ЦБ допускает возможность дальнейшего снижения ключевой ставки на ближайших заседаниях.

📉USDRUB -0.3% Доллар сегодня резко снижался, в моменте котировки дошли до 71 рубля, но затем котировки вернулись в исходное положение. Председатель комитета Государственной думы по финансовым рынкам Анатолий Аксаков заявил, что сейчас российское правительство контролирует экономическую ситуацию, что позволит ЦБ понизить ставку вплоть до 10% примерно за шесть месяцев😳

📉Алроса -11.1% Управление по контролю за иностранными активами Министерства финансов США (OFAC) внесло в санкционные списки алмазодобывающую компанию «АЛРОСА». Ведомство выпустило генеральную лицензию, в которой предписало американским физическим и юридическим лицам завершить финансовые операции с «Алросой» до 7 мая 2022 года. Новые ограничения в отношении компании «Алроса» расширяют уже введенные ранее санкции на привлечение капитала. Они предполагают заморозку собственности и финансовых активов попавших под рестрикции компаний и физлиц на американской территории.

📈Газпромнефть +1.7% Сербия получила освобождение от пятого пакета санкций Евросоюза, наложенных на российские компании, что позволяет ей продолжать импорт нефти для компании NIS, контролируемой российской «Газпром нефтью», пишет агентство Bloomberg со ссылкой на комментарий вице-премьера страны Зорану Михайлович (Zorana Mihajlovic). «Поставки нефти на наш рынок по трубопроводу Jadranski Naftovod, или JANAF, будут продолжаться даже после 15 мая, когда их пришлось бы остановить из-за санкций», — сказала она.

📉Сбербанк -2.6% Премьер Японии Фумио Кисида в пятницу объявил, что в рамках новых санкций против РФ намерен заморозить активы Сбербанка и примерно 550 россиян, передает агентство Bloomberg.

📉Brent -1.2% Bloomberg сообщает, что Нефтяная компания Shell использует хитрую схему, чтобы продавать нефть из РФ под маркой другой нефти. Суть в том, чтобы продавать баррель, в котором только 49,99% приходится на Россию, до тех пор пока остальные 50,01% поступают из других источников, груз нефти технически не российского происхождения. На нефтяном рынке трейдеры называют это “латвийской смесью”😉

https://smart-lab.ru/blog/791384.php

автор: Роман Ранний

📈RGBI +3.3% Совет директоров Банка России принял решение снизить ключевую ставку с 11 апреля 2022 года на 300 б.п., до 17,00% годовых. Следующее заседание, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 29 апреля 2022 года. Более того, ЦБ допускает возможность дальнейшего снижения ключевой ставки на ближайших заседаниях.

📉USDRUB -0.3% Доллар сегодня резко снижался, в моменте котировки дошли до 71 рубля, но затем котировки вернулись в исходное положение. Председатель комитета Государственной думы по финансовым рынкам Анатолий Аксаков заявил, что сейчас российское правительство контролирует экономическую ситуацию, что позволит ЦБ понизить ставку вплоть до 10% примерно за шесть месяцев😳

📉Алроса -11.1% Управление по контролю за иностранными активами Министерства финансов США (OFAC) внесло в санкционные списки алмазодобывающую компанию «АЛРОСА». Ведомство выпустило генеральную лицензию, в которой предписало американским физическим и юридическим лицам завершить финансовые операции с «Алросой» до 7 мая 2022 года. Новые ограничения в отношении компании «Алроса» расширяют уже введенные ранее санкции на привлечение капитала. Они предполагают заморозку собственности и финансовых активов попавших под рестрикции компаний и физлиц на американской территории.

📈Газпромнефть +1.7% Сербия получила освобождение от пятого пакета санкций Евросоюза, наложенных на российские компании, что позволяет ей продолжать импорт нефти для компании NIS, контролируемой российской «Газпром нефтью», пишет агентство Bloomberg со ссылкой на комментарий вице-премьера страны Зорану Михайлович (Zorana Mihajlovic). «Поставки нефти на наш рынок по трубопроводу Jadranski Naftovod, или JANAF, будут продолжаться даже после 15 мая, когда их пришлось бы остановить из-за санкций», — сказала она.

📉Сбербанк -2.6% Премьер Японии Фумио Кисида в пятницу объявил, что в рамках новых санкций против РФ намерен заморозить активы Сбербанка и примерно 550 россиян, передает агентство Bloomberg.

📉Brent -1.2% Bloomberg сообщает, что Нефтяная компания Shell использует хитрую схему, чтобы продавать нефть из РФ под маркой другой нефти. Суть в том, чтобы продавать баррель, в котором только 49,99% приходится на Россию, до тех пор пока остальные 50,01% поступают из других источников, груз нефти технически не российского происхождения. На нефтяном рынке трейдеры называют это “латвийской смесью”😉

https://smart-lab.ru/blog/791384.php

{kind=link}

Для тех, кто пропустил, повторю ⭐️САМЫЙ ПОЛЕЗНЫЙ ПОСТ НЕДЕЛИ!

Тезисы из интервью с Элвисом Марламовым от 2stocks

👉 Рублей много, акций мало — рост рынка ожидаем. Единственный шанс вложить длинные деньги с доходностью выше 12% (текущие 10 летние ОФЗ) — акции.

👉 Нерезы заблочены, единственный выход — параллельный рынок (как сейчас полиметалл, ВЕОН). считает что это будет очень не скоро, возможно годы.

👉 Нерезов разблокируют только при разблокировании ЗВР.

👉 ВК вырос из-за того, что крупные парни шортили VK на вылете из индекса MSCI. Шорт стоит дорого, MSCI заморожен — получится небольшой шортсквиз.

👉 Портфель перед обвалом — наращивал плечи перед 24.02, не верил в обострение.

ЕН+, угольщики (Мечел, Распадская), ВТБ и ВЕОН. ВТБ и ВЕОН пришлось продать в убыток (потерял деньги). Примерно половину портфеля потерял полностью, внутри дня 24.02 терял 70% в моменте (Плечи 24.02 не смог продать).

👉 24.02.22 в момент обвала покупал ОЗОН.

Вечные компании по мнению Элвиса (по аналогии идей Грэма):

👉 Полюс — большие запасы на 60 лет и низкая себестоимость.

👉 Русгидро — генерирует энергию бесплатно

👉 ГМК Норникель — отказаться нельзя, низкая себестоимость, уникальные запасы

👉 ЕН+ — алюминий, гидростанции + акции Норникеля.

👉 Вечные компании позволят сохранить деньги в плохом сценарии, это не значит, что они имеют гарантированный рост

👉 Газпром дивиденд 50р за 2021, 100р за 2022 по мнению Элвиса — чисто дивидендная идея-спекуляция.

👉 Дивидендные инвесторы пришли из-за неинтересных депозитов — сейчас ситуация иная, дивидендный подход себя временно исчерпал. Считать дивидендную доходность без ROE и анализа денежных потоков — глупость.

👉 Фаворит из IT сектора — ОЗОН.

Продолжение тут: https://smart-lab.ru/blog/789451.php

Наздоровье!

Тезисы из интервью с Элвисом Марламовым от 2stocks

👉 Рублей много, акций мало — рост рынка ожидаем. Единственный шанс вложить длинные деньги с доходностью выше 12% (текущие 10 летние ОФЗ) — акции.

👉 Нерезы заблочены, единственный выход — параллельный рынок (как сейчас полиметалл, ВЕОН). считает что это будет очень не скоро, возможно годы.

👉 Нерезов разблокируют только при разблокировании ЗВР.

👉 ВК вырос из-за того, что крупные парни шортили VK на вылете из индекса MSCI. Шорт стоит дорого, MSCI заморожен — получится небольшой шортсквиз.

👉 Портфель перед обвалом — наращивал плечи перед 24.02, не верил в обострение.

ЕН+, угольщики (Мечел, Распадская), ВТБ и ВЕОН. ВТБ и ВЕОН пришлось продать в убыток (потерял деньги). Примерно половину портфеля потерял полностью, внутри дня 24.02 терял 70% в моменте (Плечи 24.02 не смог продать).

👉 24.02.22 в момент обвала покупал ОЗОН.

Вечные компании по мнению Элвиса (по аналогии идей Грэма):

👉 Полюс — большие запасы на 60 лет и низкая себестоимость.

👉 Русгидро — генерирует энергию бесплатно

👉 ГМК Норникель — отказаться нельзя, низкая себестоимость, уникальные запасы

👉 ЕН+ — алюминий, гидростанции + акции Норникеля.

👉 Вечные компании позволят сохранить деньги в плохом сценарии, это не значит, что они имеют гарантированный рост

👉 Газпром дивиденд 50р за 2021, 100р за 2022 по мнению Элвиса — чисто дивидендная идея-спекуляция.

👉 Дивидендные инвесторы пришли из-за неинтересных депозитов — сейчас ситуация иная, дивидендный подход себя временно исчерпал. Считать дивидендную доходность без ROE и анализа денежных потоков — глупость.

👉 Фаворит из IT сектора — ОЗОН.

Продолжение тут: https://smart-lab.ru/blog/789451.php

Наздоровье!

{kind=link}

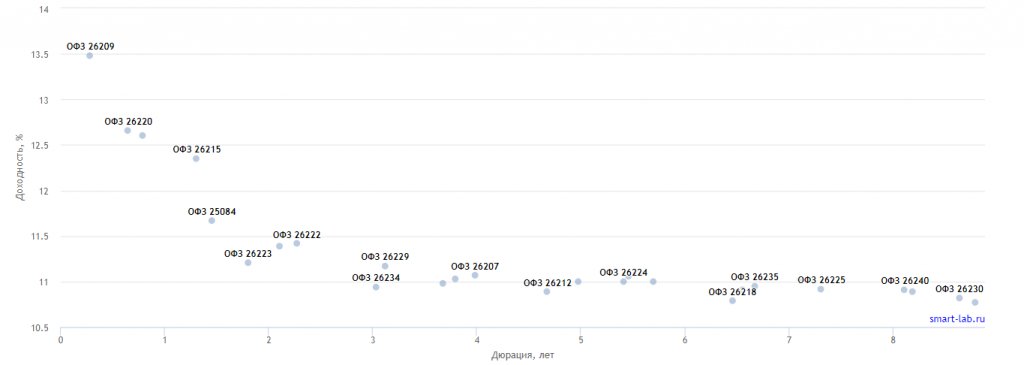

Как быстро разобраться в ОФЗ?

Автор: Московская Биржа (подписаться)

21 марта на Московской бирже возобновились торги на фондовом рынке. Первым доступным инструментом стали облигации федерального займа (ОФЗ). Что это за бумаги и как ими пользоваться – расскажем далее.

Если коротко, ОФЗ – это облигации правительства РФ, выпускаемые Минфином. Номинал одной ОФЗ – 1000 рублей. Сейчас на Московской бирже торгуется 61 выпуск ОФЗ, которые отличаются сроками погашения, доходностью и валютой номинала.

Где посмотреть информацию про ОФЗ?

Переходим по ссылке на официальный сайт биржи и во вкладке «Типы облигаций» выбираем ОФЗ. После этого в нижней части страницы появится таблица с подробной информацией.

Также у каждой бумаги есть своя карточка на сайте биржи, где перечислены основные параметры.

Как быстро разобраться во всех выпусках ОФЗ?

В приложении брокера и на moex.com все ОФЗ можно легко найти по серии бумаги – это 5-значный номер. По первым двум числам этого номера можно определить тип облигации:

24xxx и 29xxx – это «флоатеры». Купонная доходность этих бумаг зависит от динамики ставок на денежном рынке (конкретно – RUONIA). Пример бумаги: ОФЗ 29018.

25xxx и 26xxx – ОФЗ-ПД, то есть бумаги с постоянным купонным доходом. Его размер не меняется в течение всей жизни облигации.

46xxx – ОФЗ-АД, облигации с амортизацией долга. Это значит, что номинал бумаги постепенно возвращается держателю ОФЗ – как если бы ваш заемщик решил возвращать долг частями, а не сразу всю сумму.

52xxx и 53xxx – ОФЗ-ИН, инфляционные ОФЗ. Номинал этих бумаг каждый год индексируется на величину официальной инфляции.

Где посмотреть доходность бумаг?

Переходим в раздел «Графики доходности и дюрации». В нем отображаются доходности облигаций с постоянным купонным доходом (ОФЗ-ПД) в зависимости от срока погашения бумаги. Каждая точка – определенный выпуск бумаги.

Если совместить все точки, получается так называемая кривая доходности. На конец марта она инвертирована. Это означает, что по бумагам с погашением до 3 лет доходность выше, чем по более «длинным» ОФЗ. До экстренного повышения ставок Банком России ситуация была противоположной: чем дольше срок до погашения – тем выше была доходность бумаги.

Источник: https://smart-lab.ru/company/moex/blog/789951.php

Автор: Московская Биржа (подписаться)

21 марта на Московской бирже возобновились торги на фондовом рынке. Первым доступным инструментом стали облигации федерального займа (ОФЗ). Что это за бумаги и как ими пользоваться – расскажем далее.

Если коротко, ОФЗ – это облигации правительства РФ, выпускаемые Минфином. Номинал одной ОФЗ – 1000 рублей. Сейчас на Московской бирже торгуется 61 выпуск ОФЗ, которые отличаются сроками погашения, доходностью и валютой номинала.

Где посмотреть информацию про ОФЗ?

Переходим по ссылке на официальный сайт биржи и во вкладке «Типы облигаций» выбираем ОФЗ. После этого в нижней части страницы появится таблица с подробной информацией.

Также у каждой бумаги есть своя карточка на сайте биржи, где перечислены основные параметры.

Как быстро разобраться во всех выпусках ОФЗ?

В приложении брокера и на moex.com все ОФЗ можно легко найти по серии бумаги – это 5-значный номер. По первым двум числам этого номера можно определить тип облигации:

24xxx и 29xxx – это «флоатеры». Купонная доходность этих бумаг зависит от динамики ставок на денежном рынке (конкретно – RUONIA). Пример бумаги: ОФЗ 29018.

25xxx и 26xxx – ОФЗ-ПД, то есть бумаги с постоянным купонным доходом. Его размер не меняется в течение всей жизни облигации.

46xxx – ОФЗ-АД, облигации с амортизацией долга. Это значит, что номинал бумаги постепенно возвращается держателю ОФЗ – как если бы ваш заемщик решил возвращать долг частями, а не сразу всю сумму.

52xxx и 53xxx – ОФЗ-ИН, инфляционные ОФЗ. Номинал этих бумаг каждый год индексируется на величину официальной инфляции.

Где посмотреть доходность бумаг?

Переходим в раздел «Графики доходности и дюрации». В нем отображаются доходности облигаций с постоянным купонным доходом (ОФЗ-ПД) в зависимости от срока погашения бумаги. Каждая точка – определенный выпуск бумаги.

Если совместить все точки, получается так называемая кривая доходности. На конец марта она инвертирована. Это означает, что по бумагам с погашением до 3 лет доходность выше, чем по более «длинным» ОФЗ. До экстренного повышения ставок Банком России ситуация была противоположной: чем дольше срок до погашения – тем выше была доходность бумаги.

Источник: https://smart-lab.ru/company/moex/blog/789951.php

{kind=link}

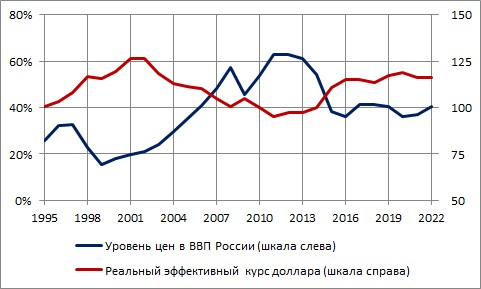

Экспортёрам будет крышка.

Автор: Zmey

Уровень цен в ВВП это один из ключевых индикаторов экономики. По определению, это соотношение странового ВВП, переведённого в доллары США по официальному курсу, к ВВП по паритету покупательной способности. В целом, показатель отображает, насколько высокими являются внутренние цены по сравнению с США. Он важен для экспортёров. Чем ниже уровень цен в ВВП, тем больше, при прочих равных условиях, они получают рублей на каждый вырученный доллар.

Из графика видно, что в современной истории уровень цен в ВВП России колебался в диапазоне 20-60%. Наиболее дорогой (60%) наша страна была непосредственно перед обвалом 2014-го года. Именно тогда погорел Мечел, а многие другие ненефтегазовые экспортёры (Магнитка, Русал, Распадская) генерили сплошные убытки. Проблемы были даже у энергетиков, хотя они и не является экспортёрами в явном виде. Сейчас, в связи с резким укреплением рубля, нужно рассмотреть повторение этого сценария.

Прямо сейчас, при курсе 74 рубля за один доллар уровень цен в ВВП России составляет 40% (по моим расчётам, с учётом уже зафиксированной инфляции). Казалось бы, это ещё не критично, но есть некоторые детали, которые уже делают нынешний уровень таковым. Во-первых, инфляция так просто не остановится. Эта штука инертная и уже имеющиеся проблемы с комплектующими и логистикой запросто увеличат цены ещё на 5-10% буквально за несколько месяцев.

Во-вторых, по сравнению с первой половиной прошлого десятилетия сильно подорожал сам доллар. Наши конкуренты не в США, а в Европе, Китае, Турции и других странах, поэтому чтобы учитывать реальные конкурентные условия нынешний уровень цен в ВВП России нужно ещё умножить на коэффициент 1.2… В общем, никаких экспортёров я бы не трогал. А уж при курсе 60 и вовсе будет кровища.

Источник: https://smart-lab.ru/blog/791335.php

Автор: Zmey

Уровень цен в ВВП это один из ключевых индикаторов экономики. По определению, это соотношение странового ВВП, переведённого в доллары США по официальному курсу, к ВВП по паритету покупательной способности. В целом, показатель отображает, насколько высокими являются внутренние цены по сравнению с США. Он важен для экспортёров. Чем ниже уровень цен в ВВП, тем больше, при прочих равных условиях, они получают рублей на каждый вырученный доллар.

Из графика видно, что в современной истории уровень цен в ВВП России колебался в диапазоне 20-60%. Наиболее дорогой (60%) наша страна была непосредственно перед обвалом 2014-го года. Именно тогда погорел Мечел, а многие другие ненефтегазовые экспортёры (Магнитка, Русал, Распадская) генерили сплошные убытки. Проблемы были даже у энергетиков, хотя они и не является экспортёрами в явном виде. Сейчас, в связи с резким укреплением рубля, нужно рассмотреть повторение этого сценария.

Прямо сейчас, при курсе 74 рубля за один доллар уровень цен в ВВП России составляет 40% (по моим расчётам, с учётом уже зафиксированной инфляции). Казалось бы, это ещё не критично, но есть некоторые детали, которые уже делают нынешний уровень таковым. Во-первых, инфляция так просто не остановится. Эта штука инертная и уже имеющиеся проблемы с комплектующими и логистикой запросто увеличат цены ещё на 5-10% буквально за несколько месяцев.

Во-вторых, по сравнению с первой половиной прошлого десятилетия сильно подорожал сам доллар. Наши конкуренты не в США, а в Европе, Китае, Турции и других странах, поэтому чтобы учитывать реальные конкурентные условия нынешний уровень цен в ВВП России нужно ещё умножить на коэффициент 1.2… В общем, никаких экспортёров я бы не трогал. А уж при курсе 60 и вовсе будет кровища.

Источник: https://smart-lab.ru/blog/791335.php

{kind=link}

Покупка недвижимости на Анталийском побережье

Автор: Артем Табуреткин

Живу полгода на Анталийское побережье, в Авсалларе(20 км от Аланьи), решил поделиться своими мыслями по поводу покупки недвижимости в этом регионе Турции.

Возможно, кому-то будет полезно.

Мы с супругой когда в Турцию приехали, в первый месяц тоже загорелись покупкой тут недвижимости. Но когда чуть побольше посмотрели, пообщались, проанализировали, поняли, что здесь покупать недвижимость вообще не нужно. Точнее, категорически не нужно 😊

На мой взгляд, есть довольно большое количество аспектов:

1. Качество жилья

Может быть абсолютно никакая шумоизоляция, термоизоляция, протекающие окна, раз. Отваливающийся через полгода-год ремонт и т.п.

Здесь очень много строек сейчас, и мы увидели из каких материалов и как всё это строится.

2. Управляющие компании

Несоблюдение договоров застройщиком: неработающие объекты инфраструктуры, игнорирование обязательств застройщиком, воровство ежегодной квартплаты(айдат в Турции)

3. Выход из недвижимости обойдётся очень дорого, относительно входа.

Мы поняли, что потом продать эту недвижимость будет возможно только лишь таким же иностранцам, так как в Турции цена в евро. В Турции выстраивается пирамида продаж недвижимости иностранцам.

Местные практически не покупают такое жильё. А то жильё, в котором живут местные, будет более низкого уровня.

Мы также были на Кипре, где очень хорошо видно, что там произошло с аналогично выстраиваемой пирамидой недвижимости.

4. Содержание и обслуживание недвижимости требует много внимания.

Как бы привязывает тебя к месту. Чтобы нормально сдавать — нужны люди кому ты сможешь доверять эту работу. Либо регулярно самому ездить на место.

Читайте далее: https://smart-lab.ru/blog/791696.php

Автор: Артем Табуреткин

Живу полгода на Анталийское побережье, в Авсалларе(20 км от Аланьи), решил поделиться своими мыслями по поводу покупки недвижимости в этом регионе Турции.

Возможно, кому-то будет полезно.

Мы с супругой когда в Турцию приехали, в первый месяц тоже загорелись покупкой тут недвижимости. Но когда чуть побольше посмотрели, пообщались, проанализировали, поняли, что здесь покупать недвижимость вообще не нужно. Точнее, категорически не нужно 😊

На мой взгляд, есть довольно большое количество аспектов:

1. Качество жилья

Может быть абсолютно никакая шумоизоляция, термоизоляция, протекающие окна, раз. Отваливающийся через полгода-год ремонт и т.п.

Здесь очень много строек сейчас, и мы увидели из каких материалов и как всё это строится.

2. Управляющие компании

Несоблюдение договоров застройщиком: неработающие объекты инфраструктуры, игнорирование обязательств застройщиком, воровство ежегодной квартплаты(айдат в Турции)

3. Выход из недвижимости обойдётся очень дорого, относительно входа.

Мы поняли, что потом продать эту недвижимость будет возможно только лишь таким же иностранцам, так как в Турции цена в евро. В Турции выстраивается пирамида продаж недвижимости иностранцам.

Местные практически не покупают такое жильё. А то жильё, в котором живут местные, будет более низкого уровня.

Мы также были на Кипре, где очень хорошо видно, что там произошло с аналогично выстраиваемой пирамидой недвижимости.

4. Содержание и обслуживание недвижимости требует много внимания.

Как бы привязывает тебя к месту. Чтобы нормально сдавать — нужны люди кому ты сможешь доверять эту работу. Либо регулярно самому ездить на место.

Читайте далее: https://smart-lab.ru/blog/791696.php

smart-lab.ru

Читайте Artem Taburetkin на смартлабе

Artem Taburetkin. Блог на смартлабе: сообщество трейдеров и инвесторов

Обзор прессы: Ростелеком, Новатэк, дефолт, СПГ, дизельное топливо — 11/04/22

👉Европа отказалась поставлять в РФ оборудование для СПГ

👉Министр финансов Антон Силуанов — о попытках Запада объявить России дефолт и возможности выпуска новых еврооблигаций

👉НОВАТЭК просит обнулить НДПИ на газ для Обского ГХК

👉Минэнерго требует от нефтекомпаний увеличивать продажи дизтоплива

👉У международных компаний могут возникнуть проблемы с отчетностью

👉Госоператоры не смогут использовать оборудование Ericsson и Nokia

👉Правительство выделит на поддержку авиаотрасли 311 млрд рублей

https://smart-lab.ru/blog/news/791810.php

#rtkm #nvtk #gazp

👉Европа отказалась поставлять в РФ оборудование для СПГ

👉Министр финансов Антон Силуанов — о попытках Запада объявить России дефолт и возможности выпуска новых еврооблигаций

👉НОВАТЭК просит обнулить НДПИ на газ для Обского ГХК

👉Минэнерго требует от нефтекомпаний увеличивать продажи дизтоплива

👉У международных компаний могут возникнуть проблемы с отчетностью

👉Госоператоры не смогут использовать оборудование Ericsson и Nokia

👉Правительство выделит на поддержку авиаотрасли 311 млрд рублей

https://smart-lab.ru/blog/news/791810.php

#rtkm #nvtk #gazp

smart-lab.ru

Обзор прессы: Ростелеком, Новатэк, дефолт, СПГ, дизельное топливо — 11/04/22

Европа отказалась поставлять в РФ оборудование для СПГ ЕС впервые ввел прямые и масштабные санкции против российской газовой отрасли,

Подробный обзор прошлой недели от Анатолия Полубояринова:

Неделя начиналась достаточно скучно — новостей практически не было. Основные экономические события произошли в четверг и пятницу: SDN лист Сбербанка, Альфы, Алросы и смягчение ДКП и валютного контроля от ЦБ.

Индекс Мосбиржи упал. Но я все равно смотрю позитивно на итоги, так как стали возвращаться некоторые атрибуты прошлого. Так в списке наиболее подорожавших акций есть ДВМП, про который активно писали телеграмм-каналы.

В списке наиболее упавших логично находятся попавшие под санкции компании и депозитарные расписки. Вторые из-за блокировки банков-брокеров, через них будет не купить, а не всем хочется ждать перевода акций другим брокерам. Сбер вроде должен переводить бумаги в Атон и БКС. БКС пока написал, что информация не соответствует действительности.

Никому не кажется странным, что ни один не взялся переводить бумаги в ТКС? Это же самый большой по количеству клиентов брокер, или это сделать сложнее чем в Инвест палату?

Главное событие недели — ЦБ снизил ставку до 17%. Индекс гособлигаций на этом вернулся к значениям утра 24 февраля. Кривая доходностей сделала очередное смещение примерно на 1 п.п. вниз. На мой взгляд, интерес у частных инвесторов к ОФЗ сейчас должен умереть. Брать трехлетние облигации с доходностью 11% при ключевой ставке 17%, инфляции 16,7% и высокой неопределенностью — это путь неповоротливых банков, оставьте это им. В корпоративных облигациях в среднем премия около 4 п.п. к ОФЗ, то есть дают также меньше ключевой ставки. Консенсус, который вытекает из этих ставок — смягчение ДКП будет продолжаться.

Продолжение тут: https://smart-lab.ru/company/mozgovik/blog/791785.php

(лонгрид, много картинок)

Неделя начиналась достаточно скучно — новостей практически не было. Основные экономические события произошли в четверг и пятницу: SDN лист Сбербанка, Альфы, Алросы и смягчение ДКП и валютного контроля от ЦБ.

Индекс Мосбиржи упал. Но я все равно смотрю позитивно на итоги, так как стали возвращаться некоторые атрибуты прошлого. Так в списке наиболее подорожавших акций есть ДВМП, про который активно писали телеграмм-каналы.

В списке наиболее упавших логично находятся попавшие под санкции компании и депозитарные расписки. Вторые из-за блокировки банков-брокеров, через них будет не купить, а не всем хочется ждать перевода акций другим брокерам. Сбер вроде должен переводить бумаги в Атон и БКС. БКС пока написал, что информация не соответствует действительности.

Никому не кажется странным, что ни один не взялся переводить бумаги в ТКС? Это же самый большой по количеству клиентов брокер, или это сделать сложнее чем в Инвест палату?

Главное событие недели — ЦБ снизил ставку до 17%. Индекс гособлигаций на этом вернулся к значениям утра 24 февраля. Кривая доходностей сделала очередное смещение примерно на 1 п.п. вниз. На мой взгляд, интерес у частных инвесторов к ОФЗ сейчас должен умереть. Брать трехлетние облигации с доходностью 11% при ключевой ставке 17%, инфляции 16,7% и высокой неопределенностью — это путь неповоротливых банков, оставьте это им. В корпоративных облигациях в среднем премия около 4 п.п. к ОФЗ, то есть дают также меньше ключевой ставки. Консенсус, который вытекает из этих ставок — смягчение ДКП будет продолжаться.

Продолжение тут: https://smart-lab.ru/company/mozgovik/blog/791785.php

(лонгрид, много картинок)

{kind=link}

Снята часть ограничений на валюту. Разбираемся, что теперь можно

автор: Инвестор Сергей

Прошел месяц после ввода жестких ограничений на оборот валюты в России. Предпринятые меры позволили экстренно поддержать курс рубля, из-за чего он укрепился до уровней, действовавших до начала военной спецоперации. Власти решили ослабить часть ограничений на операции с валютой.

Как теперь можно проводить операции с валютой

Вклады

👉 С 11 апреля вкладчики смогут получить со своих счетов не только доллары, но и евро.

👉 Общий лимит снятия сохраняется — 10 тыс. долларов США или их эквивалент в евро. Действует до 9 сентября.

👉 Средства сверх лимита с валютных счетов граждане в течение действия временного порядка по-прежнему смогут получить в рублях.

👉 Конвертация при необходимости проводится по курсу банка, но выдаваемая сумма не может быть меньше суммы, рассчитанной с использованием официального курса Банка России на день выдачи.

👉 Снять валюту можно только со счетов и вкладов, открытых и пополненных до 9 марта. Все деньги, зачисленные на валютные счета после 9 марта, получить наличными нельзя. Это ограничение ЦБ пока не отменяет.

👉 Комиссии за снятие наличной валюты нет, потому что ЦБ запретил банкам брать ее.

Покупка валюты на бирже

👉 С 11 апреля отменяется комиссия на покупку валюты через брокеров. ЦБ ввел ее в начале марта: сначала комиссия составляла 30%, затем 12%.

👉 Но даже если купить валюту на бирже, снять ее не получится. Брокеры не могут выдавать наличные, поэтому клиенту нужно перевести деньги с брокерского счета на валютный счет в банке. А деньги, поступившие на счет после 9 марта, снять невозможно как минимум до 9 сентября 2022 года.

Наличка

👉 С 18 апреля 2022 года возобновляется продажа банками наличной валюты. Полный запрет на продажу наличной иностранной валюты действовал с 9 марта.

👉 При этом банки могут продавать только ту валюту, которая поступила в кассы банков начиная с 9 апреля 2022 года.

https://smart-lab.ru/blog/791712.php

автор: Инвестор Сергей

Прошел месяц после ввода жестких ограничений на оборот валюты в России. Предпринятые меры позволили экстренно поддержать курс рубля, из-за чего он укрепился до уровней, действовавших до начала военной спецоперации. Власти решили ослабить часть ограничений на операции с валютой.

Как теперь можно проводить операции с валютой

Вклады

👉 С 11 апреля вкладчики смогут получить со своих счетов не только доллары, но и евро.

👉 Общий лимит снятия сохраняется — 10 тыс. долларов США или их эквивалент в евро. Действует до 9 сентября.

👉 Средства сверх лимита с валютных счетов граждане в течение действия временного порядка по-прежнему смогут получить в рублях.

👉 Конвертация при необходимости проводится по курсу банка, но выдаваемая сумма не может быть меньше суммы, рассчитанной с использованием официального курса Банка России на день выдачи.

👉 Снять валюту можно только со счетов и вкладов, открытых и пополненных до 9 марта. Все деньги, зачисленные на валютные счета после 9 марта, получить наличными нельзя. Это ограничение ЦБ пока не отменяет.

👉 Комиссии за снятие наличной валюты нет, потому что ЦБ запретил банкам брать ее.

Покупка валюты на бирже

👉 С 11 апреля отменяется комиссия на покупку валюты через брокеров. ЦБ ввел ее в начале марта: сначала комиссия составляла 30%, затем 12%.

👉 Но даже если купить валюту на бирже, снять ее не получится. Брокеры не могут выдавать наличные, поэтому клиенту нужно перевести деньги с брокерского счета на валютный счет в банке. А деньги, поступившие на счет после 9 марта, снять невозможно как минимум до 9 сентября 2022 года.

Наличка

👉 С 18 апреля 2022 года возобновляется продажа банками наличной валюты. Полный запрет на продажу наличной иностранной валюты действовал с 9 марта.

👉 При этом банки могут продавать только ту валюту, которая поступила в кассы банков начиная с 9 апреля 2022 года.

https://smart-lab.ru/blog/791712.php

{kind=link}

Есть ли премии за риск при покупке трендовых, "недооцененных" и малых компаний на Мосбирже? Много бэктестов

автор: Александр Томтосов

Цель — системно проверить простые идеи инвестирования в акции: можно ли получить прибыль выше индекса если регулярно покупать n% акций с наибольшей целевой характеристикой из всего множества доступных бумаг на каждый период?

Основные результаты:

• В целом, портфели из 25% наиболее трендовых, недооцененных (по мультипликатору P/E) и малых компаний обгоняют рыночные индексы на горизонте 20 лет;

• Некоторые портфели имеют значимую положительную альфу — доходность с поправкой на риск по отношению к индексу;

• Факторы слабо и даже отрицательно коррелируют между собой и с рынком. Это значит, что в разные периоды, как группа, были сильнее акции с определенным свойством: с низкой капитализацией, с относительной недооценкой или находящиеся в сильном растущем тренде.

Серьезные науки стараются не отвечать на частные случаи вроде «Почему мой прадед прожил до 90 лет если курил с 14 лет?». Они проводят клинические исследования, используют контрольные группы и ищут системные взаимосвязи. Также финансовые экономисты не стремятся объяснить почему акции Сбера так сильно выросли, а выделяют ключевое свойство присущее этой и другим акциям. Затем нарезают все доступные акции по данному свойству на каждый период и считают статистические метрики.

Полное исследование читайте на смартлаб:

https://smart-lab.ru/blog/791938.php

автор: Александр Томтосов

Цель — системно проверить простые идеи инвестирования в акции: можно ли получить прибыль выше индекса если регулярно покупать n% акций с наибольшей целевой характеристикой из всего множества доступных бумаг на каждый период?

Основные результаты:

• В целом, портфели из 25% наиболее трендовых, недооцененных (по мультипликатору P/E) и малых компаний обгоняют рыночные индексы на горизонте 20 лет;

• Некоторые портфели имеют значимую положительную альфу — доходность с поправкой на риск по отношению к индексу;

• Факторы слабо и даже отрицательно коррелируют между собой и с рынком. Это значит, что в разные периоды, как группа, были сильнее акции с определенным свойством: с низкой капитализацией, с относительной недооценкой или находящиеся в сильном растущем тренде.

Серьезные науки стараются не отвечать на частные случаи вроде «Почему мой прадед прожил до 90 лет если курил с 14 лет?». Они проводят клинические исследования, используют контрольные группы и ищут системные взаимосвязи. Также финансовые экономисты не стремятся объяснить почему акции Сбера так сильно выросли, а выделяют ключевое свойство присущее этой и другим акциям. Затем нарезают все доступные акции по данному свойству на каждый период и считают статистические метрики.

Полное исследование читайте на смартлаб:

https://smart-lab.ru/blog/791938.php

{kind=link}

Конец роста Новатэка. Почему новые санкции смертельны для российского СПГ.

автор: Владимир Киселев (Bastion)

ЕС впервые ввел прямые и масштабные санкции против российской газовой отрасли,запретив поставку оборудования для производства сжиженного газа. Почему это важно? Несколько тезисов:

1. Российские компании делали большую ставку на развитие СПГ. В отличие от труб, экспорт газа в сжиженном виде по морю гораздо более мобилен. Он позволяет не зависеть от одного покупателя и оперативно направлять топливо туда, где выше цены и больше спрос.

2. Самым крупным игроком в российском СПГ является Новатэк. 4 линии завода Ямал СПГ (50,1% У Новатэка) имеют мощности по сжижению почти 20 млн тонн газа в год. Еще один проект — Сахалин-2 (50% плюс одна акция у Газпрома) имеет мощность в 11,6 млн тонн.

3. На мировом рынке СПГ Россия является четвертым по величине игроком с общими мощностями по сжижению на уровне около 32 млн тонн (доля рынка 8%). Лидеры — Катар, Австралия и США, текущие мощности которых составляют 70-80 млн тонн СПГ в год.

4. Энергетическая стратегия РФ предусматривала рост производства СПГ до 80-140 млн тонн в год к 2035 году. Россия должна была увеличить выпуск в 3-5 раз и занять 20% мирового рынка.

Крупнейшие объявленные проекты:

▫️ Арктик СПГ-2 (Новатэк): три линии мощностью в 20 млн тонн.

▫️ Балтийский СПГ (Газпром): две линии мощностью 13 млн тонн.

5. Для реализации СПГ-проектов нужно огромное финансирование и самые современные технологии. Например, капитальные затраты Новатэка по Ямал СПГ составили $27 млрд. Они были профинансированы кредитами европейских, китайских и российских банков, а также продажей доли французской Total. Без иноcтранного капитала реализовать такой проект было бы почти невозможно.

6. Все ключевое оборудование для строительства СПГ-завода делают американцы и европейцы. Основные модули для Арктик СПГ-2: компрессоры Siemens, турбины Baker Hughes, теплообменники Linde, гравитационные основания для платформ Saipem (Италия). Равных альтернатив этим технологиям нет ни на российском, ни на азиатском рынках.

7. Новатэк пытался развивать собственную технологию сжижения на 4-й линии Ямал СПГ мощностью в 0,9 млн тонн в год. При ее строительстве сроки постоянно откладывались, а сейчас линия работает с перебоями. При планировании новых проектов из-за плохого качества российского оборудования Новатэк был вынужден отказаться от него в пользу немцев.

🔎 Запрет на экспорт СПГ-технологий из Европы крайне негативен для Новатэка. Текущим поставкам газа с Ямал СПГ мало что угрожает, но дальнейшее развитие почти невозможно. Даже запуск первой линии Арктик СПГ-2, построенной на 98%, откладывается на 2024 год. О доли РФ на мировом СПГ в 20% и удвоении мощностей Новатэка к 2027 году похоже придется забыть.

https://smart-lab.ru/blog/791981.php

автор: Владимир Киселев (Bastion)

ЕС впервые ввел прямые и масштабные санкции против российской газовой отрасли,запретив поставку оборудования для производства сжиженного газа. Почему это важно? Несколько тезисов:

1. Российские компании делали большую ставку на развитие СПГ. В отличие от труб, экспорт газа в сжиженном виде по морю гораздо более мобилен. Он позволяет не зависеть от одного покупателя и оперативно направлять топливо туда, где выше цены и больше спрос.

2. Самым крупным игроком в российском СПГ является Новатэк. 4 линии завода Ямал СПГ (50,1% У Новатэка) имеют мощности по сжижению почти 20 млн тонн газа в год. Еще один проект — Сахалин-2 (50% плюс одна акция у Газпрома) имеет мощность в 11,6 млн тонн.

3. На мировом рынке СПГ Россия является четвертым по величине игроком с общими мощностями по сжижению на уровне около 32 млн тонн (доля рынка 8%). Лидеры — Катар, Австралия и США, текущие мощности которых составляют 70-80 млн тонн СПГ в год.

4. Энергетическая стратегия РФ предусматривала рост производства СПГ до 80-140 млн тонн в год к 2035 году. Россия должна была увеличить выпуск в 3-5 раз и занять 20% мирового рынка.

Крупнейшие объявленные проекты:

▫️ Арктик СПГ-2 (Новатэк): три линии мощностью в 20 млн тонн.

▫️ Балтийский СПГ (Газпром): две линии мощностью 13 млн тонн.

5. Для реализации СПГ-проектов нужно огромное финансирование и самые современные технологии. Например, капитальные затраты Новатэка по Ямал СПГ составили $27 млрд. Они были профинансированы кредитами европейских, китайских и российских банков, а также продажей доли французской Total. Без иноcтранного капитала реализовать такой проект было бы почти невозможно.

6. Все ключевое оборудование для строительства СПГ-завода делают американцы и европейцы. Основные модули для Арктик СПГ-2: компрессоры Siemens, турбины Baker Hughes, теплообменники Linde, гравитационные основания для платформ Saipem (Италия). Равных альтернатив этим технологиям нет ни на российском, ни на азиатском рынках.

7. Новатэк пытался развивать собственную технологию сжижения на 4-й линии Ямал СПГ мощностью в 0,9 млн тонн в год. При ее строительстве сроки постоянно откладывались, а сейчас линия работает с перебоями. При планировании новых проектов из-за плохого качества российского оборудования Новатэк был вынужден отказаться от него в пользу немцев.

🔎 Запрет на экспорт СПГ-технологий из Европы крайне негативен для Новатэка. Текущим поставкам газа с Ямал СПГ мало что угрожает, но дальнейшее развитие почти невозможно. Даже запуск первой линии Арктик СПГ-2, построенной на 98%, откладывается на 2024 год. О доли РФ на мировом СПГ в 20% и удвоении мощностей Новатэка к 2027 году похоже придется забыть.

https://smart-lab.ru/blog/791981.php

{kind=link}

Обзор прессы: делистинг, ДВМП, Русал, Nordgold, Газпром, уголь, удобрения, валюта — 12/04/22

👉Экспортеры не могут продать валютную выручку из-за падения спроса на доллары и евро

👉ЕС запретил ввозить в РФ запчасти для турбин

👉Без европейского импорта пострадают узкоспециальные отрасли химпроизводства

👉Американские компании могут поставить рекорд по экспорту угля

👉Молдавию могут отключить от газа 1 мая из-за неуплаты долга «Газпрому»

👉Nordgold остановила добычу на африканском руднике из-за террористической угрозы

👉Как отразится на UC Rusal потеря контроля над крупнейшим глиноземным заводом

👉Биржевые аналитики оценили перспективы роста ценных бумаг российских грузоперевозчиков

👉Принудительный расписок грозит компаниям из РФ многомиллионными штрафами

https://smart-lab.ru/blog/news/792154.php

#fesh #rual #gazp

👉Экспортеры не могут продать валютную выручку из-за падения спроса на доллары и евро

👉ЕС запретил ввозить в РФ запчасти для турбин

👉Без европейского импорта пострадают узкоспециальные отрасли химпроизводства

👉Американские компании могут поставить рекорд по экспорту угля

👉Молдавию могут отключить от газа 1 мая из-за неуплаты долга «Газпрому»

👉Nordgold остановила добычу на африканском руднике из-за террористической угрозы

👉Как отразится на UC Rusal потеря контроля над крупнейшим глиноземным заводом

👉Биржевые аналитики оценили перспективы роста ценных бумаг российских грузоперевозчиков

👉Принудительный расписок грозит компаниям из РФ многомиллионными штрафами

https://smart-lab.ru/blog/news/792154.php

#fesh #rual #gazp

smart-lab.ru

Обзор прессы: делистинг, ДВМП, Русал, Nordgold, Газпром, уголь, удобрения, валюта — 12/04/22

Экспортеры не могут продать валютную выручку из-за падения спроса на доллары и евро Экспортеры не находят спроса на валюту

Ржавые дивиденды России

автор: Виктор Петров

Дивиденды металлургов подверглись разложению. Некогда прекрасная российская отрасль, одаривавшая акционеров богатством, приходит в упадок и начинает считать каждую копеечку.

Совет директоров компании Северсталь не будет рекомендовать выплату дивидендов не только за 1 квартал 2022 год, что ожидаемо, но и за 4 квартал 2021 года, что возмутительно.

Европа — это 34% выручки компании Северсталь. Мало того, что Северсталь решила не публиковать свою отчётность за 1 квартал, так ещё и удалила у себя отчёт за 2021 год.

835'451 млн. рублей была выручка в 2021 году. Явно целились на триллион, но не срослось. В общем, если 34% — это Европа (58% — Россия), то отказ европейских покупателей продукции Северсталь, снижают выручку до 551'398 млн. рублей., что все равно на 13,5% выше, чем выручка за 2020 пандемийный год. Я нашёл в себе силы без слёз радости взглянуть на котировку акций Северстали за тот период:

Санкции и отмена дивидендов смогли уронить стоимость акций Северсталь ниже прошлогодних значений, хотя теоретическая выручка останется выше на 13,5%. Но инвесторов пугает снижение спроса на недвижимость, а так же повышение ключевой ставки ЦБ, что влияет на выдачу ипотек. А перенаправить свою продукцию щелчком пальцев сложновато, тем более что Китай является крупнейшим металлургом в Мире.

Возвращаясь к дивидендам, хочу напомнить, что НЛМК так же не рекомендовала выплачивать дивиденды. А в интервью было сказано “ключевым вопросом повестки становится не развитие, а выживание” . Теперь осталось ещё отказаться в выплате ММК и будет хэт-трик. А ведь ММК реализует примерно 78% своей продукции в России и лишь 22% за её пределами.

Дивидендная металлическая машина заржавела и начала кровоточить. Ожидаемые железные дивидендные горы оказались испорчены ©санкциями.

https://smart-lab.ru/blog/792027.php

автор: Виктор Петров

Дивиденды металлургов подверглись разложению. Некогда прекрасная российская отрасль, одаривавшая акционеров богатством, приходит в упадок и начинает считать каждую копеечку.

Совет директоров компании Северсталь не будет рекомендовать выплату дивидендов не только за 1 квартал 2022 год, что ожидаемо, но и за 4 квартал 2021 года, что возмутительно.

Европа — это 34% выручки компании Северсталь. Мало того, что Северсталь решила не публиковать свою отчётность за 1 квартал, так ещё и удалила у себя отчёт за 2021 год.

835'451 млн. рублей была выручка в 2021 году. Явно целились на триллион, но не срослось. В общем, если 34% — это Европа (58% — Россия), то отказ европейских покупателей продукции Северсталь, снижают выручку до 551'398 млн. рублей., что все равно на 13,5% выше, чем выручка за 2020 пандемийный год. Я нашёл в себе силы без слёз радости взглянуть на котировку акций Северстали за тот период:

Санкции и отмена дивидендов смогли уронить стоимость акций Северсталь ниже прошлогодних значений, хотя теоретическая выручка останется выше на 13,5%. Но инвесторов пугает снижение спроса на недвижимость, а так же повышение ключевой ставки ЦБ, что влияет на выдачу ипотек. А перенаправить свою продукцию щелчком пальцев сложновато, тем более что Китай является крупнейшим металлургом в Мире.

Возвращаясь к дивидендам, хочу напомнить, что НЛМК так же не рекомендовала выплачивать дивиденды. А в интервью было сказано “ключевым вопросом повестки становится не развитие, а выживание” . Теперь осталось ещё отказаться в выплате ММК и будет хэт-трик. А ведь ММК реализует примерно 78% своей продукции в России и лишь 22% за её пределами.

Дивидендная металлическая машина заржавела и начала кровоточить. Ожидаемые железные дивидендные горы оказались испорчены ©санкциями.

https://smart-lab.ru/blog/792027.php

{kind=link}

Как отреагировали банковские депозиты на снижение ключевой ставки с 20% до 17%?

автор: Андрей Хохрин

Как отреагировали банковские депозиты на снижение ключевой ставки с 20% до 17%?

Срез информации с сайта banki.ru, сделанный 11 апреля, показывает, что реакция есть, но не чрезмерная.

На диаграмме – обычные вклады в топ-10 банков по размеру активов. И сразу у трех из них эффективная ставка по 3-месячному депозиту выше 18%. 11-е место по активам занимает Тинькофф, и, будь он в первой десятке, пополнил бы группу «18+».

При этом средняя ставка на 3 месяца снизилась уже до 16,1%. (большинство крупных банков дают по коротким депозитам около 15%). На 6 и 12 месяцев ставка ступенчато падает у всех банков в выборке.

https://smart-lab.ru/company/ivolga_capital/blog/792137.php

автор: Андрей Хохрин

Как отреагировали банковские депозиты на снижение ключевой ставки с 20% до 17%?

Срез информации с сайта banki.ru, сделанный 11 апреля, показывает, что реакция есть, но не чрезмерная.

На диаграмме – обычные вклады в топ-10 банков по размеру активов. И сразу у трех из них эффективная ставка по 3-месячному депозиту выше 18%. 11-е место по активам занимает Тинькофф, и, будь он в первой десятке, пополнил бы группу «18+».

При этом средняя ставка на 3 месяца снизилась уже до 16,1%. (большинство крупных банков дают по коротким депозитам около 15%). На 6 и 12 месяцев ставка ступенчато падает у всех банков в выборке.

https://smart-lab.ru/company/ivolga_capital/blog/792137.php

{kind=link}

В текущей ситуации принять правильное решение по инвестированию трудно, эмоциональный фон зашкаливает и даже компании в своих высказываниях бывают резкими.

Александр Перфилов поделился своим взглядом на высказывание Северстали на смартлаб.

«Большинство наших акционеров инвестиционно недееспособны», это так я перефразировал слова Северстали, которая приостановила публикацию квартальной финансовой отчетности. В действительности сообщение таково: ПАО «Северсталь» (MOEX: CHMF; LSE: SVST) сообщает, что Компания решила временно не публиковать свою финансовую отчетность за 1 квартал 2022 года в связи с тем, что значительная часть ее акционеров не в состоянии принимать инвестиционные решения и такое раскрытие информации может поставить часть заинтересованных сторон в более выгодное положение по отношению к другим.

На мой взгляд, ребятам из Северстали надо повнимательней и повдумчивей работать над формулировками. Понятно, что из-за санкций и общей обстановки, производственно-финансовые показатели будут или могут быть, мягко говоря, ущербными. Особенно на фоне того Успешного Успеха, который был по итогам 21 года. Ну и что теперь?

А теперь одна из крупнейших горнодобывающих компаний создала прецедент, который никак не способствует развитию рыночных принципов о равнодоступности информации для различных категорий инвесторов. Принцип — он один: если вы публичная компания – вы должны публиковать отчетность для всех. А тут получается, что мы ее не публикуем просто потому, что основная масса инвесторов – просто не в состоянии ее прочитать, они (основная масса миноритариев) просто тупые и только помогут нажиться тем, кто умный. Вот как надо читать их сообщение. Это и называется неприкрытый цинизм.

На самом деле, перекос в доступности информации создает просто невероятный повод для возможных манипуляций или всякого рода возможных злоупотреблений. Короче говоря, это, на мой субъективный взгляд, нарушение правил игры. Да, форс-мажор, да, санкции, это все понятно. Но когда было все хорошо или стабильно, инвесторы все были адекватные, все были нужны.

Подозреваю, что особенно инвесторы нужны в момент первичного размещения. А после того, когда, видимо, могут быть проблемы, которые, кстати, многими понимаемы, внезапно инвесторы стали «не в состоянии оценивать…». А как же разъяснения, публикация своего взгляда на проблему, работа с инвесторами? Нет. Проще сделать отписку. Возникает вопрос, а кто же действительно тогда недееспособен?

https://smart-lab.ru/blog/792136.php

Александр Перфилов поделился своим взглядом на высказывание Северстали на смартлаб.

«Большинство наших акционеров инвестиционно недееспособны», это так я перефразировал слова Северстали, которая приостановила публикацию квартальной финансовой отчетности. В действительности сообщение таково: ПАО «Северсталь» (MOEX: CHMF; LSE: SVST) сообщает, что Компания решила временно не публиковать свою финансовую отчетность за 1 квартал 2022 года в связи с тем, что значительная часть ее акционеров не в состоянии принимать инвестиционные решения и такое раскрытие информации может поставить часть заинтересованных сторон в более выгодное положение по отношению к другим.

На мой взгляд, ребятам из Северстали надо повнимательней и повдумчивей работать над формулировками. Понятно, что из-за санкций и общей обстановки, производственно-финансовые показатели будут или могут быть, мягко говоря, ущербными. Особенно на фоне того Успешного Успеха, который был по итогам 21 года. Ну и что теперь?

А теперь одна из крупнейших горнодобывающих компаний создала прецедент, который никак не способствует развитию рыночных принципов о равнодоступности информации для различных категорий инвесторов. Принцип — он один: если вы публичная компания – вы должны публиковать отчетность для всех. А тут получается, что мы ее не публикуем просто потому, что основная масса инвесторов – просто не в состоянии ее прочитать, они (основная масса миноритариев) просто тупые и только помогут нажиться тем, кто умный. Вот как надо читать их сообщение. Это и называется неприкрытый цинизм.

На самом деле, перекос в доступности информации создает просто невероятный повод для возможных манипуляций или всякого рода возможных злоупотреблений. Короче говоря, это, на мой субъективный взгляд, нарушение правил игры. Да, форс-мажор, да, санкции, это все понятно. Но когда было все хорошо или стабильно, инвесторы все были адекватные, все были нужны.

Подозреваю, что особенно инвесторы нужны в момент первичного размещения. А после того, когда, видимо, могут быть проблемы, которые, кстати, многими понимаемы, внезапно инвесторы стали «не в состоянии оценивать…». А как же разъяснения, публикация своего взгляда на проблему, работа с инвесторами? Нет. Проще сделать отписку. Возникает вопрос, а кто же действительно тогда недееспособен?

https://smart-lab.ru/blog/792136.php

smart-lab.ru

Александр Перфилов на смартлабе

Александр Перфилов: записи, комментарии, избранное, контакты, друзья, стейтмент

Forwarded from ИнвестТема | Литвинов Владимир

Брокерские приключения

Санкционный удар по Сбербанку и Альфе поставил под вопрос судьбы их брокерских клиентов. Крупные брокеры больше не хотят принимать недовольных клиентов от своих подсанкционных собратьев, поэтому у санкционных банков просто не остается иного выхода, как регистрировать новые юридические лица, оперативно оформлять им лицензии и не менее оперативно переводить туда иностранные активы клиентов. И делать это приходится на опережение санкционной повестки, чтобы не растерять инвесторов.

Красный и зелёный банки хотели, по примеру ВТБ, сразу передать иностранные ценные бумаги своих брокерских подразделений кому-то из коллег по цеху, не попавших под блокирующие санкции. Но они отнюдь не горят желанием принимать у себя недовольных клиентов Сбера и Альфа-банка. Особенно тех, кого уже один раз перевели в Альфа Инвестиции, а теперь планируют презентовать им ещё один депозитарный перевод.

Сбер же сначала анонсировал перевод иностранных бумаг своих клиентов в БКС Мир инвестиций и Атон, однако вскоре опроверг эту информацию. БКС и Атон физически не смогут принять такое количество новых клиентов.

Так что у Сбера и Альфы вариантов немного. Скорее всего, они либо переведут клиентов в малоизвестные брокерские компании, либо успеют создать своих, но "юридически независимых резервных брокеров" для той же цели. Кстати, уже просочилась информация, что тихой гаванью для клиентов брокера от Альфа-Банка, может стать новое юрлицо под брендом А-Инвестиции. Банк пытается удержать клиентов в периметре своей инфраструктуры, но получится ли, покажет время.

Мой счет также оказался эмигрантом и качует от брокера к брокеру. Сейчас нахожусь в красном приложении. Радует то, что банки и брокеры делают это автоматически, частично снимая с инвесторов нагрузку. Уверен, что нашим денежным средствам, равно как и бумагам ничего не угрожает в юридическом поле и равно или поздно все снова вернется на круги своя.

ИнвестТема

Санкционный удар по Сбербанку и Альфе поставил под вопрос судьбы их брокерских клиентов. Крупные брокеры больше не хотят принимать недовольных клиентов от своих подсанкционных собратьев, поэтому у санкционных банков просто не остается иного выхода, как регистрировать новые юридические лица, оперативно оформлять им лицензии и не менее оперативно переводить туда иностранные активы клиентов. И делать это приходится на опережение санкционной повестки, чтобы не растерять инвесторов.

Красный и зелёный банки хотели, по примеру ВТБ, сразу передать иностранные ценные бумаги своих брокерских подразделений кому-то из коллег по цеху, не попавших под блокирующие санкции. Но они отнюдь не горят желанием принимать у себя недовольных клиентов Сбера и Альфа-банка. Особенно тех, кого уже один раз перевели в Альфа Инвестиции, а теперь планируют презентовать им ещё один депозитарный перевод.

Сбер же сначала анонсировал перевод иностранных бумаг своих клиентов в БКС Мир инвестиций и Атон, однако вскоре опроверг эту информацию. БКС и Атон физически не смогут принять такое количество новых клиентов.

Так что у Сбера и Альфы вариантов немного. Скорее всего, они либо переведут клиентов в малоизвестные брокерские компании, либо успеют создать своих, но "юридически независимых резервных брокеров" для той же цели. Кстати, уже просочилась информация, что тихой гаванью для клиентов брокера от Альфа-Банка, может стать новое юрлицо под брендом А-Инвестиции. Банк пытается удержать клиентов в периметре своей инфраструктуры, но получится ли, покажет время.

Мой счет также оказался эмигрантом и качует от брокера к брокеру. Сейчас нахожусь в красном приложении. Радует то, что банки и брокеры делают это автоматически, частично снимая с инвесторов нагрузку. Уверен, что нашим денежным средствам, равно как и бумагам ничего не угрожает в юридическом поле и равно или поздно все снова вернется на круги своя.

ИнвестТема

Статистика угольной отрасли по итогам марта 2022 года

автор: Алексей Мидаков

Подведем итоги угольной отрасли по итогам марта. Рассматриваем, как и прежде, коксующийся уголь.

Как известно, ЕС планирует отказаться от российского угля к середине декабря. Это в первую очередь удар по поставщикам энергетического угля, так как из всего экспортируемого угля в ЕС 95% приходится именно на него.

Для Распадской такие санкции не страшны, компания в 2021 году всего 3% реализовала на рынке Европы. В презентации Евраза более подробно указана сортировка по покупателям, чем в отчете МСФО Распадской, где на Европу приходится 11%, поэтому ориентироваться стоит именно на диаграмму Евраза.

Мечел реализует в Европу 13%, но тут данные с учетом Турции, куда, судя по новостям прошлых лет, ранее поставки достигали до половины выручки от всей Европы.

Вслед за ЕС отказалась от нашего угля и Япония, но тут ситуация проще, от Японии до Китая гораздо ближе, чем от Европы до Азии.

Выводы:

1. Цены на уголь в России и в мире держатся на очень комфортных для компаний уровнях. Высокие цены поддерживает несколько факторов:

- нарушение логистических цепочек;

- недоинвестирование прошлых лет;

- высокие цены на газ, которые тянут за собой цены на энергетический уголь, который не может быть дешевле коксующегося.

2. Мечел наращивает добычу и надеюсь, что это тенденция сохранится в последующие месяцы. Добычу Распадской сможем оценить 22 апреля, когда компания опубликует производственный отчет.

Полную статью читайте на смартлаб: https://smart-lab.ru/blog/792425.php

автор: Алексей Мидаков

Подведем итоги угольной отрасли по итогам марта. Рассматриваем, как и прежде, коксующийся уголь.

Как известно, ЕС планирует отказаться от российского угля к середине декабря. Это в первую очередь удар по поставщикам энергетического угля, так как из всего экспортируемого угля в ЕС 95% приходится именно на него.

Для Распадской такие санкции не страшны, компания в 2021 году всего 3% реализовала на рынке Европы. В презентации Евраза более подробно указана сортировка по покупателям, чем в отчете МСФО Распадской, где на Европу приходится 11%, поэтому ориентироваться стоит именно на диаграмму Евраза.

Мечел реализует в Европу 13%, но тут данные с учетом Турции, куда, судя по новостям прошлых лет, ранее поставки достигали до половины выручки от всей Европы.

Вслед за ЕС отказалась от нашего угля и Япония, но тут ситуация проще, от Японии до Китая гораздо ближе, чем от Европы до Азии.

Выводы:

1. Цены на уголь в России и в мире держатся на очень комфортных для компаний уровнях. Высокие цены поддерживает несколько факторов:

- нарушение логистических цепочек;

- недоинвестирование прошлых лет;

- высокие цены на газ, которые тянут за собой цены на энергетический уголь, который не может быть дешевле коксующегося.

2. Мечел наращивает добычу и надеюсь, что это тенденция сохранится в последующие месяцы. Добычу Распадской сможем оценить 22 апреля, когда компания опубликует производственный отчет.

Полную статью читайте на смартлаб: https://smart-lab.ru/blog/792425.php

{kind=link}