Банкротство Ливана

автор: Виктор Петров

ЦБ Ливана обанкротился — заявил заместитель ливанского премьер-министра Саад аш-Шами.

Сейчас можно было писать о многом: Банкротство Ливана, дефолт ЦБ, дефолт Ливана. Но неужели это всё впервой? Да, это впервой в 2022 году, но нужно выпрямить спину и взглянуть в анналы истории...

Ещё два года назад, весной 2020 года, Ливан объявил дефолт на выплату внешнего долга. Руководство страны отказалось погашать еврооблигации на сумму в 1,2 млрд $. Считают, что это случилось из-за войны спецоперации в Сирии. Когда уменьшился поток инвестиций, зато увеличился поток беженцев. Порядка 1,5 миллиона сирийцев хлынули в Ливан и увеличили изначальное население примерно на 25%, но не тем способом, что вы подумали, а своим количеством.

Если в то время долг Ливана достигал порядка 169% ВВП, то сегодня это уже 172%

Макрон уже сообщил, что Франция вкупе с США постараются помочь Ливану в преодолении этого кризиса. Хотя ещё сами находятся в шоке от происходящего в мире.

Государственный долг Ливана составляет 87.204 млрд.$ на декабрь 2021 года

Если разделить долг на население то получается, что каждый Ливанец должен 11187,6$. Понимаете? Если в рублях, то грубо говоря миллион! и в эту цифру входят и работающие мужчины, и женщины и дети со стариками.

Интересно сколько пройдёт времени, пока не появится следующий? Все мы догадываемся какая страна на пороге того, чтобы объявить мораторий на выплату долга.

https://smart-lab.ru/blog/789566.php

автор: Виктор Петров

ЦБ Ливана обанкротился — заявил заместитель ливанского премьер-министра Саад аш-Шами.

Сейчас можно было писать о многом: Банкротство Ливана, дефолт ЦБ, дефолт Ливана. Но неужели это всё впервой? Да, это впервой в 2022 году, но нужно выпрямить спину и взглянуть в анналы истории...

Ещё два года назад, весной 2020 года, Ливан объявил дефолт на выплату внешнего долга. Руководство страны отказалось погашать еврооблигации на сумму в 1,2 млрд $. Считают, что это случилось из-за войны спецоперации в Сирии. Когда уменьшился поток инвестиций, зато увеличился поток беженцев. Порядка 1,5 миллиона сирийцев хлынули в Ливан и увеличили изначальное население примерно на 25%, но не тем способом, что вы подумали, а своим количеством.

Если в то время долг Ливана достигал порядка 169% ВВП, то сегодня это уже 172%

Макрон уже сообщил, что Франция вкупе с США постараются помочь Ливану в преодолении этого кризиса. Хотя ещё сами находятся в шоке от происходящего в мире.

Государственный долг Ливана составляет 87.204 млрд.$ на декабрь 2021 года

Если разделить долг на население то получается, что каждый Ливанец должен 11187,6$. Понимаете? Если в рублях, то грубо говоря миллион! и в эту цифру входят и работающие мужчины, и женщины и дети со стариками.

Интересно сколько пройдёт времени, пока не появится следующий? Все мы догадываемся какая страна на пороге того, чтобы объявить мораторий на выплату долга.

https://smart-lab.ru/blog/789566.php

{kind=link}

🔥Итоги дня: IMOEX +1% Упасть очень сложно

автор: Роман Ранний

📈ВТБ +11.5% 📈Сбербанк ап +9% Банки продолжают расти в ожидании поддержки от правительства. В пятницу стало известно, что комитет Госдумы по собственности одобрил законопроект, который позволяет Минфину на основании отдельных решений правительства приобретать за счет средств Фонда национального благосостояния (ФНБ) привилегированные акции кредитных организаций💪

📈Petropavlovsk +10.8% Дарит подарок всем своим акционерам, акции уверенно растут и стремятся к ценам «до спецоперации». Акции выглядят дёшево, если учесть отсутствие продавцов, от минимумов акции выросли на 93%🥳

📈ДВМП +10.3% Чистая прибыль Fesco по международным стандартам финансовой отчетности (МСФО) увеличилась по итогам 2021 года по сравнению с предыдущим годом более чем в 4,5 раза и достигла 37,85 млрд рублей. Консолидированная выручка в 2021 году составила 113,7 млрд руб., что на 82,9% выше уровня 2020 года💪

📈Brent +3.6% Цены на нефть умеренно растут днем в понедельник, восстанавливаясь после максимального почти за два года падения по итогам прошлой недели. Инвесторы по-прежнему опасаются нехватки предложения на рынке, а также оценивают заявления США и других стран-участниц Международного энергетического агентства (МЭА) о намерении высвободить нефть из стратегических резервов🤔

📉RGBI -1.3% Четвёртое дневное падение индекса за последний месяц, самые короткие ОФЗ дают доходность в 15%. Открою секрет для всех инвесторов которые покупают короткие ОФЗ, в Сбербанке сейчас можно открыть вклад под 18% на 3 месяца и налоги платить не надо(не реклама)😉

📉Globaltruck -2.9% В условиях санкций ситуация в отрасли автомобильных грузоперевозок приблизилась к критической, предупредили руководители перевозчиков. Они призвали правительство субсидировать ставки по лизинговым платежам и снять запретительные пошлины на импорт подержанных грузовиков и автобусов😳

📈Московская Биржа+0.3% Общий объем торгов на рынках Московской биржи в марте 2022 года составил 154,5 трлн рублей (90,4 трлн рублей в марте 2021 года). Объем торгов на фондовом рынке в марте составил 635,3 млрд рублей (4 408,7 млрд рублей в марте 2021 года). Объем торгов на срочном рынке составил 2,3 трлн рублей (16,4 трлн рублей в марте 2021 года). Объем торгов на валютном рынке увеличился на 28,6%, до 41,0 трлн рублей (31,9 трлн рублей в марте 2021 года). Объем торгов на денежном рынке увеличился почти в три раза и составил 110,3 трлн рублей (37,0 трлн рублей в марте 2021 года)🧐

📈Энел Россия +1.5% Итальянская энергетическая компания Enel собирается покинуть российский рынок из-за эскалации ситуации вокруг Украины. Об этом заявил генеральный директор группы Франческо Стараче в интервью, опубликованном в понедельник в газете Financial Times. «Если мы сможем продать активы российской стороне, то мы уйдем», — отметил он👏

https://smart-lab.ru/blog/789626.php

автор: Роман Ранний

📈ВТБ +11.5% 📈Сбербанк ап +9% Банки продолжают расти в ожидании поддержки от правительства. В пятницу стало известно, что комитет Госдумы по собственности одобрил законопроект, который позволяет Минфину на основании отдельных решений правительства приобретать за счет средств Фонда национального благосостояния (ФНБ) привилегированные акции кредитных организаций💪

📈Petropavlovsk +10.8% Дарит подарок всем своим акционерам, акции уверенно растут и стремятся к ценам «до спецоперации». Акции выглядят дёшево, если учесть отсутствие продавцов, от минимумов акции выросли на 93%🥳

📈ДВМП +10.3% Чистая прибыль Fesco по международным стандартам финансовой отчетности (МСФО) увеличилась по итогам 2021 года по сравнению с предыдущим годом более чем в 4,5 раза и достигла 37,85 млрд рублей. Консолидированная выручка в 2021 году составила 113,7 млрд руб., что на 82,9% выше уровня 2020 года💪

📈Brent +3.6% Цены на нефть умеренно растут днем в понедельник, восстанавливаясь после максимального почти за два года падения по итогам прошлой недели. Инвесторы по-прежнему опасаются нехватки предложения на рынке, а также оценивают заявления США и других стран-участниц Международного энергетического агентства (МЭА) о намерении высвободить нефть из стратегических резервов🤔

📉RGBI -1.3% Четвёртое дневное падение индекса за последний месяц, самые короткие ОФЗ дают доходность в 15%. Открою секрет для всех инвесторов которые покупают короткие ОФЗ, в Сбербанке сейчас можно открыть вклад под 18% на 3 месяца и налоги платить не надо(не реклама)😉

📉Globaltruck -2.9% В условиях санкций ситуация в отрасли автомобильных грузоперевозок приблизилась к критической, предупредили руководители перевозчиков. Они призвали правительство субсидировать ставки по лизинговым платежам и снять запретительные пошлины на импорт подержанных грузовиков и автобусов😳

📈Московская Биржа+0.3% Общий объем торгов на рынках Московской биржи в марте 2022 года составил 154,5 трлн рублей (90,4 трлн рублей в марте 2021 года). Объем торгов на фондовом рынке в марте составил 635,3 млрд рублей (4 408,7 млрд рублей в марте 2021 года). Объем торгов на срочном рынке составил 2,3 трлн рублей (16,4 трлн рублей в марте 2021 года). Объем торгов на валютном рынке увеличился на 28,6%, до 41,0 трлн рублей (31,9 трлн рублей в марте 2021 года). Объем торгов на денежном рынке увеличился почти в три раза и составил 110,3 трлн рублей (37,0 трлн рублей в марте 2021 года)🧐

📈Энел Россия +1.5% Итальянская энергетическая компания Enel собирается покинуть российский рынок из-за эскалации ситуации вокруг Украины. Об этом заявил генеральный директор группы Франческо Стараче в интервью, опубликованном в понедельник в газете Financial Times. «Если мы сможем продать активы российской стороне, то мы уйдем», — отметил он👏

https://smart-lab.ru/blog/789626.php

{kind=link}

Для правильных решений надо освоить три метода: как съесть слона, как сожрать лягушку и когда следует есть брокколи. Про слона и лягушку вы наверняка слышали: слона надо есть медленно и по кусочкам, а лягушку – глотать первым делом, с утра. Идея с брокколи не так известна, но концепция такая: брокколи полезна для долголетия. Но для того, чтобы дольше жить, мало это знать. Надо её ещё и регулярно есть.

Почему сила воли работает плохо и зачем избегать тупости? Какие дела стоит сделать прямо сейчас, а какие лучше выкинуть из жизни? Чем привычки лучше целей? Как сделать что-то новое и интересное, не бросив все в самом начале? Как научиться чему угодно и войти в число лучших? Что такое осознанная практика и почему 10 тысяч часов может не хватить?

Алексей Марков, кандидат экономических наук, автор знаменитой “Хулиномики”, рок-звезда и отец четверых детей учит людей думать в своей привычной манере: точно, жёстко, с циничными шутками и очень лёгким языком.

Почему сила воли работает плохо и зачем избегать тупости? Какие дела стоит сделать прямо сейчас, а какие лучше выкинуть из жизни? Чем привычки лучше целей? Как сделать что-то новое и интересное, не бросив все в самом начале? Как научиться чему угодно и войти в число лучших? Что такое осознанная практика и почему 10 тысяч часов может не хватить?

Алексей Марков, кандидат экономических наук, автор знаменитой “Хулиномики”, рок-звезда и отец четверых детей учит людей думать в своей привычной манере: точно, жёстко, с циничными шутками и очень лёгким языком.

Обзор прессы: Сбербанк, Яндекс, Ozon, Сибур, ПГК, Сегежа, НЛМК, Visa, брокеры, ПИФ — 05/04/22

👉За март отток из ПИФов составил 5,4 млрд руб

👉Брокеры пытаются удержать клиентов начислениями на счета

👉Коммерческий банк Кыргызстана выдаст гражданам РФ международные карты

👉Счетная палата предложила не строить участок дороги в порт Восточный в Приморье из-за дороговизны

👉Правительство выделило 1,5 млрд руб. на субсидирование ипотеки IT-специалистам

👉«Ситуация — больше чем очередной экономический кризис». Владелец НЛМК Владимир Лисин о последствиях конфликта на Украине

👉Деловые сообщества просят поддержки для ЛПК

👉ПГК решила продать часть парка из-за вмешательства государства

👉СИБУР просит зафиксировать цену на сырье для нефтехимии

👉Маркетплейсы пытаются заработать на кредитовании продавцов

👉«Яндекс.Маркет» запускает продажи подержанных товаров

👉«Сбер» может получить активы принадлежащего зарубежным инвесторам фонда Arista

https://smart-lab.ru/blog/news/789726.php

#sber #yndx #ozon #nlmk #sgzh

👉За март отток из ПИФов составил 5,4 млрд руб

👉Брокеры пытаются удержать клиентов начислениями на счета

👉Коммерческий банк Кыргызстана выдаст гражданам РФ международные карты

👉Счетная палата предложила не строить участок дороги в порт Восточный в Приморье из-за дороговизны

👉Правительство выделило 1,5 млрд руб. на субсидирование ипотеки IT-специалистам

👉«Ситуация — больше чем очередной экономический кризис». Владелец НЛМК Владимир Лисин о последствиях конфликта на Украине

👉Деловые сообщества просят поддержки для ЛПК

👉ПГК решила продать часть парка из-за вмешательства государства

👉СИБУР просит зафиксировать цену на сырье для нефтехимии

👉Маркетплейсы пытаются заработать на кредитовании продавцов

👉«Яндекс.Маркет» запускает продажи подержанных товаров

👉«Сбер» может получить активы принадлежащего зарубежным инвесторам фонда Arista

https://smart-lab.ru/blog/news/789726.php

#sber #yndx #ozon #nlmk #sgzh

smart-lab.ru

Обзор прессы: Сбербанк, Яндекс, Ozon, Сибур, ПГК, Сегежа, НЛМК, Visa, брокеры, ПИФ — 05/04/22

За март отток из ПИФов составил 5,4 млрд руб Массового бегства частных инвесторов после начала операций с паями розничных

Опрос на смартлабе показал поразительные расхождения настроений в отношении экономики и рынка

В последнем опросе на смартлабе приняло участие 1165 человек. Хочу отметить очень любопытные тенденции:

Есть поразительный контраст между оценкой состояния экономики и оценкой перспектив фондового рынка:

📈Оценка перспектив рынка акций на полгода = 124.9 — максимум с июля 2017

📈Доверие к рублю = 106.9 — максимальное за всю историю опроса с августа 2013 года

📈Доверие к руководству страны = 84.7 — максимальное с января 2017

📉Оценка занятости на полгода = 40.7 — кризисное значение марта 2020, и декабря 2014 года, но чуть лучше чем в феврале

📉Оценка будущих доходов семьи = 74.5 — ниже было только весной 2020 и месяц назад

📉Желание совершать крупные покупки = 41.7 — минимум с пандемийного пика весны 2020 года

Графики можете сами потыкать тут: https://smart-lab.ru/consumer-confidence-russia/dynamics/

https://smart-lab.ru/blog/789815.php

В последнем опросе на смартлабе приняло участие 1165 человек. Хочу отметить очень любопытные тенденции:

Есть поразительный контраст между оценкой состояния экономики и оценкой перспектив фондового рынка:

📈Оценка перспектив рынка акций на полгода = 124.9 — максимум с июля 2017

📈Доверие к рублю = 106.9 — максимальное за всю историю опроса с августа 2013 года

📈Доверие к руководству страны = 84.7 — максимальное с января 2017

📉Оценка занятости на полгода = 40.7 — кризисное значение марта 2020, и декабря 2014 года, но чуть лучше чем в феврале

📉Оценка будущих доходов семьи = 74.5 — ниже было только весной 2020 и месяц назад

📉Желание совершать крупные покупки = 41.7 — минимум с пандемийного пика весны 2020 года

Графики можете сами потыкать тут: https://smart-lab.ru/consumer-confidence-russia/dynamics/

https://smart-lab.ru/blog/789815.php

{kind=link}

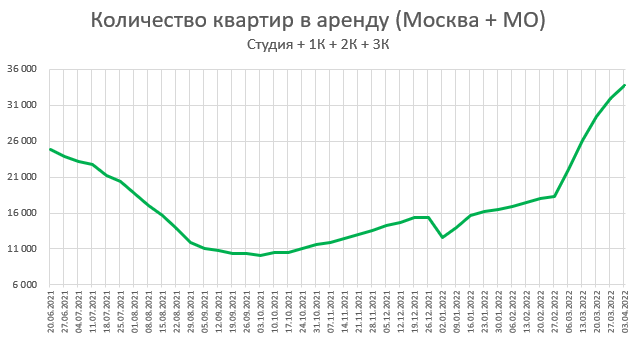

Удвоение предложения аренды квартир в Москве

автор: $100

Во вчерашнем обзоре цен недвиги был примечательный график предложения аренды московских квартир по данным Циана:

С начала спецоперации предложение аренды квартир в Москве выросло на 85% (почти в 2 раза!). Такую мощную динамику нужно было как-то обосновать. Сегодня нашел относительно свежую статью, в которой есть некоторые тезисы к данной теме:

По данным «Миэль», за первые две недели марта 2022 г. объем предложения на столичном рынке аренды увеличился на 50-55% по сравнению с аналогичным периодом февраля.

📌 В Новой Москве число арендаторов за последние три недели уменьшилось минимум на 5-7%.

📌Спрос в Москве упал примерно на 5%, но еще порядка 15-20% арендаторов досрочно освободили квартиры.

📌Предложение сейчас превышает спрос примерно на 20%, тогда как до 24 февраля на рынке наблюдался паритет.

📌По данным «Инкома», усредненная арендная ставка на рынке аренды Москвы сохраняется на уровне февраля – 47 480 руб.

📌Сдают те, кто снижает. Цены на аренду снизились на 10-20%, на хорошие квартиры упали поменьше, на плохие – побольше.

📌Снижение арендных ставок может привести к возвращению квартир с рынка аренды на рынок купли-продажи.

При ставке 20% арендный бизнес становится абсолютно бессмысленным занятием, к тому же требующим больших трудовых, временных и нервных затрат.

https://smart-lab.ru/blog/789591.php

автор: $100

Во вчерашнем обзоре цен недвиги был примечательный график предложения аренды московских квартир по данным Циана:

С начала спецоперации предложение аренды квартир в Москве выросло на 85% (почти в 2 раза!). Такую мощную динамику нужно было как-то обосновать. Сегодня нашел относительно свежую статью, в которой есть некоторые тезисы к данной теме:

По данным «Миэль», за первые две недели марта 2022 г. объем предложения на столичном рынке аренды увеличился на 50-55% по сравнению с аналогичным периодом февраля.

📌 В Новой Москве число арендаторов за последние три недели уменьшилось минимум на 5-7%.

📌Спрос в Москве упал примерно на 5%, но еще порядка 15-20% арендаторов досрочно освободили квартиры.

📌Предложение сейчас превышает спрос примерно на 20%, тогда как до 24 февраля на рынке наблюдался паритет.

📌По данным «Инкома», усредненная арендная ставка на рынке аренды Москвы сохраняется на уровне февраля – 47 480 руб.

📌Сдают те, кто снижает. Цены на аренду снизились на 10-20%, на хорошие квартиры упали поменьше, на плохие – побольше.

📌Снижение арендных ставок может привести к возвращению квартир с рынка аренды на рынок купли-продажи.

При ставке 20% арендный бизнес становится абсолютно бессмысленным занятием, к тому же требующим больших трудовых, временных и нервных затрат.

https://smart-lab.ru/blog/789591.php

{kind=link}

🛢💰Сургутнефтегаз: стоит ли ждать дивидендов и каких?

автор: Георгий Аведиков

Напомню, что прибыль компании формируется из трех основных источников:

✔️ Операционная деятельность (продажа нефти, газа и нефтепродуктов).

✔️ Прибыль от переоценки валютной кубышки.

✔️ Процентные доходы.

Тогда получилась цифра в 4,3 рубля на привилегированную акцию. При текущей цене (36,5 рублей) это соответствует доходности в 11,8%. С учетом размера ключевой ставки, такая доходность уже совсем не впечатляет, но главная интрига в том, какой может быть дивиденд за 2022 год.

❓Чего ждать инвестору по итогам 2022 года?

Сейчас ответить на этот вопрос достаточно сложно. С одной стороны совсем недавно мы наблюдали сильную девальвацию, курс доллара уходил выше 120 рублей. Однако затем, благодаря ряду ограничений, последовал откат к отметкам в 80-85 рублей.

Курс доллара искусственно сдерживается следующими факторами:

✔️ Запрет на продажу акций для нерезидентов.

✔️ Правило о продаже 80% валютной выручки для экспортеров.

✔️ Комиссия 12% на покупку валюты.

✔️ Аномально высокая ключевая ставка в 20%.

✔️ Смещение торгового баланса в сторону экспорта из-за остановок значительной части импортных поставок.

📌Поэтому дальнейшая судьба курса доллара будет зависеть от геополитической и торговой ситуации, а также от того, продолжат ли действовать сдерживающие факторы внутри страны и если да, то в какой форме.

Давайте заглянем в будущее и прикинем, какой может быть дивиденд, при курсе доллара, скажем, от 70 до 120 долларов.

В конце 2021 года курс был 74,6 рубля, соответственно, на положительную валютную переоценку можно рассчитывать только в случае, если на конец 2022 года курс будет выше.

У меня получилось, что при курсе в 70 рублей дивиденд будет около 2,5 руб., а ДД составит 6,3%, при курсе в 100 рублей за доллар дивиденд превысит 15 рублей, а ДД составит более 38%.

Не стоит забывать и о рисках.

❌ Возможна ли полная или частичная блокировка доступа к кубышке пока остается открытым вопросом, все-таки валюта контролируется западными банками и как бы эта кубышка не превратилась в тыкву.

❌ Курс доллара сейчас искусственный и нет гарантий, что мы не увидим, скажем, 50 руб. на конец года, что обнулит прибыль от процентов и основной деятельности. Дивиденд в таком случае составит базовые 0,6 рубля.

❌ Разговоры о том что Сургутнефтегаз может потратить свою кубышку для покупки кого-то из крупных игроков нефтегазового сектора ходят уже давно. Сейчас новых новостей по этому поводу пока не появилось, однако момент, для того чтобы поменять зеленую бумагу на увеличение реального бизнеса складывается идеальный. Активы в кризис дешевеют, а инфляция в долларе уже превышает банковские ставки по вкладам. Поэтому не исключено, что рынок наконец-то может увидеть истинное предназначение кубышки, накопленной годами. Но это лишь один из сценариев, наиболее фантастический, думаю.

📌Покупать или нет данную компанию решает каждый сам, к плюсам я бы отнес то, что несмотря на девальвацию цена акции почти не выросла, а основные минусы мы разобрали чуть выше. С одной стороны ставка на нефть и долларовую кубышку выглядит заманчиво, с другой стороны у нас нет информации о местонахождении этой кубышки, чтобы не получилось, как с ЗВРами. Лично я пока принял позицию наблюдателя, посмотрю на динамику курса валюты, а там уже буду принимать решение о покупке.

https://smart-lab.ru/blog/789651.php

автор: Георгий Аведиков

Напомню, что прибыль компании формируется из трех основных источников:

✔️ Операционная деятельность (продажа нефти, газа и нефтепродуктов).

✔️ Прибыль от переоценки валютной кубышки.

✔️ Процентные доходы.

Тогда получилась цифра в 4,3 рубля на привилегированную акцию. При текущей цене (36,5 рублей) это соответствует доходности в 11,8%. С учетом размера ключевой ставки, такая доходность уже совсем не впечатляет, но главная интрига в том, какой может быть дивиденд за 2022 год.

❓Чего ждать инвестору по итогам 2022 года?

Сейчас ответить на этот вопрос достаточно сложно. С одной стороны совсем недавно мы наблюдали сильную девальвацию, курс доллара уходил выше 120 рублей. Однако затем, благодаря ряду ограничений, последовал откат к отметкам в 80-85 рублей.

Курс доллара искусственно сдерживается следующими факторами:

✔️ Запрет на продажу акций для нерезидентов.

✔️ Правило о продаже 80% валютной выручки для экспортеров.

✔️ Комиссия 12% на покупку валюты.

✔️ Аномально высокая ключевая ставка в 20%.

✔️ Смещение торгового баланса в сторону экспорта из-за остановок значительной части импортных поставок.

📌Поэтому дальнейшая судьба курса доллара будет зависеть от геополитической и торговой ситуации, а также от того, продолжат ли действовать сдерживающие факторы внутри страны и если да, то в какой форме.

Давайте заглянем в будущее и прикинем, какой может быть дивиденд, при курсе доллара, скажем, от 70 до 120 долларов.

В конце 2021 года курс был 74,6 рубля, соответственно, на положительную валютную переоценку можно рассчитывать только в случае, если на конец 2022 года курс будет выше.

У меня получилось, что при курсе в 70 рублей дивиденд будет около 2,5 руб., а ДД составит 6,3%, при курсе в 100 рублей за доллар дивиденд превысит 15 рублей, а ДД составит более 38%.

Не стоит забывать и о рисках.

❌ Возможна ли полная или частичная блокировка доступа к кубышке пока остается открытым вопросом, все-таки валюта контролируется западными банками и как бы эта кубышка не превратилась в тыкву.

❌ Курс доллара сейчас искусственный и нет гарантий, что мы не увидим, скажем, 50 руб. на конец года, что обнулит прибыль от процентов и основной деятельности. Дивиденд в таком случае составит базовые 0,6 рубля.

❌ Разговоры о том что Сургутнефтегаз может потратить свою кубышку для покупки кого-то из крупных игроков нефтегазового сектора ходят уже давно. Сейчас новых новостей по этому поводу пока не появилось, однако момент, для того чтобы поменять зеленую бумагу на увеличение реального бизнеса складывается идеальный. Активы в кризис дешевеют, а инфляция в долларе уже превышает банковские ставки по вкладам. Поэтому не исключено, что рынок наконец-то может увидеть истинное предназначение кубышки, накопленной годами. Но это лишь один из сценариев, наиболее фантастический, думаю.

📌Покупать или нет данную компанию решает каждый сам, к плюсам я бы отнес то, что несмотря на девальвацию цена акции почти не выросла, а основные минусы мы разобрали чуть выше. С одной стороны ставка на нефть и долларовую кубышку выглядит заманчиво, с другой стороны у нас нет информации о местонахождении этой кубышки, чтобы не получилось, как с ЗВРами. Лично я пока принял позицию наблюдателя, посмотрю на динамику курса валюты, а там уже буду принимать решение о покупке.

https://smart-lab.ru/blog/789651.php

{kind=link}

Конференция Смартлаба. Каких спикеров хотите услышать?

На конференцию Смартлаба 25 июня в Петербурге приедут уже более 300 участников!

Кстати, по этому случаю билеты со скидкой 50% закончились, но ещё можно успеть купить с дисконтом 40%:

https://conf.smart-lab.ru/

Большое количество запросов поступает и от желающих выступить.

На данный момент получили больше 25 заявок.

А кого бы Вы хотели видеть спикером конференции?

На конференцию Смартлаба 25 июня в Петербурге приедут уже более 300 участников!

Кстати, по этому случаю билеты со скидкой 50% закончились, но ещё можно успеть купить с дисконтом 40%:

https://conf.smart-lab.ru/

Большое количество запросов поступает и от желающих выступить.

На данный момент получили больше 25 заявок.

А кого бы Вы хотели видеть спикером конференции?

conf.smart-lab.ru

Smart-Lab Conf 2025 28 июня - Санкт-Петербург

Самая масштабная конференция по инвестициям на бирже

О безопасности брокерского счета

автор: Андрей Хохрин

В этом материале конкретизируем риски утраты активов и способы их блокирования.

На самом деле, источников угрозы мало, всего 2, но у каждого из них много вариантов развития.

Риск первый. Убыток на соседнем брокерском счете

В стандартном случае большинство клиентов любого брокера находится на “общем” брокерском счете. Это один счет, разбитый на множество субсчетов, которые закреплены за клиентами. В последние годы, этот риск получил отягчающее обстоятельство в виде единой денежной позиции для работы на нескольких площадках.

В чем же риск? Например, есть общий брокерский счет объемом 1 млрд руб. один из субсчетов принадлежит клиенту с активами 100 млн р. Этот клиент приобретает евробонды с плечом, на 300 млн р. В какой-то момент цена евробонда резко падает на 80%, без возможности закрыть позицию (что мы видели недавно на практике). Убыток для общего брокерского счета составит 240 млн р. 100 из них “закроет” клиент своими активами, а оставшиеся 140 млн р убытка надо будет закрыть из оставшихся 900 млн активов других клиентов. Пример предельно упрощен, но принцип работы риска раскрывает. И да, у брокера есть собственный капитал, которым он покроет возможные потери, но любой капитал конечен.

Риск второй. Согласие на пользование активами

Практически все брокерские регламенты содержат пункты, позволяющие брокеру по умолчанию использовать бумаги и деньги клиента в своих целях (нередко клиенту начисляют какой-то процент на остатки). И варианты использования средств, в теории, могут быть весьма творческими. Можно “помогать” банку, смежному с брокером, или организатор ВДО, например, может выкупить часть размещения, занимая у своих клиентов. Известны случаи, когда группа компаний (включая брокерскую), скупала недвижимое имущество, занимая деньги под активы клиентов на брокерских счетах.

Если брокер на этом использовании заработал, всем хорошо. Сложности начинаются, если занятые под залог клиентских активов деньги вернуть не получается. В этом случае, счета клиентов, давших согласие на пользование их активами, могут быть частично обременены, заблокированы и т.п.

Блокирование риска. Сегрегированный брокерский счет

Указанные риски блокируются использованием сегрегированных (обособленных) брокерских счетов. На этих счетах нет соседей с агрессивной стратегией, брокер не может использовать активы на них. И, даже если брокер прекратил свое существование, вывести активы с такого счета, включая рубли (!) — вопрос нескольких рабочих дней. се действия будут происходить в соответствии с требованиями закона о рынке ценных бумаг (39-ФЗ). В этой же статье есть ссылка на порядок прекращения деятельности профучастника, где указаны сроки и действия, необходимые для возврата активов.

Обособленные счета может открыть любой брокер, но не все брокеры предоставляют данную услугу розничному клиенту. Кроме того, обычно за ведение такого счета брокер берет дополнительную комиссию, либо (как правило, в дополнение), заметно растет уровень основных комиссий. Также станут недоступны ряд сервисов, например, единая денежная позиция на разных рынках.

https://smart-lab.ru/company/ivolga_capital/blog/789724.php

автор: Андрей Хохрин

В этом материале конкретизируем риски утраты активов и способы их блокирования.

На самом деле, источников угрозы мало, всего 2, но у каждого из них много вариантов развития.

Риск первый. Убыток на соседнем брокерском счете

В стандартном случае большинство клиентов любого брокера находится на “общем” брокерском счете. Это один счет, разбитый на множество субсчетов, которые закреплены за клиентами. В последние годы, этот риск получил отягчающее обстоятельство в виде единой денежной позиции для работы на нескольких площадках.

В чем же риск? Например, есть общий брокерский счет объемом 1 млрд руб. один из субсчетов принадлежит клиенту с активами 100 млн р. Этот клиент приобретает евробонды с плечом, на 300 млн р. В какой-то момент цена евробонда резко падает на 80%, без возможности закрыть позицию (что мы видели недавно на практике). Убыток для общего брокерского счета составит 240 млн р. 100 из них “закроет” клиент своими активами, а оставшиеся 140 млн р убытка надо будет закрыть из оставшихся 900 млн активов других клиентов. Пример предельно упрощен, но принцип работы риска раскрывает. И да, у брокера есть собственный капитал, которым он покроет возможные потери, но любой капитал конечен.

Риск второй. Согласие на пользование активами

Практически все брокерские регламенты содержат пункты, позволяющие брокеру по умолчанию использовать бумаги и деньги клиента в своих целях (нередко клиенту начисляют какой-то процент на остатки). И варианты использования средств, в теории, могут быть весьма творческими. Можно “помогать” банку, смежному с брокером, или организатор ВДО, например, может выкупить часть размещения, занимая у своих клиентов. Известны случаи, когда группа компаний (включая брокерскую), скупала недвижимое имущество, занимая деньги под активы клиентов на брокерских счетах.

Если брокер на этом использовании заработал, всем хорошо. Сложности начинаются, если занятые под залог клиентских активов деньги вернуть не получается. В этом случае, счета клиентов, давших согласие на пользование их активами, могут быть частично обременены, заблокированы и т.п.

Блокирование риска. Сегрегированный брокерский счет

Указанные риски блокируются использованием сегрегированных (обособленных) брокерских счетов. На этих счетах нет соседей с агрессивной стратегией, брокер не может использовать активы на них. И, даже если брокер прекратил свое существование, вывести активы с такого счета, включая рубли (!) — вопрос нескольких рабочих дней. се действия будут происходить в соответствии с требованиями закона о рынке ценных бумаг (39-ФЗ). В этой же статье есть ссылка на порядок прекращения деятельности профучастника, где указаны сроки и действия, необходимые для возврата активов.

Обособленные счета может открыть любой брокер, но не все брокеры предоставляют данную услугу розничному клиенту. Кроме того, обычно за ведение такого счета брокер берет дополнительную комиссию, либо (как правило, в дополнение), заметно растет уровень основных комиссий. Также станут недоступны ряд сервисов, например, единая денежная позиция на разных рынках.

https://smart-lab.ru/company/ivolga_capital/blog/789724.php

{kind=link}

🔥Итоги дня: IMOEX -4.1% Спекулянтов отвезли на стопы

автор: Роман Ранний

📉IMOEX -4.1% Официальная причина падения — это новые санкции от ЕС и США. Реально, все те кто боялся санкций, уже давно покинули наш фондовый рынок и не скоро сюда вернутся(или не могут покинуть)😉 Очень похоже, что спекулянты покупают акции с коротким стопом, а институциональные инвесторы увозят их на стоп, далее рост продолжается в ожидании новых спекулянтов🥳 С другой стороны, IMOEX от минимума на текущий момент вырос на 56%, текущее падение может быть обыкновенной коррекцией💪

📉ВТБ -8.1% ВТБ рассчитывает на докапитализацию, но пока рано говорить о сумме и источниках пополнения капитала, заявил глава банка Андрей Костин журналистам в Госдуме. «Я не знаю, откуда будет докапитализация, но безусловно, докапитализация будет. Не только ВТБ, но и, я думаю, более широко банковского сектора. Сейчас об этом говорить рано, я думаю, что в течение года будет понятна динамика этих процессов, конечно, мы ожидаем убытки банковского сектора. Но говорить о каких-то конкретных цифрах я бы сейчас не стал», — заявил Костин. ВТБ ждет общего решения правительства о дивидендах госбанков в условиях потребности в капитале😔

📉Мечел ап -6.9% 📉Распадская -4% Председатель Европейской комиссии (ЕК) Урсула фон дер Ляйен объявила во вторник о предложениях по новым санкциям пятого пакета ЕС против РФ. «Запрет на импорт угля из России на сумму 4 млрд евро в год, что урезает еще один важный источник доходов для России», — сообщается в заявлении главы ЕК, опубликованном в твиттере👻

📉НЛМК -5.2% «Выстраивали отношения с тысячами клиентов в 70 странах. Сложно представить, что может убедить наших покупателей переключиться на расчеты в рублях и нести валютные риски. Логистические проблемы уже усложнили доставку продукции до потребителя. Переход на платежи в рублях просто выбросит нас с международных рынков», — сказал Владимир Лисин🧐

📉МТС -5.2% Принятие законопроекта о делистинге акций российских компаний с иностранных бирж может оказать негативный эффект на ликвидность и рыночную цену акций ПАО «МТС», говорится в финансовом отчете компании за 2021 год. С 28 февраля NYSE приостановила торги ценными бумагами МТС на фоне геополитики. Инициатива о делистинге расписок российских компаний с иностранных бирж с последующей конвертацией в российские ценные бумаги была подготовлена Минэкономразвития. Она появилась после обвала стоимости депозитарных расписок крупнейших российских эмитентов на Лондонской фондовой бирже (LSE) на фоне новостей о санкциях против России😔

📈Группа Позитив +1% СД рекомендовал дивиденды за 1 кв. 2022 г. в размере ₽14,4 на акцию. Компания опубликовала отчетность по МСФО. Выручка составила ₽7,1 млрд, увеличившись на 28%, валовая прибыль выросла на 32% до ₽6,2 млрд, валовая рентабельность – на 88%, увеличившись на 3 процентных пункта🥳

📉TCS Group -1.7% Группа «Тинькофф» приобретает 51% долей в российской компании-разработчике инновационных решений для банкоматов «Банком» у ее единственного владельца Сергея Работько, сообщили «Интерфаксу» в группе. Работько останется совладельцем и генеральным директором компании «Банком». ООО «ТКС» (структура TCS Group) 1 апреля уже стало владельцем 30,85% ООО «Банком», 69,15% осталось у Работько, следует из данных ЕГРЮЛ🧐

https://smart-lab.ru/blog/790079.php

автор: Роман Ранний

📉IMOEX -4.1% Официальная причина падения — это новые санкции от ЕС и США. Реально, все те кто боялся санкций, уже давно покинули наш фондовый рынок и не скоро сюда вернутся(или не могут покинуть)😉 Очень похоже, что спекулянты покупают акции с коротким стопом, а институциональные инвесторы увозят их на стоп, далее рост продолжается в ожидании новых спекулянтов🥳 С другой стороны, IMOEX от минимума на текущий момент вырос на 56%, текущее падение может быть обыкновенной коррекцией💪

📉ВТБ -8.1% ВТБ рассчитывает на докапитализацию, но пока рано говорить о сумме и источниках пополнения капитала, заявил глава банка Андрей Костин журналистам в Госдуме. «Я не знаю, откуда будет докапитализация, но безусловно, докапитализация будет. Не только ВТБ, но и, я думаю, более широко банковского сектора. Сейчас об этом говорить рано, я думаю, что в течение года будет понятна динамика этих процессов, конечно, мы ожидаем убытки банковского сектора. Но говорить о каких-то конкретных цифрах я бы сейчас не стал», — заявил Костин. ВТБ ждет общего решения правительства о дивидендах госбанков в условиях потребности в капитале😔

📉Мечел ап -6.9% 📉Распадская -4% Председатель Европейской комиссии (ЕК) Урсула фон дер Ляйен объявила во вторник о предложениях по новым санкциям пятого пакета ЕС против РФ. «Запрет на импорт угля из России на сумму 4 млрд евро в год, что урезает еще один важный источник доходов для России», — сообщается в заявлении главы ЕК, опубликованном в твиттере👻

📉НЛМК -5.2% «Выстраивали отношения с тысячами клиентов в 70 странах. Сложно представить, что может убедить наших покупателей переключиться на расчеты в рублях и нести валютные риски. Логистические проблемы уже усложнили доставку продукции до потребителя. Переход на платежи в рублях просто выбросит нас с международных рынков», — сказал Владимир Лисин🧐

📉МТС -5.2% Принятие законопроекта о делистинге акций российских компаний с иностранных бирж может оказать негативный эффект на ликвидность и рыночную цену акций ПАО «МТС», говорится в финансовом отчете компании за 2021 год. С 28 февраля NYSE приостановила торги ценными бумагами МТС на фоне геополитики. Инициатива о делистинге расписок российских компаний с иностранных бирж с последующей конвертацией в российские ценные бумаги была подготовлена Минэкономразвития. Она появилась после обвала стоимости депозитарных расписок крупнейших российских эмитентов на Лондонской фондовой бирже (LSE) на фоне новостей о санкциях против России😔

📈Группа Позитив +1% СД рекомендовал дивиденды за 1 кв. 2022 г. в размере ₽14,4 на акцию. Компания опубликовала отчетность по МСФО. Выручка составила ₽7,1 млрд, увеличившись на 28%, валовая прибыль выросла на 32% до ₽6,2 млрд, валовая рентабельность – на 88%, увеличившись на 3 процентных пункта🥳

📉TCS Group -1.7% Группа «Тинькофф» приобретает 51% долей в российской компании-разработчике инновационных решений для банкоматов «Банком» у ее единственного владельца Сергея Работько, сообщили «Интерфаксу» в группе. Работько останется совладельцем и генеральным директором компании «Банком». ООО «ТКС» (структура TCS Group) 1 апреля уже стало владельцем 30,85% ООО «Банком», 69,15% осталось у Работько, следует из данных ЕГРЮЛ🧐

https://smart-lab.ru/blog/790079.php

{kind=link}

Обзор прессы: Аэрофлот, ВИЭ, ТЭК, ВТБ, Альфа-банк, Ренессанс Кредит, лизинг, уголь, металлопродукция, микроэлектроника, внешний долг — 06/04/22

👉ЦБ может стать единым платежным агентом по евробондам российских компаний

👉Новые санкции ЕС могут заморозить транспортные потоки

👉Intel приостанавливает бизнес в России

👉Как российские власти будут перезапускать электронную промышленность

👉Металлурги договорились с трейдерами об ограничении наценок

👉Угольные компании просят освободить пути

👉Лизингодатели готовятся к трудностям в долгосрочной перспективе

👉Банк «Ренессанс кредит» не справляется с закрытием дорогих депозитов

👉WSJ: власти США 6 апреля объявят о санкциях против Альфа-банка и Сбербанка

👉Bloomberg узнал о планах британской «дочки» ВТБ ввести внешнее управление

👉Первый иностранный банк в России отказался от выплаты дивидендов

👉Правительство поддержит ТЭК льготными кредитами

👉Минэнерго хочет отложить конкурсы на строительство зеленой генерации на 2024 год

👉Допуски на рейсы в Турцию перераспределят в пользу авиакомпаний с Superjet

https://smart-lab.ru/blog/news/790192.php

#vtbr #aflt #mtlr

👉ЦБ может стать единым платежным агентом по евробондам российских компаний

👉Новые санкции ЕС могут заморозить транспортные потоки

👉Intel приостанавливает бизнес в России

👉Как российские власти будут перезапускать электронную промышленность

👉Металлурги договорились с трейдерами об ограничении наценок

👉Угольные компании просят освободить пути

👉Лизингодатели готовятся к трудностям в долгосрочной перспективе

👉Банк «Ренессанс кредит» не справляется с закрытием дорогих депозитов

👉WSJ: власти США 6 апреля объявят о санкциях против Альфа-банка и Сбербанка

👉Bloomberg узнал о планах британской «дочки» ВТБ ввести внешнее управление

👉Первый иностранный банк в России отказался от выплаты дивидендов

👉Правительство поддержит ТЭК льготными кредитами

👉Минэнерго хочет отложить конкурсы на строительство зеленой генерации на 2024 год

👉Допуски на рейсы в Турцию перераспределят в пользу авиакомпаний с Superjet

https://smart-lab.ru/blog/news/790192.php

#vtbr #aflt #mtlr

smart-lab.ru

Обзор прессы: Аэрофлот, ВИЭ, ТЭК, ВТБ, Альфа-банк, Ренессанс Кредит, лизинг, уголь, металлопродукция, микроэлектроника, внешний…

ЦБ может стать единым платежным агентом по евробондам российских компаний Власти придумали схему для расчетов российских компаний по долгам

Конспект: уроки кризиса 2022, во что не верили даже миллиардеры

автор: Владимир

Текущий кризис показал российскому инвестору:

1. Инфраструктурный риск опаснее, чем рыночный риск:

• ETF не являются надежным инструментом для российского инвестора, включая ETF от таких компаний как Vanguard, и не подходят для размещения серьезных сумм, особенно, если инвестиции — основной источник дохода, держатели ETF от FinEx подтвердят;

• БПИФ оказались немного надежнее, но только в том случае, если они ориентированы на российские активы;

• Надежные американские акции оказались вовсе не так надежны для российского держателя, те, кто ждет по ним дивидендов подтвердит;

• Еврооблигации оказались ненадежным инструментом в час Х, те, кто ждет по ним купоны, подтвердят;

• АДР и ГДР российских эмитентов оказались такими же ненадежными как и американские акции;

• Владельцы валюты смогли ощутить на себе всю силу спредов

2. Политический риск опаснее, чем рыночный риск:

• IB не является надежным брокером для людей, постоянно проживающих на территории России;

• Госбанки больше, чем частные банки, подвержены недружественным действиям третьих стран;

• Незыблемое право собственности на западе может быть таковым только для своих собственных граждан, российские олигархи подтвердят;

• Если вы держатель надежнейших западных бондов, надо помнить, что надежные они только для местных инвесторов, а перед вами могут объявить дефолт даже по гособлигациям США (причем, никто это дефолтом не назовет)

Причина:

Чем больше звеньев вас отделяет от владения вашим активом / чем большую цепочку ваша прибыль проходит перед зачислением на ваш счет, тем выше риск, что одно из звеньев по тем или иным причинам даст сбой. Причем если часть цепочек находится вне вашей юрисдикции, вы не сможете рассчитывать на защиту своих интересов в случае неприятностей (по крайней мере у абсолютного большинства частных инвесторов из России не хватит денег на юридическое сопровождение своих интересов в недружественных странах).

Читайте комментарии на смартлаб:

https://smart-lab.ru/blog/790215.php

автор: Владимир

Текущий кризис показал российскому инвестору:

1. Инфраструктурный риск опаснее, чем рыночный риск:

• ETF не являются надежным инструментом для российского инвестора, включая ETF от таких компаний как Vanguard, и не подходят для размещения серьезных сумм, особенно, если инвестиции — основной источник дохода, держатели ETF от FinEx подтвердят;

• БПИФ оказались немного надежнее, но только в том случае, если они ориентированы на российские активы;

• Надежные американские акции оказались вовсе не так надежны для российского держателя, те, кто ждет по ним дивидендов подтвердит;

• Еврооблигации оказались ненадежным инструментом в час Х, те, кто ждет по ним купоны, подтвердят;

• АДР и ГДР российских эмитентов оказались такими же ненадежными как и американские акции;

• Владельцы валюты смогли ощутить на себе всю силу спредов

2. Политический риск опаснее, чем рыночный риск:

• IB не является надежным брокером для людей, постоянно проживающих на территории России;

• Госбанки больше, чем частные банки, подвержены недружественным действиям третьих стран;

• Незыблемое право собственности на западе может быть таковым только для своих собственных граждан, российские олигархи подтвердят;

• Если вы держатель надежнейших западных бондов, надо помнить, что надежные они только для местных инвесторов, а перед вами могут объявить дефолт даже по гособлигациям США (причем, никто это дефолтом не назовет)

Причина:

Чем больше звеньев вас отделяет от владения вашим активом / чем большую цепочку ваша прибыль проходит перед зачислением на ваш счет, тем выше риск, что одно из звеньев по тем или иным причинам даст сбой. Причем если часть цепочек находится вне вашей юрисдикции, вы не сможете рассчитывать на защиту своих интересов в случае неприятностей (по крайней мере у абсолютного большинства частных инвесторов из России не хватит денег на юридическое сопровождение своих интересов в недружественных странах).

Читайте комментарии на смартлаб:

https://smart-lab.ru/blog/790215.php

Как быстро разобраться в ОФЗ❓

автор: moscow_exchange

21 марта на Московской бирже возобновились торги на фондовом рынке. Первым доступным инструментом стали облигации федерального займа (ОФЗ). Что это за бумаги и как ими пользоваться – расскажем далее.

Если коротко, ОФЗ – это облигации правительства РФ, выпускаемые Минфином. Номинал одной ОФЗ – 1000 рублей. Сейчас на Московской бирже торгуется 61 выпуск ОФЗ, которые отличаются сроками погашения, доходностью и валютой номинала.

Где посмотреть информацию про ОФЗ?

Переходим по ссылке на официальный сайт биржи и во вкладке «Типы облигаций» выбираем ОФЗ. После этого в нижней части страницы появится таблица с подробной информацией.

Также у каждой бумаги есть своя карточка на сайте биржи, где перечислены основные параметры.

Как быстро разобраться во всех выпусках ОФЗ?

В приложении брокера и на moex.com все ОФЗ можно легко найти по серии бумаги – это 5-значный номер. По первым двум числам этого номера можно определить тип облигации:

24xxx и 29xxx – это «флоатеры». Купонная доходность этих бумаг зависит от динамики ставок на денежном рынке (конкретно – RUONIA). Пример бумаги: ОФЗ 29018.

25xxx и 26xxx – ОФЗ-ПД, то есть бумаги с постоянным купонным доходом. Его размер не меняется в течение всей жизни облигации.

46xxx – ОФЗ-АД, облигации с амортизацией долга. Это значит, что номинал бумаги постепенно возвращается держателю ОФЗ – как если бы ваш заемщик решил возвращать долг частями, а не сразу всю сумму.

52xxx и 53xxx – ОФЗ-ИН, инфляционные ОФЗ. Номинал этих бумаг каждый год индексируется на величину официальной инфляции.

Где посмотреть доходность бумаг?

Переходим в раздел «Графики доходности и дюрации». В нем отображаются доходности облигаций с постоянным купонным доходом (ОФЗ-ПД) в зависимости от срока погашения бумаги. Каждая точка – определенный выпуск бумаги.

Если совместить все точки, получается так называемая кривая доходности. На конец марта она инвертирована. Это означает, что по бумагам с погашением до 3 лет доходность выше, чем по более «длинным» ОФЗ. До экстренного повышения ставок Банком России ситуация была противоположной: чем дольше срок до погашения – тем выше была доходность бумаги.

https://smart-lab.ru/company/moex/blog/789951.php

автор: moscow_exchange

21 марта на Московской бирже возобновились торги на фондовом рынке. Первым доступным инструментом стали облигации федерального займа (ОФЗ). Что это за бумаги и как ими пользоваться – расскажем далее.

Если коротко, ОФЗ – это облигации правительства РФ, выпускаемые Минфином. Номинал одной ОФЗ – 1000 рублей. Сейчас на Московской бирже торгуется 61 выпуск ОФЗ, которые отличаются сроками погашения, доходностью и валютой номинала.

Где посмотреть информацию про ОФЗ?

Переходим по ссылке на официальный сайт биржи и во вкладке «Типы облигаций» выбираем ОФЗ. После этого в нижней части страницы появится таблица с подробной информацией.

Также у каждой бумаги есть своя карточка на сайте биржи, где перечислены основные параметры.

Как быстро разобраться во всех выпусках ОФЗ?

В приложении брокера и на moex.com все ОФЗ можно легко найти по серии бумаги – это 5-значный номер. По первым двум числам этого номера можно определить тип облигации:

24xxx и 29xxx – это «флоатеры». Купонная доходность этих бумаг зависит от динамики ставок на денежном рынке (конкретно – RUONIA). Пример бумаги: ОФЗ 29018.

25xxx и 26xxx – ОФЗ-ПД, то есть бумаги с постоянным купонным доходом. Его размер не меняется в течение всей жизни облигации.

46xxx – ОФЗ-АД, облигации с амортизацией долга. Это значит, что номинал бумаги постепенно возвращается держателю ОФЗ – как если бы ваш заемщик решил возвращать долг частями, а не сразу всю сумму.

52xxx и 53xxx – ОФЗ-ИН, инфляционные ОФЗ. Номинал этих бумаг каждый год индексируется на величину официальной инфляции.

Где посмотреть доходность бумаг?

Переходим в раздел «Графики доходности и дюрации». В нем отображаются доходности облигаций с постоянным купонным доходом (ОФЗ-ПД) в зависимости от срока погашения бумаги. Каждая точка – определенный выпуск бумаги.

Если совместить все точки, получается так называемая кривая доходности. На конец марта она инвертирована. Это означает, что по бумагам с погашением до 3 лет доходность выше, чем по более «длинным» ОФЗ. До экстренного повышения ставок Банком России ситуация была противоположной: чем дольше срок до погашения – тем выше была доходность бумаги.

https://smart-lab.ru/company/moex/blog/789951.php

{kind=link}

🔥Итоги дня: IMOEX -1.7% Шёл 3765 год, США продолжали вводить санкции

автор: Роман Ранний

📉Сбербанк -8% США вводят блокирующие санкции против Сбербанка и Альфа-банка. «Этот шаг приведет к заморозке любых активов Сбербанка и Альфа-банка, связанных с финансовой системой США, и запретит американским резидентам ведение бизнеса с ними», — сказано в сообщении. Тем не менее, блокирующие санкции США против Сбербанка не затронули финоперации, связанные с энергетикой👻

Сбербанк после введения новых санкций США заявил, что ограничения существенно не влияют на его работу.

📉USDRUB -4.5% На фоне новых санкций, доллар показывает новые минимумы! Рубль полностью отыграл падение вызванное началом спецоперации.

США уже ввели санкции которые не коснулись финопераций связанных с энергетикой, ожидается, что санкции ЕС тоже не коснутся поставок энергоносителей💪

📈Акрон +13.3% 📈ФосАгро +7% 📈КуйбышевАзот +9% Во вторник президент РФ Владимир Путин выступил на совещании по поддержке агропромышленного комплекса. Президент отметил, что удобрения в мире остаются дефицитом. По его словам, поэтому Запад продолжит закупать их в России, поскольку «с голода никто не хочет умирать». Он заявил, что Россия пока не будет ограничивать экспорт удобрений, но поручил правительству следить за ситуацией. Ликвидность определяет силу роста😉

📈ДВМП +13.4% Акции показали новый исторический максимум, в моменте котировки поднялись выше 36 руб. Рост точно не вызван сильным отчётом, который компания опубликовала в понедельник, так как во вторник отчёт не помешал акциям упасть, а в понедельник особенного роста не было.

Больше похоже на очередной разгон спекулянтов, телеграм канал РДВ поставил справедливую стоимость в 97 руб. и апсайд +182%. На нашем рынке, разгон неликвидных акций, единственная беспроигрышная стратегия в данный момент🤷ž♂️

📉Банк Санкт-Петербург -1.1% Банк «Санкт-Петербург» отказался от применения в отношении него моратория на возбуждение дел о банкротстве, следует из сообщения кредитной организации, размещенном на портале Федресурс. Во время действия моратория кредиторы не вправе инициировать банкротство должников, но последние не ограничены в возможности инициировать дело о собственной несостоятельности либо отказаться от моратория. При этом компании могут отказаться от моратория на банкротство, если намерены выплачивать дивиденды, распределять прибыль между учредителями или участниками, проводить buyback (обратный выкуп собственных акций)🧐

📉 S&P 500 -1.3% Американские фондовые индексы снижаются в ходе торгов в среду на фоне повышения доходности гособлигаций до максимума за три года, а также из-за падения котировок акций технологических компаний. Кроме того, участники рынка ждут публикации протокола мартовского заседания Федеральной резервной системы, сообщает The Wall Street Journal. Они хотят узнать подробности относительно планов Федрезерва по сокращению активов на балансе😔

📉Полюс Золото -0.5% МКАО «Вандл Холдингс Лимитед», через которую Саид Керимов владел 76,34% золотодобытчика «Полюс», продала 29,99% (40 млн 807,213 тыс. акций) золотодобывающей компании «Группе Акрополь» (бенефициар — Ахмет Паланкоев, контролирующий акционер ОАО «Донуголь). Сделка была совершена 4 апреля 2022 года после получения 31 марта разрешения от Федеральной антимонопольной службы РФ, говорится в сообщении „Полюса“. В результате сделки доля Саида Керимова в компании сократилась до 46,35%. Керимов с 4 апреля покинул также совет директоров „Полюса“🧐

https://smart-lab.ru/blog/790514.php

автор: Роман Ранний

📉Сбербанк -8% США вводят блокирующие санкции против Сбербанка и Альфа-банка. «Этот шаг приведет к заморозке любых активов Сбербанка и Альфа-банка, связанных с финансовой системой США, и запретит американским резидентам ведение бизнеса с ними», — сказано в сообщении. Тем не менее, блокирующие санкции США против Сбербанка не затронули финоперации, связанные с энергетикой👻

Сбербанк после введения новых санкций США заявил, что ограничения существенно не влияют на его работу.

📉USDRUB -4.5% На фоне новых санкций, доллар показывает новые минимумы! Рубль полностью отыграл падение вызванное началом спецоперации.

США уже ввели санкции которые не коснулись финопераций связанных с энергетикой, ожидается, что санкции ЕС тоже не коснутся поставок энергоносителей💪

📈Акрон +13.3% 📈ФосАгро +7% 📈КуйбышевАзот +9% Во вторник президент РФ Владимир Путин выступил на совещании по поддержке агропромышленного комплекса. Президент отметил, что удобрения в мире остаются дефицитом. По его словам, поэтому Запад продолжит закупать их в России, поскольку «с голода никто не хочет умирать». Он заявил, что Россия пока не будет ограничивать экспорт удобрений, но поручил правительству следить за ситуацией. Ликвидность определяет силу роста😉

📈ДВМП +13.4% Акции показали новый исторический максимум, в моменте котировки поднялись выше 36 руб. Рост точно не вызван сильным отчётом, который компания опубликовала в понедельник, так как во вторник отчёт не помешал акциям упасть, а в понедельник особенного роста не было.

Больше похоже на очередной разгон спекулянтов, телеграм канал РДВ поставил справедливую стоимость в 97 руб. и апсайд +182%. На нашем рынке, разгон неликвидных акций, единственная беспроигрышная стратегия в данный момент🤷ž♂️

📉Банк Санкт-Петербург -1.1% Банк «Санкт-Петербург» отказался от применения в отношении него моратория на возбуждение дел о банкротстве, следует из сообщения кредитной организации, размещенном на портале Федресурс. Во время действия моратория кредиторы не вправе инициировать банкротство должников, но последние не ограничены в возможности инициировать дело о собственной несостоятельности либо отказаться от моратория. При этом компании могут отказаться от моратория на банкротство, если намерены выплачивать дивиденды, распределять прибыль между учредителями или участниками, проводить buyback (обратный выкуп собственных акций)🧐

📉 S&P 500 -1.3% Американские фондовые индексы снижаются в ходе торгов в среду на фоне повышения доходности гособлигаций до максимума за три года, а также из-за падения котировок акций технологических компаний. Кроме того, участники рынка ждут публикации протокола мартовского заседания Федеральной резервной системы, сообщает The Wall Street Journal. Они хотят узнать подробности относительно планов Федрезерва по сокращению активов на балансе😔

📉Полюс Золото -0.5% МКАО «Вандл Холдингс Лимитед», через которую Саид Керимов владел 76,34% золотодобытчика «Полюс», продала 29,99% (40 млн 807,213 тыс. акций) золотодобывающей компании «Группе Акрополь» (бенефициар — Ахмет Паланкоев, контролирующий акционер ОАО «Донуголь). Сделка была совершена 4 апреля 2022 года после получения 31 марта разрешения от Федеральной антимонопольной службы РФ, говорится в сообщении „Полюса“. В результате сделки доля Саида Керимова в компании сократилась до 46,35%. Керимов с 4 апреля покинул также совет директоров „Полюса“🧐

https://smart-lab.ru/blog/790514.php

{kind=link}

Обзор прессы: Абрау-Дюрсо, Полюс, Трансконтейнер, Ozon, Лукойл, Газпром, Алроса, депозитарные расписки, криптовалюта, корпоративные облигации — 07/04/22

👉Ставки и санкции закрыли первичный рынок облигаций

👉Криптовалюты могут признать имуществом в этом году

👉Российские компании уходят с иностранных бирж. Но с конвертацией расписок в российские акции могут возникнуть сложности

👉Представители промышленности ФРГ выступили против эмбарго на газ из РФ

👉Европейские ювелиры отказываются от продукции АЛРОСА

👉Газовые компании США обсудили поставки с представителями страны Европы

👉Reuters узнал о позиции госкомпаний Китая по покупкам российской нефти

👉Турецкие компании заинтересовались расчетами с РФ в национальных валютах

👉В России складских запасов шин хватит на два года

👉ЛУКОЙЛ видит риски остановки заводов из-за избытка нефтепродуктов

👉Без иностранных компаний рынок страхования ожидает падение

👉Ozon планирует создать торговые марки

👉Как Госдума решила поддержать транспорт в условиях санкций

👉Зачем Саид Керимов отдал контроль в крупнейшем в РФ золотодобытчике «Полюс»

👉«Абрау-Дюрсо» расширяет курортную зону в Краснодарском крае

https://smart-lab.ru/blog/news/790619.php

#gazp #abrd #plzl #trcn #ozon #lkoh #alrs

👉Ставки и санкции закрыли первичный рынок облигаций

👉Криптовалюты могут признать имуществом в этом году

👉Российские компании уходят с иностранных бирж. Но с конвертацией расписок в российские акции могут возникнуть сложности

👉Представители промышленности ФРГ выступили против эмбарго на газ из РФ

👉Европейские ювелиры отказываются от продукции АЛРОСА

👉Газовые компании США обсудили поставки с представителями страны Европы

👉Reuters узнал о позиции госкомпаний Китая по покупкам российской нефти

👉Турецкие компании заинтересовались расчетами с РФ в национальных валютах

👉В России складских запасов шин хватит на два года

👉ЛУКОЙЛ видит риски остановки заводов из-за избытка нефтепродуктов

👉Без иностранных компаний рынок страхования ожидает падение

👉Ozon планирует создать торговые марки

👉Как Госдума решила поддержать транспорт в условиях санкций

👉Зачем Саид Керимов отдал контроль в крупнейшем в РФ золотодобытчике «Полюс»

👉«Абрау-Дюрсо» расширяет курортную зону в Краснодарском крае

https://smart-lab.ru/blog/news/790619.php

#gazp #abrd #plzl #trcn #ozon #lkoh #alrs

smart-lab.ru

Обзор прессы: Абрау-Дюрсо, Полюс, Трансконтейнер, Ozon, Лукойл, Газпром, Алроса, депозитарные расписки, криптовалюта, корпоративные…

Ставки и санкции закрыли первичный рынок облигаций Столь провального месяца, как март 2022 года, на российском рынке внутренних заимствований

Ozon выпустил неаудированные финансовые и операционные результаты за 2021 год:

- Если кратко, то компания показала впечатляющие операционные результаты. Все выросло - заказы, оборот, число продавцов и покупателей. Вырос и капекс, вернее, инвестиции в инфраструктуру логистики и ИТ

- как следствие отрицательная EBITDA тоже увеличилась – но, судя по всему, именно благодаря своим инвестициям в инфраструктуру компании как раз и удастся остаться на лидерских позициях на рынке – Ozon несмотря на конъюнктуру не снизил прогноз по росту оборота на 80% по итогам 2022 года. Дивидендами, впрочем, там пока и не пахнет. Но подождем, что будет дальше в новых условиях.

- В 2021 году оборот от продажи товаров и услуг или GMV (ключевой показатель в ритейле и e-commerce) вырос на 127%. А это выше прогноза самой компании, который она повышала чуть-ли не каждый квартал.

- Рост количества заказов тоже высокий - 202% год к году

- Растет и выручка Ozon - на 71%, до 178,2 млрд руб. При этом в структуре выручки на собственные продажи компании приходится только треть, остальное - доходы от рекламы и комиссионной выручки маркетплейса. Судя по всему, число продавцов вырастет – такой вид самозанятости в нынешних условиях может пользоваться спросом.

Оzon по-прежнему не прибылен, но опыт Amazon показывает, что стратегия существенных инвестиций в развитие дает свои плоды. В компании, тем более, заявляют, что после “года масштабных инвестиций” в 2022 у них огромный фокус на рост операционной эффективности.

- Если кратко, то компания показала впечатляющие операционные результаты. Все выросло - заказы, оборот, число продавцов и покупателей. Вырос и капекс, вернее, инвестиции в инфраструктуру логистики и ИТ

- как следствие отрицательная EBITDA тоже увеличилась – но, судя по всему, именно благодаря своим инвестициям в инфраструктуру компании как раз и удастся остаться на лидерских позициях на рынке – Ozon несмотря на конъюнктуру не снизил прогноз по росту оборота на 80% по итогам 2022 года. Дивидендами, впрочем, там пока и не пахнет. Но подождем, что будет дальше в новых условиях.

- В 2021 году оборот от продажи товаров и услуг или GMV (ключевой показатель в ритейле и e-commerce) вырос на 127%. А это выше прогноза самой компании, который она повышала чуть-ли не каждый квартал.

- Рост количества заказов тоже высокий - 202% год к году

- Растет и выручка Ozon - на 71%, до 178,2 млрд руб. При этом в структуре выручки на собственные продажи компании приходится только треть, остальное - доходы от рекламы и комиссионной выручки маркетплейса. Судя по всему, число продавцов вырастет – такой вид самозанятости в нынешних условиях может пользоваться спросом.

Оzon по-прежнему не прибылен, но опыт Amazon показывает, что стратегия существенных инвестиций в развитие дает свои плоды. В компании, тем более, заявляют, что после “года масштабных инвестиций” в 2022 у них огромный фокус на рост операционной эффективности.

💔 Северсталь: конец дивидендной истории?

автор: Георгий Аведиков

Жизнь не стоит на месте: Мосбиржа постепенно возобновляет торги акциями и облигациями, а мы пытаемся сориентироваться в новой реальности и понять, какие компании позволят рассчитывать на доход для акционеров в изменившемся мире.

Сегодня речь пойдет об одной из любимых дивидендных фишек из сектора черной металлургии — компании Северсталь.

🧐 Ключевые факты о бизнесе

✅ Северсталь — вертикально интегрированная компания, которая обеспечена собственной железной рудой более чем на 100%. Производит и продает различные виды стальной продукции, а также железную руду и уголь. По итогам 2021 года доля продаж стальной продукции с высокой добавленной стоимостью составила 45%.

✅ Северсталь традиционно относят к экспортерам. По итогам 2021 года 47% выручки было получено от экспортных продаж. Если раньше это всегда было большим плюсом, то теперь требует подробного пересмотра. Так в случае с Северсталью значительный кусок выручки (34%) пришелся на европейский регион. В новой реальности судьба этой части доходов пока остается под значительным риском.

💰Финансовые показатели

📉К сожалению, прошлые темпы роста выручки и прибыли больше не имеют значения. Дальнейшая динамика денежных потоков будет зависеть от ряда факторов и рисков, которые разберем ниже.

💵На передний план финансовых показателей выходит долговая нагрузка. В условиях высоких процентных ставок именно размер и структура долга могут стать решающим фактором, позволяющим пережить трудные времена или наоборот пойти ко дну.

Долг у Северстали невысокий, Чистый долг/EBITDA=0,23. Однако около 80% номинировано в валюте, а сейчас это дополнительный риск, пока неизвестно как в будущем перераспределится выручка по географии продаж.

В середине марта компания стала первой из российских экспортеров, допустившей технический дефолт по еврооблигациям из-за невозможности провести платеж в валюте. С платежеспособностью это никак не связано, в ближайшее время подобные случаи могут произойти с любыми еврооблигациями.

🤯 Новые риски

❌ Минпромторг требует от черных металлургов ограничить наценку на продажу продукции внутри страны до 20-25%. Это неминуемо ударит по маржинальности, так как внутренний рынок — это половина выручки Северстали.

❌ ЕС ввел санкции против основного акционера компании — Алексея Мордашова. Это грозит потерей значительной части продаж на европейском рынке, а также сложностями с расчетами по еврооблигациям и привлечением нового валютного долга.

❌ У Северстали ранее не было продаж на азиатском рынке. Поэтому в среднесрочной перспективе придется перестраивать экспорт. Возможно компания сделает упор на странах ближнего Востока.

❌ Стальная продукция российских металлургов, в отличие, например, от палладия, алмазов или газа, не является незаменимой на европейском и мировых рынках. Поэтому поблажек в санкциях в этом направлении может не последовать.

🤑 Дивиденды

📌Совет директоров компании рекомендовал 109,81 рублей на акцию по итогам 2021 года. При цене акций на 28 марта это дает около 10% доходности. Однако нужно понимать, что даже если Северсталь останется одной из немногих компаний, выплативших дивиденды по итогам 2021 года, то обольщаться этим фактом не стоит. Дальнейшая судьба дивидендной истории пока остается туманной.

📌Вывод

К сожалению, большинство тех преимуществ, за которые инвесторы всегда ценили Северсталь, в текущих реалиях может сойти на нет. Возможная потеря европейского рынка и снижение маржинальности продаж на внутреннем рынке — это серьезный двойной удар для бизнеса. Высокая обеспеченность сырьем и низкая долговая нагрузка должны помочь пережить кризис и дать время на перестройку. Однако, на мой взгляд, сейчас цена акций недостаточно отражает все риски, поэтому торопиться с покупкой Северстали не стоит как минимум до появления ясности по рынкам сбыта.

https://smart-lab.ru/blog/790585.php

автор: Георгий Аведиков

Жизнь не стоит на месте: Мосбиржа постепенно возобновляет торги акциями и облигациями, а мы пытаемся сориентироваться в новой реальности и понять, какие компании позволят рассчитывать на доход для акционеров в изменившемся мире.

Сегодня речь пойдет об одной из любимых дивидендных фишек из сектора черной металлургии — компании Северсталь.

🧐 Ключевые факты о бизнесе

✅ Северсталь — вертикально интегрированная компания, которая обеспечена собственной железной рудой более чем на 100%. Производит и продает различные виды стальной продукции, а также железную руду и уголь. По итогам 2021 года доля продаж стальной продукции с высокой добавленной стоимостью составила 45%.

✅ Северсталь традиционно относят к экспортерам. По итогам 2021 года 47% выручки было получено от экспортных продаж. Если раньше это всегда было большим плюсом, то теперь требует подробного пересмотра. Так в случае с Северсталью значительный кусок выручки (34%) пришелся на европейский регион. В новой реальности судьба этой части доходов пока остается под значительным риском.

💰Финансовые показатели

📉К сожалению, прошлые темпы роста выручки и прибыли больше не имеют значения. Дальнейшая динамика денежных потоков будет зависеть от ряда факторов и рисков, которые разберем ниже.

💵На передний план финансовых показателей выходит долговая нагрузка. В условиях высоких процентных ставок именно размер и структура долга могут стать решающим фактором, позволяющим пережить трудные времена или наоборот пойти ко дну.

Долг у Северстали невысокий, Чистый долг/EBITDA=0,23. Однако около 80% номинировано в валюте, а сейчас это дополнительный риск, пока неизвестно как в будущем перераспределится выручка по географии продаж.

В середине марта компания стала первой из российских экспортеров, допустившей технический дефолт по еврооблигациям из-за невозможности провести платеж в валюте. С платежеспособностью это никак не связано, в ближайшее время подобные случаи могут произойти с любыми еврооблигациями.

🤯 Новые риски

❌ Минпромторг требует от черных металлургов ограничить наценку на продажу продукции внутри страны до 20-25%. Это неминуемо ударит по маржинальности, так как внутренний рынок — это половина выручки Северстали.

❌ ЕС ввел санкции против основного акционера компании — Алексея Мордашова. Это грозит потерей значительной части продаж на европейском рынке, а также сложностями с расчетами по еврооблигациям и привлечением нового валютного долга.

❌ У Северстали ранее не было продаж на азиатском рынке. Поэтому в среднесрочной перспективе придется перестраивать экспорт. Возможно компания сделает упор на странах ближнего Востока.

❌ Стальная продукция российских металлургов, в отличие, например, от палладия, алмазов или газа, не является незаменимой на европейском и мировых рынках. Поэтому поблажек в санкциях в этом направлении может не последовать.

🤑 Дивиденды

📌Совет директоров компании рекомендовал 109,81 рублей на акцию по итогам 2021 года. При цене акций на 28 марта это дает около 10% доходности. Однако нужно понимать, что даже если Северсталь останется одной из немногих компаний, выплативших дивиденды по итогам 2021 года, то обольщаться этим фактом не стоит. Дальнейшая судьба дивидендной истории пока остается туманной.

📌Вывод

К сожалению, большинство тех преимуществ, за которые инвесторы всегда ценили Северсталь, в текущих реалиях может сойти на нет. Возможная потеря европейского рынка и снижение маржинальности продаж на внутреннем рынке — это серьезный двойной удар для бизнеса. Высокая обеспеченность сырьем и низкая долговая нагрузка должны помочь пережить кризис и дать время на перестройку. Однако, на мой взгляд, сейчас цена акций недостаточно отражает все риски, поэтому торопиться с покупкой Северстали не стоит как минимум до появления ясности по рынкам сбыта.

https://smart-lab.ru/blog/790585.php

Forwarded from СМАРТЛАБ НОВОСТИ

Несмотря на общий оптимизм, судя по опросу, существует и противоположное мнение

Пик по доллару ещё впереди

автор: Сергей Пирогов

Когда рубль стоил 120, многие аналитики говорили о том, что он должен укрепиться, потому что у страны сильный платежный баланс (инвестиционные потоки заморожены, а по внешней торговле профицит). Но рубль уже укрепился со 120 до 83, а ведь баланс продолжает быть профицитным. Продолжая эту логику, неужели стоит ждать укрепления снова и снова?

Практика показывает, что платежный баланс может объяснять краткосрочные отклонения валюты от фундаментально оправданного уровня, но не меняют его. Например, у Ирана, как у экспортоориентированной экономики, резко вырос профицит платежного баланса в 2018 после введения новых санкций. Но риал не укреплялся, а в несколько раз обесценивался.

Я считаю, соотношение валют должно отражать соотношение объемов производства в стране и напечатанной денежной массы. Если говорить о денежной массе, то курс рубля обратно пропорционален скорости печати, а если бы курс валюты от денежной массы не зависел, можно было бы напечатать бесконечное количество рублей, обменять их на доллары и купить все компании в мире. Разумеется, так экономика не работает, поэтому курс валюты будет обесцениваться, если денежная масса будет расти, при прочих равных.

Вторая составляющая — это производство, его разумно мерять как ВВП в одной валюте. Поскольку в мировой торговле все таки преобладает доллар, разумно сравнивать ВВП двух стран в долларах (это даёт представление, как соотносится объем производства в этих странах между собой).

Если сравнить курс рубля со стоимостью акций, то

— ВВП — это как выручка компании

— Денежная масса — это как количество акций компании

Чем выше выручка, тем выше цена при прочих равных. Чем больше акций напечатано, тем ниже цена акций (поэтому ВТБ стоит несколько копеек за акцию, а Сбербанк 160 рублей).

Едва ли это приведет к росту ВВП России в долларах, то есть исходя из соотношений производства курс валюты должен ослабнуть.

Что касается денежной массы, то у нас есть примеры кризисов 2008, 2015, 2020 годов, и поведение ЦБ было примерно одинаковым — ускорялась печать денег (не напрямую, а конечно через банки). Денежная масса в среднем увеличивалась на 16% в год.

Оборачиваемости рубля нанесен удар из за санкций и отказа западных компаний от сотрудничества с российскими компаниями. Поэтому здесь тоже рубль должен ослабнуть.

Если сложить эффекты этих трёх факторов, то рубль к доллару с высокой вероятностью будет выше 110 в ближайший год. Более точная оценка зависит в первую очередь от масштабов падения ВВП. Если брать сценарий 1998 года, когда в долларах ВВП снизился на 38%, то по моим расчетам курс доллара к рублю может вырасти до уровня 165.

Если сложить эффекты этих трёх факторов, то рубль к доллару с высокой вероятностью будет выше 110 в ближайший год. Более точная оценка зависит в первую очередь от масштабов падения ВВП. Если брать сценарий 1998 года, когда в долларах ВВП снизился на 38%, то по моим расчетам курс доллара к рублю может вырасти до уровня 165.

https://smart-lab.ru/blog/790719.php

Пик по доллару ещё впереди

автор: Сергей Пирогов

Когда рубль стоил 120, многие аналитики говорили о том, что он должен укрепиться, потому что у страны сильный платежный баланс (инвестиционные потоки заморожены, а по внешней торговле профицит). Но рубль уже укрепился со 120 до 83, а ведь баланс продолжает быть профицитным. Продолжая эту логику, неужели стоит ждать укрепления снова и снова?

Практика показывает, что платежный баланс может объяснять краткосрочные отклонения валюты от фундаментально оправданного уровня, но не меняют его. Например, у Ирана, как у экспортоориентированной экономики, резко вырос профицит платежного баланса в 2018 после введения новых санкций. Но риал не укреплялся, а в несколько раз обесценивался.

Я считаю, соотношение валют должно отражать соотношение объемов производства в стране и напечатанной денежной массы. Если говорить о денежной массе, то курс рубля обратно пропорционален скорости печати, а если бы курс валюты от денежной массы не зависел, можно было бы напечатать бесконечное количество рублей, обменять их на доллары и купить все компании в мире. Разумеется, так экономика не работает, поэтому курс валюты будет обесцениваться, если денежная масса будет расти, при прочих равных.

Вторая составляющая — это производство, его разумно мерять как ВВП в одной валюте. Поскольку в мировой торговле все таки преобладает доллар, разумно сравнивать ВВП двух стран в долларах (это даёт представление, как соотносится объем производства в этих странах между собой).

Если сравнить курс рубля со стоимостью акций, то

— ВВП — это как выручка компании

— Денежная масса — это как количество акций компании

Чем выше выручка, тем выше цена при прочих равных. Чем больше акций напечатано, тем ниже цена акций (поэтому ВТБ стоит несколько копеек за акцию, а Сбербанк 160 рублей).

Едва ли это приведет к росту ВВП России в долларах, то есть исходя из соотношений производства курс валюты должен ослабнуть.

Что касается денежной массы, то у нас есть примеры кризисов 2008, 2015, 2020 годов, и поведение ЦБ было примерно одинаковым — ускорялась печать денег (не напрямую, а конечно через банки). Денежная масса в среднем увеличивалась на 16% в год.

Оборачиваемости рубля нанесен удар из за санкций и отказа западных компаний от сотрудничества с российскими компаниями. Поэтому здесь тоже рубль должен ослабнуть.

Если сложить эффекты этих трёх факторов, то рубль к доллару с высокой вероятностью будет выше 110 в ближайший год. Более точная оценка зависит в первую очередь от масштабов падения ВВП. Если брать сценарий 1998 года, когда в долларах ВВП снизился на 38%, то по моим расчетам курс доллара к рублю может вырасти до уровня 165.

Если сложить эффекты этих трёх факторов, то рубль к доллару с высокой вероятностью будет выше 110 в ближайший год. Более точная оценка зависит в первую очередь от масштабов падения ВВП. Если брать сценарий 1998 года, когда в долларах ВВП снизился на 38%, то по моим расчетам курс доллара к рублю может вырасти до уровня 165.

https://smart-lab.ru/blog/790719.php

{kind=link}

Перевод росADR из IB в Россию для конвертации

автор: Дмитрий Гринберг

Вкратце проблема:

В связи с новым законом об обязательном делистинге роскомпаний с иностранных бирж ожидается конвертация ADR в обыкновенные акции (обычку).

Обычка котируется на MOEX. В данный момент в IB невозможно продать росакции на Мосбирже. Вероятно, также невозможно будет получать дивиденды по российской обычке в будущем в IB.

Поэтому российские акции держать в IB смысла нет.

Вдобавок, есть определенные страхи, что при конвертации ADR в обычку розничные клиенты IB могут получить неблагоприятные условия (кукиш, по-русски), так как акции числятся на счете IB, а он отображается как нерезидент из недружественной страны в депозитарии. В данном случае граждане РФ, обслуживающиеся в IB, тоже будут отображаться либо никак, либо так же как IB.

IB хранит гордое молчание (официальных писем не было), а их в эстонской поддержке уровень обслуживания и ответов ниже плинтуса.

Решением проблемы видится перевод ADR к росброкеру и, в дальнейшем, принудительная конвертация по новому закону и поступление рос обыконовенных акций на счет к росброкеру.

Это возможно, как пишет Svetochka в этом посте (в середине марта у нее получилось перевести ADR Сбера) smart-lab.ru/blog/773361.php

На данный момент сегодня я контактировал с росброкерами:

— Райффайзенбанк — получена инструкция по переводу (кратко — попросили запросить в IB место хранения бумаг, я даже не знаю, как это сформулировать на английском, чтобы отправить тикет в IB) — тормознутое общение через e-mail, на уточняющие вопросы не отвечают уже несколько часов.

— АТОН (через мессенджер — невнятные ответы, замедленная реакция, пока нет конкретной инфы)

— Финам (уточняют уже несколько часов, оперативное общение через мессенджер)

Я VIP клиент, и такое отношение брокеров и аутичная реакция — это просто позор для них и для их менеджеров.

Нам, как клиентам, предлагаю обмениваться информацией в комментариях и долбить брокеров совместно. На данные момент четких наглядных инструкций по переводу IB-росброкер НЕТ.

Олигархи, несомненно, решат свои проблемы по переводу сами и без нас.

У крупных компаний, таких Лукойл, может быть до 30% акций размещено в ADR.

Надеяться, что все произойдет само и ADR-ки переведутся автоматом — наивно. Закон уже прошел 3-ье чтение, впереди считанные дни перед подписанием и публикацией.

https://smart-lab.ru/blog/790804.php

автор: Дмитрий Гринберг

Вкратце проблема: