Обзор прессы: МТС, Роснано, Акрон, Трансконтейнер, криптовалюта, золото — 28/01/22

👉Инвестиционный спрос на золото уступил промышленному

👉Вице-премьер Дмитрий Чернышенко утвердил «дорожную карту» по регулированию криптовалют

👉Россиян могут обязать сдавать тест перед покупкой криптовалюты

👉Россия хочет нарастить транзит контейнеров вчетверо

👉Правительство может приостановить экспорт удобрения на время посевной

👉В «Роснано» пересмотрели инвестиционную политику

👉«Сберлогистика» закроет одну из крупнейших сделок на рынке складов

👉Экс-директор «Мегафона» договаривается о покупке вышек МТС

https://smart-lab.ru/blog/news/761677.php

#mtss #sber #akrn #tcrn

👉Инвестиционный спрос на золото уступил промышленному

👉Вице-премьер Дмитрий Чернышенко утвердил «дорожную карту» по регулированию криптовалют

👉Россиян могут обязать сдавать тест перед покупкой криптовалюты

👉Россия хочет нарастить транзит контейнеров вчетверо

👉Правительство может приостановить экспорт удобрения на время посевной

👉В «Роснано» пересмотрели инвестиционную политику

👉«Сберлогистика» закроет одну из крупнейших сделок на рынке складов

👉Экс-директор «Мегафона» договаривается о покупке вышек МТС

https://smart-lab.ru/blog/news/761677.php

#mtss #sber #akrn #tcrn

smart-lab.ru

Обзор прессы: МТС, Роснано, Акрон, Трансконтейнер, криптовалюта, золото — 28/01/22

Инвестиционный спрос на золото уступил промышленному В 2021 году мировой спрос на золото превысил 4 тыс. тонн, увеличившись на

🌊 Русгидро (HYDR) - обзор лидера гидроэнергетики в РФ

автор:TAUREN

▫️Капитализация: 313 млрд

▫️Выручка TTM: 401 млрд

▫️EBITDA: 121,8 млрд

▫️Прибыль TTM:60,1 млрд

▫️Net debt/EBITDA: 1,2

▫️fwd P/E 2021: 5

▫️P/B: 0,5

▫️fwd дивиденд 2021: 9%

👉 РусГидро является владельцем большинства гидроэлектростанций РФ.

👉С 2021 года применяется новая дивидендная политика: на выплаты направляется не менее 50% чистой прибыли по МСФО с корректировкой на неденежные статьи.

👉 Структура выручки/EBITDA бизнеса:

▫️Генерация энергии — 30%/81%

▫️Энергосбыт — 31%/5%

▫️Энергокомпании ДФО — 33%/15%

▫️Прочее — 6%/-1%

✅Выручка компании за 9м2021 увеличилась на 6,5% г/г, а рост выручки TTM соответствует максимальным значениям роста тарифов на энергию в России. Выручка TTM = 401 млрд.

✅Русгидро стоит нормально по ключевым мультипликаторам. Fwd P/E 2021 = 5. P/B = 0,5. Однако такие оценки полностью соответствуют медианный показателям для компании.

✅Компания ведет свой бизнес в защищенном секторе экономики.

✅ Русгидро завершила ряд важных строек на Дальнем Востоке. Обычно списание на эти стройки сильно давило на прибыль и денежные потоки. Снижение объема затрат должно положительно повлиять на прибыль по итогам 2021 года.

✅Прогноз по прибыли в 2021 году: 60 млрд. В таком случае выплата на акцию может достичьоколо 7 копеек, что соответствует доходности около 9-10%. Однако, это маловато на фоне роста ставок.

❌Реальный объем выработки энергии практически не меняется. Мощность в 2020 = 38ГВт/год, против 38,9 в 2016. Выпуск электроэнергии снизился на 6% за 5 лет, выпуск тепловой энергии на 7%.

❌30% выручки приносит генерация энергии, при этом она дает 81% EBITDA. Возможно, выделение энергосбыта и компании Дальнего Востока в отдельные структуры позволило бы компании сосредоточиться на основном, высокомаржинальном бизнесе. Однако таких перспектив нет.

❌Компания регулярно проводит допэмиссии. Последнее SPO прошло в этом году, когда организация выпустила около 23 млрд новых акций (5% существующего объема акций).Такие выпуски происходят регулярно и давят на цены, особенно с учетом того, что доля акций в свободном обращениименее 25%. За 10 лет капитал размылся эмиссиями на треть.

❌У компании большой долг. 201 млрд рублей. С начала года размер задолженности уменьшился всего на 2,5%. Net debt/EBITDA = 1,2. Не критичные значения, однако рост ставок вызывает опасения, так как стоимость обслуживания долга растет.

Вывод:

Не смотря на некоторый позитив, Русгидро ведет негативную политику по отношению к акционерам, регулярно размывая капитал, при этом, реальные объемы выработки снижаются, долги остаются, а 70% выручки приходится на низкомаржинальный бизнес.

📉 Считаю, что компания оценена немного дороже, чем адекватно. Рассматривать к покупке в текущих условиях стал бы по цене около 55 копеек.

Читайте комментарии на смартлаб: https://smart-lab.ru/blog/761716.php

автор:TAUREN

▫️Капитализация: 313 млрд

▫️Выручка TTM: 401 млрд

▫️EBITDA: 121,8 млрд

▫️Прибыль TTM:60,1 млрд

▫️Net debt/EBITDA: 1,2

▫️fwd P/E 2021: 5

▫️P/B: 0,5

▫️fwd дивиденд 2021: 9%

👉 РусГидро является владельцем большинства гидроэлектростанций РФ.

👉С 2021 года применяется новая дивидендная политика: на выплаты направляется не менее 50% чистой прибыли по МСФО с корректировкой на неденежные статьи.

👉 Структура выручки/EBITDA бизнеса:

▫️Генерация энергии — 30%/81%

▫️Энергосбыт — 31%/5%

▫️Энергокомпании ДФО — 33%/15%

▫️Прочее — 6%/-1%

✅Выручка компании за 9м2021 увеличилась на 6,5% г/г, а рост выручки TTM соответствует максимальным значениям роста тарифов на энергию в России. Выручка TTM = 401 млрд.

✅Русгидро стоит нормально по ключевым мультипликаторам. Fwd P/E 2021 = 5. P/B = 0,5. Однако такие оценки полностью соответствуют медианный показателям для компании.

✅Компания ведет свой бизнес в защищенном секторе экономики.

✅ Русгидро завершила ряд важных строек на Дальнем Востоке. Обычно списание на эти стройки сильно давило на прибыль и денежные потоки. Снижение объема затрат должно положительно повлиять на прибыль по итогам 2021 года.

✅Прогноз по прибыли в 2021 году: 60 млрд. В таком случае выплата на акцию может достичьоколо 7 копеек, что соответствует доходности около 9-10%. Однако, это маловато на фоне роста ставок.

❌Реальный объем выработки энергии практически не меняется. Мощность в 2020 = 38ГВт/год, против 38,9 в 2016. Выпуск электроэнергии снизился на 6% за 5 лет, выпуск тепловой энергии на 7%.

❌30% выручки приносит генерация энергии, при этом она дает 81% EBITDA. Возможно, выделение энергосбыта и компании Дальнего Востока в отдельные структуры позволило бы компании сосредоточиться на основном, высокомаржинальном бизнесе. Однако таких перспектив нет.

❌Компания регулярно проводит допэмиссии. Последнее SPO прошло в этом году, когда организация выпустила около 23 млрд новых акций (5% существующего объема акций).Такие выпуски происходят регулярно и давят на цены, особенно с учетом того, что доля акций в свободном обращениименее 25%. За 10 лет капитал размылся эмиссиями на треть.

❌У компании большой долг. 201 млрд рублей. С начала года размер задолженности уменьшился всего на 2,5%. Net debt/EBITDA = 1,2. Не критичные значения, однако рост ставок вызывает опасения, так как стоимость обслуживания долга растет.

Вывод:

Не смотря на некоторый позитив, Русгидро ведет негативную политику по отношению к акционерам, регулярно размывая капитал, при этом, реальные объемы выработки снижаются, долги остаются, а 70% выручки приходится на низкомаржинальный бизнес.

📉 Считаю, что компания оценена немного дороже, чем адекватно. Рассматривать к покупке в текущих условиях стал бы по цене около 55 копеек.

Читайте комментарии на смартлаб: https://smart-lab.ru/blog/761716.php

{kind=link}

💡Инвестидеи покупать акции под включение в индекс - лапша на уши?

автор: Владимир Киселев (Bastion)

Часто можно прочитать инвестидеи аналитиков в стиле «покупать акции компании под включение в индекс». При анализе таких рекомендаций полезно держать в уме историю с Mail/VK.

Глобальные депозитарные расписки MailRu Group вошли в состав MSCI Russia по итогам ноябрьского пересмотра индекса в 2020 году. В тот момент многие аналитики дали рекомендацию покупать компанию в расчете на приток средств из пассивных фондов.

РБК делал подборку рекомендаций от брокеров, которые массово ставили на дальнейший рост Mail:

Включение предполагает приток средств пассивных фондов, инвестиции которых привязаны к индексу MSCI, в размере примерно $180 млн. Это соответствует средним объемам торгов по акции за 15 дней, — обзор Альфа-банка от 9 ноября 2020 года.

Включение в индекс обеспечит заметный приток капитала от фондов и поддержит котировки, полагает аналитик инвестиционной компании «Велес Капитал

Аналитики ожидают роста бумаг Mail на горизонте одного года:

• Целевая цена Альфа-банка составляет ₽2816,57, что на 25% выше текущих уровней;

• В БКС ожидают роста акций на 24%, до ₽2800 за депозитарную расписку;

• «ВТБ Капитал» прогнозирует рост на 20%, до ₽2693,3 за бумагу;

• Целевая цена Citigroup — ₽2599,1, что представляет собой годовой рост на 15,5%.

Торговый день 11 ноября 2020 года оказался локальным максимумом для Mail/VK. Несмотря на включение в индекс в декабре, стоимость компании в течение следующего года упала более чем на 60%.

🔎Какой можно сделать вывод?

Само по себе включение и исключение из индекса не может служить сигналом к покупке или продаже. Во-первых, на стоимость акций влияет огромное количество других факторов. Главным из них являются ожидания инвесторов относительно будущих денежных потоков, которые заработает сама компания. Если акцию включают в индекс, но после этого выходит отчет с неожиданным ростом убытков, то стоимость компании упадет.

Во-вторых, степень влияния включения в индекс на долгосрочный рост котировок может быть преувеличена. Например, исследование McKinsey показало, что акции действительно показывают аномальный рост перед включением в индекс S&P500. Составляет он в среднем 5-7%. Но уже после включения эффект пропадает в течение месяца.

Противоположная динамика обнаруживается при исключении компании из индекса. До события акции в среднем снижаются на 15-20%. Но в течение следующих двух месяцев аномальный убыток исчезает.

https://smart-lab.ru/blog/761735.php

автор: Владимир Киселев (Bastion)

Часто можно прочитать инвестидеи аналитиков в стиле «покупать акции компании под включение в индекс». При анализе таких рекомендаций полезно держать в уме историю с Mail/VK.

Глобальные депозитарные расписки MailRu Group вошли в состав MSCI Russia по итогам ноябрьского пересмотра индекса в 2020 году. В тот момент многие аналитики дали рекомендацию покупать компанию в расчете на приток средств из пассивных фондов.

РБК делал подборку рекомендаций от брокеров, которые массово ставили на дальнейший рост Mail:

Включение предполагает приток средств пассивных фондов, инвестиции которых привязаны к индексу MSCI, в размере примерно $180 млн. Это соответствует средним объемам торгов по акции за 15 дней, — обзор Альфа-банка от 9 ноября 2020 года.

Включение в индекс обеспечит заметный приток капитала от фондов и поддержит котировки, полагает аналитик инвестиционной компании «Велес Капитал

Аналитики ожидают роста бумаг Mail на горизонте одного года:

• Целевая цена Альфа-банка составляет ₽2816,57, что на 25% выше текущих уровней;

• В БКС ожидают роста акций на 24%, до ₽2800 за депозитарную расписку;

• «ВТБ Капитал» прогнозирует рост на 20%, до ₽2693,3 за бумагу;

• Целевая цена Citigroup — ₽2599,1, что представляет собой годовой рост на 15,5%.

Торговый день 11 ноября 2020 года оказался локальным максимумом для Mail/VK. Несмотря на включение в индекс в декабре, стоимость компании в течение следующего года упала более чем на 60%.

🔎Какой можно сделать вывод?

Само по себе включение и исключение из индекса не может служить сигналом к покупке или продаже. Во-первых, на стоимость акций влияет огромное количество других факторов. Главным из них являются ожидания инвесторов относительно будущих денежных потоков, которые заработает сама компания. Если акцию включают в индекс, но после этого выходит отчет с неожиданным ростом убытков, то стоимость компании упадет.

Во-вторых, степень влияния включения в индекс на долгосрочный рост котировок может быть преувеличена. Например, исследование McKinsey показало, что акции действительно показывают аномальный рост перед включением в индекс S&P500. Составляет он в среднем 5-7%. Но уже после включения эффект пропадает в течение месяца.

Противоположная динамика обнаруживается при исключении компании из индекса. До события акции в среднем снижаются на 15-20%. Но в течение следующих двух месяцев аномальный убыток исчезает.

https://smart-lab.ru/blog/761735.php

{kind=link}

ГК «О’Кей» 28 января отчиталась по операционным результатам 4 квартала и 2021 года. За последние 12 месяцев выручка группы выросла на 7,2%, достигнув 185,2 млрд рублей.

Одним из драйверов роста группы стало активное развитие сети дискаунтеров «ДА!», которым компания занимается в последние годы. За 4 квартал выручка этой сети выросла на 47%, а в 2021 году совокупно принесла 35 млрд.

Напомним, что ГК «О’Кей» неоднократно заявляла, что видит высокий потенциал у магазинов такого формата. Компания активно наращивает присутствие «ДА!» в центральном регионе России и планирует развивать его и дальше по стране. «O’Кей» отмечает, что 2021 год стал демонстрацией того, как современный подход к развитию дискаунтеров влияет на рост узнаваемости бренда и увеличения базы постоянных покупателей.

За 2021 год ГК открыла 34 новых магазина «ДА!», доведя их число до 152. Компания планирует увеличивать темпы роста дискаунтеров, открывая по 50 магазинов ежегодно. Прогнозируется, что их доля в выручке группы составит 40-50% в течение 5 лет.

Также в 2021 году выросли показатели и у сети гипермаркетов «О’Кей», которые Группа также трансформирует с 2020 года. За прошлый год выручка гипермаркетов составила 150,4 млрд (+2,5%).

Одним из драйверов роста группы стало активное развитие сети дискаунтеров «ДА!», которым компания занимается в последние годы. За 4 квартал выручка этой сети выросла на 47%, а в 2021 году совокупно принесла 35 млрд.

Напомним, что ГК «О’Кей» неоднократно заявляла, что видит высокий потенциал у магазинов такого формата. Компания активно наращивает присутствие «ДА!» в центральном регионе России и планирует развивать его и дальше по стране. «O’Кей» отмечает, что 2021 год стал демонстрацией того, как современный подход к развитию дискаунтеров влияет на рост узнаваемости бренда и увеличения базы постоянных покупателей.

За 2021 год ГК открыла 34 новых магазина «ДА!», доведя их число до 152. Компания планирует увеличивать темпы роста дискаунтеров, открывая по 50 магазинов ежегодно. Прогнозируется, что их доля в выручке группы составит 40-50% в течение 5 лет.

Также в 2021 году выросли показатели и у сети гипермаркетов «О’Кей», которые Группа также трансформирует с 2020 года. За прошлый год выручка гипермаркетов составила 150,4 млрд (+2,5%).

ТАСС

Выручка сети "О’кей" в 2021 году выросла до 185,2 млрд рублей

Она увеличилась на 7,2% по сравнению с показателем за 2020 год

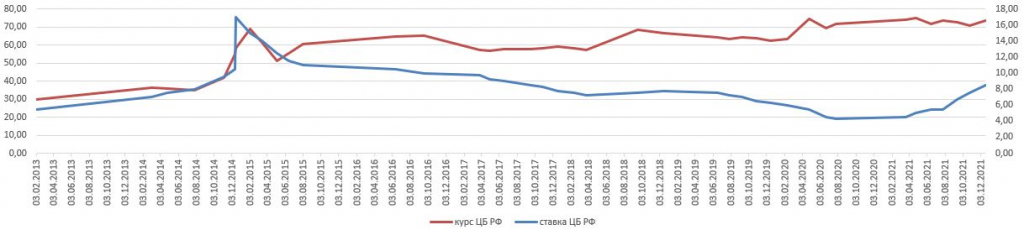

ОФЗ: гарантированная доха под 10%, зависимость курса USD и ставки ЦБ РФ. Когда покупать длинные ОФЗ.

автор: Олег Дубинский

Мониторю ОФЗ.

Самые ликвидные:

— ОФЗ 26209, доха 9,9%, погашение 20 07 2022,

— ОФЗ 26230, доха 9,5%, погашение 16 03 2039.

Для временной парковки рублей, ОФЗ 26209 подходит.

Сделал график зависимости ставки ЦБ РФ от курса USD / RUB:

ОФЗ: гарантированная доха под 10%, зависимость курса USD и ставки ЦБ РФ. Когда покупать длинные ОФЗ.

Между ставкой ЦБ РФ и курсом USD / RUB обратная засисимость: коэффициент корреляции минус 0,2%.

В 2014г. для поддержки рубля, ЦБ РФ подняли ставку до 17%.

Если ситуация с Донбассом всё — таки обострится, то ВОЗМОЖНО ПОВТОРЕНИЕ ПОЛИТИКИ ЦБ РФ:

резкий подъем ставки для поддержания рубля,

если такой сценарий произойдёт, это будет хорошей точкой входа в длинные облигации (ОФЗ 26230, ОФЗ 26238)

https://smart-lab.ru/blog/761426.php

автор: Олег Дубинский

Мониторю ОФЗ.

Самые ликвидные:

— ОФЗ 26209, доха 9,9%, погашение 20 07 2022,

— ОФЗ 26230, доха 9,5%, погашение 16 03 2039.

Для временной парковки рублей, ОФЗ 26209 подходит.

Сделал график зависимости ставки ЦБ РФ от курса USD / RUB:

ОФЗ: гарантированная доха под 10%, зависимость курса USD и ставки ЦБ РФ. Когда покупать длинные ОФЗ.

Между ставкой ЦБ РФ и курсом USD / RUB обратная засисимость: коэффициент корреляции минус 0,2%.

В 2014г. для поддержки рубля, ЦБ РФ подняли ставку до 17%.

Если ситуация с Донбассом всё — таки обострится, то ВОЗМОЖНО ПОВТОРЕНИЕ ПОЛИТИКИ ЦБ РФ:

резкий подъем ставки для поддержания рубля,

если такой сценарий произойдёт, это будет хорошей точкой входа в длинные облигации (ОФЗ 26230, ОФЗ 26238)

https://smart-lab.ru/blog/761426.php

{kind=link}

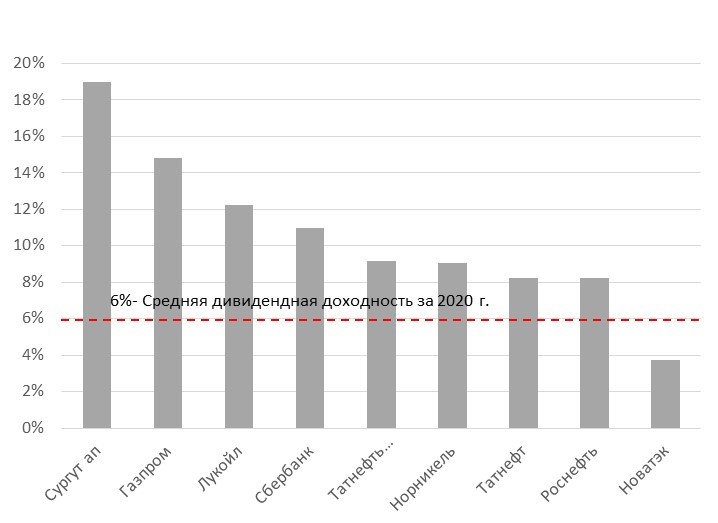

Текущее расхождение в динамике между ценами на нефть марки Brent и ценами на акции Газпрома и Сбербанка составляет 38–40% против −5-10% в среднем за год. Другими словами, последний год, до российско-украинского кризиса, стоимость российских акций, особенно акций Газпрома и Сбербанка, опережала стоимость сырья и глобального спроса на риск.

В случае Газпрома драйвером роста акций стали рекордные цены на газ, рекордные дивиденды, доходность которых сейчас превышает 15% и 20% при расчетах европейской цены на газ ниже текущего уровня. В случае Сбербанка — это высокая рентабельность банка по сравнению с международными конкурентами и 11+% годовых дивидендной доходности. Текущая средняя дивидендная доходность мейджоров российского рынка в два раза больше по итогам 2020г.

В целом рост дивидендной доходности, удорожание сырья и повышение дисконта по мультипликаторам входят в число главных драйверов роста акций и других компаний, в т.ч. Лукойла, Татнефти и Роснефти. Мы рекомендуем покупать вышеперечисленные акции ввиду деэскалации геополитической ситуации, что соответствует нашему базовому прогнозу.

#дивиденды

Аналитики ITI Capital

Дивидендные короли российского рынка, % (см. график)

источник: https://smart-lab.ru/company/iticapital/blog/761946.php

В случае Газпрома драйвером роста акций стали рекордные цены на газ, рекордные дивиденды, доходность которых сейчас превышает 15% и 20% при расчетах европейской цены на газ ниже текущего уровня. В случае Сбербанка — это высокая рентабельность банка по сравнению с международными конкурентами и 11+% годовых дивидендной доходности. Текущая средняя дивидендная доходность мейджоров российского рынка в два раза больше по итогам 2020г.

В целом рост дивидендной доходности, удорожание сырья и повышение дисконта по мультипликаторам входят в число главных драйверов роста акций и других компаний, в т.ч. Лукойла, Татнефти и Роснефти. Мы рекомендуем покупать вышеперечисленные акции ввиду деэскалации геополитической ситуации, что соответствует нашему базовому прогнозу.

#дивиденды

Аналитики ITI Capital

Дивидендные короли российского рынка, % (см. график)

источник: https://smart-lab.ru/company/iticapital/blog/761946.php

{kind=link}

🔥Итоги дня: IMOEX +1.1% Кто не успел, тот опоздал

автор: Роман Ранний

📈IMOEX +1.1% Индекс растёт несмотря на то, что ВСЕ мировые рынки падают, в плюсе только те кто уже закрыл торги🤷ž♂️ Есть целая серия причин, которые влияют на такую стойкость нашего рынка:

👉Инвесторов воодушевляют комментарии главы МИД РФ Сергей Лаврова: Если это зависит от России, то войны не будет. Войн не хотим. Но и наступать грубо на наши интересы, игнорировать наши интересы мы тоже не позволим💪

👉Пентагон, Столтенберг и Посол США Салливан, попытались опять раскачать обстановку, но Питер Гриффин нам подсказывает, что всем всё равно😁

👉С октября 2021 года, наш рынок упал более чем на 17%, в то время как зарубежные рынки, практически не упали. Наш рынок отстал и сейчас возвращает упущенное💪

👉Брокерские дома, инвест. сообщества и телеграм каналы, предлагают выкупать подешевевшие акции(buy the dip). Их можно понять, не каждый год Газпром предлагает 16% дивидендной доходности🤔

👉Brent растёт на 2%, котировки выше 91$, в рублях даже смотреть страшно🥳

📈Татнефть ап +4% Помимо роста нефти, котировки сильно отстали от других представителей нефтегаза.

📉Полиметалл -5% 📉Petropavlovsk -3.6% Российским инвесторам сейчас не интересны золотодобытчики. Золото и серебро падает, риски уходят, а на рынке сейчас полно намного более перспективных бумаг🤷ž♂️

📉OZON -4% Падение NASDAQ продолжает оказывать давление на OZON😔

📉АФК Система -1.4% OZON тянет за собой Систему, новые IPO остаются под вопросом😔

https://smart-lab.ru/blog/761986.php

автор: Роман Ранний

📈IMOEX +1.1% Индекс растёт несмотря на то, что ВСЕ мировые рынки падают, в плюсе только те кто уже закрыл торги🤷ž♂️ Есть целая серия причин, которые влияют на такую стойкость нашего рынка:

👉Инвесторов воодушевляют комментарии главы МИД РФ Сергей Лаврова: Если это зависит от России, то войны не будет. Войн не хотим. Но и наступать грубо на наши интересы, игнорировать наши интересы мы тоже не позволим💪

👉Пентагон, Столтенберг и Посол США Салливан, попытались опять раскачать обстановку, но Питер Гриффин нам подсказывает, что всем всё равно😁

👉С октября 2021 года, наш рынок упал более чем на 17%, в то время как зарубежные рынки, практически не упали. Наш рынок отстал и сейчас возвращает упущенное💪

👉Брокерские дома, инвест. сообщества и телеграм каналы, предлагают выкупать подешевевшие акции(buy the dip). Их можно понять, не каждый год Газпром предлагает 16% дивидендной доходности🤔

👉Brent растёт на 2%, котировки выше 91$, в рублях даже смотреть страшно🥳

📈Татнефть ап +4% Помимо роста нефти, котировки сильно отстали от других представителей нефтегаза.

📉Полиметалл -5% 📉Petropavlovsk -3.6% Российским инвесторам сейчас не интересны золотодобытчики. Золото и серебро падает, риски уходят, а на рынке сейчас полно намного более перспективных бумаг🤷ž♂️

📉OZON -4% Падение NASDAQ продолжает оказывать давление на OZON😔

📉АФК Система -1.4% OZON тянет за собой Систему, новые IPO остаются под вопросом😔

https://smart-lab.ru/blog/761986.php

{kind=link}

Какие акции есть в вашем портфеле?

Anonymous Poll

67%

Газпром

80%

Сбербанк

33%

Китайские

10%

Мечел

27%

ГМК

24%

VK (MAIL)

47%

NLMK, MMK, CHMF

13%

OZON

49%

Нефтяночка

35%

Полиметалл

Почему вы никогда не заработаете денег на рынке

…если будете гнаться за ростом.

Прочитал совершенно замечательный пост Ивана Федотова про предсказания от Кети Вудс

И вот что хочу сказать про эти предсказания.

Ни в коем случае нельзя делать долгосрочные инвестиции, основываясь только на перспективах роста какой то индустрии.

Прибыли компании определяются не столько ростом индустрии, в которой она работает, сколько возможностью для бизнеса захватить и удержать сверх – прибыль.

То есть, бизнес должен найти стратегию, чтобы не дать конкурентам ринуться на вашу поляну и уронить цены до уровня, когда ничего из созданной продуктом ценности не остается инвесторам.

А такую стратегию найти все сложнее и сложнее! Потому что – 21-й век сэр! Стирание барьеров и информационной ассиметрии.

Вот вам ярчайший пример: 3-D печать.

Супер-растущая технология.

У меня в личном пользовании – три 3D-принтера. Два FDM и один SLA. И я их реально использую в своих бизнесах !

GE авиационные турбины частично печатает на 3D-принтерах. Relativity space — ракету, включая двигатель, делают на специализированных 3-d принтерах (первый полет в этом году).

И что? Назовите хоть одну компанию в индустрии 3D-печати, на которой инвесторы заработали серьезные деньги? (Я имею в виду 10X, 20X).

Посмотрите на график 3D Printing ETF, не к ночи он будь помянут.

Почему так ? Потому что конкуренция, отсутствие барьеров вхождения. Все технологии – достаточно интуитивны и просты, запатентовать их либо невозможно, либо патенты легко обойти, либо они уже истекли. Платформы или какой то другой долгосрочной бизнес модели никому создать не удалось. Консьюмерский 3-D принтер от моей любимой конторы Anycubic можно купить за 200 долларов !!

О какой сверприбыли для инвесторов здесь можно говорить?

Другой пример – синтетическая биология и вообще все, что связано с секвенированием и синтезом ДНК и РНК.

Почему именно она? В основном, потому что я сейчас ее изучаю по университетским курсам на Курсере, и от перспектив и скорости роста этой технологии – реально сносит крышу. Я об этом еще отдельный пост напишу.

НО – в этой индустрии никто так и не смог построить прибыльную бизнес-модель.

Цена секвенирования генома человека упала с 2 миллиардов до 1,000 USD. Вот контора из германии продает принтер для печати ДНК за 18 килодолларов. Печать ДНК блеяяяять!!! За 18 штук!!! Еще 20 лет назад такой девайс стоил бы несколько сотен миллионов наверное.

Вот вам ishares biotechnology ETF – отрос на 40% за пять лет по сравнению с 93% для индекса S&P.

Поэтому – не ведитесь на блестящие фантики.

Иногда покупка акций МакДональдса какого- нибудь принесет вам на долгосрок больше прибыли, чем любые влажные мечты от Кети Вудс.

Автор: Гуру Хренов https://smart-lab.ru/blog/762168.php

Подписывайтесь на его блог!

…если будете гнаться за ростом.

Прочитал совершенно замечательный пост Ивана Федотова про предсказания от Кети Вудс

И вот что хочу сказать про эти предсказания.

Ни в коем случае нельзя делать долгосрочные инвестиции, основываясь только на перспективах роста какой то индустрии.

Прибыли компании определяются не столько ростом индустрии, в которой она работает, сколько возможностью для бизнеса захватить и удержать сверх – прибыль.

То есть, бизнес должен найти стратегию, чтобы не дать конкурентам ринуться на вашу поляну и уронить цены до уровня, когда ничего из созданной продуктом ценности не остается инвесторам.

А такую стратегию найти все сложнее и сложнее! Потому что – 21-й век сэр! Стирание барьеров и информационной ассиметрии.

Вот вам ярчайший пример: 3-D печать.

Супер-растущая технология.

У меня в личном пользовании – три 3D-принтера. Два FDM и один SLA. И я их реально использую в своих бизнесах !

GE авиационные турбины частично печатает на 3D-принтерах. Relativity space — ракету, включая двигатель, делают на специализированных 3-d принтерах (первый полет в этом году).

И что? Назовите хоть одну компанию в индустрии 3D-печати, на которой инвесторы заработали серьезные деньги? (Я имею в виду 10X, 20X).

Посмотрите на график 3D Printing ETF, не к ночи он будь помянут.

Почему так ? Потому что конкуренция, отсутствие барьеров вхождения. Все технологии – достаточно интуитивны и просты, запатентовать их либо невозможно, либо патенты легко обойти, либо они уже истекли. Платформы или какой то другой долгосрочной бизнес модели никому создать не удалось. Консьюмерский 3-D принтер от моей любимой конторы Anycubic можно купить за 200 долларов !!

О какой сверприбыли для инвесторов здесь можно говорить?

Другой пример – синтетическая биология и вообще все, что связано с секвенированием и синтезом ДНК и РНК.

Почему именно она? В основном, потому что я сейчас ее изучаю по университетским курсам на Курсере, и от перспектив и скорости роста этой технологии – реально сносит крышу. Я об этом еще отдельный пост напишу.

НО – в этой индустрии никто так и не смог построить прибыльную бизнес-модель.

Цена секвенирования генома человека упала с 2 миллиардов до 1,000 USD. Вот контора из германии продает принтер для печати ДНК за 18 килодолларов. Печать ДНК блеяяяять!!! За 18 штук!!! Еще 20 лет назад такой девайс стоил бы несколько сотен миллионов наверное.

Вот вам ishares biotechnology ETF – отрос на 40% за пять лет по сравнению с 93% для индекса S&P.

Поэтому – не ведитесь на блестящие фантики.

Иногда покупка акций МакДональдса какого- нибудь принесет вам на долгосрок больше прибыли, чем любые влажные мечты от Кети Вудс.

Автор: Гуру Хренов https://smart-lab.ru/blog/762168.php

Подписывайтесь на его блог!

{kind=link}

Обзор прессы: Лукойл, Ростелеком, Сбербанк, палладий, СПГ, форекс-дилер — 31/01/22

👉ЦБ озаботился рисками клиентов форекс

👉Импорт СПГ в Европу побил исторический рекорд

👉Visa и MasterCard опасаются конкуренции с ЦБ

👉Палладий вырос на дефиците. Остальные драгметаллы поддались давлению ФРС

👉Цены на удобрения держатся на высоком уровне, несмотря на падение спроса

👉Британский инвестфонд осенью продал акции Сбербанка на фоне эскалации вокруг Украины

👉Сбербанк ушел из сегмента краудлендинга

👉«Ростелеком» покупает игровую платформу

👉Минфин предложил «Лукойлу» льготы для сложных месторождений в Коми

👉Инвесторы просят Госдуму не налагать ограничения на дивиденды при несоблюдении квот выбросов в атмосферу

https://smart-lab.ru/blog/news/762371.php

#lkoh #rtkm #sber

👉ЦБ озаботился рисками клиентов форекс

👉Импорт СПГ в Европу побил исторический рекорд

👉Visa и MasterCard опасаются конкуренции с ЦБ

👉Палладий вырос на дефиците. Остальные драгметаллы поддались давлению ФРС

👉Цены на удобрения держатся на высоком уровне, несмотря на падение спроса

👉Британский инвестфонд осенью продал акции Сбербанка на фоне эскалации вокруг Украины

👉Сбербанк ушел из сегмента краудлендинга

👉«Ростелеком» покупает игровую платформу

👉Минфин предложил «Лукойлу» льготы для сложных месторождений в Коми

👉Инвесторы просят Госдуму не налагать ограничения на дивиденды при несоблюдении квот выбросов в атмосферу

https://smart-lab.ru/blog/news/762371.php

#lkoh #rtkm #sber

smart-lab.ru

Обзор прессы: Лукойл, Ростелеком, Сбербанк, палладий, СПГ, форекс-дилер — 31/01/22

ЦБ озаботился рисками клиентов форекс Разработанные поправки к законодательству, регулирующие деятельность форекс- дилеров , расширят круг инструментов для их

Топ-10 облигаций ВДО с доходностью 13-19% годовых.

автор:@InvestBuffett

Из-за плана повышения ставки ЦБ в феврале, а также темы с санкциями, стоимость облигаций после роста снова стала очень волатильной. Но стоит отметить, что изменение стоимости облигаций очень неравномерно и часто не связано с надежностью компаний.

Очевидно, что такое изменение стоимости облигаций временно и связано исключительно со спросом(предложением) в разных выпусках и у разных эмитентов. Когда ЦБ определится со ставкой в феврале, как это произошло в декабре, стоимость облигаций может снова стабилизироваться. Поэтому это можно воспринимать как возможность, а не проблему.

При этом в отношении облигаций МФО я согласен с Хохриным из Иволги-Капитал, который размещает многие облигации ВДО, что кредитный рейтинг сектора МФО в большинстве случаев незаслуженно занижен. Если сравнить финансовые показатели наиболее крупных МФО, то они выглядят намного более убедительно, чем показатели эмитентов даже с рейтингом ruBBB, не говоря уже об эмитентах без рейтинга почему-то с более низкой доходностью облигаций. И также, как проблемы Обуви России (у которой часть бизнеса именно МФО) легко просматривались и я предупреждал Хохрина о них и он после нашего диалога в декабре продал все их облигации, также легко проверяется текущее состояние МФО в отношении размера кредитного портфеля, его динамики благодаря отчетности ЦБ и других методов проверки.

Итак, подборка топ-10 наиболее выгодных выпусков облигаций ВДО на данный момент.

1️⃣ Займер 3 выпуск — 17,9% годовых текущая доходность к погашению

2️⃣ ЦФП — 17,7% годовых

3️⃣ Гарант-Инвест – 19%

4️⃣ Онлайн микрофинанс (МаниМен) – 15,6%

5️⃣ Джи-групп – 15,2%

6️⃣ Хэндерсон – 15,2%

7️⃣ Первое коллекторское бюро – 13,6%

8️⃣ Ритейл Бел Финанс (Евроторг) на 3 года – 14,7%

9️⃣ ГК Пионер выпуск 5 – 13,9%

🔟 МСБ Лизинг – 13,9%

Читайте подробную статью на смартлаб:https://smart-lab.ru/blog/762153.php

автор:@InvestBuffett

Из-за плана повышения ставки ЦБ в феврале, а также темы с санкциями, стоимость облигаций после роста снова стала очень волатильной. Но стоит отметить, что изменение стоимости облигаций очень неравномерно и часто не связано с надежностью компаний.

Очевидно, что такое изменение стоимости облигаций временно и связано исключительно со спросом(предложением) в разных выпусках и у разных эмитентов. Когда ЦБ определится со ставкой в феврале, как это произошло в декабре, стоимость облигаций может снова стабилизироваться. Поэтому это можно воспринимать как возможность, а не проблему.

При этом в отношении облигаций МФО я согласен с Хохриным из Иволги-Капитал, который размещает многие облигации ВДО, что кредитный рейтинг сектора МФО в большинстве случаев незаслуженно занижен. Если сравнить финансовые показатели наиболее крупных МФО, то они выглядят намного более убедительно, чем показатели эмитентов даже с рейтингом ruBBB, не говоря уже об эмитентах без рейтинга почему-то с более низкой доходностью облигаций. И также, как проблемы Обуви России (у которой часть бизнеса именно МФО) легко просматривались и я предупреждал Хохрина о них и он после нашего диалога в декабре продал все их облигации, также легко проверяется текущее состояние МФО в отношении размера кредитного портфеля, его динамики благодаря отчетности ЦБ и других методов проверки.

Итак, подборка топ-10 наиболее выгодных выпусков облигаций ВДО на данный момент.

1️⃣ Займер 3 выпуск — 17,9% годовых текущая доходность к погашению

2️⃣ ЦФП — 17,7% годовых

3️⃣ Гарант-Инвест – 19%

4️⃣ Онлайн микрофинанс (МаниМен) – 15,6%

5️⃣ Джи-групп – 15,2%

6️⃣ Хэндерсон – 15,2%

7️⃣ Первое коллекторское бюро – 13,6%

8️⃣ Ритейл Бел Финанс (Евроторг) на 3 года – 14,7%

9️⃣ ГК Пионер выпуск 5 – 13,9%

🔟 МСБ Лизинг – 13,9%

Читайте подробную статью на смартлаб:https://smart-lab.ru/blog/762153.php

{kind=link}

Индекс России рвёт Европу и США.

автор: Виктор Петров

Так вот почему российские акции показывают рост уже несколько дней.

Время было тяжёлое. Снегом замело все дороги, а на расчищенных тротуарах каждый шаг человека мог стать триумфом падения на шпагат. Однако в России тротуар — это не единственное место, где можно растянуться, прилечь или сделать вид, что нашёл и поднимаешь монетку в 10 рублей.

📉Акции Полиметалла приуныли и решили упасть, предательски теряя за январь 17%. Но мы сейчас не об этом. Дело в том, что Индекс России растёт лучше Европейских и американского индексов.

С понедельника:

- индекс ММВБ растёт +10,5%

- индекс DAX падает -1,7%

- индекс NASDAQ -2,9%

- индекс FR40 -1.3%

Один российский рынок нагнул всех своим незапланированным взлётом, который теперь внесли в полётный лист и собираются продолжать этот рейс и дальше.

После недавних новостей, где политики стали признаваться, что нападать на Украину никто не собирается, начались покупки. А какие акции покупают инвесторы? Правильно! Те, что сильно недооценены. Особенно, если акции недооценены из-за геополитики, которая, кстати, немного остыла.

А сегодня ещё и французы подвезли: Путин опроверг планы вторжения в Украину при разговоре с Макроном.

Покупать акции Сбербанка и ВТБ сегодня модно.

Читайте полную статью на смартлаб: https://smart-lab.ru/blog/761994.php

автор: Виктор Петров

Так вот почему российские акции показывают рост уже несколько дней.

Время было тяжёлое. Снегом замело все дороги, а на расчищенных тротуарах каждый шаг человека мог стать триумфом падения на шпагат. Однако в России тротуар — это не единственное место, где можно растянуться, прилечь или сделать вид, что нашёл и поднимаешь монетку в 10 рублей.

📉Акции Полиметалла приуныли и решили упасть, предательски теряя за январь 17%. Но мы сейчас не об этом. Дело в том, что Индекс России растёт лучше Европейских и американского индексов.

С понедельника:

- индекс ММВБ растёт +10,5%

- индекс DAX падает -1,7%

- индекс NASDAQ -2,9%

- индекс FR40 -1.3%

Один российский рынок нагнул всех своим незапланированным взлётом, который теперь внесли в полётный лист и собираются продолжать этот рейс и дальше.

После недавних новостей, где политики стали признаваться, что нападать на Украину никто не собирается, начались покупки. А какие акции покупают инвесторы? Правильно! Те, что сильно недооценены. Особенно, если акции недооценены из-за геополитики, которая, кстати, немного остыла.

А сегодня ещё и французы подвезли: Путин опроверг планы вторжения в Украину при разговоре с Макроном.

Покупать акции Сбербанка и ВТБ сегодня модно.

Читайте полную статью на смартлаб: https://smart-lab.ru/blog/761994.php

{kind=link}

Про европейские зарплаты в IT на примере Франции и Великобритании

автор: Владимир

Друзья,

хочу рассказать об одном интересном наблюдении, связанным с размером зарплат в IT-отрасли в ЕС, в частности во Франции.

Чуть более года назад мой товарищ, бывший мой начальник, пригласил меня переехать на Кипр, работать в международную компанию. Предлагаемая зарплата — 5 000 евро в месяц на позиции PO, а аренда жилья, по ориентировки товарища, должна была составить 1500 евро в месяц (и счета по 200 евро в месяц за электричество в зимний период).

И тут я подумал: «какая маленькая зарплата, должно быть просто Кипр — маленькая, бедная страна, хоть и Европа, конечно, там не может быть нормальных зарплат, только зря время потеряю». И отказался, потому что в Москве зарплата выше, а стоимость жилья ниже (я говорю сейчас конкретно про себя, а не про какие-то там средние значения).

Но тут на днях мне попалась статья "Как живет техлид во французском Анси с зарплатой 2832 евро".

Вот выдержка из статьи:

Зарплата: 4000 € (346 568 Р) — до вычета налогов и сборов, 2832 € (245 370 Р) — после.

ЛОЛ, что? Я не представляю себе техлида в Москве с зарплатой менее 300 тыс., но с зарплатой 250 тыс.? Попробуйте найдите просто рядового вменяемого спеца на 250 тыс., например, с навыками ETL, Python, потратите много времени. Я уж молчу о специалисте уровня техлида. Окей, подумал я, это же просто какой-то городок Анси. Где Анси, по нашим меркам деревня с населением 51 000 человек, а где Москва? Все же так сравнивать не совсем корректно.

Но тут мне попалась статья "как живет программист в Париже с зарплатой 3700 евро". И вот тут уже сравнение столицы со столицей. То есть старший программист в Париже получает на руки столько же, сколько разработчик в СберТех или в Иннотех. Но разницы нет только номинально, оцените сами, на сколько дороже траты на жизнь, привожу цитату из статьи:

Аренда жилья: 820 € (71 046 Р). В эту стоимость включены все коммунальные платежи и интернет. Я живу в 16-м округе Парижа — этот район считается престижным и спокойным. Мои знакомые всегда спрашивают: «Ты богач?»

https://smart-lab.ru/blog/762215.php

автор: Владимир

Друзья,

хочу рассказать об одном интересном наблюдении, связанным с размером зарплат в IT-отрасли в ЕС, в частности во Франции.

Чуть более года назад мой товарищ, бывший мой начальник, пригласил меня переехать на Кипр, работать в международную компанию. Предлагаемая зарплата — 5 000 евро в месяц на позиции PO, а аренда жилья, по ориентировки товарища, должна была составить 1500 евро в месяц (и счета по 200 евро в месяц за электричество в зимний период).

И тут я подумал: «какая маленькая зарплата, должно быть просто Кипр — маленькая, бедная страна, хоть и Европа, конечно, там не может быть нормальных зарплат, только зря время потеряю». И отказался, потому что в Москве зарплата выше, а стоимость жилья ниже (я говорю сейчас конкретно про себя, а не про какие-то там средние значения).

Но тут на днях мне попалась статья "Как живет техлид во французском Анси с зарплатой 2832 евро".

Вот выдержка из статьи:

Зарплата: 4000 € (346 568 Р) — до вычета налогов и сборов, 2832 € (245 370 Р) — после.

ЛОЛ, что? Я не представляю себе техлида в Москве с зарплатой менее 300 тыс., но с зарплатой 250 тыс.? Попробуйте найдите просто рядового вменяемого спеца на 250 тыс., например, с навыками ETL, Python, потратите много времени. Я уж молчу о специалисте уровня техлида. Окей, подумал я, это же просто какой-то городок Анси. Где Анси, по нашим меркам деревня с населением 51 000 человек, а где Москва? Все же так сравнивать не совсем корректно.

Но тут мне попалась статья "как живет программист в Париже с зарплатой 3700 евро". И вот тут уже сравнение столицы со столицей. То есть старший программист в Париже получает на руки столько же, сколько разработчик в СберТех или в Иннотех. Но разницы нет только номинально, оцените сами, на сколько дороже траты на жизнь, привожу цитату из статьи:

Аренда жилья: 820 € (71 046 Р). В эту стоимость включены все коммунальные платежи и интернет. Я живу в 16-м округе Парижа — этот район считается престижным и спокойным. Мои знакомые всегда спрашивают: «Ты богач?»

https://smart-lab.ru/blog/762215.php

{kind=link}

Налог на дивиденды иностранных акций: свежая инструкция

автор: Eevgeny

В этом году ФНС немного поменяла форму заполнения декларации 3-НДФЛ на сайте налоговой. Теперь вместо поля «Страна» — два поля: «Страна источника выплаты» и «Страна зачисления выплаты».

Страна источника выплаты — это страна, в которой зарегистрирована компания-эмитент. Для всех акций США это будет: 840 — США. Для депозитарных расписок — другие коды. Например, для Тинькофф: 196 — Кипр.

Страна зачисления выплаты — это страна регистрации брокера. Для всех русских брокеров: 643 – Россия. Для Interactive Brokers: 840 — США. Правда, пока на сайте нельзя ввести Россию. Возможно, в скором времени это исправят.

Еще поменялась форма ввода инвестиционного налогового вычета — это из-за введения упрощенного вычета по ИИС.

Я обновил свою инструкцию, которой сам пользовался в прошлом году. Учел в ней все нововведения. Может кому будет полезно. Для удобства оформил ее в виде pdf-файла и сделал несколько версий:

Для русского брокера:

Подробная — для тех, кто подает в первый раз:https://disk.yandex.ru/i/A4LQ8EzmGT4KNg

Краткая — для тех, кто уже подавал раньше:https://disk.yandex.ru/i/iFgPvhoRoWlLYA

И то же самое для Interactive Brokers:

Подробная: https://disk.yandex.ru/i/5U1nq_-NhZQYRA

Краткая: https://disk.yandex.ru/i/hfuspF1eRqLYBg

https://smart-lab.ru/blog/762070.php

автор: Eevgeny

В этом году ФНС немного поменяла форму заполнения декларации 3-НДФЛ на сайте налоговой. Теперь вместо поля «Страна» — два поля: «Страна источника выплаты» и «Страна зачисления выплаты».

Страна источника выплаты — это страна, в которой зарегистрирована компания-эмитент. Для всех акций США это будет: 840 — США. Для депозитарных расписок — другие коды. Например, для Тинькофф: 196 — Кипр.

Страна зачисления выплаты — это страна регистрации брокера. Для всех русских брокеров: 643 – Россия. Для Interactive Brokers: 840 — США. Правда, пока на сайте нельзя ввести Россию. Возможно, в скором времени это исправят.

Еще поменялась форма ввода инвестиционного налогового вычета — это из-за введения упрощенного вычета по ИИС.

Я обновил свою инструкцию, которой сам пользовался в прошлом году. Учел в ней все нововведения. Может кому будет полезно. Для удобства оформил ее в виде pdf-файла и сделал несколько версий:

Для русского брокера:

Подробная — для тех, кто подает в первый раз:https://disk.yandex.ru/i/A4LQ8EzmGT4KNg

Краткая — для тех, кто уже подавал раньше:https://disk.yandex.ru/i/iFgPvhoRoWlLYA

И то же самое для Interactive Brokers:

Подробная: https://disk.yandex.ru/i/5U1nq_-NhZQYRA

Краткая: https://disk.yandex.ru/i/hfuspF1eRqLYBg

https://smart-lab.ru/blog/762070.php

{kind=link}

🔥Итоги дня: IMOEX +1.3% Снова лучший рынок в мире

автор: Роман Ранний

📈IMOEX +1.3% Наш индекс снова лучший в мире, RTS растёт сильней всех мировых рынков. Инвесторы верят, что рынок нащупал дно и скупают всё что им попадается под руку. На выходных было много гневных заявлений со стороны США, но на них никто не реагирует. Как тут можно реагировать, когда президент Украины заявляет, что угроза вторжения преувеличена. Цены на нефть находятся вблизи максимумов за семь лет, стоимость Brent составляет $90,88 за баррель🥳

Мой личный индикатор настроения рынка, показывает сигнал к росту: Василий Олейник продолжает ждать снижения, РДВ ждёт падение рынка💪

📈OZON +7% С 14.10.2021 IMOEX потерял более 16%, в то же время, OZON упал на 55%. Инверторы верят, что рынок возвращается к росту и стараются подбирать акции, которые ещё не отыграли разворота индекса. Рост NASDAQ оказывает дополнительную поддержку💪

📈CIAN +16.7% Ещё одна акция, которую покупают в ожидании возвращения к росту👆

📈ПИК СЗ +4.3% ВТБ Капитал ожидает, что акции компании будут включены в индексы FTSE и MSCI по итогам февральского и мартовского пересмотров. По оценкам экспертов, если девелопер войдет в индекс FTSE, то пассивный приток средств в его бумаги составит порядка $110 млн. Итоги майского полугодового пересмотра индекса MSCI Russia буду объявлены в ночь на 13 мая по московскому времени. Изменения вступят в силу 31 мая после закрытия торгов💪

📈Новатэк +3% «НОВАТЭК» на прошлой неделе купил на открытом рынке 471 тыс. 439 своих акций (в том числе в форме глобальных депозитарных расписок) в рамках программы выкупа ценных бумаг компании, объявленной 17 декабря 2021 года, говорится в ее сообщении. Исходя из котировок акций, на эти цели было потрачено 735 млн рублей, или $9,4 млн. Компания уточняет, что купила 239 тыс. 870 акций (0,0079%) и 231 тыс. 569 акций в виде GDR (0,0076% капитала). В результате на балансе Novatek Equity (Cyprus) Limited, 100% акций которой принадлежат «НОВАТЭКу», теперь находятся 11 млн 30 тыс. 500 акций (0,3633%) и 31 млн 145 тыс. 20 акций в виде GDR (1,0257%).

📈Алроса +2% «АЛРОСА» в ходе январской торговой сессии повысила цены примерно на 10% на фоне расширения дефицита предложения, сообщило агентство Rapaport.

По его данным, цены на мелкие недорогие алмазы выросли примерно на 12-18%, отражая сильные праздничные продажи в США в соответствующих категориях бриллиантов. Для более дорогих товаров рост составил примерно от 5% до 7%. В среднем цены выросли на 8-10%, отметили покупатели.

📈РусАгро +2.5% За 12 мес. 2021 г. консолидированная выручка «Русагро» до межсегментных элиминаций по сравнению с 12 мес. 2020 г. выросла на 39% – до 243,1 млрд руб. Все бизнес-сегменты «Русагро» показали увеличение данного показателя. Наибольший рост выручки показал масложировой сегмент (+57%, или 45,5 млрд руб.).

📉ГМК Норникель -1.7% 📉Татнефть -1.7% Падают на растущем рынке без явных новостей. Сегодня конец месяца, возможно фонды разбалансируют свои позиции🧐

https://smart-lab.ru/blog/762647.php

автор: Роман Ранний

📈IMOEX +1.3% Наш индекс снова лучший в мире, RTS растёт сильней всех мировых рынков. Инвесторы верят, что рынок нащупал дно и скупают всё что им попадается под руку. На выходных было много гневных заявлений со стороны США, но на них никто не реагирует. Как тут можно реагировать, когда президент Украины заявляет, что угроза вторжения преувеличена. Цены на нефть находятся вблизи максимумов за семь лет, стоимость Brent составляет $90,88 за баррель🥳

Мой личный индикатор настроения рынка, показывает сигнал к росту: Василий Олейник продолжает ждать снижения, РДВ ждёт падение рынка💪

📈OZON +7% С 14.10.2021 IMOEX потерял более 16%, в то же время, OZON упал на 55%. Инверторы верят, что рынок возвращается к росту и стараются подбирать акции, которые ещё не отыграли разворота индекса. Рост NASDAQ оказывает дополнительную поддержку💪

📈CIAN +16.7% Ещё одна акция, которую покупают в ожидании возвращения к росту👆

📈ПИК СЗ +4.3% ВТБ Капитал ожидает, что акции компании будут включены в индексы FTSE и MSCI по итогам февральского и мартовского пересмотров. По оценкам экспертов, если девелопер войдет в индекс FTSE, то пассивный приток средств в его бумаги составит порядка $110 млн. Итоги майского полугодового пересмотра индекса MSCI Russia буду объявлены в ночь на 13 мая по московскому времени. Изменения вступят в силу 31 мая после закрытия торгов💪

📈Новатэк +3% «НОВАТЭК» на прошлой неделе купил на открытом рынке 471 тыс. 439 своих акций (в том числе в форме глобальных депозитарных расписок) в рамках программы выкупа ценных бумаг компании, объявленной 17 декабря 2021 года, говорится в ее сообщении. Исходя из котировок акций, на эти цели было потрачено 735 млн рублей, или $9,4 млн. Компания уточняет, что купила 239 тыс. 870 акций (0,0079%) и 231 тыс. 569 акций в виде GDR (0,0076% капитала). В результате на балансе Novatek Equity (Cyprus) Limited, 100% акций которой принадлежат «НОВАТЭКу», теперь находятся 11 млн 30 тыс. 500 акций (0,3633%) и 31 млн 145 тыс. 20 акций в виде GDR (1,0257%).

📈Алроса +2% «АЛРОСА» в ходе январской торговой сессии повысила цены примерно на 10% на фоне расширения дефицита предложения, сообщило агентство Rapaport.

По его данным, цены на мелкие недорогие алмазы выросли примерно на 12-18%, отражая сильные праздничные продажи в США в соответствующих категориях бриллиантов. Для более дорогих товаров рост составил примерно от 5% до 7%. В среднем цены выросли на 8-10%, отметили покупатели.

📈РусАгро +2.5% За 12 мес. 2021 г. консолидированная выручка «Русагро» до межсегментных элиминаций по сравнению с 12 мес. 2020 г. выросла на 39% – до 243,1 млрд руб. Все бизнес-сегменты «Русагро» показали увеличение данного показателя. Наибольший рост выручки показал масложировой сегмент (+57%, или 45,5 млрд руб.).

📉ГМК Норникель -1.7% 📉Татнефть -1.7% Падают на растущем рынке без явных новостей. Сегодня конец месяца, возможно фонды разбалансируют свои позиции🧐

https://smart-lab.ru/blog/762647.php

{kind=link}

Обзор прессы: Газпромбанк, Сбербанк, Ozon, майнинг, краудлендинг, алюминий, криптобиржа, Газпром — 01/02/22

👉МЭА не видит альтернативы российскому газу для Европы

👉Криптобиржи не боятся России. Они готовы открывать представительства и филиалы

👉В мире растут цены и дефицит предложения алюминия

👉Площадки краудлендинга займутся диверсификацией

👉Кабмин прорабатывает регулирование добычи криптовалюты

👉Ozon сдаст коворкинги в субаренду

👉«Сбер» готовится к возможным технологическим санкциям

👉Газпромбанк продал «Синаре» «Криогаз» за 20 млрд рублей

https://smart-lab.ru/blog/news/762783.php

#gazp #ozon #sber

👉МЭА не видит альтернативы российскому газу для Европы

👉Криптобиржи не боятся России. Они готовы открывать представительства и филиалы

👉В мире растут цены и дефицит предложения алюминия

👉Площадки краудлендинга займутся диверсификацией

👉Кабмин прорабатывает регулирование добычи криптовалюты

👉Ozon сдаст коворкинги в субаренду

👉«Сбер» готовится к возможным технологическим санкциям

👉Газпромбанк продал «Синаре» «Криогаз» за 20 млрд рублей

https://smart-lab.ru/blog/news/762783.php

#gazp #ozon #sber

smart-lab.ru

Обзор прессы: Газпромбанк, Сбербанк, Ozon, майнинг, краудлендинг, алюминий, криптобиржа, Газпром — 01/02/22

МЭА не видит альтернативы российскому газу для Европы Россия может стать единственным источником дополнительных поставок газа в Европу в

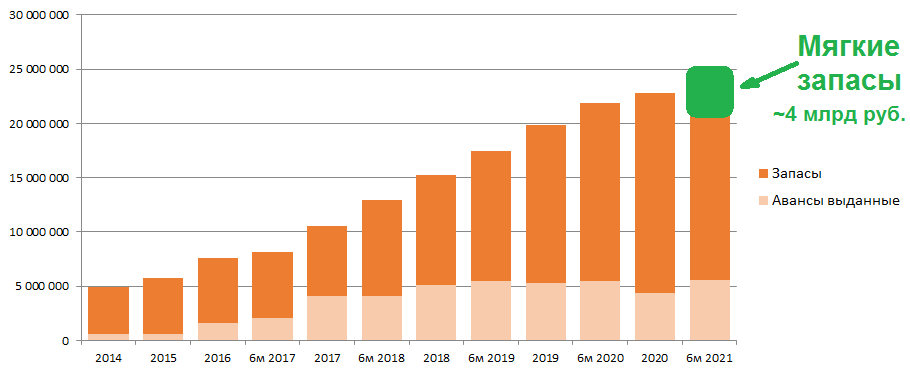

Погружение в Обувь России: игра на конверсии активов.

Александр Шадрин накатал мегапост про Обувь России. Даже если вы не собираетесь инвестировать туда, читать этот лонгрид все равно влекательно и интересно, особенно про ту часть, которая касается запасов! https://smart-lab.ru/blog/762725.php

Операционный цикл – 36 месяцев! 3 года. Учет идет по себестоимости или ниже.

Но резервы под эти запасы минимальны.

Если разделать запасы+авансы на число магазинов, то запасы+авансы росли опережающими темпами.

30 млн руб. товара по себестоимости на магазин, или 45-60 млн руб. по цене реализации, насколько это много? Магазины размером 85-120 м2.

Представьте товара на 500 тыс. руб. на 1 м2? Значит они хранятся на складах или в контейнерах. Это что-то эпическое…

...Высокая маржинальность бизнеса ОРГ в отчетности обеспечивает две вещи – это отсутствие «сезонных» распродаж (из-за этого запасы так и растут), и второе, это вся история с микрокредитами и рассрочками. Компания живет в режиме – «только не в мою смену». Нет списаний, всё будет хорошо. Всё купят, и все займы вернут рано или поздно.

....25 млрд руб запасов. можно умножить на 1,5-2 раза, получается 40-50 млрд руб. по ценам реализации – это 4-5 лет выручки. Таких запасов нет ни у кого. Можно посмотреть, для примера, на Детский мир, там запасы лишь на 3-4 месяца выручки. Не лет, а месяцев!? Почему в Детском мире не купили игрушек на 5 лет выручки?

В общем, пост такой длинный что целиком, не только лишь каждый вряд ли сможет осилить😁

https://smart-lab.ru/blog/762725.php

Александр Шадрин накатал мегапост про Обувь России. Даже если вы не собираетесь инвестировать туда, читать этот лонгрид все равно влекательно и интересно, особенно про ту часть, которая касается запасов! https://smart-lab.ru/blog/762725.php

Операционный цикл – 36 месяцев! 3 года. Учет идет по себестоимости или ниже.

Но резервы под эти запасы минимальны.

Если разделать запасы+авансы на число магазинов, то запасы+авансы росли опережающими темпами.

30 млн руб. товара по себестоимости на магазин, или 45-60 млн руб. по цене реализации, насколько это много? Магазины размером 85-120 м2.

Представьте товара на 500 тыс. руб. на 1 м2? Значит они хранятся на складах или в контейнерах. Это что-то эпическое…

...Высокая маржинальность бизнеса ОРГ в отчетности обеспечивает две вещи – это отсутствие «сезонных» распродаж (из-за этого запасы так и растут), и второе, это вся история с микрокредитами и рассрочками. Компания живет в режиме – «только не в мою смену». Нет списаний, всё будет хорошо. Всё купят, и все займы вернут рано или поздно.

....25 млрд руб запасов. можно умножить на 1,5-2 раза, получается 40-50 млрд руб. по ценам реализации – это 4-5 лет выручки. Таких запасов нет ни у кого. Можно посмотреть, для примера, на Детский мир, там запасы лишь на 3-4 месяца выручки. Не лет, а месяцев!? Почему в Детском мире не купили игрушек на 5 лет выручки?

В общем, пост такой длинный что целиком, не только лишь каждый вряд ли сможет осилить😁

https://smart-lab.ru/blog/762725.php

{kind=link}

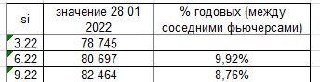

Когда покупать длинные ОФЗ: анализирую квартальные спреды Si (USD / RUB)

автор: Олег Дубинский

📍Для тех, кто не разбирается в валютных фьючерсах:

дальний валютный контракт отличается от ближнего на ожидаемую разность ставок центробанков по валютам данной валютной пары.

По Si, дальний контракт дороже ближнего на разность ожидаемых % ставок ЦБ РФ и ФРС.

Когда ставки соответствуют инфляции, оценка дальних валютных фьючерсов, думаю, становится разумной.

Т.е. закладывают, что максимальная ставка ЦБ РФ будет около 10,25%, после этого, вероятно, будут стабилизация и снижение ставки ЦБ РФ.

Т.е. закладывают повышение ставки ФРС и, возможно, снижение или стабилизация ставки ЦБ РФ во 2 полугодии 2022г.

📌Если опять будет резкий рост геополитической напряжённости или падение в нефти, то

ЦБ РФ может резко поднять ставку для стабилизации курса рубля и это будет хорошая точка входа.

🗓Ближайшие заседания ЦБ РФ.

11.02.2022

18.03.2022

29.04.2022

11.05.2022

10.06.2022

📈Cтавят на увеличение ставки ЦБ РФ примерно до 10% и, далее,

снижение ставок ЦБ РФ и/или рост ставок ФРС.

Si (фьючерсы USD / RUB), квартальные спреды:

Вероятно, с лета 2022г. станет выгодным покупать длинные ОФЗ: ОФЗ 26230, 26238.

С уважением,

Олег

Читайте комментарии на смартлаб: https://smart-lab.ru/blog/762180.php

автор: Олег Дубинский

📍Для тех, кто не разбирается в валютных фьючерсах:

дальний валютный контракт отличается от ближнего на ожидаемую разность ставок центробанков по валютам данной валютной пары.

По Si, дальний контракт дороже ближнего на разность ожидаемых % ставок ЦБ РФ и ФРС.

Когда ставки соответствуют инфляции, оценка дальних валютных фьючерсов, думаю, становится разумной.

Т.е. закладывают, что максимальная ставка ЦБ РФ будет около 10,25%, после этого, вероятно, будут стабилизация и снижение ставки ЦБ РФ.

Т.е. закладывают повышение ставки ФРС и, возможно, снижение или стабилизация ставки ЦБ РФ во 2 полугодии 2022г.

📌Если опять будет резкий рост геополитической напряжённости или падение в нефти, то

ЦБ РФ может резко поднять ставку для стабилизации курса рубля и это будет хорошая точка входа.

🗓Ближайшие заседания ЦБ РФ.

11.02.2022

18.03.2022

29.04.2022

11.05.2022

10.06.2022

📈Cтавят на увеличение ставки ЦБ РФ примерно до 10% и, далее,

снижение ставок ЦБ РФ и/или рост ставок ФРС.

Si (фьючерсы USD / RUB), квартальные спреды:

Вероятно, с лета 2022г. станет выгодным покупать длинные ОФЗ: ОФЗ 26230, 26238.

С уважением,

Олег

Читайте комментарии на смартлаб: https://smart-lab.ru/blog/762180.php

{kind=link}

УК «БКС» подвела итоги ударного для себя 2021 года. Компании удалось за прошедшие 12 месяцев удвоить число своих клиентов, а активы под управлением выросли более чем на 50%.

Так, «БКС Российские акции» (+29% за год) обогнал по доходности ближайших конкурентов - аналогичные «Фонд Акций» ВТБ, «Фонд акций Добрыня Никитич» Сбера или «Ликвидные акции» Альфа-Капитала. Неплохой результат для УК, за спиной которой не стоит крупный банк с большой депозитной базой.

Два ОПИФа также заняли лидирующие позиции в рейтинге Investfunds.ru – «БКС Перспектива», собранный из бумаг американского рынка, занял второе место (+17,41% за год) в своей категории. ОПИФ «БКС Империя» занял 5-е место в своем сегменте с доходностью 13,76% за год. С учетом, что фонд сочетает облигации и акции, результат действительно неплохой (все мы знаем, что было с облигациями в 2021).

Сейчас рынок на новостях о геополитике сильно просел, момент может быть удачным для инвестиций. Все три фонда показывают свою эффективность как на годичном отрезке, так и за прошедшие 5 лет, и прекрасно подойдут для стратегий «купил и забыл». Ну и приятная скидка благодаря коррекции – тоже повод присмотреться к лидерам.

Так, «БКС Российские акции» (+29% за год) обогнал по доходности ближайших конкурентов - аналогичные «Фонд Акций» ВТБ, «Фонд акций Добрыня Никитич» Сбера или «Ликвидные акции» Альфа-Капитала. Неплохой результат для УК, за спиной которой не стоит крупный банк с большой депозитной базой.

Два ОПИФа также заняли лидирующие позиции в рейтинге Investfunds.ru – «БКС Перспектива», собранный из бумаг американского рынка, занял второе место (+17,41% за год) в своей категории. ОПИФ «БКС Империя» занял 5-е место в своем сегменте с доходностью 13,76% за год. С учетом, что фонд сочетает облигации и акции, результат действительно неплохой (все мы знаем, что было с облигациями в 2021).

Сейчас рынок на новостях о геополитике сильно просел, момент может быть удачным для инвестиций. Все три фонда показывают свою эффективность как на годичном отрезке, так и за прошедшие 5 лет, и прекрасно подойдут для стратегий «купил и забыл». Ну и приятная скидка благодаря коррекции – тоже повод присмотреться к лидерам.