Геополитика: ищем вероятную траекторию развития ситуации.

автор: Сергей Пирогов

Сейчас российский рынок в режиме суперзависимости от геополитики, и пока что он не вернулся в нормальный инвестиционный режим. Вернуться в нормальный режим рынок может, по нашему мнению, по двум причинам:

• Появится понимание, как будет достигнут компромисс между Россией и Западом по вопросам нахождения вооружения на территории Украины.

• Все (или большинство), кто не готов терпеть риски геополитики в рамках данного спора, продадут свои позиции.

• Попробуем последовательно разобраться в геополитике: за чем следить, чтобы поймать момент, когда вероятность будет на стороне покупателей.

В чем камень преткновения в позициях РФ и Запада❓

Россия и Украина сосредоточили на границе существенные военные силы за последние несколько недель. Претензия со стороны России – на Украине могут быть размещены ракеты, угрожающие безопасности страны. Цель Запада (НАТО под руководством США) – сдержать потенциальную агрессию России (не только против Украины, а в первую очередь из соображений собственной безопасности).

Вопрос пытаются решить дипломатическим путем. Российская сторона передала письменные предложения о гарантиях безопасности (схематично изображены на картинке)

США после встречи Лаврова и Блинкена 21 января обещали дать письменный ответ на этой неделе (до 30 января), причем Лавров сказал, что хочет, чтобы этот ответ был публичным. Вероятно, новых переговоров не будет до получения письменного ответа от США.

При этом НАТО наращивает количество военной помощи Украине, а Россия увеличивает количество войск и техники у границ (по данным разных СМИ).

Читайте полную статью на смартлаб: https://smart-lab.ru/blog/760831.php

автор: Сергей Пирогов

Сейчас российский рынок в режиме суперзависимости от геополитики, и пока что он не вернулся в нормальный инвестиционный режим. Вернуться в нормальный режим рынок может, по нашему мнению, по двум причинам:

• Появится понимание, как будет достигнут компромисс между Россией и Западом по вопросам нахождения вооружения на территории Украины.

• Все (или большинство), кто не готов терпеть риски геополитики в рамках данного спора, продадут свои позиции.

• Попробуем последовательно разобраться в геополитике: за чем следить, чтобы поймать момент, когда вероятность будет на стороне покупателей.

В чем камень преткновения в позициях РФ и Запада❓

Россия и Украина сосредоточили на границе существенные военные силы за последние несколько недель. Претензия со стороны России – на Украине могут быть размещены ракеты, угрожающие безопасности страны. Цель Запада (НАТО под руководством США) – сдержать потенциальную агрессию России (не только против Украины, а в первую очередь из соображений собственной безопасности).

Вопрос пытаются решить дипломатическим путем. Российская сторона передала письменные предложения о гарантиях безопасности (схематично изображены на картинке)

США после встречи Лаврова и Блинкена 21 января обещали дать письменный ответ на этой неделе (до 30 января), причем Лавров сказал, что хочет, чтобы этот ответ был публичным. Вероятно, новых переговоров не будет до получения письменного ответа от США.

При этом НАТО наращивает количество военной помощи Украине, а Россия увеличивает количество войск и техники у границ (по данным разных СМИ).

Читайте полную статью на смартлаб: https://smart-lab.ru/blog/760831.php

{kind=link}

🔥Итоги дня: IMOEX +3.1% Show must go on

📈IMOEX +3.1% Оптимизм вернулся на рынки, инвесторы скупают подешевевшие бумаги, в моменте рост был более 4%. Инвесторов можно понять, таких цен они давно не видели, основной страх сейчас — это больше не увидеть таких цен на акции😳

Брокерские дома поддерживают инверторов, ВТБ Капитал предлагает увеличить доли в российских акциях в рамках подготовки к возможному февральскому «ралли», а БКС обещает по Газпрому дивиденды в размере 16.9%🥳 Только вдумайтесь в цифру 16.9%, таких доходностей даже ВДО не предлагает🤷♂️

За океаном тоже всё хорошо: S&P 500 растёт на 1%, NASDAQ на 1.5%, Goldman и Citi предлагают выкупать падение в акциях США🥳

📈Лукойл +0.5% Выкупают не только физики но и мажоритарии: В.Ю. Алекперов за последнюю неделю купил акций Лукойла на 352 млн. руб.😳

📈USDRUB +1.7% Оптимизм распространился даже на доллар, инвесторы ждут итогов заседания ФРС. Дополнительную поддержку оказали заявления США: Посольство США в Киеве в среду призвало американских граждан подумать о том, чтобы немедленно покинуть Украину в связи со сложной ситуацией в сфере безопасности🤔

📉RGBI -0.16% Закрывает день в отрицательной зоне, но основное падение было на открытии, а затем индекс рос весь день🤔

📈ГМК Норникель +2.8% Палладий растёт на 7.1%, никель на 2%, медь на 0.8% а платина на 2.5%💪

📈Аэрофлот +1.4% Пассажиропоток Группы Аэрофлот в 21 г увеличился на 56%💪

📈OR Group (Обувь России) +34% Сильный рост на хорошем объёме и без явных новостей🤔 Сбербанк в рамках развития сегмента fashion планирует купить российскую сеть «Стокманн», инвесторы надеются, что следующей покупкой будет Обувь России😳 Идея выглядит сомнительно, очень похоже на спекулятивный разгон😔

📈Башнефть +5.5% Рост с открытия рынка, без явных новостей. Акции Башнефти падают с февраля 2017 года, от вершины падение более чем на 73%. Возможно инвесторы посчитали бумагу перепроданной, но скорее всего обыкновенный разгон🤷♂️

📉ПИК СЗ -6.4% Получает заслуженное звание пессимиста: Всё растёт он падает, всё падает он падает😔

📈IMOEX +3.1% Оптимизм вернулся на рынки, инвесторы скупают подешевевшие бумаги, в моменте рост был более 4%. Инвесторов можно понять, таких цен они давно не видели, основной страх сейчас — это больше не увидеть таких цен на акции😳

Брокерские дома поддерживают инверторов, ВТБ Капитал предлагает увеличить доли в российских акциях в рамках подготовки к возможному февральскому «ралли», а БКС обещает по Газпрому дивиденды в размере 16.9%🥳 Только вдумайтесь в цифру 16.9%, таких доходностей даже ВДО не предлагает🤷♂️

За океаном тоже всё хорошо: S&P 500 растёт на 1%, NASDAQ на 1.5%, Goldman и Citi предлагают выкупать падение в акциях США🥳

📈Лукойл +0.5% Выкупают не только физики но и мажоритарии: В.Ю. Алекперов за последнюю неделю купил акций Лукойла на 352 млн. руб.😳

📈USDRUB +1.7% Оптимизм распространился даже на доллар, инвесторы ждут итогов заседания ФРС. Дополнительную поддержку оказали заявления США: Посольство США в Киеве в среду призвало американских граждан подумать о том, чтобы немедленно покинуть Украину в связи со сложной ситуацией в сфере безопасности🤔

📉RGBI -0.16% Закрывает день в отрицательной зоне, но основное падение было на открытии, а затем индекс рос весь день🤔

📈ГМК Норникель +2.8% Палладий растёт на 7.1%, никель на 2%, медь на 0.8% а платина на 2.5%💪

📈Аэрофлот +1.4% Пассажиропоток Группы Аэрофлот в 21 г увеличился на 56%💪

📈OR Group (Обувь России) +34% Сильный рост на хорошем объёме и без явных новостей🤔 Сбербанк в рамках развития сегмента fashion планирует купить российскую сеть «Стокманн», инвесторы надеются, что следующей покупкой будет Обувь России😳 Идея выглядит сомнительно, очень похоже на спекулятивный разгон😔

📈Башнефть +5.5% Рост с открытия рынка, без явных новостей. Акции Башнефти падают с февраля 2017 года, от вершины падение более чем на 73%. Возможно инвесторы посчитали бумагу перепроданной, но скорее всего обыкновенный разгон🤷♂️

📉ПИК СЗ -6.4% Получает заслуженное звание пессимиста: Всё растёт он падает, всё падает он падает😔

{kind=link}

Обзор прессы: Россети, Газпром, Газпромнефть, Роснефть, криптовалюта, VK, Ozon — 27/01/22

👉Инвесторы увеличили объем операций с российскими активами

👉VK и Ozon могут исключить из индекса MSCI Russia

👉Минфин предложил новые правила криптовалютных операций вместо запрета

👉Ипотека размыла свою просрочку. Новые кредиты оказались лучше старых

👉Минэнерго не хочет резко менять энергорынок

👉«Газпром нефть» может обогнать ЛУКОЙЛ по добыче углеводородов в 2023 году

👉«Газпром» направил в Калининград второй танкер с СПГ

👉«Россети» снижают цены на допуск провайдеров связи к своей инфраструктуре

👉Усманов с партнерами создал компанию USM Gold для проектов по добыче золота

https://smart-lab.ru/blog/news/761218.php

#rsti #gazp #sibn #rosn #ozon #mail

👉Инвесторы увеличили объем операций с российскими активами

👉VK и Ozon могут исключить из индекса MSCI Russia

👉Минфин предложил новые правила криптовалютных операций вместо запрета

👉Ипотека размыла свою просрочку. Новые кредиты оказались лучше старых

👉Минэнерго не хочет резко менять энергорынок

👉«Газпром нефть» может обогнать ЛУКОЙЛ по добыче углеводородов в 2023 году

👉«Газпром» направил в Калининград второй танкер с СПГ

👉«Россети» снижают цены на допуск провайдеров связи к своей инфраструктуре

👉Усманов с партнерами создал компанию USM Gold для проектов по добыче золота

https://smart-lab.ru/blog/news/761218.php

#rsti #gazp #sibn #rosn #ozon #mail

smart-lab.ru

Обзор прессы: Россети, Газпром, Газпромнефть, Роснефть, криптовалюта, VK, Ozon — 27/01/22

Инвесторы увеличили объем операций с российскими активами В январе объемы торгов российским акций резко выросли, превысив в 1,4–1,5 раза

Детский мир. Куда расти?

автор: zzznth

📈Классическая экономическая теория говорит о том, что ростом компании эффект масштаба из позитивного становится негативным (за исключением естественных монополий). В ритейле это выражается в следующем. Масштаб позволяет повышать маржинальность благодаря улучшению логистики, открывает такие плюшки как возможность заключать эксклюзивные контракты с поставщиками. Повышает узнаваемость бренда, а значит можно получать доп маржу продажами СТМ. В принципе всё это неоднократно обсуждалось; всегда можно посмотреть например smartlab-online с представителями компании. Однако бесконечно расти, не ухудшая маржинальность невозможно: грубо говоря после того как зашел во все интересные регионы, придется заходить в менее интересные.

К чести менеджмента Детского Мира, они вовремя поняли что горизонт максимального роста близок и решили продлить экстенсивную фазу за счет новых рынков. Как страновых (выход в Казахстан и Беларусь), так и освоение нового типа продукции — зоотовары (сеть Зоозавр). Всё это помогало ДМ стабильно расти двузначными темпами. Возникает резонный вопрос: а какая в таком случае должна быть премия за рост в оценке компании? Разумеется, это зависит от потенциала дальнейшего роста.

Посмотрим какие выводы можно сделать из операционного отчета за 4й квартал. Для начала надо отметить, что данный бизнес имеет яркую сезонность: продажи в течении года растут квартал-к-кварталу и падают в начале года (1 кв < 4кв предыдущего года). Поэтому сравнивать имеет смысл только к аналогичному периоду прошлых лет.

📊Группа продолжает расти. За квартал открыли 105 новых магазинов: 33 магазина сети «Детский мир» в России, 2 магазина «Детский мир» в Казахстане, 1 магазин «Детмир» в Беларуси, 27 магазинов «Детмир мини» и 42 магазина сети «Зоозавр». Общее количество магазинов Группы составило 1 119 магазинов (+28,9% год к году) в 445 городах и населенных пунктах России, Казахстана и Беларуси. Торговая площадь магазинов Группы увеличилась на 9,3% до 980 тыс. кв. м.

Уверенно растёт доля онлайн продаж.

Читайте статью на смартлаб: https://smart-lab.ru/blog/760576.php

автор: zzznth

📈Классическая экономическая теория говорит о том, что ростом компании эффект масштаба из позитивного становится негативным (за исключением естественных монополий). В ритейле это выражается в следующем. Масштаб позволяет повышать маржинальность благодаря улучшению логистики, открывает такие плюшки как возможность заключать эксклюзивные контракты с поставщиками. Повышает узнаваемость бренда, а значит можно получать доп маржу продажами СТМ. В принципе всё это неоднократно обсуждалось; всегда можно посмотреть например smartlab-online с представителями компании. Однако бесконечно расти, не ухудшая маржинальность невозможно: грубо говоря после того как зашел во все интересные регионы, придется заходить в менее интересные.

К чести менеджмента Детского Мира, они вовремя поняли что горизонт максимального роста близок и решили продлить экстенсивную фазу за счет новых рынков. Как страновых (выход в Казахстан и Беларусь), так и освоение нового типа продукции — зоотовары (сеть Зоозавр). Всё это помогало ДМ стабильно расти двузначными темпами. Возникает резонный вопрос: а какая в таком случае должна быть премия за рост в оценке компании? Разумеется, это зависит от потенциала дальнейшего роста.

Посмотрим какие выводы можно сделать из операционного отчета за 4й квартал. Для начала надо отметить, что данный бизнес имеет яркую сезонность: продажи в течении года растут квартал-к-кварталу и падают в начале года (1 кв < 4кв предыдущего года). Поэтому сравнивать имеет смысл только к аналогичному периоду прошлых лет.

📊Группа продолжает расти. За квартал открыли 105 новых магазинов: 33 магазина сети «Детский мир» в России, 2 магазина «Детский мир» в Казахстане, 1 магазин «Детмир» в Беларуси, 27 магазинов «Детмир мини» и 42 магазина сети «Зоозавр». Общее количество магазинов Группы составило 1 119 магазинов (+28,9% год к году) в 445 городах и населенных пунктах России, Казахстана и Беларуси. Торговая площадь магазинов Группы увеличилась на 9,3% до 980 тыс. кв. м.

Уверенно растёт доля онлайн продаж.

Читайте статью на смартлаб: https://smart-lab.ru/blog/760576.php

{kind=link}

Как обезопасить капитал от уничтожения при выходе на раннюю пенсию?

автор: Finindie

Многие люди несильно погружались в математику настоящих долгосрочных инвестиций на фондовом рынке и относятся к моей стратегии скептически.

Что они видят:

📊Рынок акций безумно скачет и имеет свойство сильно и быстро падать. Причем, падения внутри дня или даже внутри одного года — это ещё полбеды! Бывает и такое, что он падает и потом не поднимается 5, а то и 10 лет. Редко, но бывает же!

Какой-то сумасшедший всерьез заявляет, что он сохраняет и накапливает свой капитал в акциях, чтобы потом с этого капитала жить 60 лет! Ну не безумец ли? Ведь первый кризис сметет твои накопления с лица Земли.

И скептиков можно понять. Это примерно так и выглядит. Ровно до тех пор, пока ты не погружаешься глубоко и не начинаешь считать. Я не жду понимания ото всех вокруг — оно мне и не нужно. Важно понимать самому, что я делаю и как. Я стараюсь изучать разные методики обращения со своим капиталом, познавать всегда что-то новое. Так что я решил узнать для себя, что такое «Bond Tent», и как он может мне помочь в моей инвестиционной стратегии. И я не нахожу способа лучше, чем изучить это через написание конспекта, который вы сейчас читаете.

Когда следует бояться кризисов❓

Я уже неоднократно поднимал тему риска последовательности доходностей (sequence of return risk). Даже на конференции Смарт-Лаба с докладом на эту тему выступал. Но повторение — мать учения.

Существует две стадии долгосрочной инвестиционной стратегии: стадия накопления капитала и стадия «проедания» капитала.

Я нахожусь сейчас в стадии накопления капитала — я накапливаю свой капитал уже 10 лет (точкой отсчета для себя считаю первую ипотеку, взятую в 2011). Очень даже может быть, что лет через 7 я буду переходить в стадию «проедания».

У меня сейчас очень много акций — 90% от всего капитала. И есть план, который может только лишь увеличить это количество вплоть до 100% в обозримом будущем — а обратного пути (уйти ниже 90%) я даже не предусматриваю! Безумец? Нет. И вот почему...

Читайте полную статью на смартлаб: https://smart-lab.ru/blog/760926.php

автор: Finindie

Многие люди несильно погружались в математику настоящих долгосрочных инвестиций на фондовом рынке и относятся к моей стратегии скептически.

Что они видят:

📊Рынок акций безумно скачет и имеет свойство сильно и быстро падать. Причем, падения внутри дня или даже внутри одного года — это ещё полбеды! Бывает и такое, что он падает и потом не поднимается 5, а то и 10 лет. Редко, но бывает же!

Какой-то сумасшедший всерьез заявляет, что он сохраняет и накапливает свой капитал в акциях, чтобы потом с этого капитала жить 60 лет! Ну не безумец ли? Ведь первый кризис сметет твои накопления с лица Земли.

И скептиков можно понять. Это примерно так и выглядит. Ровно до тех пор, пока ты не погружаешься глубоко и не начинаешь считать. Я не жду понимания ото всех вокруг — оно мне и не нужно. Важно понимать самому, что я делаю и как. Я стараюсь изучать разные методики обращения со своим капиталом, познавать всегда что-то новое. Так что я решил узнать для себя, что такое «Bond Tent», и как он может мне помочь в моей инвестиционной стратегии. И я не нахожу способа лучше, чем изучить это через написание конспекта, который вы сейчас читаете.

Когда следует бояться кризисов❓

Я уже неоднократно поднимал тему риска последовательности доходностей (sequence of return risk). Даже на конференции Смарт-Лаба с докладом на эту тему выступал. Но повторение — мать учения.

Существует две стадии долгосрочной инвестиционной стратегии: стадия накопления капитала и стадия «проедания» капитала.

Я нахожусь сейчас в стадии накопления капитала — я накапливаю свой капитал уже 10 лет (точкой отсчета для себя считаю первую ипотеку, взятую в 2011). Очень даже может быть, что лет через 7 я буду переходить в стадию «проедания».

У меня сейчас очень много акций — 90% от всего капитала. И есть план, который может только лишь увеличить это количество вплоть до 100% в обозримом будущем — а обратного пути (уйти ниже 90%) я даже не предусматриваю! Безумец? Нет. И вот почему...

Читайте полную статью на смартлаб: https://smart-lab.ru/blog/760926.php

{kind=link}

Мудрость старого еврея

"И сказал мне Иосиф — видишь бакс 80+ покупай ОФЗ, продавай бакс и бери акции среднесрок

Видишь бакс 70 — продавай акции, офз и бери бакс среднесрок"

Автор: ator

https://smart-lab.ru/blog/761382.php

"И сказал мне Иосиф — видишь бакс 80+ покупай ОФЗ, продавай бакс и бери акции среднесрок

Видишь бакс 70 — продавай акции, офз и бери бакс среднесрок"

Автор: ator

https://smart-lab.ru/blog/761382.php

smart-lab.ru

мудрость старого еврея

И сказал мне Иосиф — видишь бакс 80+ покупай ОФЗ, продавай бакс и бери акции среднесрок Видишь бакс 70 —

⚡️LIVE: В 17:00 #smartlabonline с небольшим русским брокером GrottBjorn (тыц)

Обязательно подписывайтесь на наш ютуб-канал https://www.youtube.com/c/TimMartynov/ чтобы не пропустить ничего интересного!

Наш канал имеет меньше подписчиков чем у Солодина, Черныха, Кречетова и уж тем более чем у Киры, поэтому нам очень нужны ваши подписки!

Спасибо!❤️

У нас на канале контент для настоящих инвесторов!

Обязательно подписывайтесь на наш ютуб-канал https://www.youtube.com/c/TimMartynov/ чтобы не пропустить ничего интересного!

Наш канал имеет меньше подписчиков чем у Солодина, Черныха, Кречетова и уж тем более чем у Киры, поэтому нам очень нужны ваши подписки!

Спасибо!❤️

У нас на канале контент для настоящих инвесторов!

YouTube

Тайны брокерской компании Grott Bjorn из Екатеринбурга

27 января в 17.00 (по мск) мы пообщаемся с брокерской компанией Grott Bjorn из Екатеринбурга.

Спикеры - Анастасия Лебедева, Роман Ефимов и Георгий Красильников.

Анастасия Лебедева - Руководитель отдела развития.

Георгий Красильников - исполнительный директор…

Спикеры - Анастасия Лебедева, Роман Ефимов и Георгий Красильников.

Анастасия Лебедева - Руководитель отдела развития.

Георгий Красильников - исполнительный директор…

Я только что вернулся со встречи с опытным портфельным управляющим из Москвы, который руководит family office одного из богачей. Знаю этого управляющего уже много лет, он приехал ненадолго в Питер по делам, и заскочил ко мне в село на обед. По горячим следам делюсь впечатлениями от услышанного. Управляющий порассказывал историй о том, как ведут себя ультрабогатые люди, когда дело доходит до доверительного управления их средствами.

Уважаемые грамотные управляющие (не мошенники), можете показывать своим клиентам этот пост, может они теперь вам больше поверят, после того как прочитают эти строки.

🎯Главная цель любого грамотного управляющего — это получение доходности при стремлении максимально снизить риски потерь денежных средств. Снижение рисков — это главное, на что стоит обратить внимание.

Проблема в том, что у доверительных управляющих как правило нет ситуации «Шкура в игре». Поэтому они как правило не в состоянии физически управлять чужими деньгами как своими собственными.

📍Чтобы такой ситуации не возникло, инвестору необходимо найти не только компетентного, но и кристально честного, предельно ответственного человека. Через меня за 17 лет прошло наверное больше сотни управляющих и трейдеров и я знаю всего человек 5, которым можно было бы доверить деньги.

Совет №1 — искать честных компетентных ответственных людей, а не тех, которые производят впечатление.

Совет №2 — даже крутые впечатляющие аналитические компетенции ничего не гарантируют.

Совет №3 — если хотите понять, чего ожидать от человека или команды, которой собираетесь передать денежные средства, внимательно изучите их историю.

Совет №4 — команда лучше, чем одиночка.

Жадность богачей инвесторов и реалистичная доходность.

Если прошло 3 месяца, а ваш управляющих проигрывает индексу или другому управляющему, это ничего ещё не значит. 3 месяца это вообще не срок для сравнения доходностей.

Правда в том, что на горячем бычьем рынке (смотри американский рынок акций 2021 года) профессиональный управляющий не сможет обыграть индекс.

Продолжение читайте на смартлаб: https://smart-lab.ru/blog/761494.php

Уважаемые грамотные управляющие (не мошенники), можете показывать своим клиентам этот пост, может они теперь вам больше поверят, после того как прочитают эти строки.

🎯Главная цель любого грамотного управляющего — это получение доходности при стремлении максимально снизить риски потерь денежных средств. Снижение рисков — это главное, на что стоит обратить внимание.

Проблема в том, что у доверительных управляющих как правило нет ситуации «Шкура в игре». Поэтому они как правило не в состоянии физически управлять чужими деньгами как своими собственными.

📍Чтобы такой ситуации не возникло, инвестору необходимо найти не только компетентного, но и кристально честного, предельно ответственного человека. Через меня за 17 лет прошло наверное больше сотни управляющих и трейдеров и я знаю всего человек 5, которым можно было бы доверить деньги.

Совет №1 — искать честных компетентных ответственных людей, а не тех, которые производят впечатление.

Совет №2 — даже крутые впечатляющие аналитические компетенции ничего не гарантируют.

Совет №3 — если хотите понять, чего ожидать от человека или команды, которой собираетесь передать денежные средства, внимательно изучите их историю.

Совет №4 — команда лучше, чем одиночка.

Жадность богачей инвесторов и реалистичная доходность.

Если прошло 3 месяца, а ваш управляющих проигрывает индексу или другому управляющему, это ничего ещё не значит. 3 месяца это вообще не срок для сравнения доходностей.

Правда в том, что на горячем бычьем рынке (смотри американский рынок акций 2021 года) профессиональный управляющий не сможет обыграть индекс.

Продолжение читайте на смартлаб: https://smart-lab.ru/blog/761494.php

{kind=link}

🔥Итоги дня: IMOEX +2.7% Война отменяется

автор: Роман Ранний

📈IMOEX +2.7% Как только ушли риски геополитики, рынок показал мощнейший рост, Дмитрий Медведев и МИД успокоили инвесторов. Дополнительную поддержку оказывает дешевизна российских акций, в мире нет таких дивидендных доходностей😳

Мой личный индикатор настроения рынка, показывает сигнал к росту:

👉Василий Олейник до сих пор выступает за продолжение падения💪

👉На Смартлабе, вижу большое количество комментариев за продажу — видимо не все успели закупиться Газпромом по 300🤔

👉Телеграм канал РДВ смягчил риторику — нехороший сигнал, но пока нечего критического 😉

👉Настроения телеграм каналов можно охарактеризовать как смешанные — одни закупились, другие осторожничают/вышли в кэш🧐

📈Газпром +7.8% В моменте рост был более 10%🥳 Инвесторам кажется невероятной цена Газпрома ниже 300 руб., любые просадки мгновенно выкупаются. Это точно не вынос шортистов, сложно представить адекватного человека, который продаёт Газпром с дивидендной доходностью в 17%😳 Инвесторы не уверенны, что дно уже насупило, однако цена настолько привлекательная, что невозможно удержаться💪

📈Сбербанк +6.8% Резкое улучшение геополитики, привело к невероятному росту Сбербанка, в моменте рост был почти 10%. МИД РФ заявил, что даже мысль о войне между Украиной и Россией неприемлема🔥 Если неприемлема мысль войны, то и санкции за эту войну никто накладывать не будет🥳

📉USDRUB -2% На линии соприкосновения в Донбассе наблюдается некоторое затишье, заявил заместитель директора департамента информации и печати МИД РФ Алексей Зайцев. «Констатируем сравнительное затишье на линии соприкосновения в Донбассе, число нарушений режима прекращения огня по сравнению с первыми неделями января снизилось», — сказал он на брифинге в Москве в четверг. Дипломат добавил, что об этом свидетельствуют доклады специальной мониторинговой миссии ОБСЕ. «Мы уже неоднократно заявляли, что наша страна ни на кого нападать не собирается», — подчеркнул Зайцев. «Мы считаем неприемлемой даже мысль о войне между нашими народами», — заявил он🥳

📉Полюс Золото -1.2% риски ушли на второй план, инвесторы активно покупают подешевевшие бумаги и избавляются от защитных. Дополнительного негатива добавляет падение золота на 1%, доллара на 1% и серебра на 2%. Золото резко дешевеет в четверг, снижаясь вторую сессию подряд на фоне укрепления доллара и ожиданий скорого начала повышения ставок в США.

📉Полиметалл -6.1% Российский производитель драгметаллов Полиметалл считает маловероятным выплату дополнительных дивидендов по итогам 2021 года, а регулярные не превысят рекордное вознаграждение акционерам за 2020 год, сказал Рейтер финансовый директор компании Максим Назимок😔

📈OR Group (Обувь России) +12% Уже второй день подряд компания проводит сделки с заинтересованностью, Обувь России активно занимает деньги у подконтрольной ООО МКК «Арифметика». Инвесторы надеются, что Обувь России сможет занять на погашение номинальной стоимости облигаций серии БО-07. Сама компания заявляет, что займ не связан с погашением облигаций😔

https://smart-lab.ru/blog/761556.php

автор: Роман Ранний

📈IMOEX +2.7% Как только ушли риски геополитики, рынок показал мощнейший рост, Дмитрий Медведев и МИД успокоили инвесторов. Дополнительную поддержку оказывает дешевизна российских акций, в мире нет таких дивидендных доходностей😳

Мой личный индикатор настроения рынка, показывает сигнал к росту:

👉Василий Олейник до сих пор выступает за продолжение падения💪

👉На Смартлабе, вижу большое количество комментариев за продажу — видимо не все успели закупиться Газпромом по 300🤔

👉Телеграм канал РДВ смягчил риторику — нехороший сигнал, но пока нечего критического 😉

👉Настроения телеграм каналов можно охарактеризовать как смешанные — одни закупились, другие осторожничают/вышли в кэш🧐

📈Газпром +7.8% В моменте рост был более 10%🥳 Инвесторам кажется невероятной цена Газпрома ниже 300 руб., любые просадки мгновенно выкупаются. Это точно не вынос шортистов, сложно представить адекватного человека, который продаёт Газпром с дивидендной доходностью в 17%😳 Инвесторы не уверенны, что дно уже насупило, однако цена настолько привлекательная, что невозможно удержаться💪

📈Сбербанк +6.8% Резкое улучшение геополитики, привело к невероятному росту Сбербанка, в моменте рост был почти 10%. МИД РФ заявил, что даже мысль о войне между Украиной и Россией неприемлема🔥 Если неприемлема мысль войны, то и санкции за эту войну никто накладывать не будет🥳

📉USDRUB -2% На линии соприкосновения в Донбассе наблюдается некоторое затишье, заявил заместитель директора департамента информации и печати МИД РФ Алексей Зайцев. «Констатируем сравнительное затишье на линии соприкосновения в Донбассе, число нарушений режима прекращения огня по сравнению с первыми неделями января снизилось», — сказал он на брифинге в Москве в четверг. Дипломат добавил, что об этом свидетельствуют доклады специальной мониторинговой миссии ОБСЕ. «Мы уже неоднократно заявляли, что наша страна ни на кого нападать не собирается», — подчеркнул Зайцев. «Мы считаем неприемлемой даже мысль о войне между нашими народами», — заявил он🥳

📉Полюс Золото -1.2% риски ушли на второй план, инвесторы активно покупают подешевевшие бумаги и избавляются от защитных. Дополнительного негатива добавляет падение золота на 1%, доллара на 1% и серебра на 2%. Золото резко дешевеет в четверг, снижаясь вторую сессию подряд на фоне укрепления доллара и ожиданий скорого начала повышения ставок в США.

📉Полиметалл -6.1% Российский производитель драгметаллов Полиметалл считает маловероятным выплату дополнительных дивидендов по итогам 2021 года, а регулярные не превысят рекордное вознаграждение акционерам за 2020 год, сказал Рейтер финансовый директор компании Максим Назимок😔

📈OR Group (Обувь России) +12% Уже второй день подряд компания проводит сделки с заинтересованностью, Обувь России активно занимает деньги у подконтрольной ООО МКК «Арифметика». Инвесторы надеются, что Обувь России сможет занять на погашение номинальной стоимости облигаций серии БО-07. Сама компания заявляет, что займ не связан с погашением облигаций😔

https://smart-lab.ru/blog/761556.php

{kind=link}

Обзор прессы: МТС, Роснано, Акрон, Трансконтейнер, криптовалюта, золото — 28/01/22

👉Инвестиционный спрос на золото уступил промышленному

👉Вице-премьер Дмитрий Чернышенко утвердил «дорожную карту» по регулированию криптовалют

👉Россиян могут обязать сдавать тест перед покупкой криптовалюты

👉Россия хочет нарастить транзит контейнеров вчетверо

👉Правительство может приостановить экспорт удобрения на время посевной

👉В «Роснано» пересмотрели инвестиционную политику

👉«Сберлогистика» закроет одну из крупнейших сделок на рынке складов

👉Экс-директор «Мегафона» договаривается о покупке вышек МТС

https://smart-lab.ru/blog/news/761677.php

#mtss #sber #akrn #tcrn

👉Инвестиционный спрос на золото уступил промышленному

👉Вице-премьер Дмитрий Чернышенко утвердил «дорожную карту» по регулированию криптовалют

👉Россиян могут обязать сдавать тест перед покупкой криптовалюты

👉Россия хочет нарастить транзит контейнеров вчетверо

👉Правительство может приостановить экспорт удобрения на время посевной

👉В «Роснано» пересмотрели инвестиционную политику

👉«Сберлогистика» закроет одну из крупнейших сделок на рынке складов

👉Экс-директор «Мегафона» договаривается о покупке вышек МТС

https://smart-lab.ru/blog/news/761677.php

#mtss #sber #akrn #tcrn

smart-lab.ru

Обзор прессы: МТС, Роснано, Акрон, Трансконтейнер, криптовалюта, золото — 28/01/22

Инвестиционный спрос на золото уступил промышленному В 2021 году мировой спрос на золото превысил 4 тыс. тонн, увеличившись на

🌊 Русгидро (HYDR) - обзор лидера гидроэнергетики в РФ

автор:TAUREN

▫️Капитализация: 313 млрд

▫️Выручка TTM: 401 млрд

▫️EBITDA: 121,8 млрд

▫️Прибыль TTM:60,1 млрд

▫️Net debt/EBITDA: 1,2

▫️fwd P/E 2021: 5

▫️P/B: 0,5

▫️fwd дивиденд 2021: 9%

👉 РусГидро является владельцем большинства гидроэлектростанций РФ.

👉С 2021 года применяется новая дивидендная политика: на выплаты направляется не менее 50% чистой прибыли по МСФО с корректировкой на неденежные статьи.

👉 Структура выручки/EBITDA бизнеса:

▫️Генерация энергии — 30%/81%

▫️Энергосбыт — 31%/5%

▫️Энергокомпании ДФО — 33%/15%

▫️Прочее — 6%/-1%

✅Выручка компании за 9м2021 увеличилась на 6,5% г/г, а рост выручки TTM соответствует максимальным значениям роста тарифов на энергию в России. Выручка TTM = 401 млрд.

✅Русгидро стоит нормально по ключевым мультипликаторам. Fwd P/E 2021 = 5. P/B = 0,5. Однако такие оценки полностью соответствуют медианный показателям для компании.

✅Компания ведет свой бизнес в защищенном секторе экономики.

✅ Русгидро завершила ряд важных строек на Дальнем Востоке. Обычно списание на эти стройки сильно давило на прибыль и денежные потоки. Снижение объема затрат должно положительно повлиять на прибыль по итогам 2021 года.

✅Прогноз по прибыли в 2021 году: 60 млрд. В таком случае выплата на акцию может достичьоколо 7 копеек, что соответствует доходности около 9-10%. Однако, это маловато на фоне роста ставок.

❌Реальный объем выработки энергии практически не меняется. Мощность в 2020 = 38ГВт/год, против 38,9 в 2016. Выпуск электроэнергии снизился на 6% за 5 лет, выпуск тепловой энергии на 7%.

❌30% выручки приносит генерация энергии, при этом она дает 81% EBITDA. Возможно, выделение энергосбыта и компании Дальнего Востока в отдельные структуры позволило бы компании сосредоточиться на основном, высокомаржинальном бизнесе. Однако таких перспектив нет.

❌Компания регулярно проводит допэмиссии. Последнее SPO прошло в этом году, когда организация выпустила около 23 млрд новых акций (5% существующего объема акций).Такие выпуски происходят регулярно и давят на цены, особенно с учетом того, что доля акций в свободном обращениименее 25%. За 10 лет капитал размылся эмиссиями на треть.

❌У компании большой долг. 201 млрд рублей. С начала года размер задолженности уменьшился всего на 2,5%. Net debt/EBITDA = 1,2. Не критичные значения, однако рост ставок вызывает опасения, так как стоимость обслуживания долга растет.

Вывод:

Не смотря на некоторый позитив, Русгидро ведет негативную политику по отношению к акционерам, регулярно размывая капитал, при этом, реальные объемы выработки снижаются, долги остаются, а 70% выручки приходится на низкомаржинальный бизнес.

📉 Считаю, что компания оценена немного дороже, чем адекватно. Рассматривать к покупке в текущих условиях стал бы по цене около 55 копеек.

Читайте комментарии на смартлаб: https://smart-lab.ru/blog/761716.php

автор:TAUREN

▫️Капитализация: 313 млрд

▫️Выручка TTM: 401 млрд

▫️EBITDA: 121,8 млрд

▫️Прибыль TTM:60,1 млрд

▫️Net debt/EBITDA: 1,2

▫️fwd P/E 2021: 5

▫️P/B: 0,5

▫️fwd дивиденд 2021: 9%

👉 РусГидро является владельцем большинства гидроэлектростанций РФ.

👉С 2021 года применяется новая дивидендная политика: на выплаты направляется не менее 50% чистой прибыли по МСФО с корректировкой на неденежные статьи.

👉 Структура выручки/EBITDA бизнеса:

▫️Генерация энергии — 30%/81%

▫️Энергосбыт — 31%/5%

▫️Энергокомпании ДФО — 33%/15%

▫️Прочее — 6%/-1%

✅Выручка компании за 9м2021 увеличилась на 6,5% г/г, а рост выручки TTM соответствует максимальным значениям роста тарифов на энергию в России. Выручка TTM = 401 млрд.

✅Русгидро стоит нормально по ключевым мультипликаторам. Fwd P/E 2021 = 5. P/B = 0,5. Однако такие оценки полностью соответствуют медианный показателям для компании.

✅Компания ведет свой бизнес в защищенном секторе экономики.

✅ Русгидро завершила ряд важных строек на Дальнем Востоке. Обычно списание на эти стройки сильно давило на прибыль и денежные потоки. Снижение объема затрат должно положительно повлиять на прибыль по итогам 2021 года.

✅Прогноз по прибыли в 2021 году: 60 млрд. В таком случае выплата на акцию может достичьоколо 7 копеек, что соответствует доходности около 9-10%. Однако, это маловато на фоне роста ставок.

❌Реальный объем выработки энергии практически не меняется. Мощность в 2020 = 38ГВт/год, против 38,9 в 2016. Выпуск электроэнергии снизился на 6% за 5 лет, выпуск тепловой энергии на 7%.

❌30% выручки приносит генерация энергии, при этом она дает 81% EBITDA. Возможно, выделение энергосбыта и компании Дальнего Востока в отдельные структуры позволило бы компании сосредоточиться на основном, высокомаржинальном бизнесе. Однако таких перспектив нет.

❌Компания регулярно проводит допэмиссии. Последнее SPO прошло в этом году, когда организация выпустила около 23 млрд новых акций (5% существующего объема акций).Такие выпуски происходят регулярно и давят на цены, особенно с учетом того, что доля акций в свободном обращениименее 25%. За 10 лет капитал размылся эмиссиями на треть.

❌У компании большой долг. 201 млрд рублей. С начала года размер задолженности уменьшился всего на 2,5%. Net debt/EBITDA = 1,2. Не критичные значения, однако рост ставок вызывает опасения, так как стоимость обслуживания долга растет.

Вывод:

Не смотря на некоторый позитив, Русгидро ведет негативную политику по отношению к акционерам, регулярно размывая капитал, при этом, реальные объемы выработки снижаются, долги остаются, а 70% выручки приходится на низкомаржинальный бизнес.

📉 Считаю, что компания оценена немного дороже, чем адекватно. Рассматривать к покупке в текущих условиях стал бы по цене около 55 копеек.

Читайте комментарии на смартлаб: https://smart-lab.ru/blog/761716.php

{kind=link}

💡Инвестидеи покупать акции под включение в индекс - лапша на уши?

автор: Владимир Киселев (Bastion)

Часто можно прочитать инвестидеи аналитиков в стиле «покупать акции компании под включение в индекс». При анализе таких рекомендаций полезно держать в уме историю с Mail/VK.

Глобальные депозитарные расписки MailRu Group вошли в состав MSCI Russia по итогам ноябрьского пересмотра индекса в 2020 году. В тот момент многие аналитики дали рекомендацию покупать компанию в расчете на приток средств из пассивных фондов.

РБК делал подборку рекомендаций от брокеров, которые массово ставили на дальнейший рост Mail:

Включение предполагает приток средств пассивных фондов, инвестиции которых привязаны к индексу MSCI, в размере примерно $180 млн. Это соответствует средним объемам торгов по акции за 15 дней, — обзор Альфа-банка от 9 ноября 2020 года.

Включение в индекс обеспечит заметный приток капитала от фондов и поддержит котировки, полагает аналитик инвестиционной компании «Велес Капитал

Аналитики ожидают роста бумаг Mail на горизонте одного года:

• Целевая цена Альфа-банка составляет ₽2816,57, что на 25% выше текущих уровней;

• В БКС ожидают роста акций на 24%, до ₽2800 за депозитарную расписку;

• «ВТБ Капитал» прогнозирует рост на 20%, до ₽2693,3 за бумагу;

• Целевая цена Citigroup — ₽2599,1, что представляет собой годовой рост на 15,5%.

Торговый день 11 ноября 2020 года оказался локальным максимумом для Mail/VK. Несмотря на включение в индекс в декабре, стоимость компании в течение следующего года упала более чем на 60%.

🔎Какой можно сделать вывод?

Само по себе включение и исключение из индекса не может служить сигналом к покупке или продаже. Во-первых, на стоимость акций влияет огромное количество других факторов. Главным из них являются ожидания инвесторов относительно будущих денежных потоков, которые заработает сама компания. Если акцию включают в индекс, но после этого выходит отчет с неожиданным ростом убытков, то стоимость компании упадет.

Во-вторых, степень влияния включения в индекс на долгосрочный рост котировок может быть преувеличена. Например, исследование McKinsey показало, что акции действительно показывают аномальный рост перед включением в индекс S&P500. Составляет он в среднем 5-7%. Но уже после включения эффект пропадает в течение месяца.

Противоположная динамика обнаруживается при исключении компании из индекса. До события акции в среднем снижаются на 15-20%. Но в течение следующих двух месяцев аномальный убыток исчезает.

https://smart-lab.ru/blog/761735.php

автор: Владимир Киселев (Bastion)

Часто можно прочитать инвестидеи аналитиков в стиле «покупать акции компании под включение в индекс». При анализе таких рекомендаций полезно держать в уме историю с Mail/VK.

Глобальные депозитарные расписки MailRu Group вошли в состав MSCI Russia по итогам ноябрьского пересмотра индекса в 2020 году. В тот момент многие аналитики дали рекомендацию покупать компанию в расчете на приток средств из пассивных фондов.

РБК делал подборку рекомендаций от брокеров, которые массово ставили на дальнейший рост Mail:

Включение предполагает приток средств пассивных фондов, инвестиции которых привязаны к индексу MSCI, в размере примерно $180 млн. Это соответствует средним объемам торгов по акции за 15 дней, — обзор Альфа-банка от 9 ноября 2020 года.

Включение в индекс обеспечит заметный приток капитала от фондов и поддержит котировки, полагает аналитик инвестиционной компании «Велес Капитал

Аналитики ожидают роста бумаг Mail на горизонте одного года:

• Целевая цена Альфа-банка составляет ₽2816,57, что на 25% выше текущих уровней;

• В БКС ожидают роста акций на 24%, до ₽2800 за депозитарную расписку;

• «ВТБ Капитал» прогнозирует рост на 20%, до ₽2693,3 за бумагу;

• Целевая цена Citigroup — ₽2599,1, что представляет собой годовой рост на 15,5%.

Торговый день 11 ноября 2020 года оказался локальным максимумом для Mail/VK. Несмотря на включение в индекс в декабре, стоимость компании в течение следующего года упала более чем на 60%.

🔎Какой можно сделать вывод?

Само по себе включение и исключение из индекса не может служить сигналом к покупке или продаже. Во-первых, на стоимость акций влияет огромное количество других факторов. Главным из них являются ожидания инвесторов относительно будущих денежных потоков, которые заработает сама компания. Если акцию включают в индекс, но после этого выходит отчет с неожиданным ростом убытков, то стоимость компании упадет.

Во-вторых, степень влияния включения в индекс на долгосрочный рост котировок может быть преувеличена. Например, исследование McKinsey показало, что акции действительно показывают аномальный рост перед включением в индекс S&P500. Составляет он в среднем 5-7%. Но уже после включения эффект пропадает в течение месяца.

Противоположная динамика обнаруживается при исключении компании из индекса. До события акции в среднем снижаются на 15-20%. Но в течение следующих двух месяцев аномальный убыток исчезает.

https://smart-lab.ru/blog/761735.php

{kind=link}

ГК «О’Кей» 28 января отчиталась по операционным результатам 4 квартала и 2021 года. За последние 12 месяцев выручка группы выросла на 7,2%, достигнув 185,2 млрд рублей.

Одним из драйверов роста группы стало активное развитие сети дискаунтеров «ДА!», которым компания занимается в последние годы. За 4 квартал выручка этой сети выросла на 47%, а в 2021 году совокупно принесла 35 млрд.

Напомним, что ГК «О’Кей» неоднократно заявляла, что видит высокий потенциал у магазинов такого формата. Компания активно наращивает присутствие «ДА!» в центральном регионе России и планирует развивать его и дальше по стране. «O’Кей» отмечает, что 2021 год стал демонстрацией того, как современный подход к развитию дискаунтеров влияет на рост узнаваемости бренда и увеличения базы постоянных покупателей.

За 2021 год ГК открыла 34 новых магазина «ДА!», доведя их число до 152. Компания планирует увеличивать темпы роста дискаунтеров, открывая по 50 магазинов ежегодно. Прогнозируется, что их доля в выручке группы составит 40-50% в течение 5 лет.

Также в 2021 году выросли показатели и у сети гипермаркетов «О’Кей», которые Группа также трансформирует с 2020 года. За прошлый год выручка гипермаркетов составила 150,4 млрд (+2,5%).

Одним из драйверов роста группы стало активное развитие сети дискаунтеров «ДА!», которым компания занимается в последние годы. За 4 квартал выручка этой сети выросла на 47%, а в 2021 году совокупно принесла 35 млрд.

Напомним, что ГК «О’Кей» неоднократно заявляла, что видит высокий потенциал у магазинов такого формата. Компания активно наращивает присутствие «ДА!» в центральном регионе России и планирует развивать его и дальше по стране. «O’Кей» отмечает, что 2021 год стал демонстрацией того, как современный подход к развитию дискаунтеров влияет на рост узнаваемости бренда и увеличения базы постоянных покупателей.

За 2021 год ГК открыла 34 новых магазина «ДА!», доведя их число до 152. Компания планирует увеличивать темпы роста дискаунтеров, открывая по 50 магазинов ежегодно. Прогнозируется, что их доля в выручке группы составит 40-50% в течение 5 лет.

Также в 2021 году выросли показатели и у сети гипермаркетов «О’Кей», которые Группа также трансформирует с 2020 года. За прошлый год выручка гипермаркетов составила 150,4 млрд (+2,5%).

ТАСС

Выручка сети "О’кей" в 2021 году выросла до 185,2 млрд рублей

Она увеличилась на 7,2% по сравнению с показателем за 2020 год

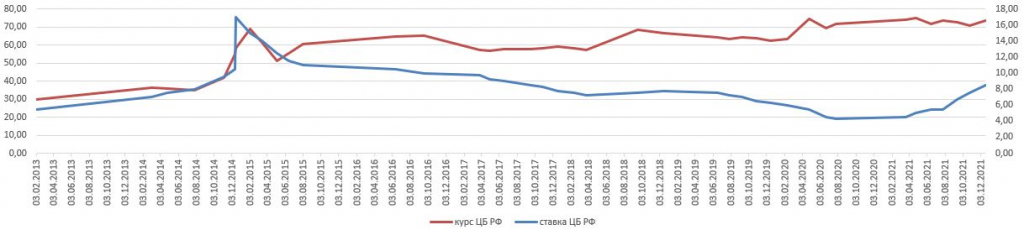

ОФЗ: гарантированная доха под 10%, зависимость курса USD и ставки ЦБ РФ. Когда покупать длинные ОФЗ.

автор: Олег Дубинский

Мониторю ОФЗ.

Самые ликвидные:

— ОФЗ 26209, доха 9,9%, погашение 20 07 2022,

— ОФЗ 26230, доха 9,5%, погашение 16 03 2039.

Для временной парковки рублей, ОФЗ 26209 подходит.

Сделал график зависимости ставки ЦБ РФ от курса USD / RUB:

ОФЗ: гарантированная доха под 10%, зависимость курса USD и ставки ЦБ РФ. Когда покупать длинные ОФЗ.

Между ставкой ЦБ РФ и курсом USD / RUB обратная засисимость: коэффициент корреляции минус 0,2%.

В 2014г. для поддержки рубля, ЦБ РФ подняли ставку до 17%.

Если ситуация с Донбассом всё — таки обострится, то ВОЗМОЖНО ПОВТОРЕНИЕ ПОЛИТИКИ ЦБ РФ:

резкий подъем ставки для поддержания рубля,

если такой сценарий произойдёт, это будет хорошей точкой входа в длинные облигации (ОФЗ 26230, ОФЗ 26238)

https://smart-lab.ru/blog/761426.php

автор: Олег Дубинский

Мониторю ОФЗ.

Самые ликвидные:

— ОФЗ 26209, доха 9,9%, погашение 20 07 2022,

— ОФЗ 26230, доха 9,5%, погашение 16 03 2039.

Для временной парковки рублей, ОФЗ 26209 подходит.

Сделал график зависимости ставки ЦБ РФ от курса USD / RUB:

ОФЗ: гарантированная доха под 10%, зависимость курса USD и ставки ЦБ РФ. Когда покупать длинные ОФЗ.

Между ставкой ЦБ РФ и курсом USD / RUB обратная засисимость: коэффициент корреляции минус 0,2%.

В 2014г. для поддержки рубля, ЦБ РФ подняли ставку до 17%.

Если ситуация с Донбассом всё — таки обострится, то ВОЗМОЖНО ПОВТОРЕНИЕ ПОЛИТИКИ ЦБ РФ:

резкий подъем ставки для поддержания рубля,

если такой сценарий произойдёт, это будет хорошей точкой входа в длинные облигации (ОФЗ 26230, ОФЗ 26238)

https://smart-lab.ru/blog/761426.php

{kind=link}

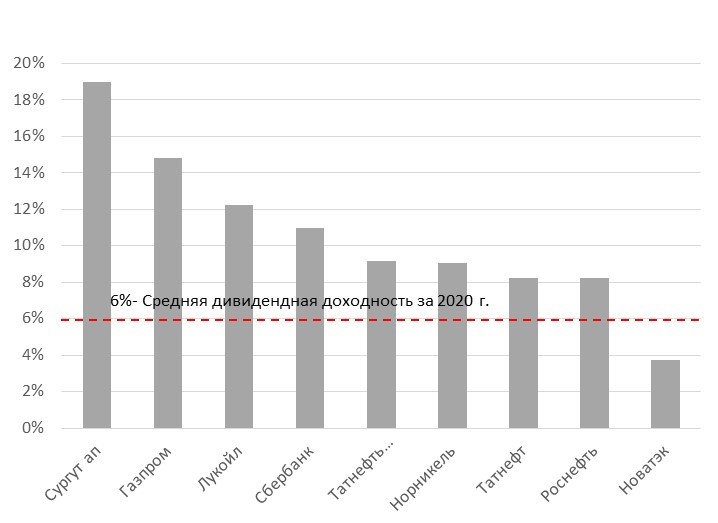

Текущее расхождение в динамике между ценами на нефть марки Brent и ценами на акции Газпрома и Сбербанка составляет 38–40% против −5-10% в среднем за год. Другими словами, последний год, до российско-украинского кризиса, стоимость российских акций, особенно акций Газпрома и Сбербанка, опережала стоимость сырья и глобального спроса на риск.

В случае Газпрома драйвером роста акций стали рекордные цены на газ, рекордные дивиденды, доходность которых сейчас превышает 15% и 20% при расчетах европейской цены на газ ниже текущего уровня. В случае Сбербанка — это высокая рентабельность банка по сравнению с международными конкурентами и 11+% годовых дивидендной доходности. Текущая средняя дивидендная доходность мейджоров российского рынка в два раза больше по итогам 2020г.

В целом рост дивидендной доходности, удорожание сырья и повышение дисконта по мультипликаторам входят в число главных драйверов роста акций и других компаний, в т.ч. Лукойла, Татнефти и Роснефти. Мы рекомендуем покупать вышеперечисленные акции ввиду деэскалации геополитической ситуации, что соответствует нашему базовому прогнозу.

#дивиденды

Аналитики ITI Capital

Дивидендные короли российского рынка, % (см. график)

источник: https://smart-lab.ru/company/iticapital/blog/761946.php

В случае Газпрома драйвером роста акций стали рекордные цены на газ, рекордные дивиденды, доходность которых сейчас превышает 15% и 20% при расчетах европейской цены на газ ниже текущего уровня. В случае Сбербанка — это высокая рентабельность банка по сравнению с международными конкурентами и 11+% годовых дивидендной доходности. Текущая средняя дивидендная доходность мейджоров российского рынка в два раза больше по итогам 2020г.

В целом рост дивидендной доходности, удорожание сырья и повышение дисконта по мультипликаторам входят в число главных драйверов роста акций и других компаний, в т.ч. Лукойла, Татнефти и Роснефти. Мы рекомендуем покупать вышеперечисленные акции ввиду деэскалации геополитической ситуации, что соответствует нашему базовому прогнозу.

#дивиденды

Аналитики ITI Capital

Дивидендные короли российского рынка, % (см. график)

источник: https://smart-lab.ru/company/iticapital/blog/761946.php

{kind=link}

🔥Итоги дня: IMOEX +1.1% Кто не успел, тот опоздал

автор: Роман Ранний

📈IMOEX +1.1% Индекс растёт несмотря на то, что ВСЕ мировые рынки падают, в плюсе только те кто уже закрыл торги🤷ž♂️ Есть целая серия причин, которые влияют на такую стойкость нашего рынка:

👉Инвесторов воодушевляют комментарии главы МИД РФ Сергей Лаврова: Если это зависит от России, то войны не будет. Войн не хотим. Но и наступать грубо на наши интересы, игнорировать наши интересы мы тоже не позволим💪

👉Пентагон, Столтенберг и Посол США Салливан, попытались опять раскачать обстановку, но Питер Гриффин нам подсказывает, что всем всё равно😁

👉С октября 2021 года, наш рынок упал более чем на 17%, в то время как зарубежные рынки, практически не упали. Наш рынок отстал и сейчас возвращает упущенное💪

👉Брокерские дома, инвест. сообщества и телеграм каналы, предлагают выкупать подешевевшие акции(buy the dip). Их можно понять, не каждый год Газпром предлагает 16% дивидендной доходности🤔

👉Brent растёт на 2%, котировки выше 91$, в рублях даже смотреть страшно🥳

📈Татнефть ап +4% Помимо роста нефти, котировки сильно отстали от других представителей нефтегаза.

📉Полиметалл -5% 📉Petropavlovsk -3.6% Российским инвесторам сейчас не интересны золотодобытчики. Золото и серебро падает, риски уходят, а на рынке сейчас полно намного более перспективных бумаг🤷ž♂️

📉OZON -4% Падение NASDAQ продолжает оказывать давление на OZON😔

📉АФК Система -1.4% OZON тянет за собой Систему, новые IPO остаются под вопросом😔

https://smart-lab.ru/blog/761986.php

автор: Роман Ранний

📈IMOEX +1.1% Индекс растёт несмотря на то, что ВСЕ мировые рынки падают, в плюсе только те кто уже закрыл торги🤷ž♂️ Есть целая серия причин, которые влияют на такую стойкость нашего рынка:

👉Инвесторов воодушевляют комментарии главы МИД РФ Сергей Лаврова: Если это зависит от России, то войны не будет. Войн не хотим. Но и наступать грубо на наши интересы, игнорировать наши интересы мы тоже не позволим💪

👉Пентагон, Столтенберг и Посол США Салливан, попытались опять раскачать обстановку, но Питер Гриффин нам подсказывает, что всем всё равно😁

👉С октября 2021 года, наш рынок упал более чем на 17%, в то время как зарубежные рынки, практически не упали. Наш рынок отстал и сейчас возвращает упущенное💪

👉Брокерские дома, инвест. сообщества и телеграм каналы, предлагают выкупать подешевевшие акции(buy the dip). Их можно понять, не каждый год Газпром предлагает 16% дивидендной доходности🤔

👉Brent растёт на 2%, котировки выше 91$, в рублях даже смотреть страшно🥳

📈Татнефть ап +4% Помимо роста нефти, котировки сильно отстали от других представителей нефтегаза.

📉Полиметалл -5% 📉Petropavlovsk -3.6% Российским инвесторам сейчас не интересны золотодобытчики. Золото и серебро падает, риски уходят, а на рынке сейчас полно намного более перспективных бумаг🤷ž♂️

📉OZON -4% Падение NASDAQ продолжает оказывать давление на OZON😔

📉АФК Система -1.4% OZON тянет за собой Систему, новые IPO остаются под вопросом😔

https://smart-lab.ru/blog/761986.php

{kind=link}

Какие акции есть в вашем портфеле?

Anonymous Poll

67%

Газпром

80%

Сбербанк

33%

Китайские

10%

Мечел

27%

ГМК

24%

VK (MAIL)

47%

NLMK, MMK, CHMF

13%

OZON

49%

Нефтяночка

35%

Полиметалл

Почему вы никогда не заработаете денег на рынке

…если будете гнаться за ростом.

Прочитал совершенно замечательный пост Ивана Федотова про предсказания от Кети Вудс

И вот что хочу сказать про эти предсказания.

Ни в коем случае нельзя делать долгосрочные инвестиции, основываясь только на перспективах роста какой то индустрии.

Прибыли компании определяются не столько ростом индустрии, в которой она работает, сколько возможностью для бизнеса захватить и удержать сверх – прибыль.

То есть, бизнес должен найти стратегию, чтобы не дать конкурентам ринуться на вашу поляну и уронить цены до уровня, когда ничего из созданной продуктом ценности не остается инвесторам.

А такую стратегию найти все сложнее и сложнее! Потому что – 21-й век сэр! Стирание барьеров и информационной ассиметрии.

Вот вам ярчайший пример: 3-D печать.

Супер-растущая технология.

У меня в личном пользовании – три 3D-принтера. Два FDM и один SLA. И я их реально использую в своих бизнесах !

GE авиационные турбины частично печатает на 3D-принтерах. Relativity space — ракету, включая двигатель, делают на специализированных 3-d принтерах (первый полет в этом году).

И что? Назовите хоть одну компанию в индустрии 3D-печати, на которой инвесторы заработали серьезные деньги? (Я имею в виду 10X, 20X).

Посмотрите на график 3D Printing ETF, не к ночи он будь помянут.

Почему так ? Потому что конкуренция, отсутствие барьеров вхождения. Все технологии – достаточно интуитивны и просты, запатентовать их либо невозможно, либо патенты легко обойти, либо они уже истекли. Платформы или какой то другой долгосрочной бизнес модели никому создать не удалось. Консьюмерский 3-D принтер от моей любимой конторы Anycubic можно купить за 200 долларов !!

О какой сверприбыли для инвесторов здесь можно говорить?

Другой пример – синтетическая биология и вообще все, что связано с секвенированием и синтезом ДНК и РНК.

Почему именно она? В основном, потому что я сейчас ее изучаю по университетским курсам на Курсере, и от перспектив и скорости роста этой технологии – реально сносит крышу. Я об этом еще отдельный пост напишу.

НО – в этой индустрии никто так и не смог построить прибыльную бизнес-модель.

Цена секвенирования генома человека упала с 2 миллиардов до 1,000 USD. Вот контора из германии продает принтер для печати ДНК за 18 килодолларов. Печать ДНК блеяяяять!!! За 18 штук!!! Еще 20 лет назад такой девайс стоил бы несколько сотен миллионов наверное.

Вот вам ishares biotechnology ETF – отрос на 40% за пять лет по сравнению с 93% для индекса S&P.

Поэтому – не ведитесь на блестящие фантики.

Иногда покупка акций МакДональдса какого- нибудь принесет вам на долгосрок больше прибыли, чем любые влажные мечты от Кети Вудс.

Автор: Гуру Хренов https://smart-lab.ru/blog/762168.php

Подписывайтесь на его блог!

…если будете гнаться за ростом.

Прочитал совершенно замечательный пост Ивана Федотова про предсказания от Кети Вудс

И вот что хочу сказать про эти предсказания.

Ни в коем случае нельзя делать долгосрочные инвестиции, основываясь только на перспективах роста какой то индустрии.

Прибыли компании определяются не столько ростом индустрии, в которой она работает, сколько возможностью для бизнеса захватить и удержать сверх – прибыль.

То есть, бизнес должен найти стратегию, чтобы не дать конкурентам ринуться на вашу поляну и уронить цены до уровня, когда ничего из созданной продуктом ценности не остается инвесторам.

А такую стратегию найти все сложнее и сложнее! Потому что – 21-й век сэр! Стирание барьеров и информационной ассиметрии.

Вот вам ярчайший пример: 3-D печать.

Супер-растущая технология.

У меня в личном пользовании – три 3D-принтера. Два FDM и один SLA. И я их реально использую в своих бизнесах !

GE авиационные турбины частично печатает на 3D-принтерах. Relativity space — ракету, включая двигатель, делают на специализированных 3-d принтерах (первый полет в этом году).

И что? Назовите хоть одну компанию в индустрии 3D-печати, на которой инвесторы заработали серьезные деньги? (Я имею в виду 10X, 20X).

Посмотрите на график 3D Printing ETF, не к ночи он будь помянут.

Почему так ? Потому что конкуренция, отсутствие барьеров вхождения. Все технологии – достаточно интуитивны и просты, запатентовать их либо невозможно, либо патенты легко обойти, либо они уже истекли. Платформы или какой то другой долгосрочной бизнес модели никому создать не удалось. Консьюмерский 3-D принтер от моей любимой конторы Anycubic можно купить за 200 долларов !!

О какой сверприбыли для инвесторов здесь можно говорить?

Другой пример – синтетическая биология и вообще все, что связано с секвенированием и синтезом ДНК и РНК.

Почему именно она? В основном, потому что я сейчас ее изучаю по университетским курсам на Курсере, и от перспектив и скорости роста этой технологии – реально сносит крышу. Я об этом еще отдельный пост напишу.

НО – в этой индустрии никто так и не смог построить прибыльную бизнес-модель.

Цена секвенирования генома человека упала с 2 миллиардов до 1,000 USD. Вот контора из германии продает принтер для печати ДНК за 18 килодолларов. Печать ДНК блеяяяять!!! За 18 штук!!! Еще 20 лет назад такой девайс стоил бы несколько сотен миллионов наверное.

Вот вам ishares biotechnology ETF – отрос на 40% за пять лет по сравнению с 93% для индекса S&P.

Поэтому – не ведитесь на блестящие фантики.

Иногда покупка акций МакДональдса какого- нибудь принесет вам на долгосрок больше прибыли, чем любые влажные мечты от Кети Вудс.

Автор: Гуру Хренов https://smart-lab.ru/blog/762168.php

Подписывайтесь на его блог!

{kind=link}

Обзор прессы: Лукойл, Ростелеком, Сбербанк, палладий, СПГ, форекс-дилер — 31/01/22

👉ЦБ озаботился рисками клиентов форекс

👉Импорт СПГ в Европу побил исторический рекорд

👉Visa и MasterCard опасаются конкуренции с ЦБ

👉Палладий вырос на дефиците. Остальные драгметаллы поддались давлению ФРС

👉Цены на удобрения держатся на высоком уровне, несмотря на падение спроса

👉Британский инвестфонд осенью продал акции Сбербанка на фоне эскалации вокруг Украины

👉Сбербанк ушел из сегмента краудлендинга

👉«Ростелеком» покупает игровую платформу

👉Минфин предложил «Лукойлу» льготы для сложных месторождений в Коми

👉Инвесторы просят Госдуму не налагать ограничения на дивиденды при несоблюдении квот выбросов в атмосферу

https://smart-lab.ru/blog/news/762371.php

#lkoh #rtkm #sber

👉ЦБ озаботился рисками клиентов форекс

👉Импорт СПГ в Европу побил исторический рекорд

👉Visa и MasterCard опасаются конкуренции с ЦБ

👉Палладий вырос на дефиците. Остальные драгметаллы поддались давлению ФРС

👉Цены на удобрения держатся на высоком уровне, несмотря на падение спроса

👉Британский инвестфонд осенью продал акции Сбербанка на фоне эскалации вокруг Украины

👉Сбербанк ушел из сегмента краудлендинга

👉«Ростелеком» покупает игровую платформу

👉Минфин предложил «Лукойлу» льготы для сложных месторождений в Коми

👉Инвесторы просят Госдуму не налагать ограничения на дивиденды при несоблюдении квот выбросов в атмосферу

https://smart-lab.ru/blog/news/762371.php

#lkoh #rtkm #sber

smart-lab.ru

Обзор прессы: Лукойл, Ростелеком, Сбербанк, палладий, СПГ, форекс-дилер — 31/01/22

ЦБ озаботился рисками клиентов форекс Разработанные поправки к законодательству, регулирующие деятельность форекс- дилеров , расширят круг инструментов для их

Топ-10 облигаций ВДО с доходностью 13-19% годовых.

автор:@InvestBuffett

Из-за плана повышения ставки ЦБ в феврале, а также темы с санкциями, стоимость облигаций после роста снова стала очень волатильной. Но стоит отметить, что изменение стоимости облигаций очень неравномерно и часто не связано с надежностью компаний.

Очевидно, что такое изменение стоимости облигаций временно и связано исключительно со спросом(предложением) в разных выпусках и у разных эмитентов. Когда ЦБ определится со ставкой в феврале, как это произошло в декабре, стоимость облигаций может снова стабилизироваться. Поэтому это можно воспринимать как возможность, а не проблему.

При этом в отношении облигаций МФО я согласен с Хохриным из Иволги-Капитал, который размещает многие облигации ВДО, что кредитный рейтинг сектора МФО в большинстве случаев незаслуженно занижен. Если сравнить финансовые показатели наиболее крупных МФО, то они выглядят намного более убедительно, чем показатели эмитентов даже с рейтингом ruBBB, не говоря уже об эмитентах без рейтинга почему-то с более низкой доходностью облигаций. И также, как проблемы Обуви России (у которой часть бизнеса именно МФО) легко просматривались и я предупреждал Хохрина о них и он после нашего диалога в декабре продал все их облигации, также легко проверяется текущее состояние МФО в отношении размера кредитного портфеля, его динамики благодаря отчетности ЦБ и других методов проверки.

Итак, подборка топ-10 наиболее выгодных выпусков облигаций ВДО на данный момент.

1️⃣ Займер 3 выпуск — 17,9% годовых текущая доходность к погашению

2️⃣ ЦФП — 17,7% годовых

3️⃣ Гарант-Инвест – 19%

4️⃣ Онлайн микрофинанс (МаниМен) – 15,6%

5️⃣ Джи-групп – 15,2%

6️⃣ Хэндерсон – 15,2%

7️⃣ Первое коллекторское бюро – 13,6%

8️⃣ Ритейл Бел Финанс (Евроторг) на 3 года – 14,7%

9️⃣ ГК Пионер выпуск 5 – 13,9%

🔟 МСБ Лизинг – 13,9%

Читайте подробную статью на смартлаб:https://smart-lab.ru/blog/762153.php

автор:@InvestBuffett

Из-за плана повышения ставки ЦБ в феврале, а также темы с санкциями, стоимость облигаций после роста снова стала очень волатильной. Но стоит отметить, что изменение стоимости облигаций очень неравномерно и часто не связано с надежностью компаний.

Очевидно, что такое изменение стоимости облигаций временно и связано исключительно со спросом(предложением) в разных выпусках и у разных эмитентов. Когда ЦБ определится со ставкой в феврале, как это произошло в декабре, стоимость облигаций может снова стабилизироваться. Поэтому это можно воспринимать как возможность, а не проблему.

При этом в отношении облигаций МФО я согласен с Хохриным из Иволги-Капитал, который размещает многие облигации ВДО, что кредитный рейтинг сектора МФО в большинстве случаев незаслуженно занижен. Если сравнить финансовые показатели наиболее крупных МФО, то они выглядят намного более убедительно, чем показатели эмитентов даже с рейтингом ruBBB, не говоря уже об эмитентах без рейтинга почему-то с более низкой доходностью облигаций. И также, как проблемы Обуви России (у которой часть бизнеса именно МФО) легко просматривались и я предупреждал Хохрина о них и он после нашего диалога в декабре продал все их облигации, также легко проверяется текущее состояние МФО в отношении размера кредитного портфеля, его динамики благодаря отчетности ЦБ и других методов проверки.

Итак, подборка топ-10 наиболее выгодных выпусков облигаций ВДО на данный момент.

1️⃣ Займер 3 выпуск — 17,9% годовых текущая доходность к погашению

2️⃣ ЦФП — 17,7% годовых

3️⃣ Гарант-Инвест – 19%

4️⃣ Онлайн микрофинанс (МаниМен) – 15,6%

5️⃣ Джи-групп – 15,2%

6️⃣ Хэндерсон – 15,2%

7️⃣ Первое коллекторское бюро – 13,6%

8️⃣ Ритейл Бел Финанс (Евроторг) на 3 года – 14,7%

9️⃣ ГК Пионер выпуск 5 – 13,9%

🔟 МСБ Лизинг – 13,9%

Читайте подробную статью на смартлаб:https://smart-lab.ru/blog/762153.php

{kind=link}