🔥Итоги дня: IMOEX +3.3% Buy the fu___ng dip!

📈IMOEX +3.3% Индекс уверенно растёт, в моменте рост был больше 5%, практически выкупили всю вчерашнюю просадку. Инвесторов воодушевила вчерашняя распродажа, таких цен уже давно не видели. Телеграм каналы полны оптимизма, активно предлагают «buy the dip» 💪 Внешний фон сегодня позитивный: S&P 500 растёт на 0.5%, NASDAQ прибавляет 1.1%, Brent растёт на 1%. Помимо общего позитива, налаживается геополитика. Замглавы МИД РФ Сергей Рябков сделал ряд заявлений, которые успокоили инвесторов🥳 Если название поста не понятно, на Ютубе есть видео под названием «buy the dip», рекомендую😉

📈RGBI +1% Позитив отразился на рынке облигаций, сегодня первый день роста после новогодних праздников🥳

📈Brent +1.3% Цены на нефть несколько сократили прирост на торгах в среду, но держатся на семилетних максимумах на фоне повышения Международным энергетическим агентством (МЭА) прогноза глобального спроса на 2022 год. Поддержку рынку также оказывают опасения, связанные с возможным сокращением поставок с Ближнего Востока после произошедшего в ночь со вторника на среду взрыва на нефтепроводе Киркук-Джейхан, соединяющем Ирак и Турцию🧐

📈ГМК Норникель +6.1% Лидер роста среди акций входящих в индекс IMOEX💪 Цена на металлы уверенно растут на фоне общемирового оптимизма: Палладий прибавляет 2.5%, Платина 3%, Никель прибавляет 4.1%, Медь прибавляет 1.7%

📈Полиметалл +7% Акции уверенно растут, при слабом росте золота и падении доллара. Телеграм канал РДВ ставит цель в 1537 руб. за акцию, обещают, что акция будет расти даже во время падения рынка🤔

📉Транснефть ап -1.9% Акция выполнила свою защитную функцию и вчера выросла на 0.5%, а сегодня инвесторы перекладываются в более перспективные бумаги🤷♂️

📉ПИК СЗ -4% Акции уверенно снижаются на мощном росте рынка, а брокерские дома уверенно рекомендуют покупать🤔

📉FIXP-4.4% 📉OZON -4.4% Акциям, которые получили высокие мультипликаторы на IPO, сложно расти даже в такое время😔

📈IMOEX +3.3% Индекс уверенно растёт, в моменте рост был больше 5%, практически выкупили всю вчерашнюю просадку. Инвесторов воодушевила вчерашняя распродажа, таких цен уже давно не видели. Телеграм каналы полны оптимизма, активно предлагают «buy the dip» 💪 Внешний фон сегодня позитивный: S&P 500 растёт на 0.5%, NASDAQ прибавляет 1.1%, Brent растёт на 1%. Помимо общего позитива, налаживается геополитика. Замглавы МИД РФ Сергей Рябков сделал ряд заявлений, которые успокоили инвесторов🥳 Если название поста не понятно, на Ютубе есть видео под названием «buy the dip», рекомендую😉

📈RGBI +1% Позитив отразился на рынке облигаций, сегодня первый день роста после новогодних праздников🥳

📈Brent +1.3% Цены на нефть несколько сократили прирост на торгах в среду, но держатся на семилетних максимумах на фоне повышения Международным энергетическим агентством (МЭА) прогноза глобального спроса на 2022 год. Поддержку рынку также оказывают опасения, связанные с возможным сокращением поставок с Ближнего Востока после произошедшего в ночь со вторника на среду взрыва на нефтепроводе Киркук-Джейхан, соединяющем Ирак и Турцию🧐

📈ГМК Норникель +6.1% Лидер роста среди акций входящих в индекс IMOEX💪 Цена на металлы уверенно растут на фоне общемирового оптимизма: Палладий прибавляет 2.5%, Платина 3%, Никель прибавляет 4.1%, Медь прибавляет 1.7%

📈Полиметалл +7% Акции уверенно растут, при слабом росте золота и падении доллара. Телеграм канал РДВ ставит цель в 1537 руб. за акцию, обещают, что акция будет расти даже во время падения рынка🤔

📉Транснефть ап -1.9% Акция выполнила свою защитную функцию и вчера выросла на 0.5%, а сегодня инвесторы перекладываются в более перспективные бумаги🤷♂️

📉ПИК СЗ -4% Акции уверенно снижаются на мощном росте рынка, а брокерские дома уверенно рекомендуют покупать🤔

📉FIXP-4.4% 📉OZON -4.4% Акциям, которые получили высокие мультипликаторы на IPO, сложно расти даже в такое время😔

{kind=link}

Обзор прессы: Fix Price, Магнит, Русагро — 20/01/22

👉Суд арестовал активы «Русагро» и ее акционеров Мошковича и Басова на 22 млрд рублей

👉Небольших эмитентов ждет испытание высокими ставками

👉Банки тестируют рассрочку на покупку недвижимости

👉Инвестбанкиры закрыли хороший год. Новым заработкам мешают инфляция и геополитика

👉Инвестсообщество заступилось за идею Минэкономразвития ограничить в правах квазиказначейские акции

👉«Магнит» создает медиаплатформу для привлечения новых клиентов

👉Сеть Fix Price покупает у PNK Group крупный логопарк в Домодедове

https://smart-lab.ru/blog/news/758633.php

#fixp #mgnt #agro

👉Суд арестовал активы «Русагро» и ее акционеров Мошковича и Басова на 22 млрд рублей

👉Небольших эмитентов ждет испытание высокими ставками

👉Банки тестируют рассрочку на покупку недвижимости

👉Инвестбанкиры закрыли хороший год. Новым заработкам мешают инфляция и геополитика

👉Инвестсообщество заступилось за идею Минэкономразвития ограничить в правах квазиказначейские акции

👉«Магнит» создает медиаплатформу для привлечения новых клиентов

👉Сеть Fix Price покупает у PNK Group крупный логопарк в Домодедове

https://smart-lab.ru/blog/news/758633.php

#fixp #mgnt #agro

smart-lab.ru

Обзор прессы: Fix Price, Магнит, Русагро — 20/01/22

Суд арестовал активы « Русагро » и ее акционеров Мошковича и Басова на 22 млрд рублей Арбитражный суд Саратовской

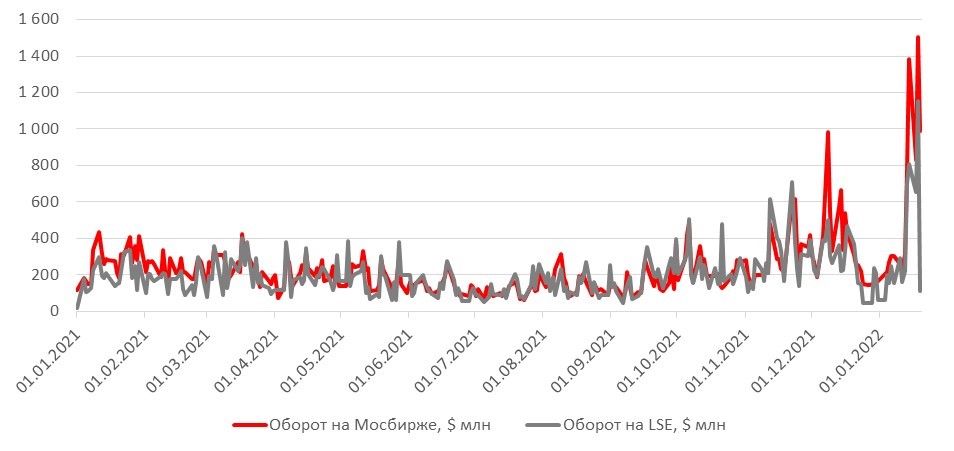

#SBER Вчерашний объем торгов на Мосбирже, (>$1 млрд) в 10 раз превзошел объём торгов на Лондонской бирже (всего $110 млн). Это рекордный разрыв, учитывая, что большая часть бумаг обычно торгуется в Лондоне!

Мы делаем вывод, что нерезиденты пока ждут и боятся геополитических рисков, а локальные игроки покупают. Наша среднесрочная цель по Сбербанку составляет ₽370/акция, что предполагает деэскалацию геополитической ситуации и восстановление акции, но без четких сигналов нерезиденты не вернутся в самую востребованную бумагу на российском фондовом рынке. В то же время для более активных продаж потребуются более весомые, чем сейчас, факторы. На текущей момент доля нерезидентов в акциях Сбербанка, находящихся в свободном обращении, составляет 40%, т.е. более $14 млрд.

ITI Capital (подписывайтесь на блог!)

Мы делаем вывод, что нерезиденты пока ждут и боятся геополитических рисков, а локальные игроки покупают. Наша среднесрочная цель по Сбербанку составляет ₽370/акция, что предполагает деэскалацию геополитической ситуации и восстановление акции, но без четких сигналов нерезиденты не вернутся в самую востребованную бумагу на российском фондовом рынке. В то же время для более активных продаж потребуются более весомые, чем сейчас, факторы. На текущей момент доля нерезидентов в акциях Сбербанка, находящихся в свободном обращении, составляет 40%, т.е. более $14 млрд.

ITI Capital (подписывайтесь на блог!)

{kind=link}

🔥Итоги дня: IMOEX +2.3% Рынок собирает силы для роста

📈IMOEX +2.3% Выглядит очень уверенно, гневная риторика, практически не оказывает влияния. Внешний фон опять позитивный: S&P 500 растёт на 1%, NASDAQ прибавляет 1.3%💪 В последнее время, на рынке появилось много позитивных сигналов:

👉Василий Олейник, во время smrtlabonlaine заявил, что обвал не закончился — явный сигнал к росту💪

👉Телеграм канал РДВ нагнетает обстановку, все посты идут про санкции — сильный сигнал к росту 🥳

👉На Смартлабе, вижу большое количество комментариев за продажу - сигнал к росту🤔

⚠️Я не призываю сейчас покупать, но шортить в такой ситуации очень опасно😳

📈Сбербанк +6.2% Группа «Сбер» в течение 2022-2025 годов приобретет на рынке акции ПАО «Сбербанк» на сумму до 50 млрд руб. для долгосрочной программы мотивации. Об этом сообщила кредитная организация🥳 Не исключено, что мы сейчас наблюдаем шортсквиз в Сбербанке🤔

📈TCSG +6% Вынос в Сбере настолько мощный, что тянет за собой другие банки🥳

📈Полиметалл +2.8% 📈Полюс Золото +3% Цены на золото уверенно растут, на пике торгов цена достигла $1849,3 за унцию. Инвесторы пытаются защититься от инфляции, геополитическая напряженность оказывает дополнительную поддержку.

📈VK(mail) +3.7% VK сегодня росла даже во время падения рынка. Инвесторы считают, что бумагу сильно перепродали и ждут роста в будущем. С августа 2020 года, акции упали уже на 75%😳

📈Яндекс +3.5% ФАС, Яндекс и коалиция IT-компаний заключили мировое соглашение, Яндекс признал законность выданного ФАС предупреждения и его требования. Прекращение дела означает, что «Яндексу» не придется выплачивать штраф, который мог составить ₽4,4 млрд🥳

📉OR Group -6% ООО «ОР» — Входит в структуру OR GROUP допустило технический дефолт по облигациям RU000A0JX8E6 ОРГруппБО7.Причина неисполнения: отсутствие на расчетном счете эмитента денежных средств в необходимом для исполнения обязательств размере😳

📉РусАгро -1.5% Суд арестовал активы «Русагро» и ее акционеров Мошковича и Басова на 22 млрд рублей. Это связано с претензиями кредиторов группы «Солнечные продукты». Компания Русагро прокомментировала арест активов: Наложенные судом обеспечительные меры касаются только отчуждения и продажи имущества. Данный инцидент не повлияет на операционную деятельность «Русагро»😐

📈IMOEX +2.3% Выглядит очень уверенно, гневная риторика, практически не оказывает влияния. Внешний фон опять позитивный: S&P 500 растёт на 1%, NASDAQ прибавляет 1.3%💪 В последнее время, на рынке появилось много позитивных сигналов:

👉Василий Олейник, во время smrtlabonlaine заявил, что обвал не закончился — явный сигнал к росту💪

👉Телеграм канал РДВ нагнетает обстановку, все посты идут про санкции — сильный сигнал к росту 🥳

👉На Смартлабе, вижу большое количество комментариев за продажу - сигнал к росту🤔

⚠️Я не призываю сейчас покупать, но шортить в такой ситуации очень опасно😳

📈Сбербанк +6.2% Группа «Сбер» в течение 2022-2025 годов приобретет на рынке акции ПАО «Сбербанк» на сумму до 50 млрд руб. для долгосрочной программы мотивации. Об этом сообщила кредитная организация🥳 Не исключено, что мы сейчас наблюдаем шортсквиз в Сбербанке🤔

📈TCSG +6% Вынос в Сбере настолько мощный, что тянет за собой другие банки🥳

📈Полиметалл +2.8% 📈Полюс Золото +3% Цены на золото уверенно растут, на пике торгов цена достигла $1849,3 за унцию. Инвесторы пытаются защититься от инфляции, геополитическая напряженность оказывает дополнительную поддержку.

📈VK(mail) +3.7% VK сегодня росла даже во время падения рынка. Инвесторы считают, что бумагу сильно перепродали и ждут роста в будущем. С августа 2020 года, акции упали уже на 75%😳

📈Яндекс +3.5% ФАС, Яндекс и коалиция IT-компаний заключили мировое соглашение, Яндекс признал законность выданного ФАС предупреждения и его требования. Прекращение дела означает, что «Яндексу» не придется выплачивать штраф, который мог составить ₽4,4 млрд🥳

📉OR Group -6% ООО «ОР» — Входит в структуру OR GROUP допустило технический дефолт по облигациям RU000A0JX8E6 ОРГруппБО7.Причина неисполнения: отсутствие на расчетном счете эмитента денежных средств в необходимом для исполнения обязательств размере😳

📉РусАгро -1.5% Суд арестовал активы «Русагро» и ее акционеров Мошковича и Басова на 22 млрд рублей. Это связано с претензиями кредиторов группы «Солнечные продукты». Компания Русагро прокомментировала арест активов: Наложенные судом обеспечительные меры касаются только отчуждения и продажи имущества. Данный инцидент не повлияет на операционную деятельность «Русагро»😐

{kind=link}

Обзор прессы: МТС, Вымпелком, Tele2, ММК, Северсталь, НЛМК, Interactive Brokers — 21/01/22

👉Американский Interactive Brokers ввел плату за проверку «подозрительных» клиентов

👉ФАС подготовила поправки о возможности изъятия акций стратегических предприятий

👉Штрафы ФАС для металлургов могут превысить 90 млрд рублей

👉Сотовые компании подключат умные электросчетчики

https://smart-lab.ru/blog/news/759040.php

#mtss #veon #rtkm #magn #chmf #nlmk

👉Американский Interactive Brokers ввел плату за проверку «подозрительных» клиентов

👉ФАС подготовила поправки о возможности изъятия акций стратегических предприятий

👉Штрафы ФАС для металлургов могут превысить 90 млрд рублей

👉Сотовые компании подключат умные электросчетчики

https://smart-lab.ru/blog/news/759040.php

#mtss #veon #rtkm #magn #chmf #nlmk

smart-lab.ru

Обзор прессы: МТС, Вымпелком, Tele2, ММК, Северсталь, НЛМК, Interactive Brokers — 21/01/22

Американский Interactive Brokers ввел плату за проверку «подозрительных» клиентов Американский брокер Interactive Brokers объяснил введение для российских клиентов дополнительной

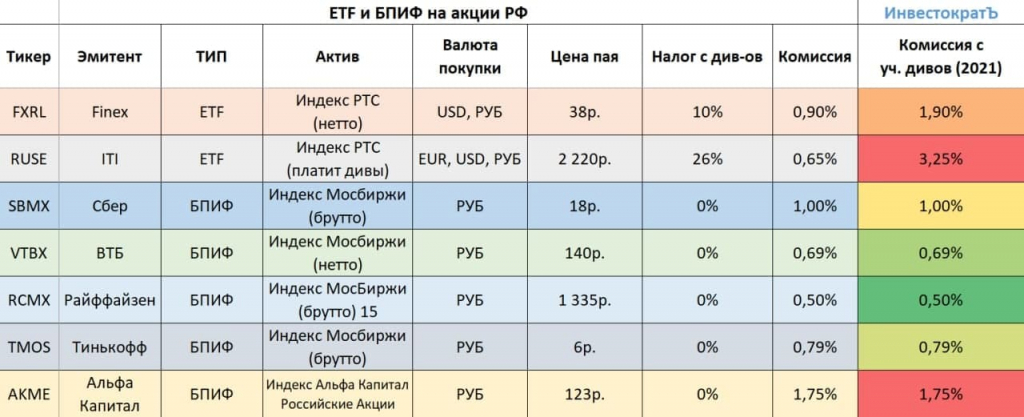

Какой биржевой фонд на российский рынок лучшего всего купить?

С вопросом разобрался Георгий Аведиков, который рассказал о всех существующих фондах, их преимуществах и недостатках:

Рынок немного выдохнул после приличной коррекции. Многие активы даже по текущим ценам все еще дешевы, на таких падениях иногда даже не хочется заниматься отбором отдельных компаний, а проще купить весь индекс целиком. Сегодня предлагаю разобрать основные ETF и БПИФ на российские активы и выбрать наиболее интересные. Последовательность разбираемых фондов будет идти по дате их появления на Мосбирже.

💰#FXRL (Finex)

Данный фонд появился в марте 2016 года и уже имеет хорошую историю, которую можно проанализировать. Комиссия фонда составляет 0,9%, цена пая после сплита прилично снизилась и сейчас составляет всего 38 руб. Фонд доступен к покупке, как в рублях и в долларах, но базовой валютой является рубль для всех разбираемых эмитентов.

К плюсам я бы отнес то, что это ETF, который регулируется европейским законодательством и точность следования своей стратегии достаточно высокая. К минусам можно отнести то, что из-за европейской регистрации (Ирландия) фонд вынужден платить налог с дивидендов, которые получает от компаний РФ, в размере 10%. Если брать форвардную див. доходность индекса Мосбиржи в 10%, то доп. комиссия из-за налогов составит целый 1%, а суммарная комиссия 1,9% соответственно. Еще сюда можно отнести риск того, что в перспективе в РФ отменят налоговые вычеты (в том числе по ИИС) для иностранных компаний, а Finex фактически таковой и является.

💰#RUSE (ITI Funds)

Вторым ETFом на Мосбирже стал фонд RUSE, который появился в апреле 2018 года. Фонд зарегистрирован в Люксембурге, что добавляет некоторые риски, описанные выше. Комиссия фонда составляет 0,65%, на первый взгляд достаточно мало, но есть нюанс, ниже разберем. Стоимость пая составляет 2220 руб., доступные валюты покупок: рубль, евро, доллар. В отличие от предыдущего фонда RUSE платит дивиденды своим акционерам из-за чего получается двойное налогообложение. Когда сам фонд получает дивиденды от компаний РФ, то платит 15%, затем, когда он выплачивает дивиденды держателям паев, то удерживается еще 13%. Таким образом, суммарный налог составляет 26%, что, при див. доходности индекса в 10% увеличивает комиссия в 0,65% до космических 3,25%.

Читайте целиком в блоге Георгия: https://smart-lab.ru/blog/758773.php

С вопросом разобрался Георгий Аведиков, который рассказал о всех существующих фондах, их преимуществах и недостатках:

Рынок немного выдохнул после приличной коррекции. Многие активы даже по текущим ценам все еще дешевы, на таких падениях иногда даже не хочется заниматься отбором отдельных компаний, а проще купить весь индекс целиком. Сегодня предлагаю разобрать основные ETF и БПИФ на российские активы и выбрать наиболее интересные. Последовательность разбираемых фондов будет идти по дате их появления на Мосбирже.

💰#FXRL (Finex)

Данный фонд появился в марте 2016 года и уже имеет хорошую историю, которую можно проанализировать. Комиссия фонда составляет 0,9%, цена пая после сплита прилично снизилась и сейчас составляет всего 38 руб. Фонд доступен к покупке, как в рублях и в долларах, но базовой валютой является рубль для всех разбираемых эмитентов.

К плюсам я бы отнес то, что это ETF, который регулируется европейским законодательством и точность следования своей стратегии достаточно высокая. К минусам можно отнести то, что из-за европейской регистрации (Ирландия) фонд вынужден платить налог с дивидендов, которые получает от компаний РФ, в размере 10%. Если брать форвардную див. доходность индекса Мосбиржи в 10%, то доп. комиссия из-за налогов составит целый 1%, а суммарная комиссия 1,9% соответственно. Еще сюда можно отнести риск того, что в перспективе в РФ отменят налоговые вычеты (в том числе по ИИС) для иностранных компаний, а Finex фактически таковой и является.

💰#RUSE (ITI Funds)

Вторым ETFом на Мосбирже стал фонд RUSE, который появился в апреле 2018 года. Фонд зарегистрирован в Люксембурге, что добавляет некоторые риски, описанные выше. Комиссия фонда составляет 0,65%, на первый взгляд достаточно мало, но есть нюанс, ниже разберем. Стоимость пая составляет 2220 руб., доступные валюты покупок: рубль, евро, доллар. В отличие от предыдущего фонда RUSE платит дивиденды своим акционерам из-за чего получается двойное налогообложение. Когда сам фонд получает дивиденды от компаний РФ, то платит 15%, затем, когда он выплачивает дивиденды держателям паев, то удерживается еще 13%. Таким образом, суммарный налог составляет 26%, что, при див. доходности индекса в 10% увеличивает комиссия в 0,65% до космических 3,25%.

Читайте целиком в блоге Георгия: https://smart-lab.ru/blog/758773.php

{kind=link}

За сколько «можно» брать Сбер (#SBER)?

Автор: 3way_banana_split

Пишу свою оценку Сбера в продолжение вот этого поста:

smart-lab.ru/blog/758555.php

Пока писАл позавчера про PE ratio вспомнил как считал цену Сбера, года 2 назад, дисконтировав его дивиденды. Но сегодня хочу рассказать о еще одной методе. В общем, для тех, кто не хочет читать первый пост: коэффициент PE (соотношение цены к прибыли) — это финансовый коэффициент, используемый также для сравнения рыночной цены компании с ее прибылью на акцию. На сегодняшний день (21.01.2022) цена обычной акций ПАО «Сбербанк России» (об) составляет 250,6 рубля. Прибыль ПАО «Сбербанк России» на акцию за последние двенадцать месяцев (FCFPS, TTM), закончившихся в декабре 2021 г., составила 53,18 ₽. Таким образом, коэффициент PE на сегодняшний день составляет 4,71. И это хороший знак, т.к. он близок к 5-летнему минимуму 4,39. При этом, за последние 13 лет самый высокий показатель PE Сбера =16,51, минимальный = 3,76., медиана = 6,25.

«Огонь, жеш!? Надо брать!» Ммм… сравнение Сбера с конкурирующими организациями по Р/Е (см. картинку)

Посмотрим на бету Сбера, которая показывает чувствительность ожидаемой избыточной доходности актива к ожидаемой избыточной рыночной доходности. Другими словами бета показывает как сильно актив будет колебаться в зависимости от колебаний рынка, у которого бета принимается равной 1. Так, на сегодняшний день (21.01.2022), бета Сбера = 1,52. То есть Сбер на 52% более волатилен чем рынок (индекс). Сравним Сбер с конкурирующими организациями по бете: (см. картинку №2)

То есть, как я писал в первом топике, дело упирается в цену актива — при более рисковом активе инвестор стремится получить бОльшую доходность.

А как её считать? О, тут целая мериада подходов, один другого краше, но все они предполагают некие допущения (DDM, FCFF, итп.) Я же хочу оттолкнуться от истории и продисконтировать будущие денежные потоки на акцию, получив тем самым сегодняшнюю цену. Если объяснять этот метод «на пальцах», то это выглядит так: «Сколько денег я должен сегодня положить в банк под 8% годовых, чтобы через 10 лет получить ровно 100 рублей?» Ответ: 46.32 руб. Только в данной методике «деньгами» выступает цена акции, а «процентами» — свободный денежный поток на неё. При этом, в данной модели будущий денежный поток оценивается на основе темпа роста денежного потока и ставки дисконтирования. Денежный поток будущего дисконтируется до его текущей стоимости по ставке дисконтирования. Все дисконтированные будущие денежные потоки суммируются, чтобы получить текущую стоимость акции.

Пост большой, читайте целиком на смартлабе: https://smart-lab.ru/blog/759185.php

Автор: 3way_banana_split

Пишу свою оценку Сбера в продолжение вот этого поста:

smart-lab.ru/blog/758555.php

Пока писАл позавчера про PE ratio вспомнил как считал цену Сбера, года 2 назад, дисконтировав его дивиденды. Но сегодня хочу рассказать о еще одной методе. В общем, для тех, кто не хочет читать первый пост: коэффициент PE (соотношение цены к прибыли) — это финансовый коэффициент, используемый также для сравнения рыночной цены компании с ее прибылью на акцию. На сегодняшний день (21.01.2022) цена обычной акций ПАО «Сбербанк России» (об) составляет 250,6 рубля. Прибыль ПАО «Сбербанк России» на акцию за последние двенадцать месяцев (FCFPS, TTM), закончившихся в декабре 2021 г., составила 53,18 ₽. Таким образом, коэффициент PE на сегодняшний день составляет 4,71. И это хороший знак, т.к. он близок к 5-летнему минимуму 4,39. При этом, за последние 13 лет самый высокий показатель PE Сбера =16,51, минимальный = 3,76., медиана = 6,25.

«Огонь, жеш!? Надо брать!» Ммм… сравнение Сбера с конкурирующими организациями по Р/Е (см. картинку)

Посмотрим на бету Сбера, которая показывает чувствительность ожидаемой избыточной доходности актива к ожидаемой избыточной рыночной доходности. Другими словами бета показывает как сильно актив будет колебаться в зависимости от колебаний рынка, у которого бета принимается равной 1. Так, на сегодняшний день (21.01.2022), бета Сбера = 1,52. То есть Сбер на 52% более волатилен чем рынок (индекс). Сравним Сбер с конкурирующими организациями по бете: (см. картинку №2)

То есть, как я писал в первом топике, дело упирается в цену актива — при более рисковом активе инвестор стремится получить бОльшую доходность.

А как её считать? О, тут целая мериада подходов, один другого краше, но все они предполагают некие допущения (DDM, FCFF, итп.) Я же хочу оттолкнуться от истории и продисконтировать будущие денежные потоки на акцию, получив тем самым сегодняшнюю цену. Если объяснять этот метод «на пальцах», то это выглядит так: «Сколько денег я должен сегодня положить в банк под 8% годовых, чтобы через 10 лет получить ровно 100 рублей?» Ответ: 46.32 руб. Только в данной методике «деньгами» выступает цена акции, а «процентами» — свободный денежный поток на неё. При этом, в данной модели будущий денежный поток оценивается на основе темпа роста денежного потока и ставки дисконтирования. Денежный поток будущего дисконтируется до его текущей стоимости по ставке дисконтирования. Все дисконтированные будущие денежные потоки суммируются, чтобы получить текущую стоимость акции.

Пост большой, читайте целиком на смартлабе: https://smart-lab.ru/blog/759185.php

{kind=link}

🔎Что общего у Обуви России и Netflix? Нет, не только падение на 20% за неделю.

У американского видеостримингового сервиса и российского ритейлера в финансовой отчетности можно увидеть неплохую чистую прибыль, но по факту долгие годы они «сжигали кэш», увеличивая долговую нагрузку. Как так получается?

🔹Чистая прибыль vs Свободный денежный поток

Индикатор P/E по опросам до сих пор остается любимым индикатором аналитиков и инвесторов для оценки компаний. Что может быть проще? Если одна компания стоит 5 прибылей, а другая 15, то очевидно, что для стоимостного инвестора первая будет интересней. Но не стоит спешить.

Чистая прибыль представляет выручку компаний за год за исключением всех издержек. Однако расчет показателя связан с большим количеством бухгалтерских методов оценки, которые часто носят «бумажный» характер и не связаны с реальными денежными доходами и расходами.

Например, если компания в этом году потратила миллиарды долларов на инвестиции, то в отчете о прибылях и убытках будет отражена лишь часть этой суммы в виде амортизации. Остальная сумма будет отражена в издержках в последующие годы.

🔹Пример Netflix

Видеостриминговый сервис не признает в расходах всю сумму трат на контент. В 2021 году компания потратила $17,7 млрд на его создание, но в отчете о прибылях и убытках издержки по статье составили лишь $12,2 млрд. Признание остальных расходов компания отложила на будущие периоды, добавив себе дополнительные $5,5 млрд прибыли.

🔹Пример Обувь России

Ритейлер уже не раз упоминался в блоге в качестве примера наличия бумажной прибыли. Компания закупилась обувью и прочими товарами, которые лежат на складах. Будут ли эти товары проданы — неизвестно. Но пока они не проданы, расходы на покупку этих товаров не отражаются в качестве издержек в отчете о прибылях и убытках. Чтобы попасть в него, товар должен быть либо продан покупателю, либо списан. Поэтому компания имеет бумажную прибыль, но по факту испытывает дефицит денежных средств, так как распродать обувь не удается.

Чистая прибыль для некоторых компаний является ненадежным источником информации о реальном состоянии дел. Поэтому аналитики в большей степени смотрят на свободный денежный поток, который показывает сколько реально компания заработала или сожгла кэша за отчетный период.

Для расчета свободного денежного потока инвестор должен заглянуть в отчет о движении денежных средств.

Читать целиком: https://smart-lab.ru/blog/759213.php

У американского видеостримингового сервиса и российского ритейлера в финансовой отчетности можно увидеть неплохую чистую прибыль, но по факту долгие годы они «сжигали кэш», увеличивая долговую нагрузку. Как так получается?

🔹Чистая прибыль vs Свободный денежный поток

Индикатор P/E по опросам до сих пор остается любимым индикатором аналитиков и инвесторов для оценки компаний. Что может быть проще? Если одна компания стоит 5 прибылей, а другая 15, то очевидно, что для стоимостного инвестора первая будет интересней. Но не стоит спешить.

Чистая прибыль представляет выручку компаний за год за исключением всех издержек. Однако расчет показателя связан с большим количеством бухгалтерских методов оценки, которые часто носят «бумажный» характер и не связаны с реальными денежными доходами и расходами.

Например, если компания в этом году потратила миллиарды долларов на инвестиции, то в отчете о прибылях и убытках будет отражена лишь часть этой суммы в виде амортизации. Остальная сумма будет отражена в издержках в последующие годы.

🔹Пример Netflix

Видеостриминговый сервис не признает в расходах всю сумму трат на контент. В 2021 году компания потратила $17,7 млрд на его создание, но в отчете о прибылях и убытках издержки по статье составили лишь $12,2 млрд. Признание остальных расходов компания отложила на будущие периоды, добавив себе дополнительные $5,5 млрд прибыли.

🔹Пример Обувь России

Ритейлер уже не раз упоминался в блоге в качестве примера наличия бумажной прибыли. Компания закупилась обувью и прочими товарами, которые лежат на складах. Будут ли эти товары проданы — неизвестно. Но пока они не проданы, расходы на покупку этих товаров не отражаются в качестве издержек в отчете о прибылях и убытках. Чтобы попасть в него, товар должен быть либо продан покупателю, либо списан. Поэтому компания имеет бумажную прибыль, но по факту испытывает дефицит денежных средств, так как распродать обувь не удается.

Чистая прибыль для некоторых компаний является ненадежным источником информации о реальном состоянии дел. Поэтому аналитики в большей степени смотрят на свободный денежный поток, который показывает сколько реально компания заработала или сожгла кэша за отчетный период.

Для расчета свободного денежного потока инвестор должен заглянуть в отчет о движении денежных средств.

Читать целиком: https://smart-lab.ru/blog/759213.php

{kind=link}

🔥Итоги дня: IMOEX -2.2% Геополитика улучшается, настроения ухудшаются

📉IMOEX -2.2% Индекс упал на 2%, несмотря на улучшение геополитики, основной негатив идёт с внешних рынков: S&P 500 упал на 0.6%, NASDAQ на 1%. Американские фондовые снижаются в пятницу на фоне общего ухода инвесторов от рисков, связанного с ожиданиями ужесточения денежно-кредитной политики Федеральной резервной системой (ФРС). Более слабые, чем ожидалось, квартальные отчеты ряда компаний, также оказывают давление на рынок😔

В Европе тоже не всё спокойно: Европейский Euro Stoxx 50 упал на 2%, Немецкий DAX падает на 2.4%, Британский FTSE 100 падает на 1.4%, а Французский CAC 40 падает на 2.1%😔

📉OR Group -23.1% Продолжают снижаться после тех. дефолта. Компания ведет переговоры с инвесторами, но судя по котировкам облигаций, в успех никто не верит🤷♂️

📉VK(Mail.ru) -5% Продолжают лить как из ведра, остановка была короткой. Падение NASDAQ добавляет негатива😔

📈Полюс Золото +3.5% Лучше рынка, несмотря на то, что золото падает на 0.6%. В последнее время, акции отстали от Полиметалла, похоже инвесторы решили восстановить справедливость🧐

📈Роснефть +1.4% «Роснефть» объявила о сборе предложений от потенциальных участников на выполнение научно-исследовательской работы по теме «Разработка и оценка вариантов освоения открытых месторождений и потенциальных месторождений на перспективных структурах на шельфе Карского моря». Как сообщалось, в Долгосрочной программе развития производства СПГ в РФ, утвержденной правительством, упоминается вероятный проект «Роснефти» — «Кара-СПГ» мощностью до 30 млн тонн в районе архипелага Новая Земля. Его планируется реализовать на базе имеющихся запасов и ресурсов газа Карского моря🤔

📈FIVE +1.3% X5 Retail Group с начала января увеличила розничные продажи на 14,9% по сравнению с аналогичным показателем за 2021 год. «Показатели января оставались сильными: с начала 2022 года чистые розничные продажи X5 увеличились на 14,9% год-к-году», — сказал CEO Х5 Игорь Шехтерман, чьи слова процитированы в сообщении компании💪

https://smart-lab.ru/blog/759348.php

📉IMOEX -2.2% Индекс упал на 2%, несмотря на улучшение геополитики, основной негатив идёт с внешних рынков: S&P 500 упал на 0.6%, NASDAQ на 1%. Американские фондовые снижаются в пятницу на фоне общего ухода инвесторов от рисков, связанного с ожиданиями ужесточения денежно-кредитной политики Федеральной резервной системой (ФРС). Более слабые, чем ожидалось, квартальные отчеты ряда компаний, также оказывают давление на рынок😔

В Европе тоже не всё спокойно: Европейский Euro Stoxx 50 упал на 2%, Немецкий DAX падает на 2.4%, Британский FTSE 100 падает на 1.4%, а Французский CAC 40 падает на 2.1%😔

📉OR Group -23.1% Продолжают снижаться после тех. дефолта. Компания ведет переговоры с инвесторами, но судя по котировкам облигаций, в успех никто не верит🤷♂️

📉VK(Mail.ru) -5% Продолжают лить как из ведра, остановка была короткой. Падение NASDAQ добавляет негатива😔

📈Полюс Золото +3.5% Лучше рынка, несмотря на то, что золото падает на 0.6%. В последнее время, акции отстали от Полиметалла, похоже инвесторы решили восстановить справедливость🧐

📈Роснефть +1.4% «Роснефть» объявила о сборе предложений от потенциальных участников на выполнение научно-исследовательской работы по теме «Разработка и оценка вариантов освоения открытых месторождений и потенциальных месторождений на перспективных структурах на шельфе Карского моря». Как сообщалось, в Долгосрочной программе развития производства СПГ в РФ, утвержденной правительством, упоминается вероятный проект «Роснефти» — «Кара-СПГ» мощностью до 30 млн тонн в районе архипелага Новая Земля. Его планируется реализовать на базе имеющихся запасов и ресурсов газа Карского моря🤔

📈FIVE +1.3% X5 Retail Group с начала января увеличила розничные продажи на 14,9% по сравнению с аналогичным показателем за 2021 год. «Показатели января оставались сильными: с начала 2022 года чистые розничные продажи X5 увеличились на 14,9% год-к-году», — сказал CEO Х5 Игорь Шехтерман, чьи слова процитированы в сообщении компании💪

https://smart-lab.ru/blog/759348.php

{kind=link}

Сбудутся ли мечты акционеров Газпрома (#GAZP)?

Автор: Олег Кузьмичев

Про ралли в мировых ценах на газ и высоких дивдендах Газпрома через полгода знают уже все, но быстренько повторим:

1. Цены на газ в Европе чувствуют себя неплохо (в рублях график интереснее, чем в долларах)

(см. график)

2. Ситуация по запасам хуже некуда, такого не было никогда. Судя по слухам осенью отмаржинколили Тимченко (газ по 2000 баксов), в декабре Uniper (газ по 1500 баксов), но цена ниже 900 что-то никак не уходит

(см. график)

Но пока риски заморозки богатеньких европейцев минимальны, просто с них состригут три шкуры за газ.

3. В России рынок очень примитивный, высокую дивидендную доходность (ставка на рост капитализации из-за высоких дивидендов) отыгрывают как проф управляющие типа Максима Орловского, так и профи смартлаба типа Тимофея Мартынова, так и новички с Пульса (правда новички еще тарят Телеграф, не понимая, что дивы могут быть одноразовыми).

Но все уже понимают, что одноразовости в Газпроме не будет, а чего все ждут?

График форвардных дивидендов (c учетом текущих фьючерсов на нат газ в Европе и дисконтом к ним в 20%):

(см. график)

Понятно, что мир непредсказуем и волатилен (много зависит от цен на Газ в Европе + курс доллара, он кстати сейчас хорош для Газпрома).

В любом случае когда ситуация в ценах на газ нормализуется — Газпром сможет платить 30-35 рублей на акцию, какая будет при этом ставка в ОФЗ, ключевая ставка ЦБ РФ и на вкладе в Сбербанке — не знает никто.

Позитивные катализаторы:

— достройка Северного Потока 2 и мир с Украиной

— SPO и монетизация доли в Газпромнефти (нефть сейчас дорого, продать акции и создать голубую фишку — почему нет? ГПН сейчас по стоимости как 30% капитализации Газпрома и приносит отличный cash flow. При SPO акции вполне могут вырасти до 3,5 трлн — это +50%)

— монетизация доли в Новатэке (у Газпрома 10% Новатэка, честно говоря странная схема — компании конкуренты и крупные очень)

— запуск газопереработки на Дальнем Востоке, Силы Сибири и тд...

— смена СЕО (Миллеру недавно выдали Героя Труда — если поставят условного Дюкова на роль СЕО, котировки сразу +10% сделают))

Про риски далее читайте на смартлабе: https://smart-lab.ru/blog/759336.php

Автор: Олег Кузьмичев

Про ралли в мировых ценах на газ и высоких дивдендах Газпрома через полгода знают уже все, но быстренько повторим:

1. Цены на газ в Европе чувствуют себя неплохо (в рублях график интереснее, чем в долларах)

(см. график)

2. Ситуация по запасам хуже некуда, такого не было никогда. Судя по слухам осенью отмаржинколили Тимченко (газ по 2000 баксов), в декабре Uniper (газ по 1500 баксов), но цена ниже 900 что-то никак не уходит

(см. график)

Но пока риски заморозки богатеньких европейцев минимальны, просто с них состригут три шкуры за газ.

3. В России рынок очень примитивный, высокую дивидендную доходность (ставка на рост капитализации из-за высоких дивидендов) отыгрывают как проф управляющие типа Максима Орловского, так и профи смартлаба типа Тимофея Мартынова, так и новички с Пульса (правда новички еще тарят Телеграф, не понимая, что дивы могут быть одноразовыми).

Но все уже понимают, что одноразовости в Газпроме не будет, а чего все ждут?

График форвардных дивидендов (c учетом текущих фьючерсов на нат газ в Европе и дисконтом к ним в 20%):

(см. график)

Понятно, что мир непредсказуем и волатилен (много зависит от цен на Газ в Европе + курс доллара, он кстати сейчас хорош для Газпрома).

В любом случае когда ситуация в ценах на газ нормализуется — Газпром сможет платить 30-35 рублей на акцию, какая будет при этом ставка в ОФЗ, ключевая ставка ЦБ РФ и на вкладе в Сбербанке — не знает никто.

Позитивные катализаторы:

— достройка Северного Потока 2 и мир с Украиной

— SPO и монетизация доли в Газпромнефти (нефть сейчас дорого, продать акции и создать голубую фишку — почему нет? ГПН сейчас по стоимости как 30% капитализации Газпрома и приносит отличный cash flow. При SPO акции вполне могут вырасти до 3,5 трлн — это +50%)

— монетизация доли в Новатэке (у Газпрома 10% Новатэка, честно говоря странная схема — компании конкуренты и крупные очень)

— запуск газопереработки на Дальнем Востоке, Силы Сибири и тд...

— смена СЕО (Миллеру недавно выдали Героя Труда — если поставят условного Дюкова на роль СЕО, котировки сразу +10% сделают))

Про риски далее читайте на смартлабе: https://smart-lab.ru/blog/759336.php

{kind=link}

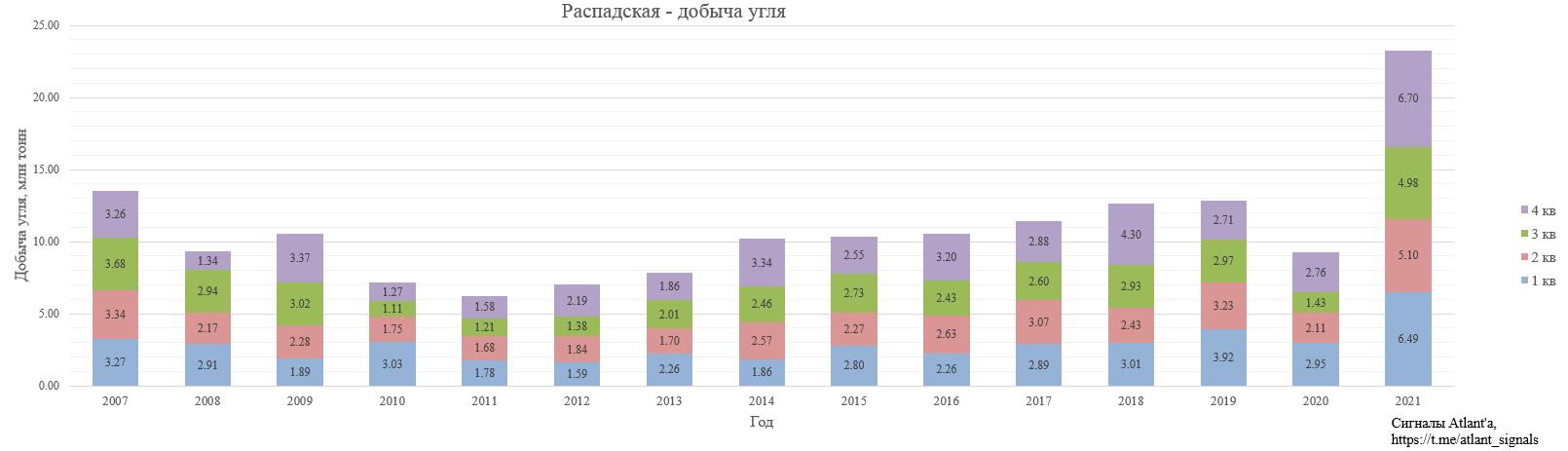

#RASP Обзор свежих операционных показателей от Алексея Мидакова.

С ценой акции 580 рублей стоимость компании с учетом форвардных финансовых показателей будет оцениваться около 2,9 EBITDA LTM, что является чуть ниже, чем справедливая оценка для акции из данного сектора на пике цикла. При цене 700 рублей мультипликатор будет равен 3,5, что на уровне справедливой стоимости.

В этом году Распадская будет выделена из Евраза. Каждый акционер Евраза получит свою долю в Распадской. Часть из новых акционеров оставит себе акции, а часть продаст их, используя специально созданный пул, который в течение полугода по мере возможности будет реализовывать эти акции на бирже. Высокие дивиденды должны помочь котировкам переварить эти продажи.

Выделение приведет к росту фрифлоата, что положительно скажется на ликвидности акции и откроет дорогу фондам для закупки. Однако может возникнуть и некоторый навес из желающих продать акции Распадской в стакан. На текущий момент из-за малого фрифлоата почти никто из фондов не владеет акциями компании.

Продолжаю держать акции, текущая ситуация на рынке угля благоприятна для Распадской. Отчет за 2-е полугодие будет ударным. Постоянно слежу за ценами на уголь, в этой идее это важно.

Всем удачи и успехов!

Полный разбор операционки найдете в блоге Алексея на смартлабе: https://smart-lab.ru/my/Aleksey_M/

Не забудьте на него подписаться!

С ценой акции 580 рублей стоимость компании с учетом форвардных финансовых показателей будет оцениваться около 2,9 EBITDA LTM, что является чуть ниже, чем справедливая оценка для акции из данного сектора на пике цикла. При цене 700 рублей мультипликатор будет равен 3,5, что на уровне справедливой стоимости.

В этом году Распадская будет выделена из Евраза. Каждый акционер Евраза получит свою долю в Распадской. Часть из новых акционеров оставит себе акции, а часть продаст их, используя специально созданный пул, который в течение полугода по мере возможности будет реализовывать эти акции на бирже. Высокие дивиденды должны помочь котировкам переварить эти продажи.

Выделение приведет к росту фрифлоата, что положительно скажется на ликвидности акции и откроет дорогу фондам для закупки. Однако может возникнуть и некоторый навес из желающих продать акции Распадской в стакан. На текущий момент из-за малого фрифлоата почти никто из фондов не владеет акциями компании.

Продолжаю держать акции, текущая ситуация на рынке угля благоприятна для Распадской. Отчет за 2-е полугодие будет ударным. Постоянно слежу за ценами на уголь, в этой идее это важно.

Всем удачи и успехов!

Полный разбор операционки найдете в блоге Алексея на смартлабе: https://smart-lab.ru/my/Aleksey_M/

Не забудьте на него подписаться!

{kind=link}

Реально ли заработать на литиевых добытчиках? Обзор и оценка компаний из сектора.

автор: a1pha

Прогнозы говорят, что у рынка лития однозначно есть перспективы. Но вот компании этой отрасли на данный момент дешёвыми не выглядят, по крайней мере по консервативным оценкам (с некоторыми допущениями можно выделить чилийскую SQM). Ужесточение риторики ФРС заставило всех вспомнить, что у компаний есть не только перспективы, но ещё и стоимость.

Для себя я сделал вывод, что это и есть причина дивергенции в ценах на сырьё и акциях, о чём шла речь в самом начале. Для себя я однозначно добавил в вотчлист (да чего там, они и раньше там были) вышеупомянутые (см. полный пост) компании и сейчас примерно понимаю, по каким ценам я хочу их видеть в своём портфеле. Учитывая настроения на рынке, кажется, что цены эти вполне достижимы.

Другие компании, связанные с литием.

Есть ещё Lithium Americas Corp ($LAC) и Li-Cycle Holdings Corp. ($LICY). LAC также является добытчиком, но пока ещё ничего не добывает (отсутствует выручка), соответственно и оценивать там пока нечего, кроме прогнозов. А вот LICY, хоть и также без выручки, но более интересна, т.к. собирается заниматься заниматься переработкой и восстановлением литиевых аккумуляторов. Вопрос отработавшего свой срок лития — кость в горле для всех, кто говорит, что электромобили являются экологичным транспортом, т.к. и производство, и утилизация на данный момент связаны с очень серьезным ущербом для окружающей среды, и на самом деле до конца не понятно, что наносит больший вред — двигатели внутреннего сгорания (за период их срока жизни) или литиевые аккумуляторы (до и после их срока жизни). Поэтому, когда (и если) LICY выйдет на этот рынок, то может стать очень даже интересным активом. Рассматривать данную компанию стоит как венчур, с пониманием сопутствующих рисков и не превышая отведенную под такие истории долю в портфеле. На данный момент акция доступна только квалам и не у всех РФ брокеров.

Полный пост с кучей картинок ессно на смартлабе: https://smart-lab.ru/blog/759618.php

автор: a1pha

Прогнозы говорят, что у рынка лития однозначно есть перспективы. Но вот компании этой отрасли на данный момент дешёвыми не выглядят, по крайней мере по консервативным оценкам (с некоторыми допущениями можно выделить чилийскую SQM). Ужесточение риторики ФРС заставило всех вспомнить, что у компаний есть не только перспективы, но ещё и стоимость.

Для себя я сделал вывод, что это и есть причина дивергенции в ценах на сырьё и акциях, о чём шла речь в самом начале. Для себя я однозначно добавил в вотчлист (да чего там, они и раньше там были) вышеупомянутые (см. полный пост) компании и сейчас примерно понимаю, по каким ценам я хочу их видеть в своём портфеле. Учитывая настроения на рынке, кажется, что цены эти вполне достижимы.

Другие компании, связанные с литием.

Есть ещё Lithium Americas Corp ($LAC) и Li-Cycle Holdings Corp. ($LICY). LAC также является добытчиком, но пока ещё ничего не добывает (отсутствует выручка), соответственно и оценивать там пока нечего, кроме прогнозов. А вот LICY, хоть и также без выручки, но более интересна, т.к. собирается заниматься заниматься переработкой и восстановлением литиевых аккумуляторов. Вопрос отработавшего свой срок лития — кость в горле для всех, кто говорит, что электромобили являются экологичным транспортом, т.к. и производство, и утилизация на данный момент связаны с очень серьезным ущербом для окружающей среды, и на самом деле до конца не понятно, что наносит больший вред — двигатели внутреннего сгорания (за период их срока жизни) или литиевые аккумуляторы (до и после их срока жизни). Поэтому, когда (и если) LICY выйдет на этот рынок, то может стать очень даже интересным активом. Рассматривать данную компанию стоит как венчур, с пониманием сопутствующих рисков и не превышая отведенную под такие истории долю в портфеле. На данный момент акция доступна только квалам и не у всех РФ брокеров.

Полный пост с кучей картинок ессно на смартлабе: https://smart-lab.ru/blog/759618.php

НЛМК, обновленный прогноз с учетом опер. результатов за 4-й квартал 2021 года с дивидендами 33% годовых

Автор прогноза: Константин Лебедев.

На этой неделе НЛМК опубликовал спорные операционные результаты, где средние цены на продукцию ожидаемо снизились, но продажи значительно выросли +5% ко 2-у довольно удачному кварталу и +8% к 3-у кварталу при этом я закладывал +5% кв/кв.

....

В 3-ем квартале на выплату дивидендов направили 100% от FCF без компенсации сверхкапекса.

Дивиденд — 17,4 руб. (1375/5993,23*76) c годовой доходностью 33,6% (17,4/207*4)

В начале мая будет див. отсечка, если предположить, что отсекаться металлурги будут с 6% див. доходностью, то перед див. отсечкой цена акции может достигать 285 руб. (17,4/0,061) c апсайдом 37%.

И текущие цены г/к проката в FOB Китая выглядят стабильно высокими, что позволяет с оптимизмом смотреть на результаты 1-го квартала 2022 года. (см. график)

На следующей неделе(31 — 4 февраля) уже состоится телеконференция с менеджментом с объявлением консолидированных финансовых результатов за 2021 год по МСФО. Как обычно следим за объявлением рекомендованных дивидендов первыми в телеграмм каналах (newssmartlab и markettwits) и готовимся брать — на это обычно бывает не более 2-3 минут до того как акции вырастут, если мой прогноз окажется близок.

Риски

1. Новый виток эскалации конфликта на Украине при информационный и военной поддержке США.

Оценить сложно, рынок уже заложил часть рисков и санкции будут молненостными, что ограничит доступ к долгу.

2. Значительного падения стоимости акций после завершения сырьевого ралли с возвратом к средней марже $150 на тонну продукции и при увеличении производства до 4700 тыс. тон продукции в квартал.

EBITDA — $705 млн. (4700*150)

CAPEX — $200 млн.

FCF — $405 млн. (705-200-100)

Дивиденд — 4,9 руб. (405/5993,23*72)

Что при средней див. доходности в 2,5% перед отсечкой цена может достигать 196 руб. (4,9/0,025), если из текущей цены 207 руб. убрать ближайший квартальный дивиденд 17 руб., то получим безопасный уровень для покупки в 190 руб., что ниже 196 руб. соответственно, текущая цена акции привлекательная для долгосрочного инвестора. Так как пока конъюнктура на рынке хорошая мы будет получать дивиденды с доходностью больше 20% годовых и сможем продать чуть дороже чем купили.

Пост с кучей графиков целиком тут: https://smart-lab.ru/blog/759551.php

Не забудь подписаться на Константина на смартлабе!

Автор прогноза: Константин Лебедев.

На этой неделе НЛМК опубликовал спорные операционные результаты, где средние цены на продукцию ожидаемо снизились, но продажи значительно выросли +5% ко 2-у довольно удачному кварталу и +8% к 3-у кварталу при этом я закладывал +5% кв/кв.

....

В 3-ем квартале на выплату дивидендов направили 100% от FCF без компенсации сверхкапекса.

Дивиденд — 17,4 руб. (1375/5993,23*76) c годовой доходностью 33,6% (17,4/207*4)

В начале мая будет див. отсечка, если предположить, что отсекаться металлурги будут с 6% див. доходностью, то перед див. отсечкой цена акции может достигать 285 руб. (17,4/0,061) c апсайдом 37%.

И текущие цены г/к проката в FOB Китая выглядят стабильно высокими, что позволяет с оптимизмом смотреть на результаты 1-го квартала 2022 года. (см. график)

На следующей неделе(31 — 4 февраля) уже состоится телеконференция с менеджментом с объявлением консолидированных финансовых результатов за 2021 год по МСФО. Как обычно следим за объявлением рекомендованных дивидендов первыми в телеграмм каналах (newssmartlab и markettwits) и готовимся брать — на это обычно бывает не более 2-3 минут до того как акции вырастут, если мой прогноз окажется близок.

Риски

1. Новый виток эскалации конфликта на Украине при информационный и военной поддержке США.

Оценить сложно, рынок уже заложил часть рисков и санкции будут молненостными, что ограничит доступ к долгу.

2. Значительного падения стоимости акций после завершения сырьевого ралли с возвратом к средней марже $150 на тонну продукции и при увеличении производства до 4700 тыс. тон продукции в квартал.

EBITDA — $705 млн. (4700*150)

CAPEX — $200 млн.

FCF — $405 млн. (705-200-100)

Дивиденд — 4,9 руб. (405/5993,23*72)

Что при средней див. доходности в 2,5% перед отсечкой цена может достигать 196 руб. (4,9/0,025), если из текущей цены 207 руб. убрать ближайший квартальный дивиденд 17 руб., то получим безопасный уровень для покупки в 190 руб., что ниже 196 руб. соответственно, текущая цена акции привлекательная для долгосрочного инвестора. Так как пока конъюнктура на рынке хорошая мы будет получать дивиденды с доходностью больше 20% годовых и сможем продать чуть дороже чем купили.

Пост с кучей графиков целиком тут: https://smart-lab.ru/blog/759551.php

Не забудь подписаться на Константина на смартлабе!

{kind=link}

S&P500: Текущая просадка является самой глубокой с пандемического марта 2020 г. Поэтому абсолютно закономерно возникает вопрос о том, как действовать в условиях падения рынков?

На вопрос в своем блоге отвечает Дмитрий Воронов.

Для того, чтобы дать ответ на этот вопрос необходимо понять причины падения.

Основной причиной падения рынков в настоящее время является проводимое ФРС США ужесточение денежно-кредитной политики (тейперинг), заключающееся в сворачивании количественно смягчения, а также в ожидаемом повышении ставки ФРС.

В результате этого сокращается приток на рынки значительного объема ликвидности от ФРС, а также повышается доходность гособлигаций. Указанное обуславливает интенсивный отток капиталов с рынка акций, котировки которых из-за этого снижаются.

Ускорение падения в последние дни связано с опасением того, что ужесточение денежно-кредитной политики будет происходить значительно более высокими темпами, чем ожидалось ранее. Об этом, возможно, будет объявлено уже в ближайшие дни на заседании ФРС, которое пройдёт 25-26 января.

В свою очередь, столь резкое ужесточение ДКП связано с существенным ростом инфляции в США, которая по последнему отчёту возросла до 7% г/г.

Исходя из этого, чтобы понять, как действовать в текущей ситуации, следует оценить возможное влияние тейперинга и инфляции на рынки акций.

🔹Тейперинг

На основании ретроспективного анализа тейперинга 2013-2016 гг., который я проводил некоторое время назад (см. здесь), можно прийти к выводу о том, что коррекции индекса S&P500 тогда не превышали 10% и были кратковременными (не более двух-трёх месяцев).

На основании ретроспективного анализа тейперинга 2013-2016 гг., который я проводил некоторое время назад (см. здесь), можно прийти к выводу о том, что коррекции индекса S&P500 тогда не превышали 10% и были кратковременными (не более двух-трёх месяцев).

Следовательно, происходящее сейчас вполне укладывается в эту модель и в скором времени можно ожидать восстановления котировок.

Тем более, что омикрон оказался совсем не таким ужасным, как его малевали (Великобритания уже отменила большинство ковидных ограничений).

Безусловно, было бы разумнее в конце 2021 года закрыть свой портфель и дождаться, пока пройдёт коррекция. Однако, тогда я был уверен, что весь негатив тейперинга уже отыгран и следующая коррекция нас ждёт не раньше марта, когда будет объявлено о повышении процентных ставок.

Очевидно, что я просчитался. Разгорающаяся в США истерия по поводу инфляции спровоцировала дальнейшее ужесточение риторики ФРС и падение рынков, которое мы наблюдаем в настоящее время.

Вывод: коррекция не будет глубокой и затяжной, поэтому оснований для того, чтобы закрывать портфель акций я в настоящее время не вижу.

Далее про инфляцию и российский рынок: https://smart-lab.ru/blog/759704.php

На вопрос в своем блоге отвечает Дмитрий Воронов.

Для того, чтобы дать ответ на этот вопрос необходимо понять причины падения.

Основной причиной падения рынков в настоящее время является проводимое ФРС США ужесточение денежно-кредитной политики (тейперинг), заключающееся в сворачивании количественно смягчения, а также в ожидаемом повышении ставки ФРС.

В результате этого сокращается приток на рынки значительного объема ликвидности от ФРС, а также повышается доходность гособлигаций. Указанное обуславливает интенсивный отток капиталов с рынка акций, котировки которых из-за этого снижаются.

Ускорение падения в последние дни связано с опасением того, что ужесточение денежно-кредитной политики будет происходить значительно более высокими темпами, чем ожидалось ранее. Об этом, возможно, будет объявлено уже в ближайшие дни на заседании ФРС, которое пройдёт 25-26 января.

В свою очередь, столь резкое ужесточение ДКП связано с существенным ростом инфляции в США, которая по последнему отчёту возросла до 7% г/г.

Исходя из этого, чтобы понять, как действовать в текущей ситуации, следует оценить возможное влияние тейперинга и инфляции на рынки акций.

🔹Тейперинг

На основании ретроспективного анализа тейперинга 2013-2016 гг., который я проводил некоторое время назад (см. здесь), можно прийти к выводу о том, что коррекции индекса S&P500 тогда не превышали 10% и были кратковременными (не более двух-трёх месяцев).

На основании ретроспективного анализа тейперинга 2013-2016 гг., который я проводил некоторое время назад (см. здесь), можно прийти к выводу о том, что коррекции индекса S&P500 тогда не превышали 10% и были кратковременными (не более двух-трёх месяцев).

Следовательно, происходящее сейчас вполне укладывается в эту модель и в скором времени можно ожидать восстановления котировок.

Тем более, что омикрон оказался совсем не таким ужасным, как его малевали (Великобритания уже отменила большинство ковидных ограничений).

Безусловно, было бы разумнее в конце 2021 года закрыть свой портфель и дождаться, пока пройдёт коррекция. Однако, тогда я был уверен, что весь негатив тейперинга уже отыгран и следующая коррекция нас ждёт не раньше марта, когда будет объявлено о повышении процентных ставок.

Очевидно, что я просчитался. Разгорающаяся в США истерия по поводу инфляции спровоцировала дальнейшее ужесточение риторики ФРС и падение рынков, которое мы наблюдаем в настоящее время.

Вывод: коррекция не будет глубокой и затяжной, поэтому оснований для того, чтобы закрывать портфель акций я в настоящее время не вижу.

Далее про инфляцию и российский рынок: https://smart-lab.ru/blog/759704.php

{kind=link}

Обзор прессы: Сбербанк, Абрау-Дюрсо, ТМК, Fesco, X5 Group, ФК Открытие, Тинькофф Банк, Россети, Роснефть — 24/01/22

👉 российские фонды пришли новые деньги

👉Биржевые аналитики считают, что долговые инструменты в этом году могут быть интереснее акций

👉Газ «Роснефти» теряет энергию в трубах «Газпрома»

👉Компаниям упростят выпуск облигаций в валюте

👉Железные дороги не смогли отправить нужный объем угля на восток

👉Киев наложил ограничения на транзитные поставки в Словакию

👉«Россетям» гарантировали прибыль. Госхолдинг сможет включать ее в тариф

👉«Тинькофф» выйдет на площадку. Банк может запустить новый электронный сервис

👉Группа UniCredit утратила интерес к «Открытию»

👉Развивать экспресс-доставку X5 Group будет топ-менеджер из «Вкусвилла»

👉Михаил Рабинович стал владельцем 26,5% транспортной группы FESCO

👉Проект ТМК и ЧЭМК хочет льготы для выпуска нержавеющего проката

👉«Абрау-Дюрсо» создает федеральный бренд премиальной косметики

👉«Сбермегамаркет» арендовал крупный коворкинг на «золотом острове» в центре Москвы

👉За нами не занимать: новый порядок для кредитных историй отложили на полгода

👉ЦБ РФ предлагает переименовать нефинансовую отчетность

https://smart-lab.ru/blog/news/759799.php

#sber #abrd #trmk #fesh #five #tcsg #rsti #rosn

👉 российские фонды пришли новые деньги

👉Биржевые аналитики считают, что долговые инструменты в этом году могут быть интереснее акций

👉Газ «Роснефти» теряет энергию в трубах «Газпрома»

👉Компаниям упростят выпуск облигаций в валюте

👉Железные дороги не смогли отправить нужный объем угля на восток

👉Киев наложил ограничения на транзитные поставки в Словакию

👉«Россетям» гарантировали прибыль. Госхолдинг сможет включать ее в тариф

👉«Тинькофф» выйдет на площадку. Банк может запустить новый электронный сервис

👉Группа UniCredit утратила интерес к «Открытию»

👉Развивать экспресс-доставку X5 Group будет топ-менеджер из «Вкусвилла»

👉Михаил Рабинович стал владельцем 26,5% транспортной группы FESCO

👉Проект ТМК и ЧЭМК хочет льготы для выпуска нержавеющего проката

👉«Абрау-Дюрсо» создает федеральный бренд премиальной косметики

👉«Сбермегамаркет» арендовал крупный коворкинг на «золотом острове» в центре Москвы

👉За нами не занимать: новый порядок для кредитных историй отложили на полгода

👉ЦБ РФ предлагает переименовать нефинансовую отчетность

https://smart-lab.ru/blog/news/759799.php

#sber #abrd #trmk #fesh #five #tcsg #rsti #rosn

smart-lab.ru

Обзор прессы: Сбербанк, Абрау-Дюрсо, ТМК, Fesco, X5 Group, ФК Открытие, Тинькофф Банк, Россети, Роснефть — 24/01/22

В российские фонды пришли новые деньги Международные инвесторы увеличили вложения в фонды, ориентированные на российский рынок акций . За

Хищения с банковских счетов с помощью доверенности

автор: dekab1 (подписывайтесь на блог)

Мошенники, вылавливающие своих жертв через телефонные звонки, придумали новую историю для обмана доверчивых граждан. Сюжет настолько правдоподобен, что в него поначалу верят даже достаточно осведомленные граждане.

Татьяна С. по роду своей деятельности вынуждена отвечать на звонки даже с незнакомых номеров, поэтому с мошенническими посягательствами, которые начинаются со слов «Вас беспокоят из службы безопасности Сбербанка..» она сталкивается часто.

Но в этот раз начало было другое. Женский голос уверенным тоном представился Юлией Владимировной из управления собственной безопасности и противодействия коррупции МВД и спросил, кем ей приходится некая Марина Сергеевна В.? О такой женщине Татьяна ничего никогда не слышала, поэтому ответила отрицательно и поинтересовалась, а в чем собственно дело. Тут последовала история о том, что данная гражданка пришла в Сбербанк (называется существующий адрес), предъявила нотариальную доверенность на распоряжение счетами своей тети Татьяны, которая якобы сейчас лежит в больнице и нуждается в средствах. Сотрудница банка нотариальную доверенность проверить, якобы, не смогла, но деньги выдать отказалась, со ссылкой на подозрительность документа.

Читаем полностью на смартлабе: https://smart-lab.ru/blog/759736.php

автор: dekab1 (подписывайтесь на блог)

Мошенники, вылавливающие своих жертв через телефонные звонки, придумали новую историю для обмана доверчивых граждан. Сюжет настолько правдоподобен, что в него поначалу верят даже достаточно осведомленные граждане.

Татьяна С. по роду своей деятельности вынуждена отвечать на звонки даже с незнакомых номеров, поэтому с мошенническими посягательствами, которые начинаются со слов «Вас беспокоят из службы безопасности Сбербанка..» она сталкивается часто.

Но в этот раз начало было другое. Женский голос уверенным тоном представился Юлией Владимировной из управления собственной безопасности и противодействия коррупции МВД и спросил, кем ей приходится некая Марина Сергеевна В.? О такой женщине Татьяна ничего никогда не слышала, поэтому ответила отрицательно и поинтересовалась, а в чем собственно дело. Тут последовала история о том, что данная гражданка пришла в Сбербанк (называется существующий адрес), предъявила нотариальную доверенность на распоряжение счетами своей тети Татьяны, которая якобы сейчас лежит в больнице и нуждается в средствах. Сотрудница банка нотариальную доверенность проверить, якобы, не смогла, но деньги выдать отказалась, со ссылкой на подозрительность документа.

Читаем полностью на смартлабе: https://smart-lab.ru/blog/759736.php

-Bank of America предупреждает, что весь ад начнется если Nasdaq будет ниже 14000.

-Коэффициенты оценки акций в конечном итоге всегда возвращаются к своим долгосрочным средним значениям.

-Впервые в США одновременно пузыри во всех основных классах активов.

-Потери богатства в США могут составить 35 трлн.

-S&P500 упал ниже своей 200-дневной на прошлой неделе.

Для многих инвесторов это было явным признаком того, что пришло время покинуть вечеринку.

-Nasdaq падал более чем на 1% во время каждой торговой сессии на прошлой неделе. В последний раз это произошло во время взрыва пузыря доткомов. Тогда Nasdaq упал ещё на 28%, прежде чем рынок достиг дна примерно через год.

-Netflix упали на 21,8% в пятницу. Это худший день Netflix с 25 июля 2012 года, когда акции упали на 25%. Это также худшая неделя с 27 июля 2012 года, когда акции падали примерно на 28%.

-Amazon упали на 12% за неделю.

-Биткоин упал более чем на 50% с рекордного максимума в ноябре.

Обзор рынка от Байкала целиком тут: https://smart-lab.ru/blog/759896.php

-Коэффициенты оценки акций в конечном итоге всегда возвращаются к своим долгосрочным средним значениям.

-Впервые в США одновременно пузыри во всех основных классах активов.

-Потери богатства в США могут составить 35 трлн.

-S&P500 упал ниже своей 200-дневной на прошлой неделе.

Для многих инвесторов это было явным признаком того, что пришло время покинуть вечеринку.

-Nasdaq падал более чем на 1% во время каждой торговой сессии на прошлой неделе. В последний раз это произошло во время взрыва пузыря доткомов. Тогда Nasdaq упал ещё на 28%, прежде чем рынок достиг дна примерно через год.

-Netflix упали на 21,8% в пятницу. Это худший день Netflix с 25 июля 2012 года, когда акции упали на 25%. Это также худшая неделя с 27 июля 2012 года, когда акции падали примерно на 28%.

-Amazon упали на 12% за неделю.

-Биткоин упал более чем на 50% с рекордного максимума в ноябре.

Обзор рынка от Байкала целиком тут: https://smart-lab.ru/blog/759896.php

{kind=link}

Ну что, на рынке сейчас правит балом геополитика, рынок очень чувствителен к любым новостям, поэтому пользуясь случаем, напоминаем вам про наш новостной канал SMARTLAB NEWS!

У нас самые быстрые⚡️ новости о выходе дивидендов, покупках инсайдеров, buyback'ах и отчётах российских компаний теперь в телеграме!

Подпишись и будь первым на рынке!

У нас самые быстрые⚡️ новости о выходе дивидендов, покупках инсайдеров, buyback'ах и отчётах российских компаний теперь в телеграме!

Подпишись и будь первым на рынке!

Telegram

СМАРТЛАБ НОВОСТИ

🔥Самые быстрые новости по рынку!

⚡️Мгновенные сообщения о дивидендах, сделки, мнения, отчёты, причины роста-падения акций!

👉 Предложить новость: @newssmartlabbot

👉 По рекламе и ВП: @prsmartlab

РКН: https://clck.ru/3KBvYk

⚡️Мгновенные сообщения о дивидендах, сделки, мнения, отчёты, причины роста-падения акций!

👉 Предложить новость: @newssmartlabbot

👉 По рекламе и ВП: @prsmartlab

РКН: https://clck.ru/3KBvYk

🔥Итоги дня: IMOEX -5.9% Индекс ищет дно

📉IMOEX -5.9% Геополитика устроила распродажу, опасные заявления звучат с обеих сторон😳 Мировые фондовые индексы, тоже не вселяют оптимизма. Американские фондовые индексы снижаются в понедельник, трейдеры готовятся к заседанию Федеральной резервной системы (ФРС), которое пройдет 25-26 января. S&P 500 и Nasdaq Composite завершили прошлую неделю максимальным падением с марта 2020 года, потеряв соответственно 7,6% и 5,7%. Dow Jones Industrial Average уменьшился за неделю на 4,6%, что стало наихудшей динамикой с октября 2020 года. Ожидания, связанные с тем, что ФРС поднимет базовую ставку несколько раз в 2022 году в условиях максимальной почти за 40 лет инфляции, толкают вверх доходности US Treasuries и способствуют спаду на фондовом рынке США, пишет Market Watch.

📈USDRUB +1.7% Доллар получает двойную поддержку, от геополитики и ожидания роста ставок💪ЦБ объявил о приостановке покупки валюты по бюджетному правилу, но это дало небольшую передышку. В Европе индексы теряют больше 4%, в таких условиях рублю трудно укрепляться😔

📉RGBI -1.3% Индекс показал новый минимум с марта 2016 года😳, инвесторы ожидают роста ставки на заседании 11-го февраля😔

📉VK(Mail.ru) -11%, 📉OZON -11% Вниз тянет обвальное падение Nasdaq, который потерял сегодня 3%. Nasdaq от вершины упал более чем на 16%😳

📉АФК Система -8.4% OZON тянет за собой Систему. Кроме того, в таких условиях проводить IPO очень сложно😔

📉OR Group -27.1% Продолжают снижаться после тех. дефолта. Схлопывание ликвидности, ухудшает ситуацию в компании😔

📉Самолёт -11% Объявила программу выкупа до 500 тыс. акций на сумму до 3 млрд руб. в зависимости от того, какое обстоятельство наступит первым. Это не сильно помогло компании, сумма слишком маленькая😔

📈FIX PRICE +0.6% Fix Price объявляет о намерении провести выкуп Глобальных Депозитарных Расписок (“ГДР”) на общую сумму до 4 млрд руб. на протяжении периода до 6 месяцев. В текущих экономических условиях и ситуации на рынках капитала Компания считает, что ее рыночная капитализация не отражает фундаментальную стоимость бизнеса. В подобной ситуации мы видим возможность для распределения денежных средств среди держателей ГДР посредством реализации Программы.

📈Акрон +0.1% Уже давно не реагирует на плохие новости, похоже на манипуляцию🤷♂️

📉Лукойл -3.3% «ЛУКОЙЛ» на прошлой неделе приобрел 356 тыс. 38 акций (0,05% уставного капитала) и 622 тыс. 11 шт. американских депозитарных расписок (ADR, 0,09% уставного капитала, сообщила компания. Средневзвешенная цена приобретения акции составила 6418,9 руб. за штуку, ADR — $84,07 за штуку. Таким образом, НК потратила на покупку своих бумаг примерно 6,4 млрд руб. по сравнению со 178 млн руб. неделей ранее. Собственные акции приобретались в рамках программы обратного выкупа, объявленной 1 октября 2019 года, на 100-процентную дочернюю компанию «ЛУКОЙЛа» — LUKOIL Securities Limited. Теперь на балансе кипрской компании находятся 1 млн 441 тыс. 385 акций (0,21% уставного капитала) и 1 млн 719 тыс. 321 ADR (0,25% уставного капитала).

📉Сургутнефтегаз ап -2.2% Защитные бумаги чувствуют себя лучше рынка, но всё равно снижаются😔

📉IMOEX -5.9% Геополитика устроила распродажу, опасные заявления звучат с обеих сторон😳 Мировые фондовые индексы, тоже не вселяют оптимизма. Американские фондовые индексы снижаются в понедельник, трейдеры готовятся к заседанию Федеральной резервной системы (ФРС), которое пройдет 25-26 января. S&P 500 и Nasdaq Composite завершили прошлую неделю максимальным падением с марта 2020 года, потеряв соответственно 7,6% и 5,7%. Dow Jones Industrial Average уменьшился за неделю на 4,6%, что стало наихудшей динамикой с октября 2020 года. Ожидания, связанные с тем, что ФРС поднимет базовую ставку несколько раз в 2022 году в условиях максимальной почти за 40 лет инфляции, толкают вверх доходности US Treasuries и способствуют спаду на фондовом рынке США, пишет Market Watch.

📈USDRUB +1.7% Доллар получает двойную поддержку, от геополитики и ожидания роста ставок💪ЦБ объявил о приостановке покупки валюты по бюджетному правилу, но это дало небольшую передышку. В Европе индексы теряют больше 4%, в таких условиях рублю трудно укрепляться😔

📉RGBI -1.3% Индекс показал новый минимум с марта 2016 года😳, инвесторы ожидают роста ставки на заседании 11-го февраля😔

📉VK(Mail.ru) -11%, 📉OZON -11% Вниз тянет обвальное падение Nasdaq, который потерял сегодня 3%. Nasdaq от вершины упал более чем на 16%😳

📉АФК Система -8.4% OZON тянет за собой Систему. Кроме того, в таких условиях проводить IPO очень сложно😔

📉OR Group -27.1% Продолжают снижаться после тех. дефолта. Схлопывание ликвидности, ухудшает ситуацию в компании😔

📉Самолёт -11% Объявила программу выкупа до 500 тыс. акций на сумму до 3 млрд руб. в зависимости от того, какое обстоятельство наступит первым. Это не сильно помогло компании, сумма слишком маленькая😔

📈FIX PRICE +0.6% Fix Price объявляет о намерении провести выкуп Глобальных Депозитарных Расписок (“ГДР”) на общую сумму до 4 млрд руб. на протяжении периода до 6 месяцев. В текущих экономических условиях и ситуации на рынках капитала Компания считает, что ее рыночная капитализация не отражает фундаментальную стоимость бизнеса. В подобной ситуации мы видим возможность для распределения денежных средств среди держателей ГДР посредством реализации Программы.

📈Акрон +0.1% Уже давно не реагирует на плохие новости, похоже на манипуляцию🤷♂️

📉Лукойл -3.3% «ЛУКОЙЛ» на прошлой неделе приобрел 356 тыс. 38 акций (0,05% уставного капитала) и 622 тыс. 11 шт. американских депозитарных расписок (ADR, 0,09% уставного капитала, сообщила компания. Средневзвешенная цена приобретения акции составила 6418,9 руб. за штуку, ADR — $84,07 за штуку. Таким образом, НК потратила на покупку своих бумаг примерно 6,4 млрд руб. по сравнению со 178 млн руб. неделей ранее. Собственные акции приобретались в рамках программы обратного выкупа, объявленной 1 октября 2019 года, на 100-процентную дочернюю компанию «ЛУКОЙЛа» — LUKOIL Securities Limited. Теперь на балансе кипрской компании находятся 1 млн 441 тыс. 385 акций (0,21% уставного капитала) и 1 млн 719 тыс. 321 ADR (0,25% уставного капитала).

📉Сургутнефтегаз ап -2.2% Защитные бумаги чувствуют себя лучше рынка, но всё равно снижаются😔

{kind=link}