🤬Cекретная информация о выходе Positive Technologies на биржу

Сразу скажу, что читать пост нормально с картинками, переходите в оригинал на смартлабе: https://smart-lab.ru/blog/742991.php

Так, расскажу то, чего нигде нет:) На данный момент, к сожалению, релевантной инфы о выходе PT на биржу нет. Я например сходу даже не смог найти информацию о том, сколько у эмитента акций всего. Создал страничку Размещение акций Positive Technologies куда буду сбрасывать информацию.

Free Float скорее всего составит 15%. Откуда он возьмется? Это акции, которые раздали сотрудникам и акции, которые проданы напрямую заинтересованным инвесторам.

На данный момент ожидается одобрение проспекта ценных бумаг в ЦБ. Когда это произойдет, появится вся официальная информация о листинге. Это должно случиться примерно к 6 декабря.

Ожидается, что капитализация может составить 70-150 млрд рублей, но цену в конечном счете будет определять рынок после начала торгов. Я специально дал большую вилку, чтобы не создавать никаких ожиданий. При этом дивиденды компании за 1П21 составили 600 млн рублей.

Я создал табличку финпоказателей и мультипликаторов компании https://smart-lab.ru/q/PTEC/f/y/

При условной капитализации 100 млрд рублей, у нас получатся такие мультипликаторы.

Мультипликаторы конечно высокие. Такие мульты обычно оправданы, если компания быстро растет. Сам менеджмент PT повторяет: наша выручка удваивается каждые два года. Это круто, но давайте посмотрим насколько.

Ссылка на табличку

В прошлом году у PT выручка выросла на 60%. По тему роста больше только у СПб Биржи и OZON. Ну и мелкий неликвид всякий, который тоже попал в эту таблицу.

Будущий оптимизм связан с оптимистичными оценками роста рынка кибербезопасности России (адресуемый — значит тот, на котором у PT есть продукты и услуги).

Ну и кроме того, PT собирается наращивать свою долю на этом рынке. В 20 году выручка 5,5 млрд рублей, что составляет лишь незначительную долю рынка, а значит, есть куда расти. В общем, в презе компании есть такой слайд.

Если выручка будет действительно расти такими темпами, то маржа EBITDы начнет расти и вырастет с 40% до 55%.

В общем сама компания ожидает кратный рост выручки с годами, верить или нет — дело ваше.

Я не спец по этому рынку, поэтому мне судить сложно.

С большим любопытством и интересом жду нового эмитента на бирже.

Кстати, PT выпустили отчет за 3 квартал, сам его еще не видел, но выложили сюда.

Сразу скажу, что читать пост нормально с картинками, переходите в оригинал на смартлабе: https://smart-lab.ru/blog/742991.php

Так, расскажу то, чего нигде нет:) На данный момент, к сожалению, релевантной инфы о выходе PT на биржу нет. Я например сходу даже не смог найти информацию о том, сколько у эмитента акций всего. Создал страничку Размещение акций Positive Technologies куда буду сбрасывать информацию.

Free Float скорее всего составит 15%. Откуда он возьмется? Это акции, которые раздали сотрудникам и акции, которые проданы напрямую заинтересованным инвесторам.

На данный момент ожидается одобрение проспекта ценных бумаг в ЦБ. Когда это произойдет, появится вся официальная информация о листинге. Это должно случиться примерно к 6 декабря.

Ожидается, что капитализация может составить 70-150 млрд рублей, но цену в конечном счете будет определять рынок после начала торгов. Я специально дал большую вилку, чтобы не создавать никаких ожиданий. При этом дивиденды компании за 1П21 составили 600 млн рублей.

Я создал табличку финпоказателей и мультипликаторов компании https://smart-lab.ru/q/PTEC/f/y/

При условной капитализации 100 млрд рублей, у нас получатся такие мультипликаторы.

Мультипликаторы конечно высокие. Такие мульты обычно оправданы, если компания быстро растет. Сам менеджмент PT повторяет: наша выручка удваивается каждые два года. Это круто, но давайте посмотрим насколько.

Ссылка на табличку

В прошлом году у PT выручка выросла на 60%. По тему роста больше только у СПб Биржи и OZON. Ну и мелкий неликвид всякий, который тоже попал в эту таблицу.

Будущий оптимизм связан с оптимистичными оценками роста рынка кибербезопасности России (адресуемый — значит тот, на котором у PT есть продукты и услуги).

Ну и кроме того, PT собирается наращивать свою долю на этом рынке. В 20 году выручка 5,5 млрд рублей, что составляет лишь незначительную долю рынка, а значит, есть куда расти. В общем, в презе компании есть такой слайд.

Если выручка будет действительно расти такими темпами, то маржа EBITDы начнет расти и вырастет с 40% до 55%.

В общем сама компания ожидает кратный рост выручки с годами, верить или нет — дело ваше.

Я не спец по этому рынку, поэтому мне судить сложно.

С большим любопытством и интересом жду нового эмитента на бирже.

Кстати, PT выпустили отчет за 3 квартал, сам его еще не видел, но выложили сюда.

{kind=link}

Текущие дивиденды российских компаний.

В данный момент к выплате ожидаются следующие дивиденды (см. табл.)

Таблица отсортирована по убыванию дивидендной доходности.

https://smart-lab.ru/dividends/

Если вдруг заметите ошибки в нашей табличке или неполноту, оставляйте комментарий на смартлабе: https://smart-lab.ru/blog/743067.php

Спасибо!

В данный момент к выплате ожидаются следующие дивиденды (см. табл.)

Таблица отсортирована по убыванию дивидендной доходности.

https://smart-lab.ru/dividends/

Если вдруг заметите ошибки в нашей табличке или неполноту, оставляйте комментарий на смартлабе: https://smart-lab.ru/blog/743067.php

Спасибо!

{kind=link}

Друзья, всем привет от Раскрывальщика!

Продолжаем радовать посетителей автоматическими выгрузками отчетов, парсером сайта раскрытия информации и интересными событиями из мира инвестиций.

Кто еще не подписан на наш телеграм канал (@newssmartlab) и не посещает наш сайт (https://smartlab.news/) — рекомендую это сделать! Про смартлаб правда тоже не забывайте :)

Дайджест важных новостей, в которых мы были первые:

I. На этой неделе мы сообщили про высокие дивиденды Норникеля и Распадской, хоть им это и не помогло упасть вниз по итогам недели :(

II. Неделя была богатая на МСФО, но мы все так же в автоматическом режиме скидывали самую важную страницу оттуда (там где есть чистая прибыль) по многим компаниям. Если вам надоело дежурить на сайте e-disclosure, разархивировать кучу документов от компаний — теперь мы это все делаем за вас.

Кроме того, мой товарищ-друг редактор Боб из каждого отчета выкроил самую важную инфу — все для Вашего удобства!

III. Сделок инсайдера на отечественном рынке не было на этой неделе, а иностранные мы скоро для вас добавим! Илон Маск, Тим Кук и прочие инсайдеры, продающие свои драгоценные акции, скоро и от Раскрывальщика уйти не смогут (пишите в комментариях если Вы ждете этой фичи!).

Предложения/пожелания сделать инвестиционный мир лучше приветствуются!

Всем упешных инвестиций и будьте в курсе.

@newssmartlab

Продолжаем радовать посетителей автоматическими выгрузками отчетов, парсером сайта раскрытия информации и интересными событиями из мира инвестиций.

Кто еще не подписан на наш телеграм канал (@newssmartlab) и не посещает наш сайт (https://smartlab.news/) — рекомендую это сделать! Про смартлаб правда тоже не забывайте :)

Дайджест важных новостей, в которых мы были первые:

I. На этой неделе мы сообщили про высокие дивиденды Норникеля и Распадской, хоть им это и не помогло упасть вниз по итогам недели :(

II. Неделя была богатая на МСФО, но мы все так же в автоматическом режиме скидывали самую важную страницу оттуда (там где есть чистая прибыль) по многим компаниям. Если вам надоело дежурить на сайте e-disclosure, разархивировать кучу документов от компаний — теперь мы это все делаем за вас.

Кроме того, мой товарищ-друг редактор Боб из каждого отчета выкроил самую важную инфу — все для Вашего удобства!

III. Сделок инсайдера на отечественном рынке не было на этой неделе, а иностранные мы скоро для вас добавим! Илон Маск, Тим Кук и прочие инсайдеры, продающие свои драгоценные акции, скоро и от Раскрывальщика уйти не смогут (пишите в комментариях если Вы ждете этой фичи!).

Предложения/пожелания сделать инвестиционный мир лучше приветствуются!

Всем упешных инвестиций и будьте в курсе.

@newssmartlab

{kind=link}

Обзор прессы: X5 Group, Черкизово, Русский стандарт, Роснефть, Газпром — 29/11/21

👉Эпидемия ударила по акциям. Инвесторы не спешат брать российский риск

👉Отбор газа из европейских подземных хранилищ в ноябре превысит пятилетний рекорд

👉Минпромторг не обсуждает продление экспортных пошлин на металлы

👉Пункты назначения: в течение года с рынка могут уйти 29 банков

👉Британский регулятор предостерег эмитентов от использования альтернативных финпоказателей

👉«Роснефть» готовится обнулить поставки с месторождения в систему «Транснефти»

👉«Русский стандарт» показал худший финансовый результат в октябре

👉«Черкизово» ведет переговоры о покупке «Краснобора»

👉Торгцентры застряли на «Перекрестке». Сеть отказывается индексировать арендную плату

👉Решение Лондона по делу о деньгах «Открытия» отправили в российский суд

https://smart-lab.ru/blog/news/743231.php

#gazp #gche #five #rosn

👉Эпидемия ударила по акциям. Инвесторы не спешат брать российский риск

👉Отбор газа из европейских подземных хранилищ в ноябре превысит пятилетний рекорд

👉Минпромторг не обсуждает продление экспортных пошлин на металлы

👉Пункты назначения: в течение года с рынка могут уйти 29 банков

👉Британский регулятор предостерег эмитентов от использования альтернативных финпоказателей

👉«Роснефть» готовится обнулить поставки с месторождения в систему «Транснефти»

👉«Русский стандарт» показал худший финансовый результат в октябре

👉«Черкизово» ведет переговоры о покупке «Краснобора»

👉Торгцентры застряли на «Перекрестке». Сеть отказывается индексировать арендную плату

👉Решение Лондона по делу о деньгах «Открытия» отправили в российский суд

https://smart-lab.ru/blog/news/743231.php

#gazp #gche #five #rosn

smart-lab.ru

Обзор прессы: X5 Group, Черкизово, Русский стандарт, Роснефть, Газпром — 29/11/21

Эпидемия ударила по акциям. Инвесторы не спешат брать российский риск Международные инвесторы начали массово сокращать вложения на российском рынке

О чем молчат диванные критики российского фондового рынка

Автор: Владимир

Когда я слышу критику инвесторов в ФР РФ и догматические, бескомпромиссные утверждения, что надо инвестировать только в США и доллары, а здесь все тлен, все разворовано, никто не вкладывает в развитие, все деньги и дети (богатых родителей) утекают за границу, пазл у меня не складывается. Потому что есть факты, которые не укладываются в такую парадигму.

1. Если не надо вкладывать в Россию, то почему:

◽️Такие люди как Потанин, Михельсон, Лисин, Тиньков, Касперский, Бакальчук и другие крупные бизнесмены продолжают владеть активами на территории РФ? Обратите внимание, среди названных бизнесменов не только ресурсные магнаты. Но если следовать логике диванных мамкиных инвесторов, то им следовало бы уже давно распродать свой бизнес, вложиться в S&P500 и бежать, сверкая пятками. Однако, они это не сделали. Вероятно, они просто не дотягивают по своему IQ до диванных критиков.

2. Если у нас все разворовывают, то почему наши бизнесмены и государство не только продолжает держать свои активы в России, но еще и вкладывают в свои российские бизнесы огромные деньги, продолжая наращивать вложения, не смотря на то, что диванные критики это отрицают:

◽️Капитальные вложения НОВАТЭК в 2020 около 200 млрд руб. и столько же должно быть в 2021.

◽️Капитальные вложения Норникеля с 2020 по 2030 составят $11 млрд.

◽️Капитальные вложения Северстали достигают $1,5 млрд в год и могут еще вырасти.

◽️Капитальные вложения Газпрома на 2022 год одобрены в размере 1,76 тлрн руб.

◽️Инвестиции в восток ойл вообще оценили в 10 трлн руб. Источник При этом возникает огромный объем заказа продукции на российских предприятиях, например, только от Камаза потребуется до 2,5 тыс. единиц техники на начальном этапе с потенциалом роста до 6 тыс. единиц техники.

3. Зачем иностранцы вкладывают в наш бизнес деньги, если могли бы просто все вложить в S&P500? Ну точно иностранные институциональные инвесторы не доросли своим IQ до уровня диванных критиков из российской глубинки:

◽️Иностранные фонды владеют более 80% фри флоат на российском рынке акций.

◽️Всего иностранцы держат активов в РФ на сумму $1,118 трлн.

◽️Нужно ли говорить о составе акционеров таких компаний как Роснефть, Сбербанк, TCS, Яндекс, активно ведущих свой бизнес в России?

4. Когда говорят о том, что все отожмут как Юкос, почему-то так скромно замалчивается факт:

◽️Даже ангажированному и предвзятому ЕСПЧ не хватило совести признать дело против Ходорковского политически мотивированным. То есть преступления были, было применено наказание. Политических мотивов нет. Точка.

5. Когда вспоминается неудачное (для инвесторов) IPO ВТБ, просто помните:

◽️О судьбе Lehman Brothers, этот уважаемый западный банк был основан в 1850 году и просуществовал 158 лет.

P.S.

Никого не призываю инвестировать в Россию. Вкладывайте во что хотите, мне все равно. Цель статьи — показать, что при принятии инвестиционных решений важно искать факты, а не слепо верить слухам. В конце-концов, если вы все же принимаете решение на слухах, то важно перед самим собой честно признаться «да, я на столько ленив, что мне лень проверить факты, я ни в чем не разбираюсь, буду прислушиваться к тем, кто громче всех орет и больше всех депрессует, я принимаю этот риск».

https://smart-lab.ru/blog/742941.php

Автор: Владимир

Когда я слышу критику инвесторов в ФР РФ и догматические, бескомпромиссные утверждения, что надо инвестировать только в США и доллары, а здесь все тлен, все разворовано, никто не вкладывает в развитие, все деньги и дети (богатых родителей) утекают за границу, пазл у меня не складывается. Потому что есть факты, которые не укладываются в такую парадигму.

1. Если не надо вкладывать в Россию, то почему:

◽️Такие люди как Потанин, Михельсон, Лисин, Тиньков, Касперский, Бакальчук и другие крупные бизнесмены продолжают владеть активами на территории РФ? Обратите внимание, среди названных бизнесменов не только ресурсные магнаты. Но если следовать логике диванных мамкиных инвесторов, то им следовало бы уже давно распродать свой бизнес, вложиться в S&P500 и бежать, сверкая пятками. Однако, они это не сделали. Вероятно, они просто не дотягивают по своему IQ до диванных критиков.

2. Если у нас все разворовывают, то почему наши бизнесмены и государство не только продолжает держать свои активы в России, но еще и вкладывают в свои российские бизнесы огромные деньги, продолжая наращивать вложения, не смотря на то, что диванные критики это отрицают:

◽️Капитальные вложения НОВАТЭК в 2020 около 200 млрд руб. и столько же должно быть в 2021.

◽️Капитальные вложения Норникеля с 2020 по 2030 составят $11 млрд.

◽️Капитальные вложения Северстали достигают $1,5 млрд в год и могут еще вырасти.

◽️Капитальные вложения Газпрома на 2022 год одобрены в размере 1,76 тлрн руб.

◽️Инвестиции в восток ойл вообще оценили в 10 трлн руб. Источник При этом возникает огромный объем заказа продукции на российских предприятиях, например, только от Камаза потребуется до 2,5 тыс. единиц техники на начальном этапе с потенциалом роста до 6 тыс. единиц техники.

3. Зачем иностранцы вкладывают в наш бизнес деньги, если могли бы просто все вложить в S&P500? Ну точно иностранные институциональные инвесторы не доросли своим IQ до уровня диванных критиков из российской глубинки:

◽️Иностранные фонды владеют более 80% фри флоат на российском рынке акций.

◽️Всего иностранцы держат активов в РФ на сумму $1,118 трлн.

◽️Нужно ли говорить о составе акционеров таких компаний как Роснефть, Сбербанк, TCS, Яндекс, активно ведущих свой бизнес в России?

4. Когда говорят о том, что все отожмут как Юкос, почему-то так скромно замалчивается факт:

◽️Даже ангажированному и предвзятому ЕСПЧ не хватило совести признать дело против Ходорковского политически мотивированным. То есть преступления были, было применено наказание. Политических мотивов нет. Точка.

5. Когда вспоминается неудачное (для инвесторов) IPO ВТБ, просто помните:

◽️О судьбе Lehman Brothers, этот уважаемый западный банк был основан в 1850 году и просуществовал 158 лет.

P.S.

Никого не призываю инвестировать в Россию. Вкладывайте во что хотите, мне все равно. Цель статьи — показать, что при принятии инвестиционных решений важно искать факты, а не слепо верить слухам. В конце-концов, если вы все же принимаете решение на слухах, то важно перед самим собой честно признаться «да, я на столько ленив, что мне лень проверить факты, я ни в чем не разбираюсь, буду прислушиваться к тем, кто громче всех орет и больше всех депрессует, я принимаю этот риск».

https://smart-lab.ru/blog/742941.php

Как открыть брокерский счет в Citibank США из России, если вы параноик

Автор: Павел Комаровский

Не держать все яйца в одной корзине — довольно разумная стратегия защиты своего капитала. Диверсификация актуальна не только для содержимого вашего портфеля, но и для места его хранения. Поэтому начиная с определенной точки накопления личного капитала, держать его целиком в рамках российской юрисдикции становится как-то некомфортно.

Обычно первым шагом на пути к международной диверсификации является открытие счета в Interactive Brokers — с точки зрения удобства использования и низких комиссий этот брокер действительно является очевидным выбором. Однако, наличие зарубежного счета страхует вас лишь от части рисков, но одновременно с этим создает другого рода риски.

Так что настоящий параноик (он же — разумный инвестор) отнюдь не расслабляется, разложив свои активы на две кучки «российский брокер» и «зарубежный брокер». Он думает «а куда я буду переводить свои активы в случае, если меня по тем или иным причинам попросят на выход в моем текущем зарубежном брокере?»

Диверсификация по зарубежным брокерам — не такой уж легкий вопрос. Приличных брокеров с приличными тарифами, открывающих счета в режиме онлайн непонятным людям из других стран, не так уж много. Так что я решил воспользоваться предложением Citi выступить моим поручителем для открытия счета в США, который напрямую просто так не откроешь.

Тут у вас должен возникнуть вопрос — а почему ты считаешь, что счет в Сити более защищен от всяких политических рисков, чем счет в IB? И это хороший вопрос.

Конечно, абсолютной защиты здесь быть не может, но мне кажется, что в модели Сити всё-таки есть преимущество.

Читайте полностью тут: https://smart-lab.ru/blog/743134.php

Автор: Павел Комаровский

Не держать все яйца в одной корзине — довольно разумная стратегия защиты своего капитала. Диверсификация актуальна не только для содержимого вашего портфеля, но и для места его хранения. Поэтому начиная с определенной точки накопления личного капитала, держать его целиком в рамках российской юрисдикции становится как-то некомфортно.

Обычно первым шагом на пути к международной диверсификации является открытие счета в Interactive Brokers — с точки зрения удобства использования и низких комиссий этот брокер действительно является очевидным выбором. Однако, наличие зарубежного счета страхует вас лишь от части рисков, но одновременно с этим создает другого рода риски.

Так что настоящий параноик (он же — разумный инвестор) отнюдь не расслабляется, разложив свои активы на две кучки «российский брокер» и «зарубежный брокер». Он думает «а куда я буду переводить свои активы в случае, если меня по тем или иным причинам попросят на выход в моем текущем зарубежном брокере?»

Диверсификация по зарубежным брокерам — не такой уж легкий вопрос. Приличных брокеров с приличными тарифами, открывающих счета в режиме онлайн непонятным людям из других стран, не так уж много. Так что я решил воспользоваться предложением Citi выступить моим поручителем для открытия счета в США, который напрямую просто так не откроешь.

Тут у вас должен возникнуть вопрос — а почему ты считаешь, что счет в Сити более защищен от всяких политических рисков, чем счет в IB? И это хороший вопрос.

Конечно, абсолютной защиты здесь быть не может, но мне кажется, что в модели Сити всё-таки есть преимущество.

Читайте полностью тут: https://smart-lab.ru/blog/743134.php

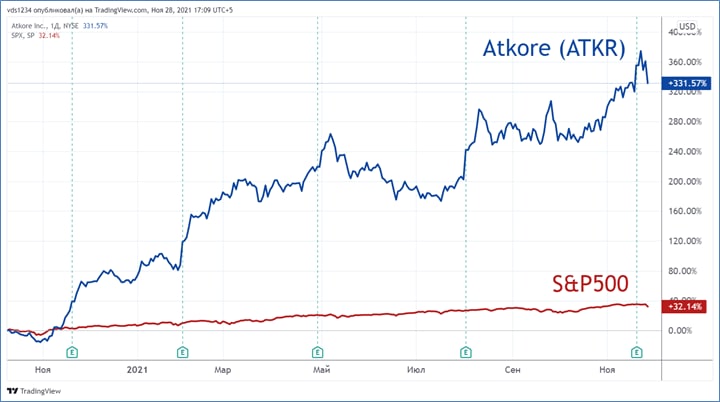

⭐️ Американские эмитенты: компания Atkore

Автор: Воронов Дмитрий

В качестве новой инвестиционной идеи я хочу рассказать о компании Atkore (ATKR), которая является производителем монтажных систем для электропроводки (кабель-каналов, армированной изоляции, кабелепроводы, электрофитинги и др.). Ведущими потребителями продукции Atkore выступают строительные компании, промышленные предприятия, альтернативная энергетика, центры обработки данных и др. До февраля 2021 года компания была известна как Atkore International Group. Основана в 1959 году.

Высокий спрос на электротехническую продукцию обусловил отличную динамику финансовых результатов Atkore. За последний финансовый год (который у компании завершается в сентябре) годовая выручка компании увеличилась с 1765 до 2 928 млн. USD (на 66%), годовая чистая прибыль возросла с 149 до 588 млн. USD (в 3,9 раза), а котировки акций взлетели с 40 до 105 USD (в 2,6 раза).

📊 Последний финансовый отчёт эмитента был опубликован 18 ноября и финансовые результаты компании превзошли ожидания аналитиков: рентабельность продаж выросла до 22%, рост выручки к АППГ составил 94% (!!!), а коэффициент текущей ликвидности составил 2,7х.

👍Текущий конкурентный статус Atkore является достаточно высоким (K = 1,785). Основным источником повышения конкурентоспособности компании являются высокие темпы роста продаж (KI). При этом также отметим достаточную финансовую устойчивость эмитента (KF).

🚀 Рост ключевых финансовых индикаторов компании нашел отражение в повышении котировок акций эмитента, которые уверенно опережают динамику индекса S&P 500.

Капитализация Atkore на данный момент составляет 4,9 млрд. USD. Акции эмитента доступны к покупке на Санкт-Петербургской бирже. Мультипликатор P/E по текущим котировкам равен 12х. Дивиденды в настоящее время не выплачиваются.

Основной вопрос при покупке акций, находящихся на исторических максимумах – продолжится ли рост котировок? Прогнозы руководства компании (см. отчёт 8-K) и ажиотаж вокруг электроэнергетики позволяют сделать предположение, что рост финансовых результатов и котировок компании продолжится и в 2022 году.

https://smart-lab.ru/blog/743117.php

Автор: Воронов Дмитрий

В качестве новой инвестиционной идеи я хочу рассказать о компании Atkore (ATKR), которая является производителем монтажных систем для электропроводки (кабель-каналов, армированной изоляции, кабелепроводы, электрофитинги и др.). Ведущими потребителями продукции Atkore выступают строительные компании, промышленные предприятия, альтернативная энергетика, центры обработки данных и др. До февраля 2021 года компания была известна как Atkore International Group. Основана в 1959 году.

Высокий спрос на электротехническую продукцию обусловил отличную динамику финансовых результатов Atkore. За последний финансовый год (который у компании завершается в сентябре) годовая выручка компании увеличилась с 1765 до 2 928 млн. USD (на 66%), годовая чистая прибыль возросла с 149 до 588 млн. USD (в 3,9 раза), а котировки акций взлетели с 40 до 105 USD (в 2,6 раза).

📊 Последний финансовый отчёт эмитента был опубликован 18 ноября и финансовые результаты компании превзошли ожидания аналитиков: рентабельность продаж выросла до 22%, рост выручки к АППГ составил 94% (!!!), а коэффициент текущей ликвидности составил 2,7х.

👍Текущий конкурентный статус Atkore является достаточно высоким (K = 1,785). Основным источником повышения конкурентоспособности компании являются высокие темпы роста продаж (KI). При этом также отметим достаточную финансовую устойчивость эмитента (KF).

🚀 Рост ключевых финансовых индикаторов компании нашел отражение в повышении котировок акций эмитента, которые уверенно опережают динамику индекса S&P 500.

Капитализация Atkore на данный момент составляет 4,9 млрд. USD. Акции эмитента доступны к покупке на Санкт-Петербургской бирже. Мультипликатор P/E по текущим котировкам равен 12х. Дивиденды в настоящее время не выплачиваются.

Основной вопрос при покупке акций, находящихся на исторических максимумах – продолжится ли рост котировок? Прогнозы руководства компании (см. отчёт 8-K) и ажиотаж вокруг электроэнергетики позволяют сделать предположение, что рост финансовых результатов и котировок компании продолжится и в 2022 году.

https://smart-lab.ru/blog/743117.php

{kind=link}

С Investor Day «Самолета» приходят новости огонь. Топ-менеджмент компании заявляет, что теперь «Самолет» - это не только про девелопмент. Компания выходит за рамки классического девелоперского бизнеса и создает собственную цифровую платформу для консолидации всех операций с недвижимостью: подбор, trade-in, меблировку, ремонт и еще – финансовые услуги. Свой успех будут оценивать, в том числе, и по количеству и качеству транзакций. GMV к 2026 году прогнозируют на уровне 2 трлн рублей. И это новый уровень бизнеса.

🔥Итоги дня: IMOEX +1.9% Buy the dip №2

Автор: Роман Ранний

📈IMOEX +2.3% Инвесторы делают ещё одну попытку развернуть рынок к росту. Посмотрим, что из этого выйдет, но среди телеграм каналов я вижу большой оптимизм🤔

Газпром +3.7% Несмотря на сильный позитивный фон, растёт сопоставимо с другими представителями большой тройки(Газпром, Сбербанк, Лукойл)🤔

Финансовые результаты за 9 месяцев 2021 года обеспечили вклад в копилку дивидендов «Газпрома» в размере 29,68 рубля на акцию. По итогам года можно ожидать 40-45 руб. дивидендов на акцию https://smart-lab.ru/q/GAZP/dividend/ 🥳

📈Алроса +3.8% Цены на алмазное сырье выросли на 5-10% за последние несколько дней из-за проблем с поставками на фоне распространения нового варианта COVID-19, Omicron, в Южной Африке и Ботсване, где расположены основные месторождения De Beers, сообщает индийское издание Economic Times.Рост цен на алмазы в сочетании с возможными ограничениями со стороны предложения вызвал опасения среди огранщиков из Сурата и Мумбаи, которые получают заказы на бриллианты из США, Китая и Ближнего Востока🤑

📉РОЛЬФ 1Р02 -2% В моменте падение доходило до 4.5% Представитель «Рольфа» заявил об ограничении выкупа автомобилей с пробегом со свободного рынка. Служба судебных приставов произвела техническую блокировку средств на одном из счетов компании «Рольф» в рамках расследования, начатого в 2019 году. Об этом заявила гендиректор автодилера Светлана Виноградова — РБК. Самое интересное, что проблемы у компании начались ещё в далёком 2019 году и никак не разрешились🤷♂️Однако, брокерские дома давали рекомендации выкупать бумаги РОЛЬФ и вся просадка была выкуплена, а проблемы остались🤡🐴

📉ГМК Норникель -0.3% Акции резко скорректировались на сообщениях, что менеджмент ориентируется на 50-75% FCF в виде дивидендов, после истечения соглашения акционеров😳

📈HeadHunter +3.8% HeadHunter и Роструд заключили соглашение о размещении вакансий hh.ru на платформе «Работа в России», где российские работодатели с численностью сотрудников более 25 человек обязаны с 01.01.2022 публиковать вакансии, это позволит клиентам hh.ru избежать необходимости дублировать объявления💪

📉СПб Биржа -2% Ведёт себя как защитная бумага: падает когда все растут и растёт когда все падают🤔

📈Сегежа Групп +5.2% Sber CIB начал аналитическое освещение лесопромышленного холдинга Segezha Group. Прогнозная стоимость акций компании, рассчитанная экспертами, составляет 14,36 рубля за штуку, рекомендация для этих бумаг была дана «покупать».

📉Полиметалл -2.7% 📉Полюс золото -1.3% Защитные бумаги оказались под давлением в связи с общим оптимизмом🤷♂️

📈Акрон +2.6% Выручка за 9 месяцев выросла на 59%, до 137 215 млн руб., по сравнению с результатом за аналогичный период 2020 года – 86 088 млн руб. В долларовом эквиваленте выручка выросла на 52%, с 1 216 млн долл. США до 1 854 млн долл. США. Показатель EBITDA* вырос в 2,9 раза, до 69 185 млн руб., по сравнению с результатом за девять месяцев 2020 года – 24 116 млн руб. В долларовом эквиваленте показатель EBITDA вырос в 2,7 раза, с 341 млн долл. США до 935 млн долл. США. Уровень рентабельности по EBITDA увеличился до 50% с 28% за аналогичный период 2020 года.

https://smart-lab.ru/blog/743538.php

Автор: Роман Ранний

📈IMOEX +2.3% Инвесторы делают ещё одну попытку развернуть рынок к росту. Посмотрим, что из этого выйдет, но среди телеграм каналов я вижу большой оптимизм🤔

Газпром +3.7% Несмотря на сильный позитивный фон, растёт сопоставимо с другими представителями большой тройки(Газпром, Сбербанк, Лукойл)🤔

Финансовые результаты за 9 месяцев 2021 года обеспечили вклад в копилку дивидендов «Газпрома» в размере 29,68 рубля на акцию. По итогам года можно ожидать 40-45 руб. дивидендов на акцию https://smart-lab.ru/q/GAZP/dividend/ 🥳

📈Алроса +3.8% Цены на алмазное сырье выросли на 5-10% за последние несколько дней из-за проблем с поставками на фоне распространения нового варианта COVID-19, Omicron, в Южной Африке и Ботсване, где расположены основные месторождения De Beers, сообщает индийское издание Economic Times.Рост цен на алмазы в сочетании с возможными ограничениями со стороны предложения вызвал опасения среди огранщиков из Сурата и Мумбаи, которые получают заказы на бриллианты из США, Китая и Ближнего Востока🤑

📉РОЛЬФ 1Р02 -2% В моменте падение доходило до 4.5% Представитель «Рольфа» заявил об ограничении выкупа автомобилей с пробегом со свободного рынка. Служба судебных приставов произвела техническую блокировку средств на одном из счетов компании «Рольф» в рамках расследования, начатого в 2019 году. Об этом заявила гендиректор автодилера Светлана Виноградова — РБК. Самое интересное, что проблемы у компании начались ещё в далёком 2019 году и никак не разрешились🤷♂️Однако, брокерские дома давали рекомендации выкупать бумаги РОЛЬФ и вся просадка была выкуплена, а проблемы остались🤡🐴

📉ГМК Норникель -0.3% Акции резко скорректировались на сообщениях, что менеджмент ориентируется на 50-75% FCF в виде дивидендов, после истечения соглашения акционеров😳

📈HeadHunter +3.8% HeadHunter и Роструд заключили соглашение о размещении вакансий hh.ru на платформе «Работа в России», где российские работодатели с численностью сотрудников более 25 человек обязаны с 01.01.2022 публиковать вакансии, это позволит клиентам hh.ru избежать необходимости дублировать объявления💪

📉СПб Биржа -2% Ведёт себя как защитная бумага: падает когда все растут и растёт когда все падают🤔

📈Сегежа Групп +5.2% Sber CIB начал аналитическое освещение лесопромышленного холдинга Segezha Group. Прогнозная стоимость акций компании, рассчитанная экспертами, составляет 14,36 рубля за штуку, рекомендация для этих бумаг была дана «покупать».

📉Полиметалл -2.7% 📉Полюс золото -1.3% Защитные бумаги оказались под давлением в связи с общим оптимизмом🤷♂️

📈Акрон +2.6% Выручка за 9 месяцев выросла на 59%, до 137 215 млн руб., по сравнению с результатом за аналогичный период 2020 года – 86 088 млн руб. В долларовом эквиваленте выручка выросла на 52%, с 1 216 млн долл. США до 1 854 млн долл. США. Показатель EBITDA* вырос в 2,9 раза, до 69 185 млн руб., по сравнению с результатом за девять месяцев 2020 года – 24 116 млн руб. В долларовом эквиваленте показатель EBITDA вырос в 2,7 раза, с 341 млн долл. США до 935 млн долл. США. Уровень рентабельности по EBITDA увеличился до 50% с 28% за аналогичный период 2020 года.

https://smart-lab.ru/blog/743538.php

{kind=link}

Обзор прессы: Элвис Марламов, Газпром, ВТБ, ГМК НорНикель, Роснано — 30/11/21

👉Российские гособлигации попали на распродажу

👉Доходность по бондам «Роснано» возросла до миллионов процентов

👉Популярный автор стратегий автоследования Элвис Марламов подал иск к ЦБ

👉«Газпром» прогнозирует рекордные экспортные доходы

👉Борьба с выбросами углерода приведет к подорожанию электроэнергии на 28%

👉Как ипотечный рынок оценивает прогнозы своего развития

👉Средства на короткие депозиты текут лучше, чем на длинные

👉Дальнему Востоку добавят мощности. Доходность ТЭС в регионе составит 12,5%

👉Производственный директор «Норникеля» Сергей Степанов о подтоплении рудников и серном проекте

👉Костин объявил о дальнейшем сокращении доли ВТБ в проекте петербургского ЗСД

👉Кредитную линию преобразовали в кредит. «ЭсЭфАй» укрепил переговорную позицию

👉ЦБ зарегистрировал допэмиссию акций «Почты России» объемом 200 млрд рублей

👉Гендиректор «Газпром межрегионгаза» Сергей Густов о том, куда в России осталось провести газ и в какие сроки

https://smart-lab.ru/blog/news/743630.php

#gazp #vtbr #gmkn #hydr #sfin

👉Российские гособлигации попали на распродажу

👉Доходность по бондам «Роснано» возросла до миллионов процентов

👉Популярный автор стратегий автоследования Элвис Марламов подал иск к ЦБ

👉«Газпром» прогнозирует рекордные экспортные доходы

👉Борьба с выбросами углерода приведет к подорожанию электроэнергии на 28%

👉Как ипотечный рынок оценивает прогнозы своего развития

👉Средства на короткие депозиты текут лучше, чем на длинные

👉Дальнему Востоку добавят мощности. Доходность ТЭС в регионе составит 12,5%

👉Производственный директор «Норникеля» Сергей Степанов о подтоплении рудников и серном проекте

👉Костин объявил о дальнейшем сокращении доли ВТБ в проекте петербургского ЗСД

👉Кредитную линию преобразовали в кредит. «ЭсЭфАй» укрепил переговорную позицию

👉ЦБ зарегистрировал допэмиссию акций «Почты России» объемом 200 млрд рублей

👉Гендиректор «Газпром межрегионгаза» Сергей Густов о том, куда в России осталось провести газ и в какие сроки

https://smart-lab.ru/blog/news/743630.php

#gazp #vtbr #gmkn #hydr #sfin

smart-lab.ru

Обзор прессы: Элвис Марламов, Газпром, ВТБ, ГМК НорНикель, Роснано — 30/11/21

Российские гособлигации попали на распродажу Нерезиденты на минувшей неделе вывели из рублевых гос облигаций эквивалент $1 млрд, максимальный недельный

🐥 Черкизово v.s. 🐷 Русагро — во что инвестировать?

Автор: Заяц с Москухни

1. Free-float и акционеры.

🐔 Черкизово:

У Черкизово экстремально низкое количество акций в свободном обращении — 2,5%. Недвано компания заявила, что не исключает возможность SPO в будущем. Хотя всего год назадбыло погашено около 6% акций, что ещё сильней сказалось на free-float.

Почти 60% бумаг сконцентрировано в руках сыновей основателя компании — Бабаева.

🐷Русагро:

Компания совсем недавно провела SPO без допэмиссии. В результате, free-float увеличился с 20,3% до 24,6%. Кроме того, в рамках публичного предложения свою долю снизил владелец компании — Мошкович.

А вот бывший генеральный директор (Басов) и брат губернатора Московской области (Воробьев) долю увеличили. Теперь они вдвоём контролируют 17,6% компании.

2. Земельный банк

🐔 Черкизово:

Компания не сильно интересуется большим земельным банком. У компании нет самообеспеченности сырьем для корма. Банк составляет 300 тыс. га., причём обрабатывается только 2/3 из них.

🐷 Русагро:

У агрария около640 тыс. га. земельного банка, из которых обрабатывается 84%. Полтора месяца назад компания заявила, что хочет увеличить банк до 1 млн. га.

3. Самообеспеченность кормом.

Корм производится из зерна, которое поставляется на комбикормовые заводы. Там уже создается сам корм. У 🐔Черкизово самообеспеченность кормом составляет 100%, а зерном — 43% (то есть компания производит меньше зерна, чем надо, и недостаток докупает).

У 🐷 Русагро также 100%-ая самообеспеченность кормом. А зерно на 50-60% свое, что лучше результата Черкизово. Кроме того, у Русагро отлично развит масложировой бизнес, что позволяет использовать шрот и другие побочные продукты в изготовлении корма. В целом, это упирается в специфику бизнеса (у Русагро больше свинины, а у Черкизово — курицы).

4. Доля продаж в рознице.

Чем сильней у компании развиты брендированные продукты, тем дороже она может продать свою продукцию.

🐔 Черкизово:

Доля брендированной продукциив продажах высокая. Например, на Петелинку, Куриное царство и Алтайского бройлера приходится 51% всех продаж компании в сегменте.

🐷 Русагро:

У компании слабей развит канал сбыта через розницу. Так, в сахарном сегменте непосредственно потребителям продаётся всего 22% продукции, в мясном — 25% (эти 25% дают 37% выручки сегмента).

5. Глубина вертикальной интеграции.

Когда мы делали обзор Русагро, мы были в шоке от того,насколько грамотно устроена бизнес-модель компании. Почти каждому побочному продукту в том или ином сегменте компания старается найти применение (из свеклы делают сахар, из него дефекат, который идет на удобрения. Как удобрение используется навоз, ну и так далее).

Черкизово пока не может похвастаться такой бизнес-моделью. Существенным упущением является отсутствие масложировых мощностей (хотя они сейчас создаются). Кроме того, сельскохозяйственный сегмент является не самостоятельным, как у Русагро, а побочным, просто для производства кормов.

Далее прошлогодняя фотка из годового отчета. Она не совсем актуально, поскольку Русагро закрыла молочный сегмент

https://smart-lab.ru/blog/743607.php

Автор: Заяц с Москухни

1. Free-float и акционеры.

🐔 Черкизово:

У Черкизово экстремально низкое количество акций в свободном обращении — 2,5%. Недвано компания заявила, что не исключает возможность SPO в будущем. Хотя всего год назадбыло погашено около 6% акций, что ещё сильней сказалось на free-float.

Почти 60% бумаг сконцентрировано в руках сыновей основателя компании — Бабаева.

🐷Русагро:

Компания совсем недавно провела SPO без допэмиссии. В результате, free-float увеличился с 20,3% до 24,6%. Кроме того, в рамках публичного предложения свою долю снизил владелец компании — Мошкович.

А вот бывший генеральный директор (Басов) и брат губернатора Московской области (Воробьев) долю увеличили. Теперь они вдвоём контролируют 17,6% компании.

2. Земельный банк

🐔 Черкизово:

Компания не сильно интересуется большим земельным банком. У компании нет самообеспеченности сырьем для корма. Банк составляет 300 тыс. га., причём обрабатывается только 2/3 из них.

🐷 Русагро:

У агрария около640 тыс. га. земельного банка, из которых обрабатывается 84%. Полтора месяца назад компания заявила, что хочет увеличить банк до 1 млн. га.

3. Самообеспеченность кормом.

Корм производится из зерна, которое поставляется на комбикормовые заводы. Там уже создается сам корм. У 🐔Черкизово самообеспеченность кормом составляет 100%, а зерном — 43% (то есть компания производит меньше зерна, чем надо, и недостаток докупает).

У 🐷 Русагро также 100%-ая самообеспеченность кормом. А зерно на 50-60% свое, что лучше результата Черкизово. Кроме того, у Русагро отлично развит масложировой бизнес, что позволяет использовать шрот и другие побочные продукты в изготовлении корма. В целом, это упирается в специфику бизнеса (у Русагро больше свинины, а у Черкизово — курицы).

4. Доля продаж в рознице.

Чем сильней у компании развиты брендированные продукты, тем дороже она может продать свою продукцию.

🐔 Черкизово:

Доля брендированной продукциив продажах высокая. Например, на Петелинку, Куриное царство и Алтайского бройлера приходится 51% всех продаж компании в сегменте.

🐷 Русагро:

У компании слабей развит канал сбыта через розницу. Так, в сахарном сегменте непосредственно потребителям продаётся всего 22% продукции, в мясном — 25% (эти 25% дают 37% выручки сегмента).

5. Глубина вертикальной интеграции.

Когда мы делали обзор Русагро, мы были в шоке от того,насколько грамотно устроена бизнес-модель компании. Почти каждому побочному продукту в том или ином сегменте компания старается найти применение (из свеклы делают сахар, из него дефекат, который идет на удобрения. Как удобрение используется навоз, ну и так далее).

Черкизово пока не может похвастаться такой бизнес-моделью. Существенным упущением является отсутствие масложировых мощностей (хотя они сейчас создаются). Кроме того, сельскохозяйственный сегмент является не самостоятельным, как у Русагро, а побочным, просто для производства кормов.

Далее прошлогодняя фотка из годового отчета. Она не совсем актуально, поскольку Русагро закрыла молочный сегмент

https://smart-lab.ru/blog/743607.php

{kind=link}

Почему ваши действия на рынке не приводят к результату и что с этим делать?

Автор: Андрей Михайлец

Существует три ключевых фактора, отвечающих за сложность работы на рынке:

👉🏻Рынок — это система с неполной информацией. Мы никогда даже близко не сможем приблизиться к анализу всех факторов, оказывающих влияние на цену

👉🏻Качество действий и результат имеют нелинейную взаимосвязь. Вы можете накупить мусора, который выстрелит, или наоборот, зайти в лидеров индустрии перед началом событийного кризиса

👉🏻Статистическое обоснование правильности ваших действий требует очень длинного периода, на котором рынок органически меняется

В итоге все ваши действия сводятся к такому понятию как позитивный луп (или позитивный цикл). Когда вы совершаете какое-то действие, получаете от него положительный результат, и далее пытаетесь повторять это действие, в надежде на похожий исход. Например, купили на пробой и заработали, теперь вы стараетесь торговать пробои, или продали от уровня, теперь это лежит в основе вашей стратегии. Есть даже шутка на эту тему — если трейдер в 5 утра в понедельник, во время дождя возле туалета в Макдональдсе найдет $100, то в следующий раз, когда в понедельник утром будет идти дождь, этот же трейдер вновь побежит в мак, в надежде опять найти деньги.

Что с этим делать? Как понять, что работает на рынке, а что нет? Очевидно, простого рецепта тут нет и не может быть, но есть ряд советов, которые вам помогут:

1. Нужно постоянно расширять свои знания и кругозор в области работы на рынке. Так у вас будет больше арсенала для идентификации ложных лупов и нелогичных взаимосвязей

2. Зная о существовании ложных лупов, постоянно тестировать свои действия на предмет их наличия. Приведу пример из практики. Недавно была идея на покупку путов на золото, которая принесла несколько сотен процентов на вложенный капитал. Затем у меня замаячила идея купить путы на сп500 как раз перед падением, но я этого не сделал, ведь четко понимал, что в моем “view” есть четкий “bias”. И невзирая на правильность идеи постфактум, я не считаю, что поступил неправильно, пропустив эту сделку

https://smart-lab.ru/blog/743696.php

Автор: Андрей Михайлец

Существует три ключевых фактора, отвечающих за сложность работы на рынке:

👉🏻Рынок — это система с неполной информацией. Мы никогда даже близко не сможем приблизиться к анализу всех факторов, оказывающих влияние на цену

👉🏻Качество действий и результат имеют нелинейную взаимосвязь. Вы можете накупить мусора, который выстрелит, или наоборот, зайти в лидеров индустрии перед началом событийного кризиса

👉🏻Статистическое обоснование правильности ваших действий требует очень длинного периода, на котором рынок органически меняется

В итоге все ваши действия сводятся к такому понятию как позитивный луп (или позитивный цикл). Когда вы совершаете какое-то действие, получаете от него положительный результат, и далее пытаетесь повторять это действие, в надежде на похожий исход. Например, купили на пробой и заработали, теперь вы стараетесь торговать пробои, или продали от уровня, теперь это лежит в основе вашей стратегии. Есть даже шутка на эту тему — если трейдер в 5 утра в понедельник, во время дождя возле туалета в Макдональдсе найдет $100, то в следующий раз, когда в понедельник утром будет идти дождь, этот же трейдер вновь побежит в мак, в надежде опять найти деньги.

Что с этим делать? Как понять, что работает на рынке, а что нет? Очевидно, простого рецепта тут нет и не может быть, но есть ряд советов, которые вам помогут:

1. Нужно постоянно расширять свои знания и кругозор в области работы на рынке. Так у вас будет больше арсенала для идентификации ложных лупов и нелогичных взаимосвязей

2. Зная о существовании ложных лупов, постоянно тестировать свои действия на предмет их наличия. Приведу пример из практики. Недавно была идея на покупку путов на золото, которая принесла несколько сотен процентов на вложенный капитал. Затем у меня замаячила идея купить путы на сп500 как раз перед падением, но я этого не сделал, ведь четко понимал, что в моем “view” есть четкий “bias”. И невзирая на правильность идеи постфактум, я не считаю, что поступил неправильно, пропустив эту сделку

https://smart-lab.ru/blog/743696.php

Как правильно покупать акции на просадке

Автор: Виктор Петров

Вот когда нужно покупать акции, которые мы все давно хотели купить.

Цена акций падает, инвесторы нервничают. Как правильно покупать акции? Вот вам пример 1 квартала 2020 года (снизу)

Коррекция может приходить не одна, а в компании. И эта толпа завалила рынок в то время на 33,5%.

Сколько будет «коррекций» знает только Майкл Джексон, но он уже мёртв (но это не точно).

ПС

на всякий случай предупреждаю: пост для предотвращения ненужных потерь у инвесторов. Будьте осторожны, ведь после первого дна, может оказаться ещё одно и ещё.

https://smart-lab.ru/blog/743770.php

Автор: Виктор Петров

Вот когда нужно покупать акции, которые мы все давно хотели купить.

Цена акций падает, инвесторы нервничают. Как правильно покупать акции? Вот вам пример 1 квартала 2020 года (снизу)

Коррекция может приходить не одна, а в компании. И эта толпа завалила рынок в то время на 33,5%.

Сколько будет «коррекций» знает только Майкл Джексон, но он уже мёртв (но это не точно).

ПС

на всякий случай предупреждаю: пост для предотвращения ненужных потерь у инвесторов. Будьте осторожны, ведь после первого дна, может оказаться ещё одно и ещё.

https://smart-lab.ru/blog/743770.php

{kind=link}

Добавили английские заголовки в SMARTLAB.NEWS

Итак, речь идёт о самом лучшем в мире😁 терминале новостей https://smartlab.news/

Всё для вашего удобства, дорогие друзья!

Заголовки на английском не отражаются по умолчанию, их надо включать в фильтрах

Просто тащусь от наших новостей!

Нет ничего лучше, чем читать новости рынка на https://smartlab.news/

Телега новостника: https://yangx.top/newssmartlab

Итак, речь идёт о самом лучшем в мире😁 терминале новостей https://smartlab.news/

Всё для вашего удобства, дорогие друзья!

Заголовки на английском не отражаются по умолчанию, их надо включать в фильтрах

Просто тащусь от наших новостей!

Нет ничего лучше, чем читать новости рынка на https://smartlab.news/

Телега новостника: https://yangx.top/newssmartlab

{kind=link}

🔥Итоги дня: IMOEX 0% Застрахуй братуху

Автор: Роман Ранний

📈IMOEX -0% Рынок чувствует себя уверенно, несмотря на падение нефти и падение мировых индексов. Владимир Путин поручил «застраховать» инвестиции россиян в акции:

«Подчеркну, на фондовом рынке неизбежны конъюнктурные колебания и спады. И еще раз хочу обратить на это внимание — нужно защитить интересы граждан и гарантировать их сбережения. По сути речь идет о механизме, аналогичном, как я уже сказал, системе страхования банковских вкладов. Это решение также прошу проработать, знаю, что в целом правительство относится к этому позитивно, думает над этим, и в принципе наработки уже есть», — сказал президент в ходе форума «Россия зовет». Похоже, инвесторы продолжают скупать подешевевшие бумаги - Buy the dip продолжается🥳

📈Полиметалл +4.2% 📈Полюс золото +3.8% Растут вместе с золотом. Рост довольно сильный, особенно если учесть, что доллар падает, возможно акции перепродали🤔

📈Алроса +2.9% Вчера The Economic Times сообщила, что цены на необработанные алмазы выросли примерно на 10% из-за проблем с поставками на фоне нового варианта Covid-19, Omicron, распространяющегося в Южной Африке и Ботсване. В этих двух странах находятся одни из крупнейших рудников De Beers, крупнейшей алмазодобывающей компании в мире😳

📉Русал -3.7% Лидер падения без новостей и на растущем алюминии. Сегодня должны вступить в силу полугодовая разбалансировка MCSI ( 30 ноября, после закрытия торгов), Похоже инвесторы, которые покупали под включение в MCSI, фиксируют прибыль по факту наступления события🤔

📈ЦИАН +1.8% Инвест. дома сегодня расщедрились на положительные оценки Циан: Goldman Sachs инициирует покрытие Cian с рейтингом «покупать», объявляет Целевую цену в 25,8 долларов США, Morgan Stanley инициирует покрытие Cian, объявляет Целевую цену в 15 долларов США, ВТБ Капитал инициирует покрытие Cian с рейтингом «покупать», объявляет целевую цену в 21 долларов США🤷♂️

📉Сургутнефтегаз -4.3% В лидерах падения без новостей. Напомню, что рост начался 11.11.2021, но причины так и не стали известны🤷♂️ Сейчас котировки возвращаются в исходное положение.

📈НКНХ +3.7% Растёт с открытия рынка без явных новостей. Напомню, что вчера котировки падали, а весь остальной рынок рос. В это же время, привилегированные акции двигаются вместе с рынком. Скорее всего, аномальные движения вызваны низкой ликвидностью обыкновенных акций🧐

📉ЕМС -7.1% Падает после рекомендации дивидендов в размере 0,4269 евро на акцию, див. дох. 3%. Акции росли росли перед рекомендацией, сейчас инвесторы фиксируют прибыль😔

https://smart-lab.ru/blog/743954.php

Автор: Роман Ранний

📈IMOEX -0% Рынок чувствует себя уверенно, несмотря на падение нефти и падение мировых индексов. Владимир Путин поручил «застраховать» инвестиции россиян в акции:

«Подчеркну, на фондовом рынке неизбежны конъюнктурные колебания и спады. И еще раз хочу обратить на это внимание — нужно защитить интересы граждан и гарантировать их сбережения. По сути речь идет о механизме, аналогичном, как я уже сказал, системе страхования банковских вкладов. Это решение также прошу проработать, знаю, что в целом правительство относится к этому позитивно, думает над этим, и в принципе наработки уже есть», — сказал президент в ходе форума «Россия зовет». Похоже, инвесторы продолжают скупать подешевевшие бумаги - Buy the dip продолжается🥳

📈Полиметалл +4.2% 📈Полюс золото +3.8% Растут вместе с золотом. Рост довольно сильный, особенно если учесть, что доллар падает, возможно акции перепродали🤔

📈Алроса +2.9% Вчера The Economic Times сообщила, что цены на необработанные алмазы выросли примерно на 10% из-за проблем с поставками на фоне нового варианта Covid-19, Omicron, распространяющегося в Южной Африке и Ботсване. В этих двух странах находятся одни из крупнейших рудников De Beers, крупнейшей алмазодобывающей компании в мире😳

📉Русал -3.7% Лидер падения без новостей и на растущем алюминии. Сегодня должны вступить в силу полугодовая разбалансировка MCSI ( 30 ноября, после закрытия торгов), Похоже инвесторы, которые покупали под включение в MCSI, фиксируют прибыль по факту наступления события🤔

📈ЦИАН +1.8% Инвест. дома сегодня расщедрились на положительные оценки Циан: Goldman Sachs инициирует покрытие Cian с рейтингом «покупать», объявляет Целевую цену в 25,8 долларов США, Morgan Stanley инициирует покрытие Cian, объявляет Целевую цену в 15 долларов США, ВТБ Капитал инициирует покрытие Cian с рейтингом «покупать», объявляет целевую цену в 21 долларов США🤷♂️

📉Сургутнефтегаз -4.3% В лидерах падения без новостей. Напомню, что рост начался 11.11.2021, но причины так и не стали известны🤷♂️ Сейчас котировки возвращаются в исходное положение.

📈НКНХ +3.7% Растёт с открытия рынка без явных новостей. Напомню, что вчера котировки падали, а весь остальной рынок рос. В это же время, привилегированные акции двигаются вместе с рынком. Скорее всего, аномальные движения вызваны низкой ликвидностью обыкновенных акций🧐

📉ЕМС -7.1% Падает после рекомендации дивидендов в размере 0,4269 евро на акцию, див. дох. 3%. Акции росли росли перед рекомендацией, сейчас инвесторы фиксируют прибыль😔

https://smart-lab.ru/blog/743954.php

{kind=link}

Обзор прессы: ВТБ, Росинтер, розничные инвесторы, нефть, облигации — 01/12/21

👉Падение цен на нефть в ноябре стало сильнейшим с марта 2020 года

👉Активно размещают облигации только банки

👉Курсы ведущих криптовалют снова растут

👉ВТБ прогнозирует приток 9 трлн рублей от граждан на фондовый рынок

👉Замминистра промышленности Александр Морозов о переходе на электро- и водородные автомобили

👉ФАС завела дело из-за завышения цен в общепите аэропорта Шереметьево

https://smart-lab.ru/blog/news/744081.php

#vtbr #rost

👉Падение цен на нефть в ноябре стало сильнейшим с марта 2020 года

👉Активно размещают облигации только банки

👉Курсы ведущих криптовалют снова растут

👉ВТБ прогнозирует приток 9 трлн рублей от граждан на фондовый рынок

👉Замминистра промышленности Александр Морозов о переходе на электро- и водородные автомобили

👉ФАС завела дело из-за завышения цен в общепите аэропорта Шереметьево

https://smart-lab.ru/blog/news/744081.php

#vtbr #rost

smart-lab.ru

Обзор прессы: ВТБ, Росинтер, розничные инвесторы, нефть, облигации — 01/12/21

Падение цен на нефть в ноябре стало сильнейшим с марта 2020 года Цена нефти марки Brent с поставками в

Грядёт 8-летняя joppa

Автор: Сэр Лонг

Судя по всему, тучные годы идут к завершению.

И в 2022 начнётся снижение Главного Экономического Индекса Планеты Земля.

Он долго рос, последние годы его изо всех сил тащили за уши вверх.

Но в следующем году полномочия всё.

Индекс будет падать, наступит рецессия.

Сколько лет?

Насколько я помню (но могу и ошибаться) - теоретически длительность четвёртой волны составляет 60% от длительности третьей.

В приложении есть инструмент Периоды Фибоначчи.

Приложив его с 2009 по 2022 годы, я получил, что завершение коррекционной волны будет в 2030 году.

Индекс упадёт до значения 3300.

С чем вас и поздравляю.

https://smart-lab.ru/blog/744071.php

Автор: Сэр Лонг

Судя по всему, тучные годы идут к завершению.

И в 2022 начнётся снижение Главного Экономического Индекса Планеты Земля.

Он долго рос, последние годы его изо всех сил тащили за уши вверх.

Но в следующем году полномочия всё.

Индекс будет падать, наступит рецессия.

Сколько лет?

Насколько я помню (но могу и ошибаться) - теоретически длительность четвёртой волны составляет 60% от длительности третьей.

В приложении есть инструмент Периоды Фибоначчи.

Приложив его с 2009 по 2022 годы, я получил, что завершение коррекционной волны будет в 2030 году.

Индекс упадёт до значения 3300.

С чем вас и поздравляю.

https://smart-lab.ru/blog/744071.php

{kind=link}

Путин поручил поддержать долгосрочных инвесторов в российские ценные бумаги. Как это будет работать?

Автор: Инвестор Сергей

Президент России Владимир Путин на форуме ВТБ сделал несколько важных заявлений, касающееся частных инвесторов. Прежде всего предложил подумать над защитой долгосрочных инвесторов в российские ценные бумаги.

1. Поручил правительству проработать предложения по вычету НДФЛ для граждан, вкладывающихся в российские ценные бумаги на долгий срок.

2. Предложил подумать о механизме софинансирования вложений в государственные ценные бумаги.

3. Разработать механизм страхования рисков таких инвесторов по аналогии со страхованием рисков банковских вкладчиков.

Высшее руководство страны озаботилось мощным приливом частных инвесторов на фондовые рынки. Их число уже достигло почти 15 млн человек. Огромная часть людей предпочитают инвестировать в иностранные ценные бумаги. Колебания цен на рынках могут породить массовое недовольство у неопытных инвесторов. Понятно, что государству это не надо.

«Нам не хватает только второго издания обманутых дольщиков», — сказал Путин еще в феврале.

Как будут реализованы инициативы, пока не известно.

https://smart-lab.ru/blog/744138.php

Автор: Инвестор Сергей

Президент России Владимир Путин на форуме ВТБ сделал несколько важных заявлений, касающееся частных инвесторов. Прежде всего предложил подумать над защитой долгосрочных инвесторов в российские ценные бумаги.

1. Поручил правительству проработать предложения по вычету НДФЛ для граждан, вкладывающихся в российские ценные бумаги на долгий срок.

2. Предложил подумать о механизме софинансирования вложений в государственные ценные бумаги.

3. Разработать механизм страхования рисков таких инвесторов по аналогии со страхованием рисков банковских вкладчиков.

Высшее руководство страны озаботилось мощным приливом частных инвесторов на фондовые рынки. Их число уже достигло почти 15 млн человек. Огромная часть людей предпочитают инвестировать в иностранные ценные бумаги. Колебания цен на рынках могут породить массовое недовольство у неопытных инвесторов. Понятно, что государству это не надо.

«Нам не хватает только второго издания обманутых дольщиков», — сказал Путин еще в феврале.

Как будут реализованы инициативы, пока не известно.

https://smart-lab.ru/blog/744138.php

#smartlabonline c компанией ЕМС(GEMC) состоится 8 декабря в 17:00. Задавайте вопросы!

На ваши вопросы будет отвечать Андрей Яновский, генеральный директор компании.

Жду ваших вопросов к эмитенту в комментариях к этому посту!

Подпишитесь на трансляцию на ютубе, чтобы не пропустить!

На ваши вопросы будет отвечать Андрей Яновский, генеральный директор компании.

Жду ваших вопросов к эмитенту в комментариях к этому посту!

Подпишитесь на трансляцию на ютубе, чтобы не пропустить!

{kind=link}

Парад дефолтов госкомпаний. Роснано - на выход. Почте - приготовиться!

Автор: Василий Баранов

Сегодня на российском фондовом рынке получила локальную развязку интрига, какой давненько не было.

Все, кто с придыханием и надеждой, а кто потирая ручки и со злорадством, ждали — погасит ли РОСНАНО выпуск необеспеченных госгарантиями облигаций?

Шторм пришёл откуда не ждали. Нет, конечно, в нетривиальности судеб всех детищ Чубайса никто не сомневался… Но то, что без объявления войны на 100% принадлежащее государству РОСНАНО будет в атмосфере полусекретности готовить рестракт в преддверии выплат каких-то жалких 4,5 млрд рублей…

При этом Минфин пространно говорит только о госгарантиях, ЦБ “не вмешивается в переговоры”...

Тянули интригу до последнего. Что само по себе подрывает доверие ко всем квазигосударственным заёмщикам и заставит пересмотреть устоявшийся в умах подход “государство спасёт субфедеральные облигации и госкомпании при любом сценарии”.

Долгов по облигациям у РОСНАНО осталось ещё на 65 млрд, а ведь есть ещё и банковские кредиты. В основных держателях долга сплошь российские банки — ПСБ, Совкомбанк, ВТБ, БСПБ. Вчера ночью Форбс сообщил, что госкорпорация ведёт переговоре о реструктуризации оставшихся долгов “со скидкой 30-40%”. Кредиторы почему-то не рады.

Вся ситуация и ход развития событий наводят на мысль о том, что госкомпания не смогла мирно и кулуарно договориться с Минфином и вынуждена была пойти на откровенный шантаж, который тряхнул рынок и поставил правительство в неудобное положение.

Очень симптоматично и заставляет задуматься о судьбе аналогичных квазигосударственных заёмщиков. Тем более они и сами о себе красноречиво заявляют:

— ОВК (Объединённая вагонная компания) допустила тех. дефолт на 15 млрд рублей. А ведь бенефициарным владельцем является Центральный банк России. 24,3% ОВК принадлежат Открытию (которое на 99% под контролем ЦБ), 27,8% компании находятся во владении банка ТРАСТ (97% которого принадлежит ЦБ напрямую, а ещё 1,3% тому же Открытию). Таким образом, ЦБ владеет 52% ОВК. И дал дефолтнуться.

— Шикарную новость преподнесла ПОЧТА РОССИИ в своей стратегии развития. В документе практически открытым текстом написано “Или мы выходим на IPO, или дефолт неизбежен в 2023 году”. Великолепный план по развитию гос. компании!

Будьте аккуратны в своих представлениях о надёжности квазигосударственных заёмщиков.

https://smart-lab.ru/blog/744188.php

Автор: Василий Баранов

Сегодня на российском фондовом рынке получила локальную развязку интрига, какой давненько не было.

Все, кто с придыханием и надеждой, а кто потирая ручки и со злорадством, ждали — погасит ли РОСНАНО выпуск необеспеченных госгарантиями облигаций?

Шторм пришёл откуда не ждали. Нет, конечно, в нетривиальности судеб всех детищ Чубайса никто не сомневался… Но то, что без объявления войны на 100% принадлежащее государству РОСНАНО будет в атмосфере полусекретности готовить рестракт в преддверии выплат каких-то жалких 4,5 млрд рублей…

При этом Минфин пространно говорит только о госгарантиях, ЦБ “не вмешивается в переговоры”...

Тянули интригу до последнего. Что само по себе подрывает доверие ко всем квазигосударственным заёмщикам и заставит пересмотреть устоявшийся в умах подход “государство спасёт субфедеральные облигации и госкомпании при любом сценарии”.

Долгов по облигациям у РОСНАНО осталось ещё на 65 млрд, а ведь есть ещё и банковские кредиты. В основных держателях долга сплошь российские банки — ПСБ, Совкомбанк, ВТБ, БСПБ. Вчера ночью Форбс сообщил, что госкорпорация ведёт переговоре о реструктуризации оставшихся долгов “со скидкой 30-40%”. Кредиторы почему-то не рады.

Вся ситуация и ход развития событий наводят на мысль о том, что госкомпания не смогла мирно и кулуарно договориться с Минфином и вынуждена была пойти на откровенный шантаж, который тряхнул рынок и поставил правительство в неудобное положение.

Очень симптоматично и заставляет задуматься о судьбе аналогичных квазигосударственных заёмщиков. Тем более они и сами о себе красноречиво заявляют:

— ОВК (Объединённая вагонная компания) допустила тех. дефолт на 15 млрд рублей. А ведь бенефициарным владельцем является Центральный банк России. 24,3% ОВК принадлежат Открытию (которое на 99% под контролем ЦБ), 27,8% компании находятся во владении банка ТРАСТ (97% которого принадлежит ЦБ напрямую, а ещё 1,3% тому же Открытию). Таким образом, ЦБ владеет 52% ОВК. И дал дефолтнуться.

— Шикарную новость преподнесла ПОЧТА РОССИИ в своей стратегии развития. В документе практически открытым текстом написано “Или мы выходим на IPO, или дефолт неизбежен в 2023 году”. Великолепный план по развитию гос. компании!

Будьте аккуратны в своих представлениях о надёжности квазигосударственных заёмщиков.

https://smart-lab.ru/blog/744188.php

{kind=link}