Важная инфа для тех, кто торгует через Interactive Brokers - счёт могут заблокировать наглухо без лишних разбирательств

@smartlabnews

@smartlabnews

{kind=link}

#Мартынов Последняя возможность выиграть 13 айфон без особого труда!

Два айфона уже вручили. Сегодня последний день до конца дня принимаем цену открытия вторичных торгов акциями $SPBE на Бирже СПб.

Кто угадает первую цену или даст цену ближайшую к фактической, заберет 13 айфон. Старт торгов 19 ноября.

Публиковать цену надо в сториз своего инстаграмма, точные правила тут: https://smart-lab.ru/blog/738335.php

Условия конкурса в нашей инсте: https://www.instagram.com/p/CWIVGqpo1xS/

Не забудь подписаться кстати😘

Два айфона уже вручили. Сегодня последний день до конца дня принимаем цену открытия вторичных торгов акциями $SPBE на Бирже СПб.

Кто угадает первую цену или даст цену ближайшую к фактической, заберет 13 айфон. Старт торгов 19 ноября.

Публиковать цену надо в сториз своего инстаграмма, точные правила тут: https://smart-lab.ru/blog/738335.php

Условия конкурса в нашей инсте: https://www.instagram.com/p/CWIVGqpo1xS/

Не забудь подписаться кстати😘

{kind=link}

Сколько нужно инвестировать, чтобы жить с капитала?

Автор: Nikita_495

Всем привет, меня зовут Никита.

Сегодня я хотел бы порассуждать о том, что, может быть, начинающий инвестор даже не удосуживается посчитать: эффективность и конкретные цифры своих вложений и накоплений, к чему они приведут.

Гурные гуру очень часто в темах про финансы в подавляющем большинстве случаев говорят такие мотивационные вещи, типа: начни инвестировать с 1000 рублей! Приучи себя каждый месяц откладывать по 10.000, и тебя ждет успешный успех и финансовая независимость в ближайшем будущем!

Кхм. Давайте не забывать, что, конечно, регулярность – это важно. Но возьмём-таки калькулятор и посмотрим на конкретные цифры.

Во-первых, определимся с целями: к чему мы хотим прийти?

Итак, условно говоря, мы хотим накопить капитал и жить с него. Сколько нам надо денег в месяц? Ну, пусть это будет 50 тысяч рублей.

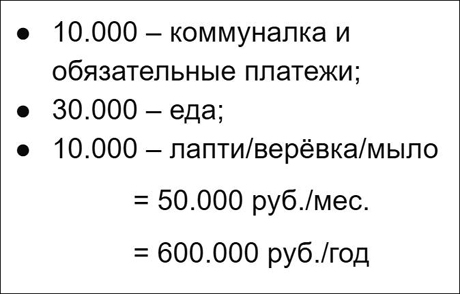

Это расчёт примерный, вы можете подставить какие-то свои цифры. То есть, несколько тысяч – это квартплата, сотовая связь и интернет, какие-то ещё платежи. В общем, грубо говоря, коммуналка и платежи – это 10.000. По тысяче я прикинул рублей в день на еду – это вот если мы прямо кашеварим, готовим борщи, плов, все вот эти эксперименты с самодельной едой – то тогда получается уже у нас 30 тысяч на еду в месяц. И грубыми мазками добавим сюда еще десяточку на то, чтобы сделать из старого пальто жилет и купить на оставшиеся деньги себе новые лапти. В общем, пусть вот так по минималке. Всё. Я вообще здесь не говорю ни про какие путешествия, ни про покупку техники в дом (телевизор, ремонт балкона, например, отпуск), этого вообще ничего нету. И у нас получается, что нам нужно около 50 тысяч в месяц. Повторюсь, цифры могут варьироваться, меняться; главное – почувствуйте логику, что называется.

Пятьдесят тысяч в месяц – это 600 тысяч в год, 600 тысяч в год – это что за сумма и какой процент от капитала она должна составлять? Есть такой эталонный бенчмарк – индекс S&P 500, который отражает динамику фондовых рынков Америки и, соответственно, на него мы и можем ориентироваться. Итак, среднегодовая доходность согласно индексу S&P 500 такова, что за последние 10 лет мы видим около 13% процентов прибыльности. Но! Если мы учтём инфляцию, у нас остаётся 3,3 процента годовых прибыльности. Но если мы сделаем поправку на дивиденды и будем совсем корректными, то получим 7 процентов годовой доходности. А если мы вернёмся в свой Сыктывкар и будем ещё более корректными, то после вычета налогов у нас останется около 6 процентов. Напоминаю, это средняя цифра, и, в общем, довольно корректная, если мы хотим говорить без всяких эмоциональных экзальтированных оценок, как в казино – «как заработать на инвестициях и биткойнах за два дня?». Нет, вот давайте по серьёзному.

Итак, средняя цифра у нас получается примерно 6 процентов, которым в нашем математическом примере соответствуют 600.000 в год, которые мы насчитали на лапти и на борщ. Нехитрая математика помогает нам увидеть, что, собственно, сам капитал, с которого в год должно «капать» 600 тысяч – это капитал в 10 миллионов. Не такая большая сумма с точки зрения той темы, о которой мы говорим.

Окей, мы сидим на диване, слушаем гурных гур, успешный успех и думаем: а за сколько же мы можем накопить 10 миллионов, если мы вот прямо сейчас будем откладывать, скажем, по 50 тысяч в месяц на акции, облигации и прочие инструменты фондового рынка?

Эту прекрасную цифру в 10 миллионов, которая позволит нам жить с капитала, мы накопим за 83 года.

Ахтунг, лонгрид! Продолжение читай в блоге на смартлабе: https://smart-lab.ru/blog/739033.php

Автор: Nikita_495

Всем привет, меня зовут Никита.

Сегодня я хотел бы порассуждать о том, что, может быть, начинающий инвестор даже не удосуживается посчитать: эффективность и конкретные цифры своих вложений и накоплений, к чему они приведут.

Гурные гуру очень часто в темах про финансы в подавляющем большинстве случаев говорят такие мотивационные вещи, типа: начни инвестировать с 1000 рублей! Приучи себя каждый месяц откладывать по 10.000, и тебя ждет успешный успех и финансовая независимость в ближайшем будущем!

Кхм. Давайте не забывать, что, конечно, регулярность – это важно. Но возьмём-таки калькулятор и посмотрим на конкретные цифры.

Во-первых, определимся с целями: к чему мы хотим прийти?

Итак, условно говоря, мы хотим накопить капитал и жить с него. Сколько нам надо денег в месяц? Ну, пусть это будет 50 тысяч рублей.

Это расчёт примерный, вы можете подставить какие-то свои цифры. То есть, несколько тысяч – это квартплата, сотовая связь и интернет, какие-то ещё платежи. В общем, грубо говоря, коммуналка и платежи – это 10.000. По тысяче я прикинул рублей в день на еду – это вот если мы прямо кашеварим, готовим борщи, плов, все вот эти эксперименты с самодельной едой – то тогда получается уже у нас 30 тысяч на еду в месяц. И грубыми мазками добавим сюда еще десяточку на то, чтобы сделать из старого пальто жилет и купить на оставшиеся деньги себе новые лапти. В общем, пусть вот так по минималке. Всё. Я вообще здесь не говорю ни про какие путешествия, ни про покупку техники в дом (телевизор, ремонт балкона, например, отпуск), этого вообще ничего нету. И у нас получается, что нам нужно около 50 тысяч в месяц. Повторюсь, цифры могут варьироваться, меняться; главное – почувствуйте логику, что называется.

Пятьдесят тысяч в месяц – это 600 тысяч в год, 600 тысяч в год – это что за сумма и какой процент от капитала она должна составлять? Есть такой эталонный бенчмарк – индекс S&P 500, который отражает динамику фондовых рынков Америки и, соответственно, на него мы и можем ориентироваться. Итак, среднегодовая доходность согласно индексу S&P 500 такова, что за последние 10 лет мы видим около 13% процентов прибыльности. Но! Если мы учтём инфляцию, у нас остаётся 3,3 процента годовых прибыльности. Но если мы сделаем поправку на дивиденды и будем совсем корректными, то получим 7 процентов годовой доходности. А если мы вернёмся в свой Сыктывкар и будем ещё более корректными, то после вычета налогов у нас останется около 6 процентов. Напоминаю, это средняя цифра, и, в общем, довольно корректная, если мы хотим говорить без всяких эмоциональных экзальтированных оценок, как в казино – «как заработать на инвестициях и биткойнах за два дня?». Нет, вот давайте по серьёзному.

Итак, средняя цифра у нас получается примерно 6 процентов, которым в нашем математическом примере соответствуют 600.000 в год, которые мы насчитали на лапти и на борщ. Нехитрая математика помогает нам увидеть, что, собственно, сам капитал, с которого в год должно «капать» 600 тысяч – это капитал в 10 миллионов. Не такая большая сумма с точки зрения той темы, о которой мы говорим.

Окей, мы сидим на диване, слушаем гурных гур, успешный успех и думаем: а за сколько же мы можем накопить 10 миллионов, если мы вот прямо сейчас будем откладывать, скажем, по 50 тысяч в месяц на акции, облигации и прочие инструменты фондового рынка?

Эту прекрасную цифру в 10 миллионов, которая позволит нам жить с капитала, мы накопим за 83 года.

Ахтунг, лонгрид! Продолжение читай в блоге на смартлабе: https://smart-lab.ru/blog/739033.php

{kind=link}

Обзор прессы: Яндекс, ОАК, Visa, EPFR — 15/11/21

👉Фонды, ориентированные на Россию, теряют популярность

👉Банкам дали шанс конкурировать на равных с СБП от ЦБ

👉Самолет SSJ в VIP-версии обойдется в $50 млн

👉Rambler & Co отказалась от мировой с «Яндексом» по товарному знаку

https://smart-lab.ru/blog/news/739210.php

#yndx #unac

👉Фонды, ориентированные на Россию, теряют популярность

👉Банкам дали шанс конкурировать на равных с СБП от ЦБ

👉Самолет SSJ в VIP-версии обойдется в $50 млн

👉Rambler & Co отказалась от мировой с «Яндексом» по товарному знаку

https://smart-lab.ru/blog/news/739210.php

#yndx #unac

smart-lab.ru

Обзор прессы: Яндекс, ОАК, Visa, EPFR — 15/11/21

Фонды, ориентированные на Россию, теряют популярность Международные инвесторы после полуторамесячного перерыва начали сокращать вложения в российские фонды акций .

Есть ли жизнь после дефолта?

Автор: boomin

При покупке облигаций не ждут, что по ним будет допущен дефолт, но риск его возникновения никто не отменял. В ближайшие несколько лет большому количеству эмитентов из сегмента ВДО предстоят оферты и погашения. Деньги на это из бизнеса основная их часть взять просто не сможет, а значит остро встанет вопрос рефинансирования либо, и если перезанять все-таки не удастся, то неизбежного дефолта. Как часто происходят дефолты, и что делать, если это затронуло ваш портфель, рассказываем в нашем новом материале.

Подробнее https://smart-lab.ru/blog/739203.php

Автор: boomin

При покупке облигаций не ждут, что по ним будет допущен дефолт, но риск его возникновения никто не отменял. В ближайшие несколько лет большому количеству эмитентов из сегмента ВДО предстоят оферты и погашения. Деньги на это из бизнеса основная их часть взять просто не сможет, а значит остро встанет вопрос рефинансирования либо, и если перезанять все-таки не удастся, то неизбежного дефолта. Как часто происходят дефолты, и что делать, если это затронуло ваш портфель, рассказываем в нашем новом материале.

Подробнее https://smart-lab.ru/blog/739203.php

{kind=link}

Forwarded from Тимофей Мартынов

Почему Турлов захотел откупить назад 10% акций SPBE на IPO или пара лайфхаков оценки SPBE

Сразу скажу, что хочу рассказать пару интересных и неочевидных вещей (лайфхаков), касающихся фундаментальной оценки СПб Биржи.

💡 Вроде как СПб Биржа собирается на NASDAQ в 2022 и основная идея российского IPO 2021, провести IPO на самой себе, сделать его не слишком дорогим, создать позитивный кейс. Кроме того, судя по целям IPO бирже нужен капитал для расширения, поэтому они проводят то IPO, которое можно сделать быстрее. А к 2022 конъюнктура может измениться, и можно остаться без денег.

💡 Если все будет хорошо, и рынок не обвалится, то IPO в США очевидно может быть дороже, поэтому можно будет спекулятивно сыграть на этом отрезке между двух IPO.

💡 СПбБ — растущая компания, это значит, что прибыль с каждым годом по идее должна сильно расти. Таким образом, если на IPO 2021 компания оценивается по мультипликатору P/E на следующий 2022 год, то на IPO в 2022 году компания может уже оцениваться по мультипликатору на 2023. У растущей компании предполагаемая прибыль(E2023) будет существенно выше, чем E2022, а значит при тех же мультипликаторах, капитализация на 23-й прибыли будет выше.

💡 Отдельный разговор про P/E. Московская Биржа торгуется при P/E=15. Это достаточно высокий мультипликатор, это может быть связано с тем, что МосБиржа — хороший качественный актив с перспективами роста. Но надо понимать, что у Мосбиржи рынок акций — это там всего чуть больше 10% всей выручки: треть выручки процентный доход, и основная выручка — денежный и валютный рынок. У СПб Биржи рынок акций — это почти вся выручка. А именно рынок акций сейчас растет быстрее всего из-за притока физиков. Поэтому вроде как по логике мультипликатор SBPE должен быть точно больше 15.

💡 Ну и последний “лайфхак”. Я конечно не особо верю, что прогнозы РБК сбудутся и через 4 года у нас на бирже счета откроют 48 млн человек. Но наверное некоторая перспектива у наших бирж в том, что сейчас лишь небольшая доля торгующих генерирует основной оборот. В 2021 году рынок был достаточно спокойный, а представьте что будет с объемами на американских акциях, когда там начнется волатильность😁

P.S. Сам в IPO не участвую, ко всем IPO я отношусь настороженно, просто делюсь мыслями, которые возникли в процессе чтения инвест.меморандума СПБ Биржи. В целом это IPO мне кажется вполне приличным если сравнивать со всеми остальными мега-оптимистичными IPO/SPO, которые у нас были в этом году.

https://smart-lab.ru/blog/739199.php

Сразу скажу, что хочу рассказать пару интересных и неочевидных вещей (лайфхаков), касающихся фундаментальной оценки СПб Биржи.

💡 Вроде как СПб Биржа собирается на NASDAQ в 2022 и основная идея российского IPO 2021, провести IPO на самой себе, сделать его не слишком дорогим, создать позитивный кейс. Кроме того, судя по целям IPO бирже нужен капитал для расширения, поэтому они проводят то IPO, которое можно сделать быстрее. А к 2022 конъюнктура может измениться, и можно остаться без денег.

💡 Если все будет хорошо, и рынок не обвалится, то IPO в США очевидно может быть дороже, поэтому можно будет спекулятивно сыграть на этом отрезке между двух IPO.

💡 СПбБ — растущая компания, это значит, что прибыль с каждым годом по идее должна сильно расти. Таким образом, если на IPO 2021 компания оценивается по мультипликатору P/E на следующий 2022 год, то на IPO в 2022 году компания может уже оцениваться по мультипликатору на 2023. У растущей компании предполагаемая прибыль(E2023) будет существенно выше, чем E2022, а значит при тех же мультипликаторах, капитализация на 23-й прибыли будет выше.

💡 Отдельный разговор про P/E. Московская Биржа торгуется при P/E=15. Это достаточно высокий мультипликатор, это может быть связано с тем, что МосБиржа — хороший качественный актив с перспективами роста. Но надо понимать, что у Мосбиржи рынок акций — это там всего чуть больше 10% всей выручки: треть выручки процентный доход, и основная выручка — денежный и валютный рынок. У СПб Биржи рынок акций — это почти вся выручка. А именно рынок акций сейчас растет быстрее всего из-за притока физиков. Поэтому вроде как по логике мультипликатор SBPE должен быть точно больше 15.

💡 Ну и последний “лайфхак”. Я конечно не особо верю, что прогнозы РБК сбудутся и через 4 года у нас на бирже счета откроют 48 млн человек. Но наверное некоторая перспектива у наших бирж в том, что сейчас лишь небольшая доля торгующих генерирует основной оборот. В 2021 году рынок был достаточно спокойный, а представьте что будет с объемами на американских акциях, когда там начнется волатильность😁

P.S. Сам в IPO не участвую, ко всем IPO я отношусь настороженно, просто делюсь мыслями, которые возникли в процессе чтения инвест.меморандума СПБ Биржи. В целом это IPO мне кажется вполне приличным если сравнивать со всеми остальными мега-оптимистичными IPO/SPO, которые у нас были в этом году.

https://smart-lab.ru/blog/739199.php

#SGZH

Сегежа – за счет чего вырастет бизнес этой компании в 2-3 раза?

Автор: InvestBuffett

Стоит ли верить в лесную отрасль, учитывая сокращение использования бумаги в печати, а также то, что в России пока не возникла по-настоящему крупная компания лесной отрасли сопоставимая по размеру с крупными компаниями в США и Финляндии? Почему планы Сегежи увеличить производство в 2-3 раза за 3-5 лет выглядят вполне реальными?

Стоит сразу сказать, что есть два абсолютно разных вида продукции – обычная целлюлоза и с длинными волокнами. Также если собирают макулатуру, то она разделяется на два разных вида – бумага и картон. Как думаете почему и что стоит дороже? Дороже стоит целлюлоза с длинным волокном, а 1 кг картона почти в 2 раза дороже обычной макулатуры. Ведь целлюлоза с длинным волокном и картон делаются из дерева хвойных пород. Почему? Потому что прочность второго вида волокна и древесины в несколько раз выше. Например, бумажный пакет из Икеа или Пятерочки сделан конечно же из дерева хвойных пород и способен выдерживать 7-20 кг, а не 1 кг если бы он был бы сделан из обычной древесины. И тоже самое верно в отношении пиломатериалов из хвойных пород, которые стоят дороже. Но дело не только в разнице цен сейчас, а также перспективах и спросе в будущем.

Обычная целлюлоза производится во многих странах, например, в Бразилии, где много такого леса. Из неё делается обычная бумага (спрос на которую в будущем скорее будет падать, всё больше читают электронные книги/газеты и переходят на электронный документооборот), туалетная бумага, полотенца и т.д. Это очень конкурентный рынок и сильное повышение цен не ожидается.

А где в основном добывается хвойная древесина? В США/Канада, Скандинавии, России и Китае. США/Канада потребляет всё, что сами производят. Китай потребляет больше, чем производит. Весь остальной мир, включая огромный Китай, Индию и Латинскую Америку, потребляет все что способны дать Скандинавия и Россия. При этом скандинавские страны уже используют на 90% площади своего леса и увеличивать производство не могут. И остается только огромная площадь лесов России (50% от хвойных лесов в мире), которые мало используются, и в которой до настоящего момента не было по-настоящему крупной компании.

За счет чего растет спрос на продукцию именно из хвойного леса:

Экологические тренды побуждающие многие страны и компании заменять упаковку из пластика на бумажную упаковку.

Развитие онлайн-торговли, для которой нужно больше упаковки, чем при покупках в оффлайн-магазинах.

Увеличение населения и рост благосостояния населения в странах Азии повышают потребление упаковки и мешков.

Удовлетворить данный растущий спрос может только Россия и только крупные компании. Почему только крупные:

1. Только они могут достигать высокой вертикальной интеграции с низкой себестоимостью.

2. Только они могут достигать большой горизонтальной интеграции – основная часть дерева идет на пиломатериалы, верхушка и ветки на целлюлозу, кора – на производство энергии.

3. Стоимость любого крупного ЦБК — от 1 мрлд долл. Сегежа планирует построить еще 2 ЦБК – один уже строится в Карелии, другой планируется в Сибири. Позволить себе такие крупные инвестиции и получить банковское финансирование могут немногие.

4. С 2022 года запрещен экспорт из России необработанной древесины, чем как раз занимались небольшие компании.

В результате Сегежа имеет уже сейчас в 5 раз больше хвойную лесосеку, чем более крупные конкуренты в ЕС, платит около 4% дивидендной доходности и имеет планы достижения роста выручки и прибыли на 30% в год. Но не стоит ожидать мгновенной прибыли, стоимость акций волатильна, можно быть уверенным только в долгосрочном росте.

Изначально я начал набирать данные акции в свой портфель полгода назад, постепенно присматриваясь к Сегеже, достиг уже 1,2% от стоимости портфеля, планирую около 2% в портфеле в ближайший год.

https://smart-lab.ru/blog/739229.php

Сегежа – за счет чего вырастет бизнес этой компании в 2-3 раза?

Автор: InvestBuffett

Стоит ли верить в лесную отрасль, учитывая сокращение использования бумаги в печати, а также то, что в России пока не возникла по-настоящему крупная компания лесной отрасли сопоставимая по размеру с крупными компаниями в США и Финляндии? Почему планы Сегежи увеличить производство в 2-3 раза за 3-5 лет выглядят вполне реальными?

Стоит сразу сказать, что есть два абсолютно разных вида продукции – обычная целлюлоза и с длинными волокнами. Также если собирают макулатуру, то она разделяется на два разных вида – бумага и картон. Как думаете почему и что стоит дороже? Дороже стоит целлюлоза с длинным волокном, а 1 кг картона почти в 2 раза дороже обычной макулатуры. Ведь целлюлоза с длинным волокном и картон делаются из дерева хвойных пород. Почему? Потому что прочность второго вида волокна и древесины в несколько раз выше. Например, бумажный пакет из Икеа или Пятерочки сделан конечно же из дерева хвойных пород и способен выдерживать 7-20 кг, а не 1 кг если бы он был бы сделан из обычной древесины. И тоже самое верно в отношении пиломатериалов из хвойных пород, которые стоят дороже. Но дело не только в разнице цен сейчас, а также перспективах и спросе в будущем.

Обычная целлюлоза производится во многих странах, например, в Бразилии, где много такого леса. Из неё делается обычная бумага (спрос на которую в будущем скорее будет падать, всё больше читают электронные книги/газеты и переходят на электронный документооборот), туалетная бумага, полотенца и т.д. Это очень конкурентный рынок и сильное повышение цен не ожидается.

А где в основном добывается хвойная древесина? В США/Канада, Скандинавии, России и Китае. США/Канада потребляет всё, что сами производят. Китай потребляет больше, чем производит. Весь остальной мир, включая огромный Китай, Индию и Латинскую Америку, потребляет все что способны дать Скандинавия и Россия. При этом скандинавские страны уже используют на 90% площади своего леса и увеличивать производство не могут. И остается только огромная площадь лесов России (50% от хвойных лесов в мире), которые мало используются, и в которой до настоящего момента не было по-настоящему крупной компании.

За счет чего растет спрос на продукцию именно из хвойного леса:

Экологические тренды побуждающие многие страны и компании заменять упаковку из пластика на бумажную упаковку.

Развитие онлайн-торговли, для которой нужно больше упаковки, чем при покупках в оффлайн-магазинах.

Увеличение населения и рост благосостояния населения в странах Азии повышают потребление упаковки и мешков.

Удовлетворить данный растущий спрос может только Россия и только крупные компании. Почему только крупные:

1. Только они могут достигать высокой вертикальной интеграции с низкой себестоимостью.

2. Только они могут достигать большой горизонтальной интеграции – основная часть дерева идет на пиломатериалы, верхушка и ветки на целлюлозу, кора – на производство энергии.

3. Стоимость любого крупного ЦБК — от 1 мрлд долл. Сегежа планирует построить еще 2 ЦБК – один уже строится в Карелии, другой планируется в Сибири. Позволить себе такие крупные инвестиции и получить банковское финансирование могут немногие.

4. С 2022 года запрещен экспорт из России необработанной древесины, чем как раз занимались небольшие компании.

В результате Сегежа имеет уже сейчас в 5 раз больше хвойную лесосеку, чем более крупные конкуренты в ЕС, платит около 4% дивидендной доходности и имеет планы достижения роста выручки и прибыли на 30% в год. Но не стоит ожидать мгновенной прибыли, стоимость акций волатильна, можно быть уверенным только в долгосрочном росте.

Изначально я начал набирать данные акции в свой портфель полгода назад, постепенно присматриваясь к Сегеже, достиг уже 1,2% от стоимости портфеля, планирую около 2% в портфеле в ближайший год.

https://smart-lab.ru/blog/739229.php

{kind=link}

#TSN

🥩 Tyson Foods - стоит ли вкладывать в производителя мяса?

Автор: Таурен

▫️ Капитализация: 29,5 млрд

▫️ Выручка TTM: 45,7 млрд

▫️ EBITDA TTM: 4,67 млрд

▫️ Прибыль TTM: 2,35 млрд

▫️ fwd P/E 2021: 11

▫️ P/B: 1,8

▫️ fwd дивиденд 2021: 2,5%

👉Крупнейший производитель мяса и белковых продуктов в Америке. Примерно по 1/3 продаж занимают курица и говядина, готовые полуфабрикаты 20%, еще около 12% приходится на продажи свинины.

👉У компании стабильная дивидендная политика. Сейчас компания платит по 0,445$ в квартал. Компания заботится о росте своих дивидендов, за 5 лет объем выплат был удвоен.

✅TF показывает стабильный рост выручки и прибыли. Общий объем продаж третьего финансового квартала составил 12,4 миллиарда долларов США, что выше прошлогодних показателей на 24,5%.

✅Цены на мясную продукцию в США сейчас скорректировались, однако все-равно находятся на достаточно высоком уровне, что предполагает успешное завершение 2021 года и начало 2022 года для компании. Ожидаю FWD P/E по итогам 2021 года около 11 и увеличение дивидендов до 2,5% к текущей цене.

✅ Это одна из компания, которая защищена от инфляции.

✅Компания вкладывается в покупку известных в США брендов белковой пищи: Smart Chicken, Memphis Meats и прочие. При этом компания активно инвестирует в бренды, производящие растительный белок:First Pride, Jimmy Dean.

✅Tyson Foods намерена полностью сосредоточиться на основной деятельности, связанной с производством белковой пищи различного происхождения, убирая из портфеля небелковые бренды (Sara Lee Frozen Bakery, Kettle и Van’s), что должно положительно отразиться на эффективности бизнеса.

✅Компания активно вкладывается в автоматизацию производственных процессов. В перспективе это поможет увеличить рентабельность.

✅TF активно выходит на международный рынок. За последние 3 года были приобретены производители мяса в Британии, Нидерландах, Бразилии и на Тайване.

✅Компания постепенно сокращает долговую нагрузку. За год долгосрочный долг компании снизился с 9,8 до 8,8 миллиардов долларов. Нынешний показатель Debt/Equity = 0,63.

❌TF вынужден терять часть прибыли из-за жесткий санитарных требований, введенных правительством США во время пандемии. Руководство заявило, что 2021 году дополнительные расходы, связанные с COVID-19 составят 325 миллионов долларов, около 14% от чистой прибыли.

❌Компания активно расширяет деятельность на международном уровне, что повышает риски, связанные с волатильностью валют, торговыми барьерами, нестабильностью.

❌Рынок мяса высококонкурентный, сильного роста маржинальности бизнеса ждать не стоит, однако можно ждать существенных проблем, если цены на мясо начнут падать.

Вывод:

Компания имеет стабильно растущий бизнес, активно вкладывается в приобретение небольших конкурентов, чем расширяет свое влияние на рынке. При этом, работает в защитном секторе экономики. Компания торгуется ниже своих медианный значений за последние годы. Форвардный P/E 2021 = 11 при среднем около 12, что дает небольшой потенциал роста (+5-10%). Tyson Foods — хороший бизнес, стоит нормально, но не дешево.

https://smart-lab.ru/blog/739222.php

🥩 Tyson Foods - стоит ли вкладывать в производителя мяса?

Автор: Таурен

▫️ Капитализация: 29,5 млрд

▫️ Выручка TTM: 45,7 млрд

▫️ EBITDA TTM: 4,67 млрд

▫️ Прибыль TTM: 2,35 млрд

▫️ fwd P/E 2021: 11

▫️ P/B: 1,8

▫️ fwd дивиденд 2021: 2,5%

👉Крупнейший производитель мяса и белковых продуктов в Америке. Примерно по 1/3 продаж занимают курица и говядина, готовые полуфабрикаты 20%, еще около 12% приходится на продажи свинины.

👉У компании стабильная дивидендная политика. Сейчас компания платит по 0,445$ в квартал. Компания заботится о росте своих дивидендов, за 5 лет объем выплат был удвоен.

✅TF показывает стабильный рост выручки и прибыли. Общий объем продаж третьего финансового квартала составил 12,4 миллиарда долларов США, что выше прошлогодних показателей на 24,5%.

✅Цены на мясную продукцию в США сейчас скорректировались, однако все-равно находятся на достаточно высоком уровне, что предполагает успешное завершение 2021 года и начало 2022 года для компании. Ожидаю FWD P/E по итогам 2021 года около 11 и увеличение дивидендов до 2,5% к текущей цене.

✅ Это одна из компания, которая защищена от инфляции.

✅Компания вкладывается в покупку известных в США брендов белковой пищи: Smart Chicken, Memphis Meats и прочие. При этом компания активно инвестирует в бренды, производящие растительный белок:First Pride, Jimmy Dean.

✅Tyson Foods намерена полностью сосредоточиться на основной деятельности, связанной с производством белковой пищи различного происхождения, убирая из портфеля небелковые бренды (Sara Lee Frozen Bakery, Kettle и Van’s), что должно положительно отразиться на эффективности бизнеса.

✅Компания активно вкладывается в автоматизацию производственных процессов. В перспективе это поможет увеличить рентабельность.

✅TF активно выходит на международный рынок. За последние 3 года были приобретены производители мяса в Британии, Нидерландах, Бразилии и на Тайване.

✅Компания постепенно сокращает долговую нагрузку. За год долгосрочный долг компании снизился с 9,8 до 8,8 миллиардов долларов. Нынешний показатель Debt/Equity = 0,63.

❌TF вынужден терять часть прибыли из-за жесткий санитарных требований, введенных правительством США во время пандемии. Руководство заявило, что 2021 году дополнительные расходы, связанные с COVID-19 составят 325 миллионов долларов, около 14% от чистой прибыли.

❌Компания активно расширяет деятельность на международном уровне, что повышает риски, связанные с волатильностью валют, торговыми барьерами, нестабильностью.

❌Рынок мяса высококонкурентный, сильного роста маржинальности бизнеса ждать не стоит, однако можно ждать существенных проблем, если цены на мясо начнут падать.

Вывод:

Компания имеет стабильно растущий бизнес, активно вкладывается в приобретение небольших конкурентов, чем расширяет свое влияние на рынке. При этом, работает в защитном секторе экономики. Компания торгуется ниже своих медианный значений за последние годы. Форвардный P/E 2021 = 11 при среднем около 12, что дает небольшой потенциал роста (+5-10%). Tyson Foods — хороший бизнес, стоит нормально, но не дешево.

https://smart-lab.ru/blog/739222.php

{kind=link}

Какой багаж на борту "Самолёта"?

Автор: А.С. Галицкий

Как и подобает группе компаний, то они, как правило, заявляют права не на то, что сами имеют, а на то, что принадлежит не им. «Самолёт» не исключение. Если посмотреть и почитать, что предприятие пишет о себе в пресс-релизах и сравнить с тем, что оно заявляет в налоговою, то можно подумать, что это совершенно разные компании. И чтобы мне не пела контора, а также её сторонники, рассчитываться по долгам будут не предприятия входящие в группу, а тот кто взял кредиты. Давайте смотреть, какой багаж на борту «Самолёта» и сможет ли он с ним взлететь.

Анализ финансового состояния ПАО ГК«Самолёт» проводится с целью оценки:

-финансовой устойчивости;

-риска ведения бизнеса;

-инвестиционного риска

с использованием бухгалтерской отчётности по российским стандартам (РСБУ)

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса и актуальны в течение следующего финансового года.

Читайте подробно тут: https://smart-lab.ru/blog/739359.php

Автор: А.С. Галицкий

Как и подобает группе компаний, то они, как правило, заявляют права не на то, что сами имеют, а на то, что принадлежит не им. «Самолёт» не исключение. Если посмотреть и почитать, что предприятие пишет о себе в пресс-релизах и сравнить с тем, что оно заявляет в налоговою, то можно подумать, что это совершенно разные компании. И чтобы мне не пела контора, а также её сторонники, рассчитываться по долгам будут не предприятия входящие в группу, а тот кто взял кредиты. Давайте смотреть, какой багаж на борту «Самолёта» и сможет ли он с ним взлететь.

Анализ финансового состояния ПАО ГК«Самолёт» проводится с целью оценки:

-финансовой устойчивости;

-риска ведения бизнеса;

-инвестиционного риска

с использованием бухгалтерской отчётности по российским стандартам (РСБУ)

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса и актуальны в течение следующего финансового года.

Читайте подробно тут: https://smart-lab.ru/blog/739359.php

{kind=link}

Обзор прессы: Crocus Group, IPO, Интеко, Positive Technologies, МТС, Соллерс, МФО, ОФЗ — 16/11/21

👉Иностранные инвесторы решили прикупить ОФЗ

👉Производители удобрений опасаются срыва отгрузок из-за отсутствия экспортных лицензий

👉МФО тратят миллиарды рублей на привлечение качественных клиентов

👉Русский Prado проиграл «буханке»

👉МТС будет платить дивиденды несколько раз в год

👉Президент МТС Вячеслав Николаев о разделении бизнеса, новых сервисах и экосистеме

👉Positive Technologies выйдет на биржу без выпуска новых акций

👉«Траст» отменил аукцион по продаже «Интеко»

👉Агаларов заявил о планах IPO Crocus Group

👉Crocus Group построит жилой квартал вместо башни Трампа

https://smart-lab.ru/blog/news/739560.php

#mtss #svav

👉Иностранные инвесторы решили прикупить ОФЗ

👉Производители удобрений опасаются срыва отгрузок из-за отсутствия экспортных лицензий

👉МФО тратят миллиарды рублей на привлечение качественных клиентов

👉Русский Prado проиграл «буханке»

👉МТС будет платить дивиденды несколько раз в год

👉Президент МТС Вячеслав Николаев о разделении бизнеса, новых сервисах и экосистеме

👉Positive Technologies выйдет на биржу без выпуска новых акций

👉«Траст» отменил аукцион по продаже «Интеко»

👉Агаларов заявил о планах IPO Crocus Group

👉Crocus Group построит жилой квартал вместо башни Трампа

https://smart-lab.ru/blog/news/739560.php

#mtss #svav

smart-lab.ru

Обзор прессы: Crocus Group, IPO, Интеко, Positive Technologies, МТС, Соллерс, МФО, ОФЗ — 16/11/21

Иностранные инвесторы решили прикупить ОФЗ Впервые с сентября международные инвесторы стали нетто-покупателями ОФЗ . На минувшей неделе нерезиденты увеличили

Раскрывальщик и smartlab.news

Всем привет, друзья!

Напоминаем всем тем, кто еще не в курсе — на смартлабе работает автономный робот раскрывальщик, который быстрее всех публикует информацию по дивидендам с сайта раскрытия информации (интерфакс), отчеты МСФО и иногда РСБУ, а так же пресс релизы компаний.

Так, например, информацию про 40 рублей дивидендов от Газпромнефти вы могли получить быстрее всех (и возможно заработать) тут или тут

В Сегеже, несмотря на дивиденды выше прогноза — есть продажи инсайдеров, и раскрывальщик нам тоже об этом периодически сообщает.

Пользуйтесь на здоровье!

сайт — smartlab.news

телеграм канал (новости) — https://yangx.top/newssmartlab

Всем привет, друзья!

Напоминаем всем тем, кто еще не в курсе — на смартлабе работает автономный робот раскрывальщик, который быстрее всех публикует информацию по дивидендам с сайта раскрытия информации (интерфакс), отчеты МСФО и иногда РСБУ, а так же пресс релизы компаний.

Так, например, информацию про 40 рублей дивидендов от Газпромнефти вы могли получить быстрее всех (и возможно заработать) тут или тут

В Сегеже, несмотря на дивиденды выше прогноза — есть продажи инсайдеров, и раскрывальщик нам тоже об этом периодически сообщает.

Пользуйтесь на здоровье!

сайт — smartlab.news

телеграм канал (новости) — https://yangx.top/newssmartlab

{kind=link}

Топ-5 неудачных сделок

Автор: Gregori

1. Обувь России. Купил в 2019. По мультипликаторам недооценка, Андрей Хохрин объяснял это тем что выходят фонды иностранные эмитенты.

даже немного росла. Но как упала в 2020 так и не выросла. Вроде и шевелятся ребята, интернет магазин, МФО вот на биржу выводить собрались. Но «крокодил не ловится не растёт кокос»

2.МГТС -4АП. -39 %

Брал как дивидендную бумагу из защитного сектора. Не защитила. Видимо мажоритарию не интересно

3. Башнефть. -35%. взял немного в надежде что будет что региону интересны дивы и он продавит (по логике Ларисы Морозовой). Регион похоже обошелся субсидиями. А роснефти как мажоритарию не сильно интересно делится с миноритариями.

4. iRhythm Technologies. обвалились когда регулятор в США исключил производимое ими мед оборудование из оплачиваемого страховкой. В пике были на дне -50%. Сейчас -275. Bluebird bio. -53%. Биотехи стали дешевле в целом. Но и у компании проблемы-не одобрили перспективный препарат генной терапии. но не страшно- бывало и +50% за утро на биотехах стреляло после одобрения fda. волатильный класс акций. надо соблюдать диверсификацию тогда и риск портфеля будет не слишком велик

5. и победитель в номинации «неудачная покупка» corenergy infrastructure trust. -77%. на дне было > -90 брал скопом с другими рейтами на обвале в марте смотря на то что это рейт, приличные дивы и сектор энергетика. При более пристальном рассмотрении выяснилось что енерджи это нефтегаз, а впереди дальнейший обвал этого сектора, экспирация по отрицательной цене, огромные убытки и урезание дивидендов после чего обвал

Хотя рейты в целом себя показали неплохо. Например Kimco купленный тогда же показал рост в 178% при том что ещё и платил вполне достойные дивиденды. Позиции эти открыты. Закрывать в таких минусах смысла не вижу. Усредняется по этим позициям смысла не вижу- если imb, квалком или интел упадет можно закупиться. Акций много. Из плюсов- диверсификация. И дивидендные истории и рост. Но есть и минус -далеко не все позиции отслеживаю и управляю ими. Можно пойти по пути меньше (в пределах 10-15 бумаг бумаг). Может качественней при тех же затратах выбор управление будет. но потряхивать будет сильней. ну или как вариант секторальные etf но на нашем рынке их нет.

https://smart-lab.ru/blog/739471.php

Автор: Gregori

1. Обувь России. Купил в 2019. По мультипликаторам недооценка, Андрей Хохрин объяснял это тем что выходят фонды иностранные эмитенты.

даже немного росла. Но как упала в 2020 так и не выросла. Вроде и шевелятся ребята, интернет магазин, МФО вот на биржу выводить собрались. Но «крокодил не ловится не растёт кокос»

2.МГТС -4АП. -39 %

Брал как дивидендную бумагу из защитного сектора. Не защитила. Видимо мажоритарию не интересно

3. Башнефть. -35%. взял немного в надежде что будет что региону интересны дивы и он продавит (по логике Ларисы Морозовой). Регион похоже обошелся субсидиями. А роснефти как мажоритарию не сильно интересно делится с миноритариями.

4. iRhythm Technologies. обвалились когда регулятор в США исключил производимое ими мед оборудование из оплачиваемого страховкой. В пике были на дне -50%. Сейчас -275. Bluebird bio. -53%. Биотехи стали дешевле в целом. Но и у компании проблемы-не одобрили перспективный препарат генной терапии. но не страшно- бывало и +50% за утро на биотехах стреляло после одобрения fda. волатильный класс акций. надо соблюдать диверсификацию тогда и риск портфеля будет не слишком велик

5. и победитель в номинации «неудачная покупка» corenergy infrastructure trust. -77%. на дне было > -90 брал скопом с другими рейтами на обвале в марте смотря на то что это рейт, приличные дивы и сектор энергетика. При более пристальном рассмотрении выяснилось что енерджи это нефтегаз, а впереди дальнейший обвал этого сектора, экспирация по отрицательной цене, огромные убытки и урезание дивидендов после чего обвал

Хотя рейты в целом себя показали неплохо. Например Kimco купленный тогда же показал рост в 178% при том что ещё и платил вполне достойные дивиденды. Позиции эти открыты. Закрывать в таких минусах смысла не вижу. Усредняется по этим позициям смысла не вижу- если imb, квалком или интел упадет можно закупиться. Акций много. Из плюсов- диверсификация. И дивидендные истории и рост. Но есть и минус -далеко не все позиции отслеживаю и управляю ими. Можно пойти по пути меньше (в пределах 10-15 бумаг бумаг). Может качественней при тех же затратах выбор управление будет. но потряхивать будет сильней. ну или как вариант секторальные etf но на нашем рынке их нет.

https://smart-lab.ru/blog/739471.php

#дивиденды График выплат ближайших дивидендов за 3 квартал. Левая шкала - доходность, нижняя шкала - даты, диаметр круга - относительный размер выплаты в млрд руб. Подробная таблица и этот график у нас всегда найдете тут: https://smart-lab.ru/dividends/

{kind=link}

Иногда я чувствую себя идиотом...

Автор: STETSKOFF

Иногда я чувствую себя идиотом: печатный станок создает триллионы новых денег, которые раздаются налево-направо и, попадая в руки бестолковых человеков уходят на игровые автоматы: благодаря спекуляции SP500 обновляет максимумы, рубль укрепляется в моменте, биткоин берет новые вершины, за какое-то виртуальное говно люди платят бешенные бабки, а я как старый брюзга пророчу крах пузыря и советую уходить с рынков (акций, криптовалют) в кэш доллара США.

Но вчера мне стало лучше. Оказывается, я сошел с ума одновременно с Джереми Грэнтэмом.

Вы его не знаете, это обычный британский выскочка, «легендарный» инвестор, входит в топ 50 самых влиятельных людей мира-2011, главный стратег Grantham, Mayo & van Otterloo и у него жалкие 160 млрд долларов в управлении — не парьтесь. Но для меня он авторитет.

Вот что он сказал намедни в интервью Bloomberg:

-Акции Tesla находятся в пузыре, и у компании по производству электромобилей Илона Маска нет шансов оправдать огромные ожидания своих акционеров.

-ФРС не сделала ничего правильного со времен Пола Волкера, который был великолепен. Все другие председатели поощряли серию действительно опасных пузырей активов. Они чрезмерно стимулировали экономику до 2000 года, они чрезмерно стимулировали рынок жилья в середине 2000-х рынок, и правильно ли они поступали? Абсолютно нет.

-Разве вы должны наполнять мир таким количеством денег, так что все это попадает на фондовый рынок и создает эти акции мемов? Это сумасшествие, что акции Avis утроились за один день. В ответ на историю с Tesla и Hertz и слова Тома Брэди, Avis говорит: «Эй, ребята, мы собираемся купить еще несколько электромобилей», и бац, они утроились.

-Это более экстремально по масштабу и размеру, чем все, что произошло в 1929 году.

В общем, приятно, что я не одинок в своем безумии. Но Джереми сошел с ума в 83 года, а я лишился разума в 40. Печаль.

Но Вы никого не слушайте и покупайте! Покупайте и держите! И да пребудет с Вами сила.

https://smart-lab.ru/blog/739580.php

Автор: STETSKOFF

Иногда я чувствую себя идиотом: печатный станок создает триллионы новых денег, которые раздаются налево-направо и, попадая в руки бестолковых человеков уходят на игровые автоматы: благодаря спекуляции SP500 обновляет максимумы, рубль укрепляется в моменте, биткоин берет новые вершины, за какое-то виртуальное говно люди платят бешенные бабки, а я как старый брюзга пророчу крах пузыря и советую уходить с рынков (акций, криптовалют) в кэш доллара США.

Но вчера мне стало лучше. Оказывается, я сошел с ума одновременно с Джереми Грэнтэмом.

Вы его не знаете, это обычный британский выскочка, «легендарный» инвестор, входит в топ 50 самых влиятельных людей мира-2011, главный стратег Grantham, Mayo & van Otterloo и у него жалкие 160 млрд долларов в управлении — не парьтесь. Но для меня он авторитет.

Вот что он сказал намедни в интервью Bloomberg:

-Акции Tesla находятся в пузыре, и у компании по производству электромобилей Илона Маска нет шансов оправдать огромные ожидания своих акционеров.

-ФРС не сделала ничего правильного со времен Пола Волкера, который был великолепен. Все другие председатели поощряли серию действительно опасных пузырей активов. Они чрезмерно стимулировали экономику до 2000 года, они чрезмерно стимулировали рынок жилья в середине 2000-х рынок, и правильно ли они поступали? Абсолютно нет.

-Разве вы должны наполнять мир таким количеством денег, так что все это попадает на фондовый рынок и создает эти акции мемов? Это сумасшествие, что акции Avis утроились за один день. В ответ на историю с Tesla и Hertz и слова Тома Брэди, Avis говорит: «Эй, ребята, мы собираемся купить еще несколько электромобилей», и бац, они утроились.

-Это более экстремально по масштабу и размеру, чем все, что произошло в 1929 году.

В общем, приятно, что я не одинок в своем безумии. Но Джереми сошел с ума в 83 года, а я лишился разума в 40. Печаль.

Но Вы никого не слушайте и покупайте! Покупайте и держите! И да пребудет с Вами сила.

https://smart-lab.ru/blog/739580.php

{kind=link}

Та самая торговая система (более 100 комментов)

Автор: $100

Вот та самая система 100%/250% годовых:

Берем фьюч Сбера на минутках. Навешиваем Simple MA. Выставляем период 70 и расчет по цене Median. Отрисовку SMA делаем точками, а не линией. Перестаем бухать и начинаем пристально пялиться в эти точки............

Если не в позе, то открываем лонг, когда 3 точки SMA поднимаются вверх.

Если не в позе, то открываем шорт, когда 3 точки на SMA опускаются вниз.

Для лучшего понимания привожу рисунок шортового сигнала(ниже)

Точки на SMA — 1,2,3 — идут вниз. Как только сложилась такая нехитрая конструкция и мы не в позе, то встаем в шорт на открытии следующей свечи после точки 3 с тейком 1% и стопом 1% от цены открытия. Сидим на попе ровно до сработки тейка или стопа. Если мы не в позе и точки пошли вверх — встаем в лонг и сидим в нем по аналогичному сценарию. Входим и выходим по рынку. Но никто не запрещает дрочить лимитниками — это дело вкуса. В конце каждого дня после 23:45 принудительно закрываем позу, если она осталась открытой. На утренней сумасшедшей свече не открываем позу, чтобы не скользить носом по вазелину.

Вот, собственно, и всё. Как видите, ничего сложного. Можно торговать руками. Можно слепить сигнальщика. Можно слепить робота.

Вперед к богатству!))

https://smart-lab.ru/blog/739481.php

Автор: $100

Вот та самая система 100%/250% годовых:

Берем фьюч Сбера на минутках. Навешиваем Simple MA. Выставляем период 70 и расчет по цене Median. Отрисовку SMA делаем точками, а не линией. Перестаем бухать и начинаем пристально пялиться в эти точки............

Если не в позе, то открываем лонг, когда 3 точки SMA поднимаются вверх.

Если не в позе, то открываем шорт, когда 3 точки на SMA опускаются вниз.

Для лучшего понимания привожу рисунок шортового сигнала(ниже)

Точки на SMA — 1,2,3 — идут вниз. Как только сложилась такая нехитрая конструкция и мы не в позе, то встаем в шорт на открытии следующей свечи после точки 3 с тейком 1% и стопом 1% от цены открытия. Сидим на попе ровно до сработки тейка или стопа. Если мы не в позе и точки пошли вверх — встаем в лонг и сидим в нем по аналогичному сценарию. Входим и выходим по рынку. Но никто не запрещает дрочить лимитниками — это дело вкуса. В конце каждого дня после 23:45 принудительно закрываем позу, если она осталась открытой. На утренней сумасшедшей свече не открываем позу, чтобы не скользить носом по вазелину.

Вот, собственно, и всё. Как видите, ничего сложного. Можно торговать руками. Можно слепить сигнальщика. Можно слепить робота.

Вперед к богатству!))

https://smart-lab.ru/blog/739481.php

{kind=link}

🔥Итоги дня: IMOEX -0.4% Акционеры Сургутнефтегаза перекладываются в Акрон

📈Акрон +14.1% Продолжает расти без явных причин и новостей. Див. доходность в 6.5%, точно не стала причиной такого бурного роста. Рост акции идёт уже не первую неделю, похоже котировки раздувают искусственно, при free-float в 6% это не сложно сделать🤷♂️Ждёт нас SPO или есть инсайд, сказать сложно🤔 Для спекулянтов это отличная возможно поучаствовать в росте😉

📈ВСМПО-АВИСМА +10.7% Вчера компании ВСМПО-АВИСМА и Boeing сообщили, что подписали меморандум о расширении стратегического партнерства. Согласно документу, российский производитель останется крупнейшим поставщиком титана для самолетов американской корпорации.

📈Мечел ап +4.3% 18 ноября 2021 года, будут раскрыты операционные и финансовые результаты деятельности Группы за третий квартал 2021 года. Инвесторы ждут очередного рекорда и жирных дивидендов💪

📈Сургутнефтегаз +3.3% Продолжается волатильность в Сургутнефтегазе, причины до сих пор неизвестны🤷♂️

📈ГМК Норникель +1.3% Норникель 22 ноября обсудит дивиденды за 9 месяцев, ожидается выплата исходя из текущей див. политики — 60% EBITDA. Ожидаемый дивиденд в районе 2 300 руб. на АО.

📉OZON -2.1% Убыток вырос в 3 раза. Отрицательная скорректированная EBITDA Ozon составила 11,3 млрд рублей против отрицательного показателя в 1,9 млрд рублей годом ранее, хуже консенсус-прогноза «Интерфакса»😔

📉Газпром -1.3% Федеральное сетевое агентство Германии временно приостановила процедуру сертификации «Северного потока 2» до завершения создания дочерней компании швейцарской Nord Stream 2 AG для эксплуатации национального участка магистрали и передачи ей основных активов и кадровых ресурсов, сообщил регулятор.

📉ММК -1.9% Падают в отличии от других металлургов. С августа 2021 года, ММК сильно оторвался от других металлургов, сейчас котировки возвращаются к средним значениям.

📉Сбербанк ап -2% Падение рубля и продолжающаяся распродажа гос. облигаций, продолжает оказывать давление на акции банка.

https://smart-lab.ru/blog/739819.php

📈Акрон +14.1% Продолжает расти без явных причин и новостей. Див. доходность в 6.5%, точно не стала причиной такого бурного роста. Рост акции идёт уже не первую неделю, похоже котировки раздувают искусственно, при free-float в 6% это не сложно сделать🤷♂️Ждёт нас SPO или есть инсайд, сказать сложно🤔 Для спекулянтов это отличная возможно поучаствовать в росте😉

📈ВСМПО-АВИСМА +10.7% Вчера компании ВСМПО-АВИСМА и Boeing сообщили, что подписали меморандум о расширении стратегического партнерства. Согласно документу, российский производитель останется крупнейшим поставщиком титана для самолетов американской корпорации.

📈Мечел ап +4.3% 18 ноября 2021 года, будут раскрыты операционные и финансовые результаты деятельности Группы за третий квартал 2021 года. Инвесторы ждут очередного рекорда и жирных дивидендов💪

📈Сургутнефтегаз +3.3% Продолжается волатильность в Сургутнефтегазе, причины до сих пор неизвестны🤷♂️

📈ГМК Норникель +1.3% Норникель 22 ноября обсудит дивиденды за 9 месяцев, ожидается выплата исходя из текущей див. политики — 60% EBITDA. Ожидаемый дивиденд в районе 2 300 руб. на АО.

📉OZON -2.1% Убыток вырос в 3 раза. Отрицательная скорректированная EBITDA Ozon составила 11,3 млрд рублей против отрицательного показателя в 1,9 млрд рублей годом ранее, хуже консенсус-прогноза «Интерфакса»😔

📉Газпром -1.3% Федеральное сетевое агентство Германии временно приостановила процедуру сертификации «Северного потока 2» до завершения создания дочерней компании швейцарской Nord Stream 2 AG для эксплуатации национального участка магистрали и передачи ей основных активов и кадровых ресурсов, сообщил регулятор.

📉ММК -1.9% Падают в отличии от других металлургов. С августа 2021 года, ММК сильно оторвался от других металлургов, сейчас котировки возвращаются к средним значениям.

📉Сбербанк ап -2% Падение рубля и продолжающаяся распродажа гос. облигаций, продолжает оказывать давление на акции банка.

https://smart-lab.ru/blog/739819.php

{kind=link}

Какой будет аллокация физикам на IPO СПб Биржи? (слухи)

Заявки на IPO СПб биржи принимаются 2 дня: завтра и послезавтра, а 19 ноября уже узнаем цену. Из новостей прошлой недели мы знаем, что есть переподписка, это значит, что не все желающие смогут купить в полном объеме. Напомню, что кому сколько акций дать в конечном итоге решает сам эмитент. На прошлой неделе в новостях цитировали Жака Дер Мегредичана с СПб Биржи, который намекнул, что они не обидят физиков и не отдадут весь объем институционалам.

По слухам, СПб Биржа хочет разделить объем IPO пополам, и дать физикам и юрикам равный объем. При этом есть неподтвержденная информация, что объем заявок только от физлиц уже превысил объем размещения. Таким образом, чисто теоретически, получается, что если кто из физиков подал заявку на $10 условно, то акций дадут менее чем на $5. Таким образом, чтобы купить на $10, надо подавать заявку минимум в 2 раза выше. Чисто по юрикам переподписка на половину объема размещения должна быть еще больше (с учетом заявки Фридома), поэтому аллокация там драматически меньше.

Конечно СПб Биржа при такой большой переподписке могла бы повысить ценовой диапазон, но молодцы, что не стали жадничать и задирать цену выше разумной ориентируясь лишь на ажиотажный спрос. Респект и урок вежливости другим, менее сознательным эмитентам👍

upd. судя по комментариям, меня могут неправильно понять, поэтому напишу черным по белому: я никого не призываю, участвовать ни в каких IPO и лично сам в них не участвую!

#SPBE #IPO

источник: https://smart-lab.ru/blog/739822.php

@smartlabnews

Заявки на IPO СПб биржи принимаются 2 дня: завтра и послезавтра, а 19 ноября уже узнаем цену. Из новостей прошлой недели мы знаем, что есть переподписка, это значит, что не все желающие смогут купить в полном объеме. Напомню, что кому сколько акций дать в конечном итоге решает сам эмитент. На прошлой неделе в новостях цитировали Жака Дер Мегредичана с СПб Биржи, который намекнул, что они не обидят физиков и не отдадут весь объем институционалам.

По слухам, СПб Биржа хочет разделить объем IPO пополам, и дать физикам и юрикам равный объем. При этом есть неподтвержденная информация, что объем заявок только от физлиц уже превысил объем размещения. Таким образом, чисто теоретически, получается, что если кто из физиков подал заявку на $10 условно, то акций дадут менее чем на $5. Таким образом, чтобы купить на $10, надо подавать заявку минимум в 2 раза выше. Чисто по юрикам переподписка на половину объема размещения должна быть еще больше (с учетом заявки Фридома), поэтому аллокация там драматически меньше.

Конечно СПб Биржа при такой большой переподписке могла бы повысить ценовой диапазон, но молодцы, что не стали жадничать и задирать цену выше разумной ориентируясь лишь на ажиотажный спрос. Респект и урок вежливости другим, менее сознательным эмитентам👍

upd. судя по комментариям, меня могут неправильно понять, поэтому напишу черным по белому: я никого не призываю, участвовать ни в каких IPO и лично сам в них не участвую!

#SPBE #IPO

источник: https://smart-lab.ru/blog/739822.php

@smartlabnews

smart-lab.ru

Какой будет аллокация физикам на IPO СПб Биржи? (слухи)

Заявки на IPO СПб биржи принимаются 2 дня: завтра и послезавтра, а 19 ноября уже узнаем цену. Из новостей прошлой

Обзор прессы: ЛСР Группа, ВТБ, Газпром, СБП — 17/11/21

👉Сертификация в Германии сдвигает на лето запуск «Северного потока-2»

👉Максимальные ставки по вкладам в крупнейших банках приблизились к 7%

👉Банки допустили обнуление тарифов на переводы по номеру телефона

👉«Дочка» ВТБ выкупает площадку в центре Москвы

👉Группа ЛСР заплатит 2 млрд рублей за права на бывшее здание Усачевско-Чернявского женского училища в Хамовниках

https://smart-lab.ru/blog/news/739906.php

#vtbr #gazp #lsrg #hals

👉Сертификация в Германии сдвигает на лето запуск «Северного потока-2»

👉Максимальные ставки по вкладам в крупнейших банках приблизились к 7%

👉Банки допустили обнуление тарифов на переводы по номеру телефона

👉«Дочка» ВТБ выкупает площадку в центре Москвы

👉Группа ЛСР заплатит 2 млрд рублей за права на бывшее здание Усачевско-Чернявского женского училища в Хамовниках

https://smart-lab.ru/blog/news/739906.php

#vtbr #gazp #lsrg #hals

smart-lab.ru

Обзор прессы: ЛСР Группа, ВТБ, Газпром, СБП — 17/11/21

Сертификация в Германии сдвигает на лето запуск «Северного потока-2» Приостановка Германией сертификации оператора газопровода «Северный поток-2» швейцарской Nord Stream

Какую цену акции считать справедливой?

Автор: Георгий Аведиков

На график самой цены акции, как бы парадоксально это не звучало, мы будем смотреть лишь в самом конце, а не вначале, как многие делают. У меня все финансовые и операционные результаты по многим бизнесам занесены в специальную табличку, где видны не просто цифры, но и их динамика.

Часто достаточно посмотреть на динамику мультипликаторов за последние 5 лет, посчитать среднее значение и оценить, дороже или дешевле по тому же P/E и EV/EBITDA торгуется компания. Если дешевле, то нужно понять причины, возможно была разовая переоценка основных средств или продажа какого-то актива, которая сильно увеличила прибыль и мультипликатор P/E из-за этого просел.

Другими словами, прежде чем констатировать факт того, что компания оценивается дешево, смотря просто на цифры, нужно понять причины, почему так произошло. Да, сейчас те, кто в теме, сделают замечание, что есть цикличные бизнесы, где лучше покупать наоборот при высоких мультипликаторах, когда все плохо. Соглашусь, но мы рассмотрим базовый пример, чтобы новичкам тоже было понятно.

Вторым важным для рынка РФ моментом являются дивиденды. Сложно сказать, что более приоритетно, мультипликаторы или дивиденды, часто именно дивы являются драйвером для роста или падения акций. Достаточно вспомнить историю с Газпромом в 2018 году, когда решили выплатить не 10 руб. акционерам, а 16 руб. Бизнес не вырос от этого, прибыли тоже не прибавилось, просто чуть больший кусок ТОЙ ЖЕ САМОЙ прибыли решили отдать акционерам, а не направлять на рост капитала (бизнеса).

Парадоксально, но факт, акции из-за этого в пике вырастали на 68%. Самое интересное то, что в индексных фондах многие инвесторы топят наоборот за то, чтобы дивиденды реинвестировались. Или, если дивиденды реинвестирует какая-нибудь управляющая компания через ETF — это хорошо, снижение налогов, все дела. Если прибыль реинвестирует сам эмитент в собственный бизнес, то судя по реакции рынка — это плохо, инвестору же виднее, куда вложить эти средства и про потери на налогах здесь никто не вспоминает 🧐.

Так вот, если в отчетности мы разовых и бумажных причин не находим, размер дивидендов не сильно изменился год к году, с бизнесом тоже все в порядке, то возможно мы имеем хорошую оценку для набора (или добора) позиции. Также нужно оценить долговую нагрузку, может быть она сильно выросла из-за чего интерес у многих инвесторов к активу пропал. А может быть просто все побежали в Галю и Теслу, вытаскивая деньги из других компаний.

Теперь можно сравнить мультипликаторы с аналогами (если таковые имеются), а потом и технический анализ можно набросать, чтобы поискать там ближайшие интересные уровни для покупки/докупки позиции, построить уровни Фибоначчи, посмотреть фазу Луны, здесь уже по желанию. Первыми двумя пунктами сам пользуюсь, с Луной пока не разобрался.

А теперь самое главное, допустим мы цену вычислили, какую-то долю купили. Это абсолютно не говорит о том, что акция не полетит еще ниже, но если мы фундаментально уверены в ней, то это отличные возможности для дальнейшего набора позиции.

Мы чуть выше затронули Газпром, приведу график ниже, как я сам его набирал 2 месяца почти осенью прошлого года, все смотрели на падающие акции и кричали «Бегите глупцы...», что большинство и делало, видимо. Я тогда открыл фундаментал, который меня убедил в обратном. Поэтому, цена акции вообще не показатель положения дел в бизнесе, это скорее индикатор настроений толпы.

Аналогичная история со многими другими акциями была в моих портфелях.

Еще Сбер приведу, как второй актив по известности в РФ после Газпрома. Тоже его раздавали по очень хорошим ценам в 2018 году и в 2020 немного докупал.

Ну и на последок самое главное, купить по хорошей цене это пол дела, уметь ждать и высиживать свою позицию — вот фактор основного дохода. Цены будут падать, будут расти, вокруг все будут кричать, что Газпрому и Сберу хана, санкции, крипта… Весь шум не должен нас выбивать из набранных позиций в тех активах, которые покупались с целью долгосрочного удержания.

https://smart-lab.ru/blog/739930.php

Автор: Георгий Аведиков

На график самой цены акции, как бы парадоксально это не звучало, мы будем смотреть лишь в самом конце, а не вначале, как многие делают. У меня все финансовые и операционные результаты по многим бизнесам занесены в специальную табличку, где видны не просто цифры, но и их динамика.

Часто достаточно посмотреть на динамику мультипликаторов за последние 5 лет, посчитать среднее значение и оценить, дороже или дешевле по тому же P/E и EV/EBITDA торгуется компания. Если дешевле, то нужно понять причины, возможно была разовая переоценка основных средств или продажа какого-то актива, которая сильно увеличила прибыль и мультипликатор P/E из-за этого просел.

Другими словами, прежде чем констатировать факт того, что компания оценивается дешево, смотря просто на цифры, нужно понять причины, почему так произошло. Да, сейчас те, кто в теме, сделают замечание, что есть цикличные бизнесы, где лучше покупать наоборот при высоких мультипликаторах, когда все плохо. Соглашусь, но мы рассмотрим базовый пример, чтобы новичкам тоже было понятно.

Вторым важным для рынка РФ моментом являются дивиденды. Сложно сказать, что более приоритетно, мультипликаторы или дивиденды, часто именно дивы являются драйвером для роста или падения акций. Достаточно вспомнить историю с Газпромом в 2018 году, когда решили выплатить не 10 руб. акционерам, а 16 руб. Бизнес не вырос от этого, прибыли тоже не прибавилось, просто чуть больший кусок ТОЙ ЖЕ САМОЙ прибыли решили отдать акционерам, а не направлять на рост капитала (бизнеса).

Парадоксально, но факт, акции из-за этого в пике вырастали на 68%. Самое интересное то, что в индексных фондах многие инвесторы топят наоборот за то, чтобы дивиденды реинвестировались. Или, если дивиденды реинвестирует какая-нибудь управляющая компания через ETF — это хорошо, снижение налогов, все дела. Если прибыль реинвестирует сам эмитент в собственный бизнес, то судя по реакции рынка — это плохо, инвестору же виднее, куда вложить эти средства и про потери на налогах здесь никто не вспоминает 🧐.

Так вот, если в отчетности мы разовых и бумажных причин не находим, размер дивидендов не сильно изменился год к году, с бизнесом тоже все в порядке, то возможно мы имеем хорошую оценку для набора (или добора) позиции. Также нужно оценить долговую нагрузку, может быть она сильно выросла из-за чего интерес у многих инвесторов к активу пропал. А может быть просто все побежали в Галю и Теслу, вытаскивая деньги из других компаний.

Теперь можно сравнить мультипликаторы с аналогами (если таковые имеются), а потом и технический анализ можно набросать, чтобы поискать там ближайшие интересные уровни для покупки/докупки позиции, построить уровни Фибоначчи, посмотреть фазу Луны, здесь уже по желанию. Первыми двумя пунктами сам пользуюсь, с Луной пока не разобрался.

А теперь самое главное, допустим мы цену вычислили, какую-то долю купили. Это абсолютно не говорит о том, что акция не полетит еще ниже, но если мы фундаментально уверены в ней, то это отличные возможности для дальнейшего набора позиции.

Мы чуть выше затронули Газпром, приведу график ниже, как я сам его набирал 2 месяца почти осенью прошлого года, все смотрели на падающие акции и кричали «Бегите глупцы...», что большинство и делало, видимо. Я тогда открыл фундаментал, который меня убедил в обратном. Поэтому, цена акции вообще не показатель положения дел в бизнесе, это скорее индикатор настроений толпы.

Аналогичная история со многими другими акциями была в моих портфелях.

Еще Сбер приведу, как второй актив по известности в РФ после Газпрома. Тоже его раздавали по очень хорошим ценам в 2018 году и в 2020 немного докупал.

Ну и на последок самое главное, купить по хорошей цене это пол дела, уметь ждать и высиживать свою позицию — вот фактор основного дохода. Цены будут падать, будут расти, вокруг все будут кричать, что Газпрому и Сберу хана, санкции, крипта… Весь шум не должен нас выбивать из набранных позиций в тех активах, которые покупались с целью долгосрочного удержания.

https://smart-lab.ru/blog/739930.php

{kind=link}

Почему не расшерили Делимобиль?

Автор: Василий Баранов

Намедни с треском провалилось IPO Делимобиля на Нью-Йоркской бирже.

Почему размещение не вызвало энтузиазма у инвесторов, несмотря на эталонные ESG-практики и скидку 30% на каршеринг за покупку 200 АДР?

Почему же инвесторы не польстились на акции компании?

Можно, конечно, говорить о нереальной дороговизне: диапазон цены размещения был $10-12, что соответствовало капитализации на уровне $ 0,7 — 1,1 млрд, можно начать высчитывать мультипликаторы и спорить о границах роста…

Но можно всего этого не делать, а просто окинуть взором P&L (внизу)

Затраты на оплату кредитов стабильно выше валовой прибыли.

Компания убыточна, и то, что даже масштабировав деятельность, сможет выправить свою экономику — спорный тезис.

Задолженность по кредитам на конец июня 2021 года — 5,7 млрд рублей.

Ставки по кредитам по информации из проспекта эмиссии — 17-18%. Это много, и на экономику проекта влияет драматически.

Если бы IPO состоялось, то деньги пошли бы на покрытие долгов, на развитие и экспансию их всё равно не хватит.

К слову, убыточны и все конкуренты. Но есть один нюанс — у Яндекса и Сбербанка деньги условно-бесконечны, а вот Делимобиль таким похвастаться не может. Компании срочно нужно становиться прибыльной, а дешёвых драйверов для этого нет. Более того, в проспекте эмиссии компания прямо пишет:

“В прошлом мы снижали и можем продолжать снижать на менее устоявшихся рынках комиссии за бронирование или плату за услуги, и в прошлом мы предлагали и можем продолжать предлагать на менее устоявшихся рынках значительные стимулы для клиентов, скидки и рекламные акции, которые могут существенно отрицательно повлиять на наши финансовые показатели.”

На этом собственно, можно и заканчивать анализ. Лишь несколько дополнительных штрихов:

-Delimobil Holding S.A. зарегистрирован в соответствии с законодательством Люксембурга 18 января 2021 года

-Россия и Люксембург денонсировали соглашение об избежании двойного налогообложения. Поэтому, если когда-нибудь Делимобиль решит отблагодарить своих акционеров, то дивиденды могут пощипать налоговые обеих стран.

Ну а чтобы доверчивый инвестор даже и не мечтал о дивидендах, компания прямо написала в проспекте эмиссии:

“Мы не ожидаем выплаты денежных дивидендов по нашим обыкновенным акциям в обозримом будущем.”

https://smart-lab.ru/blog/739633.php

Автор: Василий Баранов

Намедни с треском провалилось IPO Делимобиля на Нью-Йоркской бирже.

Почему размещение не вызвало энтузиазма у инвесторов, несмотря на эталонные ESG-практики и скидку 30% на каршеринг за покупку 200 АДР?

Почему же инвесторы не польстились на акции компании?

Можно, конечно, говорить о нереальной дороговизне: диапазон цены размещения был $10-12, что соответствовало капитализации на уровне $ 0,7 — 1,1 млрд, можно начать высчитывать мультипликаторы и спорить о границах роста…

Но можно всего этого не делать, а просто окинуть взором P&L (внизу)

Затраты на оплату кредитов стабильно выше валовой прибыли.

Компания убыточна, и то, что даже масштабировав деятельность, сможет выправить свою экономику — спорный тезис.

Задолженность по кредитам на конец июня 2021 года — 5,7 млрд рублей.

Ставки по кредитам по информации из проспекта эмиссии — 17-18%. Это много, и на экономику проекта влияет драматически.

Если бы IPO состоялось, то деньги пошли бы на покрытие долгов, на развитие и экспансию их всё равно не хватит.

К слову, убыточны и все конкуренты. Но есть один нюанс — у Яндекса и Сбербанка деньги условно-бесконечны, а вот Делимобиль таким похвастаться не может. Компании срочно нужно становиться прибыльной, а дешёвых драйверов для этого нет. Более того, в проспекте эмиссии компания прямо пишет:

“В прошлом мы снижали и можем продолжать снижать на менее устоявшихся рынках комиссии за бронирование или плату за услуги, и в прошлом мы предлагали и можем продолжать предлагать на менее устоявшихся рынках значительные стимулы для клиентов, скидки и рекламные акции, которые могут существенно отрицательно повлиять на наши финансовые показатели.”

На этом собственно, можно и заканчивать анализ. Лишь несколько дополнительных штрихов:

-Delimobil Holding S.A. зарегистрирован в соответствии с законодательством Люксембурга 18 января 2021 года

-Россия и Люксембург денонсировали соглашение об избежании двойного налогообложения. Поэтому, если когда-нибудь Делимобиль решит отблагодарить своих акционеров, то дивиденды могут пощипать налоговые обеих стран.

Ну а чтобы доверчивый инвестор даже и не мечтал о дивидендах, компания прямо написала в проспекте эмиссии:

“Мы не ожидаем выплаты денежных дивидендов по нашим обыкновенным акциям в обозримом будущем.”

https://smart-lab.ru/blog/739633.php

{kind=link}