#NLMK

НЛМК получит двойной удар

Автор: Георгий Аведиков

Начинают выходить операционные отчеты наших металлургов. Первым отчитался НЛМК, давайте кратко пробежимся по основным результатам.

📈Производство стали выросло на 19% г/г до 4,6 млн. т.

📉Продажи стали сократились на (1% г/г) до 4,3 млн. т.

С 4 квартала прошлого года производство начало постепенно восстанавливаться, оборудование после реконструкции запущено на полную мощность. Основная часть реализации продукции была на внутреннем рынке (+19% г/г), включая США и ЕС, т.к. там тоже у компании есть производственные мощности.

Вышла не очень позитивная новость для бизнеса пару дней назад. НЛМК поставляет слябы на свои заводы в США и ЕС, для производства конечной продукции. С 1 августа в РФ вырастут экспортные пошлины на многие металлы. На 1 тонну сляба пошлина составит $115. Эта мера призвана сдержать рост цен на внутреннем рынке.

С 2018 года в США действует импортные пошлины на ввозимую металлургическую продукцию из ряда стран, включая РФ. На сталь пошлина составляет 25%. Таким образом, НЛМК придется платить оброк 2 раза, первый раз при экспорте из РФ и второй раз при импорте в США. Либо нужно будет искать альтернативные источники для получения сырья.

Сейчас НЛМК пытается договориться с Минторгом США об исключении своих слябов из под пошлин. Переговоры могут затянуться, да и пока не очевиден их результат. В ближайшие кварталы маржинальность американского дивизиона может снизиться из-за данного фактора.

Если экспортные пошлины в РФ, по заявлению правительства, носят временный характер, то обсуждаемые изменения налогового режима для металлургов могут стать более серьезной проблемой.

Продолжаем следить за ситуацией, как появится новые данные, обязательно их разберем.

НЛМК получит двойной удар

Автор: Георгий Аведиков

Начинают выходить операционные отчеты наших металлургов. Первым отчитался НЛМК, давайте кратко пробежимся по основным результатам.

📈Производство стали выросло на 19% г/г до 4,6 млн. т.

📉Продажи стали сократились на (1% г/г) до 4,3 млн. т.

С 4 квартала прошлого года производство начало постепенно восстанавливаться, оборудование после реконструкции запущено на полную мощность. Основная часть реализации продукции была на внутреннем рынке (+19% г/г), включая США и ЕС, т.к. там тоже у компании есть производственные мощности.

Вышла не очень позитивная новость для бизнеса пару дней назад. НЛМК поставляет слябы на свои заводы в США и ЕС, для производства конечной продукции. С 1 августа в РФ вырастут экспортные пошлины на многие металлы. На 1 тонну сляба пошлина составит $115. Эта мера призвана сдержать рост цен на внутреннем рынке.

С 2018 года в США действует импортные пошлины на ввозимую металлургическую продукцию из ряда стран, включая РФ. На сталь пошлина составляет 25%. Таким образом, НЛМК придется платить оброк 2 раза, первый раз при экспорте из РФ и второй раз при импорте в США. Либо нужно будет искать альтернативные источники для получения сырья.

Сейчас НЛМК пытается договориться с Минторгом США об исключении своих слябов из под пошлин. Переговоры могут затянуться, да и пока не очевиден их результат. В ближайшие кварталы маржинальность американского дивизиона может снизиться из-за данного фактора.

Если экспортные пошлины в РФ, по заявлению правительства, носят временный характер, то обсуждаемые изменения налогового режима для металлургов могут стать более серьезной проблемой.

Продолжаем следить за ситуацией, как появится новые данные, обязательно их разберем.

{kind=link}

⚡️LIVE: #smartlabonline

Интервью с новым, назначенным на этой неделе, генеральным директором компании кибербезопасности Positive Technologies...

Подписывайтесь на нашу прямую трансляцию:

https://youtu.be/KZGmGxza-Ns

Задавайте вопросы в прямом эфире!

НАЧАЛО В 17:00

Интервью с новым, назначенным на этой неделе, генеральным директором компании кибербезопасности Positive Technologies...

Подписывайтесь на нашу прямую трансляцию:

https://youtu.be/KZGmGxza-Ns

Задавайте вопросы в прямом эфире!

НАЧАЛО В 17:00

🔥Итоги дня: IMOEX -0.8% Падаем вместе со всеми

📉Татнефть -2.7% 📉Лукойл -1.7% 📉Роснефть -1.1% Нефть падает на 2.2%, основное влияние оказывает вероятное увеличение поставок в связи с компромиссом, достигнутым между ОПЕК и ОАЭ в увеличение базового уровня сокращений. Доллар так же не в лучшей форме😔

📉ФСК ЕЭС -8.4% 📉Россети -2.5% Основное падение вызвано див. отсечкой. У ФСК дивиденд составил 0,0161 руб., а у Россетей 0,0588 руб.

📉НКНХ -4.1% 📉Казаньоргсинтез -3.3% Падают без новостей, похоже инвесторы решили зафиксировать прибыль.

📉Мать и дитя -3% IPO ЕМС прошло успешно, около половины совокупного спроса пришлось на российских инвесторов. Теперь для всех очевидно, что неправильно давать одинаковую оценку ЕМС и MDMG. После завершения IPO, нет смысла искусственно поддерживать котировки MDMG.

📈Северсталь +1.6% 📈НЛМК +1.6% 📈ММК +1.4% Металлурги продолжают рост несмотря на общую коррекцию. Инвесторы ждут хороших отчётов и жирных дивидендов. Например ВТб Капитал прогнозирует квартальную див. дох. не меньше 5%🤔

📈ЧМК +7.6% Растёт после публикации отчёта за 1 а. по РСБУ. Компания показала прибыль в размере 10,9 млрд руб., против убытка годом ранее.

📈Полюс Золото +0.7% 📈Полиметалл +1.2% Растёт золото, серебро и неопределённость, защитные бумаги снова популярны👻

📈Русская Аквакультура +7.9% Продолжается рост после хорошего опер. отчёта, телеграм каналы поддерживают ажиотаж🤔

📈Лензолото +28% Уже не первый раз предупреждаю инвесторов, что манипуляторов не остановит ситуация с активами🤔

📈Самолёт +3.3% Растёт после интервью Антона Елистратова. Компания прогнозирует EBITDA: 20 млрд руб. на 2021 г., 50 млрд руб. на 2022 г. и 100 млрд руб. на 2023 г. Планирует провести SPO в августе 2022 г. или весной 2023 г., и выйти на оценку выше 400 млрд руб. Возможно увеличение текущей доли в компании СПб Реновация (5%) до контрольной. Весьма вероятно участие в программе реновации Московской области😳

📉Татнефть -2.7% 📉Лукойл -1.7% 📉Роснефть -1.1% Нефть падает на 2.2%, основное влияние оказывает вероятное увеличение поставок в связи с компромиссом, достигнутым между ОПЕК и ОАЭ в увеличение базового уровня сокращений. Доллар так же не в лучшей форме😔

📉ФСК ЕЭС -8.4% 📉Россети -2.5% Основное падение вызвано див. отсечкой. У ФСК дивиденд составил 0,0161 руб., а у Россетей 0,0588 руб.

📉НКНХ -4.1% 📉Казаньоргсинтез -3.3% Падают без новостей, похоже инвесторы решили зафиксировать прибыль.

📉Мать и дитя -3% IPO ЕМС прошло успешно, около половины совокупного спроса пришлось на российских инвесторов. Теперь для всех очевидно, что неправильно давать одинаковую оценку ЕМС и MDMG. После завершения IPO, нет смысла искусственно поддерживать котировки MDMG.

📈Северсталь +1.6% 📈НЛМК +1.6% 📈ММК +1.4% Металлурги продолжают рост несмотря на общую коррекцию. Инвесторы ждут хороших отчётов и жирных дивидендов. Например ВТб Капитал прогнозирует квартальную див. дох. не меньше 5%🤔

📈ЧМК +7.6% Растёт после публикации отчёта за 1 а. по РСБУ. Компания показала прибыль в размере 10,9 млрд руб., против убытка годом ранее.

📈Полюс Золото +0.7% 📈Полиметалл +1.2% Растёт золото, серебро и неопределённость, защитные бумаги снова популярны👻

📈Русская Аквакультура +7.9% Продолжается рост после хорошего опер. отчёта, телеграм каналы поддерживают ажиотаж🤔

📈Лензолото +28% Уже не первый раз предупреждаю инвесторов, что манипуляторов не остановит ситуация с активами🤔

📈Самолёт +3.3% Растёт после интервью Антона Елистратова. Компания прогнозирует EBITDA: 20 млрд руб. на 2021 г., 50 млрд руб. на 2022 г. и 100 млрд руб. на 2023 г. Планирует провести SPO в августе 2022 г. или весной 2023 г., и выйти на оценку выше 400 млрд руб. Возможно увеличение текущей доли в компании СПб Реновация (5%) до контрольной. Весьма вероятно участие в программе реновации Московской области😳

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉Энергетическая солидарность против «Газпрома». Последствия решения суда ЕС могут быть шире судьбы Opal

👉Минэкономики реформирует правила приобретения крупных пакетов акций

👉Госпрограмму автокредитования могут остановить из-за дефицита машин

👉Операторы встали на весы. Чтобы их не монополизировал «Ростелеком»

👉Российские инвестбанки увеличивают присутствие на долговом рынке

👉«У нас нет цели сделать большой универсальный банк». Ваэ Овасапян, вице-президент по цифровым финансовым сервисам Ozon

👉ОАК срывает сроки модернизации завода под производство Ил-114-300

👉IPO одного из крупнейших медицинских холдингов страны принесло $500 млн

👉Группа «Самолет» выходит на рынок загородной недвижимости

https://smart-lab.ru/blog/news/708761.php

#gazp #smlt #rtkm #GEMC #unac #ozon #mtss

👉Энергетическая солидарность против «Газпрома». Последствия решения суда ЕС могут быть шире судьбы Opal

👉Минэкономики реформирует правила приобретения крупных пакетов акций

👉Госпрограмму автокредитования могут остановить из-за дефицита машин

👉Операторы встали на весы. Чтобы их не монополизировал «Ростелеком»

👉Российские инвестбанки увеличивают присутствие на долговом рынке

👉«У нас нет цели сделать большой универсальный банк». Ваэ Овасапян, вице-президент по цифровым финансовым сервисам Ozon

👉ОАК срывает сроки модернизации завода под производство Ил-114-300

👉IPO одного из крупнейших медицинских холдингов страны принесло $500 млн

👉Группа «Самолет» выходит на рынок загородной недвижимости

https://smart-lab.ru/blog/news/708761.php

#gazp #smlt #rtkm #GEMC #unac #ozon #mtss

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Энергетическая солидарность против « Газпрома ». Последствия решения суда ЕС могут быть шире судьбы Opal Окончательный отказ суда ЕС

#LKOH

ЛУКОЙЛ качает - оцениваем дивиденды 2021

Автор: TAUREN

Лукойл по мультипликаторам один из самых дорогих нефтяников, но это оправдано.

▫️ Цена 1 акции: 6 417,5 руб.

▫️ Капитализация: 4,2 трлн р

▫️ Выручка TTM: 5,8 трлн р

▫️ Прибыль 1кв2021: 157 млрд р

▫️ Добыча 1П2021: 36,6 млн тонн (-4% г/г)

▫️ Дивиденды 2019 год: 542 руб на акцию

▫️ Forvard P/E: около 6,5

▫️ Прогнозные дивиденды за 2021: 13%

▫️ P/B: 1

✅ Дивидендная политика предусматривает выплату дивидендов 2 раза в год в размере не менее 100% скорректированного свободного денежного потока, рассчитанного по МСФО.

Такой расчет предполагал бы дивиденд по 1кв2021 в размере около 3,8%. Результаты за 2кв2021 ожидаются более сильными, но возможно увеличение капексов в связи с ростом добычи в июне 2021, что дает право рассчитывать на дивиденды по итогам 6 месяцев 2021 года в размере около 7%.

Стоит отметить, что в 2019, цены на нефть были ниже, но суммарная дивидендная доходность за год составила 542 руб на акцию или 8,4%.

Если сравнить 1кв2019 с 1кв2021, то увидим:

— добыча нефти (-11%)

— переработка нефти (-14%)

— выручка (+1,3%)

— EBITDA (+5,3%)

— Чистая прибыль (+5,2%)

Рост цен полностью компенсировал потери в добыче и переработке.

✅ В 1 кв 2021 года более 93,5% выручки компании — реализация нефти и нефтепродуктов. Если цены на нефть не упадут на десятки процентов, то ЛУКОЙЛ сможет показать дивидендную доходность около 13% к текущей цене по итогам 2021 года.

Для сравнения: за 2021 оценочный размер дивидендов у других крупных нефтегазовых компаний будет следующим:

Газпром: около 11%

Роснефть: около 10%

✅ Падение добычи нефти в 1П2021г у ЛУКОЙЛА было несущественным (-4% г/г), а в июне 2021 объем добычи вырос на 14% г/г.

❌ Наибольший риск заключается в падении цен на нефть и нефтепродукты. Однако, в условиях всплеска инфляции во всем мире текущие цены на нефть нельзя назвать сильно завышенными.

График цены на нефть скорректированной на инфляцию внизу.

Вывод Компания выглядит недорогой из-за щедрой дивидендной политики, которая была принята в конце 2019 года.

Если учесть, что на российском рынке размер дивидендов 6-10% считается хорошим, то акции ЛУКОЙЛА имеют хороший апсайд (около 30%).

ЛУКОЙЛ качает - оцениваем дивиденды 2021

Автор: TAUREN

Лукойл по мультипликаторам один из самых дорогих нефтяников, но это оправдано.

▫️ Цена 1 акции: 6 417,5 руб.

▫️ Капитализация: 4,2 трлн р

▫️ Выручка TTM: 5,8 трлн р

▫️ Прибыль 1кв2021: 157 млрд р

▫️ Добыча 1П2021: 36,6 млн тонн (-4% г/г)

▫️ Дивиденды 2019 год: 542 руб на акцию

▫️ Forvard P/E: около 6,5

▫️ Прогнозные дивиденды за 2021: 13%

▫️ P/B: 1

✅ Дивидендная политика предусматривает выплату дивидендов 2 раза в год в размере не менее 100% скорректированного свободного денежного потока, рассчитанного по МСФО.

Такой расчет предполагал бы дивиденд по 1кв2021 в размере около 3,8%. Результаты за 2кв2021 ожидаются более сильными, но возможно увеличение капексов в связи с ростом добычи в июне 2021, что дает право рассчитывать на дивиденды по итогам 6 месяцев 2021 года в размере около 7%.

Стоит отметить, что в 2019, цены на нефть были ниже, но суммарная дивидендная доходность за год составила 542 руб на акцию или 8,4%.

Если сравнить 1кв2019 с 1кв2021, то увидим:

— добыча нефти (-11%)

— переработка нефти (-14%)

— выручка (+1,3%)

— EBITDA (+5,3%)

— Чистая прибыль (+5,2%)

Рост цен полностью компенсировал потери в добыче и переработке.

✅ В 1 кв 2021 года более 93,5% выручки компании — реализация нефти и нефтепродуктов. Если цены на нефть не упадут на десятки процентов, то ЛУКОЙЛ сможет показать дивидендную доходность около 13% к текущей цене по итогам 2021 года.

Для сравнения: за 2021 оценочный размер дивидендов у других крупных нефтегазовых компаний будет следующим:

Газпром: около 11%

Роснефть: около 10%

✅ Падение добычи нефти в 1П2021г у ЛУКОЙЛА было несущественным (-4% г/г), а в июне 2021 объем добычи вырос на 14% г/г.

❌ Наибольший риск заключается в падении цен на нефть и нефтепродукты. Однако, в условиях всплеска инфляции во всем мире текущие цены на нефть нельзя назвать сильно завышенными.

График цены на нефть скорректированной на инфляцию внизу.

Вывод Компания выглядит недорогой из-за щедрой дивидендной политики, которая была принята в конце 2019 года.

Если учесть, что на российском рынке размер дивидендов 6-10% считается хорошим, то акции ЛУКОЙЛА имеют хороший апсайд (около 30%).

{kind=link}

Как я заработал на налоговых вычетах по ИИС больше 300 тысяч рублей

Автор: Инвестор Сергей❤️

Сегодня пришел очередной налоговый вычет. На карту капнуло почти 52 000 рублей от налоговой службы. Это уже шестой по счету налоговый вычет, который я получил за время использования Индивидуального инвестиционного счета (ИИС).

🙂 Всего на налоговых вычетах, получается, заработал более 300 000 рублей. С учетом доходов от реинвестирования эта сумма выросла до полумиллиона рублей.

А ведь этих денег в моем кармане могло не быть, если бы государство не запустило программу для ИИС. Я принял участие в ней с первого года. В декабре 2015-го завел на ИИС первые 400 000 тысяч рублей.

Тогда еще мало, кто понимал, как это работает. Это сейчас все кинулись инвестировать. А тогда многие отмахивались, считая что это какой-то развод от государства.

Многим кажется, что налоговый вычет не существенный, да и морочиться с его получение не охота. Но меня греет мысль, что я возвращаю себе деньги, которые сам же честно заработал. Как известно, налоговые вычеты формируются из средств, которые вы уплатили в виде налогов.

При грамотном подходе к своему ИИС, по самой надежной и простой схеме уже в первый год можно получить около 18% годовых. Если приобрести, например, облигации федерального займа с купонным доходом в 5-6% и получить налоговый вычет в 13%.

В этом году на получение вычета снова ушло около четырех месяцев. Три месяца занимает камеральная проверка плюс еще месяц дается на перечисление средств на счет налогоплательщика. Но уже со следующего года рассчитываю получить вычет намного быстрее благодаря вступившим в силу поправкам в налоговый кодекс.

❓ Пользуетесь ИИС? Как вам?

Автор: Инвестор Сергей❤️

Сегодня пришел очередной налоговый вычет. На карту капнуло почти 52 000 рублей от налоговой службы. Это уже шестой по счету налоговый вычет, который я получил за время использования Индивидуального инвестиционного счета (ИИС).

🙂 Всего на налоговых вычетах, получается, заработал более 300 000 рублей. С учетом доходов от реинвестирования эта сумма выросла до полумиллиона рублей.

А ведь этих денег в моем кармане могло не быть, если бы государство не запустило программу для ИИС. Я принял участие в ней с первого года. В декабре 2015-го завел на ИИС первые 400 000 тысяч рублей.

Тогда еще мало, кто понимал, как это работает. Это сейчас все кинулись инвестировать. А тогда многие отмахивались, считая что это какой-то развод от государства.

Многим кажется, что налоговый вычет не существенный, да и морочиться с его получение не охота. Но меня греет мысль, что я возвращаю себе деньги, которые сам же честно заработал. Как известно, налоговые вычеты формируются из средств, которые вы уплатили в виде налогов.

При грамотном подходе к своему ИИС, по самой надежной и простой схеме уже в первый год можно получить около 18% годовых. Если приобрести, например, облигации федерального займа с купонным доходом в 5-6% и получить налоговый вычет в 13%.

В этом году на получение вычета снова ушло около четырех месяцев. Три месяца занимает камеральная проверка плюс еще месяц дается на перечисление средств на счет налогоплательщика. Но уже со следующего года рассчитываю получить вычет намного быстрее благодаря вступившим в силу поправкам в налоговый кодекс.

❓ Пользуетесь ИИС? Как вам?

{kind=link}

🔥LIVE: #smartlabonline

Топ-менеджмент компании «Детский Мир» прокомментирует операционные результаты компании за 2 квартал и ответит на ваши вопросы.

Участники диалога: CEO Мария Давыдова и Директор по стратегии и связям с инвесторами — Сергей Левицкий.

Прямая трансляция: https://youtu.be/m7UW9Z4HP1g

Задавайте вопросы компании в ходе трансляции!

Топ-менеджмент компании «Детский Мир» прокомментирует операционные результаты компании за 2 квартал и ответит на ваши вопросы.

Участники диалога: CEO Мария Давыдова и Директор по стратегии и связям с инвесторами — Сергей Левицкий.

Прямая трансляция: https://youtu.be/m7UW9Z4HP1g

Задавайте вопросы компании в ходе трансляции!

🔥Итоги дня: IMOEX -1.2% Распродажи продолжаются

📈Самолёт +4.5% Продолжается рост после интервью Антона Елистратова, компания хочет выйти на оценку выше 400 млрд руб()😳

📈Юнипро +2.4% Филиал «Березовская ГРЭС» ПАО «Юнипро» по итогам 2020 года почти на треть снизил объем вредных выбросов в атмосферу. Не факт что растём на этом, так как новость появилась задолго до роста. У компании ожидается рост дивидендных выплат, в течение 2021-2022 обещают выплаты на уровне 20 млрд рублей в год или 0.3172 рубля на акцию(2 платежа по 0.1586 руб.)🧐

📈ВТБ +0.5%Лучше рынка. Суверенный фонд Абу-Даби Abu Dhabi Investment Authority владеет 1,19% акций банка ВТБ — из обновленной структуры акционеров банка, опубликованной на сайте ЦБ РФ🤔

📉Алроса -2.5% По сообщениям СМИ, Бельгия существенно пострадала от наводнений в Европе. На Бельгию приходится 39,1% выручки от продажи алмазов и 7% от продажи брильянтов группой Алроса😳

📉Северсталь -0.8% Акции упали на объявлении жирных дивидендов, квартальная доходность составила 5.1% Похоже инвесторы решили зафиксировать прибыль, так как о хороших результатах было известно заранее🤔

📉Полюс Золото -2.2% 📉Полиметалл -2.6% драг. металлы чувствую себя особенно плохо, золото -1%, серебро-2%

📉ГМК Норникель -1.4% Ситуация схожа с золотодобытчиками, палладий падает на 3%😳

📉Транснефть ап -5.3% Основное падение вызвано див. отсечкой, дивиденд составил 9224,28 руб., последний день для покупки был 16.07.2021.

📈Самолёт +4.5% Продолжается рост после интервью Антона Елистратова, компания хочет выйти на оценку выше 400 млрд руб()😳

📈Юнипро +2.4% Филиал «Березовская ГРЭС» ПАО «Юнипро» по итогам 2020 года почти на треть снизил объем вредных выбросов в атмосферу. Не факт что растём на этом, так как новость появилась задолго до роста. У компании ожидается рост дивидендных выплат, в течение 2021-2022 обещают выплаты на уровне 20 млрд рублей в год или 0.3172 рубля на акцию(2 платежа по 0.1586 руб.)🧐

📈ВТБ +0.5%Лучше рынка. Суверенный фонд Абу-Даби Abu Dhabi Investment Authority владеет 1,19% акций банка ВТБ — из обновленной структуры акционеров банка, опубликованной на сайте ЦБ РФ🤔

📉Алроса -2.5% По сообщениям СМИ, Бельгия существенно пострадала от наводнений в Европе. На Бельгию приходится 39,1% выручки от продажи алмазов и 7% от продажи брильянтов группой Алроса😳

📉Северсталь -0.8% Акции упали на объявлении жирных дивидендов, квартальная доходность составила 5.1% Похоже инвесторы решили зафиксировать прибыль, так как о хороших результатах было известно заранее🤔

📉Полюс Золото -2.2% 📉Полиметалл -2.6% драг. металлы чувствую себя особенно плохо, золото -1%, серебро-2%

📉ГМК Норникель -1.4% Ситуация схожа с золотодобытчиками, палладий падает на 3%😳

📉Транснефть ап -5.3% Основное падение вызвано див. отсечкой, дивиденд составил 9224,28 руб., последний день для покупки был 16.07.2021.

{kind=link}

#POGR

Петропавловск - далеко ли еще падать?

Автор: EvgenyFin

Петропавловск является одним из отечественных золотодобытчиков, который относительно недавно провел листинг на Московской бирже. При размещении акций год назад цена была в районе 27 рублей, затем взлетела до 38 рублей, теперь же монотонно падает до текущих 23 рублей. Что же дальше?

⭕️ Из плохого:

У Петропавловска одни из самых некачественных руд среди российских золотодобытчиков – так называемые упорные руды, которые требуют дополнительных технологий для большего извлечения. Все это плохо влияет на себестоимость добычи одной унции

В компании идет корпоративный конфликт. Новый собственник пытается установить свой контроль, что в настоящее время негативно сказывается на операционной деятельности компании.

✅ Из хорошего:

Петропавловск завершает строительство автоклава, который повысит извлекаемость золота из упорных руд.

Корпоративный конфликт движется к своему завершению, и пока побеждает акционер, заинтересованный в росте бизнеса

То есть имеем, что компания сейчас находится в стадии положительной трансформации и была бы очень интересная идея покупки данных акций, если не одно НО.

Петропавловск уже оценен очень дорого❗️ Компания оценивается в 94 млрд, при том, что ранее в 17-19 году прибыль колебалась на уровне 1-2 млрд. В 2020 году, лучшем для золотодобывающих компаний, Петропавловск нарисовал себе в отчетности убыток в 3,3 млрд. В 17-19 годах средняя рентабельность капитала была ~5%, а сейчас же капитал стоит 2 (P/BV). Это означает, что теоретически инвестированные сейчас деньги в акции компании, будут приносить 2,5% годовых (5/2). Нормальная оценка для такой компании находится на уровне 0,7 от капитала, что в 2,5 раза ниже текущих цен.

Поэтому будьте крайне осторожны с инвестициями в данные акции. Если по 8-10 рублей за акцию еще можно ловить позитивные изменения в бизнесе, то при текущих 23 рублях, делать это бесполезно. Вероятно, цена акций сложится еще в 2-3 раза, поэтому покупать или держать данные бумаги смысла нет.

Петропавловск - далеко ли еще падать?

Автор: EvgenyFin

Петропавловск является одним из отечественных золотодобытчиков, который относительно недавно провел листинг на Московской бирже. При размещении акций год назад цена была в районе 27 рублей, затем взлетела до 38 рублей, теперь же монотонно падает до текущих 23 рублей. Что же дальше?

⭕️ Из плохого:

У Петропавловска одни из самых некачественных руд среди российских золотодобытчиков – так называемые упорные руды, которые требуют дополнительных технологий для большего извлечения. Все это плохо влияет на себестоимость добычи одной унции

В компании идет корпоративный конфликт. Новый собственник пытается установить свой контроль, что в настоящее время негативно сказывается на операционной деятельности компании.

✅ Из хорошего:

Петропавловск завершает строительство автоклава, который повысит извлекаемость золота из упорных руд.

Корпоративный конфликт движется к своему завершению, и пока побеждает акционер, заинтересованный в росте бизнеса

То есть имеем, что компания сейчас находится в стадии положительной трансформации и была бы очень интересная идея покупки данных акций, если не одно НО.

Петропавловск уже оценен очень дорого❗️ Компания оценивается в 94 млрд, при том, что ранее в 17-19 году прибыль колебалась на уровне 1-2 млрд. В 2020 году, лучшем для золотодобывающих компаний, Петропавловск нарисовал себе в отчетности убыток в 3,3 млрд. В 17-19 годах средняя рентабельность капитала была ~5%, а сейчас же капитал стоит 2 (P/BV). Это означает, что теоретически инвестированные сейчас деньги в акции компании, будут приносить 2,5% годовых (5/2). Нормальная оценка для такой компании находится на уровне 0,7 от капитала, что в 2,5 раза ниже текущих цен.

Поэтому будьте крайне осторожны с инвестициями в данные акции. Если по 8-10 рублей за акцию еще можно ловить позитивные изменения в бизнесе, то при текущих 23 рублях, делать это бесполезно. Вероятно, цена акций сложится еще в 2-3 раза, поэтому покупать или держать данные бумаги смысла нет.

{kind=link}

#MU Micron Technology - еще один фундаментальный разбор.

Брать или не брать? Ответ тут: https://smart-lab.ru/blog/709127.php

Брать или не брать? Ответ тут: https://smart-lab.ru/blog/709127.php

smart-lab.ru

Анализ Micron - не всё так радужно ❌

Micron Technology — занимается производством чипов оперативной памяти DRAM и флэш-накопителей NAND. ▫️ Капитализация: $84 b ▫️ Продажи TTM: $25.5

ОПЕК бахнул решение на выходных.

Увеличили добычу на 400 тыс баррелей в день.

Анализ решения тут: https://smart-lab.ru/blog/709123.php

А вы что думаете, как нефть откроется завтра?

Увеличили добычу на 400 тыс баррелей в день.

Анализ решения тут: https://smart-lab.ru/blog/709123.php

А вы что думаете, как нефть откроется завтра?

smart-lab.ru

Неполадки в ОПЕК+ закончены компромиссом, а компромисс — это искусство.

ОПЕК+ пришли к договорённости, где все получат того, чего хотели. Об итогах встречи читайте ТУТ , а Евген попытается

Новости компаний — обзоры прессы перед открытием рынка

👉ОПЕК+ согласовала параметры роста производства нефти

👉«Красное & белое» планирует IPO

👉Инвесторы вновь проявили интерес к ИТ-компаниям

👉Сталевары хорошо заработали во втором квартале

👉Ипотека уходит в trade-in. Девелоперы ищут новый путь к деньгам покупателей

👉Спрос россиян на льготную ипотеку упал вдвое после изменения госпрограммы

👉У «Роснефти» вышел кадр. Павел Федоров покинул нефтегазовую отрасль

👉Новая компания «Газпрома» может стать единым оператором газификации

👉ВТБ продал недостроенный центр «Новалэнд» в Красноярске

https://smart-lab.ru/blog/news/709168.php

#gazp #rosn #vtbr ##chmf #nlmk #magn

👉ОПЕК+ согласовала параметры роста производства нефти

👉«Красное & белое» планирует IPO

👉Инвесторы вновь проявили интерес к ИТ-компаниям

👉Сталевары хорошо заработали во втором квартале

👉Ипотека уходит в trade-in. Девелоперы ищут новый путь к деньгам покупателей

👉Спрос россиян на льготную ипотеку упал вдвое после изменения госпрограммы

👉У «Роснефти» вышел кадр. Павел Федоров покинул нефтегазовую отрасль

👉Новая компания «Газпрома» может стать единым оператором газификации

👉ВТБ продал недостроенный центр «Новалэнд» в Красноярске

https://smart-lab.ru/blog/news/709168.php

#gazp #rosn #vtbr ##chmf #nlmk #magn

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

ОПЕК+ согласовала параметры роста производства нефти Страны ОПЕК+ смогли разрешить противоречия, грозившие разрушить достижения последнего года стабилизации нефтяного рынка,

Подводные камни при покупке акций с низким P/E. График от Bank of America

Автор: Александр Гвардиев

График показывает как доходность инвестиции на основе показателя P/E зависит от срока инвестиции.

P/E (Price/EPS) — соотношении цены на акцию к прибыли на акцию — за сколько лет предприятие окупает себя.

Общий вывод по графику:

Чем дольше срок инвестирования, тем важнее показатель P/E.

Покупая акции с низким P/E, будьте готовы ждать доходности.

Какие практические выводы можно сделать из этого графика?

1. Если я покупаю акцию, основываясь на показателе P/E, то срок инвестиции должен быть минимум 10 лет. Тогда с 80% вероятностью основание для инвестиции будет верным.

2. Если я покупаю акцию, основываясь на показателе P/E, то мне не стоит ждать быстрых результатов. 1 год инвестиции дает лишь 6% ожидаемой доходности. Чтобы получить 50% ожидаемой доходности, нужно ждать 8 лет.

3. Если я вижу акцию с привлекательно-низким P/E, то можно не спешить с покупкой. Стоимость акции c вероятностью 80% не будет расти из-за низкого P/E еще 3 года.

Автор: Александр Гвардиев

График показывает как доходность инвестиции на основе показателя P/E зависит от срока инвестиции.

P/E (Price/EPS) — соотношении цены на акцию к прибыли на акцию — за сколько лет предприятие окупает себя.

Общий вывод по графику:

Чем дольше срок инвестирования, тем важнее показатель P/E.

Покупая акции с низким P/E, будьте готовы ждать доходности.

Какие практические выводы можно сделать из этого графика?

1. Если я покупаю акцию, основываясь на показателе P/E, то срок инвестиции должен быть минимум 10 лет. Тогда с 80% вероятностью основание для инвестиции будет верным.

2. Если я покупаю акцию, основываясь на показателе P/E, то мне не стоит ждать быстрых результатов. 1 год инвестиции дает лишь 6% ожидаемой доходности. Чтобы получить 50% ожидаемой доходности, нужно ждать 8 лет.

3. Если я вижу акцию с привлекательно-низким P/E, то можно не спешить с покупкой. Стоимость акции c вероятностью 80% не будет расти из-за низкого P/E еще 3 года.

{kind=link}

Forwarded from Тимофей Мартынов

#DSKY

Детский Мир: конспект беседы с генеральным директором

В пятницу у нас был эфир с Детским Миром, я бы хотел тезисно озвучить основные моменты, которые я законспектировал:

👉Цель: удвоить продажи за 4 года

👉Новые акционеры — Altus Capital, это Грачев и Стискин (топы Полюса), они вошли в новый совет директоров ДМ

👉Ежеквартально платить дивиденды компания не планирует, дивполитику менять тоже не планирует (100% прибыли МСФО на дивиденды)

👉Всё время анализируем рынок на предмет M&A но интересных покупок по норм.ценам нет

👉Рынок детских товаров растет всего на 1% в год, ДМ существенно быстрее рынка

👉Конкуренты чувствуют себя не очень, закрывают магазины (Кораблик, Дочки-сыночки)

👉Доходность возврата инвестиций (IRR) 40% годовых для магазина 1000м2 и 30% для магазина 100м2, окупаемость 2.5 года

👉Почему зоотовары? Потому что этот рынок=1/2 рынка детских товаров (цель2024: +500 магазинов), сейчас 23

👉80% товаров — импорт, из них на китай приходится 60%

👉удорожание контейнерной логистики с Китаем (с декабря) не повлияло на цены — перевели транспортный поток на железную дорогу

ОНЛАЙН

👉Цель: нарастить онлайн продажи с 30% до 45%

👉В США доля онлайна 2020 была 45%, в 2021 снизится до 40%

👉Онлайн сейчас чуть менее маржинален чем офлайн (маржа зависит от способа доставки товара)

👉Запустили маркетплейс в конце 2020, сейчас там 1400 партнеров

👉Нет цели вырастить маркетплейс до большой доли от соб.продаж

👉Моделью предусмотрено не более 10%

👉Цель 2024: обеспечить самый широкий ассортимент, 2.4 млн SKU

Чем ДМ лучше маркетплейсов типа OZON и WB?

👉Доставка быстрее (цель — охватить 80% доставкой на следующий день)

👉Агрессивная ценовая политика, дешевле чем на маркетплейсах, особенно когда скидки и акции

👉Широкий ассортимент.

👉Товаров ДМ точно не будет в чужих маркетплейсах

Детских товаров ДМ продает гораздо больше, чем OZON или WB

📈Российский рынок еще не зрел, простор для консолидации остается, поэтому акцент расширения именно на России, а не на зарубежье

👉Доля продаж за пределами РФ 5%, не ожидаем более 8%. Рынки Казахстана и Беларуси — небольшие

👉Развитие Собственных торговых марок (СТМ) дает фундаментальное конкурентное преимущество

👉СТМ улучшает соотношение цена/качество и на порядок маржинальнее

👉Собственное производство не планируем, так как это неконкурентно

👉Не чувствуем влияния инфляции на бизнес

👉Если рубль дешевеет, то потребитель переходит на более дешевые товары, СТМ выручает

👉Хеджируем валютные риски на закупки 3-6 месяцев

👉Отрицательный капитал ни на что не влияет, чисто бухгалтерская тема

Детский Мир: конспект беседы с генеральным директором

В пятницу у нас был эфир с Детским Миром, я бы хотел тезисно озвучить основные моменты, которые я законспектировал:

👉Цель: удвоить продажи за 4 года

👉Новые акционеры — Altus Capital, это Грачев и Стискин (топы Полюса), они вошли в новый совет директоров ДМ

👉Ежеквартально платить дивиденды компания не планирует, дивполитику менять тоже не планирует (100% прибыли МСФО на дивиденды)

👉Всё время анализируем рынок на предмет M&A но интересных покупок по норм.ценам нет

👉Рынок детских товаров растет всего на 1% в год, ДМ существенно быстрее рынка

👉Конкуренты чувствуют себя не очень, закрывают магазины (Кораблик, Дочки-сыночки)

👉Доходность возврата инвестиций (IRR) 40% годовых для магазина 1000м2 и 30% для магазина 100м2, окупаемость 2.5 года

👉Почему зоотовары? Потому что этот рынок=1/2 рынка детских товаров (цель2024: +500 магазинов), сейчас 23

👉80% товаров — импорт, из них на китай приходится 60%

👉удорожание контейнерной логистики с Китаем (с декабря) не повлияло на цены — перевели транспортный поток на железную дорогу

ОНЛАЙН

👉Цель: нарастить онлайн продажи с 30% до 45%

👉В США доля онлайна 2020 была 45%, в 2021 снизится до 40%

👉Онлайн сейчас чуть менее маржинален чем офлайн (маржа зависит от способа доставки товара)

👉Запустили маркетплейс в конце 2020, сейчас там 1400 партнеров

👉Нет цели вырастить маркетплейс до большой доли от соб.продаж

👉Моделью предусмотрено не более 10%

👉Цель 2024: обеспечить самый широкий ассортимент, 2.4 млн SKU

Чем ДМ лучше маркетплейсов типа OZON и WB?

👉Доставка быстрее (цель — охватить 80% доставкой на следующий день)

👉Агрессивная ценовая политика, дешевле чем на маркетплейсах, особенно когда скидки и акции

👉Широкий ассортимент.

👉Товаров ДМ точно не будет в чужих маркетплейсах

Детских товаров ДМ продает гораздо больше, чем OZON или WB

📈Российский рынок еще не зрел, простор для консолидации остается, поэтому акцент расширения именно на России, а не на зарубежье

👉Доля продаж за пределами РФ 5%, не ожидаем более 8%. Рынки Казахстана и Беларуси — небольшие

👉Развитие Собственных торговых марок (СТМ) дает фундаментальное конкурентное преимущество

👉СТМ улучшает соотношение цена/качество и на порядок маржинальнее

👉Собственное производство не планируем, так как это неконкурентно

👉Не чувствуем влияния инфляции на бизнес

👉Если рубль дешевеет, то потребитель переходит на более дешевые товары, СТМ выручает

👉Хеджируем валютные риски на закупки 3-6 месяцев

👉Отрицательный капитал ни на что не влияет, чисто бухгалтерская тема

{kind=link}

🔥👍На смартлабе выложили шпаргалку для экспресс-оценки справедливой стоимости акций для всех инвесторов!

Подробнее: https://smart-lab.ru/blog/709113.php

Подробнее: https://smart-lab.ru/blog/709113.php

smart-lab.ru

Шпаргалка для экспресс-оценки справедливой стоимости акций

Цель данной статьи – сфокусировать внимание инвесторов на том, как можно быстро определить целесообразность инвестиций в ту или иную

#SNGSP

Привилегированные акции Сургутнефтегаз падают ниже дивидендов

Автор: Виктор Петров

Дивгеп Сургутнефтегаз преф выдавливаются рынком больше суммы выплаченных дивидендов, уводя котировки ниже 39 рублей за акцию.

Многочисленные инвесторы-новички не ожидали такого сильного падения акций Сургутнефтегаза. И это логично, отталкиваясь от дивгепов смежных контор. Например, дивгеп компании Газпромнефть преподнёс падение на 2%, что примерно ровнялось сумме дивидендов, как и у Роснефти. Дивгеп Лукойла же был даже меньше суммы дивидендов.

Пульсята, липкими ручонками, начали заграбастывать префы Сургутнефтегаза, безоговорочно веря в быстрейшее закрытие дивгепа. Объёмы торгов поражают точно так же, как и в 2019 году. Тогда в течении 10 дней после дивгэпа, акции Сургутнефтегаза преф уронили на 26%.

Влиятельные дяди из ОПЕК+ постарались дать дополнительный пендель падению акциям Сургутнефтегаза. 18 июля 2021 года, до посещения баньки, страны-члены ОПЕК+ утвердили новую сделку, которая будет действовать с мая 2022 года. По ней Россия и Саудовская Аравия повышают свои квоты на 0,5 млн. баррелей в сутки. Не остались в стороне и другие члены. ОАЭ получит дополнительно 0,3 млн. б/с, Ирак 0,15 млн б/с, а Кувейт 0.14 млн. б/с. В целом, речь о росте идёт в размере 1,63 млн. баррелей в сутки. От чего все нефтедобытчики в лёгком нокдауне.

Борьбу пульсят и шортистов можно прямо сейчас смотреть онлайн в наших с вами терминалах без регистрации и смс. При этом не забывая самим взвешивать аргументацию обоих сторон.

Пульсята любят гэпы и дивиденды. А ещё любят, когда растёт доллар, потому как пузатая подушка Сургутнефтегаза будет переоцениваться и может дать уже в 2022 году дивиденды пожирнее, чем в этом. Что для этого нужно? Нужно уронить российский рубль. Ну тут всё легко. Менеджмент России сам любитель таких игр, постоянно обесценивая рубль не только в глазах собственного народа, но и всего мира. Тем самым заставляя расти цены не только на импорт, но и на нашу собственную продукцию. Но сможет ли доллар так вырасти, когда его в душных помещениях, потные люди со стеклянными глазами печатают денно и нощно?

В 2020 году США напечатали 9000 млрд $. Эта сумма ровна 25% всех существующих зелёных мерзких бумажек. И многие аналитики рассчитывают на продолжение работы печатного станка ФРС. И кто теперь осмелится ударить кулаком по столу и брызжа слюнями сообщить о долларе по 86 рублей к новому году?

Остальные более скромны в своих желаниях. Ждут преф акции Сургутнефтегаза по 36 рублей и не сольдо больше. Тогда то тихони и расчехлят свои кошельки с мелочугой и закупят немножечко этих бумаг. Но как им дождаться этого момента? Нужно всего лишь подождать, когда рубль начнёт укрепляться к доллару. В этот момент свидетели секты «дивиденды Сургутнефтегаза» начнут сливать свои акции в рынок, продолжая давить на котировки преф акций.

Привилегированные акции Сургутнефтегаз падают ниже дивидендов

Автор: Виктор Петров

Дивгеп Сургутнефтегаз преф выдавливаются рынком больше суммы выплаченных дивидендов, уводя котировки ниже 39 рублей за акцию.

Многочисленные инвесторы-новички не ожидали такого сильного падения акций Сургутнефтегаза. И это логично, отталкиваясь от дивгепов смежных контор. Например, дивгеп компании Газпромнефть преподнёс падение на 2%, что примерно ровнялось сумме дивидендов, как и у Роснефти. Дивгеп Лукойла же был даже меньше суммы дивидендов.

Пульсята, липкими ручонками, начали заграбастывать префы Сургутнефтегаза, безоговорочно веря в быстрейшее закрытие дивгепа. Объёмы торгов поражают точно так же, как и в 2019 году. Тогда в течении 10 дней после дивгэпа, акции Сургутнефтегаза преф уронили на 26%.

Влиятельные дяди из ОПЕК+ постарались дать дополнительный пендель падению акциям Сургутнефтегаза. 18 июля 2021 года, до посещения баньки, страны-члены ОПЕК+ утвердили новую сделку, которая будет действовать с мая 2022 года. По ней Россия и Саудовская Аравия повышают свои квоты на 0,5 млн. баррелей в сутки. Не остались в стороне и другие члены. ОАЭ получит дополнительно 0,3 млн. б/с, Ирак 0,15 млн б/с, а Кувейт 0.14 млн. б/с. В целом, речь о росте идёт в размере 1,63 млн. баррелей в сутки. От чего все нефтедобытчики в лёгком нокдауне.

Борьбу пульсят и шортистов можно прямо сейчас смотреть онлайн в наших с вами терминалах без регистрации и смс. При этом не забывая самим взвешивать аргументацию обоих сторон.

Пульсята любят гэпы и дивиденды. А ещё любят, когда растёт доллар, потому как пузатая подушка Сургутнефтегаза будет переоцениваться и может дать уже в 2022 году дивиденды пожирнее, чем в этом. Что для этого нужно? Нужно уронить российский рубль. Ну тут всё легко. Менеджмент России сам любитель таких игр, постоянно обесценивая рубль не только в глазах собственного народа, но и всего мира. Тем самым заставляя расти цены не только на импорт, но и на нашу собственную продукцию. Но сможет ли доллар так вырасти, когда его в душных помещениях, потные люди со стеклянными глазами печатают денно и нощно?

В 2020 году США напечатали 9000 млрд $. Эта сумма ровна 25% всех существующих зелёных мерзких бумажек. И многие аналитики рассчитывают на продолжение работы печатного станка ФРС. И кто теперь осмелится ударить кулаком по столу и брызжа слюнями сообщить о долларе по 86 рублей к новому году?

Остальные более скромны в своих желаниях. Ждут преф акции Сургутнефтегаза по 36 рублей и не сольдо больше. Тогда то тихони и расчехлят свои кошельки с мелочугой и закупят немножечко этих бумаг. Но как им дождаться этого момента? Нужно всего лишь подождать, когда рубль начнёт укрепляться к доллару. В этот момент свидетели секты «дивиденды Сургутнефтегаза» начнут сливать свои акции в рынок, продолжая давить на котировки преф акций.

{kind=link}

💥Элвис Марламов(AlenkaCapital) выложил текстовую версию своего выступления на конференции Смартлаба!

👉🏻Сегодня мы наблюдаем настоящий бум инвестирования и увлечения трейдингом

Буквально за два дня до конференции, я ездил на ГОСА РУСАЛа в Калининград и коллега, Павел Панкратов, рассказал удивительную историю, как в 2019 они пользовались услугами девушки-фотографа для свадебной фотосессии, а сегодня, зайдя на ее страницу в Instagram, они с большим удивлением обнаружили, что она стала инвесткоучем с тысячами подписчиков!

👉🏻Миллионы инвесторов это не шутки

И этот бум глобален. Все вокруг инвестируют в криптовалюту, участвуют в IPO, поставили себе приложения на смартфоны и участвуют в торгах!

На конференции я рассказывал как мои друзья, которые в 2019 о бирже слышали лишь что-то отдаленное, вдруг поставили себе приложения Тинькофф-инвестиции и не просто торгуют, а зарабатывают! Нельзя даже сказать «рынок их все равно накажет» ведь они выводят прибыль. Все они знают о Tesla, Moderna, Alibaba и конечно же о Virgin Gallactic!

Когда я с ними спорю, когда я их отговариваю и потом они оказываются правы — вот это самое веселое )))

Тоже самое было с криптовалютами!

👉🏻Думаю этот процесс конечен и «набор веса» будет закончен в 2021, а далее откормившихся «инвесторов» отправят в мясорубку

Не забывайте, что фондовый рынок человечество придумало не для «игры на бирже», а для покупки долей в компаниях.

Никто не покупает Virgin Gallcactic, чтобы додержать до тех времен когда космолёт компании с внуком Ричарда Бренсона полетит на Юпитер.

👉🏻Начался цикл повышения ставок

То рациональное зерно, то что привлекло первых держателей депозитов — исчезает.

Ветер теперь не попутный — он встречный. Дивидендная доходность индексной корзины за сильный посткризисный 2021 примерно 250-280 пунктов по моим расчетам, что дает около 6% чистыми, а это ниже инфляции и ставок по ОФЗ.

Что во всем этом самое поразительное, так это то что низкие ставки заставили людей искать альтернативную доходность лишь ближе к дну цикла.

Читайте полностью тут: https://smart-lab.ru/blog/709242.php

👉🏻Сегодня мы наблюдаем настоящий бум инвестирования и увлечения трейдингом

Буквально за два дня до конференции, я ездил на ГОСА РУСАЛа в Калининград и коллега, Павел Панкратов, рассказал удивительную историю, как в 2019 они пользовались услугами девушки-фотографа для свадебной фотосессии, а сегодня, зайдя на ее страницу в Instagram, они с большим удивлением обнаружили, что она стала инвесткоучем с тысячами подписчиков!

👉🏻Миллионы инвесторов это не шутки

И этот бум глобален. Все вокруг инвестируют в криптовалюту, участвуют в IPO, поставили себе приложения на смартфоны и участвуют в торгах!

На конференции я рассказывал как мои друзья, которые в 2019 о бирже слышали лишь что-то отдаленное, вдруг поставили себе приложения Тинькофф-инвестиции и не просто торгуют, а зарабатывают! Нельзя даже сказать «рынок их все равно накажет» ведь они выводят прибыль. Все они знают о Tesla, Moderna, Alibaba и конечно же о Virgin Gallactic!

Когда я с ними спорю, когда я их отговариваю и потом они оказываются правы — вот это самое веселое )))

Тоже самое было с криптовалютами!

👉🏻Думаю этот процесс конечен и «набор веса» будет закончен в 2021, а далее откормившихся «инвесторов» отправят в мясорубку

Не забывайте, что фондовый рынок человечество придумало не для «игры на бирже», а для покупки долей в компаниях.

Никто не покупает Virgin Gallcactic, чтобы додержать до тех времен когда космолёт компании с внуком Ричарда Бренсона полетит на Юпитер.

👉🏻Начался цикл повышения ставок

То рациональное зерно, то что привлекло первых держателей депозитов — исчезает.

Ветер теперь не попутный — он встречный. Дивидендная доходность индексной корзины за сильный посткризисный 2021 примерно 250-280 пунктов по моим расчетам, что дает около 6% чистыми, а это ниже инфляции и ставок по ОФЗ.

Что во всем этом самое поразительное, так это то что низкие ставки заставили людей искать альтернативную доходность лишь ближе к дну цикла.

Читайте полностью тут: https://smart-lab.ru/blog/709242.php

{kind=link}

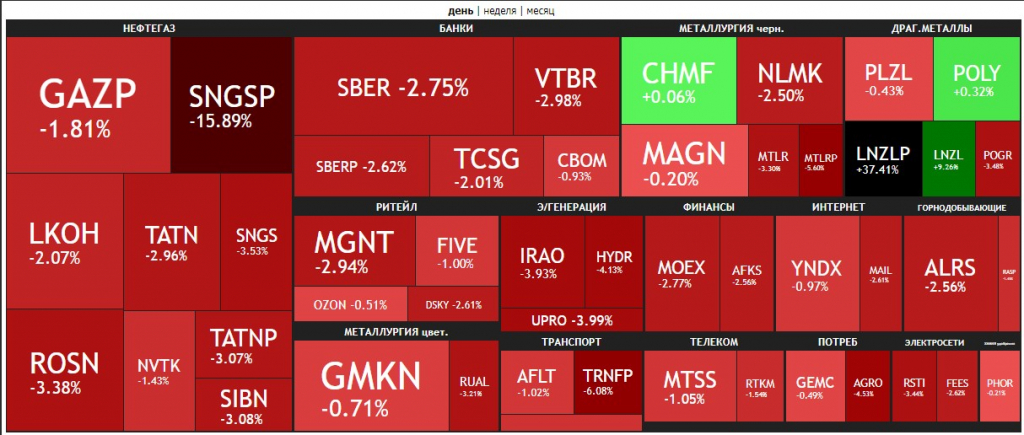

🔥Итоги дня: IMOEX -2.2% И всюду льётся нефть©

📉Роснефть -3.3% 📉Татнефть -2.7% ОПЕК+ договорился об увеличении добычи нефти на 400 тыс. барр. в сутки ежемесячно начиная с августа. BRENT отреагировал сильным падением, котировки снижаются на 6%😳

📉Сургутнефтегаз ап -15.8% Падает в связи с див. отсечкой. Дивиденд составит 6,72 руб., последний день для покупки был 16.07.2021. если смотреть без учёта дивидендов, то Сургут падает вместе с рынком🤷♂️

📉Транснефть ап -6.3% Компания которая должна выиграть от увеличения добычи, находится в лидерах падения. Похоже акции были спекулятивно перегреты🤔

📉Русгидро -4%Президент РФ Владимир Путин принял предложение правительства РФ о внесении находящихся в федеральной собственности 100% акций АО «Дальневосточная энергетическая управляющая компания — ГенерацияСети» (ДВЭУК-ГенерацияСети) в рамках оплаты допэмиссии ПАО «РусГидро». При этом еще летом 2019 г. «РусГидро» направляло в правительство РФ предложения по интеграции в компанию активов АО «Дальневосточная энергетическая управляющая компания» (ДВЭУК) без использования эмиссии акций😔

📉Мечел ап -5.6% Пресс-служба губернатора и правительства Подмосковья сообщила, что принадлежащий Мечелу завод «Москокс» могут закрыть за ряд нарушений в работе. По итогам проверки Росприроднадзора был составлен административный материал и направлен в суд для решения вопроса о приостановке деятельности предприятия.🤔

📈Саратовский НПЗ ап +0.0% Прибыль Саратовский НПЗ 1 п/г РСБУ +91%. С такой прибыль можно ожидать примерно 1450 руб. дивидендов по итогам 2021 года🤑

📉Полюс Золото -0.2% 📈Полиметалл +0.6% золотодобытчики лучше рынка, инвесторы пытаются подстраховаться в трудные времена.

📉Роснефть -3.3% 📉Татнефть -2.7% ОПЕК+ договорился об увеличении добычи нефти на 400 тыс. барр. в сутки ежемесячно начиная с августа. BRENT отреагировал сильным падением, котировки снижаются на 6%😳

📉Сургутнефтегаз ап -15.8% Падает в связи с див. отсечкой. Дивиденд составит 6,72 руб., последний день для покупки был 16.07.2021. если смотреть без учёта дивидендов, то Сургут падает вместе с рынком🤷♂️

📉Транснефть ап -6.3% Компания которая должна выиграть от увеличения добычи, находится в лидерах падения. Похоже акции были спекулятивно перегреты🤔

📉Русгидро -4%Президент РФ Владимир Путин принял предложение правительства РФ о внесении находящихся в федеральной собственности 100% акций АО «Дальневосточная энергетическая управляющая компания — ГенерацияСети» (ДВЭУК-ГенерацияСети) в рамках оплаты допэмиссии ПАО «РусГидро». При этом еще летом 2019 г. «РусГидро» направляло в правительство РФ предложения по интеграции в компанию активов АО «Дальневосточная энергетическая управляющая компания» (ДВЭУК) без использования эмиссии акций😔

📉Мечел ап -5.6% Пресс-служба губернатора и правительства Подмосковья сообщила, что принадлежащий Мечелу завод «Москокс» могут закрыть за ряд нарушений в работе. По итогам проверки Росприроднадзора был составлен административный материал и направлен в суд для решения вопроса о приостановке деятельности предприятия.🤔

📈Саратовский НПЗ ап +0.0% Прибыль Саратовский НПЗ 1 п/г РСБУ +91%. С такой прибыль можно ожидать примерно 1450 руб. дивидендов по итогам 2021 года🤑

📉Полюс Золото -0.2% 📈Полиметалл +0.6% золотодобытчики лучше рынка, инвесторы пытаются подстраховаться в трудные времена.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉Maestro готовится к выходу. «Мир» может потерять партнерство с крупной международной платежной системой

👉В «РусГидро» закинут сети. Госхолдинг получит активы ДВЭУК через допэмиссию

👉«Обувь России» выйдет на рынок детских товаров

👉Росбанку своих долгов мало. Кредитная организация займется профессиональным взысканием

👉ФАС разрешил «Сибуру» объединиться с ТАИФом

👉Сбербанк начал принимать карты American Express в терминалах и банкоматах

https://smart-lab.ru/blog/news/709433.php

#sber #orup #rosb #hydr

👉Maestro готовится к выходу. «Мир» может потерять партнерство с крупной международной платежной системой

👉В «РусГидро» закинут сети. Госхолдинг получит активы ДВЭУК через допэмиссию

👉«Обувь России» выйдет на рынок детских товаров

👉Росбанку своих долгов мало. Кредитная организация займется профессиональным взысканием

👉ФАС разрешил «Сибуру» объединиться с ТАИФом

👉Сбербанк начал принимать карты American Express в терминалах и банкоматах

https://smart-lab.ru/blog/news/709433.php

#sber #orup #rosb #hydr

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Maestro готовится к выходу. «Мир» может потерять партнерство с крупной международной платежной системой Mastercard начала обсуждать закрытие принадлежащего компании

#MAGN

Алексей Мидаков обозревает операционные показатели ММК за 2 квартал 2021 года.

Также, автор пробует спрогнозировать финансовые результаты компании (❗️спойлер по дивам: на дивиденды по итогам 2-го квартала будет направлено 672 млн долларов, а его размер составит 4,448 рубля, что дает квартальную доходность 7,2%.)

Подробнее: https://smart-lab.ru/blog/709410.php

Алексей Мидаков обозревает операционные показатели ММК за 2 квартал 2021 года.

Также, автор пробует спрогнозировать финансовые результаты компании (❗️спойлер по дивам: на дивиденды по итогам 2-го квартала будет направлено 672 млн долларов, а его размер составит 4,448 рубля, что дает квартальную доходность 7,2%.)

Подробнее: https://smart-lab.ru/blog/709410.php

{kind=link}

🔥Новый логотип Tradingview. Что думаете?

Спецы из TRADINGVIEW пообещали дать в подарок годовой премиум доступ к своему терминалу стоимостью $600 тому, кто на смартлабе даст самую интересный/оригинальный конструктивный фидбэк/отзыв по новому логотипу👍

Спецы из TRADINGVIEW пообещали дать в подарок годовой премиум доступ к своему терминалу стоимостью $600 тому, кто на смартлабе даст самую интересный/оригинальный конструктивный фидбэк/отзыв по новому логотипу👍

{kind=link}