Forwarded from Джи-групп

Лидерство по объемам текущего строительства само по себе не означает ритмичной передачи квартир клиентам. Текущее строительство лишь предполагает объем запущенных объектов, но не говорит о том, что объекты будут построены быстро.

По нашему мнению, ориентироваться нужно именно на объем ввода жилья: покупателю необходима оценка соблюдения сроков передачи ключей, а не процесса строительства.

По нашему мнению, ориентироваться нужно именно на объем ввода жилья: покупателю необходима оценка соблюдения сроков передачи ключей, а не процесса строительства.

Telegraph

Лукавые рейтинги: на что обратить внимание при анализе девелоперов. Часть первая

Известно, что маркетологи застройщиков ценят рейтинги – та или иная «большая цифра» выгодно «подсвечивает» позиции компании. А покупателю важно не потеряться в цифровом потоке. Помогает в этом Единый ресурс застройщиков (https://erzrf.ru) - платформа, которую…

Банк России отнимет у манипуляторов наворованное, но инвесторы свои деньги не увидят

Автор: Виктор Петров

Банк России собирается жёстко регулировать инсайдеров посредством дополнения перечня действий, относящихся к манипулированию рынком.

Что ж, дело это благое и практически богоугодное, но изюминка, как говорится, в деталях.

Манипулирование, вводящие в заблуждение инвесторов, могут признать умышленным действием, для создания искусственной активности в отношении ценных бумаг, обращающихся на бирже. Проект был разработан Банком России.

На сегодняшний день закон, направленный против «инсайдеров», не предполагает воздействие на новые источники, способствующие манипулированию, поэтому сайты, социальные сети и телеграмм-каналья веселятся во всю, разоряя пульсят и нормальных инвесторов на своих корыстных действиях, в том числе «хайповой» информацией, направленной на изымание средств с чужих карманов в свои.

Посмотрел я на этот проект и, откровенно говоря, будто размазали по тарелке сами знаете чего. Но «забавное» не это, а вот что: На сайте консультанта опубликован ещё один проект, который предполагает о возможном получении права Банком России прекращать административные дела об инсайде, при условии заключения соглашения и уплаты денежных сумм в бюджет.

Проект Федерального закона №564013-7.

Согласно поправкам в случае возбуждения дела об административном правонарушении, административная ответственность за которое установлена статьями 15.21 и 15.30 КоАП РФ, лицо, в отношении которого ведется производство по делу, до момента вынесения постановления по его ходатайству может заключить с Банком России соглашение, которое должно содержать определенные условия. Так, в частности, лицо, с которым Банком России заключено соглашение, обязано уплатить в бюджет РФ денежную сумму в размере не менее пяти тысяч рублей, если соглашение заключается с физическим лицом, не менее тридцати тысяч рублей, если соглашение заключается с должностным лицом, не менее семисот тысяч рублей, если соглашение заключается с юридическим лицом, а также принять иные меры, предусмотренные соглашением, в том числе направленные на устранение последствий, возникших в результате осуществления деятельности, операций и (или) действий, послуживших основанием для возбуждения производства по делу.

Как я это вижу:

Телеграмм-каналья продолжает будоражить инвесторов, теребить их депозиты, вытряхивая из них последние копейки к себе в карман посредством манипуляций. Каких манипуляций? Например тех, когда они закупают ценные бумаги, потом рекламируют на вип канале, где закупают люди эти же ценные бумаги, а потом для «черни» кидают в основной канал как новость, мол, бегите скорее, иначе прозеваете.

Бедолаги Инвесторы-новички бегут сломя голову скупать этот актив, а тот почему-то, после покупки, приуныл, падая ниже ватерлинии. Манипуляторы лишь разводят руками, мол не рекомендовали. Однако даже слепому циклопу и кроту без очков заметно, что новость обставляется так, будто бы нужно покупать срочно иначе всё пропало.

Я это понимаю, вы это понимаете, но они не понимают. Теперь же Банк России, вроде бы, становится защитником «потерянного поколения инвесторов». Но давайте присмотримся:

Некоторые телеграмм-каналья и другие собаки сутулые, проводят «фест» с манипулированием -> Инвесторы теряют деньги -> Манипуляторы богатеют -> Банк России их ловит, штрафует и требует вернуть украденные деньги в бюджет -> Всё наворованное предаётся в бюджет.

Банк России в выигрыше, ибо бюджет пополняется. Манипуляторы в выигрыше, ибо если не поймают, то денежки можно оставить себе и прижать к телу. Инвесторы в шоке, потому как в любом случае у них денежки украдут и не ясно, останутся они у инсайдера (манипулятора) или перейдут потом в бюджет.

Тем временем Мишустин беспокоится о подорожавшем хлебушке и гречке.

Автор: Виктор Петров

Банк России собирается жёстко регулировать инсайдеров посредством дополнения перечня действий, относящихся к манипулированию рынком.

Что ж, дело это благое и практически богоугодное, но изюминка, как говорится, в деталях.

Манипулирование, вводящие в заблуждение инвесторов, могут признать умышленным действием, для создания искусственной активности в отношении ценных бумаг, обращающихся на бирже. Проект был разработан Банком России.

На сегодняшний день закон, направленный против «инсайдеров», не предполагает воздействие на новые источники, способствующие манипулированию, поэтому сайты, социальные сети и телеграмм-каналья веселятся во всю, разоряя пульсят и нормальных инвесторов на своих корыстных действиях, в том числе «хайповой» информацией, направленной на изымание средств с чужих карманов в свои.

Посмотрел я на этот проект и, откровенно говоря, будто размазали по тарелке сами знаете чего. Но «забавное» не это, а вот что: На сайте консультанта опубликован ещё один проект, который предполагает о возможном получении права Банком России прекращать административные дела об инсайде, при условии заключения соглашения и уплаты денежных сумм в бюджет.

Проект Федерального закона №564013-7.

Согласно поправкам в случае возбуждения дела об административном правонарушении, административная ответственность за которое установлена статьями 15.21 и 15.30 КоАП РФ, лицо, в отношении которого ведется производство по делу, до момента вынесения постановления по его ходатайству может заключить с Банком России соглашение, которое должно содержать определенные условия. Так, в частности, лицо, с которым Банком России заключено соглашение, обязано уплатить в бюджет РФ денежную сумму в размере не менее пяти тысяч рублей, если соглашение заключается с физическим лицом, не менее тридцати тысяч рублей, если соглашение заключается с должностным лицом, не менее семисот тысяч рублей, если соглашение заключается с юридическим лицом, а также принять иные меры, предусмотренные соглашением, в том числе направленные на устранение последствий, возникших в результате осуществления деятельности, операций и (или) действий, послуживших основанием для возбуждения производства по делу.

Как я это вижу:

Телеграмм-каналья продолжает будоражить инвесторов, теребить их депозиты, вытряхивая из них последние копейки к себе в карман посредством манипуляций. Каких манипуляций? Например тех, когда они закупают ценные бумаги, потом рекламируют на вип канале, где закупают люди эти же ценные бумаги, а потом для «черни» кидают в основной канал как новость, мол, бегите скорее, иначе прозеваете.

Бедолаги Инвесторы-новички бегут сломя голову скупать этот актив, а тот почему-то, после покупки, приуныл, падая ниже ватерлинии. Манипуляторы лишь разводят руками, мол не рекомендовали. Однако даже слепому циклопу и кроту без очков заметно, что новость обставляется так, будто бы нужно покупать срочно иначе всё пропало.

Я это понимаю, вы это понимаете, но они не понимают. Теперь же Банк России, вроде бы, становится защитником «потерянного поколения инвесторов». Но давайте присмотримся:

Некоторые телеграмм-каналья и другие собаки сутулые, проводят «фест» с манипулированием -> Инвесторы теряют деньги -> Манипуляторы богатеют -> Банк России их ловит, штрафует и требует вернуть украденные деньги в бюджет -> Всё наворованное предаётся в бюджет.

Банк России в выигрыше, ибо бюджет пополняется. Манипуляторы в выигрыше, ибо если не поймают, то денежки можно оставить себе и прижать к телу. Инвесторы в шоке, потому как в любом случае у них денежки украдут и не ясно, останутся они у инсайдера (манипулятора) или перейдут потом в бюджет.

Тем временем Мишустин беспокоится о подорожавшем хлебушке и гречке.

{kind=link}

Сургутнефтегаз: всё будет зависеть от курса доллара

Автор: Козлов Юрий

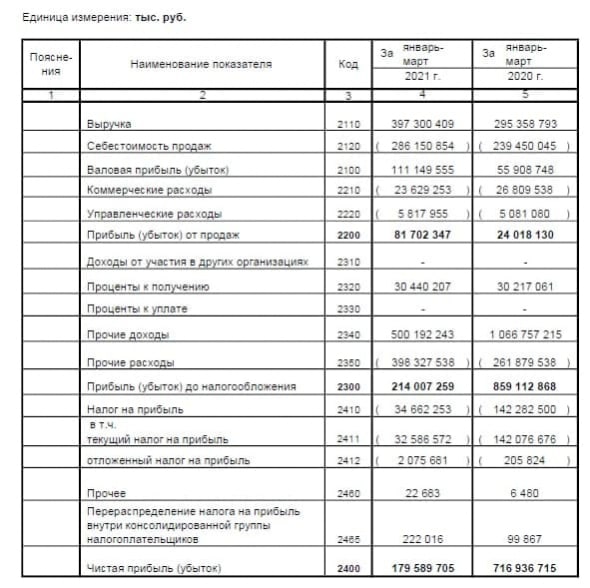

Сургутнефтегаз в конце минувшей недели отчитался по РСБУ за 1 кв. 2021 года, сообщив о падении чистой прибыли в 4 раза по сравнению с прошлым годом – с 717 до 180 млрд рублей

🛢 И это притом, что прибыль от продаж с января по март выросла в 3,4 раза (г/г) до 81,7 млрд рублей, на фоне восстановления нефтяных котировок (после сложного ковидного отрезка прошлого года) и постепенного ослабления ограничений в рамках соглашения ОПЕК+.

💰 Но Сургутнефтегаз – это не типичная нефтяная компания, которая просто следует за трендами в конъюнктуре рынка чёрного золота. Это уже, как я люблю иногда шутить, в некоторой степени ещё и банк, имеющий так называемую долларовую «кубышку», всеми нами любимую. За первые три месяца текущего года эта кубышка выросла ещё на 6% и сейчас оценивается на уровне 3,79 трлн рублей (больше, чем капитализация компании!).

🧮 А так как кубышка долларовая, каждый месяц её приходится пересчитывать по текущему курсу рубля, и эта переоценка (ввиду солидного размера кубышки) традиционно очень серьёзно влияет на итоговый финансовый результат Сургутнефтегаза. Например, на сей раз переоценка кубышки хоть и оказалась со знаком плюс, но всё же по итогам 1 кв. 2021 года принесла в копилку компании скромные 102 млрд рублей (по сравнению с 805 млрд в аналогичном периоде прошлого года) из-за окрепшего рубля, чем и объясняется падение чистой прибыли компании в 4 раза. В ltm-выражении переоценка кубышки сейчас и вовсе отрицательная.

📈 Проценты за владение кубышкой, пожалуй, наименее волатильная статья в доходах Сургутнефтегаза, но оно и понятно – кубышка с каждым годом только растёт, проценты исправно капают, и с учётом реинвестирования денежных средств эта цифра должна прибавлять и дальше.

👉 Попытки заглянуть в будущее Сургутнефтегеза, хотя бы с горизонтом до конца текущего года, неминуемо сводятся к прогнозу курса доллара по отношению к рублю на момент 31 декабря. Если вы делаете ставку на укрепление нашего деревянного – избавляйтесь от префов Сургута до дивидендной отсечки, воспользовавшись дивидендной эйфорией, которую мы сейчас наблюдаем в котировках. Если же, на ваш взгляд, за один доллар к концу года будут предлагать 80-90 рублей (или даже выше), то дивиденды по префам вас удивят и по итогам 2021 года.

Я нахожусь где-то посередине этих двух огней и пока точно не решил как буду действовать с имеющимися в портфеле привилегированными акциями Сургутнефтегаза

Автор: Козлов Юрий

Сургутнефтегаз в конце минувшей недели отчитался по РСБУ за 1 кв. 2021 года, сообщив о падении чистой прибыли в 4 раза по сравнению с прошлым годом – с 717 до 180 млрд рублей

🛢 И это притом, что прибыль от продаж с января по март выросла в 3,4 раза (г/г) до 81,7 млрд рублей, на фоне восстановления нефтяных котировок (после сложного ковидного отрезка прошлого года) и постепенного ослабления ограничений в рамках соглашения ОПЕК+.

💰 Но Сургутнефтегаз – это не типичная нефтяная компания, которая просто следует за трендами в конъюнктуре рынка чёрного золота. Это уже, как я люблю иногда шутить, в некоторой степени ещё и банк, имеющий так называемую долларовую «кубышку», всеми нами любимую. За первые три месяца текущего года эта кубышка выросла ещё на 6% и сейчас оценивается на уровне 3,79 трлн рублей (больше, чем капитализация компании!).

🧮 А так как кубышка долларовая, каждый месяц её приходится пересчитывать по текущему курсу рубля, и эта переоценка (ввиду солидного размера кубышки) традиционно очень серьёзно влияет на итоговый финансовый результат Сургутнефтегаза. Например, на сей раз переоценка кубышки хоть и оказалась со знаком плюс, но всё же по итогам 1 кв. 2021 года принесла в копилку компании скромные 102 млрд рублей (по сравнению с 805 млрд в аналогичном периоде прошлого года) из-за окрепшего рубля, чем и объясняется падение чистой прибыли компании в 4 раза. В ltm-выражении переоценка кубышки сейчас и вовсе отрицательная.

📈 Проценты за владение кубышкой, пожалуй, наименее волатильная статья в доходах Сургутнефтегаза, но оно и понятно – кубышка с каждым годом только растёт, проценты исправно капают, и с учётом реинвестирования денежных средств эта цифра должна прибавлять и дальше.

👉 Попытки заглянуть в будущее Сургутнефтегеза, хотя бы с горизонтом до конца текущего года, неминуемо сводятся к прогнозу курса доллара по отношению к рублю на момент 31 декабря. Если вы делаете ставку на укрепление нашего деревянного – избавляйтесь от префов Сургута до дивидендной отсечки, воспользовавшись дивидендной эйфорией, которую мы сейчас наблюдаем в котировках. Если же, на ваш взгляд, за один доллар к концу года будут предлагать 80-90 рублей (или даже выше), то дивиденды по префам вас удивят и по итогам 2021 года.

Я нахожусь где-то посередине этих двух огней и пока точно не решил как буду действовать с имеющимися в портфеле привилегированными акциями Сургутнефтегаза

{kind=link}

Forwarded from Тимофей Мартынов

Итак, выписал для вас основные тезисы после общения с Полиметаллом: (POLY)

👉2/3 золота покупается крупными коммерческими банками в виде слитков

👉1/3 золота — это концентрат, который в основном продается в Китай

👉В 2023 запустим АГМК-2, перестанем продавать концентрат, будем на 100% сами перерабатывать, это добавит к марже $100-150 на унцию

👉Золото — 85% бизнеса компании

👉Покупка акций золотодобытчиков — это плечо к цене на золото, они растут больше чем золото, но в медвежий цикл падают больше чем золото. По расчетам компании при росте цены золота на $100, EBITDA компании растет на 8%, FCF +$130 млн.

👉если брать короткий интервал, месяцы, то мы можем быть и около пика по золоту, если годы, то это не пик

👉по серебру настроены оптимистично, мировое предложение постоянно падает

👉Нас интересуют металлы, где видим потенциал: медь, платиноиды, редкоземельные металлы.

👉Wood McKenzie ждет что пик по золоту придется на 23-24 год

👉Когда добыча меди станет существенной в добыче — неизвестно

👉Планов наращивать долю в Томторе нет

👉Дукат выйдет из строя к 2028, но ему на замену придет Прогноз

⚡️В апреле повысили оценку CAPEX на 2022-2025 годы на 20-25%, растут цены вообще не всё: подрядчики, цемент, сталь, оборудование и т.п.

⚡️Мы не видим ничего экстраординарного в активах Петропавловска, чтобы его покупать

👉И не рассматриваем покупку других компаний. Будет дно цикла — посмотрим.

👉Допэмиссию (SPO) разумно проводить, если например есть объекты для поглощения. Но сейчас никого покупать не собираемся в этой точке цикла.

👉Мы не будем переходить на квартальную отчетность с полугодовой, т.к. по требованиям LSE достаточно раз в полгода. Кроме того, есть сезонность: больше тратим денег и наращиваем оборотный капитал в начале года, и квартальная отчетность может вводить в заблуждение.

👉Хеджировать цену золота имеет смысл только если ты на старте или при высоких затратах, которые могут не отбиться в случае падения цены.

⚡️Мы не хеджируем, потому что это значит думать за наших инвесторов. Если заработаем на хедже — никто не похвалит, а если потеряем, то будет плохо.

⚡️Смысла в редомициляции нет. 75% акций в свободном обращении, 90% из них — нерезиденты.

⚡️Каждый год выпускаем акции (примерно 0,3%УК) для поощрения менеджмента и продолжим эту практику и дальше.

⚡️Повышение капитализации — наша задача №1. Мы в бизнесе, чтобы создавать добавочную стоимость для наших акционеров.

⚡️Дивидендная политика у нас максимально адекватная, менять ее нет планов — если компания заработает большой cash flow, акционеры получат максимум возможного.

👉2/3 золота покупается крупными коммерческими банками в виде слитков

👉1/3 золота — это концентрат, который в основном продается в Китай

👉В 2023 запустим АГМК-2, перестанем продавать концентрат, будем на 100% сами перерабатывать, это добавит к марже $100-150 на унцию

👉Золото — 85% бизнеса компании

👉Покупка акций золотодобытчиков — это плечо к цене на золото, они растут больше чем золото, но в медвежий цикл падают больше чем золото. По расчетам компании при росте цены золота на $100, EBITDA компании растет на 8%, FCF +$130 млн.

👉если брать короткий интервал, месяцы, то мы можем быть и около пика по золоту, если годы, то это не пик

👉по серебру настроены оптимистично, мировое предложение постоянно падает

👉Нас интересуют металлы, где видим потенциал: медь, платиноиды, редкоземельные металлы.

👉Wood McKenzie ждет что пик по золоту придется на 23-24 год

👉Когда добыча меди станет существенной в добыче — неизвестно

👉Планов наращивать долю в Томторе нет

👉Дукат выйдет из строя к 2028, но ему на замену придет Прогноз

⚡️В апреле повысили оценку CAPEX на 2022-2025 годы на 20-25%, растут цены вообще не всё: подрядчики, цемент, сталь, оборудование и т.п.

⚡️Мы не видим ничего экстраординарного в активах Петропавловска, чтобы его покупать

👉И не рассматриваем покупку других компаний. Будет дно цикла — посмотрим.

👉Допэмиссию (SPO) разумно проводить, если например есть объекты для поглощения. Но сейчас никого покупать не собираемся в этой точке цикла.

👉Мы не будем переходить на квартальную отчетность с полугодовой, т.к. по требованиям LSE достаточно раз в полгода. Кроме того, есть сезонность: больше тратим денег и наращиваем оборотный капитал в начале года, и квартальная отчетность может вводить в заблуждение.

👉Хеджировать цену золота имеет смысл только если ты на старте или при высоких затратах, которые могут не отбиться в случае падения цены.

⚡️Мы не хеджируем, потому что это значит думать за наших инвесторов. Если заработаем на хедже — никто не похвалит, а если потеряем, то будет плохо.

⚡️Смысла в редомициляции нет. 75% акций в свободном обращении, 90% из них — нерезиденты.

⚡️Каждый год выпускаем акции (примерно 0,3%УК) для поощрения менеджмента и продолжим эту практику и дальше.

⚡️Повышение капитализации — наша задача №1. Мы в бизнесе, чтобы создавать добавочную стоимость для наших акционеров.

⚡️Дивидендная политика у нас максимально адекватная, менять ее нет планов — если компания заработает большой cash flow, акционеры получат максимум возможного.

{kind=link}

🔥Итоги дня: IMOEX +0.1% Пассажиропоток в центре внимания

📈Аэрофлот +4.8% Рост пассажиропотока даёт надежду на восстановление компании. Похоже мы сегодня видели вынос шортистов в Аэрофлоте🤔

📉ВТБ -4.3% Банк будет под давлением, пока не появится ясность с ГОСА и дивидендами🤷♂️

📉МГТС ап-8.6% СД рекомендовал не выплачивать дивиденды по итогам 2020 года. Решение не выплачивать дивиденды связано с макроэкономическими и отраслевыми факторами, вызванными ограничительными мерами по борьбе с COVID-19, необходимостью дополнительных инвестиций для поддержания финансовой деятельности компании, а также реализации инвестпрограммы компании как системообразующей организации - пресс-служба МГТС😔

📉Лукойл -2.2% Авария в Коми, сделала Лукойл одним из лидеров падения на ММВБ😔

📈Газпром +1% рост цен на газ поддерживает котировки Газпрома, инвесторы ждут хороших результатов по итогам года💪

📈Полиметалл +2.8% 📈Полюс Золото +2.3% Золото и серебро ускорили рост после открытия США💪

📉М.Видео -6.7% Потеряв поддержку в виде дивидендов(вчера была див. отсечка), акции продолжили снижаться😔

📉Ozon.ru -3% Ozon продолжает следовать за NASDAQ, индекс падает на 1%

📈Аэрофлот +4.8% Рост пассажиропотока даёт надежду на восстановление компании. Похоже мы сегодня видели вынос шортистов в Аэрофлоте🤔

📉ВТБ -4.3% Банк будет под давлением, пока не появится ясность с ГОСА и дивидендами🤷♂️

📉МГТС ап-8.6% СД рекомендовал не выплачивать дивиденды по итогам 2020 года. Решение не выплачивать дивиденды связано с макроэкономическими и отраслевыми факторами, вызванными ограничительными мерами по борьбе с COVID-19, необходимостью дополнительных инвестиций для поддержания финансовой деятельности компании, а также реализации инвестпрограммы компании как системообразующей организации - пресс-служба МГТС😔

📉Лукойл -2.2% Авария в Коми, сделала Лукойл одним из лидеров падения на ММВБ😔

📈Газпром +1% рост цен на газ поддерживает котировки Газпрома, инвесторы ждут хороших результатов по итогам года💪

📈Полиметалл +2.8% 📈Полюс Золото +2.3% Золото и серебро ускорили рост после открытия США💪

📉М.Видео -6.7% Потеряв поддержку в виде дивидендов(вчера была див. отсечка), акции продолжили снижаться😔

📉Ozon.ru -3% Ozon продолжает следовать за NASDAQ, индекс падает на 1%

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉Драгоценность металла: ждет ли нас «вечный» рост цен на сырье

👉Банки смягчили требования к заемщикам при выдаче кредитов

👉Держи заряд шире. Власти готовят программу поддержки электромобилей

👉Как теперь на заводах Михельсона. Владимир Путин с интересом расспросил главу НОВАТЭКа

👉Сбербанк увлекся нефтепродуктами. Он готов выкупить обанкротившийся Антипинский НПЗ

👉Выигрыш без переоценки. Падение долгового рынка затронуло не все НПФ

https://smart-lab.ru/blog/news/697103.php

#sber #nvtk #kmaz

👉Драгоценность металла: ждет ли нас «вечный» рост цен на сырье

👉Банки смягчили требования к заемщикам при выдаче кредитов

👉Держи заряд шире. Власти готовят программу поддержки электромобилей

👉Как теперь на заводах Михельсона. Владимир Путин с интересом расспросил главу НОВАТЭКа

👉Сбербанк увлекся нефтепродуктами. Он готов выкупить обанкротившийся Антипинский НПЗ

👉Выигрыш без переоценки. Падение долгового рынка затронуло не все НПФ

https://smart-lab.ru/blog/news/697103.php

#sber #nvtk #kmaz

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Драгоценность металла: ждет ли нас «вечный» рост цен на сырье Повышение цен на мировом рынке на все виды сырьевых

16 штатов не будут платить дополнительные пособия по безработице: начало ужесточения ДКП в США

Автор: Олег Дубинский

По крайней мере 16 штатов решили отказаться от федеральных программ выплаты пособий по безработице.

16 штатов выходят из программ, введенных в действие Законом CARES в марте 2020 года:

Алабама, Арканзас, Аризона, Джорджия, Айдахо, Айова, Миссисипи, Миссури, Монтана, Северная Дакота, Огайо, Южная Каролина, Южная Дакота, Теннесси, Юта и Вайоминг.

Все они возглавляются губернаторами-республиканцами.

Решения губернаторов сократят или прекратят льготы почти 2 миллионам человек.

Эти штаты больше не будут выплачивать рабочим дополнительно 300 долларов в неделю.

Те, кто получает государственные пособия, будут продолжать получать эту помощь, которая обычно составляет половину их заработной платы до увольнения.

По данным Министерства труда, в марте средний человек получал 350 долларов в неделю в виде государственных пособий.

Льготы сильно различаются в зависимости от штата. В штатах, отказавшихся выплачивать дополнительные пособия,

от 195 долларов в неделю в Миссисипи до 480 долларов в Северной Дакоте.

Губернаторы указали на нехватку рабочей силы как на движущую силу их решений отказаться от федерального финансирования.

Они утверждают, что повышенные пособия по безработице побуждают людей оставаться дома и не искать работу, в результате чего предприятиям сложно заполнить открытые вакансии.

«Хотя эти льготы обеспечивали дополнительную финансовую помощь в разгар COVID-19, они предназначались как временные, и их продолжение вместо этого усугубило проблемы с кадрами, с которыми мы сталкиваемся», — сказал губернатор Миссури Майк Парсон.

Как относитесь к этому?

Автор: Олег Дубинский

По крайней мере 16 штатов решили отказаться от федеральных программ выплаты пособий по безработице.

16 штатов выходят из программ, введенных в действие Законом CARES в марте 2020 года:

Алабама, Арканзас, Аризона, Джорджия, Айдахо, Айова, Миссисипи, Миссури, Монтана, Северная Дакота, Огайо, Южная Каролина, Южная Дакота, Теннесси, Юта и Вайоминг.

Все они возглавляются губернаторами-республиканцами.

Решения губернаторов сократят или прекратят льготы почти 2 миллионам человек.

Эти штаты больше не будут выплачивать рабочим дополнительно 300 долларов в неделю.

Те, кто получает государственные пособия, будут продолжать получать эту помощь, которая обычно составляет половину их заработной платы до увольнения.

По данным Министерства труда, в марте средний человек получал 350 долларов в неделю в виде государственных пособий.

Льготы сильно различаются в зависимости от штата. В штатах, отказавшихся выплачивать дополнительные пособия,

от 195 долларов в неделю в Миссисипи до 480 долларов в Северной Дакоте.

Губернаторы указали на нехватку рабочей силы как на движущую силу их решений отказаться от федерального финансирования.

Они утверждают, что повышенные пособия по безработице побуждают людей оставаться дома и не искать работу, в результате чего предприятиям сложно заполнить открытые вакансии.

«Хотя эти льготы обеспечивали дополнительную финансовую помощь в разгар COVID-19, они предназначались как временные, и их продолжение вместо этого усугубило проблемы с кадрами, с которыми мы сталкиваемся», — сказал губернатор Миссури Майк Парсон.

Как относитесь к этому?

{kind=link}

Инвестиции от Илона Маска (новый лохотрон)

Автор: Виктор Петров

"Глава американской компании Spacex и генеральный директор Tesla Илон Маск запустил свой новый проект об инвестициях, который работает на созданном им ранее уникальном алгоритме автопилота"

- Именно так начинается статья на лохотронном сайте, который сделан под РБК.

Статья уверяет, будто бы Илон Маск нашёл способ использовать автопилот не только в автомобиле, но и в инвестициях и поэтому открывает новую эру в пассивных доходах. Всё что теперь нужно делать, согласно сайту, всего лишь перечислить деньги на «свой» счёт и алгоритм сам начнёт работать на автопилоте, организуя сделки

цитата:

"Принцип работы алгоритма простой: пользователь выбирает желаемую сумму вложения, с помощью профессионала из центра Тесла запускает ее в работу, а все остальное делает автопилот. Он рассчитывает 92 810 вариантов событий в секунду, точно оценивая возможные риски и принимая наиболее рациональные решения при работе на бирже. Вы получаете прибыль с каждой успешной сделки, будь то валютные пары или золото-нефтяные активы. Это гарантирует стабильно высокую прибыль, а также обеспечивает участников возможностью спокойно заниматься своими делами, пока доход растет."

-конец цитаты

Конечно, матёрый спекулянт туда не влезет, но вот инвестор может вляпаться.

1) Текст идёт с обвинениями в сторону наших депутатов, которые хотят запретить эту инвестицию, из-за выплаты в долларах.

2) Замутнение рассудка словами: Илон, Маск, SpaceX, Tesla, автопилот, инвестиция, уникальность.

3) Предостережение о возможном мошенничестве со стороны каких-нибудь лиц (других)

Как видите, перед этой картинкой выкладывается текст, для снижения внимательности, а далее подсовываются так любимая нашим мозгом «простая информация».

В общем, не буду тут размусоливать. Просто сами имейте ввиду и предупредите, если кого нужно предупредить, что это лохотрон.

Автор: Виктор Петров

"Глава американской компании Spacex и генеральный директор Tesla Илон Маск запустил свой новый проект об инвестициях, который работает на созданном им ранее уникальном алгоритме автопилота"

- Именно так начинается статья на лохотронном сайте, который сделан под РБК.

Статья уверяет, будто бы Илон Маск нашёл способ использовать автопилот не только в автомобиле, но и в инвестициях и поэтому открывает новую эру в пассивных доходах. Всё что теперь нужно делать, согласно сайту, всего лишь перечислить деньги на «свой» счёт и алгоритм сам начнёт работать на автопилоте, организуя сделки

цитата:

"Принцип работы алгоритма простой: пользователь выбирает желаемую сумму вложения, с помощью профессионала из центра Тесла запускает ее в работу, а все остальное делает автопилот. Он рассчитывает 92 810 вариантов событий в секунду, точно оценивая возможные риски и принимая наиболее рациональные решения при работе на бирже. Вы получаете прибыль с каждой успешной сделки, будь то валютные пары или золото-нефтяные активы. Это гарантирует стабильно высокую прибыль, а также обеспечивает участников возможностью спокойно заниматься своими делами, пока доход растет."

-конец цитаты

Конечно, матёрый спекулянт туда не влезет, но вот инвестор может вляпаться.

1) Текст идёт с обвинениями в сторону наших депутатов, которые хотят запретить эту инвестицию, из-за выплаты в долларах.

2) Замутнение рассудка словами: Илон, Маск, SpaceX, Tesla, автопилот, инвестиция, уникальность.

3) Предостережение о возможном мошенничестве со стороны каких-нибудь лиц (других)

Как видите, перед этой картинкой выкладывается текст, для снижения внимательности, а далее подсовываются так любимая нашим мозгом «простая информация».

В общем, не буду тут размусоливать. Просто сами имейте ввиду и предупредите, если кого нужно предупредить, что это лохотрон.

{kind=link}

Forwarded from Инвестируй или проиграешь | Юрий Козлов

🤹♂️ X5 Retail Group сегодня отмечает своё 15-летие, и Магнит очень оригинально поздравил своего главного конкурента, сообщив о грядущей покупке торговой сети «Дикси».

Подарок этот, мягко сказать, не очень приятный для юбиляра, т.к. в этом случае Магнит значительно укрепит своё присутствие на рынке Москвы, Московской области и Санкт-Петербурга, которые традиционно считаются самыми маржинальными, и по всей видимости вернёт лидерство в российском ритейле, потерянное несколько лет назад.

😒 X5 Retail Group на это пока скромно ответила грядущим ребрендингом, сообщив о намерении убрать слово «retail» из логотипа, но теперь «X5 Group» точно будет над чем подумать…

📊 Буквально неделю назад я рассуждал над тем, кто из двух ведущих российских ритейлеров (X5 или Магнит) является перспективней с инвестиционной точки зрения. И после сегодняшней онлайн-конференции и полученной новой порции новостей, Магнит выглядит очень интересно:

1️⃣ По размеру чистой розничной выручки после покупки «Дикси» у Магнита появились все шансы вернуть лидерство в отрасли.

2️⃣ Онлайн-направление, которое очевидно является одним из слабых мест у Магнита, топ-менеджмент пообещал ускорить, воспользовавшись преимуществом в виде хорошей логистики.

3️⃣ «Российская прописка» тоже является важным плюсом для акционеров. Пока владельцы депозитарных расписок X5 Group, зарегистрированной в Нидерландах, испытывают на себе все риски от внезапно случившейся денонсации налогового соглашения с этой страной, акционеры Магнита могут даже не думать об этой проблеме, и их это совершенно не касается.

👉 При благоприятном развитии ситуации котировкам акций Магнита вполне по силам уже в этом году покорить уровень 6500 рублей, который я для себя прошлой весной поставил первой целью, до появления всех этих новостей о поглощении «Дикси», ещё во времена коронавирусного армагеддона и дефицита туалетной бумаги и гречки на прилавках.

#MGNT #FIVE

Подарок этот, мягко сказать, не очень приятный для юбиляра, т.к. в этом случае Магнит значительно укрепит своё присутствие на рынке Москвы, Московской области и Санкт-Петербурга, которые традиционно считаются самыми маржинальными, и по всей видимости вернёт лидерство в российском ритейле, потерянное несколько лет назад.

😒 X5 Retail Group на это пока скромно ответила грядущим ребрендингом, сообщив о намерении убрать слово «retail» из логотипа, но теперь «X5 Group» точно будет над чем подумать…

📊 Буквально неделю назад я рассуждал над тем, кто из двух ведущих российских ритейлеров (X5 или Магнит) является перспективней с инвестиционной точки зрения. И после сегодняшней онлайн-конференции и полученной новой порции новостей, Магнит выглядит очень интересно:

1️⃣ По размеру чистой розничной выручки после покупки «Дикси» у Магнита появились все шансы вернуть лидерство в отрасли.

2️⃣ Онлайн-направление, которое очевидно является одним из слабых мест у Магнита, топ-менеджмент пообещал ускорить, воспользовавшись преимуществом в виде хорошей логистики.

3️⃣ «Российская прописка» тоже является важным плюсом для акционеров. Пока владельцы депозитарных расписок X5 Group, зарегистрированной в Нидерландах, испытывают на себе все риски от внезапно случившейся денонсации налогового соглашения с этой страной, акционеры Магнита могут даже не думать об этой проблеме, и их это совершенно не касается.

👉 При благоприятном развитии ситуации котировкам акций Магнита вполне по силам уже в этом году покорить уровень 6500 рублей, который я для себя прошлой весной поставил первой целью, до появления всех этих новостей о поглощении «Дикси», ещё во времена коронавирусного армагеддона и дефицита туалетной бумаги и гречки на прилавках.

#MGNT #FIVE

🔥Итоги дня: IMOEX +1.3% Нефть в помощь

📈ФосАгро +3.8% Минпромторг РФ не видит необходимости в заморозке или жестком регулировании цен на минеральные удобрения.СД рекомендовал 105 руб./ао🤑

📈АФК Система +3% Вчера вечером Система сообщила о приобретении акций в рамках программы обратного выкупа. В мае Система приобрела 883 200 акции по средней цене 33,23 руб.(примерно)💪

📈Алроса +2% Удачно отчиталась за 1 кв. 2021г., прибыль +13% кв/кв, СДП в 1 кв. составил 52,7 млрд руб.(выше прогноза). «ВТБ Капитала» сообщает, что импорт алмазного сырья в Индию в апреле 2021 года вырос на 26% в натуральном выражении к данным аналогичного периода 2019 года. Статистика подтверждает точку зрения о высоком спросе на алмазное сырье в midstream, несмотря на ухудшение ситуации с COVID-19 в Индии💪

📈Магнит +1.6% В первой половине дня рост был вызван новостью о приобретении бизнеса Дикси с 2 651 магазинами в Москве, Санкт-Петербурге и других регионах. Ближе к вечеру произошла путаница с дивидендами магнита, в моменте акции теряли весь свой дневной рост😳 После опровержения, акции так и не вернулись к исходным значениям, похоже реакция на покупку Дикси была чрезмерной 🤔

📈Селигдар ап +3% СД рекомендовал дивиденды 1.95 руб./ао и 2.25 руб./ап. Если акционеры утвердят дивиденды, то общая выплата за 2020 год составит рекордные 4.5 руб. на ао/ап😳

📉М.Видео -2.1% Продолжил падение после див. отсечки. Уже писал, что после SPO нет необходимости поддерживать котировки🤷♂️

📉МГТС ап -3.2% Отсутствие рекомендации по дивидендам, продолжает давить на котировки😔

📈ФосАгро +3.8% Минпромторг РФ не видит необходимости в заморозке или жестком регулировании цен на минеральные удобрения.СД рекомендовал 105 руб./ао🤑

📈АФК Система +3% Вчера вечером Система сообщила о приобретении акций в рамках программы обратного выкупа. В мае Система приобрела 883 200 акции по средней цене 33,23 руб.(примерно)💪

📈Алроса +2% Удачно отчиталась за 1 кв. 2021г., прибыль +13% кв/кв, СДП в 1 кв. составил 52,7 млрд руб.(выше прогноза). «ВТБ Капитала» сообщает, что импорт алмазного сырья в Индию в апреле 2021 года вырос на 26% в натуральном выражении к данным аналогичного периода 2019 года. Статистика подтверждает точку зрения о высоком спросе на алмазное сырье в midstream, несмотря на ухудшение ситуации с COVID-19 в Индии💪

📈Магнит +1.6% В первой половине дня рост был вызван новостью о приобретении бизнеса Дикси с 2 651 магазинами в Москве, Санкт-Петербурге и других регионах. Ближе к вечеру произошла путаница с дивидендами магнита, в моменте акции теряли весь свой дневной рост😳 После опровержения, акции так и не вернулись к исходным значениям, похоже реакция на покупку Дикси была чрезмерной 🤔

📈Селигдар ап +3% СД рекомендовал дивиденды 1.95 руб./ао и 2.25 руб./ап. Если акционеры утвердят дивиденды, то общая выплата за 2020 год составит рекордные 4.5 руб. на ао/ап😳

📉М.Видео -2.1% Продолжил падение после див. отсечки. Уже писал, что после SPO нет необходимости поддерживать котировки🤷♂️

📉МГТС ап -3.2% Отсутствие рекомендации по дивидендам, продолжает давить на котировки😔

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉Санкт-Петербургская биржа спешит на IPO. Размещение может состояться этой осенью

👉«Траст» продает 9% ВТБ. Участники рынка считают, что не обошлось без якорного инвестора

👉BCG назвала самые доходные для акционеров компании России

👉Инфляция вспугнула управляющих. Но они продолжили скупать рисковые активы

👉Уголь активировался. Его цена при экспорте в Азию приблизилась к историческим пикам

👉Бумаги «Газпрома» взлетели на снижении риска санкций против Nord Stream 2

👉В «Газпроме» допустили рост спроса на водород в металлургической отрасли

👉X5 включает экономию. Сеть может открывать «Пятерочки» более дешевого сегмента

👉Нефть смешали с коньяком. Антипинский НПЗ достался Анатолию Яблонскому

👉В России выросло число финансовых пирамид и нелегальных форекс-дилеров

👉«Сбер» создал новый «умный» девайс для телевизоров

https://smart-lab.ru/blog/news/697357.php

#gazp #sber #five #vtbr

👉Санкт-Петербургская биржа спешит на IPO. Размещение может состояться этой осенью

👉«Траст» продает 9% ВТБ. Участники рынка считают, что не обошлось без якорного инвестора

👉BCG назвала самые доходные для акционеров компании России

👉Инфляция вспугнула управляющих. Но они продолжили скупать рисковые активы

👉Уголь активировался. Его цена при экспорте в Азию приблизилась к историческим пикам

👉Бумаги «Газпрома» взлетели на снижении риска санкций против Nord Stream 2

👉В «Газпроме» допустили рост спроса на водород в металлургической отрасли

👉X5 включает экономию. Сеть может открывать «Пятерочки» более дешевого сегмента

👉Нефть смешали с коньяком. Антипинский НПЗ достался Анатолию Яблонскому

👉В России выросло число финансовых пирамид и нелегальных форекс-дилеров

👉«Сбер» создал новый «умный» девайс для телевизоров

https://smart-lab.ru/blog/news/697357.php

#gazp #sber #five #vtbr

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Санкт-Петербургская биржа спешит на IPO . Размещение может состояться этой осенью Санкт-Петербургская биржа может выйти на IPO уже осенью,

Реально ли спасти деньги от инфляции?

Автор: Сергей Южный

Вопрос с обесцениванием рубля, а сегодня и доллара, меня стал волновать несколько лет назад. В один прекрасный момент мне стало понятно, что просто копить деньги на депозите, это считай носить воду в дырявом ведре. И такое ощущение, что дырок в ведре с каждым годом всё больше и больше.

Раньше для меня всё было довольно понятно, я хотел что то купить, смотрел на цену, копил, покупал. Сейчас же, наш капитализм становится всё больше и больше похож на Американский. И в связи с этим я сильно изменил структуру своих личных расходов.

До 2017 года было примерно так: 25% дохода уходило на поддержание ежемесячного уровня жизни и 75% на накопление в депозиты.

После 2017 года распределение сильно изменилось:

1. Я стал больше тратить на сегодняшнюю жизнь около 50% доходов, расчёт такой, раз накопления стали не настолько эффективны как ранее, то зачем сегодня отказывать себе в более качественной жизни.

2. Около 40% покупка активов, предпочтительно хороших, но это субъективно, акций компаний, золота, коммерческой и жилой недвижимости, вложение в реальный бизнес и покупка доли в нём вне биржи, фонды ETF и так далее, то есть всего что генерирует деньги и растёт вместе с инфляцией.

3. 10% в деньгах.

Что я вижу в будущем, мне кажется наша экономика как кальку использует экономику США, а значит и нас через 10-20 лет будет так, как у них сейчас.

И следовательно, просто копить на что то становиться утопией, нужно либо пользоваться этим сегодня и обслуживать долг, либо если тебе это не нужно скупать активы. Потому как, что ты сможешь купить на накопленные рубли и доллары или евро, можно подставить любую валюту через годы неизвестно ни кому, а известно только одно, что ты сможешь купить на одну и ту же сумму с годами сильно меньше чем сегодня)

Так Реально ли спасти деньги от инфляции?

Автор: Сергей Южный

Вопрос с обесцениванием рубля, а сегодня и доллара, меня стал волновать несколько лет назад. В один прекрасный момент мне стало понятно, что просто копить деньги на депозите, это считай носить воду в дырявом ведре. И такое ощущение, что дырок в ведре с каждым годом всё больше и больше.

Раньше для меня всё было довольно понятно, я хотел что то купить, смотрел на цену, копил, покупал. Сейчас же, наш капитализм становится всё больше и больше похож на Американский. И в связи с этим я сильно изменил структуру своих личных расходов.

До 2017 года было примерно так: 25% дохода уходило на поддержание ежемесячного уровня жизни и 75% на накопление в депозиты.

После 2017 года распределение сильно изменилось:

1. Я стал больше тратить на сегодняшнюю жизнь около 50% доходов, расчёт такой, раз накопления стали не настолько эффективны как ранее, то зачем сегодня отказывать себе в более качественной жизни.

2. Около 40% покупка активов, предпочтительно хороших, но это субъективно, акций компаний, золота, коммерческой и жилой недвижимости, вложение в реальный бизнес и покупка доли в нём вне биржи, фонды ETF и так далее, то есть всего что генерирует деньги и растёт вместе с инфляцией.

3. 10% в деньгах.

Что я вижу в будущем, мне кажется наша экономика как кальку использует экономику США, а значит и нас через 10-20 лет будет так, как у них сейчас.

И следовательно, просто копить на что то становиться утопией, нужно либо пользоваться этим сегодня и обслуживать долг, либо если тебе это не нужно скупать активы. Потому как, что ты сможешь купить на накопленные рубли и доллары или евро, можно подставить любую валюту через годы неизвестно ни кому, а известно только одно, что ты сможешь купить на одну и ту же сумму с годами сильно меньше чем сегодня)

Так Реально ли спасти деньги от инфляции?

Билл Гейтс вступил в связь с сотрудником Microsoft

Автор: Виктор Петров

Билл Гейтс ушёл из совета директоров Microsoft и Berkshire Hathaway из-за неуставных отношений с сотрудником компании.

Как мы все помним, в начале мая 2021 года новостные издания загромыхали заголовками о разводе Билла с Мелиндой, не дождавшись жемчужной свадьбы всего 3 года.

«Мы по-прежнему разделяем веру в эту миссию и будем продолжать нашу совместную работу в фонде, но мы больше не верим, что сможем развиваться вместе как пара на следующем этапе нашей жизни», - сообщил Билл Гейтс. Честно говоря, в его возрасте, уже и не понятно куда там можно двигаться дальше. Но крупнейший землевладелец США ещё держится и следы песка за ним не заметны. А значит, он только минимум на половине своего жизненного пути.

До развода, состояние Билл Гейтса оценивалось в 124 млрд. долларов, а вот во сколько будет оцениваться после развода – не известно. Лично я не заглядывал в их брачный договор, если таковой у них был.

Вообще Билл Гейтс оказался тёмной лошадкой, я бы даже сказал воронёным жеребцом. Успевал работать на всех фронтах, сумев захомутать сотрудника своей корпорации.

Компания Microsoft провела расследование о домогательствах ковбоя Билла и окучиванию грядок среди персонала корпорации. В итоге пресс-секретарь Билла Гейтса признала, что у него таки был роман». Был ли роман один или ещё какой – не известно.

Откуда произошла утечка информации? А всё от того же сотрудника (не буду называть гендерную принадлежность, ибо опасно). Которому компания Microsoft оказывала всестороннюю поддержку на протяжении всего расследования.

Вообще мне не понятна жалоба спустя 20 лет после отношений. Скорее всего, человек попал в трудную жизненную ситуацию, в связи с чем решился на низость по отношению к ковбою Биллу Гейтсу.

Взглянув на это с ракурса ковбоя Билла, я могу сказать, что рад за него. Всё таки он вёл радужную жизнь, наполняя её всевозможными красками. С другой стороны осуждаю за разгул и за предательство в отношении своей жены.

По данным некоторых изданий, уход не был добровольным:

«Члены совета [директоров] Microsoft решили, что Биллу Гейтсу необходимо выйти из его состава в 2020 году, так как они проводили расследование имевших место ранее романтических отношений миллиардера со служащей Microsoft, признанных неподобающими», — написало одно из изданий.

Многолетнее поддержание интимных отношений – прекрасно. Всякие пирожки, бусинки, хлысты и нефритовые стержни. Но есть другая сторона вопроса, вынуждая нас быть и далее честными: какое наше дело до чужих любострастий?

Нам интересней больше что будет дальше с Microsoft.

Автор: Виктор Петров

Билл Гейтс ушёл из совета директоров Microsoft и Berkshire Hathaway из-за неуставных отношений с сотрудником компании.

Как мы все помним, в начале мая 2021 года новостные издания загромыхали заголовками о разводе Билла с Мелиндой, не дождавшись жемчужной свадьбы всего 3 года.

«Мы по-прежнему разделяем веру в эту миссию и будем продолжать нашу совместную работу в фонде, но мы больше не верим, что сможем развиваться вместе как пара на следующем этапе нашей жизни», - сообщил Билл Гейтс. Честно говоря, в его возрасте, уже и не понятно куда там можно двигаться дальше. Но крупнейший землевладелец США ещё держится и следы песка за ним не заметны. А значит, он только минимум на половине своего жизненного пути.

До развода, состояние Билл Гейтса оценивалось в 124 млрд. долларов, а вот во сколько будет оцениваться после развода – не известно. Лично я не заглядывал в их брачный договор, если таковой у них был.

Вообще Билл Гейтс оказался тёмной лошадкой, я бы даже сказал воронёным жеребцом. Успевал работать на всех фронтах, сумев захомутать сотрудника своей корпорации.

Компания Microsoft провела расследование о домогательствах ковбоя Билла и окучиванию грядок среди персонала корпорации. В итоге пресс-секретарь Билла Гейтса признала, что у него таки был роман». Был ли роман один или ещё какой – не известно.

Откуда произошла утечка информации? А всё от того же сотрудника (не буду называть гендерную принадлежность, ибо опасно). Которому компания Microsoft оказывала всестороннюю поддержку на протяжении всего расследования.

Вообще мне не понятна жалоба спустя 20 лет после отношений. Скорее всего, человек попал в трудную жизненную ситуацию, в связи с чем решился на низость по отношению к ковбою Биллу Гейтсу.

Взглянув на это с ракурса ковбоя Билла, я могу сказать, что рад за него. Всё таки он вёл радужную жизнь, наполняя её всевозможными красками. С другой стороны осуждаю за разгул и за предательство в отношении своей жены.

По данным некоторых изданий, уход не был добровольным:

«Члены совета [директоров] Microsoft решили, что Биллу Гейтсу необходимо выйти из его состава в 2020 году, так как они проводили расследование имевших место ранее романтических отношений миллиардера со служащей Microsoft, признанных неподобающими», — написало одно из изданий.

Многолетнее поддержание интимных отношений – прекрасно. Всякие пирожки, бусинки, хлысты и нефритовые стержни. Но есть другая сторона вопроса, вынуждая нас быть и далее честными: какое наше дело до чужих любострастий?

Нам интересней больше что будет дальше с Microsoft.

Незыгарь атаковал Русагро лживым вбросом?

#Мартынов

Телеграм канал Незыгарь (335к подписчиков) сегодня опубликовал информацию, якобы Мошкович бежал из России, с Русагро прекращены контакты на федеральном уровне, вычеркнули из списка участников ПМЭФ. Акции на этом упали на 5,5%.

Мои источники сообщают, что Мошкович в офисе, Россию не покидал, на ПМЭФ все так же собирается.

Об этом же пишут Invest Heroes со ссылкой на информацию Русагро.

Предпосылок для подобного также не видим.

Ранее телеграм каналы размером поменьше уже предпринимали подобные попытки вбросов, которые не подтвердились.

Скорее всего имеет место информационная атака на компанию, вероятно связано с M&A активностью компании.

Как думаете, кто пишет правду?

#Мартынов

Телеграм канал Незыгарь (335к подписчиков) сегодня опубликовал информацию, якобы Мошкович бежал из России, с Русагро прекращены контакты на федеральном уровне, вычеркнули из списка участников ПМЭФ. Акции на этом упали на 5,5%.

Мои источники сообщают, что Мошкович в офисе, Россию не покидал, на ПМЭФ все так же собирается.

Об этом же пишут Invest Heroes со ссылкой на информацию Русагро.

Предпосылок для подобного также не видим.

Ранее телеграм каналы размером поменьше уже предпринимали подобные попытки вбросов, которые не подтвердились.

Скорее всего имеет место информационная атака на компанию, вероятно связано с M&A активностью компании.

Как думаете, кто пишет правду?

{kind=link}

🔥Итоги дня: IMOEX -1.4% Технологическая распродажа

📈Ozon.ru +5.8% Растёт после новостей о намерении акционеров продать 3% бумаг компании и распродаж в тех. секторе. Ситуация выглядит странно 🤷♂️

📈Сургутнефтегаз ап +2.1% Защитные бумаги становятся актуальны на фоне общего падения рынков. Кроме того, сегодня была рекомендация по дивидендам: 6,72 рубля/ап и 0,7 рубля/ао, тот кто следит за прогнозами смартлаба, уже давно это знали😉

📈Лента +2.1% Приобретает сеть «Билла Россия» и становится второй по числу супермаркетов в Москве. Компания заключила соглашение о приобретении сети супермаркетов Billa Russia GmbH («Билла Россия») за 215 млн евро денежными средствами💪

📉Русал -3.4% 📉EN+ -4.7% Продажи вызваны общим негативом и падением фьючерса на алюминий на 2.5%😳 РУСАЛ планирует выделить активы с более высоким углеродным следом в отдельную структуру, сменит название на AL+. En+ ожидает пропорционального распределения акций новой выделенной из Русала компании.

📉АФК Система -4.2% Инвесторы фиксируют прибыль на общем негативе. Акции в последнее вре6мя росли сильнее рынка, справедливо, что падение тоже сильнее😔

📉X5 Retail Group -3.6% После новых приобретений Магнита и Лены, усилится консолидация и конкуренция среди ритейла🤔

📉Лукойл -2.7% 📉Газпром -2.9% Нефть и газ продают в ожидании возвращения «Иранской ядерной сделки». Возможный отказ от введения санкций против оператора «Северного потока-2», не помогает Газпрому😔

📈Ozon.ru +5.8% Растёт после новостей о намерении акционеров продать 3% бумаг компании и распродаж в тех. секторе. Ситуация выглядит странно 🤷♂️

📈Сургутнефтегаз ап +2.1% Защитные бумаги становятся актуальны на фоне общего падения рынков. Кроме того, сегодня была рекомендация по дивидендам: 6,72 рубля/ап и 0,7 рубля/ао, тот кто следит за прогнозами смартлаба, уже давно это знали😉

📈Лента +2.1% Приобретает сеть «Билла Россия» и становится второй по числу супермаркетов в Москве. Компания заключила соглашение о приобретении сети супермаркетов Billa Russia GmbH («Билла Россия») за 215 млн евро денежными средствами💪

📉Русал -3.4% 📉EN+ -4.7% Продажи вызваны общим негативом и падением фьючерса на алюминий на 2.5%😳 РУСАЛ планирует выделить активы с более высоким углеродным следом в отдельную структуру, сменит название на AL+. En+ ожидает пропорционального распределения акций новой выделенной из Русала компании.

📉АФК Система -4.2% Инвесторы фиксируют прибыль на общем негативе. Акции в последнее вре6мя росли сильнее рынка, справедливо, что падение тоже сильнее😔

📉X5 Retail Group -3.6% После новых приобретений Магнита и Лены, усилится консолидация и конкуренция среди ритейла🤔

📉Лукойл -2.7% 📉Газпром -2.9% Нефть и газ продают в ожидании возвращения «Иранской ядерной сделки». Возможный отказ от введения санкций против оператора «Северного потока-2», не помогает Газпрому😔

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉Госдеп отказался вводить санкции против Nord Stream 2 AG и его руководителя

👉Криптовалюты потеряли полтриллиона. Капитализация рынка резко упала

👉В общепит вдохнут Ozon. Маркетплейс присматривается к доставке из ресторанов

👉«Интер РАО» ударилась в стройку. Компания купила 11 инжиниринговых структур

👉МТС планирует вывод части активов в отдельную компанию

👉«Яндекс» закрыл крупнейшую сделку на рынке коворкингов

https://smart-lab.ru/blog/news/697640.php

#yndx #mtss #gazp #irao #ozon

👉Госдеп отказался вводить санкции против Nord Stream 2 AG и его руководителя

👉Криптовалюты потеряли полтриллиона. Капитализация рынка резко упала

👉В общепит вдохнут Ozon. Маркетплейс присматривается к доставке из ресторанов

👉«Интер РАО» ударилась в стройку. Компания купила 11 инжиниринговых структур

👉МТС планирует вывод части активов в отдельную компанию

👉«Яндекс» закрыл крупнейшую сделку на рынке коворкингов

https://smart-lab.ru/blog/news/697640.php

#yndx #mtss #gazp #irao #ozon

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Госдеп отказался вводить санкции против Nord Stream 2 AG и его руководителя Госдепартамент отказался вводить санкции против оператора «

Парный трейдинг. Как заработал +34% в валюте за 2 года

Автор: Салимов Ярослав

Поиск интересных и выгодных среднесрочных закономерностей/тем для заработка является одним из хороших вариантов заработка на бирже.

Под среднесроком я имею ввиду не неделю, месяц или квартал, а интервал от 6 месяцев до 2 лет.

После кризиса 2014 года – рост USD/RUB с 30 до 80 появилась одна из таких тем для заработка. Обратил внимание, что по Si и Brent платят хорошие премии. По Si премия составляла от 1,80 до 1,50 рубля в квартал. По Brent премия составляла от 0,6 до 1,0 $ в месяц.

Соответственно, продавая оба контракта мы среднесрочно забираем обе премии.

Фактически получилось, что торговал от шорта по нефти за рубли (UKOIL*USDRUB).

3 варианта развития событий.

1. Если нефть падает в цене – получаем прибыль.

2. Если UKOIL*USDRUB торгуется без изменений – получаем прибыль за счет премий.

3. Если нефть медленно растет – получаем безубыток, если нефть быстро растет – получаем убыток.

Теория вероятности на нашей стороне – в 2х случаях из 3х получаем прибыль.

По количеству контрактов выбирал между 7/4 (short 7 лотов Brent, short 4 лота Si) и 5/3 (short 5 лотов Brent, short 3 лота Si). Остановился на 5/3 – это было открытие 1й позиции.

Зона продаж и зона покупок (тейк-профит позиций).

Зону продаж определил как интервал 3300 – 3500 (UKOIL*USDRUB). По 3300 начинал открывать short позиции, по 3500 открывал последние позиции, ГО было почти полностью загружено.

Зону покупок определил как интервал 3000 – 2800 (UKOIL*USDRUB). С 3000 начинал плавно фиксировать прибыль.

По вкладам в 2014 и 2015 годах банки платили 10% годовых.

80% активов разместил на депозиты в банках под 10% годовых.

20% активов – на биржу.

Прекрасно понимая, что могут быть локальные движения UKOIL*USDRUB выше 3500 и надо будет добавлять деньги на биржу, один вклад в банке был со ставкой ниже 10%, но я мог оперативно забирать и опять пополнять данный вклад.

Торговал и использовал данную схему в 2015 и 2016 годах.

Получилось 17% годовых или 34% за 2 года.

17% = биржа 50% * 0,2 = 10% + вклады 10% * 0,8 = 8% — НДФЛ.

Курс рубля не изменился – так и остался на уровне 60,0.

В итоге получилось 34% в валюте за 2 года, чем я остался весьма доволен.

Автор: Салимов Ярослав

Поиск интересных и выгодных среднесрочных закономерностей/тем для заработка является одним из хороших вариантов заработка на бирже.

Под среднесроком я имею ввиду не неделю, месяц или квартал, а интервал от 6 месяцев до 2 лет.

После кризиса 2014 года – рост USD/RUB с 30 до 80 появилась одна из таких тем для заработка. Обратил внимание, что по Si и Brent платят хорошие премии. По Si премия составляла от 1,80 до 1,50 рубля в квартал. По Brent премия составляла от 0,6 до 1,0 $ в месяц.

Соответственно, продавая оба контракта мы среднесрочно забираем обе премии.

Фактически получилось, что торговал от шорта по нефти за рубли (UKOIL*USDRUB).

3 варианта развития событий.

1. Если нефть падает в цене – получаем прибыль.

2. Если UKOIL*USDRUB торгуется без изменений – получаем прибыль за счет премий.

3. Если нефть медленно растет – получаем безубыток, если нефть быстро растет – получаем убыток.

Теория вероятности на нашей стороне – в 2х случаях из 3х получаем прибыль.

По количеству контрактов выбирал между 7/4 (short 7 лотов Brent, short 4 лота Si) и 5/3 (short 5 лотов Brent, short 3 лота Si). Остановился на 5/3 – это было открытие 1й позиции.

Зона продаж и зона покупок (тейк-профит позиций).

Зону продаж определил как интервал 3300 – 3500 (UKOIL*USDRUB). По 3300 начинал открывать short позиции, по 3500 открывал последние позиции, ГО было почти полностью загружено.

Зону покупок определил как интервал 3000 – 2800 (UKOIL*USDRUB). С 3000 начинал плавно фиксировать прибыль.

По вкладам в 2014 и 2015 годах банки платили 10% годовых.

80% активов разместил на депозиты в банках под 10% годовых.

20% активов – на биржу.

Прекрасно понимая, что могут быть локальные движения UKOIL*USDRUB выше 3500 и надо будет добавлять деньги на биржу, один вклад в банке был со ставкой ниже 10%, но я мог оперативно забирать и опять пополнять данный вклад.

Торговал и использовал данную схему в 2015 и 2016 годах.

Получилось 17% годовых или 34% за 2 года.

17% = биржа 50% * 0,2 = 10% + вклады 10% * 0,8 = 8% — НДФЛ.

Курс рубля не изменился – так и остался на уровне 60,0.

В итоге получилось 34% в валюте за 2 года, чем я остался весьма доволен.

{kind=link}

Русал - самая большая интрига на рынке

Автор: СуперСтар

Рынок наш в последние дни интригует не по-детски. Еще не отыгран на нем чуть ли не прямой слив прямо в стакан 9% акций ВТБ по цене с дисконтом, как прямо на глазах развивается новая интрига- с Русалом. И имя компания сменит, и активы разделит на «чистые» и «грязные».

Самое главное тут, как все отразится на акционерах? Они/мы получат в этом случае профит или потеряют?

Мы-то понятно: после бурного роста рублевого актива почти к 60 и так нужно было в шорт становиться хотя бы краткосрочно.

А вот мажоры, похоже, несколько подрастерялись.

Да, компании с «грязным» производством нужно уходить от штрафов и иного финансового давления со стороны стремящего к зеленой экономике мирового сообщества. И вот часть ее будет отмыта добела и даже позеленеет, а вот участь другой- непонятна. И все это части пока единой холдинговой структуры. И единой пока рыночной цены его, его капитализации.

Комментарии и обсуждения по этому поводу пока что ясности не вносят и даже наоборот сеют новые сомнения.

Когда-то я пережила реструктуризацию и переформатирование давно уже забытой многими на нашем рынке РАО ЕЭС в ее акциях. Решила поэкспериментировать. Не могу сказать в итоге, что это было 100-процентно ошибочным решением. И что мой портфель из-за него однозначно просел. Стала бы сейчас его повторять? Скорее нет, чем да. Нервно очень...

Недавно в новостях появились новые комменты. Далее- большая цитата:

«Идея разделения активов Русала, скорее всего, правильная, но нужно обсудить разные варианты сделки — Sual Partners

Москва. 20 мая. ИНТЕРФАКС — Компания Sual Partners Виктора Вексельберга и его партнеров, контролирующая более 25% акций „Русала“ (MOEX: RUAL), в принципе разделяет идею spin off высокоуглеродных активов компании, но считает необходимым обсудить различные варианты сделки, заявил „Интерфаксу“ источник, близкий к Sual Partners.

"Идея разделения активов сама по себе, скорее всего, правильная, но способы ее реализации могут быть разными, и менеджмент должен проанализировать и обсудить с акционерами и советом директоров различные варианты разделения, как этого требуют стандарты корпоративного управления публичной компании", — сказал он.

Обособление высокоуглеродных активов «Русала», как и переименование, потребуют одобрения собрания акционеров компании. Собрание состоится 24 июня.

В оставшееся до собрания акционеров время Sual Partners продолжит изучение предлагаемых преобразований, сообщил акционер «Русала» накануне.

Одобрение может потребоваться по вопросу трансформации структуры собственности в рамках предполагаемого выделения активов в случае признания этой трансформации сделкой с заинтересованностью, уточнили в Sual Partners.

Базовым сценарием создания «новой» компании «в соответствии с текущей рыночной практикой» является пропорциональное распределение между акционерами «Русала», но возможны и другие сценарии, сообщил мажоритарий «Русала» En+ Group. Совет директоров «Русала» планирует изучить все доступные альтернативные решения с целью максимизации акционерной стоимости.

«Русал» планирует выделить в отдельную высокоуглеродную компанию примерно треть алюминиевого бизнеса, в том числе наиболее энергоемкие глиноземные предприятия, а также подлежащие модернизации сибирские заводы. Ядром «новой компании» станут активы бывшего СУАЛа, которые были внесены в объединенную компанию в ходе слияния с «Русским алюминием» и глиноземными активами Glencore в 2007 году. Тогда стороны заключили акционерное соглашение, в вопросе соблюдения условий которого позиции холдинга En+ (MOEX: ENPG) Олега Дерипаски и Sual Partners не раз расходились."

Акции реагируют пока однозначно: проседают. Вопрос в том, какой глубины будет просадка. Ведь сейчас не понятно все: новая капитализация разделенных частей Русала, их доходность и дивидендная политика. Это даже не кот в мешке сейчас.

Это какая-то гремучая змея в нем. Наверное, кто-то пересидит все это в бумагах. Но далеко не все. А выход акционеров из бумаг- это продажи, продажи, продажи...

Автор: СуперСтар

Рынок наш в последние дни интригует не по-детски. Еще не отыгран на нем чуть ли не прямой слив прямо в стакан 9% акций ВТБ по цене с дисконтом, как прямо на глазах развивается новая интрига- с Русалом. И имя компания сменит, и активы разделит на «чистые» и «грязные».

Самое главное тут, как все отразится на акционерах? Они/мы получат в этом случае профит или потеряют?

Мы-то понятно: после бурного роста рублевого актива почти к 60 и так нужно было в шорт становиться хотя бы краткосрочно.

А вот мажоры, похоже, несколько подрастерялись.

Да, компании с «грязным» производством нужно уходить от штрафов и иного финансового давления со стороны стремящего к зеленой экономике мирового сообщества. И вот часть ее будет отмыта добела и даже позеленеет, а вот участь другой- непонятна. И все это части пока единой холдинговой структуры. И единой пока рыночной цены его, его капитализации.

Комментарии и обсуждения по этому поводу пока что ясности не вносят и даже наоборот сеют новые сомнения.

Когда-то я пережила реструктуризацию и переформатирование давно уже забытой многими на нашем рынке РАО ЕЭС в ее акциях. Решила поэкспериментировать. Не могу сказать в итоге, что это было 100-процентно ошибочным решением. И что мой портфель из-за него однозначно просел. Стала бы сейчас его повторять? Скорее нет, чем да. Нервно очень...

Недавно в новостях появились новые комменты. Далее- большая цитата:

«Идея разделения активов Русала, скорее всего, правильная, но нужно обсудить разные варианты сделки — Sual Partners

Москва. 20 мая. ИНТЕРФАКС — Компания Sual Partners Виктора Вексельберга и его партнеров, контролирующая более 25% акций „Русала“ (MOEX: RUAL), в принципе разделяет идею spin off высокоуглеродных активов компании, но считает необходимым обсудить различные варианты сделки, заявил „Интерфаксу“ источник, близкий к Sual Partners.

"Идея разделения активов сама по себе, скорее всего, правильная, но способы ее реализации могут быть разными, и менеджмент должен проанализировать и обсудить с акционерами и советом директоров различные варианты разделения, как этого требуют стандарты корпоративного управления публичной компании", — сказал он.

Обособление высокоуглеродных активов «Русала», как и переименование, потребуют одобрения собрания акционеров компании. Собрание состоится 24 июня.

В оставшееся до собрания акционеров время Sual Partners продолжит изучение предлагаемых преобразований, сообщил акционер «Русала» накануне.

Одобрение может потребоваться по вопросу трансформации структуры собственности в рамках предполагаемого выделения активов в случае признания этой трансформации сделкой с заинтересованностью, уточнили в Sual Partners.

Базовым сценарием создания «новой» компании «в соответствии с текущей рыночной практикой» является пропорциональное распределение между акционерами «Русала», но возможны и другие сценарии, сообщил мажоритарий «Русала» En+ Group. Совет директоров «Русала» планирует изучить все доступные альтернативные решения с целью максимизации акционерной стоимости.

«Русал» планирует выделить в отдельную высокоуглеродную компанию примерно треть алюминиевого бизнеса, в том числе наиболее энергоемкие глиноземные предприятия, а также подлежащие модернизации сибирские заводы. Ядром «новой компании» станут активы бывшего СУАЛа, которые были внесены в объединенную компанию в ходе слияния с «Русским алюминием» и глиноземными активами Glencore в 2007 году. Тогда стороны заключили акционерное соглашение, в вопросе соблюдения условий которого позиции холдинга En+ (MOEX: ENPG) Олега Дерипаски и Sual Partners не раз расходились."

Акции реагируют пока однозначно: проседают. Вопрос в том, какой глубины будет просадка. Ведь сейчас не понятно все: новая капитализация разделенных частей Русала, их доходность и дивидендная политика. Это даже не кот в мешке сейчас.

Это какая-то гремучая змея в нем. Наверное, кто-то пересидит все это в бумагах. Но далеко не все. А выход акционеров из бумаг- это продажи, продажи, продажи...

И еще про Русал, слишком актуально сегодня:)

Рассказываю схему развода Русала

Автор: Виктор Петров

Развод Русала: компания собирается дробить свой бизнес, отторгая выделением в отдельную структуру активы с высоким углеродным составляющим.

С 2023 года в ЕС будет введён углеродный налог на импортную продукцию, произведённую с выбросами большого количества парниковых газов. Налог будет касаться нефти, газа, удобрений, цемента и другой продукции. Превышение установленного лимита повлечёт вынужденную оплату налога.

Менеджмент Русала решил обойти законным способом этот налог, посредством выделения в отдельную структуру «грязное производство». Развод компании Русал будет обсуждаться на собрании акционеров 24 июня. Где так же будет обсуждаться изменение названия компании с «Русал» на «Al+», что будет подчёркивать исключительность и соответствует ESG-стратегии компании, а так же обязательствам по достижению нулевого выброса СО2 к 2050 году.

Грязная девчонка инфраструктура будет выделена в отдельную компанию, куда войдут:

Алюминиевые заводы – Братский, Иркутский, Новокузнецкий, Волгоградский, Кандалакшский.

Глиноземные активы – Ачинский, Богословский, Уральский, Пикалевский.

Добывающие активы – Северо-Уральский бокситовый рудник, Боксит Тимана.

Сама компания сможет сосредоточится на перспективных развивающихся рынков и перестройке предприятий в соответствии с экологической программой. Пытаясь загрести весь потенциал развивающихся рынков.

Непосредственно в Русале останутся зелёные сопляки активы:

Алюминиевые заводы – Красноярский, Саяногорский, Хакасский, Тайшетский, Богучанский, KUBAL.

Глиноземные заводы – Николаевский, Aughinish, EurAllumina, QAL, Friguia, WINDALCO.

Добывающие активы – Kindia, Dian Dian, BCGI.

Предприятия дивизиона Даунстрим (производство фольги, автомобильных дисков, порошков и проч.)

Оставшийся Русал (Al+) сможет сфокусироваться на укреплении своих позиций на иностранном рынке.

Развод «ячейки общества Русал» на «грязную девчонку» и «зелёного сопляка» обещает не только экономить на налогах ЕС, но и способствовать началу новой истории компании.

Каждая из компаний будет сосредоточена на реализацию собственной стратегии развития. Всё это будет в интересах акционеров, правда не сказано каких из них.

Судя по падению котировок, инвесторы так и не поняли, кому это будет полезно и принесёт ли развод пользу вообще, а так же как именно будет происходить деление. Поэтому котировки Русал падают на 2%

Рассказываю схему развода Русала

Автор: Виктор Петров

Развод Русала: компания собирается дробить свой бизнес, отторгая выделением в отдельную структуру активы с высоким углеродным составляющим.

С 2023 года в ЕС будет введён углеродный налог на импортную продукцию, произведённую с выбросами большого количества парниковых газов. Налог будет касаться нефти, газа, удобрений, цемента и другой продукции. Превышение установленного лимита повлечёт вынужденную оплату налога.

Менеджмент Русала решил обойти законным способом этот налог, посредством выделения в отдельную структуру «грязное производство». Развод компании Русал будет обсуждаться на собрании акционеров 24 июня. Где так же будет обсуждаться изменение названия компании с «Русал» на «Al+», что будет подчёркивать исключительность и соответствует ESG-стратегии компании, а так же обязательствам по достижению нулевого выброса СО2 к 2050 году.

Грязная девчонка инфраструктура будет выделена в отдельную компанию, куда войдут:

Алюминиевые заводы – Братский, Иркутский, Новокузнецкий, Волгоградский, Кандалакшский.

Глиноземные активы – Ачинский, Богословский, Уральский, Пикалевский.

Добывающие активы – Северо-Уральский бокситовый рудник, Боксит Тимана.

Сама компания сможет сосредоточится на перспективных развивающихся рынков и перестройке предприятий в соответствии с экологической программой. Пытаясь загрести весь потенциал развивающихся рынков.

Непосредственно в Русале останутся зелёные сопляки активы:

Алюминиевые заводы – Красноярский, Саяногорский, Хакасский, Тайшетский, Богучанский, KUBAL.

Глиноземные заводы – Николаевский, Aughinish, EurAllumina, QAL, Friguia, WINDALCO.

Добывающие активы – Kindia, Dian Dian, BCGI.

Предприятия дивизиона Даунстрим (производство фольги, автомобильных дисков, порошков и проч.)

Оставшийся Русал (Al+) сможет сфокусироваться на укреплении своих позиций на иностранном рынке.

Развод «ячейки общества Русал» на «грязную девчонку» и «зелёного сопляка» обещает не только экономить на налогах ЕС, но и способствовать началу новой истории компании.

Каждая из компаний будет сосредоточена на реализацию собственной стратегии развития. Всё это будет в интересах акционеров, правда не сказано каких из них.

Судя по падению котировок, инвесторы так и не поняли, кому это будет полезно и принесёт ли развод пользу вообще, а так же как именно будет происходить деление. Поэтому котировки Русал падают на 2%

{kind=link}

🔥Итоги дня: IMOEX +0.1% Металлурги в центре внимания

📈Мечел ап +13.5% Опубликовал хороший отчёт за 1 кв. 2021г., прибыль составила 7.9 млрд. руб. против убытка 36.9 млрд. руб. годом ранее. Большая часть прибыли связана с исчезновением убытка по курсовым разницам🧐

📈М.Видео +3.9% перепродали, бумага пытается вернуться к росту💪

📈НЛМК +2.6% 📈ММК +3.8% 📈Северсталь +2.9% Сталепроизводители готовы предоставить скидки до 30% для крупных социальных и инфраструктурных строек. Инвесторы надеется, что с правительством достигнута договорённость и больше налоговой нагрузки не будет👍

📈Русал +1.2% падал сегодня на 3.3% инвесторы опасались, что из-за spin off части активов компания не попадет в MSCI Russia в рамках будущего пересмотра. Позже вышла новость, что Sual Partners не поддерживает предложенный вариант разделения Русала, и бумаги вернулись к росту. Должен сказать, что история ещё не закончена🧐

📉Лукойл -2.3% 📉Татнефть -2% Падение нефти и доллара, наносят двойной удар по нефтегазу😔

📉X5 Retail Group -2.2% Инвесторы продолжают опасаться давления конкурентов(покупки Ленты и Магнита).

📉Fix Price -3.2% Продолжает снижаться после размещения, Артем Хачатрян продолжает скупать бумаги🤷♂️

https://smart-lab.ru/blog/697805.php

📈Мечел ап +13.5% Опубликовал хороший отчёт за 1 кв. 2021г., прибыль составила 7.9 млрд. руб. против убытка 36.9 млрд. руб. годом ранее. Большая часть прибыли связана с исчезновением убытка по курсовым разницам🧐

📈М.Видео +3.9% перепродали, бумага пытается вернуться к росту💪

📈НЛМК +2.6% 📈ММК +3.8% 📈Северсталь +2.9% Сталепроизводители готовы предоставить скидки до 30% для крупных социальных и инфраструктурных строек. Инвесторы надеется, что с правительством достигнута договорённость и больше налоговой нагрузки не будет👍

📈Русал +1.2% падал сегодня на 3.3% инвесторы опасались, что из-за spin off части активов компания не попадет в MSCI Russia в рамках будущего пересмотра. Позже вышла новость, что Sual Partners не поддерживает предложенный вариант разделения Русала, и бумаги вернулись к росту. Должен сказать, что история ещё не закончена🧐

📉Лукойл -2.3% 📉Татнефть -2% Падение нефти и доллара, наносят двойной удар по нефтегазу😔

📉X5 Retail Group -2.2% Инвесторы продолжают опасаться давления конкурентов(покупки Ленты и Магнита).

📉Fix Price -3.2% Продолжает снижаться после размещения, Артем Хачатрян продолжает скупать бумаги🤷♂️

https://smart-lab.ru/blog/697805.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉«Газпром» придержит газ для Европы. Монополия ждет ввода «Северного потока-2»

👉Потускневшая «Монета». ЦБ ограничил иностранных форекс-дилеров в платежах

👉Минфин повысил доходность. Евробонды достались в основном российским инвесторам

👉Инвесторы вытесняют льготников. Банки придерживают ипотеку с низким взносом

👉Как фанера над Кировом. Segezha Group расширяет завод

👉«Ростелеком» закроет макрорегиональные филиалы. Это позволит сэкономить до 5 млрд рублей в год

👉Холдинг «Сафмар» перевел почти всю долю в «Русснефти» на зарубежную «дочку»

https://smart-lab.ru/blog/news/697853.php

#gazp #rtkm #sfin #rnft #sgzh

👉«Газпром» придержит газ для Европы. Монополия ждет ввода «Северного потока-2»

👉Потускневшая «Монета». ЦБ ограничил иностранных форекс-дилеров в платежах

👉Минфин повысил доходность. Евробонды достались в основном российским инвесторам

👉Инвесторы вытесняют льготников. Банки придерживают ипотеку с низким взносом

👉Как фанера над Кировом. Segezha Group расширяет завод

👉«Ростелеком» закроет макрорегиональные филиалы. Это позволит сэкономить до 5 млрд рублей в год

👉Холдинг «Сафмар» перевел почти всю долю в «Русснефти» на зарубежную «дочку»

https://smart-lab.ru/blog/news/697853.php

#gazp #rtkm #sfin #rnft #sgzh

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

« Газпром » придержит газ для Европы. Монополия ждет ввода «Северного потока-2» Несмотря на высокие цены на газ в