🔥Итоги дня: IMOEX -0.1% Всё меняется очень быстро

📈Тинькофф Банк +4% Против рынка без новостей. В последнее время, акция стала очень волатильной, рост на 3% происходит довольно часто.

📈Группа ПИК +3.6% Продолжается невероятный рост без новостей, неужели нас ждёт SPO🤔?

📈НЛМК +3% 📈ММК +1.8% 📈Северсталь +3% Металлургические индексы растут по всему миру, например Dow Jones Iron & Steel +1.6%🤘

📈Таттелеком +5.5% Рост начался после отчёта РСБУ (от 18.03.2021), прибыль выросла почти в 2 раза! Обычно компания платит 50% от прибыли РСБУ, по текущим ценам это 6,6% годовых.

📈ВТБ +2.7% ВТБ планирует выдать ₽1 трлн ипотеки в 21 г, привлечь 2 млн новых клиентов. Атон считает, что будущие дивидендные выплаты, могут оказаться щедрыми, по итогам 2021г при коэффициенте выплат 50%, превысят 12-13%.

📈КИВИ (QIWI) +1.5% QIWI намерена направить на дивиденды не менее 50% скорректированной чистой прибыли за 2020 год. Банк России снял часть ограничений с платежной компании QIWI. Компания ожидает в 2021 г снижения выручки на 15-25%, чистой прибыли — на 15-30%.

📈EN+ +1.5% Догоняет Русал, компания сильно отстала в последнее время.

📉Полиметалл -2.5% 📉Полюс золото -2.8% Золотодобытчики больше не в моде, вчера GV Gold перенесла IPO. Кроме того, падает золото и серебро😳

📉Русснефть -3.7% продолжаются распродажи из-за долгов, похоже компании грозит банкротство.

📉АФК Система -1.7% Фиксация прибыли, акция находится на максимумах.

📉Юнипро -1.6% Юнипро занимает осторожную позицию в вопросе выплаты дивидендов в 2021 г., планирует выплатить 20 млрд руб. неравными частями, сообщил замгендиректора компании Ульф Баккмайер в ходе конференции. Похоже инвесторы ждали больших выплат сразу 🤷♂️

📈Тинькофф Банк +4% Против рынка без новостей. В последнее время, акция стала очень волатильной, рост на 3% происходит довольно часто.

📈Группа ПИК +3.6% Продолжается невероятный рост без новостей, неужели нас ждёт SPO🤔?

📈НЛМК +3% 📈ММК +1.8% 📈Северсталь +3% Металлургические индексы растут по всему миру, например Dow Jones Iron & Steel +1.6%🤘

📈Таттелеком +5.5% Рост начался после отчёта РСБУ (от 18.03.2021), прибыль выросла почти в 2 раза! Обычно компания платит 50% от прибыли РСБУ, по текущим ценам это 6,6% годовых.

📈ВТБ +2.7% ВТБ планирует выдать ₽1 трлн ипотеки в 21 г, привлечь 2 млн новых клиентов. Атон считает, что будущие дивидендные выплаты, могут оказаться щедрыми, по итогам 2021г при коэффициенте выплат 50%, превысят 12-13%.

📈КИВИ (QIWI) +1.5% QIWI намерена направить на дивиденды не менее 50% скорректированной чистой прибыли за 2020 год. Банк России снял часть ограничений с платежной компании QIWI. Компания ожидает в 2021 г снижения выручки на 15-25%, чистой прибыли — на 15-30%.

📈EN+ +1.5% Догоняет Русал, компания сильно отстала в последнее время.

📉Полиметалл -2.5% 📉Полюс золото -2.8% Золотодобытчики больше не в моде, вчера GV Gold перенесла IPO. Кроме того, падает золото и серебро😳

📉Русснефть -3.7% продолжаются распродажи из-за долгов, похоже компании грозит банкротство.

📉АФК Система -1.7% Фиксация прибыли, акция находится на максимумах.

📉Юнипро -1.6% Юнипро занимает осторожную позицию в вопросе выплаты дивидендов в 2021 г., планирует выплатить 20 млрд руб. неравными частями, сообщил замгендиректора компании Ульф Баккмайер в ходе конференции. Похоже инвесторы ждали больших выплат сразу 🤷♂️

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉С золотом поступили по-тройски. Инвесторы сбрасывают унции тоннами

👉Два СПГ пара. На второй проект НОВАТЭКа скинутся те же иностранные банки, что и на первый

👉Приложение, от которого невозможно отказаться. Samsung снабдила смартфоны пользователей неудаляемыми сервисами «Яндекса»

👉Тянем-ипотянем, вытянуть не можем. Ажиотажный спрос на ипотеку сменяется проблемами с платежами по кредитам

👉НПФ выплывают с Кипра. Сергей Судариков переводит контроль над фондами поближе к родному «Региону»

👉Жилье на подлете. Компания Михаила Гуцериева намерена выкупить 40 га у аэропорта Внуково

👉ВТБ Лизинг в 2020 году стал лидером рынка по полученным от клиентов платежам

https://smart-lab.ru/blog/news/686985.php

#nvtk #vtbr #yndx

👉С золотом поступили по-тройски. Инвесторы сбрасывают унции тоннами

👉Два СПГ пара. На второй проект НОВАТЭКа скинутся те же иностранные банки, что и на первый

👉Приложение, от которого невозможно отказаться. Samsung снабдила смартфоны пользователей неудаляемыми сервисами «Яндекса»

👉Тянем-ипотянем, вытянуть не можем. Ажиотажный спрос на ипотеку сменяется проблемами с платежами по кредитам

👉НПФ выплывают с Кипра. Сергей Судариков переводит контроль над фондами поближе к родному «Региону»

👉Жилье на подлете. Компания Михаила Гуцериева намерена выкупить 40 га у аэропорта Внуково

👉ВТБ Лизинг в 2020 году стал лидером рынка по полученным от клиентов платежам

https://smart-lab.ru/blog/news/686985.php

#nvtk #vtbr #yndx

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

С золотом поступили по-тройски. Инвесторы сбрасывают унции тоннами Международные инвесторы активно распродают золото : суммарные активы всех биржевых фондов

Forwarded from Инвестируй или проиграешь | Юрий Козлов

💼 В моём инвестиционном портфеле есть лишь один представитель из сектора удобрений – Фосагро, акции которого я крепко держу и отпускать не планирую.

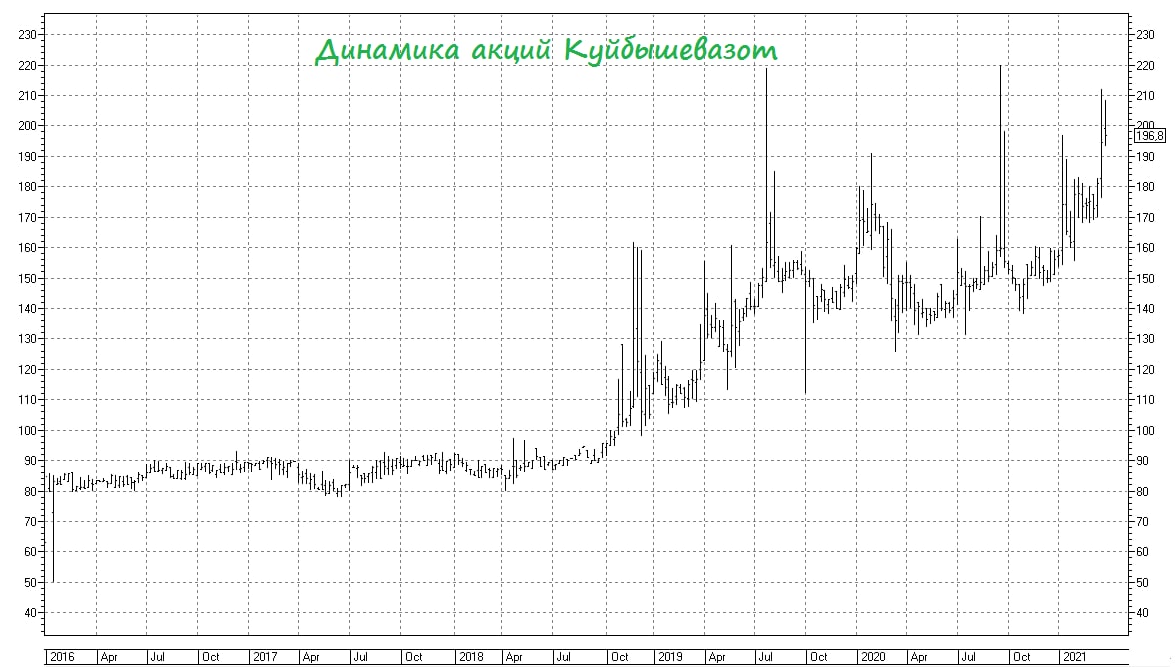

Но при этом я периодически смотрю ещё на одну потенциально интересную историю из сектора — Куйбышевазот, котировки акций которого взлетели за последние три года в 2,5 раза, обновляя сейчас исторические максимумы.

💰 Компания внесена в список системообразующих предприятий РФ, дивидендами пока особенно не балует (хотя по итогам не самого удачного 2020 года обещает выплатить 6,85 руб. на акцию с ДД=3,5%), а затратные инвестиции на фоне масштабных капексов давят сейчас на финансовые показатели.

❓Тогда почему котировки упорно находятся вблизи исторических максимумов?

Возможно всё дело в том, что в компании в обозримом будущем могут случиться сразу несколько позитивных событий, которые приведут к мощному росту стоимости акций.

1️⃣ Во-первых, программа капексов рано или поздно закончится (по данным компании, уже в ближайшие 3-4 года), и Куйбышевазот сможет направлять на дивиденды большую долю прибыли, чем сейчас. Тогда дивиденды могут вырасти в разы, а за ними и стоимость акций.

2️⃣ Во-вторых, у компании есть огромный пакет квазиказначейских акций (почти 25% уставного капитала). Для тех, кто не в курсе – это те самые акции, которые компания когда-то выкупала у своих же сотрудников и с фондового рынка для защиты от недружественного поглощения. Если их погасят, то это будет огромным позитивом для акционеров компании, а котировки акций продолжат лететь в космос. Судите сами: если взять в качестве примера идеалистический случай в виде полного разового погашения всех квазиказначейских акций, то в этом случае доля владельцев обыкновенных акций вырастет на 33%, а привилегированных – на 67%.

👉 В случае реализации позитива по любому из сценариев выше, позитивный эффект может быть очень бурный и экспоненциальный. На месте акционеров я бы крепко держал эти бумаги и не продавал до реализации этих драйверов.

#KAZT

Но при этом я периодически смотрю ещё на одну потенциально интересную историю из сектора — Куйбышевазот, котировки акций которого взлетели за последние три года в 2,5 раза, обновляя сейчас исторические максимумы.

💰 Компания внесена в список системообразующих предприятий РФ, дивидендами пока особенно не балует (хотя по итогам не самого удачного 2020 года обещает выплатить 6,85 руб. на акцию с ДД=3,5%), а затратные инвестиции на фоне масштабных капексов давят сейчас на финансовые показатели.

❓Тогда почему котировки упорно находятся вблизи исторических максимумов?

Возможно всё дело в том, что в компании в обозримом будущем могут случиться сразу несколько позитивных событий, которые приведут к мощному росту стоимости акций.

1️⃣ Во-первых, программа капексов рано или поздно закончится (по данным компании, уже в ближайшие 3-4 года), и Куйбышевазот сможет направлять на дивиденды большую долю прибыли, чем сейчас. Тогда дивиденды могут вырасти в разы, а за ними и стоимость акций.

2️⃣ Во-вторых, у компании есть огромный пакет квазиказначейских акций (почти 25% уставного капитала). Для тех, кто не в курсе – это те самые акции, которые компания когда-то выкупала у своих же сотрудников и с фондового рынка для защиты от недружественного поглощения. Если их погасят, то это будет огромным позитивом для акционеров компании, а котировки акций продолжат лететь в космос. Судите сами: если взять в качестве примера идеалистический случай в виде полного разового погашения всех квазиказначейских акций, то в этом случае доля владельцев обыкновенных акций вырастет на 33%, а привилегированных – на 67%.

👉 В случае реализации позитива по любому из сценариев выше, позитивный эффект может быть очень бурный и экспоненциальный. На месте акционеров я бы крепко держал эти бумаги и не продавал до реализации этих драйверов.

#KAZT

{kind=link}

У трейдера есть четыре этапа в жизни

Автор: Евгений Алексеенко

1. Ставить стоп везде, где только можно и нельзя. А как же без стопа? Это невозможно!

2. Стопы зло! Если бы не стопы, уже давно заработал бы состояние, поэтому никогда не ставлю стопы, а если что — закроюсь руками. Я же не тупой!

3. Стопы могут быть в голове или в заявках, но всегда исполняются по установленному значению или на небольшом откате с мин убытком. Профессиональный стоп должен быть коротким, обоснованным и исполненным!

4. Стопы для спекулянтов! Купил на свои без плечей и держи, доколе не вырастет. А если что, то и дивы неплохие насыпет.

Еще совсем недавно я был на второй ступени развития трейдера, а сейчас закрепляюсь на третьей. Со второй ступени у меня остались хвосты, которые еще долго предстоит расхлебывать.

Автор: Евгений Алексеенко

1. Ставить стоп везде, где только можно и нельзя. А как же без стопа? Это невозможно!

2. Стопы зло! Если бы не стопы, уже давно заработал бы состояние, поэтому никогда не ставлю стопы, а если что — закроюсь руками. Я же не тупой!

3. Стопы могут быть в голове или в заявках, но всегда исполняются по установленному значению или на небольшом откате с мин убытком. Профессиональный стоп должен быть коротким, обоснованным и исполненным!

4. Стопы для спекулянтов! Купил на свои без плечей и держи, доколе не вырастет. А если что, то и дивы неплохие насыпет.

Еще совсем недавно я был на второй ступени развития трейдера, а сейчас закрепляюсь на третьей. Со второй ступени у меня остались хвосты, которые еще долго предстоит расхлебывать.

Чем больше горизонт инвестирования, тем меньше вероятность потерять деньги

Автор: Инвестор Сергей

Наткнулся на исследование американского рынка акции за длительный период в 147 лет, которое наглядно показывает положительный эффект долгосрочных инвестиций.

Аналитики сделали обзор рынка акций с 1872 по 2018 год и подсчитали какая была бы реальная доходность инвестиций в акции на разных периодах вложений: 1 год, 5, 10 и 20 лет. С учетом реинвестирования и поправки на инфляцию.

Общие выводы:

👉 Чем меньше период инвестирования тем выше шанс словить как большую доходность, так и большую просадку.

👉 С увеличением срока инвестирования уменьшается количество периодов с отрицательной доходностью, то есть вероятность уйти в минус становится меньше.

👉 Например, при инвестирования на срок в 1 год можно было как заработать 53%, так и потерять 37%.

👉 При инвестировании на срок в 20 лет не было ни одного периода с отрицательной среднегодовой доходностью. Минимальный результат для одного из 20-летних периодов 0,5% годовых.

1 год

Среднегодовая доходность:

▪️ Максимальная — 53,2%

▪️ Минимальная — -37%

▪️ Средняя — 8,4%

▪️ Стандартное отклонение — 18,2%

Количество периодов:

▪️ Положительная доходность: 107

▪️ Отрицательная доходность: 40

5 лет

Среднегодовая доходность:

▪️ Максимальная — 28,5%

▪️ Минимальная — -11,7%

▪️ Средняя — 7,1%

▪️ Стандартное отклонение — 7,8%

Количество периодов:

▪️ Положительная доходность: 117

▪️ Отрицательная доходность: 25

10 лет

Среднегодовая доходность:

▪️ Максимальная — 17,6%

▪️ Минимальная — -4,1%

▪️ Средняя — 7,1%

▪️ Стандартное отклонение — 7,8%

Количество периодов:

▪️ Положительная доходность: 119

▪️ Отрицательная доходность: 13

20 лет

Среднегодовая доходность:

▪️ Максимальная — 13,2%

▪️ Минимальная — 0,5%

▪️ Средняя — 6,7%

▪️ Стандартное отклонение — 3%

Количество периодов:

▪️ Положительная доходность: 122

▪️ Отрицательная доходность: 0

Автор: Инвестор Сергей

Наткнулся на исследование американского рынка акции за длительный период в 147 лет, которое наглядно показывает положительный эффект долгосрочных инвестиций.

Аналитики сделали обзор рынка акций с 1872 по 2018 год и подсчитали какая была бы реальная доходность инвестиций в акции на разных периодах вложений: 1 год, 5, 10 и 20 лет. С учетом реинвестирования и поправки на инфляцию.

Общие выводы:

👉 Чем меньше период инвестирования тем выше шанс словить как большую доходность, так и большую просадку.

👉 С увеличением срока инвестирования уменьшается количество периодов с отрицательной доходностью, то есть вероятность уйти в минус становится меньше.

👉 Например, при инвестирования на срок в 1 год можно было как заработать 53%, так и потерять 37%.

👉 При инвестировании на срок в 20 лет не было ни одного периода с отрицательной среднегодовой доходностью. Минимальный результат для одного из 20-летних периодов 0,5% годовых.

1 год

Среднегодовая доходность:

▪️ Максимальная — 53,2%

▪️ Минимальная — -37%

▪️ Средняя — 8,4%

▪️ Стандартное отклонение — 18,2%

Количество периодов:

▪️ Положительная доходность: 107

▪️ Отрицательная доходность: 40

5 лет

Среднегодовая доходность:

▪️ Максимальная — 28,5%

▪️ Минимальная — -11,7%

▪️ Средняя — 7,1%

▪️ Стандартное отклонение — 7,8%

Количество периодов:

▪️ Положительная доходность: 117

▪️ Отрицательная доходность: 25

10 лет

Среднегодовая доходность:

▪️ Максимальная — 17,6%

▪️ Минимальная — -4,1%

▪️ Средняя — 7,1%

▪️ Стандартное отклонение — 7,8%

Количество периодов:

▪️ Положительная доходность: 119

▪️ Отрицательная доходность: 13

20 лет

Среднегодовая доходность:

▪️ Максимальная — 13,2%

▪️ Минимальная — 0,5%

▪️ Средняя — 6,7%

▪️ Стандартное отклонение — 3%

Количество периодов:

▪️ Положительная доходность: 122

▪️ Отрицательная доходность: 0

{kind=link}

🔥Итоги дня: IMOEX +0.3% Иррациональный оптимизм?

📈ВТБ +7% Чистая прибыль по итогам января-февраля подскочила на 50,5% и составила ₽58,4 млрд. Банк сообщил, что оставил основные негативные последствия пандемии COVID-19 в прошлом году и выходит на целевые уровни прибыльности. Инвесторы поверили в прогнозы менеджмента и дивиденды🤑

📈Ozon.ru +6% Инвест. дома рекомендуют покупать Ozon после отчёта. Кроме того, NASDAQ растёт на 1.7%🤘

📈НЛМК +2.7% 📈ММК +3% 📈Северсталь +4% Рост без новостей. Похоже див. доходность действует на инвесторов лучше, чем красная тряпка на быка🤔

📈Таттелеком +11.1% Спекулянты разогнали на хорошем отчёте и дивидендах. Текущая див.дох. не интересна😐

📈Русская Аквакультура +8% Разгон телеграм каналов.

📉Транснефть ап -2.9% Инвесторов расстроили дивиденды (9250руб.) 😔 У компании хороший FCF за 2020 год, инвесторы надеялись на выплату побольше. Кроме тог, Транснефть прогнозирует уровень прокачки за 21 г без изменений😔

📉Алроса -2.1% АЛРОСА перенесла апрельскую торговую сессию для сохранения рыночного баланса. Перенос торговой сессии, может говорить о низком спросе🤔

📉PETROPAVLOVSK -0.8% Petropavlovsk прогнозирует снижение производства в 2021 г на 14-22%, рост capex на 19%

📈ВТБ +7% Чистая прибыль по итогам января-февраля подскочила на 50,5% и составила ₽58,4 млрд. Банк сообщил, что оставил основные негативные последствия пандемии COVID-19 в прошлом году и выходит на целевые уровни прибыльности. Инвесторы поверили в прогнозы менеджмента и дивиденды🤑

📈Ozon.ru +6% Инвест. дома рекомендуют покупать Ozon после отчёта. Кроме того, NASDAQ растёт на 1.7%🤘

📈НЛМК +2.7% 📈ММК +3% 📈Северсталь +4% Рост без новостей. Похоже див. доходность действует на инвесторов лучше, чем красная тряпка на быка🤔

📈Таттелеком +11.1% Спекулянты разогнали на хорошем отчёте и дивидендах. Текущая див.дох. не интересна😐

📈Русская Аквакультура +8% Разгон телеграм каналов.

📉Транснефть ап -2.9% Инвесторов расстроили дивиденды (9250руб.) 😔 У компании хороший FCF за 2020 год, инвесторы надеялись на выплату побольше. Кроме тог, Транснефть прогнозирует уровень прокачки за 21 г без изменений😔

📉Алроса -2.1% АЛРОСА перенесла апрельскую торговую сессию для сохранения рыночного баланса. Перенос торговой сессии, может говорить о низком спросе🤔

📉PETROPAVLOVSK -0.8% Petropavlovsk прогнозирует снижение производства в 2021 г на 14-22%, рост capex на 19%

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉Акции разворачивают доходом к инвесторам. ЦБ предлагает не облагать налогом дивиденды по бумагам, находящимся на ИИС

👉Брокерам подтягивают резервы. ЦБ борется за устойчивость профучастников

👉Банки лишились антикризисных льгот по проблемным кредитам бизнесу

👉Арктическим ТЭС начислят северные. Электростанциям в экстремальной климатической зоне помогут рублем

👉Этот бесплатный, бесплатный «Мир». Как НСПК зарабатывает на пополнении карт

👉Минфин сыграл на ставке. Доходности ОФЗ с постоянным купоном доросли до госбанков

https://smart-lab.ru/blog/news/687232.php

#irao #hydr

👉Акции разворачивают доходом к инвесторам. ЦБ предлагает не облагать налогом дивиденды по бумагам, находящимся на ИИС

👉Брокерам подтягивают резервы. ЦБ борется за устойчивость профучастников

👉Банки лишились антикризисных льгот по проблемным кредитам бизнесу

👉Арктическим ТЭС начислят северные. Электростанциям в экстремальной климатической зоне помогут рублем

👉Этот бесплатный, бесплатный «Мир». Как НСПК зарабатывает на пополнении карт

👉Минфин сыграл на ставке. Доходности ОФЗ с постоянным купоном доросли до госбанков

https://smart-lab.ru/blog/news/687232.php

#irao #hydr

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Акции разворачивают доходом к инвесторам. ЦБ предлагает не облагать налогом дивиденды по бумагам, находящимся на ИИС ЦБ готов избавить

Биржа - это место, где игроки делают ставки

Автор: Сэр Лонг

Есть люди, которые уверены, что биржа — это место для заключения сделок.

Но они ошибаются.

Сделка — это только инструмент, при помощи которого делается ставка на бирже.

Один игрок уверен, что пора продавать, а другой — что пора покупать.

Биржа — это площадка, которая позволяет этим игрокам реализовать свои идеи.

Игрок, заключающий сделку, имеет цель.

Цель устанавливается после возникновения у игрока идеи.

Идея — это представление игрока о том, какой биржевой инструмент принесёт игроку наибольшую прибыль в обозримом будущем.

Не бывает цели без идеи.

Не бывает сделки без цели.

Не бывает биржи без игроков.

Автор: Сэр Лонг

Есть люди, которые уверены, что биржа — это место для заключения сделок.

Но они ошибаются.

Сделка — это только инструмент, при помощи которого делается ставка на бирже.

Один игрок уверен, что пора продавать, а другой — что пора покупать.

Биржа — это площадка, которая позволяет этим игрокам реализовать свои идеи.

Игрок, заключающий сделку, имеет цель.

Цель устанавливается после возникновения у игрока идеи.

Идея — это представление игрока о том, какой биржевой инструмент принесёт игроку наибольшую прибыль в обозримом будущем.

Не бывает цели без идеи.

Не бывает сделки без цели.

Не бывает биржи без игроков.

Самый простой гид по инвестированию

Автор: Владимир Киселев

Люди тратят деньги на курсы по инвестициям, однако все, что нужно знать для успешных инвестиций укладывается в 4 простых шага:

▫️Тратить меньше, чем зарабатывать

▫️Сберегать и инвестировать разницу

▫️Купить диверсифицированный портфель из акций хороших компаний

▫️Иметь терпение, чтобы ждать результатов

🥇👍 Самый простой гид по инвестированию, который как-то сформулировал Морган Хазел. Удивительно, что до сих пор немногие придерживаются подобного подхода, вместо этого, пытаясь угадывать точки входа и выхода из акций, использовать кредитные плечи и покупать непонятные структурные продукты.

Автор: Владимир Киселев

Люди тратят деньги на курсы по инвестициям, однако все, что нужно знать для успешных инвестиций укладывается в 4 простых шага:

▫️Тратить меньше, чем зарабатывать

▫️Сберегать и инвестировать разницу

▫️Купить диверсифицированный портфель из акций хороших компаний

▫️Иметь терпение, чтобы ждать результатов

🥇👍 Самый простой гид по инвестированию, который как-то сформулировал Морган Хазел. Удивительно, что до сих пор немногие придерживаются подобного подхода, вместо этого, пытаясь угадывать точки входа и выхода из акций, использовать кредитные плечи и покупать непонятные структурные продукты.

Акции ВТБ растут на фантазиях Костина и 0,5 копеек дивидендов

Автор: Виктор Петров

Вчера ВТБ опубликовал МСФО за январь и февраль 2021 года, раскрывая рост прибыли на 50,5% по сравнению с тем же периодом прошлого года, достигнув отметки чистой прибыли за этот же промежуток 58,4 млрд рублей. Костин планирует, что компания ВТБ заработает от 250 до 270 млрд рублей по МСФО за год. Акции мгновенно отреагировали, прибавив в моменте 7%.

Всё это хорошо, особенно планы и фантазии. Я иногда на кухне так же фантазирую о вкусной пищи, которую сейчас приготовлю. А получается «хешельме-бешельме». Кажется, нам пора вспомнить некоторые предыдущие фантазии главы ВТБ:

Ранее, напомню, Костин в прямом эфире Первого канала посоветовал россиянам не бежать в банк и скупать доллары, а больше позаботиться о здоровье. После чего цена доллара за несколько дней подскочила с 72 рублей до 80+. Этим самым он ещё раз доказывал, что работает на нас, на россиян. Но чтобы его не раскрыли, он «советует наоборот». Получается, следим за ним и делаем по-другому.

До того, в январе 2020 года, Костин предположил выплату дивидендов в размере 50% от чистой прибыли группы по итогам 2019 г. Аналитики грезили в своих вялых мечтах, где акции ВТБ должны были вырасти на 30%. Чем это закончилось? Было выплачено 10% от прибыли. А акции упали в обморок с 4,6 копеек в январе до 3,1 копейки в октябре этого же года.

Намного ранее, в 2009 году, Костин пообещал: ВТБ в начале следующего года примет стратегию развития, предусматривающую рост стоимости одной акции банка к 2013 году до 15 копеек. Получается, учитывая, что цена акций ВТБ 1 декабря на закрытии торгов на Фондовой бирже ММВБ составила 6,51 копейки за акцию, то уже в 2013 года она должна была минимум удвоиться и дойти до цены в 13 копеек. Что произошло? К 2013 году, акции ещё упали и болтались уже в собственной жиже на уровне 4,6 копеек.

До этого, в 2007 году, при проведении IPO, цена одной акции была 13,6 копеек. После чего, за 1,5 года котировки шандарахнулись до 2 копеек. А это минус, МИНУС!, -85% от цены IPO, как бы объяснить это народу? Вот представьте, вы купили квартиру площадью 100 квадратных метров, а через 1,5 года, вам правление дома изгадило квартиру настолько, что теперь пользоваться можно только кухней и туалетом, мыться там же.

Многие уцелевшие в бойне инвесторы ещё припоминают сомнительные инвестиционные сделки, приведшие к необходимости поддержки государством и соответственно появлению нехилой доли привилегированных акций в уставном капитале. Как быть с ними? Теперь их общее количество вдвое больше количества обыкновенных. А ведь по ним ещё нужно платить дивиденды.

Что с дивидендами?

Если ВТБ будет производить выплату исходя из предполагаемой чистой прибыли 250-270 млрд. рублей и выплате 50% от чистой прибыли, то «вэлфер» составит что-то вроде 0,48 копеек на акцию, что подразумевает двухзначную дивидендную доходность.

Инвесторы хоть и рады, но не до конца. Кто-то уже с юмором смотрит на этот цирк, а есть те, кто не дождался. Вот некоторые из них:

👉🏻Так надо посмотреть что там с убытком у меня по бумаге, вышел хотя бы на уровень -50%

👉🏻Что-то сливать многие стали… А могли бы и 0,05 дождаться)

👉🏻После 14 лет падения! неужели мы дождались этого? Не верю.

👉🏻С медведей шкуры сняли, интересно, быков поимеют завтра!

👉🏻что-то очень сомнительно что это надолго)

👉🏻тоже думаю, кто сейчас не продает, завтра будет плакать)))

👉🏻Вспомнил про белугу и насторожился

👉🏻Не верю своим глазам. А вдруг до планки доживем? Хотя Задов сейчас чего-нибудь придумает опять хорошее для инвесторов типа дивов в 0,5% и тд.

👉🏻она не с 0,03 идет на рупь она с 14 коп идет на капейку

👉🏻к закрытию в минус уйдем...

👉🏻наша ракета не выдержала и сдулась....

Я, конечно, в этом деле не разбираюсь, но многие смотрят на этот рост со скептицизмом. Нет, спекулянты, безусловно, рады, что смогли зафиксировать свои 6-7 процентов, и смогут теперь оплатить задолженность за интернет. Но что делать инвесторам? Свято верить или открещиваться? М?

Автор: Виктор Петров

Вчера ВТБ опубликовал МСФО за январь и февраль 2021 года, раскрывая рост прибыли на 50,5% по сравнению с тем же периодом прошлого года, достигнув отметки чистой прибыли за этот же промежуток 58,4 млрд рублей. Костин планирует, что компания ВТБ заработает от 250 до 270 млрд рублей по МСФО за год. Акции мгновенно отреагировали, прибавив в моменте 7%.

Всё это хорошо, особенно планы и фантазии. Я иногда на кухне так же фантазирую о вкусной пищи, которую сейчас приготовлю. А получается «хешельме-бешельме». Кажется, нам пора вспомнить некоторые предыдущие фантазии главы ВТБ:

Ранее, напомню, Костин в прямом эфире Первого канала посоветовал россиянам не бежать в банк и скупать доллары, а больше позаботиться о здоровье. После чего цена доллара за несколько дней подскочила с 72 рублей до 80+. Этим самым он ещё раз доказывал, что работает на нас, на россиян. Но чтобы его не раскрыли, он «советует наоборот». Получается, следим за ним и делаем по-другому.

До того, в январе 2020 года, Костин предположил выплату дивидендов в размере 50% от чистой прибыли группы по итогам 2019 г. Аналитики грезили в своих вялых мечтах, где акции ВТБ должны были вырасти на 30%. Чем это закончилось? Было выплачено 10% от прибыли. А акции упали в обморок с 4,6 копеек в январе до 3,1 копейки в октябре этого же года.

Намного ранее, в 2009 году, Костин пообещал: ВТБ в начале следующего года примет стратегию развития, предусматривающую рост стоимости одной акции банка к 2013 году до 15 копеек. Получается, учитывая, что цена акций ВТБ 1 декабря на закрытии торгов на Фондовой бирже ММВБ составила 6,51 копейки за акцию, то уже в 2013 года она должна была минимум удвоиться и дойти до цены в 13 копеек. Что произошло? К 2013 году, акции ещё упали и болтались уже в собственной жиже на уровне 4,6 копеек.

До этого, в 2007 году, при проведении IPO, цена одной акции была 13,6 копеек. После чего, за 1,5 года котировки шандарахнулись до 2 копеек. А это минус, МИНУС!, -85% от цены IPO, как бы объяснить это народу? Вот представьте, вы купили квартиру площадью 100 квадратных метров, а через 1,5 года, вам правление дома изгадило квартиру настолько, что теперь пользоваться можно только кухней и туалетом, мыться там же.

Многие уцелевшие в бойне инвесторы ещё припоминают сомнительные инвестиционные сделки, приведшие к необходимости поддержки государством и соответственно появлению нехилой доли привилегированных акций в уставном капитале. Как быть с ними? Теперь их общее количество вдвое больше количества обыкновенных. А ведь по ним ещё нужно платить дивиденды.

Что с дивидендами?

Если ВТБ будет производить выплату исходя из предполагаемой чистой прибыли 250-270 млрд. рублей и выплате 50% от чистой прибыли, то «вэлфер» составит что-то вроде 0,48 копеек на акцию, что подразумевает двухзначную дивидендную доходность.

Инвесторы хоть и рады, но не до конца. Кто-то уже с юмором смотрит на этот цирк, а есть те, кто не дождался. Вот некоторые из них:

👉🏻Так надо посмотреть что там с убытком у меня по бумаге, вышел хотя бы на уровень -50%

👉🏻Что-то сливать многие стали… А могли бы и 0,05 дождаться)

👉🏻После 14 лет падения! неужели мы дождались этого? Не верю.

👉🏻С медведей шкуры сняли, интересно, быков поимеют завтра!

👉🏻что-то очень сомнительно что это надолго)

👉🏻тоже думаю, кто сейчас не продает, завтра будет плакать)))

👉🏻Вспомнил про белугу и насторожился

👉🏻Не верю своим глазам. А вдруг до планки доживем? Хотя Задов сейчас чего-нибудь придумает опять хорошее для инвесторов типа дивов в 0,5% и тд.

👉🏻она не с 0,03 идет на рупь она с 14 коп идет на капейку

👉🏻к закрытию в минус уйдем...

👉🏻наша ракета не выдержала и сдулась....

Я, конечно, в этом деле не разбираюсь, но многие смотрят на этот рост со скептицизмом. Нет, спекулянты, безусловно, рады, что смогли зафиксировать свои 6-7 процентов, и смогут теперь оплатить задолженность за интернет. Но что делать инвесторам? Свято верить или открещиваться? М?

{kind=link}

🔥Итоги дня: IMOEX -0.4% Первые стали последними

📈Сургутнефтегаз +3.4% Инвесторы надеются, что в предстоящем отчёте будут намёки на инвестирование кубышки🤔 Сомневаюсь что это произойдёт🤷♂️ «Финам» открыл торговую идею «покупать акции „Сургутнефтегаза“ с целью 37,8 рубля за штуку».

📈Ozon.ru +3.2% 📈Яндекс +1.3% NASDAQ растёт на 1.7%, Ozon-у помогает хороший отчёт.

📈АФК Система +2.3% Банк России принял решение о регистрации дополнительного выпуска обыкновенных акций ПАО "Сегежа Групп", акции размещаются по открытой подписке🤑

📈Полиметалл +1.4% растёт золото, серебро и доллар💪

📈ФосАгро +1.4% Компания вчера заявила, что высокие цены на удобрения будут следующие 3 года. Кроме того, помогает рост доллара.

📈Ставропольэнергосбыт ап +14.5% Вышел отчёт РСБУ, прибыль выросла в 2,2 раза. По уставу дивиденд должен быть 0,064 руб.(13.3%). История опасная, так как дивиденд(в таком объёме), скорее всего разовый😐

📉НЛМК -2.7% 📉ММК -2% 📉Северсталь -2.5% Сегодня металлурги во всём мире под ударом 😔

📉Группа ПИК -2.4% 📉Московская биржа -2.6% Акции находятся на максимумах, похоже инвесторы решили зафиксировать прибыль🤔📈

📉Таттелеком -6.1% фиксация прибыли после разгона.

📈Сургутнефтегаз +3.4% Инвесторы надеются, что в предстоящем отчёте будут намёки на инвестирование кубышки🤔 Сомневаюсь что это произойдёт🤷♂️ «Финам» открыл торговую идею «покупать акции „Сургутнефтегаза“ с целью 37,8 рубля за штуку».

📈Ozon.ru +3.2% 📈Яндекс +1.3% NASDAQ растёт на 1.7%, Ozon-у помогает хороший отчёт.

📈АФК Система +2.3% Банк России принял решение о регистрации дополнительного выпуска обыкновенных акций ПАО "Сегежа Групп", акции размещаются по открытой подписке🤑

📈Полиметалл +1.4% растёт золото, серебро и доллар💪

📈ФосАгро +1.4% Компания вчера заявила, что высокие цены на удобрения будут следующие 3 года. Кроме того, помогает рост доллара.

📈Ставропольэнергосбыт ап +14.5% Вышел отчёт РСБУ, прибыль выросла в 2,2 раза. По уставу дивиденд должен быть 0,064 руб.(13.3%). История опасная, так как дивиденд(в таком объёме), скорее всего разовый😐

📉НЛМК -2.7% 📉ММК -2% 📉Северсталь -2.5% Сегодня металлурги во всём мире под ударом 😔

📉Группа ПИК -2.4% 📉Московская биржа -2.6% Акции находятся на максимумах, похоже инвесторы решили зафиксировать прибыль🤔📈

📉Таттелеком -6.1% фиксация прибыли после разгона.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉ОПЕК+ с мая ослабит ограничения на добычу нефти

👉Мосбиржа разработала этический кодекс для фондового рынка

👉ЦБ ищет источник роста банковским депозитам

👉Два «Газфонда» на один банк. У ГПБ добавился родственный акционер

👉Глава Goldman Sachs в России спрогнозировал число IPO в 2021 году

👉Групповая порука. Компаниям простили аффилированное поручительство

https://smart-lab.ru/blog/news/687522.php

#moex #gazp

👉ОПЕК+ с мая ослабит ограничения на добычу нефти

👉Мосбиржа разработала этический кодекс для фондового рынка

👉ЦБ ищет источник роста банковским депозитам

👉Два «Газфонда» на один банк. У ГПБ добавился родственный акционер

👉Глава Goldman Sachs в России спрогнозировал число IPO в 2021 году

👉Групповая порука. Компаниям простили аффилированное поручительство

https://smart-lab.ru/blog/news/687522.php

#moex #gazp

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

ОПЕК+ с мая ослабит ограничения на добычу нефти Крупнейшие производители нефти неожиданно решили увеличить добычу в ближайшие три месяца

На что и как влияет налоговый маневр Байдена?

Автор: PavelPK

✔️ Насколько велик рост налогов?

Не считая плана Байдена, корпоративные налоги, по прогнозам Бюджетного управления Конгресса, составят 1,3% от ВВП в течение следующего десятилетия. План Байдена добавит 0,5 процентных пункта ВВП.

✔️ Что происходит со ставкой корпоративного налога?

Она поднимется до 28% с 21%. Это все еще ниже, чем 35%, которые существовали до 2017 года, но это вернет США на вершину рейтинга среди крупнейших экономик.

✔️ Почему корпоративный налог имеет значение?

Более высокие налоговые ставки снижают рентабельность инвестиций, поэтому представители деловых кругов говорят, что компании могут быть менее склонны строить заводы или делать другие инвестиции в США. Некоторые проекты, которые имеют смысл при ставке налога в 21%, не будут иметь смысла при ставке в 28%.

✔️ Снижение корпоративных налогов в 2017 году стимулировало инвестиции и способствовало росту американской экономики?

Факты неоднозначны. Многие компании использовали вырученные средства для выкупа акций и увеличения прибыли для инвесторов. После принятия закона также наблюдался незначительный рост инвестиций в бизнес. Республиканцы считают, что сокращение налогов и другие виды деловой политики времен Трампа способствовали снижению безработицы и повышению заработной платы, что происходило до пандемии коронавируса.

✔️ Кто платит корпоративный налог?

Это горячо обсуждаемый вопрос среди экономистов. Многие, в том числе и в Объединенном комитете Конгресса по налогообложению, говорят, что большая часть нагрузки ложится на владельцев капитала, например, на корпоративных акционеров. Это может отразиться на ценах акций. Часть бремени ложится на плечи работников либо за счет более низкой заработной платы, либо за счет повышения цен.

Среди этих работников и акционеров есть те, кто зарабатывает менее $400,000 — порог, ниже которого г-н Байден пообещал не повышать налоги. Но помощники Байдена сказали, что это обещание распространяется на прямое повышение налогов, а не на косвенное, как это.

✔️ Что означает этот план для американских компаний, работающих за рубежом?

Закон 2017 года установил минимальный налог на иностранную прибыль американских компаний. Те, кто ничего не платит за границей, платят в США 10,5% минимального налога. План Байдена повысит этот 10,5% минимального налога до 21%, хотя это все равно будет ниже, чем ставка в 28% на внутреннюю прибыль.

Байден также потребует, чтобы компании рассчитывали этот налог для каждой страны. И это изменит положение, которое позволяет компаниям исключать 10% своих материальных иностранных активов из расчета базы минимального налога. Представители администрации заявили, что это ограничит возможность компаний фиксировать прибыль в налоговых убежищах, в то время как предприятия предупреждают о сложностях и непредвиденных последствиях. Это положение, по мнению демократов, стимулирует размещение производств за границей, однако доказательств того, что компании действительно принимали решения на основании этого положения, мало.

✔️ В чем причина изменений налога на прибыль за рубежом?

Демократы утверждают, что существующая система стимулирует компании к перемещению рабочих мест и операций за границу. Компании, особенно те, которые производят тяжелую технику или потребительские товары, говорят, что, как правило, имеют зарубежные операции для обслуживания иностранных рынков.

Минимальный налог был разработан таким образом, что он был достаточно высоким, чтобы ограничить выгоды от накопления прибыли за рубежом, но достаточно низким, чтобы американские компании не сталкивались со слишком большим бременем в соперничестве с компаниями со штаб-квартирой за рубежом, которые не имеют подобных налогов в своих странах. Компании и республиканцы предупреждали, что более высокие налоги на американские компании могут сделать их объектами поглощения для иностранных компаний, которые не будут облагаться такими налогами.

Читать далее тут https://smart-lab.ru/blog/687461.php

Автор: PavelPK

✔️ Насколько велик рост налогов?

Не считая плана Байдена, корпоративные налоги, по прогнозам Бюджетного управления Конгресса, составят 1,3% от ВВП в течение следующего десятилетия. План Байдена добавит 0,5 процентных пункта ВВП.

✔️ Что происходит со ставкой корпоративного налога?

Она поднимется до 28% с 21%. Это все еще ниже, чем 35%, которые существовали до 2017 года, но это вернет США на вершину рейтинга среди крупнейших экономик.

✔️ Почему корпоративный налог имеет значение?

Более высокие налоговые ставки снижают рентабельность инвестиций, поэтому представители деловых кругов говорят, что компании могут быть менее склонны строить заводы или делать другие инвестиции в США. Некоторые проекты, которые имеют смысл при ставке налога в 21%, не будут иметь смысла при ставке в 28%.

✔️ Снижение корпоративных налогов в 2017 году стимулировало инвестиции и способствовало росту американской экономики?

Факты неоднозначны. Многие компании использовали вырученные средства для выкупа акций и увеличения прибыли для инвесторов. После принятия закона также наблюдался незначительный рост инвестиций в бизнес. Республиканцы считают, что сокращение налогов и другие виды деловой политики времен Трампа способствовали снижению безработицы и повышению заработной платы, что происходило до пандемии коронавируса.

✔️ Кто платит корпоративный налог?

Это горячо обсуждаемый вопрос среди экономистов. Многие, в том числе и в Объединенном комитете Конгресса по налогообложению, говорят, что большая часть нагрузки ложится на владельцев капитала, например, на корпоративных акционеров. Это может отразиться на ценах акций. Часть бремени ложится на плечи работников либо за счет более низкой заработной платы, либо за счет повышения цен.

Среди этих работников и акционеров есть те, кто зарабатывает менее $400,000 — порог, ниже которого г-н Байден пообещал не повышать налоги. Но помощники Байдена сказали, что это обещание распространяется на прямое повышение налогов, а не на косвенное, как это.

✔️ Что означает этот план для американских компаний, работающих за рубежом?

Закон 2017 года установил минимальный налог на иностранную прибыль американских компаний. Те, кто ничего не платит за границей, платят в США 10,5% минимального налога. План Байдена повысит этот 10,5% минимального налога до 21%, хотя это все равно будет ниже, чем ставка в 28% на внутреннюю прибыль.

Байден также потребует, чтобы компании рассчитывали этот налог для каждой страны. И это изменит положение, которое позволяет компаниям исключать 10% своих материальных иностранных активов из расчета базы минимального налога. Представители администрации заявили, что это ограничит возможность компаний фиксировать прибыль в налоговых убежищах, в то время как предприятия предупреждают о сложностях и непредвиденных последствиях. Это положение, по мнению демократов, стимулирует размещение производств за границей, однако доказательств того, что компании действительно принимали решения на основании этого положения, мало.

✔️ В чем причина изменений налога на прибыль за рубежом?

Демократы утверждают, что существующая система стимулирует компании к перемещению рабочих мест и операций за границу. Компании, особенно те, которые производят тяжелую технику или потребительские товары, говорят, что, как правило, имеют зарубежные операции для обслуживания иностранных рынков.

Минимальный налог был разработан таким образом, что он был достаточно высоким, чтобы ограничить выгоды от накопления прибыли за рубежом, но достаточно низким, чтобы американские компании не сталкивались со слишком большим бременем в соперничестве с компаниями со штаб-квартирой за рубежом, которые не имеют подобных налогов в своих странах. Компании и республиканцы предупреждали, что более высокие налоги на американские компании могут сделать их объектами поглощения для иностранных компаний, которые не будут облагаться такими налогами.

Читать далее тут https://smart-lab.ru/blog/687461.php

smart-lab.ru

PavelPK на смартлабе

PavelPK: записи, комментарии, избранное, контакты, друзья, стейтмент

Акции Сургутнефтегаза растут на интриге

Автор: Виктор Петров

31.03.2021 года. Половина инвесторов с нетерпением и избыточным вниманием следила за выходом отчёта Сургутнефтегаза. Одна рука зависла над BUY, а другая над SELL.

Ладошки потели, тело ёрзало, а ножки стучали.

Отчёта ещё до сих пор нет, а «неотложка» уже увезла порядка сотни спекулянтов с инфарктом.

Всё это нам говорит об интриге. Мы же, пока остальные сидят с нервным «чёсом» по телу, будем окунаться в былые времена Сургутнефтегаза, где депозиты нервных трейдеров были разорваны в клочья какими-то «инсайдерами»

Если жизнь некоторых управленцев посмотреть задом наперёд, то можно увидеть, как их обворовывают акционеры.

Мы мееедленно открываем график на сентябре 2019 года(внизу)

Показатель объёмом резко пошёл в рост, хотя новостной штиль не указывал на что-то серьёзное. Однако объёмов стало достаточно для активизации инвесторов, которые вкупе со спекулянтами начали разгонять котировки сургута. В мгновении ока появились «апостолы», практически гарантирующие, что был инсайд. Я даже боюсь постить сюда то, чего они там напридумывали. Но по объёмам видно, как какие-то хитрецы после взлёта фиксировались.

После этой паники, пошло лёгкое затишье и котировки болтались вокруг 36 рублей. Пока не наступило 22 октября, когда пошла вторая часть «Мерлезонского балета». Вышеуказанные «апостолы», после очередной свечи на графике Сургутнефтегаза, пошли в атаку. Следующая ступень «пирамиды» столпилась в очереди за покупкой этих акций. Цена за 4 дня дошла до 46 рублей. После такого спринта, котировки вновь начали свои вялые мотания между 42 и 48 рублями.

Наступил декабрь. Общий рынок рос на дрожжах. Многим показалось логичным, что акции Сургутнефтегаза должны так же расти, но не от первоначальной отметки в 25 рублей за акцию, а сразу с 43, откуда пошли закупки до 54 рублей. Далее 3 красные свечи, по имени 21, 22 и 23 января, подсказывали «пссс, парень, пора валить». Мало кто тогда понял, пока не начался ковидный обвал.

Акции так и не восстановились до значений, предшествующими ковидный обвал (48 рублей). Потому что «схренали»? Но неокрепшие умы уверовали, что есть какой-то инсайд и вот уже второй год нет-нет, да и купят. Получается сегодня, на основе этих ожиданий, растут объёмы, а на растущих объёмах – ожидания, которые ещё больше врастают в неокрепшие умы «верующих».

Все ждут отчёт компании, но его нет. Непонятно куда «запустили Берлагу» (бухгалтер из «Золотой телёнок»). На этой подогревающей интриге, растут объёмы. Нервные ручки спекулянтов хотят во что бы то ни стало поймать рост. А вдруг?

Автор: Виктор Петров

31.03.2021 года. Половина инвесторов с нетерпением и избыточным вниманием следила за выходом отчёта Сургутнефтегаза. Одна рука зависла над BUY, а другая над SELL.

Ладошки потели, тело ёрзало, а ножки стучали.

Отчёта ещё до сих пор нет, а «неотложка» уже увезла порядка сотни спекулянтов с инфарктом.

Всё это нам говорит об интриге. Мы же, пока остальные сидят с нервным «чёсом» по телу, будем окунаться в былые времена Сургутнефтегаза, где депозиты нервных трейдеров были разорваны в клочья какими-то «инсайдерами»

Если жизнь некоторых управленцев посмотреть задом наперёд, то можно увидеть, как их обворовывают акционеры.

Мы мееедленно открываем график на сентябре 2019 года(внизу)

Показатель объёмом резко пошёл в рост, хотя новостной штиль не указывал на что-то серьёзное. Однако объёмов стало достаточно для активизации инвесторов, которые вкупе со спекулянтами начали разгонять котировки сургута. В мгновении ока появились «апостолы», практически гарантирующие, что был инсайд. Я даже боюсь постить сюда то, чего они там напридумывали. Но по объёмам видно, как какие-то хитрецы после взлёта фиксировались.

После этой паники, пошло лёгкое затишье и котировки болтались вокруг 36 рублей. Пока не наступило 22 октября, когда пошла вторая часть «Мерлезонского балета». Вышеуказанные «апостолы», после очередной свечи на графике Сургутнефтегаза, пошли в атаку. Следующая ступень «пирамиды» столпилась в очереди за покупкой этих акций. Цена за 4 дня дошла до 46 рублей. После такого спринта, котировки вновь начали свои вялые мотания между 42 и 48 рублями.

Наступил декабрь. Общий рынок рос на дрожжах. Многим показалось логичным, что акции Сургутнефтегаза должны так же расти, но не от первоначальной отметки в 25 рублей за акцию, а сразу с 43, откуда пошли закупки до 54 рублей. Далее 3 красные свечи, по имени 21, 22 и 23 января, подсказывали «пссс, парень, пора валить». Мало кто тогда понял, пока не начался ковидный обвал.

Акции так и не восстановились до значений, предшествующими ковидный обвал (48 рублей). Потому что «схренали»? Но неокрепшие умы уверовали, что есть какой-то инсайд и вот уже второй год нет-нет, да и купят. Получается сегодня, на основе этих ожиданий, растут объёмы, а на растущих объёмах – ожидания, которые ещё больше врастают в неокрепшие умы «верующих».

Все ждут отчёт компании, но его нет. Непонятно куда «запустили Берлагу» (бухгалтер из «Золотой телёнок»). На этой подогревающей интриге, растут объёмы. Нервные ручки спекулянтов хотят во что бы то ни стало поймать рост. А вдруг?

{kind=link}

🔥Итоги дня: IMOEX +1% В США сегодня выходной

📈Тинькофф Банк +3.2% Торги закрыты в США и Европе, в такие дни бумаги часто растут и падают без причин🤷♂️

📈Сургутнефтегаз +2.5% Продолжается ралли в ожидании отчёта и информации по инвестированию кубышки💪

📈ДВМП +4.3% Прибыль ДВМП 20 г РСБУ составила 2,09 млрд руб., против убытка годом ранее. Инвесторы надеются, что фин. положение компании начнёт восстанавливаться🤔

📈EN+ +2.2% 📈Русал +0.9% 📈ГМК Норникель +0.3% Русалу не понравилось предложение Интерроса по изменению дивидендной политики Норникеля. За последние годы уровень освоения инвестпрограммы «Норникелем» не превышал 75%, поэтому такой прямой связи между объемом выплачиваемых дивидендов и необходимостью увеличить свои траты, как это представляет «Интеррос», нет - зам. гендир. Русала Максим Полетаев🤑

📈ФосАгро +2% Растёт доллар и цены на удобрения. Закрытие рынков в США и Европе, тоже оказывает поддержку.

📉Черкизово -5.2% Див. гэп, падение больше чем размер дивиденда (134 руб.) Котировки вернулись к уровню, с которого начался рост на большом дивиденде😉

📉Московская биржа -1.2% Общий объем торгов на рынках «Московской биржи» в марте 2021 года составил 90,4 трлн рублей, что на 8,5% меньше рекордных объемов в марте 2020 года (98,8 трлн рублей).

📉Группа ПИК -2.1% Продолжается фиксация прибыли.

📈Тинькофф Банк +3.2% Торги закрыты в США и Европе, в такие дни бумаги часто растут и падают без причин🤷♂️

📈Сургутнефтегаз +2.5% Продолжается ралли в ожидании отчёта и информации по инвестированию кубышки💪

📈ДВМП +4.3% Прибыль ДВМП 20 г РСБУ составила 2,09 млрд руб., против убытка годом ранее. Инвесторы надеются, что фин. положение компании начнёт восстанавливаться🤔

📈EN+ +2.2% 📈Русал +0.9% 📈ГМК Норникель +0.3% Русалу не понравилось предложение Интерроса по изменению дивидендной политики Норникеля. За последние годы уровень освоения инвестпрограммы «Норникелем» не превышал 75%, поэтому такой прямой связи между объемом выплачиваемых дивидендов и необходимостью увеличить свои траты, как это представляет «Интеррос», нет - зам. гендир. Русала Максим Полетаев🤑

📈ФосАгро +2% Растёт доллар и цены на удобрения. Закрытие рынков в США и Европе, тоже оказывает поддержку.

📉Черкизово -5.2% Див. гэп, падение больше чем размер дивиденда (134 руб.) Котировки вернулись к уровню, с которого начался рост на большом дивиденде😉

📉Московская биржа -1.2% Общий объем торгов на рынках «Московской биржи» в марте 2021 года составил 90,4 трлн рублей, что на 8,5% меньше рекордных объемов в марте 2020 года (98,8 трлн рублей).

📉Группа ПИК -2.1% Продолжается фиксация прибыли.

{kind=link}

Русал отказал Норникелю

Автор: Виктор Петров

Компания Русал вновь отвергла предложение Норильского никеля по изменению формулы выплаты дивидендов.

Эпопея двухстороннего капризничества в последний раз останавливалось на неком предложении Интерроса снизить дивидендные выплаты Норильского никеля. В тот момент Русал поперхнулся и издал какой-то трещащий звук снизу. Само предложение содержало вариант выплат, при котором сумма дивидендов должна была составить 50-75% из свободного денежного потока. Пока непонятно на что рассчитывал Интеррос, когда составлял этот вариант. У меня есть один вариант, как такое могло получиться и даже в некоторых штатах употреблять это не возбраняется, но у нас за это ругают.

Со стороны Русала всё просто: нужны деньги на обслуживание долга, а он сейчас равен 5,6 млрд. $, которые он брал в ипотеку в далёком 2008 году, когда ещё доллар стоил другие деньги и главный акционер Русала не обалдел от роста в 2 раза.

Со стороны Норильского никеля: во-первых, у этой компании в последний год всё пошло по чему-то там. Разливы, обрушения и подтопления. Компании пришлось выплатить почти 2 млрд$ за прошлогодний разлив топлива. Каждый месяц простоя рудников Октябрьский и Таймырский лишают ещё 0,65 млрд $. И всё это на фоне падение цен на никель

Последнее соглашение действует до конца 2022 года. Вот там то и будет «бразильский карнавал», вот где буту танцы до упаду. Пока же не понятно кто упадёт.

Пока, в ходе переговоров, Русал, в ходе выделения Быстринского проекта, продаст Норникелю свою долю .

Быстринский проект во втором квартале прошлого года, вышел на полную мощность по добыче меди, а по итогам 2020 года заработал 0,7млрд $. По плану, добыча за год будет равна порядка 70к тонн меди и 240-25к унций золота.

Как это далеко может зайти? – неизвестно. Вероятно, через череду таких продаж, «губка Боб» останется без штанов. Но меня это не сильно волнует, потому как свои я продал ещё в 2008

Автор: Виктор Петров

Компания Русал вновь отвергла предложение Норильского никеля по изменению формулы выплаты дивидендов.

Эпопея двухстороннего капризничества в последний раз останавливалось на неком предложении Интерроса снизить дивидендные выплаты Норильского никеля. В тот момент Русал поперхнулся и издал какой-то трещащий звук снизу. Само предложение содержало вариант выплат, при котором сумма дивидендов должна была составить 50-75% из свободного денежного потока. Пока непонятно на что рассчитывал Интеррос, когда составлял этот вариант. У меня есть один вариант, как такое могло получиться и даже в некоторых штатах употреблять это не возбраняется, но у нас за это ругают.

Со стороны Русала всё просто: нужны деньги на обслуживание долга, а он сейчас равен 5,6 млрд. $, которые он брал в ипотеку в далёком 2008 году, когда ещё доллар стоил другие деньги и главный акционер Русала не обалдел от роста в 2 раза.

Со стороны Норильского никеля: во-первых, у этой компании в последний год всё пошло по чему-то там. Разливы, обрушения и подтопления. Компании пришлось выплатить почти 2 млрд$ за прошлогодний разлив топлива. Каждый месяц простоя рудников Октябрьский и Таймырский лишают ещё 0,65 млрд $. И всё это на фоне падение цен на никель

Последнее соглашение действует до конца 2022 года. Вот там то и будет «бразильский карнавал», вот где буту танцы до упаду. Пока же не понятно кто упадёт.

Пока, в ходе переговоров, Русал, в ходе выделения Быстринского проекта, продаст Норникелю свою долю .

Быстринский проект во втором квартале прошлого года, вышел на полную мощность по добыче меди, а по итогам 2020 года заработал 0,7млрд $. По плану, добыча за год будет равна порядка 70к тонн меди и 240-25к унций золота.

Как это далеко может зайти? – неизвестно. Вероятно, через череду таких продаж, «губка Боб» останется без штанов. Но меня это не сильно волнует, потому как свои я продал ещё в 2008

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉Эфирное время пришло. Цена виртуальной валюты обновила исторический максимум

👉Иностранцы выбирают капитал. Нерезиденты изменили инвестиционные предпочтения

👉Инвесторов уравнивают в правах. Иностранцам могут снизить налоги при торговле на биржах в РФ

👉Правительство встраивается в цифровые экосистемы. Для нового рынка начали разрабатывать регулирование

👉ПИФы выходят из зимней спячки. Какие фонды оказались лидерами роста в марте

👉Вместорождения Каспия. ЛУКОЙЛ не готов осваивать шельф без льгот

👉«Яндекс» встал на сборку. Компания получила в залог долю в крупном производителе телевизоров

👉В отношениях с Европой началась перезакачка. «Газпром» наращивает экспорт в опустевшие хранилища

👉«Оператор ГТС» сообщил, что «Газпром» постепенно сокращает транзит газа через Украину

👉Инвесторы хотят в «Большой». За фонд борются потенциальные покупатели

👉Крупнейший страховщик России купил у Михельсона еще 6,25% «Сибура»

#gazp #sber #yndx #lkoh

👉Эфирное время пришло. Цена виртуальной валюты обновила исторический максимум

👉Иностранцы выбирают капитал. Нерезиденты изменили инвестиционные предпочтения

👉Инвесторов уравнивают в правах. Иностранцам могут снизить налоги при торговле на биржах в РФ

👉Правительство встраивается в цифровые экосистемы. Для нового рынка начали разрабатывать регулирование

👉ПИФы выходят из зимней спячки. Какие фонды оказались лидерами роста в марте

👉Вместорождения Каспия. ЛУКОЙЛ не готов осваивать шельф без льгот

👉«Яндекс» встал на сборку. Компания получила в залог долю в крупном производителе телевизоров

👉В отношениях с Европой началась перезакачка. «Газпром» наращивает экспорт в опустевшие хранилища

👉«Оператор ГТС» сообщил, что «Газпром» постепенно сокращает транзит газа через Украину

👉Инвесторы хотят в «Большой». За фонд борются потенциальные покупатели

👉Крупнейший страховщик России купил у Михельсона еще 6,25% «Сибура»

#gazp #sber #yndx #lkoh

Налоги и убытки

Автор: gad

Дисклеймер: Я намеренно не буду вдаваться в детали. На просторах очень много толковых статей на тему налогов и убытков. Моя цель — лишний раз привлечь внимание новичков к этой важной теме.

Когда вы только начинаете заниматься инвестициями и если торгуете в плюс, то в начале года сразу после боя курантов сталкиваетесь с очень страшным зверем — налогами. Страшнее могут быть только убытки. О налогах и убытках сегодня немного и расскажу.

Итак, во-первых, если вы собираетесь торговать долго и успешно, то привыкайте к налогам. Можете успокаивать себя тем, что если есть налоги, значит есть и прибыль. Я по крайней мере так и делаю, мне помогает.

Во-вторых, инвестиционная деятельность это часто и убытки. Иногда они настолько большие, что хочется засунуть голову в песок и громко просить, чтобы мама родила обратно. Но и здесь не всё так плохо, если вы планируете развиваться и получать доход в будущем.

Предоставляя налоговые льготы государство очень серьёзно нас мотивирует повышать свою финансовую грамотность. Вы покупаете квартиру и долгое время можете возвращать налоги, например, с зарплаты. Вы делаете дорогостоящее лечение или вкладываетесь в образование и также возвращаете часть уплаченных работодателем налогов. Так вот с инвестициями также. Государство предлагает вам открывать ИИС и в зависимости от его типа, вы получаете возврат налога.

А что же с убытками с которых я начал?

Наш налоговый кодекс (кому интересно, ст.220.1) позволяет сальдировать убытки за последние 10 лет. Представьте, что в 2019-м году вы внесли на счёт 1М и имели «везение» просадить 500К из них. Есть хорошая новость, скорее всего под ёлочку вы не получите от налоговой письмо счастья (но и это не точно, есть нюансы). В 2020-м году вы поработали над ошибками и отбили назад убыток, получив теперь уже доход 500К. Но радость омрачится в январе, когда брокер в одностороннем порядке спишет с вас 65К налога (то есть 13% от этой суммы). Несправедливо скажете вы?! Так жизнь полна несправедливости и 13% НДФЛ — это лишь вершина айсберга налогов, которые вы платите в этой стране… Впрочем, я ушёл в сторону. Так вот сальдирование убытков означает, что в 2021-м году вы сможете подать декларацию 3-НДФЛ, заявить ранее понесённые убытки и вернуть обратно уплаченные 65К (но и тут есть нюансы).

Важно помнить, что убыток и доход для целей налогообложения случается тогда, когда вы закрыли сделку. То есть если вы купили бумагу, она ушла в минус, но вы продолжаете её держать, то это не убыток. Он случится только после того, как вы продадите бумагу. Также и с прибылью.

Надеюсь, кому-то информация окажется полезной. В любой стране очень выгодно знать налоговое законодательство. Мне это позволяет возвращать очень существенную часть налогов. А всё, что возвращается — это по сути дополнительный доход.

Вместо итога приведу тезисно важные аспекты:

👉🏻Полученные доходы можно перекрывать убытками прошлых периодов и не платить (возвращать) НДФЛ.

👉🏻Сальдировать убытки можно за последние 10 лет.

👉🏻Сальдирование происходит только в рамках типа дохода. То есть убытки, полученные от торговли акциями, можно отнести только на доходы от торговли акциями. Убытки от торговли ПФИ — только на доходы от ПФИ.

👉🏻Убытки, полученные у одного брокера, можно отнести на соответствующие доходы у другого брокера. То есть по сути можно зачитывать убытки и доходы, относящиеся к одному (последнему) периоду.

👉🏻Нельзя сальдировать убытки по счетами ИИС.

Автор: gad

Дисклеймер: Я намеренно не буду вдаваться в детали. На просторах очень много толковых статей на тему налогов и убытков. Моя цель — лишний раз привлечь внимание новичков к этой важной теме.

Когда вы только начинаете заниматься инвестициями и если торгуете в плюс, то в начале года сразу после боя курантов сталкиваетесь с очень страшным зверем — налогами. Страшнее могут быть только убытки. О налогах и убытках сегодня немного и расскажу.

Итак, во-первых, если вы собираетесь торговать долго и успешно, то привыкайте к налогам. Можете успокаивать себя тем, что если есть налоги, значит есть и прибыль. Я по крайней мере так и делаю, мне помогает.

Во-вторых, инвестиционная деятельность это часто и убытки. Иногда они настолько большие, что хочется засунуть голову в песок и громко просить, чтобы мама родила обратно. Но и здесь не всё так плохо, если вы планируете развиваться и получать доход в будущем.

Предоставляя налоговые льготы государство очень серьёзно нас мотивирует повышать свою финансовую грамотность. Вы покупаете квартиру и долгое время можете возвращать налоги, например, с зарплаты. Вы делаете дорогостоящее лечение или вкладываетесь в образование и также возвращаете часть уплаченных работодателем налогов. Так вот с инвестициями также. Государство предлагает вам открывать ИИС и в зависимости от его типа, вы получаете возврат налога.

А что же с убытками с которых я начал?

Наш налоговый кодекс (кому интересно, ст.220.1) позволяет сальдировать убытки за последние 10 лет. Представьте, что в 2019-м году вы внесли на счёт 1М и имели «везение» просадить 500К из них. Есть хорошая новость, скорее всего под ёлочку вы не получите от налоговой письмо счастья (но и это не точно, есть нюансы). В 2020-м году вы поработали над ошибками и отбили назад убыток, получив теперь уже доход 500К. Но радость омрачится в январе, когда брокер в одностороннем порядке спишет с вас 65К налога (то есть 13% от этой суммы). Несправедливо скажете вы?! Так жизнь полна несправедливости и 13% НДФЛ — это лишь вершина айсберга налогов, которые вы платите в этой стране… Впрочем, я ушёл в сторону. Так вот сальдирование убытков означает, что в 2021-м году вы сможете подать декларацию 3-НДФЛ, заявить ранее понесённые убытки и вернуть обратно уплаченные 65К (но и тут есть нюансы).

Важно помнить, что убыток и доход для целей налогообложения случается тогда, когда вы закрыли сделку. То есть если вы купили бумагу, она ушла в минус, но вы продолжаете её держать, то это не убыток. Он случится только после того, как вы продадите бумагу. Также и с прибылью.

Надеюсь, кому-то информация окажется полезной. В любой стране очень выгодно знать налоговое законодательство. Мне это позволяет возвращать очень существенную часть налогов. А всё, что возвращается — это по сути дополнительный доход.

Вместо итога приведу тезисно важные аспекты:

👉🏻Полученные доходы можно перекрывать убытками прошлых периодов и не платить (возвращать) НДФЛ.

👉🏻Сальдировать убытки можно за последние 10 лет.

👉🏻Сальдирование происходит только в рамках типа дохода. То есть убытки, полученные от торговли акциями, можно отнести только на доходы от торговли акциями. Убытки от торговли ПФИ — только на доходы от ПФИ.

👉🏻Убытки, полученные у одного брокера, можно отнести на соответствующие доходы у другого брокера. То есть по сути можно зачитывать убытки и доходы, относящиеся к одному (последнему) периоду.

👉🏻Нельзя сальдировать убытки по счетами ИИС.

Сургут продавать или покупать?

Автор: Роджер

Выскажу и я свое мнение по поводу данных акций. По сути отчет ничего не решал, так как Сургутнефтегаз очень консервативная компания, и с 98% точностью отчет уже можно было составить самому 31 января. И рассчитывать стоимость акций для инвестиционной привлекательности следует, как цена сегодня минус дивиденды и равняется 43 — 6,7*0,87 = 37,2.

А теперь давайте попробуем ответить на вопрос, интересна ли нам данная акция по цене 37,2. Я всегда отбрасываю валютную переоценку из расчетов, так как по мне вероятность примерно одинаковая на укрепление или ослабление рубля в 21 году и будем только ориентироваться на операционку и доходы от процентов. Доходы от процентов на данный момент равняются 120 ярдов рублей, и постоянно растут, так как большая часть прибыли идет в копилку и инвестируется в валютные депозиты с плавающей ставкой. То есть при росте ключевой ставки в стране эмитента валюты, растут и процентные доходы сургута. Так что даже по самым консервативным прогнозам за 2021 год доходы по процентам составят не меньше 130 ярдов.

Затем выручка от операционки, исходя из цен на заправках и цены нефти, можно рассчитать и операционку и за первый квартал 21 года и составит она по самым скромным подсчетам 90 ярдов, что в принципе равновероятно и для других кварталов. 90*4 = 360.

Итого ориентировочно прибыль за 21 год (360+130)*0,8 = 390 ярдов, что равняется 3,8 рубля дивидендов. И доходностью больше 10% за 21 год.

И это по самым скромным подсчетам. Плюс есть малая вероятность, что накопленную прибыль решат частично распределить на дивиденды, что для долгосрочного инвестирования в префы плохо, но даст резкий спекулятивный рост акций.

Лично у меня в портфеле акции сургутнефтегаза пр. являются базовыми и присутствуют всегда, изменяется только их доля. Максимально доля доходила аж до 70%.

Сейчас под дивиденды буду сокращать долю, так как цель у меня зарабатывать 25-30% годовых и доля под отчет достаточно большая и планирую уйти на дивиденды думаю с 10% долей. Полностью избавляться от них пока не собираюсь, так как акции очень хороши с инвестиционной точки зрения.\

Автор: Роджер

Выскажу и я свое мнение по поводу данных акций. По сути отчет ничего не решал, так как Сургутнефтегаз очень консервативная компания, и с 98% точностью отчет уже можно было составить самому 31 января. И рассчитывать стоимость акций для инвестиционной привлекательности следует, как цена сегодня минус дивиденды и равняется 43 — 6,7*0,87 = 37,2.

А теперь давайте попробуем ответить на вопрос, интересна ли нам данная акция по цене 37,2. Я всегда отбрасываю валютную переоценку из расчетов, так как по мне вероятность примерно одинаковая на укрепление или ослабление рубля в 21 году и будем только ориентироваться на операционку и доходы от процентов. Доходы от процентов на данный момент равняются 120 ярдов рублей, и постоянно растут, так как большая часть прибыли идет в копилку и инвестируется в валютные депозиты с плавающей ставкой. То есть при росте ключевой ставки в стране эмитента валюты, растут и процентные доходы сургута. Так что даже по самым консервативным прогнозам за 2021 год доходы по процентам составят не меньше 130 ярдов.

Затем выручка от операционки, исходя из цен на заправках и цены нефти, можно рассчитать и операционку и за первый квартал 21 года и составит она по самым скромным подсчетам 90 ярдов, что в принципе равновероятно и для других кварталов. 90*4 = 360.

Итого ориентировочно прибыль за 21 год (360+130)*0,8 = 390 ярдов, что равняется 3,8 рубля дивидендов. И доходностью больше 10% за 21 год.

И это по самым скромным подсчетам. Плюс есть малая вероятность, что накопленную прибыль решат частично распределить на дивиденды, что для долгосрочного инвестирования в префы плохо, но даст резкий спекулятивный рост акций.

Лично у меня в портфеле акции сургутнефтегаза пр. являются базовыми и присутствуют всегда, изменяется только их доля. Максимально доля доходила аж до 70%.

Сейчас под дивиденды буду сокращать долю, так как цель у меня зарабатывать 25-30% годовых и доля под отчет достаточно большая и планирую уйти на дивиденды думаю с 10% долей. Полностью избавляться от них пока не собираюсь, так как акции очень хороши с инвестиционной точки зрения.\

Помогаю ли я бизнесу, когда покупаю акции?

Автор: My invest mir

Не так давно я получила комментарий: «Увеличение числа инвесторов – это ведь хорошо с точки зрения экономики. Мы стимулируем рост компаний». Но так ли это? Способствуете ли вы росту бизнеса, когда покупаете акции компании? Давайте разбираться.

Когда компания выходит на IPO, т.е. впервые размещает акции на бирже, или когда компания проводит SPO, т.е. выпускает дополнительные акции и тоже делает это через биржу, то ТОЛЬКО В ЭТОМ СЛУЧАЕ компания получает дополнительные деньги от акционеров! Эти новые деньги как раз и являются помощью для бизнеса, потому что компания может их потратить на развитие.

Но когда вы покупаете акции просто на вторичном рынке, т.е. открываете торговый терминал и совершаете покупку тех акций, которые там обращаются, то по сути вы совершаете сделки на ВТОРИЧНОМ рынке, а значит, деньги в компании НЕ ПОПАДАЮТ. В этом случае лишь меняется собственник акций, но денег в компании больше НЕ становится!

Представьте рынок недвижимости. Есть застройщик (т.е. компания), есть покупатель квартиры (т.е. инвестор). Если вы покупаете квартиру у застройщика (т.е. покупка на первичном рынке), то деньги идут в карман застройщика, и он эти деньги может потратить на строительство новых домов.

Но когда квартиру вы покупаете на вторичном рынке у другого человека, то в этом случае деньги идут НЕ ЗАСТРОЙЩИКУ, а тому человеку, который владеет квартирой. И этот человек, который продал квартиру, может потратить деньги уже на другие свои нужды (покупка машины, путешествие, может другую недвижимость). Но это не бизнес застройщика! Т.е. покупка на вторичном рынке НЕ способствует строительству новых домов.

То же самое и с акциями. На вторичном рынке вы покупаете акции у другого инвестора, и деньги попадают на счёт этого инвестора, и они никак не влияют на бизнес эмитента, выпустившего эти акции.

Но если покупать акции на IPO, то тогда да, деньги попадают эмитенту, и он их направляет на развитие своего бизнеса.

Но цель инвестора не в том, чтобы помочь бизнесу компании, а в том, чтобы заработать самому. Как правило, на IPO компании продают свои акции по завышенным ценам и часто это не является выгодным. Поэтому в большинстве случаев покупать акции выгодно именно на вторичном рынке, когда хорошая качественная компания будет продаваться дешёво.

Но, повторюсь, покупая акции на вторичном рынке, бизнесу компании инвестор не помогает!

Автор: My invest mir

Не так давно я получила комментарий: «Увеличение числа инвесторов – это ведь хорошо с точки зрения экономики. Мы стимулируем рост компаний». Но так ли это? Способствуете ли вы росту бизнеса, когда покупаете акции компании? Давайте разбираться.

Когда компания выходит на IPO, т.е. впервые размещает акции на бирже, или когда компания проводит SPO, т.е. выпускает дополнительные акции и тоже делает это через биржу, то ТОЛЬКО В ЭТОМ СЛУЧАЕ компания получает дополнительные деньги от акционеров! Эти новые деньги как раз и являются помощью для бизнеса, потому что компания может их потратить на развитие.

Но когда вы покупаете акции просто на вторичном рынке, т.е. открываете торговый терминал и совершаете покупку тех акций, которые там обращаются, то по сути вы совершаете сделки на ВТОРИЧНОМ рынке, а значит, деньги в компании НЕ ПОПАДАЮТ. В этом случае лишь меняется собственник акций, но денег в компании больше НЕ становится!

Представьте рынок недвижимости. Есть застройщик (т.е. компания), есть покупатель квартиры (т.е. инвестор). Если вы покупаете квартиру у застройщика (т.е. покупка на первичном рынке), то деньги идут в карман застройщика, и он эти деньги может потратить на строительство новых домов.

Но когда квартиру вы покупаете на вторичном рынке у другого человека, то в этом случае деньги идут НЕ ЗАСТРОЙЩИКУ, а тому человеку, который владеет квартирой. И этот человек, который продал квартиру, может потратить деньги уже на другие свои нужды (покупка машины, путешествие, может другую недвижимость). Но это не бизнес застройщика! Т.е. покупка на вторичном рынке НЕ способствует строительству новых домов.

То же самое и с акциями. На вторичном рынке вы покупаете акции у другого инвестора, и деньги попадают на счёт этого инвестора, и они никак не влияют на бизнес эмитента, выпустившего эти акции.

Но если покупать акции на IPO, то тогда да, деньги попадают эмитенту, и он их направляет на развитие своего бизнеса.

Но цель инвестора не в том, чтобы помочь бизнесу компании, а в том, чтобы заработать самому. Как правило, на IPO компании продают свои акции по завышенным ценам и часто это не является выгодным. Поэтому в большинстве случаев покупать акции выгодно именно на вторичном рынке, когда хорошая качественная компания будет продаваться дешёво.

Но, повторюсь, покупая акции на вторичном рынке, бизнесу компании инвестор не помогает!

🔥Итоги дня: IMOEX -1% Нефть не даёт расти

📉Лукойл -2% 📉Новатэк -2% Нефтегаз получил двойной удар, падает нефть и доллар😐

📉Сургутнефтегаз -3.1% Спекулянтов расстроило отсутствие новостей по распределению кубышки😔 Нефть и доллар оказывают дополнительное давление.

📈ВТБ +3.2% Продолжается рост на ожиданиях рекордной прибыли и дивидендов.

📈ТМК +5.8% Минпромторг России сообщил, что новые меры для стабилизации цен на металлопродукцию вводить не планируют, так как отмечено снижение стоимости некоторых ее видов. Кроме того, акции торгуются с большим дивидендом (9.67 руб.)

📈ЛСР +2.1% 📉ПИК СЗ -3% 📈Эталон +1.4% Пик Сз объявил дивиденды и новую див. политику. Похоже инвесторы разочаровались и стали перекладываться в других застройщиков.

📈Кузнецкий банк +6% 07-го апреля СД рассмотрит новую див. политику и даст рекомендацию по дивидендам. Похоже спекулянты решили разогнать бумагу под это событие.

📈Красный котельщик +30% очередной разгон без новостей

📉Лукойл -2% 📉Новатэк -2% Нефтегаз получил двойной удар, падает нефть и доллар😐

📉Сургутнефтегаз -3.1% Спекулянтов расстроило отсутствие новостей по распределению кубышки😔 Нефть и доллар оказывают дополнительное давление.

📈ВТБ +3.2% Продолжается рост на ожиданиях рекордной прибыли и дивидендов.

📈ТМК +5.8% Минпромторг России сообщил, что новые меры для стабилизации цен на металлопродукцию вводить не планируют, так как отмечено снижение стоимости некоторых ее видов. Кроме того, акции торгуются с большим дивидендом (9.67 руб.)

📈ЛСР +2.1% 📉ПИК СЗ -3% 📈Эталон +1.4% Пик Сз объявил дивиденды и новую див. политику. Похоже инвесторы разочаровались и стали перекладываться в других застройщиков.

📈Кузнецкий банк +6% 07-го апреля СД рассмотрит новую див. политику и даст рекомендацию по дивидендам. Похоже спекулянты решили разогнать бумагу под это событие.

📈Красный котельщик +30% очередной разгон без новостей

{kind=link}