Новости компаний — обзоры прессы перед открытием рынка

Индексамый важный товар. Фондовый рынок растет на нефти

Кибербезопасность предложат инвесторам. Positive Technologies планирует выйти на IPO

Уголь полигонят на восток. Игорь Сечин предлагает наращивать его вывоз по БАМу и Транссибу

Онлайн-брокер Robinhood купит рекрутинговую фирму Binc

Суд в Лондоне отложил заседание по экстрадиции Тинькова в США на июль

#rosn #tcs

Индексамый важный товар. Фондовый рынок растет на нефти

Кибербезопасность предложат инвесторам. Positive Technologies планирует выйти на IPO

Уголь полигонят на восток. Игорь Сечин предлагает наращивать его вывоз по БАМу и Транссибу

Онлайн-брокер Robinhood купит рекрутинговую фирму Binc

Суд в Лондоне отложил заседание по экстрадиции Тинькова в США на июль

#rosn #tcs

10 вещей, которые стоит знать о «медвежьем рынке»

Автор: Влад Гильдебрандт

1. Правило 20%

Волны роста на рынке сменяются коррекциями и наоборот. Как отличить обычную коррекцию от полноценного медвежьего рынка, который может привести к значительным убыткам? Первый индикатор, на который стоит обратить внимание, это глубина самой коррекции. Согласно классическому правилу теханализа, «медвежий» рынок может быть идентифицирован после падения ниже 20% от уровня предыдущих локальных максимумов. Аналогичным образом, «бычий» рынок начинается после роста более чем на 20% от минимумов.

2. «Медвежий» рынок – это нормально

В американском индексе S&P 500 за последние 90 лет было зафиксировано 25 «медвежьих» рынков. Снижение акций после роста является нормальным явлением, и оно неизбежно. Однако также неизбежно и восстановление – все медвежьи рынки заканчивались ростом и обновлением вершин. Последний цикл роста по S&P500 мы можем наблюдать до сегодняшнего дня.

3. В среднем потери составляют 36% в ходе «медвежьего» рынка

Последний «медвежий» тренд был в 2008-2009 гг. В этот период американский индекс S&P 500 упал значительно сильнее среднеисторического значения, сразу на 57%. В то же время, в ходе «бычьего» рынка индекс в среднем растет на 108%.

4. Падение акций происходит стремительно, но не долго

Средняя продолжительность «медвежьего» рынка составляет 299 дней или около 10 месяцев. Это значительно меньше, чем средняя продолжительность бычьего рынка, которая составляет 989 дней или 2,7 года.

5. «Медвежий» рынок происходит каждые 3,6 лет

Это средняя частота «медвежьих» рынков, наблюдаемая на истории. Самый долгий период между двумя «медвежьими» рынками можно было наблюдать с 1987 г. до 2000 г. Через три года, если тренд не развернется, нынешний «бычий» рынок может побить этот рекорд.

6. Со времен второй мировой войны падения стали реже

Из наблюдаемых 25 «медвежьих» рынков 12 произошли в промежуток времени между 1928 и 1945 гг. Средняя частота в этот период составляет 1,4 года против 5,6 лет в последующие десятилетия.

7. Почти половина самых сильных дней S&P 500 пришлась на «медвежьи» рынки

48% лучших дней американского индекса пришлись на периоды глобальных распродаж. Еще 28% пришлись на начало нового «бычьего» рынка и произошли в его первые два дня. Иными словами, мощная «бычья» дневная свеча в период «медвежьего» рынка лишь в трети случаев (37%) говорит о переломе тренда, а в остальной период за ней следует очередное обновление минимумов.

8. Не всегда падение рынка связано с реальными проблемами в экономике

За 90-летний период с 1929 г. произошло 25 «медвежьих» рынков, но экономических рецессий было всего 14. Действительно, падение акций часто связано с экономическими проблемами, но бывают и случаи, когда распродажи на рынке не являются признаком спада в экономике.

9. На горизонте инвестирования 30 лет вы неминуемо встретите около 8-9 «медвежьих» рынков

Падение стоимости портфеля всегда является болезненным для инвестора. Однако следует понимать, что медвежий рынок неизбежен и необходимо быть готовым морально к такому развитию событий. В конце концов, в пункте 2. мы уже отмечали, что медвежий рынок неминуемо завершается ростом. Вспоминайте об этом в периоды рыночных распродаж.

10. Несмотря на неизбежность «медвежьих» рынков, большую часть времени акции растут

За рассмотренный промежуток времени с 1929 г. до сегодняшних дней рынок акций США провел всего около 20 лет в «медвежьем» тренде. Таким образом, около 77% времени акции растут, принося прибыль своим инвесторам.

Автор: Влад Гильдебрандт

1. Правило 20%

Волны роста на рынке сменяются коррекциями и наоборот. Как отличить обычную коррекцию от полноценного медвежьего рынка, который может привести к значительным убыткам? Первый индикатор, на который стоит обратить внимание, это глубина самой коррекции. Согласно классическому правилу теханализа, «медвежий» рынок может быть идентифицирован после падения ниже 20% от уровня предыдущих локальных максимумов. Аналогичным образом, «бычий» рынок начинается после роста более чем на 20% от минимумов.

2. «Медвежий» рынок – это нормально

В американском индексе S&P 500 за последние 90 лет было зафиксировано 25 «медвежьих» рынков. Снижение акций после роста является нормальным явлением, и оно неизбежно. Однако также неизбежно и восстановление – все медвежьи рынки заканчивались ростом и обновлением вершин. Последний цикл роста по S&P500 мы можем наблюдать до сегодняшнего дня.

3. В среднем потери составляют 36% в ходе «медвежьего» рынка

Последний «медвежий» тренд был в 2008-2009 гг. В этот период американский индекс S&P 500 упал значительно сильнее среднеисторического значения, сразу на 57%. В то же время, в ходе «бычьего» рынка индекс в среднем растет на 108%.

4. Падение акций происходит стремительно, но не долго

Средняя продолжительность «медвежьего» рынка составляет 299 дней или около 10 месяцев. Это значительно меньше, чем средняя продолжительность бычьего рынка, которая составляет 989 дней или 2,7 года.

5. «Медвежий» рынок происходит каждые 3,6 лет

Это средняя частота «медвежьих» рынков, наблюдаемая на истории. Самый долгий период между двумя «медвежьими» рынками можно было наблюдать с 1987 г. до 2000 г. Через три года, если тренд не развернется, нынешний «бычий» рынок может побить этот рекорд.

6. Со времен второй мировой войны падения стали реже

Из наблюдаемых 25 «медвежьих» рынков 12 произошли в промежуток времени между 1928 и 1945 гг. Средняя частота в этот период составляет 1,4 года против 5,6 лет в последующие десятилетия.

7. Почти половина самых сильных дней S&P 500 пришлась на «медвежьи» рынки

48% лучших дней американского индекса пришлись на периоды глобальных распродаж. Еще 28% пришлись на начало нового «бычьего» рынка и произошли в его первые два дня. Иными словами, мощная «бычья» дневная свеча в период «медвежьего» рынка лишь в трети случаев (37%) говорит о переломе тренда, а в остальной период за ней следует очередное обновление минимумов.

8. Не всегда падение рынка связано с реальными проблемами в экономике

За 90-летний период с 1929 г. произошло 25 «медвежьих» рынков, но экономических рецессий было всего 14. Действительно, падение акций часто связано с экономическими проблемами, но бывают и случаи, когда распродажи на рынке не являются признаком спада в экономике.

9. На горизонте инвестирования 30 лет вы неминуемо встретите около 8-9 «медвежьих» рынков

Падение стоимости портфеля всегда является болезненным для инвестора. Однако следует понимать, что медвежий рынок неизбежен и необходимо быть готовым морально к такому развитию событий. В конце концов, в пункте 2. мы уже отмечали, что медвежий рынок неминуемо завершается ростом. Вспоминайте об этом в периоды рыночных распродаж.

10. Несмотря на неизбежность «медвежьих» рынков, большую часть времени акции растут

За рассмотренный промежуток времени с 1929 г. до сегодняшних дней рынок акций США провел всего около 20 лет в «медвежьем» тренде. Таким образом, около 77% времени акции растут, принося прибыль своим инвесторам.

Сила простых решений

Автор: Александр Силаев

Думаю, важная точка в эволюции что трейдера, что инвестора – когда начинаешь ценить простые решения. Любой алгошник кивнет, что чем меньше параметров в торговой системе – тем оно лучше. Если можно выкинуть пару параметров, и заплатить за это парой процентов доходности – кидай их подальше. Потому что робастность того стоит.

Чем меньше элементов в вашей конструкции, тем надежнее.

Помимо того, что это простая логика стоит денег, она еще экономит время и нервы.

Стереотип, на который индустрия подсаживает новичков: Супертрейдер Учитывает Все. Тренды на 5 таймфреймах, головы-плечи, чашки-с-ручкой, новостной фон, макро, микро, мнение 25 аналитиков и т.д.

Реально системщику, как правило, на все это наплевать (максимум, что он соизволит учесть из внешнего мира – не идти с плечами в ночь на голосовании по какому-нибудь эпохальному Брекзиту).

А суперство сводится к тому, чтобы иметь максимальный пул максимально некоррелированных систем.

Как по инструментам, так и по характеру (трендовушки, сезонки, арбитраж и т.д.). При этом каждая системка, взятая по отдельности, может быть проста как пробка, и поместиться полным описанием в один абзац. Лень мешает мне двигаться к идеалу, но, по крайней мере, я знаю, как это выглядит. Вот это – супертрейдер. А не многорукий Шива за семью мониторами.

И касательно инвестиций – то же самое. Простые решения начинают и выигрывают. Чем хорош ассет алокейшен? Нет такого дурака, который бы не понял, как это делать. И весь алгоритм – ложится в десять минут описания. С раскрытием логики, примерами и нюансами – ладно, может быть курс на 10 часов. Что тоже, если вдуматься, очень мало.

А если хочешь премию к рынку? Считается – надо проанализировать 100500 компаний и выбрать лучшие. Я верю, что есть люди, которые так умеют. Но.

Я не думаю, что суперпремии к рынку (скажем, 50% годовых) раздают без суперриска.

То есть тебе мало отобрать правильные бумаги, тебе придется ставить это дело на плечи. Строго говоря, это уже не альфа: альфа это премия к рынку при том же риске. А если у вас 100% за год при позе на 300% капитала, будьте любезны, поделите на три и вычтите бенчмарк – это и есть ваша альфа. Великие ужасные 100% обратятся в какую-нибудь скромную альфу 5-10%. Сравните, например, легендарного Марламова с широко раздвинутыми плечами и его же с нормальным риском (фонд «Аленка Капитал»).

А теперь вернемся к простоте. В погоне за альфой 5-10%, конечно, можно строить сложные сценарии для 200 бумаг, ставя на 20 или на 2. Но чем сложнее сценарий – тем больше вероятность самообмана. Не говоря уже о том, что это отъедает кучу времени.

Простая формальная моделька на моментум даст примерно такую же однозначную альфу, с затратами времени в разы меньше. Вероятно, что-то сопоставимое даст для России (для США, полагаю, не даст, может даже отнимет) моделька с учетом дивидендного фактора, только его, и никакого больше. Но я играл моментум-модели, про них мне говорить честнее и увереннее.

Правда, у таких подходов будет недостаток. Все как-то бездушно, скучно, без огонька. Практически невозможно почувствовать себя Супертрейдером или Суперинвестором, как их рисует молва.

Автор: Александр Силаев

Думаю, важная точка в эволюции что трейдера, что инвестора – когда начинаешь ценить простые решения. Любой алгошник кивнет, что чем меньше параметров в торговой системе – тем оно лучше. Если можно выкинуть пару параметров, и заплатить за это парой процентов доходности – кидай их подальше. Потому что робастность того стоит.

Чем меньше элементов в вашей конструкции, тем надежнее.

Помимо того, что это простая логика стоит денег, она еще экономит время и нервы.

Стереотип, на который индустрия подсаживает новичков: Супертрейдер Учитывает Все. Тренды на 5 таймфреймах, головы-плечи, чашки-с-ручкой, новостной фон, макро, микро, мнение 25 аналитиков и т.д.

Реально системщику, как правило, на все это наплевать (максимум, что он соизволит учесть из внешнего мира – не идти с плечами в ночь на голосовании по какому-нибудь эпохальному Брекзиту).

А суперство сводится к тому, чтобы иметь максимальный пул максимально некоррелированных систем.

Как по инструментам, так и по характеру (трендовушки, сезонки, арбитраж и т.д.). При этом каждая системка, взятая по отдельности, может быть проста как пробка, и поместиться полным описанием в один абзац. Лень мешает мне двигаться к идеалу, но, по крайней мере, я знаю, как это выглядит. Вот это – супертрейдер. А не многорукий Шива за семью мониторами.

И касательно инвестиций – то же самое. Простые решения начинают и выигрывают. Чем хорош ассет алокейшен? Нет такого дурака, который бы не понял, как это делать. И весь алгоритм – ложится в десять минут описания. С раскрытием логики, примерами и нюансами – ладно, может быть курс на 10 часов. Что тоже, если вдуматься, очень мало.

А если хочешь премию к рынку? Считается – надо проанализировать 100500 компаний и выбрать лучшие. Я верю, что есть люди, которые так умеют. Но.

Я не думаю, что суперпремии к рынку (скажем, 50% годовых) раздают без суперриска.

То есть тебе мало отобрать правильные бумаги, тебе придется ставить это дело на плечи. Строго говоря, это уже не альфа: альфа это премия к рынку при том же риске. А если у вас 100% за год при позе на 300% капитала, будьте любезны, поделите на три и вычтите бенчмарк – это и есть ваша альфа. Великие ужасные 100% обратятся в какую-нибудь скромную альфу 5-10%. Сравните, например, легендарного Марламова с широко раздвинутыми плечами и его же с нормальным риском (фонд «Аленка Капитал»).

А теперь вернемся к простоте. В погоне за альфой 5-10%, конечно, можно строить сложные сценарии для 200 бумаг, ставя на 20 или на 2. Но чем сложнее сценарий – тем больше вероятность самообмана. Не говоря уже о том, что это отъедает кучу времени.

Простая формальная моделька на моментум даст примерно такую же однозначную альфу, с затратами времени в разы меньше. Вероятно, что-то сопоставимое даст для России (для США, полагаю, не даст, может даже отнимет) моделька с учетом дивидендного фактора, только его, и никакого больше. Но я играл моментум-модели, про них мне говорить честнее и увереннее.

Правда, у таких подходов будет недостаток. Все как-то бездушно, скучно, без огонька. Практически невозможно почувствовать себя Супертрейдером или Суперинвестором, как их рисует молва.

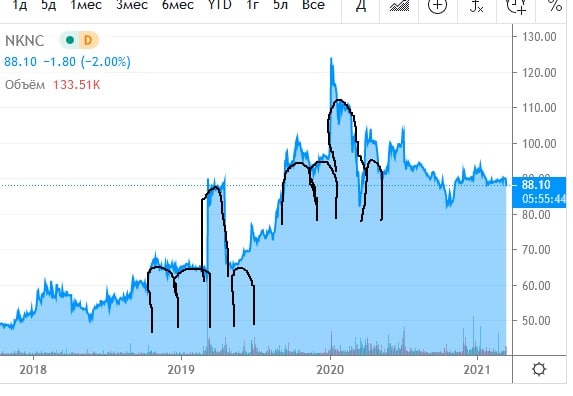

#NKNC

НКНХ хочет заплатить в 12 раз меньше дивидендов

Автор: Виктор Петров

Совет директоров НКНХ рекомендовал Общему собранию акционеров утвердить выплату дивидендов за 2020 год в размере 0,73 рубля на 1 привилегированную и 1 обычную акцию компании.

Наши «пенсионеры в 35» неспешно готовились к получению летних, тёплых и вкусных дивидендов, на которые можно было бы закупить картохи и репы на зиму. Закупить дешёвых огурцов и помидоров для маринования. Закупить сахара для браги. Но их мечты не должны были сбыться.

Представленный отчёт компании уже намекал, чтобы акционеры не ждали чуда. Выручка компании сократилась на 15.1%, Валовая прибыль сократилась на 19%, Чистая прибыль снизилась на 81,238% или в 5,33 раза!

Несмотря на нынешнее положение дел компании НКНХ, дивидендчики ринулись покупать привилегированные акции, подняв котировки префов выше 82 рублей за акцию. Очень это, конечно, было странно, учитывая вопрос: откуда брать деньги на дивиденды?

Напомню, что фурор в выплатах случился 2 года назад, когда компания объявила выплату дивидендов в размере 19,94 рубля на акцию. Котировки тогда почти что удвоились, но так же гэпнули после дивотсечки. В прошлом году компания объявила выплату в 9,07 рублей на акцию, но инвесторы были готовы, ибо к тому времени цена префов болталась около 90 рублей.

Акционеры уже строили планы, исходя из сумм выплат дивидендов за последние 2 года. Однако график немножко всем нам намекал о ближайшем разочаровании(смотрите внизу😂)

Сегодня же, на этот момент, по префам и обычке могут выплатить всего 0,73 рубля, где доходность показывает нам 1% годовых, а это значит, что продав сейчас и купив американские акции, за год можно получить дивдоходность минимум в 2 раза выше. Вот люди и бегут с корабля.

Инвесторы в данный момент пессимистично смотрят на акции, что видно по просадке, но самый важный момент будет через год, когда выйдет отчёт компании за 2021 год и будет объявлен размер дивиденда. Если он не сильно будет отличаться от нынешнего или, что ещё хуже, будет отменён, то акции НКНХ, как подкосившейся пьянчуга, сваляться в грязь обочины, ровненько на уровень 2017 года. Где-нибудь рублей на 50 или ниже.

Некоторые интересующиеся личности не согласны с пессимистичными настроениями и собираются с радостью докупать акции компании на более низких уровнях. Дополнительно добавляют оптимизма вложение 3 111 951 381,53 рубля на реализацию Стратегической программы развития ПАО «Нижнекамскнефтехим». Что почти в 2,5 раза выше суммы выплачиваемых дивидендов. К тому же повысилось количество материально-производственных запасов, достигнув значение в 23 миллиарда рублей, которые, как обещают, будут реализованы в течении 12 месяцев

Мы с товарищем тут хотели покупать картоху по акции на дивиденды от акций Нижнекамскнефтехима. Но теперь у нас бизнес-идея. Покупаем на 167 рублей мелкие клубни на посадку, а позже соберём несколько мешков. На зиму хватит.

НКНХ хочет заплатить в 12 раз меньше дивидендов

Автор: Виктор Петров

Совет директоров НКНХ рекомендовал Общему собранию акционеров утвердить выплату дивидендов за 2020 год в размере 0,73 рубля на 1 привилегированную и 1 обычную акцию компании.

Наши «пенсионеры в 35» неспешно готовились к получению летних, тёплых и вкусных дивидендов, на которые можно было бы закупить картохи и репы на зиму. Закупить дешёвых огурцов и помидоров для маринования. Закупить сахара для браги. Но их мечты не должны были сбыться.

Представленный отчёт компании уже намекал, чтобы акционеры не ждали чуда. Выручка компании сократилась на 15.1%, Валовая прибыль сократилась на 19%, Чистая прибыль снизилась на 81,238% или в 5,33 раза!

Несмотря на нынешнее положение дел компании НКНХ, дивидендчики ринулись покупать привилегированные акции, подняв котировки префов выше 82 рублей за акцию. Очень это, конечно, было странно, учитывая вопрос: откуда брать деньги на дивиденды?

Напомню, что фурор в выплатах случился 2 года назад, когда компания объявила выплату дивидендов в размере 19,94 рубля на акцию. Котировки тогда почти что удвоились, но так же гэпнули после дивотсечки. В прошлом году компания объявила выплату в 9,07 рублей на акцию, но инвесторы были готовы, ибо к тому времени цена префов болталась около 90 рублей.

Акционеры уже строили планы, исходя из сумм выплат дивидендов за последние 2 года. Однако график немножко всем нам намекал о ближайшем разочаровании(смотрите внизу😂)

Сегодня же, на этот момент, по префам и обычке могут выплатить всего 0,73 рубля, где доходность показывает нам 1% годовых, а это значит, что продав сейчас и купив американские акции, за год можно получить дивдоходность минимум в 2 раза выше. Вот люди и бегут с корабля.

Инвесторы в данный момент пессимистично смотрят на акции, что видно по просадке, но самый важный момент будет через год, когда выйдет отчёт компании за 2021 год и будет объявлен размер дивиденда. Если он не сильно будет отличаться от нынешнего или, что ещё хуже, будет отменён, то акции НКНХ, как подкосившейся пьянчуга, сваляться в грязь обочины, ровненько на уровень 2017 года. Где-нибудь рублей на 50 или ниже.

Некоторые интересующиеся личности не согласны с пессимистичными настроениями и собираются с радостью докупать акции компании на более низких уровнях. Дополнительно добавляют оптимизма вложение 3 111 951 381,53 рубля на реализацию Стратегической программы развития ПАО «Нижнекамскнефтехим». Что почти в 2,5 раза выше суммы выплачиваемых дивидендов. К тому же повысилось количество материально-производственных запасов, достигнув значение в 23 миллиарда рублей, которые, как обещают, будут реализованы в течении 12 месяцев

Мы с товарищем тут хотели покупать картоху по акции на дивиденды от акций Нижнекамскнефтехима. Но теперь у нас бизнес-идея. Покупаем на 167 рублей мелкие клубни на посадку, а позже соберём несколько мешков. На зиму хватит.

{kind=link}

🔥Итоги дня: IMOEX +0.1% Подтопление ММВБ

📉ГМК Норникель -4.4% Для полного восстановления добычи металлов на подтопленных грунтовыми водами рудниках «Октябрьский» и «Таймырский», потребуется 3–4 месяца. Добыча никеля по итогам 2021 года сократится по сравнению с ранее составленным планом на 35 тыс. т (на 15%), меди — на 65 тыс. т (на 16%), металлов платиновой группы — на 22 т (на 20%). В моменте акции падали более чем на 7%😳

📉Русал -1.5% 📉EN+-2.4% Ситуация с Норникелем давит на котировки👆🏿

📈Тинькофф Банк +4.8% Рост на новостях о переносе заседание по экстрадиции Тинькова в США на июль. Не очень понятен позитив, так как заседание перенесли в связи с состоянием здоровья😳

📉НКНХ ап -4.1% Инвесторов разочаровали дивиденды (0,73 руб.)😔

📉Татнефть -2.2% Падение нефти и укрепление рубля, наносят двойной удар по нефтегазу.

📈Яндекс +2.5% NASDAQ растёт более чем на 1.5% Кроме того, минцифры рассматривает возможность обязательной предварительной установки отечественных поисковых систем для любых загружаемых браузеров.

📉HeadHanter -6% Резкое падение после начала торгов в США, без новостей.

📈Белуга Групп +40% 📈Абрау-Дюрсо +11% Опять парный разгон. Думаю история закончится, как только Мосбиржа изменит максимальное значение отклонения цен😉

📈Русская аквакультура +4.1% Телеграм каналы взялись за старое😔

📉ГМК Норникель -4.4% Для полного восстановления добычи металлов на подтопленных грунтовыми водами рудниках «Октябрьский» и «Таймырский», потребуется 3–4 месяца. Добыча никеля по итогам 2021 года сократится по сравнению с ранее составленным планом на 35 тыс. т (на 15%), меди — на 65 тыс. т (на 16%), металлов платиновой группы — на 22 т (на 20%). В моменте акции падали более чем на 7%😳

📉Русал -1.5% 📉EN+-2.4% Ситуация с Норникелем давит на котировки👆🏿

📈Тинькофф Банк +4.8% Рост на новостях о переносе заседание по экстрадиции Тинькова в США на июль. Не очень понятен позитив, так как заседание перенесли в связи с состоянием здоровья😳

📉НКНХ ап -4.1% Инвесторов разочаровали дивиденды (0,73 руб.)😔

📉Татнефть -2.2% Падение нефти и укрепление рубля, наносят двойной удар по нефтегазу.

📈Яндекс +2.5% NASDAQ растёт более чем на 1.5% Кроме того, минцифры рассматривает возможность обязательной предварительной установки отечественных поисковых систем для любых загружаемых браузеров.

📉HeadHanter -6% Резкое падение после начала торгов в США, без новостей.

📈Белуга Групп +40% 📈Абрау-Дюрсо +11% Опять парный разгон. Думаю история закончится, как только Мосбиржа изменит максимальное значение отклонения цен😉

📈Русская аквакультура +4.1% Телеграм каналы взялись за старое😔

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

«Норникель» дорого продает свои аварии. Планы сокращения производства повысили цены на металлы

«Интер РАО» просят поделиться. Минфин продолжает требовать от компании роста дивидендов

Бензин требует средств. Власти доплатят за сдерживание цен на топливо

«Ситимобил» подбросит через Gett. ФАС согласовала партнерство агрегаторам такси

Деньги снимают с пластика. Банки наращивают эмиссию цифровых карт

«Вымпелком» покупает рекламно-технологическую платформу OTM

Чистая прибыль «Русала» в 2020 году снизилась на 20,9%

https://smart-lab.ru/blog/news/683874.php

#sber #mail #rual #veon #irao #gmkn

«Норникель» дорого продает свои аварии. Планы сокращения производства повысили цены на металлы

«Интер РАО» просят поделиться. Минфин продолжает требовать от компании роста дивидендов

Бензин требует средств. Власти доплатят за сдерживание цен на топливо

«Ситимобил» подбросит через Gett. ФАС согласовала партнерство агрегаторам такси

Деньги снимают с пластика. Банки наращивают эмиссию цифровых карт

«Вымпелком» покупает рекламно-технологическую платформу OTM

Чистая прибыль «Русала» в 2020 году снизилась на 20,9%

https://smart-lab.ru/blog/news/683874.php

#sber #mail #rual #veon #irao #gmkn

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

«Норникель» дорого продает свои аварии. Планы сокращения производства повысили цены на металлы « Норникель » сможет во многом компенсировать

Как выбраться из нищеты

Автор: $100

Создавай ценности и продавай.

Самая примитивная ценность — твое тело. Ты ее не создавал. Многие способны продавать только эту ценность, работая курьерами, охранниками, проститутками, грузчиками, спортсменами. Некоторые имеют уникальные тела и хорошо на них зарабатывают. Но подавляющее большинство имеют обычные или ущербные тела, имеющие низкую ценность. На таком много не заработать.

Услуга, которую ты можешь оказать другим людям — тоже ценность. Например, если ты талантливый психолог, строитель, адвокат, программист, дантист или визажист, то твоя услуга — большая ценность. Если ее правильно продавать, то можно зарабатывать хорошие деньги. К сожалению, большинство людей проживают жизнь, не раскрыв свой талант или не имея его вовсе. Их услуги имеют низкую ценность. Поэтому они живут так себе.

Если ты способен своими руками создавать уникальные вещи (вещества, дома, произведения искусства, украшения и т.п.), то наверняка найдутся люди, для которых твои творения будут иметь какую-то ценность. Научись находить этих людей — и сможешь хорошо зарабатывать.

Если ты способен организовать людей в производственный процесс, то ты можешь создать великую ценность — бизнес. Эта ценность обладает колоссальным потенциалом дохода за счет масштабирования. Стремись создавать бизнес(ы) всеми доступными способами. И вовремя их продавай.

И, наконец, если ты способен создавать иллюзию ценности, то сможешь заработать еще больше. Например, если ты договоришься с банкирами и они вытащат твою компанию на IPO, то можешь стать бумажным миллиардером, как парни из Фикспрайс.

Короче… хочешь вылезти из нищеты — начинай мыслить ценностями, которые создаешь сейчас и которые можешь создать. Главное — помни, что твой дроч в торговом терминале не создает никакой ценности. Более того, он отвлекает тебя от создания ценностей, обнуляя вероятность вылезти из нищеты.

Автор: $100

Создавай ценности и продавай.

Самая примитивная ценность — твое тело. Ты ее не создавал. Многие способны продавать только эту ценность, работая курьерами, охранниками, проститутками, грузчиками, спортсменами. Некоторые имеют уникальные тела и хорошо на них зарабатывают. Но подавляющее большинство имеют обычные или ущербные тела, имеющие низкую ценность. На таком много не заработать.

Услуга, которую ты можешь оказать другим людям — тоже ценность. Например, если ты талантливый психолог, строитель, адвокат, программист, дантист или визажист, то твоя услуга — большая ценность. Если ее правильно продавать, то можно зарабатывать хорошие деньги. К сожалению, большинство людей проживают жизнь, не раскрыв свой талант или не имея его вовсе. Их услуги имеют низкую ценность. Поэтому они живут так себе.

Если ты способен своими руками создавать уникальные вещи (вещества, дома, произведения искусства, украшения и т.п.), то наверняка найдутся люди, для которых твои творения будут иметь какую-то ценность. Научись находить этих людей — и сможешь хорошо зарабатывать.

Если ты способен организовать людей в производственный процесс, то ты можешь создать великую ценность — бизнес. Эта ценность обладает колоссальным потенциалом дохода за счет масштабирования. Стремись создавать бизнес(ы) всеми доступными способами. И вовремя их продавай.

И, наконец, если ты способен создавать иллюзию ценности, то сможешь заработать еще больше. Например, если ты договоришься с банкирами и они вытащат твою компанию на IPO, то можешь стать бумажным миллиардером, как парни из Фикспрайс.

Короче… хочешь вылезти из нищеты — начинай мыслить ценностями, которые создаешь сейчас и которые можешь создать. Главное — помни, что твой дроч в торговом терминале не создает никакой ценности. Более того, он отвлекает тебя от создания ценностей, обнуляя вероятность вылезти из нищеты.

Облигации с защитой от инфляции. Как они работают?

Автор: Инвестор Сергей

Один из видов облигаций, которые я держу в портфеле являются так называемые инфляционные облигации.

Расскажу для каких целей я их приобретаю 👇

Облигации — это защитный актив. Много на них не заработаешь, но часть капитала можно защитить. А данный вид облигаций позволяет получать реальную доходность выше инфляции или, как официально говорят, индекса потребительских цен.

Реальная доходность отличается от простой тем, что учитывает инфляцию. Если доход меньше уровня инфляции, то капитал теряет покупательную способность. В будущем на него можно будет купить меньше товаров и услуг, чем сейчас. Реальная доходность инфляционных облигаций всегда выше инфляции.

Правда, есть вопрос насколько официально установленный индекс потребительских цен соответствует реальной инфляции. Это тема для отдельного поста.

В России выпущены в обращение облигации федерального займа с номиналом, который индексируется на уровень инфляции (ОФЗ-ИН). «ИН» — означает индексируемый номинал.

Как рассчитать доходность ОФЗ-ИН?

Номинал ОФЗ индексируется на величину инфляции с отставанием в три месяца.

Например, инфляция за год составила 4%, значит, после индексации 1000 руб. номинала ОФЗ-ИН превращаются в 1040 руб.

Купонная доходность составляет 2,5%. Но формируется за счет изменения номинала бумаги в соответствии с уровнем инфляции. То есть в год получаем 2,5% от 1040 руб., а не от 1000 руб.

Возможен вариант и с дефляцией, то есть снижением уровня цен. Тогда стоимость номинала снижается. Кстати, даже если инфляция станет отрицательной, то при погашении облигации вернется номинал в 1000 руб, а не меньше.

Для чего приобретать ОФЗ-ИН?

В обычных условиях купонная доходность у ОФЗ-ИН существенно ниже, чем у стандартных ОФЗ, поэтом они мало привлекательны для основной массы инвесторов.

По моему мнению, приобретать такие облигации нужно на случай сильной инфляции. Если в стране случится резкий всплеск уровня цен, то вырастет номинал облигации для выплаты купонного дохода.

Например, в России случился очередной кризис. Цены выросли на 10% по официальным данным.

❌ Если мы держим ОФЗ с постоянным доходом в виде купона в 6% годовых, то наша доходность будет ниже инфляции.

✔️ А в случае с инфляционными облигациями номинал проиндексируется на 10%. Плюс получим купон в 2,5%. Доходность превысит уровень инфляции.

Налогообложение ОФЗ-ИН c 2021 года

До 31 декабря 2020 года купоны, полученные по ОФЗ, налогом не облагались. Но, к сожалению, с этого года с купонного дохода по всем видам гособлигаций удерживается НДФЛ в размере 13%.

Какие выпуски инфляционных облигаций существуют

Это облигации 52-й серии.

Купонная доходность составляет 2,5%.Частота выплат — 2 раза в год.

Сейчас в обращении есть:

☝🏻ОФЗ-52001-ИН (погашение 16.08.2023).

☝🏻ОФЗ-52002-ИН (погашение 02.02.2028).

☝🏻ОФЗ-52003-ИН (погашение 17.07.2030).

❓ Держите такие облигации в своих портфелях?

Автор: Инвестор Сергей

Один из видов облигаций, которые я держу в портфеле являются так называемые инфляционные облигации.

Расскажу для каких целей я их приобретаю 👇

Облигации — это защитный актив. Много на них не заработаешь, но часть капитала можно защитить. А данный вид облигаций позволяет получать реальную доходность выше инфляции или, как официально говорят, индекса потребительских цен.

Реальная доходность отличается от простой тем, что учитывает инфляцию. Если доход меньше уровня инфляции, то капитал теряет покупательную способность. В будущем на него можно будет купить меньше товаров и услуг, чем сейчас. Реальная доходность инфляционных облигаций всегда выше инфляции.

Правда, есть вопрос насколько официально установленный индекс потребительских цен соответствует реальной инфляции. Это тема для отдельного поста.

В России выпущены в обращение облигации федерального займа с номиналом, который индексируется на уровень инфляции (ОФЗ-ИН). «ИН» — означает индексируемый номинал.

Как рассчитать доходность ОФЗ-ИН?

Номинал ОФЗ индексируется на величину инфляции с отставанием в три месяца.

Например, инфляция за год составила 4%, значит, после индексации 1000 руб. номинала ОФЗ-ИН превращаются в 1040 руб.

Купонная доходность составляет 2,5%. Но формируется за счет изменения номинала бумаги в соответствии с уровнем инфляции. То есть в год получаем 2,5% от 1040 руб., а не от 1000 руб.

Возможен вариант и с дефляцией, то есть снижением уровня цен. Тогда стоимость номинала снижается. Кстати, даже если инфляция станет отрицательной, то при погашении облигации вернется номинал в 1000 руб, а не меньше.

Для чего приобретать ОФЗ-ИН?

В обычных условиях купонная доходность у ОФЗ-ИН существенно ниже, чем у стандартных ОФЗ, поэтом они мало привлекательны для основной массы инвесторов.

По моему мнению, приобретать такие облигации нужно на случай сильной инфляции. Если в стране случится резкий всплеск уровня цен, то вырастет номинал облигации для выплаты купонного дохода.

Например, в России случился очередной кризис. Цены выросли на 10% по официальным данным.

❌ Если мы держим ОФЗ с постоянным доходом в виде купона в 6% годовых, то наша доходность будет ниже инфляции.

✔️ А в случае с инфляционными облигациями номинал проиндексируется на 10%. Плюс получим купон в 2,5%. Доходность превысит уровень инфляции.

Налогообложение ОФЗ-ИН c 2021 года

До 31 декабря 2020 года купоны, полученные по ОФЗ, налогом не облагались. Но, к сожалению, с этого года с купонного дохода по всем видам гособлигаций удерживается НДФЛ в размере 13%.

Какие выпуски инфляционных облигаций существуют

Это облигации 52-й серии.

Купонная доходность составляет 2,5%.Частота выплат — 2 раза в год.

Сейчас в обращении есть:

☝🏻ОФЗ-52001-ИН (погашение 16.08.2023).

☝🏻ОФЗ-52002-ИН (погашение 02.02.2028).

☝🏻ОФЗ-52003-ИН (погашение 17.07.2030).

❓ Держите такие облигации в своих портфелях?

Пузырей не существует!

Автор: VadimTrade

Постоянно то тут, то там можно услышать крики «пузырь!», «всё дорого!», «спасайся кто может!». Всем тем кто хочет спокойно торговать на рынке не обращая внимания на конкретную цену, нужно раз и навсегда вдолбить в свою голову одну простую мысль, цена любого инструмента всегда справедлива! ВСЕГДА, КАЖДУЮ МИНУТУ! Однако справедливость цены определяют множество далеко не всегда рыночных и далеко не экономических факторов, что также нормально! Давайте приведем простую аналогию, каждый из вас наверное примерно 5-10 лет назад покупал например смартфон или телевизор, а может фотоаппарат за условную 1000 долларов. Казалось ли вам тогда что это дорого? Нет конечно, цена была оправдана именно в тех конкретных условиях. Сейчас вы скорее всего и за 200 долларов не продадите смартфон купленный 5 лет назад за 1000 баксов. Значит ли это что на момент его покупки в тех конкретных смартфонах был пузырь? Вопрос риторический!

С текущим рынком ровно всё точно также! Всё дорого ровно потому что деньги умышленно сделали бумагой, даже в России(с относительно низким уровнем понимания инвестиций) на биржу пришли миллионы, потому что вклад уже не интересен, недвижимость любят не все, да и суммы для небольшого портфеля нужны меньшие! Чему вы удивляетесь в таких условиях? Если вы будете умирать от жажды в пустыне, а вам предложат бутылку боржоми за 1000 долларов, вам не покажется, что в Грузии надули пузырь в минеральной воде!

Ровно в тот момент когда вдруг денег станет меньше, а облигации и вклады снова станут привлекательными, мы увидим на рынках совсем другие цены и они снова не будут ни дешевыми, ни дорогими, они будут соответствовать текущей ситуации!

Согласны ли вы, уважаемые читатели, с такой позицией?

Автор: VadimTrade

Постоянно то тут, то там можно услышать крики «пузырь!», «всё дорого!», «спасайся кто может!». Всем тем кто хочет спокойно торговать на рынке не обращая внимания на конкретную цену, нужно раз и навсегда вдолбить в свою голову одну простую мысль, цена любого инструмента всегда справедлива! ВСЕГДА, КАЖДУЮ МИНУТУ! Однако справедливость цены определяют множество далеко не всегда рыночных и далеко не экономических факторов, что также нормально! Давайте приведем простую аналогию, каждый из вас наверное примерно 5-10 лет назад покупал например смартфон или телевизор, а может фотоаппарат за условную 1000 долларов. Казалось ли вам тогда что это дорого? Нет конечно, цена была оправдана именно в тех конкретных условиях. Сейчас вы скорее всего и за 200 долларов не продадите смартфон купленный 5 лет назад за 1000 баксов. Значит ли это что на момент его покупки в тех конкретных смартфонах был пузырь? Вопрос риторический!

С текущим рынком ровно всё точно также! Всё дорого ровно потому что деньги умышленно сделали бумагой, даже в России(с относительно низким уровнем понимания инвестиций) на биржу пришли миллионы, потому что вклад уже не интересен, недвижимость любят не все, да и суммы для небольшого портфеля нужны меньшие! Чему вы удивляетесь в таких условиях? Если вы будете умирать от жажды в пустыне, а вам предложат бутылку боржоми за 1000 долларов, вам не покажется, что в Грузии надули пузырь в минеральной воде!

Ровно в тот момент когда вдруг денег станет меньше, а облигации и вклады снова станут привлекательными, мы увидим на рынках совсем другие цены и они снова не будут ни дешевыми, ни дорогими, они будут соответствовать текущей ситуации!

Согласны ли вы, уважаемые читатели, с такой позицией?

🔥Итоги дня: IMOEX -2.4% Painkiller

📉Сбербанк -3.9% Новые угрозы санкций и рост доллара, нанесли удар по СБЕРУ😱

📉Новатэк -3.6% 📉Роснефть -3.2% Падение нефти и геополитическая напряжённость, устроили распродажу в нефтегазе. Сильнее падение там, где больше инорезов🤔

📉Яндекс -3.3% 📉Ozon.ru -3.1% NASDAQ теряет более 1%, возможные санкции усиливают эффект😔

📈X5 Retail Group +2.8% 📈Магнит +2.2% Новые санкции могут ускорить инфляцию, а ритейл окажется в выигрыше от роста инфляции🤑

📈Лента +4.7% Помимо факторов справедливых для всего ритейла, завтра Лента объявит новую дивидендную политику🥳 Сомневаюсь что дивиденды будут крупными🤔

📈Русская аквакультура +3.6% телеграм каналм удалось разогнать котировки, но похоже фиксация уже началась🤔

📉Абрау-Дюрсо -7.2% 📉Белуга Групп -3.5% Фиксация после разгона, Белуга пока держится💪 надолго ли🤔

📈Русгрейн +30% Очередной разгон без новостей 🤷♂️

📉Сбербанк -3.9% Новые угрозы санкций и рост доллара, нанесли удар по СБЕРУ😱

📉Новатэк -3.6% 📉Роснефть -3.2% Падение нефти и геополитическая напряжённость, устроили распродажу в нефтегазе. Сильнее падение там, где больше инорезов🤔

📉Яндекс -3.3% 📉Ozon.ru -3.1% NASDAQ теряет более 1%, возможные санкции усиливают эффект😔

📈X5 Retail Group +2.8% 📈Магнит +2.2% Новые санкции могут ускорить инфляцию, а ритейл окажется в выигрыше от роста инфляции🤑

📈Лента +4.7% Помимо факторов справедливых для всего ритейла, завтра Лента объявит новую дивидендную политику🥳 Сомневаюсь что дивиденды будут крупными🤔

📈Русская аквакультура +3.6% телеграм каналм удалось разогнать котировки, но похоже фиксация уже началась🤔

📉Абрау-Дюрсо -7.2% 📉Белуга Групп -3.5% Фиксация после разгона, Белуга пока держится💪 надолго ли🤔

📈Русгрейн +30% Очередной разгон без новостей 🤷♂️

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Роботы прошлись по заголовкам. Торговые компьютеры среагировали на ключевые слова

У граждан выкупят продукты. Торговля сложными финансовыми инструментами предстала в новой версии

Обвал акций «Норникеля» подорвал доверие к рекомендациям брокеров. В конце февраля многие известные брокеры рекомендовали инвесторам покупать акции ГМК

Черный день зеленой генерации. Объем поддержки ВИЭ сокращают на четверть

«Русал» вернулся в Пикалево. Компания купила глиноземный завод за $71 млн

«Русагро» придержала сою. Группа возобновит производство на комбинате на Дальнем Востоке

Группа «О’кей» оценена не вполне корректно

Компании «Сухой» и «Миг» прекратят существование

Детским товарам не досталось сертификатов. Производители и ритейлеры столкнулись с новой проблемой

https://smart-lab.ru/blog/news/684154.php

#gmkn #unac #dsky #okey #agro #rual

Роботы прошлись по заголовкам. Торговые компьютеры среагировали на ключевые слова

У граждан выкупят продукты. Торговля сложными финансовыми инструментами предстала в новой версии

Обвал акций «Норникеля» подорвал доверие к рекомендациям брокеров. В конце февраля многие известные брокеры рекомендовали инвесторам покупать акции ГМК

Черный день зеленой генерации. Объем поддержки ВИЭ сокращают на четверть

«Русал» вернулся в Пикалево. Компания купила глиноземный завод за $71 млн

«Русагро» придержала сою. Группа возобновит производство на комбинате на Дальнем Востоке

Группа «О’кей» оценена не вполне корректно

Компании «Сухой» и «Миг» прекратят существование

Детским товарам не досталось сертификатов. Производители и ритейлеры столкнулись с новой проблемой

https://smart-lab.ru/blog/news/684154.php

#gmkn #unac #dsky #okey #agro #rual

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Роботы прошлись по заголовкам. Торговые компьютеры среагировали на ключевые слова Тема санкций в отношении России, прозвучавшая из уст президента

#IRAO

ИнтерРАО под атакой Минфина

Автор: Виктор Петров

17.03.2021 Совет директоров ИнтерРАО рекомендовал общему собранию акционеров утвердить выплату дивидендов на уровне 18 копеек на акцию. Это 18,87 млрд рублей или 25% от чистой прибыли компании.

Не все остались довольны. Минфин засучил рукава и резко, с предварительным поклоном, намекнул Сечину, который является Председателем совета директоров ИнтерРАО, что хорошо бы уплатить 50% от чистой прибыли. Чтоб не мелочились там в своей конторке и воздали государству по заслугам.

Т.Е. если сейчас доходность дивидендов составляет 3,5%, то при уступке Минфину, доходность будет уже 7%, а вместе с ней ещё и рост котировок акций.

Алексей Маслов, являющийся членом правления на презентации скандировал о стратегии, где компания собирается до 2030 года сохранять дивидендную политику с выплатой 25% прибыли по МСФО.

❓Каков будет ответ гражданина Игоря Сечина? Я собирался спросить у него, но не нашёл в своём списке его номера телефона, а сам он мне в последний раз звонил никогда. Поэтому придётся искать ответ в его личном деле.

👉🏻Копаться в грязном белье не будем, перейдём сразу к годовалым портянкам:

На улице грел наши жизни 2013 год. Никто не спорил чей Крым, ибо он был почти что общий. А пиво можно было купить по 20 рублей и даже по 15, если брать разбавленное. Роснефть, под руководством Игоря Сечина совершала огромную по масштабам покупку нефтяной компании «ТНК-ВР». В то время я хотел купить пол бочки нефти, но цена за баррель вяло болталась на отметке 110 $, что было мне не по карману и явно не дёшево, а кое-кто говорил «дорого». Конечно, Игоря это не останавливало. Деньги то не его, а государственные. А на государственные всегда гуляли как в последний раз.

Сделка прошла и цена ей была 61 млрд $, которые ушли в карманы British Petroleum, AAR, Виктору Вексельбергу, Михаилу Фридману, Леониду Блаватнику… в общем многим. Последний, даже, на эти деньги пожертвовал Оксфорду 75кк фунтов стерлингов, после чего английская королева посвятила его в рыцари и теперь к нему нужно обращаться на «сэр».

По оценке неназванных источников, люди, коими являются граждане Российской Федерации, в лице этой РФ потеряли порядка 20млрд $. Да что такое эти копейки по сравнению с величием нашей страны? Правда? Ну правда же? =’(

От этих событий мне нужно было расслабиться, чтобы прийти в себя, после возникших моральных потрясений, и я пошёл в цирк. В цирке показывали пьесу, которую народ окрестил названием «отжим Башнефти». Пьеса эта была в 2 действиях. Там сначала «отжали Башнефть», а потом «отжали» то, что смогли, выдоив почти насухо одного из главных героев, под именем какой-то системы. Народ, конечно, теперь тоже страдает, но это неявно.

Для чего я вам это рассказал, открыв старые раны на равнине справедливости? Дело в том, что Минфин и ранее пытался вырвать из ИнтерРАО выплату дивидендов в 50% от чистой прибыли. Это настаивание на этом требовании было и в 2017 году, и в 2018, и в 2019, а в 2020 году компания вообще продлила дивполитику, как указано в начале статьи, аж до 2030 году. Т.е. настаивание происходит уже несколько лет. Ещё немного и был бы добрый коньяк.

Этим ИнтерРАО немного намекает, что дивиденды будут такими, которые предложит совет директоров и которые одобрит Общее собрание акционеров.

Поэтому ждём 18 копеек и не сольдо больше.

ИнтерРАО под атакой Минфина

Автор: Виктор Петров

17.03.2021 Совет директоров ИнтерРАО рекомендовал общему собранию акционеров утвердить выплату дивидендов на уровне 18 копеек на акцию. Это 18,87 млрд рублей или 25% от чистой прибыли компании.

Не все остались довольны. Минфин засучил рукава и резко, с предварительным поклоном, намекнул Сечину, который является Председателем совета директоров ИнтерРАО, что хорошо бы уплатить 50% от чистой прибыли. Чтоб не мелочились там в своей конторке и воздали государству по заслугам.

Т.Е. если сейчас доходность дивидендов составляет 3,5%, то при уступке Минфину, доходность будет уже 7%, а вместе с ней ещё и рост котировок акций.

Алексей Маслов, являющийся членом правления на презентации скандировал о стратегии, где компания собирается до 2030 года сохранять дивидендную политику с выплатой 25% прибыли по МСФО.

❓Каков будет ответ гражданина Игоря Сечина? Я собирался спросить у него, но не нашёл в своём списке его номера телефона, а сам он мне в последний раз звонил никогда. Поэтому придётся искать ответ в его личном деле.

👉🏻Копаться в грязном белье не будем, перейдём сразу к годовалым портянкам:

На улице грел наши жизни 2013 год. Никто не спорил чей Крым, ибо он был почти что общий. А пиво можно было купить по 20 рублей и даже по 15, если брать разбавленное. Роснефть, под руководством Игоря Сечина совершала огромную по масштабам покупку нефтяной компании «ТНК-ВР». В то время я хотел купить пол бочки нефти, но цена за баррель вяло болталась на отметке 110 $, что было мне не по карману и явно не дёшево, а кое-кто говорил «дорого». Конечно, Игоря это не останавливало. Деньги то не его, а государственные. А на государственные всегда гуляли как в последний раз.

Сделка прошла и цена ей была 61 млрд $, которые ушли в карманы British Petroleum, AAR, Виктору Вексельбергу, Михаилу Фридману, Леониду Блаватнику… в общем многим. Последний, даже, на эти деньги пожертвовал Оксфорду 75кк фунтов стерлингов, после чего английская королева посвятила его в рыцари и теперь к нему нужно обращаться на «сэр».

По оценке неназванных источников, люди, коими являются граждане Российской Федерации, в лице этой РФ потеряли порядка 20млрд $. Да что такое эти копейки по сравнению с величием нашей страны? Правда? Ну правда же? =’(

От этих событий мне нужно было расслабиться, чтобы прийти в себя, после возникших моральных потрясений, и я пошёл в цирк. В цирке показывали пьесу, которую народ окрестил названием «отжим Башнефти». Пьеса эта была в 2 действиях. Там сначала «отжали Башнефть», а потом «отжали» то, что смогли, выдоив почти насухо одного из главных героев, под именем какой-то системы. Народ, конечно, теперь тоже страдает, но это неявно.

Для чего я вам это рассказал, открыв старые раны на равнине справедливости? Дело в том, что Минфин и ранее пытался вырвать из ИнтерРАО выплату дивидендов в 50% от чистой прибыли. Это настаивание на этом требовании было и в 2017 году, и в 2018, и в 2019, а в 2020 году компания вообще продлила дивполитику, как указано в начале статьи, аж до 2030 году. Т.е. настаивание происходит уже несколько лет. Ещё немного и был бы добрый коньяк.

Этим ИнтерРАО немного намекает, что дивиденды будут такими, которые предложит совет директоров и которые одобрит Общее собрание акционеров.

Поэтому ждём 18 копеек и не сольдо больше.

{kind=link}

Итоги заседания ФРС: а что же с SLR?

Автор: Воронов Дмитрий

Пока комментаторы наперебой благодарят Джерома Пауэлла и ФРС за наше счастливое будущее, позволю себе обратить внимание на следующий нюанс.

О продлении/непродлении для банков льготы по SLR, позволявшей им активно покупать гособлигации США, объявлено не было.

Действие льготы заканчивается 31 марта 2021 года. Поэтому, несмотря на всеобщую эйфорию по поводу продления эпохи нулевых ставок и бесконечности QE, в данный момент на рынках облигаций идёт мощная распродажа (резко растёт доходность)

Похоже, что вечером на фондовых рынках будет жарко🔥

Автор: Воронов Дмитрий

Пока комментаторы наперебой благодарят Джерома Пауэлла и ФРС за наше счастливое будущее, позволю себе обратить внимание на следующий нюанс.

О продлении/непродлении для банков льготы по SLR, позволявшей им активно покупать гособлигации США, объявлено не было.

Действие льготы заканчивается 31 марта 2021 года. Поэтому, несмотря на всеобщую эйфорию по поводу продления эпохи нулевых ставок и бесконечности QE, в данный момент на рынках облигаций идёт мощная распродажа (резко растёт доходность)

Похоже, что вечером на фондовых рынках будет жарко🔥

{kind=link}

#OBUV

Антон Титов (OR GROUP) - компания закончила 2020 год с прибылью. Планов SPO и Buyback нет

Сегодня мы провели смартлабонлайн с основным акционером и гендиректором компании OR GROUP Антоном Титовым, а также с председателем совета директоров компании Вячеславом Шабайкиным и финдиректором Денисом Шеметом. В этом посте я расскажу основные тезисы этого интервью

✅Компания закончила 2020 год с прибылью против убытка 300 млн руб в 1П2020, официальный результат будет опубликован через неделю.

✅Дивидендная политика такова, чтобы выплачивать 20% прибыли в виде дивидендов

✅Ориентир для повышения доли дивидендной выплаты — снижение долг/EBITDA до отметки 2.5 (сейчас ~3.5)

❌Компания не выплатит дивиденды за 2020 год ввиду слабой динамики бизнеса по понятным причинам

❌ программа байбэка была ранее объявлена в 2018 году, как возможный инструмент, но не была реализована, т.к. компания направила капитал на цели дальнейшего развития и трансформацию бизнеса. не стали палить кэш в условиях качественного изменения розничного рынка

❌Зарегистрировали допэмиссию на 20% уставного капитала в 2020 году, чтобы подстраховаться. Но размещать ее ниже 100 рублей за акцию желания нет. Пока опция SPO не рассматривается. Дат соответственно тоже нет.

📉Акции компании снижались в 2018, потому что выходили иностранные фонды, которые сокращали лимиты на Россию. В IPO компании в 2017 году 97% забрали иностранные инвесторы: порядка 47 иностранных фондов. Акции снижались несмотря на то, что все обещания, взятые на IPO были выполнены в 2018-2019 годах (обороты росли, новые магазины открывались).

✅На IPO компании в 2017 году был не cash-out Антона Титова, а была допэмиссия — все деньги ($100+млн) пошли на развитие компании.

Остальное смотрите в ролике https://youtu.be/zIl_lZSTiGs

Антон Титов (OR GROUP) - компания закончила 2020 год с прибылью. Планов SPO и Buyback нет

Сегодня мы провели смартлабонлайн с основным акционером и гендиректором компании OR GROUP Антоном Титовым, а также с председателем совета директоров компании Вячеславом Шабайкиным и финдиректором Денисом Шеметом. В этом посте я расскажу основные тезисы этого интервью

✅Компания закончила 2020 год с прибылью против убытка 300 млн руб в 1П2020, официальный результат будет опубликован через неделю.

✅Дивидендная политика такова, чтобы выплачивать 20% прибыли в виде дивидендов

✅Ориентир для повышения доли дивидендной выплаты — снижение долг/EBITDA до отметки 2.5 (сейчас ~3.5)

❌Компания не выплатит дивиденды за 2020 год ввиду слабой динамики бизнеса по понятным причинам

❌ программа байбэка была ранее объявлена в 2018 году, как возможный инструмент, но не была реализована, т.к. компания направила капитал на цели дальнейшего развития и трансформацию бизнеса. не стали палить кэш в условиях качественного изменения розничного рынка

❌Зарегистрировали допэмиссию на 20% уставного капитала в 2020 году, чтобы подстраховаться. Но размещать ее ниже 100 рублей за акцию желания нет. Пока опция SPO не рассматривается. Дат соответственно тоже нет.

📉Акции компании снижались в 2018, потому что выходили иностранные фонды, которые сокращали лимиты на Россию. В IPO компании в 2017 году 97% забрали иностранные инвесторы: порядка 47 иностранных фондов. Акции снижались несмотря на то, что все обещания, взятые на IPO были выполнены в 2018-2019 годах (обороты росли, новые магазины открывались).

✅На IPO компании в 2017 году был не cash-out Антона Титова, а была допэмиссия — все деньги ($100+млн) пошли на развитие компании.

Остальное смотрите в ролике https://youtu.be/zIl_lZSTiGs

{kind=link}

🔥Итоги дня: IMOEX -0.1% Нефть всё испортила

📉Лукойл -2.6%📉Новатэк -1.9% 📉Татнефть -2% нефть падает на 3.5%😳

📉Лента -3% День стратегии разочаровал инвесторов, дивиденды будут не раньше 22 года😔 Вчера писал, что жирных дивидендов ждать не стоит😉

📉Тинькофф Банк -2.8% Без новостей. Акции находятся на максимумах, похоже инвесторы фиксируют прибыль.

📉Яндекс -2.5% За океаном неспокойно, NASDAQ теряет более 1.7%

📈X5 Retail Group +3.4% 📈Магнит +3.1% 📈Ozon.ru +3% Продолжается рост на инфляционных ожиданиях, интернет-ритейла это тоже касается😉

📈МКБ +3% Прибыль за 20 г по МСФО выросла в 2,5 раза, банк планирует направлять на дивиденды не менее 25% прибыли по МСФО с 2021г🤔

📉RGBI -0.2% Турция сегодня повысила ставку до 19%(прогноз был 17%). Центральный банк Бразилии повысил ставку до 2,75% годовых(прогноз был 2.5%). Похоже завтра нас ждёт повышение ставки на 0.25% или сигнал о повышении ставки🤔

📉Русгрейн -10.5% 📉Русская аквакультура -2.6% Фиксация прибыли после разгона.

📈Левенгук +15.1% 📈Белуга Групп +5.4% Очередные попытки разгона, белуге помогает общий рост в ритейле.

📉Лукойл -2.6%📉Новатэк -1.9% 📉Татнефть -2% нефть падает на 3.5%😳

📉Лента -3% День стратегии разочаровал инвесторов, дивиденды будут не раньше 22 года😔 Вчера писал, что жирных дивидендов ждать не стоит😉

📉Тинькофф Банк -2.8% Без новостей. Акции находятся на максимумах, похоже инвесторы фиксируют прибыль.

📉Яндекс -2.5% За океаном неспокойно, NASDAQ теряет более 1.7%

📈X5 Retail Group +3.4% 📈Магнит +3.1% 📈Ozon.ru +3% Продолжается рост на инфляционных ожиданиях, интернет-ритейла это тоже касается😉

📈МКБ +3% Прибыль за 20 г по МСФО выросла в 2,5 раза, банк планирует направлять на дивиденды не менее 25% прибыли по МСФО с 2021г🤔

📉RGBI -0.2% Турция сегодня повысила ставку до 19%(прогноз был 17%). Центральный банк Бразилии повысил ставку до 2,75% годовых(прогноз был 2.5%). Похоже завтра нас ждёт повышение ставки на 0.25% или сигнал о повышении ставки🤔

📉Русгрейн -10.5% 📉Русская аквакультура -2.6% Фиксация прибыли после разгона.

📈Левенгук +15.1% 📈Белуга Групп +5.4% Очередные попытки разгона, белуге помогает общий рост в ритейле.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Bloomberg: США рассматривают новые санкции против «Северного потока-2»

Надбавка за переработку. Аналитики оценили выгоду для нефтяников от роста демпфера

Инвестиция в инвесткомпанию. МКБ приобрел брокера для цифровой платформы

Неразменный резерв. ЦБ запретил НПФ перекладывать активы

«Вымпелком» пригласит виртуальных операторов. Так оператор планирует компенсировать уменьшение абонентской базы

https://smart-lab.ru/blog/news/684418.php

#rosn #sibn #cbom #veon

Bloomberg: США рассматривают новые санкции против «Северного потока-2»

Надбавка за переработку. Аналитики оценили выгоду для нефтяников от роста демпфера

Инвестиция в инвесткомпанию. МКБ приобрел брокера для цифровой платформы

Неразменный резерв. ЦБ запретил НПФ перекладывать активы

«Вымпелком» пригласит виртуальных операторов. Так оператор планирует компенсировать уменьшение абонентской базы

https://smart-lab.ru/blog/news/684418.php

#rosn #sibn #cbom #veon

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Bloomberg : США рассматривают новые санкции против «Северного потока-2» Новые санкции администрации президента США Джо Байдена, связанные с газопроводом

Один худший процент

Автор: Александр Здрогов

Важно понимать, что вас будут судить не за то, как вы ведете себя в 90% или даже 95% случаев, а скорее по худшему 1% или даже 0,01%.

Насколько мне известно, Дэвид Сокол, старший исполнительный директор Berkshire Hathaway, никогда не делал ничего неэтичного за свою долгую карьеру до роковой покупки акций Lubrizol — незадолго до того, как он порекомендовал генеральному директору Уоррену Баффету купить компанию, то что он сделал — погубило его. Это все, что потребовалось.

Достаточно одной неверной оценки, поэтому избегайте серых зон. Никогда не подходите к линии. Будьте крайне консервативны, когда речь идет о своей честности и репутации.

Это применимо во всех сферах жизни. Вы можете быть добрым и щедрым человеком почти всегда, но если вы сделаете одно откровенно расистское или сексистское замечание (даже если вы не расист или сексист), это то, чем будут помнить.

Даже если вы были верны своему супругу на протяжении десятилетий, если вы поедете в Лас-Вегас на выходные, напьетесь и устроите перерыв на одну ночь, вы, вероятно, навсегда разрушите свой брак.

Последствия наихудшего одного процента реальности отрезвляют. Все делают ошибки, но в некоторых областях вы просто не можете позволить себе их.

Есть много вещей, которые вы можете сделать, чтобы избежать подобных бедствий. Во-первых, вероятность ошибок гораздо выше, если вы недосыпаете или находитесь под физическим, психологическим или финансовым принуждением , поэтому, если это вообще возможно, избегайте важных действий или принятия важных решений в этих условиях.

Будьте осторожны с тем, с кем вы общаетесь, как лично, так и профессионально. Их поведение и репутация отразятся на вас, и наоборот.

И никогда не предполагайте, что что-то является личным или неофициальным. Помимо, пожалуй, самых задушевных разговоров с ближайшими друзьями и семьей, предполагайте, что все, что вы пишете и говорите, записывается и может быть обнародовано. В частности, электронные письма живут вечно, поэтому лучше предположить, что когда-нибудь их прочитает враждебно настроенный журналист, регулирующий орган, следователь или юрист. Со мной такое случалось несколько раз, и это было неприятно.

Отрывок готовящейся к выходу книги Уитни Тилсона "The Art of Playing Defense".

Автор: Александр Здрогов

Важно понимать, что вас будут судить не за то, как вы ведете себя в 90% или даже 95% случаев, а скорее по худшему 1% или даже 0,01%.

Насколько мне известно, Дэвид Сокол, старший исполнительный директор Berkshire Hathaway, никогда не делал ничего неэтичного за свою долгую карьеру до роковой покупки акций Lubrizol — незадолго до того, как он порекомендовал генеральному директору Уоррену Баффету купить компанию, то что он сделал — погубило его. Это все, что потребовалось.

Достаточно одной неверной оценки, поэтому избегайте серых зон. Никогда не подходите к линии. Будьте крайне консервативны, когда речь идет о своей честности и репутации.

Это применимо во всех сферах жизни. Вы можете быть добрым и щедрым человеком почти всегда, но если вы сделаете одно откровенно расистское или сексистское замечание (даже если вы не расист или сексист), это то, чем будут помнить.

Даже если вы были верны своему супругу на протяжении десятилетий, если вы поедете в Лас-Вегас на выходные, напьетесь и устроите перерыв на одну ночь, вы, вероятно, навсегда разрушите свой брак.

Последствия наихудшего одного процента реальности отрезвляют. Все делают ошибки, но в некоторых областях вы просто не можете позволить себе их.

Есть много вещей, которые вы можете сделать, чтобы избежать подобных бедствий. Во-первых, вероятность ошибок гораздо выше, если вы недосыпаете или находитесь под физическим, психологическим или финансовым принуждением , поэтому, если это вообще возможно, избегайте важных действий или принятия важных решений в этих условиях.

Будьте осторожны с тем, с кем вы общаетесь, как лично, так и профессионально. Их поведение и репутация отразятся на вас, и наоборот.

И никогда не предполагайте, что что-то является личным или неофициальным. Помимо, пожалуй, самых задушевных разговоров с ближайшими друзьями и семьей, предполагайте, что все, что вы пишете и говорите, записывается и может быть обнародовано. В частности, электронные письма живут вечно, поэтому лучше предположить, что когда-нибудь их прочитает враждебно настроенный журналист, регулирующий орган, следователь или юрист. Со мной такое случалось несколько раз, и это было неприятно.

Отрывок готовящейся к выходу книги Уитни Тилсона "The Art of Playing Defense".

{kind=link}

😂Научил жену торговать

Автор: $100

Ей все равно делать нефиг. А тут какое-никакое дело. И даже ходить никуда не нужно.

Вывел в Квик наши 9 фьючей. Показал, как рисовать уровни. Поставил осциллятор. Делает 1-2 сделки в день. Торгует, как робот. Без выдумки. Подошла цена к уровню — смотрит осциллятор — входит в сделку. Появилось немного прибыли — выходит. Цена пошла против — выходит. Делает в день 0% — 0.2% от депо. Ей пока нравится. Я даже боюсь что-то менять.

Бл***!!!!!!!.. она зарабатывает!!!!!!!!!!.. не читая новостей!!!.. никаких!!!

А я… му***к… занимался всякой хе***й…

Автор: $100

Ей все равно делать нефиг. А тут какое-никакое дело. И даже ходить никуда не нужно.

Вывел в Квик наши 9 фьючей. Показал, как рисовать уровни. Поставил осциллятор. Делает 1-2 сделки в день. Торгует, как робот. Без выдумки. Подошла цена к уровню — смотрит осциллятор — входит в сделку. Появилось немного прибыли — выходит. Цена пошла против — выходит. Делает в день 0% — 0.2% от депо. Ей пока нравится. Я даже боюсь что-то менять.

Бл***!!!!!!!.. она зарабатывает!!!!!!!!!!.. не читая новостей!!!.. никаких!!!

А я… му***к… занимался всякой хе***й…

🔥Итоги дня: IMOEX -0.9% Treasuires не дают расти

📈Русал +2.7% продолжает триумфальное шествие, похоже нацелен на включение в MSCI🤑

📈МКБ +2.6% Продолжает рост на отчёте и дивах. Судя по котировкам инсайдеры давно всё знали🤷♂️

📈Татнефть ап +2.2% Рост на заявлениях менеджмента. Татнефть планирует к 2030г удвоить розничные продажи топлива и увеличить добычу нефти на 50%😳, рассмотрит дивиденды в апреле🤑

📉X5 Retail Group -2.8%Падаем на хорошем отчёте МСФО🤷♂️ Неужели инвесторов напугал новый capex на масштабирование сети дискаунтеров «Чижик»🤔

📉Лукойл -1.3% Вчера, член правления Лукойла продал акции компании на ₽31,6 млн😳 Инвесторы часто следуют за покупками/продажами менеджмента.

📉RGBI -0.3% ЦБ поднял ключевую ставку до 4,5%(сбылся вчерашний прогноз🥳). ДКП может достичь нейтрального уровня в 21г, но не обязательно, ЦБ по-прежнему оценивает Нейтральную ставку в 5 — 6%🤔

📉Левенгук -8.6% 📉Русгрейн -4.6% Фиксация прибыли после разгона.

📈Русал +2.7% продолжает триумфальное шествие, похоже нацелен на включение в MSCI🤑

📈МКБ +2.6% Продолжает рост на отчёте и дивах. Судя по котировкам инсайдеры давно всё знали🤷♂️

📈Татнефть ап +2.2% Рост на заявлениях менеджмента. Татнефть планирует к 2030г удвоить розничные продажи топлива и увеличить добычу нефти на 50%😳, рассмотрит дивиденды в апреле🤑

📉X5 Retail Group -2.8%Падаем на хорошем отчёте МСФО🤷♂️ Неужели инвесторов напугал новый capex на масштабирование сети дискаунтеров «Чижик»🤔

📉Лукойл -1.3% Вчера, член правления Лукойла продал акции компании на ₽31,6 млн😳 Инвесторы часто следуют за покупками/продажами менеджмента.

📉RGBI -0.3% ЦБ поднял ключевую ставку до 4,5%(сбылся вчерашний прогноз🥳). ДКП может достичь нейтрального уровня в 21г, но не обязательно, ЦБ по-прежнему оценивает Нейтральную ставку в 5 — 6%🤔

📉Левенгук -8.6% 📉Русгрейн -4.6% Фиксация прибыли после разгона.

{kind=link}

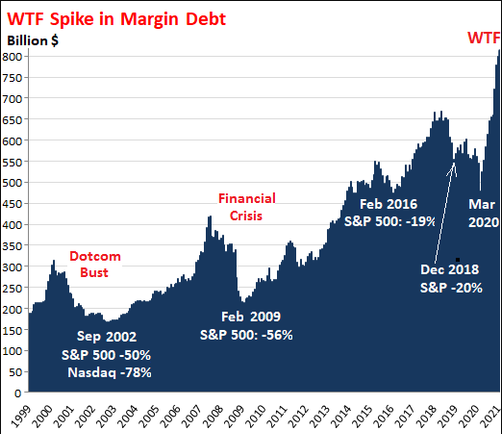

По рынку все стоят с максимальным плечом за историю

Пишет Байкальчик

По данным FINRA, в феврале маржинальный долг подскочил еще на 15 миллиардов долларов до 813 миллиардов. За последние четыре месяца маржинальный долг вырос на 154 миллиарда долларов, достигнув исторического максимума. По сравнению с февралем прошлого года маржинальный долг взлетел до небес на 269 миллиардов долларов, или почти на 50%.

Но плечо стоит недешево, особенно небольшие суммы. Например, Fidelity взимает 8,325% с маржинальных остатков менее 25 000 долларов – в условиях, когда банки, счета денежного рынка и казначейские векселя платят около 0%. Плечо становится дешевле при больших остатках, что стимулирует брать больше. Для 1 миллиона долларов и более процентная ставка в Fidelity падает до 4,0%.

Каждый брокер имеет свой собственный график маржинальных процентных ставок. Morgan Stanley взимает 7,75% за маржинальные остатки ниже 100 000 долларов по сравнению с 6,875% Fidelity за остатки от 50 000 до 99 999 долларов. За маржинальные остатки свыше 50 миллионов долларов Morgan Stanley взимает 3,375%.

Как думаете, является ли это сигналом к беде?

Пишет Байкальчик

По данным FINRA, в феврале маржинальный долг подскочил еще на 15 миллиардов долларов до 813 миллиардов. За последние четыре месяца маржинальный долг вырос на 154 миллиарда долларов, достигнув исторического максимума. По сравнению с февралем прошлого года маржинальный долг взлетел до небес на 269 миллиардов долларов, или почти на 50%.

Но плечо стоит недешево, особенно небольшие суммы. Например, Fidelity взимает 8,325% с маржинальных остатков менее 25 000 долларов – в условиях, когда банки, счета денежного рынка и казначейские векселя платят около 0%. Плечо становится дешевле при больших остатках, что стимулирует брать больше. Для 1 миллиона долларов и более процентная ставка в Fidelity падает до 4,0%.

Каждый брокер имеет свой собственный график маржинальных процентных ставок. Morgan Stanley взимает 7,75% за маржинальные остатки ниже 100 000 долларов по сравнению с 6,875% Fidelity за остатки от 50 000 до 99 999 долларов. За маржинальные остатки свыше 50 миллионов долларов Morgan Stanley взимает 3,375%.

Как думаете, является ли это сигналом к беде?

{kind=link}

Идеи на рынке РФ (Март 2021)

Автор: Михаил Титов (https://smart-lab.ru/profile/Mixashow/)

Нефть

Как и ожидалось, на нефтяном рынке началась коррекция. 18 марта котировки рухнули более чем на 7%, однако в момент обрушения в новостном фоне, что в российском, что в англоязычном значимых новостей, которые могли бы стать триггером не наблюдалось. Через, примерно, час падение стали обосновывать ужесточением ограничением в Европе, ухудшением отношений РФ и США, увеличением запасов в США (хотя по данным API они снизились вопреки ожиданиям роста). Я же больше склонен к версии со спекулянтами. Коррекция в нефти была ожидаема всеми, поэтому после пробития треугольника в районе 66,5, начали расти шорты, а рекордное количество чистых длинных стало сокращаться — вот и импульс на 7+%.

Доллар

Несмотря на обострение санкционной риторики, рубль остается в своем диапазоне 72-75.

Факторы ослабления рубля: Санкционная риторика, покупки центральным банком, инфляция.

Факторы укрепления рубля: Ужесточение ДКП ЦБ, относительно высокие цены на нефть.

Пока нет особых триггеров за явный перевес одних или других факторов, поэтому боковик. Хотелось бы, конечно, увидеть доллар по 70,5, но стендапы Байдена и коррекция в нефти намекают, что можно этих уровней и не дождаться.

Другие идеи

✅ Инфляция

✅ Русагро

✅ Лукойл и Газпромнефть

✅ Юнипро

✅ Норникель

читайте на смартлабе: https://smart-lab.ru/blog/684842.php

Автор: Михаил Титов (https://smart-lab.ru/profile/Mixashow/)

Нефть

Как и ожидалось, на нефтяном рынке началась коррекция. 18 марта котировки рухнули более чем на 7%, однако в момент обрушения в новостном фоне, что в российском, что в англоязычном значимых новостей, которые могли бы стать триггером не наблюдалось. Через, примерно, час падение стали обосновывать ужесточением ограничением в Европе, ухудшением отношений РФ и США, увеличением запасов в США (хотя по данным API они снизились вопреки ожиданиям роста). Я же больше склонен к версии со спекулянтами. Коррекция в нефти была ожидаема всеми, поэтому после пробития треугольника в районе 66,5, начали расти шорты, а рекордное количество чистых длинных стало сокращаться — вот и импульс на 7+%.

Доллар

Несмотря на обострение санкционной риторики, рубль остается в своем диапазоне 72-75.

Факторы ослабления рубля: Санкционная риторика, покупки центральным банком, инфляция.

Факторы укрепления рубля: Ужесточение ДКП ЦБ, относительно высокие цены на нефть.

Пока нет особых триггеров за явный перевес одних или других факторов, поэтому боковик. Хотелось бы, конечно, увидеть доллар по 70,5, но стендапы Байдена и коррекция в нефти намекают, что можно этих уровней и не дождаться.

Другие идеи

✅ Инфляция

✅ Русагро

✅ Лукойл и Газпромнефть

✅ Юнипро

✅ Норникель

читайте на смартлабе: https://smart-lab.ru/blog/684842.php

{kind=link}