#SBER

Упрощенный разбор основных показателей процентного баланса Сбербанка за второй квартал 2020 года

🗣Автор: Sergio Fedosoni

📌Во втором квартале 2020 года Сбербанк получил 535 млрд руб процентных доходов 234 из которых принесли ему кредиты физлицам (229 юрлицам, 54 ценные бумаги и 16 МБК)

📌Процентные расходы же составили 202 млрд руб из которых 101 млрд выплачено вкладчикам- физлицам (66 депозиты юрлиц, включая суборда, 15.5 млрд выплаты по МБК, 12 млрд бонды и векселя и 7 млрд по остаткам юрлицам)

📌Итого ЧПД за 2 квартал получился 333 млрд — вроде бы неплохо, НО ровно половина, а точнее 167 млрд были направлены на увеличение резервов по вероятным невозвратам, а далее:

👉🏻94 млрд — расходы на содержание персонала

👉🏻24 млрд — амортизация имущества

👉🏻и еще 31 млрд на организационно управленческие расходы (8 на IT, 8 на страхование, 7 какие-то налоги, еще 7 фиг знает на что, чуть больше ярда на рекламу, куда же Сберу без нее и чуть меньше ярда на охрану, аудит и судебные качели)

👉🏻Т.е. получается что ВСЮ Чистую процентную маржу освоили...

📌Слава богу есть еще 146 млрд комиссионных доходов (74 млрд на РКО, 39 на переводах, 13.7 на открытии и ведении счетов, почти 7 на брокерских услугах, и еще около 7 на консалтинге и прочих услугах), что за минусом 25 млрд комиссионных расходов и дало нам 119 млрд чистой прибыли

📌Капитал же у сбера 4.625 трлн — т.е. 119/4625=2.57% за квартал (так конечно считать некорректно, нужно суборда вычитать, но упрощенно для осознания масс так сказать)

❗️Что касательно разбора процентного баланса банка за 2ой квартал по валютам, то вы можете ознакомиться с этим по ссылке: https://smart-lab.ru/blog/640513.php

Упрощенный разбор основных показателей процентного баланса Сбербанка за второй квартал 2020 года

🗣Автор: Sergio Fedosoni

📌Во втором квартале 2020 года Сбербанк получил 535 млрд руб процентных доходов 234 из которых принесли ему кредиты физлицам (229 юрлицам, 54 ценные бумаги и 16 МБК)

📌Процентные расходы же составили 202 млрд руб из которых 101 млрд выплачено вкладчикам- физлицам (66 депозиты юрлиц, включая суборда, 15.5 млрд выплаты по МБК, 12 млрд бонды и векселя и 7 млрд по остаткам юрлицам)

📌Итого ЧПД за 2 квартал получился 333 млрд — вроде бы неплохо, НО ровно половина, а точнее 167 млрд были направлены на увеличение резервов по вероятным невозвратам, а далее:

👉🏻94 млрд — расходы на содержание персонала

👉🏻24 млрд — амортизация имущества

👉🏻и еще 31 млрд на организационно управленческие расходы (8 на IT, 8 на страхование, 7 какие-то налоги, еще 7 фиг знает на что, чуть больше ярда на рекламу, куда же Сберу без нее и чуть меньше ярда на охрану, аудит и судебные качели)

👉🏻Т.е. получается что ВСЮ Чистую процентную маржу освоили...

📌Слава богу есть еще 146 млрд комиссионных доходов (74 млрд на РКО, 39 на переводах, 13.7 на открытии и ведении счетов, почти 7 на брокерских услугах, и еще около 7 на консалтинге и прочих услугах), что за минусом 25 млрд комиссионных расходов и дало нам 119 млрд чистой прибыли

📌Капитал же у сбера 4.625 трлн — т.е. 119/4625=2.57% за квартал (так конечно считать некорректно, нужно суборда вычитать, но упрощенно для осознания масс так сказать)

❗️Что касательно разбора процентного баланса банка за 2ой квартал по валютам, то вы можете ознакомиться с этим по ссылке: https://smart-lab.ru/blog/640513.php

{kind=link}

Инструкция для наследников

🗣Автор: Станислав Скрипниченко

Недавно один из клиентов попросил меня создать инструкцию для своих родных на случай, если с ним что-то случится. Идея родилась у него после того, как в нашем клубе выступил Андрей Шпак с рассказом о том, как готовиться к передаче наследства и какие вопросы стоит проработать заранее.

Чтобы понять, для чего это делать, задайте себе эти вопросы:

❓Если завтра со мной произойдет несчастный случай, мои близкие точно знают, где и сколько у меня хранится и смогут воспользоваться этими деньгами? ⠀

❓Мои родные четко понимают, как не потерять права на мои активы в случае моей нетрудоспособности или смерти? ⠀

❓В случае форс-мажора моим родным точно хватит наличности на их счетах, чтобы спокойно подождать полгода и вступить в права наследования?

Что должно быть в этой инструкции:

👉🏻Инвестиционные счета

👉🏻Страховые счета

👉🏻Банковские счета, ячейки, электронные кошельки

👉🏻Кредиты и кредитные карты

👉🏻Недвижимость

👉🏻Доли в бизнесе (ИП, ООО, ОАО, иностранные компании)

Желательно, чтобы у каждого актива и счета было:

👉🏻Описание (как этот актив можно использовать)

👉🏻Суммы

👉🏻Адрес банка/финансовой организации/недвижимости/компании

👉🏻Контактные лица и персональные менеджеры

👉🏻Логины/пароли от личных кабинетов

👉🏻Кто прописан в качестве бенефициара по активу

👉🏻Как вступить в права наследования — инструкция и к кому обращаться

❗️❗️❗️Образец инструкции специально для вас тут

Желаю всем крепкого здоровья, чтобы в следующие 50 лет никто из ваших близких такую инструкцию не применял)

🗣Автор: Станислав Скрипниченко

Недавно один из клиентов попросил меня создать инструкцию для своих родных на случай, если с ним что-то случится. Идея родилась у него после того, как в нашем клубе выступил Андрей Шпак с рассказом о том, как готовиться к передаче наследства и какие вопросы стоит проработать заранее.

Чтобы понять, для чего это делать, задайте себе эти вопросы:

❓Если завтра со мной произойдет несчастный случай, мои близкие точно знают, где и сколько у меня хранится и смогут воспользоваться этими деньгами? ⠀

❓Мои родные четко понимают, как не потерять права на мои активы в случае моей нетрудоспособности или смерти? ⠀

❓В случае форс-мажора моим родным точно хватит наличности на их счетах, чтобы спокойно подождать полгода и вступить в права наследования?

Что должно быть в этой инструкции:

👉🏻Инвестиционные счета

👉🏻Страховые счета

👉🏻Банковские счета, ячейки, электронные кошельки

👉🏻Кредиты и кредитные карты

👉🏻Недвижимость

👉🏻Доли в бизнесе (ИП, ООО, ОАО, иностранные компании)

Желательно, чтобы у каждого актива и счета было:

👉🏻Описание (как этот актив можно использовать)

👉🏻Суммы

👉🏻Адрес банка/финансовой организации/недвижимости/компании

👉🏻Контактные лица и персональные менеджеры

👉🏻Логины/пароли от личных кабинетов

👉🏻Кто прописан в качестве бенефициара по активу

👉🏻Как вступить в права наследования — инструкция и к кому обращаться

❗️❗️❗️Образец инструкции специально для вас тут

Желаю всем крепкого здоровья, чтобы в следующие 50 лет никто из ваших близких такую инструкцию не применял)

Новости компаний — обзоры прессы перед открытием рынка

О бремя, погоди. Нефтяные компании пожаловались президенту на повышение налогов

Инвесторы вышли на акции. Дешевый доллар стимулирует рискованные вложения

В первый раз закинул БАМ сети. Для энергоснабжения магистрали «Россети» запросили из бюджета 134 млрд руб.

«Роснефть» начала бурение в Карском море

Оборонный банк станет крупнейшим покупателем российских лайнеров SSJ100

Вот токенный залог. В России выдан первый кредит под криптовалюту

https://smart-lab.ru/blog/news/640756.php

#rosn #rsti #oak

О бремя, погоди. Нефтяные компании пожаловались президенту на повышение налогов

Инвесторы вышли на акции. Дешевый доллар стимулирует рискованные вложения

В первый раз закинул БАМ сети. Для энергоснабжения магистрали «Россети» запросили из бюджета 134 млрд руб.

«Роснефть» начала бурение в Карском море

Оборонный банк станет крупнейшим покупателем российских лайнеров SSJ100

Вот токенный залог. В России выдан первый кредит под криптовалюту

https://smart-lab.ru/blog/news/640756.php

#rosn #rsti #oak

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

О бремя, погоди. Нефтяные компании пожаловались президенту на повышение налогов Как и предполагал “Ъ”, острый конфликт между нефтяниками и

РОССИЙСКИЙ ВАРИАНТ РЕЙТИНГА ROBINHOOD

🗣Автор: truevaluator

Если в Робингуде самая популярная акция Ford, то на Московской бирже – ГАЗПРОМ. Число акционеров газовой компании превысило 700 тыс. по данным на 1 июня 2020. Если сравнить с пользователями Robinhood’а, Газпром расположится на 4 месте между Apple (731 тыс.) и Microsoft (654 тыс.). Кстати, сам Robintrack показывает 2х-кратное увеличение держателей ADR Газпрома среди своих пользователей до 5,5 тыс. (аналогичный рост у Яндекса до 4,6 тыс., но по нему нет общей информации, как и по другим иностранным эмитентам).

«На бирже» (то есть за номинальными держателями) количество акционеров Газпрома увеличилось на 234 тыс. и достигло 660 тыс. (+55% за год). Имеющиеся данные по ликвидным акциям российских эмитентов показывают увеличение числа акционеров на 88% в 2020 году. Примерно соответствует притоку клиентов на Московской бирже: количество уникальных счетов выросло с 2 до 3,9 млн. в 2019 и до 5,7 млн. на конец июля 2020.

Рейтинг составлялся по данным из ежеквартальных отчетов эмитентов за 2 квартал 2020 и 4 квартал 2019. У компаний разные даты закрытия реестров, поэтому рейтинг невозможно составить на одну дату. Из-за того, что в 2020 перенесены сроки собраний и отчетности, нет информации по нескольким эмитентам. Аэрофлот и Сбербанк могли возглавить рейтинг, но на мой запрос не предоставили данных. Аэрофлот — Российские авиалинии аргументировал тем, что дата закрытия реестра 2 июля уже в 3 квартале. Сбербанк не ответил на запрос. Несколько эмитентов даже не раскрыли отчет в обычный срок до 15 августа (Сбербанк, АФК Система, Полюс и ФСК ЕЭС), воспользовавшись пандемической отсрочкой.

Если смотреть в темпах роста акционеров на бирже, то больше всего удивили ОГК-2 (рост в 14 раз), НМТП (8 раз), Новатек (6 раз), Татнефть (4 раза), Газпромнефть (3 раза). Неожиданное снижение было в Нижнекамскнефтехим и МРСК Урала.

Есть «инвест-идея» для Московской биржи сделать свой вариант Robintrack – рейтинг по количеству владельцев инструментов, торгуемых на бирже (где будут не только российские акции, но и иностранные акции, ADR и фонды). Достаточно публиковать ежемесячно, чтобы не вызывать лишнего ажиотажа у частных инвесторов. Мой рейтинг будет обновляться раз в год или квартал, когда выходят ежеквартальные отчеты (до 15 числа в августе, ноябре, марте и мае). Данные о количестве акционеров обычно обновляются лишь по итогам 2 квартала, когда эмитенты проводят годовые собрания акционеров.

🗣Автор: truevaluator

Если в Робингуде самая популярная акция Ford, то на Московской бирже – ГАЗПРОМ. Число акционеров газовой компании превысило 700 тыс. по данным на 1 июня 2020. Если сравнить с пользователями Robinhood’а, Газпром расположится на 4 месте между Apple (731 тыс.) и Microsoft (654 тыс.). Кстати, сам Robintrack показывает 2х-кратное увеличение держателей ADR Газпрома среди своих пользователей до 5,5 тыс. (аналогичный рост у Яндекса до 4,6 тыс., но по нему нет общей информации, как и по другим иностранным эмитентам).

«На бирже» (то есть за номинальными держателями) количество акционеров Газпрома увеличилось на 234 тыс. и достигло 660 тыс. (+55% за год). Имеющиеся данные по ликвидным акциям российских эмитентов показывают увеличение числа акционеров на 88% в 2020 году. Примерно соответствует притоку клиентов на Московской бирже: количество уникальных счетов выросло с 2 до 3,9 млн. в 2019 и до 5,7 млн. на конец июля 2020.

Рейтинг составлялся по данным из ежеквартальных отчетов эмитентов за 2 квартал 2020 и 4 квартал 2019. У компаний разные даты закрытия реестров, поэтому рейтинг невозможно составить на одну дату. Из-за того, что в 2020 перенесены сроки собраний и отчетности, нет информации по нескольким эмитентам. Аэрофлот и Сбербанк могли возглавить рейтинг, но на мой запрос не предоставили данных. Аэрофлот — Российские авиалинии аргументировал тем, что дата закрытия реестра 2 июля уже в 3 квартале. Сбербанк не ответил на запрос. Несколько эмитентов даже не раскрыли отчет в обычный срок до 15 августа (Сбербанк, АФК Система, Полюс и ФСК ЕЭС), воспользовавшись пандемической отсрочкой.

Если смотреть в темпах роста акционеров на бирже, то больше всего удивили ОГК-2 (рост в 14 раз), НМТП (8 раз), Новатек (6 раз), Татнефть (4 раза), Газпромнефть (3 раза). Неожиданное снижение было в Нижнекамскнефтехим и МРСК Урала.

Есть «инвест-идея» для Московской биржи сделать свой вариант Robintrack – рейтинг по количеству владельцев инструментов, торгуемых на бирже (где будут не только российские акции, но и иностранные акции, ADR и фонды). Достаточно публиковать ежемесячно, чтобы не вызывать лишнего ажиотажа у частных инвесторов. Мой рейтинг будет обновляться раз в год или квартал, когда выходят ежеквартальные отчеты (до 15 числа в августе, ноябре, марте и мае). Данные о количестве акционеров обычно обновляются лишь по итогам 2 квартала, когда эмитенты проводят годовые собрания акционеров.

{kind=link}

Мнение - трейдер и инвестор отличаются темпом роста эквити

🗣Автор: Мальчик Buybuy

На написание этого диалога меня побудила переписка с неофитом СЛ по имени Boris.

Он искренне интересовался стоимостью стратегии, которая дает стабильно 20%/мес. на капитал $100+k и так же искренне был удивлен тем фактом, что такая стратегия стоит очень и очень дорого.

В связи с этим диалогом я решил вернуться к давней дискусии/ям, связанной с публикацией моих топиков относительно возможности заработка на случайном блуждании.

Тогда мы выяснили, что если у приращений цен распределение логнормальное, то оптимальной стратегией является стратегия удержания позиции (Buy&Hold, ну или Sell&Hold), но она дает эквити, лишь линейно растущую со временем.

С другой стороны, любой депозит (или купонный инструмент) при условии периодической капитализации процентов (купона) вполне способен дать экспоненциально растущую эквити, т.к. формулу сложного процента никто не отменял.

В этом вопросе есть определенные тонкости. Так, я не смог в комментариях доказать паре резидентов СЛ, что стратегия Buy&Hold не всегда приводит к экспоненциально растущей эквити, т.к. курсовую разницу капитализировать нельзя (можно только дивиденды), а дивиденды имеют тенденцию к снижению… Впрочем, я отвратительный педагог, за разъяснениями прошу обращаться к уважаемому А. Г., у него все получается просто, понятно и для людей. Я завидую...

И вот сегодня я подумал, что трейдер радикально отличается от инвестора. Потому что:

1. Трейдер имеет работающую ТС, которая несет ему X%/мес. И эти X%/мес. вполне можно капитализировать (закрыл позу, посмотрел на выросший счет, начал открывать следующие позиции большим лотом). Надо только убедиться, что X%/мес. — это стабильно.

2. Инвестор имеет портфель, который он периодически перетряхивает (ребалансирует). Состав (успешного) портфеля при этом меняется медленно Ну в самом деле, не так просто обыграть индекс, а состав индекса меняется медленно. Это означает, что базовый прирост портфеля у инвестора обусловлен (в случае успеха) положительным приростом капитала и дивидендами. Первое капитализировать нельзя (см. выше), второе — можно. Но второе, сцуко, постоянно уменьшается уже больше как 100+ лет...

❓ВОПРОС: Кто окажется более успешным на долгосроке?

1. Трейдер с ТС, дающей ему стабильно 10% годовых, которые он может ежегодно капитализировать?

2. Или инвестор с темпом прироста капитала в 20% годовых, но с капитализируемыми дивидендами в 2% годовых? (здесь не про Россию)

Чисто арифметически получается, что любой пипсовщик на FX, которому хватит здоровья делать всего 2%/мес. на протяжении 100 лет, легко уделает любого Баффета/Сороса/etc. (нужное подчеркнуть).

Что Вы думаете по этому поводу, коллеги?

🗣Автор: Мальчик Buybuy

На написание этого диалога меня побудила переписка с неофитом СЛ по имени Boris.

Он искренне интересовался стоимостью стратегии, которая дает стабильно 20%/мес. на капитал $100+k и так же искренне был удивлен тем фактом, что такая стратегия стоит очень и очень дорого.

В связи с этим диалогом я решил вернуться к давней дискусии/ям, связанной с публикацией моих топиков относительно возможности заработка на случайном блуждании.

Тогда мы выяснили, что если у приращений цен распределение логнормальное, то оптимальной стратегией является стратегия удержания позиции (Buy&Hold, ну или Sell&Hold), но она дает эквити, лишь линейно растущую со временем.

С другой стороны, любой депозит (или купонный инструмент) при условии периодической капитализации процентов (купона) вполне способен дать экспоненциально растущую эквити, т.к. формулу сложного процента никто не отменял.

В этом вопросе есть определенные тонкости. Так, я не смог в комментариях доказать паре резидентов СЛ, что стратегия Buy&Hold не всегда приводит к экспоненциально растущей эквити, т.к. курсовую разницу капитализировать нельзя (можно только дивиденды), а дивиденды имеют тенденцию к снижению… Впрочем, я отвратительный педагог, за разъяснениями прошу обращаться к уважаемому А. Г., у него все получается просто, понятно и для людей. Я завидую...

И вот сегодня я подумал, что трейдер радикально отличается от инвестора. Потому что:

1. Трейдер имеет работающую ТС, которая несет ему X%/мес. И эти X%/мес. вполне можно капитализировать (закрыл позу, посмотрел на выросший счет, начал открывать следующие позиции большим лотом). Надо только убедиться, что X%/мес. — это стабильно.

2. Инвестор имеет портфель, который он периодически перетряхивает (ребалансирует). Состав (успешного) портфеля при этом меняется медленно Ну в самом деле, не так просто обыграть индекс, а состав индекса меняется медленно. Это означает, что базовый прирост портфеля у инвестора обусловлен (в случае успеха) положительным приростом капитала и дивидендами. Первое капитализировать нельзя (см. выше), второе — можно. Но второе, сцуко, постоянно уменьшается уже больше как 100+ лет...

❓ВОПРОС: Кто окажется более успешным на долгосроке?

1. Трейдер с ТС, дающей ему стабильно 10% годовых, которые он может ежегодно капитализировать?

2. Или инвестор с темпом прироста капитала в 20% годовых, но с капитализируемыми дивидендами в 2% годовых? (здесь не про Россию)

Чисто арифметически получается, что любой пипсовщик на FX, которому хватит здоровья делать всего 2%/мес. на протяжении 100 лет, легко уделает любого Баффета/Сороса/etc. (нужное подчеркнуть).

Что Вы думаете по этому поводу, коллеги?

Центробанк представил тесты для начинающих инвесторов. Проверьте себя

🗣Автор: Инвестор Сергей

Тут приведу несколько примеров. Проверьте себя. Ответы будут в конце.

❓ 1️⃣ Маржинальная торговля — это:

1️⃣ Торговля с использованием заемных средств брокера.

2️⃣ Торговля с гарантированным доходом.

3️⃣ Торговля производными финансовыми инструментами.

❓ 2️⃣ Может ли взиматься плата за использование средств, предоставленных брокером при маржинальной торговле?

1️⃣ Должна взиматься всегда согласно действующему законодательству.

2️⃣ Может, если это предусмотрено договором с брокером.

3️⃣ Не может.

❓3️⃣ Если Вы при инвестировании используете маржинальные / необеспеченные сделки, размер возможных убытков, как правило:

1️⃣ Больше, чем при торговле только на собственные средства.

2️⃣ Аналогичен размеру при торговле только собственными средствами.

3️⃣ Ниже, чем при торговле только на собственные средства.

❓ 4️⃣ Может ли брокер принудительно закрыть позицию клиента при наличие ранее заключенных маржинальных / необеспеченных сделок?

1️⃣ Да, в любой момент времени по усмотрению брокера.

2️⃣ Нет, только клиент управляет закрытием позиции.

3️⃣ Да, в случае недостаточности обеспечения по маржинальной / необеспеченной позиции.

❓ 5️⃣Эмитентом составлен список на получение дивидендов по обыкновенным акциям этого эмитента. На этот момент (на момент дивидендной отсечки) у Вас есть фьючерсный контракт, по которому Вы получите такие акции в будущем. В данном случае Вы:

1️⃣ Получите дивиденды в общем порядке, так как абсолютно неважно, владеете Вы акцией или у Вас фьючерсный контракт на акцию.

2️⃣ Получите дивиденды после получения акций по фьючерсу, так как все дивидендные выплаты «запоминаются» и выплачиваются покупателю.

3️⃣ Не получите дивиденды.

❓ 6️⃣ Вы имеете один фьючерсный контракт на акции. Цена акций резко упала. В данном случае события могут развиваться следующим образом:

1️⃣ Брокер потребует от Вас внести дополнительное обеспечение.

2️⃣ Вы сами закрываете позицию и зафиксируете убыток либо брокер принудительно закроет вашу позицию, но цены будут настолько низкими, что баланс вашего счета может стать отрицательным.

3️⃣ Возможны оба варианта развития событий.

❓ 7️⃣ Вы получили убыток от инвестиций на срочном рынке. Возместят ли Вам ваши убытки?

1️⃣ Да, в пределах 1,4 млн рублей выплаты застрахованы государством.

2️⃣ Да, полностью.

3️⃣Нет, не возместят.

❗️ОТВЕТЫ:

1,2,1,3,3,3,3

Сколько у тебя правильных ответов?

🗣Автор: Инвестор Сергей

Тут приведу несколько примеров. Проверьте себя. Ответы будут в конце.

❓ 1️⃣ Маржинальная торговля — это:

1️⃣ Торговля с использованием заемных средств брокера.

2️⃣ Торговля с гарантированным доходом.

3️⃣ Торговля производными финансовыми инструментами.

❓ 2️⃣ Может ли взиматься плата за использование средств, предоставленных брокером при маржинальной торговле?

1️⃣ Должна взиматься всегда согласно действующему законодательству.

2️⃣ Может, если это предусмотрено договором с брокером.

3️⃣ Не может.

❓3️⃣ Если Вы при инвестировании используете маржинальные / необеспеченные сделки, размер возможных убытков, как правило:

1️⃣ Больше, чем при торговле только на собственные средства.

2️⃣ Аналогичен размеру при торговле только собственными средствами.

3️⃣ Ниже, чем при торговле только на собственные средства.

❓ 4️⃣ Может ли брокер принудительно закрыть позицию клиента при наличие ранее заключенных маржинальных / необеспеченных сделок?

1️⃣ Да, в любой момент времени по усмотрению брокера.

2️⃣ Нет, только клиент управляет закрытием позиции.

3️⃣ Да, в случае недостаточности обеспечения по маржинальной / необеспеченной позиции.

❓ 5️⃣Эмитентом составлен список на получение дивидендов по обыкновенным акциям этого эмитента. На этот момент (на момент дивидендной отсечки) у Вас есть фьючерсный контракт, по которому Вы получите такие акции в будущем. В данном случае Вы:

1️⃣ Получите дивиденды в общем порядке, так как абсолютно неважно, владеете Вы акцией или у Вас фьючерсный контракт на акцию.

2️⃣ Получите дивиденды после получения акций по фьючерсу, так как все дивидендные выплаты «запоминаются» и выплачиваются покупателю.

3️⃣ Не получите дивиденды.

❓ 6️⃣ Вы имеете один фьючерсный контракт на акции. Цена акций резко упала. В данном случае события могут развиваться следующим образом:

1️⃣ Брокер потребует от Вас внести дополнительное обеспечение.

2️⃣ Вы сами закрываете позицию и зафиксируете убыток либо брокер принудительно закроет вашу позицию, но цены будут настолько низкими, что баланс вашего счета может стать отрицательным.

3️⃣ Возможны оба варианта развития событий.

❓ 7️⃣ Вы получили убыток от инвестиций на срочном рынке. Возместят ли Вам ваши убытки?

1️⃣ Да, в пределах 1,4 млн рублей выплаты застрахованы государством.

2️⃣ Да, полностью.

3️⃣Нет, не возместят.

❗️ОТВЕТЫ:

1,2,1,3,3,3,3

Сколько у тебя правильных ответов?

#ROSN

Роснефть

🗣Автор: Георгий

Вышел отчет за 2 квартал и 1 полугодие, давайте взглянем на основные цифры и факты.

📌Результаты компании Роснефть за 1 полугодие:

👉🏻Добыча углеводородов упала на (7% г/г) до 5,4 млн. б.н.э/сут.

👉🏻Переработка нефти выросла на 1,7% г/г до 52,7 млн.т.

👉🏻Выручка упала на (33,4% г/г) до 2,8 трлн. руб.

👉🏻EBITDA упала на (54,9% г/г) до 479 млрд. руб.

👉🏻Чистая прибыль отрицательная (-113 млрд. руб).

📌Долговая нагрузка у компании не малая, общий долг составляет 4,3 трлн. руб (даже больше, чем у Газпрома).

📌ND/EBITDA = 2.7 — близка к критической, но, учитывая, что это квазигоскомпания, долговая нагрузка не так страшна.

📌В целом, показатели ожидаемо плохие, но здесь еще стоит отметить, что за счет магии цифр, Роснефть показала положительный свободный денежный поток в размере 206 млрд. руб.

📌За 2020 год дивиденды будут скорее всего минимальные, но форвардные дивиденды за 2021 год могут составить вновь около 40 руб, что дает форвардную ДД около 10%. Все будет зависеть от цен на нефть и от курса рубля.

📌У Роснефти идея кроется не только в текущих показателях, но и в потенциальных проектах и доходах от них. Себестоимость добычи у компании одна из самых низких в мире.

📌До недавнего времени контрольный пакет принадлежал Роснефтегазу, после чего, доля в 9,6% акций была отдана дочке самой Роснефти — ООО «РН-НефтьКапиталИнвест» в обмен на венесуэльские активы (какой щедрый жест, запомним его).

📌Суммарная доля квазиказначейских акций составляет 354 млрд. руб. Для каких целей компания держит эти акции — вопрос открытый. Вспомним еще одну дочку Роснефтегаза — ИнтерРао, там тоже огромная кубышка и около 1/3 квазиказначейских акций.

📌Попробуем ответить на следующий вопрос — кому принадлежит Роснефтегаз? По документам он принадлежит на 100% Росимуществу, значит должен подчиняться ему же (читай правительству РФ). Но с 2012 года правительство не может выпросить у «собственной» компании деньги в виде дивидендов… А дивиденды там не малые, т.к. Роснефтегазу принадлежит Роснефть (40%) Газпром (11%), ИРАО (блок. пакет). Но менеджмент не слушает своего акционера и делает так, как сам считает нужным и этот менеджмент так никто и не меняет...

Роснефть

🗣Автор: Георгий

Вышел отчет за 2 квартал и 1 полугодие, давайте взглянем на основные цифры и факты.

📌Результаты компании Роснефть за 1 полугодие:

👉🏻Добыча углеводородов упала на (7% г/г) до 5,4 млн. б.н.э/сут.

👉🏻Переработка нефти выросла на 1,7% г/г до 52,7 млн.т.

👉🏻Выручка упала на (33,4% г/г) до 2,8 трлн. руб.

👉🏻EBITDA упала на (54,9% г/г) до 479 млрд. руб.

👉🏻Чистая прибыль отрицательная (-113 млрд. руб).

📌Долговая нагрузка у компании не малая, общий долг составляет 4,3 трлн. руб (даже больше, чем у Газпрома).

📌ND/EBITDA = 2.7 — близка к критической, но, учитывая, что это квазигоскомпания, долговая нагрузка не так страшна.

📌В целом, показатели ожидаемо плохие, но здесь еще стоит отметить, что за счет магии цифр, Роснефть показала положительный свободный денежный поток в размере 206 млрд. руб.

📌За 2020 год дивиденды будут скорее всего минимальные, но форвардные дивиденды за 2021 год могут составить вновь около 40 руб, что дает форвардную ДД около 10%. Все будет зависеть от цен на нефть и от курса рубля.

📌У Роснефти идея кроется не только в текущих показателях, но и в потенциальных проектах и доходах от них. Себестоимость добычи у компании одна из самых низких в мире.

📌До недавнего времени контрольный пакет принадлежал Роснефтегазу, после чего, доля в 9,6% акций была отдана дочке самой Роснефти — ООО «РН-НефтьКапиталИнвест» в обмен на венесуэльские активы (какой щедрый жест, запомним его).

📌Суммарная доля квазиказначейских акций составляет 354 млрд. руб. Для каких целей компания держит эти акции — вопрос открытый. Вспомним еще одну дочку Роснефтегаза — ИнтерРао, там тоже огромная кубышка и около 1/3 квазиказначейских акций.

📌Попробуем ответить на следующий вопрос — кому принадлежит Роснефтегаз? По документам он принадлежит на 100% Росимуществу, значит должен подчиняться ему же (читай правительству РФ). Но с 2012 года правительство не может выпросить у «собственной» компании деньги в виде дивидендов… А дивиденды там не малые, т.к. Роснефтегазу принадлежит Роснефть (40%) Газпром (11%), ИРАО (блок. пакет). Но менеджмент не слушает своего акционера и делает так, как сам считает нужным и этот менеджмент так никто и не меняет...

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Цены на руду постепенно выплавились. Сырье подорожало из-за восстановления китайского спроса

Операторы освобождают площади. Закрытие сотовых салонов позволило заработать

«Яндекс» рассортирует по-новому. Компания инвестирует в инфраструктуру маркетплейса

Газпромбанк перезвонит. Банк запустит виртуального оператора сотовой связи

У фондов долги коротки. НПФ не вкладываются в облигации с большим сроком

НПФ сумели отыграть падение I квартала. Но говорить о выходе отрасли из кризиса еще рано, указывают эксперты

https://smart-lab.ru/blog/news/640968.php

#yndx #mtss

Цены на руду постепенно выплавились. Сырье подорожало из-за восстановления китайского спроса

Операторы освобождают площади. Закрытие сотовых салонов позволило заработать

«Яндекс» рассортирует по-новому. Компания инвестирует в инфраструктуру маркетплейса

Газпромбанк перезвонит. Банк запустит виртуального оператора сотовой связи

У фондов долги коротки. НПФ не вкладываются в облигации с большим сроком

НПФ сумели отыграть падение I квартала. Но говорить о выходе отрасли из кризиса еще рано, указывают эксперты

https://smart-lab.ru/blog/news/640968.php

#yndx #mtss

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Цены на руду постепенно выплавились. Сырье подорожало из-за восстановления китайского спроса В Азии железная руда подорожала до максимума за

Будь в курсе: Небольшой утренний обзор 20/08/2020

👉S&P500 вчера приблизился к хаям и немного откатился, Nasdaq на месте стоит.

👉Протоколы ФРС: большая неуверенность в восстановлении экономики; некоторые участники обеспокоены, что контроль за кривой может привести к избыточному росту баланса ФРС

👉Tesla позавчера новые рекорды ($1920), откуда я сделал немного шорт

👉Золото вчера -3,7%. такие дневные падения 2 раза случались в феврале и марте

👉Опрос BAML 31% управляющих говорят что золото перекуплено (хай с 2011)

👉Уровень инфицирования короной растет в Европе. Германия >1000 новых случаев 3 день

👉В Нью-Йорке минимальное число заражений с начала эпидемии

👉Навального отравили, он в коме на ИВЛ. Если будут волнения, могут быть последствия и для рынков.

Новость на главной странице Bloomberg, CNBC

#мартынов

👉S&P500 вчера приблизился к хаям и немного откатился, Nasdaq на месте стоит.

👉Протоколы ФРС: большая неуверенность в восстановлении экономики; некоторые участники обеспокоены, что контроль за кривой может привести к избыточному росту баланса ФРС

👉Tesla позавчера новые рекорды ($1920), откуда я сделал немного шорт

👉Золото вчера -3,7%. такие дневные падения 2 раза случались в феврале и марте

👉Опрос BAML 31% управляющих говорят что золото перекуплено (хай с 2011)

👉Уровень инфицирования короной растет в Европе. Германия >1000 новых случаев 3 день

👉В Нью-Йорке минимальное число заражений с начала эпидемии

👉Навального отравили, он в коме на ИВЛ. Если будут волнения, могут быть последствия и для рынков.

Новость на главной странице Bloomberg, CNBC

#мартынов

{kind=link}

★Баян про эксперимент Базермана

🗣Автор: FullCup

Про один из его экспериментов:

Профессор HBS Макс Базерман брал купюру в 20 долларов и предлагал аудитории сыграть в игру, в которой были достаточно специфические условия — участники предлагали свою цену за эту Двадцатку, начиная с 1 доллара с шагом 1 доллар, и участник, предложивший наивысшую цену забирал купюру, однако «второе место» должен был отдать свою ставку безвозмездно.

Т.е. если последняя ставка была, скажем, 15 долларов, то участник платил эти 15 долларов и получал 20 долларовую купюру, а участник, которого перебили последней ставкой, предположим делал ставку 14 долларов, эти 14 долларов должен был просто отдать.

Математика достаточно проста. Если в игру вступили хотя бы 2 человека, то до уровня 20 долларов один из них потеряет некую сумму, а второй заработает, но кому охота терять? И второй участник называет сумму в 21 доллар, ведь так он потеряет не 19 долларов, а всего 1. По той же логике первый участник называет цифру 22 доллара. И т.д.

Рекорд профессора Базермана за свою преподавательскую карьеру — 204 доллара...

Ну а если без шуток — это самый наглядный пример того как человек пытается избавиться от убытка путем увеличения риска. При чем речь тут идет не только про усреднение в позициях, но и про банальное продолжение торговли тогда, когда стоит остановиться-«отстопиться». На этом примере видно, как страшны враги трейдера, если они действуют сообща. Я про Страх, Жадность и Надежду....

Вместо того, чтобы зафиксировать убыток, трейдер надеется, что сможет отыграть проигрыш – и практически всегда теряет все больше и больше денег.

Так что помните урок хитрого профессора – боязнь потерь ведет к большим потерям.

🗣Автор: FullCup

Про один из его экспериментов:

Профессор HBS Макс Базерман брал купюру в 20 долларов и предлагал аудитории сыграть в игру, в которой были достаточно специфические условия — участники предлагали свою цену за эту Двадцатку, начиная с 1 доллара с шагом 1 доллар, и участник, предложивший наивысшую цену забирал купюру, однако «второе место» должен был отдать свою ставку безвозмездно.

Т.е. если последняя ставка была, скажем, 15 долларов, то участник платил эти 15 долларов и получал 20 долларовую купюру, а участник, которого перебили последней ставкой, предположим делал ставку 14 долларов, эти 14 долларов должен был просто отдать.

Математика достаточно проста. Если в игру вступили хотя бы 2 человека, то до уровня 20 долларов один из них потеряет некую сумму, а второй заработает, но кому охота терять? И второй участник называет сумму в 21 доллар, ведь так он потеряет не 19 долларов, а всего 1. По той же логике первый участник называет цифру 22 доллара. И т.д.

Рекорд профессора Базермана за свою преподавательскую карьеру — 204 доллара...

Ну а если без шуток — это самый наглядный пример того как человек пытается избавиться от убытка путем увеличения риска. При чем речь тут идет не только про усреднение в позициях, но и про банальное продолжение торговли тогда, когда стоит остановиться-«отстопиться». На этом примере видно, как страшны враги трейдера, если они действуют сообща. Я про Страх, Жадность и Надежду....

Вместо того, чтобы зафиксировать убыток, трейдер надеется, что сможет отыграть проигрыш – и практически всегда теряет все больше и больше денег.

Так что помните урок хитрого профессора – боязнь потерь ведет к большим потерям.

«Легкий портфель»: как собрать портфель на всю жизнь

🗣Автор: Андрей Кузнецов

В начале этого года я собрал инвестиционный портфель, который показывает неплохие результаты (доходность смотрите в профиле Пульса).

Этот портфель я назвал «легкий портфель».

❓Почему легкий?

Потому что его легко собрать новичку, легко нести по жизни, с ним легко принимать решения и легко пользоваться его результатами на пенсии.

Этот портфель задуман на всю жизнь. Он состоит из 15 фондов:

FXWO, FXIT, FXCN, SBSP, SBMX, AKNX, VTBE, RUSB, VTBB, FXRU, FXGD, FXRB, TRUR, TUSD, TEUR. Три последних — это «Вечные портфели» Тинькофф.

Фонды выбирались из расчета максимальной диверсификации и отрицательной корреляции друг между другом.

Если разбить «Вечные портфели» Тинькофф на составляющие, то структура моего портфеля такова:

👉🏻51,8% акций,

👉🏻36,7% облигаций,

👉🏻11,5% золота;

👉🏻25% рублевых активов,

👉🏻75% валютных активов.

❓Как жить с таким портфелем

Алгоритм следующий:

👉🏻Никаких плечей и шортов, всегда находимся в рынке на всю котлету, никогда не продавать, кто бы как ни армагеддонил и ни обосновывал, что завтра все упадет.

👉🏻Поддерживать все 15 фондов в равных пропорциях.

👉🏻Первые три года желательно поддерживать пропорции за счет пополнений и покупки активов равными долями на равных промежутках времени. Так, раз в неделю или раз в месяц я пополняю брокерский счет. Смотрю, какой фонд в портфеле стоит меньше всех, — его и покупаю.

Для «легкого портфеля» стоит открывать ИИС только по типу А, если у вас белая зарплата и можно получить налоговый вычет.

По типу Б не стоит, так как через три года вы и так освобождаетесь от налогов за долгосрочное владение.

Если на каком-то этапе разница между любыми двумя фондами составит 12% и вы не сможете ее устранить с помощью регулярных пополнений, то — для поддержания заданных пропорций — продаем часть самого дорогого фонда и покупаем часть самого дешевого.

Через три года можно смело балансировать портфель путем продажи и покупки фондов при расхождении на 12%.

Когда наступит время пользоваться результатами инвестирования, действуем от обратного: раз в месяц продаем 1% от портфеля, выбирая фонды, которые выросли больше других, и поддерживая их в равных пропорциях.

❗️Про доходность

Ожидаемая средняя доходность «легкого портфеля» — 24% годовых в рублях. Правильный расчет или нет — покажет время.

Откуда возьмется такая доходность?

👉🏻Портфельный эффект.

👉🏻Валютная переоценка.

👉🏻Налоговая оптимизация (прошло три года — налогов нет).

👉🏻Индексное инвестирование исторически показывает высокие результаты.

👉🏻Понятные и легко реализуемые стратегия и тактика. Стратегия, даже без тактики, — это самый медленный путь к победе, а тактика без стратегии — это просто суета перед поражением. По крайней мере, так считал известный китайский стратег Сунь-цзы.

Каждый из этих пяти пунктов заслуживает отдельной статьи. Но если у вас возникли вопросы уже сейчас — пишите в комментариях.

🗣Автор: Андрей Кузнецов

В начале этого года я собрал инвестиционный портфель, который показывает неплохие результаты (доходность смотрите в профиле Пульса).

Этот портфель я назвал «легкий портфель».

❓Почему легкий?

Потому что его легко собрать новичку, легко нести по жизни, с ним легко принимать решения и легко пользоваться его результатами на пенсии.

Этот портфель задуман на всю жизнь. Он состоит из 15 фондов:

FXWO, FXIT, FXCN, SBSP, SBMX, AKNX, VTBE, RUSB, VTBB, FXRU, FXGD, FXRB, TRUR, TUSD, TEUR. Три последних — это «Вечные портфели» Тинькофф.

Фонды выбирались из расчета максимальной диверсификации и отрицательной корреляции друг между другом.

Если разбить «Вечные портфели» Тинькофф на составляющие, то структура моего портфеля такова:

👉🏻51,8% акций,

👉🏻36,7% облигаций,

👉🏻11,5% золота;

👉🏻25% рублевых активов,

👉🏻75% валютных активов.

❓Как жить с таким портфелем

Алгоритм следующий:

👉🏻Никаких плечей и шортов, всегда находимся в рынке на всю котлету, никогда не продавать, кто бы как ни армагеддонил и ни обосновывал, что завтра все упадет.

👉🏻Поддерживать все 15 фондов в равных пропорциях.

👉🏻Первые три года желательно поддерживать пропорции за счет пополнений и покупки активов равными долями на равных промежутках времени. Так, раз в неделю или раз в месяц я пополняю брокерский счет. Смотрю, какой фонд в портфеле стоит меньше всех, — его и покупаю.

Для «легкого портфеля» стоит открывать ИИС только по типу А, если у вас белая зарплата и можно получить налоговый вычет.

По типу Б не стоит, так как через три года вы и так освобождаетесь от налогов за долгосрочное владение.

Если на каком-то этапе разница между любыми двумя фондами составит 12% и вы не сможете ее устранить с помощью регулярных пополнений, то — для поддержания заданных пропорций — продаем часть самого дорогого фонда и покупаем часть самого дешевого.

Через три года можно смело балансировать портфель путем продажи и покупки фондов при расхождении на 12%.

Когда наступит время пользоваться результатами инвестирования, действуем от обратного: раз в месяц продаем 1% от портфеля, выбирая фонды, которые выросли больше других, и поддерживая их в равных пропорциях.

❗️Про доходность

Ожидаемая средняя доходность «легкого портфеля» — 24% годовых в рублях. Правильный расчет или нет — покажет время.

Откуда возьмется такая доходность?

👉🏻Портфельный эффект.

👉🏻Валютная переоценка.

👉🏻Налоговая оптимизация (прошло три года — налогов нет).

👉🏻Индексное инвестирование исторически показывает высокие результаты.

👉🏻Понятные и легко реализуемые стратегия и тактика. Стратегия, даже без тактики, — это самый медленный путь к победе, а тактика без стратегии — это просто суета перед поражением. По крайней мере, так считал известный китайский стратег Сунь-цзы.

Каждый из этих пяти пунктов заслуживает отдельной статьи. Но если у вас возникли вопросы уже сейчас — пишите в комментариях.

#RASP Один из топовых авторов по обзорам компаний Алексей, сделал обзор операционных показателей Распадской за 2-ой квартал 2020 года.

Так же, он спрогнозировал финансовые показатели компании за 1ое полугодие.

Переходите на смартлаб и читайте статью полностью https://smart-lab.ru/blog/641080.php

Так же, он спрогнозировал финансовые показатели компании за 1ое полугодие.

Переходите на смартлаб и читайте статью полностью https://smart-lab.ru/blog/641080.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Электросети тянут на 15 лет. Минэнерго подготовило стратегию развития отрасли

Кредиты теряют качество. В июле у банков резко выросла просрочка

Из машин выгружают бумагу. На цифровизацию автоперевозок претендуют Сбербанк, «Яндекс» и «Мегафон»

«Газпром нефть» придержит инвестиции. Компания намерена резать капзатраты после всплеска в первом полугодии

Сои люди — сочтемся. Группа «Русагро» не может продать комбинат в Приморье из-за конфликта

Сбербанк займется повышением убыточности страхования. Страховые «дочки» «Сбера» экспериментируют с экзотическими видами полисов

Информбезопасность дорого стоит. Брокеры не готовы нести дополнительные траты

Владелец «Пятерочек» подал жалобу в ВС на доначисление 1 млрд рублей налогов

https://smart-lab.ru/blog/news/641205.php

#sber #agro #yndx #sibn #five

Электросети тянут на 15 лет. Минэнерго подготовило стратегию развития отрасли

Кредиты теряют качество. В июле у банков резко выросла просрочка

Из машин выгружают бумагу. На цифровизацию автоперевозок претендуют Сбербанк, «Яндекс» и «Мегафон»

«Газпром нефть» придержит инвестиции. Компания намерена резать капзатраты после всплеска в первом полугодии

Сои люди — сочтемся. Группа «Русагро» не может продать комбинат в Приморье из-за конфликта

Сбербанк займется повышением убыточности страхования. Страховые «дочки» «Сбера» экспериментируют с экзотическими видами полисов

Информбезопасность дорого стоит. Брокеры не готовы нести дополнительные траты

Владелец «Пятерочек» подал жалобу в ВС на доначисление 1 млрд рублей налогов

https://smart-lab.ru/blog/news/641205.php

#sber #agro #yndx #sibn #five

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Электросети тянут на 15 лет. Минэнерго подготовило стратегию развития отрасли Проект стратегии развития электросетевого комплекса РФ до 2035 года,

Не лучшее время, чтобы торговать америкой

🗣Автор: ves2010

Чет как то не везет мне с америкой. На начало года счет был 78к баксов. И куча технических проблем по тслабу. Потом на падении боты распилились и дошли до 65к в марте. Причем один бот слил -100%, а другой -80%. Но потом все пошло в отскок и в середине июля боты набили 90.5к в прыжке, я уж думал что в этом году увижу 100к на счете, но 2 неудачные сделки в АМД, когда она слетала на +20% гэпом, а потом еще гэпом 16% https://finviz.com/quote.ashx?t=AMD отбросили меня на 82к. И тут торговля встала колом.

В последнее время тема американских акций стала особо модна. И московская биржа и санкт петербургская биржа толкаясь и суетясь наперебой предлагают купить американские акции. Рассказываю в чем подвох. Подвох в налогах.

Счас цена актива пересчитывается в рубли на начало и конец сделки, а разница считается как доход, а потом суммируется, а затем с этой суммы по итогам года берут налог.

Вроде для гуманитариев все логично. А бирже принципиально похер, т.к она на комиссы живет. Но я прям чуял что что-то не так.

Поэтому сделал модель, чтоб посмотреть насколько адекватно будет налогообложение. Для этого скачал котировки с сайта финама 5минутки с 2014-2020гг с привязкой к московскому времени etf spy, курс usdrub_tom и usdrub_курс ЦБ. Затем сделал простейшего бота на SPY – обычное пересечение цены закрытия со скользящей средней. Затем просто запоминал начало и конец сделок, и курс бакса на начало и конец сделок и сам считал рублевую доходность. И сравнивал эту рублевую доходность с доход_в_баксах*курс_бакса.

В итоге, господа нас наепали. Расхождение в доходностях крайне велико и зависит от частоты сделок. Чем больше сделок — тем больше расхождение. Я подставлял и курс ЦБ, и текущий курс. Везде результат был крайне отличен от реальной_доходности = долларовой_доходности*курс. В разы. Торговать долларовые активы пересчитанные в рубли — это прям лотерейка в угадай курс бакса.

❗️Впринципе это легко объясняется —

👉🏻волатильность курса рубля выше волатильности SPY.

👉🏻курс рубля имеет обратную корреляцию со SPY, т.е SPY- растет, а баксрубль падает и профит в баксах при пересчете курса зачастую приводит к рублевому убытку, либо существенно занижается.

👉🏻Влияние частоты сделок. Чем больше частота сделок, тем больше трендов торгуем в баксрубле и спекулянты начинают внезапно торговать не SPY, а баксрубль, т.к его волатильность больше.

❗️Мораль.

👉🏻Я бы советовал спекулям избегать торговлю баксовых активов на российском рынке, а если хочется поторговать, то вола баксового актива должна быть во много раз больше волатильности баксрубля.

👉🏻Конечно SPY с его отрицательной корреляцией к курсу баксрубля торгуется интересно. Т.е. Имеем грантированный рублевый убыток или занижение прибыли.

👉🏻забавно получается, что активные спекулянты торгуют в итоге баксрубль, а не американские активы ). Т.е перерасчет курсовой разницы может в разы превышать долларовый профит )))))

👉🏻можно заранее прогнозировать резалт по налогом смотря на бету торгуемого актива.

❗️я кстати как то моделировал наш ри… который на самом деле не в баксах, а в рублях (спецификацию ведь никто не читает)… и взятый с потолка курс там запаздывает, да и сама метода определения курса созданная для 2006г в 2020г смотрится крайне нелепо и архаично ...

у меня получалось, что за счет пересчета долларов в рубли… на спокойном рынке лонг ри проигрывает шорту ри 5% в год, а движняках типа 2014г лонг проигрывает шорту уже -25% в год… все тоже самое относится и к бренту и голде, торгуемых на московской бирже… бирже пох, а хеджеры портфелей имеют дополнительный профит...

❗️так что все эти налоговые пересчеты баксовых активов в рубли лохотрон в чистом виде. Счас единственный вариант нормально торговать америку — потеря резиденства россии.

🗣Автор: ves2010

Чет как то не везет мне с америкой. На начало года счет был 78к баксов. И куча технических проблем по тслабу. Потом на падении боты распилились и дошли до 65к в марте. Причем один бот слил -100%, а другой -80%. Но потом все пошло в отскок и в середине июля боты набили 90.5к в прыжке, я уж думал что в этом году увижу 100к на счете, но 2 неудачные сделки в АМД, когда она слетала на +20% гэпом, а потом еще гэпом 16% https://finviz.com/quote.ashx?t=AMD отбросили меня на 82к. И тут торговля встала колом.

В последнее время тема американских акций стала особо модна. И московская биржа и санкт петербургская биржа толкаясь и суетясь наперебой предлагают купить американские акции. Рассказываю в чем подвох. Подвох в налогах.

Счас цена актива пересчитывается в рубли на начало и конец сделки, а разница считается как доход, а потом суммируется, а затем с этой суммы по итогам года берут налог.

Вроде для гуманитариев все логично. А бирже принципиально похер, т.к она на комиссы живет. Но я прям чуял что что-то не так.

Поэтому сделал модель, чтоб посмотреть насколько адекватно будет налогообложение. Для этого скачал котировки с сайта финама 5минутки с 2014-2020гг с привязкой к московскому времени etf spy, курс usdrub_tom и usdrub_курс ЦБ. Затем сделал простейшего бота на SPY – обычное пересечение цены закрытия со скользящей средней. Затем просто запоминал начало и конец сделок, и курс бакса на начало и конец сделок и сам считал рублевую доходность. И сравнивал эту рублевую доходность с доход_в_баксах*курс_бакса.

В итоге, господа нас наепали. Расхождение в доходностях крайне велико и зависит от частоты сделок. Чем больше сделок — тем больше расхождение. Я подставлял и курс ЦБ, и текущий курс. Везде результат был крайне отличен от реальной_доходности = долларовой_доходности*курс. В разы. Торговать долларовые активы пересчитанные в рубли — это прям лотерейка в угадай курс бакса.

❗️Впринципе это легко объясняется —

👉🏻волатильность курса рубля выше волатильности SPY.

👉🏻курс рубля имеет обратную корреляцию со SPY, т.е SPY- растет, а баксрубль падает и профит в баксах при пересчете курса зачастую приводит к рублевому убытку, либо существенно занижается.

👉🏻Влияние частоты сделок. Чем больше частота сделок, тем больше трендов торгуем в баксрубле и спекулянты начинают внезапно торговать не SPY, а баксрубль, т.к его волатильность больше.

❗️Мораль.

👉🏻Я бы советовал спекулям избегать торговлю баксовых активов на российском рынке, а если хочется поторговать, то вола баксового актива должна быть во много раз больше волатильности баксрубля.

👉🏻Конечно SPY с его отрицательной корреляцией к курсу баксрубля торгуется интересно. Т.е. Имеем грантированный рублевый убыток или занижение прибыли.

👉🏻забавно получается, что активные спекулянты торгуют в итоге баксрубль, а не американские активы ). Т.е перерасчет курсовой разницы может в разы превышать долларовый профит )))))

👉🏻можно заранее прогнозировать резалт по налогом смотря на бету торгуемого актива.

❗️я кстати как то моделировал наш ри… который на самом деле не в баксах, а в рублях (спецификацию ведь никто не читает)… и взятый с потолка курс там запаздывает, да и сама метода определения курса созданная для 2006г в 2020г смотрится крайне нелепо и архаично ...

у меня получалось, что за счет пересчета долларов в рубли… на спокойном рынке лонг ри проигрывает шорту ри 5% в год, а движняках типа 2014г лонг проигрывает шорту уже -25% в год… все тоже самое относится и к бренту и голде, торгуемых на московской бирже… бирже пох, а хеджеры портфелей имеют дополнительный профит...

❗️так что все эти налоговые пересчеты баксовых активов в рубли лохотрон в чистом виде. Счас единственный вариант нормально торговать америку — потеря резиденства россии.

В курсе?! Мини-обзор че происходит 21.08.2020

👉SP500 все еще настроен взять 3400, волатильности нет

👉Jobless Claims США выросли (плохо для экономики), рынок — вырос

👉TSLA превысила $2000. Шорты на историческом минимуме. Я свой тоже закрыл с убытком. Акция выросла за год в 10 раз)) Вчера была отсечка на сплит, может быть брокеры принудительно крыли шорты, я правда ХЗ что значит отсечка на сплит и что будет, если купить акции между датой отсечки и собственно сплитом который произойдет 31 августа

👉KPMG: Число корп. банкротств в США в июле=32 — максимум с 2009 года

👉Администрация Трампа не планирует каких-либо переговоров с Китаем

👉RTS почему-то вчера завалился. Падение за день составило 3,3% — максимальное за 2 месяца.

👉Вероятно, ситуация с Навальным все-таки повлияла на рынок

👉США уже заявили, что ситуация с Навальным скажется на отношениях с Россией

👉Сегодня отчеты: RASP, MOEX

#мартынов

👉SP500 все еще настроен взять 3400, волатильности нет

👉Jobless Claims США выросли (плохо для экономики), рынок — вырос

👉TSLA превысила $2000. Шорты на историческом минимуме. Я свой тоже закрыл с убытком. Акция выросла за год в 10 раз)) Вчера была отсечка на сплит, может быть брокеры принудительно крыли шорты, я правда ХЗ что значит отсечка на сплит и что будет, если купить акции между датой отсечки и собственно сплитом который произойдет 31 августа

👉KPMG: Число корп. банкротств в США в июле=32 — максимум с 2009 года

👉Администрация Трампа не планирует каких-либо переговоров с Китаем

👉RTS почему-то вчера завалился. Падение за день составило 3,3% — максимальное за 2 месяца.

👉Вероятно, ситуация с Навальным все-таки повлияла на рынок

👉США уже заявили, что ситуация с Навальным скажется на отношениях с Россией

👉Сегодня отчеты: RASP, MOEX

#мартынов

Морока с получением статуса квалифицированного инвестора продолжается

🗣Автор: Инвестор Сергей

Продолжаю посвящать вас в детали квеста по получению статуса квалифицированного инвестора. Мне нужно собрать справки об активах у одного брокера и предоставить другому. В итоге все свелось к правилам обоих брокеров, которые взаимно противоречат друг другу.

👉🏻Брокер, у которого я хочу получить статус квалифицированного инвестора, просит предоставить справки об активах из других организаций, выданные на одно число. Они должны быть не старше 5 рабочих дней.

👉🏻А брокер, у которого я получаю справки, делает их не менее 5 рабочих дней.

Шах и мат, товарищ инвестор!

Получить «квала» решил после принятия Госдумой закона о статусе квалифицированного инвестора.

О том, как я столкнулся с первыми проблемами на этом пути написал в предыдущей части. Сейчас продолжение после того, как я съездил в офисы обоих брокеров.

Основная претензия у меня к брокеру Тинькофф Инвестиции. Морока по получению справок запредельная. Мне нужно было получить справки об активах на брокерском счету и депозитах в Тинькофф Банке. Но:

🙁 Поддержка так и не смогла сделать мне обе справки за одно число. Разброс в 5 дней.

🙁 На изготовление справки ушло две недели! Выписку по депо за 5 августа, я получил только 19-го. Стухла и оказалась бесполезной.

🙁 Восемь раз заполнял форму для получения справки. Менеджеры поддержки постоянно путали и уточняли информацию. Несколько раз извинялись.

🙁 Форму для получения справки долго не мог правильно распечатать. Об этом писал в прошлой части.

🙁 За получением справки пришлось ехал через весь город в офис Тинькофф Банка. Оказалось, что встреча была с представителем… в кафе. То есть, если открываешь вклад или кредитку, к тебе мчится курьер. Если тебе нужна справка, ты едешь через весь город в кафе.

🙁 Раз что-то перепутали, и ко мне чуть не приехал курьер открывать вклад.

Получить статус «квала» у самого брокер Тинькофф Инвестиции можно только на тарифе «Премиум». Но от комиссий у меня захватывает дух.

Пока статуса мне не видать. Задумался о переводе активов к какому-то одному брокеру. Вопрос: к какому?

Может кто что посоветует?

🗣Автор: Инвестор Сергей

Продолжаю посвящать вас в детали квеста по получению статуса квалифицированного инвестора. Мне нужно собрать справки об активах у одного брокера и предоставить другому. В итоге все свелось к правилам обоих брокеров, которые взаимно противоречат друг другу.

👉🏻Брокер, у которого я хочу получить статус квалифицированного инвестора, просит предоставить справки об активах из других организаций, выданные на одно число. Они должны быть не старше 5 рабочих дней.

👉🏻А брокер, у которого я получаю справки, делает их не менее 5 рабочих дней.

Шах и мат, товарищ инвестор!

Получить «квала» решил после принятия Госдумой закона о статусе квалифицированного инвестора.

О том, как я столкнулся с первыми проблемами на этом пути написал в предыдущей части. Сейчас продолжение после того, как я съездил в офисы обоих брокеров.

Основная претензия у меня к брокеру Тинькофф Инвестиции. Морока по получению справок запредельная. Мне нужно было получить справки об активах на брокерском счету и депозитах в Тинькофф Банке. Но:

🙁 Поддержка так и не смогла сделать мне обе справки за одно число. Разброс в 5 дней.

🙁 На изготовление справки ушло две недели! Выписку по депо за 5 августа, я получил только 19-го. Стухла и оказалась бесполезной.

🙁 Восемь раз заполнял форму для получения справки. Менеджеры поддержки постоянно путали и уточняли информацию. Несколько раз извинялись.

🙁 Форму для получения справки долго не мог правильно распечатать. Об этом писал в прошлой части.

🙁 За получением справки пришлось ехал через весь город в офис Тинькофф Банка. Оказалось, что встреча была с представителем… в кафе. То есть, если открываешь вклад или кредитку, к тебе мчится курьер. Если тебе нужна справка, ты едешь через весь город в кафе.

🙁 Раз что-то перепутали, и ко мне чуть не приехал курьер открывать вклад.

Получить статус «квала» у самого брокер Тинькофф Инвестиции можно только на тарифе «Премиум». Но от комиссий у меня захватывает дух.

Пока статуса мне не видать. Задумался о переводе активов к какому-то одному брокеру. Вопрос: к какому?

Может кто что посоветует?

Мир после Байдена

Автор: nevil

1) Трамп снизил налог на прибыль корпораций с 35% до 21%. Налоговая реформа 2018 г. спровоцировала «трампоралли» на рынке США.

В планах Байдена повышение корпоративного налога до 28%. Вот почему Трамп рисует апокалиптичные картины, связанные с возможным исходом выборов.

2) Программа инфраструктурных расходов Байдена связана с альтернативной энергетикой и «зелеными» технологиями. Это потенциально позитивный фактор для акций Tesla, NextEra Energy, Renewable Energy Group, First Solar. Впрочем, сейчас бумаги производителя электромобилей уже настолько выросли, что оторвались от фундаментальных показателей. И брать их — для больших оптимистов.

3) Предполагаемое увеличение расходов на «зеленые» технологии увеличит спрос на редкоземельные материалы, за 95% рынка которых ответственен Китай. Вполне вероятно упразднение политических санкций Китая.

(Трамп же угрожал ограничить деятельность Alibaba на территории США. В случае реализации таких мер бумаги Alibaba вполне могут просесть на 10–15%.)

Снижение рисков торговых войн — благоприятный фактор для доходов американских IT-компаний, производственные цепочки которых завязаны на Китай, включая Apple, чипмейкеров Micron Technology и Applied Materials. КНР также важный рынок для американского автопрома — General Motors, Ford, опять же Tesla.

Пожалуйста, читайте продолжение на смартлабе в блоге автора: https://smart-lab.ru/blog/641334.php

Автор: nevil

1) Трамп снизил налог на прибыль корпораций с 35% до 21%. Налоговая реформа 2018 г. спровоцировала «трампоралли» на рынке США.

В планах Байдена повышение корпоративного налога до 28%. Вот почему Трамп рисует апокалиптичные картины, связанные с возможным исходом выборов.

2) Программа инфраструктурных расходов Байдена связана с альтернативной энергетикой и «зелеными» технологиями. Это потенциально позитивный фактор для акций Tesla, NextEra Energy, Renewable Energy Group, First Solar. Впрочем, сейчас бумаги производителя электромобилей уже настолько выросли, что оторвались от фундаментальных показателей. И брать их — для больших оптимистов.

3) Предполагаемое увеличение расходов на «зеленые» технологии увеличит спрос на редкоземельные материалы, за 95% рынка которых ответственен Китай. Вполне вероятно упразднение политических санкций Китая.

(Трамп же угрожал ограничить деятельность Alibaba на территории США. В случае реализации таких мер бумаги Alibaba вполне могут просесть на 10–15%.)

Снижение рисков торговых войн — благоприятный фактор для доходов американских IT-компаний, производственные цепочки которых завязаны на Китай, включая Apple, чипмейкеров Micron Technology и Applied Materials. КНР также важный рынок для американского автопрома — General Motors, Ford, опять же Tesla.

Пожалуйста, читайте продолжение на смартлабе в блоге автора: https://smart-lab.ru/blog/641334.php

smart-lab.ru

Мир после Байдена

1) Трамп снизил налог на прибыль корпораций с 35% до 21%. Налоговая реформа 2018 г. спровоцировала «трампоралли» на рынке США.

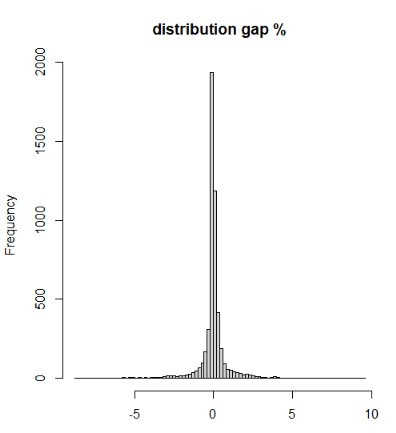

Как закрываются овернайт гэпы на индексе ММВБ

Автор: Михаил Табаков

Для получения ответа на этот вопрос возьмем ежедневные данные по индексу ММВБ за последние 20 лет и проведем исследование в котором рассчитаем размеры овернайт гэпов и время за которое они восстанавливаются.

Краткая методология:

Гэп считается как разница в процентах между ценой закрытия предыдущего дня и ценой открытия текущего дня.

Гэп считается закрытым когда цена закрытия дня, после детектирования гэпа, превышает или равна цене закрытия того дня от которого получили гэп.

Далее приведем сводку с показателями и некоторыми графиками с краткими комментариями.

Читайте далее, исследование в блоге автора:

https://smart-lab.ru/mobile/topic/641457/

Автор: Михаил Табаков

Для получения ответа на этот вопрос возьмем ежедневные данные по индексу ММВБ за последние 20 лет и проведем исследование в котором рассчитаем размеры овернайт гэпов и время за которое они восстанавливаются.

Краткая методология:

Гэп считается как разница в процентах между ценой закрытия предыдущего дня и ценой открытия текущего дня.

Гэп считается закрытым когда цена закрытия дня, после детектирования гэпа, превышает или равна цене закрытия того дня от которого получили гэп.

Далее приведем сводку с показателями и некоторыми графиками с краткими комментариями.

Читайте далее, исследование в блоге автора:

https://smart-lab.ru/mobile/topic/641457/

{kind=link}

Описан способ мошенничества на booking com в Санкт-Петербурге

В беду попал sergsmirnoff, который описал свои приключения в блоге.

Начну с того, что Санкт-Петербург очень красивый город, и к городу вопросов не имею. А теперь интересное.

История реальная. Произошла с нами (я, жена, сын, мама, папа), в нашей поездке на автомобиле по России, в городе Санкт-Петербург.

Если в двух словах, нас аккуратно, на ровном месте, развели на 7000 руб, а booking не стал возвращать нам эти деньги.

Итак, по поводу booking и питерского развода, на который мы попались.

История в блоге на смартлабе: https://smart-lab.ru/blog/641408.php

Публиковать такое в нашем телеграм канале?

В беду попал sergsmirnoff, который описал свои приключения в блоге.

Начну с того, что Санкт-Петербург очень красивый город, и к городу вопросов не имею. А теперь интересное.

История реальная. Произошла с нами (я, жена, сын, мама, папа), в нашей поездке на автомобиле по России, в городе Санкт-Петербург.

Если в двух словах, нас аккуратно, на ровном месте, развели на 7000 руб, а booking не стал возвращать нам эти деньги.

Итак, по поводу booking и питерского развода, на который мы попались.

История в блоге на смартлабе: https://smart-lab.ru/blog/641408.php

Публиковать такое в нашем телеграм канале?

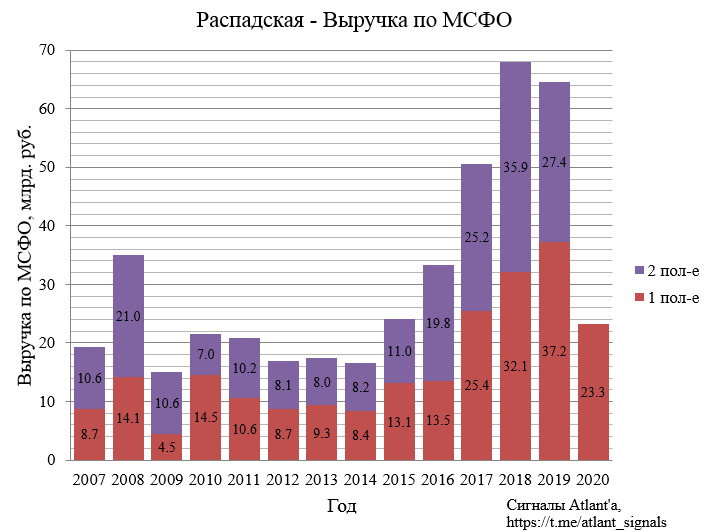

#RASP Распадская. Обзор финансовых показателей по МСФО за 1-ое полугодие 2020 года. Дивиденды

Автор: Алексей.

Распадская опубликовала отчет МСФО за 1-ое полугодие 2020 года. Компания в условиях снижения цен продолжает оставаться прибыльной и наращивает кубышку. Фактические финансовые показатели оказались близки к прогнозным.

📉Выручка составила 23,3 млрд. рублей и снизилась на 37% к прошлому году и на 15% к предыдущему полугодию.

📉Операционная прибыль за 1-ое полугодие составила 9,2 млрд. рублей, снизившись на 45% относительно прошлого года.

📉Прибыль за 1-ое полугодие составила 7,3 млрд. рублей, снизившись на 47% относительно прошлого года.

📈Кубышка выросла до 46,374 млрд. рублей или. Помимо ее валютной переоценки поступили денежные средства от операционной деятельности. При этом 43,974 млрд. рублей компания разместила на банковских счетах, где всего 2% приходится на рублевую составляющую. Очень удачно, что компания встретила данный кризис в валютной кубышке.

Читайте анализ целиком в блоге Алексея: https://smart-lab.ru/blog/641263.php

Автор: Алексей.

Распадская опубликовала отчет МСФО за 1-ое полугодие 2020 года. Компания в условиях снижения цен продолжает оставаться прибыльной и наращивает кубышку. Фактические финансовые показатели оказались близки к прогнозным.

📉Выручка составила 23,3 млрд. рублей и снизилась на 37% к прошлому году и на 15% к предыдущему полугодию.

📉Операционная прибыль за 1-ое полугодие составила 9,2 млрд. рублей, снизившись на 45% относительно прошлого года.

📉Прибыль за 1-ое полугодие составила 7,3 млрд. рублей, снизившись на 47% относительно прошлого года.

📈Кубышка выросла до 46,374 млрд. рублей или. Помимо ее валютной переоценки поступили денежные средства от операционной деятельности. При этом 43,974 млрд. рублей компания разместила на банковских счетах, где всего 2% приходится на рублевую составляющую. Очень удачно, что компания встретила данный кризис в валютной кубышке.

Читайте анализ целиком в блоге Алексея: https://smart-lab.ru/blog/641263.php

{kind=link}

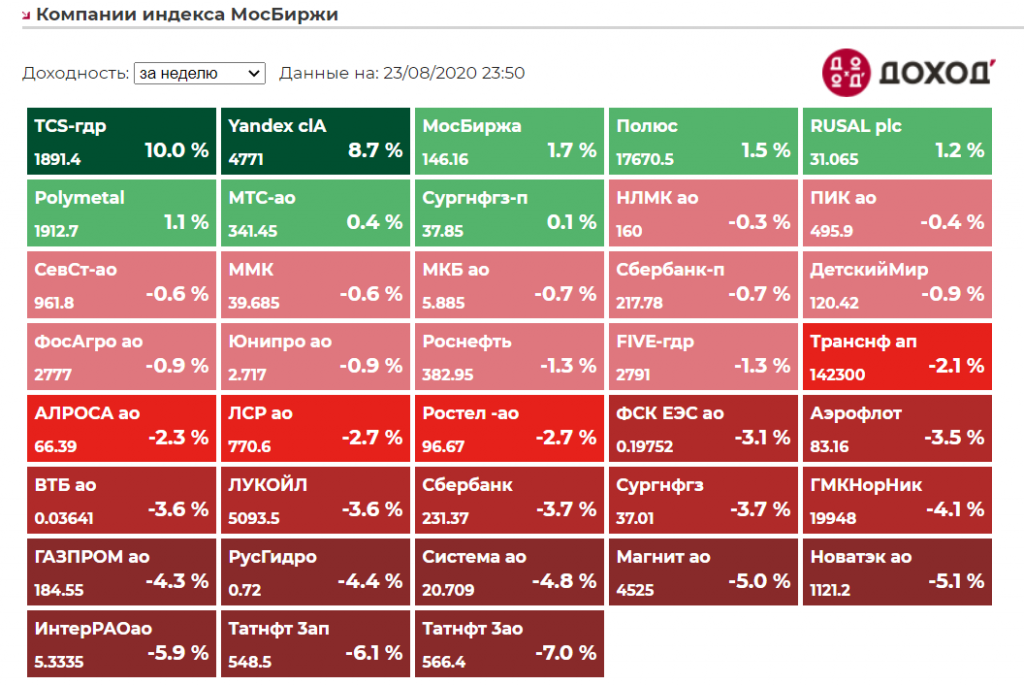

Только что вышел долгожданный еженедельный обзор от Антохи Ромашова!

Кто захочет с ним выпить пива, пишите в личку: https://smart-lab.ru/profile/Antonio3333/

Неделя стала коррекционной по всем фронтам.🎢

Индекс Мосбиржи закрылся -2,17% 2996, показав на неделе также локальный хай на отметке 3090,

что в принципе подходит под предыдущие цели роста, озвученные еще в июне.

РТС минус 4,67% 1261, доллар рубль 74,80,

SP500 на неделе all time high 3399,96, Brent стабильно около 45 долларов.

Баллом правят сейчас индексные истории, основанные на добавлении/исключении новых-старых эмитентов.🎎

#YNDX Яндекс сгружают всем полным ходом, закрытие недели +8,7% на 4771.

На неделе стало известно о том, что топ4 MSCI Russia 10/40 ожидаемо покинет #GMKN ГМК Норникель (минус 4% за неделю), что наверняка даст отличную возможность среднесрочным инвесторам и «пенсионным» накполениям.

Лидерами снижения недели стали #TATN Татнефть, #NVTK Новатэк, #IRAO Интер РАО, #MGNT Магнит – все минус 5-7%.

И если последние два хотя бы росли до этого на 20+%, то Татнефть вернулась на свои заветные 562, где имеется уже очень давно огромный продавец. Небольшой задерг вверх на объемах и возврат обратно как раз и показал силу данного продавца.

#NVTK Новатэк обещает повысить дивиденды, идет явный сбор бумаги, поэтому лонг еще целесообразен, в отличие от Татнефти, шорты также разорвут как обычно в Новатэке.

#AFKS Система закрыла шорты на 10 миллиардов и законно поехала вниз минус 5% за неделю.

Основная группа акций #SNGS Сургут АО, #LKOH ЛУКойл, #GAZP Газпром, #HYDR Русгидро показали минус 3-4%.

😳Удивил на неделе #SBER Сбербанк, обещавший заплатить 18,70 рублей дивиденда на акцию, при этом закрывшись в минус 3,7% на отметке 231. Есть продавец по таким ценам, это плохо.

Читайте далее в блоге Антона:

https://smart-lab.ru/blog/641564.php

Кто захочет с ним выпить пива, пишите в личку: https://smart-lab.ru/profile/Antonio3333/

Неделя стала коррекционной по всем фронтам.🎢

Индекс Мосбиржи закрылся -2,17% 2996, показав на неделе также локальный хай на отметке 3090,

что в принципе подходит под предыдущие цели роста, озвученные еще в июне.

РТС минус 4,67% 1261, доллар рубль 74,80,

SP500 на неделе all time high 3399,96, Brent стабильно около 45 долларов.

Баллом правят сейчас индексные истории, основанные на добавлении/исключении новых-старых эмитентов.🎎

#YNDX Яндекс сгружают всем полным ходом, закрытие недели +8,7% на 4771.

На неделе стало известно о том, что топ4 MSCI Russia 10/40 ожидаемо покинет #GMKN ГМК Норникель (минус 4% за неделю), что наверняка даст отличную возможность среднесрочным инвесторам и «пенсионным» накполениям.

Лидерами снижения недели стали #TATN Татнефть, #NVTK Новатэк, #IRAO Интер РАО, #MGNT Магнит – все минус 5-7%.

И если последние два хотя бы росли до этого на 20+%, то Татнефть вернулась на свои заветные 562, где имеется уже очень давно огромный продавец. Небольшой задерг вверх на объемах и возврат обратно как раз и показал силу данного продавца.

#NVTK Новатэк обещает повысить дивиденды, идет явный сбор бумаги, поэтому лонг еще целесообразен, в отличие от Татнефти, шорты также разорвут как обычно в Новатэке.

#AFKS Система закрыла шорты на 10 миллиардов и законно поехала вниз минус 5% за неделю.

Основная группа акций #SNGS Сургут АО, #LKOH ЛУКойл, #GAZP Газпром, #HYDR Русгидро показали минус 3-4%.

😳Удивил на неделе #SBER Сбербанк, обещавший заплатить 18,70 рублей дивиденда на акцию, при этом закрывшись в минус 3,7% на отметке 231. Есть продавец по таким ценам, это плохо.

Читайте далее в блоге Антона:

https://smart-lab.ru/blog/641564.php

{kind=link}