#трейдинг

Топ 3 главных качества для трейдера по мнению самых известных трейдеров Смарт-Лаба

🗣Автор: Мама, я трейдер!

📌Тимофей Мартынов:

👉🏻1) сфокусированность (концентрация) на цели

👉🏻2) ум, логика, здравый смысл.

👉🏻3) адекватность, рефлексивность.

📌А.Г.:

предпочел ответить строчками классиков:

👉🏻«Бороться, искать, найти и не сдаваться» © В. Каверин

👉🏻«Холодная голова, горячее сердце и чистые руки» © Ф. Дзержинский

📌Старый бес:

👉🏻1) разумная трусость

👉🏻2) максимально возможная дотошность в изучении темы

👉🏻3) терпение, чтобы за несколько лет получить опыт, не зарабатывая при этом устойчиво денег

📌FullCup:

👉🏻1. системность и контроль рисков, как фундамент профессионализма и успеха!

👉🏻2. контроль эмоционального состояния (исключить влияние эмоций на п.1)!

👉🏻3. здоровье, и с учетом заботой о нём — организация трейдинг-процесса!

📌Ренат Валеев (Neonmouse) развернуто:

👉🏻1. Интеллект.

Это:

— способность к самообучению;

— логика;

— системное мышление;

— способность находить причинно-следственные связи;

— способность делать выводы;

— умение моделировать будущее и продумывать свой план действий.

Хорошее определение интеллекта: «Интеллект — способность системы в ходе самообучения создавать программы для решения сложных задач».

👉🏻2. «Толстокожесть», или «нечувствительность»

Человеку, который склонен к негативным переживаниям, сложно будет стать хорошим трейдером. Убытки такой человек переносит тяжело, а это ведет к отступлению от правил.

Хороший трейдер быстро оправляется от «убытков», режет их и идёт дальше.

👉🏻3. Ловкость.

Для трейдера очень важна ловкость. Тоже весьма абстрактное понятие. Ловкость в моём понимании – это уверенность в себе + умение пользоваться возникающими возможностями. Грамотный трейдер отводит случаю значимую роль, он как бы предвидит, что случай решает многое и большую часть времени ждёт. Когда же шанс возникает – он им ловко пользуется.

Ловкость чем-то похожа на наглость.

📌TATARIN

👉🏻1) Дисциплинированность

👉🏻2) Системность

👉🏻3) Умение превращать ошибки в опыт.

❗️P.S. Если вы по той или иной причине не знаете о таких авторах, то советуем вам перейти на их профили(мы вставили ссылки на них) и почитать, что они пишут. Уверен, что подчерпнете массу пользы.

❗️P.S. 2 Предложить свои ТОП-3 главных качества для трейдера можно тут https://smart-lab.ru/blog/636881.php

Топ 3 главных качества для трейдера по мнению самых известных трейдеров Смарт-Лаба

🗣Автор: Мама, я трейдер!

📌Тимофей Мартынов:

👉🏻1) сфокусированность (концентрация) на цели

👉🏻2) ум, логика, здравый смысл.

👉🏻3) адекватность, рефлексивность.

📌А.Г.:

предпочел ответить строчками классиков:

👉🏻«Бороться, искать, найти и не сдаваться» © В. Каверин

👉🏻«Холодная голова, горячее сердце и чистые руки» © Ф. Дзержинский

📌Старый бес:

👉🏻1) разумная трусость

👉🏻2) максимально возможная дотошность в изучении темы

👉🏻3) терпение, чтобы за несколько лет получить опыт, не зарабатывая при этом устойчиво денег

📌FullCup:

👉🏻1. системность и контроль рисков, как фундамент профессионализма и успеха!

👉🏻2. контроль эмоционального состояния (исключить влияние эмоций на п.1)!

👉🏻3. здоровье, и с учетом заботой о нём — организация трейдинг-процесса!

📌Ренат Валеев (Neonmouse) развернуто:

👉🏻1. Интеллект.

Это:

— способность к самообучению;

— логика;

— системное мышление;

— способность находить причинно-следственные связи;

— способность делать выводы;

— умение моделировать будущее и продумывать свой план действий.

Хорошее определение интеллекта: «Интеллект — способность системы в ходе самообучения создавать программы для решения сложных задач».

👉🏻2. «Толстокожесть», или «нечувствительность»

Человеку, который склонен к негативным переживаниям, сложно будет стать хорошим трейдером. Убытки такой человек переносит тяжело, а это ведет к отступлению от правил.

Хороший трейдер быстро оправляется от «убытков», режет их и идёт дальше.

👉🏻3. Ловкость.

Для трейдера очень важна ловкость. Тоже весьма абстрактное понятие. Ловкость в моём понимании – это уверенность в себе + умение пользоваться возникающими возможностями. Грамотный трейдер отводит случаю значимую роль, он как бы предвидит, что случай решает многое и большую часть времени ждёт. Когда же шанс возникает – он им ловко пользуется.

Ловкость чем-то похожа на наглость.

📌TATARIN

👉🏻1) Дисциплинированность

👉🏻2) Системность

👉🏻3) Умение превращать ошибки в опыт.

❗️P.S. Если вы по той или иной причине не знаете о таких авторах, то советуем вам перейти на их профили(мы вставили ссылки на них) и почитать, что они пишут. Уверен, что подчерпнете массу пользы.

❗️P.S. 2 Предложить свои ТОП-3 главных качества для трейдера можно тут https://smart-lab.ru/blog/636881.php

#SBER

Сбербанк отчитался по МСФО за 1 полугодие 2020 года

🗣Автор: Козлов Юрий

👉🏻Сбербанк весьма неплохо отчитался по МСФО за 1 полугодие 2020 года, заработав за этот период чистую прибыль в размере 287,2 млрд рублей (при ожиданиях в 265,7 млрд)

👉🏻Этот результат оказался в 1,7 раза ниже, чем за аналогичный период прошлого года, и связан исключительно с повышенными расходами на создание резервов по долговым финансовым активам, на которые с января по июнь потребовалось 264,5 млрд рублей. Из которых 138 млрд пришлись на первый квартал, а 126,5 млрд рублей – на второй.

👉🏻Непосредственно банковская деятельность Сбербанка продолжает радовать. Чистые процентные доходы за первые 6 месяцев выросли на 11,6% до 770,4 млрд рублей, чистые комиссионные доходы — прибавили на 12,2% до 246,4 млрд, несмотря на наметившееся замедление темпов роста из-за карантинных ограничений во втором квартале.

👉🏻Также в пресс-релизе говорится о том, что постепенное снятие ограничительных мер стимулировало транзакционную активность в конце квартала и способствовало росту комиссионных доходов от расчётно-кассового обслуживания на 8,6% (г/г) во 2 кв. 2020 года.

👉🏻Совокупный капитал Сбербанка вырос за последние три месяца 4,6% до 4,86 трлн рублей, «благодаря нераспределённой прибыли и положительной переоценке портфеля ценных бумаг». За этот же период коэффициент достаточности базового капитала первого уровня вырос на 147 б.п.- до 14,78%, коэффициент достаточности общего капитала увеличился на 144 б.п. — до 15,23%.

Сбербанк отчитался по МСФО за 1 полугодие 2020 года

🗣Автор: Козлов Юрий

👉🏻Сбербанк весьма неплохо отчитался по МСФО за 1 полугодие 2020 года, заработав за этот период чистую прибыль в размере 287,2 млрд рублей (при ожиданиях в 265,7 млрд)

👉🏻Этот результат оказался в 1,7 раза ниже, чем за аналогичный период прошлого года, и связан исключительно с повышенными расходами на создание резервов по долговым финансовым активам, на которые с января по июнь потребовалось 264,5 млрд рублей. Из которых 138 млрд пришлись на первый квартал, а 126,5 млрд рублей – на второй.

👉🏻Непосредственно банковская деятельность Сбербанка продолжает радовать. Чистые процентные доходы за первые 6 месяцев выросли на 11,6% до 770,4 млрд рублей, чистые комиссионные доходы — прибавили на 12,2% до 246,4 млрд, несмотря на наметившееся замедление темпов роста из-за карантинных ограничений во втором квартале.

👉🏻Также в пресс-релизе говорится о том, что постепенное снятие ограничительных мер стимулировало транзакционную активность в конце квартала и способствовало росту комиссионных доходов от расчётно-кассового обслуживания на 8,6% (г/г) во 2 кв. 2020 года.

👉🏻Совокупный капитал Сбербанка вырос за последние три месяца 4,6% до 4,86 трлн рублей, «благодаря нераспределённой прибыли и положительной переоценке портфеля ценных бумаг». За этот же период коэффициент достаточности базового капитала первого уровня вырос на 147 б.п.- до 14,78%, коэффициент достаточности общего капитала увеличился на 144 б.п. — до 15,23%.

{kind=link}

🔥Итоги дня: IMOEX -1.1%. Тотальная распродажа

📈ММВБ -1.1% Сегодня практически всё сырьё в минусе, добывающие компании падают вслед за сырьём.

📈Сбербанк -1% Сбербанк по-прежнему планирует выплатить дивиденды за 2019 год в размере 50% от прибыли по МСФО, но финальная рекомендация будет в августе.

📈Новатэк -1.1% Новатэк все еще нацелен увеличить дивидендные выплаты, обсудит этот вопрос на ближайшем заседании совета директоров, сообщил зампред правления компании Марк Джитвэй. Прогноз по добыче газа в 20 г сохраняется, 4-ю линию Ямал СПГ достроят в 4 кв, инвестпрограмма снизится.

📉 Энергия РКК +40% НПО Наука +13.25% ТГК-2 +8.6% Очередная порция разгонов без новостей.

📈Казаньоргсинтез -0.5% Чистая прибыль за 1 пг РСБУ -49% г/г. У компании показатели прибыли в отчётах МСФО схожи с РСБУ, следовательно будет падение прибыли по МСФО. Компания платит 70% от прибыли по РСБУ, можно ждать падение дивидендов в 2 раза. Интересно что реакции в акциях нет. Можно конечно сказать что это уже заложено в котировках, но при ожидаемом дивиденде 2.25 руб. цена акции кажется завышенной.

📈НКНХ -0.5% Схожая ситуация с Казаньоргсинтезом. Чистая прибыль по РСБУ за 1 пг снизилась почти в 5 раз. Реакции в акциях нет.

📉 Таттелеком +1% Прибыль по РСБУ за 1 пг +28%. Инвесторы ждут роста дивидендов, так как компания последние 3 года выплачивает 50% от РСБУ на дивиденды.

https://smart-lab.ru/blog/636957.php

📈ММВБ -1.1% Сегодня практически всё сырьё в минусе, добывающие компании падают вслед за сырьём.

📈Сбербанк -1% Сбербанк по-прежнему планирует выплатить дивиденды за 2019 год в размере 50% от прибыли по МСФО, но финальная рекомендация будет в августе.

📈Новатэк -1.1% Новатэк все еще нацелен увеличить дивидендные выплаты, обсудит этот вопрос на ближайшем заседании совета директоров, сообщил зампред правления компании Марк Джитвэй. Прогноз по добыче газа в 20 г сохраняется, 4-ю линию Ямал СПГ достроят в 4 кв, инвестпрограмма снизится.

📉 Энергия РКК +40% НПО Наука +13.25% ТГК-2 +8.6% Очередная порция разгонов без новостей.

📈Казаньоргсинтез -0.5% Чистая прибыль за 1 пг РСБУ -49% г/г. У компании показатели прибыли в отчётах МСФО схожи с РСБУ, следовательно будет падение прибыли по МСФО. Компания платит 70% от прибыли по РСБУ, можно ждать падение дивидендов в 2 раза. Интересно что реакции в акциях нет. Можно конечно сказать что это уже заложено в котировках, но при ожидаемом дивиденде 2.25 руб. цена акции кажется завышенной.

📈НКНХ -0.5% Схожая ситуация с Казаньоргсинтезом. Чистая прибыль по РСБУ за 1 пг снизилась почти в 5 раз. Реакции в акциях нет.

📉 Таттелеком +1% Прибыль по РСБУ за 1 пг +28%. Инвесторы ждут роста дивидендов, так как компания последние 3 года выплачивает 50% от РСБУ на дивиденды.

https://smart-lab.ru/blog/636957.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Золото досталось профессионалам. Финансовые инвесторы наращивают покупки

«Роснефть» сэкономит на персонале. Компания на 25% сократит зарплаты сотрудникам центрального аппарата

НОВАТЭК снова сократит инвестпрограмму. Компания снизит вложения на трет

НОВАТЭК перенес привлечение финансирования для «Арктик СПГ-2» на 2021 год

В «Интерросе» заявили об ухудшении отношений с Rusal в «Норникеле»

Фондам помогли корпорации. Облигации подняли доходность инвестирования накоплений

https://smart-lab.ru/blog/news/637039.php

#rosn #nvtk #rual #gmkn

Золото досталось профессионалам. Финансовые инвесторы наращивают покупки

«Роснефть» сэкономит на персонале. Компания на 25% сократит зарплаты сотрудникам центрального аппарата

НОВАТЭК снова сократит инвестпрограмму. Компания снизит вложения на трет

НОВАТЭК перенес привлечение финансирования для «Арктик СПГ-2» на 2021 год

В «Интерросе» заявили об ухудшении отношений с Rusal в «Норникеле»

Фондам помогли корпорации. Облигации подняли доходность инвестирования накоплений

https://smart-lab.ru/blog/news/637039.php

#rosn #nvtk #rual #gmkn

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Золото досталось профессионалам. Финансовые инвесторы наращивают покупки Во втором квартале мировой спрос на золото упал на 11%, до 1016

5 акций, чтобы спокойно уехать в отпуск

⭐️Блог Тинькофф Инвестиции в очередной раз дарят пользу

Когда в двери стучится лето, обычно я сокращаю риски в портфеле в пользу инструментов с фиксированной доходностью и еду отдыхать. Но сейчас складывается необычная ситуация, и обычные решения могут не помочь: в любой день рынок может «взорваться волатильностью» и устремиться или на обновление вершин, или в глубокую коррекцию.

Триггером роста может послужить предвыборный триллион долларов США Дональда Трампа и €750 млрд интервенций в фонд восстановления экономики ЕС после пандемии, а триггером медвежьей коррекции — безудержный рост ежедневного числа заболевших коронавирусной инфекцией в США. На сегодняшний день их число пробило отметку 70 000 новых кейсов в день(смотри картинку)

На мой взгляд, лучшей ставкой на лето будет аллокация в активах из сектора здравоохранения (Health Care), причем речь идет о классических фармакологических компаниях, поскольку компании из сектора биотехнологий (Biotech), так же как и сектор технологических компаний (Tech), значительно обогнали отрасль с начала года, в связи с чем высока вероятность коррекции по ним

Для добавления в свой портфель рассматриваю следующие компании:

🍓Johnson & Johnson,

🍓Merck & Company,

🍓Pfizer,

🍓Gilead Sciences,

🍓AbbVie.

Читайте о финансовом состоянии компаний тут https://smart-lab.ru/company/tinkoff_invest/blog/636884.php

⭐️Блог Тинькофф Инвестиции в очередной раз дарят пользу

Когда в двери стучится лето, обычно я сокращаю риски в портфеле в пользу инструментов с фиксированной доходностью и еду отдыхать. Но сейчас складывается необычная ситуация, и обычные решения могут не помочь: в любой день рынок может «взорваться волатильностью» и устремиться или на обновление вершин, или в глубокую коррекцию.

Триггером роста может послужить предвыборный триллион долларов США Дональда Трампа и €750 млрд интервенций в фонд восстановления экономики ЕС после пандемии, а триггером медвежьей коррекции — безудержный рост ежедневного числа заболевших коронавирусной инфекцией в США. На сегодняшний день их число пробило отметку 70 000 новых кейсов в день(смотри картинку)

На мой взгляд, лучшей ставкой на лето будет аллокация в активах из сектора здравоохранения (Health Care), причем речь идет о классических фармакологических компаниях, поскольку компании из сектора биотехнологий (Biotech), так же как и сектор технологических компаний (Tech), значительно обогнали отрасль с начала года, в связи с чем высока вероятность коррекции по ним

Для добавления в свой портфель рассматриваю следующие компании:

🍓Johnson & Johnson,

🍓Merck & Company,

🍓Pfizer,

🍓Gilead Sciences,

🍓AbbVie.

Читайте о финансовом состоянии компаний тут https://smart-lab.ru/company/tinkoff_invest/blog/636884.php

{kind=link}

#MGNT

Магнит воскресает, маржинальность растёт

🗣Автор: Козлов Юрий

🛒 Для Магнита 2 кв. 2020 года стал чрезвычайно успешным, а потому те, кто в марте сделал ставку на покупку акций потребительского продуктового сегмента точно не прогадал! Полные тележки гречки, туалетной бумаги и ощущение предстоящего Армагеддона всё-таки сделали своё дело. А жизнь тем временем более ли менее вернулась в привычное русло: мы с вами ходим на работу, дети пошли в детские сады, а многие семьи и вовсе поехали погреться к берегу морю.

Согласно опубликованной вчера отчётности по МСФО, чистая прибыль Магнита с апреля по июнь удвоилась по сравнению с аналогичным периодом прошлого года и составила 12,8 млрд рублей, чистая маржа улучшилась на 1,4 процентных пункта до 3,3%, а показатель EBITDA прибавил ровно на четверть – до 30,5 млрд рублей, продемонстрировав рост маржи EBITDA c 7,1% до 7,9%.

В качестве главных драйверов ритейлер отмечает снижение промо-активности (Армагеддон же, зачем нужны промо-акции?), снижение торговых потерь (с полок сметали буквально всё в те карантинные дни), а также улучшение условий с поставщиками, арендодателями и кредиторами (все дружно стали более сговорчивыми, дабы пережить случившийся кризис).

Если раньше Магнит делал главный упор на постоянную экспансию, то теперь пришло время, наконец, задуматься о повышении эффективности своих торговых площадей. И это прекрасно! В том числе и благодаря этим мероприятиям сопоставимые продажи показали очень высокие темпы прироста во 2 кв. 2020 года: +7,2% (г/г), при увеличении среднего чека на четверть и сокращении LFL-траффика на 14%. Получается, что во время карантина люди ходили за покупками реже, но покупали больше (я в их числе, кстати).

Опубликованная отчётность Магнита по МСФО выглядит очень сильной и перспективной, и даёт большие надежды на дальнейший рост финансовых показателей (и дивидендов!), а высокая конкуренция в секторе неминуемо заставит менеджмент компании и дальше работать над повышением эффективности и оптимизацией продаж, что окажет поддержку маржинальности бизнеса. В общем, я продолжаю смотреть на акционерное будущее Магнита с позитивом и сокращать свою долю в этих бумагах (3,55% от портфеля) пока не планирую.

Подробнее https://smart-lab.ru/blog/637069.php

Магнит воскресает, маржинальность растёт

🗣Автор: Козлов Юрий

🛒 Для Магнита 2 кв. 2020 года стал чрезвычайно успешным, а потому те, кто в марте сделал ставку на покупку акций потребительского продуктового сегмента точно не прогадал! Полные тележки гречки, туалетной бумаги и ощущение предстоящего Армагеддона всё-таки сделали своё дело. А жизнь тем временем более ли менее вернулась в привычное русло: мы с вами ходим на работу, дети пошли в детские сады, а многие семьи и вовсе поехали погреться к берегу морю.

Согласно опубликованной вчера отчётности по МСФО, чистая прибыль Магнита с апреля по июнь удвоилась по сравнению с аналогичным периодом прошлого года и составила 12,8 млрд рублей, чистая маржа улучшилась на 1,4 процентных пункта до 3,3%, а показатель EBITDA прибавил ровно на четверть – до 30,5 млрд рублей, продемонстрировав рост маржи EBITDA c 7,1% до 7,9%.

В качестве главных драйверов ритейлер отмечает снижение промо-активности (Армагеддон же, зачем нужны промо-акции?), снижение торговых потерь (с полок сметали буквально всё в те карантинные дни), а также улучшение условий с поставщиками, арендодателями и кредиторами (все дружно стали более сговорчивыми, дабы пережить случившийся кризис).

Если раньше Магнит делал главный упор на постоянную экспансию, то теперь пришло время, наконец, задуматься о повышении эффективности своих торговых площадей. И это прекрасно! В том числе и благодаря этим мероприятиям сопоставимые продажи показали очень высокие темпы прироста во 2 кв. 2020 года: +7,2% (г/г), при увеличении среднего чека на четверть и сокращении LFL-траффика на 14%. Получается, что во время карантина люди ходили за покупками реже, но покупали больше (я в их числе, кстати).

Опубликованная отчётность Магнита по МСФО выглядит очень сильной и перспективной, и даёт большие надежды на дальнейший рост финансовых показателей (и дивидендов!), а высокая конкуренция в секторе неминуемо заставит менеджмент компании и дальше работать над повышением эффективности и оптимизацией продаж, что окажет поддержку маржинальности бизнеса. В общем, я продолжаю смотреть на акционерное будущее Магнита с позитивом и сокращать свою долю в этих бумагах (3,55% от портфеля) пока не планирую.

Подробнее https://smart-lab.ru/blog/637069.php

{kind=link}

Состояние денежного рынка США и долларовой ликвидности

🗣Автор: Халепа Евгений

На текущей неделе вышли полные данные по денежному рынку США, нам открылась более полная картина по состоянию долларовой ликвидности. И надо сказать, денег все меньше, что не дает продолжить бычий тренд на фондовом и товарном рынке.

Начнем по старинке с объемов дневных РЕПО и баланса ФРС

👉🏻Красная линия – дневные РЕПО

👉🏻Синяя линия – баланс ФРС в динамике от недели к неделе.

Как видим, спрос на суточные РЕПО сократился до ноля, но все программы выкупа ценных бумаг и кредитные линии остаются действующими, на что еще раз указал Дж. Пауэлл на заседании в среду.

Объем баланса ФРС снова сократился, на этот раз потери 16 млрд долларов. Надо сказать, что баланс скорее в боковой динамике и это обусловлено не сворачиванием QE, а снижением спроса на долларовую ликвидность

Продолжение читайте тут https://smart-lab.ru/blog/637096.php

🗣Автор: Халепа Евгений

На текущей неделе вышли полные данные по денежному рынку США, нам открылась более полная картина по состоянию долларовой ликвидности. И надо сказать, денег все меньше, что не дает продолжить бычий тренд на фондовом и товарном рынке.

Начнем по старинке с объемов дневных РЕПО и баланса ФРС

👉🏻Красная линия – дневные РЕПО

👉🏻Синяя линия – баланс ФРС в динамике от недели к неделе.

Как видим, спрос на суточные РЕПО сократился до ноля, но все программы выкупа ценных бумаг и кредитные линии остаются действующими, на что еще раз указал Дж. Пауэлл на заседании в среду.

Объем баланса ФРС снова сократился, на этот раз потери 16 млрд долларов. Надо сказать, что баланс скорее в боковой динамике и это обусловлено не сворачиванием QE, а снижением спроса на долларовую ликвидность

Продолжение читайте тут https://smart-lab.ru/blog/637096.php

{kind=link}

Очень важная книга "Отмененный проект" Майкл Льюиса (⭐️5 из 5)

Записал видео-рецензию к книге (ссылка внизу).

Умеет Льюис писать интересно. Как всегда, он превысил мои ожидания. Как и в случае с FlashBoys, я ожидал, что книга будет скучноватой. Но она меня захватила и не отпускала до самого конца.

Книга про двух еврейских психологов, — Канемана и Тверски:

❤️Интересно про их судьбу

❤️интересно про их гениальность

❤️конечно же интересно про их научные открытия и про то, как они к ним шли

❤️интересно про то, как семья Дэнни спасалась от холокоста

❤️интересно было даже читать про историю Израиля, которая идет фоном в этой книге

Как ни странно, в этой биографической книге гораздо больше адекватной информации про психологию трейдинга, чем в Психологии Трейдинга Бретта Стинбарджера. Почему? Потому что Канеман и Тверски работали в основном над вопросом: как человек принимает решения в условиях неопределенности. А это и есть основа психологии трейдинга. По сути эти ребята были первые, кто совместил психологию и статистику. За свои работы Канеман получил Нобелевскую премию в 2002 году, через несколько лет после смерти Амоса Тверски.

#мартынов

https://youtu.be/mjp7lXDRjQ4

Записал видео-рецензию к книге (ссылка внизу).

Умеет Льюис писать интересно. Как всегда, он превысил мои ожидания. Как и в случае с FlashBoys, я ожидал, что книга будет скучноватой. Но она меня захватила и не отпускала до самого конца.

Книга про двух еврейских психологов, — Канемана и Тверски:

❤️Интересно про их судьбу

❤️интересно про их гениальность

❤️конечно же интересно про их научные открытия и про то, как они к ним шли

❤️интересно про то, как семья Дэнни спасалась от холокоста

❤️интересно было даже читать про историю Израиля, которая идет фоном в этой книге

Как ни странно, в этой биографической книге гораздо больше адекватной информации про психологию трейдинга, чем в Психологии Трейдинга Бретта Стинбарджера. Почему? Потому что Канеман и Тверски работали в основном над вопросом: как человек принимает решения в условиях неопределенности. А это и есть основа психологии трейдинга. По сути эти ребята были первые, кто совместил психологию и статистику. За свои работы Канеман получил Нобелевскую премию в 2002 году, через несколько лет после смерти Амоса Тверски.

#мартынов

https://youtu.be/mjp7lXDRjQ4

YouTube

Очень важная книга "Отмененный проект" Майкл Льюиса (⭐️5 из 5)

❤️Помочь каналу: https://www.donationalerts.com/r/timmartynov

Ⓜ️Мой телеграм: https://yangx.top/martynovtim

📷Мой инстаграм: https://www.instagram.com/doktormart/

книга: https://smart-lab.ru/books/book_view/1247/

рецензия на нее: https://smart-lab.ru/blog/reviews/637106.php…

Ⓜ️Мой телеграм: https://yangx.top/martynovtim

📷Мой инстаграм: https://www.instagram.com/doktormart/

книга: https://smart-lab.ru/books/book_view/1247/

рецензия на нее: https://smart-lab.ru/blog/reviews/637106.php…

Почему падает рубль?

На вопрос отвечает Егор Сусин (@truecon)

В последнюю неделю прямо вал вопросов по курсу рубля… обычно это на излете движения.

В июне много раз говорил, что рубль переукрепился и будет возвращаться в диапазон 70-75. Аргументы были понятны – восстановление импорта (отскок потребления и отложенный спрос), сокращение продаж валюты Минфином и ЦБ, слабый спрос нерезидентов на ОФЗ (цикл снижения ставок на излете, в основном рынок его отыграл, внешние риски), конвертация дивидендов.

Изменилось ли что-то сейчас с точки зрения факторов?

— доллар оказался несколько слабее ожидаемого, хотя это скорее влияет на другие пары (еврорубль), потому как ослабление доллара не сильно связано с Risk On, но все же это придерживало курс;

— спрос населения на валюту … неделю назад открыли продажи туров в ряд стран, только Турция – это около миллиона туристов в месяц по прошлому году, безусловный дополнительный минус для рубля;И да Турция – это + пара рублей по курсу доллара в моменте, потому как массовая покупка туров, начавшаяся неделю назад = покупка валюты.

Комментировать можно тут: https://smart-lab.ru/blog/637285.php

На этой неделе Мартынов в своем блоге задавал вопрос о причинах падения рубля, вопрос собрал 90+ комментариев: https://smart-lab.ru/blog/636306.php

На вопрос отвечает Егор Сусин (@truecon)

В последнюю неделю прямо вал вопросов по курсу рубля… обычно это на излете движения.

В июне много раз говорил, что рубль переукрепился и будет возвращаться в диапазон 70-75. Аргументы были понятны – восстановление импорта (отскок потребления и отложенный спрос), сокращение продаж валюты Минфином и ЦБ, слабый спрос нерезидентов на ОФЗ (цикл снижения ставок на излете, в основном рынок его отыграл, внешние риски), конвертация дивидендов.

Изменилось ли что-то сейчас с точки зрения факторов?

— доллар оказался несколько слабее ожидаемого, хотя это скорее влияет на другие пары (еврорубль), потому как ослабление доллара не сильно связано с Risk On, но все же это придерживало курс;

— спрос населения на валюту … неделю назад открыли продажи туров в ряд стран, только Турция – это около миллиона туристов в месяц по прошлому году, безусловный дополнительный минус для рубля;И да Турция – это + пара рублей по курсу доллара в моменте, потому как массовая покупка туров, начавшаяся неделю назад = покупка валюты.

Комментировать можно тут: https://smart-lab.ru/blog/637285.php

На этой неделе Мартынов в своем блоге задавал вопрос о причинах падения рубля, вопрос собрал 90+ комментариев: https://smart-lab.ru/blog/636306.php

smart-lab.ru

Рубль – немного запаниковали

Егор Сусин в фейсбуке рассказал о факторах, которые влияют на ослабление рубля. В последнюю неделю прямо вал вопросов по

🔥Итоги пятницы: IMOEX +1%. Считаем дивиденды

Лучше поздно, чем никогда😁

📈КИВИ (QIWI) +3.6% Запрет на пополнение наличными анонимных кошельков вряд ли существенно повлияет на бизнес компании. В пресс-службе Qiwi сообщают: «Подавляющее большинство пользователей в нашей системе являются идентифицированными, поэтому мы вряд ли увидим прямое и существенное влияние на бизнес в связи с поправками. Мы также видим положительную динамику в переходе наших пользователей из неидентифицированного кошелька в идентифицированный.»

📉Сургутнефтегаз ап -0.2% Компания отчиталась о прибыли (436.9 млрд.) по РСБУ 1 пг против убытка годом ранее. Уже можно делать прогноз по дивидендам за 2020 год. При текущем курсе ожидаемый дивиденд минимум 4.91 руб/ ап., на обыкновенные акции как всегда 0.65 руб.

https://smart-lab.ru/q/SNGS/dividend/ Разумеется прогноз будет уточняться по мере выхода новых отчётов.

📈Россети +1.8% убыток(22 млрд.) по РСБУ 1 пг против прибыли годом ранее. Напомню что по префам Россети выплачивают 10% чистой годовой прибыли, разделенной на число акций. Если до конца года не произойдёт реорганизации то держатели префов останутся без дивидендов. Интересно что акции растут на этой новости.

📈Роснефть +0.2% В отчете международного рейтингового агентства Moody`s говорится: «По состоянию на 31 марта 2020 года ликвидность «Роснефти» была сформирована за счет остатков денежных средств в размере 265 млрд рублей, краткосрочных депозитов в размере 79 млрд рублей, доступных обязательств по предоставленным кредитам, ликвидных краткосрочных финансовых вложений и операционного денежного потока в размере более 950 млрд руб. Этого уровня ликвидности будет достаточно для исполнения кредитных обязательств в размере 970 млрд рублей, капитальных затрат до 800 млрд руб. и выплаты дивидендов»

📈Мосэнерго +1.4% Чистая прибыль по РСБУ за 1 пг -30,4% Прибыль по МСФО обычно меньше РСБУ. По див. политике платят от 5% до 35%, по итогам 2019 г. заплатили 50%. При сохранении коэф. в 50% можно ожидать дивиденды в районе 0.1 руб на акцию. див. дох. 4.6%.

https://smart-lab.ru/q/MSNG/dividend/ В такой ситуации акции не выглядят интересно, однако котировки сегодня растут.

📈МТС +0.1% СД рекомендовал дивиденды за I полугодие в 8,93 руб на акцию (в рамках прогноза) див.дох. 2.7%. В течение 2019 – 2021 календарных лет МТС будет стремиться выплатить не менее 28,0 руб. на одну акцию посредством двух полугодовых платежей. Ждём ещё около 18 руб. на акцию, но уже в 2021 году. https://smart-lab.ru/q/MTSS/dividend/

Лучше поздно, чем никогда😁

📈КИВИ (QIWI) +3.6% Запрет на пополнение наличными анонимных кошельков вряд ли существенно повлияет на бизнес компании. В пресс-службе Qiwi сообщают: «Подавляющее большинство пользователей в нашей системе являются идентифицированными, поэтому мы вряд ли увидим прямое и существенное влияние на бизнес в связи с поправками. Мы также видим положительную динамику в переходе наших пользователей из неидентифицированного кошелька в идентифицированный.»

📉Сургутнефтегаз ап -0.2% Компания отчиталась о прибыли (436.9 млрд.) по РСБУ 1 пг против убытка годом ранее. Уже можно делать прогноз по дивидендам за 2020 год. При текущем курсе ожидаемый дивиденд минимум 4.91 руб/ ап., на обыкновенные акции как всегда 0.65 руб.

https://smart-lab.ru/q/SNGS/dividend/ Разумеется прогноз будет уточняться по мере выхода новых отчётов.

📈Россети +1.8% убыток(22 млрд.) по РСБУ 1 пг против прибыли годом ранее. Напомню что по префам Россети выплачивают 10% чистой годовой прибыли, разделенной на число акций. Если до конца года не произойдёт реорганизации то держатели префов останутся без дивидендов. Интересно что акции растут на этой новости.

📈Роснефть +0.2% В отчете международного рейтингового агентства Moody`s говорится: «По состоянию на 31 марта 2020 года ликвидность «Роснефти» была сформирована за счет остатков денежных средств в размере 265 млрд рублей, краткосрочных депозитов в размере 79 млрд рублей, доступных обязательств по предоставленным кредитам, ликвидных краткосрочных финансовых вложений и операционного денежного потока в размере более 950 млрд руб. Этого уровня ликвидности будет достаточно для исполнения кредитных обязательств в размере 970 млрд рублей, капитальных затрат до 800 млрд руб. и выплаты дивидендов»

📈Мосэнерго +1.4% Чистая прибыль по РСБУ за 1 пг -30,4% Прибыль по МСФО обычно меньше РСБУ. По див. политике платят от 5% до 35%, по итогам 2019 г. заплатили 50%. При сохранении коэф. в 50% можно ожидать дивиденды в районе 0.1 руб на акцию. див. дох. 4.6%.

https://smart-lab.ru/q/MSNG/dividend/ В такой ситуации акции не выглядят интересно, однако котировки сегодня растут.

📈МТС +0.1% СД рекомендовал дивиденды за I полугодие в 8,93 руб на акцию (в рамках прогноза) див.дох. 2.7%. В течение 2019 – 2021 календарных лет МТС будет стремиться выплатить не менее 28,0 руб. на одну акцию посредством двух полугодовых платежей. Ждём ещё около 18 руб. на акцию, но уже в 2021 году. https://smart-lab.ru/q/MTSS/dividend/

{kind=link}

Итоги недели по акциям от Антохи Ромашова

Внимание!

Получился очень LONG Read

Прошедшая неделя принесла вновь рост по индексу Мосбиржи +1,7% до 2911, а за месяц июль, не смотря на массу дивидендных отсечек, индекс прибавил чуть более 6%, оптимистично.💪

Небольшой вклад в умеренный рост на неделе внесло оживление #SBER Сбербанка + 2,6% на в принципе неплохой отчетности и обещаний менеджмента заплатить таки дивиденды положенные в сентябре.

Значит план пока видится такой по этому событию , что не помешает вырасти далее в отсутствии геополитических рисков и санкционного фона.

Очередную неделю выросли акции золотодобытчиков, еще +10% по двум акциям #PLZL Полюс и #POLY Полиметалл, само золото достигало отметки аж в 1980 долларов, однако крупные инвесторы и мажоритарии в лице Абрамовича выходят из золотых активов , как обычно на самом пике, браво. 👏

Если кто сомневается, что это происходит хае по вполне выгодной цене – вспомните выход из Евраза год назад, эти инвесторы так не ошибаются. 👆

С другой стороны они вложились крупно в #YNDX Яндекс, и тоже на локальном хае, что дает думать, что апсайд по бумаге в принципе есть и безумный разгон продолжится,

котировки ИТ компании прибавляют очередные +6% и закрепляются на историческом хае в районе 4250 рублей за акцию,

👉что все равно смахивает на раздачу под соусом включения в индекс MSCI Russia уже в августе.

Также на максимумах и +5,3% закрывают неделю #TCSG Тинькоф 1870 рублей за акцию, что разумному объяснению не поддается никак, актив явно переоценен в моменте и имеет самые огромные риски ,

о которых уже начинают вполне задумываться широкий круг инвесторов и пишут телеграм каналы федерального уровня .

Оживление #ALRS АЛРОСЫ аж на 5% с околонулевыми продажами иначе как выносом шортов до вполне вероятных и ранее озвученных 72 рублей объяснить не берусь,

все сказки про первоклассный уникальный актив и взгляд супер-инвесторов на годы в будущее – это удобная легенда в нужный момент хоть как-то выйти по сходной цене.

Тоже самое можно сказать и о взлете #AFKS Системы аж до почти 20 рублей без объемов торгов, также вечнонедооцененный актив с «бриллиантом» внутри, растущий очевидно на стагнирующих ( Детский Мир ) активах с нулевой ( гостиничный сегмент, например) выручкой.

Все точно также будет как по схеме с #MGNT Магнитом происходит, где по факту вероятно рисованного блестящего отчета и обычных привычных космических обещаний высокооплачиваемого наемного немотивированного менеджмента завершился процесс «намагничивания» и раздачи на уровне 4850 рублей за акцию на локальном хае🎎 и пошел процесс размагничивания, минус 4% по итогам недели.

Отмечу, что компанию покинула недавно финансовый директор Милинова, которая также вполне успешно пыталась рассказывать на конференц-звонках и инвестор-днях как все будет классно, непонятно за счет чего правда,

а новая команда-элита наемных менеджеров с LAMODA обещают спустя 3 года упущенных возможностей с 2018 года только запустить тест-доставки продуктов аж осенью 2020 года.🤦♂️

Московских клиентов Магнита маловато и рынок очень насыщен, а в регионах доставку продуктов основные клиенты Магнита не заказывают, а ходят в магазины сами, выбирая при этом каждый товар кроме водки досконально, поэтому это расцениваю как очередную лапшу на уши акционерам.

❗️Очень интересно будет посмотреть позиции основного акционера фонда DODGE&COX по итогам июля.

Аутсайдерами недели становятся никому ненужные пока «мешки с деньгами» #IRAO Интер РАО и #SNGS Сургутнефтегаз АО, по минус 3%, однако, Интер РАО хотя бы до этого росла на 15% от 5 рублей на новой стратегии, а вот процесс накопления и сбора бумаги в Сургутнефтегазе идет около 38 рублей уже 8 недель, ждем выхода, уже в сентябре, вероятно.

Лонгрид не влезает в телегу, читайте продолжение тут: https://smart-lab.ru/blog/637305.php

Внимание!

Получился очень LONG Read

Прошедшая неделя принесла вновь рост по индексу Мосбиржи +1,7% до 2911, а за месяц июль, не смотря на массу дивидендных отсечек, индекс прибавил чуть более 6%, оптимистично.💪

Небольшой вклад в умеренный рост на неделе внесло оживление #SBER Сбербанка + 2,6% на в принципе неплохой отчетности и обещаний менеджмента заплатить таки дивиденды положенные в сентябре.

Значит план пока видится такой по этому событию , что не помешает вырасти далее в отсутствии геополитических рисков и санкционного фона.

Очередную неделю выросли акции золотодобытчиков, еще +10% по двум акциям #PLZL Полюс и #POLY Полиметалл, само золото достигало отметки аж в 1980 долларов, однако крупные инвесторы и мажоритарии в лице Абрамовича выходят из золотых активов , как обычно на самом пике, браво. 👏

Если кто сомневается, что это происходит хае по вполне выгодной цене – вспомните выход из Евраза год назад, эти инвесторы так не ошибаются. 👆

С другой стороны они вложились крупно в #YNDX Яндекс, и тоже на локальном хае, что дает думать, что апсайд по бумаге в принципе есть и безумный разгон продолжится,

котировки ИТ компании прибавляют очередные +6% и закрепляются на историческом хае в районе 4250 рублей за акцию,

👉что все равно смахивает на раздачу под соусом включения в индекс MSCI Russia уже в августе.

Также на максимумах и +5,3% закрывают неделю #TCSG Тинькоф 1870 рублей за акцию, что разумному объяснению не поддается никак, актив явно переоценен в моменте и имеет самые огромные риски ,

о которых уже начинают вполне задумываться широкий круг инвесторов и пишут телеграм каналы федерального уровня .

Оживление #ALRS АЛРОСЫ аж на 5% с околонулевыми продажами иначе как выносом шортов до вполне вероятных и ранее озвученных 72 рублей объяснить не берусь,

все сказки про первоклассный уникальный актив и взгляд супер-инвесторов на годы в будущее – это удобная легенда в нужный момент хоть как-то выйти по сходной цене.

Тоже самое можно сказать и о взлете #AFKS Системы аж до почти 20 рублей без объемов торгов, также вечнонедооцененный актив с «бриллиантом» внутри, растущий очевидно на стагнирующих ( Детский Мир ) активах с нулевой ( гостиничный сегмент, например) выручкой.

Все точно также будет как по схеме с #MGNT Магнитом происходит, где по факту вероятно рисованного блестящего отчета и обычных привычных космических обещаний высокооплачиваемого наемного немотивированного менеджмента завершился процесс «намагничивания» и раздачи на уровне 4850 рублей за акцию на локальном хае🎎 и пошел процесс размагничивания, минус 4% по итогам недели.

Отмечу, что компанию покинула недавно финансовый директор Милинова, которая также вполне успешно пыталась рассказывать на конференц-звонках и инвестор-днях как все будет классно, непонятно за счет чего правда,

а новая команда-элита наемных менеджеров с LAMODA обещают спустя 3 года упущенных возможностей с 2018 года только запустить тест-доставки продуктов аж осенью 2020 года.🤦♂️

Московских клиентов Магнита маловато и рынок очень насыщен, а в регионах доставку продуктов основные клиенты Магнита не заказывают, а ходят в магазины сами, выбирая при этом каждый товар кроме водки досконально, поэтому это расцениваю как очередную лапшу на уши акционерам.

❗️Очень интересно будет посмотреть позиции основного акционера фонда DODGE&COX по итогам июля.

Аутсайдерами недели становятся никому ненужные пока «мешки с деньгами» #IRAO Интер РАО и #SNGS Сургутнефтегаз АО, по минус 3%, однако, Интер РАО хотя бы до этого росла на 15% от 5 рублей на новой стратегии, а вот процесс накопления и сбора бумаги в Сургутнефтегазе идет около 38 рублей уже 8 недель, ждем выхода, уже в сентябре, вероятно.

Лонгрид не влезает в телегу, читайте продолжение тут: https://smart-lab.ru/blog/637305.php

smart-lab.ru

Котировки недели индекса Мосбиржи. Полный обзор 31072020 и план на неделю.

Котировки недели индекса Мосбиржи. Полный обзор 31072020 и план на неделю. Внимание! Получился очень LONG Read Прошедшая неделя принесла вновь

Длинный пост-предостережение. Не совсем по рынку, но может кому-то будет полезен.

Ночью автор Den написал в своем блоге интересный пост о новом типе разводил:

Я подписан в соц.сети В контакте на несколько групп биржевой тематики. В каждой из них как обычно есть открытая информация для всех и какие-то определенные платные услуги (управление капиталом, сигналы и тд и тп). Сам иногда читаю то, что пишут в открытом доступе.

Недавно приходит сообщение от одного из пользователей В контакте (назову его Новичок), суть которого – увидел Вас в одной из этих групп, хочу воспользоваться их услугами, подскажите стоит ли за них платить. Ответил, что не могу сказать, т.к. не пользовался.

У нас завязывается диалог, в котором выясняется что Новичок только-только начинает для себя рассматривать тему инвестиций, есть мечта создать для себя подушку к пенсионному возрасту, читает группы в соц.сетях, но не знает с чего начать и на что сделать упор — то ли трейдинг, то ли долгосрочные инвестиции, то ли доверить кому-нибудь деньги в управление, но больше склоняется к долгосроку. По его словам, он писал многим, кто состоял в группах, чтобы узнать мнение об услугах этих групп, но все его посылали.

Вообщем произвел впечатление молодого человека, которому эта тема очень интересна, но который из-за обилия информации немного дезориентирован и в голове каша, при этом не клюет на первые попавшиеся обещания заработка, а сначала пытается узнать отзывы других людей. Зашел к нему на страничку – вроде не фейк, на фотках семья, двое детей.

Я предложил ему писать мне, если у него будут какие-то вопросы. В ответ куча благодарности, 500 спасибо, а то все нах посылают, хоть кто-то подскажет, бла-бла-бла.

В течении полумесяца раз в два-три дня общаемся, Новичок задает вопросы про: выбор брокера, бинарные опционы, форекс, торговые роботы, литература по торговле, Герчик. Соответственно я ему где-то подсказывал, где-то предостерегал, зная сколько сейчас всякого развода. Думаю- какой молодец, роет, на месте не сидит. За это время он уже, по его словам, открыл счет и купил пару ETF. Также он мне написал, что если вдруг что-то интересное и прибыльное найдет, то обязательно со мной поделится. Отвечаю – не вопрос, может действительно что-то стоящее с его активностью нароет.

В очередной раз Новичок вышел на связь со словами – «есть кое-что интересное, что думаешь по этому поводу???» и скидывает мне всю свою переписку в контакте с одним персонажем (назову его Профи) — примерно 500 сообщений. Начинаю читать. Переписка с Профи начинается как и со мной – Новичок спрашивает мнение об одной из групп, завязывается диалог. Профи на диалог идет, дает очень грамотные взвешенные ответы, я аж зачитался – создалось впечатление, что человек давно в рынке и многое повидал. Я еще подумал, что напишу потом Новичку, чтобы держался этого человека.

Читать далее: https://smart-lab.ru/blog/637377.php

Ночью автор Den написал в своем блоге интересный пост о новом типе разводил:

Я подписан в соц.сети В контакте на несколько групп биржевой тематики. В каждой из них как обычно есть открытая информация для всех и какие-то определенные платные услуги (управление капиталом, сигналы и тд и тп). Сам иногда читаю то, что пишут в открытом доступе.

Недавно приходит сообщение от одного из пользователей В контакте (назову его Новичок), суть которого – увидел Вас в одной из этих групп, хочу воспользоваться их услугами, подскажите стоит ли за них платить. Ответил, что не могу сказать, т.к. не пользовался.

У нас завязывается диалог, в котором выясняется что Новичок только-только начинает для себя рассматривать тему инвестиций, есть мечта создать для себя подушку к пенсионному возрасту, читает группы в соц.сетях, но не знает с чего начать и на что сделать упор — то ли трейдинг, то ли долгосрочные инвестиции, то ли доверить кому-нибудь деньги в управление, но больше склоняется к долгосроку. По его словам, он писал многим, кто состоял в группах, чтобы узнать мнение об услугах этих групп, но все его посылали.

Вообщем произвел впечатление молодого человека, которому эта тема очень интересна, но который из-за обилия информации немного дезориентирован и в голове каша, при этом не клюет на первые попавшиеся обещания заработка, а сначала пытается узнать отзывы других людей. Зашел к нему на страничку – вроде не фейк, на фотках семья, двое детей.

Я предложил ему писать мне, если у него будут какие-то вопросы. В ответ куча благодарности, 500 спасибо, а то все нах посылают, хоть кто-то подскажет, бла-бла-бла.

В течении полумесяца раз в два-три дня общаемся, Новичок задает вопросы про: выбор брокера, бинарные опционы, форекс, торговые роботы, литература по торговле, Герчик. Соответственно я ему где-то подсказывал, где-то предостерегал, зная сколько сейчас всякого развода. Думаю- какой молодец, роет, на месте не сидит. За это время он уже, по его словам, открыл счет и купил пару ETF. Также он мне написал, что если вдруг что-то интересное и прибыльное найдет, то обязательно со мной поделится. Отвечаю – не вопрос, может действительно что-то стоящее с его активностью нароет.

В очередной раз Новичок вышел на связь со словами – «есть кое-что интересное, что думаешь по этому поводу???» и скидывает мне всю свою переписку в контакте с одним персонажем (назову его Профи) — примерно 500 сообщений. Начинаю читать. Переписка с Профи начинается как и со мной – Новичок спрашивает мнение об одной из групп, завязывается диалог. Профи на диалог идет, дает очень грамотные взвешенные ответы, я аж зачитался – создалось впечатление, что человек давно в рынке и многое повидал. Я еще подумал, что напишу потом Новичку, чтобы держался этого человека.

Читать далее: https://smart-lab.ru/blog/637377.php

smart-lab.ru

Будьте аккуратны!

Длинный пост-предостережение. Не совсем по рынку, но может кому-то будет полезен. Я подписан в соц.сети В контакте на несколько

#TCSG Акции Тинькофф. А есть ли куда расти?

автор публикации: zzznth

Его блог: https://smart-lab.ru/my/zzznth/

Начну с disclosure: TCS Group сейчас занимает примерно 10% портфеля (причем доходность уже более 100% — пока только покупал на просадке).

Вообще, обновления локальных/исторических хаев, впрочем как и трехзначные доходности хороший повод пересмотреть свой взгляд на бумагу, иногда ведь и фиксировать прибыль стоит. В раздумьях а остался ли потенциал роста у компании я полез в презентацию за 1й квартал. Думаю, большинство и так уже видело множество обзоров с тезисами вроде «компания быстро растет», «компания сравнима по мультипликаторам с тем же сбером» етц. Я же хочу обратить внимание на ряд нюансов.

1) Средний возраст владельца обычной/премиальной тинькофф блэк карты 34/35 лет! Среднее значение — порой тот еще показатель, но давайте прикинем: а много ли пользователей у такого банка без отделений, но с приложением в смартфоне в возрастной категории 45-60 лет? Маловероятно. Уж тем более их меньше и в среди более возрастных категорий. Отсюда самый важный тезис: основная масса клиентов Тинькофф — это люди в узком возрастном диапазоне где-то 30-40 лет. Ну, возможно, 25-40.

Почему это важно? В ближайшие несколько лет, люди в этой возрастной категории как раз будут получать свои максимальные повышения в карьере, просто расти как специалисты, открывать, получив определенный стартовый капитал бизнесы и т.д. Да и такой не особо радостный способ увеличение капитала как получение наследства как раз в основном приходится на этот возрастной промежуток. А вот факторы, снижающие доходы пока еще не актуальны: на пенсию рановато, и довольно молоды, чтоб попадать под сокращения в ненужных специальностях.

2) Огромный рост числа пользователей. Судите сами: 1q2019 — 5.1 M, 1q2020 — 8.1 M. Впрочем, тут есть зарытая собака. Откройте демографическую картину России и ужаснитесь. Количество людей моего 87-го г.р. вдвое больше чем 97-го. Та самая демографическая яма. Так что в долгосроке это скорее минус, чем плюс: в указанной возрастной группе у ТКС уже огромный охват, существенно увеличить который сложно. А приток молодых клиентов лимитирован их небольшим количеством. Впрочем, в ближайшие там пару лет поддерживать неплохие темпы роста клиентов, наверное, реально.

А ведь существенная часть пользователей имеет более одного продукта от ТКС. Так что основной вектор развития будет интенсивный, а не экстенсивный.

Читайте далее: https://smart-lab.ru/blog/637381.php

автор публикации: zzznth

Его блог: https://smart-lab.ru/my/zzznth/

Начну с disclosure: TCS Group сейчас занимает примерно 10% портфеля (причем доходность уже более 100% — пока только покупал на просадке).

Вообще, обновления локальных/исторических хаев, впрочем как и трехзначные доходности хороший повод пересмотреть свой взгляд на бумагу, иногда ведь и фиксировать прибыль стоит. В раздумьях а остался ли потенциал роста у компании я полез в презентацию за 1й квартал. Думаю, большинство и так уже видело множество обзоров с тезисами вроде «компания быстро растет», «компания сравнима по мультипликаторам с тем же сбером» етц. Я же хочу обратить внимание на ряд нюансов.

1) Средний возраст владельца обычной/премиальной тинькофф блэк карты 34/35 лет! Среднее значение — порой тот еще показатель, но давайте прикинем: а много ли пользователей у такого банка без отделений, но с приложением в смартфоне в возрастной категории 45-60 лет? Маловероятно. Уж тем более их меньше и в среди более возрастных категорий. Отсюда самый важный тезис: основная масса клиентов Тинькофф — это люди в узком возрастном диапазоне где-то 30-40 лет. Ну, возможно, 25-40.

Почему это важно? В ближайшие несколько лет, люди в этой возрастной категории как раз будут получать свои максимальные повышения в карьере, просто расти как специалисты, открывать, получив определенный стартовый капитал бизнесы и т.д. Да и такой не особо радостный способ увеличение капитала как получение наследства как раз в основном приходится на этот возрастной промежуток. А вот факторы, снижающие доходы пока еще не актуальны: на пенсию рановато, и довольно молоды, чтоб попадать под сокращения в ненужных специальностях.

2) Огромный рост числа пользователей. Судите сами: 1q2019 — 5.1 M, 1q2020 — 8.1 M. Впрочем, тут есть зарытая собака. Откройте демографическую картину России и ужаснитесь. Количество людей моего 87-го г.р. вдвое больше чем 97-го. Та самая демографическая яма. Так что в долгосроке это скорее минус, чем плюс: в указанной возрастной группе у ТКС уже огромный охват, существенно увеличить который сложно. А приток молодых клиентов лимитирован их небольшим количеством. Впрочем, в ближайшие там пару лет поддерживать неплохие темпы роста клиентов, наверное, реально.

А ведь существенная часть пользователей имеет более одного продукта от ТКС. Так что основной вектор развития будет интенсивный, а не экстенсивный.

Читайте далее: https://smart-lab.ru/blog/637381.php

smart-lab.ru

Читайте zzznth на смартлабе

zzznth. Блог на смартлабе: сообщество трейдеров и инвесторов

Фундаментальный обзор компании: Petropavlovsk #POGR

Автор: Russian Metals & Mining

Как я говорил, Петропавловск пока остается в шорт листе. После мощного ралли (50% после включения в conviction list) был поставлен вопрос – остается ли потенциал роста, а если да, то какой.

Консенсус прогноз Bloomberg по компании довольно скромный – компания покрывают аналитики даже не всех российских инвестиционных банков (только ВТБ Кап. и BCS как самые адекватные). Средняя целевая цена – 42 фунта за акцию, максимальная – 52 фунта. То есть потенциал роста от 10% до 40% в фунтах. Больше всего меня смущает оценка EBITDA 20E – средняя оценка ~ 415 млн долларов, что странно при росте цены на золото в 39% г/г и ожидаемом росте продаж ~ в 20-25% г/г в основном за счет переработки стороннего концентрата на новых автоклавах (POX).

Далее будет мой анализ, но краткое резюме будет следующим: компания скорее всего отчитается лучше ожиданий консенсуса, что может послужить краткосрочным триггером роста котировок. Среднесрочно Петропавловск интересен с точки зрения переоценки мультипликатора – продажа непрофильного актива IRC, делеверидж, принятие дивидендной политики могут стать среднесрочными катализаторами роста.

Рост производства на 20% г/г – переход на переработку упорной руды (refractoryore)

На данный момент 60% всех запасов компании – это упорная руда, которую компания не могла перерабатывать в контексте отсутствия технологии. Сейчас у Петропавловска есть автоклавный комплекс (POX Hub), который позволяет более эффективно (с бОльшим извлечением золота) перерабатывать концентрат с Маломира. С 4К20 также планируется начало переработки концентрата с Пионера, так как компания планирует к тому времени запустить флотационную фабрику на месторождении с последующей поставкой концентрата на POX Hub. Дополнительно, так как позволяет проектная мощность, Петропавловск планирует перерабатывать сторонний концентрат из Казахстана и России.

Читать далее: https://smart-lab.ru/blog/637429.php

Автор: Russian Metals & Mining

Как я говорил, Петропавловск пока остается в шорт листе. После мощного ралли (50% после включения в conviction list) был поставлен вопрос – остается ли потенциал роста, а если да, то какой.

Консенсус прогноз Bloomberg по компании довольно скромный – компания покрывают аналитики даже не всех российских инвестиционных банков (только ВТБ Кап. и BCS как самые адекватные). Средняя целевая цена – 42 фунта за акцию, максимальная – 52 фунта. То есть потенциал роста от 10% до 40% в фунтах. Больше всего меня смущает оценка EBITDA 20E – средняя оценка ~ 415 млн долларов, что странно при росте цены на золото в 39% г/г и ожидаемом росте продаж ~ в 20-25% г/г в основном за счет переработки стороннего концентрата на новых автоклавах (POX).

Далее будет мой анализ, но краткое резюме будет следующим: компания скорее всего отчитается лучше ожиданий консенсуса, что может послужить краткосрочным триггером роста котировок. Среднесрочно Петропавловск интересен с точки зрения переоценки мультипликатора – продажа непрофильного актива IRC, делеверидж, принятие дивидендной политики могут стать среднесрочными катализаторами роста.

Рост производства на 20% г/г – переход на переработку упорной руды (refractoryore)

На данный момент 60% всех запасов компании – это упорная руда, которую компания не могла перерабатывать в контексте отсутствия технологии. Сейчас у Петропавловска есть автоклавный комплекс (POX Hub), который позволяет более эффективно (с бОльшим извлечением золота) перерабатывать концентрат с Маломира. С 4К20 также планируется начало переработки концентрата с Пионера, так как компания планирует к тому времени запустить флотационную фабрику на месторождении с последующей поставкой концентрата на POX Hub. Дополнительно, так как позволяет проектная мощность, Петропавловск планирует перерабатывать сторонний концентрат из Казахстана и России.

Читать далее: https://smart-lab.ru/blog/637429.php

{kind=link}

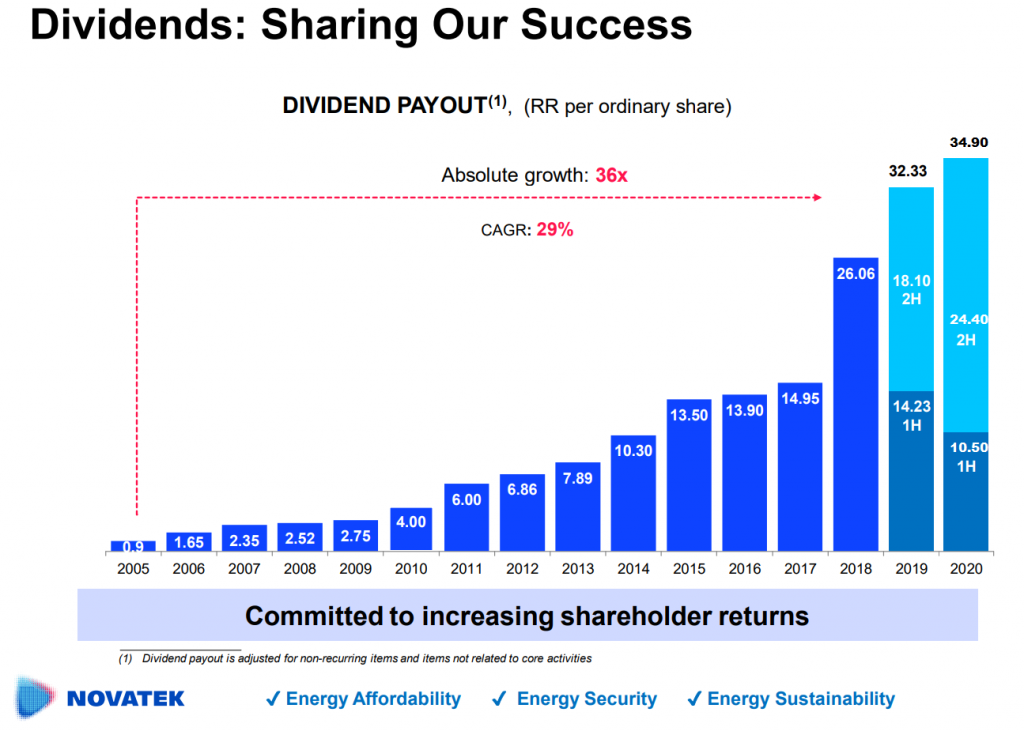

НОВАТЭК - оптимистичный взгляд на дивиденды

анализ акций #NVTK от Александра Шадрина:

Еще дивидендная интрига этого года, помимо Сбербанка и ВТБ — это НОВАТЭК. Я очень оптимистичен в ожиданиях. Надеюсь, они меня обрадуют.

*Дивиденд за 2020 год — мой прогноз

Несмотря на катастрофическое падение цен на газ, считаю свой долгосрочный прогноз по НОВАТЭКу в силе. Рекомендую к прочтению мою большую статью по нему в двух частях: Дешёвый дорогой «НОВАТЭК». Часть 1

Дешёвый дорогой «НОВАТЭК». Часть 2

НОВАТЭК — это еще дивидендный аристократ, думается, что как и ЛУКойлу ему не захочется распрощаться с этим званием.

анализ акций #NVTK от Александра Шадрина:

Еще дивидендная интрига этого года, помимо Сбербанка и ВТБ — это НОВАТЭК. Я очень оптимистичен в ожиданиях. Надеюсь, они меня обрадуют.

*Дивиденд за 2020 год — мой прогноз

Несмотря на катастрофическое падение цен на газ, считаю свой долгосрочный прогноз по НОВАТЭКу в силе. Рекомендую к прочтению мою большую статью по нему в двух частях: Дешёвый дорогой «НОВАТЭК». Часть 1

Дешёвый дорогой «НОВАТЭК». Часть 2

НОВАТЭК — это еще дивидендный аристократ, думается, что как и ЛУКойлу ему не захочется распрощаться с этим званием.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Московская биржа продаст свои цены. Брокеры заплатят за информацию для торговли на других площадках

Добыча полезных облагаемых. Государство хочет забрать у нефтяников 200 млрд рублей

Пандемия выпустила пар. Тепловые электростанции уронили выработку и прибыль

Сим-карты завезут в супермаркеты. Минэкономики проведет эксперимент с МТС

«М.видео» будет торговать техникой под собственным брендом Novex

Абрамович с партнерами продает золотодобывающую Highland Gold. Куда миллиардер может вложить вырученные $150 млн

Инвесторов поманили акциями. Сколько готовы потратить участники рынка на привлечение новых клиентов

Правило перерыва: владельцев ИИС освободили от «брокерского рабства».Получить налоговый вычет будет можно даже при смене финпосредника в течение года

https://smart-lab.ru/blog/news/637503.php

#rosn #sibn #mtss #mvid

Московская биржа продаст свои цены. Брокеры заплатят за информацию для торговли на других площадках

Добыча полезных облагаемых. Государство хочет забрать у нефтяников 200 млрд рублей

Пандемия выпустила пар. Тепловые электростанции уронили выработку и прибыль

Сим-карты завезут в супермаркеты. Минэкономики проведет эксперимент с МТС

«М.видео» будет торговать техникой под собственным брендом Novex

Абрамович с партнерами продает золотодобывающую Highland Gold. Куда миллиардер может вложить вырученные $150 млн

Инвесторов поманили акциями. Сколько готовы потратить участники рынка на привлечение новых клиентов

Правило перерыва: владельцев ИИС освободили от «брокерского рабства».Получить налоговый вычет будет можно даже при смене финпосредника в течение года

https://smart-lab.ru/blog/news/637503.php

#rosn #sibn #mtss #mvid

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Московская биржа продаст свои цены. Брокеры заплатят за информацию для торговли на других площадках Московская биржа намерена ввести новый

Сбербанк. Обзор финансовых показателей по МСФО за 2-ой квартал 2020 года

Как всегда качественный разбор от фундаментального инвестора Алексея:

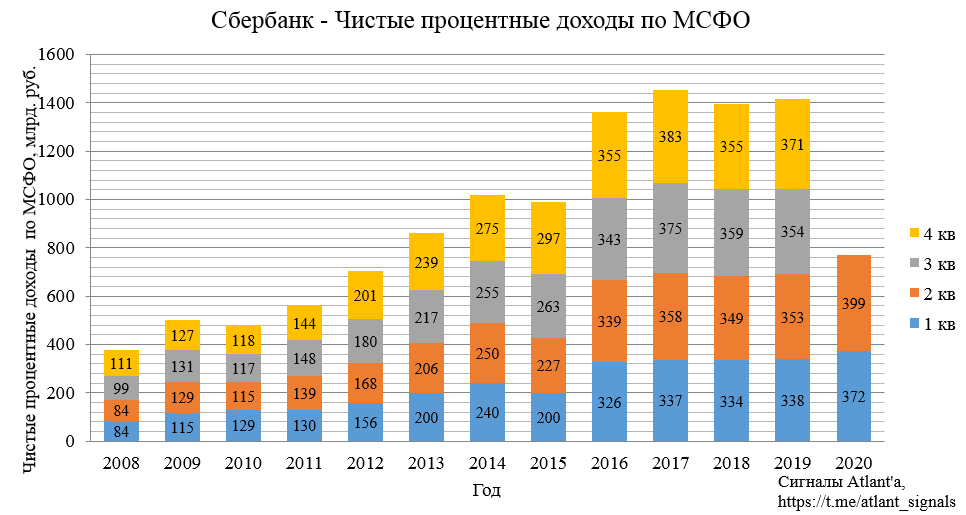

Сбербанк опубликовал отчет МСФО за 2-ой квартал 2020 года. В целом результат схож с отчетами РСБУ, то есть в операционном плане все отлично, но резервы портят всю картину.

✅Чистые процентные доходы выросли на 12,9% относительно прошлого года и на 7,2% относительно прошлого квартала.

✅Рост процентных доходов связан с наращиванием розничного кредитного портфеля.

✅При этом средняя доходность кредитов не изменилась, а средняя стоимость средств клиентов (депозиты и счета) уменьшилась. Что положительно повлияло на чистую процентную маржу, которая составила 5,61%, показав максимальное значение за год.

✅Также существенный вклад в увеличение чистого процентного дохода вносит решение Совета директоров государственной корпорации «Агентство по страхованию вкладов» от 20 апреля 2020 г. (протокол № 2) по снижению базовой ставки взносов в Фонд страхования вкладов с 0,15 до 0,1%. Важно, что в этом протоколе не указан конечный срок данной меры, то есть он может быть продлен и на 2021 год, изначально были комментарии, что мера будет действовать только 3-ий и 4-ый кварталы 2020 года. В последствии в мае вышло дополнительное решение, которое распространило данное снижение задним числом на 1-ый и 2-ой квартал 2020 года. Сбербанк за год сэкономит на этом почти 30 млрд. рублей.

Читайте далее: https://smart-lab.ru/blog/637508.php

Как всегда качественный разбор от фундаментального инвестора Алексея:

Сбербанк опубликовал отчет МСФО за 2-ой квартал 2020 года. В целом результат схож с отчетами РСБУ, то есть в операционном плане все отлично, но резервы портят всю картину.

✅Чистые процентные доходы выросли на 12,9% относительно прошлого года и на 7,2% относительно прошлого квартала.

✅Рост процентных доходов связан с наращиванием розничного кредитного портфеля.

✅При этом средняя доходность кредитов не изменилась, а средняя стоимость средств клиентов (депозиты и счета) уменьшилась. Что положительно повлияло на чистую процентную маржу, которая составила 5,61%, показав максимальное значение за год.

✅Также существенный вклад в увеличение чистого процентного дохода вносит решение Совета директоров государственной корпорации «Агентство по страхованию вкладов» от 20 апреля 2020 г. (протокол № 2) по снижению базовой ставки взносов в Фонд страхования вкладов с 0,15 до 0,1%. Важно, что в этом протоколе не указан конечный срок данной меры, то есть он может быть продлен и на 2021 год, изначально были комментарии, что мера будет действовать только 3-ий и 4-ый кварталы 2020 года. В последствии в мае вышло дополнительное решение, которое распространило данное снижение задним числом на 1-ый и 2-ой квартал 2020 года. Сбербанк за год сэкономит на этом почти 30 млрд. рублей.

Читайте далее: https://smart-lab.ru/blog/637508.php

{kind=link}

Почему Тесла может стоить дорого? Часть 2.

Автор поста: trader_notes

Здарова всем. Прошлый пост получил неплохие оценки, и многие написали мне в личку мол давай пиши исчо, че там дальше то. Я ленивый очень, поэтому писал по кускам целую неделю )))

Так, будет сложно структурировать информацию и мои скажем так ощущения от разницы в мышлении что ли – как мыслят продуктовые менеджеры в Тесле и что делают в традиционных ОЕМ. Я попробую на примерах донести.

Напомню что в прошлой частиосновной вывод был, что Тесла имеет преимущество в виде гораздо более короткого TTM (time to market) и скорости донесения новой ценности до пользователя.

Некоторые фичи вообще доставляются по воздуху (OTA). Например, год назад доставили функцию записи на роуд камеры которые используются для CV (computer vision) и автопилота, и теперь они работают как регистратор. Потом вы можете просто на флешку выгрузить это. Вроде фигня, да? Но давайте сравним как сейчас обновляется софт в традиционных тачках. Вам надо поехать в сервисный центр, что бы сертифицированный специалист, воткнул в OBD разъем эдакий секретный чемоданчик, через который имея специальное сервисное ПО, обладая специальными навыками которым он обучился на курсах, он чето там сделает и то без гарантии результата. Ну а с вас возьмут денежек за 3-4 нормо часа. Сервис это то на чем ОЕМы делают много денег. Потому что они лениво копировали эту бизнес модель у первого кто начал этот движ.

Однако, это важно, но не самое главное. Главное, что отличается философия вообще к автомобилю как таковому. Тесла делает прежде всего гаджет. А ОЕМы делают машину. Попробуем разобраться в чем разница, и какие есть плюсы/минусы.

Я нашел пару видосов, советую их посмотреть тем у кого нет возможности «пощупать» теслу. Вот этот про теслу довольно хорошо отражает мои мысли насчет нее.

https://www.youtube.com/watch?v=Jpxw-XSWjKU

А вот этот, про audi e-tron, последнее слово VAG в EV, тоже однозначно стоит посмотреть что бы понять что делают они и как они мыслят.

https://youtu.be/YJ3k9pQ0_jg?t=4

Надо понять сначала вот что – как принимаются изменения в продукте у традиционных производителей машин?Это будет очень важно в контексте сравнения машин от тесла и от старичков.

⚠️Ахтунг! Качественный лонгрид! Читайте далее:

https://smart-lab.ru/blog/637468.php

Автор поста: trader_notes

Здарова всем. Прошлый пост получил неплохие оценки, и многие написали мне в личку мол давай пиши исчо, че там дальше то. Я ленивый очень, поэтому писал по кускам целую неделю )))

Так, будет сложно структурировать информацию и мои скажем так ощущения от разницы в мышлении что ли – как мыслят продуктовые менеджеры в Тесле и что делают в традиционных ОЕМ. Я попробую на примерах донести.

Напомню что в прошлой частиосновной вывод был, что Тесла имеет преимущество в виде гораздо более короткого TTM (time to market) и скорости донесения новой ценности до пользователя.

Некоторые фичи вообще доставляются по воздуху (OTA). Например, год назад доставили функцию записи на роуд камеры которые используются для CV (computer vision) и автопилота, и теперь они работают как регистратор. Потом вы можете просто на флешку выгрузить это. Вроде фигня, да? Но давайте сравним как сейчас обновляется софт в традиционных тачках. Вам надо поехать в сервисный центр, что бы сертифицированный специалист, воткнул в OBD разъем эдакий секретный чемоданчик, через который имея специальное сервисное ПО, обладая специальными навыками которым он обучился на курсах, он чето там сделает и то без гарантии результата. Ну а с вас возьмут денежек за 3-4 нормо часа. Сервис это то на чем ОЕМы делают много денег. Потому что они лениво копировали эту бизнес модель у первого кто начал этот движ.

Однако, это важно, но не самое главное. Главное, что отличается философия вообще к автомобилю как таковому. Тесла делает прежде всего гаджет. А ОЕМы делают машину. Попробуем разобраться в чем разница, и какие есть плюсы/минусы.

Я нашел пару видосов, советую их посмотреть тем у кого нет возможности «пощупать» теслу. Вот этот про теслу довольно хорошо отражает мои мысли насчет нее.

https://www.youtube.com/watch?v=Jpxw-XSWjKU

А вот этот, про audi e-tron, последнее слово VAG в EV, тоже однозначно стоит посмотреть что бы понять что делают они и как они мыслят.

https://youtu.be/YJ3k9pQ0_jg?t=4

Надо понять сначала вот что – как принимаются изменения в продукте у традиционных производителей машин?Это будет очень важно в контексте сравнения машин от тесла и от старичков.

⚠️Ахтунг! Качественный лонгрид! Читайте далее:

https://smart-lab.ru/blog/637468.php

{kind=link}

Robinhood инвестиции. Народный рейтинг акций

Автор: Red Hood

Приход большого числа частных инвесторов на фондовый рынок за последние полгода изменил сложившиеся устои рынка.

Имея слабое представление о грамотной фундаментальной оценки компании (сейчас важен запас кеша 💰, малый долг и стабильный кешфлоу), не понимая когда лучше выбрать момент входа в акцию (за это отвечает технический анализ 📈📉), люди начинают скупать то, что им больше нравится, что на слуху и чем они пользуются в повседневной жизни или хотят обладать. (Туфли джимичу и айфон хочу💃🏻)

В США 🗽 количество таких инвесторов в пандемию появилось ни чуть не меньше, чем в России, реклама брокеров, поиски доп заработка на карантине, низкие процентные ставки сделали свое дело. В Америке брокером агрегатором хомяков стал — Robinhood. (у нас — Тинькофф Инвестиции)

По этой ссылке вы можете посмотреть самые любимые акции у американцев — количество держателей (жаль, что не объем, это полезнее) — https://robintrack.net/leaderboard

А на рынке, как вы помните, физиков не очень то любят, и ракеты 🚀 запускать с большим количеством лишних пассажиров никто особо не любит. Тащить тяжелее, да и топлива больше необходимо. Поэтому перед полетом лишних пассажиров обычно выбрасывают за борт. Этот индикатор иногда становится предвестником скорого разворота в акции.

Как еще можно интерпретировать эти данные, подумайте самостоятельно 😉

1️⃣ место по количеству держателей — народная компания $F Ford Motors 🚗 несусветная долговая нагрузка никогда не заставит меня инвестировать в неё. Спекуляции — пожалуйста. $GM, к слову, не особо лучше.

💁🏻 929 тысяч робингудовцев

Читайте далее 👉 https://smart-lab.ru/blog/637594.php

Автор: Red Hood

Приход большого числа частных инвесторов на фондовый рынок за последние полгода изменил сложившиеся устои рынка.

Имея слабое представление о грамотной фундаментальной оценки компании (сейчас важен запас кеша 💰, малый долг и стабильный кешфлоу), не понимая когда лучше выбрать момент входа в акцию (за это отвечает технический анализ 📈📉), люди начинают скупать то, что им больше нравится, что на слуху и чем они пользуются в повседневной жизни или хотят обладать. (Туфли джимичу и айфон хочу💃🏻)

В США 🗽 количество таких инвесторов в пандемию появилось ни чуть не меньше, чем в России, реклама брокеров, поиски доп заработка на карантине, низкие процентные ставки сделали свое дело. В Америке брокером агрегатором хомяков стал — Robinhood. (у нас — Тинькофф Инвестиции)

По этой ссылке вы можете посмотреть самые любимые акции у американцев — количество держателей (жаль, что не объем, это полезнее) — https://robintrack.net/leaderboard

А на рынке, как вы помните, физиков не очень то любят, и ракеты 🚀 запускать с большим количеством лишних пассажиров никто особо не любит. Тащить тяжелее, да и топлива больше необходимо. Поэтому перед полетом лишних пассажиров обычно выбрасывают за борт. Этот индикатор иногда становится предвестником скорого разворота в акции.

Как еще можно интерпретировать эти данные, подумайте самостоятельно 😉

1️⃣ место по количеству держателей — народная компания $F Ford Motors 🚗 несусветная долговая нагрузка никогда не заставит меня инвестировать в неё. Спекуляции — пожалуйста. $GM, к слову, не особо лучше.

💁🏻 929 тысяч робингудовцев

Читайте далее 👉 https://smart-lab.ru/blog/637594.php

{kind=link}

🔥Итоги дня: IMOEX +0.8%. Дивиденды правят балом

📈Сбербанк +2.5% 📈ВТБ +3.15% Идёт переоценка на фоне обещаний Сбербанка выплатить 50% от прибыли по МСФО. От ВТБ инвесторы ждут схожей выплаты, хотя конкретных заявлений не было.

📉Мечел ап -2.5% Не выплатил дивиденды на префы из-за действия моратория на банкротство.

📈Лента +1.2% Инвесторы ждут дивиденды, сегодня появилась информация что 4-го августа СД рассмотрит вопрос по дивидендам за 2019 год.

📉Ленэнерго ап -0.9% В пятницу вечером вышел отчёт по РСБУ за 1 п. 2020 года. Можно ожидать около 12,7 руб. дивидендов на ап., если компания во 2 полугодие отработает не хуже чем в 2019 году. https://smart-lab.ru/q/LSNG/dividend/

📈АФК Система +1.5% Лариса Морозова в телеграм канале написала, что компания выиграет от старта в сентябре серийного производства вакцин от коронавируса.

📈Газпром +0.5% Растёт против всего сектора нефтегаза. Дело в том что фьючерсы на природный газ растут на 15.5% до трехмесячного максимума, на прогнозах по более жаркой погоде и сокращению поставок.

📉ВСМПО-АВИСМА -1.7% Впервые за последние 16 лет отказывается от дивидендов, СД рекомендовал не выплачивать финальные дивиденды за 2019 год. Сомневаюсь что здесь будут дивиденды до нормализации ситуации.

📉PETROPAVLOVSK -4% Выпустит почти 360 млн обыкновенных акций для конвертации бондов компании с погашением в 2024 г. на $48,6 млн по заявлению Euroclear Nominees Limited и Vidacos Nominees Limited от имени «Южуралзолота», Renaissance Securities Limited и ряда других держателей.

📈ИнтерРАО +1% СД одобрил стратегию развития до 2025 г с перспективой до 2030 г Основные направления: Рост стоимости, Диверсификация, Цифровизация и повышение эффективности, Устойчивое Развитие.

📈Сбербанк +2.5% 📈ВТБ +3.15% Идёт переоценка на фоне обещаний Сбербанка выплатить 50% от прибыли по МСФО. От ВТБ инвесторы ждут схожей выплаты, хотя конкретных заявлений не было.

📉Мечел ап -2.5% Не выплатил дивиденды на префы из-за действия моратория на банкротство.

📈Лента +1.2% Инвесторы ждут дивиденды, сегодня появилась информация что 4-го августа СД рассмотрит вопрос по дивидендам за 2019 год.

📉Ленэнерго ап -0.9% В пятницу вечером вышел отчёт по РСБУ за 1 п. 2020 года. Можно ожидать около 12,7 руб. дивидендов на ап., если компания во 2 полугодие отработает не хуже чем в 2019 году. https://smart-lab.ru/q/LSNG/dividend/

📈АФК Система +1.5% Лариса Морозова в телеграм канале написала, что компания выиграет от старта в сентябре серийного производства вакцин от коронавируса.

📈Газпром +0.5% Растёт против всего сектора нефтегаза. Дело в том что фьючерсы на природный газ растут на 15.5% до трехмесячного максимума, на прогнозах по более жаркой погоде и сокращению поставок.

📉ВСМПО-АВИСМА -1.7% Впервые за последние 16 лет отказывается от дивидендов, СД рекомендовал не выплачивать финальные дивиденды за 2019 год. Сомневаюсь что здесь будут дивиденды до нормализации ситуации.

📉PETROPAVLOVSK -4% Выпустит почти 360 млн обыкновенных акций для конвертации бондов компании с погашением в 2024 г. на $48,6 млн по заявлению Euroclear Nominees Limited и Vidacos Nominees Limited от имени «Южуралзолота», Renaissance Securities Limited и ряда других держателей.

📈ИнтерРАО +1% СД одобрил стратегию развития до 2025 г с перспективой до 2030 г Основные направления: Рост стоимости, Диверсификация, Цифровизация и повышение эффективности, Устойчивое Развитие.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Ставки снижают всё. Рентабельность банков падает даже без ухудшения активов и дополнительных резервов

Доходы банков от комиссий за переводы физлиц подскочили в России на треть

Выпуски взяли отпуск. Компании сократили размещение облигаций

У «Ростелекома» УУС отклеились. Финансирование таксофонов и Wi-Fi в удаленных районах могут урезать

Банки зачастили на склад. Структура ВТБ может приобрести комплексы PNK

Постаматический синдром. «Почта России» запускает новую сеть

https://smart-lab.ru/blog/news/637752.php

#vtbr #mgnt #rtkm

Ставки снижают всё. Рентабельность банков падает даже без ухудшения активов и дополнительных резервов

Доходы банков от комиссий за переводы физлиц подскочили в России на треть

Выпуски взяли отпуск. Компании сократили размещение облигаций

У «Ростелекома» УУС отклеились. Финансирование таксофонов и Wi-Fi в удаленных районах могут урезать

Банки зачастили на склад. Структура ВТБ может приобрести комплексы PNK

Постаматический синдром. «Почта России» запускает новую сеть

https://smart-lab.ru/blog/news/637752.php

#vtbr #mgnt #rtkm

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Ставки снижают всё. Рентабельность банков падает даже без ухудшения активов и дополнительных резервов По итогам первого полугодия 2020 года