Как российские инвесторы могут оптимизировать налоги. Часть 2 — ИИС

Тинькофф Инвестиции выпустили вторую часть своего материала.

В прошлой статье мы подробно разобрали, как можно законно снизить налоги, используя брокерский счет.

Сегодня поговорим про индивидуальные инвестиционные счета — ИИС, у которых есть собственные вычеты. Ограничения, правда, тоже есть, но мы уверены: вычеты перевешивают. Рассказываем, как это устроено и какие есть нюансы.

Полная статья тут(там вы найдете и ссылку на первую часть) https://smart-lab.ru/company/tinkoff_invest/blog/626239.php

Тинькофф Инвестиции выпустили вторую часть своего материала.

В прошлой статье мы подробно разобрали, как можно законно снизить налоги, используя брокерский счет.

Сегодня поговорим про индивидуальные инвестиционные счета — ИИС, у которых есть собственные вычеты. Ограничения, правда, тоже есть, но мы уверены: вычеты перевешивают. Рассказываем, как это устроено и какие есть нюансы.

Полная статья тут(там вы найдете и ссылку на первую часть) https://smart-lab.ru/company/tinkoff_invest/blog/626239.php

smart-lab.ru

Как российские инвесторы могут оптимизировать налоги. Часть 2 — ИИС

В прошлой статье мы подробно разобрали, как можно законно снизить налоги, используя брокерский счет. Сегодня поговорим про индивидуальные инвестиционные счета

#SBER

Сбербанк. Обзор финансовых показателей по РСБУ за май 2020 года

🗣Автор: Алексей

👉🏻Чистый процентный доход в мае продолжает быть рекорды и составил 125,6 млрд. рублей, что на 16,8% выше, чем в прошлом году, и на 10,4% выше, чем в прошлом месяце.

👉🏻Чистые комиссионные доходы в мае составили 34,0 млрд. рублей, что на 13,3% меньше, чем годом ранее, и на 6,9% выше, чем в прошлом месяце.

👉🏻Операционные показатели у банка в полном порядке, но компания продолжает создавать резервы, что отрицательно влияет на прибыль компании.

👉🏻В итоге чистая прибыль в мае составила 45,1 млрд. рублей, что на 40,37% меньше, чем годом ранее, и на 292,2% выше, чем в прошлом месяце

👉🏻Суммарная прибыль за 5 месяцев составила 275 млрд. рублей, что на 25,4% ниже, чем в прошлом году.

👉🏻Расчетный дивиденд за 2019 год — 18,7 рублей, дивидендная доходность 8,7% и 9,5% на обыкновенную и привилегированную акцию соответственно.

❗️Продолжаю держать привилегированные акции компании. Акции банка хорошо восстанавливаются на фоне снятия мер по самоизоляции и росту котировок нефти.

Подробнее и с графиками тут https://smart-lab.ru/blog/626271.php

Сбербанк. Обзор финансовых показателей по РСБУ за май 2020 года

🗣Автор: Алексей

👉🏻Чистый процентный доход в мае продолжает быть рекорды и составил 125,6 млрд. рублей, что на 16,8% выше, чем в прошлом году, и на 10,4% выше, чем в прошлом месяце.

👉🏻Чистые комиссионные доходы в мае составили 34,0 млрд. рублей, что на 13,3% меньше, чем годом ранее, и на 6,9% выше, чем в прошлом месяце.

👉🏻Операционные показатели у банка в полном порядке, но компания продолжает создавать резервы, что отрицательно влияет на прибыль компании.

👉🏻В итоге чистая прибыль в мае составила 45,1 млрд. рублей, что на 40,37% меньше, чем годом ранее, и на 292,2% выше, чем в прошлом месяце

👉🏻Суммарная прибыль за 5 месяцев составила 275 млрд. рублей, что на 25,4% ниже, чем в прошлом году.

👉🏻Расчетный дивиденд за 2019 год — 18,7 рублей, дивидендная доходность 8,7% и 9,5% на обыкновенную и привилегированную акцию соответственно.

❗️Продолжаю держать привилегированные акции компании. Акции банка хорошо восстанавливаются на фоне снятия мер по самоизоляции и росту котировок нефти.

Подробнее и с графиками тут https://smart-lab.ru/blog/626271.php

{kind=link}

#ALRS

АЛРОСА: финансовые результаты за I кв. 2020 г. по МСФО. Прогнозные дивиденды

🗣Автор: Finrange

👉🏻Выручка компании снизилась на 11% по сравнению с аналогичным периодом прошлого года – до 63 млрд руб. на фоне сокращения продаж из-за распространения коронавируса.

👉🏻Чистая прибыль за январь – март упала на 87% по сравнению с I кв. 2019 г. – до 3 млрд руб.

👉🏻Свободный денежный поток компании год к году показал снижение на 16% — до 22 млрд руб. из-за падения операционного потока от основной деятельности, при это Алроса сократила капитальные затраты за отчётный период.

👉🏻Несмотря на снижение FCF, долговая нагрузка по коэффициенту Чистый долг/EBITDA осталась на прежнем уровне 0,7х. Во II кв. 2020 г. ждём незначительного роста долговой нагрузки на фоне снижения EBITDA, а также из-за привлечения денежных средств за счёт размещения биржевых 5-летних облигаций на 25 млрд руб. со ставкой 5,75% годовых.

❗️Также мы ждём дальнейшего снижения свободного денежного потока, соответственно сокращения размера дивидендов. Напомним, по дивидендной политике, если значение коэффициента Чистый долг/EBITDA на конец I полугодия или года соответствует диапазону 1,0-1,5, то размер полугодовых дивидендов составляет от 50 до 70% от свободного денежного потока. Поэтому есть ещё риск снижения дивидендов из-за роста долговой нагрузки, но в этом случае можно рассчитывать минимум на 50% от чистой прибыли по МСФО. В связи с этим, по нашим оценкам дивиденд за 2020 г. может составить около 4-6 руб. на акцию, что в принципе не плохо при текущих процентных ставках.

Подробнее тут https://smart-lab.ru/blog/626257.php

АЛРОСА: финансовые результаты за I кв. 2020 г. по МСФО. Прогнозные дивиденды

🗣Автор: Finrange

👉🏻Выручка компании снизилась на 11% по сравнению с аналогичным периодом прошлого года – до 63 млрд руб. на фоне сокращения продаж из-за распространения коронавируса.

👉🏻Чистая прибыль за январь – март упала на 87% по сравнению с I кв. 2019 г. – до 3 млрд руб.

👉🏻Свободный денежный поток компании год к году показал снижение на 16% — до 22 млрд руб. из-за падения операционного потока от основной деятельности, при это Алроса сократила капитальные затраты за отчётный период.

👉🏻Несмотря на снижение FCF, долговая нагрузка по коэффициенту Чистый долг/EBITDA осталась на прежнем уровне 0,7х. Во II кв. 2020 г. ждём незначительного роста долговой нагрузки на фоне снижения EBITDA, а также из-за привлечения денежных средств за счёт размещения биржевых 5-летних облигаций на 25 млрд руб. со ставкой 5,75% годовых.

❗️Также мы ждём дальнейшего снижения свободного денежного потока, соответственно сокращения размера дивидендов. Напомним, по дивидендной политике, если значение коэффициента Чистый долг/EBITDA на конец I полугодия или года соответствует диапазону 1,0-1,5, то размер полугодовых дивидендов составляет от 50 до 70% от свободного денежного потока. Поэтому есть ещё риск снижения дивидендов из-за роста долговой нагрузки, но в этом случае можно рассчитывать минимум на 50% от чистой прибыли по МСФО. В связи с этим, по нашим оценкам дивиденд за 2020 г. может составить около 4-6 руб. на акцию, что в принципе не плохо при текущих процентных ставках.

Подробнее тут https://smart-lab.ru/blog/626257.php

{kind=link}

🔥Итоги дня: IMOEX +1%. Норникель- не так страшен чёрт....

📈ГМК Норникель +2% Компания потратит более 10 млрд руб на ликвидацию разлива в Норильске. Кремль: «Силовое давление» на компанию из-за аварии в Красноярском крае недопустимо. Согласно мнениям экспертов, финансовые последствия для компании могут составить от 1 до 100 млрд руб. Судя по новостному фону положение намного лучше чем предполагалось вчера.

📉Алроса -2.6% Компания рассчитывает в 2020г продать 25 млн карат, выручка составит $2,3-2,5 млрд, предполагает, что продажи начнут восстанавливаться в августе-сентябре этого года и в IV квартале будут близки к нормальному уровню. Компания не ведёт переговоры с Гохраном о закупке алмазов. BoFA - катализатором восстановления спроса на алмазное сырье является постепенное открытие индийской огранки с прошлой недели.

📉RGBI -0.17% ЦБ видит пространство для снижения ключевой ставки 19 июня, вариант снижения на 1 п.п. также возможен.

📈Сбербанк +3%, 📈ВТБ +1% — Ситуация по дивидендам банков прояснится ближе к осени, ЦБ считает что прибыль 2019 года им лучше направлять на капитализацию — Набиуллина.

📉Мечел -3.1% Вчера объявил выкуп по 80,57 рубля за акцию, однако, правом участия в собрании и, соответственно, правом на предъявление акций к выкупу будут иметь акционеры, попавшие в реестр по состоянию на 5 июня 2020 года. С учетом режима расчетов на бирже Т+2, последний день с этим правом акции торговались 3 июня 2020.

📈ЗИЛ +40% Выкуп по 4816 руб за акцию. Отсечка ВОСА 15 июня 2020г., согласно Т+2, 11 июня. Интересно то что на выкуп акций может быть потрачено не более 10% чистых активов. а активы по итогам 2019 года у ЗИЛ отрицательные.

https://smart-lab.ru/blog/626321.php

📈ГМК Норникель +2% Компания потратит более 10 млрд руб на ликвидацию разлива в Норильске. Кремль: «Силовое давление» на компанию из-за аварии в Красноярском крае недопустимо. Согласно мнениям экспертов, финансовые последствия для компании могут составить от 1 до 100 млрд руб. Судя по новостному фону положение намного лучше чем предполагалось вчера.

📉Алроса -2.6% Компания рассчитывает в 2020г продать 25 млн карат, выручка составит $2,3-2,5 млрд, предполагает, что продажи начнут восстанавливаться в августе-сентябре этого года и в IV квартале будут близки к нормальному уровню. Компания не ведёт переговоры с Гохраном о закупке алмазов. BoFA - катализатором восстановления спроса на алмазное сырье является постепенное открытие индийской огранки с прошлой недели.

📉RGBI -0.17% ЦБ видит пространство для снижения ключевой ставки 19 июня, вариант снижения на 1 п.п. также возможен.

📈Сбербанк +3%, 📈ВТБ +1% — Ситуация по дивидендам банков прояснится ближе к осени, ЦБ считает что прибыль 2019 года им лучше направлять на капитализацию — Набиуллина.

📉Мечел -3.1% Вчера объявил выкуп по 80,57 рубля за акцию, однако, правом участия в собрании и, соответственно, правом на предъявление акций к выкупу будут иметь акционеры, попавшие в реестр по состоянию на 5 июня 2020 года. С учетом режима расчетов на бирже Т+2, последний день с этим правом акции торговались 3 июня 2020.

📈ЗИЛ +40% Выкуп по 4816 руб за акцию. Отсечка ВОСА 15 июня 2020г., согласно Т+2, 11 июня. Интересно то что на выкуп акций может быть потрачено не более 10% чистых активов. а активы по итогам 2019 года у ЗИЛ отрицательные.

https://smart-lab.ru/blog/626321.php

{kind=link}

SPYDELL: субботнее чтиво про погромы в США🔥

С 1965-1968 годов в США не было подобных погромов ни по численности, ни по национальному охвату, ни по нанесенному ущербу. Но все то, что происходит сейчас значительно превосходит серию протестов 1965-1968 годов. Однако текущие события мало похожи на протесты с каким-либо «осязаемым» смысловым ядром. Это беспрецедентная череда общенационального мародерства, грабежа и насилия озверевших от безнаказанности бандитов, мародерствующих обезьян, околокриминальных элементов и прочей осатаневшей мерзости.

Вероятно, ни в одной другой стране нет подобной концентрации на единицу площади разношерстных отморозков. В США существует национальная традиция «недержания агрессии и насилия», но столь бодро еще не начинали. И в этом, пожалуй, основная интрига. На самом деле, фундаментальная уязвимость США как раз и состоит в национальном менталитете и структуре общества, которая слишком дифференцированная, чтобы усидеть всем мирно на одном месте. США – страна контрастов. Буквально в пределах одного квартала могут сосуществовать долларовые миллиардеры и бомжи. Ни в одной стране нет настолько явной поляризации общества и социального неравенства.

США – можно считать страной возможностей, где при должной квинтэссенции навыков, характера и стечения обстоятельств можно достичь небывалых высот и создать подлинный рай возле себя с неограниченным количество благ и преференций, однако столько же быстро можно упасть. Грань между успехом и катастрофой очень тонкая, причем настолько тонкая, что речь идет о слишком малозначительных факторах, которые могут формализовать формулу успеха. В США никто не будет вам подтирать сопли, успех куют там самостоятельно и предельно агрессивно.

В этом смысле, капитализм США отличался от европейского, ориентированного на социальный паттерн. В США каждый сам за себя с культом частной собственности и личной свободы. Под этим понимается преимущественно свобода в выборе собственной судьбы и трека достижения цели. Возможности открыты для всех (почти для всех), а дальше каждый сам за себя. Но как скрепить настолько разное общество? Ведь США кристаллизировались, как страна иммигрантов во всего мира.

Утопичный образ идеального мира и американской исключительности (национального превосходства над всем остальным миром), облаченную в лицемерную толерантность – вот тот фундаментальный остов национальной идеи, который формирует современные США. В Америке общество, по существу, ненавидит друг друга. Они там все слишком разные, чтобы иметь какой-то универсальный культурный код и идентичность.

Читайте дальше: https://smart-lab.ru/blog/626380.php

С 1965-1968 годов в США не было подобных погромов ни по численности, ни по национальному охвату, ни по нанесенному ущербу. Но все то, что происходит сейчас значительно превосходит серию протестов 1965-1968 годов. Однако текущие события мало похожи на протесты с каким-либо «осязаемым» смысловым ядром. Это беспрецедентная череда общенационального мародерства, грабежа и насилия озверевших от безнаказанности бандитов, мародерствующих обезьян, околокриминальных элементов и прочей осатаневшей мерзости.

Вероятно, ни в одной другой стране нет подобной концентрации на единицу площади разношерстных отморозков. В США существует национальная традиция «недержания агрессии и насилия», но столь бодро еще не начинали. И в этом, пожалуй, основная интрига. На самом деле, фундаментальная уязвимость США как раз и состоит в национальном менталитете и структуре общества, которая слишком дифференцированная, чтобы усидеть всем мирно на одном месте. США – страна контрастов. Буквально в пределах одного квартала могут сосуществовать долларовые миллиардеры и бомжи. Ни в одной стране нет настолько явной поляризации общества и социального неравенства.

США – можно считать страной возможностей, где при должной квинтэссенции навыков, характера и стечения обстоятельств можно достичь небывалых высот и создать подлинный рай возле себя с неограниченным количество благ и преференций, однако столько же быстро можно упасть. Грань между успехом и катастрофой очень тонкая, причем настолько тонкая, что речь идет о слишком малозначительных факторах, которые могут формализовать формулу успеха. В США никто не будет вам подтирать сопли, успех куют там самостоятельно и предельно агрессивно.

В этом смысле, капитализм США отличался от европейского, ориентированного на социальный паттерн. В США каждый сам за себя с культом частной собственности и личной свободы. Под этим понимается преимущественно свобода в выборе собственной судьбы и трека достижения цели. Возможности открыты для всех (почти для всех), а дальше каждый сам за себя. Но как скрепить настолько разное общество? Ведь США кристаллизировались, как страна иммигрантов во всего мира.

Утопичный образ идеального мира и американской исключительности (национального превосходства над всем остальным миром), облаченную в лицемерную толерантность – вот тот фундаментальный остов национальной идеи, который формирует современные США. В Америке общество, по существу, ненавидит друг друга. Они там все слишком разные, чтобы иметь какой-то универсальный культурный код и идентичность.

Читайте дальше: https://smart-lab.ru/blog/626380.php

smart-lab.ru

Чтиво на ночь. Spydell. Потеря контроля.

С 1965-1968 годов в США не было подобных погромов ни по численности, ни по национальному охвату, ни по нанесенному ущербу.

Аэрофлот: небольшой комментарий к отчету #AFLT

Физики набились в Аэрофлот, он сейчас занимает 5,6% в структуре их российского портфеля акций по данным Мосбиржи. Акции авиакомпаний росли в США, рос и AFLT в России. Рынок сейчас играет на снятие карантина, денег много, авиалинии кажутся дешевыми тем, кто их вообще не анализирует, а только смотрит на график.

У Аэрофлота 600 ярдов расходов в год, из них примерно треть — неснижаемые, то есть около 200 млрд.

40% выручки аэрофлота (270 из 680 млрд) приходится на международные рейсы.

Их нет и вероятно не будет до конца года. Только это дает снижение выручки на 200 млрд руб до конца года.

Во 2 квартале выручка аэрофлота будет где-то 20-30 млрд. vs 173 млрд в прошлом году, при расходах 60-70 млрд. То есть убыток 2 квартала составит 40-50 млрд. За год убыток вероятно составит около 80-100 млрд. рублей.

Этот убыток составляет 72-90 рублей на акцию😀 которая стоит сейчас 90 рублей.

Чтобы вы понимали, Аэрофлот за последние 9 лет выплатил дивидендов на 42.5 млрд руб.😀

Чистый долг Аэрофлота 709 млрд — третий среди компаний на ММВБ после Газпрома и Роснефти (шок), а будет еще больше.

Читать далее: https://smart-lab.ru/blog/626436.php

#мартынов

@smartlabnews

Физики набились в Аэрофлот, он сейчас занимает 5,6% в структуре их российского портфеля акций по данным Мосбиржи. Акции авиакомпаний росли в США, рос и AFLT в России. Рынок сейчас играет на снятие карантина, денег много, авиалинии кажутся дешевыми тем, кто их вообще не анализирует, а только смотрит на график.

У Аэрофлота 600 ярдов расходов в год, из них примерно треть — неснижаемые, то есть около 200 млрд.

40% выручки аэрофлота (270 из 680 млрд) приходится на международные рейсы.

Их нет и вероятно не будет до конца года. Только это дает снижение выручки на 200 млрд руб до конца года.

Во 2 квартале выручка аэрофлота будет где-то 20-30 млрд. vs 173 млрд в прошлом году, при расходах 60-70 млрд. То есть убыток 2 квартала составит 40-50 млрд. За год убыток вероятно составит около 80-100 млрд. рублей.

Этот убыток составляет 72-90 рублей на акцию😀 которая стоит сейчас 90 рублей.

Чтобы вы понимали, Аэрофлот за последние 9 лет выплатил дивидендов на 42.5 млрд руб.😀

Чистый долг Аэрофлота 709 млрд — третий среди компаний на ММВБ после Газпрома и Роснефти (шок), а будет еще больше.

Читать далее: https://smart-lab.ru/blog/626436.php

#мартынов

@smartlabnews

smart-lab.ru

Аэрофлот: небольшой комментарий к отчету

Физики набились в Аэрофлот, он сейчас занимает 5,6% в структуре их российского портфеля акций по данным Мосбиржи. Акции авиакомпаний росли

Обзор рынка акций России за неделю от Антона Ромашова:

#GMKN ГМК Норникель только ленивый не комментровал на неделе –

нового ничего нет, за два дня оборот более 3 миллионов бумаг компании ( учитывая Лондон еще ) –

кто-то явно их принимает и скупает в районе 20000.

Стадия сдачи завершилась неожиданно здесь, начался вынужденный сбор.

Т.к. акция интересная – я думаю, что сбор надо делать так,

чтобы отжать все бумаги с рынка что есть с полным кошмарингом,

поэтому я буду ждать здесь 12000-14200 +-

( 13700 очень хорошо смотрится уровень по мне).

Повторяться не буду про золотодобытчиков – все примерно ясно было ранее и написал уже.

Выросла немного перепроданная на ребалансировке #TATN Татнефть.

Но в чем очевидная разница?

Отличие в том, что в #TATN Татнефти проходят безумные для нее обороты при внешних позитивах, при этом цена стоит в коридоре 520-570,

т.е. продавец по таким ценам огромный и он до сих пор есть.

А вот #SNGS Сургутнефтегаз АО ходит в коридоре около 40 без объемов практически,

что намекает на активный продолжающийся сбор бумаги.

И это не говоря уже о том куда задрали #ROSN Роснефть, т.к. если

есть явный спрос при buyback и со стороны других участников рынка,

то цена при нормальных оборотах просто обязана расти: ❗️

☝️если это не вынужденная раздача по любой цене уже

( пример декабрь –февраль 2020, когда сдавали Лукойл, Роснефть и Татнефть активно как есть, т.к. далее на максимальные цены невозможно было уже закинуть – там не было покупателей больших),

☝️если ее не держит заинтересант собрать больше бумаги по такой цене

( недавний пример ТМК и Система).

Это я считаю в Роснефти будет немного позднее,

сейчас buyback по такой цене не скупает уже адовые миллионы бумаг в день,

☝️если это не огромный продавец.

Повезли #SBER Сбербанк🏦 раздавать наверх.

Резкий рост предложения после сбора, начиная с 19 мая.

На раздачу – вероятно, до 245-250 примерно пока что.

Кому интересно, читайте пост целиком на смартлабе:

https://smart-lab.ru/blog/626517.php

#GMKN ГМК Норникель только ленивый не комментровал на неделе –

нового ничего нет, за два дня оборот более 3 миллионов бумаг компании ( учитывая Лондон еще ) –

кто-то явно их принимает и скупает в районе 20000.

Стадия сдачи завершилась неожиданно здесь, начался вынужденный сбор.

Т.к. акция интересная – я думаю, что сбор надо делать так,

чтобы отжать все бумаги с рынка что есть с полным кошмарингом,

поэтому я буду ждать здесь 12000-14200 +-

( 13700 очень хорошо смотрится уровень по мне).

Повторяться не буду про золотодобытчиков – все примерно ясно было ранее и написал уже.

Выросла немного перепроданная на ребалансировке #TATN Татнефть.

Но в чем очевидная разница?

Отличие в том, что в #TATN Татнефти проходят безумные для нее обороты при внешних позитивах, при этом цена стоит в коридоре 520-570,

т.е. продавец по таким ценам огромный и он до сих пор есть.

А вот #SNGS Сургутнефтегаз АО ходит в коридоре около 40 без объемов практически,

что намекает на активный продолжающийся сбор бумаги.

И это не говоря уже о том куда задрали #ROSN Роснефть, т.к. если

есть явный спрос при buyback и со стороны других участников рынка,

то цена при нормальных оборотах просто обязана расти: ❗️

☝️если это не вынужденная раздача по любой цене уже

( пример декабрь –февраль 2020, когда сдавали Лукойл, Роснефть и Татнефть активно как есть, т.к. далее на максимальные цены невозможно было уже закинуть – там не было покупателей больших),

☝️если ее не держит заинтересант собрать больше бумаги по такой цене

( недавний пример ТМК и Система).

Это я считаю в Роснефти будет немного позднее,

сейчас buyback по такой цене не скупает уже адовые миллионы бумаг в день,

☝️если это не огромный продавец.

Повезли #SBER Сбербанк🏦 раздавать наверх.

Резкий рост предложения после сбора, начиная с 19 мая.

На раздачу – вероятно, до 245-250 примерно пока что.

Кому интересно, читайте пост целиком на смартлабе:

https://smart-lab.ru/blog/626517.php

{kind=link}

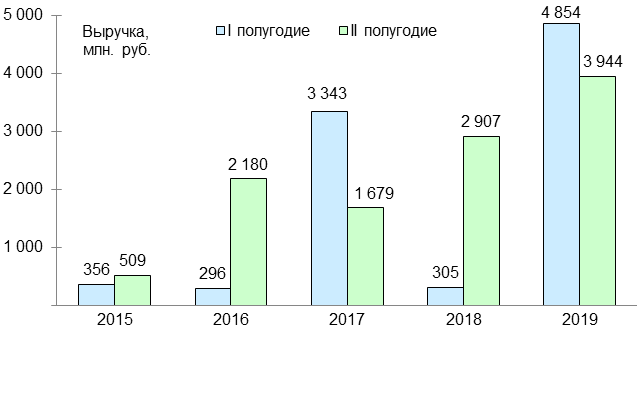

Российские эмитенты: Русская Аквакультура (#AQUA)

Автор: Воронов Дмитрий

Сразу же предупреждаю, что эта идея находится на грани инвестирования и спекуляций и относится к третьему эшелону российских эмитентов, в силу чего содержит в себе соответствующие риски.

Итак, позвольте представить Вам ПАО «Русская Аквакультура» (https://russaquaculture.ru/company/about/) ключевыми направлениями деятельности которой являются выращивание атлантического лосося в акватории Баренцева моря, а также выращивание форели в озерах Республики Карелия. Долгосрочная стратегия развития эмитента предполагает создание вертикально-интегрированной компании, включающей собственное производство кормов и малька, первичную переработку и дистрибуцию продукции.

История компании берёт своё начало ещё в конце 20 века, но катализатором её развития явилась девальвация 2014 г. и последовавшее за ним бурное импортозамещение. Так, за период с 2015 по 2019 годы выручка компании выросла с 865 до 8 798 млн. руб., то есть более, чем в десять раз. Столь же резво за указанный период поднялись и котировки ценных бумаг эмитента.

В годовом отчете компании за 2019 год (по МСФО) особое внимание на себя обращает внушительный рост выручки по сравнению с 2018 г. (с 3 212 до 8 798 то есть в 2,7 раза). Казалось бы, что здесь удивительного? Разведение рыбы – оно как сельское хозяйство – год на год не приходится.

А вот теперь начинается инвестиционная идея. Давайте взглянем на динамику выручки Русской Аквакультуры по полугодиям (см. график внизу).

Каждый год выручка по полугодиям меняется как в калейдоскопе – то значительный прирост, то столь же значительное падение. Никакой закономерности, сплошная природно-климатическая стохастика. Кроме 2019 года.

Что же произошло в 2019 году? По информации компании «существенный рост продаж связан с переходом на ежегодное зарыбление, когда одновременно содержится рыба трех поколений: молодь текущего года, а также товарная рыба генераций двух прошлых лет». Другими словами, Русская Аквакультура смогла наладить поточную организацию рыбного хозяйства, которая снижает зависимость от природно-климатических факторов. Это уже не шутки!

Если интересно, читайте продолжение в посте: https://smart-lab.ru/blog/626550.php

@smartlabnews

Автор: Воронов Дмитрий

Сразу же предупреждаю, что эта идея находится на грани инвестирования и спекуляций и относится к третьему эшелону российских эмитентов, в силу чего содержит в себе соответствующие риски.

Итак, позвольте представить Вам ПАО «Русская Аквакультура» (https://russaquaculture.ru/company/about/) ключевыми направлениями деятельности которой являются выращивание атлантического лосося в акватории Баренцева моря, а также выращивание форели в озерах Республики Карелия. Долгосрочная стратегия развития эмитента предполагает создание вертикально-интегрированной компании, включающей собственное производство кормов и малька, первичную переработку и дистрибуцию продукции.

История компании берёт своё начало ещё в конце 20 века, но катализатором её развития явилась девальвация 2014 г. и последовавшее за ним бурное импортозамещение. Так, за период с 2015 по 2019 годы выручка компании выросла с 865 до 8 798 млн. руб., то есть более, чем в десять раз. Столь же резво за указанный период поднялись и котировки ценных бумаг эмитента.

В годовом отчете компании за 2019 год (по МСФО) особое внимание на себя обращает внушительный рост выручки по сравнению с 2018 г. (с 3 212 до 8 798 то есть в 2,7 раза). Казалось бы, что здесь удивительного? Разведение рыбы – оно как сельское хозяйство – год на год не приходится.

А вот теперь начинается инвестиционная идея. Давайте взглянем на динамику выручки Русской Аквакультуры по полугодиям (см. график внизу).

Каждый год выручка по полугодиям меняется как в калейдоскопе – то значительный прирост, то столь же значительное падение. Никакой закономерности, сплошная природно-климатическая стохастика. Кроме 2019 года.

Что же произошло в 2019 году? По информации компании «существенный рост продаж связан с переходом на ежегодное зарыбление, когда одновременно содержится рыба трех поколений: молодь текущего года, а также товарная рыба генераций двух прошлых лет». Другими словами, Русская Аквакультура смогла наладить поточную организацию рыбного хозяйства, которая снижает зависимость от природно-климатических факторов. Это уже не шутки!

Если интересно, читайте продолжение в посте: https://smart-lab.ru/blog/626550.php

@smartlabnews

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Сбербанк решил увеличить долю в Rambler Group

Mail.ru Group потянуло к знаниям. Группа может приобрести долю в SkillFactory

ГЭСсектор меняет управляющего. Николай Шульгинов покинет пост гендиректора «РусГидро»

Победный месяц. Какие ПИФы поддержали майское ралли

«Дочка» «Газпрома» объявила тендер на трубы на 98 млрд руб

https://smart-lab.ru/blog/news/626622.php

#gazp #sber #mail #hydr

Сбербанк решил увеличить долю в Rambler Group

Mail.ru Group потянуло к знаниям. Группа может приобрести долю в SkillFactory

ГЭСсектор меняет управляющего. Николай Шульгинов покинет пост гендиректора «РусГидро»

Победный месяц. Какие ПИФы поддержали майское ралли

«Дочка» «Газпрома» объявила тендер на трубы на 98 млрд руб

https://smart-lab.ru/blog/news/626622.php

#gazp #sber #mail #hydr

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Сбербанк решил увеличить долю в Rambler Group Скандал с уголовным преследованием разработчика программного обеспечения Nginx может стоить структурам Александра

Наилучшая переворотная стратегия

🗣Автор: Eugene Logunov

В этой статье я расскажу об одном способе построения наилучшей возможной переворотной стратегии для линейного инструмента с учётом транзакционных издержек. Нет, это не «грааль», а система, заглядывающая в будущее.

❓Зачем это может быть нужно

1. Как ещё один бенчмарк для вашей переворотной стратегии в дополнение к buy-and-hold;

2. Чтобы оценить минимальный период, с которым стоит торговать momentum (или что вы там любите) стратегию, чтобы средняя продолжительность её сделки была не меньше, чем у наилучшей возможной стратегии;

3. В качестве способа разметки данных для какого-нибудь алгоритма машинного обучения (supervised learning);

Читать далее https://smart-lab.ru/blog/626538.php

🗣Автор: Eugene Logunov

В этой статье я расскажу об одном способе построения наилучшей возможной переворотной стратегии для линейного инструмента с учётом транзакционных издержек. Нет, это не «грааль», а система, заглядывающая в будущее.

❓Зачем это может быть нужно

1. Как ещё один бенчмарк для вашей переворотной стратегии в дополнение к buy-and-hold;

2. Чтобы оценить минимальный период, с которым стоит торговать momentum (или что вы там любите) стратегию, чтобы средняя продолжительность её сделки была не меньше, чем у наилучшей возможной стратегии;

3. В качестве способа разметки данных для какого-нибудь алгоритма машинного обучения (supervised learning);

Читать далее https://smart-lab.ru/blog/626538.php

smart-lab.ru

Наилучшая переворотная стратегия

В этой статье я расскажу об одном способе построения наилучшей возможной переворотной стратегии для линейного инструмента с учётом транзакционных издержек.

Расчет реальной доходности Индекса Мосбиржи

🗣Автор: Stockuper

Основные страновые индексы давно стали мерилом доходности фондового рынка той или иной страны. В России таким индексом является Индекс МосБиржи (IMOEX). Именно по нему и определяют доходность Российского фондового рынка в рублях, а также делают выводы о долгосрочной доходности (индекс существует с 22 сентября 1997 года)

В общем не плохой вариант, но есть некие рамки, которые хотелось расширить, чтобы более детально проанализировать прошлую доходность рынка:

1. Почему-то принято измерять годовую доходность по календарным годам. Почему не считать по 1 июля?

2. Данный индекс не учитывает, выплаченных дивидендов. Обычно делают допущения типа – «и прибавим к доходности индекса 5% дивидендной доходности». Почему именно 5%? Вот посмотрите тут, за 6 лет дивдоходность была постоянно разной.

3. Так как индекс МосБиржи не учитывает дивиденды, то он и не учитывает налоги с этих дивидендов.

4. И наконец, самое главное, на чем мы хотим сосредоточиться. Данный индекс показывает номинальную доходность, а не реальную (с корректировкой на инфляцию)

В данной статье мы исправим эти 4 недочета, проанализируем доходности и сделаем калькулятор доходности.

Читать далее https://smart-lab.ru/blog/626580.php

🗣Автор: Stockuper

Основные страновые индексы давно стали мерилом доходности фондового рынка той или иной страны. В России таким индексом является Индекс МосБиржи (IMOEX). Именно по нему и определяют доходность Российского фондового рынка в рублях, а также делают выводы о долгосрочной доходности (индекс существует с 22 сентября 1997 года)

В общем не плохой вариант, но есть некие рамки, которые хотелось расширить, чтобы более детально проанализировать прошлую доходность рынка:

1. Почему-то принято измерять годовую доходность по календарным годам. Почему не считать по 1 июля?

2. Данный индекс не учитывает, выплаченных дивидендов. Обычно делают допущения типа – «и прибавим к доходности индекса 5% дивидендной доходности». Почему именно 5%? Вот посмотрите тут, за 6 лет дивдоходность была постоянно разной.

3. Так как индекс МосБиржи не учитывает дивиденды, то он и не учитывает налоги с этих дивидендов.

4. И наконец, самое главное, на чем мы хотим сосредоточиться. Данный индекс показывает номинальную доходность, а не реальную (с корректировкой на инфляцию)

В данной статье мы исправим эти 4 недочета, проанализируем доходности и сделаем калькулятор доходности.

Читать далее https://smart-lab.ru/blog/626580.php

smart-lab.ru

Расчет реальной доходности Индекса Мосбиржи

Основные страновые индексы давно стали мерилом доходности фондового рынка той или иной страны. В России таким индексом является Индекс

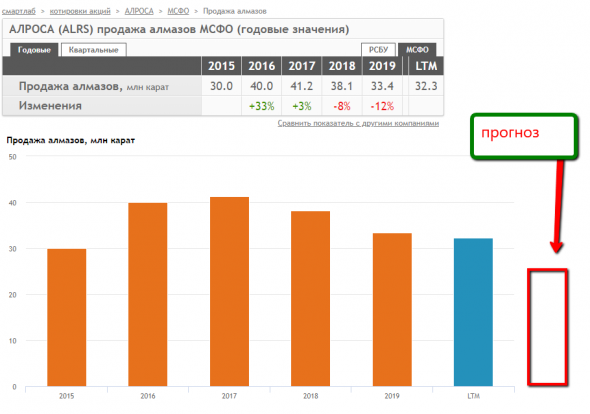

По отчету Алросы. Хотел коротко, но не получилось (#ALRS)

Значит, смотреть отчеты Алросы, Аэрофлота за докризисный квартал вообще бесполезно. Полезно разве что слушать, что говорит менеджмент на телеконференции. Алроса и Аэрофлот — одни из самых пострадавших компаний от коронакризиса. Динамика их акций сейчас — производная от новостей по срокам снятия карантина во всем мире. Причем, как мы видим на примере AFLT, если новости выходят позитивные, инвесторы будут тарить даже если в бизнесе этих контор тяжелое положение. (Никто не обещал, что рынок справедлив и эффективен).

AFLT и ALRS объединяет то, что выручка благодаря карантину, упала почти до нуля:

👉индийская огранка была закрыта до сих пор с апреля

👉ювелирный ритейл США и ЕС тоже

Куда продает Алроса в 1к? Бельгия=28B, Индия=11B, Россия = 11B, ОАЭ=9B, Израиль=5B

Прогнозы менеджмента?

👉контора ждет роста спроса в Китае с июля

👉индийская огранка только-только выходит из «отпуска»

👉ожидает восстановления продаж до нормального уровня с октября 2020 года

👉ALRS снижение производства в 2020 г до 28-31 млн карат с 34 млн.

👉обсуждается вариант резкого снижения добычи до 26 млн ежегодно в 2021-22 гг.

👉сокращение издержек в годовом исчислении составит 6 млрд руб.

👉capex 2020=20 млрд, 2021=23 млрд. (пред. 22 и 29 млрд.)

👉с гохраном нет переговоров по покупке алмазов

👉4кв20 будет равен 4кв19! (лично я сильно сомневаюсь)

👉прогноз продаж 2020=25М карат.

https://smart-lab.ru/q/ALRS/f/y/MSFO/diamonds_sales/

Продажи алмазов Алросы падать начали еще в «мирное время»: 2018 (-8%), а продолжили в 2019 (-12%).

Продажи 2019 были 33 млн карат, то есть менеджмент думает, что продажи упадут всего на 25%

Очевидно, что простой 2 кв. привел к росту запасов, и вероятно, должен привести к падению цен на ювелирку. У Алросы запасы кстати 21 млн карат.

В каком случае можно ожидать быстрого восстановления объемов и цен? Только если в мировой экономике начнется бум. Ждёте вы этого? Думаю, нет. Посмотрите на уровень безработицы в мире. Кажется, что сокращение CAPEX Алросы на 2020-21 годы явно неадекватное.

Если понравилось, читайте продолжение на смартлабе: https://smart-lab.ru/blog/626736.php

#мартынов

@smartlabnews

Значит, смотреть отчеты Алросы, Аэрофлота за докризисный квартал вообще бесполезно. Полезно разве что слушать, что говорит менеджмент на телеконференции. Алроса и Аэрофлот — одни из самых пострадавших компаний от коронакризиса. Динамика их акций сейчас — производная от новостей по срокам снятия карантина во всем мире. Причем, как мы видим на примере AFLT, если новости выходят позитивные, инвесторы будут тарить даже если в бизнесе этих контор тяжелое положение. (Никто не обещал, что рынок справедлив и эффективен).

AFLT и ALRS объединяет то, что выручка благодаря карантину, упала почти до нуля:

👉индийская огранка была закрыта до сих пор с апреля

👉ювелирный ритейл США и ЕС тоже

Куда продает Алроса в 1к? Бельгия=28B, Индия=11B, Россия = 11B, ОАЭ=9B, Израиль=5B

Прогнозы менеджмента?

👉контора ждет роста спроса в Китае с июля

👉индийская огранка только-только выходит из «отпуска»

👉ожидает восстановления продаж до нормального уровня с октября 2020 года

👉ALRS снижение производства в 2020 г до 28-31 млн карат с 34 млн.

👉обсуждается вариант резкого снижения добычи до 26 млн ежегодно в 2021-22 гг.

👉сокращение издержек в годовом исчислении составит 6 млрд руб.

👉capex 2020=20 млрд, 2021=23 млрд. (пред. 22 и 29 млрд.)

👉с гохраном нет переговоров по покупке алмазов

👉4кв20 будет равен 4кв19! (лично я сильно сомневаюсь)

👉прогноз продаж 2020=25М карат.

https://smart-lab.ru/q/ALRS/f/y/MSFO/diamonds_sales/

Продажи алмазов Алросы падать начали еще в «мирное время»: 2018 (-8%), а продолжили в 2019 (-12%).

Продажи 2019 были 33 млн карат, то есть менеджмент думает, что продажи упадут всего на 25%

Очевидно, что простой 2 кв. привел к росту запасов, и вероятно, должен привести к падению цен на ювелирку. У Алросы запасы кстати 21 млн карат.

В каком случае можно ожидать быстрого восстановления объемов и цен? Только если в мировой экономике начнется бум. Ждёте вы этого? Думаю, нет. Посмотрите на уровень безработицы в мире. Кажется, что сокращение CAPEX Алросы на 2020-21 годы явно неадекватное.

Если понравилось, читайте продолжение на смартлабе: https://smart-lab.ru/blog/626736.php

#мартынов

@smartlabnews

{kind=link}

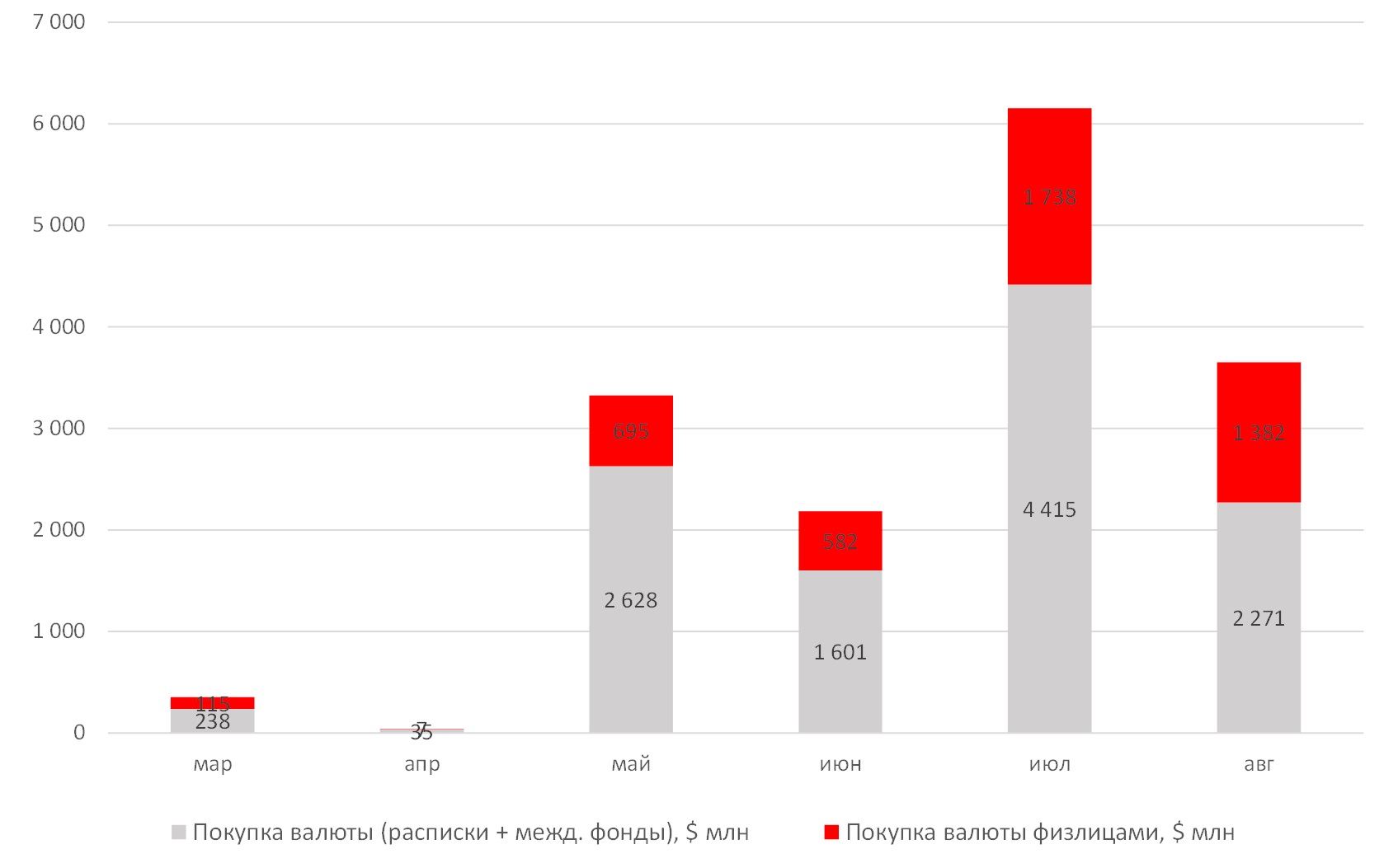

Российские дивиденды обеспечат рекордный приток инвестиций

Аналитики @iticapital сделали качественный анализ судьбы дивидендного потока.

👉по состоянию на 8 июня акционеры получили 11% всех выплат, а сроки прошли по 20% дивидендных отсечек

👉Объем дивидендных выплат по итогам 2019 г. без учета отложенных решений по Сбербанку может достичь 2 трлн 740 млрд руб.

👉Объем дивидендов по итогам 2019 г., выплаты которых начались в марте 2020 г., составляет 1 трлн 500 млрд руб. ($23,4 млрд с учетом компаний, которые платят только в долларах).

👉Из этой суммы уже выплачено 167 млрд руб. ($4,4 млрд с учетом компаний, которые платят только в долларах), остается выплатить немногим более 1 трлн 330 млрд руб.

👉2019 г. — последний прибыльный перед падением 2020 г., поэтому дивиденды за 2020 г. в 2021 г. будут существенно скромнее.

👉совокупный объем покупок валюты (эмитентами для конвертации и физлицами после получения дивидендных выплат) может достичь $15 млрд.

Подробный анализ с прогнозами в блоге компании ITI Capital на смартлабе:

https://smart-lab.ru/company/iticapital/blog/626715.php

@smartlabnews

Аналитики @iticapital сделали качественный анализ судьбы дивидендного потока.

👉по состоянию на 8 июня акционеры получили 11% всех выплат, а сроки прошли по 20% дивидендных отсечек

👉Объем дивидендных выплат по итогам 2019 г. без учета отложенных решений по Сбербанку может достичь 2 трлн 740 млрд руб.

👉Объем дивидендов по итогам 2019 г., выплаты которых начались в марте 2020 г., составляет 1 трлн 500 млрд руб. ($23,4 млрд с учетом компаний, которые платят только в долларах).

👉Из этой суммы уже выплачено 167 млрд руб. ($4,4 млрд с учетом компаний, которые платят только в долларах), остается выплатить немногим более 1 трлн 330 млрд руб.

👉2019 г. — последний прибыльный перед падением 2020 г., поэтому дивиденды за 2020 г. в 2021 г. будут существенно скромнее.

👉совокупный объем покупок валюты (эмитентами для конвертации и физлицами после получения дивидендных выплат) может достичь $15 млрд.

Подробный анализ с прогнозами в блоге компании ITI Capital на смартлабе:

https://smart-lab.ru/company/iticapital/blog/626715.php

@smartlabnews

{kind=link}

📈Аэрофлот +5.3%, 📈Ютэйр +16.2% Премьер-министр РФ Михаил Мишустин поручил Росавиации и Роспотребнадзору к 8 июня проанализировать возможные варианты возобновления международного авиасообщения.

📈Русгидро +7.7% ГЭСсектор меняет управляющего. Николай Шульгинов покинет пост гендиректора «РусГидро». Компания продолжает рост на ожиданиях жирных дивидендов в 2021-2022 гг., так как не планируется больших списаний из-за ввода новых объектов.

📉Саратовский НПЗ -8.5% Падает в связи с отсечкой. Див дох. чистая 8%, на открытии падала на 8,5%.

📉Транснефть -0.9% Минэнерго и ФАС выступили против снижения тарифов «Транснефти» и РЖД. Реакции нет.

📈Сбербанк +0.2% Ведет переговоры об увеличении доли в Rambler Group, пишет газета РБК со ссылкой на источники. Сейчас банк и структуры Александра Мамута владеют по 46,5% Rambler Group. По словам одного из источников РБК, доля Мамута в медиахолдинге может снизиться до 40%, а Сбербанку перейдет контроль. Вполне вероятно Сбербанк начнёт конкурировать с Яндексом.

📈Тинькофф банк +2.2% Бывшие топ-менеджеры Тинькофф Банка запустили сервис Vivid Money(конкурента Revolut) — мобильное приложение и карту — с помощью которого можно открывать счета, совершать платежи и переводы, инвестировать в акции.

📈Обувь России +13.8% Рост на большом объеме без новостей. Объём торгов вырос на 643% к прошлому дню.

📈Банк Санкт-Петербург +4.5% Сегодня банк сообщил что погаси 11 999 833 акции.

📈Алроса Нюрба +1.6% Миноритарии ПАО «АЛРОСА-Нюрба» (находится в стадии ликвидации) Дмитрий Самсонов, Юрий Жиляев и Александр Янковский направили в Арбитражный суд Якутии заявление с требованием взыскать с материнской компании — АК «АЛРОСА» — в пользу «дочки» 34,77 млрд рублей причиненного ущерба, следует из материалов картотеки арбитражных дел.

📈Русгидро +7.7% ГЭСсектор меняет управляющего. Николай Шульгинов покинет пост гендиректора «РусГидро». Компания продолжает рост на ожиданиях жирных дивидендов в 2021-2022 гг., так как не планируется больших списаний из-за ввода новых объектов.

📉Саратовский НПЗ -8.5% Падает в связи с отсечкой. Див дох. чистая 8%, на открытии падала на 8,5%.

📉Транснефть -0.9% Минэнерго и ФАС выступили против снижения тарифов «Транснефти» и РЖД. Реакции нет.

📈Сбербанк +0.2% Ведет переговоры об увеличении доли в Rambler Group, пишет газета РБК со ссылкой на источники. Сейчас банк и структуры Александра Мамута владеют по 46,5% Rambler Group. По словам одного из источников РБК, доля Мамута в медиахолдинге может снизиться до 40%, а Сбербанку перейдет контроль. Вполне вероятно Сбербанк начнёт конкурировать с Яндексом.

📈Тинькофф банк +2.2% Бывшие топ-менеджеры Тинькофф Банка запустили сервис Vivid Money(конкурента Revolut) — мобильное приложение и карту — с помощью которого можно открывать счета, совершать платежи и переводы, инвестировать в акции.

📈Обувь России +13.8% Рост на большом объеме без новостей. Объём торгов вырос на 643% к прошлому дню.

📈Банк Санкт-Петербург +4.5% Сегодня банк сообщил что погаси 11 999 833 акции.

📈Алроса Нюрба +1.6% Миноритарии ПАО «АЛРОСА-Нюрба» (находится в стадии ликвидации) Дмитрий Самсонов, Юрий Жиляев и Александр Янковский направили в Арбитражный суд Якутии заявление с требованием взыскать с материнской компании — АК «АЛРОСА» — в пользу «дочки» 34,77 млрд рублей причиненного ущерба, следует из материалов картотеки арбитражных дел.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Не на «Гостех» напали. Конкурировать со Сбербанком за связь граждан с государством готовы ВТБ, «Ростелеком» и «Почта России»

Страховой случай комиссий. Банковские доходы сокращают вирус и ЦБ

Зеленые риски уходят в красную зону. Банк России оценил их влияние на финансовый сектор

Правительство РФ поддержало антикризисные поправки в части корпоративного управления в АО на 2020г

https://smart-lab.ru/blog/news/626862.php

#sber #rtkm #vtbr

Не на «Гостех» напали. Конкурировать со Сбербанком за связь граждан с государством готовы ВТБ, «Ростелеком» и «Почта России»

Страховой случай комиссий. Банковские доходы сокращают вирус и ЦБ

Зеленые риски уходят в красную зону. Банк России оценил их влияние на финансовый сектор

Правительство РФ поддержало антикризисные поправки в части корпоративного управления в АО на 2020г

https://smart-lab.ru/blog/news/626862.php

#sber #rtkm #vtbr

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Не на «Гостех» напали. Конкурировать со Сбербанком за связь граждан с государством готовы ВТБ , « Ростелеком » и

Как жадность на рынке быков слепит

Автор: Red Hood. Блог: https://smart-lab.ru/my/NeverShortTesla/

Всем доброе утро безумных дней🌤

Многие из вас наверняка слышали такую фразу: «Бычий рынок умирает в эйфории», но даже подстреленный бык 🐂 ещё может пробежать некоторое время, на остатках сил, по инерции..

А если твой тореадор это ФРС США 🇺🇸, то на их допингах бежать можно ещё долго.

Для меня, все что происходит сейчас — это сигнал жадности на рынках, а жадность слепит быков, при этом, даже слепые, они могут бежать еще некоторые время, пока не врубятся в барьеры арены и поймут, что они всего лишь марионетки руках кого-то по-умнее.

Не отыгранных относительно их адекватной стоимости историй роста на рынке остается уже довольно таки мало, причем некоторые компании, по-моему мнению уже упираются в оптимистичные для них значения.

Тот же $M, цена с привлечением новых займов, массовый выход инсайдеров по 10-11$, крайне слабое общее положение делает фантастической любую цену выше условно 11$ и так во многих эмитентах уже.

$GPS по логике вещей не может сильно уйти за 14-15$ это будет уже компания из другой реальности, где как будто не было этого карантина.

Я уже молчу про разгон банкротов. Ладно $RIG у него были еще все шансы при нефти выше 40$, и то бабушка тут надвое сказала, так $CHK куда унесли в небеса?

Это ли не эйфория подбирать все то, что на дне без оглядки на их состояние?

Если понравилось, читайте продолжение поста на смартлабе:

https://smart-lab.ru/blog/626903.php

Автор: Red Hood. Блог: https://smart-lab.ru/my/NeverShortTesla/

Всем доброе утро безумных дней🌤

Многие из вас наверняка слышали такую фразу: «Бычий рынок умирает в эйфории», но даже подстреленный бык 🐂 ещё может пробежать некоторое время, на остатках сил, по инерции..

А если твой тореадор это ФРС США 🇺🇸, то на их допингах бежать можно ещё долго.

Для меня, все что происходит сейчас — это сигнал жадности на рынках, а жадность слепит быков, при этом, даже слепые, они могут бежать еще некоторые время, пока не врубятся в барьеры арены и поймут, что они всего лишь марионетки руках кого-то по-умнее.

Не отыгранных относительно их адекватной стоимости историй роста на рынке остается уже довольно таки мало, причем некоторые компании, по-моему мнению уже упираются в оптимистичные для них значения.

Тот же $M, цена с привлечением новых займов, массовый выход инсайдеров по 10-11$, крайне слабое общее положение делает фантастической любую цену выше условно 11$ и так во многих эмитентах уже.

$GPS по логике вещей не может сильно уйти за 14-15$ это будет уже компания из другой реальности, где как будто не было этого карантина.

Я уже молчу про разгон банкротов. Ладно $RIG у него были еще все шансы при нефти выше 40$, и то бабушка тут надвое сказала, так $CHK куда унесли в небеса?

Это ли не эйфория подбирать все то, что на дне без оглядки на их состояние?

Если понравилось, читайте продолжение поста на смартлабе:

https://smart-lab.ru/blog/626903.php

smart-lab.ru

Блог: Red Hood

Red Hood. Блог на смартлабе: сообщество трейдеров и инвесторов

📉Сбербанк -1.5% Ситуация с экономической активностью в РФ в июне складывается лучше ожиданий Сбербанка. «Несмотря на все эти сложности, июнь складывается лучше наших ожиданий. Мы видим, сегодня я получил отчет по количеству работающих терминалов малого бизнеса. Собственно, по ним можно судить по активности. Осталось неработающих только 10% терминалов. В период кризиса, собственно говоря, 25% всего работало терминалов, а сейчас практически 90% работает», — сказал Греф. Сбербанк сформировал резерв в 3 раза превышающий прошлый год и примерно на 25% снизили объем чистой прибыли.

📉Тинькофф Банк -3% Падает сильней рынка без новостей.

📈 Полюс золото +2.8% 📈Полиметалл +2.5% Защитные акции вновь начали расти на фоне падения мировых рынков и роста золота на 1.2%

📈Алроса Нюрба +11.7% телеграм канал РДВ сегодня дал рекомендацию покупать акции с потенциалом 15%-160%

📈ВСМПО-АВИСМА +4.5% телеграм канал РЦБ дал рекомендацию покупать акции с потенциалом 23.8%

📈Обувь России +6.3% С 26-го марта кто-то скупает акции по ~30 руб на внебиржевом рынке. Телеграм канал insider считает что это Антон Титов (мажоритарный акционер), бурный рост котировок в последние дни, тоже его рук дело.

Обсудить можно тут: https://smart-lab.ru/blog/626995.php

Карта рынка тут: https://smart-lab.ru/q/map/

📉Тинькофф Банк -3% Падает сильней рынка без новостей.

📈 Полюс золото +2.8% 📈Полиметалл +2.5% Защитные акции вновь начали расти на фоне падения мировых рынков и роста золота на 1.2%

📈Алроса Нюрба +11.7% телеграм канал РДВ сегодня дал рекомендацию покупать акции с потенциалом 15%-160%

📈ВСМПО-АВИСМА +4.5% телеграм канал РЦБ дал рекомендацию покупать акции с потенциалом 23.8%

📈Обувь России +6.3% С 26-го марта кто-то скупает акции по ~30 руб на внебиржевом рынке. Телеграм канал insider считает что это Антон Титов (мажоритарный акционер), бурный рост котировок в последние дни, тоже его рук дело.

Обсудить можно тут: https://smart-lab.ru/blog/626995.php

Карта рынка тут: https://smart-lab.ru/q/map/

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

«Норникель» присмотрит за вечной мерзлотой. После аварии компания установит систему мониторинг

Сбербанк фиксирует двукратный рост заявок на ипотеку

Uber для зерна меняет владельца. Агрохолдинг ВТБ может купить Smartseeds

За укриптление российской экономики. Минэкономики сочло биткойн не лишним

https://smart-lab.ru/blog/news/627081.php

#sber #vtbr #gmkn

«Норникель» присмотрит за вечной мерзлотой. После аварии компания установит систему мониторинг

Сбербанк фиксирует двукратный рост заявок на ипотеку

Uber для зерна меняет владельца. Агрохолдинг ВТБ может купить Smartseeds

За укриптление российской экономики. Минэкономики сочло биткойн не лишним

https://smart-lab.ru/blog/news/627081.php

#sber #vtbr #gmkn

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

«Норникель» присмотрит за вечной мерзлотой. После аварии компания установит систему мониторинг Все объекты ГМК « Норильский никель » в

8 драйверов роста акций Группы М.Видео-Эльдорадо из аналитики за 4мес2020

Блог IceFinExpert на смартлабе делится факторами привлекательности акций $MVID:

👉 рост интернет-продаж ~ в 7раз;

👉 спрос на ноутбуки в обеих сетях +80% в денежном выражении;

👉рост продаж смартфонов в мае 2020

👉воронка продаж через маркетплейс Ozon — всего порядка 20 000 наименований

👉запущена быстрая бесконтактная доставка с помощью Gett Delivery

👉стимуляция продаж: выход в более чем 300 новых городов и посёлков через партнёрство с Почтой России

👉бесконтактные продажи проект ONE RETAIL

👉новый канал самовывоза через 5post от X5RetailGroup

Читать подробно и целиком:

https://smart-lab.ru/blog/627068.php

Блог IceFinExpert на смартлабе делится факторами привлекательности акций $MVID:

👉 рост интернет-продаж ~ в 7раз;

👉 спрос на ноутбуки в обеих сетях +80% в денежном выражении;

👉рост продаж смартфонов в мае 2020

👉воронка продаж через маркетплейс Ozon — всего порядка 20 000 наименований

👉запущена быстрая бесконтактная доставка с помощью Gett Delivery

👉стимуляция продаж: выход в более чем 300 новых городов и посёлков через партнёрство с Почтой России

👉бесконтактные продажи проект ONE RETAIL

👉новый канал самовывоза через 5post от X5RetailGroup

Читать подробно и целиком:

https://smart-lab.ru/blog/627068.php

{kind=link}

АФК Система отчет за 1 кв. 2020 года

Владислав Никифоров рассказывает о том, что там интересного есть в отчете $AFKS , который вышел сегодня.

Основной приток денежных средств в 1 квартале 2020 года был обусловлен спецдивидендами от МТСа в результате продажи бизнеса в Украине.

Распределение денежных средств.

Общий объем инвестиций в 1 кв. 2020г. составил 6,2 млрд руб., из которых 3,0 млрд руб. – инвестиции в Ozon, 1,1 млрд руб. – инвестиции в перспективные проекты и стартапы через платформу фондов.

Долговая нагрузка.

Чистый долг вырос до 190,6 млрд. рублей по сравнению с 183,8 млрд руб. в 4 квартале 2019 года.

Процентные расходы (LTM) снизились до 21,5 млрд рублей.

Если вам интересен данный эмитент, читайте пост целиком:

https://smart-lab.ru/blog/627129.php

Вывод.

Компания прекрасно чувствует себя в кризис. Ozon, Медси, Фарм активы выигрывают от карантина. Остальные компании хорошо справляются за счет перехода на онлайн продажи. Снижение процентной ставки позволит группе значительно экономить на процентах. Продолжаю держать акции данной компании у себя в портфеле.

Владислав Никифоров рассказывает о том, что там интересного есть в отчете $AFKS , который вышел сегодня.

Основной приток денежных средств в 1 квартале 2020 года был обусловлен спецдивидендами от МТСа в результате продажи бизнеса в Украине.

Распределение денежных средств.

Общий объем инвестиций в 1 кв. 2020г. составил 6,2 млрд руб., из которых 3,0 млрд руб. – инвестиции в Ozon, 1,1 млрд руб. – инвестиции в перспективные проекты и стартапы через платформу фондов.

Долговая нагрузка.

Чистый долг вырос до 190,6 млрд. рублей по сравнению с 183,8 млрд руб. в 4 квартале 2019 года.

Процентные расходы (LTM) снизились до 21,5 млрд рублей.

Если вам интересен данный эмитент, читайте пост целиком:

https://smart-lab.ru/blog/627129.php

Вывод.

Компания прекрасно чувствует себя в кризис. Ozon, Медси, Фарм активы выигрывают от карантина. Остальные компании хорошо справляются за счет перехода на онлайн продажи. Снижение процентной ставки позволит группе значительно экономить на процентах. Продолжаю держать акции данной компании у себя в портфеле.

{kind=link}

🎤 Интервью с Тимофеем Мартыновым

Канал [«Деньги не спят»] позвал в гости отца-основателя Смартлаба, всем рекомендуем 👉 [смотреть выпуск]

Что делают в видео:

- Ищут инвестидеи на российском рынке акций

- Говорят о трейдинге и психологии торговли на фондовом рынке

- Отвечают на самые разные вопросы подписчиков

- И, конечно, обсуждают дизайн Смартлаба (спойлер: грядут изменения)

Канал [«Деньги не спят»] позвал в гости отца-основателя Смартлаба, всем рекомендуем 👉 [смотреть выпуск]

Что делают в видео:

- Ищут инвестидеи на российском рынке акций

- Говорят о трейдинге и психологии торговли на фондовом рынке

- Отвечают на самые разные вопросы подписчиков

- И, конечно, обсуждают дизайн Смартлаба (спойлер: грядут изменения)