СМАРТЛАБ

❗️Гном с Седым снова объявились Большинство из вас, уважаемые читатели, не знает, что такой Гном и кто такой Седой, поэтому не сможет оценить значимость материала с первого взгляда. Гном - это легендарный человек на смартлабе. Его история в свое время потрясла…

Продолжение вчерашней истории Гнома с Седым

— То есть ты утверждаешь, что можно наблюдать за экономикой онлайн?

— Ага, — Седой на этот раз был выбрит, лысина блестела. Видимо вчера я что-то всколыхнул в его восприятии себя, — современные технологии позволяют уже не ждать всех этих статистик по PMI или ВВП. Первая машинка нам все расскажет!

— потребитель?

— Точно. Ведь в конце концов он определяет основную экономику. Человеку должно быть что-то НАДО. Если ничего не нужно, то ручей у шалаша, прополка картофеля палкой копалкой и туалет с лопухом. Ноль влияния на экономику. А вот как только появляются потребности, так маховик раскручивается, спираль разматывается и понеслась. Один делает одно, другой другое. Одному не хватает на айфон — вот кредит. Вот зарплата тому, кто кредит выдал, вот зарплата тому, кто банк построил, а вот деньги тому, кто камни притащил и вывеску потом нарисовал. И вот у них у всех тоже деньги есть, и они тоже побежали покупать что-то мягче лопуха.

— Да знаю я это. Проходили… (и где-то на подкорке у Гнома появился образ племени Тыкто. прим. автора)

— Ну вот. Конечно знаешь. Теперь самый главный вопрос — как понять, что человеку становится что-то надо, или он довольствуется малым?

— Ну например сколько тратит человек, — предположил я

— Логично. На это можно смотреть, но онлайн статистику тут не получишь. Мои ребята из банков говорят, что транзакции по картам провалились на 30-40%. В штуках. Чеки возможно стали больше, но падение приличное. В штатах тоже есть такая статистика, только она тоже с небольшим запозданием. И там ситуация похожая. Щас, погоди, — Седой начал пыхтеть и что-то кликать мышкой. Включился график.

Читать полностью тут https://smart-lab.ru/blog/624306.php

— То есть ты утверждаешь, что можно наблюдать за экономикой онлайн?

— Ага, — Седой на этот раз был выбрит, лысина блестела. Видимо вчера я что-то всколыхнул в его восприятии себя, — современные технологии позволяют уже не ждать всех этих статистик по PMI или ВВП. Первая машинка нам все расскажет!

— потребитель?

— Точно. Ведь в конце концов он определяет основную экономику. Человеку должно быть что-то НАДО. Если ничего не нужно, то ручей у шалаша, прополка картофеля палкой копалкой и туалет с лопухом. Ноль влияния на экономику. А вот как только появляются потребности, так маховик раскручивается, спираль разматывается и понеслась. Один делает одно, другой другое. Одному не хватает на айфон — вот кредит. Вот зарплата тому, кто кредит выдал, вот зарплата тому, кто банк построил, а вот деньги тому, кто камни притащил и вывеску потом нарисовал. И вот у них у всех тоже деньги есть, и они тоже побежали покупать что-то мягче лопуха.

— Да знаю я это. Проходили… (и где-то на подкорке у Гнома появился образ племени Тыкто. прим. автора)

— Ну вот. Конечно знаешь. Теперь самый главный вопрос — как понять, что человеку становится что-то надо, или он довольствуется малым?

— Ну например сколько тратит человек, — предположил я

— Логично. На это можно смотреть, но онлайн статистику тут не получишь. Мои ребята из банков говорят, что транзакции по картам провалились на 30-40%. В штуках. Чеки возможно стали больше, но падение приличное. В штатах тоже есть такая статистика, только она тоже с небольшим запозданием. И там ситуация похожая. Щас, погоди, — Седой начал пыхтеть и что-то кликать мышкой. Включился график.

Читать полностью тут https://smart-lab.ru/blog/624306.php

smart-lab.ru

Зум с Седым, часть вторая

Продолжение. Начало: https://smart-lab.ru/blog/624051.php — То есть ты утверждаешь, что можно наблюдать за экономикой онлайн? — Ага, — Седой на этот

Россети и МРСК. Картина маслом

Захожу в раздел дивиденды на смартлабе, выбираю сектор электросети

Первый раз такое! Чтобы Россети выплатили на обычку приличный дивиденд… Невероятно. И бах! Какое странное совпадение, ведь дочки Россетей, прежде исправно платившие в мать высокие дивиденды, как раз заплатили по минимуму.

Что ж это такое?

Думаю всё очень просто. Еще в августе-сентябре 2018 началась тема с разгоном Россетей. Торговались они тогда около 60 копеек, и тут аналитики ВТБ Капитал нарисовали обыкновенным акциям Россетей даунсайд -90%😁 Аккурат после этого (естественно по случайному стечению обстоятельств) стартовала ракета.

Идея простая. Россети готовят реорганизацию с присоединением всех дочек. Чтобы кинуть миноров всех дочек и отвалить им как можно меньше акций при обмене Россети-ао на МРСК-ХХХ ао, надо:

👉 максимально завысить стоимость акций Россети-ао.

👉 максимально занизить стоимость акций МРСК ХХХ-ао.

Если посмотреть прибыль 2019 у всех дочек россетей, то прибыль далеко не у всех снизилась

Зато дивиденды снизились почти у всех😁, а кто-то их вовсе отменил

Россети же неожиданно расщедрились как никогда прежде

p.s. естественно я могу ошибаться. Реорганизация ещё официально нигде не утверждена, насколько я знаю. Я просто смотрю на факты, сопоставляю их, включаю логику, и делаю выводы. Если я где-то ошибся, подскажите плиз

#мартынов

Подробнее и со всеми картинками для вида смотреть тут https://smart-lab.ru/blog/624173.php

Захожу в раздел дивиденды на смартлабе, выбираю сектор электросети

Первый раз такое! Чтобы Россети выплатили на обычку приличный дивиденд… Невероятно. И бах! Какое странное совпадение, ведь дочки Россетей, прежде исправно платившие в мать высокие дивиденды, как раз заплатили по минимуму.

Что ж это такое?

Думаю всё очень просто. Еще в августе-сентябре 2018 началась тема с разгоном Россетей. Торговались они тогда около 60 копеек, и тут аналитики ВТБ Капитал нарисовали обыкновенным акциям Россетей даунсайд -90%😁 Аккурат после этого (естественно по случайному стечению обстоятельств) стартовала ракета.

Идея простая. Россети готовят реорганизацию с присоединением всех дочек. Чтобы кинуть миноров всех дочек и отвалить им как можно меньше акций при обмене Россети-ао на МРСК-ХХХ ао, надо:

👉 максимально завысить стоимость акций Россети-ао.

👉 максимально занизить стоимость акций МРСК ХХХ-ао.

Если посмотреть прибыль 2019 у всех дочек россетей, то прибыль далеко не у всех снизилась

Зато дивиденды снизились почти у всех😁, а кто-то их вовсе отменил

Россети же неожиданно расщедрились как никогда прежде

p.s. естественно я могу ошибаться. Реорганизация ещё официально нигде не утверждена, насколько я знаю. Я просто смотрю на факты, сопоставляю их, включаю логику, и делаю выводы. Если я где-то ошибся, подскажите плиз

#мартынов

Подробнее и со всеми картинками для вида смотреть тут https://smart-lab.ru/blog/624173.php

{kind=link}

🔥Итоги дня: IMOEX +1.4%. Рост продолжается.

📈Сбербанк +3.2% У максимумов за 2.5 мес., продолжает рост без новостей. За последнюю неделю акции банков в США выросли более чем на 10%, а Сбербанк только на 6%.

📈Газпром +1% Может потерять более 1,5 триллиона рублей, так как объемов добычи газа на Чаяндинском месторождении может не хватить для заполнения газопровода «Сила Сибири». Из-за проблем с месторождением может сорваться договор между Россией и Китаем, который был заключен на 30 лет и предполагает поставку 38 млрд кубометров газа в год за $400 млрд.

📈Транснефть +0.6% Ждёт, что её грузооборот в 2020 году снизится на 10% и прогнозирует объем инвестиций на этот год в размере 257 млрд. руб.

📈Северсталь +2.2% Eurofer просит пересмотреть фиксированную пошлину на г/к прокат Северстали. Сейчас действует фиксированная пошлина в размере 17,6 евро за тонну ($19,35), Eurofer полагает, что она может быть утроена. «В случае инициирования данного пересмотра, „Северсталь“ будет готова в нем участвовать. Если пересмотр будет проводиться полностью в соответствии с законодательством ЕС и норм ВТО, компания сможет доказать, что не использует недобросовестные методы торговли и не демпингует на рынке ЕС», — сказал официальный представитель российской компании. Увеличение заградительных пошлин негативный сигнал для всех экспортёров.

📈ММК +5.3% Рост без новостей. ММК единственная из металлургов перенесла дивиденды за 1 кв. на сентябрь 2020 года. Возможно инвесторы ждут возвращения к выплатам в связи со стабилизацией ситуации с коронавирусом.

📈Мосэнерго +0.8% СД рекомендовал дивиденды 0,12075 руб/ао.(в рамках прогноза) див.дох. 5.9% С 2019 года идёт снижение выплат по ДПМ, следовательно далее можно ожидать уменьшения дивидендов.

📈ОГК-2 +2.8% СД рекомендовал дивиденды 0,054 руб руб/ао.(в рамках прогноза) див.дох. 7.9% В дальнейшем можно ожидать сопоставимых дивидендов так как пик ДПМ приходится на 2019-2020 годы.

📉ФСК ЕЭС -2.9% Падает в связи с отсечкой. Див дох. чистая 4.29%, на открытии падала на 4,6%.

📈РБК +0.3%, 📉ТГК-2 -2.6%, , 📉Ашинский МЗ -2.9%, 📈КАМАЗ +1.3% 📈Электроцинк +1.4% СД не рекомендовал выплачивать дивиденды.

https://smart-lab.ru/blog/624399.php

📈Сбербанк +3.2% У максимумов за 2.5 мес., продолжает рост без новостей. За последнюю неделю акции банков в США выросли более чем на 10%, а Сбербанк только на 6%.

📈Газпром +1% Может потерять более 1,5 триллиона рублей, так как объемов добычи газа на Чаяндинском месторождении может не хватить для заполнения газопровода «Сила Сибири». Из-за проблем с месторождением может сорваться договор между Россией и Китаем, который был заключен на 30 лет и предполагает поставку 38 млрд кубометров газа в год за $400 млрд.

📈Транснефть +0.6% Ждёт, что её грузооборот в 2020 году снизится на 10% и прогнозирует объем инвестиций на этот год в размере 257 млрд. руб.

📈Северсталь +2.2% Eurofer просит пересмотреть фиксированную пошлину на г/к прокат Северстали. Сейчас действует фиксированная пошлина в размере 17,6 евро за тонну ($19,35), Eurofer полагает, что она может быть утроена. «В случае инициирования данного пересмотра, „Северсталь“ будет готова в нем участвовать. Если пересмотр будет проводиться полностью в соответствии с законодательством ЕС и норм ВТО, компания сможет доказать, что не использует недобросовестные методы торговли и не демпингует на рынке ЕС», — сказал официальный представитель российской компании. Увеличение заградительных пошлин негативный сигнал для всех экспортёров.

📈ММК +5.3% Рост без новостей. ММК единственная из металлургов перенесла дивиденды за 1 кв. на сентябрь 2020 года. Возможно инвесторы ждут возвращения к выплатам в связи со стабилизацией ситуации с коронавирусом.

📈Мосэнерго +0.8% СД рекомендовал дивиденды 0,12075 руб/ао.(в рамках прогноза) див.дох. 5.9% С 2019 года идёт снижение выплат по ДПМ, следовательно далее можно ожидать уменьшения дивидендов.

📈ОГК-2 +2.8% СД рекомендовал дивиденды 0,054 руб руб/ао.(в рамках прогноза) див.дох. 7.9% В дальнейшем можно ожидать сопоставимых дивидендов так как пик ДПМ приходится на 2019-2020 годы.

📉ФСК ЕЭС -2.9% Падает в связи с отсечкой. Див дох. чистая 4.29%, на открытии падала на 4,6%.

📈РБК +0.3%, 📉ТГК-2 -2.6%, , 📉Ашинский МЗ -2.9%, 📈КАМАЗ +1.3% 📈Электроцинк +1.4% СД не рекомендовал выплачивать дивиденды.

https://smart-lab.ru/blog/624399.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Лекарствами нельзя питаться. Банк России предупредил о временности антикризисной поддержки финансовой системы

Мощности газопровода «Ямал-Европа» остаются невостребованными

«Акрон» сдает Канаду. Компания продала еще один калийный участок

https://smart-lab.ru/blog/news/624520.php

#gazp #akrn

Лекарствами нельзя питаться. Банк России предупредил о временности антикризисной поддержки финансовой системы

Мощности газопровода «Ямал-Европа» остаются невостребованными

«Акрон» сдает Канаду. Компания продала еще один калийный участок

https://smart-lab.ru/blog/news/624520.php

#gazp #akrn

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Лекарствами нельзя питаться. Банк России предупредил о временности антикризисной поддержки финансовой системы Значительная часть проблем в экономике РФ, вызванная

{kind=link}

Как перестать беспокоиться и начать торговать на иностранных рынках

Автор: Блог компании АТОН

Более 200 бирж в мире дают возможность инвесторам торговать десятками тысяч бумаг. Но последние изменения в регулировании и нюансы налогообложения осложняют этот процесс для российских инвесторов.

Мы собрали все, что нужно знать инвестору – российскому резиденту перед тем, как начать торговать иностранными финансовыми инструментами.

Переходи читать статью полностью по ссылке снизу и ты узнаешь:

❓С чего начать?

❓Что нужно знать об иностранном брокерском счете?

❓Почему иметь иностранный брокерский счет стало труднее?

❓Как и за что нужно отчитываться в российскую налоговую?

❓Как завести деньги на иностранный брокерский счет?

❓Как вывести деньги с иностранного брокерского счета?

❓Есть ли более простые способы торговли иностранными ценными бумагами?

❓Какие налоги нужно платить и за что отчитываться в этом случае?

❓Что может случиться при торгах американскими ценными бумагами?

❓Почему важно знать про налоги в Америке и пока неважно по всем остальным странам?

Ссылка на полную статью https://smart-lab.ru/company/aton/blog/624314.php

Автор: Блог компании АТОН

Более 200 бирж в мире дают возможность инвесторам торговать десятками тысяч бумаг. Но последние изменения в регулировании и нюансы налогообложения осложняют этот процесс для российских инвесторов.

Мы собрали все, что нужно знать инвестору – российскому резиденту перед тем, как начать торговать иностранными финансовыми инструментами.

Переходи читать статью полностью по ссылке снизу и ты узнаешь:

❓С чего начать?

❓Что нужно знать об иностранном брокерском счете?

❓Почему иметь иностранный брокерский счет стало труднее?

❓Как и за что нужно отчитываться в российскую налоговую?

❓Как завести деньги на иностранный брокерский счет?

❓Как вывести деньги с иностранного брокерского счета?

❓Есть ли более простые способы торговли иностранными ценными бумагами?

❓Какие налоги нужно платить и за что отчитываться в этом случае?

❓Что может случиться при торгах американскими ценными бумагами?

❓Почему важно знать про налоги в Америке и пока неважно по всем остальным странам?

Ссылка на полную статью https://smart-lab.ru/company/aton/blog/624314.php

smart-lab.ru

Как перестать беспокоиться и начать торговать на иностранных рынках

Более 200 бирж в мире дают возможность инвесторам торговать десятками тысяч бумаг. Но последние изменения в регулировании и нюансы

Как подключить бесплатные быстрые платежи в сбербанке

Возможно баян, но сбербанк по тихому подключился к системе быстрых платежей чтобы его не штрафовали, но спрятал глубоко в настройках включение быстрых БЕСПЛАТНЫХ(до 100 000 руб. в месяц) межбанковских платежей и только в мобильном приложении, чтобы никто не нашел… Альфа-банка «по дружбе» обнародовала как найти, делюсь

https://smart-lab.ru/blog/624486.php

Возможно баян, но сбербанк по тихому подключился к системе быстрых платежей чтобы его не штрафовали, но спрятал глубоко в настройках включение быстрых БЕСПЛАТНЫХ(до 100 000 руб. в месяц) межбанковских платежей и только в мобильном приложении, чтобы никто не нашел… Альфа-банка «по дружбе» обнародовала как найти, делюсь

https://smart-lab.ru/blog/624486.php

{kind=link}

Государство о вас позаботится (нет)

Автор: Red Hood

Через некоторое время после моего рождения, в начале 90х, родители решили открыть на меня детский сберегательный вклад.

Работая на авиационном заводе, жили они всегда достаточно скромно, но постоянно откладывали и смогли положить мне на сберегательную книжку приличную по тем временам сумму, что-то около 2-3 тысячи рублей, точных цифр я не помню.

Когда мне исполнилось 20 лет, я решил сходить в местное отделение Сбербанка и забрать свои накопившиеся “миллионы”.

Почему миллионы? Посмотрите ниже процентную ставку по детским вкладам:

С 01.01.93 по 31.03.93 — 80%

С 01.04.93 по 30.09.93 — 120%

С 01.10.93 по 30.06.94 — 190%

С 01.07.94 по 30.09.94 — 170%

С 01.10.94 по 31.01.95 — 120%

С 01.02.95 по 31.05.95 — 160%

С 01.06.95 по 30.06.95 — 150%

С 01.07.95 по 28.02.96 — 100%

С 01.03.96 по 31.10.96 — 85%

С 01.11.96 по 28.02.97 — 60%

С 01.03.97 по 24.08.97 — 28%

С 25.08.97 — 16%

А прибавьте сюда сложный процент, да 20 лет ожиданий. Впечатляет?

Меня тоже, когда по факту, после долгих поисков и разбирательств моего детского счета, мне выдали… 737 рублей 47 копеек.

Эту сумму я уже четко запомнил 😉

Вот во что превратился подарок моих родителей, сквозь время пройдя через нашу банковскую систему.

Читать продолжение тут https://smart-lab.ru/blog/624597.php

Автор: Red Hood

Через некоторое время после моего рождения, в начале 90х, родители решили открыть на меня детский сберегательный вклад.

Работая на авиационном заводе, жили они всегда достаточно скромно, но постоянно откладывали и смогли положить мне на сберегательную книжку приличную по тем временам сумму, что-то около 2-3 тысячи рублей, точных цифр я не помню.

Когда мне исполнилось 20 лет, я решил сходить в местное отделение Сбербанка и забрать свои накопившиеся “миллионы”.

Почему миллионы? Посмотрите ниже процентную ставку по детским вкладам:

С 01.01.93 по 31.03.93 — 80%

С 01.04.93 по 30.09.93 — 120%

С 01.10.93 по 30.06.94 — 190%

С 01.07.94 по 30.09.94 — 170%

С 01.10.94 по 31.01.95 — 120%

С 01.02.95 по 31.05.95 — 160%

С 01.06.95 по 30.06.95 — 150%

С 01.07.95 по 28.02.96 — 100%

С 01.03.96 по 31.10.96 — 85%

С 01.11.96 по 28.02.97 — 60%

С 01.03.97 по 24.08.97 — 28%

С 25.08.97 — 16%

А прибавьте сюда сложный процент, да 20 лет ожиданий. Впечатляет?

Меня тоже, когда по факту, после долгих поисков и разбирательств моего детского счета, мне выдали… 737 рублей 47 копеек.

Эту сумму я уже четко запомнил 😉

Вот во что превратился подарок моих родителей, сквозь время пройдя через нашу банковскую систему.

Читать продолжение тут https://smart-lab.ru/blog/624597.php

smart-lab.ru

Государство о вас позаботится (нет)

Через некоторое время после моего рождения, в начале 90х, родители решили открыть на меня детский сберегательный вклад. Вызывает ностальгические

Сегодня по телефону общался с Сергеем Нужновым (@vdovdo). Он живет только за счет "стрижки купонов" с облигаций. Вот вам инсайд: Серега распродал все свои ВДО (рискованные облигации) на последнем ралли. Лично я с ним поделился и своим мнением, что впереди у нас будет жесть по дефолтам, но именно в моменте за счет роста цен есть великолепный разрыв между реальностью и рынком, связанный с наплывом Цунами из шального бабла физиков через Тинькофф Инвестиции и Сбербанк Инвестор, которые видят в телефончике доходность и жмут "Купить", и тем самым дали выйти нормальным профессиональным парням по хорошим ценам😁

В общем, будьте начеку, облигационные новички.

В общем, будьте начеку, облигационные новички.

🔥Итоги дня: IMOEX -1.6%. Компании объявили отсечки

📈Газпром +0.6% Компания ожидает сохранения прибыльности газового экспорта даже в условиях низких цен 2кв. 2020 г. из-за низких операционных расходов.

📈НКНХ ап +7.4% Компания сегодня раскрыла дату отсечки. Рост вызван тем что была неопределённость оставит СД рекомендацию или вынесет другое решение в связи с пандемией. Надо понимать что за 1 кв. НКНХ получил убыток, за 2кв. можно ждать падение прибыли. Следовательно за 2020 г. дивиденды будут меньше текущих.

📈Казаньоргсинтез +2% Компания сегодня раскрыла дату отсечки. Ситуация как 2 капли воды похожа на НКНХ. Различие в том что Казаньоргсинтез показал падение прибыли в 1 кв. а не убыток.

📈НМТП +1.4% Компания раскрыла дату СД (11 июня) на котором решится вопрос дивидендов. Текущий прогноз 1.06% див. дох. 11.2%

📉ИнтерРАО -3.9% Падает в связи с отсечкой. Див дох. чистая 3.31%, на открытии падала на 3,38%.

https://smart-lab.ru/blog/624677.php

📈Газпром +0.6% Компания ожидает сохранения прибыльности газового экспорта даже в условиях низких цен 2кв. 2020 г. из-за низких операционных расходов.

📈НКНХ ап +7.4% Компания сегодня раскрыла дату отсечки. Рост вызван тем что была неопределённость оставит СД рекомендацию или вынесет другое решение в связи с пандемией. Надо понимать что за 1 кв. НКНХ получил убыток, за 2кв. можно ждать падение прибыли. Следовательно за 2020 г. дивиденды будут меньше текущих.

📈Казаньоргсинтез +2% Компания сегодня раскрыла дату отсечки. Ситуация как 2 капли воды похожа на НКНХ. Различие в том что Казаньоргсинтез показал падение прибыли в 1 кв. а не убыток.

📈НМТП +1.4% Компания раскрыла дату СД (11 июня) на котором решится вопрос дивидендов. Текущий прогноз 1.06% див. дох. 11.2%

📉ИнтерРАО -3.9% Падает в связи с отсечкой. Див дох. чистая 3.31%, на открытии падала на 3,38%.

https://smart-lab.ru/blog/624677.php

{kind=link}

Результаты ребалансировок индексов MSCI Russia и других 29 мая

Антон Ромашов вчера в своем блоге на смартлабе обратил внимание на нетипичные объемы и объяснил их причину:

По результатам ребалансировок основное шоу было замечено в объемах

#TATN Татнефть — 21,3млн акций или 11,5 млрд. рублей —

такого оборота в день не было даже в марте 2020, когда летело все к чертям.😳

#TRNFP Транснефть будем считать что отмучилась,

передали 50 тысяч акций на 6,5 млрд. рублей по цене ниже плинтуса 129100.

Докупать не стал пока, хватает.

‼️#TCSG Тинькоф наторговали 2,9 млрд. рублей за день или 2,3млн акций,

рекордный дневной оборот.

По 1253. Запишем, запомним. ✍️

Из них на постауке прошло 1,687 млн на примерно 2 ярда рублей кто-то втарился.

#GAZP Газпром и #SBER Сбербанк особо ничем не удивили,

видимо на неделе их все таки более-менее равномерно переливали.

#ROSN Роснефть и #SNGS #SNGSP Сургуты вообще обычные обороты.

#MGNT Магнит #YNDX Yandex #NVTK Новатэк вообще никому не нужны особо были.

Раздали #PLZL Полюс на 7.6 млрд. рублей по 11673.

в Понедельник там отчет — надо посмотреть результаты при таких ценах на золото.

#MTSS МТС Очень бодро закрылся на 320.00 с оборотом 2,3 млрд.

Полная тишина в Русгидро ФСК и Русале.

А вот интересная картинка еще было в #NLMK НЛМК —

оборот дня 2,3 ярда или 16,5млн акций, из них 5,25 млн акций на постауке по 137,76.

Вообще все 3 металлурга за неделю прибавили по 7%, это интересно,

пропустил старт #CHMF Северстали под дивиденд в июне 53 рубля,

хотя идея спекулятивная была.

читать далее: https://smart-lab.ru/blog/624693.php

Антон Ромашов вчера в своем блоге на смартлабе обратил внимание на нетипичные объемы и объяснил их причину:

По результатам ребалансировок основное шоу было замечено в объемах

#TATN Татнефть — 21,3млн акций или 11,5 млрд. рублей —

такого оборота в день не было даже в марте 2020, когда летело все к чертям.😳

#TRNFP Транснефть будем считать что отмучилась,

передали 50 тысяч акций на 6,5 млрд. рублей по цене ниже плинтуса 129100.

Докупать не стал пока, хватает.

‼️#TCSG Тинькоф наторговали 2,9 млрд. рублей за день или 2,3млн акций,

рекордный дневной оборот.

По 1253. Запишем, запомним. ✍️

Из них на постауке прошло 1,687 млн на примерно 2 ярда рублей кто-то втарился.

#GAZP Газпром и #SBER Сбербанк особо ничем не удивили,

видимо на неделе их все таки более-менее равномерно переливали.

#ROSN Роснефть и #SNGS #SNGSP Сургуты вообще обычные обороты.

#MGNT Магнит #YNDX Yandex #NVTK Новатэк вообще никому не нужны особо были.

Раздали #PLZL Полюс на 7.6 млрд. рублей по 11673.

в Понедельник там отчет — надо посмотреть результаты при таких ценах на золото.

#MTSS МТС Очень бодро закрылся на 320.00 с оборотом 2,3 млрд.

Полная тишина в Русгидро ФСК и Русале.

А вот интересная картинка еще было в #NLMK НЛМК —

оборот дня 2,3 ярда или 16,5млн акций, из них 5,25 млн акций на постауке по 137,76.

Вообще все 3 металлурга за неделю прибавили по 7%, это интересно,

пропустил старт #CHMF Северстали под дивиденд в июне 53 рубля,

хотя идея спекулятивная была.

читать далее: https://smart-lab.ru/blog/624693.php

smart-lab.ru

Читайте Антон Ромашов на смартлабе

Антон Ромашов. Блог на смартлабе: сообщество трейдеров и инвесторов

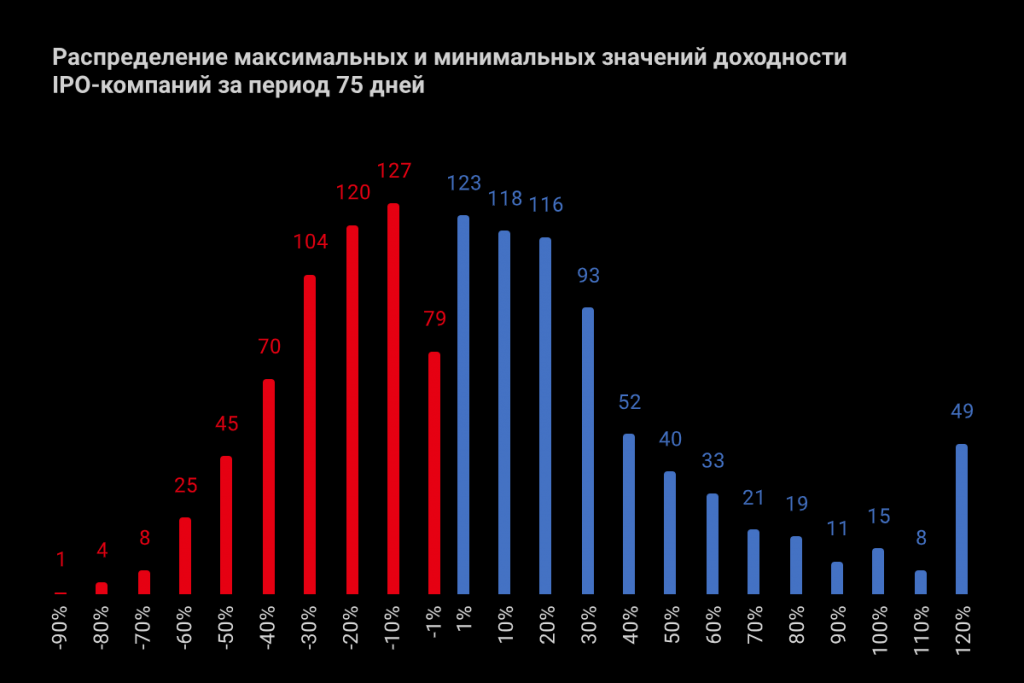

🔥Супер-польза про американские IPO. Иван Федотов рассказывает:

Как я за неделю проинвестировал в 1300 IPO, зачем я это сделал и что из этого вышло

Неделю назад я захотел узнать, насколько прибыльны IPO-инвестиции. Я загрузил информацию 1300 компаний в excel-файл, придумал инвестиционную стратегию и прогнал ее на исторических данных. Сначала я получил 5,45% доходности на сделку. Потом добавил фильтры и улучшил результат вдвое. В итоге получилось целое исследование, этапы которого я пошагово раскрываю в статье.

Дисклеймер: материал основан на исторических данных и не является руководством к действию. История может повториться, а может и не повториться. Или может повториться, но немного иначе. Всегда учитывайте эти моменты и тщательно взвешивайте принимаемые решения.

Оглавление

Шаг №1. Собираем данные

Шаг №2. Обрабатываем данные

Шаг №3. Смотрим общую картину

Шаг №4. Строим базовую стратегию

Шаг №5. Ставим take profit и фильтруем IPO по андеррайтерам

Шаг №6. Фильтруем IPO по размеру предложения

Шаг №7. Фильтруем IPO по секторам

Шаг №8. Комбинируем результаты

Шаг №9. Делаем выводы

Постскриптум

Постскриптум-постскриптум

Шаг №1. Собираем данные

Первое, в чем мы нуждаемся — данные IPO-компаний за последнее десятилетие. На них мы будем тестировать гипотезы, играть комбинациями и смотреть результаты. В частности, нас интересуют:

1. Тикер компании

2. Дата IPO

3. Размер IPO

4. Андеррайтеры

5. Сектор компании

6. Динамика цен после размещения (+180 календарных дней)

Конечно, это не все данные, которые можно собрать по прошедшим размещениям. Но это достаточный пласт информации, чтобы сделать базовое исследование. Кроме того, эти данные лежат в открытом доступе и быстро обрабатываются без риска «заглянуть в будущее» или сделать другую грубую ошибку.

Поэтому мы заходим на Nasdaq IPO Calendar и просим знакомого программиста спарсить информацию за нужный период. В результате мы получаем тикеры компаний, а также дату и размер размещения. Нам остается найти андеррайтеров, сектор и, самое главное — ценовую динамику.

Список андеррайтеров мы забираем с IPO Boutique. Данные по секторам компаний и динамике цен — с Yahoo Finance. В качестве входящих значений используем тикеры компаний, которые получили с календаря IPO. На выходе скачиваем нужную информацию. Затем собираем все в единый excel-файл и получаем первичный массив данных. С ним мы будем работать дальше.

Вот только сначала я сделаю небольшое отступление, чтобы поблагодарить разработчиков. Виталий Шмелев и Андрей Смирнов — спасибо, что нашли время, отвлеклись от заслуженного отдыха и вместо этого помогли добыть цифры. Без вас статья бы не вышла.

Шаг №2. Обрабатываем данные

Читайте продолжение тут: https://smart-lab.ru/blog/624792.php

Как я за неделю проинвестировал в 1300 IPO, зачем я это сделал и что из этого вышло

Неделю назад я захотел узнать, насколько прибыльны IPO-инвестиции. Я загрузил информацию 1300 компаний в excel-файл, придумал инвестиционную стратегию и прогнал ее на исторических данных. Сначала я получил 5,45% доходности на сделку. Потом добавил фильтры и улучшил результат вдвое. В итоге получилось целое исследование, этапы которого я пошагово раскрываю в статье.

Дисклеймер: материал основан на исторических данных и не является руководством к действию. История может повториться, а может и не повториться. Или может повториться, но немного иначе. Всегда учитывайте эти моменты и тщательно взвешивайте принимаемые решения.

Оглавление

Шаг №1. Собираем данные

Шаг №2. Обрабатываем данные

Шаг №3. Смотрим общую картину

Шаг №4. Строим базовую стратегию

Шаг №5. Ставим take profit и фильтруем IPO по андеррайтерам

Шаг №6. Фильтруем IPO по размеру предложения

Шаг №7. Фильтруем IPO по секторам

Шаг №8. Комбинируем результаты

Шаг №9. Делаем выводы

Постскриптум

Постскриптум-постскриптум

Шаг №1. Собираем данные

Первое, в чем мы нуждаемся — данные IPO-компаний за последнее десятилетие. На них мы будем тестировать гипотезы, играть комбинациями и смотреть результаты. В частности, нас интересуют:

1. Тикер компании

2. Дата IPO

3. Размер IPO

4. Андеррайтеры

5. Сектор компании

6. Динамика цен после размещения (+180 календарных дней)

Конечно, это не все данные, которые можно собрать по прошедшим размещениям. Но это достаточный пласт информации, чтобы сделать базовое исследование. Кроме того, эти данные лежат в открытом доступе и быстро обрабатываются без риска «заглянуть в будущее» или сделать другую грубую ошибку.

Поэтому мы заходим на Nasdaq IPO Calendar и просим знакомого программиста спарсить информацию за нужный период. В результате мы получаем тикеры компаний, а также дату и размер размещения. Нам остается найти андеррайтеров, сектор и, самое главное — ценовую динамику.

Список андеррайтеров мы забираем с IPO Boutique. Данные по секторам компаний и динамике цен — с Yahoo Finance. В качестве входящих значений используем тикеры компаний, которые получили с календаря IPO. На выходе скачиваем нужную информацию. Затем собираем все в единый excel-файл и получаем первичный массив данных. С ним мы будем работать дальше.

Вот только сначала я сделаю небольшое отступление, чтобы поблагодарить разработчиков. Виталий Шмелев и Андрей Смирнов — спасибо, что нашли время, отвлеклись от заслуженного отдыха и вместо этого помогли добыть цифры. Без вас статья бы не вышла.

Шаг №2. Обрабатываем данные

Читайте продолжение тут: https://smart-lab.ru/blog/624792.php

{kind=link}

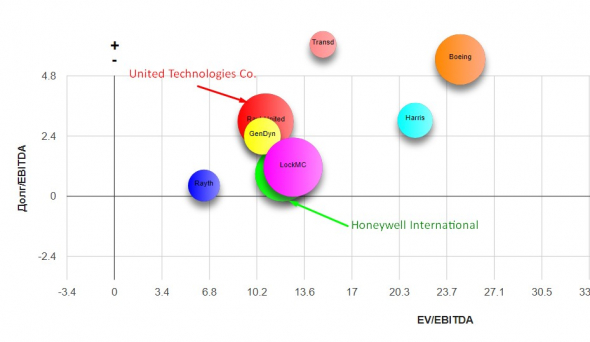

Обзор Raytheon Technologies Corporation (RTX)

Подробный фундаментальный анализ компании от человека, который прячется под ником KMS1842:

Raytheon Technologies Corporation (RTX) – образована 3 апреля 2020 путем слияния крупнейшей военно-промышленной компании США Raytheon Company (производство вооружения, томагавков, стингеров, ЗРК, авиационного и ракето-космического оборудования, систем управления и навигации)[в общем если Вам надо куда ни будь принести демократию – эти ребята Вам помогут ;)] и крупнейшей финансово-промышленной группы United Technologies Corporation (авиадвигатели, газовые турбины, авиакосмическое оборудование).

Для большего понимания, что с чем слили, и что в итоге получилось, обзор фактически будет построен на анализе деятельности и финансового положения двух компаний.

Итак, Raytheon Company — бизнес подразделения и их доля в структуре выручки и прибыли компании:

У компании 4 основных бизнес-подразделения – это интегрированные системы обороны, разведывательные и информационные системы, ракетное вооружение, космические и авиационные системы, а также подразделение специализирующееся на кибербезопасности. При этом вклад каждого, из основных сегментов, в общий объем продаж примерно одинаковый, немного выделяются ракетные системы.

Читайте подробно и целиком:

https://smart-lab.ru/blog/624881.php

Подробный фундаментальный анализ компании от человека, который прячется под ником KMS1842:

Raytheon Technologies Corporation (RTX) – образована 3 апреля 2020 путем слияния крупнейшей военно-промышленной компании США Raytheon Company (производство вооружения, томагавков, стингеров, ЗРК, авиационного и ракето-космического оборудования, систем управления и навигации)[в общем если Вам надо куда ни будь принести демократию – эти ребята Вам помогут ;)] и крупнейшей финансово-промышленной группы United Technologies Corporation (авиадвигатели, газовые турбины, авиакосмическое оборудование).

Для большего понимания, что с чем слили, и что в итоге получилось, обзор фактически будет построен на анализе деятельности и финансового положения двух компаний.

Итак, Raytheon Company — бизнес подразделения и их доля в структуре выручки и прибыли компании:

У компании 4 основных бизнес-подразделения – это интегрированные системы обороны, разведывательные и информационные системы, ракетное вооружение, космические и авиационные системы, а также подразделение специализирующееся на кибербезопасности. При этом вклад каждого, из основных сегментов, в общий объем продаж примерно одинаковый, немного выделяются ракетные системы.

Читайте подробно и целиком:

https://smart-lab.ru/blog/624881.php

{kind=link}

‼️ Готовимся к коррекции на рынках

На канале «Деньги не спят» вышло видео, где подробно разобраны перспективы рынков на ближайшие пару месяцев. Советы, идеи, прогнозы и ставки на июнь и июль. Рекомендуем 👉 Смотреть

А ещё совсем скоро в одном из выпусков на канале вы увидите самого Тимофея Мартынова 🔥 Есть вопросы к нему? Задавайте их в комментариях под видео и выигрывайте книгу «Механизм трейдинга». Вдруг, ещё не читали 👀

На канале «Деньги не спят» вышло видео, где подробно разобраны перспективы рынков на ближайшие пару месяцев. Советы, идеи, прогнозы и ставки на июнь и июль. Рекомендуем 👉 Смотреть

А ещё совсем скоро в одном из выпусков на канале вы увидите самого Тимофея Мартынова 🔥 Есть вопросы к нему? Задавайте их в комментариях под видео и выигрывайте книгу «Механизм трейдинга». Вдруг, ещё не читали 👀

{kind=link}

Сергей Нужнов (@vdovdo), после того, как я спалил детали телефонного разговора с ним, решил подробнее прокомментировать своё мнение по рынку облигаций высокой доходности на текущий момент. Привожу его пост на смартлабе как есть:

Тимофей сегодня раскрыл наш с ним телефонный разговор, теперь придется делать каминг-аут.

Да, я действительно избавился от большинства высокодоходных облигаций в своем портфеле, оставив только отдельные, максимально понятные для меня истории. Идею высокой доли ВДО с широкой диверсификацией бумаг, которую я пропагандировал в «Мозговике», на данном этапе считаю неоправданно рисковой. Не буду писать банальных вещей, как тяжело бизнесу в условиях карантина, каким фиговым был второй квартал и скорее всего будет третий, думаю это и так очевидно. Удивительно другое, что в текущих условиях есть возможность выйти из ВДО не то что без убытка, но и неплохо заработав. На мой взгляд — это рыночная неэффективность в чистом виде, грех ей не воспользоваться.

Когда я составлял свой портфель, я закладывал туда 1 дефолт в год, как базовый сценарий. За 2,5 года его ведения, не случилось ни одного. И это не потому, что я такой хороший аналитик, а потому, что их в принципе не было на рынке высокодоходных облигаций. То есть, в течении нескольких лет любой инвестор, выбирая случайным образом эмитента ВДО, обгонял безрисковую ставку минимум в 2 раза. Это ли не статистическая аномалия? Как правило на рынке халявы не бывает, а статистика достаточно точная наука, поэтому рано или поздно риск должен своё забрать.

Я думаю вторая половина этого года, будет временем тяжелых испытаний для многих эмитентов ВДО. Рад буду ошибиться, но пока я решил забирать фишки со стола. Это, естественно, не жесткое табу на весь сектор, в отдельных интересных история обязательно буду участвовать.

Источник: https://smart-lab.ru/blog/624722.php

Там в каментах еще можно вопросы задавать если что:)

#облигации

Тимофей сегодня раскрыл наш с ним телефонный разговор, теперь придется делать каминг-аут.

Да, я действительно избавился от большинства высокодоходных облигаций в своем портфеле, оставив только отдельные, максимально понятные для меня истории. Идею высокой доли ВДО с широкой диверсификацией бумаг, которую я пропагандировал в «Мозговике», на данном этапе считаю неоправданно рисковой. Не буду писать банальных вещей, как тяжело бизнесу в условиях карантина, каким фиговым был второй квартал и скорее всего будет третий, думаю это и так очевидно. Удивительно другое, что в текущих условиях есть возможность выйти из ВДО не то что без убытка, но и неплохо заработав. На мой взгляд — это рыночная неэффективность в чистом виде, грех ей не воспользоваться.

Когда я составлял свой портфель, я закладывал туда 1 дефолт в год, как базовый сценарий. За 2,5 года его ведения, не случилось ни одного. И это не потому, что я такой хороший аналитик, а потому, что их в принципе не было на рынке высокодоходных облигаций. То есть, в течении нескольких лет любой инвестор, выбирая случайным образом эмитента ВДО, обгонял безрисковую ставку минимум в 2 раза. Это ли не статистическая аномалия? Как правило на рынке халявы не бывает, а статистика достаточно точная наука, поэтому рано или поздно риск должен своё забрать.

Я думаю вторая половина этого года, будет временем тяжелых испытаний для многих эмитентов ВДО. Рад буду ошибиться, но пока я решил забирать фишки со стола. Это, естественно, не жесткое табу на весь сектор, в отдельных интересных история обязательно буду участвовать.

Источник: https://smart-lab.ru/blog/624722.php

Там в каментах еще можно вопросы задавать если что:)

#облигации

smart-lab.ru

про ВДО

Тимофей сегодня раскрыл наш с ним телефонный разговор, теперь придется делать каминг-аут. Да, я действительно избавился от большинства высокодоходных облигаций

Новости компаний — обзоры прессы перед открытием рынка

Буря после затишья. «Северный поток — 2» может стать инвестиционной руиной

Россию отключают от эфира. Криптовалютному рынку расписали жесткое регулирование

ЦБ раскрасил риски. Финансовым продуктам присвоили цвета по степени опасности

Бесконтактные инвестиции. Каким путем приходят в ПИФы

https://smart-lab.ru/blog/news/625021.php

#gazp

Буря после затишья. «Северный поток — 2» может стать инвестиционной руиной

Россию отключают от эфира. Криптовалютному рынку расписали жесткое регулирование

ЦБ раскрасил риски. Финансовым продуктам присвоили цвета по степени опасности

Бесконтактные инвестиции. Каким путем приходят в ПИФы

https://smart-lab.ru/blog/news/625021.php

#gazp

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Буря после затишья. «Северный поток — 2» может стать инвестиционной руиной После пяти месяцев затишья вновь разгорелись боевые действия,

5 фундаментальных истин и 7 убеждений трейдера

🗣Автор: Мама, я трейдер!

Рецензия на книгу «Зональный трейдинг» — Марк Даглас

Когда я читаю книгу, то выписываю в записную книжку какие-то тезисы из каждой главы, а потом могу читать их и тем самым освежить память.

Красной линией через «Зональный трейдинг» идут следующие высказывания.

Это 5 фундаментальных истин в отношении вероятностной среды рынка и 7 убеждений трейдера в стабильности.

❗️5 фундаментальных истин в отношении вероятностной среды рынка

1. Может случиться все, что угодно (на рынке)

2. Для того, чтобы заработать деньги, необязательно знать, что случится в следующий момент времени

3. Для каждого набора переменных, который определяет конкуретное преимущество, характерно случайное распределение неудач и успехов.

4. Конкуретное преимущество есть не что иное, как выражение более высокой вероятности развития хода событий в определенном ключе.

5. Каждое мгновение работы рынка по-своему уникально

❗️7 убеждений в стабильности

1. Я объективно идентифицирую мои конкуретные преимущества

2. Я заранее рассчитываю риски по каждой сделке

3. Я полностью принимаю риск потери определенной суммы денег по сделке

4. Мои действия полностью и безоговорочно согласуются с конкуретным преимуществом

5. Я плачУ себе по мере того, как рынок генерирует доступные мне возможности для зарабатывания денег

6. Я постоянно наблюдаю за степенью моей подверженности ошибкам

7. Я понимаю абсолютную необходимость следования принципам стабильного успеха и никогда их не нарушаю

Подробнее https://smart-lab.ru/blog/reviews/624956.php

🗣Автор: Мама, я трейдер!

Рецензия на книгу «Зональный трейдинг» — Марк Даглас

Когда я читаю книгу, то выписываю в записную книжку какие-то тезисы из каждой главы, а потом могу читать их и тем самым освежить память.

Красной линией через «Зональный трейдинг» идут следующие высказывания.

Это 5 фундаментальных истин в отношении вероятностной среды рынка и 7 убеждений трейдера в стабильности.

❗️5 фундаментальных истин в отношении вероятностной среды рынка

1. Может случиться все, что угодно (на рынке)

2. Для того, чтобы заработать деньги, необязательно знать, что случится в следующий момент времени

3. Для каждого набора переменных, который определяет конкуретное преимущество, характерно случайное распределение неудач и успехов.

4. Конкуретное преимущество есть не что иное, как выражение более высокой вероятности развития хода событий в определенном ключе.

5. Каждое мгновение работы рынка по-своему уникально

❗️7 убеждений в стабильности

1. Я объективно идентифицирую мои конкуретные преимущества

2. Я заранее рассчитываю риски по каждой сделке

3. Я полностью принимаю риск потери определенной суммы денег по сделке

4. Мои действия полностью и безоговорочно согласуются с конкуретным преимуществом

5. Я плачУ себе по мере того, как рынок генерирует доступные мне возможности для зарабатывания денег

6. Я постоянно наблюдаю за степенью моей подверженности ошибкам

7. Я понимаю абсолютную необходимость следования принципам стабильного успеха и никогда их не нарушаю

Подробнее https://smart-lab.ru/blog/reviews/624956.php

smart-lab.ru

5 фундаментальных истин и 7 убеждений трейдера

Не знаю почему в каталоге автор «Даглас», в моей версии у него фамилия «Дуглас». Но не суть. Всего я

#SIBN

Газпром нефть. Обзор финансовых показателей МСФО за 1-ый квартал 2020 года

🗣Автор: Алексей

👉🏻Добыча нефти, конденсата и жидких углеводородов выросла на 5.0% относительно прошлого года.

👉🏻Добыча газа, конденсата и жидких углеводородов выросла на 11.1% относительно прошлого года.

👉🏻Производство нефтепродуктов выросло на 3.2% относительно прошлого года.

👉🏻Финансовые показатели серьезно снизились, хотя средневзвешенная цена на нефть в 1-ом квартале упала не катастрофически.

👉🏻Выручка снизилась на 12,2% относительно прошлого года.

👉🏻Операционная прибыль рухнула на 87.7% из-за снижения цен на нефть и нефтепродукты, негативного влияния временного лага по расчету экспортной пошлины.

👉🏻В итоге компания закончила 1-ый квартал с убытком, обусловленным влиянием курсовых разниц в размере 37 млрд руб. в динамике год к году и переоценки активов в связи со снижением цен на нефть.

👉🏻Компания с 2-го полугодия 2019 перешла на выплату дивидендов в размере 50% от прибыли, причитающейся акционерам по МСФО. Размер дивиденда составил 19.82 рубля, а текущая доходность 5.95%, закрытие реестра акционеров 26 июня. Всего за 2019 год дивиденды составят 37.96 рубля, а доходность 11.40%. Однако за 2020 год дивиденд будет почти наверняка меньше из-за снижения цен на нефть и нефтепродукты.

👉🏻Финансовое положение компании устойчивое. Отношение чистого долга к показателю EBITDA на конец 1 квартала 2020 года составило 0,88x. Компания сообщает, что готова к кризису гораздо лучше, чем в 2014 году.

❗️Продолжаю держать акции, падение цен на нефть уже заложено в их стоимость. Восстановление котировок нефти потянет за собой и акции Газпром нефти.

Подробнее и со всеми графиками смотреть тут https://smart-lab.ru/blog/625072.php

Газпром нефть. Обзор финансовых показателей МСФО за 1-ый квартал 2020 года

🗣Автор: Алексей

👉🏻Добыча нефти, конденсата и жидких углеводородов выросла на 5.0% относительно прошлого года.

👉🏻Добыча газа, конденсата и жидких углеводородов выросла на 11.1% относительно прошлого года.

👉🏻Производство нефтепродуктов выросло на 3.2% относительно прошлого года.

👉🏻Финансовые показатели серьезно снизились, хотя средневзвешенная цена на нефть в 1-ом квартале упала не катастрофически.

👉🏻Выручка снизилась на 12,2% относительно прошлого года.

👉🏻Операционная прибыль рухнула на 87.7% из-за снижения цен на нефть и нефтепродукты, негативного влияния временного лага по расчету экспортной пошлины.

👉🏻В итоге компания закончила 1-ый квартал с убытком, обусловленным влиянием курсовых разниц в размере 37 млрд руб. в динамике год к году и переоценки активов в связи со снижением цен на нефть.

👉🏻Компания с 2-го полугодия 2019 перешла на выплату дивидендов в размере 50% от прибыли, причитающейся акционерам по МСФО. Размер дивиденда составил 19.82 рубля, а текущая доходность 5.95%, закрытие реестра акционеров 26 июня. Всего за 2019 год дивиденды составят 37.96 рубля, а доходность 11.40%. Однако за 2020 год дивиденд будет почти наверняка меньше из-за снижения цен на нефть и нефтепродукты.

👉🏻Финансовое положение компании устойчивое. Отношение чистого долга к показателю EBITDA на конец 1 квартала 2020 года составило 0,88x. Компания сообщает, что готова к кризису гораздо лучше, чем в 2014 году.

❗️Продолжаю держать акции, падение цен на нефть уже заложено в их стоимость. Восстановление котировок нефти потянет за собой и акции Газпром нефти.

Подробнее и со всеми графиками смотреть тут https://smart-lab.ru/blog/625072.php

smart-lab.ru

Газпром нефть. Обзор финансовых показателей МСФО за 1-ый квартал 2020 года

Компания опубликовала производственные и финансовые результаты за 1-ый квартал 2020 года. Начнем с производственных показателей. Здесь все хорошо, рост

Семь распространённых заблуждений о Уоррене Баффете и Berkshire Hathaway

🗣Автор: Finindie

❗️Berkshire Hathaway — инвестиционная компания

Это правда на 1/4, на 3/4 — ложь.

В реальном секторе Berkshire работает 391,000 сотрудников, и основной бизнес — это страховой бизнес, потом идёт сегмент ж/д и электрогенерации, и только потом — инвестиции, являющиеся частью страхового бизнеса и его логическим продолжением (накапливаются страховые резервы, которые удачно инвестируются на фондовом рынке).

Если «расщепить» одну акцию BRK.B (~$200), то получится, что именно инвестиций в ней на $47,50, а всё остальное (76%) — это не инвестиции.

❗️Мы знаем, что Баффет делает прямо сейчас.

Это ложь. Мы узнаём что он делает с задержкой в 1,5-4,5 месяца (квартальная отчётность и форма 13F) или в лучшем случае с задержкой 10-40 дней для компаний, в которых у них доля акций более 10% (как с авиакомпаниями, отчетность по форме SC-13G не позднее 10 числа месяца, следующего за тем, в котором были сделки).

Всё, что сейчас муссируется в СМИ (сокращение доли в Goldman Sachs на -84%, о боже!) — произошло в 1 квартале, а даты неизвестны. Это могло произойти в январе или феврале 2020.

А вот что они делают сейчас — нам станет известно только в начале августа.

❗️Баффет в панике распродал активы на самом дне.

Это ложь, а точнее — манипуляция фактами и вырывание из контекста. Мы знаем точные даты только по форме 13G для авиакомпаний (и это 7,8,20,21 апреля для разных авиакомпаний).

По остальным сделкам мы не знаем точных дат. Вероятность, что они продали Goldman Sachs на пике — высока. Продажи акций в 2020 составили 4,4% от всего портфеля в «жаркое» время.

Попробуйте взять 4,4% от своего портфеля (без учёта денег на счету, только бумаги) и посчитать, значительная ли это сумма.

Оставшиеся 4 заблуждения читайте тут https://smart-lab.ru/blog/625104.php

🗣Автор: Finindie

❗️Berkshire Hathaway — инвестиционная компания

Это правда на 1/4, на 3/4 — ложь.

В реальном секторе Berkshire работает 391,000 сотрудников, и основной бизнес — это страховой бизнес, потом идёт сегмент ж/д и электрогенерации, и только потом — инвестиции, являющиеся частью страхового бизнеса и его логическим продолжением (накапливаются страховые резервы, которые удачно инвестируются на фондовом рынке).

Если «расщепить» одну акцию BRK.B (~$200), то получится, что именно инвестиций в ней на $47,50, а всё остальное (76%) — это не инвестиции.

❗️Мы знаем, что Баффет делает прямо сейчас.

Это ложь. Мы узнаём что он делает с задержкой в 1,5-4,5 месяца (квартальная отчётность и форма 13F) или в лучшем случае с задержкой 10-40 дней для компаний, в которых у них доля акций более 10% (как с авиакомпаниями, отчетность по форме SC-13G не позднее 10 числа месяца, следующего за тем, в котором были сделки).

Всё, что сейчас муссируется в СМИ (сокращение доли в Goldman Sachs на -84%, о боже!) — произошло в 1 квартале, а даты неизвестны. Это могло произойти в январе или феврале 2020.

А вот что они делают сейчас — нам станет известно только в начале августа.

❗️Баффет в панике распродал активы на самом дне.

Это ложь, а точнее — манипуляция фактами и вырывание из контекста. Мы знаем точные даты только по форме 13G для авиакомпаний (и это 7,8,20,21 апреля для разных авиакомпаний).

По остальным сделкам мы не знаем точных дат. Вероятность, что они продали Goldman Sachs на пике — высока. Продажи акций в 2020 составили 4,4% от всего портфеля в «жаркое» время.

Попробуйте взять 4,4% от своего портфеля (без учёта денег на счету, только бумаги) и посчитать, значительная ли это сумма.

Оставшиеся 4 заблуждения читайте тут https://smart-lab.ru/blog/625104.php

smart-lab.ru

Семь распространённых заблуждений о Уоррене Баффете и Berkshire Hathaway

Вчера делал прямой эфир на YouTube на эту интересную тему. Собрал несколько фэйков и полу-фэйков, и разобрал их. Ссылка

Станислав Скрипниченко рассказывает почему традиционные индексные инвестиции не работают

Сбалансированный портфель из S&P500 и тридцатилеток США — это душевный комфорт, недоступный для большинства инвесторов.

В стандартных учебниках рекомендуют вкладывать в индексы акций на долгий срок. Мол, все равно рынок растет. Действительно, при вложениях в обычный индекс S&P результаты получаются великолепными (10-11% годовых в долларах), только инвестор за время инвестиций потеряет нервы, остатки волос и, скорее всего, терпение.

При падении рынка на 30% риск-профиль любого клиента меняется на консервативный, как любят шутить в инвестиционном мире. За последние 70 лет было множество периодов, когда даже за 10 лет инвестор получал номинальную отрицательную доходность (не говоря уже о реальной), и восстанавливаться такой портфель может в течение 5 лет.

Второе, что рекомендуют большинство финансовых консультантов в России и на Западе — приобретайте хорошо диверсифицированный портфель акций, облигаций, фондов недвижимости, мусорных облигаций и будет вам счастье.

Но суровая статистика показывает, что не будет. Во время рыночных паник падает все, корреляция между всеми классами активов увеличивается, и весь вопрос заключается только в том, кто упадет меньше — мусорные облигации или акции, или фонды недвижимости, или качественные корпораты. В итоге теряют все.

Читать статью полностью https://smart-lab.ru/blog/625123.php

Сбалансированный портфель из S&P500 и тридцатилеток США — это душевный комфорт, недоступный для большинства инвесторов.

В стандартных учебниках рекомендуют вкладывать в индексы акций на долгий срок. Мол, все равно рынок растет. Действительно, при вложениях в обычный индекс S&P результаты получаются великолепными (10-11% годовых в долларах), только инвестор за время инвестиций потеряет нервы, остатки волос и, скорее всего, терпение.

При падении рынка на 30% риск-профиль любого клиента меняется на консервативный, как любят шутить в инвестиционном мире. За последние 70 лет было множество периодов, когда даже за 10 лет инвестор получал номинальную отрицательную доходность (не говоря уже о реальной), и восстанавливаться такой портфель может в течение 5 лет.

Второе, что рекомендуют большинство финансовых консультантов в России и на Западе — приобретайте хорошо диверсифицированный портфель акций, облигаций, фондов недвижимости, мусорных облигаций и будет вам счастье.

Но суровая статистика показывает, что не будет. Во время рыночных паник падает все, корреляция между всеми классами активов увеличивается, и весь вопрос заключается только в том, кто упадет меньше — мусорные облигации или акции, или фонды недвижимости, или качественные корпораты. В итоге теряют все.

Читать статью полностью https://smart-lab.ru/blog/625123.php

smart-lab.ru

Почему традиционные индексные инвестиции не работают

Сбалансированный портфель из S&P500 и тридцатилеток США — это душевный комфорт, недоступный для большинства инвесторов. В стандартных учебниках рекомендуют

🔥Итоги дня: IMOEX +0.5%. Восстановление экономической активности.

📈Аэрофлот +4.6% Рост вызван отменой запрета занимать не более 50% мест в салоне. Кроме того внутренние авиаперелеты в Китае возобновились на 50%, а в Турции открываются аэропорты.

📈Алроса +4.5% Рост вызван постепенным восстановлением общей экономической деятельности. Инвесторы надеются что восстановление активности позволит восстановить продажи.

📈Транснефть +3.5% Ушел навес вызванный ребалансировкой MSCI Russia. Фонды которые следят за индексом продавали акции до 29-го мая. Экспорт нефти по системе Транснефти в мае снизился на 12% в годовом выражении до 16,5 миллиона тонн, в июне компания прогнозирует снижение прокачки нефти в РФ на 15%, на экспорт — на 17%.

📉Полюс золото -2.2% Компания видит незначительный риск снижения прогноза производства из-за вспышки коронавируса по итогам 2020 года и планирует представить дополнительную информацию по данному вопросу вместе с публикацией производственных результатов за 2 квартал текущего года. Нехватка рабочей силы может отразиться и на графике производства 2021 года. Подтверждает намерение выплатить финальные дивиденды за 2019 год, хотя ГОСА откладывается. В 1 кв. 2020 года комапния показала убыток по МСФО(₽27 млрд), всему виной стали убытки по курсовым разницам (₽24 млрд) и от переоценки производных финансовых инструментов (₽37 млрд).

https://smart-lab.ru/blog/625206.php

📈Аэрофлот +4.6% Рост вызван отменой запрета занимать не более 50% мест в салоне. Кроме того внутренние авиаперелеты в Китае возобновились на 50%, а в Турции открываются аэропорты.

📈Алроса +4.5% Рост вызван постепенным восстановлением общей экономической деятельности. Инвесторы надеются что восстановление активности позволит восстановить продажи.

📈Транснефть +3.5% Ушел навес вызванный ребалансировкой MSCI Russia. Фонды которые следят за индексом продавали акции до 29-го мая. Экспорт нефти по системе Транснефти в мае снизился на 12% в годовом выражении до 16,5 миллиона тонн, в июне компания прогнозирует снижение прокачки нефти в РФ на 15%, на экспорт — на 17%.

📉Полюс золото -2.2% Компания видит незначительный риск снижения прогноза производства из-за вспышки коронавируса по итогам 2020 года и планирует представить дополнительную информацию по данному вопросу вместе с публикацией производственных результатов за 2 квартал текущего года. Нехватка рабочей силы может отразиться и на графике производства 2021 года. Подтверждает намерение выплатить финальные дивиденды за 2019 год, хотя ГОСА откладывается. В 1 кв. 2020 года комапния показала убыток по МСФО(₽27 млрд), всему виной стали убытки по курсовым разницам (₽24 млрд) и от переоценки производных финансовых инструментов (₽37 млрд).

https://smart-lab.ru/blog/625206.php

{kind=link}