Please open Telegram to view this post

VIEW IN TELEGRAM

СПб биржа пытается разблокировать активы

Автор: Олег Кузьмичев

Стало известно, что СПБ Банк подал в OFAC заявление на коллективную разблокировку клиентских активов. А также опубликовал на сайте разблокировкаактивов.рф шаблоны заявлений и инструкции, как их заполнить, при самостоятельном обращении в OFAC за индивидуальной лицензией.

До этого 14 мая вышло интервью генерального директора СПб биржи Евгения Сердюкова. Пора сложить паззл и узнать — какие перспективы у СПб биржи и ее клиентов, активы которых заблокировали иностранцы по решению OFAC США.

По данным ЦБ всего заблокировано активов на сумму чуть более $3 млрд. При разблокировке все эти деньги могут пойти на российский рынок акций (это более 270 млрд рублей по текущим!)

Тезисно из интервью Сердюкова:

👉 СПб биржа специализировалась на торгах иностранными ценными бумагами — после ноября 2023 года и санкций эта бизнес-модель сломалась. Она не может запустить торги по нескольким причинам:

● в биржевом стакане соберутся одни продавцы

● поэтому обязательно нужен best execution, чтобы продать бумаги на западе по ценам NYSE / Nasdaq

● чтобы продать бумаги на западе, нужна перерегистрация в иностранных депозитариях, которые и заблокировали эти самые бумаги, сделав их недоступными для перерегистрации

● даже если предположить невозможное — что иностранные депозитарии дадут продать, то доллары от продажи все равно не дадут вывести.

👉 Теперь будут заниматься двумя вещами — IPO российских компаний (даже обнулили комиссии на IPO для эмитентов) и будут запускать торги опционами и ЦФА. (Вчера СПб Биржа сообщила, что с 30 мая включит акции ГК Элемент, в список допущенных к торгам, уровень листинга — первый)

👉 Капитал СПб биржи сохранился и составляет 20,9 млрд рублей (капитализация компании сейчас 16,8 млрд руб — ниже капитала). KPI по капитализации у СПб биржи — 1 трлн рублей через 10 лет (надо вырасти в 59 раз чтобы достичь).

👉 Заявление о банкротстве 27.11.23 оказалось фейком и СПБ биржа подала заявление в правоохранительные органы. Главные пострадавшие — это инвесторы с плечами на СПБ бирже и Мосбирже. СПБ биржа ищет таких пострадавших, чтобы помочь им юридически и просит их написать на [email protected].

👉 Вопрос изменения дивидендной политики рассмотрят в 2025 году

👉 Отдельные положительные решения по разблокировке активов присутствуют (по индивидуальной лицензии) — наши юристы будут помогать частными инвесторам пойти по данном схеме обращения напрямую в OFAC (управление по контролю за иностранными активами)

👉 Активы, приобретенные через СПб биржу участвуют в обмене по 844 указу президента — все, кто хотел, подали заявки.

👉 Разблокировка гонконгских акций идет по отдельному маршруту — они учитывались в дружественных депозитариях. Юристы СПб биржи рассчитывают, что разблокировка гонконгских акций пройдет быстрее других замороженных активов (но там очень сложный комплаенс) и лицензия OFAC не потребуется.

👉 В Гонконгских активах застряло $200 млн, гонконгские активы не связаны с американской юрисдикцией и напрямую санкционные ограничения на такие активы не распространяются.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1020346

😍 аналитика🔄 новости🔄 бонды

Автор: Олег Кузьмичев

Стало известно, что СПБ Банк подал в OFAC заявление на коллективную разблокировку клиентских активов. А также опубликовал на сайте разблокировкаактивов.рф шаблоны заявлений и инструкции, как их заполнить, при самостоятельном обращении в OFAC за индивидуальной лицензией.

До этого 14 мая вышло интервью генерального директора СПб биржи Евгения Сердюкова. Пора сложить паззл и узнать — какие перспективы у СПб биржи и ее клиентов, активы которых заблокировали иностранцы по решению OFAC США.

По данным ЦБ всего заблокировано активов на сумму чуть более $3 млрд. При разблокировке все эти деньги могут пойти на российский рынок акций (это более 270 млрд рублей по текущим!)

Тезисно из интервью Сердюкова:

👉 СПб биржа специализировалась на торгах иностранными ценными бумагами — после ноября 2023 года и санкций эта бизнес-модель сломалась. Она не может запустить торги по нескольким причинам:

● в биржевом стакане соберутся одни продавцы

● поэтому обязательно нужен best execution, чтобы продать бумаги на западе по ценам NYSE / Nasdaq

● чтобы продать бумаги на западе, нужна перерегистрация в иностранных депозитариях, которые и заблокировали эти самые бумаги, сделав их недоступными для перерегистрации

● даже если предположить невозможное — что иностранные депозитарии дадут продать, то доллары от продажи все равно не дадут вывести.

👉 Теперь будут заниматься двумя вещами — IPO российских компаний (даже обнулили комиссии на IPO для эмитентов) и будут запускать торги опционами и ЦФА. (Вчера СПб Биржа сообщила, что с 30 мая включит акции ГК Элемент, в список допущенных к торгам, уровень листинга — первый)

👉 Капитал СПб биржи сохранился и составляет 20,9 млрд рублей (капитализация компании сейчас 16,8 млрд руб — ниже капитала). KPI по капитализации у СПб биржи — 1 трлн рублей через 10 лет (надо вырасти в 59 раз чтобы достичь).

👉 Заявление о банкротстве 27.11.23 оказалось фейком и СПБ биржа подала заявление в правоохранительные органы. Главные пострадавшие — это инвесторы с плечами на СПБ бирже и Мосбирже. СПБ биржа ищет таких пострадавших, чтобы помочь им юридически и просит их написать на [email protected].

👉 Вопрос изменения дивидендной политики рассмотрят в 2025 году

👉 Отдельные положительные решения по разблокировке активов присутствуют (по индивидуальной лицензии) — наши юристы будут помогать частными инвесторам пойти по данном схеме обращения напрямую в OFAC (управление по контролю за иностранными активами)

👉 Активы, приобретенные через СПб биржу участвуют в обмене по 844 указу президента — все, кто хотел, подали заявки.

👉 Разблокировка гонконгских акций идет по отдельному маршруту — они учитывались в дружественных депозитариях. Юристы СПб биржи рассчитывают, что разблокировка гонконгских акций пройдет быстрее других замороженных активов (но там очень сложный комплаенс) и лицензия OFAC не потребуется.

👉 В Гонконгских активах застряло $200 млн, гонконгские активы не связаны с американской юрисдикцией и напрямую санкционные ограничения на такие активы не распространяются.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1020346

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Привет, PHD!

Уже через 2 дня Positive Technologies проведет свой Positive Hack Days, который пройдет в Лужниках. Да-да, вы правильно поняли, компания, которая стала публичной менее 3 лет назад, собирает уже стадионы! Но не только инвесторов, а ещё экспертов, клиентов, партнеров, представителей бизнеса и власти.

Мероприятие будет проводиться в течение четырех дней, с 23 по 26 мая. Для его проведения будут задействованы Большая и Малая спортивные арены Лужников, а также вся прилегающая к ним территория.

На киберфестивале будет как пища для ума: выставки, лекции, квесты, мастер-классы. Так и развлекательная часть с вечерним концертом хедлайнеров.

👉Тайными они уже быть перестали

Традиционно в рамках мероприятия будет проведен Standoff, где команды “красных” и “синих” хакеров сразятся на кибербитве. Первая команда будет как Испания атаковать, вторая команда как Россия защищаться. Где-то в 2018 году мы на Лужниках уже это видели.

Но на Никольскую после этой битвы мы не пойдем. А пойдем прямиком на день инвестора Позитива! На нем топ-менеджмент расскажет про стратегию развития и цели на 2024 год. Также узнаем про цели компании на международных рынках.

Стоит вспомнить, что Позитив не впервые проводит подобного масштаба мероприятия, где широко освещает тему кибербеза. Год назад компания проводила PHD в Парке Горького.

И куда это их привело? А к росту капитализации и удвоению количества акционеров! Недавно пробили уже 200 млрд рублей по капитализации.

Но не только в количестве акционеров прибавили. Рост финансовых показателей также на уровне! Причем на одном — компания сохраняет высокую рентабельность.

На самом деле планы общими мазками уже были известны — это продолжение роста, как минимум ближайшие 2 года. А вот детали и какие-то новые дополнения по этому плану мы услышим уже 24 мая в 18:30.

Но если вы, как Джон Терри, которому грустно возвращаться на этот стадион после промаха в 2008-ом, ну или вы просто не сможете его посетить — не расстраивайтесь, на сайте мероприятия и в телеграмм-канале Posirive Technologies будет онлайн-трансляция.

Но лучше конечно же быть! Потому что живое общение с менеджментом — это вещь особенная. Поэтому до встречи на PHD!

P.S. Регистрация на очную часть Дня инвестора проходит здесь:

👉https://www.ptsecurity.com/ru-ru/about/events/403977

По опыту прошлых лет, она будет закрыта за день до мероприятия.

😍 аналитика🔄 новости🔄 бонды

Уже через 2 дня Positive Technologies проведет свой Positive Hack Days, который пройдет в Лужниках. Да-да, вы правильно поняли, компания, которая стала публичной менее 3 лет назад, собирает уже стадионы! Но не только инвесторов, а ещё экспертов, клиентов, партнеров, представителей бизнеса и власти.

Мероприятие будет проводиться в течение четырех дней, с 23 по 26 мая. Для его проведения будут задействованы Большая и Малая спортивные арены Лужников, а также вся прилегающая к ним территория.

На киберфестивале будет как пища для ума: выставки, лекции, квесты, мастер-классы. Так и развлекательная часть с вечерним концертом хедлайнеров.

👉Тайными они уже быть перестали

Традиционно в рамках мероприятия будет проведен Standoff, где команды “красных” и “синих” хакеров сразятся на кибербитве. Первая команда будет как Испания атаковать, вторая команда как Россия защищаться. Где-то в 2018 году мы на Лужниках уже это видели.

Но на Никольскую после этой битвы мы не пойдем. А пойдем прямиком на день инвестора Позитива! На нем топ-менеджмент расскажет про стратегию развития и цели на 2024 год. Также узнаем про цели компании на международных рынках.

Стоит вспомнить, что Позитив не впервые проводит подобного масштаба мероприятия, где широко освещает тему кибербеза. Год назад компания проводила PHD в Парке Горького.

И куда это их привело? А к росту капитализации и удвоению количества акционеров! Недавно пробили уже 200 млрд рублей по капитализации.

Но не только в количестве акционеров прибавили. Рост финансовых показателей также на уровне! Причем на одном — компания сохраняет высокую рентабельность.

На самом деле планы общими мазками уже были известны — это продолжение роста, как минимум ближайшие 2 года. А вот детали и какие-то новые дополнения по этому плану мы услышим уже 24 мая в 18:30.

Но если вы, как Джон Терри, которому грустно возвращаться на этот стадион после промаха в 2008-ом, ну или вы просто не сможете его посетить — не расстраивайтесь, на сайте мероприятия и в телеграмм-канале Posirive Technologies будет онлайн-трансляция.

Но лучше конечно же быть! Потому что живое общение с менеджментом — это вещь особенная. Поэтому до встречи на PHD!

P.S. Регистрация на очную часть Дня инвестора проходит здесь:

👉https://www.ptsecurity.com/ru-ru/about/events/403977

По опыту прошлых лет, она будет закрыта за день до мероприятия.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from Тимофей Мартынов

Конкурс сегодня: лучший пост дня. Призовой фонд 20 тыр рублей

Взбодрим смартлаб контентом?

Давайте, кто напишет сегодня лучший пост который соответствует тематике смартлаба (инвестиции и трейдинг), тот получит денежные призы!

Суммарно раздадим 20 тыр (разделим на три места)

В конкурсе участвуют все посты написанные на смартлабе с этого момента и до 23:59мск!

Лучший пост будем выбирать по содержанию комиссией от смартлаба, изначально отфильтровав их по лайкам/звездочкам/комментариям.

Можно ставить тег "смартлаб конкурс" если пишите целенаправленно на конкурс

Напиши пост в свой блог 👉 https://smart-lab.ru/topic/add/ и заработай❤️

Взбодрим смартлаб контентом?

Давайте, кто напишет сегодня лучший пост который соответствует тематике смартлаба (инвестиции и трейдинг), тот получит денежные призы!

Суммарно раздадим 20 тыр (разделим на три места)

В конкурсе участвуют все посты написанные на смартлабе с этого момента и до 23:59мск!

Лучший пост будем выбирать по содержанию комиссией от смартлаба, изначально отфильтровав их по лайкам/звездочкам/комментариям.

Можно ставить тег "смартлаб конкурс" если пишите целенаправленно на конкурс

Напиши пост в свой блог 👉 https://smart-lab.ru/topic/add/ и заработай❤️

Особенности инвестирования на ИИС и брокерском счёте

ИИС — особый брокерский счет с налоговыми льготами. Его владелец может рассчитывать на налоговый вычет и/или отсутствие налога с дохода при продаже ценных бумаг, если не закрывает счёт и не выводит с него деньги несколько лет.

👉До 31 декабря 2023 г. было 2 типа ИИС:

• тип 1 (тип А) — возврат 13% от суммы, внесённой в течение года. Максимальная сумма возврата налога 52 000 ₽ в год при пополнении на 400000 ₽;

• тип 2 (тип Б) — возмещение НДФЛ на доход от инвестиций без ограничений по сумме. Все ИИС, открытые до 31 декабря 2023 г. можно закрывать без потери вычетов через 3 года.

С 1 января 2024 г. можно открыть только ИИС тип 3. ИИС-3 будет представлять собой брокерский счет с увеличенным минимальным сроком для сохранения льгот: 5 лет — при открытии счета в 2024-2026 гг. и далее срок минимального владения будет увеличиваться на один год каждый год до 10 лет.

👉Особенности ИИС-3

• Одновременное открытие до трех ИИС. Льготы будут суммироваться на три счета.

• Комбинированный налоговый вычет: можно будет возвращать часть НДФЛ (также максимум 52 тыс.р в год), а также освобождать от налога прибыль, полученную за срок владения.

• Отсутствует возможность получения дивидендов и купонов на отдельный счет. Ранее можно было выводить средства на отдельный счет и пополнять затем ИИС, с 2024 года для вновь открытых счетов эту лазейку убрали. В ИИС старого образца такая возможность есть.

• Возможность закрытия ИИС без потери права на льготы в случае необходимости дорогостоящего лечения.

• Нельзя будет получить налоговый вычет за год, в котором ИИС-3 будет закрыт.

• На ИИС-3 нельзя будет покупать иностранные активы (в том числе российские компании, зарегистрированные в иностранной юрисдикции). 7. Маловероятно, но для ИИС-3 могут сделать страхование на сумму до 1,4 млн.р (по аналогии с вкладами).

👉Особенности брокерского счета

• Выводить средства или закрывать счет можно в любой момент. Единственный нюанс — режим торгов Т+1: сегодня продаете бумаги, завтра деньги поступают на счет.

• Подоходный налог с дивидендов и купонов удерживается сразу в отличие от ИИС. Некоторые брокеры удерживают налог в начале года.

• При выводе средств с брокерского счета действует следующий порядок расчета налога: — если расчетный налог меньше суммы вывода — удерживается вся сумма; — если расчетный налог больше суммы вывода средств — налог удерживается с суммы вывода.

• Можно воспользоваться льготой долгосрочного владения (ЛДВ). Данная льгота освобождает от уплаты НДФЛ при условии владения ценной бумагой на протяжении 3 лет.

• Существует также льгота на долгосрочное владение ценными бумагами высокотехнологичного (инновационного) сектора экономики (ЛДВ РИИ). Это освобождение от подоходного налога от торговых операций по ценным бумагам, находящимся в непрерывном владении не менее одного полного года.

• Налогооблагаемый доход можно сальдировать за счёт убытка по другим операциям. Налоги считаются отдельно по разным типам инструментов (акции и облигации вместе, деривативы отдельно).

Источник: https://smart-lab.ru/mobile/topic/1020291

😍 аналитика🔄 новости🔄 бонды

ИИС — особый брокерский счет с налоговыми льготами. Его владелец может рассчитывать на налоговый вычет и/или отсутствие налога с дохода при продаже ценных бумаг, если не закрывает счёт и не выводит с него деньги несколько лет.

👉До 31 декабря 2023 г. было 2 типа ИИС:

• тип 1 (тип А) — возврат 13% от суммы, внесённой в течение года. Максимальная сумма возврата налога 52 000 ₽ в год при пополнении на 400000 ₽;

• тип 2 (тип Б) — возмещение НДФЛ на доход от инвестиций без ограничений по сумме. Все ИИС, открытые до 31 декабря 2023 г. можно закрывать без потери вычетов через 3 года.

С 1 января 2024 г. можно открыть только ИИС тип 3. ИИС-3 будет представлять собой брокерский счет с увеличенным минимальным сроком для сохранения льгот: 5 лет — при открытии счета в 2024-2026 гг. и далее срок минимального владения будет увеличиваться на один год каждый год до 10 лет.

👉Особенности ИИС-3

• Одновременное открытие до трех ИИС. Льготы будут суммироваться на три счета.

• Комбинированный налоговый вычет: можно будет возвращать часть НДФЛ (также максимум 52 тыс.р в год), а также освобождать от налога прибыль, полученную за срок владения.

• Отсутствует возможность получения дивидендов и купонов на отдельный счет. Ранее можно было выводить средства на отдельный счет и пополнять затем ИИС, с 2024 года для вновь открытых счетов эту лазейку убрали. В ИИС старого образца такая возможность есть.

• Возможность закрытия ИИС без потери права на льготы в случае необходимости дорогостоящего лечения.

• Нельзя будет получить налоговый вычет за год, в котором ИИС-3 будет закрыт.

• На ИИС-3 нельзя будет покупать иностранные активы (в том числе российские компании, зарегистрированные в иностранной юрисдикции). 7. Маловероятно, но для ИИС-3 могут сделать страхование на сумму до 1,4 млн.р (по аналогии с вкладами).

👉Особенности брокерского счета

• Выводить средства или закрывать счет можно в любой момент. Единственный нюанс — режим торгов Т+1: сегодня продаете бумаги, завтра деньги поступают на счет.

• Подоходный налог с дивидендов и купонов удерживается сразу в отличие от ИИС. Некоторые брокеры удерживают налог в начале года.

• При выводе средств с брокерского счета действует следующий порядок расчета налога: — если расчетный налог меньше суммы вывода — удерживается вся сумма; — если расчетный налог больше суммы вывода средств — налог удерживается с суммы вывода.

• Можно воспользоваться льготой долгосрочного владения (ЛДВ). Данная льгота освобождает от уплаты НДФЛ при условии владения ценной бумагой на протяжении 3 лет.

• Существует также льгота на долгосрочное владение ценными бумагами высокотехнологичного (инновационного) сектора экономики (ЛДВ РИИ). Это освобождение от подоходного налога от торговых операций по ценным бумагам, находящимся в непрерывном владении не менее одного полного года.

• Налогооблагаемый доход можно сальдировать за счёт убытка по другим операциям. Налоги считаются отдельно по разным типам инструментов (акции и облигации вместе, деривативы отдельно).

Источник: https://smart-lab.ru/mobile/topic/1020291

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from СМАРТЛАБ КОНФЕРЕНЦИИ

Media is too big

VIEW IN TELEGRAM

Билеты заканчиваются! Ровно месяц до Smart-Lab Conf!

Считаем дни до встречи с Вами и подводим итоги конкурса отзывов!

Про конкурс расскажем ниже, а пока немного организационных моментов:

Залетайте на сайт!

— Обновили список спикеров

— Добавили предварительную программу каждого зала

— Обновили бонусы для участников конференции

К нам присоединилось уже более 1000 участников, билетов всё меньше, а с 1 июня нас ждёт повышение цен!

Теперь про конкурс.

Мы вели жаркие дебаты всей командой Смартлаба, но всё-таки сумели выбрать победителей! С ними мы свяжемся в самое ближайшее время.

Чего никто не ожидал - так это споров про то, кому давать промокод на скидку!

Решили следующее: дадим скидку всем самым быстрым.

Промокод

Вы же помните про следующее повышение цен?

Лучший момент для покупки билета - прямо сейчас.

Станьте частью самой масштабной конференции по инвестициям на бирже:

conf.smart-lab.ru

😉 😌 😌

Считаем дни до встречи с Вами и подводим итоги конкурса отзывов!

Про конкурс расскажем ниже, а пока немного организационных моментов:

Залетайте на сайт!

— Обновили список спикеров

— Добавили предварительную программу каждого зала

— Обновили бонусы для участников конференции

К нам присоединилось уже более 1000 участников, билетов всё меньше, а с 1 июня нас ждёт повышение цен!

Теперь про конкурс.

Мы вели жаркие дебаты всей командой Смартлаба, но всё-таки сумели выбрать победителей! С ними мы свяжемся в самое ближайшее время.

Чего никто не ожидал - так это споров про то, кому давать промокод на скидку!

Решили следующее: дадим скидку всем самым быстрым.

Промокод

OTZYV будет действовать до 23:59 23 мая. Кто успел - тот выгоду и получил!Вы же помните про следующее повышение цен?

Лучший момент для покупки билета - прямо сейчас.

Станьте частью самой масштабной конференции по инвестициям на бирже:

conf.smart-lab.ru

Please open Telegram to view this post

VIEW IN TELEGRAM

Новый проект.gif

12.6 MB

Доброе утро! Как вы? Куда сегодня рыночек двинется?

👍— туземун!

или

🐳 — тузедно!

👍— туземун!

или

Please open Telegram to view this post

VIEW IN TELEGRAM

Легенда Смартлаба Леха «my-trade» решил вернуться на форум, чем взбудоражил всю общественность🫡

Сначала он вернулся и выступил на конфе в октябре 2023, а сейчас сам смонтировал видео своего выступления и дал к нему комментарий:

После выступления видел несколько отзывов, что мой спич плохо структурирован и было трудно понять, что конкретно я хотел донести. Воспринимаю это как свою недоработку, поэтому я попросил Тимофея дать мне возможность сделать монтаж собственноручно, добавив туда несколько дополнительных концептуальных слайдов и пояснений. Но потом я отвлёкся, и получилась заминка на несколько месяцев

Просто послушать в наушниках не получится, т. к. много ключевой инфы на слайдах — текста, который я чаще всего не проговариваю голосом. Так что, если у вас нет возможности ставить на паузу и читать слайды — лучше вообще не включать.

Кто меня давно знает — помнит, что я всегда был персонажем, бросающим вызов всем прописным истинам в трейдинге. В этот раз я не стал изменять своей натуре, так что приготовьтесь к тому, что в этом видео кто‑то думает по‑другому и говорит не то, что из конфы в конфу повторяют все остальные спикеры.

Я попытался восстановить справедливость своими аргументами, потому что у любой медали есть две стороны: если есть негативная/деструктивная, значит, должна быть и позитивная/конструктивная, о которой почему‑то никто не говорит.

Если вы нашли Грааль или думаете, что нашли, или вас просто устраивает ваша доходность, поэтому до конца жизни перед вами стоит задача ПРОСТО СЛЕДОВАТЬ неизменным правилам, как робот, можете закрыть эту страницу прямо сейчас, для всех остальных другая сторона медали будет более актуальна.

Чтобы сразу обозначить, для кого информация будет релевантной, скажу, что это относится к более‑менее активным трейдерам, для которых это основная FULL‑TIME деятельность, которые принимают решения, в основном опираясь на ценовые модели и их динамику (принцип «цена учитывает всё»)

К трейдерам, торгующим вручную (без использования торговых роботов, но думающих об этом). Если боитесь, что не осилите программирование, то ЗДЕСЬ я рассказал, как легко его освоить (мне было > 30 лет).

Если не хотите рисковать часом вашего времени, то сухую выжимку из всего выступления я вынес сюда.

😍 аналитика🔄 новости🔄 бонды

Сначала он вернулся и выступил на конфе в октябре 2023, а сейчас сам смонтировал видео своего выступления и дал к нему комментарий:

После выступления видел несколько отзывов, что мой спич плохо структурирован и было трудно понять, что конкретно я хотел донести. Воспринимаю это как свою недоработку, поэтому я попросил Тимофея дать мне возможность сделать монтаж собственноручно, добавив туда несколько дополнительных концептуальных слайдов и пояснений. Но потом я отвлёкся, и получилась заминка на несколько месяцев

Просто послушать в наушниках не получится, т. к. много ключевой инфы на слайдах — текста, который я чаще всего не проговариваю голосом. Так что, если у вас нет возможности ставить на паузу и читать слайды — лучше вообще не включать.

Кто меня давно знает — помнит, что я всегда был персонажем, бросающим вызов всем прописным истинам в трейдинге. В этот раз я не стал изменять своей натуре, так что приготовьтесь к тому, что в этом видео кто‑то думает по‑другому и говорит не то, что из конфы в конфу повторяют все остальные спикеры.

Я попытался восстановить справедливость своими аргументами, потому что у любой медали есть две стороны: если есть негативная/деструктивная, значит, должна быть и позитивная/конструктивная, о которой почему‑то никто не говорит.

Если вы нашли Грааль или думаете, что нашли, или вас просто устраивает ваша доходность, поэтому до конца жизни перед вами стоит задача ПРОСТО СЛЕДОВАТЬ неизменным правилам, как робот, можете закрыть эту страницу прямо сейчас, для всех остальных другая сторона медали будет более актуальна.

Чтобы сразу обозначить, для кого информация будет релевантной, скажу, что это относится к более‑менее активным трейдерам, для которых это основная FULL‑TIME деятельность, которые принимают решения, в основном опираясь на ценовые модели и их динамику (принцип «цена учитывает всё»)

К трейдерам, торгующим вручную (без использования торговых роботов, но думающих об этом). Если боитесь, что не осилите программирование, то ЗДЕСЬ я рассказал, как легко его освоить (мне было > 30 лет).

Если не хотите рисковать часом вашего времени, то сухую выжимку из всего выступления я вынес сюда.

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

Майтрейд: самое провокационное выступление на конфе смартлаба

Алексей Мартьянов (My-Trade) - легендарный трейдер

Телега Майтрейда https://yangx.top/My_Trade_Blog/1

Описание выступления: https://smart-lab.ru/mobile/topic/1020487/

22 июня 2024 в Питере будет следуюшая конференция смартлаба!

Промокод "CONF" даст тебе скидку…

Телега Майтрейда https://yangx.top/My_Trade_Blog/1

Описание выступления: https://smart-lab.ru/mobile/topic/1020487/

22 июня 2024 в Питере будет следуюшая конференция смартлаба!

Промокод "CONF" даст тебе скидку…

Forwarded from СМАРТЛАБ НОВОСТИ

⚡️ IPO Группы Элемент на СПБ бирже пройдёт по оценке 90-100 млрд рублей

• Ценовой диапазон установлен на уровне от 223,6 рублей до 248,4 рублей за лот, включающий 1 тыс. обыкновенных акций

• Размер Предложения составит 15 млрд рублей

• Ожидается, что по результатам IPO доля Акций в свободном обращении (free-float) составит более 13%

• В рамках IPO инвесторам будут предложены исключительно Акции дополнительного выпуска (cash-in)

• Привлеченные Компанией в ходе IPO средства будут направлены на финансирование программы развития Группы.

• Первичный листинг состоится на СПБ Бирже.

• Сбор заявок начнется сегодня, 23 мая 2024 года, и завершится 29 мая 2024 года

#ELMT

Читать далее

👉 https://smartlab.news/i/115944

• Ценовой диапазон установлен на уровне от 223,6 рублей до 248,4 рублей за лот, включающий 1 тыс. обыкновенных акций

• Размер Предложения составит 15 млрд рублей

• Ожидается, что по результатам IPO доля Акций в свободном обращении (free-float) составит более 13%

• В рамках IPO инвесторам будут предложены исключительно Акции дополнительного выпуска (cash-in)

• Привлеченные Компанией в ходе IPO средства будут направлены на финансирование программы развития Группы.

• Первичный листинг состоится на СПБ Бирже.

• Сбор заявок начнется сегодня, 23 мая 2024 года, и завершится 29 мая 2024 года

#ELMT

Читать далее

👉 https://smartlab.news/i/115944

IPO ЗПИФа «Рентал ПРО»: вложения в недвижимость интереснее депозита и облигаций!

21 мая УК «А класс капитал» провела прямой эфир с Тимофеем Мартыновым (Смартлаб), где ответила на вопросы по поводу вывода на биржу своего закрытого ПИФа «Рентал ПРО».

Чем ЗПИФ Рентал ПРО отличается от других?

Структура доходов фонда выглядит следующим образом:

• Арендный поток, который обеспечен договорами аренды,

• Рост стоимости активов,

• Активная стратегия управления – ротация (перепродажа) активов с апсайдом. Это именно то, что отличает «Рентал ПРО» от всех других инструментов на бирже.

Схема формирования дохода:

• В 10 летнем горизонте более 22% годовых.

• В первый год около 20% годовых.

Доход состоит из двух частей:

1. Доход от арендных платежей – выплачивается ежемесячно:

• В десятилетнем горизонте — от 12,7% годовых, с учетом ежегодной индексации.

• В первый год — от 10,5% годовых.

2. Доход от роста стоимости активов фонда

• более 9,3% в десятилетнем горизонте.

• около 9,5% первый год

При продаже активов доход от роста стоимости выплачивается инвесторам.

Что касается самого фонда «Рентал ПРО» то он уже сформирован, СЧА превышает 25 млрд руб. Представители управляющей компании видят интерес как со стороны физических лиц, так и со стороны институциональных инвесторов, но конкретные объемы озвучить по понятным причинам пока не могут.

В ближайшие дни будут озвучены даты IPO – последует сбор заявок. Примерно это конец мая – начало июня.

Договора аренды по объектам все долгосрочные – на срок от до 15 лет. По ЦОДу также заключен договор аренды на 10 лет. Следующий Pipeline – состоит из 4-х объектов – договора также заключены. Индексация по ставкам аренды по ЦОДу – 4,5%, по складской недвижимости из Pipeline – от 5 до 7%.

Среди ключевых арендаторов выступают такие крупнейшие маркетплейсы и интернет-магазины как Ozon, Wildberries, Мегамаркет, Все Инструменты, Магнит, X5 Retail Group, Вкусвилл.

По ЦОД УК «А класс капитал» уже планирует продажу – ведутся переговоры.

УК анонсировала ряд проектов, которые будут приобретены после IPO.

Для активного управления важна ликвидность объекта – поэтому отбираться для покупки будут только лучшие предложения на рынке недвижимости. Все объекты страхуются. УК не будет оставлять фонд без объектов.

Еще из преимуществ фонда:

• низкая комиссия управляющей компании – фиксированная 1 млн руб. в месяц и 3% от фактически выплачиваемой доходности вкладчикам

• постоянная ротация объектов (продажа объектов с апсайдом).

Стоимость пая при сборе заявок составит 986 руб. При желании продать пай это можно будет сделать на бирже. Ликвидность будет обеспечивать маркетмейкер.

Полный фундаментальный обзор читайте в полной версии статьи на Смартлабе:

👉https://smart-lab.ru/mobile/topic/1020842

😍 аналитика🔄 новости🔄 бонды

21 мая УК «А класс капитал» провела прямой эфир с Тимофеем Мартыновым (Смартлаб), где ответила на вопросы по поводу вывода на биржу своего закрытого ПИФа «Рентал ПРО».

Чем ЗПИФ Рентал ПРО отличается от других?

Структура доходов фонда выглядит следующим образом:

• Арендный поток, который обеспечен договорами аренды,

• Рост стоимости активов,

• Активная стратегия управления – ротация (перепродажа) активов с апсайдом. Это именно то, что отличает «Рентал ПРО» от всех других инструментов на бирже.

Схема формирования дохода:

• В 10 летнем горизонте более 22% годовых.

• В первый год около 20% годовых.

Доход состоит из двух частей:

1. Доход от арендных платежей – выплачивается ежемесячно:

• В десятилетнем горизонте — от 12,7% годовых, с учетом ежегодной индексации.

• В первый год — от 10,5% годовых.

2. Доход от роста стоимости активов фонда

• более 9,3% в десятилетнем горизонте.

• около 9,5% первый год

При продаже активов доход от роста стоимости выплачивается инвесторам.

Что касается самого фонда «Рентал ПРО» то он уже сформирован, СЧА превышает 25 млрд руб. Представители управляющей компании видят интерес как со стороны физических лиц, так и со стороны институциональных инвесторов, но конкретные объемы озвучить по понятным причинам пока не могут.

В ближайшие дни будут озвучены даты IPO – последует сбор заявок. Примерно это конец мая – начало июня.

Договора аренды по объектам все долгосрочные – на срок от до 15 лет. По ЦОДу также заключен договор аренды на 10 лет. Следующий Pipeline – состоит из 4-х объектов – договора также заключены. Индексация по ставкам аренды по ЦОДу – 4,5%, по складской недвижимости из Pipeline – от 5 до 7%.

Среди ключевых арендаторов выступают такие крупнейшие маркетплейсы и интернет-магазины как Ozon, Wildberries, Мегамаркет, Все Инструменты, Магнит, X5 Retail Group, Вкусвилл.

По ЦОД УК «А класс капитал» уже планирует продажу – ведутся переговоры.

УК анонсировала ряд проектов, которые будут приобретены после IPO.

Для активного управления важна ликвидность объекта – поэтому отбираться для покупки будут только лучшие предложения на рынке недвижимости. Все объекты страхуются. УК не будет оставлять фонд без объектов.

Еще из преимуществ фонда:

• низкая комиссия управляющей компании – фиксированная 1 млн руб. в месяц и 3% от фактически выплачиваемой доходности вкладчикам

• постоянная ротация объектов (продажа объектов с апсайдом).

Стоимость пая при сборе заявок составит 986 руб. При желании продать пай это можно будет сделать на бирже. Ликвидность будет обеспечивать маркетмейкер.

Полный фундаментальный обзор читайте в полной версии статьи на Смартлабе:

👉https://smart-lab.ru/mobile/topic/1020842

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

Рентал ПРО выходит на биржу. Сделка в 25 миллиардов рублей!

https://www.pifrental.pro

Один из крупнейших фондов индустриальной недвижимости «Рентал ПРО» сообщил о планах выйти на Московскую биржу по стандартам сделок IPO.

Разберём фонд, планы по его управлению, а также рынок индустриальной недвижимости с представителями…

Один из крупнейших фондов индустриальной недвижимости «Рентал ПРО» сообщил о планах выйти на Московскую биржу по стандартам сделок IPO.

Разберём фонд, планы по его управлению, а также рынок индустриальной недвижимости с представителями…

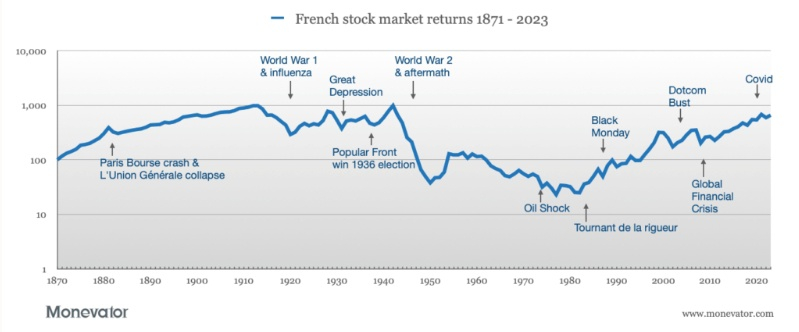

Какова доходность пассивных инвестиций, если снять розовые очки?

Пишет Александр Силаев:

К старому спору вокруг пассивного инвестирования. Сначала оговорюсь, в принципе не против, для многих людей это нормальный выбор, кому-то оптимальный. Спор лишь о том, какая там реальная (т.е. с учетом инфляции) доходность. Моя позиция: от -2% до +2%, смотря как повезет и на какой класс активов больше аллокация. Партия агрессивно-пассивных адептов: 5-6%, счастья всем даром и никто не уйдет обиженным.

Предлагаю помедитировать вот на что. Есть одна вещь, которую партия ярых пассивников очень любит, и одна, которую очень не любит. Очень любит принимать за эталон доходность акций США в 20 веке. Взять самый успешный капитализм, в самом успешном месте и времени, и сказать — так и надо. Было, есть и будет, во веки веков, да хранит нас Бог.

А почему, собственно, США? Вот есть Франция. Тоже страна, тоже капитализм, тоже фондовый рынок.

Как-то далековато от американских 5-7%, скорее 2%, если повезет. А если не повезет, то минус. Не везти может очень долго, на графике это видно. Обычно в пример злополучной фонды приводят Японию, но там до 30-летней ямы был хотя бы пузырь, да и иена крепче доллара, что делает яму все-таки меньше. По мне, если человека надо напугать акциями, надо приводить Францию.

👉Вот сейчас российские инвесторы, если не имеют второго паспорта, обычно инвестируют лишь в Россию.

Секта пассивников-агрессивников, настаивая на своих 5% годовых, исходят из того, что фонда России в 21 веке будет, как фонда США в 20-м. По мне, может быть и Франция. А может быть и Аргентина 20 века. Там вообще история из серии «какую страну просрали», и отрицательная доходность фонды.

Это соображения номер раз. Вот как вам достанут Америку, чтобы тыкнуть носом — вы кроете ее Францией.

👉Теперь о том, чего пассивники очень не любят: любого упоминание про налоги.

Когда они говорят про свои вожделенные 5%, налогов в этой картине мира ноль. А их не ноль. Российские 13% НДФЛ это еще очень мало, скоро будет больше, мы уже знаем. В пределе — будет как на Западе. А на Западе почти развитой социализм, с прироста крупных капиталов может быть и 50%.

👉Что еще важно — налог берется с номинального прироста.

Допустим, инфляция за период 50%, акции выросли на 60%, вроде бы ок, но налог 20% от прибыли. В итоге там отрицательная доходность, можете посчитать. Это при нормальной инфляции. При гипере все сильно хуже. Такие же скромные штуки, как драгмет, депозиты и облиги — любым налогообложением скорее всего сносятся в минус.

Возразят, что есть такие вещи, как ИИС-3 и льгота долгосрочного владения, но… Во-первых, там есть лимит по сумме, крупный капитал под льготу уже не поместится.

Во-вторых, это заморозка средств до 10 лет, что само по себе минус, часть денег все же должна быть в ликвидной форме, а значит, лежать без льгот.

В-третьих, раз уж мы трясем тут столетними графиками, есть ли уверенность, близкая к 100%, что эти льготы навечно? Скажем так: я бы исходил скорее из ухудшения налоговой ситуации, чем ее улучшения или стабилизации. И это не мы такие, социализм, будь он неладен, победно шагает по всему миру.

Я понимаю, почему у продающих курсы по пассивному инвестированию там не меньше 5%. «Инвестиции под 0%» никто не купит, хотя многим не помешало бы, ведь это тот же курс — только еще честнее и жестче. Продавцов пассивного инвестирования понимаю. Всем прочим лучше смотреть на вещи реалистичнее.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1020818

😍 аналитика🔄 новости🔄 бонды

Пишет Александр Силаев:

К старому спору вокруг пассивного инвестирования. Сначала оговорюсь, в принципе не против, для многих людей это нормальный выбор, кому-то оптимальный. Спор лишь о том, какая там реальная (т.е. с учетом инфляции) доходность. Моя позиция: от -2% до +2%, смотря как повезет и на какой класс активов больше аллокация. Партия агрессивно-пассивных адептов: 5-6%, счастья всем даром и никто не уйдет обиженным.

Предлагаю помедитировать вот на что. Есть одна вещь, которую партия ярых пассивников очень любит, и одна, которую очень не любит. Очень любит принимать за эталон доходность акций США в 20 веке. Взять самый успешный капитализм, в самом успешном месте и времени, и сказать — так и надо. Было, есть и будет, во веки веков, да хранит нас Бог.

А почему, собственно, США? Вот есть Франция. Тоже страна, тоже капитализм, тоже фондовый рынок.

Как-то далековато от американских 5-7%, скорее 2%, если повезет. А если не повезет, то минус. Не везти может очень долго, на графике это видно. Обычно в пример злополучной фонды приводят Японию, но там до 30-летней ямы был хотя бы пузырь, да и иена крепче доллара, что делает яму все-таки меньше. По мне, если человека надо напугать акциями, надо приводить Францию.

👉Вот сейчас российские инвесторы, если не имеют второго паспорта, обычно инвестируют лишь в Россию.

Секта пассивников-агрессивников, настаивая на своих 5% годовых, исходят из того, что фонда России в 21 веке будет, как фонда США в 20-м. По мне, может быть и Франция. А может быть и Аргентина 20 века. Там вообще история из серии «какую страну просрали», и отрицательная доходность фонды.

Это соображения номер раз. Вот как вам достанут Америку, чтобы тыкнуть носом — вы кроете ее Францией.

👉Теперь о том, чего пассивники очень не любят: любого упоминание про налоги.

Когда они говорят про свои вожделенные 5%, налогов в этой картине мира ноль. А их не ноль. Российские 13% НДФЛ это еще очень мало, скоро будет больше, мы уже знаем. В пределе — будет как на Западе. А на Западе почти развитой социализм, с прироста крупных капиталов может быть и 50%.

👉Что еще важно — налог берется с номинального прироста.

Допустим, инфляция за период 50%, акции выросли на 60%, вроде бы ок, но налог 20% от прибыли. В итоге там отрицательная доходность, можете посчитать. Это при нормальной инфляции. При гипере все сильно хуже. Такие же скромные штуки, как драгмет, депозиты и облиги — любым налогообложением скорее всего сносятся в минус.

Возразят, что есть такие вещи, как ИИС-3 и льгота долгосрочного владения, но… Во-первых, там есть лимит по сумме, крупный капитал под льготу уже не поместится.

Во-вторых, это заморозка средств до 10 лет, что само по себе минус, часть денег все же должна быть в ликвидной форме, а значит, лежать без льгот.

В-третьих, раз уж мы трясем тут столетними графиками, есть ли уверенность, близкая к 100%, что эти льготы навечно? Скажем так: я бы исходил скорее из ухудшения налоговой ситуации, чем ее улучшения или стабилизации. И это не мы такие, социализм, будь он неладен, победно шагает по всему миру.

Я понимаю, почему у продающих курсы по пассивному инвестированию там не меньше 5%. «Инвестиции под 0%» никто не купит, хотя многим не помешало бы, ведь это тот же курс — только еще честнее и жестче. Продавцов пассивного инвестирования понимаю. Всем прочим лучше смотреть на вещи реалистичнее.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1020818

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

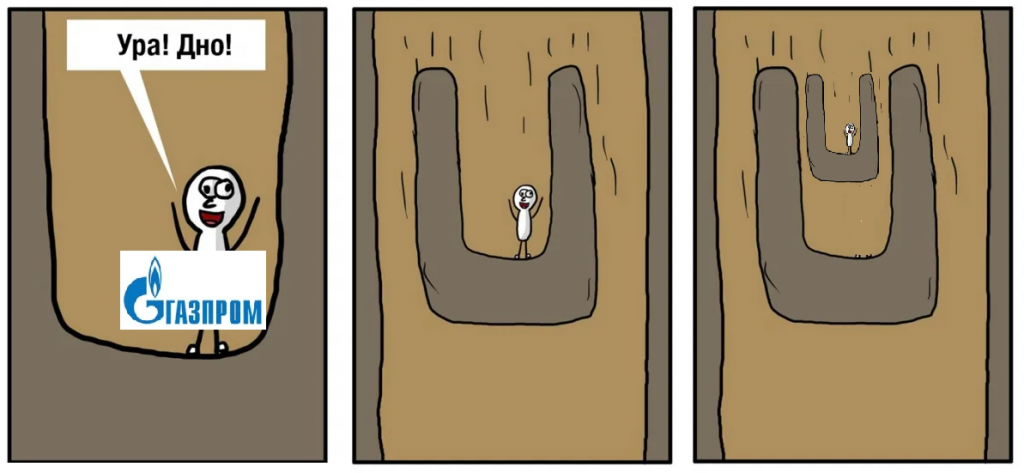

Газпром преследует крах капитализации: акции падают уже на 18%

Акции Газпрома продолжают падать на фоне отрицательных отрицательных событий. Некогда авангардная компания российского рынка уходит в подполье тылов.

Те, кто давно пришёл на рынок, привыкли к фразе «Газпром растёт последним». С начала 2024 года российский индекс вырос на 13,5% до своего пика в 18-20 числах мая 2024 года. Многие компании показали рост в десятки процентов и дело оставалось за малым — Газпром. Этот отщепенец обязан был почему-то вырасти тоже и многие ждали этого. Цена акций Газпрома болталась в районе 155 рублей за одну акцию. И вот-вот должна была вырасти до 200 рублей, как обещали некоторые брокеры.

Было некоторое затишье, но внезапный какой-то стук доносился из подвала. Стучали там очень настойчиво. Отодвинув половицу инвесторы узрели следующее

Когда акции после сообщения об отказе от дивидендов появилось и акции упали, снизу снова постучали. Получился такой многоэтажный подвал, куда можно спускаться бесконечно.

• Взорвали трубы Северного потока

• Вентили перекрыли

• Директива об отказе в выплате дивидендов

• Совет ЕС утвердил закон о возможности останавливать поставки газа, включая СПГ из России и Белоруссии с 2026 года

• Заявление австрийской OMV о возможном прекращении поставок газа Газпромом (АТОН предрекает потерю Газпромом 2-4% выручки)

• Затраты Газпрома на газификацию России

В общем, тучи сгущаются, откуда брать дивиденды, когда мажоритарий может выводить средства через доп.налоги? Да и вообще откуда деньги у убыточной компании?

Это только половина интересного. Капитализация Газпрома на сегодняшний день 3,2 трлн рублей. Если так дальше пойдёт, то 1 акция Газпрома сравняется с 1 долларом, а потом уже пойдёт дальше к своему номиналу в 5 рублей. Но не всё так просто.

Например, Газпром владеет Газпромнефтью на 95,68%. Капитализация последней 3,6 трлн рублей. Получается, Газпром, с капитализацией в 3,2 трлн рублей, владеет пакетом акций Газпромнефти на 3,44 трлн рублей.

⛽️ Список дочерних компаний Газпрома

Если мы накинем к ним сверху ещё 2 публичные дочки: Мосэнерго и Новатэк, то это даст ещё примерно 0,07 трлн и 0,35 трлн или 0,42 трлн рублей. В итоге, в сумме с Газпромнефтью, это даёт 3,86 трлн рублей капитализации исключительно за счёт своих дочек.

Мы с вами даже не будем считать сколько добра, сколько труб Газпром закопал в землю. А ведь каждую можно распилить и продать как Б/У.

Но несмотря на всё это нужно задаться вопросом. Даже несколькими. Так Сила Сибири и контракты поставки газа в Китай, настолько ли они будут выгодны? Да и вообще хочу напомнить. У нас есть прекрасные примеры, когда у Сургутнефтегаза кубышка в несколько раз превосходит капитализацию компании. Когда её распечатают — хороший вопрос, который поднимается постоянно уже на протяжении многих лет.

В нынешнее время мы с вами отчётливо видим отказ Запада от российского газа, в том числе и СПГ. Требуется переориентация на Азию, но уже по другим ценам и это ещё не учитывая вложения, куда должны входить траты и на газификацию России. Даже аналитики SberCIB снизили целевую цену акций Газпрома с 180 рублей до 95 рублей. Т.е. держать акции Газпрома конечно можно, но зачем? По крайней мере на сегодняшний день.

Какие мысли по #GAZP? Держите еще? Пишите в комментарии

https://smart-lab.ru/mobile/topic/1020892

❤️— держим, верим!

💔 — не держим...

😍 аналитика🔄 новости🔄 бонды

Акции Газпрома продолжают падать на фоне отрицательных отрицательных событий. Некогда авангардная компания российского рынка уходит в подполье тылов.

Те, кто давно пришёл на рынок, привыкли к фразе «Газпром растёт последним». С начала 2024 года российский индекс вырос на 13,5% до своего пика в 18-20 числах мая 2024 года. Многие компании показали рост в десятки процентов и дело оставалось за малым — Газпром. Этот отщепенец обязан был почему-то вырасти тоже и многие ждали этого. Цена акций Газпрома болталась в районе 155 рублей за одну акцию. И вот-вот должна была вырасти до 200 рублей, как обещали некоторые брокеры.

Было некоторое затишье, но внезапный какой-то стук доносился из подвала. Стучали там очень настойчиво. Отодвинув половицу инвесторы узрели следующее

Когда акции после сообщения об отказе от дивидендов появилось и акции упали, снизу снова постучали. Получился такой многоэтажный подвал, куда можно спускаться бесконечно.

• Взорвали трубы Северного потока

• Вентили перекрыли

• Директива об отказе в выплате дивидендов

• Совет ЕС утвердил закон о возможности останавливать поставки газа, включая СПГ из России и Белоруссии с 2026 года

• Заявление австрийской OMV о возможном прекращении поставок газа Газпромом (АТОН предрекает потерю Газпромом 2-4% выручки)

• Затраты Газпрома на газификацию России

В общем, тучи сгущаются, откуда брать дивиденды, когда мажоритарий может выводить средства через доп.налоги? Да и вообще откуда деньги у убыточной компании?

Это только половина интересного. Капитализация Газпрома на сегодняшний день 3,2 трлн рублей. Если так дальше пойдёт, то 1 акция Газпрома сравняется с 1 долларом, а потом уже пойдёт дальше к своему номиналу в 5 рублей. Но не всё так просто.

Например, Газпром владеет Газпромнефтью на 95,68%. Капитализация последней 3,6 трлн рублей. Получается, Газпром, с капитализацией в 3,2 трлн рублей, владеет пакетом акций Газпромнефти на 3,44 трлн рублей.

Если мы накинем к ним сверху ещё 2 публичные дочки: Мосэнерго и Новатэк, то это даст ещё примерно 0,07 трлн и 0,35 трлн или 0,42 трлн рублей. В итоге, в сумме с Газпромнефтью, это даёт 3,86 трлн рублей капитализации исключительно за счёт своих дочек.

Мы с вами даже не будем считать сколько добра, сколько труб Газпром закопал в землю. А ведь каждую можно распилить и продать как Б/У.

Но несмотря на всё это нужно задаться вопросом. Даже несколькими. Так Сила Сибири и контракты поставки газа в Китай, настолько ли они будут выгодны? Да и вообще хочу напомнить. У нас есть прекрасные примеры, когда у Сургутнефтегаза кубышка в несколько раз превосходит капитализацию компании. Когда её распечатают — хороший вопрос, который поднимается постоянно уже на протяжении многих лет.

В нынешнее время мы с вами отчётливо видим отказ Запада от российского газа, в том числе и СПГ. Требуется переориентация на Азию, но уже по другим ценам и это ещё не учитывая вложения, куда должны входить траты и на газификацию России. Даже аналитики SberCIB снизили целевую цену акций Газпрома с 180 рублей до 95 рублей. Т.е. держать акции Газпрома конечно можно, но зачем? По крайней мере на сегодняшний день.

Какие мысли по #GAZP? Держите еще? Пишите в комментарии

https://smart-lab.ru/mobile/topic/1020892

❤️— держим, верим!

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Рекомендации СД в центре внимания🔥Итоги дня

📈 Русал +4%

Санкции Русалу не помеха 👉Glencore и Русал продлили контракт на поставку алюминия на 2025 год🥳

📈 ГМК Норникель +3.4%

Решил отвезти шортистов на стоп. СД сегодня рекомендовал не выплачивать дивиденды по итогам 2023 года, но это не сюрприз. Менеджмент говорил, что платить не будет и не платит💪

📈 ВК +1.6%

Выручка интернет-холдинга VK в I квартале выросла на 24% — до 33,8 млрд рублей, сообщила компания. Основным источником роста в I квартале VK назвала выручку от онлайн-рекламы, которая увеличилась на 21% — до 19,8 млрд рублей🧐

📉 Газпром -3.1%

Вчера участники рынка не обратили внимание на сообщение Bloomberg, но сегодня все новостные ленты пестрят возможным отказом Австрии от газа. Кроме того, SberCIB пересмотрел цель по акции Газпрома с 180 до 95 руб. за акцию😳

📉 RGBI -0.5%

Очень интересное заявление от ЦБ 👉«Если мы увидим, что ипотека замедляется, замедляются другие виды кредита, то может быть смягчение денежно-кредитной политики, снижение процентных ставок», — сообщила Данилова на банковской конференции, организованной Ассоциацией банков России.

Я так понимаю, что замедление ипотеки от меня зависит, раз ЦБ нечего с этим сделать не может🤷♂️ Может пора льготные программы отменить и сразу ипотека замедлится😉

📈 ТКС +1.3%

СД рекомендовал не выплачивать дивиденды по итогам 2023 года. ТКС Холдинг подтверждает планы по возврату к регулярным диввыплатам, формирует для этого новую дивидендную политику — глава Совета директоров🤑

📈 Совкомбанк +0.9%

Наблюдательный совет рекомендовал дивиденды по итогам 2023 года в размере 1,14 рубля на одну обыкновенную акцию(див. дох. 6%)🤑

📉 IMOEX -0.1%

Минфин РФ поддерживает предложение депутатов и бизнеса сохранить ставку НДС на текущем уровне — Антон Силуанов👏

📉 ФосАгро -2.7%

Участники рынка шортят ФосАгро в ожидании слабого отчёта

📊 Полная карта рынка:

https://smart-lab.ru/q/map

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/1021089

😍 аналитика🔄 новости🔄 бонды

Санкции Русалу не помеха 👉Glencore и Русал продлили контракт на поставку алюминия на 2025 год🥳

Решил отвезти шортистов на стоп. СД сегодня рекомендовал не выплачивать дивиденды по итогам 2023 года, но это не сюрприз. Менеджмент говорил, что платить не будет и не платит💪

Выручка интернет-холдинга VK в I квартале выросла на 24% — до 33,8 млрд рублей, сообщила компания. Основным источником роста в I квартале VK назвала выручку от онлайн-рекламы, которая увеличилась на 21% — до 19,8 млрд рублей🧐

Вчера участники рынка не обратили внимание на сообщение Bloomberg, но сегодня все новостные ленты пестрят возможным отказом Австрии от газа. Кроме того, SberCIB пересмотрел цель по акции Газпрома с 180 до 95 руб. за акцию😳

Очень интересное заявление от ЦБ 👉«Если мы увидим, что ипотека замедляется, замедляются другие виды кредита, то может быть смягчение денежно-кредитной политики, снижение процентных ставок», — сообщила Данилова на банковской конференции, организованной Ассоциацией банков России.

Я так понимаю, что замедление ипотеки от меня зависит, раз ЦБ нечего с этим сделать не может🤷♂️ Может пора льготные программы отменить и сразу ипотека замедлится😉

СД рекомендовал не выплачивать дивиденды по итогам 2023 года. ТКС Холдинг подтверждает планы по возврату к регулярным диввыплатам, формирует для этого новую дивидендную политику — глава Совета директоров🤑

Наблюдательный совет рекомендовал дивиденды по итогам 2023 года в размере 1,14 рубля на одну обыкновенную акцию(див. дох. 6%)🤑

Минфин РФ поддерживает предложение депутатов и бизнеса сохранить ставку НДС на текущем уровне — Антон Силуанов👏

Участники рынка шортят ФосАгро в ожидании слабого отчёта

https://smart-lab.ru/q/map

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/1021089

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

29 мая в 11:00 Московская биржа и АО «АПРИ» приглашают Вас на День инвестора!

Открытость эмитента всегда ценится в кругах инвесторов. Застройщик АО "АПРИ" хорошо знаком всем, кто интересуется сегментом высокодоходных облигаций. Сейчас компания готовится к IPO.

О чем расскажет топ-менеджмент АО «АПРИ»:

— Финансовые результаты 2023 года;

— Операционные показатели за январь – апрель 2024 года;

— Из настоящего в будущее: о географической экспансии и выходе в коммерческую недвижимость;

— О продукте: архитектура, комплексные решения, формирование образа жизни;

— Перспективы рынка недвижимости с ограниченными льготными программами и запретительной ставкой ЦБ;

— Перспективы АПРИ на рынке облигаций и акций.

У инвесторов будет возможность задать все интересующие их вопросы представителям АПРИ напрямую. Для того, чтобы посетить День инвестора нужно просто зарегистрироваться на сайте Биржи.

👉РЕГИСТРАЦИЯ

29 мая 11.00, Большой Кисловский пер, д. 13, этаж 3, ауд. 0314.

Открытость эмитента всегда ценится в кругах инвесторов. Застройщик АО "АПРИ" хорошо знаком всем, кто интересуется сегментом высокодоходных облигаций. Сейчас компания готовится к IPO.

О чем расскажет топ-менеджмент АО «АПРИ»:

— Финансовые результаты 2023 года;

— Операционные показатели за январь – апрель 2024 года;

— Из настоящего в будущее: о географической экспансии и выходе в коммерческую недвижимость;

— О продукте: архитектура, комплексные решения, формирование образа жизни;

— Перспективы рынка недвижимости с ограниченными льготными программами и запретительной ставкой ЦБ;

— Перспективы АПРИ на рынке облигаций и акций.

У инвесторов будет возможность задать все интересующие их вопросы представителям АПРИ напрямую. Для того, чтобы посетить День инвестора нужно просто зарегистрироваться на сайте Биржи.

👉РЕГИСТРАЦИЯ

29 мая 11.00, Большой Кисловский пер, д. 13, этаж 3, ауд. 0314.

Please open Telegram to view this post

VIEW IN TELEGRAM

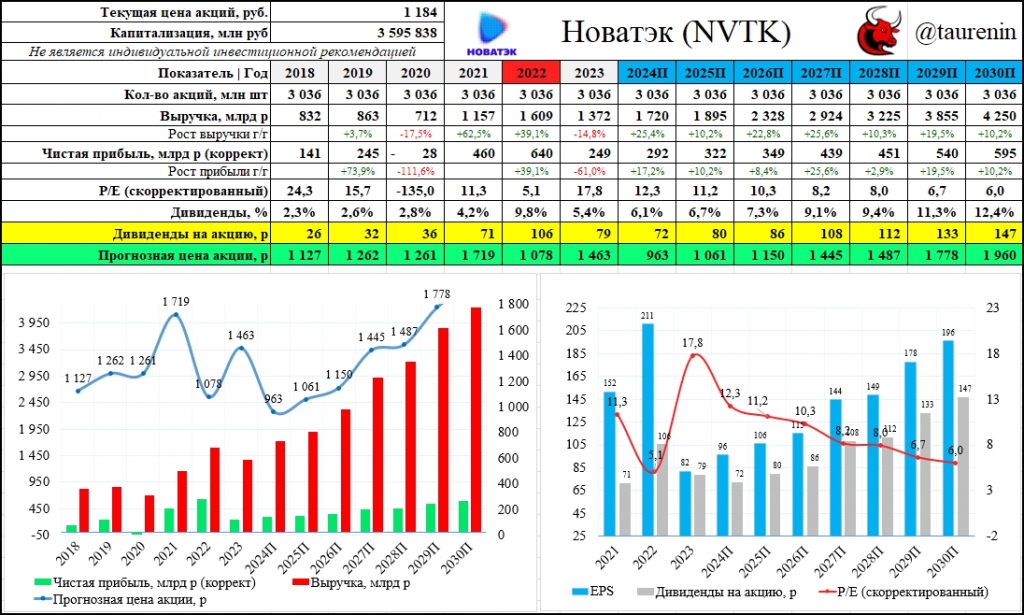

Почему акции Новатэк с октября упали на 33%?

• Капитализация: 3,6 трлн ₽ (1184₽ за акцию)

• Выручка 2023: 1372 млрд ₽

• Опер. прибыль 2023: 315 млрд ₽

• скор. Чистая прибыль 2023: 249 млрд ₽

• скор. P/E TTM: 14,4

• fwd P/E 2024: 12,3

• fwd дивиденд 2024:6,1%

👉Скорректированная чистая прибыль.

Если взять прибыль за 2023й год (463 млрд р) и скорректировать на курсовые разницы (190 млрд р), переоценку фин. инструментов (-17 млрд р), изменение остатков природного газа (-12 млрд р) и прочие операционные прибыли (52 млрд р), то скорректированный показатель чистой прибыли будет всего 249 млрд р (P/E = 14.4).

По данному мультипликатору Новатэк выделяется почти среди всех голубых фишек своей дороговизной. Роснефть, Татнефть, Сбер, Московская биржа, Лукойл и т.д...Почти все компании оценены дешевле в разы и дают дивидендную доходность х2-х3 от той, которую может предложить Новатэк.

👉Долгосрочные перспективы

Если сложить все СПГ-проекты и предположить, что весь газ пойдет на экспорт, то к 2030 году экспорт СПГ вырастет примерно в 3,6 раза к 2023 году. В таком случае, новые мощности дадут больше 2 трлн рублей выручки, а суммарная выручка составит примерно 4,25 трлн р.

Вот только тогда fwd P/E будет около 6 и дивидендная доходность будет нормальной, но и перспективы роста закончатся. Сейчас с Арктик СПГ уже есть проблемы (переносы сроков, непонятки с запуском следующих линий). Более того, непонятно, какие будут экспортные цены… Далеко не факт, что это будет 400-440$ за тыс. м3, которые я закладывал при расчете прогнозной выручки. Если кратко, то через 6,5 лет компания будет стоить дороже, чем сейчас стоит таже Роснефть + уверенности в том, что все СПГ-проекты реализуются нет.

👉Рынок, санкции и прочие факторы

В 2022м году были высокие цены на газ, ожидалось, что Европа минимум несколько лет будет разгребать проблемы газового кризиса, но всё оказалось не так. В середине 2023 года газовый кризис в Европе сошел на нет. Более того, почти все российские экспортеры успешно продолжили работу (нефть, удобрения и т.д.), поэтому Новатэк перестал быть более «надежным» с точки зрения каналов сбыта, поэтому и оценивать его начинают как и другие компании, а не как некую особенную историю роста со сверхнадежным каналом продаж

👉Выводы

Новатэк — это качественный бизнес, который будет зарабатывать практически в любой ситуации на рынке, но оценен дорого, даже сейчас. Конечно, девальвация и бакс по 200 рублей могут и эти акции заставить расти, но тогда Новатэк не выиграет от девальвации (так как у него нет долга), а та же Роснефть выиграет.

В общем, если вы начнете искать объективные основания для покупки Новатэка — найти их будет сложно… Поэтому и падают бумаги + запампить их не могут, так как компания крупная и ликвидность хорошая.

С точки зрения доходности, справедливая цена — 963 рубля и то, если умеренно оптимистично смотреть на будущее компании.

Что думаете по #NVTK? Пишите в комменты:

https://smart-lab.ru/mobile/topic/1021087

👍— держим!

🐳 — не держим..

😍 аналитика🔄 новости🔄 бонды

• Капитализация: 3,6 трлн ₽ (1184₽ за акцию)

• Выручка 2023: 1372 млрд ₽

• Опер. прибыль 2023: 315 млрд ₽

• скор. Чистая прибыль 2023: 249 млрд ₽

• скор. P/E TTM: 14,4

• fwd P/E 2024: 12,3

• fwd дивиденд 2024:6,1%

👉Скорректированная чистая прибыль.

Если взять прибыль за 2023й год (463 млрд р) и скорректировать на курсовые разницы (190 млрд р), переоценку фин. инструментов (-17 млрд р), изменение остатков природного газа (-12 млрд р) и прочие операционные прибыли (52 млрд р), то скорректированный показатель чистой прибыли будет всего 249 млрд р (P/E = 14.4).

По данному мультипликатору Новатэк выделяется почти среди всех голубых фишек своей дороговизной. Роснефть, Татнефть, Сбер, Московская биржа, Лукойл и т.д...Почти все компании оценены дешевле в разы и дают дивидендную доходность х2-х3 от той, которую может предложить Новатэк.

👉Долгосрочные перспективы

Если сложить все СПГ-проекты и предположить, что весь газ пойдет на экспорт, то к 2030 году экспорт СПГ вырастет примерно в 3,6 раза к 2023 году. В таком случае, новые мощности дадут больше 2 трлн рублей выручки, а суммарная выручка составит примерно 4,25 трлн р.

Вот только тогда fwd P/E будет около 6 и дивидендная доходность будет нормальной, но и перспективы роста закончатся. Сейчас с Арктик СПГ уже есть проблемы (переносы сроков, непонятки с запуском следующих линий). Более того, непонятно, какие будут экспортные цены… Далеко не факт, что это будет 400-440$ за тыс. м3, которые я закладывал при расчете прогнозной выручки. Если кратко, то через 6,5 лет компания будет стоить дороже, чем сейчас стоит таже Роснефть + уверенности в том, что все СПГ-проекты реализуются нет.

👉Рынок, санкции и прочие факторы

В 2022м году были высокие цены на газ, ожидалось, что Европа минимум несколько лет будет разгребать проблемы газового кризиса, но всё оказалось не так. В середине 2023 года газовый кризис в Европе сошел на нет. Более того, почти все российские экспортеры успешно продолжили работу (нефть, удобрения и т.д.), поэтому Новатэк перестал быть более «надежным» с точки зрения каналов сбыта, поэтому и оценивать его начинают как и другие компании, а не как некую особенную историю роста со сверхнадежным каналом продаж

👉Выводы

Новатэк — это качественный бизнес, который будет зарабатывать практически в любой ситуации на рынке, но оценен дорого, даже сейчас. Конечно, девальвация и бакс по 200 рублей могут и эти акции заставить расти, но тогда Новатэк не выиграет от девальвации (так как у него нет долга), а та же Роснефть выиграет.

В общем, если вы начнете искать объективные основания для покупки Новатэка — найти их будет сложно… Поэтому и падают бумаги + запампить их не могут, так как компания крупная и ликвидность хорошая.

С точки зрения доходности, справедливая цена — 963 рубля и то, если умеренно оптимистично смотреть на будущее компании.

Что думаете по #NVTK? Пишите в комменты:

https://smart-lab.ru/mobile/topic/1021087

👍— держим!

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

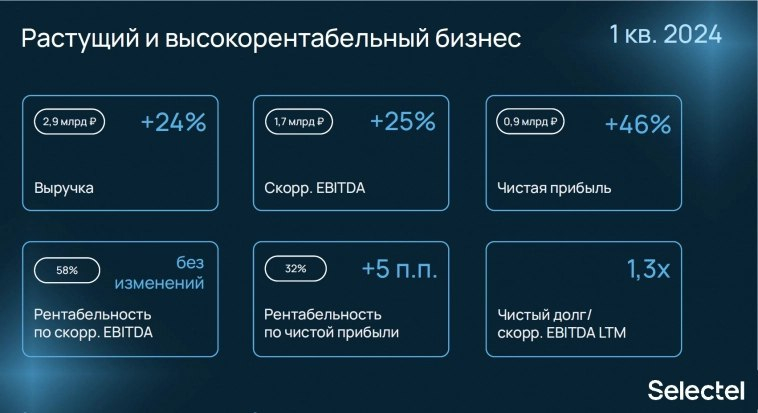

Selectel - чистая прибыль стремится к миллиарду в квартал

Селектел продемонстрировал позитивные результаты за 1 квартал 2024 г. Активный рост бизнеса компании станет ключевым фактором ее привлекательности для инвесторов в преддверии вероятного IPO в текущем году.

ООО «Сеть дата-центров «Селектел» (бренд: Selectel) – крупнейший независимый провайдер облачных решений для бизнеса (дата-центры, облачные сервисы, разработка ПО). Эмитент был основан в Санкт-Петербурге в 2008 г. Входит в Top-3 по выручке в сегменте IaaS (инфраструктура как услуга). Имеет более 24 тыс. клиентов – от малых до крупных компаний. Материнская компания: LVL1 Management Ltd (ОАЭ). Ключевой бенефициар: В. Мирилашвили (один из основателей Вконтакте).

Рейтинги (АКРА/Эксперт РА): A+(RU)/ruAA- с «позитивным»/«стабильным» прогнозами.

Финансовые результаты 1-го квартала 2024 г.

👉Выручка составила 2,9 млрд руб. – рост на 24% г/г.

👉EBITDA adj. выросла на 25% г/г − до 1,7 млрд руб., а рентабельность по EBITDA adj. сохранилась на высоком уровне − 58%.

👉Чистая прибыль возросла на 46% г/г − до 0,9 млрд руб.

👉Долговая нагрузка остается на комфортном уровне по NetDebt/EBITDA adj. LTM − снизившись до 1,3х (1,4х было на 31.12.2023) ввиду роста доходной части и несмотря на увеличение инвестиций (запуск первой очереди на 1 000 стоек нового ЦОД «Юрловский» планируется в 2025 г.).

Улучшение финансовых метрик было обусловлено:

👉Продолжением цифровизации российского бизнеса и роста запроса на облачную инфраструктуру. Так, по оценке iKS-Consulting, российский рынок облачных сервисов в 2023 г. увеличился на 34%, до 121 млрд руб., и в ближайшие годы может вырасти в три раза.

👉Рост числа новых клиентов (активнее всего потребление облачных сервисов наращивали компании из сферы финансов, ритейла и девелопмента).

👉Выручка в 1-ом квартале была сформирована за счет флагманских продуктов, на которые приходится около 85% оборота.

👉Работа компании в коммерческом сегменте и вертикальная интеграция бизнеса − выгодно отличает ее от конкурентов в плане контроля над эффективностью, и рентабельностью всех процессов создания стоимости продуктов.

Селектел продолжает демонстрировать уверенный рост ключевых финансовых показателей. Финансовое состояние эмитента отличное.

Облигации компании можно смело добавлять в консервативную часть портфеля. Теперь ждём новостей про IPO компании!

Источник: https://smart-lab.ru/mobile/topic/1021521

😍 аналитика🔄 новости🔄 бонды

Селектел продемонстрировал позитивные результаты за 1 квартал 2024 г. Активный рост бизнеса компании станет ключевым фактором ее привлекательности для инвесторов в преддверии вероятного IPO в текущем году.

ООО «Сеть дата-центров «Селектел» (бренд: Selectel) – крупнейший независимый провайдер облачных решений для бизнеса (дата-центры, облачные сервисы, разработка ПО). Эмитент был основан в Санкт-Петербурге в 2008 г. Входит в Top-3 по выручке в сегменте IaaS (инфраструктура как услуга). Имеет более 24 тыс. клиентов – от малых до крупных компаний. Материнская компания: LVL1 Management Ltd (ОАЭ). Ключевой бенефициар: В. Мирилашвили (один из основателей Вконтакте).

Рейтинги (АКРА/Эксперт РА): A+(RU)/ruAA- с «позитивным»/«стабильным» прогнозами.

Финансовые результаты 1-го квартала 2024 г.

👉Выручка составила 2,9 млрд руб. – рост на 24% г/г.

👉EBITDA adj. выросла на 25% г/г − до 1,7 млрд руб., а рентабельность по EBITDA adj. сохранилась на высоком уровне − 58%.

👉Чистая прибыль возросла на 46% г/г − до 0,9 млрд руб.

👉Долговая нагрузка остается на комфортном уровне по NetDebt/EBITDA adj. LTM − снизившись до 1,3х (1,4х было на 31.12.2023) ввиду роста доходной части и несмотря на увеличение инвестиций (запуск первой очереди на 1 000 стоек нового ЦОД «Юрловский» планируется в 2025 г.).

Улучшение финансовых метрик было обусловлено:

👉Продолжением цифровизации российского бизнеса и роста запроса на облачную инфраструктуру. Так, по оценке iKS-Consulting, российский рынок облачных сервисов в 2023 г. увеличился на 34%, до 121 млрд руб., и в ближайшие годы может вырасти в три раза.

👉Рост числа новых клиентов (активнее всего потребление облачных сервисов наращивали компании из сферы финансов, ритейла и девелопмента).

👉Выручка в 1-ом квартале была сформирована за счет флагманских продуктов, на которые приходится около 85% оборота.

👉Работа компании в коммерческом сегменте и вертикальная интеграция бизнеса − выгодно отличает ее от конкурентов в плане контроля над эффективностью, и рентабельностью всех процессов создания стоимости продуктов.

Селектел продолжает демонстрировать уверенный рост ключевых финансовых показателей. Финансовое состояние эмитента отличное.

Облигации компании можно смело добавлять в консервативную часть портфеля. Теперь ждём новостей про IPO компании!

Источник: https://smart-lab.ru/mobile/topic/1021521

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}