Как я съездил на завод Микрон и пообщался с менеджментом ГК Элемент перед IPO

Автор: Олег Кузьмичев

В прессе активно мелькает, что ГК Элемент (дочка Ростеха и АФК Системы) планирует сделать IPO на СПб бирже. Отчетности компаний все еще нет, есть только такой пресс релиз

Некоторые блогеры уже сравнивают компанию с NVIDIA и ждут оценку в 53 EBITDA (так делать конечно же не нужно)

👉Мультипликаторы

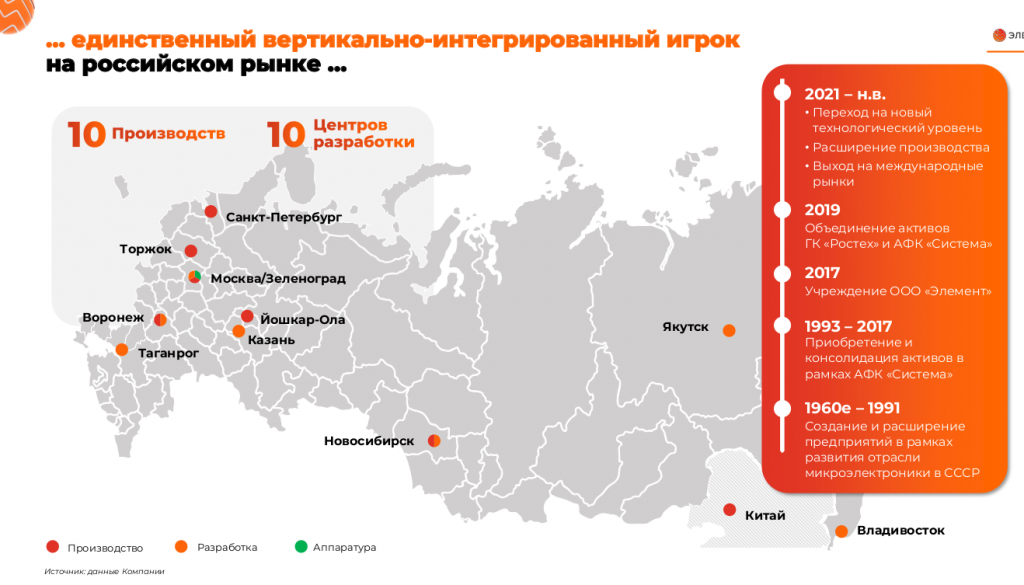

Я же вместо этого поехал на платную экскурсию на завод Микрон (ее посмотреть может каждый за 2000 руб), один из основных активов Группы Элемент

👉Карта рынка

Производство микрочипов в нашей стране (это все таки высокие технологии) впечатляют — из куска кремния российское предприятие производит микросхемы и является крупнейшим предприятием по производству микрочипов в России

Производство загружено на год вперед — после СВОшных санкций всем нужны микрочипы даже с топологией 65+ нм (с Интелом, Нвидией и прочими высокопроизводительными процессорами сравнивать не надо — они для других задач)

На производстве все чистенько и высокотехнологично. Был в чистой комнате, где работники за стеклом работают в костюмах почти как от химзащиты

После экскурсии удалось немного пообщаться с менеджментом ГК Элемент и Микрона, что интересного удалось узнать:

● Рынок микроэлектроники в России сейчас растущий (из-за санкций), конкуренцию составляют только китайцы. В CAGR под 30% этого рынка сами верят, Элемент ставит целью наращивать свою долю на рынке (сейчас занимает 51%)

👉График

● Видеокарты, микропроцессоры и прочие штуки для Искусственного Интеллекта — это пока не про российскую промышленность. Есть много электроники, которую нужно делать самим (бытовые приборы, источники питания и тд) это сейчас основной фокус.

● Сектор микроэлектроники сейчас хорошо субсидируется государством, на каждые 10 руб инвестиций возвращают 9 рублей. Плюс льготы сравнимы с айтишниками

👉Комплекс мер гос. поддержки

● Российская микроэлектроника производится двумя способами: первичное и вторичное производство. Первичное производство — это когда ты сам разработал микросхему и ее же произвел на российском предприятии типа Микрона (полный цикл). Вторичное производство — разработка микросхемы/процессора в России и производство в Китае на производственных площадках. ГК Элемент использует оба типа производства, активно работает с китайскими партнерами, но и свои производства загружены на 100%

👉Продукция

● Санкционные проблемы сейчас существуют т.к. для расширения производства нужны западные технологии. Насколько я понял Элемент разрабатывает собственную технологическую базу для производства микроэлектроники в тч литография (самое сложное)

👉Оборудование

Как можно подытожить компанию, пока не вышли полноценные отчетности по МСФО?

Элемент — это импортозамещение в российской микроэлектронике, можно сказать “патриотичные инвестиции”. Многое будет зависеть от оценки на IPO и насколько сбудутся прогнозы по росту российского рынка (возможно что-то можно будет увидеть уже в отчете за 1 полугодие 2024 года)

Компания для оценки непростая, но интересная. Чем-то похоже на инвестиции в российские IT компании, у которых серьезно расширился горизонт после событий 2022 года (рынок локализовался и вырос).

Источник: https://smart-lab.ru/mobile/topic/1016751

😍 аналитика🔄 новости🔄 бонды

Автор: Олег Кузьмичев

В прессе активно мелькает, что ГК Элемент (дочка Ростеха и АФК Системы) планирует сделать IPO на СПб бирже. Отчетности компаний все еще нет, есть только такой пресс релиз

Некоторые блогеры уже сравнивают компанию с NVIDIA и ждут оценку в 53 EBITDA (так делать конечно же не нужно)

👉Мультипликаторы

Я же вместо этого поехал на платную экскурсию на завод Микрон (ее посмотреть может каждый за 2000 руб), один из основных активов Группы Элемент

👉Карта рынка

Производство микрочипов в нашей стране (это все таки высокие технологии) впечатляют — из куска кремния российское предприятие производит микросхемы и является крупнейшим предприятием по производству микрочипов в России

Производство загружено на год вперед — после СВОшных санкций всем нужны микрочипы даже с топологией 65+ нм (с Интелом, Нвидией и прочими высокопроизводительными процессорами сравнивать не надо — они для других задач)

На производстве все чистенько и высокотехнологично. Был в чистой комнате, где работники за стеклом работают в костюмах почти как от химзащиты

После экскурсии удалось немного пообщаться с менеджментом ГК Элемент и Микрона, что интересного удалось узнать:

● Рынок микроэлектроники в России сейчас растущий (из-за санкций), конкуренцию составляют только китайцы. В CAGR под 30% этого рынка сами верят, Элемент ставит целью наращивать свою долю на рынке (сейчас занимает 51%)

👉График

● Видеокарты, микропроцессоры и прочие штуки для Искусственного Интеллекта — это пока не про российскую промышленность. Есть много электроники, которую нужно делать самим (бытовые приборы, источники питания и тд) это сейчас основной фокус.

● Сектор микроэлектроники сейчас хорошо субсидируется государством, на каждые 10 руб инвестиций возвращают 9 рублей. Плюс льготы сравнимы с айтишниками

👉Комплекс мер гос. поддержки

● Российская микроэлектроника производится двумя способами: первичное и вторичное производство. Первичное производство — это когда ты сам разработал микросхему и ее же произвел на российском предприятии типа Микрона (полный цикл). Вторичное производство — разработка микросхемы/процессора в России и производство в Китае на производственных площадках. ГК Элемент использует оба типа производства, активно работает с китайскими партнерами, но и свои производства загружены на 100%

👉Продукция

● Санкционные проблемы сейчас существуют т.к. для расширения производства нужны западные технологии. Насколько я понял Элемент разрабатывает собственную технологическую базу для производства микроэлектроники в тч литография (самое сложное)

👉Оборудование

Как можно подытожить компанию, пока не вышли полноценные отчетности по МСФО?

Элемент — это импортозамещение в российской микроэлектронике, можно сказать “патриотичные инвестиции”. Многое будет зависеть от оценки на IPO и насколько сбудутся прогнозы по росту российского рынка (возможно что-то можно будет увидеть уже в отчете за 1 полугодие 2024 года)

Компания для оценки непростая, но интересная. Чем-то похоже на инвестиции в российские IT компании, у которых серьезно расширился горизонт после событий 2022 года (рынок локализовался и вырос).

Источник: https://smart-lab.ru/mobile/topic/1016751

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

#smartlabonline c Русагро 15 мая в 17.00 !

Сегодня Русагро опубликовала финансовые результаты за 1 квартал 2024 года.

А уже в среду 15 мая в 17.00 обсудим их в прямом эфире с IR-директором компании Алексеем Кульчицким!

• Траектория развития бизнеса

• Ключевые рынки и новые возможности

• Основные вызовы и прогноз на 2024 год

Ждём ваших вопросов к Русагро в комментариях к этому посту!

https://www.youtube.com/watch?v=k0d8NzeYg3U

🎵 Подпишитесь на наш YouTube-канал, чтобы не пропустить эфир!

Сегодня Русагро опубликовала финансовые результаты за 1 квартал 2024 года.

А уже в среду 15 мая в 17.00 обсудим их в прямом эфире с IR-директором компании Алексеем Кульчицким!

• Траектория развития бизнеса

• Ключевые рынки и новые возможности

• Основные вызовы и прогноз на 2024 год

Ждём ваших вопросов к Русагро в комментариях к этому посту!

https://www.youtube.com/watch?v=k0d8NzeYg3U

Please open Telegram to view this post

VIEW IN TELEGRAM

👆 Кстати, Русагро завела телеграм-канал, где можно оперативно следить за новостями компании.

#Русагро_IR

Подписывайтесь https://yangx.top/rusagro_leader

#Русагро_IR

Подписывайтесь https://yangx.top/rusagro_leader

Telegram

Русагро

Говорим и показываем всё о крупнейшем вертикальном агрохолдинге «Русагро».

🌽🧊🐷🌻

http://rabota.rusagrogroup.ru/

🌽🧊🐷🌻

http://rabota.rusagrogroup.ru/

Сургутнефтегаз (SNGS): тайны, дивы, перспективы. И что с кубышкой?

Самая закрытая компания из голубых фишек Мосбиржи и главная «кубышка» всея российского рынка — Сургутнефтегаз опубликовал консолидированную отчетность по МСФО за 2023 год и одновременно с этим представил результаты по РСБУ за 1 квартал 2024. Компания безусловно интересная и даже таинственная, так что давайте-ка «сверим часы» по ней.

ПАО «Сургутнефтегаз» — одна из крупнейших вертикально интегрированных нефтяных и газодобывающих компаний в РФ. На её долю приходится 11% нефтедобычи страны и более 6% нефтепереработки. По итогам 2022 компания стала 3-й по объемам добычи в России после "Лукойла" и "Роснефти".

👉Основные результаты по МСФО:

● Выручка: 2,25 трлн ₽ (-4,7% г/г)

● Операционная прибыль: 534 млрд ₽ (-18,4% г/г)

● Чистая прибыль: 1,32 трлн ₽ (x4,12 г/г)

● Общий долг: 953 млрд ₽ (+38,3% г/г)

● Собственный капитал: 7,086 трлн ₽ (+22,2% г/г)

👉Главное из отчета Сургутнефтегаза:

● Выручка снизилась на 4,6% до 2,245 трлн ₽. При этом выручка от продажи нефти упала на 4,9% до 1,479 трлн ₽, а от реализации нефтепродуктов – на 4,4%, до 728,5 млрд ₽.

● Чистая прибыль взлетела более чем в 4(!) раза и достигла умопомрачительных 2,245 трлн. Такой рост был достигнут за счет курсовых разниц — это принесло компании 880 млрд ₽ из-за резкого ослабления рубля. А в 2022 году наоборот был убыток 340 млрд.

● Собственный капитал продолжает расти ударными темпами и по итогам 2023 года превысил 7 трлн ₽. На фоне такого объема активов, общий долг в 950 млрд ₽ кажется совершенно пустячным. Свободный денежный поток (FCF) составил 627 млрд ₽ — гигантская сумма, на которую СНГ мог бы спокойно купить целиком такие компании, как МТС, Тинькофф или ММК.

● Компания также опубликовала результаты по РСБУ за 1 кв. 2024 г. Согласно отчету, выручка выросла на 57,1% г/г до 650 млрд ₽. Прибыль от продаж увеличилась на 39,9% г/г до 123 млрд ₽. Чистая прибыль, напротив, упала на 29,8% г/г до 268 млрд ₽ из-за сокращения добычи нефти.

👉Дивиденды Сургутнефтегаза

Дивполитика компании по привилегированным акциям предполагает выплату 10% от чистой прибыли по РСБУ, разделенной на число «префов», которые составляют 25% уставного капитала. По «обычке» дивы не регламентированы и дивдоходность по ним за последние 10 лет не превышала 3,3%

Таким образом, расчетный дивиденд за 2023 год по «префам» составляет около 12,3₽. Это около 18% дивдоходности по текущим ценам.

За 1 кв. 2024 года компания уже ориентировочно заработала 2,5₽ на привилегированную акцию (3,5% доходности). Впрочем, финальные дивы будут во многом зависеть от курса доллара. Если курс USD/RUB в течение 2024 года будет стабильным, это означает значительное снижение дивидендов по итогам года.

👉Перспективы акций Сургутнефтегаза

СНГ показал сильные финансовые результаты за 2023 год. 1-й квартал 2024 года также вышел неплохим, но чистая прибыль снизилась на 30% г/г из-за высокой базы 1 квартала 2023 и снижения объемов добычи.

Сургут — уникальная компания, которая стоит гораздо меньше, чем запас кэша у неё на счетах. Представьте, что вам предлагают чемодан с миллионом долларов за условные 600 тыс. долларов — вот так можно охарактеризовать капитализацию СНГ. А ведь кроме денег, у компании ещё есть прибыльный бизнес и куча реальных активов.

👉Акции отреагировали на отчетность продолжением роста. Сейчас бумаги торгуются на историческом максимуме.

👉Потенциальные риски

Укрепление рубля, снижение цен на нефть, усиление санкций, рост налогов на нефтяную отрасль. А также риск того, что прилетят какие-то негативные новости по поводу кубышки, которая является главным «магнитом» для инвесторов.

https://smart-lab.ru/mobile/topic/1016831

#SNGS держим?

👍— держим!

🐳 — не держим!

😍 аналитика🔄 новости🔄 бонды

Самая закрытая компания из голубых фишек Мосбиржи и главная «кубышка» всея российского рынка — Сургутнефтегаз опубликовал консолидированную отчетность по МСФО за 2023 год и одновременно с этим представил результаты по РСБУ за 1 квартал 2024. Компания безусловно интересная и даже таинственная, так что давайте-ка «сверим часы» по ней.

ПАО «Сургутнефтегаз» — одна из крупнейших вертикально интегрированных нефтяных и газодобывающих компаний в РФ. На её долю приходится 11% нефтедобычи страны и более 6% нефтепереработки. По итогам 2022 компания стала 3-й по объемам добычи в России после "Лукойла" и "Роснефти".

👉Основные результаты по МСФО:

● Выручка: 2,25 трлн ₽ (-4,7% г/г)

● Операционная прибыль: 534 млрд ₽ (-18,4% г/г)

● Чистая прибыль: 1,32 трлн ₽ (x4,12 г/г)

● Общий долг: 953 млрд ₽ (+38,3% г/г)

● Собственный капитал: 7,086 трлн ₽ (+22,2% г/г)

👉Главное из отчета Сургутнефтегаза:

● Выручка снизилась на 4,6% до 2,245 трлн ₽. При этом выручка от продажи нефти упала на 4,9% до 1,479 трлн ₽, а от реализации нефтепродуктов – на 4,4%, до 728,5 млрд ₽.

● Чистая прибыль взлетела более чем в 4(!) раза и достигла умопомрачительных 2,245 трлн. Такой рост был достигнут за счет курсовых разниц — это принесло компании 880 млрд ₽ из-за резкого ослабления рубля. А в 2022 году наоборот был убыток 340 млрд.

● Собственный капитал продолжает расти ударными темпами и по итогам 2023 года превысил 7 трлн ₽. На фоне такого объема активов, общий долг в 950 млрд ₽ кажется совершенно пустячным. Свободный денежный поток (FCF) составил 627 млрд ₽ — гигантская сумма, на которую СНГ мог бы спокойно купить целиком такие компании, как МТС, Тинькофф или ММК.

● Компания также опубликовала результаты по РСБУ за 1 кв. 2024 г. Согласно отчету, выручка выросла на 57,1% г/г до 650 млрд ₽. Прибыль от продаж увеличилась на 39,9% г/г до 123 млрд ₽. Чистая прибыль, напротив, упала на 29,8% г/г до 268 млрд ₽ из-за сокращения добычи нефти.

👉Дивиденды Сургутнефтегаза

Дивполитика компании по привилегированным акциям предполагает выплату 10% от чистой прибыли по РСБУ, разделенной на число «префов», которые составляют 25% уставного капитала. По «обычке» дивы не регламентированы и дивдоходность по ним за последние 10 лет не превышала 3,3%

Таким образом, расчетный дивиденд за 2023 год по «префам» составляет около 12,3₽. Это около 18% дивдоходности по текущим ценам.

За 1 кв. 2024 года компания уже ориентировочно заработала 2,5₽ на привилегированную акцию (3,5% доходности). Впрочем, финальные дивы будут во многом зависеть от курса доллара. Если курс USD/RUB в течение 2024 года будет стабильным, это означает значительное снижение дивидендов по итогам года.

👉Перспективы акций Сургутнефтегаза

СНГ показал сильные финансовые результаты за 2023 год. 1-й квартал 2024 года также вышел неплохим, но чистая прибыль снизилась на 30% г/г из-за высокой базы 1 квартала 2023 и снижения объемов добычи.

Сургут — уникальная компания, которая стоит гораздо меньше, чем запас кэша у неё на счетах. Представьте, что вам предлагают чемодан с миллионом долларов за условные 600 тыс. долларов — вот так можно охарактеризовать капитализацию СНГ. А ведь кроме денег, у компании ещё есть прибыльный бизнес и куча реальных активов.

👉Акции отреагировали на отчетность продолжением роста. Сейчас бумаги торгуются на историческом максимуме.

👉Потенциальные риски

Укрепление рубля, снижение цен на нефть, усиление санкций, рост налогов на нефтяную отрасль. А также риск того, что прилетят какие-то негативные новости по поводу кубышки, которая является главным «магнитом» для инвесторов.

https://smart-lab.ru/mobile/topic/1016831

#SNGS держим?

👍— держим!

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from СМАРТЛАБ КОНФЕРЕНЦИИ

Как попасть на афтепати бесплатно?

Запускаем конкурс отзывов на Smart-Lab Conf!

Вы уже были у нас? Уже не раз? Вообще не пропустили ни одной конференции за эти годы? Расскажите об этом!

Разыгрываем:

• 5 входных билетов+питание

• Один VIP-билет с afterparty

Об условиях:

🔸Конкурс проводится с 13 по 20 мая, а уже 22 мая, ровно за месяц до конференции, мы объявим результаты. Лучший отзыв выберет команда Смартлаба😍

🔸Формат может быть любой - текст, фото, видео, хоть подкаст! Главное условие - информативно рассказать про нашу конференцию, в остальном мы никак не ограничиваем вашу обратную связь :)

🔸Чтобы мы нашли ваши отзывы, их нужно разместить на Смартлабе или в любой соцсети, а ссылку отправить нам в данную гугл-форму.

🔸Если вы уже купили билеты - не беда, мы можем оформить возврат средств или выдать билет на одну из наших следующих конференций😵💫

🔸За одно лишь участие в конкурсе получите промокод на скидку 20% !

А кто просто хочет попасть на самую масштабную конференцию этого лета по инвестициям, билеты можно найти здесь:

conf.smart-lab.ru

Генеральный партнёр SMART-LAB CONF 2024 - СОВКОМБАНК

😉 😌 😌

Запускаем конкурс отзывов на Smart-Lab Conf!

Вы уже были у нас? Уже не раз? Вообще не пропустили ни одной конференции за эти годы? Расскажите об этом!

Разыгрываем:

• 5 входных билетов+питание

• Один VIP-билет с afterparty

Об условиях:

🔸Конкурс проводится с 13 по 20 мая, а уже 22 мая, ровно за месяц до конференции, мы объявим результаты. Лучший отзыв выберет команда Смартлаба

🔸Формат может быть любой - текст, фото, видео, хоть подкаст! Главное условие - информативно рассказать про нашу конференцию, в остальном мы никак не ограничиваем вашу обратную связь :)

🔸Чтобы мы нашли ваши отзывы, их нужно разместить на Смартлабе или в любой соцсети, а ссылку отправить нам в данную гугл-форму.

🔸Если вы уже купили билеты - не беда, мы можем оформить возврат средств или выдать билет на одну из наших следующих конференций

🔸За одно лишь участие в конкурсе получите промокод на скидку 20% !

А кто просто хочет попасть на самую масштабную конференцию этого лета по инвестициям, билеты можно найти здесь:

conf.smart-lab.ru

Генеральный партнёр SMART-LAB CONF 2024 - СОВКОМБАНК

Please open Telegram to view this post

VIEW IN TELEGRAM

Будущий акционер Яндекса предложил выкуп в Евроклире - справедливость восторжествовала!

Автор: Олег Кузьмичев

В чем смысл сообщения от Яндекса и ЗПИФ “Консорциум.Первый”?

👉ЗПИФ готов выкупить или обменять до 107 млн акций голландской компании Yandex N.V.

👉ЗПИФ будет менять акции МКПАО Яндекс с коэффициентом 1-к-1 для двух групп акционеров:

• те кто покупали акции Яндекса на Московской и Санкт-Петербургской бирже (тут проблем вообще нет)

• те кто покупали акции Яндекса в иностранной юрисдикции, но зачислили в российскую депозитарную инфраструктуру до 7 сентября 2022 года

👉ЗПИФ будет так же выкупать акции Яндекса у тех, кто покупал акции в иностранной юрисдикции до 30 ноября 2023 года (цена выкупа 1251,8 рублей!). Яндекс предполагает выкупить до 30% акций по такой цене и использовать их в сделке за российский бизнес голландского Яндекса.

⚡️ Основной алгоритм действий для держателей на данном слайде

👉Почему цена выкупа всего 1251,8 рубль при текущей биржевой цене 4500 рублей? Эта цена соответствует цене сделки по продаже Яндекса ЗПИФу “Консорциум.Первый”. Т.е. все предельно честно и справедливо (дисконт для всех акционеров один)

Что в этой новости важно? ЗПИФ не был обязан делать публичного предложения акционерам Yandex NV — он мог пойти по “плохому” пути и забрать все активы себе. Но менеджмент решил сделать все “по-честному” и поставил по главе российских миноритариев (дал им возможность поменять акции 1 к 1)

Яндекс и ЗПИФ так же “не бросил” спекулянтов, которые покупали расписки в Евроклире — часть сможет стать полноправными акционерами МКПАО Яндекс (те кто покупал в самом начале), часть сможет продать свои акции по 1251,8 рублей.

Те кто покупали акции с 1 декабря ничего не получат — они останутся владеть голландским Яндексом, в котором фактически не останется активов (тем более прибыльных активов)

Выручка и Активы

Можно смело сказать, что основной акционер МКПАО Яндекса поступил справедливо и достойно — российские миноритарии продолжат владеть ключевыми активами российского IT гиганта — поиск, такси, финтех и так далее. Все самые интересные активы голландского яндекса уже перешли в МКПАО Яндекс и перейдут к российским инвесторам.

Ключевые активы МКПАО Яндекс

Какие выводы можно сделать?

👉Яндекс сделал обмен и выкуп по справедливости — российские миноритарии получат долю в крупнейшей российской интернет компании 1 к 1 за свои расписки голландского Яндекса

👉Часть российских спекулянтов в Евроклире получат возможность обменять свои расписки на акции в МКПАО 1 к 1 или получат выкуп по 1258,1 рублей за 1 акцию

👉Остальная часть акционеров голландского Yandex NV продолжит данной компанией владеть — зачем и почему лучше спросить у них.

Ключевой вопрос с обменом в Яндексе сегодня ушел — теперь это станет полноценной публичной российской компанией (в российской юрисдикции), которая должна оцениваться без инфраструктурных рисков.

Все слайды смотрите в источнике:

https://smart-lab.ru/mobile/topic/1017096

😍 аналитика🔄 новости🔄 бонды

Автор: Олег Кузьмичев

В чем смысл сообщения от Яндекса и ЗПИФ “Консорциум.Первый”?

👉ЗПИФ готов выкупить или обменять до 107 млн акций голландской компании Yandex N.V.

👉ЗПИФ будет менять акции МКПАО Яндекс с коэффициентом 1-к-1 для двух групп акционеров:

• те кто покупали акции Яндекса на Московской и Санкт-Петербургской бирже (тут проблем вообще нет)

• те кто покупали акции Яндекса в иностранной юрисдикции, но зачислили в российскую депозитарную инфраструктуру до 7 сентября 2022 года

👉ЗПИФ будет так же выкупать акции Яндекса у тех, кто покупал акции в иностранной юрисдикции до 30 ноября 2023 года (цена выкупа 1251,8 рублей!). Яндекс предполагает выкупить до 30% акций по такой цене и использовать их в сделке за российский бизнес голландского Яндекса.

👉Почему цена выкупа всего 1251,8 рубль при текущей биржевой цене 4500 рублей? Эта цена соответствует цене сделки по продаже Яндекса ЗПИФу “Консорциум.Первый”. Т.е. все предельно честно и справедливо (дисконт для всех акционеров один)

Что в этой новости важно? ЗПИФ не был обязан делать публичного предложения акционерам Yandex NV — он мог пойти по “плохому” пути и забрать все активы себе. Но менеджмент решил сделать все “по-честному” и поставил по главе российских миноритариев (дал им возможность поменять акции 1 к 1)

Яндекс и ЗПИФ так же “не бросил” спекулянтов, которые покупали расписки в Евроклире — часть сможет стать полноправными акционерами МКПАО Яндекс (те кто покупал в самом начале), часть сможет продать свои акции по 1251,8 рублей.

Те кто покупали акции с 1 декабря ничего не получат — они останутся владеть голландским Яндексом, в котором фактически не останется активов (тем более прибыльных активов)

Выручка и Активы

Можно смело сказать, что основной акционер МКПАО Яндекса поступил справедливо и достойно — российские миноритарии продолжат владеть ключевыми активами российского IT гиганта — поиск, такси, финтех и так далее. Все самые интересные активы голландского яндекса уже перешли в МКПАО Яндекс и перейдут к российским инвесторам.

Ключевые активы МКПАО Яндекс

Какие выводы можно сделать?

👉Яндекс сделал обмен и выкуп по справедливости — российские миноритарии получат долю в крупнейшей российской интернет компании 1 к 1 за свои расписки голландского Яндекса

👉Часть российских спекулянтов в Евроклире получат возможность обменять свои расписки на акции в МКПАО 1 к 1 или получат выкуп по 1258,1 рублей за 1 акцию

👉Остальная часть акционеров голландского Yandex NV продолжит данной компанией владеть — зачем и почему лучше спросить у них.

Ключевой вопрос с обменом в Яндексе сегодня ушел — теперь это станет полноценной публичной российской компанией (в российской юрисдикции), которая должна оцениваться без инфраструктурных рисков.

Все слайды смотрите в источнике:

https://smart-lab.ru/mobile/topic/1017096

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Please open Telegram to view this post

VIEW IN TELEGRAM

Доходность у облигаций. Какая бывает и как ее рассчитать

Облигации — это на первый взгляд очень простой, хотя на самом деле очень интересный инструмент со множеством нюансов. Ранее я простым языком рассказал про тонкости оферты и амортизации облигаций, а также о том, как некоторые компании пользуются моментом, чтобы узаконенно «развести» держателей своих бондов на деньги.

Доходность облигаций — это величина прибыли, которую инвестор получает в результате вложения своих денег в ценную бумагу. Она рассчитывается в процентах. Понятно, что в итоге чем этих процентов больше — тем лучше для нас, держателей облигаций. Прибыль инвестора в конечном итоге складывается из купонных выплат и переоценки тела (если облигация при покупке стоила дешевле, чем при продаже/погашении).

Итоговая прибыль в рублях будет одна, и её несложно подсчитать после завершения всех манипуляций (даже если она отрицательная). А вот доходностей на самом деле несколько, что может вызывать недоумение у начинающих бондоводов.

Давайте-ка рассмотрим основные виды доходностей, которые стоит держать в уме при инвестировании в облигации. Лонгрид сюда не поместится, поэтому смотрим по ссылке ниже на Смартлабе:

👉https://smart-lab.ru/mobile/topic/1017191

Автору Sid_the_sloth однозначно ставим👍 за пользу!

😍 аналитика🔄 новости🔄 бонды

Облигации — это на первый взгляд очень простой, хотя на самом деле очень интересный инструмент со множеством нюансов. Ранее я простым языком рассказал про тонкости оферты и амортизации облигаций, а также о том, как некоторые компании пользуются моментом, чтобы узаконенно «развести» держателей своих бондов на деньги.

Доходность облигаций — это величина прибыли, которую инвестор получает в результате вложения своих денег в ценную бумагу. Она рассчитывается в процентах. Понятно, что в итоге чем этих процентов больше — тем лучше для нас, держателей облигаций. Прибыль инвестора в конечном итоге складывается из купонных выплат и переоценки тела (если облигация при покупке стоила дешевле, чем при продаже/погашении).

Итоговая прибыль в рублях будет одна, и её несложно подсчитать после завершения всех манипуляций (даже если она отрицательная). А вот доходностей на самом деле несколько, что может вызывать недоумение у начинающих бондоводов.

Давайте-ка рассмотрим основные виды доходностей, которые стоит держать в уме при инвестировании в облигации. Лонгрид сюда не поместится, поэтому смотрим по ссылке ниже на Смартлабе:

👉https://smart-lab.ru/mobile/topic/1017191

Автору Sid_the_sloth однозначно ставим

Please open Telegram to view this post

VIEW IN TELEGRAM

Сбер заработал 131 млрд рублей чистой прибыли - локомотив едет дальше

Сбер 131 млрд руб прибыли в апреле — все стабильно и рост ставок прибыль не обнулил (внезапно для многих)

Дивидендный трэк уже показывает 10.9 рублей за 24 год (за 4 месяца) — вполне себе неплохо. Можно умножать на 3 смело.

Автор: Олег Кузьмичев

#SBER держим?

❤️— конечно!

💔 — неет!

😍 аналитика🔄 новости🔄 бонды

Сбер 131 млрд руб прибыли в апреле — все стабильно и рост ставок прибыль не обнулил (внезапно для многих)

Дивидендный трэк уже показывает 10.9 рублей за 24 год (за 4 месяца) — вполне себе неплохо. Можно умножать на 3 смело.

Автор: Олег Кузьмичев

#SBER держим?

❤️— конечно!

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Взрывная волна от Северных потоков докатилась до Лондона

Оператор взорванного в 2022году «Северного потока» Nord Stream выдвинул требования к страховщикам газопровода на 400млн евро. Деньги он надеется получить с британских страховых компаний Lloyd’s of London и Arch Insurance.

Джентльмены долгое время увиливали от каких либо выплат, ссылаясь то на завышенную сумму требований, то на форс-мажор в виде военных действий. Теперь разбираться в хитросплетениях контракта будет Верховный суд Лондона.

Что произошло, разбираемся в полной версии по ссылке ниже:

https://smart-lab.ru/mobile/topic/1017372

😍 аналитика🔄 новости🔄 бонды

Оператор взорванного в 2022году «Северного потока» Nord Stream выдвинул требования к страховщикам газопровода на 400млн евро. Деньги он надеется получить с британских страховых компаний Lloyd’s of London и Arch Insurance.

Джентльмены долгое время увиливали от каких либо выплат, ссылаясь то на завышенную сумму требований, то на форс-мажор в виде военных действий. Теперь разбираться в хитросплетениях контракта будет Верховный суд Лондона.

Что произошло, разбираемся в полной версии по ссылке ниже:

https://smart-lab.ru/mobile/topic/1017372

Please open Telegram to view this post

VIEW IN TELEGRAM

Запись #smartlabonline с компанией ВсеИнструменты.ру

ВсеИнструменты.ру опубликовали финансовые результаты за 2023 год.

Частному инвестору компания известна как эмитент облигаций.

• Как компании удалось нарастить выручку до 133 миллиардов?

• Зачем в онлайн-эру открывать более 250 оффлайн-ПВЗ в год?

Все эти вопросы и не только обсудили с финансовым директором компании Олегом Безумовым в прямом эфире!

https://www.youtube.com/watch?v=fU2-YO36UFM

Переходите по ссылке, смотрите и оставляйте свои комментарии!

🎵 Подпишитесь на наш YouTube-канал, чтобы не пропускать новые эфиры!

ВсеИнструменты.ру опубликовали финансовые результаты за 2023 год.

Частному инвестору компания известна как эмитент облигаций.

• Как компании удалось нарастить выручку до 133 миллиардов?

• Зачем в онлайн-эру открывать более 250 оффлайн-ПВЗ в год?

Все эти вопросы и не только обсудили с финансовым директором компании Олегом Безумовым в прямом эфире!

https://www.youtube.com/watch?v=fU2-YO36UFM

Переходите по ссылке, смотрите и оставляйте свои комментарии!

Please open Telegram to view this post

VIEW IN TELEGRAM

⚡️LIVE: Эти акции тебя разорят! 6 очень опасных акций на Мосбирже. Кого кинул Яндекс?

https://www.youtube.com/live/kA7rUkPID4c

ПОНГНАЛИ! Стартуем через минуту

https://www.youtube.com/live/kA7rUkPID4c

ПОНГНАЛИ! Стартуем через минуту

Рынок долга никому не должен

Сергей Ситарис пишет:

В ситуации, которая разворачивается в мире, грех не кинуть. И многие, обладающие развитым органом чувств (те, что жопой чуют), давно говорили о грядущем большом кидке. Думаю, он будет не один и ещё впереди для любителей крипты, акций.

Сейчас же мы наблюдаем, как «заперли» людей в длинных ОФЗ. Те, кто поторопился купить в конце прошлого года, уже серьёзно проиграли сидящим во флоатерах.

Как следствие — увеличили сроки ИИС, а тут и ещё одно грамотное дезинфляционное решение подоспело. Ранее «закрыли» в зарубежных акциях, теперь в родных ОФЗ. Не каждый захочет фиксить убыток, так и будут сидеть, ждать и надеяться. Повлиять на траты людей, получающих сейчас в некоторых местах большие деньги нельзя, как снизить бюджетные траты на оборонку и восстановление разрушенных территорий. На этом не экономят. А существенную часть сбережений людей сделать длинными — как оказалось, запросто.

В экономических кругах всегда велась и ведётся борьба двух течений: сторонников ультрамягкой денежной политики — залить экономику деньгами и консервативной, той, что придерживается ЦБ. Набиуллина пытается хоть как-то сохранить сбережения граждан, реальная ставка положительная. Победа же первых обесценит сбережения граждан в момент. Реальная ставка быстро станет отрицательной. Это опасно, приведёт к условно «долларизации» и прочим «радостям».

Поэтому с рублём существенного снижения не будет. Будут стараться удержать. Иначе труба.

Далее, я думаю, картина будет следующая. Ставку больше повышать не будут. В турецкий сценарий я пока не верю. Нельзя долго сидеть на бюджетном стимуле. Тем более, что доходы от экспорта прогнозировать всё сложнее. Нужно оживление частных инвестиций, а они уже и при такой ставке лежат.

Сдаётся мне, будут держать ставку как угодно долго, может и в этом году не снизят вообще, а вот реальная ставка будет снижаться. «Ключ» будет стоять на месте, а инфляция снизу подпирать.

Что думаете? Приглашаем к обсуждению:

https://smart-lab.ru/mobile/topic/1017618

😍 аналитика🔄 новости🔄 бонды

Сергей Ситарис пишет:

В ситуации, которая разворачивается в мире, грех не кинуть. И многие, обладающие развитым органом чувств (те, что жопой чуют), давно говорили о грядущем большом кидке. Думаю, он будет не один и ещё впереди для любителей крипты, акций.

Сейчас же мы наблюдаем, как «заперли» людей в длинных ОФЗ. Те, кто поторопился купить в конце прошлого года, уже серьёзно проиграли сидящим во флоатерах.

Как следствие — увеличили сроки ИИС, а тут и ещё одно грамотное дезинфляционное решение подоспело. Ранее «закрыли» в зарубежных акциях, теперь в родных ОФЗ. Не каждый захочет фиксить убыток, так и будут сидеть, ждать и надеяться. Повлиять на траты людей, получающих сейчас в некоторых местах большие деньги нельзя, как снизить бюджетные траты на оборонку и восстановление разрушенных территорий. На этом не экономят. А существенную часть сбережений людей сделать длинными — как оказалось, запросто.

В экономических кругах всегда велась и ведётся борьба двух течений: сторонников ультрамягкой денежной политики — залить экономику деньгами и консервативной, той, что придерживается ЦБ. Набиуллина пытается хоть как-то сохранить сбережения граждан, реальная ставка положительная. Победа же первых обесценит сбережения граждан в момент. Реальная ставка быстро станет отрицательной. Это опасно, приведёт к условно «долларизации» и прочим «радостям».

Поэтому с рублём существенного снижения не будет. Будут стараться удержать. Иначе труба.

Далее, я думаю, картина будет следующая. Ставку больше повышать не будут. В турецкий сценарий я пока не верю. Нельзя долго сидеть на бюджетном стимуле. Тем более, что доходы от экспорта прогнозировать всё сложнее. Нужно оживление частных инвестиций, а они уже и при такой ставке лежат.

Сдаётся мне, будут держать ставку как угодно долго, может и в этом году не снизят вообще, а вот реальная ставка будет снижаться. «Ключ» будет стоять на месте, а инфляция снизу подпирать.

Что думаете? Приглашаем к обсуждению:

https://smart-lab.ru/mobile/topic/1017618

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

#smartlabonline c Русагро сегодня в 17.00 !

В понедельник Русагро опубликовала финансовые результаты за 1 квартал 2024 года.

А уже сегодня в 17.00 обсудим их в прямом эфире с IR-директором компании Алексеем Кульчицким!

• Траектория развития бизнеса

• Ключевые рынки и новые возможности

• Основные вызовы и прогноз на 2024 год

Ждём ваших вопросов к Русагро в комментариях к этому посту!

https://www.youtube.com/watch?v=k0d8NzeYg3U

🎵 Подпишитесь на наш YouTube-канал, чтобы не пропустить эфир!

В понедельник Русагро опубликовала финансовые результаты за 1 квартал 2024 года.

А уже сегодня в 17.00 обсудим их в прямом эфире с IR-директором компании Алексеем Кульчицким!

• Траектория развития бизнеса

• Ключевые рынки и новые возможности

• Основные вызовы и прогноз на 2024 год

Ждём ваших вопросов к Русагро в комментариях к этому посту!

https://www.youtube.com/watch?v=k0d8NzeYg3U

Please open Telegram to view this post

VIEW IN TELEGRAM

ЮГК (UGLD). Отчет за 2023г. Дивиденды. Перспективы.

Акционерное общество «Южуралзолото Группа Компаний» («ЮГК») — одна из крупнейших золотодобывающих компаний в России. Была основана в 1997 году. ЮГК занимается добычей, первичной переработкой и реализацией золота.

👉 ЮГК №4 по производству золота и №2 по объему запасов золота в РФ. Себестоимость производства почти в 2 раза выше, чем у Полюса.

👉 Производство золота в 4Q 2023 показало рост на 12% г/г благодаря вводу новых мощностей.

👉 Текущие цены на золото находятся на очень высоких значениях.

👉 Выручка и EBITDA выросли примерно на 20% г/г. ЧП только 0,7 млрд из-за бумажных переоценок валютного долга. Т.е. на данный момент акции ЮГК слабо защищают от девальвации рубля. Вообще долговая нагрузка средняя.

👉 Свободный денежный поток последние 3 года отрицательный. Но ЮГК прошло пик капитальных затрат, постепенно FCF должен нормализоваться.

👉 Дивиденды ЮГК за 2023 могут составить 2,5%.

👉 Главные риски связаны с падением цен на золото. По сути, акции ЮГК – это ставка на рост золота.

👉 Компания ожидает рост производства золота в среднем по 18% в год до 2028 года.

👉 По мультипликаторам компания оценивается дорого. Учитывая прогнозный рост производственных показателей справедливая цена 0,75₽.

Подробный разбор смотрите на Смартлабе:

https://smart-lab.ru/mobile/topic/1017876

#UGLD держим?

❤️— держим!

💔 — нееет!

😍 аналитика🔄 новости🔄 бонды

Акционерное общество «Южуралзолото Группа Компаний» («ЮГК») — одна из крупнейших золотодобывающих компаний в России. Была основана в 1997 году. ЮГК занимается добычей, первичной переработкой и реализацией золота.

Подробный разбор смотрите на Смартлабе:

https://smart-lab.ru/mobile/topic/1017876

#UGLD держим?

❤️— держим!

Please open Telegram to view this post

VIEW IN TELEGRAM

НОВАТЭК попадает в 14 пакет санкций на реэкспорт СПГ из Европы?

Автор: Олег Кузьмичев

Любопытная статья в Коммерсанте вышла про НОВАТЭК и санкции.

👉 Европейские санкции могут затронуть контракты Ямал СПГ на 11,8 млн тонн, которые идут на реэкспорт из Европы

👉 Пострадают покупатели из Китая и Индии, эти партии придется продавать на споте в Европе

👉 Китайский CNPC покупает 3 млн тонн СПГ, но контракт предусматривает перевалку в Бельгии в зимний период

👉 Индийский Gail покупает 2,9 млн тонн СПГ с перевалкой в Бельгии

👉 Почему-то в статье еще упомянуты 4 млн тонн СПГ Total'a и 0,9 млн тонн Shell — хотя они могут отправлять свои грузы куда угодно

Контракт с CNPC и Gail может быть нежданчиком в зимний период навигации по СМП. В любом случае СПГ не пропадет, лишь появится дисконт на российский СПГ по аналогии с нефтью. Вопрос в котировках ли это?

https://smart-lab.ru/mobile/topic/1017824

#NVTK держите?

🔥 — конечно!

🐳 — нет!

😍 аналитика🔄 новости🔄 бонды

Автор: Олег Кузьмичев

Любопытная статья в Коммерсанте вышла про НОВАТЭК и санкции.

👉 Европейские санкции могут затронуть контракты Ямал СПГ на 11,8 млн тонн, которые идут на реэкспорт из Европы

👉 Пострадают покупатели из Китая и Индии, эти партии придется продавать на споте в Европе

👉 Китайский CNPC покупает 3 млн тонн СПГ, но контракт предусматривает перевалку в Бельгии в зимний период

👉 Индийский Gail покупает 2,9 млн тонн СПГ с перевалкой в Бельгии

👉 Почему-то в статье еще упомянуты 4 млн тонн СПГ Total'a и 0,9 млн тонн Shell — хотя они могут отправлять свои грузы куда угодно

Контракт с CNPC и Gail может быть нежданчиком в зимний период навигации по СМП. В любом случае СПГ не пропадет, лишь появится дисконт на российский СПГ по аналогии с нефтью. Вопрос в котировках ли это?

https://smart-lab.ru/mobile/topic/1017824

#NVTK держите?

Please open Telegram to view this post

VIEW IN TELEGRAM

СМАРТЛАБ

#smartlabonline c Русагро сегодня в 17.00 ! В понедельник Русагро опубликовала финансовые результаты за 1 квартал 2024 года. А уже сегодня в 17.00 обсудим их в прямом эфире с IR-директором компании Алексеем Кульчицким! • Траектория развития бизнеса • Ключевые…

Стартуем через 5 минут, подключайтесь!

👆 Кстати, Русагро завела телеграм-канал, где можно оперативно следить за новостями компании.

#Русагро_IR

Подписывайтесь!

https://yangx.top/rusagro_leader

#Русагро_IR

Подписывайтесь!

https://yangx.top/rusagro_leader

Telegram

Русагро

Говорим и показываем всё о крупнейшем вертикальном агрохолдинге «Русагро».

🌽🧊🐷🌻

http://rabota.rusagrogroup.ru/

🌽🧊🐷🌻

http://rabota.rusagrogroup.ru/