СМАРТЛАБ

Фондовые рынки во время Второй мировой войны (ч.2)

👉Фондовый рынок Франции

Франция была оккупирована Германией. Но первое время страна была даже рада этому. Первые 2 года войны жизнь во Франции (как в оккупированной, так и в зоне Виши) была довольно спокойной.

По перемирию 1940 года, третий рейх даже согласился на определенную свободу для французской экономики. Французские бизнесмены управляли своими компаниями, платили зарплату сотрудникам. Более того, французские компании получали от Германии выгодные заказы на станки, грузовики и т. д.

В 1941 году представители высшего руководства крупных немецких концернов (Siemens, Farben и т. д.) посетили ряд французских компаний. В результате патенты, оборудование и квалифицированные сотрудники были переданы немецким компаниям.

Но все же были и те французские компании, которые преуспели благодаря контрактам, например, заводы Рено производили танки.

Фондовый рынок рос как на дрожжах вплоть до Сталинградской битвы. После Сталинграда фондовые рынки Германии, Японии, Франции каким-то 6-ым чувством поняли, что война кажется заходит куда-то не туда.

👉Фондовый рынок России

В России не было фондового рынка во время войны, но были облигации. Во второй мировой военные бонды выпускали многие страны (в США их активно рекламировали кролик Багз Банни и Чарли Чаплин). А вот в СССР приобретение облигаций было добровольно-принудительным.

👉Фондовый рынок Германии

Все шло хорошо, пока немцы не завязли зимой на подступах к Москве, И уже тогда некоторые немецкие Генералы начали высказывать свои страхи о том, что просторы России могут поглотить их.

Фондовый рынок Германии в ноябре 1941 года достиг пика и не знал, стоит ли ему расти дальше. После Сталинграда он вообще начал отыгрывать неладное.

Но власти третьего рейха подсуетились и взяли ценные акции под свой контроль – продать можно было только по специальному разрешению от Рейхсбанка (вернее, можно было просто обменять акции на гособлигации).

👉Фондовый рынок Японии

В Японии была примерно такая же ситуация. Но по исследованию Биггса, японский коллективный разум инвесторов не сразу понял, что Мидуэй – это провал, а не победа.

Военные сводки подвергались жестокой цензуре. На протяжении всего 1942 года японцам рассказывали только лишь о новых победах. Мидуэй тоже официально объявили победой японской армии, а экипажам военных кораблей, потопленных в коралловом море на Мидуэй даже не разрешили вернуться в Японию.

Японские инвесторы стали догадываться об истинном положении дел в море значительно позже, когда уже стал ощущаться дефицит продовольствия, а железные перила в парках стали переплавлять на нужды фронта.

Когда пошли продажи акций, Япония (как и Германия) взяла контроль над ценами акций.

😍 аналитика🔄 новости🔄 бонды

👉Фондовый рынок Франции

Франция была оккупирована Германией. Но первое время страна была даже рада этому. Первые 2 года войны жизнь во Франции (как в оккупированной, так и в зоне Виши) была довольно спокойной.

По перемирию 1940 года, третий рейх даже согласился на определенную свободу для французской экономики. Французские бизнесмены управляли своими компаниями, платили зарплату сотрудникам. Более того, французские компании получали от Германии выгодные заказы на станки, грузовики и т. д.

В 1941 году представители высшего руководства крупных немецких концернов (Siemens, Farben и т. д.) посетили ряд французских компаний. В результате патенты, оборудование и квалифицированные сотрудники были переданы немецким компаниям.

Но все же были и те французские компании, которые преуспели благодаря контрактам, например, заводы Рено производили танки.

Фондовый рынок рос как на дрожжах вплоть до Сталинградской битвы. После Сталинграда фондовые рынки Германии, Японии, Франции каким-то 6-ым чувством поняли, что война кажется заходит куда-то не туда.

👉Фондовый рынок России

В России не было фондового рынка во время войны, но были облигации. Во второй мировой военные бонды выпускали многие страны (в США их активно рекламировали кролик Багз Банни и Чарли Чаплин). А вот в СССР приобретение облигаций было добровольно-принудительным.

👉Фондовый рынок Германии

Все шло хорошо, пока немцы не завязли зимой на подступах к Москве, И уже тогда некоторые немецкие Генералы начали высказывать свои страхи о том, что просторы России могут поглотить их.

Фондовый рынок Германии в ноябре 1941 года достиг пика и не знал, стоит ли ему расти дальше. После Сталинграда он вообще начал отыгрывать неладное.

Но власти третьего рейха подсуетились и взяли ценные акции под свой контроль – продать можно было только по специальному разрешению от Рейхсбанка (вернее, можно было просто обменять акции на гособлигации).

👉Фондовый рынок Японии

В Японии была примерно такая же ситуация. Но по исследованию Биггса, японский коллективный разум инвесторов не сразу понял, что Мидуэй – это провал, а не победа.

Военные сводки подвергались жестокой цензуре. На протяжении всего 1942 года японцам рассказывали только лишь о новых победах. Мидуэй тоже официально объявили победой японской армии, а экипажам военных кораблей, потопленных в коралловом море на Мидуэй даже не разрешили вернуться в Японию.

Японские инвесторы стали догадываться об истинном положении дел в море значительно позже, когда уже стал ощущаться дефицит продовольствия, а железные перила в парках стали переплавлять на нужды фронта.

Когда пошли продажи акций, Япония (как и Германия) взяла контроль над ценами акций.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Самолет выбирает рост

Совет директоров Самолета рекомендовал не выплачивать дивиденды и не распределять прибыль акционерам.

Акционерам это не очень понравилось и котировки отреагировали снижением на полтора процента. Но не спешите расстраиваться, все не так однозначно.

Компания недавно опубликовала финансовые результаты за 2023 год работы, и в них мы видим однозначный ответ - компания имеет возможность выплачивать дивиденды. Чистая прибыль акционерам по МСФО выросла в полтора раза и растет высокими темпами из года в год.

👉Чистая прибыль по годам

Финансовое положение компании остается устойчивым. Чистый корпоративный долг за год не изменился и составляет 0,8хEBITDA — это однозначно низкий показатель.

Решение не выплачивать можно также обосновать фазой роста, и Самолету есть чем похвастаться, помимо роста финансовых показателей за 2023 год. За 1-ый квартал 2024 года компания также демонстрирует отличную динамику.

👉Продажи выросли на 75% к прошлому году.

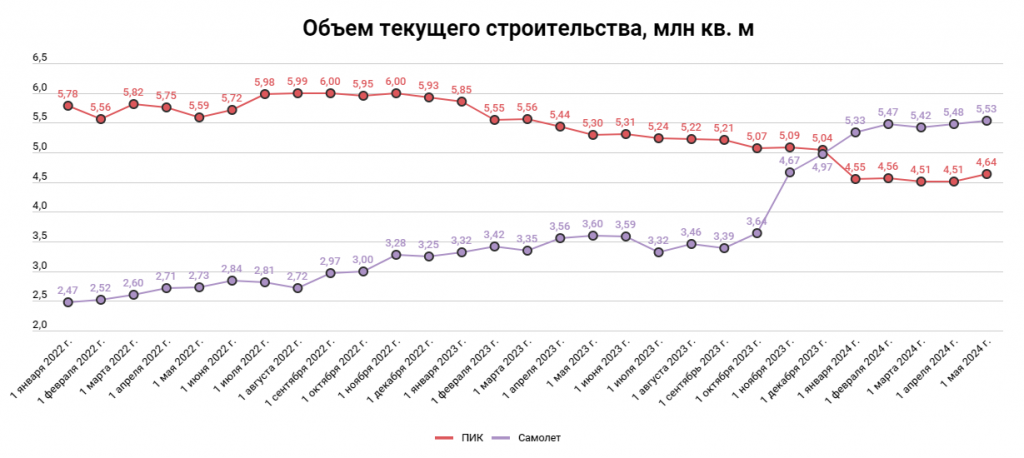

Напомню, что Самолет уже занимает лидирующие позиции на рынке по объемам строительства, обогнав в прошлом году ПИК и став самым крупным девелопером по этому показателю. Объем строительства — это будущие финансовые результаты в которые в том числе нужно инвестировать сейчас. Показатель вырос в 2,2 раза за последние 2 года — отличный рост!

Компании есть что предложить клиенту! Самолет обладает самым большим земельным банком, который компания наращивает. В прошлом году приобрели одного из крупнейших девелоперов в Москве Миц.

Сейчас активно запускает проекты в регионах, где сохраняется повышенный спрос (например, огромный проект в Ростове).Запуск новых проектов как раз требует дополнительных инвестиций для реализации.

Также чтобы расширить линейку сервисов, компания в этом году приобрела банк. Ведь не стоит забывать, что Самолет — это кейс не только самого большого земельного банка и его реализации, это еще про удобство и лучший сервис, который связан с девелопментом.

Поэтому не стоит переживать за решение совета директоров не платить дивиденды. К слову, у компании до сих действует программа обратного выкупа. В 2023 году нетто покупка собственных акций, судя по отчетности МСФО, составила 9,4 млрд рублей.

Менеджмент уверен в росте капитализации, поэтому предпочитает выкуп и инвестициям в рост дивидендам — логично при низкой цене акций. Самолет — это не только самый быстрорастущий девелопер на нашем рынке, компания входит в этот список среди всех эмитентов.

На 2024 год в планах нарастить продажи на 70% до 2,7 млн квадратных метров, с ростом выручки на +68% до 0,5 трлн рублей и EBITDA до 130 млрд рублей. Учитывая это прогнозные мультипликаторы на 2024 год выглядят дешево и компания недооценена — EV/EBITDA = 2,3 (без учета эскроу). Значительное влияние на это оказывают высокие ставки, то есть после начала снижения ключевой ставки, логично ожидать роста котировок.

Поэтому логично не ждать от компании и оценивать перспективы по выплате небольших по доходности дивидендов, а стоит ожидать продолжения высоких темпов роста, которые в будущем могут вылиться в огромную дивидендную доходность, благодаря кратному росту финансовых показателей.

Компании есть куда потратить деньги, и она знает как сделать это эффективно.

😍 аналитика🔄 новости🔄 бонды

Совет директоров Самолета рекомендовал не выплачивать дивиденды и не распределять прибыль акционерам.

Акционерам это не очень понравилось и котировки отреагировали снижением на полтора процента. Но не спешите расстраиваться, все не так однозначно.

Компания недавно опубликовала финансовые результаты за 2023 год работы, и в них мы видим однозначный ответ - компания имеет возможность выплачивать дивиденды. Чистая прибыль акционерам по МСФО выросла в полтора раза и растет высокими темпами из года в год.

👉Чистая прибыль по годам

Финансовое положение компании остается устойчивым. Чистый корпоративный долг за год не изменился и составляет 0,8хEBITDA — это однозначно низкий показатель.

Решение не выплачивать можно также обосновать фазой роста, и Самолету есть чем похвастаться, помимо роста финансовых показателей за 2023 год. За 1-ый квартал 2024 года компания также демонстрирует отличную динамику.

👉Продажи выросли на 75% к прошлому году.

Напомню, что Самолет уже занимает лидирующие позиции на рынке по объемам строительства, обогнав в прошлом году ПИК и став самым крупным девелопером по этому показателю. Объем строительства — это будущие финансовые результаты в которые в том числе нужно инвестировать сейчас. Показатель вырос в 2,2 раза за последние 2 года — отличный рост!

Компании есть что предложить клиенту! Самолет обладает самым большим земельным банком, который компания наращивает. В прошлом году приобрели одного из крупнейших девелоперов в Москве Миц.

Сейчас активно запускает проекты в регионах, где сохраняется повышенный спрос (например, огромный проект в Ростове).Запуск новых проектов как раз требует дополнительных инвестиций для реализации.

Также чтобы расширить линейку сервисов, компания в этом году приобрела банк. Ведь не стоит забывать, что Самолет — это кейс не только самого большого земельного банка и его реализации, это еще про удобство и лучший сервис, который связан с девелопментом.

Поэтому не стоит переживать за решение совета директоров не платить дивиденды. К слову, у компании до сих действует программа обратного выкупа. В 2023 году нетто покупка собственных акций, судя по отчетности МСФО, составила 9,4 млрд рублей.

Менеджмент уверен в росте капитализации, поэтому предпочитает выкуп и инвестициям в рост дивидендам — логично при низкой цене акций. Самолет — это не только самый быстрорастущий девелопер на нашем рынке, компания входит в этот список среди всех эмитентов.

На 2024 год в планах нарастить продажи на 70% до 2,7 млн квадратных метров, с ростом выручки на +68% до 0,5 трлн рублей и EBITDA до 130 млрд рублей. Учитывая это прогнозные мультипликаторы на 2024 год выглядят дешево и компания недооценена — EV/EBITDA = 2,3 (без учета эскроу). Значительное влияние на это оказывают высокие ставки, то есть после начала снижения ключевой ставки, логично ожидать роста котировок.

Поэтому логично не ждать от компании и оценивать перспективы по выплате небольших по доходности дивидендов, а стоит ожидать продолжения высоких темпов роста, которые в будущем могут вылиться в огромную дивидендную доходность, благодаря кратному росту финансовых показателей.

Компании есть куда потратить деньги, и она знает как сделать это эффективно.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Как избежать ошибок новичков в инвестициях

Все инвесторы-новички допускают ошибки. И об одной из них я сейчас расскажу, чтобы её можно было избежать.

Когда новичок приходит на рынок ценных бумаг, то вначале он ничего о них не знает. При этом он даже не предполагает, что знать нужно не только про акции, но и про компании, новостной фон и т.д.

Когда мы рождаемся, у нас есть учителя — наши родители. Потом наше окружение и новые учителя в детском саду, а потом и школе. Если повезло, мы с вами продолжаем учиться в различных учреждениях. И так каждый раз у нас есть учителя. Но и это не главное. Часть знаний мы берём из учебников — книг. В результате привыкаем к этому и знаем, что через книги учиться долго, сложно, нудно. По крайней мере для большинства. Посему человек старается сократить путь.

Я не говорю что это правильный или неправильный путь. Я говорю об осторожности.

В поисках идей мы направляемся в различные форумы и другие канали, где находим разношёрстную информацию. Десятки и сотни людей делятся знаниями, по крайней мере нам так может показаться. Зачастую мы видим комментарии похожие на:

• Купил акции ХХ на 10% от портфеля...

• … продал всё, расти больше не будет

• Похоже, тут явный буй, прикупил ещё

• Перспектив больше нет, пора шортить папиру

Не буду тут выписывать эти тысячи различных комментариев. Скажу вот что. Когда человек ничего не знает, он смотрит на окружающих считая их умнее себя. Хотя они могут быть более осведомлёнными, однако эти сведения для них могут быть вредны, так как не описывают всю картину. Грубо говоря, новички читая подобные однозначные комментарии, могут неверно воспринять их.

Первое что нужно знать, это нам неизвестно как тщательно люди анализировали конкретную компанию. Посудите сами. При доступности одной и той же информации, люди делают разные выводы. т.е. не просто разные, а противопоставленные.

Второе что нужно учитывать, это то, что зачастую такие люди «играют» в биржу, торгуя или инвестируя на малую сумму. Т.е. человек может сейчас написать например, что шортанул НЛМК, а на самом деле он шортанул 1 лот (10 акций), а это всего 2500 рублей. Или пишет, что прикупил ЛСР на 10% портфеля, а это может оказаться всего 5 акций, что равно что-то около 5000 рублей. Вот вы просто этого не можете знать, но воспринимаете 5-10 слов комментария как доводы, стоящие внимания.

-Не могу так дальше жить

-Что случилось?

-Все вокруг говорят, что зарабатывают миллионы, катаются на яхтах и путешествуют по странам

-Так и ты всем говори

Я не говорю, что эти люди прохвосты. Они могут быть вполне нормальными и хорошими людьми. Я просто желаю чтобы вы с осторожностью относились к высказываниям, где непонятен размер шкуры на кону.

Автор: Виктор Петров

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1016474

😍 аналитика🔄 новости🔄 бонды

Все инвесторы-новички допускают ошибки. И об одной из них я сейчас расскажу, чтобы её можно было избежать.

Когда новичок приходит на рынок ценных бумаг, то вначале он ничего о них не знает. При этом он даже не предполагает, что знать нужно не только про акции, но и про компании, новостной фон и т.д.

Когда мы рождаемся, у нас есть учителя — наши родители. Потом наше окружение и новые учителя в детском саду, а потом и школе. Если повезло, мы с вами продолжаем учиться в различных учреждениях. И так каждый раз у нас есть учителя. Но и это не главное. Часть знаний мы берём из учебников — книг. В результате привыкаем к этому и знаем, что через книги учиться долго, сложно, нудно. По крайней мере для большинства. Посему человек старается сократить путь.

Я не говорю что это правильный или неправильный путь. Я говорю об осторожности.

В поисках идей мы направляемся в различные форумы и другие канали, где находим разношёрстную информацию. Десятки и сотни людей делятся знаниями, по крайней мере нам так может показаться. Зачастую мы видим комментарии похожие на:

• Купил акции ХХ на 10% от портфеля...

• … продал всё, расти больше не будет

• Похоже, тут явный буй, прикупил ещё

• Перспектив больше нет, пора шортить папиру

Не буду тут выписывать эти тысячи различных комментариев. Скажу вот что. Когда человек ничего не знает, он смотрит на окружающих считая их умнее себя. Хотя они могут быть более осведомлёнными, однако эти сведения для них могут быть вредны, так как не описывают всю картину. Грубо говоря, новички читая подобные однозначные комментарии, могут неверно воспринять их.

Первое что нужно знать, это нам неизвестно как тщательно люди анализировали конкретную компанию. Посудите сами. При доступности одной и той же информации, люди делают разные выводы. т.е. не просто разные, а противопоставленные.

Второе что нужно учитывать, это то, что зачастую такие люди «играют» в биржу, торгуя или инвестируя на малую сумму. Т.е. человек может сейчас написать например, что шортанул НЛМК, а на самом деле он шортанул 1 лот (10 акций), а это всего 2500 рублей. Или пишет, что прикупил ЛСР на 10% портфеля, а это может оказаться всего 5 акций, что равно что-то около 5000 рублей. Вот вы просто этого не можете знать, но воспринимаете 5-10 слов комментария как доводы, стоящие внимания.

-Не могу так дальше жить

-Что случилось?

-Все вокруг говорят, что зарабатывают миллионы, катаются на яхтах и путешествуют по странам

-Так и ты всем говори

Я не говорю, что эти люди прохвосты. Они могут быть вполне нормальными и хорошими людьми. Я просто желаю чтобы вы с осторожностью относились к высказываниям, где непонятен размер шкуры на кону.

Автор: Виктор Петров

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1016474

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Акции или облигации, что более прибыльно в долгосроке? Исследование!

👉Сравнение доходности акций и облигаций

Исследование №1

Эксперты провели сравнительные анализ 3х портфелей:

• Первый портфель на 100% состоял из акций индекса «голубых фишек» MEBCTR. В нем 15 самых привлекательных компаний нашего рынка.

• Второй портфель на 100% состоял из облигаций индекса RGBITR. В его составе на данный момент находятся 24 самых ликвидных ОФЗ с фиксированным купоном и сроком погашения больше 1 года.

• Третий портфель был смешанный по классической системе 40\60 (40% акций, 60% облигаций).

Портфели показывали следующую динамику. Результаты за 10 лет:

• Портфель 100% акций +247%

• Портфель 100% облигаций +86%

• Портфель 40\60 +161%

Очевидно, что акции прибыльнее облигаций (ОФЗ) на длительном отрезке, хотя в первый год показывали прибыль меньше, чем у портфеля из облигаций и акций\облигаций (40\60).

Исследование №2

Если более длительный анализ сравнения доходности акций и облигация за 20 лет. Результаты те же-акции на дистанции обгоняют облигации

Результаты за 20 лет:

• Портфель 100% акций: +2028%, среднегодовая доходность +15,7%

• Портфель 100% облигаций: +482%, среднегодовая доходность +8,7%

Вывод этих исследований очевиден — портфель, где преобладают акции или на 100% состоящий из акций, в разы прибылен, чем портфель из облигаций!

👉Облигации или Акции

Я не противник облигаций. Это полезный финансовый инструмент в определенных случаях. Однако, я замечаю, что многие инвесторы держат в портфеле облигации только потому, что так принято, без понимая насколько они эффективны и вообще, нужны ли они им в портфеле и помогают ли достигать поставленных целей по созданию капитала или пассивного источника дохода!

Доходность облигаций, традиционно, невысокая. Лишь последний кризисный год и рост ключевой ставки спровоцировал рос доходности ОФЗ и корпоративных облигаций (новых выпусков).

Но, стоит учитывать, что при высокой инфляции, которая наблюдается сейчас (официальная 7.7%, реальная в 2 раза выше), двузначные купоны могут не покрыть обесценивание «тела» облигации, так как оно, в отличии от акций, не растёт с течением времени, даже если облигация была куплена ниже номинала. Со временем доходность облигации будет только уменьшаться из-за инфляции.

Отсюда следует главный минус облигации — это низкая доходность и рост рисков на длительной дистанции!

Облигации с плавающим купоном, краткосрочные и замещающие облигации имеют лучшую динамику по прибыли, но на длительном горизонте так же проигрывают акциям.

В акциях все наоборот, в самом начале они могут дать доход ниже облигаций или даже показать убыток, но со временем риск сокращается, а доходность (рост котировок + дивиденды) увеличивается.

👉Заключение

Инвестирование 100% денег в дивидендные акции дают максимальную прибыль на длительном горизонте, обгоняя при этом облигации. Это доказанный факт, подтвержденные историческими данными по росту активов.

Конечно, волатильность портфеля при инвестировании только в акции возрастает, но лично я готов принять риск падения портфеля в моменте, так как мой горизонт инвестирования около 15 лет и за этот период я смогу с помощью акций, дивидендов и сложного процента увеличить свой капитал. А когда стоимость моего портфеля перейдет определенный психологический рубеж, при котором на первый план выйдет не его рост, а сохранность, то я стану инвестировать в облигации.

Пишите своё мнение в комментарии:

https://smart-lab.ru/mobile/topic/1016203

🔥 — акции

👍 — облигации

😍 аналитика🔄 новости🔄 бонды

👉Сравнение доходности акций и облигаций

Исследование №1

Эксперты провели сравнительные анализ 3х портфелей:

• Первый портфель на 100% состоял из акций индекса «голубых фишек» MEBCTR. В нем 15 самых привлекательных компаний нашего рынка.

• Второй портфель на 100% состоял из облигаций индекса RGBITR. В его составе на данный момент находятся 24 самых ликвидных ОФЗ с фиксированным купоном и сроком погашения больше 1 года.

• Третий портфель был смешанный по классической системе 40\60 (40% акций, 60% облигаций).

Портфели показывали следующую динамику. Результаты за 10 лет:

• Портфель 100% акций +247%

• Портфель 100% облигаций +86%

• Портфель 40\60 +161%

Очевидно, что акции прибыльнее облигаций (ОФЗ) на длительном отрезке, хотя в первый год показывали прибыль меньше, чем у портфеля из облигаций и акций\облигаций (40\60).

Исследование №2

Если более длительный анализ сравнения доходности акций и облигация за 20 лет. Результаты те же-акции на дистанции обгоняют облигации

Результаты за 20 лет:

• Портфель 100% акций: +2028%, среднегодовая доходность +15,7%

• Портфель 100% облигаций: +482%, среднегодовая доходность +8,7%

Вывод этих исследований очевиден — портфель, где преобладают акции или на 100% состоящий из акций, в разы прибылен, чем портфель из облигаций!

👉Облигации или Акции

Я не противник облигаций. Это полезный финансовый инструмент в определенных случаях. Однако, я замечаю, что многие инвесторы держат в портфеле облигации только потому, что так принято, без понимая насколько они эффективны и вообще, нужны ли они им в портфеле и помогают ли достигать поставленных целей по созданию капитала или пассивного источника дохода!

Доходность облигаций, традиционно, невысокая. Лишь последний кризисный год и рост ключевой ставки спровоцировал рос доходности ОФЗ и корпоративных облигаций (новых выпусков).

Но, стоит учитывать, что при высокой инфляции, которая наблюдается сейчас (официальная 7.7%, реальная в 2 раза выше), двузначные купоны могут не покрыть обесценивание «тела» облигации, так как оно, в отличии от акций, не растёт с течением времени, даже если облигация была куплена ниже номинала. Со временем доходность облигации будет только уменьшаться из-за инфляции.

Отсюда следует главный минус облигации — это низкая доходность и рост рисков на длительной дистанции!

Облигации с плавающим купоном, краткосрочные и замещающие облигации имеют лучшую динамику по прибыли, но на длительном горизонте так же проигрывают акциям.

В акциях все наоборот, в самом начале они могут дать доход ниже облигаций или даже показать убыток, но со временем риск сокращается, а доходность (рост котировок + дивиденды) увеличивается.

👉Заключение

Инвестирование 100% денег в дивидендные акции дают максимальную прибыль на длительном горизонте, обгоняя при этом облигации. Это доказанный факт, подтвержденные историческими данными по росту активов.

Конечно, волатильность портфеля при инвестировании только в акции возрастает, но лично я готов принять риск падения портфеля в моменте, так как мой горизонт инвестирования около 15 лет и за этот период я смогу с помощью акций, дивидендов и сложного процента увеличить свой капитал. А когда стоимость моего портфеля перейдет определенный психологический рубеж, при котором на первый план выйдет не его рост, а сохранность, то я стану инвестировать в облигации.

Пишите своё мнение в комментарии:

https://smart-lab.ru/mobile/topic/1016203

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Самые растущие акции 2024 года

Инвесторы уже успели заработать в этом года 314% лишь купив эту акцию в начале года.

Пришло время посмотреть что можно было купить в начале 2024 года и сделать иксы всего за 5 месяцев.

👉Начать следует с четвёртого места - Варьеганнефтегаз. Акции этой компании с начала года выросли на 150%. Т.е. пока мы там мучаемся раскидывая депозит по бумагам, желая не упустить где бы то ни было, этот малоизвестных прохвост сделал х2,5. Казалось бы, чёй-то он растёт? Последний отчёт за 1 полугодие 2023 года даёт интересную информацию про убыток в 95 млн рублей. Зато за 9 месяцев вышли в прибыль до 9 млрд рублей:

Неликвид он и есть неликвид. Чтобы знать что там, нужно время, а его у нас нет. Едем дальше.

👉ЭСЭФАЙ

С акциями Эсэфай всё намного понятней. Они выросли с начала года на 181%, где я не смог поймать весь заход. Но лучше хоть что-то, чем минус. Эсэфай провёл IPO Европлана и собирается погасить казначейки, правда не ранее июля.

Капитализация Европлана сейчас примерно 124 млрд рублей. 12,5% фрифлоат. Это значит, что у Эсэфая этого Европлана более чем на 100 млрд рублей. Гасить собираются что-то примерно 50-55% акций Эсэфай.

Это значит, что после гашения, на каждую акцию Эсэфай будет приходится в 2 раза больше активов (грубо говоря). И нынешняя цена точно не соответствует будущей реальности. Но когда это всё точно произойдёт — хороший вопрос.

👉РБК

Не знаю можно ли называть акции обглодышами российского рынка, но иногда хочется понимать для чего некоторые акции существуют? Во имя чего?

Председатель совета клуба неликвида — РБК, похоже, сама не знает вообще зачем её акции торгуются. Разве что на потеху спекулянтам и незаконным действиям на бирже. Схематоз следующий. Покупают неликвид, разгоняют, а потом за нечистые деньги выкупают. Поздравляем. Вы только что отмыли ден.средства. Если что — осуждаю такое.

С начала года акции РБК выросли на 186%. И если кто-то знает почему — напишите пожалуйста в комментариях.

👉ЛЭСК

Граф де ля ЛЭСК вырос с начала года 316% и глазом не моргнул. Моргали те, кто не успел запрыгнуть в этот уходящий паровоз на рекомендации дивидендов в что-то, точно уже не помню, но примерно около 40% дивдоходности на момент объявления.

Вот кто бы мог подумать. Не платил, не платил, а тут расщедрился. Кое-кому, видимо, очень деньги нужны, в срочном порядке.

На счетах были скоплены некоторые денежные средства и их, видимо, и решили раздать нуждающимся. Сегодня, кстати, как раз произошла «дивотсечка» и акции вздрогнули вниз на 14%, потому что вряд ли они теперь по такой цене кому-то будут нужны.

Совершенно понятно, что предвидеть подобный кульбиты можно достаточно редко. Но вот, например, Эсэфай можно было. Остаётся теперь понять какие акции стрельнут до конца года. Есть у кого что на примете? Пишите в комментарии:

https://smart-lab.ru/mobile/topic/1016153

😍 аналитика🔄 новости🔄 бонды

Инвесторы уже успели заработать в этом года 314% лишь купив эту акцию в начале года.

Пришло время посмотреть что можно было купить в начале 2024 года и сделать иксы всего за 5 месяцев.

👉Начать следует с четвёртого места - Варьеганнефтегаз. Акции этой компании с начала года выросли на 150%. Т.е. пока мы там мучаемся раскидывая депозит по бумагам, желая не упустить где бы то ни было, этот малоизвестных прохвост сделал х2,5. Казалось бы, чёй-то он растёт? Последний отчёт за 1 полугодие 2023 года даёт интересную информацию про убыток в 95 млн рублей. Зато за 9 месяцев вышли в прибыль до 9 млрд рублей:

Неликвид он и есть неликвид. Чтобы знать что там, нужно время, а его у нас нет. Едем дальше.

👉ЭСЭФАЙ

С акциями Эсэфай всё намного понятней. Они выросли с начала года на 181%, где я не смог поймать весь заход. Но лучше хоть что-то, чем минус. Эсэфай провёл IPO Европлана и собирается погасить казначейки, правда не ранее июля.

Капитализация Европлана сейчас примерно 124 млрд рублей. 12,5% фрифлоат. Это значит, что у Эсэфая этого Европлана более чем на 100 млрд рублей. Гасить собираются что-то примерно 50-55% акций Эсэфай.

Это значит, что после гашения, на каждую акцию Эсэфай будет приходится в 2 раза больше активов (грубо говоря). И нынешняя цена точно не соответствует будущей реальности. Но когда это всё точно произойдёт — хороший вопрос.

👉РБК

Не знаю можно ли называть акции обглодышами российского рынка, но иногда хочется понимать для чего некоторые акции существуют? Во имя чего?

Председатель совета клуба неликвида — РБК, похоже, сама не знает вообще зачем её акции торгуются. Разве что на потеху спекулянтам и незаконным действиям на бирже. Схематоз следующий. Покупают неликвид, разгоняют, а потом за нечистые деньги выкупают. Поздравляем. Вы только что отмыли ден.средства. Если что — осуждаю такое.

С начала года акции РБК выросли на 186%. И если кто-то знает почему — напишите пожалуйста в комментариях.

👉ЛЭСК

Граф де ля ЛЭСК вырос с начала года 316% и глазом не моргнул. Моргали те, кто не успел запрыгнуть в этот уходящий паровоз на рекомендации дивидендов в что-то, точно уже не помню, но примерно около 40% дивдоходности на момент объявления.

Вот кто бы мог подумать. Не платил, не платил, а тут расщедрился. Кое-кому, видимо, очень деньги нужны, в срочном порядке.

На счетах были скоплены некоторые денежные средства и их, видимо, и решили раздать нуждающимся. Сегодня, кстати, как раз произошла «дивотсечка» и акции вздрогнули вниз на 14%, потому что вряд ли они теперь по такой цене кому-то будут нужны.

Совершенно понятно, что предвидеть подобный кульбиты можно достаточно редко. Но вот, например, Эсэфай можно было. Остаётся теперь понять какие акции стрельнут до конца года. Есть у кого что на примете? Пишите в комментарии:

https://smart-lab.ru/mobile/topic/1016153

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Самые безумные финансовые аферы

В мире было всегда полно мошенников и аферистов — некоторые из них были откровенными негодяями, а некоторые считались финансовыми гениями.

Вот почему аферы порой накрывали целые страны — тот же Джон Лоу стал казначеем Франции, после чего чуть не уничтожил ее денежную систему. Об этом случае (и о многих других) я уже писал, а сегодня хочу поделиться с вами менее известными, но не менее безумными аферами.

👉В Китае тоже любят красивые истории — когда одна фирма начала рекламировать «целебные пирамидки», десятки тысяч китайцев захотели их приобрести. Более того, многие покупатели потом сами стали продавцами… нужно же было вернуть потраченные на них средства.

Так афера превратилась в пирамиду сетевого маркетинга — организаторы купались в деньгах, ведь их фигурки уходили по 15 тысяч долларов за штуку. К счастью, власти Китая быстро отреагировали и прикрыли эту лавочку, иначе ее жертвами стали бы десятки миллионов людей.

👉Когда в Албанию пришел капитализм, люди о нем ничего не знали — они верили в экономическое чудо и мечтали разбогатеть. В итоге 65% населения оказались втянуты в различные пирамиды — этот показатель стал рекордным за всю мировую историю.

Понятное дело, что такие схемы существуют лишь благодаря притоку новых клиентов. А когда денег у людей не осталось, пирамиды начали рушиться — ущерб был настолько большим, что экономика страны упала на 7%, а инфляция подскочила до 50%.

👉В Пенсильвании безработный Ричард Харли разыграл из себя крутого нефтяника — своим подписчикам он рассказал, что «владеет месторождениями с миллиардами баррелей нефти». В США тогда начинался сланцевый бум, и многие американцы хотели в нем поучаствовать.

Люди стали инвестировать в его несуществующие проекты — они перевели ему 325 тысяч долларов, прежде чем почуяли что-то неладное. Видимо, их смутила обстановка «миллиардера» — этот Харли жил в каком-то трейлере, а его единственным заработком было пособие по безработице.

👉В начале XX века сотни американцев получили письма, в которых некий «банкир» просил вызволить его из мексиканской тюрьмы. Он якобы был посажен за банкротство, хотя на таможне у него лежит чемодан с деньгами — если кто-то заплатит за него этот штраф, то получит 50 тысяч долларов.

Доверчивых «инвесторов» в Мексике встречали подставные чиновники и тюремщики — помимо самого штрафа человека разводили еще и на подкупы и взятки. Что самое любопытное, главными жертвами этой аферы стали врачи — то ли у них было много лишних денег, то ли они так хотели помочь.

👉В 1920-х годах Джозеф Уэйл воспользовался ростом фондового рынка — он основал фальшивые брокерские конторы, где продавал сертификаты на акции со скидкой 80%. И чтобы люди в это поверили, предприимчивый брокер у них на глазах «обналичивал» пару таких сертификатов.

Эти конторы существовали лишь пару дней, после чего закрывались и переезжали в другой город — инвесторы же оставались с обычной бумагой, которая ничего не стоила. Сам же Джозеф Уэйл стал «Королем мошенников» — он умудрился развести на деньги даже Бенито Муссолини.

👉В XIX веке в США и Канаде была популярна трехкарточная игра Монте. Ее суть была в следующем — дилер показывал игроку три карты, переворачивал их рубашкой вверх и предлагал найти туза. В итоге люди уходили без штанов, потому что мошенники не оставляли им никаких шансов.

И больше всех тут отличился Уильям Джонс, который сколотил на этом целое состояние (около 200 млн. долларов!) Когда у него спросили, почему игроки все равно несут ему свои деньги, он ответил: «А что им еще делать? Это единственная игра в городе».

https://smart-lab.ru/mobile/topic/1016388

😍 аналитика🔄 новости🔄 бонды

В мире было всегда полно мошенников и аферистов — некоторые из них были откровенными негодяями, а некоторые считались финансовыми гениями.

Вот почему аферы порой накрывали целые страны — тот же Джон Лоу стал казначеем Франции, после чего чуть не уничтожил ее денежную систему. Об этом случае (и о многих других) я уже писал, а сегодня хочу поделиться с вами менее известными, но не менее безумными аферами.

👉В Китае тоже любят красивые истории — когда одна фирма начала рекламировать «целебные пирамидки», десятки тысяч китайцев захотели их приобрести. Более того, многие покупатели потом сами стали продавцами… нужно же было вернуть потраченные на них средства.

Так афера превратилась в пирамиду сетевого маркетинга — организаторы купались в деньгах, ведь их фигурки уходили по 15 тысяч долларов за штуку. К счастью, власти Китая быстро отреагировали и прикрыли эту лавочку, иначе ее жертвами стали бы десятки миллионов людей.

👉Когда в Албанию пришел капитализм, люди о нем ничего не знали — они верили в экономическое чудо и мечтали разбогатеть. В итоге 65% населения оказались втянуты в различные пирамиды — этот показатель стал рекордным за всю мировую историю.

Понятное дело, что такие схемы существуют лишь благодаря притоку новых клиентов. А когда денег у людей не осталось, пирамиды начали рушиться — ущерб был настолько большим, что экономика страны упала на 7%, а инфляция подскочила до 50%.

👉В Пенсильвании безработный Ричард Харли разыграл из себя крутого нефтяника — своим подписчикам он рассказал, что «владеет месторождениями с миллиардами баррелей нефти». В США тогда начинался сланцевый бум, и многие американцы хотели в нем поучаствовать.

Люди стали инвестировать в его несуществующие проекты — они перевели ему 325 тысяч долларов, прежде чем почуяли что-то неладное. Видимо, их смутила обстановка «миллиардера» — этот Харли жил в каком-то трейлере, а его единственным заработком было пособие по безработице.

👉В начале XX века сотни американцев получили письма, в которых некий «банкир» просил вызволить его из мексиканской тюрьмы. Он якобы был посажен за банкротство, хотя на таможне у него лежит чемодан с деньгами — если кто-то заплатит за него этот штраф, то получит 50 тысяч долларов.

Доверчивых «инвесторов» в Мексике встречали подставные чиновники и тюремщики — помимо самого штрафа человека разводили еще и на подкупы и взятки. Что самое любопытное, главными жертвами этой аферы стали врачи — то ли у них было много лишних денег, то ли они так хотели помочь.

👉В 1920-х годах Джозеф Уэйл воспользовался ростом фондового рынка — он основал фальшивые брокерские конторы, где продавал сертификаты на акции со скидкой 80%. И чтобы люди в это поверили, предприимчивый брокер у них на глазах «обналичивал» пару таких сертификатов.

Эти конторы существовали лишь пару дней, после чего закрывались и переезжали в другой город — инвесторы же оставались с обычной бумагой, которая ничего не стоила. Сам же Джозеф Уэйл стал «Королем мошенников» — он умудрился развести на деньги даже Бенито Муссолини.

👉В XIX веке в США и Канаде была популярна трехкарточная игра Монте. Ее суть была в следующем — дилер показывал игроку три карты, переворачивал их рубашкой вверх и предлагал найти туза. В итоге люди уходили без штанов, потому что мошенники не оставляли им никаких шансов.

И больше всех тут отличился Уильям Джонс, который сколотил на этом целое состояние (около 200 млн. долларов!) Когда у него спросили, почему игроки все равно несут ему свои деньги, он ответил: «А что им еще делать? Это единственная игра в городе».

https://smart-lab.ru/mobile/topic/1016388

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Please open Telegram to view this post

VIEW IN TELEGRAM

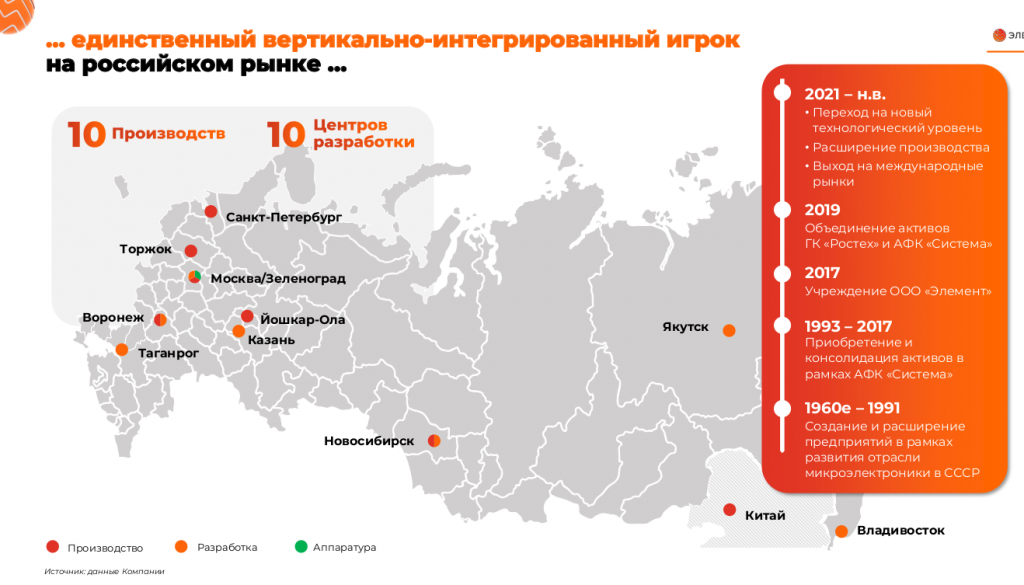

Как я съездил на завод Микрон и пообщался с менеджментом ГК Элемент перед IPO

Автор: Олег Кузьмичев

В прессе активно мелькает, что ГК Элемент (дочка Ростеха и АФК Системы) планирует сделать IPO на СПб бирже. Отчетности компаний все еще нет, есть только такой пресс релиз

Некоторые блогеры уже сравнивают компанию с NVIDIA и ждут оценку в 53 EBITDA (так делать конечно же не нужно)

👉Мультипликаторы

Я же вместо этого поехал на платную экскурсию на завод Микрон (ее посмотреть может каждый за 2000 руб), один из основных активов Группы Элемент

👉Карта рынка

Производство микрочипов в нашей стране (это все таки высокие технологии) впечатляют — из куска кремния российское предприятие производит микросхемы и является крупнейшим предприятием по производству микрочипов в России

Производство загружено на год вперед — после СВОшных санкций всем нужны микрочипы даже с топологией 65+ нм (с Интелом, Нвидией и прочими высокопроизводительными процессорами сравнивать не надо — они для других задач)

На производстве все чистенько и высокотехнологично. Был в чистой комнате, где работники за стеклом работают в костюмах почти как от химзащиты

После экскурсии удалось немного пообщаться с менеджментом ГК Элемент и Микрона, что интересного удалось узнать:

● Рынок микроэлектроники в России сейчас растущий (из-за санкций), конкуренцию составляют только китайцы. В CAGR под 30% этого рынка сами верят, Элемент ставит целью наращивать свою долю на рынке (сейчас занимает 51%)

👉График

● Видеокарты, микропроцессоры и прочие штуки для Искусственного Интеллекта — это пока не про российскую промышленность. Есть много электроники, которую нужно делать самим (бытовые приборы, источники питания и тд) это сейчас основной фокус.

● Сектор микроэлектроники сейчас хорошо субсидируется государством, на каждые 10 руб инвестиций возвращают 9 рублей. Плюс льготы сравнимы с айтишниками

👉Комплекс мер гос. поддержки

● Российская микроэлектроника производится двумя способами: первичное и вторичное производство. Первичное производство — это когда ты сам разработал микросхему и ее же произвел на российском предприятии типа Микрона (полный цикл). Вторичное производство — разработка микросхемы/процессора в России и производство в Китае на производственных площадках. ГК Элемент использует оба типа производства, активно работает с китайскими партнерами, но и свои производства загружены на 100%

👉Продукция

● Санкционные проблемы сейчас существуют т.к. для расширения производства нужны западные технологии. Насколько я понял Элемент разрабатывает собственную технологическую базу для производства микроэлектроники в тч литография (самое сложное)

👉Оборудование

Как можно подытожить компанию, пока не вышли полноценные отчетности по МСФО?

Элемент — это импортозамещение в российской микроэлектронике, можно сказать “патриотичные инвестиции”. Многое будет зависеть от оценки на IPO и насколько сбудутся прогнозы по росту российского рынка (возможно что-то можно будет увидеть уже в отчете за 1 полугодие 2024 года)

Компания для оценки непростая, но интересная. Чем-то похоже на инвестиции в российские IT компании, у которых серьезно расширился горизонт после событий 2022 года (рынок локализовался и вырос).

Источник: https://smart-lab.ru/mobile/topic/1016751

😍 аналитика🔄 новости🔄 бонды

Автор: Олег Кузьмичев

В прессе активно мелькает, что ГК Элемент (дочка Ростеха и АФК Системы) планирует сделать IPO на СПб бирже. Отчетности компаний все еще нет, есть только такой пресс релиз

Некоторые блогеры уже сравнивают компанию с NVIDIA и ждут оценку в 53 EBITDA (так делать конечно же не нужно)

👉Мультипликаторы

Я же вместо этого поехал на платную экскурсию на завод Микрон (ее посмотреть может каждый за 2000 руб), один из основных активов Группы Элемент

👉Карта рынка

Производство микрочипов в нашей стране (это все таки высокие технологии) впечатляют — из куска кремния российское предприятие производит микросхемы и является крупнейшим предприятием по производству микрочипов в России

Производство загружено на год вперед — после СВОшных санкций всем нужны микрочипы даже с топологией 65+ нм (с Интелом, Нвидией и прочими высокопроизводительными процессорами сравнивать не надо — они для других задач)

На производстве все чистенько и высокотехнологично. Был в чистой комнате, где работники за стеклом работают в костюмах почти как от химзащиты

После экскурсии удалось немного пообщаться с менеджментом ГК Элемент и Микрона, что интересного удалось узнать:

● Рынок микроэлектроники в России сейчас растущий (из-за санкций), конкуренцию составляют только китайцы. В CAGR под 30% этого рынка сами верят, Элемент ставит целью наращивать свою долю на рынке (сейчас занимает 51%)

👉График

● Видеокарты, микропроцессоры и прочие штуки для Искусственного Интеллекта — это пока не про российскую промышленность. Есть много электроники, которую нужно делать самим (бытовые приборы, источники питания и тд) это сейчас основной фокус.

● Сектор микроэлектроники сейчас хорошо субсидируется государством, на каждые 10 руб инвестиций возвращают 9 рублей. Плюс льготы сравнимы с айтишниками

👉Комплекс мер гос. поддержки

● Российская микроэлектроника производится двумя способами: первичное и вторичное производство. Первичное производство — это когда ты сам разработал микросхему и ее же произвел на российском предприятии типа Микрона (полный цикл). Вторичное производство — разработка микросхемы/процессора в России и производство в Китае на производственных площадках. ГК Элемент использует оба типа производства, активно работает с китайскими партнерами, но и свои производства загружены на 100%

👉Продукция

● Санкционные проблемы сейчас существуют т.к. для расширения производства нужны западные технологии. Насколько я понял Элемент разрабатывает собственную технологическую базу для производства микроэлектроники в тч литография (самое сложное)

👉Оборудование

Как можно подытожить компанию, пока не вышли полноценные отчетности по МСФО?

Элемент — это импортозамещение в российской микроэлектронике, можно сказать “патриотичные инвестиции”. Многое будет зависеть от оценки на IPO и насколько сбудутся прогнозы по росту российского рынка (возможно что-то можно будет увидеть уже в отчете за 1 полугодие 2024 года)

Компания для оценки непростая, но интересная. Чем-то похоже на инвестиции в российские IT компании, у которых серьезно расширился горизонт после событий 2022 года (рынок локализовался и вырос).

Источник: https://smart-lab.ru/mobile/topic/1016751

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

#smartlabonline c Русагро 15 мая в 17.00 !

Сегодня Русагро опубликовала финансовые результаты за 1 квартал 2024 года.

А уже в среду 15 мая в 17.00 обсудим их в прямом эфире с IR-директором компании Алексеем Кульчицким!

• Траектория развития бизнеса

• Ключевые рынки и новые возможности

• Основные вызовы и прогноз на 2024 год

Ждём ваших вопросов к Русагро в комментариях к этому посту!

https://www.youtube.com/watch?v=k0d8NzeYg3U

🎵 Подпишитесь на наш YouTube-канал, чтобы не пропустить эфир!

Сегодня Русагро опубликовала финансовые результаты за 1 квартал 2024 года.

А уже в среду 15 мая в 17.00 обсудим их в прямом эфире с IR-директором компании Алексеем Кульчицким!

• Траектория развития бизнеса

• Ключевые рынки и новые возможности

• Основные вызовы и прогноз на 2024 год

Ждём ваших вопросов к Русагро в комментариях к этому посту!

https://www.youtube.com/watch?v=k0d8NzeYg3U

Please open Telegram to view this post

VIEW IN TELEGRAM

👆 Кстати, Русагро завела телеграм-канал, где можно оперативно следить за новостями компании.

#Русагро_IR

Подписывайтесь https://yangx.top/rusagro_leader

#Русагро_IR

Подписывайтесь https://yangx.top/rusagro_leader

Telegram

Русагро

Говорим и показываем всё о крупнейшем вертикальном агрохолдинге «Русагро».

🌽🧊🐷🌻

http://rabota.rusagrogroup.ru/

🌽🧊🐷🌻

http://rabota.rusagrogroup.ru/

Сургутнефтегаз (SNGS): тайны, дивы, перспективы. И что с кубышкой?

Самая закрытая компания из голубых фишек Мосбиржи и главная «кубышка» всея российского рынка — Сургутнефтегаз опубликовал консолидированную отчетность по МСФО за 2023 год и одновременно с этим представил результаты по РСБУ за 1 квартал 2024. Компания безусловно интересная и даже таинственная, так что давайте-ка «сверим часы» по ней.

ПАО «Сургутнефтегаз» — одна из крупнейших вертикально интегрированных нефтяных и газодобывающих компаний в РФ. На её долю приходится 11% нефтедобычи страны и более 6% нефтепереработки. По итогам 2022 компания стала 3-й по объемам добычи в России после "Лукойла" и "Роснефти".

👉Основные результаты по МСФО:

● Выручка: 2,25 трлн ₽ (-4,7% г/г)

● Операционная прибыль: 534 млрд ₽ (-18,4% г/г)

● Чистая прибыль: 1,32 трлн ₽ (x4,12 г/г)

● Общий долг: 953 млрд ₽ (+38,3% г/г)

● Собственный капитал: 7,086 трлн ₽ (+22,2% г/г)

👉Главное из отчета Сургутнефтегаза:

● Выручка снизилась на 4,6% до 2,245 трлн ₽. При этом выручка от продажи нефти упала на 4,9% до 1,479 трлн ₽, а от реализации нефтепродуктов – на 4,4%, до 728,5 млрд ₽.

● Чистая прибыль взлетела более чем в 4(!) раза и достигла умопомрачительных 2,245 трлн. Такой рост был достигнут за счет курсовых разниц — это принесло компании 880 млрд ₽ из-за резкого ослабления рубля. А в 2022 году наоборот был убыток 340 млрд.

● Собственный капитал продолжает расти ударными темпами и по итогам 2023 года превысил 7 трлн ₽. На фоне такого объема активов, общий долг в 950 млрд ₽ кажется совершенно пустячным. Свободный денежный поток (FCF) составил 627 млрд ₽ — гигантская сумма, на которую СНГ мог бы спокойно купить целиком такие компании, как МТС, Тинькофф или ММК.

● Компания также опубликовала результаты по РСБУ за 1 кв. 2024 г. Согласно отчету, выручка выросла на 57,1% г/г до 650 млрд ₽. Прибыль от продаж увеличилась на 39,9% г/г до 123 млрд ₽. Чистая прибыль, напротив, упала на 29,8% г/г до 268 млрд ₽ из-за сокращения добычи нефти.

👉Дивиденды Сургутнефтегаза

Дивполитика компании по привилегированным акциям предполагает выплату 10% от чистой прибыли по РСБУ, разделенной на число «префов», которые составляют 25% уставного капитала. По «обычке» дивы не регламентированы и дивдоходность по ним за последние 10 лет не превышала 3,3%

Таким образом, расчетный дивиденд за 2023 год по «префам» составляет около 12,3₽. Это около 18% дивдоходности по текущим ценам.

За 1 кв. 2024 года компания уже ориентировочно заработала 2,5₽ на привилегированную акцию (3,5% доходности). Впрочем, финальные дивы будут во многом зависеть от курса доллара. Если курс USD/RUB в течение 2024 года будет стабильным, это означает значительное снижение дивидендов по итогам года.

👉Перспективы акций Сургутнефтегаза

СНГ показал сильные финансовые результаты за 2023 год. 1-й квартал 2024 года также вышел неплохим, но чистая прибыль снизилась на 30% г/г из-за высокой базы 1 квартала 2023 и снижения объемов добычи.

Сургут — уникальная компания, которая стоит гораздо меньше, чем запас кэша у неё на счетах. Представьте, что вам предлагают чемодан с миллионом долларов за условные 600 тыс. долларов — вот так можно охарактеризовать капитализацию СНГ. А ведь кроме денег, у компании ещё есть прибыльный бизнес и куча реальных активов.

👉Акции отреагировали на отчетность продолжением роста. Сейчас бумаги торгуются на историческом максимуме.

👉Потенциальные риски

Укрепление рубля, снижение цен на нефть, усиление санкций, рост налогов на нефтяную отрасль. А также риск того, что прилетят какие-то негативные новости по поводу кубышки, которая является главным «магнитом» для инвесторов.

https://smart-lab.ru/mobile/topic/1016831

#SNGS держим?

👍— держим!

🐳 — не держим!

😍 аналитика🔄 новости🔄 бонды

Самая закрытая компания из голубых фишек Мосбиржи и главная «кубышка» всея российского рынка — Сургутнефтегаз опубликовал консолидированную отчетность по МСФО за 2023 год и одновременно с этим представил результаты по РСБУ за 1 квартал 2024. Компания безусловно интересная и даже таинственная, так что давайте-ка «сверим часы» по ней.

ПАО «Сургутнефтегаз» — одна из крупнейших вертикально интегрированных нефтяных и газодобывающих компаний в РФ. На её долю приходится 11% нефтедобычи страны и более 6% нефтепереработки. По итогам 2022 компания стала 3-й по объемам добычи в России после "Лукойла" и "Роснефти".

👉Основные результаты по МСФО:

● Выручка: 2,25 трлн ₽ (-4,7% г/г)

● Операционная прибыль: 534 млрд ₽ (-18,4% г/г)

● Чистая прибыль: 1,32 трлн ₽ (x4,12 г/г)

● Общий долг: 953 млрд ₽ (+38,3% г/г)

● Собственный капитал: 7,086 трлн ₽ (+22,2% г/г)

👉Главное из отчета Сургутнефтегаза:

● Выручка снизилась на 4,6% до 2,245 трлн ₽. При этом выручка от продажи нефти упала на 4,9% до 1,479 трлн ₽, а от реализации нефтепродуктов – на 4,4%, до 728,5 млрд ₽.

● Чистая прибыль взлетела более чем в 4(!) раза и достигла умопомрачительных 2,245 трлн. Такой рост был достигнут за счет курсовых разниц — это принесло компании 880 млрд ₽ из-за резкого ослабления рубля. А в 2022 году наоборот был убыток 340 млрд.

● Собственный капитал продолжает расти ударными темпами и по итогам 2023 года превысил 7 трлн ₽. На фоне такого объема активов, общий долг в 950 млрд ₽ кажется совершенно пустячным. Свободный денежный поток (FCF) составил 627 млрд ₽ — гигантская сумма, на которую СНГ мог бы спокойно купить целиком такие компании, как МТС, Тинькофф или ММК.

● Компания также опубликовала результаты по РСБУ за 1 кв. 2024 г. Согласно отчету, выручка выросла на 57,1% г/г до 650 млрд ₽. Прибыль от продаж увеличилась на 39,9% г/г до 123 млрд ₽. Чистая прибыль, напротив, упала на 29,8% г/г до 268 млрд ₽ из-за сокращения добычи нефти.

👉Дивиденды Сургутнефтегаза

Дивполитика компании по привилегированным акциям предполагает выплату 10% от чистой прибыли по РСБУ, разделенной на число «префов», которые составляют 25% уставного капитала. По «обычке» дивы не регламентированы и дивдоходность по ним за последние 10 лет не превышала 3,3%

Таким образом, расчетный дивиденд за 2023 год по «префам» составляет около 12,3₽. Это около 18% дивдоходности по текущим ценам.

За 1 кв. 2024 года компания уже ориентировочно заработала 2,5₽ на привилегированную акцию (3,5% доходности). Впрочем, финальные дивы будут во многом зависеть от курса доллара. Если курс USD/RUB в течение 2024 года будет стабильным, это означает значительное снижение дивидендов по итогам года.

👉Перспективы акций Сургутнефтегаза

СНГ показал сильные финансовые результаты за 2023 год. 1-й квартал 2024 года также вышел неплохим, но чистая прибыль снизилась на 30% г/г из-за высокой базы 1 квартала 2023 и снижения объемов добычи.

Сургут — уникальная компания, которая стоит гораздо меньше, чем запас кэша у неё на счетах. Представьте, что вам предлагают чемодан с миллионом долларов за условные 600 тыс. долларов — вот так можно охарактеризовать капитализацию СНГ. А ведь кроме денег, у компании ещё есть прибыльный бизнес и куча реальных активов.

👉Акции отреагировали на отчетность продолжением роста. Сейчас бумаги торгуются на историческом максимуме.

👉Потенциальные риски

Укрепление рубля, снижение цен на нефть, усиление санкций, рост налогов на нефтяную отрасль. А также риск того, что прилетят какие-то негативные новости по поводу кубышки, которая является главным «магнитом» для инвесторов.

https://smart-lab.ru/mobile/topic/1016831

#SNGS держим?

👍— держим!

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from СМАРТЛАБ КОНФЕРЕНЦИИ

Как попасть на афтепати бесплатно?

Запускаем конкурс отзывов на Smart-Lab Conf!

Вы уже были у нас? Уже не раз? Вообще не пропустили ни одной конференции за эти годы? Расскажите об этом!

Разыгрываем:

• 5 входных билетов+питание

• Один VIP-билет с afterparty

Об условиях:

🔸Конкурс проводится с 13 по 20 мая, а уже 22 мая, ровно за месяц до конференции, мы объявим результаты. Лучший отзыв выберет команда Смартлаба😍

🔸Формат может быть любой - текст, фото, видео, хоть подкаст! Главное условие - информативно рассказать про нашу конференцию, в остальном мы никак не ограничиваем вашу обратную связь :)

🔸Чтобы мы нашли ваши отзывы, их нужно разместить на Смартлабе или в любой соцсети, а ссылку отправить нам в данную гугл-форму.

🔸Если вы уже купили билеты - не беда, мы можем оформить возврат средств или выдать билет на одну из наших следующих конференций😵💫

🔸За одно лишь участие в конкурсе получите промокод на скидку 20% !

А кто просто хочет попасть на самую масштабную конференцию этого лета по инвестициям, билеты можно найти здесь:

conf.smart-lab.ru

Генеральный партнёр SMART-LAB CONF 2024 - СОВКОМБАНК

😉 😌 😌

Запускаем конкурс отзывов на Smart-Lab Conf!

Вы уже были у нас? Уже не раз? Вообще не пропустили ни одной конференции за эти годы? Расскажите об этом!

Разыгрываем:

• 5 входных билетов+питание

• Один VIP-билет с afterparty

Об условиях:

🔸Конкурс проводится с 13 по 20 мая, а уже 22 мая, ровно за месяц до конференции, мы объявим результаты. Лучший отзыв выберет команда Смартлаба

🔸Формат может быть любой - текст, фото, видео, хоть подкаст! Главное условие - информативно рассказать про нашу конференцию, в остальном мы никак не ограничиваем вашу обратную связь :)

🔸Чтобы мы нашли ваши отзывы, их нужно разместить на Смартлабе или в любой соцсети, а ссылку отправить нам в данную гугл-форму.

🔸Если вы уже купили билеты - не беда, мы можем оформить возврат средств или выдать билет на одну из наших следующих конференций

🔸За одно лишь участие в конкурсе получите промокод на скидку 20% !

А кто просто хочет попасть на самую масштабную конференцию этого лета по инвестициям, билеты можно найти здесь:

conf.smart-lab.ru

Генеральный партнёр SMART-LAB CONF 2024 - СОВКОМБАНК

Please open Telegram to view this post

VIEW IN TELEGRAM

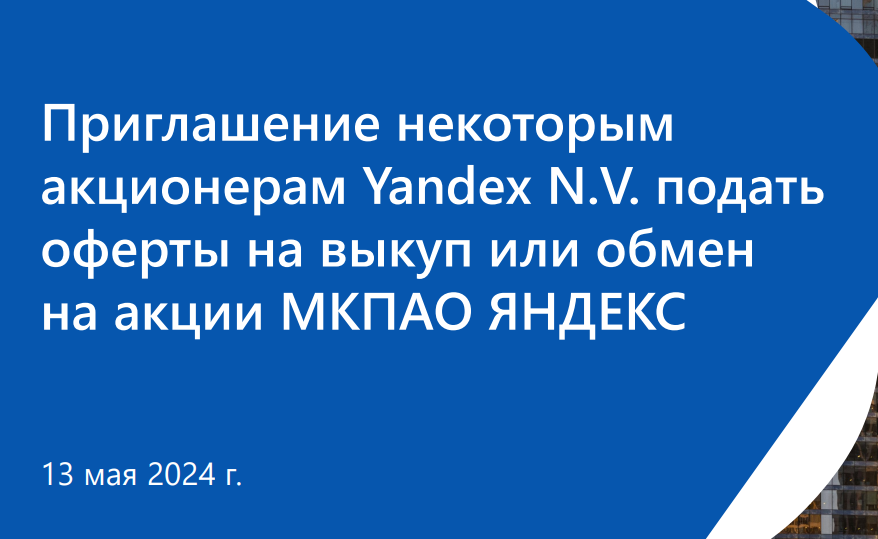

Будущий акционер Яндекса предложил выкуп в Евроклире - справедливость восторжествовала!

Автор: Олег Кузьмичев

В чем смысл сообщения от Яндекса и ЗПИФ “Консорциум.Первый”?

👉ЗПИФ готов выкупить или обменять до 107 млн акций голландской компании Yandex N.V.

👉ЗПИФ будет менять акции МКПАО Яндекс с коэффициентом 1-к-1 для двух групп акционеров:

• те кто покупали акции Яндекса на Московской и Санкт-Петербургской бирже (тут проблем вообще нет)

• те кто покупали акции Яндекса в иностранной юрисдикции, но зачислили в российскую депозитарную инфраструктуру до 7 сентября 2022 года

👉ЗПИФ будет так же выкупать акции Яндекса у тех, кто покупал акции в иностранной юрисдикции до 30 ноября 2023 года (цена выкупа 1251,8 рублей!). Яндекс предполагает выкупить до 30% акций по такой цене и использовать их в сделке за российский бизнес голландского Яндекса.

⚡️ Основной алгоритм действий для держателей на данном слайде

👉Почему цена выкупа всего 1251,8 рубль при текущей биржевой цене 4500 рублей? Эта цена соответствует цене сделки по продаже Яндекса ЗПИФу “Консорциум.Первый”. Т.е. все предельно честно и справедливо (дисконт для всех акционеров один)

Что в этой новости важно? ЗПИФ не был обязан делать публичного предложения акционерам Yandex NV — он мог пойти по “плохому” пути и забрать все активы себе. Но менеджмент решил сделать все “по-честному” и поставил по главе российских миноритариев (дал им возможность поменять акции 1 к 1)

Яндекс и ЗПИФ так же “не бросил” спекулянтов, которые покупали расписки в Евроклире — часть сможет стать полноправными акционерами МКПАО Яндекс (те кто покупал в самом начале), часть сможет продать свои акции по 1251,8 рублей.

Те кто покупали акции с 1 декабря ничего не получат — они останутся владеть голландским Яндексом, в котором фактически не останется активов (тем более прибыльных активов)

Выручка и Активы

Можно смело сказать, что основной акционер МКПАО Яндекса поступил справедливо и достойно — российские миноритарии продолжат владеть ключевыми активами российского IT гиганта — поиск, такси, финтех и так далее. Все самые интересные активы голландского яндекса уже перешли в МКПАО Яндекс и перейдут к российским инвесторам.

Ключевые активы МКПАО Яндекс

Какие выводы можно сделать?

👉Яндекс сделал обмен и выкуп по справедливости — российские миноритарии получат долю в крупнейшей российской интернет компании 1 к 1 за свои расписки голландского Яндекса

👉Часть российских спекулянтов в Евроклире получат возможность обменять свои расписки на акции в МКПАО 1 к 1 или получат выкуп по 1258,1 рублей за 1 акцию

👉Остальная часть акционеров голландского Yandex NV продолжит данной компанией владеть — зачем и почему лучше спросить у них.

Ключевой вопрос с обменом в Яндексе сегодня ушел — теперь это станет полноценной публичной российской компанией (в российской юрисдикции), которая должна оцениваться без инфраструктурных рисков.

Все слайды смотрите в источнике:

https://smart-lab.ru/mobile/topic/1017096

😍 аналитика🔄 новости🔄 бонды

Автор: Олег Кузьмичев

В чем смысл сообщения от Яндекса и ЗПИФ “Консорциум.Первый”?

👉ЗПИФ готов выкупить или обменять до 107 млн акций голландской компании Yandex N.V.

👉ЗПИФ будет менять акции МКПАО Яндекс с коэффициентом 1-к-1 для двух групп акционеров:

• те кто покупали акции Яндекса на Московской и Санкт-Петербургской бирже (тут проблем вообще нет)

• те кто покупали акции Яндекса в иностранной юрисдикции, но зачислили в российскую депозитарную инфраструктуру до 7 сентября 2022 года

👉ЗПИФ будет так же выкупать акции Яндекса у тех, кто покупал акции в иностранной юрисдикции до 30 ноября 2023 года (цена выкупа 1251,8 рублей!). Яндекс предполагает выкупить до 30% акций по такой цене и использовать их в сделке за российский бизнес голландского Яндекса.

👉Почему цена выкупа всего 1251,8 рубль при текущей биржевой цене 4500 рублей? Эта цена соответствует цене сделки по продаже Яндекса ЗПИФу “Консорциум.Первый”. Т.е. все предельно честно и справедливо (дисконт для всех акционеров один)

Что в этой новости важно? ЗПИФ не был обязан делать публичного предложения акционерам Yandex NV — он мог пойти по “плохому” пути и забрать все активы себе. Но менеджмент решил сделать все “по-честному” и поставил по главе российских миноритариев (дал им возможность поменять акции 1 к 1)

Яндекс и ЗПИФ так же “не бросил” спекулянтов, которые покупали расписки в Евроклире — часть сможет стать полноправными акционерами МКПАО Яндекс (те кто покупал в самом начале), часть сможет продать свои акции по 1251,8 рублей.

Те кто покупали акции с 1 декабря ничего не получат — они останутся владеть голландским Яндексом, в котором фактически не останется активов (тем более прибыльных активов)

Выручка и Активы

Можно смело сказать, что основной акционер МКПАО Яндекса поступил справедливо и достойно — российские миноритарии продолжат владеть ключевыми активами российского IT гиганта — поиск, такси, финтех и так далее. Все самые интересные активы голландского яндекса уже перешли в МКПАО Яндекс и перейдут к российским инвесторам.

Ключевые активы МКПАО Яндекс

Какие выводы можно сделать?

👉Яндекс сделал обмен и выкуп по справедливости — российские миноритарии получат долю в крупнейшей российской интернет компании 1 к 1 за свои расписки голландского Яндекса

👉Часть российских спекулянтов в Евроклире получат возможность обменять свои расписки на акции в МКПАО 1 к 1 или получат выкуп по 1258,1 рублей за 1 акцию

👉Остальная часть акционеров голландского Yandex NV продолжит данной компанией владеть — зачем и почему лучше спросить у них.

Ключевой вопрос с обменом в Яндексе сегодня ушел — теперь это станет полноценной публичной российской компанией (в российской юрисдикции), которая должна оцениваться без инфраструктурных рисков.

Все слайды смотрите в источнике:

https://smart-lab.ru/mobile/topic/1017096

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Please open Telegram to view this post

VIEW IN TELEGRAM

Доходность у облигаций. Какая бывает и как ее рассчитать

Облигации — это на первый взгляд очень простой, хотя на самом деле очень интересный инструмент со множеством нюансов. Ранее я простым языком рассказал про тонкости оферты и амортизации облигаций, а также о том, как некоторые компании пользуются моментом, чтобы узаконенно «развести» держателей своих бондов на деньги.

Доходность облигаций — это величина прибыли, которую инвестор получает в результате вложения своих денег в ценную бумагу. Она рассчитывается в процентах. Понятно, что в итоге чем этих процентов больше — тем лучше для нас, держателей облигаций. Прибыль инвестора в конечном итоге складывается из купонных выплат и переоценки тела (если облигация при покупке стоила дешевле, чем при продаже/погашении).

Итоговая прибыль в рублях будет одна, и её несложно подсчитать после завершения всех манипуляций (даже если она отрицательная). А вот доходностей на самом деле несколько, что может вызывать недоумение у начинающих бондоводов.

Давайте-ка рассмотрим основные виды доходностей, которые стоит держать в уме при инвестировании в облигации. Лонгрид сюда не поместится, поэтому смотрим по ссылке ниже на Смартлабе:

👉https://smart-lab.ru/mobile/topic/1017191

Автору Sid_the_sloth однозначно ставим👍 за пользу!

😍 аналитика🔄 новости🔄 бонды

Облигации — это на первый взгляд очень простой, хотя на самом деле очень интересный инструмент со множеством нюансов. Ранее я простым языком рассказал про тонкости оферты и амортизации облигаций, а также о том, как некоторые компании пользуются моментом, чтобы узаконенно «развести» держателей своих бондов на деньги.

Доходность облигаций — это величина прибыли, которую инвестор получает в результате вложения своих денег в ценную бумагу. Она рассчитывается в процентах. Понятно, что в итоге чем этих процентов больше — тем лучше для нас, держателей облигаций. Прибыль инвестора в конечном итоге складывается из купонных выплат и переоценки тела (если облигация при покупке стоила дешевле, чем при продаже/погашении).

Итоговая прибыль в рублях будет одна, и её несложно подсчитать после завершения всех манипуляций (даже если она отрицательная). А вот доходностей на самом деле несколько, что может вызывать недоумение у начинающих бондоводов.

Давайте-ка рассмотрим основные виды доходностей, которые стоит держать в уме при инвестировании в облигации. Лонгрид сюда не поместится, поэтому смотрим по ссылке ниже на Смартлабе:

👉https://smart-lab.ru/mobile/topic/1017191

Автору Sid_the_sloth однозначно ставим

Please open Telegram to view this post

VIEW IN TELEGRAM

Сбер заработал 131 млрд рублей чистой прибыли - локомотив едет дальше

Сбер 131 млрд руб прибыли в апреле — все стабильно и рост ставок прибыль не обнулил (внезапно для многих)

Дивидендный трэк уже показывает 10.9 рублей за 24 год (за 4 месяца) — вполне себе неплохо. Можно умножать на 3 смело.

Автор: Олег Кузьмичев

#SBER держим?

❤️— конечно!

💔 — неет!

😍 аналитика🔄 новости🔄 бонды

Сбер 131 млрд руб прибыли в апреле — все стабильно и рост ставок прибыль не обнулил (внезапно для многих)

Дивидендный трэк уже показывает 10.9 рублей за 24 год (за 4 месяца) — вполне себе неплохо. Можно умножать на 3 смело.

Автор: Олег Кузьмичев

#SBER держим?

❤️— конечно!

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Взрывная волна от Северных потоков докатилась до Лондона

Оператор взорванного в 2022году «Северного потока» Nord Stream выдвинул требования к страховщикам газопровода на 400млн евро. Деньги он надеется получить с британских страховых компаний Lloyd’s of London и Arch Insurance.

Джентльмены долгое время увиливали от каких либо выплат, ссылаясь то на завышенную сумму требований, то на форс-мажор в виде военных действий. Теперь разбираться в хитросплетениях контракта будет Верховный суд Лондона.

Что произошло, разбираемся в полной версии по ссылке ниже:

https://smart-lab.ru/mobile/topic/1017372

😍 аналитика🔄 новости🔄 бонды

Оператор взорванного в 2022году «Северного потока» Nord Stream выдвинул требования к страховщикам газопровода на 400млн евро. Деньги он надеется получить с британских страховых компаний Lloyd’s of London и Arch Insurance.

Джентльмены долгое время увиливали от каких либо выплат, ссылаясь то на завышенную сумму требований, то на форс-мажор в виде военных действий. Теперь разбираться в хитросплетениях контракта будет Верховный суд Лондона.

Что произошло, разбираемся в полной версии по ссылке ниже:

https://smart-lab.ru/mobile/topic/1017372

Please open Telegram to view this post

VIEW IN TELEGRAM

Запись #smartlabonline с компанией ВсеИнструменты.ру

ВсеИнструменты.ру опубликовали финансовые результаты за 2023 год.

Частному инвестору компания известна как эмитент облигаций.

• Как компании удалось нарастить выручку до 133 миллиардов?

• Зачем в онлайн-эру открывать более 250 оффлайн-ПВЗ в год?

Все эти вопросы и не только обсудили с финансовым директором компании Олегом Безумовым в прямом эфире!

https://www.youtube.com/watch?v=fU2-YO36UFM

Переходите по ссылке, смотрите и оставляйте свои комментарии!

🎵 Подпишитесь на наш YouTube-канал, чтобы не пропускать новые эфиры!

ВсеИнструменты.ру опубликовали финансовые результаты за 2023 год.

Частному инвестору компания известна как эмитент облигаций.

• Как компании удалось нарастить выручку до 133 миллиардов?

• Зачем в онлайн-эру открывать более 250 оффлайн-ПВЗ в год?

Все эти вопросы и не только обсудили с финансовым директором компании Олегом Безумовым в прямом эфире!

https://www.youtube.com/watch?v=fU2-YO36UFM

Переходите по ссылке, смотрите и оставляйте свои комментарии!

Please open Telegram to view this post

VIEW IN TELEGRAM