ТОП-10 акций с самыми стабильными выплатами дивидендов

Автор: dividends, yeah!

Чтобы выбирать дивидендные акции в портфель, необходимо ставить фильтры, через которые, те или иные компании, ну никак, не могут быть в портфеле инвестора. Просто пример – ВТБ, дивидендов нет, значит нет акций компании в портфеле. Да, бизнес может шикарный, прибыль, выручка, все растет, но на собрании директоров решают, что дивиденды выплачены быть не могут – в топку!

Самый первый и главный фильтр – стабильность выплат. Некоторые компании могут пропустить год, всякое бывает, например, Сбер из-за специальной военной войны, санкций и трудностей в экономике. Если кто не знал, сбер через год выплатил то, что должен был выплатить в 2022 году, но кто-то уже продал его на тот момент и не получил дивиденды, се ля ви!

Продолжим, есть такой показатель DSI (Dividend Stability Index) – индекс стабильности дивидендов, позволяет определить, насколько регулярно компания выплачивает дивиденды и повышает их размер.

👉 DSI = 1 – Дивиденды по акции повышались 7 лет подряд

👉 DSI ≥ 0,6 – Дивиденды по акции выплачивались последние 6 и более лет подряд из 7, при этом либо, наблюдается тенденция к их повышению, либо компания выплачивает одинаковые дивиденды каждый год.

Сегодня в подборке будут компании с индексом DSI от 0,6 до 1.

👉 Транснефть-п (#TRNFP) DSI – 0,64

Выплаты за последние 5 лет с 2019 года: 10 706 руб (6%), 11 612 руб (8%), 9 224 руб (5%), 10 497 руб (9%), 16 665 руб (12%)

👉 Интер РАО (#IRAO) DSI – 0,64

Выплаты за последние 5 лет с 2019 года: 0,1962руб (3,84%), 0,1807 руб (3,49%), 0,2366 руб (7,31%), 0,2837 руб (6,5%), 0,326 руб (7,75%)

👉 Башнефть-п (#BANEP) DSI – 0,64

Выплаты за последние 5 лет с 2019 года: 158,9 руб (8,9%), 107,8 руб (7,4%), 117,3 руб (13,8%), 199,9 руб (12,8%)

👉 Роснефть (#ROSN) DSI – 0,71

Выплаты за последние 5 лет с 2019 года: 26,67 руб (6,37%), 18,07 руб (4,51%), 24,97 руб (4,08%), 23,63 руб (6,47%), 38,36 руб (9,29%)

👉 Газпром нефть (#SIBN) DSI – 0,71

Выплаты за последние 5 лет с 2019 года: 26,09 руб (6,21%), 24,82 руб (7,17%), 50 руб (9,42%), 85,78 руб (17,58%), 95,1 руб (11,22%)

👉 Татнефть (#TATN) DSI – 0,71

Выплаты за последние 5 лет с 2019 года: 119,11 руб (15,68%), 9,94 руб (2,14%), 28,82 руб (5,18%), 58,83 руб (14,73%), 62,11 руб (11,73%)

👉 Банк Санкт-Петербург (#BSPB) DSI – 0,71

Выплаты за последние 5 лет с 2019 года: 3,71 руб (6,85%), 3,33 руб (5,73%), 4,56 руб (6,04%), 11,81 руб (11,41%), 40,24 руб (19,41%)

👉 Сургутнефтегаз (#SNGS) DSI – 0,86

Выплаты за последние 5 лет с 2019 года: 0,65 руб (2,42%), 0,65 руб (1,76%), 0,7 руб (2,07%), 0,8 руб (3,27%), 0,8 руб (2,68%)

👉 Новатэк (#NVTK) DSI – 0,96

Выплаты за последние 5 лет с 2019 года: 31 руб (2,5%), 29,9 руб (2,8%), 51,4 руб (3,1%), 88,8 руб (8,6%), 95,1 руб (6,5%)

👉 Лукойл (#LKOH) DSI – 1,0

Выплаты за последние 5 лет с 2019 года: 347 руб (5,9%), 396 руб (7,3%), 553 руб (8,1%), 793 руб (17,1%), 885 руб (14,2%)

Лукойл — он такой один, кто регулярно повышает дивидендные выплаты, но не стоит забывать, что результаты в прошлом не гарантируют результаты в будущем, подходить к выбору акций нужно с холодной головой и не «жениться» на активе.

Если посмотреть в целом, то видно, что абсолютная величина дивидендов, со временем только увеличивается и делает, по крайней мере, меня чуточку богаче, эффект старых денег в действии, когда на вложенный вами в свое время рубль, отдача с каждым годом все больше.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1003619

😍 аналитика🔄 новости🔄 бонды

Автор: dividends, yeah!

Чтобы выбирать дивидендные акции в портфель, необходимо ставить фильтры, через которые, те или иные компании, ну никак, не могут быть в портфеле инвестора. Просто пример – ВТБ, дивидендов нет, значит нет акций компании в портфеле. Да, бизнес может шикарный, прибыль, выручка, все растет, но на собрании директоров решают, что дивиденды выплачены быть не могут – в топку!

Самый первый и главный фильтр – стабильность выплат. Некоторые компании могут пропустить год, всякое бывает, например, Сбер из-за специальной военной войны, санкций и трудностей в экономике. Если кто не знал, сбер через год выплатил то, что должен был выплатить в 2022 году, но кто-то уже продал его на тот момент и не получил дивиденды, се ля ви!

Продолжим, есть такой показатель DSI (Dividend Stability Index) – индекс стабильности дивидендов, позволяет определить, насколько регулярно компания выплачивает дивиденды и повышает их размер.

Сегодня в подборке будут компании с индексом DSI от 0,6 до 1.

Выплаты за последние 5 лет с 2019 года: 10 706 руб (6%), 11 612 руб (8%), 9 224 руб (5%), 10 497 руб (9%), 16 665 руб (12%)

Выплаты за последние 5 лет с 2019 года: 0,1962руб (3,84%), 0,1807 руб (3,49%), 0,2366 руб (7,31%), 0,2837 руб (6,5%), 0,326 руб (7,75%)

Выплаты за последние 5 лет с 2019 года: 158,9 руб (8,9%), 107,8 руб (7,4%), 117,3 руб (13,8%), 199,9 руб (12,8%)

Выплаты за последние 5 лет с 2019 года: 26,67 руб (6,37%), 18,07 руб (4,51%), 24,97 руб (4,08%), 23,63 руб (6,47%), 38,36 руб (9,29%)

Выплаты за последние 5 лет с 2019 года: 26,09 руб (6,21%), 24,82 руб (7,17%), 50 руб (9,42%), 85,78 руб (17,58%), 95,1 руб (11,22%)

Выплаты за последние 5 лет с 2019 года: 119,11 руб (15,68%), 9,94 руб (2,14%), 28,82 руб (5,18%), 58,83 руб (14,73%), 62,11 руб (11,73%)

Выплаты за последние 5 лет с 2019 года: 3,71 руб (6,85%), 3,33 руб (5,73%), 4,56 руб (6,04%), 11,81 руб (11,41%), 40,24 руб (19,41%)

Выплаты за последние 5 лет с 2019 года: 0,65 руб (2,42%), 0,65 руб (1,76%), 0,7 руб (2,07%), 0,8 руб (3,27%), 0,8 руб (2,68%)

Выплаты за последние 5 лет с 2019 года: 31 руб (2,5%), 29,9 руб (2,8%), 51,4 руб (3,1%), 88,8 руб (8,6%), 95,1 руб (6,5%)

Выплаты за последние 5 лет с 2019 года: 347 руб (5,9%), 396 руб (7,3%), 553 руб (8,1%), 793 руб (17,1%), 885 руб (14,2%)

Лукойл — он такой один, кто регулярно повышает дивидендные выплаты, но не стоит забывать, что результаты в прошлом не гарантируют результаты в будущем, подходить к выбору акций нужно с холодной головой и не «жениться» на активе.

Если посмотреть в целом, то видно, что абсолютная величина дивидендов, со временем только увеличивается и делает, по крайней мере, меня чуточку богаче, эффект старых денег в действии, когда на вложенный вами в свое время рубль, отдача с каждым годом все больше.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1003619

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Займер выходит на IPO!

Крупнейшая микрофинансовая организация Займер объявила первые параметры первичного размещения акций на Московской бирже.

В рамках сделки действующий акционер предложит свои акции на сумму около 3 млрд рублей.

Пока итоговых параметров нет, но в СМИ публиковали оценку в 35-40 млрд рублей. То есть при таком объеме размещения основной акционер сохранит за собой преобладающую долю в компании.

У действующих акционеров будет локап на 180 дней с момента старта торгов. Листинг и начало торгов ожидаются в апреле.

По итогам предварительного диалога с институциональными инвесторами Компания уже получила предварительные заявки от них на 70% от ожидаемого объема IPO.

Перейдем к обзору компании и ее результатам!

Займер — это МФО, которая занимается займами формата PDL (до зарплаты) и IL (среднесрочные займы). Также компания запустила новый продукт — виртуальный аналог кредитной карты.

👉 Продукты МФК Займер

Главным образом Займер специализиируется на PDL — в этой области компания является крупнейшим игроком. Выдача среднесрочных займов растет повышенными темпами. В 2023 году было выдано в 2 раза больше (10,2 млрд рублей).

👉 Конкуренция

Рынок МФО — высокорегулируемый рынок. Центральный банк следит за всеми нормативами постоянно. Объем рынка рос последние 10 лет в среднем на 25% в год. И по прогнозам Б1 (бывший Ernst & Young) к 2027 году удвоится относительно уровня 2023 года.

👉 Рынок МФО

В 2023 году Займер сделал фокус на снижение риска и рост выдач повторным клиентам. Их доля выросла до 93%. Повторный клиент для компании менее рискованный и уже проверен, что позволяет экономить на резервах.

👉 Растущий объем выдач

Несмотря на стабильный уровень выдач займов, чистые процентные доходы после начисления резервов выросли на 17%

👉Процентные доходы

Чистая прибыль также подросла, а уровень рентабельности капитала (ROE) остается на высоком уровне (52%).

👉Чистая прибыль

Капитал Займера на конец 2023 года составил 11,9 млрд рублей. Для сравнения: ROE Сбера в 2023 году — 25%, а сам Сбер стоит чуть больше одного капитала. Недавно Европлан продали на IPO за 2,5 капитала, а его ROE составляло 38%. Поэтому в случае Займера оценка в несколько капиталов при такой огромной рентабельности — это нормально.

Сделка 100% кэш-аут, что при таких результатах абсолютно логично.

роцентные доходы

👉Регуляторные нормативы

Компания планирует платить дивиденды не менее 50% от чистой прибыли на ежеквартальной основе. Это то, что нужно российским миноритариям.На мой взгляд, на рынке сейчас дефицит таких компаний.

При этом остальную часть рентабельности капитала есть куда инвестировать. Компания планирует развитие виртуальных кредитных карт, запуск POS-займов, создание собственного коллекторского агентства.

👉Стратегия развития обозначена следующим образом

Также стоит отметить, что команда Займера имеет огромный опыт в финансовой отрасли. Многие из ключевых сотрудников в отрасли более 10 лет.

роцентные доходы

👉Совет директоров Займер

Что в итоге?

• Займер — лидер на растущем рынке МФО.

• На 70% от планируемого объема уже есть спрос со стороны институционалов. Поэтому ожидаю, что спрос физ. лиц будет огромный.

• Фокус компании последнего года — выдача клиентам повторных займов. Повторный клиент для компании имеет существенно меньше риска. Это позитивно для экономии на резервах.

• Компания планирует сохранять лидирующие позиции, наращивая портфель. Больше портфель — больше процентных доходов — больше прибыль. То что нужно акционерам.

• Рентабельность капитала выше 50%. Такой уровень позволяет платить минимум 50% от чистой прибыли и еще 25% останется для роста. При этом нормативы достаточности в этом сценарии не изменяются. А по ним у Займера кратный запас прочности к требованиям Центрального банка.

• У Займера опытная команда. Это люди, которые давно работают на финансовом рынке. В том числе из-за этого с оптимизмом смотрю на инициативы компании по новым продуктам.

Источник: https://smart-lab.ru/mobile/topic/1003805

😍 аналитика🔄 новости🔄 бонды

Крупнейшая микрофинансовая организация Займер объявила первые параметры первичного размещения акций на Московской бирже.

В рамках сделки действующий акционер предложит свои акции на сумму около 3 млрд рублей.

Пока итоговых параметров нет, но в СМИ публиковали оценку в 35-40 млрд рублей. То есть при таком объеме размещения основной акционер сохранит за собой преобладающую долю в компании.

У действующих акционеров будет локап на 180 дней с момента старта торгов. Листинг и начало торгов ожидаются в апреле.

По итогам предварительного диалога с институциональными инвесторами Компания уже получила предварительные заявки от них на 70% от ожидаемого объема IPO.

Перейдем к обзору компании и ее результатам!

Займер — это МФО, которая занимается займами формата PDL (до зарплаты) и IL (среднесрочные займы). Также компания запустила новый продукт — виртуальный аналог кредитной карты.

Главным образом Займер специализиируется на PDL — в этой области компания является крупнейшим игроком. Выдача среднесрочных займов растет повышенными темпами. В 2023 году было выдано в 2 раза больше (10,2 млрд рублей).

Рынок МФО — высокорегулируемый рынок. Центральный банк следит за всеми нормативами постоянно. Объем рынка рос последние 10 лет в среднем на 25% в год. И по прогнозам Б1 (бывший Ernst & Young) к 2027 году удвоится относительно уровня 2023 года.

В 2023 году Займер сделал фокус на снижение риска и рост выдач повторным клиентам. Их доля выросла до 93%. Повторный клиент для компании менее рискованный и уже проверен, что позволяет экономить на резервах.

Несмотря на стабильный уровень выдач займов, чистые процентные доходы после начисления резервов выросли на 17%

👉Процентные доходы

Чистая прибыль также подросла, а уровень рентабельности капитала (ROE) остается на высоком уровне (52%).

👉Чистая прибыль

Капитал Займера на конец 2023 года составил 11,9 млрд рублей. Для сравнения: ROE Сбера в 2023 году — 25%, а сам Сбер стоит чуть больше одного капитала. Недавно Европлан продали на IPO за 2,5 капитала, а его ROE составляло 38%. Поэтому в случае Займера оценка в несколько капиталов при такой огромной рентабельности — это нормально.

Сделка 100% кэш-аут, что при таких результатах абсолютно логично.

роцентные доходы

👉Регуляторные нормативы

Компания планирует платить дивиденды не менее 50% от чистой прибыли на ежеквартальной основе. Это то, что нужно российским миноритариям.На мой взгляд, на рынке сейчас дефицит таких компаний.

При этом остальную часть рентабельности капитала есть куда инвестировать. Компания планирует развитие виртуальных кредитных карт, запуск POS-займов, создание собственного коллекторского агентства.

👉Стратегия развития обозначена следующим образом

Также стоит отметить, что команда Займера имеет огромный опыт в финансовой отрасли. Многие из ключевых сотрудников в отрасли более 10 лет.

роцентные доходы

👉Совет директоров Займер

Что в итоге?

• Займер — лидер на растущем рынке МФО.

• На 70% от планируемого объема уже есть спрос со стороны институционалов. Поэтому ожидаю, что спрос физ. лиц будет огромный.

• Фокус компании последнего года — выдача клиентам повторных займов. Повторный клиент для компании имеет существенно меньше риска. Это позитивно для экономии на резервах.

• Компания планирует сохранять лидирующие позиции, наращивая портфель. Больше портфель — больше процентных доходов — больше прибыль. То что нужно акционерам.

• Рентабельность капитала выше 50%. Такой уровень позволяет платить минимум 50% от чистой прибыли и еще 25% останется для роста. При этом нормативы достаточности в этом сценарии не изменяются. А по ним у Займера кратный запас прочности к требованиям Центрального банка.

• У Займера опытная команда. Это люди, которые давно работают на финансовом рынке. В том числе из-за этого с оптимизмом смотрю на инициативы компании по новым продуктам.

Источник: https://smart-lab.ru/mobile/topic/1003805

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Группа Астра отчиталась по МСФО за 2023 год, а топ-менеджеры компании в прямом эфире обсудили отчётность и ответили на вопросы инвесторов!

• Итоги 2023 года для компании

• Какими темпами Астра планирует расти?

• Новые продукты и решения?

Запись эфира см. по ссылке:

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

День инвестора Группы Астра

Группа Астра приглашает на первый для компании День инвестора. Топ-менеджмент подведет итоги финансового года, а также поделится целями и бизнес-стратегией «Группы Астра» как лидера на рынке инфраструктурного ПО.

#антикризис #smartlab #инвестиции #акции…

#антикризис #smartlab #инвестиции #акции…

Российский рынок микроэлектроники развивается семимильными шагами - кто будет бенефициаром?

В современном мире электроника и микроэлектроника играют ключевую роль в различных сферах нашей жизни. Они являются основой для развития новых технологий, устройств и систем, которые значительно упрощают и улучшают нашу повседневную жизнь.

В повседневной жизни мы используем тысячи различных микросхем, которые делают нашу жизнь лучше в различных устройствах (“умный дом”, SIM- и банковские карты, мобильные телефоны, автомобили, стиральные машины, телевизоры и т.д.)

👉 Отрасли микроэлектроники

Объем рынка микроэлектроники в мире оценивается примерно в 0,5 трлн долларов США и имеет все тенденции к росту за счет массовой цифровизации и внедрения искусственного интеллекта

👉 Объемы рынка

Российский рынок микроэлектроники составляет около 300 млрд рублей, причем 80% приходится на импорт и только 20% микроэлектроники производим сами

👉 Российский рынок

После 2023 года в России доступ к рынку западной микроэлектроники фактически закрыт — российские компании получили карт-бланш и шансы на кратный рост производства внутри страны

По оценкам Kept — российский рынок микроэлектроники будет расти примерно на 15% в год — в 2030 году он может составить 780 млрд рублей. Это выше прогноза мирового рынка, рост которого будет составлять 6,7% в год. При этом доля отечественных производителей увеличится до 45% с нынешних 20% (в том числе за счет поддержки государства).

👉 Прогноз Российского рынка

Помимо внутреннего рынка — российские производители микроэлектроники имеют возможность экспорта в дружественные страны (Китай, Индия, Бразилия и Ближний Восток).

👉 Итоги 2022

Лидером российского рынка микроэлектроники с долей более 50% является группа компаний “Элемент”. Группа была создана в 2019 году за счет объединения активов АФК Система и Ростех. Сегодня в состав Группы входит более 30 предприятий.

Компания обладает полным циклом производства, предприятия группы расположены в 10 регионах России. Самое известное предприятие Группы — завод “Микрон” в подмосковном Зеленограде.

Как пример: “За неполный 2023 год — с начала января по 19 декабря — «Микрон» произвел около 7,5 млн чипов для документов и банковских карт, что в 2,6 раза больше, чем годом ранее. Чуть больше половины объема выпущенных микросхем (около 4 млн штук) пришлось на чипы заграничных паспортов.”

В 2024 году “Элемент” заявил о намерении увеличить мощности Микрона на 50–70% за счет новых линий. Завод модернизировал и частично закупил оборудование для выпуска чипов по топологическим нормам 130–90 нм. Руководство “Элемента” заявляет, что реализует ряд амбициозных проектов, включая расширение мощностей своих предприятий, а также разработку и запуск в серийное производство перспективных видов продукции и технологий в области микроэлектроники.

Сектор микроэлектроники может быть интересен и частным инвесторам — Элемент рассматривает возможность привлечения 10-15 млрд рублей через механизм IPO. Такие деньги реально собрать на нашем фондовом рынке

👉 Итоги последних IPO

Данных по отчетности группы Элемент пока нет.

Выводы:

👉 Российский рынок микроэлектроники растет темпами, превышающими мировые — в перспективе до 2030 года ежегодный рост в РФ будет составлять 15% по сравнению с 6,7% среднемирового темпа

👉 В России производят всего 20% потребляемой микроэлектроники, но в условиях санкций есть тенденция к импортозамещению и росту производства (по некоторым оценкам к 2030 году объем отечественного производства вырастет в 6 раз по сравнению с 2023 годом)

👉 Крупнейшей компанией в сфере производства микроэлектроники в России является ГК Элемент (занимает более 50% рынка) — компания планирует привлечь инвестиции через механизм IPO, возможно в этом году. Перспективы рынка сравнимы с IT-рынком, который в России кратно вырос за последние 2 года (вместе с капитализацией компаний, которые занимались импортозамещением типа Позитив Технолоджис, Астра и другие)

Ждем новостей!

Источник: https://smart-lab.ru/mobile/topic/1003885

😍 аналитика🔄 новости🔄 бонды

В современном мире электроника и микроэлектроника играют ключевую роль в различных сферах нашей жизни. Они являются основой для развития новых технологий, устройств и систем, которые значительно упрощают и улучшают нашу повседневную жизнь.

В повседневной жизни мы используем тысячи различных микросхем, которые делают нашу жизнь лучше в различных устройствах (“умный дом”, SIM- и банковские карты, мобильные телефоны, автомобили, стиральные машины, телевизоры и т.д.)

Объем рынка микроэлектроники в мире оценивается примерно в 0,5 трлн долларов США и имеет все тенденции к росту за счет массовой цифровизации и внедрения искусственного интеллекта

Российский рынок микроэлектроники составляет около 300 млрд рублей, причем 80% приходится на импорт и только 20% микроэлектроники производим сами

После 2023 года в России доступ к рынку западной микроэлектроники фактически закрыт — российские компании получили карт-бланш и шансы на кратный рост производства внутри страны

По оценкам Kept — российский рынок микроэлектроники будет расти примерно на 15% в год — в 2030 году он может составить 780 млрд рублей. Это выше прогноза мирового рынка, рост которого будет составлять 6,7% в год. При этом доля отечественных производителей увеличится до 45% с нынешних 20% (в том числе за счет поддержки государства).

Помимо внутреннего рынка — российские производители микроэлектроники имеют возможность экспорта в дружественные страны (Китай, Индия, Бразилия и Ближний Восток).

Лидером российского рынка микроэлектроники с долей более 50% является группа компаний “Элемент”. Группа была создана в 2019 году за счет объединения активов АФК Система и Ростех. Сегодня в состав Группы входит более 30 предприятий.

Компания обладает полным циклом производства, предприятия группы расположены в 10 регионах России. Самое известное предприятие Группы — завод “Микрон” в подмосковном Зеленограде.

Как пример: “За неполный 2023 год — с начала января по 19 декабря — «Микрон» произвел около 7,5 млн чипов для документов и банковских карт, что в 2,6 раза больше, чем годом ранее. Чуть больше половины объема выпущенных микросхем (около 4 млн штук) пришлось на чипы заграничных паспортов.”

В 2024 году “Элемент” заявил о намерении увеличить мощности Микрона на 50–70% за счет новых линий. Завод модернизировал и частично закупил оборудование для выпуска чипов по топологическим нормам 130–90 нм. Руководство “Элемента” заявляет, что реализует ряд амбициозных проектов, включая расширение мощностей своих предприятий, а также разработку и запуск в серийное производство перспективных видов продукции и технологий в области микроэлектроники.

Сектор микроэлектроники может быть интересен и частным инвесторам — Элемент рассматривает возможность привлечения 10-15 млрд рублей через механизм IPO. Такие деньги реально собрать на нашем фондовом рынке

Данных по отчетности группы Элемент пока нет.

Выводы:

Ждем новостей!

Источник: https://smart-lab.ru/mobile/topic/1003885

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Золотодобытчики продолжают рост, а Новатэк сократил добычу в 3 раза на «Арктик СПГ-2»🔥Акции и инвестиции

📈 Полиметалл +5% 📈 Полюс +3.6%

Золотодобытчики продолжают уверенный рост на фоне новых максимумов по золоту💪

📉 Новатэк -2.8%

Ведомости сообщают, что Новатэк в 3 раза сократил добычу газа на «Арктик СПГ-2», до 83 млн куб. м. Основной причиной падения добычи является нехватка танкеров-газовозов из-за санкций.

Bloomberg пишет, что план России по быстрому расширению экспорта сжиженного природного газа застопорился из-за санкций США, которые задерживают поставки по новому крупному проекту. Завод «Арктик СПГ 2» начал производство в декабре, но до сих пор не смог экспортировать газ из-за ограничений США😳

📈 Русснефть +10.8%

После успеха Европлана и триумфального роста SFI, участники рынка ищут другие активы холдинга которые могут показать существенный рост. За 2 дня акции прибавили более 23%💪

📉 Эл5 Энерго -4.1%

Чуда не случилось, СД рекомендовал не выплачивать дивиденды по итогам 2023 года🤔

📈 QIWI +3.8%

Суд РФ отказал АСВ в аресте акций АО «Киви» в качестве обеспечительной меры по иску к собственникам компании🤷♂️

📈 Газпром +2.5%

Газпром обнулил очередной шорт телеграм каналов. И не говорите, что вас не предупреждали😉

📉 Яндекс -2.2%

Начал резко снижаться без явных новостей, в моменте падение составляло более 5.5%🤔

📉 Система -2.5%

Участники рынка фиксируют прибыль, вчерашний рост выглядел чрезмерным. С 20-го марта акции прибавили более 28%, а вчера в момента акции прибавляли более 10% 🚀

Источник: https://smart-lab.ru/mobile/topic/1003953/

😍 аналитика🔄 новости🔄 бонды

Золотодобытчики продолжают уверенный рост на фоне новых максимумов по золоту💪

Ведомости сообщают, что Новатэк в 3 раза сократил добычу газа на «Арктик СПГ-2», до 83 млн куб. м. Основной причиной падения добычи является нехватка танкеров-газовозов из-за санкций.

Bloomberg пишет, что план России по быстрому расширению экспорта сжиженного природного газа застопорился из-за санкций США, которые задерживают поставки по новому крупному проекту. Завод «Арктик СПГ 2» начал производство в декабре, но до сих пор не смог экспортировать газ из-за ограничений США😳

После успеха Европлана и триумфального роста SFI, участники рынка ищут другие активы холдинга которые могут показать существенный рост. За 2 дня акции прибавили более 23%💪

Чуда не случилось, СД рекомендовал не выплачивать дивиденды по итогам 2023 года🤔

Суд РФ отказал АСВ в аресте акций АО «Киви» в качестве обеспечительной меры по иску к собственникам компании🤷♂️

Газпром обнулил очередной шорт телеграм каналов. И не говорите, что вас не предупреждали😉

Начал резко снижаться без явных новостей, в моменте падение составляло более 5.5%🤔

Участники рынка фиксируют прибыль, вчерашний рост выглядел чрезмерным. С 20-го марта акции прибавили более 28%, а вчера в момента акции прибавляли более 10% 🚀

Источник: https://smart-lab.ru/mobile/topic/1003953/

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

День инвестора Астры

Компания Астра опубликовала финансовые результаты и провела день инвестора. Спикерами от компании были Илья Сивцев (CEO), Елена Бородкина (финансовый директор), Антон Шмаков (технический директор), Александр Гутин (директор по маркетингу).

О чем говорили на дне инвестора?

С момента IPO капитализация выросла более чем вдвое. Сейчас у Астры порядка 120 тыс. акционеров. У компании 21 продукт, Астра — лидер в сегменте операционных систем — 76% доля рынка и она выросла с начала года (было 75%).

Рынок огромный и растущий. Прогноз, что его среднегодовой темп роста составит 31% до 2030 года. И Астра на нем растет быстрее, чем рынок в целом.

Компания помимо основного продукта Астра Линукс, разрабатывает и внедряет прочее инфраструктурное ПО. Здесь есть и инфобез, и СУБД, и виртуальные рабочие места.

👉 Слайд

В 2023 году выручка компании выросла на 77%. Главный драйвер был и остается — замещение иностранных конкурентов. Рынки, которые Астра замещает на слайде

Это огромный рынок. Выручка Астры в 2023 году составила 9,5 млрд рублей. А крупнейшие игроки, которые ушли с рынка — Оракл и Майкрософт зарабатывали здесь более 1 млрд долларов в год каждый.

Под эти амбиции компания растет и в размере клиентской базы (более 22,5 тыс. клиентов. И в штате персонала (более 2,2 тыс. сотрудников, среди которых 1,4 являются акционерами). А с недавнего времени еще и рост в количестве акционеров.

Если посмотреть на историю, компания выросла в 40 раз за последние 6 лет!

👉Слайд

Далее Елена Бородкина комментировала финансовые результаты за 2023 год. Долга нет, что позволяет платить дивиденды. Рост выручки на 80%, продукты экосистемы растут опережающими темпами (+140%). EBITDA выросла на 44%.

👉Слайд

Сплит выручки выглядит так. Основной рост на экосистемных продуктах и сопровождении. Про них еще будут много говорить на презентации.

👉Слайд

Текущий долг позволяет платить не менее 50% на дивиденды. Существенная часть прибыли была затрачена на IPO — на этот размер показатель корректировался. Но в базе чистой прибыли 2024 года этих расходов уже не будет.

👉Слайд

Если говорить про темпы роста на публичном рынке. Нет ни одной публичной компании, которая растет быстрее!

👉Слайд

Эти темпы роста обеспечены ростом клиентской базы. Позже на Q&A скажут также, что в среднем цена на продукты выросла на 15%.

👉Слайд

Среди крупных клиентов, есть как госкомпании. К слову, недавно ВТБ заключил огромный контракт.

👉Слайд

Но доходы драйвит не только необходимость перевести КИИ на российское ПО. Среди клиентов появляются и прочие компании, в том числе иностранные.

👉Слайд

Говоря об одном из главных драйверов роста, и что продукты экосистемы только начали рост, менеджмент представил следующий слайд:

👉Слайд

Среди экосистемных продуктов есть ПО, которое появилось только 2-3 года назад, и они будут востребованы и комплементарны к основному продукту в виде ОС Астра Линукс. То есть клиентам ОС удобно продавать другие продукты.

👉Слайд

В планах расширить долю на рынке инфраструктурного ПО:

👉Слайд

Ближе к цифрам, которые понятны всем акционерам. Среднесрочная цель компании — это утроение финансовых результатов за 2 года. В 2023 году Астра заработала 3,3 млрд рублей скорректированной прибыли. То есть к 2025 году она вырастет до 9,9 млрд рублей.

👉Слайд

Для награждения ключевых сотрудников по достижению амбициозной цели у компании есть казначейские акции. Никаких допэмиссий, эти акции уже есть и зарезервированы.

👉Слайд

Амбиции компании не ограничиваются тем, чтобы финансовые результаты сделали х3 за 3 года. Илья Сивцев сказал, что видят возможности делать и x10!

Астра — это крупнейший игрок на рынке ОС. Кол-во клиентов растет. Растут и амбиции, для чего компания много инвестирует и нанимает все больше специалистов. По прогнозам рынок инфраструктурного ПО к 2030 году составит 270 млрд рублей и Астра планирует занимать бОльшую долю на нем.

👉Слайд

Что ж, остается только ждать и смотреть за настоящей историей роста на нашем рынке. Причем, это та история роста, акционером которой можно стать.

Источник: https://smart-lab.ru/mobile/topic/1003977

Компания Астра опубликовала финансовые результаты и провела день инвестора. Спикерами от компании были Илья Сивцев (CEO), Елена Бородкина (финансовый директор), Антон Шмаков (технический директор), Александр Гутин (директор по маркетингу).

О чем говорили на дне инвестора?

С момента IPO капитализация выросла более чем вдвое. Сейчас у Астры порядка 120 тыс. акционеров. У компании 21 продукт, Астра — лидер в сегменте операционных систем — 76% доля рынка и она выросла с начала года (было 75%).

Рынок огромный и растущий. Прогноз, что его среднегодовой темп роста составит 31% до 2030 года. И Астра на нем растет быстрее, чем рынок в целом.

Компания помимо основного продукта Астра Линукс, разрабатывает и внедряет прочее инфраструктурное ПО. Здесь есть и инфобез, и СУБД, и виртуальные рабочие места.

В 2023 году выручка компании выросла на 77%. Главный драйвер был и остается — замещение иностранных конкурентов. Рынки, которые Астра замещает на слайде

Это огромный рынок. Выручка Астры в 2023 году составила 9,5 млрд рублей. А крупнейшие игроки, которые ушли с рынка — Оракл и Майкрософт зарабатывали здесь более 1 млрд долларов в год каждый.

Под эти амбиции компания растет и в размере клиентской базы (более 22,5 тыс. клиентов. И в штате персонала (более 2,2 тыс. сотрудников, среди которых 1,4 являются акционерами). А с недавнего времени еще и рост в количестве акционеров.

Если посмотреть на историю, компания выросла в 40 раз за последние 6 лет!

👉Слайд

Далее Елена Бородкина комментировала финансовые результаты за 2023 год. Долга нет, что позволяет платить дивиденды. Рост выручки на 80%, продукты экосистемы растут опережающими темпами (+140%). EBITDA выросла на 44%.

👉Слайд

Сплит выручки выглядит так. Основной рост на экосистемных продуктах и сопровождении. Про них еще будут много говорить на презентации.

👉Слайд

Текущий долг позволяет платить не менее 50% на дивиденды. Существенная часть прибыли была затрачена на IPO — на этот размер показатель корректировался. Но в базе чистой прибыли 2024 года этих расходов уже не будет.

👉Слайд

Если говорить про темпы роста на публичном рынке. Нет ни одной публичной компании, которая растет быстрее!

👉Слайд

Эти темпы роста обеспечены ростом клиентской базы. Позже на Q&A скажут также, что в среднем цена на продукты выросла на 15%.

👉Слайд

Среди крупных клиентов, есть как госкомпании. К слову, недавно ВТБ заключил огромный контракт.

👉Слайд

Но доходы драйвит не только необходимость перевести КИИ на российское ПО. Среди клиентов появляются и прочие компании, в том числе иностранные.

👉Слайд

Говоря об одном из главных драйверов роста, и что продукты экосистемы только начали рост, менеджмент представил следующий слайд:

👉Слайд

Среди экосистемных продуктов есть ПО, которое появилось только 2-3 года назад, и они будут востребованы и комплементарны к основному продукту в виде ОС Астра Линукс. То есть клиентам ОС удобно продавать другие продукты.

👉Слайд

В планах расширить долю на рынке инфраструктурного ПО:

👉Слайд

Ближе к цифрам, которые понятны всем акционерам. Среднесрочная цель компании — это утроение финансовых результатов за 2 года. В 2023 году Астра заработала 3,3 млрд рублей скорректированной прибыли. То есть к 2025 году она вырастет до 9,9 млрд рублей.

👉Слайд

Для награждения ключевых сотрудников по достижению амбициозной цели у компании есть казначейские акции. Никаких допэмиссий, эти акции уже есть и зарезервированы.

👉Слайд

Амбиции компании не ограничиваются тем, чтобы финансовые результаты сделали х3 за 3 года. Илья Сивцев сказал, что видят возможности делать и x10!

Астра — это крупнейший игрок на рынке ОС. Кол-во клиентов растет. Растут и амбиции, для чего компания много инвестирует и нанимает все больше специалистов. По прогнозам рынок инфраструктурного ПО к 2030 году составит 270 млрд рублей и Астра планирует занимать бОльшую долю на нем.

👉Слайд

Что ж, остается только ждать и смотреть за настоящей историей роста на нашем рынке. Причем, это та история роста, акционером которой можно стать.

Источник: https://smart-lab.ru/mobile/topic/1003977

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Новый налог: прогрессивный налог на потребление

Автор: Виктор Петров

Новый налог на потребление сможет изменить существующую систему налогообложения. Может быть даже в худшую сторону. Давайте разбираться.

Налог на потребление подобен налогу с продаж. Последний взымается, когда продают что-то. Он присутствует каждый раз, пока повышается ценность изделия на каждом этапе процесса производства. Поэтому при длинной цепочке перепродаж, цена изделия растёт из-за учёта налога.

Новый прогрессивный налог на потребление предлагает иную схему. Он будет не каким-либо фиксированным процентом или взымаемом на различных этапах производства и не с налогооблагаемого дохода. Он будет выплачиваться раз в год с налогооблагаемого потребления.

Новый прогрессивный налог на потребление может рассчитываться как разница между доходом и расходом на различные вычеты плюс вычет на сбережения. Т.е., предположим, семья из трёх человек получает 100к рублей в месяц. Из них она тратит 15к на коммунальные услуги, оплату детского сада и фитнесс-клуба ещё 10к. Итого 25к. Далее, минимальная продуктовая корзина, допустим, 15к на человека, т.е. на 3-х человек — это 45к.

Опять таки предположим, что необлагаемая прогрессивным налогом на потреблением база будет в 20к на человека, получаем:

- доход 100к

- необлагаемый вычет из дохода 25к

- необлагаемая база потребления на семью из 3х человек — 60к

Отсюда получается, что семья может ещё купить какие-либо блага на 15к рублей и они не будут облагаться этим налогом. Однако если они потратят остальные деньги (15к), то эта сумма будет облагаться прогрессивным налогом на потребление.

Тут есть ещё одно допущение. Есть вариант, что если эти последние 15к семья инвестирует, то эти деньги не попадают под данный налог.

Пример. Если из оставшихся 15к, семья инвестирует 10к, а 5к потратит, то под налог попадает лишь 5к рублей. Т.е. из под налога освобождаются частные сбережения.

Этот налог хорош тем, что заставляет платить больше тех, кто больше тратит. Это связано с непомерным поведением богачей, покупающих яхты, коттеджи, дорогие автомобили и т.д.

Кажется, что это замедлит рост экономики, ведь люди начнут меньше тратить и больше сберегать. Поэтому этот налог могут вводить поэтапно.

Постепенное увеличение сбережений, может вызвать снижение ставок, что благотворно скажется на компаниях, давая побуждение для увеличения инвестиционных расходов. В условиях полной занятости, он будет стимулировать долгосрочный экономический рост.

Увеличенные инвестиции, должны повысить, со временем, производительность труда.

Введение прогрессивного налога будет снижать неравенство в потреблении. Те люди, что побогаче, трижды подумают стоит ли строить дом в 1000 кв.м. Поэтому данный налог начнёт прежде всего влиять на верхушку «элиты», не считающих потраченных средств. А так как сбережения не будут облагаться налогом, это повысит привлекательность инвестиции. Причём платежи по ипотеки так же могут классифицироваться как сбережения, что даст пинок запыхавшемуся рынку недвижимости. И это только в рамках этого примера.

Тут самое главное, чтобы этот налог ввели вместо старого, а не дополнительно.

Пишите свои мысли в комменты:

https://smart-lab.ru/mobile/topic/1003829

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

Новый налог на потребление сможет изменить существующую систему налогообложения. Может быть даже в худшую сторону. Давайте разбираться.

Налог на потребление подобен налогу с продаж. Последний взымается, когда продают что-то. Он присутствует каждый раз, пока повышается ценность изделия на каждом этапе процесса производства. Поэтому при длинной цепочке перепродаж, цена изделия растёт из-за учёта налога.

Новый прогрессивный налог на потребление предлагает иную схему. Он будет не каким-либо фиксированным процентом или взымаемом на различных этапах производства и не с налогооблагаемого дохода. Он будет выплачиваться раз в год с налогооблагаемого потребления.

Новый прогрессивный налог на потребление может рассчитываться как разница между доходом и расходом на различные вычеты плюс вычет на сбережения. Т.е., предположим, семья из трёх человек получает 100к рублей в месяц. Из них она тратит 15к на коммунальные услуги, оплату детского сада и фитнесс-клуба ещё 10к. Итого 25к. Далее, минимальная продуктовая корзина, допустим, 15к на человека, т.е. на 3-х человек — это 45к.

Опять таки предположим, что необлагаемая прогрессивным налогом на потреблением база будет в 20к на человека, получаем:

- доход 100к

- необлагаемый вычет из дохода 25к

- необлагаемая база потребления на семью из 3х человек — 60к

Отсюда получается, что семья может ещё купить какие-либо блага на 15к рублей и они не будут облагаться этим налогом. Однако если они потратят остальные деньги (15к), то эта сумма будет облагаться прогрессивным налогом на потребление.

Тут есть ещё одно допущение. Есть вариант, что если эти последние 15к семья инвестирует, то эти деньги не попадают под данный налог.

Пример. Если из оставшихся 15к, семья инвестирует 10к, а 5к потратит, то под налог попадает лишь 5к рублей. Т.е. из под налога освобождаются частные сбережения.

Этот налог хорош тем, что заставляет платить больше тех, кто больше тратит. Это связано с непомерным поведением богачей, покупающих яхты, коттеджи, дорогие автомобили и т.д.

Кажется, что это замедлит рост экономики, ведь люди начнут меньше тратить и больше сберегать. Поэтому этот налог могут вводить поэтапно.

Постепенное увеличение сбережений, может вызвать снижение ставок, что благотворно скажется на компаниях, давая побуждение для увеличения инвестиционных расходов. В условиях полной занятости, он будет стимулировать долгосрочный экономический рост.

Увеличенные инвестиции, должны повысить, со временем, производительность труда.

Введение прогрессивного налога будет снижать неравенство в потреблении. Те люди, что побогаче, трижды подумают стоит ли строить дом в 1000 кв.м. Поэтому данный налог начнёт прежде всего влиять на верхушку «элиты», не считающих потраченных средств. А так как сбережения не будут облагаться налогом, это повысит привлекательность инвестиции. Причём платежи по ипотеки так же могут классифицироваться как сбережения, что даст пинок запыхавшемуся рынку недвижимости. И это только в рамках этого примера.

Тут самое главное, чтобы этот налог ввели вместо старого, а не дополнительно.

Пишите свои мысли в комменты:

https://smart-lab.ru/mobile/topic/1003829

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

📈Акции ВТБ за последние 4 торговые сессии +5,5%, Газпром 2-го апреля на вечерней сессии +3,7%. Трейдеры опасаются, что такой рост предзнаменует окончание фазы бычьего рынка и... продолжают покупать

Читать далее

👉 https://smartlab.news/i/110978

#VTBR #GAZP

Читать далее

👉 https://smartlab.news/i/110978

#VTBR #GAZP

{kind=link}

Forwarded from MGKL.Group

🚀 ВНИМАНИЕ! ПАО МГКЛ на Смартлаб🚀

📅 8 апреля (понедельник) в 11:00 не пропустите прямой эфир на Смартлабе!

Тема: Результаты по МСФО ПАО «МГКЛ» за 2023 год.

🌟 В прямом эфире

Алексей Лазутин, генеральный директор ПАО «МГКЛ»,

Мария Потехина, директор по корпоративным финансам компании, а также

Тимофей Мартынов, основатель Смартлаба обсудят:

- 📈 Как выросли? Динамика роста компании

- 🎯 Куда идем? Планы на будущее

- 🚀Где возможен качественный скачок и быстрый рост!

🚀 Готовьтесь к интересным откровениям #MGKL !

📅 8 апреля (понедельник) в 11:00 не пропустите прямой эфир на Смартлабе!

Тема: Результаты по МСФО ПАО «МГКЛ» за 2023 год.

🌟 В прямом эфире

Алексей Лазутин, генеральный директор ПАО «МГКЛ»,

Мария Потехина, директор по корпоративным финансам компании, а также

Тимофей Мартынов, основатель Смартлаба обсудят:

- 📈 Как выросли? Динамика роста компании

- 🎯 Куда идем? Планы на будущее

- 🚀Где возможен качественный скачок и быстрый рост!

🚀 Готовьтесь к интересным откровениям #MGKL !

Как получить статус "квалифицированного инвестора" в 2024 и что он даёт

Автор: Евгений

👉 Кто такой «квалифицированный инвестор»?

Это инвестор, обладающий необходимыми знаниями, опытом и капиталом, доказывающими, что он разбирается в рынке. Статус «квалифицированного инвестора» даёт возможность использовать более широкий список финансовых инструментов, который не доступен обычному инвестору из-за повышенного риска.

👉 Почему появился отдельный статус для инвестора?

ЦБ России еще в 2007 году решил разделить инвесторов на «квалов» и «неквалов». В 2020 были введены обязательное тестирование и набор требований для доступа к отдельным инструментам на фондовом рынке, чтобы обезопасить неопытных инвесторов от вложения денег в рискованные активы.

👉 Как стать квалифицированным инвестором в 2024 году? Необходимо выполнить хотя бы одно требование, а именно:

• Иметь активы более 6 000 000 рублей

В это требование входят: депозиты и счета в банке, стоимость акций и ценных бумаг на брокерском счету.

Но, к примеру, дорогая квартира, машина или земельный участок не учитываются. Активы должны быть именно денежными!

• Иметь оборот по сделкам более 6 000 000 рублей в год

Это требование можно выполнить активно торгуя на рынке и совершая большое количество сделок.

• Иметь опыт работы у брокера или финансовой управляющей компании

Стаж работы в данных организациях должен быть не менее 2х лет. И, конечно, работать не каким то уборщиком, а непосредственно с финансовыми инструментами.

• Иметь высшее экономическое образование

Но в определённых ВУЗах страны. Список ВУЗов тут. Кстати, оно у меня имеется, но мой ВУЗ не входит в данный список.

• Иметь международный аттестат

Получить его можно, сдав экзамен в специальных аккредитированных центрах. Но, стоит учесть что экзамен сложный, платный и не дешевый (до 2000$!)

Стоит сказать, что с января 2025 года увеличивается порог по получению статуса «квала» с 6 до 12 млн. рублей! А с 2026 до 24 млн. рублей!

Источник: https://smart-lab.ru/mobile/topic/1004104

😍 аналитика🔄 новости🔄 бонды

Автор: Евгений

Это инвестор, обладающий необходимыми знаниями, опытом и капиталом, доказывающими, что он разбирается в рынке. Статус «квалифицированного инвестора» даёт возможность использовать более широкий список финансовых инструментов, который не доступен обычному инвестору из-за повышенного риска.

ЦБ России еще в 2007 году решил разделить инвесторов на «квалов» и «неквалов». В 2020 были введены обязательное тестирование и набор требований для доступа к отдельным инструментам на фондовом рынке, чтобы обезопасить неопытных инвесторов от вложения денег в рискованные активы.

• Иметь активы более 6 000 000 рублей

В это требование входят: депозиты и счета в банке, стоимость акций и ценных бумаг на брокерском счету.

Но, к примеру, дорогая квартира, машина или земельный участок не учитываются. Активы должны быть именно денежными!

• Иметь оборот по сделкам более 6 000 000 рублей в год

Это требование можно выполнить активно торгуя на рынке и совершая большое количество сделок.

• Иметь опыт работы у брокера или финансовой управляющей компании

Стаж работы в данных организациях должен быть не менее 2х лет. И, конечно, работать не каким то уборщиком, а непосредственно с финансовыми инструментами.

• Иметь высшее экономическое образование

Но в определённых ВУЗах страны. Список ВУЗов тут. Кстати, оно у меня имеется, но мой ВУЗ не входит в данный список.

• Иметь международный аттестат

Получить его можно, сдав экзамен в специальных аккредитированных центрах. Но, стоит учесть что экзамен сложный, платный и не дешевый (до 2000$!)

Стоит сказать, что с января 2025 года увеличивается порог по получению статуса «квала» с 6 до 12 млн. рублей! А с 2026 до 24 млн. рублей!

Источник: https://smart-lab.ru/mobile/topic/1004104

Please open Telegram to view this post

VIEW IN TELEGRAM

Кратный рост результатов Астры в 2023 году. И это еще далеко не предел!

Астра опубликовала финансовые результаты и провела день инвестора, где рассказала про свои амбициозные планы по росту.

В 2023 году выручка компании составила 9,5 млрд рублей, прибавив почти 80%, операционная прибыль выросла на 46% до 4,1 млрд рублей, EBITDA выросла на 44% до 4,2 млрд, а чистая прибыль на 18% до 3,6 млрд.

👉Отчетность

По темпам роста выручки компания остается самой быстрорастущей на нашем фондовом рынке.

👉Прирост выручки

Наибольшие темпы роста выручки в отчете показывают продукты экосистемы и сопровождение. Выручка по продуктам экосистемы выросла на 140% и занимает с каждым годом все более существенную долю.

👉Выручка по направлениям

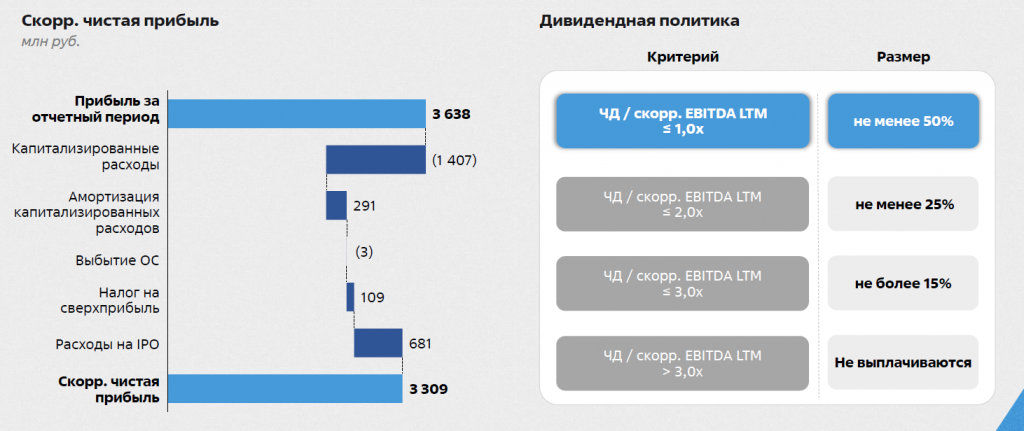

Несмотря на рост операционной прибыли на +46%, чистая прибыль показала результат скромнее. Не стоит разочаровываться раньше времени, так как компания потратила 681 млн рублей на подготовку к IPO. Это разовый расход, и в этом году его уже не будет. Если его не учитывать чистая прибыль выросла на сопоставимые 41%.

При этом компания не забыла про инвестиции, капитальные расходы выросли на 90% до 1,4 млрд рублей.

Компания сама корректирует показатель чистой прибыли на капитализируемые расходы, это является базой для распределения дивидендов. Несмотря на рост инвестиций, чистый долг остался нулевым, что в рамках дивидендной политики предполагает выплату не менее 50% от скорректированной чистой прибыли.

👉Чистая прибыль и дивиденды

Возвращаясь к планам и инвестициям в рост. На дне инвестора Астра объявила свои планы - это утроить финансовые показатели за 2 года. В динамике это выглядит так

Причем, потенциал роста продуктов экосистемы не ограничивается утроением за 2 года. У многих продуктов проникновение среди клиентов экосистемы имеют потенциал роста в десятки раз!

👉Клиентская база

Причем, рынки этих продуктов с низкими долями. Измеряются сотнями миллиардов рублей (СУБД, Облачное инфраструктурное ПО). CEO компании на дне инвестора это также подтвердил, что они видят потенциал вырасти и в 10 раз.

👉Дальнейшее развитие

Главными игроками на этих рынках были иностранные компании, некоторые зарабатывали здесь миллиарды долларов. И у Астры есть продукты, чтобы заменить.

При этом размер и спрос на этом рынке после ухода того же Oracle (был крупнейшим в СУБД) никуда не делся, а напротив, он растет!

👉Tantor XData

Альтернатива Microsoft тоже есть!

👉Платформа для разработки

Экосистемные продукты и сопровождение, кажется, что сейчас занимают уже значительную долю. Но в недавнем прошлом Астра занималась исключительно продажей своей ОС. За последние 6 лет выручка компании выросла в 40 раз!

6 лет - это действительно короткий срок для такого выдающегося результата. Выходя на новые рынки, компания увеличивает вероятность повторения подобного успеха, потому что расширяет свой целевой рынок и при этом уже имеет лояльную базу в 22,5 тысяч клиентов.

👉Динамика отгрузок

Результаты Астры за 2023 год впечатляют своими темпами роста. Но! Впереди у компании еще много работы, и я уверен, что даже хороший результат 2023 года через 1-2 года окажется лишь первым шагом (пусть и уверенным) на пути к десятикратному росту.

👉Инвестиционные возможности

Продолжаю следить за этой историей, растущие компании на нашем рынке популярны и их мало. А Астру можно назвать фронтменом российского IT, который сохраняет огромный потенциал роста.

Источник: https://smart-lab.ru/mobile/topic/1004203

#ASTR

😍 аналитика🔄 новости🔄 бонды

Астра опубликовала финансовые результаты и провела день инвестора, где рассказала про свои амбициозные планы по росту.

В 2023 году выручка компании составила 9,5 млрд рублей, прибавив почти 80%, операционная прибыль выросла на 46% до 4,1 млрд рублей, EBITDA выросла на 44% до 4,2 млрд, а чистая прибыль на 18% до 3,6 млрд.

👉Отчетность

По темпам роста выручки компания остается самой быстрорастущей на нашем фондовом рынке.

👉Прирост выручки

Наибольшие темпы роста выручки в отчете показывают продукты экосистемы и сопровождение. Выручка по продуктам экосистемы выросла на 140% и занимает с каждым годом все более существенную долю.

👉Выручка по направлениям

Несмотря на рост операционной прибыли на +46%, чистая прибыль показала результат скромнее. Не стоит разочаровываться раньше времени, так как компания потратила 681 млн рублей на подготовку к IPO. Это разовый расход, и в этом году его уже не будет. Если его не учитывать чистая прибыль выросла на сопоставимые 41%.

При этом компания не забыла про инвестиции, капитальные расходы выросли на 90% до 1,4 млрд рублей.

Компания сама корректирует показатель чистой прибыли на капитализируемые расходы, это является базой для распределения дивидендов. Несмотря на рост инвестиций, чистый долг остался нулевым, что в рамках дивидендной политики предполагает выплату не менее 50% от скорректированной чистой прибыли.

👉Чистая прибыль и дивиденды

Возвращаясь к планам и инвестициям в рост. На дне инвестора Астра объявила свои планы - это утроить финансовые показатели за 2 года. В динамике это выглядит так

Причем, потенциал роста продуктов экосистемы не ограничивается утроением за 2 года. У многих продуктов проникновение среди клиентов экосистемы имеют потенциал роста в десятки раз!

👉Клиентская база

Причем, рынки этих продуктов с низкими долями. Измеряются сотнями миллиардов рублей (СУБД, Облачное инфраструктурное ПО). CEO компании на дне инвестора это также подтвердил, что они видят потенциал вырасти и в 10 раз.

👉Дальнейшее развитие

Главными игроками на этих рынках были иностранные компании, некоторые зарабатывали здесь миллиарды долларов. И у Астры есть продукты, чтобы заменить.

При этом размер и спрос на этом рынке после ухода того же Oracle (был крупнейшим в СУБД) никуда не делся, а напротив, он растет!

👉Tantor XData

Альтернатива Microsoft тоже есть!

👉Платформа для разработки

Экосистемные продукты и сопровождение, кажется, что сейчас занимают уже значительную долю. Но в недавнем прошлом Астра занималась исключительно продажей своей ОС. За последние 6 лет выручка компании выросла в 40 раз!

6 лет - это действительно короткий срок для такого выдающегося результата. Выходя на новые рынки, компания увеличивает вероятность повторения подобного успеха, потому что расширяет свой целевой рынок и при этом уже имеет лояльную базу в 22,5 тысяч клиентов.

👉Динамика отгрузок

Результаты Астры за 2023 год впечатляют своими темпами роста. Но! Впереди у компании еще много работы, и я уверен, что даже хороший результат 2023 года через 1-2 года окажется лишь первым шагом (пусть и уверенным) на пути к десятикратному росту.

👉Инвестиционные возможности

Продолжаю следить за этой историей, растущие компании на нашем рынке популярны и их мало. А Астру можно назвать фронтменом российского IT, который сохраняет огромный потенциал роста.

Источник: https://smart-lab.ru/mobile/topic/1004203

#ASTR

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Совкомбанк повысил ставку по накопительным счетам до 12,5% годовых

Ставка в «Онлайн-Копилке» Совкомбанка выросла с 10% до 12,5% годовых.

Для начисления 12,5% годовых в опциях копилки нужно настроить автоматические перечисления с карты «Халва», например, процент от покупок, пополнений, начисленного кешбэка и др.

«Онлайн-Копилку» можно открыть в мобильном приложении банка или в личном кабинете.

Подробнее – на сайте банка.

Реклама.

Рекламодатель ПАО "СОВКОМБАНК"

ИНН 4401116480

Ставка в «Онлайн-Копилке» Совкомбанка выросла с 10% до 12,5% годовых.

Для начисления 12,5% годовых в опциях копилки нужно настроить автоматические перечисления с карты «Халва», например, процент от покупок, пополнений, начисленного кешбэка и др.

«Онлайн-Копилку» можно открыть в мобильном приложении банка или в личном кабинете.

Подробнее – на сайте банка.

Реклама.

Рекламодатель ПАО "СОВКОМБАНК"

ИНН 4401116480

Какие акции ещё не успели вырасти в апреле 2023 года

Автор: Виктор Петров

На Мосбирже начался бурный рост. Отдельные акции стреляют вверх на 5-10-20%. Пришло время выяснить какие акции ещё не успели вырасти за последнюю неделю.

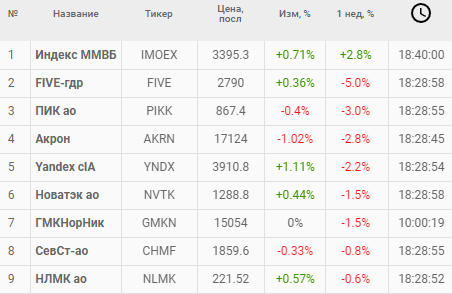

👉 Акрон

Компания Акрон производит минеральные удобрения, а цены на них в последнее время чувствуют себя не очень. Аммиак окончил падение после всплеска стоимости и особо пока не собирается расти. С начала 2024 года котировки акций Акрона упали на 9,2%. За последнюю неделю они снизились на 2,9%.

👉 Новатэк

На Компанию Новатэк навалилось много в последнее время. Добыча газа на Арктик СГ-2 в феврале снизилась в 3 раза м/м. Потом Новатэк пролетел с покупкой доли в Shell в проекте Сахалин-2. В общем Новатэку сейчас несладко и будет несладко ещё какое-то время. Осталось выяснить какое. Ну а пока котировки акций Новатэк снизились с начала 2024 года на 13,4% и на 2,7% за последнюю неделю.

👉 ГМК Норникель

Акции Норникеля росли последнее время на фоне сплита. Так спекулянты готовятся заработать. Сплит будет происходить по формуле 1 к 100. Так что, после начала торгов не стоит пугаться, когда мы увидим падение цены в 100 раз. С начала 2024 года акции ГМК упали на 7,1% в связи с падением стоимости добываемых металлов и в частности никеля и палладия. За последнюю неделю стоимость акций снизилась на 1,5%

👉 НЛМК

Нельзя сказать, что акции НЛМК не росли в этом году. Их цена выросла уже на 23,5% и застыла на сегодняшнем уровне. Инвесторы ожидают рекомендации к выплате дивидендов, размер которых может превзойти 14% дивидендной доходности и тогда рост продолжится. Возможно даже внезапно.

👉 Совкомфлот

Котировки компании за последнюю неделю выросли лишь на 2% по сравнению с тем, что с начала года акции Совкомфлота снизились аж на 9,5% с учётом роста последней недели.

👉 Белуги

Новабев за последнюю неделю показал рост в 5,6%, хотя с начала 2024 года вырос пока лишь на 14,8%

👉 Газпром

Котировки Газпрома снижались, снижались, но таки выстрелили. Акции Газпрома с начала января 2024 года вышли в плюс, дав итоговый рост в скромных 2%. На чём был рост — пока неясно. По крайней мере мне. Лишь догадки и предположения, включая «Газпром растёт последним», который не вижу смысла озвучивать. Последний похожий объём торгов был лишь в конце августа 2023 года

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1004361

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

На Мосбирже начался бурный рост. Отдельные акции стреляют вверх на 5-10-20%. Пришло время выяснить какие акции ещё не успели вырасти за последнюю неделю.

Компания Акрон производит минеральные удобрения, а цены на них в последнее время чувствуют себя не очень. Аммиак окончил падение после всплеска стоимости и особо пока не собирается расти. С начала 2024 года котировки акций Акрона упали на 9,2%. За последнюю неделю они снизились на 2,9%.

На Компанию Новатэк навалилось много в последнее время. Добыча газа на Арктик СГ-2 в феврале снизилась в 3 раза м/м. Потом Новатэк пролетел с покупкой доли в Shell в проекте Сахалин-2. В общем Новатэку сейчас несладко и будет несладко ещё какое-то время. Осталось выяснить какое. Ну а пока котировки акций Новатэк снизились с начала 2024 года на 13,4% и на 2,7% за последнюю неделю.

Акции Норникеля росли последнее время на фоне сплита. Так спекулянты готовятся заработать. Сплит будет происходить по формуле 1 к 100. Так что, после начала торгов не стоит пугаться, когда мы увидим падение цены в 100 раз. С начала 2024 года акции ГМК упали на 7,1% в связи с падением стоимости добываемых металлов и в частности никеля и палладия. За последнюю неделю стоимость акций снизилась на 1,5%

Нельзя сказать, что акции НЛМК не росли в этом году. Их цена выросла уже на 23,5% и застыла на сегодняшнем уровне. Инвесторы ожидают рекомендации к выплате дивидендов, размер которых может превзойти 14% дивидендной доходности и тогда рост продолжится. Возможно даже внезапно.

Котировки компании за последнюю неделю выросли лишь на 2% по сравнению с тем, что с начала года акции Совкомфлота снизились аж на 9,5% с учётом роста последней недели.

Новабев за последнюю неделю показал рост в 5,6%, хотя с начала 2024 года вырос пока лишь на 14,8%

Котировки Газпрома снижались, снижались, но таки выстрелили. Акции Газпрома с начала января 2024 года вышли в плюс, дав итоговый рост в скромных 2%. На чём был рост — пока неясно. По крайней мере мне. Лишь догадки и предположения, включая «Газпром растёт последним», который не вижу смысла озвучивать. Последний похожий объём торгов был лишь в конце августа 2023 года

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1004361

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

9 апреля OZON представит результаты по МСФО за 2023 год

В этот же день в 12.30 топ-менеджеры компании в прямом эфире обсудят отчётность, планы по развитию компании и ответят на вопросы инвесторов!

• Игорь Герасимов, CFO Ozon, поделится итогами работы бизнеса.

• Сергей Беляков, управляющий директор Ozon, покажет, как рост повлиял на развитие предпринимательства и регионов России.

Есть вопросы к OZON - пишите их в комментарии!

Больше новостей о компании: @ozonhq

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

OZON сегодня и завтра. Финансовые результаты и приоритеты развития

9 апреля OZON представит результаты по МСФО за 2023 год

В этот же день в 12:30 топ-менеджеры компании в прямом эфире обсудят отчётность, планы по развитию компании и ответят на вопросы инвесторов!

• Игорь Герасимов, CFO Ozon, поделится итогами работы бизнеса.…

В этот же день в 12:30 топ-менеджеры компании в прямом эфире обсудят отчётность, планы по развитию компании и ответят на вопросы инвесторов!

• Игорь Герасимов, CFO Ozon, поделится итогами работы бизнеса.…

Участники рынка фиксируют прибыль🔥Акции и инвестиции

📈 Русал +4.6%

Алюминий показал новый максимум с февраля 2023 года. Участники рынка пытаются отыграть возможный разворот на рынке алюминия через покупку Русала🧐

📈 Новатэк +1.5%

Новости трудно назвать хорошими, но Новатэк держится бодряком

Новатэк вынужден сократить масштабный проект «Арктик СПГ 2» (Arctic LNG 2) после того, как западные санкции ограничили его доступ к танкерам ледового класса, и вместо этого сосредоточится на развитии своего проекта в незамерзающем порту Мурманск

Власти России и НОВАТЭК договорились о выделении 24,3 млрд рублей на создание оборудования для СПГ проектов до 2030 года🤔

📉 Полиметалл -3.3% 📉 Полюс -0.9%

В золотодобытчиках идёт фиксация прибыли. Полюс золото за 5 дней прибавил более 16%, Полиметалл за 4 дня вырос на 13%🤔

📈 IMOEX +0.5%

Сегодня во многих акциях проходит фиксация прибыли. Особенно сильно корректируются те, кто сильно вырос в последнее время. Индекс продолжает рост благодаря поддержке Лукойла ии… Газпрома😳

📈 OZON +2.4%

Стало известно, что 9.04.2024 компания опубликует результаты по МСФО за 2023 год и проведёт день инвестора🥳

📉 Северсталь -1.2%

Покупает дистрибуционный бизнес корпорации «А Групп», одной из крупнейших металлосервисных корпораций России. После покупки доля Северстали на вторичном рынке стального проката в РФ вырастет практически в два раза, до 10%. Сомневаюсь, что падают из-за этих новостей🤷♂️

📉 Позитив -2.3%

СД 08.04.2024 даст рекомендацию по дивидендам за 1кв 2024г🤷♂️

📉 MDMG -4.3%

Фиксация прибыли после бурного роста, с начала года акции прибавили более 40%🚀

📉 Лента -6.5%

Вчера выросли без явных новостей, а сегодня упали🤔

😍 аналитика🔄 новости🔄 бонды

Алюминий показал новый максимум с февраля 2023 года. Участники рынка пытаются отыграть возможный разворот на рынке алюминия через покупку Русала🧐

Новости трудно назвать хорошими, но Новатэк держится бодряком

Новатэк вынужден сократить масштабный проект «Арктик СПГ 2» (Arctic LNG 2) после того, как западные санкции ограничили его доступ к танкерам ледового класса, и вместо этого сосредоточится на развитии своего проекта в незамерзающем порту Мурманск

Власти России и НОВАТЭК договорились о выделении 24,3 млрд рублей на создание оборудования для СПГ проектов до 2030 года🤔

В золотодобытчиках идёт фиксация прибыли. Полюс золото за 5 дней прибавил более 16%, Полиметалл за 4 дня вырос на 13%🤔

Сегодня во многих акциях проходит фиксация прибыли. Особенно сильно корректируются те, кто сильно вырос в последнее время. Индекс продолжает рост благодаря поддержке Лукойла ии… Газпрома😳

Стало известно, что 9.04.2024 компания опубликует результаты по МСФО за 2023 год и проведёт день инвестора🥳

Покупает дистрибуционный бизнес корпорации «А Групп», одной из крупнейших металлосервисных корпораций России. После покупки доля Северстали на вторичном рынке стального проката в РФ вырастет практически в два раза, до 10%. Сомневаюсь, что падают из-за этих новостей🤷♂️

СД 08.04.2024 даст рекомендацию по дивидендам за 1кв 2024г🤷♂️

Фиксация прибыли после бурного роста, с начала года акции прибавили более 40%🚀

Вчера выросли без явных новостей, а сегодня упали🤔

Please open Telegram to view this post

VIEW IN TELEGRAM

Перспективы и ключевые факторы роста фондового рынка РФ

Автор: ИК Айгенис

Основные причины роста:

👉 Локализация рынка капитала и экономики (включая репатриацию капитала и ограничения на его вывод) из-за масштабных санкций и ограничений на инвестиции в международные акции и активы.

👉 Сальдированная чистая прибыль компаний на исторических максимумах (свыше 33 трлн руб., плюс 125% г/г).

👉 Рекордные аннуализированные дивидендные выплаты свыше 5 трлн руб. по итогам 2023 г. (оценка ИК «Айгенис») и средняя дивидендная доходность более 10% в год (оценка ИК «Айгенис»).

👉 Высокий уровень адаптации экономики к санкциям и темпы роста экономики выше, чем до СВО (плюс 4,6% за январь).

👉 Рекордные бюджетные расходы (свыше 32 трлн руб. по итогам 2023 г.) и вливания в экономику, в том числе через инфраструктурные расходы.

👉 Снижение премии за риск (ERP 11,2% и CRP 6,6% ) ввиду хорошей адаптации экономики и финансовой системы, а также после введения всех ключевых западных санкций.

👉 Высокие темпы роста реальных располагаемых доходов – 5,4% по итогам 2023 г. (выше, чем до СВО) против 3,2% в 2021 г., рекордно низкая безработица.

👉 Рекордные темпы роста кредитования и потребительских расходов (свыше 7% г/г).

👉 Импортозамещение в сфере IT, легкой и тяжелой промышленности.

👉 Улучшение внутреннего инвестиционного и корпоративного климата благодаря дивидендам, САР и новым рыночным приоритетам правительства.

👉 Бум IPO как следствие всего вышеперечисленного.

Полный обзор см. на Смартлабе:

https://smart-lab.ru/1004722

😍 аналитика🔄 новости🔄 бонды

Автор: ИК Айгенис

Основные причины роста:

Полный обзор см. на Смартлабе:

https://smart-lab.ru/1004722

Please open Telegram to view this post

VIEW IN TELEGRAM

Казуальные дивиденды Газпрома

Автор: Виктор Петров

Эксцентричный Газпром уже подходит к черте, когда появится определённость касательно выплаты дивидендов. В 2022 году произошло эпохальное событие. СД Газпрома дал рекомендацию утвердить дивиденды Газпрома в размере 52,53 рубля.

Сему событию были рады даже те, кто не имел акций. Многие захотели купить и сделали это. Радости были полные штаны, пока не оказалось, что дивиденды, в результате голосования, не были утверждены и тогда радость в штанах сменилась на кое-что другое, окрасив штаны в коричневый цвет. Акции Газпрома рухнули на 40%.

На этих развалинах, когда уже многие продали в убыток, новость разбудила изначальный интерес к дивидендам. СД Газпрома вновь дал рекомендацию к выплате дивидендов в размере 51,03 рубля. И уже на этот раз выплату утвердили, но котировки так и не смогли достичь уровня после первой рекомендации.

В прошлом Газпром ежегодно радовал своих акционеров выплатами дивидендов и их размер рос от года к году. Но потом всё поломалось. Трубы Северных потоков взорвали, вентиль перекрыли, Европа начала замещение трубного газа поставками СПГ. И теперь встал важный вопрос о дивидендах за 2023 год.

В прошлом году, в мае, СД Газпрома рекомендовал не выплачивать итоговые дивиденды за 2022 год, так как серьёзная часть уже была выплачена в 2022 году.

Сегодня многие аналитики сходятся к тому, что акции Газпрома стоят неприлично дёшево. Дешевле даже, чем суммарная стоимость её дочек… Хотя с другой стороны, что ждать от компании, у которой проблемы с поставками, да ещё и заложенный капекс в развитие. Недавно было объявлено о начале соединения Силы Сибири. Деньги не маленькие.

Теперь к ожиданиям

• БКС ожидает выплату дивидендов Газпрома в 2024 году в размере 13,5 рублей

• Алор предварительно давал прогноз на размер дивидендов в 13 рублей

• АКБФ Инвестиции ожидают 28,55 рублей на акцию

• Доходъ прогнозирует дивиденды Газпрома в размере 22,18 рублей

• Солид, ПСБ и Ингосстрах предпочитают ровные 20 рублей на акцию

• АТОН признаётся о мнении в выплате Газпромом по 25 рублей на акцию

• Финам уныло говорит про 12,5 рублей

• Сбер СИБ предполагают 23 рубля на акцию

Иными словами консенсус прогноз по дивидендам Газпрома составляет 19,7 рублей на акцию, что даёт нам примерно 12,2% доходность. Не так уж и много, учитывая размер процента по вкладам и ключевой ставки.

Я полез в дивидендный календарь и что же там увидел. Дивидендная доходность большинства бумаг менее 10%. Но в таких компаниях, как Лукойл, понятно, ведь они платят дивиденды дважды в год. Однако даже у Мосбиржи, которая начинает расшатываться от грядущей проблемы из-за Тинькова, который может начать торговлю акциями в будние дни минуя саму биржу, дивидендная доходность, учитывая цену акций, даёт жалкие 7,6%.

Если мы подкрутим котировки Газпрома, то выясним, что для дивидендной доходности в предполагаемой консенсусом (19,7 рублей на акцию) в 10%, акции должны стоить 197 рублей. Не от этого ли кто-то вошёл объёмом с покупкой Газпрома позавчера?

Возможно это вошёл один из фондов или просто провёл ребалансировку. Может быть инсайдеры узнали, что — пора, так как государство хочет изъять с Газпрома дивиденды. Может быть что-то связанное с Китаем.

Вместе с тем, доля Газпрома в портфелях физических лиц снижается. Но не это ли значит, что при нужной новости, эта толпа хлынет за акциями Газпрома, накрыв весь Индекс Мосбиржи зелёным ростом. Главное чтобы сами потом не захлебнулись.

По РСБУ, Газпром получил прибыль в 2023 году 29,39 рублей на акцию. Чистый активы выросли на 2 трлн рублей. Но нам, трезвым людям, хотелось бы видеть другой отчёт. Потому как по МСФО за 2022 год было получено не 31,56 рубль на акцию, а 51,11 рубль.

В общем, как видите, всё запутанно. Ждём отмашки и можно будет пить в любом случае: от радости или грусти. Это вообще универсальный способ, ежели что.

#GAZP держим?

👍— конечно!

🐳 — неет!

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

Эксцентричный Газпром уже подходит к черте, когда появится определённость касательно выплаты дивидендов. В 2022 году произошло эпохальное событие. СД Газпрома дал рекомендацию утвердить дивиденды Газпрома в размере 52,53 рубля.

Сему событию были рады даже те, кто не имел акций. Многие захотели купить и сделали это. Радости были полные штаны, пока не оказалось, что дивиденды, в результате голосования, не были утверждены и тогда радость в штанах сменилась на кое-что другое, окрасив штаны в коричневый цвет. Акции Газпрома рухнули на 40%.

На этих развалинах, когда уже многие продали в убыток, новость разбудила изначальный интерес к дивидендам. СД Газпрома вновь дал рекомендацию к выплате дивидендов в размере 51,03 рубля. И уже на этот раз выплату утвердили, но котировки так и не смогли достичь уровня после первой рекомендации.

В прошлом Газпром ежегодно радовал своих акционеров выплатами дивидендов и их размер рос от года к году. Но потом всё поломалось. Трубы Северных потоков взорвали, вентиль перекрыли, Европа начала замещение трубного газа поставками СПГ. И теперь встал важный вопрос о дивидендах за 2023 год.

В прошлом году, в мае, СД Газпрома рекомендовал не выплачивать итоговые дивиденды за 2022 год, так как серьёзная часть уже была выплачена в 2022 году.

Сегодня многие аналитики сходятся к тому, что акции Газпрома стоят неприлично дёшево. Дешевле даже, чем суммарная стоимость её дочек… Хотя с другой стороны, что ждать от компании, у которой проблемы с поставками, да ещё и заложенный капекс в развитие. Недавно было объявлено о начале соединения Силы Сибири. Деньги не маленькие.

Теперь к ожиданиям

• БКС ожидает выплату дивидендов Газпрома в 2024 году в размере 13,5 рублей

• Алор предварительно давал прогноз на размер дивидендов в 13 рублей

• АКБФ Инвестиции ожидают 28,55 рублей на акцию

• Доходъ прогнозирует дивиденды Газпрома в размере 22,18 рублей

• Солид, ПСБ и Ингосстрах предпочитают ровные 20 рублей на акцию

• АТОН признаётся о мнении в выплате Газпромом по 25 рублей на акцию

• Финам уныло говорит про 12,5 рублей

• Сбер СИБ предполагают 23 рубля на акцию

Иными словами консенсус прогноз по дивидендам Газпрома составляет 19,7 рублей на акцию, что даёт нам примерно 12,2% доходность. Не так уж и много, учитывая размер процента по вкладам и ключевой ставки.

Я полез в дивидендный календарь и что же там увидел. Дивидендная доходность большинства бумаг менее 10%. Но в таких компаниях, как Лукойл, понятно, ведь они платят дивиденды дважды в год. Однако даже у Мосбиржи, которая начинает расшатываться от грядущей проблемы из-за Тинькова, который может начать торговлю акциями в будние дни минуя саму биржу, дивидендная доходность, учитывая цену акций, даёт жалкие 7,6%.

Если мы подкрутим котировки Газпрома, то выясним, что для дивидендной доходности в предполагаемой консенсусом (19,7 рублей на акцию) в 10%, акции должны стоить 197 рублей. Не от этого ли кто-то вошёл объёмом с покупкой Газпрома позавчера?

Возможно это вошёл один из фондов или просто провёл ребалансировку. Может быть инсайдеры узнали, что — пора, так как государство хочет изъять с Газпрома дивиденды. Может быть что-то связанное с Китаем.

Вместе с тем, доля Газпрома в портфелях физических лиц снижается. Но не это ли значит, что при нужной новости, эта толпа хлынет за акциями Газпрома, накрыв весь Индекс Мосбиржи зелёным ростом. Главное чтобы сами потом не захлебнулись.

По РСБУ, Газпром получил прибыль в 2023 году 29,39 рублей на акцию. Чистый активы выросли на 2 трлн рублей. Но нам, трезвым людям, хотелось бы видеть другой отчёт. Потому как по МСФО за 2022 год было получено не 31,56 рубль на акцию, а 51,11 рубль.

В общем, как видите, всё запутанно. Ждём отмашки и можно будет пить в любом случае: от радости или грусти. Это вообще универсальный способ, ежели что.

#GAZP держим?

👍— конечно!

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Страшилки про Индию не сработали. Нефтяники и Совкомфлот продолжают быть интересными. Нефть ракетит, Индия покупает.

Автор: Енот с Мосбиржи

В 1 кв. 2024 года витали страшилки, типа: из-за санкций США второй крупнейший покупатель российской нефти Индия может сократить закупки и прочие.

На самом деле все спокойно, цены на нефть устремились на север, российская нефть плывет на юг, дисконт сократился, тысячи слонов танцуют, Индия продолжает закупки.

Индия не является крупным нефтедобытчиком, занимая лишь 22 место с долей в 0,8%, но является крупным (3-м) ее потребителем в мире, причем с опцией увеличения потребления.

До 2022 года Россия была второстепенным игроком в импорте нефти в Индию, сейчас - крупнейший, опередив традиционных лидеров — Саудовскую Аравию и Ирак. Так с 2015 по 2021 год на долю российской нефти приходилось порядка всего 1% поставок.

Продолжение см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1004810

😍 аналитика🔄 новости🔄 бонды

Автор: Енот с Мосбиржи

В 1 кв. 2024 года витали страшилки, типа: из-за санкций США второй крупнейший покупатель российской нефти Индия может сократить закупки и прочие.

На самом деле все спокойно, цены на нефть устремились на север, российская нефть плывет на юг, дисконт сократился, тысячи слонов танцуют, Индия продолжает закупки.

Индия не является крупным нефтедобытчиком, занимая лишь 22 место с долей в 0,8%, но является крупным (3-м) ее потребителем в мире, причем с опцией увеличения потребления.

До 2022 года Россия была второстепенным игроком в импорте нефти в Индию, сейчас - крупнейший, опередив традиционных лидеров — Саудовскую Аравию и Ирак. Так с 2015 по 2021 год на долю российской нефти приходилось порядка всего 1% поставок.

Продолжение см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1004810

Please open Telegram to view this post

VIEW IN TELEGRAM