Как бесплатно использовать риелтора

Автор: GOLD

Делюсь собственным опытом бесплатного использования риелторов при продаже квартиры. Метод основан на циничном использовании корпоративной этики крупных риэлторских контор.

Если вы относитесь к небольшой группе людей с развитым мышлением, то для продажи квартиры вам не понадобится риэлтор. Вам понадобятся только его знания и текущий опыт. Как их получить?

Идете в интернет и выбираете 3+ ближайших к вам офиса крупных риелторских контор. Одеваете костюм почище, причесываетесь и идете в первый офис. В нем должны быть две вещи — ресепшен и переговорная. Если переговорной нет, то идете в следующий офис.

Там вы заявляете, что выбрали контору по рекомендации уважаемого человека и вам нужен комплекс услуг по продаже квартиры. Цель вашего визита — составить план действий (чтобы вписать их в свой график), определить бюджет сотрудничества и получить проект договора.

Для конторы вы — новый клиент. Вас утащат в переговорную, предложат напитки и попросят изложить суть дела.

Рассказывайте все, как есть. Не стесняйтесь, не врите и ничего не скрывайте. Улыбайтесь и проявите признак заинтересованности — выключите телефон. Попросите несколько листов бумаги и ручку, чтобы по пунктам записывать то, о чем вам расскажет гениальный риелтор.

А именно:

• из каких операций состоит продажа квартиры на текущий момент

• как учесть особенности вашей ситуации (доли, дети, наследство и т.п.)

• какова последовательность ваших действий

• какова последовательность действий риэлтора

• какие документы и с какой целью вы должны предоставить риэлтору

• какие документы риэлтор получит самостоятельно

• из каких пунктов состоит договор с риэлтором

• из каких пунктов состоит договор с покупателем

• сколько стоит пакет услуг риэлтора

• как производится расчет с покупателем (аккредитив, нал и т.д.)

• как производится расчет с риэлтором

Изложите эти пункты и делайте на бумаге записи по мере того, как риэлтор будет выдавать вам информацию. Если он начнет буксовать/тупить, попросите пригласить юриста или начальника. Объясните, что ваша задача — получить вменяемые ответы на имеющиеся у вас вопросы.

Примерно через час вы покинете переговорную с пачкой исписанных листов бумаги и понимаем того, как продать квартиру, не платя 2%-3% от ее цены конторе, в услугах которой вы не нуждаетесь. Ведь вы и так все знаете.

Со стороны покупателя гарантированно будет риэлтор, который оформит договор и пришлет его вам на согласование. Далее он будет вести сделку. Ваша задача будет заключаться в том, чтобы проверить договор (особенно — реквизиты) и следить за соответствием хода сделки с полученными вами знаниями. Это не сложно. Вы справитесь.

Удачных вам продаж, пишите своё мнение в комментарии:

https://smart-lab.ru/mobile/topic/997550

😍 аналитика🔄 новости🔄 бонды

Автор: GOLD

Делюсь собственным опытом бесплатного использования риелторов при продаже квартиры. Метод основан на циничном использовании корпоративной этики крупных риэлторских контор.

Если вы относитесь к небольшой группе людей с развитым мышлением, то для продажи квартиры вам не понадобится риэлтор. Вам понадобятся только его знания и текущий опыт. Как их получить?

Идете в интернет и выбираете 3+ ближайших к вам офиса крупных риелторских контор. Одеваете костюм почище, причесываетесь и идете в первый офис. В нем должны быть две вещи — ресепшен и переговорная. Если переговорной нет, то идете в следующий офис.

Там вы заявляете, что выбрали контору по рекомендации уважаемого человека и вам нужен комплекс услуг по продаже квартиры. Цель вашего визита — составить план действий (чтобы вписать их в свой график), определить бюджет сотрудничества и получить проект договора.

Для конторы вы — новый клиент. Вас утащат в переговорную, предложат напитки и попросят изложить суть дела.

Рассказывайте все, как есть. Не стесняйтесь, не врите и ничего не скрывайте. Улыбайтесь и проявите признак заинтересованности — выключите телефон. Попросите несколько листов бумаги и ручку, чтобы по пунктам записывать то, о чем вам расскажет гениальный риелтор.

А именно:

• из каких операций состоит продажа квартиры на текущий момент

• как учесть особенности вашей ситуации (доли, дети, наследство и т.п.)

• какова последовательность ваших действий

• какова последовательность действий риэлтора

• какие документы и с какой целью вы должны предоставить риэлтору

• какие документы риэлтор получит самостоятельно

• из каких пунктов состоит договор с риэлтором

• из каких пунктов состоит договор с покупателем

• сколько стоит пакет услуг риэлтора

• как производится расчет с покупателем (аккредитив, нал и т.д.)

• как производится расчет с риэлтором

Изложите эти пункты и делайте на бумаге записи по мере того, как риэлтор будет выдавать вам информацию. Если он начнет буксовать/тупить, попросите пригласить юриста или начальника. Объясните, что ваша задача — получить вменяемые ответы на имеющиеся у вас вопросы.

Примерно через час вы покинете переговорную с пачкой исписанных листов бумаги и понимаем того, как продать квартиру, не платя 2%-3% от ее цены конторе, в услугах которой вы не нуждаетесь. Ведь вы и так все знаете.

Со стороны покупателя гарантированно будет риэлтор, который оформит договор и пришлет его вам на согласование. Далее он будет вести сделку. Ваша задача будет заключаться в том, чтобы проверить договор (особенно — реквизиты) и следить за соответствием хода сделки с полученными вами знаниями. Это не сложно. Вы справитесь.

Удачных вам продаж, пишите своё мнение в комментарии:

https://smart-lab.ru/mobile/topic/997550

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

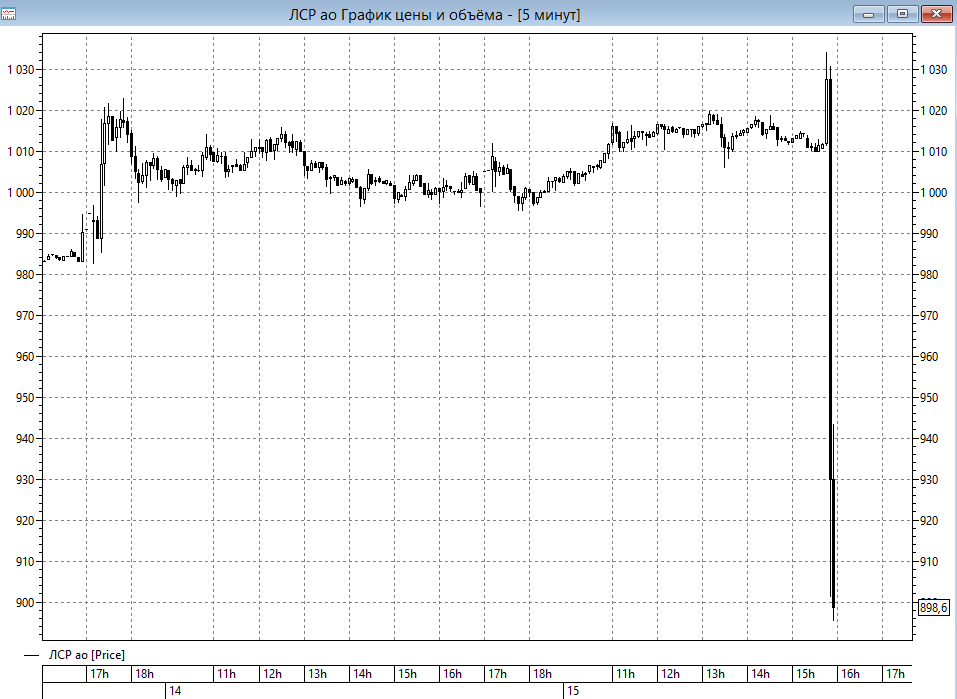

📉300 руб!каждому! - акционеры ЛСР не дождались мифически-обещанных кем-то мегадивидендов и уронили акции более, чем на 10% до 900 руб.

Читать далее

👉 https://smartlab.news/i/109097

Читать далее

👉 https://smartlab.news/i/109097

{kind=link}

Дивидендные разочарования🔥Акции и инвестиции

📉 ЛСР -8%

Компания разрушила фантазии инвесторов о больших дивидендах, СД рекомендовал всего 100 руб. на акцию.

Вот и сказочки конец, кто разогнал тот молодец. Компания также отчиталась по МСФО за 2023 год, чистая прибыль выросла в 2,1 раза — до 28,3 миллиарда рублей.

📉 Татнефть -3%

Падает после публикации отчётности по МСФО за 2023 год. Чистая прибыль составила 287,9 млрд рублей, а консенсус-прогноз был в районе 309,6 млрд рублей. При этом FCF снизился почти вдвое, до 103 млрд рублей😔

📈 GLTR +3.1%

Завершил перерегистрацию с Кипра в экономическую зону Abu Dhabi Global Market. Участники рынка ждут возвращения GLTR к дивидендам🤑

📈 USDRUB +1.2%

Немного подрастает перед завершением торговой недели. На рынке популярна идея, что доллар начнёт расти после выборов. Кроме того, участники рынка боятся провокаций, которые могут произойти в ближайшие выходные🤷♂️

📉 Русал -0.5%

Открыл торги существенным падением после публикации отчётности по МСФО, в моменте котировки теряли более 3,5%. За год EBITDA снизилась на 61,2%, до $786 млн. Маржа по этому показателю упала до 6,4% против 14,5% в 2022 году. Годовая выручка «Русала» снизилась на 12,6% и составила $12,213 млрд.

Тем не менее, к концу дня инвесторы выкупили большую часть просадки. Скорректированная EBITDA «Русала» во втором полугодии 2023 года составила $496 млн, увеличившись на 124% г/г и на 71% к данным предыдущего периода. Сейчас результаты слабые, но возможно всё плохое уже произошло🤔

📉 Росбанк -2.6%

Чрезмерный оптимизм завершён, спекулянты фиксируют прибыль. Торги открылись ростом на 10%, но к концу дня котировки ушли в отрицательную зону🤔

📈 ЛЭСК +10%

Ещё один день роста, на сегодня доходность 26,2%🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/997927

😍 аналитика🔄 новости🔄 бонды

Компания разрушила фантазии инвесторов о больших дивидендах, СД рекомендовал всего 100 руб. на акцию.

Вот и сказочки конец, кто разогнал тот молодец. Компания также отчиталась по МСФО за 2023 год, чистая прибыль выросла в 2,1 раза — до 28,3 миллиарда рублей.

Падает после публикации отчётности по МСФО за 2023 год. Чистая прибыль составила 287,9 млрд рублей, а консенсус-прогноз был в районе 309,6 млрд рублей. При этом FCF снизился почти вдвое, до 103 млрд рублей😔

Завершил перерегистрацию с Кипра в экономическую зону Abu Dhabi Global Market. Участники рынка ждут возвращения GLTR к дивидендам🤑

Немного подрастает перед завершением торговой недели. На рынке популярна идея, что доллар начнёт расти после выборов. Кроме того, участники рынка боятся провокаций, которые могут произойти в ближайшие выходные🤷♂️

Открыл торги существенным падением после публикации отчётности по МСФО, в моменте котировки теряли более 3,5%. За год EBITDA снизилась на 61,2%, до $786 млн. Маржа по этому показателю упала до 6,4% против 14,5% в 2022 году. Годовая выручка «Русала» снизилась на 12,6% и составила $12,213 млрд.

Тем не менее, к концу дня инвесторы выкупили большую часть просадки. Скорректированная EBITDA «Русала» во втором полугодии 2023 года составила $496 млн, увеличившись на 124% г/г и на 71% к данным предыдущего периода. Сейчас результаты слабые, но возможно всё плохое уже произошло🤔

Чрезмерный оптимизм завершён, спекулянты фиксируют прибыль. Торги открылись ростом на 10%, но к концу дня котировки ушли в отрицательную зону🤔

Ещё один день роста, на сегодня доходность 26,2%🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/997927

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from СМАРТЛАБ КОНФЕРЕНЦИИ

НАКОРМИМ ВСЕХ!

Осенью, перед нашей 33 конференцией, одним из самых популярных на Смартлабе стал пост вовсе не про инвестиции.

В нём был обзор одного из гостей на заведения общепита в непосредственной близости к кинотеатру "Октябрь".

В этот раз таких постов не ожидаем, ведь даже базовый билет на Smart-Lab Conf включает в себя трёхразовое питание:

— приветственный кофе-брейк в 9:00;

— полноценный обед в 13:00 для всех участников конференции со шведским столом;

— кофе-брейк в 17:00;

— постоянный доступ к чаю, кофе и закускам на протяжении всей конференции!

А для любителей инвест-тусовки организован ужин и бар на after-party в видовом ресторане😎

Помните промокод

👉conf.smart-lab.ru

Осенью, перед нашей 33 конференцией, одним из самых популярных на Смартлабе стал пост вовсе не про инвестиции.

В нём был обзор одного из гостей на заведения общепита в непосредственной близости к кинотеатру "Октябрь".

В этот раз таких постов не ожидаем, ведь даже базовый билет на Smart-Lab Conf включает в себя трёхразовое питание:

— приветственный кофе-брейк в 9:00;

— полноценный обед в 13:00 для всех участников конференции со шведским столом;

— кофе-брейк в 17:00;

— постоянный доступ к чаю, кофе и закускам на протяжении всей конференции!

А для любителей инвест-тусовки организован ужин и бар на after-party в видовом ресторане😎

Помните промокод

OLDFRIENDS ? Уже 1 апреля он перестанет действовать, торопитесь приобрести билеты с выгодой 25%!👉conf.smart-lab.ru

Атаки беспилотников на НПЗ РФ с картой. НПЗ каких компаний пострадали?

Автор: Енот с Мосбиржи!

16 марта 2024 года была совершена атака БПЛА сразу на 2 российских НПЗ: на Сызранский НПЗ и попытка атаки на Новокуйбышевский НПЗ. В результате на территории Сызранского НПЗ произошло возгорание установки по переработке нефтепродуктов. Данные НПЗ входят в состав Самарской группы нефтеперерабатывающих заводов НК «Роснефть», отметил их также на прилагаемой карте с российскими НПЗ.

Ранее, 13 марта, было 3 прилета БПЛА по НПЗ, атаки были в разных регионах и с разными последствиями. СБУ признали ответственность за атаки.

Рязанский нефтеперерабатывающий завод (Роснефть), был атакован 4мя беспилотниками, из-за падения одного дрона загорелась одна из установок по переработке нефти. Проектная мощность предприятия составляет 17,1 млн тонн нефти в год.

В Киришском районе Ленинградской области, был сбит БПЛА на подлете к заводу КИНЕФ ПАО «Сургутнефтегаза» — это уже 2я попытка атаки. Переработка нефти на предприятии до 21 млн тонн в год, 2е место в России!

Новошахтинский НПЗ (основным собственником которого с апреля 2021 г. является ООО «Петон инвест технолоджи» — 93%) в Ростовской области после атаки пришлось остановить. По данным властей, три беспилотника упали на территорию завода после подавления системами РЭБ. 22 июня 2022 года ему уже приходилось приостанавливать работу из–за пожара

12 марта целью беспилотников был крупный завод «Лукойл-Нижегороднефтеоргсинтез», расположенный в городе Кстово Нижегородской области. В результате атаки пострадали ректификационная колонна и установка каталитического крекинга, которые уже не подлежат восстановлению после пожара.

Еще раньше, 3 февраля, губернатор Волгоградской области сообщил об атаке БПЛА, в результате которой произошел пожар на Волгоградском НПЗ, который принадлежит опять же Лукойлу. ООО «ЛУКОЙЛ-Волгограднефтепереработка» — крупнейший производитель нефтепродуктов в Южном федеральном округе, мощность завода составляет 14,8 млн тонн.

Атаки направлены на крупнейшие НПЗ РФ, до топ-1 в России слишком далеко — это Омский нефтеперерабатывающий завод «Газпром нефти», с мощностью 22 млн тонн нефти в год, а вот топ-2 - НПЗ «Киришинефтеоргсинтез» компании Сургутнефтегаз, а также топ-3 «Рязанская нефтеперерабатывающая компания» Роснефти и топ-4 «ЛУКОЙЛ-Нижегороднефтеоргсинтез» - атакам уже подвергались.

На 10 самых крупных НПЗ в России приходится 160 млн тонн переработки нефти (около 60%!) из 275 млн тонн перерабатываемых на всех НПЗ.

Эксперты считают, что в зоне риска находятся все объекты нефтяной инфраструктуры в пределах 1 000 километров от украинской границы, и серьезных систем защиты сами нефтяники поставить не могут.

Конечно это зависит от дальности полета конкретных БПЛА, но боюсь запустить их могут не только с территории Украины.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/998055

😍 аналитика🔄 новости🔄 бонды

Автор: Енот с Мосбиржи!

16 марта 2024 года была совершена атака БПЛА сразу на 2 российских НПЗ: на Сызранский НПЗ и попытка атаки на Новокуйбышевский НПЗ. В результате на территории Сызранского НПЗ произошло возгорание установки по переработке нефтепродуктов. Данные НПЗ входят в состав Самарской группы нефтеперерабатывающих заводов НК «Роснефть», отметил их также на прилагаемой карте с российскими НПЗ.

Ранее, 13 марта, было 3 прилета БПЛА по НПЗ, атаки были в разных регионах и с разными последствиями. СБУ признали ответственность за атаки.

Рязанский нефтеперерабатывающий завод (Роснефть), был атакован 4мя беспилотниками, из-за падения одного дрона загорелась одна из установок по переработке нефти. Проектная мощность предприятия составляет 17,1 млн тонн нефти в год.

В Киришском районе Ленинградской области, был сбит БПЛА на подлете к заводу КИНЕФ ПАО «Сургутнефтегаза» — это уже 2я попытка атаки. Переработка нефти на предприятии до 21 млн тонн в год, 2е место в России!

Новошахтинский НПЗ (основным собственником которого с апреля 2021 г. является ООО «Петон инвест технолоджи» — 93%) в Ростовской области после атаки пришлось остановить. По данным властей, три беспилотника упали на территорию завода после подавления системами РЭБ. 22 июня 2022 года ему уже приходилось приостанавливать работу из–за пожара

12 марта целью беспилотников был крупный завод «Лукойл-Нижегороднефтеоргсинтез», расположенный в городе Кстово Нижегородской области. В результате атаки пострадали ректификационная колонна и установка каталитического крекинга, которые уже не подлежат восстановлению после пожара.

Еще раньше, 3 февраля, губернатор Волгоградской области сообщил об атаке БПЛА, в результате которой произошел пожар на Волгоградском НПЗ, который принадлежит опять же Лукойлу. ООО «ЛУКОЙЛ-Волгограднефтепереработка» — крупнейший производитель нефтепродуктов в Южном федеральном округе, мощность завода составляет 14,8 млн тонн.

Атаки направлены на крупнейшие НПЗ РФ, до топ-1 в России слишком далеко — это Омский нефтеперерабатывающий завод «Газпром нефти», с мощностью 22 млн тонн нефти в год, а вот топ-2 - НПЗ «Киришинефтеоргсинтез» компании Сургутнефтегаз, а также топ-3 «Рязанская нефтеперерабатывающая компания» Роснефти и топ-4 «ЛУКОЙЛ-Нижегороднефтеоргсинтез» - атакам уже подвергались.

На 10 самых крупных НПЗ в России приходится 160 млн тонн переработки нефти (около 60%!) из 275 млн тонн перерабатываемых на всех НПЗ.

Эксперты считают, что в зоне риска находятся все объекты нефтяной инфраструктуры в пределах 1 000 километров от украинской границы, и серьезных систем защиты сами нефтяники поставить не могут.

Конечно это зависит от дальности полета конкретных БПЛА, но боюсь запустить их могут не только с территории Украины.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/998055

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Оборот ПАО "МГКЛ" по товарной категории «смартфоны» может составить более 1 млрд рублей (х26 LFL)

➡️ ПАО «МГКЛ» (группа компаний «Мосгорломбард») на рынке ресейла представлена под брендом «Ресейл Маркет».

⚡️ #MGKL стал партнером Авито по мгновенному выкупу смартфонов «с историей».

Теперь клиенту Авито предлагается: либо самостоятельно продавать смартфон, либо быстро и удобно реализовать его через партнера онлайн-платформы.

🔼 Таким образом, оборот ресейл направления ПАО «МГКЛ» только по смартфонам может составить более 1 млрд рублей. Далее группа планирует не останавливаться на достигнутом, подключив другие товарные группы 📌 Отметим, что в 2023 году продажи «Ресейл маркета» в категории «смартфоны» составили 38 млн.руб.

На пилотном этапе проекта #MGKL планирует выкупать у клиентов Авито от 1000 смартфонов ежемесячно, с помощью курьеров или в любом из 109 отделений компании.

Данная услуга сначала будет доступна в Москве и Московской области, в планах расширение практики и на другие регионы России. Принимаются смартфоны любых моделей, в том числе с дефектами.

Генеральный директор ПАО «МГКЛ» Алексей Лазутин отметил, что сотрудничество с Авито позволит кратно увеличить обороты ресейл направления:

🗣️ За две недели пилотирования мы получили более 800 заявок по смартфонам. В среднесрочной перспективе мы планируем увеличить ежемесячный оборот ресейл направления по всем товарным группам до 300 млн.руб.🗣️ , - рассказал он.

📣 Напомним, что рынок ресейла уже сейчас оценивается во внушительные 1 трлн. рублей и это только начало. К 2027 году прогнозируется увеличение данного направления в 3 раза: до 3 трлн. рублей. По прогнозам экспертов, доля #MGKL на этом рынке может составить 3-5%.

ГК Мосгорломбард сочетает многолетний опыт в ломбардной экспертизе с уникальной экспертизой в верификации подлинности материалов и техники, оценке ликвидности и стоимости товаров на рынке ресейла, что является значимым конкурентным преимуществом группы.

Теперь клиенту Авито предлагается: либо самостоятельно продавать смартфон, либо быстро и удобно реализовать его через партнера онлайн-платформы.

На пилотном этапе проекта #MGKL планирует выкупать у клиентов Авито от 1000 смартфонов ежемесячно, с помощью курьеров или в любом из 109 отделений компании.

Данная услуга сначала будет доступна в Москве и Московской области, в планах расширение практики и на другие регионы России. Принимаются смартфоны любых моделей, в том числе с дефектами.

Генеральный директор ПАО «МГКЛ» Алексей Лазутин отметил, что сотрудничество с Авито позволит кратно увеличить обороты ресейл направления:

ГК Мосгорломбард сочетает многолетний опыт в ломбардной экспертизе с уникальной экспертизой в верификации подлинности материалов и техники, оценке ликвидности и стоимости товаров на рынке ресейла, что является значимым конкурентным преимуществом группы.

Please open Telegram to view this post

VIEW IN TELEGRAM

Совкомфлот: отчетность за 2023 год - только вперёд!

Совкомфлот, крупнейший российский судовладелец, сегодня выпустил отчетность за 2023 год. Год оказался ожидаемо успешным благодаря сохраняющимся высоким фрахтовым ставкам и работе в рамках исполнения долгосрочного портфеля контрактов.

Компания достигла исторически рекордных доходов: EPS составил 35,17 рублей, в 4 раза превысив показатель 22 года.

👉Цена акций

За 2023 год акции компании показали фантастический результат, взлетев более чем на 250% без учета дополнительного дохода в виде дивидендов.

Данная динамика объясняется несправедливо низкой котировкой в конце 22 года, которая встретилась с рекордными доходами 2023 года:

👉выручка ТЧЭ выросла на 42% (к 22 году);

👉операционная прибыль – удвоилась;

👉долларовая чистая прибыль выросла в 2,4 раза

В результате компания впервые выплатила промежуточные дивиденды в размере 6,3 рублей на 1 акцию в январе. Остаток в 50% от скорректированной прибыли в районе 11,3 рублей на 1 акцию следует ожидать летом.

👉Дивиденды

Таким образом, 2023 год закрыт успешно. Но куда важнее вопрос о будущем компании — какие ожидаются денежные потоки и на какие дивиденды могут рассчитывать акционеры за 2024 год?

Какие факторы сейчас следует учитывать?

👉 Вероятность значительного снижения фрахтовых ставок на перевозку российской нефти достаточно низкая: во-первых, нет сигналов к новой политической «перезагрузке», а значит возросший мировой спрос на танкеры в результате удлинения торговых маршрутов вряд ли остынет. Во-вторых, учитывая, что российская нефть торгуется выше санкционного потолка в 60$, независимых судовладельцев готовых работать на российском рынке тоже ограниченное количество, что естественным образом ограничивает предложение танкерного флота.

👉 Предстоящий год будет определенно более рисковым для компании: страны G7 продолжают усиливать санкционное давление на российский энергетический сектор, компания и часть танкеров попали в SDN санкции США, что вероятно окажет некоторое давление на результаты деятельности.

👉 В базовом сценарии следует ожидать умеренное снижение результатов деятельности в 2024, т.к. побить собственный рекорд по прибыли 2023 года при бОльшем санкционном давлении будет непросто. Тем не менее всё возможно и зависит от рыночной конъюнктуры, ставок на фрахт и валютного курса.

👉 Компания продолжает инвестировать в развитие и обновление флота: согласно отчетности свыше 500 млн $ было направлено в инвестиционную деятельность.

В среднесрочной перспективе компания продолжает оставаться привлекательной с учетом низкого долга, высоких фрахтовых ставок и значительного портфеля контрактов с крупнейшими нефтегазовыми компаниями России.

Что думаете про компанию Совкомфлот, держите ее акции? #FLOT

Источник: https://smart-lab.ru/mobile/topic/998304

😍 аналитика🔄 новости🔄 бонды

Совкомфлот, крупнейший российский судовладелец, сегодня выпустил отчетность за 2023 год. Год оказался ожидаемо успешным благодаря сохраняющимся высоким фрахтовым ставкам и работе в рамках исполнения долгосрочного портфеля контрактов.

Компания достигла исторически рекордных доходов: EPS составил 35,17 рублей, в 4 раза превысив показатель 22 года.

👉Цена акций

За 2023 год акции компании показали фантастический результат, взлетев более чем на 250% без учета дополнительного дохода в виде дивидендов.

Данная динамика объясняется несправедливо низкой котировкой в конце 22 года, которая встретилась с рекордными доходами 2023 года:

👉выручка ТЧЭ выросла на 42% (к 22 году);

👉операционная прибыль – удвоилась;

👉долларовая чистая прибыль выросла в 2,4 раза

В результате компания впервые выплатила промежуточные дивиденды в размере 6,3 рублей на 1 акцию в январе. Остаток в 50% от скорректированной прибыли в районе 11,3 рублей на 1 акцию следует ожидать летом.

👉Дивиденды

Таким образом, 2023 год закрыт успешно. Но куда важнее вопрос о будущем компании — какие ожидаются денежные потоки и на какие дивиденды могут рассчитывать акционеры за 2024 год?

Какие факторы сейчас следует учитывать?

👉 Вероятность значительного снижения фрахтовых ставок на перевозку российской нефти достаточно низкая: во-первых, нет сигналов к новой политической «перезагрузке», а значит возросший мировой спрос на танкеры в результате удлинения торговых маршрутов вряд ли остынет. Во-вторых, учитывая, что российская нефть торгуется выше санкционного потолка в 60$, независимых судовладельцев готовых работать на российском рынке тоже ограниченное количество, что естественным образом ограничивает предложение танкерного флота.

👉 Предстоящий год будет определенно более рисковым для компании: страны G7 продолжают усиливать санкционное давление на российский энергетический сектор, компания и часть танкеров попали в SDN санкции США, что вероятно окажет некоторое давление на результаты деятельности.

👉 В базовом сценарии следует ожидать умеренное снижение результатов деятельности в 2024, т.к. побить собственный рекорд по прибыли 2023 года при бОльшем санкционном давлении будет непросто. Тем не менее всё возможно и зависит от рыночной конъюнктуры, ставок на фрахт и валютного курса.

👉 Компания продолжает инвестировать в развитие и обновление флота: согласно отчетности свыше 500 млн $ было направлено в инвестиционную деятельность.

В среднесрочной перспективе компания продолжает оставаться привлекательной с учетом низкого долга, высоких фрахтовых ставок и значительного портфеля контрактов с крупнейшими нефтегазовыми компаниями России.

Что думаете про компанию Совкомфлот, держите ее акции? #FLOT

Источник: https://smart-lab.ru/mobile/topic/998304

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Когда снизятся ставки по кредитам и ипотекам?

Автор: Евгений

В связи с выборами президента отошёл на второй план тот факт, что уже через 4 дня будет очередное заседание ЦБ по поводу ключевой ставки. Величина ставки ЦБ напрямую влияет на размер процентов по кредитам и ипотекам.

Я решил разобраться, по какой ставке банки сейчас кредитуют граждан и выдают ипотеки, а так же стоит ли ждать снижения ставки ЦБ 22 марта.

👉Ключевая ставка ЦБ

На текущий момент ставка составляет 16%. За последние 10 лет выше ставка поднималась только 2 раза:

• В 2014 — на фоне присоединения Крыма и ввода санкций. Тогда ставка достигла 17% и продержалась на этом уровне почти 3 месяца, пока ЦБ не стал смягчать ДКП (текущая ставка в 16% не снижается уже почти 4 месяца!).

• В 2022 — на фоне начала СВО и ввода санкций. Тогда ставку подняли до 20%, но продержали на таком высоком уровне не долго и уже через полтора месяца резко начали снижать.

👉Инфляция

Ставку подняли до 16% с целью борьбы с инфляцией. Пока у ЦБ не выходит обуздать рост цен и по последним данным, уровень инфляции в феврале вырос до 7,7%

Цель по снижению инфляции у ЦБ есть-это 4%. Но, в текущих реалиях очевидно, что такой уровень инфляции мы не увидим ещё долго.

К примеру, чтобы снизить инфляцию в 2022 году с 17,8% до 3,5%, у ЦБ ушло на это почти 1 год, а сейчас мы еще не достигли даже пика инфляции и она продолжает расти:

👉Кредиты и ипотеки

Чем выше ставка ЦБ, тем дороже кредиты и ипотеки для населения. Высокая ставка призвана замедлить спрос и вызвать снижение цен. Но, жизнь идёт и людям нужны квартиры, которые кроме как в ипотеку не купить. Так же, требуются кредиты, чтобы купить, к примеру, автомобиль, цена на который выросла за год на 27% (данные Автостата).

Давайте посмотрим, какие актуальные предложения по ипотеки и кредиту на данный момент.

Я вбил в ипотечный калькулятор следующие данные:

• Цена квартиры (вторичка): 5 000 000р

• Первоначальный взнос: 1 000 000р

• Срок ипотеки: 15 лет

Возьмём информацию из двух топовых банков СБЕР и ВТБ. Текущая реальная процентная ставка по ипотеки в этих банках на данный момент 18-20%. Средняя стоимость потребительского кредита составит около 30%.

👉Заключение

22 марта будет заседание ЦБ, но уже ясно, что ни о каком снижении ключевой ставки речи быть не может (как бы её вообще не повысили). Инфляцию не удаётся обуздать и ЦБ будет применять жесткую денежно-кредитную политику до тех пор, пока не увидит её стабильного снижения.

Это значит, что нам, гражданам, пока не стоит надеяться на снижение ставок по ипотекам и кредитам.

Ставки по ним могут начать падать после апрельского заседания ЦБ (при самом оптимистичном сценарии), но большинство аналитиков ожидают снижения ставки ЦБ только во второй половине текущего года, будем надеяться, что они не ошибаются!

Все графики см. на Смартлабе:

https://smart-lab.ru/mobile/topic/998268

😍 аналитика🔄 новости🔄 бонды

Автор: Евгений

В связи с выборами президента отошёл на второй план тот факт, что уже через 4 дня будет очередное заседание ЦБ по поводу ключевой ставки. Величина ставки ЦБ напрямую влияет на размер процентов по кредитам и ипотекам.

Я решил разобраться, по какой ставке банки сейчас кредитуют граждан и выдают ипотеки, а так же стоит ли ждать снижения ставки ЦБ 22 марта.

👉Ключевая ставка ЦБ

На текущий момент ставка составляет 16%. За последние 10 лет выше ставка поднималась только 2 раза:

• В 2014 — на фоне присоединения Крыма и ввода санкций. Тогда ставка достигла 17% и продержалась на этом уровне почти 3 месяца, пока ЦБ не стал смягчать ДКП (текущая ставка в 16% не снижается уже почти 4 месяца!).

• В 2022 — на фоне начала СВО и ввода санкций. Тогда ставку подняли до 20%, но продержали на таком высоком уровне не долго и уже через полтора месяца резко начали снижать.

👉Инфляция

Ставку подняли до 16% с целью борьбы с инфляцией. Пока у ЦБ не выходит обуздать рост цен и по последним данным, уровень инфляции в феврале вырос до 7,7%

Цель по снижению инфляции у ЦБ есть-это 4%. Но, в текущих реалиях очевидно, что такой уровень инфляции мы не увидим ещё долго.

К примеру, чтобы снизить инфляцию в 2022 году с 17,8% до 3,5%, у ЦБ ушло на это почти 1 год, а сейчас мы еще не достигли даже пика инфляции и она продолжает расти:

👉Кредиты и ипотеки

Чем выше ставка ЦБ, тем дороже кредиты и ипотеки для населения. Высокая ставка призвана замедлить спрос и вызвать снижение цен. Но, жизнь идёт и людям нужны квартиры, которые кроме как в ипотеку не купить. Так же, требуются кредиты, чтобы купить, к примеру, автомобиль, цена на который выросла за год на 27% (данные Автостата).

Давайте посмотрим, какие актуальные предложения по ипотеки и кредиту на данный момент.

Я вбил в ипотечный калькулятор следующие данные:

• Цена квартиры (вторичка): 5 000 000р

• Первоначальный взнос: 1 000 000р

• Срок ипотеки: 15 лет

Возьмём информацию из двух топовых банков СБЕР и ВТБ. Текущая реальная процентная ставка по ипотеки в этих банках на данный момент 18-20%. Средняя стоимость потребительского кредита составит около 30%.

👉Заключение

22 марта будет заседание ЦБ, но уже ясно, что ни о каком снижении ключевой ставки речи быть не может (как бы её вообще не повысили). Инфляцию не удаётся обуздать и ЦБ будет применять жесткую денежно-кредитную политику до тех пор, пока не увидит её стабильного снижения.

Это значит, что нам, гражданам, пока не стоит надеяться на снижение ставок по ипотекам и кредитам.

Ставки по ним могут начать падать после апрельского заседания ЦБ (при самом оптимистичном сценарии), но большинство аналитиков ожидают снижения ставки ЦБ только во второй половине текущего года, будем надеяться, что они не ошибаются!

Все графики см. на Смартлабе:

https://smart-lab.ru/mobile/topic/998268

Please open Telegram to view this post

VIEW IN TELEGRAM

Мы проводим исследование, чтобы узнать как вы оцениваете различные амбиции в развитии бизнеса.

В рамках данного исследования мы предложим вам несколько описаний компаний и попросим поделиться вашими мыслями.

Ваши ответы помогут нам лучше понять какими должны быть современные инвестиционно привлекательные компании.

Это займет около 10 минут.

Спасибо за участие!

https://ti9xaziqel8.typeform.com/to/Xyp979jC

В рамках данного исследования мы предложим вам несколько описаний компаний и попросим поделиться вашими мыслями.

Ваши ответы помогут нам лучше понять какими должны быть современные инвестиционно привлекательные компании.

Это займет около 10 минут.

Спасибо за участие!

https://ti9xaziqel8.typeform.com/to/Xyp979jC

Рынок не испытывает позитива🔥Акции и инвестиции

📈 POSI +3,6%

Показал новый абсолютный максимум, с начала года котировки прибавили уже более 32%. После того как компания определилась с планами по доп. эмиссии акций, брокерские дома начали повышать таргеты по акции. СберИнвестиций ставит целевую цену в 3284 рублей, Солид брокер ждёт 3290 рублей за акцию💪

📈 TCSG +0%

Небывалые качели на рекордном объёме. Сегодня возобновились торги после редомициляции и в первые минуты акции потеряли 6%. Затем участники рынка начали активно выкупать подешевевшие бумаги, в моменте рост составил более 1%.

Похоже участники рынка положительно восприняли новости об объединении с Росбанком. Кроме того, TCSG обещает buyback объемом до 19 млн акций, новую стратегию и дивидендную политику до конца 2024г🤑

📈 Росбанк +10%

Продолжает отыгрывать объединение. Максим Орловский например ожидает делистинг акций Росбанка и обмен акции Росбанка на акции TCSG. Также он ожидает, что 15 акций Росбанка(+-3 акции), будут обменивать на 1 акцию TCSG😳

📉 RGBI -0.5%

Нечего странного не происходит, доходности ОФЗ продолжают стремится к справедливому значению. Странно было, когда ОФЗ давали 11,5% доходности при ставке в 16%🤷♂️

📉 USDRUB -1.4%

Инвесторы выдохнули, непредвиденных ситуаций за выходные не произошло. Тем не менее, падение доллара и одновременное падение ОФЗ, выглядит максимально странно🤔

📈 НоваБев +3.3%

СД рекомендовал дивиденды по итогам 2023 года в размере 225 руб. на акцию (4% див. дох.). Выплата эквивалента распределению 100% прибыли МСФО за 2023 год🤑

📈 Инарктика +2.4%

Чистая прибыль за 2023 г. по МСФО выросла на 27%, до 15,5 млрд рублей. Компания ориентируется на выплату 35-50% чистой прибыли на дивиденды по итогам 2023 года🤑

📈 Россети МР (МОЭСК) +2.5%

Прибыль по МСФО в 2023 году увеличилась в 1,95 раза по сравнению с 2022 годом и составила 26,288 миллиарда рублей🚀

📉 Совкомфлот -1.7%

Падает после публикации отчётности. Солид брокер считает, что краткосрочные драйверы в Совкомфлоте себя исчерпали, компания торгуется по годовой дивдоходности в 13,3%, а дивиденды за 2024 год могут быть уже немного ниже😔

📈 ЛЭСК +10%

Продолжаем следить за див. доходностью ЛЭСК, на сегодня она составляет всего 23,9%😉

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/998588

😍 аналитика🔄 новости🔄 бонды

Показал новый абсолютный максимум, с начала года котировки прибавили уже более 32%. После того как компания определилась с планами по доп. эмиссии акций, брокерские дома начали повышать таргеты по акции. СберИнвестиций ставит целевую цену в 3284 рублей, Солид брокер ждёт 3290 рублей за акцию💪

Небывалые качели на рекордном объёме. Сегодня возобновились торги после редомициляции и в первые минуты акции потеряли 6%. Затем участники рынка начали активно выкупать подешевевшие бумаги, в моменте рост составил более 1%.

Похоже участники рынка положительно восприняли новости об объединении с Росбанком. Кроме того, TCSG обещает buyback объемом до 19 млн акций, новую стратегию и дивидендную политику до конца 2024г🤑

Продолжает отыгрывать объединение. Максим Орловский например ожидает делистинг акций Росбанка и обмен акции Росбанка на акции TCSG. Также он ожидает, что 15 акций Росбанка(+-3 акции), будут обменивать на 1 акцию TCSG😳

Нечего странного не происходит, доходности ОФЗ продолжают стремится к справедливому значению. Странно было, когда ОФЗ давали 11,5% доходности при ставке в 16%🤷♂️

Инвесторы выдохнули, непредвиденных ситуаций за выходные не произошло. Тем не менее, падение доллара и одновременное падение ОФЗ, выглядит максимально странно🤔

СД рекомендовал дивиденды по итогам 2023 года в размере 225 руб. на акцию (4% див. дох.). Выплата эквивалента распределению 100% прибыли МСФО за 2023 год🤑

Чистая прибыль за 2023 г. по МСФО выросла на 27%, до 15,5 млрд рублей. Компания ориентируется на выплату 35-50% чистой прибыли на дивиденды по итогам 2023 года🤑

Прибыль по МСФО в 2023 году увеличилась в 1,95 раза по сравнению с 2022 годом и составила 26,288 миллиарда рублей🚀

Падает после публикации отчётности. Солид брокер считает, что краткосрочные драйверы в Совкомфлоте себя исчерпали, компания торгуется по годовой дивдоходности в 13,3%, а дивиденды за 2024 год могут быть уже немного ниже😔

Продолжаем следить за див. доходностью ЛЭСК, на сегодня она составляет всего 23,9%😉

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/998588

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Инвесторы начали зарабатывать на Тинькофф сразу после редомициляции

Автор: Виктор Петров

Тинькофф редомицилироваля с Кипра и вопреки опасений, инвесторы и спекулянты уже начали на нём зарабатывать.

После сообщения прекращения торгов бумагами TCS Group, котировки полетели вниз. Процесс редомициляции предполагал это, и из-за этого инвесторы несколько нервничали. Но не одного этого процесса они боялись. В инвестиционных кругах ходили из уст в уста предполагаемый навес. Многие готовились к обвалу, как это было у ВК

Потенциальный навес, судя данным ИБ Синары, был выше 20% и Акции ВК падали примерно на 17%, но потом приосанились, и в середине декабря 2023 года свалились до -21%.

Предполагаемый навес в Тинькофф был более чем в 2 раза выше, чем у ВК. Поэтому ожидались более серьёзные варианты падения.

18 марта 2024 года должны были стартовать торги, и они таки начались. Бумаги Тинькофф сразу начали терять в цене и на пике было около -6%, пока что-то не пошло не так.

Бесстыжие покупатели выкупили все продажи и вернули котировки на февральский уровень, когда закрывали торги. Теперь остаётся ждать, пойдут ли на посадочную полосу или всё таки продолжат взлёт.

👉 Дивиденды Тинькофф

СД Тинькофф сообщил о программе выкупа акций на рынке в размере до 10% от уставного капитала. Этот объём должен пойти на премирования и другие акционерные цели. Это хорошо, но есть ещё вопрос к дивидендам.

Существует серьёзный риск возврата Тинькофф к выплате дивидендов. Раньше он такое практиковал и последний раз выплачивал в 2021 год, по итогам 2020 года.

Поэтому те, кто не владеет бумагами компании, рискует их не получить. если, конечно, они вообще будут. Ведь вместо выплаты потенциальных дивидендов, деньги могут направить на выкуп собственных акций.

👉 Тинькофф покупает Росбанк

Тинькофф решил купить Росбанк. А Росбанк — это всегда немножечко Потанин. Покупать Росбанк планируют через допэмиссию акций Тинькофф и, судя по растущему их курсу, инвесторы этого не боятся, хотя их размоют.

«и тут то мне карта и пошла» ©.

После сообщения о покупке, акции Росбанка выросли на 30%+. И теперь капитализация Росбанка составляет 214,7 млрд рублей с Р/Е=7,5. Потанин имеет контроль над Тинькофф в размере 35,08%

Капитализация Тинькофф на март 2024 года составляет 605 млрд рублей с Р/Е=7,5. Сделка оценивается в 200-225 млрд рублей. Похоже, после неё, Потанин станет мажоритарием Тинькофф. Правда если всё это будет одобрено.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/998592

#TCSG держим?

👍— держим!

🐳 — не держим!

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

Тинькофф редомицилироваля с Кипра и вопреки опасений, инвесторы и спекулянты уже начали на нём зарабатывать.

После сообщения прекращения торгов бумагами TCS Group, котировки полетели вниз. Процесс редомициляции предполагал это, и из-за этого инвесторы несколько нервничали. Но не одного этого процесса они боялись. В инвестиционных кругах ходили из уст в уста предполагаемый навес. Многие готовились к обвалу, как это было у ВК

Потенциальный навес, судя данным ИБ Синары, был выше 20% и Акции ВК падали примерно на 17%, но потом приосанились, и в середине декабря 2023 года свалились до -21%.

Предполагаемый навес в Тинькофф был более чем в 2 раза выше, чем у ВК. Поэтому ожидались более серьёзные варианты падения.

18 марта 2024 года должны были стартовать торги, и они таки начались. Бумаги Тинькофф сразу начали терять в цене и на пике было около -6%, пока что-то не пошло не так.

Бесстыжие покупатели выкупили все продажи и вернули котировки на февральский уровень, когда закрывали торги. Теперь остаётся ждать, пойдут ли на посадочную полосу или всё таки продолжат взлёт.

СД Тинькофф сообщил о программе выкупа акций на рынке в размере до 10% от уставного капитала. Этот объём должен пойти на премирования и другие акционерные цели. Это хорошо, но есть ещё вопрос к дивидендам.

Существует серьёзный риск возврата Тинькофф к выплате дивидендов. Раньше он такое практиковал и последний раз выплачивал в 2021 год, по итогам 2020 года.

Поэтому те, кто не владеет бумагами компании, рискует их не получить. если, конечно, они вообще будут. Ведь вместо выплаты потенциальных дивидендов, деньги могут направить на выкуп собственных акций.

Тинькофф решил купить Росбанк. А Росбанк — это всегда немножечко Потанин. Покупать Росбанк планируют через допэмиссию акций Тинькофф и, судя по растущему их курсу, инвесторы этого не боятся, хотя их размоют.

«и тут то мне карта и пошла» ©.

После сообщения о покупке, акции Росбанка выросли на 30%+. И теперь капитализация Росбанка составляет 214,7 млрд рублей с Р/Е=7,5. Потанин имеет контроль над Тинькофф в размере 35,08%

Капитализация Тинькофф на март 2024 года составляет 605 млрд рублей с Р/Е=7,5. Сделка оценивается в 200-225 млрд рублей. Похоже, после неё, Потанин станет мажоритарием Тинькофф. Правда если всё это будет одобрено.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/998592

#TCSG держим?

👍— держим!

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

Просим пройти небольшой опрос!

Особенно, если Вы — акционер Самолета!

Всего 5 минут Вашего мнения - огромная польза для всех!

https://ti9xaziqel8.typeform.com/to/Xyp979jC

Спасибо ❤️

Особенно, если Вы — акционер Самолета!

Всего 5 минут Вашего мнения - огромная польза для всех!

https://ti9xaziqel8.typeform.com/to/Xyp979jC

Спасибо ❤️

Почему я не покупаю облигации

Автор: Русский Инвестор

Один из популярнейших вопросов в комментариях к публикациям: «есть ли у меня облигации?/покупаю ли я облигации?/не лучше ли было бы купить облигации?».

Также периодически, в чатах вижу шаблонные фразы навроде: «доля облигаций в портфеле инвестора должна быть равна его возрасту».

Если следовать этой логике, сейчас у меня а портфеле должно быть 38% облигаций, которые сейчас только и делали бы, что теряли в цене, разъедая мой капитал...

Просто потому, что какой-то разумный инвестор, написал так в своей книге, много, много, много, лет назад.

Отношение к облигациям у меня пока не совсем однозначное. С одной стороны, я понимаю, что это такой же инструмент инвестирования, как и другие. С другой стороны, я не уверен, что он мне нужен. По крайней мере сейчас, и точно не потому что кто то, что то, где то написал.

Проще говоря, я ещё слишком НЕ стар, для всего этого… облигационерства. Да, я допускаю, что ближе к пенсии, стану использовать облигации для получения более стабильной и прогнозируемой доходности. Но пока, я очень надеюсь, что акции, на длинном горизонте, дадут более интересный и значимый прирост капитала. Облигации же, лишь покроют инфляцию (и то, похоже, как повезет).

Даже деньги на покупки акций при посадках, мне пожалуй проще (и возможно даже выгоднее) держать на накопительных счетах в банке, или фондах денежного рынка, на брокерском счёте.

Другое дело, когда состояние исчисляется десятками и сотнями миллионов. Такие суммы не просто гонять и распиливать по банкам, это несёт в себе дополнительный риск, и там уже больше стоит вопрос о сохранении капитала, а не максимизации его роста.

Второй вариант когда может быть интересно купить облигаций, это перед разворотом ставки ЦБ. А если точнее, перед моментом начала цикла смягчения денежно-кредитной политики (снижения ставки). Как мы можем наблюдать сейчас, момент этот всё не настает и не настаёт, а прогнозы отодвигаются, ухудшаются, и не факт вообще, что инфляция позволит ЦБ стать более лояльным в обозримом будущем.

Так или иначе, будущего я не знаю, и пока не вижу возможностей его угадывать. Соответственно связываться с облигациями я пока не спешу (хотя и не исключаю этого в будущем).

Если есть ещё какие-то идеи, зачем долгосрочному инвестору покупать облигации, в текущей ситуации, расскажите, обсудим и вместе подумаем:

https://smart-lab.ru/mobile/topic/998707

😍 аналитика🔄 новости🔄 бонды

Автор: Русский Инвестор

Один из популярнейших вопросов в комментариях к публикациям: «есть ли у меня облигации?/покупаю ли я облигации?/не лучше ли было бы купить облигации?».

Также периодически, в чатах вижу шаблонные фразы навроде: «доля облигаций в портфеле инвестора должна быть равна его возрасту».

Если следовать этой логике, сейчас у меня а портфеле должно быть 38% облигаций, которые сейчас только и делали бы, что теряли в цене, разъедая мой капитал...

Просто потому, что какой-то разумный инвестор, написал так в своей книге, много, много, много, лет назад.

Отношение к облигациям у меня пока не совсем однозначное. С одной стороны, я понимаю, что это такой же инструмент инвестирования, как и другие. С другой стороны, я не уверен, что он мне нужен. По крайней мере сейчас, и точно не потому что кто то, что то, где то написал.

Проще говоря, я ещё слишком НЕ стар, для всего этого… облигационерства. Да, я допускаю, что ближе к пенсии, стану использовать облигации для получения более стабильной и прогнозируемой доходности. Но пока, я очень надеюсь, что акции, на длинном горизонте, дадут более интересный и значимый прирост капитала. Облигации же, лишь покроют инфляцию (и то, похоже, как повезет).

Даже деньги на покупки акций при посадках, мне пожалуй проще (и возможно даже выгоднее) держать на накопительных счетах в банке, или фондах денежного рынка, на брокерском счёте.

Другое дело, когда состояние исчисляется десятками и сотнями миллионов. Такие суммы не просто гонять и распиливать по банкам, это несёт в себе дополнительный риск, и там уже больше стоит вопрос о сохранении капитала, а не максимизации его роста.

Второй вариант когда может быть интересно купить облигаций, это перед разворотом ставки ЦБ. А если точнее, перед моментом начала цикла смягчения денежно-кредитной политики (снижения ставки). Как мы можем наблюдать сейчас, момент этот всё не настает и не настаёт, а прогнозы отодвигаются, ухудшаются, и не факт вообще, что инфляция позволит ЦБ стать более лояльным в обозримом будущем.

Так или иначе, будущего я не знаю, и пока не вижу возможностей его угадывать. Соответственно связываться с облигациями я пока не спешу (хотя и не исключаю этого в будущем).

Если есть ещё какие-то идеи, зачем долгосрочному инвестору покупать облигации, в текущей ситуации, расскажите, обсудим и вместе подумаем:

https://smart-lab.ru/mobile/topic/998707

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Свежий Максим Орловский:

о сделке Тинькофф и Росбанка и перспективах нефтяников

Максим Орловский – CEO Ренессанс Капитал. Максим дал новое интервью РБК, делюсь интересными мыслями.

👉Про сделку Тинькофф и Росбанка

«Здесь все будет зависеть от коэффициента обмена акций Росбанка на акции TCS холдинга.Пальцем в небо — в среднем 15 акций Росбанка за 1 акцию TCS, плюс-минус 3»

👉Про открытие торгов акциями Тинькофф

«Наверное, серьезных изменений не ждем, если будет какая-то просадка, то в пределах 3-5%, вряд ли больше. Наверное, того, что мы видели в пилотном проекте с ВК, такого сценария не будет. Все будет мягче»

👉Про справедливую цену акций Тинькофф

«По этому банку люди уже 2 года дают высокие апсайды, а цена все та. За это время вы могли успеть заработать и потерять в других местах»

👉О ценах на нефть

«Международное энергетическое агентство нас уведомило, что ждет дефицит на рынке нефти в случае сохранения дисциплины ОПЕК. У нас ситуация искусственного поддержания высоких цен на нефть сохраняется, у нас достаточно большой есть capacity для увеличения производство, но пока есть договоренности между странами, и они их соблюдают».

👉Про акции нефтяников

«Я считаю, что это одни из самых дешевых компаний на российском рынке, другое дело – что нефтяные акции не оцениваются так же высоко, как хай-тек. Соотношение цены акций к прибыли в 4, это дорого? Дешево».

👉 «Поздно ли сейчас инвестировать в нефтяников?» — «Ну, нет»

👉 «Ваши фавориты в нефтяном секторе» — «Лукойл, Роснефть»

👉Про философию инвестирования

• М. Орловский: «Если вы смотрите на данные ЦБ, то вы смотрите куда-то на прошлое».

• Ведущая: «А вы смотрите на будущее, еще не подтвержденное»

• М. Орловский «Да, на завтра. Когда оно подтвердится, будет уже поздно»

За тезисы спасибо Влад | Про деньги

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/998911

😍 аналитика🔄 новости🔄 бонды

о сделке Тинькофф и Росбанка и перспективах нефтяников

Максим Орловский – CEO Ренессанс Капитал. Максим дал новое интервью РБК, делюсь интересными мыслями.

👉Про сделку Тинькофф и Росбанка

«Здесь все будет зависеть от коэффициента обмена акций Росбанка на акции TCS холдинга.Пальцем в небо — в среднем 15 акций Росбанка за 1 акцию TCS, плюс-минус 3»

👉Про открытие торгов акциями Тинькофф

«Наверное, серьезных изменений не ждем, если будет какая-то просадка, то в пределах 3-5%, вряд ли больше. Наверное, того, что мы видели в пилотном проекте с ВК, такого сценария не будет. Все будет мягче»

👉Про справедливую цену акций Тинькофф

«По этому банку люди уже 2 года дают высокие апсайды, а цена все та. За это время вы могли успеть заработать и потерять в других местах»

👉О ценах на нефть

«Международное энергетическое агентство нас уведомило, что ждет дефицит на рынке нефти в случае сохранения дисциплины ОПЕК. У нас ситуация искусственного поддержания высоких цен на нефть сохраняется, у нас достаточно большой есть capacity для увеличения производство, но пока есть договоренности между странами, и они их соблюдают».

👉Про акции нефтяников

«Я считаю, что это одни из самых дешевых компаний на российском рынке, другое дело – что нефтяные акции не оцениваются так же высоко, как хай-тек. Соотношение цены акций к прибыли в 4, это дорого? Дешево».

👉 «Поздно ли сейчас инвестировать в нефтяников?» — «Ну, нет»

👉 «Ваши фавориты в нефтяном секторе» — «Лукойл, Роснефть»

👉Про философию инвестирования

• М. Орловский: «Если вы смотрите на данные ЦБ, то вы смотрите куда-то на прошлое».

• Ведущая: «А вы смотрите на будущее, еще не подтвержденное»

• М. Орловский «Да, на завтра. Когда оно подтвердится, будет уже поздно»

За тезисы спасибо Влад | Про деньги

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/998911

Please open Telegram to view this post

VIEW IN TELEGRAM

Европлан: одно из самых интересных IPO в 2024 году

Крупнейшая в России лизинговая компания (из независимых) объявила о намерении провести IPO на Мосбирже

👉 Начало торгов ожидается в марте 2024 года (т.е. на следующей неделе?)

👉 Сделка cash-out, основной акционер SFI продает небольшой пакет в рынок — компании привлечение капитала не нужно на текущий момент

👉 Европлан станет первой публичной лизинговой компанией в России, доля портфеля у Европлана около 10% от общего рынка

👉 Компания предоставляет услуги 146 тыс. клиентам, при этом ⅔ клиентов пользуются услугами регулярно (после выплаты лизинга берут следующий)

👉 Бизнес-модель компании выглядит безрисковой — компания получает аванс от покупателя и весь заем обеспечен текущим залогом с запасом по стоимости

👉 Лизинговый портфель Европлана в 2020-2023 году в среднем рос на 37% и достиг объема в 230 млрд рублей. Рентабельность капитала является высокой — около 40% в год. Чистая прибыль компании за 3 года выросла в 2,5 раза!

👉 Около 40% доходов компании составляют непроцентные доходы в виде автоуслуг (Техобслуживание, шиномонтаж, страхование, всего их более 30) — бизнес является диверсифицированным с точки зрения выручки и зарабатывает не только за счет процентных доходов

👉 CAGR активов Европлана сопоставим с быстрорастущими финансовыми компаниями типа Тинькофф, при этом рентабельность капитала выше чем в любом банке при практически нулевой стоимости риска (0,2%)!

IPO Европлана выглядит одним из самых интересных в этом году — компания с высокой рентабельностью, минимальными рисками и понятным бизнесом. Во сколько бы вы оценили компанию в млрд рублей при капитале в 44,7 млрд рублей и годовой рентабельности капитала в 40%?

Думаю 100 млрд рублей является минимально справедливой оценкой

Источник: https://smart-lab.ru/mobile/topic/998957/

😍 аналитика🔄 новости🔄 бонды

Крупнейшая в России лизинговая компания (из независимых) объявила о намерении провести IPO на Мосбирже

👉 Начало торгов ожидается в марте 2024 года (т.е. на следующей неделе?)

👉 Сделка cash-out, основной акционер SFI продает небольшой пакет в рынок — компании привлечение капитала не нужно на текущий момент

👉 Европлан станет первой публичной лизинговой компанией в России, доля портфеля у Европлана около 10% от общего рынка

👉 Компания предоставляет услуги 146 тыс. клиентам, при этом ⅔ клиентов пользуются услугами регулярно (после выплаты лизинга берут следующий)

👉 Бизнес-модель компании выглядит безрисковой — компания получает аванс от покупателя и весь заем обеспечен текущим залогом с запасом по стоимости

👉 Лизинговый портфель Европлана в 2020-2023 году в среднем рос на 37% и достиг объема в 230 млрд рублей. Рентабельность капитала является высокой — около 40% в год. Чистая прибыль компании за 3 года выросла в 2,5 раза!

👉 Около 40% доходов компании составляют непроцентные доходы в виде автоуслуг (Техобслуживание, шиномонтаж, страхование, всего их более 30) — бизнес является диверсифицированным с точки зрения выручки и зарабатывает не только за счет процентных доходов

👉 CAGR активов Европлана сопоставим с быстрорастущими финансовыми компаниями типа Тинькофф, при этом рентабельность капитала выше чем в любом банке при практически нулевой стоимости риска (0,2%)!

IPO Европлана выглядит одним из самых интересных в этом году — компания с высокой рентабельностью, минимальными рисками и понятным бизнесом. Во сколько бы вы оценили компанию в млрд рублей при капитале в 44,7 млрд рублей и годовой рентабельности капитала в 40%?

Думаю 100 млрд рублей является минимально справедливой оценкой

Источник: https://smart-lab.ru/mobile/topic/998957/

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM