Сектор драгметаллов: апдейт

Автор: zzznth

Простите, но я опять чуток про золото и соответствующий сектор. Обойдемся без исторической справки иколичества золота у Рюриковичей.

Начнем с некоторых ремарок по сектору, а затем собственно к ценам на золото. Итак, ключевые эмитенты на Мосбирже: Полюс, Полиметалл, ЮГК, Селигдар. И у всех есть нюансы...

Какие нюансы, см. по каждой компании на Смартлабе:

https://smart-lab.ru/mobile/topic/987423

😍 аналитика🔄 новости🔄 бонды

Автор: zzznth

Простите, но я опять чуток про золото и соответствующий сектор. Обойдемся без исторической справки и

Начнем с некоторых ремарок по сектору, а затем собственно к ценам на золото. Итак, ключевые эмитенты на Мосбирже: Полюс, Полиметалл, ЮГК, Селигдар. И у всех есть нюансы...

Какие нюансы, см. по каждой компании на Смартлабе:

https://smart-lab.ru/mobile/topic/987423

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Mozgovik Research | Анализ акций

Обзор данных Росстата по выработке электроэнергии в РФ за 2023г.

👉выработка электроэнергии в РФ - 1175,3 млрд.кВт*ч. (+0,72%г/г)

— в т.ч. выработка ТЭС станциями - 750,2 млрд.кВт*ч. (+1,8% г/г)

— в т.ч. выработка ГЭС - 202,7 млрд.кВт*ч. (+1,6% г/г)

— в т.ч. выработка АЭС - 217,4 млрд.кВт*ч. (-2,8% г/г)

Выработка электроэнергии в РФ за 2023 год выросла на 0,72% г/г - хороший результат, хотя изначально ждали роста +1,5%, ну хотя бы не меньше чем в 2022г. уже неплохо.

Большинство станций в стране тепловые, поэтому внимательно следим за выработкой именно от них, а здесь все хорошо +1,8% г/г — это лучший результат за три года.

В начале марта будут опубликованы результаты по выработке уже за январь 2024 года, где я снова напишу свой обзор — надеюсь он Вам полезен.

$OGKB $UPRO $TGKA $ELFV

$IRAO $HYDR $MSNG $ENPG

Читать далее: https://smart-lab.ru/company/mozgovik/blog/987455.php

👉выработка электроэнергии в РФ - 1175,3 млрд.кВт*ч. (+0,72%г/г)

— в т.ч. выработка ТЭС станциями - 750,2 млрд.кВт*ч. (+1,8% г/г)

— в т.ч. выработка ГЭС - 202,7 млрд.кВт*ч. (+1,6% г/г)

— в т.ч. выработка АЭС - 217,4 млрд.кВт*ч. (-2,8% г/г)

Выработка электроэнергии в РФ за 2023 год выросла на 0,72% г/г - хороший результат, хотя изначально ждали роста +1,5%, ну хотя бы не меньше чем в 2022г. уже неплохо.

Большинство станций в стране тепловые, поэтому внимательно следим за выработкой именно от них, а здесь все хорошо +1,8% г/г — это лучший результат за три года.

В начале марта будут опубликованы результаты по выработке уже за январь 2024 года, где я снова напишу свой обзор — надеюсь он Вам полезен.

$OGKB $UPRO $TGKA $ELFV

$IRAO $HYDR $MSNG $ENPG

Читать далее: https://smart-lab.ru/company/mozgovik/blog/987455.php

{kind=link}

Цены на недвижимость начали снижаться

Снижения цен в январе оказалось максимальным с мая 2022, но этого недостаточно для начала покупать. Или снижайте цены, или снижайте ставку. Нельзя кормить и банкиров, и строителей

Рынок стал странным: несмотря на рост ключевой ставки со второго полугодия 23 года, воспринял сигнал иначе: «торопись купить, скоро ипотека будет дороже». Отчасти, рост спроса можно объяснить сроком действия решения по ипотеке с зафиксированной ставкой: от 30 до 60 дней.

Однако, при резком увеличении ставки, срок одобрения может закончиться досрочно (так было в феврале-марте 2022)

Если в июне ставка еще была 7,5%, то уже с сентября, чисто психологически, казалась некомфортной – 13%. Однако, это не помешало вырасти ценам и в ноябре, и в декабре. Реальное снижение цен на вторичном рынке зафиксировано лишь в январе. И это оказалось самым сильным снижением с мая 2022 года.

Для «клиента с улицы» средняя ставка 17,5%

Еще совсем недавно начальная квартирка стоимостью 5 млн рублей с ПВ 30% требовала 29 тысяч ежемесячно на протяжении 30 лет. Сегодня квартира при прежних параметрах требует платеж >51 тысячи. И плюсом идут расходы на страхование (обычно 0,5-1,5% от остатка кредита).

Если до 2020 года действовало правило, что с ростом ключевой ставки – недвижимость не растет, то сейчас оно не работает. Иначе ей надо бы не расти уже как полгода.

Доступность жилья под вопросом:

• сначала цены выросли в 2 раза

• потом ставки в 2 раза

Те, кто оформляют ипотеку сейчас могут рассчитывать только на рефинансирование кредита, когда ставки упадут… Но когда они упадут? Аналитики единогласно ждут начало цикла снижения ставок со второго полугодия.

ЦБ говорит о длительности жесткой денежно-кредитной политике… но и 16% — жестко, и 12% — не мягко…

Когда рефинансировать дорогую ипотеку?

Мы считаем, что или снижать уже пора, или давайте открыто говорить, что данные Росстата по инфляции требуют уточнения. Так или иначе, не важно когда начать снижение ставки — все ждут сильно ниже к концу года (10-13%). Вот тогда и рефинансируем))

Пишите своё мнение в комментарии:

https://smart-lab.ru/mobile/topic/987540

😍 аналитика🔄 новости🔄 бонды

Снижения цен в январе оказалось максимальным с мая 2022, но этого недостаточно для начала покупать. Или снижайте цены, или снижайте ставку. Нельзя кормить и банкиров, и строителей

Рынок стал странным: несмотря на рост ключевой ставки со второго полугодия 23 года, воспринял сигнал иначе: «торопись купить, скоро ипотека будет дороже». Отчасти, рост спроса можно объяснить сроком действия решения по ипотеке с зафиксированной ставкой: от 30 до 60 дней.

Однако, при резком увеличении ставки, срок одобрения может закончиться досрочно (так было в феврале-марте 2022)

Если в июне ставка еще была 7,5%, то уже с сентября, чисто психологически, казалась некомфортной – 13%. Однако, это не помешало вырасти ценам и в ноябре, и в декабре. Реальное снижение цен на вторичном рынке зафиксировано лишь в январе. И это оказалось самым сильным снижением с мая 2022 года.

Для «клиента с улицы» средняя ставка 17,5%

Еще совсем недавно начальная квартирка стоимостью 5 млн рублей с ПВ 30% требовала 29 тысяч ежемесячно на протяжении 30 лет. Сегодня квартира при прежних параметрах требует платеж >51 тысячи. И плюсом идут расходы на страхование (обычно 0,5-1,5% от остатка кредита).

Если до 2020 года действовало правило, что с ростом ключевой ставки – недвижимость не растет, то сейчас оно не работает. Иначе ей надо бы не расти уже как полгода.

Доступность жилья под вопросом:

• сначала цены выросли в 2 раза

• потом ставки в 2 раза

Те, кто оформляют ипотеку сейчас могут рассчитывать только на рефинансирование кредита, когда ставки упадут… Но когда они упадут? Аналитики единогласно ждут начало цикла снижения ставок со второго полугодия.

ЦБ говорит о длительности жесткой денежно-кредитной политике… но и 16% — жестко, и 12% — не мягко…

Когда рефинансировать дорогую ипотеку?

Мы считаем, что или снижать уже пора, или давайте открыто говорить, что данные Росстата по инфляции требуют уточнения. Так или иначе, не важно когда начать снижение ставки — все ждут сильно ниже к концу года (10-13%). Вот тогда и рефинансируем))

Пишите своё мнение в комментарии:

https://smart-lab.ru/mobile/topic/987540

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

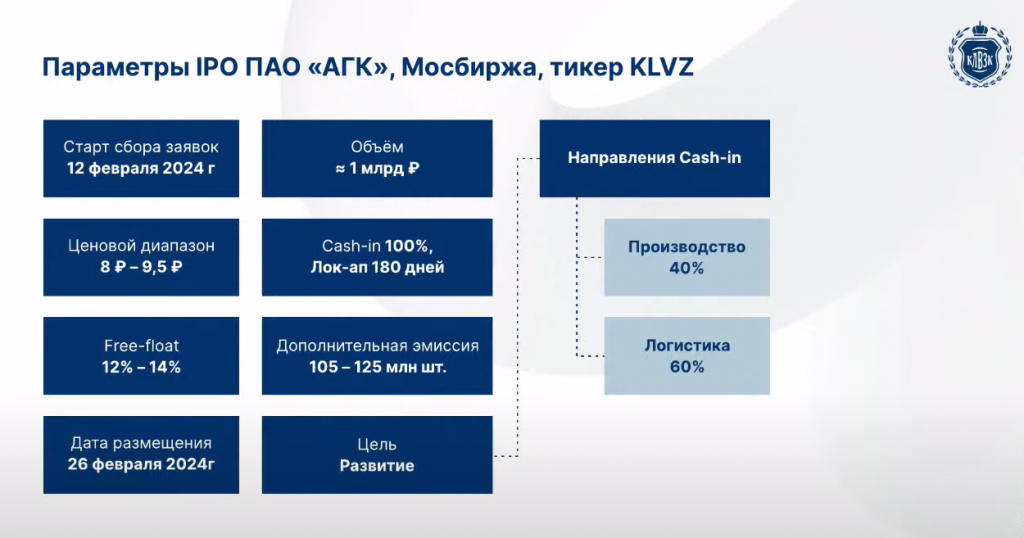

Калужский ликеро-водочный завод Кристалл выходит на IPO!

Сбор заявок начался, дата начала торгов запланирована 26 февраля. Компания планирует привлечь 1 млрд рублей на развитие путем размещения дополнительных акций по цене 8-9,5 руб. за акцию.

В данный момент 100% компании принадлежит Павлу Победкину - основателю и генеральному директору компании.

Рассмотрим подробно бизнес будущего эмитента.

👉 Что за компания?

Кристалл входит в список крупнейших производителей алкоголя в России и растет огромными темпами.

С 2020 по 2022 год компания утроила производство и не планирует на этом останавливаться.

В планах ещё утроить объемы производства к 2026 году. Фокус на ликеро-водочных изделиях - более маржинальном продукте. Последние результаты подтверждают возможность осуществления кратного роста. Продажи ЛВИ в 2023 году выросли на 200% до 1,3 млрд рублей.

АГК привлекает 1 млрд, которые будут вложены в производственные мощности, а также в логистику. Это позволит компании дозагрузить свое производство.

Текущий спрос в 5 раза превышает предложение Группы. Компания способна его удовлетворить - нужны инвестиции, и IPO их даст.

👉 Как развивается компания?

АГК идет путем расширения ассортимента, в том числе созданием аналогов ЛВИ крупных брендов. В разработке также находятся несколько продуктов от текилы до апероля. Иностранные конкуренты при этом стоят кратно дороже.

Компания уже на цифрах доказала, что делает качественный продукт с хорошей рентабельностью. А инвестиции, в том числе через акционерный капитал, позволят эту рентабельность нарастить!

Текущая оценка на IPO компании около 8 млрд рублей. Через 3 года, по консервативной оценке компании, ее прибыль вырастет до 2,7 млрд рублей (P/E = 3)!

Про дивиденды тоже не забыли. C 2025 года компания планирует распределять 50%-80% от чистой прибыли. То есть потенциальная дивидендная доходность за 2026 год может составить минимум 17%.

Да, сейчас АГК стоит дороже НоваБев (ранее Белуга) и Абрау-Дюрсо по мультипликаторам. Но его темпы роста кратно выше:

Вспомним, что котировки Белуги кратно выросли после принятия инвестпрограммы по удвоению выручки за 4 года. Здесь мы можем увидеть удвоение выручки уже через год, а к 2026 году в планах сделать х5. Поэтому эта премия оправдана.

👉 Почему стоит инвестировать в АГК?

• Есть понятный, стабильный рынок.

• За последние 3 года компания кратно выросла по производству и продажам, заняв 10 место в списке крупнейших производителей алкоголя.

• У компании есть амбиции подниматься дальше по этому списку вверх.

• Есть амбиции заместить иностранных производителей.

Всего за несколько лет компания планирует нарастить выручку в 5 раз, EBITDA в 10 раз, а чистую прибыль более чем в 20 раз.

С привлечением денег через IPO план выглядит более чем реальным. Тем более, что компания уже показала что может это делать. С 2019 года выручка и прибыль выросли в 10 раз. Я однозначно буду следить за АГК.

Кажется, что на российском фондовом рынке может появиться самая быстрорастущая компания! Эта история заслуживает нашего внимания.

Источник: https://smart-lab.ru/mobile/topic/987737

😍 аналитика🔄 новости🔄 бонды

Сбор заявок начался, дата начала торгов запланирована 26 февраля. Компания планирует привлечь 1 млрд рублей на развитие путем размещения дополнительных акций по цене 8-9,5 руб. за акцию.

В данный момент 100% компании принадлежит Павлу Победкину - основателю и генеральному директору компании.

Рассмотрим подробно бизнес будущего эмитента.

👉 Что за компания?

Кристалл входит в список крупнейших производителей алкоголя в России и растет огромными темпами.

С 2020 по 2022 год компания утроила производство и не планирует на этом останавливаться.

В планах ещё утроить объемы производства к 2026 году. Фокус на ликеро-водочных изделиях - более маржинальном продукте. Последние результаты подтверждают возможность осуществления кратного роста. Продажи ЛВИ в 2023 году выросли на 200% до 1,3 млрд рублей.

АГК привлекает 1 млрд, которые будут вложены в производственные мощности, а также в логистику. Это позволит компании дозагрузить свое производство.

Текущий спрос в 5 раза превышает предложение Группы. Компания способна его удовлетворить - нужны инвестиции, и IPO их даст.

👉 Как развивается компания?

АГК идет путем расширения ассортимента, в том числе созданием аналогов ЛВИ крупных брендов. В разработке также находятся несколько продуктов от текилы до апероля. Иностранные конкуренты при этом стоят кратно дороже.

Компания уже на цифрах доказала, что делает качественный продукт с хорошей рентабельностью. А инвестиции, в том числе через акционерный капитал, позволят эту рентабельность нарастить!

Текущая оценка на IPO компании около 8 млрд рублей. Через 3 года, по консервативной оценке компании, ее прибыль вырастет до 2,7 млрд рублей (P/E = 3)!

Про дивиденды тоже не забыли. C 2025 года компания планирует распределять 50%-80% от чистой прибыли. То есть потенциальная дивидендная доходность за 2026 год может составить минимум 17%.

Да, сейчас АГК стоит дороже НоваБев (ранее Белуга) и Абрау-Дюрсо по мультипликаторам. Но его темпы роста кратно выше:

Вспомним, что котировки Белуги кратно выросли после принятия инвестпрограммы по удвоению выручки за 4 года. Здесь мы можем увидеть удвоение выручки уже через год, а к 2026 году в планах сделать х5. Поэтому эта премия оправдана.

👉 Почему стоит инвестировать в АГК?

• Есть понятный, стабильный рынок.

• За последние 3 года компания кратно выросла по производству и продажам, заняв 10 место в списке крупнейших производителей алкоголя.

• У компании есть амбиции подниматься дальше по этому списку вверх.

• Есть амбиции заместить иностранных производителей.

Всего за несколько лет компания планирует нарастить выручку в 5 раз, EBITDA в 10 раз, а чистую прибыль более чем в 20 раз.

С привлечением денег через IPO план выглядит более чем реальным. Тем более, что компания уже показала что может это делать. С 2019 года выручка и прибыль выросли в 10 раз. Я однозначно буду следить за АГК.

Кажется, что на российском фондовом рынке может появиться самая быстрорастущая компания! Эта история заслуживает нашего внимания.

Источник: https://smart-lab.ru/mobile/topic/987737

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

В руки попался отраслевой обзор по металлургии (Kept). Рассказываю основные тезисы.

👉Никель

Рост предложения из Индонезии, спрос ограниченный (Китай тормозит) + идет замещение батарей на безникелевые. Профицит сохранится, т.к. запуск никелевых Tsingshan Holding Group и Huayou Cobalt. При падении цены до $16k/t четверть производителей будут работать в ноль или ниже.

👉Алюминий

Спрос на алюминий падал в 23 быстрее, чем закрытие заводов в Европе. В Китае хороший спрос. Аналитики ждут роста цены до $2,4-2,6 тыс /т, т.к. запасы за пределами Китая сокращаются

👉Палладий

Пока по нему прогноз негативный аж на 2025,2026 и 2027 год, типа цена будет сползать вниз еще три года. Распространение электромобилей снижает спрос на пдй + замещение платиной. Правда за год разница цен платина — палладий уже сократилась с $700 до $300 и это стало менее интересным.

👉Уран

В 4кв рост +30%, цены на хаях за 15 лет. Страны вдруг вспомнили про АЭС на фоне зеленой повестки, на фоне сложностей с другими ресурсами. Производители Cameco, «Казатомпромом» и Orano могут снизить предложение. Идет снижение запасов урана.

👉Алмазы

Цены падали весь 2023. К этому моменту запасы с сократились, цены стабилизировались. В 2024-2025 уже ожидается дефицит природных алмазов в мире из-за истощения месторождений, это поддержит цены. С 1 января ЕС и G7 забанили ввоз российских аламазов, а с 1 марта будут ограничивать импорт бриллиантов из рос. сырья, обраб. в третьих странах. Правда есть сомнения что это возможно реализовать технически👍

👉Сталь

Цены зависят от поддержки Китаем своей экономики. Выс. спрос со стороны инфр-ры в Индии. Загрузка мощи в РФ близка к 100%. РФ компании решили логист. проблемы. Объемы 2024 могут соотв. 2023 году. 2023 выплавка: индия +12%, РФ +6%, Китай +2%, Бразилия -7%, США -1%, Япы -3%, Турки -6%, Германия -4%

👉Кокс. уголь

В 2023 сущ. снижение было. Ограничение предложения в Китае — проверки безопасности шахт. Ввод экспортной пошлины из РФ также подняли цены. Аналитики ждут уголь на текущ ценах, будет рост поставок из Австралии. В РФ уголь коррелир. с загрузкой пр-ва стали, а она благоприятная. В 2024 Китай введет 3% импортную пошлину, что ухудшит экспортную альтернативу для РФ добытчиков.

👉Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/987456

😍 аналитика🔄 новости🔄 бонды

👉Никель

Рост предложения из Индонезии, спрос ограниченный (Китай тормозит) + идет замещение батарей на безникелевые. Профицит сохранится, т.к. запуск никелевых Tsingshan Holding Group и Huayou Cobalt. При падении цены до $16k/t четверть производителей будут работать в ноль или ниже.

👉Алюминий

Спрос на алюминий падал в 23 быстрее, чем закрытие заводов в Европе. В Китае хороший спрос. Аналитики ждут роста цены до $2,4-2,6 тыс /т, т.к. запасы за пределами Китая сокращаются

👉Палладий

Пока по нему прогноз негативный аж на 2025,2026 и 2027 год, типа цена будет сползать вниз еще три года. Распространение электромобилей снижает спрос на пдй + замещение платиной. Правда за год разница цен платина — палладий уже сократилась с $700 до $300 и это стало менее интересным.

👉Уран

В 4кв рост +30%, цены на хаях за 15 лет. Страны вдруг вспомнили про АЭС на фоне зеленой повестки, на фоне сложностей с другими ресурсами. Производители Cameco, «Казатомпромом» и Orano могут снизить предложение. Идет снижение запасов урана.

👉Алмазы

Цены падали весь 2023. К этому моменту запасы с сократились, цены стабилизировались. В 2024-2025 уже ожидается дефицит природных алмазов в мире из-за истощения месторождений, это поддержит цены. С 1 января ЕС и G7 забанили ввоз российских аламазов, а с 1 марта будут ограничивать импорт бриллиантов из рос. сырья, обраб. в третьих странах. Правда есть сомнения что это возможно реализовать технически👍

👉Сталь

Цены зависят от поддержки Китаем своей экономики. Выс. спрос со стороны инфр-ры в Индии. Загрузка мощи в РФ близка к 100%. РФ компании решили логист. проблемы. Объемы 2024 могут соотв. 2023 году. 2023 выплавка: индия +12%, РФ +6%, Китай +2%, Бразилия -7%, США -1%, Япы -3%, Турки -6%, Германия -4%

👉Кокс. уголь

В 2023 сущ. снижение было. Ограничение предложения в Китае — проверки безопасности шахт. Ввод экспортной пошлины из РФ также подняли цены. Аналитики ждут уголь на текущ ценах, будет рост поставок из Австралии. В РФ уголь коррелир. с загрузкой пр-ва стали, а она благоприятная. В 2024 Китай введет 3% импортную пошлину, что ухудшит экспортную альтернативу для РФ добытчиков.

👉Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/987456

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Как сейчас перевести деньги из России в ОАЭ.

❓Нужно перевести Дирхамы ОАЭ из России в ОАЭ? АО «Кредит Европа Банк (Россия)» может помочь!

✅АО «Кредит Европа Банк (Россия)» продолжает предоставлять услуги по международным валютным переводам. У наших клиентов есть возможность открывать счета, совершать переводы в дирхамах ОАЭ (и не только), обменивать валюту по курсу, максимально приближенному к биржевому.

💸 Комиссия за валютный перевод в дирхамах ОАЭ составит до 2% (но не менее 150 дирхамов ОАЭ) + 150 дирхамов ОАЭ*

🙋🏻♂️ Нужно отправить большой перевод или у Вас есть дополнительные вопросы?

Обращайтесь в отделения АО «Кредит Европа Банк (Россия)» или оставьте заявку на сайте, и мы найдем для Вас лучшее решение.

*Подробная информация.

Информация не является публичной офертой и действительна на дату публикации.

❓Нужно перевести Дирхамы ОАЭ из России в ОАЭ? АО «Кредит Европа Банк (Россия)» может помочь!

✅АО «Кредит Европа Банк (Россия)» продолжает предоставлять услуги по международным валютным переводам. У наших клиентов есть возможность открывать счета, совершать переводы в дирхамах ОАЭ (и не только), обменивать валюту по курсу, максимально приближенному к биржевому.

💸 Комиссия за валютный перевод в дирхамах ОАЭ составит до 2% (но не менее 150 дирхамов ОАЭ) + 150 дирхамов ОАЭ*

🙋🏻♂️ Нужно отправить большой перевод или у Вас есть дополнительные вопросы?

Обращайтесь в отделения АО «Кредит Европа Банк (Россия)» или оставьте заявку на сайте, и мы найдем для Вас лучшее решение.

*Подробная информация.

Информация не является публичной офертой и действительна на дату публикации.

Будет ли пенсия у родившихся в восьмидесятых?

Автор: Finindie

Сразу прошу прощения за огромное полотно текста и расчетов. Но тема сложная и важная, так что по-другому никак. Для ленивых я специально сделал выжимку в самом конце поста, уместив весь смысл в 6 предложений.

За основу для данной публикации взяты цифры по состоянию на 01.01.2023. Все ссылки есть в конце поста, здесь и далее использованы официальные источники. Конечно, данные годовалой давности могут показаться устаревшими, но статистика за полный 2023 год выйдет ближе к лету 2024, а важные для нас метрики не меняются очень быстро. Можно предположить, что актуальные данные не будут отличаться более чем на 1-1,5%.

ДЛЯ ЛЕНИВЫХ: Автор посчитал, что из-за бэби-бума 1980-х годов и нынешнего провала в рождаемости, через 30 лет мы будем иметь огромный дисбаланс между работниками и пенсионерами. На уровне сегодняшней Японии, если не хуже.

И даже скромные обещания официального пенсионного калькулятора (средняя пенсия 32 тысячи ₽ в сегодняшних деньгах) для нынешнего поколения рожденных в 1980-х ставятся под сомнение. Даже для исполнения этих весьма скромных обещаний придется существенно менять пенсионную систему ещё раз в следующие 30 лет — повышать либо возраст, либо процент взноса относительно зарплаты (или всё вместе).

В связи с этим автор предлагает копить на пенсию самостоятельно, используя любые нравящиеся вам опции. А если возможностей нет, то имейте ввиду, что лучше не будет. Демография — коварная штука.

Полный обзор со всеми графиками и обзорами см. на Смартлабе:

https://smart-lab.ru/mobile/topic/987816

😍 аналитика🔄 новости🔄 бонды

Автор: Finindie

Сразу прошу прощения за огромное полотно текста и расчетов. Но тема сложная и важная, так что по-другому никак. Для ленивых я специально сделал выжимку в самом конце поста, уместив весь смысл в 6 предложений.

За основу для данной публикации взяты цифры по состоянию на 01.01.2023. Все ссылки есть в конце поста, здесь и далее использованы официальные источники. Конечно, данные годовалой давности могут показаться устаревшими, но статистика за полный 2023 год выйдет ближе к лету 2024, а важные для нас метрики не меняются очень быстро. Можно предположить, что актуальные данные не будут отличаться более чем на 1-1,5%.

ДЛЯ ЛЕНИВЫХ: Автор посчитал, что из-за бэби-бума 1980-х годов и нынешнего провала в рождаемости, через 30 лет мы будем иметь огромный дисбаланс между работниками и пенсионерами. На уровне сегодняшней Японии, если не хуже.

И даже скромные обещания официального пенсионного калькулятора (средняя пенсия 32 тысячи ₽ в сегодняшних деньгах) для нынешнего поколения рожденных в 1980-х ставятся под сомнение. Даже для исполнения этих весьма скромных обещаний придется существенно менять пенсионную систему ещё раз в следующие 30 лет — повышать либо возраст, либо процент взноса относительно зарплаты (или всё вместе).

В связи с этим автор предлагает копить на пенсию самостоятельно, используя любые нравящиеся вам опции. А если возможностей нет, то имейте ввиду, что лучше не будет. Демография — коварная штука.

Полный обзор со всеми графиками и обзорами см. на Смартлабе:

https://smart-lab.ru/mobile/topic/987816

Please open Telegram to view this post

VIEW IN TELEGRAM

В ожидании отчёта Башнефти

Автор: Олег Кузьмичев👌

Пока все ждут отчёт Роснефти, нужно вспомнить, что перед ней отчитывается Башнефть

Див база за 4 кв вероятно будет равна див базе за 3 кв, судя по косвенным данным.

Правда интересен и воспроизводим ли дивиденд — вопрос хороший (год назад многие думали, что прошлый высокий див Разовый и ошиблись)

Башнефть оказалась лучшей нефтегазовой акцией 2023 года, в этом году тоже старт отличный.

Источник: https://smart-lab.ru/mobile/topic/987898

😍 аналитика🔄 новости🔄 бонды

Автор: Олег Кузьмичев

Пока все ждут отчёт Роснефти, нужно вспомнить, что перед ней отчитывается Башнефть

Див база за 4 кв вероятно будет равна див базе за 3 кв, судя по косвенным данным.

Правда интересен и воспроизводим ли дивиденд — вопрос хороший (год назад многие думали, что прошлый высокий див Разовый и ошиблись)

Башнефть оказалась лучшей нефтегазовой акцией 2023 года, в этом году тоже старт отличный.

Источник: https://smart-lab.ru/mobile/topic/987898

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Развод года: КамАЗ расстался с Мерседесом

Автор: Юрий Шабалов

Только мы попривыкли к мысли, что все западные инвесторы покинули российский автопром, как выясняется, что прагматичные немцы до последнего оттягивали своё расставание с КамАЗом.

И только зимой 2024г. автомобилестроительный концерн Daimler Truck, входящий в Mercedes-Benz Group, продал свою долю в татарских грузовиках, оставив компанию абсолютно импортозамещённой. Во всяком случае в номинальных владельцах.

Покупателя немецкого пакета акций не огласили. «Ведомости» пишут, что сделка прошла, все одобрения получены. Основными акционерами КамАЗа являлись ГК «Ростех» (47,1%) и компания «Автоинвест» (23,5%). Учитывая стратегическое значения предприятия для России, можно предположить, что после ухода Даймлера государственная часть только вырастет.

Разбираемся в полной версии здесь:

https://smart-lab.ru/mobile/topic/988084

#KMAZ держите?

👍 — держим!

🐳 — не держим!

😍 аналитика🔄 новости🔄 бонды

Автор: Юрий Шабалов

Только мы попривыкли к мысли, что все западные инвесторы покинули российский автопром, как выясняется, что прагматичные немцы до последнего оттягивали своё расставание с КамАЗом.

И только зимой 2024г. автомобилестроительный концерн Daimler Truck, входящий в Mercedes-Benz Group, продал свою долю в татарских грузовиках, оставив компанию абсолютно импортозамещённой. Во всяком случае в номинальных владельцах.

Покупателя немецкого пакета акций не огласили. «Ведомости» пишут, что сделка прошла, все одобрения получены. Основными акционерами КамАЗа являлись ГК «Ростех» (47,1%) и компания «Автоинвест» (23,5%). Учитывая стратегическое значения предприятия для России, можно предположить, что после ухода Даймлера государственная часть только вырастет.

Разбираемся в полной версии здесь:

https://smart-lab.ru/mobile/topic/988084

#KMAZ держите?

Please open Telegram to view this post

VIEW IN TELEGRAM

10 российских компаний, которые могут выплатить дивиденды весной 2024 года

👉 Диасофт

Разработчик IT-решений для компаний финансового сектора.

• Величина дивиденда (рекомендация): 75,68 ₽ (1,3%)

• Стоимость акции: 5913 ₽

• Последний день покупки 20 марта

👉 Новатэк

Крупнейший производитель природного газа и СПГ.

• Величина дивиденда (рекомендация): 44,09 ₽ (3%)

• Стоимость акции:1399 ₽

• Последний день покупки 25 марта

👉 Фосагро

Крупнейший производитель фосфорных удобрений.

• Величина дивиденда (прогноз): 85,18 ₽ (1,2%)

• Стоимость акции: 6878 ₽

• Закрытие реестра: апрель

👉 Таттелеком

Оператор связи Татарстана

• Величина дивиденда (прогноз): 0,0583 ₽ (5,2%)

• Стоимость акции: 1,117 ₽

• Закрытие реестра: апрель

👉 Новабев (Белуга)

Крупнейший производитель алкоголя.

• Величина дивиденда (прогноз): 227,28 ₽ (4%)

• Стоимость акции: 5686 ₽

• Закрытие реестра: апрель

👉 Банк Санкт-Петербург

Частный банк, входит в топ-20.

• Величина дивиденда (прогноз): 16,02 ₽ (5,5%)

• Стоимость акции: 291,16 ₽ Закрытие реестра: май

👉 Сбербанк

Крупнейший банк РФ

• Величина дивиденда (прогноз): до 40 ₽ (до 13,8%)

• Стоимость акции: 289 ₽

• Закрытие реестра: май

👉 Мать и дитя

Сеть госпиталей и медицинских центров

• Величина дивиденда (прогноз): 89,37 ₽ (9%)

• Стоимость акции: 1000 ₽

• Закрытие реестра: май

👉 Куйбышевазот

Химическая компания

• Величина дивиденда (прогноз): 30,71 ₽ (4,4% доя ао и 4,1 для ап)

• Стоимость обыкновенной акции: 695 ₽

• Стоимость привилегированной акции: 737,5 ₽

• Закрытие реестра — май

👉 Интер РАО

Энергетическая компания

• Величина дивиденда (прогноз): 0,2427₽ (5,9%)

• Стоимость акции: 4,0775 ₽

• Закрытие реестра: май

Какие дивиденды ждете больше всего?

https://smart-lab.ru/mobile/topic/988152

😍 аналитика🔄 новости🔄 бонды

Разработчик IT-решений для компаний финансового сектора.

• Величина дивиденда (рекомендация): 75,68 ₽ (1,3%)

• Стоимость акции: 5913 ₽

• Последний день покупки 20 марта

Крупнейший производитель природного газа и СПГ.

• Величина дивиденда (рекомендация): 44,09 ₽ (3%)

• Стоимость акции:1399 ₽

• Последний день покупки 25 марта

Крупнейший производитель фосфорных удобрений.

• Величина дивиденда (прогноз): 85,18 ₽ (1,2%)

• Стоимость акции: 6878 ₽

• Закрытие реестра: апрель

Оператор связи Татарстана

• Величина дивиденда (прогноз): 0,0583 ₽ (5,2%)

• Стоимость акции: 1,117 ₽

• Закрытие реестра: апрель

Крупнейший производитель алкоголя.

• Величина дивиденда (прогноз): 227,28 ₽ (4%)

• Стоимость акции: 5686 ₽

• Закрытие реестра: апрель

Частный банк, входит в топ-20.

• Величина дивиденда (прогноз): 16,02 ₽ (5,5%)

• Стоимость акции: 291,16 ₽ Закрытие реестра: май

Крупнейший банк РФ

• Величина дивиденда (прогноз): до 40 ₽ (до 13,8%)

• Стоимость акции: 289 ₽

• Закрытие реестра: май

Сеть госпиталей и медицинских центров

• Величина дивиденда (прогноз): 89,37 ₽ (9%)

• Стоимость акции: 1000 ₽

• Закрытие реестра: май

Химическая компания

• Величина дивиденда (прогноз): 30,71 ₽ (4,4% доя ао и 4,1 для ап)

• Стоимость обыкновенной акции: 695 ₽

• Стоимость привилегированной акции: 737,5 ₽

• Закрытие реестра — май

Энергетическая компания

• Величина дивиденда (прогноз): 0,2427₽ (5,9%)

• Стоимость акции: 4,0775 ₽

• Закрытие реестра: май

Какие дивиденды ждете больше всего?

https://smart-lab.ru/mobile/topic/988152

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Mozgovik Research | Анализ акций

Соответствие факта с прогнозом в результатах Кармани

$CARM

У Кармани вышли операционные результаты за 2023 год. Выдачи выросли на +26% в 4-ом квартале и на 22% за весь 2023 год.

Показалось любопытным соответствие прогноза с действительностью и громкий заголовок об этом.

Продолжение (пост открытый): https://smart-lab.ru/company/mozgovik/blog/987922.php

$CARM

У Кармани вышли операционные результаты за 2023 год. Выдачи выросли на +26% в 4-ом квартале и на 22% за весь 2023 год.

Показалось любопытным соответствие прогноза с действительностью и громкий заголовок об этом.

Продолжение (пост открытый): https://smart-lab.ru/company/mozgovik/blog/987922.php

{kind=link}

IPO продолжает будоражить инвесторов🔥Акции и инвестиции

📈 ЭсЭфАй +7.8%

Продолжает ракетой лететь вверх, за 2 дня акции в моменте прибавили более 26%. Слухи об IPO Европлана в марте отправили котировки в космос🚀

📈 MDMG +5%

Котировки поднялись на новый исторический максимум несмотря на то, что Clearstream Banking приостановила расчеты с депозитарными расписками MD Medical Group🤔

📈 МКПО ЮМГ +3.8%

Акции в начале дня прибавили более 5%, но затем растеряли половину роста. Компания завершила редомициляцию и скоро мы можем увидеть дивиденды🤑

📈 ТГК-2 +3.8%

В лидерах роста без явных новостей, похоже на рынке снова популярна идея дивидендов в ТГК-2👍

📈 Ростелеком +3.7%

Идеи IPO сейчас актуальны как никогда. После того как компания заявила об IPO одной из дочерних компаний, котировки прибавили более 11%, а капитализация выросла на 27 млрд. Похоже IPO уже состоялось😉

📈 USDRUB +1%

Доллар немного подрос, но вряд ли ему дадут сильно укрепиться до выборов. Завтра будет заседание ЦБ, надеюсь они не станут повышать ставку из-за этого укрепления🤔

📈 Сургутнефтегаз ап 3.3%

В лидерах роста на фоне роста доллара. Газпромбанк инвестиции сегодня выпустил идею покупать Сургутнефтегаз ап, потенциал роста 21%( до 70 руб. за акцию)💪

📈 Юнипро +1.8%

На рынке ходят слухи, что Юнипро может вернуться к дивидендам. Власти Германии могут национализировать Rosneft Deutshland, а Роснефть может в свою очередь забрать себе Юнипро. На этой неделе стало известно, что в органы управления Юнипро вошли менеджеры Роснефти🤷♂️

📈 ОВК +8.3%

В лидерах роста. Президент РФ Владимир Путин в четверг прибыл на предприятие «Уралвагонзавод» в Нижнем Тагиле🤔

📉 TCSG -2%

Сегодня последний день торгов TCS Group перед редомициляцией, торги акциями возобновятся в марте🧐

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/988261

😍 аналитика🔄 новости🔄 бонды

Продолжает ракетой лететь вверх, за 2 дня акции в моменте прибавили более 26%. Слухи об IPO Европлана в марте отправили котировки в космос🚀

Котировки поднялись на новый исторический максимум несмотря на то, что Clearstream Banking приостановила расчеты с депозитарными расписками MD Medical Group🤔

Акции в начале дня прибавили более 5%, но затем растеряли половину роста. Компания завершила редомициляцию и скоро мы можем увидеть дивиденды🤑

В лидерах роста без явных новостей, похоже на рынке снова популярна идея дивидендов в ТГК-2👍

Идеи IPO сейчас актуальны как никогда. После того как компания заявила об IPO одной из дочерних компаний, котировки прибавили более 11%, а капитализация выросла на 27 млрд. Похоже IPO уже состоялось😉

Доллар немного подрос, но вряд ли ему дадут сильно укрепиться до выборов. Завтра будет заседание ЦБ, надеюсь они не станут повышать ставку из-за этого укрепления🤔

В лидерах роста на фоне роста доллара. Газпромбанк инвестиции сегодня выпустил идею покупать Сургутнефтегаз ап, потенциал роста 21%( до 70 руб. за акцию)💪

На рынке ходят слухи, что Юнипро может вернуться к дивидендам. Власти Германии могут национализировать Rosneft Deutshland, а Роснефть может в свою очередь забрать себе Юнипро. На этой неделе стало известно, что в органы управления Юнипро вошли менеджеры Роснефти🤷♂️

В лидерах роста. Президент РФ Владимир Путин в четверг прибыл на предприятие «Уралвагонзавод» в Нижнем Тагиле🤔

Сегодня последний день торгов TCS Group перед редомициляцией, торги акциями возобновятся в марте🧐

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/988261

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Продолжаем учиться у Баффета: доходность в первые его 10 лет инвестиций

Пока Баффет работал у Грэма, он покупал акции на свой счет. В итоге Баффет за 6 лет увеличил свои $10k в 14 раз, что эквивалентно доходности 55% годовых.

Доходность партнерства Грэма Ньюмана составила за этот период 17% годовых.

После того как Баффет уплыл в самостоятельное плавание, он работал один, основав 5 партнерств с разными инвесторами.

Следующие пять лет его доходность была вполне спокойной, но неизменно положительной, несмотря на разную динамику индекса.

В отличие от современного биржевого инфоцыганья (вроде меня) Баффет держал в секрете свои акции. Он был уверен в себе, он знал что рынок найдет value рано или поздно и ему не надо было помечать каждый угол желтой отметиной купленных акций, чтобы их купил кто-то еще и они наконец выросли 😁

https://smart-lab.ru/mobile/topic/988192/

😍 аналитика🔄 новости🔄 бонды

Пока Баффет работал у Грэма, он покупал акции на свой счет. В итоге Баффет за 6 лет увеличил свои $10k в 14 раз, что эквивалентно доходности 55% годовых.

Доходность партнерства Грэма Ньюмана составила за этот период 17% годовых.

После того как Баффет уплыл в самостоятельное плавание, он работал один, основав 5 партнерств с разными инвесторами.

Следующие пять лет его доходность была вполне спокойной, но неизменно положительной, несмотря на разную динамику индекса.

В отличие от современного биржевого инфоцыганья (вроде меня) Баффет держал в секрете свои акции. Он был уверен в себе, он знал что рынок найдет value рано или поздно и ему не надо было помечать каждый угол желтой отметиной купленных акций, чтобы их купил кто-то еще и они наконец выросли 😁

https://smart-lab.ru/mobile/topic/988192/

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from СМАРТЛАБ НОВОСТИ

Банк России сохранил ключевую ставку на уровне 16% годовых (согласно прогнозу)

Читать далее

👉 https://smartlab.news/i/106451

Читать далее

👉 https://smartlab.news/i/106451

СМАРТЛАБ

Банк России сохранил ключевую ставку на уровне 16% годовых (согласно прогнозу) Читать далее 👉 https://smartlab.news/i/106451

ЦБ оставил ключевую ставку 16% без изменений

Автор: Виктор Петров

ЦБ сообщил о размере изменения ключевой ставки ЦБ 16 февраля 2024 года. И это изменение произошло на 0 п.п.

Повышенная ключевая ставка должна привести к снижению инфляции, к чему и стремится ЦБ. ЦБ повысил ключевую ставку до 16% 18 декабря 2023 года и удерживает её до сих пор, о чём свидетельствует сегодняшнее решение.

Инфляция в январе 2024 года составила 7,4%, а целью инфляции является 4%. Но мы то знаем, что за последний год цены выросли так, что больше лучше не надо.

Ранее Набиуллина сообщала о планах снижения ключевой ставки во втором полугодии 2024 года. И пока же будет сохранять высокую ключевую ставку настолько долго, пока это остаётся необходимым.

ЦБ прогнозирует снижение инфляции до 4-4,5% в 2024 году. За декабрь-январь рост цен с поправкой на сезонность уменьшился до 6,6% по сравнению с 11,5% осенью.

Рост экономики России стал выше прогнозов ЦБ на 3,6%.

Высокая ключевая ставка привела к повышенным процентам по депозитам. При этом бизнесу будет дороже брать кредит на развитие. Ставки на кредиты тоже высокие, а значит становится их дороже брать. Цены растут, темпы роста экономики падают.

Чем дольше держится высокая ключевая ставка, тем хуже чувствуют себя компании с долгами, так как перекредитовываться приходится под бОльший процент.

https://smart-lab.ru/mobile/topic/988499

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

ЦБ сообщил о размере изменения ключевой ставки ЦБ 16 февраля 2024 года. И это изменение произошло на 0 п.п.

Повышенная ключевая ставка должна привести к снижению инфляции, к чему и стремится ЦБ. ЦБ повысил ключевую ставку до 16% 18 декабря 2023 года и удерживает её до сих пор, о чём свидетельствует сегодняшнее решение.

Инфляция в январе 2024 года составила 7,4%, а целью инфляции является 4%. Но мы то знаем, что за последний год цены выросли так, что больше лучше не надо.

Ранее Набиуллина сообщала о планах снижения ключевой ставки во втором полугодии 2024 года. И пока же будет сохранять высокую ключевую ставку настолько долго, пока это остаётся необходимым.

ЦБ прогнозирует снижение инфляции до 4-4,5% в 2024 году. За декабрь-январь рост цен с поправкой на сезонность уменьшился до 6,6% по сравнению с 11,5% осенью.

Рост экономики России стал выше прогнозов ЦБ на 3,6%.

Высокая ключевая ставка привела к повышенным процентам по депозитам. При этом бизнесу будет дороже брать кредит на развитие. Ставки на кредиты тоже высокие, а значит становится их дороже брать. Цены растут, темпы роста экономики падают.

Чем дольше держится высокая ключевая ставка, тем хуже чувствуют себя компании с долгами, так как перекредитовываться приходится под бОльший процент.

https://smart-lab.ru/mobile/topic/988499

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Яндекс продолжает выводить из России десятки млрд рублей, пока это возможно

Яндекс опубликовал отчетность за полный 2023 год. Компания повторила прежнюю информацию о разделении бизнеса, а также рассказала, что условия продажи российского бизнеса утверждены советом директоров, а всеобщее собрание акционеров по данному вопросу назначено на 7 марта 2024 года.

Так что уже через три недели судьба корпорации полностью будет решена. И возможно, 1 квартал 2024 станет последним в истории объединенной корпорации под управлением нидерландского юрлица.

В отчётности есть интересная «аномалия», которая может являться свидетельством существования непубличного соглашения, которое позволяет забрать из России больше денег, чем было официально озвучено.

Для начала давайте кратко пройдёмся по основным цифрам и интересным фактам из годового отчёта, а во второй части публикации я расскажу, что я имею ввиду под «аномалией».

Полный обзор Яндекса от Finindie читайте на Смратлабе:

https://smart-lab.ru/mobile/topic/988434

#YNDX держите?

👍 — конечно!

🐳 — неееет!

😍 аналитика🔄 новости🔄 бонды

Яндекс опубликовал отчетность за полный 2023 год. Компания повторила прежнюю информацию о разделении бизнеса, а также рассказала, что условия продажи российского бизнеса утверждены советом директоров, а всеобщее собрание акционеров по данному вопросу назначено на 7 марта 2024 года.

Так что уже через три недели судьба корпорации полностью будет решена. И возможно, 1 квартал 2024 станет последним в истории объединенной корпорации под управлением нидерландского юрлица.

В отчётности есть интересная «аномалия», которая может являться свидетельством существования непубличного соглашения, которое позволяет забрать из России больше денег, чем было официально озвучено.

Для начала давайте кратко пройдёмся по основным цифрам и интересным фактам из годового отчёта, а во второй части публикации я расскажу, что я имею ввиду под «аномалией».

Полный обзор Яндекса от Finindie читайте на Смратлабе:

https://smart-lab.ru/mobile/topic/988434

#YNDX держите?

Please open Telegram to view this post

VIEW IN TELEGRAM