Что будет с Яндексом? Два сценария для частных инвесторов

Нидерландская Yandex N.V. объявила о продаже всего бизнеса группы Яндекс в России консорциуму инвесторов. На продаваемые предприятия приходится более 95% выручки группы.

Сумма сделки 475 млрд рублей, таким образом, консорциум инвесторов заплатил 1 316 руб. за 1 акцию Яндекса, если считать по акциям A и B, и 1 458 руб., если считать только по классу А. Эта сумма отражает скидку в 50% к справедливой стоимости.

Эти 475 млрд руб. будут выплачены наличными юанями (в первом транше 230 млрд руб.) и передачей до 176 млн акций YNV.

👉 Что будет дальше?

• Российский Яндекс получит листинг на Мосбирже еще до закрытия первого этапа сделки;

• В течение ближайших 5 месяцев консорциум выкупит 68% акций российского Яндекса;

• Консорциум объявит выкуп акций у текущих держателей голландского Яндекса (за наличные, либо в обмен на акции российского Яндекса) — в течение 7 недель;

• Консорциум, выкупив акции, оплатит ими оставшиеся 32% суммы голландскому Яндексу;

• Голландская компания проведет делистинг с Мосбиржи.

Главный вопрос для миноритарных инвесторов в Яндекс – а по какой цене будут выкуплены акции, или с каким соотношением произведен обмен?

У меня есть 2 сценария для миноритариев, хотя, их возможно больше:

❌ Негативный: если Консорциум будет платить акциями, номинал которых в сделке оценивается в 1 371 руб., то зачем ему выкупать их у российских акционеров дороже? В таком случае, акционеры могут потерять до половины стоимости.

✔️ Позитивный: Консорциуму по итогу может принадлежать не 100% Яндекса, а 68%. Второй этап сделки (32%) рассчитан на миноритарных акционеров — Консорциум выступит посредником между миноритариями и голландской компанией. В таком случае, текущие держатели акций Яндекса могут рассчитывать на обмен акций 1 к 1 или справедливый выкуп (по цене российского Яндекса на бирже).

У меня нет акций Яндекса, но я хочу, чтобы реализовался позитивный сценарий, потому что это хорошо для нашего рынка в целом.

Автор: Влад | Про деньги

https://smart-lab.ru/mobile/topic/984752

#YNDX держите?

👍 — держим!

🐳 — нет!

😍 аналитика🔄 новости🔄 бонды

Нидерландская Yandex N.V. объявила о продаже всего бизнеса группы Яндекс в России консорциуму инвесторов. На продаваемые предприятия приходится более 95% выручки группы.

Сумма сделки 475 млрд рублей, таким образом, консорциум инвесторов заплатил 1 316 руб. за 1 акцию Яндекса, если считать по акциям A и B, и 1 458 руб., если считать только по классу А. Эта сумма отражает скидку в 50% к справедливой стоимости.

Эти 475 млрд руб. будут выплачены наличными юанями (в первом транше 230 млрд руб.) и передачей до 176 млн акций YNV.

• Российский Яндекс получит листинг на Мосбирже еще до закрытия первого этапа сделки;

• В течение ближайших 5 месяцев консорциум выкупит 68% акций российского Яндекса;

• Консорциум объявит выкуп акций у текущих держателей голландского Яндекса (за наличные, либо в обмен на акции российского Яндекса) — в течение 7 недель;

• Консорциум, выкупив акции, оплатит ими оставшиеся 32% суммы голландскому Яндексу;

• Голландская компания проведет делистинг с Мосбиржи.

Главный вопрос для миноритарных инвесторов в Яндекс – а по какой цене будут выкуплены акции, или с каким соотношением произведен обмен?

У меня есть 2 сценария для миноритариев, хотя, их возможно больше:

У меня нет акций Яндекса, но я хочу, чтобы реализовался позитивный сценарий, потому что это хорошо для нашего рынка в целом.

Автор: Влад | Про деньги

https://smart-lab.ru/mobile/topic/984752

#YNDX держите?

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

ТОП-20 крупнейших застройщиков РФ

Буквально на днях был опубликован свежий рейтинг российских застройщиков и девелоперов, по состоянию на 1 февраля 2024 года:

Всего десятка крупнейших российских девелоперов на 1 февраля 2024 года возводит 21,78 млн м² жилья (19,57% от объёма текущего строительства всех застройщиков России). Месяцем ранее эти же компании имели в текущем строительстве 21,46 млн м² жилья (19,09%).

На тройку лидеров приходится 12,13 млн м², или 10,9% строящегося жилья в стране.

ТОП-20 застройщиков вместе строят 26,5% жилья, ТОП-50 — 37,6%, а сотня крупнейших девелоперов — 48,2%.

За последние 12 месяцев доля тройки крупнейших застройщиков практически не изменилась, т. е. можно говорить о незначительном росте конкуренции среди застройщиков среднего размера.

Полный обзор см. на Смартлабе:

https://smart-lab.ru/mobile/topic/984938

😍 аналитика🔄 новости🔄 бонды

Буквально на днях был опубликован свежий рейтинг российских застройщиков и девелоперов, по состоянию на 1 февраля 2024 года:

Всего десятка крупнейших российских девелоперов на 1 февраля 2024 года возводит 21,78 млн м² жилья (19,57% от объёма текущего строительства всех застройщиков России). Месяцем ранее эти же компании имели в текущем строительстве 21,46 млн м² жилья (19,09%).

На тройку лидеров приходится 12,13 млн м², или 10,9% строящегося жилья в стране.

ТОП-20 застройщиков вместе строят 26,5% жилья, ТОП-50 — 37,6%, а сотня крупнейших девелоперов — 48,2%.

За последние 12 месяцев доля тройки крупнейших застройщиков практически не изменилась, т. е. можно говорить о незначительном росте конкуренции среди застройщиков среднего размера.

Полный обзор см. на Смартлабе:

https://smart-lab.ru/mobile/topic/984938

Please open Telegram to view this post

VIEW IN TELEGRAM

Делимобиль: ажиотажный спрос на акции в момент IPO

Делимобиль привлек 4,2 млрд рублей от 45 тысяч розничных инвесторов, цена одной акции составила 265 рублей (верхняя граница диапазона).

👉 Пресс-релиз на сайте эмитента

Изначально компания планировала разместить акций на 3 млрд руб, но из-за ажиотажного спроса увеличили объем на 40% до 4,2 млрд рублей с учетом стабилизационного фонда. Все деньги от сделки пойдут в компанию и позволят сохранить лидерство в сегменте каршеринга России!

Несколько интересных деталей:

👉 В сделке участвовали, как розничные, так и институциональные инвесторы — доли были поделены 50 на 50.

👉 Торги начнутся 7 февраля 2024 года (завтра) под тикером DELI.

👉 По итогам IPO рыночная капитализация Делимобиля составит 46,6 млрд рублей

👉 В рамках предложения существует механизм стабилизации

👉 Акции #DELI включены во второй уровень листинга Московской биржи.

👉 Переподписка на IPO, по слухам была 4х на конец прошлой недели, 100% аллокации вероятно не будет — зато есть шанс на рост цены акций после момента начала торгов.

Сам лично участвовал в IPO т.к. Делимобиль одна из немногих интересных компаний роста, причем не только за счет действий менеджмента, но и за счет общего роста самого рынка каршеринга на 40% в год (данные B1 бывш Ernst&Young).

Источник: https://smart-lab.ru/mobile/topic/985034

😍 аналитика🔄 новости🔄 бонды

Делимобиль привлек 4,2 млрд рублей от 45 тысяч розничных инвесторов, цена одной акции составила 265 рублей (верхняя граница диапазона).

👉 Пресс-релиз на сайте эмитента

Изначально компания планировала разместить акций на 3 млрд руб, но из-за ажиотажного спроса увеличили объем на 40% до 4,2 млрд рублей с учетом стабилизационного фонда. Все деньги от сделки пойдут в компанию и позволят сохранить лидерство в сегменте каршеринга России!

Несколько интересных деталей:

Сам лично участвовал в IPO т.к. Делимобиль одна из немногих интересных компаний роста, причем не только за счет действий менеджмента, но и за счет общего роста самого рынка каршеринга на 40% в год (данные B1 бывш Ernst&Young).

Источник: https://smart-lab.ru/mobile/topic/985034

Please open Telegram to view this post

VIEW IN TELEGRAM

10 облигаций с доходностью до 17% и выплатой купонов в феврале

Автор: Инвестиции с умом

В настоящее время долговой рынок находится в ожидании решения ЦБ о дальнейших действиях в отношении ключевой ставки. Исходя из данных по инфляции и доходностей ОФЗ можно сделать вывод, что цикл повышения ключевой ставки закончен.

Покупка облигаций может быть интересна с точки зрения дальнейшего повышения их стоимости при снижении ключевой ставки. Для покупки сейчас рассматриваю новые выпуски облигаций, а также выпуски после выплаты купона.

Посмотрел какие компании выплачивают купоны в феврале. Доходность указана до вычета налога на момент публикации.

Список бумаг забираем в источнике:

https://smart-lab.ru/mobile/topic/984525

😍 аналитика🔄 новости🔄 бонды

Автор: Инвестиции с умом

В настоящее время долговой рынок находится в ожидании решения ЦБ о дальнейших действиях в отношении ключевой ставки. Исходя из данных по инфляции и доходностей ОФЗ можно сделать вывод, что цикл повышения ключевой ставки закончен.

Покупка облигаций может быть интересна с точки зрения дальнейшего повышения их стоимости при снижении ключевой ставки. Для покупки сейчас рассматриваю новые выпуски облигаций, а также выпуски после выплаты купона.

Посмотрел какие компании выплачивают купоны в феврале. Доходность указана до вычета налога на момент публикации.

Список бумаг забираем в источнике:

https://smart-lab.ru/mobile/topic/984525

Please open Telegram to view this post

VIEW IN TELEGRAM

Доллар поддержал индекс🔥 Акции и инвестиции

📈 ПИК +4%

Сбербанк не видит падения спроса на ипотеку, количество заявок в январе осталось на уровне декабря. Минфин поддержал увеличение лимитов по IT-ипотеке, чтобы не допустить остановки программы🥳

📈 MDMG +7.1%

Продолжается рост на ожиданиях возобновления дивидендных выплат после завершения редомициляции во 2кв 2024г🤑

📉 ММК -1.2%

Падает после публикации отчётности, участники рынка не увидели рекомендации дивидендов😔

📉 Новатэк -0.9%

Bloomberg сообщает, что санкции США препятствуют поставке специализированных судов на новый российский завод по производству сжиженного природного газа. Японская судоходная компания больше не может зафрахтовать три ледокольных судна для производства СПГ для проекта Arctic LNG 2 из-за ограничений США, и попытки продать их могут оказаться сложными😳

📈 Яндекс +2%

Инвесторы продолжают анализировать ситуацию с разделом бизнеса. Яндекс практически полностью закрыл вчерашний гэп💪

📈 Сегежа +1.1%

В 2023г Segezha Group увеличила производство фанеры более чем на 40%, доля продаж фанеры на внутреннем рынке достигла 45% от общего объема производства. Экспорт российской целлюлозно-бумажной продукции (ЦБП) в Китай в 2023 году вырос на 25,4%, до 3,6 млн тонн, сообщили “Ъ” в Рослесинфорге🧐

📈 IMOEX +0.4%

Доллар сегодня поддержал индекс и помог ему остаться в положительной зоне. Индекс находится в шаге от новых локальных максимумов👏

📈 Делимобиль

Компания провела размещение акций по верхней границе ранее объявленного ценового диапазона — 265 руб./штука. Общий размер IPO составил 4,2 млрд рублей с учетом стабилизационного пакета (механизм стабилизации предусматривает объем до 15% от размера IPO).

Привлеченные средства «Делимобиль» направит на дальнейшее развитие бизнеса, снижение долговой нагрузки, общекорпоративные цели. Единственный акционер ПАО — ООО «Делимобиль Холдинг» — в рамках предложения принадлежащие ему акции не продавал и сохранил контроль над бизнесом🧐

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/985206

😍 аналитика🔄 новости🔄 бонды

Сбербанк не видит падения спроса на ипотеку, количество заявок в январе осталось на уровне декабря. Минфин поддержал увеличение лимитов по IT-ипотеке, чтобы не допустить остановки программы

Продолжается рост на ожиданиях возобновления дивидендных выплат после завершения редомициляции во 2кв 2024г

Падает после публикации отчётности, участники рынка не увидели рекомендации дивидендов

Bloomberg сообщает, что санкции США препятствуют поставке специализированных судов на новый российский завод по производству сжиженного природного газа. Японская судоходная компания больше не может зафрахтовать три ледокольных судна для производства СПГ для проекта Arctic LNG 2 из-за ограничений США, и попытки продать их могут оказаться сложными

Инвесторы продолжают анализировать ситуацию с разделом бизнеса. Яндекс практически полностью закрыл вчерашний гэп

В 2023г Segezha Group увеличила производство фанеры более чем на 40%, доля продаж фанеры на внутреннем рынке достигла 45% от общего объема производства. Экспорт российской целлюлозно-бумажной продукции (ЦБП) в Китай в 2023 году вырос на 25,4%, до 3,6 млн тонн, сообщили “Ъ” в Рослесинфорге

Доллар сегодня поддержал индекс и помог ему остаться в положительной зоне. Индекс находится в шаге от новых локальных максимумов

Компания провела размещение акций по верхней границе ранее объявленного ценового диапазона — 265 руб./штука. Общий размер IPO составил 4,2 млрд рублей с учетом стабилизационного пакета (механизм стабилизации предусматривает объем до 15% от размера IPO).

Привлеченные средства «Делимобиль» направит на дальнейшее развитие бизнеса, снижение долговой нагрузки, общекорпоративные цели. Единственный акционер ПАО — ООО «Делимобиль Холдинг» — в рамках предложения принадлежащие ему акции не продавал и сохранил контроль над бизнесом

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/985206

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Рубль. Почему думаю, что в феврале увидим доллар по 93 рубля

Автор: Олег Дубинский

С 1 февраля ЦБ сократил ежедневные продажи валюты на 800 млн руб. (в валютном эквиваленте). С 7 февраля Минфин вместо ежедневных продаж валюты на 4,1 млрд руб. будет осуществлять покупку валюты на 3,7 млрд руб.

С учетом чистых продаж ЦБ (11,8 млрд руб. в день) совокупный чистый объем продаж с 7 февраля сократится почти вдвое относительно прошлой недели.

Ближайшая поддержка — 93 (хвост свечи, 16 января с 17-00 до 17-03 курс ненадолго стал 93р.). Часто, хвост длинной свечи — это показатель будущего движения.

С уважением,

Олег

Источник: https://smart-lab.ru/mobile/topic/985218

👍— рубль

❤️— доллар

😍 аналитика🔄 новости🔄 бонды

Автор: Олег Дубинский

С 1 февраля ЦБ сократил ежедневные продажи валюты на 800 млн руб. (в валютном эквиваленте). С 7 февраля Минфин вместо ежедневных продаж валюты на 4,1 млрд руб. будет осуществлять покупку валюты на 3,7 млрд руб.

С учетом чистых продаж ЦБ (11,8 млрд руб. в день) совокупный чистый объем продаж с 7 февраля сократится почти вдвое относительно прошлой недели.

Ближайшая поддержка — 93 (хвост свечи, 16 января с 17-00 до 17-03 курс ненадолго стал 93р.). Часто, хвост длинной свечи — это показатель будущего движения.

С уважением,

Олег

Источник: https://smart-lab.ru/mobile/topic/985218

👍— рубль

❤️— доллар

Please open Telegram to view this post

VIEW IN TELEGRAM

#smartlabonline c компанией Диасофт сегодня в 14.30

Диасофт – разработчик №1 программного обеспечения для финансового сектора.

Компания собирается выйти на IPO и сегодня объявила ценовой диапазон размещения: 4000- 4500 рублей за акцию.

40 - 45 миллиардов рублей - справедливая стоимость или возможность для инвесторов "сделать иксы" ?

Обсудим с ключевыми собственниками и топ-менеджерами в прямом эфире сегодня в 14.30 !

https://www.youtube.com/watch?v=QhzjUahJjlc

Гостями #smartlabonline будут:

• Александр Глазков - Генеральный директор, председатель правления, член Совета директоров

• Александр Генцис - Директор по работе с клиентами и партнерами, член Совета директоров

• Дмитрий Поленов - Финансовый директор

Ждём ваших вопросов к Диасофту в комментариях к этому посту!

🎵 Подпишитесь на наш YouTube-канал, чтобы не пропустить эфир!

Диасофт – разработчик №1 программного обеспечения для финансового сектора.

Компания собирается выйти на IPO и сегодня объявила ценовой диапазон размещения: 4000- 4500 рублей за акцию.

40 - 45 миллиардов рублей - справедливая стоимость или возможность для инвесторов "сделать иксы" ?

Обсудим с ключевыми собственниками и топ-менеджерами в прямом эфире сегодня в 14.30 !

https://www.youtube.com/watch?v=QhzjUahJjlc

Гостями #smartlabonline будут:

• Александр Глазков - Генеральный директор, председатель правления, член Совета директоров

• Александр Генцис - Директор по работе с клиентами и партнерами, член Совета директоров

• Дмитрий Поленов - Финансовый директор

Ждём ваших вопросов к Диасофту в комментариях к этому посту!

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

IPO Диасофт. Новые иксы на Мосбирже?

Диасофт – разработчик №1 программного обеспечения для финансового сектора выходит на IPO !

• Презентация для инвесторов:

https://www.diasoft.ru/investors/results-and-disclosure-center/presentations

• Видео о компании:

https://www.youtube.com/watch?v=Rbppx6r_EEA…

• Презентация для инвесторов:

https://www.diasoft.ru/investors/results-and-disclosure-center/presentations

• Видео о компании:

https://www.youtube.com/watch?v=Rbppx6r_EEA…

На кого пойти учиться, если хочешь стать хорошим трейдером, спекулянтом, инвестором?

Автор: Ренат Валеев

Интересный вопрос… На первое место, как ни странно, я бы поставил не «экономист», но...

👉 Программирование

Это даёт огромное преимущество. Вы можете легко создавать и тестировать торговые алгоритмы. Думаю, у программистов очень развита логика и системное мышление. Даже когда ковыряешься в TSlab, твои мозговые шурупы приходят в движение. Программисты заняты поиском оптимальных решений. Переход к прибыльной торговле — это, своего рода, написание программы. Будущее за программистами. Оно уже за ними. Все мы загрузимся в матрицу.

👉 Экономика

Понимание экономики не даёт большого преимущества в трейдинге, но хотя бы сэкономит вам время. Не будете задавать вопросов типа: «Эммм… А чё такое инфляция», или как считается безработца. Для инвестиций экономика — это, разумеется, №1.

Давайте сузим. Пригодятся следующие направления: макроэкономика, международная экономика, корпоративные финансы, статистика. Я помню, я учился на Кафедре инноваций. Но сейчас бы пошёл на международную экономику.

👉 Математика

Прикладные математики, мех.мат (физика), инженеры — обычно из них получаются хорошие трейдеры. Мозги у математиков работают на высоте. Нужно ли говорить, что в трейдинге много математики?

Это не значит, что для трейдинга нужно поступать на мех.мат или физический факультет, что очень тяжело, но если вы физик, ваши шансы в трейдинге сразу выше.

👉 Аналитик данных

В основе трейдинга лежит работа с данными. Правильно анализировать данные, делать грамотные выводы, красиво визуализировать, находить данные — всё это пригождается.

👉 Политология, мировая политика, гос. управление, регионоведение.

На мой взгляд, геополитика очень недооценивается как в инвестициях, так и в трейдинге. Сегодня инвест. банкиры приходят к пониманию, что геополитика решает, и создаются целые отдельные подразделения. Поможет знание истории. Но вряд ли есть такие кафедры, где изучают историю финансовых рынков во взаимосвязи с экономикой (жаль)

👉 Психология

В США есть психологи-коучи трейдеров. Типичные ошибки трейдеров имеют корень в человеческой природе. Думаю, если хорошо изучить дефекты человеческой психики, сознания, это повысит ваши шансы. Хотя это не гарантия. Существуют крутые психологи, которые при этом не очень хорошо торгуют

А как вы думаете? Может, что-то не дописал. Подумаю позже.

https://smart-lab.ru/985294

😍 аналитика🔄 новости🔄 бонды

Автор: Ренат Валеев

Интересный вопрос… На первое место, как ни странно, я бы поставил не «экономист», но...

👉 Программирование

Это даёт огромное преимущество. Вы можете легко создавать и тестировать торговые алгоритмы. Думаю, у программистов очень развита логика и системное мышление. Даже когда ковыряешься в TSlab, твои мозговые шурупы приходят в движение. Программисты заняты поиском оптимальных решений. Переход к прибыльной торговле — это, своего рода, написание программы. Будущее за программистами. Оно уже за ними. Все мы загрузимся в матрицу.

👉 Экономика

Понимание экономики не даёт большого преимущества в трейдинге, но хотя бы сэкономит вам время. Не будете задавать вопросов типа: «Эммм… А чё такое инфляция», или как считается безработца. Для инвестиций экономика — это, разумеется, №1.

Давайте сузим. Пригодятся следующие направления: макроэкономика, международная экономика, корпоративные финансы, статистика. Я помню, я учился на Кафедре инноваций. Но сейчас бы пошёл на международную экономику.

👉 Математика

Прикладные математики, мех.мат (физика), инженеры — обычно из них получаются хорошие трейдеры. Мозги у математиков работают на высоте. Нужно ли говорить, что в трейдинге много математики?

Это не значит, что для трейдинга нужно поступать на мех.мат или физический факультет, что очень тяжело, но если вы физик, ваши шансы в трейдинге сразу выше.

👉 Аналитик данных

В основе трейдинга лежит работа с данными. Правильно анализировать данные, делать грамотные выводы, красиво визуализировать, находить данные — всё это пригождается.

👉 Политология, мировая политика, гос. управление, регионоведение.

На мой взгляд, геополитика очень недооценивается как в инвестициях, так и в трейдинге. Сегодня инвест. банкиры приходят к пониманию, что геополитика решает, и создаются целые отдельные подразделения. Поможет знание истории. Но вряд ли есть такие кафедры, где изучают историю финансовых рынков во взаимосвязи с экономикой (жаль)

👉 Психология

В США есть психологи-коучи трейдеров. Типичные ошибки трейдеров имеют корень в человеческой природе. Думаю, если хорошо изучить дефекты человеческой психики, сознания, это повысит ваши шансы. Хотя это не гарантия. Существуют крутые психологи, которые при этом не очень хорошо торгуют

А как вы думаете? Может, что-то не дописал. Подумаю позже.

https://smart-lab.ru/985294

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

СМАРТЛАБ

#smartlabonline c компанией Диасофт сегодня в 14.30 Диасофт – разработчик №1 программного обеспечения для финансового сектора. Компания собирается выйти на IPO и сегодня объявила ценовой диапазон размещения: 4000- 4500 рублей за акцию. 40 - 45 миллиардов…

Эфир закончился, узнали очень много интересного о компании, спасибо всем зрителям и комментаторам!

Запись эфира доступна по ссылке:

🎞 https://www.youtube.com/watch?v=QhzjUahJjlc

Запись эфира доступна по ссылке:

Please open Telegram to view this post

VIEW IN TELEGRAM

Кризис М.Видео остался позади!

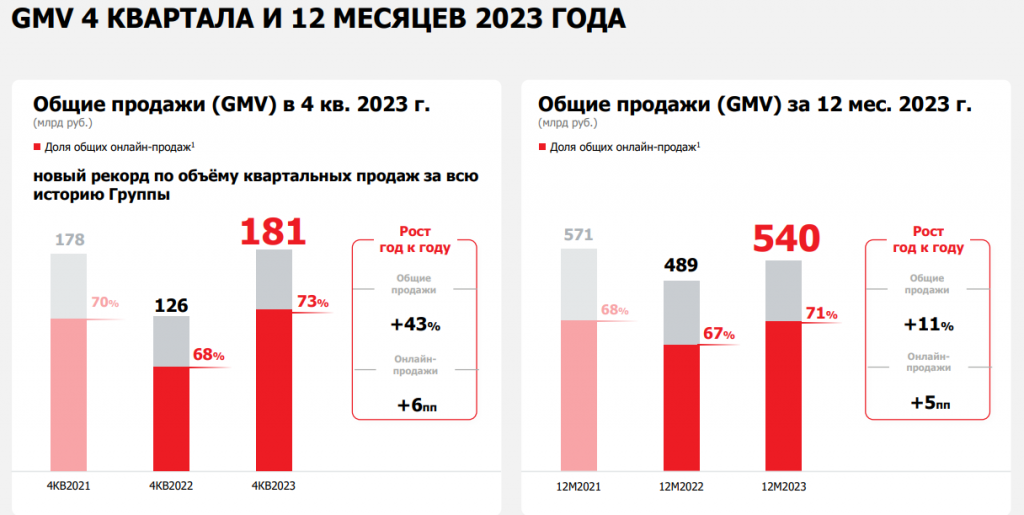

М.Видео опубликовал операционные результаты за 4-ый квартал 2023 года. Компания оправилась от кризиса 2022 года. Результаты говорят сами за себя. 4-ый квартал стал рекордным по продажам за всю историю “М.Видео-Эльдорадо”. Рост GMV составил 43%.

Результат 2-ого полугодия 2023 года превзошел предыдущий рекорд 2021 года. Напомню, в 2022 году компания оказалась под ударом из-за ухода поставщиков, и необходимости полного переформатирования ассортимента и системы поставок.

С чем, очевидно, справилась. Создан задел для будущего роста!

👉 График продаж

Несмотря на сложный период компании удалось сохранить и даже нарастить розничную сеть в 2023 году.

👉 Количество магазинов

Кроме этого есть внушительный рост рентабельности. Хотя отчет по МСФО будет позднее, компания озвучила ожидания по EBITDA и показателю Чистый долг/EBITDA по итогам года.

Так EBITDA должна превысить 21 млрд рублей, а соотношение Чистый долг/EBITDA уйти ниже 3,5.

👉 Как это выглядит в динамике

Таким образом компания по ряду метрик вышла на уровень успешного 2020 года, напомню, что ее котировки были в 3 раза выше!

Идет устойчивое сокращение долговой нагрузки, что дает нам однозначное понимание того, что кризис у компании позади.

👉 Долг/EBITDA

Факторы, которые повлияли на существенное улучшение:

🔸Расширение ассортимента, восстановление поставок и расширение каналов продаж.

🔸В условиях роста цен, выросла значимость оффлайн-канала продаж, из-за требований к качеству и профессиональных консультаций. 90% заказов было осуществлено с использованием магазинов.

🔸Это повлияло на рост клиентской базы. Например рост числа новых клиентов составил +14%, что также будет способствовать росту продаж в будущем.

Что в итоге? #MVID

🔸Компания продемонстрировала отличные результаты за 4-ый квартал и показала, что трудности остались в прошлом.

🔸Количество новых клиентов выросло на 14%, компания восстановила поставки, в том числе за счет импорта.

🔸Омниканальность — плюс компании, так как в условиях повышенной инфляции, оффлайн канал обретает дополнительный спрос.

🔸Финансовые результаты восстановились к уровню 2020 года (EBITDA за 2-ое полугодие). Чистый долг устойчиво снижается последние 2 года. Финансовое состояние однозначно стабилизировалось и появился задел для его дальнейшего улучшения в 2024 году.

🔸Такие позитивные изменения не могут не создавать позитивных ожиданий по котировкам, поэтому теперь намного интересней следить за инвестиционным кейсом компании!

Источник: https://smart-lab.ru/mobile/topic/985513

😍 аналитика🔄 новости🔄 бонды

М.Видео опубликовал операционные результаты за 4-ый квартал 2023 года. Компания оправилась от кризиса 2022 года. Результаты говорят сами за себя. 4-ый квартал стал рекордным по продажам за всю историю “М.Видео-Эльдорадо”. Рост GMV составил 43%.

Результат 2-ого полугодия 2023 года превзошел предыдущий рекорд 2021 года. Напомню, в 2022 году компания оказалась под ударом из-за ухода поставщиков, и необходимости полного переформатирования ассортимента и системы поставок.

С чем, очевидно, справилась. Создан задел для будущего роста!

👉 График продаж

Несмотря на сложный период компании удалось сохранить и даже нарастить розничную сеть в 2023 году.

👉 Количество магазинов

Кроме этого есть внушительный рост рентабельности. Хотя отчет по МСФО будет позднее, компания озвучила ожидания по EBITDA и показателю Чистый долг/EBITDA по итогам года.

Так EBITDA должна превысить 21 млрд рублей, а соотношение Чистый долг/EBITDA уйти ниже 3,5.

👉 Как это выглядит в динамике

Таким образом компания по ряду метрик вышла на уровень успешного 2020 года, напомню, что ее котировки были в 3 раза выше!

Идет устойчивое сокращение долговой нагрузки, что дает нам однозначное понимание того, что кризис у компании позади.

👉 Долг/EBITDA

Факторы, которые повлияли на существенное улучшение:

🔸Расширение ассортимента, восстановление поставок и расширение каналов продаж.

🔸В условиях роста цен, выросла значимость оффлайн-канала продаж, из-за требований к качеству и профессиональных консультаций. 90% заказов было осуществлено с использованием магазинов.

🔸Это повлияло на рост клиентской базы. Например рост числа новых клиентов составил +14%, что также будет способствовать росту продаж в будущем.

Что в итоге? #MVID

🔸Компания продемонстрировала отличные результаты за 4-ый квартал и показала, что трудности остались в прошлом.

🔸Количество новых клиентов выросло на 14%, компания восстановила поставки, в том числе за счет импорта.

🔸Омниканальность — плюс компании, так как в условиях повышенной инфляции, оффлайн канал обретает дополнительный спрос.

🔸Финансовые результаты восстановились к уровню 2020 года (EBITDA за 2-ое полугодие). Чистый долг устойчиво снижается последние 2 года. Финансовое состояние однозначно стабилизировалось и появился задел для его дальнейшего улучшения в 2024 году.

🔸Такие позитивные изменения не могут не создавать позитивных ожиданий по котировкам, поэтому теперь намного интересней следить за инвестиционным кейсом компании!

Источник: https://smart-lab.ru/mobile/topic/985513

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

3300 пунктов по IMOEX - то ли небыль, то ли быль🔥Акции и инвестиции

📈 Совокмбанк +10%

В лидерах роста без явных новостей, есть несколько версии происходящего:

• Обыкновенный разгон

• Компания получает справедливую переоценку как растущий банк. На это например указывают в телеграм канале Алёнка капитал. Совкомбанк долго оценивался по капиталу на уровне Сбера, тогда как рентабельность была на уровне TCSG🤔

📈 Сбербанк +1.3%

Сегодня весь финансовый сектор чувствует себя хорошо. Сбербанк очень долго стоял на месте, пора расти зелёному гиганту👍

📈 Яндекс +5.8%

Брокерские дома закрывают шорты по иностранным ценным бумагам на ИИС. Правительство запретило покупать ценные бумаги иностранных эмитентов за счет средств ИИС и завтра последний день года можно откупить шорт🧐

📈 IMOEX +0.5%

Сбербанк и Лукойл выступают сегодня локомотивами роста индекса. Ещё немного и сон про 3300 станет явью👏

📉 М.Видео -2.9%

Хуже рынка после публикации хорошей операционной отчётности. Похоже отчётность уже в цене и участники рынка фиксируют прибыль🤔

📈 ЭсЭфАй +2%

Растёт после хорошей операционной отчётности М.Видео. Хорошая отчётность уменьшает вероятность экстренной помощи от ЭсЭфАй🥳

📉 ММК -1.6% 📉 Северсталь -0.5% 📉 НЛМК -1.5%

Идея дивидендов в металлургах больше не популярна у участников рынка, инвесторы спешат избавиться от бумаг😔

📉 Новатэк -0.4%

Французская энергетическая компания TotalEnergies, которая выступает одним из акционеров «Арктик СПГ-2», считает, что строительство третьей линии завода приостановлено, в то время как вторая линия будет запущена🤷♂️

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/985592

😍 аналитика🔄 новости🔄 бонды

В лидерах роста без явных новостей, есть несколько версии происходящего:

• Обыкновенный разгон

• Компания получает справедливую переоценку как растущий банк. На это например указывают в телеграм канале Алёнка капитал. Совкомбанк долго оценивался по капиталу на уровне Сбера, тогда как рентабельность была на уровне TCSG🤔

Сегодня весь финансовый сектор чувствует себя хорошо. Сбербанк очень долго стоял на месте, пора расти зелёному гиганту👍

Брокерские дома закрывают шорты по иностранным ценным бумагам на ИИС. Правительство запретило покупать ценные бумаги иностранных эмитентов за счет средств ИИС и завтра последний день года можно откупить шорт🧐

Сбербанк и Лукойл выступают сегодня локомотивами роста индекса. Ещё немного и сон про 3300 станет явью👏

Хуже рынка после публикации хорошей операционной отчётности. Похоже отчётность уже в цене и участники рынка фиксируют прибыль🤔

Растёт после хорошей операционной отчётности М.Видео. Хорошая отчётность уменьшает вероятность экстренной помощи от ЭсЭфАй🥳

Идея дивидендов в металлургах больше не популярна у участников рынка, инвесторы спешат избавиться от бумаг😔

Французская энергетическая компания TotalEnergies, которая выступает одним из акционеров «Арктик СПГ-2», считает, что строительство третьей линии завода приостановлено, в то время как вторая линия будет запущена🤷♂️

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/985592

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Увеличивайте капитал, инвестируя в займы бизнесам, которые прошли тщательный отбор.

Поток — лидер среди инвестиционных платформ по доходности для инвесторов — за последние 12 месяцев доходность составила более 21%.

Поток состоит в реестре Центрального Банка РФ, а одним из ее акционеров является Московская биржа.

Выбирайте подходящую стратегию инвестирования:

● «Без риска» – 17% годовых, особенность в том, что по таким предложениям платформа выкупает возможные дефолты.

● «Консервативная» позволяет инвестировать в самых надежных заемщиков с минимальным риском, ожидаемая доходность 19,5% годовых

● «Базовая» 21% годовых

● «Агрессивная» - 22,5% годовых

Инвестируйте с Потоком и получайте приветственный бонус — до +14% годовых при первом пополнении от 20000 рублей: ссылка

Заключение с использованием инвестиционной платформы договоров, по которым привлекаются инвестиции, является высокорискованным и может привести к потере инвестированных денежных средств в полном объеме.

Поток — лидер среди инвестиционных платформ по доходности для инвесторов — за последние 12 месяцев доходность составила более 21%.

Поток состоит в реестре Центрального Банка РФ, а одним из ее акционеров является Московская биржа.

Выбирайте подходящую стратегию инвестирования:

● «Без риска» – 17% годовых, особенность в том, что по таким предложениям платформа выкупает возможные дефолты.

● «Консервативная» позволяет инвестировать в самых надежных заемщиков с минимальным риском, ожидаемая доходность 19,5% годовых

● «Базовая» 21% годовых

● «Агрессивная» - 22,5% годовых

Инвестируйте с Потоком и получайте приветственный бонус — до +14% годовых при первом пополнении от 20000 рублей: ссылка

Заключение с использованием инвестиционной платформы договоров, по которым привлекаются инвестиции, является высокорискованным и может привести к потере инвестированных денежных средств в полном объеме.

Какие дивиденды выплатят в 2024 году

Автор: Виктор Петров

👉 Дивиденды Росгосстрах #RGSS

Совет директоров уже дал рекомендацию по выплате дивидендов по итогам 2022 года в размере 0,00410062 рубля на акцию. Это в переводе на дивидендную доходность равно 1,2%. Чтобы получить эти жалкие дивиденды, достаточно быть владельцем акций Роскосстраха 18 марта 2024 года. если дивиденды, конечно, утвердят.

👉 Дивиденды Северсталь #CHMF

Компания Северсталь давно не платила дивиденды. Хотя тут «давно» дело такое. Это с учётом того, что ранее платили раз в квартал. Теперь Совет директоров дал рекомендацию к выплате дивидендов Северсталь по итогам 2023 года в размере 191,51 рубль на акцию. Это примерно 12% дивидендная доходность.

Правда до этой выплаты нужно ещё дожить, ведь она назначена на июнь 2024 года. Это если утвердят. Но не стоит забывать, что Северсталь может продолжить свою традицию ежеквартальных дивидендов и тогда можно смело ожидать дополнительные поступления уже за 1 квартал 2024 года.

👉 Дивиденды Мосбиржи #MOEX

Мосбиржа напомнила о себе, где сообщила о желании выплатить дивидендов хотя бы в 50% от Чистой прибыли. Открыв ведомость видим, что несколько лет назад она платила порядка 80%. А вот в 2023 году, сославшись на некоторые потребности, выплатила всего 30%.

Ранее в дивидендной политике Мосбиржи была прописана выплата дивидендов в размере 60% от Чистой прибыли. Теперь же 27 сентября 2023 года эта цифра была уменьшена до 50% от Чистой прибыли компании.

👉 Дивиденды Новатэк #NVTK

Аналитики дали прогноз по выплате дивидендов Новатэка уже 9 февраля 2024 года. Совет директоров решит этот вопрос и люди в пиджаках нам говорят, что дивиденд Новатэка может составить 45,5 рублей и не всего, а на каждую акцию.

👉 Дивиденды Сургутнефтегаз-п #SNGSP

Даже не знаю стоит ли об этом что-то писать. Тут на каждом углу дома хулиганы написали что-то про 12 рублей. А может и больше. Если повезёт. Но это не точно.

👉 Дивиденды Делимобиля #DELI

Совет директоров Делимобиля утвердил дивидендную политику, согласно которой на дивиденды будут направляться не менее 50% Чистой прибыли при «чистый долг/EBITDA менее 3х». по итогам 3 квартала 2023 года этот показатель был 3,5х. А сегодня, когда начались торги акциями Делимобиль, Совет директоров сообщил, что дивидендов не будет. И это после того, что мы с вами для него сделали (ничего).

👉 Дивиденды ММК #MAGN

Какие будут дивиденды ММК по итогам 2023? Опрос РБК показал следующие цифры:

• 7,4 рубля — Синара

• 5,3 рубля — Альфа

• 3 рубля — Тинькофф

• 5 рублей — Цифра Брокер

• 5,8 рублей — Алор

Правда сюда ещё не входят возможные дивиденды за 1 квартал 2024 года

👉 Дивиденды НЛМК #NLMK

Сколько дивидендов выплатит НЛМК? — такой вопрос РБК тоже задали. В итоге имеем следующие прогнозы:

• 20 рублей — Цифра Брокер

• 21 рубль — Тинькофф

• 25,1 рубль — Альфа

• 37 рублей — Газпромбанк

👉 Дивиденды Диасофта #DIAS

Совет директоров Диасофть рекомендовал к выплате 75,68 рублей дивидендов на акцию за 3 квартал 2023 года. При чём тут планируется IPO 16 февраля 2024 года. Кстати, цену размещения акций Диасофта составила 4000-4500 рублей за акцию.

👉 Дивиденды Сбера #SBER

Не знаю следует ли вообще о них писать, так как прогнозы дивидендов Сбера написаны чуть ниже прогнозов дивидендов Сургутпрефов. Пока прогнозы не менялись и большинство за 33 коровы рубля на акцию обоих типов.

👉 Остальные прогнозы дивидендов за 2023 год

• дивиденды Мать и дитя #MDMG — 10% — Атон

• дивиденды Интер РАО #IRAO — 8% — Атон

• дивиденды Лукойл #LKOH — 10% — Газпромбанк

• дивиденды Самолёт #SMLT — 41 рубль — Промсвязьбанк

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

👉 Дивиденды Росгосстрах #RGSS

Совет директоров уже дал рекомендацию по выплате дивидендов по итогам 2022 года в размере 0,00410062 рубля на акцию. Это в переводе на дивидендную доходность равно 1,2%. Чтобы получить эти жалкие дивиденды, достаточно быть владельцем акций Роскосстраха 18 марта 2024 года. если дивиденды, конечно, утвердят.

👉 Дивиденды Северсталь #CHMF

Компания Северсталь давно не платила дивиденды. Хотя тут «давно» дело такое. Это с учётом того, что ранее платили раз в квартал. Теперь Совет директоров дал рекомендацию к выплате дивидендов Северсталь по итогам 2023 года в размере 191,51 рубль на акцию. Это примерно 12% дивидендная доходность.

Правда до этой выплаты нужно ещё дожить, ведь она назначена на июнь 2024 года. Это если утвердят. Но не стоит забывать, что Северсталь может продолжить свою традицию ежеквартальных дивидендов и тогда можно смело ожидать дополнительные поступления уже за 1 квартал 2024 года.

👉 Дивиденды Мосбиржи #MOEX

Мосбиржа напомнила о себе, где сообщила о желании выплатить дивидендов хотя бы в 50% от Чистой прибыли. Открыв ведомость видим, что несколько лет назад она платила порядка 80%. А вот в 2023 году, сославшись на некоторые потребности, выплатила всего 30%.

Ранее в дивидендной политике Мосбиржи была прописана выплата дивидендов в размере 60% от Чистой прибыли. Теперь же 27 сентября 2023 года эта цифра была уменьшена до 50% от Чистой прибыли компании.

👉 Дивиденды Новатэк #NVTK

Аналитики дали прогноз по выплате дивидендов Новатэка уже 9 февраля 2024 года. Совет директоров решит этот вопрос и люди в пиджаках нам говорят, что дивиденд Новатэка может составить 45,5 рублей и не всего, а на каждую акцию.

👉 Дивиденды Сургутнефтегаз-п #SNGSP

Даже не знаю стоит ли об этом что-то писать. Тут на каждом углу дома хулиганы написали что-то про 12 рублей. А может и больше. Если повезёт. Но это не точно.

👉 Дивиденды Делимобиля #DELI

Совет директоров Делимобиля утвердил дивидендную политику, согласно которой на дивиденды будут направляться не менее 50% Чистой прибыли при «чистый долг/EBITDA менее 3х». по итогам 3 квартала 2023 года этот показатель был 3,5х. А сегодня, когда начались торги акциями Делимобиль, Совет директоров сообщил, что дивидендов не будет. И это после того, что мы с вами для него сделали (ничего).

👉 Дивиденды ММК #MAGN

Какие будут дивиденды ММК по итогам 2023? Опрос РБК показал следующие цифры:

• 7,4 рубля — Синара

• 5,3 рубля — Альфа

• 3 рубля — Тинькофф

• 5 рублей — Цифра Брокер

• 5,8 рублей — Алор

Правда сюда ещё не входят возможные дивиденды за 1 квартал 2024 года

👉 Дивиденды НЛМК #NLMK

Сколько дивидендов выплатит НЛМК? — такой вопрос РБК тоже задали. В итоге имеем следующие прогнозы:

• 20 рублей — Цифра Брокер

• 21 рубль — Тинькофф

• 25,1 рубль — Альфа

• 37 рублей — Газпромбанк

👉 Дивиденды Диасофта #DIAS

Совет директоров Диасофть рекомендовал к выплате 75,68 рублей дивидендов на акцию за 3 квартал 2023 года. При чём тут планируется IPO 16 февраля 2024 года. Кстати, цену размещения акций Диасофта составила 4000-4500 рублей за акцию.

👉 Дивиденды Сбера #SBER

Не знаю следует ли вообще о них писать, так как прогнозы дивидендов Сбера написаны чуть ниже прогнозов дивидендов Сургутпрефов. Пока прогнозы не менялись и большинство за 33 коровы рубля на акцию обоих типов.

👉 Остальные прогнозы дивидендов за 2023 год

• дивиденды Мать и дитя #MDMG — 10% — Атон

• дивиденды Интер РАО #IRAO — 8% — Атон

• дивиденды Лукойл #LKOH — 10% — Газпромбанк

• дивиденды Самолёт #SMLT — 41 рубль — Промсвязьбанк

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Автор: Роман Палыч

📌 Результаты

У компании получился отличный год с точки зрения финансовых результатов, но важно не забывать про эффект низкой базы 2022 года. Выручка выросла на 9% до 763 млрд, чистая прибыль на 68% до 118 млрд рублей. В целом ситуация схожа с Северсталью по падению производства в 4 квартале, что было компенсировано ростом цен на продукцию.

📌 Что интересного в отчетности

Проблема с FCF. У компании вышла интересная ситуация с FCF, так как дебиторская задолженность выросла на 23 млрд, а запасы выросли на 25 млрд, такие недостатки по работе были частичны компенсированы ростом кредиторской задолженности на 13 млрд рублей, также у компании выросли на 15 млрд расходы на Сapex.

Почему важна динамика FCF?

Потому что компания если будет платит дивиденды, то платить будет исходя из свободного денежного потока, а негативная динамика по оборотному капиталу и росту Сapexa сильного на него влияет, возможно в 2024 мы увидим и снижение запасов и дебиторской задолженности, что даст хороший буст по FCF в 2024 год

📌 Дивиденды

Компания не платила дивиденды 2 года, и не факт, что заплатит в отличии от Северстали за 2023 год, так владелец компании Рашников ранее заявлял о своем желании, чтобы дивиденды дошли до всех акционеров (в том числе нерезидентов). Очевидно, что сейчас это невозможно, поэтому возможно мы до сих пор не увидели рекомендации по дивидендам.

Не буду гадать по поводу дивидендов ММК, так как возможно любое развитие событий: могут заплатить 0, могут заплатить немного, могут заплатить много.

📌 Почему не покупаю

• Цикличная отрасль. Компания работает в очень цикличной отрасли, которая в значительной степени завязана на строительный сектор (более 60% продукции идет туда), который переживает свой лучший период, но высокая ключевая ставка, а также потенциальное частичное сворачивание льготной ипотеки не добавляет оптимизма. По черным металлургам есть простое правило: покупай, когда все плохо, продавай, когда все хорошо

• Неопределенность по дивидендам. Если не хочется играть в кота в мешке, то лучше в секторе черной металлургии синица в руках в виде Северстали с дивидендами

• Нет возможностей для роста. Компания попала в SDN-лист, поэтому ее возможности по экспорту сильно ограничены, а российский рынок сейчас перенасыщен и ему не нужно так много стальной продукции.

📌Выводы

Вывод по ММК будет абсолютно такой же как и по Северстали — отличная компания, но вот текущая оценка выглядит завышенной, так как компания уже давно не является компанией роста, если посмотреть на динамику производства за 10 лет, поэтому покупать не планирую, так как весь позитив уже в цене, а потенциального негатива достаточно, так еще в отличии от Северстали есть неопределенность по дивидендам

Источник: https://smart-lab.ru/985693

#MAGN держите?

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

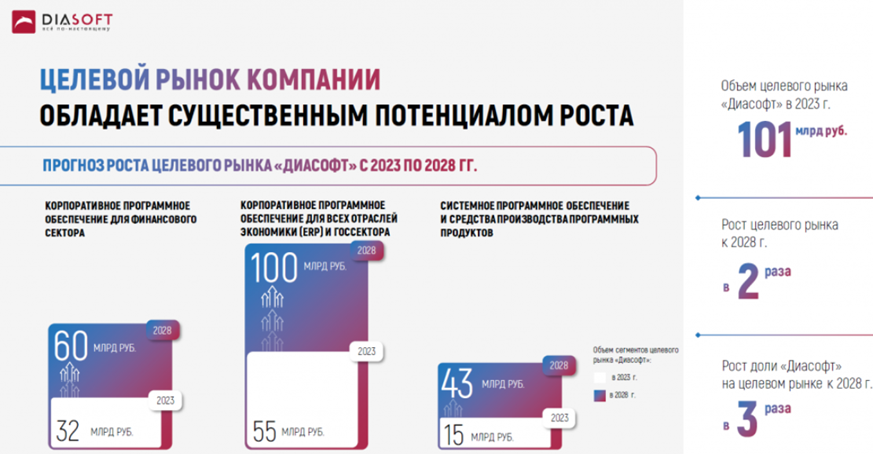

Драйверы роста Диасофт #DIAS

Скоро стартует начало размещения компании Диасофт. С первым взглядом на компанию можно ознакомиться здесь. Теперь более детально рассмотрим рынок, на котором компания планирует расти.

Компания широко представлена на рынке программного обеспечения для финансового сектора. На нем она занимает крупнейшую долю в 24%. Стратегические сегменты для компании: сектор корпоративного ПО для всех отраслей экономики (ERP) и госсектора и системное ПО и средства производства программных продуктов.

Основные драйверы роста:

👉Смена систем в операционной деятельности из-за импортозамещения.

👉Внедрение новых платежных систем.

👉Ужесточение регламентов проверок со стороны регулятора.

👉Развитие финансового рынка (новые инструменты, ИИС и тд).

👉Цифровая трансформация.

👉Рост источников данных и их объем.

👉Развитие страхования, особенно страхования жизни (низкое проникновение в РФ).

Почему собственные разработки у банков не являются явной конкуренцией Диасофту?

Банки пользуются сборкой из многих решений, не используя единое монолитное. За многими из этих решений они приходят именно к Диасофту.

Стоимость собственной разработки может не оправдывать цели и зачастую очень дорого, поэтому часто лучше отдать это на аутсорс проверенной компании.

👉ПО для госсектора и ERP — новое направление

Основной драйвер — выстраивание цифровой экономики государством. Применение современных технологий становится необходимым условием для эффективной работы госведомств и предприятий из разных отраслей экономики. И это с огромным куском рынка после ухода иностранных вендоров.

Планируемая доля рынка Диасофт в сегменте программного обеспечения для всех индустрий экономики (решения класса ERP) и органов государственной власти к 2026 г. ожидается 4%.

Третий сектор – системное ПО и средства производства программных продуктов. Это второе новое стратегическое направление

По данным Strategy Partners, основными драйверами роста рынка в 2023-2026 гг., как ожидается, станет внедрение новых инициатив по развитию рынка со стороны регулирующих органов в условиях действующих санкций, необходимость замены импортных поставщиков системного ПО и средств производства программных продуктов.

Диасофт удвоил свои инвестиции как раз по причине возможности стратегического роста по своим приоритетным сегментам – ведь рост целевого рынка Диасофт к 2028 году будет в 2 раза. Это находит свою отдачу в росте темпов роста выручки.

Но куда важнее, из-за специфики признания выручки, этот слайд из презентации компании:

Диасофт не только продает лицензии на ПО, но и занимается внедрением продукта и обслуживанием. Это и есть база для ускорения роста выручки компании.

Компетенции на рынке ПО для финсектора — одно из главных преимуществ для развития в других направлениях, так как некоторые из них качественно применимы для других отраслей экономики.

👉 Что в итоге?

На ключевом рынке ПО для финсектора Диасофт чувствует себя прекрасно, имея наибольшую долю рынка. Сам рынок способен удвоиться за счет процесса импортозамещения и развития самого финансового сектора.

В новых направлениях Диасофт предлагает конкурентные решения для новых клиентов, которые будут востребованы за счет опыта собственной разработки, эффективной системы развития качества продукта и отсутствия коробочных решений.

Диасофт удвоил инвестиции в разработку. Активно растет количество разработчиков в компании, чтобы удовлетворить спрос клиентов, который кратно превышает объем предложения.

Мы уже видим рост объема контрактов у компании, который приведет к ускорению темпов роста выручки.

Именно поэтому IPO Диасофта мне интересно и я с нетерпением жду его начала.

https://smart-lab.ru/mobile/topic/985831

😍 аналитика🔄 новости🔄 бонды

Скоро стартует начало размещения компании Диасофт. С первым взглядом на компанию можно ознакомиться здесь. Теперь более детально рассмотрим рынок, на котором компания планирует расти.

Компания широко представлена на рынке программного обеспечения для финансового сектора. На нем она занимает крупнейшую долю в 24%. Стратегические сегменты для компании: сектор корпоративного ПО для всех отраслей экономики (ERP) и госсектора и системное ПО и средства производства программных продуктов.

Основные драйверы роста:

👉Смена систем в операционной деятельности из-за импортозамещения.

👉Внедрение новых платежных систем.

👉Ужесточение регламентов проверок со стороны регулятора.

👉Развитие финансового рынка (новые инструменты, ИИС и тд).

👉Цифровая трансформация.

👉Рост источников данных и их объем.

👉Развитие страхования, особенно страхования жизни (низкое проникновение в РФ).

Почему собственные разработки у банков не являются явной конкуренцией Диасофту?

Банки пользуются сборкой из многих решений, не используя единое монолитное. За многими из этих решений они приходят именно к Диасофту.

Стоимость собственной разработки может не оправдывать цели и зачастую очень дорого, поэтому часто лучше отдать это на аутсорс проверенной компании.

👉ПО для госсектора и ERP — новое направление

Основной драйвер — выстраивание цифровой экономики государством. Применение современных технологий становится необходимым условием для эффективной работы госведомств и предприятий из разных отраслей экономики. И это с огромным куском рынка после ухода иностранных вендоров.

Планируемая доля рынка Диасофт в сегменте программного обеспечения для всех индустрий экономики (решения класса ERP) и органов государственной власти к 2026 г. ожидается 4%.

Третий сектор – системное ПО и средства производства программных продуктов. Это второе новое стратегическое направление

По данным Strategy Partners, основными драйверами роста рынка в 2023-2026 гг., как ожидается, станет внедрение новых инициатив по развитию рынка со стороны регулирующих органов в условиях действующих санкций, необходимость замены импортных поставщиков системного ПО и средств производства программных продуктов.

Диасофт удвоил свои инвестиции как раз по причине возможности стратегического роста по своим приоритетным сегментам – ведь рост целевого рынка Диасофт к 2028 году будет в 2 раза. Это находит свою отдачу в росте темпов роста выручки.

Но куда важнее, из-за специфики признания выручки, этот слайд из презентации компании:

Диасофт не только продает лицензии на ПО, но и занимается внедрением продукта и обслуживанием. Это и есть база для ускорения роста выручки компании.

Компетенции на рынке ПО для финсектора — одно из главных преимуществ для развития в других направлениях, так как некоторые из них качественно применимы для других отраслей экономики.

👉 Что в итоге?

На ключевом рынке ПО для финсектора Диасофт чувствует себя прекрасно, имея наибольшую долю рынка. Сам рынок способен удвоиться за счет процесса импортозамещения и развития самого финансового сектора.

В новых направлениях Диасофт предлагает конкурентные решения для новых клиентов, которые будут востребованы за счет опыта собственной разработки, эффективной системы развития качества продукта и отсутствия коробочных решений.

Диасофт удвоил инвестиции в разработку. Активно растет количество разработчиков в компании, чтобы удовлетворить спрос клиентов, который кратно превышает объем предложения.

Мы уже видим рост объема контрактов у компании, который приведет к ускорению темпов роста выручки.

Именно поэтому IPO Диасофта мне интересно и я с нетерпением жду его начала.

https://smart-lab.ru/mobile/topic/985831

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Продолжаем делиться с вами статьями наших аналитиков!

В декабре 2023 года Роман Ранний выпустил подробный разбор Совкомбанка и объявил об участии в IPO компании.

📈 С момента IPO акции #SVCB выросли более чем на 50%!

Сегодня мы открываем эту статью для всех читателей, чтобы вы оценили и имели представление о работе наших аналитиков!

👉 https://smart-lab.ru/mobile/topic/969425

Наши подписчики имеют уникальную возможность видеть разборы компаний с потенциальным ростом! И подобные материалы публикуются в Мозговике каждый день!

Наши аналитики работают на Вас!

Подробнее об условиях и тарифах см. на сайте

mozgovik.com

В декабре 2023 года Роман Ранний выпустил подробный разбор Совкомбанка и объявил об участии в IPO компании.

Сегодня мы открываем эту статью для всех читателей, чтобы вы оценили и имели представление о работе наших аналитиков!

👉 https://smart-lab.ru/mobile/topic/969425

Наши подписчики имеют уникальную возможность видеть разборы компаний с потенциальным ростом! И подобные материалы публикуются в Мозговике каждый день!

Наши аналитики работают на Вас!

Подробнее об условиях и тарифах см. на сайте

mozgovik.com

Please open Telegram to view this post

VIEW IN TELEGRAM

Причины снижения цен на никель и закрытия производств. Немного про Норникель

Ожидание развития низкоуглеродных технологий привело к дефициту цветных металлов и росту цен. Оптимистичные прогнозы вызвали увеличение капиталовложений, но избыточное предложение привело к переизбытку, что приводит к закрытию производств.

Кто нашкодил в отрасли?

Индонезия с увеличением добычи никеля сместила баланс предложения, что вызвало проблемы на рынке. С помощью китайских инвестиций Индонезия резко увеличила добычу никелевой руды, а её доля в глобальных поставках никеля выросла за восемь лет с 2% до 49%!

Новые технологии также приведут к перенасыщению рынка и давлению на цены. Норильский никель также столкнулся с падением производства и цен, что уменьшает привлекательность инвестиций в компанию.

Что будет дальше, разбираемся в источнике, статья сейчас в топе обсуждений на сайте🔥

https://smart-lab.ru/mobile/topic/985628

#GMKN держите?

🔥 — держим!

🐳 — нет!

😍 аналитика🔄 новости🔄 бонды

Ожидание развития низкоуглеродных технологий привело к дефициту цветных металлов и росту цен. Оптимистичные прогнозы вызвали увеличение капиталовложений, но избыточное предложение привело к переизбытку, что приводит к закрытию производств.

Кто нашкодил в отрасли?

Индонезия с увеличением добычи никеля сместила баланс предложения, что вызвало проблемы на рынке. С помощью китайских инвестиций Индонезия резко увеличила добычу никелевой руды, а её доля в глобальных поставках никеля выросла за восемь лет с 2% до 49%!

Новые технологии также приведут к перенасыщению рынка и давлению на цены. Норильский никель также столкнулся с падением производства и цен, что уменьшает привлекательность инвестиций в компанию.

Что будет дальше, разбираемся в источнике, статья сейчас в топе обсуждений на сайте

https://smart-lab.ru/mobile/topic/985628

#GMKN держите?

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Слабый доллар уничтожает мечты о 3300 пунктах🔥Акции и инвестиции

📉 TCSG -3%

Торги расписками TCS Group будут приостановлены с 20 февраля из-за редомициляции. Участники рынка распродают акции из-за опасений распродаж после возобновления торгов🧐

📈 Юнипро +4.4%

Телеграм каналы рекомендуют покупать Юнипро в ожидании крупных дивидендных выплат🤑

📉 Мосбиржа -2%

В лидерах падения без явных новостей. Похоже участники рынка начинают подозревать, что возможное снижение ставки во 2п 2024 года, приведёт к падению доходов Мосбиржи. А может об этом написали в телеграм канале😉

📈 BRENT +1.9%

Нефть растёт уже 3-й день подряд, за это время котировки прибавили почти 4%. Поддержку рынку оказывает рост напряженности на Ближнем Востоке. США и союзники продолжают наносить удары по позициям повстанцев-хуситов в Йемене, а надежды на перемирие между Израилем и ХАМАС не оправдались🤔

📉 IMOEX -0.5%

Индекс сегодня под давлением на фоне ослабления доллара. Мечты о 3300 пунктах, так и остаются мечтами😔

📈 Диасофт

Сократил период приема заявок в рамках IPO на два дня из-за высокого спроса👉 «В связи с повышенным интересом со стороны институциональных и розничных инвесторов к предложению компании было принято решение о досрочном прекращении сбора заявок в рамках процедуры букбилдинга в 15:00 по московскому времени 12 февраля 2024 года, — говорится в сообщении компании. — Решение принято с учетом существенного спроса, полученного в рамках предложения, в целях предоставления инвесторам оптимальной аллокации»👏

📉 Новатэк -0.7%

По данным “Ъ”, НОВАТЭК не сможет начать отгрузку СПГ с проекта «Арктик СПГ-2» раньше марта, ожидая, пока флот проекта пополнится хотя бы одним СПГ-танкером ледового класса Arc7. Акции не сильно реагируют, видимо инвесторам нужно больше негатива🤷♂️

📉 RGBI -0.1%

Точные сроки снижения ключевой ставки ЦБ РФ будут зависеть от развития ситуации, инфляция несколько замедлилась, но инфляционные ожидания и темпы роста кредитования все еще остаются высокими, заявил зампред Банка России Алексей Заботкин🧐

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/985955

😍 аналитика🔄 новости🔄 бонды

Торги расписками TCS Group будут приостановлены с 20 февраля из-за редомициляции. Участники рынка распродают акции из-за опасений распродаж после возобновления торгов🧐

Телеграм каналы рекомендуют покупать Юнипро в ожидании крупных дивидендных выплат🤑

В лидерах падения без явных новостей. Похоже участники рынка начинают подозревать, что возможное снижение ставки во 2п 2024 года, приведёт к падению доходов Мосбиржи. А может об этом написали в телеграм канале😉

Нефть растёт уже 3-й день подряд, за это время котировки прибавили почти 4%. Поддержку рынку оказывает рост напряженности на Ближнем Востоке. США и союзники продолжают наносить удары по позициям повстанцев-хуситов в Йемене, а надежды на перемирие между Израилем и ХАМАС не оправдались🤔

Индекс сегодня под давлением на фоне ослабления доллара. Мечты о 3300 пунктах, так и остаются мечтами😔

Сократил период приема заявок в рамках IPO на два дня из-за высокого спроса👉 «В связи с повышенным интересом со стороны институциональных и розничных инвесторов к предложению компании было принято решение о досрочном прекращении сбора заявок в рамках процедуры букбилдинга в 15:00 по московскому времени 12 февраля 2024 года, — говорится в сообщении компании. — Решение принято с учетом существенного спроса, полученного в рамках предложения, в целях предоставления инвесторам оптимальной аллокации»👏

По данным “Ъ”, НОВАТЭК не сможет начать отгрузку СПГ с проекта «Арктик СПГ-2» раньше марта, ожидая, пока флот проекта пополнится хотя бы одним СПГ-танкером ледового класса Arc7. Акции не сильно реагируют, видимо инвесторам нужно больше негатива🤷♂️

Точные сроки снижения ключевой ставки ЦБ РФ будут зависеть от развития ситуации, инфляция несколько замедлилась, но инфляционные ожидания и темпы роста кредитования все еще остаются высокими, заявил зампред Банка России Алексей Заботкин🧐

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/985955

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Какие акции принесли убыток за эту неделю

Автор: Виктор Петров

Вопреки расхожему мнению о заработке на акциях, на этой неделе есть те, которые подарили инвесторам убыток. Приведу список наиболее значимых компаний с наибольшим падением цены акций.

👉Начнём с металлургов. Акции НЛМК, Северсталь и ММК за последнюю неделю упали на 3,5%, 5,1% и 5% соответственно. При чём объём торгов последних двух примерно в 2 раза выше, чем у НЛМК.

С учётом этого падения, все эти компании выросли с начала года от 7,6% до 12,5%. Северсталь то понятно, уже Совет директоров рекомендовал дивиденды. Инвесторы в ожидании похожей жертвы и от ММК и НЛМК. Для Северстали дивидендная доходность показывает на сегодня 12,2%. Это если утвердят. + за 1 квартал 2024 года, если повезёт. Но для ММК может оказаться не так и много и даже не дотянуть до двузначной дивдоходности. Пока инвесторы ждут результаты НЛМК. БКС так уже вывалили сообщении о закрытии позиции по НЛМК.

👉 Бумаги QIWI отрицательно радуют акционеров. За последнюю неделю они упали на 4,1%, а за последний месяц аж на 26,2%. QIWI сообщила о продажи российских активов менеджменту за 23,75 млрд рублей

👉 Акции Башнефть-п испытали на себе гнев инфоцыган, судя по комментариям людей. Вкупе с этим сообщают о рекомендации ВТБ переложиться из префов в обычку, попутно предлагая ковбойский вариант лонга обычки Башнефти и шортом префов. Мол, смотрите, господа, префы вырвались вперёд и оторвались от цены обычки по росту акций.

БКС не осталась в стороне и не ковыряясь в носу запророчила падение акций Башнефти на 7%. По дивидендам можно сказать следующее. Брокеры дают такие вот прогнозы по выплате дивидендов Башнефти за 2023 год.

👉 Акции Мосбиржи потеряли за неделю 3,1%. Похоже, инвесторы начинают догадываться, что дивидендная доходность Мосбиржи может оказаться не такой, какую они запланировали потратить этим летом. Прибыль есть, но достаточно ли её будет до получения хотя бы 10%? Маловероятно.

Как писал в прошлом посте, «Мосбиржа предполагает выплату хотя бы 50%». Это «хотя бы» и пугает, но даже если и выплатят больше, то 10% дивдоходность будет далеко не фактом. прогнозируют что-то от 7 рублей до 12,5 рублей. По крайней мере иные прогнозы пока не видывал.

Как вы понимаете, из нас с вами деньги никто не потерял. А как же иначе, правда?

https://smart-lab.ru/mobile/topic/986014

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

Вопреки расхожему мнению о заработке на акциях, на этой неделе есть те, которые подарили инвесторам убыток. Приведу список наиболее значимых компаний с наибольшим падением цены акций.

👉Начнём с металлургов. Акции НЛМК, Северсталь и ММК за последнюю неделю упали на 3,5%, 5,1% и 5% соответственно. При чём объём торгов последних двух примерно в 2 раза выше, чем у НЛМК.

С учётом этого падения, все эти компании выросли с начала года от 7,6% до 12,5%. Северсталь то понятно, уже Совет директоров рекомендовал дивиденды. Инвесторы в ожидании похожей жертвы и от ММК и НЛМК. Для Северстали дивидендная доходность показывает на сегодня 12,2%. Это если утвердят. + за 1 квартал 2024 года, если повезёт. Но для ММК может оказаться не так и много и даже не дотянуть до двузначной дивдоходности. Пока инвесторы ждут результаты НЛМК. БКС так уже вывалили сообщении о закрытии позиции по НЛМК.

👉 Бумаги QIWI отрицательно радуют акционеров. За последнюю неделю они упали на 4,1%, а за последний месяц аж на 26,2%. QIWI сообщила о продажи российских активов менеджменту за 23,75 млрд рублей

👉 Акции Башнефть-п испытали на себе гнев инфоцыган, судя по комментариям людей. Вкупе с этим сообщают о рекомендации ВТБ переложиться из префов в обычку, попутно предлагая ковбойский вариант лонга обычки Башнефти и шортом префов. Мол, смотрите, господа, префы вырвались вперёд и оторвались от цены обычки по росту акций.

БКС не осталась в стороне и не ковыряясь в носу запророчила падение акций Башнефти на 7%. По дивидендам можно сказать следующее. Брокеры дают такие вот прогнозы по выплате дивидендов Башнефти за 2023 год.

👉 Акции Мосбиржи потеряли за неделю 3,1%. Похоже, инвесторы начинают догадываться, что дивидендная доходность Мосбиржи может оказаться не такой, какую они запланировали потратить этим летом. Прибыль есть, но достаточно ли её будет до получения хотя бы 10%? Маловероятно.

Как писал в прошлом посте, «Мосбиржа предполагает выплату хотя бы 50%». Это «хотя бы» и пугает, но даже если и выплатят больше, то 10% дивдоходность будет далеко не фактом. прогнозируют что-то от 7 рублей до 12,5 рублей. По крайней мере иные прогнозы пока не видывал.

Как вы понимаете, из нас с вами деньги никто не потерял. А как же иначе, правда?

https://smart-lab.ru/mobile/topic/986014

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}