Акции на Мосбирже, которые выросли более чем в 10 раз за 10 лет

Посмотрел между делом акции, которые выросли более чем в 10 раз за 10 лет.

Худо дело, 10кратники дают в основном шлаки третьеэшелонные, где очень низкая ликвидность и free-float.

Энергосбыты всякие даже не стал в таблицу заносить.

Из приличных историй только Полюс, Казаньоргсинтез, Инарктика, ПИК и Распадская.

Казалось бы, одна из самых быстрорастущих компаний российского рынка — Яндекс, с тех пор как 10 лет назад появилась на Мосбирже, выросла всего на… Смехотворные +120%. Это соответствует росту… всего на 8% в год!

Ни одно IPO за последние 10 лет и близко не дало 10-кратник. Только штучки 3 приличных можно вспомнить за последние годы с более менее приличным результатом:

Зато была куча IPO, которые закончились делистингом, банкротством и кратным падением акций (тыкать пальцем не будем).

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/979997

😍 аналитика🔄 новости🔄 бонды

Посмотрел между делом акции, которые выросли более чем в 10 раз за 10 лет.

Худо дело, 10кратники дают в основном шлаки третьеэшелонные, где очень низкая ликвидность и free-float.

Энергосбыты всякие даже не стал в таблицу заносить.

Из приличных историй только Полюс, Казаньоргсинтез, Инарктика, ПИК и Распадская.

Казалось бы, одна из самых быстрорастущих компаний российского рынка — Яндекс, с тех пор как 10 лет назад появилась на Мосбирже, выросла всего на… Смехотворные +120%. Это соответствует росту… всего на 8% в год!

Ни одно IPO за последние 10 лет и близко не дало 10-кратник. Только штучки 3 приличных можно вспомнить за последние годы с более менее приличным результатом:

Зато была куча IPO, которые закончились делистингом, банкротством и кратным падением акций (тыкать пальцем не будем).

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/979997

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Индекс продолжает стоять на месте 🔥Акции и инвестиции

📉 Новатэк -1.2%

Хуже рынка после пожара на терминале в порту Усть-Луга. Пожар произошел из-за «внешних факторов», возгорание полностью ликвидировано. Комплекс по фракционированию и перевалке стабильного газового конденсата в порту Усть-Луга перерабатывает стабильный газовый конденсат в легкую и тяжелую нафту, керосин, дизельную фракцию и компонент судового топлива (мазут), готовая продукция экспортируется морским транспортом. Предприятие также позволяет переваливать стабильный газовый конденсат для его поставки на экспорт😳

📉 QIWI -3%

В лидерах снижения, за 2 дня котировки в моменте потеряли почти 25%. Компания анонсировала параметры разделения👉 Российский бизнес Qiwi будет продан гонконгской компании Fusion Factor Fintech, которая принадлежит главному исполнительному директору Qiwi Андрею Протопопову. Цена сделки составит 23,75 млрд руб. и учитывает дисконт за иностранное участие и повышенный уровень неопределенности в связи с временными ограничениями ЦБ на некоторые операции Киви банка.

После продажи, акционеры станут владельцами иностранной Qiwi Plc, на которую приходится около 10% выручки компании. Я вот тоже готов купить бизнес QIWI в РФ с хорошим дисконтом, но мне никто не предложил. Пришлось продать все свои акции QIWI по 535😔

📈 ЛСР +4.7%

В лидерах роста после публикации сильного операционного отчёта. Объем реализации недвижимости по группе в 4К23 составил 324 тыс. кв. м (рост в 2,4 раза по сравнению с прошлым годом, снижение на 18% по сравнению с 3-м кварталом 2023). Продажи за весь 2023 год достигли 1 099 тыс. кв. м (рост в 2,2 раза г/г).

Дополнительную поддержку оказывают слухи в телеграм каналах о возможно выкупе по 1260 руб🤔

📈 VK +4%

В лидерах роста без явных новостей. Инвесторы выкупили почти всю просадку которая произошла после редомициляции🤔

📈 Европейская электротехника +8.4%

Получила лицензии федеральной службы по технологическому, экологическому и атомному надзору на конструирование и изготовление ядерных установок для атомных станций (блоков атомных станций). Срок действия лицензии до 17 января 2029 года🧐

📈 ТГК-2 +4.6%

Росимущество увеличило свою долю в ТГК-2 с 59,8025% до 83,3959% акций. Снова пошли разговоры про дивиденды🤑

📈 ВУШ Холдинг +2.4%

Опубликовал операционные результаты👉Количество поездок за год выросло на 87% до 103,9 млн. единиц. Количество зарегистрированных клиентов сервиса за год выросло на 71,4% до 20,4 млн. человек💪

📉 ТМК -0.3%

Банк России принял решение о госрегистрации допвыпуска обыкновенных акций ТМК, размещаемых путем закрытой подписки🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/980350

😍 аналитика🔄 новости🔄 бонды

Хуже рынка после пожара на терминале в порту Усть-Луга. Пожар произошел из-за «внешних факторов», возгорание полностью ликвидировано. Комплекс по фракционированию и перевалке стабильного газового конденсата в порту Усть-Луга перерабатывает стабильный газовый конденсат в легкую и тяжелую нафту, керосин, дизельную фракцию и компонент судового топлива (мазут), готовая продукция экспортируется морским транспортом. Предприятие также позволяет переваливать стабильный газовый конденсат для его поставки на экспорт😳

В лидерах снижения, за 2 дня котировки в моменте потеряли почти 25%. Компания анонсировала параметры разделения👉 Российский бизнес Qiwi будет продан гонконгской компании Fusion Factor Fintech, которая принадлежит главному исполнительному директору Qiwi Андрею Протопопову. Цена сделки составит 23,75 млрд руб. и учитывает дисконт за иностранное участие и повышенный уровень неопределенности в связи с временными ограничениями ЦБ на некоторые операции Киви банка.

После продажи, акционеры станут владельцами иностранной Qiwi Plc, на которую приходится около 10% выручки компании. Я вот тоже готов купить бизнес QIWI в РФ с хорошим дисконтом, но мне никто не предложил. Пришлось продать все свои акции QIWI по 535😔

В лидерах роста после публикации сильного операционного отчёта. Объем реализации недвижимости по группе в 4К23 составил 324 тыс. кв. м (рост в 2,4 раза по сравнению с прошлым годом, снижение на 18% по сравнению с 3-м кварталом 2023). Продажи за весь 2023 год достигли 1 099 тыс. кв. м (рост в 2,2 раза г/г).

Дополнительную поддержку оказывают слухи в телеграм каналах о возможно выкупе по 1260 руб🤔

В лидерах роста без явных новостей. Инвесторы выкупили почти всю просадку которая произошла после редомициляции🤔

Получила лицензии федеральной службы по технологическому, экологическому и атомному надзору на конструирование и изготовление ядерных установок для атомных станций (блоков атомных станций). Срок действия лицензии до 17 января 2029 года🧐

Росимущество увеличило свою долю в ТГК-2 с 59,8025% до 83,3959% акций. Снова пошли разговоры про дивиденды🤑

Опубликовал операционные результаты👉Количество поездок за год выросло на 87% до 103,9 млн. единиц. Количество зарегистрированных клиентов сервиса за год выросло на 71,4% до 20,4 млн. человек💪

Банк России принял решение о госрегистрации допвыпуска обыкновенных акций ТМК, размещаемых путем закрытой подписки🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/980350

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Как демография похоронит рынок недвижки?

Чтобы понять, что происходит обратимся к возрастной структуре населения России.

Видно, что основа платёжеспособного спроса на квартиры (люди 30-50 лет) на своём пике (по количеству) + ставки по ипотеке для них укатали в пол. То есть тут идеальный шторм, но наоборот, идеальные условия:много покупателей + дешевая ипотека.

Но что будет дальше?

После этого многочисленного поколения (зеленый круг на гистограмме) следует поколение 90-х (красный круг), которое является самым малочисленным поколением в истории России. Именно они через 10 лет будут формировать спрос на квартиры.

Что может ожидать нашу недвижку, см. в оригинале:

https://smart-lab.ru/mobile/topic/980095

😍 аналитика🔄 новости🔄 бонды

Чтобы понять, что происходит обратимся к возрастной структуре населения России.

Видно, что основа платёжеспособного спроса на квартиры (люди 30-50 лет) на своём пике (по количеству) + ставки по ипотеке для них укатали в пол. То есть тут идеальный шторм, но наоборот, идеальные условия:много покупателей + дешевая ипотека.

Но что будет дальше?

После этого многочисленного поколения (зеленый круг на гистограмме) следует поколение 90-х (красный круг), которое является самым малочисленным поколением в истории России. Именно они через 10 лет будут формировать спрос на квартиры.

Что может ожидать нашу недвижку, см. в оригинале:

https://smart-lab.ru/mobile/topic/980095

Please open Telegram to view this post

VIEW IN TELEGRAM

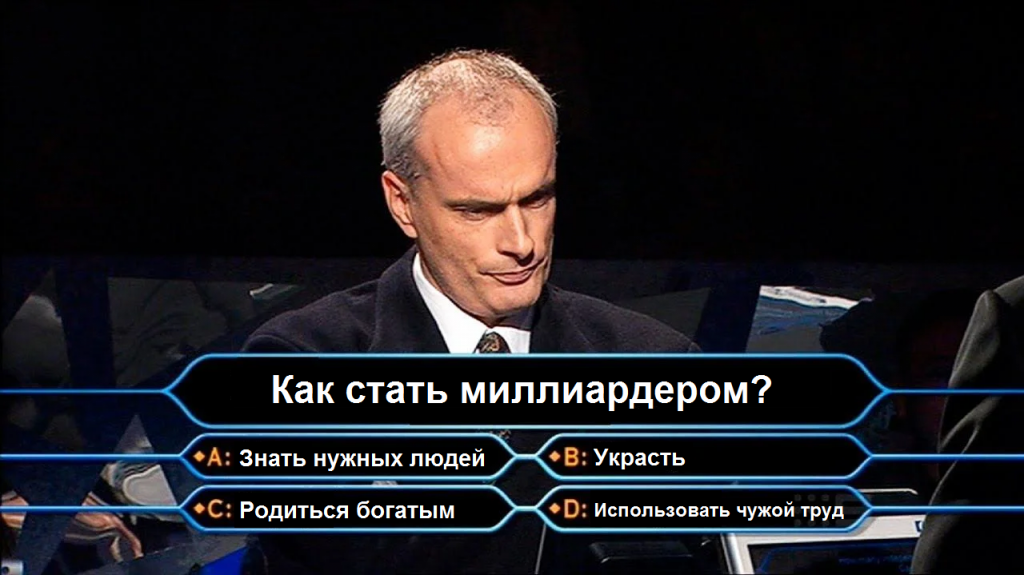

Нас всех обманывают: нам не разбогатеть

Автор: Виктор Петров

Можно стать и миллионером и миллиардером. Это довольно таки легко. Для этого достаточно упорно и долго трудиться. Именно так нам говорят из телевизоров, радио и во внутренних пиарпроектах, где сотрудники стоят и поют гимн компании. А большинство свято верит что труд — единственный путь к обогащению.

Самый лёгкий способ стать богатым только один — родиться в богатой семье, в том числе получить наследство от кого-то из родственников. Если вы не смогли этого сделать, тогда вся информация ниже для вас.

Второй надёжный способ — это украсть. Но дело это подсудное и связано с различными рисками. Поэтому умные люди воруют сразу вагонами.

Следующее — это знать нужных людей, которые, собственно, и смогут помочь стать богатым. Зачастую эти люди уже богаче вас, но это не точно. Познакомиться с такими не легко и если и получилось, это ваше везение. Потому что если вы родились в небогатой семье, то и окружают вас скорее всего такие же небогатые семьи. Чем небогаче живёте, тем меньше шансов завести знакомства с нужными людьми.

Книги от миллиардеров описывают их тяжёлый труд, но не говорят, что у них родственники находятся на высоких должностях, владеют бизнесом или что-то в этом духе. Зато пишут как они постоянно думают о том как бы и где заработать ещё. Вот это и предлагают читателям. Мол людям лишь достаточно искать возможности.

И из примеров дают следующее. Мол, обычный менеджер курильщика сидит в офисе и прозванивает людей, а менеджер здорового человека покупает билет на Бали и там знакомится с людьми, у которых есть деньги. А потом втюхивает им различные предложения, банковские услуги, страхование жизни и курсы Успешного успеха за дорого. Говорят, эти возможности повсюду и нужно их только рассмотреть.

А потом вы покупаете билет на Бали из кредитных денег и оказывается, что помимо вас на борту ещё таких же 200 лиц, кто хотел познакомиться с богатыми людьми. Я бы даже заплатил за такое, чтобы посмотреть со стороны.

Так же нам советуют мыслить правильно, а неправильно — не мыслить. Это как «мозг — прибор, которым мы думаем, что мы думаем». В общем, человек, который рос среди богатых людей, не пудрит себе мозг тем, удастся ли он накопить на отпуск, или сможет ли купить еды на следующей неделе. т.е. когда базовые потребности закрыты, ты дейсвтительно думаешь иначе, но как обычному человеку переступить приступ голода и сразу начать ворочать миллиардами.

Поэтому трудиться постоянно не приведёт к миллиардам. Тем более каждого человека. Самый главный факт — это нужно использовать труд других людей. Требуется что-то организовать, чтобы отщипывать по кусочку с каждого и класть себе в карман.

Так что миллиарды — это отщипленные кусочки человеческого труда, собранные в одном месте (или украденные, например у государства и народа). Вот когда у вас появится эта возможность — возможность использовать чужой труд, вот тогда и уже сможете рассчитывать на обогащение. Осталось придумать где и как.

Полную версию см. в источнике. Пишите своё мнение в комментарии

https://smart-lab.ru/mobile/topic/980338

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

Можно стать и миллионером и миллиардером. Это довольно таки легко. Для этого достаточно упорно и долго трудиться. Именно так нам говорят из телевизоров, радио и во внутренних пиарпроектах, где сотрудники стоят и поют гимн компании. А большинство свято верит что труд — единственный путь к обогащению.

Самый лёгкий способ стать богатым только один — родиться в богатой семье, в том числе получить наследство от кого-то из родственников. Если вы не смогли этого сделать, тогда вся информация ниже для вас.

Второй надёжный способ — это украсть. Но дело это подсудное и связано с различными рисками. Поэтому умные люди воруют сразу вагонами.

Следующее — это знать нужных людей, которые, собственно, и смогут помочь стать богатым. Зачастую эти люди уже богаче вас, но это не точно. Познакомиться с такими не легко и если и получилось, это ваше везение. Потому что если вы родились в небогатой семье, то и окружают вас скорее всего такие же небогатые семьи. Чем небогаче живёте, тем меньше шансов завести знакомства с нужными людьми.

Книги от миллиардеров описывают их тяжёлый труд, но не говорят, что у них родственники находятся на высоких должностях, владеют бизнесом или что-то в этом духе. Зато пишут как они постоянно думают о том как бы и где заработать ещё. Вот это и предлагают читателям. Мол людям лишь достаточно искать возможности.

И из примеров дают следующее. Мол, обычный менеджер курильщика сидит в офисе и прозванивает людей, а менеджер здорового человека покупает билет на Бали и там знакомится с людьми, у которых есть деньги. А потом втюхивает им различные предложения, банковские услуги, страхование жизни и курсы Успешного успеха за дорого. Говорят, эти возможности повсюду и нужно их только рассмотреть.

А потом вы покупаете билет на Бали из кредитных денег и оказывается, что помимо вас на борту ещё таких же 200 лиц, кто хотел познакомиться с богатыми людьми. Я бы даже заплатил за такое, чтобы посмотреть со стороны.

Так же нам советуют мыслить правильно, а неправильно — не мыслить. Это как «мозг — прибор, которым мы думаем, что мы думаем». В общем, человек, который рос среди богатых людей, не пудрит себе мозг тем, удастся ли он накопить на отпуск, или сможет ли купить еды на следующей неделе. т.е. когда базовые потребности закрыты, ты дейсвтительно думаешь иначе, но как обычному человеку переступить приступ голода и сразу начать ворочать миллиардами.

Поэтому трудиться постоянно не приведёт к миллиардам. Тем более каждого человека. Самый главный факт — это нужно использовать труд других людей. Требуется что-то организовать, чтобы отщипывать по кусочку с каждого и класть себе в карман.

Так что миллиарды — это отщипленные кусочки человеческого труда, собранные в одном месте (или украденные, например у государства и народа). Вот когда у вас появится эта возможность — возможность использовать чужой труд, вот тогда и уже сможете рассчитывать на обогащение. Осталось придумать где и как.

Полную версию см. в источнике. Пишите своё мнение в комментарии

https://smart-lab.ru/mobile/topic/980338

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Из статьи вы узнаете:

• Что происходит с финансовыми и операционными показателями?

• Получат ли российские инвесторы дивиденды?

• Какие тренды у котировок?

• Как оценена компания по мультипликаторам?

• Есть ли аргументы в пользу ритейлера?

• Сдерживающие факторы: на что обратить внимание.

• Какие драйверы роста у торговой сети?

https://smart-lab.ru/mobile/topic/980556

#FIXP держите?

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Делимобиль: лучший каршеринг в России выходит на IPO

Сегодня компания Делимобиль официально объявила о планах выхода на биржу в конце января-начале февраля 2024 года.

👉 Планируемая эмиссия: до 10% от текущего акционерного капитала компании, все деньги от IPO пойдут в компанию — это будет классический cash-in с привлечением денег на развитие бизнеса.

Любое IPO на российском рынке — всегда позитив т.к. увеличивает выборку компаний для инвестора, а “новый сектор”, каким является каршеринг — интересен особенно.

Давайте разберемся с бизнесом Делимобиля и попытаемся понять — будет ли интересное IPO для участия в нем?

👉 Делимобиль — крупнейший каршеринг в России по размеру автопарка, доля рынка около 40% (конкуренты Ситидрайв Сбера, ЯндексДрайв Яндекса, Belka и еще несколько мелких игроков)

👉 Рынок мобильности в России оцениваются в 1 трлн рублей в 2023 году — 9% принадлежит совместной мобильности, куда входит в тч и каршеринг

👉 Аналитическое агентство B1 (бывш Ernst&Young) прогнозируют ежегодный рост рынка каршеринга на 40% в год с 44 до 234 млрд рублей в 2028 году на фоне двукратного роста автопарка до порядка 136 тыс. машин

👉 Конкуренты каршеринга — личный авто, такси и общественный транспорт. Во всех трех сегментах резко подскочила себестоимость, что сделало каршеринг одним из лучших вариантов для краткосрочных поездок

👉 Цены на авто за 4 года выросли в 2 раза, что безусловно сказывается на ценах такси

Предположим, что рынок каршеринга действительно перспективный и растущий темпами 40% в год — стоит ли тогда присмотреться к IPO Делимобиля?

👉 Компания в 2023 году вероятно выйдет на уровень выручки в 20 млрд рублей, что при рентабельности по EBITDA в 30% означает рост EBITDA до 6 млрд рублей.

Если компания будет продолжать расти с рынком на 40% в год и удастся сохранить рентабельность — цифры в 2028 впечатляют

👉 Компания имеет дивидендную политику — не менее 50% чистой прибыли при коэффициенте Чистый долг/EBITDA <3.0x (этих цифр вероятно достигнут по итогам 2024 года)

👉 Чистый долг по итогам 9 месяцев 2023 года составляет 16,5 млрд руб + обязательства по лизингу 11,2 млрд руб. Но самое главное — компания прибыльная (бизнес модель подтверждена и это не убыточный стартап)

☝️ Вывод: Делимобиль — интересное IPO 2024 года, компания находится в благоприятной фазе рынка (сектор растущий) и показывает впечатляющую динамику роста выручки и прибыли. Главный вопрос на IPO — вопрос оценки компании.

Если компания разместится по 8-9 EBITDA 2024 года, то это капитализация 60-70 млрд рублей, что не является завышенной оценкой с учетом темпов роста бизнеса компании.

Подожду оценку и подумаю об участии — компаний Роста на нашем рынке не так уж много.

Источник: https://smart-lab.ru/mobile/topic/980659

😍 аналитика🔄 новости🔄 бонды

Сегодня компания Делимобиль официально объявила о планах выхода на биржу в конце января-начале февраля 2024 года.

Любое IPO на российском рынке — всегда позитив т.к. увеличивает выборку компаний для инвестора, а “новый сектор”, каким является каршеринг — интересен особенно.

Давайте разберемся с бизнесом Делимобиля и попытаемся понять — будет ли интересное IPO для участия в нем?

Предположим, что рынок каршеринга действительно перспективный и растущий темпами 40% в год — стоит ли тогда присмотреться к IPO Делимобиля?

Если компания будет продолжать расти с рынком на 40% в год и удастся сохранить рентабельность — цифры в 2028 впечатляют

Если компания разместится по 8-9 EBITDA 2024 года, то это капитализация 60-70 млрд рублей, что не является завышенной оценкой с учетом темпов роста бизнеса компании.

Подожду оценку и подумаю об участии — компаний Роста на нашем рынке не так уж много.

Источник: https://smart-lab.ru/mobile/topic/980659

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Зарабатываем без риска

4 идеи от автора Калькулятора Облигаций

По статистике ЦБ 1% клиентов брокеров держат 76% от общей массы активов. Тимофею очень сильно повезло собрать этих гуру инвестиций на своем сайте, ведь судя по комментариям, тут люди очень хорошо разбираются в вопросе… Для таких акул информация ниже должна быть знакома.

Ниже пойдет речь о том, как занимаясь своим любимым делом, вне биржи, без лишнего погружения и суеты зарабатывать больше чем инфляция импортных товаров, которая, по нашим подсчетам, за последние 3 года составила не менее 14,7% в среднем за год.

Какие инструменты нам помогут в этом деле?

1. Облигации;

2. Денежный рынок;

Забрать идеи можно в источнике:

https://smart-lab.ru/mobile/topic/980693

😍 аналитика🔄 новости🔄 бонды

4 идеи от автора Калькулятора Облигаций

По статистике ЦБ 1% клиентов брокеров держат 76% от общей массы активов. Тимофею очень сильно повезло собрать этих гуру инвестиций на своем сайте, ведь судя по комментариям, тут люди очень хорошо разбираются в вопросе… Для таких акул информация ниже должна быть знакома.

Ниже пойдет речь о том, как занимаясь своим любимым делом, вне биржи, без лишнего погружения и суеты зарабатывать больше чем инфляция импортных товаров, которая, по нашим подсчетам, за последние 3 года составила не менее 14,7% в среднем за год.

Какие инструменты нам помогут в этом деле?

1. Облигации;

2. Денежный рынок;

Забрать идеи можно в источнике:

https://smart-lab.ru/mobile/topic/980693

Please open Telegram to view this post

VIEW IN TELEGRAM

Какие дивиденды заплатит Совкомбанк?

Автор: Влад | Про деньги

Аналитики Альфа-Банка установили целевую цену для акций Совкомбанка на уровне 22 руб. за 1 акцию

👉 Финансовые показатели Совкомбанка 2023

• Прибыль Совкомбанка за 9 мес. 2023 г. = 76,4 млрд руб. (мой прогноз по году = 96 млрд руб.)

Существенная часть прибыли Совкомбанка в этом году разовая, от непостоянных доходов — это чистая прибыль по операциям с финансовыми инструментами (25 млрд руб.) и чистая прибыль по операциям с иностранной валютой, драгоценными металлами и производными финансовыми инструментами (28,5 млрд руб.). Важно, что Сергей Хотимский озвучил, что ¼ этой прибыли – повторяемая. То есть на 10-12 млрд руб. по этим статьям рассчитывать в 2024 году можно.

👉 Прогноз финансовых показателей Совкомбанка 2024

Аналитики Альфа-Банка считают, что Совкомбанк будет иметь ROE 27-32% на протяжении 2024-2026 годов (26-29% без учета нерегулярных доходов от трейдинга). Сам Совкомбанк ожидает рентабельность капитала без субордов в 2024 году в 30%.

Сейчас собственный капитал без субордов = 231 млрд руб., допустим + 20 млрд руб. прибыли за 4-й квартал, + 10 млрд руб. от размещения акций, итого 261 млрд руб. по итогам года, при ROE = 30% чистая прибыль в 2024 году будет = 78,3 млрд руб.

👉 Дивиденды Совкомбанка

Сергей Хотимский во время интервью Тимофею Мартынову озвучил, что банк готов направить на дивиденды 25-30% от ЧП. Хорошо, давайте возьмем прибыль в 96,4 млрд руб. за 2023 год и рассчитаем дивиденды по верхней границе, то есть 30% от прибыли.

В таком случае Совкомбанк заплатит 1,47 руб. дивидендами на 1 акцию, к текущей цене это доходность 9,9%. Хорошо, но ниже, чем у Сбера. В 2024 году я жду снижения чистой прибыли и дивидендов.

👉 Справедливая цена акций

Чтобы попасть в оценку Альфы, Совкомбанк должен получить прибыль в 86 млрд руб. и оцениваться по P/E = 5 (как Сбер на истории). Может ли такое быть? Да, может, надо смотреть на отчеты. При этом, понемногу лесенкой выше 16 я буду сокращать свою позицию.

Кстати с утра Акции Совкомбанка показали новый абсолютный максимум

#SVCB держите?

👍 — держим!

🐳 — нет!

😍 аналитика🔄 новости🔄 бонды

Автор: Влад | Про деньги

Аналитики Альфа-Банка установили целевую цену для акций Совкомбанка на уровне 22 руб. за 1 акцию

• Прибыль Совкомбанка за 9 мес. 2023 г. = 76,4 млрд руб. (мой прогноз по году = 96 млрд руб.)

Существенная часть прибыли Совкомбанка в этом году разовая, от непостоянных доходов — это чистая прибыль по операциям с финансовыми инструментами (25 млрд руб.) и чистая прибыль по операциям с иностранной валютой, драгоценными металлами и производными финансовыми инструментами (28,5 млрд руб.). Важно, что Сергей Хотимский озвучил, что ¼ этой прибыли – повторяемая. То есть на 10-12 млрд руб. по этим статьям рассчитывать в 2024 году можно.

Аналитики Альфа-Банка считают, что Совкомбанк будет иметь ROE 27-32% на протяжении 2024-2026 годов (26-29% без учета нерегулярных доходов от трейдинга). Сам Совкомбанк ожидает рентабельность капитала без субордов в 2024 году в 30%.

Сейчас собственный капитал без субордов = 231 млрд руб., допустим + 20 млрд руб. прибыли за 4-й квартал, + 10 млрд руб. от размещения акций, итого 261 млрд руб. по итогам года, при ROE = 30% чистая прибыль в 2024 году будет = 78,3 млрд руб.

Сергей Хотимский во время интервью Тимофею Мартынову озвучил, что банк готов направить на дивиденды 25-30% от ЧП. Хорошо, давайте возьмем прибыль в 96,4 млрд руб. за 2023 год и рассчитаем дивиденды по верхней границе, то есть 30% от прибыли.

В таком случае Совкомбанк заплатит 1,47 руб. дивидендами на 1 акцию, к текущей цене это доходность 9,9%. Хорошо, но ниже, чем у Сбера. В 2024 году я жду снижения чистой прибыли и дивидендов.

Чтобы попасть в оценку Альфы, Совкомбанк должен получить прибыль в 86 млрд руб. и оцениваться по P/E = 5 (как Сбер на истории). Может ли такое быть? Да, может, надо смотреть на отчеты. При этом, понемногу лесенкой выше 16 я буду сокращать свою позицию.

Кстати с утра Акции Совкомбанка показали новый абсолютный максимум

#SVCB держите?

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Когда вы входите в сделку, вы ожидаете что она сработает в течение:

Anonymous Poll

14%

1 дня

14%

1 недели

15%

1 месяца

13%

1 квартала

12%

Полугодия

13%

1 года

3%

Двух лет

16%

Более двух лет

Please open Telegram to view this post

VIEW IN TELEGRAM

Займер готовится к IPO

На близком горизонте нас может ожидать IPO Сбера из мира МФО. Компания “Займер” рассматривает такую возможность.

Источники Коммерсанта сообщают, что Займер планирует привлечь 5 млрд рублей. Основной спрос ожидается от физ. лиц, а оценка может составить 40-60 млрд рублей.

👉 Много это или мало, давайте разбираться?

При годовой прибыли в 7 млрд рублей, оценка по верхней границе это P/E = 8,5 — приемлемо. Но!

Во-первых, Займер — крупнейший игрок сектора, за это полагается премия в оценке. Основные выдачи идут в формате до зарплаты (PDL), но за последние несколько лет существенно выросла доля среднесрочных займов (IL).

Последние пару лет Займер сделал ставку на качество портфеля, а не количество выдач. Повторный клиент — локомотив бизнеса. Займер сделал акцент на клиентах, которые повторно обращаются к компании. Риск-профиль такого клиента понятен, плюс он доказал свою платежеспособность.

В результате мы увидели, что портфель остался на прежнем уровне (что хорошо, учитывая консервативную стратегию).

👉 А расходы по резервам кратно сократились

В условиях роста ставок Займер существенно сократил фондирование через привлечение заемного капитала, опираясь на рост собственного. Это логично, меньше кредитов — меньше процентных расходов.

👉 Меньше процентных расходов — больше прибыль.

В результате вышеописанных оптимизации удалось продолжить наращивать чистый процентный доход после резервов:

Что в конечном итоге привело к существенному росту прибыли. Отмечу также, что тренд по росту чистой прибыли продолжился. За последние 3 года прибыль выросла в 4 раза.

Обратите внимание выше на уровень рентабельности собственного капитала. Последние 3 года рентабельность на уровне 60% — это очень много. Для сравнения у Сбера в отличный 2023 год рентабельность составила 25%.

👉 Капитал, который создает компания позволяет ей практически все:

1) Наращивать портфель займов

2) Щедро платить дивиденды

3) Соблюдать регуляторные нормативы Центрального банка

Нормативы, к слову, соблюдаются со значительным превышением.

👉 Про дивиденды

Розничный инвестор их очень любит. Займеру есть что дать и здесь. Компания планирует направлять на дивиденды 50% от чистой прибыли. До этого компания также стремилась выплачивать дивиденды ежеквартально.

👉 Что в итоге?

Займер — лидер сектора, который диверсифицирует структуру своих доходов за счет среднесрочных займов.

93% займов выданы повторным клиентам. Повторный клиент — это проверенная платежеспособность, из-за чего удается улучшить резервирование и существенно нарастить чистую прибыль, которая выросла в 4 раза за последние 3 года.

Займер выплачивал дивиденды ежеквартально. В планах направлять на дивиденды 50% от чистой прибыли.

Нормативы Центрального банка выполняются с существенным запасом. ROE компании 60% сохраняется последние несколько лет и компании буквально удается все: Платить дивиденды, соблюдать нормативы, растить портфель.

Лично мне очень интересно это размещение. За компанией слежу давно, еще с момента когда они делали эфир с Тимофеем по размещению облигаций пару лет назад.

Займер как высокомаржинальный бизнес интересен, ждём официальную информацию о размещении!

Источник: https://smart-lab.ru/mobile/topic/980978/

😍 аналитика🔄 новости🔄 бонды

На близком горизонте нас может ожидать IPO Сбера из мира МФО. Компания “Займер” рассматривает такую возможность.

Источники Коммерсанта сообщают, что Займер планирует привлечь 5 млрд рублей. Основной спрос ожидается от физ. лиц, а оценка может составить 40-60 млрд рублей.

При годовой прибыли в 7 млрд рублей, оценка по верхней границе это P/E = 8,5 — приемлемо. Но!

Во-первых, Займер — крупнейший игрок сектора, за это полагается премия в оценке. Основные выдачи идут в формате до зарплаты (PDL), но за последние несколько лет существенно выросла доля среднесрочных займов (IL).

Последние пару лет Займер сделал ставку на качество портфеля, а не количество выдач. Повторный клиент — локомотив бизнеса. Займер сделал акцент на клиентах, которые повторно обращаются к компании. Риск-профиль такого клиента понятен, плюс он доказал свою платежеспособность.

В результате мы увидели, что портфель остался на прежнем уровне (что хорошо, учитывая консервативную стратегию).

В условиях роста ставок Займер существенно сократил фондирование через привлечение заемного капитала, опираясь на рост собственного. Это логично, меньше кредитов — меньше процентных расходов.

В результате вышеописанных оптимизации удалось продолжить наращивать чистый процентный доход после резервов:

Что в конечном итоге привело к существенному росту прибыли. Отмечу также, что тренд по росту чистой прибыли продолжился. За последние 3 года прибыль выросла в 4 раза.

Обратите внимание выше на уровень рентабельности собственного капитала. Последние 3 года рентабельность на уровне 60% — это очень много. Для сравнения у Сбера в отличный 2023 год рентабельность составила 25%.

1) Наращивать портфель займов

2) Щедро платить дивиденды

3) Соблюдать регуляторные нормативы Центрального банка

Нормативы, к слову, соблюдаются со значительным превышением.

Розничный инвестор их очень любит. Займеру есть что дать и здесь. Компания планирует направлять на дивиденды 50% от чистой прибыли. До этого компания также стремилась выплачивать дивиденды ежеквартально.

Займер — лидер сектора, который диверсифицирует структуру своих доходов за счет среднесрочных займов.

93% займов выданы повторным клиентам. Повторный клиент — это проверенная платежеспособность, из-за чего удается улучшить резервирование и существенно нарастить чистую прибыль, которая выросла в 4 раза за последние 3 года.

Займер выплачивал дивиденды ежеквартально. В планах направлять на дивиденды 50% от чистой прибыли.

Нормативы Центрального банка выполняются с существенным запасом. ROE компании 60% сохраняется последние несколько лет и компании буквально удается все: Платить дивиденды, соблюдать нормативы, растить портфель.

Лично мне очень интересно это размещение. За компанией слежу давно, еще с момента когда они делали эфир с Тимофеем по размещению облигаций пару лет назад.

Займер как высокомаржинальный бизнес интересен, ждём официальную информацию о размещении!

Источник: https://smart-lab.ru/mobile/topic/980978/

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Как заработать на налоговой отсрочке?

Не секрет, что инвесторы хорошо заработали за 2023 год. Брокер в январе принудительно удерживает налог если на счету есть свободное бабло.

Но если бабла нет, то брок его не удержит и платить налог можно хоть в конце года самостоятельно.

Например, вы отсрочили уплату 1 ляма налогов, можете купить LQDT и до уплаты налога еще заработать тыщ 100 рублей с этих денег...

Кто так делал, поделитесь опытом, какие сложности это создает?

Надо ли в случае самостоятельной уплаты подавать декларацию, считать сделки (как это происходит при уплате налога по зарубежным брокерам) или просто платишь столько сколько брокер рассчитал?

И до какой даты надо самостоятельно платить биржевой ндфл за 2023 год?

https://smart-lab.ru/mobile/topic/980914

😍 аналитика🔄 новости🔄 бонды

Не секрет, что инвесторы хорошо заработали за 2023 год. Брокер в январе принудительно удерживает налог если на счету есть свободное бабло.

Но если бабла нет, то брок его не удержит и платить налог можно хоть в конце года самостоятельно.

Например, вы отсрочили уплату 1 ляма налогов, можете купить LQDT и до уплаты налога еще заработать тыщ 100 рублей с этих денег...

Кто так делал, поделитесь опытом, какие сложности это создает?

Надо ли в случае самостоятельной уплаты подавать декларацию, считать сделки (как это происходит при уплате налога по зарубежным брокерам) или просто платишь столько сколько брокер рассчитал?

И до какой даты надо самостоятельно платить биржевой ндфл за 2023 год?

https://smart-lab.ru/mobile/topic/980914

Please open Telegram to view this post

VIEW IN TELEGRAM

Медленно ползём вниз 🔥Акции и инвестиции

📈 Новатэк +1%

Reuters сообщает, что «Новатэк» возобновил отгрузку нефтепродуктов с терминала в порту Усть-Луга. Интерфакс подтверждает эту информацию, ссылаясь на сайт отслеживания судов.

Интерфакс также сообщает, что в настоящее время компания отгружает нефтепродукты, которые были произведены до возгорания. Кроме того, экспортируется и стабильный газовый конденсат, из которого ранее на комплексе производились нефтепродукты🧐

📈 FIVE +0.8%

X5 в IV квартале увеличила выручку на 24,7%, LfL-продажи — на 13,2%💪

📈 МТС +0.8%

Объявил о продаже бизнеса в Армении кипрской Fedilco Group Limited.

РБК сообщает что МТС-банк рассматривает проведение IPO в 2024 году. Компания ждет, когда откроется «окно возможностей»🤔

📈 М.Видео +3.6%

Акции растут следом за SFIN. С 11.01.2024 SFIN прибавил более 70%, в то же время М.Видео прибавило всего 12%. Напомню, что у М.Видео и SFIN один контролирующий акционер. Участники рынка верят, что если у SFIN всё будет хорошо, то и у М.Видео всё будет хорошо, в крайнем случае контролирующий акционер всегда может помочь М.Видео😉

📉 ОГК-2 -4.6%

СД на заседании 30 января рассмотрит вопрос о порядке определения цены размещения дополнительных акций. Также будет рассмотрен вопрос об утверждении документа, содержащего условия допэмиссии. В октябре 2023 года акционеры «ОГК-2» одобрили допэмиссию 48,3 млрд акций номинальной стоимостью 17,5 млрд руб. (0,3627 руб. за акцию). Акции будут размещены по закрытой подписке в пользу ООО «ГЭХ Инжиниринг»😳

📉 Мечел ап -0.8%

В моменте терял более 4%, но затем участники рынка выкупили почти всю просадку. На рынке ходят слухи, что сборы НДПИ с угольщиков вырастут почти в 2 раза. Вчера про это писал Коммерсант, а сегодня BRIEF. За эти 2 дня акции почти не упали и двигаются вместе с индексом.

Брокерские дома считают Мечел чуть ли не лучшей инвестицией 2024 года. БКС обещает почти полное погашение долга в 2024 году, а ВТБ видит див. доходность больше 16%. Разве могут они упасть на таких обещаниях? 🚀

📉 IMOEX -0.4%

Индекс медленно сползает вниз в ожидании новых драйверов для роста. Котировкам будет трудно расти пока доллар находится под давлением 😔

📉 QIWI -5.4%

Продолжает идти на дно после продажи компании в стиле 90-х. Схема простая: продаёте бизнес в рассрочку, а потом гасите эту рассрочку с прибыли от этого бизнеса, профит🤑

📈 Инарктика +0.5%

Объём продаж Инарктики за 12 месяцев 2023 года увеличился на 10% относительно аналогичного периода 2022 года и составил 28,2 тыс. тонн готовой продукции.

Консолидированная выручка компании за 12 месяцев 2023 года увеличилась на 21% по сравнению с 12 месяцами 2022 г. и составила 28,5 млрд руб. Положительная динамика обусловлена ростом объёмов продаж и средних цен👍

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/981120

😍 аналитика🔄 новости🔄 бонды

Reuters сообщает, что «Новатэк» возобновил отгрузку нефтепродуктов с терминала в порту Усть-Луга. Интерфакс подтверждает эту информацию, ссылаясь на сайт отслеживания судов.

Интерфакс также сообщает, что в настоящее время компания отгружает нефтепродукты, которые были произведены до возгорания. Кроме того, экспортируется и стабильный газовый конденсат, из которого ранее на комплексе производились нефтепродукты🧐

X5 в IV квартале увеличила выручку на 24,7%, LfL-продажи — на 13,2%💪

Объявил о продаже бизнеса в Армении кипрской Fedilco Group Limited.

РБК сообщает что МТС-банк рассматривает проведение IPO в 2024 году. Компания ждет, когда откроется «окно возможностей»🤔

Акции растут следом за SFIN. С 11.01.2024 SFIN прибавил более 70%, в то же время М.Видео прибавило всего 12%. Напомню, что у М.Видео и SFIN один контролирующий акционер. Участники рынка верят, что если у SFIN всё будет хорошо, то и у М.Видео всё будет хорошо, в крайнем случае контролирующий акционер всегда может помочь М.Видео😉

СД на заседании 30 января рассмотрит вопрос о порядке определения цены размещения дополнительных акций. Также будет рассмотрен вопрос об утверждении документа, содержащего условия допэмиссии. В октябре 2023 года акционеры «ОГК-2» одобрили допэмиссию 48,3 млрд акций номинальной стоимостью 17,5 млрд руб. (0,3627 руб. за акцию). Акции будут размещены по закрытой подписке в пользу ООО «ГЭХ Инжиниринг»😳

В моменте терял более 4%, но затем участники рынка выкупили почти всю просадку. На рынке ходят слухи, что сборы НДПИ с угольщиков вырастут почти в 2 раза. Вчера про это писал Коммерсант, а сегодня BRIEF. За эти 2 дня акции почти не упали и двигаются вместе с индексом.

Брокерские дома считают Мечел чуть ли не лучшей инвестицией 2024 года. БКС обещает почти полное погашение долга в 2024 году, а ВТБ видит див. доходность больше 16%. Разве могут они упасть на таких обещаниях? 🚀

Индекс медленно сползает вниз в ожидании новых драйверов для роста. Котировкам будет трудно расти пока доллар находится под давлением 😔

Продолжает идти на дно после продажи компании в стиле 90-х. Схема простая: продаёте бизнес в рассрочку, а потом гасите эту рассрочку с прибыли от этого бизнеса, профит🤑

Объём продаж Инарктики за 12 месяцев 2023 года увеличился на 10% относительно аналогичного периода 2022 года и составил 28,2 тыс. тонн готовой продукции.

Консолидированная выручка компании за 12 месяцев 2023 года увеличилась на 21% по сравнению с 12 месяцами 2022 г. и составила 28,5 млрд руб. Положительная динамика обусловлена ростом объёмов продаж и средних цен👍

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/981120

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Топ-5 акций на бирже за последнюю неделю

Автор: Виктор Петров

Обновлён топ-5 акций, который заняли первые места по оборотам на Мосбирже за последнюю неделю. Но и не это главное. Есть акции с интересной тенденцией объёма торгов.

Со Сбером и прочей шелупонью, в принципе, понятно. Их акции и сами по себе торгуются с немалыми объёмами. ОВК же был компанией, чьи акции тухли где-то в углу Мосбиржи.

Даже допка оказалась бессильна на фоне небывалого роста объёмов торгов этой компании. Чтобы вы могли представить себе, ровно год назад акции ОВК торговались объёмом 39 млн рублей за 24 декабря 2023 года. А вчера за неполный торговый день уже 3320 млн рублей. Рост почти в 100 раз!

А почему бы, собственно, и нет, когда трейдеры стригут жаждущих успехов инвесторов-новичков, пока последние жаждут успеть в какой-нибудь вагон, но оказываются под ним.

Объём торгов Эсэфай падает. Хайп на новостях исчерпался и объём стал снижаться, приходя в ту норму, что была до этого. Падение очевидно, что не скажешь про Совкомбанк. Акции Совкомбанка стали наращивать объём в январе 2023 года.

Средний объём торгов Совкомбанка уже выше, чем у Роснефти, Тинькова, Лукойла, Новатэка, Магнита, других нормальных компаний и ВТБ.

Акции Сбера, конечно молодцы. Держат оборону. При этом данный объём без учёта префов

Оригинал: https://smart-lab.ru/mobile/topic/981123

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

Обновлён топ-5 акций, который заняли первые места по оборотам на Мосбирже за последнюю неделю. Но и не это главное. Есть акции с интересной тенденцией объёма торгов.

Со Сбером и прочей шелупонью, в принципе, понятно. Их акции и сами по себе торгуются с немалыми объёмами. ОВК же был компанией, чьи акции тухли где-то в углу Мосбиржи.

Даже допка оказалась бессильна на фоне небывалого роста объёмов торгов этой компании. Чтобы вы могли представить себе, ровно год назад акции ОВК торговались объёмом 39 млн рублей за 24 декабря 2023 года. А вчера за неполный торговый день уже 3320 млн рублей. Рост почти в 100 раз!

А почему бы, собственно, и нет, когда трейдеры стригут жаждущих успехов инвесторов-новичков, пока последние жаждут успеть в какой-нибудь вагон, но оказываются под ним.

Объём торгов Эсэфай падает. Хайп на новостях исчерпался и объём стал снижаться, приходя в ту норму, что была до этого. Падение очевидно, что не скажешь про Совкомбанк. Акции Совкомбанка стали наращивать объём в январе 2023 года.

Средний объём торгов Совкомбанка уже выше, чем у Роснефти, Тинькова, Лукойла, Новатэка, Магнита, других нормальных компаний и ВТБ.

Акции Сбера, конечно молодцы. Держат оборону. При этом данный объём без учёта префов

Оригинал: https://smart-lab.ru/mobile/topic/981123

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM