Иксы на внебиржевых акциях. Конспект диалога с Александром Клещевым, ЛМС

Вчера в прямом эфире пообщались с Александром Клещевым из ЛМС. ЛМС — старый питерский брокер (с 1994). «Не клиентская» компания, клиентов совсем немного. В основном сами зарабатывают на акциях третьего эшелона. Александр работает в ЛМС с 2003 года. Я с ним был лично не знаком, хотя про их компанию конечно слышал еще 18 лет назад, когда начал работать в другом питерском брокере.

Кстати сейчас по сути ЛМС — лидер рынка внебиржевых акций в России. Эфир получился интересный, комментарии об этом свидетельствуют, поэтому рекомендую посмотреть.

В целом, философия инвестиций во внебиржевые акции у Александра выглядит следующим образом:

👉Надо брать бумаги с глубоким value, который еще не реализовался. В идеале, компании, которые не платит дивиденды, но могут начать платить в будущем.

👉Лучше всего, когда у компаний понятный акционер типа Роснефти, Газпрома или Ростеха. От акционера много зависит.

👉Понятно, что не все идеи выстреливают. Поэтому берешь в портфель 10 бумаг, 3-4 из них реализуют потенциал и это делает доход

В портфеле держит сейчас:

👉Уфаоргсинтез. Ничем не хуже Казаньоргсинтез, но стоит дешевле. Фокус что акционер их Башнефть выводит бабло через дебиторку. Ее уже скопилось 252 рубля на акцию стоимостью 100 рублей. Когда-нибудь могут выплатить.

👉Красногорский завод Зверева (КрМЗ). Недооценена земля в собственности.

Из интересного: оказывается что торги на RTS Board давно умерли.

Из позитивного:

Мосбиржа полгода назад запустила торги внебиржевыми акциями, и теперь это выглядит все ровно как биржевые торги.

Там пока 15 компаний, инфу можно посмотреть на сайте биржи.

Это кстати сделали еще не все брокеры. До ноября там было глухо, но в ноябре Тинькофф Инвестиции подключили своих квалов к этому рынку и там началось рубилово и разгоны.

Если внебиржа выглядит как биржа, тогда в чем отличие?

В том, что внебиржевые бумаги попали на биржу без согласия эмитента. Плюс расчеты по ним происходят технически немного другим способом. Комиссия по таким бумагам выше, в Тинькове она вообще полпроцента.

Еше несколько мнений по акциям:

👉 Фортум — Принудительная замена собственника. Думает, что дивиденды платить не будут, пока не выдавят нерезов.

👉 ОР Групп — скорее всего акционеры ничего не получат и будет банкротство

👉 Славнефть — Акции выросли в 5 раз после того как их запустили на Мосбирже и теперь в 5 раз переоценены относительно справедливой цены.

Вчера в прямом эфире пообщались с Александром Клещевым из ЛМС. ЛМС — старый питерский брокер (с 1994). «Не клиентская» компания, клиентов совсем немного. В основном сами зарабатывают на акциях третьего эшелона. Александр работает в ЛМС с 2003 года. Я с ним был лично не знаком, хотя про их компанию конечно слышал еще 18 лет назад, когда начал работать в другом питерском брокере.

Кстати сейчас по сути ЛМС — лидер рынка внебиржевых акций в России. Эфир получился интересный, комментарии об этом свидетельствуют, поэтому рекомендую посмотреть.

В целом, философия инвестиций во внебиржевые акции у Александра выглядит следующим образом:

👉Надо брать бумаги с глубоким value, который еще не реализовался. В идеале, компании, которые не платит дивиденды, но могут начать платить в будущем.

👉Лучше всего, когда у компаний понятный акционер типа Роснефти, Газпрома или Ростеха. От акционера много зависит.

👉Понятно, что не все идеи выстреливают. Поэтому берешь в портфель 10 бумаг, 3-4 из них реализуют потенциал и это делает доход

В портфеле держит сейчас:

👉Уфаоргсинтез. Ничем не хуже Казаньоргсинтез, но стоит дешевле. Фокус что акционер их Башнефть выводит бабло через дебиторку. Ее уже скопилось 252 рубля на акцию стоимостью 100 рублей. Когда-нибудь могут выплатить.

👉Красногорский завод Зверева (КрМЗ). Недооценена земля в собственности.

Из интересного: оказывается что торги на RTS Board давно умерли.

Из позитивного:

Мосбиржа полгода назад запустила торги внебиржевыми акциями, и теперь это выглядит все ровно как биржевые торги.

Там пока 15 компаний, инфу можно посмотреть на сайте биржи.

Это кстати сделали еще не все брокеры. До ноября там было глухо, но в ноябре Тинькофф Инвестиции подключили своих квалов к этому рынку и там началось рубилово и разгоны.

Если внебиржа выглядит как биржа, тогда в чем отличие?

В том, что внебиржевые бумаги попали на биржу без согласия эмитента. Плюс расчеты по ним происходят технически немного другим способом. Комиссия по таким бумагам выше, в Тинькове она вообще полпроцента.

Еше несколько мнений по акциям:

👉 Фортум — Принудительная замена собственника. Думает, что дивиденды платить не будут, пока не выдавят нерезов.

👉 ОР Групп — скорее всего акционеры ничего не получат и будет банкротство

👉 Славнефть — Акции выросли в 5 раз после того как их запустили на Мосбирже и теперь в 5 раз переоценены относительно справедливой цены.

YouTube

Иксы на внебиржевых акциях - чем поможет новая секция МосБиржи?

Список акций, брокеров и аналитики - https://www.moex.com/s3497

Ссылка на телеграм канал LSM - https://yangx.top/lmsstock

Московская биржа запустила платформу ОТС для торговли акциями без листинга.

C управляющиv директором ИК ЛМС Александром Клещевым обсудим…

Ссылка на телеграм канал LSM - https://yangx.top/lmsstock

Московская биржа запустила платформу ОТС для торговли акциями без листинга.

C управляющиv директором ИК ЛМС Александром Клещевым обсудим…

Американский адвокат, экономист с огромным стажем и профессиональный инвестор Чарльз Томас Мангер скончался в возрасте 99 лет, совсем немного не дотянув до круглой даты.

Странно, что его огромное состояние и и богатый на события жизненный путь слегка потерялись на фоне дружбы с главным богачом Америки. Во всяком случае заголовки как зарубежных, так и российских СМИ в подавляющей своей массе звучали «Умер ближайший соратник/лучший друг/правая рука Уоррена Баффета».

А ведь у Мангера в избытке хватало и других достижений, помимо работы с легендой. Неважно, кому Чарльз завещал своё состояние в два с половиной миллиарда долларов, главное, что он оставил нам секрет своего долголетия.

Подрабатывал в продуктовом магазинчике, бросил колледж ради лейтенантских погон, служил метеорологом, играл в карты, воспитал кучу детей,потерял один глаз, построил женский туалет и мечтал утопить Россию в доброте — обо всём этом можно прочитать по ссылке:

https://smart-lab.ru/blog/964835.php

Странно, что его огромное состояние и и богатый на события жизненный путь слегка потерялись на фоне дружбы с главным богачом Америки. Во всяком случае заголовки как зарубежных, так и российских СМИ в подавляющей своей массе звучали «Умер ближайший соратник/лучший друг/правая рука Уоррена Баффета».

А ведь у Мангера в избытке хватало и других достижений, помимо работы с легендой. Неважно, кому Чарльз завещал своё состояние в два с половиной миллиарда долларов, главное, что он оставил нам секрет своего долголетия.

Подрабатывал в продуктовом магазинчике, бросил колледж ради лейтенантских погон, служил метеорологом, играл в карты, воспитал кучу детей,потерял один глаз, построил женский туалет и мечтал утопить Россию в доброте — обо всём этом можно прочитать по ссылке:

https://smart-lab.ru/blog/964835.php

Сегежа опухла: Система пробует её спасать продолжая загонять в долги

Автор: Виктор Петров

Нынешняя ситуация Сегежи омрачается ещё и ключевой ставкой, которая достигла уже 15% и немного намекает, что перезанимать придётся несколько дороже.

Сегежа крутая лесопромышленная компания, которую санкции бросили на костёр убытков. После этого началась череда слёзных отчётов, которые заставляют страдать акционеров. Последние 5 кварталов показывали убыток. Даже Чистая прибыль 2 квартала 2022 года не смогла закрыть общий Чистый убыток последних 2 лет.

На первый взгляд может показаться, что у компании проблемы, но на самом деле Сегеже кранты. Но это только если ей не начнут помогать или не изменится ситуация с продажей продукции.

В октябре 2022 года рейтинговое агенства Эксперт РА хоть и сохранило рейтинг Сегежи на уровне ruA+, но изменили позитивный прогноз на негативный. В июле 2023 года этот рейтинг был вновь понижен до ruA- с установлением развивающегося прогноза.

Причём на своём сайте Сегежа это изменение рейтинга не отобразила. Само же понижение рейтинга связано с со снижением операционных показателей, а вместе с ней и повышение процентной нагрузки из-за Роста Долга.

Ещё в прошлом году, являясь основным рынком сбыта, продажи в Европу были перенаправлены в Азию и Египет. Но это пока не сильно помогло.

Облигаций у Сегежи тьма. Платить как-то надо, а денег нет. Что делать? Сегежа может сделать допку, это размоет акционеров или сделать реструктуризацию облигационного займа, тогда охренеют уже облигационеры. На помощь, вроде бы, пришла материнская компания — АФК Система. Она выдала займ Сегеже в размере 7,7 млрд рублей включающие проценты на 3 года. Рынок отреагировал мгновенно и зачем-то загнал котировки акций Сегежи на 20%, посадив на горлышко бутылки шортистов. Вот тут.

Эти деньги должны пойти на погашение долга в 2023 году. Но что дальше?

Облигации то на много лет, но кто захочет ждать, когда по оферте можно сбагрить в 2024 году? Т.е. получается, деньги в 2023 году получены от АФК Система, но кто отсталым лесопромышленникам даст ещё, но уже в 2024 и 2025 году? Там уже не несколько миллиардов, а десятки!

И это в то время, как цены на продукции склеивают собственные ласты уже несколько кварталов подряд.

Цены то в евро, а евро уже дешевеет. Так что курс тут не помощник. Хотя можно было бы уронить к едрене фене этот рубль. Пусть всем плохо, зато Сегежа выживет. А тут ещё Сегежа выпускает облигации под 18,9% объёмом 5 млрд рублей. Это в то время, как предыдущие ставки были примерно по 10%.

Короче, пружина сжимается,иксы кранты неизбежны. Но это на сегодня. Всё может измениться в любой момент. Мы же не знаем что будет на горизонте хотя бы полугода. Так что шортили Сегежу логично, но вот этот спасательный круг не бесплатный и выплыть бизнесу из воронки не поможет, тут нужно что-то посильнее даже чем «Фауст» Гёте.

https://smart-lab.ru/blog/964900.php

#SGZH держите?

👍— держим!

🐳— неееет!

Автор: Виктор Петров

Нынешняя ситуация Сегежи омрачается ещё и ключевой ставкой, которая достигла уже 15% и немного намекает, что перезанимать придётся несколько дороже.

Сегежа крутая лесопромышленная компания, которую санкции бросили на костёр убытков. После этого началась череда слёзных отчётов, которые заставляют страдать акционеров. Последние 5 кварталов показывали убыток. Даже Чистая прибыль 2 квартала 2022 года не смогла закрыть общий Чистый убыток последних 2 лет.

На первый взгляд может показаться, что у компании проблемы, но на самом деле Сегеже кранты. Но это только если ей не начнут помогать или не изменится ситуация с продажей продукции.

В октябре 2022 года рейтинговое агенства Эксперт РА хоть и сохранило рейтинг Сегежи на уровне ruA+, но изменили позитивный прогноз на негативный. В июле 2023 года этот рейтинг был вновь понижен до ruA- с установлением развивающегося прогноза.

Причём на своём сайте Сегежа это изменение рейтинга не отобразила. Само же понижение рейтинга связано с со снижением операционных показателей, а вместе с ней и повышение процентной нагрузки из-за Роста Долга.

Ещё в прошлом году, являясь основным рынком сбыта, продажи в Европу были перенаправлены в Азию и Египет. Но это пока не сильно помогло.

Облигаций у Сегежи тьма. Платить как-то надо, а денег нет. Что делать? Сегежа может сделать допку, это размоет акционеров или сделать реструктуризацию облигационного займа, тогда охренеют уже облигационеры. На помощь, вроде бы, пришла материнская компания — АФК Система. Она выдала займ Сегеже в размере 7,7 млрд рублей включающие проценты на 3 года. Рынок отреагировал мгновенно и зачем-то загнал котировки акций Сегежи на 20%, посадив на горлышко бутылки шортистов. Вот тут.

Эти деньги должны пойти на погашение долга в 2023 году. Но что дальше?

Облигации то на много лет, но кто захочет ждать, когда по оферте можно сбагрить в 2024 году? Т.е. получается, деньги в 2023 году получены от АФК Система, но кто отсталым лесопромышленникам даст ещё, но уже в 2024 и 2025 году? Там уже не несколько миллиардов, а десятки!

И это в то время, как цены на продукции склеивают собственные ласты уже несколько кварталов подряд.

Цены то в евро, а евро уже дешевеет. Так что курс тут не помощник. Хотя можно было бы уронить к едрене фене этот рубль. Пусть всем плохо, зато Сегежа выживет. А тут ещё Сегежа выпускает облигации под 18,9% объёмом 5 млрд рублей. Это в то время, как предыдущие ставки были примерно по 10%.

Короче, пружина сжимается,

https://smart-lab.ru/blog/964900.php

#SGZH держите?

👍— держим!

🐳— неееет!

{kind=link}

Волна SPO-IPO захлестнула рынок🔥Акции и инвестиции

📈Магнит +0.9%

Новый любимчик у брокерских домов: Газпромбанк называет Магнит одной из 3-х наиболее привлекательной дивидендной акцией в декабре 2023 года. БКС Мир инвестиций внёс в Магнит в список фаворитов на российском рынке. ПСБ добавил Магнит в список самых перспективных бумаг для покупки на краткосрочную перспективу💪

📈Алроса +0.5%

Опубликовала отчётность по РСБУ за 9 мес. 2023 года, компания продолжает работать и показывает стабильные результаты. Компания снизила чистую прибыль по РСБУ на 7% по сравнению с аналогичным периодом прошлого года, до 87,9 млрд рублей. Выручка за 9 месяцев составила 237,2 млрд рублей, это на 8% больше, чем в январе-сентябре прошлого года👍

📉IMOEX -0.7%

Рынок продолжает снижаться на фоне слабого доллара и негативной динамики тяжеловесов (Газпром, Сбербанк, Лукойл). SPO — IPO объявляют практически каждый день, участники рынка хотят попасть в окно возможностей. Кстати большое количество размещений может оттягивать на себя часть средств и способствовать снижению индекса, физики сейчас представляют серьёзную силу🧐

📈ЛСР +2.9%

Глава департамента банковского регулирования ЦБ Александр Данилов сказал, что пока действуют широкомасштабные льготные программы, которые и разгоняют цены, снижения цен на жилье ждать не стоит🚀

📈ЮГК +1.1%

В моменте выстрелил на 2.8% против рынка в общем и золотодобытчиков в частности. Мои инвестиций сегодня выпустили обзор, где очень положительно оценивают компанию. По их оценке ЮГК сейчас торгуется с 40% дисконтом к полюсу. Сила физиков во всей красе💪

📈ММК +0.5%

Выглядит лучше других металлургов. Активную поддержку росту оказывают телеграм каналы😉

📉Транснефть ап -0.2%

лучше рынка после публикации отчётности. Чистая прибыль Транснефти по МСФО в III кв. выросла в 1,3 раза и составила 63,82 млрд руб.

📉Полиметалл -5.3%

Продолжаются спекулятивные карусели. За 5 дней акция успела упасть на 30%, вырасти на 36% и опять упасть на 5% - подарок для спекулянтов.

📉Софтлайн -5.3%

В рамках SPO предложит около 8% акций, ценовой диапазон — 140-149,84 руб. за штуку

📉Инарктика -4.1%

Компания уточняет ценовой ориентир размещения на уровне 900 рублей за одну акцию. Ранее озвученный диапазон составлял 900-968,5 руб. за одну акцию. Инвесторы, участвовавшие в SPO, через 6 месяцев после даты завершения SPO получат право приобрести у продающих акционеров одну дополнительную акцию по цене SPO за каждые пять акций, купленных в рамках SPO.

📉РусГидро -1.8%

Снижаются после публикации отчётности за 9 мес., брокерские дома негативно оценивают отчётность. Freedom Finance Global считает, что инвестиционная привлекательность акций РусГидро невысока. БКС Мир инвестиций сохраняет рекомендацию «Продавать».

📈SFI +0.9%

Чистая прибыль SFI по МСФО за 9 месяцев выросла почти в 4 раза, до 16,6 млрд руб. Акционеры утвердили дивиденды за 9 месяцев в 39,42 руб. на акцию (див. дох. 6.8%)🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/965037.php

📈Магнит +0.9%

Новый любимчик у брокерских домов: Газпромбанк называет Магнит одной из 3-х наиболее привлекательной дивидендной акцией в декабре 2023 года. БКС Мир инвестиций внёс в Магнит в список фаворитов на российском рынке. ПСБ добавил Магнит в список самых перспективных бумаг для покупки на краткосрочную перспективу💪

📈Алроса +0.5%

Опубликовала отчётность по РСБУ за 9 мес. 2023 года, компания продолжает работать и показывает стабильные результаты. Компания снизила чистую прибыль по РСБУ на 7% по сравнению с аналогичным периодом прошлого года, до 87,9 млрд рублей. Выручка за 9 месяцев составила 237,2 млрд рублей, это на 8% больше, чем в январе-сентябре прошлого года👍

📉IMOEX -0.7%

Рынок продолжает снижаться на фоне слабого доллара и негативной динамики тяжеловесов (Газпром, Сбербанк, Лукойл). SPO — IPO объявляют практически каждый день, участники рынка хотят попасть в окно возможностей. Кстати большое количество размещений может оттягивать на себя часть средств и способствовать снижению индекса, физики сейчас представляют серьёзную силу🧐

📈ЛСР +2.9%

Глава департамента банковского регулирования ЦБ Александр Данилов сказал, что пока действуют широкомасштабные льготные программы, которые и разгоняют цены, снижения цен на жилье ждать не стоит🚀

📈ЮГК +1.1%

В моменте выстрелил на 2.8% против рынка в общем и золотодобытчиков в частности. Мои инвестиций сегодня выпустили обзор, где очень положительно оценивают компанию. По их оценке ЮГК сейчас торгуется с 40% дисконтом к полюсу. Сила физиков во всей красе💪

📈ММК +0.5%

Выглядит лучше других металлургов. Активную поддержку росту оказывают телеграм каналы😉

📉Транснефть ап -0.2%

лучше рынка после публикации отчётности. Чистая прибыль Транснефти по МСФО в III кв. выросла в 1,3 раза и составила 63,82 млрд руб.

📉Полиметалл -5.3%

Продолжаются спекулятивные карусели. За 5 дней акция успела упасть на 30%, вырасти на 36% и опять упасть на 5% - подарок для спекулянтов.

📉Софтлайн -5.3%

В рамках SPO предложит около 8% акций, ценовой диапазон — 140-149,84 руб. за штуку

📉Инарктика -4.1%

Компания уточняет ценовой ориентир размещения на уровне 900 рублей за одну акцию. Ранее озвученный диапазон составлял 900-968,5 руб. за одну акцию. Инвесторы, участвовавшие в SPO, через 6 месяцев после даты завершения SPO получат право приобрести у продающих акционеров одну дополнительную акцию по цене SPO за каждые пять акций, купленных в рамках SPO.

📉РусГидро -1.8%

Снижаются после публикации отчётности за 9 мес., брокерские дома негативно оценивают отчётность. Freedom Finance Global считает, что инвестиционная привлекательность акций РусГидро невысока. БКС Мир инвестиций сохраняет рекомендацию «Продавать».

📈SFI +0.9%

Чистая прибыль SFI по МСФО за 9 месяцев выросла почти в 4 раза, до 16,6 млрд руб. Акционеры утвердили дивиденды за 9 месяцев в 39,42 руб. на акцию (див. дох. 6.8%)🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/965037.php

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

This media is not supported in your browser

VIEW IN TELEGRAM

Хотим поделиться радостной новостью: наша акция "Черная пятница" завершилась с огромным успехом!

Мы благодарны всем, кто присоединился к нашему сообществу инвесторов и продлил подписку на несколько лет вперёд. Для нас это знак качества контента.

Однако, как только акция закончилась, на нас посыпались сообщения от тех, кто не успел поучаствовать в акции, с просьбами продлить скидки.

Поэтому мы решили вернуть скидочную цену на один день.

Завтра, 30 ноября, у вас будет последняя возможность подписаться на нашу аналитику по самой низкой цене.

Не упустите этот шанс, так как подобных предложений больше не будет.

Мы благодарны всем, кто присоединился к нашему сообществу инвесторов и продлил подписку на несколько лет вперёд. Для нас это знак качества контента.

Однако, как только акция закончилась, на нас посыпались сообщения от тех, кто не успел поучаствовать в акции, с просьбами продлить скидки.

Поэтому мы решили вернуть скидочную цену на один день.

Завтра, 30 ноября, у вас будет последняя возможность подписаться на нашу аналитику по самой низкой цене.

Не упустите этот шанс, так как подобных предложений больше не будет.

Газпром имеет шансы?

👉 Фактор номер один: Накопление положительных новостей.

• «Газпром» 25 ноября установил новый рекорд поставок газа в Китай по газопроводу «Сила Сибири» — сообщил холдинг. Прошлый максимум был достигнут 23 ноября.

• «Газпром» занял первое место в опубликованном Forbes рейтинге крупнейших российских компаний по объёму капитальных вложений. Сумма инвестиций компании в 2022 году составила 2,3 трлн. рублей.

• «Газпром» намерен перейти с краткосрочного периода на 15-летний горизонт сотрудничества в газовой отрасли со странами Центральной Азии.

• Отмечаем положительную динамику «Газпром Нефти» - На мой взгляд компания выживет за счет своей дочки. СД «Газпром-Нефти» рекомендовал дивиденды за 9 месяцев в размере 82,94 рубля на акцию, при том что рынок прогнозировал их на уровне 56,8 рублей.

• Газпром будет меньше тратить, он сократил инвестиционную программу на 2023 год почти на 15% — с 2,3 до 1,97 трлн. рублей. Это улучшит финансовые результаты.

• Миллер сообщал, что Российский газовый госконцерн поставил дополнительный объем топлива в Китай и Венгрию.

• Чистая прибыль «Газпрома» по международным стандартам финансовой отчетности (МСФО) за первое полугодие 2023 года составила 296,241 млрд рублей после 2,514 трлн рублей за январь-июнь 2022 года, сообщила компания.

👉 Риски:

Не факт, что компания выплатит дивиденды, а именно они зачастую двигают сейчас рынок. Риски консолидации, движения акций в боковике. Новости про усиление санкций или давление на Китай со стороны США — могут ухудшить прогноз по Газпрому. Разногласия со стороны инвесторов.

👉 Преимущества:

Фондовый рынок растет циклами, если что-то сильно упало, однажды может вырасти. Газпром — это крупный холдинг, который под собой держит и банк, и Газпром нефть, и множество других компаний с подрядчиками.

Несомненно основной рынок Газпрома был в Европе и более того множество средств было вложено в серверные потоки, которые сейчас не работают. Так или иначе Газпром и стратегическое развитие в рамках интересов властей существует.

👉 Подробнее по Газпрому см. в источнике:

https://smart-lab.ru/blog/964880.php

Верите в #GAZP?

👍— конечно верим!

🐳— нет...

👉 Фактор номер один: Накопление положительных новостей.

• «Газпром» 25 ноября установил новый рекорд поставок газа в Китай по газопроводу «Сила Сибири» — сообщил холдинг. Прошлый максимум был достигнут 23 ноября.

• «Газпром» занял первое место в опубликованном Forbes рейтинге крупнейших российских компаний по объёму капитальных вложений. Сумма инвестиций компании в 2022 году составила 2,3 трлн. рублей.

• «Газпром» намерен перейти с краткосрочного периода на 15-летний горизонт сотрудничества в газовой отрасли со странами Центральной Азии.

• Отмечаем положительную динамику «Газпром Нефти» - На мой взгляд компания выживет за счет своей дочки. СД «Газпром-Нефти» рекомендовал дивиденды за 9 месяцев в размере 82,94 рубля на акцию, при том что рынок прогнозировал их на уровне 56,8 рублей.

• Газпром будет меньше тратить, он сократил инвестиционную программу на 2023 год почти на 15% — с 2,3 до 1,97 трлн. рублей. Это улучшит финансовые результаты.

• Миллер сообщал, что Российский газовый госконцерн поставил дополнительный объем топлива в Китай и Венгрию.

• Чистая прибыль «Газпрома» по международным стандартам финансовой отчетности (МСФО) за первое полугодие 2023 года составила 296,241 млрд рублей после 2,514 трлн рублей за январь-июнь 2022 года, сообщила компания.

👉 Риски:

Не факт, что компания выплатит дивиденды, а именно они зачастую двигают сейчас рынок. Риски консолидации, движения акций в боковике. Новости про усиление санкций или давление на Китай со стороны США — могут ухудшить прогноз по Газпрому. Разногласия со стороны инвесторов.

👉 Преимущества:

Фондовый рынок растет циклами, если что-то сильно упало, однажды может вырасти. Газпром — это крупный холдинг, который под собой держит и банк, и Газпром нефть, и множество других компаний с подрядчиками.

Несомненно основной рынок Газпрома был в Европе и более того множество средств было вложено в серверные потоки, которые сейчас не работают. Так или иначе Газпром и стратегическое развитие в рамках интересов властей существует.

👉 Подробнее по Газпрому см. в источнике:

https://smart-lab.ru/blog/964880.php

Верите в #GAZP?

👍— конечно верим!

🐳— нет...

smart-lab.ru

Газпром имеет шансы?

Последние два месяца я активно наблюдаю за акциями «Газпрома», читаю новости, отслеживаю телеграм-каналы и сводки. Я задаюсь вопросом: разгонят ли

Турецкий газовый хаб пока обречён (тезисно)

Автор: РАВ123321

• Спрос на газ останется прежним в ближайшие 10 лет, но конкуренция на рынке усилится из-за удвоения мощностей экспортных СПГ терминалов в США.

• Возможно повторение инцидентов, подобных "Северным потокам", с украинской ГТС и трубами, после истечения договора на транспортировку российского газа через Украину в 2024 году.

• Евросоюз может запретить покупку газа из России, что может привести к обострению газовых войн.

• Американские и британские планы могут привести к подрыву газопроводов "Голубой поток" и "Турецкий поток".

• Спрос на газ будет определяться военными успехами России и мерами по воздействию на США и Британию.

• Прогнозы Минэнерго США показывают, что спрос на газ останется на текущем уровне в ближайшее десятилетие, что может привести к обострению газовых войн.

Полную статью см. на Смартлабе. Пишите своё мнение в комменты:

https://smart-lab.ru/blog/965066.php

Автор: РАВ123321

• Спрос на газ останется прежним в ближайшие 10 лет, но конкуренция на рынке усилится из-за удвоения мощностей экспортных СПГ терминалов в США.

• Возможно повторение инцидентов, подобных "Северным потокам", с украинской ГТС и трубами, после истечения договора на транспортировку российского газа через Украину в 2024 году.

• Евросоюз может запретить покупку газа из России, что может привести к обострению газовых войн.

• Американские и британские планы могут привести к подрыву газопроводов "Голубой поток" и "Турецкий поток".

• Спрос на газ будет определяться военными успехами России и мерами по воздействию на США и Британию.

• Прогнозы Минэнерго США показывают, что спрос на газ останется на текущем уровне в ближайшее десятилетие, что может привести к обострению газовых войн.

Полную статью см. на Смартлабе. Пишите своё мнение в комменты:

https://smart-lab.ru/blog/965066.php

smart-lab.ru

Турецкий газовый хаб пока обречён.

Канал «Графономика» пришёл к интересному выводу на основании прогнозов Минэнерго США: спрос на газ в ближайшие 10 лет останется прежним,

Как исторически ведут себя российские акции в декабре?

На скрине показано, как исторически вел себя индекс МосБиржи по месяцам. Заметно, что в осенне-зимний период акции, как правило, росли. Тогда как весенне-летний период был не лучшим временем для рынка.

Подробнее:

https://smart-lab.ru/blog/965234.php

На скрине показано, как исторически вел себя индекс МосБиржи по месяцам. Заметно, что в осенне-зимний период акции, как правило, росли. Тогда как весенне-летний период был не лучшим временем для рынка.

Подробнее:

https://smart-lab.ru/blog/965234.php

Софтлайн запустил вторичное предложение своих акций на Мосбирже

Софтлайн запустил вторичное предложение своих акций на Мосбирже.

Это не что-то неожиданное и новое — это та эмиссия, которая была объявлена еще в июле и о начале размещения которой объявлено 31 октября. Сбор заявок начинается 29 ноября и заканчивается 6 декабря 2023 года.

Всего планируется разместить до 25 млн акций, что составляет около 8% от общего количества.

Условия для участия выглядят интересными: цена размещения от 140 до 149,8 руб. за акцию — это примерно на уровне нынешней рыночной цены. При этом ожидается, что итоговая цена предложения не превысит цену закрытия торгов последнего дня периода сбора заявок для участия в SPO.

Кроме того, участникам размещения дополнительно дадут опцион сроком погашения в 6 месяцев, который позволит получить 10 акций Софтлайна по цене SPO за каждые 40 акций, купленных во время этого размещения. Похоже на опцион, который был у Позитива, где можно было докупать акции по 1200 рублей при рыночной выше 2000 рублей.

Многих может возмутить, что Софтлайн только вышел на биржу и уже размещается повторно. Но не забываем, что Софтлайн выходил на биржу методом прямого листинга, то есть без привлечения капитала. Иными словами, 26 сентября начали торговаться акции, которые были на руках у сотрудников Софтлайна и у тех, кто пошел на обмен.

Учитывая рост рынка после ухода западных производителей, желание наших IT компаний расширяться — это вполне нормальное желание. По прогнозам размер российского IT рынка к 2027 году превысит 1 трлн рублей. Идёт активное замещение иностранных производителей.

Но для этого нужны капитальные вложения, а долг сейчас дорогой, из за двузначных ставок. Поэтому привлечь деньги через вложение в капитал логично!

Планы Софтлайн на год весьма амбициозные.

В этом году отдельно стоит указать про перфоманс компаний, которые связаны с российским IT. Акции Позитива выросли в цене на 70%, на IPO Астры была переподписка в десятки раз.

Поэтому дополнительное размещение акций Софтлайна может быть интересным! Компания продает как софт сторонних вендоров (Позитив и Астра в их числе), так и собственные решения с большей маржинальностью. Так как это ключевая компания по экспозиции на отечественный IT сектор и его высокие темпы роста.

Очевидно, что компания уверена в будущем росте котировок, раз дает опцион с дополнительной возможностью увеличить количество акций по невысокой оценке.

Сегодня у Тимофея Мартынова будет эфир с представителями компании, где наверняка дадут больше подробностей по целям, и как компания планирует потратить деньги от привлечения. Будем следить!

Ссылка на эфир

Впереди еще отчет за 4-ый квартал, который сезонно наилучший по году. Поэтому ждем отчетов, итогов размещения, и продолжаем следить за развитием компании Софтлайн!

https://smart-lab.ru/blog/965284.php

Софтлайн запустил вторичное предложение своих акций на Мосбирже.

Это не что-то неожиданное и новое — это та эмиссия, которая была объявлена еще в июле и о начале размещения которой объявлено 31 октября. Сбор заявок начинается 29 ноября и заканчивается 6 декабря 2023 года.

Всего планируется разместить до 25 млн акций, что составляет около 8% от общего количества.

Условия для участия выглядят интересными: цена размещения от 140 до 149,8 руб. за акцию — это примерно на уровне нынешней рыночной цены. При этом ожидается, что итоговая цена предложения не превысит цену закрытия торгов последнего дня периода сбора заявок для участия в SPO.

Кроме того, участникам размещения дополнительно дадут опцион сроком погашения в 6 месяцев, который позволит получить 10 акций Софтлайна по цене SPO за каждые 40 акций, купленных во время этого размещения. Похоже на опцион, который был у Позитива, где можно было докупать акции по 1200 рублей при рыночной выше 2000 рублей.

Многих может возмутить, что Софтлайн только вышел на биржу и уже размещается повторно. Но не забываем, что Софтлайн выходил на биржу методом прямого листинга, то есть без привлечения капитала. Иными словами, 26 сентября начали торговаться акции, которые были на руках у сотрудников Софтлайна и у тех, кто пошел на обмен.

Учитывая рост рынка после ухода западных производителей, желание наших IT компаний расширяться — это вполне нормальное желание. По прогнозам размер российского IT рынка к 2027 году превысит 1 трлн рублей. Идёт активное замещение иностранных производителей.

Но для этого нужны капитальные вложения, а долг сейчас дорогой, из за двузначных ставок. Поэтому привлечь деньги через вложение в капитал логично!

Планы Софтлайн на год весьма амбициозные.

В этом году отдельно стоит указать про перфоманс компаний, которые связаны с российским IT. Акции Позитива выросли в цене на 70%, на IPO Астры была переподписка в десятки раз.

Поэтому дополнительное размещение акций Софтлайна может быть интересным! Компания продает как софт сторонних вендоров (Позитив и Астра в их числе), так и собственные решения с большей маржинальностью. Так как это ключевая компания по экспозиции на отечественный IT сектор и его высокие темпы роста.

Очевидно, что компания уверена в будущем росте котировок, раз дает опцион с дополнительной возможностью увеличить количество акций по невысокой оценке.

Сегодня у Тимофея Мартынова будет эфир с представителями компании, где наверняка дадут больше подробностей по целям, и как компания планирует потратить деньги от привлечения. Будем следить!

Ссылка на эфир

Впереди еще отчет за 4-ый квартал, который сезонно наилучший по году. Поэтому ждем отчетов, итогов размещения, и продолжаем следить за развитием компании Софтлайн!

https://smart-lab.ru/blog/965284.php

YouTube

SPO Софтлайн - ответы на все вопросы, которые могут у вас возникнуть

Один из крупнейших в России ИТ-поставщиков, Софтлайн, объявил о вторичном предложении своих акций на Московской бирже.

Первичное размещение Софтлайн провел путем прямого листинга без привлечения капитала.

Обсудим SPO с ТОП-менеджментом эмитента.

Владимир…

Первичное размещение Софтлайн провел путем прямого листинга без привлечения капитала.

Обсудим SPO с ТОП-менеджментом эмитента.

Владимир…

Какие дивиденды будут в декабре 2023 года

Автор: Виктор Петров

Дивидендный обзор по выплатам и отсечкам на декабрь 2023 года делать. Пора уже пораскинуть, потеоритизировать какие акции можно купить под дивидендную отсечку. Да и вообще какие компании выплачивают дивиденды в декабре. Начнём с таблицы.

🔹Ростелеком

Ростелеком нормально там поднялся, но и стоит до сих пор не дорого, но дешевле МТС. Как-то несколько лет назад обещали платить не менее 5 рублей на акцию в год, но за 2021 год выплатили меньше, но чуть-чуть.

• Дивиденд Ростелекома 5,4465 рублей на акцию

• Дивдоходность в среднем 7%

• Отсечка 1 декабря 2023 года

🔹Позитив Технолоджи

Недавно компания обрадовала миноритариев своей допкой, которой отблагодарят сотрудников. Случится это в 2024 году примерно весной в мае. В любом случае своих акционеров компания не забыла и отблагодарила их надвигающейся дивидендной отсечкой. Многие пророчат дальнейшее падение акций Позитив Технолоджи. Но истинной датой будет что-то ближе к допке. Там и покажут насколько компания сильна и сможет ли удержать нынешний уровень.

• Дивиденды группы Позитив 15,8 рублей за акцию.

• Дивдоходность 0,8%

• Отсечка 3 декабря 2023 года

🔹Вуш

Самокаты Вуш настолько отработали сезон, что смогли направить часть прибыли своим акционерам:

• Дивиденды Whoosh 10,25 рублей

• Дивдоходность 4,4%

• Отсечка 4 декабря 2023

🔹Евротранс

Теплотрасса решила сразу после IPO решила выплатить своим акционерам дивиденды по результатам работы 3 кварталов 2023 года. Этим вернули стоимость акций на момент самого IPO. Хитрый ход. Похоже, дальше только вниз.

• Дивиденды Евротранс 8,88 рублей на акцию

• Дивдоходность 3,7%

• Отсечка 10 декабря 2023 года

🔹Куйбышевазот

По дивидендам Куаза ничего выдающегося. Просто компания продолжает платить акционерам. Ждём показатели новых мощностей.

• Дивиденды Куаз 14 рублей на акцию

• Дивдоходность 2%

• Отсечка 12 декабря

🔹Эсэфай

Его Величество Эсэфай приятно удивил акционеров размером дивидендов. Акции уже выросли на 20% от недавних минимумов и это ещё не считая дивидендов. А вот весной ещё, вроде бы, будет IPO их дочки — Европлана.

• Дивиденды Эсэфай 39,42 рубля на акцию

• Дивдоходность 6,9%

• Отсечка 14 декабря 2023 года

🔹Лукойла

Даже не знаю стоит ли вообще об этом говорить. Со своего пика акции Лукойла уже упали рублей на 300-400. Считая как дивидендная отсечка без дивидендов. А летом то ещё выплатят. Так что решать вам.

• Дивиденды Лукойла 447 рублей

• Дивдоходность 6,2%

• Отсечка 17 декабря 2023 года

🔹Фосагро

Фосагро отменила дивиденды за 2 квартал 2023 года. Точнее отменили акционеры. Поэтому теперь ждут выплаты за 3 квартал 2023 года.

• Дивиденды Фосагро 291 рубль

• Дивдоходность 4,3%

• Отсечка 25 декабря 2023 года

🔹Норникель

Когда будут дивиденды Норникеля? Вопрос, который беспокоил акционеров очень долго. В некотором смысле Норникель созрел и решил выплатить акционерам небольшую сумму для поддержания штанишек. Размер выплаты, кстати, выше всех предыдущих аналогичных выплат, за исключением прошлого и позапрошлого года, где не было выплат, либо выплата была в 1523,17 рубля за акцию. Ходят слухи, что дивидендная отсечка даст снижение цены акции сопоставимо размеру дивидендов. Но это смотря откуда считать. Если от 17400, то да, если ниже 17к, то уже не точно.

• Дивиденды Норникеля 915,33 рублей

• Дивдоходность 5,4%

• Отсечка 26 декабря 2023 года

🔹Газпромнефть

Газпромнефть приятно удивила акционеров, собираясь выплатить рекордные дивиденды за 3 квартала 2023 года. Если что, то это больше, чем за целый любой год до этого.

• Дивиденды Газпромнефти 82,94 рубля

• Дивдоходность 9,5%

• Отсечка 27 декабря 2023 года

🔹Белуга

Новабев, а именно так теперь называется компания Белуга, перешла на трёхразовое питание выплату дивидендов. Последние 3 выплаты, включая ближайшую, дают акционерам по 855 рублей на акцию. Это учитывая то, что всего несколько лет назад акции белуги стоили по 1000 рублей и даже меньше. Жаль время ушло.

• Дивиденды Новабев 135 рублей

• Дивдоходность 2,5%

• Отсечка 27 декабря 2023 года

👉 https://smart-lab.ru/blog/964524.php

Автор: Виктор Петров

Дивидендный обзор по выплатам и отсечкам на декабрь 2023 года делать. Пора уже пораскинуть, потеоритизировать какие акции можно купить под дивидендную отсечку. Да и вообще какие компании выплачивают дивиденды в декабре. Начнём с таблицы.

🔹Ростелеком

Ростелеком нормально там поднялся, но и стоит до сих пор не дорого, но дешевле МТС. Как-то несколько лет назад обещали платить не менее 5 рублей на акцию в год, но за 2021 год выплатили меньше, но чуть-чуть.

• Дивиденд Ростелекома 5,4465 рублей на акцию

• Дивдоходность в среднем 7%

• Отсечка 1 декабря 2023 года

🔹Позитив Технолоджи

Недавно компания обрадовала миноритариев своей допкой, которой отблагодарят сотрудников. Случится это в 2024 году примерно весной в мае. В любом случае своих акционеров компания не забыла и отблагодарила их надвигающейся дивидендной отсечкой. Многие пророчат дальнейшее падение акций Позитив Технолоджи. Но истинной датой будет что-то ближе к допке. Там и покажут насколько компания сильна и сможет ли удержать нынешний уровень.

• Дивиденды группы Позитив 15,8 рублей за акцию.

• Дивдоходность 0,8%

• Отсечка 3 декабря 2023 года

🔹Вуш

Самокаты Вуш настолько отработали сезон, что смогли направить часть прибыли своим акционерам:

• Дивиденды Whoosh 10,25 рублей

• Дивдоходность 4,4%

• Отсечка 4 декабря 2023

🔹Евротранс

Теплотрасса решила сразу после IPO решила выплатить своим акционерам дивиденды по результатам работы 3 кварталов 2023 года. Этим вернули стоимость акций на момент самого IPO. Хитрый ход. Похоже, дальше только вниз.

• Дивиденды Евротранс 8,88 рублей на акцию

• Дивдоходность 3,7%

• Отсечка 10 декабря 2023 года

🔹Куйбышевазот

По дивидендам Куаза ничего выдающегося. Просто компания продолжает платить акционерам. Ждём показатели новых мощностей.

• Дивиденды Куаз 14 рублей на акцию

• Дивдоходность 2%

• Отсечка 12 декабря

🔹Эсэфай

Его Величество Эсэфай приятно удивил акционеров размером дивидендов. Акции уже выросли на 20% от недавних минимумов и это ещё не считая дивидендов. А вот весной ещё, вроде бы, будет IPO их дочки — Европлана.

• Дивиденды Эсэфай 39,42 рубля на акцию

• Дивдоходность 6,9%

• Отсечка 14 декабря 2023 года

🔹Лукойла

Даже не знаю стоит ли вообще об этом говорить. Со своего пика акции Лукойла уже упали рублей на 300-400. Считая как дивидендная отсечка без дивидендов. А летом то ещё выплатят. Так что решать вам.

• Дивиденды Лукойла 447 рублей

• Дивдоходность 6,2%

• Отсечка 17 декабря 2023 года

🔹Фосагро

Фосагро отменила дивиденды за 2 квартал 2023 года. Точнее отменили акционеры. Поэтому теперь ждут выплаты за 3 квартал 2023 года.

• Дивиденды Фосагро 291 рубль

• Дивдоходность 4,3%

• Отсечка 25 декабря 2023 года

🔹Норникель

Когда будут дивиденды Норникеля? Вопрос, который беспокоил акционеров очень долго. В некотором смысле Норникель созрел и решил выплатить акционерам небольшую сумму для поддержания штанишек. Размер выплаты, кстати, выше всех предыдущих аналогичных выплат, за исключением прошлого и позапрошлого года, где не было выплат, либо выплата была в 1523,17 рубля за акцию. Ходят слухи, что дивидендная отсечка даст снижение цены акции сопоставимо размеру дивидендов. Но это смотря откуда считать. Если от 17400, то да, если ниже 17к, то уже не точно.

• Дивиденды Норникеля 915,33 рублей

• Дивдоходность 5,4%

• Отсечка 26 декабря 2023 года

🔹Газпромнефть

Газпромнефть приятно удивила акционеров, собираясь выплатить рекордные дивиденды за 3 квартала 2023 года. Если что, то это больше, чем за целый любой год до этого.

• Дивиденды Газпромнефти 82,94 рубля

• Дивдоходность 9,5%

• Отсечка 27 декабря 2023 года

🔹Белуга

Новабев, а именно так теперь называется компания Белуга, перешла на трёхразовое питание выплату дивидендов. Последние 3 выплаты, включая ближайшую, дают акционерам по 855 рублей на акцию. Это учитывая то, что всего несколько лет назад акции белуги стоили по 1000 рублей и даже меньше. Жаль время ушло.

• Дивиденды Новабев 135 рублей

• Дивдоходность 2,5%

• Отсечка 27 декабря 2023 года

👉 https://smart-lab.ru/blog/964524.php

smart-lab.ru

Какие дивиденды будут в декабре 2023 года

Дивидендный обзор по выплатам и отсечкам на декабрь 2023 года делать. Пора уже пораскинуть, потеоритизировать какие акции можно купить

Forwarded from СМАРТЛАБ НОВОСТИ

📉Вечно Тонущая Бумага: акции ВТБ обновили минимумы от 27 июля 2023г достигнув отметки 0,2356 руб (-1,2% ко вчерашнему закрытию).

Читать далее

👉 https://smartlab.news/i/99914

#VTBR

Читать далее

👉 https://smartlab.news/i/99914

#VTBR

{kind=link}

Совкомбанк отчитался о рекордной прибыли - ждем самое интересное IPO года?

Совкомбанк отчитался за 9 месяцев работы. С полным пресс-релизом можно ознакомиться по ссылке.

Чистая прибыль составила 76 млрд рублей. Это больше, чем за весь 2021 год (предыдущий рекорд по прибыли). ROE остается на космическом уровне в 51%. Это значительно выше, чем у Сбера (26,2%) и даже у Тинькофф (34,7%).

Активы и кредитный портфель растут высокими темпами, даже несмотря на цикл повышения ставки, который начался как раз в 3-ем квартале. С начала года кредитный портфель вырос на 23%, а активы на 27%. Портфель растет как в рознице (+26%), так и в корпоративном сегменте (+22%)

За последние 3 года портфель вырос в 3 раза, что нашло отражение в росте процентных доходов — важный драйвер роста прибыли компании

В условиях высоких ставок, чистая процентная маржа растет быстрее в корпоративном сегменте. У Совкомбанка на них приходится около 60% кредитного портфеля.

Безусловно, в отчетах этого года есть значительный вклад переоценки валюты. Но нельзя говорить, что прочие доходы (без процентных и комиссионных доходов) обнулятся в следующем году. Совкомбанк уже имеет крупные позиции на рынке страхования. В операционном доходе страхование занимает уже более 10%, добавив 17 млрд за 9 месяцев.

Диверсификация доходов должна помочь адаптироваться к росту ставки и поддерживать уровень рентабельности капитала.

С капиталом проблем нет — банк вернулся к выплате купонов по бессрочным бондам и к выплате дивидендов

Возврат к дивидендам также подтверждает тезис, что с капиталом всё в порядке.

Недавно РБК писал, что в ближайшее время банк выйдет на IPO.

20 ноября ЦБ зарегистрировал 5 млрд новых акций, но это не похоже на объем, который могут предложить рынку: СМИ пишут о пакете в 3-5%.

Организаторы, по данным СМИ, дают оценку в 0,9-1 капитал (на основе капитала на 30 сентября это капитализация в 209-232 млрд рублей).

Боюсь, что если ценовой диапазон будет таким, то мы можем увидеть Астру 2.0 с огромной переподпиской и ростом цены в первый же день торгов. Потому что P/E 2023 года примерно равен 2 — так дешево ни один банк на нашей бирже не стоит.

С такой высокой рентабельностью капитала (даже если убрать валютную переоценку) логично увидеть оценку P/BV >1.

Поэтому это IPO, пожалуй, самое интересное в этом году. Потому что предварительные параметры говорят, что банк размещается значительно дешевле, чем мог бы! Следим за объявлением и ждем открытия книги заявок.

https://smart-lab.ru/blog/965407.php

Совкомбанк отчитался за 9 месяцев работы. С полным пресс-релизом можно ознакомиться по ссылке.

Чистая прибыль составила 76 млрд рублей. Это больше, чем за весь 2021 год (предыдущий рекорд по прибыли). ROE остается на космическом уровне в 51%. Это значительно выше, чем у Сбера (26,2%) и даже у Тинькофф (34,7%).

Активы и кредитный портфель растут высокими темпами, даже несмотря на цикл повышения ставки, который начался как раз в 3-ем квартале. С начала года кредитный портфель вырос на 23%, а активы на 27%. Портфель растет как в рознице (+26%), так и в корпоративном сегменте (+22%)

За последние 3 года портфель вырос в 3 раза, что нашло отражение в росте процентных доходов — важный драйвер роста прибыли компании

В условиях высоких ставок, чистая процентная маржа растет быстрее в корпоративном сегменте. У Совкомбанка на них приходится около 60% кредитного портфеля.

Безусловно, в отчетах этого года есть значительный вклад переоценки валюты. Но нельзя говорить, что прочие доходы (без процентных и комиссионных доходов) обнулятся в следующем году. Совкомбанк уже имеет крупные позиции на рынке страхования. В операционном доходе страхование занимает уже более 10%, добавив 17 млрд за 9 месяцев.

Диверсификация доходов должна помочь адаптироваться к росту ставки и поддерживать уровень рентабельности капитала.

С капиталом проблем нет — банк вернулся к выплате купонов по бессрочным бондам и к выплате дивидендов

Возврат к дивидендам также подтверждает тезис, что с капиталом всё в порядке.

Недавно РБК писал, что в ближайшее время банк выйдет на IPO.

20 ноября ЦБ зарегистрировал 5 млрд новых акций, но это не похоже на объем, который могут предложить рынку: СМИ пишут о пакете в 3-5%.

Организаторы, по данным СМИ, дают оценку в 0,9-1 капитал (на основе капитала на 30 сентября это капитализация в 209-232 млрд рублей).

Боюсь, что если ценовой диапазон будет таким, то мы можем увидеть Астру 2.0 с огромной переподпиской и ростом цены в первый же день торгов. Потому что P/E 2023 года примерно равен 2 — так дешево ни один банк на нашей бирже не стоит.

С такой высокой рентабельностью капитала (даже если убрать валютную переоценку) логично увидеть оценку P/BV >1.

Поэтому это IPO, пожалуй, самое интересное в этом году. Потому что предварительные параметры говорят, что банк размещается значительно дешевле, чем мог бы! Следим за объявлением и ждем открытия книги заявок.

https://smart-lab.ru/blog/965407.php

smart-lab.ru

Совкомбанк отчитался о рекордной прибыли - ждем самое интересное IPO года?

Совкомбанк отчитался за 9 месяцев работы. С полным пресс-релизом можно ознакомиться по ссылке . Чистая прибыль составила 76 млрд

Прекрасные слова Игоря Ивановича Сечина🔥Акции и инвестиции

📈СПБ Биржа +4%

В моменте акции прибавляли более 8.5% после выступления генерального директора Евгения Сердюкова. Биржа планирует получить разрешение управления по контролю за иностранными активами США (OFAC) для возвращения инвесторам их активов в полном объеме🧐

📈Россети +2.7%

Минэнерго предлагает запретить региональным властям управлять электросетевыми компаниями. Контрольный пакет в таких активах заставят передавать в собственность крупной системообразующей компании с госучастием либо отдавать ей в управление😳

📈Новатэк +1.4%

Financial Times сообщает, что порты ЕС помогают продавать более 20% импорта СПГ из России. «Перевалку» сжиженного природного газа, крайне важного для арктического флота Москвы, запретили только Великобритания и Нидерланды😁

📈Мечел +2.5%

СберИнвестиции видит «бычий флаг» в привилегированных акциях Мечела и предлагает всем желающим запрыгнуть в ракету. Фигура «бычий флаг» предполагает дальнейший рост привилегированных акций Мечела намного выше текущего максимума.

Дополнительным позитивом стало включение с 22.12.2023 в базу расчета Индекса МосБиржи и Индекса РТС обыкновенных и привилегированных акции Мечела🚀

📈Brent +0.7%

По словам собеседников «Интерфакса», участники ОПЕК+ ожидают, что Саудовская Аравия продлит свои добровольные ограничения в объеме 1 млн б/с на I квартал 2024 года, но при этом королевство ждет от других участников ОПЕК+ дополнительных сокращений. По сообщению агентства Bloomberg, речь идет о дополнительных сокращениях на 1 млн б/с🧐

📉Сегежа -2.2%

Продолжает снижаться под грузом финансовых проблем. АФК Система займом помогла компании пройти оферту по выпуску облигаций 002P-04R, но всех проблем это не решает🤔

📉Роснефть -1%

Компания выпустила хорошую отчётность, но весь позитив уже был в цене. Участники рынка решили зафиксировать прибыль на факте публикации. Комментируя результаты Игорь Сечин отметил негативное влияние постоянного изменения системы налогообложения отрасли, высокие ставки и рост НДПИ на газ👉

«Непроработанное решение по сокращению демпфера спровоцировало кризис на внутреннем рынке топлива в августе — сентябре текущего года.

С июля идет поступательное повышение ключевой ставки, что отрицательно сказывается на стоимости финансирования, как для Компании, так и её подрядчиков и поставщиков, что, в свою очередь, ведет к росту стоимости и сроков реализации проектов, а также влияет на прибыль, являющуюся базой для определения размера дивидендов.

Кроме того, рост НДПИ на газ приведёт к изъятию инвестиционного и оборотного ресурса из отрасли и снизит возможности поддержания уровней добычи в будущем. », — сказал он👍

Что тут можно сказать, мне кажется любой акционер должен поддержать слова Игоря Ивановича👏

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/965446.php

📈СПБ Биржа +4%

В моменте акции прибавляли более 8.5% после выступления генерального директора Евгения Сердюкова. Биржа планирует получить разрешение управления по контролю за иностранными активами США (OFAC) для возвращения инвесторам их активов в полном объеме🧐

📈Россети +2.7%

Минэнерго предлагает запретить региональным властям управлять электросетевыми компаниями. Контрольный пакет в таких активах заставят передавать в собственность крупной системообразующей компании с госучастием либо отдавать ей в управление😳

📈Новатэк +1.4%

Financial Times сообщает, что порты ЕС помогают продавать более 20% импорта СПГ из России. «Перевалку» сжиженного природного газа, крайне важного для арктического флота Москвы, запретили только Великобритания и Нидерланды😁

📈Мечел +2.5%

СберИнвестиции видит «бычий флаг» в привилегированных акциях Мечела и предлагает всем желающим запрыгнуть в ракету. Фигура «бычий флаг» предполагает дальнейший рост привилегированных акций Мечела намного выше текущего максимума.

Дополнительным позитивом стало включение с 22.12.2023 в базу расчета Индекса МосБиржи и Индекса РТС обыкновенных и привилегированных акции Мечела🚀

📈Brent +0.7%

По словам собеседников «Интерфакса», участники ОПЕК+ ожидают, что Саудовская Аравия продлит свои добровольные ограничения в объеме 1 млн б/с на I квартал 2024 года, но при этом королевство ждет от других участников ОПЕК+ дополнительных сокращений. По сообщению агентства Bloomberg, речь идет о дополнительных сокращениях на 1 млн б/с🧐

📉Сегежа -2.2%

Продолжает снижаться под грузом финансовых проблем. АФК Система займом помогла компании пройти оферту по выпуску облигаций 002P-04R, но всех проблем это не решает🤔

📉Роснефть -1%

Компания выпустила хорошую отчётность, но весь позитив уже был в цене. Участники рынка решили зафиксировать прибыль на факте публикации. Комментируя результаты Игорь Сечин отметил негативное влияние постоянного изменения системы налогообложения отрасли, высокие ставки и рост НДПИ на газ👉

«Непроработанное решение по сокращению демпфера спровоцировало кризис на внутреннем рынке топлива в августе — сентябре текущего года.

С июля идет поступательное повышение ключевой ставки, что отрицательно сказывается на стоимости финансирования, как для Компании, так и её подрядчиков и поставщиков, что, в свою очередь, ведет к росту стоимости и сроков реализации проектов, а также влияет на прибыль, являющуюся базой для определения размера дивидендов.

Кроме того, рост НДПИ на газ приведёт к изъятию инвестиционного и оборотного ресурса из отрасли и снизит возможности поддержания уровней добычи в будущем. », — сказал он👍

Что тут можно сказать, мне кажется любой акционер должен поддержать слова Игоря Ивановича👏

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/965446.php

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

9 месяцев назад брали интервью у Максима Орловского, а сейчас смотрим, насколько оправдались прогнозы аналитиков Mozgovik Research?

Видно, что математические модели довольно точно совпадают с тем, что сейчас происходит на рынке

✔️ Идеальные примеры:

• Роснефть прогноз 590 ₽ | цена сейчас 589 ₽

• Распадская прогноз 380 ₽ | цена сейчас 380 ₽

• ВТБ прогноз 0,027 ₽ | цена сейчас 0,023 ₽

📊 Выросли выше ожиданий:

• НМТП прогноз 9,4 ₽ | сцена сейчас 10,9 ₽

• Совкомфлот прогноз 120 ₽ | цена сейчас 128 ₽

• Татнефть 557 ₽ | цена сейчас 640 ₽

По сравнению с классическими идеями рынка, идеи от аналитиков Mozgovik выросли на 100-200%!

Сегодня у вас есть последняя возможность подписаться на аналитику со скидкой 45%!

Mozgovik Research — лучшая инвестиция для вашего портфеля

mozgovik.com - осталось 9 часов до конца скидок

Видно, что математические модели довольно точно совпадают с тем, что сейчас происходит на рынке

• Роснефть прогноз 590 ₽ | цена сейчас 589 ₽

• Распадская прогноз 380 ₽ | цена сейчас 380 ₽

• ВТБ прогноз 0,027 ₽ | цена сейчас 0,023 ₽

• НМТП прогноз 9,4 ₽ | сцена сейчас 10,9 ₽

• Совкомфлот прогноз 120 ₽ | цена сейчас 128 ₽

• Татнефть 557 ₽ | цена сейчас 640 ₽

По сравнению с классическими идеями рынка, идеи от аналитиков Mozgovik выросли на 100-200%!

Сегодня у вас есть последняя возможность подписаться на аналитику со скидкой 45%!

Mozgovik Research — лучшая инвестиция для вашего портфеля

mozgovik.com - осталось 9 часов до конца скидок

Please open Telegram to view this post

VIEW IN TELEGRAM

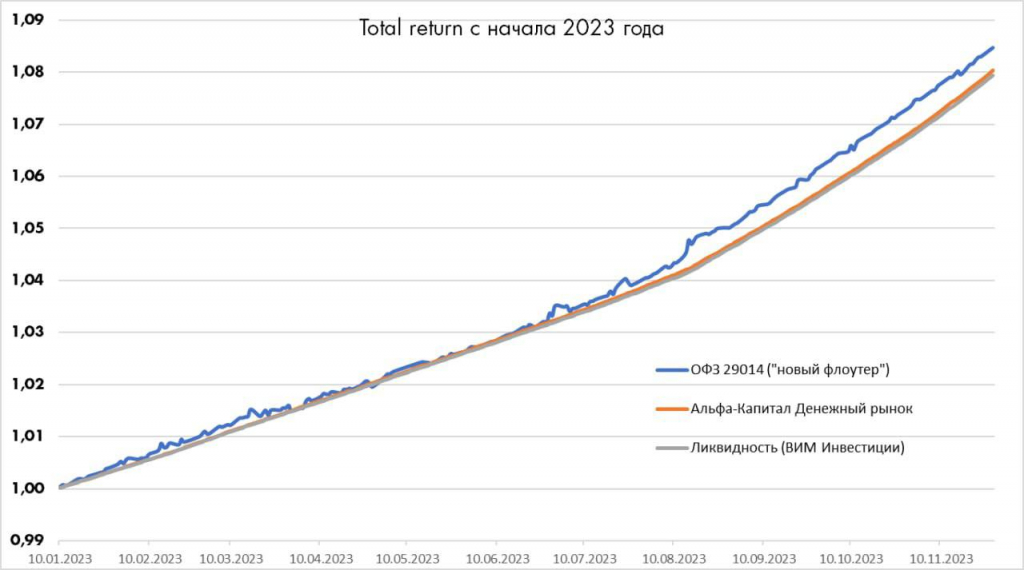

Что может быть лучше Ликвидности? Практические советы инвесторам в рублевые облигации

В этом году Фонды денежного рынка, такие как Ликвидность (ВИМ Инвестиции), обрели широкую популярность.

В облигационных фондах мы также избегаем инвестирования в долгосрочные рублевые облигации с фиксированной доходностью, предпочитая инфляционные ОФЗ и инструменты денежного рынка.

Поделюсь инвестиционной идеей такого инструмента, который, на мой взгляд, лучше, чем биржевые ПИФы денежного рынка.

Речь идет об ОФЗ с плавающей ставкой купонного дохода, так называемых флоатерах.

➡️ Наиболее привлекательны — самые короткие флоатеры нового типа — ОФЗ 29014 и ОФЗ 29016.

Особенность флоатеров нового типа в том, что купонная ставка по ним определяется непосредственно во время купонного периода.

Ставка купонного дохода — среднее арифметическое значение ставок RUONIA за период, начинающийся за 7 дней до начала и заканчивающийся за 7 дней до даты окончания купонного периода.

➡️ Преимущества флоатеров перед фондами денежного рынка:

• Держатель получает доход, полностью соответствующий ставке денежного рынка RUONIA, которая публикуется на официальном сайте Банка России . За период с 16.11.2023 средняя ставка RUONIA составила 15,1%, что даже выше чем ключевая ставка ЦБ. В фондах денежного рынка доход инвестора зависит от ставки размещения средств в РЕПО конкретным управляющим;

• Главное преимущество – отсутствие комиссии за управление. Например, в БПИФ Ликвидность комиссия за управление = 0,21%, а все инфраструктурные расходы = 0,32% в год.

➡️ Недостаток флоатеров, по сравнению с фондами денежного рынка — в отсутствие маркетмейкера котировки флоатеров сильнее колеблются, чем котировки БПИФов.

Для иллюстрации график прироста 1 рубля, инвестированного во флоатер ОФЗ 29014 и два крупнейших фонда денежного рынка. С начала 2023 года по полному доходу флоатер обогнал БПИФы на 0,5-0,6%.

Автор: warwisdom

Пишите свои мысли в комменты:

https://smart-lab.ru/blog/965433.php

В этом году Фонды денежного рынка, такие как Ликвидность (ВИМ Инвестиции), обрели широкую популярность.

В облигационных фондах мы также избегаем инвестирования в долгосрочные рублевые облигации с фиксированной доходностью, предпочитая инфляционные ОФЗ и инструменты денежного рынка.

Поделюсь инвестиционной идеей такого инструмента, который, на мой взгляд, лучше, чем биржевые ПИФы денежного рынка.

Речь идет об ОФЗ с плавающей ставкой купонного дохода, так называемых флоатерах.

Особенность флоатеров нового типа в том, что купонная ставка по ним определяется непосредственно во время купонного периода.

Ставка купонного дохода — среднее арифметическое значение ставок RUONIA за период, начинающийся за 7 дней до начала и заканчивающийся за 7 дней до даты окончания купонного периода.

• Держатель получает доход, полностью соответствующий ставке денежного рынка RUONIA, которая публикуется на официальном сайте Банка России . За период с 16.11.2023 средняя ставка RUONIA составила 15,1%, что даже выше чем ключевая ставка ЦБ. В фондах денежного рынка доход инвестора зависит от ставки размещения средств в РЕПО конкретным управляющим;

• Главное преимущество – отсутствие комиссии за управление. Например, в БПИФ Ликвидность комиссия за управление = 0,21%, а все инфраструктурные расходы = 0,32% в год.

Для иллюстрации график прироста 1 рубля, инвестированного во флоатер ОФЗ 29014 и два крупнейших фонда денежного рынка. С начала 2023 года по полному доходу флоатер обогнал БПИФы на 0,5-0,6%.

Автор: warwisdom

Пишите свои мысли в комменты:

https://smart-lab.ru/blog/965433.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Совкомбанк объявил параметры размещения акций на IPO

В рамках IPO банк планирует привлечь 10 млрд рублей.

Ценовой диапазон установлен на уровне от 10,50 до 11,50 рублей за одну акцию, что соответствует рыночной капитализации в размере от 200 млрд рублей до 219 млрд рублей и мультипликатору 2,2х — 2,4х Р/Е 2023 года.

👉 Сбор заявок стартует сегодня, 1 декабря 2023 года, и завершится 14 декабря 2023 года.

Итоговая цена будет установлена решением Наблюдательного совета по итогам окончания периода. Отмечу, что банк сразу объявил ценовой диапазон, значит, уверен в высоком спросе.

👉 Старт торгов акциями Банка начнется 15 декабря 2023 года под тикером SVCB.

Никто из действующих акционеров продавать акции не будет, это будет cash-in, все привлеченные деньги пойдут внутрь компании. Действующие акционеры и аффилированные с ними лица приняли обязательства не продавать акции в течение 180 дней после IPO.

Ряд акционеров банка и сотрудников выразили намерение приобрести акции Совкомбанка в рамках IPO. К объявлению о сделке Совкомбанк уже получил индикативные предложения об участии в IPO от ряда крупнейших российских институциональных инвесторов в объеме 50% от ожидаемого размера предложения.

Оценка для банка с такими параметрами роста и ROE выглядит крайне привлекательной. Про результаты банка за 9 месяцев уже писали, можно почитать здесь.

Чистая прибыль рекордная, ROE 51% — выше чем у всех будущих публичных конкурентов

👉 Портфель растет высокими темпами

Параметры и формат также говорит в пользу участия. Акционеры свои акции не продают, чтобы создать долгосрочную инвестиционную привлекательность.

Пока вопрос скорее в том, как рынок оценит банк после IPO, потому что спрос, очевидно будет высокий. В итоге получаем, возможно, самое низкорисковое IPO за последние несколько лет по очень привлекательной оценке. Я буду участвовать, коллеги также планируют.

Источник: https://smart-lab.ru/blog/965642.php

В рамках IPO банк планирует привлечь 10 млрд рублей.

Ценовой диапазон установлен на уровне от 10,50 до 11,50 рублей за одну акцию, что соответствует рыночной капитализации в размере от 200 млрд рублей до 219 млрд рублей и мультипликатору 2,2х — 2,4х Р/Е 2023 года.

👉 Сбор заявок стартует сегодня, 1 декабря 2023 года, и завершится 14 декабря 2023 года.

Итоговая цена будет установлена решением Наблюдательного совета по итогам окончания периода. Отмечу, что банк сразу объявил ценовой диапазон, значит, уверен в высоком спросе.

👉 Старт торгов акциями Банка начнется 15 декабря 2023 года под тикером SVCB.

Никто из действующих акционеров продавать акции не будет, это будет cash-in, все привлеченные деньги пойдут внутрь компании. Действующие акционеры и аффилированные с ними лица приняли обязательства не продавать акции в течение 180 дней после IPO.

Ряд акционеров банка и сотрудников выразили намерение приобрести акции Совкомбанка в рамках IPO. К объявлению о сделке Совкомбанк уже получил индикативные предложения об участии в IPO от ряда крупнейших российских институциональных инвесторов в объеме 50% от ожидаемого размера предложения.

Оценка для банка с такими параметрами роста и ROE выглядит крайне привлекательной. Про результаты банка за 9 месяцев уже писали, можно почитать здесь.

Чистая прибыль рекордная, ROE 51% — выше чем у всех будущих публичных конкурентов

👉 Портфель растет высокими темпами

Параметры и формат также говорит в пользу участия. Акционеры свои акции не продают, чтобы создать долгосрочную инвестиционную привлекательность.

Пока вопрос скорее в том, как рынок оценит банк после IPO, потому что спрос, очевидно будет высокий. В итоге получаем, возможно, самое низкорисковое IPO за последние несколько лет по очень привлекательной оценке. Я буду участвовать, коллеги также планируют.

Источник: https://smart-lab.ru/blog/965642.php

{kind=link}

Банковская паника 1907 года

Также известная как Паника 1907 года — финансовый кризис, произошедший в США, во время которого индекс Нью-Йоркской фондовой биржи рухнул к уровню, едва превышающему 50 % от пикового значения предыдущего года.

Этот кризис произошёл во время экономической рецессии и массового бегства вкладчиков из банков и трастовых компаний(коммерческая организация, юридическое лицо, осуществляющее доверительное управление имуществом других физических и юридических лиц).

В конечном счёте кризис распространился по всей стране, многие банки и предприятия объявили о своём банкротстве. Основными причинами паники стало снижение ликвидности у нью-йоркских банков и потеря доверия вкладчиков, усугубляемые нерегулируемыми биржевыми спекуляциями.

Кризис был вызван неудачной попыткой, в октябре 1907 года, манипуляцией цен на акции компании «United Copper Company».

Банки, финансировавшие эту операцию, испытали на себе бегство вкладчиков, которое затем перекинулось на аффилированные с ними банки и трастовые компании. Уже через неделю это вызвало крах «Knickerbocker Trust Company» — третьей по величине трастовой компании Нью-Йорка.

Продолжение см. на Смартлабе, спасибо автору Alesha2 за краткий экскурс в историю:

👉 https://smart-lab.ru/965655

Также известная как Паника 1907 года — финансовый кризис, произошедший в США, во время которого индекс Нью-Йоркской фондовой биржи рухнул к уровню, едва превышающему 50 % от пикового значения предыдущего года.

Этот кризис произошёл во время экономической рецессии и массового бегства вкладчиков из банков и трастовых компаний(коммерческая организация, юридическое лицо, осуществляющее доверительное управление имуществом других физических и юридических лиц).

В конечном счёте кризис распространился по всей стране, многие банки и предприятия объявили о своём банкротстве. Основными причинами паники стало снижение ликвидности у нью-йоркских банков и потеря доверия вкладчиков, усугубляемые нерегулируемыми биржевыми спекуляциями.

Кризис был вызван неудачной попыткой, в октябре 1907 года, манипуляцией цен на акции компании «United Copper Company».

Банки, финансировавшие эту операцию, испытали на себе бегство вкладчиков, которое затем перекинулось на аффилированные с ними банки и трастовые компании. Уже через неделю это вызвало крах «Knickerbocker Trust Company» — третьей по величине трастовой компании Нью-Йорка.

Продолжение см. на Смартлабе, спасибо автору Alesha2 за краткий экскурс в историю:

👉 https://smart-lab.ru/965655

Будет ли ралли на рынках в декабре?

Автор: Алексей Бачеров

Уже пошли разговоры о предновогоднем ралли! Это одна из любимых тем среди участников рынка и околорыночников. Вторых эта тема интересует куда как больше, чем первых, по понятным причинам. Давайте посмотрим на это со стороны статистики.

👉 Для IMOEX (с 1997 по 2023, рис.1)

Ожидаемая доходность в декабре, действительно имеет одно из максимальных значений — 3.84% (лучше только март с 3.93%). Но соотношение позитивных к негативным месяцам имеет значение только 1.6 — это всего лишь 6-ое место, среди всех остальных. То есть, целых пять месяцев показывали больше положительных закрытий, чем декабрь.

👉 Для SP500 (с 1871 по 2023, рис. 2)

Тут статистика говорит, что никакого ралли ждать не стоит. Ожидаемая доходность всего 0.3% и это только 8-ое место из 12, а по соотношению позитивных/негативных — 1.34 — 7-ое. Кстати в США на этом горизонте как раз хорошо прослеживается эффект января — он занимает первое место и по доходности и по соотношению: 1.37% и 2.04

👉 Но картина сильно меняется если взять только последние 30 лет SP500 (с 1993 по 2023, рис. 3)

Тут декабрь занимает 2-ое место по соотношению позитивных к негативным закрытиям с коэффициентом 2.75, однако имеет далеко не самую впечатляющую ожидаемую доходность — 0.97% (только 5-ое место). Между прочим лучшим был с этой точки зрения — ноябрь. Получается можно рассчитывать на положительный исход, но с не таким ростом как в ушедшем месяце.

Конечно, это всего лишь статистика. Но посмотреть интересно и весело. Пишите свои мысли в комменты:

https://smart-lab.ru/965705

Автор: Алексей Бачеров

Уже пошли разговоры о предновогоднем ралли! Это одна из любимых тем среди участников рынка и околорыночников. Вторых эта тема интересует куда как больше, чем первых, по понятным причинам. Давайте посмотрим на это со стороны статистики.

👉 Для IMOEX (с 1997 по 2023, рис.1)

Ожидаемая доходность в декабре, действительно имеет одно из максимальных значений — 3.84% (лучше только март с 3.93%). Но соотношение позитивных к негативным месяцам имеет значение только 1.6 — это всего лишь 6-ое место, среди всех остальных. То есть, целых пять месяцев показывали больше положительных закрытий, чем декабрь.

👉 Для SP500 (с 1871 по 2023, рис. 2)

Тут статистика говорит, что никакого ралли ждать не стоит. Ожидаемая доходность всего 0.3% и это только 8-ое место из 12, а по соотношению позитивных/негативных — 1.34 — 7-ое. Кстати в США на этом горизонте как раз хорошо прослеживается эффект января — он занимает первое место и по доходности и по соотношению: 1.37% и 2.04

👉 Но картина сильно меняется если взять только последние 30 лет SP500 (с 1993 по 2023, рис. 3)

Тут декабрь занимает 2-ое место по соотношению позитивных к негативным закрытиям с коэффициентом 2.75, однако имеет далеко не самую впечатляющую ожидаемую доходность — 0.97% (только 5-ое место). Между прочим лучшим был с этой точки зрения — ноябрь. Получается можно рассчитывать на положительный исход, но с не таким ростом как в ушедшем месяце.

Конечно, это всего лишь статистика. Но посмотреть интересно и весело. Пишите свои мысли в комменты:

https://smart-lab.ru/965705