Индекс МосБиржи снижается второй день подряд. Пора нервничать?

Последний раз двухдневное падение было 2 месяца назад. Тут и санкции новые подошли и зерновая сделка закончилась. Медведи понемногу поднимают голову и говорят, что вот «начинается», жаждущих коррекции всё больше.

При этом часто игнорируется факт, что экономика РФ растёт, компании продолжают активно адаптироваться к новым санкциям. Во всяком случае такие выводы можно сделать по косвенным признакам: увеличивается потребление электроэнергии, рост погрузки РЖД, растёт грузооборот в морских портах и т.д.

Частый контраргумент: «да мы всё отдаём практически за даром». Хорошо возьмём нефть и возьмём, к примеру, Китай, который предоставил итоги внешней торговли за первое полугодие.

— Импорт нефти из РФ вырос до 2,5 млн б/д. (это рекорд)

— Средняя цена нефти РФ в Июне $68.4 за баррель (помним про потолок в $60 от недружественных) при средней цене нефти Brent $74.8 за баррель за тот же период (дисконты сокращаются)

Другой контраргумент, что рынок «слишком сильно вырос» или рынок «перегрет». Давайте от общего к частному.

Возьмём состав индекса Московской Биржи. Возьмём ТОП-3 по весу в индексе. Суммарно на 3 компании приходится 38,75% веса всего индекса

1️⃣ Лукойл $LKOH — вес в индексе 13,5%.

Из крупных инвест домов АТОН, БКС, ВТБ, Доход, Синара и Тинькофф рекомендуют акции покупать.

Аргументация крутится вокруг ослаблении рубля и возможных дивидендов за 2023, оценка дивидендов при текущей цене ~20%. Сильно ли может упасть главная по весу компания в индексе при таких прогнозных дивидендах?

2️⃣ Газпром $GAZP — вес в индексе 13,5%.

С мобилизационного минимума акции за всё время выросли чуть больше чем на 7%. Сильно ли могут они упасть в цене после такого «оглушительного» роста?

3️⃣ Сбер $SBER — вес в индексе 11,6%

Ситуация с рекомендациями от Инвест домов ещё лучше чем у Лукойла. Рекомендуют почти все. Потенциальная див доходность от текущих уровней ~14%. Сильно сможет упасть Сбер при текущей динамике прибыли и с возможностью выйти на рекорд по чистой прибыли по итогам года?

Что не учитываем?

Конечно же Геополитику, которая может подкинуть много интересного.

К примеру могут выпустить всех нерезидентов (вряд ли конечно это будет скоро, просто как пример), Выпустят всех, даром и никто не уйдёт обиженным. На этом акции конечно сильно скорректируются, а рубль $USDRUB сильно ослабнет, когда они будут менять рубли на недружественную валюту.

Может произойти что-то на полях СВО или что-то ещё. Чёрный лебедь может прилететь и это не просчитать. Так пора ли нервничать из-за возможной коррекции?

Нет, горизонт инвестирования у меня не в пару месяцев, чтобы переживать из-за возможных коррекций.

Буду использовать для покупок/докупок. Высокие дивиденды, выкупы у нерезов акций за половину стоимости, редомициляция и возобновление выплат дивидендов, слабеющий рубль и много других причин, на которых рынок будет среднесрочно расти, даже если будет локальная коррекция.

Автор: Тимур Гайнетьянов

Пишите своё мнение в комментарии:

https://smart-lab.ru/923798

Последний раз двухдневное падение было 2 месяца назад. Тут и санкции новые подошли и зерновая сделка закончилась. Медведи понемногу поднимают голову и говорят, что вот «начинается», жаждущих коррекции всё больше.

При этом часто игнорируется факт, что экономика РФ растёт, компании продолжают активно адаптироваться к новым санкциям. Во всяком случае такие выводы можно сделать по косвенным признакам: увеличивается потребление электроэнергии, рост погрузки РЖД, растёт грузооборот в морских портах и т.д.

Частый контраргумент: «да мы всё отдаём практически за даром». Хорошо возьмём нефть и возьмём, к примеру, Китай, который предоставил итоги внешней торговли за первое полугодие.

— Импорт нефти из РФ вырос до 2,5 млн б/д. (это рекорд)

— Средняя цена нефти РФ в Июне $68.4 за баррель (помним про потолок в $60 от недружественных) при средней цене нефти Brent $74.8 за баррель за тот же период (дисконты сокращаются)

Другой контраргумент, что рынок «слишком сильно вырос» или рынок «перегрет». Давайте от общего к частному.

Возьмём состав индекса Московской Биржи. Возьмём ТОП-3 по весу в индексе. Суммарно на 3 компании приходится 38,75% веса всего индекса

1️⃣ Лукойл $LKOH — вес в индексе 13,5%.

Из крупных инвест домов АТОН, БКС, ВТБ, Доход, Синара и Тинькофф рекомендуют акции покупать.

Аргументация крутится вокруг ослаблении рубля и возможных дивидендов за 2023, оценка дивидендов при текущей цене ~20%. Сильно ли может упасть главная по весу компания в индексе при таких прогнозных дивидендах?

2️⃣ Газпром $GAZP — вес в индексе 13,5%.

С мобилизационного минимума акции за всё время выросли чуть больше чем на 7%. Сильно ли могут они упасть в цене после такого «оглушительного» роста?

3️⃣ Сбер $SBER — вес в индексе 11,6%

Ситуация с рекомендациями от Инвест домов ещё лучше чем у Лукойла. Рекомендуют почти все. Потенциальная див доходность от текущих уровней ~14%. Сильно сможет упасть Сбер при текущей динамике прибыли и с возможностью выйти на рекорд по чистой прибыли по итогам года?

Что не учитываем?

Конечно же Геополитику, которая может подкинуть много интересного.

К примеру могут выпустить всех нерезидентов (вряд ли конечно это будет скоро, просто как пример), Выпустят всех, даром и никто не уйдёт обиженным. На этом акции конечно сильно скорректируются, а рубль $USDRUB сильно ослабнет, когда они будут менять рубли на недружественную валюту.

Может произойти что-то на полях СВО или что-то ещё. Чёрный лебедь может прилететь и это не просчитать. Так пора ли нервничать из-за возможной коррекции?

Нет, горизонт инвестирования у меня не в пару месяцев, чтобы переживать из-за возможных коррекций.

Буду использовать для покупок/докупок. Высокие дивиденды, выкупы у нерезов акций за половину стоимости, редомициляция и возобновление выплат дивидендов, слабеющий рубль и много других причин, на которых рынок будет среднесрочно расти, даже если будет локальная коррекция.

Автор: Тимур Гайнетьянов

Пишите своё мнение в комментарии:

https://smart-lab.ru/923798

{kind=link}

Чего ожидать от заседания ЦБ

21 июля состоится очередное заседание ЦБ РФ, на котором будет повышена ставка (это консенсус). Насчет шага идет дискуссия, но большинство склоняется к 50 б.п., т.е. до 8%.

Мы также считаем, что ставка будет повышена до 8%, и прозвучит сигнал к ужесточению, т.е. ЦБ скажет, что он допускает возможность повышения ключевой ставки на ближайших заседаниях для возвращения инфляции к 4%.

Почему все ждут повышения

В июне инфляция с сезонной корректировкой в годовом выражении (SAAR) составила 6,4%. В мае она была 4,9%. Т.е. два месяца подряд она находится выше целевого уровня Банка России в 4%. За последние три месяца (апрель-июнь) инфляция SAAR составила ~5%. Это основная инфляция, на которую смотрит ЦБ. И она тоже выше уровня 4%.

Оперативные данные говорят, что кредитование в июне оставалось высоким, а за ним и спрос. Дефицит рабочей силы никуда не ушел, рубль ослабел на 10%, а цены на зерно и мясо вырастут на фоне более низкого урожая в 2023 году.

Почему не +100 б.п.

Об этом хорошо написали Твердые цифры. Если коротко, то по итогам июня текущая инфляция не складывается выше прогноза ЦБ в 4,5-6,5% на конец года, а инфляция SAAR в июне и инфляционные ожидания ниже исторических, когда ЦБ прибегал к более широкому шагу.

Ещё один аргумент описан в свежем докладе об инфляции от ЦБ, в котором он отметил, что устойчивые компоненты инфляции остаются около целевых 4%, а все ускорение в —«шумных» категориях.

Какая реакция может быть у облигаций

На сегодняшний день доходности коротких ОФЗ уже заложили повышение на 75-100 б.п. ОФЗ с погашением через год торгуется с доходностью 8,26%, а через 2 года — с доходностью 9,02%.

Поэтому в случае повышения на 50 б.п. и сохранения жесткого сигнала мы можем увидеть стабилизацию на рынке бондов. Дальнейшее ценообразование будет зависеть от оперативных данных в последующие два месяца до заседания 15 сентября.

Однако исключать риск более превентивных мер нельзя, и если ЦБ повысит ставку на 75-100 б.п. с сохранением жесткой риторики, то на рынках облигаций продолжится падение цен.

Автор: Сергей Пирогов

Комментируйте на Смартлабе:

https://smart-lab.ru/923881

21 июля состоится очередное заседание ЦБ РФ, на котором будет повышена ставка (это консенсус). Насчет шага идет дискуссия, но большинство склоняется к 50 б.п., т.е. до 8%.

Мы также считаем, что ставка будет повышена до 8%, и прозвучит сигнал к ужесточению, т.е. ЦБ скажет, что он допускает возможность повышения ключевой ставки на ближайших заседаниях для возвращения инфляции к 4%.

Почему все ждут повышения

В июне инфляция с сезонной корректировкой в годовом выражении (SAAR) составила 6,4%. В мае она была 4,9%. Т.е. два месяца подряд она находится выше целевого уровня Банка России в 4%. За последние три месяца (апрель-июнь) инфляция SAAR составила ~5%. Это основная инфляция, на которую смотрит ЦБ. И она тоже выше уровня 4%.

Оперативные данные говорят, что кредитование в июне оставалось высоким, а за ним и спрос. Дефицит рабочей силы никуда не ушел, рубль ослабел на 10%, а цены на зерно и мясо вырастут на фоне более низкого урожая в 2023 году.

Почему не +100 б.п.

Об этом хорошо написали Твердые цифры. Если коротко, то по итогам июня текущая инфляция не складывается выше прогноза ЦБ в 4,5-6,5% на конец года, а инфляция SAAR в июне и инфляционные ожидания ниже исторических, когда ЦБ прибегал к более широкому шагу.

Ещё один аргумент описан в свежем докладе об инфляции от ЦБ, в котором он отметил, что устойчивые компоненты инфляции остаются около целевых 4%, а все ускорение в —«шумных» категориях.

Какая реакция может быть у облигаций

На сегодняшний день доходности коротких ОФЗ уже заложили повышение на 75-100 б.п. ОФЗ с погашением через год торгуется с доходностью 8,26%, а через 2 года — с доходностью 9,02%.

Поэтому в случае повышения на 50 б.п. и сохранения жесткого сигнала мы можем увидеть стабилизацию на рынке бондов. Дальнейшее ценообразование будет зависеть от оперативных данных в последующие два месяца до заседания 15 сентября.

Однако исключать риск более превентивных мер нельзя, и если ЦБ повысит ставку на 75-100 б.п. с сохранением жесткой риторики, то на рынках облигаций продолжится падение цен.

Автор: Сергей Пирогов

Комментируйте на Смартлабе:

https://smart-lab.ru/923881

{kind=link}

TSMC (TSM) - обзор результатов крупнейшего завода чипов по итогам 2кв2023г

• Капитализация: $484 b / 103$ за акцию

• Выручка ТТМ:$72,4 b

• Операционная прибыль ТТМ:$33,4 b

• Чистая прибыль ТТМ: $31 b

• P/E TTM: 15,6

• P/E fwd 2023: 18

• P/B:4,7

• Дивиденды fwd 2023:1,9%

👉 Результаты отдельно за 2кв 2023г:

• Выручка ТТМ: $15,7 b (-13,7% г/г)

• Операционная прибыль ТТМ: $6,6 b (-23% г/г)

• Чистая прибыль ТТМ:$5,6 b (-23,3% г/г)

✅ Даже в условиях кризиса в отрасли полупроводников и ощутимого падения спроса на чипы, бизнес TSMC остаётся прибыльным и показывает результаты значительно лучше средних по сектору. За весь 2023г менеджмент ожидает падение выручки и чистой прибыли только на 10% и 25% соответственно.

✅ У TSMC сильный баланс с чистой денежной позициейв $21 млрд (чуть более 4% от капитализации). Этого будет достаточно для финансирования текущей инвест. программы до наступления стабилизации в секторе.

✅ Компания по понятным причинам пытается географически диверсифицировать свой бизнес и планирует построить новые заводы в США и ЕС. На это даже планируются местные субсидии (в США компания рассчитывает получитьпочти $15 млрд).

⚠️ Во 2кв даже после частичного сокращения капитальный затрат, TSMC получила убыток по FCF в $2,5 млрд. Ничего хорошего это конечно не значит, но в целом бизнес спокойно перенесёт такие убытки (кэш на балансе это покрывает).

⚠️ Очень интересный момент из отчёта про чипы для ИИ: «Спроса на ИИ чипы недостаточно чтобы покрыть общие потери в секторе». Более того, в среднесрочной перспективе менеджмент ожидает нормализации.

👉 Это к слову, о прогнозах кратного роста бизнеса от Nvidia. Главный производитель этих чипов такого оптимизма не разделяет.

❌ Я думаю все понимают, что TSMC больше всех в своём секторе зависит от геополитических рисков. И риски такого порядка (как минимум потеря основного завода) должны быть компенсированы значительным дисконтом.

👉Вывод:

В целом как бизнес TSMC оценён вполне интересно, особенно в среднесрочной перспективе (восстановление спроса + новые заводы), но компанию нельзя оценивать без учета геополитических рисков. Учитывая это, адекватной ценой для акций компании я считаюне более 65$ за акцию.

Автор: TAUREN

Пишите своё мнение в комментарии:

https://smart-lab.ru/923891

Держите #TSM ?

👍— держим!

🐳— нет!

• Капитализация: $484 b / 103$ за акцию

• Выручка ТТМ:$72,4 b

• Операционная прибыль ТТМ:$33,4 b

• Чистая прибыль ТТМ: $31 b

• P/E TTM: 15,6

• P/E fwd 2023: 18

• P/B:4,7

• Дивиденды fwd 2023:1,9%

👉 Результаты отдельно за 2кв 2023г:

• Выручка ТТМ: $15,7 b (-13,7% г/г)

• Операционная прибыль ТТМ: $6,6 b (-23% г/г)

• Чистая прибыль ТТМ:$5,6 b (-23,3% г/г)

✅ Даже в условиях кризиса в отрасли полупроводников и ощутимого падения спроса на чипы, бизнес TSMC остаётся прибыльным и показывает результаты значительно лучше средних по сектору. За весь 2023г менеджмент ожидает падение выручки и чистой прибыли только на 10% и 25% соответственно.

✅ У TSMC сильный баланс с чистой денежной позициейв $21 млрд (чуть более 4% от капитализации). Этого будет достаточно для финансирования текущей инвест. программы до наступления стабилизации в секторе.

✅ Компания по понятным причинам пытается географически диверсифицировать свой бизнес и планирует построить новые заводы в США и ЕС. На это даже планируются местные субсидии (в США компания рассчитывает получитьпочти $15 млрд).

⚠️ Во 2кв даже после частичного сокращения капитальный затрат, TSMC получила убыток по FCF в $2,5 млрд. Ничего хорошего это конечно не значит, но в целом бизнес спокойно перенесёт такие убытки (кэш на балансе это покрывает).

⚠️ Очень интересный момент из отчёта про чипы для ИИ: «Спроса на ИИ чипы недостаточно чтобы покрыть общие потери в секторе». Более того, в среднесрочной перспективе менеджмент ожидает нормализации.

👉 Это к слову, о прогнозах кратного роста бизнеса от Nvidia. Главный производитель этих чипов такого оптимизма не разделяет.

❌ Я думаю все понимают, что TSMC больше всех в своём секторе зависит от геополитических рисков. И риски такого порядка (как минимум потеря основного завода) должны быть компенсированы значительным дисконтом.

👉Вывод:

В целом как бизнес TSMC оценён вполне интересно, особенно в среднесрочной перспективе (восстановление спроса + новые заводы), но компанию нельзя оценивать без учета геополитических рисков. Учитывая это, адекватной ценой для акций компании я считаюне более 65$ за акцию.

Автор: TAUREN

Пишите своё мнение в комментарии:

https://smart-lab.ru/923891

Держите #TSM ?

👍— держим!

🐳— нет!

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

Пресс конференция ЦБ РФ: Главное

• Завершилась фаза восстановительного роста

• Ослабление рубля

• Начато ужесточение денежно-кредитной позиции

• Ценовое давление усиливается

• Спрос поддерживался госсектором

• Потребительский спрос был сдержанным, но повлёк повышеникецен

• Мы повысили нижнюю границу инфляции до уровней 5-6,5% и мы будем стараться к концу года вернуть её к 4%

• Фаза экономического роста завершается

• Темпы роста экономики должны выйти на умеренную траекторию

• Рост экспорта видится ограниченным

• У нас есть дефицит на рынке труда (3/4 машиностроения заявили о нехватки персонала)

• Повысили прогресс роста ВВП до 2,5%

• Мы видим увеличение зарплат

• Темп роста экономики замедляется (экспорт находится под двойным давлением: цикл и санкции)

• Ослабление курса ведёт к снижению спроса на импорт (но есть лаги по контрактам и расширение внутреннего спроса )

• Увеличились переводы средств на внешние счета (в этом году чуть сократились)

• Проинфляционные риски усилились

• Рубль ещё не полностью вошёл в цены

• Потребуется более высокая траектория ключевой ставки

• Будем стремиться к инфляции 4%

• Ключевая ставка может быть в ближайшее время повышена до 9,5% (более вероятно на ближайшем заседании)

• Мы не вмешиваемся в рыночные практики банков

• Любой вклад в иностранной валюте несёт риск

• Из-за волатильности, любой валютный вклад — это инвестиционный риск

• Вы можете вернуть деньги не в валюте, а в рублях по определённому курсу

• Настало время вернуться к зеркалированию операций. Продажа юаней будет зависеть от экспорта/импорта

• Мы подвели итоги инвестирования ФНБи тепреь можем определить количество операций для зеркалирования

• Ослабление рубля в цены будет продолжатся. Пока импорт идёт по прежним ценам (скоро кабзда)

• Есть правовая неопределённость для инвесторов, что живут заграницей больше полугода

• Базовый прогноз инфляции 5,5-6%. Пиковая возможная ставка не прогнозируется. Пиковая к концу года 8,5-9,3%

• Ключевая ставка не напрямую влияет на процентные ставки ОФЗ

• Восстановление потребительского спроса носит устойчивый характер за счёт увеличения доходов, высокой занятости и кредитоспособности населения.

• Быстрорастущий спрос стимулирует развития бизнесов.

• Желания брать кредиты поддерживается инфляционными ожиданиями. (Мы стараемся. чтобы этот спрос просто не выливался в рост цен)

• Ограничения на валюты у нас действует до сентября, но причин снимать эти ограничения у нас нет

• Движение капитала влияет на курс

• Выведение акций на биржу мы будем поддерживать, как и увеличение фрифлоата

• Мы за то, чтобы были меры, которые заинтересуют компании в выведении себя на фондовый рынок

• По нашим оценкам, при ослаблении курса рубля на 10%, годовая инфляция увеличивается на 0,5-0,6%

• В цифровой рубль насильно никто загонять не будет. Цифровой рубль должен быть удобнее и дешевле

За тезисы спасибо Виктор Петров

• Завершилась фаза восстановительного роста

• Ослабление рубля

• Начато ужесточение денежно-кредитной позиции

• Ценовое давление усиливается

• Спрос поддерживался госсектором

• Потребительский спрос был сдержанным, но повлёк повышеникецен

• Мы повысили нижнюю границу инфляции до уровней 5-6,5% и мы будем стараться к концу года вернуть её к 4%

• Фаза экономического роста завершается

• Темпы роста экономики должны выйти на умеренную траекторию

• Рост экспорта видится ограниченным

• У нас есть дефицит на рынке труда (3/4 машиностроения заявили о нехватки персонала)

• Повысили прогресс роста ВВП до 2,5%

• Мы видим увеличение зарплат

• Темп роста экономики замедляется (экспорт находится под двойным давлением: цикл и санкции)

• Ослабление курса ведёт к снижению спроса на импорт (но есть лаги по контрактам и расширение внутреннего спроса )

• Увеличились переводы средств на внешние счета (в этом году чуть сократились)

• Проинфляционные риски усилились

• Рубль ещё не полностью вошёл в цены

• Потребуется более высокая траектория ключевой ставки

• Будем стремиться к инфляции 4%

• Ключевая ставка может быть в ближайшее время повышена до 9,5% (более вероятно на ближайшем заседании)

• Мы не вмешиваемся в рыночные практики банков

• Любой вклад в иностранной валюте несёт риск

• Из-за волатильности, любой валютный вклад — это инвестиционный риск

• Вы можете вернуть деньги не в валюте, а в рублях по определённому курсу

• Настало время вернуться к зеркалированию операций. Продажа юаней будет зависеть от экспорта/импорта

• Мы подвели итоги инвестирования ФНБи тепреь можем определить количество операций для зеркалирования

• Ослабление рубля в цены будет продолжатся. Пока импорт идёт по прежним ценам (скоро кабзда)

• Есть правовая неопределённость для инвесторов, что живут заграницей больше полугода

• Базовый прогноз инфляции 5,5-6%. Пиковая возможная ставка не прогнозируется. Пиковая к концу года 8,5-9,3%

• Ключевая ставка не напрямую влияет на процентные ставки ОФЗ

• Восстановление потребительского спроса носит устойчивый характер за счёт увеличения доходов, высокой занятости и кредитоспособности населения.

• Быстрорастущий спрос стимулирует развития бизнесов.

• Желания брать кредиты поддерживается инфляционными ожиданиями. (Мы стараемся. чтобы этот спрос просто не выливался в рост цен)

• Ограничения на валюты у нас действует до сентября, но причин снимать эти ограничения у нас нет

• Движение капитала влияет на курс

• Выведение акций на биржу мы будем поддерживать, как и увеличение фрифлоата

• Мы за то, чтобы были меры, которые заинтересуют компании в выведении себя на фондовый рынок

• По нашим оценкам, при ослаблении курса рубля на 10%, годовая инфляция увеличивается на 0,5-0,6%

• В цифровой рубль насильно никто загонять не будет. Цифровой рубль должен быть удобнее и дешевле

За тезисы спасибо Виктор Петров

{kind=link}

Ключевая ставка ЦБ изменилась впервые за 10 месяцев. 7,5% → 8,5%. Что это значит?

Итак, прогноз сбылся, живём до следующего заседания ЦБ в сентябре с новой ставкой. Как и на ком это всё отразится?

Текущие выпуски от повышения ставки дешевеют, чем они длиннее, тем сильнее. Но повышение ставки уже было заложено в цены ранее, так что в моменте уже изменений не ожидается.

Новые выпуски придётся размещать под более высокие проценты. Это хорошо для инвесторов, которые покупают облигации. Не очень хорошо для бизнеса, поскольку деньги для них становятся дороже. Посмотрим, кто не успел до повышения. Первый клиент — Глобал Факторинг Нетворк Рус.

📌 Акции

В целом, тут скорее нехорошо, чем хорошо. Бизнесу сложнее развиваться, поскольку придётся привлекать более дорогие деньги. Сильнее скажется на тех, кто сильнее закредитован. Также стоит помнить, что высокая ставка смещает фокус инвесторов с акций на депозиты и облигации, так что приток капитала на рынок акций снизится. Нужно искать бенефициаров повышения ставки.

Кто приходит в голову? Банки, которые могут больше зарабатывать на кредитах. Но сейчас ситуация может быть такой, что весь индекс продолжит рост, поскольку на нём всё ещё подавляющие объёмы делают физлица. В случае отрицательного роста это хорошо для долгосрочных инвесторов, можно купить любимые акции дешевле. Если индекс пойдёт к 3000, тоже все будут довольны, ведь это будет вечный двигатель роста и туземун.

📌 Рубль

Чем выше ставка, тем недоступнее становится валюта, что ведёт к её удорожанию. Но это же рубль, поэтому с ним что угодно может случиться. В базовом сценарии должен дорожать. Доллар по 80? Эксперты считают, что скорее по 85.

Если говорить про цены, то они всегда повышались и будут повышаться. Тут можно говорить много умных слов про инфляцию, денежно-кредитную политику ЦБ, целевые значения. Да, на какое-то время рост цен ослабеет.

📌 Депозиты, кредиты

Тут всё максимально прозрачно. Ставки растут и по вкладам, и по кредитам. Любители жить в кредит будут беднеть, любители сберегать будут богатеть. В цифрах, так-то все будут беднеть из-за инфляции.

Что ещё сказать? Это возможность зафиксировать в облигациях большую доходность на ближайшие годы. Будем следить за новыми размещениями, выбирать, что понравится. Инвестировать всё ещё законно, едем дальше.

Автор: igotosochi

Пишите свои мысли в комментарии:

https://smart-lab.ru/924091

Итак, прогноз сбылся, живём до следующего заседания ЦБ в сентябре с новой ставкой. Как и на ком это всё отразится?

Текущие выпуски от повышения ставки дешевеют, чем они длиннее, тем сильнее. Но повышение ставки уже было заложено в цены ранее, так что в моменте уже изменений не ожидается.

Новые выпуски придётся размещать под более высокие проценты. Это хорошо для инвесторов, которые покупают облигации. Не очень хорошо для бизнеса, поскольку деньги для них становятся дороже. Посмотрим, кто не успел до повышения. Первый клиент — Глобал Факторинг Нетворк Рус.

📌 Акции

В целом, тут скорее нехорошо, чем хорошо. Бизнесу сложнее развиваться, поскольку придётся привлекать более дорогие деньги. Сильнее скажется на тех, кто сильнее закредитован. Также стоит помнить, что высокая ставка смещает фокус инвесторов с акций на депозиты и облигации, так что приток капитала на рынок акций снизится. Нужно искать бенефициаров повышения ставки.

Кто приходит в голову? Банки, которые могут больше зарабатывать на кредитах. Но сейчас ситуация может быть такой, что весь индекс продолжит рост, поскольку на нём всё ещё подавляющие объёмы делают физлица. В случае отрицательного роста это хорошо для долгосрочных инвесторов, можно купить любимые акции дешевле. Если индекс пойдёт к 3000, тоже все будут довольны, ведь это будет вечный двигатель роста и туземун.

📌 Рубль

Чем выше ставка, тем недоступнее становится валюта, что ведёт к её удорожанию. Но это же рубль, поэтому с ним что угодно может случиться. В базовом сценарии должен дорожать. Доллар по 80? Эксперты считают, что скорее по 85.

Если говорить про цены, то они всегда повышались и будут повышаться. Тут можно говорить много умных слов про инфляцию, денежно-кредитную политику ЦБ, целевые значения. Да, на какое-то время рост цен ослабеет.

📌 Депозиты, кредиты

Тут всё максимально прозрачно. Ставки растут и по вкладам, и по кредитам. Любители жить в кредит будут беднеть, любители сберегать будут богатеть. В цифрах, так-то все будут беднеть из-за инфляции.

Что ещё сказать? Это возможность зафиксировать в облигациях большую доходность на ближайшие годы. Будем следить за новыми размещениями, выбирать, что понравится. Инвестировать всё ещё законно, едем дальше.

Автор: igotosochi

Пишите свои мысли в комментарии:

https://smart-lab.ru/924091

{kind=link}

ЦБ поднимает ставки🔥Акции и инвестиции

📉RGBI -0.1%

ЦБ повысил ставку сразу на 100 б. п. до 8,5% и сохрани жёсткий сигнал: ЦБ допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях, это более вероятно. СберИнвестиции прогнозирует, что ставка на конец года будет 9.5%, ожидают 2 повышения в сентябре и октябре😳

📈USDRUB +0.8%

Доллар чувствует себя уверенно, рост ставки не смог повлиять на ситуацию. ЦБ заявляет, что ослабление рубля в июне-июле вызвано снижением экспорта при росте импорта. Отток капитала ни при чём🤔

📈IMOEX +0.1%

Индекс делает попытку разворота при активной поддержке доллара. Экспортёры выступают локомотивом💪

📈НОВАТЭК +0.4%

Леонид Михельсон сообщил, что строительство «Мурманского СПГ» планируется начать в августе 2024 года, после завершения второй очереди «Арктик СПГ-2»🧐

📉Полиметалл -0.9%

Polymetal ожидает завершение редомициляции в Казахстан до 7 августа. Акции компании не будут торговаться на LSE после 1 августа🤔

📈ТГК-14 +7.4%

Компания ожидает рост выручки по МСФО по итогам 2023 г. на 15,3%, до 16,6 млрд рублей. Показатель EBITDA ожидается на уровне 3,3 млрд рублей💪

Комментируйте на Смартлабе:

https://smart-lab.ru/924118

📉RGBI -0.1%

ЦБ повысил ставку сразу на 100 б. п. до 8,5% и сохрани жёсткий сигнал: ЦБ допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях, это более вероятно. СберИнвестиции прогнозирует, что ставка на конец года будет 9.5%, ожидают 2 повышения в сентябре и октябре😳

📈USDRUB +0.8%

Доллар чувствует себя уверенно, рост ставки не смог повлиять на ситуацию. ЦБ заявляет, что ослабление рубля в июне-июле вызвано снижением экспорта при росте импорта. Отток капитала ни при чём🤔

📈IMOEX +0.1%

Индекс делает попытку разворота при активной поддержке доллара. Экспортёры выступают локомотивом💪

📈НОВАТЭК +0.4%

Леонид Михельсон сообщил, что строительство «Мурманского СПГ» планируется начать в августе 2024 года, после завершения второй очереди «Арктик СПГ-2»🧐

📉Полиметалл -0.9%

Polymetal ожидает завершение редомициляции в Казахстан до 7 августа. Акции компании не будут торговаться на LSE после 1 августа🤔

📈ТГК-14 +7.4%

Компания ожидает рост выручки по МСФО по итогам 2023 г. на 15,3%, до 16,6 млрд рублей. Показатель EBITDA ожидается на уровне 3,3 млрд рублей💪

Комментируйте на Смартлабе:

https://smart-lab.ru/924118

{kind=link}

Кризисом пугают нищебродов

Умный человек знает, что где тяжёлые времена – там лёгкие деньги.

И чтобы эти суммы не прошли мимо твоего кармана – бегом в «Кризнес». Тут показывают возможности, которые дарит кризис для роста дохода.

• Ушли бренды? Продавай китайщину на WB и Ozon, делая сотни тысяч ₽.

• Упала банковская система США? Значит 100% растёт крипта.

• Не знаешь какой бизнес открыть? Вот тебе тысяча идей на любой кошелёк.

Примеров – целый канал.

Подписывайся и делай деньги на кризисе: t.me/kriznes

Умный человек знает, что где тяжёлые времена – там лёгкие деньги.

И чтобы эти суммы не прошли мимо твоего кармана – бегом в «Кризнес». Тут показывают возможности, которые дарит кризис для роста дохода.

• Ушли бренды? Продавай китайщину на WB и Ozon, делая сотни тысяч ₽.

• Упала банковская система США? Значит 100% растёт крипта.

• Не знаешь какой бизнес открыть? Вот тебе тысяча идей на любой кошелёк.

Примеров – целый канал.

Подписывайся и делай деньги на кризисе: t.me/kriznes

Основные принципы ведения инвестиционного портфеля

Портфелем называют совокупность инвестиционных инструментов. Он относится к любой комбинации финансовых активов: акции, облигации, денежные средства и другие инструменты. Покупка определенного инвестиционного продукта — всегда риск. Риски бывают систематические и специфические.

Систематические риски связаны с изменением ситуации в экономике. Отслеживаются по изменению таких показателей, как фондовые индексы, процентные ставки и другие индикаторы. Примеры: финансовый кризис 2008 года, пандемия 2020 года, февраль 2022 года.

Специфические риски связаны с ситуацией в конкретном бизнесе или объекте инвестирования. Пример — изменение дивидендной политики компании.

Как можно избежать рисков?

— снизить их вероятность путем применения активов с отрицательной корреляцией (например акции — золото);

— диверсифицировать активы.

Виды инвестиционных портфелей.

🔹По уровню риска:

— консервативный (цель сохранить);

— сбалансированный (баланс между рисками и доходностью);

— агрессивный (цель — долгосрочный рост).

Здесь работает правило выше доходность — выше риск.

🔹В зависимости от цели:

— дивидендный;

— защитный;

— спекулятивный;

— гибридный.

Что касается меня, то на ИИС у меня дивидендно-купонный, на брокерском сейчас консервативный.

Принципы составления и ведения инвестиционного портфеля

🔹Сформировать «подушку безопасности».

🔹Определить свой риск-профиль — склонность к риску, какую степень риска в инвестициях вы можете принимать для своего портфеля. В сети много различных тестов на определение риск-профиля. Многие сами того не желая прошли это «тестирование» в феврале-марте 2022. Многие я думаю меня поймут.

Риск-профиль может быть любой: консервативный, сбалансированный, умеренный, агрессивный.

Для определения риск-профиля необходимы следующие параметры: опыт работы с ценными бумагами, сроки достижения финансовых целей, накопления, готовность к снижению стоимости портфеля.

🔹Сформировать финансовые цели: срок, ожидаемую доходность.

🔹Определить каким должен быть портфель. Он должен соответствовать вашему риск-профилю.

🔹Вести портфель нужно соблюдая установленную стратегию и финансовый план (в том числе план по пополнениям). Останавливать инвестирование можно и нужно в чрезвычайной ситуации.

🔹Отслеживать уровень риска.

Обычно при наличии достаточного количества времени временное уменьшение стоимости портфеля можно переждать. Но если деньги требуются уже сейчас или в ближайшем будущем, убыток придётся фиксировать. Именно поэтому чем ближе срок достижения цели, тем консервативнее должны быть инвестиции. Что точно нельзя делать — автоматически формировать агрессивный портфель, исходя из того, что в нём самая высокая ожидаемая доходность.

🔹Не менять стратегию часто. Желательно на протяжении нескольких лет вообще не менять, т.к. частая смена может отразиться на результатах.

Необходимо соблюдать сроки для оценки результатов:

— для консервативного риск-профиля не менее 3 лет;

— для умеренного риск-профиля не менее 5 лет;

— для агрессивного риск-профиля не менее 8-10 лет.

Комментируйте на Смартлабе:

https://smart-lab.ru/921993

Портфелем называют совокупность инвестиционных инструментов. Он относится к любой комбинации финансовых активов: акции, облигации, денежные средства и другие инструменты. Покупка определенного инвестиционного продукта — всегда риск. Риски бывают систематические и специфические.

Систематические риски связаны с изменением ситуации в экономике. Отслеживаются по изменению таких показателей, как фондовые индексы, процентные ставки и другие индикаторы. Примеры: финансовый кризис 2008 года, пандемия 2020 года, февраль 2022 года.

Специфические риски связаны с ситуацией в конкретном бизнесе или объекте инвестирования. Пример — изменение дивидендной политики компании.

Как можно избежать рисков?

— снизить их вероятность путем применения активов с отрицательной корреляцией (например акции — золото);

— диверсифицировать активы.

Виды инвестиционных портфелей.

🔹По уровню риска:

— консервативный (цель сохранить);

— сбалансированный (баланс между рисками и доходностью);

— агрессивный (цель — долгосрочный рост).

Здесь работает правило выше доходность — выше риск.

🔹В зависимости от цели:

— дивидендный;

— защитный;

— спекулятивный;

— гибридный.

Что касается меня, то на ИИС у меня дивидендно-купонный, на брокерском сейчас консервативный.

Принципы составления и ведения инвестиционного портфеля

🔹Сформировать «подушку безопасности».

🔹Определить свой риск-профиль — склонность к риску, какую степень риска в инвестициях вы можете принимать для своего портфеля. В сети много различных тестов на определение риск-профиля. Многие сами того не желая прошли это «тестирование» в феврале-марте 2022. Многие я думаю меня поймут.

Риск-профиль может быть любой: консервативный, сбалансированный, умеренный, агрессивный.

Для определения риск-профиля необходимы следующие параметры: опыт работы с ценными бумагами, сроки достижения финансовых целей, накопления, готовность к снижению стоимости портфеля.

🔹Сформировать финансовые цели: срок, ожидаемую доходность.

🔹Определить каким должен быть портфель. Он должен соответствовать вашему риск-профилю.

🔹Вести портфель нужно соблюдая установленную стратегию и финансовый план (в том числе план по пополнениям). Останавливать инвестирование можно и нужно в чрезвычайной ситуации.

🔹Отслеживать уровень риска.

Обычно при наличии достаточного количества времени временное уменьшение стоимости портфеля можно переждать. Но если деньги требуются уже сейчас или в ближайшем будущем, убыток придётся фиксировать. Именно поэтому чем ближе срок достижения цели, тем консервативнее должны быть инвестиции. Что точно нельзя делать — автоматически формировать агрессивный портфель, исходя из того, что в нём самая высокая ожидаемая доходность.

🔹Не менять стратегию часто. Желательно на протяжении нескольких лет вообще не менять, т.к. частая смена может отразиться на результатах.

Необходимо соблюдать сроки для оценки результатов:

— для консервативного риск-профиля не менее 3 лет;

— для умеренного риск-профиля не менее 5 лет;

— для агрессивного риск-профиля не менее 8-10 лет.

Комментируйте на Смартлабе:

https://smart-lab.ru/921993

{kind=link}

Как Карпов72 потерял 1 миллион рублей на дефолте облигаций

Это лёгкие деньги, говорили они, нечего бояться, ведь облигации гораздо безопаснее акций. Ну-ну!

Дело было осенью 2021 года. Начал выбираться из тяжёлой трясины убытков, пошли первые, пусть и не стабильные заработки.

И в тот момент с таким весёлым настроением мне подумалось, а чего это я покупаю акции ОВК, когда можно купить облигации ОВК? Ведь на облигациях заработать проще.

Сказано-сделано. И я без всякого страха стал закупаться облигациями дочки ОВК-Финанс.

Думал так: вложусь ненадолго, на месяц-другой, но зато получу безрисково хороший доход. Удивлялся, и чего все остальные этого не понимают? Наверное глупые, что с них взять.

Прибыль мне была снилась солидная. По расчётам выходило, что мало того, что покупал с хорошим дисконтом по цене порядка 75% от номинала, так и ещё и купонный доход должны были выплатить суммарно за полгода. Итого сумма набегала приличная.

Нисколько не боялся. Смеялся на другими, что не понимали, не секли фишку как можно быстро заработать. Хвалил сам себя за то, что такой умный и нашёл отличный способ умножения капитала.

Таким образом, тревог никаких не было, был уверен очень. Разве что-нибудь может случиться? Это же работающая компания, это ведь не форекс какой-то.

И тут как гром среди ясного неба вышла новость: ОВК-Финанс объявила о не выплате по номиналу и купонам из-за отсутствия денежных средств.

Как так? Что? Почему? Как такое могло произойти? А просто глава банка ТРАСТ, владеющий властью над компанией ОВК, отказал всем облигационерам. Зажал бабки короче. Типа, а что мол вы миноритарии сделаете? Идите, не мешайтесь под ногами.

Это был шок. На ровном месте, буквально за день потерял целый миллион рублей (с учётом купонов и номинала).

Сначала успокаивал себя тем, что компания вот-вот найдёт деньги, просто деньги не успели подойти, сейчас придут и всем выплатят. Ага, держи карман шире, как оказалось. Пошли тяжёлые дни ожиданий. Не верилось, как мог попасть в такую ситуацию дурацкую.

Но надо было что-то делать. Решил бороться за свои вложения. Для этого заказал выписку со счёта депо о моих вложениях в облигации ОВК-Финанс. Изучал дотошно как составить досудебное письмо-претензию к компании. Несколько дней готовил документы. Ведь надо писать без ошибки, юридически грамотным языком.

Ну ладно, всё составил, распечатал в трёх экземплярах.

Потом сходил на почту и, вот же наивный, где написал заказные письма в ОВК-Финанс и ещё поручителям: двум компаниям на Кипр. Но всё впустую, ничего даже не ответили. А на почтовые пересылки потратил суммарно ещё около 2 тысяч рублей, не считая затрат времени.

Сперва надеялся, что моё письмо-претензию удовлетворят. Подробно описал, сколько мне должны выплатить: номинал, купоны и процент за владение моими деньгами за каждый день просрочки. Мне повезёт думал, смогу на последнем шаге спасти свои деньги.

Так рассуждал, потому что были слухи, что ранее где-то подобным случаям по другим компаниям, некоторым миноритариям удалось выбить свои суммы, что для них уж столько то найдётся к выплате сумм на счёте компании в банке.

Но нет, никому ничего так не выплатили. А сказали, что будет суд, а представлять будет все интересы специальная организация ПВО, то есть представитель владельцев облигаций. И те, кто писал письма, лишь зря потратили своё время и на почтовые расходы.

Начался суд. Теперь уже счёт пошёл на недели, а потом и на месяцы ожиданий.

Продолжение тут: https://smart-lab.ru/blog/924256.php

Это лёгкие деньги, говорили они, нечего бояться, ведь облигации гораздо безопаснее акций. Ну-ну!

Дело было осенью 2021 года. Начал выбираться из тяжёлой трясины убытков, пошли первые, пусть и не стабильные заработки.

И в тот момент с таким весёлым настроением мне подумалось, а чего это я покупаю акции ОВК, когда можно купить облигации ОВК? Ведь на облигациях заработать проще.

Сказано-сделано. И я без всякого страха стал закупаться облигациями дочки ОВК-Финанс.

Думал так: вложусь ненадолго, на месяц-другой, но зато получу безрисково хороший доход. Удивлялся, и чего все остальные этого не понимают? Наверное глупые, что с них взять.

Прибыль мне была снилась солидная. По расчётам выходило, что мало того, что покупал с хорошим дисконтом по цене порядка 75% от номинала, так и ещё и купонный доход должны были выплатить суммарно за полгода. Итого сумма набегала приличная.

Нисколько не боялся. Смеялся на другими, что не понимали, не секли фишку как можно быстро заработать. Хвалил сам себя за то, что такой умный и нашёл отличный способ умножения капитала.

Таким образом, тревог никаких не было, был уверен очень. Разве что-нибудь может случиться? Это же работающая компания, это ведь не форекс какой-то.

И тут как гром среди ясного неба вышла новость: ОВК-Финанс объявила о не выплате по номиналу и купонам из-за отсутствия денежных средств.

Как так? Что? Почему? Как такое могло произойти? А просто глава банка ТРАСТ, владеющий властью над компанией ОВК, отказал всем облигационерам. Зажал бабки короче. Типа, а что мол вы миноритарии сделаете? Идите, не мешайтесь под ногами.

Это был шок. На ровном месте, буквально за день потерял целый миллион рублей (с учётом купонов и номинала).

Сначала успокаивал себя тем, что компания вот-вот найдёт деньги, просто деньги не успели подойти, сейчас придут и всем выплатят. Ага, держи карман шире, как оказалось. Пошли тяжёлые дни ожиданий. Не верилось, как мог попасть в такую ситуацию дурацкую.

Но надо было что-то делать. Решил бороться за свои вложения. Для этого заказал выписку со счёта депо о моих вложениях в облигации ОВК-Финанс. Изучал дотошно как составить досудебное письмо-претензию к компании. Несколько дней готовил документы. Ведь надо писать без ошибки, юридически грамотным языком.

Ну ладно, всё составил, распечатал в трёх экземплярах.

Потом сходил на почту и, вот же наивный, где написал заказные письма в ОВК-Финанс и ещё поручителям: двум компаниям на Кипр. Но всё впустую, ничего даже не ответили. А на почтовые пересылки потратил суммарно ещё около 2 тысяч рублей, не считая затрат времени.

Сперва надеялся, что моё письмо-претензию удовлетворят. Подробно описал, сколько мне должны выплатить: номинал, купоны и процент за владение моими деньгами за каждый день просрочки. Мне повезёт думал, смогу на последнем шаге спасти свои деньги.

Так рассуждал, потому что были слухи, что ранее где-то подобным случаям по другим компаниям, некоторым миноритариям удалось выбить свои суммы, что для них уж столько то найдётся к выплате сумм на счёте компании в банке.

Но нет, никому ничего так не выплатили. А сказали, что будет суд, а представлять будет все интересы специальная организация ПВО, то есть представитель владельцев облигаций. И те, кто писал письма, лишь зря потратили своё время и на почтовые расходы.

Начался суд. Теперь уже счёт пошёл на недели, а потом и на месяцы ожиданий.

Продолжение тут: https://smart-lab.ru/blog/924256.php

smart-lab.ru

Как я потерял 1 миллион рублей на дефолте облигаций

Это лёгкие деньги, говорили они, нечего бояться, ведь облигации гораздо безопаснее акций. Ну-ну! Дело было осенью 2021 года. Начал выбираться

Реальный зарабатывающий трейдер Bashkir выступил на конференции смартлаба

Видос: https://youtu.be/FNyW69sGWa4

Все видосы с конференции смартлаба выходят на канале: https://youtube.com/@TimMartynov , поэтому на забудь подписаться на него и поставить колокол, чтобы не пропустить ничего важного!❤️

Видос: https://youtu.be/FNyW69sGWa4

Все видосы с конференции смартлаба выходят на канале: https://youtube.com/@TimMartynov , поэтому на забудь подписаться на него и поставить колокол, чтобы не пропустить ничего важного!❤️

6 РИСКОВ ДЛЯ ИНВЕСТОРОВ СЕЙЧАС:

1. Что-то назревает на границе Белоруссии и Польши. И вообще, много стало упоминаний Польши.

2. Запорожская АЭС. Каховское водохранилище высохло.

3. Мобилизация. Весенний призыв закончен. Необходимые законы приняты. Люди устали, надо давать отпуска.

4. Мировой кризис. Когда будет, неизвестно.

5. Акции на хаях, после отскока. Но если посмотреть таймфрейм 1 месяц, то отскок мал.

6. Приднестровье. Зерновая сделка отменена.

Что ещё?

Как думаете, какой самый реальный?

ждем ваши ответы в комментариях

источник: смартлаб

1. Что-то назревает на границе Белоруссии и Польши. И вообще, много стало упоминаний Польши.

2. Запорожская АЭС. Каховское водохранилище высохло.

3. Мобилизация. Весенний призыв закончен. Необходимые законы приняты. Люди устали, надо давать отпуска.

4. Мировой кризис. Когда будет, неизвестно.

5. Акции на хаях, после отскока. Но если посмотреть таймфрейм 1 месяц, то отскок мал.

6. Приднестровье. Зерновая сделка отменена.

Что ещё?

Как думаете, какой самый реальный?

ждем ваши ответы в комментариях

источник: смартлаб

Необычные результаты: БПИФ на золото vs слитки vs монеты

И так, коллеги, совершенно логичным продолжением темы золота является написание статьи о вложении в биржевое золото. Однако, я решил пойти дальше и сравнить биржевые фонды на золото с вложениями в физические слитки и монеты. Результаты, надо сказать, меня удивили.

На Московской бирже торгуется 5 фондов на золото:

• GOLD от ВИМ инвестиции,

• TGLD от Тинькофф,

• AKDG от Альфы,

• SBGD от Сбера,

• RCGL от Рафика.

Фонд GOLD инвестирует в физические золотые слитки, которые хранятся в специализированном хранилище банка ВТБ, остальные фонды покупают на бирже контракт GLDRUB_TOM, по которому на металлический счет управляющий компании, который открыт в НКЦ (Национальный клиринговый центр), зачисляется золото.

При этом золотые счета НКЦ обеспечены реальным физическим золотом, которое хранится на территории России в хранилищах НКЦ, и может быть выдано в виде слитков по запросу владельца счета.

Так как четыре из пяти фондов инвестируют в один и тот же инструмент, в теории, результаты фондов должны были бы отличаться друг от друга только на размер взимаемой ежегодной комиссии, а на практике смотрите сами

Фонды показывают на удивление разную динамику, в меньшей степени зависящую от комиссии и в большей степени зависящую от чего-то еще. По всей видимости, это может быть связано с такими факторами как неравномерный закуп базового актива в фонд (я сравнивал по ценам закрытия дня, а фонд покупает скорее всего внутри дня).

Но больше всего удивляет скачкообразная динамика фонда GOLD от ВИМ (он же ВТБ), который держит слитки в банке ВТБ. За 6 месяцев фонд обогнал бенчмарк (эталон) на 3,12% и отстал за 12 месяцев на 8,28%.

Пора ли кидаться тапками в ВТБ? Я посмотрел динамику с наиболее ранней доступной даты котировок (04.06.2020) и сравнил ее с эталонным GLDRUB_TOM — разница за 3 года 0,06% в пользу GLDRUB_TOM, невероятная точность, которая, как мне кажется, скорее всего случайна.

На этом я не успокоился и решил продолжить сравнение, на этот раз с динамикой цен на золотые слитки весом 1000г и монетой «Георгий Победоносец» весом 7,78г (здесь надо понимать, что цифры могут отличаться в зависимости от покупателя актива, однако для расчетов использовались реальные цены выкупа).

Цифры меня снова удивили.На горизонте шести месяцев физическое золото и в слитках, и в монетах обошло по своей динамике биржевые фонды, что заставляет меня несколько переосмыслить свое отношение к высокому спреду между покупкой и продажей золота в монетах и слитках, так как на тот же размер спреда для физического золота фонды могут отстать от бенчмарка.

На горизонте двенадцати месяцев мне не удалось найти цены на слитки, но монеты проиграли бенчмарку GLDRUB_TOM, как и все фонды.

К сожалению, далеко не все брокеры позволяют приобретать GLDRUB_TOM, а те, что позволяют, могут (но не все) взымать высокие комиссии до 2% за сделку (мы снова приближаемся к спреду для покупки физического золота).

Дополнительно отмечу, что при реализации БПИФ с прибылью в качестве налогового агента выступает брокер, а при операциях с GLDRUB_TOM необходимо самостоятельно подавать декларацию, как и при операциях с физическим золотом.

В завершении статьи никакие выводы не публикую, все выводы каждый сделает самостоятельно. Пишите свои мысли в комментарии:

https://smart-lab.ru/922279

Автор: Финансовый Архитектор

И так, коллеги, совершенно логичным продолжением темы золота является написание статьи о вложении в биржевое золото. Однако, я решил пойти дальше и сравнить биржевые фонды на золото с вложениями в физические слитки и монеты. Результаты, надо сказать, меня удивили.

На Московской бирже торгуется 5 фондов на золото:

• GOLD от ВИМ инвестиции,

• TGLD от Тинькофф,

• AKDG от Альфы,

• SBGD от Сбера,

• RCGL от Рафика.

Фонд GOLD инвестирует в физические золотые слитки, которые хранятся в специализированном хранилище банка ВТБ, остальные фонды покупают на бирже контракт GLDRUB_TOM, по которому на металлический счет управляющий компании, который открыт в НКЦ (Национальный клиринговый центр), зачисляется золото.

При этом золотые счета НКЦ обеспечены реальным физическим золотом, которое хранится на территории России в хранилищах НКЦ, и может быть выдано в виде слитков по запросу владельца счета.

Так как четыре из пяти фондов инвестируют в один и тот же инструмент, в теории, результаты фондов должны были бы отличаться друг от друга только на размер взимаемой ежегодной комиссии, а на практике смотрите сами

Фонды показывают на удивление разную динамику, в меньшей степени зависящую от комиссии и в большей степени зависящую от чего-то еще. По всей видимости, это может быть связано с такими факторами как неравномерный закуп базового актива в фонд (я сравнивал по ценам закрытия дня, а фонд покупает скорее всего внутри дня).

Но больше всего удивляет скачкообразная динамика фонда GOLD от ВИМ (он же ВТБ), который держит слитки в банке ВТБ. За 6 месяцев фонд обогнал бенчмарк (эталон) на 3,12% и отстал за 12 месяцев на 8,28%.

Пора ли кидаться тапками в ВТБ? Я посмотрел динамику с наиболее ранней доступной даты котировок (04.06.2020) и сравнил ее с эталонным GLDRUB_TOM — разница за 3 года 0,06% в пользу GLDRUB_TOM, невероятная точность, которая, как мне кажется, скорее всего случайна.

На этом я не успокоился и решил продолжить сравнение, на этот раз с динамикой цен на золотые слитки весом 1000г и монетой «Георгий Победоносец» весом 7,78г (здесь надо понимать, что цифры могут отличаться в зависимости от покупателя актива, однако для расчетов использовались реальные цены выкупа).

Цифры меня снова удивили.На горизонте шести месяцев физическое золото и в слитках, и в монетах обошло по своей динамике биржевые фонды, что заставляет меня несколько переосмыслить свое отношение к высокому спреду между покупкой и продажей золота в монетах и слитках, так как на тот же размер спреда для физического золота фонды могут отстать от бенчмарка.

На горизонте двенадцати месяцев мне не удалось найти цены на слитки, но монеты проиграли бенчмарку GLDRUB_TOM, как и все фонды.

К сожалению, далеко не все брокеры позволяют приобретать GLDRUB_TOM, а те, что позволяют, могут (но не все) взымать высокие комиссии до 2% за сделку (мы снова приближаемся к спреду для покупки физического золота).

Дополнительно отмечу, что при реализации БПИФ с прибылью в качестве налогового агента выступает брокер, а при операциях с GLDRUB_TOM необходимо самостоятельно подавать декларацию, как и при операциях с физическим золотом.

В завершении статьи никакие выводы не публикую, все выводы каждый сделает самостоятельно. Пишите свои мысли в комментарии:

https://smart-lab.ru/922279

Автор: Финансовый Архитектор

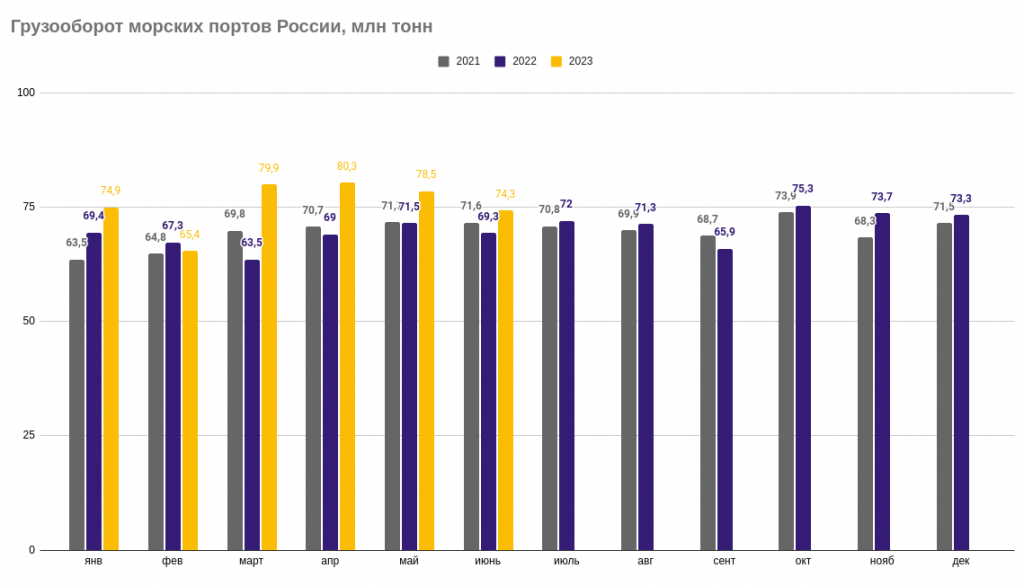

Грузооборот морских портов: есть ли оптимизм после снижения добычи и экспорта нефти?

Порты — основной кровеносный сосуд экономики России в условиях санкций и нарушения цепочек поставок с соседями в виде ЕС. По их динамике и грузообороту можно прикинуть не только показатели НТМП/ДВМП/Совкомфлота, но и других важных компаний (нефтегаз например).

Глобально — грузооборот морских портов России замедлился и упал на 4 млн тонн месяц к месяцу.

👉График 1

Но накопленный объем за 6 месяцев пока радует, +10% к 2022 году. Наверно в ДВМП и НМТП открывают шампанское :)

👉График 2

Меня интересует только нефть т.к. большая часть депозита в РФ сейчас связана с ней. Динамика положительная, хотя видно следствие ограничения по добыче нефти. С августа Новак обещал снизить экспорт нефти еще на 0,5 млн баррелей в сутки, это где-то 2 млн тонн нефти в месяц.

👉График 3

Гораздо хуже ситуация с нефтепродуктами (хотя в это время НПЗ стояли на ремонте, но все же). Минимум за 2,5 года по перевалке нефтепродуктов!!

👉График 4

Совокупно выглядит, как будто все хорошо, но дьявол, как всегда, в мелочах. Или в цене на нефть :)

👉График 5

Вернемся к НМТП, та бумага, которая была неинтересна всем по 4-5 рублей, но безумно интересна по 9,5 руб (это не я, если что). По грузообороту все ок.

Порт Приморск

👉График 6

Но тенденция к снижению перевалки впереди

👉График 7

В Новороссийске похожая ситуация, но не все млн тонн принадлежат НМТП, есть еще КТК и зерновые причалы

👉График 8

Ждем рост экспорта нефетпродуктов (мы же обещали с августа снизить на 0,5 млн баррелей экспорт нефти, а не нефтепродуктов?) и рост цен на нефть. Ну и рост добычи, естественно.

👉График 9

Комментируйте на Смартлабе:

https://smart-lab.ru/922322

Автор: Олег Кузьмичев

Порты — основной кровеносный сосуд экономики России в условиях санкций и нарушения цепочек поставок с соседями в виде ЕС. По их динамике и грузообороту можно прикинуть не только показатели НТМП/ДВМП/Совкомфлота, но и других важных компаний (нефтегаз например).

Глобально — грузооборот морских портов России замедлился и упал на 4 млн тонн месяц к месяцу.

👉График 1

Но накопленный объем за 6 месяцев пока радует, +10% к 2022 году. Наверно в ДВМП и НМТП открывают шампанское :)

👉График 2

Меня интересует только нефть т.к. большая часть депозита в РФ сейчас связана с ней. Динамика положительная, хотя видно следствие ограничения по добыче нефти. С августа Новак обещал снизить экспорт нефти еще на 0,5 млн баррелей в сутки, это где-то 2 млн тонн нефти в месяц.

👉График 3

Гораздо хуже ситуация с нефтепродуктами (хотя в это время НПЗ стояли на ремонте, но все же). Минимум за 2,5 года по перевалке нефтепродуктов!!

👉График 4

Совокупно выглядит, как будто все хорошо, но дьявол, как всегда, в мелочах. Или в цене на нефть :)

👉График 5

Вернемся к НМТП, та бумага, которая была неинтересна всем по 4-5 рублей, но безумно интересна по 9,5 руб (это не я, если что). По грузообороту все ок.

Порт Приморск

👉График 6

Но тенденция к снижению перевалки впереди

👉График 7

В Новороссийске похожая ситуация, но не все млн тонн принадлежат НМТП, есть еще КТК и зерновые причалы

👉График 8

Ждем рост экспорта нефетпродуктов (мы же обещали с августа снизить на 0,5 млн баррелей экспорт нефти, а не нефтепродуктов?) и рост цен на нефть. Ну и рост добычи, естественно.

👉График 9

Комментируйте на Смартлабе:

https://smart-lab.ru/922322

Автор: Олег Кузьмичев

{kind=link}

Операционные результаты «Северстали» за II квартал и 6 месяцев 2023 года

🔹II квартал

Производство чугуна выросло на 7% до 2,92 млн тонн (кв/кв), выплавка стали увеличилась на 9% до 2,95 млн тонн (кв/кв).

Продажи продукции с высокой добавленной стоимостью выросли на 11% до 1,32 млн тонн (кв/кв), а доля такой продукции в общем объеме продаж выросла на 6 п. п. до 49% (кв/кв).

Продажи железной руды третьим лицам увеличились до 0,65 млн тонн (+76% кв/кв).

🔹6 месяцев

Производство чугуна и стали выросло на 6% до 5,64 млн тонн и 5,65 млн тонн соответственно (г/г).

Продажи металлопродукции выросли на 9% до 5,47 млн тонн. Продажи продукции с высокой добавленной стоимостью выросли на 7% до 2,5 млн тонн (г/г).

Продажи железной руды третьим лицам выросли до 1 млн тонн (+2% г/г).

🔹Охрана труда и промбезопасность

LTIFR во II квартале составил 0,55 (+61% кв/кв). Общий LTIFR для сотрудников и подрядчиков достиг 0,57 (+24% кв/кв). За 6 месяцев общее количество травм снизилось с 37 до 18 (г/г).

🔹Экология

За 6 месяцев общий объем выбросов загрязняющих веществ в атмосферу снизился на 14% (г/г) до 177 тыс тонн. Во II квартале снижение составило 17% (кв/кв).

Блог компании Северсталь на Смартлабе

#CHMF

🔹II квартал

Производство чугуна выросло на 7% до 2,92 млн тонн (кв/кв), выплавка стали увеличилась на 9% до 2,95 млн тонн (кв/кв).

Продажи продукции с высокой добавленной стоимостью выросли на 11% до 1,32 млн тонн (кв/кв), а доля такой продукции в общем объеме продаж выросла на 6 п. п. до 49% (кв/кв).

Продажи железной руды третьим лицам увеличились до 0,65 млн тонн (+76% кв/кв).

🔹6 месяцев

Производство чугуна и стали выросло на 6% до 5,64 млн тонн и 5,65 млн тонн соответственно (г/г).

Продажи металлопродукции выросли на 9% до 5,47 млн тонн. Продажи продукции с высокой добавленной стоимостью выросли на 7% до 2,5 млн тонн (г/г).

Продажи железной руды третьим лицам выросли до 1 млн тонн (+2% г/г).

🔹Охрана труда и промбезопасность

LTIFR во II квартале составил 0,55 (+61% кв/кв). Общий LTIFR для сотрудников и подрядчиков достиг 0,57 (+24% кв/кв). За 6 месяцев общее количество травм снизилось с 37 до 18 (г/г).

🔹Экология

За 6 месяцев общий объем выбросов загрязняющих веществ в атмосферу снизился на 14% (г/г) до 177 тыс тонн. Во II квартале снижение составило 17% (кв/кв).

Блог компании Северсталь на Смартлабе

#CHMF

{kind=link}

Россети МР: получится ли удержать успех первого квартала?

Исторически сектор распределительных сетей был скучным и консервативным, однако в последние два года произошло несколько событий, которые всколыхнули его. Первый квартал большинство сетевиков провели ударно, Россети МР (Московский регион) не стали исключением. О них сегодня и поговорим.

🔥 Рост выручки на 19,7% г/г в первом квартале подкрепился стремительным ростом операционной прибыли на 98,5%. А чистая прибыль и вовсе увеличилась более чем в 2 раза!

Почему Россети МР смогли так бодро нарастить показатели? На это есть несколько причин:

📌 С декабря прошлого года тарифы на электроэнергию для населения были повышены на 9%. Причем сделано это было во внеочередном порядке. По факту, плановая индексация, которая должна была произойти в июле этого года, сместилась на более ранний период. Все это вылилось в рост среднего расчетного тарифа на передачу электроэнергии Россети МР сразу на 16,2% г/г.

📌 С июля прошлого года резко выросла плата за техприсоединение. Вместо прежней льготной ставки в 550 рублей, потребители теперь платят за услугу десятки и сотни тысяч рублей. Это отразилось в росте прочих доходов, которые с 1 млрд рублей годом ранее подскочили до 3,8 млрд рублей.

📈 Рост доходов по всем направлениям позволил компании значительно улучшить рентабельность (маржа ЧП подросла с 10,5% годом ранее до 19,6%).

🔥 Согласно своему же плану, Россети МР за 2023 год должны заработать 18,9 млрд рублей чистой прибыли. При этом за один только первый квартал было заработано 11,8 млрд руб. или более 60% от годового плана! Такой расклад может говорить о двух вещах: либо план будет значительно перевыполнен, либо в следующих кварталах прибыль резко снизится.

Что может помешать заработать рекордную прибыль по итогам года?

📌 Исторически компания совершает наибольшие списания в 4 квартале. Поэтому, именно последний квартал может подпортить всю картину, о чем станет известно в самый последний момент.

📌 С мая этого года на 6,3% вырос тариф Россети ФСК. Для всех распределительных сетей это прямой рост расходов, который может снизить итоговые дивиденды на 10-20% по сравнению с планом. На данный момент, ожидаемая дивидендная доходность по итогам года к текущей цене акций Россети МР составляет около 9%, согласно плану, без учета влияния тарифа ФСК, а также ударного первого квартала.

Но, судя по текущим результатам, план будет перевыполнен даже несмотря на будущий рост расходов. А вот величина превышения пока остается под вопросом, частично прояснить который могут результаты второго квартала.

🧐 Подводя итоги, отметим, что все эта история с региональными сетями заварилась на фоне огромной инвестпрограммы материнской компании (Россети ФСК), которая испытывает дефицит средств.

Поэтому, в ближайшие годы, пока капексы будут высокими (минимум до 2027 года), Россети будут выкачивать ликвидность из своих дочек разными способами: как через тариф, так и через дивиденды, которые по словам представителей Россетей, могут быть выплачены даже в большем чем обычно объеме.

Автор: Георгий Аведиков

Пишите своё мнение в комментарии:

https://smart-lab.ru/924593

Исторически сектор распределительных сетей был скучным и консервативным, однако в последние два года произошло несколько событий, которые всколыхнули его. Первый квартал большинство сетевиков провели ударно, Россети МР (Московский регион) не стали исключением. О них сегодня и поговорим.

🔥 Рост выручки на 19,7% г/г в первом квартале подкрепился стремительным ростом операционной прибыли на 98,5%. А чистая прибыль и вовсе увеличилась более чем в 2 раза!

Почему Россети МР смогли так бодро нарастить показатели? На это есть несколько причин:

📌 С декабря прошлого года тарифы на электроэнергию для населения были повышены на 9%. Причем сделано это было во внеочередном порядке. По факту, плановая индексация, которая должна была произойти в июле этого года, сместилась на более ранний период. Все это вылилось в рост среднего расчетного тарифа на передачу электроэнергии Россети МР сразу на 16,2% г/г.

📌 С июля прошлого года резко выросла плата за техприсоединение. Вместо прежней льготной ставки в 550 рублей, потребители теперь платят за услугу десятки и сотни тысяч рублей. Это отразилось в росте прочих доходов, которые с 1 млрд рублей годом ранее подскочили до 3,8 млрд рублей.

📈 Рост доходов по всем направлениям позволил компании значительно улучшить рентабельность (маржа ЧП подросла с 10,5% годом ранее до 19,6%).

🔥 Согласно своему же плану, Россети МР за 2023 год должны заработать 18,9 млрд рублей чистой прибыли. При этом за один только первый квартал было заработано 11,8 млрд руб. или более 60% от годового плана! Такой расклад может говорить о двух вещах: либо план будет значительно перевыполнен, либо в следующих кварталах прибыль резко снизится.

Что может помешать заработать рекордную прибыль по итогам года?

📌 Исторически компания совершает наибольшие списания в 4 квартале. Поэтому, именно последний квартал может подпортить всю картину, о чем станет известно в самый последний момент.

📌 С мая этого года на 6,3% вырос тариф Россети ФСК. Для всех распределительных сетей это прямой рост расходов, который может снизить итоговые дивиденды на 10-20% по сравнению с планом. На данный момент, ожидаемая дивидендная доходность по итогам года к текущей цене акций Россети МР составляет около 9%, согласно плану, без учета влияния тарифа ФСК, а также ударного первого квартала.

Но, судя по текущим результатам, план будет перевыполнен даже несмотря на будущий рост расходов. А вот величина превышения пока остается под вопросом, частично прояснить который могут результаты второго квартала.

🧐 Подводя итоги, отметим, что все эта история с региональными сетями заварилась на фоне огромной инвестпрограммы материнской компании (Россети ФСК), которая испытывает дефицит средств.

Поэтому, в ближайшие годы, пока капексы будут высокими (минимум до 2027 года), Россети будут выкачивать ликвидность из своих дочек разными способами: как через тариф, так и через дивиденды, которые по словам представителей Россетей, могут быть выплачены даже в большем чем обычно объеме.

Автор: Георгий Аведиков

Пишите своё мнение в комментарии:

https://smart-lab.ru/924593

{kind=link}

Отчёты: Северсталь, Русгидро, Русагро.

🔹Объем онлайн-продаж Fix Price в первом полугодии вырос на 17% по сравнению с январем—июнем 2022 года. При этом по собственным онлайн-сервисам компании, мобильное приложение и веб-витрина Fix Price, прирост составил 76%. Сумма среднего чека не изменилась и составила ₽1,2 тыс. Наиболее популярным способом получения товаров является самовывоз из ближайшего магазина. #FIXP

🔹Русгидро в 1-м полугодии снизила выработку энергии 1,1%. Выработка электроэнергии группой «Русгидро», с учетом Богучанской ГЭС, за 6 месяцев 2023 года составила 71,7 млрд кВт·ч, снизившись на 1,1% по сравнению с аналогичным периодом прошлого года.

Отпуск теплоэнергии в ДФО увеличился на 1,8% до 17,3 млн Гкал.

Общий полезный отпуск энергосбытовых компаний составил 24,5 млрд кВт·ч, что увеличившись на 1,6%. #HYDR

🔹Ипотеки выдаются рекордными темпами — 67% рост в первом полугодии 2023 года. Аналитики ДомКлик отмечают, что рынок вернулся к уровням 2021 года и показатели даже больше: за 6 месяцев ипотек выдали на 10% больше чем за аналогичный период 2021 года.

Главными драйверами спроса остаются: Московская область, Москва и Краснодарский край. Восстанавливаются и удаленные регионы.

🔹«Норникель» снизил объём производства никеля. Объём производства никеля компанией «Норильский никель» за 6 месяцев 2023 года сократился на 9% до 91,326 тыс. тонн. Объём производства меди остался на уровне прошлого года и составил 203,47 тыс. тонн. Объём производства палладия увеличился на 5%, составив 1, 482 млн. унций. Объём производства платины составил 367 тыс. унций, увеличившись на 15%. #GMKN

🔹Компания «Северсталь» за 6 месяцев 2023 года произвела 5,651 млн тонн стали, что 6% больше, чем за аналогичный период прошлого года. Производство чугуна также увеличилось на 6%, составив 5,641 млн тонн. Объём продаж стальной продукции увеличился на 9% до 5,466 млн тонн. Доля продукции с высокой добавленной стоимостью снизилась на 1 п.п., до 46%. #CHMF

🔹Выручка «Русагро» за 6 месяцев 2023 года составила ₽109,58 млрд, снизившись на 16% по сравнению с ₽130,84 млрд годом ранее. Объем реализации промышленной продукции масложирового сегмента снизился 12% до 571 тыс. тонн. Продажи свиноводческой продукции выросли на 10% до 146 тыс. тонн. Объем производства свинины увеличился на 9% до 175 тыс. тонн. Продажи сахара сократились на 13%, до 381 тыс. тонн. Объём производства сахара сохранился на уровне прошлого года и составил 104 тыс. тонн. #AGRO

Автор: 30-летний пенсионер

Комментируйте на Смартлабе:

https://smart-lab.ru/924681

🔹Объем онлайн-продаж Fix Price в первом полугодии вырос на 17% по сравнению с январем—июнем 2022 года. При этом по собственным онлайн-сервисам компании, мобильное приложение и веб-витрина Fix Price, прирост составил 76%. Сумма среднего чека не изменилась и составила ₽1,2 тыс. Наиболее популярным способом получения товаров является самовывоз из ближайшего магазина. #FIXP

🔹Русгидро в 1-м полугодии снизила выработку энергии 1,1%. Выработка электроэнергии группой «Русгидро», с учетом Богучанской ГЭС, за 6 месяцев 2023 года составила 71,7 млрд кВт·ч, снизившись на 1,1% по сравнению с аналогичным периодом прошлого года.

Отпуск теплоэнергии в ДФО увеличился на 1,8% до 17,3 млн Гкал.

Общий полезный отпуск энергосбытовых компаний составил 24,5 млрд кВт·ч, что увеличившись на 1,6%. #HYDR

🔹Ипотеки выдаются рекордными темпами — 67% рост в первом полугодии 2023 года. Аналитики ДомКлик отмечают, что рынок вернулся к уровням 2021 года и показатели даже больше: за 6 месяцев ипотек выдали на 10% больше чем за аналогичный период 2021 года.

Главными драйверами спроса остаются: Московская область, Москва и Краснодарский край. Восстанавливаются и удаленные регионы.

🔹«Норникель» снизил объём производства никеля. Объём производства никеля компанией «Норильский никель» за 6 месяцев 2023 года сократился на 9% до 91,326 тыс. тонн. Объём производства меди остался на уровне прошлого года и составил 203,47 тыс. тонн. Объём производства палладия увеличился на 5%, составив 1, 482 млн. унций. Объём производства платины составил 367 тыс. унций, увеличившись на 15%. #GMKN

🔹Компания «Северсталь» за 6 месяцев 2023 года произвела 5,651 млн тонн стали, что 6% больше, чем за аналогичный период прошлого года. Производство чугуна также увеличилось на 6%, составив 5,641 млн тонн. Объём продаж стальной продукции увеличился на 9% до 5,466 млн тонн. Доля продукции с высокой добавленной стоимостью снизилась на 1 п.п., до 46%. #CHMF

🔹Выручка «Русагро» за 6 месяцев 2023 года составила ₽109,58 млрд, снизившись на 16% по сравнению с ₽130,84 млрд годом ранее. Объем реализации промышленной продукции масложирового сегмента снизился 12% до 571 тыс. тонн. Продажи свиноводческой продукции выросли на 10% до 146 тыс. тонн. Объем производства свинины увеличился на 9% до 175 тыс. тонн. Продажи сахара сократились на 13%, до 381 тыс. тонн. Объём производства сахара сохранился на уровне прошлого года и составил 104 тыс. тонн. #AGRO

Автор: 30-летний пенсионер

Комментируйте на Смартлабе:

https://smart-lab.ru/924681

{kind=link}

Софтлайн — условия обмена стали еще выгоднее

ЦБ сегодня зарегистрировал проспект акций Софтлайна. О чем это говорит? Очевидно, что листинг компании на Мосбирже уже очень скоро.

Кроме того, сегодня же основной и единственный акционер компании утвердил окончательные условия обмена ГДР Noventiq на акции Софтлайна. И они стали еще выгоднее для инвесторов. Почему?

Ранее опубликованные возможные параметры обмена предполагали, что на первом этапе обмена инвестор получает по одной акции Софтлайна на каждую расписку Noventiq.

Затем, на втором и третьем этапах обмена инвестор должен был иметь не меньше акций, чем он получил на первом этапе. Если меньше - инвестор не получает ничего и уже не может участвовать в обмене дальше.

Окончательно утвержденные условия обмена изменились в лучшую для инвесторов сторону. Теперь у участника обмена на втором и третьем этапах может быть меньшее количество акций Софтлайна, чем он получил на первом этапе. В таком случае инвестор просто получает еще одну акцию Софтлайна на каждую бумагу, которая у него есть. Но не более, чем он получил на предыдущем этапе обмена.

То есть, если у инвестора было 100 расписок Noventiq, на первом этапе он получит 100 акций Софтлайна. Через год - на втором этапе обмена - он получит еще 100 акций Софтлайна, если ничего не продавал. А если продал - получит столько, сколько у него есть. На третьем этапе тот же механизм.

В общем, видно, что компания старается предложить лучшие условия для миноритариев. И это - большой плюс.

ЦБ сегодня зарегистрировал проспект акций Софтлайна. О чем это говорит? Очевидно, что листинг компании на Мосбирже уже очень скоро.

Кроме того, сегодня же основной и единственный акционер компании утвердил окончательные условия обмена ГДР Noventiq на акции Софтлайна. И они стали еще выгоднее для инвесторов. Почему?

Ранее опубликованные возможные параметры обмена предполагали, что на первом этапе обмена инвестор получает по одной акции Софтлайна на каждую расписку Noventiq.

Затем, на втором и третьем этапах обмена инвестор должен был иметь не меньше акций, чем он получил на первом этапе. Если меньше - инвестор не получает ничего и уже не может участвовать в обмене дальше.

Окончательно утвержденные условия обмена изменились в лучшую для инвесторов сторону. Теперь у участника обмена на втором и третьем этапах может быть меньшее количество акций Софтлайна, чем он получил на первом этапе. В таком случае инвестор просто получает еще одну акцию Софтлайна на каждую бумагу, которая у него есть. Но не более, чем он получил на предыдущем этапе обмена.

То есть, если у инвестора было 100 расписок Noventiq, на первом этапе он получит 100 акций Софтлайна. Через год - на втором этапе обмена - он получит еще 100 акций Софтлайна, если ничего не продавал. А если продал - получит столько, сколько у него есть. На третьем этапе тот же механизм.

В общем, видно, что компания старается предложить лучшие условия для миноритариев. И это - большой плюс.

Нефть поддержала рынок🔥Акции и инвестиции.

📈Селигдар +10.2%

В лидерах роста, за последние 2 недели компания прибавила более 25%. Инвесторы положительно оценили операционные результаты компании и информацию полученную на «дне инвестора». Компания может возобновить выплату дивидендов по итогам 2023 года🤑

📈OZON +4.9% 📈FIXP +4.1%

Ракетой летят вверх, вместе с другими АДР/ГДР. На рынке продолжает преобладать идея редомициляции🚀

📈Северсталь +1.1%

Во II квартале производство стали выросло на 9% (кв/кв) до 2,95 млн тонн., продажи продукции с высокой добавленной стоимостью выросли на 7% до 2,5 млн тонн (г/г)💪

📉Алроса -0.8%

Ведомости сообщают, что цены на бриллианты массой 1 карат упали до минимума с ноября 2020 г. Индекс RapNet Diamond Index (RAPI) для таких бриллиантов составлял 6,9, это на 8,4% меньше, чем в начале января, и на 23,9% меньше показателя на начало июля 2022 г🤔

📈IMOEX +0.5%

Индексу сегодня оказывают поддержку цены на нефть, которые превысили отметку 82 $ за барр. Участники рынка ждут сокращения предложения топлива на мировом рынке во втором полугодии💪

📉AGRO -0.9%

Вышел операционный отчёт за 2кв. 2023 года. Выручка упала на 10% из-за снижения выручки масложирового бизнеса на фоне сокращения мировых цен на подсолнечное и пальмовое масло😔

📉ГМК Норникель -0.2%

Опубликовал операционные результаты за 1 п. 2023 года. Производство никеля снизилось на 9%, производство палладия увеличилось на 5%, производство платины увеличилось на 15%🧐

📉Полиметалл -3.2%

Продолжает снижаться в преддверии остановки торгов, компания перенесла дату публикации производственных результатов за 2кв2023 на 9 августа 2023😔

Пишите своё мнение в комментарии:

https://smart-lab.ru/924726

📈Селигдар +10.2%

В лидерах роста, за последние 2 недели компания прибавила более 25%. Инвесторы положительно оценили операционные результаты компании и информацию полученную на «дне инвестора». Компания может возобновить выплату дивидендов по итогам 2023 года🤑

📈OZON +4.9% 📈FIXP +4.1%

Ракетой летят вверх, вместе с другими АДР/ГДР. На рынке продолжает преобладать идея редомициляции🚀

📈Северсталь +1.1%

Во II квартале производство стали выросло на 9% (кв/кв) до 2,95 млн тонн., продажи продукции с высокой добавленной стоимостью выросли на 7% до 2,5 млн тонн (г/г)💪

📉Алроса -0.8%

Ведомости сообщают, что цены на бриллианты массой 1 карат упали до минимума с ноября 2020 г. Индекс RapNet Diamond Index (RAPI) для таких бриллиантов составлял 6,9, это на 8,4% меньше, чем в начале января, и на 23,9% меньше показателя на начало июля 2022 г🤔

📈IMOEX +0.5%

Индексу сегодня оказывают поддержку цены на нефть, которые превысили отметку 82 $ за барр. Участники рынка ждут сокращения предложения топлива на мировом рынке во втором полугодии💪

📉AGRO -0.9%

Вышел операционный отчёт за 2кв. 2023 года. Выручка упала на 10% из-за снижения выручки масложирового бизнеса на фоне сокращения мировых цен на подсолнечное и пальмовое масло😔

📉ГМК Норникель -0.2%

Опубликовал операционные результаты за 1 п. 2023 года. Производство никеля снизилось на 9%, производство палладия увеличилось на 5%, производство платины увеличилось на 15%🧐

📉Полиметалл -3.2%

Продолжает снижаться в преддверии остановки торгов, компания перенесла дату публикации производственных результатов за 2кв2023 на 9 августа 2023😔

Пишите своё мнение в комментарии:

https://smart-lab.ru/924726

{kind=link}