Forwarded from БКС Экспресс

Портрет квалифицированного инвестора

В БКС составили портрет квалифицированного инвестора на основе собственной клиентской базы. Преимущественно это мужчина старше 35 лет, который имеет много акций в портфеле и предпочитает реинвестировать доход, максимально диверсифицируя вложения. Практически все «квалы» инвестируют самостоятельно, при этом почти половина из них имеет индивидуальный инвестиционный счет (ИИС).

Еще больше данных: https://bcs-express.ru/novosti-i-analitika/issledovanie-bks-kazhdyi-vtoroi-kvalifitsirovannyi-investor-derzhit-aktivy-na-iis

В БКС составили портрет квалифицированного инвестора на основе собственной клиентской базы. Преимущественно это мужчина старше 35 лет, который имеет много акций в портфеле и предпочитает реинвестировать доход, максимально диверсифицируя вложения. Практически все «квалы» инвестируют самостоятельно, при этом почти половина из них имеет индивидуальный инвестиционный счет (ИИС).

Еще больше данных: https://bcs-express.ru/novosti-i-analitika/issledovanie-bks-kazhdyi-vtoroi-kvalifitsirovannyi-investor-derzhit-aktivy-na-iis

ВТБ пытается продать Росгосстрах в безубыток

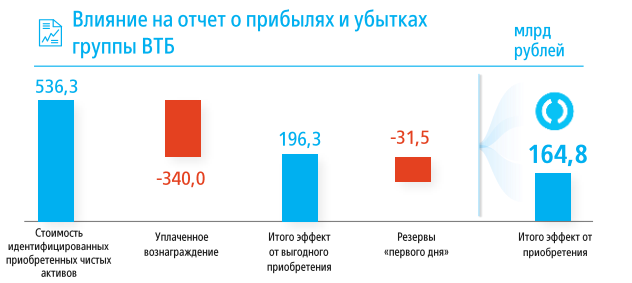

ВТБ ищет покупателя на Росгосстрах, ориентируя, что планируют его продать в безубыток — за 1 капитал. Много это или мало?

Для начала вспомним, что ВТБ купил Открытие за 340 млрд, внутри которого был этот несчастный Росгосстрах. В отчете ВТБ признал, что прибыль от этой сделки составила 164,8 млрд рублей. Просто потому что купили ниже стоимости чистых активов.

Видимо, в этот момент точка безубыточности по Росгосстраху стала 1 капитал.

В 2021 году СЧА Росгосстраха составляла 50,3 млрд рублей. Страховые компании до сих пор почему-то не публикуют ни МСФО ни РСБУ. Но по отчету ВТБ, если исходить, что активы и обязательства групп выбытия — это Росгосстрах, то СЧА остался примерно там же — 50,1 млрд руб.

На бирже Росгосстрах стоит 107, млрд рублей. За компанию, которую не очень-то хотят покупать за 50 млрд.

Продолжая аналогию Пьянова, если Росгосстрах за 50 млрд рублей — это квартира в Москве, то Росгосстрах за 107 млрд — это квартира в ...?

Автор: Анатолий Полубояринов

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/920351.php

#RGSS

ВТБ ищет покупателя на Росгосстрах, ориентируя, что планируют его продать в безубыток — за 1 капитал. Много это или мало?

Для начала вспомним, что ВТБ купил Открытие за 340 млрд, внутри которого был этот несчастный Росгосстрах. В отчете ВТБ признал, что прибыль от этой сделки составила 164,8 млрд рублей. Просто потому что купили ниже стоимости чистых активов.

Видимо, в этот момент точка безубыточности по Росгосстраху стала 1 капитал.

В 2021 году СЧА Росгосстраха составляла 50,3 млрд рублей. Страховые компании до сих пор почему-то не публикуют ни МСФО ни РСБУ. Но по отчету ВТБ, если исходить, что активы и обязательства групп выбытия — это Росгосстрах, то СЧА остался примерно там же — 50,1 млрд руб.

На бирже Росгосстрах стоит 107, млрд рублей. За компанию, которую не очень-то хотят покупать за 50 млрд.

Продолжая аналогию Пьянова, если Росгосстрах за 50 млрд рублей — это квартира в Москве, то Росгосстрах за 107 млрд — это квартира в ...?

Автор: Анатолий Полубояринов

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/920351.php

#RGSS

{kind=link}

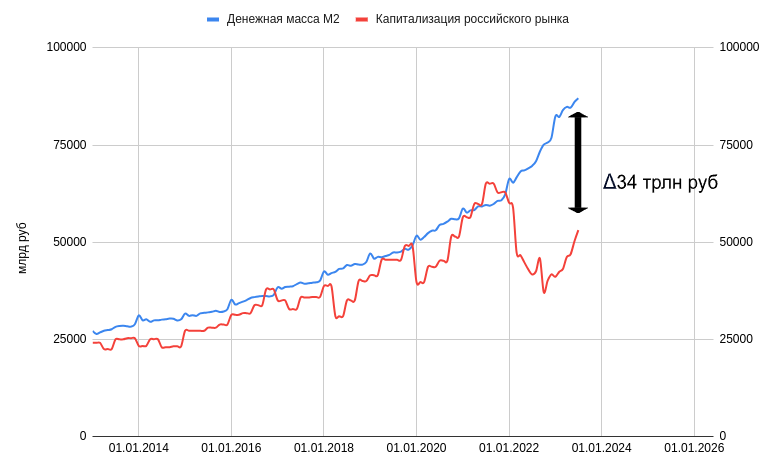

Вышли данные по денежной массе М2 от ЦБ, традиционно делаем диаграммы в сравнении с капитализацией российского рынка, дабы подтвердить ОСНОВНОЙ ТЕЗИС — чем больше денег в системе, тем выше капитализация компаний

Добавка в 0,85 трлн рублей удачно впиталась в капитализацию, которая выросла на 2,8 трлн рублей за июнь месяц.

Открытый пост: https://smart-lab.ru/company/mozgovik/blog/910473.php

@mozgovikresearch

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Перевод заблокированных активов | Мой кейс Ч.3

Всем доброго времени суток! Прошло уже больше 7 месяцев с момента подачи заявлений на перевод заблокированных ценных бумаг. Результат, а точнее его отсутствие, нам всем известен.

Напишу небольшую памятку о том, что произошло за это время, начиная от крайней части повествования:

👉07.01.2023 Альфа-Инвестиции передали Минфину Бельгии и Euroclear все документы и реестры для разблокировки активов клиентов. Тем самым выполнив дедлайн, указанный европейскими регуляторами.

👉27.01.2023 Пришло уведомление о невозможности перевода заблокированных денег по указанным мною реквизитам, и рекомендация подать новое заявление уже с реквизитами валютного счета иностранного банка.

Решил ничего не делать, так как мои заблокированные дивиденды от DELL в виде 1$, точно не стоят тех усилий, которые требует данное мероприятие.

👉21.02.2023 Альфа-Инвестиции прислали уведомление о том, что необходимо дополнительно передать копии документов, удостоверяющих личность. «Если все ок, то активы переведут к неподсанкционному брокеру и я снова смогу ими управлять».

Если согласны, то ничего делать не нужно, если не согласны, то необходимо отозвать заявку. Я согласился.

👉25.04.2023 Возобновление операций с депозитарными расписками российских компаний, выпущенных за рубежом. Однако, для совершения сделок с ними — необходимо перевести их к другому брокеру, который имеет доступ к торгам на СПБ Бирже.

Под этот критерий у меня попали 4 акции Яндекса купленные за рубли на Мосбирже у брокера ВТБ. После принудительного переезда ИИС в Альфу они оказались на неторговом разделе СПБ Биржи, выраженными в валюте.

Поддержка проинформировала, что заблокированные расписки, купленные в рублях можно будет продать за валюту после перевода к другому брокеру.

Но есть пару нюансов:

1. Комиссия за перевод — 2 000₽ за каждого эмитента;

2. Если расписки на ИИС:

а) можно перевести ИИС полностью, если там только расписки и бумаги российских компаний;

б) нельзя перевести ИИС, если есть иностранные активы, при этом присутствует возможность закрыть счет и перевести расписки уже с обычного брокерского счета.

Мой случай это пункт 2.б), однако закрывать ИИС, которому менее 3 лет, я точно не собираюсь. Получить возможность распоряжаться 9к и при этому влететь на 90к, потеряв налоговую льготу — нет уж спасибо.

👉03.05.2023 На счет пришла часть дивидендов от Dell Technologies.

Этому событию посвящен отдельный пост.

👉Настоящее время. Несмотря на плохое развитие событий вокруг перевода заблокированных активов, в моем случае, есть один неочевидный плюс от того, что сейчас все затормозилось.

С каждым безрезультатным днем, неделей, месяцем — возраст моего ИИС увеличивается, что прямо-пропорционально уменьшает налоговые риски и возможность потери налоговой льготы (о рисках мы говорили в предыдущих частях этой инфо-серии).

Когда я подавал заявление на перевод, моему счету не было даже 1,5 года, а уже в этом месяце ему исполнится 2.

Автор: CaptainFIRE

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/867779.php

Всем доброго времени суток! Прошло уже больше 7 месяцев с момента подачи заявлений на перевод заблокированных ценных бумаг. Результат, а точнее его отсутствие, нам всем известен.

Напишу небольшую памятку о том, что произошло за это время, начиная от крайней части повествования:

👉07.01.2023 Альфа-Инвестиции передали Минфину Бельгии и Euroclear все документы и реестры для разблокировки активов клиентов. Тем самым выполнив дедлайн, указанный европейскими регуляторами.

👉27.01.2023 Пришло уведомление о невозможности перевода заблокированных денег по указанным мною реквизитам, и рекомендация подать новое заявление уже с реквизитами валютного счета иностранного банка.

Решил ничего не делать, так как мои заблокированные дивиденды от DELL в виде 1$, точно не стоят тех усилий, которые требует данное мероприятие.

👉21.02.2023 Альфа-Инвестиции прислали уведомление о том, что необходимо дополнительно передать копии документов, удостоверяющих личность. «Если все ок, то активы переведут к неподсанкционному брокеру и я снова смогу ими управлять».

Если согласны, то ничего делать не нужно, если не согласны, то необходимо отозвать заявку. Я согласился.

👉25.04.2023 Возобновление операций с депозитарными расписками российских компаний, выпущенных за рубежом. Однако, для совершения сделок с ними — необходимо перевести их к другому брокеру, который имеет доступ к торгам на СПБ Бирже.

Под этот критерий у меня попали 4 акции Яндекса купленные за рубли на Мосбирже у брокера ВТБ. После принудительного переезда ИИС в Альфу они оказались на неторговом разделе СПБ Биржи, выраженными в валюте.

Поддержка проинформировала, что заблокированные расписки, купленные в рублях можно будет продать за валюту после перевода к другому брокеру.

Но есть пару нюансов:

1. Комиссия за перевод — 2 000₽ за каждого эмитента;

2. Если расписки на ИИС:

а) можно перевести ИИС полностью, если там только расписки и бумаги российских компаний;

б) нельзя перевести ИИС, если есть иностранные активы, при этом присутствует возможность закрыть счет и перевести расписки уже с обычного брокерского счета.

Мой случай это пункт 2.б), однако закрывать ИИС, которому менее 3 лет, я точно не собираюсь. Получить возможность распоряжаться 9к и при этому влететь на 90к, потеряв налоговую льготу — нет уж спасибо.

👉03.05.2023 На счет пришла часть дивидендов от Dell Technologies.

Этому событию посвящен отдельный пост.

👉Настоящее время. Несмотря на плохое развитие событий вокруг перевода заблокированных активов, в моем случае, есть один неочевидный плюс от того, что сейчас все затормозилось.

С каждым безрезультатным днем, неделей, месяцем — возраст моего ИИС увеличивается, что прямо-пропорционально уменьшает налоговые риски и возможность потери налоговой льготы (о рисках мы говорили в предыдущих частях этой инфо-серии).

Когда я подавал заявление на перевод, моему счету не было даже 1,5 года, а уже в этом месяце ему исполнится 2.

Автор: CaptainFIRE

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/867779.php

{kind=link}

Полюс обещает золотой дождь инвесторам🔥Акции и инвестиции

📈Полюс Золото +2.6% Стал ньюсмейкером сегодняшнего дня после объявления оферты по 14 200 рублей😳 На этом фоне котировки прибавляли более 14%, но затем вернулись в исходное положение. Всё дело в том, что заявки будут удовлетворятся по мере их поступления, а выкупят не более 29,99% от уставного капитала.

У Полюса есть крупные акционеры — это Фонд поддержки исламских организаций (46%) и «Группа Акрополь» (30%). Если кто-нибудь из этих акционеров предъявит свои акции к выкупу, то миноритарным акционерам нечего не останется.

Кроме того, даже без учёта крупных акционеров, есть риск не успеть предъявить свои акции к выкупу😔

📈ETLN +3.2%

В моменте прибавлял более 7.5% после получении а первичного листинга на Московской бирже. Ожидание редомициляции продолжает поддерживать котировки💪

📈Polymetal +3%

Компания подтверждает дату перерегистрации в Казахстан не раньше 31 июля.

📉USDRUB -0.7%

ЦБ РФ сообщил, что одним из факторов ослабления рубля в июне, стало снижение продажу валютной выручки экспортёрами до 7 млрд $🧐

📈TCSG +3.7%, 📈Сбербанк +1.5%

Укрепление рубля оказывает поддержку банковскому сектору🧐

📈Алроса +2%

Акция становится популярна в инвест. сообществе, в пятницу Василий Олейник рекомендовал покупать Адросу🤔

📉KZOS -4.4% 📉Роснефть -1.4%

У всех этих акций сегодня произошло одно и то же 👉падают из-за дивидендной отсечки, падение сопоставимо с размером дивиденда. На данный момент участники рынка выкупили половину просадки👍

📉РусГидро -1.4%

А здесь у нас дивидендный гэп который практически полностью выкупили за 1 день🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/920671.php

📈Полюс Золото +2.6% Стал ньюсмейкером сегодняшнего дня после объявления оферты по 14 200 рублей😳 На этом фоне котировки прибавляли более 14%, но затем вернулись в исходное положение. Всё дело в том, что заявки будут удовлетворятся по мере их поступления, а выкупят не более 29,99% от уставного капитала.

У Полюса есть крупные акционеры — это Фонд поддержки исламских организаций (46%) и «Группа Акрополь» (30%). Если кто-нибудь из этих акционеров предъявит свои акции к выкупу, то миноритарным акционерам нечего не останется.

Кроме того, даже без учёта крупных акционеров, есть риск не успеть предъявить свои акции к выкупу😔

📈ETLN +3.2%

В моменте прибавлял более 7.5% после получении а первичного листинга на Московской бирже. Ожидание редомициляции продолжает поддерживать котировки💪

📈Polymetal +3%

Компания подтверждает дату перерегистрации в Казахстан не раньше 31 июля.

📉USDRUB -0.7%

ЦБ РФ сообщил, что одним из факторов ослабления рубля в июне, стало снижение продажу валютной выручки экспортёрами до 7 млрд $🧐

📈TCSG +3.7%, 📈Сбербанк +1.5%

Укрепление рубля оказывает поддержку банковскому сектору🧐

📈Алроса +2%

Акция становится популярна в инвест. сообществе, в пятницу Василий Олейник рекомендовал покупать Адросу🤔

📉KZOS -4.4% 📉Роснефть -1.4%

У всех этих акций сегодня произошло одно и то же 👉падают из-за дивидендной отсечки, падение сопоставимо с размером дивиденда. На данный момент участники рынка выкупили половину просадки👍

📉РусГидро -1.4%

А здесь у нас дивидендный гэп который практически полностью выкупили за 1 день🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/920671.php

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Не надоело ещё каждый раз волноваться за свой портфель сидеть на новостях и ежеминутно мониторить рынок?

Наши аналитики делают максимально подробные разборы компаний, где находят все подводные камни и риски. Отбирают самые устойчивые инвест-идеи. И оперативно информируют о важных новостях, которые касаются компании.

Можно просто подписаться на Mozgovik и жить свою лучшую жизнь, пока аналитики работают на вас🏖

💹 Подписаться на аналитику можно тут: mozgovik.com

P.S.: хороших выходных, не скучайте

Наши аналитики делают максимально подробные разборы компаний, где находят все подводные камни и риски. Отбирают самые устойчивые инвест-идеи. И оперативно информируют о важных новостях, которые касаются компании.

Можно просто подписаться на Mozgovik и жить свою лучшую жизнь, пока аналитики работают на вас🏖

💹 Подписаться на аналитику можно тут: mozgovik.com

P.S.: хороших выходных, не скучайте

ВТБ (VTBR) - какие дивиденды банк заплатит в 2024г?

• Капитализация: 600 млрд ₽ (обычка) + 520 млрд ₽ (преф) = 1,1 трлн ₽ (0,022 р/акция об)

• Активы: 26,1 трлн ₽ (+0,2% м/м)

• Собственный капитал: 1,9 млрд ₽ (+1,6% м/м)

• Чистая прибыль (с начала года): 240,5 млрд ₽

• Чистая прибыль fwd 2023г:450 млрд ₽

• fwd P/E 2023: 2,5

• fwd дивиденды 2023: 0%

• fwd дивиденды 2024: 10%

Финансовые результаты отдельно за май:

• Чистые процентные доходы: 63,7 млрд ₽ (+5,4% м/м)

• Чистые комиссионные доходы:18,1 млрд ₽ (-0,5% м/м)

• Резервы: 12,9 млрд ₽ (+180% м/м)

• Чистая прибыль: 32 млрд ₽ (-48,2% м/м)

В отчёте за май мы уже не видим позитивного эффекта от «прочей операционной прибыли» + ВТБ заметно увеличил резервы под кредитные убытки (на 8 млрд больше). Таким образом, без учёта разовых статей дохода, банк сейчас зарабатывает около 30-35 млрд ₽ чистой прибыли в месяц.

Только за 5 месяцев 2023г чистая прибыль ВТБ уже составила 74% от всей прибыли банка за рекордный 2021г. Однако, надо учитывать, что доля акционеров в прибыли также была размыта. Показатель прибыли на акцию с начала года составляет 0,00304₽ против 0,0044₽ в 2021г.

Мы по-прежнему не видим детальной информации о балансе банка. Хватит ли текущих резервов для полного покрытия дыры в балансе от 2022г и какие нереализованные убытки были в 2022м году — можно только догадываться.

Менеджмент компании вновь подтверждает, что дивидендов до конца 2023г у нас не будет (надо наращивать капитал), но это в целом было ожидаемо. Таким образом, ближайшая выплата дивидендов — это скорее всего 1П2025г (за отчетный 2024г). Допустим, что в 2024г банк вернется к вопросу выплаты дивидендов и распределит около 50% чистой прибыли. При сохранении рентабельности, доходность по див. политике составит примерно 18% (200 млрд рублей).

Однако, это не гарантирует, что до конца 2024 года не возникнет новых обстоятельств, которые уменьшат прибыль банка, тем более, что показатели 2023 года — это высокая база, которую сложно будет превзойти. Поэтому, не ждал бы дивиденды за 2024й год сильно выше 10% к текущим ценам.

Сейчас ситуация уникальна тем, что даже ипотеки выдаются по ставкам выше, чем ставка ЦБ почти в 2 раза, а из-за официальной инфляции около 3% депозиты обходятся банкам крайне дешево.

Вывод

ВТБ подтверждает траекторию чистой прибыли и если ничего принципиально не поменяется, то мы в итоге и увидим около 400-450 млрд чистой прибыли за 2023г и поменьше за 2024г.

С див. доходность всего под 10% адекватная цена для акций ВТБ — это не более 0,01 ₽ за акцию. Даже если произойдет чудо в 2024году, прибыль перевалит за 500 млрд р и дивы будут 20%, то Сбер за это время заплатит вам 2 дивиденда за 2023 и 2024г.

Собственно, идеи в акциях ВТБ нет абсолютно никакой. Много раз писал и повторюсь еще раз: если интересны акции банковского сектора, то лучше выбрать Сбер или БСПб — они по всем параметрам лучше и надежнее.

Автор: TAUREN

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/920371.php

#VTBR держите?

👍— держим!

🐳— нет!

• Капитализация: 600 млрд ₽ (обычка) + 520 млрд ₽ (преф) = 1,1 трлн ₽ (0,022 р/акция об)

• Активы: 26,1 трлн ₽ (+0,2% м/м)

• Собственный капитал: 1,9 млрд ₽ (+1,6% м/м)

• Чистая прибыль (с начала года): 240,5 млрд ₽

• Чистая прибыль fwd 2023г:450 млрд ₽

• fwd P/E 2023: 2,5

• fwd дивиденды 2023: 0%

• fwd дивиденды 2024: 10%

Финансовые результаты отдельно за май:

• Чистые процентные доходы: 63,7 млрд ₽ (+5,4% м/м)

• Чистые комиссионные доходы:18,1 млрд ₽ (-0,5% м/м)

• Резервы: 12,9 млрд ₽ (+180% м/м)

• Чистая прибыль: 32 млрд ₽ (-48,2% м/м)

В отчёте за май мы уже не видим позитивного эффекта от «прочей операционной прибыли» + ВТБ заметно увеличил резервы под кредитные убытки (на 8 млрд больше). Таким образом, без учёта разовых статей дохода, банк сейчас зарабатывает около 30-35 млрд ₽ чистой прибыли в месяц.

Только за 5 месяцев 2023г чистая прибыль ВТБ уже составила 74% от всей прибыли банка за рекордный 2021г. Однако, надо учитывать, что доля акционеров в прибыли также была размыта. Показатель прибыли на акцию с начала года составляет 0,00304₽ против 0,0044₽ в 2021г.

Мы по-прежнему не видим детальной информации о балансе банка. Хватит ли текущих резервов для полного покрытия дыры в балансе от 2022г и какие нереализованные убытки были в 2022м году — можно только догадываться.

Менеджмент компании вновь подтверждает, что дивидендов до конца 2023г у нас не будет (надо наращивать капитал), но это в целом было ожидаемо. Таким образом, ближайшая выплата дивидендов — это скорее всего 1П2025г (за отчетный 2024г). Допустим, что в 2024г банк вернется к вопросу выплаты дивидендов и распределит около 50% чистой прибыли. При сохранении рентабельности, доходность по див. политике составит примерно 18% (200 млрд рублей).

Однако, это не гарантирует, что до конца 2024 года не возникнет новых обстоятельств, которые уменьшат прибыль банка, тем более, что показатели 2023 года — это высокая база, которую сложно будет превзойти. Поэтому, не ждал бы дивиденды за 2024й год сильно выше 10% к текущим ценам.

Сейчас ситуация уникальна тем, что даже ипотеки выдаются по ставкам выше, чем ставка ЦБ почти в 2 раза, а из-за официальной инфляции около 3% депозиты обходятся банкам крайне дешево.

Вывод

ВТБ подтверждает траекторию чистой прибыли и если ничего принципиально не поменяется, то мы в итоге и увидим около 400-450 млрд чистой прибыли за 2023г и поменьше за 2024г.

С див. доходность всего под 10% адекватная цена для акций ВТБ — это не более 0,01 ₽ за акцию. Даже если произойдет чудо в 2024году, прибыль перевалит за 500 млрд р и дивы будут 20%, то Сбер за это время заплатит вам 2 дивиденда за 2023 и 2024г.

Собственно, идеи в акциях ВТБ нет абсолютно никакой. Много раз писал и повторюсь еще раз: если интересны акции банковского сектора, то лучше выбрать Сбер или БСПб — они по всем параметрам лучше и надежнее.

Автор: TAUREN

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/920371.php

#VTBR держите?

👍— держим!

🐳— нет!

{kind=link}

Защита от девальвации: подборка валютных и золотых облигаций в рублях

Коллеги, сделал подборку облигаций, которые торгуются в рублях, платят купоны в рублях, но стоимость самой бумаги и размер купона привязан к курсу валюты или золота.

Подборка практически полностью состоит из замещающих облигаций Газпрома, Лукойла, ММК, Совкомфлота и Металлоинвеста. Еще добавил в золотые облигации Селигдара, так как главная цель статьи рассказать об инструментах, реагирующих на изменение курса рубля, но которые покупаются за рубли.

В выборку не стал включать облигации, у которых срок до погашения менее 1 года, не включил субординированные долги, я нахожу их слишком рискованными для широкой публики. И не стал включать бумаги «Борец», так как не располагаю данными об этой компании, а изучать ее не вижу смысла.

При этом, покупая замещающие облигации, нужно помнить их важную особенность: котировки и выплата купона осуществляется по курсу ЦБ РФ, а следовательно возникает риск, что в случае ввода рестрикций на НКЦ со стороны недружественных стран существует не иллюзорная вероятность получить курс для валютных расчетов, не соответствующий ожиданиям инвесторов.

Среди рисков следует учесть возможность не только девальвации, но и укрепление рубля, а также срок до погашения бумаги, так как у бумаг с дальними сроками погашения выше волатильность.

Облигации, у которых номинал и купоны привязаны к валюте/золоту, но торгуются в рублях. Стоимость и доходность по состоянию на 10.07.2023.

Автор: Финансовый Архитектор

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/920764.php

Коллеги, сделал подборку облигаций, которые торгуются в рублях, платят купоны в рублях, но стоимость самой бумаги и размер купона привязан к курсу валюты или золота.

Подборка практически полностью состоит из замещающих облигаций Газпрома, Лукойла, ММК, Совкомфлота и Металлоинвеста. Еще добавил в золотые облигации Селигдара, так как главная цель статьи рассказать об инструментах, реагирующих на изменение курса рубля, но которые покупаются за рубли.

В выборку не стал включать облигации, у которых срок до погашения менее 1 года, не включил субординированные долги, я нахожу их слишком рискованными для широкой публики. И не стал включать бумаги «Борец», так как не располагаю данными об этой компании, а изучать ее не вижу смысла.

При этом, покупая замещающие облигации, нужно помнить их важную особенность: котировки и выплата купона осуществляется по курсу ЦБ РФ, а следовательно возникает риск, что в случае ввода рестрикций на НКЦ со стороны недружественных стран существует не иллюзорная вероятность получить курс для валютных расчетов, не соответствующий ожиданиям инвесторов.

Среди рисков следует учесть возможность не только девальвации, но и укрепление рубля, а также срок до погашения бумаги, так как у бумаг с дальними сроками погашения выше волатильность.

Облигации, у которых номинал и купоны привязаны к валюте/золоту, но торгуются в рублях. Стоимость и доходность по состоянию на 10.07.2023.

Автор: Финансовый Архитектор

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/920764.php

{kind=link}

Полюс: магия цифр

Первый рабочий день этой недели оказался буквально взбудоражен новостями от Полюса, Совет директоров которого одобрил программу обратного выкупа в размере 40,8 млн обыкновенных акций по цене 14200 руб. за одну ценную бумагу.

Исходя из озвученных параметров и максимально возможного объёма, затраты на buyback могут составить 579,4 млрд рублей, а доля выкупленных бумаг составит 29,99%.

Указанная цена выкупа акций Полюса (14200 руб.) по сравнению с пятничным закрытием оказалась на 32,55% выше пятничного закрытия. Поэтому неудивительно, что сразу после появления новостей о грядущем байбэке акции Полюса в моменте подскакивали на +15% (до 12 308 руб.), однако к вечеру понедельника рост в итоге ограничился куда более скромным приростом на +2,75%.

🔹 Что же смутило участников рынка?

Возможно тот факт, что доля акций Полюса к выкупу (29,99%) в точности совпала с тем самым пакетом бумаг, который был продан в апреле 2022 года от холдинга семьи Керимовых МКАО «Вандл Холдингс Лимитед» обществу с ограниченной ответственностью «Группа Акрополь» Ахмета Паланкоева.

Соответственно, на сегодняшний день, когда угроза санкций для Полюса фактически реализовалась в самом худшем его сценарии, и компания попала в SDN-лист Минфина США, эта «рокировка» потеряла всякий смысл, и её решили «отыграть назад».

Но есть и другая сторона медали. Если приглядеться, то не трудно отметить тот факт, что объём выкупа в 29,99% находится чуть ниже порогового значения в 30%, превышение которого означало бы обязательное выставление оферты.

За магией этих цифр далеко ходить не надо: сразу вспоминается история с Petropavlovsk, также в памяти всплывает история ВТБ с закрытием сделки по Магниту, ну и можно вспомнить ряд других подобных примеров, когда речь шла о выкупе чуть ниже 30%.

Продолжение читайте на Смартлабе:

https://smart-lab.ru/blog/920863.php

Автор: Козлов Юрий

#PLZL

Первый рабочий день этой недели оказался буквально взбудоражен новостями от Полюса, Совет директоров которого одобрил программу обратного выкупа в размере 40,8 млн обыкновенных акций по цене 14200 руб. за одну ценную бумагу.

Исходя из озвученных параметров и максимально возможного объёма, затраты на buyback могут составить 579,4 млрд рублей, а доля выкупленных бумаг составит 29,99%.

Указанная цена выкупа акций Полюса (14200 руб.) по сравнению с пятничным закрытием оказалась на 32,55% выше пятничного закрытия. Поэтому неудивительно, что сразу после появления новостей о грядущем байбэке акции Полюса в моменте подскакивали на +15% (до 12 308 руб.), однако к вечеру понедельника рост в итоге ограничился куда более скромным приростом на +2,75%.

🔹 Что же смутило участников рынка?

Возможно тот факт, что доля акций Полюса к выкупу (29,99%) в точности совпала с тем самым пакетом бумаг, который был продан в апреле 2022 года от холдинга семьи Керимовых МКАО «Вандл Холдингс Лимитед» обществу с ограниченной ответственностью «Группа Акрополь» Ахмета Паланкоева.

Соответственно, на сегодняшний день, когда угроза санкций для Полюса фактически реализовалась в самом худшем его сценарии, и компания попала в SDN-лист Минфина США, эта «рокировка» потеряла всякий смысл, и её решили «отыграть назад».

Но есть и другая сторона медали. Если приглядеться, то не трудно отметить тот факт, что объём выкупа в 29,99% находится чуть ниже порогового значения в 30%, превышение которого означало бы обязательное выставление оферты.

За магией этих цифр далеко ходить не надо: сразу вспоминается история с Petropavlovsk, также в памяти всплывает история ВТБ с закрытием сделки по Магниту, ну и можно вспомнить ряд других подобных примеров, когда речь шла о выкупе чуть ниже 30%.

Продолжение читайте на Смартлабе:

https://smart-lab.ru/blog/920863.php

Автор: Козлов Юрий

#PLZL

{kind=link}

Оператор рынка: боковик затянулся, ждем новый сигнал.

Покупай – дешево, продавай – дорого!

Пару недель назад ребята на Алёнке вспомнили тему с «пилой Игоря» после ошеломительного роста рынка с начала года, правда, в рублях. И задали вопрос – «И что делает в таких случаях оператор рынка?»

Отличная идея на рынке – покупать дешево, а продавать дорого. Смотря на график акций ведь все понятно, тут покупай, а тут продавай. Но в жизни всё немного сложней.

У меня давно появилась идея, как можно «переварить» в цифру знаменитую в узких кругах «пилу Игоря», сделать своего рода алгоритм, который будет давать «советы» инвесторам.

Совет выражается в определении долей в акциях при достижении того или иного уровня рынка. Вторым активом портфеля будет – доллар США (в будущем возможна замена на другую крепкую валюту).

Это своего рода «разумный тайминг». Если есть еще «альфа» портфеля к рынку, то это даст «двойную альфу». Плюс, наконец-то я буду рад любому движению рынка. Если падает, то я покупаю, если растет – продаю. Всегда, счастье!

Сам планирую использовать Оператора рынка, пока на 20% портфеля, т.е. позиции будут 80-90-100%. От плеч я хочу избавиться.

Далее в планах проверить Алгоритм2 на иностранных рынках с такими же параметрами входов/выходов, как и для РТС (хотя возможно, нужно вводить корректировку на уровень волатильности). Покроем мир, так сказать.

И еще – посмотреть, как работает продажа опционов колл центрального страйка при разных сигналах Алгоритма2. Скоро вернусь на срочный рынок для хэджирования рисков.

Полный пост от Александра Шадрина читайте на Смартлабе!

https://smart-lab.ru/blog/920931.php

Покупай – дешево, продавай – дорого!

Пару недель назад ребята на Алёнке вспомнили тему с «пилой Игоря» после ошеломительного роста рынка с начала года, правда, в рублях. И задали вопрос – «И что делает в таких случаях оператор рынка?»

Отличная идея на рынке – покупать дешево, а продавать дорого. Смотря на график акций ведь все понятно, тут покупай, а тут продавай. Но в жизни всё немного сложней.

У меня давно появилась идея, как можно «переварить» в цифру знаменитую в узких кругах «пилу Игоря», сделать своего рода алгоритм, который будет давать «советы» инвесторам.

Совет выражается в определении долей в акциях при достижении того или иного уровня рынка. Вторым активом портфеля будет – доллар США (в будущем возможна замена на другую крепкую валюту).

Это своего рода «разумный тайминг». Если есть еще «альфа» портфеля к рынку, то это даст «двойную альфу». Плюс, наконец-то я буду рад любому движению рынка. Если падает, то я покупаю, если растет – продаю. Всегда, счастье!

Сам планирую использовать Оператора рынка, пока на 20% портфеля, т.е. позиции будут 80-90-100%. От плеч я хочу избавиться.

Далее в планах проверить Алгоритм2 на иностранных рынках с такими же параметрами входов/выходов, как и для РТС (хотя возможно, нужно вводить корректировку на уровень волатильности). Покроем мир, так сказать.

И еще – посмотреть, как работает продажа опционов колл центрального страйка при разных сигналах Алгоритма2. Скоро вернусь на срочный рынок для хэджирования рисков.

Полный пост от Александра Шадрина читайте на Смартлабе!

https://smart-lab.ru/blog/920931.php

{kind=link}

🔥 Самолет в гостях у Market Power

11 июля в 17:00 мы проведем стрим с одним из крупнейших российских застройщиков

🎤В студии:

— Николай Минашин, директор по связям с инвесторами Самолета,

— Роман Пантюхин, главный аналитик Market Power.

👨🏫Спросим компанию о том:

- Сможет ли компания повторить операционные успехи 2022 года?

- Как прошла покупка МИЦ и что будет дальше?

- Намерен ли Самолет ужесточать экспансию в регионах?

💸И, конечно же, buyback вместо дивидендов... Что это вообще было?

👀Смотреть можно на всех площадках MP:

🔹YouTube

🔹VK

🔹Телеграм

🤩Задайте вопросы Самолету в прямом эфире!

#стрим #стройка #самолет

11 июля в 17:00 мы проведем стрим с одним из крупнейших российских застройщиков

🎤В студии:

— Николай Минашин, директор по связям с инвесторами Самолета,

— Роман Пантюхин, главный аналитик Market Power.

👨🏫Спросим компанию о том:

- Сможет ли компания повторить операционные успехи 2022 года?

- Как прошла покупка МИЦ и что будет дальше?

- Намерен ли Самолет ужесточать экспансию в регионах?

💸И, конечно же, buyback вместо дивидендов... Что это вообще было?

👀Смотреть можно на всех площадках MP:

🔹YouTube

🔹VK

🔹Телеграм

🤩Задайте вопросы Самолету в прямом эфире!

#стрим #стройка #самолет

Золотодобытчик Селигдар выплатил 1-ый купон по своим «золотым» облигациям

ПАО «Селигдар» – одна из крупнейших золотодобывающих компаний России, в апреле 2023 г. впервые на российском рынке начал размещение пятилетних рублевых «золотых» облигаций (SELGOLD001), с текущим объемом в обращении 11,05 млрд руб.

Это довольно необычная для отечественного рынка бумага, у которой номинал привязан к стоимости 1 г золота, рассчитываемого в рублях на основе учетной цены ЦБ РФ.

Отметим повышенный интерес к данному инструменту со стороны инвесторов – на первичном рынке наблюдался заметный переспрос, а на вторичном сохраняется сравнительно высокая ликвидность для облигаций второго эшелона (среднедневной объем 21 млн руб.).

07.07.2023 г. эмитент успешно выплатил первый купон (квартальная периодичность, ставка: 5,50%) в объеме 167,7 млн руб. С учетом капитализации стоимости номинала доходность за первый купонный период составила 11,5% в рублях (или 46% годовых).

Кредитное качество эмитента остается стабильным, и текущем году на фоне ослабления рубля и сохранении сравнительно стабильных цен на золото, положение компании должно улучшиться, что обеспечит исполнение текущих финансовых обязательств в полной мере.

Учитывая в целом кредитное качество эмитента, в случае ожидания инвестором сохранения цен на золото в рублевом эквиваленте в краткосрочной перспективе, держать рассматриваемые бумаги в портфеле может быть оправданным.

ПАО «Селигдар» – одна из крупнейших золотодобывающих компаний России, в апреле 2023 г. впервые на российском рынке начал размещение пятилетних рублевых «золотых» облигаций (SELGOLD001), с текущим объемом в обращении 11,05 млрд руб.

Это довольно необычная для отечественного рынка бумага, у которой номинал привязан к стоимости 1 г золота, рассчитываемого в рублях на основе учетной цены ЦБ РФ.

Отметим повышенный интерес к данному инструменту со стороны инвесторов – на первичном рынке наблюдался заметный переспрос, а на вторичном сохраняется сравнительно высокая ликвидность для облигаций второго эшелона (среднедневной объем 21 млн руб.).

07.07.2023 г. эмитент успешно выплатил первый купон (квартальная периодичность, ставка: 5,50%) в объеме 167,7 млн руб. С учетом капитализации стоимости номинала доходность за первый купонный период составила 11,5% в рублях (или 46% годовых).

Кредитное качество эмитента остается стабильным, и текущем году на фоне ослабления рубля и сохранении сравнительно стабильных цен на золото, положение компании должно улучшиться, что обеспечит исполнение текущих финансовых обязательств в полной мере.

Учитывая в целом кредитное качество эмитента, в случае ожидания инвестором сохранения цен на золото в рублевом эквиваленте в краткосрочной перспективе, держать рассматриваемые бумаги в портфеле может быть оправданным.

{kind=link}

Отчёт Сбербанка уронил котировки

Сбербанк выпустил еврейский отчёт по своей работе. Полный будет, видимо, несколько позже. Но уже и сейчас можно прикинуть что к чему, ведь прошло уже половина года.

Сбербанк уже 9 месяцев подряд отважно показывает свои прекрасные результаты работы. Вот и сегодня на свет родились результаты июня 2023 года. А это значит, что можно подсчитать сразу полугодие:

👉График 1

Обращаю ваш утомлённый взор на пару фактов:

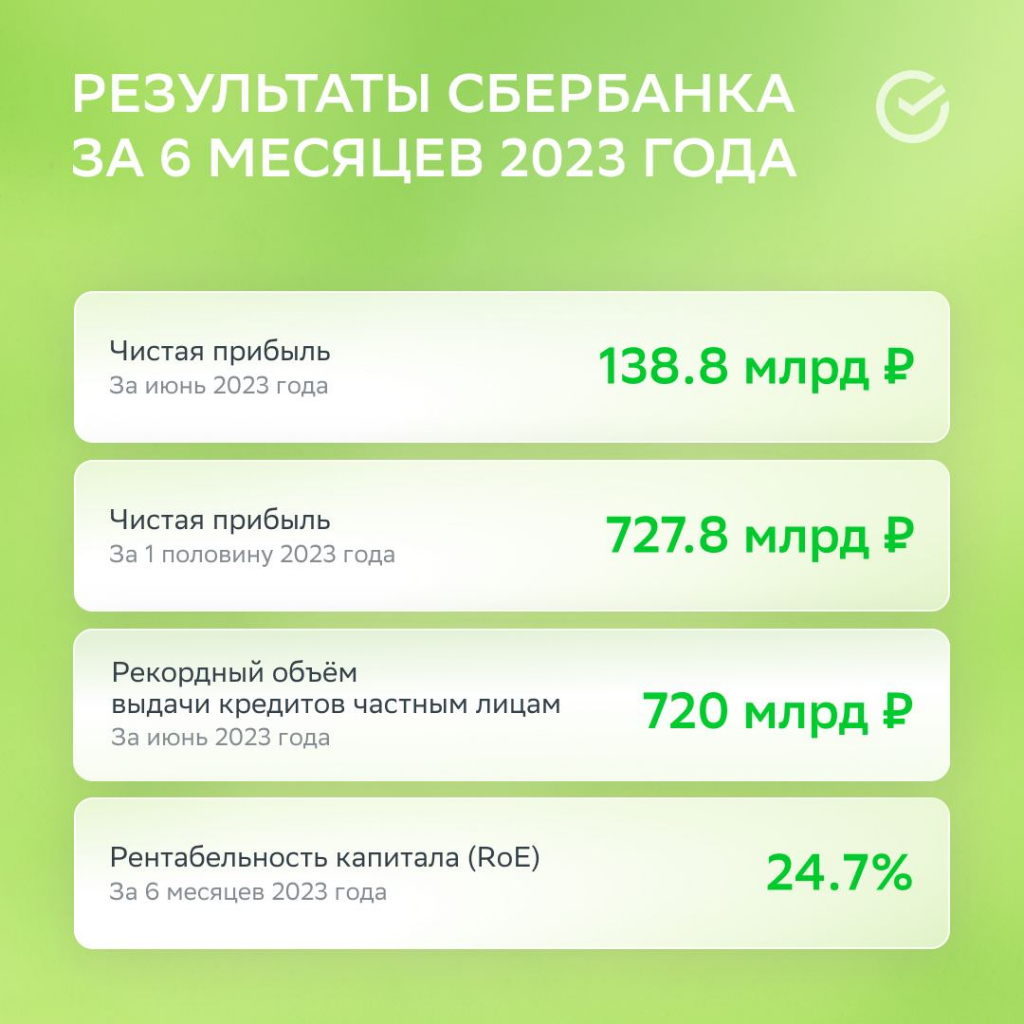

• Сбер получил рекордную Чистую прибыль в размере 138,8 млрд рублей в июне 2023 года

• Сбер получил рекордную Чистую прибыль в размере 378 млрд рублей что больше, чем в 4 квартале 2022 года.

В июне Сбер завершил продажу Sber Vermogensverwaltungs AG in Abwicklung. При том Сбер говорил, что ему не очень то и хотелось работать в далёких странах, ведь они (Сбер) ориентированы исключительно на ближайшие дружелюбные страны и Россию.

Итоги 1 полугодия 2023 года:

• Рост кредитного портфеля на 11,5%

• Рост средств Физических лиц на 8,4%

• Чистая прибыль 727,8 млрд рублей

• Рентабельность капитала 24,7%

• +800к активных физических лиц

• +400к подписчиков СберПрайм

• +1,9% активных корпоративных клиента

• Средства юр.лиц +8,2%

• Средства физ.лиц +8,4%

• Снизилась достаточность общего капитала до 13,6%

• Основной капитал потерял 6,9% снизившись до 4,540 млрд рублей

Ключевым драйвером остаётся ипотека, где Сбер выдал 558к жилищных кредитов на сумму 1,8 трлн рублей. Это, кстати, в среднем 3,2 млн рублей на кредит.

Сбер пишет, что Чистый комиссионный доход за 6м 2023 года увеличился на 18,2% за счёт роста объёмов эквайринга. Но если посмотреть на это с другой стороны, то случилось это как следствие от снижения наличной денежной массы у покупателей.

Ведь если до эквайринга оплата наличными были 100% (естественно), пару лет назад 2/3 оплачивалось наличными средствами, а сегодня примерно 20% покупок оплачивается в электронном виде (а на самом деле эта цифра ещё и меньше). А тут ещё СБП начал поджимать и буквально отнимает деньги у этих бедолаг (банков).

Сбер продолжает развивать свои различные бизнесы и, например, СберМаркет сейчас примерно на третьем место по GMV после далеко убежавших Wildberries, Озон и ЯндексМаркет. Однако на это можно посмотреть как на позитив, так как этот развивающийся рынок можно продолжать отжимать. Но не только это хорошо. Сбер же ещё объявил войну СБП и подбивает банка на создание собственной системы оплаты. Ведь из-за доминирования последнего (СБП), а доля в некоторых банках по числу этих переводов частных клиентов достигло уже 93%. В ВТБ доля транзакций уже превысила 80%.

Однако ЦБ год назад сообщало об обратном и выдала цифры, что обычные переводы с карты на карту в 6 раз превышает переводы через СБП. Т.е. где-то 17,8 трлн рублей против 2,98 трлн рублей соответственно.

Сервис Сбера «Плати QR» завоёвывает умы менеджмента других банков. С ним уже начали работать Тинькофф, Альфа-банк и Совкомбанк. Нужны ещё воины, иначе эта четвёрка сможет сесть на финансовую табуретку только как ЦБ перевернёт ещё вверх ножками. Но новые банки присоединятся не спешат, побаиваясь возможной реакции ЦБ.

Т.е. этот сервис будет обрабатывать уже не кто-то, а сам Сбер. В общем нужно подглядывать будет.

Не смотря на рекордную Чистую прибыль цена акций Сбера упала, ведь вначале с отчётом знакомят нормальных акционеров, а потом чернь:

👉График 2

Автор: Виктор Петров

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/920916.php

#SBER держите?

👍— конечно!

👀— нет, зачем?

Сбербанк выпустил еврейский отчёт по своей работе. Полный будет, видимо, несколько позже. Но уже и сейчас можно прикинуть что к чему, ведь прошло уже половина года.

Сбербанк уже 9 месяцев подряд отважно показывает свои прекрасные результаты работы. Вот и сегодня на свет родились результаты июня 2023 года. А это значит, что можно подсчитать сразу полугодие:

👉График 1

Обращаю ваш утомлённый взор на пару фактов:

• Сбер получил рекордную Чистую прибыль в размере 138,8 млрд рублей в июне 2023 года

• Сбер получил рекордную Чистую прибыль в размере 378 млрд рублей что больше, чем в 4 квартале 2022 года.

В июне Сбер завершил продажу Sber Vermogensverwaltungs AG in Abwicklung. При том Сбер говорил, что ему не очень то и хотелось работать в далёких странах, ведь они (Сбер) ориентированы исключительно на ближайшие дружелюбные страны и Россию.

Итоги 1 полугодия 2023 года:

• Рост кредитного портфеля на 11,5%

• Рост средств Физических лиц на 8,4%

• Чистая прибыль 727,8 млрд рублей

• Рентабельность капитала 24,7%

• +800к активных физических лиц

• +400к подписчиков СберПрайм

• +1,9% активных корпоративных клиента

• Средства юр.лиц +8,2%

• Средства физ.лиц +8,4%

• Снизилась достаточность общего капитала до 13,6%

• Основной капитал потерял 6,9% снизившись до 4,540 млрд рублей

Ключевым драйвером остаётся ипотека, где Сбер выдал 558к жилищных кредитов на сумму 1,8 трлн рублей. Это, кстати, в среднем 3,2 млн рублей на кредит.

Сбер пишет, что Чистый комиссионный доход за 6м 2023 года увеличился на 18,2% за счёт роста объёмов эквайринга. Но если посмотреть на это с другой стороны, то случилось это как следствие от снижения наличной денежной массы у покупателей.

Ведь если до эквайринга оплата наличными были 100% (естественно), пару лет назад 2/3 оплачивалось наличными средствами, а сегодня примерно 20% покупок оплачивается в электронном виде (а на самом деле эта цифра ещё и меньше). А тут ещё СБП начал поджимать и буквально отнимает деньги у этих бедолаг (банков).

Сбер продолжает развивать свои различные бизнесы и, например, СберМаркет сейчас примерно на третьем место по GMV после далеко убежавших Wildberries, Озон и ЯндексМаркет. Однако на это можно посмотреть как на позитив, так как этот развивающийся рынок можно продолжать отжимать. Но не только это хорошо. Сбер же ещё объявил войну СБП и подбивает банка на создание собственной системы оплаты. Ведь из-за доминирования последнего (СБП), а доля в некоторых банках по числу этих переводов частных клиентов достигло уже 93%. В ВТБ доля транзакций уже превысила 80%.

Однако ЦБ год назад сообщало об обратном и выдала цифры, что обычные переводы с карты на карту в 6 раз превышает переводы через СБП. Т.е. где-то 17,8 трлн рублей против 2,98 трлн рублей соответственно.

Сервис Сбера «Плати QR» завоёвывает умы менеджмента других банков. С ним уже начали работать Тинькофф, Альфа-банк и Совкомбанк. Нужны ещё воины, иначе эта четвёрка сможет сесть на финансовую табуретку только как ЦБ перевернёт ещё вверх ножками. Но новые банки присоединятся не спешат, побаиваясь возможной реакции ЦБ.

Т.е. этот сервис будет обрабатывать уже не кто-то, а сам Сбер. В общем нужно подглядывать будет.

Не смотря на рекордную Чистую прибыль цена акций Сбера упала, ведь вначале с отчётом знакомят нормальных акционеров, а потом чернь:

👉График 2

Автор: Виктор Петров

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/920916.php

#SBER держите?

👍— конечно!

👀— нет, зачем?

{kind=link}

Индекс не сдаётся🔥Акции и инвестиции

📈Самолёт +3.5%

Сегодня провёл эфир вместе с Market Power👉 Компания планирует раскрыть операционные результаты за полгода до конца месяца и закладывает операционную рентабельность проектов не менее 30%.

Обратный выкуп еще не начался, в рынок компания выкупленные акции продавать не будет.

Самолет не отказался от дивидендов в 2023 году. 5 млрд рублей — минимальный уровень, который может ожидать частный инвестор, согласно дивполитике компании🤑

📉Полюс -2.4%

Падает после анонсирования странной оферты. Оферта вроде есть, а выкупа может не быть😔

📉Сегежа -1.9%

Росла лучше всех когда рос курс доллара, сейчас мы видим обратную картину🧐

📈ВТБ +0.9%

Чистая прибыль ВТБ по МСФО в 1-м полугодии составила 289 млрд руб, по итогам года ожидается порядка 400 млрд руб💪

📉Сбербанк -0.7%

Опубликовал отчётность за 6 мес. 2023 года по РСБУ, прибыль составила 727,8 млрд рублей. На этом фоне брокерские дома пересматривают целевые цены по акциям в большую сторону.

ПСБ повысил целевую цену обыкновенных акций Сбербанка до 315 руб.

В то же время инвесторы решили зафиксировать прибыль, сегодня акции хуже рынка😔

📈ИСКЧ +1%

СД утвердил дивидендную политику👏

📈Косогорский МЗ +26%

В моменте рос более 34% без явных новостей, мосбирже пришлось проводить дискретный аукцион🤷♂️

📉RGBI -0.1%

Михаил Мишустин на совещании по экономическим вопросам заявил, что инфляция в России в годовом выражении не превышает 3,5%. Интересно, зачем поднимать ставку при такой инфляции?😉

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/921055.php

📈Самолёт +3.5%

Сегодня провёл эфир вместе с Market Power👉 Компания планирует раскрыть операционные результаты за полгода до конца месяца и закладывает операционную рентабельность проектов не менее 30%.

Обратный выкуп еще не начался, в рынок компания выкупленные акции продавать не будет.

Самолет не отказался от дивидендов в 2023 году. 5 млрд рублей — минимальный уровень, который может ожидать частный инвестор, согласно дивполитике компании🤑

📉Полюс -2.4%

Падает после анонсирования странной оферты. Оферта вроде есть, а выкупа может не быть😔

📉Сегежа -1.9%

Росла лучше всех когда рос курс доллара, сейчас мы видим обратную картину🧐

📈ВТБ +0.9%

Чистая прибыль ВТБ по МСФО в 1-м полугодии составила 289 млрд руб, по итогам года ожидается порядка 400 млрд руб💪

📉Сбербанк -0.7%

Опубликовал отчётность за 6 мес. 2023 года по РСБУ, прибыль составила 727,8 млрд рублей. На этом фоне брокерские дома пересматривают целевые цены по акциям в большую сторону.

ПСБ повысил целевую цену обыкновенных акций Сбербанка до 315 руб.

В то же время инвесторы решили зафиксировать прибыль, сегодня акции хуже рынка😔

📈ИСКЧ +1%

СД утвердил дивидендную политику👏

📈Косогорский МЗ +26%

В моменте рос более 34% без явных новостей, мосбирже пришлось проводить дискретный аукцион🤷♂️

📉RGBI -0.1%

Михаил Мишустин на совещании по экономическим вопросам заявил, что инфляция в России в годовом выражении не превышает 3,5%. Интересно, зачем поднимать ставку при такой инфляции?😉

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/921055.php

{kind=link}

«ИСКЧ» хочет стать понятнее для частных инвесторов.

Доброе утро!

Smart-Lab и «ИСКЧ» проводят анонимный опрос, который займет не более 5 минут времени. Ваши ответы помогут компании стать лучше для акционеров!

https://docs.google.com/forms/d/e/1FAIpQLScy-COixS6qaQrSVsyJD5jMuz0AiKhM3pZ129Ts-RXkp0B5wQ/viewform

Доброе утро!

Smart-Lab и «ИСКЧ» проводят анонимный опрос, который займет не более 5 минут времени. Ваши ответы помогут компании стать лучше для акционеров!

https://docs.google.com/forms/d/e/1FAIpQLScy-COixS6qaQrSVsyJD5jMuz0AiKhM3pZ129Ts-RXkp0B5wQ/viewform

Google Docs

Вы знакомы с компанией «Артген биотех»?

Сбербанк (SBER) - обзор результатов банка за июнь 2023г

◽️ Капитализация: 5,6 трлн ₽ / 248₽ за акцию

◽️ P/B TTM: 1

◽️ fwd P/E 2023:4

◽️ fwd дивиденд 2023: 12,5%

👉 Финансовые результаты за июнь 2023г:

— чистый % доход: 182 млрд ₽ (-2,8% м/м)

— чистый ком. доход: 58 млрд ₽ (+3,4% м/м)

— чистая прибыль: 139 млрд ₽ (+17,7% м/м)

Рост чистой прибыли до почти 140 млрд обусловлен зафиксированной разовой прибылью от продажи европейского подразделения. Точных цифр не раскрывается, но судя по всему это принесло около 90-100 млрд рублей чистой прибыли.

Помимо этого, в июне также были и разовые расходы связанные с ростом резервов под изменение валютных курсов. По сравнению с прошлым месяцем расходы на резервы выросли на 205% до 116 млрд.

👉 Финансовые результаты за 1П2023г:

— чистый % доход: 1064 млрд ₽

— чистый ком. доход: 323 млрд ₽

— чистая прибыль: 728 млрд ₽

👆 Траектория прибыль немного ухудшилась (если сделать корректировку на разовую прибыль, но мой прогноз по чистой прибыли в1,4 трлн за 2023г по-прежнему актуален. Форвардная оценка вP/E = 4 в целом вполне адекватная (див. доходность около 12,5%).

👉 Основной драйвер роста кредитного портфеля — это ипотека. В июне по РФ объём выдачи ипотеки составил 590 млрд (рекорд с начала 2023г). Рынок остаётся, пока что, стабильным, но уже на ближайшем заседании ЦБ РФ ожидается рост ключевой ставки, что само собой повлияет и на спрос на ипотеку(по разным оценкам, рост ставок на 1% приводит к сокращению выдачи ипотеки на 4-6%).

👉 Див. доходность в 12,5% при текущих ценах выглядит более менее интересно на фоне других компаний, но надо понимать, что доходность по отдельным выпускам ОФЗ уже превышает 11%. Дальнейший рост доходности по облигациям будет всё больше влиять на привлекательность Сбера и фондового рынка в целом. При том, что основные активы банка — это деньги и обязательства, которые могут обесцениваться быстрее реальных активов производственных предприятий.

👉Вывод:

Никаких принципиальных изменений в отчётности Сбера мы не видим: банк стабильно зарабатывает, но процентные доходы начинают уменьшаться, а резервы расти. Есть основания полагать, что 2п2023 будет хуже первого, но насколько — предсказать сложно.

По текущей цене и в текущих реалиях, на мой взгляд, в Сбере уже давно нет выгодного дисконта, который бы мог в полной мере компенсировать хотя бы откат показателей прибыли от высокой базы 1П2023, не говоря уже о налоговых и других рисках. По текущей оценке P/B = 1 банк частенько торговался в тихие и спокойные годы.

Автор: TAUREN

Комментируйте на Смарлабе:

https://smart-lab.ru/blog/921154.php

#SBER держим?

❤️— конечно!

💔— нет!

◽️ Капитализация: 5,6 трлн ₽ / 248₽ за акцию

◽️ P/B TTM: 1

◽️ fwd P/E 2023:4

◽️ fwd дивиденд 2023: 12,5%

👉 Финансовые результаты за июнь 2023г:

— чистый % доход: 182 млрд ₽ (-2,8% м/м)

— чистый ком. доход: 58 млрд ₽ (+3,4% м/м)

— чистая прибыль: 139 млрд ₽ (+17,7% м/м)

Рост чистой прибыли до почти 140 млрд обусловлен зафиксированной разовой прибылью от продажи европейского подразделения. Точных цифр не раскрывается, но судя по всему это принесло около 90-100 млрд рублей чистой прибыли.

Помимо этого, в июне также были и разовые расходы связанные с ростом резервов под изменение валютных курсов. По сравнению с прошлым месяцем расходы на резервы выросли на 205% до 116 млрд.

👉 Финансовые результаты за 1П2023г:

— чистый % доход: 1064 млрд ₽

— чистый ком. доход: 323 млрд ₽

— чистая прибыль: 728 млрд ₽

👆 Траектория прибыль немного ухудшилась (если сделать корректировку на разовую прибыль, но мой прогноз по чистой прибыли в1,4 трлн за 2023г по-прежнему актуален. Форвардная оценка вP/E = 4 в целом вполне адекватная (див. доходность около 12,5%).

👉 Основной драйвер роста кредитного портфеля — это ипотека. В июне по РФ объём выдачи ипотеки составил 590 млрд (рекорд с начала 2023г). Рынок остаётся, пока что, стабильным, но уже на ближайшем заседании ЦБ РФ ожидается рост ключевой ставки, что само собой повлияет и на спрос на ипотеку(по разным оценкам, рост ставок на 1% приводит к сокращению выдачи ипотеки на 4-6%).

👉 Див. доходность в 12,5% при текущих ценах выглядит более менее интересно на фоне других компаний, но надо понимать, что доходность по отдельным выпускам ОФЗ уже превышает 11%. Дальнейший рост доходности по облигациям будет всё больше влиять на привлекательность Сбера и фондового рынка в целом. При том, что основные активы банка — это деньги и обязательства, которые могут обесцениваться быстрее реальных активов производственных предприятий.

👉Вывод:

Никаких принципиальных изменений в отчётности Сбера мы не видим: банк стабильно зарабатывает, но процентные доходы начинают уменьшаться, а резервы расти. Есть основания полагать, что 2п2023 будет хуже первого, но насколько — предсказать сложно.

По текущей цене и в текущих реалиях, на мой взгляд, в Сбере уже давно нет выгодного дисконта, который бы мог в полной мере компенсировать хотя бы откат показателей прибыли от высокой базы 1П2023, не говоря уже о налоговых и других рисках. По текущей оценке P/B = 1 банк частенько торговался в тихие и спокойные годы.

Автор: TAUREN

Комментируйте на Смарлабе:

https://smart-lab.ru/blog/921154.php

#SBER держим?

❤️— конечно!

💔— нет!

{kind=link}

Золотые слитки: непривлекательные цены на привлекательный актив

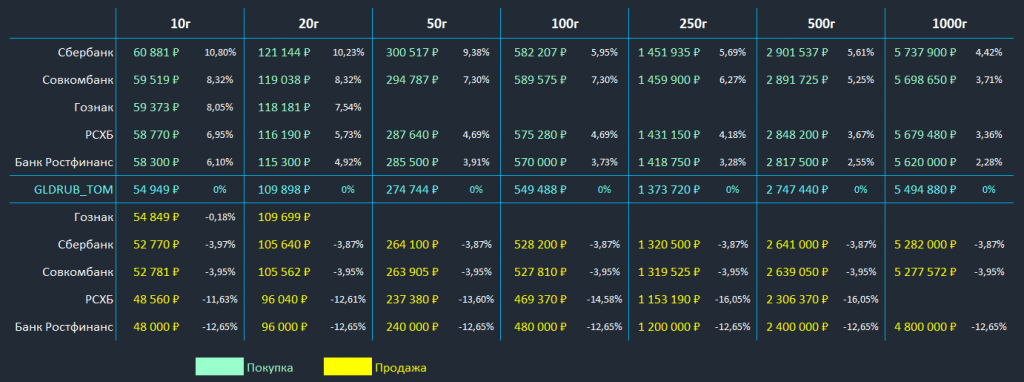

Коллеги, решил изучить тему инвестиций в золотые слитки. Золото в слитках продает широкий круг крупных банков, на выбор доступны слитки от 1г до 1000г.

Каждый слиток сопровождается специальной документацией, его изготовление, транспортировка и хранение требует издержек, поэтому чем меньше его вес, тем выше издержки на каждый грамм и тем выше его цена для покупателя.

Очевидно, что покупка совсем маленьких слитков в инвестиционных целях сомнительна, поэтому в анализ попали только лоты от 10г и только потому, что их можно покупать и продавать через мобильное приложение Гознака, подлинность продукции которого не вызывает сомнений.

И если с приобретением золота никаких проблем нет, то его реализация уже требует определенных усилий. Поэтому я постарался выполнить анализ только по тем банкам (и еще Гознак), которые не только продают, но и сами покупают золото.

Таких в моменте мне удалось найти всего четыре. Возможно, есть и другие банки, которые скупают золото, но затраты времени на их поиски явно перешли грань целесообразности.

В качестве эталона я использовал стоимость контракта GLDRUB_TOM, который торгуется на Московкой бирже, в процентах указал отклонение стоимости слитков от биржевого эталона. Многие считают биржевое золото «бумажным», однако в данном случае это не совсем так.

GLDRUB_TOM обеспечен физическим золотом, которое находится в хранилищах Национального клирингового центра, но обычный человек забрать слиток от туда не может, а вот юридическое лицо — вполне (но там свои нюансы, которые выходят за рамки статьи).

Вывод у меня, увы, не утешительный. Сегодня покупка физических слитков золота скорее выглядит как реализация своих психологический желаний, нежели разумная инвестиционная идея из-за огромное разницы между ценой покупки и продажи и сопутствующих расходов на хранение.

Причем в таблице приведены цены для слитков в превосходном состоянии со всей оригинальной документацией и еще не факт, что организация примет слитки, купленные у другого продавца.

Помимо банков золото можно продавать ломбардам или специализированным компаниям, которые занимаются скупкой, картина там не сильно отличается от того, что можно увидеть в таблице, ситуация везде примерно одинаковая. Причем спреды могут быть особенно невыгодны в периоды различных потрясений и паник.

Другая альтернатива — интернет площадки и аукционы. Но меня интересуют максимально простые способы вложения в золото с максимально прозрачным и простым способом его реализации при необходимости, без вот таких вот заморочек, оставим аукционы и площадки тем, кому реально интересно этим заниматься.

Продолжаю изучать тему золота, о результатах расскажу. Пишите комментарии:

https://smart-lab.ru/blog/921141.php

Автор: Финансовый Архитектор

Золото тарите?

🔥— конечно!

🐳— не тарим

Коллеги, решил изучить тему инвестиций в золотые слитки. Золото в слитках продает широкий круг крупных банков, на выбор доступны слитки от 1г до 1000г.

Каждый слиток сопровождается специальной документацией, его изготовление, транспортировка и хранение требует издержек, поэтому чем меньше его вес, тем выше издержки на каждый грамм и тем выше его цена для покупателя.

Очевидно, что покупка совсем маленьких слитков в инвестиционных целях сомнительна, поэтому в анализ попали только лоты от 10г и только потому, что их можно покупать и продавать через мобильное приложение Гознака, подлинность продукции которого не вызывает сомнений.

И если с приобретением золота никаких проблем нет, то его реализация уже требует определенных усилий. Поэтому я постарался выполнить анализ только по тем банкам (и еще Гознак), которые не только продают, но и сами покупают золото.

Таких в моменте мне удалось найти всего четыре. Возможно, есть и другие банки, которые скупают золото, но затраты времени на их поиски явно перешли грань целесообразности.

В качестве эталона я использовал стоимость контракта GLDRUB_TOM, который торгуется на Московкой бирже, в процентах указал отклонение стоимости слитков от биржевого эталона. Многие считают биржевое золото «бумажным», однако в данном случае это не совсем так.

GLDRUB_TOM обеспечен физическим золотом, которое находится в хранилищах Национального клирингового центра, но обычный человек забрать слиток от туда не может, а вот юридическое лицо — вполне (но там свои нюансы, которые выходят за рамки статьи).

Вывод у меня, увы, не утешительный. Сегодня покупка физических слитков золота скорее выглядит как реализация своих психологический желаний, нежели разумная инвестиционная идея из-за огромное разницы между ценой покупки и продажи и сопутствующих расходов на хранение.

Причем в таблице приведены цены для слитков в превосходном состоянии со всей оригинальной документацией и еще не факт, что организация примет слитки, купленные у другого продавца.

Помимо банков золото можно продавать ломбардам или специализированным компаниям, которые занимаются скупкой, картина там не сильно отличается от того, что можно увидеть в таблице, ситуация везде примерно одинаковая. Причем спреды могут быть особенно невыгодны в периоды различных потрясений и паник.

Другая альтернатива — интернет площадки и аукционы. Но меня интересуют максимально простые способы вложения в золото с максимально прозрачным и простым способом его реализации при необходимости, без вот таких вот заморочек, оставим аукционы и площадки тем, кому реально интересно этим заниматься.

Продолжаю изучать тему золота, о результатах расскажу. Пишите комментарии:

https://smart-lab.ru/blog/921141.php

Автор: Финансовый Архитектор

Золото тарите?

🔥— конечно!

🐳— не тарим

{kind=link}

Какое распределение активов оптимальное в 2023 году?

Пока мы ждем новых отчетов от компаний, поговорим о более базовых вещах, которыми часто пренебрегают. События 2022 года заставили многих пересмотреть свои инвестиционные портфели, включая меня.

В сегодняшнем посте хочется поделиться мыслями по тому, как бы я сегодня распределил активы, если бы сидел в кэше. Расскажу исключительно свой подход, он субъективен, у вас позиция может отличаться и это нормально.

Прежде чем мы перейдем к активам, напомню основную причину, ради которой лично я использую инструменты фондового рынка и не только — сохранение капитала.

Да, первостепенно именно сохранение капитала, преумножение уже вторично. И чем более серьезный размер капитала у вас будет, тем больше вы будете склоняться к консервативным инструментам, проверено на практике.

Акции позволяют хорошо заработать на долгосрочном горизонте, но в краткосрочные периоды (до 5 лет для рынка РФ) вы можете столкнуться с серьезными просадками. У меня стратегия долгосрочная и доходная, поэтому дивидендные акции в нее очень хорошо вписываются.

Но, учитывая наши страновые риски, доля таких инструментов теперь будет не более 50% портфеля. Причем главный риск даже не торговый, 2022 год показал нам, что в силу инфрастуктурных причин ряд компаний перестали платить дивиденды. Это может повториться и в будущем.

С точки зрения возможного повторения подобных событий, было бы нелогично инвестировать весь капитал в акции. Также нельзя исключать дальнейшего роста налоговой нагрузки на наших экспортеров, что будет негативно влиять на их чистую прибыль и дивиденды.

Тем не менее, статистика стоит на стороне акций, в долгосрочном периоде они обгоняют все остальные типы активов, включая золото и недвижимость. Поэтому, полностью исключать из портфеля этот тип бумаг тоже неразумно.

Облигации понятный и консервативный инструмент, который дает стабильный доход. Типов облигаций становится все больше, некоторые платят хорошие купоны, некоторые защищают ваш капитал от девальвации (замещающие и юаневые), другие защищают ваши инвестиции от инфляции (ОФЗ-ИН). Есть еще различного рода высокодоходные облигации (ВДО), но это уже на любителя.

А что если биржа закроется? Риск такого события не очень высокий, но и не нулевой. И здесь каждый инвестор должен оценить последствия для своего капитала. Если по тем или иным причинам биржу закроют, то стоимостные идеи (которые не платят дивиденды) станут бесполезными бумажками, но и некоторые дивидендные истории могут перестать платить своим акционерам.

А вот риск невыплат купонов по облигациям, особенно государственным, крайне небольшой. Ведь такие облигации держат многие банки и пенсионные фонды, перестать по ним платить = обвалить всю финансовую систему, включая пенсионные выплаты, что делать недопустимо. Как минимум, облигации будут рушить в самый последний момент, если прилетит большой черный лебедь.

Недвижимость неплохо сохраняет покупательную способность вложенного капитала. Лично я, как вы знаете, в прошлом году решил взять ипотеку под низкую ставку. В РФ ставка по ипотеке фиксируется на весь срок и если будет бушевать инфляция, то долг будет обесцениваться и это уже проблема банка, а не заемщика.

Хедж в виде ипотеки с низкой ставкой позволяет без страха покупать длинные ОФЗ, которые дают доходность выше этой ставки (10-11% сейчас), что я и делаю. Если ситуация нормализуется, длинные ОФЗ прилично вырастут.

Резюмируя все вышесказанное, я на данный момент бы рассматривал следующее распределение капитала:

• 30% — акции;

• 30% — недвижимость (бетон);

• 20% — облигации (включая замещающие);

• 10% — банковские вклады;

• 10% — валютный кэш (с возможностью быстрого доступа).

Текущее распределение отличается от желаемого в силу разных обстоятельств. Но в ближайшие пару лет буду постепенно ребалансировать активы в эту сторону. Сейчас на фондовом рынке около 70% капитала, текущую разбивку по активам приложу ниже.

❤️ Благодарю за ваш лайк, если пост оказался полезным. Комментируйте на Смартлабе:

https://smart-lab.ru/blog/921288.php

Автор: Георгий Аведиков

Пока мы ждем новых отчетов от компаний, поговорим о более базовых вещах, которыми часто пренебрегают. События 2022 года заставили многих пересмотреть свои инвестиционные портфели, включая меня.

В сегодняшнем посте хочется поделиться мыслями по тому, как бы я сегодня распределил активы, если бы сидел в кэше. Расскажу исключительно свой подход, он субъективен, у вас позиция может отличаться и это нормально.

Прежде чем мы перейдем к активам, напомню основную причину, ради которой лично я использую инструменты фондового рынка и не только — сохранение капитала.

Да, первостепенно именно сохранение капитала, преумножение уже вторично. И чем более серьезный размер капитала у вас будет, тем больше вы будете склоняться к консервативным инструментам, проверено на практике.

Акции позволяют хорошо заработать на долгосрочном горизонте, но в краткосрочные периоды (до 5 лет для рынка РФ) вы можете столкнуться с серьезными просадками. У меня стратегия долгосрочная и доходная, поэтому дивидендные акции в нее очень хорошо вписываются.

Но, учитывая наши страновые риски, доля таких инструментов теперь будет не более 50% портфеля. Причем главный риск даже не торговый, 2022 год показал нам, что в силу инфрастуктурных причин ряд компаний перестали платить дивиденды. Это может повториться и в будущем.

С точки зрения возможного повторения подобных событий, было бы нелогично инвестировать весь капитал в акции. Также нельзя исключать дальнейшего роста налоговой нагрузки на наших экспортеров, что будет негативно влиять на их чистую прибыль и дивиденды.

Тем не менее, статистика стоит на стороне акций, в долгосрочном периоде они обгоняют все остальные типы активов, включая золото и недвижимость. Поэтому, полностью исключать из портфеля этот тип бумаг тоже неразумно.

Облигации понятный и консервативный инструмент, который дает стабильный доход. Типов облигаций становится все больше, некоторые платят хорошие купоны, некоторые защищают ваш капитал от девальвации (замещающие и юаневые), другие защищают ваши инвестиции от инфляции (ОФЗ-ИН). Есть еще различного рода высокодоходные облигации (ВДО), но это уже на любителя.

А что если биржа закроется? Риск такого события не очень высокий, но и не нулевой. И здесь каждый инвестор должен оценить последствия для своего капитала. Если по тем или иным причинам биржу закроют, то стоимостные идеи (которые не платят дивиденды) станут бесполезными бумажками, но и некоторые дивидендные истории могут перестать платить своим акционерам.

А вот риск невыплат купонов по облигациям, особенно государственным, крайне небольшой. Ведь такие облигации держат многие банки и пенсионные фонды, перестать по ним платить = обвалить всю финансовую систему, включая пенсионные выплаты, что делать недопустимо. Как минимум, облигации будут рушить в самый последний момент, если прилетит большой черный лебедь.

Недвижимость неплохо сохраняет покупательную способность вложенного капитала. Лично я, как вы знаете, в прошлом году решил взять ипотеку под низкую ставку. В РФ ставка по ипотеке фиксируется на весь срок и если будет бушевать инфляция, то долг будет обесцениваться и это уже проблема банка, а не заемщика.

Хедж в виде ипотеки с низкой ставкой позволяет без страха покупать длинные ОФЗ, которые дают доходность выше этой ставки (10-11% сейчас), что я и делаю. Если ситуация нормализуется, длинные ОФЗ прилично вырастут.

Резюмируя все вышесказанное, я на данный момент бы рассматривал следующее распределение капитала:

• 30% — акции;

• 30% — недвижимость (бетон);

• 20% — облигации (включая замещающие);

• 10% — банковские вклады;

• 10% — валютный кэш (с возможностью быстрого доступа).

Текущее распределение отличается от желаемого в силу разных обстоятельств. Но в ближайшие пару лет буду постепенно ребалансировать активы в эту сторону. Сейчас на фондовом рынке около 70% капитала, текущую разбивку по активам приложу ниже.

❤️ Благодарю за ваш лайк, если пост оказался полезным. Комментируйте на Смартлабе:

https://smart-lab.ru/blog/921288.php

Автор: Георгий Аведиков

{kind=link}

Облигации VS депозит (вклад).

Данные инструменты (облигации и депозит) очень похожи, там и там инвестор дает свои денежные средства в долг, чтобы получить доход, в основном в виде купонов (процентов). Но есть и отличия, которые могут существенно влиять на достижение финансовых целей, разбираемся...

Речь ниже пойдет именно о вкладах (депозитах), где принимаются только деньги. А так на депозит, в широком смысле этого слова, можно вносить не только деньги, но и ценные бумаги, драгоценные металлы и т.д.

▪️Начнем со срока вложения денежных средств

Облигации можно найти на любой вкус по сроку погашения, начиная от нескольких месяцев и заканчивая десятилетиями. А вот вклады сейчас встречаются максимум до 5 лет, но ходовые в основном до 1-2х лет.

▪️Досрочное снятие денежных средств

Облигации можно продать в любой момент (не считая дни, когда биржа не работает) и не потерять, так называемые проценты за счет НКД (накопленный купонный доход). НКД накапливается каждый день и если инвестор продал облигацию до выплаты купона, то он получит не только рыночную стоимость облигации, но еще и НКД.

То есть, вывести деньги из облигаций можно в любое время и без потери «процентов». А вот с депозитами (вкладами) дела обстоят немного сложнее. Есть вклады, где при досрочном снятии сгорают все или почти все накопленные проценты или часть (льготные условия). Есть, конечно, вклады, где можно снять досрочно без потери процентов, но по таким вкладам, как правило, ставка низкая. В итоге, снять досрочно денежные средства с депозита (вклада) с сохранением процентов в большинстве случаев не получится.

▪️Доходность (одна из самых главных составляющих)

Как правило, доходность облигаций выше доходности депозитов (вкладов) на несколько процентов, рассматривая надежных эмитентов. Если взять ВДО (высокодоходные облигации), то их доходность может в 1,5 и более раза превосходить доходность депозита (вклада), но риски, конечно же, намного выше.

Например, максимальная ставка по вкладу в Сбере — 9,5% при условии вложения средств на 3 года (если выбрать срок меньше, то и ставка будет меньше). Причем частичное снятие и пополнение невозможно, выплата процентов в конце срока, досрочное снятие по ставки до востребования (обычно ставка выставляется в районе 0,1%, то есть теряются почти все проценты) и минимальная сумма от 100 тысяч рублей.

Или можно рассмотреть надежные облигации с доходностью выше 10% годовых, благо для вас я разобрал их достаточно много и при этом можно будет их продать и не терять проценты, минимальная сумма от 1 тысячи рублей, купоны приходят раз в полгода или квартал и т.д.

▪️Про налогообложение, страховку, волатильность, а также выводы читайте на Смартлабе!

Какими вкладами пользуетесь? Или держите облиги? Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/921309.php

Автор: Invest Assistance

Данные инструменты (облигации и депозит) очень похожи, там и там инвестор дает свои денежные средства в долг, чтобы получить доход, в основном в виде купонов (процентов). Но есть и отличия, которые могут существенно влиять на достижение финансовых целей, разбираемся...

Речь ниже пойдет именно о вкладах (депозитах), где принимаются только деньги. А так на депозит, в широком смысле этого слова, можно вносить не только деньги, но и ценные бумаги, драгоценные металлы и т.д.

▪️Начнем со срока вложения денежных средств

Облигации можно найти на любой вкус по сроку погашения, начиная от нескольких месяцев и заканчивая десятилетиями. А вот вклады сейчас встречаются максимум до 5 лет, но ходовые в основном до 1-2х лет.

▪️Досрочное снятие денежных средств

Облигации можно продать в любой момент (не считая дни, когда биржа не работает) и не потерять, так называемые проценты за счет НКД (накопленный купонный доход). НКД накапливается каждый день и если инвестор продал облигацию до выплаты купона, то он получит не только рыночную стоимость облигации, но еще и НКД.

То есть, вывести деньги из облигаций можно в любое время и без потери «процентов». А вот с депозитами (вкладами) дела обстоят немного сложнее. Есть вклады, где при досрочном снятии сгорают все или почти все накопленные проценты или часть (льготные условия). Есть, конечно, вклады, где можно снять досрочно без потери процентов, но по таким вкладам, как правило, ставка низкая. В итоге, снять досрочно денежные средства с депозита (вклада) с сохранением процентов в большинстве случаев не получится.

▪️Доходность (одна из самых главных составляющих)

Как правило, доходность облигаций выше доходности депозитов (вкладов) на несколько процентов, рассматривая надежных эмитентов. Если взять ВДО (высокодоходные облигации), то их доходность может в 1,5 и более раза превосходить доходность депозита (вклада), но риски, конечно же, намного выше.

Например, максимальная ставка по вкладу в Сбере — 9,5% при условии вложения средств на 3 года (если выбрать срок меньше, то и ставка будет меньше). Причем частичное снятие и пополнение невозможно, выплата процентов в конце срока, досрочное снятие по ставки до востребования (обычно ставка выставляется в районе 0,1%, то есть теряются почти все проценты) и минимальная сумма от 100 тысяч рублей.

Или можно рассмотреть надежные облигации с доходностью выше 10% годовых, благо для вас я разобрал их достаточно много и при этом можно будет их продать и не терять проценты, минимальная сумма от 1 тысячи рублей, купоны приходят раз в полгода или квартал и т.д.

▪️Про налогообложение, страховку, волатильность, а также выводы читайте на Смартлабе!

Какими вкладами пользуетесь? Или держите облиги? Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/921309.php

Автор: Invest Assistance