Forwarded from СМАРТЛАБ НОВОСТИ

В каком секторе Вы видите наибольшей потенциал для роста на данный момент?

Anonymous Poll

12%

Нефтегаз

3%

Строители

6%

Ритейл

14%

Металлурги

2%

Автопроизводители

3%

Транспорт

5%

Энергетика

16%

Банки

5%

Химия-удобрения

32%

Не знаю, просто посмотрю результаты

Попробуй теперь скажи, что он не "батька"🔥Акции и инвестиции

📉IMOEX -1.3%

Индекс уверенно снижается несмотря на рост курса доллара и стабилизацию ситуации. Возможно мы видим коррекцию от новых максимумов, которые были достигнуты 21.06.2023. Кроме того, участники рынка сокращают риски после недавних потрясений🧐

Телеканал ARD сообщает, что официальные переговоры по урегулированию конфликта на Украине могут состояться уже в июле. Офис Зеленского подтвердил встречу европейских и азиатских политиков в Копенгагене😳

Эта новость пока не отражена в котировках. Потенциальные переговоры могут дать существенную прибавку росту индекса🚀

Если они действительно хотят переговоров, то есть один человек который может помочь😉

📈USDRUB +0.3%

Курс доллара потихоньку подрастает. Торги открылись ростом более чем на 2.5%, но затем серьёзно скорректировались.

📈Сургутнефтегаз ап +5.9%

Доллар продолжает поддерживать Сургут. Максим Орловский на конференции Смартлаба заявил, что Сургутнефтегаз выплатит 13 руб. дивидендов на АП по итогам 2023 года при курсе доллара 90 рублей😳

📈МТС +1.8%

Акции ракетой летят вверх, котировки в шаге от абсолютного максимума. Завтра акции торгуются последний день с дивидендом 34.29 руб. на акцию🤑

📉RGBI -0.2%

Инфляционные ожидания в июне на годовом горизонте снизились до минимума с марта 2021 года, говорится в комментарии Банка России. По данным опроса ООО «инФОМ», их медианная оценка составила 10,2% (-0,6 п.п. к маю; -1,3 п.п. к среднему за первый квартал 2023 года)🧐

📈ФосАгро +1%

Цены на пшеницу в понедельник обновили максимум с конца февраля из-за событий в России и засухи в США🧐

📉Ленэнерго ап -10.4%

Снижается после дивидендного гэпа, на данный момент падение больше чем дивиденд😐

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/916139.php

📉IMOEX -1.3%

Индекс уверенно снижается несмотря на рост курса доллара и стабилизацию ситуации. Возможно мы видим коррекцию от новых максимумов, которые были достигнуты 21.06.2023. Кроме того, участники рынка сокращают риски после недавних потрясений🧐

Телеканал ARD сообщает, что официальные переговоры по урегулированию конфликта на Украине могут состояться уже в июле. Офис Зеленского подтвердил встречу европейских и азиатских политиков в Копенгагене😳

Эта новость пока не отражена в котировках. Потенциальные переговоры могут дать существенную прибавку росту индекса🚀

Если они действительно хотят переговоров, то есть один человек который может помочь😉

📈USDRUB +0.3%

Курс доллара потихоньку подрастает. Торги открылись ростом более чем на 2.5%, но затем серьёзно скорректировались.

📈Сургутнефтегаз ап +5.9%

Доллар продолжает поддерживать Сургут. Максим Орловский на конференции Смартлаба заявил, что Сургутнефтегаз выплатит 13 руб. дивидендов на АП по итогам 2023 года при курсе доллара 90 рублей😳

📈МТС +1.8%

Акции ракетой летят вверх, котировки в шаге от абсолютного максимума. Завтра акции торгуются последний день с дивидендом 34.29 руб. на акцию🤑

📉RGBI -0.2%

Инфляционные ожидания в июне на годовом горизонте снизились до минимума с марта 2021 года, говорится в комментарии Банка России. По данным опроса ООО «инФОМ», их медианная оценка составила 10,2% (-0,6 п.п. к маю; -1,3 п.п. к среднему за первый квартал 2023 года)🧐

📈ФосАгро +1%

Цены на пшеницу в понедельник обновили максимум с конца февраля из-за событий в России и засухи в США🧐

📉Ленэнерго ап -10.4%

Снижается после дивидендного гэпа, на данный момент падение больше чем дивиденд😐

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/916139.php

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Закрытые и открытые мысли с конференции Смартлаба

Конференция прошла, а мысли на бумаге остались.

Орловский, Элвис, Mikko, Михаил Зайков - лучшие инвесторские умы России рассказали про свое видение текущей ситуации и некоторые инвест идеи.

Так же было много эмитентов, какие-то интересные факты можно было узнать "напрямую".

💎 https://smart-lab.ru/company/mozgovik/blog/916014.php

Конференция прошла, а мысли на бумаге остались.

Орловский, Элвис, Mikko, Михаил Зайков - лучшие инвесторские умы России рассказали про свое видение текущей ситуации и некоторые инвест идеи.

Так же было много эмитентов, какие-то интересные факты можно было узнать "напрямую".

💎 https://smart-lab.ru/company/mozgovik/blog/916014.php

smart-lab.ru

Закрытые и открытые мысли с конференции Смартлаба

Конференция смартлаба прошла успешно, большое спасибо хорошему человеку по центру, благодаря которому такие мероприятия происходят Отдельно стоит отметить заслуги

Облигации: первичные размещения на неделе с 26.06 по 30.06.23

• ВИС-Финанс: A, YTM~13,5%, объем 1,5 млрд.

По нему уже есть большой обзор. Вкратце: не слишком уверенный спекулятивный потенциал, и не все гладко инвестиционно. Размещается в Тиньке, это скорее тоже минус, потому что играет в пользу эмитента (грубо говоря, те деньги, которыми ВИС мог привлечь нас напрямую через более высокий купон, он отдал Тиньку за привлечение его клиентской базы. И еще не факт, что получилось дешевле).

• НПФ Микран: BBB, YTM~13,1%, объем 500 млн.

Производитель радиоэлектроники, частично работает на оборонку. Отчетность без явных косяков, долг/EBITDA ~1. Доходность не выдающаяся по рейтинговой группе. Есть очень похожий по параметрам Заслон (тоже электроника с военным уклоном и тоже BBB 12,5%) он долго запрягал, но в итоге пришел уже на 101%. Инвестиционно – тоже хороший вариант на подержать, дефолтов в оборонке ближайшие годы не будет. По неофициальной информации выпуск уже расписан, перепадет ли что-то физикам – не знаю, но попробовать заявиться все же планирую

• ДОМ.РФ: AAA, плавающая, объем 17,4 млрд.

Флоатер (купон меняется по формуле ставка ЦБ+120 б.п.) Когда-нибудь у меня обязательно будет хотя бы 9-значная сумма в управлении, и придет время обращать внимание на такие бумаги. В целом – адекватный инструмент, чтобы подстраховаться в ожидании цикла роста ставки ЦБ для тех, у кого основная задача сохранить капитал, а не приумножить его

• Россельхозбанк: AA, YTM~10,5%, объем 10 млрд.

Теория здесь приятная: большая часть AA-бумаг сравнимой длины дают YTM 10+%, но вот собственные бумаги РСХБ торгуются в районе 9%. Аналогичный YTM у нового выпуска даже с купоном 9,8% (как свежие ОФЗ) будет при теле в районе 102%. На практике все не так гладко: ликвидности в стаканах по старым выпускам очень мало – и если такая же история будет в новом выпуске, то даже при указанном росте выйти с профитом будет просто не об кого

• Респ. Башкортостан: AA+, YTM~10,2%, объем 5,5 млрд.

В муниципалах всегда своя атмосфера, поэтому сравнивать их с широким рынком смысла нет. В сравнении с другими муниципалами AA+ базовая доходность в этом выпуске зашкаливает. Даже с купоном 9,5% тело должно уходить ближе к 101,5%. Кроме того, все относительно недавние выпуски региональных бондов давали хороший и быстрый апсайд, поэтому и сюда планирую сходить с той же спекулятивной целью. Ликвидности в старых выпусках очень мало, поэтому большим объемом идти опасно! Инвестиционно держать бумагу с такой доходностью

• Аренза-Про: BB-, YTM~14,5%, объем 300 млн.

По параметрам – очень среднее для группы BB- предложение, но мы уже знаем по предыдущим выпускам, что Арензу на рынке любят и прайсят по-особому. Вероятно, благодаря стоящей за спиной АФК Системе, в которой видят страховку от дефолта. Более-менее свежий выпуск 001P-01 торгуется с YTM 12,8%. Если ориентироваться на него, то в новом выпуске даже с купоном 13,5% потенциал роста тела – сильно выше 102%. Так что ловить тут точно есть чего, особенно если Тинек не будет затягивать с добавлением в каталог. Инвестиционно – приемлемо, если уж хочется подразогнать доходность за счет нижних грейдов, но при этом не запачкаться об откровенный мусор

• СПМК: B, YTM~15,4%, объем 300 млн.

Слабовато по купону (ориентир 14-14,5%), но эмитент имеет около-культовый статус среди любителей ВДО, поэтому своего покупателя безусловно найдет. Кроме того, до сих пор у Диалота абсолютно все размещения хорошо и быстро расли по телу. Если есть желание зайти, предзаказ имеет смысл делать как можно раньше. Если впервые слышите про эмитента и/или точно не знаете, зачем он вам – лучше, наверное, просто понаблюдать

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/915991.php

Автор: Mozg

• ВИС-Финанс: A, YTM~13,5%, объем 1,5 млрд.

По нему уже есть большой обзор. Вкратце: не слишком уверенный спекулятивный потенциал, и не все гладко инвестиционно. Размещается в Тиньке, это скорее тоже минус, потому что играет в пользу эмитента (грубо говоря, те деньги, которыми ВИС мог привлечь нас напрямую через более высокий купон, он отдал Тиньку за привлечение его клиентской базы. И еще не факт, что получилось дешевле).

• НПФ Микран: BBB, YTM~13,1%, объем 500 млн.

Производитель радиоэлектроники, частично работает на оборонку. Отчетность без явных косяков, долг/EBITDA ~1. Доходность не выдающаяся по рейтинговой группе. Есть очень похожий по параметрам Заслон (тоже электроника с военным уклоном и тоже BBB 12,5%) он долго запрягал, но в итоге пришел уже на 101%. Инвестиционно – тоже хороший вариант на подержать, дефолтов в оборонке ближайшие годы не будет. По неофициальной информации выпуск уже расписан, перепадет ли что-то физикам – не знаю, но попробовать заявиться все же планирую

• ДОМ.РФ: AAA, плавающая, объем 17,4 млрд.

Флоатер (купон меняется по формуле ставка ЦБ+120 б.п.) Когда-нибудь у меня обязательно будет хотя бы 9-значная сумма в управлении, и придет время обращать внимание на такие бумаги. В целом – адекватный инструмент, чтобы подстраховаться в ожидании цикла роста ставки ЦБ для тех, у кого основная задача сохранить капитал, а не приумножить его

• Россельхозбанк: AA, YTM~10,5%, объем 10 млрд.

Теория здесь приятная: большая часть AA-бумаг сравнимой длины дают YTM 10+%, но вот собственные бумаги РСХБ торгуются в районе 9%. Аналогичный YTM у нового выпуска даже с купоном 9,8% (как свежие ОФЗ) будет при теле в районе 102%. На практике все не так гладко: ликвидности в стаканах по старым выпускам очень мало – и если такая же история будет в новом выпуске, то даже при указанном росте выйти с профитом будет просто не об кого

• Респ. Башкортостан: AA+, YTM~10,2%, объем 5,5 млрд.

В муниципалах всегда своя атмосфера, поэтому сравнивать их с широким рынком смысла нет. В сравнении с другими муниципалами AA+ базовая доходность в этом выпуске зашкаливает. Даже с купоном 9,5% тело должно уходить ближе к 101,5%. Кроме того, все относительно недавние выпуски региональных бондов давали хороший и быстрый апсайд, поэтому и сюда планирую сходить с той же спекулятивной целью. Ликвидности в старых выпусках очень мало, поэтому большим объемом идти опасно! Инвестиционно держать бумагу с такой доходностью

• Аренза-Про: BB-, YTM~14,5%, объем 300 млн.

По параметрам – очень среднее для группы BB- предложение, но мы уже знаем по предыдущим выпускам, что Арензу на рынке любят и прайсят по-особому. Вероятно, благодаря стоящей за спиной АФК Системе, в которой видят страховку от дефолта. Более-менее свежий выпуск 001P-01 торгуется с YTM 12,8%. Если ориентироваться на него, то в новом выпуске даже с купоном 13,5% потенциал роста тела – сильно выше 102%. Так что ловить тут точно есть чего, особенно если Тинек не будет затягивать с добавлением в каталог. Инвестиционно – приемлемо, если уж хочется подразогнать доходность за счет нижних грейдов, но при этом не запачкаться об откровенный мусор

• СПМК: B, YTM~15,4%, объем 300 млн.

Слабовато по купону (ориентир 14-14,5%), но эмитент имеет около-культовый статус среди любителей ВДО, поэтому своего покупателя безусловно найдет. Кроме того, до сих пор у Диалота абсолютно все размещения хорошо и быстро расли по телу. Если есть желание зайти, предзаказ имеет смысл делать как можно раньше. Если впервые слышите про эмитента и/или точно не знаете, зачем он вам – лучше, наверное, просто понаблюдать

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/915991.php

Автор: Mozg

{kind=link}

"А че такое смарт клаб? - Куча додиков каких-то и баб нет"

Прочитал смешной диалог от очевидца админа паблика Корвалол-стрит.

«А че такое смарт клаб?- Куча додиков каких-то и баб нет» — охранники на препати смартлаб конференции.

Третья для меня конференция в целом прошла удачно, не считая разрушенной нервной системы из-за белых ночей. Мне, как южанину с четким циклом смены дня и ночи, тяжело существовать в ритме all day. Как питерцы выживают для меня загадка…да еще эта Рубенштейна.

По уровню организации, конференция с каждым годом растет. Бегаешь как сумасшедший между эмитентами, выступлениями, встречами. Но самая соль это возможность спросить что-то у представителей 1на1. Особенно когда это делаешь это из года в год, то лицо узнают и доверяют больше. Задавать каверзные вопросы публично в зал, и надеяться, что тебе на них ответят наивно.

Похвалу высказывать Тимофею и его команде не буду, этого и так навалом, а вот покритиковать и идейку закинуть можно.

В книге «Драматургия Дизайна разбирается структура дизайна как история. Каждый заход на выставку, в продуктовый магазин или кафе быстрого питания отдельная история движения потребителя. Посетитель конференции попадает в подобную историю.

Хорошая story состоит из элементов: вступление-восходящее действие-кризис-развязка-заключение. Классический треугольник Фрейтага.

Все элементы есть на конференции, кроме развязки. Даже завершение есть в виде фуршета, где участники рефлексируют на тему полученной информации. Отсюда иногда появляется ощущение, что чего-то не хватает.

Я вижу кульминацию, как короткий сбор «гуру» по завершению конференции, где в формате обсуждения на 30-40 минут, профессионалы подводят итог. Отвечают на вопрос, что интересно сейчас, а что можно пока отложить.

Подводят так сказать summary, и превращают информацию в знания. Плюс это заставит большую часть потребителей дождаться конца конференции, а не сбегать после нужные исключительно ему выступлений. Но это так….поворчал и бросил.

ИнсайТов в этом году как-то мало. Оно и понятно, сами знаете, о чем были разговоры. Все держат по сути две бумаги Сбербанк и Сурик. Для себя отметил другие перспективные бумаги помимо популярных фаворитов.

Подробнее о перспективных бумагах от Жеки Аксельрода читайте на Смартлабе:

https://smart-lab.ru/blog/916318.php

Прочитал смешной диалог от очевидца админа паблика Корвалол-стрит.

«А че такое смарт клаб?- Куча додиков каких-то и баб нет» — охранники на препати смартлаб конференции.

Третья для меня конференция в целом прошла удачно, не считая разрушенной нервной системы из-за белых ночей. Мне, как южанину с четким циклом смены дня и ночи, тяжело существовать в ритме all day. Как питерцы выживают для меня загадка…да еще эта Рубенштейна.

По уровню организации, конференция с каждым годом растет. Бегаешь как сумасшедший между эмитентами, выступлениями, встречами. Но самая соль это возможность спросить что-то у представителей 1на1. Особенно когда это делаешь это из года в год, то лицо узнают и доверяют больше. Задавать каверзные вопросы публично в зал, и надеяться, что тебе на них ответят наивно.

Похвалу высказывать Тимофею и его команде не буду, этого и так навалом, а вот покритиковать и идейку закинуть можно.

В книге «Драматургия Дизайна разбирается структура дизайна как история. Каждый заход на выставку, в продуктовый магазин или кафе быстрого питания отдельная история движения потребителя. Посетитель конференции попадает в подобную историю.

Хорошая story состоит из элементов: вступление-восходящее действие-кризис-развязка-заключение. Классический треугольник Фрейтага.

Все элементы есть на конференции, кроме развязки. Даже завершение есть в виде фуршета, где участники рефлексируют на тему полученной информации. Отсюда иногда появляется ощущение, что чего-то не хватает.

Я вижу кульминацию, как короткий сбор «гуру» по завершению конференции, где в формате обсуждения на 30-40 минут, профессионалы подводят итог. Отвечают на вопрос, что интересно сейчас, а что можно пока отложить.

Подводят так сказать summary, и превращают информацию в знания. Плюс это заставит большую часть потребителей дождаться конца конференции, а не сбегать после нужные исключительно ему выступлений. Но это так….поворчал и бросил.

ИнсайТов в этом году как-то мало. Оно и понятно, сами знаете, о чем были разговоры. Все держат по сути две бумаги Сбербанк и Сурик. Для себя отметил другие перспективные бумаги помимо популярных фаворитов.

Подробнее о перспективных бумагах от Жеки Аксельрода читайте на Смартлабе:

https://smart-lab.ru/blog/916318.php

{kind=link}

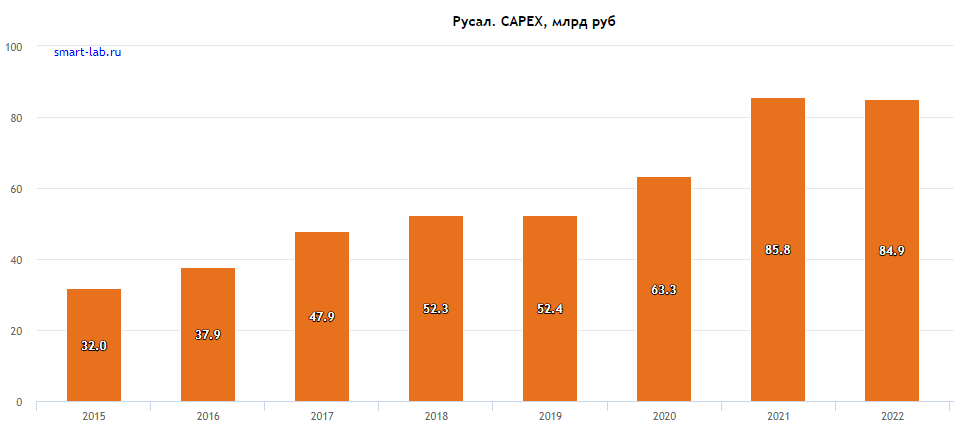

РУСАЛ: импортозамещение глинозема вместо дивидендов

РУСАЛ (крупнейшая алюминиевая компания в мире, если не брать Китай) на ПМЭФ объявила о строительстве нового глиноземного завода в России. Стоимость — 400 млрд рублей, окончание строительства в 2032 году.

Какие перспективы у ценных бумаг РУСАЛа в связи с этой новостью? Давайте обсудим.

👉 Вырастут капитальные затраты — если 400 млрд рублей размазать на 10 лет, то получается 40 млрд рублей в год. С учетом и так масштабной программы кап затрат РУСАЛа — капекс может вырасти до 100+ млрд рублей

👉 Вырастет долговая нагрузка, выдержит ли его компания?

Чистый долг компании на 31.12.22 составляет примерно 440 млрд рублей — одних процентов на обслуживание у РУСАЛа выходит 30 млрд рублей. Если будут строить завод в долг — долговая нагрузка вернется в 2011-2013 год, когда компания также успешно существовала.

Есть ли необходимость в строительстве глиноземного завода? Очевидно, что да. Это практически как с энергобезопасностью, если не будет своего сырья — алюминиевые заводы в Сибири встанут. Тем более недавно запустили Тайшет, которому требуется как минимум 1 млн тонн глинозема дополнительно к текущим 8 млн тоннам.

Дивиденды, вероятно, можно отложить в долгий ящик — хотя многое будет зависеть от дивидендов ГМК Норникель (РУСАЛ в последние несколько лет получат 1-2 млрд долларов от ГМК Норникель дивидендами). Новая дивидендная политика все еще не принята — сейчас все миноритарии в тч РУСАЛ ждут нового акционерного соглашения или конкретики по дивидендам.

Важно: постройка глиноземного завода в перспективе даст снижение себестоимости, выщелачивание глинозема из бокситов процесс не трудный, но энергоемкий — свои мощности по добыче бокситов у РУСАЛа имеются.

Глиноземный сегмент в РУСАЛе впервые за много лет отработал в убыток по EBITDA. Это все безусловно влияет на cash cost производства тонны Алюминия — с учетом низких цен (2200$ за тонну алюминия спот), компания рискует стать операционно убыточной, если резко не примут меры по альтернативным поставкам глинозема и снижению его себестоимости.

👉Но не все же так плохо у РУСАЛа? Последние новости говорят о том, что:

• Экспорт алюминия РУСАЛа за 5 месяцев 2023 года снизился всего на 1% до 1,3 млн тонн (спрос на продукцию есть, тем более она не под санкциями);

• Общее производство РУСАЛа за 5 месяцев выросло на 1,7% до 1,55 млн тонн (раскачивается Тайшет);

• Глинозем продолжает импортироваться в тч из Китая, заводы продолжают работать на полную мощность;

• Девальвация рубля благоприятно влияет на финансовые показатели компании, один из самых больших нетбеков при ослаблении рубля именно у РУСАЛа.

👉С какими сложностями компании придется сталкивается в 2023 году?

• США ввели пошлины против российского алюминия в 200% с 10 марта 2023 года (доля поставок была небольшая, меньше 8%)

• Российский металл (и не только алюминий) накапливается на складах LME (не все покупатели готовы его приобретать). Но ситуация быстро меняется, главное чтобы оборотный капитал не распух до невиданных размеров (в 2022 году он серьезно увеличился);

• Ценовые риски в алюминии из-за рецессии и замедления Китая (который сейчас является основным покупателем). Стоит отметить, что РУСАЛ с 2018 года “готов” работать с Китаем из-за санкций США, также компания имеет листинг на Гонконге (единственная из российских компаний).

Итого: глиноземный завод это extra CAPEX, но он необходим и размажется на 10 лет. РУСАЛ сталкивается с трудностями (сырье, отсутствие дивидендов от ГМК Норникель, низкие цены на алюминий), но ему уже не впервой. Предполагаю, что все проблемы решаемы в течение нескольких лет — а там и дивиденды придут (себестоимость у РУСАЛА все еще в нижнем перцентили за счет электроэнергии ГЭС и удачного расположения к восточным экспортным рынкам).

Что думаете про акции РУСАЛа? Есть ли оптимизм в акциях алюминиевого гиганта из России?

https://smart-lab.ru/blog/916393.php

#RUAL

РУСАЛ (крупнейшая алюминиевая компания в мире, если не брать Китай) на ПМЭФ объявила о строительстве нового глиноземного завода в России. Стоимость — 400 млрд рублей, окончание строительства в 2032 году.

Какие перспективы у ценных бумаг РУСАЛа в связи с этой новостью? Давайте обсудим.

👉 Вырастут капитальные затраты — если 400 млрд рублей размазать на 10 лет, то получается 40 млрд рублей в год. С учетом и так масштабной программы кап затрат РУСАЛа — капекс может вырасти до 100+ млрд рублей

👉 Вырастет долговая нагрузка, выдержит ли его компания?

Чистый долг компании на 31.12.22 составляет примерно 440 млрд рублей — одних процентов на обслуживание у РУСАЛа выходит 30 млрд рублей. Если будут строить завод в долг — долговая нагрузка вернется в 2011-2013 год, когда компания также успешно существовала.

Есть ли необходимость в строительстве глиноземного завода? Очевидно, что да. Это практически как с энергобезопасностью, если не будет своего сырья — алюминиевые заводы в Сибири встанут. Тем более недавно запустили Тайшет, которому требуется как минимум 1 млн тонн глинозема дополнительно к текущим 8 млн тоннам.

Дивиденды, вероятно, можно отложить в долгий ящик — хотя многое будет зависеть от дивидендов ГМК Норникель (РУСАЛ в последние несколько лет получат 1-2 млрд долларов от ГМК Норникель дивидендами). Новая дивидендная политика все еще не принята — сейчас все миноритарии в тч РУСАЛ ждут нового акционерного соглашения или конкретики по дивидендам.

Важно: постройка глиноземного завода в перспективе даст снижение себестоимости, выщелачивание глинозема из бокситов процесс не трудный, но энергоемкий — свои мощности по добыче бокситов у РУСАЛа имеются.

Глиноземный сегмент в РУСАЛе впервые за много лет отработал в убыток по EBITDA. Это все безусловно влияет на cash cost производства тонны Алюминия — с учетом низких цен (2200$ за тонну алюминия спот), компания рискует стать операционно убыточной, если резко не примут меры по альтернативным поставкам глинозема и снижению его себестоимости.

👉Но не все же так плохо у РУСАЛа? Последние новости говорят о том, что:

• Экспорт алюминия РУСАЛа за 5 месяцев 2023 года снизился всего на 1% до 1,3 млн тонн (спрос на продукцию есть, тем более она не под санкциями);

• Общее производство РУСАЛа за 5 месяцев выросло на 1,7% до 1,55 млн тонн (раскачивается Тайшет);

• Глинозем продолжает импортироваться в тч из Китая, заводы продолжают работать на полную мощность;

• Девальвация рубля благоприятно влияет на финансовые показатели компании, один из самых больших нетбеков при ослаблении рубля именно у РУСАЛа.

👉С какими сложностями компании придется сталкивается в 2023 году?

• США ввели пошлины против российского алюминия в 200% с 10 марта 2023 года (доля поставок была небольшая, меньше 8%)

• Российский металл (и не только алюминий) накапливается на складах LME (не все покупатели готовы его приобретать). Но ситуация быстро меняется, главное чтобы оборотный капитал не распух до невиданных размеров (в 2022 году он серьезно увеличился);

• Ценовые риски в алюминии из-за рецессии и замедления Китая (который сейчас является основным покупателем). Стоит отметить, что РУСАЛ с 2018 года “готов” работать с Китаем из-за санкций США, также компания имеет листинг на Гонконге (единственная из российских компаний).

Итого: глиноземный завод это extra CAPEX, но он необходим и размажется на 10 лет. РУСАЛ сталкивается с трудностями (сырье, отсутствие дивидендов от ГМК Норникель, низкие цены на алюминий), но ему уже не впервой. Предполагаю, что все проблемы решаемы в течение нескольких лет — а там и дивиденды придут (себестоимость у РУСАЛА все еще в нижнем перцентили за счет электроэнергии ГЭС и удачного расположения к восточным экспортным рынкам).

Что думаете про акции РУСАЛа? Есть ли оптимизм в акциях алюминиевого гиганта из России?

https://smart-lab.ru/blog/916393.php

#RUAL

{kind=link}

Прибыль ВТБ в мае снизилась вдвое по сравнению с апрельским результатом. Пьянов доволен.

ВТБ в мае сократил прибыль по МСФО, но доволен результатом: он «органический» и подкрепляет прогноз на год

Москва. 27 июня. ИНТЕРФАКС — ВТБ в мае заработал по МСФО чистую прибыль в размере 32 млрд рублей, в целом за пять месяцев — 240,5 млрд рублей, говорится в сообщении банка.

В сравнении с апрелем финансовый результат ВТБ снизился почти вдвое. Как пояснил журналистам зампред правления банка Дмитрий Пьянов

Прибыль ВТБ начала сокращаться… :) в мае уже заработано в 2 раза меньше чем в апреле. Див по итогам 2023г. не будет.

ВТБ скоро начнет выплаты за 2022г «дружественным» владельцам евробондов с правами во внешней инфраструктуре

Москва. 27 июня. ИНТЕРФАКС — ВТБ в ближайшее время начнет производить выплаты за 2022 год по своим евробондам владельцам из России и дружественных стран, чьи права учитываются иностранными депозитариями.

А если сейчас еще начнут выплачивать купоны по евробондам то она еще упадет… это дополнительные расходы!

Москва. 27 июня. ИНТЕРФАКС — Менеджмент ВТБ не видит оснований менять рекомендации по дивидендам за 2023 год, в котором банк ожидает заработать порядка 400 млрд рублей чистой прибыли по МСФО.

"Я вас достаточно заблаговременно ориентировал, что дивидендов не следует ожидать ни по итогам 2022 убыточного года (...), но также по итогам явно прибыльного 2023 года, то есть из-за того, что мы должны накапливать прибыль для следующих шагов по увеличению Базельских надбавок, которые ступенчато будут происходить", — заявил журналистам зампред правления банка Дмитрий Пьянов.

И по итогу за 2023г. див не будет — все в капитал уйдет. После чего уже в 2024г не будет эффекта присоединения Открытия и РНКБ. но появятся новые внеплановые расходы… прибыль существенно сократиться.

Как обычно получится за 2024г. (уже в 2025г.) дивдоходность составит — 2% максимум…

Смысла покупать акции банка ВТБ в текущих реалиях нет. О доходности и дивидендах можно будет судить примерно через год- два, уже по итогам следующего 2024 года.

А за это время многое может случиться… тем более впереди у рынка летняя коррекция намечается.

Удачных инвестиций, Господа :)

Автор: Ремора

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/916333.php

#VTBR держим?

👍— держим!

🐳— нет!

ВТБ в мае сократил прибыль по МСФО, но доволен результатом: он «органический» и подкрепляет прогноз на год

Москва. 27 июня. ИНТЕРФАКС — ВТБ в мае заработал по МСФО чистую прибыль в размере 32 млрд рублей, в целом за пять месяцев — 240,5 млрд рублей, говорится в сообщении банка.

В сравнении с апрелем финансовый результат ВТБ снизился почти вдвое. Как пояснил журналистам зампред правления банка Дмитрий Пьянов

Прибыль ВТБ начала сокращаться… :) в мае уже заработано в 2 раза меньше чем в апреле. Див по итогам 2023г. не будет.

ВТБ скоро начнет выплаты за 2022г «дружественным» владельцам евробондов с правами во внешней инфраструктуре

Москва. 27 июня. ИНТЕРФАКС — ВТБ в ближайшее время начнет производить выплаты за 2022 год по своим евробондам владельцам из России и дружественных стран, чьи права учитываются иностранными депозитариями.

А если сейчас еще начнут выплачивать купоны по евробондам то она еще упадет… это дополнительные расходы!

Москва. 27 июня. ИНТЕРФАКС — Менеджмент ВТБ не видит оснований менять рекомендации по дивидендам за 2023 год, в котором банк ожидает заработать порядка 400 млрд рублей чистой прибыли по МСФО.

"Я вас достаточно заблаговременно ориентировал, что дивидендов не следует ожидать ни по итогам 2022 убыточного года (...), но также по итогам явно прибыльного 2023 года, то есть из-за того, что мы должны накапливать прибыль для следующих шагов по увеличению Базельских надбавок, которые ступенчато будут происходить", — заявил журналистам зампред правления банка Дмитрий Пьянов.

И по итогу за 2023г. див не будет — все в капитал уйдет. После чего уже в 2024г не будет эффекта присоединения Открытия и РНКБ. но появятся новые внеплановые расходы… прибыль существенно сократиться.

Как обычно получится за 2024г. (уже в 2025г.) дивдоходность составит — 2% максимум…

Смысла покупать акции банка ВТБ в текущих реалиях нет. О доходности и дивидендах можно будет судить примерно через год- два, уже по итогам следующего 2024 года.

А за это время многое может случиться… тем более впереди у рынка летняя коррекция намечается.

Удачных инвестиций, Господа :)

Автор: Ремора

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/916333.php

#VTBR держим?

👍— держим!

🐳— нет!

{kind=link}

Кто заплатит сверхприбыль?

Российские банки, которые получили сверхприбыль, заплатят налог на неё, заявил — замминистра Минфина РФ Алексей Сазанов:

«Безусловно, банковский сектор входит. Также туда входят сектора металлургические, «удобренщики». Соответственно, ряд крупных промышленных и торговых предприятий тоже подпадают под налог».

Речь идёт о Windfall Tax — налог на сверхприбыль. Давайте рассмотрим его основные параметры, условия:

Законопроект по налогу пока ещё не опубликован, но у заинтересованных лиц он уже есть на руках, его обсуждают различные издания и комментируют известные личности в финансовых кругах.

Налоговой базой для Windfall Tax будет превышение средней арифметической величины прибыли за 2021 год и за 2022 год над прибылью за 2018 и за 2019 годы. К плательщикам налога отнесены российские компании, а также иностранные, которые ведут деятельность в России (исключение — нефтянка, СПГ, МСП, компании с чистой доналоговой прибылью за 2021-2022 годы менее 1₽ млрд).

Разовый сбор из сверхприбыли российского бизнеса за 2021–2022 годы составит 10% от суммы превышения прибыли над показателем за 2018–2019 годы. При досрочной уплате (с 1 октября по 30 ноября 2023 года) размер Windfall Tax составит 5%. Законопроект вступит в силу с 1 января 2024 года.

Надо понимать, что финансовый сектор пострадал в 2022 году значительно, некоторые банки отказались от дивидендных выплат и использовали прибыль на восстановление капитала.

Прибыль за 2021 и 2022 растворилась (если она, конечно, имелась в 2022 году), а значит компаниям придётся изыскивать дополнительные средства для уплаты Windfall Tax, при этом экономя на инвестпроектах или будущих дивидендных выплатах.

Отмечу, что Сбербанк оценивает потенциальную выплату Windfall Tax для себя в сумму около 10₽ млрд, воспользуется опцией заплатить досрочно — Герман Греф. Думаю, что данная участь ждёт и БСП. Вопрос теперь в рекордных дивидендах актуален или нет?

С уважением, Владислав Кофанов

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/916410.php

Российские банки, которые получили сверхприбыль, заплатят налог на неё, заявил — замминистра Минфина РФ Алексей Сазанов:

«Безусловно, банковский сектор входит. Также туда входят сектора металлургические, «удобренщики». Соответственно, ряд крупных промышленных и торговых предприятий тоже подпадают под налог».

Речь идёт о Windfall Tax — налог на сверхприбыль. Давайте рассмотрим его основные параметры, условия:

Законопроект по налогу пока ещё не опубликован, но у заинтересованных лиц он уже есть на руках, его обсуждают различные издания и комментируют известные личности в финансовых кругах.

Налоговой базой для Windfall Tax будет превышение средней арифметической величины прибыли за 2021 год и за 2022 год над прибылью за 2018 и за 2019 годы. К плательщикам налога отнесены российские компании, а также иностранные, которые ведут деятельность в России (исключение — нефтянка, СПГ, МСП, компании с чистой доналоговой прибылью за 2021-2022 годы менее 1₽ млрд).

Разовый сбор из сверхприбыли российского бизнеса за 2021–2022 годы составит 10% от суммы превышения прибыли над показателем за 2018–2019 годы. При досрочной уплате (с 1 октября по 30 ноября 2023 года) размер Windfall Tax составит 5%. Законопроект вступит в силу с 1 января 2024 года.

Надо понимать, что финансовый сектор пострадал в 2022 году значительно, некоторые банки отказались от дивидендных выплат и использовали прибыль на восстановление капитала.

Прибыль за 2021 и 2022 растворилась (если она, конечно, имелась в 2022 году), а значит компаниям придётся изыскивать дополнительные средства для уплаты Windfall Tax, при этом экономя на инвестпроектах или будущих дивидендных выплатах.

Отмечу, что Сбербанк оценивает потенциальную выплату Windfall Tax для себя в сумму около 10₽ млрд, воспользуется опцией заплатить досрочно — Герман Греф. Думаю, что данная участь ждёт и БСП. Вопрос теперь в рекордных дивидендах актуален или нет?

С уважением, Владислав Кофанов

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/916410.php

{kind=link}

Вклад в дирхамах — отличный вариант для тех, кто хочет диверсифицировать сбережения. Проценты каждый месяц.💰

Деньги на валютном вкладе застрахованы и находятся в такой же безопасности, как и сбережения в рублях.

СберБанк стал одним из первых, кто предложил вклад в дирхамах. Более того, до 31 июля действует повышенная ставка — до 3,04% годовых!

Деньги можно вложить на срок от одного месяца, открытие вклада займет буквально пару минут - конвертировать любую валюту в дирхамы ОАЭ можно мгновенно в мобильном приложении СберБанк Онлайн по выгодному курсу.

Вот здесь все подробности 💚

Деньги на валютном вкладе застрахованы и находятся в такой же безопасности, как и сбережения в рублях.

СберБанк стал одним из первых, кто предложил вклад в дирхамах. Более того, до 31 июля действует повышенная ставка — до 3,04% годовых!

Деньги можно вложить на срок от одного месяца, открытие вклада займет буквально пару минут - конвертировать любую валюту в дирхамы ОАЭ можно мгновенно в мобильном приложении СберБанк Онлайн по выгодному курсу.

Вот здесь все подробности 💚

Выкупаем просадку 😍 Акции и инвестиции

📈ММК +3.5%

ММК и БКС провели телеконференцию для институциональных инвесторов, на этом фоне акции сегодня прибавили более 4.5%. ММК ожидает сильные результаты по итогам 2 кв. 2022 года и подтверждает высокую загрузку мощностей компании 💪

БКС ожидает, что свободный денежный поток ММК достигнет $800 млн по итогам 2023 года. Этот прогноз подразумевает дивидендную доходность в размере 13% годовых при выплате всего FCF и курсе доллара 85 рублей.🤔

Я ожидаю не более 11.37% годовых за весь 2023 год(5,32 рубля на акцию)🤔

📈AGRO +7.3%

«Русагро» договорилась о приобретении 50% группы НМЖК у российских акционеров и может получить контроль над данным бизнесом. Синара считает, что приобретение НМЖК укрепит позиции “Русагро” на российском рынке майонеза и может принести синергетический эффект.

Кроме того, цены внутренние цены на пшеницу в России выросли к 21-му июня до отметки 10850 руб за тонну — самый высокий показатель с марта 2023 года💪

📈Северсталь +1.8%

НЛМК +2.3% Рост ММК тянет за собой других металлургов👆

📈Сбербанк +1.2%

ЦБ вернулся к раскрытию форм отчетности кредитных организаций, которое было приостановлено в 2022 году в связи с санкционными рисками.

На сайте Банка России опубликованы данные оборотной ведомости (форма 101), расчет капитала (123) и обязательные нормативы (135) банков за май 2023 года👏

📈Инарктика +3.6%

Объявила байбек на рынке на сумму, не превышающую 1 млрд рублей.

Этой суммы хватит чтобы выкупить около 2% акций, а всего free-float составляет 14%. Такой выкуп может привести к росту котировок. Однако не понятно, как часто компания будет выкупать, сроки действия программы не указаны🧐

📈Россети Кубань +8.8%

СД завтра даст рекомендацию по дивидендам. Глава компании ФСК-Россети Андрей Рюмин заявил, что дочерние компании продолжат платить дивиденды и выплаты будут больше, чем в предыдущий период🤑

📈Софтлайн +5.5%

СД принял решение утвердить дивидендную политику Общества в редакции, предложенной на голосование🤔

📈ТГК-1 +0.9%

СД утвердил положения о дивидендной политике Общества в новой редакции🧐

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/916531.php

📈ММК +3.5%

ММК и БКС провели телеконференцию для институциональных инвесторов, на этом фоне акции сегодня прибавили более 4.5%. ММК ожидает сильные результаты по итогам 2 кв. 2022 года и подтверждает высокую загрузку мощностей компании 💪

БКС ожидает, что свободный денежный поток ММК достигнет $800 млн по итогам 2023 года. Этот прогноз подразумевает дивидендную доходность в размере 13% годовых при выплате всего FCF и курсе доллара 85 рублей.🤔

Я ожидаю не более 11.37% годовых за весь 2023 год(5,32 рубля на акцию)🤔

📈AGRO +7.3%

«Русагро» договорилась о приобретении 50% группы НМЖК у российских акционеров и может получить контроль над данным бизнесом. Синара считает, что приобретение НМЖК укрепит позиции “Русагро” на российском рынке майонеза и может принести синергетический эффект.

Кроме того, цены внутренние цены на пшеницу в России выросли к 21-му июня до отметки 10850 руб за тонну — самый высокий показатель с марта 2023 года💪

📈Северсталь +1.8%

НЛМК +2.3% Рост ММК тянет за собой других металлургов👆

📈Сбербанк +1.2%

ЦБ вернулся к раскрытию форм отчетности кредитных организаций, которое было приостановлено в 2022 году в связи с санкционными рисками.

На сайте Банка России опубликованы данные оборотной ведомости (форма 101), расчет капитала (123) и обязательные нормативы (135) банков за май 2023 года👏

📈Инарктика +3.6%

Объявила байбек на рынке на сумму, не превышающую 1 млрд рублей.

Этой суммы хватит чтобы выкупить около 2% акций, а всего free-float составляет 14%. Такой выкуп может привести к росту котировок. Однако не понятно, как часто компания будет выкупать, сроки действия программы не указаны🧐

📈Россети Кубань +8.8%

СД завтра даст рекомендацию по дивидендам. Глава компании ФСК-Россети Андрей Рюмин заявил, что дочерние компании продолжат платить дивиденды и выплаты будут больше, чем в предыдущий период🤑

📈Софтлайн +5.5%

СД принял решение утвердить дивидендную политику Общества в редакции, предложенной на голосование🤔

📈ТГК-1 +0.9%

СД утвердил положения о дивидендной политике Общества в новой редакции🧐

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/916531.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Норникель: краткие тезисы с выступления на конференции SMART LAB

Доброго дня! Блог Норникеля на Смартлабе представляет вашему вниманию краткие тезисы со своего выступления в рамках конференции SMART LAB в Санкт-Петербурге.

📌Финансы

🔹Capex — актуализацию среднесрочной инвестиционной программы на 2024-2030 гг. планируется завершить до конца года. Объявленный капекс на 2023 г. может быть ниже 4,7 млрд долл. ввиду ослабления рубля и пересмотра ряда проектов в связи с изменившимися макроусловиями.

🔹Ключевые инвестиционные проекты – Серный проект по сокращению выбросов диоксида серы, расширение Южного Кластера и строительство 3-ей линии обогатительной фабрики (ТОФ-3).

🔹География продаж – переориентация продаж на азиатские рынки

🔹Дивиденды – решение по промежуточным дивидендам может быть вынесено на рассмотрение СД исходя из фактических финансовых результатов за 6 или 9 месяцев.

🔹Себестоимость – существенный рост операционных расходов в 2022 г. был обусловлен ростом расходов на персонал и налога на добычу полезных ископаемых (НДПИ). В 2023 г. негативное влияние данных факторов ограничено.

🔹Рабочий капитал – рост на фоне накопления готовой продукции и удлинения сбытовых цепочек, а также прекращение факторинга дебиторской задолженности.

📌Операционная деятельность

🔹Производство – незначительное снижение в 2023 г. связано с запланированными работами по техническому обслуживанию печей взвешенной плавки (ПВП-2) на Надеждинском Металлургическом Заводе. Среднесрочный прогноз будет корректироваться по мере актуализации инвестиционной программы (см. выше).

🔹Импортозамещение – налажены альтернативные каналы поставки запчастей и начаты закупки техники и оборудования у новых иностранных поставщиков из дружественных стран и из России, были выстроены новые логистические маршруты. Новая техника проходит тестирование, проводятся пуско-наладочные работы

🔹Инновации и цифровые технологии — Компания реализует программу «Технологический прорыв», основная задача которой — выстраивание автоматизированной системы контроля производства и повышение производительности и безопасности труда (машинное зрение, эксзоскелеты, ИИ и прочее).

📌Сырьевые рынки

🔹Никель – осторожный прогноз в краткосрочной перспективе, но более позитивный в долгосрочной перспективе на фоне низких запасов и ожиданий роста мирового рынка электромобилей.

🔹Медь — нейтральный прогноз в среднесрочной перспективе, более позитивный в долгосрочной перспективе на фоне активного перехода к «зеленой» энергетике и отсутствия значимых инвестиций в новые проекты.

🔹Металлы платиновой группы — нейтральный в краткосрочной перспективе, более позитивный в долгосрочной перспективе за счет восстановления автомобильной промышленности, риска сокращения производства в ЮАР

📌Корпоративные вопросы

🔹Программа дробления – программа в планах, точных сроков пока назвать не можем; принципиальное согласие ключевых акционеров есть, необходимо получить все корпоративные одобрения и решить вопрос с остатком АДР-программы (6,7% от УК АДР, что не конвертировались).

📌Презентация с выступления размещена по ссылке

www.nornickel.ru/investors/presentations-and-briefings/

Автор: Блог Норникеля на Смартлабе

Комментируйте на Смартлабе

#GMKN

Доброго дня! Блог Норникеля на Смартлабе представляет вашему вниманию краткие тезисы со своего выступления в рамках конференции SMART LAB в Санкт-Петербурге.

📌Финансы

🔹Capex — актуализацию среднесрочной инвестиционной программы на 2024-2030 гг. планируется завершить до конца года. Объявленный капекс на 2023 г. может быть ниже 4,7 млрд долл. ввиду ослабления рубля и пересмотра ряда проектов в связи с изменившимися макроусловиями.

🔹Ключевые инвестиционные проекты – Серный проект по сокращению выбросов диоксида серы, расширение Южного Кластера и строительство 3-ей линии обогатительной фабрики (ТОФ-3).

🔹География продаж – переориентация продаж на азиатские рынки

🔹Дивиденды – решение по промежуточным дивидендам может быть вынесено на рассмотрение СД исходя из фактических финансовых результатов за 6 или 9 месяцев.

🔹Себестоимость – существенный рост операционных расходов в 2022 г. был обусловлен ростом расходов на персонал и налога на добычу полезных ископаемых (НДПИ). В 2023 г. негативное влияние данных факторов ограничено.

🔹Рабочий капитал – рост на фоне накопления готовой продукции и удлинения сбытовых цепочек, а также прекращение факторинга дебиторской задолженности.

📌Операционная деятельность

🔹Производство – незначительное снижение в 2023 г. связано с запланированными работами по техническому обслуживанию печей взвешенной плавки (ПВП-2) на Надеждинском Металлургическом Заводе. Среднесрочный прогноз будет корректироваться по мере актуализации инвестиционной программы (см. выше).

🔹Импортозамещение – налажены альтернативные каналы поставки запчастей и начаты закупки техники и оборудования у новых иностранных поставщиков из дружественных стран и из России, были выстроены новые логистические маршруты. Новая техника проходит тестирование, проводятся пуско-наладочные работы

🔹Инновации и цифровые технологии — Компания реализует программу «Технологический прорыв», основная задача которой — выстраивание автоматизированной системы контроля производства и повышение производительности и безопасности труда (машинное зрение, эксзоскелеты, ИИ и прочее).

📌Сырьевые рынки

🔹Никель – осторожный прогноз в краткосрочной перспективе, но более позитивный в долгосрочной перспективе на фоне низких запасов и ожиданий роста мирового рынка электромобилей.

🔹Медь — нейтральный прогноз в среднесрочной перспективе, более позитивный в долгосрочной перспективе на фоне активного перехода к «зеленой» энергетике и отсутствия значимых инвестиций в новые проекты.

🔹Металлы платиновой группы — нейтральный в краткосрочной перспективе, более позитивный в долгосрочной перспективе за счет восстановления автомобильной промышленности, риска сокращения производства в ЮАР

📌Корпоративные вопросы

🔹Программа дробления – программа в планах, точных сроков пока назвать не можем; принципиальное согласие ключевых акционеров есть, необходимо получить все корпоративные одобрения и решить вопрос с остатком АДР-программы (6,7% от УК АДР, что не конвертировались).

📌Презентация с выступления размещена по ссылке

www.nornickel.ru/investors/presentations-and-briefings/

Автор: Блог Норникеля на Смартлабе

Комментируйте на Смартлабе

#GMKN

{kind=link}

Разговоры о дедолларизации повсюду.

В именитых изданиях от The New York Times до The Economist, а также в финансовых СМИ, включая CNBC, Fox Business и Bloomberg.

Суть идеи в том, что многие страны по всему миру готовятся отказаться от доллара. Отказ принимает различные формы. Например, усилия Китая по оплате импортируемой нефти из Саудовской Аравии и ОАЭ юанями или крупное двустороннее соглашение между Китаем и Бразилией, позволяющее обеим партиям оплачивать экспорт из другой страны в своих валютах.

Россия во всем этом также активно участвует, согласившись получать рупии за поставленную в Индию нефть и оплачивая импорт из Китая рублями. Все эти усилия сойдутся в одну точку и достигнут крещендо в конце августа, когда БРИКС (Бразилия, Россия, Индия, Китай, Южная Африка и другие приглашенные страны) встретятся, чтобы объявить о новой валюте БРИКС+, связанной с золотом.

С учетом всего вышесказанного можно ожидать, что доллар должен рухнуть. Но этого не произойдет.

В последнее время доллар показывает силу, и я ожидаю его укрепления в следующие несколько месяцев. Почему? Как доллар находящийся под глобальным давлением и при этом оставаться сильным?

Сильным по сравнению с чем?

Ответ можно найти в том, как мы измеряем стоимость в любой валюте. Сила или слабость доллара обычно измеряется в основных валютных индексах, включая DXY (используется для фьючерсной торговли и цитируется в The Wall Street Journal) и индекс доллара Bloomberg.

Другие важные метрики включают в себя индексы, рассчитанные Федеральной резервной системой (я использую индексы ФРС в своих собственных исследованиях и анализе). Все эти индексы объединяет то, что они сравнивают валюты с валютами, как правило, основные резервные валюты.

Типичный долларовый индекс сравнивает доллар с корзиной валют, состоящей из евро, фунта стерлингов, иены, швейцарских франков, а также иены и шведской кроны. Из-за важности евро в мировой торговле и резервах (где евро уступает только доллару) эти индексы, как правило, являются более сложными вариантами перекрестного курса евро/доллара.

Валюты развивающихся рынков обычно в таких индексах не учитываются. Между тем, двусторонние валютные сделки, описанные выше, не включают доллары. Когда вы смотрите на двустороннюю валютную сделку в юанях или рублях, то доллара США вы там вообще не увидите.

Так что вполне возможно иметь сильный доллар (в основном по отношению к евро) и растущий тренд дедолларизации с участием юаней, рублей и рупий. Две эти тенденции не касаются друг друга.

Возможно ли определить, слабеет доллар или усиливается без сравнений с валютами развитых или развивающихся стран?

Да. Если сравнить доллар с золотом. Представьте, что золото – линейка, измеряющая силу или слабость доллара.

Читайте продолжение на Смартлабе:

https://smart-lab.ru/blog/916510.php

В именитых изданиях от The New York Times до The Economist, а также в финансовых СМИ, включая CNBC, Fox Business и Bloomberg.

Суть идеи в том, что многие страны по всему миру готовятся отказаться от доллара. Отказ принимает различные формы. Например, усилия Китая по оплате импортируемой нефти из Саудовской Аравии и ОАЭ юанями или крупное двустороннее соглашение между Китаем и Бразилией, позволяющее обеим партиям оплачивать экспорт из другой страны в своих валютах.

Россия во всем этом также активно участвует, согласившись получать рупии за поставленную в Индию нефть и оплачивая импорт из Китая рублями. Все эти усилия сойдутся в одну точку и достигнут крещендо в конце августа, когда БРИКС (Бразилия, Россия, Индия, Китай, Южная Африка и другие приглашенные страны) встретятся, чтобы объявить о новой валюте БРИКС+, связанной с золотом.

С учетом всего вышесказанного можно ожидать, что доллар должен рухнуть. Но этого не произойдет.

В последнее время доллар показывает силу, и я ожидаю его укрепления в следующие несколько месяцев. Почему? Как доллар находящийся под глобальным давлением и при этом оставаться сильным?

Сильным по сравнению с чем?

Ответ можно найти в том, как мы измеряем стоимость в любой валюте. Сила или слабость доллара обычно измеряется в основных валютных индексах, включая DXY (используется для фьючерсной торговли и цитируется в The Wall Street Journal) и индекс доллара Bloomberg.

Другие важные метрики включают в себя индексы, рассчитанные Федеральной резервной системой (я использую индексы ФРС в своих собственных исследованиях и анализе). Все эти индексы объединяет то, что они сравнивают валюты с валютами, как правило, основные резервные валюты.

Типичный долларовый индекс сравнивает доллар с корзиной валют, состоящей из евро, фунта стерлингов, иены, швейцарских франков, а также иены и шведской кроны. Из-за важности евро в мировой торговле и резервах (где евро уступает только доллару) эти индексы, как правило, являются более сложными вариантами перекрестного курса евро/доллара.

Валюты развивающихся рынков обычно в таких индексах не учитываются. Между тем, двусторонние валютные сделки, описанные выше, не включают доллары. Когда вы смотрите на двустороннюю валютную сделку в юанях или рублях, то доллара США вы там вообще не увидите.

Так что вполне возможно иметь сильный доллар (в основном по отношению к евро) и растущий тренд дедолларизации с участием юаней, рублей и рупий. Две эти тенденции не касаются друг друга.

Возможно ли определить, слабеет доллар или усиливается без сравнений с валютами развитых или развивающихся стран?

Да. Если сравнить доллар с золотом. Представьте, что золото – линейка, измеряющая силу или слабость доллара.

Читайте продолжение на Смартлабе:

https://smart-lab.ru/blog/916510.php

{kind=link}

Почему добыча в России снизилась, а экспорт нефти нет

Из-за эмбарго ЕС на нефть и нефтепродукты Россия добровольно снизила добычу нефти с 11,1 мбс в феврале до 10,6 мбс в мае (на 0,5 мбс). При этом морской экспорт нефти с начала 2023 года вырос. В статье разберем, как изменились объемы поставок и как на них влияет снижение добычи.

Экспорт нефти остается устойчивым примерно на уровне 2022 года, несмотря на снижение добычи.

На фоне эмбарго ЕС на нефть и нефтепродукты Россия добровольно снизила добычу нефти с 11,6 мбс в феврале 2023 года до 10,6 мбс в мае 2023 года (на 0,5 мбс относительно февраля 2023 г. или на 0,3 мбс относительно 2022 г.).

При этом экспорт в Европу по трубопроводу снизился с 0,8 мбс в 2022 году до 0,2 мбс (на 0,5 мбс относительно 2022 г.) в 2023 году, а морской экспорт в этом же направлении практически прекратился (уменьшился с 1,9 мбс в 2021 г. до 0,1 мбс в 2023 г.).

Однако такие сокращения были полностью компенсированы ростом морского экспорта в Азию (с 1,0 мбс в 2021 г. до 3,5 мбс в 2023 г.). В результате морской экспорт нефти в совокупности увеличился с 3,0 мбс в 2022 году до 3,6 мбс в июне 2023 года, а общий объем экспорта нефти составляет примерно 4,9 мбс (+0,1 мбс относительно 2022 г.).

Экспорт нефтепродуктов в мае снизился в соответствии с сокращением добычи относительно 2022 года.

После эмбарго ЕС (с 5 февраля 2023 г.) и снижения добычи экспорт нефтепродуктов сократился до 2,6 мбс в мае 2023 года против мартовского значения 3,1 мбс (данных за июнь еще нет). В мае экспорт нефтепродуктов был на 0,3 мбс ниже, чем в 2021-2022 гг., что соответствует снижению добычи относительно 2022 года.

При этом нефтепереработка в России в январе-марте 2023 года оставалась примерно на уровне 2022 года (5,5 мбс), в мае сократилась до 4,7 мбс (на 0,8 мбс ниже уровня 2022 г.), частично из-за ремонтов на НПЗ, а в июне восстановилась до 5,35 мбс (на 0,15 мбс ниже уровня 2022 г.).

Подведем итог. Добыча нефти в России снизилась до целевого уровня в результате добровольного сокращения: с 11,1 мбс в феврале до 10,6 мбс в мае. При этом экспорт нефти не снижается и остается примерно на уровне 2022 года, но экспорт нефтепродуктов в мае уменьшился в соответствии с сокращением добычи относительно 2022 года.

Вероятно, морской экспорт нефти останется примерно на текущем уровне (3,6 мбс), а экспорт нефтепродуктов будет оставаться на уровне мая до конца года – 2,6 мбс (на 0,3 мбс ниже 2022 г.) в соответствии со снижением добычи.

Автор: Сергей Пирогов

Пиши свои мысли в комментарии:

https://smart-lab.ru/blog/916689.php

Из-за эмбарго ЕС на нефть и нефтепродукты Россия добровольно снизила добычу нефти с 11,1 мбс в феврале до 10,6 мбс в мае (на 0,5 мбс). При этом морской экспорт нефти с начала 2023 года вырос. В статье разберем, как изменились объемы поставок и как на них влияет снижение добычи.

Экспорт нефти остается устойчивым примерно на уровне 2022 года, несмотря на снижение добычи.

На фоне эмбарго ЕС на нефть и нефтепродукты Россия добровольно снизила добычу нефти с 11,6 мбс в феврале 2023 года до 10,6 мбс в мае 2023 года (на 0,5 мбс относительно февраля 2023 г. или на 0,3 мбс относительно 2022 г.).

При этом экспорт в Европу по трубопроводу снизился с 0,8 мбс в 2022 году до 0,2 мбс (на 0,5 мбс относительно 2022 г.) в 2023 году, а морской экспорт в этом же направлении практически прекратился (уменьшился с 1,9 мбс в 2021 г. до 0,1 мбс в 2023 г.).

Однако такие сокращения были полностью компенсированы ростом морского экспорта в Азию (с 1,0 мбс в 2021 г. до 3,5 мбс в 2023 г.). В результате морской экспорт нефти в совокупности увеличился с 3,0 мбс в 2022 году до 3,6 мбс в июне 2023 года, а общий объем экспорта нефти составляет примерно 4,9 мбс (+0,1 мбс относительно 2022 г.).

Экспорт нефтепродуктов в мае снизился в соответствии с сокращением добычи относительно 2022 года.

После эмбарго ЕС (с 5 февраля 2023 г.) и снижения добычи экспорт нефтепродуктов сократился до 2,6 мбс в мае 2023 года против мартовского значения 3,1 мбс (данных за июнь еще нет). В мае экспорт нефтепродуктов был на 0,3 мбс ниже, чем в 2021-2022 гг., что соответствует снижению добычи относительно 2022 года.

При этом нефтепереработка в России в январе-марте 2023 года оставалась примерно на уровне 2022 года (5,5 мбс), в мае сократилась до 4,7 мбс (на 0,8 мбс ниже уровня 2022 г.), частично из-за ремонтов на НПЗ, а в июне восстановилась до 5,35 мбс (на 0,15 мбс ниже уровня 2022 г.).

Подведем итог. Добыча нефти в России снизилась до целевого уровня в результате добровольного сокращения: с 11,1 мбс в феврале до 10,6 мбс в мае. При этом экспорт нефти не снижается и остается примерно на уровне 2022 года, но экспорт нефтепродуктов в мае уменьшился в соответствии с сокращением добычи относительно 2022 года.

Вероятно, морской экспорт нефти останется примерно на текущем уровне (3,6 мбс), а экспорт нефтепродуктов будет оставаться на уровне мая до конца года – 2,6 мбс (на 0,3 мбс ниже 2022 г.) в соответствии со снижением добычи.

Автор: Сергей Пирогов

Пиши свои мысли в комментарии:

https://smart-lab.ru/blog/916689.php

{kind=link}

ЦБ открестился от ответственности за цифровой рубль

С Банка России сняли ответственность за сохранность цифрового рубля. Это предложение настолько сильно ласкает слух, как если бы вы пришли в магазин за хлебушком, а ККМ выдала информацию об недостатке денежных средств.

Уже столько лет прошло, а ЦБ всё не может никак высморкаться этим цифровым рублём. И так его холят и этак лелеят, но родить не могут. В нынешнее время, депутаты сразу по окончанию своих еженедельных отпусков за границей внесли поправку ко второму чтению закона о цифровом рубле. Напомню, что в отчёте Банка России за 2022 год был пункт о планах внедрения Цифрового рубля.

Уже примерно 2 года мусолят вопрос цифрового рубля, а ведь его уже обещали ввести с января, но, как говорится, не срослось.

ЦБ открестился от ответственности за цифровой рубль

Напомню, что, по сути, цифровой рубль — этот тот же электронный или наличный. Просто цифровой рубль проще контролировать. На него не начисляется процент, а это может привести к изменению ставок на депозиты и росту ставок на кредиты.

Плюс ко всему одной кнопкой можно будет заблокировать все цифровой рубли определённого лица. Почему? Потому что на каждое физическое или юридическое лицо будет открыт всего 1 кошелёк. А вот доступ к этому кошельку уже будет возможность получить доступ через любой банк. Вроде как удобно.

Кстати, по поводу цифрового кошелька. Депутаты и армия их помощников недели билась над сложной задачей и в итоге через квартал родила мысль, что хорошо бы называть не цифровой кошелёк, а цифровой счёт. Вот это уже похоже на дело. Теперь уже не кажется, что наши налоги растрачиваются на просто так.

Вдобавок теперь осуществили поправку, согласно которой ЦБ будет лишь производить учёт, хранение цифровой валюты и сбор информации по остаткам и совершённым операциям. А вот уже коммерческие банки берут на себя всю ответственность по защите клиентов от незаконных переводов и без согласия клиента.

Теперь всё меньше причин иметь эти цифровые рубли. Ведь за электронные рубли, что хранятся на счетах в банках, и так ответственны сами банки. По крайней мере должны быть ответственны. Но по статистике часть денег все равно бесследно исчезают.

Единственный плюсом остаётся возможно оплаты цифровым рублём в оффлайн режиме.

В общем, теперь Цб безответственен. Точнее уклонился от ответственности за хранение цифровых рублей и если что-то случится, то виноват будет кто-то другой. А точнее банки или даже сами клиенты.

Автор: Виктор Петров

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/916784.php

С Банка России сняли ответственность за сохранность цифрового рубля. Это предложение настолько сильно ласкает слух, как если бы вы пришли в магазин за хлебушком, а ККМ выдала информацию об недостатке денежных средств.

Уже столько лет прошло, а ЦБ всё не может никак высморкаться этим цифровым рублём. И так его холят и этак лелеят, но родить не могут. В нынешнее время, депутаты сразу по окончанию своих еженедельных отпусков за границей внесли поправку ко второму чтению закона о цифровом рубле. Напомню, что в отчёте Банка России за 2022 год был пункт о планах внедрения Цифрового рубля.

Уже примерно 2 года мусолят вопрос цифрового рубля, а ведь его уже обещали ввести с января, но, как говорится, не срослось.

ЦБ открестился от ответственности за цифровой рубль

Напомню, что, по сути, цифровой рубль — этот тот же электронный или наличный. Просто цифровой рубль проще контролировать. На него не начисляется процент, а это может привести к изменению ставок на депозиты и росту ставок на кредиты.

Плюс ко всему одной кнопкой можно будет заблокировать все цифровой рубли определённого лица. Почему? Потому что на каждое физическое или юридическое лицо будет открыт всего 1 кошелёк. А вот доступ к этому кошельку уже будет возможность получить доступ через любой банк. Вроде как удобно.

Кстати, по поводу цифрового кошелька. Депутаты и армия их помощников недели билась над сложной задачей и в итоге через квартал родила мысль, что хорошо бы называть не цифровой кошелёк, а цифровой счёт. Вот это уже похоже на дело. Теперь уже не кажется, что наши налоги растрачиваются на просто так.

Вдобавок теперь осуществили поправку, согласно которой ЦБ будет лишь производить учёт, хранение цифровой валюты и сбор информации по остаткам и совершённым операциям. А вот уже коммерческие банки берут на себя всю ответственность по защите клиентов от незаконных переводов и без согласия клиента.

Теперь всё меньше причин иметь эти цифровые рубли. Ведь за электронные рубли, что хранятся на счетах в банках, и так ответственны сами банки. По крайней мере должны быть ответственны. Но по статистике часть денег все равно бесследно исчезают.

Единственный плюсом остаётся возможно оплаты цифровым рублём в оффлайн режиме.

В общем, теперь Цб безответственен. Точнее уклонился от ответственности за хранение цифровых рублей и если что-то случится, то виноват будет кто-то другой. А точнее банки или даже сами клиенты.

Автор: Виктор Петров

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/916784.php

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

📈Инвесторы поверили в компанию: после презентации компании Ренессанс страхование на конференции Смартлаба акции компании прибавили за два дня 10%.

Читать далее

👉 https://smartlab.news/i/85227

Читать далее

👉 https://smartlab.news/i/85227

{kind=link}

Доллар не даёт упасть 😍 Акции и инвестиции

📈USDRUB +1.5%

Курс доллара сегодня прибавил более 1-го рубля, в моменте котировки прибавляли 1.7%. Уверенный рост доллара поддержал индекс IMOEX, который торгуется около нуля. В то же время RTS теряет 1.4%🧐

📈Магнит +1.5%

Может вдвое увеличить выкуп акций у нерезидентов на фоне высокого спроса — Reuters

Денежные средства у компании есть, для Магнита это безусловно выгодная сделка🤑

📈Русал +1.2%

Гендиректор СУАЛа дал интервью Коммерсанту 👉 СУАЛ ждёт дивидендов от Русала, считает что возможность для выплаты есть. Систематические нарушения акционерного соглашения между En+ и «СУАЛ Партнерс», могут стать поводом для арбитражного разбирательства.

«СУАЛ Партнерс» недовольны сделкой «Русала» по покупке 9% в «РусГидро».

СУАЛ не рассматривает возможность продажи своей доли в РУСАЛе, считая ее привлекательной инвестицией с учетом низкой себестоимости производства и уникальной структуры затрат компании🧐

📈Ренессанс +11.4%

На конференции Смартлаба, Ренессанс пообещал летом порадовать акционеров дивидендами. На этом фоне акции растут уже 3 дня подряд, котировки в моменте прибавляли более 15%🚀

📉RGBI -0.1%

ЦБ допустил повышение ключевой ставки на ближайшем заседании👉 «На предстоящем заседании совета директоров Банка России допускают возможность повышения ключевой ставки после этого значительного периода, пока она оставалась неизменной», — заместитель председателя ЦБ РФ Алексей Заботкин.

📉СПБ Биржа -0.8%

Роман Горюнов сделал ряд заявлений👉 Возвращение СПБ Биржи к показателям прибыльности 2021 г. пока не является возможным; СПБ Биржа планирует запустить ETF на гонконгские акции, вероятно, в ближайшие несколько недель; СПБ биржа в перспективе продолжит реинвестировать прибыль, не выплачивая дивиденды🤔

📉МТС -12%

Уверенно снижается после дивидендной отсечки, рост акций остановился в шаге от абсолютного максимума. На данный момент падение больше размера дивиденда😔

📈Софтлайн +2.5%

Акции растут после утверждения дивидендной политики 👉По итогам 2024 года: целевой размер дивидендов Софтлайна – не менее 25% от чистой прибыли по МСФО. При этом сумма выплаченных дивидендов — не менее 1 млрд рублей;

По итогам 2025 года и далее: целевой размер дивидендов Софтлайна – не менее 25% от чистой прибыли отчётного года по МСФО🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/916903.php

📈USDRUB +1.5%

Курс доллара сегодня прибавил более 1-го рубля, в моменте котировки прибавляли 1.7%. Уверенный рост доллара поддержал индекс IMOEX, который торгуется около нуля. В то же время RTS теряет 1.4%🧐

📈Магнит +1.5%

Может вдвое увеличить выкуп акций у нерезидентов на фоне высокого спроса — Reuters

Денежные средства у компании есть, для Магнита это безусловно выгодная сделка🤑

📈Русал +1.2%

Гендиректор СУАЛа дал интервью Коммерсанту 👉 СУАЛ ждёт дивидендов от Русала, считает что возможность для выплаты есть. Систематические нарушения акционерного соглашения между En+ и «СУАЛ Партнерс», могут стать поводом для арбитражного разбирательства.

«СУАЛ Партнерс» недовольны сделкой «Русала» по покупке 9% в «РусГидро».

СУАЛ не рассматривает возможность продажи своей доли в РУСАЛе, считая ее привлекательной инвестицией с учетом низкой себестоимости производства и уникальной структуры затрат компании🧐

📈Ренессанс +11.4%

На конференции Смартлаба, Ренессанс пообещал летом порадовать акционеров дивидендами. На этом фоне акции растут уже 3 дня подряд, котировки в моменте прибавляли более 15%🚀

📉RGBI -0.1%

ЦБ допустил повышение ключевой ставки на ближайшем заседании👉 «На предстоящем заседании совета директоров Банка России допускают возможность повышения ключевой ставки после этого значительного периода, пока она оставалась неизменной», — заместитель председателя ЦБ РФ Алексей Заботкин.

📉СПБ Биржа -0.8%

Роман Горюнов сделал ряд заявлений👉 Возвращение СПБ Биржи к показателям прибыльности 2021 г. пока не является возможным; СПБ Биржа планирует запустить ETF на гонконгские акции, вероятно, в ближайшие несколько недель; СПБ биржа в перспективе продолжит реинвестировать прибыль, не выплачивая дивиденды🤔

📉МТС -12%

Уверенно снижается после дивидендной отсечки, рост акций остановился в шаге от абсолютного максимума. На данный момент падение больше размера дивиденда😔

📈Софтлайн +2.5%

Акции растут после утверждения дивидендной политики 👉По итогам 2024 года: целевой размер дивидендов Софтлайна – не менее 25% от чистой прибыли по МСФО. При этом сумма выплаченных дивидендов — не менее 1 млрд рублей;

По итогам 2025 года и далее: целевой размер дивидендов Софтлайна – не менее 25% от чистой прибыли отчётного года по МСФО🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/916903.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Анализировать рынок самому долго и не всегда выходит на нужном уровне🥲

Но есть способ лучше, помнишь?🤫

С аналитикой от Mozgovik research, можно заниматься своими делами, проводить время с близкими и быть уверенным за сохранность и рост своего портфеля.

Подписаться на аналитику можно тут: https://mozgovik.com/

Позаботьтесь о своих близких, пока команда Mozgovik заботится о вашем портфеле🫂

Но есть способ лучше, помнишь?🤫

С аналитикой от Mozgovik research, можно заниматься своими делами, проводить время с близкими и быть уверенным за сохранность и рост своего портфеля.

Подписаться на аналитику можно тут: https://mozgovik.com/

Позаботьтесь о своих близких, пока команда Mozgovik заботится о вашем портфеле🫂

Система сводила своих дочек на смотрины.

На конференции смартлаба АФК Система начала знакомить инвесторов с двумя своими непубличными компаниями. Ранее в посте «Большая семья Системы» слегка их касался, но считаю нужным осветить чуть больше для понимания перспектив бизнеса, его IPO и отдачи для самой АФК Системы.

Бинофарм – фармацевтическая компания – производит оригинальные лекарственные препараты и дженерики. Имеет 5 производственных площадок и свой R&D центр. По портфелю они составляют 16% и 84% соответственно. За 2022 год выручка выросла на 11.5% до 28 млрд рублей. Структура выручки хорошо дифференцирована по направлениям препаратов. Антибиотики занимают 22% выручки и являются самой крупной статьей. Сам рынок оценивается в 2 трлн рублей, при этом Биннофарм занимает на нем второе место по доле.

OIBDA выросла на 21.2% до 8 млрд, ее маржинальность составила 28.5% против 26% годом ранее. Компания таргетирует маржу в 30% и после достижения этой цели уделит больше внимания продажам. На данный момент рынок растет на 4-5% в год, Биннофарм растет в 2-3 раза быстрее. Взглядом со стороны можно думать, что при выручке 28 млрд на рынке в 2 триллиона можно расти еще быстрее и наверняка есть варианты М&A сделок.

Чистая прибыль упала на 31% до 1,5 млрд рублей. Виной тому рост процентов по кредитам на 1 млрд и на факторинг 0,4 млрд.

Netdebt/oibda = 1.7 Компания считает этот уровень долга комфортным для себя. Сам долг за год вырос на 40% до 17 млрд. %/Oibda= 0,21, что является приемлемым уровнем. У Биннофарма есть два выпуска долгосрочных облигаций (RU000A1043Z7) с доходностью 10% и квартальными выплатами. В планах сделать третий выпуск. С учетом того, что среднесрочные ОФЗ уже дают 10%+, то особой идеи тут не вижу. Компания вполне надежна, но не надежнее государства.

В мае Биннофарм открыло представительство в Китае. Это первый шаг на пути к выходу на местный рынок. Чтобы продавать за рубежом требуется иметь местные стандарты качества и на это может уйти порядка двух лет. Также это позволит упростить импорт оборудования и сырья.

К IPO компания технически готова, но Система не хочет продавать акции на таком рынке. Думаю, сейчас Биннофарм бы мог разместиться за 25-30 млрд рублей, а это вряд ли интересно для всех. Просто напомню, что годовая прибыль акционеров Системы составила 19.4 млрд рублей. На данный момент IPO этой компании не вызовет такой же рост котировок материнской компании, какой вызвал Озон, разместившись по капитализации 600 млрд или Сегежа со 100 млрд рублей. Вполне возможно, что через год-два речь может пойти о 45 млрд+.

Автор: Биржевой Маклер

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/916808.php

#AFKS держите?

❤️— держим!

💔— не держим!

На конференции смартлаба АФК Система начала знакомить инвесторов с двумя своими непубличными компаниями. Ранее в посте «Большая семья Системы» слегка их касался, но считаю нужным осветить чуть больше для понимания перспектив бизнеса, его IPO и отдачи для самой АФК Системы.

Бинофарм – фармацевтическая компания – производит оригинальные лекарственные препараты и дженерики. Имеет 5 производственных площадок и свой R&D центр. По портфелю они составляют 16% и 84% соответственно. За 2022 год выручка выросла на 11.5% до 28 млрд рублей. Структура выручки хорошо дифференцирована по направлениям препаратов. Антибиотики занимают 22% выручки и являются самой крупной статьей. Сам рынок оценивается в 2 трлн рублей, при этом Биннофарм занимает на нем второе место по доле.

OIBDA выросла на 21.2% до 8 млрд, ее маржинальность составила 28.5% против 26% годом ранее. Компания таргетирует маржу в 30% и после достижения этой цели уделит больше внимания продажам. На данный момент рынок растет на 4-5% в год, Биннофарм растет в 2-3 раза быстрее. Взглядом со стороны можно думать, что при выручке 28 млрд на рынке в 2 триллиона можно расти еще быстрее и наверняка есть варианты М&A сделок.

Чистая прибыль упала на 31% до 1,5 млрд рублей. Виной тому рост процентов по кредитам на 1 млрд и на факторинг 0,4 млрд.

Netdebt/oibda = 1.7 Компания считает этот уровень долга комфортным для себя. Сам долг за год вырос на 40% до 17 млрд. %/Oibda= 0,21, что является приемлемым уровнем. У Биннофарма есть два выпуска долгосрочных облигаций (RU000A1043Z7) с доходностью 10% и квартальными выплатами. В планах сделать третий выпуск. С учетом того, что среднесрочные ОФЗ уже дают 10%+, то особой идеи тут не вижу. Компания вполне надежна, но не надежнее государства.

В мае Биннофарм открыло представительство в Китае. Это первый шаг на пути к выходу на местный рынок. Чтобы продавать за рубежом требуется иметь местные стандарты качества и на это может уйти порядка двух лет. Также это позволит упростить импорт оборудования и сырья.

К IPO компания технически готова, но Система не хочет продавать акции на таком рынке. Думаю, сейчас Биннофарм бы мог разместиться за 25-30 млрд рублей, а это вряд ли интересно для всех. Просто напомню, что годовая прибыль акционеров Системы составила 19.4 млрд рублей. На данный момент IPO этой компании не вызовет такой же рост котировок материнской компании, какой вызвал Озон, разместившись по капитализации 600 млрд или Сегежа со 100 млрд рублей. Вполне возможно, что через год-два речь может пойти о 45 млрд+.

Автор: Биржевой Маклер

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/916808.php

#AFKS держите?

❤️— держим!

💔— не держим!

Привилегированные акции Сургута по 40. Что дальше?

Аналитики Тинькофф были правы, а я ошибся, когда продал часть бумаг по 32 руб. за штуку из-за опасений того, что Сургут конвертировал кубышку в рубли по невыгодному курсу, зафиксировал +15% тогда. Теперь Сургут стоит 40. Кубышка на месте. Оказалось, что были иные расходы, которые съели прибыль.

Что дальше? Прибыль Сургута, из которой он платит дивиденды, состоит из 3-х частей:

— операционная деятельность (продажа нефти и нефтепродуктов)

— проценты по кубышке

— прибыль от переоценки кубышки в валюте

Мои ожидания по прибыли Сургута в 2023 году

• 395 млрд руб. операционной прибыли (на уровне 2021 года с учетом цен на нефть, в 2022 была 524 млрд руб.)

• 167 млрд руб. процентов к получению (как в 2022 году)

Прибыль от валютной переоценки зависит от курса доллара на конец года. 31 декабря 2022 года курс был 70,33 руб. за штуку.

Сейчас доллар торгуется около 85 руб. При закрытии доллара 31 декабря 2023 на уровне:

• 75 руб. / долл. (294 млрд руб. прибыли от переоценки)

• 80 руб. / долл. (608 млрд руб. прибыли от переоценки)

• 85 руб. / долл. (923 млрд руб. прибыли от переоценки)

Итого, прогнозируемая прибыль 2023 составит от 856 до 1 485 млрд руб., если вычесть пусть даже 20% на налоги, то чистая прибыль от 685 до 1 188 млрд руб.

При такой прибыли дивиденды на привилегированные акции составят от 6,3 руб. (при $ = 75) до 11 руб. (при $ = 85) на 1 акцию. Это дивидендная доходность даже при текущей цене 40 руб. за штуку от 15 до 27%. Самая высокая на российском рынке.

Резюме: лучше лишний раз не дергаться. Кубышка оказалась на месте, если бы месяц подождал, бумажная прибыль была бы 30% и средняя 29, я забрал всего 15%. Я считаю, что с учетом того, что кубышка на месте, потенциал для роста еще есть даже от текущих отметок, поэтому открыл позицию еще раз. Пока на небольшой объем, хочется взять пониже.

Пойдет выше, хорошо, опустится ниже – будет возможность дозакупиться. Я не верю, что доллар долго продержится на уровне 85 руб. за штуку, но даже при курсе 75-77 руб. див доходность выше 15%. Первая цель по Сургуту привилегированному 50 руб. за штуку.

Автор: Влад | Про деньги

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/916861.php

#SNGS тарите?

🔥— конечно!

🐳— конечно нет!

Аналитики Тинькофф были правы, а я ошибся, когда продал часть бумаг по 32 руб. за штуку из-за опасений того, что Сургут конвертировал кубышку в рубли по невыгодному курсу, зафиксировал +15% тогда. Теперь Сургут стоит 40. Кубышка на месте. Оказалось, что были иные расходы, которые съели прибыль.

Что дальше? Прибыль Сургута, из которой он платит дивиденды, состоит из 3-х частей:

— операционная деятельность (продажа нефти и нефтепродуктов)

— проценты по кубышке

— прибыль от переоценки кубышки в валюте

Мои ожидания по прибыли Сургута в 2023 году

• 395 млрд руб. операционной прибыли (на уровне 2021 года с учетом цен на нефть, в 2022 была 524 млрд руб.)

• 167 млрд руб. процентов к получению (как в 2022 году)

Прибыль от валютной переоценки зависит от курса доллара на конец года. 31 декабря 2022 года курс был 70,33 руб. за штуку.

Сейчас доллар торгуется около 85 руб. При закрытии доллара 31 декабря 2023 на уровне:

• 75 руб. / долл. (294 млрд руб. прибыли от переоценки)

• 80 руб. / долл. (608 млрд руб. прибыли от переоценки)

• 85 руб. / долл. (923 млрд руб. прибыли от переоценки)

Итого, прогнозируемая прибыль 2023 составит от 856 до 1 485 млрд руб., если вычесть пусть даже 20% на налоги, то чистая прибыль от 685 до 1 188 млрд руб.

При такой прибыли дивиденды на привилегированные акции составят от 6,3 руб. (при $ = 75) до 11 руб. (при $ = 85) на 1 акцию. Это дивидендная доходность даже при текущей цене 40 руб. за штуку от 15 до 27%. Самая высокая на российском рынке.

Резюме: лучше лишний раз не дергаться. Кубышка оказалась на месте, если бы месяц подождал, бумажная прибыль была бы 30% и средняя 29, я забрал всего 15%. Я считаю, что с учетом того, что кубышка на месте, потенциал для роста еще есть даже от текущих отметок, поэтому открыл позицию еще раз. Пока на небольшой объем, хочется взять пониже.

Пойдет выше, хорошо, опустится ниже – будет возможность дозакупиться. Я не верю, что доллар долго продержится на уровне 85 руб. за штуку, но даже при курсе 75-77 руб. див доходность выше 15%. Первая цель по Сургуту привилегированному 50 руб. за штуку.

Автор: Влад | Про деньги

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/916861.php

#SNGS тарите?

🔥— конечно!

🐳— конечно нет!

{kind=link}

Продаю авто ради дивидендных акций

Есть у меня машина ЛАДА Х-Рей Кросс 2018 года в максимальной комплектации. Машиной доволен в целом, но почти не использую её. Езжу на ней только в спортзал 2 раза в неделю да на работу, когда идет дожь (прям как сегодня, у нас ливень с утра), остальное время стоит под окном. За год наездил меньше 5000 км, поэтому принял решение продать машину.

Получается у меня около 1 миллиона рублей простаивает, находясь в пассиве, который к тому же требует периодически определенных вложений (бензин, страховка, ремонт и т.д.) и который со временем только дешевеет.