Как компании зарабатывают деньги. ТГК-14

Компания была создана в 2004 г. на базе генерирующих активов ОАО «Читаэнерго» и ОАО «Бурятэнерго», объединение которых обусловлено географической близостью друг к другу Забайкальского края и Республики Бурятия. ТГК эксплуатирует только объекты тепловой генерации — ТЭЦ и котельные.

Все объекты работают на угле, поставляемом с близлежащих разрезов. Бизнес-модель копании проста как семейные трусы — заключается в эксплуатации тепловых электростанций, продаже потребителям тепла и выдаче электроэнергии в энергосистему Забайкалья.

В состав компании входит 7 ТЭЦ общей установленной мощностью 650 МВт. Первая семёрка игроков, в студию!

👉Забайкальский край:

• Читинская ТЭЦ-1 — живописная ТЭЦ расположена на живописном берегу озера Кенон, служащего для неё водоёмом—охладителем. Является самой большой электростанцией ТГК-14 и крупнейшей электростанцией в Забайкалье. ТЭЦ обеспечивает электроснабжение г. Чита и выдачу электроэнергии в общую сеть по линиям 220/110 кВ, централизованным теплоснабжением на 80 % потребности областного центра и пос. Энергетиков. Установленная мощность 452,8 МВт;

• Читинская ТЭЦ-2 — начала работу в 1936 г, один из самых старых активов ТГК-14. Первоначально ТЭЦ вырабатывала только электрическую энергию. Лишь в 1959 г. в Чите были построены первые 8 километров тепловых сетей. Установленная мощность 12 МВт;

• Шерловогорская ТЭЦ — начала работу в 1956 году, после четырех лет строительства, строилась для снабжения электрической и тепловой энергией Забайкальского горно-обогатительного комбината, а также 14,5 тысячи жителей поселков Шерловая гора и Харанор. Установленная мощность 12 МВт;

• Приаргунская ТЭЦ — расположена в посёлке Приаргунск, введена в эксплуатацию в 1961 г. Установленная мощность 24 МВт;

👉Республика Бурятия:

• Улан-Удэнская ТЭЦ-1 — старейшая действующая теплоэлектроцентраль Республики Бурятия (1936 г), расположенная в Железнодорожном районе города Улан-Удэ. Является второй по величине после Гусиноозёрской ГРЭС (Интер РАО) тепловой электростанцией в Бурятии. Установленная мощность 148,77 МВт;

• Улан-Удэнская ТЭЦ-2 — теплоэлектроцентраль расположенная в Октябрьском районе Улан-Удэ. Станция имеет трудную судьбу. Её строительство началось в 1983 г., а электрическую генерацию завершили к 1992 г. С тех пор станция так и работает в режиме пиковой котельной, не генерируя электроэнергию. В 2022 году ТГК-14 заявляла о работе над проектом по достройке станции.;

• Тимлюйская ТЭЦ — запущена в 1953 г. Работает аналогично Улан-Удэнской ТЭЦ-2 в режиме котельной.

Помимо ТЭЦ ТГК-14 эксплуатирует 52 локальных городских котельных для отопления жилых домов и социальных объектов.

Потребление угля ТГК-14 в 2022 году составило 3,5 млн тонн (затраты на топливо 5,0 млрд руб). Резервным топливом для электростанций являются мазут и дизель. Их суммарная доля в топливном балансе 2022 года составила 0,3%. Мазут и дизельное топливо на энергоблоках используется только при проведении пусковых операций.

В 2022 году ТГК-14 выработано 3,0 млрд кВт·ч электрической энергии (2,8 млрд кВт·ч в 2021). Увеличение выработки электрической энергии в 2022 г. связано с маловодностью бассейнов и каскадов ГЭС сибирских рек.

В 2022 году суммарный объем отпуска тепловой энергии с коллекторов ТЭЦ ТГК-14 составил 5427 тыс Гкал (5388 тыс Гкал в 2021 г.). Локальные котельные г. Читы отпустили 187 тыс Гкал (193 тыс Гкал в 2021 г.), в г. Улан-Удэ 443 тыс Гкал (433 тыс Гкал в 2021 г.). Увеличение отпуска тепла в 2022 г. вызвано изменением режима работы тепловых сетей в межотопительный период в г. Чите, а также более продолжительным отопительным периодом в Республике Бурятия.

Вся эта деятельность привела к следующим финансовым результатам 2022 года (РСБУ) (см. ниже)

Компания раньше не платила дивидендов, но по итогам 2022 года решила выплатить по 0,00049448386167 рубля на акцию, дивидендная доходность 4,7%.

Все данные взяты из Годового отчёта 2022 ПАО «ТГК-14», если не указано иное.

Автор: Бог Вычислений

Комментируйте на Смартлабе

#TGKN держим?

👍— держим!

🐳— нет!

Компания была создана в 2004 г. на базе генерирующих активов ОАО «Читаэнерго» и ОАО «Бурятэнерго», объединение которых обусловлено географической близостью друг к другу Забайкальского края и Республики Бурятия. ТГК эксплуатирует только объекты тепловой генерации — ТЭЦ и котельные.

Все объекты работают на угле, поставляемом с близлежащих разрезов. Бизнес-модель копании проста как семейные трусы — заключается в эксплуатации тепловых электростанций, продаже потребителям тепла и выдаче электроэнергии в энергосистему Забайкалья.

В состав компании входит 7 ТЭЦ общей установленной мощностью 650 МВт. Первая семёрка игроков, в студию!

👉Забайкальский край:

• Читинская ТЭЦ-1 — живописная ТЭЦ расположена на живописном берегу озера Кенон, служащего для неё водоёмом—охладителем. Является самой большой электростанцией ТГК-14 и крупнейшей электростанцией в Забайкалье. ТЭЦ обеспечивает электроснабжение г. Чита и выдачу электроэнергии в общую сеть по линиям 220/110 кВ, централизованным теплоснабжением на 80 % потребности областного центра и пос. Энергетиков. Установленная мощность 452,8 МВт;

• Читинская ТЭЦ-2 — начала работу в 1936 г, один из самых старых активов ТГК-14. Первоначально ТЭЦ вырабатывала только электрическую энергию. Лишь в 1959 г. в Чите были построены первые 8 километров тепловых сетей. Установленная мощность 12 МВт;

• Шерловогорская ТЭЦ — начала работу в 1956 году, после четырех лет строительства, строилась для снабжения электрической и тепловой энергией Забайкальского горно-обогатительного комбината, а также 14,5 тысячи жителей поселков Шерловая гора и Харанор. Установленная мощность 12 МВт;

• Приаргунская ТЭЦ — расположена в посёлке Приаргунск, введена в эксплуатацию в 1961 г. Установленная мощность 24 МВт;

👉Республика Бурятия:

• Улан-Удэнская ТЭЦ-1 — старейшая действующая теплоэлектроцентраль Республики Бурятия (1936 г), расположенная в Железнодорожном районе города Улан-Удэ. Является второй по величине после Гусиноозёрской ГРЭС (Интер РАО) тепловой электростанцией в Бурятии. Установленная мощность 148,77 МВт;

• Улан-Удэнская ТЭЦ-2 — теплоэлектроцентраль расположенная в Октябрьском районе Улан-Удэ. Станция имеет трудную судьбу. Её строительство началось в 1983 г., а электрическую генерацию завершили к 1992 г. С тех пор станция так и работает в режиме пиковой котельной, не генерируя электроэнергию. В 2022 году ТГК-14 заявляла о работе над проектом по достройке станции.;

• Тимлюйская ТЭЦ — запущена в 1953 г. Работает аналогично Улан-Удэнской ТЭЦ-2 в режиме котельной.

Помимо ТЭЦ ТГК-14 эксплуатирует 52 локальных городских котельных для отопления жилых домов и социальных объектов.

Потребление угля ТГК-14 в 2022 году составило 3,5 млн тонн (затраты на топливо 5,0 млрд руб). Резервным топливом для электростанций являются мазут и дизель. Их суммарная доля в топливном балансе 2022 года составила 0,3%. Мазут и дизельное топливо на энергоблоках используется только при проведении пусковых операций.

В 2022 году ТГК-14 выработано 3,0 млрд кВт·ч электрической энергии (2,8 млрд кВт·ч в 2021). Увеличение выработки электрической энергии в 2022 г. связано с маловодностью бассейнов и каскадов ГЭС сибирских рек.

В 2022 году суммарный объем отпуска тепловой энергии с коллекторов ТЭЦ ТГК-14 составил 5427 тыс Гкал (5388 тыс Гкал в 2021 г.). Локальные котельные г. Читы отпустили 187 тыс Гкал (193 тыс Гкал в 2021 г.), в г. Улан-Удэ 443 тыс Гкал (433 тыс Гкал в 2021 г.). Увеличение отпуска тепла в 2022 г. вызвано изменением режима работы тепловых сетей в межотопительный период в г. Чите, а также более продолжительным отопительным периодом в Республике Бурятия.

Вся эта деятельность привела к следующим финансовым результатам 2022 года (РСБУ) (см. ниже)

Компания раньше не платила дивидендов, но по итогам 2022 года решила выплатить по 0,00049448386167 рубля на акцию, дивидендная доходность 4,7%.

Все данные взяты из Годового отчёта 2022 ПАО «ТГК-14», если не указано иное.

Автор: Бог Вычислений

Комментируйте на Смартлабе

#TGKN держим?

👍— держим!

🐳— нет!

{kind=link}

Три урока, которые я получил за шесть лет публичного управления на comon.

Стратегия «Богатеем медленно» началась как стеб над попытками большинства разбогатеть быстро. Сначала она существовала в виде виртуального портфеля в моем блоге на смартлаб.

А с 14 июня 2017 стратегия стала реальным портфелем на сервисе автоследования comon.ru. Шесть лет — тот срок, когда можно подвести предварительные итоги. И вот три урока, которые я получил за эти шесть лет.

👉Урок первый. Все хотят разбогатеть быстро.

Если мы посмотрим текущую статистику сервиса комон в части стратегий с наибольшим количеством автоследователей (а соответственно, и с большим количеством средств в управлении), то увидим такую картину:

Всего стратегий с числом автоследователей 100 и более — 50 штук. Из них:

— с агрессивным риском (левередж более 100%) — 18 штук

— с умеренным риском (левередж до 100%) — 22 штуки

— с консервативным риском (без левереджа) — 10 штук

И это при том, что множество крупных (по автоследователям) и высокорисковых стратегий было уничтожено в феврале-марте прошлого года (об этом в уроке 2). Большинство инвесторов все так же относится к фондовому рынку как к казино.

👉Урок второй. Разбогатеть быстро не получится.

Приведу пару примеров суперзвезд комон недавнего прошлого.

Хомяк разумный.

На основной стратегии с одноименным названием на пике было более 1000 автоследователей и (вероятно) значительно больше миллиарда рублей в управлении. Стратегию сильно потрепало в 2020 а в феврале 2022 уничтожило. Приведу график единственной действующей стратегии автора — Хомяк на ИИС.

На пике падения и угрозе маржин-колла вкладчикам было предложено довнести денег, чтобы снизить плечо и не разориться. Учитывая, что число автоследователей сократилось в разы, внести деньги смогли не многие.

Вывод прост. Левередж убьет ваши накопления быстрее, чем осуществятся ваши мечты.

👉Урок третий. Разбогатеть можно медленно.

Приведу несколько цифр. Среднегодовая доходность моей стратегии за шесть лет (с 14.06.2017 по 16.06.2023) составила 14,49% или 125,5% всего. Сравним с бенчмарками.

Среднегодовая доходность индекса ММВБ за тот же период составила 7,05%. Управляющие любят сравнивать себя с этим индексом. На его фоне можно выглядеть неплохо. Но мы сравним справедливо — с индексом полной доходности по налоговым ставкам резидентов (MCFTRR).

Среднегодовая доходность этого индекса составляет уже 13,8% за эти шесть лет, которые включают в себя пандемию и то, что принято называть СВО.

Это говорит о том, что капитализм работает несмотря на все безумие, происходящие в мире. И, соответственно, разбогатеть медленно вполне можно.

Действуйте рационально, не ведитесь на красивые обещания быстрого обогащения и инвестируйте в фондовый рынок. Для этого лучше всего подойдет индексный ПИФ с низкими комиссиями. И вы будете богатеть, но медленно.

Успешных вам инвестиций. Александр Здрогов

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/913971.php

Стратегия «Богатеем медленно» началась как стеб над попытками большинства разбогатеть быстро. Сначала она существовала в виде виртуального портфеля в моем блоге на смартлаб.

А с 14 июня 2017 стратегия стала реальным портфелем на сервисе автоследования comon.ru. Шесть лет — тот срок, когда можно подвести предварительные итоги. И вот три урока, которые я получил за эти шесть лет.

👉Урок первый. Все хотят разбогатеть быстро.

Если мы посмотрим текущую статистику сервиса комон в части стратегий с наибольшим количеством автоследователей (а соответственно, и с большим количеством средств в управлении), то увидим такую картину:

Всего стратегий с числом автоследователей 100 и более — 50 штук. Из них:

— с агрессивным риском (левередж более 100%) — 18 штук

— с умеренным риском (левередж до 100%) — 22 штуки

— с консервативным риском (без левереджа) — 10 штук

И это при том, что множество крупных (по автоследователям) и высокорисковых стратегий было уничтожено в феврале-марте прошлого года (об этом в уроке 2). Большинство инвесторов все так же относится к фондовому рынку как к казино.

👉Урок второй. Разбогатеть быстро не получится.

Приведу пару примеров суперзвезд комон недавнего прошлого.

Хомяк разумный.

На основной стратегии с одноименным названием на пике было более 1000 автоследователей и (вероятно) значительно больше миллиарда рублей в управлении. Стратегию сильно потрепало в 2020 а в феврале 2022 уничтожило. Приведу график единственной действующей стратегии автора — Хомяк на ИИС.

На пике падения и угрозе маржин-колла вкладчикам было предложено довнести денег, чтобы снизить плечо и не разориться. Учитывая, что число автоследователей сократилось в разы, внести деньги смогли не многие.

Вывод прост. Левередж убьет ваши накопления быстрее, чем осуществятся ваши мечты.

👉Урок третий. Разбогатеть можно медленно.

Приведу несколько цифр. Среднегодовая доходность моей стратегии за шесть лет (с 14.06.2017 по 16.06.2023) составила 14,49% или 125,5% всего. Сравним с бенчмарками.

Среднегодовая доходность индекса ММВБ за тот же период составила 7,05%. Управляющие любят сравнивать себя с этим индексом. На его фоне можно выглядеть неплохо. Но мы сравним справедливо — с индексом полной доходности по налоговым ставкам резидентов (MCFTRR).

Среднегодовая доходность этого индекса составляет уже 13,8% за эти шесть лет, которые включают в себя пандемию и то, что принято называть СВО.

Это говорит о том, что капитализм работает несмотря на все безумие, происходящие в мире. И, соответственно, разбогатеть медленно вполне можно.

Действуйте рационально, не ведитесь на красивые обещания быстрого обогащения и инвестируйте в фондовый рынок. Для этого лучше всего подойдет индексный ПИФ с низкими комиссиями. И вы будете богатеть, но медленно.

Успешных вам инвестиций. Александр Здрогов

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/913971.php

{kind=link}

Магнит: отчетность по МСФО и планы о выкупе 10% акций

В пятницу после закрытия основной сессии торгов компания «Магнит» опубликовала отчетность по МСФО за 2022 г. и пресс-релиз за 1 кв. 2023 г., а также объявила ориентированную на нерезидентов оферту на выкуп 10% акций с дисконтом к рынку в размере 50%.

На этой новости рост акций в моменте достигал 13%.

Почему это важно? Компания не раскрывала результаты на протяжении последнего года, что повышало неопределенность относительно распределения высокого денежного потока: откладывалось решение вопроса с дивидендами и не была ясна мотивация действий мажоритарного акционера.

Возник риск дальнейшего затягивания ситуации и снижения акций (в том числе в результате исключения из индекса Мосбиржи). Из-за этого компания торговалась с большим дисконтом, но «Магнит» пошел по позитивному сценарию.

Коротко о финансовых результатах

Финансовое положение ожидаемо сильное, на счетах компании денежные средства = 60% капитализации.

— Выручка за 2022 г. выросла на 27% г/г, а за 1 кв. 2023 г. — на 9% г/г, что было на уровне нашего прогноза.

— EBITDA за 2022 г. выросла на 20% г/г, что также было в рамках нашего прогноза. За 1 кв. 2023 г. EBITDA снизилась на 6,4% г/г. Рентабельность по EBITDA составила 5,9% против 6,9% в 1 кв. 2022 г. Давление на рентабельность идет по всему сектору, это связано с экономией потребителя (что требует от ритейлеров повышенных инвестиций в промоактивность, а также приводит к росту списаний).

— Компания серьезно снизила долговую нагрузку: до 0.7x ND/EBITDA. Как и ожидалось, на счетах скопилась внушительная сумма денежных средств — 315 млрд руб. (~60% капитализации).

Важен сам факт того, что компания вернулась к публикации финрезультатов и раскрыла свои планы о выкупе акций у нерезидентов c дисконтом 50% (подать на оферту они смогут до 19 июля).

C конца 2022 г. акции «Магнита» торговались с дисконтом из-за неопределённости относительно распределения денежного потока и действий мажоритарного акционера: с учетом нависающего риска инвесторы оценивали такую компанию ниже 4x EV/EBITDA.

Теперь, когда дисконт за закрытость уходит, мультипликатор будет постепенно приходить к нормальному значению (5-6x EV/EBITDA). Это значит, что потенциал роста акций существенно возрастает (ранее мы также давали оценку на случай позитивного исхода) — 40-70% к текущей цене при целевом мульте 5-6x EV/EBITDA.

При этом выкуп с дисконтом 10% акций у нерезидентов (по 2450 руб. с учетом 50%-ного дисконта к текущей цене) и дальнейшее погашение дает акциям дополнительный потенциал роста (+7% доп. апсайд).

Сценарий, по которому пошла компания, с выкупом акций у нерезидентов, позитивен для всех инвесторов, так как после погашения див. выплата будет распределяться на меньшее количество акций.

Что будет с дивидендами?

Компания не платит дивиденды с 2021 г., то есть совокупно по итогам 2021-22 г. она могла бы уже выплатить 90 млрд руб. (18% див. доходности), а с учетом накопленных денежных средств сумма выплаты в итоге может быть еще выше.

Решение вопроса c дивидендами затягивалось, а отчетность не публиковалась, вероятно, в связи с заинтересованностью в снижении цены для дальнейшего выкупа акций.

Компания может вернуться к дивидендам после выкупа акций у нерезидентов. Но напомним, что для того, чтобы рекомендовать и выплатить дивиденды, акционерами должен быть избран новый Совет Директоров (важно следить за этим событием).

Автор: Сергей Пирогов

Комментируйте на Смартлабе

#MGNT тарили?

👍— конечно!

💔— неа

В пятницу после закрытия основной сессии торгов компания «Магнит» опубликовала отчетность по МСФО за 2022 г. и пресс-релиз за 1 кв. 2023 г., а также объявила ориентированную на нерезидентов оферту на выкуп 10% акций с дисконтом к рынку в размере 50%.

На этой новости рост акций в моменте достигал 13%.

Почему это важно? Компания не раскрывала результаты на протяжении последнего года, что повышало неопределенность относительно распределения высокого денежного потока: откладывалось решение вопроса с дивидендами и не была ясна мотивация действий мажоритарного акционера.

Возник риск дальнейшего затягивания ситуации и снижения акций (в том числе в результате исключения из индекса Мосбиржи). Из-за этого компания торговалась с большим дисконтом, но «Магнит» пошел по позитивному сценарию.

Коротко о финансовых результатах

Финансовое положение ожидаемо сильное, на счетах компании денежные средства = 60% капитализации.

— Выручка за 2022 г. выросла на 27% г/г, а за 1 кв. 2023 г. — на 9% г/г, что было на уровне нашего прогноза.

— EBITDA за 2022 г. выросла на 20% г/г, что также было в рамках нашего прогноза. За 1 кв. 2023 г. EBITDA снизилась на 6,4% г/г. Рентабельность по EBITDA составила 5,9% против 6,9% в 1 кв. 2022 г. Давление на рентабельность идет по всему сектору, это связано с экономией потребителя (что требует от ритейлеров повышенных инвестиций в промоактивность, а также приводит к росту списаний).

— Компания серьезно снизила долговую нагрузку: до 0.7x ND/EBITDA. Как и ожидалось, на счетах скопилась внушительная сумма денежных средств — 315 млрд руб. (~60% капитализации).

Важен сам факт того, что компания вернулась к публикации финрезультатов и раскрыла свои планы о выкупе акций у нерезидентов c дисконтом 50% (подать на оферту они смогут до 19 июля).

C конца 2022 г. акции «Магнита» торговались с дисконтом из-за неопределённости относительно распределения денежного потока и действий мажоритарного акционера: с учетом нависающего риска инвесторы оценивали такую компанию ниже 4x EV/EBITDA.

Теперь, когда дисконт за закрытость уходит, мультипликатор будет постепенно приходить к нормальному значению (5-6x EV/EBITDA). Это значит, что потенциал роста акций существенно возрастает (ранее мы также давали оценку на случай позитивного исхода) — 40-70% к текущей цене при целевом мульте 5-6x EV/EBITDA.

При этом выкуп с дисконтом 10% акций у нерезидентов (по 2450 руб. с учетом 50%-ного дисконта к текущей цене) и дальнейшее погашение дает акциям дополнительный потенциал роста (+7% доп. апсайд).

Сценарий, по которому пошла компания, с выкупом акций у нерезидентов, позитивен для всех инвесторов, так как после погашения див. выплата будет распределяться на меньшее количество акций.

Что будет с дивидендами?

Компания не платит дивиденды с 2021 г., то есть совокупно по итогам 2021-22 г. она могла бы уже выплатить 90 млрд руб. (18% див. доходности), а с учетом накопленных денежных средств сумма выплаты в итоге может быть еще выше.

Решение вопроса c дивидендами затягивалось, а отчетность не публиковалась, вероятно, в связи с заинтересованностью в снижении цены для дальнейшего выкупа акций.

Компания может вернуться к дивидендам после выкупа акций у нерезидентов. Но напомним, что для того, чтобы рекомендовать и выплатить дивиденды, акционерами должен быть избран новый Совет Директоров (важно следить за этим событием).

Автор: Сергей Пирогов

Комментируйте на Смартлабе

#MGNT тарили?

👍— конечно!

💔— неа

{kind=link}

Активные M&A в секторе девелопмента - что означает?

Сегодня в секторе застройщиков было очередное M&A — группа Самолет покупает ГК МИЦ за 40 млрд рублей. ГК МИЦ — один из крупнейших застройщиков московского региона, по данным ЕРЗ у компании сейчас в стадии строительства находится 630 тыс. кв. м. жилья, а портфель ГК МИЦ составляет 5,3 млн кв. м. жилья.

🔸Рис.1

Что это означает для рынка недвижимости? Консолидация сектора и активные M&A сделки обычно проходят в двух случаях:

• Пик цикла, когда крупнейшие компании поглощают мелочь по любым ценам — сектор при этом находится на пике операционной и финансовой формы (акции покупать уже опасно). Явно не сегодняшний случай

• Дно цикла, когда слабые игроки банкротятся или сдают позиции — их покупают крепкие компании за дешевую цену. Явно сегодняшний случай и это вероятно позитив для акций

То, что сейчас “дно цикла” после ухудшения условий по льготной ипотеке — говорят об этом все бенчмарки.

У того же Самолета дела не так хороши, как кажется на первый взгляд — доля непроданной недвижимости растет.

🔸Рис.2

Но за любым дном будет пик — это неизбежно. Напомним удачные M&A сделки еще одной публичной компании Эталон (которая собирается вернуться в родные пенаты из ГДРного Кипра):

Год назад Эталон купил ЮИТ групп за копейки, заработав на этом почти 12 млрд рублей (финны продали дешево по отношению к чистым активам)

🔸Рис.3

3 года назад Эталон купил Лидер-Инвест за 29,7 млрд рублей. Компания стала в 2 раза больше!

🔸Рис.4

Ждем разворота операционных показателей сектора девелопмента и недвижимости, тем более Сбер и ВТБ ждут рост ипотеки по итогам года

“В 2022-м году ипотечный портфель Сбербанка вырос на 17,7% до 7,5 трлн рублей. В 2023 году первый зампред Сбербанка Кирилл Царев ожидает рост ипотечного портфеля на 25%. Средний срок ипотеки увеличился с 18 до 24 лет.”

Вывод: сделки слияния и поглощения в любом секторе всегда проходят на экстремумах цикла — либо на дне, либо на пике.

Очевидно, что в девелопменте сейчас дно, ждем поднятия операционных и финансовых показателей. Вместе с капитализацией публичных компаний, конечно же.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/914232.php

#SMLT #ETLN

Сегодня в секторе застройщиков было очередное M&A — группа Самолет покупает ГК МИЦ за 40 млрд рублей. ГК МИЦ — один из крупнейших застройщиков московского региона, по данным ЕРЗ у компании сейчас в стадии строительства находится 630 тыс. кв. м. жилья, а портфель ГК МИЦ составляет 5,3 млн кв. м. жилья.

🔸Рис.1

Что это означает для рынка недвижимости? Консолидация сектора и активные M&A сделки обычно проходят в двух случаях:

• Пик цикла, когда крупнейшие компании поглощают мелочь по любым ценам — сектор при этом находится на пике операционной и финансовой формы (акции покупать уже опасно). Явно не сегодняшний случай

• Дно цикла, когда слабые игроки банкротятся или сдают позиции — их покупают крепкие компании за дешевую цену. Явно сегодняшний случай и это вероятно позитив для акций

То, что сейчас “дно цикла” после ухудшения условий по льготной ипотеке — говорят об этом все бенчмарки.

У того же Самолета дела не так хороши, как кажется на первый взгляд — доля непроданной недвижимости растет.

🔸Рис.2

Но за любым дном будет пик — это неизбежно. Напомним удачные M&A сделки еще одной публичной компании Эталон (которая собирается вернуться в родные пенаты из ГДРного Кипра):

Год назад Эталон купил ЮИТ групп за копейки, заработав на этом почти 12 млрд рублей (финны продали дешево по отношению к чистым активам)

🔸Рис.3

3 года назад Эталон купил Лидер-Инвест за 29,7 млрд рублей. Компания стала в 2 раза больше!

🔸Рис.4

Ждем разворота операционных показателей сектора девелопмента и недвижимости, тем более Сбер и ВТБ ждут рост ипотеки по итогам года

“В 2022-м году ипотечный портфель Сбербанка вырос на 17,7% до 7,5 трлн рублей. В 2023 году первый зампред Сбербанка Кирилл Царев ожидает рост ипотечного портфеля на 25%. Средний срок ипотеки увеличился с 18 до 24 лет.”

Вывод: сделки слияния и поглощения в любом секторе всегда проходят на экстремумах цикла — либо на дне, либо на пике.

Очевидно, что в девелопменте сейчас дно, ждем поднятия операционных и финансовых показателей. Вместе с капитализацией публичных компаний, конечно же.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/914232.php

#SMLT #ETLN

{kind=link}

⚡️⚡️⚡️LIVE! В 16.00 начинаем #smartlabonline с заводом Инкаб!

Инкаб — один из крупнейших заводов по производству оптического кабеля в Европе.

Компания присутствует на рынке с 2007 года, а теперь покоряет рынок фондовый!

Обсудим размещение облигаций Инкаб с генеральным директором — Александром Смильгевичем.

Поговорим о параметрах первого выпуска облигаций Инкаба, о вызовах времени, об ответах на них, о долгосрочных планах развития завода, о любви и свете, как топливе современного бизнеса!

P.S. На эфире планируется прямое включение с завода, на связи будет руководитель Управления любви 😊

Присоединяйтесь к прямой трансляции на Ютубе и задавайте вопросы!

https://www.youtube.com/watch?v=NcVoiUlhIGg

Инкаб — один из крупнейших заводов по производству оптического кабеля в Европе.

Компания присутствует на рынке с 2007 года, а теперь покоряет рынок фондовый!

Обсудим размещение облигаций Инкаб с генеральным директором — Александром Смильгевичем.

Поговорим о параметрах первого выпуска облигаций Инкаба, о вызовах времени, об ответах на них, о долгосрочных планах развития завода, о любви и свете, как топливе современного бизнеса!

P.S. На эфире планируется прямое включение с завода, на связи будет руководитель Управления любви 😊

Присоединяйтесь к прямой трансляции на Ютубе и задавайте вопросы!

https://www.youtube.com/watch?v=NcVoiUlhIGg

YouTube

Облигации от российского завода мирового уровня

Завод Инкаб - лидерский производитель оптического кабеля для телекома, энергетики и нефтегаза.

Поговорим о параметрах первого выпуска облигаций Инкаба, о вызовах времени, об ответах на них, о долгосрочных планах развития завода, о любви и свете, как топливе…

Поговорим о параметрах первого выпуска облигаций Инкаба, о вызовах времени, об ответах на них, о долгосрочных планах развития завода, о любви и свете, как топливе…

ЦБ вернёт деньги за замороженные активы

Против России ввели санкции и начали заморозку активов, куда попали почти все без исключения и деньги банков и компаний, и средства бизнесменов, и даже какие-то яхты бизнесменов. Хорошо мою не арестовали. В санкционные списки попали Сбербанк, Газпром, Аэрофлот и даже отсталый ВТБ.

Как недавно писал форбс, в иностранных ценных бумагах застряли 6 трлн рублей, что принадлежат россиянам горе-инвесторам. Знаю минимум двух людей, что вкладывали в иностранные бумаги, а одному из них ещё и жена говаривала, мол, тащишь деньги из семи, негодяй.

А он говорил, что вкладывает в их будущее, накладывает золото в карман детей, а получилось, что наложили на него и не только санкции. И вот по всей нашей стране 5 млн таких вот бедолаг.

Вся эта котовасия из-за того, что не сразу понятно кто на ком лежал, а точнее что и кому принадлежит. Вот когда вы покупаете акции какой-нибудь упоротой компании Обуви России, никто не знает, что именно вы ими владеете.

Т.е. это знает брокер. И вот вначале запрос идёт брокеру, а потом брокер уже распределяет сколько у кого. Это если вкратце. Можно, конечно, обойти эту прокладку, но большинству это не имеет значения.

Так вот при покупке акций вражеских государств, в ущемление российской экономике, в цепочку упырей, сосущих комиссии, включается ещё Euroclear и Clearstream. Ну и после начала СВО, эти любители отрицать природу, заблокировали наш НРД, а значит, и нас с вами.

Есть брокеры, которые проводят торги замороженными ценными бумагами, но это только потому, что возможно сменить имя владельца внутри. И вот тут выясняется, что ЦБ разрабатывает схему, благодаря которой российские инвесторы смогут выпрыгнуть из токсичных активов да не с дисконтом, а ещё и с премией.

Совершить этот богоугодный обмен могут за счёт тех средств, что на счетах типа «С». А так как часть иностранных организация уже списала эти средства, то их можно использовать без угрызения совести, которой может не быть вообще.

На ноябрь 2022 года на счетах типа «С» числилось примерно 3,4 млрд $ по сегодняшнему курсу, а к концу 2022 года уже 7,3 млрд $. Зам.фин. Моисеев сообщил, что объём замороженных активов с обеих сторон примерно одинаков. Но лично я не проверял.

Даже если какая-то схема будет найдена, то рядовому инвестору все равно придётся ждать, ведь первыми в очереди будут сами знаете кто, а мы с вами в самом начале конца этой очереди.

Автор: Виктор Петров

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/914259.php

Против России ввели санкции и начали заморозку активов, куда попали почти все без исключения и деньги банков и компаний, и средства бизнесменов, и даже какие-то яхты бизнесменов. Хорошо мою не арестовали. В санкционные списки попали Сбербанк, Газпром, Аэрофлот и даже отсталый ВТБ.

Как недавно писал форбс, в иностранных ценных бумагах застряли 6 трлн рублей, что принадлежат россиянам горе-инвесторам. Знаю минимум двух людей, что вкладывали в иностранные бумаги, а одному из них ещё и жена говаривала, мол, тащишь деньги из семи, негодяй.

А он говорил, что вкладывает в их будущее, накладывает золото в карман детей, а получилось, что наложили на него и не только санкции. И вот по всей нашей стране 5 млн таких вот бедолаг.

Вся эта котовасия из-за того, что не сразу понятно кто на ком лежал, а точнее что и кому принадлежит. Вот когда вы покупаете акции какой-нибудь упоротой компании Обуви России, никто не знает, что именно вы ими владеете.

Т.е. это знает брокер. И вот вначале запрос идёт брокеру, а потом брокер уже распределяет сколько у кого. Это если вкратце. Можно, конечно, обойти эту прокладку, но большинству это не имеет значения.

Так вот при покупке акций вражеских государств, в ущемление российской экономике, в цепочку упырей, сосущих комиссии, включается ещё Euroclear и Clearstream. Ну и после начала СВО, эти любители отрицать природу, заблокировали наш НРД, а значит, и нас с вами.

Есть брокеры, которые проводят торги замороженными ценными бумагами, но это только потому, что возможно сменить имя владельца внутри. И вот тут выясняется, что ЦБ разрабатывает схему, благодаря которой российские инвесторы смогут выпрыгнуть из токсичных активов да не с дисконтом, а ещё и с премией.

Совершить этот богоугодный обмен могут за счёт тех средств, что на счетах типа «С». А так как часть иностранных организация уже списала эти средства, то их можно использовать без угрызения совести, которой может не быть вообще.

На ноябрь 2022 года на счетах типа «С» числилось примерно 3,4 млрд $ по сегодняшнему курсу, а к концу 2022 года уже 7,3 млрд $. Зам.фин. Моисеев сообщил, что объём замороженных активов с обеих сторон примерно одинаков. Но лично я не проверял.

Даже если какая-то схема будет найдена, то рядовому инвестору все равно придётся ждать, ведь первыми в очереди будут сами знаете кто, а мы с вами в самом начале конца этой очереди.

Автор: Виктор Петров

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/914259.php

{kind=link}

Топчемся на месте🔥Акции и инвестиции

📉Новатэк -1%

Леонид Михельсон сообщил, что EBITDA Новатэка в 2023-м году снизится на 25% г/г, а прибыль упадет на 30% г/г. На этой новости котировки теряли более 2.5%😔

📈Самолёт +5.8%

Самолёт летит ракетой после приобретения МИЦ. Газпромбанк Инвестиции сообщает, что приобретение ГК МИЦ позволит Самолету расширить земельный банк с 46 до 48 млн кв. м, усилить позиции на рынке Московского региона и увеличить объем текущего строительства всей России с 3,6 млн до 4,2 млн кв. м💪

📈Whoosh +4.1%

Генеральный директор компании Дмитрий Чуйко сообщил, что компания вышла на рынок Латинской Америки, в частности в Бразилию и Чили👏

📉Северсталь -1.8% 📉ММК -1.8%

Металлурги в лидерах снижения, вчерашний оптимизм был чрезмерным. Телеграм каналы фиксируют прибыль🤔

📉Транснефть ап -1.2%

Ещё одна распродажа после чрезмерного оптимизма. В моменте акции теряли более половины «дивидендного роста»🤷♂️

📈МТС +0.5%

Акции в моменте теряли 2.5%, но дивиденды возвращают к жизни😉 Акционеры утвердили дивиденды за 2022 г. в размере 34,29 руб./акцию.

📈Сургутнефтегаз ап +1.8%

Курс доллара поддерживает Сургутнефтегаз. После того как нашлась «кубышка», акция стала популярна у частных инвесторов. Участники рынка ждут жирные дивиденды по итогам 2023 года🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/914341.php

📉Новатэк -1%

Леонид Михельсон сообщил, что EBITDA Новатэка в 2023-м году снизится на 25% г/г, а прибыль упадет на 30% г/г. На этой новости котировки теряли более 2.5%😔

📈Самолёт +5.8%

Самолёт летит ракетой после приобретения МИЦ. Газпромбанк Инвестиции сообщает, что приобретение ГК МИЦ позволит Самолету расширить земельный банк с 46 до 48 млн кв. м, усилить позиции на рынке Московского региона и увеличить объем текущего строительства всей России с 3,6 млн до 4,2 млн кв. м💪

📈Whoosh +4.1%

Генеральный директор компании Дмитрий Чуйко сообщил, что компания вышла на рынок Латинской Америки, в частности в Бразилию и Чили👏

📉Северсталь -1.8% 📉ММК -1.8%

Металлурги в лидерах снижения, вчерашний оптимизм был чрезмерным. Телеграм каналы фиксируют прибыль🤔

📉Транснефть ап -1.2%

Ещё одна распродажа после чрезмерного оптимизма. В моменте акции теряли более половины «дивидендного роста»🤷♂️

📈МТС +0.5%

Акции в моменте теряли 2.5%, но дивиденды возвращают к жизни😉 Акционеры утвердили дивиденды за 2022 г. в размере 34,29 руб./акцию.

📈Сургутнефтегаз ап +1.8%

Курс доллара поддерживает Сургутнефтегаз. После того как нашлась «кубышка», акция стала популярна у частных инвесторов. Участники рынка ждут жирные дивиденды по итогам 2023 года🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/914341.php

{kind=link}

Геополитика.

Одна из самых интересных дисциплин, рассказывающая о битве за глобальное доминирование.

Мы рассказываем об этой непрекращающейся битве на нашем новом канале:

headlines GEO.

—

Одна из самых интересных дисциплин, рассказывающая о битве за глобальное доминирование.

Мы рассказываем об этой непрекращающейся битве на нашем новом канале:

headlines GEO.

—

Моя стратегия инвестирования и её принципы.

Эпизодически читатели задают вопрос, как у меня в голове и в активах уживаются одновременно, к примеру, фонды BOND, Парус, Яндекс и Черкизово.

Также иногда спрашивают, в чём смысл стратегии в целом. Вроде и не дивидендная, и не стоимостная, и вообще чёрт его пойми, чем автор у себя в бумажках занимается.

Попробую объяснить тут, а затем буду сюда направлять при необходимости.

👉Итак, вводные:

• Автору четвёртый десяток лет потихоньку струится.

• Не женат, детей нет.

• Автомобиля нет — в Москве необходимость в нём отсутствует.

• Недвижимости в собственности также нет — идею о её покупке губят альтернативные издержки. Как мы выяснили в разборе ПНК, мысли о «зато своё» и прочие «опора под ногами» мне не интересны, и всаживать кусок капитала в конуру в спальном районе желание отсутствует. Моя опора — это я сам.

• Доход — достаточный, уровень стабильности — приемлемый. Диверсификация доходов — развивается.

👉Цель — планомерное преумножение капитала без каких-либо ограничений, в последний год — попутное распространение собственного авторитета, влияния, как одно из следствий — преумножение дохода.

Основная предпосылка — инвестирование в бизнесы и финансирование бизнесов.

Какой вывод можно сделать из вводных? Главная задача портфеля — преумножаться с приемлемым уровнем комфорта. Это означает, что совершенно нет смысла лишать себя каких-либо интересных идей.

А значит, мой портфель — это… портфель идей. Зачем себя ограничивать рамками?

• Сбербанк по 90-100 был лучшей идеей на рынке с самого 24 февраля 2022 года для человека с присутствующим финансовым мышлением. А сегодня это лучшее системное ядро в портфеле.

• Роснефть — одна из лучших долгосрочных идей на секторы нефти и газа одновременно. Жирная, стабильная и постепенно растущая.

• Черкизово — отличная стабилизирующая идея из защитного агросектора с небольшими рисками, всегда справедливой стоимостью и поступательным развитием. В то время как Русагро — совсем другая, агрессивная и злая ставка на тот же сектор, и это совершенно разные бумаги

• Яндекс — яркая агрессивная идея с высокими значениями риска и потенциальной доходности.

• Парус — лучший выбор среди сектора бумажной недвижимости. А JetLend — среди краудлендинга.

• DIVD и 3 IMOEX фонда — как небольшая страховка от собственной глупости.

Я не вижу для себя потребности ограничиваться узкими системами, придуманными для упрощения управления своими активами. Мне нравится быть АФК Системой, только лучше.

Однако же, портфельные теории никто не отменял, поэтому сами идеи и их развесовка раскладываются на разрезы:

• Группы риска: стабилизирующая часть акций, агрессивная часть акций, ядерный движитель акций, небольшие мини-идеи в акциях, коммерческая бумажная недвижимость, краудлендинг вместо ВДО, облигации. При этом текущая балансировка вообще не требует поддержания принятого в классических системах распределения на акции и облигации — защитные функции размазаны по идеям.

• Распределение по бенефициарам, принадлежности активов к разным группам элит, расшивка лоббизма (Русагро и Инарктика — концентрируют одни и те же риски).

• Распределение по секторам в зависимости от их значимости, перспектив, рисков.

• Распределение по инфраструктурному вопросу: не более 13-15% на прописочные истории.

• Распределение по экспортной и внутренней направленности.

• Учёт цикличности, фаз экономических, политических, производственных циклов.

• Страновое распределение — увы, сегодня слабо применимо.

Как результат: набор качественных идей раскладывается на многомерное пространство плоскостей диверсификации и распределения, а потом собирается в кучку.

Ну и вот… получаем портфельчик. Итог: систематическое опережение индексов. Впрочем, в 2021 году наш рынок я недооценил и ему проиграл, обогнав лишь глобальный рынок. Но зато с начала спецоперации превосходить IMOEX полной доходности было очень легко.

Как-то так. Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/914198.php

Автор: Unsaid_and_dirty

Эпизодически читатели задают вопрос, как у меня в голове и в активах уживаются одновременно, к примеру, фонды BOND, Парус, Яндекс и Черкизово.

Также иногда спрашивают, в чём смысл стратегии в целом. Вроде и не дивидендная, и не стоимостная, и вообще чёрт его пойми, чем автор у себя в бумажках занимается.

Попробую объяснить тут, а затем буду сюда направлять при необходимости.

👉Итак, вводные:

• Автору четвёртый десяток лет потихоньку струится.

• Не женат, детей нет.

• Автомобиля нет — в Москве необходимость в нём отсутствует.

• Недвижимости в собственности также нет — идею о её покупке губят альтернативные издержки. Как мы выяснили в разборе ПНК, мысли о «зато своё» и прочие «опора под ногами» мне не интересны, и всаживать кусок капитала в конуру в спальном районе желание отсутствует. Моя опора — это я сам.

• Доход — достаточный, уровень стабильности — приемлемый. Диверсификация доходов — развивается.

👉Цель — планомерное преумножение капитала без каких-либо ограничений, в последний год — попутное распространение собственного авторитета, влияния, как одно из следствий — преумножение дохода.

Основная предпосылка — инвестирование в бизнесы и финансирование бизнесов.

Какой вывод можно сделать из вводных? Главная задача портфеля — преумножаться с приемлемым уровнем комфорта. Это означает, что совершенно нет смысла лишать себя каких-либо интересных идей.

А значит, мой портфель — это… портфель идей. Зачем себя ограничивать рамками?

• Сбербанк по 90-100 был лучшей идеей на рынке с самого 24 февраля 2022 года для человека с присутствующим финансовым мышлением. А сегодня это лучшее системное ядро в портфеле.

• Роснефть — одна из лучших долгосрочных идей на секторы нефти и газа одновременно. Жирная, стабильная и постепенно растущая.

• Черкизово — отличная стабилизирующая идея из защитного агросектора с небольшими рисками, всегда справедливой стоимостью и поступательным развитием. В то время как Русагро — совсем другая, агрессивная и злая ставка на тот же сектор, и это совершенно разные бумаги

• Яндекс — яркая агрессивная идея с высокими значениями риска и потенциальной доходности.

• Парус — лучший выбор среди сектора бумажной недвижимости. А JetLend — среди краудлендинга.

• DIVD и 3 IMOEX фонда — как небольшая страховка от собственной глупости.

Я не вижу для себя потребности ограничиваться узкими системами, придуманными для упрощения управления своими активами. Мне нравится быть АФК Системой, только лучше.

Однако же, портфельные теории никто не отменял, поэтому сами идеи и их развесовка раскладываются на разрезы:

• Группы риска: стабилизирующая часть акций, агрессивная часть акций, ядерный движитель акций, небольшие мини-идеи в акциях, коммерческая бумажная недвижимость, краудлендинг вместо ВДО, облигации. При этом текущая балансировка вообще не требует поддержания принятого в классических системах распределения на акции и облигации — защитные функции размазаны по идеям.

• Распределение по бенефициарам, принадлежности активов к разным группам элит, расшивка лоббизма (Русагро и Инарктика — концентрируют одни и те же риски).

• Распределение по секторам в зависимости от их значимости, перспектив, рисков.

• Распределение по инфраструктурному вопросу: не более 13-15% на прописочные истории.

• Распределение по экспортной и внутренней направленности.

• Учёт цикличности, фаз экономических, политических, производственных циклов.

• Страновое распределение — увы, сегодня слабо применимо.

Как результат: набор качественных идей раскладывается на многомерное пространство плоскостей диверсификации и распределения, а потом собирается в кучку.

Ну и вот… получаем портфельчик. Итог: систематическое опережение индексов. Впрочем, в 2021 году наш рынок я недооценил и ему проиграл, обогнав лишь глобальный рынок. Но зато с начала спецоперации превосходить IMOEX полной доходности было очень легко.

Как-то так. Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/914198.php

Автор: Unsaid_and_dirty

{kind=link}

ПАО «ЕвроТранс»: новое интересное IPO

ПАО «ЕвроТранс» − одна из крупнейших независимых сетей универсальных автозаправочных комплексов, 20 июня объявила о старте размещения своих акций (IPO).

О желании привлечь новый капитал компания заявляла еще в конце 2022 года. ЕвроТранс стал известен широкому кругу инвесторов после успешного размещения трех выпусков облигаций на 11 млрд руб. в первом полугодии текущего года.

Компания занимается в основном перепродажами топлива на оптовом рынке и торговлей им в розницу через свою сеть автозаправочных комплексов (АЗК, 55 объектов) в Москве и Московской области, работающих под брендом ТРАССА. Ее доля рынка в розничной торговле − 4,3% (оценка компании).

У компании также есть ряд других бизнесов по управлению зонами фастфуда, ресторанами и супермаркетами. Она также активно развивает сеть электрозаправочных станций (ЭЗС, сейчас 10 объектов) с быстрой зарядкой, на которую делает большую ставку в долгосрочной перспективе.

Объявленная для IPO цена за акцию: 250 руб. Планируется удвоить количество текущих акций на 100% (+106 млн новых бумаг) и привлечь 26,5 млрд руб. Таким образом, капитализация эмитента должна составить около 53 млрд руб.

По оценке Б1-Консалт (ранее EY) стоимость ЕвроТранса «при допущении о равенстве риска новых проектов и основного бизнеса» по состоянию на 31.12.2022 составила 59,9 млрд руб.

Образовавшийся free float позволить включить бумаги компании в котировальный список первого (высшего) уровня. Также отметим, что действующие акционеры планируют принять участие в размещении на 1,2 млрд руб., которые берут на себя обязательства по соблюдению lock-up – периода в течении 180 дней.

Сбор заявок на IPO начнется 20.06.2023 и продлится до 20.11.2023 включительно. Если компании удастся собрать заявки в полном объеме до указанного срока, то размещение завершится досрочно. Само техническое размещение запланировано на 21.11.2023.

Предстоящее IPO – интересная идея по приобретению акций компании качественного условного второго эшелона. Отметим, что в последние годы ЕвроТранс продолжает демонстрировать положительную динамику своих ключевых финансовых метрик, несмотря на действовавшие в 2020−21 гг. ковидные ограничения, падение продаж новых автомобилей в прошлом году и высокую конкуренцию на розничном рынке топлива в московском регионе.

Компании частично удалось решить проблему высокой долговой нагрузки (мультипликатор NetDebt/EBITDA снизился с 6,8x до комфортного уровня в 1,3x). Благодаря довольно диверсифицированному бизнесу, эмитенту удается поддерживать приемлемый уровень маржи (EBITDA margin – 10,5%). Это выгодно отличает ЕвроТранс от других независимых сетей АЗС, у которых рентабельность сейчас практически нулевая.

У ЕвроТранса амбициозная программа развития своих бизнесов на среднесрочную и долгосрочную программу. В случае ее успешной реализации предлагаемая цена в 250 руб. за акцию может быть оправдана.

Чтобы поучаствовать в размещении, можно воспользоваться личным кабинетом на сайте компании ЕвроТранс.

ПАО «ЕвроТранс» − одна из крупнейших независимых сетей универсальных автозаправочных комплексов, 20 июня объявила о старте размещения своих акций (IPO).

О желании привлечь новый капитал компания заявляла еще в конце 2022 года. ЕвроТранс стал известен широкому кругу инвесторов после успешного размещения трех выпусков облигаций на 11 млрд руб. в первом полугодии текущего года.

Компания занимается в основном перепродажами топлива на оптовом рынке и торговлей им в розницу через свою сеть автозаправочных комплексов (АЗК, 55 объектов) в Москве и Московской области, работающих под брендом ТРАССА. Ее доля рынка в розничной торговле − 4,3% (оценка компании).

У компании также есть ряд других бизнесов по управлению зонами фастфуда, ресторанами и супермаркетами. Она также активно развивает сеть электрозаправочных станций (ЭЗС, сейчас 10 объектов) с быстрой зарядкой, на которую делает большую ставку в долгосрочной перспективе.

Объявленная для IPO цена за акцию: 250 руб. Планируется удвоить количество текущих акций на 100% (+106 млн новых бумаг) и привлечь 26,5 млрд руб. Таким образом, капитализация эмитента должна составить около 53 млрд руб.

По оценке Б1-Консалт (ранее EY) стоимость ЕвроТранса «при допущении о равенстве риска новых проектов и основного бизнеса» по состоянию на 31.12.2022 составила 59,9 млрд руб.

Образовавшийся free float позволить включить бумаги компании в котировальный список первого (высшего) уровня. Также отметим, что действующие акционеры планируют принять участие в размещении на 1,2 млрд руб., которые берут на себя обязательства по соблюдению lock-up – периода в течении 180 дней.

Сбор заявок на IPO начнется 20.06.2023 и продлится до 20.11.2023 включительно. Если компании удастся собрать заявки в полном объеме до указанного срока, то размещение завершится досрочно. Само техническое размещение запланировано на 21.11.2023.

Предстоящее IPO – интересная идея по приобретению акций компании качественного условного второго эшелона. Отметим, что в последние годы ЕвроТранс продолжает демонстрировать положительную динамику своих ключевых финансовых метрик, несмотря на действовавшие в 2020−21 гг. ковидные ограничения, падение продаж новых автомобилей в прошлом году и высокую конкуренцию на розничном рынке топлива в московском регионе.

Компании частично удалось решить проблему высокой долговой нагрузки (мультипликатор NetDebt/EBITDA снизился с 6,8x до комфортного уровня в 1,3x). Благодаря довольно диверсифицированному бизнесу, эмитенту удается поддерживать приемлемый уровень маржи (EBITDA margin – 10,5%). Это выгодно отличает ЕвроТранс от других независимых сетей АЗС, у которых рентабельность сейчас практически нулевая.

У ЕвроТранса амбициозная программа развития своих бизнесов на среднесрочную и долгосрочную программу. В случае ее успешной реализации предлагаемая цена в 250 руб. за акцию может быть оправдана.

Чтобы поучаствовать в размещении, можно воспользоваться личным кабинетом на сайте компании ЕвроТранс.

{kind=link}

Риски, которые меня беспокоят

Пройдусь по рискам, которые способны серьезно изменить ситуацию на нашем фондовом рынке.

Я склонен к общему скепсису и разного рода страхам. Однако веду и портфель акций, который стартовал в самое непопулярное для инвестиций время, весной прошлого года, и портфель ВДО, где с рисками, вообще, полный порядок, их много. Первый портфель с начала года — +17%, второй +10%. Т.е. надеюсь на собственную рациональность.

Риска с близкой реализацией вижу три.

👉График 1

Нефть. Brent падает ровно год. Правда, уже 3 месяца минимумы не обновляются, 70-71 долл./барр. Но последовательно снижается верхняя граница ценового диапазона. Предпочитаю ставить на продолжение любых тенденций, если нет принципиально новых вводных.

Относительно нефти их не вижу. А пробой 70-доллровой поддержки может привести к ускорению скатывания вниз. Urals, как понимаю, торгуется примерно на 20 долларов ниже. Такой дисконт, наверно, смягчит удар от дальнейшего падения Brent.

Проблемы от падения нефти Россия уже испытала (нефтегазовые доходы бюджета за 5 месяцев 2023 года на 50% ниже доходов за тот же период 2022 года). Снижение бенчмарка, если оно будет, фактор для рынка в большей степени психологический.

👉График 2

Рубль. Потеря нацвалюты к дружественному юаню -12% с начала года. К недружественным евро и доллару -20% и -22%. Опять ставлю на продолжение тенденции.

Слабый рубль неплох для рынка акций, но сами периоды ослабления часто сопровождались падениями и Индекса МосБиржи. Для рынка облигаций валютная паника более болезненна. По счастью, премии облигационных доходностей к ключевой ставке и инфляции сейчас высокие.

Тоже демпфер. Но. Если фондовому рынку суждено получить негативный импульс чисто экономического свойства, то, скорее всего, от валютного рынка.

Внутриполитическое обострение. По очевидным причинам не хочу углубляться. Риск, по-моему, недооцененный, как минимум, рынком. Причем принято ждать усиления давления извне. Оно и так есть. А риск, если он реализовался – это то, чего или не ожидали, или недооценили.

Автор: Андрей Хохрин

Комментировать на Смартлабе:

https://smart-lab.ru/company/ivolga_capital/blog/914032.php

Пройдусь по рискам, которые способны серьезно изменить ситуацию на нашем фондовом рынке.

Я склонен к общему скепсису и разного рода страхам. Однако веду и портфель акций, который стартовал в самое непопулярное для инвестиций время, весной прошлого года, и портфель ВДО, где с рисками, вообще, полный порядок, их много. Первый портфель с начала года — +17%, второй +10%. Т.е. надеюсь на собственную рациональность.

Риска с близкой реализацией вижу три.

👉График 1

Нефть. Brent падает ровно год. Правда, уже 3 месяца минимумы не обновляются, 70-71 долл./барр. Но последовательно снижается верхняя граница ценового диапазона. Предпочитаю ставить на продолжение любых тенденций, если нет принципиально новых вводных.

Относительно нефти их не вижу. А пробой 70-доллровой поддержки может привести к ускорению скатывания вниз. Urals, как понимаю, торгуется примерно на 20 долларов ниже. Такой дисконт, наверно, смягчит удар от дальнейшего падения Brent.

Проблемы от падения нефти Россия уже испытала (нефтегазовые доходы бюджета за 5 месяцев 2023 года на 50% ниже доходов за тот же период 2022 года). Снижение бенчмарка, если оно будет, фактор для рынка в большей степени психологический.

👉График 2

Рубль. Потеря нацвалюты к дружественному юаню -12% с начала года. К недружественным евро и доллару -20% и -22%. Опять ставлю на продолжение тенденции.

Слабый рубль неплох для рынка акций, но сами периоды ослабления часто сопровождались падениями и Индекса МосБиржи. Для рынка облигаций валютная паника более болезненна. По счастью, премии облигационных доходностей к ключевой ставке и инфляции сейчас высокие.

Тоже демпфер. Но. Если фондовому рынку суждено получить негативный импульс чисто экономического свойства, то, скорее всего, от валютного рынка.

Внутриполитическое обострение. По очевидным причинам не хочу углубляться. Риск, по-моему, недооцененный, как минимум, рынком. Причем принято ждать усиления давления извне. Оно и так есть. А риск, если он реализовался – это то, чего или не ожидали, или недооценили.

Автор: Андрей Хохрин

Комментировать на Смартлабе:

https://smart-lab.ru/company/ivolga_capital/blog/914032.php

{kind=link}

Супер-важный опрос инвесторов, делов на 5 минут♥️

Примите участие в опросе, это не займёт много времени, а своим участием вы реально поможете развитию рынка в России:

👉 https://formdesigner.ru/form/view/199929

Результаты опроса мы позже сделаем общедоступными👍

Всем спасибо!

Примите участие в опросе, это не займёт много времени, а своим участием вы реально поможете развитию рынка в России:

👉 https://formdesigner.ru/form/view/199929

Результаты опроса мы позже сделаем общедоступными👍

Всем спасибо!

8 облигаций с доходностью выше 12% годовых

В настоящее время обращаю внимание только на облигации с доходностью 12% и выше (до налогов). Ещё есть интересные идеи, которыми хотел поделиться.

🔹 ТГК-14 1Р1

Энергетическая компания, обеспечивает электричеством и теплом Забайкальский край и Бурятию.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A1066J2

Стоимость облигации: 104,91%

НКД: 18,79 р.

Доходность к погашению: 12,49% (купоны 14%)

Периодичность выплат: ежеквартальные

Дата погашения: 30.04.2026

Дюрация: 867 дней

Обзор компании тут.

🔹Ювелит 001P-01

Компания по производству и продаже ювелирных изделий.

Рейтинг: ВВВ+ (АКРА)

ISIN: RU000A105PK0

Стоимость облигации: 102,6%

НКД: 31,57 р.

Доходность к погашению: 12,75% (купоны 13,4%)

Периодичность выплат: ежеквартальные

Дата погашения: 23.12.2025

Дюрация: 770 дней

🔹АБЗ-1 1Р02

Производитель асфальтобетонных смесей и других дорожно-строительных материалов.

Рейтинг: ruBBB (эксперт РА)

ISIN: RU000A1046N6

Стоимость облигации: 100,6%

НКД: 5,59 р.

Доходность к погашению: 12,38% (купоны 12,75%)

Периодичность выплат: ежеквартальные

Дата погашения: 03.12.2024

Дюрация: 490 дней

🔹Софтлайн 002Р-01 (СЛ 002Р-01)

Поставщик ИТ-решений и сервисов.

Рейтинг: BBB (эксперт РА)

ISIN: RU000A106A78

Стоимость облигации: 100,49%

НКД: 9,17 р.

Доходность к погашению: 12,7% (купоны 12,4%)

Периодичность выплат: ежеквартальные

Дата погашения: 20.02.2026

Дюрация: 837 дней

🔹ВИС Финанс БП03

Инфраструктурный холдинг, который включает компании, осуществляющие финансирование и управление инфраструктурными проектами.

Рейтинг: ruА (эксперт РА)

ISIN: RU000A1060Y4

Стоимость облигации: 101,99%

НКД: 0,71 р.

Доходность к погашению: 12,6% (купоны 12,9%)

Периодичность выплат: ежеквартальные

Дата погашения: 31.03.2026

Дюрация: 868 дней

🔹Промомед (iПМЕДДМ1Р2)

Фармацевтическая компания, занимающаяся разработкой, производством, исследованиями и продажей лекарств.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A103G91

Стоимость облигации: 97,71%

НКД: 37,8 р.

Доходность к погашению: 12,06% (купоны 9,45%)

Периодичность выплат: полугодовые

Дата погашения: 26.07.2024

Дюрация: 375 дней

🔹ЗАСЛОН 1Р1

Научно-технический центр, который занимается разработкой, производством информационных и комплексных систем автоматизированного управления для самолетов, вертолетов, радиолокационные комплексы для кораблей.

Рейтинг: ruBBB (эксперт РА)

ISIN: RU000A1064Х8

Стоимость облигации: 100,94%

НКД: 21,58 р.

Доходность к погашению: 12,44% (купоны 12,5%)

Периодичность выплат: полугодовые

Дата погашения: 16.04.2026

Обзор компании тут.

Дюрация: 882 дня

🔹Пионер 1Р6

Застройщик многофункциональных

комплексов, жилой и коммерческой недвижимости

в Москве и Санкт-Петербурге.

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A104735

Стоимость облигации: 99,3%

НКД: 4,51 р.

Доходность к погашению: 12,7% (купоны 12,5%)

Периодичность выплат: ежеквартальные

Дата погашения: 04.12.2025

Дюрация: 680 дней

Автор: Инвестиции с умом

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/914444.php

В настоящее время обращаю внимание только на облигации с доходностью 12% и выше (до налогов). Ещё есть интересные идеи, которыми хотел поделиться.

🔹 ТГК-14 1Р1

Энергетическая компания, обеспечивает электричеством и теплом Забайкальский край и Бурятию.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A1066J2

Стоимость облигации: 104,91%

НКД: 18,79 р.

Доходность к погашению: 12,49% (купоны 14%)

Периодичность выплат: ежеквартальные

Дата погашения: 30.04.2026

Дюрация: 867 дней

Обзор компании тут.

🔹Ювелит 001P-01

Компания по производству и продаже ювелирных изделий.

Рейтинг: ВВВ+ (АКРА)

ISIN: RU000A105PK0

Стоимость облигации: 102,6%

НКД: 31,57 р.

Доходность к погашению: 12,75% (купоны 13,4%)

Периодичность выплат: ежеквартальные

Дата погашения: 23.12.2025

Дюрация: 770 дней

🔹АБЗ-1 1Р02

Производитель асфальтобетонных смесей и других дорожно-строительных материалов.

Рейтинг: ruBBB (эксперт РА)

ISIN: RU000A1046N6

Стоимость облигации: 100,6%

НКД: 5,59 р.

Доходность к погашению: 12,38% (купоны 12,75%)

Периодичность выплат: ежеквартальные

Дата погашения: 03.12.2024

Дюрация: 490 дней

🔹Софтлайн 002Р-01 (СЛ 002Р-01)

Поставщик ИТ-решений и сервисов.

Рейтинг: BBB (эксперт РА)

ISIN: RU000A106A78

Стоимость облигации: 100,49%

НКД: 9,17 р.

Доходность к погашению: 12,7% (купоны 12,4%)

Периодичность выплат: ежеквартальные

Дата погашения: 20.02.2026

Дюрация: 837 дней

🔹ВИС Финанс БП03

Инфраструктурный холдинг, который включает компании, осуществляющие финансирование и управление инфраструктурными проектами.

Рейтинг: ruА (эксперт РА)

ISIN: RU000A1060Y4

Стоимость облигации: 101,99%

НКД: 0,71 р.

Доходность к погашению: 12,6% (купоны 12,9%)

Периодичность выплат: ежеквартальные

Дата погашения: 31.03.2026

Дюрация: 868 дней

🔹Промомед (iПМЕДДМ1Р2)

Фармацевтическая компания, занимающаяся разработкой, производством, исследованиями и продажей лекарств.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A103G91

Стоимость облигации: 97,71%

НКД: 37,8 р.

Доходность к погашению: 12,06% (купоны 9,45%)

Периодичность выплат: полугодовые

Дата погашения: 26.07.2024

Дюрация: 375 дней

🔹ЗАСЛОН 1Р1

Научно-технический центр, который занимается разработкой, производством информационных и комплексных систем автоматизированного управления для самолетов, вертолетов, радиолокационные комплексы для кораблей.

Рейтинг: ruBBB (эксперт РА)

ISIN: RU000A1064Х8

Стоимость облигации: 100,94%

НКД: 21,58 р.

Доходность к погашению: 12,44% (купоны 12,5%)

Периодичность выплат: полугодовые

Дата погашения: 16.04.2026

Обзор компании тут.

Дюрация: 882 дня

🔹Пионер 1Р6

Застройщик многофункциональных

комплексов, жилой и коммерческой недвижимости

в Москве и Санкт-Петербурге.

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A104735

Стоимость облигации: 99,3%

НКД: 4,51 р.

Доходность к погашению: 12,7% (купоны 12,5%)

Периодичность выплат: ежеквартальные

Дата погашения: 04.12.2025

Дюрация: 680 дней

Автор: Инвестиции с умом

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/914444.php

{kind=link}

Набиуллина объявила бум IPO в России

Лавина IPO собирается накрыть фондовый рынок Мосбиржи. Набиуллина собирается осуществить воздействием путём пинка под седло средних и небольших компаний, в виде принятия некоторых мер, обеспечивающий этим предприятиям помощь для выхода на IPO.

В число мер помощи будет участие в расходах для выхода на биржу. После чего она отметила, что в России слишком малое количество IPO и за 2019-2021 года было всего 44 IPO в России, где в США и Европе более 800, а в Китае 1400.

В принципе верно. Инвесторы должны иметь бОльшую возможность для вложения средств и имеют право сливать деньги не только при торговле акций, но и при IPO Шавермадзе у Ашота.

Дальше мой фундамент подмыло этими «44 IPO в 2019-2021 годах». Хотя я в это время уже и родился, но отчего-то такого количеств не припомню. Даже если захватить на пару лет больше, то такое количество все равно не выходит:

🔹IPO 2016

• Русснефть

🔹IPO 2017

• Детский мир

• АСКО

🔹IPO 2018

• X5

🔹IPO 2019

• Тинькофф

🔹IPO 2020

• Хедхантер

• Озон

• VK

• Эталон

• Глобалтранс

• Совкомфлот

• EN+

• Мать и дитя

• Окей

• Самолёт

🔹IPO 2021

• Сегежа

• Циан

• Фикс Прайс

• ЕМС

• Ренессанс

• Софтлайн

• Позитив Технолоджи

• Светофор

🔹IPO 2022

• Вуш Холдинг

Не знаю где там за 2019-2021 год нарыли 44 IPO, но у них, видимо, там своё казино с блекджеком и чем-то там ещё.

Какую-никакую ликвидность фондового рынка хотят размазать тонким слоем, для удобства инвесторов новичков по скорости потери денег. Вряд ли компании, выходящие ближайшее время на IPO, захотят выходить на него по заниженным ценам и будут пытаться выдавить рынок насухо. И начнётся переток денег. Будет интересно.

Автор: Виктор Петров

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/914586.php

Лавина IPO собирается накрыть фондовый рынок Мосбиржи. Набиуллина собирается осуществить воздействием путём пинка под седло средних и небольших компаний, в виде принятия некоторых мер, обеспечивающий этим предприятиям помощь для выхода на IPO.

В число мер помощи будет участие в расходах для выхода на биржу. После чего она отметила, что в России слишком малое количество IPO и за 2019-2021 года было всего 44 IPO в России, где в США и Европе более 800, а в Китае 1400.

В принципе верно. Инвесторы должны иметь бОльшую возможность для вложения средств и имеют право сливать деньги не только при торговле акций, но и при IPO Шавермадзе у Ашота.

Дальше мой фундамент подмыло этими «44 IPO в 2019-2021 годах». Хотя я в это время уже и родился, но отчего-то такого количеств не припомню. Даже если захватить на пару лет больше, то такое количество все равно не выходит:

🔹IPO 2016

• Русснефть

🔹IPO 2017

• Детский мир

• АСКО

🔹IPO 2018

• X5

🔹IPO 2019

• Тинькофф

🔹IPO 2020

• Хедхантер

• Озон

• VK

• Эталон

• Глобалтранс

• Совкомфлот

• EN+

• Мать и дитя

• Окей

• Самолёт

🔹IPO 2021

• Сегежа

• Циан

• Фикс Прайс

• ЕМС

• Ренессанс

• Софтлайн

• Позитив Технолоджи

• Светофор

🔹IPO 2022

• Вуш Холдинг

Не знаю где там за 2019-2021 год нарыли 44 IPO, но у них, видимо, там своё казино с блекджеком и чем-то там ещё.

Какую-никакую ликвидность фондового рынка хотят размазать тонким слоем, для удобства инвесторов новичков по скорости потери денег. Вряд ли компании, выходящие ближайшее время на IPO, захотят выходить на него по заниженным ценам и будут пытаться выдавить рынок насухо. И начнётся переток денег. Будет интересно.

Автор: Виктор Петров

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/914586.php

{kind=link}

Новые санкции и новый максимум🔥Акции и инвестиции

📈Система +1.7%

В моменте прибавляла более 3.5%, появились слухи о новых IPO 👉 Выход на IPO компаний Биннофарм и МЕДСИ, а также агрохолдинга СТЕПЬ позволит в ближайшее время увеличить капитализацию АФК СИСТЕМА на 50%.

Ссылки на источник я не нашёл🤷♂️

📉Транснефть ап -1.1%

Послы ЕС согласовали 11-й пакет санкций против России. Пакет предусматривает запрет на транспортировку нефти по южной ветке нефтепровода «Дружба». По этой ветке российская нефть поступает в Европу😔

📉Алроса -0.3%

De Beers в ходе пятого в этом году цикла продаж реализовала продукцию на общую сумму $450 млн. Это на 31% ниже уровня годичной давности ($657 млн) и на 6% ниже результата четвертого цикла ($479 млн).

Глава De Beers Эл Кук сказал, что глобальные макроэкономические проблемы продолжали влиять на настроения покупателей, при этом сектор сохранял осторожность в преддверии лета🤔

📈IMOEX +0.5%

ЦБ с правительством готовят меры по содействию выходу компаний на биржи, в т ч в плане компенсации расходов - Набиуллина😳

Смотрю я на то как неликвиды выстреливают и прям хочется IPO сделать чего-нибудь, особенно на чужие деньги😉

Эту новость я не мог пропустить👉 Новичкам следует доверить свои средства профессионалам, а не «нырять в омут» самостоятельной торговли на бирже — Набиуллина

Хочу вам рассказать про один профессиональный ETF — FinEx называется. Торгов нет, расчёта СЧА нет, всё заблокировано. А это точно лучше чем самостоятельное инвестирование?😁

📈CIAN +5.5%

За январь-май 2023 г на московском рынке недвижимости зафиксирован рекорд по количеству ипотечных сделок за всю историю наблюдений — 51,6 тыс. шт💪

📈НКХП +40%

Вчера стало известно, что в январе-мае НКХП увеличил отгрузку зерна в 2 раза до 3,227 млн тонн.

Сомневаюсь, что растём на этом, так как вчера реакции не было🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/914708.php

📈Система +1.7%

В моменте прибавляла более 3.5%, появились слухи о новых IPO 👉 Выход на IPO компаний Биннофарм и МЕДСИ, а также агрохолдинга СТЕПЬ позволит в ближайшее время увеличить капитализацию АФК СИСТЕМА на 50%.

Ссылки на источник я не нашёл🤷♂️

📉Транснефть ап -1.1%

Послы ЕС согласовали 11-й пакет санкций против России. Пакет предусматривает запрет на транспортировку нефти по южной ветке нефтепровода «Дружба». По этой ветке российская нефть поступает в Европу😔

📉Алроса -0.3%

De Beers в ходе пятого в этом году цикла продаж реализовала продукцию на общую сумму $450 млн. Это на 31% ниже уровня годичной давности ($657 млн) и на 6% ниже результата четвертого цикла ($479 млн).

Глава De Beers Эл Кук сказал, что глобальные макроэкономические проблемы продолжали влиять на настроения покупателей, при этом сектор сохранял осторожность в преддверии лета🤔

📈IMOEX +0.5%

ЦБ с правительством готовят меры по содействию выходу компаний на биржи, в т ч в плане компенсации расходов - Набиуллина😳

Смотрю я на то как неликвиды выстреливают и прям хочется IPO сделать чего-нибудь, особенно на чужие деньги😉

Эту новость я не мог пропустить👉 Новичкам следует доверить свои средства профессионалам, а не «нырять в омут» самостоятельной торговли на бирже — Набиуллина

Хочу вам рассказать про один профессиональный ETF — FinEx называется. Торгов нет, расчёта СЧА нет, всё заблокировано. А это точно лучше чем самостоятельное инвестирование?😁

📈CIAN +5.5%

За январь-май 2023 г на московском рынке недвижимости зафиксирован рекорд по количеству ипотечных сделок за всю историю наблюдений — 51,6 тыс. шт💪

📈НКХП +40%

Вчера стало известно, что в январе-мае НКХП увеличил отгрузку зерна в 2 раза до 3,227 млн тонн.

Сомневаюсь, что растём на этом, так как вчера реакции не было🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/914708.php

{kind=link}

Через две недели финтех-сервис CarMoney начнет торги ценными бумагами под тикером CARM. Причем, компания проведет прямой листинг на Мосбирже вместо первичного публичного размещения (IPO).

В ходе листинга будут размещены акции двух акционеров компании на общую сумму 600 млн рублей. После - состоится выпуск допэмиссии на сумму 600 млн рублей. Привлеченные средства пойдут *в капитал компании, что позволит кратно увеличить объемы кредитования*. По достаточно консервативной оценке *Открытия Инвестиции*, с учетом ожидаемого поступления средств в капитал компания оценивается в 7,9 млрд рублей.

Продажа акций CarMoney будет происходить по методу «лесенки» - это когда на каждой ступени объем акций и их цена будут увеличиваться. С помощью такой техники инвесторы, которые будут участвовать на ранних стадиях, смогут более выгодно купить акции, чем на последующих этапах. В то же время это позволит не продать все акции по нижней границе.

CarMoney позиционируется сегодня как компания на стадии быстрого роста, которая рассчитывает увеличить долю рынка. И пока в успехе этой стратегии нет никаких сомнений.

В ходе листинга будут размещены акции двух акционеров компании на общую сумму 600 млн рублей. После - состоится выпуск допэмиссии на сумму 600 млн рублей. Привлеченные средства пойдут *в капитал компании, что позволит кратно увеличить объемы кредитования*. По достаточно консервативной оценке *Открытия Инвестиции*, с учетом ожидаемого поступления средств в капитал компания оценивается в 7,9 млрд рублей.

Продажа акций CarMoney будет происходить по методу «лесенки» - это когда на каждой ступени объем акций и их цена будут увеличиваться. С помощью такой техники инвесторы, которые будут участвовать на ранних стадиях, смогут более выгодно купить акции, чем на последующих этапах. В то же время это позволит не продать все акции по нижней границе.

CarMoney позиционируется сегодня как компания на стадии быстрого роста, которая рассчитывает увеличить долю рынка. И пока в успехе этой стратегии нет никаких сомнений.

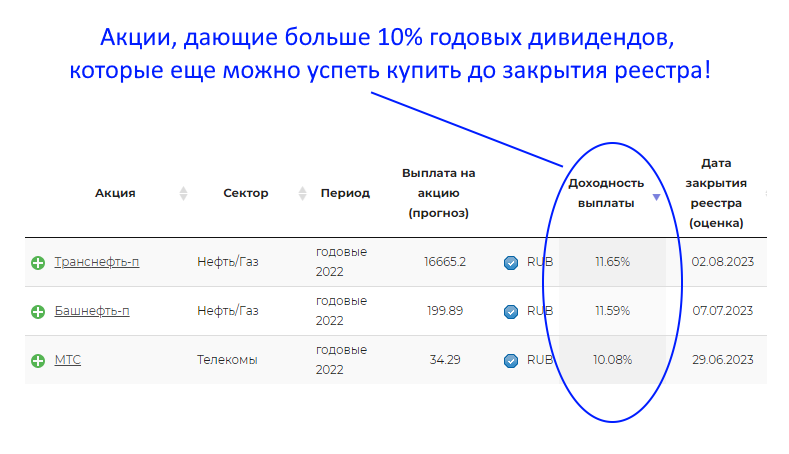

Дивидендный сезон 2023 почти закончился. Какие акции еще можно купить дивидендному инвестору.

У меня на этой неделе зарплата, а значит буду пополнять свой брокерский счёт и совершать покупки акций.

Поскольку я дивидендный инвестор, то меня интересуют только акции, выплачивающие дивиденды.

Сейчас лето в самом разгаре, и многие российские компании уже отчитались о планах по датам и размерам выплат своим инвесторам.

Есть немало акций, предлагающих двузначную дивдоходность. К примеру, если посмотреть в календаре выплат, то можно выделить такие компании, как Транснефть, Башнефть и МТС:

👉Рис.1

Но в этот раз их я покупать не буду:

• Транснефть слишком дорогая акция, одна штука стоит 140 950 рублей!

• Башнефть мне не нравится по движению котировок. Сейчас они находятся примерно на уровне 10-летней давности. К тому же, у компании плохие операционные показатели, высокий долг и непонятная привязка к «материнской» компании Роснефть, которая негативно сказывается на Башнефти.

• МТС у меня уже есть в портфеле и занимает весомую долю в 12% находясь на втором месте, после Лукойла.

Есть компании, выплачивающие дивиденды выше ставки ЦБ, которая на данный момент на уровне 7.5% и закрытие реестра у которых еще не произошло — это ЛСР, НМТП, Россети Ленэнерго, ОГК-2 и КазанОргСинтез:

👉Рис.2

Но и их я покупать не стану, на этой неделе я планирую инвестировать в акции Татнефти.

Постараюсь объяснить, почему выбрал именно этого нефтедобытчика, давайте посмотрим на котировки, финансовый отчёт и дивидендные выплаты компании и сделаем общий вывод о перспективах Татнефти.

👉Рис.3

Котировки выглядят привлекательными, с начала года акции выросли уже больше чем на 45%. До предыдущего максимума есть потенциал и возможность для роста

Согласно финансовому отчёту, чистая прибыль генерируется:

👉Рис.4

По добыче нефти компания так же показывает неплохой результат:

👉Рис.5

По дивидендам компания даёт двузначную дивдоходность:

👉Рис.6

В 2023 году акции Татнефти согласно прогнозу и уже совершенным платежам выплатят инвесторам больше 12% годовых в виде дивидендов. Причём, компания платит 3 раза в год не меньше 50% прибыли по МСФО или РСБУ (в зависимости, где лучше отчёт)

Я продолжаю инвестировать в дивидендные акции. На данный момент мой портфель выглядит так

👉Рис.7

Акции Татнефти уже есть в моём портфеле, занимают долю почти в 4%. Бумаги Татнефти состоят в индексе МосБиржи (на 6 месте обычные акции и на 25 привилегированные) — помимо всех позитивных факторах, описанных в данной статье, это так же придаёт им привлекательности в моих глазах.

16 июня было назначено собрание акционеров по утверждению дивидендов, но оно было перенесено на 30 июня. Почти никто не сомневается, что дивиденды будут выплачены, так как на кону стоит бюджет Татарстана, расходы которого ориентируются на дивиденды от Татнефти.

Поэтому, думаю, что на собрании акционеров 30 июня утвердят дивиденды и это приведет к росту акций.

Автор: Евгений

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/914549.php

У меня на этой неделе зарплата, а значит буду пополнять свой брокерский счёт и совершать покупки акций.

Поскольку я дивидендный инвестор, то меня интересуют только акции, выплачивающие дивиденды.

Сейчас лето в самом разгаре, и многие российские компании уже отчитались о планах по датам и размерам выплат своим инвесторам.

Есть немало акций, предлагающих двузначную дивдоходность. К примеру, если посмотреть в календаре выплат, то можно выделить такие компании, как Транснефть, Башнефть и МТС:

👉Рис.1

Но в этот раз их я покупать не буду:

• Транснефть слишком дорогая акция, одна штука стоит 140 950 рублей!

• Башнефть мне не нравится по движению котировок. Сейчас они находятся примерно на уровне 10-летней давности. К тому же, у компании плохие операционные показатели, высокий долг и непонятная привязка к «материнской» компании Роснефть, которая негативно сказывается на Башнефти.

• МТС у меня уже есть в портфеле и занимает весомую долю в 12% находясь на втором месте, после Лукойла.

Есть компании, выплачивающие дивиденды выше ставки ЦБ, которая на данный момент на уровне 7.5% и закрытие реестра у которых еще не произошло — это ЛСР, НМТП, Россети Ленэнерго, ОГК-2 и КазанОргСинтез:

👉Рис.2

Но и их я покупать не стану, на этой неделе я планирую инвестировать в акции Татнефти.

Постараюсь объяснить, почему выбрал именно этого нефтедобытчика, давайте посмотрим на котировки, финансовый отчёт и дивидендные выплаты компании и сделаем общий вывод о перспективах Татнефти.

👉Рис.3

Котировки выглядят привлекательными, с начала года акции выросли уже больше чем на 45%. До предыдущего максимума есть потенциал и возможность для роста

Согласно финансовому отчёту, чистая прибыль генерируется:

👉Рис.4

По добыче нефти компания так же показывает неплохой результат:

👉Рис.5

По дивидендам компания даёт двузначную дивдоходность:

👉Рис.6

В 2023 году акции Татнефти согласно прогнозу и уже совершенным платежам выплатят инвесторам больше 12% годовых в виде дивидендов. Причём, компания платит 3 раза в год не меньше 50% прибыли по МСФО или РСБУ (в зависимости, где лучше отчёт)

Я продолжаю инвестировать в дивидендные акции. На данный момент мой портфель выглядит так

👉Рис.7

Акции Татнефти уже есть в моём портфеле, занимают долю почти в 4%. Бумаги Татнефти состоят в индексе МосБиржи (на 6 месте обычные акции и на 25 привилегированные) — помимо всех позитивных факторах, описанных в данной статье, это так же придаёт им привлекательности в моих глазах.

16 июня было назначено собрание акционеров по утверждению дивидендов, но оно было перенесено на 30 июня. Почти никто не сомневается, что дивиденды будут выплачены, так как на кону стоит бюджет Татарстана, расходы которого ориентируются на дивиденды от Татнефти.

Поэтому, думаю, что на собрании акционеров 30 июня утвердят дивиденды и это приведет к росту акций.

Автор: Евгений

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/914549.php

{kind=link}

Падение Икара

История взлета выше облаков и падения ниже земной тверди. Всего за 2 года компания умудрилась сложится с 880 рублей до 190. Давайте глянем за что так компанию не любит рынок и есть ли инвестиционная привлекательность в активе.

М-видео представляет собой некий гибрид офлайн и онлайн сети, причем 67% всего GMV приходится именно на онлайн продажи. Сам товарооборот по сравнению с прошлым годом припал на 14% — ниже уровня 2020 года. Количество офлайн магазинов сократилось на 3% до 1226.

Можно сказать, что М-видео – онлайн ритейлер с очень дорогими шоурумами и ПВЗ. Компания несколько отстала от трендов покупательского поведения, как в свое время отстала Лента с гипермаркетами и до сих пор старается выправить ситуацию.

Пробежавшись по отчету МСФО’17 за 2022 год видим: