Рынки продолжают игнорировать увеличение новых кейсов Covid 19, уверенно торгуются Американские индексы, дохоность Us Tr 30Y - 1,33% снижается...

Одновременно растет и золото....

Но еще один индикатор, который продолжает показывать перегретость рынка - это пересечение доходностей 2Y и 10Y, доходности хоть и не идентичные в моменте, но очень близки друг к другу.

Увеличение спреда между ними исторически сопровождалось коррекцией на рынке акций и рынке ВВВ облигаций американских компаний. А если учесть, что 2019 год был рекордным с точки зрения total return для американских бумаг (больше 15% годовых USD), то текущая скупка бумаг ФРС уже начинает настораживать....

Особенность текушей ситуации заключается в том, что с печатного станка сняты все лимиты, ставка около нуля и может даже стать отрицательной к концу года, компании получают налоговые стимулы для максимально быстрого возвращения сотрудников на рабочие места....

Сложно сказать как долго такая ситуация сохранится, но как мне кажется, даже в случае коррекции на рынке, эмитенты ВВВ уровня будут испытывать минимальные трудности, посколько рефинансироваться им относительно просто.

С другой стороны, именно Американский долг я бы сейчас избегал, поскольку это все больше напоминает пирамиду. В то же время HY бумаги не выглядят на столько перегретыми, но в тоже время им сложнее получить доступ к рефинансированию и поддерживать бизнес процессы, блумберг уже завален сообщениями о банкротсве небольших компаний и это только начало....

Альтернативой имогут стать бумаги ВВВ уровня на развивающихся рынках, особенно в секторах телекоммуникаций, логитсики, продовольствие, сельское хозяйство, химическая промышленность, услуги жкх и другие сектора с неэлластичным спросм.

Многие задают вопросы, стоит ли покупать золото, но здесь как мне кажется не все так однозначно, о чем напишу позднее....

#доходности #2Y #10Y #UsTr

Одновременно растет и золото....

Но еще один индикатор, который продолжает показывать перегретость рынка - это пересечение доходностей 2Y и 10Y, доходности хоть и не идентичные в моменте, но очень близки друг к другу.

Увеличение спреда между ними исторически сопровождалось коррекцией на рынке акций и рынке ВВВ облигаций американских компаний. А если учесть, что 2019 год был рекордным с точки зрения total return для американских бумаг (больше 15% годовых USD), то текущая скупка бумаг ФРС уже начинает настораживать....

Особенность текушей ситуации заключается в том, что с печатного станка сняты все лимиты, ставка около нуля и может даже стать отрицательной к концу года, компании получают налоговые стимулы для максимально быстрого возвращения сотрудников на рабочие места....

Сложно сказать как долго такая ситуация сохранится, но как мне кажется, даже в случае коррекции на рынке, эмитенты ВВВ уровня будут испытывать минимальные трудности, посколько рефинансироваться им относительно просто.

С другой стороны, именно Американский долг я бы сейчас избегал, поскольку это все больше напоминает пирамиду. В то же время HY бумаги не выглядят на столько перегретыми, но в тоже время им сложнее получить доступ к рефинансированию и поддерживать бизнес процессы, блумберг уже завален сообщениями о банкротсве небольших компаний и это только начало....

Альтернативой имогут стать бумаги ВВВ уровня на развивающихся рынках, особенно в секторах телекоммуникаций, логитсики, продовольствие, сельское хозяйство, химическая промышленность, услуги жкх и другие сектора с неэлластичным спросм.

Многие задают вопросы, стоит ли покупать золото, но здесь как мне кажется не все так однозначно, о чем напишу позднее....

#доходности #2Y #10Y #UsTr

{kind=link}

Сегодня американский рынок открывается в красной зоне, начинается сезон отчётностей, который покажет сколько компании фактически потеряли за 2 кв. 2020 года.

Первыми отчитались банки, показав ожидаемое снижение доходов:

- Wells Fargo - чистый убыток 2,4 млрд. Против +6,4 млрд. прибыли во 2 квартале прошлого года

- Citigroup - чистая прибыль упала на 73%, но осталась положительной

- JPMorgan Chase & Co- чистая прибыль снизилась на 51%

Основные расходы связаны с увеличением резервов под «плохие» кредиты, но учитывая что рынок наполнен ликвидностью и уровень просрочек растет не так быстро как ожидалось, то это может стать отложенной прибылью в будущем. Хотя руководство самих банков высказывается в пользу большой неопределенности будущих доходов из-за пандемии и снижают дивиденды, наращивают резервы для того что быть готовым к любой ситуации...

Волатильность сегодня растет и технически складывается неплохой момент для покупки облигаций BBB, но я бы посмотрел за динамикой, отчетность будет длиться в плоть до конца августа... Но то, что банки себя чувствуют относительно стабильно, это хороший знак.

Первыми отчитались банки, показав ожидаемое снижение доходов:

- Wells Fargo - чистый убыток 2,4 млрд. Против +6,4 млрд. прибыли во 2 квартале прошлого года

- Citigroup - чистая прибыль упала на 73%, но осталась положительной

- JPMorgan Chase & Co- чистая прибыль снизилась на 51%

Основные расходы связаны с увеличением резервов под «плохие» кредиты, но учитывая что рынок наполнен ликвидностью и уровень просрочек растет не так быстро как ожидалось, то это может стать отложенной прибылью в будущем. Хотя руководство самих банков высказывается в пользу большой неопределенности будущих доходов из-за пандемии и снижают дивиденды, наращивают резервы для того что быть готовым к любой ситуации...

Волатильность сегодня растет и технически складывается неплохой момент для покупки облигаций BBB, но я бы посмотрел за динамикой, отчетность будет длиться в плоть до конца августа... Но то, что банки себя чувствуют относительно стабильно, это хороший знак.

Пока инвесторы судорожно скупают золото стараясь уйти в глухую оборону, другие металлы остаются недооцененными...

Так например Платина и Палладий, которые активно используются в автомобилестроении имеют существенный дисконт по отношению к золоту, так например, продажи автомобилей в Китае выросли на 10% по отношению ко второму кварталу 2019 года. В США и Европе на этом рынке все еще коллапс...

По сути, Китай сегодня является опережающим индикатором, и можно предположить, что спрос на Платину и Палладий скоро начнет восстанавливаться...

Так например Платина и Палладий, которые активно используются в автомобилестроении имеют существенный дисконт по отношению к золоту, так например, продажи автомобилей в Китае выросли на 10% по отношению ко второму кварталу 2019 года. В США и Европе на этом рынке все еще коллапс...

По сути, Китай сегодня является опережающим индикатором, и можно предположить, что спрос на Платину и Палладий скоро начнет восстанавливаться...

{kind=link}

Уровень долга в 20/21 фискальном году (с апреля) у Англии начнется с рекордного заимствования с 2010 года. Учитывая что доходность по 10 летним Gilts составляет 0,15%, думаю э то не предел...

Многие аналтики сходятся во мнении, что уровень долга теоретически можно наращивать бесконечно если ставка по кредиту составляет 0... И тем более если ставки станут отрицательными... 🙈

Если рынок пойдет по этоу пути, то инвесторам в облигации через какое то время придется покупать облигации с отрицательной доходностью, по сути доплачивая за такую сделку... Хорошая новость в том, что на рынке среди бумаг ВВВ уровня все еще есть бумаги с доходностью 4,5-5%, что кратно больше 0% 🤔

При нулевых ставках вырастают дефляционные риски, которые могут нанести экономике еще больший урон. Ведь у покупателей пропадает стимул тратить, так как завтра деньги станут еще дороже.... Примером служит Япония, у которой внешний долг составляет больше 300% от ВВП, а дефляция продолжается больше 20 лет...

Поэтому несмотря на всю нервозность ситуации, доходности закономерно будут снижаться...

Многие аналтики сходятся во мнении, что уровень долга теоретически можно наращивать бесконечно если ставка по кредиту составляет 0... И тем более если ставки станут отрицательными... 🙈

Если рынок пойдет по этоу пути, то инвесторам в облигации через какое то время придется покупать облигации с отрицательной доходностью, по сути доплачивая за такую сделку... Хорошая новость в том, что на рынке среди бумаг ВВВ уровня все еще есть бумаги с доходностью 4,5-5%, что кратно больше 0% 🤔

При нулевых ставках вырастают дефляционные риски, которые могут нанести экономике еще больший урон. Ведь у покупателей пропадает стимул тратить, так как завтра деньги станут еще дороже.... Примером служит Япония, у которой внешний долг составляет больше 300% от ВВП, а дефляция продолжается больше 20 лет...

Поэтому несмотря на всю нервозность ситуации, доходности закономерно будут снижаться...

{kind=link}

{kind=link}

Всем, доброе утро! Напоминаем, что сегодня вечером в 19:30 состоится вебинар 👆 для начинающих инвесторов, Константин ответит на часто задаваемые вопросы, такие как:

- Какие лучше выбрать инструменты для инвестирования?

- Открыть счет в РФ или за границей?

- На какие моменты обратить внимание при открытии брокерского счета?

- Стоит ли инвестировать в период кризиса или дожидаться роста?

- Как снизить налоговую нагрузку при инвестировании в РФ/за границей...

- Какие стратегии и тактики может использовать неопытный инвестор?

- Кто такие проф участники и кого лучше выбрать?

Все это и много другое, сегодня в 19:30, проходите бесплатную регистрацию - всем участникам будет сделана рассылка с записью вебинара.

- Какие лучше выбрать инструменты для инвестирования?

- Открыть счет в РФ или за границей?

- На какие моменты обратить внимание при открытии брокерского счета?

- Стоит ли инвестировать в период кризиса или дожидаться роста?

- Как снизить налоговую нагрузку при инвестировании в РФ/за границей...

- Какие стратегии и тактики может использовать неопытный инвестор?

- Кто такие проф участники и кого лучше выбрать?

Все это и много другое, сегодня в 19:30, проходите бесплатную регистрацию - всем участникам будет сделана рассылка с записью вебинара.

Telegram

Sky Bond

Вебинар 16.07.20 в 19:30 (МСК)

На тему: «Инвестиции для начинающих»

Давно обещал провести вебинар и ответить на многие вопросы начинающих инвесторов, как устроены и как выбрать акции/облигации, где и как открыть счет, как сделать это дистанционно, как…

На тему: «Инвестиции для начинающих»

Давно обещал провести вебинар и ответить на многие вопросы начинающих инвесторов, как устроены и как выбрать акции/облигации, где и как открыть счет, как сделать это дистанционно, как…

Международный валютный фонд ожидает, что экономика Китая вырастет на 1,2% в течение всего года, что сделает его единственной крупной экономикой, сообщившей положительные данные в 2020 году. Китайские политики утверждают, что экспорт в росте ввп составляет примерно 1/5, поэтому даже в условиях "закрытых границ" Китай сможет показать рост.

По итогам 2ого квартала - экономика Китая прибавила 3,2% ВВП, в то время как остальной мир все еще борется с инфекцией и строит прогнозы по отрицательному ВВП на весь 2020 год... На фоне стимулирующих мер со стороны властей Китая, растет и фондовый рынок.

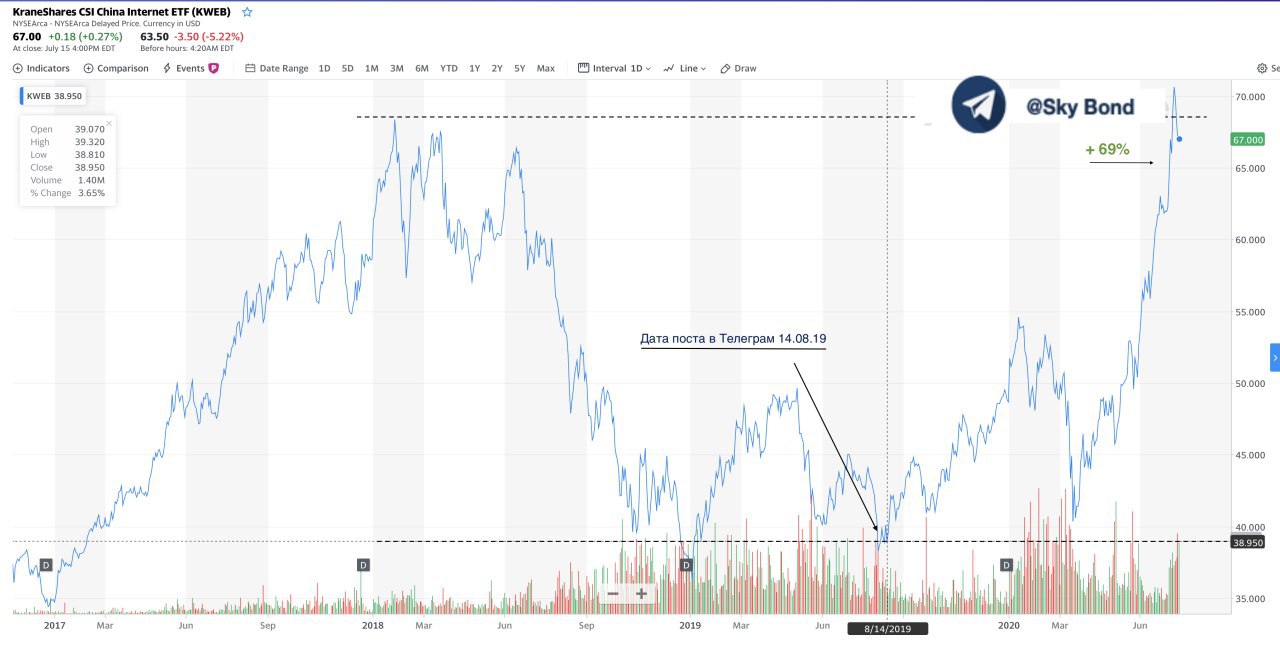

🔺 Доходность 10-летних государственных облигаций Китая выросла примерно на полпроцента с начала мая примерно до 3%.

🔺 Так например, мы писали о начале большого тренда KraneShares CSI China Internet ETF (KWEB), который с того момента прибавил больше 69% за период чуть меньше 1 года....

В многом, дополнительный спрос на акции Китайских компаний оказало желание инвесторов уйти туда, где есть хоть какой то рост... На фоне того, что в США количество новых кейсов после ослабления карантина увеличивается, этот тренд может сохраниться... Но "ложку дегтя" может добавить США, введя запрет на торги Китайских компаний на американских биржах, что конечно может серьезно скорректировать текущий восходящий тренд...

На этом фоне, есть смысл зафиксировать 2/3 по данной позиции текущие уровни даже с точки зрения "техники" просятся на коррекцию. Но однако я не считаю, что конец тренда, скорей всего Китаю придется выдержать еще много "нападков" со стороны США прежде чем продолжить рост....

#США #Китай #ВВП #МВФ

По итогам 2ого квартала - экономика Китая прибавила 3,2% ВВП, в то время как остальной мир все еще борется с инфекцией и строит прогнозы по отрицательному ВВП на весь 2020 год... На фоне стимулирующих мер со стороны властей Китая, растет и фондовый рынок.

🔺 Доходность 10-летних государственных облигаций Китая выросла примерно на полпроцента с начала мая примерно до 3%.

🔺 Так например, мы писали о начале большого тренда KraneShares CSI China Internet ETF (KWEB), который с того момента прибавил больше 69% за период чуть меньше 1 года....

В многом, дополнительный спрос на акции Китайских компаний оказало желание инвесторов уйти туда, где есть хоть какой то рост... На фоне того, что в США количество новых кейсов после ослабления карантина увеличивается, этот тренд может сохраниться... Но "ложку дегтя" может добавить США, введя запрет на торги Китайских компаний на американских биржах, что конечно может серьезно скорректировать текущий восходящий тренд...

На этом фоне, есть смысл зафиксировать 2/3 по данной позиции текущие уровни даже с точки зрения "техники" просятся на коррекцию. Но однако я не считаю, что конец тренда, скорей всего Китаю придется выдержать еще много "нападков" со стороны США прежде чем продолжить рост....

#США #Китай #ВВП #МВФ

{kind=link}

Часто инвесторы недооценивают самые простые вещи, постановка целей, планирование, инструменты, подходы к управлению, комисси, проф участники и т.д. Многих ошибок можно избежать на старте, если четко понимаешь с чем имеешь дело...

Для вашего удобства - доступна запись и презентация с вебинара:

"Инвестиции для начинающих"

Эта информация будет так же полезна и тем, кто уже инвестирует в фондовый рынок, но так и не нашел времени разобраться в самых базовых вещах. После короткого опроса, вам станет доступна видеозапись и презентация.

Для вашего удобства - доступна запись и презентация с вебинара:

"Инвестиции для начинающих"

Эта информация будет так же полезна и тем, кто уже инвестирует в фондовый рынок, но так и не нашел времени разобраться в самых базовых вещах. После короткого опроса, вам станет доступна видеозапись и презентация.

Google Docs

Полезные материалы с вебинара "Инвестиции для начинающих"

После прохождения короткого опроса вам будут доступны материалы с вебинара

На рынке евробондов относительно спокойно, доходности US Tr на тех же уровнях, рынки EM не показывают значительных движений.

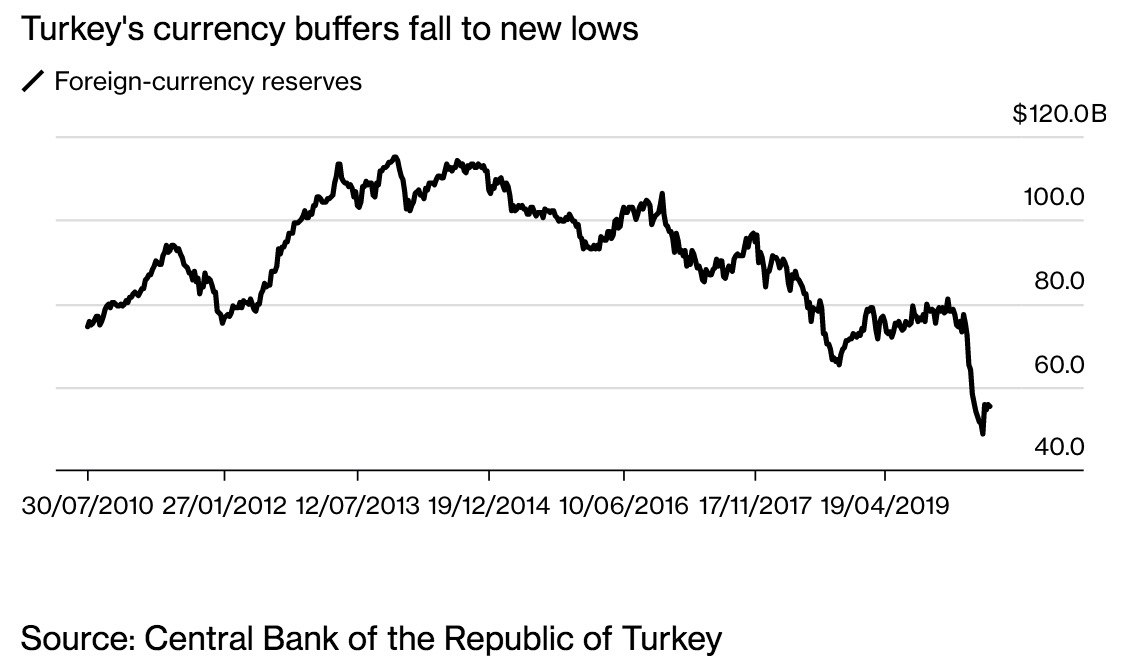

Хочу обратить внимание на гос. долги Турции, сейчач TURKEY 05/11/47 (YTM 7,48%, рейтинг В)

Основные проблемы экономики в том, что уровень валютных (ликвидных) резервов сейчас на мимнимальном уровне (меньше 60 млрд.$). Резервы продолжительное время расходовались на поддержание круса, как это было в РФ до 2011 года, когда за один год "проедалось" буквально 2/3 всех резервов накопленных за 5-7 лет....

Лира продолжает падать по отношению к доллару, не смотря на запреты продавать валюту (Американским банкам) и акции турецких компаний...

Желание властей ограничить отток капитала из страны правоцирует еще большую распродажу Турецкой лиры и отток в 7,5 млрд.$ иностранных инветсоров из Турецких евробондов. На текущий момент уровень иностранных инвесторов 5% - это минимум с 2015 года.

Ключевая ставка с июня 2019 года снижается (с 24%) до текущего уровня 8,25%, что с одной стороны хорошо, но с другой - инфляция 12,6% делает реальные ставки отрицательными, что давит на курс национальной валюты и делает обслуживание внешнего долга более дорогим (USD/TRY 6,85)

Одно из краткосрочных решений для Турции - это получение кредита от МВФ на 165 млрд. $ для закрытия дефицита бюджета и свободный курс для лиры (читай продолжение падения национальной валюты), а в среднесрочной перспективе только рыночный подход и отсутствие запретов могут принести Турции пользу как для национальной валюты, так и для экономики в целом.

Вариант неполучения кредита от МВФ выглядит маловероятным, на фоне того что Турция является челном НАТО и важныи игроком в регионе.

Из плюсов, у Турции достаточно диверсифицированный бюджет, и относительно невысокйи внешний долг (33% от ВВП, к примеру у РФ 13%, Бразилия 80%, Мексика 47%)

Поэтому Турция скорей всего пойдет по пути увеличения гос. долга и плавной девальвации Лиры. Что делает Еврооблиагции Турции хоть и не бизрисковыми (факт. рейтинг В), но достаточно интересными, ориентир в основном на длинную дюррацию 47 год...

Некоторые корпоративные бумаги с более короткой длиной так же смотрятся инересно... Arcelik, Turkcell и т.д....

#Турция #МВФ

Хочу обратить внимание на гос. долги Турции, сейчач TURKEY 05/11/47 (YTM 7,48%, рейтинг В)

Основные проблемы экономики в том, что уровень валютных (ликвидных) резервов сейчас на мимнимальном уровне (меньше 60 млрд.$). Резервы продолжительное время расходовались на поддержание круса, как это было в РФ до 2011 года, когда за один год "проедалось" буквально 2/3 всех резервов накопленных за 5-7 лет....

Лира продолжает падать по отношению к доллару, не смотря на запреты продавать валюту (Американским банкам) и акции турецких компаний...

Желание властей ограничить отток капитала из страны правоцирует еще большую распродажу Турецкой лиры и отток в 7,5 млрд.$ иностранных инветсоров из Турецких евробондов. На текущий момент уровень иностранных инвесторов 5% - это минимум с 2015 года.

Ключевая ставка с июня 2019 года снижается (с 24%) до текущего уровня 8,25%, что с одной стороны хорошо, но с другой - инфляция 12,6% делает реальные ставки отрицательными, что давит на курс национальной валюты и делает обслуживание внешнего долга более дорогим (USD/TRY 6,85)

Одно из краткосрочных решений для Турции - это получение кредита от МВФ на 165 млрд. $ для закрытия дефицита бюджета и свободный курс для лиры (читай продолжение падения национальной валюты), а в среднесрочной перспективе только рыночный подход и отсутствие запретов могут принести Турции пользу как для национальной валюты, так и для экономики в целом.

Вариант неполучения кредита от МВФ выглядит маловероятным, на фоне того что Турция является челном НАТО и важныи игроком в регионе.

Из плюсов, у Турции достаточно диверсифицированный бюджет, и относительно невысокйи внешний долг (33% от ВВП, к примеру у РФ 13%, Бразилия 80%, Мексика 47%)

Поэтому Турция скорей всего пойдет по пути увеличения гос. долга и плавной девальвации Лиры. Что делает Еврооблиагции Турции хоть и не бизрисковыми (факт. рейтинг В), но достаточно интересными, ориентир в основном на длинную дюррацию 47 год...

Некоторые корпоративные бумаги с более короткой длиной так же смотрятся инересно... Arcelik, Turkcell и т.д....

#Турция #МВФ

{kind=link}

Рассматриваете ли вы покупку Еврооблигаций Турции в свой портфель?

Anonymous Poll

23%

Да, на небольшую часть от портфеля

29%

Не уверен, пока понаблюдаю

49%

Совсем не рассматриваю

Интересное исследование опубликовал Дойч Банк, опросив более 500 профессионалов об их ожиданиях на счет появления вакцины от Covid-19.

Как видно на графике, около половины верят в то, что вакцина появится в течение 6-12 месяцев и еще 31% в то, что она будет разработана в течение 12-18 месяцев, но главное что 87% в принципе уверены в том, что она появится...

Как видно на графике, около половины верят в то, что вакцина появится в течение 6-12 месяцев и еще 31% в то, что она будет разработана в течение 12-18 месяцев, но главное что 87% в принципе уверены в том, что она появится...

{kind=link}

В продолжении предыдущего поста...

Корректно ли предположить, что большая часть институциональных и частных инвесторов думает точно так же? Если да, тогда становится понятным чем обусловлен рост рынка, несмотря на пессимистичные прогнозы и пугающую статистику по Covid-19 в разных странах.

Цена на акции - это в первую очередь ожидания участников о будущих (еще не заработанных) доходах/убытках компании. Думаю именно поэтому, отчетность по итогам 2 квартала не станет точкой разворота данного растущего тренда, так как для рынка это не станет неожиданностью.

Но вопрос остается открытым, покупать акции IT или смотреть в сторону Акций реального сектора, которые терпят огромные убытки и торгуются на минимальных уровнях? Первые стоят дорого, вторые имеют туманное будущее и стоят на грани выживания....

Я бы не торопился с покупкой американских IT компаний, так например, Амазон имеет коэффициент P/E 148, это значит, что вы покупаете покупаете часть бизнеса, стоимостью 148 годовых прибылей. Неплохой горизонт для инвестирования?). Если вы не страховая компания, то наверное это не самый лучший вариант, стоит так же обратить внимание на ETF’s где высокая доля таких компаний, вероятно в течение 6-12 месяцев может произойти переоценка и перераспределение капитала в другие компании, которые смогут адаптироваться к новой реальности.

Сейчас все еще идет период адаптации компаний и изменение бизнес моделей, те кто выживет, сможет вернуть свою капитализации и даже больше, но пока этот процесс идет, сливки снимают те, кто изначально не пострадал от карантина, а даже выиграл. Писал неоднократно, что недорогими и перспективными акциями выглядят Тинькофф, Мэил.ру, Яндекс рекомендовал фиксировать по 50, второй рубеж на 60 (это уже цена конвертации для конвертируемых бондов).

Покупка акций реального сектора - это рулетка или гос. поддержка., лучше конечно второе, но к примеру из ТОП 5 авиакомпаний США, сколько поддержат и как долго? К стати, готовим обзор на тему американских авиперевозчиков, (ставьте + если вам интересно)

Другое дело, облигации, здесь все завязано на ставки и инфляцию. Ставки нулевые - значит доходности будут стремиться к нулю (цены будут расти). Если ожидания по инфляции будут увеличиваться, то самым лучшим решением будут ресурсы и некоторые кластеры недвижимости (металлы, энергоносители, и т.д.). Например, Золото +19,62% с начала года или TIP’s (бонды ставка по которым привязана к инфляции) +7,37% сначала года. Но золото растет из-за страха, а бонды падают в доходностях (растут в цене) из-за 0 ставок в первую очередь, что более предсказуемо на мой взгляд.

#Акции #Облигации #Золото #Ставки #Инфляция #Вочтоинвестировать

Корректно ли предположить, что большая часть институциональных и частных инвесторов думает точно так же? Если да, тогда становится понятным чем обусловлен рост рынка, несмотря на пессимистичные прогнозы и пугающую статистику по Covid-19 в разных странах.

Цена на акции - это в первую очередь ожидания участников о будущих (еще не заработанных) доходах/убытках компании. Думаю именно поэтому, отчетность по итогам 2 квартала не станет точкой разворота данного растущего тренда, так как для рынка это не станет неожиданностью.

Но вопрос остается открытым, покупать акции IT или смотреть в сторону Акций реального сектора, которые терпят огромные убытки и торгуются на минимальных уровнях? Первые стоят дорого, вторые имеют туманное будущее и стоят на грани выживания....

Я бы не торопился с покупкой американских IT компаний, так например, Амазон имеет коэффициент P/E 148, это значит, что вы покупаете покупаете часть бизнеса, стоимостью 148 годовых прибылей. Неплохой горизонт для инвестирования?). Если вы не страховая компания, то наверное это не самый лучший вариант, стоит так же обратить внимание на ETF’s где высокая доля таких компаний, вероятно в течение 6-12 месяцев может произойти переоценка и перераспределение капитала в другие компании, которые смогут адаптироваться к новой реальности.

Сейчас все еще идет период адаптации компаний и изменение бизнес моделей, те кто выживет, сможет вернуть свою капитализации и даже больше, но пока этот процесс идет, сливки снимают те, кто изначально не пострадал от карантина, а даже выиграл. Писал неоднократно, что недорогими и перспективными акциями выглядят Тинькофф, Мэил.ру, Яндекс рекомендовал фиксировать по 50, второй рубеж на 60 (это уже цена конвертации для конвертируемых бондов).

Покупка акций реального сектора - это рулетка или гос. поддержка., лучше конечно второе, но к примеру из ТОП 5 авиакомпаний США, сколько поддержат и как долго? К стати, готовим обзор на тему американских авиперевозчиков, (ставьте + если вам интересно)

Другое дело, облигации, здесь все завязано на ставки и инфляцию. Ставки нулевые - значит доходности будут стремиться к нулю (цены будут расти). Если ожидания по инфляции будут увеличиваться, то самым лучшим решением будут ресурсы и некоторые кластеры недвижимости (металлы, энергоносители, и т.д.). Например, Золото +19,62% с начала года или TIP’s (бонды ставка по которым привязана к инфляции) +7,37% сначала года. Но золото растет из-за страха, а бонды падают в доходностях (растут в цене) из-за 0 ставок в первую очередь, что более предсказуемо на мой взгляд.

#Акции #Облигации #Золото #Ставки #Инфляция #Вочтоинвестировать

{kind=link}

ФРС задумывается о том, что делать дальше.... 🤔

Если данные по новым кейсам будут уменьшаться, а безработица продолжит снижение, то действия ФРС будут более сдержанными. И наоборот, если вирус продолжит замедлять экономику, то действия ФРС будут более решительными. Может именно поэтому на май и июнь пришелся такой рост рынков - участники понимают, что чем хуже ситуация, тем будут более решительными действия ФРС, тем сильнее будет оказана поддержка рынку, тем активнее включаются спекулянты.

Сейчас все исходят из того, что ставки не будут меняться в течение ближайшего года, так по крайней мере высказался глава ФРС на прошлом заседании «Что мы даже не думаем о том, что бы думать о повышении ставок»... Теперь этого инструмента у ФРС нет. Остается QE и таргетирование кривой доходности американских казначейских облигаций. Сейчас доходности на минимальных исторических уровнях, в отличие от 2008 года, когда средства направлялись на снижение доходностей по длинным облигациям.

ФРС преследует три главных показателя: обещания по ставке, инфляция и уровень безработицы. Каждое из которых не должно выйти за рамки нормы. Если брать пример Японии, то нулевые ставки там держатся с 98 года по сей день, а в стране дефляция, безработица очень низкая, что так же негативно для экономики.

Еще одно важное отличие Японии в том, что долговой рынок в основном представлен гос.облигациями, что делает его очень управляемым. В случае с США, мы имеем мировой бенчмарк на долги стран и компаний мира, что еще раз подчеркивает тот факт, что доходности корпоративных бумаг будут стремиться к ставке ФРС, то есть цены продолжат расти. Чего не скажешь про акции, так например, после введения нулевых ставок в Японии долгое время господствует дефляция, а фондовый рынок рынок растет очень медленно (Nikkei 225 +69% за 22 года, S&P+200% за тот же период).

В итоге, как парадоксально это не звучит, но чем лучше ситуация с вирусом, тем осторожнее надо быть с акциями и длинными облигациями. Как только ФРС почувствует восстановление деловой активности и дефляцию, начнутся разговоры о повышении ставки со всеми вытекающими. Ну а пока балом правит Трамп эйфория на рынках акций скорей всего продолжится, будьте осторожны.

📈 Участвую в росте акций

💼 Купил облигаций

💎 Купил золото

🍿 Наблюдаю с интересом

Если данные по новым кейсам будут уменьшаться, а безработица продолжит снижение, то действия ФРС будут более сдержанными. И наоборот, если вирус продолжит замедлять экономику, то действия ФРС будут более решительными. Может именно поэтому на май и июнь пришелся такой рост рынков - участники понимают, что чем хуже ситуация, тем будут более решительными действия ФРС, тем сильнее будет оказана поддержка рынку, тем активнее включаются спекулянты.

Сейчас все исходят из того, что ставки не будут меняться в течение ближайшего года, так по крайней мере высказался глава ФРС на прошлом заседании «Что мы даже не думаем о том, что бы думать о повышении ставок»... Теперь этого инструмента у ФРС нет. Остается QE и таргетирование кривой доходности американских казначейских облигаций. Сейчас доходности на минимальных исторических уровнях, в отличие от 2008 года, когда средства направлялись на снижение доходностей по длинным облигациям.

ФРС преследует три главных показателя: обещания по ставке, инфляция и уровень безработицы. Каждое из которых не должно выйти за рамки нормы. Если брать пример Японии, то нулевые ставки там держатся с 98 года по сей день, а в стране дефляция, безработица очень низкая, что так же негативно для экономики.

Еще одно важное отличие Японии в том, что долговой рынок в основном представлен гос.облигациями, что делает его очень управляемым. В случае с США, мы имеем мировой бенчмарк на долги стран и компаний мира, что еще раз подчеркивает тот факт, что доходности корпоративных бумаг будут стремиться к ставке ФРС, то есть цены продолжат расти. Чего не скажешь про акции, так например, после введения нулевых ставок в Японии долгое время господствует дефляция, а фондовый рынок рынок растет очень медленно (Nikkei 225 +69% за 22 года, S&P+200% за тот же период).

В итоге, как парадоксально это не звучит, но чем лучше ситуация с вирусом, тем осторожнее надо быть с акциями и длинными облигациями. Как только ФРС почувствует восстановление деловой активности и дефляцию, начнутся разговоры о повышении ставки со всеми вытекающими. Ну а пока балом правит Трамп эйфория на рынках акций скорей всего продолжится, будьте осторожны.

📈 Участвую в росте акций

💼 Купил облигаций

💎 Купил золото

🍿 Наблюдаю с интересом

{kind=link}

Отрицательная корреляция индекса доллара DXY и акций US / non US equities, говорит о том, что исторически падения курса доллара по отношению к основным 6 валютам положительно сказывается на росте фондового рынка США, но еще более положительный эффект это оказывает на рынок акций не американских компаний.

{kind=link}