Forwarded from proVenture (проВенчур)

#DealsProVenture

Привет, провенчуристы! Я давно подходил к этому снаряду, но решил уже опубликовать у себя на Medium то, что есть на текущий момент – нет времени что-то дополнительное читать. В общем, представляю вашему вниманию мой анализ сделки Apple->Shazam и ответ на вопрос кто и сколько реально заработал или потерял в сделке, где компанию, оцененную в $1 млрд купили по оценке всего $400 млн!

https://medium.com/@denis.v.efremov/shazam-%D1%81%D0%BB%D0%B5%D0%B7%D0%B0%D0%BC-%D0%BD%D0%B5-%D0%B2%D0%B5%D1%80%D0%B8%D1%82-4c80dfea8f3a

Привет, провенчуристы! Я давно подходил к этому снаряду, но решил уже опубликовать у себя на Medium то, что есть на текущий момент – нет времени что-то дополнительное читать. В общем, представляю вашему вниманию мой анализ сделки Apple->Shazam и ответ на вопрос кто и сколько реально заработал или потерял в сделке, где компанию, оцененную в $1 млрд купили по оценке всего $400 млн!

https://medium.com/@denis.v.efremov/shazam-%D1%81%D0%BB%D0%B5%D0%B7%D0%B0%D0%BC-%D0%BD%D0%B5-%D0%B2%D0%B5%D1%80%D0%B8%D1%82-4c80dfea8f3a

Medium

Shazam слезам не верит

Я давно планировал написать анализ этой сделки. К сожалению, времени совсем на такую детальную аналитику нет, поэтому статейка получилось…

Forwarded from proVenture (проВенчур)

#FINTECHproVenture #DEALSproVenture

Всем привет! Последнее время пишу про большие сделки и больше про технологии в целом, чем про финтек, наверное, вы думаете, почему же я пропустил такую позитивную новость, как выход платежного единорога Revolut в Россию?

А я не пропустил :)

Итак, несколько фактов про это, безусловно, важное событие для рынка российского финтека:

1. Revolut после нескольких безуспешных попыток запуститься в России, наконец, выходит на свой исторически родной рынок (основатели компании, Россиянин и Украинец).

2. Партнером будет выступать группа Qiwi, она будет организовывать работу сервиса в России по всем фронтам – идентификация клиентов, ведение позиций и проч. через open-API, а также выпуск самих карт Revolut (это будут карты Visa).

3. Финансовые условия сделки не известны, при этом только объявлен запуск в России, а сетап компании все еще старый. В ЕГРЮЛ компания Револют Технолоджис Раша, зарегистрированная в 2016, все еще имеет единственного акционера – холдинговую компанию Revolut.

4. Для Qiwi (и лично для Сергея Солонина) такая сделка является знаковой. Солонин активно повышает узнаваемость бренда и позиционирование компании как технологичного холдинга, а не просто владельца сети терминалов. Это должно положительно повлиять на капитализацию группы. Так держать!

5. Для российского рынка выход Revolut может означать разные вещи. С одной стороны, российский банковский сектор сейчас переживает не лучшие времена, дееспособные коммерческие банки можно пересчитать на пальцах, а финтех стартапов в области платежей у нас не очень много, поэтому Revolut будет что предложить клиентам. С другой стороны, перспективы компании в России зависят от способности реализовать кросс-продажи других сервисов – возвратов от коммерсов, продаж страховок, премиум пакетов и проч. (за них Revolut берет от 1% до 1.5%), а емкость платежеспособного рынка для такой целевой модели в России спорная. Провал такого проекта может сильно подорвать весь российских финтек.

6. Однако интересные сегменты для Revolut все же есть – рабочие мигранты, экспаты, путешественники. Большинство из них пользуются либо совсем приземленными и дорогими сервисами денежных переводов, либо наоборот, очень премиальными и тоже крайне дорогими.

7. Revolut планирует привлечь 1 миллион клиентов в России в течение 2-х лет (см. приложение), то есть, примерно по 1,400 клиентов в день. Амбициозно, но на западе платежный сервис привлекает ни много ни мало 6,000-8,000 клиентов в сутки.

Ну что же, коллеги, дерзайте!

via @proVenture

https://www.vedomosti.ru/finance/articles/2018/06/05/771849-startap-revolut-v-rossii

Всем привет! Последнее время пишу про большие сделки и больше про технологии в целом, чем про финтек, наверное, вы думаете, почему же я пропустил такую позитивную новость, как выход платежного единорога Revolut в Россию?

А я не пропустил :)

Итак, несколько фактов про это, безусловно, важное событие для рынка российского финтека:

1. Revolut после нескольких безуспешных попыток запуститься в России, наконец, выходит на свой исторически родной рынок (основатели компании, Россиянин и Украинец).

2. Партнером будет выступать группа Qiwi, она будет организовывать работу сервиса в России по всем фронтам – идентификация клиентов, ведение позиций и проч. через open-API, а также выпуск самих карт Revolut (это будут карты Visa).

3. Финансовые условия сделки не известны, при этом только объявлен запуск в России, а сетап компании все еще старый. В ЕГРЮЛ компания Револют Технолоджис Раша, зарегистрированная в 2016, все еще имеет единственного акционера – холдинговую компанию Revolut.

4. Для Qiwi (и лично для Сергея Солонина) такая сделка является знаковой. Солонин активно повышает узнаваемость бренда и позиционирование компании как технологичного холдинга, а не просто владельца сети терминалов. Это должно положительно повлиять на капитализацию группы. Так держать!

5. Для российского рынка выход Revolut может означать разные вещи. С одной стороны, российский банковский сектор сейчас переживает не лучшие времена, дееспособные коммерческие банки можно пересчитать на пальцах, а финтех стартапов в области платежей у нас не очень много, поэтому Revolut будет что предложить клиентам. С другой стороны, перспективы компании в России зависят от способности реализовать кросс-продажи других сервисов – возвратов от коммерсов, продаж страховок, премиум пакетов и проч. (за них Revolut берет от 1% до 1.5%), а емкость платежеспособного рынка для такой целевой модели в России спорная. Провал такого проекта может сильно подорвать весь российских финтек.

6. Однако интересные сегменты для Revolut все же есть – рабочие мигранты, экспаты, путешественники. Большинство из них пользуются либо совсем приземленными и дорогими сервисами денежных переводов, либо наоборот, очень премиальными и тоже крайне дорогими.

7. Revolut планирует привлечь 1 миллион клиентов в России в течение 2-х лет (см. приложение), то есть, примерно по 1,400 клиентов в день. Амбициозно, но на западе платежный сервис привлекает ни много ни мало 6,000-8,000 клиентов в сутки.

Ну что же, коллеги, дерзайте!

via @proVenture

https://www.vedomosti.ru/finance/articles/2018/06/05/771849-startap-revolut-v-rossii

{kind=link}

Forwarded from proVenture (проВенчур)

#DEALSproVenture

Я вот подумал, что самое приятное для инвестиционного рынка в IPO HeadHunter то, что private equity фонды очень неплохо заработали.

1. При цене размещения в $13.5 капитализация компании составила $675 млн, что по текущему курсу в 65 рублей за 1 доллар составит 43.8 млрд рублей.

С учетом того, что фонды выкупали сервис за 10 млрд рублей, доходность на инвестиции состаыила практически 4.4х.

2. А при цене $15.75 капитализация порядка $787.5 млн дает уже 51.8 млрд руб. или доходность в 5.2х.

Прям невероятно такие цифры видеть)

via @proVenture

Я вот подумал, что самое приятное для инвестиционного рынка в IPO HeadHunter то, что private equity фонды очень неплохо заработали.

1. При цене размещения в $13.5 капитализация компании составила $675 млн, что по текущему курсу в 65 рублей за 1 доллар составит 43.8 млрд рублей.

С учетом того, что фонды выкупали сервис за 10 млрд рублей, доходность на инвестиции состаыила практически 4.4х.

2. А при цене $15.75 капитализация порядка $787.5 млн дает уже 51.8 млрд руб. или доходность в 5.2х.

Прям невероятно такие цифры видеть)

via @proVenture

{kind=link}

Forwarded from proVenture (проВенчур)

#DEALSproVenture #UNICORNSproVenture

Фонд RTP Global заработал порядка 100х на IPO Datadog.

Forbes написал очень аккуратно, хотя вся пресса пестрила математически неточными (но не меняющими бомбического уровня) 300х доходностями.

Все же 100х, но это для российского рынка очень круто (хотя компания и американская). И более $800 млн на IPO.

Это второе самое громкое событие на рынке после статуса единорога HH.

А тут, кстати, и S1 Datadog. Да, убыточная, но на пол-шышечки, по нынешним временам не считается.

via @proVenture

Фонд RTP Global заработал порядка 100х на IPO Datadog.

Forbes написал очень аккуратно, хотя вся пресса пестрила математически неточными (но не меняющими бомбического уровня) 300х доходностями.

Все же 100х, но это для российского рынка очень круто (хотя компания и американская). И более $800 млн на IPO.

Это второе самое громкое событие на рынке после статуса единорога HH.

А тут, кстати, и S1 Datadog. Да, убыточная, но на пол-шышечки, по нынешним временам не считается.

via @proVenture

Forbes.ru

Фонд Богуславского заработал на IPO Datadog около $800 млн

Софтверная компания Datadog триумфально вышла на IPO на бирже Nasdaq. Теперь она стоит более $11 млрд. А доля фонда Леонида Богуславского, который вложился в компанию на ранних этапах, подорожала до $844 млн. Аналитики называют это IPO крупнейшим выходом…

Forwarded from proVenture (проВенчур)

#DEALSproVenture #UNICORNSproVenture

Индийский стартап Udaan поднял $585 млн по оценке $2.3-2.7 млрд.

Udaan всего 3 года и это самый короткий путь до единорога для стартапа из Индии.

1. Лид инвестором в текущем раунде выступил Tencent, а со-инвестировали Altimeter, Footpath Ventures, Hillhouse, GGV Capital и Citi Ventures с участием ранних инвесторов, Lightspeed Venture Partners и DST Global Брия Мильнера. Всего проект собрал внушительные $870 млн инвестиций.

2. Udaan - это маркетплейс товаров и услуг, соединяющий корпоративных клиентов и поставщиков. Они решают проблемы цепочки поставок начиная от логистики и заканчивая расчетами. На этом поле в Индии играют уже и Walmart с Amazon.

3. У компании 3 миллиона клиентов-ритейлеров и более 25 тыс поставщиков из 900 городов в Индии. По данным Udaan, они занимают только 0.2% рынка, так что потенциал очень большой.

4. Но и компания уже огромная, в ней работает более 2.8 тыс человек. Финансовых данных, к сожалению, нет.

via @proVenture

https://techcrunch.com/2019/10/02/udaan-series-d/

Индийский стартап Udaan поднял $585 млн по оценке $2.3-2.7 млрд.

Udaan всего 3 года и это самый короткий путь до единорога для стартапа из Индии.

1. Лид инвестором в текущем раунде выступил Tencent, а со-инвестировали Altimeter, Footpath Ventures, Hillhouse, GGV Capital и Citi Ventures с участием ранних инвесторов, Lightspeed Venture Partners и DST Global Брия Мильнера. Всего проект собрал внушительные $870 млн инвестиций.

2. Udaan - это маркетплейс товаров и услуг, соединяющий корпоративных клиентов и поставщиков. Они решают проблемы цепочки поставок начиная от логистики и заканчивая расчетами. На этом поле в Индии играют уже и Walmart с Amazon.

3. У компании 3 миллиона клиентов-ритейлеров и более 25 тыс поставщиков из 900 городов в Индии. По данным Udaan, они занимают только 0.2% рынка, так что потенциал очень большой.

4. Но и компания уже огромная, в ней работает более 2.8 тыс человек. Финансовых данных, к сожалению, нет.

via @proVenture

https://techcrunch.com/2019/10/02/udaan-series-d/

TechCrunch

India’s Udaan raises $585M to expand its B2B e-commerce platform

Udaan, a three-year-old business-to-business e-commerce platform in India, has raised more than half a billion dollars in a new financing round as it looks to bring more kirana stores (neighborhood stores), chemists and other small businesses online through…

Forwarded from proVenture (проВенчур)

#DEALSproVenture

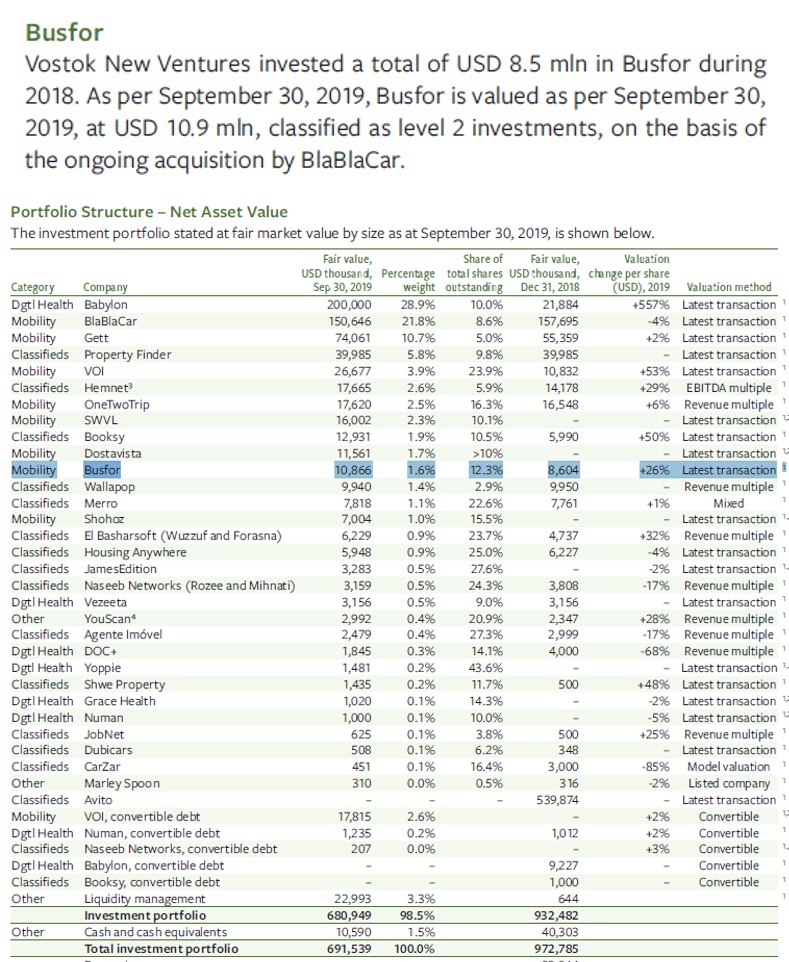

Обещанное: во-сколько был оценен Busfor?

26-го сентября я писал, что сделка с Busfor – это очень крутая история и что скоро мы сможем узнать реальную оценку.

А штука в том, что Vostok New Ventures – это публичный фонд, и информацию о своих сделках он раскрывает. И в отчете за 9 мес. 2019 года они оценили Busfor по сделке с BlaBlaCar.

Итого, оценка доли 12.3% в $10.9 млн дает стоимость всей компании на уровне $88.3 млн. VNV заработал 26% с момента инвестиции в августе 2018 года, то есть, чуть больше, чем за год.

via @proVenture

https://www.vostoknewventures.com/investor-relations/financial-reports/

Обещанное: во-сколько был оценен Busfor?

26-го сентября я писал, что сделка с Busfor – это очень крутая история и что скоро мы сможем узнать реальную оценку.

А штука в том, что Vostok New Ventures – это публичный фонд, и информацию о своих сделках он раскрывает. И в отчете за 9 мес. 2019 года они оценили Busfor по сделке с BlaBlaCar.

Итого, оценка доли 12.3% в $10.9 млн дает стоимость всей компании на уровне $88.3 млн. VNV заработал 26% с момента инвестиции в августе 2018 года, то есть, чуть больше, чем за год.

via @proVenture

https://www.vostoknewventures.com/investor-relations/financial-reports/

{kind=link}