Монголия спешит на помощь?

«Ховд ЭкоЦемент» намерен поставлять продукцию в российские субъекты Сибири.

На основании этой неприметной публикации можно сделать несколько выводов.

Принимая во внимание намерение нового монгольского завода поставлять продукцию в «российские субъекты Сибири», можно предположить, что то же самое было написано и в бизнес-плане при принятии инвестиционного решения, в маркетинговой его части. Посмотрим на карту. Расстояние от Ховда до Кызыла более 700 километров по явно не скоростному шоссе. Это очень большая дистанция для автомобильных перевозок, чтобы делать такие оптимистичные прогнозы на этапе планирования создания новых производств. До Красноярска, где находится ближайший российский цементный завод, немногим дальше, но без прохождения границы и таможенных процедур.

Ошибку, допущенную на этапе бизнес-планирования уже невозможно исправить, и при отсутствии достаточного спроса внутри Монголии избыток цемента может продаваться в РФ. И единственным аргументом для продвижения своей продукции будет цена.

Монгольский цемент «получил отличный отзыв о качестве своей продукции от Новосибирской лицензионной фирмы». Это вовсе не значит, что руководители «лицензионной фирмы» будут строить свои дома из этого цемента. Это означает, что у цементного завода есть коммерческие отношения с «лицензионной фирмой», и за свои услуги «лицензионная фирма» получила деньги от «Ховд ЭкоЦемент». Бизнес, ничего личного.

Когда говорят о высоком или даже «отличном» качестве цемента, то требуется пояснение. Он соответствует межгосударственному стандарту ГОСТ 31108-2020 «Цементы общестроительные» или нет? Может предприятие постоянно выпускать цемент, соответствующий ГОСТу? Месяц, год, три? Как видно из публикации, речь идет о новом заводе, и говорить о стабильной работе пока рано. (Интересно, представители «Новосибирской лицензионной фирмы» были на предприятии и проверяли журналы лабораторных испытаний?)

Или дело не в качестве, а в «гибкой ценовой политике», о чем открыто говорится в сообщении? Это означает, что борьба за клиента будет за счет ценового демпинга. Имеет ли значение в такой ситуации качество? Имеют ли возможность потребители Республики Тыва проверить качество приобретаемого монгольского цемента?

Цель сегодняшнего поста – не защита отечественных производителей. Это будет отдельной темой. Мы пытаемся показать, насколько беззащитен наш потребитель и как им могут манипулировать производители и посредники.

«Ховд ЭкоЦемент» намерен поставлять продукцию в российские субъекты Сибири.

На основании этой неприметной публикации можно сделать несколько выводов.

Принимая во внимание намерение нового монгольского завода поставлять продукцию в «российские субъекты Сибири», можно предположить, что то же самое было написано и в бизнес-плане при принятии инвестиционного решения, в маркетинговой его части. Посмотрим на карту. Расстояние от Ховда до Кызыла более 700 километров по явно не скоростному шоссе. Это очень большая дистанция для автомобильных перевозок, чтобы делать такие оптимистичные прогнозы на этапе планирования создания новых производств. До Красноярска, где находится ближайший российский цементный завод, немногим дальше, но без прохождения границы и таможенных процедур.

Ошибку, допущенную на этапе бизнес-планирования уже невозможно исправить, и при отсутствии достаточного спроса внутри Монголии избыток цемента может продаваться в РФ. И единственным аргументом для продвижения своей продукции будет цена.

Монгольский цемент «получил отличный отзыв о качестве своей продукции от Новосибирской лицензионной фирмы». Это вовсе не значит, что руководители «лицензионной фирмы» будут строить свои дома из этого цемента. Это означает, что у цементного завода есть коммерческие отношения с «лицензионной фирмой», и за свои услуги «лицензионная фирма» получила деньги от «Ховд ЭкоЦемент». Бизнес, ничего личного.

Когда говорят о высоком или даже «отличном» качестве цемента, то требуется пояснение. Он соответствует межгосударственному стандарту ГОСТ 31108-2020 «Цементы общестроительные» или нет? Может предприятие постоянно выпускать цемент, соответствующий ГОСТу? Месяц, год, три? Как видно из публикации, речь идет о новом заводе, и говорить о стабильной работе пока рано. (Интересно, представители «Новосибирской лицензионной фирмы» были на предприятии и проверяли журналы лабораторных испытаний?)

Или дело не в качестве, а в «гибкой ценовой политике», о чем открыто говорится в сообщении? Это означает, что борьба за клиента будет за счет ценового демпинга. Имеет ли значение в такой ситуации качество? Имеют ли возможность потребители Республики Тыва проверить качество приобретаемого монгольского цемента?

Цель сегодняшнего поста – не защита отечественных производителей. Это будет отдельной темой. Мы пытаемся показать, насколько беззащитен наш потребитель и как им могут манипулировать производители и посредники.

{kind=link}

👍11👀3

Азбука экономики. И – импорт

За первые 4 месяца 2023 года в РФ было ввезено на 53,4 процента больше цемента из других стран, чем за аналогичный период прошлого года. Основными импортерами в РФ стали: Беларусь – 75 процентов всего объема ввоза, Иран – 16 процентов и Казахстан – 7,2 процента. Всего ввезено 809 тысяч тонн, что соответствует работе 1-2 российских цементных заводов с рабочими местами до 2 тысяч человек в зависимости от технологии, степени автоматизации и прочих хитростей.

Учитывая, что «страна у нас большая», наиболее пострадавшими от набегов субрынков являются регионы, близлежащие к вышеуказанным странам-лидерам.

Наличие импорта цемента не является свидетельством:

– наличия свободного рынка и торжества рыночных отношений;

– нехваткой или недостаточным ассортиментом на рынке;

– высокой цены цемента отечественных производителей;

– неудовлетворенности российским цементом;

– несоответствия ГОСТу и пр.

Импорт цемента означает лишь отсутствие защиты внутреннего рынка. Обратим внимание, что это касается всего рынка. Не защищены не только производители, но и потребители.

Почему отечественные производители не могут самостоятельно, то есть без участия государства защитить свои интересы и своего потребителя?

Рассмотрим на примере отдельного региона. Допустим, наш цементный завод в этом регионе продает 100 и более тысяч тонн цемента в год. Объем продаж и выручка, которую дает этот регион, очень значимы для экономики предприятия: проценты по кредитам, зарплата, ремонты, закупка новой техники и т. п.

Для иностранного производителя цемента любой экспорт является лишь способом снизить условно-постоянные расходы за счет роста объемов производства. Теоретически любая цена, которая покрывает условно-переменные затраты, выгодна в такой ситуации. Цена является важным, но не ключевым аргументом для поставки продукции на экспорт. До тех пор, пока рубли можно будет конвертировать в доллары и евро, для зарубежных производителей это тоже будет являться сильной мотивацией.

В силу логистических и прочих ограничений в рассматриваемом регионе зарубежный производитель может продать, допустим, 10 тысяч тонн. Получим, например, соотношение 1 к 10. Отечественному производителю для того, чтобы конкурировать с зарубежным, необходимо снизить цены на объем, в несколько раз превышающий объем зарубежного цемента. Потери от такой «рыночной» конкуренции для внутреннего производителя будут колоссальными и бессмысленными.

За первые 4 месяца 2023 года в РФ было ввезено на 53,4 процента больше цемента из других стран, чем за аналогичный период прошлого года. Основными импортерами в РФ стали: Беларусь – 75 процентов всего объема ввоза, Иран – 16 процентов и Казахстан – 7,2 процента. Всего ввезено 809 тысяч тонн, что соответствует работе 1-2 российских цементных заводов с рабочими местами до 2 тысяч человек в зависимости от технологии, степени автоматизации и прочих хитростей.

Учитывая, что «страна у нас большая», наиболее пострадавшими от набегов субрынков являются регионы, близлежащие к вышеуказанным странам-лидерам.

Наличие импорта цемента не является свидетельством:

– наличия свободного рынка и торжества рыночных отношений;

– нехваткой или недостаточным ассортиментом на рынке;

– высокой цены цемента отечественных производителей;

– неудовлетворенности российским цементом;

– несоответствия ГОСТу и пр.

Импорт цемента означает лишь отсутствие защиты внутреннего рынка. Обратим внимание, что это касается всего рынка. Не защищены не только производители, но и потребители.

Почему отечественные производители не могут самостоятельно, то есть без участия государства защитить свои интересы и своего потребителя?

Рассмотрим на примере отдельного региона. Допустим, наш цементный завод в этом регионе продает 100 и более тысяч тонн цемента в год. Объем продаж и выручка, которую дает этот регион, очень значимы для экономики предприятия: проценты по кредитам, зарплата, ремонты, закупка новой техники и т. п.

Для иностранного производителя цемента любой экспорт является лишь способом снизить условно-постоянные расходы за счет роста объемов производства. Теоретически любая цена, которая покрывает условно-переменные затраты, выгодна в такой ситуации. Цена является важным, но не ключевым аргументом для поставки продукции на экспорт. До тех пор, пока рубли можно будет конвертировать в доллары и евро, для зарубежных производителей это тоже будет являться сильной мотивацией.

В силу логистических и прочих ограничений в рассматриваемом регионе зарубежный производитель может продать, допустим, 10 тысяч тонн. Получим, например, соотношение 1 к 10. Отечественному производителю для того, чтобы конкурировать с зарубежным, необходимо снизить цены на объем, в несколько раз превышающий объем зарубежного цемента. Потери от такой «рыночной» конкуренции для внутреннего производителя будут колоссальными и бессмысленными.

{kind=link}

🔥8👍4

Азбука экономики. И – импорт

Продолжение

«Единственный в Литве производитель цемента Akmenes cementas (основным владельцем является германская Schwenk Zement Beteilgungen) в 2022 году получил чистую прибыль в размере 16 млн евро после восьми лет убыточной деятельности, увеличил выручку в 1,5 раза - до 133,6 млн евро.

"… значительное влияние оказал и тот факт, что в нашем регионе больше нет конкурента - не осталось белорусского цемента, поскольку раньше они (белорусские производители - ИФ) занимали значительную часть рынка в Литве", - сообщил агентству BNS глава Akmenes cementas Артурас Заремба» – Интерфакс от 26.05.2023.

Куда был перераспределен белорусский цемент после закрытия Европы? Да, в РФ. За первые 4 месяца текущего года было ввезено почти в 1,9 раза больше цемента, чем за аналогичный период прошлого года.

А теперь еще раз перечитаем первый абзац: 8 лет убыточной деятельности. Как мы понимаем, основная причина – белорусский цемент. А что будет с российскими цементниками? Можно ли в российских условиях сохранить предприятие, трудовой коллектив, если 8 лет работать без прибыли? Не говоря уже о развитии, инновациях и прочих признаках красивой жизни.

Есть понимание про Союзное государство. Неправильно перемещение продукции между такими странами называть импортом, поэтому мы используем термин «ввоз». Предполагаем, что экономические условия и уровень государственной поддержки у белорусских производителей более комфортные и благоприятные, чем у российских коллег. В таких условиях не может идти и речи о честной конкуренции, свободном рынке и пр.

Это проблема не только отечественных производителей. В краткосрочной, среднесрочной и долгосрочной перспективе значительное присутствие иностранного цемента на нашем рынке окажет влияние на многих строителей ЦФО и СЗФО. В краткосрочной – это риск роста цен на цемент или убытки у производителя. В среднесрочной – остановка отдельных линий/предприятий. В долгосрочной – острая нехватка цемента в случае роста объемов строительства (и риск роста цен).

Продолжение

«Единственный в Литве производитель цемента Akmenes cementas (основным владельцем является германская Schwenk Zement Beteilgungen) в 2022 году получил чистую прибыль в размере 16 млн евро после восьми лет убыточной деятельности, увеличил выручку в 1,5 раза - до 133,6 млн евро.

"… значительное влияние оказал и тот факт, что в нашем регионе больше нет конкурента - не осталось белорусского цемента, поскольку раньше они (белорусские производители - ИФ) занимали значительную часть рынка в Литве", - сообщил агентству BNS глава Akmenes cementas Артурас Заремба» – Интерфакс от 26.05.2023.

Куда был перераспределен белорусский цемент после закрытия Европы? Да, в РФ. За первые 4 месяца текущего года было ввезено почти в 1,9 раза больше цемента, чем за аналогичный период прошлого года.

А теперь еще раз перечитаем первый абзац: 8 лет убыточной деятельности. Как мы понимаем, основная причина – белорусский цемент. А что будет с российскими цементниками? Можно ли в российских условиях сохранить предприятие, трудовой коллектив, если 8 лет работать без прибыли? Не говоря уже о развитии, инновациях и прочих признаках красивой жизни.

Есть понимание про Союзное государство. Неправильно перемещение продукции между такими странами называть импортом, поэтому мы используем термин «ввоз». Предполагаем, что экономические условия и уровень государственной поддержки у белорусских производителей более комфортные и благоприятные, чем у российских коллег. В таких условиях не может идти и речи о честной конкуренции, свободном рынке и пр.

Это проблема не только отечественных производителей. В краткосрочной, среднесрочной и долгосрочной перспективе значительное присутствие иностранного цемента на нашем рынке окажет влияние на многих строителей ЦФО и СЗФО. В краткосрочной – это риск роста цен на цемент или убытки у производителя. В среднесрочной – остановка отдельных линий/предприятий. В долгосрочной – острая нехватка цемента в случае роста объемов строительства (и риск роста цен).

{kind=link}

🔥7👍6

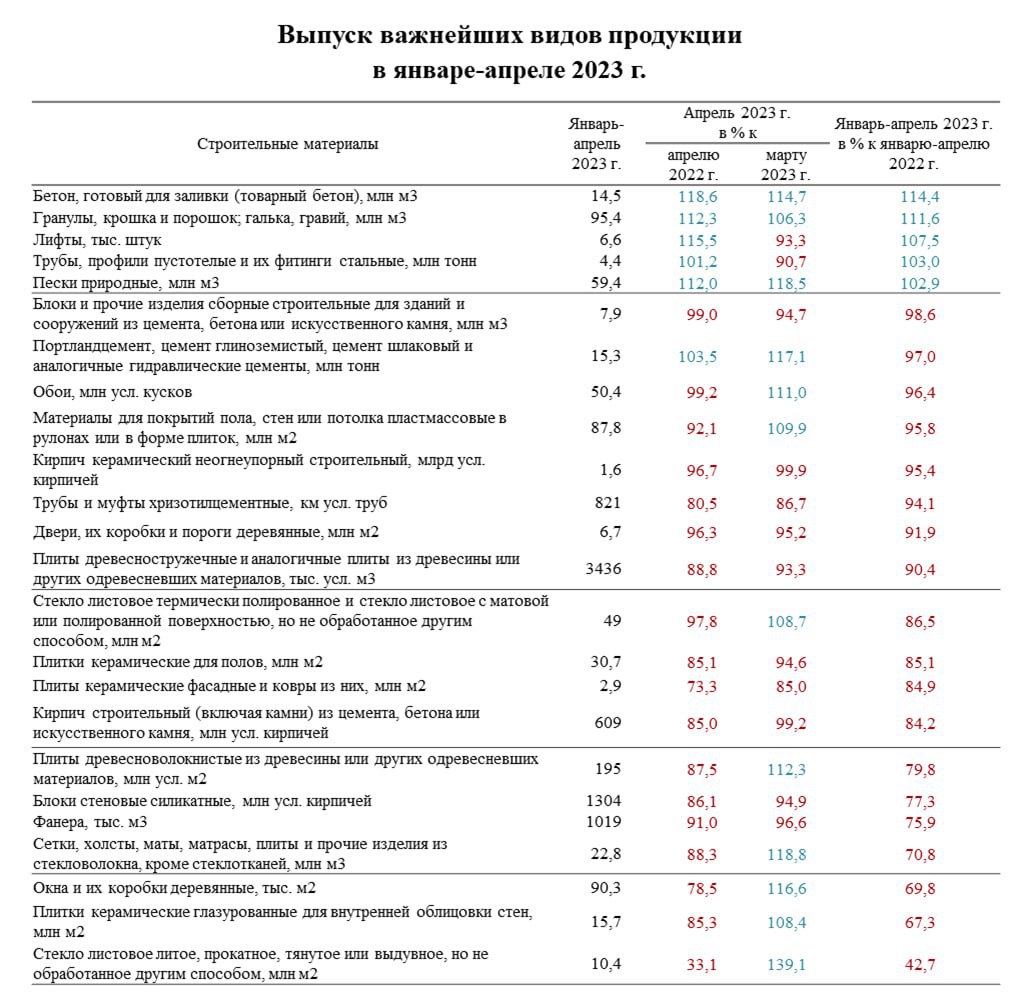

Апрель 2023. Строительные материалы в плюсе?

Согласно оперативным данным Росстата, производство прочей неметаллической минеральной продукции (строительные материалы без продукции металлургической, деревообрабатывающей и добывающей отраслей) увеличилось на 0,2%:

• Окт. 2022 – минус 5,5%;

• Ноя. 2022 – минус 8,6%;

• Дек. 2022 – минус 10,3%;

• Янв. 2023 – минус 9,0%;

• Фев. 2023 – минус 6,3%;

• Мар. 2023 – минус 0,7%;

• Апр. 2023 – плюс 0,2%.

В апреле – небольшой рост, в том числе по причине низкой базы апреля прошлого года. В целом же за январь – апрель 2023 года снижение производства строительных материалов составило 3,5% (в качестве примера см. материал Цемент вливается в стройку [за кадром]).

Если смотреть динамику натуральных показателей, то в январе – апреле 2023 года по сравнению с аналогичным периодом прошлого года из 24 анализируемых позиций 5 показали положительную динамику:

• бетон, готовый для заливки (товарный бетон) – плюс 14,4%;

• гранулы, крошка и порошок; галька, гравий – плюс 11,6%;

• лифты – плюс 7,5%;

• трубы, профили пустотелые и их фитинги стальные – плюс 3,0%;

• пески природные – плюс 2,9%.

Снижение выпуска продукции до 10% произошло в производстве 8 материалов:

• блоки и прочие изделия сборные строительные для зданий и сооружений из цемента, бетона или искусственного камня – минус 1,4%;

• портландцемент, цемент глиноземистый, цемент шлаковый и аналогичные гидравлические цементы – минус 3,0%;

• обои – минус 3,6%;

• материалы для покрытий пола, стен или потолка пластмассовые в рулонах или в форме плиток – минус 4,2%;

• кирпич керамический неогнеупорный строительный – минус 4,6%;

• трубы и муфты хризотилцементные – минус 5,9%;

• двери, их коробки и пороги деревянные – минус 8,1%;

• плиты древесностружечные и аналогичные плиты из древесины или других одревесневших материалов – минус 9,6%.

Снижение выпуска продукции от 10% до 20% (4 материала):

• стекло листовое термически полированное и стекло листовое с матовой или полированной поверхностью, но не обработанное другим способом – минус 13,5%;

• плитки керамические для полов – минус 14,9%;

• плиты керамические фасадные и ковры из них – минус 15,1%;

• кирпич строительный (включая камни) из цемента, бетона или искусственного камня – минус 15,8%.

Снижение выпуска продукции от 20% до 30% (4 материала):

• плиты древесноволокнистые из древесины или других одревесневших материалов – минус 20,2%;

• блоки стеновые силикатные – минус 22,7%;

• фанера – минус 24,1%;

• сетки, холсты, маты, матрасы, плиты и прочие изделия из стекловолокна – минус 29,2%.

Снижение выпуска продукции более чем на 30% (3 материала):

• окна и их коробки деревянные – минус 30,2%;

• плитки керамические глазурованные для внутренней облицовки стен – минус 32,7%;

• стекло листовое литое, прокатное, тянутое или выдувное, но не обработанное другим способом – минус 57,3%.

Согласно оперативным данным Росстата, производство прочей неметаллической минеральной продукции (строительные материалы без продукции металлургической, деревообрабатывающей и добывающей отраслей) увеличилось на 0,2%:

• Окт. 2022 – минус 5,5%;

• Ноя. 2022 – минус 8,6%;

• Дек. 2022 – минус 10,3%;

• Янв. 2023 – минус 9,0%;

• Фев. 2023 – минус 6,3%;

• Мар. 2023 – минус 0,7%;

• Апр. 2023 – плюс 0,2%.

В апреле – небольшой рост, в том числе по причине низкой базы апреля прошлого года. В целом же за январь – апрель 2023 года снижение производства строительных материалов составило 3,5% (в качестве примера см. материал Цемент вливается в стройку [за кадром]).

Если смотреть динамику натуральных показателей, то в январе – апреле 2023 года по сравнению с аналогичным периодом прошлого года из 24 анализируемых позиций 5 показали положительную динамику:

• бетон, готовый для заливки (товарный бетон) – плюс 14,4%;

• гранулы, крошка и порошок; галька, гравий – плюс 11,6%;

• лифты – плюс 7,5%;

• трубы, профили пустотелые и их фитинги стальные – плюс 3,0%;

• пески природные – плюс 2,9%.

Снижение выпуска продукции до 10% произошло в производстве 8 материалов:

• блоки и прочие изделия сборные строительные для зданий и сооружений из цемента, бетона или искусственного камня – минус 1,4%;

• портландцемент, цемент глиноземистый, цемент шлаковый и аналогичные гидравлические цементы – минус 3,0%;

• обои – минус 3,6%;

• материалы для покрытий пола, стен или потолка пластмассовые в рулонах или в форме плиток – минус 4,2%;

• кирпич керамический неогнеупорный строительный – минус 4,6%;

• трубы и муфты хризотилцементные – минус 5,9%;

• двери, их коробки и пороги деревянные – минус 8,1%;

• плиты древесностружечные и аналогичные плиты из древесины или других одревесневших материалов – минус 9,6%.

Снижение выпуска продукции от 10% до 20% (4 материала):

• стекло листовое термически полированное и стекло листовое с матовой или полированной поверхностью, но не обработанное другим способом – минус 13,5%;

• плитки керамические для полов – минус 14,9%;

• плиты керамические фасадные и ковры из них – минус 15,1%;

• кирпич строительный (включая камни) из цемента, бетона или искусственного камня – минус 15,8%.

Снижение выпуска продукции от 20% до 30% (4 материала):

• плиты древесноволокнистые из древесины или других одревесневших материалов – минус 20,2%;

• блоки стеновые силикатные – минус 22,7%;

• фанера – минус 24,1%;

• сетки, холсты, маты, матрасы, плиты и прочие изделия из стекловолокна – минус 29,2%.

Снижение выпуска продукции более чем на 30% (3 материала):

• окна и их коробки деревянные – минус 30,2%;

• плитки керамические глазурованные для внутренней облицовки стен – минус 32,7%;

• стекло листовое литое, прокатное, тянутое или выдувное, но не обработанное другим способом – минус 57,3%.

{kind=link}

👍12❤1

Стройиндустрию накроют каркасом [за кадром]

«Каждая пятая новостройка будет возведена из металла», – Коммерсантъ 05.06.2023.

Идея расширения использования металлопроката в жилищном строительстве не имеет экономической целесообразности. На сегодняшний день при монолитном, панельном и кирпичном домостроении доля стоимости металла в себестоимости строительства превышает долю стоимости других строительных материалов. Металл – самый дорогой строительный материал. Соответственно, если он будет замещать другие, то себестоимость строительства будет расти.

Сама постановка вопроса на фоне постоянных жалоб строителей о росте стоимости строительных материалов выглядит экономически необоснованной. Если цель – поддержать металлургов, то почему бы не посмотреть на финансовые результаты производителей черной металлургии и цемента или кирпича.

Можно вообще упростить ситуацию: напрямую из бюджета оказывать поддержку «пострадавшим» металлургам. А в строительстве сохранить рыночные отношения, чтобы строитель выбирал тот конструкционный материал, который отвечает его технологиям, задачам и финансам. Объективная реальность такова, что строительные материалы на основе цемента сейчас и в перспективе останутся наиболее доступными и дешевыми.

В долгосрочной перспективе проблема заключается в том, что черная металлургия – экспортоориентированная отрасль и стоимость металла внутри страны сильно зависит от мировых цен. Когда мировые цены растут, растут и внутренние. Производители кирпича и цемента ориентированы исключительно на внутренний рынок. Их цены не зависят от мировых цен и курса рубля.

Еще одна проблема заключается в волатильности цен на металлопрокат. За последние 3 года цены трижды резко росли и дважды снижались. Сейчас опять наблюдается период роста. Какие цены учитывать при составлении смет?

«Каждая пятая новостройка будет возведена из металла», – Коммерсантъ 05.06.2023.

Идея расширения использования металлопроката в жилищном строительстве не имеет экономической целесообразности. На сегодняшний день при монолитном, панельном и кирпичном домостроении доля стоимости металла в себестоимости строительства превышает долю стоимости других строительных материалов. Металл – самый дорогой строительный материал. Соответственно, если он будет замещать другие, то себестоимость строительства будет расти.

Сама постановка вопроса на фоне постоянных жалоб строителей о росте стоимости строительных материалов выглядит экономически необоснованной. Если цель – поддержать металлургов, то почему бы не посмотреть на финансовые результаты производителей черной металлургии и цемента или кирпича.

Можно вообще упростить ситуацию: напрямую из бюджета оказывать поддержку «пострадавшим» металлургам. А в строительстве сохранить рыночные отношения, чтобы строитель выбирал тот конструкционный материал, который отвечает его технологиям, задачам и финансам. Объективная реальность такова, что строительные материалы на основе цемента сейчас и в перспективе останутся наиболее доступными и дешевыми.

В долгосрочной перспективе проблема заключается в том, что черная металлургия – экспортоориентированная отрасль и стоимость металла внутри страны сильно зависит от мировых цен. Когда мировые цены растут, растут и внутренние. Производители кирпича и цемента ориентированы исключительно на внутренний рынок. Их цены не зависят от мировых цен и курса рубля.

Еще одна проблема заключается в волатильности цен на металлопрокат. За последние 3 года цены трижды резко росли и дважды снижались. Сейчас опять наблюдается период роста. Какие цены учитывать при составлении смет?

{kind=link}

👍15❤5

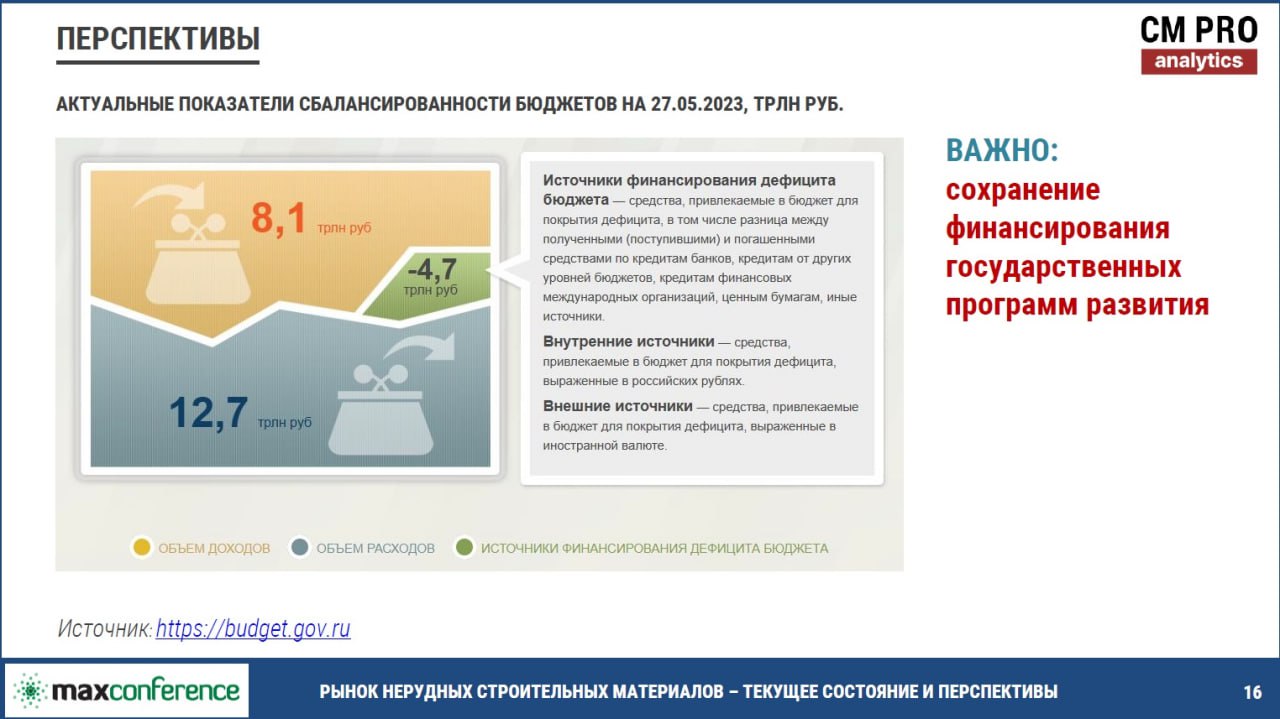

Сохранение государственного финансирования программ развития

В Москве проходит IX конференция «Рынок щебня России 2023» Maxconference, где собрались профессионалы отрасли нерудных материалов, производители бетона, строители, представители машиностроительных и проектных компаний, сервисных и сбытовых структур, банкиры и ведущие консультанты в нерудной промышленности.

С первым докладом о текущем состоянии и перспективах развития промышленности нерудных материалов выступил наш коллега – исполнительный директор СМПРО Высоцкий Евгений.

Приводим ключевые тезисы из выступления Евгения Высоцкого:

1) Продолжается тренд на снижение объемов производства большинства базовых строительных материалов. За 4 месяца 2023 года по сравнению с аналогичным периодом прошлого года: цемент – минус 3%, керамический кирпич – минус 4,6%, стекло листовое термически полированное – минус 13,5%, стекло листовое литое – минус 57%, силикатный кирпич – минус 16%, блоки стеновые силикатные – минус 23%.

2) Пересмотрены планы по строительству автодорог на ближайшие 5 лет. Сокращение дорожного строительства в первую очередь скажется на производителях нерудных строительных материалов, асфальтобетона, цемента, строительного металлопроката. Динамичное развитие рынка нерудных строительных материалов в первом квартале 2023 года в большинстве федеральных округов РФ – это эффект низкой базы аналогичного периода прошлого года.

3) За последние 5 лет в структуре доставки щебня по видам транспорта доля железнодорожных перевозок снизилась на 2 п. п. и, вероятно, может продолжить снижаться, в том числе из-за проблемы «брошенных вагонов», в результате чего останавливается движение как порожних, так и груженных вагонов. В связи с остановкой вагонов производители щебня несут многомиллионные убытки. Впрочем, это проблема не только производителей щебня, но также цемента, стекла, металла и других строительных материалов.

4) Разнонаправленная динамика количества квартир и площади в разрешениях, выданных на строительство, сигнализирует об уменьшении площади жилья в новостройках, что подтверждает снижение покупательской способности домохозяйств.

5) По состоянию на 27 мая дефицит бюджета составляет 4,7 трлн рублей или 37% от расходной части. По нашему мнению, самая лучшая поддержка для отрасли – это поддержание спроса на продукцию. Поэтому крайне важно сохранение государственного финансирования программ развития, включая инфраструктурное строительство.

В Москве проходит IX конференция «Рынок щебня России 2023» Maxconference, где собрались профессионалы отрасли нерудных материалов, производители бетона, строители, представители машиностроительных и проектных компаний, сервисных и сбытовых структур, банкиры и ведущие консультанты в нерудной промышленности.

С первым докладом о текущем состоянии и перспективах развития промышленности нерудных материалов выступил наш коллега – исполнительный директор СМПРО Высоцкий Евгений.

Приводим ключевые тезисы из выступления Евгения Высоцкого:

1) Продолжается тренд на снижение объемов производства большинства базовых строительных материалов. За 4 месяца 2023 года по сравнению с аналогичным периодом прошлого года: цемент – минус 3%, керамический кирпич – минус 4,6%, стекло листовое термически полированное – минус 13,5%, стекло листовое литое – минус 57%, силикатный кирпич – минус 16%, блоки стеновые силикатные – минус 23%.

2) Пересмотрены планы по строительству автодорог на ближайшие 5 лет. Сокращение дорожного строительства в первую очередь скажется на производителях нерудных строительных материалов, асфальтобетона, цемента, строительного металлопроката. Динамичное развитие рынка нерудных строительных материалов в первом квартале 2023 года в большинстве федеральных округов РФ – это эффект низкой базы аналогичного периода прошлого года.

3) За последние 5 лет в структуре доставки щебня по видам транспорта доля железнодорожных перевозок снизилась на 2 п. п. и, вероятно, может продолжить снижаться, в том числе из-за проблемы «брошенных вагонов», в результате чего останавливается движение как порожних, так и груженных вагонов. В связи с остановкой вагонов производители щебня несут многомиллионные убытки. Впрочем, это проблема не только производителей щебня, но также цемента, стекла, металла и других строительных материалов.

4) Разнонаправленная динамика количества квартир и площади в разрешениях, выданных на строительство, сигнализирует об уменьшении площади жилья в новостройках, что подтверждает снижение покупательской способности домохозяйств.

5) По состоянию на 27 мая дефицит бюджета составляет 4,7 трлн рублей или 37% от расходной части. По нашему мнению, самая лучшая поддержка для отрасли – это поддержание спроса на продукцию. Поэтому крайне важно сохранение государственного финансирования программ развития, включая инфраструктурное строительство.

{kind=link}

👍11🔥2

Опять не хватает цемента. Решение есть

«Спрос колоссальный. Рекомендуют перенести поставки бетона на зиму всем, кого удастся уговорить» – это заголовок статьи о ситуации с цементом в Татарстане.

Поговорим о причинах.

Рост потребления цемента в Татарстане за первые 5 месяцев 2023 года к соответствующему периоду прошлого года составил 14 процентов. Причем мы говорим только о росте отгрузок. Размер неудовлетворенного спроса оценить невозможно, но он есть, раз появляются такие публикации. Значит спрос вырос более чем на 14 процентов. Это значительный прирост потребления, и производители цемента не всегда готовы к таким колебаниям спроса по объективным причинам. В первую очередь потому, что процесс носит неожиданный и стихийный характер. Если первый квартал дал очень небольшой плюс, то потребление апреля резко выросло на 27 процентов!

Можно ли было предсказать этот всплеск? Для чего нужны чиновники, контролирующие эту сферу? Объединения и ассоциации? Видимо, весь административный и интеллектуальный ресурс задействован в решении других задач. Например, постоянной критике роста цен на строительные материалы. Но и эта критика, как мы не раз указывали, носит неконструктивный характер, поэтому и не приносит результат. Жесткое административное давление на цены всегда приводит к дефициту. Цена или ресурс? Тем более когда речь идет о вкладе этого ресурса ниже погрешности сметного расчета. И без которого строительство невозможно.

Предвидеть рост потребления цемента можно. Нужно наладить конструктивный диалог с производителями цемента. Не с позиции силы. Цементники планируют текущие и капитальные ремонты основного технологического оборудования на несколько лет вперед! Может быть строителям стоит попробовать планировать свое потребление хотя бы на полгода?

Остро стоит транспортная проблема. Летом, как правило, снижается оборачиваемость вагонов на железной дороге и увеличивается время доставки. Вагоны и автоцементовозы становятся дорогим и ограниченным ресурсом.

Посмотрите на график-кардиограмму потребления цемента в Татарстане. Минимальное месячное потребление в 3,5 раза меньше, чем максимальное (2022 год). На какой объем перевозок рассчитывать транспортные мощности? На уровень января – февраля или июля – августа? Если на максимальный объем, как это делают производители цемента, – то полгода дорогой актив не задействован. Зимний простой включается в летнюю цену. Отсюда и неизбежный рост стоимости логистики.

Можно сгладить сезонность потребления. Это снизит и сезонный дефицит, и спекулятивный рост цен на бетон летом. Изучите советский опыт (это обращение к чиновникам от строительства). В Советском Союзе сезонность потребления не была такой значительной как сейчас.

«Спрос колоссальный. Рекомендуют перенести поставки бетона на зиму всем, кого удастся уговорить» – это заголовок статьи о ситуации с цементом в Татарстане.

Поговорим о причинах.

Рост потребления цемента в Татарстане за первые 5 месяцев 2023 года к соответствующему периоду прошлого года составил 14 процентов. Причем мы говорим только о росте отгрузок. Размер неудовлетворенного спроса оценить невозможно, но он есть, раз появляются такие публикации. Значит спрос вырос более чем на 14 процентов. Это значительный прирост потребления, и производители цемента не всегда готовы к таким колебаниям спроса по объективным причинам. В первую очередь потому, что процесс носит неожиданный и стихийный характер. Если первый квартал дал очень небольшой плюс, то потребление апреля резко выросло на 27 процентов!

Можно ли было предсказать этот всплеск? Для чего нужны чиновники, контролирующие эту сферу? Объединения и ассоциации? Видимо, весь административный и интеллектуальный ресурс задействован в решении других задач. Например, постоянной критике роста цен на строительные материалы. Но и эта критика, как мы не раз указывали, носит неконструктивный характер, поэтому и не приносит результат. Жесткое административное давление на цены всегда приводит к дефициту. Цена или ресурс? Тем более когда речь идет о вкладе этого ресурса ниже погрешности сметного расчета. И без которого строительство невозможно.

Предвидеть рост потребления цемента можно. Нужно наладить конструктивный диалог с производителями цемента. Не с позиции силы. Цементники планируют текущие и капитальные ремонты основного технологического оборудования на несколько лет вперед! Может быть строителям стоит попробовать планировать свое потребление хотя бы на полгода?

Остро стоит транспортная проблема. Летом, как правило, снижается оборачиваемость вагонов на железной дороге и увеличивается время доставки. Вагоны и автоцементовозы становятся дорогим и ограниченным ресурсом.

Посмотрите на график-кардиограмму потребления цемента в Татарстане. Минимальное месячное потребление в 3,5 раза меньше, чем максимальное (2022 год). На какой объем перевозок рассчитывать транспортные мощности? На уровень января – февраля или июля – августа? Если на максимальный объем, как это делают производители цемента, – то полгода дорогой актив не задействован. Зимний простой включается в летнюю цену. Отсюда и неизбежный рост стоимости логистики.

Можно сгладить сезонность потребления. Это снизит и сезонный дефицит, и спекулятивный рост цен на бетон летом. Изучите советский опыт (это обращение к чиновникам от строительства). В Советском Союзе сезонность потребления не была такой значительной как сейчас.

{kind=link}

🔥11⚡2👍2

Цемент и металл – разные строительные материалы

С сезонным началом активного строительства продолжились оживленные дискуссии про обоснованность цен на строительные материалы и их влияние на стоимость строительства.

В новостной ленте обсуждаются цены на арматуру и цемент.

Про арматуру

Именно о таких рисках мы и высказывались (см. материал Стройиндустрию накроют каркасом [за кадром]). Как можно планировать увеличение использования металлопроката в строительстве, когда цены на этот ресурс трудно предсказуемы? И изменяются, как правило, в долгосрочной перспективе в сторону повышения.

Про цемент

Неверно ставить в один ряд стройматериалов строительный металлопрокат и цемент. Доля транспортных расходов в цене этих ресурсов у потребителя несопоставима. Удельный вес стали в 5 раз больше, чем цемента. Цена арматуры выше цемента почти в 10 раз. Для перевозки цемента необходим специализированный подвижной состав. Таким образом, стоимость строительного металлопроката у строителей близка к стоимости металлопроката у производителя. Производитель металлопроката контролирует цены у потребителя. В свою очередь стоимость цемента сильно зависит от затрат на перевозку и перевалку, которые значительно увеличиваются в строительный сезон. Сроки транспортировки и возникновение локальных дефицитов сильно зависят от работы железнодорожного транспорта. Хорошей гарантией наличия цемента у потребителя может послужить заключение долгосрочных контрактов с графиком поставок, формулой цены и предоплатой.

Кроме этого, необходимо учитывать, что возможности для накопления арматуры на складах у производителя, в сбытовых сетях и у потребителя огромны. Цементом впрок запастись невозможно. Создать резерв можно в лучшем случае на 2 – 4 недели. Цемент – продукт, требующий для хранения огромные капитальные сооружения, защищенные от атмосферного воздействия со сложным оборудованием транспортировки тонкодисперсного продукта и системы обеспыливания.

Таким образом, объективные причины изменения цен на металл и цемент могут быть разными.

Эти два строительных ресурса нельзя сравнивать еще и потому, что доля металла в себестоимости строительства выше, чем цемента. Мы неоднократно указывали, что доля цемента находится на уровне погрешности сметного расчета.

И «предполагать эскалацию цен на жилье как на конечный продукт» из-за цемента точно не следует.

По поводу цемента необходимо уяснить следующую максиму: без цемента строить невозможно, но его цена у производителя практически не влияет на стоимость строительного продукта.

С сезонным началом активного строительства продолжились оживленные дискуссии про обоснованность цен на строительные материалы и их влияние на стоимость строительства.

В новостной ленте обсуждаются цены на арматуру и цемент.

Про арматуру

Именно о таких рисках мы и высказывались (см. материал Стройиндустрию накроют каркасом [за кадром]). Как можно планировать увеличение использования металлопроката в строительстве, когда цены на этот ресурс трудно предсказуемы? И изменяются, как правило, в долгосрочной перспективе в сторону повышения.

Про цемент

Неверно ставить в один ряд стройматериалов строительный металлопрокат и цемент. Доля транспортных расходов в цене этих ресурсов у потребителя несопоставима. Удельный вес стали в 5 раз больше, чем цемента. Цена арматуры выше цемента почти в 10 раз. Для перевозки цемента необходим специализированный подвижной состав. Таким образом, стоимость строительного металлопроката у строителей близка к стоимости металлопроката у производителя. Производитель металлопроката контролирует цены у потребителя. В свою очередь стоимость цемента сильно зависит от затрат на перевозку и перевалку, которые значительно увеличиваются в строительный сезон. Сроки транспортировки и возникновение локальных дефицитов сильно зависят от работы железнодорожного транспорта. Хорошей гарантией наличия цемента у потребителя может послужить заключение долгосрочных контрактов с графиком поставок, формулой цены и предоплатой.

Кроме этого, необходимо учитывать, что возможности для накопления арматуры на складах у производителя, в сбытовых сетях и у потребителя огромны. Цементом впрок запастись невозможно. Создать резерв можно в лучшем случае на 2 – 4 недели. Цемент – продукт, требующий для хранения огромные капитальные сооружения, защищенные от атмосферного воздействия со сложным оборудованием транспортировки тонкодисперсного продукта и системы обеспыливания.

Таким образом, объективные причины изменения цен на металл и цемент могут быть разными.

Эти два строительных ресурса нельзя сравнивать еще и потому, что доля металла в себестоимости строительства выше, чем цемента. Мы неоднократно указывали, что доля цемента находится на уровне погрешности сметного расчета.

И «предполагать эскалацию цен на жилье как на конечный продукт» из-за цемента точно не следует.

По поводу цемента необходимо уяснить следующую максиму: без цемента строить невозможно, но его цена у производителя практически не влияет на стоимость строительного продукта.

{kind=link}

👍14🔥3

Производство и производители ЖБИ

За последние 10 лет произошло существенное снижение объемов производства железобетонных изделий и конструкций. В 2014 году был достигнут максимум – 26,8 млн м3, а в 2022 году уже на 31,4% меньше – 18,4 млн м3.

Тренд на снижение использования ЖБИ в строительстве также подтверждается изменением структуры жилищного строительства: если в 2014 году доля панельного домостроения, включая блочное, составляла 27% от общего количества возводимого жилья, то по итогам 2022 года его доля снизилась до 16%, и, вероятно, тенденция продолжится и далее. Таким образом, в перспективе производство ЖБИ в целом по стране будет постепенно сокращаться, так как гражданское строительство – одно из основных потребителей ЖБИ.

Это картина в целом. А если рассмотреть отрасль поближе?

Согласно данным СПАРК-Интерфакс зарегистрировано 3,5 тыс. предприятий с декларируемых видом деятельности «Производство готовых строительных изделий из бетона, цемента и искусственного камня (23.61.1)». Среди них всего 193 компании, у которых это является основным видом деятельности. Таким образом, количество предприятий-производителей ЖБИ можно оценить от двух сотен до пары-тройки тысяч. Очень приблизительная оценка.

К сожалению, трудно сделать оценку точнее, так как в настоящее время отсутствует централизованный федеральный источник экономической, производственной и другой информации, связанной с деятельностью железобетонной промышленности и рынка, данные которого могли бы быть признаны достоверными. А идентификация реально действующих предприятий – это отдельная исследовательская работа, которая требует изучение каждого из 3,5 тыс. предприятий.

Заполняет информационный вакуум публикация «15 лучших заводов ЖБИ в России и мире в 2023 году», которую сделало одно из периодических изданий. Не можем судить, насколько представленные предприятия являются «лучшими». Но информации много и подборка интересная.

За последние 10 лет произошло существенное снижение объемов производства железобетонных изделий и конструкций. В 2014 году был достигнут максимум – 26,8 млн м3, а в 2022 году уже на 31,4% меньше – 18,4 млн м3.

Тренд на снижение использования ЖБИ в строительстве также подтверждается изменением структуры жилищного строительства: если в 2014 году доля панельного домостроения, включая блочное, составляла 27% от общего количества возводимого жилья, то по итогам 2022 года его доля снизилась до 16%, и, вероятно, тенденция продолжится и далее. Таким образом, в перспективе производство ЖБИ в целом по стране будет постепенно сокращаться, так как гражданское строительство – одно из основных потребителей ЖБИ.

Это картина в целом. А если рассмотреть отрасль поближе?

Согласно данным СПАРК-Интерфакс зарегистрировано 3,5 тыс. предприятий с декларируемых видом деятельности «Производство готовых строительных изделий из бетона, цемента и искусственного камня (23.61.1)». Среди них всего 193 компании, у которых это является основным видом деятельности. Таким образом, количество предприятий-производителей ЖБИ можно оценить от двух сотен до пары-тройки тысяч. Очень приблизительная оценка.

К сожалению, трудно сделать оценку точнее, так как в настоящее время отсутствует централизованный федеральный источник экономической, производственной и другой информации, связанной с деятельностью железобетонной промышленности и рынка, данные которого могли бы быть признаны достоверными. А идентификация реально действующих предприятий – это отдельная исследовательская работа, которая требует изучение каждого из 3,5 тыс. предприятий.

Заполняет информационный вакуум публикация «15 лучших заводов ЖБИ в России и мире в 2023 году», которую сделало одно из периодических изданий. Не можем судить, насколько представленные предприятия являются «лучшими». Но информации много и подборка интересная.

{kind=link}

👍13❤1😱1

Стройка застыла без цемента [за кадром]

Неожиданно, как и всегда, начался сезон активного строительства и опять «из-за строительных материалов срываются сроки строительства и растет стоимость жилья».

Коммерсантъ от 21.06.2023: Директор группы компаний «СМУ-88» (один из крупнейших застройщиков Татарстана) Наиль Галеев сообщил „Ъ“, что «проблемы с цементом начались примерно с середины мая». «Сначала поставщики два раза за 10 дней уведомили о повышении цен. Если в начале мая стоимость тонны составляла порядка 7,7 тыс., руб., то сейчас цены достигают 10-12 тыс. руб. — удорожание превысило 30% всего за месяц. Сейчас же ко всему прочему резко сократились поставки» — посетовал он.

Заметим, что другие крупные застройщики Татарстана, к которым обратился „Ъ“, не стали заявлять о проблемах.

Эта позиция вызывает уважение. Про причины возможной нехватки строительного ресурса мы говорили в материале Опять не хватает цемента. Решение есть.

А что с ценами?

С целью объективной оценки влияния цен на строительные материалы на рост стоимости жилья в России по итогам 2021 и 2022 годов проведена научно-исследовательская работа. Ключевой вывод: стоимость строительных материалов не является драйвером удорожания жилья в Российской Федерации.

Выводы из исследования по Республике Татарстан:

1. За период 2020-2022 средняя цена квадратного метра на первичном рынке жилья в Республике Татарстан выросла на 73% — с 72,4 тыс. руб. до 125,2 тыс. руб., то есть рост составил +52,8 тыс. руб.

2. При этом, стоимость строительно-монтажных работ, включая стоимость строительных материалов, увеличилась на 12,8% — с 50,6 тыс. руб. до 57,1 тыс. руб. за квадратный метр (+6,5 тыс. руб.).

3. Основной рост цены квадратного метра на первичном рынке жилья Республики Татарстан произошел за счет роста прибыли девелоперов и роста прочих расходов более чем в 3 раза (+46,3 тыс. руб.).

Отсюда вывод: строительные материалы не являются драйверами роста стоимости жилья в Республике Татарстан.

В период с 2020 по 2022 год 88% роста жилья обеспечили прибыль девелоперов и прочие расходы, не связанные со строительными материалами и СМР.

Неожиданно, как и всегда, начался сезон активного строительства и опять «из-за строительных материалов срываются сроки строительства и растет стоимость жилья».

Коммерсантъ от 21.06.2023: Директор группы компаний «СМУ-88» (один из крупнейших застройщиков Татарстана) Наиль Галеев сообщил „Ъ“, что «проблемы с цементом начались примерно с середины мая». «Сначала поставщики два раза за 10 дней уведомили о повышении цен. Если в начале мая стоимость тонны составляла порядка 7,7 тыс., руб., то сейчас цены достигают 10-12 тыс. руб. — удорожание превысило 30% всего за месяц. Сейчас же ко всему прочему резко сократились поставки» — посетовал он.

Заметим, что другие крупные застройщики Татарстана, к которым обратился „Ъ“, не стали заявлять о проблемах.

Эта позиция вызывает уважение. Про причины возможной нехватки строительного ресурса мы говорили в материале Опять не хватает цемента. Решение есть.

А что с ценами?

С целью объективной оценки влияния цен на строительные материалы на рост стоимости жилья в России по итогам 2021 и 2022 годов проведена научно-исследовательская работа. Ключевой вывод: стоимость строительных материалов не является драйвером удорожания жилья в Российской Федерации.

Выводы из исследования по Республике Татарстан:

1. За период 2020-2022 средняя цена квадратного метра на первичном рынке жилья в Республике Татарстан выросла на 73% — с 72,4 тыс. руб. до 125,2 тыс. руб., то есть рост составил +52,8 тыс. руб.

2. При этом, стоимость строительно-монтажных работ, включая стоимость строительных материалов, увеличилась на 12,8% — с 50,6 тыс. руб. до 57,1 тыс. руб. за квадратный метр (+6,5 тыс. руб.).

3. Основной рост цены квадратного метра на первичном рынке жилья Республики Татарстан произошел за счет роста прибыли девелоперов и роста прочих расходов более чем в 3 раза (+46,3 тыс. руб.).

Отсюда вывод: строительные материалы не являются драйверами роста стоимости жилья в Республике Татарстан.

В период с 2020 по 2022 год 88% роста жилья обеспечили прибыль девелоперов и прочие расходы, не связанные со строительными материалами и СМР.

{kind=link}

👍10🔥3❤1

Второй квартал. Полет нормальный. Что дальше?

В начале года мы считали, что снижение потребления цемента в 2023 году в пределах 10 процентов – оптимистичный сценарий. Январь и февраль текущего года подтвердили этот прогноз. Но март, апрель и май – уже в плюсе. А по итогам первых 4 месяцев 2023 года потребление цемента практически достигло уровня 2022 года. То есть снижения нет.

Более того, в отдельных регионах активно разгоняются темы нехватки цемента, о спекуляциях, росте стоимости строительных материалов и опять говорят о том, что строители вынуждены поднимать цены. Пока к этому стоит относится как к информационному шуму. Мы писали об этом в материалах Опять не хватает цемента. Решение есть и Стройка застыла без цемента [за кадром].

В чем же причина позитивного второго квартала на рынке цемента? Их несколько. Первая математическая: в 2022 году в апреле – июне на фоне произошедших событий отмечено замедление сезонного роста потребления, и можно сказать, что мы наблюдаем эффект низкой базы уровня прошлого года.

Вторая причина может быть связана с действиями Правительства РФ и региональных администраций, которые поддерживают спрос. Насколько долго это может продолжаться – сказать сложно, так как в пассиве отмечается значительный дефицит бюджета (cм. материал Сохранение государственного финансирования программ развития).

Третья причина имеет инерционный характер и связана с беспрецедентно благоприятной внешнеэкономической конъюнктурой, которая сложилась на начало прошлого года. По итогам 2022 года торговый баланс России достиг рекордных значений: 308 млрд долларов против 190 годом ранее. Экспорт вырос на 19 процентов до 588 млрд долларов. Но и здесь наблюдается существенное ухудшение. С начала года «профицит текущего счета платежного баланса РФ тает на глазах», – Коммерсантъ от 13.06.2023.

Означает ли это, что наши ожидания в начале года были чрезмерно пессимистичными? Пока нет. На первые 6 месяцев года приходится в среднем 45 процентов годового потребления. И до конца года нас ждет еще много событий. Все они будут скорее со знаком «минус». Поэтому смотрим на динамику, прогнозы не пересматриваем.

В начале года мы считали, что снижение потребления цемента в 2023 году в пределах 10 процентов – оптимистичный сценарий. Январь и февраль текущего года подтвердили этот прогноз. Но март, апрель и май – уже в плюсе. А по итогам первых 4 месяцев 2023 года потребление цемента практически достигло уровня 2022 года. То есть снижения нет.

Более того, в отдельных регионах активно разгоняются темы нехватки цемента, о спекуляциях, росте стоимости строительных материалов и опять говорят о том, что строители вынуждены поднимать цены. Пока к этому стоит относится как к информационному шуму. Мы писали об этом в материалах Опять не хватает цемента. Решение есть и Стройка застыла без цемента [за кадром].

В чем же причина позитивного второго квартала на рынке цемента? Их несколько. Первая математическая: в 2022 году в апреле – июне на фоне произошедших событий отмечено замедление сезонного роста потребления, и можно сказать, что мы наблюдаем эффект низкой базы уровня прошлого года.

Вторая причина может быть связана с действиями Правительства РФ и региональных администраций, которые поддерживают спрос. Насколько долго это может продолжаться – сказать сложно, так как в пассиве отмечается значительный дефицит бюджета (cм. материал Сохранение государственного финансирования программ развития).

Третья причина имеет инерционный характер и связана с беспрецедентно благоприятной внешнеэкономической конъюнктурой, которая сложилась на начало прошлого года. По итогам 2022 года торговый баланс России достиг рекордных значений: 308 млрд долларов против 190 годом ранее. Экспорт вырос на 19 процентов до 588 млрд долларов. Но и здесь наблюдается существенное ухудшение. С начала года «профицит текущего счета платежного баланса РФ тает на глазах», – Коммерсантъ от 13.06.2023.

Означает ли это, что наши ожидания в начале года были чрезмерно пессимистичными? Пока нет. На первые 6 месяцев года приходится в среднем 45 процентов годового потребления. И до конца года нас ждет еще много событий. Все они будут скорее со знаком «минус». Поэтому смотрим на динамику, прогнозы не пересматриваем.

{kind=link}

👍14

Сигналы рынка жилья

«Несмотря на рост в первом полугодии, эксперты Союзцемента прогнозируют, что по итогам всего 2023 года спрос на цемент снизится на 5%, а при пессимистическом сценарии — на 10%, до 55 млн т. «Несмотря на текущие положительные показатели, гарантировать позитив в третьем и четвертом кварталах текущего года невозможно. Мы сохраняем прогноз снижения объема потребления цемента на 5–10% до конца 2023 года», — указал Шматов», – РБК от 28.06.2023.

В Союзе объясняют свой прогноз ожидаемой стагнацией в строительной отрасли.

С точки зрения оценки среднесрочных перспектив, эксперты PRO рынок стройматериалов проанализировали данные ДОМ.PФ по разрешениям, выданным на строительство по состоянию на 28.06.2023 (в дальнейшем возможны корректировки).

По данным Аналитического центра ДОМ.PФ за 5 месяцев 2023 года количество многоквартирных домов в разрешениях, выданных на строительство (РНС), составило 2,2 тыс. шт., что меньше показателей аналогичного периода прошлого года на 6,2%. При этом общая площадь многоквартирных домов в РНС снизилась на 12,1% – до 22,2 млн кв. м.

Такая динамика количества строящихся домов и площади свидетельствует, с одной стороны, об уменьшении площади квартир в новостройках – плохой звонок в части покупательской способности домохозяйств, а с другой – вероятно, это среднесрочная перспектива снижения многоквартирного жилищного строительства.

В информации, публикуемой на сайте ДОМ.PФ, данные представлены в разрезе даты выдачи РНС, сведения о которых загружаются в ЕИСЖС органами исполнительной власти, уполномоченными на выдачу разрешений на строительство (ч. 6.3. ст. 23.3. Федерального закона от 30.12.2004 № 214-ФЗ).

«Несмотря на рост в первом полугодии, эксперты Союзцемента прогнозируют, что по итогам всего 2023 года спрос на цемент снизится на 5%, а при пессимистическом сценарии — на 10%, до 55 млн т. «Несмотря на текущие положительные показатели, гарантировать позитив в третьем и четвертом кварталах текущего года невозможно. Мы сохраняем прогноз снижения объема потребления цемента на 5–10% до конца 2023 года», — указал Шматов», – РБК от 28.06.2023.

В Союзе объясняют свой прогноз ожидаемой стагнацией в строительной отрасли.

С точки зрения оценки среднесрочных перспектив, эксперты PRO рынок стройматериалов проанализировали данные ДОМ.PФ по разрешениям, выданным на строительство по состоянию на 28.06.2023 (в дальнейшем возможны корректировки).

По данным Аналитического центра ДОМ.PФ за 5 месяцев 2023 года количество многоквартирных домов в разрешениях, выданных на строительство (РНС), составило 2,2 тыс. шт., что меньше показателей аналогичного периода прошлого года на 6,2%. При этом общая площадь многоквартирных домов в РНС снизилась на 12,1% – до 22,2 млн кв. м.

Такая динамика количества строящихся домов и площади свидетельствует, с одной стороны, об уменьшении площади квартир в новостройках – плохой звонок в части покупательской способности домохозяйств, а с другой – вероятно, это среднесрочная перспектива снижения многоквартирного жилищного строительства.

В информации, публикуемой на сайте ДОМ.PФ, данные представлены в разрезе даты выдачи РНС, сведения о которых загружаются в ЕИСЖС органами исполнительной власти, уполномоченными на выдачу разрешений на строительство (ч. 6.3. ст. 23.3. Федерального закона от 30.12.2004 № 214-ФЗ).

{kind=link}

👍12

Май 2023. Строительные материалы в плюсе

Согласно оперативным данным Росстата, производство прочей неметаллической минеральной продукции (строительные материалы без продукции металлургической, деревообрабатывающей и добывающей отраслей) увеличилось на 6,8%:

• Янв. 2023 – минус 9,0%;

• Фев. 2023 – минус 6,3%;

• Мар. 2023 – минус 0,7%;

• Апр. 2023 – плюс 0,2%;

• Май 2023 – плюс 6,8%.

Несмотря на позитивную динамику апреля и мая, в целом за период январь – май 2023 года производство все еще не достигло уровня соответствующего периода прошлого года. Снижение производства строительных материалов в денежном выражении за 5 месяцев составило 1,0%.

Если оценивать динамику натуральных показателей, то в январе – мае 2023 года по сравнению с аналогичным периодом прошлого года из 24 анализируемых позиций:

Положительную динамику показали 7:

• плюс 17,1% – бетон, готовый для заливки (товарный бетон);

• плюс 12,6% – лифты;

• плюс 10,9% – гранулы, крошка и порошок; галька, гравий;

• плюс 5,4% – трубы, профили пустотелые и их фитинги стальные;

• плюс 0,8% – пески природные;

• плюс 0,5% – блоки и прочие изделия сборные строительные для зданий и сооружений из цемента, бетона или искусственного камня;

• плюс 0,1% – обои.

Снижение выпуска продукции до 10% произошло в производстве 6 материалов:

• минус 0,4% – портландцемент, цемент глиноземистый, цемент шлаковый и аналогичные гидравлические цементы;

• минус 2,0% – материалы для покрытий пола, стен или потолка пластмассовые в рулонах или в форме плиток ;

• минус 2,4% – трубы и муфты хризотилцементные;

• минус 3,2% – плиты древесностружечные и аналогичные плиты из древесины или других одревесневших материалов;

• минус 4,7% – двери, их коробки и пороги деревянные;

• минус 4,8% – кирпич керамический неогнеупорный строительный.

Снижение выпуска продукции от 10% до 20% фиксировалось в производстве 7 материалов:

• минус 10,7% – стекло листовое термически полированное и стекло листовое с матовой или полированной поверхностью, но не обработанное другим способом;

• минус 13,9% – плитки керамические для полов;

• минус 14,0% – кирпич строительный (включая камни) из цемента, бетона или искусственного камня;

• минус 16,3% – плиты керамические фасадные и ковры из них;

• минус 18,1% – блоки стеновые силикатные;

• минус 19,5% – плиты древесноволокнистые из древесины или других одревесневших материалов;

• минус 19,8% – фанера.

Снижение выпуска продукции от 20% до 30% в производстве 1 материала:

• минус 26,2% – сетки, холсты, маты, матрасы, плиты и прочие изделия из стекловолокна.

Снижение выпуска продукции более чем на 30% показало производство 3 материалов:

• минус 30,3% – плитки керамические глазурованные для внутренней облицовки стен;

• минус 31,2% – окна и их коробки деревянные;

• минус 53,5% – стекло листовое литое, прокатное, тянутое или выдувное, но не обработанное другим способом.

Согласно оперативным данным Росстата, производство прочей неметаллической минеральной продукции (строительные материалы без продукции металлургической, деревообрабатывающей и добывающей отраслей) увеличилось на 6,8%:

• Янв. 2023 – минус 9,0%;

• Фев. 2023 – минус 6,3%;

• Мар. 2023 – минус 0,7%;

• Апр. 2023 – плюс 0,2%;

• Май 2023 – плюс 6,8%.

Несмотря на позитивную динамику апреля и мая, в целом за период январь – май 2023 года производство все еще не достигло уровня соответствующего периода прошлого года. Снижение производства строительных материалов в денежном выражении за 5 месяцев составило 1,0%.

Если оценивать динамику натуральных показателей, то в январе – мае 2023 года по сравнению с аналогичным периодом прошлого года из 24 анализируемых позиций:

Положительную динамику показали 7:

• плюс 17,1% – бетон, готовый для заливки (товарный бетон);

• плюс 12,6% – лифты;

• плюс 10,9% – гранулы, крошка и порошок; галька, гравий;

• плюс 5,4% – трубы, профили пустотелые и их фитинги стальные;

• плюс 0,8% – пески природные;

• плюс 0,5% – блоки и прочие изделия сборные строительные для зданий и сооружений из цемента, бетона или искусственного камня;

• плюс 0,1% – обои.

Снижение выпуска продукции до 10% произошло в производстве 6 материалов:

• минус 0,4% – портландцемент, цемент глиноземистый, цемент шлаковый и аналогичные гидравлические цементы;

• минус 2,0% – материалы для покрытий пола, стен или потолка пластмассовые в рулонах или в форме плиток ;

• минус 2,4% – трубы и муфты хризотилцементные;

• минус 3,2% – плиты древесностружечные и аналогичные плиты из древесины или других одревесневших материалов;

• минус 4,7% – двери, их коробки и пороги деревянные;

• минус 4,8% – кирпич керамический неогнеупорный строительный.

Снижение выпуска продукции от 10% до 20% фиксировалось в производстве 7 материалов:

• минус 10,7% – стекло листовое термически полированное и стекло листовое с матовой или полированной поверхностью, но не обработанное другим способом;

• минус 13,9% – плитки керамические для полов;

• минус 14,0% – кирпич строительный (включая камни) из цемента, бетона или искусственного камня;

• минус 16,3% – плиты керамические фасадные и ковры из них;

• минус 18,1% – блоки стеновые силикатные;

• минус 19,5% – плиты древесноволокнистые из древесины или других одревесневших материалов;

• минус 19,8% – фанера.

Снижение выпуска продукции от 20% до 30% в производстве 1 материала:

• минус 26,2% – сетки, холсты, маты, матрасы, плиты и прочие изделия из стекловолокна.

Снижение выпуска продукции более чем на 30% показало производство 3 материалов:

• минус 30,3% – плитки керамические глазурованные для внутренней облицовки стен;

• минус 31,2% – окна и их коробки деревянные;

• минус 53,5% – стекло листовое литое, прокатное, тянутое или выдувное, но не обработанное другим способом.

{kind=link}

👍11❤1

Сезонный дисбаланс на рынке цемента

Начался период активного строительства и опять пошли «сигналы с мест», что где-то не хватает цемента/бетона и растут цены. Здесь мы разобрали основные причины. Остановимся подробнее на теме сезонности потребления цемента.

Разница между максимальным и минимальным месячным потреблением в течение одного календарного года может составлять 3,5 раза. Для цементного предприятия мощностью 2,4 млн тонн среднемесячное производство составит 200 тысяч тонн. В зимний период минимальные продажи могут составить 80 тысяч тонн, летом – максимальные 280 тысяч тонн. Зимой происходит перепроизводство, значит 120 тысяч тонн пойдут на склад, а это - омертвление оборотного капитала, кредитование и проценты. При этом в летний период идет работа на пределе возможности оборудования и персонала.

У производителей цемента есть «лайфхаки» как частично сгладить влияние сезонности. Во-первых, ремонты основного технологического оборудования планируются в период низкого спроса. Во-вторых, к началу строительного сезона делаются запасы продукции и полуфабриката – клинкера. Это частично решает проблему сезонности. Но не всегда, не везде и не полностью.

С одной стороны, годовое потребление цемента в стране существенно ниже имеющихся в наличии мощностей по производству. С другой стороны, если строить новые или восстанавливать старые технологические линии, то большую часть года они будут простаивать. Экспертно можно предложить диапазон рациональной производственной деятельности в условиях вынужденной сезонности 70–100 процентов мощности. При таких условиях не возникнут зоны локальной нехватки цемента и не будут появляться предпосылки для спекулятивного роста цен.

Аналогичная проблема стоит с ограниченными возможностями железнодорожного и автомобильного транспорта по перевозке цемента, складской инфраструктуры. Сглаживание сезонности потребления позволит и здесь избежать дополнительных расходов для строителей.

Выше было сказано, что производители цемента делают все возможное для смягчения влияния сезонного дисбаланса потребления. Какие шаги предпринимают строители, если для них стоит вопрос с обеспечением стройки и «высокими» ценами на цемент?

Начался период активного строительства и опять пошли «сигналы с мест», что где-то не хватает цемента/бетона и растут цены. Здесь мы разобрали основные причины. Остановимся подробнее на теме сезонности потребления цемента.

Разница между максимальным и минимальным месячным потреблением в течение одного календарного года может составлять 3,5 раза. Для цементного предприятия мощностью 2,4 млн тонн среднемесячное производство составит 200 тысяч тонн. В зимний период минимальные продажи могут составить 80 тысяч тонн, летом – максимальные 280 тысяч тонн. Зимой происходит перепроизводство, значит 120 тысяч тонн пойдут на склад, а это - омертвление оборотного капитала, кредитование и проценты. При этом в летний период идет работа на пределе возможности оборудования и персонала.

У производителей цемента есть «лайфхаки» как частично сгладить влияние сезонности. Во-первых, ремонты основного технологического оборудования планируются в период низкого спроса. Во-вторых, к началу строительного сезона делаются запасы продукции и полуфабриката – клинкера. Это частично решает проблему сезонности. Но не всегда, не везде и не полностью.

С одной стороны, годовое потребление цемента в стране существенно ниже имеющихся в наличии мощностей по производству. С другой стороны, если строить новые или восстанавливать старые технологические линии, то большую часть года они будут простаивать. Экспертно можно предложить диапазон рациональной производственной деятельности в условиях вынужденной сезонности 70–100 процентов мощности. При таких условиях не возникнут зоны локальной нехватки цемента и не будут появляться предпосылки для спекулятивного роста цен.

Аналогичная проблема стоит с ограниченными возможностями железнодорожного и автомобильного транспорта по перевозке цемента, складской инфраструктуры. Сглаживание сезонности потребления позволит и здесь избежать дополнительных расходов для строителей.

Выше было сказано, что производители цемента делают все возможное для смягчения влияния сезонного дисбаланса потребления. Какие шаги предпринимают строители, если для них стоит вопрос с обеспечением стройки и «высокими» ценами на цемент?

{kind=link}

👍11⚡2🔥2

Вопрос: от чего зависит потребление цемента в Татарстане?

Ответ: от погоды

В предыдущих постах мы говорили о том, что причина временной нехватки цемента на стройках Татарстана – ярко выраженная сезонность потребления. А также предлагали решения (см. материалы Опять не хватает цемента. Решение есть и Сезонный дисбаланс на рынке цемента).

Приводим график изменения среднемесячных температур в Татарстане и потребление цемента. Корреляция между двумя этими показателями составляет 92 процента! Это выше, чем, например, корреляция с Валовым региональным продуктом или корреляция с мировыми ценами на нефть.

Какие отсюда следуют выводы?

1. Современные строительные технологии обошли стороной Татарстан. Как и тысячи лет назад, объемы строительства в первую очередь зависят от погоды.

2. Нехватка цемента и его стоимость в период сезонного пика потребления не является проблемой для строителей Татарстана, как это звучит в средствах массовой информации, на совещаниях и в заявлениях различных руководителей. Иначе применялись бы решения, которые снизили бы влияние климатических условий и не было бы такой высокой зависимости от окружающей среды.

3. Для планирования производства и продаж цемента производителям можно было бы опираться на прогнозы Гидрометцентра России. Но их точность и горизонт недостаточны для производственного планирования. Среднесрочными прогнозами погоды считаются прогнозы на 3–10 суток и их точность составляет 65-80 процентов.

Ответ: от погоды

В предыдущих постах мы говорили о том, что причина временной нехватки цемента на стройках Татарстана – ярко выраженная сезонность потребления. А также предлагали решения (см. материалы Опять не хватает цемента. Решение есть и Сезонный дисбаланс на рынке цемента).

Приводим график изменения среднемесячных температур в Татарстане и потребление цемента. Корреляция между двумя этими показателями составляет 92 процента! Это выше, чем, например, корреляция с Валовым региональным продуктом или корреляция с мировыми ценами на нефть.

Какие отсюда следуют выводы?

1. Современные строительные технологии обошли стороной Татарстан. Как и тысячи лет назад, объемы строительства в первую очередь зависят от погоды.

2. Нехватка цемента и его стоимость в период сезонного пика потребления не является проблемой для строителей Татарстана, как это звучит в средствах массовой информации, на совещаниях и в заявлениях различных руководителей. Иначе применялись бы решения, которые снизили бы влияние климатических условий и не было бы такой высокой зависимости от окружающей среды.

3. Для планирования производства и продаж цемента производителям можно было бы опираться на прогнозы Гидрометцентра России. Но их точность и горизонт недостаточны для производственного планирования. Среднесрочными прогнозами погоды считаются прогнозы на 3–10 суток и их точность составляет 65-80 процентов.

{kind=link}

👍15❤2

Строительный тупик

В одном из федеральных изданий вышла вполне обстоятельная статья о проблеме сезонности работы строителей и ее влиянии на обеспеченность стройки строительными материалами.

Особенно остро стоит задача доставки цемента потребителям в летний период и тому есть ряд объективных причин.

Цемент – наверное, один из самых дешевых материалов, созданных человеком в результате серьезной переработки природных компонентов. На заводе-производителе его стоимость навалом составляет в среднем 6 рублей за килограмм с НДС. А потребление измеряется сотнями тысяч тонн в каждом субъекте РФ. В нескольких регионах годовое потребление достигает миллиона и более тонн.

Из-за невысокой цены и больших объемов использования доставка цемента оказывает определяющее влияние на доступность ресурса на стройках и для населения. А в период активного строительства возникает ситуация краткосрочного локального дефицита цемента, следствием чего является рост цен посредников.

Цементные заводы не могут решить проблему локальных дефицитов и роста цен для конечных потребителей. Все производители цемента отстроили свои производства, исходя из сезонных пиков потребления. Существуют запасные мощности по выпуску цемента и при необходимости они вовлекаются в производство.

Узким местом из года в год является доставка цемента от производителя к потребителю. Почти половина строительного материала начинает свой путь к потребителю перевозкой железнодорожным транспортом, где РЖД – монополист со всеми вытекающими, включая уровень клиентского сервиса и «борьбу» за каждого клиента. Из-за невысокой цены товара и относительной дешевизны (для железнодорожников) стоимости перевозки цемента не стоит ожидать, что ситуация когда-нибудь изменится.

Получается, что единственные участники цементного рынка, которые могут повлиять на доступность цемента в сезон – это сами потребители. И крупные строители – в первую очередь.

В прошлом своем материале Вопрос: от чего зависит потребление цемента в Татарстане? Ответ: от погоды мы показали, что потребление цемента и объем строительных работ сильно зависит от одного показателя – температуры окружающего воздуха. Из этого может следовать, что издержки строителей из-за нехватки цемента и роста цен ниже, чем издержки, которые могут быть связаны с переходом на более равномерную работу в течение всего года. То есть проблем нет. Или все-таки есть?

В одном из федеральных изданий вышла вполне обстоятельная статья о проблеме сезонности работы строителей и ее влиянии на обеспеченность стройки строительными материалами.

Особенно остро стоит задача доставки цемента потребителям в летний период и тому есть ряд объективных причин.

Цемент – наверное, один из самых дешевых материалов, созданных человеком в результате серьезной переработки природных компонентов. На заводе-производителе его стоимость навалом составляет в среднем 6 рублей за килограмм с НДС. А потребление измеряется сотнями тысяч тонн в каждом субъекте РФ. В нескольких регионах годовое потребление достигает миллиона и более тонн.

Из-за невысокой цены и больших объемов использования доставка цемента оказывает определяющее влияние на доступность ресурса на стройках и для населения. А в период активного строительства возникает ситуация краткосрочного локального дефицита цемента, следствием чего является рост цен посредников.

Цементные заводы не могут решить проблему локальных дефицитов и роста цен для конечных потребителей. Все производители цемента отстроили свои производства, исходя из сезонных пиков потребления. Существуют запасные мощности по выпуску цемента и при необходимости они вовлекаются в производство.

Узким местом из года в год является доставка цемента от производителя к потребителю. Почти половина строительного материала начинает свой путь к потребителю перевозкой железнодорожным транспортом, где РЖД – монополист со всеми вытекающими, включая уровень клиентского сервиса и «борьбу» за каждого клиента. Из-за невысокой цены товара и относительной дешевизны (для железнодорожников) стоимости перевозки цемента не стоит ожидать, что ситуация когда-нибудь изменится.

Получается, что единственные участники цементного рынка, которые могут повлиять на доступность цемента в сезон – это сами потребители. И крупные строители – в первую очередь.

В прошлом своем материале Вопрос: от чего зависит потребление цемента в Татарстане? Ответ: от погоды мы показали, что потребление цемента и объем строительных работ сильно зависит от одного показателя – температуры окружающего воздуха. Из этого может следовать, что издержки строителей из-за нехватки цемента и роста цен ниже, чем издержки, которые могут быть связаны с переходом на более равномерную работу в течение всего года. То есть проблем нет. Или все-таки есть?

{kind=link}

👍9🔥3

Вода камень точит, а мороз, как выяснилось, бетону не помеха

Наконец-то мы видим конструктивную дискуссию по поводу совместных действий по решению проблем, связанных с ритмичным обеспечением строительства цементом. В своем недавнем материале Сезонный дисбаланс на рынке цемента мы говорили, что «производители цемента делают все возможное для смягчения влияния сезонного дисбаланса потребления» и задались вопросом: какие шаги предпринимают строители, если для них остро стоит вопрос с обеспечением стройки и «высокими» ценами на цемент?

В публикации Российской газеты мы видим, что все решения зависят от строителей, а они принимают решения в зависимости от экономической составляющей и наличия квалифицированного персонала. Что подтверждает наш вывод, сделанный в материале Вопрос: от чего зависит потребление цемента в Татарстане? Ответ: от погоды – «Нехватка цемента и его стоимость в период сезонного пика потребления не является проблемой для строителей… Иначе применялись бы решения, которые снизили бы влияние климатических условий и не было бы такой высокой зависимости от окружающей среды».

Отдельно обратим внимание на аргумент из публикации Российской газеты: «в Якутии температура зимой опускается до -50°С». Предложим единственный комментарий: доля потребления цемента Якутии – менее 1 процента от общероссийского, и в прямом и переносном смысле погоды на цементном рынке не делает.

А к очень важным словам президента НОСТРОЯ «На рынке должен присутствовать баланс, и ни в коем случае один участник (не важно - покупатель или продавец цемента) не должен подстраивать чужие интересы под свои. Работа строится в связке, потому что по отдельности эти участники не могут существовать» - Российская газета от 13.07.2023, хотим добавить только наше предложение, которое мы высказали в Опять не хватает цемента. Решение есть: «Нужно наладить конструктивный диалог с производителями цемента. Не с позиции силы. Цементники планируют текущие и капитальные ремонты основного технологического оборудования на несколько лет вперед! Может быть строителям стоит попробовать планировать свое потребление хотя бы на полгода?»

Наконец-то мы видим конструктивную дискуссию по поводу совместных действий по решению проблем, связанных с ритмичным обеспечением строительства цементом. В своем недавнем материале Сезонный дисбаланс на рынке цемента мы говорили, что «производители цемента делают все возможное для смягчения влияния сезонного дисбаланса потребления» и задались вопросом: какие шаги предпринимают строители, если для них остро стоит вопрос с обеспечением стройки и «высокими» ценами на цемент?

В публикации Российской газеты мы видим, что все решения зависят от строителей, а они принимают решения в зависимости от экономической составляющей и наличия квалифицированного персонала. Что подтверждает наш вывод, сделанный в материале Вопрос: от чего зависит потребление цемента в Татарстане? Ответ: от погоды – «Нехватка цемента и его стоимость в период сезонного пика потребления не является проблемой для строителей… Иначе применялись бы решения, которые снизили бы влияние климатических условий и не было бы такой высокой зависимости от окружающей среды».

Отдельно обратим внимание на аргумент из публикации Российской газеты: «в Якутии температура зимой опускается до -50°С». Предложим единственный комментарий: доля потребления цемента Якутии – менее 1 процента от общероссийского, и в прямом и переносном смысле погоды на цементном рынке не делает.

А к очень важным словам президента НОСТРОЯ «На рынке должен присутствовать баланс, и ни в коем случае один участник (не важно - покупатель или продавец цемента) не должен подстраивать чужие интересы под свои. Работа строится в связке, потому что по отдельности эти участники не могут существовать» - Российская газета от 13.07.2023, хотим добавить только наше предложение, которое мы высказали в Опять не хватает цемента. Решение есть: «Нужно наладить конструктивный диалог с производителями цемента. Не с позиции силы. Цементники планируют текущие и капитальные ремонты основного технологического оборудования на несколько лет вперед! Может быть строителям стоит попробовать планировать свое потребление хотя бы на полгода?»

{kind=link}

👍13❤2

Большое видится на расстоянии

Хороший совет от Сергея Александровича Есенина. Воспользуемся им.

Мы провели анализ динамики цен на услуги и товары российских монополий, промышленную инфляцию и цены на цемент за 18 лет – период, по которому мы обладаем объективной информацией.

Газ, электроэнергия и ж/д тариф составляют около 50 процентов стоимости цемента у потребителя – поэтому они являются ключевыми факторами, формирующими конечную цену.

Лидером роста стал газ природный. С 2005 года его стоимость выросла в 4,6 раза. Промышленная инфляция увеличилась в 4,5 раза. Замыкает тройку лидеров электроэнергия – в 3,9 раз.

Ж/д тариф и стоимость цемента у производителя оказались аутсайдерами многолетней гонки, продемонстрировав рост в 3,7 раза.

Какие можно сделать выводы на основании многолетних наблюдений? Ключевой вывод: в период как минимум с 2005 по 2020 годы основными драйверами роста стоимости промышленной продукции в РФ являлись товары и услуги российских монополий. То есть продукция, стоимость которой утверждается Федеральной антимонопольной службой. Далее с отставанием на 5-7 лет к ним подтягиваются промышленная инфляция в целом и различные виды продукции. Скачок промышленной инфляции и рост цен в 2021 и 2022 годах можно назвать компенсационным: происходит частичная компенсация накопленного отставания цен промышленной продукции от составляющих, формирующих значительную часть стоимости для потребителей. Конечно, для такого скачка должен сложиться и кризисный баланс спроса и предложения.

Отсюда следует, что регулярное повышение цен монополистов закономерно ведет к промышленной инфляции и росту цен на цемент.